Дата публикации текста: 2023/07/04

⚒ Норникель (GMKN) - обзор операционных показателей по итогам 1кв2023г

▫️ Капитализация: 2,2 трлн ₽ / 14700₽ за акцию

▫️ Выручка 2022: 1184 млрд ₽ (-10% г/г)

▫️ скор. Чистая прибыль 2022: 402 млрд ₽ (-22% г/г)

▫️ P/E ТТМ: 5,7

▫️ fwd P/E 2023: 4,5

▫️ P/B: 4,7

👉 Средние цены на основные металлы компании с начала года:

▫️ Никель: 24360$ (-15% г/г)

▫️ Медь: 8841$ (-9,5% г/г)

▫️ Платина: 985$ (-0,6% г/г)

▫️ Палладий: 1485$ (-32,5% г/г)

👉 По всем металлам происходит серьёзное падение цен, что логично в условиях более жесткой ДКП во всем мире. Восстановление деловой активности в КНР оказалось ниже прогнозов многих аналитиков. Тем не менее, текущие цены уже приближаются к предельному уровню допустимых издержек у многих конкурентов (по некоторым металлам), так что вряд ли цены могут надолго уйти существенно ниже. Норникель в этих условиях имеет все шансы сохранить чистую маржу более 30%.

✅ Менеджмент подтверждает, что сейчас никаких дисконтов на сырьё компании нет, но также пропала и премия на высокосортный никель (раньше она составляла порядка 4-6% к биржевым ценам).

✅ У Норникеля примерно 93% выручки приходится на экспорт, так что компания в полной мере является бенефициаром текущего ослабления рубля. Оно должно в значительной степени компенсировать сокращение добычи и падение цен.

👉 Данные по добыче за 1кв2023г:

▫️ Никель: 46,7 тонн (-9% г/г)

▫️ Медь: 108 584 тонн (+19% г/г)

▫️ Платина: 180 тыс. тр. ун. (+11% г/г)

▫️ Палладий: 721 тыс. тр. ун. (+2% г/г)

❌ Операционные результаты Норникеля за 1кв2023г в целом на уровне достаточно слабого 1кв2022г и только по добыче меди есть существенное восстановление. При этом, надо учитывать, что продажи в 2023м скорее всего будут ниже объема производства. Текущий прогноз на 2023г в среднем по всем металлам предполагает небольшое сокращение производства (в пределах 2%).

❌ В 2023г по-прежнему ожидается пик капитальных затрат, которые оцениваются в $4,7 млрд (+9,3% г/г), но теперь компания отправила на пересмотр среднесрочный прогноз по Capex. Это может быть как позитивно (если затраты понизят и исключат большую часть ESG проектов), так и негативно (если прогноз будет повышен на фоне удорожания импортного оборудования).

❌ Сейчас на рынках платины и никеля уже сформировался профицит (2й год подряд), дефицит на рынке меди и палладия сокращается (особенно по палладию, где в среднесрочной перспективе ожидается формирование профицита). При этом компания отмечает и ощутимое падение запасов, что должно немного компенсировать текущее положение.

👉 Исходя из имеющихся у нас данных, можно предположить, что ГМК покажет за 1П2023г около 540-570 млрд рублей выручки (-14,5-17% г/г) при чистой прибыли не более 200-220 млрд рублей (-49-53,5% г/г), а во 2п2023 результаты, ожидаю лучше.

Вывод:

Комфортный курс USD/RUB во-многом компенсирует падение цен на никель, палладий и другие металлы, но у компании скорее всего вырастут и расходы на закупку импортного оборудования. Дивиденды за 2023г уже будут выплачиваться по новой див. политике и их наличие в ближайшие 1-2 года не гарантировано из-за высоких капитальных затрат.

📈 Тем не менее, данная компания интересна в плане раскрытия стоимости именно в долгосрочной перспективе благодаря своей перспективной корзине металлов (особенно медь и никель) и высокой конкурентоспособности производства. По текущим ценам, компания оценена достаточно интересно и я по-прежнему считаю адекватной ценой для ГМК не менее 20000₽ рублей за акцию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #GMKN #Норникель

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1666

⚒ Норникель (GMKN) - обзор операционных показателей по итогам 1кв2023г

▫️ Капитализация: 2,2 трлн ₽ / 14700₽ за акцию

▫️ Выручка 2022: 1184 млрд ₽ (-10% г/г)

▫️ скор. Чистая прибыль 2022: 402 млрд ₽ (-22% г/г)

▫️ P/E ТТМ: 5,7

▫️ fwd P/E 2023: 4,5

▫️ P/B: 4,7

👉 Средние цены на основные металлы компании с начала года:

▫️ Никель: 24360$ (-15% г/г)

▫️ Медь: 8841$ (-9,5% г/г)

▫️ Платина: 985$ (-0,6% г/г)

▫️ Палладий: 1485$ (-32,5% г/г)

👉 По всем металлам происходит серьёзное падение цен, что логично в условиях более жесткой ДКП во всем мире. Восстановление деловой активности в КНР оказалось ниже прогнозов многих аналитиков. Тем не менее, текущие цены уже приближаются к предельному уровню допустимых издержек у многих конкурентов (по некоторым металлам), так что вряд ли цены могут надолго уйти существенно ниже. Норникель в этих условиях имеет все шансы сохранить чистую маржу более 30%.

✅ Менеджмент подтверждает, что сейчас никаких дисконтов на сырьё компании нет, но также пропала и премия на высокосортный никель (раньше она составляла порядка 4-6% к биржевым ценам).

✅ У Норникеля примерно 93% выручки приходится на экспорт, так что компания в полной мере является бенефициаром текущего ослабления рубля. Оно должно в значительной степени компенсировать сокращение добычи и падение цен.

👉 Данные по добыче за 1кв2023г:

▫️ Никель: 46,7 тонн (-9% г/г)

▫️ Медь: 108 584 тонн (+19% г/г)

▫️ Платина: 180 тыс. тр. ун. (+11% г/г)

▫️ Палладий: 721 тыс. тр. ун. (+2% г/г)

❌ Операционные результаты Норникеля за 1кв2023г в целом на уровне достаточно слабого 1кв2022г и только по добыче меди есть существенное восстановление. При этом, надо учитывать, что продажи в 2023м скорее всего будут ниже объема производства. Текущий прогноз на 2023г в среднем по всем металлам предполагает небольшое сокращение производства (в пределах 2%).

❌ В 2023г по-прежнему ожидается пик капитальных затрат, которые оцениваются в $4,7 млрд (+9,3% г/г), но теперь компания отправила на пересмотр среднесрочный прогноз по Capex. Это может быть как позитивно (если затраты понизят и исключат большую часть ESG проектов), так и негативно (если прогноз будет повышен на фоне удорожания импортного оборудования).

❌ Сейчас на рынках платины и никеля уже сформировался профицит (2й год подряд), дефицит на рынке меди и палладия сокращается (особенно по палладию, где в среднесрочной перспективе ожидается формирование профицита). При этом компания отмечает и ощутимое падение запасов, что должно немного компенсировать текущее положение.

👉 Исходя из имеющихся у нас данных, можно предположить, что ГМК покажет за 1П2023г около 540-570 млрд рублей выручки (-14,5-17% г/г) при чистой прибыли не более 200-220 млрд рублей (-49-53,5% г/г), а во 2п2023 результаты, ожидаю лучше.

Вывод:

Комфортный курс USD/RUB во-многом компенсирует падение цен на никель, палладий и другие металлы, но у компании скорее всего вырастут и расходы на закупку импортного оборудования. Дивиденды за 2023г уже будут выплачиваться по новой див. политике и их наличие в ближайшие 1-2 года не гарантировано из-за высоких капитальных затрат.

📈 Тем не менее, данная компания интересна в плане раскрытия стоимости именно в долгосрочной перспективе благодаря своей перспективной корзине металлов (особенно медь и никель) и высокой конкурентоспособности производства. По текущим ценам, компания оценена достаточно интересно и я по-прежнему считаю адекватной ценой для ГМК не менее 20000₽ рублей за акцию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #GMKN #Норникель

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1666

{kind=link}

👍4❤1

Дата публикации текста: 2023/10/30

🛢 Лукойл (LKOH) -

▫️Капитализация: 4,7 трлн (7270₽ за акцию)

▫️Выручка 9м2023 РСБУ: 2,1 трлн р (-12% г/г)

▫️Прибыль от продаж 9м2023: 639 млрд р (-20% г/г)

▫️Чистая прибыль 9м2023: 639 млрд р (-1,4% г/г)

▫️P/E (РСБУ) fwd 2023: 6

▫️ fwd дивиденды 2023: 13,7%*

👉 Отдельно выделю результаты за 3кв2023:

Выручка: 814 млрд р (+38% г/г)

Прибыль от продаж: 171 млрд р (+26% г/г)

Чистая прибыль:175 млрд р (+37% г/г)

✅ Если рассматривать результаты за 3кв2023, то рост произошел во многом благодаря сильному ослаблению рубля. Цены на российскую нефть год назад были +/- на тех же уровнях.

✅ Понятно, что результаты по РСБУ - не совсем адекватны для прогнозирования, но они подтверждают, что у компании всё неплохо и дают право ожидать прибыль по итогам года более 800 млрд рублей (fwd p/e 6). Это выше предыдущих ожиданий из-за сохранения низкого курса рубля и роста цен на нефть.

✅ В августе 2023 года Лукойл объявил выкуп 25% акций у нерезидентов с дисконтом в 50%. Это, конечно, выгодно для акционеров компании, но подробностей пока нет + в текущую цену эффект выкупа уже давно включен.

✅ Важно не забывать, что выкуп - процедура не бесплатная. В 1П2023 у компании была чистая денежная позиция в 632 млрд р, промежуточных дивидендов объявлено на 290 млрд р, а на выкуп акций потребуется в районе 600 млрд р.

Суммы для компании не очень существенные, но есть небольшая вероятность, что компания не станет платит щедрые финальные дивиденды, чтобы не занимать сейчас кэш на выкуп под высокий %, это может быть негативом в моменте.

❌ Если бы не сокращения добычи ОПЕК/ОПЕК+, сейчас ситуация на рынке нефти была бы намного хуже. В моменте всё неплохо, но сокращение добычи = потеря доли рынка. Лукойл - это не Роснефть и сокращения добычи его коснутся.

Учитывая то, что Штаты добычу наращивают - сомневаюсь, что цены будут всегда на текущих уровнях. Закончится всё просто потерей доли рынка странами ОПЕК/ОПЕК+.

Конечно, это не делает российскую нефтянку нерентабельной, но долгосрочные перспективы не содержат точек роста. Дивиденды должны "отбивать" не только инфляцию, но и стагнацию/падение бизнеса + закладывать риски (возможный рост налоговой нагрузки и т.д.)

Вывод:

Дивиденды компания вполне может платить близкие к 1000 рублей за акцию в год, пока цены на нефть, курс рубля и уровень добычи находится на текущих уровнях. Это хорошая доходность, но при текущих ставках она уже не выглядит такой привлекательной.

На мой взгляд, если выкуп акций пройдет успешно, то адекватная цена акций Лукойла будет около 6300 рублей.

Не является индивидуальной инвестиционной рекомендацией

#обзор #лукойл #LKOH

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1933

🛢 Лукойл (LKOH) -

▫️Капитализация: 4,7 трлн (7270₽ за акцию)

▫️Выручка 9м2023 РСБУ: 2,1 трлн р (-12% г/г)

▫️Прибыль от продаж 9м2023: 639 млрд р (-20% г/г)

▫️Чистая прибыль 9м2023: 639 млрд р (-1,4% г/г)

▫️P/E (РСБУ) fwd 2023: 6

▫️ fwd дивиденды 2023: 13,7%*

👉 Отдельно выделю результаты за 3кв2023:

Выручка: 814 млрд р (+38% г/г)

Прибыль от продаж: 171 млрд р (+26% г/г)

Чистая прибыль:175 млрд р (+37% г/г)

✅ Если рассматривать результаты за 3кв2023, то рост произошел во многом благодаря сильному ослаблению рубля. Цены на российскую нефть год назад были +/- на тех же уровнях.

✅ Понятно, что результаты по РСБУ - не совсем адекватны для прогнозирования, но они подтверждают, что у компании всё неплохо и дают право ожидать прибыль по итогам года более 800 млрд рублей (fwd p/e 6). Это выше предыдущих ожиданий из-за сохранения низкого курса рубля и роста цен на нефть.

✅ В августе 2023 года Лукойл объявил выкуп 25% акций у нерезидентов с дисконтом в 50%. Это, конечно, выгодно для акционеров компании, но подробностей пока нет + в текущую цену эффект выкупа уже давно включен.

✅ Важно не забывать, что выкуп - процедура не бесплатная. В 1П2023 у компании была чистая денежная позиция в 632 млрд р, промежуточных дивидендов объявлено на 290 млрд р, а на выкуп акций потребуется в районе 600 млрд р.

Суммы для компании не очень существенные, но есть небольшая вероятность, что компания не станет платит щедрые финальные дивиденды, чтобы не занимать сейчас кэш на выкуп под высокий %, это может быть негативом в моменте.

❌ Если бы не сокращения добычи ОПЕК/ОПЕК+, сейчас ситуация на рынке нефти была бы намного хуже. В моменте всё неплохо, но сокращение добычи = потеря доли рынка. Лукойл - это не Роснефть и сокращения добычи его коснутся.

Учитывая то, что Штаты добычу наращивают - сомневаюсь, что цены будут всегда на текущих уровнях. Закончится всё просто потерей доли рынка странами ОПЕК/ОПЕК+.

Конечно, это не делает российскую нефтянку нерентабельной, но долгосрочные перспективы не содержат точек роста. Дивиденды должны "отбивать" не только инфляцию, но и стагнацию/падение бизнеса + закладывать риски (возможный рост налоговой нагрузки и т.д.)

Вывод:

Дивиденды компания вполне может платить близкие к 1000 рублей за акцию в год, пока цены на нефть, курс рубля и уровень добычи находится на текущих уровнях. Это хорошая доходность, но при текущих ставках она уже не выглядит такой привлекательной.

На мой взгляд, если выкуп акций пройдет успешно, то адекватная цена акций Лукойла будет около 6300 рублей.

Не является индивидуальной инвестиционной рекомендацией

#обзор #лукойл #LKOH

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1933

{kind=link}

👍1

Дата публикации текста: 2023/10/31

👪 Мать и Дитя (MDMG) - подробности по переезду и потенциальные дивиденды

▫️Капитализация: 64 млрд ₽ / 851₽ за расписку

▫️Выручка ТТМ: 26,3 млрд ₽

▫️P/E fwd 2023: 9

▫️fwd дивиденд 2023: 0%

👉 Операционные результаты за 3кв2023:

▫️Общая выручка: 6,8 млрд +5,4% г/г и +2,4% кв/кв

▫️LFL выручка: +4,7% г/г

▫️Capex: 1,1 млрд +14,5% г/г и -36,5% кв/кв

✅ Менеджмент подтверждает сохранение действующей див. политики и распределение 50% от ЧП за все пропущенные периоды при первой возможности.

То есть мы получаем:

▫️2П2021 – 1,7 млрд ₽

▫️2П2022 – 2,4 млрд ₽

▫️2023 – 3,5 млрд ₽

Итого накопленный дивиденд составляет: 7,6 млрд ₽ (текущая див. доходность 11,9%). Текущей денежной позиции + ЧП за 2П2023г вполне для этого хватает.

✅ Несмотря на негативную демографическую ситуацию по РФ, за 9м 2023г компания демонстрирует рост принятых родов в +12,1% г/г и +4% к результатам 2021г.

👉 Вполне возможно, что после завершения текущих геополитических событий дополнительно реализуется «отложенный спрос» на услуги родов и этот сегмент бизнеса получит ощутимый прирост по выручке.

✅ Акционеры компании одобрили редомициляцию в РФ и скорее всего уже в начале 2024г компания завершит переезд и возобновит див. выплаты.

👉 Мать и Дитя рассматривает проведение доп. эмиссии для финансирования сделки M&A по покупке крупного конкурента. Будет ли эта сделка выгодна зависит уже от конкретных её параметров. Скорее всего, компания просто хочет использоваться высокую рыночную оценку для выгодного SPO.

Вывод:

Мать и Дитя — отличный стабильный бизнес, который вполне может и дальше поддерживать темп роста выручки немного выше инфляции, но быстрорастущей компанию назвать нельзя. Див. доходность в 2024г вполне может составить около 17,5% (включая накопленные дивиденды), но это само собой будет разовое явление.

На мой взгляд, успешный переезд компании и потенциальные дивиденды уже давно в цене. Адекватная цена для расписок MDMG остается на уровне 600₽.

Не является индивидуальной инвестиционной рекомендацией

#обзор #МатьИДитя #MDMG

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1935

👪 Мать и Дитя (MDMG) - подробности по переезду и потенциальные дивиденды

▫️Капитализация: 64 млрд ₽ / 851₽ за расписку

▫️Выручка ТТМ: 26,3 млрд ₽

▫️P/E fwd 2023: 9

▫️fwd дивиденд 2023: 0%

👉 Операционные результаты за 3кв2023:

▫️Общая выручка: 6,8 млрд +5,4% г/г и +2,4% кв/кв

▫️LFL выручка: +4,7% г/г

▫️Capex: 1,1 млрд +14,5% г/г и -36,5% кв/кв

✅ Менеджмент подтверждает сохранение действующей див. политики и распределение 50% от ЧП за все пропущенные периоды при первой возможности.

То есть мы получаем:

▫️2П2021 – 1,7 млрд ₽

▫️2П2022 – 2,4 млрд ₽

▫️2023 – 3,5 млрд ₽

Итого накопленный дивиденд составляет: 7,6 млрд ₽ (текущая див. доходность 11,9%). Текущей денежной позиции + ЧП за 2П2023г вполне для этого хватает.

✅ Несмотря на негативную демографическую ситуацию по РФ, за 9м 2023г компания демонстрирует рост принятых родов в +12,1% г/г и +4% к результатам 2021г.

👉 Вполне возможно, что после завершения текущих геополитических событий дополнительно реализуется «отложенный спрос» на услуги родов и этот сегмент бизнеса получит ощутимый прирост по выручке.

✅ Акционеры компании одобрили редомициляцию в РФ и скорее всего уже в начале 2024г компания завершит переезд и возобновит див. выплаты.

👉 Мать и Дитя рассматривает проведение доп. эмиссии для финансирования сделки M&A по покупке крупного конкурента. Будет ли эта сделка выгодна зависит уже от конкретных её параметров. Скорее всего, компания просто хочет использоваться высокую рыночную оценку для выгодного SPO.

Вывод:

Мать и Дитя — отличный стабильный бизнес, который вполне может и дальше поддерживать темп роста выручки немного выше инфляции, но быстрорастущей компанию назвать нельзя. Див. доходность в 2024г вполне может составить около 17,5% (включая накопленные дивиденды), но это само собой будет разовое явление.

На мой взгляд, успешный переезд компании и потенциальные дивиденды уже давно в цене. Адекватная цена для расписок MDMG остается на уровне 600₽.

Не является индивидуальной инвестиционной рекомендацией

#обзор #МатьИДитя #MDMG

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1935

{kind=link}

Дата публикации текста: 2023/11/01

🛒 Fix Price (FIXP) - Переезд в Казахстан и очередное падение трафика

▫️Капитализация: 310 млрд / 365₽ за расписку

▫️Выручка ТТМ: 280,3 млрд

▫️скор. EBITDA ТТМ: 51,4 млрд

▫️Чистая прибыль ТТМ: 34 млрд

▫️Net debt/EBITDA: -0,4

▫️P/E TTM: 9

▫️P/E fwd 2023: 8,5

▫️fwd дивиденд за 2023: 0%

👉 Отдельно выделю результаты за 3кв 2023г:

▫️Выручка: 74,5 млрд ₽ (+6,3% г/г)

▫️скор. EBITDA: 14,2 млрд ₽ (+8% г/г)

▫️скор. Чистая прибыль: 7,4 млрд ₽ (+6,4% г/г)

✅ Менеджмент планирует возобновит регулярную выплату дивидендов при первой возможности, но никаких конкретных сроков само собой нет. Размер пропущенного дивиденда (2022г + 2023г) сейчас составляет около 30 млрд ₽ (див. доходность в 9,7% по текущим ценам).

⚠️ В текущей ситуации, Fix Price осторожно подходит к открытию новых магазинов и наоборот отдаёт предпочтение оптимизации существующей сети. С начала года чистый прирост магазинов составил 437 против 487 за этот период годом ранее.

Для сравнения: за 9м 2023г было открыто 554 дискаунтеров «Чижик» и пока конкуренция в секторе только усиливается.

⚠️ Компания провела листинг на бирже AIX (Республика Казахстан) и готовится провести редомициляцию в эту юрисдикцию. Скорее всего, это восстановит возможность выплаты дивидендов, но никаких подробностей как и реальных успешных примеров такого переезда с последующим возобновлением див. политики пока нет.

❌ Расходы на персонал за 9м2023г выросли на 19% г/г и теперь составляют 11,5% от выручки (против 10,1% годом ранее). Компания отмечает "повсеместную нехватку рабочей силы", которая трансформируется в рост оплаты труда.

❌ LFL трафик сократился в очередной раз на -5,1% г/г. Падение идёт уже 8 кварталов подряд и каждый раз менеджмент объясняет это внешними обстоятельствами.

Вывод:

Проблемы на операционном уровне всё ещё сохраняются, но благодаря принятым мерам оптимизации, маржинальность на уровне чистой прибыли по-прежнему удерживается около 10%. В ближайшие пару кварталов Fix Price завершит редомициляцию в Казахстан, но дивиденды пока ещё под вопросом.

На мой взгляд, в текущих условиях, адекватная цена для расписок компании около 250₽.

Уже довольно много компаний показывают негативную динамику, но рынок пока особо не реагирует. Реагирует только рынок облигаций, который стал выглядеть намного более интересно, чем раньше.

Не является индивидуальной инвестиционной рекомендацией

#обзор #FixPrice #FIXP

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1937

🛒 Fix Price (FIXP) - Переезд в Казахстан и очередное падение трафика

▫️Капитализация: 310 млрд / 365₽ за расписку

▫️Выручка ТТМ: 280,3 млрд

▫️скор. EBITDA ТТМ: 51,4 млрд

▫️Чистая прибыль ТТМ: 34 млрд

▫️Net debt/EBITDA: -0,4

▫️P/E TTM: 9

▫️P/E fwd 2023: 8,5

▫️fwd дивиденд за 2023: 0%

👉 Отдельно выделю результаты за 3кв 2023г:

▫️Выручка: 74,5 млрд ₽ (+6,3% г/г)

▫️скор. EBITDA: 14,2 млрд ₽ (+8% г/г)

▫️скор. Чистая прибыль: 7,4 млрд ₽ (+6,4% г/г)

✅ Менеджмент планирует возобновит регулярную выплату дивидендов при первой возможности, но никаких конкретных сроков само собой нет. Размер пропущенного дивиденда (2022г + 2023г) сейчас составляет около 30 млрд ₽ (див. доходность в 9,7% по текущим ценам).

⚠️ В текущей ситуации, Fix Price осторожно подходит к открытию новых магазинов и наоборот отдаёт предпочтение оптимизации существующей сети. С начала года чистый прирост магазинов составил 437 против 487 за этот период годом ранее.

Для сравнения: за 9м 2023г было открыто 554 дискаунтеров «Чижик» и пока конкуренция в секторе только усиливается.

⚠️ Компания провела листинг на бирже AIX (Республика Казахстан) и готовится провести редомициляцию в эту юрисдикцию. Скорее всего, это восстановит возможность выплаты дивидендов, но никаких подробностей как и реальных успешных примеров такого переезда с последующим возобновлением див. политики пока нет.

❌ Расходы на персонал за 9м2023г выросли на 19% г/г и теперь составляют 11,5% от выручки (против 10,1% годом ранее). Компания отмечает "повсеместную нехватку рабочей силы", которая трансформируется в рост оплаты труда.

❌ LFL трафик сократился в очередной раз на -5,1% г/г. Падение идёт уже 8 кварталов подряд и каждый раз менеджмент объясняет это внешними обстоятельствами.

Вывод:

Проблемы на операционном уровне всё ещё сохраняются, но благодаря принятым мерам оптимизации, маржинальность на уровне чистой прибыли по-прежнему удерживается около 10%. В ближайшие пару кварталов Fix Price завершит редомициляцию в Казахстан, но дивиденды пока ещё под вопросом.

На мой взгляд, в текущих условиях, адекватная цена для расписок компании около 250₽.

Уже довольно много компаний показывают негативную динамику, но рынок пока особо не реагирует. Реагирует только рынок облигаций, который стал выглядеть намного более интересно, чем раньше.

Не является индивидуальной инвестиционной рекомендацией

#обзор #FixPrice #FIXP

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1937

{kind=link}

Дата публикации текста: 2023/11/02

🥇Полиметалл (POLY) - переезд завершился, но есть нюансы

▫️Капитализация: 255 млрд / 540₽ за расписку

▫️Выручка ТТМ: 3,2 млрд $

▫️скор. EBITDA ТТМ: 1,4 млрд $

▫️fwd P/E 2023: 4

▫️дивиденд 2023: -

👉 Операционные результаты за 3кв2023г:

▫️Выручка: 834 млн $ (+17% г/г)

▫️скор. EBITDA: 436 млн $ (+125% г/г)

▫️Объём производства: 508 тыс. унций (+12% г/г)

▫️Объём реализации: 446 тыс. унций (+4% г/г)

✅ На фоне напряженной геополитической ситуации на Ближнем Востоке и девальвации рубля, цена на золото в рублях уже выросла выше 180 тыс. р за унцию. Уже понятно, что средняя цена 2п2023 будет довольно высокой.

✅ Производство выросло на 6% г/г по итогам 9мес2023 и на 12% г/г по итогам 3кв2023. При этом, российский сегмент растёт, а вот казахский сегмент упал в добыче на 10% г/г по итогам 9с2023.

❌ Чистый долг подразделения в Казахстане снизился до 120$ млн (-40% кв/кв) при ND/EBITDA = 0,3. С другой стороны, чистый долг на балансе компании в РФ превышает 2,2$ млрд (-7,7% кв/кв) при ND/EBITDA = 2,3. Скорее всего, при разделе холдинга весь долг так и останется на российской дочке.

❌ Компания успешно завершила редомициляцию в Казахстан, но возможности выплачивать дивиденды на расписки, которые торгуются на MOEX, по-прежнему нет. Скорее всего это и не поменяется при текущей корпоративной структуре.

❌ Менеджмент Polymetal рассчитывает, что див. выплаты могут быть уже по итогам 2023г. Почти наверняка акционеры из РФ этих выплат не получат, но потенциально компания может выплатить около 300$ млн за 2023г + часть пропущенных дивидендов.

Вывод:

Рост цен на золото и слабый рубль позитивно повлияли на результаты компании, но какие выгоды от этого получат миноритарии - пока непонятно. На мой взгляд, лучше рассматривать Полюс как более надежную альтернативу или Селигдар (но там есть нюанс с высокой долговой нагрузкой).

Что касается самого Полиметалла, то по мультипликаторам он не выглядит дорогим (fwd p/e 2023 около 4), но торгуется он так абсолютно оправданно.

Не является индивидуальной инвестиционной рекомендацией

#обзор #POLY #полиметалл

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1939

🥇Полиметалл (POLY) - переезд завершился, но есть нюансы

▫️Капитализация: 255 млрд / 540₽ за расписку

▫️Выручка ТТМ: 3,2 млрд $

▫️скор. EBITDA ТТМ: 1,4 млрд $

▫️fwd P/E 2023: 4

▫️дивиденд 2023: -

👉 Операционные результаты за 3кв2023г:

▫️Выручка: 834 млн $ (+17% г/г)

▫️скор. EBITDA: 436 млн $ (+125% г/г)

▫️Объём производства: 508 тыс. унций (+12% г/г)

▫️Объём реализации: 446 тыс. унций (+4% г/г)

✅ На фоне напряженной геополитической ситуации на Ближнем Востоке и девальвации рубля, цена на золото в рублях уже выросла выше 180 тыс. р за унцию. Уже понятно, что средняя цена 2п2023 будет довольно высокой.

✅ Производство выросло на 6% г/г по итогам 9мес2023 и на 12% г/г по итогам 3кв2023. При этом, российский сегмент растёт, а вот казахский сегмент упал в добыче на 10% г/г по итогам 9с2023.

❌ Чистый долг подразделения в Казахстане снизился до 120$ млн (-40% кв/кв) при ND/EBITDA = 0,3. С другой стороны, чистый долг на балансе компании в РФ превышает 2,2$ млрд (-7,7% кв/кв) при ND/EBITDA = 2,3. Скорее всего, при разделе холдинга весь долг так и останется на российской дочке.

❌ Компания успешно завершила редомициляцию в Казахстан, но возможности выплачивать дивиденды на расписки, которые торгуются на MOEX, по-прежнему нет. Скорее всего это и не поменяется при текущей корпоративной структуре.

❌ Менеджмент Polymetal рассчитывает, что див. выплаты могут быть уже по итогам 2023г. Почти наверняка акционеры из РФ этих выплат не получат, но потенциально компания может выплатить около 300$ млн за 2023г + часть пропущенных дивидендов.

Вывод:

Рост цен на золото и слабый рубль позитивно повлияли на результаты компании, но какие выгоды от этого получат миноритарии - пока непонятно. На мой взгляд, лучше рассматривать Полюс как более надежную альтернативу или Селигдар (но там есть нюанс с высокой долговой нагрузкой).

Что касается самого Полиметалла, то по мультипликаторам он не выглядит дорогим (fwd p/e 2023 около 4), но торгуется он так абсолютно оправданно.

Не является индивидуальной инвестиционной рекомендацией

#обзор #POLY #полиметалл

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1939

{kind=link}

👍1👎1

Дата публикации текста: 2023/11/03

🇨🇳 JDcom (JD) - наглядно о том, насколько дешев сейчас Китай по сравнению с рынком РФ

▫️Капитализация: $40 млрд ($25,6 за акцию / 100$HK)

▫️Выручка TTM: ¥1070 млрд

▫️Операционная прибыль TTM: ¥25,4 млрд

▫️Скор. EBITDA TTM: ¥40,2 млрд

▫️Чистая прибыль TTM: ¥21,8 млрд

▫️Скор. чистая прибыль TTM: ¥33,9 млрд

▫️P/E (скор.) ТТМ: 8,7

▫️P/E fwd 2023: 8

▫️P/B: 1

▫️fwd дивиденд за 2023: 3%

👉 JD является крупным интернет-магазином и маркетплейсом в Китае, а также владеет и управляет крупной логистической инфраструктурой, охватывающей почти каждый район и округ Китая.

👉 Отдельно выделю результаты за 2кв2023г:

▫️Выручка: 288 млрд ¥ (+7,6% г/г)

▫️скор. EBITDA: 10,4 млрд ¥ (+45% г/г)

▫️скор. Чистая прибыль: 8,6 млрд ¥ (+32,3% г/г)

✅ В 1П2023г свободный денежный поток JD составил $2,6 млрд, как я и говорил, убыток за 1кв был разовым. За весь 2023г я бы ожидал FCF в пределах $5-6 млрд, P/FCF 2023 = 6,7-8.

✅ На балансе компании есть чистая денежная позиция в примерно $25 млрд. То есть почти 62,5% текущей капитализации приходится просто на кэш позицию. С таким крепким балансом компания вполне может провести крупный выкуп акций или увеличить дивиденды.

✅ В этом году компания планирует принять новую див. политику и начать выплачивать регулярные дивиденды. Даже если JD будет направлять 25% от FCF по итогам года, див. доходность составит примерно 3% к текущим ценам, но могут принять и более доходную формулу. Есть возможность выплачивать и все 100% FCF.

❌ Выручка компании по-прежнему показывает рост ниже 10% (+7,6% за 2кв2023г), но надо понимать, что это сейчас в целом соответствует росту рынка e-commerce КНР в целом. После рекордного для отрасли 2020г, аналитики прогнозировали темпы роста рынка в 12-15% как минимум до 2030г, но по факту цифры оказались намного скромнее.

❌ После включения СПБ Биржи в санкционный список США, держать любые активы через эту инфраструктуру стало ещё более рискованно (включая бумаги из Гонконга). Можно ожидать что угодно, вплоть до блокировки на неопределённый срок. Лично я не планирую инвестировать в иностранные бумаги через российскую юрисдикцию до подвижек в снятии санкций, делаю это через иностранных брокеров.

Вывод:

На фоне выхода ряда крупных Американских фондов с рынка КНР, акции компании подешевели уже до 25$ и торгуются с мультипликатором fwd P/E 2023 = 8. Сам бизнес JD стабилен и показывает небольшой рост выручки (примерно вместе с рынком), никаких существенных операционных проблем нет.

📈 На мой взгляд, адекватная цена для компании — как минимум 55$ на акцию. Дисконт более чем интересный, но как без риска инвестировать в Китай - большой вопрос, инфраструктурные риски высокие. + Нужно понимать, что в Китае высокие регуляторные риски, любую сверхприбыль могут "забрать", примеров хватает (TAL, BABA и т.д.).

Понятно, что рисков хватает, но сравните оценку с нашим OZON, который пока работает в минуса... На самом деле, в Китае сейчас довольно много дешевых компаний, но я не решался туда инвестировать из-за инфраструктурных и регуляторных рисков и видимо не зря (за всё время по Китаю была лишь пара сделок на 4%-5% от депозита).

Не является индивидуальной инвестиционной рекомендацией

#обзор #JDcom #JD

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1940

🇨🇳 JDcom (JD) - наглядно о том, насколько дешев сейчас Китай по сравнению с рынком РФ

▫️Капитализация: $40 млрд ($25,6 за акцию / 100$HK)

▫️Выручка TTM: ¥1070 млрд

▫️Операционная прибыль TTM: ¥25,4 млрд

▫️Скор. EBITDA TTM: ¥40,2 млрд

▫️Чистая прибыль TTM: ¥21,8 млрд

▫️Скор. чистая прибыль TTM: ¥33,9 млрд

▫️P/E (скор.) ТТМ: 8,7

▫️P/E fwd 2023: 8

▫️P/B: 1

▫️fwd дивиденд за 2023: 3%

👉 JD является крупным интернет-магазином и маркетплейсом в Китае, а также владеет и управляет крупной логистической инфраструктурой, охватывающей почти каждый район и округ Китая.

👉 Отдельно выделю результаты за 2кв2023г:

▫️Выручка: 288 млрд ¥ (+7,6% г/г)

▫️скор. EBITDA: 10,4 млрд ¥ (+45% г/г)

▫️скор. Чистая прибыль: 8,6 млрд ¥ (+32,3% г/г)

✅ В 1П2023г свободный денежный поток JD составил $2,6 млрд, как я и говорил, убыток за 1кв был разовым. За весь 2023г я бы ожидал FCF в пределах $5-6 млрд, P/FCF 2023 = 6,7-8.

✅ На балансе компании есть чистая денежная позиция в примерно $25 млрд. То есть почти 62,5% текущей капитализации приходится просто на кэш позицию. С таким крепким балансом компания вполне может провести крупный выкуп акций или увеличить дивиденды.

✅ В этом году компания планирует принять новую див. политику и начать выплачивать регулярные дивиденды. Даже если JD будет направлять 25% от FCF по итогам года, див. доходность составит примерно 3% к текущим ценам, но могут принять и более доходную формулу. Есть возможность выплачивать и все 100% FCF.

❌ Выручка компании по-прежнему показывает рост ниже 10% (+7,6% за 2кв2023г), но надо понимать, что это сейчас в целом соответствует росту рынка e-commerce КНР в целом. После рекордного для отрасли 2020г, аналитики прогнозировали темпы роста рынка в 12-15% как минимум до 2030г, но по факту цифры оказались намного скромнее.

❌ После включения СПБ Биржи в санкционный список США, держать любые активы через эту инфраструктуру стало ещё более рискованно (включая бумаги из Гонконга). Можно ожидать что угодно, вплоть до блокировки на неопределённый срок. Лично я не планирую инвестировать в иностранные бумаги через российскую юрисдикцию до подвижек в снятии санкций, делаю это через иностранных брокеров.

Вывод:

На фоне выхода ряда крупных Американских фондов с рынка КНР, акции компании подешевели уже до 25$ и торгуются с мультипликатором fwd P/E 2023 = 8. Сам бизнес JD стабилен и показывает небольшой рост выручки (примерно вместе с рынком), никаких существенных операционных проблем нет.

📈 На мой взгляд, адекватная цена для компании — как минимум 55$ на акцию. Дисконт более чем интересный, но как без риска инвестировать в Китай - большой вопрос, инфраструктурные риски высокие. + Нужно понимать, что в Китае высокие регуляторные риски, любую сверхприбыль могут "забрать", примеров хватает (TAL, BABA и т.д.).

Понятно, что рисков хватает, но сравните оценку с нашим OZON, который пока работает в минуса... На самом деле, в Китае сейчас довольно много дешевых компаний, но я не решался туда инвестировать из-за инфраструктурных и регуляторных рисков и видимо не зря (за всё время по Китаю была лишь пара сделок на 4%-5% от депозита).

Не является индивидуальной инвестиционной рекомендацией

#обзор #JDcom #JD

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1940

{kind=link}

👍1

Дата публикации текста: 2023/11/05

🛒 ГК О’кей (OKEY) - гипермаркеты ушли в убыток

▫️Капитализация: 9,7 млрд / 36₽ за расписку

▫️Розничная выручка ТТМ: 195 млрд ₽

▫️ fwd P/E 2023: -

▫️P/B: 0,9

▫️ fwd дивиденд 2023: 0%

👉 «О’КЕЙ» - крупная российская розничная сеть. Группа представлена двумя форматами: гипермаркетами под брендом «О'КЕЙ» и дискаунтерами под брендом «ДА!».

👉 Финансовые результаты за 1П2023г:

▫️Выручка: 99,5 млрд (+1,7% г/г)

▫️EBITDA: 7,1 млрд (-5,4% г/г)

▫️Чистая прибыль: -3 млрд (против прибыли в 576 млн в 1П 2022г)

▫️скор. ЧП: -2,1 млрд (+119% г/г)

✅ Сегмент дискаунтеров уже занимает 32,5% от чистой розничной выручки. Сеть выросла до 219 магазинов (+27,3% г/г), но для дальнейшей экспансии финансовые ресурсы группы уже ограничены.

⚠️ За 9м2023г LFL чистая розничная выручка группы снизилась на 2,2%. Само собой падение приходится на сегмент гипермаркетов (-3,8% г/г), тогда как LFL выручка дискаунтеров наоборот выросла на 2% г/г.

⚠️ LFL трафик снижается во всех операционных сегментах: -5,7% г/г для гипермаркетов и -1,3% для дискаунтеров «ДА!». Трафик в гипермаркетах падает даже относительно низкой базы 2022г.

❌ Себестоимость в 1П2023г выросла на 1,7% г/г, то есть примерно повторила динамику выручки. Траты на персонал при этом выросли на 11% г/г, что в целом даже ниже средних показателей по отрасли. Вполне возможно, что компания будет вынуждена дополнительно поднимать зарплаты на фоне высокой конкуренции в секторе.

❌ Чистый долг компании даже без учёта обязательств по аренде на конец 1П2023г превысил 42,7 млрд рублей. За этот период на обслуживание долга ушло 3,4 млрд (+14,8% г/г), что в несколько раз превышает операционную прибыль.

❌ Даже если Окей вновь получит техническую возможность выплаты дивидендов, для таких выплат просто нет денежной базы. Компания генерирует убыток, а на балансе существенный долг. Как минимум в ближайшие несколько лет, никаких дивидендов я бы не ждал.

Вывод:

Окей остаётся главным аутсайдером в секторе продуктового ритейла и, на мой взгляд, возможности для трансформации бизнеса уже ограничены. Гипермаркеты приносят только убытки, а в сегменте дискаунтером кратный рост конкуренции.

Учитывая это, даже с существенным дисконтом к текущим рыночным ценам, я бы не стал покупать расписки компании.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Окей #OKEY

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1944

🛒 ГК О’кей (OKEY) - гипермаркеты ушли в убыток

▫️Капитализация: 9,7 млрд / 36₽ за расписку

▫️Розничная выручка ТТМ: 195 млрд ₽

▫️ fwd P/E 2023: -

▫️P/B: 0,9

▫️ fwd дивиденд 2023: 0%

👉 «О’КЕЙ» - крупная российская розничная сеть. Группа представлена двумя форматами: гипермаркетами под брендом «О'КЕЙ» и дискаунтерами под брендом «ДА!».

👉 Финансовые результаты за 1П2023г:

▫️Выручка: 99,5 млрд (+1,7% г/г)

▫️EBITDA: 7,1 млрд (-5,4% г/г)

▫️Чистая прибыль: -3 млрд (против прибыли в 576 млн в 1П 2022г)

▫️скор. ЧП: -2,1 млрд (+119% г/г)

✅ Сегмент дискаунтеров уже занимает 32,5% от чистой розничной выручки. Сеть выросла до 219 магазинов (+27,3% г/г), но для дальнейшей экспансии финансовые ресурсы группы уже ограничены.

⚠️ За 9м2023г LFL чистая розничная выручка группы снизилась на 2,2%. Само собой падение приходится на сегмент гипермаркетов (-3,8% г/г), тогда как LFL выручка дискаунтеров наоборот выросла на 2% г/г.

⚠️ LFL трафик снижается во всех операционных сегментах: -5,7% г/г для гипермаркетов и -1,3% для дискаунтеров «ДА!». Трафик в гипермаркетах падает даже относительно низкой базы 2022г.

❌ Себестоимость в 1П2023г выросла на 1,7% г/г, то есть примерно повторила динамику выручки. Траты на персонал при этом выросли на 11% г/г, что в целом даже ниже средних показателей по отрасли. Вполне возможно, что компания будет вынуждена дополнительно поднимать зарплаты на фоне высокой конкуренции в секторе.

❌ Чистый долг компании даже без учёта обязательств по аренде на конец 1П2023г превысил 42,7 млрд рублей. За этот период на обслуживание долга ушло 3,4 млрд (+14,8% г/г), что в несколько раз превышает операционную прибыль.

❌ Даже если Окей вновь получит техническую возможность выплаты дивидендов, для таких выплат просто нет денежной базы. Компания генерирует убыток, а на балансе существенный долг. Как минимум в ближайшие несколько лет, никаких дивидендов я бы не ждал.

Вывод:

Окей остаётся главным аутсайдером в секторе продуктового ритейла и, на мой взгляд, возможности для трансформации бизнеса уже ограничены. Гипермаркеты приносят только убытки, а в сегменте дискаунтером кратный рост конкуренции.

Учитывая это, даже с существенным дисконтом к текущим рыночным ценам, я бы не стал покупать расписки компании.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Окей #OKEY

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1944

{kind=link}

👍3😢1

Дата публикации текста: 2023/11/07

⚡️ Ленэнерго (LSNG, LSNGP) - обзор отчёта по РСБУ за 9м 2023г

▫️ Капитализация: 241 млрд ₽ / 26₽ АО и 205₽ АП

▫️ Выручка ТТМ: 105 млрд ₽

▫️ EBITDA ТТМ: 51,2 млрд ₽

▫️ Чистая прибыль ТТМ: 22,3 млрд ₽

▫️ P/E ТТМ: 10,8

▫️ fwd P/E 2023: 10

▫️ fwd дивиденд 2023 обычка: 2-3%

▫️ fwd дивиденд 2023 преф: 11-12%

▫️ P/B: 1,3

👉Россети Ленэнерго — российская распределительная сетевая компания, обслуживает территорию Санкт-Петербурга и Ленинградской области.

👉 Результаты по РСБУ отдельно за 3кв2023г:

▫️ Выручка: 24,2 млрд ₽ (+11,1% г/г)

▫️ EBITDA: 11,4 млрд ₽ (+10,1% г/г)

▫️ Чистая прибыль: 5 млрд ₽ (+15,3% г/г)

✅ Чистый долг на балансе Ленэнерго опустился уже до 2,4 млрд (ND/EBITDA = 0,05). Денежная позиция компании сгенерировала чистый финансовый доход с начала года в 0,9 млрд (+8,3% г/г).

✅ За 9м 2023г накопленный дивиденд по АП уже составляет 20,4₽ на акцию (див. доходность 8,5% к текущей цене). То есть дивидендная база уже выше чем за весь 2022г.

👉 В 4кв в секторе электроэнергетики РФ традиционно проходят все крупные списания/обесценивание активов на балансе, так что, скорее всего, по итогам года можно ожидать дивиденды в размере около 23-24₽ на АП.

⚠️ Отдельно за 3кв 2023г себестоимость выросла на 11% г/г до 17 млрд, динамика на уровне выручки. Положительный эффект от индексации тарифов уже сходит на нет, а следующий пересмотр цен можно ожидать только ближе ко 2П2024г.

❌ Сейчас акции Ленэнерго уже торгуются по мультипликатору fwd P/E 2023 = 10 с див. доходностью по АП в 11-12%. Это выше относительно средних оценок по сектору и по рынку РФ в целом, дешёвой компанию точно нельзя назвать.

Выводы:

Ленэнерго — одна из самых интересных компаний в секторе с крепким балансом, но сейчас компания оценена уже более чем справедливо, особенно относительно текущих доходностей по безрисковым инструментам (ОФЗ / депозиты).

Поводов менять адекватную цену для префов компании пока не вижу. Это всё ещё около 170₽ за акцию. Обычку рассматривать к покупкам смысла не вижу.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Ленэнерго #LSNG #LSNGP

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1945

⚡️ Ленэнерго (LSNG, LSNGP) - обзор отчёта по РСБУ за 9м 2023г

▫️ Капитализация: 241 млрд ₽ / 26₽ АО и 205₽ АП

▫️ Выручка ТТМ: 105 млрд ₽

▫️ EBITDA ТТМ: 51,2 млрд ₽

▫️ Чистая прибыль ТТМ: 22,3 млрд ₽

▫️ P/E ТТМ: 10,8

▫️ fwd P/E 2023: 10

▫️ fwd дивиденд 2023 обычка: 2-3%

▫️ fwd дивиденд 2023 преф: 11-12%

▫️ P/B: 1,3

👉Россети Ленэнерго — российская распределительная сетевая компания, обслуживает территорию Санкт-Петербурга и Ленинградской области.

👉 Результаты по РСБУ отдельно за 3кв2023г:

▫️ Выручка: 24,2 млрд ₽ (+11,1% г/г)

▫️ EBITDA: 11,4 млрд ₽ (+10,1% г/г)

▫️ Чистая прибыль: 5 млрд ₽ (+15,3% г/г)

✅ Чистый долг на балансе Ленэнерго опустился уже до 2,4 млрд (ND/EBITDA = 0,05). Денежная позиция компании сгенерировала чистый финансовый доход с начала года в 0,9 млрд (+8,3% г/г).

✅ За 9м 2023г накопленный дивиденд по АП уже составляет 20,4₽ на акцию (див. доходность 8,5% к текущей цене). То есть дивидендная база уже выше чем за весь 2022г.

👉 В 4кв в секторе электроэнергетики РФ традиционно проходят все крупные списания/обесценивание активов на балансе, так что, скорее всего, по итогам года можно ожидать дивиденды в размере около 23-24₽ на АП.

⚠️ Отдельно за 3кв 2023г себестоимость выросла на 11% г/г до 17 млрд, динамика на уровне выручки. Положительный эффект от индексации тарифов уже сходит на нет, а следующий пересмотр цен можно ожидать только ближе ко 2П2024г.

❌ Сейчас акции Ленэнерго уже торгуются по мультипликатору fwd P/E 2023 = 10 с див. доходностью по АП в 11-12%. Это выше относительно средних оценок по сектору и по рынку РФ в целом, дешёвой компанию точно нельзя назвать.

Выводы:

Ленэнерго — одна из самых интересных компаний в секторе с крепким балансом, но сейчас компания оценена уже более чем справедливо, особенно относительно текущих доходностей по безрисковым инструментам (ОФЗ / депозиты).

Поводов менять адекватную цену для префов компании пока не вижу. Это всё ещё около 170₽ за акцию. Обычку рассматривать к покупкам смысла не вижу.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Ленэнерго #LSNG #LSNGP

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1945

{kind=link}

👍3❤1

Дата публикации текста: 2023/11/08

🛡 Группа Позитив (POSI) - новая див. политика и потенциальная доп. эмиссия

▫️Капитализация: 146 млрд ₽ / 2210₽ за акцию

▫️Выручка ТТМ: 15,1 млрд ₽

▫️NIC ТТМ: 2,7 млрд ₽

▫️Чистая прибыль ТТМ: 4,2 млрд ₽

▫️P/E ТТМ: 34,8

▫️fwd P/E 2023: 20

▫️fwd P/E 2026: 8,5

▫️fwd дивиденд 2023: 5%

👉 Результаты отдельно за 3кв 2023г:

▫️Выручка: 3,7 млрд (+4,8% г/г)

▫️Чистая прибыль: 540 млн (-68% г/г)

▫️NIC: 433 млн (-70,3% г/г)

⚠️ Финансовые результаты за 3кв 2023г мягко говоря не впечатляют, но это прежде всего эффект сезонности бизнеса. При этом отгрузки без НДС за 9м 2023г выросли на 32% г/г до 8,7 млрд, а по итогам года менеджмент подтверждает прогноз в 22,5-27,5 млрд (ранее 20-30 млрд). Пока метят в середину диапазона😁

✅ Компания утвердила уже сложившуюся на практике див. политику по распределению 50-100% от NIC. За 2022г выплатили 100% от NIC или 4,8 млрд. При сохранении такой пропорции, я бы ожидал около 7-7,5 млрд дивидендов по итогам 2023г (див. доходность по текущим ценам около 5%).

❌ Менеджмент Positive планирует провести доп. эмиссию в размере до 25% с целью вознаграждения сотрудников по факту удвоения капитализации компании. Такую практику хотят закрепить на постоянной основе, но конкретные детали пока обсуждаются.

👉 Для понимания: размер такой доп. эмиссии составит около 36,5 млрд (по текущим ценам), что более чем в 3,5 раза превышает всю чистую прибыль компании с 2018г. Такое размытие доли крайне существенно.

❌ Операционные расходы за 9м 2023г выросли на 63,7% г/г до 8 млрд. При этом заработные платы выросли на 59% г/г и теперь составляют 4,8 млрд + компания начала активно вкладывать в рекламу и продвижение продуктов (+382% г/г до 1 млрд).

Вывод:

В итоге мы получаем негативный тренд на снижение маржинальности на фоне ощутимого роста операционных расходов + потенциальную доп. эмиссию почти на 36,5 млрд, которая также будет направлена на поощрение сотрудников. Если предположить, что компания разметит +25% акций примерно по текущим ценам, а прибыль к 2026г составит около 20-22 млрд рублей, мы получим fwd P/E = 8,5.

Даже без доп. эмиссии компания уже была оценена достаточно дорого, а если менеджмент действительно утвердит такую практику на постоянной основе, то адекватная цена акций Positive само собой должна быть ещё ниже. На мой взгляд, 1700 - с натяжкой адекватная оценка в текущих условиях.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ГруппаПозитив #POSI

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1946

🛡 Группа Позитив (POSI) - новая див. политика и потенциальная доп. эмиссия

▫️Капитализация: 146 млрд ₽ / 2210₽ за акцию

▫️Выручка ТТМ: 15,1 млрд ₽

▫️NIC ТТМ: 2,7 млрд ₽

▫️Чистая прибыль ТТМ: 4,2 млрд ₽

▫️P/E ТТМ: 34,8

▫️fwd P/E 2023: 20

▫️fwd P/E 2026: 8,5

▫️fwd дивиденд 2023: 5%

👉 Результаты отдельно за 3кв 2023г:

▫️Выручка: 3,7 млрд (+4,8% г/г)

▫️Чистая прибыль: 540 млн (-68% г/г)

▫️NIC: 433 млн (-70,3% г/г)

⚠️ Финансовые результаты за 3кв 2023г мягко говоря не впечатляют, но это прежде всего эффект сезонности бизнеса. При этом отгрузки без НДС за 9м 2023г выросли на 32% г/г до 8,7 млрд, а по итогам года менеджмент подтверждает прогноз в 22,5-27,5 млрд (ранее 20-30 млрд). Пока метят в середину диапазона😁

✅ Компания утвердила уже сложившуюся на практике див. политику по распределению 50-100% от NIC. За 2022г выплатили 100% от NIC или 4,8 млрд. При сохранении такой пропорции, я бы ожидал около 7-7,5 млрд дивидендов по итогам 2023г (див. доходность по текущим ценам около 5%).

❌ Менеджмент Positive планирует провести доп. эмиссию в размере до 25% с целью вознаграждения сотрудников по факту удвоения капитализации компании. Такую практику хотят закрепить на постоянной основе, но конкретные детали пока обсуждаются.

👉 Для понимания: размер такой доп. эмиссии составит около 36,5 млрд (по текущим ценам), что более чем в 3,5 раза превышает всю чистую прибыль компании с 2018г. Такое размытие доли крайне существенно.

❌ Операционные расходы за 9м 2023г выросли на 63,7% г/г до 8 млрд. При этом заработные платы выросли на 59% г/г и теперь составляют 4,8 млрд + компания начала активно вкладывать в рекламу и продвижение продуктов (+382% г/г до 1 млрд).

Вывод:

В итоге мы получаем негативный тренд на снижение маржинальности на фоне ощутимого роста операционных расходов + потенциальную доп. эмиссию почти на 36,5 млрд, которая также будет направлена на поощрение сотрудников. Если предположить, что компания разметит +25% акций примерно по текущим ценам, а прибыль к 2026г составит около 20-22 млрд рублей, мы получим fwd P/E = 8,5.

Даже без доп. эмиссии компания уже была оценена достаточно дорого, а если менеджмент действительно утвердит такую практику на постоянной основе, то адекватная цена акций Positive само собой должна быть ещё ниже. На мой взгляд, 1700 - с натяжкой адекватная оценка в текущих условиях.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ГруппаПозитив #POSI

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1946

{kind=link}

👍1

Дата публикации текста: 2023/11/09

☂️ Ренессанс страхование (RENI) - рекордная чистая прибыль на фоне роста рынка РФ

▫️ Капитализация: 53,5 млрд ₽ / 96,15₽ за акцию

▫️ Страховые премии ТТМ: 108 млрд ₽

▫️ Чистая прибыль 1П 2023: 7 млрд ₽ (против убытка годом ранее)

▫️ fwd P/E 2023: 5

▫️ fwd дивиденды 2023: 12-13%

▫️ P/B: 1,2

👉 Группа Ренессанс Страхование — одна из крупнейших диверсифицированных страховых компаний России. Бизнес включает сегменты «Страхование жизни», «Страхование иное, чем страхование жизни» и управление активами.

✅ На фоне роста рынка РФ, Инвестиционный доход группы за 1П2023г составил 14,3 млрд. С начала года инвест. портфель вырос на 18,4 млрд до 166,6 млрд (62% облигации, 11% акции, 21% депозиты и кэш, 5% прочее).

✅ Доля акций в портфеле постепенно сокращается, вероятно компания частично зафиксировала прибыль. Точная структура портфеля облигаций не раскрывается, но скорее всего он в основном представлен флоутерами, которые сейчас дают неплохой % доход.

✅ За 1П Ренессанс выплатил дивиденды в размере 4,3 млрд или 63% от ЧП по МСФО. Див. политика группы предполагает распределение как минимум 50% ЧП по итогам года, но если такая пропорция сохранится и во 2П 2023г, итоговый дивиденд может составить около 6,5-7 млрд (див. доходность 13-14% к текущим ценам).

✅ На 30 июня 2023г капитал компании превышал 46 млрд (P/B = 1,2), коэффициент достаточности капитала 205% при регуляторном уровне в 105%.

✅ Ренессанс собирается приобрести активы Райффайзен Лайф (6,2 млрд страховых премий в 2021г, доля рынка в 0,1% на конец 1кв 2023г), сумма сделки не раскрывается, но очевидно, что дисконт тут будет приличный. Если сделку одобрят, то приобретение вполне интересное.

❌ Почти 2,9 млрд прибыли сформировала положительная валютная переоценка, без этой статьи скор. чистая прибыль группы за 1П 2023г будет 4,1 млрд.

❌ Результат страховых операций отрицательный. Без инвестиционных доходов деятельность была бы убыточной.

Вывод:

В текущих условиях, бизнес чувствует себя комфортно. Компания получила хорошую прибыль во многом благодаря росту рынка РФ и дополнительному процентному доходу от роста ключевой ставки. Тем не менее, надо учитывать, что такие результаты будет уже сложнее повторить в 2024г, особенно если рынок не будет расти или будет корректироваться.

На мой взгляд, как и большая часть российского рынка Ренессанс оценен недешево.

Не является индивидуальной инвестиционной рекомендацией

#обзор #RENI #Ренессансстрахование

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1948

☂️ Ренессанс страхование (RENI) - рекордная чистая прибыль на фоне роста рынка РФ

▫️ Капитализация: 53,5 млрд ₽ / 96,15₽ за акцию

▫️ Страховые премии ТТМ: 108 млрд ₽

▫️ Чистая прибыль 1П 2023: 7 млрд ₽ (против убытка годом ранее)

▫️ fwd P/E 2023: 5

▫️ fwd дивиденды 2023: 12-13%

▫️ P/B: 1,2

👉 Группа Ренессанс Страхование — одна из крупнейших диверсифицированных страховых компаний России. Бизнес включает сегменты «Страхование жизни», «Страхование иное, чем страхование жизни» и управление активами.

✅ На фоне роста рынка РФ, Инвестиционный доход группы за 1П2023г составил 14,3 млрд. С начала года инвест. портфель вырос на 18,4 млрд до 166,6 млрд (62% облигации, 11% акции, 21% депозиты и кэш, 5% прочее).

✅ Доля акций в портфеле постепенно сокращается, вероятно компания частично зафиксировала прибыль. Точная структура портфеля облигаций не раскрывается, но скорее всего он в основном представлен флоутерами, которые сейчас дают неплохой % доход.

✅ За 1П Ренессанс выплатил дивиденды в размере 4,3 млрд или 63% от ЧП по МСФО. Див. политика группы предполагает распределение как минимум 50% ЧП по итогам года, но если такая пропорция сохранится и во 2П 2023г, итоговый дивиденд может составить около 6,5-7 млрд (див. доходность 13-14% к текущим ценам).

✅ На 30 июня 2023г капитал компании превышал 46 млрд (P/B = 1,2), коэффициент достаточности капитала 205% при регуляторном уровне в 105%.

✅ Ренессанс собирается приобрести активы Райффайзен Лайф (6,2 млрд страховых премий в 2021г, доля рынка в 0,1% на конец 1кв 2023г), сумма сделки не раскрывается, но очевидно, что дисконт тут будет приличный. Если сделку одобрят, то приобретение вполне интересное.

❌ Почти 2,9 млрд прибыли сформировала положительная валютная переоценка, без этой статьи скор. чистая прибыль группы за 1П 2023г будет 4,1 млрд.

❌ Результат страховых операций отрицательный. Без инвестиционных доходов деятельность была бы убыточной.

Вывод:

В текущих условиях, бизнес чувствует себя комфортно. Компания получила хорошую прибыль во многом благодаря росту рынка РФ и дополнительному процентному доходу от роста ключевой ставки. Тем не менее, надо учитывать, что такие результаты будет уже сложнее повторить в 2024г, особенно если рынок не будет расти или будет корректироваться.

На мой взгляд, как и большая часть российского рынка Ренессанс оценен недешево.

Не является индивидуальной инвестиционной рекомендацией

#обзор #RENI #Ренессансстрахование

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1948

{kind=link}

👍1

Дата публикации текста: 2023/11/10

🖥 Softline (SFTL) - Реструктуризация бизнеса успешно завершилась

▫️Капитализация: 45,4 млрд / 162₽ за акцию

▫️Оборот ТТМ: 77,8 млрд

▫️Валовая прибыль ТТМ: 17,8 млрд

▫️скор. EBITDA ТТМ: 4,3 млрд

▫️Чистая прибыль ТТМ: 13 млрд

▫️Net debt/EBITDA: 1,7

▫️P/E ТТМ: 3,5

▫️скор. P/E fwd 2023: 15-18

▫️fwd дивиденд 2023: 0%

▫️fwd дивиденд 2024: 3,5%

👉 Результаты отдельно за 3кв 2023г:

▫️Оборот: 22 млрд (+52,3% г/г)

▫️Валовая прибыль: 5,7 млрд (+266,8% г/г)

▫️скор. EBITDA: 610 млн (против убытка в 1 млрд годом ранее)

▫️Чистый убыток: 3 млрд

👉 «Софтлайн» предоставляет комплексные IT решения для бизнеса в РФ, в том числе и решения на базе собственных разработок.

✅ Собственные разработки в разрезе оборота компании выросли до 22%, но при этом сегмент генерирует уже 47% от валовой прибыли. Рост собственного портфеля ПО позитивно влияет на маржинальность всего бизнеса.

✅ С начала года Софтлайн уже закрыл 7 сделок M&A по покупке разработчиков на рынке РФ. Компания продолжает расширять свой портфель ПО без существенного роста долговой нагрузки.

✅ Первый этап обмена ГДР Noventiq благополучно завершился. Все кто в этом поучаствовал позже смогут получить дополнительно по 1 акции в рамках 2 и 3 этапов.

Из позитивного: дополнительные акции будут распределены без доп. эмиссии, а за счёт уменьшения доли мажоритария. Но я бы сказал, что все равно будет определенный навес продаж этих доп. акций (можно сказать, что их получат с приличным дисконтом).

✅ Компания утвердила новую див. политику: в 2024г распределят не менее 25% от ЧП по МСФО, но не менее 1 млрд, далее уже без минимальной суммы. Я бы ожидал в 2024г скромную див. доходность около 3,5% к текущим ценам.

❌ Софтлайн может дополнительно выпустить 44 млн акций (ранее планировалась привлечь стратегического инвестора). Скорее всего, денежные средства пойдут на финансирование крупной сделки M&A.

❌ Почти вся чистая прибыль была сформирована разовыми статьями дохода (валютная переоценка, переоценка фин. инструментом и т.д.), без которых мы получаем скор. ЧП в 494 млн.

👉 Само собой, нужно учитывать, что основные денежные поступления у компании проходят в 4кв и, на мой взгляд, по итогам года мы увидим скор. ЧП около 2,5-3 млрд (fwd P/E = 15-18).

Вывод:

Реструктуризация бизнеса завершилась можно сказать без неприятных сюрпризов: миноритариев не кинули, а даже наоборот сделали всё, для максимизации выгоды.

Сам бизнес интересен, но текущая оценка будет справедлива только в случае, если дополнительные акции бывшим держателям ГДР Noventiq будут реально распределены без доп. эмиссии и бизнес покажет скорректированную прибыль хотя бы 2,5 млрд р по итогам 2023 года.

ИТ-сектор и всё, что с ним связано - максимально держу в фокусе, таких компаний в РФ мало, сектор растущий, оценки сильно зависят от темпов роста бизнеса.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Софтлайн #SFTL

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1951

🖥 Softline (SFTL) - Реструктуризация бизнеса успешно завершилась

▫️Капитализация: 45,4 млрд / 162₽ за акцию

▫️Оборот ТТМ: 77,8 млрд

▫️Валовая прибыль ТТМ: 17,8 млрд

▫️скор. EBITDA ТТМ: 4,3 млрд

▫️Чистая прибыль ТТМ: 13 млрд

▫️Net debt/EBITDA: 1,7

▫️P/E ТТМ: 3,5

▫️скор. P/E fwd 2023: 15-18

▫️fwd дивиденд 2023: 0%

▫️fwd дивиденд 2024: 3,5%

👉 Результаты отдельно за 3кв 2023г:

▫️Оборот: 22 млрд (+52,3% г/г)

▫️Валовая прибыль: 5,7 млрд (+266,8% г/г)

▫️скор. EBITDA: 610 млн (против убытка в 1 млрд годом ранее)

▫️Чистый убыток: 3 млрд

👉 «Софтлайн» предоставляет комплексные IT решения для бизнеса в РФ, в том числе и решения на базе собственных разработок.

✅ Собственные разработки в разрезе оборота компании выросли до 22%, но при этом сегмент генерирует уже 47% от валовой прибыли. Рост собственного портфеля ПО позитивно влияет на маржинальность всего бизнеса.

✅ С начала года Софтлайн уже закрыл 7 сделок M&A по покупке разработчиков на рынке РФ. Компания продолжает расширять свой портфель ПО без существенного роста долговой нагрузки.

✅ Первый этап обмена ГДР Noventiq благополучно завершился. Все кто в этом поучаствовал позже смогут получить дополнительно по 1 акции в рамках 2 и 3 этапов.

Из позитивного: дополнительные акции будут распределены без доп. эмиссии, а за счёт уменьшения доли мажоритария. Но я бы сказал, что все равно будет определенный навес продаж этих доп. акций (можно сказать, что их получат с приличным дисконтом).

✅ Компания утвердила новую див. политику: в 2024г распределят не менее 25% от ЧП по МСФО, но не менее 1 млрд, далее уже без минимальной суммы. Я бы ожидал в 2024г скромную див. доходность около 3,5% к текущим ценам.

❌ Софтлайн может дополнительно выпустить 44 млн акций (ранее планировалась привлечь стратегического инвестора). Скорее всего, денежные средства пойдут на финансирование крупной сделки M&A.

❌ Почти вся чистая прибыль была сформирована разовыми статьями дохода (валютная переоценка, переоценка фин. инструментом и т.д.), без которых мы получаем скор. ЧП в 494 млн.

👉 Само собой, нужно учитывать, что основные денежные поступления у компании проходят в 4кв и, на мой взгляд, по итогам года мы увидим скор. ЧП около 2,5-3 млрд (fwd P/E = 15-18).

Вывод:

Реструктуризация бизнеса завершилась можно сказать без неприятных сюрпризов: миноритариев не кинули, а даже наоборот сделали всё, для максимизации выгоды.

Сам бизнес интересен, но текущая оценка будет справедлива только в случае, если дополнительные акции бывшим держателям ГДР Noventiq будут реально распределены без доп. эмиссии и бизнес покажет скорректированную прибыль хотя бы 2,5 млрд р по итогам 2023 года.

ИТ-сектор и всё, что с ним связано - максимально держу в фокусе, таких компаний в РФ мало, сектор растущий, оценки сильно зависят от темпов роста бизнеса.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Софтлайн #SFTL

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1951

{kind=link}

Дата публикации текста: 2023/11/11

💻 Ростелеком (RTKM) - перспективы становятся более ясными

▫️Капитализация: 272 млрд (78₽ за АО, 74,4₽ за АП)

▫️Выручка 9м2023: 498,5 млрд (+14% г/г)

▫️OIBDA 9м 2023: 209,3 млрд (+13% г/г)

▫️Чистая прибыль 9м2023: 40,5 млрд (+29% г/г)

▫️FCF 9м2023: 84,2 млрд (+76,7% г/г)

▫️fwd P/E 2023: 5,5

▫️fwd дивиденд 2023: около 9%

▫️P/B: 4

👉 «Ростелеком» — крупнейший в России провайдер цифровых услуг. Компания предоставляет услуги широкополосного доступа в Интернет, интерактивного ТВ, сотовой связи, местной и дальней телефонной связи и др.

👉 Результаты отдельно за 3кв 2023г:

▫️Выручка: 173,9 млрд (+14,3% г/г)

▫️OIBDA: 74,2 млрд (+23,3% г/г)

▫️Чистая прибыль: 13,6 млрд (+58,2%)

▫️FCF: 10,5 млрд (-67,5% г/г)

✅ Операционные расходы за 9м 2023г выросли всего на 12,5% г/г, что даже меньше роста выручки. Благодаря этому, Ростелеком показал рекордную операционную прибыль в 92,8 млрд (+23,7% г/г).

✅ Как я и ожидал, дивиденды за 2022г выплатили как обычно. Итоговый размер дивидендов — 5,44₽ на акцию (доходность 7,3% для АП по текущим ценам).

Резкого изменения див. политики не жду. Однако, если по итогам года будет выплачено 75% от FCF, то дивиденды за 2023й год могут достигнуть даже 26% к текущей цене (правда на этот сценарий я бы особо не рассчитывал). Часть прибыли почти гарантированно направят на погашение долга.

Базовый сценарий - див. доходность около 9% к текущей цене (выплата около 50% от чистой прибыли).

⚠️ Компания в перспективе рассматривает IPO своих дочерних подразделений, но пока они к этому не готовы. Судя по всему, это далеко не ближайшая перспектива. Поэтому текущим состоянием фондового рынка для выгодного размещения воспользоваться вряд ли успеют.

❌ В 2024г Ростелеком будет принимать новую стратегию и див. политику группы. Скорее всего, представят план по капитальным затратам на ближайшее время, где я бы ожидал ощутимый рост. Как минимум, компании предстоит вкладываться в инфраструктуру 5G и выполнять социальные гос. программы.

Выводы:

Компания показывает вполне неплохие результаты: темп роста чистой прибыли в 29% г/г. Каких-то существенных негативных изменений в 4кв я бы не ожидал и скорее всего мы увидим ЧП по итогам 2023г около 50 млрд (fwd P/E = 5,5). Бизнес становится более интересным за счет развития в секторе кибербезопасности, облачных вычислений и дата-центров.

В текущих условиях, компания оценена вполне адекватно. На мой взгляд, на фоне сильных результатах, адекватная цена для акций Ростелекома — около 80₽. Посмотрим, как будет развиваться ситуация дальше.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Ростелеком #RTKM #RTKMP

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1953

💻 Ростелеком (RTKM) - перспективы становятся более ясными

▫️Капитализация: 272 млрд (78₽ за АО, 74,4₽ за АП)

▫️Выручка 9м2023: 498,5 млрд (+14% г/г)

▫️OIBDA 9м 2023: 209,3 млрд (+13% г/г)

▫️Чистая прибыль 9м2023: 40,5 млрд (+29% г/г)

▫️FCF 9м2023: 84,2 млрд (+76,7% г/г)

▫️fwd P/E 2023: 5,5

▫️fwd дивиденд 2023: около 9%

▫️P/B: 4

👉 «Ростелеком» — крупнейший в России провайдер цифровых услуг. Компания предоставляет услуги широкополосного доступа в Интернет, интерактивного ТВ, сотовой связи, местной и дальней телефонной связи и др.

👉 Результаты отдельно за 3кв 2023г:

▫️Выручка: 173,9 млрд (+14,3% г/г)

▫️OIBDA: 74,2 млрд (+23,3% г/г)

▫️Чистая прибыль: 13,6 млрд (+58,2%)

▫️FCF: 10,5 млрд (-67,5% г/г)

✅ Операционные расходы за 9м 2023г выросли всего на 12,5% г/г, что даже меньше роста выручки. Благодаря этому, Ростелеком показал рекордную операционную прибыль в 92,8 млрд (+23,7% г/г).

✅ Как я и ожидал, дивиденды за 2022г выплатили как обычно. Итоговый размер дивидендов — 5,44₽ на акцию (доходность 7,3% для АП по текущим ценам).

Резкого изменения див. политики не жду. Однако, если по итогам года будет выплачено 75% от FCF, то дивиденды за 2023й год могут достигнуть даже 26% к текущей цене (правда на этот сценарий я бы особо не рассчитывал). Часть прибыли почти гарантированно направят на погашение долга.

Базовый сценарий - див. доходность около 9% к текущей цене (выплата около 50% от чистой прибыли).

⚠️ Компания в перспективе рассматривает IPO своих дочерних подразделений, но пока они к этому не готовы. Судя по всему, это далеко не ближайшая перспектива. Поэтому текущим состоянием фондового рынка для выгодного размещения воспользоваться вряд ли успеют.

❌ В 2024г Ростелеком будет принимать новую стратегию и див. политику группы. Скорее всего, представят план по капитальным затратам на ближайшее время, где я бы ожидал ощутимый рост. Как минимум, компании предстоит вкладываться в инфраструктуру 5G и выполнять социальные гос. программы.

Выводы:

Компания показывает вполне неплохие результаты: темп роста чистой прибыли в 29% г/г. Каких-то существенных негативных изменений в 4кв я бы не ожидал и скорее всего мы увидим ЧП по итогам 2023г около 50 млрд (fwd P/E = 5,5). Бизнес становится более интересным за счет развития в секторе кибербезопасности, облачных вычислений и дата-центров.

В текущих условиях, компания оценена вполне адекватно. На мой взгляд, на фоне сильных результатах, адекватная цена для акций Ростелекома — около 80₽. Посмотрим, как будет развиваться ситуация дальше.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Ростелеком #RTKM #RTKMP

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1953

{kind=link}

👍1

Дата публикации текста: 2023/11/12

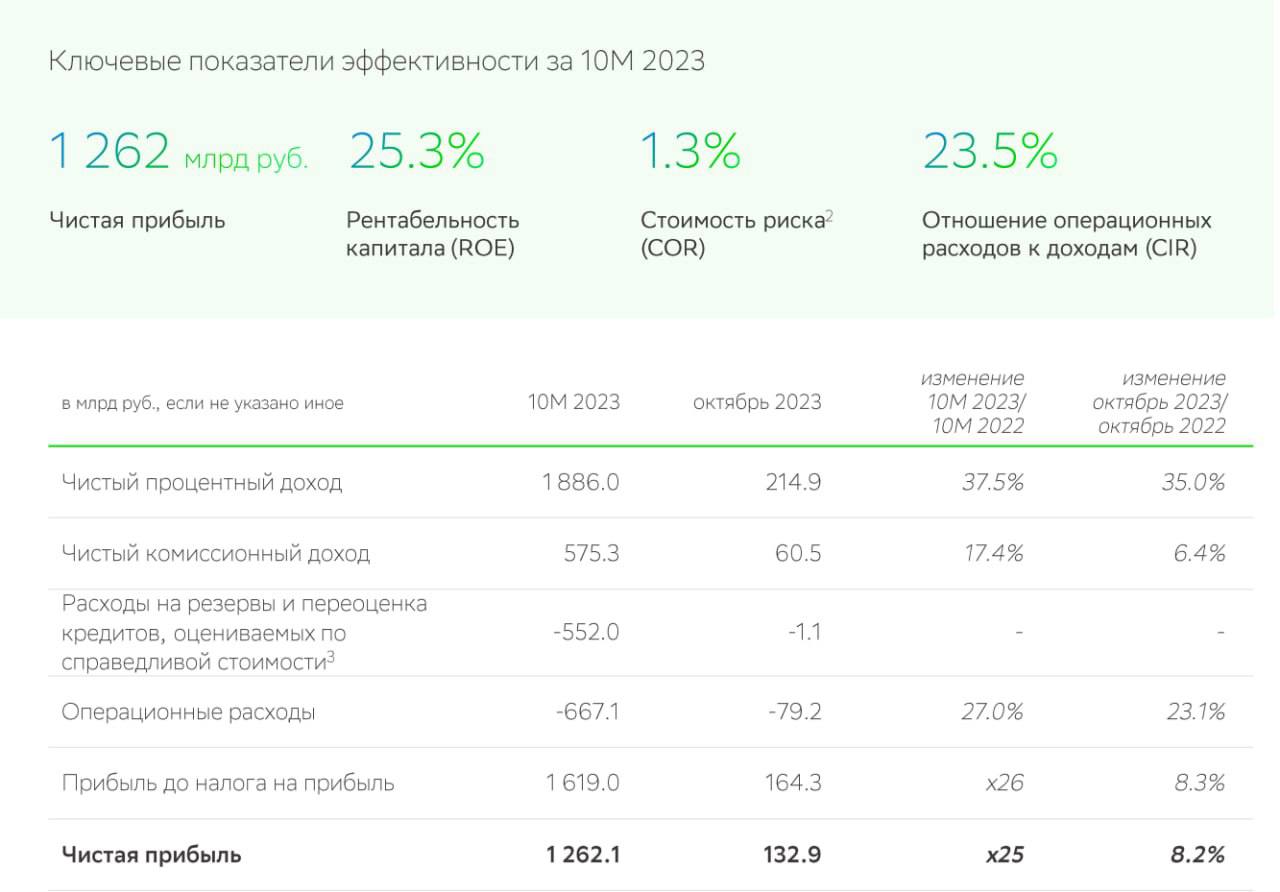

🏦 Сбербанк (SBER) - чистая продолжает бить рекорды

◽️ Капитализация: 6,3 трлн ₽ / 283₽ за акцию

◽️ Чист. % доход 10м2023: 1886 млрд (+37,5% г/г)

◽️ Чист. комис. доход 10м2023: 575,3 млрд (+17,4% г/г)

◽️ Чистая прибыль 10м2023: 1262,1 млрд р (x25 г/г)

◽️ fwd p/e 2023 (РСБУ): 4,1

◽️ fwd дивиденд 2023: 12%

◽️ P/B: 1,1

✅ Темп роста кредитного портфеля компании сохраняется: с начала 2023г портфель кредитов для юр. лиц и физ. лиц вырос на 22% г/г и 25,8% г/г соответственно.

👉 Положительная динамика сохраняется и отдельно за октябрь, но начиная с ноября уже можно ожидать некоторое замедление на фоне сильного повышения ключевой ставки.

✅ В декабре Сбербанк представит новую Стратегию группы на 3 года. Почти все цели в рамках прошлой стратегии банк выполнил, так что на стратегию будет смысл ориентироваться.

✅ Большая часть кредитного портфеля банка привязана к ставке ЦБ, а на балансе компании в основном флоутеры. Благодаря этому, менеджмент не ожидает существенного давления на результаты компании от повышения ключевой ставки.

⚠️ Коэффициент достаточности общего капитала снизился уже до 13% (по итогам 1П 2023 он составлял 13,6%). Это по-прежнему никаких значительных проблем не представляет, но это не дает право сильно рассчитывать на изменения див. политики в сторону увеличения выплат до 75-100% от прибыли по МСФО.

По заявлениям менеджмента, существенный пересмотр дивидендной политики тоже пока не планируется.

Вывод:

Для банка всё по-прежнему идёт в рамках прогноза, почти наверняка за 2023г мы увидим чистую прибыль в 1,5 трлн рублей. К текущим ценам это даёт около 12% дивидендной доходности, что уже не так много на фоне доходности облигаций/депозитов. Опция даже с разовым повышением коэффициента распределения прибыли, на мой взгляд, крайне маловероятна.

Своего мнения я по компании пока не меняю: Сбер сейчас торгуется без дисконта, оснований для дальнейшего роста от текущих цен крайне мало, а вот ключевые риски никуда не ушли.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сбербанк #sber

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1955

🏦 Сбербанк (SBER) - чистая продолжает бить рекорды

◽️ Капитализация: 6,3 трлн ₽ / 283₽ за акцию

◽️ Чист. % доход 10м2023: 1886 млрд (+37,5% г/г)

◽️ Чист. комис. доход 10м2023: 575,3 млрд (+17,4% г/г)

◽️ Чистая прибыль 10м2023: 1262,1 млрд р (x25 г/г)

◽️ fwd p/e 2023 (РСБУ): 4,1

◽️ fwd дивиденд 2023: 12%

◽️ P/B: 1,1

✅ Темп роста кредитного портфеля компании сохраняется: с начала 2023г портфель кредитов для юр. лиц и физ. лиц вырос на 22% г/г и 25,8% г/г соответственно.

👉 Положительная динамика сохраняется и отдельно за октябрь, но начиная с ноября уже можно ожидать некоторое замедление на фоне сильного повышения ключевой ставки.

✅ В декабре Сбербанк представит новую Стратегию группы на 3 года. Почти все цели в рамках прошлой стратегии банк выполнил, так что на стратегию будет смысл ориентироваться.

✅ Большая часть кредитного портфеля банка привязана к ставке ЦБ, а на балансе компании в основном флоутеры. Благодаря этому, менеджмент не ожидает существенного давления на результаты компании от повышения ключевой ставки.

⚠️ Коэффициент достаточности общего капитала снизился уже до 13% (по итогам 1П 2023 он составлял 13,6%). Это по-прежнему никаких значительных проблем не представляет, но это не дает право сильно рассчитывать на изменения див. политики в сторону увеличения выплат до 75-100% от прибыли по МСФО.

По заявлениям менеджмента, существенный пересмотр дивидендной политики тоже пока не планируется.

Вывод:

Для банка всё по-прежнему идёт в рамках прогноза, почти наверняка за 2023г мы увидим чистую прибыль в 1,5 трлн рублей. К текущим ценам это даёт около 12% дивидендной доходности, что уже не так много на фоне доходности облигаций/депозитов. Опция даже с разовым повышением коэффициента распределения прибыли, на мой взгляд, крайне маловероятна.

Своего мнения я по компании пока не меняю: Сбер сейчас торгуется без дисконта, оснований для дальнейшего роста от текущих цен крайне мало, а вот ключевые риски никуда не ушли.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сбербанк #sber

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1955

{kind=link}

👍2

Дата публикации текста: 2023/11/14

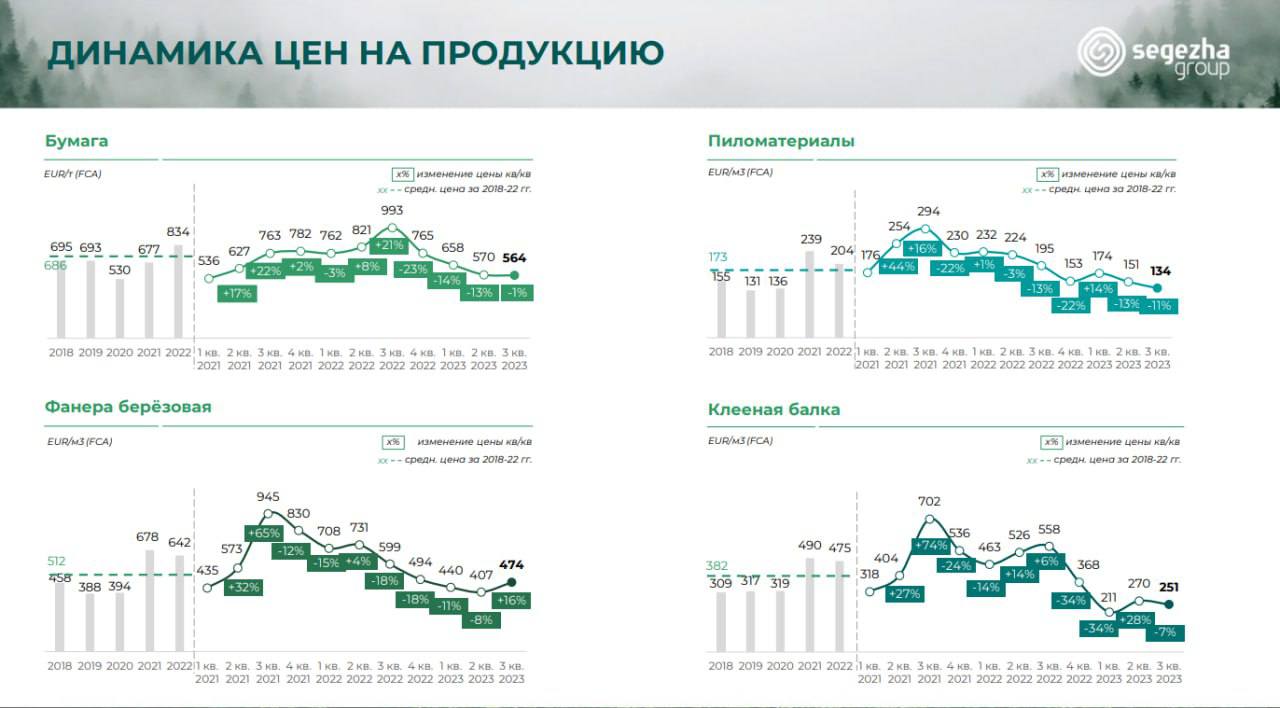

♻️ Сегежа (SGZH) - очередной убыточный квартал и дальнейший рост долга

▫️ Капитализация: 70,6 млрд / 4,5₽ за акцию

▫️ Выручка TTM: 90,7 млрд

▫️ OIBDA TTM: 12,8 млрд

▫️ Чистый убыток TTM: 11,9 млрд

▫️ скор. Чистый убыток TTM: 13,6 млрд

▫️ fwd P/E 2023: -

▫️ fwd дивиденд 2023: -

▫️ P/B: 2,4

👉 Отдельно результаты за 3кв 2023г:

▫️Выручка: 23,9 млрд (+45,2% г/г)

▫️OIBDA: 3 млрд (+150% г/г)

▫️Чистый убыток: -3,2 млрд (против убытка в 5 млрд)

▫️скор. чистый убыток: -4,2 млрд ₽ (против убытка в 3 млрд)

⚠️ За исключением берёзовой фанеры, где цены реализации выросли на 16% кв/кв, цены на все сегменты остальной продукции по-прежнему падают и остаются ниже своих средних значений за последние 5 лет. Никой стабилизации рынка мы всё ещё не видим.

❌ Вот уже 3 квартала подряд компания показывает убыток на операционном уровне. В 3кв 2023г бизнес сгенерировал операционных убытков на 450 млн даже в условиях внушительного ослабления курса USD/RUB.

❌ Сегежа продолжает наращивать чистый долг, который уже превышает 119 млрд (ND/OIBDA = 10,4). За 9м 2023г на обслуживание долга ушло 11,7 млрд при этом сам бизнес пока приносит только убытки (даже на операционном уровне).

👉 Облигации компании торгуются с эффективной доходностью в среднем около 21%. Делать рефинансирование под такой процент будет слишком дорого, а до конца 2024г всё ещё нужно перезанимать около 54 млрд (скорее даже больше для покрытия убытков).

Вывод:

Ситуация у Сегежи тяжелая и пока мы видим только дальнейшее ухудшение результатов. Обещанного кратного роста результатов от падения рубля по факту нет и только ощутимый разворот в средних ценах реализации продукции мог бы вернуть бизнес в зону прибыльности. Пока всё идёт к тому, что в 2024г мы увидим крупную доп. эмиссию в пользу АФК Системы на поддержку бизнеса.

Акции снижаются, а перспективы ухудшаются. Пока подбирать смысла нет, дисконт совсем небольшой.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Сегежа #SGZH

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1956

♻️ Сегежа (SGZH) - очередной убыточный квартал и дальнейший рост долга

▫️ Капитализация: 70,6 млрд / 4,5₽ за акцию

▫️ Выручка TTM: 90,7 млрд

▫️ OIBDA TTM: 12,8 млрд

▫️ Чистый убыток TTM: 11,9 млрд

▫️ скор. Чистый убыток TTM: 13,6 млрд

▫️ fwd P/E 2023: -

▫️ fwd дивиденд 2023: -

▫️ P/B: 2,4

👉 Отдельно результаты за 3кв 2023г:

▫️Выручка: 23,9 млрд (+45,2% г/г)

▫️OIBDA: 3 млрд (+150% г/г)

▫️Чистый убыток: -3,2 млрд (против убытка в 5 млрд)

▫️скор. чистый убыток: -4,2 млрд ₽ (против убытка в 3 млрд)

⚠️ За исключением берёзовой фанеры, где цены реализации выросли на 16% кв/кв, цены на все сегменты остальной продукции по-прежнему падают и остаются ниже своих средних значений за последние 5 лет. Никой стабилизации рынка мы всё ещё не видим.

❌ Вот уже 3 квартала подряд компания показывает убыток на операционном уровне. В 3кв 2023г бизнес сгенерировал операционных убытков на 450 млн даже в условиях внушительного ослабления курса USD/RUB.

❌ Сегежа продолжает наращивать чистый долг, который уже превышает 119 млрд (ND/OIBDA = 10,4). За 9м 2023г на обслуживание долга ушло 11,7 млрд при этом сам бизнес пока приносит только убытки (даже на операционном уровне).

👉 Облигации компании торгуются с эффективной доходностью в среднем около 21%. Делать рефинансирование под такой процент будет слишком дорого, а до конца 2024г всё ещё нужно перезанимать около 54 млрд (скорее даже больше для покрытия убытков).

Вывод:

Ситуация у Сегежи тяжелая и пока мы видим только дальнейшее ухудшение результатов. Обещанного кратного роста результатов от падения рубля по факту нет и только ощутимый разворот в средних ценах реализации продукции мог бы вернуть бизнес в зону прибыльности. Пока всё идёт к тому, что в 2024г мы увидим крупную доп. эмиссию в пользу АФК Системы на поддержку бизнеса.

Акции снижаются, а перспективы ухудшаются. Пока подбирать смысла нет, дисконт совсем небольшой.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Сегежа #SGZH

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1956

{kind=link}

Дата публикации текста: 2023/11/15

💱 Мосбиржа (MOEX) - новая див. политика и стратегия группы до 2028г

▫️Капитализация: 455 млрд ₽ / 200₽ за акцию

▫️Комиссионные доходы ТТМ: 46,1 млрд

▫️скор. EBITDA ТТМ: 71,3 млрд

▫️Чистая прибыль ТТМ: 52,5 млрд ₽

▫️P/B: 2,3

▫️P/E ТТМ: 8,7

▫️P/E fwd 2023: 8,3

◽️ fwd дивиденд 2023: 6-7%

👉 Статьи комиссионных доходов за 3кв 2023г:

- рынок акций: 2,4 млрд (+328,2% г/г)

- рынок облигаций: 0,8 млрд (+154,1% г/г)

- валютный рынок: 2 млрд (+34,6% г/г)

- денежный рынок: 3,2 млрд (+53,9% г/г)

- срочный рынок: 1,8 млрд (+74,2% г/г)

- расчетно-депозитарные услуги: 2,5 млрд (+30,6% г/г)

- ИТ-услуги, листинг, маркетплейс: 1,5 млрд (+17,2% г/г)

- Финансовые доходы: 11,2 млрд (+21,8% г/г)

✅ Рост ключевой ставки до 15% позитивно сказался на финансовом доходе компании в 3кв. Как я и ожидал, чистый финансовый доход за 3кв составил 11,2 млрд (+25,1% кв/кв) и за 4кв в целом можно ожидать дальнейший рост этой статьи доходов в пределах 10% кв/кв.

✅ Менеджмент компании представил новую стратегию группы до 2028г. Основные моменты: среднегодовой рост комиссионных доходов в 13% до 2028г, «Долгосрочная устойчивая» чистая прибыль в 65+ млрд, ROE 18% и выше.

👉 То есть цели ставят даже более амбициозные, чем в прошлой стратегии и это в условиях ухода большей части иностранных инвесторов. Многие пункты, такие как "около 10 IPO / крупных SPO каждый год" выглядят чересчур амбициозно, но развиваться все-равно есть куда.

❌ Возможно, что СПБ Биржа теперь полностью возьмёт фокус на финансовые рынки РФ и будет пытаться конкурировать с MOEX в том числе через более дешёвые тарифы, но это всё очень сложный и долгий процесс.

❌ У компании резко выросли операционные расходы (+25,7% кв/кв и +37,7% г/г до 7,4 млрд). Прежде всего это связано с повышением зарплат, новой премиальной системой и небольшим расширением штата (+4,9% кв/кв).

❌ Вместе с новой стратегией приняли и див. политику — 100% от FCF (с учетом CAPEX, M&A и регуляторных требований к капиталу) или как минимум 50% от ЧП по МСФО. По текущим ценам это предполагает минимальную див. доходность в 6-7% к текущим ценам, что совсем немного, даже если учитывать темпы роста компании.

Вывод:

Мосбиржа продолжает демонстрировать стабильно высокие результаты, за 3кв выросла каждая из статьей комиссионного дохода. Но дальнейшие планы развития группы выглядят слишком оптимистичными.

На мой взгляд, по итогам года компания покажет чистую прибыль около 55 млрд (fwd P/E = 8,3), а дальнейший рост при прочих равных будет ограниваться 8-10% в год. Качественный, но довольно дорогой бизнес, как и почти весь российский рынок сейчас.

Не является индивидуальной инвестиционной рекомендацией

#обзор #мосбиржа #MOEX

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1959

💱 Мосбиржа (MOEX) - новая див. политика и стратегия группы до 2028г

▫️Капитализация: 455 млрд ₽ / 200₽ за акцию

▫️Комиссионные доходы ТТМ: 46,1 млрд

▫️скор. EBITDA ТТМ: 71,3 млрд

▫️Чистая прибыль ТТМ: 52,5 млрд ₽

▫️P/B: 2,3

▫️P/E ТТМ: 8,7

▫️P/E fwd 2023: 8,3

◽️ fwd дивиденд 2023: 6-7%

👉 Статьи комиссионных доходов за 3кв 2023г:

- рынок акций: 2,4 млрд (+328,2% г/г)

- рынок облигаций: 0,8 млрд (+154,1% г/г)

- валютный рынок: 2 млрд (+34,6% г/г)

- денежный рынок: 3,2 млрд (+53,9% г/г)

- срочный рынок: 1,8 млрд (+74,2% г/г)

- расчетно-депозитарные услуги: 2,5 млрд (+30,6% г/г)

- ИТ-услуги, листинг, маркетплейс: 1,5 млрд (+17,2% г/г)

- Финансовые доходы: 11,2 млрд (+21,8% г/г)