Дата публикации текста: 2021/04/14

Сложное начало года для ГМК Норникель. Куда теперь движется бумага?

Привет!💋

Как мы все знаем последние 2 года Норникель #GMKN преследуют "неудачи" и в целом ситуация с акциями компании непростая. Экологическая катастрофа прошлого года с утечкой дизтоплива, а также инцидент, который произошел в феврале текущего года: наводнение и частичная остановка работы рудников Октябрьский и Таймырский в Норильске из-за подтопления - все эти события безусловно повлияли на стоимость бумаг компании.

📈 С точки зрения Технического анализа:

С 2009 г. акции Норникеля находятся в большом up-тренде, следовательно бумаги "НорНикеля" пока еще остаются растущими. Однако среднесрочно акции компании с технической точки зрения выглядят слабо - цель снижения 7-14%. Локально же бумаги ГМК "НорНикель" способны вырасти, но вероятность этого отскока пока далеко не очевидна - потенциал для отскока 6-7%.

📊 С точки зрения Фундаментального анализа:

Оценка стоимости

P/E - 14,94

P/B - 10,89

P/S - 3,28

Рентабельность

ROA - 19,29%

ROE - 92,05%

ROS - 23,62 %

Net Debt/EBITDA - 0,63. Net Profit Margin - 23,62%.

💸 Дивиденды

Средний дивидендный доход Норильского Никеля за 5 лет составил - 7,76%. Текущая дивидендная доходность ~ 5,09%. Payout Ratio - 40,2%.

✅ Подводим итог

Из-за произошедших инцидентов производственный план Норникеля на 2021 г. был снижен. Однако по фундаментальному анализу мы видим, что компания остается прибыльной, выручка растет - средний рост за 5 лет - 17,15%. Долгосрочно акции компании пока все равно остаются безусловно растущими, хотя с покупкой их в данный момент времени в долгосрочный портфель стоит повременить и подождать более привлекательных цен.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#норникель #инвестиции #GMKN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/911

Сложное начало года для ГМК Норникель. Куда теперь движется бумага?

Привет!💋

Как мы все знаем последние 2 года Норникель #GMKN преследуют "неудачи" и в целом ситуация с акциями компании непростая. Экологическая катастрофа прошлого года с утечкой дизтоплива, а также инцидент, который произошел в феврале текущего года: наводнение и частичная остановка работы рудников Октябрьский и Таймырский в Норильске из-за подтопления - все эти события безусловно повлияли на стоимость бумаг компании.

📈 С точки зрения Технического анализа:

С 2009 г. акции Норникеля находятся в большом up-тренде, следовательно бумаги "НорНикеля" пока еще остаются растущими. Однако среднесрочно акции компании с технической точки зрения выглядят слабо - цель снижения 7-14%. Локально же бумаги ГМК "НорНикель" способны вырасти, но вероятность этого отскока пока далеко не очевидна - потенциал для отскока 6-7%.

📊 С точки зрения Фундаментального анализа:

Оценка стоимости

P/E - 14,94

P/B - 10,89

P/S - 3,28

Рентабельность

ROA - 19,29%

ROE - 92,05%

ROS - 23,62 %

Net Debt/EBITDA - 0,63. Net Profit Margin - 23,62%.

💸 Дивиденды

Средний дивидендный доход Норильского Никеля за 5 лет составил - 7,76%. Текущая дивидендная доходность ~ 5,09%. Payout Ratio - 40,2%.

✅ Подводим итог

Из-за произошедших инцидентов производственный план Норникеля на 2021 г. был снижен. Однако по фундаментальному анализу мы видим, что компания остается прибыльной, выручка растет - средний рост за 5 лет - 17,15%. Долгосрочно акции компании пока все равно остаются безусловно растущими, хотя с покупкой их в данный момент времени в долгосрочный портфель стоит повременить и подождать более привлекательных цен.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#норникель #инвестиции #GMKN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/911

{kind=link}

Дата публикации текста: 2021/06/25

🟢Как пользоваться каналом➡️

Навигация происходит по хэштегам, если вы нажмете на соответствующий хэштег, то получите список всех статей по данной теме или компании.

#обзор - рассматриваем отдельные компании и оцениваем возможность инвестиций в них.

#обзоррынка - ежедневные сводки.

#инвест_идея - перспективные и недооцененные компании, на которые стоит обратить внимание.

#ликбез - простым языком про финансы и экономику.

#отчеты - корпоративная отчетность компаний.

#подборки - различные списки акций по сектору, стране или любому другому признаку.

#новости - события в мире финансов.

#досуг - всё, что Не связано с финансами. Различные подборки книг, фильмов и др.

#дивиденды - див-политика компаний и всё, что связано с получением дивидендов.

#AAPL, #TSLA, #NVTK, #GMKN ... #тикер - вся информация по компании

〰️〰️〰️〰️〰️

❗️Вся информация носит ознакомительный характер и не является инвестиционной рекомендацией.

〰️〰️〰️〰️〰️

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestDim/1339

🟢Как пользоваться каналом➡️

Навигация происходит по хэштегам, если вы нажмете на соответствующий хэштег, то получите список всех статей по данной теме или компании.

#обзор - рассматриваем отдельные компании и оцениваем возможность инвестиций в них.

#обзоррынка - ежедневные сводки.

#инвест_идея - перспективные и недооцененные компании, на которые стоит обратить внимание.

#ликбез - простым языком про финансы и экономику.

#отчеты - корпоративная отчетность компаний.

#подборки - различные списки акций по сектору, стране или любому другому признаку.

#новости - события в мире финансов.

#досуг - всё, что Не связано с финансами. Различные подборки книг, фильмов и др.

#дивиденды - див-политика компаний и всё, что связано с получением дивидендов.

#AAPL, #TSLA, #NVTK, #GMKN ... #тикер - вся информация по компании

〰️〰️〰️〰️〰️

❗️Вся информация носит ознакомительный характер и не является инвестиционной рекомендацией.

〰️〰️〰️〰️〰️

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestDim/1339

Дата публикации текста: 2021/07/27

🏔 Норильский никель - российская горно-металлургическая компания. Крупнейший в мире производитель никеля и палладия, один из крупнейших производителей платины и меди.

Прочитать на Яндекс.Дзен

Сектор: Сырье

Индустрия: Металлодобывающая промышленность

Цена: 25050р

Тикер: #GMKN

Ближайший отчет: 17.08.2021

🏔 Консенсус - прогноз :

Самый высокий - 35405р

Средний - 27627р

Самый низкий - 21390р

🏔 Финансовые показатели

Общий доход:

- 2016 — 548.6 млрд;

- 2017 — 536.8 млрд;

- 2018 — 728.9 млрд;

- 2019 — 877.9 млрд;

- 2020 — 1117 млрд;

Чистая прибыль:

- 2016 — 167.8 млрд;

- 2017 — 127.8 млрд;

- 2018 — 189.5 млрд;

- 2019 — 375.6 млрд;

- 2020 — 245.4 млрд;

🔎Мультипликаторы:

• EPS - 64% за 4 года;

• P/E - 16.13 при средним по индустрии 22.96;

• P/S - 3.54 при среднем по индустрии 3.29;

• P/B - 14.1 при среднем по индустрии 11.44;

• ROE - 92.05%;

• Payout ratio - 106%;

• Долг/Капитал - 3.43 хуже среднего по индустрии 1.98;

Полагаясь на финансовые показатели, можно сказать, что цена данного эмитента находится на справедливом уровне.

Дивиденды

Дивидендный доход составляет 7.54% годовых, что эквивалентно 1884.28р.

Оценка доходности актива и его теоретической стоимости:

Доходность актива с учетом роста прибыли и дивидендов = 30,63%;

Теоретическая стоимость актива = 40600 руб. (на 62% больше рыночной);

Пояснение в разделе математики.

🏔 Делаем вывод

У данной компании есть драйверы для роста, такие как:

• Рост цен на промышленные металлы;

• Развитие рынка электромобилей (что повысит спрос на никель и другие цветные металлы);

• Действия Джо Байдена в сторону возобновляемых источников энергии (металлы необходимы для изготовления таких приборов производит Норильский Никель);

Бизнес #GMKN хорошо диверсифицирован, компания является одним из лидеров в металлургической отрасли и приносит стабильные дивиденды. Компания при учете дивидендов выглядит интересно, глядя на долгосрочную картину.

⚠️ О рисках:

• Аварии (что может привести к лишнему вниманию);

• Сильная зависимость от мировых цен на металл;

• Экологические риски;

♾ Немного математики

Рассчитаем доходность акции и ее теоретическую стоимость.

Решение:

g = (1644/180)^(1/10)-1 = 24.76%;

Re = 1180 * (1 + 0.2476)/25050 + 0,2476 = 30,63%;

Vt = 2386 /(0.3063 - 0,2476) = 40600р;

g - темп роста дивидендов за 10лет;

Re - Ожидаемая доходность акции;

Vt - Теоретическая стоимость акции;

В случае с этим активом, видно, что цифры достаточно привлекательны, но вряд ли компания сможет поддерживать такой бешенный темп роста дивов, поэтому при покупки актива старайтесь учитывать все факторы, не полагаясь только на цифры.

Пост не является рекомендацией к покупке.

🏔 #Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/279

🏔 Норильский никель - российская горно-металлургическая компания. Крупнейший в мире производитель никеля и палладия, один из крупнейших производителей платины и меди.

Прочитать на Яндекс.Дзен

Сектор: Сырье

Индустрия: Металлодобывающая промышленность

Цена: 25050р

Тикер: #GMKN

Ближайший отчет: 17.08.2021

🏔 Консенсус - прогноз :

Самый высокий - 35405р

Средний - 27627р

Самый низкий - 21390р

🏔 Финансовые показатели

Общий доход:

- 2016 — 548.6 млрд;

- 2017 — 536.8 млрд;

- 2018 — 728.9 млрд;

- 2019 — 877.9 млрд;

- 2020 — 1117 млрд;

Чистая прибыль:

- 2016 — 167.8 млрд;

- 2017 — 127.8 млрд;

- 2018 — 189.5 млрд;

- 2019 — 375.6 млрд;

- 2020 — 245.4 млрд;

🔎Мультипликаторы:

• EPS - 64% за 4 года;

• P/E - 16.13 при средним по индустрии 22.96;

• P/S - 3.54 при среднем по индустрии 3.29;

• P/B - 14.1 при среднем по индустрии 11.44;

• ROE - 92.05%;

• Payout ratio - 106%;

• Долг/Капитал - 3.43 хуже среднего по индустрии 1.98;

Полагаясь на финансовые показатели, можно сказать, что цена данного эмитента находится на справедливом уровне.

Дивиденды

Дивидендный доход составляет 7.54% годовых, что эквивалентно 1884.28р.

Оценка доходности актива и его теоретической стоимости:

Доходность актива с учетом роста прибыли и дивидендов = 30,63%;

Теоретическая стоимость актива = 40600 руб. (на 62% больше рыночной);

Пояснение в разделе математики.

🏔 Делаем вывод

У данной компании есть драйверы для роста, такие как:

• Рост цен на промышленные металлы;

• Развитие рынка электромобилей (что повысит спрос на никель и другие цветные металлы);

• Действия Джо Байдена в сторону возобновляемых источников энергии (металлы необходимы для изготовления таких приборов производит Норильский Никель);

Бизнес #GMKN хорошо диверсифицирован, компания является одним из лидеров в металлургической отрасли и приносит стабильные дивиденды. Компания при учете дивидендов выглядит интересно, глядя на долгосрочную картину.

⚠️ О рисках:

• Аварии (что может привести к лишнему вниманию);

• Сильная зависимость от мировых цен на металл;

• Экологические риски;

♾ Немного математики

Рассчитаем доходность акции и ее теоретическую стоимость.

Решение:

g = (1644/180)^(1/10)-1 = 24.76%;

Re = 1180 * (1 + 0.2476)/25050 + 0,2476 = 30,63%;

Vt = 2386 /(0.3063 - 0,2476) = 40600р;

g - темп роста дивидендов за 10лет;

Re - Ожидаемая доходность акции;

Vt - Теоретическая стоимость акции;

В случае с этим активом, видно, что цифры достаточно привлекательны, но вряд ли компания сможет поддерживать такой бешенный темп роста дивов, поэтому при покупки актива старайтесь учитывать все факторы, не полагаясь только на цифры.

Пост не является рекомендацией к покупке.

🏔 #Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/279

{kind=link}

Дата публикации текста: 2021/08/11

Враг экологии и друг инвесторов

🏭 Норильский никель #GMKN — одна из крупнейших в мире горно-металлургических компаний, занимающая первое место по добыче палладия и высокосортного никеля. Норникель - вертикально-интегрированная компания полного производственного цикла. Иначе говоря, она занимается не только поиском, разведкой и добычей полезных ископаемых, но и их переработкой и обогащением, а также, производит готовый металлургический продукт и продает его на мировом рынке. Основные добывающие и производственные площадки Норникеля находятся на Кольском полуострове и Таймыре. Но свою производственную деятельность компания осуществляет на 4 континентах, включая Северную Америку и Австралию.

🛠 Основной драйвер роста компании – палладий. Его вклад в выручку Норникеля составляет 50%. Ожидается, что в 2021 году в мире сохранится дефицит этого металла в объеме 0,9 млн унций. Вследствие этого цена на палладий в первом полугодии достигла нового исторического максимума в $3 тыс. за унцию. Хотя в последние пару месяцев она несколько скорректировалась за счет ковидных опасений, текущая стоимость фьючерса на данный метал держится на исторически крайне высоком уровне.

💰 Дивиденды Норникеля всегда привлекали внимание инвесторов. Доходность за 2018 и 2019 год превышала двузначные величины. Однако в 2020 году компания столкнулась с необходимостью выплаты рекордного штрафа в 148 млрд рублей за аварию на одном из своих предприятий. Разумеется, данная сумма была учтена в качестве убытков, что отрицательно сказалась на сумме дивидендов за прошедший год.

💸 В апреле Совет директоров компании рекомендовал выплатить дивиденды за 2020 год в сумме ₽1021,22 на акцию. Дивидендная доходность на день принятия соответствующего решения составила 4,18%. С учетом выплаты промежуточных дивидендов по итогам девяти месяцев 2020 года, в настоящее время дивдоходность компании составляет 6,62%.

🦞 Надеемся, что компания сумеет избежать подобных аварий и прочих форс-мажоров в будущем, благодаря чему дивиденды на растущей выручке вернутся к двухзначным числам уже по итогам 2021 года. Хотя тут есть одно «большое НО»: в июле Норникель получил иск от Росрыболовства на сумму 58,7 млрд рублей. В случае удовлетворения данного иска в полном объеме, это вновь отрицательно скажется на дивидендной привлекательности компании.

📈 Промежуточные консолидированные финансовые результаты по МСФО за первое полугодие 2021 года у Норникеля выглядят весьма впечатляюще. Выручка (в долларах США) выросла на 33% год-к-году, за что спасибо все тому же палладию. Роста биржевых цен на металл более чем компенсировал снижение объема производства, вызванного подтоплениями Октябрьского и Таймырского рудников, а также инцидентом на Норильской обогатительной фабрике в феврале текущего года.

❗️Показатель EBITDA увеличился в 3 раза до $5,7 млрд вследствие роста выручки, а также сокращения расходов по экологическим резервам сейчас компании не нужно резервировать крупные средства на штрафы).

➖Правда есть и минусы. Чистый долг компании увеличился на 64%. Причины: сокращения свободного денежного потока (штраф и крупные капитальные затраты на ликвидацию подтопления рудников) и чрезмерно щедрая в текущих условиях программа обратного выкупа акций. Соотношение чистого долга к показателю EBITDA (по состоянию на 30.06.2021 г.) составляет 0,7x, что не очень критично, но сам факт роста долга на фоне впечатляющего увеличения выручки заставляет немного понервничать.

🏵 Сегодня Норникель – это хорошая инвестиционная идея сроком от года. Компания не выглядит дорогой по мультипликаторам, дивиденды привязаны к FCF (предсказуемы), много инвестирует в свою структуру, а значит имеет амбициозные производственные цели. Консенсус прогнозы на год: максимально прогнозируемая цена – 31 740 руб., минимальная – 28 455 руб. при ожидаемой дивидендной доходности по итогам 2021 года в 9,17%.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1341

Враг экологии и друг инвесторов

🏭 Норильский никель #GMKN — одна из крупнейших в мире горно-металлургических компаний, занимающая первое место по добыче палладия и высокосортного никеля. Норникель - вертикально-интегрированная компания полного производственного цикла. Иначе говоря, она занимается не только поиском, разведкой и добычей полезных ископаемых, но и их переработкой и обогащением, а также, производит готовый металлургический продукт и продает его на мировом рынке. Основные добывающие и производственные площадки Норникеля находятся на Кольском полуострове и Таймыре. Но свою производственную деятельность компания осуществляет на 4 континентах, включая Северную Америку и Австралию.

🛠 Основной драйвер роста компании – палладий. Его вклад в выручку Норникеля составляет 50%. Ожидается, что в 2021 году в мире сохранится дефицит этого металла в объеме 0,9 млн унций. Вследствие этого цена на палладий в первом полугодии достигла нового исторического максимума в $3 тыс. за унцию. Хотя в последние пару месяцев она несколько скорректировалась за счет ковидных опасений, текущая стоимость фьючерса на данный метал держится на исторически крайне высоком уровне.

💰 Дивиденды Норникеля всегда привлекали внимание инвесторов. Доходность за 2018 и 2019 год превышала двузначные величины. Однако в 2020 году компания столкнулась с необходимостью выплаты рекордного штрафа в 148 млрд рублей за аварию на одном из своих предприятий. Разумеется, данная сумма была учтена в качестве убытков, что отрицательно сказалась на сумме дивидендов за прошедший год.

💸 В апреле Совет директоров компании рекомендовал выплатить дивиденды за 2020 год в сумме ₽1021,22 на акцию. Дивидендная доходность на день принятия соответствующего решения составила 4,18%. С учетом выплаты промежуточных дивидендов по итогам девяти месяцев 2020 года, в настоящее время дивдоходность компании составляет 6,62%.

🦞 Надеемся, что компания сумеет избежать подобных аварий и прочих форс-мажоров в будущем, благодаря чему дивиденды на растущей выручке вернутся к двухзначным числам уже по итогам 2021 года. Хотя тут есть одно «большое НО»: в июле Норникель получил иск от Росрыболовства на сумму 58,7 млрд рублей. В случае удовлетворения данного иска в полном объеме, это вновь отрицательно скажется на дивидендной привлекательности компании.

📈 Промежуточные консолидированные финансовые результаты по МСФО за первое полугодие 2021 года у Норникеля выглядят весьма впечатляюще. Выручка (в долларах США) выросла на 33% год-к-году, за что спасибо все тому же палладию. Роста биржевых цен на металл более чем компенсировал снижение объема производства, вызванного подтоплениями Октябрьского и Таймырского рудников, а также инцидентом на Норильской обогатительной фабрике в феврале текущего года.

❗️Показатель EBITDA увеличился в 3 раза до $5,7 млрд вследствие роста выручки, а также сокращения расходов по экологическим резервам сейчас компании не нужно резервировать крупные средства на штрафы).

➖Правда есть и минусы. Чистый долг компании увеличился на 64%. Причины: сокращения свободного денежного потока (штраф и крупные капитальные затраты на ликвидацию подтопления рудников) и чрезмерно щедрая в текущих условиях программа обратного выкупа акций. Соотношение чистого долга к показателю EBITDA (по состоянию на 30.06.2021 г.) составляет 0,7x, что не очень критично, но сам факт роста долга на фоне впечатляющего увеличения выручки заставляет немного понервничать.

🏵 Сегодня Норникель – это хорошая инвестиционная идея сроком от года. Компания не выглядит дорогой по мультипликаторам, дивиденды привязаны к FCF (предсказуемы), много инвестирует в свою структуру, а значит имеет амбициозные производственные цели. Консенсус прогнозы на год: максимально прогнозируемая цена – 31 740 руб., минимальная – 28 455 руб. при ожидаемой дивидендной доходности по итогам 2021 года в 9,17%.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1341

Дата публикации текста: 2021/08/17

👉 Инвестидея: «Русал», потому что несправедливо дешево

Цена на алюминий с мая 2020 года выросла на 80%. При этом, в Goldman Sachs полагают, что металл находится на ранней стадии бычьего рынка и прогнозируют рост до $3500 за тонну к 2025 году.

Российский производитель алюминия — «Русал» #RUAL является бенефициаром растущего тренда. Более того, компания стоит дешевле, чем стоимость ее доли в «Норникеле» #GMKN .

Наш автор и частный инвестор Михаил Дмитриев считает, что справедливая стоимость «Русала» составляет, как минимум, паритет со стоимостью активов в портфеле компании, что предполагает 50% потенциал роста. Подробнее — в новой статье Михаила на BlackTerminal.ru.

#статьи #обзоры #михаилдмитриев #инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/blackterminal/483

👉 Инвестидея: «Русал», потому что несправедливо дешево

Цена на алюминий с мая 2020 года выросла на 80%. При этом, в Goldman Sachs полагают, что металл находится на ранней стадии бычьего рынка и прогнозируют рост до $3500 за тонну к 2025 году.

Российский производитель алюминия — «Русал» #RUAL является бенефициаром растущего тренда. Более того, компания стоит дешевле, чем стоимость ее доли в «Норникеле» #GMKN .

Наш автор и частный инвестор Михаил Дмитриев считает, что справедливая стоимость «Русала» составляет, как минимум, паритет со стоимостью активов в портфеле компании, что предполагает 50% потенциал роста. Подробнее — в новой статье Михаила на BlackTerminal.ru.

#статьи #обзоры #михаилдмитриев #инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/blackterminal/483

{kind=link}

Дата публикации текста: 2021/09/06

⚒️ ГМК Норникель (GMKN) - перспективный металлург, но пока дороговат

▫️ Капитализация: 3,86 трлн р

▫️ Выручка TTM: 1,32 трлн р

▫️ Прибыль TTM: 0,55 трлн р

▫️ Дивиденды 2020: 0,26 трлн р (1645р/акцию)

▫️ Forward P/E 2021: 7,6

▫️ Прогнозные дивиденды за 2021: 11-12%

▫️ P/B: 14,2

👉 Выручка за 1П2021:

Палладий - 43% (273 млрд р)

Никель - 20% (126 млрд р)

Медь - 18% (118 млрд р)

Родий - 7% (48 млрд р)

Платина золото и прочее - 12% (74 млрд р)

ИТОГО: 639 млрд р

👉 География продаж: 49% - Европа, 28% - Азия, 19% - Америка и 4% - РФ и СНГ.

👉 На 2022-2025 планируется увеличение CAPEX до $4b.

✅ Текущая дивидендная политика предполагает выплаты 60% от EBITDA, если соотношение чистого долга к EBITDA на конец года будет менее 1.8x. На конец 1П2021 это значение 0,7х. Предполагаемый вклад 1П2021 в дивиденды >250 млрд р (>1500р/акцию), что предполагает доходность >6,4%.

✅ Для производства электромобилей используется в разы больше меди и в десятки раз больше никеля, что в долгосрочной и среднесрочной перспективе может поддержать спрос и цены на данные металлы. Спрос на никель со стороны автопроизводителей может вырасти в 4 раза к 2030 году.

✅ Глобально спрос на медь продолжает расти из-за широкого применения в электрике (т.е. практически везде). Дефицит этого металла может быть восполнен в 2022 году.

❌ Средние цены на палладий и родий во 2П2021, скорее всего, будут значительно меньше средних цен в 1П2021. По меди и никелю ситуации лучше: средние цены, скорее всего, будут не меньше, чем в 1П2021. Учитывая, что объемы производства еще не восстановились - финансовые результаты за 2П2021, вероятнее всего, будут хуже.

❌ Компания ожидает потери из-за ввода экспортных пошлин около 40 млрд руб или около 5% от потенциальной EBITDA за 2021 год.

❌ Примерно 80% спроса на палладий формирует автоиндустрия. Палладий применяется в автомобильных катализаторах в бензиновых двигателях. В долгосрочной перспективе, спрос на данный металл будет падать. Доля авто на дизельных двигателях уже небольшая, поэтому выигрыш от перехода на бензиновые двигатели можно считать исчерпанным.

Вывод

Сейчас Норникель немного дороговат на фоне снижения цен на производимые металлы, но компания интересна и требует внимания. Моя пятничная покупка EN+ позволяет посредственно поучаствовать в Норникеле и Русале с хорошим дисконтом, поэтому долю EN+ в портфеле буду увеличивать. Особое внимание сейчас сосредоточено не ценах на металлы.

Не является индивидуальной инвестиционной рекомендацией

#обзор #норникель #GMKN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/127

⚒️ ГМК Норникель (GMKN) - перспективный металлург, но пока дороговат

▫️ Капитализация: 3,86 трлн р

▫️ Выручка TTM: 1,32 трлн р

▫️ Прибыль TTM: 0,55 трлн р

▫️ Дивиденды 2020: 0,26 трлн р (1645р/акцию)

▫️ Forward P/E 2021: 7,6

▫️ Прогнозные дивиденды за 2021: 11-12%

▫️ P/B: 14,2

👉 Выручка за 1П2021:

Палладий - 43% (273 млрд р)

Никель - 20% (126 млрд р)

Медь - 18% (118 млрд р)

Родий - 7% (48 млрд р)

Платина золото и прочее - 12% (74 млрд р)

ИТОГО: 639 млрд р

👉 География продаж: 49% - Европа, 28% - Азия, 19% - Америка и 4% - РФ и СНГ.

👉 На 2022-2025 планируется увеличение CAPEX до $4b.

✅ Текущая дивидендная политика предполагает выплаты 60% от EBITDA, если соотношение чистого долга к EBITDA на конец года будет менее 1.8x. На конец 1П2021 это значение 0,7х. Предполагаемый вклад 1П2021 в дивиденды >250 млрд р (>1500р/акцию), что предполагает доходность >6,4%.

✅ Для производства электромобилей используется в разы больше меди и в десятки раз больше никеля, что в долгосрочной и среднесрочной перспективе может поддержать спрос и цены на данные металлы. Спрос на никель со стороны автопроизводителей может вырасти в 4 раза к 2030 году.

✅ Глобально спрос на медь продолжает расти из-за широкого применения в электрике (т.е. практически везде). Дефицит этого металла может быть восполнен в 2022 году.

❌ Средние цены на палладий и родий во 2П2021, скорее всего, будут значительно меньше средних цен в 1П2021. По меди и никелю ситуации лучше: средние цены, скорее всего, будут не меньше, чем в 1П2021. Учитывая, что объемы производства еще не восстановились - финансовые результаты за 2П2021, вероятнее всего, будут хуже.

❌ Компания ожидает потери из-за ввода экспортных пошлин около 40 млрд руб или около 5% от потенциальной EBITDA за 2021 год.

❌ Примерно 80% спроса на палладий формирует автоиндустрия. Палладий применяется в автомобильных катализаторах в бензиновых двигателях. В долгосрочной перспективе, спрос на данный металл будет падать. Доля авто на дизельных двигателях уже небольшая, поэтому выигрыш от перехода на бензиновые двигатели можно считать исчерпанным.

Вывод

Сейчас Норникель немного дороговат на фоне снижения цен на производимые металлы, но компания интересна и требует внимания. Моя пятничная покупка EN+ позволяет посредственно поучаствовать в Норникеле и Русале с хорошим дисконтом, поэтому долю EN+ в портфеле буду увеличивать. Особое внимание сейчас сосредоточено не ценах на металлы.

Не является индивидуальной инвестиционной рекомендацией

#обзор #норникель #GMKN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/127

{kind=link}

Дата публикации текста: 2021/09/08

Испытание Гвинеей

🏭 Русал #RUAL — один из лидеров мировой алюминиевой отрасли. Основные акционеры компании — группа En+ (57% акций) и SUAL (26% акций). 17% акций — в свободном обращении. En+ Олега Дерипаски объединяет производителей алюминия и электроэнергии. Напомню: в апреле 2018 года Дерипаска и имеющие к нему отношение компании подпали под санкции США. Сейчас санкции сняли с отдельных активов, в том числе с Русала и En+. Второй крупный акционер Русала — SUAL Леонида Блаватника и Виктора Вексельберга, последний также попал в санкционный список США.

⚙️ Большая часть выручки Русала зависит от продажи алюминия. Остальное дает продажа глинозема и готовой алюминиевой продукции.

🇬🇳 Буквально на днях на котировках акций компании сильно сказались международные события. В Гвинее, государстве на западе Африки, произошел государственный переворот. Власть в стране захватили военные и объявили о закрытии границ республики. Гвинея - один из крупнейших поставщиков бокситов (сырья для производства алюминия). Гвинея соперничает с Австралией за звание крупнейшего поставщика бокситов в Китай, который является основным в мире рынком для алюминия.

📊 На этой новости акции Русала подскочили до ₽66,75 за бумагу. Причина – резкий рост цен на алюминий на мировых рынках. Однако затем рост замедлился, а потом сменился падением. Причина – Русал очень тесно связан с Гвинеей и проблемы в этой стране могут отразиться на компании. Русал в Гвинее производит около 40% всех бокситов. Ему принадлежит ряд активов, включая компанию бокситов Киндии, которая является крупнейшим сырьевым активом Русала. По данным операционной отчетности Русала, в первом полугодии 2021 года его гвинейские компании добыли 3,8 млн тонн бокситов, или 50% от всего производства группы.

🤔 Таким образом для Русала сложившаяся ситуация может иметь неоднозначные последствия. С одной стороны, возможное сокращение добычи сырья потенциально ведет к снижению прибыльности, с другой — это может быть компенсировано удорожанием самого металла.

☝️ Однако, учитывая какое место в экономике Гвинеи занимает добыча бокситов, можно предположить, что одна из целей государственного переворота как раз и заключается в контроле над рынком алюминия, поэтому перебоев с поставками новые власти постараются избежать. Это приведет к тому, что проблем с сырьем Русалу удастся избежать, однако и рост цен на алюминий как минимум замедлится.

📈 Стоит отметить, что акции Русала с начала года выросли на 76%. Однако цены на алюминий подорожали за то же время на 28,7%. Это может говорить о том, что в нынешних котировках акций компании заложен чрезмерный оптимизм.

🧮 Вместе с тем экономические показатели Русала весьма хороши. По итогам шести месяцев 2021 года выручка компании увеличилась на 36% по сравнению с тем же периодом прошлого года. Это произошло не только благодаря росту цен реализации алюминия, но и увеличению продаж на 6%. Помимо этого Русал сумел сократить чистый долг на 26% — в основном за счет продажи части пакета Норникеля #GMKN по программе Buyback и поступления дивидендов от той же компании (Русал владеет 28%-ной долей в Норникиле)

👍 Имеется большая вероятность, что акции алюминиевого гиганта включат в индекс MSCI Russia. Соответствующее решение может быть принято 30 ноября по итогам полугодового пересмотра.

👎 Это все очень хорошо. Плохо, что компания не платит дивидендов.

Таким образом, сейчас очень сложно строить какие-то прогнозы по компании. Долгосрочным инвесторам лучше подождать, чем закончится кризис в Гвинее и как это скажется на ценах на алюминий в более длительной перспективе. Зато акции Русала, очевидно, представляют большой интерес для спекулянтов, готовых рискнуть сделать ставку на неадекватные действия новых властей африканской республики и положительное решение по индексу MSCI Russia. В этом случае можно рассчитывать на неплохой заработок, но, как принято говорить сегодня, это не точно. Очень и очень не т... слишком длинный текст, окончание ниже по ссылке в источнике

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1389

Испытание Гвинеей

🏭 Русал #RUAL — один из лидеров мировой алюминиевой отрасли. Основные акционеры компании — группа En+ (57% акций) и SUAL (26% акций). 17% акций — в свободном обращении. En+ Олега Дерипаски объединяет производителей алюминия и электроэнергии. Напомню: в апреле 2018 года Дерипаска и имеющие к нему отношение компании подпали под санкции США. Сейчас санкции сняли с отдельных активов, в том числе с Русала и En+. Второй крупный акционер Русала — SUAL Леонида Блаватника и Виктора Вексельберга, последний также попал в санкционный список США.

⚙️ Большая часть выручки Русала зависит от продажи алюминия. Остальное дает продажа глинозема и готовой алюминиевой продукции.

🇬🇳 Буквально на днях на котировках акций компании сильно сказались международные события. В Гвинее, государстве на западе Африки, произошел государственный переворот. Власть в стране захватили военные и объявили о закрытии границ республики. Гвинея - один из крупнейших поставщиков бокситов (сырья для производства алюминия). Гвинея соперничает с Австралией за звание крупнейшего поставщика бокситов в Китай, который является основным в мире рынком для алюминия.

📊 На этой новости акции Русала подскочили до ₽66,75 за бумагу. Причина – резкий рост цен на алюминий на мировых рынках. Однако затем рост замедлился, а потом сменился падением. Причина – Русал очень тесно связан с Гвинеей и проблемы в этой стране могут отразиться на компании. Русал в Гвинее производит около 40% всех бокситов. Ему принадлежит ряд активов, включая компанию бокситов Киндии, которая является крупнейшим сырьевым активом Русала. По данным операционной отчетности Русала, в первом полугодии 2021 года его гвинейские компании добыли 3,8 млн тонн бокситов, или 50% от всего производства группы.

🤔 Таким образом для Русала сложившаяся ситуация может иметь неоднозначные последствия. С одной стороны, возможное сокращение добычи сырья потенциально ведет к снижению прибыльности, с другой — это может быть компенсировано удорожанием самого металла.

☝️ Однако, учитывая какое место в экономике Гвинеи занимает добыча бокситов, можно предположить, что одна из целей государственного переворота как раз и заключается в контроле над рынком алюминия, поэтому перебоев с поставками новые власти постараются избежать. Это приведет к тому, что проблем с сырьем Русалу удастся избежать, однако и рост цен на алюминий как минимум замедлится.

📈 Стоит отметить, что акции Русала с начала года выросли на 76%. Однако цены на алюминий подорожали за то же время на 28,7%. Это может говорить о том, что в нынешних котировках акций компании заложен чрезмерный оптимизм.

🧮 Вместе с тем экономические показатели Русала весьма хороши. По итогам шести месяцев 2021 года выручка компании увеличилась на 36% по сравнению с тем же периодом прошлого года. Это произошло не только благодаря росту цен реализации алюминия, но и увеличению продаж на 6%. Помимо этого Русал сумел сократить чистый долг на 26% — в основном за счет продажи части пакета Норникеля #GMKN по программе Buyback и поступления дивидендов от той же компании (Русал владеет 28%-ной долей в Норникиле)

👍 Имеется большая вероятность, что акции алюминиевого гиганта включат в индекс MSCI Russia. Соответствующее решение может быть принято 30 ноября по итогам полугодового пересмотра.

👎 Это все очень хорошо. Плохо, что компания не платит дивидендов.

Таким образом, сейчас очень сложно строить какие-то прогнозы по компании. Долгосрочным инвесторам лучше подождать, чем закончится кризис в Гвинее и как это скажется на ценах на алюминий в более длительной перспективе. Зато акции Русала, очевидно, представляют большой интерес для спекулянтов, готовых рискнуть сделать ставку на неадекватные действия новых властей африканской республики и положительное решение по индексу MSCI Russia. В этом случае можно рассчитывать на неплохой заработок, но, как принято говорить сегодня, это не точно. Очень и очень не т... слишком длинный текст, окончание ниже по ссылке в источнике

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1389

Дата публикации текста: 2021/10/07

🔋 Выиграет ли Норникель от тренда на электромобили?

Знаете ли вы, что от глобального и столь популярного в последнее время тренда на электромобили выиграют не только производители авто? Дело в том, что в производстве батарей и других деталей для электрокаров используется большое количество цветных металлов.

Соответственно, с увеличением производства электрических авто будет расти потребление цветных металлов, а выиграют от этого добывающие компании.

Одной из таких компаний является ГМК Норильский никель #GMKN, который добывает палладий, никель, медь и платину. Мы выяснили, как повлияет тренд на бизнес Норникеля, и стоит ли покупать его акции.

Мнение аналитиков InvestFuture

📍 С переходом на электромобили не на все металлы, добываемые Норникелем, вырастет спрос. Больше всего увеличится потребление меди, на которую приходится 18% выручки компании. Спрос на палладий, который составляет 43% в выручке, наоборот, будет снижаться в долгосрочном периоде.

📍 Однако на данный момент электротранспорт не оказывает значительного влияния на бизнес Норникеля, поэтому вышеперечисленные тренды скорее рассчитаны на срок от 10 лет. В ближайшее время значительных изменений ждать не стоит.

📍 Справедливая цена акций Норникеля, согласно модели DCF (дисконтированных денежных потоков), составляет 39 205 рублей, что на 75% выше текущих котировок.

Подробное мнение аналитиков InvestFuture читайте **по ссылке**

#IF_анализ #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2940

🔋 Выиграет ли Норникель от тренда на электромобили?

Знаете ли вы, что от глобального и столь популярного в последнее время тренда на электромобили выиграют не только производители авто? Дело в том, что в производстве батарей и других деталей для электрокаров используется большое количество цветных металлов.

Соответственно, с увеличением производства электрических авто будет расти потребление цветных металлов, а выиграют от этого добывающие компании.

Одной из таких компаний является ГМК Норильский никель #GMKN, который добывает палладий, никель, медь и платину. Мы выяснили, как повлияет тренд на бизнес Норникеля, и стоит ли покупать его акции.

Мнение аналитиков InvestFuture

📍 С переходом на электромобили не на все металлы, добываемые Норникелем, вырастет спрос. Больше всего увеличится потребление меди, на которую приходится 18% выручки компании. Спрос на палладий, который составляет 43% в выручке, наоборот, будет снижаться в долгосрочном периоде.

📍 Однако на данный момент электротранспорт не оказывает значительного влияния на бизнес Норникеля, поэтому вышеперечисленные тренды скорее рассчитаны на срок от 10 лет. В ближайшее время значительных изменений ждать не стоит.

📍 Справедливая цена акций Норникеля, согласно модели DCF (дисконтированных денежных потоков), составляет 39 205 рублей, что на 75% выше текущих котировок.

Подробное мнение аналитиков InvestFuture читайте **по ссылке**

#IF_анализ #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2940

{kind=link}

Дата публикации текста: 2021/11/29

⚡️ Обзор отчета Норникеля по РСБУ за 9мес2021 и взгляд на дивидендную политику

Норникель чувствует себя вполне уверенно

📊Ключевые показатели за 6м2021 по МСФО / 9м2021 по РСБУ / Динамика РСБУ г/г (в млрд руб):

Выручка 665 / 602 / -9,1%

Чистая прибыль 316 / 331 / +70%

Чистый долг/EBITDA = 0,63

💵 Ранее у компании было достаточно много проблем, в том числе затопление рудников Октябрьский и Таймырский, авария на обогатительной фабрике, из-за которых она сократила производство, что и привило к снижению выручки за 9 месяцев. Потому важно понимать, как у компании обстоят дела с темпами восстановления производства в третьем квартале, относительно предыдущего.

Объем производства (тыс. тонн) кв/кв

◽️ Никель 33 ➡️ 51 (+55%)

◽️ Медь 81 ➡️ 115 (+42%)

◽️ Палладий 0,54 ➡️ 0,58 (+9%)

◽️ Платина 0,13 ➡️ 0,14 (+8%)

В целом, проблемы производства практически решены, компания прогнозирует, что производство меди и никеля выйдет на уровень «до аварий» уже в 4 квартале 2021 года, а производство остальных – в начале 2022. По итогам 2021 г. ожидается выручка на уровне 1 250 млрд руб, прибыль – на уровне 518 млрд руб, что предполагает FWD P/E около 6.

❌ Из негатива:

Совет директоров «Норникеля» 23 ноября рекомендовал промежуточные дивиденды за 9 месяцев 2021 г. в размере 1 523,17 руб. на акцию, чуть ниже прогнозов, ожидавших порядка 1600 руб. При этом сейчас компания платит такие дивиденды из-за соглашения с РУСАЛом. Что будет после 23го года - не очень понятно.

Палладий занимает существенную долю выручки, а цены и спрос на него сильно скорректировались. Спрос на данный металл начал сокращаться из-за завершения активной фазы перехода от дизельных двигателей на бензиновые. А автоиндустрия формирует именно 80% спроса на данный метал. Негатива прибавляет еще и кризис полупроводников, который оказывает давление на автомобилестроение.

✅ Компания успешно восстанавливает свое производство и показывает хорошие результаты.

📈 В текущей цене акций уже учтены все риски, в том числе и от роста налогов в 22м году. При этом ожидается рост мирового спроса на никель и медь из-за внедрения электромобилей, что может также хорошо сказаться на результатах и сохранить текущую дивидендную доходность на длинном промежутке времени, это является отличным драйвером для роста. От текущей цены есть относительно небольшой апсайд (15-20%). Сам компанию не держу, но выглядит она неплохо.

Мой предыдущий обзор Норникеля здесь

Не является индивидуальной инвестиционной рекомендацией

#обзор #норникель #GMKN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/297

⚡️ Обзор отчета Норникеля по РСБУ за 9мес2021 и взгляд на дивидендную политику

Норникель чувствует себя вполне уверенно

📊Ключевые показатели за 6м2021 по МСФО / 9м2021 по РСБУ / Динамика РСБУ г/г (в млрд руб):

Выручка 665 / 602 / -9,1%

Чистая прибыль 316 / 331 / +70%

Чистый долг/EBITDA = 0,63

💵 Ранее у компании было достаточно много проблем, в том числе затопление рудников Октябрьский и Таймырский, авария на обогатительной фабрике, из-за которых она сократила производство, что и привило к снижению выручки за 9 месяцев. Потому важно понимать, как у компании обстоят дела с темпами восстановления производства в третьем квартале, относительно предыдущего.

Объем производства (тыс. тонн) кв/кв

◽️ Никель 33 ➡️ 51 (+55%)

◽️ Медь 81 ➡️ 115 (+42%)

◽️ Палладий 0,54 ➡️ 0,58 (+9%)

◽️ Платина 0,13 ➡️ 0,14 (+8%)

В целом, проблемы производства практически решены, компания прогнозирует, что производство меди и никеля выйдет на уровень «до аварий» уже в 4 квартале 2021 года, а производство остальных – в начале 2022. По итогам 2021 г. ожидается выручка на уровне 1 250 млрд руб, прибыль – на уровне 518 млрд руб, что предполагает FWD P/E около 6.

❌ Из негатива:

Совет директоров «Норникеля» 23 ноября рекомендовал промежуточные дивиденды за 9 месяцев 2021 г. в размере 1 523,17 руб. на акцию, чуть ниже прогнозов, ожидавших порядка 1600 руб. При этом сейчас компания платит такие дивиденды из-за соглашения с РУСАЛом. Что будет после 23го года - не очень понятно.

Палладий занимает существенную долю выручки, а цены и спрос на него сильно скорректировались. Спрос на данный металл начал сокращаться из-за завершения активной фазы перехода от дизельных двигателей на бензиновые. А автоиндустрия формирует именно 80% спроса на данный метал. Негатива прибавляет еще и кризис полупроводников, который оказывает давление на автомобилестроение.

✅ Компания успешно восстанавливает свое производство и показывает хорошие результаты.

📈 В текущей цене акций уже учтены все риски, в том числе и от роста налогов в 22м году. При этом ожидается рост мирового спроса на никель и медь из-за внедрения электромобилей, что может также хорошо сказаться на результатах и сохранить текущую дивидендную доходность на длинном промежутке времени, это является отличным драйвером для роста. От текущей цены есть относительно небольшой апсайд (15-20%). Сам компанию не держу, но выглядит она неплохо.

Мой предыдущий обзор Норникеля здесь

Не является индивидуальной инвестиционной рекомендацией

#обзор #норникель #GMKN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/297

{kind=link}

Дата публикации текста: 2021/12/14

🏔 Норникель — Российская горно-металлургическая компания. Крупнейший в мире производитель никеля и палладия.

Сектор: Материалы

Отрасль: Металлургическая и горнодобывающая промышленность

Цена: 20.960₽

Тикер компании: #GMKN

Консенсус прогнозы:

Самый высокий — 33018₽ (+57,5%);

Средний — 30412₽ (+45%);

Самый низкий — 27214₽ (+29,8%);

💵 Финансовые показатели:

Общий доход:

- 2016 — 548.8₽ млрд

- 2017 — 536.8₽ млрд

- 2018 — 728.9₽ млрд

- 2019 — 877.8₽ млрд

- 2020 — 1 117 млрд

средние темпы роста выручки — 12,01%

Чистая прибыль:

- 2016 — 149.3₽ млрд

- 2017 — 127.8₽ млрд

- 2018 — 189.5₽ млрд

- 2019 — 375.6₽ млрд

- 2020 — 245.4₽ млрд

средние темпы роста прибыли — 41,01%

🔎 Мультипликаторы:

• EPS — +74% за 10 лет

средний темп роста EPS — 31.12%

• P/E — 5.86 лучше среднего по индустрии 25.59

• P/S —2.44 хуже среднего по индустрии 2.28

• P/B — 11.8 хуже среднего по индустрии 3.52

• Долг/капитал — 2.4 хуже среднего по индустрии 1.08

• ROE — 189.2% лучше среднего по индустрии 35.97%

• PEG — 0.005 (отличное значение)

Опираясь на мультипликаторы и финансовые показатели, можно сказать, что компании недооценена.

🔗 Вывод

Норникель является сильной компанией, которая хорошо смотрится для долгосрочного инвестирования. Эта компания платит неплохие дивиденды и имеет перспективы для развития. Акции Норникеля подойдут для любых типов инвест-портфелей: пенсионных, дивидендных.

Хочу упомянуть о рисках:

— Увеличение налоговой нагрузки (пошлины, налог на добычу полезных ископаемых).

— Возможные техногенные аварии.

— Срыв сроков по модернизации.

Также, из за планируемого перехода на безуглеродную энергетику, цены на цветные металлы будут расти. Поэтому в будущем компании Норникель это будет очень на руку.

Хочу обратить ваше внимание на дивидендную сторону

"Мы предлагаем привязать дивиденды к свободному денежному потоку, но решения пока нет", — сказал топ-менеджер. Ранее менеджмент предлагал ориентироваться на дивиденды в 50-70% free cash flow (FCF).

Норникель выплатит рекордные дивиденды за 2021 г. с доходностью 12%, однако в 2022 г. выплаты окажутся гораздо ниже в результате изменения дивидендной формулы. Переход к расчету дивидендной базы на основе FCFF вместо EBITDA. В ближайшие годы свободный денежный поток Норникеля будет находиться под давлением из-за высоких капитальных затрат, в результате чего дивиденды в 2022 будут меньше.

И такой порядок дел явно разочарует множество инвесторов, которые держали Норникель из-за дивидендов.

🏔 #Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/596

🏔 Норникель — Российская горно-металлургическая компания. Крупнейший в мире производитель никеля и палладия.

Сектор: Материалы

Отрасль: Металлургическая и горнодобывающая промышленность

Цена: 20.960₽

Тикер компании: #GMKN

Консенсус прогнозы:

Самый высокий — 33018₽ (+57,5%);

Средний — 30412₽ (+45%);

Самый низкий — 27214₽ (+29,8%);

💵 Финансовые показатели:

Общий доход:

- 2016 — 548.8₽ млрд

- 2017 — 536.8₽ млрд

- 2018 — 728.9₽ млрд

- 2019 — 877.8₽ млрд

- 2020 — 1 117 млрд

средние темпы роста выручки — 12,01%

Чистая прибыль:

- 2016 — 149.3₽ млрд

- 2017 — 127.8₽ млрд

- 2018 — 189.5₽ млрд

- 2019 — 375.6₽ млрд

- 2020 — 245.4₽ млрд

средние темпы роста прибыли — 41,01%

🔎 Мультипликаторы:

• EPS — +74% за 10 лет

средний темп роста EPS — 31.12%

• P/E — 5.86 лучше среднего по индустрии 25.59

• P/S —2.44 хуже среднего по индустрии 2.28

• P/B — 11.8 хуже среднего по индустрии 3.52

• Долг/капитал — 2.4 хуже среднего по индустрии 1.08

• ROE — 189.2% лучше среднего по индустрии 35.97%

• PEG — 0.005 (отличное значение)

Опираясь на мультипликаторы и финансовые показатели, можно сказать, что компании недооценена.

🔗 Вывод

Норникель является сильной компанией, которая хорошо смотрится для долгосрочного инвестирования. Эта компания платит неплохие дивиденды и имеет перспективы для развития. Акции Норникеля подойдут для любых типов инвест-портфелей: пенсионных, дивидендных.

Хочу упомянуть о рисках:

— Увеличение налоговой нагрузки (пошлины, налог на добычу полезных ископаемых).

— Возможные техногенные аварии.

— Срыв сроков по модернизации.

Также, из за планируемого перехода на безуглеродную энергетику, цены на цветные металлы будут расти. Поэтому в будущем компании Норникель это будет очень на руку.

Хочу обратить ваше внимание на дивидендную сторону

"Мы предлагаем привязать дивиденды к свободному денежному потоку, но решения пока нет", — сказал топ-менеджер. Ранее менеджмент предлагал ориентироваться на дивиденды в 50-70% free cash flow (FCF).

Норникель выплатит рекордные дивиденды за 2021 г. с доходностью 12%, однако в 2022 г. выплаты окажутся гораздо ниже в результате изменения дивидендной формулы. Переход к расчету дивидендной базы на основе FCFF вместо EBITDA. В ближайшие годы свободный денежный поток Норникеля будет находиться под давлением из-за высоких капитальных затрат, в результате чего дивиденды в 2022 будут меньше.

И такой порядок дел явно разочарует множество инвесторов, которые держали Норникель из-за дивидендов.

🏔 #Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/596

{kind=link}

Дата публикации текста: 2022/02/10

#GMKN #отчет

🧲 ПАО «ГМК «Норильский никель» (GMKN) - отчет по МСФО за 2021 год.

🏭 ПАО «Норникель» - российский лидер горно-металлургической индустрии, крупнейший в мире производитель высокосортного никеля и палладия. Компания образовалась в 1935 году, как Норильский горно-металлургический комбинат. Президент - Председатель Правления, известный бизнесмен, Владимир Потанин. Гарет Пенни - председатель совета директоров. Штаб-квартира компании расположена в Москве-Сити, в небоскрёбе Меркурий-сити-тауэр. Число сотрудников более 72 105 человек. Дочерние компании: NordStar Airlines, Нордавиа, Кольская горно-металлургическая компания, Норильский горно-металлургический комбинат имени А. П. Завенягина, Гипроникель и Енисейское речное пароходство. Аудитор: KPMG.

📈 Акции компании торгуются на Московской (MCX) и Лондонской (LSE) биржах под тикерами GMKN и MNOD соответственно (обычные акции в Москве и Лондоне). Капитализация компании 3,61 трлн. руб. После выхода отчетности акции падают на -0,92% в моменте. Цена 1 акции: 22 466 руб.

• Консолидированная выручка увеличилась на 15% год-к-году до 17,9 млрд. долл. США, прежде всего за счет роста биржевых цен на металлы и увеличения объемов продаж палладия из накопленных в 2020 году запасов, что компенсировало снижение объема производства, вызванного инцидентами в первом полугодии 2021 года; 🚀

• Показатель EBITDA увеличился на 37% до 10,5 млрд. долл. США вследствие роста выручки, при этом EBITDA Быстринского ГОКа составила 1,1 млрд. долл. США. Рентабельность EBITDA составила 59%; 📈

• Объем капитальных вложений увеличился на 57% до рекордных 2,8 млрд. долл. США в связи со стратегическим ростом инвестиций по ключевым проектам. 💸

• Чистый оборотный капитал вырос до 1,3 млрд. долл. США, в основном, за счет увеличения стоимости запасов вследствие роста ставки НДПИ, а также изменения задолженности по налогу на прибыль; 💥

• Свободный денежный поток сократился на 34% год-к-году до 4,4 млрд. долл. США прежде всего, за счет возмещения экологического ущерба в размере 2,0 млрд. долл. США и роста капитальных затрат; 📉

• Чистый долг практически не изменился и составил 4,9 млрд. долл. США, а соотношение чистого долга к показателю EBITDA по состоянию на 31 декабря 2021 года составило 0,5x; 🤔

• 27 декабря 2021 года Общее собрание акционеров компании утвердило дивиденды по итогам 9 месяцев 2021 года в размере 1 523,17 руб. на акцию (около 20,81 долл. США по курсу ЦБ РФ на дату собрания). Общий размер денежных средств, направленных на выплату дивидендов по итогам 9 месяцев 2021 года, составил 232,84 млрд. руб. (около 3,05 млрд. долл. США). 🔥

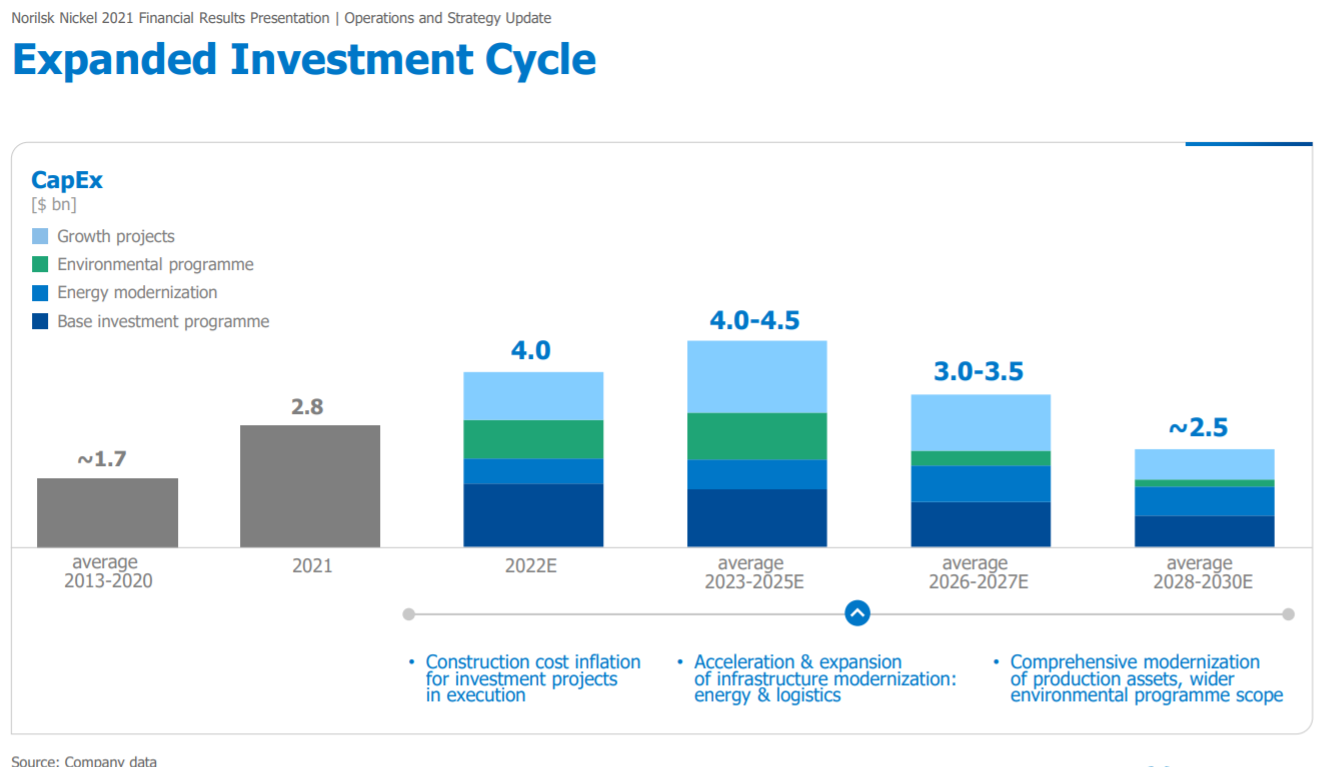

❗️Итог: результаты Норникеля за год в целом хорошие, но во 2 полугодии 2021 г. их можно назвать нейтральными. Выручка немного не дотянула до консенсус прогноза, но EBITDA оказалась в рамках ожиданий. Ключевые финансовые метрики снизились в годовом и полугодовом сопоставлении. Показатель FCF ожидаемо снизился во 2 полугодии г./г. Сильное влияние на FCF оказал рост капитальных затрат - компания планирует наращивать инвестиции в ближайшие годы, поэтому давление будет только усиливаться. Пик по Capex ожидается в 2023-2025 гг. в районе 4-4,5 млрд. долл.

💥 Дивиденды Норникеля по итогам 2021 г. ожидаются около 1500 руб. на акцию, что соответствует около 6,7% дивдоходности по текущим уровням. По будущим дивидендам сейчас повышенная степень неопределенности, так как после текущих выплат действие акционерного соглашения прекратится.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/998

#GMKN #отчет

🧲 ПАО «ГМК «Норильский никель» (GMKN) - отчет по МСФО за 2021 год.

🏭 ПАО «Норникель» - российский лидер горно-металлургической индустрии, крупнейший в мире производитель высокосортного никеля и палладия. Компания образовалась в 1935 году, как Норильский горно-металлургический комбинат. Президент - Председатель Правления, известный бизнесмен, Владимир Потанин. Гарет Пенни - председатель совета директоров. Штаб-квартира компании расположена в Москве-Сити, в небоскрёбе Меркурий-сити-тауэр. Число сотрудников более 72 105 человек. Дочерние компании: NordStar Airlines, Нордавиа, Кольская горно-металлургическая компания, Норильский горно-металлургический комбинат имени А. П. Завенягина, Гипроникель и Енисейское речное пароходство. Аудитор: KPMG.

📈 Акции компании торгуются на Московской (MCX) и Лондонской (LSE) биржах под тикерами GMKN и MNOD соответственно (обычные акции в Москве и Лондоне). Капитализация компании 3,61 трлн. руб. После выхода отчетности акции падают на -0,92% в моменте. Цена 1 акции: 22 466 руб.

• Консолидированная выручка увеличилась на 15% год-к-году до 17,9 млрд. долл. США, прежде всего за счет роста биржевых цен на металлы и увеличения объемов продаж палладия из накопленных в 2020 году запасов, что компенсировало снижение объема производства, вызванного инцидентами в первом полугодии 2021 года; 🚀

• Показатель EBITDA увеличился на 37% до 10,5 млрд. долл. США вследствие роста выручки, при этом EBITDA Быстринского ГОКа составила 1,1 млрд. долл. США. Рентабельность EBITDA составила 59%; 📈

• Объем капитальных вложений увеличился на 57% до рекордных 2,8 млрд. долл. США в связи со стратегическим ростом инвестиций по ключевым проектам. 💸

• Чистый оборотный капитал вырос до 1,3 млрд. долл. США, в основном, за счет увеличения стоимости запасов вследствие роста ставки НДПИ, а также изменения задолженности по налогу на прибыль; 💥

• Свободный денежный поток сократился на 34% год-к-году до 4,4 млрд. долл. США прежде всего, за счет возмещения экологического ущерба в размере 2,0 млрд. долл. США и роста капитальных затрат; 📉

• Чистый долг практически не изменился и составил 4,9 млрд. долл. США, а соотношение чистого долга к показателю EBITDA по состоянию на 31 декабря 2021 года составило 0,5x; 🤔

• 27 декабря 2021 года Общее собрание акционеров компании утвердило дивиденды по итогам 9 месяцев 2021 года в размере 1 523,17 руб. на акцию (около 20,81 долл. США по курсу ЦБ РФ на дату собрания). Общий размер денежных средств, направленных на выплату дивидендов по итогам 9 месяцев 2021 года, составил 232,84 млрд. руб. (около 3,05 млрд. долл. США). 🔥

❗️Итог: результаты Норникеля за год в целом хорошие, но во 2 полугодии 2021 г. их можно назвать нейтральными. Выручка немного не дотянула до консенсус прогноза, но EBITDA оказалась в рамках ожиданий. Ключевые финансовые метрики снизились в годовом и полугодовом сопоставлении. Показатель FCF ожидаемо снизился во 2 полугодии г./г. Сильное влияние на FCF оказал рост капитальных затрат - компания планирует наращивать инвестиции в ближайшие годы, поэтому давление будет только усиливаться. Пик по Capex ожидается в 2023-2025 гг. в районе 4-4,5 млрд. долл.

💥 Дивиденды Норникеля по итогам 2021 г. ожидаются около 1500 руб. на акцию, что соответствует около 6,7% дивдоходности по текущим уровням. По будущим дивидендам сейчас повышенная степень неопределенности, так как после текущих выплат действие акционерного соглашения прекратится.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/998

{kind=link}

Дата публикации текста: 2022/02/17

⚒️ ГМК Норникель (GMKN) - обзор отчета за 2021 год

Предыдущие обзоры компании здесь: https://t.iss.one/taurenin/127 - почти идеально предсказал форвардный P/E и дивиденды😊

▫️ Капитализация: 3,8 трлн р

▫️ Выручка 2021: 1,32 трлн р

▫️ Прибыль 2021: 0,51 трлн р

▫️ P/E 2021: 7,4

▫️ Прогнозные дивиденды за 2021: 12%

▫️ P/B: 13

👉 Выручка за 2021 по металлам:

Палладий - 39%% (491 млрд р)

Никель - 21% (267 млрд р)

Медь - 22% (279 млрд р)

Родий - 6% (78 млрд р)

Платина золото и прочее - 12% (145,5 млрд р)

ИТОГО: 1261 млрд р

👉 География продаж:

53% - Европа

27% - Азия

16% - Америка

4% - РФ и СНГ

✅ В 2021 году прибыль выросла на 95% г/г это было связано с ростом цен практически на все металлы, которые реализует компания. Выручка при этом выросла на 17% г/г.

✅ Компания ожидает дефицит палладия и небольшой дефицит меди в 2022м году (данные металлы формирует 61% выручки). Однако для восстановления цен на палладий предпосылок нет - автомобильная отрасль (ключевой источник спроса) снижает объемы производства из-за дефицита чипов и пик перехода на бензиновые двигатели уже пройден (именно это было основным драйвером роста цен на палладий).

❌ Финансовые результаты компании во 2П2021 ожидаемо оказались существенно хуже результатов в 1П2021. Прибыль упала на 40%, а выручка осталась практически неизменной.

Исходя из текущей динамики цен на металлы и прогнозов компании можно ожидать прибыль Норникеля в 2022м году около 500 млрд р, что предполагает fwd p/e 2022 около 7,5 т.е. на уровне предыдущего года.

❌ Компания прогнозирует профицит платины и никеля в 2021 году - это негативно отразится на ценообразовании металлов.

❌ Компания сильно расширила инвестпрограмму, предстоящие изменения в дивидендной политике необходимы для её реализации. Меньшая часть CAPEX связана с расширением бизнеса.

Относительно 2021 года FCF будет меньше на 30-50% в предстоящие годы (до 2030), при таких же ценах на металлы.

Вывод

Норникель оценен вполне адекватно. Компания имеет хорошие долгосрочные перспективы, однако негативные изменения в дивидендной политике могут изменить её оценку.

Я бы обязательно купил акции данной компании по цене около 18000 рублей.

Не является индивидуальной инвестиционной рекомендацией

#обзор #норникель #GMKN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/480

⚒️ ГМК Норникель (GMKN) - обзор отчета за 2021 год

Предыдущие обзоры компании здесь: https://t.iss.one/taurenin/127 - почти идеально предсказал форвардный P/E и дивиденды😊

▫️ Капитализация: 3,8 трлн р

▫️ Выручка 2021: 1,32 трлн р

▫️ Прибыль 2021: 0,51 трлн р

▫️ P/E 2021: 7,4

▫️ Прогнозные дивиденды за 2021: 12%

▫️ P/B: 13

👉 Выручка за 2021 по металлам:

Палладий - 39%% (491 млрд р)

Никель - 21% (267 млрд р)

Медь - 22% (279 млрд р)

Родий - 6% (78 млрд р)

Платина золото и прочее - 12% (145,5 млрд р)

ИТОГО: 1261 млрд р

👉 География продаж:

53% - Европа

27% - Азия

16% - Америка

4% - РФ и СНГ

✅ В 2021 году прибыль выросла на 95% г/г это было связано с ростом цен практически на все металлы, которые реализует компания. Выручка при этом выросла на 17% г/г.

✅ Компания ожидает дефицит палладия и небольшой дефицит меди в 2022м году (данные металлы формирует 61% выручки). Однако для восстановления цен на палладий предпосылок нет - автомобильная отрасль (ключевой источник спроса) снижает объемы производства из-за дефицита чипов и пик перехода на бензиновые двигатели уже пройден (именно это было основным драйвером роста цен на палладий).

❌ Финансовые результаты компании во 2П2021 ожидаемо оказались существенно хуже результатов в 1П2021. Прибыль упала на 40%, а выручка осталась практически неизменной.

Исходя из текущей динамики цен на металлы и прогнозов компании можно ожидать прибыль Норникеля в 2022м году около 500 млрд р, что предполагает fwd p/e 2022 около 7,5 т.е. на уровне предыдущего года.

❌ Компания прогнозирует профицит платины и никеля в 2021 году - это негативно отразится на ценообразовании металлов.

❌ Компания сильно расширила инвестпрограмму, предстоящие изменения в дивидендной политике необходимы для её реализации. Меньшая часть CAPEX связана с расширением бизнеса.

Относительно 2021 года FCF будет меньше на 30-50% в предстоящие годы (до 2030), при таких же ценах на металлы.

Вывод

Норникель оценен вполне адекватно. Компания имеет хорошие долгосрочные перспективы, однако негативные изменения в дивидендной политике могут изменить её оценку.

Я бы обязательно купил акции данной компании по цене около 18000 рублей.

Не является индивидуальной инвестиционной рекомендацией

#обзор #норникель #GMKN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/480

{kind=link}

Дата публикации текста: 2022/04/06

❓Норникель — «тихая гавань» российского рынка

Норникель #GMKN экспортирует 4 важнейших для мировой экономики металла: никель, палладий, медь и платину. По никелю он занимает 7% мирового рынка, по палладию целых 44%.

Эти металлы крайне востребованы в высокотехнологичном производстве. Например, на электромобиль их уйдет в 6 раз больше, чем на обычный автомобиль. Никель особенно активно используется в производстве аккумуляторов для электрокаров. Неудивительно, что за последние 5 лет он подорожал на 227%. Палладий — редкий металл, также используется в автомобилестроении, в основном в системах очистки выхлопных газов.

Попадут ли эти металлы под санкции? Очень маловероятно. Ведь по никелю Россия занимает 3-место в мире, по палладию — 1-е место. Недавно Япония включила палладий в список импортируемых из РФ товаров, замена которых видится проблематичной.

Что с дивидендами? Компания вполне может их выплатить. Хотя, с одной стороны, Норникелю нужны средства для обновления оборудования. С другой — в капитальных инвестициях нуждается и его акционер Русал #RUAL, который будет «продавливать» выплату дивов.

Мнение аналитиков InvestFuture

Норникель довольно быстро отыграл свое февральское падение. Если не произойдет мировой рецессии и серьезного замедления в автомобильной промышленности, то даже «недружественные» страны будут вынуждены покупать российский цветмет. В таких условиях Норникель вполне может стать «тихой гаванью» российского фондового рынка.

Дивиденды - отличный бонус, который может порадовать инвесторов. К тому же, объявление выплат акционерам точно подтолкнет котировки вверх.

Вся информация взята из инвестиционного комитета по сектору цветной металлургии, который прошел вчера на платформе IF+.

Чтобы узнать больше о Норникеле и других компаниях цветной металлургии, смотрите полную версию встречи на платформе IF Plus! Вас ждет тщательный анализ мирового рынка цветных металлов, его драйверов роста и рисков.

#IF_анализ #IF_сектор #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: IF Stocks - #if_stocks

❓Норникель — «тихая гавань» российского рынка

Норникель #GMKN экспортирует 4 важнейших для мировой экономики металла: никель, палладий, медь и платину. По никелю он занимает 7% мирового рынка, по палладию целых 44%.

Эти металлы крайне востребованы в высокотехнологичном производстве. Например, на электромобиль их уйдет в 6 раз больше, чем на обычный автомобиль. Никель особенно активно используется в производстве аккумуляторов для электрокаров. Неудивительно, что за последние 5 лет он подорожал на 227%. Палладий — редкий металл, также используется в автомобилестроении, в основном в системах очистки выхлопных газов.

Попадут ли эти металлы под санкции? Очень маловероятно. Ведь по никелю Россия занимает 3-место в мире, по палладию — 1-е место. Недавно Япония включила палладий в список импортируемых из РФ товаров, замена которых видится проблематичной.

Что с дивидендами? Компания вполне может их выплатить. Хотя, с одной стороны, Норникелю нужны средства для обновления оборудования. С другой — в капитальных инвестициях нуждается и его акционер Русал #RUAL, который будет «продавливать» выплату дивов.

Мнение аналитиков InvestFuture

Норникель довольно быстро отыграл свое февральское падение. Если не произойдет мировой рецессии и серьезного замедления в автомобильной промышленности, то даже «недружественные» страны будут вынуждены покупать российский цветмет. В таких условиях Норникель вполне может стать «тихой гаванью» российского фондового рынка.

Дивиденды - отличный бонус, который может порадовать инвесторов. К тому же, объявление выплат акционерам точно подтолкнет котировки вверх.

Вся информация взята из инвестиционного комитета по сектору цветной металлургии, который прошел вчера на платформе IF+.

Чтобы узнать больше о Норникеле и других компаниях цветной металлургии, смотрите полную версию встречи на платформе IF Plus! Вас ждет тщательный анализ мирового рынка цветных металлов, его драйверов роста и рисков.

#IF_анализ #IF_сектор #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: IF Stocks - #if_stocks

Дата публикации текста: 2022/07/25

⚡ Норникель (GMKN) - краткий обзор отчета РСБУ за 2кв2022

Не самый репрезентативные отчеты, но пользуемся тем, что есть... нужно как-то понимать происходящее. Предыдущий обзор был относительно недавно: https://t.iss.one/taurenin/771 - там изложил и позитив и негатив компании.

▫️ Капитализация: 2,25 трлн р

▫️ Выручка 1П2022: 425,6 млрд р

▫️ Прибыль от продаж 1П2022: 165,1 млрд р

▫️ fwd P/E 2022: 6,5

▫️ Прогнозные дивиденды за 2022: 13%

▫️ P/B: 9

👉 Сразу отметаю нерепрезентативный 1кв2022 года и высчитываю результаты за 2кв2022:

- Выручка: 191,2 млрд р (+33% г/г)

- Себестоимость: 112,4 млрд р (+67,5% г/г)

❗ Валовая прибыль: 78,8 млрд р (+3,4% г/г)

- Комм. и упр. расходы: 15,6 млрд р (+15,1% г/г)

❗ Прибыль от продаж: 61,3 млрд р (-2,2% г/г)

Чистую прибыль не считаю, так как из-за прочих расходов и доходов данный показатель будет нерепрезентативным.

👉 Прибыль от продаж у компании уже начала падать (пока всего на 2,2% г/г), несмотря на то, что в отчете еще не полностью отражен негатив от падения цен на палладий и медь. Что касается никеля, средние цены на него выросли как минимум в 1,5 раза г/г. Однако, цены на сырье продолжают падать и есть все основания полагать, что средние цены реализации 3кв2022 будут ниже, чем во 2кв2022.

Рост издержек колоссальный, темпы их роста в 2 раза больше темпов роста выручки. Аналогично той же Русснефти. Фактически, видно, что проблемы есть во всех секторах.

👉 Учтем факт, что выручка по РСБУ (как правило) признается с момента перехода права собственности на товар, т.е. с небольшой задержкой к МСФО. Возможно, что результаты по МСФО отразили бы более существенный негатив.

Вывод:

Каждый новый отчет подтверждает наличие серьезных проблем у ряда компаний. Норникель не исключение, хотя стоит сейчас он достаточно дешево, я бы сказал даже имеет потенциал роста до 20000 рублей за акцию, но в долгосрочной перспективе.

Пока ухудшение результатов не гарантирует отмену возможных высоких дивидендов за 2022й год, но показатели 2П2022 года и 2023 годов уже под большим вопросом. Пока компанию не покупаю, так как рынку в целом есть куда падать, но уже ставлю на заметку.

Не является индивидуальной инвестиционной рекомендацией

#обзор #норникель #GMKN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/864

⚡ Норникель (GMKN) - краткий обзор отчета РСБУ за 2кв2022

Не самый репрезентативные отчеты, но пользуемся тем, что есть... нужно как-то понимать происходящее. Предыдущий обзор был относительно недавно: https://t.iss.one/taurenin/771 - там изложил и позитив и негатив компании.

▫️ Капитализация: 2,25 трлн р

▫️ Выручка 1П2022: 425,6 млрд р

▫️ Прибыль от продаж 1П2022: 165,1 млрд р

▫️ fwd P/E 2022: 6,5

▫️ Прогнозные дивиденды за 2022: 13%

▫️ P/B: 9

👉 Сразу отметаю нерепрезентативный 1кв2022 года и высчитываю результаты за 2кв2022:

- Выручка: 191,2 млрд р (+33% г/г)

- Себестоимость: 112,4 млрд р (+67,5% г/г)

❗ Валовая прибыль: 78,8 млрд р (+3,4% г/г)

- Комм. и упр. расходы: 15,6 млрд р (+15,1% г/г)

❗ Прибыль от продаж: 61,3 млрд р (-2,2% г/г)

Чистую прибыль не считаю, так как из-за прочих расходов и доходов данный показатель будет нерепрезентативным.

👉 Прибыль от продаж у компании уже начала падать (пока всего на 2,2% г/г), несмотря на то, что в отчете еще не полностью отражен негатив от падения цен на палладий и медь. Что касается никеля, средние цены на него выросли как минимум в 1,5 раза г/г. Однако, цены на сырье продолжают падать и есть все основания полагать, что средние цены реализации 3кв2022 будут ниже, чем во 2кв2022.

Рост издержек колоссальный, темпы их роста в 2 раза больше темпов роста выручки. Аналогично той же Русснефти. Фактически, видно, что проблемы есть во всех секторах.

👉 Учтем факт, что выручка по РСБУ (как правило) признается с момента перехода права собственности на товар, т.е. с небольшой задержкой к МСФО. Возможно, что результаты по МСФО отразили бы более существенный негатив.

Вывод:

Каждый новый отчет подтверждает наличие серьезных проблем у ряда компаний. Норникель не исключение, хотя стоит сейчас он достаточно дешево, я бы сказал даже имеет потенциал роста до 20000 рублей за акцию, но в долгосрочной перспективе.

Пока ухудшение результатов не гарантирует отмену возможных высоких дивидендов за 2022й год, но показатели 2П2022 года и 2023 годов уже под большим вопросом. Пока компанию не покупаю, так как рынку в целом есть куда падать, но уже ставлю на заметку.

Не является индивидуальной инвестиционной рекомендацией

#обзор #норникель #GMKN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/864

{kind=link}

Дата публикации текста: 2022/08/04

⚒️ Норникель (GMKN) - один из первых отчетов по МСФО за 1П2022

Отчет компании по МСФО за 1П2022 вышел в рамках моих ожиданий:

Выручка: 695 млрд р (+4,5% г/г)

Себестоимость металлов: 229,5 млрд р (+25% г/г)

Валовая прибыль: 432 млрд р (-5% г/г)

Операционная прибыль: 344 млрд р (-13% г/г)

Чистая прибыль до налогов: 484 млрд р (+24% г/г)

Чистая прибыль: 378 млрд р (+20% г/г)

❌ В рамках моих ожиданий отчет оказался негативным. Основная причина - это сильное падение скорректированной прибыли в рублях даже с учетом того, что значительный отрезок времени во 2п2022 металлы были на пике цен, а доллар в моменте стоит больше 100 рублей.

👉 В отчете компании зафиксирован доход в виде 171,5 млрд рублей в виде курсовых разниц. Если от прибыли до налогов отнять данный показатель, то выйдет, что компания не выросла в прибыли до налогов, а упала до 312 млрд рублей (-20% г/г).

👆 Если еще отсюда отнять налог на прибыль (20%), то получили бы скорректированную чистую прибыль в размере 250 млрд рублей (-21% г/г).

❌ Падение прибыли произошло несмотря на комфортные цены на рынке (сегментацию выручки описывал здесь).

Средние цены на палладий в 1П2021 были выше, чем в отчетном периоде, с никелем ситуация более интересная, он во 1П2022 был минимум на 30% дороже г/г. Ценообразование по меди существенно не изменилось г/г.

Сама компания прогнозирует сбалансированный рынок или профицит на ближайшие 2 года, что является драйвером дальнейшего падения цен на металлы производимые компанией.

❌ Учитывая динамику цен на сырье и то, что компания по скорректированной прибыли заработала около 250 млрд рублей, можно понять, что в лучшем случае 2кв2022 принес компании около 100 млрд рублей чистой прибыли.

Учитывая то, что фундаментал для падения цен на сырье имеется, а рубль продолжает оставаться крепким уже половину 3кв2022 - можно сделать вывод о том, что маржинальность продолжит сокращаться и компания заработает в 3-4кв2022 в нормальном сценарии по 50 млрд рублей чистой прибыли.

📊 Т.е. примерно как я и предполагал ранее, компания за 2022й год заработает около 350 млрд рублей чистой прибыли. Это fwd p/e около 6,5 при текущей цене в 15000 рублей за акцию.

Учитывая то, что у нас есть основания рассчитывать на дальнейшее падение спроса и завершение рецессии не раньше 2024 года, в 2023м году показатели будут еще хуже: около 200 млрд рублей прибыли или fwd p/e 2023 около 11, если это будет дно по прибыли - будет прекрасно.

Вывод:

Все риски оправдываются, пока компанию не покупаю. Если смотреть долгосрочно, то адекватная цена акций компании около 20000 рублей за акцию, но покупать не спешу. Думаю, что дисконт будет еще больше ввиду множества рисков и того, что цены на металлы компании только начали корректироваться. Если все же у Вас руки купить по цене лоев ковида и 24 февраля чешутся - то лучше брать немного 😁

Собственно, когда я распродавал на открытии торгов в марте все, что купил 24 февраля - многие не понимали зачем. Теперь вот даже по качественным активам снова цены те же... Просто стараюсь объективно и беспристрастно оценивать ситуацию, чего и Вам советую придерживаться.

Не является индивидуальной инвестиционной рекомендацией

#обзор #GMKN #Норникель

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/888

⚒️ Норникель (GMKN) - один из первых отчетов по МСФО за 1П2022

Отчет компании по МСФО за 1П2022 вышел в рамках моих ожиданий:

Выручка: 695 млрд р (+4,5% г/г)

Себестоимость металлов: 229,5 млрд р (+25% г/г)

Валовая прибыль: 432 млрд р (-5% г/г)

Операционная прибыль: 344 млрд р (-13% г/г)

Чистая прибыль до налогов: 484 млрд р (+24% г/г)

Чистая прибыль: 378 млрд р (+20% г/г)

❌ В рамках моих ожиданий отчет оказался негативным. Основная причина - это сильное падение скорректированной прибыли в рублях даже с учетом того, что значительный отрезок времени во 2п2022 металлы были на пике цен, а доллар в моменте стоит больше 100 рублей.

👉 В отчете компании зафиксирован доход в виде 171,5 млрд рублей в виде курсовых разниц. Если от прибыли до налогов отнять данный показатель, то выйдет, что компания не выросла в прибыли до налогов, а упала до 312 млрд рублей (-20% г/г).

👆 Если еще отсюда отнять налог на прибыль (20%), то получили бы скорректированную чистую прибыль в размере 250 млрд рублей (-21% г/г).

❌ Падение прибыли произошло несмотря на комфортные цены на рынке (сегментацию выручки описывал здесь).

Средние цены на палладий в 1П2021 были выше, чем в отчетном периоде, с никелем ситуация более интересная, он во 1П2022 был минимум на 30% дороже г/г. Ценообразование по меди существенно не изменилось г/г.

Сама компания прогнозирует сбалансированный рынок или профицит на ближайшие 2 года, что является драйвером дальнейшего падения цен на металлы производимые компанией.

❌ Учитывая динамику цен на сырье и то, что компания по скорректированной прибыли заработала около 250 млрд рублей, можно понять, что в лучшем случае 2кв2022 принес компании около 100 млрд рублей чистой прибыли.

Учитывая то, что фундаментал для падения цен на сырье имеется, а рубль продолжает оставаться крепким уже половину 3кв2022 - можно сделать вывод о том, что маржинальность продолжит сокращаться и компания заработает в 3-4кв2022 в нормальном сценарии по 50 млрд рублей чистой прибыли.

📊 Т.е. примерно как я и предполагал ранее, компания за 2022й год заработает около 350 млрд рублей чистой прибыли. Это fwd p/e около 6,5 при текущей цене в 15000 рублей за акцию.

Учитывая то, что у нас есть основания рассчитывать на дальнейшее падение спроса и завершение рецессии не раньше 2024 года, в 2023м году показатели будут еще хуже: около 200 млрд рублей прибыли или fwd p/e 2023 около 11, если это будет дно по прибыли - будет прекрасно.

Вывод:

Все риски оправдываются, пока компанию не покупаю. Если смотреть долгосрочно, то адекватная цена акций компании около 20000 рублей за акцию, но покупать не спешу. Думаю, что дисконт будет еще больше ввиду множества рисков и того, что цены на металлы компании только начали корректироваться. Если все же у Вас руки купить по цене лоев ковида и 24 февраля чешутся - то лучше брать немного 😁

Собственно, когда я распродавал на открытии торгов в марте все, что купил 24 февраля - многие не понимали зачем. Теперь вот даже по качественным активам снова цены те же... Просто стараюсь объективно и беспристрастно оценивать ситуацию, чего и Вам советую придерживаться.

Не является индивидуальной инвестиционной рекомендацией

#обзор #GMKN #Норникель

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/888

{kind=link}

👍2

Дата публикации текста: 2023/01/13

⚒ Норникель (GMKN) - предполагаемые итоги 2022 года и прогноз на 2023

▫️ Капитализация: 2,3 трлн р / 15370 р за акцию

▫️ Выручка 1П2022: 425,6 млрд р

▫️ Чистая прибыль 1П2022: 371 млрд р

▫️ fwd P/E 2022: 6,5

▫️ Прогнозные дивиденды за 2022: 6,5%-20% (в зависимости от того, какая див. политика будет принята)

▫️ P/B: 5,3

👉 Средние цены основных металлов компании по итогам 2П2022г

▫️Никель: 23600 $/т (-8,8% к 1П)

▫️Медь: 7750 $/т (-20% к 1П)

▫️Палладий: 2000 $/тр. ун. (-8,8% к 1П)

▫️Платина: 930 $/тр. ун. (-7% к 1П)

▫️Золото: 1700 $/тр. ун. (без изменений)