Дата публикации текста: 2020/05/15

#ФосАгро #PHOR #отчетность

Вчера отчитался ФосАгро📄

Отчет ФосАгро вышел средним. Главная проблема, которая до сих пор стоит перед производителями удобрений – это низкие цены на продукцию.

🔹 Выручка "ФосАгро" в 1 квартале сократилась на 11,4% к уровню 1 квартала 2019 года и составила 64,1 млрд рублей.

🔹 EBITDA: -25,3%, но тут не стоит забывать о высокой базе прошлого года. В целом заработали неплохо и сохранили маржинальность на высоких уровнях особенно на фоне мировых конкурентов

🔹 Чистый убыток: -15,6 млрд рублей против прибыли в 21,1 млрд рублей годом ранее

➖Падение прибыли ФосАгро произошло из-за убытка от переоценки валютных активов. Скорректированная чистая прибыль выросла на 6% до 14,4 млрд рублей.

🔹 Свободный денежный поток остался на уровне 1кв 2019 года, составив ~18,3 млрд рублей, благодаря сокращению запасов готовой продукции.

Во втором квартале будет положительный эффект от девальвации рубля, но рынок уже заложил это в цены.

❗️ Так же совет директоров ФосАгро рекомендовал дивиденды за 1 кв. 2020 г. из нераспределенной прибыли в размере 78 рублей на акцию, что эквивалентно 55% свободного денежного потока за период.

Итог:

В целом ФосАгро интересная дивидендная бумага, которая даже в таких непростых условиях не урезает дивиденды💰. Так же данная бумага является защитным активом в период падения рубля, так как более 60% продукции поставляет на экспорт.

Сейчас ФосАгро уже отросла в цене. Мы в своем списке писали, что приобретали данную компанию в марте по 2 300 р. и закрыли позицию по 2 650 р. Если бумага будет корректироваться к этим уровням (что вполне возможно) то мы будем наращивать позицию!

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/74

#ФосАгро #PHOR #отчетность

Вчера отчитался ФосАгро📄

Отчет ФосАгро вышел средним. Главная проблема, которая до сих пор стоит перед производителями удобрений – это низкие цены на продукцию.

🔹 Выручка "ФосАгро" в 1 квартале сократилась на 11,4% к уровню 1 квартала 2019 года и составила 64,1 млрд рублей.

🔹 EBITDA: -25,3%, но тут не стоит забывать о высокой базе прошлого года. В целом заработали неплохо и сохранили маржинальность на высоких уровнях особенно на фоне мировых конкурентов

🔹 Чистый убыток: -15,6 млрд рублей против прибыли в 21,1 млрд рублей годом ранее

➖Падение прибыли ФосАгро произошло из-за убытка от переоценки валютных активов. Скорректированная чистая прибыль выросла на 6% до 14,4 млрд рублей.

🔹 Свободный денежный поток остался на уровне 1кв 2019 года, составив ~18,3 млрд рублей, благодаря сокращению запасов готовой продукции.

Во втором квартале будет положительный эффект от девальвации рубля, но рынок уже заложил это в цены.

❗️ Так же совет директоров ФосАгро рекомендовал дивиденды за 1 кв. 2020 г. из нераспределенной прибыли в размере 78 рублей на акцию, что эквивалентно 55% свободного денежного потока за период.

Итог:

В целом ФосАгро интересная дивидендная бумага, которая даже в таких непростых условиях не урезает дивиденды💰. Так же данная бумага является защитным активом в период падения рубля, так как более 60% продукции поставляет на экспорт.

Сейчас ФосАгро уже отросла в цене. Мы в своем списке писали, что приобретали данную компанию в марте по 2 300 р. и закрыли позицию по 2 650 р. Если бумага будет корректироваться к этим уровням (что вполне возможно) то мы будем наращивать позицию!

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/74

{kind=link}

Дата публикации текста: 2021/08/19

🌾 ФосАгро #PHOR — крупнейший производитель фосфорсодержащих минеральных удобрений в России и Европе. Ассортимент продукции группы включает 50 марок фосфорных и азотных удобрений, концентраты, аммиак и различные кормовые добавки, которые используются потребителями в 100 странах по всему миру. К 2025 году компания планирует вывести на рынок ещё 50 новых продуктов.

🇨🇾 ФосАгро нельзя назвать в чистом виде российской. 24,85% и 19% акций принадлежат кипрским компаниям, основным бенефициаром которых является Андрей Гурьев, а также члены его семьи. 20,98% акций принадлежат Владимиру Литвиненко. Ещё 4,82% акций напрямую владеет жена Андрея Гурьева. Free float компании составляет 30%.

💸 Компания традиционно платит дивиденды 4 раза в год по итогам каждого квартала. Согласно дивидендной политике компании, источник выплат — свободный денежный поток. При этом в политике есть условие, что дивиденды не могут быть меньше 50% от скорректированной чистой прибыли. Текущая дивидендная доходность – 9,5%.

💰 В 2021 году ФосАгро не сбавляет темпа раздачи денег акционерам. В начале текущего месяца совет директоров компании рекомендовал выплатить дивиденды за второй квартал 2021 года в размере ₽20,2 млрд из расчета ₽156 на акцию (₽52 на GDR). Датой закрытия реестра для получения дивидендов предложено установить 24 сентября. Так что шансы успеть есть у каждого.

📈 2020 год оказался для ФосАгро удачным с точки зрения операционных и финансовых результатов. Компания увеличила выручку на 2% год к году — до рекордных ₽253,9 млрд. Произошло это благодаря росту объемов продаж. Около 66% выручки составили экспортные продажи.

🇮🇳 По поводу продаж продукции за границу стоит быть осторожным в оценках. 2020 год получился фантастическим для компании в том числе за счет того, что поставки в Индию выросли сразу на 53% по сравнению с 2019 годом. Однако это разовая история. В указанный период руководство страны ввело жесткие ограничительные меры по отношению к местным производителям удобрений в период пандемии. Это привело к дефициту этих самых удобрений для индийской сельскохозяйственной отрасли, чем удачно воспользовалась ФосАгро. Сейчас все эти ограничения уже отменены.

🗽 А вот на рынке Северной Америки наблюдалась обратная ситуация: доходы от продаж в этом регионе упали на 37%. Ключевым фактором в падении продаж стало введение торговых пошлин на фосфорные удобрения из России со стороны Министерства торговли США. И это ситуация уже долгосрочная.

⛓ Однако сейчас внешние условия складываются, в целом, благоприятно для ФосАгро. 9 августа США, Канада и Великобритания ввели санкции против калийной отрасли Белоруссии, что с большой долей вероятности может вызвать дефицит на мировом рынке удобрений. Несмотря на то, что указанные страны не критичны для «Беларуськалия», очень может быть, что компании из других юрисдикций так же откажутся от покупки удобрений в Беларуси. Такое бывает часто. Напомню, в кейсе санкций США против Русала #RUAL, с компанией отказался взаимодействовать Китай, не имеющий к данной истории никакого отношения.

🇷🇺 Что касается внутреннего рынка, то здесь у компании все хорошо. У ФосАгро 19 региональных представительств и пять центров дистрибуции по всей России. Предварительные данные свидетельствуют, что в течение полугода компании удалось нарастить темпы поставки удобрений на рынок России на 15%.

☝️ ФосАгро – отличная история для диверсификации дивидендного портфеля. Однако навряд ли можно считать её историей роста. Отличный уровень для входа, тем кто надеяться заработать на росте котировок. - ₽2300-2500. Правда для этого компании придется откатить на 50% от нынешних котировок. Но, при определенных условиях, это вполне возможно (целесообразно даже поставить "колокольчик" на эту цену). Тогда ФосАгро можно будет с уверенностью считать одним из немногих дивидендных аристократов с отличными перспективами роста.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1354

🌾 ФосАгро #PHOR — крупнейший производитель фосфорсодержащих минеральных удобрений в России и Европе. Ассортимент продукции группы включает 50 марок фосфорных и азотных удобрений, концентраты, аммиак и различные кормовые добавки, которые используются потребителями в 100 странах по всему миру. К 2025 году компания планирует вывести на рынок ещё 50 новых продуктов.

🇨🇾 ФосАгро нельзя назвать в чистом виде российской. 24,85% и 19% акций принадлежат кипрским компаниям, основным бенефициаром которых является Андрей Гурьев, а также члены его семьи. 20,98% акций принадлежат Владимиру Литвиненко. Ещё 4,82% акций напрямую владеет жена Андрея Гурьева. Free float компании составляет 30%.

💸 Компания традиционно платит дивиденды 4 раза в год по итогам каждого квартала. Согласно дивидендной политике компании, источник выплат — свободный денежный поток. При этом в политике есть условие, что дивиденды не могут быть меньше 50% от скорректированной чистой прибыли. Текущая дивидендная доходность – 9,5%.

💰 В 2021 году ФосАгро не сбавляет темпа раздачи денег акционерам. В начале текущего месяца совет директоров компании рекомендовал выплатить дивиденды за второй квартал 2021 года в размере ₽20,2 млрд из расчета ₽156 на акцию (₽52 на GDR). Датой закрытия реестра для получения дивидендов предложено установить 24 сентября. Так что шансы успеть есть у каждого.

📈 2020 год оказался для ФосАгро удачным с точки зрения операционных и финансовых результатов. Компания увеличила выручку на 2% год к году — до рекордных ₽253,9 млрд. Произошло это благодаря росту объемов продаж. Около 66% выручки составили экспортные продажи.

🇮🇳 По поводу продаж продукции за границу стоит быть осторожным в оценках. 2020 год получился фантастическим для компании в том числе за счет того, что поставки в Индию выросли сразу на 53% по сравнению с 2019 годом. Однако это разовая история. В указанный период руководство страны ввело жесткие ограничительные меры по отношению к местным производителям удобрений в период пандемии. Это привело к дефициту этих самых удобрений для индийской сельскохозяйственной отрасли, чем удачно воспользовалась ФосАгро. Сейчас все эти ограничения уже отменены.

🗽 А вот на рынке Северной Америки наблюдалась обратная ситуация: доходы от продаж в этом регионе упали на 37%. Ключевым фактором в падении продаж стало введение торговых пошлин на фосфорные удобрения из России со стороны Министерства торговли США. И это ситуация уже долгосрочная.

⛓ Однако сейчас внешние условия складываются, в целом, благоприятно для ФосАгро. 9 августа США, Канада и Великобритания ввели санкции против калийной отрасли Белоруссии, что с большой долей вероятности может вызвать дефицит на мировом рынке удобрений. Несмотря на то, что указанные страны не критичны для «Беларуськалия», очень может быть, что компании из других юрисдикций так же откажутся от покупки удобрений в Беларуси. Такое бывает часто. Напомню, в кейсе санкций США против Русала #RUAL, с компанией отказался взаимодействовать Китай, не имеющий к данной истории никакого отношения.

🇷🇺 Что касается внутреннего рынка, то здесь у компании все хорошо. У ФосАгро 19 региональных представительств и пять центров дистрибуции по всей России. Предварительные данные свидетельствуют, что в течение полугода компании удалось нарастить темпы поставки удобрений на рынок России на 15%.

☝️ ФосАгро – отличная история для диверсификации дивидендного портфеля. Однако навряд ли можно считать её историей роста. Отличный уровень для входа, тем кто надеяться заработать на росте котировок. - ₽2300-2500. Правда для этого компании придется откатить на 50% от нынешних котировок. Но, при определенных условиях, это вполне возможно (целесообразно даже поставить "колокольчик" на эту цену). Тогда ФосАгро можно будет с уверенностью считать одним из немногих дивидендных аристократов с отличными перспективами роста.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1354

Дата публикации текста: 2021/09/22

⚡ Блиц-обзор Акрона, КуйбышевАзота и ФосАгро

🔎 Цены на удобрения продолжают расти. Это можно увидеть как по графику цены на аммиачные удобрения DAP, которые содержат больше азота, чем MAP-удобрения, так и по Fertilizers Price Index.

Индекс цен на удобрения с января по август прибавил больше 60%, а цены на DAP-удобрения выросли на 43%.

📈 Рост цен на газ добавляет позитива тем, что Европейские производители приостанавливают производство. Но, нужно иметь ввиду, что если цены на удобрения вырастут или на газ упадут - производства возобновятся.

❗ Насколько вырастут цены на удобрения и реагенты - неизвестно. Как долго это продлится - тоже пока непонятно. Но 2п2021 и начало 2022 года будут хорошими для производителей.

Выручка компаний коррелирует с ростом цен в 1П2021:

Акрон: 86 млрд р (+53% г/г)

Куйбышевазот: 38 млрд р (+45% г/г)

ФосАгро: 176 млрд р (+42% г/г)

📊 1. Акрон

- Капитализация 285 млрд р

- Скор. прибыль за 1П2021: 25,3 млрд р

(против скор. 8,8 млрд в 1П2020)

- FWD P/E 2021 = 4,75

- Див. политика: не менее 30% ЧП по МСФО. Но, фактически, компания платила больше (практически всю прибыль). Минимальные дивиденды были в 2020 году (причины объективны).

👉 Скорее всего, компания заработает больше 60 млрд скорректированной чистой прибыли, что предполагает минимальные дивиденды около 6,5% за весь 2021 год. Если компаний направит на дивиденды 90% от скорректированной чистой прибыли, как в 2019, то доходность может по итогам 2021 может составить около 20%. ✅ Наиболее вероятный прогноз по дивидендам 2021 - это 13-14% к тек. цене.

📊 2. ФосАгро

- Капитализация 655 млрд р

- Прибыль (скор.) за 1П2021: 45 млрд р

(против скор. 22,2 млрд в 1П2020)

- FWD P/E 2021 = 5,5

- Див. политика: почти 100% FCF

👉 Можно предположить, что исходя из FCF дивиденды за 2021 будут около 13%. Выплаты поквартальные.

👉 На фоне Акрона менее очевидная идея. Падение цен удобрений на 10% может забрать весь возможный потенциал роста.

📊 3. КуйбышевАзот

- Капитализация 100 млрд р

- Прибыль за 1П2021: 8,8 млрд р

(против 0,8 млрд в 1П2020)

- FWD P/E 2021 = 5

- Див. политика: не менее 30% прибыли РСБУ

👉 У этой компании высокая себестоимость продукции, поэтому рост цен привел к резкому росту прибыли и акций компании. Так же цены могут и упасть... Риск здесь больше. Минимальный дивиденды за 2021 должен составить около 6%. Средний прогноз , при выплате 50% от прибыли - 10%.

👉 40% выручки - аммиак и удобрения. Остальное - капролактам и продукты переработки.

Выводы:

✅ Все компании имеют хорошее финансовое положение, высокий FCF, относительно небольшие долги и платят дивиденды.

❌ Покупая любую из компаний, нужно следить за рынком удобрений. Не уверен, что текущая благоприятная ситуация долговечна.

Справедливые цены:

Акрон: 🎯8300 📈+20%

Куйбышевазот: 🎯420 📉0%

ФосАгро: 🎯5500 📈+9%

Пока не покупаю, но потенциально интересен Акрон. Если цены продолжат расти, то ФосАгро тоже нормальный вариант.

Не является инвестиционной рекомендацией.

#обзор #PHOR #AKRN #KAZT

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/164

⚡ Блиц-обзор Акрона, КуйбышевАзота и ФосАгро

🔎 Цены на удобрения продолжают расти. Это можно увидеть как по графику цены на аммиачные удобрения DAP, которые содержат больше азота, чем MAP-удобрения, так и по Fertilizers Price Index.

Индекс цен на удобрения с января по август прибавил больше 60%, а цены на DAP-удобрения выросли на 43%.

📈 Рост цен на газ добавляет позитива тем, что Европейские производители приостанавливают производство. Но, нужно иметь ввиду, что если цены на удобрения вырастут или на газ упадут - производства возобновятся.

❗ Насколько вырастут цены на удобрения и реагенты - неизвестно. Как долго это продлится - тоже пока непонятно. Но 2п2021 и начало 2022 года будут хорошими для производителей.

Выручка компаний коррелирует с ростом цен в 1П2021:

Акрон: 86 млрд р (+53% г/г)

Куйбышевазот: 38 млрд р (+45% г/г)

ФосАгро: 176 млрд р (+42% г/г)

📊 1. Акрон

- Капитализация 285 млрд р

- Скор. прибыль за 1П2021: 25,3 млрд р

(против скор. 8,8 млрд в 1П2020)

- FWD P/E 2021 = 4,75

- Див. политика: не менее 30% ЧП по МСФО. Но, фактически, компания платила больше (практически всю прибыль). Минимальные дивиденды были в 2020 году (причины объективны).

👉 Скорее всего, компания заработает больше 60 млрд скорректированной чистой прибыли, что предполагает минимальные дивиденды около 6,5% за весь 2021 год. Если компаний направит на дивиденды 90% от скорректированной чистой прибыли, как в 2019, то доходность может по итогам 2021 может составить около 20%. ✅ Наиболее вероятный прогноз по дивидендам 2021 - это 13-14% к тек. цене.

📊 2. ФосАгро

- Капитализация 655 млрд р

- Прибыль (скор.) за 1П2021: 45 млрд р

(против скор. 22,2 млрд в 1П2020)

- FWD P/E 2021 = 5,5

- Див. политика: почти 100% FCF

👉 Можно предположить, что исходя из FCF дивиденды за 2021 будут около 13%. Выплаты поквартальные.

👉 На фоне Акрона менее очевидная идея. Падение цен удобрений на 10% может забрать весь возможный потенциал роста.

📊 3. КуйбышевАзот

- Капитализация 100 млрд р

- Прибыль за 1П2021: 8,8 млрд р

(против 0,8 млрд в 1П2020)

- FWD P/E 2021 = 5

- Див. политика: не менее 30% прибыли РСБУ

👉 У этой компании высокая себестоимость продукции, поэтому рост цен привел к резкому росту прибыли и акций компании. Так же цены могут и упасть... Риск здесь больше. Минимальный дивиденды за 2021 должен составить около 6%. Средний прогноз , при выплате 50% от прибыли - 10%.

👉 40% выручки - аммиак и удобрения. Остальное - капролактам и продукты переработки.

Выводы:

✅ Все компании имеют хорошее финансовое положение, высокий FCF, относительно небольшие долги и платят дивиденды.

❌ Покупая любую из компаний, нужно следить за рынком удобрений. Не уверен, что текущая благоприятная ситуация долговечна.

Справедливые цены:

Акрон: 🎯8300 📈+20%

Куйбышевазот: 🎯420 📉0%

ФосАгро: 🎯5500 📈+9%

Пока не покупаю, но потенциально интересен Акрон. Если цены продолжат расти, то ФосАгро тоже нормальный вариант.

Не является инвестиционной рекомендацией.

#обзор #PHOR #AKRN #KAZT

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/164

{kind=link}

Дата публикации текста: 2021/10/07

ТГК-1: У нас растут только цены

💡 ТГК-1 #TGKA – отечественная энергетическая компания, основные мощности которой сосредоточены в Северо-Западном регионе России. В структуру генерирующих активов ТГК-1 входят 52 электростанции. 60% энергии вырабатывается на ТЭЦ, а ещё 40% на ГЭС.

🌳 Благодаря гидроэлектростанциям ТГК-1 не только продает электроэнергию, но и выпускает сертификаты I-REC, которые подтверждают использование в производстве предприятий энергии из возобновляемых источников. Сертификаты I-REC являются общепризнанным и распространённым инструментом компенсации выбросов и поддержки развития возобновляемой энергетики.

🤝 В последнее время ТГК-1 активно продвигает указанную тему. В частности, у компании имеются соглашения об увеличении доля «зеленой» энергии с Полюс Золото #PLZL и ФосАгро #PHOR.

🧮 Если смотреть на итоги I полугодия, то выручка ТГК-1 составила 52,4 млрд рублей, что на 16,7% выше аналогичного периода прошлого года, а чистая прибыль увеличилась на 47% и достигла 8 млрд рублей. Рост показателей обусловлен увеличением выручки от реализации тепла в связи с более низкими температурами наружного воздуха в отопительный период, а также увеличением выручки от реализации электрической энергии за счет программы ДПМ.

📊 Многие покупали акции ТГК-1 в расчете на программу ДПМ (договоры поставки дополнительной мощности), суть которой заключалась в том, что некоторые энергетические компании могли получать повышенные платежи за электроэнергию. ТГК-1 была участником данной программы. Пик выплат по ней приходится на текущий год, а значит мы должны увидеть максимизацию выручки и прибыли. Ну, а раз так, то логично ожидать в 2022 году и увеличения дивидендов.

🚫 Казалось бы, нужно рекомендовать к покупке бумаги ТГК-1. Но рынок всегда идет на шаг впереди. В большинстве случаев очевидные события отыгрываются заранее. Плюс у нас имеется ещё и факт падения реализации электроэнергии из-за коронакризиса. Соответственно, инвесторам следует спокойнее относиться к тому, что у ТГК-1 растут все показатели. Они растут на очень слабой базе 2020 года. Как итог, у компании хорошая дивидендная доходность, но слабо выраженные перспективы роста.

❄️ Конечно же, это не означает, что бумаги ТГК-1 не смогут устремиться вверх. Холодная зима или начало весны – и бумаги обязательно пойдут в рост. Однако, будет ли предстоящая зима холоднее нормы, сейчас мало кто может сказать. Если верить информации в СМИ, то синоптики напротив обещают нам относительно теплую зиму, за исключением декабря. При этом совершенно понятно, что вкладывать свои деньги под такие расплывчатые прогнозы и тем более прогнозы синоптиков, точно не стоит.

🦧 Вообще, ТГК-1 – весьма странная компания. За десять последних лет у них практически не изменилась установленная мощность, а выработка электроэнергии даже снизилась. При этом выручка за 10 лет выросла практически на 50%. Вывод тут очень простой: компания растет за счет повышения тарифов и отпускных цен на свою продукцию, но не за счет наращивания клиентской базы.

❓В чем тут дело: экономика ли Северо-Запада России не развивается, сама ли компания игнорирует необходимость развития – разобраться очень сложно. Однако, какой бы ответ для обоснования причин этого перекоса мы не выбрали, вывод у нас будет один – у ТГК-1 крайне ограничены возможности развития бизнеса за пределами идеи: «а давайте ещё раз поднимем тарифы на свет и тепло!».

🤔 Можно ли такой бизнес порекомендовать в качестве объекта инвестирования? По-моему, скорее нет. Я вообще советовал бы инвесторам избегать долгосрочных вложений в компании, которые зависят исключительно от роста цен на вырабатываемую ими продукцию. Именно поэтому ТГК-1 не кажется мне хорошей инвестиционной идеей. Однако это, конечно же не означает, что ТГК-1 не может показаться интересной именно вам. Любое мнение имеют право на существование, пока оно учитывают возможные риски.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

neinvest.ru | #ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1433

ТГК-1: У нас растут только цены

💡 ТГК-1 #TGKA – отечественная энергетическая компания, основные мощности которой сосредоточены в Северо-Западном регионе России. В структуру генерирующих активов ТГК-1 входят 52 электростанции. 60% энергии вырабатывается на ТЭЦ, а ещё 40% на ГЭС.

🌳 Благодаря гидроэлектростанциям ТГК-1 не только продает электроэнергию, но и выпускает сертификаты I-REC, которые подтверждают использование в производстве предприятий энергии из возобновляемых источников. Сертификаты I-REC являются общепризнанным и распространённым инструментом компенсации выбросов и поддержки развития возобновляемой энергетики.

🤝 В последнее время ТГК-1 активно продвигает указанную тему. В частности, у компании имеются соглашения об увеличении доля «зеленой» энергии с Полюс Золото #PLZL и ФосАгро #PHOR.

🧮 Если смотреть на итоги I полугодия, то выручка ТГК-1 составила 52,4 млрд рублей, что на 16,7% выше аналогичного периода прошлого года, а чистая прибыль увеличилась на 47% и достигла 8 млрд рублей. Рост показателей обусловлен увеличением выручки от реализации тепла в связи с более низкими температурами наружного воздуха в отопительный период, а также увеличением выручки от реализации электрической энергии за счет программы ДПМ.

📊 Многие покупали акции ТГК-1 в расчете на программу ДПМ (договоры поставки дополнительной мощности), суть которой заключалась в том, что некоторые энергетические компании могли получать повышенные платежи за электроэнергию. ТГК-1 была участником данной программы. Пик выплат по ней приходится на текущий год, а значит мы должны увидеть максимизацию выручки и прибыли. Ну, а раз так, то логично ожидать в 2022 году и увеличения дивидендов.

🚫 Казалось бы, нужно рекомендовать к покупке бумаги ТГК-1. Но рынок всегда идет на шаг впереди. В большинстве случаев очевидные события отыгрываются заранее. Плюс у нас имеется ещё и факт падения реализации электроэнергии из-за коронакризиса. Соответственно, инвесторам следует спокойнее относиться к тому, что у ТГК-1 растут все показатели. Они растут на очень слабой базе 2020 года. Как итог, у компании хорошая дивидендная доходность, но слабо выраженные перспективы роста.

❄️ Конечно же, это не означает, что бумаги ТГК-1 не смогут устремиться вверх. Холодная зима или начало весны – и бумаги обязательно пойдут в рост. Однако, будет ли предстоящая зима холоднее нормы, сейчас мало кто может сказать. Если верить информации в СМИ, то синоптики напротив обещают нам относительно теплую зиму, за исключением декабря. При этом совершенно понятно, что вкладывать свои деньги под такие расплывчатые прогнозы и тем более прогнозы синоптиков, точно не стоит.

🦧 Вообще, ТГК-1 – весьма странная компания. За десять последних лет у них практически не изменилась установленная мощность, а выработка электроэнергии даже снизилась. При этом выручка за 10 лет выросла практически на 50%. Вывод тут очень простой: компания растет за счет повышения тарифов и отпускных цен на свою продукцию, но не за счет наращивания клиентской базы.

❓В чем тут дело: экономика ли Северо-Запада России не развивается, сама ли компания игнорирует необходимость развития – разобраться очень сложно. Однако, какой бы ответ для обоснования причин этого перекоса мы не выбрали, вывод у нас будет один – у ТГК-1 крайне ограничены возможности развития бизнеса за пределами идеи: «а давайте ещё раз поднимем тарифы на свет и тепло!».

🤔 Можно ли такой бизнес порекомендовать в качестве объекта инвестирования? По-моему, скорее нет. Я вообще советовал бы инвесторам избегать долгосрочных вложений в компании, которые зависят исключительно от роста цен на вырабатываемую ими продукцию. Именно поэтому ТГК-1 не кажется мне хорошей инвестиционной идеей. Однако это, конечно же не означает, что ТГК-1 не может показаться интересной именно вам. Любое мнение имеют право на существование, пока оно учитывают возможные риски.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

neinvest.ru | #ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1433

Дата публикации текста: 2021/10/26

🧪 ФосАгро — занимается производством и дистрибуцией апатитового концентрата и минеральных удобрений в России и за рубежом. Она работает в двух сегментах: продукты на основе фосфатов и продукты на основе азота.

Сектор: Сырье

Индустрия: Химическое производство

Цена: 5820р

Тикер: #PHOR

🧪 Консенсус - прогноз:

Самый высокий — 6369р (+10%)

Средний — 4569р (-21%)

Самый низкий — 3023р (-48%)

💵 Финансовые показатели

Общий доход:

- 2016 — 187.7₽ млрд

- 2017 — 181.4₽ млрд

- 2018 — 233.3₽ млрд

- 2019 — 248.1₽ млрд

- 2020 — 253.9₽ млрд

- 1Q 2020 — 64.1₽ млрд

- 1Q 2021 — 87.6₽ млрд

- 2Q 2021 — 88.7₽ млрд

Чистая прибыль:

- 2016 — 59.9₽ млрд

- 2017 — 25.3₽ млрд

- 2018 — 22.1₽ млрд

- 2019 — 49.3₽ млрд

- 2020 — 16.9₽ млрд

- 1Q 2020 — (-15.6)₽ млрд

- 1Q 2021 — 18.4₽ млрд

- 2Q 2021 — 30.3₽ млрд

Комментарий: у компании присутствует динамика роста выручки, но у чистой прибыли нет постоянного роста.

🔎Мультипликаторы:

• EPS — 10% за 5 лет

• P/E — 10.6 при среднем по индустрии 14.49

• P/S — 2.46 при среднем по индустрии 1.7

• P/B — 5.69 при среднем по индустрии 5.3

• ROE — 52.9%

• Payout ratio — 96.62%

• Долг/Капитал — 1.2 хуже среднего по индустрии 1.17

Полагаясь на финансовые показатели, можно сказать, что эмитент переоценен, его мультипликаторы выше среднеотраслевых.

🔗 Вывод

Вообще, деятельность компании напрямую связана с производством фосфорных удобрений. ФосАгро осуществляет поставки своей продукции более чем в 100 стран по всему миру.

Выручка выросла на 42,2% в сравнении с прошлым полугодием и составила 176,3 млрд руб. На рост выручки повлияло реализация продукции компании на фоне более высоких средних цен на мировых рынках.

Мы видим, как сильно акции выросли в этом году и кто то возможно думает на покупкой этой бумаги. Поэтому хочу поговорить немного о рисках и драйверах роста.

Риски:

• ожидаемый рост ставок НДПИ (увелечение налоговой нагрузки) на добычу сырья в РФ.

О тенденциях к росту:

• Рост акций бумаги поддерживается прогнозом увеличения доходов компании на фоне высоких цен на фосфатные удобрения.

• Недавно власти КНР ограничили экспорт удобрений из Китая, что обостряет состояние дефицита на мировом рынке удобрений.

Ваше мнение на счет компании ФосАгро?

Не инвестиционная рекомендация

#Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/462

🧪 ФосАгро — занимается производством и дистрибуцией апатитового концентрата и минеральных удобрений в России и за рубежом. Она работает в двух сегментах: продукты на основе фосфатов и продукты на основе азота.

Сектор: Сырье

Индустрия: Химическое производство

Цена: 5820р

Тикер: #PHOR

🧪 Консенсус - прогноз:

Самый высокий — 6369р (+10%)

Средний — 4569р (-21%)

Самый низкий — 3023р (-48%)

💵 Финансовые показатели

Общий доход:

- 2016 — 187.7₽ млрд

- 2017 — 181.4₽ млрд

- 2018 — 233.3₽ млрд

- 2019 — 248.1₽ млрд

- 2020 — 253.9₽ млрд

- 1Q 2020 — 64.1₽ млрд

- 1Q 2021 — 87.6₽ млрд

- 2Q 2021 — 88.7₽ млрд

Чистая прибыль:

- 2016 — 59.9₽ млрд

- 2017 — 25.3₽ млрд

- 2018 — 22.1₽ млрд

- 2019 — 49.3₽ млрд

- 2020 — 16.9₽ млрд

- 1Q 2020 — (-15.6)₽ млрд

- 1Q 2021 — 18.4₽ млрд

- 2Q 2021 — 30.3₽ млрд

Комментарий: у компании присутствует динамика роста выручки, но у чистой прибыли нет постоянного роста.

🔎Мультипликаторы:

• EPS — 10% за 5 лет

• P/E — 10.6 при среднем по индустрии 14.49

• P/S — 2.46 при среднем по индустрии 1.7

• P/B — 5.69 при среднем по индустрии 5.3

• ROE — 52.9%

• Payout ratio — 96.62%

• Долг/Капитал — 1.2 хуже среднего по индустрии 1.17

Полагаясь на финансовые показатели, можно сказать, что эмитент переоценен, его мультипликаторы выше среднеотраслевых.

🔗 Вывод

Вообще, деятельность компании напрямую связана с производством фосфорных удобрений. ФосАгро осуществляет поставки своей продукции более чем в 100 стран по всему миру.

Выручка выросла на 42,2% в сравнении с прошлым полугодием и составила 176,3 млрд руб. На рост выручки повлияло реализация продукции компании на фоне более высоких средних цен на мировых рынках.

Мы видим, как сильно акции выросли в этом году и кто то возможно думает на покупкой этой бумаги. Поэтому хочу поговорить немного о рисках и драйверах роста.

Риски:

• ожидаемый рост ставок НДПИ (увелечение налоговой нагрузки) на добычу сырья в РФ.

О тенденциях к росту:

• Рост акций бумаги поддерживается прогнозом увеличения доходов компании на фоне высоких цен на фосфатные удобрения.

• Недавно власти КНР ограничили экспорт удобрений из Китая, что обостряет состояние дефицита на мировом рынке удобрений.

Ваше мнение на счет компании ФосАгро?

Не инвестиционная рекомендация

#Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/462

{kind=link}

Дата публикации текста: 2021/10/26

Битва среди производителей с/x продукции и удобрений / Что выбрать инвестору сегодня Русагро или ФосАгро?

Привет! 💋

⚗️ ФосАгро #PHOR - российский химический холдинг. Основной бизнес Фосагро - производство минеральных удобрений. Фосагро один из ведущих мировых производителей фосфорсодержащих удобрений.

Холдинг представляет собой крупную вертикально-интегрированную структуру с полным циклом производства фосфорсодержащих минеральных удобрений от добычи фосфатного сырья до конечных продуктов (удобрения, кормовые фосфаты, фосфорная кислота).

📊 Мультипликаторы и Финансовые показатели компании:

У компании растущая выручка. Средний рост выручки за последние 5 лет составил - 6%. По результатам 2кв 2021 года (12 мес) Фосагро заработала 306,1 млрд руб. (+17% г/г). Чистая прибыль же по итогам 2кв 2021 года (12 мес) составила 60,3 млрд руб.

Оценка стоимости

P/E - 12,71

P/B - 5,72

P/S - 2,50

Рентабельность

ROA - 17,89 %

ROE - 57,01 %

ROS - 19,69 %

Debt/Equity (Долг / Капитал) - 110,43% Рентабельность по EBITDA - 38,72%

🌾 Русагро #AGRO - российская сельскохозяйственная и продовольственная компания. В настоящее время занимает лидирующие позиции в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе. Компания основана в 1995 году, штаб-квартира расположена в Москве.

📊 Мультипликаторы и Финансовые показатели компании:

В сравнении с Фосагро видим похожую картину. Выручка растет, и компания генерирует отличную прибыль. Однако масштабы разные, если Фосагро - это гигант индустрии, которого знают не только в России, но и за рубежом, то русагро только начинает вставать на данный путь. Сельскохозяйственная компания по итогам 2кв 2021 года (12 мес) заработала 191,26 млрд руб. Средний рост выручки за последние 5 лет составил - 17%. Прибыль по сравнению с этим же периодом прошлого года увеличился практически на 33%! По результатам 2кв 2021 года (12 мес) компания демонстрирует чистую прибыль в размере 32,2 млрд руб.

Оценка стоимости

P/E - 5,09

P/B - 1,23

P/S - 0,86

Рентабельность

ROA - 10,11 %

ROE - 25,52 %

ROS - 16,83 %

Debt/Equity (Долг / Капитал) - 136,62% Рентабельность по EBITDA - 22,07%

✔️ Подводим итоги

Обе компании заслуживают внимания инвесторов. Растущие денежные потоки, высокая рентабельность, а также перспективы роста бизнесов у обеих корпораций на высоте. Однако на текущий момент, даже несмотря на более высокую рентабельность у Фосагро, Русагро выглядит интереснее - компания более молодая и перспективная. Средний рост выручки Русагро кратно выше Фосагро. Стоимость же акций по мультипликаторам в 2, а по некоторым из них и в 3 раза меньше, чем у Фосагро.

Акции компаний доступны для покупки неквалифицированным инвесторам.

❇️ Что думаете о Фосагро и Русагро? Фундаментально компании схожи, кому отдали бы предпочтение? Пишите в комментариях👇

#AGRO #PHOR #agriculturalproducts

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1528

Битва среди производителей с/x продукции и удобрений / Что выбрать инвестору сегодня Русагро или ФосАгро?

Привет! 💋

⚗️ ФосАгро #PHOR - российский химический холдинг. Основной бизнес Фосагро - производство минеральных удобрений. Фосагро один из ведущих мировых производителей фосфорсодержащих удобрений.

Холдинг представляет собой крупную вертикально-интегрированную структуру с полным циклом производства фосфорсодержащих минеральных удобрений от добычи фосфатного сырья до конечных продуктов (удобрения, кормовые фосфаты, фосфорная кислота).

📊 Мультипликаторы и Финансовые показатели компании:

У компании растущая выручка. Средний рост выручки за последние 5 лет составил - 6%. По результатам 2кв 2021 года (12 мес) Фосагро заработала 306,1 млрд руб. (+17% г/г). Чистая прибыль же по итогам 2кв 2021 года (12 мес) составила 60,3 млрд руб.

Оценка стоимости

P/E - 12,71

P/B - 5,72

P/S - 2,50

Рентабельность

ROA - 17,89 %

ROE - 57,01 %

ROS - 19,69 %

Debt/Equity (Долг / Капитал) - 110,43% Рентабельность по EBITDA - 38,72%

🌾 Русагро #AGRO - российская сельскохозяйственная и продовольственная компания. В настоящее время занимает лидирующие позиции в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе. Компания основана в 1995 году, штаб-квартира расположена в Москве.

📊 Мультипликаторы и Финансовые показатели компании:

В сравнении с Фосагро видим похожую картину. Выручка растет, и компания генерирует отличную прибыль. Однако масштабы разные, если Фосагро - это гигант индустрии, которого знают не только в России, но и за рубежом, то русагро только начинает вставать на данный путь. Сельскохозяйственная компания по итогам 2кв 2021 года (12 мес) заработала 191,26 млрд руб. Средний рост выручки за последние 5 лет составил - 17%. Прибыль по сравнению с этим же периодом прошлого года увеличился практически на 33%! По результатам 2кв 2021 года (12 мес) компания демонстрирует чистую прибыль в размере 32,2 млрд руб.

Оценка стоимости

P/E - 5,09

P/B - 1,23

P/S - 0,86

Рентабельность

ROA - 10,11 %

ROE - 25,52 %

ROS - 16,83 %

Debt/Equity (Долг / Капитал) - 136,62% Рентабельность по EBITDA - 22,07%

✔️ Подводим итоги

Обе компании заслуживают внимания инвесторов. Растущие денежные потоки, высокая рентабельность, а также перспективы роста бизнесов у обеих корпораций на высоте. Однако на текущий момент, даже несмотря на более высокую рентабельность у Фосагро, Русагро выглядит интереснее - компания более молодая и перспективная. Средний рост выручки Русагро кратно выше Фосагро. Стоимость же акций по мультипликаторам в 2, а по некоторым из них и в 3 раза меньше, чем у Фосагро.

Акции компаний доступны для покупки неквалифицированным инвесторам.

❇️ Что думаете о Фосагро и Русагро? Фундаментально компании схожи, кому отдали бы предпочтение? Пишите в комментариях👇

#AGRO #PHOR #agriculturalproducts

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1528

{kind=link}

Дата публикации текста: 2021/11/23

ФосАгро: неоднозначная история

🌻 Фосагро #PHOR — крупнейший производитель фосфорсодержащих минеральных удобрений в России и Европе. Компания поставляет свою продукцию в более чем 100 стран, производит около 9 млн тонн продукции в год и продает удобрения на всех континентах, кроме Антарктиды.

📊 2020 год оказался для компании противоречивым. С одной стороны, были поставлены рекордны по объёму производства, выручке и сгенерированному свободному денежному потоку. С другой стороны, чистая прибыль группы оказалась почти в три раза меньше, чем в 2019 году.

🧮 Росту выручки способствовало достаточно быстрое восстановление цен на мировом рынке удобрений во 2 половине 2020 года на фоне сильного спроса со стороны сельхозпроизводителей. За падение прибыли в ответе рост процентных расходов на обслуживание валютного долга после девальвации рубля. Кроме того, компания решила досрочно погасить часть своих еврооблигаций, что сильно увеличило комиссии за банковское обслуживание.

💰 В 2021 году показатели выручки и прибыли росли. Но, стоит учитывать, что и расходы в ближайшее время вырастут. Со слов генерального директора Андрея Гурьева в 2021 году компания выделит на инвестиции 46,5 млрд рублей. А в ближайшие пять лет объём инвестиций составит более 250 млрд рублей.

💸 Дивиденды. ФосАгро платит не менее 50% из свободного денежного потока по МСФО. В ноябре Совет директоров рекомендовал выплатить дивиденды в объёме 30,3 млрд рублей. Дивдоходность (на день принятия решения) — 4,3%.

📈 Цена акций компании сейчас на пике. С апреля прошлого года бумага находилась в восходящем тренде. Правда, в течение последнего месяца отчётливо видно изменение характера движения цены — акции компании вошли в боковик. Как долго бумага будет болтаться примерно на одном месте - неизвестно, но я склоняюсь к мнению, что нового долгосрочного рывка можно не ждать в ближайшее время.

❗️ Правительство, всерьёз озабоченное ростом цен на продукты питания, проталкивает решение о заморозке цен на удобрения для сельхозпроизводителей до июня 2022 года. Все это происходит на фоне того, что в начале ноября 2021 года были зафиксированы исторические максимумы цен на удобрения на глобальном рынке.

🍏 Цены растут на фоне повышенного спроса на продовольствие. Летом-осенью 2021 года рост усилился из-за дорогого газа, который используется в качестве сырья для выпуска азотных удобрений, и остановки предприятий по их производству в ЕС на фоне энергокризиса. Вслед за мировыми ценами росла и стоимость удобрений в России. Различные виды удобрений с января по июль 2021 г. подорожали на 30–70%, а с июля 2020 года – ещё в 1,6–2 раза.

🤔 В связи с этим возникает важный вопрос: не получится ли так, что цена удобрений будет «заморожена» на историческом максимуме? На первый взгляд это всё выгодно для ФосАгро, но только на первый. Долгосрочные последствия подобных решений могут оказаться плачевными.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1508

ФосАгро: неоднозначная история

🌻 Фосагро #PHOR — крупнейший производитель фосфорсодержащих минеральных удобрений в России и Европе. Компания поставляет свою продукцию в более чем 100 стран, производит около 9 млн тонн продукции в год и продает удобрения на всех континентах, кроме Антарктиды.

📊 2020 год оказался для компании противоречивым. С одной стороны, были поставлены рекордны по объёму производства, выручке и сгенерированному свободному денежному потоку. С другой стороны, чистая прибыль группы оказалась почти в три раза меньше, чем в 2019 году.

🧮 Росту выручки способствовало достаточно быстрое восстановление цен на мировом рынке удобрений во 2 половине 2020 года на фоне сильного спроса со стороны сельхозпроизводителей. За падение прибыли в ответе рост процентных расходов на обслуживание валютного долга после девальвации рубля. Кроме того, компания решила досрочно погасить часть своих еврооблигаций, что сильно увеличило комиссии за банковское обслуживание.

💰 В 2021 году показатели выручки и прибыли росли. Но, стоит учитывать, что и расходы в ближайшее время вырастут. Со слов генерального директора Андрея Гурьева в 2021 году компания выделит на инвестиции 46,5 млрд рублей. А в ближайшие пять лет объём инвестиций составит более 250 млрд рублей.

💸 Дивиденды. ФосАгро платит не менее 50% из свободного денежного потока по МСФО. В ноябре Совет директоров рекомендовал выплатить дивиденды в объёме 30,3 млрд рублей. Дивдоходность (на день принятия решения) — 4,3%.

📈 Цена акций компании сейчас на пике. С апреля прошлого года бумага находилась в восходящем тренде. Правда, в течение последнего месяца отчётливо видно изменение характера движения цены — акции компании вошли в боковик. Как долго бумага будет болтаться примерно на одном месте - неизвестно, но я склоняюсь к мнению, что нового долгосрочного рывка можно не ждать в ближайшее время.

❗️ Правительство, всерьёз озабоченное ростом цен на продукты питания, проталкивает решение о заморозке цен на удобрения для сельхозпроизводителей до июня 2022 года. Все это происходит на фоне того, что в начале ноября 2021 года были зафиксированы исторические максимумы цен на удобрения на глобальном рынке.

🍏 Цены растут на фоне повышенного спроса на продовольствие. Летом-осенью 2021 года рост усилился из-за дорогого газа, который используется в качестве сырья для выпуска азотных удобрений, и остановки предприятий по их производству в ЕС на фоне энергокризиса. Вслед за мировыми ценами росла и стоимость удобрений в России. Различные виды удобрений с января по июль 2021 г. подорожали на 30–70%, а с июля 2020 года – ещё в 1,6–2 раза.

🤔 В связи с этим возникает важный вопрос: не получится ли так, что цена удобрений будет «заморожена» на историческом максимуме? На первый взгляд это всё выгодно для ФосАгро, но только на первый. Долгосрочные последствия подобных решений могут оказаться плачевными.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1508

Дата публикации текста: 2021/12/16

🌾 Фосагро (PHOR) - обзор производителя удобрений

▫️ Капитализация: 744 млрд руб

▫️ Выручка TTM: 351 млрд руб

▫️ Прибыль TTM: 100 млрд руб

▫️ Форвардный P/E2021: 6

▫️ Форвардный дивиденд за 2021: 14-15%

▫️ Форвардный дивиденд за 2022: 20%

▫️ P/B: 5

👉 Основной вид деятельности фосфорсодержащих удобрений.

👉 По сегментам выручка за 9м2021 распределена следующим образом (в млрд руб)

Фосфорсодержащая продукция: 235 (80% от выручки)

Азотосодержащая продукция: 48 (20% от выручки)

Рентабельность по EBITDA у данных сегментов примерно одинаковая: 43% и 54% соответственно.

👉 Согласно дивидендной политике, компания направляет на выплату не менее 50% чистой прибыли по МСФО и не менее 75% от FCF при соотношении долг/EBITDA < 1 (сейчас это значение около 0,8).

✅ На рынке удобрений складывает благоприятная ситуация для компании. Цены на удобрения на исторически высоких уровнях DAP FOB NOLA фьючерсы торгуются по $741, что на 40% больше цен января 2021 года и на 90% больше цен ноября 2020 года.

Самое важное, что фундаментальных причин ценам падать пока нет. Аммиак, который используется в удобрениях изготавливается из газа, газ в Европе по $1500 делает производство нерентабельным, поэтому промышленность в данном регионе работает не в полную силу.

Ожидаю, что высокие цены на удобрения продержаться в худшем случае до конца энергокризиса (полгода-год).

✅ Компания делится доходностью с инвесторами, направляя на дивиденды бОльшую часть денежного потока и прибыли.

По итогам 2021 дивиденды могут быть около 15%, при том, что FWD дивиденды за 2022 год, вероятно будут выше (по 5% в квартал или 20% за год).

✅ У компании высокая рентабельность. Больше, чем у большинства производителей. Компания оставалась прибыльной и при низких ценах на удобрения, что дает право рассчитывать на доходность акций даже при падении цен удобрений на 30-40%.

✅ Компания защитного сектора. Регулярный спрос на продукцию компании никуда не исчезнет в долгосрочной перспективе, а инфляция оказывает поддержку котировкам акций.

✅ 2/3 выручки компании - экспорт. В ситуациях, когда слабеет рубль прибыль компании увеличивается номинально.

❌ Основным риском для данной компании являются сюрпризы со стороны государства: квоты, налоги, пошлины и т.д.

❌ Текущие цены на удобрения скорее всего еще останутся высокими в среднесрочной перспективе, но в долгосроке есть риски того, что ценообразование нормализуется.

По грубым подсчетам: коррекция цен реализации на 25% уменьшит прибыль компании на 50%. Коррекция на 33% - уменьшит прибыль на 75%. Это важно понимать.

Вывод

Компания интересная, рост цен в последние кварталы вполне оправдан финансовыми результатами. 📈 У акций компании есть потенциал роста на 15-20% от текущих значений.

Сам данную компанию в портфель не добавляю ввиду наличия в портфеле КуйбыевАзота и Газпрома, которые имеют апсайд немного больше.

Не является индивидуальной инвестиционной рекомендацией

#обзор #фосагро #PHOR

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/335

🌾 Фосагро (PHOR) - обзор производителя удобрений

▫️ Капитализация: 744 млрд руб

▫️ Выручка TTM: 351 млрд руб

▫️ Прибыль TTM: 100 млрд руб

▫️ Форвардный P/E2021: 6

▫️ Форвардный дивиденд за 2021: 14-15%

▫️ Форвардный дивиденд за 2022: 20%

▫️ P/B: 5

👉 Основной вид деятельности фосфорсодержащих удобрений.

👉 По сегментам выручка за 9м2021 распределена следующим образом (в млрд руб)

Фосфорсодержащая продукция: 235 (80% от выручки)

Азотосодержащая продукция: 48 (20% от выручки)

Рентабельность по EBITDA у данных сегментов примерно одинаковая: 43% и 54% соответственно.

👉 Согласно дивидендной политике, компания направляет на выплату не менее 50% чистой прибыли по МСФО и не менее 75% от FCF при соотношении долг/EBITDA < 1 (сейчас это значение около 0,8).

✅ На рынке удобрений складывает благоприятная ситуация для компании. Цены на удобрения на исторически высоких уровнях DAP FOB NOLA фьючерсы торгуются по $741, что на 40% больше цен января 2021 года и на 90% больше цен ноября 2020 года.

Самое важное, что фундаментальных причин ценам падать пока нет. Аммиак, который используется в удобрениях изготавливается из газа, газ в Европе по $1500 делает производство нерентабельным, поэтому промышленность в данном регионе работает не в полную силу.

Ожидаю, что высокие цены на удобрения продержаться в худшем случае до конца энергокризиса (полгода-год).

✅ Компания делится доходностью с инвесторами, направляя на дивиденды бОльшую часть денежного потока и прибыли.

По итогам 2021 дивиденды могут быть около 15%, при том, что FWD дивиденды за 2022 год, вероятно будут выше (по 5% в квартал или 20% за год).

✅ У компании высокая рентабельность. Больше, чем у большинства производителей. Компания оставалась прибыльной и при низких ценах на удобрения, что дает право рассчитывать на доходность акций даже при падении цен удобрений на 30-40%.

✅ Компания защитного сектора. Регулярный спрос на продукцию компании никуда не исчезнет в долгосрочной перспективе, а инфляция оказывает поддержку котировкам акций.

✅ 2/3 выручки компании - экспорт. В ситуациях, когда слабеет рубль прибыль компании увеличивается номинально.

❌ Основным риском для данной компании являются сюрпризы со стороны государства: квоты, налоги, пошлины и т.д.

❌ Текущие цены на удобрения скорее всего еще останутся высокими в среднесрочной перспективе, но в долгосроке есть риски того, что ценообразование нормализуется.

По грубым подсчетам: коррекция цен реализации на 25% уменьшит прибыль компании на 50%. Коррекция на 33% - уменьшит прибыль на 75%. Это важно понимать.

Вывод

Компания интересная, рост цен в последние кварталы вполне оправдан финансовыми результатами. 📈 У акций компании есть потенциал роста на 15-20% от текущих значений.

Сам данную компанию в портфель не добавляю ввиду наличия в портфеле КуйбыевАзота и Газпрома, которые имеют апсайд немного больше.

Не является индивидуальной инвестиционной рекомендацией

#обзор #фосагро #PHOR

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/335

{kind=link}

Дата публикации текста: 2022/02/10

#PHOR #отчет

❗️10 февраля 2022 года компания ФосАгро опубликовала финансовые результаты по МСФО за 4 квартал 2021 г., который закончился 31 декабря 2021 г.

🏭 ПАО «ФосАгро» - российский химический холдинг, крупнейший европейский производитель фосфорных удобрений и мировой лидер в производстве высокосортного фосфатного сырья. Штаб-квартира располагается в Москве, Россия. Компания основана в 2001 году. Ключевые фигуры: Ксавье Р. Роле (председатель совета директоров), Андрей Гурьев (генеральный директор). Число сотрудников: около 17 500 человек. В Группу «ФосАгро» входят АО «Апатит» в Череповце (Вологодская обл.), его филиалы в Кировске (Мурманская обл.), Балаково (Саратовская обл.) и Волхове (Ленинградская обл.), ООО «ФосАгро-Регион» и АО «Научно-исследовательский институт по удобрениям и инсектофунгицидам имени профессора Я.В.Самойлова».

📈 Акции компании торгуются на Московской (MCX) и Лондонской (LSE) биржах под тикером PHOR (обычные акции в Москве и Лондоне). Капитализация компании 759,26 млрд. руб. После выхода отчетности акции растут на +0,14% в моменте. Цена 1 акции: 5 844 руб.

👀 Посмотрим на итоги работы компании:

• Выручка компании выросла на 117,2% к уровню 4 квартала 2020 г. и составила 127,9 млрд. руб. (1,8 млрд. долл.). 🚀

• EBITDA увеличилась на 244,3% к уровню аналогичного периода прошлого года и составила рекордные 61,5 млрд. руб. (847 млн. долл.). 📈

• Чистая прибыль (скорректированная) составила 45,1 млрд. руб. (622 млн. долл.) по сравнению с 2,1 млрд руб. в прошлом году. ⚡️

• Свободный денежный поток компании составил 22,9 млрд. руб. (315 млн. долл.). 💰

• Капитальные вложения составили 16,3 млрд. руб. (224 млн. долл.). 💥

• Соотношение чистого долга к показателю EBITDA на 31 декабря 2021 г. составило 0,8х. Чистый долг по состоянию на конец 2021 г. составил 153,7 млрд. руб. (2,1 млрд. долл.). 👌

• За 2021 г. себестоимость реализованной продукции выросла на 31,3%. 📈

🔥 Итог: отличное завершение года у ФосАгро. 2021 год стал рекордным для компании не только с точки зрения производственных результатов, но и финансовые показатели компании достигли исторически максимальных уровней. В течение года рост производства и реализации удобрений.

❗️Начало 2022 г. характеризуется сохранением высокого уровня спроса на фосфорные удобрения благодаря более раннему возобновлению закупок DAP/NPK со стороны Индии вследствие низких переходящих запасов и увеличения субсидирования закупок удобрений. Экспорт удобрений из Китая по-прежнему остается ограниченным в пользу поставок на внутренний рынок, что выступает дополнительным фактором поддержки цен. 📈

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/996

#PHOR #отчет

❗️10 февраля 2022 года компания ФосАгро опубликовала финансовые результаты по МСФО за 4 квартал 2021 г., который закончился 31 декабря 2021 г.

🏭 ПАО «ФосАгро» - российский химический холдинг, крупнейший европейский производитель фосфорных удобрений и мировой лидер в производстве высокосортного фосфатного сырья. Штаб-квартира располагается в Москве, Россия. Компания основана в 2001 году. Ключевые фигуры: Ксавье Р. Роле (председатель совета директоров), Андрей Гурьев (генеральный директор). Число сотрудников: около 17 500 человек. В Группу «ФосАгро» входят АО «Апатит» в Череповце (Вологодская обл.), его филиалы в Кировске (Мурманская обл.), Балаково (Саратовская обл.) и Волхове (Ленинградская обл.), ООО «ФосАгро-Регион» и АО «Научно-исследовательский институт по удобрениям и инсектофунгицидам имени профессора Я.В.Самойлова».

📈 Акции компании торгуются на Московской (MCX) и Лондонской (LSE) биржах под тикером PHOR (обычные акции в Москве и Лондоне). Капитализация компании 759,26 млрд. руб. После выхода отчетности акции растут на +0,14% в моменте. Цена 1 акции: 5 844 руб.

👀 Посмотрим на итоги работы компании:

• Выручка компании выросла на 117,2% к уровню 4 квартала 2020 г. и составила 127,9 млрд. руб. (1,8 млрд. долл.). 🚀

• EBITDA увеличилась на 244,3% к уровню аналогичного периода прошлого года и составила рекордные 61,5 млрд. руб. (847 млн. долл.). 📈

• Чистая прибыль (скорректированная) составила 45,1 млрд. руб. (622 млн. долл.) по сравнению с 2,1 млрд руб. в прошлом году. ⚡️

• Свободный денежный поток компании составил 22,9 млрд. руб. (315 млн. долл.). 💰

• Капитальные вложения составили 16,3 млрд. руб. (224 млн. долл.). 💥

• Соотношение чистого долга к показателю EBITDA на 31 декабря 2021 г. составило 0,8х. Чистый долг по состоянию на конец 2021 г. составил 153,7 млрд. руб. (2,1 млрд. долл.). 👌

• За 2021 г. себестоимость реализованной продукции выросла на 31,3%. 📈

🔥 Итог: отличное завершение года у ФосАгро. 2021 год стал рекордным для компании не только с точки зрения производственных результатов, но и финансовые показатели компании достигли исторически максимальных уровней. В течение года рост производства и реализации удобрений.

❗️Начало 2022 г. характеризуется сохранением высокого уровня спроса на фосфорные удобрения благодаря более раннему возобновлению закупок DAP/NPK со стороны Индии вследствие низких переходящих запасов и увеличения субсидирования закупок удобрений. Экспорт удобрений из Китая по-прежнему остается ограниченным в пользу поставок на внутренний рынок, что выступает дополнительным фактором поддержки цен. 📈

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/996

{kind=link}

Дата публикации текста: 2023/03/04

🌾 Фосагро (PHOR) - обзор результатов компании за 2022г

▫️Капитализация: 906 млрд руб (7000 руб / акция)

▫️Выручка за 2022: 570 млрд ₽ (+35,4% г/г)

▫️EBITDA за 2022: 258 млрд ₽ (+34,4% г/г)

▫️скор. EBITDA за 2022: 267 млрд ₽ (+39% г/г)

▫️Чистая прибыль за 2022: 184,7 млрд ₽ (+42,4% г/г)

▫️Net debt/EBITDA: 0,7

▫️P/E ТТМ: 4,9

▫️fwd P/E 2023: 10

▫️дивиденд 2022: 23,5%

▫️fwd дивиденд 2023: 8-10%

👉 «ФосАгро» - одна из крупнейших в мире интегрированных компаний-производителей высокосортного фосфатного сырья - апатитового концентрата, фосфорсодержащих удобрений и кормовых фосфатов, а также азотных удобрений и аммиака.

👉 Отдельно выделю результаты за 4 квартал 2022г:

▫️Выручка: 110,1 млрд ₽ (-14% г/г)

▫️EBITDA: 58,4 млрд ₽ (-5% г/г)

▫️Чистая прибыль: 19,2 млрд ₽ (-54% г/г)

⚠️ Как я и отмечал в прошлом обзоре, рост компании существенно замедлился уже в 3 квартале и не стоило ждать очередных рекордных результатов. По факту выхода отчета за 4 квартал мы получаем продолжение негативной динамики с падением всех основных финансовых показателей.

✅ По итогам года ФосАгро направит ещё 465 рублей дивидендами на акцию, таким образом общий размер выплат за 2022г составит 1563 руб (23,5% от текущей цены акций).

⚠️ Это отличная доходность, однако надо держать в голове, что, во-первых, в этом квартале компания решила выплатить 264% от свободного денежного потока (то есть распределить прибыль прошлых кварталов), во-вторых, таких результатов как в 2022г мы можем не увидеть ещё достаточно долго.

👉 Динамика средних цен на основную продукцию компании по итогам года:

▫️Карбамид: $573/т (+20,6% г/г)

▫️Аммофос: $849/т (+30,4% г/г)

❌ Учитывая все события связанные с газовом кризисом и разрывом логистических цепочек, нельзя сказать, что это очень много. Тем более сейчас есть все основания дальнейшего падения цен на удобрения: цены на газ в США и ЕС стабилизировались, на рынке удобрений сложился профицит и повышенный уровень запасов у потребителей. Цены, конечно, останутся высокими, но прибыль в 2023м году сократится в разы.

⚠️ По итогам года, чистый уровень долга показал рост на 17% г/г и составил 180,3 млрд. После выплаты дивидендов и распределения оставшихся свободных денежных средств на балансе, этот показатель будет ещё выше. Сейчас ND/EBITDA составляет 0,68, но это учитывает рекордные значения по EBITDA в 2022г. В 2023г финансовая нагрузка будет ощущаться уже сильнее, это повлияет на дивиденды.

Вывод

На мой взгляд, прошедший год для компании останется рекордным на достаточно длительный период времени. Цены на удобрения сохраняют потенциал дальнейшей коррекции и только курс USD/RUB будет поддерживать финансовые результаты в 1П 2023г. При этом, ФосАгро всё ещё сохраняет премию в оценке по отношению к зарубежным конкурентам по текущим и форвардным мультипликаторам (эта премия была оправдана пока были высокие цены на газ в США). Учитывая это, акции уже выглядят даже дороговато.

Не является индивидуальной инвестиционной рекомендацией

#обзор #фосагро #PHOR

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1341

🌾 Фосагро (PHOR) - обзор результатов компании за 2022г

▫️Капитализация: 906 млрд руб (7000 руб / акция)

▫️Выручка за 2022: 570 млрд ₽ (+35,4% г/г)

▫️EBITDA за 2022: 258 млрд ₽ (+34,4% г/г)

▫️скор. EBITDA за 2022: 267 млрд ₽ (+39% г/г)

▫️Чистая прибыль за 2022: 184,7 млрд ₽ (+42,4% г/г)

▫️Net debt/EBITDA: 0,7

▫️P/E ТТМ: 4,9

▫️fwd P/E 2023: 10

▫️дивиденд 2022: 23,5%

▫️fwd дивиденд 2023: 8-10%

👉 «ФосАгро» - одна из крупнейших в мире интегрированных компаний-производителей высокосортного фосфатного сырья - апатитового концентрата, фосфорсодержащих удобрений и кормовых фосфатов, а также азотных удобрений и аммиака.

👉 Отдельно выделю результаты за 4 квартал 2022г:

▫️Выручка: 110,1 млрд ₽ (-14% г/г)

▫️EBITDA: 58,4 млрд ₽ (-5% г/г)

▫️Чистая прибыль: 19,2 млрд ₽ (-54% г/г)

⚠️ Как я и отмечал в прошлом обзоре, рост компании существенно замедлился уже в 3 квартале и не стоило ждать очередных рекордных результатов. По факту выхода отчета за 4 квартал мы получаем продолжение негативной динамики с падением всех основных финансовых показателей.

✅ По итогам года ФосАгро направит ещё 465 рублей дивидендами на акцию, таким образом общий размер выплат за 2022г составит 1563 руб (23,5% от текущей цены акций).

⚠️ Это отличная доходность, однако надо держать в голове, что, во-первых, в этом квартале компания решила выплатить 264% от свободного денежного потока (то есть распределить прибыль прошлых кварталов), во-вторых, таких результатов как в 2022г мы можем не увидеть ещё достаточно долго.

👉 Динамика средних цен на основную продукцию компании по итогам года:

▫️Карбамид: $573/т (+20,6% г/г)

▫️Аммофос: $849/т (+30,4% г/г)

❌ Учитывая все события связанные с газовом кризисом и разрывом логистических цепочек, нельзя сказать, что это очень много. Тем более сейчас есть все основания дальнейшего падения цен на удобрения: цены на газ в США и ЕС стабилизировались, на рынке удобрений сложился профицит и повышенный уровень запасов у потребителей. Цены, конечно, останутся высокими, но прибыль в 2023м году сократится в разы.

⚠️ По итогам года, чистый уровень долга показал рост на 17% г/г и составил 180,3 млрд. После выплаты дивидендов и распределения оставшихся свободных денежных средств на балансе, этот показатель будет ещё выше. Сейчас ND/EBITDA составляет 0,68, но это учитывает рекордные значения по EBITDA в 2022г. В 2023г финансовая нагрузка будет ощущаться уже сильнее, это повлияет на дивиденды.

Вывод

На мой взгляд, прошедший год для компании останется рекордным на достаточно длительный период времени. Цены на удобрения сохраняют потенциал дальнейшей коррекции и только курс USD/RUB будет поддерживать финансовые результаты в 1П 2023г. При этом, ФосАгро всё ещё сохраняет премию в оценке по отношению к зарубежным конкурентам по текущим и форвардным мультипликаторам (эта премия была оправдана пока были высокие цены на газ в США). Учитывая это, акции уже выглядят даже дороговато.

Не является индивидуальной инвестиционной рекомендацией

#обзор #фосагро #PHOR

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1341

{kind=link}

Дата публикации текста: 2023/05/20

🌾 Фосагро (PHOR) - обзор финансовых результатов за 1кв 2023г

▫️Капитализация: 941 млрд ₽ (7265₽ / акция)

▫️Выручка ТТМ: 532 млрд ₽

▫️скор. EBITDA ТТМ: 229 млрд ₽

▫️скор. Чистая прибыль за ТТМ: 157 млрд ₽

▫️Net debt/EBITDA: 0,6

▫️P/E ТТМ: 6

▫️fwd P/E 2023: 10

▫️fwd дивиденд 2023: 11-14%

👉 «ФосАгро» - одна из крупнейших в мире интегрированных компаний-производителей высокосортного фосфатного сырья - апатитового концентрата, фосфорсодержащих удобрений и кормовых фосфатов, а также азотных удобрений и аммиака.

👉 Отдельно выделю результаты за 1 квартал 2023г:

▫️Выручка: 116,1 млрд ₽ (-35,7% г/г, +5,5% кв/кв)

▫️скор. EBITDA: 49 млрд ₽ (-43,7% г/г, +10,1% кв/кв)

▫️скор. Чистая прибыль: 34 млрд ₽ (-42,8% г/г, +5,6% кв/кв)

⚠️ Относительно 4кв 2022г есть небольшой рост, но это скорее эффект от изменения курса USD/RUB.

👉 Динамика средних цен на основную продукцию компании за квартал:

▫️Карбамид: $319/т против средней цены $573/т за 2022г (-44,3%)

▫️Аммиак: $323/т против средней цены $849/т за 2022г (-62% г)

⚠️ По заявлениям менеджмента, спрос на удобрения в этом квартале был слабым, что привело к дальнейшему снижению цен. Пока никаких признаков восстановления на рынке нет, запасы у покупателей высокие.

✅ У компании сократилась себестоимость и админ. траты на 20,1% и 67,8% соответственно. В себестоимости самое заметное снижение пришлось на логистические расходы после стабилизации цепочек сбыта (-43,6% г/г). Основным драйвером сокращения админ. трат было снижение ЗП на 77% г/г (в 2022г выплатили единоразовые доп. премии).

✅ За 1кв ФосАгро заработала 43,4 млрд рублей по скорректированному FCF. Если на дивидендные выплаты будет вновь направленно как минимум 100% от FCF, то мы получим дивиденд около ₽335 на акцию (див. доходность 4,6%).

👉 В целом за 2023г на фоне кратного снижения цен на удобрения г/г я ожидаю дальнейшее падение FCF и самих дивидендов до около ₽800-1000 на акцию по итогам года (див. доходность 11-14% по текущим ценам).

Выводы:

Мой прогноз по компании полностью реализуется. Положительную динамику кв/кв обеспечивает только рост USD/RUB и в следующих кварталах мы скорее всего так и продолжим наблюдать постепенное замедление бизнеса.

Учитывая это, текущая оценка компании не выглядит привлекательной. На мой взгляд, адекватная цена для акций ФосАгро сейчас - это не более ₽6000 за акцию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #фосагро #PHOR

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1552

🌾 Фосагро (PHOR) - обзор финансовых результатов за 1кв 2023г

▫️Капитализация: 941 млрд ₽ (7265₽ / акция)

▫️Выручка ТТМ: 532 млрд ₽

▫️скор. EBITDA ТТМ: 229 млрд ₽

▫️скор. Чистая прибыль за ТТМ: 157 млрд ₽

▫️Net debt/EBITDA: 0,6

▫️P/E ТТМ: 6

▫️fwd P/E 2023: 10

▫️fwd дивиденд 2023: 11-14%

👉 «ФосАгро» - одна из крупнейших в мире интегрированных компаний-производителей высокосортного фосфатного сырья - апатитового концентрата, фосфорсодержащих удобрений и кормовых фосфатов, а также азотных удобрений и аммиака.

👉 Отдельно выделю результаты за 1 квартал 2023г:

▫️Выручка: 116,1 млрд ₽ (-35,7% г/г, +5,5% кв/кв)

▫️скор. EBITDA: 49 млрд ₽ (-43,7% г/г, +10,1% кв/кв)

▫️скор. Чистая прибыль: 34 млрд ₽ (-42,8% г/г, +5,6% кв/кв)

⚠️ Относительно 4кв 2022г есть небольшой рост, но это скорее эффект от изменения курса USD/RUB.

👉 Динамика средних цен на основную продукцию компании за квартал:

▫️Карбамид: $319/т против средней цены $573/т за 2022г (-44,3%)

▫️Аммиак: $323/т против средней цены $849/т за 2022г (-62% г)

⚠️ По заявлениям менеджмента, спрос на удобрения в этом квартале был слабым, что привело к дальнейшему снижению цен. Пока никаких признаков восстановления на рынке нет, запасы у покупателей высокие.

✅ У компании сократилась себестоимость и админ. траты на 20,1% и 67,8% соответственно. В себестоимости самое заметное снижение пришлось на логистические расходы после стабилизации цепочек сбыта (-43,6% г/г). Основным драйвером сокращения админ. трат было снижение ЗП на 77% г/г (в 2022г выплатили единоразовые доп. премии).

✅ За 1кв ФосАгро заработала 43,4 млрд рублей по скорректированному FCF. Если на дивидендные выплаты будет вновь направленно как минимум 100% от FCF, то мы получим дивиденд около ₽335 на акцию (див. доходность 4,6%).

👉 В целом за 2023г на фоне кратного снижения цен на удобрения г/г я ожидаю дальнейшее падение FCF и самих дивидендов до около ₽800-1000 на акцию по итогам года (див. доходность 11-14% по текущим ценам).

Выводы:

Мой прогноз по компании полностью реализуется. Положительную динамику кв/кв обеспечивает только рост USD/RUB и в следующих кварталах мы скорее всего так и продолжим наблюдать постепенное замедление бизнеса.

Учитывая это, текущая оценка компании не выглядит привлекательной. На мой взгляд, адекватная цена для акций ФосАгро сейчас - это не более ₽6000 за акцию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #фосагро #PHOR

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1552

{kind=link}

❤2🔥1

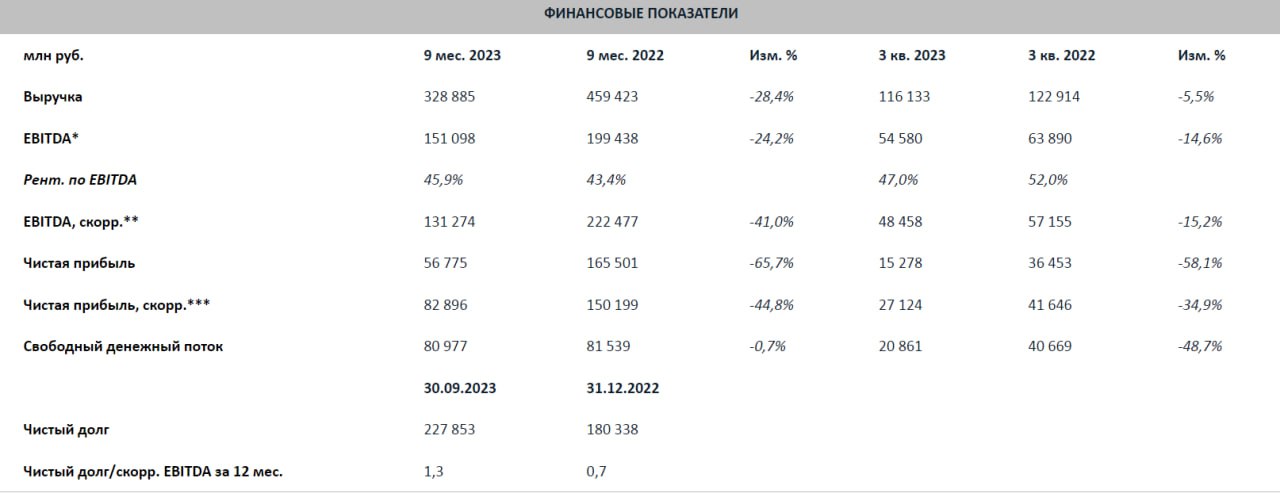

Дата публикации текста: 2023/11/17

🌾 Фосагро (PHOR) - падение цен на удобрения приостановилось. Что дальше?

▫️Капитализация: 891,5 млрд ₽ / 6880₽ за акцию

▫️Выручка ТТМ: 439 млрд ₽

▫️скор. EBITDA ТТМ: 176 млрд ₽

▫️скор. Чистая прибыль за ТТМ: 115 млрд ₽

▫️Net debt/EBITDA: 1,3

▫️P/E ТТМ: 7,8

▫️fwd P/E 2023: 10

▫️fwd дивиденд 2023: 10-11,5%

👉 Отдельно выделю результаты за 3кв2023г:

▫️Выручка: 116,1 млрд ₽ (-5,5% г/г)

▫️скор. EBITDA: 48,5 млрд ₽ (-15,2% г/г)

▫️скор. Чистая прибыль: 27,1 млрд ₽ (-35% г/г)

👉 Динамика средних цен на основную продукцию компании за квартал:

▫️Карбамид: $343/т против ср. цены $573/т в 2022г

▫️MAP: $468/т против ср. цены $849/т в 2022г

✅ Цены на удобрения в 3кв2023 перестали падать, а в 4кв2023 остаются в боковике. Говорить о глобальной смене тренда пока преждевременно т.к. частично на такое изменение повлиял конфликт на Ближнем Востоке.

❌ Цены на удобрения хоть и упали почти в 2 раза с марта 2022 года, но устаются на исторически высоких значениях, поэтому на ухудшении ситуации в мировой экономике падение цен может продолжиться.

⚠️Совокупный дивиденд за 1кв2023г + 9м2023г составил 654 рубля на акцию. По итогам года ФосАгро выплатит ещё около 100-150 рублей. Прогноз по дивидендам в не более 750-800 рублей на акцию за 2023г всё ещё актуален (див. доходность 11-11,5%).

❌ ФосАгро продолжает наращивать чистый долг, который уже превышает 227 млрд (+16% кв/кв или +32 млрд) при ND/EBITDA = 1,3. Дальнейший рост коэффициента долговой нагрузки выше 1,5 по див. политике предполагает снижение базы выплат до "не более 50% от FCF".

❌ В США повысили пошлину на ввоз фосфатов с 9,19% до 28,5% чтобы защитить внутренний рынок от ФосАгро. Теперь компания скорее всего будет переносить часть сбыта на другие, менее "премиальные" регионы (похожую ситуацию мы ранее видели с алюминием).

❌ 3кв2023г был последним до начала действия экспортной пошлины в 8% на удобрения. Рост налоговой нагрузки существенный и при прочих равных я бы ожидал результаты за 4кв ощутимо хуже.

Выводы:

Бизнес у компании качественный и эффективный. Если предположить, что падение цен на удобрения действительно остановилось и дальше они будут торговаться около текущих уровней, то ситуация для ФосАгро в среднесрочной перспективе вполне стабильна. Однако, если цены на удобрения снизятся еще на 15-20%, выплаты дивидендов могут уменьшиться в 1,5-2 раза, а с дивидендами в 4-6% эта история будет неинтересна.

Почему котировки до сих пор никак не учитывают падение цен на удобрения и торгуются близко к максимумам - для меня загадка. А что будет, если цены на удобрения вообще стабилизируются до значений 2019 года... Если рост нефтянки еще хоть как-то можно объяснять толпе скармливая абсурдные прогнозы о нефти по 150$ из-за сокращения добычи ОПЕК/ОПЕК+, то здесь, на мой взгляд, цикл высоких цен завершился и драйверов для роста нет. 6000 - сейчас с натяжкой адекватная цена акций.

Не является индивидуальной инвестиционной рекомендацией

#обзор #фосагро #PHOR

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1965

🌾 Фосагро (PHOR) - падение цен на удобрения приостановилось. Что дальше?

▫️Капитализация: 891,5 млрд ₽ / 6880₽ за акцию

▫️Выручка ТТМ: 439 млрд ₽

▫️скор. EBITDA ТТМ: 176 млрд ₽

▫️скор. Чистая прибыль за ТТМ: 115 млрд ₽

▫️Net debt/EBITDA: 1,3

▫️P/E ТТМ: 7,8

▫️fwd P/E 2023: 10

▫️fwd дивиденд 2023: 10-11,5%

👉 Отдельно выделю результаты за 3кв2023г:

▫️Выручка: 116,1 млрд ₽ (-5,5% г/г)

▫️скор. EBITDA: 48,5 млрд ₽ (-15,2% г/г)

▫️скор. Чистая прибыль: 27,1 млрд ₽ (-35% г/г)

👉 Динамика средних цен на основную продукцию компании за квартал:

▫️Карбамид: $343/т против ср. цены $573/т в 2022г

▫️MAP: $468/т против ср. цены $849/т в 2022г

✅ Цены на удобрения в 3кв2023 перестали падать, а в 4кв2023 остаются в боковике. Говорить о глобальной смене тренда пока преждевременно т.к. частично на такое изменение повлиял конфликт на Ближнем Востоке.

❌ Цены на удобрения хоть и упали почти в 2 раза с марта 2022 года, но устаются на исторически высоких значениях, поэтому на ухудшении ситуации в мировой экономике падение цен может продолжиться.

⚠️Совокупный дивиденд за 1кв2023г + 9м2023г составил 654 рубля на акцию. По итогам года ФосАгро выплатит ещё около 100-150 рублей. Прогноз по дивидендам в не более 750-800 рублей на акцию за 2023г всё ещё актуален (див. доходность 11-11,5%).

❌ ФосАгро продолжает наращивать чистый долг, который уже превышает 227 млрд (+16% кв/кв или +32 млрд) при ND/EBITDA = 1,3. Дальнейший рост коэффициента долговой нагрузки выше 1,5 по див. политике предполагает снижение базы выплат до "не более 50% от FCF".

❌ В США повысили пошлину на ввоз фосфатов с 9,19% до 28,5% чтобы защитить внутренний рынок от ФосАгро. Теперь компания скорее всего будет переносить часть сбыта на другие, менее "премиальные" регионы (похожую ситуацию мы ранее видели с алюминием).

❌ 3кв2023г был последним до начала действия экспортной пошлины в 8% на удобрения. Рост налоговой нагрузки существенный и при прочих равных я бы ожидал результаты за 4кв ощутимо хуже.

Выводы:

Бизнес у компании качественный и эффективный. Если предположить, что падение цен на удобрения действительно остановилось и дальше они будут торговаться около текущих уровней, то ситуация для ФосАгро в среднесрочной перспективе вполне стабильна. Однако, если цены на удобрения снизятся еще на 15-20%, выплаты дивидендов могут уменьшиться в 1,5-2 раза, а с дивидендами в 4-6% эта история будет неинтересна.

Почему котировки до сих пор никак не учитывают падение цен на удобрения и торгуются близко к максимумам - для меня загадка. А что будет, если цены на удобрения вообще стабилизируются до значений 2019 года... Если рост нефтянки еще хоть как-то можно объяснять толпе скармливая абсурдные прогнозы о нефти по 150$ из-за сокращения добычи ОПЕК/ОПЕК+, то здесь, на мой взгляд, цикл высоких цен завершился и драйверов для роста нет. 6000 - сейчас с натяжкой адекватная цена акций.

Не является индивидуальной инвестиционной рекомендацией

#обзор #фосагро #PHOR

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1965

{kind=link}

❤1👍1