Дата публикации текста: 2020/07/31

#Сбербанк #отчет #SBER

📁 Вчера Сбербанк объявил о финансовых результатах за II кв. и 6 месяцев 2020 года. Несмотря на то, что отчетность вышла весьма нейтральной, она все же превзошла негативные ожидания аналитиков.

📍ПОКАЗАТЕЛИ ЗА II КВ. 2020 Г.

• Чистая прибыль Группы составила 166,7 млрд руб.

(-33,4% г/г);

• Чистые расходы по созданию резерва под ожидаемые кредитные убытки по кредитному портфелю по амортизированной стоимости составили 123,1 млрд руб. за 2 квартал 2020 года, тогда как рынок ожидал 162,1 млрд. руб.

• Рентабельность капитала составила 14,2%, рентабельность активов составила 2,1%;

• Чистые процентные доходы за 2 квартал 2020 года выросли на 12,9% г/г до 398,5 млрд руб.

• Розничный кредитный портфель вырос на 0,9% до 8,3 трлн руб., а корпоративное кредитование увеличилось на 1,8% без учета валютной переоценки до 14,6 трлн руб.

• Общий капитал Группы вырос за квартал на 4,6% и составил 4 863,2 млрд руб. на 30 июня 2020 года благодаря нераспределенной прибыли и положительной переоценке портфеля ценных бумаг.

• Количество активных клиентов - физических лиц превысило 96,9 млн человек;

❗️На конференс-звонке финансовый директор сообщила, что отложенные дивиденды за 2019 г. заплатят! (сумма пока неизвестна, могут заплатить как и планировали)

🔥 Мы решили разобрать бизнес Сбербанка специально для Вас!!

Полный обзор Вы можете прочитать ЗДЕСЬ!!

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/142

#Сбербанк #отчет #SBER

📁 Вчера Сбербанк объявил о финансовых результатах за II кв. и 6 месяцев 2020 года. Несмотря на то, что отчетность вышла весьма нейтральной, она все же превзошла негативные ожидания аналитиков.

📍ПОКАЗАТЕЛИ ЗА II КВ. 2020 Г.

• Чистая прибыль Группы составила 166,7 млрд руб.

(-33,4% г/г);

• Чистые расходы по созданию резерва под ожидаемые кредитные убытки по кредитному портфелю по амортизированной стоимости составили 123,1 млрд руб. за 2 квартал 2020 года, тогда как рынок ожидал 162,1 млрд. руб.

• Рентабельность капитала составила 14,2%, рентабельность активов составила 2,1%;

• Чистые процентные доходы за 2 квартал 2020 года выросли на 12,9% г/г до 398,5 млрд руб.

• Розничный кредитный портфель вырос на 0,9% до 8,3 трлн руб., а корпоративное кредитование увеличилось на 1,8% без учета валютной переоценки до 14,6 трлн руб.

• Общий капитал Группы вырос за квартал на 4,6% и составил 4 863,2 млрд руб. на 30 июня 2020 года благодаря нераспределенной прибыли и положительной переоценке портфеля ценных бумаг.

• Количество активных клиентов - физических лиц превысило 96,9 млн человек;

❗️На конференс-звонке финансовый директор сообщила, что отложенные дивиденды за 2019 г. заплатят! (сумма пока неизвестна, могут заплатить как и планировали)

🔥 Мы решили разобрать бизнес Сбербанка специально для Вас!!

Полный обзор Вы можете прочитать ЗДЕСЬ!!

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/142

{kind=link}

Дата публикации текста: 2021/02/04

В каком банке большинство миллионеров хранят деньги?

💵 Больше всего запросов пришло на обзор именно данного банка. Что ж, поехали! В финансовом секторе фондовой биржи часто находятся самые привлекательные бумаги. Это же вполне логично – эмитенты работают напрямую с деньгами, не выпуская никакой продукции, не имея цехов для производства чего-либо, а следовательно не несущие таких затрат как, например, производители автомобилей или строительные компании.

🏦 В России не так много банков, которые постоянно находятся на слуху и заслужили доверие вкладчиков и инвесторов. Одним из них, безусловно, является ВТБ #VTBR. В 2020 году Forbes внёс этот российский банк в рейтинг самых надёжных банков страны. Первые места получили финансовые учреждения иностранного происхождения. ВТБ получил 11 место в рейтинге из 100. Выборка была проведена из 402 действующих в РФ банка.

☝️ ВТБ – банк с государственным участием. Так пишет Википедия. Но на самом деле эмитент практически полностью принадлежит правительству. Под контролем Росимущества и Министерства финансов находится 92,2% акций ВТБ всех типов. В связи с этим у обыкновенных акций очень низкий Free-float (27%).

🔈 Тем не менее, активы банка достаточно популярны среди розничных инвесторов. В начале 2020 года в разгар пандемии акции ВТБ обрушились с 0,048 руб до 0,028 руб. По состоянию на начало февраля этого года не отбита даже половина падения. Чистая прибыль банка значительно упала по сравнению с 2019 годом. Но 2020 год был непростым не только для банков, но и практически для всех компаний.

💰 Дивидендный доход по акциям достаточно низкий – в прошлом и позапрошлом годах она не превысила 2,1%. Отличились привилегированные бумаги – в 2019 году акционеры получили по ним аж 21% выплат. На Мосбирже ВТБ является третьим по капитализации банком (после Сбера #SBER и Тинькофф-банка #TCSG). Однако по некоторым финансовым коэффициентам он выглядит более привлекательно, чем банки на первых двух местах (разве что хромает рентабельность).

🤔 Как быть с акциями ВТБ. Несмотря на неплохие фундаментальные данные есть риск, что все российские компании с большим государственным участием попадут под санкции Евросоюза и США, которые ополчились против Кремля за приговор Навальному, пока на словах, но завтра всё может поменяться. ВТБ имеет очень большие шансы оказаться в санкционном списке, что может вызвать затяжной медвежий тренд. Однако, банк может быть и достойно переживёт все санкции благодаря тому, что его клиентами являются рекордное количество миллионеров (20 000 клиентов)

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1059

В каком банке большинство миллионеров хранят деньги?

💵 Больше всего запросов пришло на обзор именно данного банка. Что ж, поехали! В финансовом секторе фондовой биржи часто находятся самые привлекательные бумаги. Это же вполне логично – эмитенты работают напрямую с деньгами, не выпуская никакой продукции, не имея цехов для производства чего-либо, а следовательно не несущие таких затрат как, например, производители автомобилей или строительные компании.

🏦 В России не так много банков, которые постоянно находятся на слуху и заслужили доверие вкладчиков и инвесторов. Одним из них, безусловно, является ВТБ #VTBR. В 2020 году Forbes внёс этот российский банк в рейтинг самых надёжных банков страны. Первые места получили финансовые учреждения иностранного происхождения. ВТБ получил 11 место в рейтинге из 100. Выборка была проведена из 402 действующих в РФ банка.

☝️ ВТБ – банк с государственным участием. Так пишет Википедия. Но на самом деле эмитент практически полностью принадлежит правительству. Под контролем Росимущества и Министерства финансов находится 92,2% акций ВТБ всех типов. В связи с этим у обыкновенных акций очень низкий Free-float (27%).

🔈 Тем не менее, активы банка достаточно популярны среди розничных инвесторов. В начале 2020 года в разгар пандемии акции ВТБ обрушились с 0,048 руб до 0,028 руб. По состоянию на начало февраля этого года не отбита даже половина падения. Чистая прибыль банка значительно упала по сравнению с 2019 годом. Но 2020 год был непростым не только для банков, но и практически для всех компаний.

💰 Дивидендный доход по акциям достаточно низкий – в прошлом и позапрошлом годах она не превысила 2,1%. Отличились привилегированные бумаги – в 2019 году акционеры получили по ним аж 21% выплат. На Мосбирже ВТБ является третьим по капитализации банком (после Сбера #SBER и Тинькофф-банка #TCSG). Однако по некоторым финансовым коэффициентам он выглядит более привлекательно, чем банки на первых двух местах (разве что хромает рентабельность).

🤔 Как быть с акциями ВТБ. Несмотря на неплохие фундаментальные данные есть риск, что все российские компании с большим государственным участием попадут под санкции Евросоюза и США, которые ополчились против Кремля за приговор Навальному, пока на словах, но завтра всё может поменяться. ВТБ имеет очень большие шансы оказаться в санкционном списке, что может вызвать затяжной медвежий тренд. Однако, банк может быть и достойно переживёт все санкции благодаря тому, что его клиентами являются рекордное количество миллионеров (20 000 клиентов)

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1059

Дата публикации текста: 2021/04/29

🧐 Смог ли Сбер оправдать ожидания? Разбираем квартальный отчет

Чистые процентные доходы выросли до 421,5 млрд рублей, +13,3% по сравнению с 1 кварталом 2020.

И казалось бы, ну понятно: сейчас по низкой ставке все брали кредиты, а как ключевую подняли до 5%, то спрос упадет. Однако на ожиданиях о дальнейшем ее увеличении может спровоцироваться еще больший спрос — пока дешево.

📈 Чистая прибыль #SBER за квартал составила 304,5 млрд рублей, EPS — 14,19 рубля, и то и то +153% год к году. Однако обольщаться не стоит — просто расходы на создание резервов по убыткам составили всего 37 млрд против 190 годом ранее. Рентабельность капитала и активов также выросла до рекордных 24,3% и 3,3% соответственно.

Кредитный портфель продолжает расширятся: +0,8% для юрлиц и +3,9% для физиков. Чистая процентная маржа (разница между процентными ставками по кредитам и депозитам) продолжила плановое снижение и составила 5,2%. При этом чистый комиссионный доход вырос на 6%.

Несмотря на недавний "развод" с Яндекс.Маркет доля выручки нефинансового бизнеса продолжила расти и составила уже 1% от операционного дохода Сбера (33,6 млрд), однако EBITDA все еще остается отрицательной.

Мнение аналитиков InvestFuture

📍 Ажиотаж на взятие кредитов по текущим ставкам может также поспособствовать увеличению процентных доходов в среднесрочном периоде. Компания активно развивает брокерские и нефинансовые услуги, что является положительным сигналом.

📍 P/E компании по прибыли за последние 12 месяцев — 6,7, P/BV — 1,2. Это делает цену компании очень привлекательной даже относительно конкурентов. Огромным бонусом — дивидендная доходность выше 6%.

Не является торговым сигналом или инвестиционной рекомендацией

#IF_отчеты #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2101

🧐 Смог ли Сбер оправдать ожидания? Разбираем квартальный отчет

Чистые процентные доходы выросли до 421,5 млрд рублей, +13,3% по сравнению с 1 кварталом 2020.

И казалось бы, ну понятно: сейчас по низкой ставке все брали кредиты, а как ключевую подняли до 5%, то спрос упадет. Однако на ожиданиях о дальнейшем ее увеличении может спровоцироваться еще больший спрос — пока дешево.

📈 Чистая прибыль #SBER за квартал составила 304,5 млрд рублей, EPS — 14,19 рубля, и то и то +153% год к году. Однако обольщаться не стоит — просто расходы на создание резервов по убыткам составили всего 37 млрд против 190 годом ранее. Рентабельность капитала и активов также выросла до рекордных 24,3% и 3,3% соответственно.

Кредитный портфель продолжает расширятся: +0,8% для юрлиц и +3,9% для физиков. Чистая процентная маржа (разница между процентными ставками по кредитам и депозитам) продолжила плановое снижение и составила 5,2%. При этом чистый комиссионный доход вырос на 6%.

Несмотря на недавний "развод" с Яндекс.Маркет доля выручки нефинансового бизнеса продолжила расти и составила уже 1% от операционного дохода Сбера (33,6 млрд), однако EBITDA все еще остается отрицательной.

Мнение аналитиков InvestFuture

📍 Ажиотаж на взятие кредитов по текущим ставкам может также поспособствовать увеличению процентных доходов в среднесрочном периоде. Компания активно развивает брокерские и нефинансовые услуги, что является положительным сигналом.

📍 P/E компании по прибыли за последние 12 месяцев — 6,7, P/BV — 1,2. Это делает цену компании очень привлекательной даже относительно конкурентов. Огромным бонусом — дивидендная доходность выше 6%.

Не является торговым сигналом или инвестиционной рекомендацией

#IF_отчеты #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2101

Дата публикации текста: 2021/08/12

📈 Сбер стоит больше $100 млрд! Стоит ли покупать?

Акции #SBER обновляют исторические максимумы. Недавно капитализация компании перевалила за $100 млрд. Стоит ли еще покупать акции большого зеленого банка? А является ли Сбер по-прежнему банком? Мы рассмотрели, что из себя представляет этот гигант и постарались ответить на все вопросы.

Мнение аналитиков InvestFuture

📍 Сбербанк не может похвастаться самыми низкими мультипликаторами в отрасли. Дивидендная доходность у него тоже не самая высокая. К тому же Сбер больше всех страдает от различных геополитических трений с другими странами.

📍 Однако, несмотря на это, банк оценивается справедливо и показывает неплохие темпы роста бизнеса. В связи с чем его акции можно назвать отличным активом для долгосрочного консервативного инвестора.

📍Если же инвестор обладает большим аппетитом к риску, то можно рассмотреть банки с более существенным апсайдом к росту. В первую очередь это ВТБ или менее ликвидный, но достаточно интересный Банк Санкт-Петербург.

Подробный разбор и сравнение с конкурентами читайте здесь

#IF_анализ #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2682

📈 Сбер стоит больше $100 млрд! Стоит ли покупать?

Акции #SBER обновляют исторические максимумы. Недавно капитализация компании перевалила за $100 млрд. Стоит ли еще покупать акции большого зеленого банка? А является ли Сбер по-прежнему банком? Мы рассмотрели, что из себя представляет этот гигант и постарались ответить на все вопросы.

Мнение аналитиков InvestFuture

📍 Сбербанк не может похвастаться самыми низкими мультипликаторами в отрасли. Дивидендная доходность у него тоже не самая высокая. К тому же Сбер больше всех страдает от различных геополитических трений с другими странами.

📍 Однако, несмотря на это, банк оценивается справедливо и показывает неплохие темпы роста бизнеса. В связи с чем его акции можно назвать отличным активом для долгосрочного консервативного инвестора.

📍Если же инвестор обладает большим аппетитом к риску, то можно рассмотреть банки с более существенным апсайдом к росту. В первую очередь это ВТБ или менее ликвидный, но достаточно интересный Банк Санкт-Петербург.

Подробный разбор и сравнение с конкурентами читайте здесь

#IF_анализ #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2682

{kind=link}

Дата публикации текста: 2021/09/06

💰 Сбер и AliExpress хотят инвестировать в онлайн-сегмент X5 Retail Group. Чем он интересен?

Как сообщает “Коммерсантъ”, Сбербанк #SBER и "AliExpress Россия" рассматривают возможность инвестиций в онлайн-бизнес X5 Retail Group #FIVE. Сама компания допускает проведение IPO своего интернет-направления.

❓Сколько сейчас приносит X5 ее онлайн-сегмент?

По итогам 1 полугодия чистые онлайн-продажи Х5 выросли в 2,8 раза — до 21 млрд рублей. Сейчас это порядка 2% от общей выручки. В компании ожидают, что к 2023 году доля направления вырастет до 5%. На операционном уровне онлайн-бизнес Х5 пока остается убыточным.

❓Каковы оценки возможного IPO?

По словам руководства X5, компания может провести IPO своего онлайн-бизнеса в 2022-2023 годах. Менеджмент компании, основываясь на оценках инвестбанков, предполагает, что это направление может стоить от $3 млрд до $4,5 млрд (220-330 млрд рублей).

Мнение аналитиков InvestFuture

📍Как управленческое решение, выделение онлайн-бизнеса в отдельную компанию — это отличный кейс. Компания старается монетизировать свои активы, «раскрывая» их стоимость и получая дополнительные средства для развития.

Актив, который высоко оценивается по мультипликаторам, должен выделяться из группы, которая в совокупности оценивается по низким или средним мультипликаторам. За счет этого итоговая стоимость выделенных частей увеличится.

📍Cамо обсуждение подобных сценариев способствует росту акций компании. По нашим оценкам, бумаги X5 на таком новостном фоне могут прибавить около 20-25%.

Подробный разбор ситуации аналитиками InvestFuture читайте ниже👇

#IF_анализ #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2802

💰 Сбер и AliExpress хотят инвестировать в онлайн-сегмент X5 Retail Group. Чем он интересен?

Как сообщает “Коммерсантъ”, Сбербанк #SBER и "AliExpress Россия" рассматривают возможность инвестиций в онлайн-бизнес X5 Retail Group #FIVE. Сама компания допускает проведение IPO своего интернет-направления.

❓Сколько сейчас приносит X5 ее онлайн-сегмент?

По итогам 1 полугодия чистые онлайн-продажи Х5 выросли в 2,8 раза — до 21 млрд рублей. Сейчас это порядка 2% от общей выручки. В компании ожидают, что к 2023 году доля направления вырастет до 5%. На операционном уровне онлайн-бизнес Х5 пока остается убыточным.

❓Каковы оценки возможного IPO?

По словам руководства X5, компания может провести IPO своего онлайн-бизнеса в 2022-2023 годах. Менеджмент компании, основываясь на оценках инвестбанков, предполагает, что это направление может стоить от $3 млрд до $4,5 млрд (220-330 млрд рублей).

Мнение аналитиков InvestFuture

📍Как управленческое решение, выделение онлайн-бизнеса в отдельную компанию — это отличный кейс. Компания старается монетизировать свои активы, «раскрывая» их стоимость и получая дополнительные средства для развития.

Актив, который высоко оценивается по мультипликаторам, должен выделяться из группы, которая в совокупности оценивается по низким или средним мультипликаторам. За счет этого итоговая стоимость выделенных частей увеличится.

📍Cамо обсуждение подобных сценариев способствует росту акций компании. По нашим оценкам, бумаги X5 на таком новостном фоне могут прибавить около 20-25%.

Подробный разбор ситуации аналитиками InvestFuture читайте ниже👇

#IF_анализ #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2802

InvestFuture.ru

X5 Retail Group может выделить свой онлайн-бизнес в отдельную компанию

Как сообщает издание “Коммерсантъ”, Сбербанк (MOEX: SBER) и AliExpress Россия рассматривают возможность инвестиций в онлайн-бизнес X5 Retail Group.

Дата публикации текста: 2021/09/27

🏦 Сбербанк (SBER) - хороший вариант, если считать, что кризис еще нескоро

▫️ Капитализация: 7,3 трлн р

▫️ Опер. доход TTM: 2,4 трлн р

▫️ Прибыль TTM: 1,1 трлн р

▫️ Fwd P/E 2021: <6

▫️ P/B: 1,4

▫️ Прогнозные дивиденды 2021: 9%

👉 Дивидендная политика банка предусматривает выплаты по итогам года в размере 50% от чистой прибыли по МСФО

👉 76% прибыли формирует банковский бизнес. Доля чистого комиссионного дохода составляет меньше 25% от операционных доходов.

✅ Бренд позволяет дешево привлекать средства. За 1П2021 года процентные расходы на привлеченные средства от физ. лиц, банков и юр. лиц составили меньше 2,5% годовых, при процентных доходах около больше 7%.

При этом, кредитный портфель банка обеспечен залоговым имуществом на 110%.

✅ Резкий ключевой ставки, скорее всего, будет положительно сказываться процентной марже Сбера в ближайших кварталах.

✅ Выручка нефинансового бизнеса в 1П2021 утроилась г/г:

E-Commerce: 2,7 ➡️ 34,8 млрд р

FoodTech & Mobility: 1,9 ➡️ 7,3 млрд р

Развлечения: 2,4 ➡️ 5,8 млрд р

Прочее: 14,3 ➡️ 24,3 млрд р

Итого: 24,7 ➡️ 74,7 млрд р

По итогам 2021 года планируется выручка 200 млрд.

✅ Финансовая отчетность в 2021 году выходит отличная по сравнению с низкой базой 2020 года.

За 8 месяцев 2021 прибыль по РСБУ выросла в 1,7 раза и составила 828 млрд рублей.

За 1П2021 прибыль выросла больше, чем в 2 раза г/г (по сегментам можно посмотреть на рисунке).

❌ Нефинансовые бизнесы Сбера глубоко убыточны (-14 млрд EBITDA в 1П2021), а масштабы пока несоизмеримы с банковскими доходами. Потребуется еще минимум несколько лет, перед тем, как мы увидим финансовый эффект от этих вложений. Однако, катализаторами могут стать продажи долей в бизнесах или их IPO, что повысит оценку Сбера.

❌ Банк занимает почти половину рынка, поэтому увеличивать долю практически невозможно, соответственно, расти банк будет только в соответствии с сектором.

❌Возможный рост дивидендов до 75% считаю маловероятным. Любой банк вынужден капитализировать значительную часть прибыли, иначе через пару лет он может столкнуться с недостаточностью капитала, если произойдут кризисные явления.

❌Есть риски снижения доли рынка и кризисных явлений, которые в первую очередь ударят по Сберу, но пока всё ОК.

Вывод

Сбербанк интересная и стабильная компания, но не история роста. Думаю, небанковский бизнес ближайшее время сильно не переоценит компаний, но прибыль за 2021 около 1,3 трлн р и дивиденды около 9% могут подтянуть котировки на 10-12%. Однако, при кризисных явлениях сбербанк пострадает одним из первых, это нужно понимать и следить за макроэкономикой.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сбербанк #SBER #SBERP

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/174

🏦 Сбербанк (SBER) - хороший вариант, если считать, что кризис еще нескоро

▫️ Капитализация: 7,3 трлн р

▫️ Опер. доход TTM: 2,4 трлн р

▫️ Прибыль TTM: 1,1 трлн р

▫️ Fwd P/E 2021: <6

▫️ P/B: 1,4

▫️ Прогнозные дивиденды 2021: 9%

👉 Дивидендная политика банка предусматривает выплаты по итогам года в размере 50% от чистой прибыли по МСФО

👉 76% прибыли формирует банковский бизнес. Доля чистого комиссионного дохода составляет меньше 25% от операционных доходов.

✅ Бренд позволяет дешево привлекать средства. За 1П2021 года процентные расходы на привлеченные средства от физ. лиц, банков и юр. лиц составили меньше 2,5% годовых, при процентных доходах около больше 7%.

При этом, кредитный портфель банка обеспечен залоговым имуществом на 110%.

✅ Резкий ключевой ставки, скорее всего, будет положительно сказываться процентной марже Сбера в ближайших кварталах.

✅ Выручка нефинансового бизнеса в 1П2021 утроилась г/г:

E-Commerce: 2,7 ➡️ 34,8 млрд р

FoodTech & Mobility: 1,9 ➡️ 7,3 млрд р

Развлечения: 2,4 ➡️ 5,8 млрд р

Прочее: 14,3 ➡️ 24,3 млрд р

Итого: 24,7 ➡️ 74,7 млрд р

По итогам 2021 года планируется выручка 200 млрд.

✅ Финансовая отчетность в 2021 году выходит отличная по сравнению с низкой базой 2020 года.

За 8 месяцев 2021 прибыль по РСБУ выросла в 1,7 раза и составила 828 млрд рублей.

За 1П2021 прибыль выросла больше, чем в 2 раза г/г (по сегментам можно посмотреть на рисунке).

❌ Нефинансовые бизнесы Сбера глубоко убыточны (-14 млрд EBITDA в 1П2021), а масштабы пока несоизмеримы с банковскими доходами. Потребуется еще минимум несколько лет, перед тем, как мы увидим финансовый эффект от этих вложений. Однако, катализаторами могут стать продажи долей в бизнесах или их IPO, что повысит оценку Сбера.

❌ Банк занимает почти половину рынка, поэтому увеличивать долю практически невозможно, соответственно, расти банк будет только в соответствии с сектором.

❌Возможный рост дивидендов до 75% считаю маловероятным. Любой банк вынужден капитализировать значительную часть прибыли, иначе через пару лет он может столкнуться с недостаточностью капитала, если произойдут кризисные явления.

❌Есть риски снижения доли рынка и кризисных явлений, которые в первую очередь ударят по Сберу, но пока всё ОК.

Вывод

Сбербанк интересная и стабильная компания, но не история роста. Думаю, небанковский бизнес ближайшее время сильно не переоценит компаний, но прибыль за 2021 около 1,3 трлн р и дивиденды около 9% могут подтянуть котировки на 10-12%. Однако, при кризисных явлениях сбербанк пострадает одним из первых, это нужно понимать и следить за макроэкономикой.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сбербанк #SBER #SBERP

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/174

{kind=link}

Дата публикации текста: 2021/10/05

X5 - в ожидании хороших новостей

🏪 X5 Retail Group #FIVE – компания, управляющая сетями «Пятёрочка», «Перекрёсток» и «Карусель». Собственно, все знают этого ритейлера и легко смогут отыскать его экономические показатели и размер дивидендов.

📈 Мне хотелось бы рассказать о двух драйверах роста компании и объяснить, почему пока мы не можем быть уверенными в том, что эти драйверы заработают в полную силу. Итак, начнём...

🐣 В прошлом году #FIVE открыл первые магазины своей новой сети жёстких дискаунтеров «Чижик». «Чижик» — это очень интересный и своевременный проект. Торговая площадь таких магазинов — 250 м². Ассортимент включает около 800 позиций. При этом товары под собственной торговой маркой должны занять долю до 60%. Сомнение вызывает только скорость распространения нового формата. В текущем году таких магазинов должно стать аж 70 штук. С учетом потенциального рынка жёстких дискаунтеров, это чуть больше, чем ничего.

🤔 В течение же трёх ближайших лет количество данных магазинов должно достигнуть 3 тысяч. Собственно, это говорит о том, что пока #FIVE не ставит развитие «Чижиков» в приоритет. И это, вероятно, зря. Думаю, что в ближайшие годы мы увидим на отечественном рынке настоящую «гонку дискаунтеров» и, надеюсь, что #FIVE скорректирует планы развития своей новой сети в сторону резкого увеличения их числа.

🖥 Ещё один возможный драйвер роста – собственные онлайн-сервисы, включающие «Vprok.ru Перекрёсток» и сервисы экспресс-доставки продуктов. В последнее время в деловой прессе все чаще появляются сообщения, что Сбер и AliExpress Россия активно интересуются инвестициями в онлайн-бизнес X5 Group.

📦 В июне X5 выделила онлайн-супермаркет «Vprok.ru Перекрёсток», свои экспресс-доставки и сервис «Около» в отдельную структуру. Аналитики полагают, что #FIVE пойдет на создание совместного предприятия (СП) в данном направлении со Сбером или AliExpress Россия. Однако, зная, чем в российском бизнесе обычно заканчиваются эти самые СП, будем надеяться, что #FIVE готовит свою новую структуру к IPO. Это вполне логично, если учесть, что уже сейчас онлайн-бизнес #FIVE оценивается в $3–4,5 млрд., при том, что X5 — крупнейший российский продавец продуктов питания в онлайн-канале.

⚔️ Выделение онлайн площадок в отдельную структуру говорит о том, что что-то готовится. Однако, если завтра выяснится, что #FIVE продает какому-нибудь потенциальному партнеру 50% своего онлайн-бизнеса, долгосрочно это будут дурные новости. Потому что все эти громкие «совместные предприятия» и «синергии» обычно заканчиваются тупиком и, в лучшем случае, разводом «партнеров», а в худшем – деградации бизнеса.

💔 Любые партнерства, и, особенно в России, сильно усложняют процесс принятия решений и несут риски расхождения взглядов на развитие бизнеса. Напомню, что недавно Яндексу #YNDX пришлось выкупать долю Сбербанка #SBER в «Яндекс.Маркете», прежде чем сделать его полноценным маркетплейсом. Если перед компанией стоит цель монетизировать актив, то самым подходящим вариантом будет его IPO, а не создание очередного СП. Поэтому будем надеяться, что #FIVE пойдет именно по этому пути.

🚀 Таким образом, рассматривая #FIVE, стоит признать, что у компании имеется потенциал развития, но нам все ещё не хватает уверенности в том, что данный потенциал будет реализован.

⚓️ Зато риски для продуктового ритейла, о которых мы недавно говорили, вполне себе присутствуют и уже сейчас отрицательно влияют на бизнес компании.

🤑 Очень хочется заключить, что #FIVE крайне перспективная для долгосрочных вложений компания. Однако этому пока мешает слабое развитие «Чижиков» и неопределенность с будущим собственных онлайн-сервисов. Пока, все что можно сказать, про #FIVE – это компания, за которой нужно наблюдать и, при поступлении хороших новостей хотя бы по одному направлению, вполне можно рассмотреть данного ритейлера как интересный объект для инвестирования.

❓Укажите в комментариях... слишком длинный текст, окончание ниже по ссылке в источнике

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1430

X5 - в ожидании хороших новостей

🏪 X5 Retail Group #FIVE – компания, управляющая сетями «Пятёрочка», «Перекрёсток» и «Карусель». Собственно, все знают этого ритейлера и легко смогут отыскать его экономические показатели и размер дивидендов.

📈 Мне хотелось бы рассказать о двух драйверах роста компании и объяснить, почему пока мы не можем быть уверенными в том, что эти драйверы заработают в полную силу. Итак, начнём...

🐣 В прошлом году #FIVE открыл первые магазины своей новой сети жёстких дискаунтеров «Чижик». «Чижик» — это очень интересный и своевременный проект. Торговая площадь таких магазинов — 250 м². Ассортимент включает около 800 позиций. При этом товары под собственной торговой маркой должны занять долю до 60%. Сомнение вызывает только скорость распространения нового формата. В текущем году таких магазинов должно стать аж 70 штук. С учетом потенциального рынка жёстких дискаунтеров, это чуть больше, чем ничего.

🤔 В течение же трёх ближайших лет количество данных магазинов должно достигнуть 3 тысяч. Собственно, это говорит о том, что пока #FIVE не ставит развитие «Чижиков» в приоритет. И это, вероятно, зря. Думаю, что в ближайшие годы мы увидим на отечественном рынке настоящую «гонку дискаунтеров» и, надеюсь, что #FIVE скорректирует планы развития своей новой сети в сторону резкого увеличения их числа.

🖥 Ещё один возможный драйвер роста – собственные онлайн-сервисы, включающие «Vprok.ru Перекрёсток» и сервисы экспресс-доставки продуктов. В последнее время в деловой прессе все чаще появляются сообщения, что Сбер и AliExpress Россия активно интересуются инвестициями в онлайн-бизнес X5 Group.

📦 В июне X5 выделила онлайн-супермаркет «Vprok.ru Перекрёсток», свои экспресс-доставки и сервис «Около» в отдельную структуру. Аналитики полагают, что #FIVE пойдет на создание совместного предприятия (СП) в данном направлении со Сбером или AliExpress Россия. Однако, зная, чем в российском бизнесе обычно заканчиваются эти самые СП, будем надеяться, что #FIVE готовит свою новую структуру к IPO. Это вполне логично, если учесть, что уже сейчас онлайн-бизнес #FIVE оценивается в $3–4,5 млрд., при том, что X5 — крупнейший российский продавец продуктов питания в онлайн-канале.

⚔️ Выделение онлайн площадок в отдельную структуру говорит о том, что что-то готовится. Однако, если завтра выяснится, что #FIVE продает какому-нибудь потенциальному партнеру 50% своего онлайн-бизнеса, долгосрочно это будут дурные новости. Потому что все эти громкие «совместные предприятия» и «синергии» обычно заканчиваются тупиком и, в лучшем случае, разводом «партнеров», а в худшем – деградации бизнеса.

💔 Любые партнерства, и, особенно в России, сильно усложняют процесс принятия решений и несут риски расхождения взглядов на развитие бизнеса. Напомню, что недавно Яндексу #YNDX пришлось выкупать долю Сбербанка #SBER в «Яндекс.Маркете», прежде чем сделать его полноценным маркетплейсом. Если перед компанией стоит цель монетизировать актив, то самым подходящим вариантом будет его IPO, а не создание очередного СП. Поэтому будем надеяться, что #FIVE пойдет именно по этому пути.

🚀 Таким образом, рассматривая #FIVE, стоит признать, что у компании имеется потенциал развития, но нам все ещё не хватает уверенности в том, что данный потенциал будет реализован.

⚓️ Зато риски для продуктового ритейла, о которых мы недавно говорили, вполне себе присутствуют и уже сейчас отрицательно влияют на бизнес компании.

🤑 Очень хочется заключить, что #FIVE крайне перспективная для долгосрочных вложений компания. Однако этому пока мешает слабое развитие «Чижиков» и неопределенность с будущим собственных онлайн-сервисов. Пока, все что можно сказать, про #FIVE – это компания, за которой нужно наблюдать и, при поступлении хороших новостей хотя бы по одному направлению, вполне можно рассмотреть данного ритейлера как интересный объект для инвестирования.

❓Укажите в комментариях... слишком длинный текст, окончание ниже по ссылке в источнике

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1430

Дата публикации текста: 2021/12/09

🇷🇺 Что купить сейчас на российском рынке?

Пока в индексах США выкупают просадки, на российском рынке снижение еще продолжается. Санкционные угрозы сказываются негативным образом, встреча президентов России и США не убедила инвесторов в позитивном развитии событий. Многие нерезиденты выходят из российских бумаг, что, в первую очередь, сильно давит на тот же Сбер $SBER. Так вот пока просадка есть, цены по многим бумагам на рынке РФ становятся уже интересными. Что же можно купить?

1️⃣ Нефтянка. Тут и выбор большой. Лукойл $LKOH - голубая фишка российского рынка. Падение связано только с геополитическими рисками, т.к. цены на нефть остаются высокими. А дивиденды могут составить около 12% за 2021 год! Учитывая хороший фундаментал и высокие дивиденды, Лукойл вполне может вернуться к 7000-8000 рублей за акцию. Альтернативы есть. Роснефть $ROSN сейчас стоит менее 5 P/E, Есть перспективы роста. К 2024 «Восток Ойл» будет давать дополнительно 30 млн.т. нефти и до 100 млн. т. к 2030 году. С учетом выплат дивидендами 50% прибыли по МСФО, доходность составит около 8.5%, неплохо для компании с такими перспективами роста добычи. Как вариант, можно посмотреть и на Татнефть $TATN, которая давно так дешево не стоила,

2️⃣ Газ. Конечно, это Газпром $GAZP. Пока бумага ходит в диапазоне 330-350, но с учетом высоких цен на газ в Европе и див. доходности, бумага вполне может уйти на 370р. А дивиденды могут составить около 13%! И это будет не разовый высокий дивиденд. Так что интересно. Для любителей акций роста можно попробовать ловить Новатэк $NVTK, дивиденды мизер, но это, по сути, акция роста. Компания планирует нарастить производство СПГ в 2,9–3,6 раза к 2030 году за счет реализации новых проектов.

3️⃣ Банки. Наш экосистемный Сбер $SBER. Прибыль растет, банк может взять планку в 1 трлн. годовой прибыли. Новые сервисы Сбера также в перспективе могут улучшить показатели. А дивиденды для этой голубой фишки могут составить около 9% по префам! Так что ценник уже интересный. Также можно отметить $VTBR. Он стоит уже половину своей балансовой стоимости, есть возможность купить 1 рубль капитала ВТБ за 50 копеек. Нормальный дисконт. А див. доходность может составить около 12.5%!

4️⃣ Ритейл. Посмотрите на тот же Детский Мир $DSKY, бизнес которого продолжает уверенный рост, высокая рентабельность, высокий free-float, планы удвоить выручку до 2024 года. И акция уже торгуется с дисконтом по 7.8 P/E. Дивидендная доходность также обещает быть выше 9%. X5 Retail Group $FIVE выглядит технически гораздо хуже, но с учетом темпов роста выглядит очень здорово. Див. доходность около 8.5%, здорово для растущей бумаги.

⚠️ Следует учесть, что низких цен бесплатно не бывает. Дисконт в данном случае - это отражение геополитических рисков. И их реализация приведет к тому, что все перечисленные бумаги могут значительно упасть в цене. Принимать их или нет - только ваше решение.

#идеи #подборки #ROSN #TATN #LKOH #GAZP #NVTK #SBER #VTBR #DSKY #FIVEDR

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestDim/1697

🇷🇺 Что купить сейчас на российском рынке?

Пока в индексах США выкупают просадки, на российском рынке снижение еще продолжается. Санкционные угрозы сказываются негативным образом, встреча президентов России и США не убедила инвесторов в позитивном развитии событий. Многие нерезиденты выходят из российских бумаг, что, в первую очередь, сильно давит на тот же Сбер $SBER. Так вот пока просадка есть, цены по многим бумагам на рынке РФ становятся уже интересными. Что же можно купить?

1️⃣ Нефтянка. Тут и выбор большой. Лукойл $LKOH - голубая фишка российского рынка. Падение связано только с геополитическими рисками, т.к. цены на нефть остаются высокими. А дивиденды могут составить около 12% за 2021 год! Учитывая хороший фундаментал и высокие дивиденды, Лукойл вполне может вернуться к 7000-8000 рублей за акцию. Альтернативы есть. Роснефть $ROSN сейчас стоит менее 5 P/E, Есть перспективы роста. К 2024 «Восток Ойл» будет давать дополнительно 30 млн.т. нефти и до 100 млн. т. к 2030 году. С учетом выплат дивидендами 50% прибыли по МСФО, доходность составит около 8.5%, неплохо для компании с такими перспективами роста добычи. Как вариант, можно посмотреть и на Татнефть $TATN, которая давно так дешево не стоила,

2️⃣ Газ. Конечно, это Газпром $GAZP. Пока бумага ходит в диапазоне 330-350, но с учетом высоких цен на газ в Европе и див. доходности, бумага вполне может уйти на 370р. А дивиденды могут составить около 13%! И это будет не разовый высокий дивиденд. Так что интересно. Для любителей акций роста можно попробовать ловить Новатэк $NVTK, дивиденды мизер, но это, по сути, акция роста. Компания планирует нарастить производство СПГ в 2,9–3,6 раза к 2030 году за счет реализации новых проектов.

3️⃣ Банки. Наш экосистемный Сбер $SBER. Прибыль растет, банк может взять планку в 1 трлн. годовой прибыли. Новые сервисы Сбера также в перспективе могут улучшить показатели. А дивиденды для этой голубой фишки могут составить около 9% по префам! Так что ценник уже интересный. Также можно отметить $VTBR. Он стоит уже половину своей балансовой стоимости, есть возможность купить 1 рубль капитала ВТБ за 50 копеек. Нормальный дисконт. А див. доходность может составить около 12.5%!

4️⃣ Ритейл. Посмотрите на тот же Детский Мир $DSKY, бизнес которого продолжает уверенный рост, высокая рентабельность, высокий free-float, планы удвоить выручку до 2024 года. И акция уже торгуется с дисконтом по 7.8 P/E. Дивидендная доходность также обещает быть выше 9%. X5 Retail Group $FIVE выглядит технически гораздо хуже, но с учетом темпов роста выглядит очень здорово. Див. доходность около 8.5%, здорово для растущей бумаги.

⚠️ Следует учесть, что низких цен бесплатно не бывает. Дисконт в данном случае - это отражение геополитических рисков. И их реализация приведет к тому, что все перечисленные бумаги могут значительно упасть в цене. Принимать их или нет - только ваше решение.

#идеи #подборки #ROSN #TATN #LKOH #GAZP #NVTK #SBER #VTBR #DSKY #FIVEDR

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestDim/1697

{kind=link}

Дата публикации текста: 2022/01/24

🟢 Сбербанк (SBER) - актуальный обзор после коррекции

Предыдущие обзоры Сбера:

https://t.iss.one/taurenin/346

https://t.iss.one/taurenin/174

▫️ Капитализация: 5,6 трлн р

▫️ Опер. доход 2021: 2,3 трлн р

▫️ Прибыль 2021: 1,25 трлн р

▫️ Fwd P/E 2021: 4,5

▫️ fwd P/B: <1

▫️ fwd дивиденд 2021(обыкновенные акции): 11,1%

▫️ fwd дивиденд 2021(привилегированные акции): 11,5%

👉Недавно сбербанк опубликовал финансовые результаты за 2021 год по РПБУ. Важно, что в случае со Сбером расхождение результатов РПБУ и МСФО по основным показателям обычно не превышает 1-2%, что позволяет ориентироваться на эти данные при принятии решений.

👉Ключевые факты отчета:

▫️Банк заработал 1,237 трлн руб. чистой прибыли

▫️Рост средств клиентов за год составил 11,1% без учета валютной переоценки.

▫️Число активных подписчиков СберПрайм выросло более чем в 10 раз до 4,25 млн

✅БОльшая часть маржи банка формируется за счет чистого процентного дохода(1,6 трлн). При текущем росте ставок эта разница увеличивается. По итогам года чистый процентный доход вырос на 12,3%. Учитывая, что в годовой перспективе ожидается дальнейший рост КС до отметок 10% или даже выше, можно ждать нового наращивания процентного дохода банка.

✅Кредитный портфель юридических лиц вырос на 10,5% без учета валютной переоценки, в то время, как портфель розничных кредитов увеличился на 25,8% во многом за счет роста ипотечного кредитования на 29%.

✅Маржа банка существенно выросла г/г. Рентабельность капитала составила 24,8%, при прошлогодних 15%, а рентабельность активов – 3,5% против 2,3%.

✅Сбер объявил о программе выкупа акций с рынка в ближайшие 5 лет на сумму 50 млрд рублей. Спекулятивно - это драйвер роста, но фундаментально выкуп незначительный и хорошо растянут во времени.

✅При текущей прибыли дивиденд, который будет выплачен летом, составит примерно 27,5 рублей. Доходность префов при текущей оценке: 11,5%, обычки 11,1%. Это много для относительно нецикличной компании.

✅ У компании есть ряд небанковских направлений, их доля в доходах несущественная, но в долгосрочной перспективе возможна дополнительная прибыль, которая будет сглаживать эффект цикличности отрасли.

❌Главный негатив последних недель - новости. Геополитический шторм захлестнул весь российский рынок, особенно банки из-за угроз отключения от SWIFT. При спаде напряжения во внешней политике РФ, можно ожидать возвращения цен на более высокие уровни.

❌При затяжном подъеме ставок на высокие уровни будет снижаться спрос на кредиты, при росте спроса на сбережение средств, что ведет к выравниванию ставок и снижению процентного дохода. Данные последних месяцев 2021го указывают на то, что такие риски неактуальны для 2022 года, но их стоит учитывать в долгосрочной перспективе.

❌Ожидания приближения % ставок к потолку делают инвестиции в ОФЗ более интересными, чем в акции, потому фондовый рынок начинают продавать. А Сбер находится во главе индексов.

Вывод:

Сбер хоть и имеет справедливую цену около 360 рублей, но покупать интересно, когда есть хороший апсайд (хотя бы 35% на горизонт года). Он появился при цене ниже 267 рублей.

📈 Компания по текущим ценам выглядит привлекательно и есть потенциал роста более чем на 40%. Сам купил на 5% префов по цене 237, пока без больших покупок так как есть все шансы продолжить падение вместе с рынком США.

😊 Кстати, давно хотел добавить Сбер в портфель и вот дождался цены, которая меня устраивает. Терпение и дисциплина крайне важны для инвестиций.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сбербанк #SBER

Ставьте ❤️ 👍 🔥 если обзоры полезны)

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/421

🟢 Сбербанк (SBER) - актуальный обзор после коррекции

Предыдущие обзоры Сбера:

https://t.iss.one/taurenin/346

https://t.iss.one/taurenin/174

▫️ Капитализация: 5,6 трлн р

▫️ Опер. доход 2021: 2,3 трлн р

▫️ Прибыль 2021: 1,25 трлн р

▫️ Fwd P/E 2021: 4,5

▫️ fwd P/B: <1

▫️ fwd дивиденд 2021(обыкновенные акции): 11,1%

▫️ fwd дивиденд 2021(привилегированные акции): 11,5%

👉Недавно сбербанк опубликовал финансовые результаты за 2021 год по РПБУ. Важно, что в случае со Сбером расхождение результатов РПБУ и МСФО по основным показателям обычно не превышает 1-2%, что позволяет ориентироваться на эти данные при принятии решений.

👉Ключевые факты отчета:

▫️Банк заработал 1,237 трлн руб. чистой прибыли

▫️Рост средств клиентов за год составил 11,1% без учета валютной переоценки.

▫️Число активных подписчиков СберПрайм выросло более чем в 10 раз до 4,25 млн

✅БОльшая часть маржи банка формируется за счет чистого процентного дохода(1,6 трлн). При текущем росте ставок эта разница увеличивается. По итогам года чистый процентный доход вырос на 12,3%. Учитывая, что в годовой перспективе ожидается дальнейший рост КС до отметок 10% или даже выше, можно ждать нового наращивания процентного дохода банка.

✅Кредитный портфель юридических лиц вырос на 10,5% без учета валютной переоценки, в то время, как портфель розничных кредитов увеличился на 25,8% во многом за счет роста ипотечного кредитования на 29%.

✅Маржа банка существенно выросла г/г. Рентабельность капитала составила 24,8%, при прошлогодних 15%, а рентабельность активов – 3,5% против 2,3%.

✅Сбер объявил о программе выкупа акций с рынка в ближайшие 5 лет на сумму 50 млрд рублей. Спекулятивно - это драйвер роста, но фундаментально выкуп незначительный и хорошо растянут во времени.

✅При текущей прибыли дивиденд, который будет выплачен летом, составит примерно 27,5 рублей. Доходность префов при текущей оценке: 11,5%, обычки 11,1%. Это много для относительно нецикличной компании.

✅ У компании есть ряд небанковских направлений, их доля в доходах несущественная, но в долгосрочной перспективе возможна дополнительная прибыль, которая будет сглаживать эффект цикличности отрасли.

❌Главный негатив последних недель - новости. Геополитический шторм захлестнул весь российский рынок, особенно банки из-за угроз отключения от SWIFT. При спаде напряжения во внешней политике РФ, можно ожидать возвращения цен на более высокие уровни.

❌При затяжном подъеме ставок на высокие уровни будет снижаться спрос на кредиты, при росте спроса на сбережение средств, что ведет к выравниванию ставок и снижению процентного дохода. Данные последних месяцев 2021го указывают на то, что такие риски неактуальны для 2022 года, но их стоит учитывать в долгосрочной перспективе.

❌Ожидания приближения % ставок к потолку делают инвестиции в ОФЗ более интересными, чем в акции, потому фондовый рынок начинают продавать. А Сбер находится во главе индексов.

Вывод:

Сбер хоть и имеет справедливую цену около 360 рублей, но покупать интересно, когда есть хороший апсайд (хотя бы 35% на горизонт года). Он появился при цене ниже 267 рублей.

📈 Компания по текущим ценам выглядит привлекательно и есть потенциал роста более чем на 40%. Сам купил на 5% префов по цене 237, пока без больших покупок так как есть все шансы продолжить падение вместе с рынком США.

😊 Кстати, давно хотел добавить Сбер в портфель и вот дождался цены, которая меня устраивает. Терпение и дисциплина крайне важны для инвестиций.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сбербанк #SBER

Ставьте ❤️ 👍 🔥 если обзоры полезны)

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/421

{kind=link}

Дата публикации текста: 2022/09/19

🏦 Сбербанк (SBER) - актуальный обзор крупнейшего банка

По итогам 2021 года:

- Прибыль на акцию: 53,95 ₽ (+52% г/г)

- Собств. ср/ва: 5,6 трлн ₽

- Резервы под кредитные убытки: 1,4 трлн ₽ (-12,5% г/г)

(5,2% валовой стоимости кредитов покрыто, против 6,8% в 2020 году)

- Европейские активы: 1,56 трлн ₽

✅ По данным ЦБ, убытки банковского сектора РФ за 1П оказались значительно меньше, чем предполагалось ранее. С января по июнь банки понесли убытки в размере 1,5 трлн ₽, большинство из которых пришлись на крупнейшие банки. На Сбер из этого пришлось вероятно около половины из этих убытков 600-800 млрд ₽.

✅ По заявлениям менеджмента, банк закончил формировать резервы в 1П года и уже вышел "на траекторию прибыльности". Кроме того, банк не нуждается в государственной поддержке и докапитализации как предполагалось ранее. Если заявления достоверны, то это безусловно позитив для компании. Судя по всему необходимые резервы оказались куда меньше предполагаемых.

❗ Хотя, ряд резервов формируются с существенным лагом во времени. На конец 1П2022 по ряду кредитов еще могли просто не наступить просрочки, которые потребуют формирования больших резервов, поэтому к оптимистичным заявлениям менеджмента стоит относиться с долей скептицизма.

✅ С начала 2022г Сбер нарастил портфель розничных кредитов на 5% г/г (в номинале), это при инфляции близкой к 15%. В целом, понижение ставки способствует восстановлению кредитования и позитивно влияет на бизнес банков.

Можно сделать вывод о том, что ДКП в РФ нормализовалась и на ближайшее время ставка ЦБ стабилизируется около 7-8%. Это позитивно и для портфеля ценных бумаг российских банков, убыток по которым будет минимальным.

⚠️ Европейских активов у банка на конец 2021г было около 1,5 трлн руб. Уже видно, что не 100% от данной суммы перетечет в убыток. Так, например, Сберу удалось продать свою Швейцарскую дочку (сумма сделки не разглашается). Однако, сумма списаний, вероятно, все равно будет существенной.

👉 С моего прошлого обзора, ситуация у Сбере и всего банковского сектора РФ улучшилась. ❗ Однако, надо брать во внимание, то что вся доступная информация - это выборочные данные от ЦБ и заявления менеджмента. Из объективной информации в секторе пока были только операционные отчеты банков, которые не попали под санкции. На Сбер и ВТБ проецировать эти данные нецелесообразно. Судя по всему, убытки банка в 2022г будут около 1,5 трлн рублей (**как и предполагалось в предыдущем обзоре).

❌ Ближайших дивидендов по Сберу ждать не стоит до 2024 года (за 2023й год).

❌ Государство может выводить прибыль из банков не через дивиденды, а через дешевые кредиты компаниям, которые требуют финансовой поддержки.

Например, буквально на днях НК «Роснефть» заявила об успешном размещении в России выпуска облигаций, номинированных в китайских юанях. Ставка купона составила 3,05% годовых, объем – 15 млрд. Кто-то эти облигации купил (скорее всего государственный банк). И это крайне невыгодная сделка для покупателя. У Apple займы и то дороже... Это так, информация к размышлению.

Вывод:

Если считать по балансовой стоимости, то при потерях в 1,5 трлн ₽, у Сбера останется 4 трлн ₽ собственного капитала (или примерно 175 ₽/на акцию). Собственно, оценку по форвардному показателю P/B=1 для банка можно считать вполне справедливой (175 рублей за акцию**), особенно учитывая инфляцию и возможное резкое восстановление показателей деятельности в 2023-2024 годах.

📈 Если рассматривать покупку на долгосрок, то акции Сбера сейчас вполне интересны, но среднесрочно у них есть все шансы продолжить торговаться с большими дисконтами (до 50%). Сам держу лишь небольшую долю в портфеле.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Сбербанк #Сбер #SBER

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/975

🏦 Сбербанк (SBER) - актуальный обзор крупнейшего банка

По итогам 2021 года:

- Прибыль на акцию: 53,95 ₽ (+52% г/г)

- Собств. ср/ва: 5,6 трлн ₽

- Резервы под кредитные убытки: 1,4 трлн ₽ (-12,5% г/г)

(5,2% валовой стоимости кредитов покрыто, против 6,8% в 2020 году)

- Европейские активы: 1,56 трлн ₽

✅ По данным ЦБ, убытки банковского сектора РФ за 1П оказались значительно меньше, чем предполагалось ранее. С января по июнь банки понесли убытки в размере 1,5 трлн ₽, большинство из которых пришлись на крупнейшие банки. На Сбер из этого пришлось вероятно около половины из этих убытков 600-800 млрд ₽.

✅ По заявлениям менеджмента, банк закончил формировать резервы в 1П года и уже вышел "на траекторию прибыльности". Кроме того, банк не нуждается в государственной поддержке и докапитализации как предполагалось ранее. Если заявления достоверны, то это безусловно позитив для компании. Судя по всему необходимые резервы оказались куда меньше предполагаемых.

❗ Хотя, ряд резервов формируются с существенным лагом во времени. На конец 1П2022 по ряду кредитов еще могли просто не наступить просрочки, которые потребуют формирования больших резервов, поэтому к оптимистичным заявлениям менеджмента стоит относиться с долей скептицизма.

✅ С начала 2022г Сбер нарастил портфель розничных кредитов на 5% г/г (в номинале), это при инфляции близкой к 15%. В целом, понижение ставки способствует восстановлению кредитования и позитивно влияет на бизнес банков.

Можно сделать вывод о том, что ДКП в РФ нормализовалась и на ближайшее время ставка ЦБ стабилизируется около 7-8%. Это позитивно и для портфеля ценных бумаг российских банков, убыток по которым будет минимальным.

⚠️ Европейских активов у банка на конец 2021г было около 1,5 трлн руб. Уже видно, что не 100% от данной суммы перетечет в убыток. Так, например, Сберу удалось продать свою Швейцарскую дочку (сумма сделки не разглашается). Однако, сумма списаний, вероятно, все равно будет существенной.

👉 С моего прошлого обзора, ситуация у Сбере и всего банковского сектора РФ улучшилась. ❗ Однако, надо брать во внимание, то что вся доступная информация - это выборочные данные от ЦБ и заявления менеджмента. Из объективной информации в секторе пока были только операционные отчеты банков, которые не попали под санкции. На Сбер и ВТБ проецировать эти данные нецелесообразно. Судя по всему, убытки банка в 2022г будут около 1,5 трлн рублей (**как и предполагалось в предыдущем обзоре).

❌ Ближайших дивидендов по Сберу ждать не стоит до 2024 года (за 2023й год).

❌ Государство может выводить прибыль из банков не через дивиденды, а через дешевые кредиты компаниям, которые требуют финансовой поддержки.

Например, буквально на днях НК «Роснефть» заявила об успешном размещении в России выпуска облигаций, номинированных в китайских юанях. Ставка купона составила 3,05% годовых, объем – 15 млрд. Кто-то эти облигации купил (скорее всего государственный банк). И это крайне невыгодная сделка для покупателя. У Apple займы и то дороже... Это так, информация к размышлению.

Вывод:

Если считать по балансовой стоимости, то при потерях в 1,5 трлн ₽, у Сбера останется 4 трлн ₽ собственного капитала (или примерно 175 ₽/на акцию). Собственно, оценку по форвардному показателю P/B=1 для банка можно считать вполне справедливой (175 рублей за акцию**), особенно учитывая инфляцию и возможное резкое восстановление показателей деятельности в 2023-2024 годах.

📈 Если рассматривать покупку на долгосрок, то акции Сбера сейчас вполне интересны, но среднесрочно у них есть все шансы продолжить торговаться с большими дисконтами (до 50%). Сам держу лишь небольшую долю в портфеле.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Сбербанк #Сбер #SBER

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/975

{kind=link}

👍5

Дата публикации текста: 2023/03/10

🏦 Сбербанк (SBER) - обзора отчета по МСФО за 2022г

◽️ Капитализация: 3,9 трлн ₽ (172,6 р/акция)

◽️ Чист. % доход 2022: 1874,8 млрд ₽ (+6,6% г/г)

◽️ Чист. комисс. дох. 2022: 697,1 млрд ₽ (+15,4% г/г)

◽️ Чистая прибыль 2022: 270,5 млрд ₽ (-78,3% г/г)

▫️ P/E ТТМ: 14,5

◽️ fwd P/E 2023 (РСБУ): 3,5-4

◽️ fwd дивиденд 2023: 13%

◽️ P/B: 0,67

✅ Как мы видим, никаких сюрпризов отчет по МСФО не принёс, результаты вышли в рамках ожиданий. Конечно отчетность представлена в усечённом виде, но банк заявляет, что уже готов вернуться к прошлым объёмам раскрытия.

✅ Операционные расходы Группы сократились на 1,5% г/г и составили 822 млрд руб, что значительно меньше динамики по основным операционным статьям дохода.

✅ По итогам года капитал компании вырос на 3% до 5,8 трлн рублей. Балансовая стоимость на акцию - 257,4 ₽, то есть банк по-прежнему торгуется с коэффициентом P/B 0,67.

✅ Герман Греф заявляет, что точный размер дивидендов сейчас обсуждается и рассматриваются разные варианты. Очень сомневаюсь, что компания все-таки перейдет на выплату 100% чистой прибыли. Скорее мы получим около 135 млрд дивидендами за 2022г, что соответствует доходности в 3,5%.

✅ Сбер сформировал все необходимые резервы по кредитному портфелю и заблокированным активам. Только на резервы под кредитный риск за 2022г было направлено 555 млрд рублей. Коэффициент покрытия резервами обесцененных кредитов составляет 142,5% (против 108% в 2021г).

✅ За первые два месяца 2023г компания заработала 225 млрд чистой прибыли по РСБУ. Мой прогноз в 1,3 трлн рублей чистой прибыли по РСБУ по итогам 2023г по-прежнему актуален. Однако, судя по прогнозам самого ЦБ, прибыли в 2023го ду может быть намного меньше.

❌ При формировании прогноза на 2023г Сбербанк исходит из того, что компания будет выплачивать windfall tax. Скорее всего, банк будет плательщиком этого налога. Пока ожидается, что он сильно не повлияет на показатели компании, но я в это мало мало верю.

Вывод:

Пока для Сбербанка все складывается позитивно, бизнес по всем признакам уже прошёл нижнюю точку кризиса и активно восстанавливается. Если никакие новые риски не реализуются (новые налоги кроме заявленных ранее, дополнительные резервы, спад кредитования и т.д.), то потенциал роста будет есть до отметки P/B=1.

Тем не менее, я очень сомневаюсь, что в текущих условиях разовый налог будет незначительным + есть вопросы к тому, как будет развиваться рынок ипотечного кредитования в текущих условиях. Считаю, что 175 рублей остается вполне адекватной оценкой для акций компании в текущей ситуации.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сбербанк #sber

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1356

🏦 Сбербанк (SBER) - обзора отчета по МСФО за 2022г

◽️ Капитализация: 3,9 трлн ₽ (172,6 р/акция)

◽️ Чист. % доход 2022: 1874,8 млрд ₽ (+6,6% г/г)

◽️ Чист. комисс. дох. 2022: 697,1 млрд ₽ (+15,4% г/г)

◽️ Чистая прибыль 2022: 270,5 млрд ₽ (-78,3% г/г)

▫️ P/E ТТМ: 14,5

◽️ fwd P/E 2023 (РСБУ): 3,5-4

◽️ fwd дивиденд 2023: 13%

◽️ P/B: 0,67

✅ Как мы видим, никаких сюрпризов отчет по МСФО не принёс, результаты вышли в рамках ожиданий. Конечно отчетность представлена в усечённом виде, но банк заявляет, что уже готов вернуться к прошлым объёмам раскрытия.

✅ Операционные расходы Группы сократились на 1,5% г/г и составили 822 млрд руб, что значительно меньше динамики по основным операционным статьям дохода.

✅ По итогам года капитал компании вырос на 3% до 5,8 трлн рублей. Балансовая стоимость на акцию - 257,4 ₽, то есть банк по-прежнему торгуется с коэффициентом P/B 0,67.

✅ Герман Греф заявляет, что точный размер дивидендов сейчас обсуждается и рассматриваются разные варианты. Очень сомневаюсь, что компания все-таки перейдет на выплату 100% чистой прибыли. Скорее мы получим около 135 млрд дивидендами за 2022г, что соответствует доходности в 3,5%.

✅ Сбер сформировал все необходимые резервы по кредитному портфелю и заблокированным активам. Только на резервы под кредитный риск за 2022г было направлено 555 млрд рублей. Коэффициент покрытия резервами обесцененных кредитов составляет 142,5% (против 108% в 2021г).

✅ За первые два месяца 2023г компания заработала 225 млрд чистой прибыли по РСБУ. Мой прогноз в 1,3 трлн рублей чистой прибыли по РСБУ по итогам 2023г по-прежнему актуален. Однако, судя по прогнозам самого ЦБ, прибыли в 2023го ду может быть намного меньше.

❌ При формировании прогноза на 2023г Сбербанк исходит из того, что компания будет выплачивать windfall tax. Скорее всего, банк будет плательщиком этого налога. Пока ожидается, что он сильно не повлияет на показатели компании, но я в это мало мало верю.

Вывод:

Пока для Сбербанка все складывается позитивно, бизнес по всем признакам уже прошёл нижнюю точку кризиса и активно восстанавливается. Если никакие новые риски не реализуются (новые налоги кроме заявленных ранее, дополнительные резервы, спад кредитования и т.д.), то потенциал роста будет есть до отметки P/B=1.

Тем не менее, я очень сомневаюсь, что в текущих условиях разовый налог будет незначительным + есть вопросы к тому, как будет развиваться рынок ипотечного кредитования в текущих условиях. Считаю, что 175 рублей остается вполне адекватной оценкой для акций компании в текущей ситуации.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сбербанк #sber

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1356

{kind=link}

👍1

Дата публикации текста: 2023/04/11

🏦 Сбербанк (SBER) - кратко о результатах 1кв2023 и перспективах

◽️ Капитализация: 5 трлн ₽ (220 р/акция)

✅ Результаты за 1кв2023 хорошие:

- чист % доход: 517 млрд р (+22,4% г/г)

- чист ком. доход: 156 млрд р (+14,4% г/г)

- чистая прибыль: 350 млрд р

👆 Если дальше результаты будут не хуже, то Сбер заработает за год около 1,4 трлн (но это, на мой взгляд, самый оптимистичный сценарий, так как не нужно забывать о windfall tax и ряде других негативных факторов). При таком раскладе fwd p/e 2023 был бы около 3,6, а ожидаемые дивиденды за 2023й год могли бы быть около 14% к текущей цене.

Хотя, я думаю, что в реальности прибыль будет меньше и fwd P/E 2023 будет больше или равен 5.

✅ С начала года позитивная динамика наблюдается как с привлечением средств, так и с наращиванием кредитных портфелей:

- ср-ва юрлиц: +5,5%

- ср-ва физ. лиц: +0,1%

- кредиты юрлиц: +4%

- кредиты физ. лиц: +4,7%

👆 Активы и финансовые показатели растут темпами выше инфляции - это хорошо.

✅ Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за 3 месяца 2023 составили 71,2 млрд руб. при стоимости риска в 0,93%. Сформированные резервы превышают просроченную задолженность в 3 раза.

✅ Достаточность базового капитала увеличилась до 13,1% (базовый капитал около 5 трлн рублей).

❌ Негатива, который связан непосредственно с бизнесом, можно сказать, нет. Есть только геополитические риски (и их последствия), а также риски, связанные с возможным обесценением ипотечных портфелей банков, если цены на недвижимость будут падать из-за сворачивания мер поддержки. + Есть налоговые риски, думаю скоро будет понятно насколько они серьезны.

Вывод:

В целом, у банка дела идут прекрасно, оценка вполне +/- адекватна, особенно если закрыть глаза на геополитику и экономические риски, которые могут привести к ухудшению финансовых результатов и оттоку ликвидности с рынков.

Лично я Сбер сейчас не держу, считаю, что свой потенциал роста в текущей ситуации он уже отыграл и выглядит менее интересно, чем многие сырьевые компании с валютной выручкой.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сбербанк #sber

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1428

🏦 Сбербанк (SBER) - кратко о результатах 1кв2023 и перспективах

◽️ Капитализация: 5 трлн ₽ (220 р/акция)

✅ Результаты за 1кв2023 хорошие:

- чист % доход: 517 млрд р (+22,4% г/г)

- чист ком. доход: 156 млрд р (+14,4% г/г)

- чистая прибыль: 350 млрд р

👆 Если дальше результаты будут не хуже, то Сбер заработает за год около 1,4 трлн (но это, на мой взгляд, самый оптимистичный сценарий, так как не нужно забывать о windfall tax и ряде других негативных факторов). При таком раскладе fwd p/e 2023 был бы около 3,6, а ожидаемые дивиденды за 2023й год могли бы быть около 14% к текущей цене.

Хотя, я думаю, что в реальности прибыль будет меньше и fwd P/E 2023 будет больше или равен 5.

✅ С начала года позитивная динамика наблюдается как с привлечением средств, так и с наращиванием кредитных портфелей:

- ср-ва юрлиц: +5,5%

- ср-ва физ. лиц: +0,1%

- кредиты юрлиц: +4%

- кредиты физ. лиц: +4,7%

👆 Активы и финансовые показатели растут темпами выше инфляции - это хорошо.

✅ Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за 3 месяца 2023 составили 71,2 млрд руб. при стоимости риска в 0,93%. Сформированные резервы превышают просроченную задолженность в 3 раза.

✅ Достаточность базового капитала увеличилась до 13,1% (базовый капитал около 5 трлн рублей).

❌ Негатива, который связан непосредственно с бизнесом, можно сказать, нет. Есть только геополитические риски (и их последствия), а также риски, связанные с возможным обесценением ипотечных портфелей банков, если цены на недвижимость будут падать из-за сворачивания мер поддержки. + Есть налоговые риски, думаю скоро будет понятно насколько они серьезны.

Вывод:

В целом, у банка дела идут прекрасно, оценка вполне +/- адекватна, особенно если закрыть глаза на геополитику и экономические риски, которые могут привести к ухудшению финансовых результатов и оттоку ликвидности с рынков.

Лично я Сбер сейчас не держу, считаю, что свой потенциал роста в текущей ситуации он уже отыграл и выглядит менее интересно, чем многие сырьевые компании с валютной выручкой.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сбербанк #sber

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1428

{kind=link}

👍1

Дата публикации текста: 2023/05/12

🏦 Сбербанк (SBER) - кратко об отчете за апрель 2023

◽️ Капитализация: 5,2 трлн ₽ (229 р/акция)

◽️ fwd P/E 2023: 3,7

◽️ fwd дивиденд 2023: 13,5%

✅ Результаты за апрель2023 остаются позитивными:

- чистый % доход: 178 млрд р

- чистый ком. доход: 52 млрд р

- чистая прибыль: 121 млрд р

✅ За 4 месяца 2023 года показатели следующие:

- чистый % доход: 695 млрд р

- чистый ком. доход: 208 млрд р

- чистая прибыль: 471 млрд р

👆 Как писал в предыдущем обзоре, если результаты продолжат оставаться +/- такими же и не произойдет никаких форс-мажоров, то Сбер заработает 1,4 трлн в 2023м году (оптимистичный сценарий). При таком раскладе fwd p/e 2023 был бы около 3,7, а ожидаемые дивиденды за 2023й год могли бы быть около 13,5% к текущей цене.

✅ Кредитный портфель юрлиц вырос на 2,3% за апрель 2023 года, а физ. лицам - на 2%. С привлечением средств тоже ситуация улучшается. Средства юрлиц +0,2% за месяц, физлиц +2,2%.

✅ Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за 3 месяца 2023 составили 71,2 млрд руб. при стоимости риска в 0,93%. Сформированные резервы превышают просроченную задолженность в 3 раза.

✅ Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за 4М2023 составили 190,7 млрд руб. при стоимости риска в 1,1%. Сформированные резервы превышают просроченную задолженность в 3 раза.

❌ По рискам ситуация прежняя. Это геополитика, а также риски, связанные с возможным обесценением ипотечных портфелей банков, если цены на недвижимость будут падать из-за сворачивания мер поддержки отрасли. Налоговые риски пока не особо актуальные, если разовый налог будет в итоге таким, как ожидается.

Вывод:

В целом, у банка дела идут прекрасно, но оценена компания, для текущей ситуация уже дорого. В текущей ситуации если выбирать между покупкой за дорого Сбера или, например, Новатэка, то я бы выбрал Новатэк, так как товарный бизнес более защищен от инфляции и обесценения рубля.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сбербанк #sber

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1529

🏦 Сбербанк (SBER) - кратко об отчете за апрель 2023

◽️ Капитализация: 5,2 трлн ₽ (229 р/акция)

◽️ fwd P/E 2023: 3,7

◽️ fwd дивиденд 2023: 13,5%

✅ Результаты за апрель2023 остаются позитивными:

- чистый % доход: 178 млрд р

- чистый ком. доход: 52 млрд р

- чистая прибыль: 121 млрд р

✅ За 4 месяца 2023 года показатели следующие:

- чистый % доход: 695 млрд р

- чистый ком. доход: 208 млрд р

- чистая прибыль: 471 млрд р

👆 Как писал в предыдущем обзоре, если результаты продолжат оставаться +/- такими же и не произойдет никаких форс-мажоров, то Сбер заработает 1,4 трлн в 2023м году (оптимистичный сценарий). При таком раскладе fwd p/e 2023 был бы около 3,7, а ожидаемые дивиденды за 2023й год могли бы быть около 13,5% к текущей цене.

✅ Кредитный портфель юрлиц вырос на 2,3% за апрель 2023 года, а физ. лицам - на 2%. С привлечением средств тоже ситуация улучшается. Средства юрлиц +0,2% за месяц, физлиц +2,2%.

✅ Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за 3 месяца 2023 составили 71,2 млрд руб. при стоимости риска в 0,93%. Сформированные резервы превышают просроченную задолженность в 3 раза.

✅ Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за 4М2023 составили 190,7 млрд руб. при стоимости риска в 1,1%. Сформированные резервы превышают просроченную задолженность в 3 раза.

❌ По рискам ситуация прежняя. Это геополитика, а также риски, связанные с возможным обесценением ипотечных портфелей банков, если цены на недвижимость будут падать из-за сворачивания мер поддержки отрасли. Налоговые риски пока не особо актуальные, если разовый налог будет в итоге таким, как ожидается.

Вывод:

В целом, у банка дела идут прекрасно, но оценена компания, для текущей ситуация уже дорого. В текущей ситуации если выбирать между покупкой за дорого Сбера или, например, Новатэка, то я бы выбрал Новатэк, так как товарный бизнес более защищен от инфляции и обесценения рубля.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сбербанк #sber

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1529

{kind=link}

👍1

Дата публикации текста: 2023/06/10

🏦 Сбербанк (SBER) и ВТБ (VTBR) - краткий обзор результатов банков за апрель-май 2023

👉 Результаты Сбербанка за май:

◽️ Капитализация: 5,4 трлн ₽ / 242₽ за акцию

◽️ fwd P/E 2023: 4

◽️ fwd дивиденд 2023: 12,5%

✅ В мае банк сохранил траекторию прибыли:

- чистый % доход: 187,3 млрд ₽

- чистый ком. доход: 56,1 млрд ₽

- чистая прибыль: 118,1 млрд ₽

✅ За 5 месяца 2023 года показатели следующие:

- чистый % доход: 882 млрд р

- чистый ком. доход: 264,5 млрд р

- чистая прибыль: 589 млрд р

👆Никаких сюрпризов результаты за май не принесли, если все пойдет так дальше, то банк заработает около 1,4 трлн рублей чистой прибыли по итогам 2023г.

✅ Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости по итогам месяца составили всего 37,9 млрд (228,6 млрд с начала года) при сохранении стоимости риска на уровне 1,1%.

✅ Совокупный кредитный портфель вырос на 8.6% с начала года и превысил 33 трлн рублей (довольно сильно опережая инфляцию). Кредиты физическим лицам превысили 13 трлн, а основным драйвером роста этого сегмента продолжает оставаться ипотека (8,3 трлн рублей, +10,9% с начала года).

❌ Так как ипотека является сильным драйвером роста кредитного портфеля и цены на недвижимость по-прежнему стоят на месте - этот сегмент приносит высокую прибыль и не требует формирования резервов. С сокращением льготного кредитования прибыль банка может нормализоваться до значений 2019 года.

👉 Результаты ВТБ за апрель:

▫️ Капитализация: 617,8 млрд ₽ (АО) + 520 млрд ₽ (АП) = 1,1 трлн ₽

◽️ fwd P/E 2023: 3

◽️ fwd дивиденд 2023: 0%

✅ Результаты за апрель 2023г остаются позитивными:

- чистый % доход: 60,4 млрд ₽

- чистый ком. доход: 18,2 млрд ₽

- чистая прибыль: 61,8 млрд ₽

✅ За 4 месяца 2023 года показатели следующие:

- чистый % доход: 233,6 млрд ₽

- чистый ком. доход: 60,2 млрд ₽

- чистая прибыль: 208,5 млрд ₽

👆 На уровне бизнеса ВТБ также можно сказать восстановился и показывает вполне неплохую прибыль. Если ситуация не ухудшится, то банк покажет около 350-400 млрд чистой прибыли за 2023г (fwd P/E = 3). Однако, шансов на то, что возникнут форс-мажоры здесь намного выше.

⚠️ Чистая процентная маржа ВТБ остаётся на уровне 3,1% (минимальный с 2019г).

⚠️ За апрель была сформовано всего 4,6 млрд рублей резервов под кредитные убытки и прочие резервы (против 43,1 млрд в марте). Для текущей ситуации это мало и скорее всего в следующие месяца мы увидим новый рост резервов.

❌ После проведения доп. эмиссии кол-во обыкновенных акций в обращении выросло на 13,9 трлн до 26,85 трлн, то есть фактически удвоилось (+107,2%). Доп. эмиссия скорее всего сняла проблему с капиталом (по словам менеджмента), но к прогнозам ВТБ следует относиться с осторожностью.

Выводы:

Оба банка сейчас показывают хорошие результаты и 2023й год должен закончится позитивно. ВТБ после проведения доп. эмиссии оценен немного дешевле Сбербанка, но дивидендов мы не увидим ещё как минимум до 2025г. Никаких адекватных причин чтобы покупать ВТБ я не вижу.

Если покупать банковский сектор, то Сбер и БСПБ - лучшие варианты.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сбербанк #sber #ВТБ #VTBR

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1611

🏦 Сбербанк (SBER) и ВТБ (VTBR) - краткий обзор результатов банков за апрель-май 2023

👉 Результаты Сбербанка за май:

◽️ Капитализация: 5,4 трлн ₽ / 242₽ за акцию

◽️ fwd P/E 2023: 4

◽️ fwd дивиденд 2023: 12,5%

✅ В мае банк сохранил траекторию прибыли:

- чистый % доход: 187,3 млрд ₽

- чистый ком. доход: 56,1 млрд ₽

- чистая прибыль: 118,1 млрд ₽

✅ За 5 месяца 2023 года показатели следующие:

- чистый % доход: 882 млрд р

- чистый ком. доход: 264,5 млрд р

- чистая прибыль: 589 млрд р

👆Никаких сюрпризов результаты за май не принесли, если все пойдет так дальше, то банк заработает около 1,4 трлн рублей чистой прибыли по итогам 2023г.

✅ Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости по итогам месяца составили всего 37,9 млрд (228,6 млрд с начала года) при сохранении стоимости риска на уровне 1,1%.

✅ Совокупный кредитный портфель вырос на 8.6% с начала года и превысил 33 трлн рублей (довольно сильно опережая инфляцию). Кредиты физическим лицам превысили 13 трлн, а основным драйвером роста этого сегмента продолжает оставаться ипотека (8,3 трлн рублей, +10,9% с начала года).

❌ Так как ипотека является сильным драйвером роста кредитного портфеля и цены на недвижимость по-прежнему стоят на месте - этот сегмент приносит высокую прибыль и не требует формирования резервов. С сокращением льготного кредитования прибыль банка может нормализоваться до значений 2019 года.

👉 Результаты ВТБ за апрель:

▫️ Капитализация: 617,8 млрд ₽ (АО) + 520 млрд ₽ (АП) = 1,1 трлн ₽

◽️ fwd P/E 2023: 3

◽️ fwd дивиденд 2023: 0%

✅ Результаты за апрель 2023г остаются позитивными:

- чистый % доход: 60,4 млрд ₽

- чистый ком. доход: 18,2 млрд ₽

- чистая прибыль: 61,8 млрд ₽

✅ За 4 месяца 2023 года показатели следующие:

- чистый % доход: 233,6 млрд ₽

- чистый ком. доход: 60,2 млрд ₽

- чистая прибыль: 208,5 млрд ₽

👆 На уровне бизнеса ВТБ также можно сказать восстановился и показывает вполне неплохую прибыль. Если ситуация не ухудшится, то банк покажет около 350-400 млрд чистой прибыли за 2023г (fwd P/E = 3). Однако, шансов на то, что возникнут форс-мажоры здесь намного выше.

⚠️ Чистая процентная маржа ВТБ остаётся на уровне 3,1% (минимальный с 2019г).

⚠️ За апрель была сформовано всего 4,6 млрд рублей резервов под кредитные убытки и прочие резервы (против 43,1 млрд в марте). Для текущей ситуации это мало и скорее всего в следующие месяца мы увидим новый рост резервов.

❌ После проведения доп. эмиссии кол-во обыкновенных акций в обращении выросло на 13,9 трлн до 26,85 трлн, то есть фактически удвоилось (+107,2%). Доп. эмиссия скорее всего сняла проблему с капиталом (по словам менеджмента), но к прогнозам ВТБ следует относиться с осторожностью.

Выводы:

Оба банка сейчас показывают хорошие результаты и 2023й год должен закончится позитивно. ВТБ после проведения доп. эмиссии оценен немного дешевле Сбербанка, но дивидендов мы не увидим ещё как минимум до 2025г. Никаких адекватных причин чтобы покупать ВТБ я не вижу.

Если покупать банковский сектор, то Сбер и БСПБ - лучшие варианты.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сбербанк #sber #ВТБ #VTBR

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1611

{kind=link}

👍2

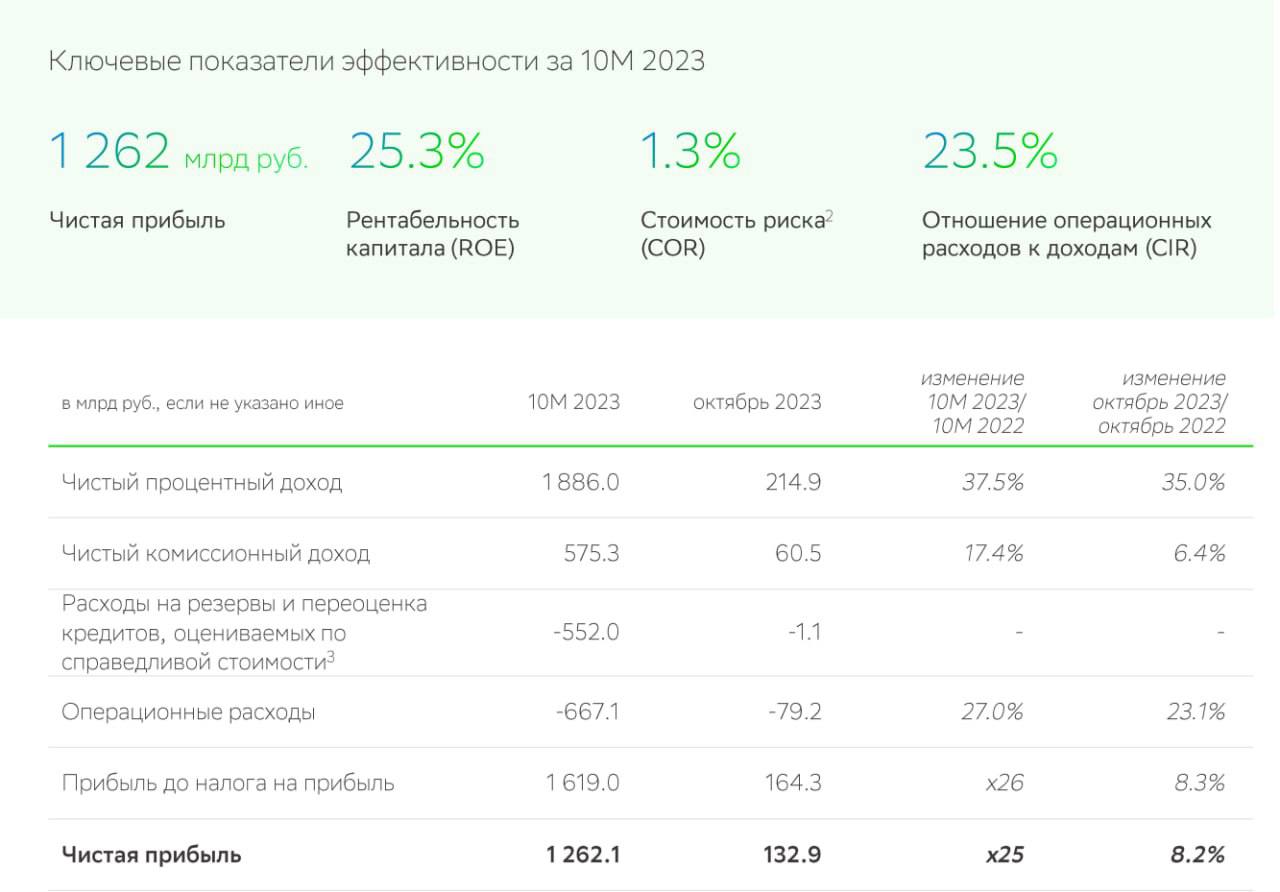

Дата публикации текста: 2023/11/12

🏦 Сбербанк (SBER) - чистая продолжает бить рекорды

◽️ Капитализация: 6,3 трлн ₽ / 283₽ за акцию

◽️ Чист. % доход 10м2023: 1886 млрд (+37,5% г/г)

◽️ Чист. комис. доход 10м2023: 575,3 млрд (+17,4% г/г)

◽️ Чистая прибыль 10м2023: 1262,1 млрд р (x25 г/г)

◽️ fwd p/e 2023 (РСБУ): 4,1

◽️ fwd дивиденд 2023: 12%

◽️ P/B: 1,1

✅ Темп роста кредитного портфеля компании сохраняется: с начала 2023г портфель кредитов для юр. лиц и физ. лиц вырос на 22% г/г и 25,8% г/г соответственно.

👉 Положительная динамика сохраняется и отдельно за октябрь, но начиная с ноября уже можно ожидать некоторое замедление на фоне сильного повышения ключевой ставки.

✅ В декабре Сбербанк представит новую Стратегию группы на 3 года. Почти все цели в рамках прошлой стратегии банк выполнил, так что на стратегию будет смысл ориентироваться.

✅ Большая часть кредитного портфеля банка привязана к ставке ЦБ, а на балансе компании в основном флоутеры. Благодаря этому, менеджмент не ожидает существенного давления на результаты компании от повышения ключевой ставки.

⚠️ Коэффициент достаточности общего капитала снизился уже до 13% (по итогам 1П 2023 он составлял 13,6%). Это по-прежнему никаких значительных проблем не представляет, но это не дает право сильно рассчитывать на изменения див. политики в сторону увеличения выплат до 75-100% от прибыли по МСФО.

По заявлениям менеджмента, существенный пересмотр дивидендной политики тоже пока не планируется.

Вывод:

Для банка всё по-прежнему идёт в рамках прогноза, почти наверняка за 2023г мы увидим чистую прибыль в 1,5 трлн рублей. К текущим ценам это даёт около 12% дивидендной доходности, что уже не так много на фоне доходности облигаций/депозитов. Опция даже с разовым повышением коэффициента распределения прибыли, на мой взгляд, крайне маловероятна.

Своего мнения я по компании пока не меняю: Сбер сейчас торгуется без дисконта, оснований для дальнейшего роста от текущих цен крайне мало, а вот ключевые риски никуда не ушли.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сбербанк #sber

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1955

🏦 Сбербанк (SBER) - чистая продолжает бить рекорды

◽️ Капитализация: 6,3 трлн ₽ / 283₽ за акцию

◽️ Чист. % доход 10м2023: 1886 млрд (+37,5% г/г)

◽️ Чист. комис. доход 10м2023: 575,3 млрд (+17,4% г/г)

◽️ Чистая прибыль 10м2023: 1262,1 млрд р (x25 г/г)

◽️ fwd p/e 2023 (РСБУ): 4,1

◽️ fwd дивиденд 2023: 12%

◽️ P/B: 1,1

✅ Темп роста кредитного портфеля компании сохраняется: с начала 2023г портфель кредитов для юр. лиц и физ. лиц вырос на 22% г/г и 25,8% г/г соответственно.

👉 Положительная динамика сохраняется и отдельно за октябрь, но начиная с ноября уже можно ожидать некоторое замедление на фоне сильного повышения ключевой ставки.

✅ В декабре Сбербанк представит новую Стратегию группы на 3 года. Почти все цели в рамках прошлой стратегии банк выполнил, так что на стратегию будет смысл ориентироваться.

✅ Большая часть кредитного портфеля банка привязана к ставке ЦБ, а на балансе компании в основном флоутеры. Благодаря этому, менеджмент не ожидает существенного давления на результаты компании от повышения ключевой ставки.