Дата публикации текста: 2021/10/21

💉 Мать и Дитя (MDMG) - обзор перспектив бизнеса

▫️ Капитализация: 64 млрд

▫️ Выручка TTM: 23 млрд

▫️ EBITDA TTM: 7,5 млрд

▫️ Прибыль TTM: 5,4 млрд

▫️ fwd P/E 2024: 4

▫️ P/B: 3,4

▫️ fwd дивиденд 2024: 12%

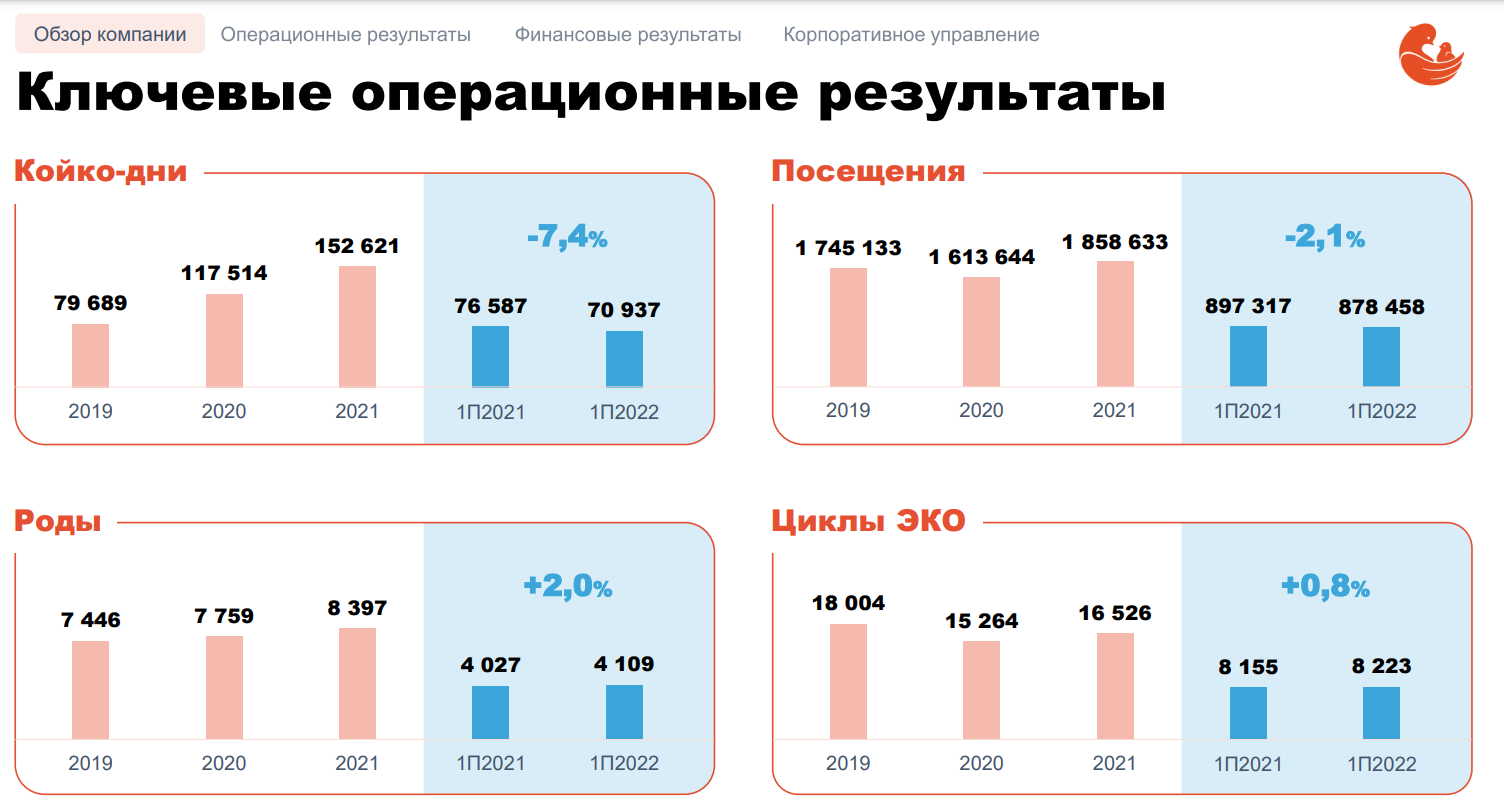

👉 Компания владеет крупной сетью частных клиник. Основное направление деятельности - акушерство и гинекология.

👉 Выручка компании диверсифицирована. Сегментация бизнеса в 1П2021 следующая:

Терапия, хирургия 2 566 млн (+95% г/г)

Диагностика и прочее 2 352 млн (+59% г/г)

Акушерство и гинекология 1 571 (+14% г/г)

Роды 1 340 млн (+17% г/г)

ЭКО 1 908 млн (+42% г/г)

Педиатрия 1 032 млн (+27% г/г)

Онкология 1 027 млн (+212% г/г)

Прочая выручка 213 млн (+23% г/г)

ИТОГО: 12 млрд руб (+51% г/г)

👉 Компания имеет 44 медицинских учреждения и присутствует в 25 регионах.

👉 Последние 2 года компания выплачивает 50% от прибыли по МСФО, однако дивидендная политика отсутствует.

✅ Бизнес интересный и быстрорастущий. Компания демонстрирует высокую эффективность производимых капитальных вложений на примере проекта Лапино, который прибавил 2,8 млрд рублей к выручке за 1П2021 относительно 1П2020 года.

✅ У компании небольшой чистый долг/EBITDA (0.36), однако финансирование проектов планируется за счет прибыли. Так же компания планирует продолжать див. выплаты 50% от МСФО.

✅ Бизнесу есть куда расти, до 2024 года запланирован CAPEX в размере 12 млрд рублей, планируется открыть еще 17 медицинских учреждений и расшириться на 5 регионов.

Открытие 2х ковидных госпиталей планируется в 1П2022 года (в Тюмени и СПБ), которые с высокой вероятностью будут быстро загружены.

✅ За 6мес2021 средний чек вырос на 15% г/г. Существенный рост EBITDA говорит о том, что компания начала экономить на масштабе.

❌ Есть важный нюанс... Во многих городах и населенных пунктах больницы сейчас сильно перегружены, многие учреждения были перепрофилированы под КОВИД, это продолжается последние 1,5 года.

Но люди продолжают болеть другими болезнями и лечить их где-то нужно. Этот фактор в моменте существенно усиливает спрос на услуги частных компаний. ⚠️ Этот повышенный спрос может исчезнуть в долгосрочной перспективе.

Вывод

Интересная компания и интересный бизнес. Оценен справедливо, перспективы долгосрочные (от 2-3 лет). По грубым расчетам, компания должна вырасти по выручке минимум 2,5 раза в перспективе следующих 3х лет и увеличить прибыль 3-4 раза к 2024.

Если ситуация с КОВИД будет продолжаться еще пару лет, то вышесказанное реализуется с очень высокой долей вероятности и компания может вырасти достаточно сильно.

Сам данную компанию не держу, считаю, что пока не время для покупок в долгую.

Не является индивидуальной инвестиционной рекомендацией

#обзор #МатьИДитя #MDMG

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/215

💉 Мать и Дитя (MDMG) - обзор перспектив бизнеса

▫️ Капитализация: 64 млрд

▫️ Выручка TTM: 23 млрд

▫️ EBITDA TTM: 7,5 млрд

▫️ Прибыль TTM: 5,4 млрд

▫️ fwd P/E 2024: 4

▫️ P/B: 3,4

▫️ fwd дивиденд 2024: 12%

👉 Компания владеет крупной сетью частных клиник. Основное направление деятельности - акушерство и гинекология.

👉 Выручка компании диверсифицирована. Сегментация бизнеса в 1П2021 следующая:

Терапия, хирургия 2 566 млн (+95% г/г)

Диагностика и прочее 2 352 млн (+59% г/г)

Акушерство и гинекология 1 571 (+14% г/г)

Роды 1 340 млн (+17% г/г)

ЭКО 1 908 млн (+42% г/г)

Педиатрия 1 032 млн (+27% г/г)

Онкология 1 027 млн (+212% г/г)

Прочая выручка 213 млн (+23% г/г)

ИТОГО: 12 млрд руб (+51% г/г)

👉 Компания имеет 44 медицинских учреждения и присутствует в 25 регионах.

👉 Последние 2 года компания выплачивает 50% от прибыли по МСФО, однако дивидендная политика отсутствует.

✅ Бизнес интересный и быстрорастущий. Компания демонстрирует высокую эффективность производимых капитальных вложений на примере проекта Лапино, который прибавил 2,8 млрд рублей к выручке за 1П2021 относительно 1П2020 года.

✅ У компании небольшой чистый долг/EBITDA (0.36), однако финансирование проектов планируется за счет прибыли. Так же компания планирует продолжать див. выплаты 50% от МСФО.

✅ Бизнесу есть куда расти, до 2024 года запланирован CAPEX в размере 12 млрд рублей, планируется открыть еще 17 медицинских учреждений и расшириться на 5 регионов.

Открытие 2х ковидных госпиталей планируется в 1П2022 года (в Тюмени и СПБ), которые с высокой вероятностью будут быстро загружены.

✅ За 6мес2021 средний чек вырос на 15% г/г. Существенный рост EBITDA говорит о том, что компания начала экономить на масштабе.

❌ Есть важный нюанс... Во многих городах и населенных пунктах больницы сейчас сильно перегружены, многие учреждения были перепрофилированы под КОВИД, это продолжается последние 1,5 года.

Но люди продолжают болеть другими болезнями и лечить их где-то нужно. Этот фактор в моменте существенно усиливает спрос на услуги частных компаний. ⚠️ Этот повышенный спрос может исчезнуть в долгосрочной перспективе.

Вывод

Интересная компания и интересный бизнес. Оценен справедливо, перспективы долгосрочные (от 2-3 лет). По грубым расчетам, компания должна вырасти по выручке минимум 2,5 раза в перспективе следующих 3х лет и увеличить прибыль 3-4 раза к 2024.

Если ситуация с КОВИД будет продолжаться еще пару лет, то вышесказанное реализуется с очень высокой долей вероятности и компания может вырасти достаточно сильно.

Сам данную компанию не держу, считаю, что пока не время для покупок в долгую.

Не является индивидуальной инвестиционной рекомендацией

#обзор #МатьИДитя #MDMG

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/215

{kind=link}

Дата публикации текста: 2021/11/24

Мать и дитя: рост на фоне «оптимизации»

🏛 В последние пару лет российские IPO стали частым явлением: Fix Price #FIXP, Сегежа #SGZH, ЦИАН #CIAN, Совкомфлот #FLOT, OZON #OZON, Softline Group #SFTL, Ренессанс страхование #RENI, Самолет #SMLT, Мать и дитя #MDMG и другие вышли на биржу. Но лишь отдельные размещения можно назвать удачными. Сегодня мы как раз рассмотрим редкий пример удачного IPO (почти) отечественной компании.

🏥 MD Medical Group Investments #MDMG — холдинговая компания одной из крупнейших российских сетей частных медицинских клиник «Мать и дитя». Данная сеть объединяет 42 современных медучреждения, в том числе 6 многопрофильных госпиталей и 36 амбулаторных клиник, работающих в 27 российских городах.

💼 На Московской бирже компания торгуется с 9 ноября 2020 года.

🧮 6 сентября компания выпустила финансовую отчетность за первое полугодие 2021 года, в которой показала сильные операционные и финансовые результаты.

📌 Количество принятых родов в клиниках выросло на 10%. Выручка за первое полугодие выросла на 51% по сравнению с аналогичным периодом 2020 года. Чистая прибыль выросла на 83%. Рентабельность по чистой прибыли составила 22,3% — это на 3 процентных пункта больше по сравнению с годом ранее.

📊 Что касается результата за девять месяцев 2021 года, то компания увеличила выручку на 44% до 18,24 млрд рублей (по сравнению с аналогичным периодом 2020 года). Объём поставок вырос на 9%. Общее количество клиентов, обратившихся по вопросам репродуктологии и экстракорпорального оплодотворения (ЭКО) увеличилось на 21%, выручка от ЭКО увеличилась на 26% по сравнению с 2020 годом. Общее количество стационарных процедур (в основном, роды) выросло на 45%, выручка здесь увеличилась на 85%, до 6,6 млрд рублей.

🤴 Генеральный директор ГК «Мать и дитя» Марк Курцер отметил, что рост выручки по всем ключевым направлениям бизнеса превысил рост объёма услуг благодаря более высоким средним чекам. Марк Курцер также заявил, что главным драйвером дальнейшего роста бизнеса является успешный ввод в эксплуатацию новых больниц.

📡 Помимо этого компания начала осваивать и интернет-медицину. Недавно (совместно с РТ-Доктис) был запущен первый в России телемедицинский центр по ЭКО. Консультируют пациентов врачи, которые имеют огромный опыт работы в акушерстве, гинекологии, лечении бесплодия, молекулярной генетике. К слову, консультации телемедицинского центра бесплатны для всех граждан России. Смысл его существования для компании – увеличение трафика собственных больниц.

💰Финансовое положение компании крайне устойчивое. Чистый долг за текущий год снизился на 33% и составил 1,835 млрд. Показатель «чистый долг/EBITDA» находится на рекордно низком уровне за последние годы и составляет 0,2. Это комфортный уровень долговой нагрузки. Следовательно, денежный поток компании будет идти на развитие, а не на погашение долгов.

💸 По итогам первого полугодия компания выплатила акционерам 18 рублей на акцию. В настоящий момент дивидендная доходность за 2021 год составит более 2,1%.

☝️С 2019 года размер дивидендов составляет 50% от чистой прибыли. По словам Марка Курцера , такой коэффициент выплат планируется сохранять и далее.

📈 Мать и дитя — устойчивый бизнес с высокой маржинальностью. Основной потенциал для его дальнейшего роста — развитие высокотехнологичных медицинских услуг и расширение сети клиник. Государственная медицина в России не становится лучше, а современное население требует всё более высокого уровня медицинских услуг и готово за это платить. Это, на мой взгляд, и есть главный залог дальнейшего роста котировок акций данной компании. Мать и дитя – одна из немногих перспективных акций роста на отечественном рынке.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1511

Мать и дитя: рост на фоне «оптимизации»

🏛 В последние пару лет российские IPO стали частым явлением: Fix Price #FIXP, Сегежа #SGZH, ЦИАН #CIAN, Совкомфлот #FLOT, OZON #OZON, Softline Group #SFTL, Ренессанс страхование #RENI, Самолет #SMLT, Мать и дитя #MDMG и другие вышли на биржу. Но лишь отдельные размещения можно назвать удачными. Сегодня мы как раз рассмотрим редкий пример удачного IPO (почти) отечественной компании.

🏥 MD Medical Group Investments #MDMG — холдинговая компания одной из крупнейших российских сетей частных медицинских клиник «Мать и дитя». Данная сеть объединяет 42 современных медучреждения, в том числе 6 многопрофильных госпиталей и 36 амбулаторных клиник, работающих в 27 российских городах.

💼 На Московской бирже компания торгуется с 9 ноября 2020 года.

🧮 6 сентября компания выпустила финансовую отчетность за первое полугодие 2021 года, в которой показала сильные операционные и финансовые результаты.

📌 Количество принятых родов в клиниках выросло на 10%. Выручка за первое полугодие выросла на 51% по сравнению с аналогичным периодом 2020 года. Чистая прибыль выросла на 83%. Рентабельность по чистой прибыли составила 22,3% — это на 3 процентных пункта больше по сравнению с годом ранее.

📊 Что касается результата за девять месяцев 2021 года, то компания увеличила выручку на 44% до 18,24 млрд рублей (по сравнению с аналогичным периодом 2020 года). Объём поставок вырос на 9%. Общее количество клиентов, обратившихся по вопросам репродуктологии и экстракорпорального оплодотворения (ЭКО) увеличилось на 21%, выручка от ЭКО увеличилась на 26% по сравнению с 2020 годом. Общее количество стационарных процедур (в основном, роды) выросло на 45%, выручка здесь увеличилась на 85%, до 6,6 млрд рублей.

🤴 Генеральный директор ГК «Мать и дитя» Марк Курцер отметил, что рост выручки по всем ключевым направлениям бизнеса превысил рост объёма услуг благодаря более высоким средним чекам. Марк Курцер также заявил, что главным драйвером дальнейшего роста бизнеса является успешный ввод в эксплуатацию новых больниц.

📡 Помимо этого компания начала осваивать и интернет-медицину. Недавно (совместно с РТ-Доктис) был запущен первый в России телемедицинский центр по ЭКО. Консультируют пациентов врачи, которые имеют огромный опыт работы в акушерстве, гинекологии, лечении бесплодия, молекулярной генетике. К слову, консультации телемедицинского центра бесплатны для всех граждан России. Смысл его существования для компании – увеличение трафика собственных больниц.

💰Финансовое положение компании крайне устойчивое. Чистый долг за текущий год снизился на 33% и составил 1,835 млрд. Показатель «чистый долг/EBITDA» находится на рекордно низком уровне за последние годы и составляет 0,2. Это комфортный уровень долговой нагрузки. Следовательно, денежный поток компании будет идти на развитие, а не на погашение долгов.

💸 По итогам первого полугодия компания выплатила акционерам 18 рублей на акцию. В настоящий момент дивидендная доходность за 2021 год составит более 2,1%.

☝️С 2019 года размер дивидендов составляет 50% от чистой прибыли. По словам Марка Курцера , такой коэффициент выплат планируется сохранять и далее.

📈 Мать и дитя — устойчивый бизнес с высокой маржинальностью. Основной потенциал для его дальнейшего роста — развитие высокотехнологичных медицинских услуг и расширение сети клиник. Государственная медицина в России не становится лучше, а современное население требует всё более высокого уровня медицинских услуг и готово за это платить. Это, на мой взгляд, и есть главный залог дальнейшего роста котировок акций данной компании. Мать и дитя – одна из немногих перспективных акций роста на отечественном рынке.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1511

Дата публикации текста: 2022/09/05

💊 Мать и Дитя (MDMG) - краткий обзор финансовых результатов за 1П2022

Капитализация: 35,5 млрд р

Предыдущий обзор операционных показателей был относительно недавно: https://t.iss.one/taurenin/936, а сегодня вышли финансовые результаты.

❌ Компания начала сильно падать в реальном выражении. Выручка выросла всего на 1,3%, что очень мало при текущей инфляции.

Издержки росли медленнее инфляции, но из-за них EBITDA сократилась на 5,8% г/г до 3,6 млрд рублей.

👉 Скорректированная Чистая прибыль снизилась на 9,4% год-к-году до 2,4 млрд руб. Рентабельность Скорректированной Чистой прибыли составила 19,7%. Т.е. как я уже писал ранее, компанию сейчас нельзя назвать растущей.

❌ Как я и опасался, компания заморозила некоторые проекты (Лапино-5 и Домодедово). Это довольно существенные корректировки в инвестиционной программе.

✅ Из позитивных моментов: ожидаемо компания полностью ликвидировала чистый долг. Теперь есть все шансы на переход компании к дивидендным выплатам в 100% от FCF (в среднесрочной перспективе). Особенно, с учетом того, что компания завершила основные капексы.

❗ Компания, как и многие другие, не делает никаких заявлений по поводу возможности смены юрисдикции на российскую. Это ставит под вопрос реализацию дивидендной политики, поэтому вполне логично, что акции не должны торговаться без хорошего дисконта.

✅Бизнес компании уже вполне зрелый и диверсифицированный. Выручка сегмента "Женское и детское здоровье" составляет 51,1% против 31% в 2019 году. В целом, нет серьезны оснований полагать, что бизнес компании перестанет генерировать прибыль или расти. Скорее всего бизнес в долгосрочной перспективе восстановится и его ждет рост в реальном выражении около 4-6% в год.

Вывод:

В целом, я по-прежнему вижу адекватную оценку акций компании на уровне 600 рублей. Сейчас цена была бы интересно для покупки, если бы не иностранная юрисдикция. Из-за этого акции компании не держу..

Не является индивидуальной инвестиционной рекомендацией

#обзор #МатьИДитя #MDMG

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/956

💊 Мать и Дитя (MDMG) - краткий обзор финансовых результатов за 1П2022

Капитализация: 35,5 млрд р

Предыдущий обзор операционных показателей был относительно недавно: https://t.iss.one/taurenin/936, а сегодня вышли финансовые результаты.

❌ Компания начала сильно падать в реальном выражении. Выручка выросла всего на 1,3%, что очень мало при текущей инфляции.

Издержки росли медленнее инфляции, но из-за них EBITDA сократилась на 5,8% г/г до 3,6 млрд рублей.

👉 Скорректированная Чистая прибыль снизилась на 9,4% год-к-году до 2,4 млрд руб. Рентабельность Скорректированной Чистой прибыли составила 19,7%. Т.е. как я уже писал ранее, компанию сейчас нельзя назвать растущей.

❌ Как я и опасался, компания заморозила некоторые проекты (Лапино-5 и Домодедово). Это довольно существенные корректировки в инвестиционной программе.

✅ Из позитивных моментов: ожидаемо компания полностью ликвидировала чистый долг. Теперь есть все шансы на переход компании к дивидендным выплатам в 100% от FCF (в среднесрочной перспективе). Особенно, с учетом того, что компания завершила основные капексы.

❗ Компания, как и многие другие, не делает никаких заявлений по поводу возможности смены юрисдикции на российскую. Это ставит под вопрос реализацию дивидендной политики, поэтому вполне логично, что акции не должны торговаться без хорошего дисконта.

✅Бизнес компании уже вполне зрелый и диверсифицированный. Выручка сегмента "Женское и детское здоровье" составляет 51,1% против 31% в 2019 году. В целом, нет серьезны оснований полагать, что бизнес компании перестанет генерировать прибыль или расти. Скорее всего бизнес в долгосрочной перспективе восстановится и его ждет рост в реальном выражении около 4-6% в год.

Вывод:

В целом, я по-прежнему вижу адекватную оценку акций компании на уровне 600 рублей. Сейчас цена была бы интересно для покупки, если бы не иностранная юрисдикция. Из-за этого акции компании не держу..

Не является индивидуальной инвестиционной рекомендацией

#обзор #МатьИДитя #MDMG

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/956

{kind=link}

👍2

Дата публикации текста: 2023/02/07

👩👧 Мать и Дитя (MDMG) - краткий обзор операционных результатов деятельности за 2023й год

▫️ Капитализация: 35,4 млрд (471 р за расписку)

▫️ Выручка 2023: 25.2 млрд р (без изменений г/г)

▫️ Сопоставимая выручка (LFL): -1,4% г/г

▫️ Выручка моск. госпиталей: 13 млрд (-7,1% г/г)

▫️ Выручка рег. госпиталей: 6,5 млрд р (+12,1%)

▫️ Амбулаторные клиники мск: 2,6 млрд р (+8,8% г/г)

▫️ Амбулаторные клиники рег: 3,1 млрд р (+2,9% г/г)

Данные отдельно за 4кв2022:

▫️ Выручка: 6,6 млрд р (-5,1% г/г)

▫️ Выручка моск. госпиталей: 3,3 млрд (-15,8% г/г)

▫️ Выручка рег. госпиталей: 1,8 млрд р (+8,1%)

▫️ Амбулаторные клиники мск: 0,7 млрд р (+3,5% г/г)

▫️ Амбулаторные клиники рег: 0,9 млрд р (+13% г/г)

⚠️ Операционный результаты за 2023й год слабые. В 4кв2023 показатели резку ухудшились. Компания объясняет ухудшение результатов высокой базой 2021 года и улучшение ситуации с COVID. В 2023м году, скорее всего, будет еще падение операционных показателей в этой связи.

✅ Позитивным моментом является то, что ухудшение операционных результатов наблюдается не по всем сегментам. В реальном выражении бизнес просел не так сильно, как этого можно было ожидать. Скорее всего, в долгосрочной перспективе компания будет расти немного быстрее инфляции, что неплохо для относительно зрелого бизнеса со стабильным спросом и ценами на услуги.

✅ Несмотря на то, что компания находится в иностранной юрисдикции, а на Мосбирже обращаются ГДР, компания нашла способ выплатить дивиденды акционерам. То, что их размер оставляет желать лучшего - это уже другой вопрос. По итогам 1п2022 размер объявленных выплат составил 8,55 р на бумагу (около 2% к текущей цене).

Для более детального понимания происходящего надо дожидаться финансовых результатов, но я сомневаюсь, что мы там увидим что-то далекое от рамок текущего и предыдущих прогнозов.

Вывод

Мое мнение по компании прежнее, бумаги торгуются с небольшим дисконтом от справедливой цены около 600 рублей. Предыдущие темпы роста 20+% в год поддерживать далее вряд ли удастся, поэтому теперь от компании более важны дивиденды, которые она может предложить своим акционерам.

Не является индивидуальной инвестиционной рекомендацией

#обзор #МатьИДитя #MDMG

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1269

👩👧 Мать и Дитя (MDMG) - краткий обзор операционных результатов деятельности за 2023й год

▫️ Капитализация: 35,4 млрд (471 р за расписку)

▫️ Выручка 2023: 25.2 млрд р (без изменений г/г)

▫️ Сопоставимая выручка (LFL): -1,4% г/г

▫️ Выручка моск. госпиталей: 13 млрд (-7,1% г/г)

▫️ Выручка рег. госпиталей: 6,5 млрд р (+12,1%)

▫️ Амбулаторные клиники мск: 2,6 млрд р (+8,8% г/г)

▫️ Амбулаторные клиники рег: 3,1 млрд р (+2,9% г/г)

Данные отдельно за 4кв2022:

▫️ Выручка: 6,6 млрд р (-5,1% г/г)

▫️ Выручка моск. госпиталей: 3,3 млрд (-15,8% г/г)

▫️ Выручка рег. госпиталей: 1,8 млрд р (+8,1%)

▫️ Амбулаторные клиники мск: 0,7 млрд р (+3,5% г/г)

▫️ Амбулаторные клиники рег: 0,9 млрд р (+13% г/г)

⚠️ Операционный результаты за 2023й год слабые. В 4кв2023 показатели резку ухудшились. Компания объясняет ухудшение результатов высокой базой 2021 года и улучшение ситуации с COVID. В 2023м году, скорее всего, будет еще падение операционных показателей в этой связи.

✅ Позитивным моментом является то, что ухудшение операционных результатов наблюдается не по всем сегментам. В реальном выражении бизнес просел не так сильно, как этого можно было ожидать. Скорее всего, в долгосрочной перспективе компания будет расти немного быстрее инфляции, что неплохо для относительно зрелого бизнеса со стабильным спросом и ценами на услуги.

✅ Несмотря на то, что компания находится в иностранной юрисдикции, а на Мосбирже обращаются ГДР, компания нашла способ выплатить дивиденды акционерам. То, что их размер оставляет желать лучшего - это уже другой вопрос. По итогам 1п2022 размер объявленных выплат составил 8,55 р на бумагу (около 2% к текущей цене).

Для более детального понимания происходящего надо дожидаться финансовых результатов, но я сомневаюсь, что мы там увидим что-то далекое от рамок текущего и предыдущих прогнозов.

Вывод

Мое мнение по компании прежнее, бумаги торгуются с небольшим дисконтом от справедливой цены около 600 рублей. Предыдущие темпы роста 20+% в год поддерживать далее вряд ли удастся, поэтому теперь от компании более важны дивиденды, которые она может предложить своим акционерам.

Не является индивидуальной инвестиционной рекомендацией

#обзор #МатьИДитя #MDMG

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1269

{kind=link}

👍1

Дата публикации текста: 2023/04/07

👩👧 Мать и Дитя (MDMG) - обзор финансовых результатов компании по итогам 2022г

▫️Капитализация: 40 млрд (530₽ за расписку)

▫️Выручка: 25,2 млрд (без изменений)

▫️EBITDA: 7,9 млрд (-4,3% г/г)

▫️скор. Чистая прибыль: 6 млрд (-1,5% г/г)

▫️Чистая прибыль: 4,7 млрд (-23,2% г/г)

▫️P/E (скор) ТТМ: 6,6

▫️P/E fwd 2023: 6,2

▫️ fwd дивиденды 2022: 5,8%

▫️P/B: 1,3

👉 Отдельно результаты за 2П 2022:

▫️ Выручка: 13 млрд (-1% г/г)

▫️ EBITDA: 4,37 млрд (-2,5% г/г)

▫️ скор. Чистая прибыль: 3,6 млрд (+5% г/г)

⚠️ Средний чек на большую часть услуг компании вырос в пределах 10% в зависимости от конкретного сегмента. Однако при этом на соразмерную величину сократилась загрузка госпиталей (в Москве спрос упал сильнее чем в регионах). Как итог выручка осталась без изменений.

✅ В 2022г Мать и Дитя досрочно погасила кредитные линии на 3,1 млрд, благодаря чему общий уровень долга сократился всего до 600 млн. Теперь у компании на балансе чистая денежная позиция в размере 3,8 млрд.

❌ Если МиД заплатит по итогам года 50% из чистой прибыли (без корректировок), то мы получим дивидендную доходность не более 6%. Для нашего рынка это очень мало.

❌ Для возобновления роста финансовых показателей, компании необходимо наращивать капитальные затраты. Психо-неврологический центр Лапино-5 сейчас заморожен, а такие проекты как радиологический центр Лапино-3 и госпиталь Домодедово сдвинуты уже на 2025г. В ближайших планах у компании только небольшие региональные клиники, которые будут реализованы только к концу 2023г.

👉 Таким образом, из потенциальных драйверов роста выручки на 2023г у нас есть только восстановление загрузки существующих клиник и рост среднего чека. Я бы ожидал, что в 2023г компания покажет прирост по выручке всего в 5-7% г/г.

Вывод

Какого-то значительного потенциала роста фундаментальных показателей компании на 2023г я не вижу. Сам бизнес МиД доказывает свою стабильность и защитный характер, но интерес в таком случае должна представлять дивидендная доходность, которой также нет.

Учитывая это, адекватная цена для акций Мать и Дитя - это не более 550₽.

Не является индивидуальной инвестиционной рекомендацией

#обзор #МатьИДитя #MDMG

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1416

👩👧 Мать и Дитя (MDMG) - обзор финансовых результатов компании по итогам 2022г

▫️Капитализация: 40 млрд (530₽ за расписку)

▫️Выручка: 25,2 млрд (без изменений)

▫️EBITDA: 7,9 млрд (-4,3% г/г)

▫️скор. Чистая прибыль: 6 млрд (-1,5% г/г)

▫️Чистая прибыль: 4,7 млрд (-23,2% г/г)

▫️P/E (скор) ТТМ: 6,6

▫️P/E fwd 2023: 6,2

▫️ fwd дивиденды 2022: 5,8%

▫️P/B: 1,3

👉 Отдельно результаты за 2П 2022:

▫️ Выручка: 13 млрд (-1% г/г)

▫️ EBITDA: 4,37 млрд (-2,5% г/г)

▫️ скор. Чистая прибыль: 3,6 млрд (+5% г/г)

⚠️ Средний чек на большую часть услуг компании вырос в пределах 10% в зависимости от конкретного сегмента. Однако при этом на соразмерную величину сократилась загрузка госпиталей (в Москве спрос упал сильнее чем в регионах). Как итог выручка осталась без изменений.

✅ В 2022г Мать и Дитя досрочно погасила кредитные линии на 3,1 млрд, благодаря чему общий уровень долга сократился всего до 600 млн. Теперь у компании на балансе чистая денежная позиция в размере 3,8 млрд.

❌ Если МиД заплатит по итогам года 50% из чистой прибыли (без корректировок), то мы получим дивидендную доходность не более 6%. Для нашего рынка это очень мало.

❌ Для возобновления роста финансовых показателей, компании необходимо наращивать капитальные затраты. Психо-неврологический центр Лапино-5 сейчас заморожен, а такие проекты как радиологический центр Лапино-3 и госпиталь Домодедово сдвинуты уже на 2025г. В ближайших планах у компании только небольшие региональные клиники, которые будут реализованы только к концу 2023г.

👉 Таким образом, из потенциальных драйверов роста выручки на 2023г у нас есть только восстановление загрузки существующих клиник и рост среднего чека. Я бы ожидал, что в 2023г компания покажет прирост по выручке всего в 5-7% г/г.

Вывод

Какого-то значительного потенциала роста фундаментальных показателей компании на 2023г я не вижу. Сам бизнес МиД доказывает свою стабильность и защитный характер, но интерес в таком случае должна представлять дивидендная доходность, которой также нет.

Учитывая это, адекватная цена для акций Мать и Дитя - это не более 550₽.

Не является индивидуальной инвестиционной рекомендацией

#обзор #МатьИДитя #MDMG

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1416

{kind=link}

❤1

Дата публикации текста: 2023/05/12

👩👧 Мать и Дитя (MDMG) - обновленный обзор на компанию по итогам 1кв 2023г

▫️ Капитализация: 41,7 млрд (555₽ за акцию)

▫️ Выручка ТТМ: 25,2 млрд

▫️ EBITDA 2022: 7,9 млрд (-4,3% г/г)

▫️ Операционная прибыль 2022: 6,6 млрд (-25% г/г)

▫️ Чистая прибыль 2022: 4,7 млрд (-23% г/г)

▫️ скор. Чистая прибыль 2022: 6 млрд (-1,5% г/г)

▫️P/E (скор.) ТТМ: 7

▫️P/E fwd 2023: 6

▫️P/B: 1,7

Операционные результаты за 1кв2023:

▫️ Выручка: 6,2 млрд (без изменений)

▫️ Выручка МСК госпиталей: 3 млрд (-11% г/г)

▫️ Выручка рег. госпиталей: 1,7 млрд (+14,4%)

▫️ Амбулаторные клиники МСК: 0,6 млрд (+5,1% г/г)

▫️ Амбулаторные клиники рег: 0,8 млрд (+23% г/г)

✅ В затратах по итогам 2022г компания отразила переоценку активов (гудвил, недвижимость) на 1,3 млрд + 104 млн валютной переоценки и 94 млн переоценки дебиторских обязательств. Без учёта всех бумажных списаний и начислений, Мать и Дитя заработала 6 млрд чистой прибыли (-1,5% г/г).

✅ Все банковские кредиты компании уже погашены и долг представлен только обязательствами по лизингу. Чистая денежная позиция на балансе сейчас уже 5,5 млрд рублей (13,1% от капитализации).

✅ За 2023г я бы ожидал операционный денежный поток в размере около 8,5-8,7 млрд рублей из которых на капитальные затраты уйдёт не более 2 млрд (в зависимости от старта работ по «Домодедово» и «Лапино-3»).

👉 Таким образом, к концу года у компании уже будет около 12 млрд рублей на балансе (29% капитализации), которые можно будет направить на дивиденды или расширение бизнеса (новые проекты госпиталей оцениваются в 5 млрд рублей).

❌ По данным Росстата в 2022г рождаемость в РФ снизилась на 6,9% г/г до 1,3 млн младенцев. Это новый минимум после провального 2021г. Непрерывный тренд на снижение рождаемости наблюдается уже с 2014г и в среднесрочной перспективе вряд ли мы увидим какие-либо положительные изменения даже при наличии гос. поддержки.

👉 Показывать сопоставимый операционный рост в сегменте родов и ЭКО при таком сокращении рынка будет крайне сложно.

Вывод

Мать и Дитя - надежная компания с крепким балансом и денежным потоком, но без какого-либо роста бизнеса как минимум до 2025г (запуск новых госпиталей). Самое интересное сейчас - это возможность получения дивидендов, которые компания способна платить не смотря на свою юрисдикцию.

Адекватная цена для акций компании, на мой взгляд, всё ещё не более 600 рублей.

Не является индивидуальной инвестиционной рекомендацией

#обзор #МатьИДитя #MDMG

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1527

👩👧 Мать и Дитя (MDMG) - обновленный обзор на компанию по итогам 1кв 2023г

▫️ Капитализация: 41,7 млрд (555₽ за акцию)

▫️ Выручка ТТМ: 25,2 млрд

▫️ EBITDA 2022: 7,9 млрд (-4,3% г/г)

▫️ Операционная прибыль 2022: 6,6 млрд (-25% г/г)

▫️ Чистая прибыль 2022: 4,7 млрд (-23% г/г)

▫️ скор. Чистая прибыль 2022: 6 млрд (-1,5% г/г)

▫️P/E (скор.) ТТМ: 7

▫️P/E fwd 2023: 6

▫️P/B: 1,7

Операционные результаты за 1кв2023:

▫️ Выручка: 6,2 млрд (без изменений)

▫️ Выручка МСК госпиталей: 3 млрд (-11% г/г)

▫️ Выручка рег. госпиталей: 1,7 млрд (+14,4%)

▫️ Амбулаторные клиники МСК: 0,6 млрд (+5,1% г/г)

▫️ Амбулаторные клиники рег: 0,8 млрд (+23% г/г)

✅ В затратах по итогам 2022г компания отразила переоценку активов (гудвил, недвижимость) на 1,3 млрд + 104 млн валютной переоценки и 94 млн переоценки дебиторских обязательств. Без учёта всех бумажных списаний и начислений, Мать и Дитя заработала 6 млрд чистой прибыли (-1,5% г/г).

✅ Все банковские кредиты компании уже погашены и долг представлен только обязательствами по лизингу. Чистая денежная позиция на балансе сейчас уже 5,5 млрд рублей (13,1% от капитализации).

✅ За 2023г я бы ожидал операционный денежный поток в размере около 8,5-8,7 млрд рублей из которых на капитальные затраты уйдёт не более 2 млрд (в зависимости от старта работ по «Домодедово» и «Лапино-3»).

👉 Таким образом, к концу года у компании уже будет около 12 млрд рублей на балансе (29% капитализации), которые можно будет направить на дивиденды или расширение бизнеса (новые проекты госпиталей оцениваются в 5 млрд рублей).

❌ По данным Росстата в 2022г рождаемость в РФ снизилась на 6,9% г/г до 1,3 млн младенцев. Это новый минимум после провального 2021г. Непрерывный тренд на снижение рождаемости наблюдается уже с 2014г и в среднесрочной перспективе вряд ли мы увидим какие-либо положительные изменения даже при наличии гос. поддержки.

👉 Показывать сопоставимый операционный рост в сегменте родов и ЭКО при таком сокращении рынка будет крайне сложно.

Вывод

Мать и Дитя - надежная компания с крепким балансом и денежным потоком, но без какого-либо роста бизнеса как минимум до 2025г (запуск новых госпиталей). Самое интересное сейчас - это возможность получения дивидендов, которые компания способна платить не смотря на свою юрисдикцию.

Адекватная цена для акций компании, на мой взгляд, всё ещё не более 600 рублей.

Не является индивидуальной инвестиционной рекомендацией

#обзор #МатьИДитя #MDMG

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1527

{kind=link}

👍2

Дата публикации текста: 2023/10/31

👪 Мать и Дитя (MDMG) - подробности по переезду и потенциальные дивиденды

▫️Капитализация: 64 млрд ₽ / 851₽ за расписку

▫️Выручка ТТМ: 26,3 млрд ₽

▫️P/E fwd 2023: 9

▫️fwd дивиденд 2023: 0%

👉 Операционные результаты за 3кв2023:

▫️Общая выручка: 6,8 млрд +5,4% г/г и +2,4% кв/кв

▫️LFL выручка: +4,7% г/г

▫️Capex: 1,1 млрд +14,5% г/г и -36,5% кв/кв

✅ Менеджмент подтверждает сохранение действующей див. политики и распределение 50% от ЧП за все пропущенные периоды при первой возможности.

То есть мы получаем:

▫️2П2021 – 1,7 млрд ₽

▫️2П2022 – 2,4 млрд ₽

▫️2023 – 3,5 млрд ₽

Итого накопленный дивиденд составляет: 7,6 млрд ₽ (текущая див. доходность 11,9%). Текущей денежной позиции + ЧП за 2П2023г вполне для этого хватает.

✅ Несмотря на негативную демографическую ситуацию по РФ, за 9м 2023г компания демонстрирует рост принятых родов в +12,1% г/г и +4% к результатам 2021г.

👉 Вполне возможно, что после завершения текущих геополитических событий дополнительно реализуется «отложенный спрос» на услуги родов и этот сегмент бизнеса получит ощутимый прирост по выручке.

✅ Акционеры компании одобрили редомициляцию в РФ и скорее всего уже в начале 2024г компания завершит переезд и возобновит див. выплаты.

👉 Мать и Дитя рассматривает проведение доп. эмиссии для финансирования сделки M&A по покупке крупного конкурента. Будет ли эта сделка выгодна зависит уже от конкретных её параметров. Скорее всего, компания просто хочет использоваться высокую рыночную оценку для выгодного SPO.

Вывод:

Мать и Дитя — отличный стабильный бизнес, который вполне может и дальше поддерживать темп роста выручки немного выше инфляции, но быстрорастущей компанию назвать нельзя. Див. доходность в 2024г вполне может составить около 17,5% (включая накопленные дивиденды), но это само собой будет разовое явление.

На мой взгляд, успешный переезд компании и потенциальные дивиденды уже давно в цене. Адекватная цена для расписок MDMG остается на уровне 600₽.

Не является индивидуальной инвестиционной рекомендацией

#обзор #МатьИДитя #MDMG

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1935

👪 Мать и Дитя (MDMG) - подробности по переезду и потенциальные дивиденды

▫️Капитализация: 64 млрд ₽ / 851₽ за расписку

▫️Выручка ТТМ: 26,3 млрд ₽

▫️P/E fwd 2023: 9

▫️fwd дивиденд 2023: 0%

👉 Операционные результаты за 3кв2023:

▫️Общая выручка: 6,8 млрд +5,4% г/г и +2,4% кв/кв

▫️LFL выручка: +4,7% г/г

▫️Capex: 1,1 млрд +14,5% г/г и -36,5% кв/кв

✅ Менеджмент подтверждает сохранение действующей див. политики и распределение 50% от ЧП за все пропущенные периоды при первой возможности.

То есть мы получаем:

▫️2П2021 – 1,7 млрд ₽

▫️2П2022 – 2,4 млрд ₽

▫️2023 – 3,5 млрд ₽

Итого накопленный дивиденд составляет: 7,6 млрд ₽ (текущая див. доходность 11,9%). Текущей денежной позиции + ЧП за 2П2023г вполне для этого хватает.

✅ Несмотря на негативную демографическую ситуацию по РФ, за 9м 2023г компания демонстрирует рост принятых родов в +12,1% г/г и +4% к результатам 2021г.

👉 Вполне возможно, что после завершения текущих геополитических событий дополнительно реализуется «отложенный спрос» на услуги родов и этот сегмент бизнеса получит ощутимый прирост по выручке.

✅ Акционеры компании одобрили редомициляцию в РФ и скорее всего уже в начале 2024г компания завершит переезд и возобновит див. выплаты.

👉 Мать и Дитя рассматривает проведение доп. эмиссии для финансирования сделки M&A по покупке крупного конкурента. Будет ли эта сделка выгодна зависит уже от конкретных её параметров. Скорее всего, компания просто хочет использоваться высокую рыночную оценку для выгодного SPO.

Вывод:

Мать и Дитя — отличный стабильный бизнес, который вполне может и дальше поддерживать темп роста выручки немного выше инфляции, но быстрорастущей компанию назвать нельзя. Див. доходность в 2024г вполне может составить около 17,5% (включая накопленные дивиденды), но это само собой будет разовое явление.

На мой взгляд, успешный переезд компании и потенциальные дивиденды уже давно в цене. Адекватная цена для расписок MDMG остается на уровне 600₽.

Не является индивидуальной инвестиционной рекомендацией

#обзор #МатьИДитя #MDMG

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1935

{kind=link}