Дата публикации текста: 2021/04/28

Что выбрать инвестору из потребительского сектора РФ сегодня? / Лента vs О’Кей

Привет! 💋

Сегодня сравним 2 похожие компании потребительского сектора России. Поймем в чем их сходства и различия, а также к акциям какой компании стоит присмотреться в долгосрочной перспективе. Итак, поехали.

🍃 O'Key Group #OKEY - одна из ведущих продуктовых розничных сетей в России, оперирующая гипермаркетами под брендом O'Key и дискаунтерами под брендом DA!. Это первый российский продуктовый ритейлер, запустивший систему электронной коммерции в Санкт-Петербурге и Москве, предлагающую полный ассортимент товаров гипермаркетов по доставке на дом. O'Key Group была основана и зарегистрирована в Санкт-Петербурге в 2001 году.

📊 Мультипликаторы и Финансовые показатели компании:

Выручка не растет с 2017 года и по итогам 2020 года компания заработала 174 млрд руб., что ниже показателей 2016 года. Бизнес компании не развивается. Океy показывает убытки в размере ~1,5 млрд руб. в 2020 году и это при условии того, что для большинства ритейлеров этот год оказался очень успешным.

Оценка стоимости

P/E - (-10,56)

P/B - 1,13

P/S - 0,09

Рентабельность

ROA - (-1,43%)

ROE - (-9,65%)

ROS - (-0,83%)

Debt/Equity (Долг / Капитал) - 451,62% Net Profit Margin - (-0,83%)

💸 Дивиденды

Четкой дивидендной политики у ритейлера нет. Ранее сообщали, что придерживаются целевого уровня выплат в 25% от чистой прибыли. В декабре 2020 года сообщили, что "размер дивидендов зависит от потребностей бизнеса в финансировании и ситуации на рынке и остается на усмотрение Совета директоров". Частота выплат дивидендов также не ограничена. Компания платит дивиденды, но они нестабильны и с 2014 года, а впоследствии и после кризисного 2018 года прекратили свой рост. Дивидендная доходность на текущий момент составляет 4,25%.

🌼 Лента #LNTA - первая по величине сеть гипермаркетов и одна из крупнейших розничных сетей в России. Компания была основана в 1993 г. в Санкт-Петербурге. Сегодня управляет гипермаркетами в городах по всей России и супермаркетами в Москве, Санкт-Петербурге, Сибири, Уральском и Центральном регионах.

📊 Мультипликаторы и Финансовые показатели компании:

В сравнении с Океу видим противоположную картину. У компании растущая выручка - по итогам 2020 года компания заработала 455,5 млрд руб., что является рекордным показателем за все годы работы компании. Бизнес компании развивается. Лента показывает также рекордную прибыль в размере ~16,5 млрд руб. в 2020 году. Для компании этот год, благодаря коронавирусу, оказался супер успешным.

Оценка стоимости

P/E - 6,95

P/B - 1,22

P/S - 0,26

Рентабельность

ROA - 5,48 %

ROE - 21,16 %

ROS - 3,71 %

Debt/Equity (Долг / Капитал) - 120,02% Net Profit Margin - 3,71%

💸 Дивиденды

Компания к сожалению не платит дивиденды, но по слухам и намекам менеджмента компании - мы понимаем, что при сохранении положительных показателей за 2021 год, компания начнет выплачивать дивиденды в 2022-2023 годах. В свою очередь это определенно станет одним из факторов роста акций компании в будущем.

✅ Подводим итоги

Даже сильно не углубляясь в каждую из компаний, основываясь только лишь на фундаментальном анализе - мы видим, что Лента на голову выше ритейлера O'Кeй. Последний убыточен, имеет большие долги и падающие показатели выручки (не беря 2020г), дивиденды непостоянны да и в последнее время идет тенденция к их сокращению. Бизнес Ленты же развивается, компания имеет неплохие стоимостные мультипликаторы, один минус - компания не платит дивиденды, но имеет все предпосылки к их выплате в будущем.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#Okey #Лента #Потребительскийсектор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/953

Что выбрать инвестору из потребительского сектора РФ сегодня? / Лента vs О’Кей

Привет! 💋

Сегодня сравним 2 похожие компании потребительского сектора России. Поймем в чем их сходства и различия, а также к акциям какой компании стоит присмотреться в долгосрочной перспективе. Итак, поехали.

🍃 O'Key Group #OKEY - одна из ведущих продуктовых розничных сетей в России, оперирующая гипермаркетами под брендом O'Key и дискаунтерами под брендом DA!. Это первый российский продуктовый ритейлер, запустивший систему электронной коммерции в Санкт-Петербурге и Москве, предлагающую полный ассортимент товаров гипермаркетов по доставке на дом. O'Key Group была основана и зарегистрирована в Санкт-Петербурге в 2001 году.

📊 Мультипликаторы и Финансовые показатели компании:

Выручка не растет с 2017 года и по итогам 2020 года компания заработала 174 млрд руб., что ниже показателей 2016 года. Бизнес компании не развивается. Океy показывает убытки в размере ~1,5 млрд руб. в 2020 году и это при условии того, что для большинства ритейлеров этот год оказался очень успешным.

Оценка стоимости

P/E - (-10,56)

P/B - 1,13

P/S - 0,09

Рентабельность

ROA - (-1,43%)

ROE - (-9,65%)

ROS - (-0,83%)

Debt/Equity (Долг / Капитал) - 451,62% Net Profit Margin - (-0,83%)

💸 Дивиденды

Четкой дивидендной политики у ритейлера нет. Ранее сообщали, что придерживаются целевого уровня выплат в 25% от чистой прибыли. В декабре 2020 года сообщили, что "размер дивидендов зависит от потребностей бизнеса в финансировании и ситуации на рынке и остается на усмотрение Совета директоров". Частота выплат дивидендов также не ограничена. Компания платит дивиденды, но они нестабильны и с 2014 года, а впоследствии и после кризисного 2018 года прекратили свой рост. Дивидендная доходность на текущий момент составляет 4,25%.

🌼 Лента #LNTA - первая по величине сеть гипермаркетов и одна из крупнейших розничных сетей в России. Компания была основана в 1993 г. в Санкт-Петербурге. Сегодня управляет гипермаркетами в городах по всей России и супермаркетами в Москве, Санкт-Петербурге, Сибири, Уральском и Центральном регионах.

📊 Мультипликаторы и Финансовые показатели компании:

В сравнении с Океу видим противоположную картину. У компании растущая выручка - по итогам 2020 года компания заработала 455,5 млрд руб., что является рекордным показателем за все годы работы компании. Бизнес компании развивается. Лента показывает также рекордную прибыль в размере ~16,5 млрд руб. в 2020 году. Для компании этот год, благодаря коронавирусу, оказался супер успешным.

Оценка стоимости

P/E - 6,95

P/B - 1,22

P/S - 0,26

Рентабельность

ROA - 5,48 %

ROE - 21,16 %

ROS - 3,71 %

Debt/Equity (Долг / Капитал) - 120,02% Net Profit Margin - 3,71%

💸 Дивиденды

Компания к сожалению не платит дивиденды, но по слухам и намекам менеджмента компании - мы понимаем, что при сохранении положительных показателей за 2021 год, компания начнет выплачивать дивиденды в 2022-2023 годах. В свою очередь это определенно станет одним из факторов роста акций компании в будущем.

✅ Подводим итоги

Даже сильно не углубляясь в каждую из компаний, основываясь только лишь на фундаментальном анализе - мы видим, что Лента на голову выше ритейлера O'Кeй. Последний убыточен, имеет большие долги и падающие показатели выручки (не беря 2020г), дивиденды непостоянны да и в последнее время идет тенденция к их сокращению. Бизнес Ленты же развивается, компания имеет неплохие стоимостные мультипликаторы, один минус - компания не платит дивиденды, но имеет все предпосылки к их выплате в будущем.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#Okey #Лента #Потребительскийсектор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/953

{kind=link}

Дата публикации текста: 2022/09/23

🛒 О’кей (OKEY) - обзор результатов компании за 1П 2022г

▫️Капитализация: 7 млрд

▫️Выручка TTM: 195 млрд

▫️EBITDA TTM: 16,5 млрд

▫️Прибыль TTM: 0,6 млрд

▫️fwd P/E 2022: -

▫️P/B: 0,5

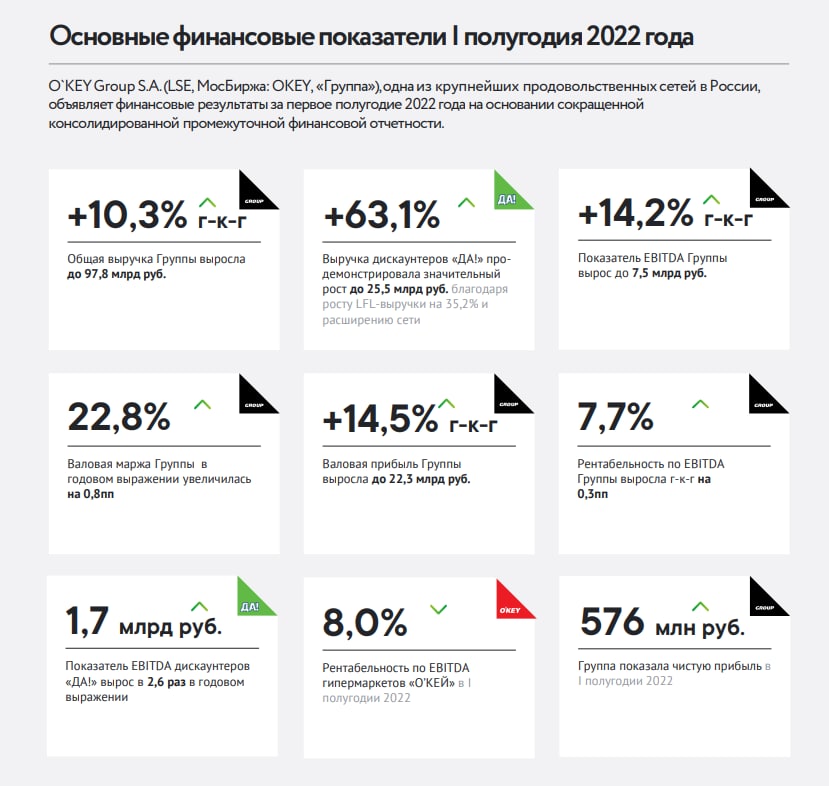

👉 «О’КЕЙ» - крупная российская розничная сеть. Группа представлена двумя форматами: гипермаркетами под брендом «О`КЕЙ» и дискаунтерами под брендом «ДА!».

⚠️ Компания показывает результаты ниже общего уровня инфляции: общая выручка увеличилась всего на 10%, операционная прибыль на 0,6%, а чистый убыток без учета курсовых разницы вырос в 2,5 раза и составил 957 млн рублей.

⚠️ KPI компании также оставляют желать лучшего. Сопоставимая выручка гипермаркетов Окей сокращается на 1,8% г/г, а маржинальность по EBITDA в этом сегменте также незначительно сокращается.

Хороший рост показывает только сеть дискаунтеров «ДА!» (рост сопоставимой выручки на 35,2% при росте общей выручки на 63,2%), что многое говорит о текущим состоянии среднего потребителя в РФ.

✅ Дискаунтер «ДА!» хоть и уступает в темпе развития своим конкурентам (Магнит моя цена, Чижик), но тем не менее этот формат оказался весьма удачным. Сочетание низкой себестоимости и большого % собственных товаров позволяет компании работать с достаточно высокой маржинальностью (особенно по сравнению с гипермаркетами). К 2025г компания планирует довести выручка в этом сегменте до 50% от общей выручки и вполне возможно этого удастся добиться и раньше. Сейчас выручка от дискаунтеров составляет 26% от общих продаж.

❌ Компания по-прежнему убыточная на уровне скорректированной чистой прибыли. По итогам года убыток Окей составит около 2 млрд рублей.

❌ У компании растет общий уровень чистых процентных обязательств и теперь он составляет 60 млрд рублей (+3,5% г/г). Расходы на обслуживание долга также выросли на 14,2% г/г и составили 2,6 млрд рублей, что полностью съедает чистую прибыль компании. Net-debt/EBITDA находится на повышенном уровне 3,7. Финансовое состояние компании оставляет желать лучшего.

❌ Окей выплатил дивиденды несмотря на свою зарубежную юрисдикцию. Однако до акционеров в РФ они так и не дошли. Основные акционеры находятся за рубежом и компания решила соблюдать именно их интересы.

👆 Еще один пример реализации рисков компаний в иностранной юрисдикции.

Вывод:

Из всех представителей сектора продуктового ретейла, Окей является самой слабой компанией. Все операционные результаты уступают конкурентам и даже единственный позитивный сегмент дискаунтеров показывает динамику меньше, чем у конкурентов. На дальнейшие развитие Окей придется и дальше наращивать долг, что опять приведет к росту финансовых расходов. В таком виде финансовая модель компании неустойчива. При этом собственники выводят деньги в личных целях и игнорируют акционеров из РФ.

При инвестициях в сектор - выбор лучше сделать в пользу Магнита, который пока не оценен дешево или X5 Group (хотя, там тоже риск иностранной юрисдикции).

Не является индивидуальной инвестиционной рекомендацией

#обзор #Окей #OKEY

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/986

🛒 О’кей (OKEY) - обзор результатов компании за 1П 2022г

▫️Капитализация: 7 млрд

▫️Выручка TTM: 195 млрд

▫️EBITDA TTM: 16,5 млрд

▫️Прибыль TTM: 0,6 млрд

▫️fwd P/E 2022: -

▫️P/B: 0,5

👉 «О’КЕЙ» - крупная российская розничная сеть. Группа представлена двумя форматами: гипермаркетами под брендом «О`КЕЙ» и дискаунтерами под брендом «ДА!».

⚠️ Компания показывает результаты ниже общего уровня инфляции: общая выручка увеличилась всего на 10%, операционная прибыль на 0,6%, а чистый убыток без учета курсовых разницы вырос в 2,5 раза и составил 957 млн рублей.

⚠️ KPI компании также оставляют желать лучшего. Сопоставимая выручка гипермаркетов Окей сокращается на 1,8% г/г, а маржинальность по EBITDA в этом сегменте также незначительно сокращается.

Хороший рост показывает только сеть дискаунтеров «ДА!» (рост сопоставимой выручки на 35,2% при росте общей выручки на 63,2%), что многое говорит о текущим состоянии среднего потребителя в РФ.

✅ Дискаунтер «ДА!» хоть и уступает в темпе развития своим конкурентам (Магнит моя цена, Чижик), но тем не менее этот формат оказался весьма удачным. Сочетание низкой себестоимости и большого % собственных товаров позволяет компании работать с достаточно высокой маржинальностью (особенно по сравнению с гипермаркетами). К 2025г компания планирует довести выручка в этом сегменте до 50% от общей выручки и вполне возможно этого удастся добиться и раньше. Сейчас выручка от дискаунтеров составляет 26% от общих продаж.

❌ Компания по-прежнему убыточная на уровне скорректированной чистой прибыли. По итогам года убыток Окей составит около 2 млрд рублей.

❌ У компании растет общий уровень чистых процентных обязательств и теперь он составляет 60 млрд рублей (+3,5% г/г). Расходы на обслуживание долга также выросли на 14,2% г/г и составили 2,6 млрд рублей, что полностью съедает чистую прибыль компании. Net-debt/EBITDA находится на повышенном уровне 3,7. Финансовое состояние компании оставляет желать лучшего.

❌ Окей выплатил дивиденды несмотря на свою зарубежную юрисдикцию. Однако до акционеров в РФ они так и не дошли. Основные акционеры находятся за рубежом и компания решила соблюдать именно их интересы.

👆 Еще один пример реализации рисков компаний в иностранной юрисдикции.

Вывод:

Из всех представителей сектора продуктового ретейла, Окей является самой слабой компанией. Все операционные результаты уступают конкурентам и даже единственный позитивный сегмент дискаунтеров показывает динамику меньше, чем у конкурентов. На дальнейшие развитие Окей придется и дальше наращивать долг, что опять приведет к росту финансовых расходов. В таком виде финансовая модель компании неустойчива. При этом собственники выводят деньги в личных целях и игнорируют акционеров из РФ.

При инвестициях в сектор - выбор лучше сделать в пользу Магнита, который пока не оценен дешево или X5 Group (хотя, там тоже риск иностранной юрисдикции).

Не является индивидуальной инвестиционной рекомендацией

#обзор #Окей #OKEY

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/986

{kind=link}

👍5

Дата публикации текста: 2023/04/19

🛒 ГК О’кей (OKEY) - обзор финансовых результатов группы за 2022г

▫️Капитализация: 9 млрд (32,3 рубля за расписку)

▫️Выручка 2022: 195 млрд (+8,1% г/г)

▫️EBITDA 2022: 17 млрд (+9,8% г/г)

▫️Чистая прибыль 2022: 242 млн (+16,2% г/г)

▫️ P/E ТТМ: 37,2

▫️ fwd P/E 2023: 34

▫️P/B: 0,7

▫️ fwd дивиденд 2023: 0%

👉 «О’КЕЙ» - крупная российская розничная сеть. Группа представлена двумя форматами: гипермаркетами под брендом «О'КЕЙ» и дискаунтерами под брендом «ДА!».

⚠️ По итогам года выручка компании выросла всего на 8,1% г/г, тогда как показатель сопоставимой выручки (LFL) показал рост всего на 2,1% г/г, что является одним из самых низких результатов среди ретейлеров.

⚠️ В сегменте гипермаркетов дела у компании становятся всё хуже и хуже. За год трафик упал на 9%, а средний чек вырос только на 5,9% (ниже инфляции).

👉 Как отмечает сама компания, на фоне повышенной инфляции и кризисных событий 2022г, потребители отдают предпочтения более бюджетным товарам и предпочитают формат дискаунтеров. В среднесрочной перспективе такая тенденция, на мой взгляд. будет сохраняться

✅ Из позитивных моментов можно отметить продолжение развитие дискаунтеров "ДА!". Выручка в этом сегменте выросла на 53,2% г/г до 53,3 млрд (по LFL рост составил 26,8% г/г), тогда как EBITDA более чем удвоилась и выросла до 3,6 млрд. Дальнейший рост этого формата в ретейле скорее всего будет более ограничен. Все крупные представители сектора уже открыли свою сеть дискаунтеров и конкуренция только продолжает увеличиваться (хотя почти у каждой компании в планах рост по этому направлению в 2-3 раза).

⚠️ Окей получил листинг на Астанинской международной бирже (AIX), но каких-то данных по торгам пока нет. Скорее всего как и в случае с Полиметаллом, расписки будут торговаться с приличным дисконтом к котировке на Московской бирже.

❌ Чистый долг группы составляет 56,2 млрд рублей (+19% г/г) при коэффициенте долговой нагрузки ND/EBITDA в 3,3. На проценты по обязательствам (кредиты+аренда) уходит уже более 6 млрд (+25% г/г). В таком состоянии даже небольшой рост ставок приведёт к убыткам на уровне чистой прибыли.

❌ Даже если компания и выплатит дивиденды, они почти наверняка точно также не дойдут до конечных получателей в РФ. Возможно какие-то выплаты можно будет получить на акции купленные через Казахстан, но такая опция доступно далеко не всем.

Вывод:

Моя оценка компании остаётся прежней - среди ретейлеров есть гораздо более интересные представители. Сегмент гипермаркетов среднесрочно скорее всего так и продолжит сокращаться, а дискаунтеры рано или поздно начнут терять в темпе роста на фоне конкуренции. В 2023г на фоне более низкой инфляции я бы ожидал скромный рост выручки в пределах 5-6% г/г и чистую прибыль в около 250-270 млн рублей.

Учитывая это, на мой взгляд, расписки компании интереса к покупке не представляют как минимум для покупателей на Мосбирже.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Окей #OKEY

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1448

🛒 ГК О’кей (OKEY) - обзор финансовых результатов группы за 2022г

▫️Капитализация: 9 млрд (32,3 рубля за расписку)

▫️Выручка 2022: 195 млрд (+8,1% г/г)

▫️EBITDA 2022: 17 млрд (+9,8% г/г)

▫️Чистая прибыль 2022: 242 млн (+16,2% г/г)

▫️ P/E ТТМ: 37,2

▫️ fwd P/E 2023: 34

▫️P/B: 0,7

▫️ fwd дивиденд 2023: 0%

👉 «О’КЕЙ» - крупная российская розничная сеть. Группа представлена двумя форматами: гипермаркетами под брендом «О'КЕЙ» и дискаунтерами под брендом «ДА!».

⚠️ По итогам года выручка компании выросла всего на 8,1% г/г, тогда как показатель сопоставимой выручки (LFL) показал рост всего на 2,1% г/г, что является одним из самых низких результатов среди ретейлеров.

⚠️ В сегменте гипермаркетов дела у компании становятся всё хуже и хуже. За год трафик упал на 9%, а средний чек вырос только на 5,9% (ниже инфляции).

👉 Как отмечает сама компания, на фоне повышенной инфляции и кризисных событий 2022г, потребители отдают предпочтения более бюджетным товарам и предпочитают формат дискаунтеров. В среднесрочной перспективе такая тенденция, на мой взгляд. будет сохраняться

✅ Из позитивных моментов можно отметить продолжение развитие дискаунтеров "ДА!". Выручка в этом сегменте выросла на 53,2% г/г до 53,3 млрд (по LFL рост составил 26,8% г/г), тогда как EBITDA более чем удвоилась и выросла до 3,6 млрд. Дальнейший рост этого формата в ретейле скорее всего будет более ограничен. Все крупные представители сектора уже открыли свою сеть дискаунтеров и конкуренция только продолжает увеличиваться (хотя почти у каждой компании в планах рост по этому направлению в 2-3 раза).

⚠️ Окей получил листинг на Астанинской международной бирже (AIX), но каких-то данных по торгам пока нет. Скорее всего как и в случае с Полиметаллом, расписки будут торговаться с приличным дисконтом к котировке на Московской бирже.

❌ Чистый долг группы составляет 56,2 млрд рублей (+19% г/г) при коэффициенте долговой нагрузки ND/EBITDA в 3,3. На проценты по обязательствам (кредиты+аренда) уходит уже более 6 млрд (+25% г/г). В таком состоянии даже небольшой рост ставок приведёт к убыткам на уровне чистой прибыли.

❌ Даже если компания и выплатит дивиденды, они почти наверняка точно также не дойдут до конечных получателей в РФ. Возможно какие-то выплаты можно будет получить на акции купленные через Казахстан, но такая опция доступно далеко не всем.

Вывод:

Моя оценка компании остаётся прежней - среди ретейлеров есть гораздо более интересные представители. Сегмент гипермаркетов среднесрочно скорее всего так и продолжит сокращаться, а дискаунтеры рано или поздно начнут терять в темпе роста на фоне конкуренции. В 2023г на фоне более низкой инфляции я бы ожидал скромный рост выручки в пределах 5-6% г/г и чистую прибыль в около 250-270 млн рублей.

Учитывая это, на мой взгляд, расписки компании интереса к покупке не представляют как минимум для покупателей на Мосбирже.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Окей #OKEY

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1448

{kind=link}

👍1

Дата публикации текста: 2023/11/05

🛒 ГК О’кей (OKEY) - гипермаркеты ушли в убыток

▫️Капитализация: 9,7 млрд / 36₽ за расписку

▫️Розничная выручка ТТМ: 195 млрд ₽

▫️ fwd P/E 2023: -

▫️P/B: 0,9

▫️ fwd дивиденд 2023: 0%

👉 «О’КЕЙ» - крупная российская розничная сеть. Группа представлена двумя форматами: гипермаркетами под брендом «О'КЕЙ» и дискаунтерами под брендом «ДА!».

👉 Финансовые результаты за 1П2023г:

▫️Выручка: 99,5 млрд (+1,7% г/г)

▫️EBITDA: 7,1 млрд (-5,4% г/г)

▫️Чистая прибыль: -3 млрд (против прибыли в 576 млн в 1П 2022г)

▫️скор. ЧП: -2,1 млрд (+119% г/г)

✅ Сегмент дискаунтеров уже занимает 32,5% от чистой розничной выручки. Сеть выросла до 219 магазинов (+27,3% г/г), но для дальнейшей экспансии финансовые ресурсы группы уже ограничены.

⚠️ За 9м2023г LFL чистая розничная выручка группы снизилась на 2,2%. Само собой падение приходится на сегмент гипермаркетов (-3,8% г/г), тогда как LFL выручка дискаунтеров наоборот выросла на 2% г/г.

⚠️ LFL трафик снижается во всех операционных сегментах: -5,7% г/г для гипермаркетов и -1,3% для дискаунтеров «ДА!». Трафик в гипермаркетах падает даже относительно низкой базы 2022г.

❌ Себестоимость в 1П2023г выросла на 1,7% г/г, то есть примерно повторила динамику выручки. Траты на персонал при этом выросли на 11% г/г, что в целом даже ниже средних показателей по отрасли. Вполне возможно, что компания будет вынуждена дополнительно поднимать зарплаты на фоне высокой конкуренции в секторе.

❌ Чистый долг компании даже без учёта обязательств по аренде на конец 1П2023г превысил 42,7 млрд рублей. За этот период на обслуживание долга ушло 3,4 млрд (+14,8% г/г), что в несколько раз превышает операционную прибыль.

❌ Даже если Окей вновь получит техническую возможность выплаты дивидендов, для таких выплат просто нет денежной базы. Компания генерирует убыток, а на балансе существенный долг. Как минимум в ближайшие несколько лет, никаких дивидендов я бы не ждал.

Вывод:

Окей остаётся главным аутсайдером в секторе продуктового ритейла и, на мой взгляд, возможности для трансформации бизнеса уже ограничены. Гипермаркеты приносят только убытки, а в сегменте дискаунтером кратный рост конкуренции.

Учитывая это, даже с существенным дисконтом к текущим рыночным ценам, я бы не стал покупать расписки компании.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Окей #OKEY

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1944

🛒 ГК О’кей (OKEY) - гипермаркеты ушли в убыток

▫️Капитализация: 9,7 млрд / 36₽ за расписку

▫️Розничная выручка ТТМ: 195 млрд ₽

▫️ fwd P/E 2023: -

▫️P/B: 0,9

▫️ fwd дивиденд 2023: 0%

👉 «О’КЕЙ» - крупная российская розничная сеть. Группа представлена двумя форматами: гипермаркетами под брендом «О'КЕЙ» и дискаунтерами под брендом «ДА!».

👉 Финансовые результаты за 1П2023г:

▫️Выручка: 99,5 млрд (+1,7% г/г)

▫️EBITDA: 7,1 млрд (-5,4% г/г)

▫️Чистая прибыль: -3 млрд (против прибыли в 576 млн в 1П 2022г)

▫️скор. ЧП: -2,1 млрд (+119% г/г)

✅ Сегмент дискаунтеров уже занимает 32,5% от чистой розничной выручки. Сеть выросла до 219 магазинов (+27,3% г/г), но для дальнейшей экспансии финансовые ресурсы группы уже ограничены.

⚠️ За 9м2023г LFL чистая розничная выручка группы снизилась на 2,2%. Само собой падение приходится на сегмент гипермаркетов (-3,8% г/г), тогда как LFL выручка дискаунтеров наоборот выросла на 2% г/г.

⚠️ LFL трафик снижается во всех операционных сегментах: -5,7% г/г для гипермаркетов и -1,3% для дискаунтеров «ДА!». Трафик в гипермаркетах падает даже относительно низкой базы 2022г.

❌ Себестоимость в 1П2023г выросла на 1,7% г/г, то есть примерно повторила динамику выручки. Траты на персонал при этом выросли на 11% г/г, что в целом даже ниже средних показателей по отрасли. Вполне возможно, что компания будет вынуждена дополнительно поднимать зарплаты на фоне высокой конкуренции в секторе.

❌ Чистый долг компании даже без учёта обязательств по аренде на конец 1П2023г превысил 42,7 млрд рублей. За этот период на обслуживание долга ушло 3,4 млрд (+14,8% г/г), что в несколько раз превышает операционную прибыль.

❌ Даже если Окей вновь получит техническую возможность выплаты дивидендов, для таких выплат просто нет денежной базы. Компания генерирует убыток, а на балансе существенный долг. Как минимум в ближайшие несколько лет, никаких дивидендов я бы не ждал.

Вывод:

Окей остаётся главным аутсайдером в секторе продуктового ритейла и, на мой взгляд, возможности для трансформации бизнеса уже ограничены. Гипермаркеты приносят только убытки, а в сегменте дискаунтером кратный рост конкуренции.

Учитывая это, даже с существенным дисконтом к текущим рыночным ценам, я бы не стал покупать расписки компании.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Окей #OKEY

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1944

{kind=link}

👍3😢1