Дата публикации текста: 2021/10/19

🚂 ОВК (UWGN) - очень коротко о компании

▫️ Капитализация: 11,7 млрд

▫️ Выручка TTM: 66 млрд

▫️ Убыток TTM: 15,3 млрд

▫️ P/B: -0,77

👉 Компания занимается производством железнодорожных вагонов и оказывает услуги по железнодорожным транспортным перевозкам.

Практически все продажи компании формирует производство вагонов (97,5% выручки).

83% выручки - продажа полувагонов и хопперов.

✅ Пожалуй, единственным плюсом для оценки компании является то, что коэффициент P/S = 0,18. Если чистая рентабельность продаж компании достигнет хотя бы 5%, то это существенно увеличит прибыль. Это, теоретически, может произойти, но нескоро и с низкой долей вероятности.

Проблем куда больше

❌ Первое, что бросается в глаза - это глубоко отрицательный собственный капитал (-15,2 млрд рублей) и накопленный убыток (47,6 млрд рублей).

Компания практически всегда генерирует убытки и перспектив выхода из них пока невидно. Валовая маржа всего 2,3% и существенных драйверов её роста пока нет.

Большой чистый долг (35 млрд рублей). В 1П2021 убыток был не таким большим по причине реструктуризации долгов, что помогло снизить чистый убыток почти на 2,9 млрд рублей.

❌ Спрос и цены на грузоперевозки пока положительно не влияют на финансовые показатели компании.

❌ Валовая маржа падает даже несмотря на рост выручки за 1П2021 на 33% г/г относительно скорректированного показателя 1П2020 (была продажа активов компании на 19,7 млрд рублей).

❌ Сама по себе компания достаточно закрытая и не публикует никакой дополнительной аналитики.

❌ Непонятная стратегия компании и непонятно, почему вагоны продаются по себестоимости.

О структуре акционеров и заинтересованности собственников в развитии компании - без комментариев, здесь все тоже неоднозначно.

Вывод

Компания имеет очень много вопросов. Считаю, что покупать акции ОВК - очень большой риск, который сопровождается отсутствием каких-либо обозримых перспектив.

Особенно, нужно быть осторожными с такими компаниями, когда рынок, глобально, дорогой и идеи нужно перебирать тщательно.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ОВК #UWGN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/210

🚂 ОВК (UWGN) - очень коротко о компании

▫️ Капитализация: 11,7 млрд

▫️ Выручка TTM: 66 млрд

▫️ Убыток TTM: 15,3 млрд

▫️ P/B: -0,77

👉 Компания занимается производством железнодорожных вагонов и оказывает услуги по железнодорожным транспортным перевозкам.

Практически все продажи компании формирует производство вагонов (97,5% выручки).

83% выручки - продажа полувагонов и хопперов.

✅ Пожалуй, единственным плюсом для оценки компании является то, что коэффициент P/S = 0,18. Если чистая рентабельность продаж компании достигнет хотя бы 5%, то это существенно увеличит прибыль. Это, теоретически, может произойти, но нескоро и с низкой долей вероятности.

Проблем куда больше

❌ Первое, что бросается в глаза - это глубоко отрицательный собственный капитал (-15,2 млрд рублей) и накопленный убыток (47,6 млрд рублей).

Компания практически всегда генерирует убытки и перспектив выхода из них пока невидно. Валовая маржа всего 2,3% и существенных драйверов её роста пока нет.

Большой чистый долг (35 млрд рублей). В 1П2021 убыток был не таким большим по причине реструктуризации долгов, что помогло снизить чистый убыток почти на 2,9 млрд рублей.

❌ Спрос и цены на грузоперевозки пока положительно не влияют на финансовые показатели компании.

❌ Валовая маржа падает даже несмотря на рост выручки за 1П2021 на 33% г/г относительно скорректированного показателя 1П2020 (была продажа активов компании на 19,7 млрд рублей).

❌ Сама по себе компания достаточно закрытая и не публикует никакой дополнительной аналитики.

❌ Непонятная стратегия компании и непонятно, почему вагоны продаются по себестоимости.

О структуре акционеров и заинтересованности собственников в развитии компании - без комментариев, здесь все тоже неоднозначно.

Вывод

Компания имеет очень много вопросов. Считаю, что покупать акции ОВК - очень большой риск, который сопровождается отсутствием каких-либо обозримых перспектив.

Особенно, нужно быть осторожными с такими компаниями, когда рынок, глобально, дорогой и идеи нужно перебирать тщательно.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ОВК #UWGN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/210

{kind=link}

Дата публикации текста: 2023/11/23

🚂 ОВК (UWGN) - итоги доп. эмиссии и абсурд на рынке РФ

▫️ Капитализация: 115 млрд / 39,5₽ за акцию

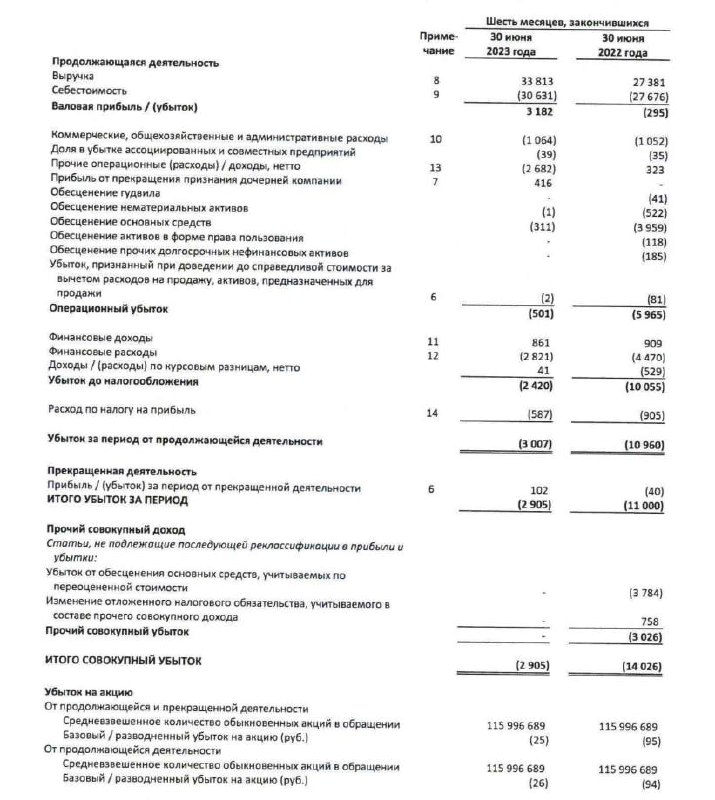

▫️ Выручка 1П 2023: 33,8 млрд (+23,5% г/г)

▫️ Чистый убыток 1П 2023: 2,9 млрд (против убытка в 11 млрд годом ранее)

▫️ P/E fwd 2023: -

👉 Компания занимается производством железнодорожных вагонов и оказывает услуги по железнодорожным транспортным перевозкам.

❌ ОВК провела уникальную по своим масштабам доп. эмиссию и разместила 2,79 млрд акций по цене в 9,3₽ за бумагу на общую сумму в 25,95 млрд рублей.

❌ Учитывая, что до проведения доп. эмиссии в обращении было всего 116 млн акций, мы получаем размытие доли акционеров более чем в 25 раз.

❌ Цена размещения в 9,3₽ на 76,4% меньше текущей рыночной цены. Если использовать актуальную цену акций для расчёта капитализации, то выходит, что ОВК оценивается в 115 млрд рублей (то есть примерно как Novobev Group или Астра). Притом, что буквально 2 года назад капитализация была в 10 раз меньше.

👉 Те акционеры, кто смог воспользоваться преимущественным правом на участие в доп. эмиссии и уже получили эти акции. Думаю очевидно, что большинство захотят продать свои акции полученные по 9,3₽ по текущим ценам (на момент написания обзора это 39,5₽ за акцию).

❌ Менеджмент практически прямым текстом объясняет цель доп. эмиссии: компания пытается избежать банкротства так как не в состоянии выполнить обязательства перед кредиторами. На конец 1П 2023г чистый долг ОВК составлял почти 65 млрд рублей из которых порядка 41 млрд требуется погасить в ближайшее время по требованию банка Траст.

❌ Бизнес по-прежнему генерирует одни убытки при отрицательном собственном капитале в -45 млрд по итогам 2кв 2023г. В таких условиях, главный актив компании — это её акционеры.

Вывод

В итоге при планах на 116,25 млрд доп. эмиссия собрала всего 25,95 млрд из которых 25 млрд обеспечил сам банк Траст (теперь это основной акционер с долей владения в 93,6%). Этой суммы не хватит даже на покрытие ближайшего погашения в 41 млрд и у компании по-прежнему останется отрицательный собственный капитал.

На мой взгляд, акции ОВК переоценены в разы и мы видим типичную историю разгона. Все такие истории рано или поздно заканчиваются одинаково — пузырь просто лопнет на очередной доп. эмиссии.

И да, когда я делал прошлый обзор ОВК https://t.iss.one/taurenin/210 - предупреждал о всех рисках и отсутсвие перспектив. В итоге имеем, что имеем, просто через время. Фундаментал работает, если уметь ждать.

📉Эти бумаги через время упадут еще раз в 10. И тогда компания будет оценена как в 2021м году.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ОВК #UWGN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1982

🚂 ОВК (UWGN) - итоги доп. эмиссии и абсурд на рынке РФ

▫️ Капитализация: 115 млрд / 39,5₽ за акцию

▫️ Выручка 1П 2023: 33,8 млрд (+23,5% г/г)

▫️ Чистый убыток 1П 2023: 2,9 млрд (против убытка в 11 млрд годом ранее)

▫️ P/E fwd 2023: -

👉 Компания занимается производством железнодорожных вагонов и оказывает услуги по железнодорожным транспортным перевозкам.

❌ ОВК провела уникальную по своим масштабам доп. эмиссию и разместила 2,79 млрд акций по цене в 9,3₽ за бумагу на общую сумму в 25,95 млрд рублей.

❌ Учитывая, что до проведения доп. эмиссии в обращении было всего 116 млн акций, мы получаем размытие доли акционеров более чем в 25 раз.

❌ Цена размещения в 9,3₽ на 76,4% меньше текущей рыночной цены. Если использовать актуальную цену акций для расчёта капитализации, то выходит, что ОВК оценивается в 115 млрд рублей (то есть примерно как Novobev Group или Астра). Притом, что буквально 2 года назад капитализация была в 10 раз меньше.

👉 Те акционеры, кто смог воспользоваться преимущественным правом на участие в доп. эмиссии и уже получили эти акции. Думаю очевидно, что большинство захотят продать свои акции полученные по 9,3₽ по текущим ценам (на момент написания обзора это 39,5₽ за акцию).

❌ Менеджмент практически прямым текстом объясняет цель доп. эмиссии: компания пытается избежать банкротства так как не в состоянии выполнить обязательства перед кредиторами. На конец 1П 2023г чистый долг ОВК составлял почти 65 млрд рублей из которых порядка 41 млрд требуется погасить в ближайшее время по требованию банка Траст.

❌ Бизнес по-прежнему генерирует одни убытки при отрицательном собственном капитале в -45 млрд по итогам 2кв 2023г. В таких условиях, главный актив компании — это её акционеры.

Вывод

В итоге при планах на 116,25 млрд доп. эмиссия собрала всего 25,95 млрд из которых 25 млрд обеспечил сам банк Траст (теперь это основной акционер с долей владения в 93,6%). Этой суммы не хватит даже на покрытие ближайшего погашения в 41 млрд и у компании по-прежнему останется отрицательный собственный капитал.

На мой взгляд, акции ОВК переоценены в разы и мы видим типичную историю разгона. Все такие истории рано или поздно заканчиваются одинаково — пузырь просто лопнет на очередной доп. эмиссии.

И да, когда я делал прошлый обзор ОВК https://t.iss.one/taurenin/210 - предупреждал о всех рисках и отсутсвие перспектив. В итоге имеем, что имеем, просто через время. Фундаментал работает, если уметь ждать.

📉Эти бумаги через время упадут еще раз в 10. И тогда компания будет оценена как в 2021м году.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ОВК #UWGN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1982

{kind=link}

👍5