Дата публикации текста: 2021/09/01

ТРИ ПРИЧИНЫ РОСТА:

🏦28 апреля текущего года еще одна дочка АФК Система #AFKS — лесопромышленный холдинг Segezha Group (#SGZH) — провела успешное IPO на Московской бирже #MOEX. В последние годы именно АФК Система стала чуть ли не главным поставщиком новых эмитентов на отечественную биржу. И сбавлять темп она, похоже, не собирается. Сейчас есть достоверные сведения о подготовки IPO Медси, Агроходлинга «Степь» и Биннофарм Групп.

💰Однако АФК Система, являясь по большому счету держателем долей в разных бизнесах, и сама по себе выглядит весьма интересным активом. Примерно полтора месяца назад мы уже разбирали данный актив, сегодня предлагаю капнуть ещё глубже.

🛒 Прежде всего у компании шикарная программа обратного выкупа акций до 17.09.2022. Только за последнее время с рынка было "выметено" 167 млн бумаг, что значительно поддерживает котировки компании, делая их более устойчивыми.

❗️Кроме этого, АФК постоянно даёт интересные инфоповоды о перспективах развития бизнеса. Давайте я назову три из них, каждый из которых является отдельной причиной, чтобы задуматься о приобретении бумаг АФК на длительный срок.

🥇 Первое. Недавно компания Владимира Евтушенкова вложилась в стартап The Mashina. Это сервис подписки на автомобили. Подписка предполагает аренду от месяца, при этом расходы на страховку, налог, техобслуживание и шиномонтаж несёт арендодатель. Мировой рынок подписки на автомобили принес $3,6 млрд выручки в 2019 году, а к 2027 году рынок вырастет до $12 млрд при ежегодном темпе прироста в 23%. Мир все больше захлестывает шеринговая экономика, основанная на максимально эффективном разделении ресурсов и средств. Большинство водителей уже сегодня предпочитают иметь возможность в несколько кликов получить новое авто, не думая в дальнейшем обо всех сложностях, возникающих при владении машиной.

Поэтому на подобную инвестицию я бы обратил внимание, тем более, что The Mashina предлагает одни из лучших условий на российском рынке, а значит, обладает большим потенциалом расширения бизнеса.

🥈 Пристального внимания заслуживает входящая в АФК Система гостиничная компания Cosmos Hotel Group. Она растёт, несмотря на пандемию и связанные с ней неурядицы. В портфеле компании 18 отелей в России и за рубежом. При этом компания планирует открыть до конца 2022 года ещё 14 отелей, то есть вырасти в самое ближайшее время почти в два раза, достигнув размера своего фонда в 10 тысяч номеров. Причем указанные отели будут «закрывать» наиболее популярные у туристов направления.

Ничего подобного в направлении гостиничного бизнеса в России сегодня не делает ни одна компания. А, с учетом развития транспортной инфраструктуры и увеличения количества поездок – данное направление бизнеса выглядит весьма перспективным.

🥉 Третье, на что стоит обратить внимание – наращивание АФК Системой доли в девелоперской группе «Эталон» #ETLN. На сегодня доля АФК в капитале Эталона достигла уже 29,79%. Напомню, что по итогам 2020 года Эталон реализовал только в Москве 125 тыс. кв. м жилья, выручив 31,3 млрд руб. Полученные от АФК Система деньги Эталон направит на увеличение своего земельного банка. Только в 2021 году компания планирует приобрести земельные участки под строительство до 1 млн кв. м жилья в Санкт-Петербурге и Москве. Изложенное свидетельствует о том, что Эталон собирается многократно улучшить показатели своего бизнеса, что положительно скажется и на доходности АФК, претендующей на треть прибыли Эталона.

🎖Вот такой вот ТОП-3 причин, почему АФК может показать значительный рост на отрезке от трех лет.

💸 АФК Система регулярно платит дивиденды. По российским меркам они небольшие – сейчас годовая доходность составляет 1,05%. Однако важно, что они есть. К тому же с них не удерживается НДФЛ. Дело в том, что на счет АФК Система дивиденды поступают уже за вычетом 13%. В таких случаях российское законодательство не требует уплаты дополнительных налогов. Поэтому ... слишком длинный текст, окончание ниже по ссылке в источнике

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1380

ТРИ ПРИЧИНЫ РОСТА:

🏦28 апреля текущего года еще одна дочка АФК Система #AFKS — лесопромышленный холдинг Segezha Group (#SGZH) — провела успешное IPO на Московской бирже #MOEX. В последние годы именно АФК Система стала чуть ли не главным поставщиком новых эмитентов на отечественную биржу. И сбавлять темп она, похоже, не собирается. Сейчас есть достоверные сведения о подготовки IPO Медси, Агроходлинга «Степь» и Биннофарм Групп.

💰Однако АФК Система, являясь по большому счету держателем долей в разных бизнесах, и сама по себе выглядит весьма интересным активом. Примерно полтора месяца назад мы уже разбирали данный актив, сегодня предлагаю капнуть ещё глубже.

🛒 Прежде всего у компании шикарная программа обратного выкупа акций до 17.09.2022. Только за последнее время с рынка было "выметено" 167 млн бумаг, что значительно поддерживает котировки компании, делая их более устойчивыми.

❗️Кроме этого, АФК постоянно даёт интересные инфоповоды о перспективах развития бизнеса. Давайте я назову три из них, каждый из которых является отдельной причиной, чтобы задуматься о приобретении бумаг АФК на длительный срок.

🥇 Первое. Недавно компания Владимира Евтушенкова вложилась в стартап The Mashina. Это сервис подписки на автомобили. Подписка предполагает аренду от месяца, при этом расходы на страховку, налог, техобслуживание и шиномонтаж несёт арендодатель. Мировой рынок подписки на автомобили принес $3,6 млрд выручки в 2019 году, а к 2027 году рынок вырастет до $12 млрд при ежегодном темпе прироста в 23%. Мир все больше захлестывает шеринговая экономика, основанная на максимально эффективном разделении ресурсов и средств. Большинство водителей уже сегодня предпочитают иметь возможность в несколько кликов получить новое авто, не думая в дальнейшем обо всех сложностях, возникающих при владении машиной.

Поэтому на подобную инвестицию я бы обратил внимание, тем более, что The Mashina предлагает одни из лучших условий на российском рынке, а значит, обладает большим потенциалом расширения бизнеса.

🥈 Пристального внимания заслуживает входящая в АФК Система гостиничная компания Cosmos Hotel Group. Она растёт, несмотря на пандемию и связанные с ней неурядицы. В портфеле компании 18 отелей в России и за рубежом. При этом компания планирует открыть до конца 2022 года ещё 14 отелей, то есть вырасти в самое ближайшее время почти в два раза, достигнув размера своего фонда в 10 тысяч номеров. Причем указанные отели будут «закрывать» наиболее популярные у туристов направления.

Ничего подобного в направлении гостиничного бизнеса в России сегодня не делает ни одна компания. А, с учетом развития транспортной инфраструктуры и увеличения количества поездок – данное направление бизнеса выглядит весьма перспективным.

🥉 Третье, на что стоит обратить внимание – наращивание АФК Системой доли в девелоперской группе «Эталон» #ETLN. На сегодня доля АФК в капитале Эталона достигла уже 29,79%. Напомню, что по итогам 2020 года Эталон реализовал только в Москве 125 тыс. кв. м жилья, выручив 31,3 млрд руб. Полученные от АФК Система деньги Эталон направит на увеличение своего земельного банка. Только в 2021 году компания планирует приобрести земельные участки под строительство до 1 млн кв. м жилья в Санкт-Петербурге и Москве. Изложенное свидетельствует о том, что Эталон собирается многократно улучшить показатели своего бизнеса, что положительно скажется и на доходности АФК, претендующей на треть прибыли Эталона.

🎖Вот такой вот ТОП-3 причин, почему АФК может показать значительный рост на отрезке от трех лет.

💸 АФК Система регулярно платит дивиденды. По российским меркам они небольшие – сейчас годовая доходность составляет 1,05%. Однако важно, что они есть. К тому же с них не удерживается НДФЛ. Дело в том, что на счет АФК Система дивиденды поступают уже за вычетом 13%. В таких случаях российское законодательство не требует уплаты дополнительных налогов. Поэтому ... слишком длинный текст, окончание ниже по ссылке в источнике

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1380

Дата публикации текста: 2021/10/12

🌳 Segezha Group — ведущий международный лесопромышленный холдинг

Сектор: Лесопромышленный

Индустрия: Переработка древесины

Цена: 9.9р

Тикер: #SGZH

Ближайший отчет: 15.11.2021

🌳 Консенсус - прогноз:

Самый высокий - 12.1р (+22%)

Средний - 11.42р (+15%)

Самый низкий - 10.3р (+4%)

Финансовые показатели

Общий доход:

- 2016 — 42.8 млрд;

- 2017 — 43.7 млрд;

- 2018 — 57.9 млрд;

- 2019 — 58.5 млрд;

- 2020 — 69.0 млрд;

- 1Q 2020 — 14.3 млрд;

- 1Q 2021 — 18.2 млрд;

- 2Q 2021 — 24.2 млрд;

Чистая прибыль:

- 2016 — 1.70 млрд;

- 2017 — -0.4 млрд;

- 2018 — 0 млрд;

- 2019 — 4.75 млрд;

- 2020 — -1.35 млрд;

- 1Q 2020 — -5.30 млрд;

- 1Q 2021 — 2.40 млрд;

- 2Q 2021 — 5.2 млрд;

🔎Мультипликаторы:

• EPS - (-178%) за 4 года;

• P/E - (-111.1) при среднем по индустрии 25.78 ;

• P/S - 2.17 при среднем по индустрии 2.39;

• P/B - 11.92 при среднем по индустрии 2.97;

• ROE - (-11.87%);

• Долг/Капитал - 0.54 лучше среднего по индустрии 0.57 ;

• EV/EBITDA - 13.14;

Полагаясь на финансовые показатели, цена на акции Segezha Group переоценена

Дивиденды: компания будет стремиться выплачивать дивиденды по всем обыкновенным акциям в 2021 году, в 2022 году и в 2023 году в размере не менее 3 млрд рублей и не более 5,5 млрд рублей (что привлекает дивидендных инвесторов).

🔗 Вывод

На мой взгляд Сегежа интересный актив. Сейчас через IPO привлекла денег, которыми компания грамотно распорядится. Хочу акцентировать внимание на недавних новостях, которые радуют, а именно:

Холдинг Segezha Group, входящий в АФК «Система» Владимира Евтушенкова, договорился о покупке 100% компании «Интер Форест Рус», объединяющей лесопромышленные активы в Красноярском крае и Иркутской области, за $515 млн, говорится в сообщении Segezha Group. Продавцом выступает инвестиционная компания Bonum Capital (компания профинансирует сделку из средств, привлеченных в рамках нового выпуска облигаций и из средств от IPO).

По оценке Segezha Group, в результате сделки компания практически удвоит размер расчетной лесосеки до 23,6 млн куб. м и станет одним из крупнейших арендаторов лесного фонда в мире, под управлением которого будет находиться 16 млн га лесов.

Данная новость сулит хорошие прибыли и потенциальный рост акций Сегежа.

Пост не является рекомендацией к покупке.

🌳 #Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/434

🌳 Segezha Group — ведущий международный лесопромышленный холдинг

Сектор: Лесопромышленный

Индустрия: Переработка древесины

Цена: 9.9р

Тикер: #SGZH

Ближайший отчет: 15.11.2021

🌳 Консенсус - прогноз:

Самый высокий - 12.1р (+22%)

Средний - 11.42р (+15%)

Самый низкий - 10.3р (+4%)

Финансовые показатели

Общий доход:

- 2016 — 42.8 млрд;

- 2017 — 43.7 млрд;

- 2018 — 57.9 млрд;

- 2019 — 58.5 млрд;

- 2020 — 69.0 млрд;

- 1Q 2020 — 14.3 млрд;

- 1Q 2021 — 18.2 млрд;

- 2Q 2021 — 24.2 млрд;

Чистая прибыль:

- 2016 — 1.70 млрд;

- 2017 — -0.4 млрд;

- 2018 — 0 млрд;

- 2019 — 4.75 млрд;

- 2020 — -1.35 млрд;

- 1Q 2020 — -5.30 млрд;

- 1Q 2021 — 2.40 млрд;

- 2Q 2021 — 5.2 млрд;

🔎Мультипликаторы:

• EPS - (-178%) за 4 года;

• P/E - (-111.1) при среднем по индустрии 25.78 ;

• P/S - 2.17 при среднем по индустрии 2.39;

• P/B - 11.92 при среднем по индустрии 2.97;

• ROE - (-11.87%);

• Долг/Капитал - 0.54 лучше среднего по индустрии 0.57 ;

• EV/EBITDA - 13.14;

Полагаясь на финансовые показатели, цена на акции Segezha Group переоценена

Дивиденды: компания будет стремиться выплачивать дивиденды по всем обыкновенным акциям в 2021 году, в 2022 году и в 2023 году в размере не менее 3 млрд рублей и не более 5,5 млрд рублей (что привлекает дивидендных инвесторов).

🔗 Вывод

На мой взгляд Сегежа интересный актив. Сейчас через IPO привлекла денег, которыми компания грамотно распорядится. Хочу акцентировать внимание на недавних новостях, которые радуют, а именно:

Холдинг Segezha Group, входящий в АФК «Система» Владимира Евтушенкова, договорился о покупке 100% компании «Интер Форест Рус», объединяющей лесопромышленные активы в Красноярском крае и Иркутской области, за $515 млн, говорится в сообщении Segezha Group. Продавцом выступает инвестиционная компания Bonum Capital (компания профинансирует сделку из средств, привлеченных в рамках нового выпуска облигаций и из средств от IPO).

По оценке Segezha Group, в результате сделки компания практически удвоит размер расчетной лесосеки до 23,6 млн куб. м и станет одним из крупнейших арендаторов лесного фонда в мире, под управлением которого будет находиться 16 млн га лесов.

Данная новость сулит хорошие прибыли и потенциальный рост акций Сегежа.

Пост не является рекомендацией к покупке.

🌳 #Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/434

{kind=link}

Дата публикации текста: 2021/10/12

Segezha: с волками жить...

🌲 Segezha Group #SGZH - это крупная вертикально-интегрированная компания и довольно успешный бизнес. Является дочерней компанией АФК Система #AFKS. Своим названием обязана одноименному карельскому городу.

🪵 Segezha Group занимает достаточно крепкие позиции в мировой целлюлозно-бумажной и деревообрабатывающей промышленности. Компания производит широкий ассортимент бумажной продукции, мешочной бумаги, промышленных бумажных мешков, фанеры и пиломатериалов. В частности, именно Segezha первой в России запустила завод по производству перекрестно-склеенных панелей (CLT). Такие панели позволяют строить многоэтажные деревянные дома. У Segezha Group сильные позиции на рынке отдельных промышленных товаров. Например, ее доля на российском рынке упаковки - 57%.

🧮 23 апреля 2021 года Segezha Group объявила свои последние квартальные финансовые результаты перед IPO. Выручка выросла на 27,4% (год к году) — до 18,2 млрд рублей. Показатель OIBDA вырос на 93,5% год к году и составил 5,0 млрд рублей. Рентабельность по OIBDA составила 27,6%, что на 9,2% выше показателя первого квартала 2020 года.

🏛 28 апреля у компании состоялся успешный биржевой дебют. Segezha Group разместилась на уровне 8 рублей за акцию. Сейчас они находятся на отметке около 9,5 рулей, что соответствует 148,75 млрд рублей рыночной капитализации.

🤔 Компания получила оценку по мультипликатору показателя операционной прибыли к EBITDA (2020 год) на уровне 9,4х. При такой цене можно было бы говорить о fully valued (компания сполна оценена рынком), но здесь важен тот факт, что данная оценка привязана к прошлому году, когда цены на древесину и изделия из неё были совершенно другими. В 2021 году данные цены продемонстрировали сначала грандиозный взлёт, а затем не менее грандиозное падение. Поэтому я бы не стал бы сейчас ориентироваться на эту оценку и ждал бы итогов текущего года.

📊 В первом финансовом отчете после выхода на биржу (за первое полугодие) компания показала 8 млрд рублей чистой прибыли. Выручка выросла на 37%. OIBDA увеличилась вдвое, до 13 млрд рублей.

💸 Какое-то время после IPO оставался открытым вопрос с дивидендами. По итогам заседания 9 апреля Совет директоров Segezha Group утвердил обновлённую дивидендную политику. Организация планировала выплачивать дивиденды не реже одного раза в год. Однако летом акционеры Segezha в ходе годового общего собрания приняли решение не выплачивать дивиденды за 2020 год. Чистую прибыль компании было решено оставить нераспределенной.

🤑 Следует признать, что Segezha Group - интересный вариант вложения. Особенно на долгосрок. Но нужно помнить и о рисках: компания показывает убытки по некоторым кварталам, показатели бизнеса сильно коррелирует с состоянием рынка жилья - а стремительно выросшие цены на недвижимость не добавляют уверенности в успешном росте рынка жилья в 2021-2022 годах. Нет полного понимания того, что будет с дивидендами в дальнейшем.

🥷 Кроме того, на компанию неизбежно накладываются все сложности ведения бизнеса в отечественной лесной отрасли. Не секрет, что лесное хозяйств в России управляется неэффективно. В 2007 власти утвердили новый Лесной кодекс, который передал всю эксплуатацию лесов на региональный уровень. В разных регионах эту работу организовали по-разному. В итоге участники рынка столкнулись с различными «правилами игры», противоречащими друг другу и здравому смыслу нормами, а также большой коррупционной составляющей. Не случайно один известный российский политик осужден у нас именно за то, что «украл весь лес».

🪖 Разумеется, данные риски переносятся и на компанию. Если инвестировать в бизнес, работающий в крайне непрозрачной и коррупционной сфере, то не стоит удивляться резким падениям купленных бумаг.

🤠 Именно поэтому я пока бы предпочел понаблюдать со стороны, хотя, безусловно, у каждого из вас может быть иное мнение по поводу перспектив данной компании. Буду рад услышать его в комментария... слишком длинный текст, окончание ниже по ссылке в источнике

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1443

Segezha: с волками жить...

🌲 Segezha Group #SGZH - это крупная вертикально-интегрированная компания и довольно успешный бизнес. Является дочерней компанией АФК Система #AFKS. Своим названием обязана одноименному карельскому городу.

🪵 Segezha Group занимает достаточно крепкие позиции в мировой целлюлозно-бумажной и деревообрабатывающей промышленности. Компания производит широкий ассортимент бумажной продукции, мешочной бумаги, промышленных бумажных мешков, фанеры и пиломатериалов. В частности, именно Segezha первой в России запустила завод по производству перекрестно-склеенных панелей (CLT). Такие панели позволяют строить многоэтажные деревянные дома. У Segezha Group сильные позиции на рынке отдельных промышленных товаров. Например, ее доля на российском рынке упаковки - 57%.

🧮 23 апреля 2021 года Segezha Group объявила свои последние квартальные финансовые результаты перед IPO. Выручка выросла на 27,4% (год к году) — до 18,2 млрд рублей. Показатель OIBDA вырос на 93,5% год к году и составил 5,0 млрд рублей. Рентабельность по OIBDA составила 27,6%, что на 9,2% выше показателя первого квартала 2020 года.

🏛 28 апреля у компании состоялся успешный биржевой дебют. Segezha Group разместилась на уровне 8 рублей за акцию. Сейчас они находятся на отметке около 9,5 рулей, что соответствует 148,75 млрд рублей рыночной капитализации.

🤔 Компания получила оценку по мультипликатору показателя операционной прибыли к EBITDA (2020 год) на уровне 9,4х. При такой цене можно было бы говорить о fully valued (компания сполна оценена рынком), но здесь важен тот факт, что данная оценка привязана к прошлому году, когда цены на древесину и изделия из неё были совершенно другими. В 2021 году данные цены продемонстрировали сначала грандиозный взлёт, а затем не менее грандиозное падение. Поэтому я бы не стал бы сейчас ориентироваться на эту оценку и ждал бы итогов текущего года.

📊 В первом финансовом отчете после выхода на биржу (за первое полугодие) компания показала 8 млрд рублей чистой прибыли. Выручка выросла на 37%. OIBDA увеличилась вдвое, до 13 млрд рублей.

💸 Какое-то время после IPO оставался открытым вопрос с дивидендами. По итогам заседания 9 апреля Совет директоров Segezha Group утвердил обновлённую дивидендную политику. Организация планировала выплачивать дивиденды не реже одного раза в год. Однако летом акционеры Segezha в ходе годового общего собрания приняли решение не выплачивать дивиденды за 2020 год. Чистую прибыль компании было решено оставить нераспределенной.

🤑 Следует признать, что Segezha Group - интересный вариант вложения. Особенно на долгосрок. Но нужно помнить и о рисках: компания показывает убытки по некоторым кварталам, показатели бизнеса сильно коррелирует с состоянием рынка жилья - а стремительно выросшие цены на недвижимость не добавляют уверенности в успешном росте рынка жилья в 2021-2022 годах. Нет полного понимания того, что будет с дивидендами в дальнейшем.

🥷 Кроме того, на компанию неизбежно накладываются все сложности ведения бизнеса в отечественной лесной отрасли. Не секрет, что лесное хозяйств в России управляется неэффективно. В 2007 власти утвердили новый Лесной кодекс, который передал всю эксплуатацию лесов на региональный уровень. В разных регионах эту работу организовали по-разному. В итоге участники рынка столкнулись с различными «правилами игры», противоречащими друг другу и здравому смыслу нормами, а также большой коррупционной составляющей. Не случайно один известный российский политик осужден у нас именно за то, что «украл весь лес».

🪖 Разумеется, данные риски переносятся и на компанию. Если инвестировать в бизнес, работающий в крайне непрозрачной и коррупционной сфере, то не стоит удивляться резким падениям купленных бумаг.

🤠 Именно поэтому я пока бы предпочел понаблюдать со стороны, хотя, безусловно, у каждого из вас может быть иное мнение по поводу перспектив данной компании. Буду рад услышать его в комментария... слишком длинный текст, окончание ниже по ссылке в источнике

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1443

Дата публикации текста: 2021/11/12

📝Разбор Segezha Group – ведущего лесопромышленного холдинга в России (Часть 1)

Segezha Group (#SGZH) – российская вертикально-интегрированная компания, которая занимается полным циклом заготовки и переработки древесины. Производственные мощности расположены в России и 11 странах Европы. Более 70% выручки компания получает от экспорта. Основная доля (72%) Segezha принадлежит холдингу АФК «Система».

Стоимость компании:

• Капитализация – 160 млрд руб.

• Полная стоимость – 208 млрд руб.

📌 Структура и география выручки

Выручка Segezha делится на следующие сегменты:

• производство бумаги и упаковки – 44% от выручки

• деревообработка – 29%

• фанера и плиты – 13%

• клееная балка и домокомпоненты – 6%

• другое – 8%

В России холдинг получает только 28% своей выручки. Остальные 72% разделяются между странами Европы (32%), Азии (24%) Ближнего Востока и Африки (10%) и Америки (6%). То есть компания продает свою продукцию по всему миру и защищена от падения национальной валюты, так как выручка от экспорта идет в долларах.

📌 Рентабельность бизнеса

Компания имеет самую низкую себестоимость пиломатериалов в мире: около $110 за куб. метр, у конкурентов этот показатель в среднем в 2 раза выше. Маржинальность по OIBDA при этом составляет 30%, у конкурентов она в основном не превышает 13%. Таким образом, компанию можно назвать самой эффективной в своем секторе.

📌 Темпы роста

Segezha Group можно назвать компанией роста, так как она постоянно инвестирует в развитие бизнеса и поглощение более мелких компаний. Выручка последние три года росла в среднем на 9% в год, OIBDA (операционная прибыль до вычета амортизации) – на 15%. Чистая прибыль колеблется около нуля из-за валютных переоценок.

📌 Оценка компании

Мультипликаторы Segezha выглядят следующим образом:

• P/E – 14

• P/S – 2

• P/B – 3

Акции компании с июля прибавили уже 50% и сейчас торгуются на довольно высоких для российского рынка уровнях. Тем не менее относительно конкурентов Segezha оценивается справедливо. Если прибавить грядущую сделку с Bonum Capital, о которой мы поговорим ниже, у акций все еще есть потенциал роста.

📌 Сделка года – поглощение «Интер Форест Рус»

Недавно Segezha объявила о покупке у Bonum Capital лесоперерабатывающей компании «Интер Форест Рус» за $515 млн в начале 2022 года. На этой новости акции компании подскочили в моменте на 13%. Из-за чего такой ажиотаж?

Поглощение «Интер Форест» сделает Segezha вторым крупнейшим в мире арендатором леса. Компания сможет увеличить объем лесосеки под управлением с 12,7 до 23,6 млн кубометров. При этом ее выручка увеличится на 35%, а OIBDA – на 45%.

📌Долговая нагрузка

Сейчас чистый долг компании составляет 34 млрд руб. Для поглощения планируется привлечь 25 млрд руб. плюс ко всему добавится чистый долг «Интер Форест» в размере 5,8 млрд. Segezha планирует еще увеличить свою долговую нагрузку до 37 млрд к концу года. Таким образом, к началу 2022 года чистый долг компании составит примерно 67,8 млрд руб. Показатель «Чистый долг/EBITDA» при этом составит 2.1х. Это немного выше нормы, но при этом находится на одном уровне с сектором (1.9х), поэтому долговая нагрузка у компании останется в порядке.

📌 Дивиденды

Дивиденды в этом году Segezha выплачивать не будет. Однако затем на выплаты акционерам будет направляться 3,5–5 млрд руб. до 2024 года. Это равно примерно 2–3% годовой доходности. С 2024 года компания планирует направлять на дивиденды 75–100% свободного денежного потока.

Вторая часть разбора выйдет уже этим вечером.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/diveconomic/794

📝Разбор Segezha Group – ведущего лесопромышленного холдинга в России (Часть 1)

Segezha Group (#SGZH) – российская вертикально-интегрированная компания, которая занимается полным циклом заготовки и переработки древесины. Производственные мощности расположены в России и 11 странах Европы. Более 70% выручки компания получает от экспорта. Основная доля (72%) Segezha принадлежит холдингу АФК «Система».

Стоимость компании:

• Капитализация – 160 млрд руб.

• Полная стоимость – 208 млрд руб.

📌 Структура и география выручки

Выручка Segezha делится на следующие сегменты:

• производство бумаги и упаковки – 44% от выручки

• деревообработка – 29%

• фанера и плиты – 13%

• клееная балка и домокомпоненты – 6%

• другое – 8%

В России холдинг получает только 28% своей выручки. Остальные 72% разделяются между странами Европы (32%), Азии (24%) Ближнего Востока и Африки (10%) и Америки (6%). То есть компания продает свою продукцию по всему миру и защищена от падения национальной валюты, так как выручка от экспорта идет в долларах.

📌 Рентабельность бизнеса

Компания имеет самую низкую себестоимость пиломатериалов в мире: около $110 за куб. метр, у конкурентов этот показатель в среднем в 2 раза выше. Маржинальность по OIBDA при этом составляет 30%, у конкурентов она в основном не превышает 13%. Таким образом, компанию можно назвать самой эффективной в своем секторе.

📌 Темпы роста

Segezha Group можно назвать компанией роста, так как она постоянно инвестирует в развитие бизнеса и поглощение более мелких компаний. Выручка последние три года росла в среднем на 9% в год, OIBDA (операционная прибыль до вычета амортизации) – на 15%. Чистая прибыль колеблется около нуля из-за валютных переоценок.

📌 Оценка компании

Мультипликаторы Segezha выглядят следующим образом:

• P/E – 14

• P/S – 2

• P/B – 3

Акции компании с июля прибавили уже 50% и сейчас торгуются на довольно высоких для российского рынка уровнях. Тем не менее относительно конкурентов Segezha оценивается справедливо. Если прибавить грядущую сделку с Bonum Capital, о которой мы поговорим ниже, у акций все еще есть потенциал роста.

📌 Сделка года – поглощение «Интер Форест Рус»

Недавно Segezha объявила о покупке у Bonum Capital лесоперерабатывающей компании «Интер Форест Рус» за $515 млн в начале 2022 года. На этой новости акции компании подскочили в моменте на 13%. Из-за чего такой ажиотаж?

Поглощение «Интер Форест» сделает Segezha вторым крупнейшим в мире арендатором леса. Компания сможет увеличить объем лесосеки под управлением с 12,7 до 23,6 млн кубометров. При этом ее выручка увеличится на 35%, а OIBDA – на 45%.

📌Долговая нагрузка

Сейчас чистый долг компании составляет 34 млрд руб. Для поглощения планируется привлечь 25 млрд руб. плюс ко всему добавится чистый долг «Интер Форест» в размере 5,8 млрд. Segezha планирует еще увеличить свою долговую нагрузку до 37 млрд к концу года. Таким образом, к началу 2022 года чистый долг компании составит примерно 67,8 млрд руб. Показатель «Чистый долг/EBITDA» при этом составит 2.1х. Это немного выше нормы, но при этом находится на одном уровне с сектором (1.9х), поэтому долговая нагрузка у компании останется в порядке.

📌 Дивиденды

Дивиденды в этом году Segezha выплачивать не будет. Однако затем на выплаты акционерам будет направляться 3,5–5 млрд руб. до 2024 года. Это равно примерно 2–3% годовой доходности. С 2024 года компания планирует направлять на дивиденды 75–100% свободного денежного потока.

Вторая часть разбора выйдет уже этим вечером.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/diveconomic/794

Дата публикации текста: 2021/11/24

Мать и дитя: рост на фоне «оптимизации»

🏛 В последние пару лет российские IPO стали частым явлением: Fix Price #FIXP, Сегежа #SGZH, ЦИАН #CIAN, Совкомфлот #FLOT, OZON #OZON, Softline Group #SFTL, Ренессанс страхование #RENI, Самолет #SMLT, Мать и дитя #MDMG и другие вышли на биржу. Но лишь отдельные размещения можно назвать удачными. Сегодня мы как раз рассмотрим редкий пример удачного IPO (почти) отечественной компании.

🏥 MD Medical Group Investments #MDMG — холдинговая компания одной из крупнейших российских сетей частных медицинских клиник «Мать и дитя». Данная сеть объединяет 42 современных медучреждения, в том числе 6 многопрофильных госпиталей и 36 амбулаторных клиник, работающих в 27 российских городах.

💼 На Московской бирже компания торгуется с 9 ноября 2020 года.

🧮 6 сентября компания выпустила финансовую отчетность за первое полугодие 2021 года, в которой показала сильные операционные и финансовые результаты.

📌 Количество принятых родов в клиниках выросло на 10%. Выручка за первое полугодие выросла на 51% по сравнению с аналогичным периодом 2020 года. Чистая прибыль выросла на 83%. Рентабельность по чистой прибыли составила 22,3% — это на 3 процентных пункта больше по сравнению с годом ранее.

📊 Что касается результата за девять месяцев 2021 года, то компания увеличила выручку на 44% до 18,24 млрд рублей (по сравнению с аналогичным периодом 2020 года). Объём поставок вырос на 9%. Общее количество клиентов, обратившихся по вопросам репродуктологии и экстракорпорального оплодотворения (ЭКО) увеличилось на 21%, выручка от ЭКО увеличилась на 26% по сравнению с 2020 годом. Общее количество стационарных процедур (в основном, роды) выросло на 45%, выручка здесь увеличилась на 85%, до 6,6 млрд рублей.

🤴 Генеральный директор ГК «Мать и дитя» Марк Курцер отметил, что рост выручки по всем ключевым направлениям бизнеса превысил рост объёма услуг благодаря более высоким средним чекам. Марк Курцер также заявил, что главным драйвером дальнейшего роста бизнеса является успешный ввод в эксплуатацию новых больниц.

📡 Помимо этого компания начала осваивать и интернет-медицину. Недавно (совместно с РТ-Доктис) был запущен первый в России телемедицинский центр по ЭКО. Консультируют пациентов врачи, которые имеют огромный опыт работы в акушерстве, гинекологии, лечении бесплодия, молекулярной генетике. К слову, консультации телемедицинского центра бесплатны для всех граждан России. Смысл его существования для компании – увеличение трафика собственных больниц.

💰Финансовое положение компании крайне устойчивое. Чистый долг за текущий год снизился на 33% и составил 1,835 млрд. Показатель «чистый долг/EBITDA» находится на рекордно низком уровне за последние годы и составляет 0,2. Это комфортный уровень долговой нагрузки. Следовательно, денежный поток компании будет идти на развитие, а не на погашение долгов.

💸 По итогам первого полугодия компания выплатила акционерам 18 рублей на акцию. В настоящий момент дивидендная доходность за 2021 год составит более 2,1%.

☝️С 2019 года размер дивидендов составляет 50% от чистой прибыли. По словам Марка Курцера , такой коэффициент выплат планируется сохранять и далее.

📈 Мать и дитя — устойчивый бизнес с высокой маржинальностью. Основной потенциал для его дальнейшего роста — развитие высокотехнологичных медицинских услуг и расширение сети клиник. Государственная медицина в России не становится лучше, а современное население требует всё более высокого уровня медицинских услуг и готово за это платить. Это, на мой взгляд, и есть главный залог дальнейшего роста котировок акций данной компании. Мать и дитя – одна из немногих перспективных акций роста на отечественном рынке.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1511

Мать и дитя: рост на фоне «оптимизации»

🏛 В последние пару лет российские IPO стали частым явлением: Fix Price #FIXP, Сегежа #SGZH, ЦИАН #CIAN, Совкомфлот #FLOT, OZON #OZON, Softline Group #SFTL, Ренессанс страхование #RENI, Самолет #SMLT, Мать и дитя #MDMG и другие вышли на биржу. Но лишь отдельные размещения можно назвать удачными. Сегодня мы как раз рассмотрим редкий пример удачного IPO (почти) отечественной компании.

🏥 MD Medical Group Investments #MDMG — холдинговая компания одной из крупнейших российских сетей частных медицинских клиник «Мать и дитя». Данная сеть объединяет 42 современных медучреждения, в том числе 6 многопрофильных госпиталей и 36 амбулаторных клиник, работающих в 27 российских городах.

💼 На Московской бирже компания торгуется с 9 ноября 2020 года.

🧮 6 сентября компания выпустила финансовую отчетность за первое полугодие 2021 года, в которой показала сильные операционные и финансовые результаты.

📌 Количество принятых родов в клиниках выросло на 10%. Выручка за первое полугодие выросла на 51% по сравнению с аналогичным периодом 2020 года. Чистая прибыль выросла на 83%. Рентабельность по чистой прибыли составила 22,3% — это на 3 процентных пункта больше по сравнению с годом ранее.

📊 Что касается результата за девять месяцев 2021 года, то компания увеличила выручку на 44% до 18,24 млрд рублей (по сравнению с аналогичным периодом 2020 года). Объём поставок вырос на 9%. Общее количество клиентов, обратившихся по вопросам репродуктологии и экстракорпорального оплодотворения (ЭКО) увеличилось на 21%, выручка от ЭКО увеличилась на 26% по сравнению с 2020 годом. Общее количество стационарных процедур (в основном, роды) выросло на 45%, выручка здесь увеличилась на 85%, до 6,6 млрд рублей.

🤴 Генеральный директор ГК «Мать и дитя» Марк Курцер отметил, что рост выручки по всем ключевым направлениям бизнеса превысил рост объёма услуг благодаря более высоким средним чекам. Марк Курцер также заявил, что главным драйвером дальнейшего роста бизнеса является успешный ввод в эксплуатацию новых больниц.

📡 Помимо этого компания начала осваивать и интернет-медицину. Недавно (совместно с РТ-Доктис) был запущен первый в России телемедицинский центр по ЭКО. Консультируют пациентов врачи, которые имеют огромный опыт работы в акушерстве, гинекологии, лечении бесплодия, молекулярной генетике. К слову, консультации телемедицинского центра бесплатны для всех граждан России. Смысл его существования для компании – увеличение трафика собственных больниц.

💰Финансовое положение компании крайне устойчивое. Чистый долг за текущий год снизился на 33% и составил 1,835 млрд. Показатель «чистый долг/EBITDA» находится на рекордно низком уровне за последние годы и составляет 0,2. Это комфортный уровень долговой нагрузки. Следовательно, денежный поток компании будет идти на развитие, а не на погашение долгов.

💸 По итогам первого полугодия компания выплатила акционерам 18 рублей на акцию. В настоящий момент дивидендная доходность за 2021 год составит более 2,1%.

☝️С 2019 года размер дивидендов составляет 50% от чистой прибыли. По словам Марка Курцера , такой коэффициент выплат планируется сохранять и далее.

📈 Мать и дитя — устойчивый бизнес с высокой маржинальностью. Основной потенциал для его дальнейшего роста — развитие высокотехнологичных медицинских услуг и расширение сети клиник. Государственная медицина в России не становится лучше, а современное население требует всё более высокого уровня медицинских услуг и готово за это платить. Это, на мой взгляд, и есть главный залог дальнейшего роста котировок акций данной компании. Мать и дитя – одна из немногих перспективных акций роста на отечественном рынке.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1511

Дата публикации текста: 2021/12/07

📉 Как посчитать справедливую стоимость АФК Система и недооценены ли ее акции

Нам часто задают вопрос про эту компанию — стоит ли в нее инвестировать? Бурный рост предыдущих лет и перспективные дочки. Однако в этом году котировки #AFKS упали на 32% после бурного роста предыдущих лет. Кто же прав?

Чтобы ответить на этот вопрос, сравним "официальную" стоимость компании с реальной. В качестве "официальной" стоимости возьмем Enterprise Value (EV):

EV = капитализация + чистый долг = 242,1 млрд + 210,1 млрд = 452,2 млрд рублей.

А какова реальная стоимость АФК Система?

Будем считать, что реальная стоимость холдинга равна стоимости всех его активов — как публичных, так и непубличных. Публичные активы Системы — это доли в #MTSS, #SGZH, #OZON и #ETLN. Их суммарная стоимость — 628 млрд рублей.

Но у компании есть еще и непубличные активы — агрохолдинг “Степь”, Медси, Биннофарм. Сколько они могут стоить?

Биннофарм. В этом году 11,2% в компании приобрел ВТБ Капитал. При покупке общая стоимость Биннофарма была оценена в 62,5 млрд рублей. Значит стоимость доли АФК в компании можно оценить в 55,5 млрд.

Степь и Медси. В ближайшие годы, скорее всего, эти компании выйдут на биржу. Если предположить, что по итогам IPO они будут торговаться с P/E, средним для их отрасли, Степь можно оценить в 33 млрд, а Медси — в 50 млрд рублей.

Таким образом, общая стоимость непубличных активов #AFKS равна 138,5 млрд рублей, а все активы компании стоят: 628 млрд + 138,5 млрд = 766,5 млрд рублей. Это и есть реальная стоимость компании.

Насколько недооценена АФК Система?

Разделим “официальную“ стоимость компании на реальную: 452,2 млрд / 766,5 млрд = 59%.

Выходит, “официальная“ стоимость компании составляет лишь 59% от реальной. А значит, АФК Система недооценена на 41%.

Мнение аналитиков InvestFuture

📍Акции АФК Система существенно недооценены. Однако такая недооценка существует уже давно и обычно начинает сокращаться в моменты выхода "дочек" на IPO. Поэтому акции #AFKS подойдут инвесторам, готовым подождать 2-3 года, пока на биржу выйдут Медси, Степь и Биннофарм.

📍При этом нужно помнить про риски, связанные с высокой долговой нагрузкой материнской компании и ее скудными дивидендами.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вы верите, что стоимость АФК Система со временем вырастет до справедливых значений?

#IF_анализ #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3245

📉 Как посчитать справедливую стоимость АФК Система и недооценены ли ее акции

Нам часто задают вопрос про эту компанию — стоит ли в нее инвестировать? Бурный рост предыдущих лет и перспективные дочки. Однако в этом году котировки #AFKS упали на 32% после бурного роста предыдущих лет. Кто же прав?

Чтобы ответить на этот вопрос, сравним "официальную" стоимость компании с реальной. В качестве "официальной" стоимости возьмем Enterprise Value (EV):

EV = капитализация + чистый долг = 242,1 млрд + 210,1 млрд = 452,2 млрд рублей.

А какова реальная стоимость АФК Система?

Будем считать, что реальная стоимость холдинга равна стоимости всех его активов — как публичных, так и непубличных. Публичные активы Системы — это доли в #MTSS, #SGZH, #OZON и #ETLN. Их суммарная стоимость — 628 млрд рублей.

Но у компании есть еще и непубличные активы — агрохолдинг “Степь”, Медси, Биннофарм. Сколько они могут стоить?

Биннофарм. В этом году 11,2% в компании приобрел ВТБ Капитал. При покупке общая стоимость Биннофарма была оценена в 62,5 млрд рублей. Значит стоимость доли АФК в компании можно оценить в 55,5 млрд.

Степь и Медси. В ближайшие годы, скорее всего, эти компании выйдут на биржу. Если предположить, что по итогам IPO они будут торговаться с P/E, средним для их отрасли, Степь можно оценить в 33 млрд, а Медси — в 50 млрд рублей.

Таким образом, общая стоимость непубличных активов #AFKS равна 138,5 млрд рублей, а все активы компании стоят: 628 млрд + 138,5 млрд = 766,5 млрд рублей. Это и есть реальная стоимость компании.

Насколько недооценена АФК Система?

Разделим “официальную“ стоимость компании на реальную: 452,2 млрд / 766,5 млрд = 59%.

Выходит, “официальная“ стоимость компании составляет лишь 59% от реальной. А значит, АФК Система недооценена на 41%.

Мнение аналитиков InvestFuture

📍Акции АФК Система существенно недооценены. Однако такая недооценка существует уже давно и обычно начинает сокращаться в моменты выхода "дочек" на IPO. Поэтому акции #AFKS подойдут инвесторам, готовым подождать 2-3 года, пока на биржу выйдут Медси, Степь и Биннофарм.

📍При этом нужно помнить про риски, связанные с высокой долговой нагрузкой материнской компании и ее скудными дивидендами.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вы верите, что стоимость АФК Система со временем вырастет до справедливых значений?

#IF_анализ #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3245

{kind=link}

Дата публикации текста: 2022/05/20

#SGZH #отчет

❗️20 мая 2022 г. Segezha Group (MOEX: SGZH, входит в АФК «Система»), ведущий российский вертикально-интегрированный лесопромышленный холдинг с полным циклом лесозаготовки и глубокой переработки древесины, объявляет неаудированные консолидированные финансовые результаты по МСФО, а также операционные результаты за 1 квартал 2022 г.

🌲ПАО «Сегежа Групп» - лесопромышленный холдинг, производит фанеру, плиты, бумагу и упаковку, пиломатериалы, продукты лесохимии, оказывает услуги по строительству из древесины. В состав холдинга входят предприятия лесной, деревообрабатывающей, целлюлозно-бумажной промышленности, а также по производству бумажной упаковки - всего около 50 компаний в 13 странах. Продукция реализуется более чем в 100 странах мира. Около 80% продукции компании продается на экспорт. Занимает более 50% рынка бумажных изделий и 10% рынка деревянного домостроения в России. Принадлежит АФК «Система» Владимира Евтушенкова. Штаб-квартира находится в Москве, Россия. Основание: 2014 г. Ключевые фигуры: Шамолин Михаил Валерьевич (президент, председатель правления), Узденов Али Муссаевич (председатель совета директоров). Число сотрудников: 14 600 человек.

📈 Акции компании торгуются на Московской (MCX) бирже с апреля 2021 г. под тикером SGZH. Капитализация компании 141,21 млрд. руб. После выхода отчетности стоимость акций растет на +0,40%. Текущая цена 1 акции: 9,035 руб.

🔥Ключевые события отчётного периода:

✓ Выручка выросла на 96% год к году (г./г.), до 35,6 млрд. руб., за счет увеличения средних цен реализации продукции Группы, положительного эффекта от ослабления курса рубля, а также эффекта от консолидации активов АО «НЛХК» и ООО «Интер Форест Рус» (ООО «ИФР»), вошедших в состав Группы в 3 и 4 кв. 2021 г. соответственно; 🔥

✓ OIBDA увеличилась в 2,3х г./г., до 11,8 млрд. руб., благодаря росту выручки и работе менеджмента по оптимизации затрат; 💰

✓ Рентабельность по OIBDA выросла до 33% (+5 п. п. г./г.); ⚡️

✓ Чистый долг на 31.03.2022 г. увеличился до 93,0 млрд. руб. (+64% к 31.03.2021 г.) на фоне выплаты основной суммы по сделке M&A ООО «ИФР» и промежуточных дивидендов Компании за 9М 2021 г.; 💥

✓ САРЕХ составил 3,9 млрд. руб., что соответствует уровню аналогичного периода прошлого года (+1% г./г.). 📈

✓ Совет директоров Segezha Group рекомендовал Общему собранию акционеров ПАО «Сегежа Групп» направить на выплату финальных дивидендов по результатам 2021 года 10 041 600 000 руб., или 0,64 руб. на одну обыкновенную акцию ПАО «Сегежа Групп». ❗️

👉 Итог. По итогам первого квартала компания продемонстрировала сильные результаты, в том числе благодаря успешному завершению консолидации компании «Интер Форест Рус», объединяющей ряд высококачественных лесопромышленных активов и лесных ресурсов. В условиях высокой неопределенности и сохраняющейся волатильности на рынках, фокус направлен на обеспечение непрерывной работы всех предприятий и адаптирование бизнеса к новым условиям, что помимо всего прочего включает укрепление и развитие деловых связей, заключение новых партнерств и трансформацию логистических схем под запросы бизнеса.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/1191

#SGZH #отчет

❗️20 мая 2022 г. Segezha Group (MOEX: SGZH, входит в АФК «Система»), ведущий российский вертикально-интегрированный лесопромышленный холдинг с полным циклом лесозаготовки и глубокой переработки древесины, объявляет неаудированные консолидированные финансовые результаты по МСФО, а также операционные результаты за 1 квартал 2022 г.

🌲ПАО «Сегежа Групп» - лесопромышленный холдинг, производит фанеру, плиты, бумагу и упаковку, пиломатериалы, продукты лесохимии, оказывает услуги по строительству из древесины. В состав холдинга входят предприятия лесной, деревообрабатывающей, целлюлозно-бумажной промышленности, а также по производству бумажной упаковки - всего около 50 компаний в 13 странах. Продукция реализуется более чем в 100 странах мира. Около 80% продукции компании продается на экспорт. Занимает более 50% рынка бумажных изделий и 10% рынка деревянного домостроения в России. Принадлежит АФК «Система» Владимира Евтушенкова. Штаб-квартира находится в Москве, Россия. Основание: 2014 г. Ключевые фигуры: Шамолин Михаил Валерьевич (президент, председатель правления), Узденов Али Муссаевич (председатель совета директоров). Число сотрудников: 14 600 человек.

📈 Акции компании торгуются на Московской (MCX) бирже с апреля 2021 г. под тикером SGZH. Капитализация компании 141,21 млрд. руб. После выхода отчетности стоимость акций растет на +0,40%. Текущая цена 1 акции: 9,035 руб.

🔥Ключевые события отчётного периода:

✓ Выручка выросла на 96% год к году (г./г.), до 35,6 млрд. руб., за счет увеличения средних цен реализации продукции Группы, положительного эффекта от ослабления курса рубля, а также эффекта от консолидации активов АО «НЛХК» и ООО «Интер Форест Рус» (ООО «ИФР»), вошедших в состав Группы в 3 и 4 кв. 2021 г. соответственно; 🔥

✓ OIBDA увеличилась в 2,3х г./г., до 11,8 млрд. руб., благодаря росту выручки и работе менеджмента по оптимизации затрат; 💰

✓ Рентабельность по OIBDA выросла до 33% (+5 п. п. г./г.); ⚡️

✓ Чистый долг на 31.03.2022 г. увеличился до 93,0 млрд. руб. (+64% к 31.03.2021 г.) на фоне выплаты основной суммы по сделке M&A ООО «ИФР» и промежуточных дивидендов Компании за 9М 2021 г.; 💥

✓ САРЕХ составил 3,9 млрд. руб., что соответствует уровню аналогичного периода прошлого года (+1% г./г.). 📈

✓ Совет директоров Segezha Group рекомендовал Общему собранию акционеров ПАО «Сегежа Групп» направить на выплату финальных дивидендов по результатам 2021 года 10 041 600 000 руб., или 0,64 руб. на одну обыкновенную акцию ПАО «Сегежа Групп». ❗️

👉 Итог. По итогам первого квартала компания продемонстрировала сильные результаты, в том числе благодаря успешному завершению консолидации компании «Интер Форест Рус», объединяющей ряд высококачественных лесопромышленных активов и лесных ресурсов. В условиях высокой неопределенности и сохраняющейся волатильности на рынках, фокус направлен на обеспечение непрерывной работы всех предприятий и адаптирование бизнеса к новым условиям, что помимо всего прочего включает укрепление и развитие деловых связей, заключение новых партнерств и трансформацию логистических схем под запросы бизнеса.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/1191

{kind=link}

Дата публикации текста: 2022/06/25

♻️ Сегежа (SGZH) - обзор результатов за 1 квартал 2022г

▫️ Капитализация: 135 млрд р

▫️ Выручка TTM: 111 млрд р

▫️ Прибыль TTM: 16,5 млрд р

▫️ P/E fwd 2022: 29

▫️ P/B: 3,5

👉 Выручка по сегментам и динамика г/г в 1КВ2022:

▫️Бумага и упаковка 11,8 млрд (+44% г/г)

▫️Лесные ресурсы и деревообработка 17,6 млрд (+352% г/г)

▫️Фанера и плиты 4,4 млрд (+75% г/г)

▫️Домостроение 1,8 млрд (+62% г/г)

👉 Компания вертикально-интегрированная. Проводит полный цикл лесозаготовки и переработки древесины. Самообеспеченность сырой древесиной возросла и теперь составляет 91%.

70% выручки формирует экспорт, более четверти от общей выручки приходится на экспорт в Европу.

✅ Планы компании по капитальным затратам не поменялись и по-прежнему ожидается, что значительная часть инвестпрограммы будет реализована в 2021-2022гг.

Кроме того, Сегежа активно проводит сделки M&A. Так в 1 квартале 2022г. компания полностью консолидировала приобретенные ранее "Интер Форест Рус" и "НЛХК" и создала СП с другими инвесторами, которое скорее всего выкупит активы уходящих зарубежных компаний.

✅ На фоне роста активности вокруг защиты окружающей среды и ограничений окружающей среды, скорее всего, вырастет спрос на бумажные пакеты и упаковку.

❌ Цены на пиломатериалы и другие продукты компании уже начали сильно корректироваться с пиковых значений 2021г. Рост средних цен реализации был ключевым драйвером успешного 2021г и 1 квартала 2022г. Теперь, на фоне замедления мировой экономики и строительной отрасли, существует риск затяжного падения на большинство ресурсов компании. Больше всего это коснется цен на фанеру и пиломатериалы и в меньшей степени цен на бумагу.

❌ На фоне активной реализации инвест-программы и проведения сделок M&A, свободный денежный поток Сегежи ушел в отрицательную зону по итогам 2021г. и в 2022г. эта ситуация сохранится. Из этого следует, что компании придется наращивать и без того высокий объём долгов в том числе и для выплаты дивидендов.

❌ Крепкий курс RUB/EUR очень негативно влияет на показатели компании так как 70% выручки приходится на экспорт.

❌ Более 28% выручки Сегежи по итогам 2021г. приходилось на Европу. Сейчас ЕС ввел запрет на импорт из РФ крафтовой бумаги и пиломатериалов, что означает для компании почти полную потерю этого рынка. Даже если компании удастся перераспределить экспортные потоки, это почти наверняка отразиться в еще большем падении отпускных цен.

Если предположить, что в 2022г. цены на пиломатериалы сократятся на 33%, цены на фанеру на 25% и цены на бумагу на 5%, а средневзвешенный курс EUR/RUB опустится до 72, то даже при условии полного сохранения объёмов продаж, Сегежа потеряет около 20-25% выручки и практически всю прибыль.

Вывод:

В настоящее время оценка компании значительно завышена и не учитывает всех проблем с которыми уже сейчас сталкивается Сегежа как компания-экспортер. Адекватная цена акций компании сейчас около 7,5 рублей. А покупать такую компанию имеет смысл не дороже 6 рублей.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сегежа #SGZH

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/792

♻️ Сегежа (SGZH) - обзор результатов за 1 квартал 2022г

▫️ Капитализация: 135 млрд р

▫️ Выручка TTM: 111 млрд р

▫️ Прибыль TTM: 16,5 млрд р

▫️ P/E fwd 2022: 29

▫️ P/B: 3,5

👉 Выручка по сегментам и динамика г/г в 1КВ2022:

▫️Бумага и упаковка 11,8 млрд (+44% г/г)

▫️Лесные ресурсы и деревообработка 17,6 млрд (+352% г/г)

▫️Фанера и плиты 4,4 млрд (+75% г/г)

▫️Домостроение 1,8 млрд (+62% г/г)

👉 Компания вертикально-интегрированная. Проводит полный цикл лесозаготовки и переработки древесины. Самообеспеченность сырой древесиной возросла и теперь составляет 91%.

70% выручки формирует экспорт, более четверти от общей выручки приходится на экспорт в Европу.

✅ Планы компании по капитальным затратам не поменялись и по-прежнему ожидается, что значительная часть инвестпрограммы будет реализована в 2021-2022гг.

Кроме того, Сегежа активно проводит сделки M&A. Так в 1 квартале 2022г. компания полностью консолидировала приобретенные ранее "Интер Форест Рус" и "НЛХК" и создала СП с другими инвесторами, которое скорее всего выкупит активы уходящих зарубежных компаний.

✅ На фоне роста активности вокруг защиты окружающей среды и ограничений окружающей среды, скорее всего, вырастет спрос на бумажные пакеты и упаковку.

❌ Цены на пиломатериалы и другие продукты компании уже начали сильно корректироваться с пиковых значений 2021г. Рост средних цен реализации был ключевым драйвером успешного 2021г и 1 квартала 2022г. Теперь, на фоне замедления мировой экономики и строительной отрасли, существует риск затяжного падения на большинство ресурсов компании. Больше всего это коснется цен на фанеру и пиломатериалы и в меньшей степени цен на бумагу.

❌ На фоне активной реализации инвест-программы и проведения сделок M&A, свободный денежный поток Сегежи ушел в отрицательную зону по итогам 2021г. и в 2022г. эта ситуация сохранится. Из этого следует, что компании придется наращивать и без того высокий объём долгов в том числе и для выплаты дивидендов.

❌ Крепкий курс RUB/EUR очень негативно влияет на показатели компании так как 70% выручки приходится на экспорт.

❌ Более 28% выручки Сегежи по итогам 2021г. приходилось на Европу. Сейчас ЕС ввел запрет на импорт из РФ крафтовой бумаги и пиломатериалов, что означает для компании почти полную потерю этого рынка. Даже если компании удастся перераспределить экспортные потоки, это почти наверняка отразиться в еще большем падении отпускных цен.

Если предположить, что в 2022г. цены на пиломатериалы сократятся на 33%, цены на фанеру на 25% и цены на бумагу на 5%, а средневзвешенный курс EUR/RUB опустится до 72, то даже при условии полного сохранения объёмов продаж, Сегежа потеряет около 20-25% выручки и практически всю прибыль.

Вывод:

В настоящее время оценка компании значительно завышена и не учитывает всех проблем с которыми уже сейчас сталкивается Сегежа как компания-экспортер. Адекватная цена акций компании сейчас около 7,5 рублей. А покупать такую компанию имеет смысл не дороже 6 рублей.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сегежа #SGZH

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/792

{kind=link}

Дата публикации текста: 2022/08/26

#SGZH #отчет

❗️26 августа 2022 г. Segezha Group (MOEX: SGZH, входит в АФК «Система»), ведущий российский вертикально-интегрированный лесопромышленный холдинг с полным циклом лесозаготовки и глубокой переработки древесины, объявляет неаудированные консолидированные финансовые результаты, а также операционные результаты за 6 месяцев 2022 г.

🌲ПАО «Сегежа Групп» - лесопромышленный холдинг, производит фанеру, плиты, бумагу и упаковку, пиломатериалы, продукты лесохимии, оказывает услуги по строительству из древесины. В состав холдинга входят предприятия лесной, деревообрабатывающей, целлюлозно-бумажной промышленности, а также компании по производству бумажной упаковки. Продукция реализуется более чем в 100 странах мира. Около 80% продукции компании продается на экспорт. Занимает более 50% рынка бумажных изделий и 10% рынка деревянного домостроения в России. Принадлежит АФК «Система». Штаб-квартира находится в Москве, Россия. Основание: 2014 г. Ключевые фигуры: Шамолин Михаил Валерьевич (президент, председатель правления), Узденов Али Муссаевич (председатель совета директоров). Число сотрудников: 14 600 человек.

📈 Акции компании торгуются на Московской (MCX) бирже с апреля 2021 г. под тикером SGZH. Капитализация компании 127,86 млрд. руб. После выхода отчетности стоимость акций падает на -2,23%. Текущая цена 1 акции: 7,463 руб.

🔥Ключевые события отчётного периода:

✓ Выручка за 1 полугодие 2022 г. выросла на 48% г./г. и составила 63,3 млрд. руб. 🚀

✓ OIBDA за 1 полугодие 2022 г. увеличилась на 34% г./г. и составила 17,7 млрд. руб. Рост показателя OIBDA был в основном обеспечен ростом сегментов «Бумага и упаковка», а также «Лесные ресурсы и деревообработка». Маржа OIBDA составила 28%, снизившись на 3 п.п. г./г. в связи с инфляцией. 💥

✓ Чистая прибыль группы составила 12,0 млрд. руб. (+58% г./г.) благодаря росту OIBDA, а также положительному эффекту от курсовых разниц и валютно-процентных свопов. ⚡️

✓ На 30 июня 2022 г. общий долг составил 98,9 млрд. руб. (+97% по сравнению с 30 июня 2021 г.). 👀

✓ Средневзвешенная ставка фондирования по заемным средствам на 30 июня 2022 г. составила 6,4% годовых. Средневзвешенный срок финансирования снизился до 2,3 лет. ❗️

✓ Чистый долг вырос до 95,2 млрд. руб. или в 3,3 раза г./г. ⚠️

✓ Капитальные инвестиции за 1 полугодие составили 6,4 млрд. руб. (-25% г./г.) 📉

👉 Итог. Результаты Сегежи можно назвать смешанными. Беспокоит растущий долг компании. Наиболее интересны показатели 2 квартала: выручка просела на 22,3% кв./кв., OIBDA потеряла 49,5% кв./кв., чистая прибыль составила 19,9 млрд. руб. против -7,9 млрд. руб. в 1 квартале 2022 г. Снижение выручки за 2 квартал связано с падением объемов продаж из-за санкций ЕС. В итоге отчет вряд ли можно назвать драйвером для роста акций в среднесрочной перспективе. Однако Segezha Group все равно обладает всеми необходимыми ресурсами для сохранения устойчивого роста во 2 полугодии 2022 г. 🔥

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/1474

#SGZH #отчет

❗️26 августа 2022 г. Segezha Group (MOEX: SGZH, входит в АФК «Система»), ведущий российский вертикально-интегрированный лесопромышленный холдинг с полным циклом лесозаготовки и глубокой переработки древесины, объявляет неаудированные консолидированные финансовые результаты, а также операционные результаты за 6 месяцев 2022 г.

🌲ПАО «Сегежа Групп» - лесопромышленный холдинг, производит фанеру, плиты, бумагу и упаковку, пиломатериалы, продукты лесохимии, оказывает услуги по строительству из древесины. В состав холдинга входят предприятия лесной, деревообрабатывающей, целлюлозно-бумажной промышленности, а также компании по производству бумажной упаковки. Продукция реализуется более чем в 100 странах мира. Около 80% продукции компании продается на экспорт. Занимает более 50% рынка бумажных изделий и 10% рынка деревянного домостроения в России. Принадлежит АФК «Система». Штаб-квартира находится в Москве, Россия. Основание: 2014 г. Ключевые фигуры: Шамолин Михаил Валерьевич (президент, председатель правления), Узденов Али Муссаевич (председатель совета директоров). Число сотрудников: 14 600 человек.

📈 Акции компании торгуются на Московской (MCX) бирже с апреля 2021 г. под тикером SGZH. Капитализация компании 127,86 млрд. руб. После выхода отчетности стоимость акций падает на -2,23%. Текущая цена 1 акции: 7,463 руб.

🔥Ключевые события отчётного периода:

✓ Выручка за 1 полугодие 2022 г. выросла на 48% г./г. и составила 63,3 млрд. руб. 🚀

✓ OIBDA за 1 полугодие 2022 г. увеличилась на 34% г./г. и составила 17,7 млрд. руб. Рост показателя OIBDA был в основном обеспечен ростом сегментов «Бумага и упаковка», а также «Лесные ресурсы и деревообработка». Маржа OIBDA составила 28%, снизившись на 3 п.п. г./г. в связи с инфляцией. 💥

✓ Чистая прибыль группы составила 12,0 млрд. руб. (+58% г./г.) благодаря росту OIBDA, а также положительному эффекту от курсовых разниц и валютно-процентных свопов. ⚡️

✓ На 30 июня 2022 г. общий долг составил 98,9 млрд. руб. (+97% по сравнению с 30 июня 2021 г.). 👀

✓ Средневзвешенная ставка фондирования по заемным средствам на 30 июня 2022 г. составила 6,4% годовых. Средневзвешенный срок финансирования снизился до 2,3 лет. ❗️

✓ Чистый долг вырос до 95,2 млрд. руб. или в 3,3 раза г./г. ⚠️

✓ Капитальные инвестиции за 1 полугодие составили 6,4 млрд. руб. (-25% г./г.) 📉

👉 Итог. Результаты Сегежи можно назвать смешанными. Беспокоит растущий долг компании. Наиболее интересны показатели 2 квартала: выручка просела на 22,3% кв./кв., OIBDA потеряла 49,5% кв./кв., чистая прибыль составила 19,9 млрд. руб. против -7,9 млрд. руб. в 1 квартале 2022 г. Снижение выручки за 2 квартал связано с падением объемов продаж из-за санкций ЕС. В итоге отчет вряд ли можно назвать драйвером для роста акций в среднесрочной перспективе. Однако Segezha Group все равно обладает всеми необходимыми ресурсами для сохранения устойчивого роста во 2 полугодии 2022 г. 🔥

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/1474

{kind=link}

👍1

Дата публикации текста: 2022/08/28

♻️ Сегежа (SGZH) - обзор плохого отчета за 2кв2022

▫️ Капитализация: 117 млрд р

▫️ Выручка TTM: 113,3 млрд р

▫️ Операционная прибыль TTM: 23 млрд р

▫️ Чистая прибыль TTM: 19,7 млрд р

▫️ P/E fwd 2022: 25

▫️ P/B: 2,5

👉 Сразу выделю отдельно результаты компании г/г во 2КВ2022:

Выручка: 27,7 млрд р (+13% г/г)

Себестоимость: 17,5 млрд р (+26,8% г/г)

Операционная прибыль: 2,2 млрд р (-66% г/г) ❗

Чистая прибыль нерепрезентативна из-за больших курсовых разниц и финансовых расходов, но компания отработала 2кв2022 с отрицательной или околонулевой чистой рентабельностью.

❌ В предыдущих обзорах можете почитать, что я никогда не понимал такой высокой оценки компании и говорил заранее о проблемах, там же и написал, что компания почти гарантированно потеряет всю прибыль уже ближайшее время. Вот сейчас постепенно проблемы выражаются в цифрах.

Кстати, это еще +1 компания, у которой издержки растут существенно быстрее инфляции и выручки, что говорит о правильности той логики, которой мы придерживаемся при оценке российских компаний в текущих условиях.

👆 Основная проблема в том, что 2кв2022 еще был относительно неплохим в плане курса $ (в 1П2022 71% продаж компании - экспортные). Почти гарантированно, следующие несколько кварталов будут убыточными для компании. Особенно, если еще учесть падение мировых цен на пиломатериалы, с которыми коррелирует цена реализации продукции компанией.

❌ Компания наращивает долг и не отказывается от реализации инвестиционной программы. С одной стороны - это хорошо для долгосрочной перспективы, а с другой - у компании растут % расходы, которые и так нечем компенсировать из-за околонулевой рентабельности. В частности, компания за 1П2022 произвела CAPEX на 24,8 млрд рублей...

Также, учитывая огромную долю экспорта в недружественные страны и наличие предприятий за рубежом, санкционные риски остаются высокими.

✅ Если не смотреть на ситуацию в моменте, то Сегежа - это качественный актив. Бизнес растёт качественно, а тренд на защиту окружающей среды повышает спрос на бумажную упаковку.

Вывод:

Бизнес интересный, но дорогой, еще никогда не торговался достаточно дешево, чтобы покупать. Сейчас цена акций упала ровно до более-менее справедливых значений (7,5 рублей). Ниже 6 рублей буду смотреть покупать или нет, исходя из ситуации в мировой экономике.

Кстати, внизу скриншот из презентации компании, там в комментариях написаны важные моменты по некоторым проектам... Проблемы с замещением иностранного оборудования имеются и здесь. Капексов еще тоже предстоит немало, на них еще придется нарастить долги. Думаю, что после всех инвестиций и убытков, компания останется с чистым долгом не меньше 130 млрд рублей (это около 10,4 млрд % расходов ежегодно даже если финансироваться по текущей ключевой ставке). Это существенный удар по прибыли компании на годы вперед. Имейте ввиду эти риски.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сегежа #SGZH

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/940

♻️ Сегежа (SGZH) - обзор плохого отчета за 2кв2022

▫️ Капитализация: 117 млрд р

▫️ Выручка TTM: 113,3 млрд р

▫️ Операционная прибыль TTM: 23 млрд р

▫️ Чистая прибыль TTM: 19,7 млрд р

▫️ P/E fwd 2022: 25

▫️ P/B: 2,5

👉 Сразу выделю отдельно результаты компании г/г во 2КВ2022:

Выручка: 27,7 млрд р (+13% г/г)

Себестоимость: 17,5 млрд р (+26,8% г/г)

Операционная прибыль: 2,2 млрд р (-66% г/г) ❗

Чистая прибыль нерепрезентативна из-за больших курсовых разниц и финансовых расходов, но компания отработала 2кв2022 с отрицательной или околонулевой чистой рентабельностью.

❌ В предыдущих обзорах можете почитать, что я никогда не понимал такой высокой оценки компании и говорил заранее о проблемах, там же и написал, что компания почти гарантированно потеряет всю прибыль уже ближайшее время. Вот сейчас постепенно проблемы выражаются в цифрах.

Кстати, это еще +1 компания, у которой издержки растут существенно быстрее инфляции и выручки, что говорит о правильности той логики, которой мы придерживаемся при оценке российских компаний в текущих условиях.

👆 Основная проблема в том, что 2кв2022 еще был относительно неплохим в плане курса $ (в 1П2022 71% продаж компании - экспортные). Почти гарантированно, следующие несколько кварталов будут убыточными для компании. Особенно, если еще учесть падение мировых цен на пиломатериалы, с которыми коррелирует цена реализации продукции компанией.

❌ Компания наращивает долг и не отказывается от реализации инвестиционной программы. С одной стороны - это хорошо для долгосрочной перспективы, а с другой - у компании растут % расходы, которые и так нечем компенсировать из-за околонулевой рентабельности. В частности, компания за 1П2022 произвела CAPEX на 24,8 млрд рублей...

Также, учитывая огромную долю экспорта в недружественные страны и наличие предприятий за рубежом, санкционные риски остаются высокими.

✅ Если не смотреть на ситуацию в моменте, то Сегежа - это качественный актив. Бизнес растёт качественно, а тренд на защиту окружающей среды повышает спрос на бумажную упаковку.

Вывод:

Бизнес интересный, но дорогой, еще никогда не торговался достаточно дешево, чтобы покупать. Сейчас цена акций упала ровно до более-менее справедливых значений (7,5 рублей). Ниже 6 рублей буду смотреть покупать или нет, исходя из ситуации в мировой экономике.

Кстати, внизу скриншот из презентации компании, там в комментариях написаны важные моменты по некоторым проектам... Проблемы с замещением иностранного оборудования имеются и здесь. Капексов еще тоже предстоит немало, на них еще придется нарастить долги. Думаю, что после всех инвестиций и убытков, компания останется с чистым долгом не меньше 130 млрд рублей (это около 10,4 млрд % расходов ежегодно даже если финансироваться по текущей ключевой ставке). Это существенный удар по прибыли компании на годы вперед. Имейте ввиду эти риски.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сегежа #SGZH

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/940

{kind=link}

👍7

Дата публикации текста: 2023/04/01

♻️ Сегежа (SGZH) - обзор финансовых результатов по итогам 2022г

▫️ Капитализация: 73,5 млрд (5,5₽ за акцию)

▫️ Выручка 2022г: 106,7 млрд ₽ (+15% г/г)

▫️ OIBDA 2022г: 24,6 млрд ₽ (-16% г/г)

▫️ Чистая прибыль 2022г: 6 млрд ₽ (-60% г/г)

▫️ P/E ТТМ: 12,2

▫️ P/B: 1,8

👉 Отдельно выделю результаты компании в 4к 2022г:

Выручка: 24,1 млрд ₽ (-20% г/г, -21% кв/кв)

Себестоимость: 17,4 млрд ₽ (+8% г/г, -7,5% кв/кв)

OIBDA: 4 млрд ₽ (-42% г/г, +53,8% кв/кв)

Чистый убыток: 1 млрд ₽ (против прибыли в 4 млрд в 4к 2021г)

✅ Как мы видим, в 4 квартале компания вновь получила чистый убыток в 1 млрд рублей. Однако стоит заметить, что даже на фоне укрепления рубля, результаты лучше 3кв 2022г: OIBDA выросла на 53,8% кв/кв, а чистый убыток сократился на 75% кв/кв. Кроме того, есть улучшение и по себестоимости (-7,5% кв/кв).

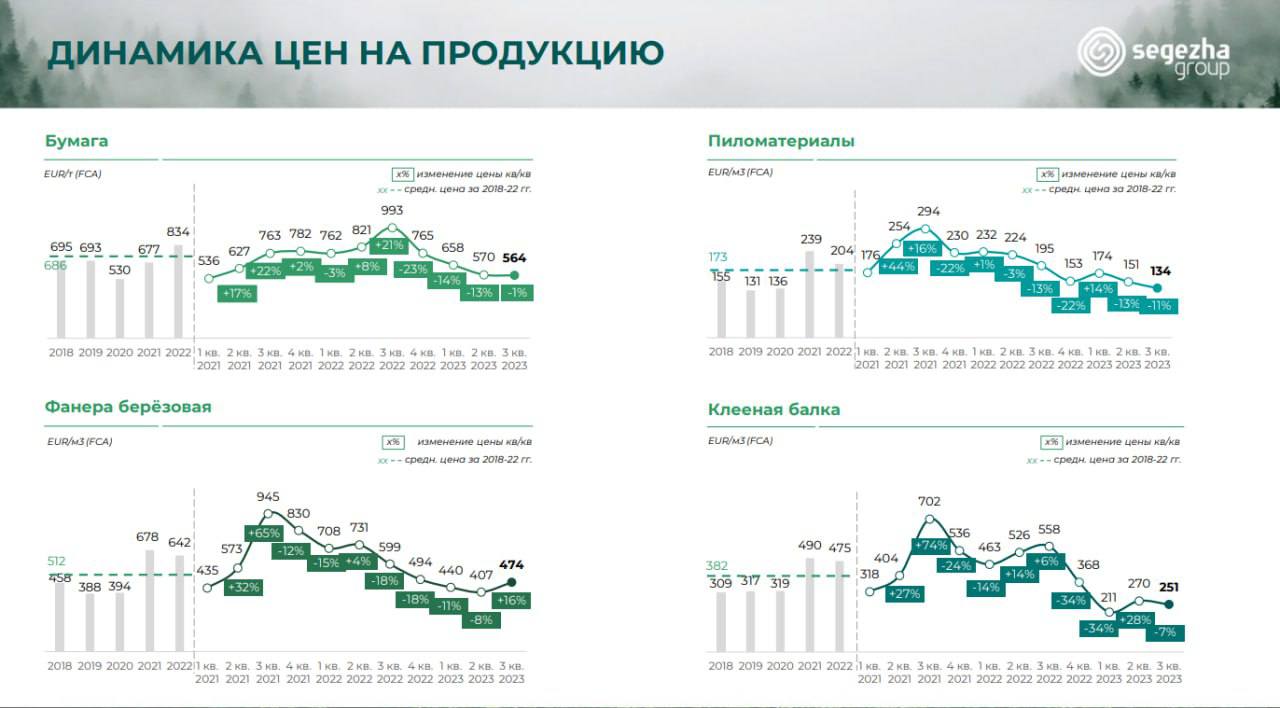

👉 Динамика цен на основные виды продукции в 4 квартале:

Бумага: 765 EUR/т (-23% кв/кв) при средних за 5 лет 681 EUR/т

Пиломатериалы: 153 EUR/м3 (-22% кв/кв) при средних за 5 лет 194 EUR/м3

Фанера берёзовая: 494 EUR/м3 (-18% кв/кв) при средних за 5 лет 575 EUR/м3

Клееная балка: 368 EUR/м3 (-34% кв/кв) при средних за 5 лет 428 EUR/м3

❌ По всем позициям мы видим значительное падение и уход цен ниже средних за 5 лет значений. По мнению менеджмента, этот квартал будет "дном" и сейчас уже наблюдается небольшое восстановление.

⚠️ Без учета курсовых разниц, чистая прибыль за 2022г составила всего 1,5 млрд рублей. А без государственных субсидий на 2,1 млрд рублей, компания закончила бы год в убытках.

⚠️ Удорожание логистики на фоне перехода на новые рынки менеджмент оценивает в 8 млрд рублей. Сейчас работа по этому направлению можно сказать уже завершена.

⚠️ Проекты роста практически полностью приостановлены. Сегежа в первую очередь будет инвестировать в поддержание существующего производства, на 2023г это предполагает Opex в размере 6 млрд.

❌ Компания продолжила наращивать долг и в 4 квартале: чистый долг теперь составляет 101 млрд (+4% кв/кв) при ND/OIBDA 4,1. Сокращать закредитованность придётся ещё много лет, долговое состояние оставляет желать лучшего. Конечно, у компании есть доступ к новым кредитным линиям если нужно будет профинансировать ближайшие погашения + в финансовую помощь может оказать АФК Система.

Вывод:

Отчет вышел ожидаемо плохим, но, на мой взгляд, главный позитивный момент - это сокращение убытков кв/кв и небольшое восстановление маржинальности даже на фоне падения цен на все виды продукции. Следующий квартал, скорее всего, уже будет прибыльным на фоне небольшого восстановления цен и роста USD/RUB (экспорт составляет 72% продаж).

Учитывая это, я бы назвал текущую цену акций скорее адекватной. Потенциала роста я тут не вижу (из-за огромных долгов). Дивидендов за 2022 и 2023 я не жду.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сегежа #SGZH

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1403

♻️ Сегежа (SGZH) - обзор финансовых результатов по итогам 2022г

▫️ Капитализация: 73,5 млрд (5,5₽ за акцию)

▫️ Выручка 2022г: 106,7 млрд ₽ (+15% г/г)

▫️ OIBDA 2022г: 24,6 млрд ₽ (-16% г/г)

▫️ Чистая прибыль 2022г: 6 млрд ₽ (-60% г/г)

▫️ P/E ТТМ: 12,2

▫️ P/B: 1,8

👉 Отдельно выделю результаты компании в 4к 2022г:

Выручка: 24,1 млрд ₽ (-20% г/г, -21% кв/кв)

Себестоимость: 17,4 млрд ₽ (+8% г/г, -7,5% кв/кв)

OIBDA: 4 млрд ₽ (-42% г/г, +53,8% кв/кв)

Чистый убыток: 1 млрд ₽ (против прибыли в 4 млрд в 4к 2021г)

✅ Как мы видим, в 4 квартале компания вновь получила чистый убыток в 1 млрд рублей. Однако стоит заметить, что даже на фоне укрепления рубля, результаты лучше 3кв 2022г: OIBDA выросла на 53,8% кв/кв, а чистый убыток сократился на 75% кв/кв. Кроме того, есть улучшение и по себестоимости (-7,5% кв/кв).

👉 Динамика цен на основные виды продукции в 4 квартале:

Бумага: 765 EUR/т (-23% кв/кв) при средних за 5 лет 681 EUR/т

Пиломатериалы: 153 EUR/м3 (-22% кв/кв) при средних за 5 лет 194 EUR/м3

Фанера берёзовая: 494 EUR/м3 (-18% кв/кв) при средних за 5 лет 575 EUR/м3

Клееная балка: 368 EUR/м3 (-34% кв/кв) при средних за 5 лет 428 EUR/м3

❌ По всем позициям мы видим значительное падение и уход цен ниже средних за 5 лет значений. По мнению менеджмента, этот квартал будет "дном" и сейчас уже наблюдается небольшое восстановление.

⚠️ Без учета курсовых разниц, чистая прибыль за 2022г составила всего 1,5 млрд рублей. А без государственных субсидий на 2,1 млрд рублей, компания закончила бы год в убытках.

⚠️ Удорожание логистики на фоне перехода на новые рынки менеджмент оценивает в 8 млрд рублей. Сейчас работа по этому направлению можно сказать уже завершена.

⚠️ Проекты роста практически полностью приостановлены. Сегежа в первую очередь будет инвестировать в поддержание существующего производства, на 2023г это предполагает Opex в размере 6 млрд.

❌ Компания продолжила наращивать долг и в 4 квартале: чистый долг теперь составляет 101 млрд (+4% кв/кв) при ND/OIBDA 4,1. Сокращать закредитованность придётся ещё много лет, долговое состояние оставляет желать лучшего. Конечно, у компании есть доступ к новым кредитным линиям если нужно будет профинансировать ближайшие погашения + в финансовую помощь может оказать АФК Система.

Вывод:

Отчет вышел ожидаемо плохим, но, на мой взгляд, главный позитивный момент - это сокращение убытков кв/кв и небольшое восстановление маржинальности даже на фоне падения цен на все виды продукции. Следующий квартал, скорее всего, уже будет прибыльным на фоне небольшого восстановления цен и роста USD/RUB (экспорт составляет 72% продаж).

Учитывая это, я бы назвал текущую цену акций скорее адекватной. Потенциала роста я тут не вижу (из-за огромных долгов). Дивидендов за 2022 и 2023 я не жду.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сегежа #SGZH

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1403

{kind=link}

👍2

Дата публикации текста: 2023/05/25

♻️ Сегежа (SGZH) - интересные нюансы в отчетности и каковы перспективы восстановления?

▫️ Капитализация: 83,9 млрд (5,3₽ за акцию)

▫️ Выручка TTM: 84.8 млрд ₽

▫️ OIBDA TTM: 14 млрд ₽

▫️ скор. Чистая прибыль TTM: 10.1 млрд ₽

▫️ fwd P/E 2023: -

▫️ fwd дивиденд 2023: -

👉 Компания отчиталась за 1кв2023 года:

Выручка: 18,7 млрд ₽ (-42% г/г, +10% кв/кв)

скорр. OIBDA: 1,1 млрд ₽ (-91% г/г, +9% кв/кв)

Чистый убыток: 3,8 млрд ₽ (сократился на 0,6 млрд кв/кв)

👆 Может показаться, что компания медленно начинают восстанавливаться, но это не совсем так: показатели 4кв2022 были скорректированы, поэтому они стали "хуже" и кажется, что в 1кв2023 мы видим восстановление.

❗ Если не учитывать корректировку, то выручка упала на 4% кв/кв. Более того, компания показала убыток аж в 2,2 млрд рублей на операционном уровне, хотя курс USD/RUB в 1кв2023 был вполне комфортным.

❌ Чистый долг компании вырос до 110 млрд р (+9 млрд за квартал). FCF был отрицательным: -7,75 млрд рублей). Бизнес компании стал меньше благодаря продаже 7 заводов в Европе за 100 млн евро.

❌ Напомню, что у компании огромная доля экспортной выручки (63%). Какую долю в операционной прибыли формировали заводы в Европе - предположить сложно, но это явно десятки %.

✅ В целом, показатели компании продолжают коррелировать с мировыми ценами на пиломатериалы, которые сейчас находятся близко с своим средним историческим значениям. Кредитные условия в мире остаются довольно жесткими, поэтому пока нет каких-то существенных драйверов для глобального восстановления, однако необходимость поддержки ЛПК уже неоднократно обсуждалась на высшем уровне в РФ. Вполне возможно, что в скором времени компания получит ряд дополнительных поблажек от государства, что улучшит её финансовое положение, но пока цены даже на внутреннем рынке не позволяют получать операционную прибыль.

Вывод:

В целом, я бы не ждал дальнейшего ухудшения ситуации на товарном рынке компании. Скорее всего, спрос на продукцию компании будет стимулироваться за счет мер господдержки, но даже если этого не произойдет - сомневаюсь, что убытки могут кратно вырасти. Думаю, что в 2023й год компания завершит с убытком, а в 2024м году выйдет в на прибыль в несколько миллиардов.

Меня больше смущает долговая нагрузка и что с ней будут делать, так как такой сверхмаржи, которая была в 2021м году ждать не стоит еще долгие годы. Выплаты дивидендов тоже маловероятны на ближайшие годы.

На мой взгляд, оценка в 5,5 рублей для акций данной компании выглядит вполне справедливой, однако есть на российском рынке ряд альтернатив с намного меньшими рисками и бОльшим потенциалом роста.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сегежа #SGZH

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1563

♻️ Сегежа (SGZH) - интересные нюансы в отчетности и каковы перспективы восстановления?

▫️ Капитализация: 83,9 млрд (5,3₽ за акцию)

▫️ Выручка TTM: 84.8 млрд ₽

▫️ OIBDA TTM: 14 млрд ₽

▫️ скор. Чистая прибыль TTM: 10.1 млрд ₽

▫️ fwd P/E 2023: -

▫️ fwd дивиденд 2023: -

👉 Компания отчиталась за 1кв2023 года:

Выручка: 18,7 млрд ₽ (-42% г/г, +10% кв/кв)

скорр. OIBDA: 1,1 млрд ₽ (-91% г/г, +9% кв/кв)

Чистый убыток: 3,8 млрд ₽ (сократился на 0,6 млрд кв/кв)

👆 Может показаться, что компания медленно начинают восстанавливаться, но это не совсем так: показатели 4кв2022 были скорректированы, поэтому они стали "хуже" и кажется, что в 1кв2023 мы видим восстановление.

❗ Если не учитывать корректировку, то выручка упала на 4% кв/кв. Более того, компания показала убыток аж в 2,2 млрд рублей на операционном уровне, хотя курс USD/RUB в 1кв2023 был вполне комфортным.

❌ Чистый долг компании вырос до 110 млрд р (+9 млрд за квартал). FCF был отрицательным: -7,75 млрд рублей). Бизнес компании стал меньше благодаря продаже 7 заводов в Европе за 100 млн евро.

❌ Напомню, что у компании огромная доля экспортной выручки (63%). Какую долю в операционной прибыли формировали заводы в Европе - предположить сложно, но это явно десятки %.

✅ В целом, показатели компании продолжают коррелировать с мировыми ценами на пиломатериалы, которые сейчас находятся близко с своим средним историческим значениям. Кредитные условия в мире остаются довольно жесткими, поэтому пока нет каких-то существенных драйверов для глобального восстановления, однако необходимость поддержки ЛПК уже неоднократно обсуждалась на высшем уровне в РФ. Вполне возможно, что в скором времени компания получит ряд дополнительных поблажек от государства, что улучшит её финансовое положение, но пока цены даже на внутреннем рынке не позволяют получать операционную прибыль.

Вывод:

В целом, я бы не ждал дальнейшего ухудшения ситуации на товарном рынке компании. Скорее всего, спрос на продукцию компании будет стимулироваться за счет мер господдержки, но даже если этого не произойдет - сомневаюсь, что убытки могут кратно вырасти. Думаю, что в 2023й год компания завершит с убытком, а в 2024м году выйдет в на прибыль в несколько миллиардов.

Меня больше смущает долговая нагрузка и что с ней будут делать, так как такой сверхмаржи, которая была в 2021м году ждать не стоит еще долгие годы. Выплаты дивидендов тоже маловероятны на ближайшие годы.

На мой взгляд, оценка в 5,5 рублей для акций данной компании выглядит вполне справедливой, однако есть на российском рынке ряд альтернатив с намного меньшими рисками и бОльшим потенциалом роста.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сегежа #SGZH

⚠️Не является инвестиционной рекомендацией