Дата публикации текста: 2021/05/19

🇨🇳 Смогла ли JD.com оправдать ожидания?

Напоминаем, что JD.com — китайский интернет-гигант, который владеет одной из самых больших и автоматизированных логистических сетей в мире. Активно инвестирует в технологии, ИИ и машинное обучение, находится в авангарде в области робототехники и автоматизации.

📊 Компания опубликовала результаты за 1 квартал 2021 года и снова побила прогнозные значения по темпу роста выручки. Но стоит отметить, что себестоимость выросла чуть бОльшими темпами, чем доходы.

Скорректированная EBITDA увеличилась, но маржинальность ее сократилась. FCF составил отрицательную величину почти в -$1,5 млрд. Рост чистой прибыли больше обеспечен прочими доходами и переоценками.

📈 Так или иначе, рост продолжается прекрасными темпами, а перспективы впереди вполне радужные. Активные счета клиентов подобрались к отметке в 500 млн штук, показав рост год к году на 29% и на 6% по отношению к прошлому кварталу. В течение 1 квартала JD Home вступила в стратегическое сотрудничество с Honor, Xiaomi, OPPO и другими новыми партнерами.

Важно, что сейчас планируется IPO логистического подразделения JD Logistics, в ходе которого компания привлечет около $3,4 млрд. Оценка в ходе размещения может составить $34-35 млрд. Ожидается, что торги на Гонконгской фондовой бирже начнутся уже 28 мая.

Перед предстоящим IPO взглянем на рост именно в этом сегменте — здесь все замечательно: выручка этого подразделения выросла год к году более чем на 64%. Сейчас под управлением JD Logistics находится более 1000 складов общей площадью 21 млн кв. метров.

📍 #JD продолжает укреплять свои позиции на быстроразвивающемся рынке и взгляд на нее остается позитивным. Успешное IPO JD Logistics — очередной драйвер роста.

Не является торговым сигналом или инвестиционной рекомендацией

#IF_акции_АТР #IF_обзор #IF_отчеты

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2205

🇨🇳 Смогла ли JD.com оправдать ожидания?

Напоминаем, что JD.com — китайский интернет-гигант, который владеет одной из самых больших и автоматизированных логистических сетей в мире. Активно инвестирует в технологии, ИИ и машинное обучение, находится в авангарде в области робототехники и автоматизации.

📊 Компания опубликовала результаты за 1 квартал 2021 года и снова побила прогнозные значения по темпу роста выручки. Но стоит отметить, что себестоимость выросла чуть бОльшими темпами, чем доходы.

Скорректированная EBITDA увеличилась, но маржинальность ее сократилась. FCF составил отрицательную величину почти в -$1,5 млрд. Рост чистой прибыли больше обеспечен прочими доходами и переоценками.

📈 Так или иначе, рост продолжается прекрасными темпами, а перспективы впереди вполне радужные. Активные счета клиентов подобрались к отметке в 500 млн штук, показав рост год к году на 29% и на 6% по отношению к прошлому кварталу. В течение 1 квартала JD Home вступила в стратегическое сотрудничество с Honor, Xiaomi, OPPO и другими новыми партнерами.

Важно, что сейчас планируется IPO логистического подразделения JD Logistics, в ходе которого компания привлечет около $3,4 млрд. Оценка в ходе размещения может составить $34-35 млрд. Ожидается, что торги на Гонконгской фондовой бирже начнутся уже 28 мая.

Перед предстоящим IPO взглянем на рост именно в этом сегменте — здесь все замечательно: выручка этого подразделения выросла год к году более чем на 64%. Сейчас под управлением JD Logistics находится более 1000 складов общей площадью 21 млн кв. метров.

📍 #JD продолжает укреплять свои позиции на быстроразвивающемся рынке и взгляд на нее остается позитивным. Успешное IPO JD Logistics — очередной драйвер роста.

Не является торговым сигналом или инвестиционной рекомендацией

#IF_акции_АТР #IF_обзор #IF_отчеты

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2205

Дата публикации текста: 2021/08/24

JD.com, Inc #JD

Целевая цена Уолл-стрит — 108$

Сектор — интернет-коммерция

JD.com — одна из старейших китайских компаний, занимающихся продажами в интернете. Ранее она специализировалась на оптических и магнитных носителях, но позднее включила в ассортимент электронику и бытовую технику. С 2012 года JD.com работает и на международном уровне. Сейчас ее называют «китайским ответом Amazon» — с помощью этой площадки бренды, не имеющие физического присутствия в Китае, торгуют на рынке Поднебесной.

Из-за санкций китайских властей акции JD.com потеряли уже порядка 40%. Китайский рынок сейчас реагирует буквально на любое движение регулятора — именно поэтому аналитики с Уолл-стрит спешно изучают последние системные труды местных политиков. Тем не менее, сегодня менеджмент JD.com заявил, что не видит для себя никаких последствий от изменений в работе технологических компаний. Можно предполагать, что холдинг справляет с требованиями регулятора. Вкупе с крайней недооцененностью акций вердикт один — надо брать.

Консенсус-прогноз Уолл-стрит

Аналитиков всего: 37

рекомендуют:

покупать: 32

держать: 4

продавать: 1

Самый высокий прогноз — 401$

Самый низкий прогноз — 35$

Цена за акцию (24.08) — 71,5$

Дивиденды

Компания не платит дивиденды.

#обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/bizwallstreet/705

JD.com, Inc #JD

Целевая цена Уолл-стрит — 108$

Сектор — интернет-коммерция

JD.com — одна из старейших китайских компаний, занимающихся продажами в интернете. Ранее она специализировалась на оптических и магнитных носителях, но позднее включила в ассортимент электронику и бытовую технику. С 2012 года JD.com работает и на международном уровне. Сейчас ее называют «китайским ответом Amazon» — с помощью этой площадки бренды, не имеющие физического присутствия в Китае, торгуют на рынке Поднебесной.

Из-за санкций китайских властей акции JD.com потеряли уже порядка 40%. Китайский рынок сейчас реагирует буквально на любое движение регулятора — именно поэтому аналитики с Уолл-стрит спешно изучают последние системные труды местных политиков. Тем не менее, сегодня менеджмент JD.com заявил, что не видит для себя никаких последствий от изменений в работе технологических компаний. Можно предполагать, что холдинг справляет с требованиями регулятора. Вкупе с крайней недооцененностью акций вердикт один — надо брать.

Консенсус-прогноз Уолл-стрит

Аналитиков всего: 37

рекомендуют:

покупать: 32

держать: 4

продавать: 1

Самый высокий прогноз — 401$

Самый низкий прогноз — 35$

Цена за акцию (24.08) — 71,5$

Дивиденды

Компания не платит дивиденды.

#обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/bizwallstreet/705

{kind=link}

Дата публикации текста: 2021/10/27

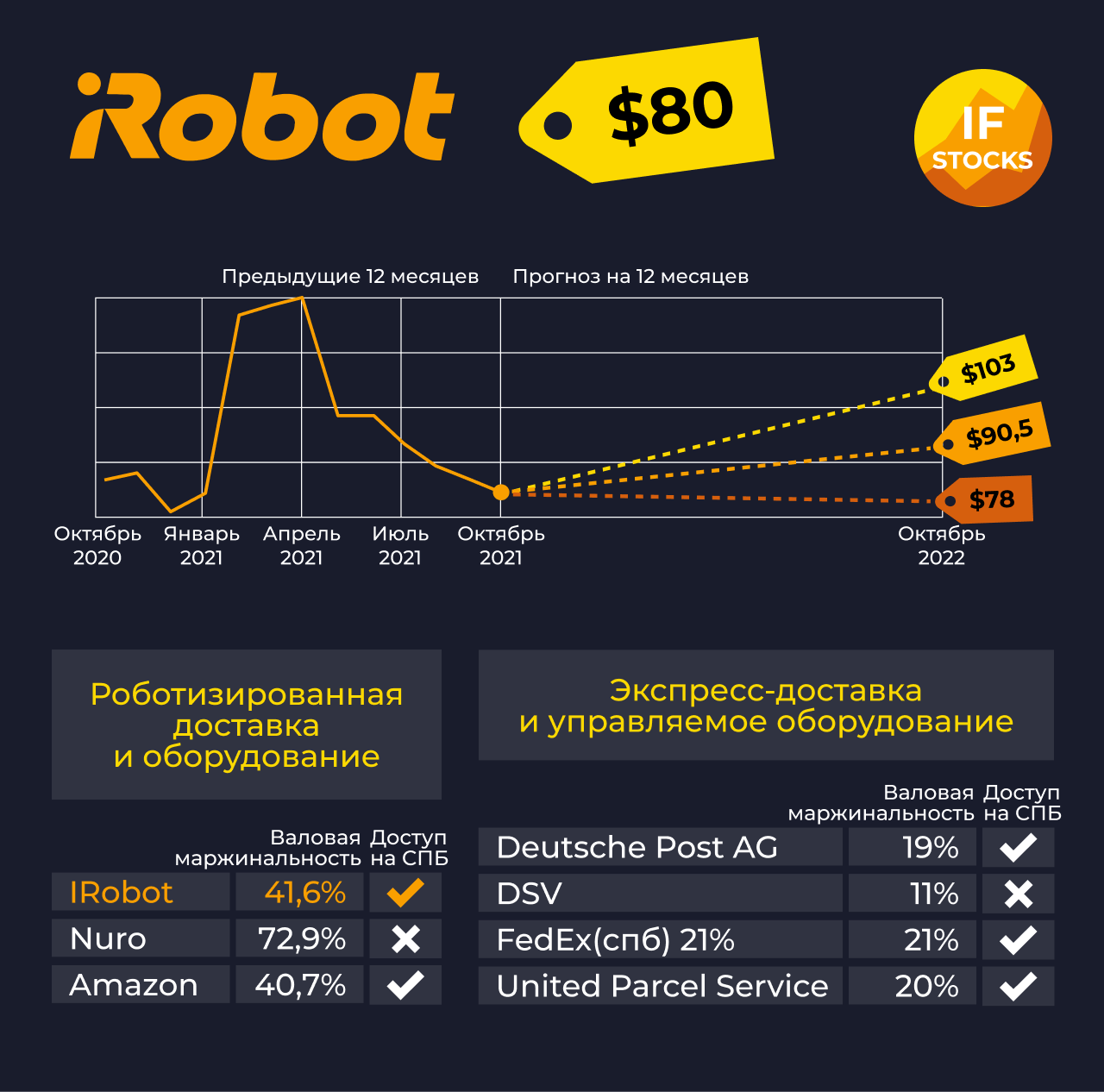

💰 Сервисы доставки вырастут в 10 раз за счёт роботов

Внедрение роботов в производство и бизнес началось в 21 веке. Для многих логистических компаний роботизация стала особенно мощным скачком и конкурентным преимуществом.

Чем робот лучше курьера?

Роботизация снижает себестоимость доставки, ведь роботу не надо платить. Также она повышает скорость, а это рост уровня сервиса.

Сильнее всего роботизация коснулась гостиничного бизнеса, логистики, e-commerce, здравоохранения.

Какие перспективы у роботов?

По данным Verified Market Research, в 2019 году рынок автономных роботов составлял всего 24,3 млн долларов. Ожидается, что к 2027 году он достигнет 236,4 млн долларов. То есть, вырастет в 10 раз! Это +34,3% в год.

А вот рынок классической экспресс-доставки будет расти по 6,4% в год.

По исследованию Allied Market Research, глобальный рынок экспресс-доставки к 2027 году должен увеличиться почти вдвое.

Роботы увеличивают прибыль

В среднем у крупных компаний экспресс-доставки маржинальность около 20%. А у тех, которые используют автономную или полуавтономную роботизацию, маржинальность от 40%. Как видим, роботизация крайне эффективна!

В курьерской отрасли она снижает затраты на доставку ещё больше: на 80-90%, и очень сильно экономит время.

Аналитики InvestFuture изучили, какие сервисы доставки интересны для инвестора:

📍 Опираясь на консенсус-оценки, из числа классических курьерских компаний выделим FedEx #FDX.

📍 Из тех, что используют роботов, лучше других смотрятся iRobot Corp, Brooks Automation Inc и Amazon.

📍 Среди китайских представителей особняком стоит #JD. Компания одной из первых в мире применила технологию автономного вождения на дорогах общего пользования без участия человека. Компания также активно вкладывается в разработку дронов для доставки посылок в труднодоступные районы.

📍 Интересна с этой точки зрения и Яндекс #YNDX, которая запускает пилотную программу Yandex NV для Почты России. Но учитывая жесткое регулирование воздушного пространства в нашей стране, активное применение подобных технологий не видится ближайшей перспективой.

Однако в США, где 2/3 населения живет в частных домах, доставка дронами выглядит весьма перспективной.

Мы видим на цифрах реальных компаний, что роботизация снижает себестоимость доставки, позволяет тратить больше денег на разработку продуктов и маркетинг.

Новая реальность, которую «подарил» нам коронавирус, снижает желание людей контактировать с курьерами. Это может стать дополнительным стимулом для более активного развития доставки роботами.

Кто быстрее внедрит роботов, тот и получит весь рынок.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ Пишите в комментариях, как скоро роботы вытеснят человеческий труд?

#IF_анализ #IF_сектор #IF_акции_США #IRBT #BRKS #AMZN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3038

💰 Сервисы доставки вырастут в 10 раз за счёт роботов

Внедрение роботов в производство и бизнес началось в 21 веке. Для многих логистических компаний роботизация стала особенно мощным скачком и конкурентным преимуществом.

Чем робот лучше курьера?

Роботизация снижает себестоимость доставки, ведь роботу не надо платить. Также она повышает скорость, а это рост уровня сервиса.

Сильнее всего роботизация коснулась гостиничного бизнеса, логистики, e-commerce, здравоохранения.

Какие перспективы у роботов?

По данным Verified Market Research, в 2019 году рынок автономных роботов составлял всего 24,3 млн долларов. Ожидается, что к 2027 году он достигнет 236,4 млн долларов. То есть, вырастет в 10 раз! Это +34,3% в год.

А вот рынок классической экспресс-доставки будет расти по 6,4% в год.

По исследованию Allied Market Research, глобальный рынок экспресс-доставки к 2027 году должен увеличиться почти вдвое.

Роботы увеличивают прибыль

В среднем у крупных компаний экспресс-доставки маржинальность около 20%. А у тех, которые используют автономную или полуавтономную роботизацию, маржинальность от 40%. Как видим, роботизация крайне эффективна!

В курьерской отрасли она снижает затраты на доставку ещё больше: на 80-90%, и очень сильно экономит время.

Аналитики InvestFuture изучили, какие сервисы доставки интересны для инвестора:

📍 Опираясь на консенсус-оценки, из числа классических курьерских компаний выделим FedEx #FDX.

📍 Из тех, что используют роботов, лучше других смотрятся iRobot Corp, Brooks Automation Inc и Amazon.

📍 Среди китайских представителей особняком стоит #JD. Компания одной из первых в мире применила технологию автономного вождения на дорогах общего пользования без участия человека. Компания также активно вкладывается в разработку дронов для доставки посылок в труднодоступные районы.

📍 Интересна с этой точки зрения и Яндекс #YNDX, которая запускает пилотную программу Yandex NV для Почты России. Но учитывая жесткое регулирование воздушного пространства в нашей стране, активное применение подобных технологий не видится ближайшей перспективой.

Однако в США, где 2/3 населения живет в частных домах, доставка дронами выглядит весьма перспективной.

Мы видим на цифрах реальных компаний, что роботизация снижает себестоимость доставки, позволяет тратить больше денег на разработку продуктов и маркетинг.

Новая реальность, которую «подарил» нам коронавирус, снижает желание людей контактировать с курьерами. Это может стать дополнительным стимулом для более активного развития доставки роботами.

Кто быстрее внедрит роботов, тот и получит весь рынок.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ Пишите в комментариях, как скоро роботы вытеснят человеческий труд?

#IF_анализ #IF_сектор #IF_акции_США #IRBT #BRKS #AMZN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3038

{kind=link}

Дата публикации текста: 2021/12/01

⚡️ Китай запретит технологическим компаниям выходить на иностранные рынки?

Китайское законодательство запрещает иностранным инвесторам напрямую владеть долями в технологических компаниях страны. Для обхода этого ограничения была придумана структура под названием VIE (Variable Interest Entity). То есть, покупая акции китайских IT-корпораций (например, #BABA) на СПБ Бирже или на биржах США, вы фактически покупаете долю в офшорной компании.

Теперь же китайское правительство планирует закрыть и эту лазейку, сообщает Bloomberg. Судьба китайских технологических акций на иностранных биржах становится совсем туманной.

«Заигрывания с китайскими регуляторами - это проигрышная стратегия. Я уверена, что многие компании этого делать не будут. А тех, кто решится на этот шаг, ждет судьба Didi.» - считает китаист и финансовый аналитик Анна Заикина

Анна предполагает, что пока Компартия Китая не добьется контроля над всем значимым бизнесом страны, послаблений не будет.

Какие компании используют схему VIE?

Китайские регуляторы постоянно пересматривают список отраслей и компаний, которые закрыты для прямого участия иностранного капитала. В первую очередь под запрет попадают компании, владеющие информацией о пользователях, инфраструктурными объектами, а также некоторые производственные и финансовые структуры.

Эту схему используют известные всем компании: #BABA #JD и #BIDU.

США требует прозрачности от китайских компаний

США уже давно заявляют о повышении требований для китайских компаний, которые торгуются или хотят разместиться на американских биржах. Регуляторы будут проверять их на соблюдение американских стандартов листинга, а также обяжут доказывать отсутствие государственного контроля над компанией. Не исключено, что эти требования будут ужесточаться.

Далеко не факт, что китайские компании захотят пойти на уступки. Все это создает для них риск делистинга на американских биржах.

Мнение аналитиков InvestFuture

📍 Инвестирование в китайские акции несет множество рисков. К обычным рискам добавляются инфраструктурные, связанные со структурой владения акциями, а также риски делистинга. И хотя в самом делистинге нет ничего страшного, непонятно к какому консенсусу могут прийти власти и регуляторы относительно цены выкупа. Не исключено, что ситуация может развиваться не в пользу частных инвесторов.

📍 Теперь же большей части китайских компаний могут запретить выход на иностранные биржи и через схемы VIE. Им придется либо придумывать новую схему, либо совсем уходить с иностранных бирж.

📍 Впрочем, пока это лишь слухи, и не факт, что под ними есть какие-то реальные основания. К информационному шуму нужно относиться с осторожностью. Возможно, пока инвесторы смогут отделаться испугом.

#IF_анализ #IF_макро

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3214

⚡️ Китай запретит технологическим компаниям выходить на иностранные рынки?

Китайское законодательство запрещает иностранным инвесторам напрямую владеть долями в технологических компаниях страны. Для обхода этого ограничения была придумана структура под названием VIE (Variable Interest Entity). То есть, покупая акции китайских IT-корпораций (например, #BABA) на СПБ Бирже или на биржах США, вы фактически покупаете долю в офшорной компании.

Теперь же китайское правительство планирует закрыть и эту лазейку, сообщает Bloomberg. Судьба китайских технологических акций на иностранных биржах становится совсем туманной.

«Заигрывания с китайскими регуляторами - это проигрышная стратегия. Я уверена, что многие компании этого делать не будут. А тех, кто решится на этот шаг, ждет судьба Didi.» - считает китаист и финансовый аналитик Анна Заикина

Анна предполагает, что пока Компартия Китая не добьется контроля над всем значимым бизнесом страны, послаблений не будет.

Какие компании используют схему VIE?

Китайские регуляторы постоянно пересматривают список отраслей и компаний, которые закрыты для прямого участия иностранного капитала. В первую очередь под запрет попадают компании, владеющие информацией о пользователях, инфраструктурными объектами, а также некоторые производственные и финансовые структуры.

Эту схему используют известные всем компании: #BABA #JD и #BIDU.

США требует прозрачности от китайских компаний

США уже давно заявляют о повышении требований для китайских компаний, которые торгуются или хотят разместиться на американских биржах. Регуляторы будут проверять их на соблюдение американских стандартов листинга, а также обяжут доказывать отсутствие государственного контроля над компанией. Не исключено, что эти требования будут ужесточаться.

Далеко не факт, что китайские компании захотят пойти на уступки. Все это создает для них риск делистинга на американских биржах.

Мнение аналитиков InvestFuture

📍 Инвестирование в китайские акции несет множество рисков. К обычным рискам добавляются инфраструктурные, связанные со структурой владения акциями, а также риски делистинга. И хотя в самом делистинге нет ничего страшного, непонятно к какому консенсусу могут прийти власти и регуляторы относительно цены выкупа. Не исключено, что ситуация может развиваться не в пользу частных инвесторов.

📍 Теперь же большей части китайских компаний могут запретить выход на иностранные биржи и через схемы VIE. Им придется либо придумывать новую схему, либо совсем уходить с иностранных бирж.

📍 Впрочем, пока это лишь слухи, и не факт, что под ними есть какие-то реальные основания. К информационному шуму нужно относиться с осторожностью. Возможно, пока инвесторы смогут отделаться испугом.

#IF_анализ #IF_макро

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3214

Дата публикации текста: 2023/05/13

🇨🇳 JDcom (JD) - обновленный обзор на гиганта онлайн-торговли в КНР

▫️Капитализация: $59b ($37,6 за акцию / 145$HK)

▫️Выручка TTM: ¥1 трлн

▫️Операционная прибыль TTM: ¥21,9 млрд

▫️Скор. опер. прибыль TTM: ¥36,8 млрд

▫️Чистая прибыль TTM: ¥19,6 млрд

▫️Скор. чистая прибыль TTM: ¥31,8 млрд

▫️P/E (скор.) ТТМ: 13

▫️P/E fwd 2023: 11,5

▫️P/B: 2

👉 JD является крупным интернет-магазином и маркетплейсом в Китае, а также владеет и управляет крупнейшей логистической инфраструктурой, охватывающей почти каждый район и округ Китая.

👉 Динамика сегментов выручки за 1кв 2023г:

▫️Ретейл ¥212,4 млрд (-2% г/г)

▫️Логистика ¥36,7 млрд (+34% г/г)

▫️Прочее (включая Dada) ¥6,1 млрд (-6,1% г/г)

✅ В первом квартале рост выручки был минимальным (всего +2% г/г), но при это компании удалось нарастить операционную и чистую прибыль на 69,2% г/г и 88,2% г/г соответственно.

👉 Стратегия по оптимизации бизнеса и фокус на прибыльности даётся JD гораздо эффективнее зарубежных конкурентов. Компании удалось сократить каждую из статей операционных расходов, что привело к общему снижению этого показателя на 5,5% г/г.

✅ Чистый запас кэша на балансе компании сейчас составляет ¥131 млрд или около $18,8 млрд. Это огромная сумма, которая соответствует 30,5% текущий капитализации. Для понимания: такой запас кэша почти в 2 раза превышает совокупные траты компании на CAPEX с 2018г.

✅ JD планирует выделить ещё 2 своих подразделения как отдельные компании: JD Industrials (промышленные товары) и JD Property (недвижимость и инфраструктура) с приблизительной оценкой в $1 млрд за каждую компанию. В новых подразделениях JD сохранит около 50% контроля и таким образом компания получит в общей сложности ещё около $1 млрд к денежной позиции.

⚠️ В 1кв 2023г у компании был убыток по FCF в ¥25,4 млрд, но это скорее сезонное явление характерное для 1 квартала (пик инвестиций).

❌ Рост бизнеса уже фактически около нулевой даже после долгожданного открытия экономики Китая. JD скорее был бенефициаром локдаунов. В этом году я бы ожидал минимальный рост выручки в пределах 5-10%.

❌ После выделения ряда компаний, риски антимонопольного регулирования само собой снизились, но всё что касается геополитики и юрисдикции в оффшорах по-прежнему для компании актуально.

Вывод:

Компания сконцентрировалась на операционной эффективности и уже показывает ощутимый рост маржинальности на всех уровнях, что в целом компенсирует слабый рост выручки. Оценка JD опустилась уже до P/E 13 даже с учетом запаса денежных средств на балансе. Сейчас компании не хватает какого-то распределения накопленных средств хотя бы в форме байбека или сделки M&A для роста бизнеса (маловероятно, что такую сделку одобрит регулятор).

📈Даже с учетом рисков юрисдикции, я считаю, что акции JD сейчас недооценены. Адекватная цена для компании - это 55$ на акцию.

P.S. Еще один хороший разбор компании в видеоформате сделали мои коллеги, кому интересно - можете посмотреть здесь.

Не является индивидуальной инвестиционной рекомендацией

#обзор #JDcom #JD

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1530

🇨🇳 JDcom (JD) - обновленный обзор на гиганта онлайн-торговли в КНР

▫️Капитализация: $59b ($37,6 за акцию / 145$HK)

▫️Выручка TTM: ¥1 трлн

▫️Операционная прибыль TTM: ¥21,9 млрд

▫️Скор. опер. прибыль TTM: ¥36,8 млрд

▫️Чистая прибыль TTM: ¥19,6 млрд

▫️Скор. чистая прибыль TTM: ¥31,8 млрд

▫️P/E (скор.) ТТМ: 13

▫️P/E fwd 2023: 11,5

▫️P/B: 2

👉 JD является крупным интернет-магазином и маркетплейсом в Китае, а также владеет и управляет крупнейшей логистической инфраструктурой, охватывающей почти каждый район и округ Китая.

👉 Динамика сегментов выручки за 1кв 2023г:

▫️Ретейл ¥212,4 млрд (-2% г/г)

▫️Логистика ¥36,7 млрд (+34% г/г)

▫️Прочее (включая Dada) ¥6,1 млрд (-6,1% г/г)

✅ В первом квартале рост выручки был минимальным (всего +2% г/г), но при это компании удалось нарастить операционную и чистую прибыль на 69,2% г/г и 88,2% г/г соответственно.

👉 Стратегия по оптимизации бизнеса и фокус на прибыльности даётся JD гораздо эффективнее зарубежных конкурентов. Компании удалось сократить каждую из статей операционных расходов, что привело к общему снижению этого показателя на 5,5% г/г.

✅ Чистый запас кэша на балансе компании сейчас составляет ¥131 млрд или около $18,8 млрд. Это огромная сумма, которая соответствует 30,5% текущий капитализации. Для понимания: такой запас кэша почти в 2 раза превышает совокупные траты компании на CAPEX с 2018г.

✅ JD планирует выделить ещё 2 своих подразделения как отдельные компании: JD Industrials (промышленные товары) и JD Property (недвижимость и инфраструктура) с приблизительной оценкой в $1 млрд за каждую компанию. В новых подразделениях JD сохранит около 50% контроля и таким образом компания получит в общей сложности ещё около $1 млрд к денежной позиции.

⚠️ В 1кв 2023г у компании был убыток по FCF в ¥25,4 млрд, но это скорее сезонное явление характерное для 1 квартала (пик инвестиций).

❌ Рост бизнеса уже фактически около нулевой даже после долгожданного открытия экономики Китая. JD скорее был бенефициаром локдаунов. В этом году я бы ожидал минимальный рост выручки в пределах 5-10%.

❌ После выделения ряда компаний, риски антимонопольного регулирования само собой снизились, но всё что касается геополитики и юрисдикции в оффшорах по-прежнему для компании актуально.

Вывод:

Компания сконцентрировалась на операционной эффективности и уже показывает ощутимый рост маржинальности на всех уровнях, что в целом компенсирует слабый рост выручки. Оценка JD опустилась уже до P/E 13 даже с учетом запаса денежных средств на балансе. Сейчас компании не хватает какого-то распределения накопленных средств хотя бы в форме байбека или сделки M&A для роста бизнеса (маловероятно, что такую сделку одобрит регулятор).

📈Даже с учетом рисков юрисдикции, я считаю, что акции JD сейчас недооценены. Адекватная цена для компании - это 55$ на акцию.

P.S. Еще один хороший разбор компании в видеоформате сделали мои коллеги, кому интересно - можете посмотреть здесь.

Не является индивидуальной инвестиционной рекомендацией

#обзор #JDcom #JD

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1530

{kind=link}

Дата публикации текста: 2023/11/03

🇨🇳 JDcom (JD) - наглядно о том, насколько дешев сейчас Китай по сравнению с рынком РФ

▫️Капитализация: $40 млрд ($25,6 за акцию / 100$HK)

▫️Выручка TTM: ¥1070 млрд

▫️Операционная прибыль TTM: ¥25,4 млрд

▫️Скор. EBITDA TTM: ¥40,2 млрд

▫️Чистая прибыль TTM: ¥21,8 млрд

▫️Скор. чистая прибыль TTM: ¥33,9 млрд

▫️P/E (скор.) ТТМ: 8,7

▫️P/E fwd 2023: 8

▫️P/B: 1

▫️fwd дивиденд за 2023: 3%

👉 JD является крупным интернет-магазином и маркетплейсом в Китае, а также владеет и управляет крупной логистической инфраструктурой, охватывающей почти каждый район и округ Китая.

👉 Отдельно выделю результаты за 2кв2023г:

▫️Выручка: 288 млрд ¥ (+7,6% г/г)

▫️скор. EBITDA: 10,4 млрд ¥ (+45% г/г)

▫️скор. Чистая прибыль: 8,6 млрд ¥ (+32,3% г/г)

✅ В 1П2023г свободный денежный поток JD составил $2,6 млрд, как я и говорил, убыток за 1кв был разовым. За весь 2023г я бы ожидал FCF в пределах $5-6 млрд, P/FCF 2023 = 6,7-8.

✅ На балансе компании есть чистая денежная позиция в примерно $25 млрд. То есть почти 62,5% текущей капитализации приходится просто на кэш позицию. С таким крепким балансом компания вполне может провести крупный выкуп акций или увеличить дивиденды.

✅ В этом году компания планирует принять новую див. политику и начать выплачивать регулярные дивиденды. Даже если JD будет направлять 25% от FCF по итогам года, див. доходность составит примерно 3% к текущим ценам, но могут принять и более доходную формулу. Есть возможность выплачивать и все 100% FCF.

❌ Выручка компании по-прежнему показывает рост ниже 10% (+7,6% за 2кв2023г), но надо понимать, что это сейчас в целом соответствует росту рынка e-commerce КНР в целом. После рекордного для отрасли 2020г, аналитики прогнозировали темпы роста рынка в 12-15% как минимум до 2030г, но по факту цифры оказались намного скромнее.

❌ После включения СПБ Биржи в санкционный список США, держать любые активы через эту инфраструктуру стало ещё более рискованно (включая бумаги из Гонконга). Можно ожидать что угодно, вплоть до блокировки на неопределённый срок. Лично я не планирую инвестировать в иностранные бумаги через российскую юрисдикцию до подвижек в снятии санкций, делаю это через иностранных брокеров.

Вывод:

На фоне выхода ряда крупных Американских фондов с рынка КНР, акции компании подешевели уже до 25$ и торгуются с мультипликатором fwd P/E 2023 = 8. Сам бизнес JD стабилен и показывает небольшой рост выручки (примерно вместе с рынком), никаких существенных операционных проблем нет.

📈 На мой взгляд, адекватная цена для компании — как минимум 55$ на акцию. Дисконт более чем интересный, но как без риска инвестировать в Китай - большой вопрос, инфраструктурные риски высокие. + Нужно понимать, что в Китае высокие регуляторные риски, любую сверхприбыль могут "забрать", примеров хватает (TAL, BABA и т.д.).

Понятно, что рисков хватает, но сравните оценку с нашим OZON, который пока работает в минуса... На самом деле, в Китае сейчас довольно много дешевых компаний, но я не решался туда инвестировать из-за инфраструктурных и регуляторных рисков и видимо не зря (за всё время по Китаю была лишь пара сделок на 4%-5% от депозита).

Не является индивидуальной инвестиционной рекомендацией

#обзор #JDcom #JD

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1940

🇨🇳 JDcom (JD) - наглядно о том, насколько дешев сейчас Китай по сравнению с рынком РФ

▫️Капитализация: $40 млрд ($25,6 за акцию / 100$HK)

▫️Выручка TTM: ¥1070 млрд

▫️Операционная прибыль TTM: ¥25,4 млрд

▫️Скор. EBITDA TTM: ¥40,2 млрд

▫️Чистая прибыль TTM: ¥21,8 млрд

▫️Скор. чистая прибыль TTM: ¥33,9 млрд

▫️P/E (скор.) ТТМ: 8,7

▫️P/E fwd 2023: 8

▫️P/B: 1

▫️fwd дивиденд за 2023: 3%

👉 JD является крупным интернет-магазином и маркетплейсом в Китае, а также владеет и управляет крупной логистической инфраструктурой, охватывающей почти каждый район и округ Китая.

👉 Отдельно выделю результаты за 2кв2023г:

▫️Выручка: 288 млрд ¥ (+7,6% г/г)

▫️скор. EBITDA: 10,4 млрд ¥ (+45% г/г)

▫️скор. Чистая прибыль: 8,6 млрд ¥ (+32,3% г/г)

✅ В 1П2023г свободный денежный поток JD составил $2,6 млрд, как я и говорил, убыток за 1кв был разовым. За весь 2023г я бы ожидал FCF в пределах $5-6 млрд, P/FCF 2023 = 6,7-8.

✅ На балансе компании есть чистая денежная позиция в примерно $25 млрд. То есть почти 62,5% текущей капитализации приходится просто на кэш позицию. С таким крепким балансом компания вполне может провести крупный выкуп акций или увеличить дивиденды.

✅ В этом году компания планирует принять новую див. политику и начать выплачивать регулярные дивиденды. Даже если JD будет направлять 25% от FCF по итогам года, див. доходность составит примерно 3% к текущим ценам, но могут принять и более доходную формулу. Есть возможность выплачивать и все 100% FCF.

❌ Выручка компании по-прежнему показывает рост ниже 10% (+7,6% за 2кв2023г), но надо понимать, что это сейчас в целом соответствует росту рынка e-commerce КНР в целом. После рекордного для отрасли 2020г, аналитики прогнозировали темпы роста рынка в 12-15% как минимум до 2030г, но по факту цифры оказались намного скромнее.

❌ После включения СПБ Биржи в санкционный список США, держать любые активы через эту инфраструктуру стало ещё более рискованно (включая бумаги из Гонконга). Можно ожидать что угодно, вплоть до блокировки на неопределённый срок. Лично я не планирую инвестировать в иностранные бумаги через российскую юрисдикцию до подвижек в снятии санкций, делаю это через иностранных брокеров.

Вывод:

На фоне выхода ряда крупных Американских фондов с рынка КНР, акции компании подешевели уже до 25$ и торгуются с мультипликатором fwd P/E 2023 = 8. Сам бизнес JD стабилен и показывает небольшой рост выручки (примерно вместе с рынком), никаких существенных операционных проблем нет.

📈 На мой взгляд, адекватная цена для компании — как минимум 55$ на акцию. Дисконт более чем интересный, но как без риска инвестировать в Китай - большой вопрос, инфраструктурные риски высокие. + Нужно понимать, что в Китае высокие регуляторные риски, любую сверхприбыль могут "забрать", примеров хватает (TAL, BABA и т.д.).

Понятно, что рисков хватает, но сравните оценку с нашим OZON, который пока работает в минуса... На самом деле, в Китае сейчас довольно много дешевых компаний, но я не решался туда инвестировать из-за инфраструктурных и регуляторных рисков и видимо не зря (за всё время по Китаю была лишь пара сделок на 4%-5% от депозита).

Не является индивидуальной инвестиционной рекомендацией

#обзор #JDcom #JD

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1940

{kind=link}

👍1