Дата публикации текста: 2021/04/19

#инвестиционная_идея #акции #США #MSFT #MS

💡 Microsoft #MSFT ведет переговоры о приобретении сервиса геймерских чатов Discord за $10 млрд, и, по мнению Morgan Stanley, может стать «новой Netflix» в индустрии игр.

👉🏻 Аналитики указывают на три составляющих игровой стратегии Microsoft - «Сообщество», «Контент» и «Облако» - и говорят, что приобретение Discord будет значительным стимулом для «Сообщества».

👉🏻 Контент компании был подкреплен приобретением разработчика компьютерных игр ZeniMax/Bethesda Softworks за $7.5 млрд, а в облачном сегменте используется успешная комбинация сервисов Azure и PlayFab.

⚡️ Основные тезисы:

• Помимо приобретения Discord, Microsoft может похвастаться наличием более 100 млн активных пользователей Xbox Live в месяц и 18 млн платных подписчиков на Xbox Game Pass (по цене от $10 до $15 в месяц).

• Компания Discord наиболее известна бесплатным сервисом, который позволяет геймерам общаться с помощью видео, голоса и текста. Он также полезен для любых тем, которые могут создавать группы пользователей, и поэтому усилит сегмент Сообщества, особенно после того, как в прошлом году Microsoft закрыла платформу Mixer, конкурента Twitch (Twitch, принадлежащий Amazon.com #AMZN, занимает лидирующие позиции в области потоковой передачи игр).

• Morgan Stanley считает, что инвесторам следует меньше обращать внимание на вклад в выручку (Выручка Discord в 2020 году составила $130 млн) и вместо этого сосредоточиться на впечатляющей базе пользователей компании (140 млн ежемесячных активных пользователей). Discord может стать лидером, объединяющим поток на всех игровых платформах, будь это консоль Xbox, которая исторически была центральным элементом игровой франшизы Microsoft, или ПК, для которого Microsoft продвигает облачные игры через службу подписки Game Pass.

☁️ В настоящее время Discord находится на облачной платформе Google #GOOG, поэтому перенос сервиса в Azure станет крупномасштабным прорывом Microsoft в сфере облачных технологий.

⚡️ По мере роста важности Game Pass, Microsoft может получить не только дополнительный регулярный поток дохода с более высокой рентабельностью, но и игровую франшизу, которая будет одновременно доступной и расширяемой.

✅ Microsoft #MSFT

🎯 Целевая цена - $290, потенциал роста +11%

💎 Поддерживаем мнение по поводу перспективности компании и держим Microsoft #MSFT в активном портфеле.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #MSFT от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1768

#инвестиционная_идея #акции #США #MSFT #MS

💡 Microsoft #MSFT ведет переговоры о приобретении сервиса геймерских чатов Discord за $10 млрд, и, по мнению Morgan Stanley, может стать «новой Netflix» в индустрии игр.

👉🏻 Аналитики указывают на три составляющих игровой стратегии Microsoft - «Сообщество», «Контент» и «Облако» - и говорят, что приобретение Discord будет значительным стимулом для «Сообщества».

👉🏻 Контент компании был подкреплен приобретением разработчика компьютерных игр ZeniMax/Bethesda Softworks за $7.5 млрд, а в облачном сегменте используется успешная комбинация сервисов Azure и PlayFab.

⚡️ Основные тезисы:

• Помимо приобретения Discord, Microsoft может похвастаться наличием более 100 млн активных пользователей Xbox Live в месяц и 18 млн платных подписчиков на Xbox Game Pass (по цене от $10 до $15 в месяц).

• Компания Discord наиболее известна бесплатным сервисом, который позволяет геймерам общаться с помощью видео, голоса и текста. Он также полезен для любых тем, которые могут создавать группы пользователей, и поэтому усилит сегмент Сообщества, особенно после того, как в прошлом году Microsoft закрыла платформу Mixer, конкурента Twitch (Twitch, принадлежащий Amazon.com #AMZN, занимает лидирующие позиции в области потоковой передачи игр).

• Morgan Stanley считает, что инвесторам следует меньше обращать внимание на вклад в выручку (Выручка Discord в 2020 году составила $130 млн) и вместо этого сосредоточиться на впечатляющей базе пользователей компании (140 млн ежемесячных активных пользователей). Discord может стать лидером, объединяющим поток на всех игровых платформах, будь это консоль Xbox, которая исторически была центральным элементом игровой франшизы Microsoft, или ПК, для которого Microsoft продвигает облачные игры через службу подписки Game Pass.

☁️ В настоящее время Discord находится на облачной платформе Google #GOOG, поэтому перенос сервиса в Azure станет крупномасштабным прорывом Microsoft в сфере облачных технологий.

⚡️ По мере роста важности Game Pass, Microsoft может получить не только дополнительный регулярный поток дохода с более высокой рентабельностью, но и игровую франшизу, которая будет одновременно доступной и расширяемой.

✅ Microsoft #MSFT

🎯 Целевая цена - $290, потенциал роста +11%

💎 Поддерживаем мнение по поводу перспективности компании и держим Microsoft #MSFT в активном портфеле.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #MSFT от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1768

{kind=link}

Дата публикации текста: 2021/05/05

#инвестиционная_идея #акции #США #COUR #abeta

💡 Coursera #COUR вышла на IPO в марте текущего года. Большая часть аналитиков Уолл-Стрит имеет положительный взгляд на компанию.

Coursera - платформа для онлайн обучения, которая предоставляет учебные материалы от крупных университетов и отраслевых партнеров, таких как Google #GOOG, Apple #AAPL и Amazon.com #AMZN.

⚡️ Тезисы в пользу роста компании:

В Morgan Stanley заявляют, что Coursera помогает сделать образование более доступным благодаря своей онлайн-платформе, обеспечивая высокое качество учебного контента для физических лиц и организаций, сокращая неравенство в данной области и снижая высокую стоимость очного образования.

По словам аналитиков, в настоящее время рынок недооценивает долгосрочный потенциал роста компании и увеличения ее прибыли.

Процесс цифровой трансформации призван кардинально изменить рынок труда, поскольку автоматизация ликвидирует многие традиционные профессии и создает спрос на новые. По словам UBS, данное изменение повлияет как на работодателей, так и на сотрудников, поскольку одни навыки больше не нужны, в то время как другие находятся в дефиците. Аналитики считают, что Coursera будет основным бенефициаром этой перемены.

В Citi отмечают, что акции компании являются долгосрочными инвестициями, которые смогут принести наибольшую прибыль и высокий объем свободных денежных потоков в грядущие годы.

Goldman Sachs прогнозирует сохранение убытков в среднесрочной перспективе, по крайней мере до 2024 года, но считает, что сдвиг в сторону повышения прибыли предприятия, и выручка от выдачи сертификатов после прохождения курсов начнет способствовать росту валовой рентабельности.

Также на днях компания впервые с выхода на IPO опубликовала свою отчетность за 1 квартал. Выручка Coursera продемонстрировала рост на 64% по сравнению с аналогичным периодом прошлого года.

✅ Coursera #COUR

🎯 Целевая цена - $55, потенциал роста +21%

💎 Мы положительно оцениваем потенциал роста компании в области образования. Быстрые темпы технологического прогресса способствуют появлению новых вакансий, которые требуют дополнительных знаний. Coursera предоставляет возможность людям получить нужную квалификацию не выходя из дома. Мы не так давно сформировали позицию в Coursera #COUR.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #COUR от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1840

#инвестиционная_идея #акции #США #COUR #abeta

💡 Coursera #COUR вышла на IPO в марте текущего года. Большая часть аналитиков Уолл-Стрит имеет положительный взгляд на компанию.

Coursera - платформа для онлайн обучения, которая предоставляет учебные материалы от крупных университетов и отраслевых партнеров, таких как Google #GOOG, Apple #AAPL и Amazon.com #AMZN.

⚡️ Тезисы в пользу роста компании:

В Morgan Stanley заявляют, что Coursera помогает сделать образование более доступным благодаря своей онлайн-платформе, обеспечивая высокое качество учебного контента для физических лиц и организаций, сокращая неравенство в данной области и снижая высокую стоимость очного образования.

По словам аналитиков, в настоящее время рынок недооценивает долгосрочный потенциал роста компании и увеличения ее прибыли.

Процесс цифровой трансформации призван кардинально изменить рынок труда, поскольку автоматизация ликвидирует многие традиционные профессии и создает спрос на новые. По словам UBS, данное изменение повлияет как на работодателей, так и на сотрудников, поскольку одни навыки больше не нужны, в то время как другие находятся в дефиците. Аналитики считают, что Coursera будет основным бенефициаром этой перемены.

В Citi отмечают, что акции компании являются долгосрочными инвестициями, которые смогут принести наибольшую прибыль и высокий объем свободных денежных потоков в грядущие годы.

Goldman Sachs прогнозирует сохранение убытков в среднесрочной перспективе, по крайней мере до 2024 года, но считает, что сдвиг в сторону повышения прибыли предприятия, и выручка от выдачи сертификатов после прохождения курсов начнет способствовать росту валовой рентабельности.

Также на днях компания впервые с выхода на IPO опубликовала свою отчетность за 1 квартал. Выручка Coursera продемонстрировала рост на 64% по сравнению с аналогичным периодом прошлого года.

✅ Coursera #COUR

🎯 Целевая цена - $55, потенциал роста +21%

💎 Мы положительно оцениваем потенциал роста компании в области образования. Быстрые темпы технологического прогресса способствуют появлению новых вакансий, которые требуют дополнительных знаний. Coursera предоставляет возможность людям получить нужную квалификацию не выходя из дома. Мы не так давно сформировали позицию в Coursera #COUR.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #COUR от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1840

{kind=link}

Дата публикации текста: 2021/06/23

#инвестиционная_идея #акции #США #ритейл #AMZN #Jefferies

💡 Акции компании Amazon выросли всего на 7% с начала текущего года и отстают от широкого рынка. Некоторые аналитики считают, что низкая динамика представляет привлекательную точку входа для инвесторов.

✅ Amazon Inc. #AMZN - американская компания, которая является лидером в электронной коммерции.

🎯 Целевая цена от Jefferies - $4600, потенциал роста +31%

⚡️ Основные тезисы к покупке:

• Amazon, вероятно, выиграет как от более широкого распространения электронной коммерции, так и от активного роста облачного и рекламного направлений, которые обладают высокой рентабельностью.

• Рост Amazon Web Services и рекламного направления более чем компенсирует краткосрочное замедление роста основного розничного бизнеса, которое объясняется сравнением с прошлогодними высокими продажами, характерными для эпохи пандемии.

• Изменения в поведении потребителя, вызванные пандемией, привели к росту пользования электронной коммерцией. Аналитики Jefferies заявили, опрос около 700 взрослых американцев об их покупательских привычках показал, что 60% стали больше тратить онлайн с начала пандемии. И 63% этой группы говорят, что продолжают делать это даже сейчас, когда ограничения сняты.

• Amazon выделяется среди конкурентов, поскольку 77% потребителей продолжают тратить больше на платформе после снятия ограничений.

• Аналитик J.P. Morgan сообщил, что Amazon Prime стоимостью $119 в год приносит около $1000 дополнительной выгоды в год. Сервис включает в себя бесплатную доставку продуктов, продаваемых на Amazon, в некоторых случаях даже в день заказа, Amazon Prime Video, Prime Music и доставку продуктов из Amazon Fresh и Whole Foods. Аналитик отметил, что компания вкладывает значительные средства в контент для Amazon Prime, включая приобретение MGM и покупку прав на трансляцию футбольных матчей, также расширяет предложения подкастов на Amazon Music.

• Amazon добавил новую услугу Amazon Key - служба доставки на дом и в автомобиль, которая позволяет авторизованным грузоотправителям получить доступ к дому клиента Amazon Prime, почтовому ящику или багажнику автомобиля в указанное время. Сервис действует в более чем 5000 американских городов.

• Amazon не повышал цену на Prime с 2018 года. Аналитики Jefferies считают, что повышение цен может произойти уже во второй половине 2021 года.

• По прогнозам аналитиков Jefferies, число подписчиков Prime вырастет до 237.5 млн в 2021 году с 200 млн в прошлом году.

• Amazon может увеличить количество международных подписчиков более чем на 50 млн. По оценкам аналитиков, в 2021 году количество подписчиков будет составлять около 91.9 млн в США и 145.6 млн в мире.

📊 Фундаментальные показатели:

• Рыночная капитализация: $1769.06 млрд

• fwd P/E = 48.51х

• P/S = 4.22х

💎 Учитывая приведенные выше катализаторы, а также недавнюю просадку акций, мы верим, что Amazon представляет инвестиционную идею, которая заслуживает внимания инвесторов.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #AMZN от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2056

#инвестиционная_идея #акции #США #ритейл #AMZN #Jefferies

💡 Акции компании Amazon выросли всего на 7% с начала текущего года и отстают от широкого рынка. Некоторые аналитики считают, что низкая динамика представляет привлекательную точку входа для инвесторов.

✅ Amazon Inc. #AMZN - американская компания, которая является лидером в электронной коммерции.

🎯 Целевая цена от Jefferies - $4600, потенциал роста +31%

⚡️ Основные тезисы к покупке:

• Amazon, вероятно, выиграет как от более широкого распространения электронной коммерции, так и от активного роста облачного и рекламного направлений, которые обладают высокой рентабельностью.

• Рост Amazon Web Services и рекламного направления более чем компенсирует краткосрочное замедление роста основного розничного бизнеса, которое объясняется сравнением с прошлогодними высокими продажами, характерными для эпохи пандемии.

• Изменения в поведении потребителя, вызванные пандемией, привели к росту пользования электронной коммерцией. Аналитики Jefferies заявили, опрос около 700 взрослых американцев об их покупательских привычках показал, что 60% стали больше тратить онлайн с начала пандемии. И 63% этой группы говорят, что продолжают делать это даже сейчас, когда ограничения сняты.

• Amazon выделяется среди конкурентов, поскольку 77% потребителей продолжают тратить больше на платформе после снятия ограничений.

• Аналитик J.P. Morgan сообщил, что Amazon Prime стоимостью $119 в год приносит около $1000 дополнительной выгоды в год. Сервис включает в себя бесплатную доставку продуктов, продаваемых на Amazon, в некоторых случаях даже в день заказа, Amazon Prime Video, Prime Music и доставку продуктов из Amazon Fresh и Whole Foods. Аналитик отметил, что компания вкладывает значительные средства в контент для Amazon Prime, включая приобретение MGM и покупку прав на трансляцию футбольных матчей, также расширяет предложения подкастов на Amazon Music.

• Amazon добавил новую услугу Amazon Key - служба доставки на дом и в автомобиль, которая позволяет авторизованным грузоотправителям получить доступ к дому клиента Amazon Prime, почтовому ящику или багажнику автомобиля в указанное время. Сервис действует в более чем 5000 американских городов.

• Amazon не повышал цену на Prime с 2018 года. Аналитики Jefferies считают, что повышение цен может произойти уже во второй половине 2021 года.

• По прогнозам аналитиков Jefferies, число подписчиков Prime вырастет до 237.5 млн в 2021 году с 200 млн в прошлом году.

• Amazon может увеличить количество международных подписчиков более чем на 50 млн. По оценкам аналитиков, в 2021 году количество подписчиков будет составлять около 91.9 млн в США и 145.6 млн в мире.

📊 Фундаментальные показатели:

• Рыночная капитализация: $1769.06 млрд

• fwd P/E = 48.51х

• P/S = 4.22х

💎 Учитывая приведенные выше катализаторы, а также недавнюю просадку акций, мы верим, что Amazon представляет инвестиционную идею, которая заслуживает внимания инвесторов.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #AMZN от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2056

Дата публикации текста: 2021/06/24

Страшная конкуренция IT-гигантов: Amazon vs Netflix / Что выбрать инвестору себе в портфель?

Привет! 💋

Сегодня сравним 2 компании IT сектора США. Постараемся разобраться к акциям какой компании стоит присмотреться в долгосрочной перспективе. Итак, поехали.

📦 Amazon #AMZN - американская компания, крупнейшая в мире по обороту среди продающих товары и услуги через Интернет и один из первых интернет-сервисов, ориентированных на продажу реальных товаров массового спроса. Штаб-квартира расположена в Сиэтле (штат Вашингтон).

📊 Мультипликаторы и Финансовые показатели компании:

Выручка у Amazon за последние 5 лет выросла в 4 раза! Средний рост выручки за 5 лет - 29,26%. По итогам 2020 года компания заработала $386 млрд. Бизнес компании развивается. Также Amazon показывает прибыль в размере $21,3 млрд., компания в сравнении с результатами 2016 года нарастила прибыль в 10 раз!

Оценка стоимости

P/E - 65,68

P/B - 17,10

P/S - 4,22

Рентабельность

ROA - 8,35 %

ROE - 28,80 %

ROS - 6,42 %

Debt/Equity (Долг / Капитал) - 82,21% Net Profit Margin - 6,39%

🎥 Netflix #NFLX - американский поставщик технологий и медиа-услуг, а также производственная компания со штаб-квартирой в Лос-Гатосе, Калифорния. Сегодня компания производит и распространяет контент из стран по всему миру.

📊 Мультипликаторы и Финансовые показатели компании:

В сравнении с Amazon видим похожую картину. У компании растущая выручка - по итогам 2020 года компания заработала $25 млрд., что является рекордным показателем за все годы работы компании, но по сравнению с 2016 годом выручка выросла лишь в 3 раза. Однако темп роста этой самой выручки не уступает Amazon. Средний рост выручки за последние 5 лет - 29,82%! Netflix показывает также прибыль в размере $2,8 млрд. в 2020 году. Для компании этот год, благодаря коронавирусу, оказался успешным, корпорация смогла нарастить свободный денежный поток почти до $2 млрд.

Оценка стоимости

P/E - 60,46

P/B - 17,64

P/S - 8,61

Рентабельность

ROA - 9,47 %

ROE - 33,97 %

ROS - 14,24 %

Debt/Equity (Долг / Капитал) - 120,76% Net Profit Margin - 13,91%

✅ Подводим итоги

Не углубляясь в каждую из компаний, основываясь только лишь на фундаментальном анализе мы видим, что показатели у корпораций схожи. Одинаковые мультипликаторы стоимости, похожие мультипликаторы эффективности компании, даже рост выручки идентичный. Однако Netflix выглядит чуть поинтереснее, т.к. компания еще развивается и не имеет такой доли рынка в своей области как Amazon. Также рентабельность компании на более высоком уровне, что обусловлено спецификой бизнеса. В пользу Amazon играет размер самой компании, а также более широкая рыночная ниша где она работает. В любом случае обе компании заслуживают места в вашем портфеле, т.к. являются эффективными, прибыльными и имеют большие перспективы для дальнейшего роста.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#AMZN #NFLX #IT

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1106

Страшная конкуренция IT-гигантов: Amazon vs Netflix / Что выбрать инвестору себе в портфель?

Привет! 💋

Сегодня сравним 2 компании IT сектора США. Постараемся разобраться к акциям какой компании стоит присмотреться в долгосрочной перспективе. Итак, поехали.

📦 Amazon #AMZN - американская компания, крупнейшая в мире по обороту среди продающих товары и услуги через Интернет и один из первых интернет-сервисов, ориентированных на продажу реальных товаров массового спроса. Штаб-квартира расположена в Сиэтле (штат Вашингтон).

📊 Мультипликаторы и Финансовые показатели компании:

Выручка у Amazon за последние 5 лет выросла в 4 раза! Средний рост выручки за 5 лет - 29,26%. По итогам 2020 года компания заработала $386 млрд. Бизнес компании развивается. Также Amazon показывает прибыль в размере $21,3 млрд., компания в сравнении с результатами 2016 года нарастила прибыль в 10 раз!

Оценка стоимости

P/E - 65,68

P/B - 17,10

P/S - 4,22

Рентабельность

ROA - 8,35 %

ROE - 28,80 %

ROS - 6,42 %

Debt/Equity (Долг / Капитал) - 82,21% Net Profit Margin - 6,39%

🎥 Netflix #NFLX - американский поставщик технологий и медиа-услуг, а также производственная компания со штаб-квартирой в Лос-Гатосе, Калифорния. Сегодня компания производит и распространяет контент из стран по всему миру.

📊 Мультипликаторы и Финансовые показатели компании:

В сравнении с Amazon видим похожую картину. У компании растущая выручка - по итогам 2020 года компания заработала $25 млрд., что является рекордным показателем за все годы работы компании, но по сравнению с 2016 годом выручка выросла лишь в 3 раза. Однако темп роста этой самой выручки не уступает Amazon. Средний рост выручки за последние 5 лет - 29,82%! Netflix показывает также прибыль в размере $2,8 млрд. в 2020 году. Для компании этот год, благодаря коронавирусу, оказался успешным, корпорация смогла нарастить свободный денежный поток почти до $2 млрд.

Оценка стоимости

P/E - 60,46

P/B - 17,64

P/S - 8,61

Рентабельность

ROA - 9,47 %

ROE - 33,97 %

ROS - 14,24 %

Debt/Equity (Долг / Капитал) - 120,76% Net Profit Margin - 13,91%

✅ Подводим итоги

Не углубляясь в каждую из компаний, основываясь только лишь на фундаментальном анализе мы видим, что показатели у корпораций схожи. Одинаковые мультипликаторы стоимости, похожие мультипликаторы эффективности компании, даже рост выручки идентичный. Однако Netflix выглядит чуть поинтереснее, т.к. компания еще развивается и не имеет такой доли рынка в своей области как Amazon. Также рентабельность компании на более высоком уровне, что обусловлено спецификой бизнеса. В пользу Amazon играет размер самой компании, а также более широкая рыночная ниша где она работает. В любом случае обе компании заслуживают места в вашем портфеле, т.к. являются эффективными, прибыльными и имеют большие перспективы для дальнейшего роста.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#AMZN #NFLX #IT

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1106

{kind=link}

Дата публикации текста: 2021/07/22

#инвестиционная_идея #акции #Европа #ИТ #SAP #BoFA

💡 В следующем году немецкий гигант корпоративного программного обеспечения SAP отметит свое 50-летие. Инвесторам стоит подумать о том, чтобы принять участие в этом событии.

✅ SAP SE #SAP - немецкая компания, производитель программного обеспечения для организаций.

🎯 Целевая цена от Bank of America - €150, потенциал роста +27%

⚡️ Тезисы в пользу роста компании:

• Трансформация бизнеса. Программное обеспечение для организации бизнес-процессов ERP переживает глобальную трансформацию - на смену корпоративным центрам обработки данных приходят облачные вычисления. Компания SAP планирует ускорить переход на облачные технологии.

Генеральный директор Кристиан Кляйн заявил, что к 2025 году SAP рассчитывает утроить свои доходы от продажи облачных продуктов. Хотя часть этих доходов будет получена за счет перехода в облако текущих клиентов, по его словам, 40% доходов от облачных технологий будет поступать за счет привлечения новых клиентов.

• Предстоящие финансовые результаты. Руководство компании ожидает ускорения роста дохода во 2-м квартале за счет увеличения продаж облачных продуктов. «В первом квартале мы уже наблюдали рост доходов от облачных решений, что является индикатором будущего потока доходов», - добавил генеральный директор SAP.

Результаты за 2-й квартал компания представит 21 июля. По прогнозам, прибыль на акцию составит €1.2, а выручка - €6.69 млрд.

• Конкурентные преимущества. Компания уверена, что использует правильную облачную стратегию, и, в отличие от главного конкурента Oracle #ORCL, не заинтересована в сегменте публичных облаков, где конкурентами являются Microsoft Azure и Amazon Web Services. Хорошей новостью является то, что эти публичные облака все чаще используются для запуска программного обеспечения SAP.

• Текущий потенциал роста. С начала пандемии акции SAP сильно отстают от акций Oracle, а также всего сектора программного обеспечения и широкого рынка. За последние 18 месяцев акции SAP выросли на 9%, в то время как акции Nasdaq Composite выросли на 58%, а Oracle - на 61%. Ввиду более слабой динамики за данный период времени, справедливо говорить, что акции SAP имеют значительный потенциал роста в будущем.

• Позитивный взгляд на компанию. Аналитики из Bank of America присвоили бумагам компании рейтинг «покупать» с целевой ценой €150, ссылаясь на возможности компании продавать новые услуги, а также более высокую удовлетворенность клиентов в результате облачных обновлений и более предсказуемые результаты в целом. По прогнозам, доходы SAP будут расти двузначными темпами и к 2025 году могут составить €37 млрд.

📊 Фундаментальные показатели:

• Рыночная капитализация: €143.3 млрд

• fwd P/E = 22.82х

• P/S = 5.3х

💎 Наше мнение: Немецкий разработчик ПО на данный момент совершает переход на облачные технологии, что позволит компании существенно нарастить доходы в будущем. Стратегия SAP, направленная на разработку частного, а не публичного облака, позволяет не конкурировать с такими гигантами как Microsoft #MSFT и Amazon #AMZN. Позитивные взгляды аналитиков и хороший потенциал роста ввиду более слабой, чем у всего сектора ПО, динамики за последние полтора года - все это делает акции SAP привлекательными для покупки на сегодняшний день.

____

Авторы: Белокрылецкий В. и Дейнега М.

Источники: отчеты Bloomberg и FactSet

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #SAP от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2190

#инвестиционная_идея #акции #Европа #ИТ #SAP #BoFA

💡 В следующем году немецкий гигант корпоративного программного обеспечения SAP отметит свое 50-летие. Инвесторам стоит подумать о том, чтобы принять участие в этом событии.

✅ SAP SE #SAP - немецкая компания, производитель программного обеспечения для организаций.

🎯 Целевая цена от Bank of America - €150, потенциал роста +27%

⚡️ Тезисы в пользу роста компании:

• Трансформация бизнеса. Программное обеспечение для организации бизнес-процессов ERP переживает глобальную трансформацию - на смену корпоративным центрам обработки данных приходят облачные вычисления. Компания SAP планирует ускорить переход на облачные технологии.

Генеральный директор Кристиан Кляйн заявил, что к 2025 году SAP рассчитывает утроить свои доходы от продажи облачных продуктов. Хотя часть этих доходов будет получена за счет перехода в облако текущих клиентов, по его словам, 40% доходов от облачных технологий будет поступать за счет привлечения новых клиентов.

• Предстоящие финансовые результаты. Руководство компании ожидает ускорения роста дохода во 2-м квартале за счет увеличения продаж облачных продуктов. «В первом квартале мы уже наблюдали рост доходов от облачных решений, что является индикатором будущего потока доходов», - добавил генеральный директор SAP.

Результаты за 2-й квартал компания представит 21 июля. По прогнозам, прибыль на акцию составит €1.2, а выручка - €6.69 млрд.

• Конкурентные преимущества. Компания уверена, что использует правильную облачную стратегию, и, в отличие от главного конкурента Oracle #ORCL, не заинтересована в сегменте публичных облаков, где конкурентами являются Microsoft Azure и Amazon Web Services. Хорошей новостью является то, что эти публичные облака все чаще используются для запуска программного обеспечения SAP.

• Текущий потенциал роста. С начала пандемии акции SAP сильно отстают от акций Oracle, а также всего сектора программного обеспечения и широкого рынка. За последние 18 месяцев акции SAP выросли на 9%, в то время как акции Nasdaq Composite выросли на 58%, а Oracle - на 61%. Ввиду более слабой динамики за данный период времени, справедливо говорить, что акции SAP имеют значительный потенциал роста в будущем.

• Позитивный взгляд на компанию. Аналитики из Bank of America присвоили бумагам компании рейтинг «покупать» с целевой ценой €150, ссылаясь на возможности компании продавать новые услуги, а также более высокую удовлетворенность клиентов в результате облачных обновлений и более предсказуемые результаты в целом. По прогнозам, доходы SAP будут расти двузначными темпами и к 2025 году могут составить €37 млрд.

📊 Фундаментальные показатели:

• Рыночная капитализация: €143.3 млрд

• fwd P/E = 22.82х

• P/S = 5.3х

💎 Наше мнение: Немецкий разработчик ПО на данный момент совершает переход на облачные технологии, что позволит компании существенно нарастить доходы в будущем. Стратегия SAP, направленная на разработку частного, а не публичного облака, позволяет не конкурировать с такими гигантами как Microsoft #MSFT и Amazon #AMZN. Позитивные взгляды аналитиков и хороший потенциал роста ввиду более слабой, чем у всего сектора ПО, динамики за последние полтора года - все это делает акции SAP привлекательными для покупки на сегодняшний день.

____

Авторы: Белокрылецкий В. и Дейнега М.

Источники: отчеты Bloomberg и FactSet

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #SAP от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2190

Дата публикации текста: 2021/07/30

📉 Amazon упал. А чего все испугались то?

После публикации отчета, акции Amazon #AMZN рухнули почти на 7%. Давайте разберемся, действительно ли у компании все так плохо или инвесторы снова делают из мухи слона?

Основной причиной падения стали, как неудивительно, завышенные ожидания. Инвесторы ждали, что компания будет наращивать свои доходы гигантскими темпами, как в 2020, однако не учли одного важного момента.

Коронавирусные ограничения снимаются и часть продаж переходит из онлайна в в розничные магазины. Отсюда и более низкий прирост выручки в сегменте онлайн-продаж.

Тем не менее, во втором квартале выручка все равно выросла на приличные 27% год к году до 113,1 млрд долларов. Хотя аналитики ожидали еще больших 115,2 млрд долларов.

👍 Не все так плохо

Несмотря на то, что сегмент электронной коммерции растет не так быстро, облачный сегмент Amazon Web Services с лихвой восполняет утраты. Выручка в этом сегменте выросла на 37% до 14,81 млрд долларов.

Это направление более важное, чем онлайн-ритейл, поскольку оно более прибыльное. При том, что доля AWS в общей выручке составляет всего 13%, этот сегмент приносит больше половины операционной прибыли Amazon.

👎 Замедляемся

Руководство понизило свои прогнозы по выручки на следующие кварталы. В 3 квартале компания ожидает чистые продажи от 106 до 112 млрд долларов, что предполагает рост на 10-16%. Ранее аналитики прогнозировали рост до 119,2 млрд долларов.

Мнение аналитиков InvestFuture

📍Эмоциональная реакция на рынке вызвана в большей степени изменением прогнозов компании по поводу темпов роста продаж. Однако пересмотр прогнозов не является критичным, наоборот, он выглядит вполне логичным и полностью отражает ситуацию по снятию карантинных мер.

📍Мы также отмечаем рост в более прибыльном облачном сегменте, где компания продолжает расширяться и выходить на новые рынки.

#IF_анализ #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2621

📉 Amazon упал. А чего все испугались то?

После публикации отчета, акции Amazon #AMZN рухнули почти на 7%. Давайте разберемся, действительно ли у компании все так плохо или инвесторы снова делают из мухи слона?

Основной причиной падения стали, как неудивительно, завышенные ожидания. Инвесторы ждали, что компания будет наращивать свои доходы гигантскими темпами, как в 2020, однако не учли одного важного момента.

Коронавирусные ограничения снимаются и часть продаж переходит из онлайна в в розничные магазины. Отсюда и более низкий прирост выручки в сегменте онлайн-продаж.

Тем не менее, во втором квартале выручка все равно выросла на приличные 27% год к году до 113,1 млрд долларов. Хотя аналитики ожидали еще больших 115,2 млрд долларов.

👍 Не все так плохо

Несмотря на то, что сегмент электронной коммерции растет не так быстро, облачный сегмент Amazon Web Services с лихвой восполняет утраты. Выручка в этом сегменте выросла на 37% до 14,81 млрд долларов.

Это направление более важное, чем онлайн-ритейл, поскольку оно более прибыльное. При том, что доля AWS в общей выручке составляет всего 13%, этот сегмент приносит больше половины операционной прибыли Amazon.

👎 Замедляемся

Руководство понизило свои прогнозы по выручки на следующие кварталы. В 3 квартале компания ожидает чистые продажи от 106 до 112 млрд долларов, что предполагает рост на 10-16%. Ранее аналитики прогнозировали рост до 119,2 млрд долларов.

Мнение аналитиков InvestFuture

📍Эмоциональная реакция на рынке вызвана в большей степени изменением прогнозов компании по поводу темпов роста продаж. Однако пересмотр прогнозов не является критичным, наоборот, он выглядит вполне логичным и полностью отражает ситуацию по снятию карантинных мер.

📍Мы также отмечаем рост в более прибыльном облачном сегменте, где компания продолжает расширяться и выходить на новые рынки.

#IF_анализ #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2621

{kind=link}

Дата публикации текста: 2021/10/01

Что сейчас делать с акциями Amazon?

Amazon - символ современного ритейла, который превзошел по капитализации всех своих конкурентов. Последний месяц акции находятся в коррекции, потеряв 6% от максимальной цены. Стоит ли их покупать?

Недавно Amazon объявил об открытии новых гипермаркетов в Калифорнии и Омахе площадью 30 000 кв.м. Таким образом, онлайн-гигант бросил вызов крупнейшей сети гипермаркетов США с выручкой более $ 500 млрд. в год. Если #AMZN выиграет эту борьбу, то его бизнес вырастет почти в две раза.

📝 Фундаментальный анализ

Amazon ожидает, что в третьем квартале выручка составит $ 112 млрд. при средних прогнозах $ 118 млрд. Как отмечает менеджмент, сокращение продаж вызвано тем, что пользователи постепенно возвращаются в оффлайн. Тем не менее, большинство аналитиков сходятся на том, что компания, как и сектор e-commerce в целом, будет стабильно расти в долгосрочной перспективе.

Основной драйвер роста Amazon - это развитие альтернативного бизнеса. Компания запускает свою собственную телемедицину, а также выходит на рынок рецептурных лекарств объемом $ 350 млрд. 26 мая Amazon приобрела Metro Goldwyn Mayer, чтобы усилить свои позиции на рынке стриминговых сервисов. У компании процветает рекламный сегмент бизнеса, который должен вырасти в 4 раза к 2023 году.

⚙️ Технический анализ

27 сентября Amazon упал ниже своей 50-дневной средней, подав первые признаки снижающегося тренда. Тем не менее, акция вышла за границы канала по Боллинджеру, а Williams %R и MACD подают сигнал к покупке. Это хороший знак, который говорит о том, что акция перепродана и в ближайшие дни можно найти точку входа.

💡 Вывод

Таким образом, Amazon привлекателен в первую очередь за счет развития альтернативного бизнеса и новых инициатив. Компания собирается реализовать крупномасштабные проекты, которые способны перевернуть правила игры во всем американском бизнесе. Техническая картина в целом положительна. #AMZN необходимо пробить 50-дневную среднюю на хороших новостях для того, чтобы консолидироваться и сформировать растущий тренд.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/thefinexpert/638

Что сейчас делать с акциями Amazon?

Amazon - символ современного ритейла, который превзошел по капитализации всех своих конкурентов. Последний месяц акции находятся в коррекции, потеряв 6% от максимальной цены. Стоит ли их покупать?

Недавно Amazon объявил об открытии новых гипермаркетов в Калифорнии и Омахе площадью 30 000 кв.м. Таким образом, онлайн-гигант бросил вызов крупнейшей сети гипермаркетов США с выручкой более $ 500 млрд. в год. Если #AMZN выиграет эту борьбу, то его бизнес вырастет почти в две раза.

📝 Фундаментальный анализ

Amazon ожидает, что в третьем квартале выручка составит $ 112 млрд. при средних прогнозах $ 118 млрд. Как отмечает менеджмент, сокращение продаж вызвано тем, что пользователи постепенно возвращаются в оффлайн. Тем не менее, большинство аналитиков сходятся на том, что компания, как и сектор e-commerce в целом, будет стабильно расти в долгосрочной перспективе.

Основной драйвер роста Amazon - это развитие альтернативного бизнеса. Компания запускает свою собственную телемедицину, а также выходит на рынок рецептурных лекарств объемом $ 350 млрд. 26 мая Amazon приобрела Metro Goldwyn Mayer, чтобы усилить свои позиции на рынке стриминговых сервисов. У компании процветает рекламный сегмент бизнеса, который должен вырасти в 4 раза к 2023 году.

⚙️ Технический анализ

27 сентября Amazon упал ниже своей 50-дневной средней, подав первые признаки снижающегося тренда. Тем не менее, акция вышла за границы канала по Боллинджеру, а Williams %R и MACD подают сигнал к покупке. Это хороший знак, который говорит о том, что акция перепродана и в ближайшие дни можно найти точку входа.

💡 Вывод

Таким образом, Amazon привлекателен в первую очередь за счет развития альтернативного бизнеса и новых инициатив. Компания собирается реализовать крупномасштабные проекты, которые способны перевернуть правила игры во всем американском бизнесе. Техническая картина в целом положительна. #AMZN необходимо пробить 50-дневную среднюю на хороших новостях для того, чтобы консолидироваться и сформировать растущий тренд.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/thefinexpert/638

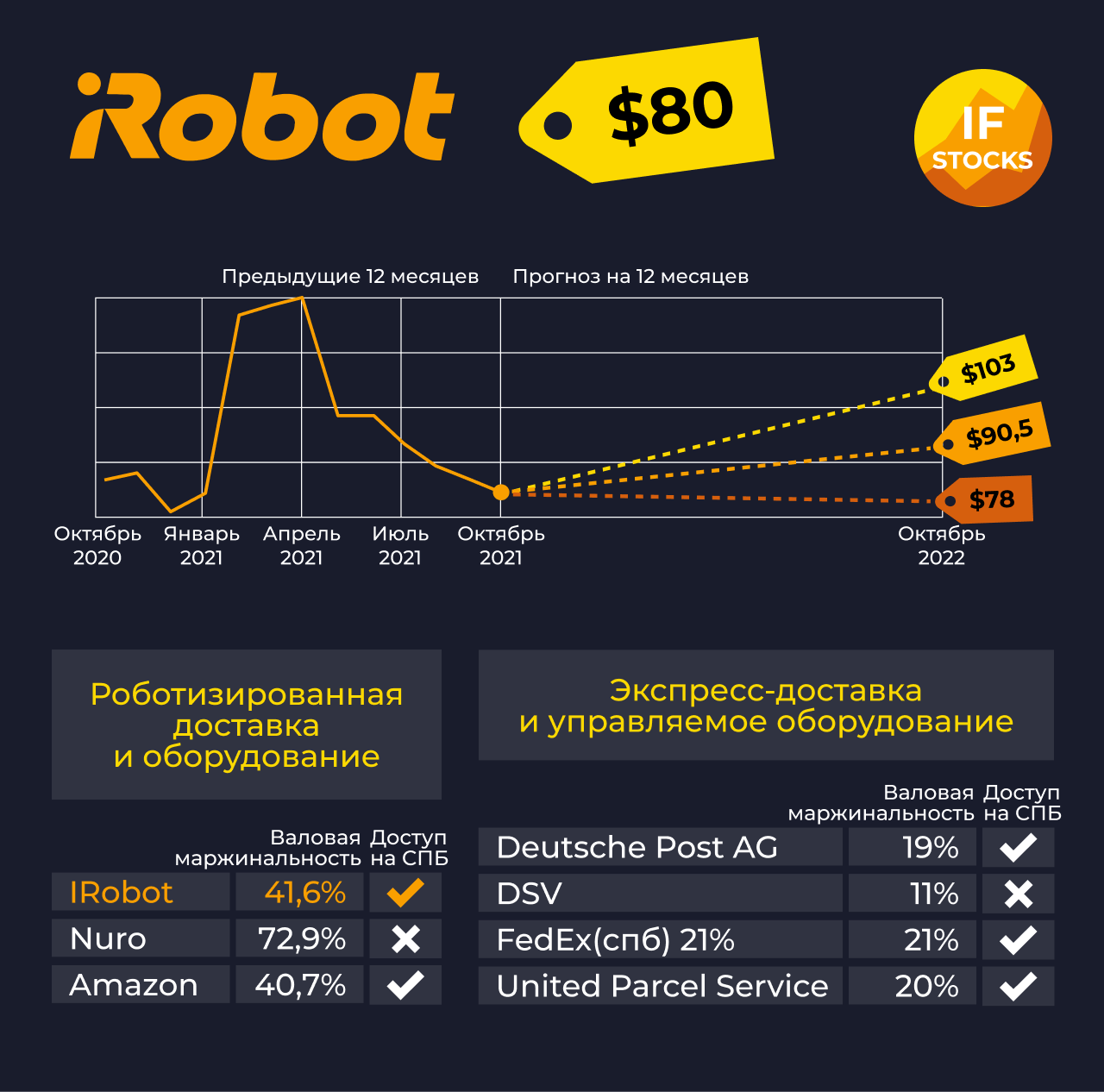

Дата публикации текста: 2021/10/27

💰 Сервисы доставки вырастут в 10 раз за счёт роботов

Внедрение роботов в производство и бизнес началось в 21 веке. Для многих логистических компаний роботизация стала особенно мощным скачком и конкурентным преимуществом.

Чем робот лучше курьера?

Роботизация снижает себестоимость доставки, ведь роботу не надо платить. Также она повышает скорость, а это рост уровня сервиса.

Сильнее всего роботизация коснулась гостиничного бизнеса, логистики, e-commerce, здравоохранения.

Какие перспективы у роботов?

По данным Verified Market Research, в 2019 году рынок автономных роботов составлял всего 24,3 млн долларов. Ожидается, что к 2027 году он достигнет 236,4 млн долларов. То есть, вырастет в 10 раз! Это +34,3% в год.

А вот рынок классической экспресс-доставки будет расти по 6,4% в год.

По исследованию Allied Market Research, глобальный рынок экспресс-доставки к 2027 году должен увеличиться почти вдвое.

Роботы увеличивают прибыль

В среднем у крупных компаний экспресс-доставки маржинальность около 20%. А у тех, которые используют автономную или полуавтономную роботизацию, маржинальность от 40%. Как видим, роботизация крайне эффективна!

В курьерской отрасли она снижает затраты на доставку ещё больше: на 80-90%, и очень сильно экономит время.

Аналитики InvestFuture изучили, какие сервисы доставки интересны для инвестора:

📍 Опираясь на консенсус-оценки, из числа классических курьерских компаний выделим FedEx #FDX.

📍 Из тех, что используют роботов, лучше других смотрятся iRobot Corp, Brooks Automation Inc и Amazon.

📍 Среди китайских представителей особняком стоит #JD. Компания одной из первых в мире применила технологию автономного вождения на дорогах общего пользования без участия человека. Компания также активно вкладывается в разработку дронов для доставки посылок в труднодоступные районы.

📍 Интересна с этой точки зрения и Яндекс #YNDX, которая запускает пилотную программу Yandex NV для Почты России. Но учитывая жесткое регулирование воздушного пространства в нашей стране, активное применение подобных технологий не видится ближайшей перспективой.

Однако в США, где 2/3 населения живет в частных домах, доставка дронами выглядит весьма перспективной.

Мы видим на цифрах реальных компаний, что роботизация снижает себестоимость доставки, позволяет тратить больше денег на разработку продуктов и маркетинг.

Новая реальность, которую «подарил» нам коронавирус, снижает желание людей контактировать с курьерами. Это может стать дополнительным стимулом для более активного развития доставки роботами.

Кто быстрее внедрит роботов, тот и получит весь рынок.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ Пишите в комментариях, как скоро роботы вытеснят человеческий труд?

#IF_анализ #IF_сектор #IF_акции_США #IRBT #BRKS #AMZN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3038

💰 Сервисы доставки вырастут в 10 раз за счёт роботов

Внедрение роботов в производство и бизнес началось в 21 веке. Для многих логистических компаний роботизация стала особенно мощным скачком и конкурентным преимуществом.

Чем робот лучше курьера?

Роботизация снижает себестоимость доставки, ведь роботу не надо платить. Также она повышает скорость, а это рост уровня сервиса.

Сильнее всего роботизация коснулась гостиничного бизнеса, логистики, e-commerce, здравоохранения.

Какие перспективы у роботов?

По данным Verified Market Research, в 2019 году рынок автономных роботов составлял всего 24,3 млн долларов. Ожидается, что к 2027 году он достигнет 236,4 млн долларов. То есть, вырастет в 10 раз! Это +34,3% в год.

А вот рынок классической экспресс-доставки будет расти по 6,4% в год.

По исследованию Allied Market Research, глобальный рынок экспресс-доставки к 2027 году должен увеличиться почти вдвое.

Роботы увеличивают прибыль

В среднем у крупных компаний экспресс-доставки маржинальность около 20%. А у тех, которые используют автономную или полуавтономную роботизацию, маржинальность от 40%. Как видим, роботизация крайне эффективна!

В курьерской отрасли она снижает затраты на доставку ещё больше: на 80-90%, и очень сильно экономит время.

Аналитики InvestFuture изучили, какие сервисы доставки интересны для инвестора:

📍 Опираясь на консенсус-оценки, из числа классических курьерских компаний выделим FedEx #FDX.

📍 Из тех, что используют роботов, лучше других смотрятся iRobot Corp, Brooks Automation Inc и Amazon.

📍 Среди китайских представителей особняком стоит #JD. Компания одной из первых в мире применила технологию автономного вождения на дорогах общего пользования без участия человека. Компания также активно вкладывается в разработку дронов для доставки посылок в труднодоступные районы.

📍 Интересна с этой точки зрения и Яндекс #YNDX, которая запускает пилотную программу Yandex NV для Почты России. Но учитывая жесткое регулирование воздушного пространства в нашей стране, активное применение подобных технологий не видится ближайшей перспективой.

Однако в США, где 2/3 населения живет в частных домах, доставка дронами выглядит весьма перспективной.

Мы видим на цифрах реальных компаний, что роботизация снижает себестоимость доставки, позволяет тратить больше денег на разработку продуктов и маркетинг.

Новая реальность, которую «подарил» нам коронавирус, снижает желание людей контактировать с курьерами. Это может стать дополнительным стимулом для более активного развития доставки роботами.

Кто быстрее внедрит роботов, тот и получит весь рынок.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ Пишите в комментариях, как скоро роботы вытеснят человеческий труд?

#IF_анализ #IF_сектор #IF_акции_США #IRBT #BRKS #AMZN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3038

{kind=link}

Дата публикации текста: 2021/11/18

💳 Amazon перестанет принимать карты Visa. Что будет с акциями?

Компания Amazon #AMZN сообщила, что с 19 января 2022 года перестанет принимать платежи по кредитным картам Visa, выпущенным в Великобритании. Её не устраивает, что после Brexit британское подразделение Visa всё время повышает свои комиссии.

На этой новости акции #V в моменте упали на целых 6%. Заодно с ними ушли в красную зону и акции других платежных систем — Mastercard #MA и PayPal #PYPL.

Каков масштаб бедствия?

Доля всех «кредиток», выпущенных в Европе, в общем объёме платежей Visa составляет порядка 4%. А доля британских кредитных карт, используемых для оплаты заказов в Amazon, и вовсе мизерная. Так что больших проблем для Visa это решение не создаст.

В целом же бизнес Visa чувствует себя хорошо. В последние годы выручка компании в среднем растёт на 10%, а чистая прибыль — на 15,5% в год.

Сравнение с конкурентами

Главные конкуренты Visa — те же Mastercard и PayPal.

Основные мультипликаторы всех трех компаний выглядят довольно высокими. Однако мультипликатор PEG, который учитывает средний рост прибыли компании, у них находится в диапазоне от 1 до 3, что соответствует справедливой оценке. Лишь Mastercard торгуется чуть дороже сектора.

Мнение аналитиков InvestFuture

📍 Запрет британских кредитных карт Visa для покупок на ресурсах Amazon не окажет серьезного влияния на показатели платёжной системы. Тем более он никак не повлияет на другие компании сектора.

📍 Временное снижение котировок акций — не повод для беспокойства. Скорее, это хорошая возможность для долгосрочного инвестора комфортно войти в достаточно дорогой, но стабильно растущий сектор.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3154

💳 Amazon перестанет принимать карты Visa. Что будет с акциями?

Компания Amazon #AMZN сообщила, что с 19 января 2022 года перестанет принимать платежи по кредитным картам Visa, выпущенным в Великобритании. Её не устраивает, что после Brexit британское подразделение Visa всё время повышает свои комиссии.

На этой новости акции #V в моменте упали на целых 6%. Заодно с ними ушли в красную зону и акции других платежных систем — Mastercard #MA и PayPal #PYPL.

Каков масштаб бедствия?

Доля всех «кредиток», выпущенных в Европе, в общем объёме платежей Visa составляет порядка 4%. А доля британских кредитных карт, используемых для оплаты заказов в Amazon, и вовсе мизерная. Так что больших проблем для Visa это решение не создаст.

В целом же бизнес Visa чувствует себя хорошо. В последние годы выручка компании в среднем растёт на 10%, а чистая прибыль — на 15,5% в год.

Сравнение с конкурентами

Главные конкуренты Visa — те же Mastercard и PayPal.

Основные мультипликаторы всех трех компаний выглядят довольно высокими. Однако мультипликатор PEG, который учитывает средний рост прибыли компании, у них находится в диапазоне от 1 до 3, что соответствует справедливой оценке. Лишь Mastercard торгуется чуть дороже сектора.

Мнение аналитиков InvestFuture

📍 Запрет британских кредитных карт Visa для покупок на ресурсах Amazon не окажет серьезного влияния на показатели платёжной системы. Тем более он никак не повлияет на другие компании сектора.

📍 Временное снижение котировок акций — не повод для беспокойства. Скорее, это хорошая возможность для долгосрочного инвестора комфортно войти в достаточно дорогой, но стабильно растущий сектор.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3154

{kind=link}

Дата публикации текста: 2022/01/07

📉 Акции Rivian упали ниже цен IPO: чего ждать инвесторам?

6 января акции производителя электрокаров Rivian Automotive #RIVN впервые снизились ниже уровня цен IPO в $78.

Последняя коррекция вызвана новостью: Amazon #AMZN заключила контракт на поставку электрофургонов с конкурентом Rivian, компанией Stellantis #STLA.

Насколько серьёзен конкурент?

Stellantis сегодня на шестом месте по капитализации среди компаний данного сектора: $68 млрд. Она идёт сразу после Rivian, у которой капитализация $78 млрд.

Новое соглашение Amazon — угроза для Rivian?

Главной проблемой является контракт, который Amazon ранее заключила с Rivian. Речь идёт о поставке 100 000 фургонов до конца десятилетия.

Будет ли пересмотрен контракт?

Это сейчас главная интрига.

С одной стороны, Amazon владеет 22% акций Rivian, поэтому наверняка будет её поддерживать. И, скорее всего, не уменьшит объём заказа.

С другой, объявление о сделке со Stellantis означает, что Rivian фактически потеряло право эксклюзивной поставки фургонов для крупного заказчика. Это плохо влияет на курс акций.

План не выполнен — инвесторы волнуются

Масла в огонь подливает то, что Rivian не выполнила свой стратегический план по производству 1 200 внедорожников за 2021 год. Она объяснила это разрывом цепочек поставок из-за пандемии.

Хорошие новости: Rivian наращивает мощности

Объём предварительных заказов на потребительские внедорожники компании вырос: в конце октября он составлял 55 400 штук, в середине декабря уже 71 000.

А ещё Rivian заявляет о строительстве нового завода в Грузии стоимостью $5 млрд. Это должно поддержать темпы роста и увеличить производственные мощности в будущем.

Мнение аналитиков InvestFuture

📍 Рыночные игроки прежде всего будут ожидать от Rivian выполнения обещаний, которые касаются темпов увеличения производства.

📍На выполнение этих обещаний будут влиять мировая ситуация с цепочками поставок, производственные мощности завода в США и цены на литий. Ведь это один из основных экспортируемых компонентов для батарей.

📍А вот объем предзаказов на потребительские модели внедорожников и стратегические соглашения на поставку электрофургонов для бизнеса будут иметь уже второстепенное значение.

Подробный разбор читайте на сайте InvestFuture

#IF_анализ #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3391

📉 Акции Rivian упали ниже цен IPO: чего ждать инвесторам?

6 января акции производителя электрокаров Rivian Automotive #RIVN впервые снизились ниже уровня цен IPO в $78.

Последняя коррекция вызвана новостью: Amazon #AMZN заключила контракт на поставку электрофургонов с конкурентом Rivian, компанией Stellantis #STLA.

Насколько серьёзен конкурент?

Stellantis сегодня на шестом месте по капитализации среди компаний данного сектора: $68 млрд. Она идёт сразу после Rivian, у которой капитализация $78 млрд.

Новое соглашение Amazon — угроза для Rivian?

Главной проблемой является контракт, который Amazon ранее заключила с Rivian. Речь идёт о поставке 100 000 фургонов до конца десятилетия.

Будет ли пересмотрен контракт?

Это сейчас главная интрига.

С одной стороны, Amazon владеет 22% акций Rivian, поэтому наверняка будет её поддерживать. И, скорее всего, не уменьшит объём заказа.

С другой, объявление о сделке со Stellantis означает, что Rivian фактически потеряло право эксклюзивной поставки фургонов для крупного заказчика. Это плохо влияет на курс акций.

План не выполнен — инвесторы волнуются

Масла в огонь подливает то, что Rivian не выполнила свой стратегический план по производству 1 200 внедорожников за 2021 год. Она объяснила это разрывом цепочек поставок из-за пандемии.

Хорошие новости: Rivian наращивает мощности

Объём предварительных заказов на потребительские внедорожники компании вырос: в конце октября он составлял 55 400 штук, в середине декабря уже 71 000.

А ещё Rivian заявляет о строительстве нового завода в Грузии стоимостью $5 млрд. Это должно поддержать темпы роста и увеличить производственные мощности в будущем.

Мнение аналитиков InvestFuture

📍 Рыночные игроки прежде всего будут ожидать от Rivian выполнения обещаний, которые касаются темпов увеличения производства.

📍На выполнение этих обещаний будут влиять мировая ситуация с цепочками поставок, производственные мощности завода в США и цены на литий. Ведь это один из основных экспортируемых компонентов для батарей.

📍А вот объем предзаказов на потребительские модели внедорожников и стратегические соглашения на поставку электрофургонов для бизнеса будут иметь уже второстепенное значение.

Подробный разбор читайте на сайте InvestFuture

#IF_анализ #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3391

{kind=link}

Дата публикации текста: 2022/01/31

☎️ Отчетность AT&T: позитива пока мало

Американский телекоммуникационный гигант AT&T отчитался за 4 квартал 2021 года, и хотя отчет превзошел ожидания, в день его выхода акции #T упали на 9%. В чем причина?

Дело в прогнозах компании на 2022 год. Руководство AT&T сообщило, что в этом году ожидает роста выручки всего на 3%. В то же время компания вынуждена нести огромные капитальные расходы на развертывание 5G. В этом году они составят $20 млрд — это даже больше, чем в допандемийном 2019 году.

Но еще интереснее, что на выходе отчета AT&T на те же 9% упали и акции компании Discovery. В чем тут дело?

Почему акции Discovery упали на отчете AT&T?

Основная причина все в той же сделке #T и #DISCA. Из отчета мы узнали, что прирост подписчиков WarnerMedia, который в первых трех кварталах составил 14,7%, в 4 квартале замедлился до 5,4%. Эти данные подтвердили тенденцию к замедлению роста клиентской базы, о которой сообщали и другие игроки отрасли Entertainment. На рынке осознали, что уже во 2 квартале эти проблемы вместе с WarnerMedia перейдут к Discovery, и отреагировали продажей акций #DISCA.

Тогда, может быть, Discovery стоит, пока не поздно, отказаться от сделки с AT&T?

Может ли Discovery отказаться от слияния с WarnerMedia?

Отказаться-то можно, но это будет для Discovery сродни самоубийству. Discovery — самый маленький игрок рынка стриминговых сервисов (20 млн абонентов), а конкуренция в отрасли очень сильна. Скорее всего, если Discovery не пойдет на слияние, ее просто вытеснят рынка более сильные конкуренты.

Слияние с WarnerMedia (78 млн подписчиков) — это шанс Discovery отстоять свое право на долю рынка, который уже практически поделили между собой крупнейшие игроки — #NFLX, #AMZN, #DIS.

Мнение аналитиков InvestFuture

📍Исходя из капитальных затрат в $20 млрд и предполагаемых темпов роста в 3%, акции #T имеют справедливую стоимость $29-30 за бумагу. Апсайд 15-20%

📍 При текущих темпах роста, справедливая цена за акцию #DISCA составляет $30, что составляет апсайд 10% от текущей стоимости.

#IF_отчеты #IF_анализ #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3529

☎️ Отчетность AT&T: позитива пока мало

Американский телекоммуникационный гигант AT&T отчитался за 4 квартал 2021 года, и хотя отчет превзошел ожидания, в день его выхода акции #T упали на 9%. В чем причина?

Дело в прогнозах компании на 2022 год. Руководство AT&T сообщило, что в этом году ожидает роста выручки всего на 3%. В то же время компания вынуждена нести огромные капитальные расходы на развертывание 5G. В этом году они составят $20 млрд — это даже больше, чем в допандемийном 2019 году.

Но еще интереснее, что на выходе отчета AT&T на те же 9% упали и акции компании Discovery. В чем тут дело?

Почему акции Discovery упали на отчете AT&T?

Основная причина все в той же сделке #T и #DISCA. Из отчета мы узнали, что прирост подписчиков WarnerMedia, который в первых трех кварталах составил 14,7%, в 4 квартале замедлился до 5,4%. Эти данные подтвердили тенденцию к замедлению роста клиентской базы, о которой сообщали и другие игроки отрасли Entertainment. На рынке осознали, что уже во 2 квартале эти проблемы вместе с WarnerMedia перейдут к Discovery, и отреагировали продажей акций #DISCA.

Тогда, может быть, Discovery стоит, пока не поздно, отказаться от сделки с AT&T?

Может ли Discovery отказаться от слияния с WarnerMedia?

Отказаться-то можно, но это будет для Discovery сродни самоубийству. Discovery — самый маленький игрок рынка стриминговых сервисов (20 млн абонентов), а конкуренция в отрасли очень сильна. Скорее всего, если Discovery не пойдет на слияние, ее просто вытеснят рынка более сильные конкуренты.

Слияние с WarnerMedia (78 млн подписчиков) — это шанс Discovery отстоять свое право на долю рынка, который уже практически поделили между собой крупнейшие игроки — #NFLX, #AMZN, #DIS.

Мнение аналитиков InvestFuture

📍Исходя из капитальных затрат в $20 млрд и предполагаемых темпов роста в 3%, акции #T имеют справедливую стоимость $29-30 за бумагу. Апсайд 15-20%

📍 При текущих темпах роста, справедливая цена за акцию #DISCA составляет $30, что составляет апсайд 10% от текущей стоимости.

#IF_отчеты #IF_анализ #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3529

{kind=link}

Дата публикации текста: 2022/02/04

🚀 Акции Amazon взлетают. Купить нельзя продавать

История с #FB испортила рынку настроение, и акции Amazon в ожидании предстоящего отчета вчера падали на 4%. Однако после его выхода котировки сразу же подскочили на целых 19%.

Что же так впечатлило инвесторов?

Первое, что заметили инвесторы: прибыль на акцию (EPS) превзошла прогнозы почти в 8 раз. Впрочем, скоро выяснилось, что Amazon неплохо заработал на IPO Rivian, и если бы не это разовое событие, его чистая прибыль была бы почти в 6 раз меньше, но все равно выше прогнозов аналитиков.

Тем не менее, в отчете Amazon был целый ряд действительно сильных моментов:

• последние 2 года доходы компании растут в среднем на 25% в год

• выручка рекламного сегмента за квартал выросла на 33%, а облачного сегмента — на 40%

• компания подняла цену на подписку Prime в США, заложив фундамент для дальнейшего роста доходов.

Правда, ложкой дегтя стали слабые прогнозы Amazon по выручке и операционной прибыли на 1 квартал.

Мнение аналитиков Invest Future

📍В целом мы положительно смотрим на акции Amazon. Компания из года в года оправдывает ожидания инвесторов и показывает сильный рост. Ее бизнес хорошо диверсифицирован, а она сама не испытывает такого давления со стороны антимонопольных служб, как другие гиганты.

📍Особенно сильно выглядит сегмент облачных сервисов Amazon, работающий под брендом AWS. Некогда это был всего лишь побочный бизнес компании, но с каждым годом его доля в выручке растет, и сейчас его уже никак нельзя назвать второстепенным.

📍Мультипликаторы у компании явно завышены (например, P/E равен 54). Пока #AMZN не разочаровывает рынок, это не проблема, но если в какой-то момент ее рост замедлится, ее акции вполне могут повторить судьбу бумаг Meta.

Не является инвестиционной рекомендацией или торговым сигналом

✍️ А как вам отчет Amazon?

#IF_акции_США #IF_отчеты #IF_анализ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3556

🚀 Акции Amazon взлетают. Купить нельзя продавать

История с #FB испортила рынку настроение, и акции Amazon в ожидании предстоящего отчета вчера падали на 4%. Однако после его выхода котировки сразу же подскочили на целых 19%.

Что же так впечатлило инвесторов?

Первое, что заметили инвесторы: прибыль на акцию (EPS) превзошла прогнозы почти в 8 раз. Впрочем, скоро выяснилось, что Amazon неплохо заработал на IPO Rivian, и если бы не это разовое событие, его чистая прибыль была бы почти в 6 раз меньше, но все равно выше прогнозов аналитиков.

Тем не менее, в отчете Amazon был целый ряд действительно сильных моментов:

• последние 2 года доходы компании растут в среднем на 25% в год

• выручка рекламного сегмента за квартал выросла на 33%, а облачного сегмента — на 40%

• компания подняла цену на подписку Prime в США, заложив фундамент для дальнейшего роста доходов.

Правда, ложкой дегтя стали слабые прогнозы Amazon по выручке и операционной прибыли на 1 квартал.

Мнение аналитиков Invest Future

📍В целом мы положительно смотрим на акции Amazon. Компания из года в года оправдывает ожидания инвесторов и показывает сильный рост. Ее бизнес хорошо диверсифицирован, а она сама не испытывает такого давления со стороны антимонопольных служб, как другие гиганты.

📍Особенно сильно выглядит сегмент облачных сервисов Amazon, работающий под брендом AWS. Некогда это был всего лишь побочный бизнес компании, но с каждым годом его доля в выручке растет, и сейчас его уже никак нельзя назвать второстепенным.

📍Мультипликаторы у компании явно завышены (например, P/E равен 54). Пока #AMZN не разочаровывает рынок, это не проблема, но если в какой-то момент ее рост замедлится, ее акции вполне могут повторить судьбу бумаг Meta.

Не является инвестиционной рекомендацией или торговым сигналом

✍️ А как вам отчет Amazon?

#IF_акции_США #IF_отчеты #IF_анализ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3556

Дата публикации текста: 2022/02/04

😨 Отчеты бигтехов тревожат. Какие проблемы ждут сектор в 2022 году?

Последние отчеты технологических гигантов удивляют своими результатами, причем далеко не все их сюрпризы — со знаком «плюс».

О каких вызовах и проблемах сигнализируют свежие отчеты бигтехов?

Netflix. Компания отчиталась о замедлении роста числа подписчиков платных сервисов. #NFLX стал одним из бенефициаров пандемии, но теперь, на фоне ослабления ограничений, ему стало труднее привлекать новых пользователей.

Microsoft. Финансовые результаты за квартал оказались выше оценок аналитиков, а особенно порадовали темпы роста облачного бизнеса компании. Однако конкуренция в этом сегменте тоже растет, и #MSFT вынужден бороться за клиентов с Amazon, Alphabet и другими игроками.

Apple. #AAPL также представил хорошую отчетность. Но неопределенность вокруг компаний, деятельность которых зависит от поставок чипов, все еще остается высокой. К тому же Apple развивает новые направления, а это требует крупных расходов.

Alphabet. В отчете #GOOGL особенно отличился сегмент рекламы: клиенты компании заметно увеличили свои рекламные бюджеты. Но иммунитета от рисков у Alphabet нет. Компания тоже испытывает рост конкуренции в сегменте облачных сервисов. А новые штаммы коронавируса угрожают очередным падением экономической активности и спроса на рекламные услуги.

Meta Platforms. #FB сообщила о замедлении роста числа пользователей. А еще руководство сетует на рост популярности коротких видеороликов: этот формат хуже монетизируется.

Высокая конкуренция среди социальных сетей — один из самых больших рисков для детища Цукерберга, большая часть доходов которого зависит от рекламы. А метавселенная, которую развивает Meta, пока только увеличивает расходы.

Amazon #AMZN. Онлайн-продажи в 4 квартале несущественно сократились, но на фоне ежеквартального роста в прошлом, инвесторы восприняли эту новость негативно. Интернациональный бизнес компании показал операционный убыток в $1,2 млрд. Против компании играет рост заработных плат по всему миру и проблемы с цепочками поставок.

✍️ Как вы думаете, станет ли 2022-й «черным» годом для бигтехов США?

Об основных проблемах, с которыми могут столкнуться в 2022 году американские бигтехи читайте на сайте InvestFuture

#IF_сектор #IF_акции_США #IF_отчеты

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3559

😨 Отчеты бигтехов тревожат. Какие проблемы ждут сектор в 2022 году?

Последние отчеты технологических гигантов удивляют своими результатами, причем далеко не все их сюрпризы — со знаком «плюс».

О каких вызовах и проблемах сигнализируют свежие отчеты бигтехов?

Netflix. Компания отчиталась о замедлении роста числа подписчиков платных сервисов. #NFLX стал одним из бенефициаров пандемии, но теперь, на фоне ослабления ограничений, ему стало труднее привлекать новых пользователей.

Microsoft. Финансовые результаты за квартал оказались выше оценок аналитиков, а особенно порадовали темпы роста облачного бизнеса компании. Однако конкуренция в этом сегменте тоже растет, и #MSFT вынужден бороться за клиентов с Amazon, Alphabet и другими игроками.

Apple. #AAPL также представил хорошую отчетность. Но неопределенность вокруг компаний, деятельность которых зависит от поставок чипов, все еще остается высокой. К тому же Apple развивает новые направления, а это требует крупных расходов.

Alphabet. В отчете #GOOGL особенно отличился сегмент рекламы: клиенты компании заметно увеличили свои рекламные бюджеты. Но иммунитета от рисков у Alphabet нет. Компания тоже испытывает рост конкуренции в сегменте облачных сервисов. А новые штаммы коронавируса угрожают очередным падением экономической активности и спроса на рекламные услуги.

Meta Platforms. #FB сообщила о замедлении роста числа пользователей. А еще руководство сетует на рост популярности коротких видеороликов: этот формат хуже монетизируется.

Высокая конкуренция среди социальных сетей — один из самых больших рисков для детища Цукерберга, большая часть доходов которого зависит от рекламы. А метавселенная, которую развивает Meta, пока только увеличивает расходы.

Amazon #AMZN. Онлайн-продажи в 4 квартале несущественно сократились, но на фоне ежеквартального роста в прошлом, инвесторы восприняли эту новость негативно. Интернациональный бизнес компании показал операционный убыток в $1,2 млрд. Против компании играет рост заработных плат по всему миру и проблемы с цепочками поставок.

✍️ Как вы думаете, станет ли 2022-й «черным» годом для бигтехов США?

Об основных проблемах, с которыми могут столкнуться в 2022 году американские бигтехи читайте на сайте InvestFuture

#IF_сектор #IF_акции_США #IF_отчеты

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3559

Дата публикации текста: 2022/04/26

🔎 Amazon Inc (AMZN) - обзор компании и отчета

▫️ Капитализация: $1.6 T

▫️ Выручка TTM: $0,47T

▫️ Прибыль TTM: $33.4 b

▫️ P/E TTM: 45 (fwd P/E 2022: 50)

▫️ P/B: 11

▫️ P/S: 3

📊 Сегментация компании TTM

- North America - $279.8 b ➡️ 60% выручки

- International - $127.8 b ➡️ 27% выручки

- AWS - $62.2 b ➡️ 13% выручки

ASW - Amazon Web Services

✅Последний годовой отчет компании был нейтральным. В 2021 году выручка бренда достигла отметки в $0,47T, что соответствует росту на 21,5%, а прибыль составила $33.4 b (+24% г/г).

👆 Казалось бы, хороший рост, но нет. Компания не выросла по прибыли, если сделать корректировку на IPO Rivian Automotive (примерно $11,8 млрд). В оценку компании заложены высокие темпы роста финансовых результатов, которые пока не реализуются, поэтому акции продолжают снижаться.

✅ В 2021 году средний рост онлайн-продаж в США составил 11%, достигнув отметки в $820B. Amazon растет быстрее рынка, приближаясь к доле в 40% от всего рынка США. При такой доле рост компании замедляется, так как преимущество в росте оказывается у конкурентов, таких, как, например, Etsy.

С одной стороны это негатив, а с другой - компания ввиду отсутствия перспектив масштабирования бизнеса сможет начать платить небольшие дивиденды и увеличивать рентабельность.

❌Операционная маржа компании в 2021м году упала до 5,3%, против примерно 5,9% в 2020м. В основном это связанно с ускоренным ростом затрат на маркетинг, что (теоретически) должно окупить себя в будущем.

Остальные расходы компании росли +/- соответствуя росту выручке. Если корректировать прибыль на "повышенный" показатель маркетинговых расходов и на доходы от IPO, то темпы роста прибыли вполне адекватны (более 20% г/г).

❌Стоит заметить, что у Amazon немалые долги, но они еще и продолжают расти. Net debt/EBITDA >2, при чистом долге в $139B. При росте ставок и расчистке баланса ФРС, стоимость обслуживания долговых обязательств может сильно вырасти. Хотя фатального воздействия на компанию это не окажет, но замедлить темпы роста прибыли - может (а ведь именно на них смотрит рынок, если говорить о компания роста).

❌Инфляция, рост ставок и сбои в цепочках поставок - негатив для онлайн-маркетинга в целом. Ожидаемый рост сегмента в 2022м году: до 6%, против 11% годом ранее. Покупательская способность населения может серьезно пострадать и в развитых странах.

Ритейл-сегменты компании в 4кв2021 года показали убытки. Дальнейшее падение платежеспособности населения, особенно в Европе, может негативно повлиять на бизнес.

✅ AWS - наиболее стабильный сегмент бизнеса, которые продолжает расти почти на 40% г/г по выручке и 50% г/г по операционной прибыли.

Вывод:

Компания продемонстрировала результаты ниже ожиданий по итогам прошлого года. Но текущая экономическая ситуация для бренда и отрасли скорее негативна (из-за возможно снижения покупательской способности населения в ЕС и США).

Тем не менее, у компании до сих пор не раскрыт потенциал повышения рентабельности. В долгосрочной перспективе (5-7 лет) прибыль может вырасти в 4-5 раз (об этом писал в предыдущем обзоре: https://t.iss.one/taurenin/67).

📊 На мой взгляд, компания оценена дороговато, учитывая ситуацию и рост требований к доходности. Адекватная оценка по-прежнему находится на уровне 2500$.

Не является индивидуальной инвестиционной рекомендацией

#обзор #amazon #AMZN

⚠️Не является инвестиционной рекомендацией

Источник: TAUREN 🔍 - ИНВЕСТИЦИИ АКЦИИ ТРЕЙДИНГ - #taurenin

🔎 Amazon Inc (AMZN) - обзор компании и отчета

▫️ Капитализация: $1.6 T

▫️ Выручка TTM: $0,47T

▫️ Прибыль TTM: $33.4 b

▫️ P/E TTM: 45 (fwd P/E 2022: 50)

▫️ P/B: 11

▫️ P/S: 3

📊 Сегментация компании TTM

- North America - $279.8 b ➡️ 60% выручки

- International - $127.8 b ➡️ 27% выручки

- AWS - $62.2 b ➡️ 13% выручки

ASW - Amazon Web Services

✅Последний годовой отчет компании был нейтральным. В 2021 году выручка бренда достигла отметки в $0,47T, что соответствует росту на 21,5%, а прибыль составила $33.4 b (+24% г/г).

👆 Казалось бы, хороший рост, но нет. Компания не выросла по прибыли, если сделать корректировку на IPO Rivian Automotive (примерно $11,8 млрд). В оценку компании заложены высокие темпы роста финансовых результатов, которые пока не реализуются, поэтому акции продолжают снижаться.

✅ В 2021 году средний рост онлайн-продаж в США составил 11%, достигнув отметки в $820B. Amazon растет быстрее рынка, приближаясь к доле в 40% от всего рынка США. При такой доле рост компании замедляется, так как преимущество в росте оказывается у конкурентов, таких, как, например, Etsy.

С одной стороны это негатив, а с другой - компания ввиду отсутствия перспектив масштабирования бизнеса сможет начать платить небольшие дивиденды и увеличивать рентабельность.

❌Операционная маржа компании в 2021м году упала до 5,3%, против примерно 5,9% в 2020м. В основном это связанно с ускоренным ростом затрат на маркетинг, что (теоретически) должно окупить себя в будущем.

Остальные расходы компании росли +/- соответствуя росту выручке. Если корректировать прибыль на "повышенный" показатель маркетинговых расходов и на доходы от IPO, то темпы роста прибыли вполне адекватны (более 20% г/г).

❌Стоит заметить, что у Amazon немалые долги, но они еще и продолжают расти. Net debt/EBITDA >2, при чистом долге в $139B. При росте ставок и расчистке баланса ФРС, стоимость обслуживания долговых обязательств может сильно вырасти. Хотя фатального воздействия на компанию это не окажет, но замедлить темпы роста прибыли - может (а ведь именно на них смотрит рынок, если говорить о компания роста).

❌Инфляция, рост ставок и сбои в цепочках поставок - негатив для онлайн-маркетинга в целом. Ожидаемый рост сегмента в 2022м году: до 6%, против 11% годом ранее. Покупательская способность населения может серьезно пострадать и в развитых странах.

Ритейл-сегменты компании в 4кв2021 года показали убытки. Дальнейшее падение платежеспособности населения, особенно в Европе, может негативно повлиять на бизнес.

✅ AWS - наиболее стабильный сегмент бизнеса, которые продолжает расти почти на 40% г/г по выручке и 50% г/г по операционной прибыли.

Вывод:

Компания продемонстрировала результаты ниже ожиданий по итогам прошлого года. Но текущая экономическая ситуация для бренда и отрасли скорее негативна (из-за возможно снижения покупательской способности населения в ЕС и США).

Тем не менее, у компании до сих пор не раскрыт потенциал повышения рентабельности. В долгосрочной перспективе (5-7 лет) прибыль может вырасти в 4-5 раз (об этом писал в предыдущем обзоре: https://t.iss.one/taurenin/67).

📊 На мой взгляд, компания оценена дороговато, учитывая ситуацию и рост требований к доходности. Адекватная оценка по-прежнему находится на уровне 2500$.

Не является индивидуальной инвестиционной рекомендацией

#обзор #amazon #AMZN

⚠️Не является инвестиционной рекомендацией

Источник: TAUREN 🔍 - ИНВЕСТИЦИИ АКЦИИ ТРЕЙДИНГ - #taurenin

{kind=link}

Дата публикации текста: 2023/01/06

🛍️ 🔎 Amazon Inc (AMZN) - обзор компании после падения акций до ковидных минимумов

▫️ Капитализация: $850 b

▫️ Выручка TTM: $502 b (+10% г/г)

▫️ Опер. прибыль TTM: $13 b (-54% г/г)

▫️ Чистая прибыль TTM: $11.3 b (-57% г/г)

▫️ P/E TTM: 76 (fwd P/E 2023: 50)

▫️ P/B: 6,2

▫️ P/S: 1,7

📊 Результаты по сегментам TTM:

- North America - $304,9 b ➡️ 61% выручки (сегмент стал убыточным в 2022м году, выручка продолжает расти приличными темпами, но падает маржа)

- International - $120,8 b ➡️ 24% выручки (данный сегмент ушел в глубокий убыток по операционной рентабельности, продажи компании падают, во многом это связано с кризисом в Европе)

- Amazon Web Services - $76,5 b ➡️ 15% выручки (здесь выручка выросла на 27% г/г, операционная прибыль растёт на 11%, хотя рентабельность тоже падает)

✅ Рынок интернет-коммерции продолжает расти. Пока отчета за 2022й год нет, но рост очевиден по показателям выручки компаний и росте мирового спроса на логистические решения для Интернет-торговли. Amazon на этом рынке занимает огромную долю, поэтому расти выше рынка уже вряд ли удастся, поэтому есть большие шансы, что компания уже скоро начнет делать байбэки или платить дивиденды. Однако, нужно сначала выйти на положительный FCF.

❌ Компания последние кварталы отчитывалась крайне негативно. Несмотря на рост выручки, эффективность компании падает, рентабельность снижается, а отрицательный FCF за последние 4 отчетных квартала составил аж $70,9 b (скорректированные данные еще хуже).

❌Основной проблемой компании в 3кв2022 стали возросшие издержки практически по всем статьям. Если скорректировать показатель чистой прибыли за 3кв2022, но компания получила небольшой убыток (отработала квартал, можно сказать, в 0).

❌Показатель Net debt/EBITDA сейчас около 2,5, это многовато. Ставка ФРС сейчас высокая, перезанимать средства компании придется под более высокий %. Существенного влияния на бизнес это не окажет, но растянет текущие проблемы во времени.

❌В условиях жесткой ДКП и кризиса в ряде экономик, покупательская способность населения падает, это негативно отражается на таких крупных компаниях как Amazon, особенно учитывая масштабы, при которых расти уже особо некуда.

Вывод:

Компания сейчас падает на максимальном за долгое время негативе, хотя с восстановлением экономики, повышение рентабельность - единственный адекватный путь развития компании, что может в позволить перспективе 2-3 лет обрадовать акционеров дивидендами или байбэками.

📊 Ранее я давал оценку компании в 2500$ за акцию, что эквивалентно текущей цене в 125$ (так как был сплит 1:20). Сейчас компания уже имеет потенциал роста к данной цене около 50%. Теперь всё выглядит более-менее интересно. Вот и дождались мы ковидных минимумов по некоторым бумагам.

Не является индивидуальной инвестиционной рекомендацией

#обзор #amazon #AMZN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1180

🛍️ 🔎 Amazon Inc (AMZN) - обзор компании после падения акций до ковидных минимумов

▫️ Капитализация: $850 b

▫️ Выручка TTM: $502 b (+10% г/г)

▫️ Опер. прибыль TTM: $13 b (-54% г/г)

▫️ Чистая прибыль TTM: $11.3 b (-57% г/г)

▫️ P/E TTM: 76 (fwd P/E 2023: 50)

▫️ P/B: 6,2

▫️ P/S: 1,7

📊 Результаты по сегментам TTM:

- North America - $304,9 b ➡️ 61% выручки (сегмент стал убыточным в 2022м году, выручка продолжает расти приличными темпами, но падает маржа)

- International - $120,8 b ➡️ 24% выручки (данный сегмент ушел в глубокий убыток по операционной рентабельности, продажи компании падают, во многом это связано с кризисом в Европе)

- Amazon Web Services - $76,5 b ➡️ 15% выручки (здесь выручка выросла на 27% г/г, операционная прибыль растёт на 11%, хотя рентабельность тоже падает)

✅ Рынок интернет-коммерции продолжает расти. Пока отчета за 2022й год нет, но рост очевиден по показателям выручки компаний и росте мирового спроса на логистические решения для Интернет-торговли. Amazon на этом рынке занимает огромную долю, поэтому расти выше рынка уже вряд ли удастся, поэтому есть большие шансы, что компания уже скоро начнет делать байбэки или платить дивиденды. Однако, нужно сначала выйти на положительный FCF.

❌ Компания последние кварталы отчитывалась крайне негативно. Несмотря на рост выручки, эффективность компании падает, рентабельность снижается, а отрицательный FCF за последние 4 отчетных квартала составил аж $70,9 b (скорректированные данные еще хуже).

❌Основной проблемой компании в 3кв2022 стали возросшие издержки практически по всем статьям. Если скорректировать показатель чистой прибыли за 3кв2022, но компания получила небольшой убыток (отработала квартал, можно сказать, в 0).

❌Показатель Net debt/EBITDA сейчас около 2,5, это многовато. Ставка ФРС сейчас высокая, перезанимать средства компании придется под более высокий %. Существенного влияния на бизнес это не окажет, но растянет текущие проблемы во времени.