Дата публикации текста: 2021/04/06

Square и PayPal / Компании наиболее зависимые сегодня на рынке от курса биткоина

Привет!💋

Сегодня многие инвесторы пытаются заработать на курсе Биткоина, но инвестиции в сам биткойн сопряжены с огромными рисками. Действительно, если упадет курс биткоина, что будут делать их держатели? А если вообще рынок криптовалют потерпит крушение? Поэтому многие поняли, что выгоднее и безопаснее покупать акции компаний на фондовом рынке которые так или иначе работают с криптой или их бизнес связан с криптовалютой. Сегодня рассмотрим две такие компании в сфере обработки и приема электронных платежей - Square #SQ и PayPal #PYPL.

1️⃣ Square

На данный момент компания владеет платёжной экосистемой, состоящей из более чем 30 различных продуктов, позволяющих принимать платежи, заполнять электронные квитанции, собирать статистику продаж, бронировать товары и услуги, а также многое другое. За всё это Square берёт комиссионные сборы, которые и составляют основную часть её выручки. Кстати о ней, за 2020 год компания заработала $ 9,5 млрд, что практически в два раза больше чем в предыдущий год! Прибыль Square составила $ 213 млн. Средний рост выручки за последние 5 лет - 49,61%.

📊 Мультипликаторы

Оценка стоимости

P/E - 486,92

P/B - 38,70

P/S - 10,93

Рентабельность

ROA - 2,96 %

ROE - 12,43 %

ROS - 2,24 %

Net Debt/EBITDA - (-2,31). Net Profit Margin - 2,24 %.

❇️ С точки зрения фундаментального анализа компания дико перекуплена и судя по показателям рентабельности - не очень эффективная. Однако новый виток роста выручки может спровоцировать акции компании вновь взлететь в цене. Но несмотря на это, покупая компанию по сегодняшним ценам - вы берете на себя большие риски, дважды подумайте перед покупкой.

2️⃣ PayPal

PayPal Holdings заключил партнерское соглашение с компанией Paxos, занимающейся криптовалютами, чтобы запустить новую услугу. Пользователи PayPal скоро смогут покупать, хранить и продавать криптовалюты на территории США. Сервис будет доступен в 29 млн торговых точек в ближайшие месяцы. PayPal не будет взимать комиссию за транзакцию при оформлении заказа. Все это конечно сможет в дальнейшем повлиять на выручку и прибыль компании, а краткосрочно при запуске - стоимость акций PayPal может устремиться в небеса. За 2020 год компания заработала $ 21 млрд, это на 22% больше чем в предыдущем году. Прибыль PayPal составила $ 4,2 млрд. Средний рост выручки компании за последние 5 лет - 18,33%.

📊 Мультипликаторы

Оценка стоимости

P/E - 69,82

P/B - 14,62

P/S - 13,68

Рентабельность

ROA - 6,90 %

ROE - 24,82 %

ROS - 19,59 %

Net Debt/EBITDA - (-0,64). Net Profit Margin - 19,59 %.

❇️ Несмотря на хорошие темпы роста выручки, компания остается очень дорогой на данный момент. Однако в отличие от Square - компания имеет отличные показатели рентабельности капитала, а также довольно внушительные показатели чистой рентабельности на уровне 20%. В этом ключевое различие компаний. Если все же решили купить акции PayPal по текущей цене - будьте готовы к коррекции и держите кэш наготове.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#Square #PayPal #биткоин

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/893

Square и PayPal / Компании наиболее зависимые сегодня на рынке от курса биткоина

Привет!💋

Сегодня многие инвесторы пытаются заработать на курсе Биткоина, но инвестиции в сам биткойн сопряжены с огромными рисками. Действительно, если упадет курс биткоина, что будут делать их держатели? А если вообще рынок криптовалют потерпит крушение? Поэтому многие поняли, что выгоднее и безопаснее покупать акции компаний на фондовом рынке которые так или иначе работают с криптой или их бизнес связан с криптовалютой. Сегодня рассмотрим две такие компании в сфере обработки и приема электронных платежей - Square #SQ и PayPal #PYPL.

1️⃣ Square

На данный момент компания владеет платёжной экосистемой, состоящей из более чем 30 различных продуктов, позволяющих принимать платежи, заполнять электронные квитанции, собирать статистику продаж, бронировать товары и услуги, а также многое другое. За всё это Square берёт комиссионные сборы, которые и составляют основную часть её выручки. Кстати о ней, за 2020 год компания заработала $ 9,5 млрд, что практически в два раза больше чем в предыдущий год! Прибыль Square составила $ 213 млн. Средний рост выручки за последние 5 лет - 49,61%.

📊 Мультипликаторы

Оценка стоимости

P/E - 486,92

P/B - 38,70

P/S - 10,93

Рентабельность

ROA - 2,96 %

ROE - 12,43 %

ROS - 2,24 %

Net Debt/EBITDA - (-2,31). Net Profit Margin - 2,24 %.

❇️ С точки зрения фундаментального анализа компания дико перекуплена и судя по показателям рентабельности - не очень эффективная. Однако новый виток роста выручки может спровоцировать акции компании вновь взлететь в цене. Но несмотря на это, покупая компанию по сегодняшним ценам - вы берете на себя большие риски, дважды подумайте перед покупкой.

2️⃣ PayPal

PayPal Holdings заключил партнерское соглашение с компанией Paxos, занимающейся криптовалютами, чтобы запустить новую услугу. Пользователи PayPal скоро смогут покупать, хранить и продавать криптовалюты на территории США. Сервис будет доступен в 29 млн торговых точек в ближайшие месяцы. PayPal не будет взимать комиссию за транзакцию при оформлении заказа. Все это конечно сможет в дальнейшем повлиять на выручку и прибыль компании, а краткосрочно при запуске - стоимость акций PayPal может устремиться в небеса. За 2020 год компания заработала $ 21 млрд, это на 22% больше чем в предыдущем году. Прибыль PayPal составила $ 4,2 млрд. Средний рост выручки компании за последние 5 лет - 18,33%.

📊 Мультипликаторы

Оценка стоимости

P/E - 69,82

P/B - 14,62

P/S - 13,68

Рентабельность

ROA - 6,90 %

ROE - 24,82 %

ROS - 19,59 %

Net Debt/EBITDA - (-0,64). Net Profit Margin - 19,59 %.

❇️ Несмотря на хорошие темпы роста выручки, компания остается очень дорогой на данный момент. Однако в отличие от Square - компания имеет отличные показатели рентабельности капитала, а также довольно внушительные показатели чистой рентабельности на уровне 20%. В этом ключевое различие компаний. Если все же решили купить акции PayPal по текущей цене - будьте готовы к коррекции и держите кэш наготове.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#Square #PayPal #биткоин

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/893

{kind=link}

Дата публикации текста: 2021/06/10

PayPal: стоит ли покупать после сильного отчета?

PayPal- это известная во всем мире система онлайн-платежей, которая существует более 20 лет. Заслуживает ли она внимания в 2021 году?

📖 Фундаментальный анализ

PayPal может похвастаться стабильным ростом выручки и прибыли как минимум с 2010 года. Если 10 лет назад прибыль составляла $ 0,29 на акцию, то к 2021 году она выросла до $ 3, 88. Аналитики ожидают рост прибыли на 21% в 2021 году и на 24% в 2022 году.

P/E компании выше, чем у конкурентов: 66 против 55,5 у VISA и 55,6 у MasterCard. Однако #PYPL опережает другие компании сектора по росту EPS, что оправдывает высокую оценку инвесторов.

PayPal пытается составлять конкуренцию со Square в сфере мобильных трансакций. Venmo от #PYPL- основной конкурент Cash App. Однако PayPal сильно проигрывает Square в этой сфере: в прошлом году продукт оказался убыточным, а общая выручка от продаж не превысила $ 900 млн. Возможно, скорейшее введение криптовалютных трансакций исправит это ситуацию.

📈 Технический анализ

Несмотря на то, что PayPal уверенно держится выше 50-дневной средней, бумага торгуется в боковике. На данный мы можем наблюдать формирование фигуры «чаша с ручкой» в точкой входа $ 275.08. Если позитивный настрой рынков сохранится, то пробитие этого уровня даст новый импульс к росту.

По основным индикаторам акция выглядит перекуплено: RSI достиг отметки 65, по Williams %R она и вовсе вышла за границы канала. MACD и Bollinger Bands не подают чётких сигналов. В целом, техническая картина на данный момент негативная.

Таким образом, PayPal - фундаментально сильная компания, которая стабильно наращивает выручку и прибыль. Как консервативная идея для долгосрочных инвесторов акция вполне привлекательна, однако в техническую зону покупки она еще не вошла.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/thefinexpert/535

PayPal: стоит ли покупать после сильного отчета?

PayPal- это известная во всем мире система онлайн-платежей, которая существует более 20 лет. Заслуживает ли она внимания в 2021 году?

📖 Фундаментальный анализ

PayPal может похвастаться стабильным ростом выручки и прибыли как минимум с 2010 года. Если 10 лет назад прибыль составляла $ 0,29 на акцию, то к 2021 году она выросла до $ 3, 88. Аналитики ожидают рост прибыли на 21% в 2021 году и на 24% в 2022 году.

P/E компании выше, чем у конкурентов: 66 против 55,5 у VISA и 55,6 у MasterCard. Однако #PYPL опережает другие компании сектора по росту EPS, что оправдывает высокую оценку инвесторов.

PayPal пытается составлять конкуренцию со Square в сфере мобильных трансакций. Venmo от #PYPL- основной конкурент Cash App. Однако PayPal сильно проигрывает Square в этой сфере: в прошлом году продукт оказался убыточным, а общая выручка от продаж не превысила $ 900 млн. Возможно, скорейшее введение криптовалютных трансакций исправит это ситуацию.

📈 Технический анализ

Несмотря на то, что PayPal уверенно держится выше 50-дневной средней, бумага торгуется в боковике. На данный мы можем наблюдать формирование фигуры «чаша с ручкой» в точкой входа $ 275.08. Если позитивный настрой рынков сохранится, то пробитие этого уровня даст новый импульс к росту.

По основным индикаторам акция выглядит перекуплено: RSI достиг отметки 65, по Williams %R она и вовсе вышла за границы канала. MACD и Bollinger Bands не подают чётких сигналов. В целом, техническая картина на данный момент негативная.

Таким образом, PayPal - фундаментально сильная компания, которая стабильно наращивает выручку и прибыль. Как консервативная идея для долгосрочных инвесторов акция вполне привлекательна, однако в техническую зону покупки она еще не вошла.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/thefinexpert/535

Дата публикации текста: 2021/07/29

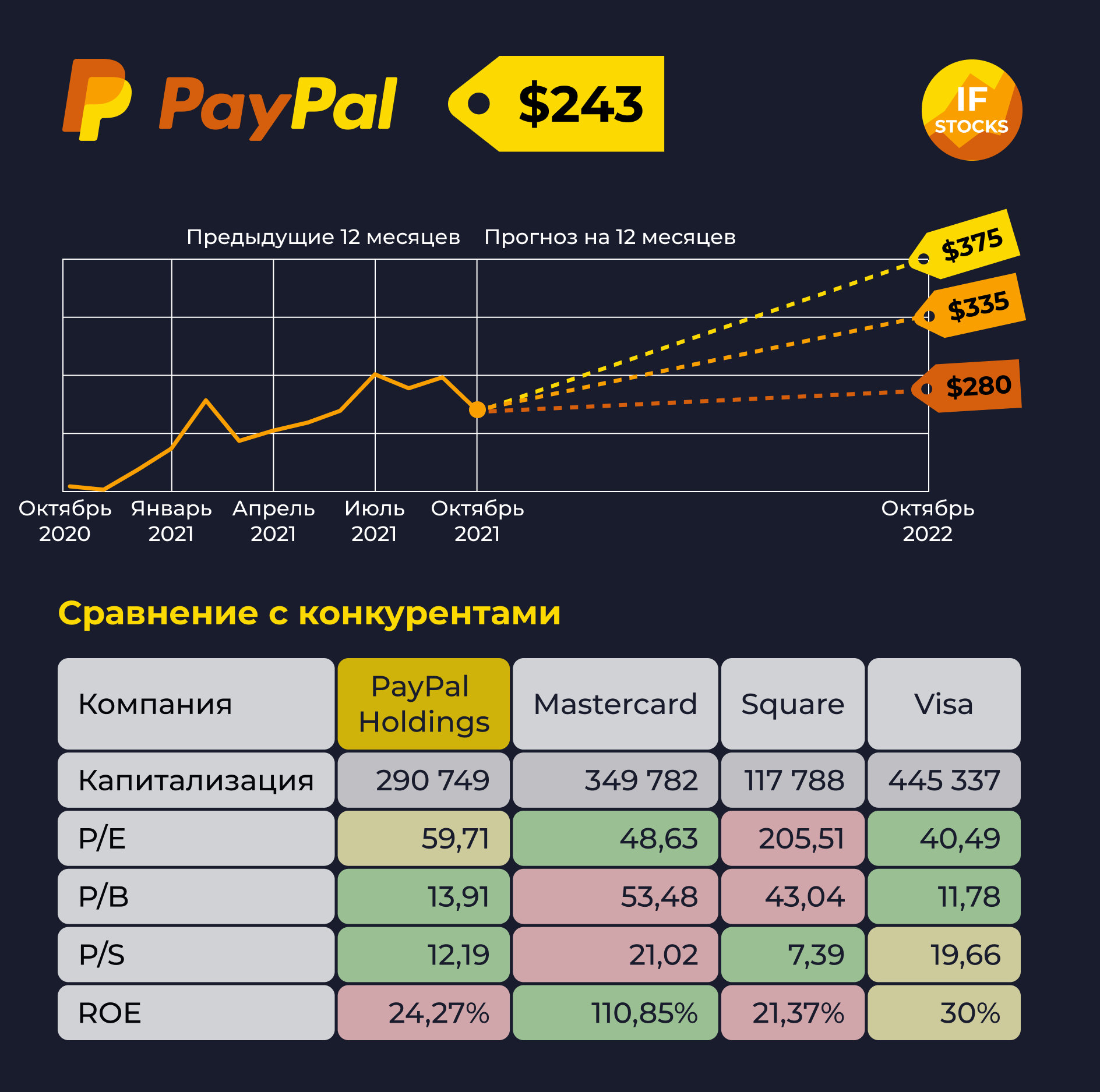

PayPal Holdings, Inc. #PYPL

Целевая цена Уолл-стрит — 317$, в среднем ожидается рост более 10%

Сектор — платежные системы

PayPal — международная платежная онлайн-система и одна из крупнейших компаний в секторе. PayPal зарабатывает за счет комиссии при покупках у онлайн-продавцов и на аукционных сайтах.

Хотя итоговый отчет за II квартал оказал негативное влияение на курс акций, аналитики считают, что PayPal сейчас стоит покупать. Связанный с компанией сектор электронной коммерции продолжает процветать.

Консенсус-прогноз Уолл-стрит

Аналитиков всего: 44

рекомендуют:

покупать: 32

держать: 12

продавать: 0

Самый высокий прогноз — 375$

Самый низкий прогноз — 300$

Цена за акцию (29.07) — 287,44$

Дивиденды

Компания не платит дивиденды.

#обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/bizwallstreet/650

PayPal Holdings, Inc. #PYPL

Целевая цена Уолл-стрит — 317$, в среднем ожидается рост более 10%

Сектор — платежные системы

PayPal — международная платежная онлайн-система и одна из крупнейших компаний в секторе. PayPal зарабатывает за счет комиссии при покупках у онлайн-продавцов и на аукционных сайтах.

Хотя итоговый отчет за II квартал оказал негативное влияение на курс акций, аналитики считают, что PayPal сейчас стоит покупать. Связанный с компанией сектор электронной коммерции продолжает процветать.

Консенсус-прогноз Уолл-стрит

Аналитиков всего: 44

рекомендуют:

покупать: 32

держать: 12

продавать: 0

Самый высокий прогноз — 375$

Самый низкий прогноз — 300$

Цена за акцию (29.07) — 287,44$

Дивиденды

Компания не платит дивиденды.

#обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/bizwallstreet/650

{kind=link}

Дата публикации текста: 2021/08/18

PYPL - перспективный лидер сегмента платежных систем.

💡 28 июля PayPal отчиталась о своих финансовых результатах. Несмотря на то, что прибыль на акцию превзошла прогноз, выручка компании достигла $6.24 млрд, что оказалось несколько ниже ожиданий.

Однако, инвесторов разочаровал недостаточно сильный прогноз компании по выручке на третий квартал.

Также негативным фактором стало снижение прироста новых клиентов. Во втором квартале было зарегистрировано на 43% меньше аккаунтов, чем в тот же период прошлого года. Несмотря на это у компании достаточно неплохие перспективы.

✅ **Paypal #PYPL - компания разрабатывает и предоставляет решения в области цифровых платежей.

🎯 Целевая цена от Morgan Stanley - $340, потенциал роста +26%

⚡️ Тезисы в пользу роста компании:

• Сильная конкурентная позиция. По данным Emergen Research, PayPal занимает третье место по выручке среди всех компаний, занимающихся цифровыми платежами. Отчет за второй квартал отразил рост показателя в годовом отношении на 17% до $6.24 млрд. Чистая прибыль не по GAAP составила $1.36 млрд, что на 8% превысило значение за второй квартал 2020 года. Руководство полагает, что темпы роста этих показателей в текущем финансовом году составят 20% и 21% соответственно.

• Развитие криптовалютного рынка. PayPal входит в число первых цифровых платформ, разрешивших проводить криптовалютные транзакции. Компания также запустила услугу, позволяющую держателям кредитных карт Venmo автоматически покупать криптовалюту со своего счета, используя кэшбэк от покупок по карте. В 2021 году средний дневной объем торговли криптовалютой подскочил до $109 млрд.

• Увеличение объемов платежей. По итогам 2 кв общий объем платежей составил $311 млрд, что на 40% больше чем в прошлом году. Представители компании прогнозируют, что за 2021 показатель увеличится на 33-35%.

• Привлекательная точка входа. После публикации отчета, акции компании упали на 8%. Сопоставляя результаты отчетности и стоимость акций, данный уровень является привлекательным для формирования позиции.

📊 Фундаментальные показатели:

• Рыночная капитализация: $328.74 млрд

• fwd P/E = 47х

• fwd P/E сектора = 15x

• PEG = 2.78x

____

Авторы: Котегов Д. и Горелов С.

💎 Наше мнение: PayPal является одним из лидеров в сегменте платежных систем. Выход на рынок криптовалютных переводов может стать для компании одним из главных драйверов роста. Мы считаем PayPal перспективной, а текущий уровень цен привлекательным для покупки ее акций.

#инвестиционная_идея #акции #США #аналитика #PYPL

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2309

PYPL - перспективный лидер сегмента платежных систем.

💡 28 июля PayPal отчиталась о своих финансовых результатах. Несмотря на то, что прибыль на акцию превзошла прогноз, выручка компании достигла $6.24 млрд, что оказалось несколько ниже ожиданий.

Однако, инвесторов разочаровал недостаточно сильный прогноз компании по выручке на третий квартал.

Также негативным фактором стало снижение прироста новых клиентов. Во втором квартале было зарегистрировано на 43% меньше аккаунтов, чем в тот же период прошлого года. Несмотря на это у компании достаточно неплохие перспективы.

✅ **Paypal #PYPL - компания разрабатывает и предоставляет решения в области цифровых платежей.

🎯 Целевая цена от Morgan Stanley - $340, потенциал роста +26%

⚡️ Тезисы в пользу роста компании:

• Сильная конкурентная позиция. По данным Emergen Research, PayPal занимает третье место по выручке среди всех компаний, занимающихся цифровыми платежами. Отчет за второй квартал отразил рост показателя в годовом отношении на 17% до $6.24 млрд. Чистая прибыль не по GAAP составила $1.36 млрд, что на 8% превысило значение за второй квартал 2020 года. Руководство полагает, что темпы роста этих показателей в текущем финансовом году составят 20% и 21% соответственно.

• Развитие криптовалютного рынка. PayPal входит в число первых цифровых платформ, разрешивших проводить криптовалютные транзакции. Компания также запустила услугу, позволяющую держателям кредитных карт Venmo автоматически покупать криптовалюту со своего счета, используя кэшбэк от покупок по карте. В 2021 году средний дневной объем торговли криптовалютой подскочил до $109 млрд.

• Увеличение объемов платежей. По итогам 2 кв общий объем платежей составил $311 млрд, что на 40% больше чем в прошлом году. Представители компании прогнозируют, что за 2021 показатель увеличится на 33-35%.

• Привлекательная точка входа. После публикации отчета, акции компании упали на 8%. Сопоставляя результаты отчетности и стоимость акций, данный уровень является привлекательным для формирования позиции.

📊 Фундаментальные показатели:

• Рыночная капитализация: $328.74 млрд

• fwd P/E = 47х

• fwd P/E сектора = 15x

• PEG = 2.78x

____

Авторы: Котегов Д. и Горелов С.

💎 Наше мнение: PayPal является одним из лидеров в сегменте платежных систем. Выход на рынок криптовалютных переводов может стать для компании одним из главных драйверов роста. Мы считаем PayPal перспективной, а текущий уровень цен привлекательным для покупки ее акций.

#инвестиционная_идея #акции #США #аналитика #PYPL

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2309

TradingView

Chart Image

Дата публикации текста: 2021/09/08

Рассказываем, что лучше: держать в портфеле профильный фонд на финтехи ARK Fintech Innovation ETF или только бумаги PayPal Holdings, Inc.?

Привет! 💋

Сегодня интересный формат - сравним доходности и риски инвестиций в фонд и в отдельную акцию сектора. Разберем на примере ARK Fintech Innovation ETF и PayPal Holdings, Inc.

🌐 ARK Fintech Innovation ETF #ARKF - этот фонд нацелен на инвестиции в бизнес, который сфокусирован на теме финтех-инноваций. Вот некоторые виды технологий из этой сферы: Инновации в транзакциях, Технология блокчейн, Трансформация рисков, Платформы для беспрепятственного финансирования, Платформы для клиентов.

📊 Параметры фонда:

ARK Fintech Innovation ETF / ARKF

Комиссия фонда - 0,75%

Стоимость 1 акции ~ $ 55,03

Доходность ETF за 1 год в $ - (+50,97%)

С момента основания в $ - (+173,20%)

Страна регистрации фонда: США

🔹 Структура фонда (по технологиям):

Transaction Innovations - 27.6 %

Customer Facing Platforms - 22.9 %

Frictionless Funding Platforms - 16.0 %

The New Intermediaries - 14.0 %

Risk Transformations - 10.7 %

Blockchain - 8.7 %

🔸 Топ 5 крупнейших активов фонда:

SQUARE INC - A - 10.42%

SHOPIFY INC - CLASS A - 6.39%

COINBASE GLOBAL INC -CLASS A - 5.20%

ZILLOW GROUP INC - C - 5.14%

SEA LTD-ADR - 4.85%

❗️Данный актив недоступен для покупки неквалифицированным инвесторам ☝️

🅿️ PayPal Holdings, Inc. #PYPL - американская компания, владеющая одноименной системой онлайн-платежей. Система PayPal служит электронной альтернативой традиционным бумажным методам, таким как чеки и денежные переводы. Компания работает в качестве платежного процессора для онлайн-поставщиков, сайтов аукционов и многих других коммерческих пользователей, за которые она взимает плату в обмен на такие преимущества, как операции одним щелчком мыши и память паролей.

Доходность Акции за 1 год в $ ~ (+53%)

Доходность Акции за 5 лет в $ ~ (+673%)

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 69,65

P/B - 16,22

P/S - 14,22

Рентабельность

ROA - 6,75 %

ROE - 24,27 %

ROS - 20,42 %

Debt/Equity (Долг/Капитал) - 42,79 % Рентабельность по EBITDA - 25,17 %

❇️ Подводим итоги

Казалось бы - вывод очевиден, инвестиции в PayPal принесли бы нам больше, чем инвестиции в технологичный фонд. Однако, результаты в прошлом не гарантируют успехов в будущем, да и момент входа в компанию сейчас не самый благоприятный. Также вы должны помнить, что инвестируете только в одну компанию, следовательно, ваши риски вырастают в разы в сравнении с фондом.

ARK Fintech Innovation ETF помимо приличной диверсификации портфеля также инвестирует в PayPal и таким образом, при росте акций компании - рост фонда также не заставит себя долго ждать. А стоит ли небольшая разница в доходности повышенному риску - решать вам.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#ARKF #PYPL #comparison

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1327

Рассказываем, что лучше: держать в портфеле профильный фонд на финтехи ARK Fintech Innovation ETF или только бумаги PayPal Holdings, Inc.?

Привет! 💋

Сегодня интересный формат - сравним доходности и риски инвестиций в фонд и в отдельную акцию сектора. Разберем на примере ARK Fintech Innovation ETF и PayPal Holdings, Inc.

🌐 ARK Fintech Innovation ETF #ARKF - этот фонд нацелен на инвестиции в бизнес, который сфокусирован на теме финтех-инноваций. Вот некоторые виды технологий из этой сферы: Инновации в транзакциях, Технология блокчейн, Трансформация рисков, Платформы для беспрепятственного финансирования, Платформы для клиентов.

📊 Параметры фонда:

ARK Fintech Innovation ETF / ARKF

Комиссия фонда - 0,75%

Стоимость 1 акции ~ $ 55,03

Доходность ETF за 1 год в $ - (+50,97%)

С момента основания в $ - (+173,20%)

Страна регистрации фонда: США

🔹 Структура фонда (по технологиям):

Transaction Innovations - 27.6 %

Customer Facing Platforms - 22.9 %

Frictionless Funding Platforms - 16.0 %

The New Intermediaries - 14.0 %

Risk Transformations - 10.7 %

Blockchain - 8.7 %

🔸 Топ 5 крупнейших активов фонда:

SQUARE INC - A - 10.42%

SHOPIFY INC - CLASS A - 6.39%

COINBASE GLOBAL INC -CLASS A - 5.20%

ZILLOW GROUP INC - C - 5.14%

SEA LTD-ADR - 4.85%

❗️Данный актив недоступен для покупки неквалифицированным инвесторам ☝️

🅿️ PayPal Holdings, Inc. #PYPL - американская компания, владеющая одноименной системой онлайн-платежей. Система PayPal служит электронной альтернативой традиционным бумажным методам, таким как чеки и денежные переводы. Компания работает в качестве платежного процессора для онлайн-поставщиков, сайтов аукционов и многих других коммерческих пользователей, за которые она взимает плату в обмен на такие преимущества, как операции одним щелчком мыши и память паролей.

Доходность Акции за 1 год в $ ~ (+53%)

Доходность Акции за 5 лет в $ ~ (+673%)

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 69,65

P/B - 16,22

P/S - 14,22

Рентабельность

ROA - 6,75 %

ROE - 24,27 %

ROS - 20,42 %

Debt/Equity (Долг/Капитал) - 42,79 % Рентабельность по EBITDA - 25,17 %

❇️ Подводим итоги

Казалось бы - вывод очевиден, инвестиции в PayPal принесли бы нам больше, чем инвестиции в технологичный фонд. Однако, результаты в прошлом не гарантируют успехов в будущем, да и момент входа в компанию сейчас не самый благоприятный. Также вы должны помнить, что инвестируете только в одну компанию, следовательно, ваши риски вырастают в разы в сравнении с фондом.

ARK Fintech Innovation ETF помимо приличной диверсификации портфеля также инвестирует в PayPal и таким образом, при росте акций компании - рост фонда также не заставит себя долго ждать. А стоит ли небольшая разница в доходности повышенному риску - решать вам.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#ARKF #PYPL #comparison

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1327

{kind=link}

Дата публикации текста: 2021/10/22

💰 Paypal хочет купить Pinterest: не пора ли вложиться?

Американская платёжная система Paypal #PYPL собирается купить социальную сеть Pinterest #PINS. Об этом 20 октября со ссылкой на свои источники сообщил Bloomberg.

Есть информация, что Paypal может купить Pinterest по цене $70 за акцию. В итоге вся социальная сеть будет стоить $39 млрд.

На этой новости акции Pinterest в моменте подскочили на 18% до $66. Котировки Paypal упали на 5%.

Однако официальных новостей от компаний пока не поступало.

А что с бизнесом?

Капитализация Paypal на сегодня — $317 миллиардов. За 2020 год компания заметно подросла, при этом у нее отрицательный чистый долг. Однако покупка в $39 млрд может сильно увеличить долговую нагрузку.

Рост выручки компании за первые 6 месяцев 2021 года составил 24%, компания заработала $12,2 миллиарда. Операционная маржинальность 18%, операционная прибыль $2,1 млрд: +61%.

Сервис Pinterest запущен в 2009 году, а в 2019 вышел на биржу.

Компания получает доход от рекламы. За последний год её капитал существенно вырос. А на фоне пандемии Pinterest даже стала получать прибыль, хотя много лет до этого была убыточной.

Как сделка может повлиять на Paypal?

Мнение аналитиков InvestFuture

📍 Сделка расширит базу клиентов Paypal. Её выручка увеличится за счёт внутренних платежей пользователей соцсети.

📍 По мультипликаторам Paypal выглядит немного переоцененной. Её показатели выше, чем у лидеров рынка онлайн-переводов Visa и Mastercard.

📍 Аналитики прогнозируют рост акций Paypal среднем на 30% от текущих цен в течение 12 месяцев. Хотя акции Paypal за год подорожали на 25%, аналитики видят дальнейший потенциал роста.

У Paypal устойчивое финансовое положение и доходы, она создаёт многофункциональный сервис для пользователей. Всё это делает её акции интересными для покупки.

Подробный разбор PayPal от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вы верите в рост PayPal?

#IF_анализ #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3014

💰 Paypal хочет купить Pinterest: не пора ли вложиться?

Американская платёжная система Paypal #PYPL собирается купить социальную сеть Pinterest #PINS. Об этом 20 октября со ссылкой на свои источники сообщил Bloomberg.

Есть информация, что Paypal может купить Pinterest по цене $70 за акцию. В итоге вся социальная сеть будет стоить $39 млрд.

На этой новости акции Pinterest в моменте подскочили на 18% до $66. Котировки Paypal упали на 5%.

Однако официальных новостей от компаний пока не поступало.

А что с бизнесом?

Капитализация Paypal на сегодня — $317 миллиардов. За 2020 год компания заметно подросла, при этом у нее отрицательный чистый долг. Однако покупка в $39 млрд может сильно увеличить долговую нагрузку.

Рост выручки компании за первые 6 месяцев 2021 года составил 24%, компания заработала $12,2 миллиарда. Операционная маржинальность 18%, операционная прибыль $2,1 млрд: +61%.

Сервис Pinterest запущен в 2009 году, а в 2019 вышел на биржу.

Компания получает доход от рекламы. За последний год её капитал существенно вырос. А на фоне пандемии Pinterest даже стала получать прибыль, хотя много лет до этого была убыточной.

Как сделка может повлиять на Paypal?

Мнение аналитиков InvestFuture

📍 Сделка расширит базу клиентов Paypal. Её выручка увеличится за счёт внутренних платежей пользователей соцсети.

📍 По мультипликаторам Paypal выглядит немного переоцененной. Её показатели выше, чем у лидеров рынка онлайн-переводов Visa и Mastercard.

📍 Аналитики прогнозируют рост акций Paypal среднем на 30% от текущих цен в течение 12 месяцев. Хотя акции Paypal за год подорожали на 25%, аналитики видят дальнейший потенциал роста.

У Paypal устойчивое финансовое положение и доходы, она создаёт многофункциональный сервис для пользователей. Всё это делает её акции интересными для покупки.

Подробный разбор PayPal от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вы верите в рост PayPal?

#IF_анализ #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3014

{kind=link}

Дата публикации текста: 2021/10/30

Зачем PayPal планирует купить себе Pinterest? / Сильные стороны, риски и перcпективы эмитента

Привет! 💋

*Недавно появилась информация, что PayPal собирается купить Pinterest за 70 долларов за акцию, что составляет $39 млрд.

Зачем эта сделка компании и что будет дальше? Попытаемся разобраться.

🔹 PayPal Holdings #PYPL - американская компания, владеющая одноименной системой онлайн-платежей. Система PayPal служит электронной альтернативой традиционным бумажным методам, таким как чеки и денежные переводы. Компания работает в качестве платежного процессора для онлайн-поставщиков, сайтов аукционов и многих других коммерческих пользователей, за которые она взимает плату в обмен на такие преимущества, как операции одним щелчком мыши и память паролей.

🗺 География выручки:

США - 54%

Великобритания - 11%

Другие страны - 35%

📈 О Pinterest и перспективах

Pinterest - необычная социальная сеть, которая прежде всего создает для пользователей возможность представить свой труд: от хобби по складыванию фигурок из бумаги до профессионального тюнинга авто и строительства яхт. В соцсети огромное количество «карточек», которые ведут на страницы разных проектов, и для американцев Pinterest — первая площадка для поиска идей. Руководство PayPal увидело потенциал компании, у корпорации картинок 250 миллионов активных пользователей по всему миру, которые ежедневно часами пролистывают сотни изображений.

Сама покупка Pinterest не вызывает никаких эмоций у инвесторов, а привлекло их внимание именно оценка компании в $39 млрд, что несомненно много даже для такого растущего бизнеса. Однако ребята из PayPal уверены, что Pinterest очень перспективна и их вложения окупятся.

📊 Мультипликаторы и Финансовые показатели компании:

Денежные потоки у компании растущие. По результатам 2кв 2021 года (12 мес) PayPal заработала $23,85 млрд. Средний рост выручки за последние 5 лет составил 18,33%. Прибыль же по итогам 2кв 2021 года (12 мес) достигла $4,87 млрд.

Оценка стоимости

P/E - 57.1

P/B - 13.3

P/S - 11.58

Рентабельность

ROA - 6.8%

ROE - 23.3%

ROI - 15.72%

Debt/Equity (Долг/Капитал) - 42.79% Net Profit Margin - 20.42%

✅ Сильные стороны:

Высокая маржинальность, отличная динамика денежных потоков. Растет объем онлайн-платежей: люди все чаще используют приложения для перевода денег и оплаты товаров. Скорее всего, тенденция сохранится: доля онлайн-платежей сегодня не так высока как думают многие.

❌ Риски

Одним из серьезных рисков сегодня является покупка Pinterest. Оправдается ли приобретение такой дорогой компании или корпорации это выйдет боком - никто не знает. Также сама PayPal является дорогой компанией, несмотря на прогресс и технологичность операций. Forward P/E составляет 41 - а это один из самых высоких показателей в секторе.

❇️ Приобретение Pinterest даст конкурентное преимущество компании или утянет PayPal на дно? Жду твоё мнение в комментариях.

#PYPL #PayPal #Creditservices

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1545

Зачем PayPal планирует купить себе Pinterest? / Сильные стороны, риски и перcпективы эмитента

Привет! 💋

*Недавно появилась информация, что PayPal собирается купить Pinterest за 70 долларов за акцию, что составляет $39 млрд.

Зачем эта сделка компании и что будет дальше? Попытаемся разобраться.

🔹 PayPal Holdings #PYPL - американская компания, владеющая одноименной системой онлайн-платежей. Система PayPal служит электронной альтернативой традиционным бумажным методам, таким как чеки и денежные переводы. Компания работает в качестве платежного процессора для онлайн-поставщиков, сайтов аукционов и многих других коммерческих пользователей, за которые она взимает плату в обмен на такие преимущества, как операции одним щелчком мыши и память паролей.

🗺 География выручки:

США - 54%

Великобритания - 11%

Другие страны - 35%

📈 О Pinterest и перспективах

Pinterest - необычная социальная сеть, которая прежде всего создает для пользователей возможность представить свой труд: от хобби по складыванию фигурок из бумаги до профессионального тюнинга авто и строительства яхт. В соцсети огромное количество «карточек», которые ведут на страницы разных проектов, и для американцев Pinterest — первая площадка для поиска идей. Руководство PayPal увидело потенциал компании, у корпорации картинок 250 миллионов активных пользователей по всему миру, которые ежедневно часами пролистывают сотни изображений.

Сама покупка Pinterest не вызывает никаких эмоций у инвесторов, а привлекло их внимание именно оценка компании в $39 млрд, что несомненно много даже для такого растущего бизнеса. Однако ребята из PayPal уверены, что Pinterest очень перспективна и их вложения окупятся.

📊 Мультипликаторы и Финансовые показатели компании:

Денежные потоки у компании растущие. По результатам 2кв 2021 года (12 мес) PayPal заработала $23,85 млрд. Средний рост выручки за последние 5 лет составил 18,33%. Прибыль же по итогам 2кв 2021 года (12 мес) достигла $4,87 млрд.

Оценка стоимости

P/E - 57.1

P/B - 13.3

P/S - 11.58

Рентабельность

ROA - 6.8%

ROE - 23.3%

ROI - 15.72%

Debt/Equity (Долг/Капитал) - 42.79% Net Profit Margin - 20.42%

✅ Сильные стороны:

Высокая маржинальность, отличная динамика денежных потоков. Растет объем онлайн-платежей: люди все чаще используют приложения для перевода денег и оплаты товаров. Скорее всего, тенденция сохранится: доля онлайн-платежей сегодня не так высока как думают многие.

❌ Риски

Одним из серьезных рисков сегодня является покупка Pinterest. Оправдается ли приобретение такой дорогой компании или корпорации это выйдет боком - никто не знает. Также сама PayPal является дорогой компанией, несмотря на прогресс и технологичность операций. Forward P/E составляет 41 - а это один из самых высоких показателей в секторе.

❇️ Приобретение Pinterest даст конкурентное преимущество компании или утянет PayPal на дно? Жду твоё мнение в комментариях.

#PYPL #PayPal #Creditservices

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1545

{kind=link}

Дата публикации текста: 2021/11/15

Какие компании выиграют от роста рынка криптовалют? Аналитики InvestFuture составили список:

📍 Финансовые технологии. В числе компаний, которые проводят криптотранзакции – Paypal, Visa #V, Mastercard, другие цифровые банки и платёжные системы.

📍 Майнинговые компании, производящие крипту напрямую. Например, у Bit Digital #BTBT рост выручки свыше +4100%, у Marathon Digital #MARA почти +10150%.

📍 Криптобиржи. Акции компаний Bakkt, Coinbase, Square также растут.

📍 Инвесторы в криптовалютные проекты. В криптоактивы инвестируют производитель программного обеспечения Microstrategy #MSTR, канадская Galaxy Digital Holdings #GLXY.

📍 Производители оборудования. В их числе китайские компании Ebang International Holdings и Canaan. А также всем известная NVIDIA #NVDA.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_сектор #IF_акции_США #PYPL #MA #BKKT #COIN #SQ #EBON #CAN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3134

Какие компании выиграют от роста рынка криптовалют? Аналитики InvestFuture составили список:

📍 Финансовые технологии. В числе компаний, которые проводят криптотранзакции – Paypal, Visa #V, Mastercard, другие цифровые банки и платёжные системы.

📍 Майнинговые компании, производящие крипту напрямую. Например, у Bit Digital #BTBT рост выручки свыше +4100%, у Marathon Digital #MARA почти +10150%.

📍 Криптобиржи. Акции компаний Bakkt, Coinbase, Square также растут.

📍 Инвесторы в криптовалютные проекты. В криптоактивы инвестируют производитель программного обеспечения Microstrategy #MSTR, канадская Galaxy Digital Holdings #GLXY.

📍 Производители оборудования. В их числе китайские компании Ebang International Holdings и Canaan. А также всем известная NVIDIA #NVDA.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_сектор #IF_акции_США #PYPL #MA #BKKT #COIN #SQ #EBON #CAN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3134

Дата публикации текста: 2021/11/18

💳 Amazon перестанет принимать карты Visa. Что будет с акциями?

Компания Amazon #AMZN сообщила, что с 19 января 2022 года перестанет принимать платежи по кредитным картам Visa, выпущенным в Великобритании. Её не устраивает, что после Brexit британское подразделение Visa всё время повышает свои комиссии.

На этой новости акции #V в моменте упали на целых 6%. Заодно с ними ушли в красную зону и акции других платежных систем — Mastercard #MA и PayPal #PYPL.

Каков масштаб бедствия?

Доля всех «кредиток», выпущенных в Европе, в общем объёме платежей Visa составляет порядка 4%. А доля британских кредитных карт, используемых для оплаты заказов в Amazon, и вовсе мизерная. Так что больших проблем для Visa это решение не создаст.

В целом же бизнес Visa чувствует себя хорошо. В последние годы выручка компании в среднем растёт на 10%, а чистая прибыль — на 15,5% в год.

Сравнение с конкурентами

Главные конкуренты Visa — те же Mastercard и PayPal.

Основные мультипликаторы всех трех компаний выглядят довольно высокими. Однако мультипликатор PEG, который учитывает средний рост прибыли компании, у них находится в диапазоне от 1 до 3, что соответствует справедливой оценке. Лишь Mastercard торгуется чуть дороже сектора.

Мнение аналитиков InvestFuture

📍 Запрет британских кредитных карт Visa для покупок на ресурсах Amazon не окажет серьезного влияния на показатели платёжной системы. Тем более он никак не повлияет на другие компании сектора.

📍 Временное снижение котировок акций — не повод для беспокойства. Скорее, это хорошая возможность для долгосрочного инвестора комфортно войти в достаточно дорогой, но стабильно растущий сектор.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3154

💳 Amazon перестанет принимать карты Visa. Что будет с акциями?

Компания Amazon #AMZN сообщила, что с 19 января 2022 года перестанет принимать платежи по кредитным картам Visa, выпущенным в Великобритании. Её не устраивает, что после Brexit британское подразделение Visa всё время повышает свои комиссии.

На этой новости акции #V в моменте упали на целых 6%. Заодно с ними ушли в красную зону и акции других платежных систем — Mastercard #MA и PayPal #PYPL.

Каков масштаб бедствия?

Доля всех «кредиток», выпущенных в Европе, в общем объёме платежей Visa составляет порядка 4%. А доля британских кредитных карт, используемых для оплаты заказов в Amazon, и вовсе мизерная. Так что больших проблем для Visa это решение не создаст.

В целом же бизнес Visa чувствует себя хорошо. В последние годы выручка компании в среднем растёт на 10%, а чистая прибыль — на 15,5% в год.

Сравнение с конкурентами

Главные конкуренты Visa — те же Mastercard и PayPal.

Основные мультипликаторы всех трех компаний выглядят довольно высокими. Однако мультипликатор PEG, который учитывает средний рост прибыли компании, у них находится в диапазоне от 1 до 3, что соответствует справедливой оценке. Лишь Mastercard торгуется чуть дороже сектора.

Мнение аналитиков InvestFuture

📍 Запрет британских кредитных карт Visa для покупок на ресурсах Amazon не окажет серьезного влияния на показатели платёжной системы. Тем более он никак не повлияет на другие компании сектора.

📍 Временное снижение котировок акций — не повод для беспокойства. Скорее, это хорошая возможность для долгосрочного инвестора комфортно войти в достаточно дорогой, но стабильно растущий сектор.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3154

{kind=link}

Дата публикации текста: 2021/11/25

💱 PayPal (PYPL) - обзор растущей платежной системы

▫️Капитализация: 235,6 млрд

▫️Выручка TTM: 24,6 млрд

▫️EBITDA TTM: 5,4 млрд

▫️Прибыль TTM: 4,9 млрд

▫️fwd P/E 2021: 41

▫️P/B: 10

👉PayPal(PYPL) - крупнейшая дебетовая электронная платёжная система. Позволяет клиентам оплачивать счета и покупки, отправлять и принимать денежные переводы.

👉Структура выручки и динамика сегментов выручки год к году в 3Q:

Денежные переводы 91% от выручки ($5,1b / +10% г/г)

Прочие услуги 9% от выручки ($0.58b / +50% г/г)

👉Важно взглянуть на географию компании за 3Q21:

США - $3,5b (56% от чистой выручки)

Международные доходы - $2,71b (44% от выручки)

✅У компании очень сильный бренд, вызывающий доверие у потребителей. Это одна из причин, почему акции Paypal даже после коррекции почти на 40% по-прежнему выглядят безумно дорого.

✅PayPal является прямым бенефициаром инфляции, QE, низких % ставок. Все эти факторы увеличивают суммы транзакций в номинальном выражении, повышая комиссионные доходы компании. Можно сказать, что компания работает в защищенном секторе.

✅ Paypal заявил о сотрудничестве с Amazon, однако сильно роста выручки на это ждать не стоит. Со следующего года клиенты Paypal смогут совершать покупки на Amazon, используя учетные записи Venmo.

✅Последний отчет компании за третий квартал показывает сильные результаты. Чистая выручка в размере $6,18b показала годовой рост на 13%. EPS в 1,11$ выросла на 3,7% год к году.

✅У PayPal отличная динамика основных показателей. Компания заявляет о росте на 15% общего количества активных счетов г/г, при этом в отчетном квартале было зарегистрировано 13,3 млн новых счетов. Общее количество активных счетов составило 416 миллионов.

Общее количество платежных операций составило 4,9 миллиарда, что на 22% больше г/г. TPV составил 309,9 миллиарда долларов США за отчетный квартал, что отражает усредненный годовой рост на 25%.

✅ По состоянию на 30 сентября 2021 года чистые денежные средства компании составили 5,3 миллиарда долларов США по сравнению с 3,5 миллиардами долларов США по состоянию на 30 июня 2021 года. Debt / Capital к общей стоимости составил 26,5% на конец 3кв2021 года по сравнению с 30% на конец 2кв2021.

PayPal генерирует значительный денежный поток, который повышает ликвидность. Это позволит компании продолжить свою программу обратного выкупа акций в ближайшей перспективе.

❌PayPal работает в высококонкурентной глобальной платежной индустрии со своими участниками, такими как Square, Google, Amazon, Apple, а также с традиционными финансовыми компаниями, такими как MasterCard и Visa. PayPal, будучи посредником, уязвим перед конкурентами, которые имеют достаточно ресурсов, чтобы занять нишу.

❌Характер бизнеса делает PayPal уязвимым для валютного риска. Значительная часть деятельности компании является международной (44% от выручки в третьем квартале), и, таким образом, повышение или обесценивание доллара США по отношению к иностранным валютам может повлиять на результаты.

❌Компания показывает отрицательную динамику рентабельности. Рентабельность собственного капитала снизилась на 8% за год, рентабельность выручки упала сразу на 16%.

❌Компания не платит дивиденды.

❌ Деятельность компании широко распространена и органический рост будет медленнее в следующие годы. Особенно относительно высокой базы Ковидных 2020 и 2021 годов.

Выводы:

PayPal - хороший и стабильный бизнес, без серьезных проблем, но не смотря на вполне справедливую оценку по Fwd PE 2021 = 41, оценка по P/S в 8, при медианных 6,1, а также завышенный P/B=10, выше среднего по отрасли.

Считаю, что компания дорогая и не вижу смысла добавлять её в портфель сейчас. Хотя, в перспективе 5 лет инвестиция может оказаться интересной.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Paypal #PYPL

⚠️Не ...окончание текста по ссылке->

Источник: t.iss.one/taurenin/290

💱 PayPal (PYPL) - обзор растущей платежной системы

▫️Капитализация: 235,6 млрд

▫️Выручка TTM: 24,6 млрд

▫️EBITDA TTM: 5,4 млрд

▫️Прибыль TTM: 4,9 млрд

▫️fwd P/E 2021: 41

▫️P/B: 10

👉PayPal(PYPL) - крупнейшая дебетовая электронная платёжная система. Позволяет клиентам оплачивать счета и покупки, отправлять и принимать денежные переводы.

👉Структура выручки и динамика сегментов выручки год к году в 3Q:

Денежные переводы 91% от выручки ($5,1b / +10% г/г)

Прочие услуги 9% от выручки ($0.58b / +50% г/г)

👉Важно взглянуть на географию компании за 3Q21:

США - $3,5b (56% от чистой выручки)

Международные доходы - $2,71b (44% от выручки)

✅У компании очень сильный бренд, вызывающий доверие у потребителей. Это одна из причин, почему акции Paypal даже после коррекции почти на 40% по-прежнему выглядят безумно дорого.

✅PayPal является прямым бенефициаром инфляции, QE, низких % ставок. Все эти факторы увеличивают суммы транзакций в номинальном выражении, повышая комиссионные доходы компании. Можно сказать, что компания работает в защищенном секторе.

✅ Paypal заявил о сотрудничестве с Amazon, однако сильно роста выручки на это ждать не стоит. Со следующего года клиенты Paypal смогут совершать покупки на Amazon, используя учетные записи Venmo.

✅Последний отчет компании за третий квартал показывает сильные результаты. Чистая выручка в размере $6,18b показала годовой рост на 13%. EPS в 1,11$ выросла на 3,7% год к году.

✅У PayPal отличная динамика основных показателей. Компания заявляет о росте на 15% общего количества активных счетов г/г, при этом в отчетном квартале было зарегистрировано 13,3 млн новых счетов. Общее количество активных счетов составило 416 миллионов.

Общее количество платежных операций составило 4,9 миллиарда, что на 22% больше г/г. TPV составил 309,9 миллиарда долларов США за отчетный квартал, что отражает усредненный годовой рост на 25%.

✅ По состоянию на 30 сентября 2021 года чистые денежные средства компании составили 5,3 миллиарда долларов США по сравнению с 3,5 миллиардами долларов США по состоянию на 30 июня 2021 года. Debt / Capital к общей стоимости составил 26,5% на конец 3кв2021 года по сравнению с 30% на конец 2кв2021.

PayPal генерирует значительный денежный поток, который повышает ликвидность. Это позволит компании продолжить свою программу обратного выкупа акций в ближайшей перспективе.

❌PayPal работает в высококонкурентной глобальной платежной индустрии со своими участниками, такими как Square, Google, Amazon, Apple, а также с традиционными финансовыми компаниями, такими как MasterCard и Visa. PayPal, будучи посредником, уязвим перед конкурентами, которые имеют достаточно ресурсов, чтобы занять нишу.

❌Характер бизнеса делает PayPal уязвимым для валютного риска. Значительная часть деятельности компании является международной (44% от выручки в третьем квартале), и, таким образом, повышение или обесценивание доллара США по отношению к иностранным валютам может повлиять на результаты.

❌Компания показывает отрицательную динамику рентабельности. Рентабельность собственного капитала снизилась на 8% за год, рентабельность выручки упала сразу на 16%.

❌Компания не платит дивиденды.

❌ Деятельность компании широко распространена и органический рост будет медленнее в следующие годы. Особенно относительно высокой базы Ковидных 2020 и 2021 годов.

Выводы:

PayPal - хороший и стабильный бизнес, без серьезных проблем, но не смотря на вполне справедливую оценку по Fwd PE 2021 = 41, оценка по P/S в 8, при медианных 6,1, а также завышенный P/B=10, выше среднего по отрасли.

Считаю, что компания дорогая и не вижу смысла добавлять её в портфель сейчас. Хотя, в перспективе 5 лет инвестиция может оказаться интересной.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Paypal #PYPL

⚠️Не ...окончание текста по ссылке->

Источник: t.iss.one/taurenin/290

{kind=link}

Дата публикации текста: 2021/11/30

💳 PayPal — работает как технологическая платформа и компания цифровых платежей, которая обеспечивает цифровые и мобильные платежи от имени потребителей и продавцов по всему миру. Ее платежные решения включают продукты PayPal, PayPal Credit, Braintree, Venmo, Xoom и iZettle.

Сектор: Финансовые услуги

Отрасль: Кредитные услуги

Цена: 185.7$

Тикер компании: #PYPL

Консенсус прогнозы:

Самый высокий — 280$ (+150%);

Средний — 269.6$ (+45%);

Самый низкий — 265$ (+42.7%);

💵 Финансовые показатели:

Общий доход:

- 2016 — $10,842 млрд

- 2017 — $13,094 млрд

- 2018 — $15,451 млрд

- 2019 — $17,772 млрд

- 2020 — $21,454 млрд

средние темпы роста выручки — 18.14%

Чистая прибыль:

- 2016 — $1,401 млн

- 2017 — $1,795 млн

- 2018 — $2,057 млн

- 2019 —$2,459 млн

- 2020 — $4,202 млрд

средние темпы роста прибыли — 38.34%

🔎 Мультипликаторы:

• EPS — +559% за 7 лет

средний темп роста EPS — 41.28%

• P/E — 45.14 при среднем по индустрии 23.27

• P/S — 9.08 при среднем по индустрии 6.87

• P/B — 9.98 при среднем по индустрии 7.36

• Долг/капитал — 2.37 хуже среднего по индустрии 2.24

• ROE — 23.93% хуже среднего по индустрии 50.11%

• PEG — 1.36 (ни рыба ни мясо)

Смотря на техническую картину и финансовые показатели компании, можно сказать, что PayPal переоценена.

🔗 Вывод

Показатели PayPal за третий квартал не дотянули до консенсус-прогноза. Акции компании сильно просели и на мой взгляд настолько, что можно уже приглядываться к ним. Компания снизила прогнозируемые значения прибыли, обусловлено это опасениями по поводу ухудшения потребительских настроений.

Компания больше не сотрудничает с Ebay, но начиная со следующего года пользователи PayPal смогут совершать покупки на Amazon.com и в мобильном приложении Amazon с помощью своих учетных записей Venmo, что радует.

Масштаб бизнеса платформы продолжает расти, компания расширяет работу с существующими продавцами и привлекает новых партнеров.

С каждый днем электронная коммерция растет и люди все больше переходят к безналичной оплате. Но не стоит забывать, что у PayPal есть серьезные конкуренты Square, Google, Amazon, Apple, а также традиционные финансовые компании Mastercard и Visa.

#PYPL будет держать часть своего рынка и дальше развиваться, в среднесрочной и долгосрочной вложения в неё выглядит интересно.

Не является инвестиционной рекомендацией.

💳 #Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/557

💳 PayPal — работает как технологическая платформа и компания цифровых платежей, которая обеспечивает цифровые и мобильные платежи от имени потребителей и продавцов по всему миру. Ее платежные решения включают продукты PayPal, PayPal Credit, Braintree, Venmo, Xoom и iZettle.

Сектор: Финансовые услуги

Отрасль: Кредитные услуги

Цена: 185.7$

Тикер компании: #PYPL

Консенсус прогнозы:

Самый высокий — 280$ (+150%);

Средний — 269.6$ (+45%);

Самый низкий — 265$ (+42.7%);

💵 Финансовые показатели:

Общий доход:

- 2016 — $10,842 млрд

- 2017 — $13,094 млрд

- 2018 — $15,451 млрд

- 2019 — $17,772 млрд

- 2020 — $21,454 млрд

средние темпы роста выручки — 18.14%

Чистая прибыль:

- 2016 — $1,401 млн

- 2017 — $1,795 млн

- 2018 — $2,057 млн

- 2019 —$2,459 млн

- 2020 — $4,202 млрд

средние темпы роста прибыли — 38.34%

🔎 Мультипликаторы:

• EPS — +559% за 7 лет

средний темп роста EPS — 41.28%

• P/E — 45.14 при среднем по индустрии 23.27

• P/S — 9.08 при среднем по индустрии 6.87

• P/B — 9.98 при среднем по индустрии 7.36

• Долг/капитал — 2.37 хуже среднего по индустрии 2.24

• ROE — 23.93% хуже среднего по индустрии 50.11%

• PEG — 1.36 (ни рыба ни мясо)

Смотря на техническую картину и финансовые показатели компании, можно сказать, что PayPal переоценена.

🔗 Вывод

Показатели PayPal за третий квартал не дотянули до консенсус-прогноза. Акции компании сильно просели и на мой взгляд настолько, что можно уже приглядываться к ним. Компания снизила прогнозируемые значения прибыли, обусловлено это опасениями по поводу ухудшения потребительских настроений.

Компания больше не сотрудничает с Ebay, но начиная со следующего года пользователи PayPal смогут совершать покупки на Amazon.com и в мобильном приложении Amazon с помощью своих учетных записей Venmo, что радует.

Масштаб бизнеса платформы продолжает расти, компания расширяет работу с существующими продавцами и привлекает новых партнеров.

С каждый днем электронная коммерция растет и люди все больше переходят к безналичной оплате. Но не стоит забывать, что у PayPal есть серьезные конкуренты Square, Google, Amazon, Apple, а также традиционные финансовые компании Mastercard и Visa.

#PYPL будет держать часть своего рынка и дальше развиваться, в среднесрочной и долгосрочной вложения в неё выглядит интересно.

Не является инвестиционной рекомендацией.

💳 #Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/557

{kind=link}

Дата публикации текста: 2023/01/14

💱 PayPal (PYPL) - обновленный обзор на компанию по результатам 9м2022г

▫️Капитализация: 91 млрд / 80$ за акцию

▫️Выручка TTM: 27 млрд

▫️EBITDA TTM: 4,7 млрд

▫️Прибыль TTM: 2,3 млрд

▫️fwd P/E 2022: 20

▫️fwd P/E 2023: 16,5

▫️P/B: 4,5

👉 PayPal - крупнейшая дебетовая электронная платёжная система. Позволяет клиентам оплачивать счета и покупки, отправлять и принимать денежные переводы.

👉 Отчёт компании за 3 квартал 2022:

▫️Выручка (без эффекта валюты): 6,85 млрд $ (+12% г/г)

▫️Скор. прибыль на акцию: 1,08$ (-2% г/г)

▫️FCF: 1,8 млрд $ (+37% г/г)

✅ Рост бизнеса в 3кв2022 минимальный, но всё это уже в рамках ожиданий. Несмотря на все текущие проблемы на конечных рынках, PayPal все ещё остаётся прибыльным и продолжает хоть и более скромный, но рост бизнеса, темпами выше инфляции.

Общий объём транзакций PayPal вырос на 15% г/г (без учета эффекта EBAY и изменения валют). Как и Visa c Mastercard, PYPL отлично впитывает инфляцию.

✅ У компании, в отличии от большинства её более мелких конкурентов, отличная прибыльность на уровне FCF. По итогам года, этот показатель составит более 5 млрд $ из которых 4,2 млрд будет направлено на байбек. Компания на данный готова к байбеку своих недооцененных акций, а не каких-то других активов на рынке, хотя раньше M&A занимал ощутимую часть расходов компании.

✅ Уход EBAY продолжает оказывать негативное влияние на бизнес компании (-2% к росту выручки), но сейчас бизнес связанный с услугами для международного оператора аукционов составляет всего 4% от общей выручки и продолжает сокращаться. В среднесрочной перспективе это уже перестанет хоть как-то влиять на финансовые результаты.

⚠️ Число пользователей в 3 квартале увеличилось всего на 4% г/г, что частично было компенсировано ростом платежей на 1 пользователя на 13% г/г. По всем параметрам PayPal уже можно назвать зрелой компанией. Фаза активного роста завершена.

⚠️ Сейчас в США идёт тренд на сокращение персонала. Внезапно, бизнес осознал, что может спокойно продолжать работать и развиваться без 20-30% IT специалистов и менеджеров с раздутыми зарплатами. PayPal в этом также участвует и по прогнозам компании, меры экономии принесут по итогам года почти 1 млрд $.

❌ В 3 квартале PayPal заметно отстаёт от динамики той же Visa и Mastercard. Это объясняется более высокой степенью зависимости бизнеса PYPL от сектора электронной коммерции, где сейчас наблюдается ощутимый спад.

Выводы:

Понятно, что 2022г для компании сложился негативным. Переход от стадии активного роста к зрелому бизнесу на высококонкурентном рынке почти всегда проходит именно так. Почти уверен, что при сохранении текущих условий, в 2023г компания покажет рост выручки на 10-12% вместе с ростом EPS на 15-16%. При текущей оценке в P/E 20 по итогам 2022г, акции компании на мой взгляд недооценены и многие сейчас излишне принижают эффективность бизнеса PayPal.

📈 Справедливая оценка для компании 110$ за акцию. При формировании позицией на рынке США - я бы точно обратил внимания на PYPL.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Paypal #PYPL

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1199

💱 PayPal (PYPL) - обновленный обзор на компанию по результатам 9м2022г

▫️Капитализация: 91 млрд / 80$ за акцию

▫️Выручка TTM: 27 млрд

▫️EBITDA TTM: 4,7 млрд

▫️Прибыль TTM: 2,3 млрд

▫️fwd P/E 2022: 20

▫️fwd P/E 2023: 16,5

▫️P/B: 4,5

👉 PayPal - крупнейшая дебетовая электронная платёжная система. Позволяет клиентам оплачивать счета и покупки, отправлять и принимать денежные переводы.

👉 Отчёт компании за 3 квартал 2022:

▫️Выручка (без эффекта валюты): 6,85 млрд $ (+12% г/г)

▫️Скор. прибыль на акцию: 1,08$ (-2% г/г)

▫️FCF: 1,8 млрд $ (+37% г/г)

✅ Рост бизнеса в 3кв2022 минимальный, но всё это уже в рамках ожиданий. Несмотря на все текущие проблемы на конечных рынках, PayPal все ещё остаётся прибыльным и продолжает хоть и более скромный, но рост бизнеса, темпами выше инфляции.

Общий объём транзакций PayPal вырос на 15% г/г (без учета эффекта EBAY и изменения валют). Как и Visa c Mastercard, PYPL отлично впитывает инфляцию.

✅ У компании, в отличии от большинства её более мелких конкурентов, отличная прибыльность на уровне FCF. По итогам года, этот показатель составит более 5 млрд $ из которых 4,2 млрд будет направлено на байбек. Компания на данный готова к байбеку своих недооцененных акций, а не каких-то других активов на рынке, хотя раньше M&A занимал ощутимую часть расходов компании.

✅ Уход EBAY продолжает оказывать негативное влияние на бизнес компании (-2% к росту выручки), но сейчас бизнес связанный с услугами для международного оператора аукционов составляет всего 4% от общей выручки и продолжает сокращаться. В среднесрочной перспективе это уже перестанет хоть как-то влиять на финансовые результаты.

⚠️ Число пользователей в 3 квартале увеличилось всего на 4% г/г, что частично было компенсировано ростом платежей на 1 пользователя на 13% г/г. По всем параметрам PayPal уже можно назвать зрелой компанией. Фаза активного роста завершена.

⚠️ Сейчас в США идёт тренд на сокращение персонала. Внезапно, бизнес осознал, что может спокойно продолжать работать и развиваться без 20-30% IT специалистов и менеджеров с раздутыми зарплатами. PayPal в этом также участвует и по прогнозам компании, меры экономии принесут по итогам года почти 1 млрд $.

❌ В 3 квартале PayPal заметно отстаёт от динамики той же Visa и Mastercard. Это объясняется более высокой степенью зависимости бизнеса PYPL от сектора электронной коммерции, где сейчас наблюдается ощутимый спад.

Выводы:

Понятно, что 2022г для компании сложился негативным. Переход от стадии активного роста к зрелому бизнесу на высококонкурентном рынке почти всегда проходит именно так. Почти уверен, что при сохранении текущих условий, в 2023г компания покажет рост выручки на 10-12% вместе с ростом EPS на 15-16%. При текущей оценке в P/E 20 по итогам 2022г, акции компании на мой взгляд недооценены и многие сейчас излишне принижают эффективность бизнеса PayPal.

📈 Справедливая оценка для компании 110$ за акцию. При формировании позицией на рынке США - я бы точно обратил внимания на PYPL.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Paypal #PYPL

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1199

{kind=link}

👍1

Дата публикации текста: 2023/05/11

💱 PayPal (PYPL) - обновленный обзор на компанию по итогам 1кв 2023г

▫️Капитализация: 74 млрд / 66$ за акцию

▫️Выручка TTM: $28 млрд

▫️EBITDA TTM: $5,3 млрд

▫️Чистая прибыль TTM: 2,7 млрд

▫️P/E ТТМ: 28

▫️fwd P/E 2023: 16,5

▫️P/B: 9,3

👉 PayPal - крупнейшая дебетовая электронная платёжная система. Позволяет клиентам оплачивать счета и покупки, отправлять и принимать денежные переводы.

👉 Отдельно выделю результаты компании за 1 квартал 2023:

▫️Выручка (без эффекта валюты): $7 млрд (+10% г/г)

▫️Операционная прибыль: $1,6 (+19% г/г)

▫️Скор. чистая прибыль: $1,3 (+29% г/г)

▫️FCF: $1 млрд (-3% г/г)

✅ Не смотря на ощутимый спад в онлайн-торговле США, PayPal показывает отличный темп роста операционной и чистой прибыли на 19% и 29% соответственно (правда относительно довольно низкой базы 2022 года). Менеджмент подтверждает прогноз на 2023г по росту прибыли на 20% г/г, при темпе роста выручки в около 10%.

✅ Стратегия по сокращению затрат реализуется вполне эффективно: при росте выручки на 10% г/г, операционные издержки выросли всего на 4,6% г/г до $6 млрд (рост издержек медленнее инфляции). В первую очередь помогло сокращение персонала (маркетинг, IT, поддержка и т.д.). Дополнительным плюсом отмечу падение компенсаций в форме акций на 17,7% г/г.

✅ У PayPal сильный баланс с денежной позицией в $4,4 млрд (6% текущей капитализации). При необходимости компания могла бы дополнительно увеличить текущую программу байбек или начать платить приличные дивиденды.

👉 Сейчас в планах компании байбек на $4 млрд (80% от FCF) за 2023г, из которых уже было потрачено $1,4 млрд в 1 квартале.

❌C 2021г рост общего объёма платежей составил всего 24,5% (в основном эффект от роста инфляции) тогда как транс-граничные платежи стагнируют уже с 2020г (около 13% от общего объёма платежей).

❌ Ещё хуже дела обстоят с пользователями платформы: компания прибавила всего 1% к общему числу пользователей, а число активных пользователей даже сократилось на 0,4% (1,5 млн человек). Дальнейший рост компании без привлечения новых пользователей будет минимальным.

Выводы:

На вполне неплохом отчете акции компании снизились уже до $66 при форвардном на 2023г P/E 16,5. Для качественного бизнеса в США, без долгов и с вполне понятными перспективами роста чистой прибыли (уже в пределах 20%) - это очень низкая оценка. Конечно сказывается рост конкуренции в секторе и почти нулевой рост базы пользователей, но текущая оценка это более чем компенсирует.

📈 Для компании адекватная цена сейчас это 120$ за акцию, что уже предполагает неплохой апсайд.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Paypal #PYPL

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1523

💱 PayPal (PYPL) - обновленный обзор на компанию по итогам 1кв 2023г

▫️Капитализация: 74 млрд / 66$ за акцию

▫️Выручка TTM: $28 млрд

▫️EBITDA TTM: $5,3 млрд

▫️Чистая прибыль TTM: 2,7 млрд

▫️P/E ТТМ: 28

▫️fwd P/E 2023: 16,5

▫️P/B: 9,3

👉 PayPal - крупнейшая дебетовая электронная платёжная система. Позволяет клиентам оплачивать счета и покупки, отправлять и принимать денежные переводы.

👉 Отдельно выделю результаты компании за 1 квартал 2023:

▫️Выручка (без эффекта валюты): $7 млрд (+10% г/г)

▫️Операционная прибыль: $1,6 (+19% г/г)

▫️Скор. чистая прибыль: $1,3 (+29% г/г)

▫️FCF: $1 млрд (-3% г/г)

✅ Не смотря на ощутимый спад в онлайн-торговле США, PayPal показывает отличный темп роста операционной и чистой прибыли на 19% и 29% соответственно (правда относительно довольно низкой базы 2022 года). Менеджмент подтверждает прогноз на 2023г по росту прибыли на 20% г/г, при темпе роста выручки в около 10%.

✅ Стратегия по сокращению затрат реализуется вполне эффективно: при росте выручки на 10% г/г, операционные издержки выросли всего на 4,6% г/г до $6 млрд (рост издержек медленнее инфляции). В первую очередь помогло сокращение персонала (маркетинг, IT, поддержка и т.д.). Дополнительным плюсом отмечу падение компенсаций в форме акций на 17,7% г/г.

✅ У PayPal сильный баланс с денежной позицией в $4,4 млрд (6% текущей капитализации). При необходимости компания могла бы дополнительно увеличить текущую программу байбек или начать платить приличные дивиденды.

👉 Сейчас в планах компании байбек на $4 млрд (80% от FCF) за 2023г, из которых уже было потрачено $1,4 млрд в 1 квартале.

❌C 2021г рост общего объёма платежей составил всего 24,5% (в основном эффект от роста инфляции) тогда как транс-граничные платежи стагнируют уже с 2020г (около 13% от общего объёма платежей).

❌ Ещё хуже дела обстоят с пользователями платформы: компания прибавила всего 1% к общему числу пользователей, а число активных пользователей даже сократилось на 0,4% (1,5 млн человек). Дальнейший рост компании без привлечения новых пользователей будет минимальным.

Выводы:

На вполне неплохом отчете акции компании снизились уже до $66 при форвардном на 2023г P/E 16,5. Для качественного бизнеса в США, без долгов и с вполне понятными перспективами роста чистой прибыли (уже в пределах 20%) - это очень низкая оценка. Конечно сказывается рост конкуренции в секторе и почти нулевой рост базы пользователей, но текущая оценка это более чем компенсирует.

📈 Для компании адекватная цена сейчас это 120$ за акцию, что уже предполагает неплохой апсайд.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Paypal #PYPL

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1523

{kind=link}