Дата публикации текста: 2022/02/21

✅ Аналитики SberCIB Investment Research повысили оценку акций Юнипро

Оценка акций генерирующей компании Юнипро повышена с Держать до ПОКУПАТЬ.

📉 Акции российских генерирующих компаний в 2021 году в среднем подешевели на 12%, отстав от рынка в целом на 27 п. п. Этому способствовало ускорение инфляции и повышение ключевой ставки Банка России, отрицательно повлиявшие на дивидендные перспективы. Ещё одним фактором снижения акций стали опасения насчёт возможного роста капиталовложений генерирующих компаний.

💰 Как считают аналитики, при текущих котировках большинство акций генерирующего сектора привлекательны, так как предлагают высокую доходность. По мнению аналитиков, инвесторы обратят внимание на компании энергетического сектора в июне-июле, когда начнутся дивидендные выплаты. Окончательно восприятие сектора улучшится только после замедления инфляции и снижения процентных ставок, то есть, возможно, в конце года.

В связи с переоценкой всего сектора аналитики повысили оценку акций Юнипро. Целевая цена по бумагам компании — 3,02 ₽ за акцию, что предполагает потенциал роста на уровне 28% относительно текущих котировок. При этом акции компании дают дивидендную доходность около 13%, исходя из ожидаемых в 2022 году выплат, что выше, чем в среднем по сектору (10,8%).

#идеи #акции #стратегия $UPRO

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/2790

✅ Аналитики SberCIB Investment Research повысили оценку акций Юнипро

Оценка акций генерирующей компании Юнипро повышена с Держать до ПОКУПАТЬ.

📉 Акции российских генерирующих компаний в 2021 году в среднем подешевели на 12%, отстав от рынка в целом на 27 п. п. Этому способствовало ускорение инфляции и повышение ключевой ставки Банка России, отрицательно повлиявшие на дивидендные перспективы. Ещё одним фактором снижения акций стали опасения насчёт возможного роста капиталовложений генерирующих компаний.

💰 Как считают аналитики, при текущих котировках большинство акций генерирующего сектора привлекательны, так как предлагают высокую доходность. По мнению аналитиков, инвесторы обратят внимание на компании энергетического сектора в июне-июле, когда начнутся дивидендные выплаты. Окончательно восприятие сектора улучшится только после замедления инфляции и снижения процентных ставок, то есть, возможно, в конце года.

В связи с переоценкой всего сектора аналитики повысили оценку акций Юнипро. Целевая цена по бумагам компании — 3,02 ₽ за акцию, что предполагает потенциал роста на уровне 28% относительно текущих котировок. При этом акции компании дают дивидендную доходность около 13%, исходя из ожидаемых в 2022 году выплат, что выше, чем в среднем по сектору (10,8%).

#идеи #акции #стратегия $UPRO

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/2790

{kind=link}

Дата публикации текста: 2022/08/25

✅ Инвестидея в потребительском секторе: Магнит и Fix Price

🍏 Магнит. Компания показала сильные результаты за первое полугодие 2022 года и успешно интегрировала сеть «ДИКСИ». Кроме того, Магнит — один из основных бенефициаров дополнительной индексации пенсий и новых социальных выплат. Аналитики ожидают стабильного повышения сопоставимого среднего чека у клиентов Магнита. Отмечают, что регистрация компании в РФ увеличивает вероятность дивидендных выплат. Целевая цена по бумаге Магнита установлена на уровне 7 490 ₽, потенциал роста акций — 46%.

🛒 Fix Price. Компания быстро адаптировалась к новым реалиям, перестроив логистику и внедрив новую политику ценообразования. Внедрение новых прайс-поинтов и ценообразование исходя из «наилучшей цены», а не на основе себестоимости, поспособствовали росту сопоставимого чека. Аналитики обращают внимание на ротацию ассортимента и растущую долю в выручке категорий продуктов питания и сегмента «дрогери». Целевая цена Fix Price — 473 ₽, что на 29% выше текущего уровня.

🤔 Как будет выглядеть отрасль в 2022 году?

• Ключевое значение для продуктовых ритейлеров будут иметь доходы населения. Безработица в России традиционно стабильно низкая, а доходы населения получат поддержку благодаря социальным выплатам. В 2021 году социальные выплаты и пенсии обеспечили 21% доходов домохозяйств. В этом году пенсии и социальные выплаты уже были проиндексированы — соответственно на 8,6% и 8,4%. Было объявлено о 585 млрд ₽ дополнительных выплат малоимущим семьям с детьми. С учётом этого социальные выплаты увеличатся в 2022 году на 15,8% — до 16,8 трлн ₽, из-за чего подрастут и потребительские расходы. Только индексация пенсий может дать ритейлерам дополнительные 178 млрд ₽ выручки.

• Другой важный фактор для сектора — это продуктовая инфляция. С учётом дефляции в летние месяцы по итогам года потребительские цены могут вырасти на 16,2%. Рост цен приводит к смене потребительского поведения. К примеру, всё больше людей готовы покупать товары в «жестких дискаунтерах», показывают результаты опроса в рамках «Потребительского индекса Иванова».

#идеи #акции $MGNT $FIXP

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/3622

✅ Инвестидея в потребительском секторе: Магнит и Fix Price

🍏 Магнит. Компания показала сильные результаты за первое полугодие 2022 года и успешно интегрировала сеть «ДИКСИ». Кроме того, Магнит — один из основных бенефициаров дополнительной индексации пенсий и новых социальных выплат. Аналитики ожидают стабильного повышения сопоставимого среднего чека у клиентов Магнита. Отмечают, что регистрация компании в РФ увеличивает вероятность дивидендных выплат. Целевая цена по бумаге Магнита установлена на уровне 7 490 ₽, потенциал роста акций — 46%.

🛒 Fix Price. Компания быстро адаптировалась к новым реалиям, перестроив логистику и внедрив новую политику ценообразования. Внедрение новых прайс-поинтов и ценообразование исходя из «наилучшей цены», а не на основе себестоимости, поспособствовали росту сопоставимого чека. Аналитики обращают внимание на ротацию ассортимента и растущую долю в выручке категорий продуктов питания и сегмента «дрогери». Целевая цена Fix Price — 473 ₽, что на 29% выше текущего уровня.

🤔 Как будет выглядеть отрасль в 2022 году?

• Ключевое значение для продуктовых ритейлеров будут иметь доходы населения. Безработица в России традиционно стабильно низкая, а доходы населения получат поддержку благодаря социальным выплатам. В 2021 году социальные выплаты и пенсии обеспечили 21% доходов домохозяйств. В этом году пенсии и социальные выплаты уже были проиндексированы — соответственно на 8,6% и 8,4%. Было объявлено о 585 млрд ₽ дополнительных выплат малоимущим семьям с детьми. С учётом этого социальные выплаты увеличатся в 2022 году на 15,8% — до 16,8 трлн ₽, из-за чего подрастут и потребительские расходы. Только индексация пенсий может дать ритейлерам дополнительные 178 млрд ₽ выручки.

• Другой важный фактор для сектора — это продуктовая инфляция. С учётом дефляции в летние месяцы по итогам года потребительские цены могут вырасти на 16,2%. Рост цен приводит к смене потребительского поведения. К примеру, всё больше людей готовы покупать товары в «жестких дискаунтерах», показывают результаты опроса в рамках «Потребительского индекса Иванова».

#идеи #акции $MGNT $FIXP

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/3622

{kind=link}

👍1

Дата публикации текста: 2022/08/31

✅ Инвестидея в строительном секторе: Группа ЛСР и Самолёт

Группа ЛСР

Как ожидают аналитики SberCIB Investment Research, в 2022 году продажи группы вырастут на 20% в денежном выражении. Этому будет способствовать повышение цен и увеличение доли бизнес-класса в структуре продаж, а также запуск новых проектов — по итогам 2021 года портфель проектов компании вырос на 14% в квадратных метрах и на 70% — в рублях.

Ожидается, что в 2023 году продажи увеличатся на 40% в денежном выражении. Мультипликатор P/NAV — цена/стоимость портфеля проектов с поправкой на чистый долг и долю партнёров — находится на уровне 0,14. Его среднее значение составило 0,5. По оценкам аналитиков, котировки ЛСР могут подняться ещё примерно на 22%, даже если группа не выплатит дивиденды за 2022 год.

Самолёт

Самолёт обладает самым большим земельным банком среди публичных девелоперов — 29 млн кв. м c учётом доли партнёров. Большая часть этих земель находится в Московской области и Москве, где выше всего покупательная способность и устойчивость к кризисам. Масштабный земельный банк и активная стратегия продаж позволят компании продемонстрировать рост даже в кризисный год. По прогнозам аналитиков, продажи Самолёта увеличатся на 43% в квадратных метрах.

Компания продолжает платить дивиденды, а её акции котируются с привлекательными мультипликаторами. P/NAV 0,6 — с момента IPO в 2020 году среднее значение этого коэффициента составляло 1,0. Потенциал роста акций Самолёта — около 12%.

🏠 Ситуация в отрасли

По прогнозам аналитиков, в 2022 году продажи недвижимости на первичном рынке России сократятся на 28%. При этом в Москве и Московской области спад, скорее всего, будет меньше — 24%. Поддержку рынку недвижимости в части как объёмов, так и цен будут оказывать программы льготной ипотеки. В связи с этим основных программ две — ипотека под 7% и семейная ипотека со ставкой 6%. В первом квартале 2022 года на них пришлось около 55% всех сделок с новостройками и 80% ипотечных сделок с жилой недвижимостью в новостройках. Отметим, что данные по числу заключённых договоров ДДУ и по объёмам выданной ипотеки в июле уже показывают, что рынок начал восстанавливаться.

При этом президент поставил перед правительством задачу: в 2022 году ипотечный портфель должен вырасти не меньше, чем в 2021 году, то есть на 2,5 трлн ₽. По итогам первого полугодия объём выданных ипотечных кредитов составил только 750 млрд ₽. Не исключено, что правительство выработает дополнительные механизмы поддержки рынка.

#идеи #акции $LSRG $SMLT

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/3665

✅ Инвестидея в строительном секторе: Группа ЛСР и Самолёт

Группа ЛСР

Как ожидают аналитики SberCIB Investment Research, в 2022 году продажи группы вырастут на 20% в денежном выражении. Этому будет способствовать повышение цен и увеличение доли бизнес-класса в структуре продаж, а также запуск новых проектов — по итогам 2021 года портфель проектов компании вырос на 14% в квадратных метрах и на 70% — в рублях.

Ожидается, что в 2023 году продажи увеличатся на 40% в денежном выражении. Мультипликатор P/NAV — цена/стоимость портфеля проектов с поправкой на чистый долг и долю партнёров — находится на уровне 0,14. Его среднее значение составило 0,5. По оценкам аналитиков, котировки ЛСР могут подняться ещё примерно на 22%, даже если группа не выплатит дивиденды за 2022 год.

Самолёт

Самолёт обладает самым большим земельным банком среди публичных девелоперов — 29 млн кв. м c учётом доли партнёров. Большая часть этих земель находится в Московской области и Москве, где выше всего покупательная способность и устойчивость к кризисам. Масштабный земельный банк и активная стратегия продаж позволят компании продемонстрировать рост даже в кризисный год. По прогнозам аналитиков, продажи Самолёта увеличатся на 43% в квадратных метрах.

Компания продолжает платить дивиденды, а её акции котируются с привлекательными мультипликаторами. P/NAV 0,6 — с момента IPO в 2020 году среднее значение этого коэффициента составляло 1,0. Потенциал роста акций Самолёта — около 12%.

🏠 Ситуация в отрасли

По прогнозам аналитиков, в 2022 году продажи недвижимости на первичном рынке России сократятся на 28%. При этом в Москве и Московской области спад, скорее всего, будет меньше — 24%. Поддержку рынку недвижимости в части как объёмов, так и цен будут оказывать программы льготной ипотеки. В связи с этим основных программ две — ипотека под 7% и семейная ипотека со ставкой 6%. В первом квартале 2022 года на них пришлось около 55% всех сделок с новостройками и 80% ипотечных сделок с жилой недвижимостью в новостройках. Отметим, что данные по числу заключённых договоров ДДУ и по объёмам выданной ипотеки в июле уже показывают, что рынок начал восстанавливаться.

При этом президент поставил перед правительством задачу: в 2022 году ипотечный портфель должен вырасти не меньше, чем в 2021 году, то есть на 2,5 трлн ₽. По итогам первого полугодия объём выданных ипотечных кредитов составил только 750 млрд ₽. Не исключено, что правительство выработает дополнительные механизмы поддержки рынка.

#идеи #акции $LSRG $SMLT

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/3665

{kind=link}

👍1

Дата публикации текста: 2022/10/20

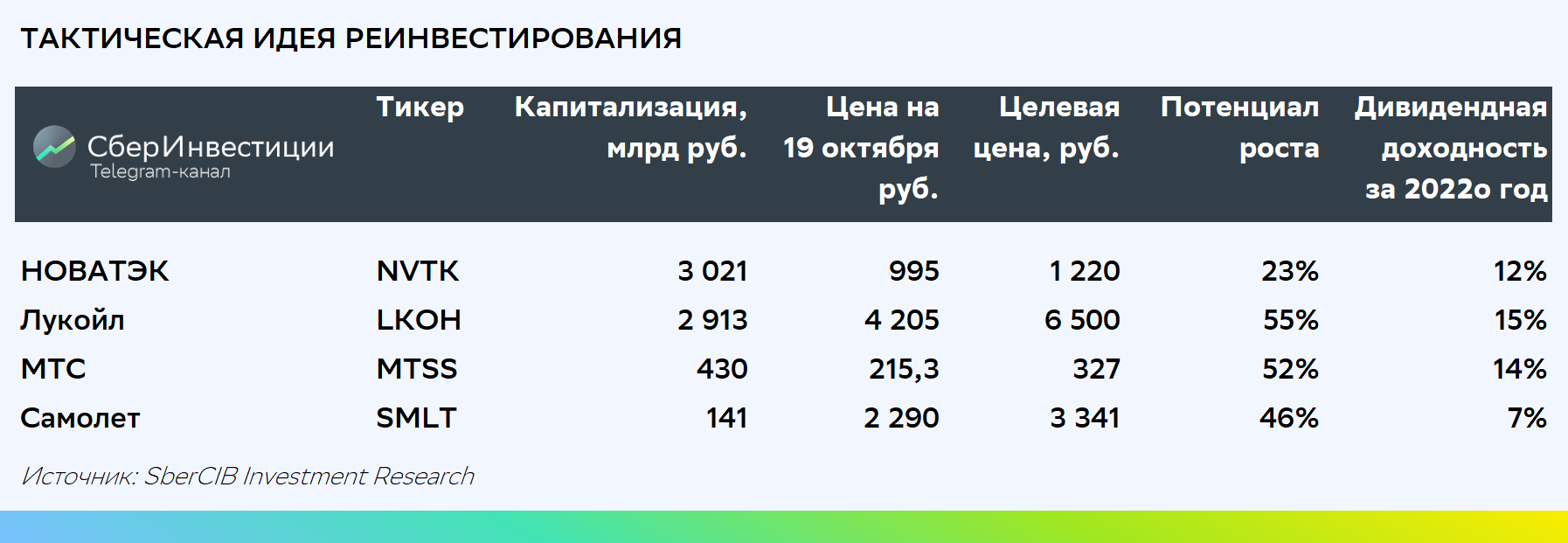

✅ Тактическая идея SberCIB — покупка перспективных акций под реинвестирование дивидендов

До 25 октября инвесторам поступят рекордные в истории России дивиденды от Газпрома на сумму 1,2 трлн ₽. Мы полагаем, что по итогам осеннего дивидендного сезона может быть реинвестировано около 250–300 млрд ₽. Этот объём соответствует обороту торгов по индексу МосБиржи за 8–10 дней. Такие инвестиции в коротком периоде времени могут значительно поддержать рынок. В конце сентября мы проводили опрос, который показал, что более половины участников намерены реинвестировать дивиденды Газпрома.

Для тех инвесторов, которые предпочтут реинвестировать дивиденды, расскажем, на какие бумаги сейчас стоит обратить внимание:

⚪ Лукойл. За месяц акции компании просели меньше других в нефтегазовом секторе. Участники рынка надеются, что до конца года Лукойл выплатит дивиденды вслед за другими компаниями отрасли. По нашему мнению, Лукойл может распределить среди акционеров дивиденды в размере 600–700 ₽ на акцию, что предполагает дивидендную доходность около 15%.

⚪ НОВАТЭК. 17 октября появилась информация о том, что Китай прекратит поставки СПГ в Европу, чтобы обеспечить зимний отопительный сезон в своей стране. Высокий спрос на газ может способствовать росту цен на это топливо в ближайшие месяцы, что обеспечит высокие финансовые показатели НОВАТЭКа.

⚪ Самолёт. 17 октября стало известно, что правительство РФ продлило действие льготной семейной ипотеки до 1 июля 2024 года. Премьер-министр Михаил Мишустин отметил, что в 2023 году такой программой смогут воспользоваться 150 тыс. семей. Это должно поддержать продажи Самолёта и высокие цены на недвижимость в Москве.

⚪ МТС. Компания планирует до конца текущего года или в начале 2023-го представить новую дивидендную политику. Возможно, будет принято решение выплачивать дивиденды чаще, чем два раза в год. Это должно повысить привлекательность бумаг МТС для инвесторов, вкладывающих в дивидендные акции.

Все четыре компании входят в наш топ российских акций.

#идеи #акции $GAZP $LKOH $NVTK $SMLT $MTSS

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/3934

✅ Тактическая идея SberCIB — покупка перспективных акций под реинвестирование дивидендов

До 25 октября инвесторам поступят рекордные в истории России дивиденды от Газпрома на сумму 1,2 трлн ₽. Мы полагаем, что по итогам осеннего дивидендного сезона может быть реинвестировано около 250–300 млрд ₽. Этот объём соответствует обороту торгов по индексу МосБиржи за 8–10 дней. Такие инвестиции в коротком периоде времени могут значительно поддержать рынок. В конце сентября мы проводили опрос, который показал, что более половины участников намерены реинвестировать дивиденды Газпрома.

Для тех инвесторов, которые предпочтут реинвестировать дивиденды, расскажем, на какие бумаги сейчас стоит обратить внимание:

⚪ Лукойл. За месяц акции компании просели меньше других в нефтегазовом секторе. Участники рынка надеются, что до конца года Лукойл выплатит дивиденды вслед за другими компаниями отрасли. По нашему мнению, Лукойл может распределить среди акционеров дивиденды в размере 600–700 ₽ на акцию, что предполагает дивидендную доходность около 15%.

⚪ НОВАТЭК. 17 октября появилась информация о том, что Китай прекратит поставки СПГ в Европу, чтобы обеспечить зимний отопительный сезон в своей стране. Высокий спрос на газ может способствовать росту цен на это топливо в ближайшие месяцы, что обеспечит высокие финансовые показатели НОВАТЭКа.

⚪ Самолёт. 17 октября стало известно, что правительство РФ продлило действие льготной семейной ипотеки до 1 июля 2024 года. Премьер-министр Михаил Мишустин отметил, что в 2023 году такой программой смогут воспользоваться 150 тыс. семей. Это должно поддержать продажи Самолёта и высокие цены на недвижимость в Москве.

⚪ МТС. Компания планирует до конца текущего года или в начале 2023-го представить новую дивидендную политику. Возможно, будет принято решение выплачивать дивиденды чаще, чем два раза в год. Это должно повысить привлекательность бумаг МТС для инвесторов, вкладывающих в дивидендные акции.

Все четыре компании входят в наш топ российских акций.

#идеи #акции $GAZP $LKOH $NVTK $SMLT $MTSS

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/3934

{kind=link}

👍3

Дата публикации текста: 2022/11/08

✅ Лукойл может выплатить высокие дивиденды

С начала 2022 года котировки акций Лукойла снизились меньше, чем у большинства других компаний сектора. В основном это было связано с тем, что участники рынка ожидали от Лукойла высоких дивидендов.

💎 В начале ноября совет директоров компании объявил дивиденды за 2П21 и 1П22. Они составят в общей сложности 793 ₽ на акцию, дивидендная доходность — более 16%. Если акционеры утвердят дивиденды, то для их получения нужно купить акции Лукойла не позднее 19 декабря. Перспектива дивидендных выплат в таком размере, вероятно, окажет значительную поддержку акциям Лукойла до даты закрытия реестра.

💬 Аналитики SberCIB Investment Research ожидают, что финальные дивиденды за 2022 год (за 2П22) могут составить до 500 ₽ на акцию: сумма будет зависеть от изменения оборотного капитала. Дивидендная доходность может доходить до 10%. Дата выплат пока не определена, однако если это произойдёт в июле 2023 года, то с учётом дивидендов за 2П21 и 1П22 в ближайшие 8-9 месяцев инвестор может получить от компании более 1000 ₽ на акцию в виде дивидендов.

📈 Аналитики SberCIB Investment Research полагают, что потенциал роста акций Лукойла превышает 30%. Сейчас целевая цена акции Лукойла составляет 6500 ₽ на ближайшие 12 месяцев.

#идеи #акции $LKOH

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/4048

✅ Лукойл может выплатить высокие дивиденды

С начала 2022 года котировки акций Лукойла снизились меньше, чем у большинства других компаний сектора. В основном это было связано с тем, что участники рынка ожидали от Лукойла высоких дивидендов.

💎 В начале ноября совет директоров компании объявил дивиденды за 2П21 и 1П22. Они составят в общей сложности 793 ₽ на акцию, дивидендная доходность — более 16%. Если акционеры утвердят дивиденды, то для их получения нужно купить акции Лукойла не позднее 19 декабря. Перспектива дивидендных выплат в таком размере, вероятно, окажет значительную поддержку акциям Лукойла до даты закрытия реестра.

💬 Аналитики SberCIB Investment Research ожидают, что финальные дивиденды за 2022 год (за 2П22) могут составить до 500 ₽ на акцию: сумма будет зависеть от изменения оборотного капитала. Дивидендная доходность может доходить до 10%. Дата выплат пока не определена, однако если это произойдёт в июле 2023 года, то с учётом дивидендов за 2П21 и 1П22 в ближайшие 8-9 месяцев инвестор может получить от компании более 1000 ₽ на акцию в виде дивидендов.

📈 Аналитики SberCIB Investment Research полагают, что потенциал роста акций Лукойла превышает 30%. Сейчас целевая цена акции Лукойла составляет 6500 ₽ на ближайшие 12 месяцев.

#идеи #акции $LKOH

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/4048

{kind=link}

👍2

Дата публикации текста: 2022/11/14

🟢 Транснефть не должна пострадать от нефтяного эмбарго со стороны ЕС

С начала 2022 года привилегированные акции Транснефти подешевели больше, чем в среднем бумаги нефтегазового сектора. В основном это связано с тем, что Евросоюз ещё с весны 2022 года обсуждал введение эмбарго на импорт российской нефти. Оно вступит в силу в декабре. Тем не менее аналитики SberCIB Investment Research считают, что поставки Транснефти не должны пострадать и что на этом фоне акции могут получить поддержку.

🛢 Анализ объёмов экспорта российской нефти по системе Транснефти показывает, что российские нефтеналивные порты на Балтике и Чёрном море могут увеличить перевалку нефти в случае невозможности экспортных поставок по нефтепроводу «Дружба». На восточном направлении также возможно увеличение прокачки за счёт как использования присадок на существующем трубопроводе ВСТО, так и строительства нового терминала Роснефти для Восток Ойл.

💎 По оценке аналитиков SberCIB Investment Research, дивидендная доходность акций Транснефти в 2022–2023 годах может составить 14–17% при сохранении объёмов перекачки нефти и ежегодной индексации тарифа на 4%. В ноябре ФАС России утвердила индексацию тарифа на транспортировку нефти Транснефти на 2023 год на более высоком уровне: 5,99%. В связи с этим дивидендная доходность может быть ближе к верхней границе диапазона.

💬 Аналитики SberCIB Investment Research полагают, что потенциал роста «префов» Транснефти превышает 50%. Сейчас целевая цена привилегированной акции Транснефти на конец 2023 года составляет 150 тыс. ₽.

Не является индивидуальной инвестиционной рекомендацией

#идеи #акции $TRNFP $ROSN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/4086

🟢 Транснефть не должна пострадать от нефтяного эмбарго со стороны ЕС

С начала 2022 года привилегированные акции Транснефти подешевели больше, чем в среднем бумаги нефтегазового сектора. В основном это связано с тем, что Евросоюз ещё с весны 2022 года обсуждал введение эмбарго на импорт российской нефти. Оно вступит в силу в декабре. Тем не менее аналитики SberCIB Investment Research считают, что поставки Транснефти не должны пострадать и что на этом фоне акции могут получить поддержку.

🛢 Анализ объёмов экспорта российской нефти по системе Транснефти показывает, что российские нефтеналивные порты на Балтике и Чёрном море могут увеличить перевалку нефти в случае невозможности экспортных поставок по нефтепроводу «Дружба». На восточном направлении также возможно увеличение прокачки за счёт как использования присадок на существующем трубопроводе ВСТО, так и строительства нового терминала Роснефти для Восток Ойл.

💎 По оценке аналитиков SberCIB Investment Research, дивидендная доходность акций Транснефти в 2022–2023 годах может составить 14–17% при сохранении объёмов перекачки нефти и ежегодной индексации тарифа на 4%. В ноябре ФАС России утвердила индексацию тарифа на транспортировку нефти Транснефти на 2023 год на более высоком уровне: 5,99%. В связи с этим дивидендная доходность может быть ближе к верхней границе диапазона.

💬 Аналитики SberCIB Investment Research полагают, что потенциал роста «префов» Транснефти превышает 50%. Сейчас целевая цена привилегированной акции Транснефти на конец 2023 года составляет 150 тыс. ₽.

Не является индивидуальной инвестиционной рекомендацией

#идеи #акции $TRNFP $ROSN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/4086

{kind=link}

Дата публикации текста: 2023/01/24

🔆Инвестидея: Whoosh, динамичные темпы роста

Оценка: Покупать

Потенциал роста: 25% до 203 рублей за акцию

Аналитики SberCIB Investment Research считают, что **Whoosh** удастся сохранить динамичные темпы роста и остаться в числе лидеров по рентабельности EBITDA на рынке микромобильности.

✅Рынок кикшеринга и микромобильности обладает существенным потенциалом роста. По прогнозам компании «Б1», к 2026 году количество активных пользователей сервисов кикшеринга может увеличиться более чем втрое до 34 млн человек, а ёмкость рынка – достичь 96 млрд руб.

✅У Whoosh максимальная рентабельность по EBITDA среди всех операторов на мировом рынке кикшеринга и микромобильности, данные по которым удалось найти аналитикам SberCIB Investment Research.

✅Компания может выйти на положительный денежный поток уже в 2024 году. В 2019–2021 годах инвестиции Whoosh превышали выручку или были сопоставимы с ней. В 2022 году инвестиции составили уже 40% от выручки. С 2024 года при чистом приросте парка на 30 тыс. самокатов инвестиции составят 19% от выручки, а свободный денежный поток компании станет положительным, ожидают аналитики.

✅ Whoosh сможет сохранить соотношение чистого долга и EBITDA на уровне ниже 1,5, а значит, и начать распределять дивиденды - 50% от чистой прибыли. Дивидендная доходность акций Whoosh может вырасти с 2% в текущем году до 7% в 2025.

#идеи #акции $WUSH

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/4505

🔆Инвестидея: Whoosh, динамичные темпы роста

Оценка: Покупать

Потенциал роста: 25% до 203 рублей за акцию

Аналитики SberCIB Investment Research считают, что **Whoosh** удастся сохранить динамичные темпы роста и остаться в числе лидеров по рентабельности EBITDA на рынке микромобильности.

✅Рынок кикшеринга и микромобильности обладает существенным потенциалом роста. По прогнозам компании «Б1», к 2026 году количество активных пользователей сервисов кикшеринга может увеличиться более чем втрое до 34 млн человек, а ёмкость рынка – достичь 96 млрд руб.

✅У Whoosh максимальная рентабельность по EBITDA среди всех операторов на мировом рынке кикшеринга и микромобильности, данные по которым удалось найти аналитикам SberCIB Investment Research.

✅Компания может выйти на положительный денежный поток уже в 2024 году. В 2019–2021 годах инвестиции Whoosh превышали выручку или были сопоставимы с ней. В 2022 году инвестиции составили уже 40% от выручки. С 2024 года при чистом приросте парка на 30 тыс. самокатов инвестиции составят 19% от выручки, а свободный денежный поток компании станет положительным, ожидают аналитики.

✅ Whoosh сможет сохранить соотношение чистого долга и EBITDA на уровне ниже 1,5, а значит, и начать распределять дивиденды - 50% от чистой прибыли. Дивидендная доходность акций Whoosh может вырасти с 2% в текущем году до 7% в 2025.

#идеи #акции $WUSH

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/4505

Дата публикации текста: 2023/02/06

🔆Инвестидея: покупка акций компании НЛМК

Оценка: Покупать

Потенциал роста: 20% до 138 рублей за акцию

✅Потенциал для снижения котировок сталелитейных компаний ограничен. С момента возобновления торгов в марте акции сталелитейных компаний просели примерно на 35-45%, тогда как индекс МосБиржи потерял всего 15%. С декабря акции компаний сектора подорожали, но некоторые из них все еще сохраняют потенциал роста – например, **НЛМК и ММК.

✅Почему снизилась стоимость бумаг сектора? В 2022 году для этого был ряд причин: смена рынков сбыта, санкции, укрепление рубля, коррекция цен на сталь, рост логистических затрат, приостановка публикации финансовой отчётности и выплаты дивидендов.

✅Сталелитейная отрасль в ожидании катализаторов роста. Аналитики SberCIB Investment Research ожидают, что в 2023 году эти негативные факторы будут нивелированы за счёт следующих обстоятельств:

▫️Устойчивость внутреннего спроса на сталь поддержит и цены. Несмотря на все сложности, внутренний спрос на сталь в 2022 году был устойчивым. Производители стали показали сильные операционные результаты за 3К22 благодаря эффекту отложенного спроса. Неплохие результаты ожидаются и за 4К22. С весны 2023 года спрос на сталь в России начнет повышаться, что также должно оказать дополнительную поддержку внутренним ценам.

▫️ Смягчение карантинных ограничений и сезонный рост спроса в Китае. Это должно стимулировать экономическую активность внутри страны и положительно отразиться на ценах на сырьевые товары, включая сталь.

▫️Повышение цен на сырьё. С ноября цены на металлургическое сырьё (ЖРС, коксующийся уголь, лом) существенно выросли. В результате спред между ценой на конечную стальную продукцию и сырьё находится ниже среднеисторических уровней, вынуждая маржинальных не интегрированных производителей стали работать в убыток. Высокие цены на сырьё могут стать ещё одним фактором роста цен на сталь.

▫️Улучшение рентабельности экспортных поставок. Рост цен на сталь и ослабление курса рубля улучшают рентабельность экспортных поставок стали. Это особенно выгодно ориентированному на экспортные рынки НЛМК, у которого примерно 60% продаж приходится на поставки вне России.

▫️Потенциальное возобновление дивидендных выплат и возврат к публикации отчётности.

✅НЛМК – один из бенефициаров роста цен на сталь. Компания ориентирована на экспорт и сильнее других предприятий отрасли выигрывает от повышения экспортных цен на сталь и ослабления курса рубля. Экспортные цены на сталь выросли с декабря примерно на треть. Если НЛМК опубликует операционную отчётность за 2022 год, это может стать катализатором для его котировок. Акции компании с декабря прибавили 12%, но все еще сохраняют потенциал роста: они котируются с привлекательным коэффициентом “EV/EBITDA 2023о” – 3,5. Аналитики SberCIB Investment Research считают акции НЛМК привлекательными для покупки с горизонтом инвестирования три месяца и целевой ценой 138 руб. за акцию, что предполагает потенциал роста около 20%.

✅Аналитики SberCIB Investment Research также рекомендуют обратить внимание на акции ММК: они были включены в подборку ранее (с ней можно ознакомиться по ссылке**).

#идеи #акции

$NLMK $MAGN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/4563

🔆Инвестидея: покупка акций компании НЛМК

Оценка: Покупать

Потенциал роста: 20% до 138 рублей за акцию

✅Потенциал для снижения котировок сталелитейных компаний ограничен. С момента возобновления торгов в марте акции сталелитейных компаний просели примерно на 35-45%, тогда как индекс МосБиржи потерял всего 15%. С декабря акции компаний сектора подорожали, но некоторые из них все еще сохраняют потенциал роста – например, **НЛМК и ММК.

✅Почему снизилась стоимость бумаг сектора? В 2022 году для этого был ряд причин: смена рынков сбыта, санкции, укрепление рубля, коррекция цен на сталь, рост логистических затрат, приостановка публикации финансовой отчётности и выплаты дивидендов.

✅Сталелитейная отрасль в ожидании катализаторов роста. Аналитики SberCIB Investment Research ожидают, что в 2023 году эти негативные факторы будут нивелированы за счёт следующих обстоятельств:

▫️Устойчивость внутреннего спроса на сталь поддержит и цены. Несмотря на все сложности, внутренний спрос на сталь в 2022 году был устойчивым. Производители стали показали сильные операционные результаты за 3К22 благодаря эффекту отложенного спроса. Неплохие результаты ожидаются и за 4К22. С весны 2023 года спрос на сталь в России начнет повышаться, что также должно оказать дополнительную поддержку внутренним ценам.

▫️ Смягчение карантинных ограничений и сезонный рост спроса в Китае. Это должно стимулировать экономическую активность внутри страны и положительно отразиться на ценах на сырьевые товары, включая сталь.

▫️Повышение цен на сырьё. С ноября цены на металлургическое сырьё (ЖРС, коксующийся уголь, лом) существенно выросли. В результате спред между ценой на конечную стальную продукцию и сырьё находится ниже среднеисторических уровней, вынуждая маржинальных не интегрированных производителей стали работать в убыток. Высокие цены на сырьё могут стать ещё одним фактором роста цен на сталь.

▫️Улучшение рентабельности экспортных поставок. Рост цен на сталь и ослабление курса рубля улучшают рентабельность экспортных поставок стали. Это особенно выгодно ориентированному на экспортные рынки НЛМК, у которого примерно 60% продаж приходится на поставки вне России.

▫️Потенциальное возобновление дивидендных выплат и возврат к публикации отчётности.

✅НЛМК – один из бенефициаров роста цен на сталь. Компания ориентирована на экспорт и сильнее других предприятий отрасли выигрывает от повышения экспортных цен на сталь и ослабления курса рубля. Экспортные цены на сталь выросли с декабря примерно на треть. Если НЛМК опубликует операционную отчётность за 2022 год, это может стать катализатором для его котировок. Акции компании с декабря прибавили 12%, но все еще сохраняют потенциал роста: они котируются с привлекательным коэффициентом “EV/EBITDA 2023о” – 3,5. Аналитики SberCIB Investment Research считают акции НЛМК привлекательными для покупки с горизонтом инвестирования три месяца и целевой ценой 138 руб. за акцию, что предполагает потенциал роста около 20%.

✅Аналитики SberCIB Investment Research также рекомендуют обратить внимание на акции ММК: они были включены в подборку ранее (с ней можно ознакомиться по ссылке**).

#идеи #акции

$NLMK $MAGN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/4563

Дата публикации текста: 2023/02/07

🔆 В конце декабря мы писали о самых перспективных бумагах на 2023 год, по мнению аналитиков SberCIB Investment Research. Среди них были акции **ЭЛ5-Энерго. С тех пор котировки компании выросли на 13%, а индекс МосБиржи — на 5%.

🔻 Аналитики SberCIB Investment Research решили исключить акции ЭЛ5-Энерго из списка самых привлекательных в отрасли. Будущий рост котировок сдерживают неопределённость стратегии Лукойла** в отношении компании, а также низкая цена оферты (она предполагает дисконт в 13% к нынешней цене).

📍 При этом аналитики по-прежнему считают бумаги ЭЛ5-Энерго привлекательными для покупки с целевой ценой на ближайшие 12 месяцев 0,75 рубля за акцию, что предполагает потенциал роста 36%. Если компания, как и обещала, снова начнёт платить дивиденды в 2023 году, доходность её акций может составить 25%.

#акции #идеи $LKOH $ENRU

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/4573

🔆 В конце декабря мы писали о самых перспективных бумагах на 2023 год, по мнению аналитиков SberCIB Investment Research. Среди них были акции **ЭЛ5-Энерго. С тех пор котировки компании выросли на 13%, а индекс МосБиржи — на 5%.

🔻 Аналитики SberCIB Investment Research решили исключить акции ЭЛ5-Энерго из списка самых привлекательных в отрасли. Будущий рост котировок сдерживают неопределённость стратегии Лукойла** в отношении компании, а также низкая цена оферты (она предполагает дисконт в 13% к нынешней цене).

📍 При этом аналитики по-прежнему считают бумаги ЭЛ5-Энерго привлекательными для покупки с целевой ценой на ближайшие 12 месяцев 0,75 рубля за акцию, что предполагает потенциал роста 36%. Если компания, как и обещала, снова начнёт платить дивиденды в 2023 году, доходность её акций может составить 25%.

#акции #идеи $LKOH $ENRU

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/4573

Дата публикации текста: 2023/03/09

🔍 Как ориентироваться в нашем канале?

Чтобы найти нужную вам тему или компанию по тикеру, просто нажмите на хештеги — и они отобразятся в новом окне:

#подборки и #идеи — выбора аналитиков среди акций и облигаций.

#стратегия — инвестиционные стратегии, общерыночные комментарии, тренды и экономика.

#акции, #облигации, #валюта, #металлы #нефть — всё об отдельных классах активов.

#обучение — образовательные материалы на тему инвестиций.

#основы — разбор базовых терминов, связанных с инвестициями, для новичков.

#медиа — наши аудио- и видеоподкасты, а также вебинары.

#события — анонсы вебинаров, конференций и онлайн-выступлений, а также важные даты для инвестора.

#frozen — новости по «замороженным» активам.

Также специальные хештеги (например, $SBER) помогут вам находить посты по тикерам компаний.

Вам также доступна Библиотека знаний — навигатор по опубликованным материалам канала, которые могут быть полезны.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/4712

🔍 Как ориентироваться в нашем канале?

Чтобы найти нужную вам тему или компанию по тикеру, просто нажмите на хештеги — и они отобразятся в новом окне:

#подборки и #идеи — выбора аналитиков среди акций и облигаций.

#стратегия — инвестиционные стратегии, общерыночные комментарии, тренды и экономика.

#акции, #облигации, #валюта, #металлы #нефть — всё об отдельных классах активов.

#обучение — образовательные материалы на тему инвестиций.

#основы — разбор базовых терминов, связанных с инвестициями, для новичков.

#медиа — наши аудио- и видеоподкасты, а также вебинары.

#события — анонсы вебинаров, конференций и онлайн-выступлений, а также важные даты для инвестора.

#frozen — новости по «замороженным» активам.

Также специальные хештеги (например, $SBER) помогут вам находить посты по тикерам компаний.

Вам также доступна Библиотека знаний — навигатор по опубликованным материалам канала, которые могут быть полезны.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/4712

👍1

Дата публикации текста: 2023/04/14

💡 28 апреля** Магнит отчитается по МСФО за 2022 год

⚪️ По нашим оценкам, в прошлом году выручка Магнита выросла на 25% (с учётом Дикси). Рентабельность по EBITDA, вероятно, была под давлением из-за снижения эффекта операционного рычага (когда выручка растёт быстрее расходов) и активных инвестиций в промоакции в четвёртом квартале 2022 года. В то же время мы прогнозируем большой свободный денежный поток по итогам года — свыше 80 млрд руб.

⚪️ В 2022 году Магнит выиграл от высокой продуктовой инфляции — он почти полностью переложил рост цен на покупателей. Кроме того, компания успешно завершила интеграцию сети Дикси. Операционный бизнес Магнита остаётся устойчивым.

👉🏼 По нашему мнению, публикация отчётности после длинного перерыва и сильные финансовые показатели будут позитивным сигналом для инвесторов и могут привести к росту котировок Магнита.

**Автор: Михаил Красноперов

#акции #идеи $MGNT

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/4919

💡 28 апреля** Магнит отчитается по МСФО за 2022 год

⚪️ По нашим оценкам, в прошлом году выручка Магнита выросла на 25% (с учётом Дикси). Рентабельность по EBITDA, вероятно, была под давлением из-за снижения эффекта операционного рычага (когда выручка растёт быстрее расходов) и активных инвестиций в промоакции в четвёртом квартале 2022 года. В то же время мы прогнозируем большой свободный денежный поток по итогам года — свыше 80 млрд руб.

⚪️ В 2022 году Магнит выиграл от высокой продуктовой инфляции — он почти полностью переложил рост цен на покупателей. Кроме того, компания успешно завершила интеграцию сети Дикси. Операционный бизнес Магнита остаётся устойчивым.

👉🏼 По нашему мнению, публикация отчётности после длинного перерыва и сильные финансовые показатели будут позитивным сигналом для инвесторов и могут привести к росту котировок Магнита.

**Автор: Михаил Красноперов

#акции #идеи $MGNT

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/4919

👍1

Дата публикации текста: 2023/06/02

💡 Инвестидея: продажа акций **ФосАрго

На фоне сильного падения цен на удобрения ожидаем снижения котировок ФосАгро.

👉🏼 По мнению аналитиков SberCIB Investment Research, котировки ФосАгро, крупнейшего производителя фосфорных и комплексных удобрений в России, имеют потенциал снижения** относительно текущего уровня. В этом году аналитики ожидают ухудшения финансовых показателей компании на фоне продолжающего падения мировых цен на минеральные удобрения, которое лишь отчасти компенсировано ослаблением рубля к доллару.

Автор: Георгий Иванин

#идеи #акции $PHOR

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/5160

💡 Инвестидея: продажа акций **ФосАрго

На фоне сильного падения цен на удобрения ожидаем снижения котировок ФосАгро.

👉🏼 По мнению аналитиков SberCIB Investment Research, котировки ФосАгро, крупнейшего производителя фосфорных и комплексных удобрений в России, имеют потенциал снижения** относительно текущего уровня. В этом году аналитики ожидают ухудшения финансовых показателей компании на фоне продолжающего падения мировых цен на минеральные удобрения, которое лишь отчасти компенсировано ослаблением рубля к доллару.

Автор: Георгий Иванин

#идеи #акции $PHOR

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/5160

Дата публикации текста: 2023/07/10

⚪️ **Полюс сегодня объявил обратный выкуп акций по цене 14 200 рублей за акцию. Премия к цене закрытия пятницы — около 33%. Объём выкупа составит почти 30% от акционерного капитала компании. Заявки на выкуп будут удовлетворяться в порядке поступления.

⚪️ Компания принимает заявки с 10 июля по 9 августа. Принять участие в программе смогут акционеры, которые владели акциями Полюса на 7 июля.

👉🏼 На наш взгляд, компания не будет погашать акции. Скорее всего, они могут быть использованы, например, для сделок слияний и поглощений.

⚪️ Цена выкупа, установленная Полюсом, выше** нашей целевой цены (13 800 руб.), поэтому мы рекомендуем принимать участие в программе. Поскольку цена выкупа превышает нашу текущую справедливую цену, мы считаем, что акции компании подешевеют после завершения программы.

Автор: #Денис_Иконников

#идеи #акции $PLZL

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/5349

⚪️ **Полюс сегодня объявил обратный выкуп акций по цене 14 200 рублей за акцию. Премия к цене закрытия пятницы — около 33%. Объём выкупа составит почти 30% от акционерного капитала компании. Заявки на выкуп будут удовлетворяться в порядке поступления.

⚪️ Компания принимает заявки с 10 июля по 9 августа. Принять участие в программе смогут акционеры, которые владели акциями Полюса на 7 июля.

👉🏼 На наш взгляд, компания не будет погашать акции. Скорее всего, они могут быть использованы, например, для сделок слияний и поглощений.

⚪️ Цена выкупа, установленная Полюсом, выше** нашей целевой цены (13 800 руб.), поэтому мы рекомендуем принимать участие в программе. Поскольку цена выкупа превышает нашу текущую справедливую цену, мы считаем, что акции компании подешевеют после завершения программы.

Автор: #Денис_Иконников

#идеи #акции $PLZL

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/5349

👍3👎1

Дата публикации текста: 2023/07/13

💡 Ожидаем роста интереса к акциям компании **АЛРОСА

◽️ Динамика котировок. Котировки компании АЛРОСА, которая производит примерно 90% алмазов России и занимает примерно 28% долю в мировой добыче, выросли на 30% с начала года, примерно на уровне индекса МосБиржи и отраслевого индекса металлов и горнодобывающей отрасли, которые повысились соответственно на 33% и 28%.

◽️ Наши ожидания и консенсус-прогноз. **Мы полагаем, что инвесторы могут проявить повышенный интерес к акциям компании АЛРОСА в ближайшие 3 месяца в ожидании возможных дивидендов, что может поспособствовать росту ее котировок.

Автор: #Ирина_Иртегова

#акции #идеи $ALRS

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/5370

💡 Ожидаем роста интереса к акциям компании **АЛРОСА

◽️ Динамика котировок. Котировки компании АЛРОСА, которая производит примерно 90% алмазов России и занимает примерно 28% долю в мировой добыче, выросли на 30% с начала года, примерно на уровне индекса МосБиржи и отраслевого индекса металлов и горнодобывающей отрасли, которые повысились соответственно на 33% и 28%.

◽️ Наши ожидания и консенсус-прогноз. **Мы полагаем, что инвесторы могут проявить повышенный интерес к акциям компании АЛРОСА в ближайшие 3 месяца в ожидании возможных дивидендов, что может поспособствовать росту ее котировок.

Автор: #Ирина_Иртегова

#акции #идеи $ALRS

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/5370

Дата публикации текста: 2023/08/04

🟢 Ожидаем роста акций **HeadHunter

◽️ Динамика котировок. Расписки HeadHunter начали дорожать в конце сентября прошлого года. С тех пор их котировки выросли на 144%, тогда как индекс МосБиржи поднялся на 85%. В этом посте мы комментируем рост акций компании с точки зрения технического анализа.

◽️ Наши ожидания. **По нашему мнению, котировки HeadHunter, крупнейшей российской онлайн — платформы для набора персонала в России и СНГ, могут повыситься до 3 100 руб. за депозитарную расписку. Это предполагает потенциал роста около 18% на горизонте 3 месяцев. Мы считаем депозитарные расписки Headhunter хорошей инвестиционной ставкой на текущую конъюнктуру на рынке труда.

Автор: #Ирина_Иртегова

#акции #идеи $HHRU

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/5508

🟢 Ожидаем роста акций **HeadHunter

◽️ Динамика котировок. Расписки HeadHunter начали дорожать в конце сентября прошлого года. С тех пор их котировки выросли на 144%, тогда как индекс МосБиржи поднялся на 85%. В этом посте мы комментируем рост акций компании с точки зрения технического анализа.

◽️ Наши ожидания. **По нашему мнению, котировки HeadHunter, крупнейшей российской онлайн — платформы для набора персонала в России и СНГ, могут повыситься до 3 100 руб. за депозитарную расписку. Это предполагает потенциал роста около 18% на горизонте 3 месяцев. Мы считаем депозитарные расписки Headhunter хорошей инвестиционной ставкой на текущую конъюнктуру на рынке труда.

Автор: #Ирина_Иртегова

#акции #идеи $HHRU

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/5508

Дата публикации текста: 2023/08/15

🟢 Мы закрываем краткосрочную торговую идею покупать акции **АЛРОСА**

⚪️ С момента открытия идеи они за месяц подорожали на 20% на фоне ослабления рубля к доллару и ожиданий, что компания возобновит публикацию отчётности. Финансовые показатели АЛРОСА очень чувствительны к изменению валютного курса — ослабление рубля на 5% добавляет около 10% к рублёвой EBITDA.

Автор: #Ирина_Иртегова

#идеи #акции $ALRS

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/5563

🟢 Мы закрываем краткосрочную торговую идею покупать акции **АЛРОСА**

⚪️ С момента открытия идеи они за месяц подорожали на 20% на фоне ослабления рубля к доллару и ожиданий, что компания возобновит публикацию отчётности. Финансовые показатели АЛРОСА очень чувствительны к изменению валютного курса — ослабление рубля на 5% добавляет около 10% к рублёвой EBITDA.

Автор: #Ирина_Иртегова

#идеи #акции $ALRS

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/5563

Дата публикации текста: 2023/11/02

🟢 Теханализ: «двойное дно» в акциях АЛРОСА?

Акции не упали ниже уровня поддержки. Котировки **АЛРОСА во вторник вновь не пробили вниз линию поддержки на уровне 69,5-69,7 руб. Вчера и сегодня акции дорожали — это может говорить о том, что локальный минимум, вероятно, уже был достигнут. Ранее этот уровень поддержки котировки компании тестировали в конце сентября и тоже не смогли уйти ниже. Все это может говорить о формировании фигуры «двойное дно».

Что такое «двойное дно»? Это разворотная фигура, то есть ситуация, когда тренд может поменяться. В нашем случае — с нисходящего на восходящий. Помимо двух минимумов цены, у фигуры есть линия сопротивления — уровень, откуда котировки начали отступать до уровня поддержки. В акциях АЛРОСА это 77,5 руб. за штуку. В случае начала восходящего тренда котировки могут двигаться к этой отметке.

Что говорят другие индикаторы? Осциллятор MACD (более подробно см. здесь) тоже свидетельствует о возможном зарождении нового тренда. Основная линия вот-вот пересечет вспомогательную вверх, а гистограмма выйдет в положительную зону. Эти факторы — сигналы для начала восходящего тренда, согласно индикатору.

Бумаги АЛРОСА отстали от рынка. С начала года котировки АЛРОСА выросли на 20%, а индекс МосБиржи — на 48%. С начала осени её акции просели на 14%, а индекс МосБиржи практически не изменился. Отстающие бумаги, как правило, растут быстрее рынка в периоды восходящего тренда.

Следующие цели. **Ближайшие уровни сопротивления для акций АЛРОСА — 77,5 руб. (из фигуры «двойное дно»), 80 руб. и 83,5 руб. При появлении новых катализаторов роста котировки алмазодобывающей компании могут стремиться к этим отметкам.

Автор: #Дмитрий_Макаров

#теханализ #акции #идеи $ALRS

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/6059

🟢 Теханализ: «двойное дно» в акциях АЛРОСА?

Акции не упали ниже уровня поддержки. Котировки **АЛРОСА во вторник вновь не пробили вниз линию поддержки на уровне 69,5-69,7 руб. Вчера и сегодня акции дорожали — это может говорить о том, что локальный минимум, вероятно, уже был достигнут. Ранее этот уровень поддержки котировки компании тестировали в конце сентября и тоже не смогли уйти ниже. Все это может говорить о формировании фигуры «двойное дно».

Что такое «двойное дно»? Это разворотная фигура, то есть ситуация, когда тренд может поменяться. В нашем случае — с нисходящего на восходящий. Помимо двух минимумов цены, у фигуры есть линия сопротивления — уровень, откуда котировки начали отступать до уровня поддержки. В акциях АЛРОСА это 77,5 руб. за штуку. В случае начала восходящего тренда котировки могут двигаться к этой отметке.

Что говорят другие индикаторы? Осциллятор MACD (более подробно см. здесь) тоже свидетельствует о возможном зарождении нового тренда. Основная линия вот-вот пересечет вспомогательную вверх, а гистограмма выйдет в положительную зону. Эти факторы — сигналы для начала восходящего тренда, согласно индикатору.

Бумаги АЛРОСА отстали от рынка. С начала года котировки АЛРОСА выросли на 20%, а индекс МосБиржи — на 48%. С начала осени её акции просели на 14%, а индекс МосБиржи практически не изменился. Отстающие бумаги, как правило, растут быстрее рынка в периоды восходящего тренда.

Следующие цели. **Ближайшие уровни сопротивления для акций АЛРОСА — 77,5 руб. (из фигуры «двойное дно»), 80 руб. и 83,5 руб. При появлении новых катализаторов роста котировки алмазодобывающей компании могут стремиться к этим отметкам.

Автор: #Дмитрий_Макаров

#теханализ #акции #идеи $ALRS

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/6059

{kind=link}

👍1

Дата публикации текста: 2023/11/08

🟢 Теханализ: фигура «чаша с ручкой» в расписках TCS Group?

Рост котировок. Расписки **TCS Group с начала недели выросли в цене на 3,4% — сильнее, чем индекс МосБиржи, который прибавил 1,4%. Котировки приблизились к линии сопротивления на уровне 3 535 рублей. Таким образом, на графике сформировалась фигура «чаша с ручкой».

Что это за фигура? «Чаша с ручкой» или «блюдце» — разворотная фигура, которая указывает на возможную смену тренда с нисходящего (начался в сентябре) на восходящий. Она включает четыре элемента: период падения цены, «дно», рост цены и «ручку». Последняя формируется, когда котировки после роста подходят к уровню сопротивления и откатываются от него, но затем вновь идут вверх к этой отметке.

Что дальше? Если котировки TCS Group закрепятся выше уровня сопротивления, то может начаться восходящий тренд. Следующие цели — 3 600 рублей и 3 760 рублей. Последняя из них близка к максимуму цены с начала года.

Бумаги TCS Group отстали от рынка. С января они подорожали на 39%, в то время как индекс МосБиржи поднялся на 50%, а акции Сбера и ВТБ выросли в цене соответственно на 95% и 55%. Отстающие от рынка бумаги, как правило, растут быстрее прочих при восходящем тренде.

Позитивный фундаментальный взгляд. **Наша целевая цена по распискам TCS Group — 4 800 рублей за акцию, оценка — покупать. Это предполагает потенциал роста более чем на 35%. Отметим также позитивный новостной фон вокруг компании. В начале ноября стало известно, что Владимир Потанин, президент Интерроса, крупнейшего акционера TCS Group, направил обращение о включении компаний группы «Тинькофф» в перечень экономически значимых организаций. Положительное решение этого вопроса может приблизить «переезд» TCS Group из недружественной юрисдикции.

Автор: #Дмитрий_Макаров

#теханализ #акции #идеи $TCSG

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/6107

🟢 Теханализ: фигура «чаша с ручкой» в расписках TCS Group?

Рост котировок. Расписки **TCS Group с начала недели выросли в цене на 3,4% — сильнее, чем индекс МосБиржи, который прибавил 1,4%. Котировки приблизились к линии сопротивления на уровне 3 535 рублей. Таким образом, на графике сформировалась фигура «чаша с ручкой».

Что это за фигура? «Чаша с ручкой» или «блюдце» — разворотная фигура, которая указывает на возможную смену тренда с нисходящего (начался в сентябре) на восходящий. Она включает четыре элемента: период падения цены, «дно», рост цены и «ручку». Последняя формируется, когда котировки после роста подходят к уровню сопротивления и откатываются от него, но затем вновь идут вверх к этой отметке.

Что дальше? Если котировки TCS Group закрепятся выше уровня сопротивления, то может начаться восходящий тренд. Следующие цели — 3 600 рублей и 3 760 рублей. Последняя из них близка к максимуму цены с начала года.

Бумаги TCS Group отстали от рынка. С января они подорожали на 39%, в то время как индекс МосБиржи поднялся на 50%, а акции Сбера и ВТБ выросли в цене соответственно на 95% и 55%. Отстающие от рынка бумаги, как правило, растут быстрее прочих при восходящем тренде.

Позитивный фундаментальный взгляд. **Наша целевая цена по распискам TCS Group — 4 800 рублей за акцию, оценка — покупать. Это предполагает потенциал роста более чем на 35%. Отметим также позитивный новостной фон вокруг компании. В начале ноября стало известно, что Владимир Потанин, президент Интерроса, крупнейшего акционера TCS Group, направил обращение о включении компаний группы «Тинькофф» в перечень экономически значимых организаций. Положительное решение этого вопроса может приблизить «переезд» TCS Group из недружественной юрисдикции.

Автор: #Дмитрий_Макаров

#теханализ #акции #идеи $TCSG

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/6107

{kind=link}

👍1

Дата публикации текста: 2023/11/16

🟢 Ожидаем роста акций Яндекса

По нашему мнению, котировки **Яндекса, ведущей российской компании в интернет-сегменте, в ближайшие два месяца могут вырасти. Мы ожидаем снижения рыночной оценки рисков и роста котировок компании после публикации условий ее реструктуризации.

Динамика котировок

С начала года котировки Яндекса выросли на 41% — меньше, чем российский рынок акций и индекс акций ИТ компаний. Мы ожидаем снижения рыночной оценки рисков и роста котировок компании после публикации условий ее реструктуризации.

Наши ожидания и консенсус-прогноз

Мы считаем депозитарные расписки Яндекса привлекательными для покупки и ожидаем повышения их стоимости до 4 000 руб. за расписку, что предполагает потенциал роста около 55%.

👉🏼 Читать подробнее по ссылке.

**Автор: #Максим_Кондратьев

#идеи #акции $YNDX

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/6178

🟢 Ожидаем роста акций Яндекса

По нашему мнению, котировки **Яндекса, ведущей российской компании в интернет-сегменте, в ближайшие два месяца могут вырасти. Мы ожидаем снижения рыночной оценки рисков и роста котировок компании после публикации условий ее реструктуризации.

Динамика котировок

С начала года котировки Яндекса выросли на 41% — меньше, чем российский рынок акций и индекс акций ИТ компаний. Мы ожидаем снижения рыночной оценки рисков и роста котировок компании после публикации условий ее реструктуризации.

Наши ожидания и консенсус-прогноз

Мы считаем депозитарные расписки Яндекса привлекательными для покупки и ожидаем повышения их стоимости до 4 000 руб. за расписку, что предполагает потенциал роста около 55%.

👉🏼 Читать подробнее по ссылке.

**Автор: #Максим_Кондратьев

#идеи #акции $YNDX

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/6178

Дата публикации текста: 2023/11/22

🟢 Теханализ: удачный момент для покупки акций VK?

Акции **VK около важного уровня сопротивления. Цена акций VK приблизилась к 645 рублям за штуку. Это уровень сопротивления, выше которого котировки дважды не смогли закрепиться в июне этого года. Однако после локальной коррекции бумаги VK пробили его, после чего начался новый восходящий тренд. Он продолжался до августа, когда котировки приближались к 800 рублей за акцию.

Сейчас акции VK растут — с начала этой недели они подорожали на 5% и пробили недавний уровень сопротивления (632 рубля). Импульс к росту бумаги получили после того, как прошла фаза консолидации (боковой тренд) на уровнях около 600 рублей. На этих же отметках находилась EMA 200 — котировки превысили её и пошли вверх.

Восходящий тренд подтверждается. Сегодня котировки VK поднялись выше EMA 50 — это сигнал к росту. Считается, что если цена актива пробивает EMA снизу вверх, то может подтвердиться восходящий тренд. В случае с акциями VK EMA 50 совпадает с сильным уровнем сопротивления (645 рублей за акцию).

Какие следующие технические цели? Если котировки закрепятся выше 645 рублей за акцию, следующим уровнем сопротивления будут отметки 680 рублей и 770 рублей. Последний уровень — это локальный максимум, после которого начался нисходящий тренд в преддверии редомициляции и приостановки торгов акциями VK.

«Навес» предложения может быть позади. После редомициляции часть расписок VK, купленная во внешнем контуре с дисконтом, была конвертирована в акции, допущенные к торгам на МосБирже. Из-за этого бумаги VK подешевели на 8%, когда было объявлено о приостановке торгов, и еще на 13% в первые шесть дней после их возобновления. Акции VK допустили к торгам 20 октября, то есть более чем месяц назад. Вероятно, за это время значительная часть возникшего «навеса» предложения уже была реализована.

Фундаментальный взгляд. **В третьем квартале 2023 года темпы роста выручки VK в целом совпали с нашими ожиданиями. Мы позитивно оцениваем меры компании по увеличению охвата и привлечению большего объема контента. Мы считаем, что большое значение для инвестиционного профиля компании имеет динамика расходов на контент в сегменте социальных сетей, а также рост затрат на персонал. Наша целевая цена по акциям VK — 740 рублей за штуку, что предполагает потенциал роста около 15% с текущих уровней.

Автор: #Дмитрий_Макаров

#идеи #акции #теханализ $VKCO

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/6212

🟢 Теханализ: удачный момент для покупки акций VK?

Акции **VK около важного уровня сопротивления. Цена акций VK приблизилась к 645 рублям за штуку. Это уровень сопротивления, выше которого котировки дважды не смогли закрепиться в июне этого года. Однако после локальной коррекции бумаги VK пробили его, после чего начался новый восходящий тренд. Он продолжался до августа, когда котировки приближались к 800 рублей за акцию.

Сейчас акции VK растут — с начала этой недели они подорожали на 5% и пробили недавний уровень сопротивления (632 рубля). Импульс к росту бумаги получили после того, как прошла фаза консолидации (боковой тренд) на уровнях около 600 рублей. На этих же отметках находилась EMA 200 — котировки превысили её и пошли вверх.

Восходящий тренд подтверждается. Сегодня котировки VK поднялись выше EMA 50 — это сигнал к росту. Считается, что если цена актива пробивает EMA снизу вверх, то может подтвердиться восходящий тренд. В случае с акциями VK EMA 50 совпадает с сильным уровнем сопротивления (645 рублей за акцию).

Какие следующие технические цели? Если котировки закрепятся выше 645 рублей за акцию, следующим уровнем сопротивления будут отметки 680 рублей и 770 рублей. Последний уровень — это локальный максимум, после которого начался нисходящий тренд в преддверии редомициляции и приостановки торгов акциями VK.

«Навес» предложения может быть позади. После редомициляции часть расписок VK, купленная во внешнем контуре с дисконтом, была конвертирована в акции, допущенные к торгам на МосБирже. Из-за этого бумаги VK подешевели на 8%, когда было объявлено о приостановке торгов, и еще на 13% в первые шесть дней после их возобновления. Акции VK допустили к торгам 20 октября, то есть более чем месяц назад. Вероятно, за это время значительная часть возникшего «навеса» предложения уже была реализована.

Фундаментальный взгляд. **В третьем квартале 2023 года темпы роста выручки VK в целом совпали с нашими ожиданиями. Мы позитивно оцениваем меры компании по увеличению охвата и привлечению большего объема контента. Мы считаем, что большое значение для инвестиционного профиля компании имеет динамика расходов на контент в сегменте социальных сетей, а также рост затрат на персонал. Наша целевая цена по акциям VK — 740 рублей за штуку, что предполагает потенциал роста около 15% с текущих уровней.

Автор: #Дмитрий_Макаров

#идеи #акции #теханализ $VKCO

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/6212

{kind=link}

❤1