Дата публикации текста: 2021/04/22

ГК Самолет / Новая жизнь после IPO, анализ состояния бизнеса и конкуренты

Привет! 💋

ГК «Самолет» #SMLT - один из крупнейших застройщиков в России, четвертый по объему текущего строительства по состоянию на 1 октября 2020 года. География деятельности компании - Московский регион, Санкт-Петербург и Ленинградская область. В группу входит ряд ведущих российских девелоперских компаний полного цикла.

Компания включена в перечень системообразующих предприятий России. Компания специализируется на комплексном освоении территорий - фактически строит целые микрорайоны площадью от 300 тысяч квадратных метров, которые включают в себя не только жилые дома, но и всю необходимую инфраструктуру: детские сады, школы, поликлиники, магазины, рестораны.

Основные операционные и финансовые показатели за 1 кв. 2021 г. :

• Рост суммы продаж недвижимости составил 34% г/г до 19 млрд руб. Продажи в кв. м соответствуют уровню прошлого года и составили 126 тыс. кв. м.

• Общее количество контрактов составило 2 831.

• Денежные поступления увеличились на 43% г/г до 17,5 млрд руб.

• Доля заключенных контрактов с участием ипотечных средств достигла 70%

• Выручка увеличилась на 36% г/г и достигла 19,3 млрд руб.

• Валовая прибыль выросла на 83% г/г и составила 6,5 млрд руб. Валовая рентабельность достигла 34% по сравнению с 25% годом ранее.

• EBITDA увеличилась на 147% г/г и достигла 4,5 млрд руб.

Финансовые показатели по итогам 2020 г. :

Выручка увеличилась на 18% г/г и достигла 60,1 млрд руб. Скорректированная EBITDA увеличилась на рекордные 51% г/г и достигла 11,3 млрд руб. С 2016 г. среднегодовой темп роста выручки составил ~ 22%. Рентабельность по скорректированной EBITDA по итогам отчетного года составила 19% по сравнению с 15% годом ранее.

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 152.1

P/S - 1,83

Рентабельность

ROA - 1,31 %

ROE - 23,49 %

ROS - 2,13 %

Net Debt/EBITDA - 2,66 Net Profit Margin - 9,93 %

Дивиденды:

Совет директоров Группы «Самолет» на заочном заседании, состоявшемся 15 апреля, подтвердил возможность соблюдения ранее утвержденной дивидендной политики в части выплаты дивидендов по итогам 2020 года в размере не менее 2,5 млрд руб. в июле 2021 года и не менее 2,5 млрд руб. за первое полугодие 2021 года в октябре 2021 года. При соотношении чистый долг/скорр. EBITDA <1,0x на выплату дивидендов будет направлено не менее 50% чистой прибыли предыдущего финансового периода по МСФО. При показателе 1,0х≤ чистый долг/скорр. EBITDA ≤2,0х – не менее 33%. При этом при любой долговой нагрузке сумма дивидендов составит не менее 5 млрд. руб.

📈 Перспективы:

Проекты построенные в 2020 г. дадут результаты группе Самолет уже в этом году. Доля ТОП 5 девелоперов в РФ растет. Цены на недвижимость растут как в Москве, так и в МО. Рынок недвижимости РФ готов к консолидации: в ближайшие 2-3 года с рынка уйдут 30-40% девелоперов. В результате консолидации и сокращения предложения ожидается рост цен,который благотворно повлияет на ключевых игроков рынка

✅ Подводим итоги:

Быстрорастущий бизнес на рынке недвижимости, однако компания до сих пор имеет отрицательный свободный денежный поток, а также неизвестны показатели прибыли по итогам 2020 года, что делает сейчас покупку акций компаний рискованной. У компании множество конкурентов в России: ЛСР, ПИК, ИНГРАД, ФСК и др., однако в Московском регионе компания уступает лишь ПИК. В целом эмитент заслуживает нашего внимания, но стоит присмотреться к компании дождавшись снижения цен на ее акции.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#SMLT #Самолет #RealEstate

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/936

ГК Самолет / Новая жизнь после IPO, анализ состояния бизнеса и конкуренты

Привет! 💋

ГК «Самолет» #SMLT - один из крупнейших застройщиков в России, четвертый по объему текущего строительства по состоянию на 1 октября 2020 года. География деятельности компании - Московский регион, Санкт-Петербург и Ленинградская область. В группу входит ряд ведущих российских девелоперских компаний полного цикла.

Компания включена в перечень системообразующих предприятий России. Компания специализируется на комплексном освоении территорий - фактически строит целые микрорайоны площадью от 300 тысяч квадратных метров, которые включают в себя не только жилые дома, но и всю необходимую инфраструктуру: детские сады, школы, поликлиники, магазины, рестораны.

Основные операционные и финансовые показатели за 1 кв. 2021 г. :

• Рост суммы продаж недвижимости составил 34% г/г до 19 млрд руб. Продажи в кв. м соответствуют уровню прошлого года и составили 126 тыс. кв. м.

• Общее количество контрактов составило 2 831.

• Денежные поступления увеличились на 43% г/г до 17,5 млрд руб.

• Доля заключенных контрактов с участием ипотечных средств достигла 70%

• Выручка увеличилась на 36% г/г и достигла 19,3 млрд руб.

• Валовая прибыль выросла на 83% г/г и составила 6,5 млрд руб. Валовая рентабельность достигла 34% по сравнению с 25% годом ранее.

• EBITDA увеличилась на 147% г/г и достигла 4,5 млрд руб.

Финансовые показатели по итогам 2020 г. :

Выручка увеличилась на 18% г/г и достигла 60,1 млрд руб. Скорректированная EBITDA увеличилась на рекордные 51% г/г и достигла 11,3 млрд руб. С 2016 г. среднегодовой темп роста выручки составил ~ 22%. Рентабельность по скорректированной EBITDA по итогам отчетного года составила 19% по сравнению с 15% годом ранее.

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 152.1

P/S - 1,83

Рентабельность

ROA - 1,31 %

ROE - 23,49 %

ROS - 2,13 %

Net Debt/EBITDA - 2,66 Net Profit Margin - 9,93 %

Дивиденды:

Совет директоров Группы «Самолет» на заочном заседании, состоявшемся 15 апреля, подтвердил возможность соблюдения ранее утвержденной дивидендной политики в части выплаты дивидендов по итогам 2020 года в размере не менее 2,5 млрд руб. в июле 2021 года и не менее 2,5 млрд руб. за первое полугодие 2021 года в октябре 2021 года. При соотношении чистый долг/скорр. EBITDA <1,0x на выплату дивидендов будет направлено не менее 50% чистой прибыли предыдущего финансового периода по МСФО. При показателе 1,0х≤ чистый долг/скорр. EBITDA ≤2,0х – не менее 33%. При этом при любой долговой нагрузке сумма дивидендов составит не менее 5 млрд. руб.

📈 Перспективы:

Проекты построенные в 2020 г. дадут результаты группе Самолет уже в этом году. Доля ТОП 5 девелоперов в РФ растет. Цены на недвижимость растут как в Москве, так и в МО. Рынок недвижимости РФ готов к консолидации: в ближайшие 2-3 года с рынка уйдут 30-40% девелоперов. В результате консолидации и сокращения предложения ожидается рост цен,который благотворно повлияет на ключевых игроков рынка

✅ Подводим итоги:

Быстрорастущий бизнес на рынке недвижимости, однако компания до сих пор имеет отрицательный свободный денежный поток, а также неизвестны показатели прибыли по итогам 2020 года, что делает сейчас покупку акций компаний рискованной. У компании множество конкурентов в России: ЛСР, ПИК, ИНГРАД, ФСК и др., однако в Московском регионе компания уступает лишь ПИК. В целом эмитент заслуживает нашего внимания, но стоит присмотреться к компании дождавшись снижения цен на ее акции.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#SMLT #Самолет #RealEstate

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/936

{kind=link}

Дата публикации текста: 2021/07/27

✈️ Долго ли «Самолет» будет летать?

С момента IPO капитализация девелопера #SMLT выросла уже в 1,5 раза. Руководство считает, что акции могут стоить еще как минимум в 2,5 раза дороже. Стоит ли сейчас покупать бумаги или уже поздно?

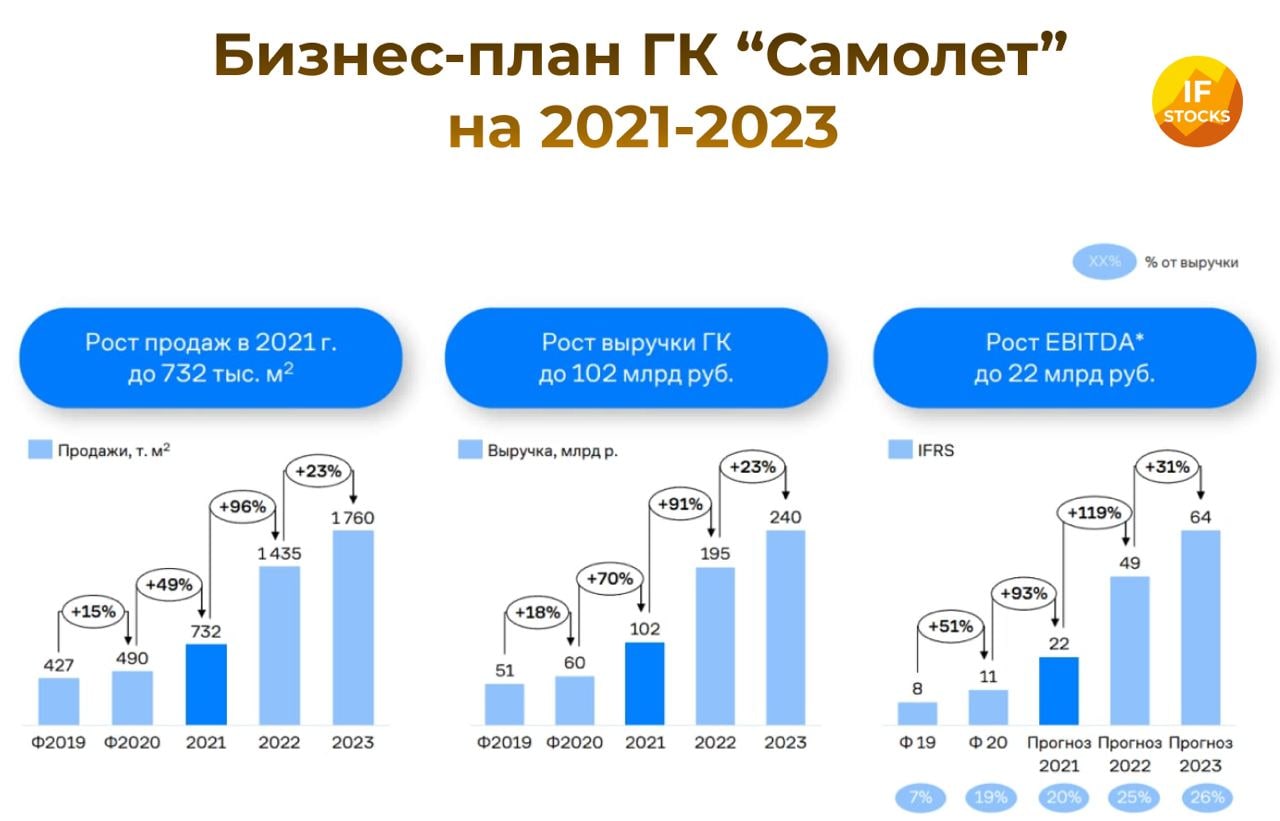

📌 Наполеоновские планы

У компании просто грандиозные планы на будущее. В этом году компания планирует продать 732 тысячи квадратных метров жилья. А в 2023 план продаж почти втрое больше чем сейчас — 1 760 тыс. кв. м.

Выручка при этом за три года должна вырасти со 102 млрд до 240 млрд, что предполагает рост на 91% в следующем году и на 23% в 2023.

Ранее генеральный директор компании Антон Елистратов заявил, что компания может провести дополнительное размещение акций в 2022 или в 2023 годах. В итоге количество акций в свободном обращении может вырасти с 5% до 30%, а капитализация, согласно заявлению, достигнет 400 млрд рублей.

Для понимания, 400 млрд руб. - это почти 6 500 руб за акцию, сейчас они стоят около 2 350 руб.

📌 Почему они так уверены в себе?

Руководство компании прогнозирует, что в в ближайшие 2-3 года с рынка могут уйти 30-40% небольших девелоперов. Одна из причин — изменение законодательных норм. Освободившееся место как раз планирует занять Самолет. Из-за того, что предложение сократится, цены на недвижимость вырастут, что будет позитивом для крупных застройщиков.

Также у компании достаточно сильное лоббирование интересов в правительстве. Она долгое время специализировалась на проектах комплексного развития территорий в Московском регионе.

Мнения аналитиков InvestFuture

📍 Если компания сможет достичь тех результатов, которые анонсированы, то акции еще остаются интересными, несмотря на текущие высокие мультипликаторы. Однако значительного потенциала роста в них уже нет.

📍 Крайне важно помнить, что сейчас акции уже переоценены. Поэтому, держа в портфеле данные бумаги, необходимо отслеживать ее отчеты и быть уверенным, что эмитенту удается следовать своим планам.

#IF_анализ #IF_отчеты #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2599

✈️ Долго ли «Самолет» будет летать?

С момента IPO капитализация девелопера #SMLT выросла уже в 1,5 раза. Руководство считает, что акции могут стоить еще как минимум в 2,5 раза дороже. Стоит ли сейчас покупать бумаги или уже поздно?

📌 Наполеоновские планы

У компании просто грандиозные планы на будущее. В этом году компания планирует продать 732 тысячи квадратных метров жилья. А в 2023 план продаж почти втрое больше чем сейчас — 1 760 тыс. кв. м.

Выручка при этом за три года должна вырасти со 102 млрд до 240 млрд, что предполагает рост на 91% в следующем году и на 23% в 2023.

Ранее генеральный директор компании Антон Елистратов заявил, что компания может провести дополнительное размещение акций в 2022 или в 2023 годах. В итоге количество акций в свободном обращении может вырасти с 5% до 30%, а капитализация, согласно заявлению, достигнет 400 млрд рублей.

Для понимания, 400 млрд руб. - это почти 6 500 руб за акцию, сейчас они стоят около 2 350 руб.

📌 Почему они так уверены в себе?

Руководство компании прогнозирует, что в в ближайшие 2-3 года с рынка могут уйти 30-40% небольших девелоперов. Одна из причин — изменение законодательных норм. Освободившееся место как раз планирует занять Самолет. Из-за того, что предложение сократится, цены на недвижимость вырастут, что будет позитивом для крупных застройщиков.

Также у компании достаточно сильное лоббирование интересов в правительстве. Она долгое время специализировалась на проектах комплексного развития территорий в Московском регионе.

Мнения аналитиков InvestFuture

📍 Если компания сможет достичь тех результатов, которые анонсированы, то акции еще остаются интересными, несмотря на текущие высокие мультипликаторы. Однако значительного потенциала роста в них уже нет.

📍 Крайне важно помнить, что сейчас акции уже переоценены. Поэтому, держа в портфеле данные бумаги, необходимо отслеживать ее отчеты и быть уверенным, что эмитенту удается следовать своим планам.

#IF_анализ #IF_отчеты #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2599

{kind=link}

Дата публикации текста: 2021/08/06

Зачем я держу акции ГК Самолет в своём портфеле? / SWOT-анализ эмитента

Привет! 💋

🏢 ГК "Самолет" #SMLT - один из крупнейших застройщиков в России, четвертый по объему текущего строительства по состоянию на 1 октября 2020 года. География деятельности компании - Московский регион, Санкт-Петербург и Ленинградская область. В группу входит ряд ведущих российских девелоперских компаний полного цикла.

🔶 Сильные стороны:

- Внушительный штат сотрудников в сфере приобретения земель, проектирования и получения разрешений, управления проектами, закупок и продаж на фоне отсутствия основных средств в строительстве и аутсорсинге строительной рабочей силы.

- Рост финансовых показателей, к примеру, EBITDA, как и активы, за 2020 г. прибавила 50%.

- В 2 раза был увеличен земельный банк, который является самым крупным в секторе.

- Компания имеет устойчивый долговой профиль и неплохие показатели рентабельности.

🔶 Слабые стороны:

- Высокая стоимость акций компании

- Отрицательный денежный поток

- Низкий free float. "Самолет" не может попасть в индексы акций и не очень интересна крупным институциональным инвесторам из-за недостаточной ликвидности.

🔷 Возможности:

- Бизнес-модель, которая более гибкая чем у конкурентов.

- Компании есть куда расти, увеличивать свое влияние в других регионах страны.

🔷 Угрозы:

- Сейчас у компании дела идут хорошо, но вполне вероятно, что в среднесрочной перспективе конъюнктура изменится, скорее всего закончится программа льготной ипотеки или поднимется ключевая ставка ЦБ (уже), и как следствие поднимется и средняя ставка по ипотеке. Рынок после нынешнего бума может стать перенасыщенным.

- Шаткость дивидендной политики, ведь у компании нет истории ее успешного исполнения. А опыт прошлого года еще раз ясно показал, что в кризисных ситуациях компании могут серьезно снизить дивиденды или даже отменить их.

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 31,70

P/B - 13,82

P/S - 2,35

Рентабельность

ROA - 5,15 %

ROE - 97,51 %

ROS - 7,42 %

Debt/Equity (Долг/Капитал) - 377,67% Рентабельность по EBITDA - 13,11%

💸 Дивиденды

В октябре ГК Самолет принял новую дивидендную политику с фиксированным минимальным уровнем выплат: при соотношении чистый долг/скорр. EBITDA меньше 1,0x на выплату дивидендов будет направлено не менее 50% чистой прибыли предыдущего финансового периода по МСФО Текущая дивидендная доходность - 3,49%. При любой долговой нагрузке сумма дивидендов составит не менее 5 млрд руб.

❇️ Подводим итоги

ГК Самолет - растущая компания, которая работает на одном из наиболее привлекательных рынков недвижимости - в Московском регионе. Необычная бизнес-модель и рыночная конъюнктура сейчас помогают ей в этом. Однако по всем мультипликаторам стоимости компания стоит дорого и перекуплена относительно своих конкурентов. Именно поэтому сейчас с покупкой акций компании пожалуй необходимо подождать.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#SMLT #Самолет #Development

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1220

Зачем я держу акции ГК Самолет в своём портфеле? / SWOT-анализ эмитента

Привет! 💋

🏢 ГК "Самолет" #SMLT - один из крупнейших застройщиков в России, четвертый по объему текущего строительства по состоянию на 1 октября 2020 года. География деятельности компании - Московский регион, Санкт-Петербург и Ленинградская область. В группу входит ряд ведущих российских девелоперских компаний полного цикла.

🔶 Сильные стороны:

- Внушительный штат сотрудников в сфере приобретения земель, проектирования и получения разрешений, управления проектами, закупок и продаж на фоне отсутствия основных средств в строительстве и аутсорсинге строительной рабочей силы.

- Рост финансовых показателей, к примеру, EBITDA, как и активы, за 2020 г. прибавила 50%.

- В 2 раза был увеличен земельный банк, который является самым крупным в секторе.

- Компания имеет устойчивый долговой профиль и неплохие показатели рентабельности.

🔶 Слабые стороны:

- Высокая стоимость акций компании

- Отрицательный денежный поток

- Низкий free float. "Самолет" не может попасть в индексы акций и не очень интересна крупным институциональным инвесторам из-за недостаточной ликвидности.

🔷 Возможности:

- Бизнес-модель, которая более гибкая чем у конкурентов.

- Компании есть куда расти, увеличивать свое влияние в других регионах страны.

🔷 Угрозы:

- Сейчас у компании дела идут хорошо, но вполне вероятно, что в среднесрочной перспективе конъюнктура изменится, скорее всего закончится программа льготной ипотеки или поднимется ключевая ставка ЦБ (уже), и как следствие поднимется и средняя ставка по ипотеке. Рынок после нынешнего бума может стать перенасыщенным.

- Шаткость дивидендной политики, ведь у компании нет истории ее успешного исполнения. А опыт прошлого года еще раз ясно показал, что в кризисных ситуациях компании могут серьезно снизить дивиденды или даже отменить их.

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 31,70

P/B - 13,82

P/S - 2,35

Рентабельность

ROA - 5,15 %

ROE - 97,51 %

ROS - 7,42 %

Debt/Equity (Долг/Капитал) - 377,67% Рентабельность по EBITDA - 13,11%

💸 Дивиденды

В октябре ГК Самолет принял новую дивидендную политику с фиксированным минимальным уровнем выплат: при соотношении чистый долг/скорр. EBITDA меньше 1,0x на выплату дивидендов будет направлено не менее 50% чистой прибыли предыдущего финансового периода по МСФО Текущая дивидендная доходность - 3,49%. При любой долговой нагрузке сумма дивидендов составит не менее 5 млрд руб.

❇️ Подводим итоги

ГК Самолет - растущая компания, которая работает на одном из наиболее привлекательных рынков недвижимости - в Московском регионе. Необычная бизнес-модель и рыночная конъюнктура сейчас помогают ей в этом. Однако по всем мультипликаторам стоимости компания стоит дорого и перекуплена относительно своих конкурентов. Именно поэтому сейчас с покупкой акций компании пожалуй необходимо подождать.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#SMLT #Самолет #Development

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1220

{kind=link}

Дата публикации текста: 2021/11/24

Мать и дитя: рост на фоне «оптимизации»

🏛 В последние пару лет российские IPO стали частым явлением: Fix Price #FIXP, Сегежа #SGZH, ЦИАН #CIAN, Совкомфлот #FLOT, OZON #OZON, Softline Group #SFTL, Ренессанс страхование #RENI, Самолет #SMLT, Мать и дитя #MDMG и другие вышли на биржу. Но лишь отдельные размещения можно назвать удачными. Сегодня мы как раз рассмотрим редкий пример удачного IPO (почти) отечественной компании.

🏥 MD Medical Group Investments #MDMG — холдинговая компания одной из крупнейших российских сетей частных медицинских клиник «Мать и дитя». Данная сеть объединяет 42 современных медучреждения, в том числе 6 многопрофильных госпиталей и 36 амбулаторных клиник, работающих в 27 российских городах.

💼 На Московской бирже компания торгуется с 9 ноября 2020 года.

🧮 6 сентября компания выпустила финансовую отчетность за первое полугодие 2021 года, в которой показала сильные операционные и финансовые результаты.

📌 Количество принятых родов в клиниках выросло на 10%. Выручка за первое полугодие выросла на 51% по сравнению с аналогичным периодом 2020 года. Чистая прибыль выросла на 83%. Рентабельность по чистой прибыли составила 22,3% — это на 3 процентных пункта больше по сравнению с годом ранее.

📊 Что касается результата за девять месяцев 2021 года, то компания увеличила выручку на 44% до 18,24 млрд рублей (по сравнению с аналогичным периодом 2020 года). Объём поставок вырос на 9%. Общее количество клиентов, обратившихся по вопросам репродуктологии и экстракорпорального оплодотворения (ЭКО) увеличилось на 21%, выручка от ЭКО увеличилась на 26% по сравнению с 2020 годом. Общее количество стационарных процедур (в основном, роды) выросло на 45%, выручка здесь увеличилась на 85%, до 6,6 млрд рублей.

🤴 Генеральный директор ГК «Мать и дитя» Марк Курцер отметил, что рост выручки по всем ключевым направлениям бизнеса превысил рост объёма услуг благодаря более высоким средним чекам. Марк Курцер также заявил, что главным драйвером дальнейшего роста бизнеса является успешный ввод в эксплуатацию новых больниц.

📡 Помимо этого компания начала осваивать и интернет-медицину. Недавно (совместно с РТ-Доктис) был запущен первый в России телемедицинский центр по ЭКО. Консультируют пациентов врачи, которые имеют огромный опыт работы в акушерстве, гинекологии, лечении бесплодия, молекулярной генетике. К слову, консультации телемедицинского центра бесплатны для всех граждан России. Смысл его существования для компании – увеличение трафика собственных больниц.

💰Финансовое положение компании крайне устойчивое. Чистый долг за текущий год снизился на 33% и составил 1,835 млрд. Показатель «чистый долг/EBITDA» находится на рекордно низком уровне за последние годы и составляет 0,2. Это комфортный уровень долговой нагрузки. Следовательно, денежный поток компании будет идти на развитие, а не на погашение долгов.

💸 По итогам первого полугодия компания выплатила акционерам 18 рублей на акцию. В настоящий момент дивидендная доходность за 2021 год составит более 2,1%.

☝️С 2019 года размер дивидендов составляет 50% от чистой прибыли. По словам Марка Курцера , такой коэффициент выплат планируется сохранять и далее.

📈 Мать и дитя — устойчивый бизнес с высокой маржинальностью. Основной потенциал для его дальнейшего роста — развитие высокотехнологичных медицинских услуг и расширение сети клиник. Государственная медицина в России не становится лучше, а современное население требует всё более высокого уровня медицинских услуг и готово за это платить. Это, на мой взгляд, и есть главный залог дальнейшего роста котировок акций данной компании. Мать и дитя – одна из немногих перспективных акций роста на отечественном рынке.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1511

Мать и дитя: рост на фоне «оптимизации»

🏛 В последние пару лет российские IPO стали частым явлением: Fix Price #FIXP, Сегежа #SGZH, ЦИАН #CIAN, Совкомфлот #FLOT, OZON #OZON, Softline Group #SFTL, Ренессанс страхование #RENI, Самолет #SMLT, Мать и дитя #MDMG и другие вышли на биржу. Но лишь отдельные размещения можно назвать удачными. Сегодня мы как раз рассмотрим редкий пример удачного IPO (почти) отечественной компании.

🏥 MD Medical Group Investments #MDMG — холдинговая компания одной из крупнейших российских сетей частных медицинских клиник «Мать и дитя». Данная сеть объединяет 42 современных медучреждения, в том числе 6 многопрофильных госпиталей и 36 амбулаторных клиник, работающих в 27 российских городах.

💼 На Московской бирже компания торгуется с 9 ноября 2020 года.

🧮 6 сентября компания выпустила финансовую отчетность за первое полугодие 2021 года, в которой показала сильные операционные и финансовые результаты.

📌 Количество принятых родов в клиниках выросло на 10%. Выручка за первое полугодие выросла на 51% по сравнению с аналогичным периодом 2020 года. Чистая прибыль выросла на 83%. Рентабельность по чистой прибыли составила 22,3% — это на 3 процентных пункта больше по сравнению с годом ранее.

📊 Что касается результата за девять месяцев 2021 года, то компания увеличила выручку на 44% до 18,24 млрд рублей (по сравнению с аналогичным периодом 2020 года). Объём поставок вырос на 9%. Общее количество клиентов, обратившихся по вопросам репродуктологии и экстракорпорального оплодотворения (ЭКО) увеличилось на 21%, выручка от ЭКО увеличилась на 26% по сравнению с 2020 годом. Общее количество стационарных процедур (в основном, роды) выросло на 45%, выручка здесь увеличилась на 85%, до 6,6 млрд рублей.

🤴 Генеральный директор ГК «Мать и дитя» Марк Курцер отметил, что рост выручки по всем ключевым направлениям бизнеса превысил рост объёма услуг благодаря более высоким средним чекам. Марк Курцер также заявил, что главным драйвером дальнейшего роста бизнеса является успешный ввод в эксплуатацию новых больниц.

📡 Помимо этого компания начала осваивать и интернет-медицину. Недавно (совместно с РТ-Доктис) был запущен первый в России телемедицинский центр по ЭКО. Консультируют пациентов врачи, которые имеют огромный опыт работы в акушерстве, гинекологии, лечении бесплодия, молекулярной генетике. К слову, консультации телемедицинского центра бесплатны для всех граждан России. Смысл его существования для компании – увеличение трафика собственных больниц.

💰Финансовое положение компании крайне устойчивое. Чистый долг за текущий год снизился на 33% и составил 1,835 млрд. Показатель «чистый долг/EBITDA» находится на рекордно низком уровне за последние годы и составляет 0,2. Это комфортный уровень долговой нагрузки. Следовательно, денежный поток компании будет идти на развитие, а не на погашение долгов.

💸 По итогам первого полугодия компания выплатила акционерам 18 рублей на акцию. В настоящий момент дивидендная доходность за 2021 год составит более 2,1%.

☝️С 2019 года размер дивидендов составляет 50% от чистой прибыли. По словам Марка Курцера , такой коэффициент выплат планируется сохранять и далее.

📈 Мать и дитя — устойчивый бизнес с высокой маржинальностью. Основной потенциал для его дальнейшего роста — развитие высокотехнологичных медицинских услуг и расширение сети клиник. Государственная медицина в России не становится лучше, а современное население требует всё более высокого уровня медицинских услуг и готово за это платить. Это, на мой взгляд, и есть главный залог дальнейшего роста котировок акций данной компании. Мать и дитя – одна из немногих перспективных акций роста на отечественном рынке.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1511

Дата публикации текста: 2021/12/20

🏠 Самолет (SMLT) - что происходит с застройщиком через год, после IPO?

▫️Капитализация: 302,4 млрд

▫️Выручка TTM: 60,2 млрд

▫️EBITDA: 11,7 млрд

▫️Прибыль TTM: 3,23 млрд

▫️fwd P/E 2021: >25

▫️P/B: 27

▫️fwd дивиденд 2021: 3%

👉ГК «Самолет» – один из крупнейших федеральных девелоперов. Входит в ТОП-5 застройщиков России по объему текущего строительства.

👉У ГК самолет гибкая дивидендная политика.

При соотношении чистый долг/скорр. EBITDA <1,0x на выплату дивидендов будет направлено не менее 50% чистой прибыли предыдущего финансового периода по МСФО.

При показателе 1,0х≤ чистый долг/скорр. EBITDA ≤2,0х – не менее 33%.

При этом при любой долговой нагрузке сумма дивидендов составит не менее 5 млрд. руб.

✅Компания показывает стабильный рост. Выручка в 1п2021 выросла на 47% г/г до 33,2 млрд руб. При этом прибыль выросла сразу в 4,6 раз до 3,2 млрд руб.

👉Основные сегменты выручки:

▫️Реализация недвижимости 96%

▫️Сервис и ЖКХ 3%

▫️Строительные услуги <1%

▫️Прочие услуги <1%

✅Группа активно диверсифицирует бизнес за счет развития управляющей компании, а также запуска новых сервисов, таких, как маркетплейс мебели. По расчетам компании, в 2022 году оборот маркетплейса составит 0,5 млрд рублей, а к 2024-му — вырастет до 2 млрд. Однако на сегодня суммарно ЖКХ и прочие сервисы приносят компании менее 4% выручки.

✅По актуальной стратегии компания планирует к 2026г иметь 200 млн. кв. м. в управлении, во многом за счет скупок других управляющих компаний. Сейчас у компании 52 млн. кв. м. Это может ударить по FCF, особенно на фоне замедления ипотечного бума.

✅За счет роста цифрового бизнеса и УК, компания планирует увеличить выручку до 600 млрд к 2026 году. Планы амбициозные, однако при их исполнении fwd P/S 2026 = 0,5, fwd P/E 2026 при увеличении маржинальности до 10% равен 5. Но стоит признать, что пока реального плана по достижению целевых показателей не представлено.

❌С 1 июля сократилась программа льготной ипотеки. При том растут ставки. За год КС ЦБ выроста с 4,2 до 8,5. Отчет об операционной деятельности за 3й квартал показывает, что число ипотеках в новых сделках уже начало сокращаться с 79%, до 77%. Именно ипотека простимулировала резкий рост выручки в 2020-1п2021 года. Есть риски снижения финансовых результатов в ближайшее время.

❌Рост ставок давит и на долговую нагрузку. Часть долга компании в плавающих ставок с ограниченными возможностями для хеджирования. Это очень серьезные риски при снижении спроса и дивидендах, превышающих суммарную прибыль.

❌У компании низкая рентабельность. Чистая рентабельность = 5-6%, ROA = 3,4%. Это крайне низкие показатели, которые будут давить на развитие бизнеса.

❌Компания сильно переоценена по всем мультипликаторам. P/B: 27, fwd P/E 2021: >25. Все перспективы очень долгосрочные, а потенциала роста акций практически нет, даже если все планы реализуются.

Вывод:

Самолет - стабильный бизнес, пытающийся превратиться в полноценную экосистему недвижимости. Но текущая ситуация на рынке и внутри группы, может замедлить рост компании, особенно с учетом долга.

📉 Считаю, что компания стоит довольно дорого и ее адекватная цена ниже 3000 рублей.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Самолет #SMLT

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/342

🏠 Самолет (SMLT) - что происходит с застройщиком через год, после IPO?

▫️Капитализация: 302,4 млрд

▫️Выручка TTM: 60,2 млрд

▫️EBITDA: 11,7 млрд

▫️Прибыль TTM: 3,23 млрд

▫️fwd P/E 2021: >25

▫️P/B: 27

▫️fwd дивиденд 2021: 3%

👉ГК «Самолет» – один из крупнейших федеральных девелоперов. Входит в ТОП-5 застройщиков России по объему текущего строительства.

👉У ГК самолет гибкая дивидендная политика.

При соотношении чистый долг/скорр. EBITDA <1,0x на выплату дивидендов будет направлено не менее 50% чистой прибыли предыдущего финансового периода по МСФО.

При показателе 1,0х≤ чистый долг/скорр. EBITDA ≤2,0х – не менее 33%.

При этом при любой долговой нагрузке сумма дивидендов составит не менее 5 млрд. руб.

✅Компания показывает стабильный рост. Выручка в 1п2021 выросла на 47% г/г до 33,2 млрд руб. При этом прибыль выросла сразу в 4,6 раз до 3,2 млрд руб.

👉Основные сегменты выручки:

▫️Реализация недвижимости 96%

▫️Сервис и ЖКХ 3%

▫️Строительные услуги <1%

▫️Прочие услуги <1%

✅Группа активно диверсифицирует бизнес за счет развития управляющей компании, а также запуска новых сервисов, таких, как маркетплейс мебели. По расчетам компании, в 2022 году оборот маркетплейса составит 0,5 млрд рублей, а к 2024-му — вырастет до 2 млрд. Однако на сегодня суммарно ЖКХ и прочие сервисы приносят компании менее 4% выручки.

✅По актуальной стратегии компания планирует к 2026г иметь 200 млн. кв. м. в управлении, во многом за счет скупок других управляющих компаний. Сейчас у компании 52 млн. кв. м. Это может ударить по FCF, особенно на фоне замедления ипотечного бума.

✅За счет роста цифрового бизнеса и УК, компания планирует увеличить выручку до 600 млрд к 2026 году. Планы амбициозные, однако при их исполнении fwd P/S 2026 = 0,5, fwd P/E 2026 при увеличении маржинальности до 10% равен 5. Но стоит признать, что пока реального плана по достижению целевых показателей не представлено.

❌С 1 июля сократилась программа льготной ипотеки. При том растут ставки. За год КС ЦБ выроста с 4,2 до 8,5. Отчет об операционной деятельности за 3й квартал показывает, что число ипотеках в новых сделках уже начало сокращаться с 79%, до 77%. Именно ипотека простимулировала резкий рост выручки в 2020-1п2021 года. Есть риски снижения финансовых результатов в ближайшее время.

❌Рост ставок давит и на долговую нагрузку. Часть долга компании в плавающих ставок с ограниченными возможностями для хеджирования. Это очень серьезные риски при снижении спроса и дивидендах, превышающих суммарную прибыль.

❌У компании низкая рентабельность. Чистая рентабельность = 5-6%, ROA = 3,4%. Это крайне низкие показатели, которые будут давить на развитие бизнеса.

❌Компания сильно переоценена по всем мультипликаторам. P/B: 27, fwd P/E 2021: >25. Все перспективы очень долгосрочные, а потенциала роста акций практически нет, даже если все планы реализуются.

Вывод:

Самолет - стабильный бизнес, пытающийся превратиться в полноценную экосистему недвижимости. Но текущая ситуация на рынке и внутри группы, может замедлить рост компании, особенно с учетом долга.

📉 Считаю, что компания стоит довольно дорого и ее адекватная цена ниже 3000 рублей.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Самолет #SMLT

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/342

{kind=link}

Дата публикации текста: 2022/07/24

⚡ Самолет (SMLT) - обзор операционных результатов за 5мес2022

▫️Капитализация: 170 млрд р

▫️Выручка TTM: 123,5 млрд р

▫️EBITDA TTM (скор.): 32 млрд р

▫️Прибыль TTM: 10,6 млрд р

▫️fwd P/E 2022: 12

▫️P/B: 12,6

▫️fwd дивиденд 2022: 4%

👉 Один из крупнейших застройщиков. Основная деятельность сосредоточена в Москве и Московской области.

👉 Компания соблюдает дивидендную политику и по итогам 3кв2022 года даже выплатила 41 рубль дивидендов.

✅ Операционные результаты за 5 месяцев 2022 года могут показаться многим крайне оптимистичными и прогнозы компании по продажам на 2022 и 2023 годы кажутся вполне достижимыми (200 и 320 млрд рублей соответственно). Показатель скор. EBITDA ожидается компанией на уровне около 70 млрд рублей, а в 2023 году – около 120 млрд рублей.

✅ Рост прибылей и выручек за выбранный отчетный период прекрасный:

- выручка за 5м2022: 72,4 млрд р (+97% г/г)

- скор EBITDA 5м2022: 18,4 млрд р (+94% г/г)

- прибыль за 5м2022: 9,1 млрд р (+82% г/г)

В принципе, если компания продолжит так же расти, то реализация прогнозов компании вполне реалистична и fwd p/e 2023 года может составить около 3, а дивиденды вырастут до 15% от прибыли по МСФО.

✅ Снижение ключевой ставки ЦБ может повлечь за собой снижение ставки по льготной ипотеке - это позитив для отрасли, который поддержит спрос.

❌ Компания (скорее всего) не случайно выбрала крайне удобный период для отчета - это 5 месяцев 2022 года. В нем не видно особого негатива, который сейчас есть в секторе и это позволило без проблем выпустить облигаций еще на 15 млрд рублей под скромные 13,25%.

❌ Если немного напрячься и посчитать то, какие результаты показала компания по итогам апреля-мая 2022 года и сравнить результаты г/г, то получим:

- объемы продаж в тыс. кв. м: 129,1 (+40,1% г/г)

- новые продажи в млрд. р: 19,7 (+36,6% г/г)

- денежные поступления в млрд р: 21,6 (+35,5% г/г)

👆 Мы видим сильнейшее замедление роста продаж. Почему это очень плохо? Потому, что у компании очень большое кредитное плечо, которое бралось под новые проекты и площади. До сих пор оно продолжает расти.

❌За 2021й год баланс компании вырос на 115,7% г/г (по МСФО). А за 1кв2022 баланс по РСБУ вырос на 23,8% только за 3 месяца. Чтобы у компании небыло финансовых проблем, темпы роста продаж должны соответствовать темпам роста долговой нагрузки. Но, как мы видим из расчетов чуть выше, в апреле-мае 2022 рост очень сильно замедлился, это вызывает вопросы.

Вывод:

Компания растущая, но основной рост происходит за счет привлечения кредитных средств под крупные проекты. Если цены на недвижимость не будут расти, а останутся хотя бы на текущем уровне, то с очень высокой вероятностью, без сильнейших мер поддержки отрасли государством (хотя бы снижения ставок по льготной ипотеке до 5%), у компании могут появится очень серьезные финансовые проблемы. Пока выводы делать рано, нужно увидеть результаты хотя бы за 2кв2022, но уже понятно, что сильное замедление продаж имеется и ситуация в отрасли сложная. Это подтверждает и операционный отчет ЛСР за 2кв2022.

Лично я пока не тороплюсь инвестировать в данный сектор. Ситуацию может изменить либо сильное падение ставок по ипотеке, либо другой фундаментал, который сильно поддержит спрос.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Самолёт #SMLT

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/863

⚡ Самолет (SMLT) - обзор операционных результатов за 5мес2022

▫️Капитализация: 170 млрд р

▫️Выручка TTM: 123,5 млрд р

▫️EBITDA TTM (скор.): 32 млрд р

▫️Прибыль TTM: 10,6 млрд р

▫️fwd P/E 2022: 12

▫️P/B: 12,6

▫️fwd дивиденд 2022: 4%

👉 Один из крупнейших застройщиков. Основная деятельность сосредоточена в Москве и Московской области.

👉 Компания соблюдает дивидендную политику и по итогам 3кв2022 года даже выплатила 41 рубль дивидендов.

✅ Операционные результаты за 5 месяцев 2022 года могут показаться многим крайне оптимистичными и прогнозы компании по продажам на 2022 и 2023 годы кажутся вполне достижимыми (200 и 320 млрд рублей соответственно). Показатель скор. EBITDA ожидается компанией на уровне около 70 млрд рублей, а в 2023 году – около 120 млрд рублей.

✅ Рост прибылей и выручек за выбранный отчетный период прекрасный:

- выручка за 5м2022: 72,4 млрд р (+97% г/г)

- скор EBITDA 5м2022: 18,4 млрд р (+94% г/г)

- прибыль за 5м2022: 9,1 млрд р (+82% г/г)

В принципе, если компания продолжит так же расти, то реализация прогнозов компании вполне реалистична и fwd p/e 2023 года может составить около 3, а дивиденды вырастут до 15% от прибыли по МСФО.

✅ Снижение ключевой ставки ЦБ может повлечь за собой снижение ставки по льготной ипотеке - это позитив для отрасли, который поддержит спрос.

❌ Компания (скорее всего) не случайно выбрала крайне удобный период для отчета - это 5 месяцев 2022 года. В нем не видно особого негатива, который сейчас есть в секторе и это позволило без проблем выпустить облигаций еще на 15 млрд рублей под скромные 13,25%.

❌ Если немного напрячься и посчитать то, какие результаты показала компания по итогам апреля-мая 2022 года и сравнить результаты г/г, то получим:

- объемы продаж в тыс. кв. м: 129,1 (+40,1% г/г)

- новые продажи в млрд. р: 19,7 (+36,6% г/г)

- денежные поступления в млрд р: 21,6 (+35,5% г/г)

👆 Мы видим сильнейшее замедление роста продаж. Почему это очень плохо? Потому, что у компании очень большое кредитное плечо, которое бралось под новые проекты и площади. До сих пор оно продолжает расти.

❌За 2021й год баланс компании вырос на 115,7% г/г (по МСФО). А за 1кв2022 баланс по РСБУ вырос на 23,8% только за 3 месяца. Чтобы у компании небыло финансовых проблем, темпы роста продаж должны соответствовать темпам роста долговой нагрузки. Но, как мы видим из расчетов чуть выше, в апреле-мае 2022 рост очень сильно замедлился, это вызывает вопросы.

Вывод:

Компания растущая, но основной рост происходит за счет привлечения кредитных средств под крупные проекты. Если цены на недвижимость не будут расти, а останутся хотя бы на текущем уровне, то с очень высокой вероятностью, без сильнейших мер поддержки отрасли государством (хотя бы снижения ставок по льготной ипотеке до 5%), у компании могут появится очень серьезные финансовые проблемы. Пока выводы делать рано, нужно увидеть результаты хотя бы за 2кв2022, но уже понятно, что сильное замедление продаж имеется и ситуация в отрасли сложная. Это подтверждает и операционный отчет ЛСР за 2кв2022.

Лично я пока не тороплюсь инвестировать в данный сектор. Ситуацию может изменить либо сильное падение ставок по ипотеке, либо другой фундаментал, который сильно поддержит спрос.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Самолёт #SMLT

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/863

{kind=link}

Дата публикации текста: 2022/08/10

⚡️ Самолет (SMLT) - обзор результатов за июнь 2022 года и 2кв2022

▫️Капитализация: 170 млрд р

▫️Выручка 1П2022: 78,7 млрд р (+82% г/г)

▫️Денежные поступлении 1П2022: 75,4 млрд р (+76% г/г)

▫️fwd P/E 2022: 12

▫️P/B: 13

▫️fwd дивиденд 2022: 4%

👉 Компания соблюдает дивидендную политику и прогнозирует, что итоговые выплаты в 2022м году составят около 10 млрд рублей, это предполагает около 6% дивидендной доходности.

👉 Компания прогнозирует продажи по итогам 2022 года около 200 млрд рублей и EBITDA на уровне 60 млрд рублей. Только вот цифры говорят о том, что вряд ли эти показатели адекватны.

❗ Как я уже писал в предыдущем обзоре https://t.iss.one/taurenin/863 (рекомендую почитать), отчетность и темпы роста хорошие только на первый взгляд. А по факту, компания за месяц уже понизила прогнозы по EBITDA c 70 до 60 млрд рублей. Это очень много для такого короткого промежутка времени.

✅ Благодаря отчету за 5мес2022 и за 1П2022 мы можем посмотреть на то, что было с компанией в июне 2022:

- продажи первичной недвижимости за июнь2022: 14,2 млрд р (+54% г/г)

- объем продаж в тыс. кв. м: 82,3 (+45% г/г)

- EBITDA: 3,5 млрд р (+22% г/г)

- Денежные поступления: 14,1 млрд р (+76% г/г)

- Чистая прибыль: 4,1 млрд р (+36,6% г/г)

👆 Т.е. по сравнению с результатами апреля-мая 2022 года спрос немного восстановился (ниже результаты за апрель-май 2022):

- объемы продаж в тыс. кв. м: 129,1 (+40,1% г/г)

- новые продажи в млрд. р: 19,7 (+36,6% г/г)

- денежные поступления в млрд р: 21,6 (+35,5% г/г)

Однако, цены реализации недвижимости перестали расти и даже немного снизились относительно предыдущего квартала, а долги компании пока растут быстрее, чем объемы продаж. Рентабельность продаж тоже пока падает. Это выльется в плохие финансовые результаты уже в ближайшие кварталы, если конечно государство не понизит ставки по льготной ипотеке до 5% или ниже...

❌ Собственно, во 2кв2022 темпы роста сильно замедлились, в любом случае, это не соответствует темпам роста долговой нагрузки. Как минимум, у компании возникнут дополнительные % расходы.

Вывод:

Мое мнение по компании не изменилось, восстановление в июне 2022 было незначительным, поэтому пока все складывается не в пользу компании. Резкое падение ставок по ипотеке и последующий рост цен на недвижимость может изменить ситуацию, но теперь даже сама компания начинает давать более скромные прогнозы, на что нужно обратить внимание.

Кстати, не совсем понятно, как планируется практически удвоить EBITDA во 2П2022 относительно 1П2022, если происходит такое замедление темпов роста... В результатах за июнь EBITDA вообще выросла всего на 22% г/г, это крайне мало.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Самолёт #SMLT

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/901

⚡️ Самолет (SMLT) - обзор результатов за июнь 2022 года и 2кв2022

▫️Капитализация: 170 млрд р

▫️Выручка 1П2022: 78,7 млрд р (+82% г/г)

▫️Денежные поступлении 1П2022: 75,4 млрд р (+76% г/г)

▫️fwd P/E 2022: 12

▫️P/B: 13

▫️fwd дивиденд 2022: 4%

👉 Компания соблюдает дивидендную политику и прогнозирует, что итоговые выплаты в 2022м году составят около 10 млрд рублей, это предполагает около 6% дивидендной доходности.

👉 Компания прогнозирует продажи по итогам 2022 года около 200 млрд рублей и EBITDA на уровне 60 млрд рублей. Только вот цифры говорят о том, что вряд ли эти показатели адекватны.

❗ Как я уже писал в предыдущем обзоре https://t.iss.one/taurenin/863 (рекомендую почитать), отчетность и темпы роста хорошие только на первый взгляд. А по факту, компания за месяц уже понизила прогнозы по EBITDA c 70 до 60 млрд рублей. Это очень много для такого короткого промежутка времени.

✅ Благодаря отчету за 5мес2022 и за 1П2022 мы можем посмотреть на то, что было с компанией в июне 2022:

- продажи первичной недвижимости за июнь2022: 14,2 млрд р (+54% г/г)

- объем продаж в тыс. кв. м: 82,3 (+45% г/г)

- EBITDA: 3,5 млрд р (+22% г/г)

- Денежные поступления: 14,1 млрд р (+76% г/г)

- Чистая прибыль: 4,1 млрд р (+36,6% г/г)

👆 Т.е. по сравнению с результатами апреля-мая 2022 года спрос немного восстановился (ниже результаты за апрель-май 2022):

- объемы продаж в тыс. кв. м: 129,1 (+40,1% г/г)

- новые продажи в млрд. р: 19,7 (+36,6% г/г)

- денежные поступления в млрд р: 21,6 (+35,5% г/г)

Однако, цены реализации недвижимости перестали расти и даже немного снизились относительно предыдущего квартала, а долги компании пока растут быстрее, чем объемы продаж. Рентабельность продаж тоже пока падает. Это выльется в плохие финансовые результаты уже в ближайшие кварталы, если конечно государство не понизит ставки по льготной ипотеке до 5% или ниже...

❌ Собственно, во 2кв2022 темпы роста сильно замедлились, в любом случае, это не соответствует темпам роста долговой нагрузки. Как минимум, у компании возникнут дополнительные % расходы.

Вывод:

Мое мнение по компании не изменилось, восстановление в июне 2022 было незначительным, поэтому пока все складывается не в пользу компании. Резкое падение ставок по ипотеке и последующий рост цен на недвижимость может изменить ситуацию, но теперь даже сама компания начинает давать более скромные прогнозы, на что нужно обратить внимание.

Кстати, не совсем понятно, как планируется практически удвоить EBITDA во 2П2022 относительно 1П2022, если происходит такое замедление темпов роста... В результатах за июнь EBITDA вообще выросла всего на 22% г/г, это крайне мало.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Самолёт #SMLT

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/901

{kind=link}

Дата публикации текста: 2022/11/03

🏗️ Самолет (SMLT) - обзор операционных результатов компании за 9м 2022г

▫️Капитализация: 150 млрд р

▫️Продажи 9мес2022: 125,8 млрд р (+70% г/г)

▫️Денежные поступлении 9мес2022: 127,8 млрд р (+85% г/г)

▫️fwd P/E 2022: 11

▫️P/B: 9

▫️fwd дивиденд 2022: 5%

👉 Темпы роста все ещё остаются высокими г/г, однако, как и ожидалось, продолжается замедление. Темпы роста продаж незначительно, но замедлились относительно июня2022. Тенденция почти гарантированно продолжится и в 4кв2022. Средняя цена за реализованный м2 увеличилась на 9% г/г, а объём продаж на 53% г/г.

❗ На первый взгляд может показаться, что у компании всё очень хорошо, НО продажи компании по итогам 9мес2022 в номинальном выражении выросли на 70% г/г, а долговая нагрузка, скорее всего, выросла еще сильнее (если исходить из результатов 2П2022). Темпы роста продаж замедлились, а стоимость обслуживания долга выросла. Это всё может негативно повлиять на финансовые результаты ближайших кварталов.

⚠️ Менеджмент компании стремится добавлять все новые направления бизнеса, что делает его менее прозрачным и усложняет структуру компании. Только за 3 квартал были запущены собственные ЗПИФы, цифровой банк и проптех инвестиционной фонд, который уже вложил деньги в стартап по доставке еды «Даркстор у дома» (или как они себя описывают: "инфраструктурное white-label решение для организации гиперлокальной доставки").

✅ Самолет выходит в новые регионы, географическая диверсификация продолжает улучшаться (падает зависимость компании от продаж в МО). Продажи в СЗАО составили уже 18% от общего объема продаж жилой недвижимости. Кроме того, Самолет приступил к строительству первого проекта в Ленинградской области (более 90 тыс. кв. м), ввод в эксплуатацию по плану будет в 2024-2025 годах.

✅ Компания увеличивает долю рынка за счет более крупных конкурентов. Хоть к "качеству" роста есть определенные вопросы, но тем не менее, Самолет демонстрирует результаты в разы лучше своих публичных конкурентов, где наблюдается наоборот ощутимое земледелие бизнеса и падение продаж.

❌ Продолжает увеличиваться зависимость бизнеса от программы ипотечного кредитования. За 9м2022г, доля контрактов, заключенных с участием ипотечных средств, составила 80,5% и 91,8% для третьего квартала. Пока государство продолжает финансировать программу льготного кредитования, но надо понимать, что вечно это продолжаться не может и в перспективе 2023-2024г скорее всего условия льготной ипотеки будут как минимум ужесточены.

❌ Компания продолжает увеличивать долговую нагрузку. За 9 месяцев по РСБУ рост долговых обязательств компании составил 62,5%. И занимаются эти средства под достаточно высокие проценты. Так последний выпуск облигаций компании предполагает доходность в 13-13,5% с сроком погашения в 3 года. Такое долговое плечо может быть катастрофично для компании при существенном замедлении темпов роста (который во многом и происходит благодаря строительству на заемные средства).

Вывод:

По-прежнему считаю, что на фоне общего замедления отрасли и экономической ситуации, группе Самолёт не удастся достичь установленных целей (в лучшем случае цель будет выполнена по нижней планке, хотя и это сомнительно). На мой взгляд, Самолет до сих пор оценен достаточно дорого.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Самолёт #SMLT

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1033

🏗️ Самолет (SMLT) - обзор операционных результатов компании за 9м 2022г

▫️Капитализация: 150 млрд р

▫️Продажи 9мес2022: 125,8 млрд р (+70% г/г)

▫️Денежные поступлении 9мес2022: 127,8 млрд р (+85% г/г)

▫️fwd P/E 2022: 11

▫️P/B: 9

▫️fwd дивиденд 2022: 5%

👉 Темпы роста все ещё остаются высокими г/г, однако, как и ожидалось, продолжается замедление. Темпы роста продаж незначительно, но замедлились относительно июня2022. Тенденция почти гарантированно продолжится и в 4кв2022. Средняя цена за реализованный м2 увеличилась на 9% г/г, а объём продаж на 53% г/г.

❗ На первый взгляд может показаться, что у компании всё очень хорошо, НО продажи компании по итогам 9мес2022 в номинальном выражении выросли на 70% г/г, а долговая нагрузка, скорее всего, выросла еще сильнее (если исходить из результатов 2П2022). Темпы роста продаж замедлились, а стоимость обслуживания долга выросла. Это всё может негативно повлиять на финансовые результаты ближайших кварталов.

⚠️ Менеджмент компании стремится добавлять все новые направления бизнеса, что делает его менее прозрачным и усложняет структуру компании. Только за 3 квартал были запущены собственные ЗПИФы, цифровой банк и проптех инвестиционной фонд, который уже вложил деньги в стартап по доставке еды «Даркстор у дома» (или как они себя описывают: "инфраструктурное white-label решение для организации гиперлокальной доставки").

✅ Самолет выходит в новые регионы, географическая диверсификация продолжает улучшаться (падает зависимость компании от продаж в МО). Продажи в СЗАО составили уже 18% от общего объема продаж жилой недвижимости. Кроме того, Самолет приступил к строительству первого проекта в Ленинградской области (более 90 тыс. кв. м), ввод в эксплуатацию по плану будет в 2024-2025 годах.

✅ Компания увеличивает долю рынка за счет более крупных конкурентов. Хоть к "качеству" роста есть определенные вопросы, но тем не менее, Самолет демонстрирует результаты в разы лучше своих публичных конкурентов, где наблюдается наоборот ощутимое земледелие бизнеса и падение продаж.

❌ Продолжает увеличиваться зависимость бизнеса от программы ипотечного кредитования. За 9м2022г, доля контрактов, заключенных с участием ипотечных средств, составила 80,5% и 91,8% для третьего квартала. Пока государство продолжает финансировать программу льготного кредитования, но надо понимать, что вечно это продолжаться не может и в перспективе 2023-2024г скорее всего условия льготной ипотеки будут как минимум ужесточены.

❌ Компания продолжает увеличивать долговую нагрузку. За 9 месяцев по РСБУ рост долговых обязательств компании составил 62,5%. И занимаются эти средства под достаточно высокие проценты. Так последний выпуск облигаций компании предполагает доходность в 13-13,5% с сроком погашения в 3 года. Такое долговое плечо может быть катастрофично для компании при существенном замедлении темпов роста (который во многом и происходит благодаря строительству на заемные средства).

Вывод:

По-прежнему считаю, что на фоне общего замедления отрасли и экономической ситуации, группе Самолёт не удастся достичь установленных целей (в лучшем случае цель будет выполнена по нижней планке, хотя и это сомнительно). На мой взгляд, Самолет до сих пор оценен достаточно дорого.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Самолёт #SMLT

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1033

{kind=link}

👍1

Дата публикации текста: 2023/02/11

🏗 Самолет (SMLT) - обзор операционных и финансовых результатов компании за 2022г

▫️Капитализация: 160 млрд р / 2660 руб за акцию

▫️Выручка 2022г: 195 млрд р (+49% г/г)

▫️Денежные поступления 2022г: 183,5 млрд р (+54% г/г)

▫️EBITDA 2022г: 48,2 млрд р (+68% г/г)

▫️Чистая прибыль 2022г: 22,2 млрд р (+57% г/г)

▫️P/E ТТМ: 7,2

▫️P/E fwd 2023г: 6

▫️fwd дивиденд 2022: 4%

👉 Детально разберём данные конкретно за 4 квартал:

▫️Ср. цена за реализованный кв. м: 168,4 тыс. руб (+10% г/г // +1,8% кв/кв)

▫️Объём продаж (в кв. м): 268,6 тыс. кв. м. (-7,1% г/г // -8% кв/кв)

▫️Объём продаж (денежный): 45,2 млрд руб (+2,5% г/г // -4% кв/кв)

▫️Денежные поступления: 51,1 млрд руб (+8% г/г // -2,6% кв/кв)

❌ Если по итогам года, динамика выглядит впечатляющи, то конкретно за 4 квартал вновь наблюдается замедление практически по всем показателям. Единственным драйвером роста сейчас выступает рост средних цен за кв. м, но учитывая сложившуюся ситуацию на вторичном рынке МСК, такая динамика вряд ли будет сохраняться в ближайшие кварталы.

⚠️ Все финансовые данные представлены выборочно, полного отчета по МСФО (как и упоминаний долгового состоянии компании) мы пока не видим.

✅ В 2023г компания планирует нарастить объём продаж недвижимости до 1,9 млн кв. м, выручку до 350 млрд руб (+80% г/г), а показатель EBITDA до 90 млрд руб (+86,7% г/г). При сопоставимой маржинальности, чистая прибыль за 2023г составит около 40 млрд руб (fwd P/E 4). На сколько такие показатели достижимы в текущих реалиях - это конечно спорно.

👆 Лично на мой взгляд, это недостижимые цели на 2023й год, если не произойдет чудо. Результаты 4кв2022 подтверждают мои опасения.

❌ Доля ипотеки по-прежнему составляет основной объём контрактов компании. По итогам 2022г ипотека занимает 82% всех контрактов (по сравнению с 80,5% годом ранее) и 88% конкретно за 4 квартал. По-прежнему считаю, что пик доступности ипотеки уже пройден и дальше условия будут ужесточать. Льготная ипотека уже выдается не под 4% и не под 7%, а под 8%, что сильно уменьшает доступность квартир по текущим ценам.

❌ ЦБ РФ вновь отмечает популярность различных схем среди застройщиков (теперь при покупке квартиры предлагается кэшбэк) и низкое качество кредитных портфелей. Это лишний раз показывает, что дальнейшее ухудшение условий финансирования ипотеки практически гарантировано.

Вывод:

Второй квартал подряд мы наблюдаем замедление роста. Большие сомнения вызывает текущий прогноз компании на 2023г, особенно на фоне падения цен за кв. м. на вторичном рынке.

Мнение по компании не меняю. Считаю, что акции переоценены.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Самолёт #SMLT

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1285

🏗 Самолет (SMLT) - обзор операционных и финансовых результатов компании за 2022г

▫️Капитализация: 160 млрд р / 2660 руб за акцию

▫️Выручка 2022г: 195 млрд р (+49% г/г)

▫️Денежные поступления 2022г: 183,5 млрд р (+54% г/г)

▫️EBITDA 2022г: 48,2 млрд р (+68% г/г)

▫️Чистая прибыль 2022г: 22,2 млрд р (+57% г/г)

▫️P/E ТТМ: 7,2

▫️P/E fwd 2023г: 6

▫️fwd дивиденд 2022: 4%

👉 Детально разберём данные конкретно за 4 квартал:

▫️Ср. цена за реализованный кв. м: 168,4 тыс. руб (+10% г/г // +1,8% кв/кв)

▫️Объём продаж (в кв. м): 268,6 тыс. кв. м. (-7,1% г/г // -8% кв/кв)

▫️Объём продаж (денежный): 45,2 млрд руб (+2,5% г/г // -4% кв/кв)

▫️Денежные поступления: 51,1 млрд руб (+8% г/г // -2,6% кв/кв)

❌ Если по итогам года, динамика выглядит впечатляющи, то конкретно за 4 квартал вновь наблюдается замедление практически по всем показателям. Единственным драйвером роста сейчас выступает рост средних цен за кв. м, но учитывая сложившуюся ситуацию на вторичном рынке МСК, такая динамика вряд ли будет сохраняться в ближайшие кварталы.

⚠️ Все финансовые данные представлены выборочно, полного отчета по МСФО (как и упоминаний долгового состоянии компании) мы пока не видим.

✅ В 2023г компания планирует нарастить объём продаж недвижимости до 1,9 млн кв. м, выручку до 350 млрд руб (+80% г/г), а показатель EBITDA до 90 млрд руб (+86,7% г/г). При сопоставимой маржинальности, чистая прибыль за 2023г составит около 40 млрд руб (fwd P/E 4). На сколько такие показатели достижимы в текущих реалиях - это конечно спорно.

👆 Лично на мой взгляд, это недостижимые цели на 2023й год, если не произойдет чудо. Результаты 4кв2022 подтверждают мои опасения.

❌ Доля ипотеки по-прежнему составляет основной объём контрактов компании. По итогам 2022г ипотека занимает 82% всех контрактов (по сравнению с 80,5% годом ранее) и 88% конкретно за 4 квартал. По-прежнему считаю, что пик доступности ипотеки уже пройден и дальше условия будут ужесточать. Льготная ипотека уже выдается не под 4% и не под 7%, а под 8%, что сильно уменьшает доступность квартир по текущим ценам.

❌ ЦБ РФ вновь отмечает популярность различных схем среди застройщиков (теперь при покупке квартиры предлагается кэшбэк) и низкое качество кредитных портфелей. Это лишний раз показывает, что дальнейшее ухудшение условий финансирования ипотеки практически гарантировано.

Вывод:

Второй квартал подряд мы наблюдаем замедление роста. Большие сомнения вызывает текущий прогноз компании на 2023г, особенно на фоне падения цен за кв. м. на вторичном рынке.

Мнение по компании не меняю. Считаю, что акции переоценены.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Самолёт #SMLT

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1285

{kind=link}

👍3

Дата публикации текста: 2023/04/30

🏗 Самолет (SMLT) - обзор отчета по МСФО за 2022й год

▫️Капитализация: 168 млрд р / 2732 руб за акцию

▫️Выручка 2022г: 172,2 млрд р (+85% г/г)

▫️EBITDA 2022г: 48,2 млрд р (+108% г/г)

▫️Чистая прибыль 2022г: 15,3 млрд р (+81% г/г)

▫️P/E ТТМ: 11

▫️P/E fwd 2023г: 6

▫️Дивиденд 2022: 3%

▫️fwd дивиденд 2023: 5-6%

👉 Самолет отчитывается по МСФО раз в полгода, поэтому увидеть полные финансовые результаты отдельно за 4кв2023 возможности нет, поэтому часть данных за 4кв2022 приведу из отчета об операционных результатах👇

▫️Ср. цена за реализованный кв. м: 168,4 тыс. руб (+10% г/г // +1,8% кв/кв)

▫️Объём продаж (в кв. м): 268,6 тыс. кв. м. (-7,1% г/г // -8% кв/кв)

▫️Объём продаж (денежный): 45,2 млрд руб (+2,5% г/г // -4% кв/кв)

▫️Денежные поступления: 51,1 млрд руб (+8% г/г // -2,6% кв/кв)

✅ Если смотреть на итоги 2022го года и прогноз компании на будущее, то всё выглядит очень хорошо, прибыль растет на 81% г/г и ожидается её дальнейший кратный рост. Поскольку компания направляет на дивиденды около 1/3 чистой прибыли по МСФО, можно ожидать и кратного роста дивидендной доходности, если полностью рассчитывать на реализацию прогнозов компании.

✅ За 2022й год собственный капитал вырос на 65% г/г до 27,1 млрд р (правда 22,5 млрд - это нематериальные активы), кредиты и займы компании увеличились на +112% г/г (+149 млрд р), что соответствует росту активов по договору и запасов.

❌ Учитывая то, какие операционные результаты компания представила за 4кв2022, я бы не ожидал исполнения прогнозов компании на 2023й год. Очень показательными в этом плане будут операционные результаты за 1-2кв2023. Скорее всего, компания тоже видит некоторые риски (в том числе и обесценение запасов, которых почти 164 млрд рублей), поэтому заблаговременно подготовились к допэмиссии.

❌ В целом, самые большие поблажки для отрасли недвижимости закончились уже давно и драйверов роста цен на недвижимость (кроме инфляции) - особо нет. Наоборот, есть все шансы, что новая волна ослабления рубля приведет к росту инфляции, росту ставки ЦБ РФ и увеличению ставок по ипотеке (обычных и льготных).

Вывод:

Лично на мой взгляд, сектор недвижимости - один из самых перегретых на данный момент. Компания Самолет - это качественный бизнес, но большое количество запасов в текущих условиях может привести к разовым приличным убыткам в случае падения цен на недвижимость или проблем с реализацией. На данный момент, не вижу причин менять предыдущие прогнозы по компании, акции сейчас оценены недешево. Судя по текущей оценке, рынок ждет перевыполнения прогнозов на 2023 и сохранения приличных темпов роста после.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Самолёт #SMLT

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1494

🏗 Самолет (SMLT) - обзор отчета по МСФО за 2022й год

▫️Капитализация: 168 млрд р / 2732 руб за акцию

▫️Выручка 2022г: 172,2 млрд р (+85% г/г)

▫️EBITDA 2022г: 48,2 млрд р (+108% г/г)

▫️Чистая прибыль 2022г: 15,3 млрд р (+81% г/г)

▫️P/E ТТМ: 11

▫️P/E fwd 2023г: 6

▫️Дивиденд 2022: 3%

▫️fwd дивиденд 2023: 5-6%

👉 Самолет отчитывается по МСФО раз в полгода, поэтому увидеть полные финансовые результаты отдельно за 4кв2023 возможности нет, поэтому часть данных за 4кв2022 приведу из отчета об операционных результатах👇

▫️Ср. цена за реализованный кв. м: 168,4 тыс. руб (+10% г/г // +1,8% кв/кв)

▫️Объём продаж (в кв. м): 268,6 тыс. кв. м. (-7,1% г/г // -8% кв/кв)

▫️Объём продаж (денежный): 45,2 млрд руб (+2,5% г/г // -4% кв/кв)

▫️Денежные поступления: 51,1 млрд руб (+8% г/г // -2,6% кв/кв)

✅ Если смотреть на итоги 2022го года и прогноз компании на будущее, то всё выглядит очень хорошо, прибыль растет на 81% г/г и ожидается её дальнейший кратный рост. Поскольку компания направляет на дивиденды около 1/3 чистой прибыли по МСФО, можно ожидать и кратного роста дивидендной доходности, если полностью рассчитывать на реализацию прогнозов компании.

✅ За 2022й год собственный капитал вырос на 65% г/г до 27,1 млрд р (правда 22,5 млрд - это нематериальные активы), кредиты и займы компании увеличились на +112% г/г (+149 млрд р), что соответствует росту активов по договору и запасов.

❌ Учитывая то, какие операционные результаты компания представила за 4кв2022, я бы не ожидал исполнения прогнозов компании на 2023й год. Очень показательными в этом плане будут операционные результаты за 1-2кв2023. Скорее всего, компания тоже видит некоторые риски (в том числе и обесценение запасов, которых почти 164 млрд рублей), поэтому заблаговременно подготовились к допэмиссии.

❌ В целом, самые большие поблажки для отрасли недвижимости закончились уже давно и драйверов роста цен на недвижимость (кроме инфляции) - особо нет. Наоборот, есть все шансы, что новая волна ослабления рубля приведет к росту инфляции, росту ставки ЦБ РФ и увеличению ставок по ипотеке (обычных и льготных).

Вывод:

Лично на мой взгляд, сектор недвижимости - один из самых перегретых на данный момент. Компания Самолет - это качественный бизнес, но большое количество запасов в текущих условиях может привести к разовым приличным убыткам в случае падения цен на недвижимость или проблем с реализацией. На данный момент, не вижу причин менять предыдущие прогнозы по компании, акции сейчас оценены недешево. Судя по текущей оценке, рынок ждет перевыполнения прогнозов на 2023 и сохранения приличных темпов роста после.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Самолёт #SMLT

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1494

{kind=link}