🔩Операционные результаты ММК за II кв. 2021 г. Лучше конкурентов

Металлург опубликовал ожидаемо сильные операционные результаты за апрель – июнь текущего года. Производство стали выросло на 44,23% по сравнению с аналогичным периодом прошлого года – до 3,40 млн тонн, чугуна на 26,38% – до 2,64 млн тонн.

Рост производства связан с увеличением производительности доменных печей на фоне продолжающегося высокого спроса на металлопродукцию. Кроме того, показатели растут благодаря выходу на полную мощность стана 2500 г/п и отсутствию капитальных ремонтов в доменном производстве в течение отчётного периода.

Продажи товарной продукции увеличились на 49,35% по сравнению со II кв. 2020 г. – до 3,32 млн тонн на фоне благоприятной рыночной конъюнктуры. Основной рост пришёлся на листовой прокат и премиальную продукцию, долю которой ММК увеличился во II кв. 2021 г. до 41,9%. Таким образом, доля премиальной продукции по итогам I пол. 2021 г. достигла 49,5%.

Что касается цен на сталь, то они продолжают расти на фоне устойчивого спроса в мире на металлопродукцию. В России аналогично, спрос выше предложения за счёт продолжающегося восстановления экономики в стране, а также сезона строительных работ. В результате цены на металлопродукцию год к году выросли более чем на 100%.

В связи вышеперечисленным, мы ждём сильные финансовые результаты ММК по итогам II кв. 2021 г. по МСФО, а также квартальный дивиденд на акцию выше 2 руб. Финансовый отчёт должен выйти 22 июля 2021 г.

📊Графики операционных показателей с 2012 г. можете посмотреть в обзоре. #MAGN

——————————————————

📲Используйте → Скринер акций | Finrange PREMIUM

Металлург опубликовал ожидаемо сильные операционные результаты за апрель – июнь текущего года. Производство стали выросло на 44,23% по сравнению с аналогичным периодом прошлого года – до 3,40 млн тонн, чугуна на 26,38% – до 2,64 млн тонн.

Рост производства связан с увеличением производительности доменных печей на фоне продолжающегося высокого спроса на металлопродукцию. Кроме того, показатели растут благодаря выходу на полную мощность стана 2500 г/п и отсутствию капитальных ремонтов в доменном производстве в течение отчётного периода.

Продажи товарной продукции увеличились на 49,35% по сравнению со II кв. 2020 г. – до 3,32 млн тонн на фоне благоприятной рыночной конъюнктуры. Основной рост пришёлся на листовой прокат и премиальную продукцию, долю которой ММК увеличился во II кв. 2021 г. до 41,9%. Таким образом, доля премиальной продукции по итогам I пол. 2021 г. достигла 49,5%.

Что касается цен на сталь, то они продолжают расти на фоне устойчивого спроса в мире на металлопродукцию. В России аналогично, спрос выше предложения за счёт продолжающегося восстановления экономики в стране, а также сезона строительных работ. В результате цены на металлопродукцию год к году выросли более чем на 100%.

В связи вышеперечисленным, мы ждём сильные финансовые результаты ММК по итогам II кв. 2021 г. по МСФО, а также квартальный дивиденд на акцию выше 2 руб. Финансовый отчёт должен выйти 22 июля 2021 г.

📊Графики операционных показателей с 2012 г. можете посмотреть в обзоре. #MAGN

——————————————————

📲Используйте → Скринер акций | Finrange PREMIUM

{kind=link}

🗣Новая рубрика – «Важное за неделю»

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: Русская Аквакультура, Лензолото, ФСК, Газпром, ВТБ, ММК, Северсталь.

✔️По итогам недели акции Русской Аквакультуры в лидерах роста после публикации сильных операционных данных за I пол. 2021 г. Выручка компании увеличилась на 28% год к году – до 6,7 млрд руб. на фоне роста объёма вылова продукции и общего объёма продаж. #AQUA

✔️Акции металлургов растут на публикации сильных операционных данных за II кв. 2021 г. и развороте цен на сталь. Лучше всех себя показал ММК, производство стали выросло на 44,23% год к году – до 3,40 млн тонн, продажи товарной продукции увеличились на 49,35% – до 3,32 млн тонн. Подробнее смотрите в обзоре ММК. #MAGN

✔️Северсталь рекомендовала рекордные дивиденды за II кв. 2021 г. в размере 84,45 руб. Текущая квартальная дивидендная доходность составляет 5,1%. Дата закрытия реестра для получения дивидендов назначена на 2 сентября 2021 г. Вся информация о дивидендах Северстали здесь. #CHMF

✔️Акции Лензолото рухнули более чем на 50% на дивидендном гэпе, который никогда не закроется. Компания больше не ведёт операционную деятельность и все активы проданы Полюсу, с прибыли которой и выплачивает Лезнолото текущие дивиденды. Подробнее смотрите в обзоре. #LNZL #LNZLP

✔️Акции ФСК ЕЭС, Газпрома и ВТБ снижаются на дивидендном гэпе и общей коррекции на российском рынке. Данные акции интересны к покупке с горизонтом инвестирования от 1 года. О предстоящих дивидендах смотрите в дивидендном календаре. #FEES #GAZP #VTBR

Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

Как вам? Оставляем рубрику?)

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: Русская Аквакультура, Лензолото, ФСК, Газпром, ВТБ, ММК, Северсталь.

✔️По итогам недели акции Русской Аквакультуры в лидерах роста после публикации сильных операционных данных за I пол. 2021 г. Выручка компании увеличилась на 28% год к году – до 6,7 млрд руб. на фоне роста объёма вылова продукции и общего объёма продаж. #AQUA

✔️Акции металлургов растут на публикации сильных операционных данных за II кв. 2021 г. и развороте цен на сталь. Лучше всех себя показал ММК, производство стали выросло на 44,23% год к году – до 3,40 млн тонн, продажи товарной продукции увеличились на 49,35% – до 3,32 млн тонн. Подробнее смотрите в обзоре ММК. #MAGN

✔️Северсталь рекомендовала рекордные дивиденды за II кв. 2021 г. в размере 84,45 руб. Текущая квартальная дивидендная доходность составляет 5,1%. Дата закрытия реестра для получения дивидендов назначена на 2 сентября 2021 г. Вся информация о дивидендах Северстали здесь. #CHMF

✔️Акции Лензолото рухнули более чем на 50% на дивидендном гэпе, который никогда не закроется. Компания больше не ведёт операционную деятельность и все активы проданы Полюсу, с прибыли которой и выплачивает Лезнолото текущие дивиденды. Подробнее смотрите в обзоре. #LNZL #LNZLP

✔️Акции ФСК ЕЭС, Газпрома и ВТБ снижаются на дивидендном гэпе и общей коррекции на российском рынке. Данные акции интересны к покупке с горизонтом инвестирования от 1 года. О предстоящих дивидендах смотрите в дивидендном календаре. #FEES #GAZP #VTBR

Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

Как вам? Оставляем рубрику?)

🔗Финансовые результаты ММК за II кв. 2021 г. по МСФО. Оправдали наши ожидания

Компания увеличила выручку за отчётный период на 156,7% по сравнению с аналогичным периодом прошлого года – до $3,2 млрд на фоне сильных операционных результатов за прошедший квартал.

Чистая прибыль ММК выросла в 17 раз и составила $1031 млн. Рост прибыли в основном связан с эффектом низкой базы во II кв. 2020 г. из-за пандемии коронавируса, а также положительной динамикой цен на стальную продукцию.

Спрос на стальную продукцию в текущем квартале в основном обеспечен за счёт автомобильной промышленности и ростом заказов от производителей труб и строительной отрасли на фоне восстановления деловой активности.

В результате увеличения показателя EBITDA, свободный денежный поток составил $545 млн против убытка $18 млн за аналогичный период прошлого года. При этом, ММК вновь увеличила оборотный капитал, что в свою очередь оказало давление на денежный поток.

Таким образом, высокий FCF позволил совету директоров рекомендовать дивиденды за II кв. 2021 г. в размере 3,53 руб. на акцию – это 100% от FCF. Текущая квартальная дивидендная доходность составляет 5,4%. Дата закрытия реестра для получения дивидендов назначена на 27 сентября 2021 г.

В связи вышеперечисленным, мы сохраняем акции ММК в активном портфеле с целевым ориентиром 71 руб. Мы считаем, что положительная динамика финпоказателей сохранится в III кв. 2021 г. на фоне высоких цен на сталь и роста расходов государственного бюджета на инфраструктуру. Дополнительную поддержку объемам продаж окажет запуск электросталеплавильного цеха с литейнопрокатным модулем на турецком активе.

📊Подробнее обзор с графиками и выводом смотрите здесь. #MAGN

💼Все активные позиции по консервативному и активному портфелю доступны пользователям Finrange Premium.

👉Сейчас пользователи Finrange Premium получат несколько инвестиционных идей, точки входа по которым мы ждали несколько месяцев, а также технический взгляд в нефтегазовой отрасли по акциям РФ и США.

Компания увеличила выручку за отчётный период на 156,7% по сравнению с аналогичным периодом прошлого года – до $3,2 млрд на фоне сильных операционных результатов за прошедший квартал.

Чистая прибыль ММК выросла в 17 раз и составила $1031 млн. Рост прибыли в основном связан с эффектом низкой базы во II кв. 2020 г. из-за пандемии коронавируса, а также положительной динамикой цен на стальную продукцию.

Спрос на стальную продукцию в текущем квартале в основном обеспечен за счёт автомобильной промышленности и ростом заказов от производителей труб и строительной отрасли на фоне восстановления деловой активности.

В результате увеличения показателя EBITDA, свободный денежный поток составил $545 млн против убытка $18 млн за аналогичный период прошлого года. При этом, ММК вновь увеличила оборотный капитал, что в свою очередь оказало давление на денежный поток.

Таким образом, высокий FCF позволил совету директоров рекомендовать дивиденды за II кв. 2021 г. в размере 3,53 руб. на акцию – это 100% от FCF. Текущая квартальная дивидендная доходность составляет 5,4%. Дата закрытия реестра для получения дивидендов назначена на 27 сентября 2021 г.

В связи вышеперечисленным, мы сохраняем акции ММК в активном портфеле с целевым ориентиром 71 руб. Мы считаем, что положительная динамика финпоказателей сохранится в III кв. 2021 г. на фоне высоких цен на сталь и роста расходов государственного бюджета на инфраструктуру. Дополнительную поддержку объемам продаж окажет запуск электросталеплавильного цеха с литейнопрокатным модулем на турецком активе.

📊Подробнее обзор с графиками и выводом смотрите здесь. #MAGN

💼Все активные позиции по консервативному и активному портфелю доступны пользователям Finrange Premium.

👉Сейчас пользователи Finrange Premium получат несколько инвестиционных идей, точки входа по которым мы ждали несколько месяцев, а также технический взгляд в нефтегазовой отрасли по акциям РФ и США.

{kind=link}

📅Важное за неделю: нефтяники, металлурги, Банк России и М.Видео

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: Сургутнефтегаз, Лукойл, НОВАТЭК, Газпром, НЛМК, ММК, Северсталь, М.Видео.

✔️Привилегированные акции Сургутнефтегаза падают почти на 16% после дивидендного гэпа. Считаем, что «префы» в ближайшее время не закроют дивидендный гэп, поэтому откупать акции не нужно! Сургутнефтегаз основную прибыль получает от переоценки многомиллиардных валютных депозитов. При укреплении рубля компания получает отрицательную переоценку, которая приводит к падению чистой прибыли. #SNGSP

✔️Нефтегазовые акции начали разворачиваться вслед за нефтяными котировками. Цены на нефть сильно отскочили от уровня поддержки в районе $70 за баррель. С 20 июля цены на нефть марки Brent выросли почти на 9%. В связи с чем, мы начали формировать длинные позиции по нефтегазовым компаниям в активном портфеле.

✔️Металлурги показывают положительную динамику после публикации сильных финансовых результатов за II кв. 2021 г. по МСФО, а также на фоне рекомендации рекордных квартальных дивидендов. Мы сравнили результаты, лучше всех себя показала ММК, соответственно и акции металлурга выросли на 6,4% С подробным обзором финансовых результатов ММК можете ознакомиться здесь. #MAGN

✔️М.Видео отчитались о сильных операционных результатах за II кв. 2021 г. Суммарные продажи группы увеличились на 38,2% по сравнению с аналогичным периодом прошлого года – до 120 млрд руб. При этом нужно отметить, что онлайн-продажи составили 81,5 млрд руб. и достигли 67,9% от общих продаж М.Видео. Для пользователей Finrange Premium сделали разбор и определились с целями по акциями. #MVID

✔️В пятницу Банк России ожидаемо повысил ключевую ставку на 100 базисных пункта – до 6,5%. При этом, регулятор допустил снижение процентных ставок в 2022 г. Облигации не отреагировали на повышение савки и риторику ЦБ РФ, а вот российские акции ближе к закрытию основной торговой сессии начали снижаться, несмотря на рост сырьевых товаров.

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: Сургутнефтегаз, Лукойл, НОВАТЭК, Газпром, НЛМК, ММК, Северсталь, М.Видео.

✔️Привилегированные акции Сургутнефтегаза падают почти на 16% после дивидендного гэпа. Считаем, что «префы» в ближайшее время не закроют дивидендный гэп, поэтому откупать акции не нужно! Сургутнефтегаз основную прибыль получает от переоценки многомиллиардных валютных депозитов. При укреплении рубля компания получает отрицательную переоценку, которая приводит к падению чистой прибыли. #SNGSP

✔️Нефтегазовые акции начали разворачиваться вслед за нефтяными котировками. Цены на нефть сильно отскочили от уровня поддержки в районе $70 за баррель. С 20 июля цены на нефть марки Brent выросли почти на 9%. В связи с чем, мы начали формировать длинные позиции по нефтегазовым компаниям в активном портфеле.

✔️Металлурги показывают положительную динамику после публикации сильных финансовых результатов за II кв. 2021 г. по МСФО, а также на фоне рекомендации рекордных квартальных дивидендов. Мы сравнили результаты, лучше всех себя показала ММК, соответственно и акции металлурга выросли на 6,4% С подробным обзором финансовых результатов ММК можете ознакомиться здесь. #MAGN

✔️М.Видео отчитались о сильных операционных результатах за II кв. 2021 г. Суммарные продажи группы увеличились на 38,2% по сравнению с аналогичным периодом прошлого года – до 120 млрд руб. При этом нужно отметить, что онлайн-продажи составили 81,5 млрд руб. и достигли 67,9% от общих продаж М.Видео. Для пользователей Finrange Premium сделали разбор и определились с целями по акциями. #MVID

✔️В пятницу Банк России ожидаемо повысил ключевую ставку на 100 базисных пункта – до 6,5%. При этом, регулятор допустил снижение процентных ставок в 2022 г. Облигации не отреагировали на повышение савки и риторику ЦБ РФ, а вот российские акции ближе к закрытию основной торговой сессии начали снижаться, несмотря на рост сырьевых товаров.

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

{kind=link}

🔗📈Металлурги сильнее рынка

Сегодня акции таких металлургов, как НЛМК, Северсталь и ММК растут против рынка вслед за ценами на сталь.

Росту цен на сталь в данном случае способствует Китай, который планирует в III кв. 2021 г. ввести дополнительные пошлины на экспорт стали, чтобы удержать рост внутренних.

По данным Bloomberg, размер пошлин может составить от 10 до 25%. Нужно отметить, что окончательное решение пока не приняли, но цены на сталь уже возвращаются к историческим максимумам.

Напомним, что китайские металлургии уже лишились экспортных льгот, а в начале мая были повышены тарифы по некоторым видам металопродукции. Это было сделано всё для того, чтобы местные компании переориентировали поставки на внутренний рынок.

Таким образом, часть китайской стали может уйти с внешних рынков, что в свою очередь приведёт к снижению предложения и росту цен на стальную продукцию.

💼Из металлургов, мы держим в активном портфеле только акции ММК, текущая доходность +16,54% за 20 торговых дней. #MAGN

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

Сегодня акции таких металлургов, как НЛМК, Северсталь и ММК растут против рынка вслед за ценами на сталь.

Росту цен на сталь в данном случае способствует Китай, который планирует в III кв. 2021 г. ввести дополнительные пошлины на экспорт стали, чтобы удержать рост внутренних.

По данным Bloomberg, размер пошлин может составить от 10 до 25%. Нужно отметить, что окончательное решение пока не приняли, но цены на сталь уже возвращаются к историческим максимумам.

Напомним, что китайские металлургии уже лишились экспортных льгот, а в начале мая были повышены тарифы по некоторым видам металопродукции. Это было сделано всё для того, чтобы местные компании переориентировали поставки на внутренний рынок.

Таким образом, часть китайской стали может уйти с внешних рынков, что в свою очередь приведёт к снижению предложения и росту цен на стальную продукцию.

💼Из металлургов, мы держим в активном портфеле только акции ММК, текущая доходность +16,54% за 20 торговых дней. #MAGN

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📑Важное за неделю: металлурги, НОВАТЭК, Сбер, МТС, ТМК

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: НОВАТЭК, НЛМК, ММК, Северсталь, Сбербанк, ТМК, МТС.

✔️Металлурги на этой неделе по-прежнему смотрелись лучше рынка на фоне роста цен на сталь. Росту цен на сталь в данном случае способствует Китай, который планирует в III кв. 2021 г. ввести дополнительные пошлины на экспорт стали, чтобы удержать рост внутренних. Все подробности здесь. #MAGN

✔️НОВАТЭК опубликовал сильные финансовые результаты за II кв. 2021 г. по МСФО. Выручка компании увеличилась на 83,7% по сравнению с аналогичным периодом прошлого года – до 264,5 млрд руб. на фоне роста цен на углеводороды. Чистая прибыль выросла на 89% и составила 99,3 млрд руб. – это выше прогнозов аналитиков. Продолжаем держать акции в консервативном и агрессивном портфелях. Полный разбор отчёта читайте здесь. #NVTK

✔️Сбербанк отчитался о сильных финансовых результатах за II кв. 2021 г. по МСФО. Операционные доходы выросли на 22,8% на фоне роста процентных и комиссионных доходов. При этом комиссионные доходы увеличились на 30,9% по сравнению со II кв. 2020 г. и достигли 25% от операционных доходов компании. Чистая прибыль Сбера выросла на 95,1% – до 325,3 млрд руб. Мы разобрали отчёт и спрогнозировали будущие дивиденды. #SBER #SBERP

✔️Акции ТМК выросли более чем на 35% после рекомендации рекордных дивидендов. Совет директоров металлурга сегодня рекомендовал дивиденды за I пол. 2021 г. в размере 17,71 руб. за акцию. Текущая дивидендная доходность составляет 17,76%. Дата закрытия реестра для получения дивидендов назначена на 17 сентября 2021 г. Разбираемся, есть ли ещё потенциал в акциях ТМК. #TRMK

✔️Совет директоров МТС рекомендовал дивиденды за I пол. 2021 г. в размере 10,55 руб. за акцию. Текущая дивидендная доходность составляет 3,3%. Дата закрытия реестра для получения дивидендов назначена на 12 октября 2021 г. Акции МТС не отреагировали ростом, несмотря на то что дивиденд больше, чем год назад из-за общих рыночных настроений. #MTSS

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: НОВАТЭК, НЛМК, ММК, Северсталь, Сбербанк, ТМК, МТС.

✔️Металлурги на этой неделе по-прежнему смотрелись лучше рынка на фоне роста цен на сталь. Росту цен на сталь в данном случае способствует Китай, который планирует в III кв. 2021 г. ввести дополнительные пошлины на экспорт стали, чтобы удержать рост внутренних. Все подробности здесь. #MAGN

✔️НОВАТЭК опубликовал сильные финансовые результаты за II кв. 2021 г. по МСФО. Выручка компании увеличилась на 83,7% по сравнению с аналогичным периодом прошлого года – до 264,5 млрд руб. на фоне роста цен на углеводороды. Чистая прибыль выросла на 89% и составила 99,3 млрд руб. – это выше прогнозов аналитиков. Продолжаем держать акции в консервативном и агрессивном портфелях. Полный разбор отчёта читайте здесь. #NVTK

✔️Сбербанк отчитался о сильных финансовых результатах за II кв. 2021 г. по МСФО. Операционные доходы выросли на 22,8% на фоне роста процентных и комиссионных доходов. При этом комиссионные доходы увеличились на 30,9% по сравнению со II кв. 2020 г. и достигли 25% от операционных доходов компании. Чистая прибыль Сбера выросла на 95,1% – до 325,3 млрд руб. Мы разобрали отчёт и спрогнозировали будущие дивиденды. #SBER #SBERP

✔️Акции ТМК выросли более чем на 35% после рекомендации рекордных дивидендов. Совет директоров металлурга сегодня рекомендовал дивиденды за I пол. 2021 г. в размере 17,71 руб. за акцию. Текущая дивидендная доходность составляет 17,76%. Дата закрытия реестра для получения дивидендов назначена на 17 сентября 2021 г. Разбираемся, есть ли ещё потенциал в акциях ТМК. #TRMK

✔️Совет директоров МТС рекомендовал дивиденды за I пол. 2021 г. в размере 10,55 руб. за акцию. Текущая дивидендная доходность составляет 3,3%. Дата закрытия реестра для получения дивидендов назначена на 12 октября 2021 г. Акции МТС не отреагировали ростом, несмотря на то что дивиденд больше, чем год назад из-за общих рыночных настроений. #MTSS

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

Forwarded from Finrange_bot

📈Акции ММК +16,9%

Сегодня приняли решение продать акции ММК в активном портфеле по цене 69,5 руб., тем самым, закрыв всю позицию – это 10% от портфеля. Текущая доходность позиции составила +16,9% за 37 дней.

Напомним, что сохраняется один главных драйверов роста – это возращение в индекс MSCI Russia. Традиционно, включение в индекс MSCI приводит к притоку денежных средств в акции со стороны индексных фондов, которые обязаны включить бумаги в свои портфели в рамках стратегий.

Для более 100%-ого попадания в индекс MSCI Russia, металлург может провести SPO для увеличения free-float. В прошлый раз SPO проводилось в конце апреля 2021 г., когда акции стояли около 71 руб. Тогда, основной акционер Виктор Рашников продал 3% акций ММК с дисконтом к рынку, после чего акции упали на 8%.

Возможно, скоро ММК проведёт ещё одно SPO, которое приведёт к снижению котировок, где мы скорее всего снова купим акции под включение в MSCI Russia в ноябре 2021 г. В прошлый раз, мы уже заработали на акциях ММК +36,4%. #MAGN

Сегодня приняли решение продать акции ММК в активном портфеле по цене 69,5 руб., тем самым, закрыв всю позицию – это 10% от портфеля. Текущая доходность позиции составила +16,9% за 37 дней.

Напомним, что сохраняется один главных драйверов роста – это возращение в индекс MSCI Russia. Традиционно, включение в индекс MSCI приводит к притоку денежных средств в акции со стороны индексных фондов, которые обязаны включить бумаги в свои портфели в рамках стратегий.

Для более 100%-ого попадания в индекс MSCI Russia, металлург может провести SPO для увеличения free-float. В прошлый раз SPO проводилось в конце апреля 2021 г., когда акции стояли около 71 руб. Тогда, основной акционер Виктор Рашников продал 3% акций ММК с дисконтом к рынку, после чего акции упали на 8%.

Возможно, скоро ММК проведёт ещё одно SPO, которое приведёт к снижению котировок, где мы скорее всего снова купим акции под включение в MSCI Russia в ноябре 2021 г. В прошлый раз, мы уже заработали на акциях ММК +36,4%. #MAGN

📈Почему растут акции ММК?

Акции ММК сегодня обновляют новые исторические максимумы, цена достигла 76 руб. Котировки металлурга последнее время растут против сектора. Внимание, у Северстали сегодня дивидендный гэп.

Основная причина – всё та же, возврат в индекс MSCI Russia. Для более 100%-ого попадания в индекс MSCI Russia, металлург может провести SPO для увеличения free-float.

Напомним, что в прошлый раз SPO ММК проводилось в конце апреля 2021 г., когда акции стоили около 71 руб. Тогда, основной акционер Виктор Рашников сообщил о планах возврата в индекс MSCI Russia в ноябре 2021 г. Для этого потребуется ещё одно SPO, которое может пройти в ближайшее время.

Все спрашивают, зачем вы продали? Не жалеете?

О причинах продажи акций мы писали ранее, при закрытии инвестиционной идеи в активном портфеле. В планах было вернуть после коррекции, скорее всего на SPO, но этого не произошло, и акции ММК резко развернулись обратно.

💼P.S.: Нет, не переживаем) Это рынок, бывает всякое за 10 лет инвестирования и трейдинга учишься не обращать на такие вещи. Был план, и мы следовали ему! Тем более, за этот год на ММК заработали 2 раза: первый раз (+36,4%) и второй раз (+16,9%). #MAGN

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Акции ММК сегодня обновляют новые исторические максимумы, цена достигла 76 руб. Котировки металлурга последнее время растут против сектора. Внимание, у Северстали сегодня дивидендный гэп.

Основная причина – всё та же, возврат в индекс MSCI Russia. Для более 100%-ого попадания в индекс MSCI Russia, металлург может провести SPO для увеличения free-float.

Напомним, что в прошлый раз SPO ММК проводилось в конце апреля 2021 г., когда акции стоили около 71 руб. Тогда, основной акционер Виктор Рашников сообщил о планах возврата в индекс MSCI Russia в ноябре 2021 г. Для этого потребуется ещё одно SPO, которое может пройти в ближайшее время.

Все спрашивают, зачем вы продали? Не жалеете?

О причинах продажи акций мы писали ранее, при закрытии инвестиционной идеи в активном портфеле. В планах было вернуть после коррекции, скорее всего на SPO, но этого не произошло, и акции ММК резко развернулись обратно.

💼P.S.: Нет, не переживаем) Это рынок, бывает всякое за 10 лет инвестирования и трейдинга учишься не обращать на такие вещи. Был план, и мы следовали ему! Тем более, за этот год на ММК заработали 2 раза: первый раз (+36,4%) и второй раз (+16,9%). #MAGN

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

⛓Операционные результаты ММК за III кв. 2021 г. Рост показателей сохраняется

ММК опубликовала сильные операционные результаты за III кв. 2021 г. Производство стали за отчётный период выросло на 17,6% по сравнению с аналогичным периодом прошлого года – до 3,4 млн тонн. за счёт запуска электросталеплавильного комплекса на турецком активе.

Объём выплавки чугуна увеличился на 10,3% – до 2,6 млн тонн. Рост связан с окончанием ремонтных работ в доменном производстве, что в свою очередь позволило выйти на полную мощность.

Продажи товарной продукции ММК остались приблизительно на том же уровне и составили 2,7 млн тонн на фоне капитального ремонта стана 5000 и роста экспортных отгрузок х/к и оцинкованного проката с более длинными сроками доставки. Но по итогам 9 месяцев 2021 г. продажи увеличились на 16,5% – почти до 9 млн тонн.

При этом, нужно отметить, что средние цены на металлопродукцию за III кв. 2021 г. выросли на 12% – до $1057 за тонну, за 9 месяцев рост составил 64,1%. Цены на сталь продолжают расти на фоне устойчивого спроса в мире на металлопродукцию и е низкой базы прошлого года.

В связи вышеперечисленным, мы ждём сильные финансовые результаты ММК по итогам III кв. 2021 г. по МСФО, а также высокий квартальный дивиденд на акцию выше. Финансовый отчёт должен выйти 21 октября 2021 г. Несмотря на это, акции ММК сегодня снижаются вслед за ценами на сталь.

📊Подробнее обзор со графиками смотрите здесь. #MAGN

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

ММК опубликовала сильные операционные результаты за III кв. 2021 г. Производство стали за отчётный период выросло на 17,6% по сравнению с аналогичным периодом прошлого года – до 3,4 млн тонн. за счёт запуска электросталеплавильного комплекса на турецком активе.

Объём выплавки чугуна увеличился на 10,3% – до 2,6 млн тонн. Рост связан с окончанием ремонтных работ в доменном производстве, что в свою очередь позволило выйти на полную мощность.

Продажи товарной продукции ММК остались приблизительно на том же уровне и составили 2,7 млн тонн на фоне капитального ремонта стана 5000 и роста экспортных отгрузок х/к и оцинкованного проката с более длинными сроками доставки. Но по итогам 9 месяцев 2021 г. продажи увеличились на 16,5% – почти до 9 млн тонн.

При этом, нужно отметить, что средние цены на металлопродукцию за III кв. 2021 г. выросли на 12% – до $1057 за тонну, за 9 месяцев рост составил 64,1%. Цены на сталь продолжают расти на фоне устойчивого спроса в мире на металлопродукцию и е низкой базы прошлого года.

В связи вышеперечисленным, мы ждём сильные финансовые результаты ММК по итогам III кв. 2021 г. по МСФО, а также высокий квартальный дивиденд на акцию выше. Финансовый отчёт должен выйти 21 октября 2021 г. Несмотря на это, акции ММК сегодня снижаются вслед за ценами на сталь.

📊Подробнее обзор со графиками смотрите здесь. #MAGN

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📊Финансовые результаты ММК за III кв. 2021 г. по МСФО. Дивдоходность ниже конкурентов

Выручка металлурга увеличилась на 89% по отношению к аналогичному периоду прошлого года – до $3031 млн. Чистая прибыль ММК выросла на 653% – до $819 млн.

Такие сильные результаты обусловлены эффектом низкой базы прошлого года на фоне положительной динамики цен на сталь, а также сильных операционных показателей за III кв. 2021 г.

Несмотря на это, после публикации финансового отчёта акции ММК снижаются. Всё дело в свободном денежном потоке, который составил $409 млн – меньше ожиданий. Это связано с увеличением оборотного капитала компании.

Кроме этого, на показатели оказала давление налоговая нагрузка в виде ведения экспортных пошлин в начале августа 2021 г. – это снизило рентабельность по EBITDA на 5,9 базисных пункта – до 38,2%.

В результате совет директоров ММК рекомендовал дивиденды за III кв. 2021 г. в размере 2,663 руб. Текущая квартальная дивидендная доходность составляет 3,8%. Дата закрытия реестра для получения дивидендов назначена на 13 января 2021 г.

Таким образом, квартальная дивидендная доходность ММК оказалась ниже Северстали – 5,3% и НЛМК – 5,9%. В связи с этим, у акции ММК нет шансов на попадание в индекс MSCI Russia на ноябрьском пересмотре.

👉Подробнее обзор со скринами из отчёта смотрите здесь. #MAGN

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Выручка металлурга увеличилась на 89% по отношению к аналогичному периоду прошлого года – до $3031 млн. Чистая прибыль ММК выросла на 653% – до $819 млн.

Такие сильные результаты обусловлены эффектом низкой базы прошлого года на фоне положительной динамики цен на сталь, а также сильных операционных показателей за III кв. 2021 г.

Несмотря на это, после публикации финансового отчёта акции ММК снижаются. Всё дело в свободном денежном потоке, который составил $409 млн – меньше ожиданий. Это связано с увеличением оборотного капитала компании.

Кроме этого, на показатели оказала давление налоговая нагрузка в виде ведения экспортных пошлин в начале августа 2021 г. – это снизило рентабельность по EBITDA на 5,9 базисных пункта – до 38,2%.

В результате совет директоров ММК рекомендовал дивиденды за III кв. 2021 г. в размере 2,663 руб. Текущая квартальная дивидендная доходность составляет 3,8%. Дата закрытия реестра для получения дивидендов назначена на 13 января 2021 г.

Таким образом, квартальная дивидендная доходность ММК оказалась ниже Северстали – 5,3% и НЛМК – 5,9%. В связи с этим, у акции ММК нет шансов на попадание в индекс MSCI Russia на ноябрьском пересмотре.

👉Подробнее обзор со скринами из отчёта смотрите здесь. #MAGN

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

⛓На сколько серьёзные штрафы грозят металлургам?

Вчера глава ФАС Максим Шаскольский сообщил, что в соответствии с законом, штрафы будут рассчитаны исходя из выручки за 2021 г.

По данным антимонопольной службы, металлурги в прошлом году нарушили антимонопольное законодательство на рынке металлопроката, поддерживая монопольно высокие цены на внутреннем рынке. На них приходится 70% рынка горячекатаного проката.

В результате, трём металлургическим гигантам выданы предписания прекратить злоупотреблять доминирующим положением, а также будут применены штрафы.

Естественно, металлурги не согласны с решением ФАС и будут отстаивать свои права в суде. Если всё же компании проиграют суд и им придётся заплатить, то скорее всего с выручки, полученной на внутреннем рынке. Соответственно, сильнее всего пострадает ММК, так как большая часть выручки компании приходится на российский рынок.

По разным оценкам, штраф может достигать в диапазоне 5-15% от выручки. Исходя из максимальной оценки, приблизительно выходят такие вот цифры:

• НЛМК: EBITDA за 2021 г. $7263 млн, потенциальный штраф $160 млн – это 2,20% от EBITDA

• Северсталь: EBITDA за 2021 г. $5978 млн, потенциальный штраф $230 млн – это 3,85% от EBITDA

• ММК: EBITDA за 2021 г. $3500 млн, потенциальный штраф $360 млн – это 10,28% от EBITDA

Таким образом, мы не видим существенного влияния штрафов на показатели металлургов, кроме ММК. Меньше всех заплатит НЛМК, подробнее о перспективах компании смотрите в обзоре.

🗣С уважением, команда аналитического сервиса Finrange!

P.S.: Кто какие акции из металлургов держит в портфеле? #NLMK #MAGN #CHMF

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Вчера глава ФАС Максим Шаскольский сообщил, что в соответствии с законом, штрафы будут рассчитаны исходя из выручки за 2021 г.

По данным антимонопольной службы, металлурги в прошлом году нарушили антимонопольное законодательство на рынке металлопроката, поддерживая монопольно высокие цены на внутреннем рынке. На них приходится 70% рынка горячекатаного проката.

В результате, трём металлургическим гигантам выданы предписания прекратить злоупотреблять доминирующим положением, а также будут применены штрафы.

Естественно, металлурги не согласны с решением ФАС и будут отстаивать свои права в суде. Если всё же компании проиграют суд и им придётся заплатить, то скорее всего с выручки, полученной на внутреннем рынке. Соответственно, сильнее всего пострадает ММК, так как большая часть выручки компании приходится на российский рынок.

По разным оценкам, штраф может достигать в диапазоне 5-15% от выручки. Исходя из максимальной оценки, приблизительно выходят такие вот цифры:

• НЛМК: EBITDA за 2021 г. $7263 млн, потенциальный штраф $160 млн – это 2,20% от EBITDA

• Северсталь: EBITDA за 2021 г. $5978 млн, потенциальный штраф $230 млн – это 3,85% от EBITDA

• ММК: EBITDA за 2021 г. $3500 млн, потенциальный штраф $360 млн – это 10,28% от EBITDA

Таким образом, мы не видим существенного влияния штрафов на показатели металлургов, кроме ММК. Меньше всех заплатит НЛМК, подробнее о перспективах компании смотрите в обзоре.

🗣С уважением, команда аналитического сервиса Finrange!

P.S.: Кто какие акции из металлургов держит в портфеле? #NLMK #MAGN #CHMF

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍26🔥8🤔4

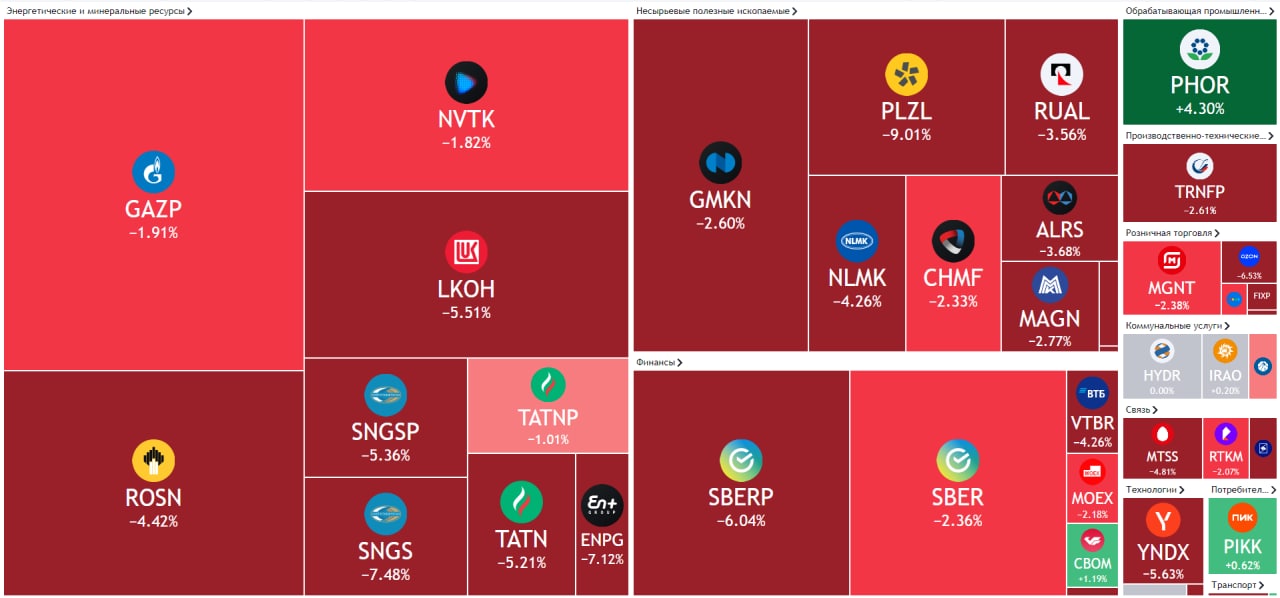

📑Важное за неделю: Юнипро, РусАгро, АЛРОСА, Селигдар и другие

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также возвращаемся к еженедельным подборкам важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Активный портфель РФ» снизился всего на 0,61% против падения индекса МосБиржи на 3,57%, «Дивидендный портфель РФ» снизился на 0,80%. Такой разрыв связан с тем, что мы ранее воспользовались отскоком рынка и сокращали позиции в акциях по мере роста котировок.

Закончилась «дивидендная эра» Юнипро. Совет директоров рекомендовал не выплачивать дивиденды за 2021 г. Решение связано с тем, что главный акционер – немецкая компания Uniper не может получить дивиденды из-за технических ограничений в отношении передачи денежных средств.

Кроме этого, материнская корпорация Uniper приняла решение об уходе с российского рынка из-за геополитических рисков. Таким образом, в ближайшее время ждём продажу доли в Юнипро. Скорее всего потенциальный покупать будет Интер РАО. #UPRO #IRAO

Финансовые результаты РусАгро за I кв. 2022 г. привели к росту котировок. Выручка выросла на 23% по сравнению с I кв. 2021 г. – до 61,5 млрд руб. Тем не мене, чистая прибыль РусАгро упала на 66% – до 2,2 млрд. Такое снижение прибыли связано с убытками от курсовых разниц, вызванными блокировкой денежных средств европейскими банками. Подробности смотрите в обзоре. #AGRO

Финансовые результаты Мосэнерго за I кв. 2022 г. Выручка Мосэнерго сократилась на 3,7% по сравнению с аналогичным периодом прошлого года – до 75,2 млрд руб. на фоне сокращения отпуска тепловой энергии. Тем не менее, чистя прибыль компании увеличилась на 38% – до 13,1 млрд руб. Рост обусловлен восстановлением резервов под обесценивание активов. Подробности смотрите в обзоре. #MSNG

Акции АЛРОСА находятся под давлением. По данным Bloomberg, торговля алмазами начала рушиться из-за санкций против российского алмазодобытчика. В связи с этим, импорт в Индии алмазно-бриллиантовой продукции из России упал. На АЛРОСу приходится 1/3 мирового объема драгоценных камней. Кроме этого, дополнительное давление оказывает укрепление рубля. #ALRS

Дивидендам Селигдара быть. Совет директоров золотодобытчика рекомендовал дивиденды за 2021 г. в размере 4,5 руб. на акцию. Текущая дивидендная доходность составляет 9,2%. Дата закрытия реестра – 21 июня 2022 г. #SELG

Не все хотят уходить с иностранных площадок. НОВАТЭК, Полюс, АФК Система, ММК, НЛМК, Татнефть, Магнит и НорНикель сообщили о намерении сохранить листинг депозитарных расписок на иностранных биржах.

В связи сохранением зарубежного листинга на обыкновенные акции не будет оказываться дополнительного давления в виде продаж бумаг после делистинга и конвертации расписок. Также сохранение листинга на иностранных биржах может означать, что компании продолжат придерживаться международных практик корпоративного управления и раскрытия информации. #NVTK #PLZL #AFKS #NLMK #GMKN #MAGN #MGNT

👍Если вам понравился такой формат, дайте нам знать – поставьте реакции! Набираем >500 реакций в Telegram – сохраняем такой формат на постойной основе!

🗣Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора. С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также возвращаемся к еженедельным подборкам важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Активный портфель РФ» снизился всего на 0,61% против падения индекса МосБиржи на 3,57%, «Дивидендный портфель РФ» снизился на 0,80%. Такой разрыв связан с тем, что мы ранее воспользовались отскоком рынка и сокращали позиции в акциях по мере роста котировок.

Закончилась «дивидендная эра» Юнипро. Совет директоров рекомендовал не выплачивать дивиденды за 2021 г. Решение связано с тем, что главный акционер – немецкая компания Uniper не может получить дивиденды из-за технических ограничений в отношении передачи денежных средств.

Кроме этого, материнская корпорация Uniper приняла решение об уходе с российского рынка из-за геополитических рисков. Таким образом, в ближайшее время ждём продажу доли в Юнипро. Скорее всего потенциальный покупать будет Интер РАО. #UPRO #IRAO

Финансовые результаты РусАгро за I кв. 2022 г. привели к росту котировок. Выручка выросла на 23% по сравнению с I кв. 2021 г. – до 61,5 млрд руб. Тем не мене, чистая прибыль РусАгро упала на 66% – до 2,2 млрд. Такое снижение прибыли связано с убытками от курсовых разниц, вызванными блокировкой денежных средств европейскими банками. Подробности смотрите в обзоре. #AGRO

Финансовые результаты Мосэнерго за I кв. 2022 г. Выручка Мосэнерго сократилась на 3,7% по сравнению с аналогичным периодом прошлого года – до 75,2 млрд руб. на фоне сокращения отпуска тепловой энергии. Тем не менее, чистя прибыль компании увеличилась на 38% – до 13,1 млрд руб. Рост обусловлен восстановлением резервов под обесценивание активов. Подробности смотрите в обзоре. #MSNG

Акции АЛРОСА находятся под давлением. По данным Bloomberg, торговля алмазами начала рушиться из-за санкций против российского алмазодобытчика. В связи с этим, импорт в Индии алмазно-бриллиантовой продукции из России упал. На АЛРОСу приходится 1/3 мирового объема драгоценных камней. Кроме этого, дополнительное давление оказывает укрепление рубля. #ALRS

Дивидендам Селигдара быть. Совет директоров золотодобытчика рекомендовал дивиденды за 2021 г. в размере 4,5 руб. на акцию. Текущая дивидендная доходность составляет 9,2%. Дата закрытия реестра – 21 июня 2022 г. #SELG

Не все хотят уходить с иностранных площадок. НОВАТЭК, Полюс, АФК Система, ММК, НЛМК, Татнефть, Магнит и НорНикель сообщили о намерении сохранить листинг депозитарных расписок на иностранных биржах.

В связи сохранением зарубежного листинга на обыкновенные акции не будет оказываться дополнительного давления в виде продаж бумаг после делистинга и конвертации расписок. Также сохранение листинга на иностранных биржах может означать, что компании продолжат придерживаться международных практик корпоративного управления и раскрытия информации. #NVTK #PLZL #AFKS #NLMK #GMKN #MAGN #MGNT

👍Если вам понравился такой формат, дайте нам знать – поставьте реакции! Набираем >500 реакций в Telegram – сохраняем такой формат на постойной основе!

🗣Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора. С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍265🔥1🤔1

⁉️Как дела у российских металлургов? Северсталь и ММК выходят в Индию

Акции Северстали и ММК с локального дна выросли на 15-25%, несмотря введение санкций со стороны запада и попадание в SDN лист США. Одной из причин, которая двигает акции металлургов, может быть выход компаний на индийский рынок.

По данным индийской таможни, импорт черных металлов из России в июле в годовом выражении увеличился в 5 раз – до 29,7 тыс. тонн. По данным Argus, в августе 2022 г. Индия увеличила импорт готовой стали в страну на 11,8% по сравнению с аналогичным периодом прошлого года – до 442 тыс. тонн. Индийские трейдеры рассказали Kallanish, что еще 80 тыс. тонн горячекатаного рулона находятся в пути из России для поставки в августе и сентябре. Таким образом, скоро Россия займёт около 10% рынка импортируемой стали Индией в месяц.

Тем не менее, полностью альтернативные рынки не смогут заменить Запад. Первую партию, как сообщал Kallanish Commodities, уже отгрузила Северсталь, которая находится в SDN листе. В конце июля металлург поставил в Индию 24 тыс. тонн стали. Несмотря на увеличение экспорта стали в Индию, для компании это ничтожно мало. Даже с учётом снижения производства, во II кв. Северсталь произвела 2,27 млн. тонн стали.

Кроме Северстали, в Индию решила поставлять ММК. На днях стало известно, что компания ведет переговоры с Индией о поставках листового металла или локализации его производства. У ММК один из основных продуктов – это листовой металл для автомобильной промышленности, а как мы знаем, в Индии автомобильная отрасль одна из самых быстрорастущих в мире.

В связи с вышеперечисленным, участники рынка закладывают восстановление показателей металлургов за счёт переориентации из Европы в Индию. Мы же, ждём дальнейшего снижения финпоказаелей компаний и отсутствия дивидендов в ближайшие несколько лет.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью. #CHNF #MAGN

Акции Северстали и ММК с локального дна выросли на 15-25%, несмотря введение санкций со стороны запада и попадание в SDN лист США. Одной из причин, которая двигает акции металлургов, может быть выход компаний на индийский рынок.

По данным индийской таможни, импорт черных металлов из России в июле в годовом выражении увеличился в 5 раз – до 29,7 тыс. тонн. По данным Argus, в августе 2022 г. Индия увеличила импорт готовой стали в страну на 11,8% по сравнению с аналогичным периодом прошлого года – до 442 тыс. тонн. Индийские трейдеры рассказали Kallanish, что еще 80 тыс. тонн горячекатаного рулона находятся в пути из России для поставки в августе и сентябре. Таким образом, скоро Россия займёт около 10% рынка импортируемой стали Индией в месяц.

Тем не менее, полностью альтернативные рынки не смогут заменить Запад. Первую партию, как сообщал Kallanish Commodities, уже отгрузила Северсталь, которая находится в SDN листе. В конце июля металлург поставил в Индию 24 тыс. тонн стали. Несмотря на увеличение экспорта стали в Индию, для компании это ничтожно мало. Даже с учётом снижения производства, во II кв. Северсталь произвела 2,27 млн. тонн стали.

Кроме Северстали, в Индию решила поставлять ММК. На днях стало известно, что компания ведет переговоры с Индией о поставках листового металла или локализации его производства. У ММК один из основных продуктов – это листовой металл для автомобильной промышленности, а как мы знаем, в Индии автомобильная отрасль одна из самых быстрорастущих в мире.

В связи с вышеперечисленным, участники рынка закладывают восстановление показателей металлургов за счёт переориентации из Европы в Индию. Мы же, ждём дальнейшего снижения финпоказаелей компаний и отсутствия дивидендов в ближайшие несколько лет.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью. #CHNF #MAGN

{kind=link}

👍81🔥8🤔4❤1👏1

📑Важное за неделю: ММК, ФосАгро, Роснефть, Полюс и другие

В конце каждой недели мы подводим промежуточные итоги и делимся результатами, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе по новой стратегии портфель «Finrange NEW» просел на 1,11% – до 923 764,15 тыс. руб. по сравнению с ростом индекса МосБиржи на 0,38%. Такая динамика обусловлена высокой волатильностью фондового рынка на фоне возможного увеличения фискальной нагрузки на производителей удобрений и угольщиков, а также из-за падения цен на сырьевых рынках.

ММК ведет переговоры с Индией о поставках листового металла или локализации его производства. У ММК один из основных продуктов – это листовой металл для автомобильной промышленности, а как мы знаем, в Индии автомобильная отрасль одна из самых быстрорастущих в мире. Подробнее о перспективах российских металлургах писали в обзоре. #MAGN

Правительство РФ планирует ввести экспортные пошлины на удобрения. На этот раз, Минфин РФ хочет получить с отрасли более 100 млрд руб. в год. На фоне этого, акции ФосАгро оказались в числе лидеров снижения этой недели, несмотря на предстоящую выплату дивидендов. Подробнее о том, на сколько серьёзно экспортные пошлины ударят по компании читайте в обзоре. #PHOR

Роснефть опубликовала финансовые результаты за I пол. 2022 г. Выручка выросла на 32,5% по сравнению с аналогичным периодом прошлого года – до 5,17 трлн руб. на фоне положительной динамики цен на нефть и ослаблении рубля в I кв. 2022 г. Чистая прибыль увеличилась на всего на 13,1% – до 432 млрд руб. из-за роста операционных и финансовых расходов компании за I пол. 2022 г. на фоне высоких процентных ставок и инфляции.

Давление на прибыль оказали ряд негативных внешних факторов. В частности, значительное удорожание логистики, рост тарифов на транспортировку по железной дороге и цен на электроэнергию. В результате, промежуточные дивиденды могут составить 20,4 руб. на акцию. Текущая дивидендная доходность – 5,7%. Результаты Роснефти оказались хуже ожиданий, прогнозируемая дивдоходность существенно ниже, поэтому частники рынка начала продавать акции. #ROSN

ОГК-2, ТКГ-1 и Мосэнерго обновили дивидендную политику компаний. Теперь целевой уровень дивидендных выплат составит не менее 50% от скорректированной чистой прибыли по РСБУ или МСФО. #OGKB #TGKA #MSNG

Цены на золото пробили важный уровень поддержки. Котировки пробили $1700 за унцию после публикации данных по инфляции США выше прогноза. После публикации данных, доллар начал расти в ожидании более резкого повышения процентных ставок ФРС. В связи с этим, сырьё, номинированное в долларах, пошло вниз. Кроме этого, сырьевые рынки начали снижаться в ожидании рецессии США, когда спрос на сырьё снижается.

Таким образом, цены на золото могут дальше пойти вниз. Это в свою очередь, приведёт к ещё большему снижению выручки российских золотодобытчиков – Полюса и Полиметалла. #PLZL #POLY

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе по новой стратегии портфель «Finrange NEW» просел на 1,11% – до 923 764,15 тыс. руб. по сравнению с ростом индекса МосБиржи на 0,38%. Такая динамика обусловлена высокой волатильностью фондового рынка на фоне возможного увеличения фискальной нагрузки на производителей удобрений и угольщиков, а также из-за падения цен на сырьевых рынках.

ММК ведет переговоры с Индией о поставках листового металла или локализации его производства. У ММК один из основных продуктов – это листовой металл для автомобильной промышленности, а как мы знаем, в Индии автомобильная отрасль одна из самых быстрорастущих в мире. Подробнее о перспективах российских металлургах писали в обзоре. #MAGN

Правительство РФ планирует ввести экспортные пошлины на удобрения. На этот раз, Минфин РФ хочет получить с отрасли более 100 млрд руб. в год. На фоне этого, акции ФосАгро оказались в числе лидеров снижения этой недели, несмотря на предстоящую выплату дивидендов. Подробнее о том, на сколько серьёзно экспортные пошлины ударят по компании читайте в обзоре. #PHOR

Роснефть опубликовала финансовые результаты за I пол. 2022 г. Выручка выросла на 32,5% по сравнению с аналогичным периодом прошлого года – до 5,17 трлн руб. на фоне положительной динамики цен на нефть и ослаблении рубля в I кв. 2022 г. Чистая прибыль увеличилась на всего на 13,1% – до 432 млрд руб. из-за роста операционных и финансовых расходов компании за I пол. 2022 г. на фоне высоких процентных ставок и инфляции.

Давление на прибыль оказали ряд негативных внешних факторов. В частности, значительное удорожание логистики, рост тарифов на транспортировку по железной дороге и цен на электроэнергию. В результате, промежуточные дивиденды могут составить 20,4 руб. на акцию. Текущая дивидендная доходность – 5,7%. Результаты Роснефти оказались хуже ожиданий, прогнозируемая дивдоходность существенно ниже, поэтому частники рынка начала продавать акции. #ROSN

ОГК-2, ТКГ-1 и Мосэнерго обновили дивидендную политику компаний. Теперь целевой уровень дивидендных выплат составит не менее 50% от скорректированной чистой прибыли по РСБУ или МСФО. #OGKB #TGKA #MSNG

Цены на золото пробили важный уровень поддержки. Котировки пробили $1700 за унцию после публикации данных по инфляции США выше прогноза. После публикации данных, доллар начал расти в ожидании более резкого повышения процентных ставок ФРС. В связи с этим, сырьё, номинированное в долларах, пошло вниз. Кроме этого, сырьевые рынки начали снижаться в ожидании рецессии США, когда спрос на сырьё снижается.

Таким образом, цены на золото могут дальше пойти вниз. Это в свою очередь, приведёт к ещё большему снижению выручки российских золотодобытчиков – Полюса и Полиметалла. #PLZL #POLY

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍86🔥3😱3💯3👏2

⚔️Операционные результаты металлургов за III кв. 2022 г. Акции лучше рынка

На этой неделе российские металлурги опубликовали операционные результаты за III кв. 2022 г. Результаты год к году оказались ожидаемо слабые, а вот квартал к кварталу, компании показали уверенный рост относительно слабого II кв. 2022 г.

Лучше всех отработала НЛМК, хуже – ММК. Основные продажи металлургов обусловлены восстановлением деловой активности на российском рынке и реализацией запасов металлопродукции, накопленных во II кв. 2022 г.

В результате чего, акции сталеваров вышли из зоны консолидации. Котировки Северстали за неделю выросли на 16,5%, НЛМК - на 13%, ММК – на 10,2%. Считаем, что импульс какое-то время может сохраниться, акции с нала года были в лидерах снижения, но среднесрочных перспектив мы по-прежнему не видим.

Нарушение логистических поставок, закрытие традиционных рынков сбыта из-за санкций и усиление конкуренции на внутреннем рынке приведёт к росту операционных расходов и снижению маржинальности бизнеса. Кроме этого, давление на финансовые показатели оказывает крепкий рубль и снижение цен на сталь на фоне развивающейся рецессии в Европе и США. Вдобавок к этому, нетерпимость к ковиду в Китае оказывает давление на производство, что в свою очередь сказывается на спросе на стальную продукцию.

Также, хотим отметить, что восстановление производства и продаж проходило в отсутствии частичной мобилизации. Как скажутся мобилизационные мероприятия в IV кв. 2022 г.? – скорее всего негативно, но пока участники рынка рады неожиданным результатам сталеваров за III кв. 2022 г. #NLMK #MAGN #CHMF

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

На этой неделе российские металлурги опубликовали операционные результаты за III кв. 2022 г. Результаты год к году оказались ожидаемо слабые, а вот квартал к кварталу, компании показали уверенный рост относительно слабого II кв. 2022 г.

Лучше всех отработала НЛМК, хуже – ММК. Основные продажи металлургов обусловлены восстановлением деловой активности на российском рынке и реализацией запасов металлопродукции, накопленных во II кв. 2022 г.

В результате чего, акции сталеваров вышли из зоны консолидации. Котировки Северстали за неделю выросли на 16,5%, НЛМК - на 13%, ММК – на 10,2%. Считаем, что импульс какое-то время может сохраниться, акции с нала года были в лидерах снижения, но среднесрочных перспектив мы по-прежнему не видим.

Нарушение логистических поставок, закрытие традиционных рынков сбыта из-за санкций и усиление конкуренции на внутреннем рынке приведёт к росту операционных расходов и снижению маржинальности бизнеса. Кроме этого, давление на финансовые показатели оказывает крепкий рубль и снижение цен на сталь на фоне развивающейся рецессии в Европе и США. Вдобавок к этому, нетерпимость к ковиду в Китае оказывает давление на производство, что в свою очередь сказывается на спросе на стальную продукцию.

Также, хотим отметить, что восстановление производства и продаж проходило в отсутствии частичной мобилизации. Как скажутся мобилизационные мероприятия в IV кв. 2022 г.? – скорее всего негативно, но пока участники рынка рады неожиданным результатам сталеваров за III кв. 2022 г. #NLMK #MAGN #CHMF

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍58👏3❤2🔥2😁1

Forwarded from Finrange_bot

#АкцииРФ #RUAL #AFLT #SIBN #LKOH #MAGN

🌇Daily Finrange Premium РФ: 15.02.2023

Доброе утро трейдеры и инвесторы!

Российский рынок акций всё-таки не смог закрепиться выше уровня сопротивления по индексу МосБиржи 2250 пунктов. Пока рынок не готов идти дальше. Да и драйверов для роста до этого не было. Как минимум, рынку нужно выдохнуть и скорректироваться.

Скорее всего вчера началась фиксация прибыли перед выступлением президента РФ 21 февраля 2023 г. Также есть вероятность, что продают те, кто знает, что будет в послании президента. В любом случаем, мы этого видим на графике. Если не будет экскалации, то рынок пойдёт обратно, а пока индекс МосБиржи пробил уровень поддержки и локальный восходящий тренд.

На фоне этого, мы вчера открыли шорт по акциям ММК и Русала. Также актуальными

остаются шорты по акциям Аэрофлота, Лукойла и Газпром нефти.

С уважением, команда Finrange!

‼️Не упустите очередную идею, следите за статусом подписки Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.iss.one/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

🌇Daily Finrange Premium РФ: 15.02.2023

Доброе утро трейдеры и инвесторы!

Российский рынок акций всё-таки не смог закрепиться выше уровня сопротивления по индексу МосБиржи 2250 пунктов. Пока рынок не готов идти дальше. Да и драйверов для роста до этого не было. Как минимум, рынку нужно выдохнуть и скорректироваться.

Скорее всего вчера началась фиксация прибыли перед выступлением президента РФ 21 февраля 2023 г. Также есть вероятность, что продают те, кто знает, что будет в послании президента. В любом случаем, мы этого видим на графике. Если не будет экскалации, то рынок пойдёт обратно, а пока индекс МосБиржи пробил уровень поддержки и локальный восходящий тренд.

На фоне этого, мы вчера открыли шорт по акциям ММК и Русала. Также актуальными

остаются шорты по акциям Аэрофлота, Лукойла и Газпром нефти.

С уважением, команда Finrange!

‼️Не упустите очередную идею, следите за статусом подписки Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.iss.one/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

👍15👏2🔥1💯1

Forwarded from Finrange_bot

#АкцииРФ #Сделка #Закрытие #MAGN

📉Закрытие позиции по акциям Северстали - 16.03.23

Цена: 1002,4 руб.

Доходность: +3,55%

В деньгах: +29 666,67 руб.

Соотношение риск/прибыль: 1 к 2,97

Комментарий: Котировки Северстали почти дошли до нашего целевого ориентира - 1000 руб. Мы решили не дожидаться и закрыть позицию, пока металлурги снижали после новостей о дивидендах ММК. Компания вернётся к вопросу выплаты дивидендов не раньше декабря 2023 г., однако выплата маловероятна, сообщил председатель совета директоров ММК Виктор Рашников. Более того, это был спекулятивный шорт, на который приходилась большая доля в портфе, но за счёт риск-менеджмента мы рисковали не более чем 10 000 руб. в одной сделке.

С уважением, команда Finrange!

‼️Не упустите очередную идею, следите за статусом подписки Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.iss.one/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

📉Закрытие позиции по акциям Северстали - 16.03.23

Цена: 1002,4 руб.

Доходность: +3,55%

В деньгах: +29 666,67 руб.

Соотношение риск/прибыль: 1 к 2,97

Комментарий: Котировки Северстали почти дошли до нашего целевого ориентира - 1000 руб. Мы решили не дожидаться и закрыть позицию, пока металлурги снижали после новостей о дивидендах ММК. Компания вернётся к вопросу выплаты дивидендов не раньше декабря 2023 г., однако выплата маловероятна, сообщил председатель совета директоров ММК Виктор Рашников. Более того, это был спекулятивный шорт, на который приходилась большая доля в портфе, но за счёт риск-менеджмента мы рисковали не более чем 10 000 руб. в одной сделке.

С уважением, команда Finrange!

‼️Не упустите очередную идею, следите за статусом подписки Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.iss.one/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

👍26👏3👌3❤1

🚀Металлурги добавили позитива российскому рынку. Почему растут акции?

Сегодня стало известно, что совет директоров Северстали на ближайшем заседании может рассмотреть вопрос по дивидендам. Об этом сообщил генеральный директор компании Александр Шевелев.

На фоне этого, акции Северстали выросли на 5%. Акции других металлургов пошли следом, закладывая возможную рекомендацию дивидендов. Котировки ММК и НЛМК выросли более чем на 3%.

По консервативным оценкам Finrange, НЛМК могут заплатить около 17 руб., ММК - 7 руб. Дивидендная доходность ниже ставки ЦБ РФ, но самого факта уже достаточно для положительной переоценки акций.

Суммарный вес металлургов в индексе МосБиржи составляет около 5%. В результате такого роста акций, индекс после пробоя протестировал локальный тренд и уровень 3160 пунктов.

Как и планировал ранее, после прохождения этого уровня, буду увеличивать лонги в акциях вместе с подписчиками Finrange Premium.

🗣 А вы держите акции металлургов? #Мысли #CHMF #MAGN #NLMK

- Да 👍

- Нет😢

- Огонь 🔥

С уважением, Дмитрий Баженов! Основатель сервиса по анализу акций Finrange.

Сегодня стало известно, что совет директоров Северстали на ближайшем заседании может рассмотреть вопрос по дивидендам. Об этом сообщил генеральный директор компании Александр Шевелев.

На фоне этого, акции Северстали выросли на 5%. Акции других металлургов пошли следом, закладывая возможную рекомендацию дивидендов. Котировки ММК и НЛМК выросли более чем на 3%.

По консервативным оценкам Finrange, НЛМК могут заплатить около 17 руб., ММК - 7 руб. Дивидендная доходность ниже ставки ЦБ РФ, но самого факта уже достаточно для положительной переоценки акций.

Суммарный вес металлургов в индексе МосБиржи составляет около 5%. В результате такого роста акций, индекс после пробоя протестировал локальный тренд и уровень 3160 пунктов.

Как и планировал ранее, после прохождения этого уровня, буду увеличивать лонги в акциях вместе с подписчиками Finrange Premium.

🗣 А вы держите акции металлургов? #Мысли #CHMF #MAGN #NLMK

- Да 👍

- Нет😢

- Огонь 🔥

С уважением, Дмитрий Баженов! Основатель сервиса по анализу акций Finrange.

{kind=link}

👍79😢17👀5✍3❤2

💰ММК может выплатить дивиденды за 2023 г. На что рассчитывать инвесторам?

Сегодня стало известно, что ММК может рассмотреть вопрос о дивидендах в апреле 2024 г. Об этом сообщил Интерфакс со ссылкой на источники.

Кроме этого, возможные дивиденды комментировал Ярослав Врубель — директор по устойчивому развитию и связям с инвесторами компании.

На какие дивиденды от ММК может рассчитывать инвестор?

Замдиректор по связям с инвесторами ММК Илья Нечаев, сказал, что свободный денежный поток металлурга составил в 31 млрд руб.

По данным последней дивполитики, выплата дивидендов будет составлять не менее 100% свободного денежного потока, если отношение чистого долга к EBITDA <1.

Таким образом, дивиденд на акцию составит 2,77 руб. или 100% от FCF. Текущая дивдоходность составляет 5,03% — это ниже, чем ожидают участники рынка. Многие закладывают дивидендную доходность в диапазоне 10-15%.

Из интересного

У металлурга достаточно денежных средств, чтобы направить на дивиденды больше 100% от свободного денежного потока. При этом, у ММК уже был такой прецедент в 2018 по 2020 годы.

Также, менеджмент ММК сообщил, что в 2024 г. ожидает свободный денежный поток выше 2023 г. Так как в прошлом году был большой отток в оборотный капитал, в этом такого не будет.

Соответственно, как минимум, мы получим высокий дивиденд по итогам 2024 г. А как максимум, ещё разовый высокий дивиденд ММК за 2023 г.

Мнение

По текущим ценам спекулятивно заходить опасно. Соотношение риск к прибыли не выглядит интересным. Возможно, можно рассмотреть лонг до объявления дивидендов со стопом под сегодняшний минимум. Тем не менее, мы ранее с подписчиками Finrange Premium открывали спекулятивный лонг, держим пока с целью 58 руб.

🗣А вы верите в высокие дивиденды от ММК? #Обзор #MAGN

- Да 🔥

- Нет 👍

- Не знаю🤔

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Сегодня стало известно, что ММК может рассмотреть вопрос о дивидендах в апреле 2024 г. Об этом сообщил Интерфакс со ссылкой на источники.

Кроме этого, возможные дивиденды комментировал Ярослав Врубель — директор по устойчивому развитию и связям с инвесторами компании.

На какие дивиденды от ММК может рассчитывать инвестор?

Замдиректор по связям с инвесторами ММК Илья Нечаев, сказал, что свободный денежный поток металлурга составил в 31 млрд руб.

По данным последней дивполитики, выплата дивидендов будет составлять не менее 100% свободного денежного потока, если отношение чистого долга к EBITDA <1.

Таким образом, дивиденд на акцию составит 2,77 руб. или 100% от FCF. Текущая дивдоходность составляет 5,03% — это ниже, чем ожидают участники рынка. Многие закладывают дивидендную доходность в диапазоне 10-15%.

Из интересного

У металлурга достаточно денежных средств, чтобы направить на дивиденды больше 100% от свободного денежного потока. При этом, у ММК уже был такой прецедент в 2018 по 2020 годы.

Также, менеджмент ММК сообщил, что в 2024 г. ожидает свободный денежный поток выше 2023 г. Так как в прошлом году был большой отток в оборотный капитал, в этом такого не будет.

Соответственно, как минимум, мы получим высокий дивиденд по итогам 2024 г. А как максимум, ещё разовый высокий дивиденд ММК за 2023 г.

Мнение

По текущим ценам спекулятивно заходить опасно. Соотношение риск к прибыли не выглядит интересным. Возможно, можно рассмотреть лонг до объявления дивидендов со стопом под сегодняшний минимум. Тем не менее, мы ранее с подписчиками Finrange Premium открывали спекулятивный лонг, держим пока с целью 58 руб.

🗣А вы верите в высокие дивиденды от ММК? #Обзор #MAGN

- Да 🔥

- Нет 👍

- Не знаю🤔

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

🔥37👍25🤔10❤1👏1

🤯Когда ты в рынке — пила, когда вне — тренд. Знакомо?

Сегодня за терминал сел после открытия срочного рынка. Хотел выспаться. Не ожидал, что с утра будут так покупать.

Начал открывать в пробой уровней сопротивлений акции #T, #AFKS, #MAGN. В итоге сразу же акции развернулись и словив ложные пробои.

Возможно сыграло ФОМО — пропустил утренний рост в акциях, за которыми следил и в которых отстопили вчера. С другой стороны были пробои, могли расти до публикации недельных данных по инфляции.

В итоге, сегодня распилился. Торговать больше не стал. Жду заявлений по итогам переговоров. От самих переговоров ждать ничего не стоит, но рынок не любит неопределенностей.

В итоге сегодня ещё - 180 тыс. руб. Такое бывает, на рынке пила, теряю деньги, делаю перерыв — идёт нормальное однонаправленное движение, возвращаюсь к торгам — снова пила.

Трейдинг дело такое, сегодня плюс, завтра минус. Надеюсь завтра будет наоборот) #Мысли

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange!

Сегодня за терминал сел после открытия срочного рынка. Хотел выспаться. Не ожидал, что с утра будут так покупать.

Начал открывать в пробой уровней сопротивлений акции #T, #AFKS, #MAGN. В итоге сразу же акции развернулись и словив ложные пробои.

Возможно сыграло ФОМО — пропустил утренний рост в акциях, за которыми следил и в которых отстопили вчера. С другой стороны были пробои, могли расти до публикации недельных данных по инфляции.

В итоге, сегодня распилился. Торговать больше не стал. Жду заявлений по итогам переговоров. От самих переговоров ждать ничего не стоит, но рынок не любит неопределенностей.

В итоге сегодня ещё - 180 тыс. руб. Такое бывает, на рынке пила, теряю деньги, делаю перерыв — идёт нормальное однонаправленное движение, возвращаюсь к торгам — снова пила.

Трейдинг дело такое, сегодня плюс, завтра минус. Надеюсь завтра будет наоборот) #Мысли

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange!

👍15❤1🤔1😱1