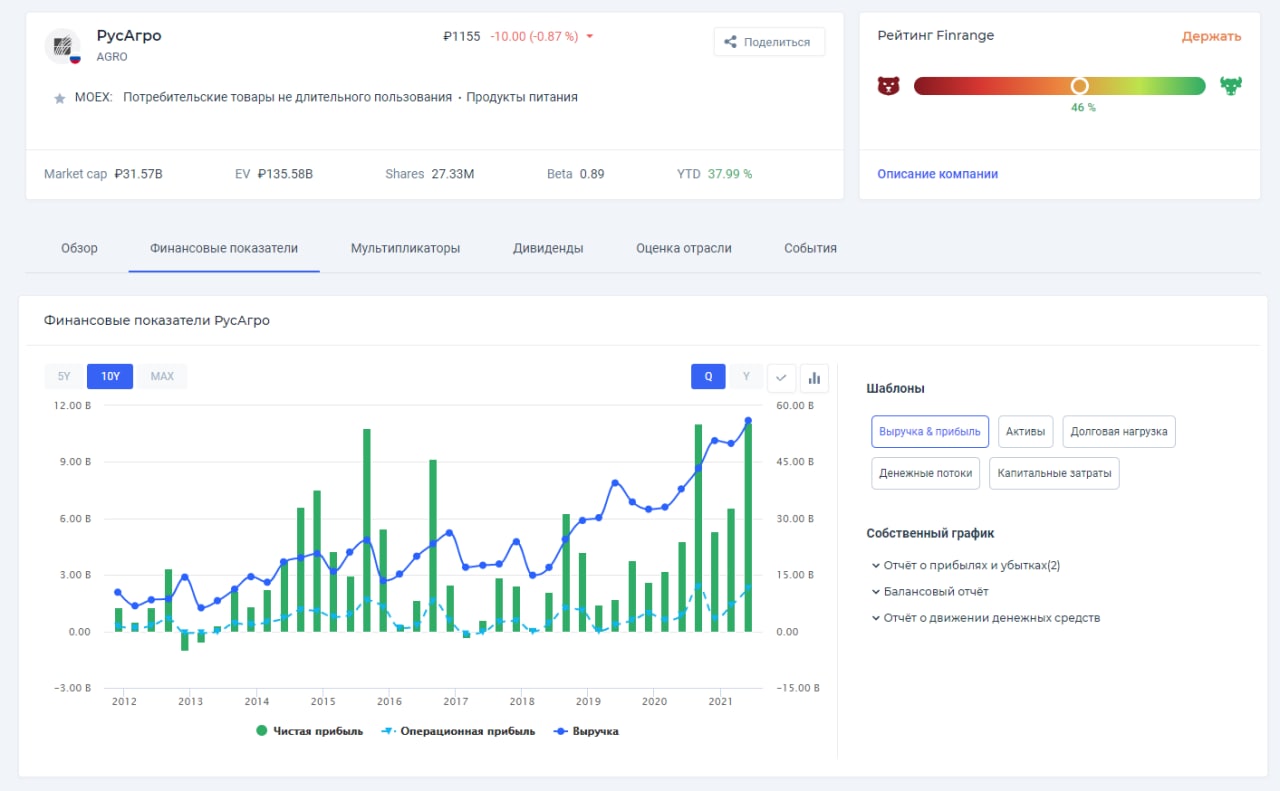

📊РусАгро - финансовые результаты https://vk.com/wall-130123247_7936

📑Дайджест по рынку акций: 20.07.2020

Сегодня совет директоров девелопера Etalon Group дивиденды за 2019 г. в размере 12 руб. на акцию. Текущая дивидендная доходность составляет 10,82%. Годовое собрание акционеров девелопера может состояться в августе 2020 г. Напомним, в начале 2020 г. совет директоров Etalon Group принял решение дополнить дивидендную политику положением, что ежегодные выплаты дивидендов акционерам должны составлять не менее 12 руб. на акцию или GDR. #ETLN

Тем временем, акционеры Нижнекамскшина на годовом собрании приняли решение не распределять чистую прибыль за 2019 г. на дивиденды, а направить в резервный фонд компании. #NKSH

РусАгро отчиталась об операционных результатах за II кв. 2020 г. Выручка компании за отчётный период выросла на 2% по сравнению с аналогичным периодом прошлого года – до 38,7 млрд руб. Основной прирост пришёлся на мясной сегмент и масложировой, первый увеличился на 19% год к году, второй на 18%. При этом, менеджмент РусАгро отметил, что закрытие ресторанов и кафе во II кв. 2020 г. ударило по бизнесу. #AGRO

Стало известно, что ФосАгро в I полугодии увеличила продажи на российском рынке на 11% по сравнению с аналогичным периодом прошлого года – до 1,5 млн тонн. Почти 75% этого объема пришлось на фосфорные и комплексные удобрения, продажи которых выросли почти на 12%. Продолжаем держать акции ФосАгро. #PHOR

X5 Retail Group продолжает набирать обороты, на этот раз стало известно, что продуктовый ритейлер запускает сеть собственных пунктов выдачи заказов. Пункты выдачи заказов будут располагаться в магазинах «Пятерочка», через них на первом этапе будут выдаваться только заказы интернет-магазина Ozon. Это может увеличить пропускную способность продуктовых магазинов, что в свою очередь отразится на выручку. #FIVE

Завтра свои операционные результаты за II кв. 2020 г. опубликуют РусГидро и Группа ЛСР. Больше событий в календаре инвестора. #HYDR #LSRG

Продолжаем следить за рынком акций, всем удачной торговли! Команда @Finrangecom

Сегодня совет директоров девелопера Etalon Group дивиденды за 2019 г. в размере 12 руб. на акцию. Текущая дивидендная доходность составляет 10,82%. Годовое собрание акционеров девелопера может состояться в августе 2020 г. Напомним, в начале 2020 г. совет директоров Etalon Group принял решение дополнить дивидендную политику положением, что ежегодные выплаты дивидендов акционерам должны составлять не менее 12 руб. на акцию или GDR. #ETLN

Тем временем, акционеры Нижнекамскшина на годовом собрании приняли решение не распределять чистую прибыль за 2019 г. на дивиденды, а направить в резервный фонд компании. #NKSH

РусАгро отчиталась об операционных результатах за II кв. 2020 г. Выручка компании за отчётный период выросла на 2% по сравнению с аналогичным периодом прошлого года – до 38,7 млрд руб. Основной прирост пришёлся на мясной сегмент и масложировой, первый увеличился на 19% год к году, второй на 18%. При этом, менеджмент РусАгро отметил, что закрытие ресторанов и кафе во II кв. 2020 г. ударило по бизнесу. #AGRO

Стало известно, что ФосАгро в I полугодии увеличила продажи на российском рынке на 11% по сравнению с аналогичным периодом прошлого года – до 1,5 млн тонн. Почти 75% этого объема пришлось на фосфорные и комплексные удобрения, продажи которых выросли почти на 12%. Продолжаем держать акции ФосАгро. #PHOR

X5 Retail Group продолжает набирать обороты, на этот раз стало известно, что продуктовый ритейлер запускает сеть собственных пунктов выдачи заказов. Пункты выдачи заказов будут располагаться в магазинах «Пятерочка», через них на первом этапе будут выдаваться только заказы интернет-магазина Ozon. Это может увеличить пропускную способность продуктовых магазинов, что в свою очередь отразится на выручку. #FIVE

Завтра свои операционные результаты за II кв. 2020 г. опубликуют РусГидро и Группа ЛСР. Больше событий в календаре инвестора. #HYDR #LSRG

Продолжаем следить за рынком акций, всем удачной торговли! Команда @Finrangecom

{kind=link}

👍1

📑Рынок акций сегодня: Яндекс, Русал, Норникель, X5 Retail Group, Газпром

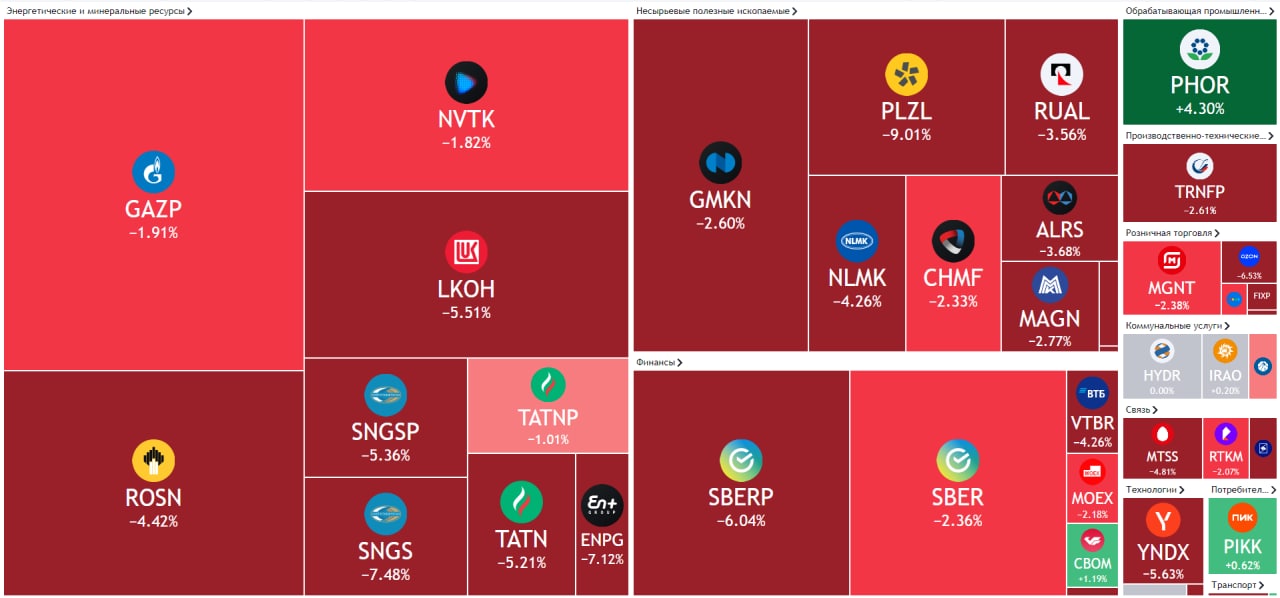

Акции Яндекса сегодня обновили новый исторический максимум после включения в индекс MSCI Russia с весом 8,1%. Изменения состава индекса вступят в силу с 31 августа, таким образом можно ждать положительную динамику до конца месяца или как минимум, акции не упадут в ближайшее время. Тем временем, сегодня белорусский офис Яндекса заблокировали вооружённые люди, рынок на эту новость не отреагировал, так как все сотрудники работают на удалённо. #YNDX

X5 Retail Group опубликовала финансовые результаты за II кв. 2020 г. по МСФО. Выручка продуктового ритейлера выросла на 12,9% по сравнению с аналогичным периодом прошлого года – до 493,6 млрд руб. Чистая прибыль увеличилась на 23,3% – до 14,7 млрд руб. Сильные результаты были ожидаемы, основной успех пришёлся на онлайн-торговлю из-за влияния пандемии. Также менеджмент X5 подтвердил возможность увеличения дивидендов в 1,5 раза. #FIVE

Русал отчитался о финансовых результатах за I пол. 2020 г. по МСФО. Из-за карантинных мер, связанных с распространением коронавируса, результаты оказались хуже ожиданий, выручка сократилась на 15,2% по сравнению с аналогичным периодом прошлого года – до $4 млрд. Русал получил чистый убыток в размере $124 млн против прибыли $625 млн годом ранее. #RUAL

Учитывая плохие результаты компании, можно сделать вывод, что Русал продолжит бороться за дивиденды, несмотря на то, что он согласился с предложением Потанина отложить обсуждение дивидендов Норильского никеля до конца расследования причин аварии на ТЭЦ. Если вы делаете на это ставку, то можете начинать формировать длинную позицию в акциях Норильского никеля. #GMKN

Кроме того, сегодня Газпром сообщил о падении выручки за 6 мес. 2020 г. по РСБУ. на 26% по сравнению с аналогичным периодом прошлого года, при этом, чистый убыток составил 277 млрд против прибыли 371 млрд за 6 мес. 2019 г. Результаты были ожидаемы, показатели продемонстрировали снижение на фоне падения цен на углеводороды. #GAZP

📆Завтра свои финансовые результаты за II кв. 2020 г. по МСФО опубликуют Роснефть, АЛРОСА и РусАгро. Больше событий в календаре инвестора. #ROSN #ALRS #AGRO

Продолжаем следить за рынком акций, всем удачной торговли! Команда @Finrangecom

Акции Яндекса сегодня обновили новый исторический максимум после включения в индекс MSCI Russia с весом 8,1%. Изменения состава индекса вступят в силу с 31 августа, таким образом можно ждать положительную динамику до конца месяца или как минимум, акции не упадут в ближайшее время. Тем временем, сегодня белорусский офис Яндекса заблокировали вооружённые люди, рынок на эту новость не отреагировал, так как все сотрудники работают на удалённо. #YNDX

X5 Retail Group опубликовала финансовые результаты за II кв. 2020 г. по МСФО. Выручка продуктового ритейлера выросла на 12,9% по сравнению с аналогичным периодом прошлого года – до 493,6 млрд руб. Чистая прибыль увеличилась на 23,3% – до 14,7 млрд руб. Сильные результаты были ожидаемы, основной успех пришёлся на онлайн-торговлю из-за влияния пандемии. Также менеджмент X5 подтвердил возможность увеличения дивидендов в 1,5 раза. #FIVE

Русал отчитался о финансовых результатах за I пол. 2020 г. по МСФО. Из-за карантинных мер, связанных с распространением коронавируса, результаты оказались хуже ожиданий, выручка сократилась на 15,2% по сравнению с аналогичным периодом прошлого года – до $4 млрд. Русал получил чистый убыток в размере $124 млн против прибыли $625 млн годом ранее. #RUAL

Учитывая плохие результаты компании, можно сделать вывод, что Русал продолжит бороться за дивиденды, несмотря на то, что он согласился с предложением Потанина отложить обсуждение дивидендов Норильского никеля до конца расследования причин аварии на ТЭЦ. Если вы делаете на это ставку, то можете начинать формировать длинную позицию в акциях Норильского никеля. #GMKN

Кроме того, сегодня Газпром сообщил о падении выручки за 6 мес. 2020 г. по РСБУ. на 26% по сравнению с аналогичным периодом прошлого года, при этом, чистый убыток составил 277 млрд против прибыли 371 млрд за 6 мес. 2019 г. Результаты были ожидаемы, показатели продемонстрировали снижение на фоне падения цен на углеводороды. #GAZP

📆Завтра свои финансовые результаты за II кв. 2020 г. по МСФО опубликуют Роснефть, АЛРОСА и РусАгро. Больше событий в календаре инвестора. #ROSN #ALRS #AGRO

Продолжаем следить за рынком акций, всем удачной торговли! Команда @Finrangecom

{kind=link}

📑Рынок акций сегодня: НОВАТЭК, АЛРОСА, Роснефть, РусАгро

РусАгро отчитался о сильных финансовых результатах за II кв. 2020 г. по МСФО. Чистая прибыль выросла более чем в 5 раз по сравнению с аналогичным периодом прошлого года – до 4,8 млрд руб. Рост финансовых показателей позволил совету директоров РусАгро рекомендовать выплатить дивиденды за I пол. 2020 г. в размере 0,19 долларов на акцию. Текущая дивидендная доходность составляет 1,8%. Дата закрытия реестра для получения дивидендов назначена на 18 сентября 2020 г. #AGRO

Также сегодня стало известно, что 25 августа совет директоров НОВАТЭКа рассмотрит вопрос об увеличении дивидендов, после чего зафиксируют это в дивидендной политике. На фоне этого акции компании растут против рынка. #NVTK

АЛРОСА опубликовала финансовые результаты за II кв. 2020 г. по МСФО. Выручка за отчётный период упала на 82% по сравнению с аналогичным периодом прошлого года – до 10,4 млрд руб. на фоне снижения продаж из-за влияния пандемии. Чистая прибыль составила всего 263 млн руб. против 13,5 млрд руб. годом ранее. А свободный денежный поток ушёл в отрицательную зону. В связи с текущей дивидендной политикой компании, АЛРОСА не будет платить дивиденды за 6 мес. 2020 г. из-за отрицательного FCF. В результате чего, мы открываем короткую позицию по акциям АЛРОСА. #ALRS

Роснефть опубликовала финансовые результаты за II кв. 2020 г. по МСФО. Выручка компании ожидаемо сократилась на 41,1% с 1,8 трлн руб. до 1 трлн руб. на фоне падения цен на нефть и снижения спроса на нефтепродукты из-за карантинных мер связанных с коронавирусом. Чистая прибыль за отчётный период упала почти в 5 раз – до 43 млрд. Свободный денежный поток ушёл в минус до -13 млрд руб. против 219 млрд годом ранее. В результате полученного убытка за I пол. 2020 г. дивидендов по Роснефти тоже можно не ждать, но несмотря на это акции сегодня растут. #ROSN

Продолжаем следить за рынком акций, всем удачной торговли! Команда @Finrangecom

РусАгро отчитался о сильных финансовых результатах за II кв. 2020 г. по МСФО. Чистая прибыль выросла более чем в 5 раз по сравнению с аналогичным периодом прошлого года – до 4,8 млрд руб. Рост финансовых показателей позволил совету директоров РусАгро рекомендовать выплатить дивиденды за I пол. 2020 г. в размере 0,19 долларов на акцию. Текущая дивидендная доходность составляет 1,8%. Дата закрытия реестра для получения дивидендов назначена на 18 сентября 2020 г. #AGRO

Также сегодня стало известно, что 25 августа совет директоров НОВАТЭКа рассмотрит вопрос об увеличении дивидендов, после чего зафиксируют это в дивидендной политике. На фоне этого акции компании растут против рынка. #NVTK

АЛРОСА опубликовала финансовые результаты за II кв. 2020 г. по МСФО. Выручка за отчётный период упала на 82% по сравнению с аналогичным периодом прошлого года – до 10,4 млрд руб. на фоне снижения продаж из-за влияния пандемии. Чистая прибыль составила всего 263 млн руб. против 13,5 млрд руб. годом ранее. А свободный денежный поток ушёл в отрицательную зону. В связи с текущей дивидендной политикой компании, АЛРОСА не будет платить дивиденды за 6 мес. 2020 г. из-за отрицательного FCF. В результате чего, мы открываем короткую позицию по акциям АЛРОСА. #ALRS

Роснефть опубликовала финансовые результаты за II кв. 2020 г. по МСФО. Выручка компании ожидаемо сократилась на 41,1% с 1,8 трлн руб. до 1 трлн руб. на фоне падения цен на нефть и снижения спроса на нефтепродукты из-за карантинных мер связанных с коронавирусом. Чистая прибыль за отчётный период упала почти в 5 раз – до 43 млрд. Свободный денежный поток ушёл в минус до -13 млрд руб. против 219 млрд годом ранее. В результате полученного убытка за I пол. 2020 г. дивидендов по Роснефти тоже можно не ждать, но несмотря на это акции сегодня растут. #ROSN

Продолжаем следить за рынком акций, всем удачной торговли! Команда @Finrangecom

{kind=link}

📑Рынок акций сегодня: Газпром, Норильский никель, РусАгро

Ростехнадзор завершил расследование аварии в Норильске. Сегодня пресс-служба Ростехнадзора сообщила, что причиной разгерметизации резервуара ТЭЦ-3 Норникеля в мае было нарушение при проектировании и строительстве основания резервуара.

Таким образом, можно не ожидать роста штрафа, а возможно его даже перераспределят между «дочкой» Норильского никеля и компанией, которая построила резервуар. В любом случае, всё уже заложено в цене и зарезервировано в финансовой отчётности, поэтому боятся штрафа не стоит. #GMKN

Финансовые результаты РусАгро за III кв. 2020 г. по МСФО. Выручка группы выросла на 11% по сравнению с аналогичным периодом прошлого года – до 37,5 млрд руб. Чистая прибыль за отчётный квартал выросла в 3,6 раза – до 11 млрд.

Сильные финансовые результаты компании выросли в основном за счёт роста цен реализации масложировой продукции, свинины и всех сельскохозяйственных культур, при сохранении затрат на прежнем уровне. На фоне этого акции РусАгро сегодня выросли на 4%, пробив уровень сопротивления в 840 руб. за акцию. #AGRO

Газпром впервые продал газ Турции через электронную площадку. Подразделение компании - Газпром экспорт сообщило о первой продажи газа на рынок Турции через электронную торговую площадку в объёме 700 тыс. кубометров. За 9 мес. 2020 г. Газпром по контрактам поставил в Турцию 8,85 млрд кубометров.

Учитывая незначительный объём, акции Газпрома сегодня растут не на данной новости. Скорее всего это связано с общим оптимизмом в отношении новой вакцины от Moderna. Сегодня компания сообщила, что ее экспериментальная вакцина показала 94,5%-ю эффективность в предотвращении коронавируса. #GAZP

Завтра МТС опубликует финансовые результаты за III кв. 2020 г. по МСФО. Больше событий в календаре инвестора. #MTSS

🔍Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

@finrangecom

Ростехнадзор завершил расследование аварии в Норильске. Сегодня пресс-служба Ростехнадзора сообщила, что причиной разгерметизации резервуара ТЭЦ-3 Норникеля в мае было нарушение при проектировании и строительстве основания резервуара.

Таким образом, можно не ожидать роста штрафа, а возможно его даже перераспределят между «дочкой» Норильского никеля и компанией, которая построила резервуар. В любом случае, всё уже заложено в цене и зарезервировано в финансовой отчётности, поэтому боятся штрафа не стоит. #GMKN

Финансовые результаты РусАгро за III кв. 2020 г. по МСФО. Выручка группы выросла на 11% по сравнению с аналогичным периодом прошлого года – до 37,5 млрд руб. Чистая прибыль за отчётный квартал выросла в 3,6 раза – до 11 млрд.

Сильные финансовые результаты компании выросли в основном за счёт роста цен реализации масложировой продукции, свинины и всех сельскохозяйственных культур, при сохранении затрат на прежнем уровне. На фоне этого акции РусАгро сегодня выросли на 4%, пробив уровень сопротивления в 840 руб. за акцию. #AGRO

Газпром впервые продал газ Турции через электронную площадку. Подразделение компании - Газпром экспорт сообщило о первой продажи газа на рынок Турции через электронную торговую площадку в объёме 700 тыс. кубометров. За 9 мес. 2020 г. Газпром по контрактам поставил в Турцию 8,85 млрд кубометров.

Учитывая незначительный объём, акции Газпрома сегодня растут не на данной новости. Скорее всего это связано с общим оптимизмом в отношении новой вакцины от Moderna. Сегодня компания сообщила, что ее экспериментальная вакцина показала 94,5%-ю эффективность в предотвращении коронавируса. #GAZP

Завтра МТС опубликует финансовые результаты за III кв. 2020 г. по МСФО. Больше событий в календаре инвестора. #MTSS

🔍Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

@finrangecom

{kind=link}

📑Рынок акций сегодня: Полиметалл, Система, РусАгро

Segezha Group готовится к IPO этой весной. Сегодня стало известно, что принадлежащая Системе компания готовится в марте – апреле 2021 г. провести IPO на Московской бирже. Segezha Group себя оценивает более чем в $1 млрд и планирует привлечь на рынке около $500 млн. По словам reuters, организаторами листинга на бирже будут JP Morgan и UBS.

Ранее мы не раз писали, что это первый претендент на IPO из активов Системы в этом году. АФК принадлежат 98,3% лесопромышленной компании. На фоне того акции Системы растут более чем на 3%. Продолжаем держать акции, текущая доходность +17,2%. #AFKS

Акции Полиметалла +7-8%. Котировки компании сегодня в лидерах роста, акции растут вслед за ценами на серебро, которое растёт на 9-10%. Многие связывают данный рост с очередной атакой розничных инвесторов из социальной сети Reddit, которые ранее спровоцировали рост акций GameStop на 1500% за две недели. (Наши рейтинги первыми увидели зарождение движения в этих акциях). #GME

Мы считаем, что это маловероятно, одно дело разогнать компании малой капитализации, другое дело рынок драгоценных металлов. Нужно отметить, что и без пампиннга, у серебра есть такие фундаментальные обоснования, как падение доллара на фоне стимулов со стороны центральных банков. Это также подтверждает положительная динамика в других сырьевых активах и драгметаллах. #POLY

Операционные результаты РусАгро за 2020 г. Консолидированная выручка компании по итогам года выросла на 17% и составила 174,8 млрд руб. на фоне роста во всех сегментах бизнеса. Основной прирост показал масложировой сегмент, выручка которого увеличилась на 22%, доля сегмента в общей выручке составляет 44%.

Такая динамика выручки обусловлена реализацией сырого масла и промышленных жиров на фоне положительной ценовой динамики всех категорий продукции. Акции РусАгро на операционные показатели отреагировали ростом на 1%. #AGRO

Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

@finrangecom

Segezha Group готовится к IPO этой весной. Сегодня стало известно, что принадлежащая Системе компания готовится в марте – апреле 2021 г. провести IPO на Московской бирже. Segezha Group себя оценивает более чем в $1 млрд и планирует привлечь на рынке около $500 млн. По словам reuters, организаторами листинга на бирже будут JP Morgan и UBS.

Ранее мы не раз писали, что это первый претендент на IPO из активов Системы в этом году. АФК принадлежат 98,3% лесопромышленной компании. На фоне того акции Системы растут более чем на 3%. Продолжаем держать акции, текущая доходность +17,2%. #AFKS

Акции Полиметалла +7-8%. Котировки компании сегодня в лидерах роста, акции растут вслед за ценами на серебро, которое растёт на 9-10%. Многие связывают данный рост с очередной атакой розничных инвесторов из социальной сети Reddit, которые ранее спровоцировали рост акций GameStop на 1500% за две недели. (Наши рейтинги первыми увидели зарождение движения в этих акциях). #GME

Мы считаем, что это маловероятно, одно дело разогнать компании малой капитализации, другое дело рынок драгоценных металлов. Нужно отметить, что и без пампиннга, у серебра есть такие фундаментальные обоснования, как падение доллара на фоне стимулов со стороны центральных банков. Это также подтверждает положительная динамика в других сырьевых активах и драгметаллах. #POLY

Операционные результаты РусАгро за 2020 г. Консолидированная выручка компании по итогам года выросла на 17% и составила 174,8 млрд руб. на фоне роста во всех сегментах бизнеса. Основной прирост показал масложировой сегмент, выручка которого увеличилась на 22%, доля сегмента в общей выручке составляет 44%.

Такая динамика выручки обусловлена реализацией сырого масла и промышленных жиров на фоне положительной ценовой динамики всех категорий продукции. Акции РусАгро на операционные показатели отреагировали ростом на 1%. #AGRO

Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

@finrangecom

{kind=link}

📑Рынок акций сегодня: Акрон, РусАгро, Аэрофлот

Финансовые результаты Акрона за I кв. 2021 г. по МСФО. Выручка компании за отчётный период выросла на 39% по сравнению с I кв. 2020 г. – до 38,9 млрд руб. Чистая прибыль составила 10,6 млрд руб. против убытка в размере 10,1 млрд руб. годом ранее.

Результаты Акрона вышли в рамках наших ожиданий, рост показателей связан с положительной динамикой цен на удобрения на фоне повышенного спроса в связи с сезонностью. Кроме этого, на рост чистой прибыли положительное виляние оказала валютная переоценка из-за динамики российского рубля. Подробнее разбор финансовых показателей смотрите здесь. #AKRN

Финансовые результаты РусАгро за I кв. 2021 г. по МСФО. Выручка компании увеличилась на 52% по сравнению с аналогичным периодом прошлого года – до 49,9 млрд руб. Чистая прибыль РусАгро выросла на 115% – до 6,5 млрд руб.

Сильные результаты обусловлены ростом операционных показателей во всех сегментах бизнеса на фоне положительной динамики цен на производимые товары группы РусАгро. Дополнительный вклад в рост чистой прибыли внесла переоценка биологических активов и с/х продукции. Подробнее смотрите в нашем обзоре. #AGRO

Авиаперевозки Аэрофлота. Компания сообщила об увеличении пассажиропотока в апреле 2021 г. по сравнению с аналогичным периодом в прошлом году несмотря на приостановку полётов с Турцией. На фоне этого акции авиаперевозчика выросли на 5% и стали лидерами роста.

Здесь нужно отметить несколько моментов, во-первых, пассажиропоток по сравнению с доквидным апрелем 2019 г. упал на 23% – до 7,2 млн человек. Во-вторых, у Аэрофлота должны вырасти операционные расходы на фоне роста цен на авиационное топливо. Поэтому мы не рекомендуем покупать акции компании, хоть они и смотрятся красиво с точки зрения технического анализа. #AFLT

——————————————————

📲Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Финансовые результаты Акрона за I кв. 2021 г. по МСФО. Выручка компании за отчётный период выросла на 39% по сравнению с I кв. 2020 г. – до 38,9 млрд руб. Чистая прибыль составила 10,6 млрд руб. против убытка в размере 10,1 млрд руб. годом ранее.

Результаты Акрона вышли в рамках наших ожиданий, рост показателей связан с положительной динамикой цен на удобрения на фоне повышенного спроса в связи с сезонностью. Кроме этого, на рост чистой прибыли положительное виляние оказала валютная переоценка из-за динамики российского рубля. Подробнее разбор финансовых показателей смотрите здесь. #AKRN

Финансовые результаты РусАгро за I кв. 2021 г. по МСФО. Выручка компании увеличилась на 52% по сравнению с аналогичным периодом прошлого года – до 49,9 млрд руб. Чистая прибыль РусАгро выросла на 115% – до 6,5 млрд руб.

Сильные результаты обусловлены ростом операционных показателей во всех сегментах бизнеса на фоне положительной динамики цен на производимые товары группы РусАгро. Дополнительный вклад в рост чистой прибыли внесла переоценка биологических активов и с/х продукции. Подробнее смотрите в нашем обзоре. #AGRO

Авиаперевозки Аэрофлота. Компания сообщила об увеличении пассажиропотока в апреле 2021 г. по сравнению с аналогичным периодом в прошлом году несмотря на приостановку полётов с Турцией. На фоне этого акции авиаперевозчика выросли на 5% и стали лидерами роста.

Здесь нужно отметить несколько моментов, во-первых, пассажиропоток по сравнению с доквидным апрелем 2019 г. упал на 23% – до 7,2 млн человек. Во-вторых, у Аэрофлота должны вырасти операционные расходы на фоне роста цен на авиационное топливо. Поэтому мы не рекомендуем покупать акции компании, хоть они и смотрятся красиво с точки зрения технического анализа. #AFLT

——————————————————

📲Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

🌽На чём зарабатывает РусАгро?

РусАгро – крупнейший в России вертикальный агрохолдинг. Компания занимает лидирующие позиции в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе. Продукция РусАгро продаётся под такими известными марками, как «Русский сахар», «ЕЖК», «Мечта Хозяйки», «Слово мясника» и т.д.

Производимая продукция РусАгро:

1.Масла и жиры

2.Сельское

3.Мясо

4.Сахар

5.Молоко и сыры

Рынки сбыта продукции РусАгро:

1.Внешний рынок (61 страна, в частности Китай, Турция, Индия, Египет, Вьетнам и др.)

2.Внутренний рынок

Факторы, которые оказывают влияние на результаты РусАгро:

1.Изменение курса рубля по отношению к другим валютам, так как 32% выручки РусАгро приходится на экспортные рынки;

2.Изменение цен на кукурузу, пшеницу, ячмень, соя, подсолнечник;

3.Цены на свинину;

4.Изменение цен на сахар.

Фундаментальный анализ РусАгро смотрите в сервисе по анализу акций. #AGRO #анализдоходов

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

РусАгро – крупнейший в России вертикальный агрохолдинг. Компания занимает лидирующие позиции в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе. Продукция РусАгро продаётся под такими известными марками, как «Русский сахар», «ЕЖК», «Мечта Хозяйки», «Слово мясника» и т.д.

Производимая продукция РусАгро:

1.Масла и жиры

2.Сельское

3.Мясо

4.Сахар

5.Молоко и сыры

Рынки сбыта продукции РусАгро:

1.Внешний рынок (61 страна, в частности Китай, Турция, Индия, Египет, Вьетнам и др.)

2.Внутренний рынок

Факторы, которые оказывают влияние на результаты РусАгро:

1.Изменение курса рубля по отношению к другим валютам, так как 32% выручки РусАгро приходится на экспортные рынки;

2.Изменение цен на кукурузу, пшеницу, ячмень, соя, подсолнечник;

3.Цены на свинину;

4.Изменение цен на сахар.

Фундаментальный анализ РусАгро смотрите в сервисе по анализу акций. #AGRO #анализдоходов

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

🧈Финансовые результаты РусАгро за II кв. 2021 г. по МСФО. Рост бизнеса продолжается

Выручка компании за отчётный период увеличилась на 39% по сравнению с аналогичным периодом прошлого года – до 54,4 млрд руб. на фоне роста операционных показателей и цен на продукцию. Основной прирост пришёлся на Сельскохозяйственный, Масложировой, Мясной сегменты.

Выручка Сахарного сегмента сократилась на 14% из-за снижения объемов реализации, что было частично нивелировано ростом цен. Также сдерживающим фактором остаётся участие в рыночной инициативе по предоставлению россиянам доступных продуктов питания из-за которой, РусАгро ограничила свои цены на сахар и бутилированное подсолнечное масло в рознице.

Чистая прибыль производителя выросла на 18% и составила 11,1 млрд руб. Несмотря на рост финпоказателей, свободный денежный поток ушёл в отрицательную зону из-за покупки активов группы «Солнечные продукты». Это привело к незначительному росту чистого долга по итогам I полугодия, но за счёт положительной динамики EBITDA, долговая нагрузка по коэффициенту Чистый долг/EBITDA снизилась до 1,57х.

В результате после публикации сильной финансовой отчётности за II кв. 2021 г. по МСФО, совет директоров РусАгро рекомендовал дивиденды за I пол. 2021 г. в размере $0,89. Текущая дивидендная доходность составляет 5,73%. Дата закрытия реестра для получения дивидендов назначена на 10 сентября 2021 г.

При этом нужно отметить, что после сильного роста котировок, РусАгро по-прежнему оценивается очень дёшево по мультипликаторам. На фоне вышеперечисленного, мы считаем, что акции РусАгро могут вырасти до исторических максимумов.

📊Подробнее обзор РусАгро со скринами из отчёта смотрите здесь. #AGRO

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Выручка компании за отчётный период увеличилась на 39% по сравнению с аналогичным периодом прошлого года – до 54,4 млрд руб. на фоне роста операционных показателей и цен на продукцию. Основной прирост пришёлся на Сельскохозяйственный, Масложировой, Мясной сегменты.

Выручка Сахарного сегмента сократилась на 14% из-за снижения объемов реализации, что было частично нивелировано ростом цен. Также сдерживающим фактором остаётся участие в рыночной инициативе по предоставлению россиянам доступных продуктов питания из-за которой, РусАгро ограничила свои цены на сахар и бутилированное подсолнечное масло в рознице.

Чистая прибыль производителя выросла на 18% и составила 11,1 млрд руб. Несмотря на рост финпоказателей, свободный денежный поток ушёл в отрицательную зону из-за покупки активов группы «Солнечные продукты». Это привело к незначительному росту чистого долга по итогам I полугодия, но за счёт положительной динамики EBITDA, долговая нагрузка по коэффициенту Чистый долг/EBITDA снизилась до 1,57х.

В результате после публикации сильной финансовой отчётности за II кв. 2021 г. по МСФО, совет директоров РусАгро рекомендовал дивиденды за I пол. 2021 г. в размере $0,89. Текущая дивидендная доходность составляет 5,73%. Дата закрытия реестра для получения дивидендов назначена на 10 сентября 2021 г.

При этом нужно отметить, что после сильного роста котировок, РусАгро по-прежнему оценивается очень дёшево по мультипликаторам. На фоне вышеперечисленного, мы считаем, что акции РусАгро могут вырасти до исторических максимумов.

📊Подробнее обзор РусАгро со скринами из отчёта смотрите здесь. #AGRO

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

📑Важное за неделю: Русал, РусАгро, М.Видео, Газпром нефть, МТС, Распадская

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: Русал, РусАгро, М.Видео, Газпром нефть, МТС, Распадская.

✔️Русал отчитался о сильных финансовых результатах за I пол. 2021 г. по МСФО. Выручка компании за отчётный период увеличилась на 35,7% по сравнению с аналогичным периодом 2020 г. – до $5,45 млрд на фоне положительной динамики цен на алюминий. Чистая прибыль за I пол. 2021 г. составила $2 млрд руб. против убытка годом ранее. Вроде бы всё хорошо, но есть нюансы, подробнее смотрите в обзоре. #RUAL

✔️РусАгро опубликовала сильные финансовые результаты за II кв. 2021 г. по МСФО. Выручка компании за отчётный период увеличилась на 39% по сравнению с аналогичным периодом прошлого года – до 54,4 млрд руб. на фоне роста операционных показателей и цен на продукцию. Чистая прибыль производителя выросла на 18% и составила 11,1 млрд руб. Подробнее об отчёте и дивидендах смотрите здесь. #AGRO

✔️М.Видео сообщила о сильных финансовых результатах за I пол. 2021 г. по МСФО. Выручка компании увеличилась на 22,3% по сравнению с аналогичным периодом прошлого года – до 212,8 млрд руб. на фоне роста операционных результатов. Скорректированная чистая прибыль выросла на 18% и составила 6,4 млрд руб. – это выше прогнозов. Сохраняем акции в портфелях, подробнее о перспективах М.Видео смотрите в обзоре. #MVID

✔️Газпром нефть отчиталась о сильных финансовых результатов за II кв. 2021 г. по МСФО. Выручка компании увеличилась на 82,5% по сравнению с аналогичным периодом прошлого года – до 726,8 млрд руб. на фоне положительной динамикой цен на нефть и нефтепродукты. Чистая прибыль выросла на 50,9% – до 133 млрд руб. Несмотря на это, акции Газпром нефти падают. Подробности можно узнать в обзоре. #SIBN

✔️МТС опубликовал сильные финансовые результаты за II кв. 2021 г. по МСФО. Выручка компании во II кв. 2021 г. увеличилась на 10,6% по сравнению с аналогичным периодом прошлого года – до 126 128,6 млрд руб. на фоне увеличения потребления трафика и услуг связи. Чистая прибыль текущего периода выросла на 46,8% и составила 17,5 млрд руб. Существенный вклад в рост данного показателя внес МТС Банк. Разбираем отчёт, считаем будущие дивиденды. #MTSS

✔️Распадская сменили дивидендную политику после выделения из Евраза и сообщила о рекордных дивидендах после публикации сильного финансового отчёта за I пол. 2021 г. по МСФО. Совет директоров рекомендовал дивиденды за I пол. 2021 г. в размере 23 руб. Текущая дивидендная доходность составляет 9,02%. Дата закрытия реестра для получения дивидендов назначена на 4 октября 2021 г. #RASP

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: Русал, РусАгро, М.Видео, Газпром нефть, МТС, Распадская.

✔️Русал отчитался о сильных финансовых результатах за I пол. 2021 г. по МСФО. Выручка компании за отчётный период увеличилась на 35,7% по сравнению с аналогичным периодом 2020 г. – до $5,45 млрд на фоне положительной динамики цен на алюминий. Чистая прибыль за I пол. 2021 г. составила $2 млрд руб. против убытка годом ранее. Вроде бы всё хорошо, но есть нюансы, подробнее смотрите в обзоре. #RUAL

✔️РусАгро опубликовала сильные финансовые результаты за II кв. 2021 г. по МСФО. Выручка компании за отчётный период увеличилась на 39% по сравнению с аналогичным периодом прошлого года – до 54,4 млрд руб. на фоне роста операционных показателей и цен на продукцию. Чистая прибыль производителя выросла на 18% и составила 11,1 млрд руб. Подробнее об отчёте и дивидендах смотрите здесь. #AGRO

✔️М.Видео сообщила о сильных финансовых результатах за I пол. 2021 г. по МСФО. Выручка компании увеличилась на 22,3% по сравнению с аналогичным периодом прошлого года – до 212,8 млрд руб. на фоне роста операционных результатов. Скорректированная чистая прибыль выросла на 18% и составила 6,4 млрд руб. – это выше прогнозов. Сохраняем акции в портфелях, подробнее о перспективах М.Видео смотрите в обзоре. #MVID

✔️Газпром нефть отчиталась о сильных финансовых результатов за II кв. 2021 г. по МСФО. Выручка компании увеличилась на 82,5% по сравнению с аналогичным периодом прошлого года – до 726,8 млрд руб. на фоне положительной динамикой цен на нефть и нефтепродукты. Чистая прибыль выросла на 50,9% – до 133 млрд руб. Несмотря на это, акции Газпром нефти падают. Подробности можно узнать в обзоре. #SIBN

✔️МТС опубликовал сильные финансовые результаты за II кв. 2021 г. по МСФО. Выручка компании во II кв. 2021 г. увеличилась на 10,6% по сравнению с аналогичным периодом прошлого года – до 126 128,6 млрд руб. на фоне увеличения потребления трафика и услуг связи. Чистая прибыль текущего периода выросла на 46,8% и составила 17,5 млрд руб. Существенный вклад в рост данного показателя внес МТС Банк. Разбираем отчёт, считаем будущие дивиденды. #MTSS

✔️Распадская сменили дивидендную политику после выделения из Евраза и сообщила о рекордных дивидендах после публикации сильного финансового отчёта за I пол. 2021 г. по МСФО. Совет директоров рекомендовал дивиденды за I пол. 2021 г. в размере 23 руб. Текущая дивидендная доходность составляет 9,02%. Дата закрытия реестра для получения дивидендов назначена на 4 октября 2021 г. #RASP

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

{kind=link}

🌱РусАгро увеличивают коэффициент выплат дивидендов

Сегодня компания сообщила, что совет директоров РусАгро принял решение увеличить минимальный порог дивидендных выплат до 50% от чистой прибыли по МСФО. На фоне этого, акции РусАгро сегодня выросли более чем на 6%.

Напомним, что прежняя дивидендная политика компании подразумевала выплаты 2 раза в года и коэффициент дивидендных выплат на уровне 25% от чистой прибыли по МСФО. Недавно РусАгро направила дивиденд за I пол. 2021 г. на акцию в размере 65,5 руб. Дата закрытия реестра для получения дивидендов была назначена на 10 сентября.

На фоне сезонного спроса и положительной динамики цен на продукцию, мы ожидаем рост финансовых показателей во II пол. 2021 г. Таким образом, по нашим грубым и консервативным оценкам, дивиденд акцию за II пол.2021 г. может составить около 100 руб. Текущая дивидендная доходность оценивается около 8,2%.

В связи с вышеперечисленным, мы сохраняем свое мнение – РусАгро по-прежнему оценивается очень дёшево по мультипликаторам, несмотря на рост и сохраняет потенциал роста до исторических максимумов. #AGRO

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Сегодня компания сообщила, что совет директоров РусАгро принял решение увеличить минимальный порог дивидендных выплат до 50% от чистой прибыли по МСФО. На фоне этого, акции РусАгро сегодня выросли более чем на 6%.

Напомним, что прежняя дивидендная политика компании подразумевала выплаты 2 раза в года и коэффициент дивидендных выплат на уровне 25% от чистой прибыли по МСФО. Недавно РусАгро направила дивиденд за I пол. 2021 г. на акцию в размере 65,5 руб. Дата закрытия реестра для получения дивидендов была назначена на 10 сентября.

На фоне сезонного спроса и положительной динамики цен на продукцию, мы ожидаем рост финансовых показателей во II пол. 2021 г. Таким образом, по нашим грубым и консервативным оценкам, дивиденд акцию за II пол.2021 г. может составить около 100 руб. Текущая дивидендная доходность оценивается около 8,2%.

В связи с вышеперечисленным, мы сохраняем свое мнение – РусАгро по-прежнему оценивается очень дёшево по мультипликаторам, несмотря на рост и сохраняет потенциал роста до исторических максимумов. #AGRO

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📑Важное за неделю: РусАгро, Лукойл, Газпром нефть, Газпром, Роснефть

В данной рубрике мы рассказываем о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: РусАгро, Лукойл, Газпром нефть, Газпром, Роснефть.

✔️РусАгро меняет дивидендную политику. Компания сообщила, что совет директоров РусАгро принял решение увеличить минимальный порог дивидендных выплат до 50% от чистой прибыли по МСФО. Таким образом, мы ждём увеличения дивиденда во II пол. 2021 г. Подробнее о размере дивиденда смотрите здесь. #AGRO

✔️Лукойл и Газпром нефть вышли из зоны консолидации на фоне закрепления цен на нефть выше $75 за баррель. Основным драйвером по-прежнему выступают данные из США. В Америке в очередной раз снизились запасы нефти, всё ещё сказываются последствия урагана «Ида». Кроме этого, на Мексиканский залив обрушился новый тропический шторм «Николас», что в свою очередь затрудняет производство и поставки нефти. Подробнее об этом писали здесь. Таким образом, мы сохраняем акции Газпром нефть и Лукойл в наших портфелях. #LKOH #SIBN

✔️Газпром увеличивает CAPEX. На неделе компания сообщила, что правление приняло решение увеличить инвестиционную программу на треть до конца 2021 г. Суммарный объём капитальных вложений вырос на 282,845 млрд руб. по сравнению с утвержденной программой в декабре 2020 г. и составил 1 185,258 млрд руб. Многие на рынке подумали, что это скажется на дивидендах по итогам 2021 г., но это не так! Подробнее об этом расписали здесь. #GAZP

✔️Роснефть планирует поставлять газ в Европу. На неделе вице-премьер РФ Александр Новак сообщил, что Минэнерго в ближайшие дни представит доклад по просьбе Роснефти разрешить компании экспорт газа через газопровод «Северный поток — 2». На фоне этого акции Роснефти выглядели лучше других нефтегазовых компаний. Мы не видим здесь долгосрочных перспектив, так как выручка от продажи газа Роснефти в общей доле компании составляет всего 3%. Вряд ли компания сможет увеличить долю в выручке от продажи газа хотя бы до 10%. #ROSN

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

В данной рубрике мы рассказываем о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: РусАгро, Лукойл, Газпром нефть, Газпром, Роснефть.

✔️РусАгро меняет дивидендную политику. Компания сообщила, что совет директоров РусАгро принял решение увеличить минимальный порог дивидендных выплат до 50% от чистой прибыли по МСФО. Таким образом, мы ждём увеличения дивиденда во II пол. 2021 г. Подробнее о размере дивиденда смотрите здесь. #AGRO

✔️Лукойл и Газпром нефть вышли из зоны консолидации на фоне закрепления цен на нефть выше $75 за баррель. Основным драйвером по-прежнему выступают данные из США. В Америке в очередной раз снизились запасы нефти, всё ещё сказываются последствия урагана «Ида». Кроме этого, на Мексиканский залив обрушился новый тропический шторм «Николас», что в свою очередь затрудняет производство и поставки нефти. Подробнее об этом писали здесь. Таким образом, мы сохраняем акции Газпром нефть и Лукойл в наших портфелях. #LKOH #SIBN

✔️Газпром увеличивает CAPEX. На неделе компания сообщила, что правление приняло решение увеличить инвестиционную программу на треть до конца 2021 г. Суммарный объём капитальных вложений вырос на 282,845 млрд руб. по сравнению с утвержденной программой в декабре 2020 г. и составил 1 185,258 млрд руб. Многие на рынке подумали, что это скажется на дивидендах по итогам 2021 г., но это не так! Подробнее об этом расписали здесь. #GAZP

✔️Роснефть планирует поставлять газ в Европу. На неделе вице-премьер РФ Александр Новак сообщил, что Минэнерго в ближайшие дни представит доклад по просьбе Роснефти разрешить компании экспорт газа через газопровод «Северный поток — 2». На фоне этого акции Роснефти выглядели лучше других нефтегазовых компаний. Мы не видим здесь долгосрочных перспектив, так как выручка от продажи газа Роснефти в общей доле компании составляет всего 3%. Вряд ли компания сможет увеличить долю в выручке от продажи газа хотя бы до 10%. #ROSN

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

{kind=link}

🌱Финансовые результаты РусАгро за III кв. 2021 г. по МСФО. Рост показателей сохраняется

РусАгро – крупнейший в России вертикальный агрохолдинг. Компания занимает лидирующие позиции в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе. Продукция РусАгро продаётся под такими известными марками, как «Русский сахар», «ЕЖК», «Мечта Хозяйки», «Слово мясника» и т.д. Подробнее смотрите в статье «На чём зарабатывает РусАгро?»

📊Финансовые результаты РусАгро

Выручка компании за отчётный период выросла на 45% по сравнению с аналогичным периодом прошлого года – до 53,2 млрд руб. на фоне роста операционных показателей. В частности, увеличения объёмов реализации продукции Масложирового сегмента и Мяса.

При этом, по-прежнему на выручку оказывает давление инициатива государства по предоставлению россиянам доступных продуктов питания. РусАгро ограничила свои цены на сахар и бутилированное подсолнечное масло в рознице в России.

Чистая прибыль РусАгро увеличилась в 3 раза – до 17,8 млрд руб. Основной рост связан с положительной переоценкой биологических активов в размере 11 млрд руб.

💭Комментарий

РусАгро опубликовала ожидаемо сильные финансовые результаты за III кв. 2021 г. по МСФО. Позитивная динамика обусловлена более активным ростом цен реализации на продукцию холдинга. При этом нужно отметить, что после сильного роста котировок, РусАгро по-прежнему оценивается очень дёшево по мультипликаторам. Ждём высокие дивиденды по итогам II пол. 2021 г.

Вместе с публикацией отчётности менеджмент РусАгро сообщил об уходе Максима Басова с поста гендиректора, который возглавлял его 12 лет. Эта новость не была сюрпризом для рынка, поэтому акции не отреагировали на смену руководства. #AGRO

👉Смотреть расширенную версию обзора. #AGRO

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

РусАгро – крупнейший в России вертикальный агрохолдинг. Компания занимает лидирующие позиции в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе. Продукция РусАгро продаётся под такими известными марками, как «Русский сахар», «ЕЖК», «Мечта Хозяйки», «Слово мясника» и т.д. Подробнее смотрите в статье «На чём зарабатывает РусАгро?»

📊Финансовые результаты РусАгро

Выручка компании за отчётный период выросла на 45% по сравнению с аналогичным периодом прошлого года – до 53,2 млрд руб. на фоне роста операционных показателей. В частности, увеличения объёмов реализации продукции Масложирового сегмента и Мяса.

При этом, по-прежнему на выручку оказывает давление инициатива государства по предоставлению россиянам доступных продуктов питания. РусАгро ограничила свои цены на сахар и бутилированное подсолнечное масло в рознице в России.

Чистая прибыль РусАгро увеличилась в 3 раза – до 17,8 млрд руб. Основной рост связан с положительной переоценкой биологических активов в размере 11 млрд руб.

💭Комментарий

РусАгро опубликовала ожидаемо сильные финансовые результаты за III кв. 2021 г. по МСФО. Позитивная динамика обусловлена более активным ростом цен реализации на продукцию холдинга. При этом нужно отметить, что после сильного роста котировок, РусАгро по-прежнему оценивается очень дёшево по мультипликаторам. Ждём высокие дивиденды по итогам II пол. 2021 г.

Вместе с публикацией отчётности менеджмент РусАгро сообщил об уходе Максима Басова с поста гендиректора, который возглавлял его 12 лет. Эта новость не была сюрпризом для рынка, поэтому акции не отреагировали на смену руководства. #AGRO

👉Смотреть расширенную версию обзора. #AGRO

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📊Операционные результаты РусАгро за IV кв. 2021 г. Всё дело в ценах

Выручка компании за отчётный период увеличилась на 27% по сравнению с аналогичным периодом прошлого года – до 77,8 млрд руб. Сильные результаты достигнуты за счёт положительной динамики во всех сегментах бизнеса.

Наибольший рост выручки в РусАгро отмечены в сахарном и масложировом сегментах. Выручка которых, увеличилась на 74% и на 24% соответственно – суммарный вклад в общие доходы составил 11,3 млрд руб. При этом, масложировой и сельскохозяйственный сегменты по-прежнему занимают самую большую долю в структуре доходов. На них приходится 70% выручки РусАгро.

Также, несмотря на рост выручки в масложировом сегменте на 24%, объём реализации сократился на 8% из-за снижения продажи сырого растительного масла на 27% и шрота на 5%. Схожая ситуация наблюдалась в мясном сегменте. В IV кв. 2021 г. по сравнению с аналогичным периодом 2020 г. объемы продаж продукции свиноводства сократились на 6% – до 67 тыс. тонн. В основном это произошло в результате снижения объемов реализации живка на 43%.

А вот сахарный сегмент продемонстрировал рост не только за счёт высоких цен на сахар, но в связи с увеличением объёма реализации продукции на 61% и роста производства на 20%.

В результате общая выручка РусАгро за год увеличилась на 39% – до 241 млрд руб. При этом в годовую выручку наибольший вклад внёс масложировой сегмент – 45,5 млрд руб. Таким образом, операционные результаты группы вышли в рамках наших ожиданий. Основной рост выручки РусАгро связан с положительной динамикой цен на продукцию компании. Ждём сильные финансовые результаты за 2021 г. по МСФО, а также высокие дивиденды по итогам II пол. 2021 г.

Также хотим отметить, несмотря на высокие цены на акции, РусАгро по-прежнему оценивается очень дёшево по мультипликаторам. Текущий P/E равен 3,6х, при этом здесь не учитывается финансовые результаты за IV кв. 2021 г., которые явно будут сильные.

🗣А вы готовы купить в текущих условиях РусАгро за 3 годовых прибыли? Или есть риск снижения цен на продукцию? #AGRO

👥С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Выручка компании за отчётный период увеличилась на 27% по сравнению с аналогичным периодом прошлого года – до 77,8 млрд руб. Сильные результаты достигнуты за счёт положительной динамики во всех сегментах бизнеса.

Наибольший рост выручки в РусАгро отмечены в сахарном и масложировом сегментах. Выручка которых, увеличилась на 74% и на 24% соответственно – суммарный вклад в общие доходы составил 11,3 млрд руб. При этом, масложировой и сельскохозяйственный сегменты по-прежнему занимают самую большую долю в структуре доходов. На них приходится 70% выручки РусАгро.

Также, несмотря на рост выручки в масложировом сегменте на 24%, объём реализации сократился на 8% из-за снижения продажи сырого растительного масла на 27% и шрота на 5%. Схожая ситуация наблюдалась в мясном сегменте. В IV кв. 2021 г. по сравнению с аналогичным периодом 2020 г. объемы продаж продукции свиноводства сократились на 6% – до 67 тыс. тонн. В основном это произошло в результате снижения объемов реализации живка на 43%.

А вот сахарный сегмент продемонстрировал рост не только за счёт высоких цен на сахар, но в связи с увеличением объёма реализации продукции на 61% и роста производства на 20%.

В результате общая выручка РусАгро за год увеличилась на 39% – до 241 млрд руб. При этом в годовую выручку наибольший вклад внёс масложировой сегмент – 45,5 млрд руб. Таким образом, операционные результаты группы вышли в рамках наших ожиданий. Основной рост выручки РусАгро связан с положительной динамикой цен на продукцию компании. Ждём сильные финансовые результаты за 2021 г. по МСФО, а также высокие дивиденды по итогам II пол. 2021 г.

Также хотим отметить, несмотря на высокие цены на акции, РусАгро по-прежнему оценивается очень дёшево по мультипликаторам. Текущий P/E равен 3,6х, при этом здесь не учитывается финансовые результаты за IV кв. 2021 г., которые явно будут сильные.

🗣А вы готовы купить в текущих условиях РусАгро за 3 годовых прибыли? Или есть риск снижения цен на продукцию? #AGRO

👥С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍24

🌽Финансовые результаты РусАгро за I кв. 2022 г. Блокировка денежных средств

Выручка компании за отчётный период выросла на 23% по сравнению с I кв. 2021 г. – до 61,5 млрд руб. Рост выручки обусловлен увеличением объёмов продаж во всех сегментах бизнеса, кроме сахарного из-за госрегулирования. Наибольший рост продаж наблюдается в сельскохозяйственном сегменте, в частности выросли объёмы продаж сои и кукурузы.

Также по-прежнему повышенным спросом пользуется продукция масложирового сегмента. Напомним, эти два сегмента занимают самую большую долю в структуре доходов. На них приходится 70% выручки РусАгро.

На фоне более сильного роста выручки и слабого роста операционных затрат, показатель EBITDA увеличился на 51% и составил 16,9 млрд руб. Тем не мене, чистая прибыль РусАгро упала на 66% – до 2,2 млрд. Такое снижение прибыли связано с убытками от курсовых разниц, вызванными блокировкой денежных средств европейскими банками.

Результаты группы вышли ожидаемо сильные, но есть ещё нюанс, кроме блокировки денежных средств в Европе. РусАгро увеличила чистый долг на 25% – до 91,68 млрд за счёт привлечения краткосрочных кредитов и займов. Таким образом, долговая нагрузка по коэффициенту Чистый долг/EBITDA достигла 1,7х. Но нужно отметить, что компания пользуется государственной программой субсидирования сельскохозяйственного сектора, поэтому получает кредиты в банках по более низким процентным ставкам.

В связи с вышеперечисленным, считаем бумаги РусАгро интересными для инвестирования, но вопрос с расписками на Московской бирже остаётся открытым. #AGRO

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Выручка компании за отчётный период выросла на 23% по сравнению с I кв. 2021 г. – до 61,5 млрд руб. Рост выручки обусловлен увеличением объёмов продаж во всех сегментах бизнеса, кроме сахарного из-за госрегулирования. Наибольший рост продаж наблюдается в сельскохозяйственном сегменте, в частности выросли объёмы продаж сои и кукурузы.

Также по-прежнему повышенным спросом пользуется продукция масложирового сегмента. Напомним, эти два сегмента занимают самую большую долю в структуре доходов. На них приходится 70% выручки РусАгро.

На фоне более сильного роста выручки и слабого роста операционных затрат, показатель EBITDA увеличился на 51% и составил 16,9 млрд руб. Тем не мене, чистая прибыль РусАгро упала на 66% – до 2,2 млрд. Такое снижение прибыли связано с убытками от курсовых разниц, вызванными блокировкой денежных средств европейскими банками.

Результаты группы вышли ожидаемо сильные, но есть ещё нюанс, кроме блокировки денежных средств в Европе. РусАгро увеличила чистый долг на 25% – до 91,68 млрд за счёт привлечения краткосрочных кредитов и займов. Таким образом, долговая нагрузка по коэффициенту Чистый долг/EBITDA достигла 1,7х. Но нужно отметить, что компания пользуется государственной программой субсидирования сельскохозяйственного сектора, поэтому получает кредиты в банках по более низким процентным ставкам.

В связи с вышеперечисленным, считаем бумаги РусАгро интересными для инвестирования, но вопрос с расписками на Московской бирже остаётся открытым. #AGRO

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍36🔥8👏3❤1😁1

📑Важное за неделю: Юнипро, РусАгро, АЛРОСА, Селигдар и другие

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также возвращаемся к еженедельным подборкам важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Активный портфель РФ» снизился всего на 0,61% против падения индекса МосБиржи на 3,57%, «Дивидендный портфель РФ» снизился на 0,80%. Такой разрыв связан с тем, что мы ранее воспользовались отскоком рынка и сокращали позиции в акциях по мере роста котировок.

Закончилась «дивидендная эра» Юнипро. Совет директоров рекомендовал не выплачивать дивиденды за 2021 г. Решение связано с тем, что главный акционер – немецкая компания Uniper не может получить дивиденды из-за технических ограничений в отношении передачи денежных средств.

Кроме этого, материнская корпорация Uniper приняла решение об уходе с российского рынка из-за геополитических рисков. Таким образом, в ближайшее время ждём продажу доли в Юнипро. Скорее всего потенциальный покупать будет Интер РАО. #UPRO #IRAO

Финансовые результаты РусАгро за I кв. 2022 г. привели к росту котировок. Выручка выросла на 23% по сравнению с I кв. 2021 г. – до 61,5 млрд руб. Тем не мене, чистая прибыль РусАгро упала на 66% – до 2,2 млрд. Такое снижение прибыли связано с убытками от курсовых разниц, вызванными блокировкой денежных средств европейскими банками. Подробности смотрите в обзоре. #AGRO

Финансовые результаты Мосэнерго за I кв. 2022 г. Выручка Мосэнерго сократилась на 3,7% по сравнению с аналогичным периодом прошлого года – до 75,2 млрд руб. на фоне сокращения отпуска тепловой энергии. Тем не менее, чистя прибыль компании увеличилась на 38% – до 13,1 млрд руб. Рост обусловлен восстановлением резервов под обесценивание активов. Подробности смотрите в обзоре. #MSNG

Акции АЛРОСА находятся под давлением. По данным Bloomberg, торговля алмазами начала рушиться из-за санкций против российского алмазодобытчика. В связи с этим, импорт в Индии алмазно-бриллиантовой продукции из России упал. На АЛРОСу приходится 1/3 мирового объема драгоценных камней. Кроме этого, дополнительное давление оказывает укрепление рубля. #ALRS

Дивидендам Селигдара быть. Совет директоров золотодобытчика рекомендовал дивиденды за 2021 г. в размере 4,5 руб. на акцию. Текущая дивидендная доходность составляет 9,2%. Дата закрытия реестра – 21 июня 2022 г. #SELG

Не все хотят уходить с иностранных площадок. НОВАТЭК, Полюс, АФК Система, ММК, НЛМК, Татнефть, Магнит и НорНикель сообщили о намерении сохранить листинг депозитарных расписок на иностранных биржах.

В связи сохранением зарубежного листинга на обыкновенные акции не будет оказываться дополнительного давления в виде продаж бумаг после делистинга и конвертации расписок. Также сохранение листинга на иностранных биржах может означать, что компании продолжат придерживаться международных практик корпоративного управления и раскрытия информации. #NVTK #PLZL #AFKS #NLMK #GMKN #MAGN #MGNT

👍Если вам понравился такой формат, дайте нам знать – поставьте реакции! Набираем >500 реакций в Telegram – сохраняем такой формат на постойной основе!

🗣Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора. С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также возвращаемся к еженедельным подборкам важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Активный портфель РФ» снизился всего на 0,61% против падения индекса МосБиржи на 3,57%, «Дивидендный портфель РФ» снизился на 0,80%. Такой разрыв связан с тем, что мы ранее воспользовались отскоком рынка и сокращали позиции в акциях по мере роста котировок.

Закончилась «дивидендная эра» Юнипро. Совет директоров рекомендовал не выплачивать дивиденды за 2021 г. Решение связано с тем, что главный акционер – немецкая компания Uniper не может получить дивиденды из-за технических ограничений в отношении передачи денежных средств.

Кроме этого, материнская корпорация Uniper приняла решение об уходе с российского рынка из-за геополитических рисков. Таким образом, в ближайшее время ждём продажу доли в Юнипро. Скорее всего потенциальный покупать будет Интер РАО. #UPRO #IRAO

Финансовые результаты РусАгро за I кв. 2022 г. привели к росту котировок. Выручка выросла на 23% по сравнению с I кв. 2021 г. – до 61,5 млрд руб. Тем не мене, чистая прибыль РусАгро упала на 66% – до 2,2 млрд. Такое снижение прибыли связано с убытками от курсовых разниц, вызванными блокировкой денежных средств европейскими банками. Подробности смотрите в обзоре. #AGRO

Финансовые результаты Мосэнерго за I кв. 2022 г. Выручка Мосэнерго сократилась на 3,7% по сравнению с аналогичным периодом прошлого года – до 75,2 млрд руб. на фоне сокращения отпуска тепловой энергии. Тем не менее, чистя прибыль компании увеличилась на 38% – до 13,1 млрд руб. Рост обусловлен восстановлением резервов под обесценивание активов. Подробности смотрите в обзоре. #MSNG

Акции АЛРОСА находятся под давлением. По данным Bloomberg, торговля алмазами начала рушиться из-за санкций против российского алмазодобытчика. В связи с этим, импорт в Индии алмазно-бриллиантовой продукции из России упал. На АЛРОСу приходится 1/3 мирового объема драгоценных камней. Кроме этого, дополнительное давление оказывает укрепление рубля. #ALRS

Дивидендам Селигдара быть. Совет директоров золотодобытчика рекомендовал дивиденды за 2021 г. в размере 4,5 руб. на акцию. Текущая дивидендная доходность составляет 9,2%. Дата закрытия реестра – 21 июня 2022 г. #SELG

Не все хотят уходить с иностранных площадок. НОВАТЭК, Полюс, АФК Система, ММК, НЛМК, Татнефть, Магнит и НорНикель сообщили о намерении сохранить листинг депозитарных расписок на иностранных биржах.

В связи сохранением зарубежного листинга на обыкновенные акции не будет оказываться дополнительного давления в виде продаж бумаг после делистинга и конвертации расписок. Также сохранение листинга на иностранных биржах может означать, что компании продолжат придерживаться международных практик корпоративного управления и раскрытия информации. #NVTK #PLZL #AFKS #NLMK #GMKN #MAGN #MGNT

👍Если вам понравился такой формат, дайте нам знать – поставьте реакции! Набираем >500 реакций в Telegram – сохраняем такой формат на постойной основе!

🗣Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора. С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍265🔥1🤔1