📑Рынок акций сегодня: Магнит, ФосАгро, АЛРОСА

Магнит планирует купить Дикси. Сегодня стало известно, что Магнит может купить сеть из 2651 продуктовых магазинов Дикси за 92,4 млрд руб. Сделка планируется закрыться 31 августа 2021 г.

На фоне этого, акции Магнита выросли более чем на 4%, при этом нужно отметить, что компания покупает ритейлера дороже, чем, когда он стоил на момент делилистинга в 2018 г. При этом бизнес Дикси остался на прежнем уровне. Цель Магнита понятна – захват доли рынка, но даже при поглощении Дикси, X5 Retail Group остаётся в лидерах. #MGNT

Дивиденды ФосАгро. Совет директоров компании рекомендовал выплатить дивиденды за I кв. 2021 г. в размере 105 руб. на акцию. Текущая дивидендная доходность составляет 2,3%. Дата закрытия реестра для получения дивидендов назначена на 5 июля 2021 г. Завтра ждём сильные финансовые результаты за I кв. 2021 г. по МСФО. #PHOR

Финансовые результаты АЛРОСА за I кв. 2021 г. по МСФО. Выручка компании увеличилась на 45% по сравнению с аналогичным периодом прошлого года – до 90,8 млрд руб. Чистая прибыль алмазодобытчика выросла почти в 8 раз – до 24 млрд руб.

Сильные результаты АЛРОСА обусловлены эффектом низкой базы в прошлом году на фоне восстановления продаж и роста цен на алмазную продукцию. Это связано с сильным спросом со стороны гранильного сектора из-за низкого предложения на алмазном рынке. Подробнее смотрите в обзоре. #ALRS

——————————————————

📲Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Магнит планирует купить Дикси. Сегодня стало известно, что Магнит может купить сеть из 2651 продуктовых магазинов Дикси за 92,4 млрд руб. Сделка планируется закрыться 31 августа 2021 г.

На фоне этого, акции Магнита выросли более чем на 4%, при этом нужно отметить, что компания покупает ритейлера дороже, чем, когда он стоил на момент делилистинга в 2018 г. При этом бизнес Дикси остался на прежнем уровне. Цель Магнита понятна – захват доли рынка, но даже при поглощении Дикси, X5 Retail Group остаётся в лидерах. #MGNT

Дивиденды ФосАгро. Совет директоров компании рекомендовал выплатить дивиденды за I кв. 2021 г. в размере 105 руб. на акцию. Текущая дивидендная доходность составляет 2,3%. Дата закрытия реестра для получения дивидендов назначена на 5 июля 2021 г. Завтра ждём сильные финансовые результаты за I кв. 2021 г. по МСФО. #PHOR

Финансовые результаты АЛРОСА за I кв. 2021 г. по МСФО. Выручка компании увеличилась на 45% по сравнению с аналогичным периодом прошлого года – до 90,8 млрд руб. Чистая прибыль алмазодобытчика выросла почти в 8 раз – до 24 млрд руб.

Сильные результаты АЛРОСА обусловлены эффектом низкой базы в прошлом году на фоне восстановления продаж и роста цен на алмазную продукцию. Это связано с сильным спросом со стороны гранильного сектора из-за низкого предложения на алмазном рынке. Подробнее смотрите в обзоре. #ALRS

——————————————————

📲Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: ВТБ, ФосАгро, Совкомфлот

Банк Траст продал акции ВТБ. Один из организаторов Citigroup сообщил об ускоренной продажи 9,1% акций ВТБ банком Траст по 0,0427 руб. Предполагаемся стоимость пакета акций составила 56,6 млрд руб.

Теперь понятно, почему несколько дней акции ВТБ снижались против рынка. Таким образом, после проведённого SPO, у ВТБ вырастает коэффициент FIF (foreign inclusion factor) или простыми словами – это оценка free float. Соответственно доля в индексе MSCI Russia может вырасти.

Финансовые результаты ФосАгро за I кв. 2021 г. по МСФО. Выручка компании выросла на 36,7% по сравнению с аналогичным периодом прошлого года – до 87,6 млрд руб. Чистая прибыль составила 15,2 млрд руб. против убытка годом ранее.

Сильные результаты ФосАгро вышли в рамках наших ожиданий, увеличение показателей обусловлено ростом мощностей компании на фоне положительной динамике цен на удобрения. Подробнее анализ отчёта ФосАгро смотрите в нашем обзоре. #PHOR

Финансовые результаты Совкомфлота за I кв. 2021 г. по МСФО. Выручка сократилась на 29,4% по сравню с I кв. 2020 г. – до $275,1 млн. Чистый убыток составил $1,7 млн против прибыли $116,7 млн годом ранее.

Слабые результаты связаны с падением прибыли от эксплуатации судов на фоне неблагоприятной конъектуры фрахтовых ставок на перевозку нефти и нефтепродуктов, что стало причиной снижения объема выручки. #FLOT

——————————————————

📲Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Банк Траст продал акции ВТБ. Один из организаторов Citigroup сообщил об ускоренной продажи 9,1% акций ВТБ банком Траст по 0,0427 руб. Предполагаемся стоимость пакета акций составила 56,6 млрд руб.

Теперь понятно, почему несколько дней акции ВТБ снижались против рынка. Таким образом, после проведённого SPO, у ВТБ вырастает коэффициент FIF (foreign inclusion factor) или простыми словами – это оценка free float. Соответственно доля в индексе MSCI Russia может вырасти.

Финансовые результаты ФосАгро за I кв. 2021 г. по МСФО. Выручка компании выросла на 36,7% по сравнению с аналогичным периодом прошлого года – до 87,6 млрд руб. Чистая прибыль составила 15,2 млрд руб. против убытка годом ранее.

Сильные результаты ФосАгро вышли в рамках наших ожиданий, увеличение показателей обусловлено ростом мощностей компании на фоне положительной динамике цен на удобрения. Подробнее анализ отчёта ФосАгро смотрите в нашем обзоре. #PHOR

Финансовые результаты Совкомфлота за I кв. 2021 г. по МСФО. Выручка сократилась на 29,4% по сравню с I кв. 2020 г. – до $275,1 млн. Чистый убыток составил $1,7 млн против прибыли $116,7 млн годом ранее.

Слабые результаты связаны с падением прибыли от эксплуатации судов на фоне неблагоприятной конъектуры фрахтовых ставок на перевозку нефти и нефтепродуктов, что стало причиной снижения объема выручки. #FLOT

——————————————————

📲Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📊ФосАгро: финансовые результаты за I кв. 2021 г. по МСФО. Рекордная EBITDA

- Выручка: 87,6 млрд руб. (+36,7%)

- EBITDA: 34,3 млрд руб. (+65,4%)

- Чистая прибыль: 18,3 млрд руб. (против убытка в 15,6 млрд руб. за I кв. 2020 г.)

Крупный производитель минеральных удобрений ФосАгро отчитался о финансовых результатах за I кв. 2021 г. по МСФО. Компания увеличила выручку за I кв. 2021 г. до 87,6 млрд руб., что на 36,7% больше аналогичного показателя в прошлом году. Положительная динамика квартальной выручки объясняется восстановлением экономической ситуации и наращиванием объемов реализации на фоне низкой базы 2020 г. Дополнительный вклад в позитивные изменения по выручке оказали растущие цены на удобрения с фосфором и азотом на мировом рынке при ослабленном курсе рубля.

EBITDA за отчетный период выросла до рекордных 34,3 млрд руб. в основном за счет ценовой корректировки по удобрениям. Увеличение показателя по отношению к I кв. 2020 г. составило 65,4%. Подорожание основного сырья для производства не помешала добиться роста рентабельности по EBITDA выше 39%. EBITDA по фосфорным удобрениям составляет 26,3 млрд руб., а по азотосодержащим удобрениям показатель равен 7,6 млрд руб.

Чистая прибыль ФосАгро выросла до 18,3 млрд руб., когда годом ранее компания получила убыток в 15,6 млрд руб. Скорректированная на неденежную прибыль в валюте, чистая прибыль выросла на 28%. Возросшая покупательская способность фермерских хозяйств при достаточно высоких ценах на свою продукцию помогли ФосАгро добиться сбалансированного увеличения прибыли во всех производственных сегментах. Основной объем продаж приходится на внешние рынки Европы, Северной и Латинской Америки.

Стоит отметить отрицательную динамику по свободному денежному потоку, составившему за I кв. 2021 г. 15,2 млрд руб. Это в пять раз превышает показатель IV кв. 2020 г. и на 16,6% меньше I кв. год назад. Отток средств на оборотный капитал был частично компенсирован повышенной доходностью реализации на фоне растущих цен и корректировки структуры продаж.

На фоне снижения процентных ставок, ФосАгро удалось сократить чистый долг до 145,3 млрд руб., что в свою очередь привело на фоне роста EBITDA к снижению показателя Чистый долг/EBITDA до 1,45х.

Результаты вышли ожидаемо сильные, по нашим оценкам положительная динамика показателей ФосАгро на фоне роста цен на удобрения сохранится. Дополнительный вклад в рост прибыли может внести укрепление рубля по отношению к прошлом году – это приведёт к положительной переоценке валютного долга. #PHOR

——————————————————

📲Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

- Выручка: 87,6 млрд руб. (+36,7%)

- EBITDA: 34,3 млрд руб. (+65,4%)

- Чистая прибыль: 18,3 млрд руб. (против убытка в 15,6 млрд руб. за I кв. 2020 г.)

Крупный производитель минеральных удобрений ФосАгро отчитался о финансовых результатах за I кв. 2021 г. по МСФО. Компания увеличила выручку за I кв. 2021 г. до 87,6 млрд руб., что на 36,7% больше аналогичного показателя в прошлом году. Положительная динамика квартальной выручки объясняется восстановлением экономической ситуации и наращиванием объемов реализации на фоне низкой базы 2020 г. Дополнительный вклад в позитивные изменения по выручке оказали растущие цены на удобрения с фосфором и азотом на мировом рынке при ослабленном курсе рубля.

EBITDA за отчетный период выросла до рекордных 34,3 млрд руб. в основном за счет ценовой корректировки по удобрениям. Увеличение показателя по отношению к I кв. 2020 г. составило 65,4%. Подорожание основного сырья для производства не помешала добиться роста рентабельности по EBITDA выше 39%. EBITDA по фосфорным удобрениям составляет 26,3 млрд руб., а по азотосодержащим удобрениям показатель равен 7,6 млрд руб.

Чистая прибыль ФосАгро выросла до 18,3 млрд руб., когда годом ранее компания получила убыток в 15,6 млрд руб. Скорректированная на неденежную прибыль в валюте, чистая прибыль выросла на 28%. Возросшая покупательская способность фермерских хозяйств при достаточно высоких ценах на свою продукцию помогли ФосАгро добиться сбалансированного увеличения прибыли во всех производственных сегментах. Основной объем продаж приходится на внешние рынки Европы, Северной и Латинской Америки.

Стоит отметить отрицательную динамику по свободному денежному потоку, составившему за I кв. 2021 г. 15,2 млрд руб. Это в пять раз превышает показатель IV кв. 2020 г. и на 16,6% меньше I кв. год назад. Отток средств на оборотный капитал был частично компенсирован повышенной доходностью реализации на фоне растущих цен и корректировки структуры продаж.

На фоне снижения процентных ставок, ФосАгро удалось сократить чистый долг до 145,3 млрд руб., что в свою очередь привело на фоне роста EBITDA к снижению показателя Чистый долг/EBITDA до 1,45х.

Результаты вышли ожидаемо сильные, по нашим оценкам положительная динамика показателей ФосАгро на фоне роста цен на удобрения сохранится. Дополнительный вклад в рост прибыли может внести укрепление рубля по отношению к прошлом году – это приведёт к положительной переоценке валютного долга. #PHOR

——————————————————

📲Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📑Важное за неделю: Татнефть, Ленэнерго, Норникель, ФосАгро, Газпром

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: Татнефть, Ленэнерго, Норникель, ФосАгро, Газпром.

✔️Татнефть опубликовала финансовые результаты за II кв. 2021 г. по РСБУ. Выручка увеличилась на 83% по сравнению с аналогичным периодом прошлого – до 277,1 млрд руб. Чистая прибыль Татнефти за отчётный период выросла почти в 14 раз – до 39,8 млрд руб. Спрогнозировали дивиденды за I пол. 2021 г., подробнее смотрите здесь. #TATN #TATNP

✔️Ленэнерго сообщила в очередной раз о сильных финансовых результатов за I пол. 2021 г. по РСБУ. Выручка за отчётный период увеличилась на 17,9% по сравнению с аналогичным периодом прошлого года – до 46,5 млрд руб. Чистая прибыль Ленэнерго за I полугодие выросла на 48,1% и составила 11,27 млрд руб. по сравнению с 7,6 млрд руб. годом ранее. Разобрали отчёт и посчитали сколько Ленэнерго уже заработала на дивиденды. #LSNG #LSNGP

✔️Норильский никель опубликовал финансовые результаты за I пол. 2021 г. по МСФО. Выручка Норильского никеля 6 мес. 2021 г. увеличилась на 33% по сравнению с аналогичным периодом прошлого года – до $8,9 млрд. Чистая прибыль Нориникеля увеличилась в 96 раз и составила $4,3 млрд против $45 млн годом ранее. Провели анализ компании и посчитали дивиденды, которые Норильский никель заплатит за I пол. 2021 г. #GMKN

✔️Совет директоров ФосАгро рекомендовал рекордные дивиденды за II кв. 2021 г. в размере 156 руб. на одну акцию, после публикации сильной отчётности за II кв. 2021 г. по МСФО. Текущая дивидендная доходность ФосАгро составляет 3,4%. Дата закрытия реестра для получения дивидендов назначена 24 сентября 2021 г. #PHOR

✔️В пятницу акции Газпрома находились под давлением из-за аварии на одном из заводов «Газпром переработки». Реакция рынка была запоздалая, новости просочились на рынок только утром в пятницу, поэтому котировки Газпрома снизились незначительно. Кроме того, хотим сразу сказать, что Газпром от этого не так сильно пострадает, как трактуют в СМИ. Что делать с акциями Газпрома? – разбираем ситуацию здесь. #GAZP

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: Татнефть, Ленэнерго, Норникель, ФосАгро, Газпром.

✔️Татнефть опубликовала финансовые результаты за II кв. 2021 г. по РСБУ. Выручка увеличилась на 83% по сравнению с аналогичным периодом прошлого – до 277,1 млрд руб. Чистая прибыль Татнефти за отчётный период выросла почти в 14 раз – до 39,8 млрд руб. Спрогнозировали дивиденды за I пол. 2021 г., подробнее смотрите здесь. #TATN #TATNP

✔️Ленэнерго сообщила в очередной раз о сильных финансовых результатов за I пол. 2021 г. по РСБУ. Выручка за отчётный период увеличилась на 17,9% по сравнению с аналогичным периодом прошлого года – до 46,5 млрд руб. Чистая прибыль Ленэнерго за I полугодие выросла на 48,1% и составила 11,27 млрд руб. по сравнению с 7,6 млрд руб. годом ранее. Разобрали отчёт и посчитали сколько Ленэнерго уже заработала на дивиденды. #LSNG #LSNGP

✔️Норильский никель опубликовал финансовые результаты за I пол. 2021 г. по МСФО. Выручка Норильского никеля 6 мес. 2021 г. увеличилась на 33% по сравнению с аналогичным периодом прошлого года – до $8,9 млрд. Чистая прибыль Нориникеля увеличилась в 96 раз и составила $4,3 млрд против $45 млн годом ранее. Провели анализ компании и посчитали дивиденды, которые Норильский никель заплатит за I пол. 2021 г. #GMKN

✔️Совет директоров ФосАгро рекомендовал рекордные дивиденды за II кв. 2021 г. в размере 156 руб. на одну акцию, после публикации сильной отчётности за II кв. 2021 г. по МСФО. Текущая дивидендная доходность ФосАгро составляет 3,4%. Дата закрытия реестра для получения дивидендов назначена 24 сентября 2021 г. #PHOR

✔️В пятницу акции Газпрома находились под давлением из-за аварии на одном из заводов «Газпром переработки». Реакция рынка была запоздалая, новости просочились на рынок только утром в пятницу, поэтому котировки Газпрома снизились незначительно. Кроме того, хотим сразу сказать, что Газпром от этого не так сильно пострадает, как трактуют в СМИ. Что делать с акциями Газпрома? – разбираем ситуацию здесь. #GAZP

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

{kind=link}

♻️Финансовые результаты ФосАгро за II кв. 2021 г. по МСФО. Рекордная прибыль и дивиденды

Компания сообщила о росте выручки за II кв. 2021 г. более чем на 48% по сравнению с аналогичным периодом прошлого года – до 88,7 млрд руб. на фоне роста мировых цен на удобрения.

Цены на удобрения продолжают обновлять максимумы, которые поддерживаются высокими ценами на сельхоз продукцию в США и Европе. Дополнительную поддержку ценам оказывал сезонный спрос на рынках Латинской Америки, а также сезонные закупки в карбамида в Индии.

Чистая прибыль ФосАгро во многом по этим же причинам увеличилась на 45,2%, несмотря на рост операционных расходов из-за повышения цен на сырьё. При этом, скорректированная чистая прибыль на курсовые разницы и прочие недежные факторы выросла на 326,8% – до 24 млрд руб.

Что касается долговой нагрузки компании, то ФосАгро снизила чистый долг до 126 млрд руб. Таким образом за счёт снижения долга и росте показателя EBITDA, коэффициент Чистый долг/EBITDA сократился до 1,07х.

В результате сильной финансовой отчётности, совет директоров ФосАгро рекомендовал рекордные квартальные дивиденды за II кв. 2021 г. в размере 156 руб. Текущая дивидендная доходность составляет 3,3%. Дата закрытия реестра для получения дивидендов назначена 24 сентября 2021 г.

В связи с вышеперечисленным, мы считаем, что акции ФосАгро сохраняют потенциал роста, ждём сильные финансовые показатели за III кв. 2021 г. по МСФО. Продолжаем держать акции ФосАгро в активном портфеле.

📊Подробнее обзор с графиками смотрите здесь. #PHOR

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Компания сообщила о росте выручки за II кв. 2021 г. более чем на 48% по сравнению с аналогичным периодом прошлого года – до 88,7 млрд руб. на фоне роста мировых цен на удобрения.

Цены на удобрения продолжают обновлять максимумы, которые поддерживаются высокими ценами на сельхоз продукцию в США и Европе. Дополнительную поддержку ценам оказывал сезонный спрос на рынках Латинской Америки, а также сезонные закупки в карбамида в Индии.

Чистая прибыль ФосАгро во многом по этим же причинам увеличилась на 45,2%, несмотря на рост операционных расходов из-за повышения цен на сырьё. При этом, скорректированная чистая прибыль на курсовые разницы и прочие недежные факторы выросла на 326,8% – до 24 млрд руб.

Что касается долговой нагрузки компании, то ФосАгро снизила чистый долг до 126 млрд руб. Таким образом за счёт снижения долга и росте показателя EBITDA, коэффициент Чистый долг/EBITDA сократился до 1,07х.

В результате сильной финансовой отчётности, совет директоров ФосАгро рекомендовал рекордные квартальные дивиденды за II кв. 2021 г. в размере 156 руб. Текущая дивидендная доходность составляет 3,3%. Дата закрытия реестра для получения дивидендов назначена 24 сентября 2021 г.

В связи с вышеперечисленным, мы считаем, что акции ФосАгро сохраняют потенциал роста, ждём сильные финансовые показатели за III кв. 2021 г. по МСФО. Продолжаем держать акции ФосАгро в активном портфеле.

📊Подробнее обзор с графиками смотрите здесь. #PHOR

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

📉Почему упали акции Акрона?

Сегодня совет директоров Акрона рекомендовал дивиденды из нераспределённой прибыли в размере 30 руб. на акцию. Текущая дивидендам доходность акций Акрона составляет всего 0,46%. Дата закрытия реестра для получения дивидендов назначена на 11 октября 2021 г.

Несмотря на рекомендацию дивидендов, котировки Акрона в моменте упали на 10% после объявления. Участники рынка ожидали высоких дивидендов после публикации рекордных финансовых показателей компании за II кв. 2021 г. по МСФО по аналогии с ФосАгро. Подробнее обзор финансовой отчётности Акрона смотрите здесь.

Для нас это было тоже сюрпризом! Напомним, после публикации отчёта председатель совета директоров Александр Попов добавил, что сохранит стабильность дивидендов и ориентир по выплатам не менее $200 млн в год – это минимум 365,65 руб. на акцию.

Таким образом, можно сделать вывод, что менеджмент Акрона либо «кинул акционеров» и знает куда эффективнее потрать денежные средства. Либо оставшиеся 330,65 руб. выплатят по итогам II полугодия 2021 г, что маловероятно. В любом случаем, P/E у Акрона остаётся на низком уровне – 7,2х, а рыночная конъюнктура на стороне компании. #AKRN #PHOR

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

Сегодня совет директоров Акрона рекомендовал дивиденды из нераспределённой прибыли в размере 30 руб. на акцию. Текущая дивидендам доходность акций Акрона составляет всего 0,46%. Дата закрытия реестра для получения дивидендов назначена на 11 октября 2021 г.

Несмотря на рекомендацию дивидендов, котировки Акрона в моменте упали на 10% после объявления. Участники рынка ожидали высоких дивидендов после публикации рекордных финансовых показателей компании за II кв. 2021 г. по МСФО по аналогии с ФосАгро. Подробнее обзор финансовой отчётности Акрона смотрите здесь.

Для нас это было тоже сюрпризом! Напомним, после публикации отчёта председатель совета директоров Александр Попов добавил, что сохранит стабильность дивидендов и ориентир по выплатам не менее $200 млн в год – это минимум 365,65 руб. на акцию.

Таким образом, можно сделать вывод, что менеджмент Акрона либо «кинул акционеров» и знает куда эффективнее потрать денежные средства. Либо оставшиеся 330,65 руб. выплатят по итогам II полугодия 2021 г, что маловероятно. В любом случаем, P/E у Акрона остаётся на низком уровне – 7,2х, а рыночная конъюнктура на стороне компании. #AKRN #PHOR

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

🌱Акции ФосАгро закрыли дивидендный гэп за 5 дней, что дальше?

Сегодня котировки ФосАгро росли вместе с рынком, более чем на 3%, тем самым закрыли дивидендный гэп за несколько дней. После заявления главы ФРС Джерома Пауэлла о том, что достигнуты условия для начала сворачивания экстренного стимулирования, финансовые рынки начали снижаться. Кроме это он добавил, что экономика очень далека от полной занятости, тем самым оказав давление на рынки.

Акции ФосАгро вновь оказались тихой гаванью и удержались от ухода в отрицательную зону. Поддержку акциям оказывают высокие цены на удобрения, которые демонстрируют сильную положительную динамику из-за ограниченного предложения, высокого спроса и геополитической напряженности.

Мы считаем, что цены на удобрения продолжают расти на фоне экспортных ограничений со стороны Китая. Дополнительное влияние оказывают также высокие цены на газ, которые приводят к увеличению себестоимостям производства. Но здесь нужно понимать, что цены на газ не так сильно влияют на ФосАгро из-за расхождения внутренних и экспортных цен.

По последним данным, газ составляет 8% в себестоимости проданной продукции ФосАгро, даже если он вырастить в 2 раза, рост цен на удобрения с лихвой компенсирует это.

💼В связи с вышеперечисленным, мы продолжаем держать акции ФосАгро в активном портфеле с долей 10%. Текущая доходность с учётом дивидендов составляет +19,2%. #PHOR

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Сегодня котировки ФосАгро росли вместе с рынком, более чем на 3%, тем самым закрыли дивидендный гэп за несколько дней. После заявления главы ФРС Джерома Пауэлла о том, что достигнуты условия для начала сворачивания экстренного стимулирования, финансовые рынки начали снижаться. Кроме это он добавил, что экономика очень далека от полной занятости, тем самым оказав давление на рынки.

Акции ФосАгро вновь оказались тихой гаванью и удержались от ухода в отрицательную зону. Поддержку акциям оказывают высокие цены на удобрения, которые демонстрируют сильную положительную динамику из-за ограниченного предложения, высокого спроса и геополитической напряженности.

Мы считаем, что цены на удобрения продолжают расти на фоне экспортных ограничений со стороны Китая. Дополнительное влияние оказывают также высокие цены на газ, которые приводят к увеличению себестоимостям производства. Но здесь нужно понимать, что цены на газ не так сильно влияют на ФосАгро из-за расхождения внутренних и экспортных цен.

По последним данным, газ составляет 8% в себестоимости проданной продукции ФосАгро, даже если он вырастить в 2 раза, рост цен на удобрения с лихвой компенсирует это.

💼В связи с вышеперечисленным, мы продолжаем держать акции ФосАгро в активном портфеле с долей 10%. Текущая доходность с учётом дивидендов составляет +19,2%. #PHOR

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

👍1

💰📉Рекомендованы рекордные дивиденды ФосАгро, но акции падают на 2%

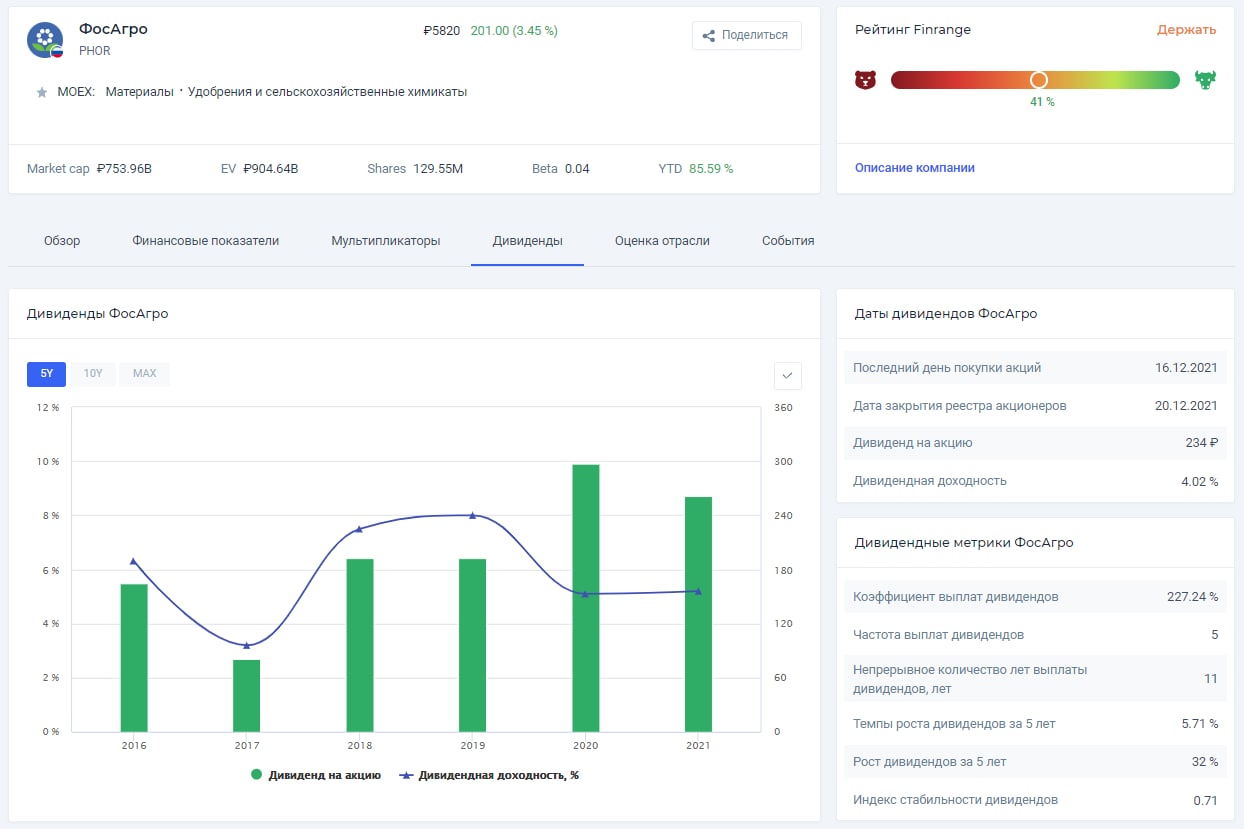

Совет директоров компании рекомендовал дивиденды за III кв. 2021 г. в размере 234 руб. на акцию – это рекордные дивиденды за всю историю компании. Текущая квартальная доходность акций ФосАгро составляет всего 4,26%. Дата закрытия реестра для получения дивидендов назначена на 20 декабря 2021 г.

Несмотря на это, акции ФосАгро сегодня выглядят хуже рынка из-за информации о новых квотах на экспорт удобрений. Премьер-министр Михаил Мишустин сообщил, что правительство с 1 декабря 2021 г. вводит ограничения на вывоз азотных и сложных азотосодержащих удобрений, чтобы не допустить подорожания продуктов.

Дефицит удобрений на внутреннем рынке, может привести к росту цен на продукты, что в свою очередь отразится на росте инфляции.

Также Мишустин добавил, что для азотных удобрений ограничения установлены на уровне не более 5,9 млн тонн, а для сложных - не более 5,35 млн тонн. Между тем, фосфорные и азотные удобрения продолжают обновлять исторические максимумы.

Мы здесь не видим существенных рисков для ФосАгро, доля в выручке компании по данным удобрениям от экспорта составляет около 15%. Таким образом, это не сильно скажется на рентабельности компании. Сильнее всего от этого может пострадать Акрон.

Ждём сильные финансовые результаты ФосАгро за III кв. 2021 г. по МСФО, которые опубликуют 8 ноября в понедельник. #PHOR

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Совет директоров компании рекомендовал дивиденды за III кв. 2021 г. в размере 234 руб. на акцию – это рекордные дивиденды за всю историю компании. Текущая квартальная доходность акций ФосАгро составляет всего 4,26%. Дата закрытия реестра для получения дивидендов назначена на 20 декабря 2021 г.

Несмотря на это, акции ФосАгро сегодня выглядят хуже рынка из-за информации о новых квотах на экспорт удобрений. Премьер-министр Михаил Мишустин сообщил, что правительство с 1 декабря 2021 г. вводит ограничения на вывоз азотных и сложных азотосодержащих удобрений, чтобы не допустить подорожания продуктов.

Дефицит удобрений на внутреннем рынке, может привести к росту цен на продукты, что в свою очередь отразится на росте инфляции.

Также Мишустин добавил, что для азотных удобрений ограничения установлены на уровне не более 5,9 млн тонн, а для сложных - не более 5,35 млн тонн. Между тем, фосфорные и азотные удобрения продолжают обновлять исторические максимумы.

Мы здесь не видим существенных рисков для ФосАгро, доля в выручке компании по данным удобрениям от экспорта составляет около 15%. Таким образом, это не сильно скажется на рентабельности компании. Сильнее всего от этого может пострадать Акрон.

Ждём сильные финансовые результаты ФосАгро за III кв. 2021 г. по МСФО, которые опубликуют 8 ноября в понедельник. #PHOR

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

🌱Финансовые результаты ФосАгро за III кв. 2021 г. по МСФО. Рекордные показатели

Компания сообщила о росте выручки за отчётный период на 63,8% по сравнению с аналогичным периодом прошлого года – до 116,3 млрд руб. на фоне положительной динамики цен на удобрения.

Чистая прибыль компании выросла до 39 млрд руб. по сравнению с убытком годом ранее. В III кв. 2020 г. ФосАгро получила убыток от курсовых разниц в размере 20,3 млрд руб. Скорректированная чистая прибыль на курсовые разницы выросла на 109,5% – до 39,7 млрд руб.

💰Дивиденды ФосАгро

Перед публикацией отчётностью совет директоров компании рекомендовал дивиденды за III кв. 2021 г. в размере 234 руб. на акцию – это рекордные дивиденды за всю историю компании. Текущая квартальная доходность акций ФосАгро составляет 4,26%. Дата закрытия реестра для получения дивидендов назначена на 20 декабря 2021 г.

Также хотим отметить, что ФосАгро направляет на выплаты дивидендов 30,3 млрд руб. при свободном денежном потоке за III кв. 2021 г. в размере 20,7 млрд руб. – это больше 100% от FCF. Часть средств направляется из нераспределённой чистой прибыли по состоянию на 30 сентября 2021 г.

💭Комментарий

ФосАгро ожидаемо сильно отчиталась о финансовых результатах за III кв. 2021 г., несмотря на нейтральные операционные результаты. Основной рост показателей обусловлен внешними факторами. Положительной динамикой цен на удобрения в результате роста спроса высоких цен на газ, который используется в производстве. А также укреплением рубля, который оказывает положительное влияние на валютные обязательства компании. #PHOR

👉Смотреть расширенную версию обзора.

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Компания сообщила о росте выручки за отчётный период на 63,8% по сравнению с аналогичным периодом прошлого года – до 116,3 млрд руб. на фоне положительной динамики цен на удобрения.

Чистая прибыль компании выросла до 39 млрд руб. по сравнению с убытком годом ранее. В III кв. 2020 г. ФосАгро получила убыток от курсовых разниц в размере 20,3 млрд руб. Скорректированная чистая прибыль на курсовые разницы выросла на 109,5% – до 39,7 млрд руб.

💰Дивиденды ФосАгро

Перед публикацией отчётностью совет директоров компании рекомендовал дивиденды за III кв. 2021 г. в размере 234 руб. на акцию – это рекордные дивиденды за всю историю компании. Текущая квартальная доходность акций ФосАгро составляет 4,26%. Дата закрытия реестра для получения дивидендов назначена на 20 декабря 2021 г.

Также хотим отметить, что ФосАгро направляет на выплаты дивидендов 30,3 млрд руб. при свободном денежном потоке за III кв. 2021 г. в размере 20,7 млрд руб. – это больше 100% от FCF. Часть средств направляется из нераспределённой чистой прибыли по состоянию на 30 сентября 2021 г.

💭Комментарий

ФосАгро ожидаемо сильно отчиталась о финансовых результатах за III кв. 2021 г., несмотря на нейтральные операционные результаты. Основной рост показателей обусловлен внешними факторами. Положительной динамикой цен на удобрения в результате роста спроса высоких цен на газ, который используется в производстве. А также укреплением рубля, который оказывает положительное влияние на валютные обязательства компании. #PHOR

👉Смотреть расширенную версию обзора.

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

👍1

🍀Финансовые результаты ФосАгро за 2021 г. по МСФО. Прогноз акций и дивидендов

Выручка производителя удобрений увеличилась на 65,6% по сравнению с прошлым годом – до 420,5 млрд руб. за счет роста объемов продаж на фоне высокого спроса на удобрения на рынках сбыта.

Показатель EBITDA вырос более чем в 2 раза – до 191,8 млрд руб. Этому способствовала модернизация производственных мощностей, повышение эффективности производства и высокая обеспеченность сырьевыми ресурсами. В результате рентабельность по EBITDA достигла до 45,6%.

Чистая прибыль ФосАгро за год увеличилась в 7,6 раз – до 129,7 млрд руб. Такой сильный рост связан не только с положительной динамикой основанных показателей на фоне высоких цен на удобрения, а также из-за убытка от курсовых разниц в 2020 г. в размере 26,4 млрд руб.

В итоге, несмотря на увеличение капитальных затрат на 17,3% к прошлому году, свободный денежный поток вырос на 83,1% – до 77,58 млрд руб. Это в свою очередь позволило ФосАгро направить рекордные дивиденды за 2021 г. в истории компании.

Так, вчера перед отчётом, совет директоров компании рекомендовал квартальные дивиденды из нераспределённой прибыли прошлых лет в размере 390 руб. – это рекордные дивиденды за всю историю ФосАгро. Текущая дивидендная квартальная доходность акций составляет 6,61%.

На фоне вышеперечисленного, котировки ФосАгро вернулись в восходящий тренд и снова достигли исторических максимумов – 6000 руб. #PHOR

P.S.: Все расчёты и текст не поместились в Telegram. Подробнее обзор, где мы рассчитали прогнозные дивиденды за 2022 г. и цель по акциям ФосАгро смотрите в Finrange журнале.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Выручка производителя удобрений увеличилась на 65,6% по сравнению с прошлым годом – до 420,5 млрд руб. за счет роста объемов продаж на фоне высокого спроса на удобрения на рынках сбыта.

Показатель EBITDA вырос более чем в 2 раза – до 191,8 млрд руб. Этому способствовала модернизация производственных мощностей, повышение эффективности производства и высокая обеспеченность сырьевыми ресурсами. В результате рентабельность по EBITDA достигла до 45,6%.

Чистая прибыль ФосАгро за год увеличилась в 7,6 раз – до 129,7 млрд руб. Такой сильный рост связан не только с положительной динамикой основанных показателей на фоне высоких цен на удобрения, а также из-за убытка от курсовых разниц в 2020 г. в размере 26,4 млрд руб.

В итоге, несмотря на увеличение капитальных затрат на 17,3% к прошлому году, свободный денежный поток вырос на 83,1% – до 77,58 млрд руб. Это в свою очередь позволило ФосАгро направить рекордные дивиденды за 2021 г. в истории компании.

Так, вчера перед отчётом, совет директоров компании рекомендовал квартальные дивиденды из нераспределённой прибыли прошлых лет в размере 390 руб. – это рекордные дивиденды за всю историю ФосАгро. Текущая дивидендная квартальная доходность акций составляет 6,61%.

На фоне вышеперечисленного, котировки ФосАгро вернулись в восходящий тренд и снова достигли исторических максимумов – 6000 руб. #PHOR

P.S.: Все расчёты и текст не поместились в Telegram. Подробнее обзор, где мы рассчитали прогнозные дивиденды за 2022 г. и цель по акциям ФосАгро смотрите в Finrange журнале.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍26🔥10

💭ФосАгро уже не будет прежней?

После ситуации с Украиной одна из самых стабильных компаний в России, может столкнуться с проблемами.

Возможная приостановка экспорта удобрений. На прошлой неделе Минпромторг России рекомендовал российским производителям удобрений временно приостановить экспортные поставки. По словам министерства, это связано с отказом крупнейших контейнерных перевозок работать с российскими грузами.

Россия входит в ТОП-5 крупнейших мировых производителей минеральных удобрений, причём более 2/3 продукции отрасли экспортируется, а доля страны в поставках удобрений составляет около 15% мирового экспорта.

По данным отчётности ФосАгро за 2021 г. доходы от продажи удобрений в Европу занимают 27,8% от общей выручки группы, в Северную Америку – 7,6%. Таким образом, суммарно может пострадать более 35% выручки ФосАгро.

Если приостановка экспорта на запад продолжится, а удобрения в полном объёме не смогут переориентировать в другие страны, то они пойдут на внутренний рынок. Это в свою очередь может привести к снижению маржинальности не только из-за отсутствия экспортной выручки, но также из-за снижения цен на удобрения на внутреннем рынке в связи с увеличением предложения.

Девальвация рубля. С начала года российский рубль обесценился более чем на 40%. У ФосАгро большинство обязательств в иностранной валюте. В частности, 90,9% долга в долларах и 7,3% в евро. Таким образом, вырастит долговая нагрузка и финансовые расходы компании, которые в свою очередь, приведут к отрицательной валютной переоценке.

В конце 2021 г. долговая нагрузка по коэффициенту Чистый долг/EBITDA составляет 0,8х. После ослабления рубля долговая нагрузка может вырасти до 1,15х, а если учитывать будущие снижение EBITDA на фоне приостановки экспорта удобрений и проблем с логистикой, то нагрузка вырастит ещё сильнее.

Если долговая нагрузка будет выше 2х, то дивиденды будут снижаться не только из-за падения FCF, но и из-за коэффициента выплат, согласно дивидендной политике, который будет ниже. Напомним, дивполитика ФосАгро предусматривает выплаты исходя из свободного денежного потока по МСФО: Более 75% от FCF, если значение показателя Чистый долг/EBITDA составляет менее 1,0х; 50-75% от FCF, если значение показателя Чистый долг/EBITDA соответствует диапазону 1,0х-1,5; Менее 50% от FCF, если значение показателя Чистый долг/EBITDA составляет более 1,5х. При этом, ФосАгро ограничила минимум по дивидендам на уровне 50% от скорректированной чистой прибыли по МСФО.

Увеличение себестоимости. На фоне роста цен на сырьё, высокой инфляции и проблем с логистикой. Себестоимость производства может существенно вырасти, как это было в 2021 г. по сравнению с 2020 г. Это наглядно видно в структуре затрат. Особенно, себестоимость ФосАгро в прошлом году выросла из-за логистики и ресурсов.

Возможные проблемы с ликвидностью. Вчера стало известно, что Литовский банк заморозит 2,9 млн евро на счётах европейской дочерней компании PhosAgro Baltic.

Всё вышеперечисленное может привести к тому, что ФосАгро на какое-то время перестанет быть дивидендным аристократом, несмотря на рекордные цены на удобрения на международных рынках. Конечно, если данные сценарии не сработают или ФосАгро сможет перенаправить и увеличить поставки удобрений по таким рекордным ценам на удобрения и девальвации рубля в Южную Америку, Индию, Африку и Азию, то экспортная выручка перекроет всё вышеперечисленное. Это нужно иметь ввиду и сейчас оценивать с ситуацию с точки зрения потенциальных рисков.

Подробнее обзор с географией бизнеса, структурой выручки и анализом долговой нагрузки смотрите в Finrange журнале. #PHOR

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

После ситуации с Украиной одна из самых стабильных компаний в России, может столкнуться с проблемами.

Возможная приостановка экспорта удобрений. На прошлой неделе Минпромторг России рекомендовал российским производителям удобрений временно приостановить экспортные поставки. По словам министерства, это связано с отказом крупнейших контейнерных перевозок работать с российскими грузами.

Россия входит в ТОП-5 крупнейших мировых производителей минеральных удобрений, причём более 2/3 продукции отрасли экспортируется, а доля страны в поставках удобрений составляет около 15% мирового экспорта.

По данным отчётности ФосАгро за 2021 г. доходы от продажи удобрений в Европу занимают 27,8% от общей выручки группы, в Северную Америку – 7,6%. Таким образом, суммарно может пострадать более 35% выручки ФосАгро.

Если приостановка экспорта на запад продолжится, а удобрения в полном объёме не смогут переориентировать в другие страны, то они пойдут на внутренний рынок. Это в свою очередь может привести к снижению маржинальности не только из-за отсутствия экспортной выручки, но также из-за снижения цен на удобрения на внутреннем рынке в связи с увеличением предложения.

Девальвация рубля. С начала года российский рубль обесценился более чем на 40%. У ФосАгро большинство обязательств в иностранной валюте. В частности, 90,9% долга в долларах и 7,3% в евро. Таким образом, вырастит долговая нагрузка и финансовые расходы компании, которые в свою очередь, приведут к отрицательной валютной переоценке.

В конце 2021 г. долговая нагрузка по коэффициенту Чистый долг/EBITDA составляет 0,8х. После ослабления рубля долговая нагрузка может вырасти до 1,15х, а если учитывать будущие снижение EBITDA на фоне приостановки экспорта удобрений и проблем с логистикой, то нагрузка вырастит ещё сильнее.

Если долговая нагрузка будет выше 2х, то дивиденды будут снижаться не только из-за падения FCF, но и из-за коэффициента выплат, согласно дивидендной политике, который будет ниже. Напомним, дивполитика ФосАгро предусматривает выплаты исходя из свободного денежного потока по МСФО: Более 75% от FCF, если значение показателя Чистый долг/EBITDA составляет менее 1,0х; 50-75% от FCF, если значение показателя Чистый долг/EBITDA соответствует диапазону 1,0х-1,5; Менее 50% от FCF, если значение показателя Чистый долг/EBITDA составляет более 1,5х. При этом, ФосАгро ограничила минимум по дивидендам на уровне 50% от скорректированной чистой прибыли по МСФО.

Увеличение себестоимости. На фоне роста цен на сырьё, высокой инфляции и проблем с логистикой. Себестоимость производства может существенно вырасти, как это было в 2021 г. по сравнению с 2020 г. Это наглядно видно в структуре затрат. Особенно, себестоимость ФосАгро в прошлом году выросла из-за логистики и ресурсов.

Возможные проблемы с ликвидностью. Вчера стало известно, что Литовский банк заморозит 2,9 млн евро на счётах европейской дочерней компании PhosAgro Baltic.

Всё вышеперечисленное может привести к тому, что ФосАгро на какое-то время перестанет быть дивидендным аристократом, несмотря на рекордные цены на удобрения на международных рынках. Конечно, если данные сценарии не сработают или ФосАгро сможет перенаправить и увеличить поставки удобрений по таким рекордным ценам на удобрения и девальвации рубля в Южную Америку, Индию, Африку и Азию, то экспортная выручка перекроет всё вышеперечисленное. Это нужно иметь ввиду и сейчас оценивать с ситуацию с точки зрения потенциальных рисков.

Подробнее обзор с географией бизнеса, структурой выручки и анализом долговой нагрузки смотрите в Finrange журнале. #PHOR

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍67🤔37👎4🔥3😱1

💪Дивидендам ФосАгро быть! Почему мы в этом уверены?

Сегодня стало известно, что компании основных акционеров ФосАгро, через которых они владеют долей в производителе удобрений были перерегистрированы в российскую юрисдикцию.

В частности, швейцарские компании «Chlodwig Enterprises» и «Adorabella», через которые Андрей Гурьев, его супруга и дочь владеют 43,66% акций ФосАгро на этой неделе стали резидентами на острове Октябрьский в Калининградской области.

Данный процесс переноса контроля с иностранных компаний в пользу зарегистрированных в России юридических лиц называется редомициляцией. Таким образом, мы считаем, что у ФосАгро не должно быть проблем с выплатой текущих и будущих дивидендов из-за невозможности перевода денежных средств нерезидентам в отличие от других компаний, которые перенесли или отменили дивиденды по этой же причине.

Напомним, 9 февраля 2022 г. совет директоров ФосАгро рекомендовал квартальные дивиденды в размере 390 руб. на одну акцию. Текущая квартальная дивидендная доходность составляет 5,5%. Дата закрытия реестра для получения дивидендов назначена на 7 июня 2022 г. #PHOR

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня стало известно, что компании основных акционеров ФосАгро, через которых они владеют долей в производителе удобрений были перерегистрированы в российскую юрисдикцию.

В частности, швейцарские компании «Chlodwig Enterprises» и «Adorabella», через которые Андрей Гурьев, его супруга и дочь владеют 43,66% акций ФосАгро на этой неделе стали резидентами на острове Октябрьский в Калининградской области.

Данный процесс переноса контроля с иностранных компаний в пользу зарегистрированных в России юридических лиц называется редомициляцией. Таким образом, мы считаем, что у ФосАгро не должно быть проблем с выплатой текущих и будущих дивидендов из-за невозможности перевода денежных средств нерезидентам в отличие от других компаний, которые перенесли или отменили дивиденды по этой же причине.

Напомним, 9 февраля 2022 г. совет директоров ФосАгро рекомендовал квартальные дивиденды в размере 390 руб. на одну акцию. Текущая квартальная дивидендная доходность составляет 5,5%. Дата закрытия реестра для получения дивидендов назначена на 7 июня 2022 г. #PHOR

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍142🔥18❤10🤔5👏4

Forwarded from Finrange_bot

🌇Доброе утро трейдеры и инвесторы!

Вчера российский рынок показал положительную динамику на фоне роста цен на нефть. После того, как ОПЕК+ рекомендовал снижение квоты добычи нефти на 100 тыс. б/с., нефтяные котировки оттолкнулись от восходящей линии тренда и выросли на 2%.

Газпром нефть продолжает двигаться в нашем направлении. Котировки пробили уровень сопротивления на повышенном объёме. Следующая цель – 450 руб. за акцию. Считаем целесообразным фиксировать прибыль после публикации отчёта и рекомендации промежуточных дивидендов. #SIBN

НОВАТЭК выше из зоны консолидации после пробоя нисходящей линии тренда на словах президента РФ о хороших финансовых результатах в этом году. Кроме этого, дополнительную поддержку акциям оказали высокие цен на газ, которые выросли более чем на 25% после того, как Газпром остановил прокачку газа по трубопроводу «Северный поток-1». #NVTK

АЛРОСА подходит к уровню сопротивления около 75 руб. Вблизи данного уровня был наш целевой ориентир. Появилась неофициальная информация – АЛРОСА 12 сентября 2022 г. может опубликовать финансовые результаты за I пол. 2022 г. Результаты лучше ожиданий могут к рекомендации промежуточных дивидендов и дальнейшему росту котировок. #ALRS

ФосАгро под закрытие торгов выросла на 2% на повышенных объёмах, тем самым закрепившись выше 8000 руб. От текущих значений целесообразно покупать акции по промежуточные дивиденды. Напомним, совет директоров компании рекомендовал дивиденды в размере 780 руб. – это финальные дивиденды за 2021 г + за I пол. 2022 г. Текущая дивидендная доходность составляет 9,56%. Дата закрытия реестра – 3 октября 2022 г. #PHOR

Интер РАО вчера в последний час торгов добралась до нашей новой цели – 3,325 руб. Сегодня будем следить, если не сможет пробить уровень сопротивления, будем закрывать позицию и фиксировать прибыль в размере 54 000 руб. #IRAO

ПИК продолжает консолидироваться около уровня сопротивления 770 руб., ждём выхода из зоны консолидации. Цель по акциям прежняя – 836 руб. Скорее всего будет реализована ближе к заседанию ЦБ РФ, на котором будут понижать ключевую ставку. #PIKK

👉Напомним, у многих заканчивается подписка на Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.iss.one/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

Вчера российский рынок показал положительную динамику на фоне роста цен на нефть. После того, как ОПЕК+ рекомендовал снижение квоты добычи нефти на 100 тыс. б/с., нефтяные котировки оттолкнулись от восходящей линии тренда и выросли на 2%.

Газпром нефть продолжает двигаться в нашем направлении. Котировки пробили уровень сопротивления на повышенном объёме. Следующая цель – 450 руб. за акцию. Считаем целесообразным фиксировать прибыль после публикации отчёта и рекомендации промежуточных дивидендов. #SIBN

НОВАТЭК выше из зоны консолидации после пробоя нисходящей линии тренда на словах президента РФ о хороших финансовых результатах в этом году. Кроме этого, дополнительную поддержку акциям оказали высокие цен на газ, которые выросли более чем на 25% после того, как Газпром остановил прокачку газа по трубопроводу «Северный поток-1». #NVTK

АЛРОСА подходит к уровню сопротивления около 75 руб. Вблизи данного уровня был наш целевой ориентир. Появилась неофициальная информация – АЛРОСА 12 сентября 2022 г. может опубликовать финансовые результаты за I пол. 2022 г. Результаты лучше ожиданий могут к рекомендации промежуточных дивидендов и дальнейшему росту котировок. #ALRS

ФосАгро под закрытие торгов выросла на 2% на повышенных объёмах, тем самым закрепившись выше 8000 руб. От текущих значений целесообразно покупать акции по промежуточные дивиденды. Напомним, совет директоров компании рекомендовал дивиденды в размере 780 руб. – это финальные дивиденды за 2021 г + за I пол. 2022 г. Текущая дивидендная доходность составляет 9,56%. Дата закрытия реестра – 3 октября 2022 г. #PHOR

Интер РАО вчера в последний час торгов добралась до нашей новой цели – 3,325 руб. Сегодня будем следить, если не сможет пробить уровень сопротивления, будем закрывать позицию и фиксировать прибыль в размере 54 000 руб. #IRAO

ПИК продолжает консолидироваться около уровня сопротивления 770 руб., ждём выхода из зоны консолидации. Цель по акциям прежняя – 836 руб. Скорее всего будет реализована ближе к заседанию ЦБ РФ, на котором будут понижать ключевую ставку. #PIKK

👉Напомним, у многих заканчивается подписка на Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.iss.one/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

👍32🤬3🔥2👏2

📊Почему акции ФосАгро упали в преддверии дивидендов? Стоит ли покупать акции?

Сегодня стало известно, что правительство России рассматривает вариант введения экспортных пошлин на все виды удобрений – об это выяснили журналисты Коммерсантъ. На этот раз Минфин РФ хочет получить с отрасли более 100 млрд руб. в год. На фоне этого, котировки ФосАгро упали в моменте на 4%, оказавшись в лидерах снижения, несмотря на предстоящую выплату дивидендов.

По данным экспертов, экспортные пошлины могут лишить производителей удобрений до 12% от экспортной выручки, что в свою очередь осложнит реализацию инвестиционной программы компаний, которые и так оказались под вопросом на фоне санкций со стороны запада и проблем с логистикой.

Мы считаем, реакцию рынка чрезмерной, в акциях ФосАгро набились спекулянты, которые могли закупиться бумагами с кредитным плечом перед выплатой дивидендов. Дополнительное давление могли оказать нерезиденты, которым открыли доступ к торгам, а также инвесторы, которые получили обыкновенные акции после автоматической конвертации депозитарных расписок. От части, это подтверждает динамика Акрона, акции которого снизились всего на 1,5% по сравнению с ФосАгро.

Тем не менее, мы считаем экспортные пошлины негативными, но не серьёзными. По нашим оценкам, ФосАгро и Акрон суммарно могут по итогам года получить выручку около 800 млрд руб. Таким образом, пошлины составят 12,5% от общей выручки компаний. Кроме этого, есть Уралкалий, ЕвроХим и другие компании. Соответственно, фискальная нагрузка ФосАгро может занять около 6-8% от общей выручки компании.

На фоне вышеперечисленного, мы не ждём отмены дивидендов, считаем целесообразным выкупать акции ФосАгро в диапазоне 7450-7650 руб. Напомним, 21 сентября акционеры компании должны утвердить дивиденды в размере 780 руб. Текущая дивидендная доходность составляет 10,21% на фоне ожидаемого снижения ключевой ставки ЦБ РФ до 7-7,5% годовых. Дата закрытия реестра назначена на 3 октября 2022 г. #PHOR

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Сегодня стало известно, что правительство России рассматривает вариант введения экспортных пошлин на все виды удобрений – об это выяснили журналисты Коммерсантъ. На этот раз Минфин РФ хочет получить с отрасли более 100 млрд руб. в год. На фоне этого, котировки ФосАгро упали в моменте на 4%, оказавшись в лидерах снижения, несмотря на предстоящую выплату дивидендов.

По данным экспертов, экспортные пошлины могут лишить производителей удобрений до 12% от экспортной выручки, что в свою очередь осложнит реализацию инвестиционной программы компаний, которые и так оказались под вопросом на фоне санкций со стороны запада и проблем с логистикой.

Мы считаем, реакцию рынка чрезмерной, в акциях ФосАгро набились спекулянты, которые могли закупиться бумагами с кредитным плечом перед выплатой дивидендов. Дополнительное давление могли оказать нерезиденты, которым открыли доступ к торгам, а также инвесторы, которые получили обыкновенные акции после автоматической конвертации депозитарных расписок. От части, это подтверждает динамика Акрона, акции которого снизились всего на 1,5% по сравнению с ФосАгро.

Тем не менее, мы считаем экспортные пошлины негативными, но не серьёзными. По нашим оценкам, ФосАгро и Акрон суммарно могут по итогам года получить выручку около 800 млрд руб. Таким образом, пошлины составят 12,5% от общей выручки компаний. Кроме этого, есть Уралкалий, ЕвроХим и другие компании. Соответственно, фискальная нагрузка ФосАгро может занять около 6-8% от общей выручки компании.

На фоне вышеперечисленного, мы не ждём отмены дивидендов, считаем целесообразным выкупать акции ФосАгро в диапазоне 7450-7650 руб. Напомним, 21 сентября акционеры компании должны утвердить дивиденды в размере 780 руб. Текущая дивидендная доходность составляет 10,21% на фоне ожидаемого снижения ключевой ставки ЦБ РФ до 7-7,5% годовых. Дата закрытия реестра назначена на 3 октября 2022 г. #PHOR

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍122🔥11🤔4👏2❤1

📑Важное за неделю: ММК, ФосАгро, Роснефть, Полюс и другие

В конце каждой недели мы подводим промежуточные итоги и делимся результатами, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе по новой стратегии портфель «Finrange NEW» просел на 1,11% – до 923 764,15 тыс. руб. по сравнению с ростом индекса МосБиржи на 0,38%. Такая динамика обусловлена высокой волатильностью фондового рынка на фоне возможного увеличения фискальной нагрузки на производителей удобрений и угольщиков, а также из-за падения цен на сырьевых рынках.

ММК ведет переговоры с Индией о поставках листового металла или локализации его производства. У ММК один из основных продуктов – это листовой металл для автомобильной промышленности, а как мы знаем, в Индии автомобильная отрасль одна из самых быстрорастущих в мире. Подробнее о перспективах российских металлургах писали в обзоре. #MAGN

Правительство РФ планирует ввести экспортные пошлины на удобрения. На этот раз, Минфин РФ хочет получить с отрасли более 100 млрд руб. в год. На фоне этого, акции ФосАгро оказались в числе лидеров снижения этой недели, несмотря на предстоящую выплату дивидендов. Подробнее о том, на сколько серьёзно экспортные пошлины ударят по компании читайте в обзоре. #PHOR

Роснефть опубликовала финансовые результаты за I пол. 2022 г. Выручка выросла на 32,5% по сравнению с аналогичным периодом прошлого года – до 5,17 трлн руб. на фоне положительной динамики цен на нефть и ослаблении рубля в I кв. 2022 г. Чистая прибыль увеличилась на всего на 13,1% – до 432 млрд руб. из-за роста операционных и финансовых расходов компании за I пол. 2022 г. на фоне высоких процентных ставок и инфляции.

Давление на прибыль оказали ряд негативных внешних факторов. В частности, значительное удорожание логистики, рост тарифов на транспортировку по железной дороге и цен на электроэнергию. В результате, промежуточные дивиденды могут составить 20,4 руб. на акцию. Текущая дивидендная доходность – 5,7%. Результаты Роснефти оказались хуже ожиданий, прогнозируемая дивдоходность существенно ниже, поэтому частники рынка начала продавать акции. #ROSN

ОГК-2, ТКГ-1 и Мосэнерго обновили дивидендную политику компаний. Теперь целевой уровень дивидендных выплат составит не менее 50% от скорректированной чистой прибыли по РСБУ или МСФО. #OGKB #TGKA #MSNG

Цены на золото пробили важный уровень поддержки. Котировки пробили $1700 за унцию после публикации данных по инфляции США выше прогноза. После публикации данных, доллар начал расти в ожидании более резкого повышения процентных ставок ФРС. В связи с этим, сырьё, номинированное в долларах, пошло вниз. Кроме этого, сырьевые рынки начали снижаться в ожидании рецессии США, когда спрос на сырьё снижается.

Таким образом, цены на золото могут дальше пойти вниз. Это в свою очередь, приведёт к ещё большему снижению выручки российских золотодобытчиков – Полюса и Полиметалла. #PLZL #POLY

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе по новой стратегии портфель «Finrange NEW» просел на 1,11% – до 923 764,15 тыс. руб. по сравнению с ростом индекса МосБиржи на 0,38%. Такая динамика обусловлена высокой волатильностью фондового рынка на фоне возможного увеличения фискальной нагрузки на производителей удобрений и угольщиков, а также из-за падения цен на сырьевых рынках.

ММК ведет переговоры с Индией о поставках листового металла или локализации его производства. У ММК один из основных продуктов – это листовой металл для автомобильной промышленности, а как мы знаем, в Индии автомобильная отрасль одна из самых быстрорастущих в мире. Подробнее о перспективах российских металлургах писали в обзоре. #MAGN

Правительство РФ планирует ввести экспортные пошлины на удобрения. На этот раз, Минфин РФ хочет получить с отрасли более 100 млрд руб. в год. На фоне этого, акции ФосАгро оказались в числе лидеров снижения этой недели, несмотря на предстоящую выплату дивидендов. Подробнее о том, на сколько серьёзно экспортные пошлины ударят по компании читайте в обзоре. #PHOR

Роснефть опубликовала финансовые результаты за I пол. 2022 г. Выручка выросла на 32,5% по сравнению с аналогичным периодом прошлого года – до 5,17 трлн руб. на фоне положительной динамики цен на нефть и ослаблении рубля в I кв. 2022 г. Чистая прибыль увеличилась на всего на 13,1% – до 432 млрд руб. из-за роста операционных и финансовых расходов компании за I пол. 2022 г. на фоне высоких процентных ставок и инфляции.

Давление на прибыль оказали ряд негативных внешних факторов. В частности, значительное удорожание логистики, рост тарифов на транспортировку по железной дороге и цен на электроэнергию. В результате, промежуточные дивиденды могут составить 20,4 руб. на акцию. Текущая дивидендная доходность – 5,7%. Результаты Роснефти оказались хуже ожиданий, прогнозируемая дивдоходность существенно ниже, поэтому частники рынка начала продавать акции. #ROSN

ОГК-2, ТКГ-1 и Мосэнерго обновили дивидендную политику компаний. Теперь целевой уровень дивидендных выплат составит не менее 50% от скорректированной чистой прибыли по РСБУ или МСФО. #OGKB #TGKA #MSNG

Цены на золото пробили важный уровень поддержки. Котировки пробили $1700 за унцию после публикации данных по инфляции США выше прогноза. После публикации данных, доллар начал расти в ожидании более резкого повышения процентных ставок ФРС. В связи с этим, сырьё, номинированное в долларах, пошло вниз. Кроме этого, сырьевые рынки начали снижаться в ожидании рецессии США, когда спрос на сырьё снижается.

Таким образом, цены на золото могут дальше пойти вниз. Это в свою очередь, приведёт к ещё большему снижению выручки российских золотодобытчиков – Полюса и Полиметалла. #PLZL #POLY

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍86🔥3😱3💯3👏2

🍀Финансовые результаты ФосАгро за 9 мес. 2022 г. Дивидендный поток сохраняется

Вчера ФосАгро ожидаемо опубликовала сильные финансовые результаты за 9 мес. 2022 г. Выручка компании выросла на 57% по сравнению с аналогичным периодом прошлого года – до 459 млрд руб. Чистая прибыль увеличилась на 88,4% и составила 165,5 млрд руб.

Рост финансовых показателей прежде всего связан с сильной положительной динамикой цен на удобрения. Кроме этого, ФосАгро продолжает пожинать плоды программы модернизации и строительства новых производств, которые она делала на протяжении последних нескольких лет. Это позволило компании увеличить производство и продажу продукции.

Чистая прибыль в свою очередь выросла не только за счёт основной деятельности, но и из-за курсовых разниц в связи с валютной переоценкой долговых обязательств.

Нужно отметить, что скорректированный свободный денежный поток на сумму денежных средств и их эквивалентов, выбывших в результате потери контроля над иностранными компаниями, составил 118,2 млрд руб., увеличившись 115,2%.

Более того, на фоне укрепления рубля чистый долг ФосАрго на конец сентября 2022 г. упал до 33,9 млрд руб. по сравнению с 153,7 млрд руб. В результате снижения чистого долга и роста операционной прибыли долговая нагрузка достигла по коэффициенту Чистый долг/EBITDA 0,12х.

Вместе с публикацией финансовой отчётности, совет директоров ФосАгро традиционно рекомендовал промежуточные дивиденды в размере 318 руб. – вчера подписчикам Finrange Premium мы писали, что ждём 300-400 руб. Текущая доходность составляет 4,9%. Дата закрытия реестра для получения дивидендов назначена на 19 декабря 2022 г.

На фоне этого, акции ФосАгро выросли на вечерней сессии более чем на 1,5%. Если не будет сюрпризов на фондовом рынке, котировки могут вырасти до 7000 руб. #PHOR

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Вчера ФосАгро ожидаемо опубликовала сильные финансовые результаты за 9 мес. 2022 г. Выручка компании выросла на 57% по сравнению с аналогичным периодом прошлого года – до 459 млрд руб. Чистая прибыль увеличилась на 88,4% и составила 165,5 млрд руб.

Рост финансовых показателей прежде всего связан с сильной положительной динамикой цен на удобрения. Кроме этого, ФосАгро продолжает пожинать плоды программы модернизации и строительства новых производств, которые она делала на протяжении последних нескольких лет. Это позволило компании увеличить производство и продажу продукции.

Чистая прибыль в свою очередь выросла не только за счёт основной деятельности, но и из-за курсовых разниц в связи с валютной переоценкой долговых обязательств.

Нужно отметить, что скорректированный свободный денежный поток на сумму денежных средств и их эквивалентов, выбывших в результате потери контроля над иностранными компаниями, составил 118,2 млрд руб., увеличившись 115,2%.

Более того, на фоне укрепления рубля чистый долг ФосАрго на конец сентября 2022 г. упал до 33,9 млрд руб. по сравнению с 153,7 млрд руб. В результате снижения чистого долга и роста операционной прибыли долговая нагрузка достигла по коэффициенту Чистый долг/EBITDA 0,12х.

Вместе с публикацией финансовой отчётности, совет директоров ФосАгро традиционно рекомендовал промежуточные дивиденды в размере 318 руб. – вчера подписчикам Finrange Premium мы писали, что ждём 300-400 руб. Текущая доходность составляет 4,9%. Дата закрытия реестра для получения дивидендов назначена на 19 декабря 2022 г.

На фоне этого, акции ФосАгро выросли на вечерней сессии более чем на 1,5%. Если не будет сюрпризов на фондовом рынке, котировки могут вырасти до 7000 руб. #PHOR

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍53🔥8👏2❤1😱1

📑Важное за неделю: Групп Позитив, Лукойл, Яндекс, ФосАгро и другие

Возвращаемся к еженедельной публикации комментариев по важным новостям, которые оказывают влияние на динамику акций.

Групп Позитив опубликовала сильные финансовые результаты за 9 мес. 2022 г. по МСФО. Выручка компании увеличилась более чем в 2 раза за отчётный период – до 7 млрд руб. Чистая прибыль выросла в 32 раза по сравнению с аналогичным периодом прошлого года – до 2,1 млрд руб.

Компания продолжает расширение бизнеса и создание продуктов на фоне ухода конкурентов и высокого спроса на услуги в сфере кибербезопасности со стороны юридических лиц. Реализация лицензий выросла на 133%, доходы от реализации услуг в области информационной безопасности и продажи программно-аппаратных комплексов увеличилась на 42%. Подробнее обзор финансовой отчётности смотрите здесь. #POSI

Дивиденды Лукойла. Совет директоров компании в дополнение к рекомендованным дивидендам за 2021 г. в размере 527 руб., рекомендовал промежуточные дивиденды за 9 мес. 2022 г. в размере 256 руб. на акцию. Текущая дивидендная доходность составляет 5,44%. Дата закрытия реестра для получения дивидендов назначена также на 21 декабря 2022 г.

Таким образом, суммарные дивиденды составляют 793 руб. на акцию. Дивидендная доходность в 16,87%. Несмотря на такую доходность, котировки Лукойла не отреагировали ростом, акции так и не смогли преодолеть уровень сопротивления. Почему? - писали здесь. #LKOH

Финансовые результаты Яндекса за III кв. 2022 г. Выручка выросла на 46% по сравнению с III кв. 2021 г. – до 133,2 млрд руб. Чистая прибыль Яндекса составила 45,5 млрд руб. против убытка годом ранее.

Компания продолжает демонстрировать сильные финпоказатели. Тем не менее, котировки Яндекса не отреагировали сильным ростом на такие результаты. Все ждут данные за IV кв. 2022 г., где будет отражена сделка по обмену Новостей и Дзена на Delivery Club. #YNDX

ФосАгро опубликовала финансовые результаты за 9 мес. 2022 г. Выручка компании выросла на 57% по сравнению с аналогичным периодом прошлого года – до 459 млрд руб. Чистая прибыль увеличилась на 88,4% и составила 165,5 млрд руб.

Рост финансовых показателей прежде всего связан с сильной положительной динамикой цен на удобрения. Кроме этого, ФосАгро продолжает пожинать плоды программы модернизации и строительства новых производств, которые она делала на протяжении последних нескольких лет. Подробности смотрите в обзоре.

Дивиденды ФосАгро. Вместе с публикацией финансовой отчётности, совет директоров ФосАгро традиционно рекомендовал промежуточные дивиденды в размере 318 руб. Текущая доходность составляет 4,9%. Дата закрытия реестра для получения дивидендов назначена на 19 декабря 2022 г. #PHOR

🗣Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Возвращаемся к еженедельной публикации комментариев по важным новостям, которые оказывают влияние на динамику акций.

Групп Позитив опубликовала сильные финансовые результаты за 9 мес. 2022 г. по МСФО. Выручка компании увеличилась более чем в 2 раза за отчётный период – до 7 млрд руб. Чистая прибыль выросла в 32 раза по сравнению с аналогичным периодом прошлого года – до 2,1 млрд руб.

Компания продолжает расширение бизнеса и создание продуктов на фоне ухода конкурентов и высокого спроса на услуги в сфере кибербезопасности со стороны юридических лиц. Реализация лицензий выросла на 133%, доходы от реализации услуг в области информационной безопасности и продажи программно-аппаратных комплексов увеличилась на 42%. Подробнее обзор финансовой отчётности смотрите здесь. #POSI

Дивиденды Лукойла. Совет директоров компании в дополнение к рекомендованным дивидендам за 2021 г. в размере 527 руб., рекомендовал промежуточные дивиденды за 9 мес. 2022 г. в размере 256 руб. на акцию. Текущая дивидендная доходность составляет 5,44%. Дата закрытия реестра для получения дивидендов назначена также на 21 декабря 2022 г.

Таким образом, суммарные дивиденды составляют 793 руб. на акцию. Дивидендная доходность в 16,87%. Несмотря на такую доходность, котировки Лукойла не отреагировали ростом, акции так и не смогли преодолеть уровень сопротивления. Почему? - писали здесь. #LKOH

Финансовые результаты Яндекса за III кв. 2022 г. Выручка выросла на 46% по сравнению с III кв. 2021 г. – до 133,2 млрд руб. Чистая прибыль Яндекса составила 45,5 млрд руб. против убытка годом ранее.

Компания продолжает демонстрировать сильные финпоказатели. Тем не менее, котировки Яндекса не отреагировали сильным ростом на такие результаты. Все ждут данные за IV кв. 2022 г., где будет отражена сделка по обмену Новостей и Дзена на Delivery Club. #YNDX

ФосАгро опубликовала финансовые результаты за 9 мес. 2022 г. Выручка компании выросла на 57% по сравнению с аналогичным периодом прошлого года – до 459 млрд руб. Чистая прибыль увеличилась на 88,4% и составила 165,5 млрд руб.

Рост финансовых показателей прежде всего связан с сильной положительной динамикой цен на удобрения. Кроме этого, ФосАгро продолжает пожинать плоды программы модернизации и строительства новых производств, которые она делала на протяжении последних нескольких лет. Подробности смотрите в обзоре.

Дивиденды ФосАгро. Вместе с публикацией финансовой отчётности, совет директоров ФосАгро традиционно рекомендовал промежуточные дивиденды в размере 318 руб. Текущая доходность составляет 4,9%. Дата закрытия реестра для получения дивидендов назначена на 19 декабря 2022 г. #PHOR

🗣Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍58🔥6❤2👏1

⁉️ФосАгро выплатит рекордные квартальные дивиденды. Стоит ли покупать акции?

Сегодня совет директоров ФосАгро рекомендовал дивиденды за IV кв. 2022 г. в размере 465 руб. Текущая квартальная дивидендная доходность составляет 6,7%. Дата закрытия реестра для получения дивидендов назначена на 4 апреля 2023 г.

На фоне этого котировки ФосАгро выросли более чем на 4%, пробив уровень сопротивления в районе 7000 руб. Таким образом, с технической точки зрения, есть шанс акциям сходить на 8000 руб. - до уровня сопротивления.

Кроме этого, традиционно вместе с рекомендацией дивидендов, компания опубликовал финансовую отчётность за 2022 г. по МСФО. На фоне роста цен на удобрения и увеличения объёма продаж, результаты ФосАгро вышли ожидаемо сильные. Выручка увеличилась на 35% по сравнению с предыдущим годом - до 569,5 млрд руб., чистая прибыль выросла на 42% и составила 184,7 млрд руб.

Тем не менее, есть риски, о которых мы предупреждали подписчиков Finrange Premium: "Сегодня должен выйти отчёт ФосАгро и рекомендации дивидендов. На фоне этого могут пробить уровень сопротивления в 7000 руб. Но нужно помнить, что компания попадёт под изъятия в пользу бюджета. Власти и бизнес обсуждают взнос в бюджет около 5% от суммы превышения прибыли 2021-22 гг. над 2018-19 гг. Пока нет никакой конкретики. Если брать суммарные года, то под разовый налог попадают в первую очередь ФосАгро, Норильский никель и Распадская".

Поэтому к покупке акций ФосАгро стоит относится аккуратно, не исключаем, что могут увеличить НДПИ или экспортные пошлины с целью пополнения бюджета России. #PHOR

🗣 А вы держите акции ФосАгро?

- Да 👍

- Нет😄

- Покупаю🔥

С уважением, команда аналитического сервиса Finrange!

Сегодня совет директоров ФосАгро рекомендовал дивиденды за IV кв. 2022 г. в размере 465 руб. Текущая квартальная дивидендная доходность составляет 6,7%. Дата закрытия реестра для получения дивидендов назначена на 4 апреля 2023 г.

На фоне этого котировки ФосАгро выросли более чем на 4%, пробив уровень сопротивления в районе 7000 руб. Таким образом, с технической точки зрения, есть шанс акциям сходить на 8000 руб. - до уровня сопротивления.

Кроме этого, традиционно вместе с рекомендацией дивидендов, компания опубликовал финансовую отчётность за 2022 г. по МСФО. На фоне роста цен на удобрения и увеличения объёма продаж, результаты ФосАгро вышли ожидаемо сильные. Выручка увеличилась на 35% по сравнению с предыдущим годом - до 569,5 млрд руб., чистая прибыль выросла на 42% и составила 184,7 млрд руб.

Тем не менее, есть риски, о которых мы предупреждали подписчиков Finrange Premium: "Сегодня должен выйти отчёт ФосАгро и рекомендации дивидендов. На фоне этого могут пробить уровень сопротивления в 7000 руб. Но нужно помнить, что компания попадёт под изъятия в пользу бюджета. Власти и бизнес обсуждают взнос в бюджет около 5% от суммы превышения прибыли 2021-22 гг. над 2018-19 гг. Пока нет никакой конкретики. Если брать суммарные года, то под разовый налог попадают в первую очередь ФосАгро, Норильский никель и Распадская".

Поэтому к покупке акций ФосАгро стоит относится аккуратно, не исключаем, что могут увеличить НДПИ или экспортные пошлины с целью пополнения бюджета России. #PHOR

🗣 А вы держите акции ФосАгро?

- Да 👍

- Нет😄

- Покупаю🔥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍189😁102🔥9❤2👏2

💭Почему на фоне ослабления рубля не растут акции ФосАгро?

Около 70% выручки ФосАгро приходится на экспортные рынки, таким образом изменение курса рубля по отношению к другим валютам влияет на доходы компании.

Российский рубль с начала года ослаб более чем на 15%, с начала апреля более чем на 6%. За это время акции ФосАгро выросли на 13%, здесь конечно был дивидендный гэп, но за последний месяц котировки компании прибавили всего 2%.

Параллельно девальвации рубля, снижались цены на удобрения. К настоящему времени цены на фосфатные удобрения с локального пика в конце января снизилась на 7% – до $600 за тонну, вслед за падением цен в азотном сегменте.

Цены на азотные удобрения на Балтике с начала года упали на 35% – до $270 за тонну на фоне повышенного предложения на рынке удобрений и снижения цен на газ.

Напомним, газ используется при производстве удобрений. Соответственно при снижении цен на газ, будет снижаться себестоимость производства, а за ней цены на удобрения. Например, спотовые цены на газ в Европе недавно обновили минимумы с конца августа 2021 г., а цены на природный газ упали более чем в 2 раза с начала года и с августа 2022 г. почти в 10 раз.

Кроме этого, цены на удобрения продолжат снижаться в конце апреля - начале мая в связи с окончанием сезонного спроса в Китае и ростом экспорта. Доступность азотных удобрений для фермеров находится на рекордном за 5 лет уровне. Таким образом, ФосАгро в 2023 г. может показать более слабые финпоказатели по сравнению с прошлым годом. Поэтому акции не спешат расти на фоне ослаблении рубля. #PHOR

🗣 А вы держите акции ФосАгро?

- Да 👍

- Нет😀

- Покупаю🔥

С уважением, команда аналитического сервиса Finrange!

Около 70% выручки ФосАгро приходится на экспортные рынки, таким образом изменение курса рубля по отношению к другим валютам влияет на доходы компании.

Российский рубль с начала года ослаб более чем на 15%, с начала апреля более чем на 6%. За это время акции ФосАгро выросли на 13%, здесь конечно был дивидендный гэп, но за последний месяц котировки компании прибавили всего 2%.

Параллельно девальвации рубля, снижались цены на удобрения. К настоящему времени цены на фосфатные удобрения с локального пика в конце января снизилась на 7% – до $600 за тонну, вслед за падением цен в азотном сегменте.

Цены на азотные удобрения на Балтике с начала года упали на 35% – до $270 за тонну на фоне повышенного предложения на рынке удобрений и снижения цен на газ.

Напомним, газ используется при производстве удобрений. Соответственно при снижении цен на газ, будет снижаться себестоимость производства, а за ней цены на удобрения. Например, спотовые цены на газ в Европе недавно обновили минимумы с конца августа 2021 г., а цены на природный газ упали более чем в 2 раза с начала года и с августа 2022 г. почти в 10 раз.

Кроме этого, цены на удобрения продолжат снижаться в конце апреля - начале мая в связи с окончанием сезонного спроса в Китае и ростом экспорта. Доступность азотных удобрений для фермеров находится на рекордном за 5 лет уровне. Таким образом, ФосАгро в 2023 г. может показать более слабые финпоказатели по сравнению с прошлым годом. Поэтому акции не спешат расти на фоне ослаблении рубля. #PHOR

🗣 А вы держите акции ФосАгро?

- Да 👍

- Нет😀

- Покупаю🔥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍148😁74🔥6❤4👌3

🍀Финансовые результаты ФосАгро за I пол. 2023 г. по МСФО. Есть ли потенциал в акциях?

- Выручка: 213 млрд руб. (-37% г/г)

- EBITDA: 96,5 млрд руб. (-28,8% г/г)

- Чистый прибыль: 41,5 млрд руб. (-67,84% г/г)

- Свободный денежный поток: 60,1 млрд руб. (+47,1%)

Результаты ФосАгро ожидаемо слабые. Падение финансовых показателей связано со снижением цен на удобрения, а также более слабым средним курсом рубля в I пол. 2022 г.

У ФосАгро выросла долговая нагрузка по коэффициенту чистый долг/EBITDA – до 1,1х. По дивидендной политике при соотношении чистого долга к EBITDA от 1 до 1,5х компания направляет 50-75% свободного денежного потока. При этом, минимальный объем дивидендов установлен на уровне 50% от скорректированной чистой прибыли по МСФО.

В результате, совет директоров ФосАгро рекомендовал промежуточные дивиденды в размере 126 руб. Текущая дивидендная доходность составляет 1,75%. Собрание акционеров назначено на 30 сентября 2023 г.

Также, менеджмент ФосАгро представил позитивный прогноз по рынку удобрений. Ожидает восстановления цен на фоне низких запасов в Северной Америке и сезонного восстановления спроса в Индии и Бразилии. В совокупности с девальвацией рубля, мы можем увидеть рост финансовых показателей во II пол. 2023 г.

Тем не менее, ФосАгро оценена дорого, потенциала для роста не видим. Кроме этого, акции ФосАгро традиционно воспринимаются, как дивидендная фишка. Соответственно, при текущих ставках, есть более интересные акции.

🗣 Большинство в опросе выбрали ФосАгро. Держите акции ФосАгро? #Обзор #PHOR

- Да 😀

- Нет🤔

- Интересно👍

С уважением, команда аналитического сервиса Finrange!

- Выручка: 213 млрд руб. (-37% г/г)

- EBITDA: 96,5 млрд руб. (-28,8% г/г)

- Чистый прибыль: 41,5 млрд руб. (-67,84% г/г)

- Свободный денежный поток: 60,1 млрд руб. (+47,1%)

Результаты ФосАгро ожидаемо слабые. Падение финансовых показателей связано со снижением цен на удобрения, а также более слабым средним курсом рубля в I пол. 2022 г.