📑Рынок акций сегодня: Энел Россия, ТМК, ЧТПЗ, Норильский никель

Финансовые результаты Энел Россия за 2020 г. по МСФО. Выручка компании за год сократилась на 33,1% по сравнению с 2019 г. – до 44 млрд руб. Чистая прибыль от основной детальности компании упала на 40,3% – до 4,4 млрд руб.

Результаты Энел Россия вышли в рамках наших ожиданий, падение показателей связано с выбытьем Рефтинской ГРЭС после продажи, а также со снижением потребления энергии на фоне влияния пандемии COVID-19. #ENRU

ТМК закрыла сделку по покупке 86,5% ЧТПЗ. Напомним, на прошлой неделе стало известно, что ТМК покупает 86,54% акций ЧТПЗ у Андрея Комарова за 84,2 млрд руб. – это 23,5% от стоимости активов ТМК. Сделка частично была профинансирована Альфа банком, который предоставил ТМК кредит на 25 млрд руб., а теперь понятно от куда средства у компании. Подробнее об этом писали здесь. #CHEP

В сделку вошли производственно-сбытовые и сервисные активы, ломозаготовка и переработка, а также другие активы, связанные с деятельностью трубно-магистрального дивизиона ЧТПЗ. Консолидированные финансовые результаты ТМК после поглощения скорее всего будут отражены во II кв. 2021 г. #TRMK

У Норильского никеля упадёт производство. Сегодня стало известно, что аварии на рудниках Октябрьский и Таймырский приведут к потере около 16% производства никеля и до 21% платиноидов в 2021 г. По словам компании, полностью восстановить добычу на рудниках удастся в течение 3-4 месяцев.

На фоне это акции Норильского никеля находятся в лидерах падения, в моменте котировки снижались на 5%. Тем временем, цены на палладий растут более чем на 5%, а как мы знаем 48% выручки Норильского никеля приходится на палладий. Напомним, анализ доходов Норильского никеля можете посмотреть здесь. #GMKN

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

Финансовые результаты Энел Россия за 2020 г. по МСФО. Выручка компании за год сократилась на 33,1% по сравнению с 2019 г. – до 44 млрд руб. Чистая прибыль от основной детальности компании упала на 40,3% – до 4,4 млрд руб.

Результаты Энел Россия вышли в рамках наших ожиданий, падение показателей связано с выбытьем Рефтинской ГРЭС после продажи, а также со снижением потребления энергии на фоне влияния пандемии COVID-19. #ENRU

ТМК закрыла сделку по покупке 86,5% ЧТПЗ. Напомним, на прошлой неделе стало известно, что ТМК покупает 86,54% акций ЧТПЗ у Андрея Комарова за 84,2 млрд руб. – это 23,5% от стоимости активов ТМК. Сделка частично была профинансирована Альфа банком, который предоставил ТМК кредит на 25 млрд руб., а теперь понятно от куда средства у компании. Подробнее об этом писали здесь. #CHEP

В сделку вошли производственно-сбытовые и сервисные активы, ломозаготовка и переработка, а также другие активы, связанные с деятельностью трубно-магистрального дивизиона ЧТПЗ. Консолидированные финансовые результаты ТМК после поглощения скорее всего будут отражены во II кв. 2021 г. #TRMK

У Норильского никеля упадёт производство. Сегодня стало известно, что аварии на рудниках Октябрьский и Таймырский приведут к потере около 16% производства никеля и до 21% платиноидов в 2021 г. По словам компании, полностью восстановить добычу на рудниках удастся в течение 3-4 месяцев.

На фоне это акции Норильского никеля находятся в лидерах падения, в моменте котировки снижались на 5%. Тем временем, цены на палладий растут более чем на 5%, а как мы знаем 48% выручки Норильского никеля приходится на палладий. Напомним, анализ доходов Норильского никеля можете посмотреть здесь. #GMKN

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}

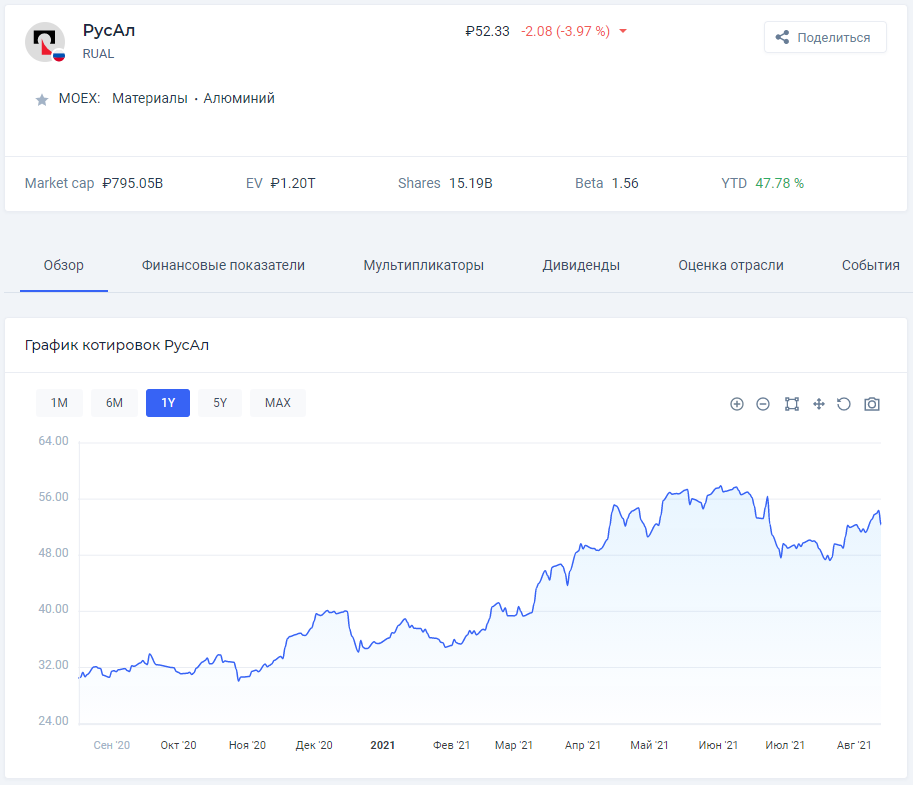

📑Рынок акций сегодня: Норильский никель, Русал, Лензолото, Авангард

И снова конфликт на почве дивидендов Норникеля. Один из основных акционеров Норильского никеля, Владимир Потанин вновь предложил Русалу снизить дивиденды и договориться об изменении дивидендной формулы компании, не дожидаясь истечения действия соглашения акционеров Норильского никеля в 2023 г.

Напомним, что противостояние Потанина и Дерипаски на почве дивидендов идёт уже несколько лет. На фоне череды аварий, Норильскому никелю придётся увеличить инвестиции в модернизацию предприятия, а это значит у Потанина увеличиваются шансы. Кроме того, данное предложение будет рассмотрено на заседании совета директоров Норильского никеля 29 марта 2021 г. #GMKN #RUAL

Финансовые результаты Лензолото за 2020 г. по РСБУ. Компания, входящая в группу Полюс, получила чистую прибыль за прошедший год в размере 18,6 млрд руб. против убытка годом ранее. Такой рост прибыли обусловлен продажей одноименной ЗДК, за акции которой компания должна была получить 19,9 млрд руб.

Таким образом, Лензолото может направить высокие дивиденды по итогам 2020 г. Напомним, согласно уставу компании, Лензолото направляет на привилегированные акции 6,9% от чистой прибыли по итогам года. #LNZL #LNZLP

Дивиденды Авангард. Совет директоров банка рекомендовал выплатить дивиденды по итогам 2020 г. в размере 18,59 руб. на одну акцию. Текущая дивидендная доходность составляет 1,7%. Закрытие реестра для получения дивидендов назначено на 26 апреля 2021 г. #AVAN

Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

И снова конфликт на почве дивидендов Норникеля. Один из основных акционеров Норильского никеля, Владимир Потанин вновь предложил Русалу снизить дивиденды и договориться об изменении дивидендной формулы компании, не дожидаясь истечения действия соглашения акционеров Норильского никеля в 2023 г.

Напомним, что противостояние Потанина и Дерипаски на почве дивидендов идёт уже несколько лет. На фоне череды аварий, Норильскому никелю придётся увеличить инвестиции в модернизацию предприятия, а это значит у Потанина увеличиваются шансы. Кроме того, данное предложение будет рассмотрено на заседании совета директоров Норильского никеля 29 марта 2021 г. #GMKN #RUAL

Финансовые результаты Лензолото за 2020 г. по РСБУ. Компания, входящая в группу Полюс, получила чистую прибыль за прошедший год в размере 18,6 млрд руб. против убытка годом ранее. Такой рост прибыли обусловлен продажей одноименной ЗДК, за акции которой компания должна была получить 19,9 млрд руб.

Таким образом, Лензолото может направить высокие дивиденды по итогам 2020 г. Напомним, согласно уставу компании, Лензолото направляет на привилегированные акции 6,9% от чистой прибыли по итогам года. #LNZL #LNZLP

Дивиденды Авангард. Совет директоров банка рекомендовал выплатить дивиденды по итогам 2020 г. в размере 18,59 руб. на одну акцию. Текущая дивидендная доходность составляет 1,7%. Закрытие реестра для получения дивидендов назначено на 26 апреля 2021 г. #AVAN

Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: Глобалтранс, Обувь Россия, Норильский никель

Финансовые результаты Глобалтранса за 2020 г. по МСФО. Выручка транспортной компании сократилась на 28% по сравнению с прошлым годом – до 68,4 млрд руб. Чистая прибыль упала на 46% – до 12,2 млрд руб.

Снижение финансовых показателей Глобалтранса связано с влиянием пандемии коронавируса на транспортную отрасль. А также с соглашением ОПЕК+, в рамках которого была снижена добыча нефти, соответственно объемы грузовых железнодорожных перевозок снизились на 10%.

Дивиденды Глобалтранса. Несмотря на слабые результаты, совет директоров компании сегодня рекомендовал дивиденды за 2020 г. в размере 28 руб. на акцию/ГДР. Текущая дивидендная доходность составляет 5,5%. Дата закрытия реестра для получения дивидендов назначена на 29 апреля 2021 г. #GLTR

Финансовые результаты Обувь России за 2020 г. по МСФО. Выручка обувного ритейлера снизилась на 21,4% по сравнению с 2019 г. – до 10,8 млрд руб. Чиста прибыль упала на 66,6% и составила 563 млн.

Слабые результаты Обувь России обусловлены карантинными мерами, связанными с распространением коронавируса. Несмотря на формальное открытие магазинов, ограничения продолжали действовать на территории всей страны, что в свою очередь привело к падению продаж в 2020 г. #OBUV

Заседание совета директоров Норильского никеля. В понедельник менеджмент компании предложил совету директоров рассмотреть выплаты дивидендов на уровне 50-75% от FCF, что в свою очередь позволит Норильскому никелю провести модернизацию после череды аварий.

Итого, совет директоров компании принял к сведению долгосрочную инвестпрограмму Норильского никеля до 2030 г. в размере 2 трлн руб. и предложил акционерам продолжить консультации о дивидендных ориентирах. Продолжаем следить за развитием ситуации, ждём собрания акционеров. #GMKN

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

Финансовые результаты Глобалтранса за 2020 г. по МСФО. Выручка транспортной компании сократилась на 28% по сравнению с прошлым годом – до 68,4 млрд руб. Чистая прибыль упала на 46% – до 12,2 млрд руб.

Снижение финансовых показателей Глобалтранса связано с влиянием пандемии коронавируса на транспортную отрасль. А также с соглашением ОПЕК+, в рамках которого была снижена добыча нефти, соответственно объемы грузовых железнодорожных перевозок снизились на 10%.

Дивиденды Глобалтранса. Несмотря на слабые результаты, совет директоров компании сегодня рекомендовал дивиденды за 2020 г. в размере 28 руб. на акцию/ГДР. Текущая дивидендная доходность составляет 5,5%. Дата закрытия реестра для получения дивидендов назначена на 29 апреля 2021 г. #GLTR

Финансовые результаты Обувь России за 2020 г. по МСФО. Выручка обувного ритейлера снизилась на 21,4% по сравнению с 2019 г. – до 10,8 млрд руб. Чиста прибыль упала на 66,6% и составила 563 млн.

Слабые результаты Обувь России обусловлены карантинными мерами, связанными с распространением коронавируса. Несмотря на формальное открытие магазинов, ограничения продолжали действовать на территории всей страны, что в свою очередь привело к падению продаж в 2020 г. #OBUV

Заседание совета директоров Норильского никеля. В понедельник менеджмент компании предложил совету директоров рассмотреть выплаты дивидендов на уровне 50-75% от FCF, что в свою очередь позволит Норильскому никелю провести модернизацию после череды аварий.

Итого, совет директоров компании принял к сведению долгосрочную инвестпрограмму Норильского никеля до 2030 г. в размере 2 трлн руб. и предложил акционерам продолжить консультации о дивидендных ориентирах. Продолжаем следить за развитием ситуации, ждём собрания акционеров. #GMKN

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}

💰Дивиденды + buyback Норильского никеля

Сегодня совет директоров Норильского никеля рекомендовал выплатить финальные дивиденды за 2020 г. в размере 1021,22 руб. на акцию. Текущая дивидендная доходность составляет 4,2%. Дата закрытия реестра для получения дивидендов назначена на 1 июня 2020 г. Последний день покупки– 28 мая 2021 г.

При этом, нужно отметить, что дивиденды были впервые рассчитаны от свободного денежного потока, а не от показателя EBITDA, как прописано в действующей дивидендной политике, которая прописана в рамках акционерного соглашения. Так Норильский никель направит на выплаты дивидендов 50% от свободного денежного потока за 2020 г., за вычетом промежуточных дивидендов, выплаченных по итогам 9 мес. 2020 г., в размере 623,35 руб. на акцию.

Таким образом, общая выплата дивидендов за 2020 г. составит 42% от EBITDA, вместо 60% положенных. Но акционеры решили компенсировать снижение дивидендов обратным выкупом акций на сумму до $2 млрд до конца 2021 г. В пересчёте на одну акцию по текущему курсу – это 979,5 руб.

По словам таких акционеров, как Русал и Crispian, в ситуации недооценки фундаментальной стоимости акций, целесообразнее провести buyback.

Итого, акционерам Норильского никеля полагается: дивиденды в размере 1021,22 руб. за IV кв. 2020 г. + 979,5 руб. в рамках обратного выкупа в течение текущего года, а там промежуточные дивиденды за I пол. 2021 г.

В связи с этим, мы положительно оцениваем влияние данных событий на котировки компании, но нужно помнить, что будут расти капитальные затраты Норильского никеля из-за череды аварий на предприятиях, которые будут снижать свободный денежный поток с которого будут платить дивиденды.

Фундаментальный анализ Норильского никеля. #GMKN

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

Сегодня совет директоров Норильского никеля рекомендовал выплатить финальные дивиденды за 2020 г. в размере 1021,22 руб. на акцию. Текущая дивидендная доходность составляет 4,2%. Дата закрытия реестра для получения дивидендов назначена на 1 июня 2020 г. Последний день покупки– 28 мая 2021 г.

При этом, нужно отметить, что дивиденды были впервые рассчитаны от свободного денежного потока, а не от показателя EBITDA, как прописано в действующей дивидендной политике, которая прописана в рамках акционерного соглашения. Так Норильский никель направит на выплаты дивидендов 50% от свободного денежного потока за 2020 г., за вычетом промежуточных дивидендов, выплаченных по итогам 9 мес. 2020 г., в размере 623,35 руб. на акцию.

Таким образом, общая выплата дивидендов за 2020 г. составит 42% от EBITDA, вместо 60% положенных. Но акционеры решили компенсировать снижение дивидендов обратным выкупом акций на сумму до $2 млрд до конца 2021 г. В пересчёте на одну акцию по текущему курсу – это 979,5 руб.

По словам таких акционеров, как Русал и Crispian, в ситуации недооценки фундаментальной стоимости акций, целесообразнее провести buyback.

Итого, акционерам Норильского никеля полагается: дивиденды в размере 1021,22 руб. за IV кв. 2020 г. + 979,5 руб. в рамках обратного выкупа в течение текущего года, а там промежуточные дивиденды за I пол. 2021 г.

В связи с этим, мы положительно оцениваем влияние данных событий на котировки компании, но нужно помнить, что будут расти капитальные затраты Норильского никеля из-за череды аварий на предприятиях, которые будут снижать свободный денежный поток с которого будут платить дивиденды.

Фундаментальный анализ Норильского никеля. #GMKN

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: Норильский никель, Юнипро, АЛРОСА, Таттелеком

Юнипро завершила восстановление 3-го энергоблока Березовской ГРЭС. Компания сегодня сообщила, что завершила ремонтно-восстановительные работы на 3-ем энергоблоке. Производство электроэнергии для оптового рынка планируется начать в апреле, плату за мощность компания начнет получать с мая, соответственно результаты увидим в финансовой отчётности за II кв. 2021 г.

Таким образом, Юнипро в 2021 г. выплатит дивиденды в размере 20 млрд руб., или 0,317 руб. на одну акцию. Текущая дивидендная доходность составит почти 11%. На фоне этого, акции компании сегодня растут против рынка. #UPRO

Продажи АЛРОСА за март 2021 г. Суммарные продажи алмазодобывающей компании увеличились в 2,3 по сравнению с аналогичным периодом прошлого года – до $357 млн. Из них АЛРОСА реализовала алмазного сырья на $345 млн и бриллиантов − на $12 млн. Таким образом, продажи алмазно-бриллиантовой продукции по итогам I кв. 2021 г. увеличилась на 28%.

Менеджмент компании сообщил, что результаты в рамках ожиданий. Но нужно отметить, что продажи в марте 2020 г. были на рекордно низком уровне из-за влияния пандемии коронавируса, поэтому такой сильный рост год к году. Если смотреть сравнивать результаты с 2018 г. и 2019 г., то продажи в марте 2021 г. ниже. #ALRS

Рекордные дивиденды Таттелекома. Сегодня совет директоров телекома рекомендовал выплатить рекордные дивиденды за 2020 г. в размере 0,0393 руб. на акцию. Таким образом, Таттелеком увеличила дивиденды почти в 2 раза. Текущая дивидендная доходность составляет 7,2%. Дата закрытия реестра для получения дивидендов назначена на 1 июня 2020 г. #TTLK

Дивиденды и buyback Норильского никеля. Сегодня совет директоров компании рекомендовал выплатить финальные дивиденды за 2020 г. в размере 1021,22 руб. на акцию. Текущая дивидендная доходность составляет 4,2%. Дата закрытия реестра для получения дивидендов назначена на 1 июня 2020 г. Подробнее писали в статье выше. #GMKN

Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

Юнипро завершила восстановление 3-го энергоблока Березовской ГРЭС. Компания сегодня сообщила, что завершила ремонтно-восстановительные работы на 3-ем энергоблоке. Производство электроэнергии для оптового рынка планируется начать в апреле, плату за мощность компания начнет получать с мая, соответственно результаты увидим в финансовой отчётности за II кв. 2021 г.

Таким образом, Юнипро в 2021 г. выплатит дивиденды в размере 20 млрд руб., или 0,317 руб. на одну акцию. Текущая дивидендная доходность составит почти 11%. На фоне этого, акции компании сегодня растут против рынка. #UPRO

Продажи АЛРОСА за март 2021 г. Суммарные продажи алмазодобывающей компании увеличились в 2,3 по сравнению с аналогичным периодом прошлого года – до $357 млн. Из них АЛРОСА реализовала алмазного сырья на $345 млн и бриллиантов − на $12 млн. Таким образом, продажи алмазно-бриллиантовой продукции по итогам I кв. 2021 г. увеличилась на 28%.

Менеджмент компании сообщил, что результаты в рамках ожиданий. Но нужно отметить, что продажи в марте 2020 г. были на рекордно низком уровне из-за влияния пандемии коронавируса, поэтому такой сильный рост год к году. Если смотреть сравнивать результаты с 2018 г. и 2019 г., то продажи в марте 2021 г. ниже. #ALRS

Рекордные дивиденды Таттелекома. Сегодня совет директоров телекома рекомендовал выплатить рекордные дивиденды за 2020 г. в размере 0,0393 руб. на акцию. Таким образом, Таттелеком увеличила дивиденды почти в 2 раза. Текущая дивидендная доходность составляет 7,2%. Дата закрытия реестра для получения дивидендов назначена на 1 июня 2020 г. #TTLK

Дивиденды и buyback Норильского никеля. Сегодня совет директоров компании рекомендовал выплатить финальные дивиденды за 2020 г. в размере 1021,22 руб. на акцию. Текущая дивидендная доходность составляет 4,2%. Дата закрытия реестра для получения дивидендов назначена на 1 июня 2020 г. Подробнее писали в статье выше. #GMKN

Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: Норильский никель, НЛМК , Черкизово

Норильский никель возобновляет добычу. Сегодня стало известно, что компания начала добычу на руднике Октябрьский раньше, чем ожидалось. На фоне этого акции Норильского никеля выросли более чем на 4%.

Напомним, в феврале из-за притока грунтовых вод Норильский никель частично приостановил работу рудников Октябрьский и Таймырский, обеспечивающих 36% добычи руды компании. #GMKN

Операционные результаты НЛМК за I кв. 2021 г. Производство стали за первые 3 месяца выросла на 4% по сравнению с аналогичным периодом прошлого года – до 4,4 млн тонн на фоне выхода на полную мощность Липецкой площадки после ремонтных работ. Консолидированные продажи НЛМК сократились на 13% за счёт снижения полуфабрикатов и чугуна.

При этом, цены на металлопродукцию на фоне восстановления деловой активности выросли, в частности на плоский прокат в долларовом выражении на 39% и на арматуру – на 52% год к году. Таким образом, мы ждём сильные финансовые результаты по итогам I и II кв. 2021 г. #NLMK

Операционные результаты Черкизово за I кв. 2021 г. Компания опубликовала ожидаемо сильные операционные результаты за январь – март во всех сегментах бизнеса, кроме свинины – там упали продажи внешним покупателям на 79% год к году.

Продажи Курицы снизилась всего на 3%, но при этом средняя цена реализации выросла на 22%. Объём продаж индейки увеличился на 8% при росте цены реализации на 10%. Продажи ассоциированной компании «Самсон, которая входит в Группу Черкизово выросли на 22%, цена реализации увеличилась на 8%. #GCHE

Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

Норильский никель возобновляет добычу. Сегодня стало известно, что компания начала добычу на руднике Октябрьский раньше, чем ожидалось. На фоне этого акции Норильского никеля выросли более чем на 4%.

Напомним, в феврале из-за притока грунтовых вод Норильский никель частично приостановил работу рудников Октябрьский и Таймырский, обеспечивающих 36% добычи руды компании. #GMKN

Операционные результаты НЛМК за I кв. 2021 г. Производство стали за первые 3 месяца выросла на 4% по сравнению с аналогичным периодом прошлого года – до 4,4 млн тонн на фоне выхода на полную мощность Липецкой площадки после ремонтных работ. Консолидированные продажи НЛМК сократились на 13% за счёт снижения полуфабрикатов и чугуна.

При этом, цены на металлопродукцию на фоне восстановления деловой активности выросли, в частности на плоский прокат в долларовом выражении на 39% и на арматуру – на 52% год к году. Таким образом, мы ждём сильные финансовые результаты по итогам I и II кв. 2021 г. #NLMK

Операционные результаты Черкизово за I кв. 2021 г. Компания опубликовала ожидаемо сильные операционные результаты за январь – март во всех сегментах бизнеса, кроме свинины – там упали продажи внешним покупателям на 79% год к году.

Продажи Курицы снизилась всего на 3%, но при этом средняя цена реализации выросла на 22%. Объём продаж индейки увеличился на 8% при росте цены реализации на 10%. Продажи ассоциированной компании «Самсон, которая входит в Группу Черкизово выросли на 22%, цена реализации увеличилась на 8%. #GCHE

Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}

Forwarded from Finrange_bot

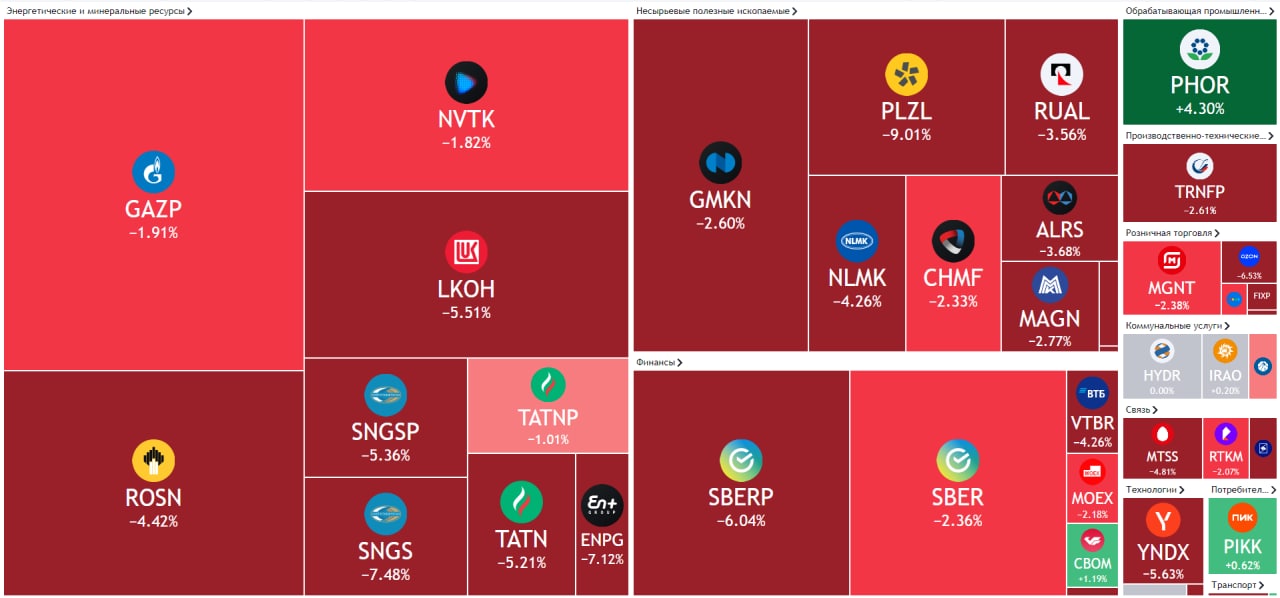

❌Закрываем позицию по ММК, металлурги снова под ударом!

Сегодня закрываем позицию по акциям ММК по цене 62,5 руб., котировки металлургов начали падать ближе к 11 мск. А спустя пару часов стала известна причина – инсайдеры продавали акции ММК, НЛМК, Северстали, Русала и Норильского никеля из-за новых мер правительства.

Стало известно, что Максим Решетников министр экономического развития Российской Федерации предлагает ввести временные экспортные пошлины с 1 августа по 31 декабря 2021 г. По его словам, экспортная пошлина коснётся меди, никеля, алюминия.

Ставка экспортной пошлины на металлы составит 15% + специфическая составляющая (что это такое, пока не раскрывается).

Также Андрей Белоусов, первый заместитель председателя Правительства Российской Федерации, который начал это всё больше месяца назад заявил: «Пошлины заберут 20-25% сверхприбыли металлургов.

Он предлагает с 2022 г. принять системные решения, в частности, налогообложения для защиты внутреннего рынка от всплесков цен.

После чего, Михаил Мишустин, председатель Правительства Российской Федерации попросил срочно внести в правительство проекты решений для введения экспортных пошлин на металлы.

Всё вышеперечисленное привело к ускорению падения котировок металлургов. С технической точки зрения, акции пробили важные уровни и тренды, снижение акций может продолжится.

В такие моменты, лучше выйти из акций и не брать на себя риск, если конечно вы не кукпили акции в 2 раза ниже и увас горизонт инвестирования 5-10 лет. #MAGN, #NLMK, #CHMF, #RUAL, #GMKN

@finrangecom

Сегодня закрываем позицию по акциям ММК по цене 62,5 руб., котировки металлургов начали падать ближе к 11 мск. А спустя пару часов стала известна причина – инсайдеры продавали акции ММК, НЛМК, Северстали, Русала и Норильского никеля из-за новых мер правительства.

Стало известно, что Максим Решетников министр экономического развития Российской Федерации предлагает ввести временные экспортные пошлины с 1 августа по 31 декабря 2021 г. По его словам, экспортная пошлина коснётся меди, никеля, алюминия.

Ставка экспортной пошлины на металлы составит 15% + специфическая составляющая (что это такое, пока не раскрывается).

Также Андрей Белоусов, первый заместитель председателя Правительства Российской Федерации, который начал это всё больше месяца назад заявил: «Пошлины заберут 20-25% сверхприбыли металлургов.

Он предлагает с 2022 г. принять системные решения, в частности, налогообложения для защиты внутреннего рынка от всплесков цен.

После чего, Михаил Мишустин, председатель Правительства Российской Федерации попросил срочно внести в правительство проекты решений для введения экспортных пошлин на металлы.

Всё вышеперечисленное привело к ускорению падения котировок металлургов. С технической точки зрения, акции пробили важные уровни и тренды, снижение акций может продолжится.

В такие моменты, лучше выйти из акций и не брать на себя риск, если конечно вы не кукпили акции в 2 раза ниже и увас горизонт инвестирования 5-10 лет. #MAGN, #NLMK, #CHMF, #RUAL, #GMKN

@finrangecom

📑Рынок акций сегодня: Норильский никель, ВТБ, Мечел, Система

Новые пошлины Норильскому никелю обойдутся в $500 млн. Сегодня крупнейший акционер и глава компании Владимир Потанин оценил будущий ущерб от ввода новых экспортных пошлин в размере $500 млн – это около 5% от годовой EBITDA.

Напомним, на прошлой неделе ряд российских министров поддержали проект введения временных экспортных пошлин на металлы с 1 августа до 31 декабря 2021 г. По словам Андрея Белоусова, компании черной металлургии заплатят в бюджет посредством экспортной пошлины приблизительно 113-114 млрд руб., цветной - 50 млрд руб. #GMKN

Финансовые результаты ВТБ за 5 мес. 2021 г. по МСФО. За текущий период чистая прибыль банка выросла в 3,3 раза по сравнению с аналогичным периодом прошлого года – до 137,4 млрд руб. По итогам мая прибыль увеличилась в 45 раз и составила 22,8 млрд руб.

Такой сильный рост прибыли ВТБ обусловлен эффектом низкой базы прошлого года из-за влияния пандемии коронавируса. Тогда группе ВТБ пришлось создать большие резервы под невыплаты по кредитам для физических и юридических лиц, что в свою очередь привело к сильному падению прибыли. На фоне этого, акции ВТБ сегодня в числе лидеров роста, сохраняем позицию в активном портфеле в размере 20%. #VTBR

Дивиденды Системы. Акционеры компании утвердили дивиденды по итогам 2020 г. в размере 0,31 руб. на акцию. Текущая дивидендная доходность акций Системы составляет 1%. Дата закрытия реестра для получения дивидендов назначена на 15 июля 2021 г. #AFKS

Дивиденды Мечела. Акционеры компании утвердили дивиденды по итогам 2020 г. в размере 1,17 руб. на привилегированную акцию. Текущая дивидендная доходность на «префы» Мечела составляет 1%. Дата закрытия реестра для получения дивидендов назначена на 13 июля 2021 г. #MTLRP

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Новые пошлины Норильскому никелю обойдутся в $500 млн. Сегодня крупнейший акционер и глава компании Владимир Потанин оценил будущий ущерб от ввода новых экспортных пошлин в размере $500 млн – это около 5% от годовой EBITDA.

Напомним, на прошлой неделе ряд российских министров поддержали проект введения временных экспортных пошлин на металлы с 1 августа до 31 декабря 2021 г. По словам Андрея Белоусова, компании черной металлургии заплатят в бюджет посредством экспортной пошлины приблизительно 113-114 млрд руб., цветной - 50 млрд руб. #GMKN

Финансовые результаты ВТБ за 5 мес. 2021 г. по МСФО. За текущий период чистая прибыль банка выросла в 3,3 раза по сравнению с аналогичным периодом прошлого года – до 137,4 млрд руб. По итогам мая прибыль увеличилась в 45 раз и составила 22,8 млрд руб.

Такой сильный рост прибыли ВТБ обусловлен эффектом низкой базы прошлого года из-за влияния пандемии коронавируса. Тогда группе ВТБ пришлось создать большие резервы под невыплаты по кредитам для физических и юридических лиц, что в свою очередь привело к сильному падению прибыли. На фоне этого, акции ВТБ сегодня в числе лидеров роста, сохраняем позицию в активном портфеле в размере 20%. #VTBR

Дивиденды Системы. Акционеры компании утвердили дивиденды по итогам 2020 г. в размере 0,31 руб. на акцию. Текущая дивидендная доходность акций Системы составляет 1%. Дата закрытия реестра для получения дивидендов назначена на 15 июля 2021 г. #AFKS

Дивиденды Мечела. Акционеры компании утвердили дивиденды по итогам 2020 г. в размере 1,17 руб. на привилегированную акцию. Текущая дивидендная доходность на «префы» Мечела составляет 1%. Дата закрытия реестра для получения дивидендов назначена на 13 июля 2021 г. #MTLRP

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: Норильский никель, МТС, Сургутнефтегаз

Норильский никель нашёл способ нарастить выручку. Представители компании сообщили, что по итогам 2020 г. Норникель накопил запасы палладия и никеля из-за влияния пандемии коронавируса на отрасль.

Таким образом, продажи накопленных запасов могут компенсировать 60-70% потерянной выручки из-за осложнений, вызванных чередой аварией на предприятиях Норильского никеля. #GMKN

МТС продолжает трансформацию. Компания сообщила, что купила 100% провайдера IT-решений для бизнеса MTT за 5 млрд руб. Менеджмент МТС заявил, что интеграция решений МТТ поможет усилить позиции группы в таких направлениях как интернет-торговля, доставка и логистика товаров, медицинские учреждения, продажа и бронирование билетов, службы такси.

Напомним, в начале июня основной владелец АФК «Система» Владимир Евтушенков в интервью РБК рассказал о перспективах телекоммуникационного гиганта МТС. По его словам главная цель – это трансформация в IT-компанию, которая будет оцениваться совсем по другим мультипликаторам. Подробнее об этом мы писали здесь. #MTSS

Дивиденды Сургутнефтегаза. Акционеры нефтяника утвердили дивиденды по итогам 2020 г. в размере 0,7 руб. на одну обыкновенную акцию и 6,72 руб. на привилегированную. Текущая дивидендная доходность обыкновенных акций Сургутнефтегаза составляет 1,93%, по «префам» – 14,49%. Дата закрытия реестра для получения дивидендов назначена на 20 июля 2021 г. #SNGS #SNGSP

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Норильский никель нашёл способ нарастить выручку. Представители компании сообщили, что по итогам 2020 г. Норникель накопил запасы палладия и никеля из-за влияния пандемии коронавируса на отрасль.

Таким образом, продажи накопленных запасов могут компенсировать 60-70% потерянной выручки из-за осложнений, вызванных чередой аварией на предприятиях Норильского никеля. #GMKN

МТС продолжает трансформацию. Компания сообщила, что купила 100% провайдера IT-решений для бизнеса MTT за 5 млрд руб. Менеджмент МТС заявил, что интеграция решений МТТ поможет усилить позиции группы в таких направлениях как интернет-торговля, доставка и логистика товаров, медицинские учреждения, продажа и бронирование билетов, службы такси.

Напомним, в начале июня основной владелец АФК «Система» Владимир Евтушенков в интервью РБК рассказал о перспективах телекоммуникационного гиганта МТС. По его словам главная цель – это трансформация в IT-компанию, которая будет оцениваться совсем по другим мультипликаторам. Подробнее об этом мы писали здесь. #MTSS

Дивиденды Сургутнефтегаза. Акционеры нефтяника утвердили дивиденды по итогам 2020 г. в размере 0,7 руб. на одну обыкновенную акцию и 6,72 руб. на привилегированную. Текущая дивидендная доходность обыкновенных акций Сургутнефтегаза составляет 1,93%, по «префам» – 14,49%. Дата закрытия реестра для получения дивидендов назначена на 20 июля 2021 г. #SNGS #SNGSP

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

⛓Финансовые результаты Норильского никеля за I пол. 2021 г. по МСФО. Такие разные дивиденды

Выручка Норильского никеля 6 мес. 2021 г. увеличилась на 33% по сравнению с аналогичным периодом прошлого года – до $8,9 млрд на фоне роста цен на производимые металлы. Это в свою очередь компенсировало сокращение объёмов производства из-за аварии на рудниках «Октябрьский» и «Таймырский».

Тем временем показатель EBITDA вырос в 3 раза – до $5 млрд год к году. Такой рост обусловлен отсутствием расходов по экологическим резервам по сравнению с $2,1 млрд, связанным с розливом дизельного топлива в Норильском промышленном районе в мае 2020 г.

По этим же причинами, чистая прибыль Нориникеля увеличилась в 96 раз и составила $4,3 млрд против $45 млн годом ранее. Не смотря на рост основных финансовых показателей компании, свободный денежный поток упал почти в 2 раза – до $1,4 млрд из-за роста капитальных затрат и оборотного капитала.

Дивидендная политика Норникеля предусматривает выплаты исходя из показателя EBITDA по МСФО, не менее 60% от EBITDA, если значение показателя Чистый долг/EBITDA составляет менее 1,8х. Не менее 50% от EBITDA, если значение показателя Чистый долг/EBITDA составляет более 2,2х; Доля EBITDA в диапазоне 30% и 60% будет рассчитываться обратно пропорционально коэффициенту, если уровень чистого долга к EBITDA будет находиться между 1,8х и 2,2х.

Так как коэффициент чистый долг/EBITDA составляет 0,7х, дивиденды за I пол. 2021 г. могут составить около 1383 руб. Текущая дивидендная доходность оценивается 5,5%. Хорошая доходность, но хотим напомнить, что финальные дивиденды за 2020 г. были 50% от свободного денежного потока. Если Норильский никель начнёт платить с FCF, то дивиденд составит всего 322 руб.

Мы считаем, что у акций Норильского никеля ещё есть потенциал, котировки находятся в восходящем тренде, цены на производимые металлы показывают положительную динамику. При этом сохраняется риск смены дивидендной политики и коррекции цветных металлов, что в свою очередь приведёт к падению акций.

Также читайте статью: «На чём зарабатывает Норильский никель?».

📊Подробнее обзор со скринами из отчёта смотрите здесь. #GMKN

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Выручка Норильского никеля 6 мес. 2021 г. увеличилась на 33% по сравнению с аналогичным периодом прошлого года – до $8,9 млрд на фоне роста цен на производимые металлы. Это в свою очередь компенсировало сокращение объёмов производства из-за аварии на рудниках «Октябрьский» и «Таймырский».

Тем временем показатель EBITDA вырос в 3 раза – до $5 млрд год к году. Такой рост обусловлен отсутствием расходов по экологическим резервам по сравнению с $2,1 млрд, связанным с розливом дизельного топлива в Норильском промышленном районе в мае 2020 г.

По этим же причинами, чистая прибыль Нориникеля увеличилась в 96 раз и составила $4,3 млрд против $45 млн годом ранее. Не смотря на рост основных финансовых показателей компании, свободный денежный поток упал почти в 2 раза – до $1,4 млрд из-за роста капитальных затрат и оборотного капитала.

Дивидендная политика Норникеля предусматривает выплаты исходя из показателя EBITDA по МСФО, не менее 60% от EBITDA, если значение показателя Чистый долг/EBITDA составляет менее 1,8х. Не менее 50% от EBITDA, если значение показателя Чистый долг/EBITDA составляет более 2,2х; Доля EBITDA в диапазоне 30% и 60% будет рассчитываться обратно пропорционально коэффициенту, если уровень чистого долга к EBITDA будет находиться между 1,8х и 2,2х.

Так как коэффициент чистый долг/EBITDA составляет 0,7х, дивиденды за I пол. 2021 г. могут составить около 1383 руб. Текущая дивидендная доходность оценивается 5,5%. Хорошая доходность, но хотим напомнить, что финальные дивиденды за 2020 г. были 50% от свободного денежного потока. Если Норильский никель начнёт платить с FCF, то дивиденд составит всего 322 руб.

Мы считаем, что у акций Норильского никеля ещё есть потенциал, котировки находятся в восходящем тренде, цены на производимые металлы показывают положительную динамику. При этом сохраняется риск смены дивидендной политики и коррекции цветных металлов, что в свою очередь приведёт к падению акций.

Также читайте статью: «На чём зарабатывает Норильский никель?».

📊Подробнее обзор со скринами из отчёта смотрите здесь. #GMKN

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍1

📑Важное за неделю: Татнефть, Ленэнерго, Норникель, ФосАгро, Газпром

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: Татнефть, Ленэнерго, Норникель, ФосАгро, Газпром.

✔️Татнефть опубликовала финансовые результаты за II кв. 2021 г. по РСБУ. Выручка увеличилась на 83% по сравнению с аналогичным периодом прошлого – до 277,1 млрд руб. Чистая прибыль Татнефти за отчётный период выросла почти в 14 раз – до 39,8 млрд руб. Спрогнозировали дивиденды за I пол. 2021 г., подробнее смотрите здесь. #TATN #TATNP

✔️Ленэнерго сообщила в очередной раз о сильных финансовых результатов за I пол. 2021 г. по РСБУ. Выручка за отчётный период увеличилась на 17,9% по сравнению с аналогичным периодом прошлого года – до 46,5 млрд руб. Чистая прибыль Ленэнерго за I полугодие выросла на 48,1% и составила 11,27 млрд руб. по сравнению с 7,6 млрд руб. годом ранее. Разобрали отчёт и посчитали сколько Ленэнерго уже заработала на дивиденды. #LSNG #LSNGP

✔️Норильский никель опубликовал финансовые результаты за I пол. 2021 г. по МСФО. Выручка Норильского никеля 6 мес. 2021 г. увеличилась на 33% по сравнению с аналогичным периодом прошлого года – до $8,9 млрд. Чистая прибыль Нориникеля увеличилась в 96 раз и составила $4,3 млрд против $45 млн годом ранее. Провели анализ компании и посчитали дивиденды, которые Норильский никель заплатит за I пол. 2021 г. #GMKN

✔️Совет директоров ФосАгро рекомендовал рекордные дивиденды за II кв. 2021 г. в размере 156 руб. на одну акцию, после публикации сильной отчётности за II кв. 2021 г. по МСФО. Текущая дивидендная доходность ФосАгро составляет 3,4%. Дата закрытия реестра для получения дивидендов назначена 24 сентября 2021 г. #PHOR

✔️В пятницу акции Газпрома находились под давлением из-за аварии на одном из заводов «Газпром переработки». Реакция рынка была запоздалая, новости просочились на рынок только утром в пятницу, поэтому котировки Газпрома снизились незначительно. Кроме того, хотим сразу сказать, что Газпром от этого не так сильно пострадает, как трактуют в СМИ. Что делать с акциями Газпрома? – разбираем ситуацию здесь. #GAZP

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: Татнефть, Ленэнерго, Норникель, ФосАгро, Газпром.

✔️Татнефть опубликовала финансовые результаты за II кв. 2021 г. по РСБУ. Выручка увеличилась на 83% по сравнению с аналогичным периодом прошлого – до 277,1 млрд руб. Чистая прибыль Татнефти за отчётный период выросла почти в 14 раз – до 39,8 млрд руб. Спрогнозировали дивиденды за I пол. 2021 г., подробнее смотрите здесь. #TATN #TATNP

✔️Ленэнерго сообщила в очередной раз о сильных финансовых результатов за I пол. 2021 г. по РСБУ. Выручка за отчётный период увеличилась на 17,9% по сравнению с аналогичным периодом прошлого года – до 46,5 млрд руб. Чистая прибыль Ленэнерго за I полугодие выросла на 48,1% и составила 11,27 млрд руб. по сравнению с 7,6 млрд руб. годом ранее. Разобрали отчёт и посчитали сколько Ленэнерго уже заработала на дивиденды. #LSNG #LSNGP

✔️Норильский никель опубликовал финансовые результаты за I пол. 2021 г. по МСФО. Выручка Норильского никеля 6 мес. 2021 г. увеличилась на 33% по сравнению с аналогичным периодом прошлого года – до $8,9 млрд. Чистая прибыль Нориникеля увеличилась в 96 раз и составила $4,3 млрд против $45 млн годом ранее. Провели анализ компании и посчитали дивиденды, которые Норильский никель заплатит за I пол. 2021 г. #GMKN

✔️Совет директоров ФосАгро рекомендовал рекордные дивиденды за II кв. 2021 г. в размере 156 руб. на одну акцию, после публикации сильной отчётности за II кв. 2021 г. по МСФО. Текущая дивидендная доходность ФосАгро составляет 3,4%. Дата закрытия реестра для получения дивидендов назначена 24 сентября 2021 г. #PHOR

✔️В пятницу акции Газпрома находились под давлением из-за аварии на одном из заводов «Газпром переработки». Реакция рынка была запоздалая, новости просочились на рынок только утром в пятницу, поэтому котировки Газпрома снизились незначительно. Кроме того, хотим сразу сказать, что Газпром от этого не так сильно пострадает, как трактуют в СМИ. Что делать с акциями Газпрома? – разбираем ситуацию здесь. #GAZP

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

{kind=link}

🖇Финансовые результаты Русала за I пол. 2021 г. по МСФО. Всё бы хорошо, но есть нюансы

Выручка компании за отчётный период увеличилась на 35,7% по сравнению с аналогичным периодом 2020 г. – до $5,45 млрд на фоне положительной динамики цен на алюминий.

Показатель EBITDA увеличился на 500% из-за эффекта низкой базы прошлого года. Чистая прибыль за I пол. 2021 г. составила $2 млрд руб. против убытка годом ранее.

Сильная отчётность была нами ожидаема, но есть один момент, убрав, который всё было на много хуже. Основной рост чистой прибыли обеспечен дивидендами от Норильского никеля в размере $618 млн и участием в программе обратного выкупа акций Нориникеля в размере $1421 млн.

Таким образом на полученную чистую прибыль Русала в размере $2018 млн, $2029 млн приходится на «доходы» от Норильского никеля.

Кроме этого, Русал получил существенный убыток от финансовых расходов – $469 млн, во многом из-за хеджирования денежных потоков. В частности, из-за форвардных алюминиевых контрактов и валютных свопов.

Также алюминиевый гигант получение средства не направил на снижение долга, который у него очень большой. Это тоже некий минус, снижение долго могло бы снизить расходы на его обслуживание.

Поэтому, несмотря на сильные результаты, мы не видим потенциала в акциях Русала от текущих уровней. При коррекции цен на алюминий, результаты компании могут резко ухудшиться, особенно, если параллельно будут снижаться цены на производимые металлы Норильского никеля.

📊Подробнее обзор со скринами из отчётах смотрите здесь. #RUAL #GMKN

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Выручка компании за отчётный период увеличилась на 35,7% по сравнению с аналогичным периодом 2020 г. – до $5,45 млрд на фоне положительной динамики цен на алюминий.

Показатель EBITDA увеличился на 500% из-за эффекта низкой базы прошлого года. Чистая прибыль за I пол. 2021 г. составила $2 млрд руб. против убытка годом ранее.

Сильная отчётность была нами ожидаема, но есть один момент, убрав, который всё было на много хуже. Основной рост чистой прибыли обеспечен дивидендами от Норильского никеля в размере $618 млн и участием в программе обратного выкупа акций Нориникеля в размере $1421 млн.

Таким образом на полученную чистую прибыль Русала в размере $2018 млн, $2029 млн приходится на «доходы» от Норильского никеля.

Кроме этого, Русал получил существенный убыток от финансовых расходов – $469 млн, во многом из-за хеджирования денежных потоков. В частности, из-за форвардных алюминиевых контрактов и валютных свопов.

Также алюминиевый гигант получение средства не направил на снижение долга, который у него очень большой. Это тоже некий минус, снижение долго могло бы снизить расходы на его обслуживание.

Поэтому, несмотря на сильные результаты, мы не видим потенциала в акциях Русала от текущих уровней. При коррекции цен на алюминий, результаты компании могут резко ухудшиться, особенно, если параллельно будут снижаться цены на производимые металлы Норильского никеля.

📊Подробнее обзор со скринами из отчётах смотрите здесь. #RUAL #GMKN

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

📊Финансовые результаты Норильского никеля за 2021 г. Прогноз дивидендов

Выручка компании увеличилась на 15% по сравнению с 2020 г. – до $17,9 млрд. в основном за счёт положительной динамики цен на производимые металлы и роста продаж палладия из запасов 2020 г. Это позволило Норильскому никелю компенсировать падение производства в I пол. 2021 г. из-за аварий на рудниках Октябрьский и Таймырский.

Чистая прибыль Норникеля выросла на 92% – до $7 млрд. Такой рост прибыли обусловлен эффектом низкой базой 2020 г., где были сформированы резервы под возмещение экологического ущерба в размере $2 млрд.

От части, по этой же причине сократился свободный денежный поток компании – на 34% год к году. Кроме этого на FCF повлияли капитальные затраты, которые увеличились на 57% – до $2,8 млрд в связи со стратегическим ростом инвестиций по ключевым проектам.

Тем временем, долговая нагрузка компании по коэффициенту чистый долг/EBITDA опустилась до 0,5х. В итоге, исходя из текущей дивидендной политики компании, совет директоров Норникеля за II пол. 2021 г. может рекомендовать дивиденды в районе 1375 руб. Текущая дивидендная доходность составляет 6,3%.

Результаты Норильского никеля вышли в рамках наших ожиданий, мы сохраняем положительный взгляд на акции. Компания ожидает, что спрос на никель и платину до 2030 г. будет превышать предложение. Таким образом, цена на производимые металлу могут показать положительную динамику на горизонте нескольких лет. А вот на рынке палладия со временем ждут профицит, что в свою очередь ограничит будущий рост котировок металла.

Кроме этого, напомним, что Норильский никель после аварий не полностью ещё восстановил производство, а учитывая провал в I пол. 2021 г., можно закладывать сильные результаты в I пол. 2022 г. Дополнительную поддержку финпоказателям может оказать слабый рубль, что в свою очередь, скажется на росте EBITDA. В результате, по нашим оценкам, дивиденд за I пол. 2022 г. может составить в диапазоне 1600-1700 руб. Текущая дивидендная доходность оценивается в 7,2-7,7%.

Подробнее обзор с графиками смотрите в Finrange журнале. #GMKN

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Выручка компании увеличилась на 15% по сравнению с 2020 г. – до $17,9 млрд. в основном за счёт положительной динамики цен на производимые металлы и роста продаж палладия из запасов 2020 г. Это позволило Норильскому никелю компенсировать падение производства в I пол. 2021 г. из-за аварий на рудниках Октябрьский и Таймырский.

Чистая прибыль Норникеля выросла на 92% – до $7 млрд. Такой рост прибыли обусловлен эффектом низкой базой 2020 г., где были сформированы резервы под возмещение экологического ущерба в размере $2 млрд.

От части, по этой же причине сократился свободный денежный поток компании – на 34% год к году. Кроме этого на FCF повлияли капитальные затраты, которые увеличились на 57% – до $2,8 млрд в связи со стратегическим ростом инвестиций по ключевым проектам.

Тем временем, долговая нагрузка компании по коэффициенту чистый долг/EBITDA опустилась до 0,5х. В итоге, исходя из текущей дивидендной политики компании, совет директоров Норникеля за II пол. 2021 г. может рекомендовать дивиденды в районе 1375 руб. Текущая дивидендная доходность составляет 6,3%.

Результаты Норильского никеля вышли в рамках наших ожиданий, мы сохраняем положительный взгляд на акции. Компания ожидает, что спрос на никель и платину до 2030 г. будет превышать предложение. Таким образом, цена на производимые металлу могут показать положительную динамику на горизонте нескольких лет. А вот на рынке палладия со временем ждут профицит, что в свою очередь ограничит будущий рост котировок металла.

Кроме этого, напомним, что Норильский никель после аварий не полностью ещё восстановил производство, а учитывая провал в I пол. 2021 г., можно закладывать сильные результаты в I пол. 2022 г. Дополнительную поддержку финпоказателям может оказать слабый рубль, что в свою очередь, скажется на росте EBITDA. В результате, по нашим оценкам, дивиденд за I пол. 2022 г. может составить в диапазоне 1600-1700 руб. Текущая дивидендная доходность оценивается в 7,2-7,7%.

Подробнее обзор с графиками смотрите в Finrange журнале. #GMKN

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍20🎉1

📑Важное за неделю: Юнипро, РусАгро, АЛРОСА, Селигдар и другие

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также возвращаемся к еженедельным подборкам важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Активный портфель РФ» снизился всего на 0,61% против падения индекса МосБиржи на 3,57%, «Дивидендный портфель РФ» снизился на 0,80%. Такой разрыв связан с тем, что мы ранее воспользовались отскоком рынка и сокращали позиции в акциях по мере роста котировок.

Закончилась «дивидендная эра» Юнипро. Совет директоров рекомендовал не выплачивать дивиденды за 2021 г. Решение связано с тем, что главный акционер – немецкая компания Uniper не может получить дивиденды из-за технических ограничений в отношении передачи денежных средств.

Кроме этого, материнская корпорация Uniper приняла решение об уходе с российского рынка из-за геополитических рисков. Таким образом, в ближайшее время ждём продажу доли в Юнипро. Скорее всего потенциальный покупать будет Интер РАО. #UPRO #IRAO

Финансовые результаты РусАгро за I кв. 2022 г. привели к росту котировок. Выручка выросла на 23% по сравнению с I кв. 2021 г. – до 61,5 млрд руб. Тем не мене, чистая прибыль РусАгро упала на 66% – до 2,2 млрд. Такое снижение прибыли связано с убытками от курсовых разниц, вызванными блокировкой денежных средств европейскими банками. Подробности смотрите в обзоре. #AGRO

Финансовые результаты Мосэнерго за I кв. 2022 г. Выручка Мосэнерго сократилась на 3,7% по сравнению с аналогичным периодом прошлого года – до 75,2 млрд руб. на фоне сокращения отпуска тепловой энергии. Тем не менее, чистя прибыль компании увеличилась на 38% – до 13,1 млрд руб. Рост обусловлен восстановлением резервов под обесценивание активов. Подробности смотрите в обзоре. #MSNG

Акции АЛРОСА находятся под давлением. По данным Bloomberg, торговля алмазами начала рушиться из-за санкций против российского алмазодобытчика. В связи с этим, импорт в Индии алмазно-бриллиантовой продукции из России упал. На АЛРОСу приходится 1/3 мирового объема драгоценных камней. Кроме этого, дополнительное давление оказывает укрепление рубля. #ALRS

Дивидендам Селигдара быть. Совет директоров золотодобытчика рекомендовал дивиденды за 2021 г. в размере 4,5 руб. на акцию. Текущая дивидендная доходность составляет 9,2%. Дата закрытия реестра – 21 июня 2022 г. #SELG

Не все хотят уходить с иностранных площадок. НОВАТЭК, Полюс, АФК Система, ММК, НЛМК, Татнефть, Магнит и НорНикель сообщили о намерении сохранить листинг депозитарных расписок на иностранных биржах.

В связи сохранением зарубежного листинга на обыкновенные акции не будет оказываться дополнительного давления в виде продаж бумаг после делистинга и конвертации расписок. Также сохранение листинга на иностранных биржах может означать, что компании продолжат придерживаться международных практик корпоративного управления и раскрытия информации. #NVTK #PLZL #AFKS #NLMK #GMKN #MAGN #MGNT

👍Если вам понравился такой формат, дайте нам знать – поставьте реакции! Набираем >500 реакций в Telegram – сохраняем такой формат на постойной основе!

🗣Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора. С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также возвращаемся к еженедельным подборкам важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Активный портфель РФ» снизился всего на 0,61% против падения индекса МосБиржи на 3,57%, «Дивидендный портфель РФ» снизился на 0,80%. Такой разрыв связан с тем, что мы ранее воспользовались отскоком рынка и сокращали позиции в акциях по мере роста котировок.

Закончилась «дивидендная эра» Юнипро. Совет директоров рекомендовал не выплачивать дивиденды за 2021 г. Решение связано с тем, что главный акционер – немецкая компания Uniper не может получить дивиденды из-за технических ограничений в отношении передачи денежных средств.

Кроме этого, материнская корпорация Uniper приняла решение об уходе с российского рынка из-за геополитических рисков. Таким образом, в ближайшее время ждём продажу доли в Юнипро. Скорее всего потенциальный покупать будет Интер РАО. #UPRO #IRAO

Финансовые результаты РусАгро за I кв. 2022 г. привели к росту котировок. Выручка выросла на 23% по сравнению с I кв. 2021 г. – до 61,5 млрд руб. Тем не мене, чистая прибыль РусАгро упала на 66% – до 2,2 млрд. Такое снижение прибыли связано с убытками от курсовых разниц, вызванными блокировкой денежных средств европейскими банками. Подробности смотрите в обзоре. #AGRO

Финансовые результаты Мосэнерго за I кв. 2022 г. Выручка Мосэнерго сократилась на 3,7% по сравнению с аналогичным периодом прошлого года – до 75,2 млрд руб. на фоне сокращения отпуска тепловой энергии. Тем не менее, чистя прибыль компании увеличилась на 38% – до 13,1 млрд руб. Рост обусловлен восстановлением резервов под обесценивание активов. Подробности смотрите в обзоре. #MSNG

Акции АЛРОСА находятся под давлением. По данным Bloomberg, торговля алмазами начала рушиться из-за санкций против российского алмазодобытчика. В связи с этим, импорт в Индии алмазно-бриллиантовой продукции из России упал. На АЛРОСу приходится 1/3 мирового объема драгоценных камней. Кроме этого, дополнительное давление оказывает укрепление рубля. #ALRS

Дивидендам Селигдара быть. Совет директоров золотодобытчика рекомендовал дивиденды за 2021 г. в размере 4,5 руб. на акцию. Текущая дивидендная доходность составляет 9,2%. Дата закрытия реестра – 21 июня 2022 г. #SELG

Не все хотят уходить с иностранных площадок. НОВАТЭК, Полюс, АФК Система, ММК, НЛМК, Татнефть, Магнит и НорНикель сообщили о намерении сохранить листинг депозитарных расписок на иностранных биржах.

В связи сохранением зарубежного листинга на обыкновенные акции не будет оказываться дополнительного давления в виде продаж бумаг после делистинга и конвертации расписок. Также сохранение листинга на иностранных биржах может означать, что компании продолжат придерживаться международных практик корпоративного управления и раскрытия информации. #NVTK #PLZL #AFKS #NLMK #GMKN #MAGN #MGNT

👍Если вам понравился такой формат, дайте нам знать – поставьте реакции! Набираем >500 реакций в Telegram – сохраняем такой формат на постойной основе!

🗣Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора. С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍265🔥1🤔1

📊Разбор операционных результатов Норильского никеля за 9 мес. 2022 г.

Норильский никель опубликовал операционные результаты за 9 мес. 2022 г. Производство никеля за отчётный период увеличилось на 23% по сравнению с аналогичным периодом прошлого года – до 159,2 тыс. тонн.

Производство Меди составило 317 тыс. тонн, увеличившись на 10% по сравнению с 9 мес. 2021 г. Платины увеличилось на 11% – до 2 128 тыс. унций, производство палладия на 6% – до 491 тыс. унций.

Такая сильная динамика связана с низкой базой прошлого года, когда из-за аварий были временно приостановлены рудники «Октябрьский» и «Таймырский», а также Норильская обогатительная фабрика.

При этом, практически весь объем был произведен из собственного сырья, что в свою очередь положительно должно сказать на операционных расходах. Тем не менее, менеджмент сказал, что производство всех основных металлов выросло относительно аналогичного периода прошлого года, а также относительно предыдущего квартала.

Из позитивных новостей, менеджмент сообщил о том, что выстроил новые логистические цепочки и нашёл альтернативные каналы поставок запчастей. С другой стороны, это может привести росту операционных расходов, так как это дорогостоящие процессы.

Несмотря на сильные операционные результаты, по итогам II пол. 2022 г. мы ожидаем более слабые финансовые результаты на фоне снижения цен на производимые металлы в результате наступления рецессии в США и Европе из-за агрессивной борьбы мировых центральных банков с инфляцией. Китай также демонстрирует слабую экономическую активность на фоне постоянных ковидных ограничений. Кроме этого, результаты III кв. 2022 г. будут под давлением сильного рубля. #GMKN

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Норильский никель опубликовал операционные результаты за 9 мес. 2022 г. Производство никеля за отчётный период увеличилось на 23% по сравнению с аналогичным периодом прошлого года – до 159,2 тыс. тонн.

Производство Меди составило 317 тыс. тонн, увеличившись на 10% по сравнению с 9 мес. 2021 г. Платины увеличилось на 11% – до 2 128 тыс. унций, производство палладия на 6% – до 491 тыс. унций.

Такая сильная динамика связана с низкой базой прошлого года, когда из-за аварий были временно приостановлены рудники «Октябрьский» и «Таймырский», а также Норильская обогатительная фабрика.

При этом, практически весь объем был произведен из собственного сырья, что в свою очередь положительно должно сказать на операционных расходах. Тем не менее, менеджмент сказал, что производство всех основных металлов выросло относительно аналогичного периода прошлого года, а также относительно предыдущего квартала.

Из позитивных новостей, менеджмент сообщил о том, что выстроил новые логистические цепочки и нашёл альтернативные каналы поставок запчастей. С другой стороны, это может привести росту операционных расходов, так как это дорогостоящие процессы.

Несмотря на сильные операционные результаты, по итогам II пол. 2022 г. мы ожидаем более слабые финансовые результаты на фоне снижения цен на производимые металлы в результате наступления рецессии в США и Европе из-за агрессивной борьбы мировых центральных банков с инфляцией. Китай также демонстрирует слабую экономическую активность на фоне постоянных ковидных ограничений. Кроме этого, результаты III кв. 2022 г. будут под давлением сильного рубля. #GMKN

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍50🔥9😁3🤔2👏1

📑Важное за неделю: Норильский никель, Русал, Лукойл, МТС и другие

Возвращаемся к еженедельной публикации комментариев по важным новостям, которые оказывают влияние на динамику акций.

Норильский никель опубликовал операционные результаты за 9 мес. 2022 г. Производство цветных металлов за отчётный период увеличилось в среднем на 10-20% по сравнению с 9 мес. 2021 г. Такая положительная динамика связана с низкой базой прошлого года, когда из-за аварий были временно приостановлены рудники «Октябрьский» и «Таймырский», а также Норильская обогатительная фабрика. Подробнее разбор операционных результатов смотрите здесь. #GMKN

Русал подал иск в Высокий суд в Лондоне против Потанина. В пресс-релизе пишут, что под управлением Владимира Потанина Норильский никель утратил ряд бизнес-активов, которые играли ключевую роль в деятельности группы. Таким образом, привело к тому, что акционеры компании в лице Русала понесли убытки. Поэтому Русал хочет сменить руководство в Норильском никеле и возместить убытки через суд.

Мы не разбирали о каких утраченных активах говорит Русал. По нашему мнению, такие заявления связаны с предстоящим окончанием акционерного соглашения. Русал нуждается в денежном потоке в виде дивидендов от Норильского никеля для покрытия финансовых расходов по долговым обязательствам, а Потанин этому мешает. #RUAL

Система продолжает скупать активы у нерезидентов. На этот раз, дочерняя компания Segezha Group заинтересовалась покупкой заводов у IKEA. Это косвенный признак сохранения высоких дивидендов МТС. Напомним, долг у АФК Системы на конец I пол. 2022 г. составлял около 240 млрд руб. Группа продолжит выкачивать деньги из МТС через дивиденды для обслуживания долга и наращивания портфеля компании. #AFKS #MTSS

Дивиденды Лукойла. Совет директоров компании рекомендовал финальные дивиденды за 2021 г. в размере 537 руб. на акцию. Текущая дивидендная доходность составляет 11,42%. Дата закрытия реестра для получения дивидендов назначена на 21 декабря 2022 г.

Наш прогноз по дивидендам был 535 руб. Наш прогноз был 535 руб., многие на рынке ожидали больше 1000 руб. сразу за II пол. 2021 г. и I пол. 2022 г. одновременно. Поэтому после рекомендации дивидендов спекулянты начали фиксировать прибыль, крыть позиции и акции Лукойла не смогли преодолеть уровень сопротивления в районе 4700 руб. Возможно менеджмент рекомендует промежуточные дивиденды за 2022 г. позже, в декабре или сразу по итогам года весной 2023 г. С подробной информацией по дивидендам можете ознакомиться здесь. #LKOH

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Возвращаемся к еженедельной публикации комментариев по важным новостям, которые оказывают влияние на динамику акций.

Норильский никель опубликовал операционные результаты за 9 мес. 2022 г. Производство цветных металлов за отчётный период увеличилось в среднем на 10-20% по сравнению с 9 мес. 2021 г. Такая положительная динамика связана с низкой базой прошлого года, когда из-за аварий были временно приостановлены рудники «Октябрьский» и «Таймырский», а также Норильская обогатительная фабрика. Подробнее разбор операционных результатов смотрите здесь. #GMKN

Русал подал иск в Высокий суд в Лондоне против Потанина. В пресс-релизе пишут, что под управлением Владимира Потанина Норильский никель утратил ряд бизнес-активов, которые играли ключевую роль в деятельности группы. Таким образом, привело к тому, что акционеры компании в лице Русала понесли убытки. Поэтому Русал хочет сменить руководство в Норильском никеле и возместить убытки через суд.

Мы не разбирали о каких утраченных активах говорит Русал. По нашему мнению, такие заявления связаны с предстоящим окончанием акционерного соглашения. Русал нуждается в денежном потоке в виде дивидендов от Норильского никеля для покрытия финансовых расходов по долговым обязательствам, а Потанин этому мешает. #RUAL

Система продолжает скупать активы у нерезидентов. На этот раз, дочерняя компания Segezha Group заинтересовалась покупкой заводов у IKEA. Это косвенный признак сохранения высоких дивидендов МТС. Напомним, долг у АФК Системы на конец I пол. 2022 г. составлял около 240 млрд руб. Группа продолжит выкачивать деньги из МТС через дивиденды для обслуживания долга и наращивания портфеля компании. #AFKS #MTSS

Дивиденды Лукойла. Совет директоров компании рекомендовал финальные дивиденды за 2021 г. в размере 537 руб. на акцию. Текущая дивидендная доходность составляет 11,42%. Дата закрытия реестра для получения дивидендов назначена на 21 декабря 2022 г.

Наш прогноз по дивидендам был 535 руб. Наш прогноз был 535 руб., многие на рынке ожидали больше 1000 руб. сразу за II пол. 2021 г. и I пол. 2022 г. одновременно. Поэтому после рекомендации дивидендов спекулянты начали фиксировать прибыль, крыть позиции и акции Лукойла не смогли преодолеть уровень сопротивления в районе 4700 руб. Возможно менеджмент рекомендует промежуточные дивиденды за 2022 г. позже, в декабре или сразу по итогам года весной 2023 г. С подробной информацией по дивидендам можете ознакомиться здесь. #LKOH

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍66👏9❤1🔥1🤔1

📉Палладий пробил многолетние минимумы. Как это отразится на акциях Норильского никеля?

С начала года цены на палладий упали на 20%. А на днях котировки цветного металла достигли минимума 2019 г. и пробили важный уровень поддержки около 1500 долларов, который удерживался несколько лет. С технический точки зрения, палладий может пойти к 1000 долларов на фоне надвигающейся мировой рецессии.

В структуре выручки Норильского никеля палладий занимает почти 50%. Таким образом, с учётом девальвации рубля в 2023 г., выручка компании только за счёт снижения этого металла сократится на 7,5%. Более того, цветные металлы, производимые Норникелем движутся вместе. Соответственно, ожидаемое снижение выручки будет куда больше. Об этом, мы ни раз писали в наших обзорах на протяжении всего 2023 г.

Кроме этого, финансовые показатели уже начали снижаться. На прошлой неделе Норильский никель опубликовал слабые финансовые результаты за 2022 г. по МСФО. Выручка компании сократилась на 5% по сравнению с предыдущем годом – до $16,9 млрд. Чистая прибыль составила $5,9 млрд, уменьшившись на 16% в первую очередь за счет снижения показателя EBITDA.

Основное давление на финпоказатели оказали снижение цен на медь, а также сокращение объемов продаж из-за удлинения логистических цепочек и переориентацией на новые рынки сбыта. EBITDA упала на 17% из-за роста расходов на персонал и издержек в следствие роста инфляции.

Но самое важное – свободный денежный поток, который у Норильского никеля из-за падения EBITDA и роста капитальных затрат упал с $4,4 до $0,4 млрд. Если компания по новой дивполитике будет направлять даже 100% от FCF, то размер дивиденда за 2022 г. составит 207 руб. Уже не так интересно! А учитывая рост капитальных затрат в этом году, ожидаемое снижение финпоказателей и скорее всего «добровольный взнос» в государственную казну, дивидендов может и не быть.

На фоне вышеперечисленного, мы скоро можем увидеть котировки Норильского никеля в районе 12 000 руб. #GMKN

🗣 Держите акции Норильского никеля?

- Да 😥

- Нет😄

- Шорчу👍

С уважением, команда аналитического сервиса Finrange!

С начала года цены на палладий упали на 20%. А на днях котировки цветного металла достигли минимума 2019 г. и пробили важный уровень поддержки около 1500 долларов, который удерживался несколько лет. С технический точки зрения, палладий может пойти к 1000 долларов на фоне надвигающейся мировой рецессии.

В структуре выручки Норильского никеля палладий занимает почти 50%. Таким образом, с учётом девальвации рубля в 2023 г., выручка компании только за счёт снижения этого металла сократится на 7,5%. Более того, цветные металлы, производимые Норникелем движутся вместе. Соответственно, ожидаемое снижение выручки будет куда больше. Об этом, мы ни раз писали в наших обзорах на протяжении всего 2023 г.

Кроме этого, финансовые показатели уже начали снижаться. На прошлой неделе Норильский никель опубликовал слабые финансовые результаты за 2022 г. по МСФО. Выручка компании сократилась на 5% по сравнению с предыдущем годом – до $16,9 млрд. Чистая прибыль составила $5,9 млрд, уменьшившись на 16% в первую очередь за счет снижения показателя EBITDA.

Основное давление на финпоказатели оказали снижение цен на медь, а также сокращение объемов продаж из-за удлинения логистических цепочек и переориентацией на новые рынки сбыта. EBITDA упала на 17% из-за роста расходов на персонал и издержек в следствие роста инфляции.

Но самое важное – свободный денежный поток, который у Норильского никеля из-за падения EBITDA и роста капитальных затрат упал с $4,4 до $0,4 млрд. Если компания по новой дивполитике будет направлять даже 100% от FCF, то размер дивиденда за 2022 г. составит 207 руб. Уже не так интересно! А учитывая рост капитальных затрат в этом году, ожидаемое снижение финпоказателей и скорее всего «добровольный взнос» в государственную казну, дивидендов может и не быть.

На фоне вышеперечисленного, мы скоро можем увидеть котировки Норильского никеля в районе 12 000 руб. #GMKN

🗣 Держите акции Норильского никеля?

- Да 😥

- Нет😄

- Шорчу👍

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😢82😁76👍13🔥2👏1

📝Торговый день или как агрессия не оправдалась

Сегодня был чёткий план по рынку, готовился к сильному открытию рынка.

#VTBR — вчера вечером Пьянов на РБК дал позитив. Кратко: дивиденды утвердят, решение будет 3 июля. Допэмиссию проведут уже после дивов, по рыночной цене. Планируется размещение до 1,2 млрд акций, чтобы государство сохранило контроль. Сначала объявят объём, цену определят ближе к осени. Идея — пробовать покупать с открытия, искать входы внутри дня и работать на пробой 109 руб. зашёл по 107,05, но продавец, который продавал всё это время после утверждения дивов, снова включился. Бумагу продавили. Стоп сработал, убыток 60 000 руб. Пробовать снова готов только при возврате к 107 руб., с прицелом на 109 руб.

#SBER — акции консолидируются. План был работать от пробоя 314,3 руб. с целями 316, 320 и 325 руб. Ставил лимитку на покупку 314,32 руб. со стопом 312,98 руб. Сработала лимитка, но после пробоя снова появился продавец, который активно продавал бумагу на всех подходах к 314,3 руб. Думал, после пробоя он уйдёт, но нет — всаживают снова. Перенёс стоп под пролив — на 313,45 руб. В итоге сработал. Убыток составил 38 636 руб.

#MOEX — акции показывали силу. Решил вернуть лимитку на 200,1 руб. Стоп – 197,68. После утверждения дивидендов на ГОСА интерес к бумаге усилился, но дальше не пошли.

#GMKN — пробой 107,5 руб. на фоне сильного роста цен на цветные металлы. Утром зашёл по 107,52 руб. Акции сильно двинулись до 109,5 руб. при цели в 110 руб. Перенёс стоп в безубыток на 108,48 руб. — сработал позже. Палладий сначала дал +2,5% утром, потом откатился + наш рынок слабый с утра, поэтому закрылся по БУ. Чистыми заработал +80 000 руб.

Вижу слабость в целом по рынку. Как только подходим к 2800 пунктам — сразу начинают продавать. Возможно, был излишне настроен на лонг. И хотя внешне ничего особо плохого в новостях нет, но рынок явно не хочет идти вверх. Слишком агрессивно продавали и Сбер, и ВТБ. Может быть, сказывается напряжение по НАТО и санкциями ЕС.

Первая половина дня была активной. Работал сегодня агрессивнее, чем обычно в этом месяце. Пока рынок не даёт уверенности, лучше взять паузу и не форсировать события. Чистыми в спекулятивном портфеле сегодня получилось минус 18,6 тыс. руб. Посмотрим, как рынок будет себя вести после обеда.

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange!

Сегодня был чёткий план по рынку, готовился к сильному открытию рынка.

#VTBR — вчера вечером Пьянов на РБК дал позитив. Кратко: дивиденды утвердят, решение будет 3 июля. Допэмиссию проведут уже после дивов, по рыночной цене. Планируется размещение до 1,2 млрд акций, чтобы государство сохранило контроль. Сначала объявят объём, цену определят ближе к осени. Идея — пробовать покупать с открытия, искать входы внутри дня и работать на пробой 109 руб. зашёл по 107,05, но продавец, который продавал всё это время после утверждения дивов, снова включился. Бумагу продавили. Стоп сработал, убыток 60 000 руб. Пробовать снова готов только при возврате к 107 руб., с прицелом на 109 руб.

#SBER — акции консолидируются. План был работать от пробоя 314,3 руб. с целями 316, 320 и 325 руб. Ставил лимитку на покупку 314,32 руб. со стопом 312,98 руб. Сработала лимитка, но после пробоя снова появился продавец, который активно продавал бумагу на всех подходах к 314,3 руб. Думал, после пробоя он уйдёт, но нет — всаживают снова. Перенёс стоп под пролив — на 313,45 руб. В итоге сработал. Убыток составил 38 636 руб.

#MOEX — акции показывали силу. Решил вернуть лимитку на 200,1 руб. Стоп – 197,68. После утверждения дивидендов на ГОСА интерес к бумаге усилился, но дальше не пошли.

#GMKN — пробой 107,5 руб. на фоне сильного роста цен на цветные металлы. Утром зашёл по 107,52 руб. Акции сильно двинулись до 109,5 руб. при цели в 110 руб. Перенёс стоп в безубыток на 108,48 руб. — сработал позже. Палладий сначала дал +2,5% утром, потом откатился + наш рынок слабый с утра, поэтому закрылся по БУ. Чистыми заработал +80 000 руб.

Вижу слабость в целом по рынку. Как только подходим к 2800 пунктам — сразу начинают продавать. Возможно, был излишне настроен на лонг. И хотя внешне ничего особо плохого в новостях нет, но рынок явно не хочет идти вверх. Слишком агрессивно продавали и Сбер, и ВТБ. Может быть, сказывается напряжение по НАТО и санкциями ЕС.

Первая половина дня была активной. Работал сегодня агрессивнее, чем обычно в этом месяце. Пока рынок не даёт уверенности, лучше взять паузу и не форсировать события. Чистыми в спекулятивном портфеле сегодня получилось минус 18,6 тыс. руб. Посмотрим, как рынок будет себя вести после обеда.

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange!

👍22❤5🔥4👏3🤔1

Думаю, всем понятно, какие акции нужно покупать на этом фоне? #GMKN

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange!

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

❤5🤔5🔥2👍1💯1

Не дожидаясь заявлений Трампа, на основной сессии уже начали покупать долговиков и застройщиков под ставку ЦБ РФ: #SGZH, #AFKS, #MTLR, #PIKK, #SMLT

Также, хорошо смотрятся акции #GMKN на фоне роста цен на цветные металлы.

Торговать сегодня буду только если увижу сильную реакцию рынка после всего заявлений Трампа.

Раскидал алерт и поставил уведомления на новостные каналы. Продолжаю перезагрузку)

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange!

Please open Telegram to view this post

VIEW IN TELEGRAM

👍16🤔5❤3😱1