📑Рынок акций сегодня: ФСК, Россети, Полюс, Детский мир

Акции ФСК и Россетей сегодня в лидерах роста. Котировки компаний растут более чем 3%, обновляя локальные максимумы без каких-либо новостей. Скорее всего рост связан с инсайдерскими подкупами, так как у обеих компаний сегодня проходило заседание совета директоров. Видимо на днях или уже в следующем году знаю причину такого взлёта котировок. #FEES #RSTI

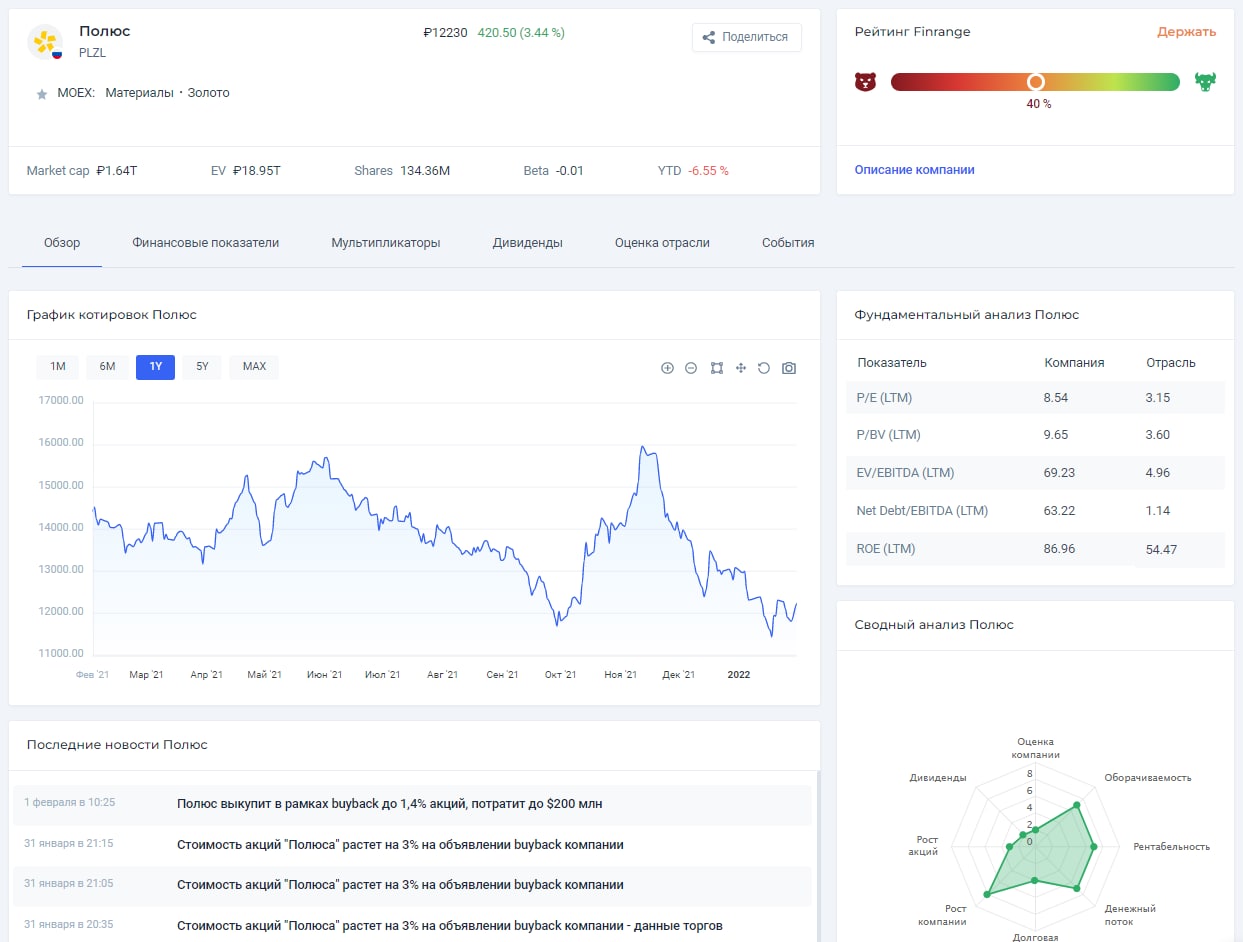

Buyback Полюс. Сегодня золотодобытчик сообщил, что компания проведёт обратный выкуп акций по цене $210 за обыкновенную акцию и $105 - за депозитарную расписку. Всего акционеры принесли на выкуп 1884933 обыкновенных акций, в том числе 1393361 бумагу, права на которые удостоверены депозитарными акциями.

Ранее золотодобытчик объявил программу выкупа до 1,05% акций у всех акционеров. В связи с превышением максимального объёма, ценные бумаги Полюса будут выкупаться пропорционально, коэффициент выкупа – 0,55. После завершения программы выкупа, free float Полюса составит 21,84%. #PLZL

Новый акционер Детского мира. По данным раскрытия информации Детского мира стало известно, что кипрская Onexim Holdings Limited Михаила Прохорова 10 декабря стала владельцем 5,35% акций Детского мира. А точнее довела долю до 5,35%, соответственно Михаил Прохоров купил акции ритейлера ранее.

Кроме этого, стало известно, что 12 марта 2021 г. акционеры изберут новый совет директоров. Предложено 4-о новых кандидата, а также предлагается переизбрать 5-ых человек, которые входят в текущий состав совета директоров Детского мира. #DSKY

Какие акции купить в 2021 году? – используйте наш сервис по поиску и анализу акций! Новогодняя скидка 50% на годовую PRO подписку, осталось 3 дня!

@finrangecom

Акции ФСК и Россетей сегодня в лидерах роста. Котировки компаний растут более чем 3%, обновляя локальные максимумы без каких-либо новостей. Скорее всего рост связан с инсайдерскими подкупами, так как у обеих компаний сегодня проходило заседание совета директоров. Видимо на днях или уже в следующем году знаю причину такого взлёта котировок. #FEES #RSTI

Buyback Полюс. Сегодня золотодобытчик сообщил, что компания проведёт обратный выкуп акций по цене $210 за обыкновенную акцию и $105 - за депозитарную расписку. Всего акционеры принесли на выкуп 1884933 обыкновенных акций, в том числе 1393361 бумагу, права на которые удостоверены депозитарными акциями.

Ранее золотодобытчик объявил программу выкупа до 1,05% акций у всех акционеров. В связи с превышением максимального объёма, ценные бумаги Полюса будут выкупаться пропорционально, коэффициент выкупа – 0,55. После завершения программы выкупа, free float Полюса составит 21,84%. #PLZL

Новый акционер Детского мира. По данным раскрытия информации Детского мира стало известно, что кипрская Onexim Holdings Limited Михаила Прохорова 10 декабря стала владельцем 5,35% акций Детского мира. А точнее довела долю до 5,35%, соответственно Михаил Прохоров купил акции ритейлера ранее.

Кроме этого, стало известно, что 12 марта 2021 г. акционеры изберут новый совет директоров. Предложено 4-о новых кандидата, а также предлагается переизбрать 5-ых человек, которые входят в текущий состав совета директоров Детского мира. #DSKY

Какие акции купить в 2021 году? – используйте наш сервис по поиску и анализу акций! Новогодняя скидка 50% на годовую PRO подписку, осталось 3 дня!

@finrangecom

{kind=link}

📑Рынок акций сегодня: ФосАгро, Полюс, РусГидро

Операционные результаты ФосАгро за 2020 г. Компания увеличила производство удобрений на 5% по сравнению с 2019 г. – до 9,98 млн тонн. Продажи удобрений выросли на 5,3% – до 9,95 млн тонн. Показатели ФосАгро ожидаемо сильные.

Производство выросло на фоне строительства новых и модернизации старых мощностей, увеличение продаж связано с положительной динамикой спроса на рынках сбыта. На фоне роста цен на удобрение и девальвации рубля, ждём сильные финансовые результаты ФосАгро и рост дивидендов. #PHOR

Производственные результаты Полюса за 2020 г. Золотодобытчик незначительно снизил добычу золота до 3% из-за снижения производства на месторождении Олимпиада. Сокращение производства на данном месторождении связано с плановыми работами и перебоями из-за Covid-19.

Несмотря на снижение производства, Полюс увеличила выручку на 25% по сравнению с прошлым годом. Основные причины – это рост цен на золото и ослабление рубля. Таким образом, продолжаем держать акции Полюса в портфеле, ждём сильные финансовые результаты за 2020 г. #PLZL

Операционные результаты РусГидро за 2020 г. Производство электроэнергии с учетом совместной с Русалом Богучанской ГЭС и Приморской ГРЭС увеличилось на 6% по сравнению с 2019 г. – до 151,4 млрд Вт·ч. При этом нужно отметить, что 5 гидроэлектростанций компании установили новые рекорды годовой выработки электроэнергии.

Сильные показатели обусловлены существенным увеличением притока в большинстве водохранилищ ГЭС. На фоне сильных операционных результатов, ждём положительную динамику финансовых показателей РусГидро. #HYDR

📲Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

@finrangecom

Операционные результаты ФосАгро за 2020 г. Компания увеличила производство удобрений на 5% по сравнению с 2019 г. – до 9,98 млн тонн. Продажи удобрений выросли на 5,3% – до 9,95 млн тонн. Показатели ФосАгро ожидаемо сильные.

Производство выросло на фоне строительства новых и модернизации старых мощностей, увеличение продаж связано с положительной динамикой спроса на рынках сбыта. На фоне роста цен на удобрение и девальвации рубля, ждём сильные финансовые результаты ФосАгро и рост дивидендов. #PHOR

Производственные результаты Полюса за 2020 г. Золотодобытчик незначительно снизил добычу золота до 3% из-за снижения производства на месторождении Олимпиада. Сокращение производства на данном месторождении связано с плановыми работами и перебоями из-за Covid-19.

Несмотря на снижение производства, Полюс увеличила выручку на 25% по сравнению с прошлым годом. Основные причины – это рост цен на золото и ослабление рубля. Таким образом, продолжаем держать акции Полюса в портфеле, ждём сильные финансовые результаты за 2020 г. #PLZL

Операционные результаты РусГидро за 2020 г. Производство электроэнергии с учетом совместной с Русалом Богучанской ГЭС и Приморской ГРЭС увеличилось на 6% по сравнению с 2019 г. – до 151,4 млрд Вт·ч. При этом нужно отметить, что 5 гидроэлектростанций компании установили новые рекорды годовой выработки электроэнергии.

Сильные показатели обусловлены существенным увеличением притока в большинстве водохранилищ ГЭС. На фоне сильных операционных результатов, ждём положительную динамику финансовых показателей РусГидро. #HYDR

📲Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

@finrangecom

{kind=link}

📑Рынок акций сегодня: Полюс, ВТБ, Система

Финансовые результаты Полюса за 2020 г. по МСФО. Выручка золотодобытчика увеличилась на 25% по сравнению с 2019 г. – до $5 млрд на фоне роста цен на золото и девальвации рубля. Чистая прибыль снизилась на 15%, скорректированная прибыль на убыток от переоценки валютного-процентных свопов выросла на 41% - до $2,3 млрд.

Дивиденды Полюса. Вместе с публикацией отчётности, стало известно, что совет директоров Полюса будет рекомендовать выплатить дивиденды за II пол. 2020 г. в размере 375 руб. на акцию. Текущая дивидендная доходность составляет 2,7%. #PLZL

Финансовые результаты ВТБ за 2020 г. по МСФО. Чистая прибыль банка составила 75 млрд руб. по итогам года, сократившись на 63% по сравнению с 2019 г. Падение прибыли связано с созданием резервов под невыплату по кредитам со стороны физических и юридических лиц из-за влияния пандемии COVID-19. При этом ВТБ увеличил активы на 17% и капитал 4%. Основная причина – это рост кредитного портфеля на фоне снижения процентных ставок.

Дивиденды ВТБ. После публикации финансовой отёчности, менеджмент ВТБ сообщил, что предложит выплатить дивиденды в размере 50% от чистой прибыли за 2020 г. по МСФО. Таким образом, по нашим оценкам дивидендная доходность составит около 3,7%. #VTBR

Segezha Group сформировала пул организаторов IPO. По данным Reuters, принадлежащий АФК Системе, лесопромышленный холдинг Segezha Group сформировал пул организаторов запланированного IPO. В числе банков-организаторов выступают такие игроки, как ВТБ Капитал, Ренессанс Капитал, Bank of America, UBS, JP Morgan и Газпромбанк. По их словам, размещение запланировано на апрель, сумма привлечения составит около $500 млн.

Очевидно, что такой солидный пул организаторов IPO – это сигнал к повышенному спросу на будущее акции Segezha Group. На фоне этого акции Системы незначительно прибавляют, сохраняем бумаги в портфеле, текущая доходность составляет +30%. #AFKS

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

Финансовые результаты Полюса за 2020 г. по МСФО. Выручка золотодобытчика увеличилась на 25% по сравнению с 2019 г. – до $5 млрд на фоне роста цен на золото и девальвации рубля. Чистая прибыль снизилась на 15%, скорректированная прибыль на убыток от переоценки валютного-процентных свопов выросла на 41% - до $2,3 млрд.

Дивиденды Полюса. Вместе с публикацией отчётности, стало известно, что совет директоров Полюса будет рекомендовать выплатить дивиденды за II пол. 2020 г. в размере 375 руб. на акцию. Текущая дивидендная доходность составляет 2,7%. #PLZL

Финансовые результаты ВТБ за 2020 г. по МСФО. Чистая прибыль банка составила 75 млрд руб. по итогам года, сократившись на 63% по сравнению с 2019 г. Падение прибыли связано с созданием резервов под невыплату по кредитам со стороны физических и юридических лиц из-за влияния пандемии COVID-19. При этом ВТБ увеличил активы на 17% и капитал 4%. Основная причина – это рост кредитного портфеля на фоне снижения процентных ставок.

Дивиденды ВТБ. После публикации финансовой отёчности, менеджмент ВТБ сообщил, что предложит выплатить дивиденды в размере 50% от чистой прибыли за 2020 г. по МСФО. Таким образом, по нашим оценкам дивидендная доходность составит около 3,7%. #VTBR

Segezha Group сформировала пул организаторов IPO. По данным Reuters, принадлежащий АФК Системе, лесопромышленный холдинг Segezha Group сформировал пул организаторов запланированного IPO. В числе банков-организаторов выступают такие игроки, как ВТБ Капитал, Ренессанс Капитал, Bank of America, UBS, JP Morgan и Газпромбанк. По их словам, размещение запланировано на апрель, сумма привлечения составит около $500 млн.

Очевидно, что такой солидный пул организаторов IPO – это сигнал к повышенному спросу на будущее акции Segezha Group. На фоне этого акции Системы незначительно прибавляют, сохраняем бумаги в портфеле, текущая доходность составляет +30%. #AFKS

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: НМТП, Сбербанк, Mail Group, Полиметалл, Полюс

Финансовые результаты НМТП за 2020 г. по МСФО. Выручка компании сократилась на 18,7% по сравнению с 2019 г. – до 45 млрд руб. Чистая прибыль упала на 92,1% – до 4,8 млрд руб.

Слабые финпоказатели были ожидаемы, основное влияние на грузооборот НМТП оказало снижение перевалки сырой нефти из-за снижения добычи и продажи нефти в результате пандемии коронавируса и реализации соглашения ОПЕК+. #НМТП

Новые подробности разрыва отношений Сбербанка и Mail Group. Три источника Reuters подтвердили, что партнеры сейчас настроены на раздел бизнеса, хотя до формальных решений пока не дошло. При этом, другие два источника сообщили, что в начале года представители MAIL обратились к властям за одобрением на раздел активов со Сбербанком и получили одобрение.

Разделение активов Сбера и MAIL, это возможность узнать оценку, таких непубличных растущих компаний, как: сервис доставки еды Delivery Club, доставка продуктов Самокат, доставка готовой еды Кухня на районе, такси Ситимобил и каршеринг YouDrive. #SBER #MAIL

Акции золотодобытчиков растут вслед за золотом. Котировки Полюса и Полиметалла второй день подряд показывают положительную динамику после коррекции. Основанная причина – отскок цен на золото от восходящего уровня тренда на фоне снижения доллара и доходности государственных облигаций США.

Возможно с текущих уровней, акции золотодобытчиков могут показать положительную динамику, дополнительную поддержку им оказывает девальвация рубля. #POLY #PLZL

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

Финансовые результаты НМТП за 2020 г. по МСФО. Выручка компании сократилась на 18,7% по сравнению с 2019 г. – до 45 млрд руб. Чистая прибыль упала на 92,1% – до 4,8 млрд руб.

Слабые финпоказатели были ожидаемы, основное влияние на грузооборот НМТП оказало снижение перевалки сырой нефти из-за снижения добычи и продажи нефти в результате пандемии коронавируса и реализации соглашения ОПЕК+. #НМТП

Новые подробности разрыва отношений Сбербанка и Mail Group. Три источника Reuters подтвердили, что партнеры сейчас настроены на раздел бизнеса, хотя до формальных решений пока не дошло. При этом, другие два источника сообщили, что в начале года представители MAIL обратились к властям за одобрением на раздел активов со Сбербанком и получили одобрение.

Разделение активов Сбера и MAIL, это возможность узнать оценку, таких непубличных растущих компаний, как: сервис доставки еды Delivery Club, доставка продуктов Самокат, доставка готовой еды Кухня на районе, такси Ситимобил и каршеринг YouDrive. #SBER #MAIL

Акции золотодобытчиков растут вслед за золотом. Котировки Полюса и Полиметалла второй день подряд показывают положительную динамику после коррекции. Основанная причина – отскок цен на золото от восходящего уровня тренда на фоне снижения доллара и доходности государственных облигаций США.

Возможно с текущих уровней, акции золотодобытчиков могут показать положительную динамику, дополнительную поддержку им оказывает девальвация рубля. #POLY #PLZL

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: Полюс, Полиметалл, Русская Аквакультура, Лента

Золотодобытчики сменяют тренд. Сегодня Полюса и Полиметалла растут против рынка на фоне положительной динамике цен на золото, котировки золотодобытчиков пробили локальные нисходящие тренды.

На прошлой неделе мы отмечали, что наблюдается разворот в золоте на фоне ослабления доллара и снижения доходности казначейских облигаций США. Дополнительную поддержку экспортёрам оказывает девальвация рубля на фоне нарастающей геополитической напряжённости между Украиной и Россией. #PLZL #POLY

Акционеры Ленты снова без дивидендов. Совет директоров продуктового ритейлера сегодня рекомендовал акционерам не объявлять и не выплачивать дивиденды по результатам 2020 г.

Напомним, ранее на дне инвестора Ленты, менеджмент сообщил, что перенесёт дивиденды на 2022 г. #LNTA

Финансовые результаты Русской Аквакультуры за 2020 г. по МСФО. Выручка компании сократилась на 5% по сравнению с 2019 г. – до 8,3 млрд руб. Чистая прибыль снизилась на 4% – до 3,1 млрд руб.

Результаты относительно слабые, но если учитывать падение мирового рынка лосося на фоне пандемии и сложные климатические условия, Русская Аквакультура отработала 2020 г. хорошо. #AQUA

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

Золотодобытчики сменяют тренд. Сегодня Полюса и Полиметалла растут против рынка на фоне положительной динамике цен на золото, котировки золотодобытчиков пробили локальные нисходящие тренды.

На прошлой неделе мы отмечали, что наблюдается разворот в золоте на фоне ослабления доллара и снижения доходности казначейских облигаций США. Дополнительную поддержку экспортёрам оказывает девальвация рубля на фоне нарастающей геополитической напряжённости между Украиной и Россией. #PLZL #POLY

Акционеры Ленты снова без дивидендов. Совет директоров продуктового ритейлера сегодня рекомендовал акционерам не объявлять и не выплачивать дивиденды по результатам 2020 г.

Напомним, ранее на дне инвестора Ленты, менеджмент сообщил, что перенесёт дивиденды на 2022 г. #LNTA

Финансовые результаты Русской Аквакультуры за 2020 г. по МСФО. Выручка компании сократилась на 5% по сравнению с 2019 г. – до 8,3 млрд руб. Чистая прибыль снизилась на 4% – до 3,1 млрд руб.

Результаты относительно слабые, но если учитывать падение мирового рынка лосося на фоне пандемии и сложные климатические условия, Русская Аквакультура отработала 2020 г. хорошо. #AQUA

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: Полюс, НЛМК , Полиметалл

Дивиденды Полюса. Совет директоров золотодобытчика рекомендовал выплатить финальные дивиденды за 2020 г. в размере 387,15 руб. на акцию. Текущая дивидендная доходность составляет 2,5%. Дата закрытия реестра для получения дивидендов назначена на 7 июня 2021 г. #PLZL

Финансовые результаты НЛМК за I кв. 2021 г. по МСФО. Выручка металлурга увеличилась на 17% по сравнению с аналогичным периодом прошлого года – до $2,9 млрд. Чистая прибыль выросла в 2,7 раза – до $775 млн.

Сильные результаты НЛМК обусловлены девальвацией рубля на фоне роста цен на стальную продукцию на рынках конечных потребителей. Однако, компания показала результаты чуть хуже таких конкурентов, как ММК и Северсталь.

Дивиденды НЛМК. Вместе с публикацией финансовой отчётностью, совет директоров металлурга рекомендовал выплатить рекордные дивиденды за I кв. 2020 г. в размере 7,71 руб. на акцию. Текущая дивидендная доходность составляет 2,9%. Дата закрытия реестра для получения дивидендов назначена на 23 июня 2021 г. #NLMK

Операционные результаты Полиметалла за I кв. 2021 г. Производство выросло всего на 3% по сравнению с аналогичным периодом прошлого года – до 375 тыс. унций золота. При этом выручка Полиметалла увеличилась на 20% – до $593 млн на фоне высоких цен на золото и серебро.

На следующей неделе компания планирует провести День инвестора, где Полиметалл представит презентацию по итогам отчётного периода. #POLY

Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

Дивиденды Полюса. Совет директоров золотодобытчика рекомендовал выплатить финальные дивиденды за 2020 г. в размере 387,15 руб. на акцию. Текущая дивидендная доходность составляет 2,5%. Дата закрытия реестра для получения дивидендов назначена на 7 июня 2021 г. #PLZL

Финансовые результаты НЛМК за I кв. 2021 г. по МСФО. Выручка металлурга увеличилась на 17% по сравнению с аналогичным периодом прошлого года – до $2,9 млрд. Чистая прибыль выросла в 2,7 раза – до $775 млн.

Сильные результаты НЛМК обусловлены девальвацией рубля на фоне роста цен на стальную продукцию на рынках конечных потребителей. Однако, компания показала результаты чуть хуже таких конкурентов, как ММК и Северсталь.

Дивиденды НЛМК. Вместе с публикацией финансовой отчётностью, совет директоров металлурга рекомендовал выплатить рекордные дивиденды за I кв. 2020 г. в размере 7,71 руб. на акцию. Текущая дивидендная доходность составляет 2,9%. Дата закрытия реестра для получения дивидендов назначена на 23 июня 2021 г. #NLMK

Операционные результаты Полиметалла за I кв. 2021 г. Производство выросло всего на 3% по сравнению с аналогичным периодом прошлого года – до 375 тыс. унций золота. При этом выручка Полиметалла увеличилась на 20% – до $593 млн на фоне высоких цен на золото и серебро.

На следующей неделе компания планирует провести День инвестора, где Полиметалл представит презентацию по итогам отчётного периода. #POLY

Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: Полюс, Интер РАО, Магнит, Тинькофф

Операционные результаты Полюса за I кв. 2021 г. Суммарный объём производства золота снизился всего на 1% по сравнению с аналогичным периодом прошлого года – до 591,7 тыс. унций из-за падения производства флотоконцентрата.

Несмотря на незначительное снижение добычи золота, общий объём продаж увеличился на 5% – до 569 тыс. унций. А выручка на фоне роста цен на золото выросла на 18% – до $1017 млн. Таким образом, Полюс опубликовал относительно сильные операционные результаты. #PLZL

Операционные результаты Интер РАО за I кв. 2021 г. Компания увеличила выработку электроэнергии на 10% по сравнению с аналогичным периодом прошлого года – до 31,2 млрд кВт в час. Отпуск тепловой энергии вырос на 19% - до 16,8 млн Гкал.

Сильные операционные результаты Интер РАО были ожидаемы, показатели начали восстанавливаться вместе с деловой активностью. Дополнительное влияние оказала аномально холодная зима и ввод в эксплуатацию новых энергоблоков. #IRAO

Дивиденды Магнита. Совет директоров продуктового ритейлера рекомендовал выплатить финальные дивиденды за 2020 г. в размере 245,31 руб. на акцию. Текущая дивидендная доходность составляет 4,6%. Дата закрытия реестра для получения дивидендов назначена на 25 июня 2021 г. #MGNT

Тинькофф выходит на рынок капитала. Сегодня банк сообщил, что TCS Group займётся размещением облигаций и организацией IPO. Данное направление возглавят выходцы из Сбербанка, они сконцентрируются на компаниях новой экономики.

Таким образом, Тинькофф Инвестиции будут заниматься инвестбанкингом наравне с ВТБ Капиталом и Сбербанком. #TCSG

Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

Операционные результаты Полюса за I кв. 2021 г. Суммарный объём производства золота снизился всего на 1% по сравнению с аналогичным периодом прошлого года – до 591,7 тыс. унций из-за падения производства флотоконцентрата.

Несмотря на незначительное снижение добычи золота, общий объём продаж увеличился на 5% – до 569 тыс. унций. А выручка на фоне роста цен на золото выросла на 18% – до $1017 млн. Таким образом, Полюс опубликовал относительно сильные операционные результаты. #PLZL

Операционные результаты Интер РАО за I кв. 2021 г. Компания увеличила выработку электроэнергии на 10% по сравнению с аналогичным периодом прошлого года – до 31,2 млрд кВт в час. Отпуск тепловой энергии вырос на 19% - до 16,8 млн Гкал.

Сильные операционные результаты Интер РАО были ожидаемы, показатели начали восстанавливаться вместе с деловой активностью. Дополнительное влияние оказала аномально холодная зима и ввод в эксплуатацию новых энергоблоков. #IRAO

Дивиденды Магнита. Совет директоров продуктового ритейлера рекомендовал выплатить финальные дивиденды за 2020 г. в размере 245,31 руб. на акцию. Текущая дивидендная доходность составляет 4,6%. Дата закрытия реестра для получения дивидендов назначена на 25 июня 2021 г. #MGNT

Тинькофф выходит на рынок капитала. Сегодня банк сообщил, что TCS Group займётся размещением облигаций и организацией IPO. Данное направление возглавят выходцы из Сбербанка, они сконцентрируются на компаниях новой экономики.

Таким образом, Тинькофф Инвестиции будут заниматься инвестбанкингом наравне с ВТБ Капиталом и Сбербанком. #TCSG

Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: ТГК-1, Система, Полиметалл, Полюс

Дивиденды ТГК-1. Совет директоров компании рекомендовал выплатить дивиденды за 2020 г. в размере 0,00107 руб. на акцию. Текущая дивидендная доходность составляет 8,5%. Дата закрытия реестра для получения дивидендов назначена на 5 июля 2021 г.

На фоне новостей о дивидендах, акции ТГК-1 выросли на 1,5% и вышли из зоны консолидации. Следующий уровень сопротивления в районе 0,01325 руб. #TGKA

Золотодобытчики продолжают рост. Акции Полиметалла и Полюса сегодня растут на 1% вслед за ростом цен на золото и серебро. Цветные металлы демонстрируют четвертую неделю роста кряду на фоне снижения доллара и доходности казначейских облигаций, после того, как опасения о сворачивании стимулирующей программы поддержки экономики ФРС ослабли.

Мы считаем, что цены на золото могут продолжить движение в район 1950 долларов за унцию после пробоя локального нисходящего тренда, где возможно будет первая остановка. #PLZL #POLY

Дивиденды Системы. Совет директоров компании рекомендовал выплатить дивиденды за 2020 г. в размере 0,31 руб. на акцию. Текущая дивидендная доходность составляет 0,94%. Дата закрытия реестра для получения дивидендов назначена на 15 июля 2021 г.

Кроме этого, Система сообщила о новой дивидендной политике, которая предусматривает рост дивидендов до 0,41 руб. в 2022 г. и 0,52 руб. в 2023 г. + 10% от годового прироста OIBTDA. #AFKS

——————————————————

Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Дивиденды ТГК-1. Совет директоров компании рекомендовал выплатить дивиденды за 2020 г. в размере 0,00107 руб. на акцию. Текущая дивидендная доходность составляет 8,5%. Дата закрытия реестра для получения дивидендов назначена на 5 июля 2021 г.

На фоне новостей о дивидендах, акции ТГК-1 выросли на 1,5% и вышли из зоны консолидации. Следующий уровень сопротивления в районе 0,01325 руб. #TGKA

Золотодобытчики продолжают рост. Акции Полиметалла и Полюса сегодня растут на 1% вслед за ростом цен на золото и серебро. Цветные металлы демонстрируют четвертую неделю роста кряду на фоне снижения доллара и доходности казначейских облигаций, после того, как опасения о сворачивании стимулирующей программы поддержки экономики ФРС ослабли.

Мы считаем, что цены на золото могут продолжить движение в район 1950 долларов за унцию после пробоя локального нисходящего тренда, где возможно будет первая остановка. #PLZL #POLY

Дивиденды Системы. Совет директоров компании рекомендовал выплатить дивиденды за 2020 г. в размере 0,31 руб. на акцию. Текущая дивидендная доходность составляет 0,94%. Дата закрытия реестра для получения дивидендов назначена на 15 июля 2021 г.

Кроме этого, Система сообщила о новой дивидендной политике, которая предусматривает рост дивидендов до 0,41 руб. в 2022 г. и 0,52 руб. в 2023 г. + 10% от годового прироста OIBTDA. #AFKS

——————————————————

Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: Полюс, ФСК, РусГидро

Финансовые результаты Полюса за I кв. 2021 г. по МСФО. Выручка золотодобытчика увеличилась на 18% по сравнению с аналогичным периодом прошлого года – до $1028 млн. Чистая прибыль составила $450 млн по сравнению с убытком $389 млн годом ранее.

Результаты Полюса вышли в рамках наших ожиданий. Сильный рост показателей обусловлен положительной динамикой цен на золото и девальвацией российского рубля. Подробнее обзор финотчётности смотрите здесь. #PLZL

Финансовые результаты ФСК ЕЭС за I кв. 2021 г. по МСФО. Выручка компании выросла на 5,6% по сравнению с I кв. 2020 г. по МСФО – до 62 млрд руб. на фоне увеличения отпуска электроэнергии.

При этом чистая прибыль остались почти без изменений и составила 19,5 млрд руб. на фоне роста операционных расходов группы ФСК ЕЭС. Подробнее смотрите обзор отчётности ФСК смотрите здесь.

Дивиденды ФСК ЕЭС. Вместе с финотчётностью совет директоров компании рекомендовал дивиденды за 2020 г. в размере 0,0161 руб. на акцию. Текущая дивидендная доходность ФСК составляет почти 7,3%. Дата закрытия реестра для получения дивидендов назначена 5 июля 2021 г. #FESS

Финансовые результаты РусГидро за I кв. 2021 г. по МСФО. Выручка компании выросла на 5,2% по сравнению с аналогичным периодом прошлого года – до 123,8 млрд руб. на фоне увеличения выручки от продажи мощности и электроэнергии.

Тем не менее чистая прибыль РусГидро сократилась на 21,1% – до 20,4 млрд руб. на фоне снижения операционной прибыли и снижения финансовых доходов по сравнению I кв. 2020 г. #HYDR

——————————————————

Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Финансовые результаты Полюса за I кв. 2021 г. по МСФО. Выручка золотодобытчика увеличилась на 18% по сравнению с аналогичным периодом прошлого года – до $1028 млн. Чистая прибыль составила $450 млн по сравнению с убытком $389 млн годом ранее.

Результаты Полюса вышли в рамках наших ожиданий. Сильный рост показателей обусловлен положительной динамикой цен на золото и девальвацией российского рубля. Подробнее обзор финотчётности смотрите здесь. #PLZL

Финансовые результаты ФСК ЕЭС за I кв. 2021 г. по МСФО. Выручка компании выросла на 5,6% по сравнению с I кв. 2020 г. по МСФО – до 62 млрд руб. на фоне увеличения отпуска электроэнергии.

При этом чистая прибыль остались почти без изменений и составила 19,5 млрд руб. на фоне роста операционных расходов группы ФСК ЕЭС. Подробнее смотрите обзор отчётности ФСК смотрите здесь.

Дивиденды ФСК ЕЭС. Вместе с финотчётностью совет директоров компании рекомендовал дивиденды за 2020 г. в размере 0,0161 руб. на акцию. Текущая дивидендная доходность ФСК составляет почти 7,3%. Дата закрытия реестра для получения дивидендов назначена 5 июля 2021 г. #FESS

Финансовые результаты РусГидро за I кв. 2021 г. по МСФО. Выручка компании выросла на 5,2% по сравнению с аналогичным периодом прошлого года – до 123,8 млрд руб. на фоне увеличения выручки от продажи мощности и электроэнергии.

Тем не менее чистая прибыль РусГидро сократилась на 21,1% – до 20,4 млрд руб. на фоне снижения операционной прибыли и снижения финансовых доходов по сравнению I кв. 2020 г. #HYDR

——————————————————

Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📊Полюс: финансовые результаты за I кв. 2021 г. по МСФО. Ожидаемо сильно

- Выручка: $1,028 млрд (+18% г/г)

- Чистая прибыль: $450 млн (против убытка $389)

- Скорректированная чистая прибыль: $469 млн (+39% г/г)

- Свободный денежный поток: $423 млн (+62% г/г)

Крупнейшая российская золотодобывающая компания Полюс опубликовала отчетность с финансовыми показателями работы в I кв. 2021 г. Согласно публикуемым данным, компания увеличила выручку до $1,028 млрд, что на 18% больше, чем за аналогичный период 2020 г.

Это объясняется позитивной динамикой в средневзвешенной цены реализации по аффинированному золоту с $1592 до $1788 за унцию, а также ростом продаж. Объемы реализованного золота в I кв. 2021 г. выросли на 5%, если сравнивать с тем же кварталом годом ранее.

Чистая прибыль за отчётный период составила $450 млн период против убытка $389 годом ранее. Такой сильный результат обусловлен убытком от производных финансовых инструментов и инвестиций в I кв. 2020 г. Тогда, Полюс неудачно захэджировались от изменения валютных курсов. Скорректированная чистая прибыль на убытки от курсовых разниц золотодобытчика выросла на 39% при сопоставлении с I кв. 2020 г. и составила $469 млн.

Показатель свободного денежного потока в I кв. 2021 г. составил $423 млн, что в годовом сопоставлении демонстрирует прирост в 62% на фоне существенного роста операционного потока при сохранении капитальных затрат на прежних уровнях.

В целом, золотодобывающая компания получила сильные результаты, превзошедшие ожидания согласно консенсус-прогнозу аналитиков. Мы считаем, что положительная динамика финпоказалей Полюса сохранится на фоне более высоких цен на золото, чем в прошлом году. #PLZL

——————————————————

Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

- Выручка: $1,028 млрд (+18% г/г)

- Чистая прибыль: $450 млн (против убытка $389)

- Скорректированная чистая прибыль: $469 млн (+39% г/г)

- Свободный денежный поток: $423 млн (+62% г/г)

Крупнейшая российская золотодобывающая компания Полюс опубликовала отчетность с финансовыми показателями работы в I кв. 2021 г. Согласно публикуемым данным, компания увеличила выручку до $1,028 млрд, что на 18% больше, чем за аналогичный период 2020 г.

Это объясняется позитивной динамикой в средневзвешенной цены реализации по аффинированному золоту с $1592 до $1788 за унцию, а также ростом продаж. Объемы реализованного золота в I кв. 2021 г. выросли на 5%, если сравнивать с тем же кварталом годом ранее.

Чистая прибыль за отчётный период составила $450 млн период против убытка $389 годом ранее. Такой сильный результат обусловлен убытком от производных финансовых инструментов и инвестиций в I кв. 2020 г. Тогда, Полюс неудачно захэджировались от изменения валютных курсов. Скорректированная чистая прибыль на убытки от курсовых разниц золотодобытчика выросла на 39% при сопоставлении с I кв. 2020 г. и составила $469 млн.

Показатель свободного денежного потока в I кв. 2021 г. составил $423 млн, что в годовом сопоставлении демонстрирует прирост в 62% на фоне существенного роста операционного потока при сохранении капитальных затрат на прежних уровнях.

В целом, золотодобывающая компания получила сильные результаты, превзошедшие ожидания согласно консенсус-прогнозу аналитиков. Мы считаем, что положительная динамика финпоказалей Полюса сохранится на фоне более высоких цен на золото, чем в прошлом году. #PLZL

——————————————————

Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

💵Полюс запустил buyback. Стоиn ли покупать акции?

Сегодня стало известно, что совет директоров золотодобытчика объявил о программе обратного выкупа акций в размере $200 млн. Таким образом, Полюс планирует выкупить 1,4% от уставного капитала компании.

Запуск buyback стартовал 31 января 2022 г. и продлится до июля этого года или до выкупа всего объявленного объёма, если действие программы не будет продлено, или прекращено раньше по решению руководства Полюса.

Напомним, buyback – это обратный выкуп акций эмитентом у частных лиц. В результате которого, в свободном обращении уменьшается количество акций. Подробнее о процедуре выкупа акций и влиянии её читайте в нашей статье.

Основная цель программы – это долгосрочная мотивация менеджмента и сотрудников Полюса. Покупать акции компания планирует на открытом рынке через дочку Полюс Сервис. Выкуп будет осуществляться, как на Московской бирже, так и на Лондонской.

На фоне данных новостей, акции Полюса сначала показали рост, но по итогам основной торговой сессии закрылись в минус. Мы считаем, что программа выкупа акций не повлияет на динамику котировок. Хоть она и будет проводиться в сжатые сроки, объём программы незначительный.

Кроме этого, на золото в ближайшие несколько лет будет оказывать давление ужесточение денежно-кредитной политики ФРС. Таким образом, доллар будет укрепляться, а золото, номинированное в валюте, будет показывать противоположенную динамику. #PLZL

👥С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня стало известно, что совет директоров золотодобытчика объявил о программе обратного выкупа акций в размере $200 млн. Таким образом, Полюс планирует выкупить 1,4% от уставного капитала компании.

Запуск buyback стартовал 31 января 2022 г. и продлится до июля этого года или до выкупа всего объявленного объёма, если действие программы не будет продлено, или прекращено раньше по решению руководства Полюса.

Напомним, buyback – это обратный выкуп акций эмитентом у частных лиц. В результате которого, в свободном обращении уменьшается количество акций. Подробнее о процедуре выкупа акций и влиянии её читайте в нашей статье.

Основная цель программы – это долгосрочная мотивация менеджмента и сотрудников Полюса. Покупать акции компания планирует на открытом рынке через дочку Полюс Сервис. Выкуп будет осуществляться, как на Московской бирже, так и на Лондонской.

На фоне данных новостей, акции Полюса сначала показали рост, но по итогам основной торговой сессии закрылись в минус. Мы считаем, что программа выкупа акций не повлияет на динамику котировок. Хоть она и будет проводиться в сжатые сроки, объём программы незначительный.

Кроме этого, на золото в ближайшие несколько лет будет оказывать давление ужесточение денежно-кредитной политики ФРС. Таким образом, доллар будет укрепляться, а золото, номинированное в валюте, будет показывать противоположенную динамику. #PLZL

👥С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍19

📑Важное за неделю: Юнипро, РусАгро, АЛРОСА, Селигдар и другие

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также возвращаемся к еженедельным подборкам важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Активный портфель РФ» снизился всего на 0,61% против падения индекса МосБиржи на 3,57%, «Дивидендный портфель РФ» снизился на 0,80%. Такой разрыв связан с тем, что мы ранее воспользовались отскоком рынка и сокращали позиции в акциях по мере роста котировок.

Закончилась «дивидендная эра» Юнипро. Совет директоров рекомендовал не выплачивать дивиденды за 2021 г. Решение связано с тем, что главный акционер – немецкая компания Uniper не может получить дивиденды из-за технических ограничений в отношении передачи денежных средств.

Кроме этого, материнская корпорация Uniper приняла решение об уходе с российского рынка из-за геополитических рисков. Таким образом, в ближайшее время ждём продажу доли в Юнипро. Скорее всего потенциальный покупать будет Интер РАО. #UPRO #IRAO

Финансовые результаты РусАгро за I кв. 2022 г. привели к росту котировок. Выручка выросла на 23% по сравнению с I кв. 2021 г. – до 61,5 млрд руб. Тем не мене, чистая прибыль РусАгро упала на 66% – до 2,2 млрд. Такое снижение прибыли связано с убытками от курсовых разниц, вызванными блокировкой денежных средств европейскими банками. Подробности смотрите в обзоре. #AGRO

Финансовые результаты Мосэнерго за I кв. 2022 г. Выручка Мосэнерго сократилась на 3,7% по сравнению с аналогичным периодом прошлого года – до 75,2 млрд руб. на фоне сокращения отпуска тепловой энергии. Тем не менее, чистя прибыль компании увеличилась на 38% – до 13,1 млрд руб. Рост обусловлен восстановлением резервов под обесценивание активов. Подробности смотрите в обзоре. #MSNG

Акции АЛРОСА находятся под давлением. По данным Bloomberg, торговля алмазами начала рушиться из-за санкций против российского алмазодобытчика. В связи с этим, импорт в Индии алмазно-бриллиантовой продукции из России упал. На АЛРОСу приходится 1/3 мирового объема драгоценных камней. Кроме этого, дополнительное давление оказывает укрепление рубля. #ALRS

Дивидендам Селигдара быть. Совет директоров золотодобытчика рекомендовал дивиденды за 2021 г. в размере 4,5 руб. на акцию. Текущая дивидендная доходность составляет 9,2%. Дата закрытия реестра – 21 июня 2022 г. #SELG

Не все хотят уходить с иностранных площадок. НОВАТЭК, Полюс, АФК Система, ММК, НЛМК, Татнефть, Магнит и НорНикель сообщили о намерении сохранить листинг депозитарных расписок на иностранных биржах.

В связи сохранением зарубежного листинга на обыкновенные акции не будет оказываться дополнительного давления в виде продаж бумаг после делистинга и конвертации расписок. Также сохранение листинга на иностранных биржах может означать, что компании продолжат придерживаться международных практик корпоративного управления и раскрытия информации. #NVTK #PLZL #AFKS #NLMK #GMKN #MAGN #MGNT

👍Если вам понравился такой формат, дайте нам знать – поставьте реакции! Набираем >500 реакций в Telegram – сохраняем такой формат на постойной основе!

🗣Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора. С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также возвращаемся к еженедельным подборкам важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Активный портфель РФ» снизился всего на 0,61% против падения индекса МосБиржи на 3,57%, «Дивидендный портфель РФ» снизился на 0,80%. Такой разрыв связан с тем, что мы ранее воспользовались отскоком рынка и сокращали позиции в акциях по мере роста котировок.

Закончилась «дивидендная эра» Юнипро. Совет директоров рекомендовал не выплачивать дивиденды за 2021 г. Решение связано с тем, что главный акционер – немецкая компания Uniper не может получить дивиденды из-за технических ограничений в отношении передачи денежных средств.

Кроме этого, материнская корпорация Uniper приняла решение об уходе с российского рынка из-за геополитических рисков. Таким образом, в ближайшее время ждём продажу доли в Юнипро. Скорее всего потенциальный покупать будет Интер РАО. #UPRO #IRAO

Финансовые результаты РусАгро за I кв. 2022 г. привели к росту котировок. Выручка выросла на 23% по сравнению с I кв. 2021 г. – до 61,5 млрд руб. Тем не мене, чистая прибыль РусАгро упала на 66% – до 2,2 млрд. Такое снижение прибыли связано с убытками от курсовых разниц, вызванными блокировкой денежных средств европейскими банками. Подробности смотрите в обзоре. #AGRO

Финансовые результаты Мосэнерго за I кв. 2022 г. Выручка Мосэнерго сократилась на 3,7% по сравнению с аналогичным периодом прошлого года – до 75,2 млрд руб. на фоне сокращения отпуска тепловой энергии. Тем не менее, чистя прибыль компании увеличилась на 38% – до 13,1 млрд руб. Рост обусловлен восстановлением резервов под обесценивание активов. Подробности смотрите в обзоре. #MSNG

Акции АЛРОСА находятся под давлением. По данным Bloomberg, торговля алмазами начала рушиться из-за санкций против российского алмазодобытчика. В связи с этим, импорт в Индии алмазно-бриллиантовой продукции из России упал. На АЛРОСу приходится 1/3 мирового объема драгоценных камней. Кроме этого, дополнительное давление оказывает укрепление рубля. #ALRS

Дивидендам Селигдара быть. Совет директоров золотодобытчика рекомендовал дивиденды за 2021 г. в размере 4,5 руб. на акцию. Текущая дивидендная доходность составляет 9,2%. Дата закрытия реестра – 21 июня 2022 г. #SELG

Не все хотят уходить с иностранных площадок. НОВАТЭК, Полюс, АФК Система, ММК, НЛМК, Татнефть, Магнит и НорНикель сообщили о намерении сохранить листинг депозитарных расписок на иностранных биржах.

В связи сохранением зарубежного листинга на обыкновенные акции не будет оказываться дополнительного давления в виде продаж бумаг после делистинга и конвертации расписок. Также сохранение листинга на иностранных биржах может означать, что компании продолжат придерживаться международных практик корпоративного управления и раскрытия информации. #NVTK #PLZL #AFKS #NLMK #GMKN #MAGN #MGNT

👍Если вам понравился такой формат, дайте нам знать – поставьте реакции! Набираем >500 реакций в Telegram – сохраняем такой формат на постойной основе!

🗣Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора. С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍265🔥1🤔1

📑Важное за неделю: АЛРОСА, Сбербанк, Северсталь, Полюс и другие

В конце каждой недели мы подводим промежуточные итоги и делимся результатами, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе по новой стратегии портфель «Finrange NEW» просел на 2,7% – до 934 207,15 тыс. руб. по сравнению со снижением индекса МосБиржи на 1,84%.

Такая динамика обусловлена сначала падением акций после того, как МосБиржа сообщила о том, что с 12 сентября 2022 г. предоставит возможность совершать операции на рынке акций нерезидентам. А после, биржа опубликовала расширенный список стратегических предприятий, на которые распространяются ограничения для совершения операций нерезидентами, находящимися под контролем российских юридических или физических лиц.

Сбер во II пол. 2022 г. выше в прибыль. Герман Греф в ходе онлайн пресс-конференции в рамках ВЭФ-22 спрогнозировал существенное снижение убытков российских банков во II пол. 2022 г. При этом, он заявил, что Сбербанк решил все свои проблемы, сформировал необходимые резервы и во второй половине года вышел на прибыльность.

Дополнительный позитив для акций Сбера – заявления заместителя министра финансов РФ Алексея Моисеева. Минфин РФ рассчитывает на дивиденды госбанков в ближайшие годы, при этом Министерство допускает, что не все банки смогут их выплачивать. #SBER #SBERP

Полюс ожидаемо отменил дивиденды за 2021 г. На фоне этого, котировки золотодобытчика упали более чем на 3%, но затем акции отыграли часть потерь. Полюс 21 сентября 2022 г. опубликует финансовую отчётность за I пол. 2022 г. Ожидаем слабые финансовые показатели на фоне снижения цен на золото и укрепления рубля. #PLZL

Металлурги вышли на индийский рынок. По данным индийской таможни, импорт черных металлов из России в июле в годовом выражении увеличился в 5 раз – до 29,7 тыс. тонн. Первую партию, как сообщал Kallanish Commodities, отгрузила Северсталь, которая находится в SDN листе. Несмотря на увеличение экспорта стали в Индию, для компании это ничтожно мало. В среднем в квартал Северсталь производит 2,9 млн. тонн стали. #CHMF

АЛРОСА планирует создать ЗПИФ и цифровые финактивы на бриллианты. Директор компании по стратегии Дмитрий Амелькин сообщил, что создание инвестиционных продуктов на бриллианты находится на начальной стадии внедрения. АЛРОСА оценивает потенциальный объем рынка инвестиционных бриллиантов в $200 млн – это около 4-5% от общей выручки компании.

На фоне этого, акции АЛРОСА в пятницу выросли на 5%. Кроме этого, АЛРОСА 12 сентября 2022 г. может опубликовать финансовые результаты за I пол. 2022 г. Результаты лучше ожиданий могут привести к дальнейшему росту котировок. #ALRS

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе по новой стратегии портфель «Finrange NEW» просел на 2,7% – до 934 207,15 тыс. руб. по сравнению со снижением индекса МосБиржи на 1,84%.

Такая динамика обусловлена сначала падением акций после того, как МосБиржа сообщила о том, что с 12 сентября 2022 г. предоставит возможность совершать операции на рынке акций нерезидентам. А после, биржа опубликовала расширенный список стратегических предприятий, на которые распространяются ограничения для совершения операций нерезидентами, находящимися под контролем российских юридических или физических лиц.

Сбер во II пол. 2022 г. выше в прибыль. Герман Греф в ходе онлайн пресс-конференции в рамках ВЭФ-22 спрогнозировал существенное снижение убытков российских банков во II пол. 2022 г. При этом, он заявил, что Сбербанк решил все свои проблемы, сформировал необходимые резервы и во второй половине года вышел на прибыльность.

Дополнительный позитив для акций Сбера – заявления заместителя министра финансов РФ Алексея Моисеева. Минфин РФ рассчитывает на дивиденды госбанков в ближайшие годы, при этом Министерство допускает, что не все банки смогут их выплачивать. #SBER #SBERP

Полюс ожидаемо отменил дивиденды за 2021 г. На фоне этого, котировки золотодобытчика упали более чем на 3%, но затем акции отыграли часть потерь. Полюс 21 сентября 2022 г. опубликует финансовую отчётность за I пол. 2022 г. Ожидаем слабые финансовые показатели на фоне снижения цен на золото и укрепления рубля. #PLZL

Металлурги вышли на индийский рынок. По данным индийской таможни, импорт черных металлов из России в июле в годовом выражении увеличился в 5 раз – до 29,7 тыс. тонн. Первую партию, как сообщал Kallanish Commodities, отгрузила Северсталь, которая находится в SDN листе. Несмотря на увеличение экспорта стали в Индию, для компании это ничтожно мало. В среднем в квартал Северсталь производит 2,9 млн. тонн стали. #CHMF

АЛРОСА планирует создать ЗПИФ и цифровые финактивы на бриллианты. Директор компании по стратегии Дмитрий Амелькин сообщил, что создание инвестиционных продуктов на бриллианты находится на начальной стадии внедрения. АЛРОСА оценивает потенциальный объем рынка инвестиционных бриллиантов в $200 млн – это около 4-5% от общей выручки компании.

На фоне этого, акции АЛРОСА в пятницу выросли на 5%. Кроме этого, АЛРОСА 12 сентября 2022 г. может опубликовать финансовые результаты за I пол. 2022 г. Результаты лучше ожиданий могут привести к дальнейшему росту котировок. #ALRS

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍81❤9🔥4👏2😱2

📑Важное за неделю: ММК, ФосАгро, Роснефть, Полюс и другие

В конце каждой недели мы подводим промежуточные итоги и делимся результатами, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе по новой стратегии портфель «Finrange NEW» просел на 1,11% – до 923 764,15 тыс. руб. по сравнению с ростом индекса МосБиржи на 0,38%. Такая динамика обусловлена высокой волатильностью фондового рынка на фоне возможного увеличения фискальной нагрузки на производителей удобрений и угольщиков, а также из-за падения цен на сырьевых рынках.

ММК ведет переговоры с Индией о поставках листового металла или локализации его производства. У ММК один из основных продуктов – это листовой металл для автомобильной промышленности, а как мы знаем, в Индии автомобильная отрасль одна из самых быстрорастущих в мире. Подробнее о перспективах российских металлургах писали в обзоре. #MAGN

Правительство РФ планирует ввести экспортные пошлины на удобрения. На этот раз, Минфин РФ хочет получить с отрасли более 100 млрд руб. в год. На фоне этого, акции ФосАгро оказались в числе лидеров снижения этой недели, несмотря на предстоящую выплату дивидендов. Подробнее о том, на сколько серьёзно экспортные пошлины ударят по компании читайте в обзоре. #PHOR

Роснефть опубликовала финансовые результаты за I пол. 2022 г. Выручка выросла на 32,5% по сравнению с аналогичным периодом прошлого года – до 5,17 трлн руб. на фоне положительной динамики цен на нефть и ослаблении рубля в I кв. 2022 г. Чистая прибыль увеличилась на всего на 13,1% – до 432 млрд руб. из-за роста операционных и финансовых расходов компании за I пол. 2022 г. на фоне высоких процентных ставок и инфляции.

Давление на прибыль оказали ряд негативных внешних факторов. В частности, значительное удорожание логистики, рост тарифов на транспортировку по железной дороге и цен на электроэнергию. В результате, промежуточные дивиденды могут составить 20,4 руб. на акцию. Текущая дивидендная доходность – 5,7%. Результаты Роснефти оказались хуже ожиданий, прогнозируемая дивдоходность существенно ниже, поэтому частники рынка начала продавать акции. #ROSN

ОГК-2, ТКГ-1 и Мосэнерго обновили дивидендную политику компаний. Теперь целевой уровень дивидендных выплат составит не менее 50% от скорректированной чистой прибыли по РСБУ или МСФО. #OGKB #TGKA #MSNG

Цены на золото пробили важный уровень поддержки. Котировки пробили $1700 за унцию после публикации данных по инфляции США выше прогноза. После публикации данных, доллар начал расти в ожидании более резкого повышения процентных ставок ФРС. В связи с этим, сырьё, номинированное в долларах, пошло вниз. Кроме этого, сырьевые рынки начали снижаться в ожидании рецессии США, когда спрос на сырьё снижается.

Таким образом, цены на золото могут дальше пойти вниз. Это в свою очередь, приведёт к ещё большему снижению выручки российских золотодобытчиков – Полюса и Полиметалла. #PLZL #POLY

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе по новой стратегии портфель «Finrange NEW» просел на 1,11% – до 923 764,15 тыс. руб. по сравнению с ростом индекса МосБиржи на 0,38%. Такая динамика обусловлена высокой волатильностью фондового рынка на фоне возможного увеличения фискальной нагрузки на производителей удобрений и угольщиков, а также из-за падения цен на сырьевых рынках.

ММК ведет переговоры с Индией о поставках листового металла или локализации его производства. У ММК один из основных продуктов – это листовой металл для автомобильной промышленности, а как мы знаем, в Индии автомобильная отрасль одна из самых быстрорастущих в мире. Подробнее о перспективах российских металлургах писали в обзоре. #MAGN

Правительство РФ планирует ввести экспортные пошлины на удобрения. На этот раз, Минфин РФ хочет получить с отрасли более 100 млрд руб. в год. На фоне этого, акции ФосАгро оказались в числе лидеров снижения этой недели, несмотря на предстоящую выплату дивидендов. Подробнее о том, на сколько серьёзно экспортные пошлины ударят по компании читайте в обзоре. #PHOR

Роснефть опубликовала финансовые результаты за I пол. 2022 г. Выручка выросла на 32,5% по сравнению с аналогичным периодом прошлого года – до 5,17 трлн руб. на фоне положительной динамики цен на нефть и ослаблении рубля в I кв. 2022 г. Чистая прибыль увеличилась на всего на 13,1% – до 432 млрд руб. из-за роста операционных и финансовых расходов компании за I пол. 2022 г. на фоне высоких процентных ставок и инфляции.

Давление на прибыль оказали ряд негативных внешних факторов. В частности, значительное удорожание логистики, рост тарифов на транспортировку по железной дороге и цен на электроэнергию. В результате, промежуточные дивиденды могут составить 20,4 руб. на акцию. Текущая дивидендная доходность – 5,7%. Результаты Роснефти оказались хуже ожиданий, прогнозируемая дивдоходность существенно ниже, поэтому частники рынка начала продавать акции. #ROSN

ОГК-2, ТКГ-1 и Мосэнерго обновили дивидендную политику компаний. Теперь целевой уровень дивидендных выплат составит не менее 50% от скорректированной чистой прибыли по РСБУ или МСФО. #OGKB #TGKA #MSNG

Цены на золото пробили важный уровень поддержки. Котировки пробили $1700 за унцию после публикации данных по инфляции США выше прогноза. После публикации данных, доллар начал расти в ожидании более резкого повышения процентных ставок ФРС. В связи с этим, сырьё, номинированное в долларах, пошло вниз. Кроме этого, сырьевые рынки начали снижаться в ожидании рецессии США, когда спрос на сырьё снижается.

Таким образом, цены на золото могут дальше пойти вниз. Это в свою очередь, приведёт к ещё большему снижению выручки российских золотодобытчиков – Полюса и Полиметалла. #PLZL #POLY

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍86🔥3😱3💯3👏2

📑Важное за неделю: Полюс, АЛРОСА, МосБиржа, Белуга и другие

Возвращаемся к еженедельной публикации промежуточных итогов и комментариям по важным новостям, которые оказывают влияние на динамику акций.

На этой неделе портфель «Finrange NEW» прибавил +0,26% до 960 388,65 руб. по сравнению со снижением индекса МосБиржи на -0,64% до 1944,75 пунктов. Такая динамика портфеля обусловлена за счёт открытия короткой позиции по привилегированным акциям Мечела в начале недели и удачного переворота в шорт по акциям Полюса в пятницу. #MTLRP #PLZL

Физлицам разрешили покупать золотые слитки без НДС. Правительство РФ приняло в первом чтении законопроекта о покупке физлицами слитков драгметаллов у заводов без НДС. Таким образом, может увеличиться ликвидность драгоценных металлов и спрос на них - это отчасти может привести к росту дополнительной выручки у золотодобытчиков. #PLZL

Московская биржа опубликовала торговые обороты за сентябрь 2022 г. Общий объем торгов на рынках МосБиржи за сентябрь сократился на 16,7% по сравнению с аналогичным периодом прошлого года – до 74,3 трлн руб. Основное падение торгов произошло на денежном, валютном и срочном рынках. Тем временем, объем торгов на российском фондовом рынке вырос на 33,9%. Подробнее смотрите в обзоре. #MOEX

АЛРОСА исключена из санкционного списка ЕС. Бельгии удалось заблокировать ввод санкций в отношении АЛРОСА, так как в стране находится алмазная биржа в Антверпене – самая крупная из всех существующих в мире бирж. Подробности влияния данного события на компанию смотрите в обзоре.

Белуга опубликовала операционные результаты за 9 мес. 2022 г. Отгрузки Группы выросли на 8,4% по сравнению с 9 мес. 2021 г. – до 11,4 млн декалитров.В частности, продажи продукции собственного производства выросли на 6,2% - до 9,5 млн декалитров, а партнерских брендов – на 20,2% – до 1,96 млн декалитров.

Компания показывает высокую эффективность, несмотря на влияние санкций со стороны Запада. В III кв. 2022 г. экспорт на рынки США и Европы приостановился, что в свою очередь, привело к незначительному снижению продаж собственных брендов. #BELU

ОПЕК+ договорились о сокращении добычи нефти. Картель и страны партнеры вопреки давлению США договорились о сокращении добычи на 2 млн баррелей в сутки, начиная с ноября 2022 г., стремясь стимулировать восстановление цен на нефть. На фоне этого, цены на нефть за неделю выросли на 15,3%.

Несмотря на это, акции нефтегазовых компаний в пятницу упали вместе с рынком. Если от России не последует в ближайшие дни никаких серьёзных действий в ответ на подрыв Крымского моста, рынок РФ будет отскакивать. В этом случае, в первую очередь целесообразно покупать акции нефтяников – они должны отскакивать сильнее на фоне роста цен на нефть.

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Возвращаемся к еженедельной публикации промежуточных итогов и комментариям по важным новостям, которые оказывают влияние на динамику акций.

На этой неделе портфель «Finrange NEW» прибавил +0,26% до 960 388,65 руб. по сравнению со снижением индекса МосБиржи на -0,64% до 1944,75 пунктов. Такая динамика портфеля обусловлена за счёт открытия короткой позиции по привилегированным акциям Мечела в начале недели и удачного переворота в шорт по акциям Полюса в пятницу. #MTLRP #PLZL

Физлицам разрешили покупать золотые слитки без НДС. Правительство РФ приняло в первом чтении законопроекта о покупке физлицами слитков драгметаллов у заводов без НДС. Таким образом, может увеличиться ликвидность драгоценных металлов и спрос на них - это отчасти может привести к росту дополнительной выручки у золотодобытчиков. #PLZL

Московская биржа опубликовала торговые обороты за сентябрь 2022 г. Общий объем торгов на рынках МосБиржи за сентябрь сократился на 16,7% по сравнению с аналогичным периодом прошлого года – до 74,3 трлн руб. Основное падение торгов произошло на денежном, валютном и срочном рынках. Тем временем, объем торгов на российском фондовом рынке вырос на 33,9%. Подробнее смотрите в обзоре. #MOEX

АЛРОСА исключена из санкционного списка ЕС. Бельгии удалось заблокировать ввод санкций в отношении АЛРОСА, так как в стране находится алмазная биржа в Антверпене – самая крупная из всех существующих в мире бирж. Подробности влияния данного события на компанию смотрите в обзоре.

Белуга опубликовала операционные результаты за 9 мес. 2022 г. Отгрузки Группы выросли на 8,4% по сравнению с 9 мес. 2021 г. – до 11,4 млн декалитров.В частности, продажи продукции собственного производства выросли на 6,2% - до 9,5 млн декалитров, а партнерских брендов – на 20,2% – до 1,96 млн декалитров.

Компания показывает высокую эффективность, несмотря на влияние санкций со стороны Запада. В III кв. 2022 г. экспорт на рынки США и Европы приостановился, что в свою очередь, привело к незначительному снижению продаж собственных брендов. #BELU

ОПЕК+ договорились о сокращении добычи нефти. Картель и страны партнеры вопреки давлению США договорились о сокращении добычи на 2 млн баррелей в сутки, начиная с ноября 2022 г., стремясь стимулировать восстановление цен на нефть. На фоне этого, цены на нефть за неделю выросли на 15,3%.

Несмотря на это, акции нефтегазовых компаний в пятницу упали вместе с рынком. Если от России не последует в ближайшие дни никаких серьёзных действий в ответ на подрыв Крымского моста, рынок РФ будет отскакивать. В этом случае, в первую очередь целесообразно покупать акции нефтяников – они должны отскакивать сильнее на фоне роста цен на нефть.

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍69❤2👏2🔥1👌1

🏆Почему выросли акции Полюса?

Последние дни акции золотодобытчика росли на повышенных объёмах, обгоняя российский рынок акций. Вчера котировки Полюса вырвались в лидеры роста. Акции за день выросли почти 6%, преодолев уровень сопротивления в районе 7000 руб.

Драйвером роста послужили новости об увеличении экспорта золота из России в Китай. По итогам октября 2022 г. Китай закупил 2,16 тонн золота – это более чем в 2 раза больше по сравнению с аналогичным периодом прошлого года.

Участники рынка полученные данные начали экстраполировать в будущее. Ждут, что российское золото, которое ранее поставлялось на Запад уйдёт в Китай. Тем не менее, по итогам прошлого года из России было экспортировано 302 тонны золота.

Таким образом, поставки золота в Китай не должны существенно сказаться на финансовых показателях российских золотодобытчиков. Поэтому мы считаем, что сейчас в акциях Полюса началась фиксация прибыли, ждём незначительного снижения котировок. #PLZL

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Последние дни акции золотодобытчика росли на повышенных объёмах, обгоняя российский рынок акций. Вчера котировки Полюса вырвались в лидеры роста. Акции за день выросли почти 6%, преодолев уровень сопротивления в районе 7000 руб.

Драйвером роста послужили новости об увеличении экспорта золота из России в Китай. По итогам октября 2022 г. Китай закупил 2,16 тонн золота – это более чем в 2 раза больше по сравнению с аналогичным периодом прошлого года.

Участники рынка полученные данные начали экстраполировать в будущее. Ждут, что российское золото, которое ранее поставлялось на Запад уйдёт в Китай. Тем не менее, по итогам прошлого года из России было экспортировано 302 тонны золота.

Таким образом, поставки золота в Китай не должны существенно сказаться на финансовых показателях российских золотодобытчиков. Поэтому мы считаем, что сейчас в акциях Полюса началась фиксация прибыли, ждём незначительного снижения котировок. #PLZL

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍70🤔7🔥4❤3👏2

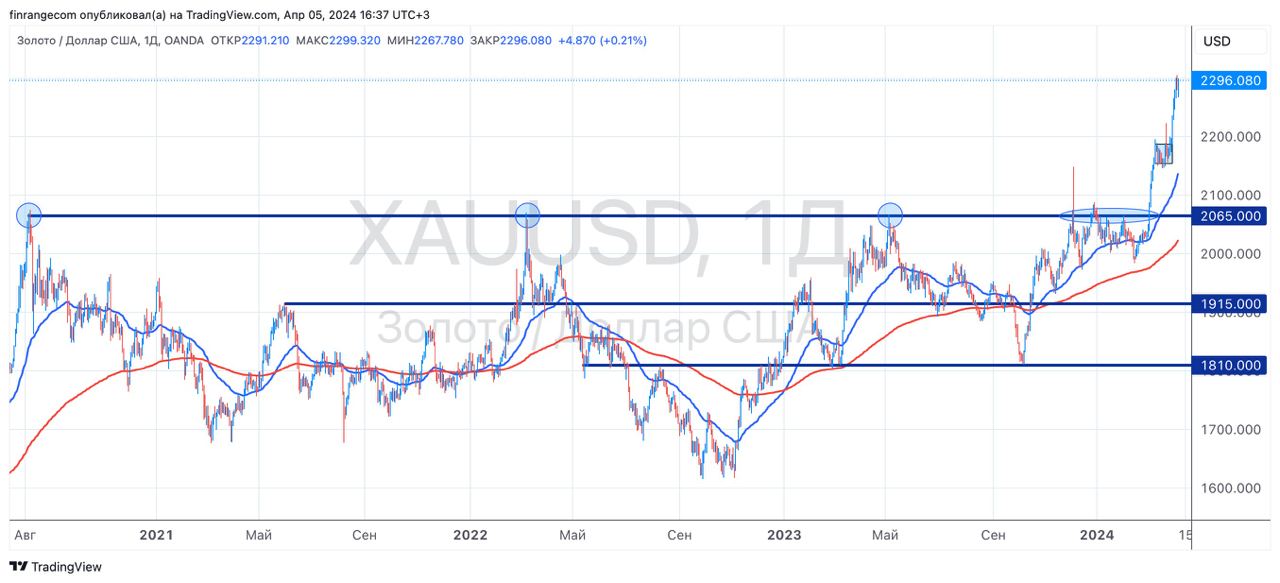

💪Золото — пробой уровня сопротивления

Приветствую, трейдеры и инвесторы!

Сегодня цены на золото растут более чем на 1,5%, пробив уровень сопротивления, который длится уже с 2021 г. Котировки золота растут в ожидании снижения процентных ставок в США.

Трейдеры все еще оценивают шансы на снижение ставки ФРС на 25 базисных пунктов в июне 2024 г., по данным инструмента мониторинга ставки.

Напомню, при снижении ставки ФРС, доллар начнёт слабеть, а золото номинированное в доллар перейдёт к росту.

На фоне этого, наши золотодобытчики оживились. Полюс технически смотрится лонгово с целью 12 000 руб. Тем не менее, нужно помнить, что долг у компании вырос более чем в 3 раза за последний года, а долговая нагрузка увеличилась в 2 раза. С текущим капексом и высокими ставками, там от FCF ничего не останется.

🗣 А вы акции Полюса держите? #PLZL #Мысли

- Да 🔥

- Нет👍

- Покупаю👀

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Приветствую, трейдеры и инвесторы!

Сегодня цены на золото растут более чем на 1,5%, пробив уровень сопротивления, который длится уже с 2021 г. Котировки золота растут в ожидании снижения процентных ставок в США.

Трейдеры все еще оценивают шансы на снижение ставки ФРС на 25 базисных пунктов в июне 2024 г., по данным инструмента мониторинга ставки.

Напомню, при снижении ставки ФРС, доллар начнёт слабеть, а золото номинированное в доллар перейдёт к росту.

На фоне этого, наши золотодобытчики оживились. Полюс технически смотрится лонгово с целью 12 000 руб. Тем не менее, нужно помнить, что долг у компании вырос более чем в 3 раза за последний года, а долговая нагрузка увеличилась в 2 раза. С текущим капексом и высокими ставками, там от FCF ничего не останется.

🗣 А вы акции Полюса держите? #PLZL #Мысли

- Да 🔥

- Нет👍

- Покупаю👀

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

👍50🔥21🤔4❤1

🔑Золото: исторические максимумы, Полюс и НДПИ

Цены на золото за последние две недели выросли более чем на 5% – до $2300 за унцию, обновив свои исторические максимумы.

Сколько заработает Полюс на изменении цен на золото?

По данным отчётности за 2023 г. общие денежные затраты (Total Cash Costs) на производство одной унции золота составили $389 на унцию. Допустим, сейчас ТСС обходятся Полюсу в $400 за унцию.

При текущей цене на золото в $2300 за унцию, золотодобытчик зарабатывает «чистыми» $1900. В феврале этого года цены на золото были около $2000 за унцию, соответственно прибыль компании с каждой унции золота составляет $1600.

Соответственно, при росте цен на золото на 15%, прибыль Полюса увеличивается почти на 19%. Таким образом, по мере роста цен на золото каждый новый доллар за унцию приносит все больше чистой прибыли Полюсу.

Этот феномен известен, как операционный рычаг и является ключевым фактором, делающим акции золотодобывающих компаний потенциально более привлекательными для инвесторов по сравнению с прямыми инвестициями в золото.

Как отразится НДПИ на золото на прибыли Полюса?

Сегодня стало известно, что госдума планирует ввести дополнительный НДПИ на золото с 1 июня по 31 декабря 2024 г. в размере 78 тыс. руб. за 1 кг золота – это всего $26 за унцию или 1,1% от текущей цены золота.

В связи с вышеперечисленным, считаю, что НДПИ почти не повлияет на прибыльность Полюса и других золотодобытчиков.

🗣Покупали золото или акции золотодобытчиков, когда я писал в начале марта? А вы держите акции Полюса? #PLZL #Мысли

- Да 🔥

- Нет🤔

- Покупаю👍

- Продаю👀

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Цены на золото за последние две недели выросли более чем на 5% – до $2300 за унцию, обновив свои исторические максимумы.

Сколько заработает Полюс на изменении цен на золото?

По данным отчётности за 2023 г. общие денежные затраты (Total Cash Costs) на производство одной унции золота составили $389 на унцию. Допустим, сейчас ТСС обходятся Полюсу в $400 за унцию.

При текущей цене на золото в $2300 за унцию, золотодобытчик зарабатывает «чистыми» $1900. В феврале этого года цены на золото были около $2000 за унцию, соответственно прибыль компании с каждой унции золота составляет $1600.

Соответственно, при росте цен на золото на 15%, прибыль Полюса увеличивается почти на 19%. Таким образом, по мере роста цен на золото каждый новый доллар за унцию приносит все больше чистой прибыли Полюсу.

Этот феномен известен, как операционный рычаг и является ключевым фактором, делающим акции золотодобывающих компаний потенциально более привлекательными для инвесторов по сравнению с прямыми инвестициями в золото.

Как отразится НДПИ на золото на прибыли Полюса?

Сегодня стало известно, что госдума планирует ввести дополнительный НДПИ на золото с 1 июня по 31 декабря 2024 г. в размере 78 тыс. руб. за 1 кг золота – это всего $26 за унцию или 1,1% от текущей цены золота.

В связи с вышеперечисленным, считаю, что НДПИ почти не повлияет на прибыльность Полюса и других золотодобытчиков.

🗣Покупали золото или акции золотодобытчиков, когда я писал в начале марта? А вы держите акции Полюса? #PLZL #Мысли

- Да 🔥

- Нет🤔

- Покупаю👍

- Продаю👀

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

🔥43🤔14👍13👀8👏2

Forwarded from Finrange_bot

🌇Что происходит на рынке акций на 21.04.2025

Эта неделя будет очень богата на события, как внешние, так корпоративные. Поэтому ожидаю очередную волатильную неделю.

Во-первых, очередной раунд переговоров. По данным WSJ, Уиткофф может вновь посетить Россию после встречи представителей Вашингтона, Украины и Европы в Лондоне в конце этой недели. Это будет создавать дополнительную волатильность по аналогии с прошлыми неделями.

На этот раз, участники рынка настроены позитивно, так как "пасхальное перемирие" от Путина расценивают, как сигнал Трампу. Также, Путин поручил определить условия обратного выкупа активов для иностранцев — это может быть тоже сигналом, что Россия готовится к возврату нерезидентов.

Кроме этого, США сообщили Киеву, что ждут от него уступок, включая отказ от вступления в НАТО, для урегулирования украинского кризиса Вашингтон может признать Крым российским. Что с остальными территориями? — не понятно.

Во-вторых, в пятницу заседание ЦБ РФ, где с большей вероятностью регулятор сохранит ключевую ставку. Участники рынка ждут сигнал о смягчении риторики на фоне замедления инфляции и укреплении рубля.

Параллельно с этим, укрепление рубля продолжает оказывать давление на российский рубль, а точнее падение доллара ко всем валютам на фоне торговых пошлин США. Кроме этого, давит снижение цен на нефть на фоне заявлений Китая по торговым войнам.

В связи с вышеперечисленным, мы можем пойти на 2900-3000 пунктов по индексу МосБиржи, несмотря на падение цен на нефть в рублях. Тем не менее, сейчас мы работаем на рынке с высокой неопределенностью. Поэтому я не стал бы загадывать и покупать активно акции. Буду стараться работать от новостей.

Фокус дня

#MOEX - консолидация на дневках, жду закрепление выше 194 руб., в идеале пробой 196 руб.

#PIKK - пробой уровня сопротивления 440 руб. вверх

#UGLD - финансовые результаты за 2024 г. по МСФО и День инвестора

#PLZL - золото обновляет новые максимумы, следим ха уровнем 1 937,2 руб.

#BELU - заседание совета директоров по дивидендам за 2024 г.

#SPBE #NVTK #VTBR #PIKK - сильнее рынка утром

#NLMK #SNGSP #RTKM - слабее рынка утром

Данный обзор – это моё субъективное виденье рынка, на которое я ставлю свои деньги исходя из моего риск- и мани- менеджмента.

С уважением, Дмитрий!

Эта неделя будет очень богата на события, как внешние, так корпоративные. Поэтому ожидаю очередную волатильную неделю.

Во-первых, очередной раунд переговоров. По данным WSJ, Уиткофф может вновь посетить Россию после встречи представителей Вашингтона, Украины и Европы в Лондоне в конце этой недели. Это будет создавать дополнительную волатильность по аналогии с прошлыми неделями.

На этот раз, участники рынка настроены позитивно, так как "пасхальное перемирие" от Путина расценивают, как сигнал Трампу. Также, Путин поручил определить условия обратного выкупа активов для иностранцев — это может быть тоже сигналом, что Россия готовится к возврату нерезидентов.

Кроме этого, США сообщили Киеву, что ждут от него уступок, включая отказ от вступления в НАТО, для урегулирования украинского кризиса Вашингтон может признать Крым российским. Что с остальными территориями? — не понятно.

Во-вторых, в пятницу заседание ЦБ РФ, где с большей вероятностью регулятор сохранит ключевую ставку. Участники рынка ждут сигнал о смягчении риторики на фоне замедления инфляции и укреплении рубля.

Параллельно с этим, укрепление рубля продолжает оказывать давление на российский рубль, а точнее падение доллара ко всем валютам на фоне торговых пошлин США. Кроме этого, давит снижение цен на нефть на фоне заявлений Китая по торговым войнам.

В связи с вышеперечисленным, мы можем пойти на 2900-3000 пунктов по индексу МосБиржи, несмотря на падение цен на нефть в рублях. Тем не менее, сейчас мы работаем на рынке с высокой неопределенностью. Поэтому я не стал бы загадывать и покупать активно акции. Буду стараться работать от новостей.

Фокус дня

#MOEX - консолидация на дневках, жду закрепление выше 194 руб., в идеале пробой 196 руб.

#PIKK - пробой уровня сопротивления 440 руб. вверх

#UGLD - финансовые результаты за 2024 г. по МСФО и День инвестора

#PLZL - золото обновляет новые максимумы, следим ха уровнем 1 937,2 руб.

#BELU - заседание совета директоров по дивидендам за 2024 г.

#SPBE #NVTK #VTBR #PIKK - сильнее рынка утром

#NLMK #SNGSP #RTKM - слабее рынка утром

Данный обзор – это моё субъективное виденье рынка, на которое я ставлю свои деньги исходя из моего риск- и мани- менеджмента.

С уважением, Дмитрий!

🤔5❤4👍2👏1🎉1

Акции показывают смешанную динамику, как и противоречивый новостной поток.

Понимаю, все устали от боквика. Если смотреть на индекс МосБиржи, развязка уже близко.

Максимумы всё ниже, а минимумы всё выше, но никогда не узнаешь на чём мы можем пробить в ту или другую сторону.

Нужен сильный драйвер, но парой достаточно какого-нибудь ожидания: «Трамп анонсировал предстоящий разговор с Путиным, не уточнив сроки».

Сегодня наблюдаю за рынком, жду пробоя индекса выше 2800 пунктов. Пропустил пару потенциальных трейдов - пробой #T, #NVTK, #PLZL

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange!

Please open Telegram to view this post

VIEW IN TELEGRAM

👍11🤔5💯3❤2