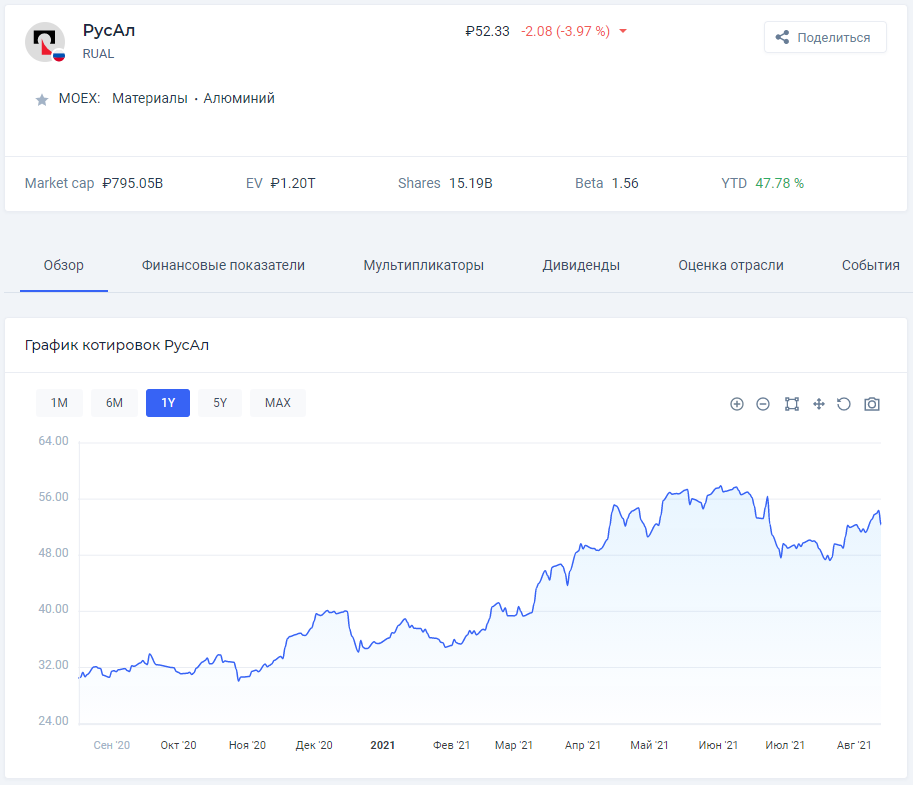

📑Рынок акций сегодня: Система, Русал, Лукойл

АФК «Система» наращивает долг. Совет директоров компании принял решение увеличить объём биржевых облигаций с 200 млрд руб. до 400 млрд руб. На фоне этого, акции Системы в моменте продемонстрировали снижение более чем на 2%.

Чтобы вы понимали, на сколько это существенный займ, на конец III кв. 2020 г. корпоративный долг Системы составляет 166 млрд руб. Несмотря на ожидаемый рост, цена акции немного потопталась на месте и снова пошла вверх. Продолжаем держать акции Системы, доходность вложений + 28%. #AFKS

Операционные результаты Русала за 2020 г. Производство алюминия несмотря на карантинные меры, связанные с распространением коронавируса, снизилось на 0,1% по сравнению с 2019 г. – до 3,7 млн тонн. А реализация алюминиевой продукции сократилась на 6% – до 3,9 млн тонн, в основном за счёт продаж на европейских рынках.

По словам менеджмента, снижение показателей связанно с высокой базой прошлого года. При этом нужно отметить, что несмотря на сильный рост цен на алюминий в IV кв. 2020 г., цена реализации за год снизилась на 6% – до $1805 за тонну. Мы считаем, что в текущих рыночных условиях, результаты Русала вышли не плохие, снижение продаж будет компенсировано девальвацией рубля и увеличением экспорта в Азию. #RUAL

Производственные результаты Лукойла за 2020 г. Компания по итогам года сократила добычу нефти всего на 8,5% по сравнению с добычей в 2019 г. – до 80 млн тонн. Снижение добычи нефти связано с соглашением в рамках договора ОПЕК+.

Результаты могли бы быть ещё хуже, если бы не добыча нефти на иракском проекте Западная Курна-2, где добыча, наоборот выросла с 1,6 млн тонн до 2,8 млн тонн. Также Лукойл, параллельно снизил добычу газа, во сносном в Узбекистане, из-за влияния пандемии коронавируса. #LKOH

——————————————————

💻Сервис для инвесторов: finrange.com

💼Сопровождение портфеля: @Finrange_bot

АФК «Система» наращивает долг. Совет директоров компании принял решение увеличить объём биржевых облигаций с 200 млрд руб. до 400 млрд руб. На фоне этого, акции Системы в моменте продемонстрировали снижение более чем на 2%.

Чтобы вы понимали, на сколько это существенный займ, на конец III кв. 2020 г. корпоративный долг Системы составляет 166 млрд руб. Несмотря на ожидаемый рост, цена акции немного потопталась на месте и снова пошла вверх. Продолжаем держать акции Системы, доходность вложений + 28%. #AFKS

Операционные результаты Русала за 2020 г. Производство алюминия несмотря на карантинные меры, связанные с распространением коронавируса, снизилось на 0,1% по сравнению с 2019 г. – до 3,7 млн тонн. А реализация алюминиевой продукции сократилась на 6% – до 3,9 млн тонн, в основном за счёт продаж на европейских рынках.

По словам менеджмента, снижение показателей связанно с высокой базой прошлого года. При этом нужно отметить, что несмотря на сильный рост цен на алюминий в IV кв. 2020 г., цена реализации за год снизилась на 6% – до $1805 за тонну. Мы считаем, что в текущих рыночных условиях, результаты Русала вышли не плохие, снижение продаж будет компенсировано девальвацией рубля и увеличением экспорта в Азию. #RUAL

Производственные результаты Лукойла за 2020 г. Компания по итогам года сократила добычу нефти всего на 8,5% по сравнению с добычей в 2019 г. – до 80 млн тонн. Снижение добычи нефти связано с соглашением в рамках договора ОПЕК+.

Результаты могли бы быть ещё хуже, если бы не добыча нефти на иракском проекте Западная Курна-2, где добыча, наоборот выросла с 1,6 млн тонн до 2,8 млн тонн. Также Лукойл, параллельно снизил добычу газа, во сносном в Узбекистане, из-за влияния пандемии коронавируса. #LKOH

——————————————————

💻Сервис для инвесторов: finrange.com

💼Сопровождение портфеля: @Finrange_bot

{kind=link}

💵На чём зарабатывает Русал?

Русал – ведущий российский производитель алюминия, один из крупнейших в мире.

Производимая продукция Русала:

1.Первичный алюминий и сплав

2.Алюминий

3.Фольга и другие изделия из алюминия

Рынки сбыта продукции Русала:

1.Россия

2.Турция

3.Нидерланды

4.США

5.Южная Корея

6.Италия

7.Польша

8.Япония

9.Герамания

10.Франция

11.Норвегия

12.Греция

13.Швеция

14.Китай

Факторы, которые оказывают влияние на прибыль Русала:

1.Изменение курса рубля по отношению к другим валютам, так как 72% выручки Русала приходится на экспортные рынки. Кроме того, 67% долга номинировано в долларах.

2.Изменение цен на алюминий, так как они на прямую оказывают влияние на всю выручку компании.

3.Изменение цен на глинозём, бокситы и другие материалы, так как затраты на них составляют 42% от себестоимости проданной продукции.

4.Изменение цен на электроэнергию, так как затраты на электроэнергию составляют 25% от себестоимости проданной продукции.

5.Дивиденды Норильского никеля. Алюминиевый гигант владеет 27,8% акций Норильского никеля, на которые получает дивиденды.

Фундаментальный анализ Русала смотрите в сервисе по анализу акций. #RUAL #анализдоходов

——————————————————

💻Сервис для инвесторов: finrange.com

💼Сопровождение портфеля: @Finrange_bot

Русал – ведущий российский производитель алюминия, один из крупнейших в мире.

Производимая продукция Русала:

1.Первичный алюминий и сплав

2.Алюминий

3.Фольга и другие изделия из алюминия

Рынки сбыта продукции Русала:

1.Россия

2.Турция

3.Нидерланды

4.США

5.Южная Корея

6.Италия

7.Польша

8.Япония

9.Герамания

10.Франция

11.Норвегия

12.Греция

13.Швеция

14.Китай

Факторы, которые оказывают влияние на прибыль Русала:

1.Изменение курса рубля по отношению к другим валютам, так как 72% выручки Русала приходится на экспортные рынки. Кроме того, 67% долга номинировано в долларах.

2.Изменение цен на алюминий, так как они на прямую оказывают влияние на всю выручку компании.

3.Изменение цен на глинозём, бокситы и другие материалы, так как затраты на них составляют 42% от себестоимости проданной продукции.

4.Изменение цен на электроэнергию, так как затраты на электроэнергию составляют 25% от себестоимости проданной продукции.

5.Дивиденды Норильского никеля. Алюминиевый гигант владеет 27,8% акций Норильского никеля, на которые получает дивиденды.

Фундаментальный анализ Русала смотрите в сервисе по анализу акций. #RUAL #анализдоходов

——————————————————

💻Сервис для инвесторов: finrange.com

💼Сопровождение портфеля: @Finrange_bot

{kind=link}

📅Главные корпоративные события этой недели

Внимание, финансовых отчётов компаний за 2020 г. всё меньше, а значит скоро начнутся заседания совета директоров, где будут рекомендовать дивиденды.

На этой неделе с нетерпением ждём финансовые отчёты таких компаний, как Русал и X5 Retail Group. #RUAL #FIVE

Теперь в нашем новом календаре для инвесторов, есть 2 формата отображения. #Календарь

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

Внимание, финансовых отчётов компаний за 2020 г. всё меньше, а значит скоро начнутся заседания совета директоров, где будут рекомендовать дивиденды.

На этой неделе с нетерпением ждём финансовые отчёты таких компаний, как Русал и X5 Retail Group. #RUAL #FIVE

Теперь в нашем новом календаре для инвесторов, есть 2 формата отображения. #Календарь

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: Русал, Интер РАО, X5 Retail Group, Лента

Финансовые результаты Русала за 2020 г. по МСФО. Выручка алюминиевого гиганта по итогам года сократилась на 11,8% по сравнению с прошлым – до $8,6 млрд. Чистая прибыль упала на 20,9% – до $759 млн. Также нужно отметить, что в условии низких ставок, долговая нагрузка Русла осталось на высоком уровне и ставила 6,4х.

Снижение показателей компании обусловлено более слабыми операционными результатами за 2020 г. Несмотря на рост цен на алюминий во втором полугодии, средняя цена за год снизилась на 5%. Существенное влияние на результаты Русала оказала пандемия коронваируса и высокая база 2019 г. #RUAL

Дивиденды Интер РАО. Совет директоров компании рекомендовал выплатить дивиденды за 2020 г. в размере 0,1807 руб. на одну акцию. Текущая дивидендная доходность составляет 3,5%. Дата закрытия реестра для получения дивидендов назначена на 7 июня 2021 г. #IRAO

Акции ритейлеров растут против рынка. Пока остальные российские акции падают на фоне высказываний президента США в сторону Путина, котировки X5 Retail Group и Ленты выросли на 2,7% и 4,4%.

Завтра X5 Retail Group отчитается о сильных финансовых результатах за 2020 г. по МСФО, а менеджмент Ленты проведёт день инвестора, где может сообщить о будущих дивидендах. Предстоящие события смотрите в календаре инвестора. #FIVE #LNTA

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

Финансовые результаты Русала за 2020 г. по МСФО. Выручка алюминиевого гиганта по итогам года сократилась на 11,8% по сравнению с прошлым – до $8,6 млрд. Чистая прибыль упала на 20,9% – до $759 млн. Также нужно отметить, что в условии низких ставок, долговая нагрузка Русла осталось на высоком уровне и ставила 6,4х.

Снижение показателей компании обусловлено более слабыми операционными результатами за 2020 г. Несмотря на рост цен на алюминий во втором полугодии, средняя цена за год снизилась на 5%. Существенное влияние на результаты Русала оказала пандемия коронваируса и высокая база 2019 г. #RUAL

Дивиденды Интер РАО. Совет директоров компании рекомендовал выплатить дивиденды за 2020 г. в размере 0,1807 руб. на одну акцию. Текущая дивидендная доходность составляет 3,5%. Дата закрытия реестра для получения дивидендов назначена на 7 июня 2021 г. #IRAO

Акции ритейлеров растут против рынка. Пока остальные российские акции падают на фоне высказываний президента США в сторону Путина, котировки X5 Retail Group и Ленты выросли на 2,7% и 4,4%.

Завтра X5 Retail Group отчитается о сильных финансовых результатах за 2020 г. по МСФО, а менеджмент Ленты проведёт день инвестора, где может сообщить о будущих дивидендах. Предстоящие события смотрите в календаре инвестора. #FIVE #LNTA

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: Норильский никель, Русал, Лензолото, Авангард

И снова конфликт на почве дивидендов Норникеля. Один из основных акционеров Норильского никеля, Владимир Потанин вновь предложил Русалу снизить дивиденды и договориться об изменении дивидендной формулы компании, не дожидаясь истечения действия соглашения акционеров Норильского никеля в 2023 г.

Напомним, что противостояние Потанина и Дерипаски на почве дивидендов идёт уже несколько лет. На фоне череды аварий, Норильскому никелю придётся увеличить инвестиции в модернизацию предприятия, а это значит у Потанина увеличиваются шансы. Кроме того, данное предложение будет рассмотрено на заседании совета директоров Норильского никеля 29 марта 2021 г. #GMKN #RUAL

Финансовые результаты Лензолото за 2020 г. по РСБУ. Компания, входящая в группу Полюс, получила чистую прибыль за прошедший год в размере 18,6 млрд руб. против убытка годом ранее. Такой рост прибыли обусловлен продажей одноименной ЗДК, за акции которой компания должна была получить 19,9 млрд руб.

Таким образом, Лензолото может направить высокие дивиденды по итогам 2020 г. Напомним, согласно уставу компании, Лензолото направляет на привилегированные акции 6,9% от чистой прибыли по итогам года. #LNZL #LNZLP

Дивиденды Авангард. Совет директоров банка рекомендовал выплатить дивиденды по итогам 2020 г. в размере 18,59 руб. на одну акцию. Текущая дивидендная доходность составляет 1,7%. Закрытие реестра для получения дивидендов назначено на 26 апреля 2021 г. #AVAN

Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

И снова конфликт на почве дивидендов Норникеля. Один из основных акционеров Норильского никеля, Владимир Потанин вновь предложил Русалу снизить дивиденды и договориться об изменении дивидендной формулы компании, не дожидаясь истечения действия соглашения акционеров Норильского никеля в 2023 г.

Напомним, что противостояние Потанина и Дерипаски на почве дивидендов идёт уже несколько лет. На фоне череды аварий, Норильскому никелю придётся увеличить инвестиции в модернизацию предприятия, а это значит у Потанина увеличиваются шансы. Кроме того, данное предложение будет рассмотрено на заседании совета директоров Норильского никеля 29 марта 2021 г. #GMKN #RUAL

Финансовые результаты Лензолото за 2020 г. по РСБУ. Компания, входящая в группу Полюс, получила чистую прибыль за прошедший год в размере 18,6 млрд руб. против убытка годом ранее. Такой рост прибыли обусловлен продажей одноименной ЗДК, за акции которой компания должна была получить 19,9 млрд руб.

Таким образом, Лензолото может направить высокие дивиденды по итогам 2020 г. Напомним, согласно уставу компании, Лензолото направляет на привилегированные акции 6,9% от чистой прибыли по итогам года. #LNZL #LNZLP

Дивиденды Авангард. Совет директоров банка рекомендовал выплатить дивиденды по итогам 2020 г. в размере 18,59 руб. на одну акцию. Текущая дивидендная доходность составляет 1,7%. Закрытие реестра для получения дивидендов назначено на 26 апреля 2021 г. #AVAN

Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}

Forwarded from Finrange_bot

❌Закрываем позицию по ММК, металлурги снова под ударом!

Сегодня закрываем позицию по акциям ММК по цене 62,5 руб., котировки металлургов начали падать ближе к 11 мск. А спустя пару часов стала известна причина – инсайдеры продавали акции ММК, НЛМК, Северстали, Русала и Норильского никеля из-за новых мер правительства.

Стало известно, что Максим Решетников министр экономического развития Российской Федерации предлагает ввести временные экспортные пошлины с 1 августа по 31 декабря 2021 г. По его словам, экспортная пошлина коснётся меди, никеля, алюминия.

Ставка экспортной пошлины на металлы составит 15% + специфическая составляющая (что это такое, пока не раскрывается).

Также Андрей Белоусов, первый заместитель председателя Правительства Российской Федерации, который начал это всё больше месяца назад заявил: «Пошлины заберут 20-25% сверхприбыли металлургов.

Он предлагает с 2022 г. принять системные решения, в частности, налогообложения для защиты внутреннего рынка от всплесков цен.

После чего, Михаил Мишустин, председатель Правительства Российской Федерации попросил срочно внести в правительство проекты решений для введения экспортных пошлин на металлы.

Всё вышеперечисленное привело к ускорению падения котировок металлургов. С технической точки зрения, акции пробили важные уровни и тренды, снижение акций может продолжится.

В такие моменты, лучше выйти из акций и не брать на себя риск, если конечно вы не кукпили акции в 2 раза ниже и увас горизонт инвестирования 5-10 лет. #MAGN, #NLMK, #CHMF, #RUAL, #GMKN

@finrangecom

Сегодня закрываем позицию по акциям ММК по цене 62,5 руб., котировки металлургов начали падать ближе к 11 мск. А спустя пару часов стала известна причина – инсайдеры продавали акции ММК, НЛМК, Северстали, Русала и Норильского никеля из-за новых мер правительства.

Стало известно, что Максим Решетников министр экономического развития Российской Федерации предлагает ввести временные экспортные пошлины с 1 августа по 31 декабря 2021 г. По его словам, экспортная пошлина коснётся меди, никеля, алюминия.

Ставка экспортной пошлины на металлы составит 15% + специфическая составляющая (что это такое, пока не раскрывается).

Также Андрей Белоусов, первый заместитель председателя Правительства Российской Федерации, который начал это всё больше месяца назад заявил: «Пошлины заберут 20-25% сверхприбыли металлургов.

Он предлагает с 2022 г. принять системные решения, в частности, налогообложения для защиты внутреннего рынка от всплесков цен.

После чего, Михаил Мишустин, председатель Правительства Российской Федерации попросил срочно внести в правительство проекты решений для введения экспортных пошлин на металлы.

Всё вышеперечисленное привело к ускорению падения котировок металлургов. С технической точки зрения, акции пробили важные уровни и тренды, снижение акций может продолжится.

В такие моменты, лучше выйти из акций и не брать на себя риск, если конечно вы не кукпили акции в 2 раза ниже и увас горизонт инвестирования 5-10 лет. #MAGN, #NLMK, #CHMF, #RUAL, #GMKN

@finrangecom

📑Рынок акций сегодня: Распадская, Русал, НМТП

Акции Распадской + 10%. Котировки угольщика сегодня продемонстрировали вертикальный взлёт на повышенных объёмах без каких-либо новостей, тем самым пробив локальный нисходящий тренд на часов графике.

Мы считаем, что акции Распадской могли начать скупать инсайдеры под какое-то корпоративное событие. Например, выделение угольного бизнеса из структуры ЕВРАЗа. Также дополнительную поддержку акциям могут оказывать растущие цены на уголь. #RASP

Дивиденды Русала. Сегодня стало известно, что Sual Partners, контролирующая 25,7% Русала предложила 9 сентября 2021 г. собрать внеочередное собрание акционеров. Одной из целей собрания акционеров – это смена совета директоров компании, а также обсуждение дивидендов по итогам I пол. 2021 г.

Котировки Русала никак не отреагировали на данную новость, акции по-прежнему остаются под давлением из-за новых экспортных пошлин. Напомним, что Русал не выплачивал дивиденды с 2017 г., если на заседании совета директоров 15 июля 2021 г. рекомендую дивиденды, то акции могу вернуться к предыдущим максимумам. #RUAL

Дивиденды НМТП. Акционеры компании утвердили дивиденды по итогам 2020 г. в размере 1,15 млрд руб. или 0,06 руб. на акцию. Текущая дивидендная доходность акций НМТП составляет всего 0,85%. Дата закрытия реестра для получения дивидендов назначена на 12 июля 2021 г.

Показатели НМТП по-прежнему демонстрируют нисходящую динамику на фоне падения объёмов экспорта нефти. Это связано сокращением добычи нефти в рамках сделки ОПЕК+, которая начала действовать с 1 мая 2020 г. На днях будет заседание ОПЕК+, после которого возможно всё поменяется. #NMTP

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Акции Распадской + 10%. Котировки угольщика сегодня продемонстрировали вертикальный взлёт на повышенных объёмах без каких-либо новостей, тем самым пробив локальный нисходящий тренд на часов графике.

Мы считаем, что акции Распадской могли начать скупать инсайдеры под какое-то корпоративное событие. Например, выделение угольного бизнеса из структуры ЕВРАЗа. Также дополнительную поддержку акциям могут оказывать растущие цены на уголь. #RASP

Дивиденды Русала. Сегодня стало известно, что Sual Partners, контролирующая 25,7% Русала предложила 9 сентября 2021 г. собрать внеочередное собрание акционеров. Одной из целей собрания акционеров – это смена совета директоров компании, а также обсуждение дивидендов по итогам I пол. 2021 г.

Котировки Русала никак не отреагировали на данную новость, акции по-прежнему остаются под давлением из-за новых экспортных пошлин. Напомним, что Русал не выплачивал дивиденды с 2017 г., если на заседании совета директоров 15 июля 2021 г. рекомендую дивиденды, то акции могу вернуться к предыдущим максимумам. #RUAL

Дивиденды НМТП. Акционеры компании утвердили дивиденды по итогам 2020 г. в размере 1,15 млрд руб. или 0,06 руб. на акцию. Текущая дивидендная доходность акций НМТП составляет всего 0,85%. Дата закрытия реестра для получения дивидендов назначена на 12 июля 2021 г.

Показатели НМТП по-прежнему демонстрируют нисходящую динамику на фоне падения объёмов экспорта нефти. Это связано сокращением добычи нефти в рамках сделки ОПЕК+, которая начала действовать с 1 мая 2020 г. На днях будет заседание ОПЕК+, после которого возможно всё поменяется. #NMTP

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: АЛРОСА, Русал, MAIL Group

Экспорт алюминия. Федеральная таможенная служба (ФТС) сообщила об увеличении экспорта российского алюминия в денежном выражении за 5 мес. 2021 г. на 48,5% по сравнению с аналогичным периодом прошлого года – до $2,04 млрд. При этом нужно отметить, что всё это сопровождалось сильным ростом цен на алюминий.

Напомним, что бенефициаром всего этого является Русал – главный производитель и экспортёр алюминия в России. Акции алюминиевого гиганта отскакивают вместе с рынком, но по-прежнему остаются под давлением из-за экспортных пошлин. #RUAL

Skillbox пошли в офлайн. Сегодня стало известно, что образовательная онлайн платформа Skillbox до конца года откроет 60 точек продаж в российских торговых центрах. Компания сообщила, что инвестиции в проект составят более 1 млрд руб.

Таким образом, Skillbox нашёл новую точку роста, по данным экспертов офлайн-продажи могут принести компании около 10% новых клиентов. В Skillbox считают, что годовая выручка одного «островка» в торговом центре превысит расходы на его содержание в 2 раза. От этого всего может выиграть MAIL Group, который владеет 70,7%-ю компании. #MAIL

Результаты продаж АЛРОСА за июнь 2021 г. АЛРОСА сообщила об увеличении общего объёма продаж алмазно-бриллиантовой продукции за июнь 2021 г. в 11,3 раза по сравнению с аналогичным периодом прошлого года – до $410 млн. Из которых $374 млн пришлось на алмазное сырьё и $36 млн на бриллианты.

Сильные операционные результаты АЛРОСА в основном обусловлены эффектом низкой базы в прошлом году, когда продажи алмазов опустились на рекордно низкий уровень из-за виляния пандемии коронавируса. Кроме этого спрос на алмазное сырье отсеется на высоком уровне, а благодаря этому и снижению запасов индекс цен на алмазы вернулся на «доковидные» уровни. Подробнее смотрите в обзоре. #ALRS

——————————————————

📲Используйте → Дивидендный календарь | Finrange PREMIUM

Экспорт алюминия. Федеральная таможенная служба (ФТС) сообщила об увеличении экспорта российского алюминия в денежном выражении за 5 мес. 2021 г. на 48,5% по сравнению с аналогичным периодом прошлого года – до $2,04 млрд. При этом нужно отметить, что всё это сопровождалось сильным ростом цен на алюминий.

Напомним, что бенефициаром всего этого является Русал – главный производитель и экспортёр алюминия в России. Акции алюминиевого гиганта отскакивают вместе с рынком, но по-прежнему остаются под давлением из-за экспортных пошлин. #RUAL

Skillbox пошли в офлайн. Сегодня стало известно, что образовательная онлайн платформа Skillbox до конца года откроет 60 точек продаж в российских торговых центрах. Компания сообщила, что инвестиции в проект составят более 1 млрд руб.

Таким образом, Skillbox нашёл новую точку роста, по данным экспертов офлайн-продажи могут принести компании около 10% новых клиентов. В Skillbox считают, что годовая выручка одного «островка» в торговом центре превысит расходы на его содержание в 2 раза. От этого всего может выиграть MAIL Group, который владеет 70,7%-ю компании. #MAIL

Результаты продаж АЛРОСА за июнь 2021 г. АЛРОСА сообщила об увеличении общего объёма продаж алмазно-бриллиантовой продукции за июнь 2021 г. в 11,3 раза по сравнению с аналогичным периодом прошлого года – до $410 млн. Из которых $374 млн пришлось на алмазное сырьё и $36 млн на бриллианты.

Сильные операционные результаты АЛРОСА в основном обусловлены эффектом низкой базы в прошлом году, когда продажи алмазов опустились на рекордно низкий уровень из-за виляния пандемии коронавируса. Кроме этого спрос на алмазное сырье отсеется на высоком уровне, а благодаря этому и снижению запасов индекс цен на алмазы вернулся на «доковидные» уровни. Подробнее смотрите в обзоре. #ALRS

——————————————————

📲Используйте → Дивидендный календарь | Finrange PREMIUM

{kind=link}

🖇Финансовые результаты Русала за I пол. 2021 г. по МСФО. Всё бы хорошо, но есть нюансы

Выручка компании за отчётный период увеличилась на 35,7% по сравнению с аналогичным периодом 2020 г. – до $5,45 млрд на фоне положительной динамики цен на алюминий.

Показатель EBITDA увеличился на 500% из-за эффекта низкой базы прошлого года. Чистая прибыль за I пол. 2021 г. составила $2 млрд руб. против убытка годом ранее.

Сильная отчётность была нами ожидаема, но есть один момент, убрав, который всё было на много хуже. Основной рост чистой прибыли обеспечен дивидендами от Норильского никеля в размере $618 млн и участием в программе обратного выкупа акций Нориникеля в размере $1421 млн.

Таким образом на полученную чистую прибыль Русала в размере $2018 млн, $2029 млн приходится на «доходы» от Норильского никеля.

Кроме этого, Русал получил существенный убыток от финансовых расходов – $469 млн, во многом из-за хеджирования денежных потоков. В частности, из-за форвардных алюминиевых контрактов и валютных свопов.

Также алюминиевый гигант получение средства не направил на снижение долга, который у него очень большой. Это тоже некий минус, снижение долго могло бы снизить расходы на его обслуживание.

Поэтому, несмотря на сильные результаты, мы не видим потенциала в акциях Русала от текущих уровней. При коррекции цен на алюминий, результаты компании могут резко ухудшиться, особенно, если параллельно будут снижаться цены на производимые металлы Норильского никеля.

📊Подробнее обзор со скринами из отчётах смотрите здесь. #RUAL #GMKN

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Выручка компании за отчётный период увеличилась на 35,7% по сравнению с аналогичным периодом 2020 г. – до $5,45 млрд на фоне положительной динамики цен на алюминий.

Показатель EBITDA увеличился на 500% из-за эффекта низкой базы прошлого года. Чистая прибыль за I пол. 2021 г. составила $2 млрд руб. против убытка годом ранее.

Сильная отчётность была нами ожидаема, но есть один момент, убрав, который всё было на много хуже. Основной рост чистой прибыли обеспечен дивидендами от Норильского никеля в размере $618 млн и участием в программе обратного выкупа акций Нориникеля в размере $1421 млн.

Таким образом на полученную чистую прибыль Русала в размере $2018 млн, $2029 млн приходится на «доходы» от Норильского никеля.

Кроме этого, Русал получил существенный убыток от финансовых расходов – $469 млн, во многом из-за хеджирования денежных потоков. В частности, из-за форвардных алюминиевых контрактов и валютных свопов.

Также алюминиевый гигант получение средства не направил на снижение долга, который у него очень большой. Это тоже некий минус, снижение долго могло бы снизить расходы на его обслуживание.

Поэтому, несмотря на сильные результаты, мы не видим потенциала в акциях Русала от текущих уровней. При коррекции цен на алюминий, результаты компании могут резко ухудшиться, особенно, если параллельно будут снижаться цены на производимые металлы Норильского никеля.

📊Подробнее обзор со скринами из отчётах смотрите здесь. #RUAL #GMKN

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

📑Важное за неделю: Русал, РусАгро, М.Видео, Газпром нефть, МТС, Распадская

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: Русал, РусАгро, М.Видео, Газпром нефть, МТС, Распадская.

✔️Русал отчитался о сильных финансовых результатах за I пол. 2021 г. по МСФО. Выручка компании за отчётный период увеличилась на 35,7% по сравнению с аналогичным периодом 2020 г. – до $5,45 млрд на фоне положительной динамики цен на алюминий. Чистая прибыль за I пол. 2021 г. составила $2 млрд руб. против убытка годом ранее. Вроде бы всё хорошо, но есть нюансы, подробнее смотрите в обзоре. #RUAL

✔️РусАгро опубликовала сильные финансовые результаты за II кв. 2021 г. по МСФО. Выручка компании за отчётный период увеличилась на 39% по сравнению с аналогичным периодом прошлого года – до 54,4 млрд руб. на фоне роста операционных показателей и цен на продукцию. Чистая прибыль производителя выросла на 18% и составила 11,1 млрд руб. Подробнее об отчёте и дивидендах смотрите здесь. #AGRO

✔️М.Видео сообщила о сильных финансовых результатах за I пол. 2021 г. по МСФО. Выручка компании увеличилась на 22,3% по сравнению с аналогичным периодом прошлого года – до 212,8 млрд руб. на фоне роста операционных результатов. Скорректированная чистая прибыль выросла на 18% и составила 6,4 млрд руб. – это выше прогнозов. Сохраняем акции в портфелях, подробнее о перспективах М.Видео смотрите в обзоре. #MVID

✔️Газпром нефть отчиталась о сильных финансовых результатов за II кв. 2021 г. по МСФО. Выручка компании увеличилась на 82,5% по сравнению с аналогичным периодом прошлого года – до 726,8 млрд руб. на фоне положительной динамикой цен на нефть и нефтепродукты. Чистая прибыль выросла на 50,9% – до 133 млрд руб. Несмотря на это, акции Газпром нефти падают. Подробности можно узнать в обзоре. #SIBN

✔️МТС опубликовал сильные финансовые результаты за II кв. 2021 г. по МСФО. Выручка компании во II кв. 2021 г. увеличилась на 10,6% по сравнению с аналогичным периодом прошлого года – до 126 128,6 млрд руб. на фоне увеличения потребления трафика и услуг связи. Чистая прибыль текущего периода выросла на 46,8% и составила 17,5 млрд руб. Существенный вклад в рост данного показателя внес МТС Банк. Разбираем отчёт, считаем будущие дивиденды. #MTSS

✔️Распадская сменили дивидендную политику после выделения из Евраза и сообщила о рекордных дивидендах после публикации сильного финансового отчёта за I пол. 2021 г. по МСФО. Совет директоров рекомендовал дивиденды за I пол. 2021 г. в размере 23 руб. Текущая дивидендная доходность составляет 9,02%. Дата закрытия реестра для получения дивидендов назначена на 4 октября 2021 г. #RASP

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: Русал, РусАгро, М.Видео, Газпром нефть, МТС, Распадская.

✔️Русал отчитался о сильных финансовых результатах за I пол. 2021 г. по МСФО. Выручка компании за отчётный период увеличилась на 35,7% по сравнению с аналогичным периодом 2020 г. – до $5,45 млрд на фоне положительной динамики цен на алюминий. Чистая прибыль за I пол. 2021 г. составила $2 млрд руб. против убытка годом ранее. Вроде бы всё хорошо, но есть нюансы, подробнее смотрите в обзоре. #RUAL

✔️РусАгро опубликовала сильные финансовые результаты за II кв. 2021 г. по МСФО. Выручка компании за отчётный период увеличилась на 39% по сравнению с аналогичным периодом прошлого года – до 54,4 млрд руб. на фоне роста операционных показателей и цен на продукцию. Чистая прибыль производителя выросла на 18% и составила 11,1 млрд руб. Подробнее об отчёте и дивидендах смотрите здесь. #AGRO

✔️М.Видео сообщила о сильных финансовых результатах за I пол. 2021 г. по МСФО. Выручка компании увеличилась на 22,3% по сравнению с аналогичным периодом прошлого года – до 212,8 млрд руб. на фоне роста операционных результатов. Скорректированная чистая прибыль выросла на 18% и составила 6,4 млрд руб. – это выше прогнозов. Сохраняем акции в портфелях, подробнее о перспективах М.Видео смотрите в обзоре. #MVID

✔️Газпром нефть отчиталась о сильных финансовых результатов за II кв. 2021 г. по МСФО. Выручка компании увеличилась на 82,5% по сравнению с аналогичным периодом прошлого года – до 726,8 млрд руб. на фоне положительной динамикой цен на нефть и нефтепродукты. Чистая прибыль выросла на 50,9% – до 133 млрд руб. Несмотря на это, акции Газпром нефти падают. Подробности можно узнать в обзоре. #SIBN

✔️МТС опубликовал сильные финансовые результаты за II кв. 2021 г. по МСФО. Выручка компании во II кв. 2021 г. увеличилась на 10,6% по сравнению с аналогичным периодом прошлого года – до 126 128,6 млрд руб. на фоне увеличения потребления трафика и услуг связи. Чистая прибыль текущего периода выросла на 46,8% и составила 17,5 млрд руб. Существенный вклад в рост данного показателя внес МТС Банк. Разбираем отчёт, считаем будущие дивиденды. #MTSS

✔️Распадская сменили дивидендную политику после выделения из Евраза и сообщила о рекордных дивидендах после публикации сильного финансового отчёта за I пол. 2021 г. по МСФО. Совет директоров рекомендовал дивиденды за I пол. 2021 г. в размере 23 руб. Текущая дивидендная доходность составляет 9,02%. Дата закрытия реестра для получения дивидендов назначена на 4 октября 2021 г. #RASP

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

{kind=link}

⚔️Акции Русала падают из-за государственного переворота в Гвинее

Сегодня стало известно о государственном перевороте в Гвинее, где сосредоточены 20% мировой добычи бокситов — сырья для производства алюминия. Перебои поставок бокситов могут негативно повлиять на производство алюминия, что в свою очередь отразится на мировом предложении. На фоне этого цены на алюминий обновляют новые максимумы.

Сначала акции Русала открылись гэпом вверх, затем участники рынка осознали, что на Гвинею приходится 40% добычи бокситов и ушли в отрицательную зону. В Гвинее Русал владеет Компанией бокситов Киндии, боксито-глиноземным комплексом Friguia и Компанией бокситов Диан-Диан с крупнейшим в мире месторождением бокситов. Доля Гвинеи в поставках сырья для Русала достигает 30%.

Если новое правительство захочет национализировать, Русал потеряет одну треть производства алюминия и компенсировать эти потери невозможно. Это огромный риск для компании, который невозможно контролировать. Поэтому рекомендуем дождаться информации с места событий, особенно ждём комментарии самого Русала.

Тем временем, основатель Русала Олег Дерипаска сказал: «Рынок алюминия может серьезно встряхнуть эта ситуация, ведь 20% мирового производства алюминия использует бокситы из этой маленькой и очень бедной страны». #RUAL

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

Сегодня стало известно о государственном перевороте в Гвинее, где сосредоточены 20% мировой добычи бокситов — сырья для производства алюминия. Перебои поставок бокситов могут негативно повлиять на производство алюминия, что в свою очередь отразится на мировом предложении. На фоне этого цены на алюминий обновляют новые максимумы.

Сначала акции Русала открылись гэпом вверх, затем участники рынка осознали, что на Гвинею приходится 40% добычи бокситов и ушли в отрицательную зону. В Гвинее Русал владеет Компанией бокситов Киндии, боксито-глиноземным комплексом Friguia и Компанией бокситов Диан-Диан с крупнейшим в мире месторождением бокситов. Доля Гвинеи в поставках сырья для Русала достигает 30%.

Если новое правительство захочет национализировать, Русал потеряет одну треть производства алюминия и компенсировать эти потери невозможно. Это огромный риск для компании, который невозможно контролировать. Поэтому рекомендуем дождаться информации с места событий, особенно ждём комментарии самого Русала.

Тем временем, основатель Русала Олег Дерипаска сказал: «Рынок алюминия может серьезно встряхнуть эта ситуация, ведь 20% мирового производства алюминия использует бокситы из этой маленькой и очень бедной страны». #RUAL

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📑Важное за неделю: Акрон, Юнипро, АЛРОСА, Русал

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: Акрон, Юнипро, АЛРОСА, Русал.

✔️Акрон сообщил о дивидендах. Совет директоров компании рекомендовал дивиденды из нераспределённой прибыли в размере 30 руб. на акцию. Текущая дивидендам доходность акций Акрона составляет всего 0,46%. Дата закрытия реестра для получения дивидендов назначена на 11 октября 2021 г. Несмотря на рекомендацию дивидендов, котировки Акрона в моменте упали на 10% после объявления. Подробнее смотрите здесь. #AKRN

✔️Юнипро может избавиться от части активов. Немецкий энергохолдинг Uniper, который владеет Юнипро, рассматривает возможность продажи генерации в России. Об этом Интерфаксу рассказали несколько источников в электроэнергетике. Позже в конце неделе интерес к активам подтвердил менеджмент Интер РАО. О том, как это может повлиять на Юнипро написали в обзоре. #UPRO

✔️АЛРОСА опубликовала результаты продаж за август 2021 г. Суммарный объём продаж алмазно-бриллиантовой продукции компании увеличился на 41% по сравнению с аналогичным месяцем прошлого года – до $306 млн. Учитывая положительную динамику цен на алмазную продукцию, результаты вышли в рамках наших ожиданий. Несмотря на достижение целевого ориентира - 150 руб., мы сохраняем акции АЛРОСА в активном портфеле, планируем уходить в дивидендную отсечку. Текущая доходность составляет +15,4%. #ALRS

✔️Русал всё-таки погасил досрочно часть долга. Алюминиевый гигант сообщил, что досрочно погасил 27 млрд руб. кредита Сбербанка под залог акций Норильского никеля, который был привлечен ещё в 2010 г. Заём состоит из двух траншей – долларового и рублевого. Текущий остаток задолженности составляет $2,1 млрд и 79,5 млрд руб. Таким образом, делеверидж, которого все давно так ждали уже начался. #RUAL

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: Акрон, Юнипро, АЛРОСА, Русал.

✔️Акрон сообщил о дивидендах. Совет директоров компании рекомендовал дивиденды из нераспределённой прибыли в размере 30 руб. на акцию. Текущая дивидендам доходность акций Акрона составляет всего 0,46%. Дата закрытия реестра для получения дивидендов назначена на 11 октября 2021 г. Несмотря на рекомендацию дивидендов, котировки Акрона в моменте упали на 10% после объявления. Подробнее смотрите здесь. #AKRN

✔️Юнипро может избавиться от части активов. Немецкий энергохолдинг Uniper, который владеет Юнипро, рассматривает возможность продажи генерации в России. Об этом Интерфаксу рассказали несколько источников в электроэнергетике. Позже в конце неделе интерес к активам подтвердил менеджмент Интер РАО. О том, как это может повлиять на Юнипро написали в обзоре. #UPRO

✔️АЛРОСА опубликовала результаты продаж за август 2021 г. Суммарный объём продаж алмазно-бриллиантовой продукции компании увеличился на 41% по сравнению с аналогичным месяцем прошлого года – до $306 млн. Учитывая положительную динамику цен на алмазную продукцию, результаты вышли в рамках наших ожиданий. Несмотря на достижение целевого ориентира - 150 руб., мы сохраняем акции АЛРОСА в активном портфеле, планируем уходить в дивидендную отсечку. Текущая доходность составляет +15,4%. #ALRS

✔️Русал всё-таки погасил досрочно часть долга. Алюминиевый гигант сообщил, что досрочно погасил 27 млрд руб. кредита Сбербанка под залог акций Норильского никеля, который был привлечен ещё в 2010 г. Заём состоит из двух траншей – долларового и рублевого. Текущий остаток задолженности составляет $2,1 млрд и 79,5 млрд руб. Таким образом, делеверидж, которого все давно так ждали уже начался. #RUAL

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

{kind=link}

📉Акции Русала упали более на 6% на слухах об обыске ФБР в доме Дерипаски

Сегодня американский телеканал NBC сообщил, что сотрудники ФБР провели обыск в доме основатель Русала, российского бизнесмена Олега Дерипаски в Вашингтоне.

Информацию об этом телеканалу подтвердил официальный представитель спецслужбы, тем не менее, причина обысков пока не известна. По некоторым данным, интерес спецслужб мог быть связан с делом о предвыборной кампании экс-президента США Дональда Трампа.

Хотим напомнить, в 2018 г. власти США включи Олега Дерипаску в «чёрный список» за деятельность «от лица высокопоставленного российского чиновника» и работу в энергетическом секторе России. Также в июне 2021 г. суд округа Колумбия отклонил иск Дерипаски к Минфину США с требованием снять с него американские санкции.

Таким образом, Олег Дерипаска не был давно в США и скорее всего данный обыск никак не повлияет на деятельность Русла. Тем более, в 2019 г. Дерипаска снизил свою долю в группе ниже 44,95% и перестал управлять компанией через совет директоров.

В связи с вышеперечисленным, мы считаем, что падение акций Русала – это возможность спекулятивно купить бумаги на фоне высоких цен на алюминий. Кто уже держит акции, думаем нет смысла паниковать, фундаментально бумаги Русала могут вырасти до 100 руб. на фоне делевериджа. #RUAL

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Сегодня американский телеканал NBC сообщил, что сотрудники ФБР провели обыск в доме основатель Русала, российского бизнесмена Олега Дерипаски в Вашингтоне.

Информацию об этом телеканалу подтвердил официальный представитель спецслужбы, тем не менее, причина обысков пока не известна. По некоторым данным, интерес спецслужб мог быть связан с делом о предвыборной кампании экс-президента США Дональда Трампа.

Хотим напомнить, в 2018 г. власти США включи Олега Дерипаску в «чёрный список» за деятельность «от лица высокопоставленного российского чиновника» и работу в энергетическом секторе России. Также в июне 2021 г. суд округа Колумбия отклонил иск Дерипаски к Минфину США с требованием снять с него американские санкции.

Таким образом, Олег Дерипаска не был давно в США и скорее всего данный обыск никак не повлияет на деятельность Русла. Тем более, в 2019 г. Дерипаска снизил свою долю в группе ниже 44,95% и перестал управлять компанией через совет директоров.

В связи с вышеперечисленным, мы считаем, что падение акций Русала – это возможность спекулятивно купить бумаги на фоне высоких цен на алюминий. Кто уже держит акции, думаем нет смысла паниковать, фундаментально бумаги Русала могут вырасти до 100 руб. на фоне делевериджа. #RUAL

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

👍1

📈Позитив в акциях Русала. Есть ли потенциал роста?

Сегодня алюминиевый гигант сообщил о досрочном погашении рублёвого кредита перед Сбером в размере 61,5 млрд руб. за счёт свободных денежных средств. Ранее в августе этого года, Русал аналогично досрочно погасил часть кредита на 27 млрд руб. В результате, за год банку компания выплатила 88,5 млрд руб.

Напомним, в 2010 г. Русал под залог акций Норильского никеля получил кредит у Сбера и пролонгировал его в 2020 г. Таким образом, текущая задолженность Русала перед банком составляет $2,1 млрд и 18 млрд руб. Согласно графику платежей, амортизация начинается с сентября 2024 г.

В связи с вышеперечисленным, мы видим, что Русал продолжает активно снижать долговую нагрузку на фоне положительной рыночной конъюнктуры. По данным отчётности Русала за I пол. 2021 г., за счёт денежных средств, полученных от продажи части пакета Норильского никеля чистый долг сократился до $4,1 млрд. Соотношение Чистый долг / EBITDA снизилось до 2,1х против 6,4х на конец 2020 г.

Соответственно, после новых водных, чистый долг Русала мог уже опуститься ниже $3 млрд, а долговая нагрузка по коэффициенту Чистый долг/EBITDA ниже 1,5х. Точнее, мы уже узнаем только по итогам 2021 г., так как Русал публикует финансовую отчётность по МСФО два раза в год. Таким образом, за счёт делевериджа и доли в Норильском никеле, фундаментальная оценка акций Русала составляет около 90-100 руб.

Дополнительный позитив создают цены на алюминий, которые после осеней коррекции и консолидации, вновь развернулись вверх. В данный момент стоимость алюминия на Лондонской бирже металлов снова превысила отметку $2850 за тонну. За последние 10 дней, котировки алюминия выросли почти на 10%.

На этот раз, цены на алюминий начали расти в связи с возможным снижением предложения на рынке. Алюминиевые заводы в Румынии и Черногории закрываются из-за резкого повышения цен на электроэнергию. При таких ценах на электроэнергию, предприятия становятся убыточными. Алюминиевый завод Alro в Румынии является одним из крупнейших интегрированных производителей алюминия в Европе за пределами СНГ и Скандинавии.

В Черногории энергетическая компания Crnogorski Elektroprenosni Sistem заявила, что с 31 декабря 2021 г. отключит от сети алюминиевый завод KAP, если до этого времени не заключит с ним договора на поставку электроэнергии на 2022 г.

На фоне вышеперечисленного, акции Русала вышли из зоны консолидации и пробили локальный нисходящий тренд. Далее котировки компании могут вернуться к историческим максимумам, в район 85 руб. #RUAL

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня алюминиевый гигант сообщил о досрочном погашении рублёвого кредита перед Сбером в размере 61,5 млрд руб. за счёт свободных денежных средств. Ранее в августе этого года, Русал аналогично досрочно погасил часть кредита на 27 млрд руб. В результате, за год банку компания выплатила 88,5 млрд руб.

Напомним, в 2010 г. Русал под залог акций Норильского никеля получил кредит у Сбера и пролонгировал его в 2020 г. Таким образом, текущая задолженность Русала перед банком составляет $2,1 млрд и 18 млрд руб. Согласно графику платежей, амортизация начинается с сентября 2024 г.

В связи с вышеперечисленным, мы видим, что Русал продолжает активно снижать долговую нагрузку на фоне положительной рыночной конъюнктуры. По данным отчётности Русала за I пол. 2021 г., за счёт денежных средств, полученных от продажи части пакета Норильского никеля чистый долг сократился до $4,1 млрд. Соотношение Чистый долг / EBITDA снизилось до 2,1х против 6,4х на конец 2020 г.

Соответственно, после новых водных, чистый долг Русала мог уже опуститься ниже $3 млрд, а долговая нагрузка по коэффициенту Чистый долг/EBITDA ниже 1,5х. Точнее, мы уже узнаем только по итогам 2021 г., так как Русал публикует финансовую отчётность по МСФО два раза в год. Таким образом, за счёт делевериджа и доли в Норильском никеле, фундаментальная оценка акций Русала составляет около 90-100 руб.

Дополнительный позитив создают цены на алюминий, которые после осеней коррекции и консолидации, вновь развернулись вверх. В данный момент стоимость алюминия на Лондонской бирже металлов снова превысила отметку $2850 за тонну. За последние 10 дней, котировки алюминия выросли почти на 10%.

На этот раз, цены на алюминий начали расти в связи с возможным снижением предложения на рынке. Алюминиевые заводы в Румынии и Черногории закрываются из-за резкого повышения цен на электроэнергию. При таких ценах на электроэнергию, предприятия становятся убыточными. Алюминиевый завод Alro в Румынии является одним из крупнейших интегрированных производителей алюминия в Европе за пределами СНГ и Скандинавии.

В Черногории энергетическая компания Crnogorski Elektroprenosni Sistem заявила, что с 31 декабря 2021 г. отключит от сети алюминиевый завод KAP, если до этого времени не заключит с ним договора на поставку электроэнергии на 2022 г.

На фоне вышеперечисленного, акции Русала вышли из зоны консолидации и пробили локальный нисходящий тренд. Далее котировки компании могут вернуться к историческим максимумам, в район 85 руб. #RUAL

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍5

❌И снова Русал, и снова без дивидендов

Сегодня стало известно, что большинство акционеров Русала на общем внеочередном собрании приняли решение не выплачивать промежуточные дивиденды за 9 мес. 2021 г.

За выплату дивидендов выступает один из основных акционеров Русала – Sual Partners, который контролирует 25,6% алюминиевой компании. В итоге за невыплату дивидендов проголосовало 62,8% держателей акций, за дивиденды – 31,8%, оставшаяся часть воздержалась.

Русал не выплачивает дивиденды с 2017 г. из-за высокой долговой нагрузки и это правильно, но в ближайшее время всё может измениться. За последнее время компания существенно сократила долговую нагрузку и увеличила финансовые показатели на фоне положительной динамики цен на алюминий и более низких процентных ставок. Кроме этого, дополнительные доходы Русал получил от частичной продажи доли в Норильском никеле в рамках buyback.

Также, хотим напомнить, что в конце декабря 2021 г. алюминиевый гигант досрочно погасил рублёвый кредит перед Сбером в размере 61,5 млрд руб. Подробнее о ситуации с долгом и потенциале в акциях Русала мы писали в статье. С тех пор, акции Русла выросли более чем на 7%. #RUAL

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня стало известно, что большинство акционеров Русала на общем внеочередном собрании приняли решение не выплачивать промежуточные дивиденды за 9 мес. 2021 г.

За выплату дивидендов выступает один из основных акционеров Русала – Sual Partners, который контролирует 25,6% алюминиевой компании. В итоге за невыплату дивидендов проголосовало 62,8% держателей акций, за дивиденды – 31,8%, оставшаяся часть воздержалась.

Русал не выплачивает дивиденды с 2017 г. из-за высокой долговой нагрузки и это правильно, но в ближайшее время всё может измениться. За последнее время компания существенно сократила долговую нагрузку и увеличила финансовые показатели на фоне положительной динамики цен на алюминий и более низких процентных ставок. Кроме этого, дополнительные доходы Русал получил от частичной продажи доли в Норильском никеле в рамках buyback.

Также, хотим напомнить, что в конце декабря 2021 г. алюминиевый гигант досрочно погасил рублёвый кредит перед Сбером в размере 61,5 млрд руб. Подробнее о ситуации с долгом и потенциале в акциях Русала мы писали в статье. С тех пор, акции Русла выросли более чем на 7%. #RUAL

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍11🔥1

🤔Несмотря на рекордные цены на алюминий, Русал может столкнуться с проблемами

С начла года цены на алюминий выросли более чем на 35%, тем самым, котировки обновили новые исторические максимумы.

Такая динамика алюминия связана с экономическими санкциями в отношении России, а также с проблемами поставок и расчётами за сырьевую продукцию. Кроме этого, участники рынка закладывают потенциальные санкции на российские компании.

Напомним, 50% выручки Русала приходится на европейский рынок и 8% на США. По данным Reuters, на Россию приходится около 6% мирового производства алюминия. Пока вопрос санкций в отношении алюминиевого гиганта не стоял.

Кроме этого, второй раз ввод санкций маловероятен, сейчас после отмены санкций с Русала в 2019 г. через En+ руководит совет директоров из 12 человек, из которых 8 независимых. И половину мест в совете директоров занимают граждане США или Великобритании.

Тем не менее, Русал может столкнуться с новыми трудностями на фоне девальвации рубля. На конец 30 июня 2021 г. компания имеет кредитов и займов в долларах на $5,25 млрд. Таким образом, валютные обязательства Русала за счёт ослабления рубля могут вырасти на 65%. Кроме этого, все долларовые кредиты с плавающей ставкой.

В результате, снижение долговой нагрузки Русала, которое мы считали после досрочного погашения рублёвого кредита перед Сбером в размере 61,5 млрд руб. за счёт свободных денежных средств – не актуально.

Ранее мы ожидали сокращение долговой нагрузи по коэффициенту Чистый долг/EBITDA до 2,1х, сейчас же около 3,8х. В любом случае, нужно ждать отчёт за 2021 г. по МСФО и комментарий менеджмента, чтобы оценить баланс Русала более точно.

Из позитива, кроме роста цен на алюминий хотим отметить интерес Китая к Русалу. Пока нерезиденты не могут покупать российские активы, Китай рассматривает возможность покупки или увеличения доли в российских энергетических и сырьевых компаниях, сообщает Bloomberg.

Согласно источникам информационного агентства, в основном Китай проявил интерес Газпрому и Русалу. В случае покупки доли в алюминиевом гиганте, котировки Русла могут показать положительную динамику. #RUAL

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

С начла года цены на алюминий выросли более чем на 35%, тем самым, котировки обновили новые исторические максимумы.

Такая динамика алюминия связана с экономическими санкциями в отношении России, а также с проблемами поставок и расчётами за сырьевую продукцию. Кроме этого, участники рынка закладывают потенциальные санкции на российские компании.

Напомним, 50% выручки Русала приходится на европейский рынок и 8% на США. По данным Reuters, на Россию приходится около 6% мирового производства алюминия. Пока вопрос санкций в отношении алюминиевого гиганта не стоял.

Кроме этого, второй раз ввод санкций маловероятен, сейчас после отмены санкций с Русала в 2019 г. через En+ руководит совет директоров из 12 человек, из которых 8 независимых. И половину мест в совете директоров занимают граждане США или Великобритании.

Тем не менее, Русал может столкнуться с новыми трудностями на фоне девальвации рубля. На конец 30 июня 2021 г. компания имеет кредитов и займов в долларах на $5,25 млрд. Таким образом, валютные обязательства Русала за счёт ослабления рубля могут вырасти на 65%. Кроме этого, все долларовые кредиты с плавающей ставкой.

В результате, снижение долговой нагрузки Русала, которое мы считали после досрочного погашения рублёвого кредита перед Сбером в размере 61,5 млрд руб. за счёт свободных денежных средств – не актуально.

Ранее мы ожидали сокращение долговой нагрузи по коэффициенту Чистый долг/EBITDA до 2,1х, сейчас же около 3,8х. В любом случае, нужно ждать отчёт за 2021 г. по МСФО и комментарий менеджмента, чтобы оценить баланс Русала более точно.

Из позитива, кроме роста цен на алюминий хотим отметить интерес Китая к Русалу. Пока нерезиденты не могут покупать российские активы, Китай рассматривает возможность покупки или увеличения доли в российских энергетических и сырьевых компаниях, сообщает Bloomberg.

Согласно источникам информационного агентства, в основном Китай проявил интерес Газпрому и Русалу. В случае покупки доли в алюминиевом гиганте, котировки Русла могут показать положительную динамику. #RUAL

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍41🔥1

😅Дивидендный сюрприз от Русала. Сколько мы потеряли на этом?

Вчера перед закрытием торгов появилась новость о «возможных дивидендах» Русала. 29 августа 2022 г. компания планирует провести заседание совета директоров на котором планируется рассмотреть вопрос по дивидендам за I пол. 2022 г. – говорится в сообщении компании, опубликованном на Гонконгской фондовой бирже. При этом данных на сайте «Раскрытия информации» – нет!

На фоне этой новости акции открылись сегодня гэпом вверх, в течение первого часа мы закрыли вчерашний шорт Русала по стоп-лоссу. После чего акции выросли более чем на 3%, но к закрытию торгов растеряли рост. Видимо инвесторы не верят в такой сценарий.

Напомним, исходи из дивидендной политики компании, Русал направляет на выплату дивидендов 15% от скорректированного показателя EBITDA, включая дивиденды, полученные от Норильского никеля за соответствующий период.

Также нужно отметить, что компания не платит дивиденды с 2017 г., сейчас у Русала отрицательный свободный денежный поток и впереди трудности о которых мы писали, когда открыли шорт. Поэтому вариант с выплатой дивидендов, мы даже не рассматривали.

В последний раз, по итогам 2021 г. уже было голосование акционерами по дивидендам. Тогда за невыплату дивидендов проголосовало 66,24% акционеров Русала. Возможно, на этот раз акционеры решили «обкэшиться», пока есть возможность, всё-таки миллиардеры пострадали от санкций. С другой стороны, Русалу необходимо обслуживать долги, тем более компания недавно привлекла на долговом рынке 500 млрд в рублях и 2 млрд в юанях.

Посмотрим, рекомендует дивиденды или в очередной раз отменят. Как вы считаете?

Расстроены мы? – нет! На рынке может быть что угодно, особенно на российском. На этой сделке мы потеряли всего 1% от портфеля или 9000 руб., рынок есть рынок и предсказать такого мы не могли! Нужно принять и идти дальше) #RUAL

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Вчера перед закрытием торгов появилась новость о «возможных дивидендах» Русала. 29 августа 2022 г. компания планирует провести заседание совета директоров на котором планируется рассмотреть вопрос по дивидендам за I пол. 2022 г. – говорится в сообщении компании, опубликованном на Гонконгской фондовой бирже. При этом данных на сайте «Раскрытия информации» – нет!

На фоне этой новости акции открылись сегодня гэпом вверх, в течение первого часа мы закрыли вчерашний шорт Русала по стоп-лоссу. После чего акции выросли более чем на 3%, но к закрытию торгов растеряли рост. Видимо инвесторы не верят в такой сценарий.

Напомним, исходи из дивидендной политики компании, Русал направляет на выплату дивидендов 15% от скорректированного показателя EBITDA, включая дивиденды, полученные от Норильского никеля за соответствующий период.

Также нужно отметить, что компания не платит дивиденды с 2017 г., сейчас у Русала отрицательный свободный денежный поток и впереди трудности о которых мы писали, когда открыли шорт. Поэтому вариант с выплатой дивидендов, мы даже не рассматривали.

В последний раз, по итогам 2021 г. уже было голосование акционерами по дивидендам. Тогда за невыплату дивидендов проголосовало 66,24% акционеров Русала. Возможно, на этот раз акционеры решили «обкэшиться», пока есть возможность, всё-таки миллиардеры пострадали от санкций. С другой стороны, Русалу необходимо обслуживать долги, тем более компания недавно привлекла на долговом рынке 500 млрд в рублях и 2 млрд в юанях.

Посмотрим, рекомендует дивиденды или в очередной раз отменят. Как вы считаете?

Расстроены мы? – нет! На рынке может быть что угодно, особенно на российском. На этой сделке мы потеряли всего 1% от портфеля или 9000 руб., рынок есть рынок и предсказать такого мы не могли! Нужно принять и идти дальше) #RUAL

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍51🤔10🔥4😱3❤2

📑Важное за неделю: Норильский никель, Русал, Лукойл, МТС и другие

Возвращаемся к еженедельной публикации комментариев по важным новостям, которые оказывают влияние на динамику акций.

Норильский никель опубликовал операционные результаты за 9 мес. 2022 г. Производство цветных металлов за отчётный период увеличилось в среднем на 10-20% по сравнению с 9 мес. 2021 г. Такая положительная динамика связана с низкой базой прошлого года, когда из-за аварий были временно приостановлены рудники «Октябрьский» и «Таймырский», а также Норильская обогатительная фабрика. Подробнее разбор операционных результатов смотрите здесь. #GMKN

Русал подал иск в Высокий суд в Лондоне против Потанина. В пресс-релизе пишут, что под управлением Владимира Потанина Норильский никель утратил ряд бизнес-активов, которые играли ключевую роль в деятельности группы. Таким образом, привело к тому, что акционеры компании в лице Русала понесли убытки. Поэтому Русал хочет сменить руководство в Норильском никеле и возместить убытки через суд.

Мы не разбирали о каких утраченных активах говорит Русал. По нашему мнению, такие заявления связаны с предстоящим окончанием акционерного соглашения. Русал нуждается в денежном потоке в виде дивидендов от Норильского никеля для покрытия финансовых расходов по долговым обязательствам, а Потанин этому мешает. #RUAL

Система продолжает скупать активы у нерезидентов. На этот раз, дочерняя компания Segezha Group заинтересовалась покупкой заводов у IKEA. Это косвенный признак сохранения высоких дивидендов МТС. Напомним, долг у АФК Системы на конец I пол. 2022 г. составлял около 240 млрд руб. Группа продолжит выкачивать деньги из МТС через дивиденды для обслуживания долга и наращивания портфеля компании. #AFKS #MTSS

Дивиденды Лукойла. Совет директоров компании рекомендовал финальные дивиденды за 2021 г. в размере 537 руб. на акцию. Текущая дивидендная доходность составляет 11,42%. Дата закрытия реестра для получения дивидендов назначена на 21 декабря 2022 г.

Наш прогноз по дивидендам был 535 руб. Наш прогноз был 535 руб., многие на рынке ожидали больше 1000 руб. сразу за II пол. 2021 г. и I пол. 2022 г. одновременно. Поэтому после рекомендации дивидендов спекулянты начали фиксировать прибыль, крыть позиции и акции Лукойла не смогли преодолеть уровень сопротивления в районе 4700 руб. Возможно менеджмент рекомендует промежуточные дивиденды за 2022 г. позже, в декабре или сразу по итогам года весной 2023 г. С подробной информацией по дивидендам можете ознакомиться здесь. #LKOH

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Возвращаемся к еженедельной публикации комментариев по важным новостям, которые оказывают влияние на динамику акций.

Норильский никель опубликовал операционные результаты за 9 мес. 2022 г. Производство цветных металлов за отчётный период увеличилось в среднем на 10-20% по сравнению с 9 мес. 2021 г. Такая положительная динамика связана с низкой базой прошлого года, когда из-за аварий были временно приостановлены рудники «Октябрьский» и «Таймырский», а также Норильская обогатительная фабрика. Подробнее разбор операционных результатов смотрите здесь. #GMKN

Русал подал иск в Высокий суд в Лондоне против Потанина. В пресс-релизе пишут, что под управлением Владимира Потанина Норильский никель утратил ряд бизнес-активов, которые играли ключевую роль в деятельности группы. Таким образом, привело к тому, что акционеры компании в лице Русала понесли убытки. Поэтому Русал хочет сменить руководство в Норильском никеле и возместить убытки через суд.

Мы не разбирали о каких утраченных активах говорит Русал. По нашему мнению, такие заявления связаны с предстоящим окончанием акционерного соглашения. Русал нуждается в денежном потоке в виде дивидендов от Норильского никеля для покрытия финансовых расходов по долговым обязательствам, а Потанин этому мешает. #RUAL

Система продолжает скупать активы у нерезидентов. На этот раз, дочерняя компания Segezha Group заинтересовалась покупкой заводов у IKEA. Это косвенный признак сохранения высоких дивидендов МТС. Напомним, долг у АФК Системы на конец I пол. 2022 г. составлял около 240 млрд руб. Группа продолжит выкачивать деньги из МТС через дивиденды для обслуживания долга и наращивания портфеля компании. #AFKS #MTSS

Дивиденды Лукойла. Совет директоров компании рекомендовал финальные дивиденды за 2021 г. в размере 537 руб. на акцию. Текущая дивидендная доходность составляет 11,42%. Дата закрытия реестра для получения дивидендов назначена на 21 декабря 2022 г.

Наш прогноз по дивидендам был 535 руб. Наш прогноз был 535 руб., многие на рынке ожидали больше 1000 руб. сразу за II пол. 2021 г. и I пол. 2022 г. одновременно. Поэтому после рекомендации дивидендов спекулянты начали фиксировать прибыль, крыть позиции и акции Лукойла не смогли преодолеть уровень сопротивления в районе 4700 руб. Возможно менеджмент рекомендует промежуточные дивиденды за 2022 г. позже, в декабре или сразу по итогам года весной 2023 г. С подробной информацией по дивидендам можете ознакомиться здесь. #LKOH

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍66👏9❤1🔥1🤔1

Forwarded from Finrange_bot

#АкцииРФ #RUAL #AFLT #SIBN #LKOH #MAGN

🌇Daily Finrange Premium РФ: 15.02.2023

Доброе утро трейдеры и инвесторы!

Российский рынок акций всё-таки не смог закрепиться выше уровня сопротивления по индексу МосБиржи 2250 пунктов. Пока рынок не готов идти дальше. Да и драйверов для роста до этого не было. Как минимум, рынку нужно выдохнуть и скорректироваться.

Скорее всего вчера началась фиксация прибыли перед выступлением президента РФ 21 февраля 2023 г. Также есть вероятность, что продают те, кто знает, что будет в послании президента. В любом случаем, мы этого видим на графике. Если не будет экскалации, то рынок пойдёт обратно, а пока индекс МосБиржи пробил уровень поддержки и локальный восходящий тренд.

На фоне этого, мы вчера открыли шорт по акциям ММК и Русала. Также актуальными

остаются шорты по акциям Аэрофлота, Лукойла и Газпром нефти.

С уважением, команда Finrange!

‼️Не упустите очередную идею, следите за статусом подписки Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.iss.one/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

🌇Daily Finrange Premium РФ: 15.02.2023

Доброе утро трейдеры и инвесторы!

Российский рынок акций всё-таки не смог закрепиться выше уровня сопротивления по индексу МосБиржи 2250 пунктов. Пока рынок не готов идти дальше. Да и драйверов для роста до этого не было. Как минимум, рынку нужно выдохнуть и скорректироваться.

Скорее всего вчера началась фиксация прибыли перед выступлением президента РФ 21 февраля 2023 г. Также есть вероятность, что продают те, кто знает, что будет в послании президента. В любом случаем, мы этого видим на графике. Если не будет экскалации, то рынок пойдёт обратно, а пока индекс МосБиржи пробил уровень поддержки и локальный восходящий тренд.

На фоне этого, мы вчера открыли шорт по акциям ММК и Русала. Также актуальными

остаются шорты по акциям Аэрофлота, Лукойла и Газпром нефти.

С уважением, команда Finrange!

‼️Не упустите очередную идею, следите за статусом подписки Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.iss.one/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

👍15👏2🔥1💯1

Forwarded from Finrange_bot

#АкцииРФ #Сделка #Закрытие #RUAL

📉Закрытие позиции Русала - 16.02.23

Цена: 37,635 руб.

Доходность: +8,29%

В деньгах: +33 913,04 руб.

Соотношение риск/прибыль: 1 к 3,39

Комментарий: Котировки Русала вчера на вечерней торговой сессии на фоне общих распродаж российских акций, дошли до целевого ориентира - 37,635 руб., где сработал take-profit. В результате чего, мы заработали за два торговых дня 33 913,04 руб.

С уважением, команда Finrange!

‼️Не упустите очередную идею, следите за статусом подписки Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.iss.one/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

📉Закрытие позиции Русала - 16.02.23

Цена: 37,635 руб.

Доходность: +8,29%

В деньгах: +33 913,04 руб.

Соотношение риск/прибыль: 1 к 3,39

Комментарий: Котировки Русала вчера на вечерней торговой сессии на фоне общих распродаж российских акций, дошли до целевого ориентира - 37,635 руб., где сработал take-profit. В результате чего, мы заработали за два торговых дня 33 913,04 руб.

С уважением, команда Finrange!

‼️Не упустите очередную идею, следите за статусом подписки Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.iss.one/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

👏10👍8😁5👌2💯2