📑Рынок акций сегодня: Полюс, НЛМК , Полиметалл

Дивиденды Полюса. Совет директоров золотодобытчика рекомендовал выплатить финальные дивиденды за 2020 г. в размере 387,15 руб. на акцию. Текущая дивидендная доходность составляет 2,5%. Дата закрытия реестра для получения дивидендов назначена на 7 июня 2021 г. #PLZL

Финансовые результаты НЛМК за I кв. 2021 г. по МСФО. Выручка металлурга увеличилась на 17% по сравнению с аналогичным периодом прошлого года – до $2,9 млрд. Чистая прибыль выросла в 2,7 раза – до $775 млн.

Сильные результаты НЛМК обусловлены девальвацией рубля на фоне роста цен на стальную продукцию на рынках конечных потребителей. Однако, компания показала результаты чуть хуже таких конкурентов, как ММК и Северсталь.

Дивиденды НЛМК. Вместе с публикацией финансовой отчётностью, совет директоров металлурга рекомендовал выплатить рекордные дивиденды за I кв. 2020 г. в размере 7,71 руб. на акцию. Текущая дивидендная доходность составляет 2,9%. Дата закрытия реестра для получения дивидендов назначена на 23 июня 2021 г. #NLMK

Операционные результаты Полиметалла за I кв. 2021 г. Производство выросло всего на 3% по сравнению с аналогичным периодом прошлого года – до 375 тыс. унций золота. При этом выручка Полиметалла увеличилась на 20% – до $593 млн на фоне высоких цен на золото и серебро.

На следующей неделе компания планирует провести День инвестора, где Полиметалл представит презентацию по итогам отчётного периода. #POLY

Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

Дивиденды Полюса. Совет директоров золотодобытчика рекомендовал выплатить финальные дивиденды за 2020 г. в размере 387,15 руб. на акцию. Текущая дивидендная доходность составляет 2,5%. Дата закрытия реестра для получения дивидендов назначена на 7 июня 2021 г. #PLZL

Финансовые результаты НЛМК за I кв. 2021 г. по МСФО. Выручка металлурга увеличилась на 17% по сравнению с аналогичным периодом прошлого года – до $2,9 млрд. Чистая прибыль выросла в 2,7 раза – до $775 млн.

Сильные результаты НЛМК обусловлены девальвацией рубля на фоне роста цен на стальную продукцию на рынках конечных потребителей. Однако, компания показала результаты чуть хуже таких конкурентов, как ММК и Северсталь.

Дивиденды НЛМК. Вместе с публикацией финансовой отчётностью, совет директоров металлурга рекомендовал выплатить рекордные дивиденды за I кв. 2020 г. в размере 7,71 руб. на акцию. Текущая дивидендная доходность составляет 2,9%. Дата закрытия реестра для получения дивидендов назначена на 23 июня 2021 г. #NLMK

Операционные результаты Полиметалла за I кв. 2021 г. Производство выросло всего на 3% по сравнению с аналогичным периодом прошлого года – до 375 тыс. унций золота. При этом выручка Полиметалла увеличилась на 20% – до $593 млн на фоне высоких цен на золото и серебро.

На следующей неделе компания планирует провести День инвестора, где Полиметалл представит презентацию по итогам отчётного периода. #POLY

Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: ММК, Северсталь, НЛМК, X5 Retail Group, Юнипро

ФАС против металлургов. Сегодня стало известно, что федеральная антимонопольная служба возбудила дела в отношении Северстали, ММК и НЛМК из-за того, что металлурги поддерживали монопольно высокие цены на стальную продукцию. Напомним, что ранее на рост цен на металлопрокат пожаловались российские застройщики, позднее их поддержали энергокомпании. На фоне этого, акции металлургов сегодня в числе лидеров падения.

Если ФАС установит факт сговора, то организациям назначат оборотные штрафы. Кроме этого, обсуждается вопрос контроля за ценообразованием металлопроизводителей со стороны ФАС на основе установления предельной маржинальности для каждого передела. Пока всё выглядит не так всё страшно, например представители ММК сообщили, что готовы предоставить ФАС все необходимые документы. #MAGN #NLMK #CHMF

Финансовые результаты X5 Retail Group за I кв. 2021 г. по МСФО. Выручка ритейлера увеличилась на 8,1% по сравнению с аналогичным периодом прошлого года – до 507,2 млрд руб. Чистая прибыль выросла за отчётный период выросла на 90,9% по данным МСФО (IFRS) 16, до применения отчётности на 12,1%.

Сильные результаты X5 вышли в рамках наших ожиданий, рост показателей связан увеличением офлайн- и онлайн- продаж на фоне оптимизации операционных расходов. Также положительное влияние на чистую прибыль оказали более низкие более низкие процентные расходы и курсовые разницы. #FIVE

Операционные результаты Юнипро за I кв. 2021 г. Выработка электроэнергии увеличилась на 7,3% по сравнению с аналогичным периодом прошлого года – до 12,8 млрд. кВт.ч. Производство тепловой энергии выросло почти на 30% – до 940 тыс. Гкал.

Сильные показатели Юнипро связаны с более холодной зимой в текущем периоде по сравнению с I кв. 2020 г., а также с увеличением спроса на фоне восстановления экономической активности после карантинных мер. #UPRO

Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

ФАС против металлургов. Сегодня стало известно, что федеральная антимонопольная служба возбудила дела в отношении Северстали, ММК и НЛМК из-за того, что металлурги поддерживали монопольно высокие цены на стальную продукцию. Напомним, что ранее на рост цен на металлопрокат пожаловались российские застройщики, позднее их поддержали энергокомпании. На фоне этого, акции металлургов сегодня в числе лидеров падения.

Если ФАС установит факт сговора, то организациям назначат оборотные штрафы. Кроме этого, обсуждается вопрос контроля за ценообразованием металлопроизводителей со стороны ФАС на основе установления предельной маржинальности для каждого передела. Пока всё выглядит не так всё страшно, например представители ММК сообщили, что готовы предоставить ФАС все необходимые документы. #MAGN #NLMK #CHMF

Финансовые результаты X5 Retail Group за I кв. 2021 г. по МСФО. Выручка ритейлера увеличилась на 8,1% по сравнению с аналогичным периодом прошлого года – до 507,2 млрд руб. Чистая прибыль выросла за отчётный период выросла на 90,9% по данным МСФО (IFRS) 16, до применения отчётности на 12,1%.

Сильные результаты X5 вышли в рамках наших ожиданий, рост показателей связан увеличением офлайн- и онлайн- продаж на фоне оптимизации операционных расходов. Также положительное влияние на чистую прибыль оказали более низкие более низкие процентные расходы и курсовые разницы. #FIVE

Операционные результаты Юнипро за I кв. 2021 г. Выработка электроэнергии увеличилась на 7,3% по сравнению с аналогичным периодом прошлого года – до 12,8 млрд. кВт.ч. Производство тепловой энергии выросло почти на 30% – до 940 тыс. Гкал.

Сильные показатели Юнипро связаны с более холодной зимой в текущем периоде по сравнению с I кв. 2020 г., а также с увеличением спроса на фоне восстановления экономической активности после карантинных мер. #UPRO

Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: Газпром нефть, OZON, АЛРОСА

Дивиденды Газпром нефти. Совет директоров нефтяника рекомендовал финальные дивиденды за 2020 г. в размере 10 руб. на акцию. Текущая дивидендная доходность Газпром нефти составляет 2,7%. Дата закрытия реестра для получения дивидендов назначена 25 июня 2021 г. #SIBN

Изменения в индексе MSCI Russia. Индексный провайдер MSCI сообщил о майской разбалансировке. В этот раз в него включили депозитарные расписки Ozon, изменения в силу вступят только 27 мая после закрытия торговой сессии. Подробнее об индексе MSCI Russia читайте в нашей статье.

Кроме этого, увеличили вес в индексе у таких акций, как Полиметалл, МосБиржа и НЛМК. Также в индекс MSCI Russia Small Cap включи такие акции, как ФСК, Globaltrans, Лента, НМТП, QIWI, Совкомфлот. Некоторые из акций мы держим у себя в инвестиционных портфелях. #OZON #POLY #FEES #FLOT #LNTA #NMTP #MOEX #NLMK

Результаты продаж АЛРОСА за апрель 2021 г. Суммарный объём продаж алмазно-бриллиантовой продукции компании увеличился в 25 раз – до $401 млн. Из них $383 млн пришлось на алмазное сырьё и $18 млн на бриллианты.

Результаты вышли ожидаемо сильные, так как год назад апрель был провальный из-за распространения коронавируса. Кроме этого, нужно отметить, что восстановление продаж сопровождается ростом цен на продукцию. Очевидно, что финансовые результаты АЛРОСА будут сильные, но опять же, здесь нужно быть аккуратными, так как в Индии продолжает бушевать короновирус, который оказывает негативное влияние на огранщиков. #ALRS

——————————————————

Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Дивиденды Газпром нефти. Совет директоров нефтяника рекомендовал финальные дивиденды за 2020 г. в размере 10 руб. на акцию. Текущая дивидендная доходность Газпром нефти составляет 2,7%. Дата закрытия реестра для получения дивидендов назначена 25 июня 2021 г. #SIBN

Изменения в индексе MSCI Russia. Индексный провайдер MSCI сообщил о майской разбалансировке. В этот раз в него включили депозитарные расписки Ozon, изменения в силу вступят только 27 мая после закрытия торговой сессии. Подробнее об индексе MSCI Russia читайте в нашей статье.

Кроме этого, увеличили вес в индексе у таких акций, как Полиметалл, МосБиржа и НЛМК. Также в индекс MSCI Russia Small Cap включи такие акции, как ФСК, Globaltrans, Лента, НМТП, QIWI, Совкомфлот. Некоторые из акций мы держим у себя в инвестиционных портфелях. #OZON #POLY #FEES #FLOT #LNTA #NMTP #MOEX #NLMK

Результаты продаж АЛРОСА за апрель 2021 г. Суммарный объём продаж алмазно-бриллиантовой продукции компании увеличился в 25 раз – до $401 млн. Из них $383 млн пришлось на алмазное сырьё и $18 млн на бриллианты.

Результаты вышли ожидаемо сильные, так как год назад апрель был провальный из-за распространения коронавируса. Кроме этого, нужно отметить, что восстановление продаж сопровождается ростом цен на продукцию. Очевидно, что финансовые результаты АЛРОСА будут сильные, но опять же, здесь нужно быть аккуратными, так как в Индии продолжает бушевать короновирус, который оказывает негативное влияние на огранщиков. #ALRS

——————————————————

Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: РусГидро, Северсталь, НЛМК, ММК, Русская Аквакультура

Металлурги вновь под ударом. Сегодня в интервью РБК первый вице-премьер России Андрей Белоусов заявил, что металлурги должны вернуть бюджету 100 млрд руб. сверхдоходов, полученных от высоких цен на продукцию.

По нашим оценкам в зависимости от сценария новые налоговые изъятия могу сократить от 10 до 20% от чистой прибыли Металлургов по итогам 2021 г. С одной стороны, это не такие большие цифры для отрасли в текущих условиях, с другой стороны это создаёт неблагоприятный инвестклимат и давления на такие акции, как ММК, НЛМК и Северсталь. #MAGN #NLMK #CHMF

Рост акций РусГидро. Сегодня котировки компании растут более чем на 2,5% на высоких объёмах без каких-либо новостей.

Напомним, что на прошлой неделе совет директоров РусГидро рекомендовал рекордные дивиденды за 2020 г. и сохранил текущую дивидендную политику. А также отчитался о финансовых результатах за I кв. 2021 г. по МСФО. #HYDR

Дивиденды Русской Аквакультуры. Совет директоров компании рекомендовал дивиденды за I кв. 2021 г. в размере 4 руб. на акцию. Текущая дивидендная доходность Русской Аквакультуры составляет 1,3%. Дата закрытия реестра для получения дивидендов назначена 7 июля 2021 г. #AQUA

——————————————————

Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Металлурги вновь под ударом. Сегодня в интервью РБК первый вице-премьер России Андрей Белоусов заявил, что металлурги должны вернуть бюджету 100 млрд руб. сверхдоходов, полученных от высоких цен на продукцию.

По нашим оценкам в зависимости от сценария новые налоговые изъятия могу сократить от 10 до 20% от чистой прибыли Металлургов по итогам 2021 г. С одной стороны, это не такие большие цифры для отрасли в текущих условиях, с другой стороны это создаёт неблагоприятный инвестклимат и давления на такие акции, как ММК, НЛМК и Северсталь. #MAGN #NLMK #CHMF

Рост акций РусГидро. Сегодня котировки компании растут более чем на 2,5% на высоких объёмах без каких-либо новостей.

Напомним, что на прошлой неделе совет директоров РусГидро рекомендовал рекордные дивиденды за 2020 г. и сохранил текущую дивидендную политику. А также отчитался о финансовых результатах за I кв. 2021 г. по МСФО. #HYDR

Дивиденды Русской Аквакультуры. Совет директоров компании рекомендовал дивиденды за I кв. 2021 г. в размере 4 руб. на акцию. Текущая дивидендная доходность Русской Аквакультуры составляет 1,3%. Дата закрытия реестра для получения дивидендов назначена 7 июля 2021 г. #AQUA

——————————————————

Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📉🔗Почему акции металлургов снижаются? Нужно ли покупать?

Котировки Северстали и ММК с исторических максимумов скорректировались более чем на 10%, кроме акций НЛМК. Поддержку последней оказывают предстоящие дивиденды, дата закрытия реестра, по которым назначена на 23 июня 2021 г. После чего, акции НЛМК аналогично снизятся из-за дивидендного гэпа.

Следующая и одна из основных причин, которая оказывает давление на акции металлургов – это снижение цен на сталь на 10%. Цены на сталь только с начала года выросли на 40%, и коррекция назревала давно, поэтому здесь мы не видим ничего критичного. Даже если учитывать то, что Китай начал продавать промышленные металлы для охлаждения цен. Доля объёма на столько мало, что цены на сталь развернулись обратно и пошли вверх.

Кроме того, на металлургов оказывается давление со стороны правительства. Сначала ФАС федеральная антимонопольная служба возбудила дела в отношении Северстали, ММК и НЛМК из-за того, что металлурги поддерживали монопольно высокие цены на стальную продукцию. Напомним, что ранее на рост цен на металлопрокат пожаловались российские застройщики, позднее их поддержали энергокомпании.

Затем в интервью РБК первый вице-премьер России Андрей Белоусов заявил, что металлурги должны вернуть бюджету 100 млрд руб. сверхдоходов, полученных от высоких цен на продукцию... #MAGN #CHMF #NLMK

👉Подробнее обзор с графиками акций и цен на сталь смотрите в статье.

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Котировки Северстали и ММК с исторических максимумов скорректировались более чем на 10%, кроме акций НЛМК. Поддержку последней оказывают предстоящие дивиденды, дата закрытия реестра, по которым назначена на 23 июня 2021 г. После чего, акции НЛМК аналогично снизятся из-за дивидендного гэпа.

Следующая и одна из основных причин, которая оказывает давление на акции металлургов – это снижение цен на сталь на 10%. Цены на сталь только с начала года выросли на 40%, и коррекция назревала давно, поэтому здесь мы не видим ничего критичного. Даже если учитывать то, что Китай начал продавать промышленные металлы для охлаждения цен. Доля объёма на столько мало, что цены на сталь развернулись обратно и пошли вверх.

Кроме того, на металлургов оказывается давление со стороны правительства. Сначала ФАС федеральная антимонопольная служба возбудила дела в отношении Северстали, ММК и НЛМК из-за того, что металлурги поддерживали монопольно высокие цены на стальную продукцию. Напомним, что ранее на рост цен на металлопрокат пожаловались российские застройщики, позднее их поддержали энергокомпании.

Затем в интервью РБК первый вице-премьер России Андрей Белоусов заявил, что металлурги должны вернуть бюджету 100 млрд руб. сверхдоходов, полученных от высоких цен на продукцию... #MAGN #CHMF #NLMK

👉Подробнее обзор с графиками акций и цен на сталь смотрите в статье.

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

Forwarded from Finrange_bot

❌Закрываем позицию по ММК, металлурги снова под ударом!

Сегодня закрываем позицию по акциям ММК по цене 62,5 руб., котировки металлургов начали падать ближе к 11 мск. А спустя пару часов стала известна причина – инсайдеры продавали акции ММК, НЛМК, Северстали, Русала и Норильского никеля из-за новых мер правительства.

Стало известно, что Максим Решетников министр экономического развития Российской Федерации предлагает ввести временные экспортные пошлины с 1 августа по 31 декабря 2021 г. По его словам, экспортная пошлина коснётся меди, никеля, алюминия.

Ставка экспортной пошлины на металлы составит 15% + специфическая составляющая (что это такое, пока не раскрывается).

Также Андрей Белоусов, первый заместитель председателя Правительства Российской Федерации, который начал это всё больше месяца назад заявил: «Пошлины заберут 20-25% сверхприбыли металлургов.

Он предлагает с 2022 г. принять системные решения, в частности, налогообложения для защиты внутреннего рынка от всплесков цен.

После чего, Михаил Мишустин, председатель Правительства Российской Федерации попросил срочно внести в правительство проекты решений для введения экспортных пошлин на металлы.

Всё вышеперечисленное привело к ускорению падения котировок металлургов. С технической точки зрения, акции пробили важные уровни и тренды, снижение акций может продолжится.

В такие моменты, лучше выйти из акций и не брать на себя риск, если конечно вы не кукпили акции в 2 раза ниже и увас горизонт инвестирования 5-10 лет. #MAGN, #NLMK, #CHMF, #RUAL, #GMKN

@finrangecom

Сегодня закрываем позицию по акциям ММК по цене 62,5 руб., котировки металлургов начали падать ближе к 11 мск. А спустя пару часов стала известна причина – инсайдеры продавали акции ММК, НЛМК, Северстали, Русала и Норильского никеля из-за новых мер правительства.

Стало известно, что Максим Решетников министр экономического развития Российской Федерации предлагает ввести временные экспортные пошлины с 1 августа по 31 декабря 2021 г. По его словам, экспортная пошлина коснётся меди, никеля, алюминия.

Ставка экспортной пошлины на металлы составит 15% + специфическая составляющая (что это такое, пока не раскрывается).

Также Андрей Белоусов, первый заместитель председателя Правительства Российской Федерации, который начал это всё больше месяца назад заявил: «Пошлины заберут 20-25% сверхприбыли металлургов.

Он предлагает с 2022 г. принять системные решения, в частности, налогообложения для защиты внутреннего рынка от всплесков цен.

После чего, Михаил Мишустин, председатель Правительства Российской Федерации попросил срочно внести в правительство проекты решений для введения экспортных пошлин на металлы.

Всё вышеперечисленное привело к ускорению падения котировок металлургов. С технической точки зрения, акции пробили важные уровни и тренды, снижение акций может продолжится.

В такие моменты, лучше выйти из акций и не брать на себя риск, если конечно вы не кукпили акции в 2 раза ниже и увас горизонт инвестирования 5-10 лет. #MAGN, #NLMK, #CHMF, #RUAL, #GMKN

@finrangecom

🔗Операционные результаты НЛМК за II кв. 2021 г. Цены на продукцию решают

Производство стали по итогам отчётного периода увеличилось на 19% по сравнению с аналогичным периодом прошлого года – до 4,6 млн тонн. При этом, НЛМК снизили продажи на 1% – до 4,3 млн тонн.

Снижение продаж вызвано сокращением экспорта металлопродукции на 30% по сравнению с II кв. 2020 г. В прошлом году объёмы были перераспределены в пользу поставок на внешний рынок до 47% из-за слабого спроса на российском, ввиду карантинных мер. Таким образом, сработал эффект высокой базы.

Несмотря на снижение продаж НЛМК, мы ждём сильные финансовые результаты по итогам II кв. 2021 г. за счёт положительной динамики цен на металлопродукцию, которые выросли год к году более чем на 100%. В частности, в России цены на плоский прокат выросли на 114% по сравнению с аналогичным периодом прошлого года, экспортные цены на сляб увеличились на 154%, цены на плоский прокат в США – на 179% и на плоский прокат в ЕС – на 155%.

Финансовую отчётность НЛМК опубликует 22 июля 2021 г. Также хотим напомнить, что металлурги часто вовремя публикации результатов сообщают о размере дивидендов по итогам квартала, который будет выше, чем год назад. #NLMK

📊Графики операционных показателей с 2012 г. можете посмотреть в обзоре.

——————————————————

📲Используйте → Скринер акций | Finrange PREMIUM

Производство стали по итогам отчётного периода увеличилось на 19% по сравнению с аналогичным периодом прошлого года – до 4,6 млн тонн. При этом, НЛМК снизили продажи на 1% – до 4,3 млн тонн.

Снижение продаж вызвано сокращением экспорта металлопродукции на 30% по сравнению с II кв. 2020 г. В прошлом году объёмы были перераспределены в пользу поставок на внешний рынок до 47% из-за слабого спроса на российском, ввиду карантинных мер. Таким образом, сработал эффект высокой базы.

Несмотря на снижение продаж НЛМК, мы ждём сильные финансовые результаты по итогам II кв. 2021 г. за счёт положительной динамики цен на металлопродукцию, которые выросли год к году более чем на 100%. В частности, в России цены на плоский прокат выросли на 114% по сравнению с аналогичным периодом прошлого года, экспортные цены на сляб увеличились на 154%, цены на плоский прокат в США – на 179% и на плоский прокат в ЕС – на 155%.

Финансовую отчётность НЛМК опубликует 22 июля 2021 г. Также хотим напомнить, что металлурги часто вовремя публикации результатов сообщают о размере дивидендов по итогам квартала, который будет выше, чем год назад. #NLMK

📊Графики операционных показателей с 2012 г. можете посмотреть в обзоре.

——————————————————

📲Используйте → Скринер акций | Finrange PREMIUM

{kind=link}

⛓Финансовые результаты НЛМК за 2021 г. по МСФО. Рекордсмен по дивидендам

Выручка металлурга за год выросла на 75% по сравнению с 2020 г. – до $16,19 млрд. При этом, продажи металлопродукции за год снизились на 4%. Основной рост выручки связан с положительной динамикой цен на сталь.

Показатель EBITDA увеличился в 2,7 раз – до $7,26 млрд благодаря расширению ценовых спредов между закупаемым сырьём и продажей стальной продукции. В результате рентабельность по EBITDA выросла за год с 29% до 45%.

Таким образом, чистая прибыль НЛМК за 2021 г. по МСФО достигла $5 млрд, увеличившись в 4,1 раза. Тем временем, FCF вырос почти в 3 раза – до $3,3, что в свою очередь, позволило НЛМК выплатить рекордные годовые дивиденды в размере 46,84 руб.

На фоне публикации сильных финансовых результатов совет директоров НЛМК рекомендовал дивиденды за IV кв. 2021 г. в размере 12,18 руб. на акцию – это 113% от свободного денежного потока за отчётный период. Текущая квартальная дивидендная доходность акций составляет 5,61% – рекордная доходность на российском рынке.

Также хотим отметить, что доля российского рынка в выручке осталась неизменной относительно аналогичного периода прошлого года на уровне 41%. Таким образом, на фоне ослабления российского рубля и положительной динамики цен на сталь в I кв. 2022 г., НЛМК может показать сильные финансовые результаты. #NLMK

👥С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Выручка металлурга за год выросла на 75% по сравнению с 2020 г. – до $16,19 млрд. При этом, продажи металлопродукции за год снизились на 4%. Основной рост выручки связан с положительной динамикой цен на сталь.

Показатель EBITDA увеличился в 2,7 раз – до $7,26 млрд благодаря расширению ценовых спредов между закупаемым сырьём и продажей стальной продукции. В результате рентабельность по EBITDA выросла за год с 29% до 45%.

Таким образом, чистая прибыль НЛМК за 2021 г. по МСФО достигла $5 млрд, увеличившись в 4,1 раза. Тем временем, FCF вырос почти в 3 раза – до $3,3, что в свою очередь, позволило НЛМК выплатить рекордные годовые дивиденды в размере 46,84 руб.

На фоне публикации сильных финансовых результатов совет директоров НЛМК рекомендовал дивиденды за IV кв. 2021 г. в размере 12,18 руб. на акцию – это 113% от свободного денежного потока за отчётный период. Текущая квартальная дивидендная доходность акций составляет 5,61% – рекордная доходность на российском рынке.

Также хотим отметить, что доля российского рынка в выручке осталась неизменной относительно аналогичного периода прошлого года на уровне 41%. Таким образом, на фоне ослабления российского рубля и положительной динамики цен на сталь в I кв. 2022 г., НЛМК может показать сильные финансовые результаты. #NLMK

👥С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍22🔥8

⛓На сколько серьёзные штрафы грозят металлургам?

Вчера глава ФАС Максим Шаскольский сообщил, что в соответствии с законом, штрафы будут рассчитаны исходя из выручки за 2021 г.

По данным антимонопольной службы, металлурги в прошлом году нарушили антимонопольное законодательство на рынке металлопроката, поддерживая монопольно высокие цены на внутреннем рынке. На них приходится 70% рынка горячекатаного проката.

В результате, трём металлургическим гигантам выданы предписания прекратить злоупотреблять доминирующим положением, а также будут применены штрафы.

Естественно, металлурги не согласны с решением ФАС и будут отстаивать свои права в суде. Если всё же компании проиграют суд и им придётся заплатить, то скорее всего с выручки, полученной на внутреннем рынке. Соответственно, сильнее всего пострадает ММК, так как большая часть выручки компании приходится на российский рынок.

По разным оценкам, штраф может достигать в диапазоне 5-15% от выручки. Исходя из максимальной оценки, приблизительно выходят такие вот цифры:

• НЛМК: EBITDA за 2021 г. $7263 млн, потенциальный штраф $160 млн – это 2,20% от EBITDA

• Северсталь: EBITDA за 2021 г. $5978 млн, потенциальный штраф $230 млн – это 3,85% от EBITDA

• ММК: EBITDA за 2021 г. $3500 млн, потенциальный штраф $360 млн – это 10,28% от EBITDA

Таким образом, мы не видим существенного влияния штрафов на показатели металлургов, кроме ММК. Меньше всех заплатит НЛМК, подробнее о перспективах компании смотрите в обзоре.

🗣С уважением, команда аналитического сервиса Finrange!

P.S.: Кто какие акции из металлургов держит в портфеле? #NLMK #MAGN #CHMF

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Вчера глава ФАС Максим Шаскольский сообщил, что в соответствии с законом, штрафы будут рассчитаны исходя из выручки за 2021 г.

По данным антимонопольной службы, металлурги в прошлом году нарушили антимонопольное законодательство на рынке металлопроката, поддерживая монопольно высокие цены на внутреннем рынке. На них приходится 70% рынка горячекатаного проката.

В результате, трём металлургическим гигантам выданы предписания прекратить злоупотреблять доминирующим положением, а также будут применены штрафы.

Естественно, металлурги не согласны с решением ФАС и будут отстаивать свои права в суде. Если всё же компании проиграют суд и им придётся заплатить, то скорее всего с выручки, полученной на внутреннем рынке. Соответственно, сильнее всего пострадает ММК, так как большая часть выручки компании приходится на российский рынок.

По разным оценкам, штраф может достигать в диапазоне 5-15% от выручки. Исходя из максимальной оценки, приблизительно выходят такие вот цифры:

• НЛМК: EBITDA за 2021 г. $7263 млн, потенциальный штраф $160 млн – это 2,20% от EBITDA

• Северсталь: EBITDA за 2021 г. $5978 млн, потенциальный штраф $230 млн – это 3,85% от EBITDA

• ММК: EBITDA за 2021 г. $3500 млн, потенциальный штраф $360 млн – это 10,28% от EBITDA

Таким образом, мы не видим существенного влияния штрафов на показатели металлургов, кроме ММК. Меньше всех заплатит НЛМК, подробнее о перспективах компании смотрите в обзоре.

🗣С уважением, команда аналитического сервиса Finrange!

P.S.: Кто какие акции из металлургов держит в портфеле? #NLMK #MAGN #CHMF

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍26🔥8🤔4

💭НЛМК дела совсем плохи? Компания переносит отчётность и отменяет дивиденды

Сегодня металлург опубликовал пресс-релиз у себя на сайте, где сказано, что НЛМК не будет публиковать финансовую отчётность за I кв. 2022 г. Финансовые результаты будут опубликованы сразу по итогам 6 мес. 2022 г. в соответствии с опубликованным календарем событий.

Компания объясняет данное решение отсутствием у существенной части инвестиционного сообщества возможности осуществлять сделки акциями НЛМК – странное объяснение)

Также, компания перенесла заседание совета директоров на июнь 2022 г., где будут обсуждаться дивиденды за IV кв. 2021 г. и I кв. 2022 г. При этом, в текущих условиях, менеджмент будет рекомендовать совету директоров не выплачивать дивиденды за IV кв. 2021 г. и I кв. 2022 г.

Ранее совет директоров металлурга уже рекомендовал дивиденды за IV кв. 2021 г. в размере 12,18 руб., получается они будут пересмотрены или отменены полностью.

Отмена дивидендов была нами ожидаема, поэтому мы уже давно вышли из акций НЛМК. После того, как Северсталь покинула европейские рынки, металлопродукция пойдёт на внутренний рынок, если не найдутся альтернативные рынки сбыта. Это, в свою очередь, окажет давление на внутренние цены. В результате снизятся финансовые показатели не только Северстали, но у других металлургов.

Кроме этого, упадёт спрос на металлопродукцию со стороны строительной и автомобильной отрасли. Поэтому НЛМК приняли такое решение, в текущих условиях – это правильно! Возможно, если каким-то чудом ситуация сойдёт на нет, то в июне 2022 г. будет положительное решение по дивидендам, но мы не рассматриваем такой сценарий. #NLMK

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня металлург опубликовал пресс-релиз у себя на сайте, где сказано, что НЛМК не будет публиковать финансовую отчётность за I кв. 2022 г. Финансовые результаты будут опубликованы сразу по итогам 6 мес. 2022 г. в соответствии с опубликованным календарем событий.

Компания объясняет данное решение отсутствием у существенной части инвестиционного сообщества возможности осуществлять сделки акциями НЛМК – странное объяснение)

Также, компания перенесла заседание совета директоров на июнь 2022 г., где будут обсуждаться дивиденды за IV кв. 2021 г. и I кв. 2022 г. При этом, в текущих условиях, менеджмент будет рекомендовать совету директоров не выплачивать дивиденды за IV кв. 2021 г. и I кв. 2022 г.

Ранее совет директоров металлурга уже рекомендовал дивиденды за IV кв. 2021 г. в размере 12,18 руб., получается они будут пересмотрены или отменены полностью.

Отмена дивидендов была нами ожидаема, поэтому мы уже давно вышли из акций НЛМК. После того, как Северсталь покинула европейские рынки, металлопродукция пойдёт на внутренний рынок, если не найдутся альтернативные рынки сбыта. Это, в свою очередь, окажет давление на внутренние цены. В результате снизятся финансовые показатели не только Северстали, но у других металлургов.

Кроме этого, упадёт спрос на металлопродукцию со стороны строительной и автомобильной отрасли. Поэтому НЛМК приняли такое решение, в текущих условиях – это правильно! Возможно, если каким-то чудом ситуация сойдёт на нет, то в июне 2022 г. будет положительное решение по дивидендам, но мы не рассматриваем такой сценарий. #NLMK

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍150❤20🤔15😢6😱3

📑Важное за неделю: Юнипро, РусАгро, АЛРОСА, Селигдар и другие

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также возвращаемся к еженедельным подборкам важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Активный портфель РФ» снизился всего на 0,61% против падения индекса МосБиржи на 3,57%, «Дивидендный портфель РФ» снизился на 0,80%. Такой разрыв связан с тем, что мы ранее воспользовались отскоком рынка и сокращали позиции в акциях по мере роста котировок.

Закончилась «дивидендная эра» Юнипро. Совет директоров рекомендовал не выплачивать дивиденды за 2021 г. Решение связано с тем, что главный акционер – немецкая компания Uniper не может получить дивиденды из-за технических ограничений в отношении передачи денежных средств.

Кроме этого, материнская корпорация Uniper приняла решение об уходе с российского рынка из-за геополитических рисков. Таким образом, в ближайшее время ждём продажу доли в Юнипро. Скорее всего потенциальный покупать будет Интер РАО. #UPRO #IRAO

Финансовые результаты РусАгро за I кв. 2022 г. привели к росту котировок. Выручка выросла на 23% по сравнению с I кв. 2021 г. – до 61,5 млрд руб. Тем не мене, чистая прибыль РусАгро упала на 66% – до 2,2 млрд. Такое снижение прибыли связано с убытками от курсовых разниц, вызванными блокировкой денежных средств европейскими банками. Подробности смотрите в обзоре. #AGRO

Финансовые результаты Мосэнерго за I кв. 2022 г. Выручка Мосэнерго сократилась на 3,7% по сравнению с аналогичным периодом прошлого года – до 75,2 млрд руб. на фоне сокращения отпуска тепловой энергии. Тем не менее, чистя прибыль компании увеличилась на 38% – до 13,1 млрд руб. Рост обусловлен восстановлением резервов под обесценивание активов. Подробности смотрите в обзоре. #MSNG

Акции АЛРОСА находятся под давлением. По данным Bloomberg, торговля алмазами начала рушиться из-за санкций против российского алмазодобытчика. В связи с этим, импорт в Индии алмазно-бриллиантовой продукции из России упал. На АЛРОСу приходится 1/3 мирового объема драгоценных камней. Кроме этого, дополнительное давление оказывает укрепление рубля. #ALRS

Дивидендам Селигдара быть. Совет директоров золотодобытчика рекомендовал дивиденды за 2021 г. в размере 4,5 руб. на акцию. Текущая дивидендная доходность составляет 9,2%. Дата закрытия реестра – 21 июня 2022 г. #SELG

Не все хотят уходить с иностранных площадок. НОВАТЭК, Полюс, АФК Система, ММК, НЛМК, Татнефть, Магнит и НорНикель сообщили о намерении сохранить листинг депозитарных расписок на иностранных биржах.

В связи сохранением зарубежного листинга на обыкновенные акции не будет оказываться дополнительного давления в виде продаж бумаг после делистинга и конвертации расписок. Также сохранение листинга на иностранных биржах может означать, что компании продолжат придерживаться международных практик корпоративного управления и раскрытия информации. #NVTK #PLZL #AFKS #NLMK #GMKN #MAGN #MGNT

👍Если вам понравился такой формат, дайте нам знать – поставьте реакции! Набираем >500 реакций в Telegram – сохраняем такой формат на постойной основе!

🗣Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора. С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также возвращаемся к еженедельным подборкам важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Активный портфель РФ» снизился всего на 0,61% против падения индекса МосБиржи на 3,57%, «Дивидендный портфель РФ» снизился на 0,80%. Такой разрыв связан с тем, что мы ранее воспользовались отскоком рынка и сокращали позиции в акциях по мере роста котировок.

Закончилась «дивидендная эра» Юнипро. Совет директоров рекомендовал не выплачивать дивиденды за 2021 г. Решение связано с тем, что главный акционер – немецкая компания Uniper не может получить дивиденды из-за технических ограничений в отношении передачи денежных средств.

Кроме этого, материнская корпорация Uniper приняла решение об уходе с российского рынка из-за геополитических рисков. Таким образом, в ближайшее время ждём продажу доли в Юнипро. Скорее всего потенциальный покупать будет Интер РАО. #UPRO #IRAO

Финансовые результаты РусАгро за I кв. 2022 г. привели к росту котировок. Выручка выросла на 23% по сравнению с I кв. 2021 г. – до 61,5 млрд руб. Тем не мене, чистая прибыль РусАгро упала на 66% – до 2,2 млрд. Такое снижение прибыли связано с убытками от курсовых разниц, вызванными блокировкой денежных средств европейскими банками. Подробности смотрите в обзоре. #AGRO

Финансовые результаты Мосэнерго за I кв. 2022 г. Выручка Мосэнерго сократилась на 3,7% по сравнению с аналогичным периодом прошлого года – до 75,2 млрд руб. на фоне сокращения отпуска тепловой энергии. Тем не менее, чистя прибыль компании увеличилась на 38% – до 13,1 млрд руб. Рост обусловлен восстановлением резервов под обесценивание активов. Подробности смотрите в обзоре. #MSNG

Акции АЛРОСА находятся под давлением. По данным Bloomberg, торговля алмазами начала рушиться из-за санкций против российского алмазодобытчика. В связи с этим, импорт в Индии алмазно-бриллиантовой продукции из России упал. На АЛРОСу приходится 1/3 мирового объема драгоценных камней. Кроме этого, дополнительное давление оказывает укрепление рубля. #ALRS

Дивидендам Селигдара быть. Совет директоров золотодобытчика рекомендовал дивиденды за 2021 г. в размере 4,5 руб. на акцию. Текущая дивидендная доходность составляет 9,2%. Дата закрытия реестра – 21 июня 2022 г. #SELG

Не все хотят уходить с иностранных площадок. НОВАТЭК, Полюс, АФК Система, ММК, НЛМК, Татнефть, Магнит и НорНикель сообщили о намерении сохранить листинг депозитарных расписок на иностранных биржах.

В связи сохранением зарубежного листинга на обыкновенные акции не будет оказываться дополнительного давления в виде продаж бумаг после делистинга и конвертации расписок. Также сохранение листинга на иностранных биржах может означать, что компании продолжат придерживаться международных практик корпоративного управления и раскрытия информации. #NVTK #PLZL #AFKS #NLMK #GMKN #MAGN #MGNT

👍Если вам понравился такой формат, дайте нам знать – поставьте реакции! Набираем >500 реакций в Telegram – сохраняем такой формат на постойной основе!

🗣Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора. С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍265🔥1🤔1

⁉️Операционные результаты НЛМК за III кв. 2022 г. Не всё так плохо

НЛМК опубликовала операционные результаты за III кв. 2022 г. Производство стали за отчётный период всего увеличилось на 1% из-за снижения спроса на сталь в Европе и санкционных ограничений.

При этом, продажи стальной продукции за июль-сентябрь 2022 г. выросли на 5% по сравнению с аналогичным периодом прошлого года. Такая динамика связана с восстановлением спроса на плоский прокат на рынках России и Турции.

Если смотреть данные в разрезе квартал к кварталу, то продажи восстанавливаются. Но здесь нужно отметь, что у НЛМК есть активы вне России и компания находится не под санкциями в отличие от ММК и Северстали.

В результате, производство за 9 мес. 2022 г. осталось на прежнем уровне, а продажи выросли на 4% за счет реализации запасов, накопленных на конец 2021 г. Операционные результаты металлурга вышли лучше ожиданий, но финансовые результаты будут хуже.

Нарушение логистических поставок, закрытие традиционных рынков сбыта из-за санкций и усиление конкуренции на внутреннем рынке приведёт к росту операционных расходов и снижению маржинальности. Кроме этого, давление на финпоказатели оказывает крепкий рубль и снижение цен на сталь на фоне развивающейся рецессии в Европе и США. #NLMK

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

НЛМК опубликовала операционные результаты за III кв. 2022 г. Производство стали за отчётный период всего увеличилось на 1% из-за снижения спроса на сталь в Европе и санкционных ограничений.

При этом, продажи стальной продукции за июль-сентябрь 2022 г. выросли на 5% по сравнению с аналогичным периодом прошлого года. Такая динамика связана с восстановлением спроса на плоский прокат на рынках России и Турции.

Если смотреть данные в разрезе квартал к кварталу, то продажи восстанавливаются. Но здесь нужно отметь, что у НЛМК есть активы вне России и компания находится не под санкциями в отличие от ММК и Северстали.

В результате, производство за 9 мес. 2022 г. осталось на прежнем уровне, а продажи выросли на 4% за счет реализации запасов, накопленных на конец 2021 г. Операционные результаты металлурга вышли лучше ожиданий, но финансовые результаты будут хуже.

Нарушение логистических поставок, закрытие традиционных рынков сбыта из-за санкций и усиление конкуренции на внутреннем рынке приведёт к росту операционных расходов и снижению маржинальности. Кроме этого, давление на финпоказатели оказывает крепкий рубль и снижение цен на сталь на фоне развивающейся рецессии в Европе и США. #NLMK

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍65🔥1👏1🤔1👌1

⚔️Операционные результаты металлургов за III кв. 2022 г. Акции лучше рынка

На этой неделе российские металлурги опубликовали операционные результаты за III кв. 2022 г. Результаты год к году оказались ожидаемо слабые, а вот квартал к кварталу, компании показали уверенный рост относительно слабого II кв. 2022 г.

Лучше всех отработала НЛМК, хуже – ММК. Основные продажи металлургов обусловлены восстановлением деловой активности на российском рынке и реализацией запасов металлопродукции, накопленных во II кв. 2022 г.

В результате чего, акции сталеваров вышли из зоны консолидации. Котировки Северстали за неделю выросли на 16,5%, НЛМК - на 13%, ММК – на 10,2%. Считаем, что импульс какое-то время может сохраниться, акции с нала года были в лидерах снижения, но среднесрочных перспектив мы по-прежнему не видим.

Нарушение логистических поставок, закрытие традиционных рынков сбыта из-за санкций и усиление конкуренции на внутреннем рынке приведёт к росту операционных расходов и снижению маржинальности бизнеса. Кроме этого, давление на финансовые показатели оказывает крепкий рубль и снижение цен на сталь на фоне развивающейся рецессии в Европе и США. Вдобавок к этому, нетерпимость к ковиду в Китае оказывает давление на производство, что в свою очередь сказывается на спросе на стальную продукцию.

Также, хотим отметить, что восстановление производства и продаж проходило в отсутствии частичной мобилизации. Как скажутся мобилизационные мероприятия в IV кв. 2022 г.? – скорее всего негативно, но пока участники рынка рады неожиданным результатам сталеваров за III кв. 2022 г. #NLMK #MAGN #CHMF

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

На этой неделе российские металлурги опубликовали операционные результаты за III кв. 2022 г. Результаты год к году оказались ожидаемо слабые, а вот квартал к кварталу, компании показали уверенный рост относительно слабого II кв. 2022 г.

Лучше всех отработала НЛМК, хуже – ММК. Основные продажи металлургов обусловлены восстановлением деловой активности на российском рынке и реализацией запасов металлопродукции, накопленных во II кв. 2022 г.

В результате чего, акции сталеваров вышли из зоны консолидации. Котировки Северстали за неделю выросли на 16,5%, НЛМК - на 13%, ММК – на 10,2%. Считаем, что импульс какое-то время может сохраниться, акции с нала года были в лидерах снижения, но среднесрочных перспектив мы по-прежнему не видим.

Нарушение логистических поставок, закрытие традиционных рынков сбыта из-за санкций и усиление конкуренции на внутреннем рынке приведёт к росту операционных расходов и снижению маржинальности бизнеса. Кроме этого, давление на финансовые показатели оказывает крепкий рубль и снижение цен на сталь на фоне развивающейся рецессии в Европе и США. Вдобавок к этому, нетерпимость к ковиду в Китае оказывает давление на производство, что в свою очередь сказывается на спросе на стальную продукцию.

Также, хотим отметить, что восстановление производства и продаж проходило в отсутствии частичной мобилизации. Как скажутся мобилизационные мероприятия в IV кв. 2022 г.? – скорее всего негативно, но пока участники рынка рады неожиданным результатам сталеваров за III кв. 2022 г. #NLMK #MAGN #CHMF

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍58👏3❤2🔥2😁1

📑Важное за неделю: Лукойл, Роснефть, Сбер, АЛРОСА и другие

Каждую неделю мы публикуем комментарии по важным новостям, которые оказывают влияние на динамику акций.

Дивиденды Лукойла. Акционеры компании утвердили суммарные дивиденды за 2021 г. и 9 мес. 2022 г. в размере 793 руб. Дивидендная доходность составляет 17,3%. Дата закрытия реестра для получения дивидендов назначена на 21 декабря 2022 г.

Котировки Лукойла на утверждение дивидендов не отреагировали. Акции остаются под давлением из-за ситуации с итальянской НПЗ, а также из-за снижения цен нефть. Считаем целесообразным фиксировать прибыль в акциях перед дивидендной отсечкой. Дивидендный гэп будет закрыт не скоро. Подробную информацию по дивидендам смотрите здесь. #LKOH

Финансовые результаты Роснефти за 9 мес. 2022 г. Выручка увеличилась на 15,7% по сравнению с 9 мес. 2022 г. – до 7,2 трлн руб. Увеличение доходов связано с положительной динамикой цен на нефть и сильными операционными результатами Роснефти. Чистая прибыль по МСФО снизилась на 15,1% и составила 591 млрд руб.

Динамика чистой прибыли была во многом связана с неденежным фактором. В сентябре этого года немецкие власти изъяли три нефтеперерабатывающих заводов в Германии. В результате Роснефть признала убыток в размере 56 млрд руб. Подробности смотрите в нашем обзоре. #ROSN

Финансовые результаты Сбера за ноябрь 2022 г. Чистая прибыль по РСБУ в ноябре выросла на 22,7% год к году и составила 124,7 млрд руб. Таким образом, Сбер второй месяц подряд зарабатывает больше 100 млрд руб.

Суммарная прибыль Сбера за 11 мес. 2022 г. составила 174,8 млрд руб. При этом рост прибыли качественный. Расходы остаются на одном уровне, комиссионный и процентные доходы растут, а резервы сокращаются. Почему акции снизились на отчёте и какие дивиденды заплатит Сбер смотрите в обзоре. #SBER

Рост налоговой нагрузки АЛРОСА. Минфин РФ сообщил, что планирует в I кв. 2023 г. получить с АЛРОСА дополнительные 19 млрд руб. в виде НДПИ. На фоне этого котировки алмазодобывающей компании упали на 5%, тем самым акции дошли до наших целевых ориентиров.

Увеличение налоговой нагрузки АЛРОСА может привести к снижению или отмены дивидендов, по аналогии с Газпромом. В последний раз компания выплачивала дивиденды по итогам I пол. 2021 г. Теперь появился высокий риск, что компания не выплатит дивиденды за 2022 г. Кроме АЛРОСА под увеличение нагрузки могут попасть и другие компании. #ALRS

Дивиденды НЛМК. В пятницу вечером на сайте disclosure появилось информации о промежуточных дивидендах в размере 2,6 руб. на акцию. Текущая дивидендная доходность составляет 2,5%. Дата закрытия реестра – 11 января 2023 г. Утверждать дивиденды будут 31 декабря 2022 г.

Для рынка это может быть сюрпризом. Многие не ждали от металлургов в этом году дивидендов. Поэтому акции сталеваров могут показать положительную динамику в понедельник. Тем не менее, нужно помнить, что НЛМК единственная кто не попала под санкции и поставляет свою продукцию в Европу. #NLMK

🗣Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Каждую неделю мы публикуем комментарии по важным новостям, которые оказывают влияние на динамику акций.

Дивиденды Лукойла. Акционеры компании утвердили суммарные дивиденды за 2021 г. и 9 мес. 2022 г. в размере 793 руб. Дивидендная доходность составляет 17,3%. Дата закрытия реестра для получения дивидендов назначена на 21 декабря 2022 г.

Котировки Лукойла на утверждение дивидендов не отреагировали. Акции остаются под давлением из-за ситуации с итальянской НПЗ, а также из-за снижения цен нефть. Считаем целесообразным фиксировать прибыль в акциях перед дивидендной отсечкой. Дивидендный гэп будет закрыт не скоро. Подробную информацию по дивидендам смотрите здесь. #LKOH

Финансовые результаты Роснефти за 9 мес. 2022 г. Выручка увеличилась на 15,7% по сравнению с 9 мес. 2022 г. – до 7,2 трлн руб. Увеличение доходов связано с положительной динамикой цен на нефть и сильными операционными результатами Роснефти. Чистая прибыль по МСФО снизилась на 15,1% и составила 591 млрд руб.

Динамика чистой прибыли была во многом связана с неденежным фактором. В сентябре этого года немецкие власти изъяли три нефтеперерабатывающих заводов в Германии. В результате Роснефть признала убыток в размере 56 млрд руб. Подробности смотрите в нашем обзоре. #ROSN

Финансовые результаты Сбера за ноябрь 2022 г. Чистая прибыль по РСБУ в ноябре выросла на 22,7% год к году и составила 124,7 млрд руб. Таким образом, Сбер второй месяц подряд зарабатывает больше 100 млрд руб.

Суммарная прибыль Сбера за 11 мес. 2022 г. составила 174,8 млрд руб. При этом рост прибыли качественный. Расходы остаются на одном уровне, комиссионный и процентные доходы растут, а резервы сокращаются. Почему акции снизились на отчёте и какие дивиденды заплатит Сбер смотрите в обзоре. #SBER

Рост налоговой нагрузки АЛРОСА. Минфин РФ сообщил, что планирует в I кв. 2023 г. получить с АЛРОСА дополнительные 19 млрд руб. в виде НДПИ. На фоне этого котировки алмазодобывающей компании упали на 5%, тем самым акции дошли до наших целевых ориентиров.

Увеличение налоговой нагрузки АЛРОСА может привести к снижению или отмены дивидендов, по аналогии с Газпромом. В последний раз компания выплачивала дивиденды по итогам I пол. 2021 г. Теперь появился высокий риск, что компания не выплатит дивиденды за 2022 г. Кроме АЛРОСА под увеличение нагрузки могут попасть и другие компании. #ALRS

Дивиденды НЛМК. В пятницу вечером на сайте disclosure появилось информации о промежуточных дивидендах в размере 2,6 руб. на акцию. Текущая дивидендная доходность составляет 2,5%. Дата закрытия реестра – 11 января 2023 г. Утверждать дивиденды будут 31 декабря 2022 г.

Для рынка это может быть сюрпризом. Многие не ждали от металлургов в этом году дивидендов. Поэтому акции сталеваров могут показать положительную динамику в понедельник. Тем не менее, нужно помнить, что НЛМК единственная кто не попала под санкции и поставляет свою продукцию в Европу. #NLMK

🗣Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍84👏2💯2❤1🔥1

⚔️В российской металлургии начался передел рынка?

НЛМК продаёт свои заводы на Урале и в Калужской области – об этом сообщила газета Ведомости. По данным издания, сумма сделки оценивается около 75-100 млрд руб. Эти заводы обеспечивают порядка 20% производственных мощностей компании. При этом, их продукция преимущественно используется в строительной отрасли, которая сейчас активно поддерживается государством.

Если продажа состоится, у НЛМК останется единственная производственная площадка в России – Новолипецкий металлургический меткомбинат. Более того, увеличится доля в выручке от экспорта.

Зачем НЛМК уменьшает долю на внутреннем рынке на фоне повышенных рисков с экспортом? – не понятно! Тем временем, Северсталь, наоборот – увеличивает производство.

Гендиректор Северстали заявил о планах увеличить производство в этом году на 7,5% – до 11,5 млн т. и занять лидирующие позиции на внутреннем рынке, а также увеличить экспорт в дальнее зарубежье. Таким образом, металлург планирует восстановить объем производства до уровня 2021 г.

Учитывая текущие вызовы, с которыми сталкиваются металлурги – планы Северстали достаточно амбициозны. Более того, сейчас мы наблюдаем за перераспределением внутреннего рынка России. Где в данный момент НЛМК продаёт свои активы, а Северсталь хочет занять доминирующие позиции на рынке РФ. Что касается роста экспорта, то девальвация рубля сделала его снова рентабельным. Поэтому, спекулятивно, акции металлургов могут быть интересным.

Продолжаем наблюдать за российскими металлургами. Надеемся, когда-нибудь нам раскроют финансовые отчёты, и мы увидим реальное положение дел в отрасли. #CHMF #NLMK

🗣 Акции каких металлургов держите?

- ММК 👍

- НЛМК😄

- Северсталь🔥

С уважением, команда аналитического сервиса Finrange!

НЛМК продаёт свои заводы на Урале и в Калужской области – об этом сообщила газета Ведомости. По данным издания, сумма сделки оценивается около 75-100 млрд руб. Эти заводы обеспечивают порядка 20% производственных мощностей компании. При этом, их продукция преимущественно используется в строительной отрасли, которая сейчас активно поддерживается государством.

Если продажа состоится, у НЛМК останется единственная производственная площадка в России – Новолипецкий металлургический меткомбинат. Более того, увеличится доля в выручке от экспорта.

Зачем НЛМК уменьшает долю на внутреннем рынке на фоне повышенных рисков с экспортом? – не понятно! Тем временем, Северсталь, наоборот – увеличивает производство.

Гендиректор Северстали заявил о планах увеличить производство в этом году на 7,5% – до 11,5 млн т. и занять лидирующие позиции на внутреннем рынке, а также увеличить экспорт в дальнее зарубежье. Таким образом, металлург планирует восстановить объем производства до уровня 2021 г.

Учитывая текущие вызовы, с которыми сталкиваются металлурги – планы Северстали достаточно амбициозны. Более того, сейчас мы наблюдаем за перераспределением внутреннего рынка России. Где в данный момент НЛМК продаёт свои активы, а Северсталь хочет занять доминирующие позиции на рынке РФ. Что касается роста экспорта, то девальвация рубля сделала его снова рентабельным. Поэтому, спекулятивно, акции металлургов могут быть интересным.

Продолжаем наблюдать за российскими металлургами. Надеемся, когда-нибудь нам раскроют финансовые отчёты, и мы увидим реальное положение дел в отрасли. #CHMF #NLMK

🗣 Акции каких металлургов держите?

- ММК 👍

- НЛМК😄

- Северсталь🔥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

🔥95👍66😁60💯8🤨4

Forwarded from Finrange_bot

🌇Daily Finrange Premium РФ: 29.05.2023

Приветствуем трейдеры и инвесторы!

Российский рынок акций на неделе пробил уровень сопротивления по индексу МосБиржи – 2650 пунктов за счёт положительного потока дивидендных новостей. Учитывая сильно закрытие пятницы, мы скорее продолжим расти, следующая цель по индексу – 2800 пунктов. Соответственно, российские акции должны вырасти ещё на 5-10%.

– Сбер-п. Закрыли 50% позиции по цели - 244 руб. Перенесли стоп в безубыток на 235 руб. Следующая цель 250 руб., ждём обнолвения локального максимума и пробоя уровня сопротивления 244-245 руб.

– Мечел-п. Сегодня компания проведет совет директоров по вопросам дивидендов за 2022 г. Скорее всего акции будут падать по факту выхода новостей, по аналогии с Мосэнерго и ОГК-2 на прошлой недели. Котировки сильно разогнали. Возможно, будем открывать спекулятивный шорт.

– Совкомфлот опубликовал сильные финансовые результаты за I кв. 2023 г. по МСФО. Выручка увеличилась на 58% по сравнению с аналогичным периодом – до $626,9 млн. Чистая прибыль составила $285,9 млн, против убытка $90,8 млн годом ранее. Таким образом, по нашим оценкам, за I кв. 2023 г. компания уже заработала 4,3 руб. на акцию, текущая дивдоходность 6,42%. Будем искать точку входа, котировки могут вырасти до 80-90 руб.

– НЛМК. Интересная техническая картина, акции были последние дни сильнее рынка. Если будет пробой уровня сопротивления 140 руб., пойдём на 150-160 руб. Пока рубль слабый и стоит, как вкопанный, металлурги остаются маржинальными.

💼 Портфель

– 29 мая 2023 г. - 1 292 756,05 руб.

– Доходность портфеля: +61,6%

Текущие позиции

Все позиции открыты с риском на сделку 0,5%.

– Сбер "преф" с целью 250 руб. (50% позиции закрыто по цели 244 руб., подняли цель до 250 руб.)

– НОВАТЭК с целью 1320 руб.

С уважением, команда Finrange!

‼️Не упустите очередную идею, следите за статусом подписки Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.iss.one/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

#АкцииРФ #SBERP #NVTK #FLOT #NLMK #MTLRP

Приветствуем трейдеры и инвесторы!

Российский рынок акций на неделе пробил уровень сопротивления по индексу МосБиржи – 2650 пунктов за счёт положительного потока дивидендных новостей. Учитывая сильно закрытие пятницы, мы скорее продолжим расти, следующая цель по индексу – 2800 пунктов. Соответственно, российские акции должны вырасти ещё на 5-10%.

– Сбер-п. Закрыли 50% позиции по цели - 244 руб. Перенесли стоп в безубыток на 235 руб. Следующая цель 250 руб., ждём обнолвения локального максимума и пробоя уровня сопротивления 244-245 руб.

– Мечел-п. Сегодня компания проведет совет директоров по вопросам дивидендов за 2022 г. Скорее всего акции будут падать по факту выхода новостей, по аналогии с Мосэнерго и ОГК-2 на прошлой недели. Котировки сильно разогнали. Возможно, будем открывать спекулятивный шорт.

– Совкомфлот опубликовал сильные финансовые результаты за I кв. 2023 г. по МСФО. Выручка увеличилась на 58% по сравнению с аналогичным периодом – до $626,9 млн. Чистая прибыль составила $285,9 млн, против убытка $90,8 млн годом ранее. Таким образом, по нашим оценкам, за I кв. 2023 г. компания уже заработала 4,3 руб. на акцию, текущая дивдоходность 6,42%. Будем искать точку входа, котировки могут вырасти до 80-90 руб.

– НЛМК. Интересная техническая картина, акции были последние дни сильнее рынка. Если будет пробой уровня сопротивления 140 руб., пойдём на 150-160 руб. Пока рубль слабый и стоит, как вкопанный, металлурги остаются маржинальными.

💼 Портфель

– 29 мая 2023 г. - 1 292 756,05 руб.

– Доходность портфеля: +61,6%

Текущие позиции

Все позиции открыты с риском на сделку 0,5%.

– Сбер "преф" с целью 250 руб. (50% позиции закрыто по цели 244 руб., подняли цель до 250 руб.)

– НОВАТЭК с целью 1320 руб.

С уважением, команда Finrange!

‼️Не упустите очередную идею, следите за статусом подписки Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.iss.one/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

#АкцииРФ #SBERP #NVTK #FLOT #NLMK #MTLRP

👍23🔥3🆒2❤1👨💻1

📈Спекулятивная идея в акциях НЛМК. Докуда вырастут котировки?

На прошлой неделе ММК опубликовала сильные операционные результаты за II кв. 2023 г. Производство металлургов восстановилась. Отметим только продажи, которые влияют в моменте на финансовые результаты металлурга.

Продажи металлопродукции выросли почти на 30% по сравнению с аналогичным периодом прошлого года – до 3 065 тыс. тонн. В III кв. 2023 г. ММК ожидает сохранение благоприятной конъюнктуры на российском рынке. Спрос будет поддерживаться сезонной активизацией застройщиков и устойчивым потреблением со стороны промышленности. В связи с этим, ожидаем восстановление финансовых показателей компании.

На днях отчиталась Северсталь, продажи металлопродукции снизились на 2% квартал к кварталу – до 2,7 млн тонн на фоне нормализации запасов готовой продукции в цепочке поставок. В целом мы считаем снижение продаж стальной продукции Северстали умеренным против роста на 11% у ММК. При этом, за счёт эффекта низкой базы, год к году выросли почти на 19%.

Следом должна отчитаться НЛМК – это единственный металлург, который не попал под санкции и сохранил премиальные рынки сбыта в ЕС и США. Таким образом, сильнее выигрывает от девальвации российской валюты. Акции ММК и Северсталь показывали положительную динамику после отчёта. На фоне вышеперечисленного, от НЛМК ждём более сильной динамики после публикации операционных результатов за II кв. 2023 г.

С технической точки зрения, акции НЛМК последнюю неделю корректировались после вертикального роста. При сохранении положительной динамики рынка, акции могут пойти к 200 руб. – до важного уровня сопротивления. Подписчикам Finrange Premium писали о возможном росте ещё в конце мая, затем 10 июля 2022 г.

🗣 А вы держите акции НЛМК? #NLMK #Обзор

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

На прошлой неделе ММК опубликовала сильные операционные результаты за II кв. 2023 г. Производство металлургов восстановилась. Отметим только продажи, которые влияют в моменте на финансовые результаты металлурга.

Продажи металлопродукции выросли почти на 30% по сравнению с аналогичным периодом прошлого года – до 3 065 тыс. тонн. В III кв. 2023 г. ММК ожидает сохранение благоприятной конъюнктуры на российском рынке. Спрос будет поддерживаться сезонной активизацией застройщиков и устойчивым потреблением со стороны промышленности. В связи с этим, ожидаем восстановление финансовых показателей компании.

На днях отчиталась Северсталь, продажи металлопродукции снизились на 2% квартал к кварталу – до 2,7 млн тонн на фоне нормализации запасов готовой продукции в цепочке поставок. В целом мы считаем снижение продаж стальной продукции Северстали умеренным против роста на 11% у ММК. При этом, за счёт эффекта низкой базы, год к году выросли почти на 19%.

Следом должна отчитаться НЛМК – это единственный металлург, который не попал под санкции и сохранил премиальные рынки сбыта в ЕС и США. Таким образом, сильнее выигрывает от девальвации российской валюты. Акции ММК и Северсталь показывали положительную динамику после отчёта. На фоне вышеперечисленного, от НЛМК ждём более сильной динамики после публикации операционных результатов за II кв. 2023 г.

С технической точки зрения, акции НЛМК последнюю неделю корректировались после вертикального роста. При сохранении положительной динамики рынка, акции могут пойти к 200 руб. – до важного уровня сопротивления. Подписчикам Finrange Premium писали о возможном росте ещё в конце мая, затем 10 июля 2022 г.

🗣 А вы держите акции НЛМК? #NLMK #Обзор

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁72🤔43👍12👀5❤2

🚀Металлурги добавили позитива российскому рынку. Почему растут акции?

Сегодня стало известно, что совет директоров Северстали на ближайшем заседании может рассмотреть вопрос по дивидендам. Об этом сообщил генеральный директор компании Александр Шевелев.

На фоне этого, акции Северстали выросли на 5%. Акции других металлургов пошли следом, закладывая возможную рекомендацию дивидендов. Котировки ММК и НЛМК выросли более чем на 3%.

По консервативным оценкам Finrange, НЛМК могут заплатить около 17 руб., ММК - 7 руб. Дивидендная доходность ниже ставки ЦБ РФ, но самого факта уже достаточно для положительной переоценки акций.

Суммарный вес металлургов в индексе МосБиржи составляет около 5%. В результате такого роста акций, индекс после пробоя протестировал локальный тренд и уровень 3160 пунктов.

Как и планировал ранее, после прохождения этого уровня, буду увеличивать лонги в акциях вместе с подписчиками Finrange Premium.

🗣 А вы держите акции металлургов? #Мысли #CHMF #MAGN #NLMK

- Да 👍

- Нет😢

- Огонь 🔥

С уважением, Дмитрий Баженов! Основатель сервиса по анализу акций Finrange.

Сегодня стало известно, что совет директоров Северстали на ближайшем заседании может рассмотреть вопрос по дивидендам. Об этом сообщил генеральный директор компании Александр Шевелев.

На фоне этого, акции Северстали выросли на 5%. Акции других металлургов пошли следом, закладывая возможную рекомендацию дивидендов. Котировки ММК и НЛМК выросли более чем на 3%.

По консервативным оценкам Finrange, НЛМК могут заплатить около 17 руб., ММК - 7 руб. Дивидендная доходность ниже ставки ЦБ РФ, но самого факта уже достаточно для положительной переоценки акций.

Суммарный вес металлургов в индексе МосБиржи составляет около 5%. В результате такого роста акций, индекс после пробоя протестировал локальный тренд и уровень 3160 пунктов.

Как и планировал ранее, после прохождения этого уровня, буду увеличивать лонги в акциях вместе с подписчиками Finrange Premium.

🗣 А вы держите акции металлургов? #Мысли #CHMF #MAGN #NLMK

- Да 👍

- Нет😢

- Огонь 🔥

С уважением, Дмитрий Баженов! Основатель сервиса по анализу акций Finrange.

{kind=link}

👍79😢17👀5✍3❤2

💪Дивиденды НЛМК выше ожиданий, фиксирую прибыль

Совет директоров металлурга рекомендовал дивиденды за 2023 г. в размере 25,43 руб. – это выше моих ожиданий около 17 руб. Текущая дивдоходность составляет 11,3%. Дата закрытия реестра для получения дивидендов назначена на 27 мая 2024 г.

На фоне рекомендации дивидендов НЛМК, котировки выросли более чем на 4%, где я решил зафиксировать прибыль по спекулятивной сделке с доходностью +11,63%. Сделку открывал в ожидании рекомендации дивидендов. Событие произошло, котировки превзошли цели. Соотношение риск к прибыли составило 1 к 5.

Кроме этого, я зафиксировать 50% в среднесрочном портфеле, оставшуюся часть оставил до дивидендной отсечки.

👉Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium. Сейчас в спекулятивном открыта одна позиция по МТС, поэтому можно раскрыть последние спекулятивные сделки с декабря 2023 г.

🗣 А вы держите акции НЛМК? #NLMK #Подписка

- Да 👍

- Нет😢

- Огонь 🔥

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Совет директоров металлурга рекомендовал дивиденды за 2023 г. в размере 25,43 руб. – это выше моих ожиданий около 17 руб. Текущая дивдоходность составляет 11,3%. Дата закрытия реестра для получения дивидендов назначена на 27 мая 2024 г.

На фоне рекомендации дивидендов НЛМК, котировки выросли более чем на 4%, где я решил зафиксировать прибыль по спекулятивной сделке с доходностью +11,63%. Сделку открывал в ожидании рекомендации дивидендов. Событие произошло, котировки превзошли цели. Соотношение риск к прибыли составило 1 к 5.

Кроме этого, я зафиксировать 50% в среднесрочном портфеле, оставшуюся часть оставил до дивидендной отсечки.

👉Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium. Сейчас в спекулятивном открыта одна позиция по МТС, поэтому можно раскрыть последние спекулятивные сделки с декабря 2023 г.

🗣 А вы держите акции НЛМК? #NLMK #Подписка

- Да 👍

- Нет😢

- Огонь 🔥

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

👍69😢30👏4❤2🔥1

Forwarded from Finrange_bot

🌇Что происходит на рынке акций на 21.04.2025

Эта неделя будет очень богата на события, как внешние, так корпоративные. Поэтому ожидаю очередную волатильную неделю.

Во-первых, очередной раунд переговоров. По данным WSJ, Уиткофф может вновь посетить Россию после встречи представителей Вашингтона, Украины и Европы в Лондоне в конце этой недели. Это будет создавать дополнительную волатильность по аналогии с прошлыми неделями.

На этот раз, участники рынка настроены позитивно, так как "пасхальное перемирие" от Путина расценивают, как сигнал Трампу. Также, Путин поручил определить условия обратного выкупа активов для иностранцев — это может быть тоже сигналом, что Россия готовится к возврату нерезидентов.

Кроме этого, США сообщили Киеву, что ждут от него уступок, включая отказ от вступления в НАТО, для урегулирования украинского кризиса Вашингтон может признать Крым российским. Что с остальными территориями? — не понятно.

Во-вторых, в пятницу заседание ЦБ РФ, где с большей вероятностью регулятор сохранит ключевую ставку. Участники рынка ждут сигнал о смягчении риторики на фоне замедления инфляции и укреплении рубля.

Параллельно с этим, укрепление рубля продолжает оказывать давление на российский рубль, а точнее падение доллара ко всем валютам на фоне торговых пошлин США. Кроме этого, давит снижение цен на нефть на фоне заявлений Китая по торговым войнам.

В связи с вышеперечисленным, мы можем пойти на 2900-3000 пунктов по индексу МосБиржи, несмотря на падение цен на нефть в рублях. Тем не менее, сейчас мы работаем на рынке с высокой неопределенностью. Поэтому я не стал бы загадывать и покупать активно акции. Буду стараться работать от новостей.

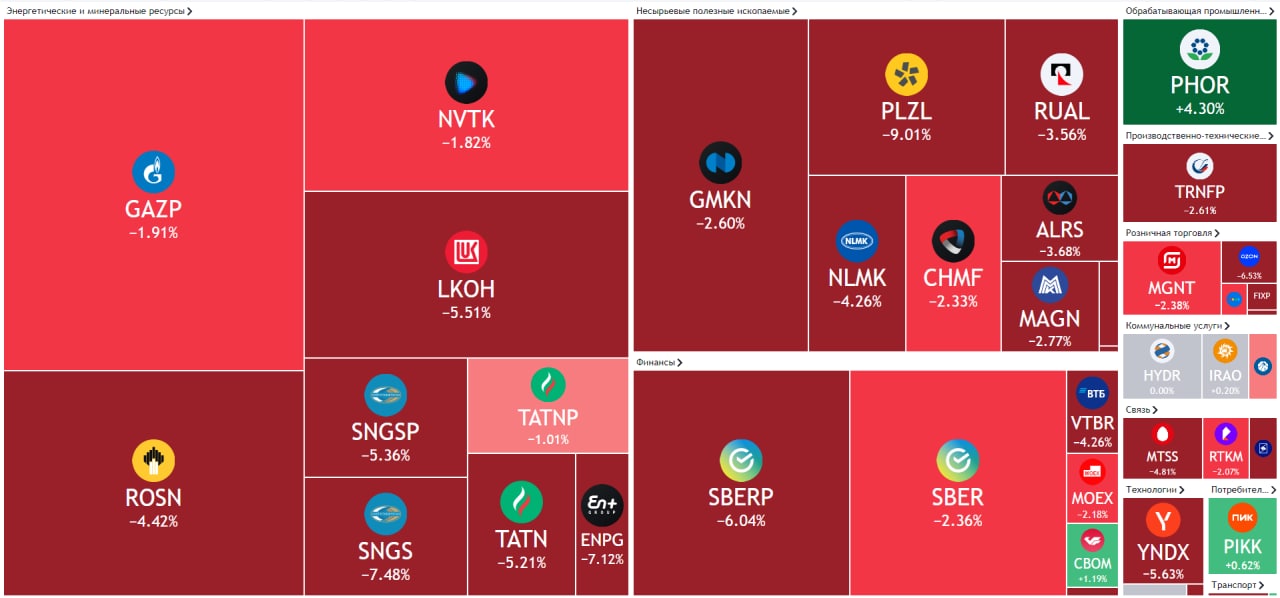

Фокус дня

#MOEX - консолидация на дневках, жду закрепление выше 194 руб., в идеале пробой 196 руб.

#PIKK - пробой уровня сопротивления 440 руб. вверх

#UGLD - финансовые результаты за 2024 г. по МСФО и День инвестора

#PLZL - золото обновляет новые максимумы, следим ха уровнем 1 937,2 руб.

#BELU - заседание совета директоров по дивидендам за 2024 г.

#SPBE #NVTK #VTBR #PIKK - сильнее рынка утром

#NLMK #SNGSP #RTKM - слабее рынка утром

Данный обзор – это моё субъективное виденье рынка, на которое я ставлю свои деньги исходя из моего риск- и мани- менеджмента.

С уважением, Дмитрий!

Эта неделя будет очень богата на события, как внешние, так корпоративные. Поэтому ожидаю очередную волатильную неделю.

Во-первых, очередной раунд переговоров. По данным WSJ, Уиткофф может вновь посетить Россию после встречи представителей Вашингтона, Украины и Европы в Лондоне в конце этой недели. Это будет создавать дополнительную волатильность по аналогии с прошлыми неделями.

На этот раз, участники рынка настроены позитивно, так как "пасхальное перемирие" от Путина расценивают, как сигнал Трампу. Также, Путин поручил определить условия обратного выкупа активов для иностранцев — это может быть тоже сигналом, что Россия готовится к возврату нерезидентов.

Кроме этого, США сообщили Киеву, что ждут от него уступок, включая отказ от вступления в НАТО, для урегулирования украинского кризиса Вашингтон может признать Крым российским. Что с остальными территориями? — не понятно.

Во-вторых, в пятницу заседание ЦБ РФ, где с большей вероятностью регулятор сохранит ключевую ставку. Участники рынка ждут сигнал о смягчении риторики на фоне замедления инфляции и укреплении рубля.

Параллельно с этим, укрепление рубля продолжает оказывать давление на российский рубль, а точнее падение доллара ко всем валютам на фоне торговых пошлин США. Кроме этого, давит снижение цен на нефть на фоне заявлений Китая по торговым войнам.

В связи с вышеперечисленным, мы можем пойти на 2900-3000 пунктов по индексу МосБиржи, несмотря на падение цен на нефть в рублях. Тем не менее, сейчас мы работаем на рынке с высокой неопределенностью. Поэтому я не стал бы загадывать и покупать активно акции. Буду стараться работать от новостей.

Фокус дня

#MOEX - консолидация на дневках, жду закрепление выше 194 руб., в идеале пробой 196 руб.

#PIKK - пробой уровня сопротивления 440 руб. вверх

#UGLD - финансовые результаты за 2024 г. по МСФО и День инвестора

#PLZL - золото обновляет новые максимумы, следим ха уровнем 1 937,2 руб.

#BELU - заседание совета директоров по дивидендам за 2024 г.

#SPBE #NVTK #VTBR #PIKK - сильнее рынка утром

#NLMK #SNGSP #RTKM - слабее рынка утром

Данный обзор – это моё субъективное виденье рынка, на которое я ставлю свои деньги исходя из моего риск- и мани- менеджмента.

С уважением, Дмитрий!

🤔5❤4👍2👏1🎉1