📑Рынок акций сегодня: Акрон, АЛРОСА, Лента

Buyback Акрона. Сегодня совет директоров принял решение о программе обратного выкупа акций с объёмом 4,05 млн акций по цене 6050 руб. Что в свою очередь составляет 24,5 млрд или 10% от уставного капитала. Заявки на выкуп акций принимаются с 8 июля по 6 августа 2021 г.

Мы считаем, что buyback не окажет значительного влияния на акции Акрона, так как выкуп осуществляется не с рынка, а в рамках оферты. При это в целом, самая программы выкуп акций в долгосрочной перспективе оказывает положительное влияние, так как сокращается количество акций в обращении и увеличивается размер прибыли и дивидендов на акцию. #AKRN

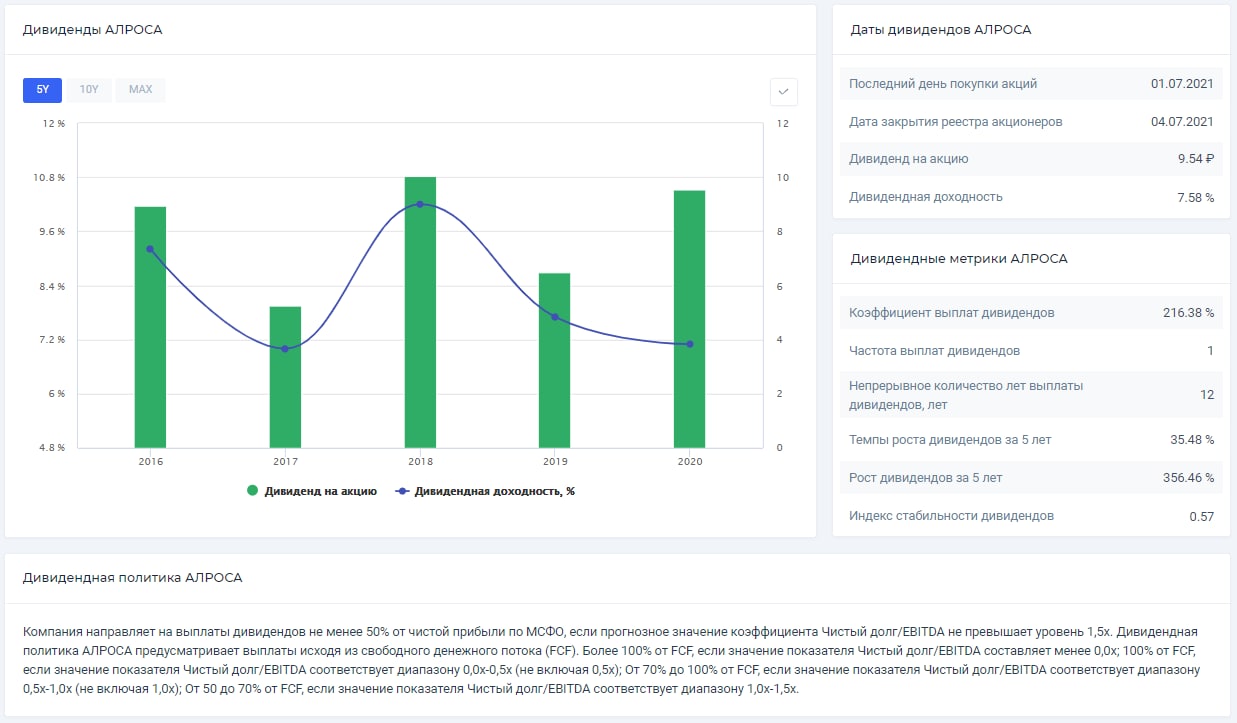

Дивиденды АЛРОСА. Акционеры алмазодобывающей компании утвердили финальные дивиденды за 2020 г. в размере 9,54 руб. на акцию. Текущая дивидендная доходность акций АЛРОСА составляет 7%. Дата закрытия реестра для получения дивидендов назначена на 4 июля 2021 г. #ALRS

Дивиденды Лента. Акционеры продуктового ритейлера в ходе годового собрания в очередной раз ожидаемо приняли решение не выплачивать дивиденды по итогам 2020 г. Напомним, Лента по-прежнему ни разу не выплачивали дивиденды, но на Дне инвестора менеджмент компании сообщил о возможных выплатах с 2022 г.

Также сегодня стало известно, что Лента договорилась о покупке ритейлера «Cемья» за 2,35 млрд руб. Консолидация рынка и конкуренция между продуктовыми репеллерами продолжается. #LNTA

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Buyback Акрона. Сегодня совет директоров принял решение о программе обратного выкупа акций с объёмом 4,05 млн акций по цене 6050 руб. Что в свою очередь составляет 24,5 млрд или 10% от уставного капитала. Заявки на выкуп акций принимаются с 8 июля по 6 августа 2021 г.

Мы считаем, что buyback не окажет значительного влияния на акции Акрона, так как выкуп осуществляется не с рынка, а в рамках оферты. При это в целом, самая программы выкуп акций в долгосрочной перспективе оказывает положительное влияние, так как сокращается количество акций в обращении и увеличивается размер прибыли и дивидендов на акцию. #AKRN

Дивиденды АЛРОСА. Акционеры алмазодобывающей компании утвердили финальные дивиденды за 2020 г. в размере 9,54 руб. на акцию. Текущая дивидендная доходность акций АЛРОСА составляет 7%. Дата закрытия реестра для получения дивидендов назначена на 4 июля 2021 г. #ALRS

Дивиденды Лента. Акционеры продуктового ритейлера в ходе годового собрания в очередной раз ожидаемо приняли решение не выплачивать дивиденды по итогам 2020 г. Напомним, Лента по-прежнему ни разу не выплачивали дивиденды, но на Дне инвестора менеджмент компании сообщил о возможных выплатах с 2022 г.

Также сегодня стало известно, что Лента договорилась о покупке ритейлера «Cемья» за 2,35 млрд руб. Консолидация рынка и конкуренция между продуктовыми репеллерами продолжается. #LNTA

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: АЛРОСА, Русал, MAIL Group

Экспорт алюминия. Федеральная таможенная служба (ФТС) сообщила об увеличении экспорта российского алюминия в денежном выражении за 5 мес. 2021 г. на 48,5% по сравнению с аналогичным периодом прошлого года – до $2,04 млрд. При этом нужно отметить, что всё это сопровождалось сильным ростом цен на алюминий.

Напомним, что бенефициаром всего этого является Русал – главный производитель и экспортёр алюминия в России. Акции алюминиевого гиганта отскакивают вместе с рынком, но по-прежнему остаются под давлением из-за экспортных пошлин. #RUAL

Skillbox пошли в офлайн. Сегодня стало известно, что образовательная онлайн платформа Skillbox до конца года откроет 60 точек продаж в российских торговых центрах. Компания сообщила, что инвестиции в проект составят более 1 млрд руб.

Таким образом, Skillbox нашёл новую точку роста, по данным экспертов офлайн-продажи могут принести компании около 10% новых клиентов. В Skillbox считают, что годовая выручка одного «островка» в торговом центре превысит расходы на его содержание в 2 раза. От этого всего может выиграть MAIL Group, который владеет 70,7%-ю компании. #MAIL

Результаты продаж АЛРОСА за июнь 2021 г. АЛРОСА сообщила об увеличении общего объёма продаж алмазно-бриллиантовой продукции за июнь 2021 г. в 11,3 раза по сравнению с аналогичным периодом прошлого года – до $410 млн. Из которых $374 млн пришлось на алмазное сырьё и $36 млн на бриллианты.

Сильные операционные результаты АЛРОСА в основном обусловлены эффектом низкой базы в прошлом году, когда продажи алмазов опустились на рекордно низкий уровень из-за виляния пандемии коронавируса. Кроме этого спрос на алмазное сырье отсеется на высоком уровне, а благодаря этому и снижению запасов индекс цен на алмазы вернулся на «доковидные» уровни. Подробнее смотрите в обзоре. #ALRS

——————————————————

📲Используйте → Дивидендный календарь | Finrange PREMIUM

Экспорт алюминия. Федеральная таможенная служба (ФТС) сообщила об увеличении экспорта российского алюминия в денежном выражении за 5 мес. 2021 г. на 48,5% по сравнению с аналогичным периодом прошлого года – до $2,04 млрд. При этом нужно отметить, что всё это сопровождалось сильным ростом цен на алюминий.

Напомним, что бенефициаром всего этого является Русал – главный производитель и экспортёр алюминия в России. Акции алюминиевого гиганта отскакивают вместе с рынком, но по-прежнему остаются под давлением из-за экспортных пошлин. #RUAL

Skillbox пошли в офлайн. Сегодня стало известно, что образовательная онлайн платформа Skillbox до конца года откроет 60 точек продаж в российских торговых центрах. Компания сообщила, что инвестиции в проект составят более 1 млрд руб.

Таким образом, Skillbox нашёл новую точку роста, по данным экспертов офлайн-продажи могут принести компании около 10% новых клиентов. В Skillbox считают, что годовая выручка одного «островка» в торговом центре превысит расходы на его содержание в 2 раза. От этого всего может выиграть MAIL Group, который владеет 70,7%-ю компании. #MAIL

Результаты продаж АЛРОСА за июнь 2021 г. АЛРОСА сообщила об увеличении общего объёма продаж алмазно-бриллиантовой продукции за июнь 2021 г. в 11,3 раза по сравнению с аналогичным периодом прошлого года – до $410 млн. Из которых $374 млн пришлось на алмазное сырьё и $36 млн на бриллианты.

Сильные операционные результаты АЛРОСА в основном обусловлены эффектом низкой базы в прошлом году, когда продажи алмазов опустились на рекордно низкий уровень из-за виляния пандемии коронавируса. Кроме этого спрос на алмазное сырье отсеется на высоком уровне, а благодаря этому и снижению запасов индекс цен на алмазы вернулся на «доковидные» уровни. Подробнее смотрите в обзоре. #ALRS

——————————————————

📲Используйте → Дивидендный календарь | Finrange PREMIUM

{kind=link}

💎АЛРОСА попала в топ-100 ESG-рейтинга агентства Moody's. Что это значит?

На днях вышла новость о том, что АЛРОСА вошла в топ-100 ежегодного ESG-рейтинга The Best Emerging Market Performers Ranking от дочерней компании Moody's.

В данный рейтинг попали компании, которые работают на emerging markets и занимают доминирующие положение в своей отрасли. В нём представлены 843 компании из 36 секторов. И только 3-и российские компании, одна из которых АЛРОСА.

Рейтинг оценивался по 38 критериям, которые объединены в 6 ESG-групп: защита окружающей среды, соблюдение прав человека, взаимоотношения с персоналом, вклад в благополучие местных сообществ, принципы ведения бизнеса и эффективность корпоративного управления.

Таким образом, можно сделать вывод, что АЛРОСА уделяет пристальное внимание вопросам экологии, социальной ответственности и корпоративному управлению. Это значит, компанию не постигнет такая же учесть, как Норильский никель.

Хотя, хочу напомнить, что в августе 2017 г. затопило якутский рудник «Мир», где находилось около 150 человек.

Видимо участники восприняли данную новость с позитивом, так как акции АЛРОСА второй день подряд чувствуют себя лучше рынка. Продолжаем держать акции АЛРОСА в активном портфеле с долей 10%, ждём сильные результаты продаж за июль 2021 г., которые будут опубликованы 13 августа 2021 г. #ALRS

Также если вам интересно, можете просмотреть последний обзор: «Операционные результаты АЛРОСА за II кв. 2021 г.»

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

На днях вышла новость о том, что АЛРОСА вошла в топ-100 ежегодного ESG-рейтинга The Best Emerging Market Performers Ranking от дочерней компании Moody's.

В данный рейтинг попали компании, которые работают на emerging markets и занимают доминирующие положение в своей отрасли. В нём представлены 843 компании из 36 секторов. И только 3-и российские компании, одна из которых АЛРОСА.

Рейтинг оценивался по 38 критериям, которые объединены в 6 ESG-групп: защита окружающей среды, соблюдение прав человека, взаимоотношения с персоналом, вклад в благополучие местных сообществ, принципы ведения бизнеса и эффективность корпоративного управления.

Таким образом, можно сделать вывод, что АЛРОСА уделяет пристальное внимание вопросам экологии, социальной ответственности и корпоративному управлению. Это значит, компанию не постигнет такая же учесть, как Норильский никель.

Хотя, хочу напомнить, что в августе 2017 г. затопило якутский рудник «Мир», где находилось около 150 человек.

Видимо участники восприняли данную новость с позитивом, так как акции АЛРОСА второй день подряд чувствуют себя лучше рынка. Продолжаем держать акции АЛРОСА в активном портфеле с долей 10%, ждём сильные результаты продаж за июль 2021 г., которые будут опубликованы 13 августа 2021 г. #ALRS

Также если вам интересно, можете просмотреть последний обзор: «Операционные результаты АЛРОСА за II кв. 2021 г.»

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

💎Результаты продаж АЛРОСА за июль 2021 г. Рост продолжается

Суммарный объём продаж алмазно-бриллиантовой продукции компании в прошедшем месяце увеличился в 9,3 раза по сравнению с июлем 2020 г. и составил $334 млн по сравнению, из которых $318 млн пришлось на алмазное сырьё и $15 млн на бриллианты.

Результаты вышли в рамках наших ожиданий, рост продаж обусловлен высоким спросом на ювелирную продукцию со стороны США и Китая, а также эффектом низкой базы прошлого года из-за влияния COVID-19.

Таким образом, за январь – июль 2021 г. АЛРОСА продала алмазно-бриллиантовой продукции на $2,67 млрд – это больше в 2,6 раза, чем в прошлом году. В результате на фоне роста продаж и сдерживающей динамики российского рубля, можно ожидать сильные финансовые результаты по итогам III кв. 2021 г. по МСФО.

Кроме того, по итогам июля 2021 г. цены на алмазное сырье вышли на докризисные уровни. Менеджмент компании полагает, что потребление продукции АЛРОСА сохранится до конца 2021 г.

💼В связи с этим, мы сохраняем акции АЛРОСА в активном портфеле, в ближайшее время ждём пробоя исторического максимума около 140 руб. #ALRS

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Суммарный объём продаж алмазно-бриллиантовой продукции компании в прошедшем месяце увеличился в 9,3 раза по сравнению с июлем 2020 г. и составил $334 млн по сравнению, из которых $318 млн пришлось на алмазное сырьё и $15 млн на бриллианты.

Результаты вышли в рамках наших ожиданий, рост продаж обусловлен высоким спросом на ювелирную продукцию со стороны США и Китая, а также эффектом низкой базы прошлого года из-за влияния COVID-19.

Таким образом, за январь – июль 2021 г. АЛРОСА продала алмазно-бриллиантовой продукции на $2,67 млрд – это больше в 2,6 раза, чем в прошлом году. В результате на фоне роста продаж и сдерживающей динамики российского рубля, можно ожидать сильные финансовые результаты по итогам III кв. 2021 г. по МСФО.

Кроме того, по итогам июля 2021 г. цены на алмазное сырье вышли на докризисные уровни. Менеджмент компании полагает, что потребление продукции АЛРОСА сохранится до конца 2021 г.

💼В связи с этим, мы сохраняем акции АЛРОСА в активном портфеле, в ближайшее время ждём пробоя исторического максимума около 140 руб. #ALRS

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

💎Финансовые результаты АЛРОСА за II кв. 2021 г. по МСФО. Сильный отчёт = высокие дивиденды

За отчетный период в условиях восстановления цен, компания получила выручку в размере 94 млрд руб. 9-кратный рост при сравнении объясняется низкой базой II кв. 2020 г., когда было продано 0,6 млн карат бриллиантов прости 11,4 млн кт в этом году.

Рост реализационных цен позволил улучшить показатель EBITDA в 389,3 раз, если сравнивать с II кв. 2020 г. Рост EBITDA по итогам полугодия выглядит скромнее – в 2,6 раз в отношении I пол. 2020 г.

Свободный денежный поток во 2 кв. составил 12 млрд руб., снизившись на 41 млрд руб. по отношению ко II кв. прошлого года. Выход из отрицательных значений обеспечен повышением оборотного капитала при нормализованном уровне авансов со стороны покупателей. Из-за снижения FCF скорее всего акции и развернулись от своих исторических максимумов. Несмотря на это, мы считаем, что FCF высокий.

Нужно отметить, что АЛРОСА снизила чистый долг, в итоге коэффициент долговой нагрузки Чистый долг/EBITDA ушёл в отрицательную зону и составил -0,2х. Серьезное снижение долговой нагрузки и способность компании к генерации устойчивого денежного потока позволят компании направить высокие дивиденды за I пол. 2021 г. По нашим оценкам, дивиденд акцию АЛРОСА составит почти 9 руб., текущая дивидендная доходность составляет 6,7%.

В связи с вышеперечисленным, сохраняем акции АЛРОСА в активном портфеле, после коррекции ждём преодоления исторических максимумов.

📊Подробнее обзор с графиками смотрите здесь. #ALRS

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

За отчетный период в условиях восстановления цен, компания получила выручку в размере 94 млрд руб. 9-кратный рост при сравнении объясняется низкой базой II кв. 2020 г., когда было продано 0,6 млн карат бриллиантов прости 11,4 млн кт в этом году.

Рост реализационных цен позволил улучшить показатель EBITDA в 389,3 раз, если сравнивать с II кв. 2020 г. Рост EBITDA по итогам полугодия выглядит скромнее – в 2,6 раз в отношении I пол. 2020 г.

Свободный денежный поток во 2 кв. составил 12 млрд руб., снизившись на 41 млрд руб. по отношению ко II кв. прошлого года. Выход из отрицательных значений обеспечен повышением оборотного капитала при нормализованном уровне авансов со стороны покупателей. Из-за снижения FCF скорее всего акции и развернулись от своих исторических максимумов. Несмотря на это, мы считаем, что FCF высокий.

Нужно отметить, что АЛРОСА снизила чистый долг, в итоге коэффициент долговой нагрузки Чистый долг/EBITDA ушёл в отрицательную зону и составил -0,2х. Серьезное снижение долговой нагрузки и способность компании к генерации устойчивого денежного потока позволят компании направить высокие дивиденды за I пол. 2021 г. По нашим оценкам, дивиденд акцию АЛРОСА составит почти 9 руб., текущая дивидендная доходность составляет 6,7%.

В связи с вышеперечисленным, сохраняем акции АЛРОСА в активном портфеле, после коррекции ждём преодоления исторических максимумов.

📊Подробнее обзор с графиками смотрите здесь. #ALRS

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

📑Важное за неделю: Юнипро, X5 Retail Group, Роснефть, АЛРОСА

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: Юнипро, X5 Retail Group, Роснефть, АЛРОСА.

✔️Юнипро сообщила о сильных финансовых результатах за II кв. 2021 г. по МСФО и о будущих дивидендах. Выручка компании за отчётный период увеличилась на 20,3% по сравнению с аналогичным периодом прошлого года – до 20,5 млрд руб. Чистая прибыль Юнипро выросла в 2,1 раза – до 4,4 млрд руб. Текущая дивидендная доходность составляет 6,7%. Напомним, ранее Юнипро сообщала, что выплаты промежуточных дивидендов, согласно новой дивидендной политике, в декабре 2021 г. могут составить 10 млрд руб. Подробности смотрите в обзоре Юнипро. #UPRO

✔️X5 Retail Group опубликовала нейтральные финансовые результаты за II кв. 2021 г. по МСФО. Выручка ритейлера за отчётный период увеличилась на 10,7% по сравнению с аналогичным периодом прошлого года –до 546,5 млрд руб. за счёт роста операционных результатов. Несмотря на рост выручки и сохранение высокой валовой рентабельности, чистая прибыль X5 увеличилась всего на 1% и составила 14,9 млрд руб. Подробности смотрите в обзоре X5 Retail Group. #FIVE

✔️Роснефть отчиталась о рекордном свободном денежном потоке за II кв. 2021 г. по МСФО. Считаем дивиденды за I пол. 2021 г. Выручка выросла на 22,8% по сравнению с аналогичным периодом прошлого года – до 2167 млрд руб. Чистая прибыль составила 233 млрд руб. против убытка 143 млрд за II кв. 2020 г. Сколько направит дивидендов Роснефть за I пол. 2021 г. можно узнать в обзоре. #ROSN

✔️АЛРОСА ожидаемо опубликовала сильную отчётность по итогам II кв. 2021 г. по МСФО. Выручка компании увеличилась в 9 раз по сравнению со II кв. 2020 г. – до 94 млрд руб. Чистая прибыль и вовсе выросла в 114,7 раз год к году – до 30, млрд руб. В итоге, сильная результаты АЛРОСА по позволяет выплатить высокие дивиденды за I пол. 2021 г. Подробнее о размере дивиденда смотрите в обзоре АЛРОСА. #ALRS

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: Юнипро, X5 Retail Group, Роснефть, АЛРОСА.

✔️Юнипро сообщила о сильных финансовых результатах за II кв. 2021 г. по МСФО и о будущих дивидендах. Выручка компании за отчётный период увеличилась на 20,3% по сравнению с аналогичным периодом прошлого года – до 20,5 млрд руб. Чистая прибыль Юнипро выросла в 2,1 раза – до 4,4 млрд руб. Текущая дивидендная доходность составляет 6,7%. Напомним, ранее Юнипро сообщала, что выплаты промежуточных дивидендов, согласно новой дивидендной политике, в декабре 2021 г. могут составить 10 млрд руб. Подробности смотрите в обзоре Юнипро. #UPRO

✔️X5 Retail Group опубликовала нейтральные финансовые результаты за II кв. 2021 г. по МСФО. Выручка ритейлера за отчётный период увеличилась на 10,7% по сравнению с аналогичным периодом прошлого года –до 546,5 млрд руб. за счёт роста операционных результатов. Несмотря на рост выручки и сохранение высокой валовой рентабельности, чистая прибыль X5 увеличилась всего на 1% и составила 14,9 млрд руб. Подробности смотрите в обзоре X5 Retail Group. #FIVE

✔️Роснефть отчиталась о рекордном свободном денежном потоке за II кв. 2021 г. по МСФО. Считаем дивиденды за I пол. 2021 г. Выручка выросла на 22,8% по сравнению с аналогичным периодом прошлого года – до 2167 млрд руб. Чистая прибыль составила 233 млрд руб. против убытка 143 млрд за II кв. 2020 г. Сколько направит дивидендов Роснефть за I пол. 2021 г. можно узнать в обзоре. #ROSN

✔️АЛРОСА ожидаемо опубликовала сильную отчётность по итогам II кв. 2021 г. по МСФО. Выручка компании увеличилась в 9 раз по сравнению со II кв. 2020 г. – до 94 млрд руб. Чистая прибыль и вовсе выросла в 114,7 раз год к году – до 30, млрд руб. В итоге, сильная результаты АЛРОСА по позволяет выплатить высокие дивиденды за I пол. 2021 г. Подробнее о размере дивиденда смотрите в обзоре АЛРОСА. #ALRS

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

{kind=link}

💎Высокие дивиденды АЛРОСА. Всё в рамках ожиданий

Акции АЛРОСА сегодня растут более чем на 3,5% на новостях о дивидендах. Совет директоров компании рекомендовал дивиденды за I пол. 2021 г. в размере 8,79 руб. Текущая дивидендная доходность составляет 6,4%. Дата закрытия реестра для получения дивидендов назначена на 19 октября 2021 г.

Дивиденды оказались в рамках наших ожиданий. В большом обзоре по итогам финансовых результатов за II кв. 2021 г. по МСФО, мы писали, что ждём почти 9 руб. на акцию. В связи с этим, сохраняем акции в активном портфеле с долей в 10%, которые мы держим вместе с пользователями Finrange Premium c июля 2021 г.

Напомним, что АЛРОСА снизила чистый долг, в итоге коэффициент долговой нагрузки Чистый долг/EBITDA ушёл в отрицательную зону и составил -0,2х. В I пол. 2021 г. был увеличен оборотный капитал, который снизил свободный денежный поток.

Кроме того, менеджмент сообщил о снижении капитальных затрат во II пол. 2021 г., что в свою очередь поддержит свободный денежный поток на высоком уровне. В связи с этим, мы не ждём роста оборотного капитала и увеличения капитальных затрат, соответственно будет высокий FCF, а значит и высокие дивиденды по итогам II пол. 2021 г. #ALRS

🎁До конца акции "Получи месяц подписки Finrange Premium в подарок" - осталось 2 дня! Все подробности здесь.

Акции АЛРОСА сегодня растут более чем на 3,5% на новостях о дивидендах. Совет директоров компании рекомендовал дивиденды за I пол. 2021 г. в размере 8,79 руб. Текущая дивидендная доходность составляет 6,4%. Дата закрытия реестра для получения дивидендов назначена на 19 октября 2021 г.

Дивиденды оказались в рамках наших ожиданий. В большом обзоре по итогам финансовых результатов за II кв. 2021 г. по МСФО, мы писали, что ждём почти 9 руб. на акцию. В связи с этим, сохраняем акции в активном портфеле с долей в 10%, которые мы держим вместе с пользователями Finrange Premium c июля 2021 г.

Напомним, что АЛРОСА снизила чистый долг, в итоге коэффициент долговой нагрузки Чистый долг/EBITDA ушёл в отрицательную зону и составил -0,2х. В I пол. 2021 г. был увеличен оборотный капитал, который снизил свободный денежный поток.

Кроме того, менеджмент сообщил о снижении капитальных затрат во II пол. 2021 г., что в свою очередь поддержит свободный денежный поток на высоком уровне. В связи с этим, мы не ждём роста оборотного капитала и увеличения капитальных затрат, соответственно будет высокий FCF, а значит и высокие дивиденды по итогам II пол. 2021 г. #ALRS

🎁До конца акции "Получи месяц подписки Finrange Premium в подарок" - осталось 2 дня! Все подробности здесь.

{kind=link}

📑Важное за неделю: АЛРОСА, Газпром, Татнефть, НМТП

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: АЛРОСА, Газпром, Татнефть, НМТП.

✔️АЛРОСА сообщила о дивидендах. Совет директоров компании рекомендовал дивиденды за I пол. 2021 г. в размере 8,79 руб. Текущая дивидендная доходность составляет 6,4%. Дата закрытия реестра для получения дивидендов назначена на 19 октября 2021 г. Подробнее смотрите здесь. Мы продолжаем держать акции АЛРОСА в активном портфеле. #ALRS

✔️Газпром отчитался о сильных финансовых результатах за II кв. 2021 г. по МСФО. Выручка компании за отчётный период составила 2,07 трлн руб., увеличившись почти в 2 раза на фоне роста цен на газ и повышенном спросе со стороны конечных потребителей из-за аномальной жары. Чистая прибыль Газпрома превзошла прогнозы и выросла за II кв. 2021 г. до 521,24 млрд руб. Прибыль, относящаяся к акционерам Газпрома за I пол. 2021 г. составила 968,5 млрд руб., увеличившись в 22 раза. Подробнее анализ отчётности и прогноз дивидендов смотрите в обзоре. #GAZP

✔️Татнефть сообщила о данных по добычи нефти за 8 мес. 2021 г., которые увеличились на 4,5% по сравнению с аналогичным периодом прошлого года – до 18,23 млн тонн. В августе 2021 г. было добыто 2,42 млн тонн нефти – это 12,5% больше, чем год назад. Восстановление добычи нефти продолжается и сохранится, учитывая комментарии ОПЕК+ на этой неделе. Подробности смотрите здесь. Мы сохраняем привилегированные акции Татнефти в консервативном портфеле. #TATN #TATNP

✔️НМТП опубликовала финансовые результаты по итогам II кв. 2021 г. по МСФО. Выручка компании увеличилась на 21% по сравнению с аналогичным периодом прошлого года – до $189 млн на фоне восстановления перевалки грузов, в частности сухих. Перевалка нефти по-прежнему остаётся под давлением соглашения ОПЕК+, но с августа добыча нефти в России будет постепенно восстанавливаться, вплоть до мая 2022 г. Специально подробный разбор мы делали для пользователей Finrange Premium, так как держим акции в портфелях. Текущая доходность позиции составляет +15%. #NMTP

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: АЛРОСА, Газпром, Татнефть, НМТП.

✔️АЛРОСА сообщила о дивидендах. Совет директоров компании рекомендовал дивиденды за I пол. 2021 г. в размере 8,79 руб. Текущая дивидендная доходность составляет 6,4%. Дата закрытия реестра для получения дивидендов назначена на 19 октября 2021 г. Подробнее смотрите здесь. Мы продолжаем держать акции АЛРОСА в активном портфеле. #ALRS

✔️Газпром отчитался о сильных финансовых результатах за II кв. 2021 г. по МСФО. Выручка компании за отчётный период составила 2,07 трлн руб., увеличившись почти в 2 раза на фоне роста цен на газ и повышенном спросе со стороны конечных потребителей из-за аномальной жары. Чистая прибыль Газпрома превзошла прогнозы и выросла за II кв. 2021 г. до 521,24 млрд руб. Прибыль, относящаяся к акционерам Газпрома за I пол. 2021 г. составила 968,5 млрд руб., увеличившись в 22 раза. Подробнее анализ отчётности и прогноз дивидендов смотрите в обзоре. #GAZP

✔️Татнефть сообщила о данных по добычи нефти за 8 мес. 2021 г., которые увеличились на 4,5% по сравнению с аналогичным периодом прошлого года – до 18,23 млн тонн. В августе 2021 г. было добыто 2,42 млн тонн нефти – это 12,5% больше, чем год назад. Восстановление добычи нефти продолжается и сохранится, учитывая комментарии ОПЕК+ на этой неделе. Подробности смотрите здесь. Мы сохраняем привилегированные акции Татнефти в консервативном портфеле. #TATN #TATNP

✔️НМТП опубликовала финансовые результаты по итогам II кв. 2021 г. по МСФО. Выручка компании увеличилась на 21% по сравнению с аналогичным периодом прошлого года – до $189 млн на фоне восстановления перевалки грузов, в частности сухих. Перевалка нефти по-прежнему остаётся под давлением соглашения ОПЕК+, но с августа добыча нефти в России будет постепенно восстанавливаться, вплоть до мая 2022 г. Специально подробный разбор мы делали для пользователей Finrange Premium, так как держим акции в портфелях. Текущая доходность позиции составляет +15%. #NMTP

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

{kind=link}

📑Важное за неделю: Акрон, Юнипро, АЛРОСА, Русал

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: Акрон, Юнипро, АЛРОСА, Русал.

✔️Акрон сообщил о дивидендах. Совет директоров компании рекомендовал дивиденды из нераспределённой прибыли в размере 30 руб. на акцию. Текущая дивидендам доходность акций Акрона составляет всего 0,46%. Дата закрытия реестра для получения дивидендов назначена на 11 октября 2021 г. Несмотря на рекомендацию дивидендов, котировки Акрона в моменте упали на 10% после объявления. Подробнее смотрите здесь. #AKRN

✔️Юнипро может избавиться от части активов. Немецкий энергохолдинг Uniper, который владеет Юнипро, рассматривает возможность продажи генерации в России. Об этом Интерфаксу рассказали несколько источников в электроэнергетике. Позже в конце неделе интерес к активам подтвердил менеджмент Интер РАО. О том, как это может повлиять на Юнипро написали в обзоре. #UPRO

✔️АЛРОСА опубликовала результаты продаж за август 2021 г. Суммарный объём продаж алмазно-бриллиантовой продукции компании увеличился на 41% по сравнению с аналогичным месяцем прошлого года – до $306 млн. Учитывая положительную динамику цен на алмазную продукцию, результаты вышли в рамках наших ожиданий. Несмотря на достижение целевого ориентира - 150 руб., мы сохраняем акции АЛРОСА в активном портфеле, планируем уходить в дивидендную отсечку. Текущая доходность составляет +15,4%. #ALRS

✔️Русал всё-таки погасил досрочно часть долга. Алюминиевый гигант сообщил, что досрочно погасил 27 млрд руб. кредита Сбербанка под залог акций Норильского никеля, который был привлечен ещё в 2010 г. Заём состоит из двух траншей – долларового и рублевого. Текущий остаток задолженности составляет $2,1 млрд и 79,5 млрд руб. Таким образом, делеверидж, которого все давно так ждали уже начался. #RUAL

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: Акрон, Юнипро, АЛРОСА, Русал.

✔️Акрон сообщил о дивидендах. Совет директоров компании рекомендовал дивиденды из нераспределённой прибыли в размере 30 руб. на акцию. Текущая дивидендам доходность акций Акрона составляет всего 0,46%. Дата закрытия реестра для получения дивидендов назначена на 11 октября 2021 г. Несмотря на рекомендацию дивидендов, котировки Акрона в моменте упали на 10% после объявления. Подробнее смотрите здесь. #AKRN

✔️Юнипро может избавиться от части активов. Немецкий энергохолдинг Uniper, который владеет Юнипро, рассматривает возможность продажи генерации в России. Об этом Интерфаксу рассказали несколько источников в электроэнергетике. Позже в конце неделе интерес к активам подтвердил менеджмент Интер РАО. О том, как это может повлиять на Юнипро написали в обзоре. #UPRO

✔️АЛРОСА опубликовала результаты продаж за август 2021 г. Суммарный объём продаж алмазно-бриллиантовой продукции компании увеличился на 41% по сравнению с аналогичным месяцем прошлого года – до $306 млн. Учитывая положительную динамику цен на алмазную продукцию, результаты вышли в рамках наших ожиданий. Несмотря на достижение целевого ориентира - 150 руб., мы сохраняем акции АЛРОСА в активном портфеле, планируем уходить в дивидендную отсечку. Текущая доходность составляет +15,4%. #ALRS

✔️Русал всё-таки погасил досрочно часть долга. Алюминиевый гигант сообщил, что досрочно погасил 27 млрд руб. кредита Сбербанка под залог акций Норильского никеля, который был привлечен ещё в 2010 г. Заём состоит из двух траншей – долларового и рублевого. Текущий остаток задолженности составляет $2,1 млрд и 79,5 млрд руб. Таким образом, делеверидж, которого все давно так ждали уже начался. #RUAL

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

{kind=link}

💎Результаты продаж АЛРОСА за сентябрь 2021 г. Продажи замедляются

Компания сообщила о ежемесячных результатах продаж. Общий объём продаж алмазно-бриллиантовой продукции компании снизились на 11,3% по сравнению с аналогичным месяцем прошлого года – до $298 млн.

Из которых, $289 млн пришлось на алмазное сырьё и $9 млн на продажу бриллиантовой продукции. Таким образом, АЛРОСА за 9 мес. 2021 г. продала алмазно-бриллиантовой продукции на $3,27 млрд – это 2 раза больше, чем в прошлом году.

Несмотря на замедление продаж, менеджмент сообщает о рекордном спросе на ювелирную продукцию. В частности, США и Китае отмечаются двузначные темпы роста относительно «доковидного» 2019 г. Также генеральный директор отмечает оживление на европейском рынке ювелирных украшений, который считается третьим по величине в мире.

💼Таким образом, мы сохраняем позицию в акциях АЛРОСА в активном портфеле, ждём сильные финансовые результаты за III кв. 2021 г. по МСФО. Кроме этого, через несколько месяцев начнётся праздничный сезон, что в свою очередь отразится на результатах за IV кв. 2021 г. В связи с этим, можно ожидать высокие финальные дивиденды за 2021 г.

Напомним, в эту пятницу последний день для покупки акций АЛРОСА по дивиденды за I пол. 2021 г. в размере 8,79 руб. Текущая дивидендная доходность составляет 6,21%. Дата закрытия реестра для получения дивидендов назначена на 19 октября 2021 г.

Более подробный обзор АЛРОСА смотрите в анализе отчётности по итогам II кв. 2021 г. #ALRS

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Компания сообщила о ежемесячных результатах продаж. Общий объём продаж алмазно-бриллиантовой продукции компании снизились на 11,3% по сравнению с аналогичным месяцем прошлого года – до $298 млн.

Из которых, $289 млн пришлось на алмазное сырьё и $9 млн на продажу бриллиантовой продукции. Таким образом, АЛРОСА за 9 мес. 2021 г. продала алмазно-бриллиантовой продукции на $3,27 млрд – это 2 раза больше, чем в прошлом году.

Несмотря на замедление продаж, менеджмент сообщает о рекордном спросе на ювелирную продукцию. В частности, США и Китае отмечаются двузначные темпы роста относительно «доковидного» 2019 г. Также генеральный директор отмечает оживление на европейском рынке ювелирных украшений, который считается третьим по величине в мире.

💼Таким образом, мы сохраняем позицию в акциях АЛРОСА в активном портфеле, ждём сильные финансовые результаты за III кв. 2021 г. по МСФО. Кроме этого, через несколько месяцев начнётся праздничный сезон, что в свою очередь отразится на результатах за IV кв. 2021 г. В связи с этим, можно ожидать высокие финальные дивиденды за 2021 г.

Напомним, в эту пятницу последний день для покупки акций АЛРОСА по дивиденды за I пол. 2021 г. в размере 8,79 руб. Текущая дивидендная доходность составляет 6,21%. Дата закрытия реестра для получения дивидендов назначена на 19 октября 2021 г.

Более подробный обзор АЛРОСА смотрите в анализе отчётности по итогам II кв. 2021 г. #ALRS

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

💎АЛРОСА результаты продаж за октябрь 2021 г. Есть ли ещё потенциал?

Компания сообщила о ежемесячных результатах продаж. Суммарный объём продаж алмазно-бриллиантовой продукции компании снизился на 1% по сравнению с аналогичным месяцем прошлого года – до $308 млн.

Из которых, $283 млн пришлось на алмазное сырьё и $15 млн на продажу бриллиантовой продукции. Таким образом, АЛРОСА за 10 мес. 2021 г. продала алмазно-бриллиантовой продукции на $3,58 млрд – это более чем в 2 раза больше аналогичного периода 2020 г.

Несмотря на замедление продаж год к году, объёмы продаж месяц к месяцу растут. Менеджмент сообщил о сохранении спроса на ювелирные украшения, добавив, что он продолжает расти двузначными темпами относительно высоких уровней 2018-2019 годов.

Также генеральный директор отмечает, что в последние 2 месяца наблюдается дефицит предложения на фоне структурного снижения добычи на 20% с доковидного уровня.

В связи с этим, мы ожидаем сохранения высоких цен на алмазно-бриллиантовую продукцию. Кроме этого, через несколько месяцев начнётся праздничный сезон, что в свою очередь приведёт к сильным финансовым показателям АЛРОСА за IV кв. 2021 г.

Таким образом, мы сохраняем позицию в акциях АЛРОСА в активном портфеле, ждём сильные финансовые результаты за III кв. 2021 г. по МСФО, которые компания опубликует завтра. Более подробный обзор по завтрашнему отчёту напишем специально для пользователей Finrange Premium. #ALRS

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Компания сообщила о ежемесячных результатах продаж. Суммарный объём продаж алмазно-бриллиантовой продукции компании снизился на 1% по сравнению с аналогичным месяцем прошлого года – до $308 млн.

Из которых, $283 млн пришлось на алмазное сырьё и $15 млн на продажу бриллиантовой продукции. Таким образом, АЛРОСА за 10 мес. 2021 г. продала алмазно-бриллиантовой продукции на $3,58 млрд – это более чем в 2 раза больше аналогичного периода 2020 г.

Несмотря на замедление продаж год к году, объёмы продаж месяц к месяцу растут. Менеджмент сообщил о сохранении спроса на ювелирные украшения, добавив, что он продолжает расти двузначными темпами относительно высоких уровней 2018-2019 годов.

Также генеральный директор отмечает, что в последние 2 месяца наблюдается дефицит предложения на фоне структурного снижения добычи на 20% с доковидного уровня.

В связи с этим, мы ожидаем сохранения высоких цен на алмазно-бриллиантовую продукцию. Кроме этого, через несколько месяцев начнётся праздничный сезон, что в свою очередь приведёт к сильным финансовым показателям АЛРОСА за IV кв. 2021 г.

Таким образом, мы сохраняем позицию в акциях АЛРОСА в активном портфеле, ждём сильные финансовые результаты за III кв. 2021 г. по МСФО, которые компания опубликует завтра. Более подробный обзор по завтрашнему отчёту напишем специально для пользователей Finrange Premium. #ALRS

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

💎АЛРОСА под санкциями! Есть ли выход?

В пятницу акции АЛРОСА упали более чем на 10% на новостях о новых санкциях со стороны запада. 7 апреля Минфин США ввел санкции против АЛРОСА, заблокировав активы корпорации. Санкции распространяются на все компании, где у АЛРОСА 50% и более в капитале, даже если эти юрлица не включены в черный список отдельно, подчеркивается в пресс-релизе.

До 7 мая американские компании должны прекратить все расчёты и сделки с российским алмазодобытчиком. При этом текущие санкции, являются продолжением старых, введённых Вашингтоном в конце февраля. Тогда США запретили АЛРОСА привлекать капитал через эмиссию акций и облигаций на американских фондовых площадках. Далее, в начале марта, США ограничили импорт почти всех видов алмазов и бриллиантов из России.

Доля выручки АЛРОСА в США ничтожно мала – всего 0,28% от общих доходов. Тем не менее есть риск контрагентов, которые могут попасть под санкции, если будут сотрудничать с российской алмазодобывающей компанией и ей дочерними предприятиями. Соответственно, бельгийский хаб Антверпен, где работают тысячи продавцов, гранильщиков и полировщиков алмазов, может перестать принимать продукцию АЛРОСА. Этого все испугались, так как в Бельгии компания получает 36,07% от общей выручки по данным отчётности за 2021 г.

Кстати, когда мы делали большой разбор АЛРОСА, в 2019 г. на Бельгию приходилось 50% всех продаж.

Кроме США, санкции в отношении российской АЛРОСА ввели Канада, Великобритания, Новая Зеландия и Багамы. При этом, компания и её продукция пока не попали под европейские санкции, однако крупные мировые бренды стали отказываться покупать бриллианты из российских алмазов. В частности, уже отказались покупать бриллианты и алмазы российского происхождения такие известные бренды, как Cartier, Kering и Tiffany & Co.

Но важно понимать, что АЛРОСА производит в основном мелкие алмазы, которые невозможно отследить. Поэтому компания может всю продукцию легко перенаправлять с европейского и американского рынков в Индию и ОАО, на которые суммарно приходится более 40% выручки компании, а крупные алмазы продавать на аукционах в Китае.

Таким образом, в случае закрытия ювелирного рынка США и Европы для алмазно-бриллиантовой продукции АЛРОСА, приведёт к новому рост цен на алмазы, которые и так продолжают расти. Так как доля компании на мировом рынке занимает около 30%.

Несмотря на вышеперечисленные проблемы, мы ждём не плохие финансовые результаты АЛРОСА за I пол. 2022 г. по МСФО. Рост цен на алмазную продукцию и будущие ослабление рубля компенсируют возникшие трудности из-за санкций. Также, не забывайте, перенаправить продукцию АЛРОСА, куда легче, чем другим горнодобывающим компаниям, так как годовая добыча компании влезет в одну большую фуру. В связи с этим, мы считаем инвестиции в акции АЛРОСА с горизонтом от 2 лет интересными. #ALRS

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

В пятницу акции АЛРОСА упали более чем на 10% на новостях о новых санкциях со стороны запада. 7 апреля Минфин США ввел санкции против АЛРОСА, заблокировав активы корпорации. Санкции распространяются на все компании, где у АЛРОСА 50% и более в капитале, даже если эти юрлица не включены в черный список отдельно, подчеркивается в пресс-релизе.

До 7 мая американские компании должны прекратить все расчёты и сделки с российским алмазодобытчиком. При этом текущие санкции, являются продолжением старых, введённых Вашингтоном в конце февраля. Тогда США запретили АЛРОСА привлекать капитал через эмиссию акций и облигаций на американских фондовых площадках. Далее, в начале марта, США ограничили импорт почти всех видов алмазов и бриллиантов из России.

Доля выручки АЛРОСА в США ничтожно мала – всего 0,28% от общих доходов. Тем не менее есть риск контрагентов, которые могут попасть под санкции, если будут сотрудничать с российской алмазодобывающей компанией и ей дочерними предприятиями. Соответственно, бельгийский хаб Антверпен, где работают тысячи продавцов, гранильщиков и полировщиков алмазов, может перестать принимать продукцию АЛРОСА. Этого все испугались, так как в Бельгии компания получает 36,07% от общей выручки по данным отчётности за 2021 г.

Кстати, когда мы делали большой разбор АЛРОСА, в 2019 г. на Бельгию приходилось 50% всех продаж.

Кроме США, санкции в отношении российской АЛРОСА ввели Канада, Великобритания, Новая Зеландия и Багамы. При этом, компания и её продукция пока не попали под европейские санкции, однако крупные мировые бренды стали отказываться покупать бриллианты из российских алмазов. В частности, уже отказались покупать бриллианты и алмазы российского происхождения такие известные бренды, как Cartier, Kering и Tiffany & Co.

Но важно понимать, что АЛРОСА производит в основном мелкие алмазы, которые невозможно отследить. Поэтому компания может всю продукцию легко перенаправлять с европейского и американского рынков в Индию и ОАО, на которые суммарно приходится более 40% выручки компании, а крупные алмазы продавать на аукционах в Китае.

Таким образом, в случае закрытия ювелирного рынка США и Европы для алмазно-бриллиантовой продукции АЛРОСА, приведёт к новому рост цен на алмазы, которые и так продолжают расти. Так как доля компании на мировом рынке занимает около 30%.

Несмотря на вышеперечисленные проблемы, мы ждём не плохие финансовые результаты АЛРОСА за I пол. 2022 г. по МСФО. Рост цен на алмазную продукцию и будущие ослабление рубля компенсируют возникшие трудности из-за санкций. Также, не забывайте, перенаправить продукцию АЛРОСА, куда легче, чем другим горнодобывающим компаниям, так как годовая добыча компании влезет в одну большую фуру. В связи с этим, мы считаем инвестиции в акции АЛРОСА с горизонтом от 2 лет интересными. #ALRS

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍250❤35🔥25👏7🤔2

📑Важное за неделю: Юнипро, РусАгро, АЛРОСА, Селигдар и другие

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также возвращаемся к еженедельным подборкам важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Активный портфель РФ» снизился всего на 0,61% против падения индекса МосБиржи на 3,57%, «Дивидендный портфель РФ» снизился на 0,80%. Такой разрыв связан с тем, что мы ранее воспользовались отскоком рынка и сокращали позиции в акциях по мере роста котировок.

Закончилась «дивидендная эра» Юнипро. Совет директоров рекомендовал не выплачивать дивиденды за 2021 г. Решение связано с тем, что главный акционер – немецкая компания Uniper не может получить дивиденды из-за технических ограничений в отношении передачи денежных средств.

Кроме этого, материнская корпорация Uniper приняла решение об уходе с российского рынка из-за геополитических рисков. Таким образом, в ближайшее время ждём продажу доли в Юнипро. Скорее всего потенциальный покупать будет Интер РАО. #UPRO #IRAO

Финансовые результаты РусАгро за I кв. 2022 г. привели к росту котировок. Выручка выросла на 23% по сравнению с I кв. 2021 г. – до 61,5 млрд руб. Тем не мене, чистая прибыль РусАгро упала на 66% – до 2,2 млрд. Такое снижение прибыли связано с убытками от курсовых разниц, вызванными блокировкой денежных средств европейскими банками. Подробности смотрите в обзоре. #AGRO

Финансовые результаты Мосэнерго за I кв. 2022 г. Выручка Мосэнерго сократилась на 3,7% по сравнению с аналогичным периодом прошлого года – до 75,2 млрд руб. на фоне сокращения отпуска тепловой энергии. Тем не менее, чистя прибыль компании увеличилась на 38% – до 13,1 млрд руб. Рост обусловлен восстановлением резервов под обесценивание активов. Подробности смотрите в обзоре. #MSNG

Акции АЛРОСА находятся под давлением. По данным Bloomberg, торговля алмазами начала рушиться из-за санкций против российского алмазодобытчика. В связи с этим, импорт в Индии алмазно-бриллиантовой продукции из России упал. На АЛРОСу приходится 1/3 мирового объема драгоценных камней. Кроме этого, дополнительное давление оказывает укрепление рубля. #ALRS

Дивидендам Селигдара быть. Совет директоров золотодобытчика рекомендовал дивиденды за 2021 г. в размере 4,5 руб. на акцию. Текущая дивидендная доходность составляет 9,2%. Дата закрытия реестра – 21 июня 2022 г. #SELG

Не все хотят уходить с иностранных площадок. НОВАТЭК, Полюс, АФК Система, ММК, НЛМК, Татнефть, Магнит и НорНикель сообщили о намерении сохранить листинг депозитарных расписок на иностранных биржах.

В связи сохранением зарубежного листинга на обыкновенные акции не будет оказываться дополнительного давления в виде продаж бумаг после делистинга и конвертации расписок. Также сохранение листинга на иностранных биржах может означать, что компании продолжат придерживаться международных практик корпоративного управления и раскрытия информации. #NVTK #PLZL #AFKS #NLMK #GMKN #MAGN #MGNT

👍Если вам понравился такой формат, дайте нам знать – поставьте реакции! Набираем >500 реакций в Telegram – сохраняем такой формат на постойной основе!

🗣Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора. С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также возвращаемся к еженедельным подборкам важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Активный портфель РФ» снизился всего на 0,61% против падения индекса МосБиржи на 3,57%, «Дивидендный портфель РФ» снизился на 0,80%. Такой разрыв связан с тем, что мы ранее воспользовались отскоком рынка и сокращали позиции в акциях по мере роста котировок.

Закончилась «дивидендная эра» Юнипро. Совет директоров рекомендовал не выплачивать дивиденды за 2021 г. Решение связано с тем, что главный акционер – немецкая компания Uniper не может получить дивиденды из-за технических ограничений в отношении передачи денежных средств.

Кроме этого, материнская корпорация Uniper приняла решение об уходе с российского рынка из-за геополитических рисков. Таким образом, в ближайшее время ждём продажу доли в Юнипро. Скорее всего потенциальный покупать будет Интер РАО. #UPRO #IRAO

Финансовые результаты РусАгро за I кв. 2022 г. привели к росту котировок. Выручка выросла на 23% по сравнению с I кв. 2021 г. – до 61,5 млрд руб. Тем не мене, чистая прибыль РусАгро упала на 66% – до 2,2 млрд. Такое снижение прибыли связано с убытками от курсовых разниц, вызванными блокировкой денежных средств европейскими банками. Подробности смотрите в обзоре. #AGRO

Финансовые результаты Мосэнерго за I кв. 2022 г. Выручка Мосэнерго сократилась на 3,7% по сравнению с аналогичным периодом прошлого года – до 75,2 млрд руб. на фоне сокращения отпуска тепловой энергии. Тем не менее, чистя прибыль компании увеличилась на 38% – до 13,1 млрд руб. Рост обусловлен восстановлением резервов под обесценивание активов. Подробности смотрите в обзоре. #MSNG

Акции АЛРОСА находятся под давлением. По данным Bloomberg, торговля алмазами начала рушиться из-за санкций против российского алмазодобытчика. В связи с этим, импорт в Индии алмазно-бриллиантовой продукции из России упал. На АЛРОСу приходится 1/3 мирового объема драгоценных камней. Кроме этого, дополнительное давление оказывает укрепление рубля. #ALRS

Дивидендам Селигдара быть. Совет директоров золотодобытчика рекомендовал дивиденды за 2021 г. в размере 4,5 руб. на акцию. Текущая дивидендная доходность составляет 9,2%. Дата закрытия реестра – 21 июня 2022 г. #SELG

Не все хотят уходить с иностранных площадок. НОВАТЭК, Полюс, АФК Система, ММК, НЛМК, Татнефть, Магнит и НорНикель сообщили о намерении сохранить листинг депозитарных расписок на иностранных биржах.

В связи сохранением зарубежного листинга на обыкновенные акции не будет оказываться дополнительного давления в виде продаж бумаг после делистинга и конвертации расписок. Также сохранение листинга на иностранных биржах может означать, что компании продолжат придерживаться международных практик корпоративного управления и раскрытия информации. #NVTK #PLZL #AFKS #NLMK #GMKN #MAGN #MGNT

👍Если вам понравился такой формат, дайте нам знать – поставьте реакции! Набираем >500 реакций в Telegram – сохраняем такой формат на постойной основе!

🗣Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора. С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍265🔥1🤔1

Forwarded from Finrange_bot

🌇Доброе утро трейдеры и инвесторы!

Вчера российский рынок показал положительную динамику на фоне роста цен на нефть. После того, как ОПЕК+ рекомендовал снижение квоты добычи нефти на 100 тыс. б/с., нефтяные котировки оттолкнулись от восходящей линии тренда и выросли на 2%.

Газпром нефть продолжает двигаться в нашем направлении. Котировки пробили уровень сопротивления на повышенном объёме. Следующая цель – 450 руб. за акцию. Считаем целесообразным фиксировать прибыль после публикации отчёта и рекомендации промежуточных дивидендов. #SIBN

НОВАТЭК выше из зоны консолидации после пробоя нисходящей линии тренда на словах президента РФ о хороших финансовых результатах в этом году. Кроме этого, дополнительную поддержку акциям оказали высокие цен на газ, которые выросли более чем на 25% после того, как Газпром остановил прокачку газа по трубопроводу «Северный поток-1». #NVTK

АЛРОСА подходит к уровню сопротивления около 75 руб. Вблизи данного уровня был наш целевой ориентир. Появилась неофициальная информация – АЛРОСА 12 сентября 2022 г. может опубликовать финансовые результаты за I пол. 2022 г. Результаты лучше ожиданий могут к рекомендации промежуточных дивидендов и дальнейшему росту котировок. #ALRS

ФосАгро под закрытие торгов выросла на 2% на повышенных объёмах, тем самым закрепившись выше 8000 руб. От текущих значений целесообразно покупать акции по промежуточные дивиденды. Напомним, совет директоров компании рекомендовал дивиденды в размере 780 руб. – это финальные дивиденды за 2021 г + за I пол. 2022 г. Текущая дивидендная доходность составляет 9,56%. Дата закрытия реестра – 3 октября 2022 г. #PHOR

Интер РАО вчера в последний час торгов добралась до нашей новой цели – 3,325 руб. Сегодня будем следить, если не сможет пробить уровень сопротивления, будем закрывать позицию и фиксировать прибыль в размере 54 000 руб. #IRAO

ПИК продолжает консолидироваться около уровня сопротивления 770 руб., ждём выхода из зоны консолидации. Цель по акциям прежняя – 836 руб. Скорее всего будет реализована ближе к заседанию ЦБ РФ, на котором будут понижать ключевую ставку. #PIKK

👉Напомним, у многих заканчивается подписка на Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.iss.one/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

Вчера российский рынок показал положительную динамику на фоне роста цен на нефть. После того, как ОПЕК+ рекомендовал снижение квоты добычи нефти на 100 тыс. б/с., нефтяные котировки оттолкнулись от восходящей линии тренда и выросли на 2%.

Газпром нефть продолжает двигаться в нашем направлении. Котировки пробили уровень сопротивления на повышенном объёме. Следующая цель – 450 руб. за акцию. Считаем целесообразным фиксировать прибыль после публикации отчёта и рекомендации промежуточных дивидендов. #SIBN

НОВАТЭК выше из зоны консолидации после пробоя нисходящей линии тренда на словах президента РФ о хороших финансовых результатах в этом году. Кроме этого, дополнительную поддержку акциям оказали высокие цен на газ, которые выросли более чем на 25% после того, как Газпром остановил прокачку газа по трубопроводу «Северный поток-1». #NVTK

АЛРОСА подходит к уровню сопротивления около 75 руб. Вблизи данного уровня был наш целевой ориентир. Появилась неофициальная информация – АЛРОСА 12 сентября 2022 г. может опубликовать финансовые результаты за I пол. 2022 г. Результаты лучше ожиданий могут к рекомендации промежуточных дивидендов и дальнейшему росту котировок. #ALRS

ФосАгро под закрытие торгов выросла на 2% на повышенных объёмах, тем самым закрепившись выше 8000 руб. От текущих значений целесообразно покупать акции по промежуточные дивиденды. Напомним, совет директоров компании рекомендовал дивиденды в размере 780 руб. – это финальные дивиденды за 2021 г + за I пол. 2022 г. Текущая дивидендная доходность составляет 9,56%. Дата закрытия реестра – 3 октября 2022 г. #PHOR

Интер РАО вчера в последний час торгов добралась до нашей новой цели – 3,325 руб. Сегодня будем следить, если не сможет пробить уровень сопротивления, будем закрывать позицию и фиксировать прибыль в размере 54 000 руб. #IRAO

ПИК продолжает консолидироваться около уровня сопротивления 770 руб., ждём выхода из зоны консолидации. Цель по акциям прежняя – 836 руб. Скорее всего будет реализована ближе к заседанию ЦБ РФ, на котором будут понижать ключевую ставку. #PIKK

👉Напомним, у многих заканчивается подписка на Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.iss.one/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

👍32🤬3🔥2👏2

📑Важное за неделю: АЛРОСА, Сбербанк, Северсталь, Полюс и другие

В конце каждой недели мы подводим промежуточные итоги и делимся результатами, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе по новой стратегии портфель «Finrange NEW» просел на 2,7% – до 934 207,15 тыс. руб. по сравнению со снижением индекса МосБиржи на 1,84%.

Такая динамика обусловлена сначала падением акций после того, как МосБиржа сообщила о том, что с 12 сентября 2022 г. предоставит возможность совершать операции на рынке акций нерезидентам. А после, биржа опубликовала расширенный список стратегических предприятий, на которые распространяются ограничения для совершения операций нерезидентами, находящимися под контролем российских юридических или физических лиц.

Сбер во II пол. 2022 г. выше в прибыль. Герман Греф в ходе онлайн пресс-конференции в рамках ВЭФ-22 спрогнозировал существенное снижение убытков российских банков во II пол. 2022 г. При этом, он заявил, что Сбербанк решил все свои проблемы, сформировал необходимые резервы и во второй половине года вышел на прибыльность.

Дополнительный позитив для акций Сбера – заявления заместителя министра финансов РФ Алексея Моисеева. Минфин РФ рассчитывает на дивиденды госбанков в ближайшие годы, при этом Министерство допускает, что не все банки смогут их выплачивать. #SBER #SBERP

Полюс ожидаемо отменил дивиденды за 2021 г. На фоне этого, котировки золотодобытчика упали более чем на 3%, но затем акции отыграли часть потерь. Полюс 21 сентября 2022 г. опубликует финансовую отчётность за I пол. 2022 г. Ожидаем слабые финансовые показатели на фоне снижения цен на золото и укрепления рубля. #PLZL

Металлурги вышли на индийский рынок. По данным индийской таможни, импорт черных металлов из России в июле в годовом выражении увеличился в 5 раз – до 29,7 тыс. тонн. Первую партию, как сообщал Kallanish Commodities, отгрузила Северсталь, которая находится в SDN листе. Несмотря на увеличение экспорта стали в Индию, для компании это ничтожно мало. В среднем в квартал Северсталь производит 2,9 млн. тонн стали. #CHMF

АЛРОСА планирует создать ЗПИФ и цифровые финактивы на бриллианты. Директор компании по стратегии Дмитрий Амелькин сообщил, что создание инвестиционных продуктов на бриллианты находится на начальной стадии внедрения. АЛРОСА оценивает потенциальный объем рынка инвестиционных бриллиантов в $200 млн – это около 4-5% от общей выручки компании.

На фоне этого, акции АЛРОСА в пятницу выросли на 5%. Кроме этого, АЛРОСА 12 сентября 2022 г. может опубликовать финансовые результаты за I пол. 2022 г. Результаты лучше ожиданий могут привести к дальнейшему росту котировок. #ALRS

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе по новой стратегии портфель «Finrange NEW» просел на 2,7% – до 934 207,15 тыс. руб. по сравнению со снижением индекса МосБиржи на 1,84%.

Такая динамика обусловлена сначала падением акций после того, как МосБиржа сообщила о том, что с 12 сентября 2022 г. предоставит возможность совершать операции на рынке акций нерезидентам. А после, биржа опубликовала расширенный список стратегических предприятий, на которые распространяются ограничения для совершения операций нерезидентами, находящимися под контролем российских юридических или физических лиц.

Сбер во II пол. 2022 г. выше в прибыль. Герман Греф в ходе онлайн пресс-конференции в рамках ВЭФ-22 спрогнозировал существенное снижение убытков российских банков во II пол. 2022 г. При этом, он заявил, что Сбербанк решил все свои проблемы, сформировал необходимые резервы и во второй половине года вышел на прибыльность.

Дополнительный позитив для акций Сбера – заявления заместителя министра финансов РФ Алексея Моисеева. Минфин РФ рассчитывает на дивиденды госбанков в ближайшие годы, при этом Министерство допускает, что не все банки смогут их выплачивать. #SBER #SBERP

Полюс ожидаемо отменил дивиденды за 2021 г. На фоне этого, котировки золотодобытчика упали более чем на 3%, но затем акции отыграли часть потерь. Полюс 21 сентября 2022 г. опубликует финансовую отчётность за I пол. 2022 г. Ожидаем слабые финансовые показатели на фоне снижения цен на золото и укрепления рубля. #PLZL

Металлурги вышли на индийский рынок. По данным индийской таможни, импорт черных металлов из России в июле в годовом выражении увеличился в 5 раз – до 29,7 тыс. тонн. Первую партию, как сообщал Kallanish Commodities, отгрузила Северсталь, которая находится в SDN листе. Несмотря на увеличение экспорта стали в Индию, для компании это ничтожно мало. В среднем в квартал Северсталь производит 2,9 млн. тонн стали. #CHMF

АЛРОСА планирует создать ЗПИФ и цифровые финактивы на бриллианты. Директор компании по стратегии Дмитрий Амелькин сообщил, что создание инвестиционных продуктов на бриллианты находится на начальной стадии внедрения. АЛРОСА оценивает потенциальный объем рынка инвестиционных бриллиантов в $200 млн – это около 4-5% от общей выручки компании.

На фоне этого, акции АЛРОСА в пятницу выросли на 5%. Кроме этого, АЛРОСА 12 сентября 2022 г. может опубликовать финансовые результаты за I пол. 2022 г. Результаты лучше ожиданий могут привести к дальнейшему росту котировок. #ALRS

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍81❤9🔥4👏2😱2

💎Акции АЛРОСА выросли на 7%. Компания снова на коне?

Котировки алмазодобывающей компании сегодня выросли более чем на 6,5% после того, как стало известно, что ЕС не будет включать в очередной пакет санкций АЛРОСА.

В первоначальном проекте объектов санкций компания фигурировала, но в принятом санкционном списке, который включает 29 физических и 7 юридических лиц, АЛРОСА не вошла.

На санкциях настаивали страны Балтии, Ирландия и Польша — они предлагали полный запрет поставок российских алмазов, а затем ввести санкции в отношении АЛРОСА.

ЕС аргументировала санкции тем, что АЛРОСА финансировала строительство российской военно-морской подводной лодки, а также каждый год вкладывала миллиарды в военный бюджет.

Бельгии удалось заблокировать ввод санкций в отношении АЛРОСА, так как в стране находится самая алмазная биржа в Антверпене – самая крупная из всех существующих в мире бирж. Бельгийские дипломаты и лоббисты Антверпенского алмазного центра предупредили, что санкции против алмазного отрасли России могут привести к потере тысячи рабочих мест в городе.

По данным финансовой отчётности АЛРОСА, 50% от общего объёма продаж алмазной компании приходится на Бельгию. Таким образом, отсутствие санкций со стороны ЕС – это сильный позитив для компании.

Тем не менее, нужно помнить, что компания с апреля находится в SDN листе США. Американские власти заблокировали активы корпорации. Это в свою очередь, усложняет экспорт алмазов из России на ключевые рынки — в Индию и Европу, так как многие по-прежнему опасаются вторичных санкций США.

В связи с вышеперечисленным, мы считаем, к покупке акций АЛРОСА нужно относиться аккуратно. Компания по-прежнему не раскрывает финансовую отчётность, поэтом трудно оценить как сильно санкции отразились на деятельности АЛРОСА. #ALRS

Возращаемся в строй. С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Котировки алмазодобывающей компании сегодня выросли более чем на 6,5% после того, как стало известно, что ЕС не будет включать в очередной пакет санкций АЛРОСА.

В первоначальном проекте объектов санкций компания фигурировала, но в принятом санкционном списке, который включает 29 физических и 7 юридических лиц, АЛРОСА не вошла.

На санкциях настаивали страны Балтии, Ирландия и Польша — они предлагали полный запрет поставок российских алмазов, а затем ввести санкции в отношении АЛРОСА.

ЕС аргументировала санкции тем, что АЛРОСА финансировала строительство российской военно-морской подводной лодки, а также каждый год вкладывала миллиарды в военный бюджет.

Бельгии удалось заблокировать ввод санкций в отношении АЛРОСА, так как в стране находится самая алмазная биржа в Антверпене – самая крупная из всех существующих в мире бирж. Бельгийские дипломаты и лоббисты Антверпенского алмазного центра предупредили, что санкции против алмазного отрасли России могут привести к потере тысячи рабочих мест в городе.

По данным финансовой отчётности АЛРОСА, 50% от общего объёма продаж алмазной компании приходится на Бельгию. Таким образом, отсутствие санкций со стороны ЕС – это сильный позитив для компании.

Тем не менее, нужно помнить, что компания с апреля находится в SDN листе США. Американские власти заблокировали активы корпорации. Это в свою очередь, усложняет экспорт алмазов из России на ключевые рынки — в Индию и Европу, так как многие по-прежнему опасаются вторичных санкций США.

В связи с вышеперечисленным, мы считаем, к покупке акций АЛРОСА нужно относиться аккуратно. Компания по-прежнему не раскрывает финансовую отчётность, поэтом трудно оценить как сильно санкции отразились на деятельности АЛРОСА. #ALRS

Возращаемся в строй. С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍89❤3🔥3👌1💯1

Forwarded from Finrange.com | сервис для инвесторов

😱Больше налогов меньше дивидендов

Вчера стало известно, что Минфин РФ планирует в I кв. 2023 г. получить с АЛРОСА дополнительные 19 млрд руб. в виде НДПИ. На фоне этого котировки алмазодобывающей компании упали на 5%, тем самым акции дошли до наших целевых ориентиров.

Рост налоговой нагрузки АЛРОСА может привести к снижению или отмены дивидендов, по аналогии с Газпромом. В последний раз компания выплачивала дивиденды по итогам I пол. 2021 г. Теперь появился высокий риск, что компания не выплатит дивиденды за 2022 г.

Напомню, Минфин РФ включил в проект бюджета на 2023-2025 гг. предложение по увеличению налоговой нагрузки на производителей газа, нефти, энергетического угля и минеральных удобрений - всех тех, кто смог заработать в этом году.

Я как раз на этой неделе для пользователей Finrange Premium писал о предстоящей налоговой нагрузке на российские компании: «Президент РФ дал понять, что СВО на долго. «СВО может стать длительным процессом» — сказал Путин. Чем дольше СВО, тем больше ресурсов будет требоваться. Таким образом, есть риск, что продолжат увеличивать налоговую нагрузку компаний с целью пополнения бюджета».

Если тренд на увеличение налоговой нагрузки продолжится, это скажется на финансовых показателях и дивидендах. В итоге мы не увидим восстановления российского фондового рынка в 2023 г. #ALRS

🗣Держите акции АЛРОСА?

- Да 😢

- Нет😄

С уважением, Дмитрий Finrange!

Вчера стало известно, что Минфин РФ планирует в I кв. 2023 г. получить с АЛРОСА дополнительные 19 млрд руб. в виде НДПИ. На фоне этого котировки алмазодобывающей компании упали на 5%, тем самым акции дошли до наших целевых ориентиров.

Рост налоговой нагрузки АЛРОСА может привести к снижению или отмены дивидендов, по аналогии с Газпромом. В последний раз компания выплачивала дивиденды по итогам I пол. 2021 г. Теперь появился высокий риск, что компания не выплатит дивиденды за 2022 г.

Напомню, Минфин РФ включил в проект бюджета на 2023-2025 гг. предложение по увеличению налоговой нагрузки на производителей газа, нефти, энергетического угля и минеральных удобрений - всех тех, кто смог заработать в этом году.

Я как раз на этой неделе для пользователей Finrange Premium писал о предстоящей налоговой нагрузке на российские компании: «Президент РФ дал понять, что СВО на долго. «СВО может стать длительным процессом» — сказал Путин. Чем дольше СВО, тем больше ресурсов будет требоваться. Таким образом, есть риск, что продолжат увеличивать налоговую нагрузку компаний с целью пополнения бюджета».

Если тренд на увеличение налоговой нагрузки продолжится, это скажется на финансовых показателях и дивидендах. В итоге мы не увидим восстановления российского фондового рынка в 2023 г. #ALRS

🗣Держите акции АЛРОСА?

- Да 😢

- Нет😄

С уважением, Дмитрий Finrange!

{kind=link}

😢153😁70👍7💯3👌2

📑Важное за неделю: Лукойл, Роснефть, Сбер, АЛРОСА и другие

Каждую неделю мы публикуем комментарии по важным новостям, которые оказывают влияние на динамику акций.

Дивиденды Лукойла. Акционеры компании утвердили суммарные дивиденды за 2021 г. и 9 мес. 2022 г. в размере 793 руб. Дивидендная доходность составляет 17,3%. Дата закрытия реестра для получения дивидендов назначена на 21 декабря 2022 г.

Котировки Лукойла на утверждение дивидендов не отреагировали. Акции остаются под давлением из-за ситуации с итальянской НПЗ, а также из-за снижения цен нефть. Считаем целесообразным фиксировать прибыль в акциях перед дивидендной отсечкой. Дивидендный гэп будет закрыт не скоро. Подробную информацию по дивидендам смотрите здесь. #LKOH

Финансовые результаты Роснефти за 9 мес. 2022 г. Выручка увеличилась на 15,7% по сравнению с 9 мес. 2022 г. – до 7,2 трлн руб. Увеличение доходов связано с положительной динамикой цен на нефть и сильными операционными результатами Роснефти. Чистая прибыль по МСФО снизилась на 15,1% и составила 591 млрд руб.

Динамика чистой прибыли была во многом связана с неденежным фактором. В сентябре этого года немецкие власти изъяли три нефтеперерабатывающих заводов в Германии. В результате Роснефть признала убыток в размере 56 млрд руб. Подробности смотрите в нашем обзоре. #ROSN

Финансовые результаты Сбера за ноябрь 2022 г. Чистая прибыль по РСБУ в ноябре выросла на 22,7% год к году и составила 124,7 млрд руб. Таким образом, Сбер второй месяц подряд зарабатывает больше 100 млрд руб.

Суммарная прибыль Сбера за 11 мес. 2022 г. составила 174,8 млрд руб. При этом рост прибыли качественный. Расходы остаются на одном уровне, комиссионный и процентные доходы растут, а резервы сокращаются. Почему акции снизились на отчёте и какие дивиденды заплатит Сбер смотрите в обзоре. #SBER

Рост налоговой нагрузки АЛРОСА. Минфин РФ сообщил, что планирует в I кв. 2023 г. получить с АЛРОСА дополнительные 19 млрд руб. в виде НДПИ. На фоне этого котировки алмазодобывающей компании упали на 5%, тем самым акции дошли до наших целевых ориентиров.

Увеличение налоговой нагрузки АЛРОСА может привести к снижению или отмены дивидендов, по аналогии с Газпромом. В последний раз компания выплачивала дивиденды по итогам I пол. 2021 г. Теперь появился высокий риск, что компания не выплатит дивиденды за 2022 г. Кроме АЛРОСА под увеличение нагрузки могут попасть и другие компании. #ALRS

Дивиденды НЛМК. В пятницу вечером на сайте disclosure появилось информации о промежуточных дивидендах в размере 2,6 руб. на акцию. Текущая дивидендная доходность составляет 2,5%. Дата закрытия реестра – 11 января 2023 г. Утверждать дивиденды будут 31 декабря 2022 г.

Для рынка это может быть сюрпризом. Многие не ждали от металлургов в этом году дивидендов. Поэтому акции сталеваров могут показать положительную динамику в понедельник. Тем не менее, нужно помнить, что НЛМК единственная кто не попала под санкции и поставляет свою продукцию в Европу. #NLMK

🗣Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Каждую неделю мы публикуем комментарии по важным новостям, которые оказывают влияние на динамику акций.

Дивиденды Лукойла. Акционеры компании утвердили суммарные дивиденды за 2021 г. и 9 мес. 2022 г. в размере 793 руб. Дивидендная доходность составляет 17,3%. Дата закрытия реестра для получения дивидендов назначена на 21 декабря 2022 г.

Котировки Лукойла на утверждение дивидендов не отреагировали. Акции остаются под давлением из-за ситуации с итальянской НПЗ, а также из-за снижения цен нефть. Считаем целесообразным фиксировать прибыль в акциях перед дивидендной отсечкой. Дивидендный гэп будет закрыт не скоро. Подробную информацию по дивидендам смотрите здесь. #LKOH

Финансовые результаты Роснефти за 9 мес. 2022 г. Выручка увеличилась на 15,7% по сравнению с 9 мес. 2022 г. – до 7,2 трлн руб. Увеличение доходов связано с положительной динамикой цен на нефть и сильными операционными результатами Роснефти. Чистая прибыль по МСФО снизилась на 15,1% и составила 591 млрд руб.

Динамика чистой прибыли была во многом связана с неденежным фактором. В сентябре этого года немецкие власти изъяли три нефтеперерабатывающих заводов в Германии. В результате Роснефть признала убыток в размере 56 млрд руб. Подробности смотрите в нашем обзоре. #ROSN

Финансовые результаты Сбера за ноябрь 2022 г. Чистая прибыль по РСБУ в ноябре выросла на 22,7% год к году и составила 124,7 млрд руб. Таким образом, Сбер второй месяц подряд зарабатывает больше 100 млрд руб.

Суммарная прибыль Сбера за 11 мес. 2022 г. составила 174,8 млрд руб. При этом рост прибыли качественный. Расходы остаются на одном уровне, комиссионный и процентные доходы растут, а резервы сокращаются. Почему акции снизились на отчёте и какие дивиденды заплатит Сбер смотрите в обзоре. #SBER

Рост налоговой нагрузки АЛРОСА. Минфин РФ сообщил, что планирует в I кв. 2023 г. получить с АЛРОСА дополнительные 19 млрд руб. в виде НДПИ. На фоне этого котировки алмазодобывающей компании упали на 5%, тем самым акции дошли до наших целевых ориентиров.

Увеличение налоговой нагрузки АЛРОСА может привести к снижению или отмены дивидендов, по аналогии с Газпромом. В последний раз компания выплачивала дивиденды по итогам I пол. 2021 г. Теперь появился высокий риск, что компания не выплатит дивиденды за 2022 г. Кроме АЛРОСА под увеличение нагрузки могут попасть и другие компании. #ALRS

Дивиденды НЛМК. В пятницу вечером на сайте disclosure появилось информации о промежуточных дивидендах в размере 2,6 руб. на акцию. Текущая дивидендная доходность составляет 2,5%. Дата закрытия реестра – 11 января 2023 г. Утверждать дивиденды будут 31 декабря 2022 г.

Для рынка это может быть сюрпризом. Многие не ждали от металлургов в этом году дивидендов. Поэтому акции сталеваров могут показать положительную динамику в понедельник. Тем не менее, нужно помнить, что НЛМК единственная кто не попала под санкции и поставляет свою продукцию в Европу. #NLMK

🗣Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍84👏2💯2❤1🔥1

💎Обзор результатов АЛРОСА за I пол. 2023 г. Покупать акции?

АЛРОСА опубликовала финансовые результаты за I пол. 2023 г. Компания наконец-то раскрыла финотчётность. Выручка за отчётный период осталась без изменений по сравнению с I пол. 2022 г. – 188,2 млрд руб. С учетом субсидий выручка составила 190,1 млрд руб., прибавив 0,1% год к году.

Чистая прибыль за январь-июнь за 2023 г. упала почти на 35% – до 55,57 млрд руб. за счёт роста себестоимости продаж. Также, влияние на прибыль оказало снижение финансовых доходов по сравнению с аналогичным периодом прошлого года и временное повышение НДПИ в I кв. 2023-г.

Свободный денежный поток остался положительным, на уровне 19,6 млрд руб. Тем не менее, он ниже на 35,3%. По нашим оценкам, дивиденд на акцию АЛРОСА за I пол. 2023 г. может составить около 2,66 руб. Дивидоходность оценивается около 3%, что в свою очередь мало на фоне предстоящего роста процентных ставок.

Результаты оказались лучше ожиданий несмотря на снижение показателей год к году. Более того, сам факт раскрытия отчётности – уже позитив, но акции упали на фиксации прибыли по факту выхода отчёта, а также более низких дивидендов, чем некоторые ожидали.

Показатели II пол. 2023 г. должен поддержать слабеющий рубль. Напомним, доходы от экспорта АЛРОСА составляют более 80%. С другой стороны, продолжает снижаться спрос со стороны огранщиков. Об этом заявлял гендир De Beers – главного конкурента АЛРОСА.

В связи с вышеперечисленным, акции АЛРОСА не интересны, несмотря на текущую девальвацию рубля и низкую оценку по мультипликатору EV/EBITDA Ltm – 3х.

🗣 А вы держите акции АЛРОСА? #ALRS #Обзор

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

АЛРОСА опубликовала финансовые результаты за I пол. 2023 г. Компания наконец-то раскрыла финотчётность. Выручка за отчётный период осталась без изменений по сравнению с I пол. 2022 г. – 188,2 млрд руб. С учетом субсидий выручка составила 190,1 млрд руб., прибавив 0,1% год к году.

Чистая прибыль за январь-июнь за 2023 г. упала почти на 35% – до 55,57 млрд руб. за счёт роста себестоимости продаж. Также, влияние на прибыль оказало снижение финансовых доходов по сравнению с аналогичным периодом прошлого года и временное повышение НДПИ в I кв. 2023-г.

Свободный денежный поток остался положительным, на уровне 19,6 млрд руб. Тем не менее, он ниже на 35,3%. По нашим оценкам, дивиденд на акцию АЛРОСА за I пол. 2023 г. может составить около 2,66 руб. Дивидоходность оценивается около 3%, что в свою очередь мало на фоне предстоящего роста процентных ставок.

Результаты оказались лучше ожиданий несмотря на снижение показателей год к году. Более того, сам факт раскрытия отчётности – уже позитив, но акции упали на фиксации прибыли по факту выхода отчёта, а также более низких дивидендов, чем некоторые ожидали.

Показатели II пол. 2023 г. должен поддержать слабеющий рубль. Напомним, доходы от экспорта АЛРОСА составляют более 80%. С другой стороны, продолжает снижаться спрос со стороны огранщиков. Об этом заявлял гендир De Beers – главного конкурента АЛРОСА.

В связи с вышеперечисленным, акции АЛРОСА не интересны, несмотря на текущую девальвацию рубля и низкую оценку по мультипликатору EV/EBITDA Ltm – 3х.

🗣 А вы держите акции АЛРОСА? #ALRS #Обзор

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁107🤔37👀13👍11🔥2

📊Обзор финансовых результатов АЛРОСА за 2023 г. Будут ли дивиденды?

Компания вчера опубликовала финансовые результаты за 2023 г. по МСФО. Разбираемся в отчёте и перспективах дивидендах.

Что с финансовыми результатами?

Выручка компании за год увеличилась почти на 9% и составила 326,5 млрд руб. на фоне снижения цен на алмазы и приостановки продаж в Индию на 2 месяца. В результате чего, у АЛРОСы образовались избыточные запасы алмазов.

Чистая прибыль сократилась на 15,2% по сравнению с 2022 г. – до 85,2 млрд руб. Падение прибыли обусловлено уменьшением прочих доходов на 32,5 млрд руб., а также снижением доходов от курсовых разниц и обязательной продажи валюты на 26,6 млрд руб.

На фоне роста капитальных затрат на 56%, свободный денежный поток составил 2 млрд руб. против 47,5 млрд руб. годом ранее. За II пол. 2023 г. и вовсе ушел в отрицательную зону.

Сколько дивидендов получит инвестор?

Исходя из дивполитики компании, АЛРОСА может направить дивиденды за II пол. 2023 г. в размере 2,1 руб. на акцию. Тем не мене, компания уже выплатила 3,77 руб. за I пол. 2023 г. – это 27,2 млрд руб.

Таким образом, выплата за первые шесть месяцев уже превышает свободный денежный поток за весь год более чем в 10 раз. В связи с этим, есть высокая вероятность невыплаты финальных дивидендов.

Мнение