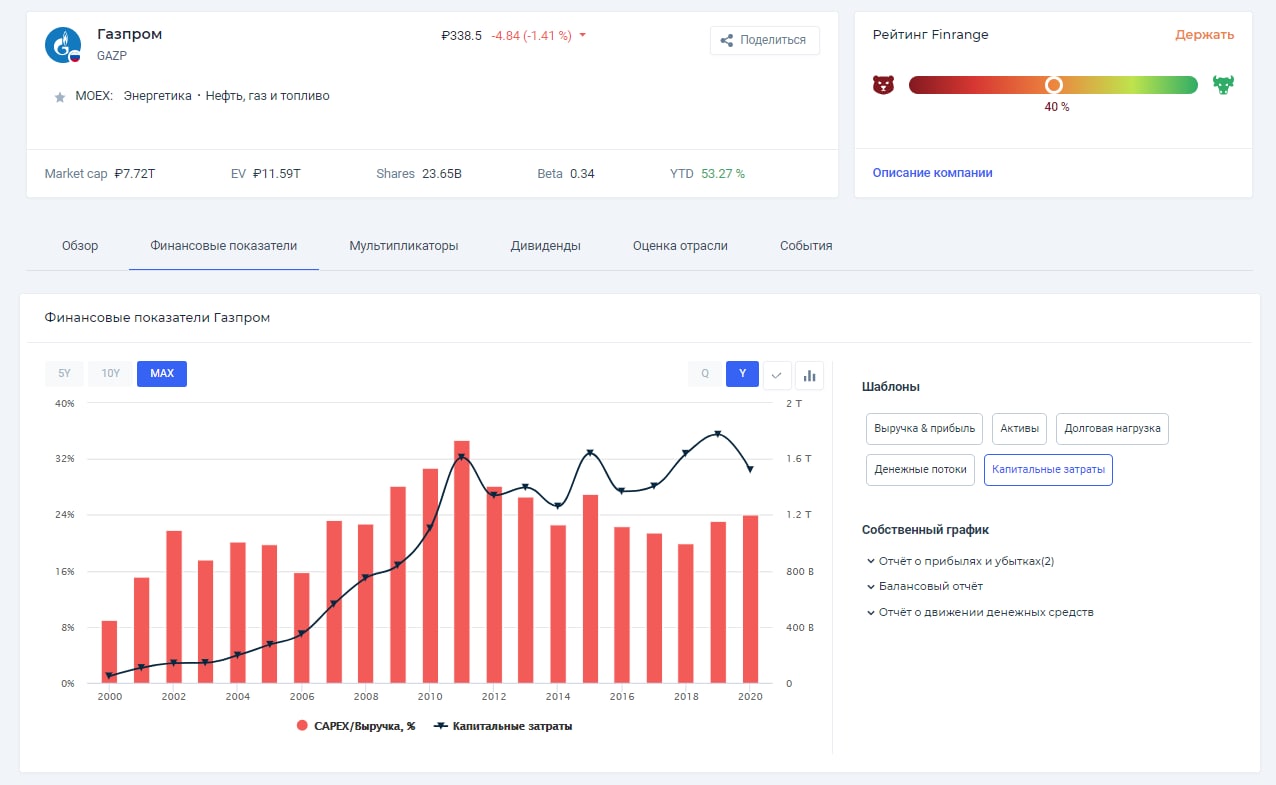

🛢Газпром увеличивает капитальные затраты. Снизятся ли дивиденды?

На неделе Газпром сообщил, что правление приняло решение увеличить инвестиционную программу на треть до конца 2021 г.

Суммарный объём капитальных вложений вырос на 282,845 млрд руб. по сравнению с утвержденной программой в декабре 2020 г. и составил 1 185,258 млрд руб.

Данное решение менеджмент объясняет это тем, что корректировка параметров инвестиционной программы на 2021 г. связана в основном с увеличением объема инвестиций в приоритетные газотранспортные и добычные проекты Газпрома.

Что касается дивидендов, то размер их не будет уменьшаться. Исходя из дивидендной политики Газпрома, компания направляет на выплаты дивидендов со скорректированной чистой прибыли по МСФО, а не со свободного денежного потока, как некоторые.

Тем более, капитальные затраты отражаются на чистой прибыли косвенно и не сразу, а через амортизацию в последующие периоды. Если бы у компании был отрицательный свободный денежный поток, то ей для реализации инвестиционной программы потребовались заёмные средства.

Соответственно у компании выросли бы расходы по обслуживанию долга, которые отражаются в финансовых расходах в отчёте о прибылях и убытках. У Газпрома же, в данный момент положительный свободный денежный поток.

Таким образом, мы сохраняем наш консервативный прогноз по дивидендам Газпрома на уровне 38 руб. #GAZP

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

На неделе Газпром сообщил, что правление приняло решение увеличить инвестиционную программу на треть до конца 2021 г.

Суммарный объём капитальных вложений вырос на 282,845 млрд руб. по сравнению с утвержденной программой в декабре 2020 г. и составил 1 185,258 млрд руб.

Данное решение менеджмент объясняет это тем, что корректировка параметров инвестиционной программы на 2021 г. связана в основном с увеличением объема инвестиций в приоритетные газотранспортные и добычные проекты Газпрома.

Что касается дивидендов, то размер их не будет уменьшаться. Исходя из дивидендной политики Газпрома, компания направляет на выплаты дивидендов со скорректированной чистой прибыли по МСФО, а не со свободного денежного потока, как некоторые.

Тем более, капитальные затраты отражаются на чистой прибыли косвенно и не сразу, а через амортизацию в последующие периоды. Если бы у компании был отрицательный свободный денежный поток, то ей для реализации инвестиционной программы потребовались заёмные средства.

Соответственно у компании выросли бы расходы по обслуживанию долга, которые отражаются в финансовых расходах в отчёте о прибылях и убытках. У Газпрома же, в данный момент положительный свободный денежный поток.

Таким образом, мы сохраняем наш консервативный прогноз по дивидендам Газпрома на уровне 38 руб. #GAZP

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📑Важное за неделю: РусАгро, Лукойл, Газпром нефть, Газпром, Роснефть

В данной рубрике мы рассказываем о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: РусАгро, Лукойл, Газпром нефть, Газпром, Роснефть.

✔️РусАгро меняет дивидендную политику. Компания сообщила, что совет директоров РусАгро принял решение увеличить минимальный порог дивидендных выплат до 50% от чистой прибыли по МСФО. Таким образом, мы ждём увеличения дивиденда во II пол. 2021 г. Подробнее о размере дивиденда смотрите здесь. #AGRO

✔️Лукойл и Газпром нефть вышли из зоны консолидации на фоне закрепления цен на нефть выше $75 за баррель. Основным драйвером по-прежнему выступают данные из США. В Америке в очередной раз снизились запасы нефти, всё ещё сказываются последствия урагана «Ида». Кроме этого, на Мексиканский залив обрушился новый тропический шторм «Николас», что в свою очередь затрудняет производство и поставки нефти. Подробнее об этом писали здесь. Таким образом, мы сохраняем акции Газпром нефть и Лукойл в наших портфелях. #LKOH #SIBN

✔️Газпром увеличивает CAPEX. На неделе компания сообщила, что правление приняло решение увеличить инвестиционную программу на треть до конца 2021 г. Суммарный объём капитальных вложений вырос на 282,845 млрд руб. по сравнению с утвержденной программой в декабре 2020 г. и составил 1 185,258 млрд руб. Многие на рынке подумали, что это скажется на дивидендах по итогам 2021 г., но это не так! Подробнее об этом расписали здесь. #GAZP

✔️Роснефть планирует поставлять газ в Европу. На неделе вице-премьер РФ Александр Новак сообщил, что Минэнерго в ближайшие дни представит доклад по просьбе Роснефти разрешить компании экспорт газа через газопровод «Северный поток — 2». На фоне этого акции Роснефти выглядели лучше других нефтегазовых компаний. Мы не видим здесь долгосрочных перспектив, так как выручка от продажи газа Роснефти в общей доле компании составляет всего 3%. Вряд ли компания сможет увеличить долю в выручке от продажи газа хотя бы до 10%. #ROSN

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

В данной рубрике мы рассказываем о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: РусАгро, Лукойл, Газпром нефть, Газпром, Роснефть.

✔️РусАгро меняет дивидендную политику. Компания сообщила, что совет директоров РусАгро принял решение увеличить минимальный порог дивидендных выплат до 50% от чистой прибыли по МСФО. Таким образом, мы ждём увеличения дивиденда во II пол. 2021 г. Подробнее о размере дивиденда смотрите здесь. #AGRO

✔️Лукойл и Газпром нефть вышли из зоны консолидации на фоне закрепления цен на нефть выше $75 за баррель. Основным драйвером по-прежнему выступают данные из США. В Америке в очередной раз снизились запасы нефти, всё ещё сказываются последствия урагана «Ида». Кроме этого, на Мексиканский залив обрушился новый тропический шторм «Николас», что в свою очередь затрудняет производство и поставки нефти. Подробнее об этом писали здесь. Таким образом, мы сохраняем акции Газпром нефть и Лукойл в наших портфелях. #LKOH #SIBN

✔️Газпром увеличивает CAPEX. На неделе компания сообщила, что правление приняло решение увеличить инвестиционную программу на треть до конца 2021 г. Суммарный объём капитальных вложений вырос на 282,845 млрд руб. по сравнению с утвержденной программой в декабре 2020 г. и составил 1 185,258 млрд руб. Многие на рынке подумали, что это скажется на дивидендах по итогам 2021 г., но это не так! Подробнее об этом расписали здесь. #GAZP

✔️Роснефть планирует поставлять газ в Европу. На неделе вице-премьер РФ Александр Новак сообщил, что Минэнерго в ближайшие дни представит доклад по просьбе Роснефти разрешить компании экспорт газа через газопровод «Северный поток — 2». На фоне этого акции Роснефти выглядели лучше других нефтегазовых компаний. Мы не видим здесь долгосрочных перспектив, так как выручка от продажи газа Роснефти в общей доле компании составляет всего 3%. Вряд ли компания сможет увеличить долю в выручке от продажи газа хотя бы до 10%. #ROSN

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

{kind=link}

🛢Сколько Роснефть заработает на газе?

Сегодня в Коммерсанте вышла новость о том, что Роснефть может получить право экспорта в Европу. Вице-премьер Александр Новак предварительно предлагает «проработать возможность» разрешить Роснефти экспортировать в Европу 10 млрд кубометров газа в год по агентскому соглашению с Газпромом «в качестве эксперимента».

Как и ожидалось, стороны не могут прийти к общему соглашению, Газпром и Роснефть высказывают противоположные точки зрения. В связи с этим, по словам Коммерсанта окончательное решение будет принимать президент России Владимир Путин.

По итогам 2020 г. Роснефть реализовала 56,43 млрд кубометров газа, из которых 4,45 млрд кубометров пришлось на экспорт. В результате компания выручила с продажи газа за пределами России 55,3 млрд руб. – это 4,2% от выручки. В «доквидный» 2019 г. доля от продажи газа в общей выручке была на уровне 3%. Со структурой выручки Роснефти можете ознакомиться здесь.

Таким образом, если президент разрешит Роснефти экспортировать в Европу 10 млрд кубометров газа в год, а он скорее всего это сделает. Суммарный объём реализации газа может составить около 15 млрд кубометров. При средних ценах на газ, допустим они скорректируются с $900 до $600 за тысячу кубометров в следующем году. Годовая выручка Роснефти от реализации газа может составить 1,2 трлн руб. – это уже около 12% от общей выручки.

Соответственно, мы были не правы, когда предположили, что Роснефть вряд ли сможет увеличить долю в выручке от продажи газа хотя бы до 10%. Хотя здесь нужно отметить, что раньше цены на газ были в 2-3 раза ниже, соответственно и выручка. На этот раз мы учитывали не только уже предположительные цифры по поставкам газа через Северный поток-2, но и рост цен на газ в Европе.

В связи с новыми водными, результат от экспорта газа в Европу будет уже ощутимее, но выручку ещё нужно будет отчистить на таможенные пошлины, комиссии Газпрому за поставку по их трубопроводу, а также НДПИ. Кроме того, глава Роснефти предложил платить НДПИ на экспортируемый Роснефтью газ почти в 5 раз больше, чем платит Газпром. Всё вышеперечисленное съест большую часть маржи, более детально мы сможем увидеть только в отчётности по итогам следующего года или в годовом отчёте, где будут расписаны планы. #ROSN #GAZP

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Сегодня в Коммерсанте вышла новость о том, что Роснефть может получить право экспорта в Европу. Вице-премьер Александр Новак предварительно предлагает «проработать возможность» разрешить Роснефти экспортировать в Европу 10 млрд кубометров газа в год по агентскому соглашению с Газпромом «в качестве эксперимента».

Как и ожидалось, стороны не могут прийти к общему соглашению, Газпром и Роснефть высказывают противоположные точки зрения. В связи с этим, по словам Коммерсанта окончательное решение будет принимать президент России Владимир Путин.

По итогам 2020 г. Роснефть реализовала 56,43 млрд кубометров газа, из которых 4,45 млрд кубометров пришлось на экспорт. В результате компания выручила с продажи газа за пределами России 55,3 млрд руб. – это 4,2% от выручки. В «доквидный» 2019 г. доля от продажи газа в общей выручке была на уровне 3%. Со структурой выручки Роснефти можете ознакомиться здесь.

Таким образом, если президент разрешит Роснефти экспортировать в Европу 10 млрд кубометров газа в год, а он скорее всего это сделает. Суммарный объём реализации газа может составить около 15 млрд кубометров. При средних ценах на газ, допустим они скорректируются с $900 до $600 за тысячу кубометров в следующем году. Годовая выручка Роснефти от реализации газа может составить 1,2 трлн руб. – это уже около 12% от общей выручки.

Соответственно, мы были не правы, когда предположили, что Роснефть вряд ли сможет увеличить долю в выручке от продажи газа хотя бы до 10%. Хотя здесь нужно отметить, что раньше цены на газ были в 2-3 раза ниже, соответственно и выручка. На этот раз мы учитывали не только уже предположительные цифры по поставкам газа через Северный поток-2, но и рост цен на газ в Европе.

В связи с новыми водными, результат от экспорта газа в Европу будет уже ощутимее, но выручку ещё нужно будет отчистить на таможенные пошлины, комиссии Газпрому за поставку по их трубопроводу, а также НДПИ. Кроме того, глава Роснефти предложил платить НДПИ на экспортируемый Роснефтью газ почти в 5 раз больше, чем платит Газпром. Всё вышеперечисленное съест большую часть маржи, более детально мы сможем увидеть только в отчётности по итогам следующего года или в годовом отчёте, где будут расписаны планы. #ROSN #GAZP

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

🔥Операционные результаты Газпрома за 9 мес. 2021 г. Кругом рекорды

За первые 9 месяцев 2021 г. Газпром сумел увеличить добычу газа на 17,3% по сравнению с аналогичным периодом прошлого года – до 378,1 млрд куб. м газа. По оценкам самой госкомпании, добыча газа за 2021 г. может превысить 510 млрд куб. м – это максимальный уровень за последние 10 лет.

При этом, компания поставила очередной рекорд по экспорту газа за всю историю поставок. Экспорт в страны дальнего зарубежья вырос на 15,3% по сравнению с 9 месяцами 2020 г. – до 145,8 млрд куб. м.

На фоне сильных операционных результатов Газпрома и положительной динамике цен на газ, мы ждём сильные финансовые результаты за 9 мес. 2021 г. по МСФО. При этом, запасы газа в европейских хранилищах все ещё остаются на минимумах, соответственно спрос на газ сохранится на высоком уровне. А тем временем, цены газ в Европе превысили $1100 за тыс. куб. м, поставив новый рекорд.

В связи с вышеперечисленным, мы пересматриваем свой прошлый прогноз по дивидендам в сторону повышения. По итогам года, можно ожидать дивиденды Газпрома выше 40 руб. за акцию. Минимальная дивидендная доходность оценивается в 11,1%, в этом случае, акции Газпрома ближе к дивидендному сезону должны вырасти до 450 руб. Соответственно, мы подняли планку по целевому ориентиру с 400 руб. #GAZP

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

За первые 9 месяцев 2021 г. Газпром сумел увеличить добычу газа на 17,3% по сравнению с аналогичным периодом прошлого года – до 378,1 млрд куб. м газа. По оценкам самой госкомпании, добыча газа за 2021 г. может превысить 510 млрд куб. м – это максимальный уровень за последние 10 лет.

При этом, компания поставила очередной рекорд по экспорту газа за всю историю поставок. Экспорт в страны дальнего зарубежья вырос на 15,3% по сравнению с 9 месяцами 2020 г. – до 145,8 млрд куб. м.

На фоне сильных операционных результатов Газпрома и положительной динамике цен на газ, мы ждём сильные финансовые результаты за 9 мес. 2021 г. по МСФО. При этом, запасы газа в европейских хранилищах все ещё остаются на минимумах, соответственно спрос на газ сохранится на высоком уровне. А тем временем, цены газ в Европе превысили $1100 за тыс. куб. м, поставив новый рекорд.

В связи с вышеперечисленным, мы пересматриваем свой прошлый прогноз по дивидендам в сторону повышения. По итогам года, можно ожидать дивиденды Газпрома выше 40 руб. за акцию. Минимальная дивидендная доходность оценивается в 11,1%, в этом случае, акции Газпрома ближе к дивидендному сезону должны вырасти до 450 руб. Соответственно, мы подняли планку по целевому ориентиру с 400 руб. #GAZP

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

🚫Северный поток – 2 поставили на паузу. Когда покупать акции Газпрома?

Сегодня котировки Газпрома снижаются более чем на 1% на новостях о приостановки сертификации газопровода Северный поток – 2.

Германия приостановила процесс сертификации газопровода из-за изменения юридической формы в Nord Stream 2 AG. С целью соответствия нормативным требованиям Газпром планирует создать дочернюю компанию в ФРГ для германской части магистрали.

При этом 4-х месячный срок рассмотрения заявки на сертификацию может отсчитываться заново с момента подачи полного комплекта документов. Таким образом, запуск газопровода Северный поток – 2 снова переносится. На фоне этого, цены на газ в Европе выросли более чем на 13%.

💭Комментарий

Мы считаем, что реакция рынка на данную новость обоснована, так как рынок закладывал, что поставка газа в Европу по газопроводу Северный поток – 2 начнётся до конца года.

Дополнительное давление создаёт геополитическая напряжённость, связанная с конфликтами между Беларусью и Европой из-за мигрантов у белорусско-польской границы. Россия снова была втянута во внешние конфликты, как союзник Беларуси.

На фоне вышеперечисленного мы считаем, что котировки Газпрома могут сползти к восходящей линии тренда – в район 320 руб. Там, целесообразно накапливать позицию под ожидаемый рост на фоне высоких дивидендов по итогам 2021 г. #GAZP

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Сегодня котировки Газпрома снижаются более чем на 1% на новостях о приостановки сертификации газопровода Северный поток – 2.

Германия приостановила процесс сертификации газопровода из-за изменения юридической формы в Nord Stream 2 AG. С целью соответствия нормативным требованиям Газпром планирует создать дочернюю компанию в ФРГ для германской части магистрали.

При этом 4-х месячный срок рассмотрения заявки на сертификацию может отсчитываться заново с момента подачи полного комплекта документов. Таким образом, запуск газопровода Северный поток – 2 снова переносится. На фоне этого, цены на газ в Европе выросли более чем на 13%.

💭Комментарий

Мы считаем, что реакция рынка на данную новость обоснована, так как рынок закладывал, что поставка газа в Европу по газопроводу Северный поток – 2 начнётся до конца года.

Дополнительное давление создаёт геополитическая напряжённость, связанная с конфликтами между Беларусью и Европой из-за мигрантов у белорусско-польской границы. Россия снова была втянута во внешние конфликты, как союзник Беларуси.

На фоне вышеперечисленного мы считаем, что котировки Газпрома могут сползти к восходящей линии тренда – в район 320 руб. Там, целесообразно накапливать позицию под ожидаемый рост на фоне высоких дивидендов по итогам 2021 г. #GAZP

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📊Финансовые результаты Газпрома за III кв. 2021 г. по МСФО. Рекордные дивиденды всё ближе

Выручка Газпрома выросла почти на 70% — до 2373 млрд руб. Основной рост выручки связан с увеличением продаж газа в Европу и другие страны, а также с положительной динамикой цен на газ, которые в долларах США, увеличились на 87%.

Чистая прибыль Газпрома составила 584,4 млрд руб. против убытка годом ранее. На рост чистой прибыли повлияли финансовые расходы, которые сократились в 7,44 раза по сравнению с аналогичным периодом прошлого года. Кроме этого, Газпром получили прибыль от ассоциированных организаций и совместных предприятий в размере 81,27 млрд руб.

💭Комментарий

Результаты Газпром вышли ожидаемо сильные, даже лучше консенсус-прогноза аналитиков. По словам менеджмента, дивидендная база за 9 мес. 2021 г. составила 1407 млрд руб. Таким образом, по нашим расчётам Газпром за январь – март заработал на дивиденды 29,68 руб. При этом руководство ожидает, что IV кв. 2021 г. внесет наибольший вклад в увеличение дивидендной базы по итогам года.

В связи с вышеперечисленным, мы сохраняем акции Газпрома в портфелях. По-прежнему по итогам 2021 г. в консервативном варианте ждём дивиденды в размере 40 руб. Учитывая комментарий менеджмента, могут составить около 45 руб., что в свою очередь равняется дивидендной доходности 13,23%.

👉Смотреть расширенную версию обзора. #GAZP

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Выручка Газпрома выросла почти на 70% — до 2373 млрд руб. Основной рост выручки связан с увеличением продаж газа в Европу и другие страны, а также с положительной динамикой цен на газ, которые в долларах США, увеличились на 87%.

Чистая прибыль Газпрома составила 584,4 млрд руб. против убытка годом ранее. На рост чистой прибыли повлияли финансовые расходы, которые сократились в 7,44 раза по сравнению с аналогичным периодом прошлого года. Кроме этого, Газпром получили прибыль от ассоциированных организаций и совместных предприятий в размере 81,27 млрд руб.

💭Комментарий

Результаты Газпром вышли ожидаемо сильные, даже лучше консенсус-прогноза аналитиков. По словам менеджмента, дивидендная база за 9 мес. 2021 г. составила 1407 млрд руб. Таким образом, по нашим расчётам Газпром за январь – март заработал на дивиденды 29,68 руб. При этом руководство ожидает, что IV кв. 2021 г. внесет наибольший вклад в увеличение дивидендной базы по итогам года.

В связи с вышеперечисленным, мы сохраняем акции Газпрома в портфелях. По-прежнему по итогам 2021 г. в консервативном варианте ждём дивиденды в размере 40 руб. Учитывая комментарий менеджмента, могут составить около 45 руб., что в свою очередь равняется дивидендной доходности 13,23%.

👉Смотреть расширенную версию обзора. #GAZP

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

🛢Опасная ситуация на нефтяном рынке

Сегодня цены на нефть марки Brent пробили восходящий тренда, который начался в марте 2020 г. Одновременно с этим, нефтяные котировки вернулись в глобальный нисходящий тренд, который длится с июля 2008 г.

С технической точки зрения, цены на нефть идут к $68 за баррель, если мы там не отскочим и пойдём ниже, то акциям нефтегазового сектора, как и всему российскому рынку будет больно! И высокие дивиденды по Газпрому, Лукойлу, Газпром нефти и Роснефти вряд ли спасут...

Основная причина падения цен на нефть – это появление нового штамма коронавируса из Южной Африки, которому дали название «Омикрон». По мнению ВОЗ, новый штамм представляет опасность, характеризуется повышенной скоростью передачи, а также ростом вирулентности или изменением клинических проявлений болезни.

Кроме того, подобные варианты могут способствовать снижению эффективности существующих диагностических средств, вакцин и препаратов для лечения коронавируса.

Реакция многих стран в виде закрытия авиасообщения не заставила себя ждать. В связи с этим, мы наблюдали обвал цен на нефтяном рынке из-за возможного падения спроса на нефть и нефтепродукты в результате ковидных ограничений. #GAZP #LKOH #ROSN #SIBN

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Сегодня цены на нефть марки Brent пробили восходящий тренда, который начался в марте 2020 г. Одновременно с этим, нефтяные котировки вернулись в глобальный нисходящий тренд, который длится с июля 2008 г.

С технической точки зрения, цены на нефть идут к $68 за баррель, если мы там не отскочим и пойдём ниже, то акциям нефтегазового сектора, как и всему российскому рынку будет больно! И высокие дивиденды по Газпрому, Лукойлу, Газпром нефти и Роснефти вряд ли спасут...

Основная причина падения цен на нефть – это появление нового штамма коронавируса из Южной Африки, которому дали название «Омикрон». По мнению ВОЗ, новый штамм представляет опасность, характеризуется повышенной скоростью передачи, а также ростом вирулентности или изменением клинических проявлений болезни.

Кроме того, подобные варианты могут способствовать снижению эффективности существующих диагностических средств, вакцин и препаратов для лечения коронавируса.

Реакция многих стран в виде закрытия авиасообщения не заставила себя ждать. В связи с этим, мы наблюдали обвал цен на нефтяном рынке из-за возможного падения спроса на нефть и нефтепродукты в результате ковидных ограничений. #GAZP #LKOH #ROSN #SIBN

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📈Акции Газпром вернулись в восходящий тренд

Котировки газового гиганта растут третий день подряд вслед за ценами на газ. Фьючерсные цены на газ в Европе на днях вновь подскочили до рекордных уровней, преодолев $2000 за тысячу кубометров.

Это происходит на фоне ожиданий холодной зимы, новостей о сокращении поставок российского газа в Германию и неопределенности вокруг «Северного потока-2».

Дополнительным драйвером послужили высказывания менеджмента Газпрома по поводу дивидендов за 2021 г. Топ-менеджер компании сообщил, что с учетом благоприятной конъюнктуры нефтегазовых рынков итоговый дивиденд может составить более 45 руб. на акцию.

Объявленные дивиденды в точности совпали с нашим прогнозом, который мы пересмотрели по итогам анализа финансовой отёчности за III кв. 2021 г. по МСФО.

На фоне вышеперечисленного, котировки Газпрома не только вернулись в восходящий канал, но и пробили локальный нисходящий тренд.

💼В связи с этим, мы сохраняем акции Газпрома в портфеле и целевой ориентир на прежнем уровне. О точках входа с обоснованием инвестиционной идеи и целевых ориентирах знают наши пользователи Finrange Premium. #GAZP

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Котировки газового гиганта растут третий день подряд вслед за ценами на газ. Фьючерсные цены на газ в Европе на днях вновь подскочили до рекордных уровней, преодолев $2000 за тысячу кубометров.

Это происходит на фоне ожиданий холодной зимы, новостей о сокращении поставок российского газа в Германию и неопределенности вокруг «Северного потока-2».

Дополнительным драйвером послужили высказывания менеджмента Газпрома по поводу дивидендов за 2021 г. Топ-менеджер компании сообщил, что с учетом благоприятной конъюнктуры нефтегазовых рынков итоговый дивиденд может составить более 45 руб. на акцию.

Объявленные дивиденды в точности совпали с нашим прогнозом, который мы пересмотрели по итогам анализа финансовой отёчности за III кв. 2021 г. по МСФО.

На фоне вышеперечисленного, котировки Газпрома не только вернулись в восходящий канал, но и пробили локальный нисходящий тренд.

💼В связи с этим, мы сохраняем акции Газпрома в портфеле и целевой ориентир на прежнем уровне. О точках входа с обоснованием инвестиционной идеи и целевых ориентирах знают наши пользователи Finrange Premium. #GAZP

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍3

💭Газпром продолжает повышать цены на газ

Сегодня стало известно, что в январе закупочная цена газа Молдавии в России выросла до $647 за тысячу кубометров. Об этом сообщил глава «Молдовагаза» Вадим Чебан. В декабре газ для страны стоил $550 за тысячу кубов. Эта ситуация может привести к тому, что Национальному агентству по регулированию энергетики придется вновь пересматривать тариф для потребителей. Например, в ноябре стоимость газа увеличилась более чем в 2 раза с $245 до $586 за тысячу кубометров.

На фоне вышеперечисленного, президент Молдавии Майя Санду в срочном порядке созвала Высший совет безопасности, чтобы обсудить энергетический кризис. В конце октября 2021 г. власти республики уже вводили режим ЧП в энергетическом секторе, так как соглашение с Газпромом подходило к концу, а продлению мешала неуплата Кишиневом долгов. Тем не менее 29 октября 2021 г. стороны заключили новый пятилетний контракт по повышенным ценам.

Если Газпром с остальными импортёрами российского газа будет пересматривать контракты в аналогичном порядке, можно ожидать положительную динамику финансовых показателей Газпрома в 2022 г. Соответственно уже можно закладывать более высокие дивиденды за 2022 г., что в свою очередь, открывает потенциал для роста котировок российского гиганта.

Тем не менее, акции Газпрома снижаются сегодня более чем на 1,5%. Котировки компании по-прежнему остаются под давлением из-за геополитической напряжённость. #GAZP

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня стало известно, что в январе закупочная цена газа Молдавии в России выросла до $647 за тысячу кубометров. Об этом сообщил глава «Молдовагаза» Вадим Чебан. В декабре газ для страны стоил $550 за тысячу кубов. Эта ситуация может привести к тому, что Национальному агентству по регулированию энергетики придется вновь пересматривать тариф для потребителей. Например, в ноябре стоимость газа увеличилась более чем в 2 раза с $245 до $586 за тысячу кубометров.

На фоне вышеперечисленного, президент Молдавии Майя Санду в срочном порядке созвала Высший совет безопасности, чтобы обсудить энергетический кризис. В конце октября 2021 г. власти республики уже вводили режим ЧП в энергетическом секторе, так как соглашение с Газпромом подходило к концу, а продлению мешала неуплата Кишиневом долгов. Тем не менее 29 октября 2021 г. стороны заключили новый пятилетний контракт по повышенным ценам.

Если Газпром с остальными импортёрами российского газа будет пересматривать контракты в аналогичном порядке, можно ожидать положительную динамику финансовых показателей Газпрома в 2022 г. Соответственно уже можно закладывать более высокие дивиденды за 2022 г., что в свою очередь, открывает потенциал для роста котировок российского гиганта.

Тем не менее, акции Газпрома снижаются сегодня более чем на 1,5%. Котировки компании по-прежнему остаются под давлением из-за геополитической напряжённость. #GAZP

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍17

📈💪Позитив на российском рынке акций. Наконец-то дождались разворота?

Вопрос размещения российских военных сил на территории Кубы и Венесуэлы сегодня был поднят Дмитрием Медведевым, занимающим пост заместителя председателя Совбеза.

По словам чиновника, размещению вооружения в этих странах препятствует их намерение отказаться от политики изоляции и стремление к восстановлению отношений с Соединенными Штатами. Ни поставить, ни создать какую-либо базу, действуя по аналогии с Советским Союзом, у России не получится, поскольку нет единой военной инфраструктуры, единой идеологии. Этот вопрос теперь решается суверенно каждой страной по отдельности.

Как отметил российский политик, сейчас «не очень правильно» обсуждать вопрос, когда велик риск создания дополнительной напряженности в экономике.

С учетом сложившейся ситуации, заявление Медведева следует оценивать положительно. Это мнение прозвучало после того, как Россия получила письменный ответ США и НАТО в отношении проблемы безопасности.

И все же, сам текст полученного российской властью предложения не опубликовали. По информации, полученной от министра иностранных дел Сергея Лаврова, на основании полученного от США ответа российские ведомства подготовят и представят главе страны предложения по следующим шагам. Решения по ответным действиям зависят от текста, полученного от США и НАТО.

Одновременно с информацией о подготовке ответных предложений со стороны России появилась информация от Госсекретаря США, подтвердившего передачу письма. Энтони Блинкен отметил, что в документе помимо выражения обеспокоенности Западом действиями и позицией России в отношении подрыва стабильности и безопасности, приводятся точки, которые могут быть развиты совместными с Россией усилиями.

Прозвучавшая фраза: «описываем сферы, где мы полагаем, что можем вместе развивать безопасность для всех, в том числе для России» дает надежды на стабилизацию ситуации. В результате, российские акции нащупали дно и сегодня демонстрируют отскок. Котировки самых политизированных компаний – Газпрома и Сбера растут более чем на 7%. #GAZP #SBER

P.S.: Позже МИД России заявил: «Москва считает неприемлемой даже мысль о войне между народами Украины и России»!

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Вопрос размещения российских военных сил на территории Кубы и Венесуэлы сегодня был поднят Дмитрием Медведевым, занимающим пост заместителя председателя Совбеза.

По словам чиновника, размещению вооружения в этих странах препятствует их намерение отказаться от политики изоляции и стремление к восстановлению отношений с Соединенными Штатами. Ни поставить, ни создать какую-либо базу, действуя по аналогии с Советским Союзом, у России не получится, поскольку нет единой военной инфраструктуры, единой идеологии. Этот вопрос теперь решается суверенно каждой страной по отдельности.

Как отметил российский политик, сейчас «не очень правильно» обсуждать вопрос, когда велик риск создания дополнительной напряженности в экономике.

С учетом сложившейся ситуации, заявление Медведева следует оценивать положительно. Это мнение прозвучало после того, как Россия получила письменный ответ США и НАТО в отношении проблемы безопасности.

И все же, сам текст полученного российской властью предложения не опубликовали. По информации, полученной от министра иностранных дел Сергея Лаврова, на основании полученного от США ответа российские ведомства подготовят и представят главе страны предложения по следующим шагам. Решения по ответным действиям зависят от текста, полученного от США и НАТО.

Одновременно с информацией о подготовке ответных предложений со стороны России появилась информация от Госсекретаря США, подтвердившего передачу письма. Энтони Блинкен отметил, что в документе помимо выражения обеспокоенности Западом действиями и позицией России в отношении подрыва стабильности и безопасности, приводятся точки, которые могут быть развиты совместными с Россией усилиями.

Прозвучавшая фраза: «описываем сферы, где мы полагаем, что можем вместе развивать безопасность для всех, в том числе для России» дает надежды на стабилизацию ситуации. В результате, российские акции нащупали дно и сегодня демонстрируют отскок. Котировки самых политизированных компаний – Газпрома и Сбера растут более чем на 7%. #GAZP #SBER

P.S.: Позже МИД России заявил: «Москва считает неприемлемой даже мысль о войне между народами Украины и России»!

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍21🔥8

🔥Финансовые результаты Газпрома за 2021 г. по МСФО. Нас ждут рекордные дивиденды?

Пройдёмся коротко по отчёту газового гиганта. Выручка компании за год увеличилась на 62% по сравнению с 2020 г. и составила 10,24 трлн руб. При этом половина доходов пришлось на газ, выручка от которых выросла на 85% – до 5,6 трлн руб.

Остальная выручка Газпрома пришлась на продажу продуктов нефтегазопереработки, а также на продажи сырой нефти и газового конденсата. Рост выручки вполне ожидаем, показатели обусловлены положительной динамикой цен на нефть и газ, а также повышенным на спросом на сырьевые товары после ковидного 2020 г.

В результате, чистая прибыль Газпрома достигла 2,16 трлн руб., увеличившись в 13 раз по сравнению с предыдущим годом. Дополнительное влияние на прибыль оказали более низкие финансовые расходы в 2021г., а также возросшая прибыль от ассоциированных организаций и совместных предприятий.

Таким образом, согласно дивидендной политике Газпрома, исходя из скорректированной чистой прибыли по МСФО, за 2021 г. могут выплатить дивиденды в размере 52,4 руб. на одну акцию – это рекордные дивиденды за всю историю компании. Текущая дивидендная доходность акций Газпрома составляет почти 22%.

При этом, хотим отметить, что выплата Газпрома одна их самых вероятных на фоне отмены дивидендов другими компаниями. Сейчас, как никогда правительству необходимо пополнять бюджет на фоне предстоящих расходов, а дивиденды Газпрома – это хорошее большие средства.

Если оценивать акции Газпрома исходя из дивидендной доходности на фоне снижения процентных ставок до 14%, справедливая цена составит 374 руб. Учитывая геополитические риски, отказ некоторых стран от покупки газа, более реальная цена Газпром будет в диапазоне 270-300 руб. Это сильные технические уровни, на которые можно ориентироваться при фиксации прибыли в акциях. Таким образом, хорошая стратегия будет такова – накапливать позицию около 210 руб. и начинать фиксировать вблизи 270 руб. #GAZP

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу) Бонус для подписчиков в конце статьи.🎁

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Пройдёмся коротко по отчёту газового гиганта. Выручка компании за год увеличилась на 62% по сравнению с 2020 г. и составила 10,24 трлн руб. При этом половина доходов пришлось на газ, выручка от которых выросла на 85% – до 5,6 трлн руб.

Остальная выручка Газпрома пришлась на продажу продуктов нефтегазопереработки, а также на продажи сырой нефти и газового конденсата. Рост выручки вполне ожидаем, показатели обусловлены положительной динамикой цен на нефть и газ, а также повышенным на спросом на сырьевые товары после ковидного 2020 г.

В результате, чистая прибыль Газпрома достигла 2,16 трлн руб., увеличившись в 13 раз по сравнению с предыдущим годом. Дополнительное влияние на прибыль оказали более низкие финансовые расходы в 2021г., а также возросшая прибыль от ассоциированных организаций и совместных предприятий.

Таким образом, согласно дивидендной политике Газпрома, исходя из скорректированной чистой прибыли по МСФО, за 2021 г. могут выплатить дивиденды в размере 52,4 руб. на одну акцию – это рекордные дивиденды за всю историю компании. Текущая дивидендная доходность акций Газпрома составляет почти 22%.

При этом, хотим отметить, что выплата Газпрома одна их самых вероятных на фоне отмены дивидендов другими компаниями. Сейчас, как никогда правительству необходимо пополнять бюджет на фоне предстоящих расходов, а дивиденды Газпрома – это хорошее большие средства.

Если оценивать акции Газпрома исходя из дивидендной доходности на фоне снижения процентных ставок до 14%, справедливая цена составит 374 руб. Учитывая геополитические риски, отказ некоторых стран от покупки газа, более реальная цена Газпром будет в диапазоне 270-300 руб. Это сильные технические уровни, на которые можно ориентироваться при фиксации прибыли в акциях. Таким образом, хорошая стратегия будет такова – накапливать позицию около 210 руб. и начинать фиксировать вблизи 270 руб. #GAZP

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу) Бонус для подписчиков в конце статьи.🎁

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍129🔥23🤔4❤2🎉2

🏃Российские инвесторы продолжают бегать за дивидендами

Сегодня отечественный фондовый рынок демонстрирует положительную динамику, акции растут широким фронтом на повышенных объёмах. В основном сильные движения наблюдаются в дивидендных акциях.

В лидерах роста привилегированные акции Сургутнефтегаза. Рост котировок начался ещё вчера после выхода новости о предстоящем заседании совета директоров, где будет рассматриваться вопрос по дивидендам за 2021 г. Сегодня рост «префов» продолжился, заседание совет директоров пройдёт завтра – 18 мая 2022 г. По нашим оценкам, дивиденд на акцию может составить около 4 руб., текущая дивидендная доходность составляет 11,7%.

Следом пошли акции Газпрома, котировки ускорили свой рост после того, как стало известно, что совет директоров 26 мая 2022 г. может рекомендовать дивиденды за 2021 г. Согласно дивидендной политике Газпрома, исходя из скорректированной чистой прибыли по МСФО, за 2021 г. могут выплатить дивиденды в размере 52,4 руб. на одну акцию – это рекордные дивиденды за всю историю компании. Текущая дивидендная доходность акций Газпрома составляет 20,5%.

Схожая ситуация наблюдается в акциях МТС. Несмотря на то, что МГТС – дочерня компания Группы отказалась от выплаты дивидендов за 2021 г. Участники рынка верят в дивидендного аристократа и покупают акции МТС в ожидании рекомендации по дивидендам. По нашему мнению, минимальный дивиденд за 2021 г. может составить около 17,5 руб. Текущая дивдоходность акций МТС будет около 8,06%.

📆Узнать о предстоящих заседаниях можно бесплатно в календаре инвестора. О предстоящих выплатах дивидендов – в дивидендном календаре. #SNGSP #GAZP #MTSS #MGTSP #MGTS

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня отечественный фондовый рынок демонстрирует положительную динамику, акции растут широким фронтом на повышенных объёмах. В основном сильные движения наблюдаются в дивидендных акциях.

В лидерах роста привилегированные акции Сургутнефтегаза. Рост котировок начался ещё вчера после выхода новости о предстоящем заседании совета директоров, где будет рассматриваться вопрос по дивидендам за 2021 г. Сегодня рост «префов» продолжился, заседание совет директоров пройдёт завтра – 18 мая 2022 г. По нашим оценкам, дивиденд на акцию может составить около 4 руб., текущая дивидендная доходность составляет 11,7%.

Следом пошли акции Газпрома, котировки ускорили свой рост после того, как стало известно, что совет директоров 26 мая 2022 г. может рекомендовать дивиденды за 2021 г. Согласно дивидендной политике Газпрома, исходя из скорректированной чистой прибыли по МСФО, за 2021 г. могут выплатить дивиденды в размере 52,4 руб. на одну акцию – это рекордные дивиденды за всю историю компании. Текущая дивидендная доходность акций Газпрома составляет 20,5%.

Схожая ситуация наблюдается в акциях МТС. Несмотря на то, что МГТС – дочерня компания Группы отказалась от выплаты дивидендов за 2021 г. Участники рынка верят в дивидендного аристократа и покупают акции МТС в ожидании рекомендации по дивидендам. По нашему мнению, минимальный дивиденд за 2021 г. может составить около 17,5 руб. Текущая дивдоходность акций МТС будет около 8,06%.

📆Узнать о предстоящих заседаниях можно бесплатно в календаре инвестора. О предстоящих выплатах дивидендов – в дивидендном календаре. #SNGSP #GAZP #MTSS #MGTSP #MGTS

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍38🔥5🤔4👏2❤1

Forwarded from Дивиденды онлайн

💸Рекомендованы дивиденды Газпрома за 2021 г.

Цена акции: 297,92 руб.

Дивиденд на акцию: 52,53 руб.

Дивидендная доходность: 17,63%

Последний день покупки: 18 июля 2022

Дата закрытия реестра: 20 июля 2022

📊Газпром #GAZP

@divonline 💰

Цена акции: 297,92 руб.

Дивиденд на акцию: 52,53 руб.

Дивидендная доходность: 17,63%

Последний день покупки: 18 июля 2022

Дата закрытия реестра: 20 июля 2022

📊Газпром #GAZP

@divonline 💰

{kind=link}

👍45🔥24👏3

🚀Дочки ГЭХа следуют за Газпромом. Почему акции ОГК-2 выросли на 50%?

Сегодня акции ОГК-2, ТГК-1 и Мосэнерго в числе лидеров роста на Московской бирже. Акции компаний, входящих в Газпромэнергохолдинг, который в свою очередь принадлежит Газпрому, растут вслед за материнский компанией.

Вчерашняя рекомендация дивидендов Газпрома, которая взбудоражила российских фондовый рынок, даёт надежду инвесторам на положительный исход по акциям ОГК-2, ТГК-1 и Мосэнерго.

Интересный момент в том, что сильнее всех выросли акции ОГК-2, рост котировок с начала мая составил более чем 50%. В результате акции генерирующей компании поднялись выше уровня цен до февральского обвала.

Чем обоснован такой рост? Исходя из дивидендной политики ОГК-2, компания на дивиденды направляет 50% от чистой прибыли по МСФО. Таким образом, по нашим расчётам дивиденд на одну акцию составит 0,0201 руб., а дивидендная доходность будет равняться 3,27%.

Если такая низкая дивдоходность у акций ОГК-2, почему растут котировки? Многие участники рынка почему-то уверены в том, что компания направит 50% от чистой прибыли по РСБУ, по аналогии с Мосэнерго в 2021 г. Тогда уже дивиденды выходят более сочные – 0,0966 руб. на акцию. Потенциальная дивидендная доходность составляет 15,74%.

По данным нашего календаря инвестора, совет директоров ОГК-2 на котором будут рассматривать вопрос по дивидендам, пройдёт 30 мая 2022 г. Если окажется, что дивиденды будут платить исходя из МСФО, то акции могут стремительно пойти вниз, а с 1 июня 2022 г. уже можно будет встать в шорт и заработать на падении. #OGKB #TGKA #MSNG #GAZP

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте лайки! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня акции ОГК-2, ТГК-1 и Мосэнерго в числе лидеров роста на Московской бирже. Акции компаний, входящих в Газпромэнергохолдинг, который в свою очередь принадлежит Газпрому, растут вслед за материнский компанией.

Вчерашняя рекомендация дивидендов Газпрома, которая взбудоражила российских фондовый рынок, даёт надежду инвесторам на положительный исход по акциям ОГК-2, ТГК-1 и Мосэнерго.

Интересный момент в том, что сильнее всех выросли акции ОГК-2, рост котировок с начала мая составил более чем 50%. В результате акции генерирующей компании поднялись выше уровня цен до февральского обвала.

Чем обоснован такой рост? Исходя из дивидендной политики ОГК-2, компания на дивиденды направляет 50% от чистой прибыли по МСФО. Таким образом, по нашим расчётам дивиденд на одну акцию составит 0,0201 руб., а дивидендная доходность будет равняться 3,27%.

Если такая низкая дивдоходность у акций ОГК-2, почему растут котировки? Многие участники рынка почему-то уверены в том, что компания направит 50% от чистой прибыли по РСБУ, по аналогии с Мосэнерго в 2021 г. Тогда уже дивиденды выходят более сочные – 0,0966 руб. на акцию. Потенциальная дивидендная доходность составляет 15,74%.

По данным нашего календаря инвестора, совет директоров ОГК-2 на котором будут рассматривать вопрос по дивидендам, пройдёт 30 мая 2022 г. Если окажется, что дивиденды будут платить исходя из МСФО, то акции могут стремительно пойти вниз, а с 1 июня 2022 г. уже можно будет встать в шорт и заработать на падении. #OGKB #TGKA #MSNG #GAZP

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте лайки! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍50🔥12❤8👏4🤔3

📈В акции Газпрома вернулся покупатель?

Под закрытие сегодняшних торгов котировки Газпрома вышли из отрицательных значений и выросли на 1%, пробив внутридневной уровень сопротивления и линию тренда на повышенных объёмах.

Напомним, 30 августа 2022 г. совет директоров Газпрома неожиданно для всего рынка рекомендовал промежуточные дивиденды за I пол. 2022 г. в размере 51,03 руб. После чего, акции Газпрома на следующий день открылись гэпом вверх более чем на 25%.

Сейчас, после коррекции дивидендная доходность достигла почти 21%. Дата закрытия реестра для получения дивидендов назначена на 11 октября 2022 г.

Возможно, сейчас на рынок вернулись инсайдеры, которые покупали акции Газпрома перед рекомендацией дивидендов, а затем на следующий день фиксировались об частных инвесторов? – восстанавливают позиции перед собранием акционеров. Или наш российский рынок на столько неликвидный, что котировки Газпрома под закрытие торгов можно так легко вытащить наверх?

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью. #GAZP

Под закрытие сегодняшних торгов котировки Газпрома вышли из отрицательных значений и выросли на 1%, пробив внутридневной уровень сопротивления и линию тренда на повышенных объёмах.

Напомним, 30 августа 2022 г. совет директоров Газпрома неожиданно для всего рынка рекомендовал промежуточные дивиденды за I пол. 2022 г. в размере 51,03 руб. После чего, акции Газпрома на следующий день открылись гэпом вверх более чем на 25%.

Сейчас, после коррекции дивидендная доходность достигла почти 21%. Дата закрытия реестра для получения дивидендов назначена на 11 октября 2022 г.

Возможно, сейчас на рынок вернулись инсайдеры, которые покупали акции Газпрома перед рекомендацией дивидендов, а затем на следующий день фиксировались об частных инвесторов? – восстанавливают позиции перед собранием акционеров. Или наш российский рынок на столько неликвидный, что котировки Газпрома под закрытие торгов можно так легко вытащить наверх?

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью. #GAZP

{kind=link}

👍73🤔13❤10👏4🔥3

⁉️Почему не стоит покупать акции Газпрома перед дивидендами?

Сегодня котировки Газпрома растут почти на 2%, а завтра уже последний день покупки акций под дивиденды. Напомним, на прошлой неделе акционеры утвердили рекордные дивиденды за I пол. 2022 г. в размере 51,03 руб. на одну акцию. Текущая дивидендная доходность составляет почти 24%. Дата закрытия реестра для получения дивидендов назначена на 11 октября 2022 г.

Превосходные финпоказатели Газпрома за I пол. 2022 г. позволили направить рекордные дивы. Тем не менее, мы не наблюдаем спроса со стороны покупателей, после роста акций Газпрома на утверждении дивидендов, котировки сползали.

Мы считаем, что дивидендный гэп в ближайшем будущем не будет закрыт из-за потери европейского рынка, ремонтных работ и увеличения налоговой нагрузки. Сейчас выведены из строя газопроводы “Северный поток-1 и 2”. Ремонт ниток может занять не один год. Таким образом, Газпром может полностью потерять маржинальный европейский рынок. В подробности инцидента вдаваться не будем, одним словом — политика!

Что касается налоговой нагрузки, с начала следующего года и до 31 декабря 2025 г. правительство России планирует дополнительно каждый месяц изымать через НДПИ 50 млрд руб. — это 600 млрд руб. в год, уже к имеющимся 1,248 трлн руб. дополнительным налогам за 2022 г. Таким образом, на фоне увеличения налоговой нагрузки в 2023 г., падения экспортной выручки из-за потери европейского рынка и укрепления рубля Газпром может лишиться чистой прибыли и соответственно дивидендов.

Кроме этого, положительное влияние на прибыль в I пол. 2022 г. оказала валютная переоценка долговых обязательств на фоне укрепления российского рубля. Будет ли так сильно укрепляться рубль дальше? - вряд ли. Соответственно, дополнительной бумажной прибыли тоже не будет!

В связи с вышеперечисленным, мы считаем, что акции “политизированного” Газпрома после дивидендной отсечки пойдут вниз. Поэтому, полученную дивидендную доходность может перекрыть отрицательная динамика котировок. #GAZP

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Сегодня котировки Газпрома растут почти на 2%, а завтра уже последний день покупки акций под дивиденды. Напомним, на прошлой неделе акционеры утвердили рекордные дивиденды за I пол. 2022 г. в размере 51,03 руб. на одну акцию. Текущая дивидендная доходность составляет почти 24%. Дата закрытия реестра для получения дивидендов назначена на 11 октября 2022 г.

Превосходные финпоказатели Газпрома за I пол. 2022 г. позволили направить рекордные дивы. Тем не менее, мы не наблюдаем спроса со стороны покупателей, после роста акций Газпрома на утверждении дивидендов, котировки сползали.

Мы считаем, что дивидендный гэп в ближайшем будущем не будет закрыт из-за потери европейского рынка, ремонтных работ и увеличения налоговой нагрузки. Сейчас выведены из строя газопроводы “Северный поток-1 и 2”. Ремонт ниток может занять не один год. Таким образом, Газпром может полностью потерять маржинальный европейский рынок. В подробности инцидента вдаваться не будем, одним словом — политика!

Что касается налоговой нагрузки, с начала следующего года и до 31 декабря 2025 г. правительство России планирует дополнительно каждый месяц изымать через НДПИ 50 млрд руб. — это 600 млрд руб. в год, уже к имеющимся 1,248 трлн руб. дополнительным налогам за 2022 г. Таким образом, на фоне увеличения налоговой нагрузки в 2023 г., падения экспортной выручки из-за потери европейского рынка и укрепления рубля Газпром может лишиться чистой прибыли и соответственно дивидендов.

Кроме этого, положительное влияние на прибыль в I пол. 2022 г. оказала валютная переоценка долговых обязательств на фоне укрепления российского рубля. Будет ли так сильно укрепляться рубль дальше? - вряд ли. Соответственно, дополнительной бумажной прибыли тоже не будет!

В связи с вышеперечисленным, мы считаем, что акции “политизированного” Газпрома после дивидендной отсечки пойдут вниз. Поэтому, полученную дивидендную доходность может перекрыть отрицательная динамика котировок. #GAZP

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍74🤔11❤2🔥2👌2

🛢️Финансовые результаты Газпрома за I пол. 2023 г. по МСФО. Будут ли дивиденды?

- Выручка: 4 110 млрд руб. (-41,15% г/г)

- Чистая прибыль: 296 млрд руб. (-88% г/г)

- Дивидендная база: 618 млрд руб.

Компания неожиданно отчиталась о финансовых результатах за I пол. 2023 г. Более того, результаты оказались лучше ожиданий. Выручка ожидаемо упала на фоне потери доли на европейском рынке и снижении цен на газ по сравнению с прошлым годом. Кроме этого, средний курс доллара в I пол. 2022 г. был выше.

В результате на падение чистой прибыли оказали изменение курсовых разниц по финансовым активам и обязательствам Группы, а также рост налоговой нагрузки.

Тем не менее Газпрому удалось получить чистую прибыль. Дивидендная база компании за I пол. 2023 г. составила 618 млрд руб. Таким образом, инвесторы могут получить промежуточные дивиденды в размере 13 руб. Потенциальная доходность составляет 7,2%.

При этом, нет гарантий по выплате дивидендов. С одной стороны, государству нужны деньги, с другой стороны свободный денежный поток Газпрома ушёл в отрицательную зону.

Вчера рынок положительно отреагировал на заявления президента России по поставкам российского газа в Турцию, но сам проект ещё только на очереди создании рабочей группы. Более того, в очередной раз мы увидим рост капитальных затрат, которые будут давить на FCF. Поэтому мы сохраняем мнение – не видим перспектив в акциях Газпрома.

🗣 А вы держите акции ? #Обзор #GAZP

- Да 🤔

- Нет👍

- Покупаю😀

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

- Выручка: 4 110 млрд руб. (-41,15% г/г)

- Чистая прибыль: 296 млрд руб. (-88% г/г)

- Дивидендная база: 618 млрд руб.

Компания неожиданно отчиталась о финансовых результатах за I пол. 2023 г. Более того, результаты оказались лучше ожиданий. Выручка ожидаемо упала на фоне потери доли на европейском рынке и снижении цен на газ по сравнению с прошлым годом. Кроме этого, средний курс доллара в I пол. 2022 г. был выше.

В результате на падение чистой прибыли оказали изменение курсовых разниц по финансовым активам и обязательствам Группы, а также рост налоговой нагрузки.

Тем не менее Газпрому удалось получить чистую прибыль. Дивидендная база компании за I пол. 2023 г. составила 618 млрд руб. Таким образом, инвесторы могут получить промежуточные дивиденды в размере 13 руб. Потенциальная доходность составляет 7,2%.

При этом, нет гарантий по выплате дивидендов. С одной стороны, государству нужны деньги, с другой стороны свободный денежный поток Газпрома ушёл в отрицательную зону.

Вчера рынок положительно отреагировал на заявления президента России по поставкам российского газа в Турцию, но сам проект ещё только на очереди создании рабочей группы. Более того, в очередной раз мы увидим рост капитальных затрат, которые будут давить на FCF. Поэтому мы сохраняем мнение – не видим перспектив в акциях Газпрома.

🗣 А вы держите акции ? #Обзор #GAZP

- Да 🤔

- Нет👍

- Покупаю😀

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

{kind=link}

🤔114👍60😁11❤2👀2

Вчера Газпром опубликовал финансовую отчётность за 2023 г. по МСФО. После этого акции Газпрома упали более чем на 3%.

Выручка компании упала на 27% по сравнению с 2022 г. – до 8,5 трлн руб. на фоне потери европейского рынка и снижения цен на газ. Показатель EBITDA из-за роста налогов и операционных расходов упал в 2 раза.

В результате чего, Газпром по итогам года получил чистый убыток в размере 629 млрд руб. против прибыли в 1,23 трлн руб. в предыдущем году. Кроме операционной деятельности, давление на прибыль оказали более низкие финансовые доходы по сравнению с 2022 г.

Несмотря на полученный убыток, участники рынка по-прежнему рассчитывают на дивиденды. Напомню, исходя из дивидендной политики, Газпром выплачивает дивиденды по итогам года в размере не менее 50% от скорректированной чистой прибыли по МСФО.

Таким образом, чистый убыток нужно вычистить на следующие статьи:

• Прибыль (убыток) по курсовым разницам, отражаемые в составе финансовых доходов и расходов;

• Курсовые разницы по операционным статьям;

• Убыток от обесценения (восстановление убытка от обесценения) объектов основных средств и незавершенного строительства;

• Убыток от обесценения (восстановление убытка от обесценения) инвестиций в ассоциированные организации и совместные предприятия;

• Разницу между долей в прибыли ассоциированных организаций и совместных предприятий и поступлениями от ассоциированных организаций и совместных предприятий.

В результате, мы получаем скорректированную чистую прибыль Газпрома в размере 724 млрд руб. Соответственно, дивиденд по итогам года может составить около 15,3 руб. на акцию. Но это ещё не гарантирует нам получение дивидендов.

Дивидендной политикой Газпрома предусмотрена возможность сокращения коэффициента выплат при условии превышения долговой нагрузки по коэффициенту чистый долг/EBITDA выше 2,5х. По итогам 2023 г. этот показатель превысил 2,9х, что дает право на снижение выплат.

Результаты вышли ожидаемо слабые. На операционном уровне Газпром убыточный. Уже за I кв. 2024 г. компания получила убыток 449,53 млрд руб. Впереди новые капитальные вложения и переориентация на Восток. На фоне высоких ставок и падении EBITDA долговая нагрузка будет увеличиваться.

В связи с вышеперечисленным, считаю выплата годовых дивидендов на акции Газпрома маловероятна. Тем не менее, российскому бюджету нужны деньги, а на балансе у Газпрома почти 1,5 трлн руб. денежных средств.

🗣 А вы держите акции Газпрома? #Обзор #GAZP

- Да❤️

- Нет👍

- Спасибо за обзор🔥

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Please open Telegram to view this post

VIEW IN TELEGRAM

❤207👍85🔥45🤔1🤬1

Finrange.com | Дмитрий Баженов

Директива правительства РФ своим представителям в совете директоров Газпрома предполагает не выплату дивидендов газового холдинга за 2023 г., следует из распоряжения кабмина.

"При формировании позиции акционера - Российской Федерации в публичном акционерном обществе "Газпром" не предусматривать выплату дивидендов по обыкновенным именным акциям публичного акционерного общества Газпром по итогам 2023 г.", - сказано в документе.

23 мая должно состояться заседание совета директоров Газпрома, на котором будет рассмотрен вопрос о распределении прибыли и дивидендах по итогам 2023 г.

Как и и предполагал... https://t.iss.one/finrangecom/3132

🗣 А вы держите акции Газпрома? #Обзор #GAZP

- Да🤬

- Нет👍

- Шорчу🔥

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Please open Telegram to view this post

VIEW IN TELEGRAM

🤬122👍83❤6🔥4😁2

Появилась информация о том, что нефтегазовые доходы российского бюджета в 2025 г. снизятся на 440 млрд руб. из-за изменения законодательства в части НДПИ на газ.

Таким образом, Блумберг был прав. Скорее всего на Газпром снизят налоговую нагрузку на 600 млрд руб. На фоне этого акции из отрицательной зоны вышли в плюс и котировки выросли более чем на 2%.

Параллельно с этим, в бюджет закладывают дивиденды в размере 755,8 млрд руб. в 2024 г. и 786,4 млрд руб. в 2025 г. Исходя из этого, можно предположить, что прогноз Минфина не закладывает дивиденды Газпрома. После этого, в акциях Газпрома началась фиксация.

Здесь, тоже нет сюрприза. У компании впереди большие капитальные вложения, сохраняются высокие ставки. Дивиденды для Газпрома сейчас не в приоритете.

Снова заработали те, кто пользовались старым правилом: «Покупай на слухах, продавай на фактах». Я же проигнорировал эту историю, наигрался в своё время с Газпромом.

🗣А как вы покупали акции Газпрома? #Мысли #GAZP

👍Да

🔥 Нет

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥45👍18❤2😁2🤯2