📅Главные корпоративные события этой недели от Finrange

На этой наделе интересно будет посмотреть результаты продаж АЛРОСА, а также заседание совета директоров Роснефти, где будут обсуждаться показатели эффективности за 2020 г. #Календарь #ALRS #ROSN

👉🏻Больше событий в нашем календаре инвестора.

@finrangecom

На этой наделе интересно будет посмотреть результаты продаж АЛРОСА, а также заседание совета директоров Роснефти, где будут обсуждаться показатели эффективности за 2020 г. #Календарь #ALRS #ROSN

👉🏻Больше событий в нашем календаре инвестора.

@finrangecom

{kind=link}

📑Рынок акций сегодня: Норильский никель, Сбербанк, Роснефть

Норильский никель проиграл суд. Сегодня стало известно, что Красноярский суд обязал Норильский никель возместить 146 млрд руб. за экологический ущерб, причиненный в результате разлива топлива в Арктике. Напомним, 29 мая 2020 г. в Норильске на территории ТЭЦ-3 принадлежащей дочерней компании Норильского никеля произошёл разлив нефтепродуктов в объёме 21 тыс. т.

На фоне этого, акции Норильского никеля сегодня падают более чем на 2,5%. В прошлый раз при появлении новости об аварии, котировки компании рухнули более чем на 9%. Сейчас реакция не настолько сильная, так как данная сумма уже была зарезервирована и будет отражена в финансовом отчёте по итогам 2020 г. #GMKN

Финансовые результаты Сбербанка за январь 2021 г. по РСБУ. Чистая прибыль банка выросла на 8% по сравнению с аналогичным периодом прошлого года – до 86,7 млрд руб. на фоне роста процентных и комиссионных доходов. При этом нужно отметить, что Сберу удалось увеличить прибыль несмотря создание резервов в размере 38,5 млрд руб.

Кроме этого, менеджмент банка сообщил, что подавляющее большинство заемщиков Сбербанка после кредитных каникул вернулись к регулярному обслуживанию долга. Это значит Сбер, скоро сможет начать высвобождение резервов, что в свою очередь скажется на росте чистой прибыли и дивидендов. #SBER

Роснефть расширяет присутствие в Индии. Компания в пятницу сообщила, что индийская Nayara Energy, 49% которой принадлежит Роснефти, увеличила количество автозаправок в Индии до более 6000 и планирует расширить сеть АЗС до 7000.

Нужно отметить, что Индия является одной из самых растущих экономик в мире. По данным Международного энергетического агентства, Индия может стать главным мировым потребителем на рынке моторного топлива. Таким образом, на горизонте нескольких лет, Роснефть может существенно увеличить прибыль за счёт данного рынка. #ROSN

——————————————————

💻Сервис для инвесторов: finrange.com

💼Сопровождение портфеля: @Finrange_bot

Норильский никель проиграл суд. Сегодня стало известно, что Красноярский суд обязал Норильский никель возместить 146 млрд руб. за экологический ущерб, причиненный в результате разлива топлива в Арктике. Напомним, 29 мая 2020 г. в Норильске на территории ТЭЦ-3 принадлежащей дочерней компании Норильского никеля произошёл разлив нефтепродуктов в объёме 21 тыс. т.

На фоне этого, акции Норильского никеля сегодня падают более чем на 2,5%. В прошлый раз при появлении новости об аварии, котировки компании рухнули более чем на 9%. Сейчас реакция не настолько сильная, так как данная сумма уже была зарезервирована и будет отражена в финансовом отчёте по итогам 2020 г. #GMKN

Финансовые результаты Сбербанка за январь 2021 г. по РСБУ. Чистая прибыль банка выросла на 8% по сравнению с аналогичным периодом прошлого года – до 86,7 млрд руб. на фоне роста процентных и комиссионных доходов. При этом нужно отметить, что Сберу удалось увеличить прибыль несмотря создание резервов в размере 38,5 млрд руб.

Кроме этого, менеджмент банка сообщил, что подавляющее большинство заемщиков Сбербанка после кредитных каникул вернулись к регулярному обслуживанию долга. Это значит Сбер, скоро сможет начать высвобождение резервов, что в свою очередь скажется на росте чистой прибыли и дивидендов. #SBER

Роснефть расширяет присутствие в Индии. Компания в пятницу сообщила, что индийская Nayara Energy, 49% которой принадлежит Роснефти, увеличила количество автозаправок в Индии до более 6000 и планирует расширить сеть АЗС до 7000.

Нужно отметить, что Индия является одной из самых растущих экономик в мире. По данным Международного энергетического агентства, Индия может стать главным мировым потребителем на рынке моторного топлива. Таким образом, на горизонте нескольких лет, Роснефть может существенно увеличить прибыль за счёт данного рынка. #ROSN

——————————————————

💻Сервис для инвесторов: finrange.com

💼Сопровождение портфеля: @Finrange_bot

{kind=link}

📑Рынок акций сегодня: Роснефть, Башнефть, Mail Group

Финансовые результаты Роснефти за 2020 г. по МСФО. Компания по итогам года сократила выручку на 33,6% по сравнению с 2019 г. – до 5,7 трлн руб. Чистая прибыль упала на 79,1% – до 147 млрд руб. Снижение финансовых показателей связано с падением спроса и цен на нефть и нефтепродукты из-за влияния пандемии коронавируса и сделки ОПЕК+.

Несмотря на это, Роснефть отчиталась выше ожиданий из-за сильных результатов IV кв. 2020 г. Компания в последнем квартале заработала 324 млрд руб., но не за счёт операционной деятельности, а из-за продажи доли в Восток Ойл.

Дивиденды Роснефти. Кроме этого, менеджмент компании сообщил, что будет рекомендовать совету директоров выплату дивидендов по итогам 2020 г. в соответствии с дивидендной политикой.

Напомним, что Роснефть направляет на выплаты дивидендов не менее 50% от чистой прибыли по МСФО. Таким образом, по результатам 2020 г., дивиденд на акцию может составить 7 руб. на акцию. Текущая дивидендная доходность составляет 1,4%. #ROSN

Финансовые результаты Башнефти за 2020 г. по МСФО. Дочерняя компания Роснефти, наоборот отчиталась плохо, года закончила с убытком. Выручка компании за 2020 г. упала на 37,7% по сравнению с прошлым годом 532,6 млрд. Убыток Башнефти составил 12,5 млн против прибыли 76,7 млн годом ранее. #BANE

Mail Group создаёт новую платёжную систему. Компания совместно с USM, РФПИ, Мегафоном и китайской Ant Group создают в России совместные предприятия в области платежей и финансов. Mail Group будет крупнейшим акционером в платежном СП с долей 40%, внесет в это СП активы суммарной стоимостью 4,5 млрд руб.: 100% сервиса Деньги.Мэйл.Ру и платежную систему VK Pay.

В финансовое СП Mail Group внесет 870 млн руб. в обмен на долю в 5,95%. Стороны планируют закрыть сделку в 2021 г. После завершения сделки более 50% голосов в предприятиях будет принадлежать российским участникам, говорится в сообщениях. #MAIL

——————————————————

💻Сервис для инвесторов: finrange.com

💼Сопровождение портфеля: @Finrange_bot

Финансовые результаты Роснефти за 2020 г. по МСФО. Компания по итогам года сократила выручку на 33,6% по сравнению с 2019 г. – до 5,7 трлн руб. Чистая прибыль упала на 79,1% – до 147 млрд руб. Снижение финансовых показателей связано с падением спроса и цен на нефть и нефтепродукты из-за влияния пандемии коронавируса и сделки ОПЕК+.

Несмотря на это, Роснефть отчиталась выше ожиданий из-за сильных результатов IV кв. 2020 г. Компания в последнем квартале заработала 324 млрд руб., но не за счёт операционной деятельности, а из-за продажи доли в Восток Ойл.

Дивиденды Роснефти. Кроме этого, менеджмент компании сообщил, что будет рекомендовать совету директоров выплату дивидендов по итогам 2020 г. в соответствии с дивидендной политикой.

Напомним, что Роснефть направляет на выплаты дивидендов не менее 50% от чистой прибыли по МСФО. Таким образом, по результатам 2020 г., дивиденд на акцию может составить 7 руб. на акцию. Текущая дивидендная доходность составляет 1,4%. #ROSN

Финансовые результаты Башнефти за 2020 г. по МСФО. Дочерняя компания Роснефти, наоборот отчиталась плохо, года закончила с убытком. Выручка компании за 2020 г. упала на 37,7% по сравнению с прошлым годом 532,6 млрд. Убыток Башнефти составил 12,5 млн против прибыли 76,7 млн годом ранее. #BANE

Mail Group создаёт новую платёжную систему. Компания совместно с USM, РФПИ, Мегафоном и китайской Ant Group создают в России совместные предприятия в области платежей и финансов. Mail Group будет крупнейшим акционером в платежном СП с долей 40%, внесет в это СП активы суммарной стоимостью 4,5 млрд руб.: 100% сервиса Деньги.Мэйл.Ру и платежную систему VK Pay.

В финансовое СП Mail Group внесет 870 млн руб. в обмен на долю в 5,95%. Стороны планируют закрыть сделку в 2021 г. После завершения сделки более 50% голосов в предприятиях будет принадлежать российским участникам, говорится в сообщениях. #MAIL

——————————————————

💻Сервис для инвесторов: finrange.com

💼Сопровождение портфеля: @Finrange_bot

{kind=link}

💵На чём зарабатывает Роснефть?

Сегодня рассмотрим на чём зарабатывает Роснефть, разобрав структуру выручки, рынки сбыта и производимую продукцию Роснефти, и все факторы, которые оказывают влияние на выручку и прибыль самой крупной нефтяной компании России.

Производимая продукция и оказываемые услуги Роснефти

1.Нефть

2.Нефтепродукты (дизель, бензин, мазут, нафта, керосин)

3.Газ

4.Нефтехимия

Рынки сбыта продукции Роснефти

1.Реализация в страны дальнего зарубежья

2.Реализация в России

3.Реализация в странах СНГ

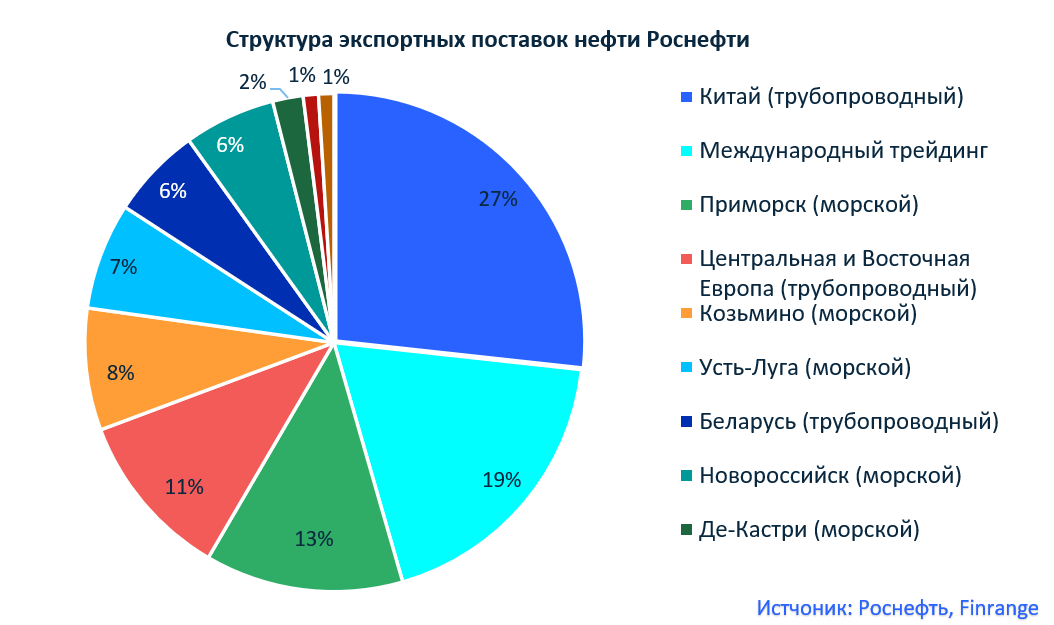

Структура экспортных поставок нефти Роснефти

1.Китай (трубопроводный)

2.Международный трейдинг

3.Приморск (морской)

4.Центральная и Восточная Европа (трубопроводный)

5.Козьмино (морской)

6.Усть-Луга (морской)

7.Беларусь (трубопроводный)

8.Новороссийск (морской)

Факторы, которые оказывают влияние на прибыль Роснефти

1.Изменение курса рубля по отношению к другим валютам, так как почти 70% выручки Роснефти приходится на реализацию за рубежом, больше всего нефти поставляется в Китай – 27%. Кроме этого, 46% долга номинировано в валюте.

2.Изменение цен на природный газ

3.Изменение цен на нефтепродукты

4.Изменение цен на нефть

5.Размеры экспортных пошлин, акциз и НДПИ. Увеличение/уменьшение налоговой нагрузки и размера пошлин сказывается на рентабельности бизнеса и итоговой чистой прибыли компании. В данный момент, налоговая нагрузка Роснефти составляет 37,7% от общей выручки.

Фундаментальный анализ Роснефть: https://finrange.com/company/MOEX:ROSN #ROSN #анализдоходов

👉Больше графиков смотрите в обзоре: https://finrange.com/post/na-chyom-zarabatyvaet-rosneft

@finrangecom

Сегодня рассмотрим на чём зарабатывает Роснефть, разобрав структуру выручки, рынки сбыта и производимую продукцию Роснефти, и все факторы, которые оказывают влияние на выручку и прибыль самой крупной нефтяной компании России.

Производимая продукция и оказываемые услуги Роснефти

1.Нефть

2.Нефтепродукты (дизель, бензин, мазут, нафта, керосин)

3.Газ

4.Нефтехимия

Рынки сбыта продукции Роснефти

1.Реализация в страны дальнего зарубежья

2.Реализация в России

3.Реализация в странах СНГ

Структура экспортных поставок нефти Роснефти

1.Китай (трубопроводный)

2.Международный трейдинг

3.Приморск (морской)

4.Центральная и Восточная Европа (трубопроводный)

5.Козьмино (морской)

6.Усть-Луга (морской)

7.Беларусь (трубопроводный)

8.Новороссийск (морской)

Факторы, которые оказывают влияние на прибыль Роснефти

1.Изменение курса рубля по отношению к другим валютам, так как почти 70% выручки Роснефти приходится на реализацию за рубежом, больше всего нефти поставляется в Китай – 27%. Кроме этого, 46% долга номинировано в валюте.

2.Изменение цен на природный газ

3.Изменение цен на нефтепродукты

4.Изменение цен на нефть

5.Размеры экспортных пошлин, акциз и НДПИ. Увеличение/уменьшение налоговой нагрузки и размера пошлин сказывается на рентабельности бизнеса и итоговой чистой прибыли компании. В данный момент, налоговая нагрузка Роснефти составляет 37,7% от общей выручки.

Фундаментальный анализ Роснефть: https://finrange.com/company/MOEX:ROSN #ROSN #анализдоходов

👉Больше графиков смотрите в обзоре: https://finrange.com/post/na-chyom-zarabatyvaet-rosneft

@finrangecom

{kind=link}

📑Рынок акций сегодня: Х5 Retail Group, НОВАТЭК, Сбербанк, Роснефть

У Х5 Retail Group новый финансовый директор. Сегодня стало известно, что с 17 мая Светлана Демяшкевич уйдет с поста и займется новыми проектами Альфа-Групп, в частности, будет курировать запуск совместного проекта Х5 и Альфа-Банка по созданию финансовых сервисов для розничных клиентов.

Её место займёт Всеволод Старухин, который имеет большой опыт в финансового управления в российском и зарубежном FMCG секторе, в частности цифровизации крупных компаний. Таким образом, новый финансовый директор может ускорить процесс трансформации Х5 Retail Group и закрепить позиции на рынке онлайн-продаж продуктов питания. #FIVE

Дивиденды Роснефть. Совет директоров нефтяника рекомендовал выплатить финальные дивиденды за 2020 г. в размере 6,94 руб. на акцию. Текущая дивидендная доходность составляет 1,3%. Дата закрытия реестра для получения дивидендов назначена на 15 июня 2021 г. #ROSN

Дивиденды НОВАТЭК. Акционеры газового гиганта утвердили финальные дивиденды за 2020 г. в размере 23,74 руб. на акцию. Текущая дивидендная доходность составляет 1,7%. Дата закрытия реестра для получения дивидендов назначена на 7 мая 2021 г. #NVTK

Дивиденды Сбербанк. Акционеры Сбера утвердили дивиденды за 2020 г. в размере 18,7 руб. на оба типа акций. Текущая дивидендная доходность по обыкновенным акциям составляет 6,4%, по «префам» - 6,8%. Дата закрытия реестра для получения дивидендов назначена на 12 мая 2021 г.

Также сегодня глава Сбербанка заявил, что ожидает чистую прибыль в 2021 г. существенно больше, чем в 2020 г. Соответственно, размер дивиденда может приблизиться к 20 руб. за акцию. #SBER #SBERP

Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

У Х5 Retail Group новый финансовый директор. Сегодня стало известно, что с 17 мая Светлана Демяшкевич уйдет с поста и займется новыми проектами Альфа-Групп, в частности, будет курировать запуск совместного проекта Х5 и Альфа-Банка по созданию финансовых сервисов для розничных клиентов.

Её место займёт Всеволод Старухин, который имеет большой опыт в финансового управления в российском и зарубежном FMCG секторе, в частности цифровизации крупных компаний. Таким образом, новый финансовый директор может ускорить процесс трансформации Х5 Retail Group и закрепить позиции на рынке онлайн-продаж продуктов питания. #FIVE

Дивиденды Роснефть. Совет директоров нефтяника рекомендовал выплатить финальные дивиденды за 2020 г. в размере 6,94 руб. на акцию. Текущая дивидендная доходность составляет 1,3%. Дата закрытия реестра для получения дивидендов назначена на 15 июня 2021 г. #ROSN

Дивиденды НОВАТЭК. Акционеры газового гиганта утвердили финальные дивиденды за 2020 г. в размере 23,74 руб. на акцию. Текущая дивидендная доходность составляет 1,7%. Дата закрытия реестра для получения дивидендов назначена на 7 мая 2021 г. #NVTK

Дивиденды Сбербанк. Акционеры Сбера утвердили дивиденды за 2020 г. в размере 18,7 руб. на оба типа акций. Текущая дивидендная доходность по обыкновенным акциям составляет 6,4%, по «префам» - 6,8%. Дата закрытия реестра для получения дивидендов назначена на 12 мая 2021 г.

Также сегодня глава Сбербанка заявил, что ожидает чистую прибыль в 2021 г. существенно больше, чем в 2020 г. Соответственно, размер дивиденда может приблизиться к 20 руб. за акцию. #SBER #SBERP

Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: Роснефть, Башнефть, КАМАЗ

Финансовые результаты Роснефти за I кв. 2021 г. по МСФО. Выручка компании незначительно снизилась на 1,2% по сравнению с аналогичным периодом прошлого года – до 1,7 трлн руб. на фоне сокращения объём реализации цен на нефть.

При этом, чистая прибыль Роснефти составила 149 млрд руб. против убытка в размере 156 млрд руб. годом ранее. Такой значительный рост прибыли связан с сокращением операционных и финансовых расходов по сравнению с I кв. 2020 г. Подробнее обзор по Роснефти смотрите здесь. #ROSN

Финансовые результаты Башнефти за I кв. 2021 г. по МСФО. Выручка башкирского нефтяника сократилась на 10,1% по сравнению с аналогичным периодом прошлого года – до 157,7 млрд руб. на фоне снижения выручки от экспорта нефти, нефтепродуктов и нефтехимии.

Чистая прибыль Башнефти за январь – март увеличилась на 114,1% по сравнению с I кв. 2020 г. – до 8,3 млрд руб. из-за сокращения операционных расходов, в частности по налогам и отчислениям на амортизацию. Сильнее всего снизились расходы на экспортные пошлины по реализации нефти. #BANE #BANEP

Дивиденды КАМАЗ. Совет директоров компании рекомендовал выплатить дивиденды за 2020 г. в размере 0,54 руб. на акцию. Текущая дивидендная доходность составляет всего 0,8%. Дата закрытия реестра для получения дивидендов назначена на 16 июня 2021 г. Дивиденды символические, но это первые дивиденды КАМАЗа с 2017 г. #KMAZ

——————————————————

Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Финансовые результаты Роснефти за I кв. 2021 г. по МСФО. Выручка компании незначительно снизилась на 1,2% по сравнению с аналогичным периодом прошлого года – до 1,7 трлн руб. на фоне сокращения объём реализации цен на нефть.

При этом, чистая прибыль Роснефти составила 149 млрд руб. против убытка в размере 156 млрд руб. годом ранее. Такой значительный рост прибыли связан с сокращением операционных и финансовых расходов по сравнению с I кв. 2020 г. Подробнее обзор по Роснефти смотрите здесь. #ROSN

Финансовые результаты Башнефти за I кв. 2021 г. по МСФО. Выручка башкирского нефтяника сократилась на 10,1% по сравнению с аналогичным периодом прошлого года – до 157,7 млрд руб. на фоне снижения выручки от экспорта нефти, нефтепродуктов и нефтехимии.

Чистая прибыль Башнефти за январь – март увеличилась на 114,1% по сравнению с I кв. 2020 г. – до 8,3 млрд руб. из-за сокращения операционных расходов, в частности по налогам и отчислениям на амортизацию. Сильнее всего снизились расходы на экспортные пошлины по реализации нефти. #BANE #BANEP

Дивиденды КАМАЗ. Совет директоров компании рекомендовал выплатить дивиденды за 2020 г. в размере 0,54 руб. на акцию. Текущая дивидендная доходность составляет всего 0,8%. Дата закрытия реестра для получения дивидендов назначена на 16 июня 2021 г. Дивиденды символические, но это первые дивиденды КАМАЗа с 2017 г. #KMAZ

——————————————————

Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📊Роснефть: финансовые результаты за I кв. 2021 г. по МСФО. Нейтральные результаты, хорошие перспективы

- Выручка: 1737 млрд руб. (-1,2% г/г)

- Чистая прибыль: 149 млрд руб. (против -156 млрд руб. убытка г/г)

- Свободный денежный поток: 190 млрд руб. (+1,6% г/г)

Роснефть опубликовала финансовую отчетность по результатам I кв. 2021 г., продемонстрировав незначительное снижение по выручке до 1737 млрд руб. Снижение квартальной выручки на 1,2% по отношению к I кв. 2020 г. объясняется сокращением на 32% объемов реализованной нефти и на 14,5% объемов нефтепродуктов при понижении спроса на фоне негативного влияния пандемии.

Дополнительно на показатель отрицательно повлияло сокращение нефтедобычи по сделке ОПЕК+ с мая 2020 г. При этом, по операционным расходам на добычу Роснефть добилась минимальных значений – 194 руб. за баррель нефтяного эквивалента.

Значительных улучшений компания добилась по показателю чистой прибыли акционеров до 149 млрд руб. за I кв. 2021 г. против убытков в 156 млрд руб. за тот же квартал 2020 г. Увеличением чистой прибыли компания обязана снижением финансовых расходов и уменьшением негативного влияния неденежных факторов.

Капитальные расходы в I кв. 2021 г. компания несла в связи с реализацией проекта «Восток Ойл» – на CAPEX было направлено на 22% средств больше, если сравнивать с тем же кварталом 2020 г.

Несмотря на рост капитальных затрат, по свободному денежному потоку за I кв. 2021 г. наблюдается рост в 2,6 раз по отношению к предыдущему кварталу и незначительное улучшение при сопоставлении показателя год к году (+1,6%). Денежный поток за квартал достиг 190 млрд руб., что объясняется повышением операционных доходов.

Мы считаем, что финансовые результаты Роснефти вышли нейтральными. На фоне постепенного восстановления добычи нефти и высоких цен на нефть, мы ждём сохранения положительной динамики. Несмотря на текущие перспективы, компания оценена дорого, а акции Роснефти находятся вблизи исторических максимумов.

Автоматический фундаментальный анализ Роснефти смотрите в нашем сервисе по анализу акций. #ROSN

——————————————————

Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

- Выручка: 1737 млрд руб. (-1,2% г/г)

- Чистая прибыль: 149 млрд руб. (против -156 млрд руб. убытка г/г)

- Свободный денежный поток: 190 млрд руб. (+1,6% г/г)

Роснефть опубликовала финансовую отчетность по результатам I кв. 2021 г., продемонстрировав незначительное снижение по выручке до 1737 млрд руб. Снижение квартальной выручки на 1,2% по отношению к I кв. 2020 г. объясняется сокращением на 32% объемов реализованной нефти и на 14,5% объемов нефтепродуктов при понижении спроса на фоне негативного влияния пандемии.

Дополнительно на показатель отрицательно повлияло сокращение нефтедобычи по сделке ОПЕК+ с мая 2020 г. При этом, по операционным расходам на добычу Роснефть добилась минимальных значений – 194 руб. за баррель нефтяного эквивалента.

Значительных улучшений компания добилась по показателю чистой прибыли акционеров до 149 млрд руб. за I кв. 2021 г. против убытков в 156 млрд руб. за тот же квартал 2020 г. Увеличением чистой прибыли компания обязана снижением финансовых расходов и уменьшением негативного влияния неденежных факторов.

Капитальные расходы в I кв. 2021 г. компания несла в связи с реализацией проекта «Восток Ойл» – на CAPEX было направлено на 22% средств больше, если сравнивать с тем же кварталом 2020 г.

Несмотря на рост капитальных затрат, по свободному денежному потоку за I кв. 2021 г. наблюдается рост в 2,6 раз по отношению к предыдущему кварталу и незначительное улучшение при сопоставлении показателя год к году (+1,6%). Денежный поток за квартал достиг 190 млрд руб., что объясняется повышением операционных доходов.

Мы считаем, что финансовые результаты Роснефти вышли нейтральными. На фоне постепенного восстановления добычи нефти и высоких цен на нефть, мы ждём сохранения положительной динамики. Несмотря на текущие перспективы, компания оценена дорого, а акции Роснефти находятся вблизи исторических максимумов.

Автоматический фундаментальный анализ Роснефти смотрите в нашем сервисе по анализу акций. #ROSN

——————————————————

Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: Роснефть, HeadHunter, Московская биржа

Акционеры продают акции HeadHunter. Сегодня стало известно, что Elbrus Capital и Goldman Sachs объявили о продаже 4,5 млн АДР HeadHunter – это почти 9% от капитала компании. На фоне этого котировки компании падают более чем на 8%.

Акции HeadHunter какое-то время будут находиться под давлением, но в долгосрочной перспективе SPO положительно влияет, так как увеличивается free-float. #HHRU

Дивиденды Роснефти. Акционеры нефтегазовой компании утвердили финальные дивиденды за 2020 г. в размере 6,94 руб. Текущая дивидендная доходность акций Роснефть составляет всего 1,3%. Дата закрытия реестра для получения дивидендов назначена на 15 июня 2021 г.

Дивиденды по итогам 2021 г. могут быть не только существенно выше прошлого, но и превысить «доковидные» года. Основная причина – это рост чистой прибыли Роснефти на фоне положительной динамики цен на нефть и восстановления добычи. #ROSN

Данные по объёму торгов МосБиржи за май 2021 г. Суммарный объём торгов Московской биржи увеличился на 22,5% по сравнению с аналогичным периодом прошлого года – до 74,3 трлн руб. Основной рост пришёлся на валютный и денежные рынки, где общий объём составляет почти 60 трлн руб.

Лучшую динамику показали традиционно срочный и рынок акций, где продолжает увеличиваться количество розничных инвесторов. Нужно отметить, несмотря на высокую базу прошлого года в данный период, объёмы выросли. #MOEX

——————————————————

Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Акционеры продают акции HeadHunter. Сегодня стало известно, что Elbrus Capital и Goldman Sachs объявили о продаже 4,5 млн АДР HeadHunter – это почти 9% от капитала компании. На фоне этого котировки компании падают более чем на 8%.

Акции HeadHunter какое-то время будут находиться под давлением, но в долгосрочной перспективе SPO положительно влияет, так как увеличивается free-float. #HHRU

Дивиденды Роснефти. Акционеры нефтегазовой компании утвердили финальные дивиденды за 2020 г. в размере 6,94 руб. Текущая дивидендная доходность акций Роснефть составляет всего 1,3%. Дата закрытия реестра для получения дивидендов назначена на 15 июня 2021 г.

Дивиденды по итогам 2021 г. могут быть не только существенно выше прошлого, но и превысить «доковидные» года. Основная причина – это рост чистой прибыли Роснефти на фоне положительной динамики цен на нефть и восстановления добычи. #ROSN

Данные по объёму торгов МосБиржи за май 2021 г. Суммарный объём торгов Московской биржи увеличился на 22,5% по сравнению с аналогичным периодом прошлого года – до 74,3 трлн руб. Основной рост пришёлся на валютный и денежные рынки, где общий объём составляет почти 60 трлн руб.

Лучшую динамику показали традиционно срочный и рынок акций, где продолжает увеличиваться количество розничных инвесторов. Нужно отметить, несмотря на высокую базу прошлого года в данный период, объёмы выросли. #MOEX

——————————————————

Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: АЛРОСА, Черкизово, Роснефть

Результаты продаж АЛРОСА за май 2021 г. Суммарный объём продаж алмазно-бриллиантовой продукции по итогам месяца вырос в 9,1 раз по сравнению с аналогичным периодом прошлого года – д $365. Из которых $346 млн пришлось на алмазное сырьё и $19 млн на бриллианты.

Такой сильный рост обусловлен в основном эффектом низкой базы, когда продажи алмазной продукции в мае 2020 г. почти обнулились и составили всего $40 млн. Кроме этого, по словам менеджмента Алросы продолжает сохраняться высокий спрос на продукцию на всех ключевых рынках. #ALRS

Результаты продаж Черкизово за май 2021 г. Объём продаж курицы и индейки по сравнению с аналогичным периодом прошлого года выросли на 8% и 26% соответственно. Кроме этого, это всё сопровождалось ростом средней цены реализации на 33% – курицы и 11% – индейки. Схожие результаты компания показали в сегменте мясопереработки.

Производитель мясной продукции в очередной раз показал сильные операционные результаты за май. На фоне роста инфляции и положительного спроса на продукцию Черкизово, мы ожидаем сохранения тенденции. #GCHE

Роснефть продаёт 5% Восток Ойл. Компания сообщила, что договорилась о продаже 5% в проекте Восток Ойл консорциуму компаний Vitol и Mercantile & Maritime. Ранее Роснефть продала 10% проекта Trafigura PTE за 7 млрд евро.

Напомним, Восток Ойл – это самый перспективный проект Роснефти с потенциалом добычи малосернистой нефти около 100 млн тонн. В результате продажи долей, Роснефть в ближайшее время увеличит чистую прибыль за счёт роста финансовых доходов. Схожая ситуация была у НОВАТЭКа с СПГ проектами. #ROSN #NVTK

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Результаты продаж АЛРОСА за май 2021 г. Суммарный объём продаж алмазно-бриллиантовой продукции по итогам месяца вырос в 9,1 раз по сравнению с аналогичным периодом прошлого года – д $365. Из которых $346 млн пришлось на алмазное сырьё и $19 млн на бриллианты.

Такой сильный рост обусловлен в основном эффектом низкой базы, когда продажи алмазной продукции в мае 2020 г. почти обнулились и составили всего $40 млн. Кроме этого, по словам менеджмента Алросы продолжает сохраняться высокий спрос на продукцию на всех ключевых рынках. #ALRS

Результаты продаж Черкизово за май 2021 г. Объём продаж курицы и индейки по сравнению с аналогичным периодом прошлого года выросли на 8% и 26% соответственно. Кроме этого, это всё сопровождалось ростом средней цены реализации на 33% – курицы и 11% – индейки. Схожие результаты компания показали в сегменте мясопереработки.

Производитель мясной продукции в очередной раз показал сильные операционные результаты за май. На фоне роста инфляции и положительного спроса на продукцию Черкизово, мы ожидаем сохранения тенденции. #GCHE

Роснефть продаёт 5% Восток Ойл. Компания сообщила, что договорилась о продаже 5% в проекте Восток Ойл консорциуму компаний Vitol и Mercantile & Maritime. Ранее Роснефть продала 10% проекта Trafigura PTE за 7 млрд евро.

Напомним, Восток Ойл – это самый перспективный проект Роснефти с потенциалом добычи малосернистой нефти около 100 млн тонн. В результате продажи долей, Роснефть в ближайшее время увеличит чистую прибыль за счёт роста финансовых доходов. Схожая ситуация была у НОВАТЭКа с СПГ проектами. #ROSN #NVTK

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📑Важное за неделю: Юнипро, X5 Retail Group, Роснефть, АЛРОСА

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: Юнипро, X5 Retail Group, Роснефть, АЛРОСА.

✔️Юнипро сообщила о сильных финансовых результатах за II кв. 2021 г. по МСФО и о будущих дивидендах. Выручка компании за отчётный период увеличилась на 20,3% по сравнению с аналогичным периодом прошлого года – до 20,5 млрд руб. Чистая прибыль Юнипро выросла в 2,1 раза – до 4,4 млрд руб. Текущая дивидендная доходность составляет 6,7%. Напомним, ранее Юнипро сообщала, что выплаты промежуточных дивидендов, согласно новой дивидендной политике, в декабре 2021 г. могут составить 10 млрд руб. Подробности смотрите в обзоре Юнипро. #UPRO

✔️X5 Retail Group опубликовала нейтральные финансовые результаты за II кв. 2021 г. по МСФО. Выручка ритейлера за отчётный период увеличилась на 10,7% по сравнению с аналогичным периодом прошлого года –до 546,5 млрд руб. за счёт роста операционных результатов. Несмотря на рост выручки и сохранение высокой валовой рентабельности, чистая прибыль X5 увеличилась всего на 1% и составила 14,9 млрд руб. Подробности смотрите в обзоре X5 Retail Group. #FIVE

✔️Роснефть отчиталась о рекордном свободном денежном потоке за II кв. 2021 г. по МСФО. Считаем дивиденды за I пол. 2021 г. Выручка выросла на 22,8% по сравнению с аналогичным периодом прошлого года – до 2167 млрд руб. Чистая прибыль составила 233 млрд руб. против убытка 143 млрд за II кв. 2020 г. Сколько направит дивидендов Роснефть за I пол. 2021 г. можно узнать в обзоре. #ROSN

✔️АЛРОСА ожидаемо опубликовала сильную отчётность по итогам II кв. 2021 г. по МСФО. Выручка компании увеличилась в 9 раз по сравнению со II кв. 2020 г. – до 94 млрд руб. Чистая прибыль и вовсе выросла в 114,7 раз год к году – до 30, млрд руб. В итоге, сильная результаты АЛРОСА по позволяет выплатить высокие дивиденды за I пол. 2021 г. Подробнее о размере дивиденда смотрите в обзоре АЛРОСА. #ALRS

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: Юнипро, X5 Retail Group, Роснефть, АЛРОСА.

✔️Юнипро сообщила о сильных финансовых результатах за II кв. 2021 г. по МСФО и о будущих дивидендах. Выручка компании за отчётный период увеличилась на 20,3% по сравнению с аналогичным периодом прошлого года – до 20,5 млрд руб. Чистая прибыль Юнипро выросла в 2,1 раза – до 4,4 млрд руб. Текущая дивидендная доходность составляет 6,7%. Напомним, ранее Юнипро сообщала, что выплаты промежуточных дивидендов, согласно новой дивидендной политике, в декабре 2021 г. могут составить 10 млрд руб. Подробности смотрите в обзоре Юнипро. #UPRO

✔️X5 Retail Group опубликовала нейтральные финансовые результаты за II кв. 2021 г. по МСФО. Выручка ритейлера за отчётный период увеличилась на 10,7% по сравнению с аналогичным периодом прошлого года –до 546,5 млрд руб. за счёт роста операционных результатов. Несмотря на рост выручки и сохранение высокой валовой рентабельности, чистая прибыль X5 увеличилась всего на 1% и составила 14,9 млрд руб. Подробности смотрите в обзоре X5 Retail Group. #FIVE

✔️Роснефть отчиталась о рекордном свободном денежном потоке за II кв. 2021 г. по МСФО. Считаем дивиденды за I пол. 2021 г. Выручка выросла на 22,8% по сравнению с аналогичным периодом прошлого года – до 2167 млрд руб. Чистая прибыль составила 233 млрд руб. против убытка 143 млрд за II кв. 2020 г. Сколько направит дивидендов Роснефть за I пол. 2021 г. можно узнать в обзоре. #ROSN

✔️АЛРОСА ожидаемо опубликовала сильную отчётность по итогам II кв. 2021 г. по МСФО. Выручка компании увеличилась в 9 раз по сравнению со II кв. 2020 г. – до 94 млрд руб. Чистая прибыль и вовсе выросла в 114,7 раз год к году – до 30, млрд руб. В итоге, сильная результаты АЛРОСА по позволяет выплатить высокие дивиденды за I пол. 2021 г. Подробнее о размере дивиденда смотрите в обзоре АЛРОСА. #ALRS

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

{kind=link}

📑Важное за неделю: РусАгро, Лукойл, Газпром нефть, Газпром, Роснефть

В данной рубрике мы рассказываем о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: РусАгро, Лукойл, Газпром нефть, Газпром, Роснефть.

✔️РусАгро меняет дивидендную политику. Компания сообщила, что совет директоров РусАгро принял решение увеличить минимальный порог дивидендных выплат до 50% от чистой прибыли по МСФО. Таким образом, мы ждём увеличения дивиденда во II пол. 2021 г. Подробнее о размере дивиденда смотрите здесь. #AGRO

✔️Лукойл и Газпром нефть вышли из зоны консолидации на фоне закрепления цен на нефть выше $75 за баррель. Основным драйвером по-прежнему выступают данные из США. В Америке в очередной раз снизились запасы нефти, всё ещё сказываются последствия урагана «Ида». Кроме этого, на Мексиканский залив обрушился новый тропический шторм «Николас», что в свою очередь затрудняет производство и поставки нефти. Подробнее об этом писали здесь. Таким образом, мы сохраняем акции Газпром нефть и Лукойл в наших портфелях. #LKOH #SIBN

✔️Газпром увеличивает CAPEX. На неделе компания сообщила, что правление приняло решение увеличить инвестиционную программу на треть до конца 2021 г. Суммарный объём капитальных вложений вырос на 282,845 млрд руб. по сравнению с утвержденной программой в декабре 2020 г. и составил 1 185,258 млрд руб. Многие на рынке подумали, что это скажется на дивидендах по итогам 2021 г., но это не так! Подробнее об этом расписали здесь. #GAZP

✔️Роснефть планирует поставлять газ в Европу. На неделе вице-премьер РФ Александр Новак сообщил, что Минэнерго в ближайшие дни представит доклад по просьбе Роснефти разрешить компании экспорт газа через газопровод «Северный поток — 2». На фоне этого акции Роснефти выглядели лучше других нефтегазовых компаний. Мы не видим здесь долгосрочных перспектив, так как выручка от продажи газа Роснефти в общей доле компании составляет всего 3%. Вряд ли компания сможет увеличить долю в выручке от продажи газа хотя бы до 10%. #ROSN

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

В данной рубрике мы рассказываем о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: РусАгро, Лукойл, Газпром нефть, Газпром, Роснефть.

✔️РусАгро меняет дивидендную политику. Компания сообщила, что совет директоров РусАгро принял решение увеличить минимальный порог дивидендных выплат до 50% от чистой прибыли по МСФО. Таким образом, мы ждём увеличения дивиденда во II пол. 2021 г. Подробнее о размере дивиденда смотрите здесь. #AGRO

✔️Лукойл и Газпром нефть вышли из зоны консолидации на фоне закрепления цен на нефть выше $75 за баррель. Основным драйвером по-прежнему выступают данные из США. В Америке в очередной раз снизились запасы нефти, всё ещё сказываются последствия урагана «Ида». Кроме этого, на Мексиканский залив обрушился новый тропический шторм «Николас», что в свою очередь затрудняет производство и поставки нефти. Подробнее об этом писали здесь. Таким образом, мы сохраняем акции Газпром нефть и Лукойл в наших портфелях. #LKOH #SIBN

✔️Газпром увеличивает CAPEX. На неделе компания сообщила, что правление приняло решение увеличить инвестиционную программу на треть до конца 2021 г. Суммарный объём капитальных вложений вырос на 282,845 млрд руб. по сравнению с утвержденной программой в декабре 2020 г. и составил 1 185,258 млрд руб. Многие на рынке подумали, что это скажется на дивидендах по итогам 2021 г., но это не так! Подробнее об этом расписали здесь. #GAZP

✔️Роснефть планирует поставлять газ в Европу. На неделе вице-премьер РФ Александр Новак сообщил, что Минэнерго в ближайшие дни представит доклад по просьбе Роснефти разрешить компании экспорт газа через газопровод «Северный поток — 2». На фоне этого акции Роснефти выглядели лучше других нефтегазовых компаний. Мы не видим здесь долгосрочных перспектив, так как выручка от продажи газа Роснефти в общей доле компании составляет всего 3%. Вряд ли компания сможет увеличить долю в выручке от продажи газа хотя бы до 10%. #ROSN

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

{kind=link}

🛢Сколько Роснефть заработает на газе?

Сегодня в Коммерсанте вышла новость о том, что Роснефть может получить право экспорта в Европу. Вице-премьер Александр Новак предварительно предлагает «проработать возможность» разрешить Роснефти экспортировать в Европу 10 млрд кубометров газа в год по агентскому соглашению с Газпромом «в качестве эксперимента».

Как и ожидалось, стороны не могут прийти к общему соглашению, Газпром и Роснефть высказывают противоположные точки зрения. В связи с этим, по словам Коммерсанта окончательное решение будет принимать президент России Владимир Путин.

По итогам 2020 г. Роснефть реализовала 56,43 млрд кубометров газа, из которых 4,45 млрд кубометров пришлось на экспорт. В результате компания выручила с продажи газа за пределами России 55,3 млрд руб. – это 4,2% от выручки. В «доквидный» 2019 г. доля от продажи газа в общей выручке была на уровне 3%. Со структурой выручки Роснефти можете ознакомиться здесь.

Таким образом, если президент разрешит Роснефти экспортировать в Европу 10 млрд кубометров газа в год, а он скорее всего это сделает. Суммарный объём реализации газа может составить около 15 млрд кубометров. При средних ценах на газ, допустим они скорректируются с $900 до $600 за тысячу кубометров в следующем году. Годовая выручка Роснефти от реализации газа может составить 1,2 трлн руб. – это уже около 12% от общей выручки.

Соответственно, мы были не правы, когда предположили, что Роснефть вряд ли сможет увеличить долю в выручке от продажи газа хотя бы до 10%. Хотя здесь нужно отметить, что раньше цены на газ были в 2-3 раза ниже, соответственно и выручка. На этот раз мы учитывали не только уже предположительные цифры по поставкам газа через Северный поток-2, но и рост цен на газ в Европе.

В связи с новыми водными, результат от экспорта газа в Европу будет уже ощутимее, но выручку ещё нужно будет отчистить на таможенные пошлины, комиссии Газпрому за поставку по их трубопроводу, а также НДПИ. Кроме того, глава Роснефти предложил платить НДПИ на экспортируемый Роснефтью газ почти в 5 раз больше, чем платит Газпром. Всё вышеперечисленное съест большую часть маржи, более детально мы сможем увидеть только в отчётности по итогам следующего года или в годовом отчёте, где будут расписаны планы. #ROSN #GAZP

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Сегодня в Коммерсанте вышла новость о том, что Роснефть может получить право экспорта в Европу. Вице-премьер Александр Новак предварительно предлагает «проработать возможность» разрешить Роснефти экспортировать в Европу 10 млрд кубометров газа в год по агентскому соглашению с Газпромом «в качестве эксперимента».

Как и ожидалось, стороны не могут прийти к общему соглашению, Газпром и Роснефть высказывают противоположные точки зрения. В связи с этим, по словам Коммерсанта окончательное решение будет принимать президент России Владимир Путин.

По итогам 2020 г. Роснефть реализовала 56,43 млрд кубометров газа, из которых 4,45 млрд кубометров пришлось на экспорт. В результате компания выручила с продажи газа за пределами России 55,3 млрд руб. – это 4,2% от выручки. В «доквидный» 2019 г. доля от продажи газа в общей выручке была на уровне 3%. Со структурой выручки Роснефти можете ознакомиться здесь.

Таким образом, если президент разрешит Роснефти экспортировать в Европу 10 млрд кубометров газа в год, а он скорее всего это сделает. Суммарный объём реализации газа может составить около 15 млрд кубометров. При средних ценах на газ, допустим они скорректируются с $900 до $600 за тысячу кубометров в следующем году. Годовая выручка Роснефти от реализации газа может составить 1,2 трлн руб. – это уже около 12% от общей выручки.

Соответственно, мы были не правы, когда предположили, что Роснефть вряд ли сможет увеличить долю в выручке от продажи газа хотя бы до 10%. Хотя здесь нужно отметить, что раньше цены на газ были в 2-3 раза ниже, соответственно и выручка. На этот раз мы учитывали не только уже предположительные цифры по поставкам газа через Северный поток-2, но и рост цен на газ в Европе.

В связи с новыми водными, результат от экспорта газа в Европу будет уже ощутимее, но выручку ещё нужно будет отчистить на таможенные пошлины, комиссии Газпрому за поставку по их трубопроводу, а также НДПИ. Кроме того, глава Роснефти предложил платить НДПИ на экспортируемый Роснефтью газ почти в 5 раз больше, чем платит Газпром. Всё вышеперечисленное съест большую часть маржи, более детально мы сможем увидеть только в отчётности по итогам следующего года или в годовом отчёте, где будут расписаны планы. #ROSN #GAZP

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

🛢Опасная ситуация на нефтяном рынке

Сегодня цены на нефть марки Brent пробили восходящий тренда, который начался в марте 2020 г. Одновременно с этим, нефтяные котировки вернулись в глобальный нисходящий тренд, который длится с июля 2008 г.

С технической точки зрения, цены на нефть идут к $68 за баррель, если мы там не отскочим и пойдём ниже, то акциям нефтегазового сектора, как и всему российскому рынку будет больно! И высокие дивиденды по Газпрому, Лукойлу, Газпром нефти и Роснефти вряд ли спасут...

Основная причина падения цен на нефть – это появление нового штамма коронавируса из Южной Африки, которому дали название «Омикрон». По мнению ВОЗ, новый штамм представляет опасность, характеризуется повышенной скоростью передачи, а также ростом вирулентности или изменением клинических проявлений болезни.

Кроме того, подобные варианты могут способствовать снижению эффективности существующих диагностических средств, вакцин и препаратов для лечения коронавируса.

Реакция многих стран в виде закрытия авиасообщения не заставила себя ждать. В связи с этим, мы наблюдали обвал цен на нефтяном рынке из-за возможного падения спроса на нефть и нефтепродукты в результате ковидных ограничений. #GAZP #LKOH #ROSN #SIBN

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Сегодня цены на нефть марки Brent пробили восходящий тренда, который начался в марте 2020 г. Одновременно с этим, нефтяные котировки вернулись в глобальный нисходящий тренд, который длится с июля 2008 г.

С технической точки зрения, цены на нефть идут к $68 за баррель, если мы там не отскочим и пойдём ниже, то акциям нефтегазового сектора, как и всему российскому рынку будет больно! И высокие дивиденды по Газпрому, Лукойлу, Газпром нефти и Роснефти вряд ли спасут...

Основная причина падения цен на нефть – это появление нового штамма коронавируса из Южной Африки, которому дали название «Омикрон». По мнению ВОЗ, новый штамм представляет опасность, характеризуется повышенной скоростью передачи, а также ростом вирулентности или изменением клинических проявлений болезни.

Кроме того, подобные варианты могут способствовать снижению эффективности существующих диагностических средств, вакцин и препаратов для лечения коронавируса.

Реакция многих стран в виде закрытия авиасообщения не заставила себя ждать. В связи с этим, мы наблюдали обвал цен на нефтяном рынке из-за возможного падения спроса на нефть и нефтепродукты в результате ковидных ограничений. #GAZP #LKOH #ROSN #SIBN

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

🛢Новая стратегия Роснефти до 2023 г. Что планирует компания?

Сегодня совет директоров нефтегазовой компании принял новую стратегию развития «Роснефть-2030: надежная энергия и глобальный энергетический переход».

Компания сообщила, что по итогам 2021 г. досрочно достигла большинства целевых ориентиров, заданных в предыдущей стратегии «Роснефть-2022». В новой стратегии Роснефть учитывает актуальные тенденции, связанные с климатической повесткой, в частности глобальный энергетический переход на «зелёную и чистую энергию».

Таким образом, стратегия компании заключается в снижении углеродного следа при дальнейшем увеличении операционной и финансовой эффективности деятельности Роснефти. Это позволит компании укрепить позиции на мировом рынке углеводородов в качестве надёжного производителя и поставщика энергоресурсов и при этом минимизирует воздействие на климат и окружающую среду.

Что касается цифр и ключевых моментов. Роснефть планирует к 2030 г. увеличить добычу углеводородов – до 330 млн т.н.э. с 256,2 млн в 2020 г. Основная ставка по-прежнему идёт на проект Восток Ойл, а также за счёт крупных нефтяных и газовых месторождений.

Но самое главное, учитывая высокие цены на газ, компания уже к 2025 г. планирует увеличить долю газа в общей структуре углеводородов – до 25%. Это в свою очередь позволит Роснефти значительно увеличить выручку компании.

Кроме этого, менеджмент отмечает, что одно из ключевых целей остаётся увеличение доходности для акционеров Роснефти за счёт роста дивидендов и стоимости компании. В связи с этим, Роснефть планирует к 2030 г. удвоить свободный денежный поток. #ROSN

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня совет директоров нефтегазовой компании принял новую стратегию развития «Роснефть-2030: надежная энергия и глобальный энергетический переход».

Компания сообщила, что по итогам 2021 г. досрочно достигла большинства целевых ориентиров, заданных в предыдущей стратегии «Роснефть-2022». В новой стратегии Роснефть учитывает актуальные тенденции, связанные с климатической повесткой, в частности глобальный энергетический переход на «зелёную и чистую энергию».

Таким образом, стратегия компании заключается в снижении углеродного следа при дальнейшем увеличении операционной и финансовой эффективности деятельности Роснефти. Это позволит компании укрепить позиции на мировом рынке углеводородов в качестве надёжного производителя и поставщика энергоресурсов и при этом минимизирует воздействие на климат и окружающую среду.

Что касается цифр и ключевых моментов. Роснефть планирует к 2030 г. увеличить добычу углеводородов – до 330 млн т.н.э. с 256,2 млн в 2020 г. Основная ставка по-прежнему идёт на проект Восток Ойл, а также за счёт крупных нефтяных и газовых месторождений.

Но самое главное, учитывая высокие цены на газ, компания уже к 2025 г. планирует увеличить долю газа в общей структуре углеводородов – до 25%. Это в свою очередь позволит Роснефти значительно увеличить выручку компании.

Кроме этого, менеджмент отмечает, что одно из ключевых целей остаётся увеличение доходности для акционеров Роснефти за счёт роста дивидендов и стоимости компании. В связи с этим, Роснефть планирует к 2030 г. удвоить свободный денежный поток. #ROSN

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍1

💭Почему российские акции падают? Как одна новость может изменить ситуацию на рынке

Вчера на российском рынке акций мы наблюдали сильные распродажи широким фронтом, которые сломали техническую картину во многих акциях. Основная причина – Московская биржа сообщила о том, что с 12 сентября 2022 г. предоставит возможность совершать операции на рынке акций клиентам-нерезидентам из дружественных стран, а также нерезидентам, находящимися под контролем российских юридических или физических лиц.

Участники рынка начали играть на опережение и продавать акции в ожидании продаж со стороны нерезидентов после разблокировки. В этой связи, фундаментальный и технический анализ нарушается, в игру вступают эмоции и другие факторы. Срабатывают стопы, одни спекулянты закрывают кредитные плечи, другие открывают короткие позиции, далее подключаются роботы и акции падают. Таким образом, новая информация влияет на рынок.

Сразу вспоминаются слова: «Вы можете быть тысячу раз правы в своих прогнозах, но, если рынок не согласен с вами, ваша правота ничего не значит. Несмотря на вашу железную логику, рынок все равно двинется в сторону большей силы».

Что тогда делать в таких случаях? – всё зависит от ваших целей и стиля торговли. Если вы инвестор, можете либо переждать период выхода нерезидентов из российских акций, либо использовать текущие распродажи для покупки акций.

Мы вчера воспользовались такой возможностью, купив вместе с подписками Finrange Premium акции Роснефти. Ждём сильные финансовые результаты компании за I пол. 2022 г. по МСФО на фоне высоких цен на нефть. Кроме этого, на фоне укрепления рубля, Роснефть может показать положительную переоценку обязательств в валюте, что в свою очередь приведёт к росту чистой прибыли и высоким дивидендам.

Кроме этого, компания входит в предварительный список акций, недоступных на Московской бирже для контролируемых россиянами иностранных компаний (КИК) из недружественных стран. В связи с вышеперечисленным, котировки компании не будут под сильным давлением.

Если вы спекулянт или трейдер, вы можете торговать в сторону смены тенденции. В данном случае, открывать короткие позиции по слабым бумагам или акциям компаний, у которых нет драйверов роста в ближайшее время.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью. #в_поисках_прибыли #ROSN

Вчера на российском рынке акций мы наблюдали сильные распродажи широким фронтом, которые сломали техническую картину во многих акциях. Основная причина – Московская биржа сообщила о том, что с 12 сентября 2022 г. предоставит возможность совершать операции на рынке акций клиентам-нерезидентам из дружественных стран, а также нерезидентам, находящимися под контролем российских юридических или физических лиц.

Участники рынка начали играть на опережение и продавать акции в ожидании продаж со стороны нерезидентов после разблокировки. В этой связи, фундаментальный и технический анализ нарушается, в игру вступают эмоции и другие факторы. Срабатывают стопы, одни спекулянты закрывают кредитные плечи, другие открывают короткие позиции, далее подключаются роботы и акции падают. Таким образом, новая информация влияет на рынок.

Сразу вспоминаются слова: «Вы можете быть тысячу раз правы в своих прогнозах, но, если рынок не согласен с вами, ваша правота ничего не значит. Несмотря на вашу железную логику, рынок все равно двинется в сторону большей силы».

Что тогда делать в таких случаях? – всё зависит от ваших целей и стиля торговли. Если вы инвестор, можете либо переждать период выхода нерезидентов из российских акций, либо использовать текущие распродажи для покупки акций.

Мы вчера воспользовались такой возможностью, купив вместе с подписками Finrange Premium акции Роснефти. Ждём сильные финансовые результаты компании за I пол. 2022 г. по МСФО на фоне высоких цен на нефть. Кроме этого, на фоне укрепления рубля, Роснефть может показать положительную переоценку обязательств в валюте, что в свою очередь приведёт к росту чистой прибыли и высоким дивидендам.

Кроме этого, компания входит в предварительный список акций, недоступных на Московской бирже для контролируемых россиянами иностранных компаний (КИК) из недружественных стран. В связи с вышеперечисленным, котировки компании не будут под сильным давлением.

Если вы спекулянт или трейдер, вы можете торговать в сторону смены тенденции. В данном случае, открывать короткие позиции по слабым бумагам или акциям компаний, у которых нет драйверов роста в ближайшее время.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью. #в_поисках_прибыли #ROSN

{kind=link}

👍68🔥5👏2😱1🤬1

📑Важное за неделю: ММК, ФосАгро, Роснефть, Полюс и другие

В конце каждой недели мы подводим промежуточные итоги и делимся результатами, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе по новой стратегии портфель «Finrange NEW» просел на 1,11% – до 923 764,15 тыс. руб. по сравнению с ростом индекса МосБиржи на 0,38%. Такая динамика обусловлена высокой волатильностью фондового рынка на фоне возможного увеличения фискальной нагрузки на производителей удобрений и угольщиков, а также из-за падения цен на сырьевых рынках.

ММК ведет переговоры с Индией о поставках листового металла или локализации его производства. У ММК один из основных продуктов – это листовой металл для автомобильной промышленности, а как мы знаем, в Индии автомобильная отрасль одна из самых быстрорастущих в мире. Подробнее о перспективах российских металлургах писали в обзоре. #MAGN

Правительство РФ планирует ввести экспортные пошлины на удобрения. На этот раз, Минфин РФ хочет получить с отрасли более 100 млрд руб. в год. На фоне этого, акции ФосАгро оказались в числе лидеров снижения этой недели, несмотря на предстоящую выплату дивидендов. Подробнее о том, на сколько серьёзно экспортные пошлины ударят по компании читайте в обзоре. #PHOR

Роснефть опубликовала финансовые результаты за I пол. 2022 г. Выручка выросла на 32,5% по сравнению с аналогичным периодом прошлого года – до 5,17 трлн руб. на фоне положительной динамики цен на нефть и ослаблении рубля в I кв. 2022 г. Чистая прибыль увеличилась на всего на 13,1% – до 432 млрд руб. из-за роста операционных и финансовых расходов компании за I пол. 2022 г. на фоне высоких процентных ставок и инфляции.

Давление на прибыль оказали ряд негативных внешних факторов. В частности, значительное удорожание логистики, рост тарифов на транспортировку по железной дороге и цен на электроэнергию. В результате, промежуточные дивиденды могут составить 20,4 руб. на акцию. Текущая дивидендная доходность – 5,7%. Результаты Роснефти оказались хуже ожиданий, прогнозируемая дивдоходность существенно ниже, поэтому частники рынка начала продавать акции. #ROSN

ОГК-2, ТКГ-1 и Мосэнерго обновили дивидендную политику компаний. Теперь целевой уровень дивидендных выплат составит не менее 50% от скорректированной чистой прибыли по РСБУ или МСФО. #OGKB #TGKA #MSNG

Цены на золото пробили важный уровень поддержки. Котировки пробили $1700 за унцию после публикации данных по инфляции США выше прогноза. После публикации данных, доллар начал расти в ожидании более резкого повышения процентных ставок ФРС. В связи с этим, сырьё, номинированное в долларах, пошло вниз. Кроме этого, сырьевые рынки начали снижаться в ожидании рецессии США, когда спрос на сырьё снижается.

Таким образом, цены на золото могут дальше пойти вниз. Это в свою очередь, приведёт к ещё большему снижению выручки российских золотодобытчиков – Полюса и Полиметалла. #PLZL #POLY

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе по новой стратегии портфель «Finrange NEW» просел на 1,11% – до 923 764,15 тыс. руб. по сравнению с ростом индекса МосБиржи на 0,38%. Такая динамика обусловлена высокой волатильностью фондового рынка на фоне возможного увеличения фискальной нагрузки на производителей удобрений и угольщиков, а также из-за падения цен на сырьевых рынках.

ММК ведет переговоры с Индией о поставках листового металла или локализации его производства. У ММК один из основных продуктов – это листовой металл для автомобильной промышленности, а как мы знаем, в Индии автомобильная отрасль одна из самых быстрорастущих в мире. Подробнее о перспективах российских металлургах писали в обзоре. #MAGN

Правительство РФ планирует ввести экспортные пошлины на удобрения. На этот раз, Минфин РФ хочет получить с отрасли более 100 млрд руб. в год. На фоне этого, акции ФосАгро оказались в числе лидеров снижения этой недели, несмотря на предстоящую выплату дивидендов. Подробнее о том, на сколько серьёзно экспортные пошлины ударят по компании читайте в обзоре. #PHOR

Роснефть опубликовала финансовые результаты за I пол. 2022 г. Выручка выросла на 32,5% по сравнению с аналогичным периодом прошлого года – до 5,17 трлн руб. на фоне положительной динамики цен на нефть и ослаблении рубля в I кв. 2022 г. Чистая прибыль увеличилась на всего на 13,1% – до 432 млрд руб. из-за роста операционных и финансовых расходов компании за I пол. 2022 г. на фоне высоких процентных ставок и инфляции.

Давление на прибыль оказали ряд негативных внешних факторов. В частности, значительное удорожание логистики, рост тарифов на транспортировку по железной дороге и цен на электроэнергию. В результате, промежуточные дивиденды могут составить 20,4 руб. на акцию. Текущая дивидендная доходность – 5,7%. Результаты Роснефти оказались хуже ожиданий, прогнозируемая дивдоходность существенно ниже, поэтому частники рынка начала продавать акции. #ROSN

ОГК-2, ТКГ-1 и Мосэнерго обновили дивидендную политику компаний. Теперь целевой уровень дивидендных выплат составит не менее 50% от скорректированной чистой прибыли по РСБУ или МСФО. #OGKB #TGKA #MSNG

Цены на золото пробили важный уровень поддержки. Котировки пробили $1700 за унцию после публикации данных по инфляции США выше прогноза. После публикации данных, доллар начал расти в ожидании более резкого повышения процентных ставок ФРС. В связи с этим, сырьё, номинированное в долларах, пошло вниз. Кроме этого, сырьевые рынки начали снижаться в ожидании рецессии США, когда спрос на сырьё снижается.

Таким образом, цены на золото могут дальше пойти вниз. Это в свою очередь, приведёт к ещё большему снижению выручки российских золотодобытчиков – Полюса и Полиметалла. #PLZL #POLY

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍86🔥3😱3💯3👏2

📑Важное за неделю: Детский мир, Татнефть, Сбербанк, Роснефть и другие

Каждую неделю мы публикуем комментарии по важным новостям, которые оказывают влияние на динамику акций.

Детский мир уходит с рынка. Совет директоров компании хочет в 2023 г. сделать бизнес частным. Это значит Детский мир проводит делистинг акций и уходит с биржи - становится не публичной компанией. Вся процедура будет проходить в два этапа.

Первый выкуп будет после ВОСА на 1,6 млрд руб. по средневзвешенной цене за 1 месяц, предшествующий дате принятия решения о проведении собрания. Так как в данный момент доля free float составляет 60% — это в несколько раз больше возможного объёма. Поэтому инвесторы продают акции Детского мира заранее, чтобы не участвовать в выкупе, тем самым создавая давление на цены. Второй этап выкупа начнётся после завершения реорганизации. #DSKY

Дивиденды Татнефти. Появилась информация, что 15 ноября состоится заседания совета директоров компании, где должны утвердить дивиденды за III кв. 2022 г. По нашим расчётам, исходя из чистой прибыли по РСБУ, дивиденд может составить около 7 руб. на оба типа акций. Текущая дивидендная доходность составляет 1,9%. Подробнее об этом писали в обзоре компании на прошлой неделе. #TATNP

Сбер раскрыл финансовые результаты. 10 ноября Герман Греф сообщил о прибыльности Сбера и раскрытии финансовых результатов. Банк возвращается к регулярному раскрытию финансовой информации и будет публиковать результаты по итогам каждого месяца, как раньше. После, вышел пресс-релиз по итогам октября 2022 г.

Чистая прибыль Сбера за 10 мес. 2022 г. по РСБУ составила 50 млрд руб., когда многие по итогам года ждали убыток. При этом, основная прибыль банка пришлась на последний месяц. За октябрь Сбер заработал 122,8 млрд руб. Подробнее о результатах и прогнозных дивидендах смотрите в обзоре. #SBER

Дивиденды Роснефти. В пятницу совет директоров должен был рассмотреть вопрос по промежуточным дивидендам. По нашим оценкам вырисовывается около 20-25 руб. на акцию. Текущая дивидендная доходность составит 6,6%. Подробную информацию по дивидендам смотрите здесь. #ROSN

🗣Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Каждую неделю мы публикуем комментарии по важным новостям, которые оказывают влияние на динамику акций.

Детский мир уходит с рынка. Совет директоров компании хочет в 2023 г. сделать бизнес частным. Это значит Детский мир проводит делистинг акций и уходит с биржи - становится не публичной компанией. Вся процедура будет проходить в два этапа.

Первый выкуп будет после ВОСА на 1,6 млрд руб. по средневзвешенной цене за 1 месяц, предшествующий дате принятия решения о проведении собрания. Так как в данный момент доля free float составляет 60% — это в несколько раз больше возможного объёма. Поэтому инвесторы продают акции Детского мира заранее, чтобы не участвовать в выкупе, тем самым создавая давление на цены. Второй этап выкупа начнётся после завершения реорганизации. #DSKY

Дивиденды Татнефти. Появилась информация, что 15 ноября состоится заседания совета директоров компании, где должны утвердить дивиденды за III кв. 2022 г. По нашим расчётам, исходя из чистой прибыли по РСБУ, дивиденд может составить около 7 руб. на оба типа акций. Текущая дивидендная доходность составляет 1,9%. Подробнее об этом писали в обзоре компании на прошлой неделе. #TATNP

Сбер раскрыл финансовые результаты. 10 ноября Герман Греф сообщил о прибыльности Сбера и раскрытии финансовых результатов. Банк возвращается к регулярному раскрытию финансовой информации и будет публиковать результаты по итогам каждого месяца, как раньше. После, вышел пресс-релиз по итогам октября 2022 г.

Чистая прибыль Сбера за 10 мес. 2022 г. по РСБУ составила 50 млрд руб., когда многие по итогам года ждали убыток. При этом, основная прибыль банка пришлась на последний месяц. За октябрь Сбер заработал 122,8 млрд руб. Подробнее о результатах и прогнозных дивидендах смотрите в обзоре. #SBER

Дивиденды Роснефти. В пятницу совет директоров должен был рассмотреть вопрос по промежуточным дивидендам. По нашим оценкам вырисовывается около 20-25 руб. на акцию. Текущая дивидендная доходность составит 6,6%. Подробную информацию по дивидендам смотрите здесь. #ROSN

🗣Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍43👏3🔥2❤1

📊Финансовые результаты Роснефти за 9 мес. 2022 г. Конфискация европейских активов

Выручка компании увеличилась на 15,7% по сравнению с аналогичным периодом прошлого года – до 7,2 трлн руб. Увеличение доходов связано с положительной динамикой цен на нефть и сильными операционными результатами Роснефти.

Компания увеличила добычу углеводородов и газа. Параллельно нарастив реализацию нефти. При этом, Роснефть довела долю азиатского направления в структуре реализации нефти в странах дальнего зарубежья до рекордных 77%. Рост в страны Азии за 9 мес. 2022 г. составил около 30% – до 52,4 млн т.

Однако, весь рост показателей пришёлся на I пол. 2022 г. Выручка за III кв. 2022 г. сократилась на 12,5% по сравнению с III кв. 2021 г. Чистая прибыль упала на 49,4%. Динамика чистой прибыли была во многом связана с неденежным факторов. В сентябре этого года немецкие власти изъяли три нефтеперерабатывающих заводов в Германии.

В результате Роснефть признала убыток в размере 56 млрд руб. Таким образом, чистая прибыль за 9 мес. 2022 г. составила 591 млрд руб. Нивелировали часть убытка финансовые доходы, которые должны были отразить положительную переоценку валютных обязательств.

Долговые обязательства снизились на фоне укрепления рубля. Отношение чистого долга к EBITDA на конец сентября составило 1,1х по сравнению с 1,3х в начале года.

Считаем акции Роснефти могут быть интересны в среднесрочной перспективе. Компания одна из немногих, которая легко обходит ограничения на российскую нефть за счёт поставок нефти по трубопроводу и переориентации на азиатские рынки. Кроме этого, компания продолжает платить дивиденды.

Ранее в ноябре совет директоров компании рекомендовал выплату дивидендов по итогам I пол. 2022 г. Прибыль за III кв. 2022 г. позволит Роснефти направить 7,5 руб. на одну акцию. #ROSN

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Выручка компании увеличилась на 15,7% по сравнению с аналогичным периодом прошлого года – до 7,2 трлн руб. Увеличение доходов связано с положительной динамикой цен на нефть и сильными операционными результатами Роснефти.

Компания увеличила добычу углеводородов и газа. Параллельно нарастив реализацию нефти. При этом, Роснефть довела долю азиатского направления в структуре реализации нефти в странах дальнего зарубежья до рекордных 77%. Рост в страны Азии за 9 мес. 2022 г. составил около 30% – до 52,4 млн т.

Однако, весь рост показателей пришёлся на I пол. 2022 г. Выручка за III кв. 2022 г. сократилась на 12,5% по сравнению с III кв. 2021 г. Чистая прибыль упала на 49,4%. Динамика чистой прибыли была во многом связана с неденежным факторов. В сентябре этого года немецкие власти изъяли три нефтеперерабатывающих заводов в Германии.

В результате Роснефть признала убыток в размере 56 млрд руб. Таким образом, чистая прибыль за 9 мес. 2022 г. составила 591 млрд руб. Нивелировали часть убытка финансовые доходы, которые должны были отразить положительную переоценку валютных обязательств.

Долговые обязательства снизились на фоне укрепления рубля. Отношение чистого долга к EBITDA на конец сентября составило 1,1х по сравнению с 1,3х в начале года.

Считаем акции Роснефти могут быть интересны в среднесрочной перспективе. Компания одна из немногих, которая легко обходит ограничения на российскую нефть за счёт поставок нефти по трубопроводу и переориентации на азиатские рынки. Кроме этого, компания продолжает платить дивиденды.

Ранее в ноябре совет директоров компании рекомендовал выплату дивидендов по итогам I пол. 2022 г. Прибыль за III кв. 2022 г. позволит Роснефти направить 7,5 руб. на одну акцию. #ROSN

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

👍82❤3👌2🔥1👏1

📑Важное за неделю: Лукойл, Роснефть, Сбер, АЛРОСА и другие

Каждую неделю мы публикуем комментарии по важным новостям, которые оказывают влияние на динамику акций.

Дивиденды Лукойла. Акционеры компании утвердили суммарные дивиденды за 2021 г. и 9 мес. 2022 г. в размере 793 руб. Дивидендная доходность составляет 17,3%. Дата закрытия реестра для получения дивидендов назначена на 21 декабря 2022 г.

Котировки Лукойла на утверждение дивидендов не отреагировали. Акции остаются под давлением из-за ситуации с итальянской НПЗ, а также из-за снижения цен нефть. Считаем целесообразным фиксировать прибыль в акциях перед дивидендной отсечкой. Дивидендный гэп будет закрыт не скоро. Подробную информацию по дивидендам смотрите здесь. #LKOH

Финансовые результаты Роснефти за 9 мес. 2022 г. Выручка увеличилась на 15,7% по сравнению с 9 мес. 2022 г. – до 7,2 трлн руб. Увеличение доходов связано с положительной динамикой цен на нефть и сильными операционными результатами Роснефти. Чистая прибыль по МСФО снизилась на 15,1% и составила 591 млрд руб.

Динамика чистой прибыли была во многом связана с неденежным фактором. В сентябре этого года немецкие власти изъяли три нефтеперерабатывающих заводов в Германии. В результате Роснефть признала убыток в размере 56 млрд руб. Подробности смотрите в нашем обзоре. #ROSN

Финансовые результаты Сбера за ноябрь 2022 г. Чистая прибыль по РСБУ в ноябре выросла на 22,7% год к году и составила 124,7 млрд руб. Таким образом, Сбер второй месяц подряд зарабатывает больше 100 млрд руб.

Суммарная прибыль Сбера за 11 мес. 2022 г. составила 174,8 млрд руб. При этом рост прибыли качественный. Расходы остаются на одном уровне, комиссионный и процентные доходы растут, а резервы сокращаются. Почему акции снизились на отчёте и какие дивиденды заплатит Сбер смотрите в обзоре. #SBER

Рост налоговой нагрузки АЛРОСА. Минфин РФ сообщил, что планирует в I кв. 2023 г. получить с АЛРОСА дополнительные 19 млрд руб. в виде НДПИ. На фоне этого котировки алмазодобывающей компании упали на 5%, тем самым акции дошли до наших целевых ориентиров.

Увеличение налоговой нагрузки АЛРОСА может привести к снижению или отмены дивидендов, по аналогии с Газпромом. В последний раз компания выплачивала дивиденды по итогам I пол. 2021 г. Теперь появился высокий риск, что компания не выплатит дивиденды за 2022 г. Кроме АЛРОСА под увеличение нагрузки могут попасть и другие компании. #ALRS

Дивиденды НЛМК. В пятницу вечером на сайте disclosure появилось информации о промежуточных дивидендах в размере 2,6 руб. на акцию. Текущая дивидендная доходность составляет 2,5%. Дата закрытия реестра – 11 января 2023 г. Утверждать дивиденды будут 31 декабря 2022 г.

Для рынка это может быть сюрпризом. Многие не ждали от металлургов в этом году дивидендов. Поэтому акции сталеваров могут показать положительную динамику в понедельник. Тем не менее, нужно помнить, что НЛМК единственная кто не попала под санкции и поставляет свою продукцию в Европу. #NLMK

🗣Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Каждую неделю мы публикуем комментарии по важным новостям, которые оказывают влияние на динамику акций.

Дивиденды Лукойла. Акционеры компании утвердили суммарные дивиденды за 2021 г. и 9 мес. 2022 г. в размере 793 руб. Дивидендная доходность составляет 17,3%. Дата закрытия реестра для получения дивидендов назначена на 21 декабря 2022 г.

Котировки Лукойла на утверждение дивидендов не отреагировали. Акции остаются под давлением из-за ситуации с итальянской НПЗ, а также из-за снижения цен нефть. Считаем целесообразным фиксировать прибыль в акциях перед дивидендной отсечкой. Дивидендный гэп будет закрыт не скоро. Подробную информацию по дивидендам смотрите здесь. #LKOH

Финансовые результаты Роснефти за 9 мес. 2022 г. Выручка увеличилась на 15,7% по сравнению с 9 мес. 2022 г. – до 7,2 трлн руб. Увеличение доходов связано с положительной динамикой цен на нефть и сильными операционными результатами Роснефти. Чистая прибыль по МСФО снизилась на 15,1% и составила 591 млрд руб.

Динамика чистой прибыли была во многом связана с неденежным фактором. В сентябре этого года немецкие власти изъяли три нефтеперерабатывающих заводов в Германии. В результате Роснефть признала убыток в размере 56 млрд руб. Подробности смотрите в нашем обзоре. #ROSN

Финансовые результаты Сбера за ноябрь 2022 г. Чистая прибыль по РСБУ в ноябре выросла на 22,7% год к году и составила 124,7 млрд руб. Таким образом, Сбер второй месяц подряд зарабатывает больше 100 млрд руб.

Суммарная прибыль Сбера за 11 мес. 2022 г. составила 174,8 млрд руб. При этом рост прибыли качественный. Расходы остаются на одном уровне, комиссионный и процентные доходы растут, а резервы сокращаются. Почему акции снизились на отчёте и какие дивиденды заплатит Сбер смотрите в обзоре. #SBER

Рост налоговой нагрузки АЛРОСА. Минфин РФ сообщил, что планирует в I кв. 2023 г. получить с АЛРОСА дополнительные 19 млрд руб. в виде НДПИ. На фоне этого котировки алмазодобывающей компании упали на 5%, тем самым акции дошли до наших целевых ориентиров.

Увеличение налоговой нагрузки АЛРОСА может привести к снижению или отмены дивидендов, по аналогии с Газпромом. В последний раз компания выплачивала дивиденды по итогам I пол. 2021 г. Теперь появился высокий риск, что компания не выплатит дивиденды за 2022 г. Кроме АЛРОСА под увеличение нагрузки могут попасть и другие компании. #ALRS

Дивиденды НЛМК. В пятницу вечером на сайте disclosure появилось информации о промежуточных дивидендах в размере 2,6 руб. на акцию. Текущая дивидендная доходность составляет 2,5%. Дата закрытия реестра – 11 января 2023 г. Утверждать дивиденды будут 31 декабря 2022 г.

Для рынка это может быть сюрпризом. Многие не ждали от металлургов в этом году дивидендов. Поэтому акции сталеваров могут показать положительную динамику в понедельник. Тем не менее, нужно помнить, что НЛМК единственная кто не попала под санкции и поставляет свою продукцию в Европу. #NLMK

🗣Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍84👏2💯2❤1🔥1

📊Финансовые результаты Роснефти за III кв. 2023 г. по МСФО. Прогноз дивидендов

- Выручка: 2732 млрд руб. (+34% г/г)

- EBITDA: 1002 млрд руб. (+86% г/г)

- Чистая прибыль: 419 млрд руб. (рост в 2,6 раз г/г)

Компания опубликовала ожидаемо сильные финансовые результаты на фоне на фоне высоких цен на нефть и девальвации рубля в июле-сентябре 2023 г. Повышение эффективности и контроль над расходами, включая снижение общехозяйственных и административных затрат и сохранение лидирующих позиций по удельным расходам на добычу, привели к росту EBITDA.

Рекордные показатели были бы куда выше, если бы не высокая ключевая ставка ЦБ РФ. Она оказала влияние на финансовые показатели за 9 мес. 2023 г., процентные расходы выросли на 15%, а отложенный эффект решений ЦБ РФ по ключевой ставке увеличит его в предстоящие периоды.

Поэтому IV кв. 2023 г. будет не такими высокими, как в отчётном периоде. От части, эффект от роста ставки нивелирует топливный демпфер, который восстановили в полном размере. Напомним, с 1 сентября было снижение коэффициента демпфера в 2 раза.

Таким образом, Роснефть по нашим оценкам за 2023 г. может выплатить дивиденды в диапазоне 65-70 руб. Потенциальная дивидендная доходность составляет около 11%. Кроме этого, ранее совет директоров рекомендовал промежуточные дивиденды 30,77 руб. за I пол. 2023 г., которые выплатит в I кв. 2024 г.

Также, нужно не забывать про долгосрочный драйвер — это проект «Восток Ойл», предусматривающего добычу 100 млн тонн нефти в год. Завершение работ и ввод в эксплуатацию 1-ого этапа мощностью 30 млн тонн запланирован уже на следующий год. 2-й пусковой этап мощностью 20 млн тонн будет завершен к 2027 г. и последний — к 2030 г. Поэтому акции Роснефти хорошо подходят в долгосрочный портфель, если будет коррекция в ближайшее время - это будет хорошая возможность.

🗣 А вы держите акции Роснефти? #Обзор #ROSN

- Да 👍

- Нет🤔

- Покупаю😀

- Продаю 👀

- Спасибо за обзор 🔥

С уважением, команда аналитического сервиса Finrange!

- Выручка: 2732 млрд руб. (+34% г/г)

- EBITDA: 1002 млрд руб. (+86% г/г)

- Чистая прибыль: 419 млрд руб. (рост в 2,6 раз г/г)

Компания опубликовала ожидаемо сильные финансовые результаты на фоне на фоне высоких цен на нефть и девальвации рубля в июле-сентябре 2023 г. Повышение эффективности и контроль над расходами, включая снижение общехозяйственных и административных затрат и сохранение лидирующих позиций по удельным расходам на добычу, привели к росту EBITDA.

Рекордные показатели были бы куда выше, если бы не высокая ключевая ставка ЦБ РФ. Она оказала влияние на финансовые показатели за 9 мес. 2023 г., процентные расходы выросли на 15%, а отложенный эффект решений ЦБ РФ по ключевой ставке увеличит его в предстоящие периоды.

Поэтому IV кв. 2023 г. будет не такими высокими, как в отчётном периоде. От части, эффект от роста ставки нивелирует топливный демпфер, который восстановили в полном размере. Напомним, с 1 сентября было снижение коэффициента демпфера в 2 раза.

Таким образом, Роснефть по нашим оценкам за 2023 г. может выплатить дивиденды в диапазоне 65-70 руб. Потенциальная дивидендная доходность составляет около 11%. Кроме этого, ранее совет директоров рекомендовал промежуточные дивиденды 30,77 руб. за I пол. 2023 г., которые выплатит в I кв. 2024 г.

Также, нужно не забывать про долгосрочный драйвер — это проект «Восток Ойл», предусматривающего добычу 100 млн тонн нефти в год. Завершение работ и ввод в эксплуатацию 1-ого этапа мощностью 30 млн тонн запланирован уже на следующий год. 2-й пусковой этап мощностью 20 млн тонн будет завершен к 2027 г. и последний — к 2030 г. Поэтому акции Роснефти хорошо подходят в долгосрочный портфель, если будет коррекция в ближайшее время - это будет хорошая возможность.

🗣 А вы держите акции Роснефти? #Обзор #ROSN

- Да 👍

- Нет🤔

- Покупаю😀

- Продаю 👀