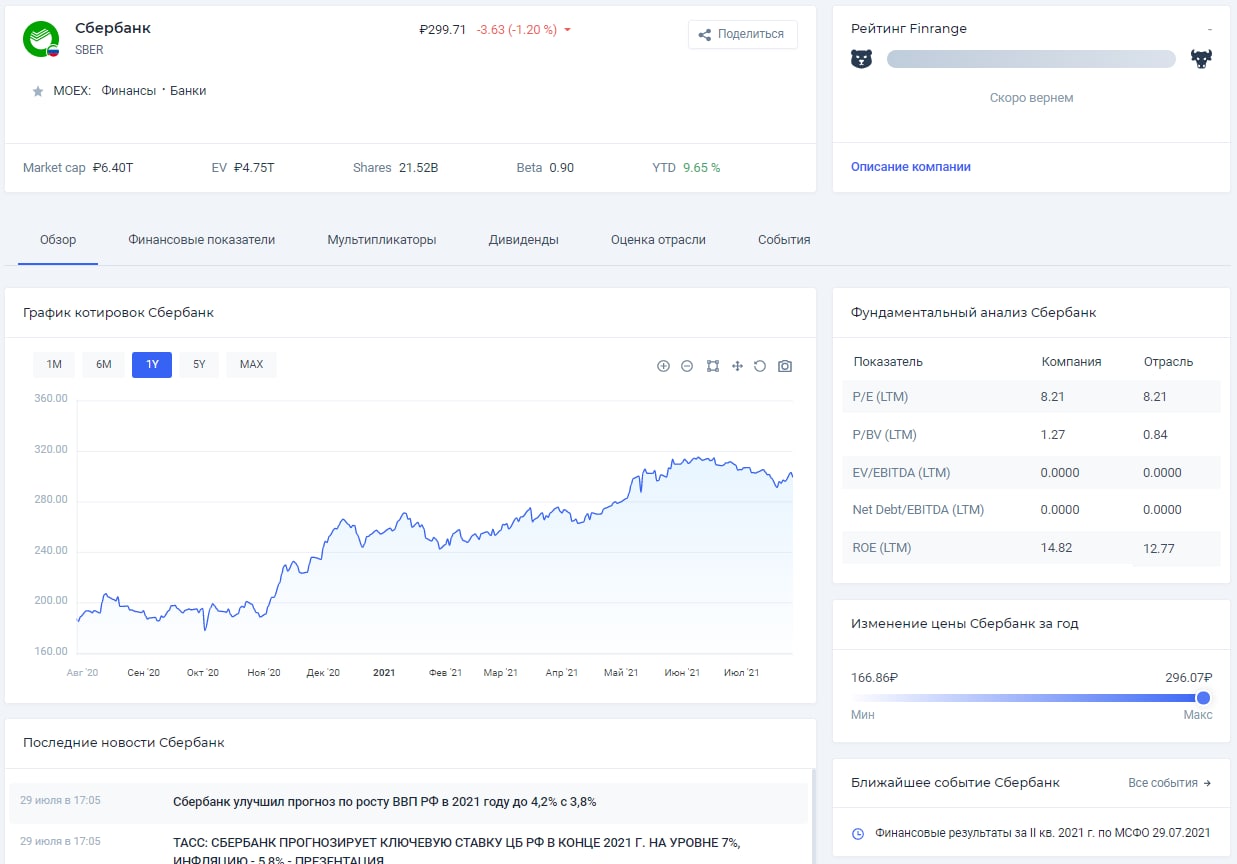

📑Рынок акций сегодня: Х5 Retail Group, НОВАТЭК, Сбербанк, Роснефть

У Х5 Retail Group новый финансовый директор. Сегодня стало известно, что с 17 мая Светлана Демяшкевич уйдет с поста и займется новыми проектами Альфа-Групп, в частности, будет курировать запуск совместного проекта Х5 и Альфа-Банка по созданию финансовых сервисов для розничных клиентов.

Её место займёт Всеволод Старухин, который имеет большой опыт в финансового управления в российском и зарубежном FMCG секторе, в частности цифровизации крупных компаний. Таким образом, новый финансовый директор может ускорить процесс трансформации Х5 Retail Group и закрепить позиции на рынке онлайн-продаж продуктов питания. #FIVE

Дивиденды Роснефть. Совет директоров нефтяника рекомендовал выплатить финальные дивиденды за 2020 г. в размере 6,94 руб. на акцию. Текущая дивидендная доходность составляет 1,3%. Дата закрытия реестра для получения дивидендов назначена на 15 июня 2021 г. #ROSN

Дивиденды НОВАТЭК. Акционеры газового гиганта утвердили финальные дивиденды за 2020 г. в размере 23,74 руб. на акцию. Текущая дивидендная доходность составляет 1,7%. Дата закрытия реестра для получения дивидендов назначена на 7 мая 2021 г. #NVTK

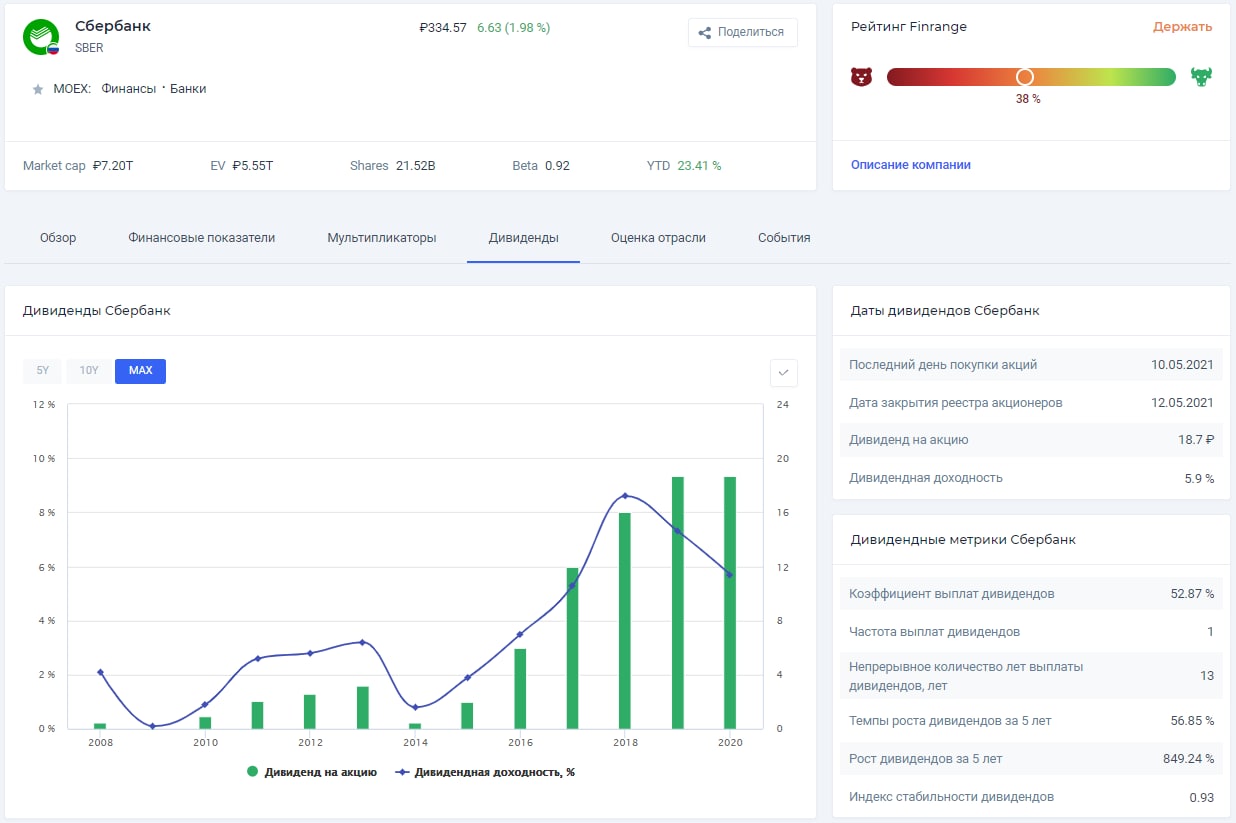

Дивиденды Сбербанк. Акционеры Сбера утвердили дивиденды за 2020 г. в размере 18,7 руб. на оба типа акций. Текущая дивидендная доходность по обыкновенным акциям составляет 6,4%, по «префам» - 6,8%. Дата закрытия реестра для получения дивидендов назначена на 12 мая 2021 г.

Также сегодня глава Сбербанка заявил, что ожидает чистую прибыль в 2021 г. существенно больше, чем в 2020 г. Соответственно, размер дивиденда может приблизиться к 20 руб. за акцию. #SBER #SBERP

Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

У Х5 Retail Group новый финансовый директор. Сегодня стало известно, что с 17 мая Светлана Демяшкевич уйдет с поста и займется новыми проектами Альфа-Групп, в частности, будет курировать запуск совместного проекта Х5 и Альфа-Банка по созданию финансовых сервисов для розничных клиентов.

Её место займёт Всеволод Старухин, который имеет большой опыт в финансового управления в российском и зарубежном FMCG секторе, в частности цифровизации крупных компаний. Таким образом, новый финансовый директор может ускорить процесс трансформации Х5 Retail Group и закрепить позиции на рынке онлайн-продаж продуктов питания. #FIVE

Дивиденды Роснефть. Совет директоров нефтяника рекомендовал выплатить финальные дивиденды за 2020 г. в размере 6,94 руб. на акцию. Текущая дивидендная доходность составляет 1,3%. Дата закрытия реестра для получения дивидендов назначена на 15 июня 2021 г. #ROSN

Дивиденды НОВАТЭК. Акционеры газового гиганта утвердили финальные дивиденды за 2020 г. в размере 23,74 руб. на акцию. Текущая дивидендная доходность составляет 1,7%. Дата закрытия реестра для получения дивидендов назначена на 7 мая 2021 г. #NVTK

Дивиденды Сбербанк. Акционеры Сбера утвердили дивиденды за 2020 г. в размере 18,7 руб. на оба типа акций. Текущая дивидендная доходность по обыкновенным акциям составляет 6,4%, по «префам» - 6,8%. Дата закрытия реестра для получения дивидендов назначена на 12 мая 2021 г.

Также сегодня глава Сбербанка заявил, что ожидает чистую прибыль в 2021 г. существенно больше, чем в 2020 г. Соответственно, размер дивиденда может приблизиться к 20 руб. за акцию. #SBER #SBERP

Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: Тинькофф, Сбербанк, Черкизово

Финансовые результаты Тинькофф за I кв. 2021 г. по МСФО. Выручка компании за отчётный выросла на 21% по сравнению с аналогичным периодом прошлого года – до 56,8 млрд руб. Чистая прибыль увеличилась на 57% – до 14,2 млрд руб.

Сильные результаты вышли в рамках наших ожиданий, Тинькофф продолжает увеличивать долю в выручке от небанковских направлений, что в свою очередь позволяет ему держать рентабельность капитала существенно выше, чем у других банков. Несмотря на это, он сейчас оценён дорого и не стоит покупать акции по текущим ценам. #TCSG

Финансовые результаты Сбербанка за 4 мес. 2021 г. по РСБУ. Чистая прибыль банка за январь – март 2021 г. выросла на 67,8% – до 386 млрд руб. на фоне роста комиссионных и процентных доходов.

Результаты Сбера ожидаемо сильные, рост финансовых показателей связан не только с восстановлением деловой активности, но и с эффектом низкой базы в прошлом году из-за создания больших резервов на фоне пандемии COVID-19. #SBER #SBERP

Результаты продаж Черкизово за апрель 2021 г. Продажи курицы выросли на 6% – до 59,4 тыс. тонн, индейки на 23% – до 3,9 тыс. тонн. Объёмы продаж продолжают увеличиваться, при этом увеличение продаж сопровождается ростом цен реализации.

А вот продажи свинины показали более скромные результаты. На фоне роста продаж, ждём сильные финансовые результаты Черкизово. #GCHE

Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

Финансовые результаты Тинькофф за I кв. 2021 г. по МСФО. Выручка компании за отчётный выросла на 21% по сравнению с аналогичным периодом прошлого года – до 56,8 млрд руб. Чистая прибыль увеличилась на 57% – до 14,2 млрд руб.

Сильные результаты вышли в рамках наших ожиданий, Тинькофф продолжает увеличивать долю в выручке от небанковских направлений, что в свою очередь позволяет ему держать рентабельность капитала существенно выше, чем у других банков. Несмотря на это, он сейчас оценён дорого и не стоит покупать акции по текущим ценам. #TCSG

Финансовые результаты Сбербанка за 4 мес. 2021 г. по РСБУ. Чистая прибыль банка за январь – март 2021 г. выросла на 67,8% – до 386 млрд руб. на фоне роста комиссионных и процентных доходов.

Результаты Сбера ожидаемо сильные, рост финансовых показателей связан не только с восстановлением деловой активности, но и с эффектом низкой базы в прошлом году из-за создания больших резервов на фоне пандемии COVID-19. #SBER #SBERP

Результаты продаж Черкизово за апрель 2021 г. Продажи курицы выросли на 6% – до 59,4 тыс. тонн, индейки на 23% – до 3,9 тыс. тонн. Объёмы продаж продолжают увеличиваться, при этом увеличение продаж сопровождается ростом цен реализации.

А вот продажи свинины показали более скромные результаты. На фоне роста продаж, ждём сильные финансовые результаты Черкизово. #GCHE

Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: Ростелеком, Сбербанк, Саратовский НПЗ

Финансовые результаты Ростелекома за I кв. 2021 г. по МСФО. Выручка компании увеличилась на 9% по сравнению с аналогичным периодом прошлого года – до 131,9 млрд руб. за счёт рост цифровых услуг.

Чистая прибыль Ростелекома выросла на 58% – до 11,8 млрд руб. В основном за счёт снижения расходов по услугам операторов связи и отсутствием убытков от курсовых разниц по сравнению с аналогичным периодом прошлого года. Подробнее о результатах Ростелекома читайте в нашем обзоре. #RTKM #RTKMP

Дивиденды Сбербанка. По данным Интерфакса, руководитель центра по работе с инвесторами Сбербанка Анастасия Белянина сообщила, что банк при наличии дополнительного капитала будет рассматривать возможность повышения доли дивидендных выплат от чистой прибыли по МСФО.

На фоне этого, обыкновенные и привилегированные акции Сбербанка сегодня растут приблизительно на 1%. Напомним, что Сбербанк уже по итогам 2020 г. направил на дивиденды 55,9% от чистой прибыли по МСФО. #SBER #SBERP

Дивиденды Саратовского НПЗ. Совет директоров нефтеперерабатывающей компании рекомендовал выплатить дивиденды за 2020 г. в размере 1132,93 руб. на привилегированную акцию. Текущая дивидендная доходность составляет 6,7%. Дата закрытия реестра для получения дивидендов назначена на 7 июля 2021 г. #KRKNP

——————————————————

Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Финансовые результаты Ростелекома за I кв. 2021 г. по МСФО. Выручка компании увеличилась на 9% по сравнению с аналогичным периодом прошлого года – до 131,9 млрд руб. за счёт рост цифровых услуг.

Чистая прибыль Ростелекома выросла на 58% – до 11,8 млрд руб. В основном за счёт снижения расходов по услугам операторов связи и отсутствием убытков от курсовых разниц по сравнению с аналогичным периодом прошлого года. Подробнее о результатах Ростелекома читайте в нашем обзоре. #RTKM #RTKMP

Дивиденды Сбербанка. По данным Интерфакса, руководитель центра по работе с инвесторами Сбербанка Анастасия Белянина сообщила, что банк при наличии дополнительного капитала будет рассматривать возможность повышения доли дивидендных выплат от чистой прибыли по МСФО.

На фоне этого, обыкновенные и привилегированные акции Сбербанка сегодня растут приблизительно на 1%. Напомним, что Сбербанк уже по итогам 2020 г. направил на дивиденды 55,9% от чистой прибыли по МСФО. #SBER #SBERP

Дивиденды Саратовского НПЗ. Совет директоров нефтеперерабатывающей компании рекомендовал выплатить дивиденды за 2020 г. в размере 1132,93 руб. на привилегированную акцию. Текущая дивидендная доходность составляет 6,7%. Дата закрытия реестра для получения дивидендов назначена на 7 июля 2021 г. #KRKNP

——————————————————

Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

🏦Финансовые результаты Сбербанка за II кв. 2021 г. по МСФО. Прогноз дивидендов

- Операционные доходы 632,0 млрд руб. (+22,8% г/г)

- Чистые процентные доходы 439,5 млрд руб. (+10,3% г/г)

- Чистые комиссионные доходы 157,1 млрд руб. (+30,9% г/г)

- Чистая прибыль 325,3 млрд руб. (+95,1% г/г)

Сбер опубликовал сильные финансовые результаты за II кв. 2021 г. по МСФО, операционные доходы выросли на 22,8% на фоне роста процентных и комиссионных доходов. При этом комиссионные доходы увеличились на 30,9% по сравнению со II кв. 2020 г. и достигли 25% от операционных доходов компании.

В основном комиссионные доходы по-прежнему растут за счёт операций с банковскими картами и расчетно-кассового обслуживания. Сбер также продолжает наращивать количество активных розничных клиентов в цифровых направлениях, в частности рост наблюдается в «Сбербанк онлайн», «СбеЗвук» и «ДомКлик». Несмотря на росту выручки экосистемы, её компании по-прежнему приносят убытки Сбербанку.

Чистая прибыль Сбера выросла на 95,1% по сравнению с аналогичным периодом прошлого года – до 325,3 млрд руб. за счёт более низких расходов от создания резерва под кредитные убытки. Кроме этого на рост чистой прибыли повлиял эффект низкой базы прошлого года из-за введенных карантинных мер, связанных с распространением коронавируса.

Таким образом, рентабельность капитала Сбера достигла 25,8%. Учитывая средний прирост капитала и среднюю рентабельность, мы спрогнозировали рост чистой прибыли по итогам 2021 г. В результате дивиденд Сбербанка на оба типа акций может составить 29 руб. При текущей цене привилегированных акций, дивдоходность оценивается 10,2%.

📊Подробнее обзор с графиками и отчётом смотрите здесь. #SBER #SBERP

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

- Операционные доходы 632,0 млрд руб. (+22,8% г/г)

- Чистые процентные доходы 439,5 млрд руб. (+10,3% г/г)

- Чистые комиссионные доходы 157,1 млрд руб. (+30,9% г/г)

- Чистая прибыль 325,3 млрд руб. (+95,1% г/г)

Сбер опубликовал сильные финансовые результаты за II кв. 2021 г. по МСФО, операционные доходы выросли на 22,8% на фоне роста процентных и комиссионных доходов. При этом комиссионные доходы увеличились на 30,9% по сравнению со II кв. 2020 г. и достигли 25% от операционных доходов компании.

В основном комиссионные доходы по-прежнему растут за счёт операций с банковскими картами и расчетно-кассового обслуживания. Сбер также продолжает наращивать количество активных розничных клиентов в цифровых направлениях, в частности рост наблюдается в «Сбербанк онлайн», «СбеЗвук» и «ДомКлик». Несмотря на росту выручки экосистемы, её компании по-прежнему приносят убытки Сбербанку.

Чистая прибыль Сбера выросла на 95,1% по сравнению с аналогичным периодом прошлого года – до 325,3 млрд руб. за счёт более низких расходов от создания резерва под кредитные убытки. Кроме этого на рост чистой прибыли повлиял эффект низкой базы прошлого года из-за введенных карантинных мер, связанных с распространением коронавируса.

Таким образом, рентабельность капитала Сбера достигла 25,8%. Учитывая средний прирост капитала и среднюю рентабельность, мы спрогнозировали рост чистой прибыли по итогам 2021 г. В результате дивиденд Сбербанка на оба типа акций может составить 29 руб. При текущей цене привилегированных акций, дивдоходность оценивается 10,2%.

📊Подробнее обзор с графиками и отчётом смотрите здесь. #SBER #SBERP

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

📑Важное за неделю: металлурги, НОВАТЭК, Сбер, МТС, ТМК

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: НОВАТЭК, НЛМК, ММК, Северсталь, Сбербанк, ТМК, МТС.

✔️Металлурги на этой неделе по-прежнему смотрелись лучше рынка на фоне роста цен на сталь. Росту цен на сталь в данном случае способствует Китай, который планирует в III кв. 2021 г. ввести дополнительные пошлины на экспорт стали, чтобы удержать рост внутренних. Все подробности здесь. #MAGN

✔️НОВАТЭК опубликовал сильные финансовые результаты за II кв. 2021 г. по МСФО. Выручка компании увеличилась на 83,7% по сравнению с аналогичным периодом прошлого года – до 264,5 млрд руб. на фоне роста цен на углеводороды. Чистая прибыль выросла на 89% и составила 99,3 млрд руб. – это выше прогнозов аналитиков. Продолжаем держать акции в консервативном и агрессивном портфелях. Полный разбор отчёта читайте здесь. #NVTK

✔️Сбербанк отчитался о сильных финансовых результатах за II кв. 2021 г. по МСФО. Операционные доходы выросли на 22,8% на фоне роста процентных и комиссионных доходов. При этом комиссионные доходы увеличились на 30,9% по сравнению со II кв. 2020 г. и достигли 25% от операционных доходов компании. Чистая прибыль Сбера выросла на 95,1% – до 325,3 млрд руб. Мы разобрали отчёт и спрогнозировали будущие дивиденды. #SBER #SBERP

✔️Акции ТМК выросли более чем на 35% после рекомендации рекордных дивидендов. Совет директоров металлурга сегодня рекомендовал дивиденды за I пол. 2021 г. в размере 17,71 руб. за акцию. Текущая дивидендная доходность составляет 17,76%. Дата закрытия реестра для получения дивидендов назначена на 17 сентября 2021 г. Разбираемся, есть ли ещё потенциал в акциях ТМК. #TRMK

✔️Совет директоров МТС рекомендовал дивиденды за I пол. 2021 г. в размере 10,55 руб. за акцию. Текущая дивидендная доходность составляет 3,3%. Дата закрытия реестра для получения дивидендов назначена на 12 октября 2021 г. Акции МТС не отреагировали ростом, несмотря на то что дивиденд больше, чем год назад из-за общих рыночных настроений. #MTSS

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: НОВАТЭК, НЛМК, ММК, Северсталь, Сбербанк, ТМК, МТС.

✔️Металлурги на этой неделе по-прежнему смотрелись лучше рынка на фоне роста цен на сталь. Росту цен на сталь в данном случае способствует Китай, который планирует в III кв. 2021 г. ввести дополнительные пошлины на экспорт стали, чтобы удержать рост внутренних. Все подробности здесь. #MAGN

✔️НОВАТЭК опубликовал сильные финансовые результаты за II кв. 2021 г. по МСФО. Выручка компании увеличилась на 83,7% по сравнению с аналогичным периодом прошлого года – до 264,5 млрд руб. на фоне роста цен на углеводороды. Чистая прибыль выросла на 89% и составила 99,3 млрд руб. – это выше прогнозов аналитиков. Продолжаем держать акции в консервативном и агрессивном портфелях. Полный разбор отчёта читайте здесь. #NVTK

✔️Сбербанк отчитался о сильных финансовых результатах за II кв. 2021 г. по МСФО. Операционные доходы выросли на 22,8% на фоне роста процентных и комиссионных доходов. При этом комиссионные доходы увеличились на 30,9% по сравнению со II кв. 2020 г. и достигли 25% от операционных доходов компании. Чистая прибыль Сбера выросла на 95,1% – до 325,3 млрд руб. Мы разобрали отчёт и спрогнозировали будущие дивиденды. #SBER #SBERP

✔️Акции ТМК выросли более чем на 35% после рекомендации рекордных дивидендов. Совет директоров металлурга сегодня рекомендовал дивиденды за I пол. 2021 г. в размере 17,71 руб. за акцию. Текущая дивидендная доходность составляет 17,76%. Дата закрытия реестра для получения дивидендов назначена на 17 сентября 2021 г. Разбираемся, есть ли ещё потенциал в акциях ТМК. #TRMK

✔️Совет директоров МТС рекомендовал дивиденды за I пол. 2021 г. в размере 10,55 руб. за акцию. Текущая дивидендная доходность составляет 3,3%. Дата закрытия реестра для получения дивидендов назначена на 12 октября 2021 г. Акции МТС не отреагировали ростом, несмотря на то что дивиденд больше, чем год назад из-за общих рыночных настроений. #MTSS

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

💰Прогноз дивидендов Сбербанка

Сегодня новостное агентство Лента со ссылкой на главу банка Германа Грефа сообщила, что Сбербанк намерен заработать 1 трлн руб. прибыли по итогам 2021 г. или больше.

Таким образом, при получении чистой прибыли в размере 1 трлн руб. и текущей дивидендной политике, дивиденды Сбера могут составить 22,1 руб. на акцию. Дивидендная доходность по обыкновенным акциям составит 6,8%, «префам» - 7,2%.

Напомним, по нашим оценкам дивиденд на акцию за 2021 г. может составить 29 руб. При текущей цене привилегированных акций, дивдоходность оценивается 9,4%. Подробнее об этом смотрите в нашем обзоре. #SBER #SBERP

Ссылки по теме

– Дивиденды Сбербанка

– Финансовые результаты Сбербанка за II кв. 2021 г. по МСФО. Прогноз дивидендов

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

Сегодня новостное агентство Лента со ссылкой на главу банка Германа Грефа сообщила, что Сбербанк намерен заработать 1 трлн руб. прибыли по итогам 2021 г. или больше.

Таким образом, при получении чистой прибыли в размере 1 трлн руб. и текущей дивидендной политике, дивиденды Сбера могут составить 22,1 руб. на акцию. Дивидендная доходность по обыкновенным акциям составит 6,8%, «префам» - 7,2%.

Напомним, по нашим оценкам дивиденд на акцию за 2021 г. может составить 29 руб. При текущей цене привилегированных акций, дивдоходность оценивается 9,4%. Подробнее об этом смотрите в нашем обзоре. #SBER #SBERP

Ссылки по теме

– Дивиденды Сбербанка

– Финансовые результаты Сбербанка за II кв. 2021 г. по МСФО. Прогноз дивидендов

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📉Акции Сбера -5%. Инвесторы не увидели позитива

Котировки банка сегодня падают более чем на 5% при отсутствии эффективных решений и какой-либо конкретики после переговоров между президентами США и России.

Напомним, вчера Путин и Байден провели переговоры по защищенной видеосвязи. Главной темой общения президентов была Украина.

По сообщению Джейка Салливана, занимающего пост советника президента по нацбезопасности в США, Москве предложили выбрать – идти ли по пути дипломатии выстраивая диалог, или готовиться к серьезным экономическим и иным последствиям. По вопросу нерасширения НАТО на восток, Белый дом ответил о проведении политики «открытых дверей» и сообщил, что не считает ее нарушением обещаний, данных госсекретарем США Джеймсом Бейкером еще в 1990 году.

В Белом доме также не считают, что Путин готовит нападение на Украину, однако, как сообщил Салливан, США обеспечит Украину дополнительной защитой и пойдет на «решительные экономические меры», если это все же случится.

В то же время, российский президент выразил обеспокоенность по поводу самой возможности вхождения Украины в альянс и получения натовского вооружения. Путин объявил о конфронтации НАТО по отношению к России с позиции противника. Президент России назвал альянс недружественным. По мнению президента, Россия должна считаться с возможными последствиями расширения зоны влияния НАТО, и бездействие в подобных обстоятельствах было бы преступным.

В итоге, как результат, инвесторы не увидели позитива и продолжили выходить из российских активов. А как мы знаем, отток иностранного капитала регулярно отражается в наиболее ликвидных акциях Сбера, где сконцентрирована высокая доля иностранных инвесторов.

В связи с этим, мы наблюдаем акции банка в лидерах падения среди голубых фишек. Также стоит отметить, что продажи совершаются при самых высоких объёмах за 2021 г. Как правило, это свидетельствует о скором развороте или отскоке, однако продолжение отрицательной динамики вполне возможно, если вспомнить ситуацию в 2018 г., когда ввели санкции в отношении России. #SBER #SBERP

🗣Как вы инвесторы, держитесь? Остались ещё деньги на докупку?

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Котировки банка сегодня падают более чем на 5% при отсутствии эффективных решений и какой-либо конкретики после переговоров между президентами США и России.

Напомним, вчера Путин и Байден провели переговоры по защищенной видеосвязи. Главной темой общения президентов была Украина.

По сообщению Джейка Салливана, занимающего пост советника президента по нацбезопасности в США, Москве предложили выбрать – идти ли по пути дипломатии выстраивая диалог, или готовиться к серьезным экономическим и иным последствиям. По вопросу нерасширения НАТО на восток, Белый дом ответил о проведении политики «открытых дверей» и сообщил, что не считает ее нарушением обещаний, данных госсекретарем США Джеймсом Бейкером еще в 1990 году.

В Белом доме также не считают, что Путин готовит нападение на Украину, однако, как сообщил Салливан, США обеспечит Украину дополнительной защитой и пойдет на «решительные экономические меры», если это все же случится.

В то же время, российский президент выразил обеспокоенность по поводу самой возможности вхождения Украины в альянс и получения натовского вооружения. Путин объявил о конфронтации НАТО по отношению к России с позиции противника. Президент России назвал альянс недружественным. По мнению президента, Россия должна считаться с возможными последствиями расширения зоны влияния НАТО, и бездействие в подобных обстоятельствах было бы преступным.

В итоге, как результат, инвесторы не увидели позитива и продолжили выходить из российских активов. А как мы знаем, отток иностранного капитала регулярно отражается в наиболее ликвидных акциях Сбера, где сконцентрирована высокая доля иностранных инвесторов.

В связи с этим, мы наблюдаем акции банка в лидерах падения среди голубых фишек. Также стоит отметить, что продажи совершаются при самых высоких объёмах за 2021 г. Как правило, это свидетельствует о скором развороте или отскоке, однако продолжение отрицательной динамики вполне возможно, если вспомнить ситуацию в 2018 г., когда ввели санкции в отношении России. #SBER #SBERP

🗣Как вы инвесторы, держитесь? Остались ещё деньги на докупку?

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍1

💰Пересматриваем прогноз по дивидендам Сбера

Сегодня Сбербанка Герман Греф сообщил, что по итогам 2021 г. банк заработает чистую прибыль в диапазоне 1,2-1,24 трлн руб.

Таким образом, по нашим расчётам дивиденд на оба типа акций составит около 27 руб. После падения акций Сбера, текущая дивидендная доходность по обыкновенным акциям составляет 9%, по привилегированным — 9,6%.

Учитывая, что прогноз по ставке ЦБ РФ на ближайших заседаниях Банка России 8,5%, акции Сбера оценены справедливо. В связи с этим, продолжаем держать акции Сбера в наших инвестиционных портфелях, которые доступны для пользователей подписки Finrange Premium.

🗣Кроме этого, хотим напомнить, что вчера мы рассуждали о причинах падениях Сбера, что в свою очередь, вызвало большую дискуссию и споры в комментариях к посту. #SBER #SBERP

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня Сбербанка Герман Греф сообщил, что по итогам 2021 г. банк заработает чистую прибыль в диапазоне 1,2-1,24 трлн руб.

Таким образом, по нашим расчётам дивиденд на оба типа акций составит около 27 руб. После падения акций Сбера, текущая дивидендная доходность по обыкновенным акциям составляет 9%, по привилегированным — 9,6%.

Учитывая, что прогноз по ставке ЦБ РФ на ближайших заседаниях Банка России 8,5%, акции Сбера оценены справедливо. В связи с этим, продолжаем держать акции Сбера в наших инвестиционных портфелях, которые доступны для пользователей подписки Finrange Premium.

🗣Кроме этого, хотим напомнить, что вчера мы рассуждали о причинах падениях Сбера, что в свою очередь, вызвало большую дискуссию и споры в комментариях к посту. #SBER #SBERP

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

📊Финансовые результаты Сбера за 2021 г. по РСБУ. Прогноз дивидендов

По итогам декабря 2021 г. чистая прибыль банка составила 89,6 млрд руб. по сравнению с убытком за аналогичный месяц 2020 г. на фоне рекордного объёма выданных кредитов физическим и юридическим лицам.

В результате чистая прибыль Сбера за 2021 г. по РСБУ выросла в 1,7 раза – до 1,23 трлн руб. Рентабельность капитала составила 24,8% против 15% годом ранее.

Чистые процентные доходы выросли на 12,3% по сравнению с прошлым годом на фоне роста кредитного портфеля клиентов и роста плавающих ставок вслед за повышением процентных ставок. Комиссионные доходы увеличились на 13,5%. Основной рост в комиссионные доходы по-прежнему вносят операции с банковскими картами и расчетно-кассовое обслуживание в результате высокой транзакционной активности клиентов. В частности, доходы от эквайринга увеличились почти на 40%.

Учитывая то, что финансовые результаты по МСФО обычно выше, чем по РСБУ. Таким образом, по нашим оценкам, дивиденды за 2021 г. могут составить около 28 руб. Текущая дивидендная доходность по привилегированным акциям Сбера составляет 11,4%.

Несмотря на сильные финансовые результаты Сбера за 2021 г. по РСБУ и предстоящие высокие дивиденды, акции падают из-за геополитической напряжённости. Мы продолжаем удерживать акции в дивидендном портфеле РФ и следить за противостоянием Запада и России. #SBER #SBERP

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

По итогам декабря 2021 г. чистая прибыль банка составила 89,6 млрд руб. по сравнению с убытком за аналогичный месяц 2020 г. на фоне рекордного объёма выданных кредитов физическим и юридическим лицам.

В результате чистая прибыль Сбера за 2021 г. по РСБУ выросла в 1,7 раза – до 1,23 трлн руб. Рентабельность капитала составила 24,8% против 15% годом ранее.

Чистые процентные доходы выросли на 12,3% по сравнению с прошлым годом на фоне роста кредитного портфеля клиентов и роста плавающих ставок вслед за повышением процентных ставок. Комиссионные доходы увеличились на 13,5%. Основной рост в комиссионные доходы по-прежнему вносят операции с банковскими картами и расчетно-кассовое обслуживание в результате высокой транзакционной активности клиентов. В частности, доходы от эквайринга увеличились почти на 40%.

Учитывая то, что финансовые результаты по МСФО обычно выше, чем по РСБУ. Таким образом, по нашим оценкам, дивиденды за 2021 г. могут составить около 28 руб. Текущая дивидендная доходность по привилегированным акциям Сбера составляет 11,4%.

Несмотря на сильные финансовые результаты Сбера за 2021 г. по РСБУ и предстоящие высокие дивиденды, акции падают из-за геополитической напряжённости. Мы продолжаем удерживать акции в дивидендном портфеле РФ и следить за противостоянием Запада и России. #SBER #SBERP

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍26🔥5

💭Какую реальную доходность дает покупка акций Сбера – стоит ли инвестировать сейчас?

Как следует из отчетов Сбера по РСБУ, по итогам 2021 г. чистой прибылью получено 1,23 трлн руб. С учетом того, что финансовые показатели по МСФО, как правило, выше, пусть прибыль будет около 1,3 трлн руб.

В итоге, на текущий момент банк может быть оценен в 4-е годовых прибылей. Если купить акции Сбера на текущем уровне, вложенные средства окупятся в течение 4 лет с ожидаемой доходностью в 25% годовых.

Если следовать нашим расчетам, по итогам 2021 г. банк заплатит примерно 28,88 руб. с дивидендной доходностью 12,23% в привилегированных акциях. Допустим, что последующие 3 года Сбер станет выплачивать дивиденды по 31 руб., это скромная цифра в рамках консервативного сценария, и по факту она может оказаться выше. В результате, за эти 3 года доходность по дивидендам составит примерно 13,13%.

👉Что получается?

Сбер торгуется на ниже одного капитала, а это соответствует цене за акцию примерно в 250 руб. Если купить привилегированные акции банка ниже уровня балансовой стоимости, средняя годовая доходность за год на период ближайших 4 лет составит с учётом реинвестирования дивидендов 27,44%. Что это означает в рублях? Если сейчас купить на 1 000 000 руб. в течение рассматриваемого периода мы получим 2 637 989,63 руб.

Важно! Мы рассматриваем вариант, исключающий отключение SWIFT, ведение военных конфликтов и ужесточение санкций. Если вы уверены, что подобный сценарий исключен, и считаете, что падение уже учло имеющиеся риски, инвестиция в Сбер может стать поводом хорошо заработать.

Также, мы не брали в расчёт инфляцию и не учитывали рыночную конъюнктуру... рынок есть рынок… акции Сбера уже много раз росли на 50% меньше, чем за год и падали более чем на 30% за пару месяцев. Главное, что нужно помнить, традиционно Сбер торгуется с премией к капиталу на 20-30%, который сам непрерывно растёт. Но сейчас Сбер торгуется ниже своего капитала – такое было после кризиса 2000 г., 2008 г., 2014 г. и 2020 г.

💼P.S.: На сегодняшний день наша позиция в Сбере увеличена, как по активному, так и по дивидендному портфелю. Доступ к составу портфелей открыт для пользователей Finrange Premium. Также планируем уже сегодня определить точки для входа в активы российских компаний после того, как завершатся текущие распродажи на фондовом рынке. #SBER #SBERP

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Как следует из отчетов Сбера по РСБУ, по итогам 2021 г. чистой прибылью получено 1,23 трлн руб. С учетом того, что финансовые показатели по МСФО, как правило, выше, пусть прибыль будет около 1,3 трлн руб.

В итоге, на текущий момент банк может быть оценен в 4-е годовых прибылей. Если купить акции Сбера на текущем уровне, вложенные средства окупятся в течение 4 лет с ожидаемой доходностью в 25% годовых.

Если следовать нашим расчетам, по итогам 2021 г. банк заплатит примерно 28,88 руб. с дивидендной доходностью 12,23% в привилегированных акциях. Допустим, что последующие 3 года Сбер станет выплачивать дивиденды по 31 руб., это скромная цифра в рамках консервативного сценария, и по факту она может оказаться выше. В результате, за эти 3 года доходность по дивидендам составит примерно 13,13%.

👉Что получается?

Сбер торгуется на ниже одного капитала, а это соответствует цене за акцию примерно в 250 руб. Если купить привилегированные акции банка ниже уровня балансовой стоимости, средняя годовая доходность за год на период ближайших 4 лет составит с учётом реинвестирования дивидендов 27,44%. Что это означает в рублях? Если сейчас купить на 1 000 000 руб. в течение рассматриваемого периода мы получим 2 637 989,63 руб.

Важно! Мы рассматриваем вариант, исключающий отключение SWIFT, ведение военных конфликтов и ужесточение санкций. Если вы уверены, что подобный сценарий исключен, и считаете, что падение уже учло имеющиеся риски, инвестиция в Сбер может стать поводом хорошо заработать.

Также, мы не брали в расчёт инфляцию и не учитывали рыночную конъюнктуру... рынок есть рынок… акции Сбера уже много раз росли на 50% меньше, чем за год и падали более чем на 30% за пару месяцев. Главное, что нужно помнить, традиционно Сбер торгуется с премией к капиталу на 20-30%, который сам непрерывно растёт. Но сейчас Сбер торгуется ниже своего капитала – такое было после кризиса 2000 г., 2008 г., 2014 г. и 2020 г.

💼P.S.: На сегодняшний день наша позиция в Сбере увеличена, как по активному, так и по дивидендному портфелю. Доступ к составу портфелей открыт для пользователей Finrange Premium. Также планируем уже сегодня определить точки для входа в активы российских компаний после того, как завершатся текущие распродажи на фондовом рынке. #SBER #SBERP

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍39👎2🔥1

📈Сбер запустил buyback, акции оттолкнулись от дна

Сегодня стало известно о том, что Сбер выкупит собственные обыкновенные акции на сумму 50 млрд руб. в течение 2022 – 2025 г. Таким образом, размер buyback составляет всего около 1% от текущей рыночной капитализации.

Выкуп ценных бумаг будет осуществляться через дочернюю компанию Сбербанк КИБ. Акции банка будут использоваться для мотивации сотрудников, в рамках долгосрочной программы вознаграждения работников Сбера.

В рамках первого цикла программы мотивации, акции получат более 1000 ключевых сотрудников от экспертов до вице-президентов Сбера. При этом, первый цикл, как и программа мотивации сотрудников принята была ещё в 2021 г.

На фоне объявлении о запуске buyback, акции Сбера выросли на 5%, преодолев 250 руб. Участники рынка восприняли новость с позитивом, хоть и размер для выкупа акций незначительный. Скорее всего, инвесторам нужен был хоть какой-то повод, учитывая то, что акции несколько дней торговались ниже балансовой стоимости.

Кроме этого, хотим отметить техническую картину акций Сбера. Котировки не только отскочили от долгосрочного восходящего тренда, но и отскочили от уровня поддержки на дневном графике. Что касается фундаментальной оценки Сбера, то подробнее об этом мы писали вчера, когда увеличили долю акций в портфелях. #SBER #SBERP

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня стало известно о том, что Сбер выкупит собственные обыкновенные акции на сумму 50 млрд руб. в течение 2022 – 2025 г. Таким образом, размер buyback составляет всего около 1% от текущей рыночной капитализации.

Выкуп ценных бумаг будет осуществляться через дочернюю компанию Сбербанк КИБ. Акции банка будут использоваться для мотивации сотрудников, в рамках долгосрочной программы вознаграждения работников Сбера.

В рамках первого цикла программы мотивации, акции получат более 1000 ключевых сотрудников от экспертов до вице-президентов Сбера. При этом, первый цикл, как и программа мотивации сотрудников принята была ещё в 2021 г.

На фоне объявлении о запуске buyback, акции Сбера выросли на 5%, преодолев 250 руб. Участники рынка восприняли новость с позитивом, хоть и размер для выкупа акций незначительный. Скорее всего, инвесторам нужен был хоть какой-то повод, учитывая то, что акции несколько дней торговались ниже балансовой стоимости.

Кроме этого, хотим отметить техническую картину акций Сбера. Котировки не только отскочили от долгосрочного восходящего тренда, но и отскочили от уровня поддержки на дневном графике. Что касается фундаментальной оценки Сбера, то подробнее об этом мы писали вчера, когда увеличили долю акций в портфелях. #SBER #SBERP

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍36🔥3😁2

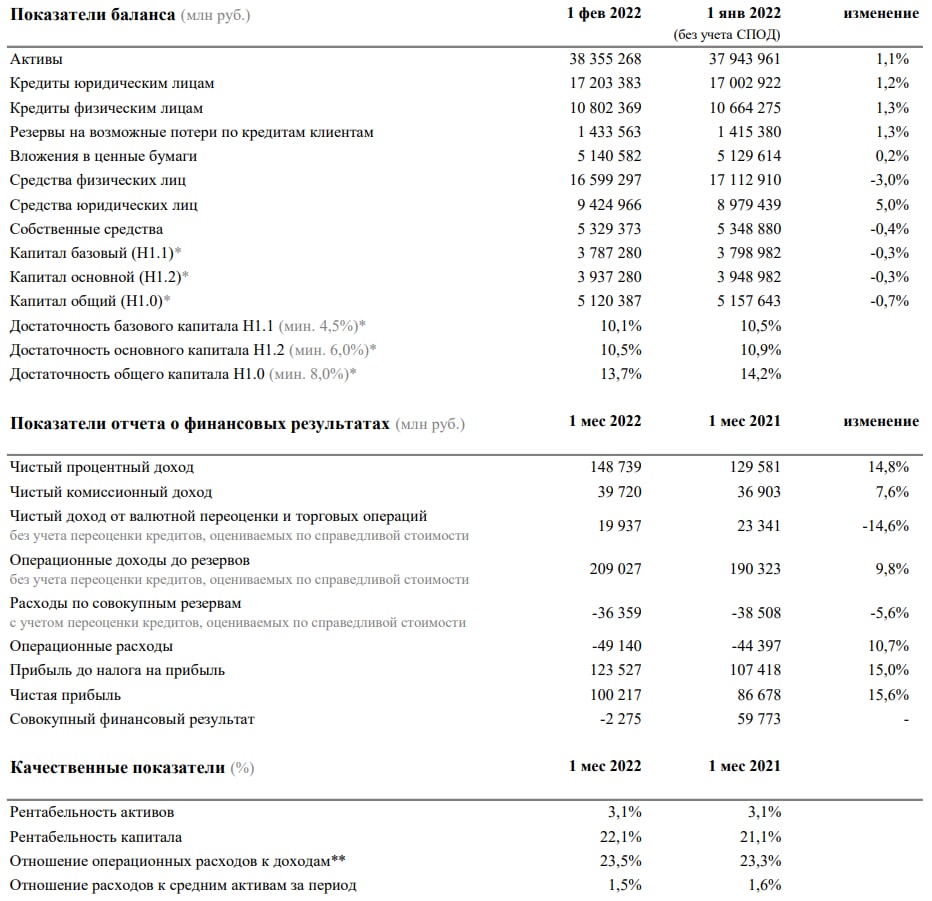

📊Финансовые результаты Сбера за январь 2022 г. Прибыльность банка сохраняется

Банк сообщил о росте чистой прибыли за первый месяц работы в этом году на 15,6% по сравнению с аналогичным периодом прошлого года – до 100,2 млрд руб.

При этом, на прибыль негативное влияние оказала валютная переоценка и торговые операции. В результате рентабельность капитала Сбера сохранилась на высоком уровне и составила 22,1%.

Чистые процентные доходы увеличились на 14,8% по сравнению с январём 2021 г. – до 148,7 млрд руб. на фоне роста кредитного портфеля клиентов и роста плавающих ставок вслед за повышением ключевой ставки ЦБ РФ. Общий кредитный портфель Сбера превысил 28 трлн руб.

Комиссионные доходы выросли на 7,6% год к году – до 39,7 млрд руб. Основной рост в комиссионные доходы по-прежнему вносят операции с банковскими картами и расчетно-кассовое обслуживание в результате высокой транзакционной активности клиентов. В частности, преобладают доходы от эквайринга.

Финансовые результаты вышли в рамках наших ожиданий, Сбер продолжает показывать прибыльность на высоком уровне. На фоне сильного отчёта акции банка торгуются в плюсе. Мы продолжаем держать акции в российских портфелях в ожидании рекордных дивидендов. #SBER #SBERP

Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Банк сообщил о росте чистой прибыли за первый месяц работы в этом году на 15,6% по сравнению с аналогичным периодом прошлого года – до 100,2 млрд руб.

При этом, на прибыль негативное влияние оказала валютная переоценка и торговые операции. В результате рентабельность капитала Сбера сохранилась на высоком уровне и составила 22,1%.

Чистые процентные доходы увеличились на 14,8% по сравнению с январём 2021 г. – до 148,7 млрд руб. на фоне роста кредитного портфеля клиентов и роста плавающих ставок вслед за повышением ключевой ставки ЦБ РФ. Общий кредитный портфель Сбера превысил 28 трлн руб.

Комиссионные доходы выросли на 7,6% год к году – до 39,7 млрд руб. Основной рост в комиссионные доходы по-прежнему вносят операции с банковскими картами и расчетно-кассовое обслуживание в результате высокой транзакционной активности клиентов. В частности, преобладают доходы от эквайринга.

Финансовые результаты вышли в рамках наших ожиданий, Сбер продолжает показывать прибыльность на высоком уровне. На фоне сильного отчёта акции банка торгуются в плюсе. Мы продолжаем держать акции в российских портфелях в ожидании рекордных дивидендов. #SBER #SBERP

Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍14

📑Важное за неделю: АЛРОСА, Сбербанк, Северсталь, Полюс и другие

В конце каждой недели мы подводим промежуточные итоги и делимся результатами, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе по новой стратегии портфель «Finrange NEW» просел на 2,7% – до 934 207,15 тыс. руб. по сравнению со снижением индекса МосБиржи на 1,84%.

Такая динамика обусловлена сначала падением акций после того, как МосБиржа сообщила о том, что с 12 сентября 2022 г. предоставит возможность совершать операции на рынке акций нерезидентам. А после, биржа опубликовала расширенный список стратегических предприятий, на которые распространяются ограничения для совершения операций нерезидентами, находящимися под контролем российских юридических или физических лиц.

Сбер во II пол. 2022 г. выше в прибыль. Герман Греф в ходе онлайн пресс-конференции в рамках ВЭФ-22 спрогнозировал существенное снижение убытков российских банков во II пол. 2022 г. При этом, он заявил, что Сбербанк решил все свои проблемы, сформировал необходимые резервы и во второй половине года вышел на прибыльность.

Дополнительный позитив для акций Сбера – заявления заместителя министра финансов РФ Алексея Моисеева. Минфин РФ рассчитывает на дивиденды госбанков в ближайшие годы, при этом Министерство допускает, что не все банки смогут их выплачивать. #SBER #SBERP

Полюс ожидаемо отменил дивиденды за 2021 г. На фоне этого, котировки золотодобытчика упали более чем на 3%, но затем акции отыграли часть потерь. Полюс 21 сентября 2022 г. опубликует финансовую отчётность за I пол. 2022 г. Ожидаем слабые финансовые показатели на фоне снижения цен на золото и укрепления рубля. #PLZL

Металлурги вышли на индийский рынок. По данным индийской таможни, импорт черных металлов из России в июле в годовом выражении увеличился в 5 раз – до 29,7 тыс. тонн. Первую партию, как сообщал Kallanish Commodities, отгрузила Северсталь, которая находится в SDN листе. Несмотря на увеличение экспорта стали в Индию, для компании это ничтожно мало. В среднем в квартал Северсталь производит 2,9 млн. тонн стали. #CHMF

АЛРОСА планирует создать ЗПИФ и цифровые финактивы на бриллианты. Директор компании по стратегии Дмитрий Амелькин сообщил, что создание инвестиционных продуктов на бриллианты находится на начальной стадии внедрения. АЛРОСА оценивает потенциальный объем рынка инвестиционных бриллиантов в $200 млн – это около 4-5% от общей выручки компании.

На фоне этого, акции АЛРОСА в пятницу выросли на 5%. Кроме этого, АЛРОСА 12 сентября 2022 г. может опубликовать финансовые результаты за I пол. 2022 г. Результаты лучше ожиданий могут привести к дальнейшему росту котировок. #ALRS

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе по новой стратегии портфель «Finrange NEW» просел на 2,7% – до 934 207,15 тыс. руб. по сравнению со снижением индекса МосБиржи на 1,84%.

Такая динамика обусловлена сначала падением акций после того, как МосБиржа сообщила о том, что с 12 сентября 2022 г. предоставит возможность совершать операции на рынке акций нерезидентам. А после, биржа опубликовала расширенный список стратегических предприятий, на которые распространяются ограничения для совершения операций нерезидентами, находящимися под контролем российских юридических или физических лиц.

Сбер во II пол. 2022 г. выше в прибыль. Герман Греф в ходе онлайн пресс-конференции в рамках ВЭФ-22 спрогнозировал существенное снижение убытков российских банков во II пол. 2022 г. При этом, он заявил, что Сбербанк решил все свои проблемы, сформировал необходимые резервы и во второй половине года вышел на прибыльность.

Дополнительный позитив для акций Сбера – заявления заместителя министра финансов РФ Алексея Моисеева. Минфин РФ рассчитывает на дивиденды госбанков в ближайшие годы, при этом Министерство допускает, что не все банки смогут их выплачивать. #SBER #SBERP

Полюс ожидаемо отменил дивиденды за 2021 г. На фоне этого, котировки золотодобытчика упали более чем на 3%, но затем акции отыграли часть потерь. Полюс 21 сентября 2022 г. опубликует финансовую отчётность за I пол. 2022 г. Ожидаем слабые финансовые показатели на фоне снижения цен на золото и укрепления рубля. #PLZL

Металлурги вышли на индийский рынок. По данным индийской таможни, импорт черных металлов из России в июле в годовом выражении увеличился в 5 раз – до 29,7 тыс. тонн. Первую партию, как сообщал Kallanish Commodities, отгрузила Северсталь, которая находится в SDN листе. Несмотря на увеличение экспорта стали в Индию, для компании это ничтожно мало. В среднем в квартал Северсталь производит 2,9 млн. тонн стали. #CHMF

АЛРОСА планирует создать ЗПИФ и цифровые финактивы на бриллианты. Директор компании по стратегии Дмитрий Амелькин сообщил, что создание инвестиционных продуктов на бриллианты находится на начальной стадии внедрения. АЛРОСА оценивает потенциальный объем рынка инвестиционных бриллиантов в $200 млн – это около 4-5% от общей выручки компании.

На фоне этого, акции АЛРОСА в пятницу выросли на 5%. Кроме этого, АЛРОСА 12 сентября 2022 г. может опубликовать финансовые результаты за I пол. 2022 г. Результаты лучше ожиданий могут привести к дальнейшему росту котировок. #ALRS

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍81❤9🔥4👏2😱2

Forwarded from Дивиденды онлайн

👍71👏7💯5😢3👌1

Forwarded from Finrange_bot

🌇Daily Finrange Premium РФ: 29.05.2023

Приветствуем трейдеры и инвесторы!

Российский рынок акций на неделе пробил уровень сопротивления по индексу МосБиржи – 2650 пунктов за счёт положительного потока дивидендных новостей. Учитывая сильно закрытие пятницы, мы скорее продолжим расти, следующая цель по индексу – 2800 пунктов. Соответственно, российские акции должны вырасти ещё на 5-10%.

– Сбер-п. Закрыли 50% позиции по цели - 244 руб. Перенесли стоп в безубыток на 235 руб. Следующая цель 250 руб., ждём обнолвения локального максимума и пробоя уровня сопротивления 244-245 руб.

– Мечел-п. Сегодня компания проведет совет директоров по вопросам дивидендов за 2022 г. Скорее всего акции будут падать по факту выхода новостей, по аналогии с Мосэнерго и ОГК-2 на прошлой недели. Котировки сильно разогнали. Возможно, будем открывать спекулятивный шорт.

– Совкомфлот опубликовал сильные финансовые результаты за I кв. 2023 г. по МСФО. Выручка увеличилась на 58% по сравнению с аналогичным периодом – до $626,9 млн. Чистая прибыль составила $285,9 млн, против убытка $90,8 млн годом ранее. Таким образом, по нашим оценкам, за I кв. 2023 г. компания уже заработала 4,3 руб. на акцию, текущая дивдоходность 6,42%. Будем искать точку входа, котировки могут вырасти до 80-90 руб.

– НЛМК. Интересная техническая картина, акции были последние дни сильнее рынка. Если будет пробой уровня сопротивления 140 руб., пойдём на 150-160 руб. Пока рубль слабый и стоит, как вкопанный, металлурги остаются маржинальными.

💼 Портфель

– 29 мая 2023 г. - 1 292 756,05 руб.

– Доходность портфеля: +61,6%

Текущие позиции

Все позиции открыты с риском на сделку 0,5%.

– Сбер "преф" с целью 250 руб. (50% позиции закрыто по цели 244 руб., подняли цель до 250 руб.)

– НОВАТЭК с целью 1320 руб.

С уважением, команда Finrange!

‼️Не упустите очередную идею, следите за статусом подписки Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.iss.one/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

#АкцииРФ #SBERP #NVTK #FLOT #NLMK #MTLRP

Приветствуем трейдеры и инвесторы!

Российский рынок акций на неделе пробил уровень сопротивления по индексу МосБиржи – 2650 пунктов за счёт положительного потока дивидендных новостей. Учитывая сильно закрытие пятницы, мы скорее продолжим расти, следующая цель по индексу – 2800 пунктов. Соответственно, российские акции должны вырасти ещё на 5-10%.

– Сбер-п. Закрыли 50% позиции по цели - 244 руб. Перенесли стоп в безубыток на 235 руб. Следующая цель 250 руб., ждём обнолвения локального максимума и пробоя уровня сопротивления 244-245 руб.

– Мечел-п. Сегодня компания проведет совет директоров по вопросам дивидендов за 2022 г. Скорее всего акции будут падать по факту выхода новостей, по аналогии с Мосэнерго и ОГК-2 на прошлой недели. Котировки сильно разогнали. Возможно, будем открывать спекулятивный шорт.

– Совкомфлот опубликовал сильные финансовые результаты за I кв. 2023 г. по МСФО. Выручка увеличилась на 58% по сравнению с аналогичным периодом – до $626,9 млн. Чистая прибыль составила $285,9 млн, против убытка $90,8 млн годом ранее. Таким образом, по нашим оценкам, за I кв. 2023 г. компания уже заработала 4,3 руб. на акцию, текущая дивдоходность 6,42%. Будем искать точку входа, котировки могут вырасти до 80-90 руб.

– НЛМК. Интересная техническая картина, акции были последние дни сильнее рынка. Если будет пробой уровня сопротивления 140 руб., пойдём на 150-160 руб. Пока рубль слабый и стоит, как вкопанный, металлурги остаются маржинальными.

💼 Портфель

– 29 мая 2023 г. - 1 292 756,05 руб.

– Доходность портфеля: +61,6%

Текущие позиции

Все позиции открыты с риском на сделку 0,5%.

– Сбер "преф" с целью 250 руб. (50% позиции закрыто по цели 244 руб., подняли цель до 250 руб.)

– НОВАТЭК с целью 1320 руб.

С уважением, команда Finrange!

‼️Не упустите очередную идею, следите за статусом подписки Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.iss.one/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

#АкцииРФ #SBERP #NVTK #FLOT #NLMK #MTLRP

👍23🔥3🆒2❤1👨💻1

Forwarded from Finrange.com | сервис для инвесторов

📉Почему падают акции Сбера? И куда пойдут котировки?

Приветствую трейдеры и инвесторы!

Вчера Сбер провёл день инвестора, где представил новую стратегию развития банка вплоть до 2026 г. Приоритетом новой стратегии будет развитие искусственного интеллекта и IT для клиентского опыта. Большинство решений перейдет в онлайн.

При этом, вся технологическая часть будет замещена. На IT Сбер направит 450 млрд руб., с которых заработает порядка 800 млрд руб. С финансовой точки зрения, цель по рентабельности капитала более 22% и достаточности капитала более 13%.

Что касается дивидендной политики, то Payout Ratio ожидаемо остался прежним – не менее 50% от чистой прибыли по МСФО. На фоне этого, акции Сбера упали вчера более чем на 4% и сегодня продолжили снижение.

Многие участники рынка закладывали коэффициент выплаты дивидендов около 60%. НО зачем? - в дивидендной политике и так прописано не менее 50%. Зачем брать на себя обязательство платить больше. Если потребуется, можно по прежней дивполитике выплатить больше. Тем более, Сбер уже это делал.

Кроме этого, участники рынка начали говорить о повышении ключевой ставки ЦБ РФ до 17%. При прогнозном дивиденде за 2023 г. в 33 руб. на акцию, текущая дивидендная доходность в 12,4% уже не такая интересная.

Поэтому я ожидаю снижение котировок. С технической точки зрения, обыкновенные акции Сбера могут сходить на 250 руб. С точки зрения дивдоходности, справедливые цифры 200-220 руб. В связи с этим, мы с подписчиками Finrange Premium держим шорт.

🗣 А вы держите акции Сбера? #SBER #SBERP

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

Приветствую трейдеры и инвесторы!

Вчера Сбер провёл день инвестора, где представил новую стратегию развития банка вплоть до 2026 г. Приоритетом новой стратегии будет развитие искусственного интеллекта и IT для клиентского опыта. Большинство решений перейдет в онлайн.

При этом, вся технологическая часть будет замещена. На IT Сбер направит 450 млрд руб., с которых заработает порядка 800 млрд руб. С финансовой точки зрения, цель по рентабельности капитала более 22% и достаточности капитала более 13%.

Что касается дивидендной политики, то Payout Ratio ожидаемо остался прежним – не менее 50% от чистой прибыли по МСФО. На фоне этого, акции Сбера упали вчера более чем на 4% и сегодня продолжили снижение.

Многие участники рынка закладывали коэффициент выплаты дивидендов около 60%. НО зачем? - в дивидендной политике и так прописано не менее 50%. Зачем брать на себя обязательство платить больше. Если потребуется, можно по прежней дивполитике выплатить больше. Тем более, Сбер уже это делал.

Кроме этого, участники рынка начали говорить о повышении ключевой ставки ЦБ РФ до 17%. При прогнозном дивиденде за 2023 г. в 33 руб. на акцию, текущая дивидендная доходность в 12,4% уже не такая интересная.

Поэтому я ожидаю снижение котировок. С технической точки зрения, обыкновенные акции Сбера могут сходить на 250 руб. С точки зрения дивдоходности, справедливые цифры 200-220 руб. В связи с этим, мы с подписчиками Finrange Premium держим шорт.

🗣 А вы держите акции Сбера? #SBER #SBERP

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

{kind=link}

😁88👍27🤔26👀6❤1

📊Финансовые результаты Сбера за 11 мес. 2023 г. по РСБУ. Когда откупать акции?

- Чистый процентный доход: 2 110,2 млрд руб. (+40,4% г/г)

- Чистый комиссионный доход: 635,6 млрд руб. (+16,2% г/г)

- Чистая прибыль: 1 377,6 млрд руб. (+ х8 г/г)

Увеличение доходов Сбера год к году обусловлено ростом бизнеса в текущем году, а также эффектом низкой базы прошлого года. При этом, в ноябре чистый процентный доход вырос почти на 40,4% по сравнению с ноябрём 2022 г. и составил 224,2 млрд руб.

Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за январь-ноябрь составили 582,6 млрд руб. В ноябре в связи с прогнозируемым замедлением выдач ипотечных кредитов на фоне роста процентных ставок Сбер создал резервов по кредитам на финансирование жилищного строительства в размере 43 млрд руб.

В результате, чистая прибыль за ноябрь 2023 г. снизилась на 7,4% – до 115,4 млрд руб. Чистая прибыль Сбера за 11 мес. 2023 г. составила 1 378 млрд руб. при ROE в 25%. Таким образом, банк уже заработал на дивиденды 32 руб. на акцию.

В декабре результаты банка обычно ниже, поэтому мы оставляем наш прогноз по дивидендам за 2023 г. в размере 33 руб. на оба типа акций. По-прежнему ждём снижения котировок в район 250 руб. на фоне роста ключевой ставки.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 А вы держите акции Сбера? #SBER #SBERP

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

- Чистый процентный доход: 2 110,2 млрд руб. (+40,4% г/г)

- Чистый комиссионный доход: 635,6 млрд руб. (+16,2% г/г)

- Чистая прибыль: 1 377,6 млрд руб. (+ х8 г/г)

Увеличение доходов Сбера год к году обусловлено ростом бизнеса в текущем году, а также эффектом низкой базы прошлого года. При этом, в ноябре чистый процентный доход вырос почти на 40,4% по сравнению с ноябрём 2022 г. и составил 224,2 млрд руб.

Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за январь-ноябрь составили 582,6 млрд руб. В ноябре в связи с прогнозируемым замедлением выдач ипотечных кредитов на фоне роста процентных ставок Сбер создал резервов по кредитам на финансирование жилищного строительства в размере 43 млрд руб.

В результате, чистая прибыль за ноябрь 2023 г. снизилась на 7,4% – до 115,4 млрд руб. Чистая прибыль Сбера за 11 мес. 2023 г. составила 1 378 млрд руб. при ROE в 25%. Таким образом, банк уже заработал на дивиденды 32 руб. на акцию.

В декабре результаты банка обычно ниже, поэтому мы оставляем наш прогноз по дивидендам за 2023 г. в размере 33 руб. на оба типа акций. По-прежнему ждём снижения котировок в район 250 руб. на фоне роста ключевой ставки.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 А вы держите акции Сбера? #SBER #SBERP

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁75👍17🤔9💯2👏1

Forwarded from Finrange.com | сервис для инвесторов

🤔Один из признаков "новогоднего ралли" или "бычьего рынка" - чрезмерный оптимизм

Приветствую трейдеры и инвесторы!

Сегодня глава Сбера Герман Греф выступил с положительными заявлениями. Он сказал: "Мы планируем и далее рост нашей прибыли из года в год, никакого её падения в 2024 г. и 2025 г. не будет". Также, добавил: "Акционерам Сбера стоит ждать рекордных дивидендов за 2023 г."

Напомню, по нашим оценкам, Сбер может выплатить дивиденды за 2023 г. в размере 33 руб. на оба типа акций.

Информация не новая, но акции отреагировали ростом более чем на 2%. Такое обычно происходит, когда на рынке царит оптимизм. На каждую положительную новость или высказывания рынок реагирует ростом, а негативные новости игнорируются.

Учитывая то, что я жду ралли. Об этом писал здесь. Можно попробовать спекульнуть. Технически, акции Сбера на часовом графике пробили локальный нисходящий тренд и 50ЕМА, после чего был пробой уровня сопротивления на повышенном объёме и затем его ретест. Если новогоднее ралли продолжится до конца января, котировки Сбера могут вырасти до уровня сопротивления - 288 руб.

🗣 А вы держите акции Сбера? #Мысли #SBER #SBERP

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

Приветствую трейдеры и инвесторы!

Сегодня глава Сбера Герман Греф выступил с положительными заявлениями. Он сказал: "Мы планируем и далее рост нашей прибыли из года в год, никакого её падения в 2024 г. и 2025 г. не будет". Также, добавил: "Акционерам Сбера стоит ждать рекордных дивидендов за 2023 г."

Напомню, по нашим оценкам, Сбер может выплатить дивиденды за 2023 г. в размере 33 руб. на оба типа акций.

Информация не новая, но акции отреагировали ростом более чем на 2%. Такое обычно происходит, когда на рынке царит оптимизм. На каждую положительную новость или высказывания рынок реагирует ростом, а негативные новости игнорируются.

Учитывая то, что я жду ралли. Об этом писал здесь. Можно попробовать спекульнуть. Технически, акции Сбера на часовом графике пробили локальный нисходящий тренд и 50ЕМА, после чего был пробой уровня сопротивления на повышенном объёме и затем его ретест. Если новогоднее ралли продолжится до конца января, котировки Сбера могут вырасти до уровня сопротивления - 288 руб.

🗣 А вы держите акции Сбера? #Мысли #SBER #SBERP

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁62🤔13👍12🔥1💯1

📊Финансовые результаты Сбера за 12 мес. 2023 г. по РСБУ. Держать ли акции Сбера?

Сбер отчитался о финансовых результатах за 12 мес. 2023 г. по РСБУ. Банк продолжает демонстрировать рост финансовых показателей.

Чистый процентный доход за год увеличился на 36,6% по сравнению с аналогичным периодом прошлого года – до 2,3 трлн руб. Комиссионные доходы выросли на 16,6% – до 716 млрд руб.

Увеличение доходов Сбера год к году обусловлено ростом бизнеса в 2023 г., а также эффектом низкой базы 2022 г. При этом, в декабре чистый процентный доход вырос на 26,4% по сравнению с аналогичным периодом годом ранее и составил 223,5 млрд руб.

Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за весь год составили 636,4 млрд руб. Без учета влияния изменения валютных курсов стоимость риска за 12 месяцев осталась на прежнем уровне – 1,4%. Сформированные резервы по-прежнему превышают просроченную задолженность в 3 раза.

В декабре операционные расходы составили рекордные 100 млрд руб. За 12 мес. 2023 г. операционные расходы увеличились на 25,7% – до 842,7 млрд руб. При этом, отношение расходов к доходам за 2023 г. составило комфортные 24,9%.

В результате, чистая прибыль за декабрь снизилась 7,9% – до 116 млрд руб. Тем не менее, чистая прибыль Сбера за 12 мес. 2023 г. по РСБУ составила 1 493 млрд руб. Таким образом, банк уже заработал дивиденды в размере 33,1 руб. на оба типа акций – это совпало с нашим прогнозом от ноября 2023 г.

Вывод тот же, в связи с вышеперечисленным, мы считаем, что тем, кто держит акции Сбера – не стоит продавать бумаги. С точки зрения оценки капитала, P/BV=1х, Сбер торгуется справедливо. С другой стороны, исторически, банк торговался по мультипликатору P/BV в диапазоне 1,3-1,4х.

Во II пол. 2024 г. ЦБ начнёт снижать ставку, что в свою очередь приведёт к положительной переоценке акций. Участники рынка начнут закладывать новый цикл смягчения денежно-кредитной политики. Проблема будет, если высокие ставки с нами на долго.

🗣 А вы держите акции Сбера? #Обзор #SBER #SBERP

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

Сбер отчитался о финансовых результатах за 12 мес. 2023 г. по РСБУ. Банк продолжает демонстрировать рост финансовых показателей.

Чистый процентный доход за год увеличился на 36,6% по сравнению с аналогичным периодом прошлого года – до 2,3 трлн руб. Комиссионные доходы выросли на 16,6% – до 716 млрд руб.

Увеличение доходов Сбера год к году обусловлено ростом бизнеса в 2023 г., а также эффектом низкой базы 2022 г. При этом, в декабре чистый процентный доход вырос на 26,4% по сравнению с аналогичным периодом годом ранее и составил 223,5 млрд руб.

Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за весь год составили 636,4 млрд руб. Без учета влияния изменения валютных курсов стоимость риска за 12 месяцев осталась на прежнем уровне – 1,4%. Сформированные резервы по-прежнему превышают просроченную задолженность в 3 раза.

В декабре операционные расходы составили рекордные 100 млрд руб. За 12 мес. 2023 г. операционные расходы увеличились на 25,7% – до 842,7 млрд руб. При этом, отношение расходов к доходам за 2023 г. составило комфортные 24,9%.

В результате, чистая прибыль за декабрь снизилась 7,9% – до 116 млрд руб. Тем не менее, чистая прибыль Сбера за 12 мес. 2023 г. по РСБУ составила 1 493 млрд руб. Таким образом, банк уже заработал дивиденды в размере 33,1 руб. на оба типа акций – это совпало с нашим прогнозом от ноября 2023 г.

Вывод тот же, в связи с вышеперечисленным, мы считаем, что тем, кто держит акции Сбера – не стоит продавать бумаги. С точки зрения оценки капитала, P/BV=1х, Сбер торгуется справедливо. С другой стороны, исторически, банк торговался по мультипликатору P/BV в диапазоне 1,3-1,4х.

Во II пол. 2024 г. ЦБ начнёт снижать ставку, что в свою очередь приведёт к положительной переоценке акций. Участники рынка начнут закладывать новый цикл смягчения денежно-кредитной политики. Проблема будет, если высокие ставки с нами на долго.

🗣 А вы держите акции Сбера? #Обзор #SBER #SBERP

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁99👍13🤔10❤4🔥3

📊Обзор финансовых результатов Сбера за январь 2024 г. по РСБУ. Динамика по прибыли сохраняется

Чистый процентный доход за год увеличился на 21,8% по сравнению с аналогичным периодом прошлого года – до 217 млрд руб. на фоне роста процентных ставок и положительной динамики бизнеса Сбера. Комиссионные доходы выросли на 6,9% – до 48,7 млрд руб. на фоне роста объемов транзакционного бизнеса.

Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за январь составили 65,5 млрд руб. Без учета влияния изменения валютных курсов стоимость риска за первый месяц увеличилась и составила 1,9%. Значимое влияние на стоимость риска оказало регулярное для января ухудшение качества розничных кредитов. Сформированные резервы по-прежнему превышают просроченную задолженность почти в 3 раза.

Операционные расходы за январь 2024 г. выросли на 20,1% – до 60,3 млрд руб. При этом, отношение расходов к доходам за 2023 г. составило 22,5%. В результате, чистая прибыль Сбера за январь выросла на 4,6% – до 115,1 млрд руб. Рентабельность капитала банка составила 20%.

Банк продолжает демонстрировать рост финансовых показателей. Тем не менее, высокие ставки начали оказывать давление. Сбер отмечает замедление корпоративного и розничного кредитования на фоне принятых ограничительных мер регулятора и высокого уровня процентных ставок в стране.

Вывод тот же, в связи с вышеперечисленным, мы считаем, что тем, кто держит акции Сбера – не стоит продавать бумаги. Во II пол. 2024 г. ЦБ начнёт снижать ставку, что в свою очередь приведёт к положительной переоценке акций. Участники рынка начнут закладывать новый цикл смягчения денежно-кредитной политики. Проблема будет, если высокие ставки с нами на долго.

🗣 А вы держите акции Сбера? #Обзор #SBER #SBERP

- Да 👍

- Нет🤔

- Покупаю😀

- Продаю 👀

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Чистый процентный доход за год увеличился на 21,8% по сравнению с аналогичным периодом прошлого года – до 217 млрд руб. на фоне роста процентных ставок и положительной динамики бизнеса Сбера. Комиссионные доходы выросли на 6,9% – до 48,7 млрд руб. на фоне роста объемов транзакционного бизнеса.

Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за январь составили 65,5 млрд руб. Без учета влияния изменения валютных курсов стоимость риска за первый месяц увеличилась и составила 1,9%. Значимое влияние на стоимость риска оказало регулярное для января ухудшение качества розничных кредитов. Сформированные резервы по-прежнему превышают просроченную задолженность почти в 3 раза.

Операционные расходы за январь 2024 г. выросли на 20,1% – до 60,3 млрд руб. При этом, отношение расходов к доходам за 2023 г. составило 22,5%. В результате, чистая прибыль Сбера за январь выросла на 4,6% – до 115,1 млрд руб. Рентабельность капитала банка составила 20%.

Банк продолжает демонстрировать рост финансовых показателей. Тем не менее, высокие ставки начали оказывать давление. Сбер отмечает замедление корпоративного и розничного кредитования на фоне принятых ограничительных мер регулятора и высокого уровня процентных ставок в стране.

Вывод тот же, в связи с вышеперечисленным, мы считаем, что тем, кто держит акции Сбера – не стоит продавать бумаги. Во II пол. 2024 г. ЦБ начнёт снижать ставку, что в свою очередь приведёт к положительной переоценке акций. Участники рынка начнут закладывать новый цикл смягчения денежно-кредитной политики. Проблема будет, если высокие ставки с нами на долго.

🗣 А вы держите акции Сбера? #Обзор #SBER #SBERP

- Да 👍

- Нет🤔

- Покупаю😀

- Продаю 👀

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

👍80🤔6😁4