📑Рынок акций сегодня: Система, ММК, Ростелеком

АФК Система удваивает дивиденды. Менеджмент компании сообщил, что по итогам 2020 г. может уводить дивиденды по сравнению с 2019 г. Кроме этого, по словам директора по связям с инвесторами Николая Минашина, Система сейчас разрабатывает новую дивидендную политику, которую планирует принять до конца 2021 г.

Дополнительную поддержку котировкам компании оказала информация о создании крупной фармкомпании на базе активов Бинофарм, которая занимается производством вакцины от коронавируса. На фоне этого акции Системы продолжают рост, подбираясь к локальным максимумам. #AFKS

Операционные результаты ММК за 2020 г. Производство стали по итогам года сократилось на 7,1% по сравнению с 2019 г. – до 11,6 млн тонн на фоне плановой реконструкции стана 2500, о котором мы писали ранее. Объём выплавки чугуна снизился на 6,7% – до 9,3 млн тонн.

Но основанная причина снижения производства – это принятые карантинные меры, связанные распространением коронавируса, которые также оказали давление на продажи. Таким образом, продажи товарной металлопродукции в 2020 г. сократились на 5%. В итоге ММК хуже всех отчиталась об операционных результатах. #MAGN

Ростелеком прогнозирует выручку центра обработки данных. Госкомпания сообщила, что выручка РТК-ЦОД к 2025 г. может составить выше 45 млрд руб. Чтобы вы понимали масштабы, выручка Ростелеком за 9 мес. 2020 г. составила 383,8 млрд руб., таким образом, только один РТК-ЦОД будет генерировать 10% от общей выручки.

Ещё одна позитивная новость в копилку Ростелекома – это планы выводы РТК-ЦОД на IPO в 2023 г. Это позволит увеличить акционирую стоимость компании, на фоне этого акции Ростелекома с начала года выросли почти на 10%. #RTKM

📲Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

@finrangecom

АФК Система удваивает дивиденды. Менеджмент компании сообщил, что по итогам 2020 г. может уводить дивиденды по сравнению с 2019 г. Кроме этого, по словам директора по связям с инвесторами Николая Минашина, Система сейчас разрабатывает новую дивидендную политику, которую планирует принять до конца 2021 г.

Дополнительную поддержку котировкам компании оказала информация о создании крупной фармкомпании на базе активов Бинофарм, которая занимается производством вакцины от коронавируса. На фоне этого акции Системы продолжают рост, подбираясь к локальным максимумам. #AFKS

Операционные результаты ММК за 2020 г. Производство стали по итогам года сократилось на 7,1% по сравнению с 2019 г. – до 11,6 млн тонн на фоне плановой реконструкции стана 2500, о котором мы писали ранее. Объём выплавки чугуна снизился на 6,7% – до 9,3 млн тонн.

Но основанная причина снижения производства – это принятые карантинные меры, связанные распространением коронавируса, которые также оказали давление на продажи. Таким образом, продажи товарной металлопродукции в 2020 г. сократились на 5%. В итоге ММК хуже всех отчиталась об операционных результатах. #MAGN

Ростелеком прогнозирует выручку центра обработки данных. Госкомпания сообщила, что выручка РТК-ЦОД к 2025 г. может составить выше 45 млрд руб. Чтобы вы понимали масштабы, выручка Ростелеком за 9 мес. 2020 г. составила 383,8 млрд руб., таким образом, только один РТК-ЦОД будет генерировать 10% от общей выручки.

Ещё одна позитивная новость в копилку Ростелекома – это планы выводы РТК-ЦОД на IPO в 2023 г. Это позволит увеличить акционирую стоимость компании, на фоне этого акции Ростелекома с начала года выросли почти на 10%. #RTKM

📲Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

@finrangecom

{kind=link}

📑Рынок акций сегодня: Полиметалл, Система, РусАгро

Segezha Group готовится к IPO этой весной. Сегодня стало известно, что принадлежащая Системе компания готовится в марте – апреле 2021 г. провести IPO на Московской бирже. Segezha Group себя оценивает более чем в $1 млрд и планирует привлечь на рынке около $500 млн. По словам reuters, организаторами листинга на бирже будут JP Morgan и UBS.

Ранее мы не раз писали, что это первый претендент на IPO из активов Системы в этом году. АФК принадлежат 98,3% лесопромышленной компании. На фоне того акции Системы растут более чем на 3%. Продолжаем держать акции, текущая доходность +17,2%. #AFKS

Акции Полиметалла +7-8%. Котировки компании сегодня в лидерах роста, акции растут вслед за ценами на серебро, которое растёт на 9-10%. Многие связывают данный рост с очередной атакой розничных инвесторов из социальной сети Reddit, которые ранее спровоцировали рост акций GameStop на 1500% за две недели. (Наши рейтинги первыми увидели зарождение движения в этих акциях). #GME

Мы считаем, что это маловероятно, одно дело разогнать компании малой капитализации, другое дело рынок драгоценных металлов. Нужно отметить, что и без пампиннга, у серебра есть такие фундаментальные обоснования, как падение доллара на фоне стимулов со стороны центральных банков. Это также подтверждает положительная динамика в других сырьевых активах и драгметаллах. #POLY

Операционные результаты РусАгро за 2020 г. Консолидированная выручка компании по итогам года выросла на 17% и составила 174,8 млрд руб. на фоне роста во всех сегментах бизнеса. Основной прирост показал масложировой сегмент, выручка которого увеличилась на 22%, доля сегмента в общей выручке составляет 44%.

Такая динамика выручки обусловлена реализацией сырого масла и промышленных жиров на фоне положительной ценовой динамики всех категорий продукции. Акции РусАгро на операционные показатели отреагировали ростом на 1%. #AGRO

Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

@finrangecom

Segezha Group готовится к IPO этой весной. Сегодня стало известно, что принадлежащая Системе компания готовится в марте – апреле 2021 г. провести IPO на Московской бирже. Segezha Group себя оценивает более чем в $1 млрд и планирует привлечь на рынке около $500 млн. По словам reuters, организаторами листинга на бирже будут JP Morgan и UBS.

Ранее мы не раз писали, что это первый претендент на IPO из активов Системы в этом году. АФК принадлежат 98,3% лесопромышленной компании. На фоне того акции Системы растут более чем на 3%. Продолжаем держать акции, текущая доходность +17,2%. #AFKS

Акции Полиметалла +7-8%. Котировки компании сегодня в лидерах роста, акции растут вслед за ценами на серебро, которое растёт на 9-10%. Многие связывают данный рост с очередной атакой розничных инвесторов из социальной сети Reddit, которые ранее спровоцировали рост акций GameStop на 1500% за две недели. (Наши рейтинги первыми увидели зарождение движения в этих акциях). #GME

Мы считаем, что это маловероятно, одно дело разогнать компании малой капитализации, другое дело рынок драгоценных металлов. Нужно отметить, что и без пампиннга, у серебра есть такие фундаментальные обоснования, как падение доллара на фоне стимулов со стороны центральных банков. Это также подтверждает положительная динамика в других сырьевых активах и драгметаллах. #POLY

Операционные результаты РусАгро за 2020 г. Консолидированная выручка компании по итогам года выросла на 17% и составила 174,8 млрд руб. на фоне роста во всех сегментах бизнеса. Основной прирост показал масложировой сегмент, выручка которого увеличилась на 22%, доля сегмента в общей выручке составляет 44%.

Такая динамика выручки обусловлена реализацией сырого масла и промышленных жиров на фоне положительной ценовой динамики всех категорий продукции. Акции РусАгро на операционные показатели отреагировали ростом на 1%. #AGRO

Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

@finrangecom

{kind=link}

📑Рынок акций сегодня: Система, Русал, Лукойл

АФК «Система» наращивает долг. Совет директоров компании принял решение увеличить объём биржевых облигаций с 200 млрд руб. до 400 млрд руб. На фоне этого, акции Системы в моменте продемонстрировали снижение более чем на 2%.

Чтобы вы понимали, на сколько это существенный займ, на конец III кв. 2020 г. корпоративный долг Системы составляет 166 млрд руб. Несмотря на ожидаемый рост, цена акции немного потопталась на месте и снова пошла вверх. Продолжаем держать акции Системы, доходность вложений + 28%. #AFKS

Операционные результаты Русала за 2020 г. Производство алюминия несмотря на карантинные меры, связанные с распространением коронавируса, снизилось на 0,1% по сравнению с 2019 г. – до 3,7 млн тонн. А реализация алюминиевой продукции сократилась на 6% – до 3,9 млн тонн, в основном за счёт продаж на европейских рынках.

По словам менеджмента, снижение показателей связанно с высокой базой прошлого года. При этом нужно отметить, что несмотря на сильный рост цен на алюминий в IV кв. 2020 г., цена реализации за год снизилась на 6% – до $1805 за тонну. Мы считаем, что в текущих рыночных условиях, результаты Русала вышли не плохие, снижение продаж будет компенсировано девальвацией рубля и увеличением экспорта в Азию. #RUAL

Производственные результаты Лукойла за 2020 г. Компания по итогам года сократила добычу нефти всего на 8,5% по сравнению с добычей в 2019 г. – до 80 млн тонн. Снижение добычи нефти связано с соглашением в рамках договора ОПЕК+.

Результаты могли бы быть ещё хуже, если бы не добыча нефти на иракском проекте Западная Курна-2, где добыча, наоборот выросла с 1,6 млн тонн до 2,8 млн тонн. Также Лукойл, параллельно снизил добычу газа, во сносном в Узбекистане, из-за влияния пандемии коронавируса. #LKOH

——————————————————

💻Сервис для инвесторов: finrange.com

💼Сопровождение портфеля: @Finrange_bot

АФК «Система» наращивает долг. Совет директоров компании принял решение увеличить объём биржевых облигаций с 200 млрд руб. до 400 млрд руб. На фоне этого, акции Системы в моменте продемонстрировали снижение более чем на 2%.

Чтобы вы понимали, на сколько это существенный займ, на конец III кв. 2020 г. корпоративный долг Системы составляет 166 млрд руб. Несмотря на ожидаемый рост, цена акции немного потопталась на месте и снова пошла вверх. Продолжаем держать акции Системы, доходность вложений + 28%. #AFKS

Операционные результаты Русала за 2020 г. Производство алюминия несмотря на карантинные меры, связанные с распространением коронавируса, снизилось на 0,1% по сравнению с 2019 г. – до 3,7 млн тонн. А реализация алюминиевой продукции сократилась на 6% – до 3,9 млн тонн, в основном за счёт продаж на европейских рынках.

По словам менеджмента, снижение показателей связанно с высокой базой прошлого года. При этом нужно отметить, что несмотря на сильный рост цен на алюминий в IV кв. 2020 г., цена реализации за год снизилась на 6% – до $1805 за тонну. Мы считаем, что в текущих рыночных условиях, результаты Русала вышли не плохие, снижение продаж будет компенсировано девальвацией рубля и увеличением экспорта в Азию. #RUAL

Производственные результаты Лукойла за 2020 г. Компания по итогам года сократила добычу нефти всего на 8,5% по сравнению с добычей в 2019 г. – до 80 млн тонн. Снижение добычи нефти связано с соглашением в рамках договора ОПЕК+.

Результаты могли бы быть ещё хуже, если бы не добыча нефти на иракском проекте Западная Курна-2, где добыча, наоборот выросла с 1,6 млн тонн до 2,8 млн тонн. Также Лукойл, параллельно снизил добычу газа, во сносном в Узбекистане, из-за влияния пандемии коронавируса. #LKOH

——————————————————

💻Сервис для инвесторов: finrange.com

💼Сопровождение портфеля: @Finrange_bot

{kind=link}

📑Рынок акций сегодня: АЛРОСА, Московская биржа, Тинькофф

Результаты продаж АЛРОСА за январь 2020 г. Копания сообщила о росте продаж в первый месяц 2021 г. на 6% по сравнению с аналогичным периодом прошлого года – до $430 млн, из них $421 млн пришлось на продажу алмазного сырья и $9 – бриллианты.

Результаты АЛРОСА за январь вышли в рамках наших ожиданий, положительная динамика связана с праздничным сезонном в США и Китае. На алмазном рынке уже наблюдается охлаждение, так как заканчивается праздничный сезон. А тем временем, по данным доклада подготовленным Bain & Company совместно с Антверпенским всемирным алмазным центром, сообщается, что Китай наращивает производство искусственных алмазов. #ALRS

Московская биржа ожидает высокий спрос на IPO. Сегодня директор департамента рынка акций биржи Борис Блохин, заявил, что в условиях беспрецедентных низких ставок ждёт сохранения тренда на IPO. Ожидает больше количество сделок в 2021 г.

Напомним, что мы ждём IPO активов у таких компаний, как АФК «Система» (Segezha Group), Mail Group (игровой сегмент), X5 Retail Group (онлайн бизнес). #AFKS #MAIL #FIVE

Тинькофф продолжает мотивировать менеджмент. TCS Group сообщила о расширении опционной программы для менеджмента и запуске долгосрочной программы мотивации, в частности для Тинькофф банка и Тинькофф Страхование. Обе программы коснутся руководителей высшего и среднего звена всех подразделений группы.

На фоне данной новости акции Тинькофф открылись гэпом вверх, в моменте рост составил более чем 5%. Мотивированный менеджмент на прямую сказывается на росте финансовых показателей, кроме этого, TCS Group может начинать скупать акции с рынка для использования их в программе мотивации. #TCSG

——————————————————

💻Сервис для инвесторов: finrange.com

💼Сопровождение портфеля: @Finrange_bot

Результаты продаж АЛРОСА за январь 2020 г. Копания сообщила о росте продаж в первый месяц 2021 г. на 6% по сравнению с аналогичным периодом прошлого года – до $430 млн, из них $421 млн пришлось на продажу алмазного сырья и $9 – бриллианты.

Результаты АЛРОСА за январь вышли в рамках наших ожиданий, положительная динамика связана с праздничным сезонном в США и Китае. На алмазном рынке уже наблюдается охлаждение, так как заканчивается праздничный сезон. А тем временем, по данным доклада подготовленным Bain & Company совместно с Антверпенским всемирным алмазным центром, сообщается, что Китай наращивает производство искусственных алмазов. #ALRS

Московская биржа ожидает высокий спрос на IPO. Сегодня директор департамента рынка акций биржи Борис Блохин, заявил, что в условиях беспрецедентных низких ставок ждёт сохранения тренда на IPO. Ожидает больше количество сделок в 2021 г.

Напомним, что мы ждём IPO активов у таких компаний, как АФК «Система» (Segezha Group), Mail Group (игровой сегмент), X5 Retail Group (онлайн бизнес). #AFKS #MAIL #FIVE

Тинькофф продолжает мотивировать менеджмент. TCS Group сообщила о расширении опционной программы для менеджмента и запуске долгосрочной программы мотивации, в частности для Тинькофф банка и Тинькофф Страхование. Обе программы коснутся руководителей высшего и среднего звена всех подразделений группы.

На фоне данной новости акции Тинькофф открылись гэпом вверх, в моменте рост составил более чем 5%. Мотивированный менеджмент на прямую сказывается на росте финансовых показателей, кроме этого, TCS Group может начинать скупать акции с рынка для использования их в программе мотивации. #TCSG

——————————————————

💻Сервис для инвесторов: finrange.com

💼Сопровождение портфеля: @Finrange_bot

{kind=link}

📑Рынок акций сегодня: Совкомфлот, Норильский никель, Система

Совкомфлот планирует работать с НОВАТЭК. Сегодня глава Совкомфлота сообщил, что рассчитывает в 2023-2025 годах получить 18 судов-газовозов для проекта НОВАТЭКа «Арктик СПГ-2».

Акции компании сегодня на фоне общего отскока рынка и положительных новостей растут более чем на 2,5% на рекордных объёмах с момента IPO Совкомфлота. Мы считаем данную новость позитивной, но результаты от сотрудничества будут видны только к 2024 г. #FLOT

Ралли в акциях Норильского никеля. Котировки компании сегодня выросли более чем на 5%, преодолев отметку в 28000 руб., тем самым обновив новый исторический максимум.

Основанная причина – это рост цен на производимые металлы. В частности, сегодня цены на Платину растут на 1,6%, цены на медь прибавляют 4,8%. Напомним, что доля в общей выручки Норильского никеля от продажи меди составляет 18%. #GMKN

АФК Система завершила консолидацию группы Биннофарм. Компания сегодня сообщила, что совместно с партнёрами завершила консолидацию фармацевтических активов для создания группы. Система совместно с ВТБ владеет 79% в группе Биннофарм, РКИФ и фонды ближнего востока владеют 15,8%.

Напомним, что Биннофарм создан на базе завода, где была произведена первая российская вакцина от коронавируса. Объединение Alium, Биоком, Биннофарм и Синтез в один холдинг общий холдинг поможет сформировать одного из лидеров российской фарминдустрии. На фоне этого, акции Системы сегодня обновили локальные максимумы, продолжаем держать акции Системы, текущая доходность +32%. #AFKS

——————————————————

💻Сервис для инвесторов: finrange.com

💼Сопровождение портфеля: @Finrange_bot

Совкомфлот планирует работать с НОВАТЭК. Сегодня глава Совкомфлота сообщил, что рассчитывает в 2023-2025 годах получить 18 судов-газовозов для проекта НОВАТЭКа «Арктик СПГ-2».

Акции компании сегодня на фоне общего отскока рынка и положительных новостей растут более чем на 2,5% на рекордных объёмах с момента IPO Совкомфлота. Мы считаем данную новость позитивной, но результаты от сотрудничества будут видны только к 2024 г. #FLOT

Ралли в акциях Норильского никеля. Котировки компании сегодня выросли более чем на 5%, преодолев отметку в 28000 руб., тем самым обновив новый исторический максимум.

Основанная причина – это рост цен на производимые металлы. В частности, сегодня цены на Платину растут на 1,6%, цены на медь прибавляют 4,8%. Напомним, что доля в общей выручки Норильского никеля от продажи меди составляет 18%. #GMKN

АФК Система завершила консолидацию группы Биннофарм. Компания сегодня сообщила, что совместно с партнёрами завершила консолидацию фармацевтических активов для создания группы. Система совместно с ВТБ владеет 79% в группе Биннофарм, РКИФ и фонды ближнего востока владеют 15,8%.

Напомним, что Биннофарм создан на базе завода, где была произведена первая российская вакцина от коронавируса. Объединение Alium, Биоком, Биннофарм и Синтез в один холдинг общий холдинг поможет сформировать одного из лидеров российской фарминдустрии. На фоне этого, акции Системы сегодня обновили локальные максимумы, продолжаем держать акции Системы, текущая доходность +32%. #AFKS

——————————————————

💻Сервис для инвесторов: finrange.com

💼Сопровождение портфеля: @Finrange_bot

{kind=link}

👍1

📑Рынок акций сегодня: Полюс, ВТБ, Система

Финансовые результаты Полюса за 2020 г. по МСФО. Выручка золотодобытчика увеличилась на 25% по сравнению с 2019 г. – до $5 млрд на фоне роста цен на золото и девальвации рубля. Чистая прибыль снизилась на 15%, скорректированная прибыль на убыток от переоценки валютного-процентных свопов выросла на 41% - до $2,3 млрд.

Дивиденды Полюса. Вместе с публикацией отчётности, стало известно, что совет директоров Полюса будет рекомендовать выплатить дивиденды за II пол. 2020 г. в размере 375 руб. на акцию. Текущая дивидендная доходность составляет 2,7%. #PLZL

Финансовые результаты ВТБ за 2020 г. по МСФО. Чистая прибыль банка составила 75 млрд руб. по итогам года, сократившись на 63% по сравнению с 2019 г. Падение прибыли связано с созданием резервов под невыплату по кредитам со стороны физических и юридических лиц из-за влияния пандемии COVID-19. При этом ВТБ увеличил активы на 17% и капитал 4%. Основная причина – это рост кредитного портфеля на фоне снижения процентных ставок.

Дивиденды ВТБ. После публикации финансовой отёчности, менеджмент ВТБ сообщил, что предложит выплатить дивиденды в размере 50% от чистой прибыли за 2020 г. по МСФО. Таким образом, по нашим оценкам дивидендная доходность составит около 3,7%. #VTBR

Segezha Group сформировала пул организаторов IPO. По данным Reuters, принадлежащий АФК Системе, лесопромышленный холдинг Segezha Group сформировал пул организаторов запланированного IPO. В числе банков-организаторов выступают такие игроки, как ВТБ Капитал, Ренессанс Капитал, Bank of America, UBS, JP Morgan и Газпромбанк. По их словам, размещение запланировано на апрель, сумма привлечения составит около $500 млн.

Очевидно, что такой солидный пул организаторов IPO – это сигнал к повышенному спросу на будущее акции Segezha Group. На фоне этого акции Системы незначительно прибавляют, сохраняем бумаги в портфеле, текущая доходность составляет +30%. #AFKS

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

Финансовые результаты Полюса за 2020 г. по МСФО. Выручка золотодобытчика увеличилась на 25% по сравнению с 2019 г. – до $5 млрд на фоне роста цен на золото и девальвации рубля. Чистая прибыль снизилась на 15%, скорректированная прибыль на убыток от переоценки валютного-процентных свопов выросла на 41% - до $2,3 млрд.

Дивиденды Полюса. Вместе с публикацией отчётности, стало известно, что совет директоров Полюса будет рекомендовать выплатить дивиденды за II пол. 2020 г. в размере 375 руб. на акцию. Текущая дивидендная доходность составляет 2,7%. #PLZL

Финансовые результаты ВТБ за 2020 г. по МСФО. Чистая прибыль банка составила 75 млрд руб. по итогам года, сократившись на 63% по сравнению с 2019 г. Падение прибыли связано с созданием резервов под невыплату по кредитам со стороны физических и юридических лиц из-за влияния пандемии COVID-19. При этом ВТБ увеличил активы на 17% и капитал 4%. Основная причина – это рост кредитного портфеля на фоне снижения процентных ставок.

Дивиденды ВТБ. После публикации финансовой отёчности, менеджмент ВТБ сообщил, что предложит выплатить дивиденды в размере 50% от чистой прибыли за 2020 г. по МСФО. Таким образом, по нашим оценкам дивидендная доходность составит около 3,7%. #VTBR

Segezha Group сформировала пул организаторов IPO. По данным Reuters, принадлежащий АФК Системе, лесопромышленный холдинг Segezha Group сформировал пул организаторов запланированного IPO. В числе банков-организаторов выступают такие игроки, как ВТБ Капитал, Ренессанс Капитал, Bank of America, UBS, JP Morgan и Газпромбанк. По их словам, размещение запланировано на апрель, сумма привлечения составит около $500 млн.

Очевидно, что такой солидный пул организаторов IPO – это сигнал к повышенному спросу на будущее акции Segezha Group. На фоне этого акции Системы незначительно прибавляют, сохраняем бумаги в портфеле, текущая доходность составляет +30%. #AFKS

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}

📅Главные корпоративные события этой недели

Сезон корпоративной отчётности за 2020 г. всё никак не заканчивается, а уже на следующей неделе металлурги начнут публиковать операционные результаты за I кв. 2021 г. Из интересного, на этой неделе отчитывается Система, Сбербанк и АЛРОСА. Ещё больше событий в нашем календаре инвестора. #Календарь #AFKS, #SBER, #ALRS

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

Сезон корпоративной отчётности за 2020 г. всё никак не заканчивается, а уже на следующей неделе металлурги начнут публиковать операционные результаты за I кв. 2021 г. Из интересного, на этой неделе отчитывается Система, Сбербанк и АЛРОСА. Ещё больше событий в нашем календаре инвестора. #Календарь #AFKS, #SBER, #ALRS

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}

👍1

📑Рынок акций сегодня: Система, Segezha Group, Банк Санкт-Петербург

Финансовые результаты Системы за 2020 г. по МСФО. Выручка компании за год увеличилась на 5,7% по сравнению с прошлым годом – до 691,6 млрд руб. Скорректированная чистая прибыль составила 16 млрд руб.

Результаты компании вышли нейтральные, рост выручки обсусолен сильными показателями таких ключевых активов, как МТС, Сегежа, Медси и агрохолдинг СТЕПЬ. Чистая прибыль Системы упала из-за продажи 100% акций Лидер Инвеста и 18,3% Детского мира и их деконсолидации. Дополнительно на прибыль оказал давление гостиничный и ресторанный бизнес из-за влияния пандемии коронавируса. #AFKS #MTSS

IPO Segezha Group уже близко. Сегодня стало известно, что компания может на следующей неделе объявить официально о проведении IPO на $500 млн. По данным Bloomberg это может произойти 12 апреля 2021 г.

Таким образом, Segezha Group может добавить к публично торгуемым активам около 10 руб., что в свою очередь окажет положительное влияние на переоценку АФК Системы.

Рекордные дивиденды Банка Санкт-Петербург. Совет директоров банка рекомендовал выплатить финальные дивиденды одновременно за 2020 г. в размере 4,56 руб. на акцию. Текущая дивидендная доходность составляет 7,5%. Дата закрытия реестра для получения дивидендов назначена на 7 июня 2021 г.

Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

Финансовые результаты Системы за 2020 г. по МСФО. Выручка компании за год увеличилась на 5,7% по сравнению с прошлым годом – до 691,6 млрд руб. Скорректированная чистая прибыль составила 16 млрд руб.

Результаты компании вышли нейтральные, рост выручки обсусолен сильными показателями таких ключевых активов, как МТС, Сегежа, Медси и агрохолдинг СТЕПЬ. Чистая прибыль Системы упала из-за продажи 100% акций Лидер Инвеста и 18,3% Детского мира и их деконсолидации. Дополнительно на прибыль оказал давление гостиничный и ресторанный бизнес из-за влияния пандемии коронавируса. #AFKS #MTSS

IPO Segezha Group уже близко. Сегодня стало известно, что компания может на следующей неделе объявить официально о проведении IPO на $500 млн. По данным Bloomberg это может произойти 12 апреля 2021 г.

Таким образом, Segezha Group может добавить к публично торгуемым активам около 10 руб., что в свою очередь окажет положительное влияние на переоценку АФК Системы.

Рекордные дивиденды Банка Санкт-Петербург. Совет директоров банка рекомендовал выплатить финальные дивиденды одновременно за 2020 г. в размере 4,56 руб. на акцию. Текущая дивидендная доходность составляет 7,5%. Дата закрытия реестра для получения дивидендов назначена на 7 июня 2021 г.

Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: X5 Retail Group, ММК, Лукойл, Система

Дивиденды X5 Retail Group. Продуктовый ритейлер сообщил, что видит возможность роста дивидендов в 2021 г. на 10%. Таким образом, общий размер выплаты по дивидендам может составить 55 млрд руб. или 202,5 руб. на акцию. По нашим расчётам, дивидендная доходность за 2021 г. может составить 8,5%. #FIVE

Финансовые результаты ММК за I кв. 2021 г. по МСФО. Выручка металлурга увеличилась на 27,8% по сравнению с аналогичным периодом прошлого года – до рекордных $2,2 млрд. Чистая прибыль выросла в 3,6 раза – до $477 млн.

Результаты ММК вышли в рамках наших ожиданий, поэтому мы на днях продали акции на исторических максимумах, зафиксировав прибыль +36,4%. Сильные финансовые результаты обусловлены ростом операционных показателей на фоне положительной динамики цен на стальную продукцию.

Дивиденды ММК. На фоне сильной финансовой отчётности, совет директоров ММК рекомендовал дивиденды за I кв. 2021 г. в размере 1,8 руб. на акцию. Текущая дивидендная доходность составляет 2,6%. #MAGN

Дивиденды Лукойл. Совет директоров нефтяника рекомендовал выплатить финальные дивиденды за 2020 г. в размере 213 руб. на акцию. Текущая дивидендная доходность составляет 3,6%. Дата закрытия реестра для получения дивидендов назначена на 5 июля 2021 г. #LKOH

Segezha Group цена на IPO. Сегодня лесопромышленный холдинг установил индикативный ценовой диапазон для публичного размещения акций на уровне 7,75-10,25 руб. Таким образом, предполагаемая капитализация Segezha Group 28 апреля 2021 г. составит 122,5-152,4 млрд руб.

В компании также заявляли, что Система останется главный акционером Segezha после IPO, а вырученные денежные средства от размещения пойдут на снижение долговой нагрузки и дальнейшее развитие. На фоне этого, акции Системы сегодня в лидерах роста. #AFKS

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

Дивиденды X5 Retail Group. Продуктовый ритейлер сообщил, что видит возможность роста дивидендов в 2021 г. на 10%. Таким образом, общий размер выплаты по дивидендам может составить 55 млрд руб. или 202,5 руб. на акцию. По нашим расчётам, дивидендная доходность за 2021 г. может составить 8,5%. #FIVE

Финансовые результаты ММК за I кв. 2021 г. по МСФО. Выручка металлурга увеличилась на 27,8% по сравнению с аналогичным периодом прошлого года – до рекордных $2,2 млрд. Чистая прибыль выросла в 3,6 раза – до $477 млн.

Результаты ММК вышли в рамках наших ожиданий, поэтому мы на днях продали акции на исторических максимумах, зафиксировав прибыль +36,4%. Сильные финансовые результаты обусловлены ростом операционных показателей на фоне положительной динамики цен на стальную продукцию.

Дивиденды ММК. На фоне сильной финансовой отчётности, совет директоров ММК рекомендовал дивиденды за I кв. 2021 г. в размере 1,8 руб. на акцию. Текущая дивидендная доходность составляет 2,6%. #MAGN

Дивиденды Лукойл. Совет директоров нефтяника рекомендовал выплатить финальные дивиденды за 2020 г. в размере 213 руб. на акцию. Текущая дивидендная доходность составляет 3,6%. Дата закрытия реестра для получения дивидендов назначена на 5 июля 2021 г. #LKOH

Segezha Group цена на IPO. Сегодня лесопромышленный холдинг установил индикативный ценовой диапазон для публичного размещения акций на уровне 7,75-10,25 руб. Таким образом, предполагаемая капитализация Segezha Group 28 апреля 2021 г. составит 122,5-152,4 млрд руб.

В компании также заявляли, что Система останется главный акционером Segezha после IPO, а вырученные денежные средства от размещения пойдут на снижение долговой нагрузки и дальнейшее развитие. На фоне этого, акции Системы сегодня в лидерах роста. #AFKS

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: Segezha Group, Система, Яндекс, НОВАТЭК

IPO Segezha Group. Сегодня стартовали торги лесопромышленного холдинга по цене 8,1 руб. Таким образом, размещение акций Segezha Group прошло почти по нижней границе, из-за этого акции Системы снижаются более чем на 2%. #SGZH

Несмотря на это, акции Системы остаются привлекательными. После IPO Сегежи, стоимость публичных активов на акцию Системы составляет около 55 руб., при текущей цене 34,7 руб. #AFKS

Финансовые результаты Яндекса за I кв. 2021 г. по МСФО. Выручка IT-компании выросла на 56% по сравнению с аналогичным периодом прошлого года – до 73,1 млрд руб. на фоне роста рекламных доходов, а также выручки в таких сегментах, как Яндекс.Такси и Яндекс.Маркета.

Скорректированная чистая прибыль на Яндекс.Маркет упала на 57% – до 2,2 млрд руб. Показатели Яндекс.Маркета не учитывались в консолидированных финансовых результатах Яндекса, кроме доли, принадлежащей Яндексу, которая была отражена как убыток от инвестиций по методу долевого участия. #YNDX

Финансовые результаты НОВАТЭКа за I кв. 2021 г. по МСФО. Выручка увеличилась на 32,5% по сравнению с прошлым годом – до 244,6 млрд руб. Скорректированная чистая прибыль на курсовые разницы и выбытие долей владения в дочерних обществах и совместных предприятиях выросла на 41,5% – до 75,8 млрд руб.

Сильные финансовые результаты НОВАТЭКа вышли в рамках наших ожиданий, рост показателей обусловлен положительной динамикой цен на газ и девальвацией рубля в I кв. 2021 г. #NVTK

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

IPO Segezha Group. Сегодня стартовали торги лесопромышленного холдинга по цене 8,1 руб. Таким образом, размещение акций Segezha Group прошло почти по нижней границе, из-за этого акции Системы снижаются более чем на 2%. #SGZH

Несмотря на это, акции Системы остаются привлекательными. После IPO Сегежи, стоимость публичных активов на акцию Системы составляет около 55 руб., при текущей цене 34,7 руб. #AFKS

Финансовые результаты Яндекса за I кв. 2021 г. по МСФО. Выручка IT-компании выросла на 56% по сравнению с аналогичным периодом прошлого года – до 73,1 млрд руб. на фоне роста рекламных доходов, а также выручки в таких сегментах, как Яндекс.Такси и Яндекс.Маркета.

Скорректированная чистая прибыль на Яндекс.Маркет упала на 57% – до 2,2 млрд руб. Показатели Яндекс.Маркета не учитывались в консолидированных финансовых результатах Яндекса, кроме доли, принадлежащей Яндексу, которая была отражена как убыток от инвестиций по методу долевого участия. #YNDX

Финансовые результаты НОВАТЭКа за I кв. 2021 г. по МСФО. Выручка увеличилась на 32,5% по сравнению с прошлым годом – до 244,6 млрд руб. Скорректированная чистая прибыль на курсовые разницы и выбытие долей владения в дочерних обществах и совместных предприятиях выросла на 41,5% – до 75,8 млрд руб.

Сильные финансовые результаты НОВАТЭКа вышли в рамках наших ожиданий, рост показателей обусловлен положительной динамикой цен на газ и девальвацией рубля в I кв. 2021 г. #NVTK

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: ТГК-1, Система, Полиметалл, Полюс

Дивиденды ТГК-1. Совет директоров компании рекомендовал выплатить дивиденды за 2020 г. в размере 0,00107 руб. на акцию. Текущая дивидендная доходность составляет 8,5%. Дата закрытия реестра для получения дивидендов назначена на 5 июля 2021 г.

На фоне новостей о дивидендах, акции ТГК-1 выросли на 1,5% и вышли из зоны консолидации. Следующий уровень сопротивления в районе 0,01325 руб. #TGKA

Золотодобытчики продолжают рост. Акции Полиметалла и Полюса сегодня растут на 1% вслед за ростом цен на золото и серебро. Цветные металлы демонстрируют четвертую неделю роста кряду на фоне снижения доллара и доходности казначейских облигаций, после того, как опасения о сворачивании стимулирующей программы поддержки экономики ФРС ослабли.

Мы считаем, что цены на золото могут продолжить движение в район 1950 долларов за унцию после пробоя локального нисходящего тренда, где возможно будет первая остановка. #PLZL #POLY

Дивиденды Системы. Совет директоров компании рекомендовал выплатить дивиденды за 2020 г. в размере 0,31 руб. на акцию. Текущая дивидендная доходность составляет 0,94%. Дата закрытия реестра для получения дивидендов назначена на 15 июля 2021 г.

Кроме этого, Система сообщила о новой дивидендной политике, которая предусматривает рост дивидендов до 0,41 руб. в 2022 г. и 0,52 руб. в 2023 г. + 10% от годового прироста OIBTDA. #AFKS

——————————————————

Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Дивиденды ТГК-1. Совет директоров компании рекомендовал выплатить дивиденды за 2020 г. в размере 0,00107 руб. на акцию. Текущая дивидендная доходность составляет 8,5%. Дата закрытия реестра для получения дивидендов назначена на 5 июля 2021 г.

На фоне новостей о дивидендах, акции ТГК-1 выросли на 1,5% и вышли из зоны консолидации. Следующий уровень сопротивления в районе 0,01325 руб. #TGKA

Золотодобытчики продолжают рост. Акции Полиметалла и Полюса сегодня растут на 1% вслед за ростом цен на золото и серебро. Цветные металлы демонстрируют четвертую неделю роста кряду на фоне снижения доллара и доходности казначейских облигаций, после того, как опасения о сворачивании стимулирующей программы поддержки экономики ФРС ослабли.

Мы считаем, что цены на золото могут продолжить движение в район 1950 долларов за унцию после пробоя локального нисходящего тренда, где возможно будет первая остановка. #PLZL #POLY

Дивиденды Системы. Совет директоров компании рекомендовал выплатить дивиденды за 2020 г. в размере 0,31 руб. на акцию. Текущая дивидендная доходность составляет 0,94%. Дата закрытия реестра для получения дивидендов назначена на 15 июля 2021 г.

Кроме этого, Система сообщила о новой дивидендной политике, которая предусматривает рост дивидендов до 0,41 руб. в 2022 г. и 0,52 руб. в 2023 г. + 10% от годового прироста OIBTDA. #AFKS

——————————————————

Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📊АФК Система: финансовые результаты за I кв. 2021 г. по МСФО. Хороший отчёт, увеличение buyback

- Выручка: 171,5 млрд руб. (+8,4% г/г)

- Скорректированная OIBDA: 56,9 млрд руб. (+6,1% г/г)

- Чистый убыток: -2,4 млрд руб. (-10,2 млрд руб. годом ранее)

Выручка Системы увеличилась на 8,4% по сравнению с аналогичным периодом прошлого года – до 171,5 млрд руб. Основной рост выручки связан с положительной динамикой доходов МТС, Сегежи, Медси и агрохолдинга Степь.

Сдерживающим фактором была негативная динамика выручки электросети БЭСК из-за снижения объёма мощности и полезного отпуска электроэнергии в связи с сокращением потребления в нефтяном секторе по условиям сделки ОПЕК+.

Чистый убыток за I кв. 2021 г. сократился почти в 5 раз по сравнению с аналогичным периодом 2020 г. – до 2,4 млрд руб. Такое сокращение связано с ростом операционной прибыли за отчётный период и с убытком от курсовых разниц в прошлом году.

Несмотря на сильные результаты, хотим отметить увеличение долговой нагрузки. Корпоративный долг Системы вырос на 17,5 млрд руб. – до 207,9 млрд руб. за счёт привлечения денежных средств за счёт размещения рублёвых облигаций.

Таким образом, вопреки заявлениям менеджмента, долг продолжает расти, но при этом, группа снизила среднюю ставку по обслуживанию обязательств. В данный момент Система умело использовала низкие процентные ставки для привлечения средств, которые планирует направить на инвестиции.

Также из положительных моментов хотим отметить, расширение программы обратного выкупа акций. АФК Система сообщила об увеличении buyback до 7 млрд руб. и сроков программы до 17 сентября 2022 г. В итоге с уменьшением количества акций в обращении увеличится прибыль и дивиденд на акцию.

Кроме этого менеджмент компании отметил, что в ближайшее время IPO активов группы не предвидится, а это значит в краткосрочной перспективе акции Системы не интересны, но в досрочной – потенциал сохраняется. #AFKS

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

- Выручка: 171,5 млрд руб. (+8,4% г/г)

- Скорректированная OIBDA: 56,9 млрд руб. (+6,1% г/г)

- Чистый убыток: -2,4 млрд руб. (-10,2 млрд руб. годом ранее)

Выручка Системы увеличилась на 8,4% по сравнению с аналогичным периодом прошлого года – до 171,5 млрд руб. Основной рост выручки связан с положительной динамикой доходов МТС, Сегежи, Медси и агрохолдинга Степь.

Сдерживающим фактором была негативная динамика выручки электросети БЭСК из-за снижения объёма мощности и полезного отпуска электроэнергии в связи с сокращением потребления в нефтяном секторе по условиям сделки ОПЕК+.

Чистый убыток за I кв. 2021 г. сократился почти в 5 раз по сравнению с аналогичным периодом 2020 г. – до 2,4 млрд руб. Такое сокращение связано с ростом операционной прибыли за отчётный период и с убытком от курсовых разниц в прошлом году.

Несмотря на сильные результаты, хотим отметить увеличение долговой нагрузки. Корпоративный долг Системы вырос на 17,5 млрд руб. – до 207,9 млрд руб. за счёт привлечения денежных средств за счёт размещения рублёвых облигаций.

Таким образом, вопреки заявлениям менеджмента, долг продолжает расти, но при этом, группа снизила среднюю ставку по обслуживанию обязательств. В данный момент Система умело использовала низкие процентные ставки для привлечения средств, которые планирует направить на инвестиции.

Также из положительных моментов хотим отметить, расширение программы обратного выкупа акций. АФК Система сообщила об увеличении buyback до 7 млрд руб. и сроков программы до 17 сентября 2022 г. В итоге с уменьшением количества акций в обращении увеличится прибыль и дивиденд на акцию.

Кроме этого менеджмент компании отметил, что в ближайшее время IPO активов группы не предвидится, а это значит в краткосрочной перспективе акции Системы не интересны, но в досрочной – потенциал сохраняется. #AFKS

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: Норильский никель, ВТБ, Мечел, Система

Новые пошлины Норильскому никелю обойдутся в $500 млн. Сегодня крупнейший акционер и глава компании Владимир Потанин оценил будущий ущерб от ввода новых экспортных пошлин в размере $500 млн – это около 5% от годовой EBITDA.

Напомним, на прошлой неделе ряд российских министров поддержали проект введения временных экспортных пошлин на металлы с 1 августа до 31 декабря 2021 г. По словам Андрея Белоусова, компании черной металлургии заплатят в бюджет посредством экспортной пошлины приблизительно 113-114 млрд руб., цветной - 50 млрд руб. #GMKN

Финансовые результаты ВТБ за 5 мес. 2021 г. по МСФО. За текущий период чистая прибыль банка выросла в 3,3 раза по сравнению с аналогичным периодом прошлого года – до 137,4 млрд руб. По итогам мая прибыль увеличилась в 45 раз и составила 22,8 млрд руб.

Такой сильный рост прибыли ВТБ обусловлен эффектом низкой базы прошлого года из-за влияния пандемии коронавируса. Тогда группе ВТБ пришлось создать большие резервы под невыплаты по кредитам для физических и юридических лиц, что в свою очередь привело к сильному падению прибыли. На фоне этого, акции ВТБ сегодня в числе лидеров роста, сохраняем позицию в активном портфеле в размере 20%. #VTBR

Дивиденды Системы. Акционеры компании утвердили дивиденды по итогам 2020 г. в размере 0,31 руб. на акцию. Текущая дивидендная доходность акций Системы составляет 1%. Дата закрытия реестра для получения дивидендов назначена на 15 июля 2021 г. #AFKS

Дивиденды Мечела. Акционеры компании утвердили дивиденды по итогам 2020 г. в размере 1,17 руб. на привилегированную акцию. Текущая дивидендная доходность на «префы» Мечела составляет 1%. Дата закрытия реестра для получения дивидендов назначена на 13 июля 2021 г. #MTLRP

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Новые пошлины Норильскому никелю обойдутся в $500 млн. Сегодня крупнейший акционер и глава компании Владимир Потанин оценил будущий ущерб от ввода новых экспортных пошлин в размере $500 млн – это около 5% от годовой EBITDA.

Напомним, на прошлой неделе ряд российских министров поддержали проект введения временных экспортных пошлин на металлы с 1 августа до 31 декабря 2021 г. По словам Андрея Белоусова, компании черной металлургии заплатят в бюджет посредством экспортной пошлины приблизительно 113-114 млрд руб., цветной - 50 млрд руб. #GMKN

Финансовые результаты ВТБ за 5 мес. 2021 г. по МСФО. За текущий период чистая прибыль банка выросла в 3,3 раза по сравнению с аналогичным периодом прошлого года – до 137,4 млрд руб. По итогам мая прибыль увеличилась в 45 раз и составила 22,8 млрд руб.

Такой сильный рост прибыли ВТБ обусловлен эффектом низкой базы прошлого года из-за влияния пандемии коронавируса. Тогда группе ВТБ пришлось создать большие резервы под невыплаты по кредитам для физических и юридических лиц, что в свою очередь привело к сильному падению прибыли. На фоне этого, акции ВТБ сегодня в числе лидеров роста, сохраняем позицию в активном портфеле в размере 20%. #VTBR

Дивиденды Системы. Акционеры компании утвердили дивиденды по итогам 2020 г. в размере 0,31 руб. на акцию. Текущая дивидендная доходность акций Системы составляет 1%. Дата закрытия реестра для получения дивидендов назначена на 15 июля 2021 г. #AFKS

Дивиденды Мечела. Акционеры компании утвердили дивиденды по итогам 2020 г. в размере 1,17 руб. на привилегированную акцию. Текущая дивидендная доходность на «префы» Мечела составляет 1%. Дата закрытия реестра для получения дивидендов назначена на 13 июля 2021 г. #MTLRP

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: Газпром, Ростелеком, Система

ВТБ купил долю в Биннофарме. Сегодня стало известно, что подконтрольная компания ВТБ Капитала купила 11,2% акций Биннофарм Групп (компания, которая производит вакцину Спутник V) у дочерней компании АФК Системы за 7 млрд руб. На фоне этого, акции Системы растут против рынка более чем на 1%.

Денежные средства могут быть направлены на снижение долговой нагрузки Системы и развитие новых направлений, как за счёт инвестирования уже в существующие активы, так и покупку новых. #AFKS #VTBR

Цены на газ обновляют локальные максимумы. Который день подряд, цены на природный газ демонстрируют сильную положительную динамику, сегодня фьючерсы на газ выросли на 4%.

Такой рост обусловлен аномальной жарой в Европе и России, а также временным спадом в поставках СПГ. От это сильнее всех выигрывает Газпром, так как европейские цены на газ уже превысили $400 за тыс. кубометров. #GAZP

Дивиденды Ростелекома. Акционеры телекома утвердили дивиденды по итогам 2020 г. в размере 5 руб. на оба типа акций. Текущая дивидендная доходность обыкновенных акций Ростелекома составляет 5%, по «префам» – 5,5%. Дата закрытия реестра для получения дивидендов назначена на 12 июля 2021 г. #RTKM #RTKMP

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

ВТБ купил долю в Биннофарме. Сегодня стало известно, что подконтрольная компания ВТБ Капитала купила 11,2% акций Биннофарм Групп (компания, которая производит вакцину Спутник V) у дочерней компании АФК Системы за 7 млрд руб. На фоне этого, акции Системы растут против рынка более чем на 1%.

Денежные средства могут быть направлены на снижение долговой нагрузки Системы и развитие новых направлений, как за счёт инвестирования уже в существующие активы, так и покупку новых. #AFKS #VTBR

Цены на газ обновляют локальные максимумы. Который день подряд, цены на природный газ демонстрируют сильную положительную динамику, сегодня фьючерсы на газ выросли на 4%.

Такой рост обусловлен аномальной жарой в Европе и России, а также временным спадом в поставках СПГ. От это сильнее всех выигрывает Газпром, так как европейские цены на газ уже превысили $400 за тыс. кубометров. #GAZP

Дивиденды Ростелекома. Акционеры телекома утвердили дивиденды по итогам 2020 г. в размере 5 руб. на оба типа акций. Текущая дивидендная доходность обыкновенных акций Ростелекома составляет 5%, по «префам» – 5,5%. Дата закрытия реестра для получения дивидендов назначена на 12 июля 2021 г. #RTKM #RTKMP

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📊Акции Системы +6%. Какая справедливая цена?

Сегодня акции Системы в лидерах роста, котировки компании растут более чем на 6% на повышенных объёмах без каких-либо новостей.

Таким образом, акции Системы пробили уровень сопротивления в районе 27,26 руб. и возможно готовятся к смене тренда с нисходящего на восходящий.

В связи с этим, мы решили пересчитать оценку акций на основе суммарной оценки публичных активов группы:

OZON

Капитализация: 748 млрд руб.

Эффективная доля владения: 32,4%

Оценка доли АФК «Система»: 242,4 млрд руб.

МТС

Капитализация: 565,5 млрд руб.

Эффективная доля владения: 50,3%

Оценка доли АФК «Система»: 285 млрд руб.

Segezha Group

Капитализация: 137 млрд руб.

Эффективная доля владения: 72,0%

Оценка доли АФК «Система»: 99 млрд руб.

Эталон

Капитализация: 9,65 млрд руб.

Эффективная доля владения: 29,8%

Оценка доли АФК «Система»: 2,9 млрд руб.

В результате с учётом корпоративного чистого долга, мы получаем оценку акций Системы около 44 руб. Потенциал роста от текущих цен составляет 58%, но нужно помнить, что между ценой акции и стоимостью публичных активов Системы часто сохраняется дисконт. Также мы здесь не учитывали оценку непубличных активов. #AFKS

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Сегодня акции Системы в лидерах роста, котировки компании растут более чем на 6% на повышенных объёмах без каких-либо новостей.

Таким образом, акции Системы пробили уровень сопротивления в районе 27,26 руб. и возможно готовятся к смене тренда с нисходящего на восходящий.

В связи с этим, мы решили пересчитать оценку акций на основе суммарной оценки публичных активов группы:

OZON

Капитализация: 748 млрд руб.

Эффективная доля владения: 32,4%

Оценка доли АФК «Система»: 242,4 млрд руб.

МТС

Капитализация: 565,5 млрд руб.

Эффективная доля владения: 50,3%

Оценка доли АФК «Система»: 285 млрд руб.

Segezha Group

Капитализация: 137 млрд руб.

Эффективная доля владения: 72,0%

Оценка доли АФК «Система»: 99 млрд руб.

Эталон

Капитализация: 9,65 млрд руб.

Эффективная доля владения: 29,8%

Оценка доли АФК «Система»: 2,9 млрд руб.

В результате с учётом корпоративного чистого долга, мы получаем оценку акций Системы около 44 руб. Потенциал роста от текущих цен составляет 58%, но нужно помнить, что между ценой акции и стоимостью публичных активов Системы часто сохраняется дисконт. Также мы здесь не учитывали оценку непубличных активов. #AFKS

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📊Финансовые результаты АФК Система за III кв. 2021 г. Лучше ожиданий, но это ничего не значит

Выручка компании выросла на 21,8% по сравнению с аналогичным периодом прошлого года – до 225,1 млрд руб. Основной вклад в выручку внесли такие активы, как Агрохолдинг Степь, Группа МТС, Группы Бинофарм и Сегежа.

Скорректированный показатель OIBDA увеличился всего на 4,7% – до 75 млрд руб. на динамику OIBDA Системы в III кв. 2021 г. повлияло отражение доли Группы в увеличении чистого убытка Ozon на 2,9 млрд руб. с 1,6 млрд руб. в III кв. 2020 г – до 4,5 млрд руб. в III кв. 2021г., а также эффект от продажи доли в Детском мире в III кв. 2020 г. на 3,7 млрд руб.

Несмотря на рост основных показателей, чистая прибыль Системы упала почти на 62% – до 888 млн руб. Скорректированная чистая прибыль на начисления, связанные с LTI программой дочерних компаний составила 2,3 млрд руб. против 2,6 млрд руб. за аналогичный период прошлого года.

💰Выкуп акций АФК Системы

Группа сообщила, что в III кв. 2021 г. выкупила 74,7 млн обыкновенных акций на 2,2 млрд руб. – это 0,77% от уставного капитала компании.

Напомним, действующая программа buyback предполагает выкуп обыкновенных акций Системы на сумму до 7 млрд руб. до 17 сентября 2022 года. Максимальное количество акций, выкупленных с начала запуска программы, не должно превышать 343 млн.

💭Комментарий

Система опубликовала сильные финансовые результаты, которые оказались существенно лучше консенсус-прогноза. Компания показала рекордную выручку, несмотря на это, акции продолжают снижаться. Долгосрочно, акции Системы смотрятся интересно, вывод непубличных активов на IPO окажет положительное влияние на котировки, но краткосрочно драйверов для роста мы не видим.

👉Смотреть расширенную версию обзора. #AFKS

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Выручка компании выросла на 21,8% по сравнению с аналогичным периодом прошлого года – до 225,1 млрд руб. Основной вклад в выручку внесли такие активы, как Агрохолдинг Степь, Группа МТС, Группы Бинофарм и Сегежа.

Скорректированный показатель OIBDA увеличился всего на 4,7% – до 75 млрд руб. на динамику OIBDA Системы в III кв. 2021 г. повлияло отражение доли Группы в увеличении чистого убытка Ozon на 2,9 млрд руб. с 1,6 млрд руб. в III кв. 2020 г – до 4,5 млрд руб. в III кв. 2021г., а также эффект от продажи доли в Детском мире в III кв. 2020 г. на 3,7 млрд руб.

Несмотря на рост основных показателей, чистая прибыль Системы упала почти на 62% – до 888 млн руб. Скорректированная чистая прибыль на начисления, связанные с LTI программой дочерних компаний составила 2,3 млрд руб. против 2,6 млрд руб. за аналогичный период прошлого года.

💰Выкуп акций АФК Системы

Группа сообщила, что в III кв. 2021 г. выкупила 74,7 млн обыкновенных акций на 2,2 млрд руб. – это 0,77% от уставного капитала компании.

Напомним, действующая программа buyback предполагает выкуп обыкновенных акций Системы на сумму до 7 млрд руб. до 17 сентября 2022 года. Максимальное количество акций, выкупленных с начала запуска программы, не должно превышать 343 млн.

💭Комментарий

Система опубликовала сильные финансовые результаты, которые оказались существенно лучше консенсус-прогноза. Компания показала рекордную выручку, несмотря на это, акции продолжают снижаться. Долгосрочно, акции Системы смотрятся интересно, вывод непубличных активов на IPO окажет положительное влияние на котировки, но краткосрочно драйверов для роста мы не видим.

👉Смотреть расширенную версию обзора. #AFKS

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

📑Важное за неделю: Юнипро, РусАгро, АЛРОСА, Селигдар и другие

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также возвращаемся к еженедельным подборкам важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Активный портфель РФ» снизился всего на 0,61% против падения индекса МосБиржи на 3,57%, «Дивидендный портфель РФ» снизился на 0,80%. Такой разрыв связан с тем, что мы ранее воспользовались отскоком рынка и сокращали позиции в акциях по мере роста котировок.

Закончилась «дивидендная эра» Юнипро. Совет директоров рекомендовал не выплачивать дивиденды за 2021 г. Решение связано с тем, что главный акционер – немецкая компания Uniper не может получить дивиденды из-за технических ограничений в отношении передачи денежных средств.

Кроме этого, материнская корпорация Uniper приняла решение об уходе с российского рынка из-за геополитических рисков. Таким образом, в ближайшее время ждём продажу доли в Юнипро. Скорее всего потенциальный покупать будет Интер РАО. #UPRO #IRAO

Финансовые результаты РусАгро за I кв. 2022 г. привели к росту котировок. Выручка выросла на 23% по сравнению с I кв. 2021 г. – до 61,5 млрд руб. Тем не мене, чистая прибыль РусАгро упала на 66% – до 2,2 млрд. Такое снижение прибыли связано с убытками от курсовых разниц, вызванными блокировкой денежных средств европейскими банками. Подробности смотрите в обзоре. #AGRO

Финансовые результаты Мосэнерго за I кв. 2022 г. Выручка Мосэнерго сократилась на 3,7% по сравнению с аналогичным периодом прошлого года – до 75,2 млрд руб. на фоне сокращения отпуска тепловой энергии. Тем не менее, чистя прибыль компании увеличилась на 38% – до 13,1 млрд руб. Рост обусловлен восстановлением резервов под обесценивание активов. Подробности смотрите в обзоре. #MSNG

Акции АЛРОСА находятся под давлением. По данным Bloomberg, торговля алмазами начала рушиться из-за санкций против российского алмазодобытчика. В связи с этим, импорт в Индии алмазно-бриллиантовой продукции из России упал. На АЛРОСу приходится 1/3 мирового объема драгоценных камней. Кроме этого, дополнительное давление оказывает укрепление рубля. #ALRS

Дивидендам Селигдара быть. Совет директоров золотодобытчика рекомендовал дивиденды за 2021 г. в размере 4,5 руб. на акцию. Текущая дивидендная доходность составляет 9,2%. Дата закрытия реестра – 21 июня 2022 г. #SELG

Не все хотят уходить с иностранных площадок. НОВАТЭК, Полюс, АФК Система, ММК, НЛМК, Татнефть, Магнит и НорНикель сообщили о намерении сохранить листинг депозитарных расписок на иностранных биржах.

В связи сохранением зарубежного листинга на обыкновенные акции не будет оказываться дополнительного давления в виде продаж бумаг после делистинга и конвертации расписок. Также сохранение листинга на иностранных биржах может означать, что компании продолжат придерживаться международных практик корпоративного управления и раскрытия информации. #NVTK #PLZL #AFKS #NLMK #GMKN #MAGN #MGNT

👍Если вам понравился такой формат, дайте нам знать – поставьте реакции! Набираем >500 реакций в Telegram – сохраняем такой формат на постойной основе!

🗣Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора. С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также возвращаемся к еженедельным подборкам важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Активный портфель РФ» снизился всего на 0,61% против падения индекса МосБиржи на 3,57%, «Дивидендный портфель РФ» снизился на 0,80%. Такой разрыв связан с тем, что мы ранее воспользовались отскоком рынка и сокращали позиции в акциях по мере роста котировок.

Закончилась «дивидендная эра» Юнипро. Совет директоров рекомендовал не выплачивать дивиденды за 2021 г. Решение связано с тем, что главный акционер – немецкая компания Uniper не может получить дивиденды из-за технических ограничений в отношении передачи денежных средств.

Кроме этого, материнская корпорация Uniper приняла решение об уходе с российского рынка из-за геополитических рисков. Таким образом, в ближайшее время ждём продажу доли в Юнипро. Скорее всего потенциальный покупать будет Интер РАО. #UPRO #IRAO

Финансовые результаты РусАгро за I кв. 2022 г. привели к росту котировок. Выручка выросла на 23% по сравнению с I кв. 2021 г. – до 61,5 млрд руб. Тем не мене, чистая прибыль РусАгро упала на 66% – до 2,2 млрд. Такое снижение прибыли связано с убытками от курсовых разниц, вызванными блокировкой денежных средств европейскими банками. Подробности смотрите в обзоре. #AGRO

Финансовые результаты Мосэнерго за I кв. 2022 г. Выручка Мосэнерго сократилась на 3,7% по сравнению с аналогичным периодом прошлого года – до 75,2 млрд руб. на фоне сокращения отпуска тепловой энергии. Тем не менее, чистя прибыль компании увеличилась на 38% – до 13,1 млрд руб. Рост обусловлен восстановлением резервов под обесценивание активов. Подробности смотрите в обзоре. #MSNG

Акции АЛРОСА находятся под давлением. По данным Bloomberg, торговля алмазами начала рушиться из-за санкций против российского алмазодобытчика. В связи с этим, импорт в Индии алмазно-бриллиантовой продукции из России упал. На АЛРОСу приходится 1/3 мирового объема драгоценных камней. Кроме этого, дополнительное давление оказывает укрепление рубля. #ALRS

Дивидендам Селигдара быть. Совет директоров золотодобытчика рекомендовал дивиденды за 2021 г. в размере 4,5 руб. на акцию. Текущая дивидендная доходность составляет 9,2%. Дата закрытия реестра – 21 июня 2022 г. #SELG

Не все хотят уходить с иностранных площадок. НОВАТЭК, Полюс, АФК Система, ММК, НЛМК, Татнефть, Магнит и НорНикель сообщили о намерении сохранить листинг депозитарных расписок на иностранных биржах.

В связи сохранением зарубежного листинга на обыкновенные акции не будет оказываться дополнительного давления в виде продаж бумаг после делистинга и конвертации расписок. Также сохранение листинга на иностранных биржах может означать, что компании продолжат придерживаться международных практик корпоративного управления и раскрытия информации. #NVTK #PLZL #AFKS #NLMK #GMKN #MAGN #MGNT

👍Если вам понравился такой формат, дайте нам знать – поставьте реакции! Набираем >500 реакций в Telegram – сохраняем такой формат на постойной основе!

🗣Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора. С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍265🔥1🤔1

📑Важное за неделю: Норильский никель, Русал, Лукойл, МТС и другие

Возвращаемся к еженедельной публикации комментариев по важным новостям, которые оказывают влияние на динамику акций.

Норильский никель опубликовал операционные результаты за 9 мес. 2022 г. Производство цветных металлов за отчётный период увеличилось в среднем на 10-20% по сравнению с 9 мес. 2021 г. Такая положительная динамика связана с низкой базой прошлого года, когда из-за аварий были временно приостановлены рудники «Октябрьский» и «Таймырский», а также Норильская обогатительная фабрика. Подробнее разбор операционных результатов смотрите здесь. #GMKN

Русал подал иск в Высокий суд в Лондоне против Потанина. В пресс-релизе пишут, что под управлением Владимира Потанина Норильский никель утратил ряд бизнес-активов, которые играли ключевую роль в деятельности группы. Таким образом, привело к тому, что акционеры компании в лице Русала понесли убытки. Поэтому Русал хочет сменить руководство в Норильском никеле и возместить убытки через суд.

Мы не разбирали о каких утраченных активах говорит Русал. По нашему мнению, такие заявления связаны с предстоящим окончанием акционерного соглашения. Русал нуждается в денежном потоке в виде дивидендов от Норильского никеля для покрытия финансовых расходов по долговым обязательствам, а Потанин этому мешает. #RUAL

Система продолжает скупать активы у нерезидентов. На этот раз, дочерняя компания Segezha Group заинтересовалась покупкой заводов у IKEA. Это косвенный признак сохранения высоких дивидендов МТС. Напомним, долг у АФК Системы на конец I пол. 2022 г. составлял около 240 млрд руб. Группа продолжит выкачивать деньги из МТС через дивиденды для обслуживания долга и наращивания портфеля компании. #AFKS #MTSS

Дивиденды Лукойла. Совет директоров компании рекомендовал финальные дивиденды за 2021 г. в размере 537 руб. на акцию. Текущая дивидендная доходность составляет 11,42%. Дата закрытия реестра для получения дивидендов назначена на 21 декабря 2022 г.

Наш прогноз по дивидендам был 535 руб. Наш прогноз был 535 руб., многие на рынке ожидали больше 1000 руб. сразу за II пол. 2021 г. и I пол. 2022 г. одновременно. Поэтому после рекомендации дивидендов спекулянты начали фиксировать прибыль, крыть позиции и акции Лукойла не смогли преодолеть уровень сопротивления в районе 4700 руб. Возможно менеджмент рекомендует промежуточные дивиденды за 2022 г. позже, в декабре или сразу по итогам года весной 2023 г. С подробной информацией по дивидендам можете ознакомиться здесь. #LKOH

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Возвращаемся к еженедельной публикации комментариев по важным новостям, которые оказывают влияние на динамику акций.

Норильский никель опубликовал операционные результаты за 9 мес. 2022 г. Производство цветных металлов за отчётный период увеличилось в среднем на 10-20% по сравнению с 9 мес. 2021 г. Такая положительная динамика связана с низкой базой прошлого года, когда из-за аварий были временно приостановлены рудники «Октябрьский» и «Таймырский», а также Норильская обогатительная фабрика. Подробнее разбор операционных результатов смотрите здесь. #GMKN

Русал подал иск в Высокий суд в Лондоне против Потанина. В пресс-релизе пишут, что под управлением Владимира Потанина Норильский никель утратил ряд бизнес-активов, которые играли ключевую роль в деятельности группы. Таким образом, привело к тому, что акционеры компании в лице Русала понесли убытки. Поэтому Русал хочет сменить руководство в Норильском никеле и возместить убытки через суд.

Мы не разбирали о каких утраченных активах говорит Русал. По нашему мнению, такие заявления связаны с предстоящим окончанием акционерного соглашения. Русал нуждается в денежном потоке в виде дивидендов от Норильского никеля для покрытия финансовых расходов по долговым обязательствам, а Потанин этому мешает. #RUAL

Система продолжает скупать активы у нерезидентов. На этот раз, дочерняя компания Segezha Group заинтересовалась покупкой заводов у IKEA. Это косвенный признак сохранения высоких дивидендов МТС. Напомним, долг у АФК Системы на конец I пол. 2022 г. составлял около 240 млрд руб. Группа продолжит выкачивать деньги из МТС через дивиденды для обслуживания долга и наращивания портфеля компании. #AFKS #MTSS

Дивиденды Лукойла. Совет директоров компании рекомендовал финальные дивиденды за 2021 г. в размере 537 руб. на акцию. Текущая дивидендная доходность составляет 11,42%. Дата закрытия реестра для получения дивидендов назначена на 21 декабря 2022 г.

Наш прогноз по дивидендам был 535 руб. Наш прогноз был 535 руб., многие на рынке ожидали больше 1000 руб. сразу за II пол. 2021 г. и I пол. 2022 г. одновременно. Поэтому после рекомендации дивидендов спекулянты начали фиксировать прибыль, крыть позиции и акции Лукойла не смогли преодолеть уровень сопротивления в районе 4700 руб. Возможно менеджмент рекомендует промежуточные дивиденды за 2022 г. позже, в декабре или сразу по итогам года весной 2023 г. С подробной информацией по дивидендам можете ознакомиться здесь. #LKOH

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍66👏9❤1🔥1🤔1

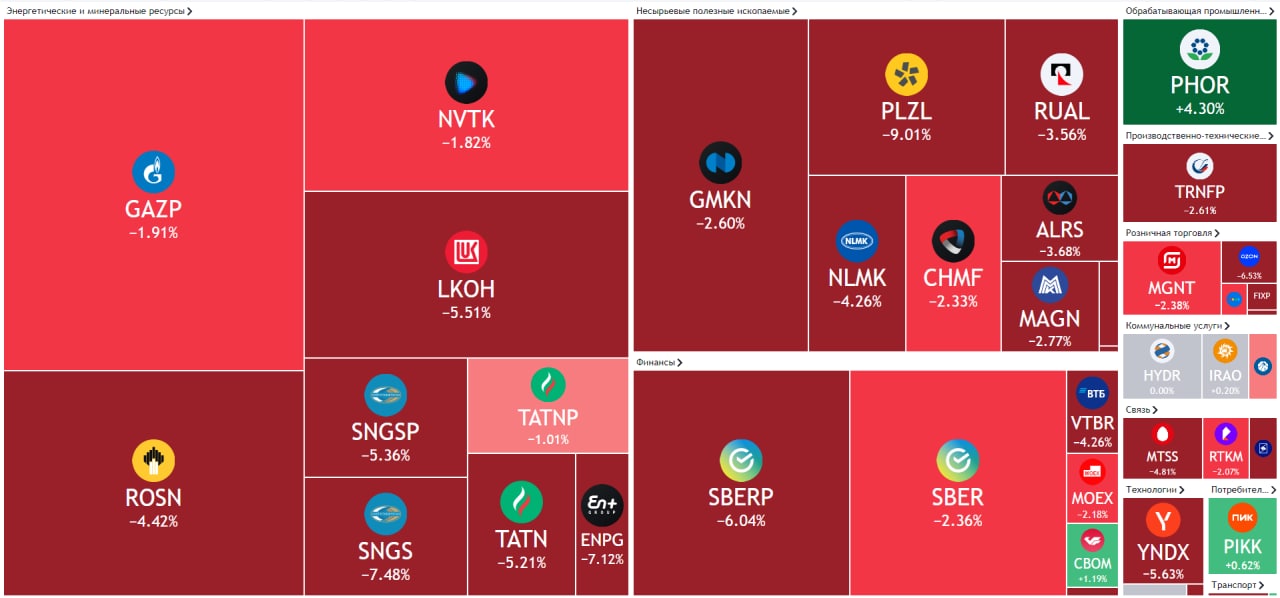

Не дожидаясь заявлений Трампа, на основной сессии уже начали покупать долговиков и застройщиков под ставку ЦБ РФ: #SGZH, #AFKS, #MTLR, #PIKK, #SMLT

Также, хорошо смотрятся акции #GMKN на фоне роста цен на цветные металлы.

Торговать сегодня буду только если увижу сильную реакцию рынка после всего заявлений Трампа.

Раскидал алерт и поставил уведомления на новостные каналы. Продолжаю перезагрузку)

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange!

Please open Telegram to view this post

VIEW IN TELEGRAM

👍16🤔5❤3😱1

🤯Когда ты в рынке — пила, когда вне — тренд. Знакомо?

Сегодня за терминал сел после открытия срочного рынка. Хотел выспаться. Не ожидал, что с утра будут так покупать.

Начал открывать в пробой уровней сопротивлений акции #T, #AFKS, #MAGN. В итоге сразу же акции развернулись и словив ложные пробои.

Возможно сыграло ФОМО — пропустил утренний рост в акциях, за которыми следил и в которых отстопили вчера. С другой стороны были пробои, могли расти до публикации недельных данных по инфляции.

В итоге, сегодня распилился. Торговать больше не стал. Жду заявлений по итогам переговоров. От самих переговоров ждать ничего не стоит, но рынок не любит неопределенностей.

В итоге сегодня ещё - 180 тыс. руб. Такое бывает, на рынке пила, теряю деньги, делаю перерыв — идёт нормальное однонаправленное движение, возвращаюсь к торгам — снова пила.

Трейдинг дело такое, сегодня плюс, завтра минус. Надеюсь завтра будет наоборот) #Мысли

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange!

Сегодня за терминал сел после открытия срочного рынка. Хотел выспаться. Не ожидал, что с утра будут так покупать.

Начал открывать в пробой уровней сопротивлений акции #T, #AFKS, #MAGN. В итоге сразу же акции развернулись и словив ложные пробои.

Возможно сыграло ФОМО — пропустил утренний рост в акциях, за которыми следил и в которых отстопили вчера. С другой стороны были пробои, могли расти до публикации недельных данных по инфляции.

В итоге, сегодня распилился. Торговать больше не стал. Жду заявлений по итогам переговоров. От самих переговоров ждать ничего не стоит, но рынок не любит неопределенностей.

В итоге сегодня ещё - 180 тыс. руб. Такое бывает, на рынке пила, теряю деньги, делаю перерыв — идёт нормальное однонаправленное движение, возвращаюсь к торгам — снова пила.

Трейдинг дело такое, сегодня плюс, завтра минус. Надеюсь завтра будет наоборот) #Мысли

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange!

👍15❤1🤔1😱1