Дата публикации текста: 2021/04/22

📝Разбор Bank of America

В ближайшем будущем в США ожидается повышение учетной ставки, что увеличивает привлекательность банков, ориентированных на потребительский банкинг. Одним из таких банков является Bank of America.

Bank of America (BAC) – это один из крупнейших финансовых конгломератов США. Банк оказывает широкий спектр услуг частным лицам, предприятиям, институциональным инвесторам, большим корпорациям и государственным институциям. Инвестиционным банкингом занимается подразделение BofA Securities, сформированное из поглощенного банка Merrill Lynch.

📌Результаты за 4 квартал (год к году):

✅Выручка – $20,0 млрд (-6,4%).

✅Чистый процентный доход – $10,3 млрд (-15,5%).

✅Чистая прибыль – $5,5 млрд (-21,8%).

Основной источник дохода BAC – потребительский банкинг. На счетах банка – около 10% всех американских депозитов, больше только у JPMorgan Chase (11,0%). Доходы банка будут расти с повышением учетной ставки, так как спред между ставкой заимствования и кредитования будет увеличиваться.

📍Ключевые источники чистого дохода за 2020:

▪️потребительский банкинг – 36%;

▪️глобальный банкинг – 19%;

▪️обслуживание финансовых рынков – 29%;

▪️инвестиционный банкинг – 17%.

Если судить по результатам 4-го квартала, банк еще не восстановился после кризисного спада в марте. Но BAC не снизил дивиденды и заявил о крупном выкупе своих акций на сумму $2,9 млрд в первом квартале 2021-го.

💰Дивиденды

Доходность по дивидендам у банка невысокая, что компенсируется ее стабильностью. Сейчас она составляет 1,83%, против пиковых 2,18–2,22% в 2019 году. С 2013 года банк повысил дивиденды на 600% – с $0,04 до $0,72 на акцию.

📍Мультипликаторы:

▪️P/B – 1.37.

▪️P/Cash Flow – 8.93.

▪️P/Sales – 4.64.

➕Возможности:

✅Рост учетной ставки. Каждый один процент увеличения спреда между ставками по кредитам и депозитам добавляет к чистому процентному доходу банка $10,5 млрд. Последние пару лет из-за низких ставок он часто опускался ниже 3%, но будет расти с повышением учетной ставки.

✅Рост объемов кредитования. Банк столкнулся с крупным притоком депозитов в размере $600 и $1400. 70% прямых выплат американцы отнесли на депозиты. Банк пока придерживает деньги, не выдавая кредиты из-за экономической неопределенности. Но после смягчения карантинных ограничений в июне – августе BAC сможет возобновить активное кредитование.

✅Программа выкупа акций (buybacks). Банк выкупит акций на $2,9 млрд в первом квартале 2021. Во время кризиса объемы выкупа падали до $200–300 млн в квартал. Выкуп будет увеличиваться и дальше – к предкризисным $6–7 млрд в квартал, что положительно повлияет на финансовую независимость банка.

➖Риски:

✅COVID-19. Доходы банка напрямую зависят от темпов экономической активности. Ожидания высокого экономического роста в США уже предварительно заложены в цену. Но продление карантинных ограничений негативно отразится на доходах банка от потребительского банкинга, что в краткосрочной перспективе может снизить цену акций.

✅Конкуренция с финтех компаниями. Растущее количество финтехов может забрать часть рынка у BofA. Но раньше банк активно скупал такие компании, так, недавно он приобрел Axios Technology – платежную компанию, которая специализируется на защищенности платежей.

✅Повышение налогов. Ожидаемо, что для финансирования нового инфраструктурного пакета в США поднимут ставку налогообложения с 21 до 28%. Чистая прибыль банка может просесть на 9%. Но даже демократы выступают за снижение новой ставки хотя бы до 25%.

🔎Вывод

Ожидаемое повышение учетной ставки, возобновление деловой активности и новые крупные депозиты от населения закладывают стабильный фундамент для дальнейшего роста акций банка. Bank of America – явный претендент для добавления в среднесрочный и долгосрочный портфель, с вероятной слабой коррекцией в ближайший год из-за замедления темпов экономического роста.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/diveconomic/506

📝Разбор Bank of America

В ближайшем будущем в США ожидается повышение учетной ставки, что увеличивает привлекательность банков, ориентированных на потребительский банкинг. Одним из таких банков является Bank of America.

Bank of America (BAC) – это один из крупнейших финансовых конгломератов США. Банк оказывает широкий спектр услуг частным лицам, предприятиям, институциональным инвесторам, большим корпорациям и государственным институциям. Инвестиционным банкингом занимается подразделение BofA Securities, сформированное из поглощенного банка Merrill Lynch.

📌Результаты за 4 квартал (год к году):

✅Выручка – $20,0 млрд (-6,4%).

✅Чистый процентный доход – $10,3 млрд (-15,5%).

✅Чистая прибыль – $5,5 млрд (-21,8%).

Основной источник дохода BAC – потребительский банкинг. На счетах банка – около 10% всех американских депозитов, больше только у JPMorgan Chase (11,0%). Доходы банка будут расти с повышением учетной ставки, так как спред между ставкой заимствования и кредитования будет увеличиваться.

📍Ключевые источники чистого дохода за 2020:

▪️потребительский банкинг – 36%;

▪️глобальный банкинг – 19%;

▪️обслуживание финансовых рынков – 29%;

▪️инвестиционный банкинг – 17%.

Если судить по результатам 4-го квартала, банк еще не восстановился после кризисного спада в марте. Но BAC не снизил дивиденды и заявил о крупном выкупе своих акций на сумму $2,9 млрд в первом квартале 2021-го.

💰Дивиденды

Доходность по дивидендам у банка невысокая, что компенсируется ее стабильностью. Сейчас она составляет 1,83%, против пиковых 2,18–2,22% в 2019 году. С 2013 года банк повысил дивиденды на 600% – с $0,04 до $0,72 на акцию.

📍Мультипликаторы:

▪️P/B – 1.37.

▪️P/Cash Flow – 8.93.

▪️P/Sales – 4.64.

➕Возможности:

✅Рост учетной ставки. Каждый один процент увеличения спреда между ставками по кредитам и депозитам добавляет к чистому процентному доходу банка $10,5 млрд. Последние пару лет из-за низких ставок он часто опускался ниже 3%, но будет расти с повышением учетной ставки.

✅Рост объемов кредитования. Банк столкнулся с крупным притоком депозитов в размере $600 и $1400. 70% прямых выплат американцы отнесли на депозиты. Банк пока придерживает деньги, не выдавая кредиты из-за экономической неопределенности. Но после смягчения карантинных ограничений в июне – августе BAC сможет возобновить активное кредитование.

✅Программа выкупа акций (buybacks). Банк выкупит акций на $2,9 млрд в первом квартале 2021. Во время кризиса объемы выкупа падали до $200–300 млн в квартал. Выкуп будет увеличиваться и дальше – к предкризисным $6–7 млрд в квартал, что положительно повлияет на финансовую независимость банка.

➖Риски:

✅COVID-19. Доходы банка напрямую зависят от темпов экономической активности. Ожидания высокого экономического роста в США уже предварительно заложены в цену. Но продление карантинных ограничений негативно отразится на доходах банка от потребительского банкинга, что в краткосрочной перспективе может снизить цену акций.

✅Конкуренция с финтех компаниями. Растущее количество финтехов может забрать часть рынка у BofA. Но раньше банк активно скупал такие компании, так, недавно он приобрел Axios Technology – платежную компанию, которая специализируется на защищенности платежей.

✅Повышение налогов. Ожидаемо, что для финансирования нового инфраструктурного пакета в США поднимут ставку налогообложения с 21 до 28%. Чистая прибыль банка может просесть на 9%. Но даже демократы выступают за снижение новой ставки хотя бы до 25%.

🔎Вывод

Ожидаемое повышение учетной ставки, возобновление деловой активности и новые крупные депозиты от населения закладывают стабильный фундамент для дальнейшего роста акций банка. Bank of America – явный претендент для добавления в среднесрочный и долгосрочный портфель, с вероятной слабой коррекцией в ближайший год из-за замедления темпов экономического роста.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/diveconomic/506

{kind=link}

Дата публикации текста: 2021/04/22

ГК Самолет / Новая жизнь после IPO, анализ состояния бизнеса и конкуренты

Привет! 💋

ГК «Самолет» #SMLT - один из крупнейших застройщиков в России, четвертый по объему текущего строительства по состоянию на 1 октября 2020 года. География деятельности компании - Московский регион, Санкт-Петербург и Ленинградская область. В группу входит ряд ведущих российских девелоперских компаний полного цикла.

Компания включена в перечень системообразующих предприятий России. Компания специализируется на комплексном освоении территорий - фактически строит целые микрорайоны площадью от 300 тысяч квадратных метров, которые включают в себя не только жилые дома, но и всю необходимую инфраструктуру: детские сады, школы, поликлиники, магазины, рестораны.

Основные операционные и финансовые показатели за 1 кв. 2021 г. :

• Рост суммы продаж недвижимости составил 34% г/г до 19 млрд руб. Продажи в кв. м соответствуют уровню прошлого года и составили 126 тыс. кв. м.

• Общее количество контрактов составило 2 831.

• Денежные поступления увеличились на 43% г/г до 17,5 млрд руб.

• Доля заключенных контрактов с участием ипотечных средств достигла 70%

• Выручка увеличилась на 36% г/г и достигла 19,3 млрд руб.

• Валовая прибыль выросла на 83% г/г и составила 6,5 млрд руб. Валовая рентабельность достигла 34% по сравнению с 25% годом ранее.

• EBITDA увеличилась на 147% г/г и достигла 4,5 млрд руб.

Финансовые показатели по итогам 2020 г. :

Выручка увеличилась на 18% г/г и достигла 60,1 млрд руб. Скорректированная EBITDA увеличилась на рекордные 51% г/г и достигла 11,3 млрд руб. С 2016 г. среднегодовой темп роста выручки составил ~ 22%. Рентабельность по скорректированной EBITDA по итогам отчетного года составила 19% по сравнению с 15% годом ранее.

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 152.1

P/S - 1,83

Рентабельность

ROA - 1,31 %

ROE - 23,49 %

ROS - 2,13 %

Net Debt/EBITDA - 2,66 Net Profit Margin - 9,93 %

Дивиденды:

Совет директоров Группы «Самолет» на заочном заседании, состоявшемся 15 апреля, подтвердил возможность соблюдения ранее утвержденной дивидендной политики в части выплаты дивидендов по итогам 2020 года в размере не менее 2,5 млрд руб. в июле 2021 года и не менее 2,5 млрд руб. за первое полугодие 2021 года в октябре 2021 года. При соотношении чистый долг/скорр. EBITDA <1,0x на выплату дивидендов будет направлено не менее 50% чистой прибыли предыдущего финансового периода по МСФО. При показателе 1,0х≤ чистый долг/скорр. EBITDA ≤2,0х – не менее 33%. При этом при любой долговой нагрузке сумма дивидендов составит не менее 5 млрд. руб.

📈 Перспективы:

Проекты построенные в 2020 г. дадут результаты группе Самолет уже в этом году. Доля ТОП 5 девелоперов в РФ растет. Цены на недвижимость растут как в Москве, так и в МО. Рынок недвижимости РФ готов к консолидации: в ближайшие 2-3 года с рынка уйдут 30-40% девелоперов. В результате консолидации и сокращения предложения ожидается рост цен,который благотворно повлияет на ключевых игроков рынка

✅ Подводим итоги:

Быстрорастущий бизнес на рынке недвижимости, однако компания до сих пор имеет отрицательный свободный денежный поток, а также неизвестны показатели прибыли по итогам 2020 года, что делает сейчас покупку акций компаний рискованной. У компании множество конкурентов в России: ЛСР, ПИК, ИНГРАД, ФСК и др., однако в Московском регионе компания уступает лишь ПИК. В целом эмитент заслуживает нашего внимания, но стоит присмотреться к компании дождавшись снижения цен на ее акции.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#SMLT #Самолет #RealEstate

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/936

ГК Самолет / Новая жизнь после IPO, анализ состояния бизнеса и конкуренты

Привет! 💋

ГК «Самолет» #SMLT - один из крупнейших застройщиков в России, четвертый по объему текущего строительства по состоянию на 1 октября 2020 года. География деятельности компании - Московский регион, Санкт-Петербург и Ленинградская область. В группу входит ряд ведущих российских девелоперских компаний полного цикла.

Компания включена в перечень системообразующих предприятий России. Компания специализируется на комплексном освоении территорий - фактически строит целые микрорайоны площадью от 300 тысяч квадратных метров, которые включают в себя не только жилые дома, но и всю необходимую инфраструктуру: детские сады, школы, поликлиники, магазины, рестораны.

Основные операционные и финансовые показатели за 1 кв. 2021 г. :

• Рост суммы продаж недвижимости составил 34% г/г до 19 млрд руб. Продажи в кв. м соответствуют уровню прошлого года и составили 126 тыс. кв. м.

• Общее количество контрактов составило 2 831.

• Денежные поступления увеличились на 43% г/г до 17,5 млрд руб.

• Доля заключенных контрактов с участием ипотечных средств достигла 70%

• Выручка увеличилась на 36% г/г и достигла 19,3 млрд руб.

• Валовая прибыль выросла на 83% г/г и составила 6,5 млрд руб. Валовая рентабельность достигла 34% по сравнению с 25% годом ранее.

• EBITDA увеличилась на 147% г/г и достигла 4,5 млрд руб.

Финансовые показатели по итогам 2020 г. :

Выручка увеличилась на 18% г/г и достигла 60,1 млрд руб. Скорректированная EBITDA увеличилась на рекордные 51% г/г и достигла 11,3 млрд руб. С 2016 г. среднегодовой темп роста выручки составил ~ 22%. Рентабельность по скорректированной EBITDA по итогам отчетного года составила 19% по сравнению с 15% годом ранее.

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 152.1

P/S - 1,83

Рентабельность

ROA - 1,31 %

ROE - 23,49 %

ROS - 2,13 %

Net Debt/EBITDA - 2,66 Net Profit Margin - 9,93 %

Дивиденды:

Совет директоров Группы «Самолет» на заочном заседании, состоявшемся 15 апреля, подтвердил возможность соблюдения ранее утвержденной дивидендной политики в части выплаты дивидендов по итогам 2020 года в размере не менее 2,5 млрд руб. в июле 2021 года и не менее 2,5 млрд руб. за первое полугодие 2021 года в октябре 2021 года. При соотношении чистый долг/скорр. EBITDA <1,0x на выплату дивидендов будет направлено не менее 50% чистой прибыли предыдущего финансового периода по МСФО. При показателе 1,0х≤ чистый долг/скорр. EBITDA ≤2,0х – не менее 33%. При этом при любой долговой нагрузке сумма дивидендов составит не менее 5 млрд. руб.

📈 Перспективы:

Проекты построенные в 2020 г. дадут результаты группе Самолет уже в этом году. Доля ТОП 5 девелоперов в РФ растет. Цены на недвижимость растут как в Москве, так и в МО. Рынок недвижимости РФ готов к консолидации: в ближайшие 2-3 года с рынка уйдут 30-40% девелоперов. В результате консолидации и сокращения предложения ожидается рост цен,который благотворно повлияет на ключевых игроков рынка

✅ Подводим итоги:

Быстрорастущий бизнес на рынке недвижимости, однако компания до сих пор имеет отрицательный свободный денежный поток, а также неизвестны показатели прибыли по итогам 2020 года, что делает сейчас покупку акций компаний рискованной. У компании множество конкурентов в России: ЛСР, ПИК, ИНГРАД, ФСК и др., однако в Московском регионе компания уступает лишь ПИК. В целом эмитент заслуживает нашего внимания, но стоит присмотреться к компании дождавшись снижения цен на ее акции.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#SMLT #Самолет #RealEstate

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/936

{kind=link}

Дата публикации текста: 2021/04/22

#T #отчет

🔥 22 апреля компания AT&T представила финансовый отчет за 1 квартал 2021 года

📱Компания AT&T - американский многопрофильный холдинг, который занимается телекоммуникациями, медиа и технологиями. Является крупнейшим поставщиком как местной, так и дальней телефонной связи в США, а также 2 по величине сотовым оператором в США. Крупнейшая в мире телекоммуникационная компания и один из крупнейших медиаконгломератов. Крупнейший поставщик прямого спутникового вещания в США через DirecTV. Занимает высокие места в списке крупнейших сотовых операторов в мире, в рейтинге самых дорогих брендов по данным Brand Finance и в списке крупнейших компаний мира Forbes Global 2000. Стабильно возглавляет четвёрку крупнейших подрядчиков Агентства военной связи США в плане предоставления в долгосрочную аренду и лизинг оборудования засекречивающей аппаратуры и объектов инфраструктуры связи системы связи Министерства обороны США. Абонентская база превышает 100 млн жителей США.

🏭 Подразделения: WarnerMedia HBO, Turner и Warner Bros. (снимают фильмы и сериалы); AT&T Communications (подключает абонентов к телевидению и интернету, а также обеспечивает клиентов телефонной связью); AT&T Latin America (услуги платного телевидения); Xandr (платформа для бизнеса, где продают цифровую рекламу через AppNexus) и др.

❗️Штаб-квартира: Даллас, штат Техас. Основание: 1885 г. (AT&T Company); 1983 (разделение). Основатель: изобретатель и бизнесмен Александр Грэм Белл. Ключевая фигура: Рэндалл Стивенсон (председатель и CEO). Число сотрудников: более 251,840.

🚨Акции компании торгуются на Нью-Йоркской фондовой бирже под тикером T. Капитализация компании 214,74 млрд. долл. После выхода отчетности акции растут на +2,59% в моменте на пре-маркете. 📈

💥 Основные аспекты отчета: существенный рост числа абонентов беспроводной связи и оптоволокна и подписчиков HBO Max при сохранении значительных денежных потоков.

👀 Ключевые результаты за 1 квартал 2021 года (по сравнению с 1 кварталом 2020 года):

• Консолидированная выручка: 43,9 млрд. долл. США, увеличилась на 2,7%. 📈

• Разводненная прибыль на акцию составила 1,04 долл. по сравнению с 0,63 долл. в 1 квартале прошлого года. 📈

• Скорректированная прибыль на акцию составила 0,86 долл. США по сравнению с 0,84 долл. в 1 квартале прошлого года, что на 2,4% больше. 📈

• Денежные средства от операций в размере 9,9 млрд. долл. США, рост на 12,0% 📈

• Капитальные затраты в размере 4,0 млрд. долл. США; валовые капитальные вложения в размере 5,7 млрд. долл. США

• Свободный денежный поток составил 5,9 млрд. долл. США, увеличившись на 51%; Общий коэффициент выплаты дивидендов 63,5% 📈

• Количество подписчиков сервиса HBO max увеличилось на 3,3мл человек 📈

• Количество абонентов с постоплатой увеличилось на 595 000 человек. 📈

❗️ Вывод: компания продолжила расти в областях беспроводной связи, оптоволокна и сервиса HBO Max. Получился отличный квартал в плане чистого прироста абонентов телефонной связи с постоплатой, более высокого валового прироста, более низкого оттока клиентов и хорошего роста Mobility EBITDA. Компания все больше проникает на рынки, где предлагает оптоволоконный широкополосный доступ к сети, и разворачивает все большее количество оптоволокна. HBO Max продолжил обеспечивать значительный рост подписчиков и доходов в преддверии международных запусков и запусков AVOD, запланированных на июнь.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/623

#T #отчет

🔥 22 апреля компания AT&T представила финансовый отчет за 1 квартал 2021 года

📱Компания AT&T - американский многопрофильный холдинг, который занимается телекоммуникациями, медиа и технологиями. Является крупнейшим поставщиком как местной, так и дальней телефонной связи в США, а также 2 по величине сотовым оператором в США. Крупнейшая в мире телекоммуникационная компания и один из крупнейших медиаконгломератов. Крупнейший поставщик прямого спутникового вещания в США через DirecTV. Занимает высокие места в списке крупнейших сотовых операторов в мире, в рейтинге самых дорогих брендов по данным Brand Finance и в списке крупнейших компаний мира Forbes Global 2000. Стабильно возглавляет четвёрку крупнейших подрядчиков Агентства военной связи США в плане предоставления в долгосрочную аренду и лизинг оборудования засекречивающей аппаратуры и объектов инфраструктуры связи системы связи Министерства обороны США. Абонентская база превышает 100 млн жителей США.

🏭 Подразделения: WarnerMedia HBO, Turner и Warner Bros. (снимают фильмы и сериалы); AT&T Communications (подключает абонентов к телевидению и интернету, а также обеспечивает клиентов телефонной связью); AT&T Latin America (услуги платного телевидения); Xandr (платформа для бизнеса, где продают цифровую рекламу через AppNexus) и др.

❗️Штаб-квартира: Даллас, штат Техас. Основание: 1885 г. (AT&T Company); 1983 (разделение). Основатель: изобретатель и бизнесмен Александр Грэм Белл. Ключевая фигура: Рэндалл Стивенсон (председатель и CEO). Число сотрудников: более 251,840.

🚨Акции компании торгуются на Нью-Йоркской фондовой бирже под тикером T. Капитализация компании 214,74 млрд. долл. После выхода отчетности акции растут на +2,59% в моменте на пре-маркете. 📈

💥 Основные аспекты отчета: существенный рост числа абонентов беспроводной связи и оптоволокна и подписчиков HBO Max при сохранении значительных денежных потоков.

👀 Ключевые результаты за 1 квартал 2021 года (по сравнению с 1 кварталом 2020 года):

• Консолидированная выручка: 43,9 млрд. долл. США, увеличилась на 2,7%. 📈

• Разводненная прибыль на акцию составила 1,04 долл. по сравнению с 0,63 долл. в 1 квартале прошлого года. 📈

• Скорректированная прибыль на акцию составила 0,86 долл. США по сравнению с 0,84 долл. в 1 квартале прошлого года, что на 2,4% больше. 📈

• Денежные средства от операций в размере 9,9 млрд. долл. США, рост на 12,0% 📈

• Капитальные затраты в размере 4,0 млрд. долл. США; валовые капитальные вложения в размере 5,7 млрд. долл. США

• Свободный денежный поток составил 5,9 млрд. долл. США, увеличившись на 51%; Общий коэффициент выплаты дивидендов 63,5% 📈

• Количество подписчиков сервиса HBO max увеличилось на 3,3мл человек 📈

• Количество абонентов с постоплатой увеличилось на 595 000 человек. 📈

❗️ Вывод: компания продолжила расти в областях беспроводной связи, оптоволокна и сервиса HBO Max. Получился отличный квартал в плане чистого прироста абонентов телефонной связи с постоплатой, более высокого валового прироста, более низкого оттока клиентов и хорошего роста Mobility EBITDA. Компания все больше проникает на рынки, где предлагает оптоволоконный широкополосный доступ к сети, и разворачивает все большее количество оптоволокна. HBO Max продолжил обеспечивать значительный рост подписчиков и доходов в преддверии международных запусков и запусков AVOD, запланированных на июнь.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/623

{kind=link}

Дата публикации текста: 2021/04/22

#инвестиционная_идея #акции #США #RACE #ABETA

⚡️Основанная в 1929 году Энцо Феррари, Ferrari #RACE является производителем спортивных и гоночных автомобилей. В 2020 году объем продаж компании составил €3.5 млрд, рентабельность по EBITDA - 33%.

🚘 О компании:

🏁 Ferrari базируется в Маранелло, Италия, и насчитывает более 4000 сотрудников. Компания занимается проектированием, производством и маркетингом автомобилей, запасных частей и двигателей Ferrari. Кроме того, компания получает доходы от спонсорства и лицензирования. Продажи Ferrari географически диверсифицированы следующим образом: 53% приходится на регион EMEA (Европа, Ближний и Средний Восток и Африка), 27% - на Америку, 9% - на Китай и Гонконг и 11% - на остальную часть Азиатско-Тихоокеанского региона.

🏁 Автомобили и запасные части составляют 82% от общего объема продаж. Кроме серийных автомобилей компания также выпускает специальные и ограниченные модели. В 2020 году Ferrari поставила в общей сложности 9119 автомобилей. Примерно 15-20% выручки Ferrari от продажи автомобилей и запасных частей связано с их изготовлением по индивидуальным заказам.

🏁 На спонсорство, коммерцию и брендинг приходится 11% от общего объема продаж. Ferrari является владельцем команды Formula 1, за которую получает спонсорские доходы. Кроме того, компания лицензирует свой бренд для различных продуктов, таких как видеоигры, солнцезащитные очки или духи.

🏁 Выручка от продажи двигателей составляет 4% от общего объема продаж компании. Ferrari производит двигатели V6 и V8, которые продаются Maserati и сдаются в аренду некоторым командам Formula 1.

🚘 Тезисы в пользу роста компании:

🏁 В настоящее время мощности предприятия позволяют выпускать 15 тыс. автомобилей в год, что значительно превышает нынешний уровень. Учитывая, что Ferrari наращивала объемы производства на 5% в год с 2010 года, исключив влияние COVID-19, аналитики ожидают, что компания будет постепенно увеличивать загрузку мощностей в течение следующих пяти лет, прежде чем ей придется нести дополнительные капитальные затраты.

🏁 Ferrari всегда придерживалась стратегии малосерийного производства. Это означает, что компания производит автомобили не для удовлетворения конечного спроса, а на основе внутренних показателей, которые поддерживают эксклюзивность и силу бренда.

🏁 Компанию отличает высокая лояльность ее клиентов. С точки зрения стоимости перепродажи, обычные модели Ferrari сохраняют около 70-75% от первоначальной стоимости через 4-5 лет, в то время как автомобили специальной серии с течением времени часто увеличиваются в цене.

🏁 Спрос на предметы роскоши зависит от благосостояния и доходов самых богатых потребителей в мире. Покупателями Ferrari в первую очередь являются люди со сверхвысокими чистыми активами. Эти люди в меньшей степени подвержены регулярным колебаниям экономических условий.

🏁 В настоящее время Ferrari, как малосерийный производитель автомобилей с высокими эксплуатационными характеристиками, по-прежнему освобождена от требований по выбросам вредных веществ.

🏁 В Ferrari считают, что в мире в настоящее время есть 19 млн домашних хозяйств, которые могут позволить себе автомобили компании.

✅ Ferrari #RACE

🎯 Целевая цена - $260, потенциал роста +21%

💎 В этом году Ferrari планирует представить три новых модели на ДВС, а в 2025г. - первый электрокар. Мы считаем, что спрос в luxury-сегменте является устойчивым, а текущая оценка компании выглядит привлекательно. Держим бумагу в нашем портфеле.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #RACE от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1783

#инвестиционная_идея #акции #США #RACE #ABETA

⚡️Основанная в 1929 году Энцо Феррари, Ferrari #RACE является производителем спортивных и гоночных автомобилей. В 2020 году объем продаж компании составил €3.5 млрд, рентабельность по EBITDA - 33%.

🚘 О компании:

🏁 Ferrari базируется в Маранелло, Италия, и насчитывает более 4000 сотрудников. Компания занимается проектированием, производством и маркетингом автомобилей, запасных частей и двигателей Ferrari. Кроме того, компания получает доходы от спонсорства и лицензирования. Продажи Ferrari географически диверсифицированы следующим образом: 53% приходится на регион EMEA (Европа, Ближний и Средний Восток и Африка), 27% - на Америку, 9% - на Китай и Гонконг и 11% - на остальную часть Азиатско-Тихоокеанского региона.

🏁 Автомобили и запасные части составляют 82% от общего объема продаж. Кроме серийных автомобилей компания также выпускает специальные и ограниченные модели. В 2020 году Ferrari поставила в общей сложности 9119 автомобилей. Примерно 15-20% выручки Ferrari от продажи автомобилей и запасных частей связано с их изготовлением по индивидуальным заказам.

🏁 На спонсорство, коммерцию и брендинг приходится 11% от общего объема продаж. Ferrari является владельцем команды Formula 1, за которую получает спонсорские доходы. Кроме того, компания лицензирует свой бренд для различных продуктов, таких как видеоигры, солнцезащитные очки или духи.

🏁 Выручка от продажи двигателей составляет 4% от общего объема продаж компании. Ferrari производит двигатели V6 и V8, которые продаются Maserati и сдаются в аренду некоторым командам Formula 1.

🚘 Тезисы в пользу роста компании:

🏁 В настоящее время мощности предприятия позволяют выпускать 15 тыс. автомобилей в год, что значительно превышает нынешний уровень. Учитывая, что Ferrari наращивала объемы производства на 5% в год с 2010 года, исключив влияние COVID-19, аналитики ожидают, что компания будет постепенно увеличивать загрузку мощностей в течение следующих пяти лет, прежде чем ей придется нести дополнительные капитальные затраты.

🏁 Ferrari всегда придерживалась стратегии малосерийного производства. Это означает, что компания производит автомобили не для удовлетворения конечного спроса, а на основе внутренних показателей, которые поддерживают эксклюзивность и силу бренда.

🏁 Компанию отличает высокая лояльность ее клиентов. С точки зрения стоимости перепродажи, обычные модели Ferrari сохраняют около 70-75% от первоначальной стоимости через 4-5 лет, в то время как автомобили специальной серии с течением времени часто увеличиваются в цене.

🏁 Спрос на предметы роскоши зависит от благосостояния и доходов самых богатых потребителей в мире. Покупателями Ferrari в первую очередь являются люди со сверхвысокими чистыми активами. Эти люди в меньшей степени подвержены регулярным колебаниям экономических условий.

🏁 В настоящее время Ferrari, как малосерийный производитель автомобилей с высокими эксплуатационными характеристиками, по-прежнему освобождена от требований по выбросам вредных веществ.

🏁 В Ferrari считают, что в мире в настоящее время есть 19 млн домашних хозяйств, которые могут позволить себе автомобили компании.

✅ Ferrari #RACE

🎯 Целевая цена - $260, потенциал роста +21%

💎 В этом году Ferrari планирует представить три новых модели на ДВС, а в 2025г. - первый электрокар. Мы считаем, что спрос в luxury-сегменте является устойчивым, а текущая оценка компании выглядит привлекательно. Держим бумагу в нашем портфеле.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #RACE от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1783

{kind=link}

Дата публикации текста: 2021/04/22

📡 Как дела у телекомов Verizon Communications и AT&T?

#VZ отчиталась о росте выручки на 4% год к году. Главными драйверами стали продажи беспроводного оборудования и рост спроса на услуги беспроводной связи.

Операционный денежный поток увеличился на 10% благодаря операционной эффективности и более низким ставкам по кредитам.

Капзатраты составили $4,5 млрд. Они поддерживают рост траффика 4G и помогают расширять 5G. Помимо этого потрачено $45 млрд на покупку частот. Для этого пришлось увеличить долговую нагрузку, чистый долг вырос на 41% (+$39,7 млрд), а коэффициент чистый долг/EBITDA составил 2,9.

#T увеличила выручку на 2,7% благодаря росту продаж мобильного оборудования и высокой выручки Warner Media. Операционная прибыль также увеличилась из-за низких амортизационных затрат.

Операционный денежный поток — +12,5%. Капитальные затраты составили $4 млрд плюс расходы на покупку частот в размере $23 млрд. Чистый долг скакнул на $21,3 млрд, коэффициент чистый долг/EBITDA составил 3,1.

Рост выручки компаний в большей степени произошел из-за низкой базы прошлого периода. Если бы не коронавирус, то рост в этом году мог бы быть незначительным, а то и вовсе около 0.

Мнение аналитиков InvestFuture

📍 Высокие затраты компаний на частоты не дадут им снизить долговую нагрузку и ограничат рост прибыли от развития рынка 5G. В итоге бумаги часто рассматриваются консервативными инвесторами в качестве квазиоблигаций — из-за высокой дивдоходности.

📍 Но AT&T выделяется более высокими дивидендами по сравнению с Verizon (6,7% vs 4,3%), а также за счет буста в виде роста стримингового сервиса HBO Max, который увеличил количество подписчиков на 18,8% за 12 месяцев.

📍 AT&T выглядит более привлекательной инвестицией. Снятие ограничений, открытие кинотеатров, и выход киноновинок будут способствовать наращиванию базы подписчиков и увеличивать прибыль.

#IF_акции_США #IF_отчеты #IF_обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2042

📡 Как дела у телекомов Verizon Communications и AT&T?

#VZ отчиталась о росте выручки на 4% год к году. Главными драйверами стали продажи беспроводного оборудования и рост спроса на услуги беспроводной связи.

Операционный денежный поток увеличился на 10% благодаря операционной эффективности и более низким ставкам по кредитам.

Капзатраты составили $4,5 млрд. Они поддерживают рост траффика 4G и помогают расширять 5G. Помимо этого потрачено $45 млрд на покупку частот. Для этого пришлось увеличить долговую нагрузку, чистый долг вырос на 41% (+$39,7 млрд), а коэффициент чистый долг/EBITDA составил 2,9.

#T увеличила выручку на 2,7% благодаря росту продаж мобильного оборудования и высокой выручки Warner Media. Операционная прибыль также увеличилась из-за низких амортизационных затрат.

Операционный денежный поток — +12,5%. Капитальные затраты составили $4 млрд плюс расходы на покупку частот в размере $23 млрд. Чистый долг скакнул на $21,3 млрд, коэффициент чистый долг/EBITDA составил 3,1.

Рост выручки компаний в большей степени произошел из-за низкой базы прошлого периода. Если бы не коронавирус, то рост в этом году мог бы быть незначительным, а то и вовсе около 0.

Мнение аналитиков InvestFuture

📍 Высокие затраты компаний на частоты не дадут им снизить долговую нагрузку и ограничат рост прибыли от развития рынка 5G. В итоге бумаги часто рассматриваются консервативными инвесторами в качестве квазиоблигаций — из-за высокой дивдоходности.

📍 Но AT&T выделяется более высокими дивидендами по сравнению с Verizon (6,7% vs 4,3%), а также за счет буста в виде роста стримингового сервиса HBO Max, который увеличил количество подписчиков на 18,8% за 12 месяцев.

📍 AT&T выглядит более привлекательной инвестицией. Снятие ограничений, открытие кинотеатров, и выход киноновинок будут способствовать наращиванию базы подписчиков и увеличивать прибыль.

#IF_акции_США #IF_отчеты #IF_обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2042

Дата публикации текста: 2021/04/23

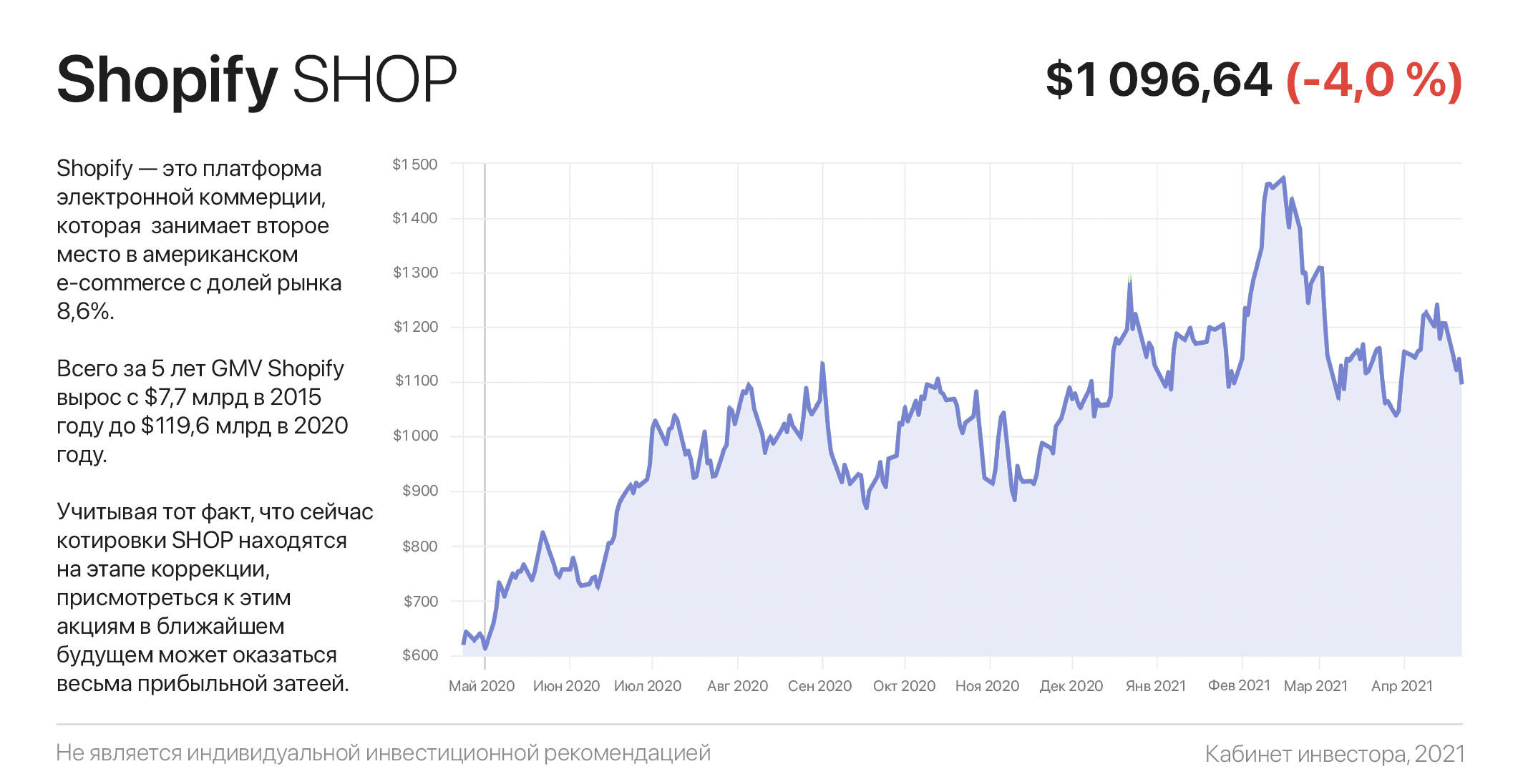

Shopify: чем интересен фаворит Рэя Далио и Кэти Вуд

Shopify (SHOP) — это платформа электронной коммерции, которая выросла с 5 человек в кофейне до более 5000 сотрудников и 1,7 млн продавцов, работающих на её платформе. Сегодня компания занимает второе место в американском e-commerce с долей рынка 8,6%, обогнав Walmart (5,8%) и eBay (4,9%) и уступая лишь техногиганту Amazon.

Валовой объем товаров (GMV), который является ключевым показателем для e-commerce компании, быстро растет. Всего за 5 лет GMV Shopify вырос с $7,7 млрд в 2015 году до $119,6 млрд в 2020 году. По этому показателю Shopify можно сравнить с Amazon 3 года назад.

Несмотря схожесть Shopify с Amazon, Amazon и Shopify не конкурируют напрямую, по крайней мере, на данный момент. Платформы ориентированы на разные группы клиентов: Amazon — на потребителей, а Shopify — на продавцов, включая крупные бренды.

За 2020 год Shopify может похвастаться ростом выручки и операционного денежного потока на 86% и 502% г/г соответственно, валовой и чистой рентабельностью в размере 52,6% и 10,9% соответственно, а также отрицательным чистым долгом в размере $5,49 млрд.

С учетом прогнозируемой в 2021 финансовом году выручки в размере $5,513 млрд, что предполагает её рост на 88%, Shopify торгуется с форвардным Р/S 24,5х (показатель отражает, сколько платит инвестор за единицу выручки).

Консенсус-прогноз аналитиков для акций Shopify составляет $1.469, что с текущих $1.096 предполагает потенциал роста в размере 34%. Из 29 аналитиков 12 — рекомендует покупать акции Shopify, 16 — держать и 1 — продавать.

Несмотря на явно высокую оценку, акции Shopify занимают место в портфелях многих звёздных управляющих, включая Bridgewater Associates Рэя Далио и ARK Invest Кэти Вуд. Учитывая тот факт, что сейчас котировки SHOP находятся на этапе коррекции, присмотреться к этим акциям в ближайшем будущем может оказаться весьма прибыльной затеей.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1507

Shopify: чем интересен фаворит Рэя Далио и Кэти Вуд

Shopify (SHOP) — это платформа электронной коммерции, которая выросла с 5 человек в кофейне до более 5000 сотрудников и 1,7 млн продавцов, работающих на её платформе. Сегодня компания занимает второе место в американском e-commerce с долей рынка 8,6%, обогнав Walmart (5,8%) и eBay (4,9%) и уступая лишь техногиганту Amazon.

Валовой объем товаров (GMV), который является ключевым показателем для e-commerce компании, быстро растет. Всего за 5 лет GMV Shopify вырос с $7,7 млрд в 2015 году до $119,6 млрд в 2020 году. По этому показателю Shopify можно сравнить с Amazon 3 года назад.

Несмотря схожесть Shopify с Amazon, Amazon и Shopify не конкурируют напрямую, по крайней мере, на данный момент. Платформы ориентированы на разные группы клиентов: Amazon — на потребителей, а Shopify — на продавцов, включая крупные бренды.

За 2020 год Shopify может похвастаться ростом выручки и операционного денежного потока на 86% и 502% г/г соответственно, валовой и чистой рентабельностью в размере 52,6% и 10,9% соответственно, а также отрицательным чистым долгом в размере $5,49 млрд.

С учетом прогнозируемой в 2021 финансовом году выручки в размере $5,513 млрд, что предполагает её рост на 88%, Shopify торгуется с форвардным Р/S 24,5х (показатель отражает, сколько платит инвестор за единицу выручки).

Консенсус-прогноз аналитиков для акций Shopify составляет $1.469, что с текущих $1.096 предполагает потенциал роста в размере 34%. Из 29 аналитиков 12 — рекомендует покупать акции Shopify, 16 — держать и 1 — продавать.

Несмотря на явно высокую оценку, акции Shopify занимают место в портфелях многих звёздных управляющих, включая Bridgewater Associates Рэя Далио и ARK Invest Кэти Вуд. Учитывая тот факт, что сейчас котировки SHOP находятся на этапе коррекции, присмотреться к этим акциям в ближайшем будущем может оказаться весьма прибыльной затеей.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1507

{kind=link}

Дата публикации текста: 2021/04/23

🤤 Поедем поедим! Сегодня на разборе бургеры.

🍔 McDonalds - американская корпорация, самая большая в мире сеть ресторанов быстрого питания.

Сектор: Потребительский

Индустрия: Рестораны

Цена: 232,96$

Тикер: MCD

Ближайший отчет: 28.04

Последние инсайдерские сделки:

• 16.11.2020 Продажа, Продажа

• 10.11.2020 Продажа

• 4.08.2020 Продажа

🍔 Консенсус - прогноз Wall - Street :

Самый высокий - 280.00$

Средний - 246.50$

Самый низкий - 225.00$

🍔 Финансовые показатели

Общий доход:

- 1Q 2020 — 4714.4 млн;

- 2Q 2020 — 3761.5 млн;

- 3Q 2020 — 5418.1 млн;

- 4Q 2020 — 5313.8 млн;

Чистая прибыль:

- 1Q 2020 — 1106.9 млн;

- 2Q 2020 — 483.8 млн;

- 3Q 2020 — 1762.6 млн;

- 4Q 2020 — 1377.2 млн;

🔎Мультипликаторы:

• EPS - рост 42.8% за 10 лет;

• P/E - 36.92 при средним по индустрии 88.21;

Значение P/E на максимумах.

• P/S - 9.10 при средним по индустрии 4.45;

Значение P/S на максимумах.

• Долг/Капитал - -4.5 при средним по индустрии 30.02;

В случае McDonalds такой показатель не является критическим.

Дивиденды - 1.29$, что эквивалентно 2,22%

🍔 McDonalds является очень стабильной компанией с отличным бизнесом. Акции компании очень подойдут для долгосрочного инвестирования. На данный момент цена на акцию немного перегрета, так что при не очень хорошем отчете, цена может скорректироваться на 4-10%

Не является индивидуальной инвестиционной рекомендацией.

#Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/134

🤤 Поедем поедим! Сегодня на разборе бургеры.

🍔 McDonalds - американская корпорация, самая большая в мире сеть ресторанов быстрого питания.

Сектор: Потребительский

Индустрия: Рестораны

Цена: 232,96$

Тикер: MCD

Ближайший отчет: 28.04

Последние инсайдерские сделки:

• 16.11.2020 Продажа, Продажа

• 10.11.2020 Продажа

• 4.08.2020 Продажа

🍔 Консенсус - прогноз Wall - Street :

Самый высокий - 280.00$

Средний - 246.50$

Самый низкий - 225.00$

🍔 Финансовые показатели

Общий доход:

- 1Q 2020 — 4714.4 млн;

- 2Q 2020 — 3761.5 млн;

- 3Q 2020 — 5418.1 млн;

- 4Q 2020 — 5313.8 млн;

Чистая прибыль:

- 1Q 2020 — 1106.9 млн;

- 2Q 2020 — 483.8 млн;

- 3Q 2020 — 1762.6 млн;

- 4Q 2020 — 1377.2 млн;

🔎Мультипликаторы:

• EPS - рост 42.8% за 10 лет;

• P/E - 36.92 при средним по индустрии 88.21;

Значение P/E на максимумах.

• P/S - 9.10 при средним по индустрии 4.45;

Значение P/S на максимумах.

• Долг/Капитал - -4.5 при средним по индустрии 30.02;

В случае McDonalds такой показатель не является критическим.

Дивиденды - 1.29$, что эквивалентно 2,22%

🍔 McDonalds является очень стабильной компанией с отличным бизнесом. Акции компании очень подойдут для долгосрочного инвестирования. На данный момент цена на акцию немного перегрета, так что при не очень хорошем отчете, цена может скорректироваться на 4-10%

Не является индивидуальной инвестиционной рекомендацией.

#Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/134

{kind=link}

Дата публикации текста: 2021/04/23

#отчет #INTEL

📄Главный производитель испытывающих острый дефицит ныне микропроцессоров, Intel (INTC) отчитался вчера после закрытия рынка.

• Чистая прибыль на акцию по не-GAAP за 1 квартал 2021 г. в $1,39 превысила прогноз на $0,25;

• Чистая прибыль на акцию по GAAP в $0,82, впрочем, недотянула до ожиданий те же $0,25.

• Выручка в 19,7 млрд долларов (-0,7% г/г) хоть и превзошла прогноз на 1,75 млрд долларов, но чисто номинально показала снижение на протяжении третьего квартала подряд.

- Выручка группы центров обработки данных Intel упала более чем на 20% до 5,56 млрд долларов, в то время как ожидания были в районе 5,9 млрд долларов.

- Выручка крупнейшего сегмента бизнеса Intel – вычислительные услуги для клиентов – выросла более чем на 8% до 10,6 млрд долларов при ожидавшихся 10,17 млрд долларов.

- Выручка подразделения решений для энергонезависимой памяти немного снизилась до 1,11 млрд долларов, что, впрочем, намного превзошло ожидания Уолл-стрит в 563,8 млн долларов.

- Выручка от «Интернета вещей» (“Internet of things”), или IoT, выросла до 914 млн долларов по сравнению с ожидаемыми 774,9 млн долларов. Выручка Mobileye составила 377 млн долларов, в то время как консенсус-прогноз ожидал 332,3 млн долларов.

❗️Менеджмент INTC ожидает, что выручка электронного гиганта по GAAP в 2021 г. составит 77,0 млрд долларов, а выручка по не-GAAP - 72,5 млрд долларов против ожидавшихся консенсусных 72,84 млрд долларов; при этом, чистая прибыль на акцию по GAAP за полный год, вероятно, составит $4, а чистая прибыль на акцию по не-GAAP – $4,60 против консенсус-прогноза в 4,30 доллара.

📊В течение последнего квартала акции компании восстанавливались с $54 до $62, но теперь, после столь безликого финансового отчёта, их дальнейший путь вверх под вопросом. Вчера накануне публикации акции INTC закрылись снижением на 1.77%, и после этого на постмаркете в последующий час торгов снизились ещё более чем на полный процент.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/625

#отчет #INTEL

📄Главный производитель испытывающих острый дефицит ныне микропроцессоров, Intel (INTC) отчитался вчера после закрытия рынка.

• Чистая прибыль на акцию по не-GAAP за 1 квартал 2021 г. в $1,39 превысила прогноз на $0,25;

• Чистая прибыль на акцию по GAAP в $0,82, впрочем, недотянула до ожиданий те же $0,25.

• Выручка в 19,7 млрд долларов (-0,7% г/г) хоть и превзошла прогноз на 1,75 млрд долларов, но чисто номинально показала снижение на протяжении третьего квартала подряд.

- Выручка группы центров обработки данных Intel упала более чем на 20% до 5,56 млрд долларов, в то время как ожидания были в районе 5,9 млрд долларов.

- Выручка крупнейшего сегмента бизнеса Intel – вычислительные услуги для клиентов – выросла более чем на 8% до 10,6 млрд долларов при ожидавшихся 10,17 млрд долларов.

- Выручка подразделения решений для энергонезависимой памяти немного снизилась до 1,11 млрд долларов, что, впрочем, намного превзошло ожидания Уолл-стрит в 563,8 млн долларов.

- Выручка от «Интернета вещей» (“Internet of things”), или IoT, выросла до 914 млн долларов по сравнению с ожидаемыми 774,9 млн долларов. Выручка Mobileye составила 377 млн долларов, в то время как консенсус-прогноз ожидал 332,3 млн долларов.

❗️Менеджмент INTC ожидает, что выручка электронного гиганта по GAAP в 2021 г. составит 77,0 млрд долларов, а выручка по не-GAAP - 72,5 млрд долларов против ожидавшихся консенсусных 72,84 млрд долларов; при этом, чистая прибыль на акцию по GAAP за полный год, вероятно, составит $4, а чистая прибыль на акцию по не-GAAP – $4,60 против консенсус-прогноза в 4,30 доллара.

📊В течение последнего квартала акции компании восстанавливались с $54 до $62, но теперь, после столь безликого финансового отчёта, их дальнейший путь вверх под вопросом. Вчера накануне публикации акции INTC закрылись снижением на 1.77%, и после этого на постмаркете в последующий час торгов снизились ещё более чем на полный процент.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/625

{kind=link}

Дата публикации текста: 2021/04/23

Дивиденды «Роснефти» / Перспективы на 2021-2022гг

Привет! 💋

Сегодня рассмотрим одну из самых крупнейших нефтегазовых компаний в России - Роснефть. А именно - поговорим о дивидендах и прогнозе их выплат.

💡 Кратко о компании:

Роснефть #ROSN- российская нефтегазовая компания, контрольный пакет акций которой принадлежит государственному АО «Роснефтегаз». В 2013 году стала крупнейшей в мире компанией-производителем нефти. Компания добывает почти 37% всей российской нефти. По данным журнала «Эксперт», в 2017 году занимала третье место среди российских компаний по объёмам выручки.

💸 Дивиденды:

Согласно дивидендной политике Роснефти, целевой уровень дивидендных выплат составляет не менее 50% от чистой прибыли по МСФО. Компания как правило выплачивает дивиденды 2 раза в год. Она стабильно придерживается своей дивидендной политики. По итогам 2020 года компания готовится выплатить (консервативный прогноз) 19,89 руб. на акцию, что на 10% больше чем в предыдущем году. Прогнозируется, что компания выплатит дивиденды в 2021 году два раза - в июне и октябре по 7.36 руб. и 12.53 руб. на акцию соответственно.

📈 Перспективы

По прогнозу аналитиков Sber CIB, дивидендная доходность акций "Роснефти" в 2022 году должна достигнуть 13% против 4% в 2020 году. В пересчете на акцию дивиденды компании могут составить $0,74 или 53,9 рубля в 2021 году и $0,88 или 61,9 рубля на акцию в 2022 году. В Sber CIB заявляют, что прогноз выше среднерыночного консенсуса Bloomberg на 60% и 40% соответственно. При этом в среднем предлагаемая российским нефтегазовым сектором дивидендная доходность примерно на 3 процентных пункта должна оказаться выше мировых аналогов в 2021 году и на 6 процентных пунктов - в 2022 году.

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 31,79

P/B - 1,05

P/S - 1,00

Рентабельность

ROA - 1,28 %

ROE - 3,52 %

ROS - 3,14 %

Net Debt/EBITDA - 3,14 Net Profit Margin - 6,57 %

✅ Подводим итоги:

С одной стороны, компания в Российских реалиях является этаким дивидендным аристократом, т.к. выплачивает дивиденды каждый год и старается их увеличивать. С другой стороны, рынок нефти сейчас находится под давлением, возможны кратковременные скачки, но многие аналитики уже не ждут даже цен в 100$ за баррель. Альтернативные источники энергетики, массовый переход на электрокары - все это, вероятнее всего негативно скажется на ценах на нефть и соответственно на доходы таких компаний как Роснефть и их дивиденды.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#ROSN #Роснефть #нефтегаз

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/938

Дивиденды «Роснефти» / Перспективы на 2021-2022гг

Привет! 💋

Сегодня рассмотрим одну из самых крупнейших нефтегазовых компаний в России - Роснефть. А именно - поговорим о дивидендах и прогнозе их выплат.

💡 Кратко о компании:

Роснефть #ROSN- российская нефтегазовая компания, контрольный пакет акций которой принадлежит государственному АО «Роснефтегаз». В 2013 году стала крупнейшей в мире компанией-производителем нефти. Компания добывает почти 37% всей российской нефти. По данным журнала «Эксперт», в 2017 году занимала третье место среди российских компаний по объёмам выручки.

💸 Дивиденды:

Согласно дивидендной политике Роснефти, целевой уровень дивидендных выплат составляет не менее 50% от чистой прибыли по МСФО. Компания как правило выплачивает дивиденды 2 раза в год. Она стабильно придерживается своей дивидендной политики. По итогам 2020 года компания готовится выплатить (консервативный прогноз) 19,89 руб. на акцию, что на 10% больше чем в предыдущем году. Прогнозируется, что компания выплатит дивиденды в 2021 году два раза - в июне и октябре по 7.36 руб. и 12.53 руб. на акцию соответственно.

📈 Перспективы

По прогнозу аналитиков Sber CIB, дивидендная доходность акций "Роснефти" в 2022 году должна достигнуть 13% против 4% в 2020 году. В пересчете на акцию дивиденды компании могут составить $0,74 или 53,9 рубля в 2021 году и $0,88 или 61,9 рубля на акцию в 2022 году. В Sber CIB заявляют, что прогноз выше среднерыночного консенсуса Bloomberg на 60% и 40% соответственно. При этом в среднем предлагаемая российским нефтегазовым сектором дивидендная доходность примерно на 3 процентных пункта должна оказаться выше мировых аналогов в 2021 году и на 6 процентных пунктов - в 2022 году.

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 31,79

P/B - 1,05

P/S - 1,00

Рентабельность

ROA - 1,28 %

ROE - 3,52 %

ROS - 3,14 %

Net Debt/EBITDA - 3,14 Net Profit Margin - 6,57 %

✅ Подводим итоги:

С одной стороны, компания в Российских реалиях является этаким дивидендным аристократом, т.к. выплачивает дивиденды каждый год и старается их увеличивать. С другой стороны, рынок нефти сейчас находится под давлением, возможны кратковременные скачки, но многие аналитики уже не ждут даже цен в 100$ за баррель. Альтернативные источники энергетики, массовый переход на электрокары - все это, вероятнее всего негативно скажется на ценах на нефть и соответственно на доходы таких компаний как Роснефть и их дивиденды.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#ROSN #Роснефть #нефтегаз

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/938

{kind=link}

Дата публикации текста: 2021/04/23

😰 Ну как там многострадальный Intel?

#INTC отчитался о снижении выручки на 1% за 12 месяцев из-за 20% падения продаж сегмента дата-центров, которое было частично компенсировано ростом на 8% и 4% в сегментах клиентских устройств и интернета вещей.

📉 Прибыль снизилась на 41%, а операционный денежных поток — на 10%. Случилось это из-за роста R&D и высоких затрат на 10-nm продукцию. На такие новости акции отреагировали 3% снижением. На горизонте года компания ожидает снижение выручки на 2% и EPS на 8%.

Слабые прогнозы отражают высокие затраты на R&D и капитальные расходы. В марте новый гендиректор Патрик Гелсинджер заявил, что компания инвестирует $20 млрд на постройку 2-х производственных фабрик для контрактного производства.

Акции компании в последние дни и без отчета испытывали давление на фоне объявления NVIDIA о создании передового процессора для центров обработки данных, из-за чего доля Intel на рынке серверных процессоров в будущем может попасть под давление.

Мнение аналитиков InvestFuture

📍 Компания выигрывает от дефицита на рынке полупроводников и ведет переговоры с поставщиками автомобильных чипов о начале производства чипов на заводах Intel в течение следующих 6-9 месяцев для решения проблемы дефицита полупроводников в США.

📍 Intel на данный момент является одним из самых дешевых полупроводниковых компаний на рынке с форвардным EV/EBITDA - 7,9 и P/E - 13,6. Во многом это объясняется давлением со стороны таких конкурентов как AMD и NVIDIA, но высокая доля рынка и растущий спрос со стороны дата-центров поможет компании нарастить выручку, хоть для этого и потребуется время. Компания все еще доминирует и продолжит доминировать на рынке серверных APU.

#IF_акции_США #IF_отчеты #IF_обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2051

😰 Ну как там многострадальный Intel?

#INTC отчитался о снижении выручки на 1% за 12 месяцев из-за 20% падения продаж сегмента дата-центров, которое было частично компенсировано ростом на 8% и 4% в сегментах клиентских устройств и интернета вещей.

📉 Прибыль снизилась на 41%, а операционный денежных поток — на 10%. Случилось это из-за роста R&D и высоких затрат на 10-nm продукцию. На такие новости акции отреагировали 3% снижением. На горизонте года компания ожидает снижение выручки на 2% и EPS на 8%.

Слабые прогнозы отражают высокие затраты на R&D и капитальные расходы. В марте новый гендиректор Патрик Гелсинджер заявил, что компания инвестирует $20 млрд на постройку 2-х производственных фабрик для контрактного производства.

Акции компании в последние дни и без отчета испытывали давление на фоне объявления NVIDIA о создании передового процессора для центров обработки данных, из-за чего доля Intel на рынке серверных процессоров в будущем может попасть под давление.

Мнение аналитиков InvestFuture

📍 Компания выигрывает от дефицита на рынке полупроводников и ведет переговоры с поставщиками автомобильных чипов о начале производства чипов на заводах Intel в течение следующих 6-9 месяцев для решения проблемы дефицита полупроводников в США.

📍 Intel на данный момент является одним из самых дешевых полупроводниковых компаний на рынке с форвардным EV/EBITDA - 7,9 и P/E - 13,6. Во многом это объясняется давлением со стороны таких конкурентов как AMD и NVIDIA, но высокая доля рынка и растущий спрос со стороны дата-центров поможет компании нарастить выручку, хоть для этого и потребуется время. Компания все еще доминирует и продолжит доминировать на рынке серверных APU.

#IF_акции_США #IF_отчеты #IF_обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2051

Дата публикации текста: 2021/04/23

Северсталь — потому что за ними не заржавеет

Сегодня у нас ни разу не спекулятивная идея, скорее даже наоборот. Акции Северстали, сталелитейной и горнодобывающей компании из России, вырастут в цене на 10%.

Вообще, Северсталь уже проявила себя в качестве долгосрочного актива. Цены на ее бумаги стабильно растут — те, кто подержал их лет 6-10, увидели шестикратный рост. Но в 2021 году Северсталь продолжает расти ускоренными темпами.

Почему мы прогнозируем дальнейший рост? Прогноз цен на сталь в 2021 году увеличен на 10%. Одно это уже дает толчок для роста акции. Кроме того, отчетность компании за первый квартал 2021 года была очень сильной — это также прибавляет уверенности инвесторам.

Сейчас акции Северстали стоят в районе 1870 рублей и в ближайшее время они пробьют 2000. Самое время покупать!

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investorbiz/37

Северсталь — потому что за ними не заржавеет

Сегодня у нас ни разу не спекулятивная идея, скорее даже наоборот. Акции Северстали, сталелитейной и горнодобывающей компании из России, вырастут в цене на 10%.

Вообще, Северсталь уже проявила себя в качестве долгосрочного актива. Цены на ее бумаги стабильно растут — те, кто подержал их лет 6-10, увидели шестикратный рост. Но в 2021 году Северсталь продолжает расти ускоренными темпами.

Почему мы прогнозируем дальнейший рост? Прогноз цен на сталь в 2021 году увеличен на 10%. Одно это уже дает толчок для роста акции. Кроме того, отчетность компании за первый квартал 2021 года была очень сильной — это также прибавляет уверенности инвесторам.

Сейчас акции Северстали стоят в районе 1870 рублей и в ближайшее время они пробьют 2000. Самое время покупать!

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investorbiz/37

Дата публикации текста: 2021/04/23

#отчет #AmericanExpress

📊 American Express (AXP) выпустил сегодня свой квартальный отчёт:

• Чистая прибыль на акцию по GAAP за 1 квартал в $2,74 превысила консенсус-прогноз на $1,13 и существенно прибавила по сравнению с 1,76 доллара в 4 квартале 2020 года и 41 центом в первом квартале 2020 года.

• Выручка в размере 9,06 млрд долларов (-12,1% г / г) в большей степени разочаровала, недотянув до ожиданий 150 млн долларов, однако оказалась лучше по сравнению с 9,35 млрд долларов в 4-м квартале 2020 года, но хуже, чем 10,3 млрд долларов в том же квартале прошлого года.

• Резервы под потери составили около $675,0 млн против консенсуса в 463,9 млн долл.

🗣 CEO American Express Стивен Скуери сказал на брифинге, что компания наблюдает «рост всех категорий расходов на поездки и развлечения в США в последние недели, что укрепляет нашу уверенность в том, что внутренние потребительские траты будут продолжать восстанавливаться».

👀 Согласно прогнозу менеджмента, ожидается, что чистая прибыль на акцию на 2021 год составит ~ $6-7,50 по сравнению с консенсусной оценкой в $6,63.

В сегментном разрезе чистые комиссии по карточным операциям в первом квартале составили 1,3 млрд долларов, увеличившись с 1,2 млрд долларов в четвертом квартале 2020 года до 1,1 млрд долларов в первом квартале 2020 года.

– Прибыль Global Consumer Service Group до налогообложения составила 2,12 млрд долларов против 1,45 млрд долларов в 4 квартале и 231 млн долларов в первом квартале 2020 года.

– Прибыль Global Commercial Services до налогообложения составила 665 млн долларов против 667 млн долларов в 4 квартале и 19 млн долларов в первом квартале 2020 года.

– Доналоговая прибыль от глобальных торговых и сетевых услуг составила 414 млн долларов против 283 млн долларов в 4 квартале и 551 млн долларов в первом квартале 2020 г.

📉 Акции AXP падают к данной минуте на премаркете на 3,7% в рамках консолидационных ценовых процессов возле уровня $145, которые происходят в этой бумаге с начала текущего года.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/626

#отчет #AmericanExpress

📊 American Express (AXP) выпустил сегодня свой квартальный отчёт:

• Чистая прибыль на акцию по GAAP за 1 квартал в $2,74 превысила консенсус-прогноз на $1,13 и существенно прибавила по сравнению с 1,76 доллара в 4 квартале 2020 года и 41 центом в первом квартале 2020 года.

• Выручка в размере 9,06 млрд долларов (-12,1% г / г) в большей степени разочаровала, недотянув до ожиданий 150 млн долларов, однако оказалась лучше по сравнению с 9,35 млрд долларов в 4-м квартале 2020 года, но хуже, чем 10,3 млрд долларов в том же квартале прошлого года.

• Резервы под потери составили около $675,0 млн против консенсуса в 463,9 млн долл.

🗣 CEO American Express Стивен Скуери сказал на брифинге, что компания наблюдает «рост всех категорий расходов на поездки и развлечения в США в последние недели, что укрепляет нашу уверенность в том, что внутренние потребительские траты будут продолжать восстанавливаться».

👀 Согласно прогнозу менеджмента, ожидается, что чистая прибыль на акцию на 2021 год составит ~ $6-7,50 по сравнению с консенсусной оценкой в $6,63.

В сегментном разрезе чистые комиссии по карточным операциям в первом квартале составили 1,3 млрд долларов, увеличившись с 1,2 млрд долларов в четвертом квартале 2020 года до 1,1 млрд долларов в первом квартале 2020 года.

– Прибыль Global Consumer Service Group до налогообложения составила 2,12 млрд долларов против 1,45 млрд долларов в 4 квартале и 231 млн долларов в первом квартале 2020 года.

– Прибыль Global Commercial Services до налогообложения составила 665 млн долларов против 667 млн долларов в 4 квартале и 19 млн долларов в первом квартале 2020 года.

– Доналоговая прибыль от глобальных торговых и сетевых услуг составила 414 млн долларов против 283 млн долларов в 4 квартале и 551 млн долларов в первом квартале 2020 г.

📉 Акции AXP падают к данной минуте на премаркете на 3,7% в рамках консолидационных ценовых процессов возле уровня $145, которые происходят в этой бумаге с начала текущего года.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/626

{kind=link}

Дата публикации текста: 2021/04/23

#инвестиционная_идея #акции #США #NVDA #AMD #BofA

💡В связи с ростом популярности видеоигр Bank of America повышает рекомендацию для производителей видеокарт Nvidia #NVDA и AMD #AMD.

⬆️ Тезисы в пользу роста компаний:

👉🏻 Повышение стандартов для графических процессоров станет драйвером спроса на новое поколение видеокарт Nvidia (Ampere) и AMD (Big Navi). Это в свою очередь будет способствовать росту средних цен продажи: до $661 для Nvidia и до $479-$999 для AMD.

👉🏻 Доля видеокарт Nvidia среди игроков Steam (геймерская платформа с возможностью покупки игр) продолжает расти и уже достигла 75.4%. Доля AMD пока остается низкой – 16.2%.

👉🏻 По данным исследования, популярность видеокарт на графическом процессоре Ampere от Nvidia уже превышает популярность предыдущих поколений процессоров: Turing и Pascal.

👉🏻 Сейчас новый графический процессор Big Navi от AMD еще не отображается в данных Steam, но, по прогнозам аналитиков, количество пользователей видеокарт на этой платформе может значительно увеличиться в краткосрочной или среднесрочной перспективе.

👉🏻 В то время, как большая часть геймеров Steam используют процессоры компании Intel #INTC (71.2%), доля процессоров AMD продолжает расти и уже достигла 28.8%.

✅ Nvidia #NVDA

🎯 Целевая цена - $675, потенциал роста +14%

✅ AMD #AMD

🎯 Целевая цена - $115, потенциал роста +45%

💎 Положительно смотрим на сектор, в целом. А ближайшими катализаторами роста также могут стать: новые игровые консоли от Sony/MSFT, возможная презентация нового Nintendo Switch.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**Графики #NVDA #AMD от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1787

#инвестиционная_идея #акции #США #NVDA #AMD #BofA

💡В связи с ростом популярности видеоигр Bank of America повышает рекомендацию для производителей видеокарт Nvidia #NVDA и AMD #AMD.

⬆️ Тезисы в пользу роста компаний:

👉🏻 Повышение стандартов для графических процессоров станет драйвером спроса на новое поколение видеокарт Nvidia (Ampere) и AMD (Big Navi). Это в свою очередь будет способствовать росту средних цен продажи: до $661 для Nvidia и до $479-$999 для AMD.

👉🏻 Доля видеокарт Nvidia среди игроков Steam (геймерская платформа с возможностью покупки игр) продолжает расти и уже достигла 75.4%. Доля AMD пока остается низкой – 16.2%.

👉🏻 По данным исследования, популярность видеокарт на графическом процессоре Ampere от Nvidia уже превышает популярность предыдущих поколений процессоров: Turing и Pascal.

👉🏻 Сейчас новый графический процессор Big Navi от AMD еще не отображается в данных Steam, но, по прогнозам аналитиков, количество пользователей видеокарт на этой платформе может значительно увеличиться в краткосрочной или среднесрочной перспективе.

👉🏻 В то время, как большая часть геймеров Steam используют процессоры компании Intel #INTC (71.2%), доля процессоров AMD продолжает расти и уже достигла 28.8%.

✅ Nvidia #NVDA

🎯 Целевая цена - $675, потенциал роста +14%

✅ AMD #AMD

🎯 Целевая цена - $115, потенциал роста +45%

💎 Положительно смотрим на сектор, в целом. А ближайшими катализаторами роста также могут стать: новые игровые консоли от Sony/MSFT, возможная презентация нового Nintendo Switch.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**Графики #NVDA #AMD от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1787

{kind=link}

Дата публикации текста: 2021/04/26

📝Разбор «Газпром»

ПАО «Газпром» – ведущая российская транснациональная энергетическая компания. Основные направления деятельности: геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии. В настоящее время компания активно развивает масштабные проекты по освоению газовых ресурсов на территории Восточной Сибири и Дальнего Востока, а также ряд проектов по разведке и добыче углеводородов за рубежом.

В России «Газпром» реализует свыше половины продаваемого газа, а также поставляет газ в более чем 30 стран ближнего и дальнего зарубежья. Штаб-квартира компании находится в Москве. Акции торгуются на Московской бирже, тикер GAZP. Большая доля акций, 50,2%, принадлежит Российской Федерации в лице Федерального агентства по управлению государственным имуществом, а также «Роснефтегазу» и «Росгазификации».

📌Важные факты о «Газпроме»:

✅Располагает самыми богатыми в мире запасами природного газа – 16% общего объема, при этом доля в России — 71%.

✅Мировой лидер по добыче природного газа. На компанию приходится 12% мировой и 68% российской добычи газа.

✅Обладает крупнейшей в мире газотранспортной системой, протяженность которой составляет 175,2 тыс. км на территории России.

✅Крупнейший в России производитель и экспортер сжиженного природного газа (СПГ).

✅Входит в четверку крупнейших производителей нефти на территории РФ.

📍Компания опубликовала финансовый отчет за 2020 год по РСБУ:

▪️Капитализация снизилась на 15% – до 5,56 трлн руб.

▪️Выручка уменьшилась на 15% – до 4,06 трлн руб.

▪️Чистый убыток составил 706 млрд руб. против прибыли 703 млрд руб. в 2019.

▪️Остаток денежных средств увеличился в 2,1 раза – до 648 млрд руб.

Руководство компании связывает получение чистого убытка с переоценкой курсовой стоимости в связи с ослаблением рубля, снижением цен на энергоресурсы, а также со значительным сокращением доли экспорта в страны СНГ (на 20%) в связи с пандемией.

📍Мультипликаторы:

▪️Р/Е – минус 7.9.

▪️P/S – 1.37.

▪️EPS – минус 30.

Компания еще не предоставила результаты своей работы по МСФО за 2020 год и сделает это в конце апреля. Я обязательно вернусь к вам с его подробным анализом.

📌Но уже сейчас есть предварительные данные по результатам первого квартала текущего года:

✅Добыча газа составила 136 млрд куб. м, что на 10,5% больше, чем в I квартале 2020 г.

✅Поставки газа на российский рынок также увеличились – на 21,4% или 17,3 млрд куб. м.

✅Экспорт газа за рубеж вырос на 30,7% – до 52,7 млрд куб. м., при этом в Турцию – на 106%.

💰14 апреля руководство компании приняло решение выплатить дивиденды своим акционерам в размере 50% от чистой прибыли по МСФО, что составит 12,5 руб. на акцию или 5,5% дивидендной доходности. При этом изначально планировалось выделить 40%, а в 2019 году выплаты составили 30% чистой прибыли.

📌Стратегия развития компании:

✅Программа развития газификации в 67 субъектах РФ, ориентированная до 2030 г.

✅Выход на полные мощности Амурского ГПЗ до 2024 г.

✅Запуск 6 новых крупных нефтяных месторождений до 2024 г.

✅Строительство нового газопровода «Союз Восток», который станет продолжением «Силы Сибири-2».

✅Строительство завода «Владивосток СПГ» для переработки сжиженного газа до 2025 г.

➕Преимущества Газпром:

▪️единственная российская компания, экспортирующая трубопроводный газ;

▪️сильная поддержка со стороны государства;

▪️крупные инвестиционные проекты;

▪️восстановление цен на энергоресурсы.

➖Возможные риски компании:

▪️геополитическая ситуация вокруг России;

▪️санкции США из-за строительства «Северного Потока-2»;

▪️развитие конкурентов, в частности, компании «Новатэк», планирующей поставлять СПГ в Азию;

▪️изменения в налоговой сфере – отмена льгот по НДПИ для некоторых месторождений.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/napensiyuv45/340

📝Разбор «Газпром»

ПАО «Газпром» – ведущая российская транснациональная энергетическая компания. Основные направления деятельности: геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии. В настоящее время компания активно развивает масштабные проекты по освоению газовых ресурсов на территории Восточной Сибири и Дальнего Востока, а также ряд проектов по разведке и добыче углеводородов за рубежом.

В России «Газпром» реализует свыше половины продаваемого газа, а также поставляет газ в более чем 30 стран ближнего и дальнего зарубежья. Штаб-квартира компании находится в Москве. Акции торгуются на Московской бирже, тикер GAZP. Большая доля акций, 50,2%, принадлежит Российской Федерации в лице Федерального агентства по управлению государственным имуществом, а также «Роснефтегазу» и «Росгазификации».

📌Важные факты о «Газпроме»:

✅Располагает самыми богатыми в мире запасами природного газа – 16% общего объема, при этом доля в России — 71%.

✅Мировой лидер по добыче природного газа. На компанию приходится 12% мировой и 68% российской добычи газа.

✅Обладает крупнейшей в мире газотранспортной системой, протяженность которой составляет 175,2 тыс. км на территории России.

✅Крупнейший в России производитель и экспортер сжиженного природного газа (СПГ).

✅Входит в четверку крупнейших производителей нефти на территории РФ.

📍Компания опубликовала финансовый отчет за 2020 год по РСБУ:

▪️Капитализация снизилась на 15% – до 5,56 трлн руб.

▪️Выручка уменьшилась на 15% – до 4,06 трлн руб.

▪️Чистый убыток составил 706 млрд руб. против прибыли 703 млрд руб. в 2019.

▪️Остаток денежных средств увеличился в 2,1 раза – до 648 млрд руб.

Руководство компании связывает получение чистого убытка с переоценкой курсовой стоимости в связи с ослаблением рубля, снижением цен на энергоресурсы, а также со значительным сокращением доли экспорта в страны СНГ (на 20%) в связи с пандемией.

📍Мультипликаторы:

▪️Р/Е – минус 7.9.

▪️P/S – 1.37.

▪️EPS – минус 30.

Компания еще не предоставила результаты своей работы по МСФО за 2020 год и сделает это в конце апреля. Я обязательно вернусь к вам с его подробным анализом.

📌Но уже сейчас есть предварительные данные по результатам первого квартала текущего года:

✅Добыча газа составила 136 млрд куб. м, что на 10,5% больше, чем в I квартале 2020 г.

✅Поставки газа на российский рынок также увеличились – на 21,4% или 17,3 млрд куб. м.

✅Экспорт газа за рубеж вырос на 30,7% – до 52,7 млрд куб. м., при этом в Турцию – на 106%.

💰14 апреля руководство компании приняло решение выплатить дивиденды своим акционерам в размере 50% от чистой прибыли по МСФО, что составит 12,5 руб. на акцию или 5,5% дивидендной доходности. При этом изначально планировалось выделить 40%, а в 2019 году выплаты составили 30% чистой прибыли.

📌Стратегия развития компании:

✅Программа развития газификации в 67 субъектах РФ, ориентированная до 2030 г.

✅Выход на полные мощности Амурского ГПЗ до 2024 г.

✅Запуск 6 новых крупных нефтяных месторождений до 2024 г.

✅Строительство нового газопровода «Союз Восток», который станет продолжением «Силы Сибири-2».

✅Строительство завода «Владивосток СПГ» для переработки сжиженного газа до 2025 г.

➕Преимущества Газпром:

▪️единственная российская компания, экспортирующая трубопроводный газ;

▪️сильная поддержка со стороны государства;

▪️крупные инвестиционные проекты;

▪️восстановление цен на энергоресурсы.

➖Возможные риски компании:

▪️геополитическая ситуация вокруг России;

▪️санкции США из-за строительства «Северного Потока-2»;

▪️развитие конкурентов, в частности, компании «Новатэк», планирующей поставлять СПГ в Азию;

▪️изменения в налоговой сфере – отмена льгот по НДПИ для некоторых месторождений.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/napensiyuv45/340

Дата публикации текста: 2021/04/26

Applied Materials: хороший способ заработать на дефиците полупроводников

Во время войны больше всех зарабатывают производители снарядов и патронов, а во время глобального дефицита полупроводников — Applied Materials (AMAT).

AMAT разрабатывает и производит различное производственное оборудование, которое используется для изготовления полупроводниковых чипов и в индустрии дисплеев. Компания занимает уникальное положение на рынке, которое помогло ей резко вырасти в последние годы.

Ускоряющийся рост полупроводниковой промышленности является главным фактором роста для компании. Только за последние месяцы крупнейшие в мире производители микросхем TSMC, Samsung и Intel объявили о грандиозных инвестициях, направленных на строительство новых заводов.

Кроме того, инфраструктурный план Джо Байдена также предполагает $50-ти миллиардный буст в полупроводниковую промышленность. Это мощный фактор будущего роста для Applied Materials.

За период с 2012 по 2020 год выручка и чистая прибыль AMAT увеличились на 97% и 455% соответственно, а согласно финансовой модели Applied Materials, в 2024 году выручка и чистая прибыль на акцию достигнут $31 млрд и $10, что предполагает их рост на 80% и 140% соответственно.

Стабильный денежный поток и отрицательный чистый долг позволяет Applied Materials каждый год выкупать свои акции с рынка. С 2006 года AMAT сократила количество акций в обращении с 1,6 млрд до примерно 0,92 млрд. Недавно утвержденная программа обратного выкупа на $7,5 млрд позволит компании выкупить еще около 6% своих акций, что соразмерно увеличит доли акционеров.

С учетом прогнозируемой в 2021 финансовом году чистой прибыли на акцию в размере $6,0, что предполагает её рост на 44%, Applied Materials торгуется с форвардным Р/Е 22х, что на 14% ниже средних оценок по сектору.

Консенсус-прогноз аналитиков с Уолл-стрит для акций Applied Materials составляет $156, что с текущих $134.86 предполагает потенциал роста в размере 16.7%. Из 21 аналитика 18 — рекомендует покупать акции Applied Materials и 3 — держать. Подводя итог, мы имеем надежную компанию, чьи перспективы на данный момент выглядят безоблачными.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1513

Applied Materials: хороший способ заработать на дефиците полупроводников

Во время войны больше всех зарабатывают производители снарядов и патронов, а во время глобального дефицита полупроводников — Applied Materials (AMAT).

AMAT разрабатывает и производит различное производственное оборудование, которое используется для изготовления полупроводниковых чипов и в индустрии дисплеев. Компания занимает уникальное положение на рынке, которое помогло ей резко вырасти в последние годы.

Ускоряющийся рост полупроводниковой промышленности является главным фактором роста для компании. Только за последние месяцы крупнейшие в мире производители микросхем TSMC, Samsung и Intel объявили о грандиозных инвестициях, направленных на строительство новых заводов.

Кроме того, инфраструктурный план Джо Байдена также предполагает $50-ти миллиардный буст в полупроводниковую промышленность. Это мощный фактор будущего роста для Applied Materials.

За период с 2012 по 2020 год выручка и чистая прибыль AMAT увеличились на 97% и 455% соответственно, а согласно финансовой модели Applied Materials, в 2024 году выручка и чистая прибыль на акцию достигнут $31 млрд и $10, что предполагает их рост на 80% и 140% соответственно.

Стабильный денежный поток и отрицательный чистый долг позволяет Applied Materials каждый год выкупать свои акции с рынка. С 2006 года AMAT сократила количество акций в обращении с 1,6 млрд до примерно 0,92 млрд. Недавно утвержденная программа обратного выкупа на $7,5 млрд позволит компании выкупить еще около 6% своих акций, что соразмерно увеличит доли акционеров.

С учетом прогнозируемой в 2021 финансовом году чистой прибыли на акцию в размере $6,0, что предполагает её рост на 44%, Applied Materials торгуется с форвардным Р/Е 22х, что на 14% ниже средних оценок по сектору.

Консенсус-прогноз аналитиков с Уолл-стрит для акций Applied Materials составляет $156, что с текущих $134.86 предполагает потенциал роста в размере 16.7%. Из 21 аналитика 18 — рекомендует покупать акции Applied Materials и 3 — держать. Подводя итог, мы имеем надежную компанию, чьи перспективы на данный момент выглядят безоблачными.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1513

{kind=link}

Дата публикации текста: 2021/04/26

#инвестиционная_идея #акции #США #NFLX #Abeta

💡 Акции Netflix #NFLX упали после того, как компания объявила о разочаровывающем приросте новых пользователей за 1 квартал - всего 4 млн новых подписчиков (на 2 млн ниже консенсус-прогнозов).

Несмотря на неутешительные результаты, многие аналитики рассматривают падение акций, как возможность покупки.

⬆️ Факторы будущего роста акций компании Netflix:

⚡️ По словам аналитиков, рост числа новых подписчиков сервиса восстановится во второй половине 2021 года, благодаря большему объему контента.

⚡️В Netflix сообщили о планах произвести обратный выкуп акций на сумму $5 млрд, что окажет поддержку котировкам. По словам аналитиков, Netflix в целом не заботит конкуренция со стороны других стриминговых сервисов.