Дата публикации текста: 2021/04/23

#инвестиционная_идея #акции #США #NVDA #AMD #BofA

💡В связи с ростом популярности видеоигр Bank of America повышает рекомендацию для производителей видеокарт Nvidia #NVDA и AMD #AMD.

⬆️ Тезисы в пользу роста компаний:

👉🏻 Повышение стандартов для графических процессоров станет драйвером спроса на новое поколение видеокарт Nvidia (Ampere) и AMD (Big Navi). Это в свою очередь будет способствовать росту средних цен продажи: до $661 для Nvidia и до $479-$999 для AMD.

👉🏻 Доля видеокарт Nvidia среди игроков Steam (геймерская платформа с возможностью покупки игр) продолжает расти и уже достигла 75.4%. Доля AMD пока остается низкой – 16.2%.

👉🏻 По данным исследования, популярность видеокарт на графическом процессоре Ampere от Nvidia уже превышает популярность предыдущих поколений процессоров: Turing и Pascal.

👉🏻 Сейчас новый графический процессор Big Navi от AMD еще не отображается в данных Steam, но, по прогнозам аналитиков, количество пользователей видеокарт на этой платформе может значительно увеличиться в краткосрочной или среднесрочной перспективе.

👉🏻 В то время, как большая часть геймеров Steam используют процессоры компании Intel #INTC (71.2%), доля процессоров AMD продолжает расти и уже достигла 28.8%.

✅ Nvidia #NVDA

🎯 Целевая цена - $675, потенциал роста +14%

✅ AMD #AMD

🎯 Целевая цена - $115, потенциал роста +45%

💎 Положительно смотрим на сектор, в целом. А ближайшими катализаторами роста также могут стать: новые игровые консоли от Sony/MSFT, возможная презентация нового Nintendo Switch.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**Графики #NVDA #AMD от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1787

#инвестиционная_идея #акции #США #NVDA #AMD #BofA

💡В связи с ростом популярности видеоигр Bank of America повышает рекомендацию для производителей видеокарт Nvidia #NVDA и AMD #AMD.

⬆️ Тезисы в пользу роста компаний:

👉🏻 Повышение стандартов для графических процессоров станет драйвером спроса на новое поколение видеокарт Nvidia (Ampere) и AMD (Big Navi). Это в свою очередь будет способствовать росту средних цен продажи: до $661 для Nvidia и до $479-$999 для AMD.

👉🏻 Доля видеокарт Nvidia среди игроков Steam (геймерская платформа с возможностью покупки игр) продолжает расти и уже достигла 75.4%. Доля AMD пока остается низкой – 16.2%.

👉🏻 По данным исследования, популярность видеокарт на графическом процессоре Ampere от Nvidia уже превышает популярность предыдущих поколений процессоров: Turing и Pascal.

👉🏻 Сейчас новый графический процессор Big Navi от AMD еще не отображается в данных Steam, но, по прогнозам аналитиков, количество пользователей видеокарт на этой платформе может значительно увеличиться в краткосрочной или среднесрочной перспективе.

👉🏻 В то время, как большая часть геймеров Steam используют процессоры компании Intel #INTC (71.2%), доля процессоров AMD продолжает расти и уже достигла 28.8%.

✅ Nvidia #NVDA

🎯 Целевая цена - $675, потенциал роста +14%

✅ AMD #AMD

🎯 Целевая цена - $115, потенциал роста +45%

💎 Положительно смотрим на сектор, в целом. А ближайшими катализаторами роста также могут стать: новые игровые консоли от Sony/MSFT, возможная презентация нового Nintendo Switch.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**Графики #NVDA #AMD от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1787

{kind=link}

Дата публикации текста: 2021/06/09

#инвестиционная_идея #акции #США #полупроводники #NVDA #BofA

💡 Встреча с руководством технологической компании Nvidia #NVDA укрепила уверенность BofA в том, что это лучшая инвестиционная идея в области вычислительных технологий. По мнению банка, инвесторы недооценивают размер вклада компании в индустрию, а также устойчивый рост игрового бизнеса.

✅ Nvidia #NVDA - американская технологическая компания, разработчик графических процессоров и систем на чипах.

🎯 Целевая цена - $800, потенциал роста +15%

⚡️ Основные тезисы:

• BofA встретился с топ-менеджерами Nvidia, чтобы обсудить недавние заявления компании на выставке Computex 2021. Обновления касаются возможностей центров обработки данных, а также новых игровых карт, которые должны сгладить рост спроса на оборудование для майнинга, что привело к нехватке графических чипов.

• Внедрение новейших игровых графических процессоров Ampere отстает от предыдущего поколения Pascal из-за ограничений поставок. Но руководство отметило, что с точки зрения розничной цены Ampere продается намного быстрее, чем процессоры Pascal и Turing. Ежегодный рост ASP (средней цены продажи) составляет 10-15%. Генеральный директор Nvidia отметил, что геймеры, купившие графические процессоры xx60, скорее всего, в следующий раз перейдут на модель xx70. С каждым новым поколением Nvidia может обновлять процессоры 40-60% геймеров, и это предполагает большие возможности для роста.

• Создание процессора для майнинга криптовалют (CMP) дает большое преимущество компании. CMP может удовлетворить даже профессиональных майнеров и эффективно увеличивает доступную мощность, поскольку не уступает никакому другому продукту. Ожидается, что во втором квартале выручка от продажи CMP составит $400 млн. Nvidia также планирует сотрудничество с такими компаниями, как VMware, Red Hat и всеми ведущими производителями оборудования, в широком спектре приложений.

• Подразделение Enterprise - самая большая часть центра обработки данных #NVDA. По оценкам Nvidia, количество продаваемых серверов каждый год может расти стократно (с сегодняшних 25 млн), и каждый сервер в конечном итоге будет включать в себя ускоритель. BofA ожидает, что в долгосрочной перспективе доступный общий адресный рынок центров обработки данных вырастет до $5 трлн (2.5 млрд серверов, каждый с графическим процессором стоимостью более $2000).

• Также компания превзошла прогнозы по выручке и EPS, представив квартальную отчетность. Основные сегменты компании продемонстрировали существенный рост.

• Помимо вышесказанного, Nvidia #NVDA не так давно одобрила сплит акций 4:1. Сплит акций сделает их более доступными для инвесторов и, как следствие, увеличит их ликвидность.

📊 Фундаментальные показатели:

• Рыночная капитализация: $419.97 млрд

• fwd P/E = 40.51х

• P/S = 21.81х

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #NVDA от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1992

#инвестиционная_идея #акции #США #полупроводники #NVDA #BofA

💡 Встреча с руководством технологической компании Nvidia #NVDA укрепила уверенность BofA в том, что это лучшая инвестиционная идея в области вычислительных технологий. По мнению банка, инвесторы недооценивают размер вклада компании в индустрию, а также устойчивый рост игрового бизнеса.

✅ Nvidia #NVDA - американская технологическая компания, разработчик графических процессоров и систем на чипах.

🎯 Целевая цена - $800, потенциал роста +15%

⚡️ Основные тезисы:

• BofA встретился с топ-менеджерами Nvidia, чтобы обсудить недавние заявления компании на выставке Computex 2021. Обновления касаются возможностей центров обработки данных, а также новых игровых карт, которые должны сгладить рост спроса на оборудование для майнинга, что привело к нехватке графических чипов.

• Внедрение новейших игровых графических процессоров Ampere отстает от предыдущего поколения Pascal из-за ограничений поставок. Но руководство отметило, что с точки зрения розничной цены Ampere продается намного быстрее, чем процессоры Pascal и Turing. Ежегодный рост ASP (средней цены продажи) составляет 10-15%. Генеральный директор Nvidia отметил, что геймеры, купившие графические процессоры xx60, скорее всего, в следующий раз перейдут на модель xx70. С каждым новым поколением Nvidia может обновлять процессоры 40-60% геймеров, и это предполагает большие возможности для роста.

• Создание процессора для майнинга криптовалют (CMP) дает большое преимущество компании. CMP может удовлетворить даже профессиональных майнеров и эффективно увеличивает доступную мощность, поскольку не уступает никакому другому продукту. Ожидается, что во втором квартале выручка от продажи CMP составит $400 млн. Nvidia также планирует сотрудничество с такими компаниями, как VMware, Red Hat и всеми ведущими производителями оборудования, в широком спектре приложений.

• Подразделение Enterprise - самая большая часть центра обработки данных #NVDA. По оценкам Nvidia, количество продаваемых серверов каждый год может расти стократно (с сегодняшних 25 млн), и каждый сервер в конечном итоге будет включать в себя ускоритель. BofA ожидает, что в долгосрочной перспективе доступный общий адресный рынок центров обработки данных вырастет до $5 трлн (2.5 млрд серверов, каждый с графическим процессором стоимостью более $2000).

• Также компания превзошла прогнозы по выручке и EPS, представив квартальную отчетность. Основные сегменты компании продемонстрировали существенный рост.

• Помимо вышесказанного, Nvidia #NVDA не так давно одобрила сплит акций 4:1. Сплит акций сделает их более доступными для инвесторов и, как следствие, увеличит их ликвидность.

📊 Фундаментальные показатели:

• Рыночная капитализация: $419.97 млрд

• fwd P/E = 40.51х

• P/S = 21.81х

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #NVDA от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1992

{kind=link}

Дата публикации текста: 2021/07/12

📌Топ-8 лучших акций полупроводников

Акции, которые стоит покупать на фоне глобальной нехватки микросхем. Спрос попрежнему опережает предложение.

Аналитики ожидают, что начиная со второй половины года, ситуация будет выравниваться. А долгосрочные перспективы и вовсе говорят о том, что полупроводниковая промышленность будет только расти из-за онлайн-игр, облачных хранилищ, AI, беспроводных сетей 5G и автомобильных технологий нового поколения.

По данным CFRA Research в 2021 году стоит присмотреться к этим компаниям

✅Taiwan Semiconductor Manufacturing Co. #TSM

Крупнейшая в мире компания, специализирующаяся только на полупроводниках. Спрос на высокопроизводительные 5 и 7-нанометровые чипы даёт хороший задел производству как минимум до 2022 года. В долгосрочной перспективе аналитики прогнозирует стабильную рентабельность и двузначный годовой рост выручки, — на 17% в 2021 году и на 16% в 2022 году.

💥Таргет для покупки акций — $132.

✅Nvidia Corp. #NVDA

Лидер в производстве высокопроизводительных графических процессоров и мобильных процессоров для ПК и других устройств. Аналитики прогнозируют рост как минимум на 20% ежегодно до 2025 года. Одно из ключевых конкурентных преимуществ — полупроводники для центров обработки данных, спрос на них только растёт. Помимо этого растёт направление NVIDIA по автономному вождению и AI, аналитики ожидают пика этих направлений в ближайшие два года.

💥Таргет для покупки акций — $850.

✅ASML Holding NV #ASML

Третий по величине поставщик полупроводникового оборудования в мире.

Сейчас компания расширяется, чтобы удовлетворить спрос на микросхемы. В долгосрок, аналитики ожидают, что внедрение технологии 5G и мощных компьютерных приложений, даст рост спроса на машины EUVL (фотолитография в глубоком ультрафиолете), и в течение 2-3 лет акции компании ещё больше вырастут. Кстати, текущая цена не самая дешевая.

💥Таргет для покупки акций — $745.

✅Broadcom #AVGO

Многопрофильный поставщик аналоговых полупроводников. По мнению аналитиков, сейчас акции торгуются по вполне привлекательной цене. У компании есть потенциал роста прибыли и свободного денежного потока. Оптимистичные прогнозы и по поводу диверсификации бизнеса за счет регулярных доходов за счет программного обеспечения. Компания выплачивает дивиденды в размере 3%, что редкость для отрасли и ещё больше привлекает к покупке их акций.

💥Таргет для покупки акций — $510.

✅Advanced Micro Devices #AMD

Компания производит микропроцессоры и графические полупроводники. Их акции выросли более чем на 1,700% за 5 лет. Динамика говорит о том, что дальше будет больше возможностей для роста. Аналитики прогнозируют рост валовой прибыли за счет повышения цен и продажи более прибыльных процессоров нового поколения.

💥Таргет для покупки акций — $100.

✅Micron Technology #MU

Специализируется на производстве полупроводников для хранилищ данных.

Рынок микросхем памяти перспективен и выглядит очень привлекательно, по мнению аналитиков. Спрос на твердотельные продукты будет расти и более того, аналитики прогнозируют рост прибыли за акцию в два раза — до $5,51 в 2021 и $10,80 в 2022 году.

💥Таргет для покупки акций — $108.

✅NXP Semiconductors NV #NXPI

Поставляет высокопроизводительные микросхемы со смешанными сигналами для рынка мобильных платежей, автомобильного рынка и пр. Прогнозы аналитиков говорят о том, что компания вполне способна расширить долю на всех быстроразвивающихся рынках.

В первом квартале компания увеличила дивиденды на 50%.

💥Таргет для покупки акций — $234.

✅KLA Corp. #KLAC

Системы контроля и управления технологическими процессами для полупроводниковой промышленности. Отрасль востребованная и будет только наращивать обороты.

Аналитики говорят, что у компании есть возможность увеличить ещё больше операционную прибыль до 2022 году. Прогноз составляет увеличение прибыли на акцию на 82% в 2021 году.

💥Таргет для покупки акций — $350.

❗️Ин... слишком длинный текст, окончание ниже по ссылке в источнике

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestDim/1371

📌Топ-8 лучших акций полупроводников

Акции, которые стоит покупать на фоне глобальной нехватки микросхем. Спрос попрежнему опережает предложение.

Аналитики ожидают, что начиная со второй половины года, ситуация будет выравниваться. А долгосрочные перспективы и вовсе говорят о том, что полупроводниковая промышленность будет только расти из-за онлайн-игр, облачных хранилищ, AI, беспроводных сетей 5G и автомобильных технологий нового поколения.

По данным CFRA Research в 2021 году стоит присмотреться к этим компаниям

✅Taiwan Semiconductor Manufacturing Co. #TSM

Крупнейшая в мире компания, специализирующаяся только на полупроводниках. Спрос на высокопроизводительные 5 и 7-нанометровые чипы даёт хороший задел производству как минимум до 2022 года. В долгосрочной перспективе аналитики прогнозирует стабильную рентабельность и двузначный годовой рост выручки, — на 17% в 2021 году и на 16% в 2022 году.

💥Таргет для покупки акций — $132.

✅Nvidia Corp. #NVDA

Лидер в производстве высокопроизводительных графических процессоров и мобильных процессоров для ПК и других устройств. Аналитики прогнозируют рост как минимум на 20% ежегодно до 2025 года. Одно из ключевых конкурентных преимуществ — полупроводники для центров обработки данных, спрос на них только растёт. Помимо этого растёт направление NVIDIA по автономному вождению и AI, аналитики ожидают пика этих направлений в ближайшие два года.

💥Таргет для покупки акций — $850.

✅ASML Holding NV #ASML

Третий по величине поставщик полупроводникового оборудования в мире.

Сейчас компания расширяется, чтобы удовлетворить спрос на микросхемы. В долгосрок, аналитики ожидают, что внедрение технологии 5G и мощных компьютерных приложений, даст рост спроса на машины EUVL (фотолитография в глубоком ультрафиолете), и в течение 2-3 лет акции компании ещё больше вырастут. Кстати, текущая цена не самая дешевая.

💥Таргет для покупки акций — $745.

✅Broadcom #AVGO

Многопрофильный поставщик аналоговых полупроводников. По мнению аналитиков, сейчас акции торгуются по вполне привлекательной цене. У компании есть потенциал роста прибыли и свободного денежного потока. Оптимистичные прогнозы и по поводу диверсификации бизнеса за счет регулярных доходов за счет программного обеспечения. Компания выплачивает дивиденды в размере 3%, что редкость для отрасли и ещё больше привлекает к покупке их акций.

💥Таргет для покупки акций — $510.

✅Advanced Micro Devices #AMD

Компания производит микропроцессоры и графические полупроводники. Их акции выросли более чем на 1,700% за 5 лет. Динамика говорит о том, что дальше будет больше возможностей для роста. Аналитики прогнозируют рост валовой прибыли за счет повышения цен и продажи более прибыльных процессоров нового поколения.

💥Таргет для покупки акций — $100.

✅Micron Technology #MU

Специализируется на производстве полупроводников для хранилищ данных.

Рынок микросхем памяти перспективен и выглядит очень привлекательно, по мнению аналитиков. Спрос на твердотельные продукты будет расти и более того, аналитики прогнозируют рост прибыли за акцию в два раза — до $5,51 в 2021 и $10,80 в 2022 году.

💥Таргет для покупки акций — $108.

✅NXP Semiconductors NV #NXPI

Поставляет высокопроизводительные микросхемы со смешанными сигналами для рынка мобильных платежей, автомобильного рынка и пр. Прогнозы аналитиков говорят о том, что компания вполне способна расширить долю на всех быстроразвивающихся рынках.

В первом квартале компания увеличила дивиденды на 50%.

💥Таргет для покупки акций — $234.

✅KLA Corp. #KLAC

Системы контроля и управления технологическими процессами для полупроводниковой промышленности. Отрасль востребованная и будет только наращивать обороты.

Аналитики говорят, что у компании есть возможность увеличить ещё больше операционную прибыль до 2022 году. Прогноз составляет увеличение прибыли на акцию на 82% в 2021 году.

💥Таргет для покупки акций — $350.

❗️Ин... слишком длинный текст, окончание ниже по ссылке в источнике

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestDim/1371

Telegram

InvestDimension

📌Топ-8 лучших акций полупроводников

Акции, которые стоит покупать на фоне глобальной нехватки микросхем. Спрос попрежнему опережает предложение.

Аналитики ожидают, что начиная со второй половины года, ситуация будет выравниваться. А долгосрочные перспективы…

Акции, которые стоит покупать на фоне глобальной нехватки микросхем. Спрос попрежнему опережает предложение.

Аналитики ожидают, что начиная со второй половины года, ситуация будет выравниваться. А долгосрочные перспективы…

Дата публикации текста: 2021/07/14

👊 Intel в опасности? Конкуренты наносят удар (часть 2)

В прошлом посте мы писали об угрозе для компании Intel со стороны ее конкурентов. Сегодня давайте разберемся, насколько серьезна эта угроза.

🔹 AMD + Xilinx

Покупка Xilinx ускорит рост бизнеса #AMD в сегменте центров обработки данных и позволит компании бросить вызов #INTC на этом перспективном рынке, где пока он остается практически монополистом.

#XLNX занимается программируемыми процессорами. В 2019 году компания обеспечивала 52% мирового производства этих процессоров. Еще 35% приходилось на долю Intel.

На сегодняшний день AMD опережает Intel в плане технологий, но проигрывает ей по количеству клиентов. Слияние с Xilinx поможет компании решить проблему удовлетворения спроса.

Если AMD удастся к концу 2021 года отнять у Intel хотя бы 1-2% рынка серверных процессоров, по прогнозам аналитиков, рост выручки для AMD в данном сегменте может составить 40%.

🔹 NVIDIA + ARM

#NVDA объявила о покупке за $40 млрд ARM Holdings — разработчика архитектуры для программируемых процессоров. Благодаря сделке NVIDIA сможет усилить свои позиции на рынке как графических, так и центральных процессоров. Покупка приведет к обмену патентами, откроет компании новые рынки сбыта и улучшит ее мультипликаторы.

🗣 По словам ведущего инвестиционного шоу «Безумные деньги» на канале CNBC Джима Крамера, “если компания сможет закрыть сделку с Arm Holdings, остановить ее будет невозможно даже после великолепного многолетнего роста”.

Приобретение ARM Holdings создаст для NVIDIA новый источник выручки: в связи с переходом Apple на чипы архитектуры ARM «яблочный гигант» будет вынужден платить NVIDIA роялти.

🔜 В заключительном посте этой серии мы оценим финансовые показатели Intel и сделаем выводы по поводу перспектив ее акций.

#IF_анализ #IF_сектор #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2525

👊 Intel в опасности? Конкуренты наносят удар (часть 2)

В прошлом посте мы писали об угрозе для компании Intel со стороны ее конкурентов. Сегодня давайте разберемся, насколько серьезна эта угроза.

🔹 AMD + Xilinx

Покупка Xilinx ускорит рост бизнеса #AMD в сегменте центров обработки данных и позволит компании бросить вызов #INTC на этом перспективном рынке, где пока он остается практически монополистом.

#XLNX занимается программируемыми процессорами. В 2019 году компания обеспечивала 52% мирового производства этих процессоров. Еще 35% приходилось на долю Intel.

На сегодняшний день AMD опережает Intel в плане технологий, но проигрывает ей по количеству клиентов. Слияние с Xilinx поможет компании решить проблему удовлетворения спроса.

Если AMD удастся к концу 2021 года отнять у Intel хотя бы 1-2% рынка серверных процессоров, по прогнозам аналитиков, рост выручки для AMD в данном сегменте может составить 40%.

🔹 NVIDIA + ARM

#NVDA объявила о покупке за $40 млрд ARM Holdings — разработчика архитектуры для программируемых процессоров. Благодаря сделке NVIDIA сможет усилить свои позиции на рынке как графических, так и центральных процессоров. Покупка приведет к обмену патентами, откроет компании новые рынки сбыта и улучшит ее мультипликаторы.

🗣 По словам ведущего инвестиционного шоу «Безумные деньги» на канале CNBC Джима Крамера, “если компания сможет закрыть сделку с Arm Holdings, остановить ее будет невозможно даже после великолепного многолетнего роста”.

Приобретение ARM Holdings создаст для NVIDIA новый источник выручки: в связи с переходом Apple на чипы архитектуры ARM «яблочный гигант» будет вынужден платить NVIDIA роялти.

🔜 В заключительном посте этой серии мы оценим финансовые показатели Intel и сделаем выводы по поводу перспектив ее акций.

#IF_анализ #IF_сектор #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2525

Дата публикации текста: 2021/07/16

👊 Intel в опасности? Конкуренты наносят удар (часть 3)

В предыдущих двух постах мы рассказали о том, какие угрозы создает для компании Intel активность ее конкурентов в сфере слияний и поглощений.

В завершение изучим основные мультипликаторы #INTC и сравним его с конкурентами —#AMD, #NVDA и #QCOM.

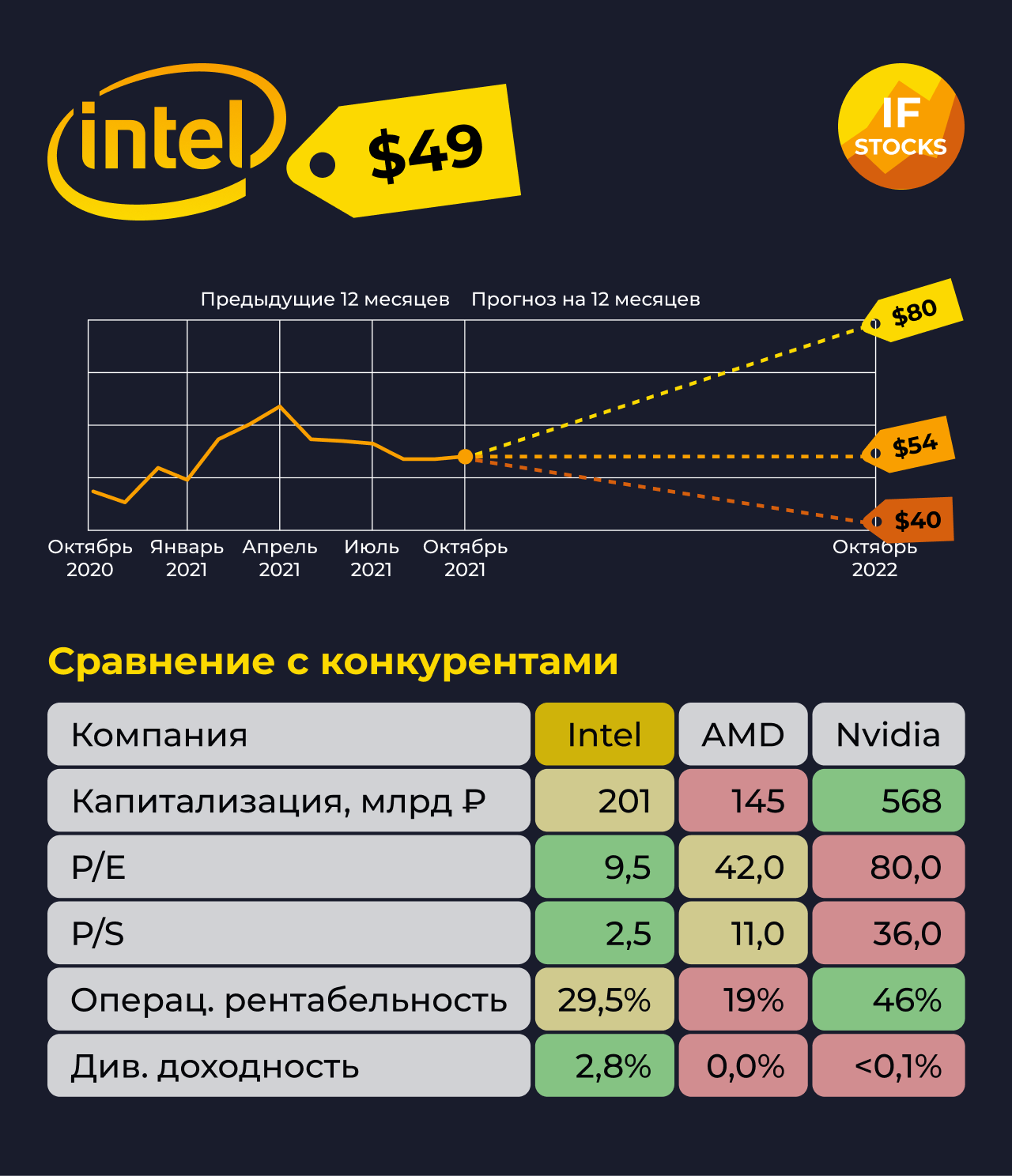

• D/E (долг/активы) — чем ниже, тем лучше. У Intel он равен 45%. Это один их самых высоких показателей среди всех 4 компаний, но ниже 70%, то есть в пределах нормы.

• Коэффициент ликвидности (Current Ratio) — в норме выше 1. У Intel он ниже всех — 1,9, но вполне приемлемый.

• Возврат на инвестиционный капитал (ROIC) — чем выше, тем лучше. По этому показателю Intel с его 16% значительно проигрывает AMD, Qualcomm и NVIDIA.

• P/S (цена/выручка) — чем ниже, тем лучше. У Intel самый низкий P/S — всего 3, но это даже настораживает: похоже, инвесторы не верят в перспективы компании.

• Операционная маржа — чем выше, тем лучше. Здесь Intel с маржой 29% уступает лишь Qualcomm. Но на выходе прибыль у компании не такая уж большая. Видимо, налоги и обязательства съедают львиную долю ее дохода.

• EPS (чистая прибыль на акцию) — у Intel, в отличие от конкурентов, этот показатель практически не растет.

👎 Таким образом, конкуренты смотрятся интереснее Intel с точки зрения рентабельности.

Мнение аналитиков InvestFuture

📍К 2023 году рынок полупроводников должен кардинально поменяться. Если Intel не начнёт разрабатывать более современные решения, скорее всего, он потеряет значительную долю рынка.

📍Чтобы преодолеть технологическое отставание от конкурентов, компании нужны колоссальные капитальные вложения и многие годы разработок. Чтобы ускорить процесс, Intel ищет обходные пути и покупает стартапы. Ещё одним решением может стать развитие смежных направлений, где конкуренция не такая сильная.

📍На наш взгляд, акции Intel можно держать в портфеле с целью диверсификации рисков или получения дивидендов, но взрывного роста в ближайшие 2-3 года от них ждать не стоит.

#IF_анализ #IF_сектор #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2544

👊 Intel в опасности? Конкуренты наносят удар (часть 3)

В предыдущих двух постах мы рассказали о том, какие угрозы создает для компании Intel активность ее конкурентов в сфере слияний и поглощений.

В завершение изучим основные мультипликаторы #INTC и сравним его с конкурентами —#AMD, #NVDA и #QCOM.

• D/E (долг/активы) — чем ниже, тем лучше. У Intel он равен 45%. Это один их самых высоких показателей среди всех 4 компаний, но ниже 70%, то есть в пределах нормы.

• Коэффициент ликвидности (Current Ratio) — в норме выше 1. У Intel он ниже всех — 1,9, но вполне приемлемый.

• Возврат на инвестиционный капитал (ROIC) — чем выше, тем лучше. По этому показателю Intel с его 16% значительно проигрывает AMD, Qualcomm и NVIDIA.

• P/S (цена/выручка) — чем ниже, тем лучше. У Intel самый низкий P/S — всего 3, но это даже настораживает: похоже, инвесторы не верят в перспективы компании.

• Операционная маржа — чем выше, тем лучше. Здесь Intel с маржой 29% уступает лишь Qualcomm. Но на выходе прибыль у компании не такая уж большая. Видимо, налоги и обязательства съедают львиную долю ее дохода.

• EPS (чистая прибыль на акцию) — у Intel, в отличие от конкурентов, этот показатель практически не растет.

👎 Таким образом, конкуренты смотрятся интереснее Intel с точки зрения рентабельности.

Мнение аналитиков InvestFuture

📍К 2023 году рынок полупроводников должен кардинально поменяться. Если Intel не начнёт разрабатывать более современные решения, скорее всего, он потеряет значительную долю рынка.

📍Чтобы преодолеть технологическое отставание от конкурентов, компании нужны колоссальные капитальные вложения и многие годы разработок. Чтобы ускорить процесс, Intel ищет обходные пути и покупает стартапы. Ещё одним решением может стать развитие смежных направлений, где конкуренция не такая сильная.

📍На наш взгляд, акции Intel можно держать в портфеле с целью диверсификации рисков или получения дивидендов, но взрывного роста в ближайшие 2-3 года от них ждать не стоит.

#IF_анализ #IF_сектор #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2544

{kind=link}

Дата публикации текста: 2021/08/30

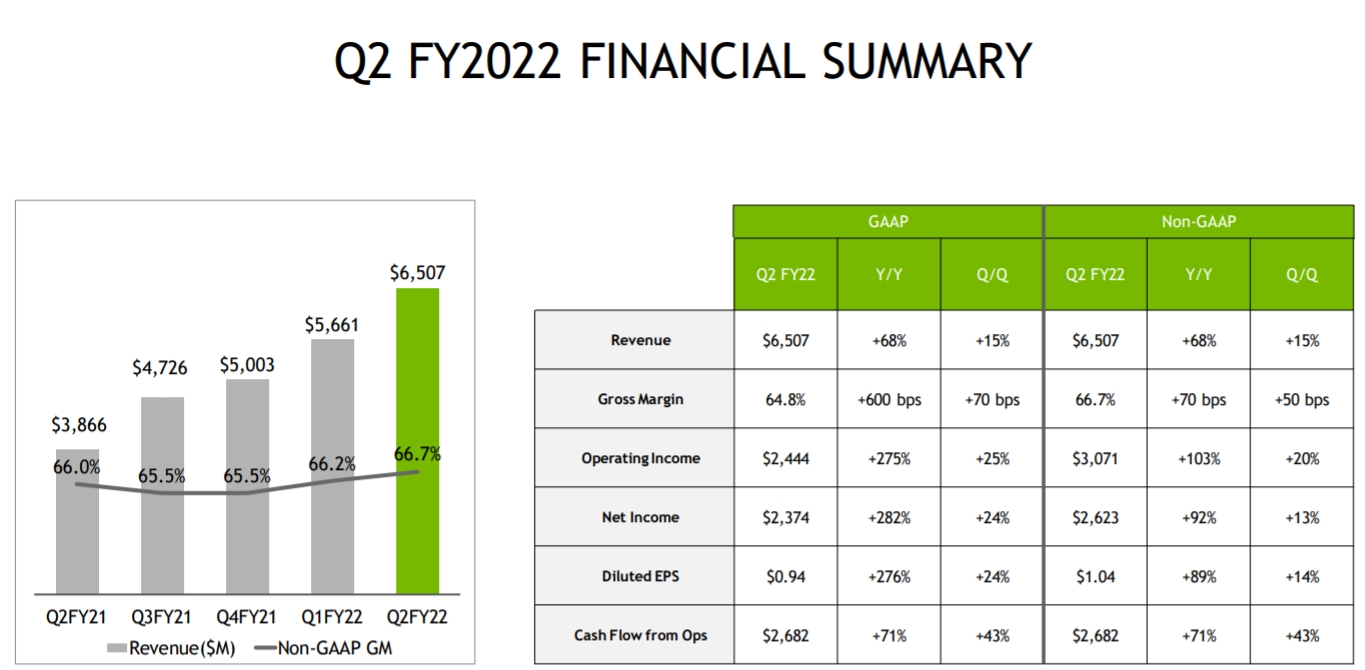

💻 NVIDIA (NVDA) - краткий обзор компании

▫️ Капитализация: $552 b (+465% за 2 года)

▫️ Выручка TTM: $21,9 b

▫️ Прибыль TTM: $7 b

▫️ P/E TTM: 81 (fwd P/E 2021: 50 - оптимистично)

▫️ P/B: 27

▫️ P/S: 25

▫️ Дивиденды TTM: $0,16 на акцию

👉 Выручка по сегментам компании за последний отчетный квартал:

Gaming $3.1 b (+85% y/y) ➡️ 48% от выручки

Data Center $2.4 b (+35% y/y) ➡️ 37% от выручки

Visualization $0.5 b (+156% y/y) ➡️ 7.7% от выручки

Automotive $0.15 b (+37% y/y) ➡️ 2.3% от выручки

ИТОГО: $6,5 b (+66,7% y/y)

❗ Драйверами роста являются и цены и объемы реализации.

👉 Ключевое и быстрорастущее направление компании - производство видеокарт.

Точной статистики относительно того, какой % видеокарт используется в майнинге - нет, но по оценкам некоторых аналитических агентств доля майнеров в продажах составляет около 25%.

Возможно, что эта цифра больше. Так как компания в последнем отчете 10Q говорит, что падение курса криптовалют или спроса майнеров на видеокарты - один из ключевых рисков для продаж компании.

✅ Все направления компании перспективные и быстрорастущие. Объемы вычислений дата центрами растут и, вероятно, буду расти еще долго, что будет поддерживать спрос на продукцию лидеров.

Объемы хранимой и обрабатываемой информации растут в несколько раз каждый год - это позитив для всех компаний сектора.

Рынок автономного управления ТС будет потреблять продукцию компаний сектора. Это один из драйверов роста продаж в долгосрочной перспективе.

✅ Вообще, если не смотреть на цену, у компании практически не к чему придраться. Всё очень очень хорошо. Даже дивиденды они платят, несмотря на то, что это растущий тех.

❌ В следующем квартале компания прогнозирует рост выручки до $6,8 b - это предполагает рост на 4,6% кв/кв или 44% г/г. Т.е. планируется существенное замедление роста. Возможно, пик спроса пройден.

❌ Очень высокая маржа, которая будет сильно снижаться если начнет падать спрос или немного возрастёт конкуренция. Прямо сейчас угроз для падения нет.

❌ Уже понятно, что в лучшем случае выручка компании будет $28 b за календарный 2021 год, что может дать примерно $9-11 b чистой прибыли. При верхней планке форвардные P/E 2021 = 50. Fwd 2022 может быть около 30, если выручка и прибыль вырастут на 60% к 2021 году. Если такие темпы роста сохранятся до конца 2023, то по текущей цене акция будет стоит "нормально" аж в начале 2024.

Вывод

Котировки компании за 2 года выросли в 5,5 раз, хотя выручка и прибыль увеличились меньше, чем в 2 раза. Если компания продолжит расти по выручке хотя бы по 60-80% в год на протяжении нескольких лет, то текущая цена выглядит оправданной, но судя по замедлению роста и рискам, которые есть - это очень маловероятный сценарий. Думаю, что эта компания может легко подешеветь на 50-60%.

Не является индивидуальной инвестиционной рекомендацией

#обзор #nvidia #NVDA

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/113

💻 NVIDIA (NVDA) - краткий обзор компании

▫️ Капитализация: $552 b (+465% за 2 года)

▫️ Выручка TTM: $21,9 b

▫️ Прибыль TTM: $7 b

▫️ P/E TTM: 81 (fwd P/E 2021: 50 - оптимистично)

▫️ P/B: 27

▫️ P/S: 25

▫️ Дивиденды TTM: $0,16 на акцию

👉 Выручка по сегментам компании за последний отчетный квартал:

Gaming $3.1 b (+85% y/y) ➡️ 48% от выручки

Data Center $2.4 b (+35% y/y) ➡️ 37% от выручки

Visualization $0.5 b (+156% y/y) ➡️ 7.7% от выручки

Automotive $0.15 b (+37% y/y) ➡️ 2.3% от выручки

ИТОГО: $6,5 b (+66,7% y/y)

❗ Драйверами роста являются и цены и объемы реализации.

👉 Ключевое и быстрорастущее направление компании - производство видеокарт.

Точной статистики относительно того, какой % видеокарт используется в майнинге - нет, но по оценкам некоторых аналитических агентств доля майнеров в продажах составляет около 25%.

Возможно, что эта цифра больше. Так как компания в последнем отчете 10Q говорит, что падение курса криптовалют или спроса майнеров на видеокарты - один из ключевых рисков для продаж компании.

✅ Все направления компании перспективные и быстрорастущие. Объемы вычислений дата центрами растут и, вероятно, буду расти еще долго, что будет поддерживать спрос на продукцию лидеров.

Объемы хранимой и обрабатываемой информации растут в несколько раз каждый год - это позитив для всех компаний сектора.

Рынок автономного управления ТС будет потреблять продукцию компаний сектора. Это один из драйверов роста продаж в долгосрочной перспективе.

✅ Вообще, если не смотреть на цену, у компании практически не к чему придраться. Всё очень очень хорошо. Даже дивиденды они платят, несмотря на то, что это растущий тех.

❌ В следующем квартале компания прогнозирует рост выручки до $6,8 b - это предполагает рост на 4,6% кв/кв или 44% г/г. Т.е. планируется существенное замедление роста. Возможно, пик спроса пройден.

❌ Очень высокая маржа, которая будет сильно снижаться если начнет падать спрос или немного возрастёт конкуренция. Прямо сейчас угроз для падения нет.

❌ Уже понятно, что в лучшем случае выручка компании будет $28 b за календарный 2021 год, что может дать примерно $9-11 b чистой прибыли. При верхней планке форвардные P/E 2021 = 50. Fwd 2022 может быть около 30, если выручка и прибыль вырастут на 60% к 2021 году. Если такие темпы роста сохранятся до конца 2023, то по текущей цене акция будет стоит "нормально" аж в начале 2024.

Вывод

Котировки компании за 2 года выросли в 5,5 раз, хотя выручка и прибыль увеличились меньше, чем в 2 раза. Если компания продолжит расти по выручке хотя бы по 60-80% в год на протяжении нескольких лет, то текущая цена выглядит оправданной, но судя по замедлению роста и рискам, которые есть - это очень маловероятный сценарий. Думаю, что эта компания может легко подешеветь на 50-60%.

Не является индивидуальной инвестиционной рекомендацией

#обзор #nvidia #NVDA

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/113

{kind=link}

Дата публикации текста: 2021/10/25

💰 Новый процессор от Intel дарит компании второе дыхание?

Американская компания Intel испытала ноутбук на базе нового процессора от Intel: Core i9-12900HK. Новинка обошла по тестам технологического конкурента от Apple #AAPL – M1 Max! Акции #INTC пока никак не отреагировали на эту новость.

И вот вопрос – сможет ли Intel благодаря новому процессору вернуть технологическое лидерство, утраченное в последние годы, и увеличить долю рынка?

Intel проигрывает конкурентам

В последние годы у Intel неутешительная динамика. Даже мелкие конкуренты обгоняют! Например, AMD #AMD сравнялся с Intel по доле рынка в сегментах процессоров для стационарных компьютеров. Да и сегменте портативных компьютеров разрыв значительно сократился.

А вышедший на днях отчёт обрушил акции Intel сразу на 10%. Причём на первый взгляд, в отчёте всё хорошо. На 5% увеличилась выручка, а чистая прибыль и EPS и вовсе показали значительный рост: более 60%.

Что же не понравилось инвесторам?

Мнение аналитиков InvestFuture

📍 Произошло снижение выручки в основном сегменте процессоров для ПК (CCG). Причиной стал дефицит компонентов для производства компьютеров.

📍 Это снижение было компенсировано ростом доходов в сегменте дата-центров (DCG), бурно развиваются молодые направления интернета вещей (IOTG) и систем для беспилотного транспорта (Mobileye).

📍При этом выручка Intel выросла ниже ожиданий, а прогноз компании по прибыли на следующий квартал оказался ниже прогнозов аналитиков.

📍 Intel по мультипликаторам оценивается в разы дешевле конкурентов. Оценки AMD и Nvidia #NVDA включают в себя ожидания высоких темпов роста в будущем.

Однако долгосрочные прогнозы по Intel более благоприятные. Компания ждёт роста выручки на 10-12% ежегодно в течение следующих 4-5 лет.

В данный момент Intel показывает смешанные результаты и отчитывается хуже ожиданий. Но в среднесрочной и долгосрочной перспективе потенциал роста есть. Помочь может новый высокопроизводительный процессор, а также развитие интернета вещей и систем для беспилотников.

Консенсус-прогноз аналитиков: ожидание возврата стоимости акций Intel к 54$, а это +9% к текущей цене.

Подробный разбор Intel от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вы за кого: за Intel или за Apple?

#IF_анализ #IF_сектор #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3029

💰 Новый процессор от Intel дарит компании второе дыхание?

Американская компания Intel испытала ноутбук на базе нового процессора от Intel: Core i9-12900HK. Новинка обошла по тестам технологического конкурента от Apple #AAPL – M1 Max! Акции #INTC пока никак не отреагировали на эту новость.

И вот вопрос – сможет ли Intel благодаря новому процессору вернуть технологическое лидерство, утраченное в последние годы, и увеличить долю рынка?

Intel проигрывает конкурентам

В последние годы у Intel неутешительная динамика. Даже мелкие конкуренты обгоняют! Например, AMD #AMD сравнялся с Intel по доле рынка в сегментах процессоров для стационарных компьютеров. Да и сегменте портативных компьютеров разрыв значительно сократился.

А вышедший на днях отчёт обрушил акции Intel сразу на 10%. Причём на первый взгляд, в отчёте всё хорошо. На 5% увеличилась выручка, а чистая прибыль и EPS и вовсе показали значительный рост: более 60%.

Что же не понравилось инвесторам?

Мнение аналитиков InvestFuture

📍 Произошло снижение выручки в основном сегменте процессоров для ПК (CCG). Причиной стал дефицит компонентов для производства компьютеров.

📍 Это снижение было компенсировано ростом доходов в сегменте дата-центров (DCG), бурно развиваются молодые направления интернета вещей (IOTG) и систем для беспилотного транспорта (Mobileye).

📍При этом выручка Intel выросла ниже ожиданий, а прогноз компании по прибыли на следующий квартал оказался ниже прогнозов аналитиков.

📍 Intel по мультипликаторам оценивается в разы дешевле конкурентов. Оценки AMD и Nvidia #NVDA включают в себя ожидания высоких темпов роста в будущем.

Однако долгосрочные прогнозы по Intel более благоприятные. Компания ждёт роста выручки на 10-12% ежегодно в течение следующих 4-5 лет.

В данный момент Intel показывает смешанные результаты и отчитывается хуже ожиданий. Но в среднесрочной и долгосрочной перспективе потенциал роста есть. Помочь может новый высокопроизводительный процессор, а также развитие интернета вещей и систем для беспилотников.

Консенсус-прогноз аналитиков: ожидание возврата стоимости акций Intel к 54$, а это +9% к текущей цене.

Подробный разбор Intel от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вы за кого: за Intel или за Apple?

#IF_анализ #IF_сектор #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3029

{kind=link}

Дата публикации текста: 2021/10/29

🌟 NVidia (NVDA) - капитализация 617 млрд. $

🥇Nvidia часто позиционируется как одна из лучших полупроводниковых компаний для долгосрочной покупки. Неудивительно, что его успех в мире искусственного интеллекта (ИИ) и других процессоров с быстрой обработкой делает компанию мощным игроком и в мире "метавселенной".

Чипсеты NVDA уже используются во множестве серверов, необходимых для выполнения сложных вычислений. Что включает в себя и периферийные вычислительные платформы, которыми управляют такие фирмы, как Fastly. С этой лидирующей позицией, Nvidia почти гарантированно станет победителем в революции "метавселенной", обеспечивая ее своей продукцией.

📌 И еще одна причина, по которой будущее NVIDIA выглядит лучше: предстоящий выкуп ARM Holdings у SoftBank Group. ARM - крупный игрок в области патентов и программного обеспечения. С выкупом NVDA сможет построить свою сквозную экосистему. Другими словами, компания может напрямую разместить свой графический процессор (GPU) и усовершенствованные микросхемы в большем количестве систем и повысить вычислительную мощность. И метавселенной для работы потребуется такая вычислительная мощность.

И хотя выкуп ARM примерно за 40 миллиардов долларов не является гарантированным - британские регулирующие органы в последнее время выразили озабоченность по поводу антимонопольного законодательства - NVDA по-прежнему является потенциальным победителем на грядущем рынке метавселенной. В конце концов, его микросхемы продолжают оставаться стандартом в отношении высокоскоростных вычислений в области AI, гейминга, обработки данных.

⚖️ Компания не является дешевой

Forward P/E 2022FY = 61.4

Forward P/E 2023FY = 55

☝🏻А если хотите правильно понимать P/E, Forward P/E и как их применять для оценки акций, все рассказал в своем ролике на YouTube 👈🏻

👍🏻 Компания очень эффективна

ROE = 40%, ROA = 14.3%

А маржинальность по чистой прибыли составляет 32%! Это очень неплохо!

📈 От компании ожидают темпов роста выручки в 54% в текущем финансовом году и около 13-15% в год в следующие несколько лет.

🎯 Целевая цена аналитиков Wall Street - 249.41$ при текущей в 229.84$, что подразумевает апсайд в 8.5%

💼 NVidia является безусловным кандидатом на добавление в мой портфель. Сейчас не имею акций в портфеле, но собираюсь приобрести если увижу коррекцию в цене хотя бы до средних значений в 40 P/E, что подразумевает ценник в 180$ исходя из форвардной прибыли на 2023 финансовый год. Надо отметить, фин. год компании немного смещен.

📝 Прошлый отчет NVIDIA разбирал на Patreon в этом ролике. Ну и новый отчет пока ждем, чтобы посмотреть на результаты.

#подборки #NVDA

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestDim/1607

🌟 NVidia (NVDA) - капитализация 617 млрд. $

🥇Nvidia часто позиционируется как одна из лучших полупроводниковых компаний для долгосрочной покупки. Неудивительно, что его успех в мире искусственного интеллекта (ИИ) и других процессоров с быстрой обработкой делает компанию мощным игроком и в мире "метавселенной".

Чипсеты NVDA уже используются во множестве серверов, необходимых для выполнения сложных вычислений. Что включает в себя и периферийные вычислительные платформы, которыми управляют такие фирмы, как Fastly. С этой лидирующей позицией, Nvidia почти гарантированно станет победителем в революции "метавселенной", обеспечивая ее своей продукцией.

📌 И еще одна причина, по которой будущее NVIDIA выглядит лучше: предстоящий выкуп ARM Holdings у SoftBank Group. ARM - крупный игрок в области патентов и программного обеспечения. С выкупом NVDA сможет построить свою сквозную экосистему. Другими словами, компания может напрямую разместить свой графический процессор (GPU) и усовершенствованные микросхемы в большем количестве систем и повысить вычислительную мощность. И метавселенной для работы потребуется такая вычислительная мощность.

И хотя выкуп ARM примерно за 40 миллиардов долларов не является гарантированным - британские регулирующие органы в последнее время выразили озабоченность по поводу антимонопольного законодательства - NVDA по-прежнему является потенциальным победителем на грядущем рынке метавселенной. В конце концов, его микросхемы продолжают оставаться стандартом в отношении высокоскоростных вычислений в области AI, гейминга, обработки данных.

⚖️ Компания не является дешевой

Forward P/E 2022FY = 61.4

Forward P/E 2023FY = 55

☝🏻А если хотите правильно понимать P/E, Forward P/E и как их применять для оценки акций, все рассказал в своем ролике на YouTube 👈🏻

👍🏻 Компания очень эффективна

ROE = 40%, ROA = 14.3%

А маржинальность по чистой прибыли составляет 32%! Это очень неплохо!

📈 От компании ожидают темпов роста выручки в 54% в текущем финансовом году и около 13-15% в год в следующие несколько лет.

🎯 Целевая цена аналитиков Wall Street - 249.41$ при текущей в 229.84$, что подразумевает апсайд в 8.5%

💼 NVidia является безусловным кандидатом на добавление в мой портфель. Сейчас не имею акций в портфеле, но собираюсь приобрести если увижу коррекцию в цене хотя бы до средних значений в 40 P/E, что подразумевает ценник в 180$ исходя из форвардной прибыли на 2023 финансовый год. Надо отметить, фин. год компании немного смещен.

📝 Прошлый отчет NVIDIA разбирал на Patreon в этом ролике. Ну и новый отчет пока ждем, чтобы посмотреть на результаты.

#подборки #NVDA

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestDim/1607

{kind=link}

Дата публикации текста: 2021/11/15

Какие компании выиграют от роста рынка криптовалют? Аналитики InvestFuture составили список:

📍 Финансовые технологии. В числе компаний, которые проводят криптотранзакции – Paypal, Visa #V, Mastercard, другие цифровые банки и платёжные системы.

📍 Майнинговые компании, производящие крипту напрямую. Например, у Bit Digital #BTBT рост выручки свыше +4100%, у Marathon Digital #MARA почти +10150%.

📍 Криптобиржи. Акции компаний Bakkt, Coinbase, Square также растут.

📍 Инвесторы в криптовалютные проекты. В криптоактивы инвестируют производитель программного обеспечения Microstrategy #MSTR, канадская Galaxy Digital Holdings #GLXY.

📍 Производители оборудования. В их числе китайские компании Ebang International Holdings и Canaan. А также всем известная NVIDIA #NVDA.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_сектор #IF_акции_США #PYPL #MA #BKKT #COIN #SQ #EBON #CAN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3134

Какие компании выиграют от роста рынка криптовалют? Аналитики InvestFuture составили список:

📍 Финансовые технологии. В числе компаний, которые проводят криптотранзакции – Paypal, Visa #V, Mastercard, другие цифровые банки и платёжные системы.

📍 Майнинговые компании, производящие крипту напрямую. Например, у Bit Digital #BTBT рост выручки свыше +4100%, у Marathon Digital #MARA почти +10150%.

📍 Криптобиржи. Акции компаний Bakkt, Coinbase, Square также растут.

📍 Инвесторы в криптовалютные проекты. В криптоактивы инвестируют производитель программного обеспечения Microstrategy #MSTR, канадская Galaxy Digital Holdings #GLXY.

📍 Производители оборудования. В их числе китайские компании Ebang International Holdings и Canaan. А также всем известная NVIDIA #NVDA.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_сектор #IF_акции_США #PYPL #MA #BKKT #COIN #SQ #EBON #CAN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3134

Дата публикации текста: 2021/12/07

📈 Акции Intel стремительно растут. У компании есть перспективы?

Когда многие уже задумались о продаже и были готовы "резать лосей", бумаги неожиданно выросли более чем на 10%. Наша команда решила рассказать вам, что случилось и насколько это важно

ℹ️ Справка InvestFuture

В составе Intel есть небольшое подразделение Mobileye. Оно занимается разработкой чипов и ПО для автономного транспорта. Изначально Mobileye был израильским стартапом, купленным Intel в 2017 году за $15,3 млрд.

Mobileye приносит Intel всего 1,8% от общей выручки, но уже сейчас его продажи растут в среднем на 26% в год (значительно быстрее выручки Intel в целом).

IPO Mobileye

В 2022 году #INTC планирует вывести Mobileye на IPO и заработать на продаже части его акций. По предварительным оценкам, подразделение может быть оценено в $50 млрд. При этом Intel не планирует продавать Mobiley полностью и рассчитывает сохранить контроль над компанией.

Есть ли конкуренты у Mobileye?

Помимо Intel, разработкой собственных систем автопилотов занимаются также #TSLA, #GOOGL, #BIDU и #NVDA. Однако у Intel есть конкурентное преимущество в виде больших объемов картографической информации. Системы Mobileye уже установлены на многих беспилотных автомобилях Volkswagen и BMW.

С точки зрения мультипликаторов Tesla и Nvidia стоят дорого, а Baidu несет в себе высокие страновые риски Китая. Самыми интересными в секторе выглядят Google и Intel, причем выделение Mobileye поможет #INTC "раскрыть" свою стоимость.

Мнение аналитиков InvestFuture

📍Mobileye может играть роль драйвера роста акций Intel в ближайшие 10 лет. При этом Intel заработает как на продаже его акций, так и на росте оставшейся доли.

📍Даже несмотря на текущий рост акций, Intel остается фундаментально привлекательным. Однако нужно помнить про риск замедления роста выручки в его основном сегменте — выпуске процессоров для ПК.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_акции_США #IF_сектор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3246

📈 Акции Intel стремительно растут. У компании есть перспективы?

Когда многие уже задумались о продаже и были готовы "резать лосей", бумаги неожиданно выросли более чем на 10%. Наша команда решила рассказать вам, что случилось и насколько это важно

ℹ️ Справка InvestFuture

В составе Intel есть небольшое подразделение Mobileye. Оно занимается разработкой чипов и ПО для автономного транспорта. Изначально Mobileye был израильским стартапом, купленным Intel в 2017 году за $15,3 млрд.

Mobileye приносит Intel всего 1,8% от общей выручки, но уже сейчас его продажи растут в среднем на 26% в год (значительно быстрее выручки Intel в целом).

IPO Mobileye

В 2022 году #INTC планирует вывести Mobileye на IPO и заработать на продаже части его акций. По предварительным оценкам, подразделение может быть оценено в $50 млрд. При этом Intel не планирует продавать Mobiley полностью и рассчитывает сохранить контроль над компанией.

Есть ли конкуренты у Mobileye?

Помимо Intel, разработкой собственных систем автопилотов занимаются также #TSLA, #GOOGL, #BIDU и #NVDA. Однако у Intel есть конкурентное преимущество в виде больших объемов картографической информации. Системы Mobileye уже установлены на многих беспилотных автомобилях Volkswagen и BMW.

С точки зрения мультипликаторов Tesla и Nvidia стоят дорого, а Baidu несет в себе высокие страновые риски Китая. Самыми интересными в секторе выглядят Google и Intel, причем выделение Mobileye поможет #INTC "раскрыть" свою стоимость.

Мнение аналитиков InvestFuture

📍Mobileye может играть роль драйвера роста акций Intel в ближайшие 10 лет. При этом Intel заработает как на продаже его акций, так и на росте оставшейся доли.

📍Даже несмотря на текущий рост акций, Intel остается фундаментально привлекательным. Однако нужно помнить про риск замедления роста выручки в его основном сегменте — выпуске процессоров для ПК.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_акции_США #IF_сектор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3246

{kind=link}

Дата публикации текста: 2022/02/17

👨💻 NVIDIA Corporation — создает графические процессоры и сопутствующее программное обеспечение для компьютеров и мобильных устройств.

Сектор: Технологии

Отрасль: Полупроводники

Цена: 219.67$

Тикер компании: #NVDA

💵 Финансовые показатели:

Общий доход:

- 2016 — 5.01$ млрд

- 2017 — 6.91$ млрд

- 2018 — 9.714$ млрд

- 2019 — 11.716$ млрд

- 2020 — 10.918$ млрд

- 2021 — 116.675$ млрд

средние темпы роста выручки — 17,12%

Чистая прибыль:

- 2016 — 614$ млн

- 2017 — 1.66$ млрд

- 2018 — 3.047$ млрд

- 2019 — 4.141$ млрд

- 2020 — 2.796$ млрд

- 2021 — 4.332$ млрд

средние темпы роста прибыли — 84,55%

🔎 Мультипликаторы:

• EPS — +1312% за 10 лет

средний темп роста EPS — 81,05%

• P/E — 81,65 хуже среднего по индустрии 69.38

• P/S — 27,6 хуже среднего по индустрии 9.22

• P/B — 27,86 хуже среднего по индустрии 12.12

• Долг/капитал — 0.71 лучше среднего по индустрии 0.73

• ROE — 40,72% лучше среднего по индустрии 36.57%

• PEG — 0.45 (нормальное значение)

Опираясь на мультипликаторы и финансовые показатели, можно сказать, что компания переоценена.

🔗 Вывод

Пандемия создала дефицит полупроводников на рынке. В свою очередь, это привело к росту цен некоторых конечных продуктов и увеличению выручки многих компаний. По прогнозам дефицит еще продолжится в 2022.

Важным сегментом компании выступают дата-центры. Спрос на них растет благодаря развертыванию новых гипермасштабируемых центров обработки данных и наращиванию темпов цифровизации. Это положительно для NVIDIA.

Риски:

• Если спрос на ПК будет низким, то продажи компонентов NVIDIA могут пострадать

• В дата-центрах развязывается настоящая конкурентная война. Лидируют в ней Intel и AMD

Драйверы:

• Росту могут способствовать увеличение финансовых показателей, развитие технологий искусственного интеллекта, автономного вождения, высокий спрос на видеокарты нового поколения за счет криптовалюты и погружения в метавселенную.

• Платформа NVIDIA Omniverse — очень мощный драйвер в будущем. Ее можно использовать в конструировании, повседневных задачах, в медицинских и других целях.

Nvidia хорошая компания с интересными катализаторами роста, но сейчас компания стоит дорого, поэтому буду ждать коррекции.

Уровень риска: Выше среднего

Не является ИИР

👨💻 #Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/857

👨💻 NVIDIA Corporation — создает графические процессоры и сопутствующее программное обеспечение для компьютеров и мобильных устройств.

Сектор: Технологии

Отрасль: Полупроводники

Цена: 219.67$

Тикер компании: #NVDA

💵 Финансовые показатели:

Общий доход:

- 2016 — 5.01$ млрд

- 2017 — 6.91$ млрд

- 2018 — 9.714$ млрд

- 2019 — 11.716$ млрд

- 2020 — 10.918$ млрд

- 2021 — 116.675$ млрд

средние темпы роста выручки — 17,12%

Чистая прибыль:

- 2016 — 614$ млн

- 2017 — 1.66$ млрд

- 2018 — 3.047$ млрд

- 2019 — 4.141$ млрд

- 2020 — 2.796$ млрд

- 2021 — 4.332$ млрд

средние темпы роста прибыли — 84,55%

🔎 Мультипликаторы:

• EPS — +1312% за 10 лет

средний темп роста EPS — 81,05%

• P/E — 81,65 хуже среднего по индустрии 69.38

• P/S — 27,6 хуже среднего по индустрии 9.22

• P/B — 27,86 хуже среднего по индустрии 12.12

• Долг/капитал — 0.71 лучше среднего по индустрии 0.73

• ROE — 40,72% лучше среднего по индустрии 36.57%

• PEG — 0.45 (нормальное значение)

Опираясь на мультипликаторы и финансовые показатели, можно сказать, что компания переоценена.

🔗 Вывод

Пандемия создала дефицит полупроводников на рынке. В свою очередь, это привело к росту цен некоторых конечных продуктов и увеличению выручки многих компаний. По прогнозам дефицит еще продолжится в 2022.

Важным сегментом компании выступают дата-центры. Спрос на них растет благодаря развертыванию новых гипермасштабируемых центров обработки данных и наращиванию темпов цифровизации. Это положительно для NVIDIA.

Риски:

• Если спрос на ПК будет низким, то продажи компонентов NVIDIA могут пострадать

• В дата-центрах развязывается настоящая конкурентная война. Лидируют в ней Intel и AMD

Драйверы:

• Росту могут способствовать увеличение финансовых показателей, развитие технологий искусственного интеллекта, автономного вождения, высокий спрос на видеокарты нового поколения за счет криптовалюты и погружения в метавселенную.

• Платформа NVIDIA Omniverse — очень мощный драйвер в будущем. Ее можно использовать в конструировании, повседневных задачах, в медицинских и других целях.

Nvidia хорошая компания с интересными катализаторами роста, но сейчас компания стоит дорого, поэтому буду ждать коррекции.

Уровень риска: Выше среднего

Не является ИИР

👨💻 #Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/857

{kind=link}

Дата публикации текста: 2022/02/17

🔥 Позади ночь горячих отчетов

Ночь и правда была горячей. В США вышла целая серия корпоративных отчетов, один интереснее другого. Мы изучили их и делимся с вами самыми главными открытиями.

Shopify: прибыль вверх, акции вниз. Отчет #SHOP просто пестрел крутыми результатами. Операционная прибыль за год выросла в 3 раза, чистая — в 9. Но инвесторы почему-то сразу ринулись продавать акции компании и уронили их на 18%. В чем дело? Как обычно, в слабых прогнозах.

Shopify разрабатывает софт для интернет-магазинов. Во время пандемии у него не было отбоя от клиентов: совокупный объем продаж на его площадке за год вырос почти в 1,5 раза. Но ковид отступает, и компания честно предупредила инвесторов, что темпы роста выручки в этом году замедлятся.

А еще оказалось, что резкий рост чистой прибыли в основном связан с прошлогодним IPO #AFRM. В общем, одни разочарования…

Cisco: три сюрприза для инвестора. Разработчик сетевого оборудования #CSCO обрушил на инвесторов каскад отличных новостей:

• прогнозы повышаются

• дивиденды растут на 3%

• buyback увеличивается на $15 млрд

Кстати, насчет buyback. Видимо, компания решила потратить на обратный выкуп своих акций деньги, которые были припасены на покупку Splunk. Похоже, сделка сорвалась и в компании не нашли накопленной сумме лучшего применения.

И что инвесторы? В восторге? Да как сказать: акции компании выросли всего на 2%.

Nvidia: не забудем – не простим. Казалось бы, у #NVDA отчет тоже получился на славу. Прогнозы аналитиков компания превысила. Продажи видеокарт растут. Доходы от дата-центров тоже увеличиваются: ведь теперь все помешались на метавселенных, так что спрос на вычислительные мощности Nvidia точно гарантирован.

А еще компания активно развивает направление искусственного интеллекта: недавно было объявлено о сотрудничестве с #FB в создании нового суперкомпьютера.

Но инвесторы все никак не могут простить Nvidia неудачу с покупкой чипмейкера ARM, а потому даже на отличном отчете ее акции падают на 2%.

Мнение аналитиков InvestFuture

📍Реакция рынка еще раз подтверждает складывающуюся в последнее время тенденцию. В преддверии предстоящего повышения ставок ФРС инвесторы очень осторожно относятся к IT-компаниям: не спешат радоваться их успехам и жестоко наказывают за малейшую неудачу.

#IF_отчеты #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3638

🔥 Позади ночь горячих отчетов

Ночь и правда была горячей. В США вышла целая серия корпоративных отчетов, один интереснее другого. Мы изучили их и делимся с вами самыми главными открытиями.

Shopify: прибыль вверх, акции вниз. Отчет #SHOP просто пестрел крутыми результатами. Операционная прибыль за год выросла в 3 раза, чистая — в 9. Но инвесторы почему-то сразу ринулись продавать акции компании и уронили их на 18%. В чем дело? Как обычно, в слабых прогнозах.

Shopify разрабатывает софт для интернет-магазинов. Во время пандемии у него не было отбоя от клиентов: совокупный объем продаж на его площадке за год вырос почти в 1,5 раза. Но ковид отступает, и компания честно предупредила инвесторов, что темпы роста выручки в этом году замедлятся.

А еще оказалось, что резкий рост чистой прибыли в основном связан с прошлогодним IPO #AFRM. В общем, одни разочарования…

Cisco: три сюрприза для инвестора. Разработчик сетевого оборудования #CSCO обрушил на инвесторов каскад отличных новостей:

• прогнозы повышаются

• дивиденды растут на 3%

• buyback увеличивается на $15 млрд

Кстати, насчет buyback. Видимо, компания решила потратить на обратный выкуп своих акций деньги, которые были припасены на покупку Splunk. Похоже, сделка сорвалась и в компании не нашли накопленной сумме лучшего применения.

И что инвесторы? В восторге? Да как сказать: акции компании выросли всего на 2%.

Nvidia: не забудем – не простим. Казалось бы, у #NVDA отчет тоже получился на славу. Прогнозы аналитиков компания превысила. Продажи видеокарт растут. Доходы от дата-центров тоже увеличиваются: ведь теперь все помешались на метавселенных, так что спрос на вычислительные мощности Nvidia точно гарантирован.

А еще компания активно развивает направление искусственного интеллекта: недавно было объявлено о сотрудничестве с #FB в создании нового суперкомпьютера.

Но инвесторы все никак не могут простить Nvidia неудачу с покупкой чипмейкера ARM, а потому даже на отличном отчете ее акции падают на 2%.

Мнение аналитиков InvestFuture

📍Реакция рынка еще раз подтверждает складывающуюся в последнее время тенденцию. В преддверии предстоящего повышения ставок ФРС инвесторы очень осторожно относятся к IT-компаниям: не спешат радоваться их успехам и жестоко наказывают за малейшую неудачу.

#IF_отчеты #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3638

Дата публикации текста: 2022/09/05

💻 NVIDIA (NVDA) - обзор результатов компании за 2кв 2022г

▫️ Капитализация: $347 b

▫️ Выручка TTM: $30 b

▫️ Прибыль TTM: $8 b

▫️ P/E TTM: 45,5 (fwd P/E 2022: 50)

▫️ P/B: 20

▫️ P/S: 11,5

▫️ Дивиденды TTM: $0,16

👉 Выручка по сегментам компании за последний отчетный квартал:

Gaming $2 b (-33% y/y)

Data Center $3,8 b (+61% y/y)

Visualization $0,5 b (-4% y/y)

Automotive $0,2 b (+45% y/y)

ИТОГО: $6,5 b (+3% y/y)

⚠️ Как я и отмечал в прошлом обзоре, по разным оценкам на долю майнеров приходится около 1/5 продаж графических процессоров компании. Эффект от замедления этого рынка видно в падении выручки в игровом сегменте Nvidia (33% г/г и 44% кв/кв). Конечно такое падение вызвано не только падением спроса на майнинг, но это внесло основной вклад.

⚠️ Помимо этого, ощутимо замедлились и продажи персональных компьютеров и ноутбуков. Это привело к тому, что цены на видеокарты начали падать впервые за долгое время (как на новые так и на б/у).

✅ Направления дата-центров и автоматизации по-прежнему показывают уверенный рост. Замедление на этих рынках так и не наблюдается и вполне вероятно, что эта тенденция сохранится и в среднесрочной перспективе.

❌ Правительство США предписало Nvidia ограничить экспорт чипов для ИИ в Китай и Россию. По оценкам, компания потеряет около 400-600 млн долларов от этого решения. Это не так много, но надо учитывать, что по состоянию на 2021г на долю Китая приходилось 26% общей выручки компании. При вводе дальнейших ограничений на работу с Китаем (что вполне вероятно), компания рискует потерять значительную часть выручки.

❌ У компании нет собственного производства, а основная часть чипов компании производится в Тайване. Кроме того, продажи в Тайване занимают 31,5% выручки. Конфликт с Китаем - это огромный риск для развития Nvidia.

Вывод:

Даже несмотря на ощутимое падение от максимумов, акции компании оценены по-прежнему очень дорого. Компания, которая практически не растет (а перспективы восстановления роста связаны с высоким спросам на рынке майнинга) и рискует потерять вплоть до 50% выручки оценена в 50 fwd P/E. Из всех полупроводниковых компаний, Nvidia имеет наибольший потенциал дальнейшего снижение.

Кстати говоря, прогноз компании на 3 квартал и в целом на год выглядят в текущих условиях завышенными. Особенно с учетом того, что рост практически остановился.

Не является индивидуальной инвестиционной рекомендацией

#обзор #nvidia #NVDA

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/954

💻 NVIDIA (NVDA) - обзор результатов компании за 2кв 2022г

▫️ Капитализация: $347 b

▫️ Выручка TTM: $30 b

▫️ Прибыль TTM: $8 b

▫️ P/E TTM: 45,5 (fwd P/E 2022: 50)

▫️ P/B: 20

▫️ P/S: 11,5

▫️ Дивиденды TTM: $0,16

👉 Выручка по сегментам компании за последний отчетный квартал:

Gaming $2 b (-33% y/y)

Data Center $3,8 b (+61% y/y)

Visualization $0,5 b (-4% y/y)

Automotive $0,2 b (+45% y/y)

ИТОГО: $6,5 b (+3% y/y)

⚠️ Как я и отмечал в прошлом обзоре, по разным оценкам на долю майнеров приходится около 1/5 продаж графических процессоров компании. Эффект от замедления этого рынка видно в падении выручки в игровом сегменте Nvidia (33% г/г и 44% кв/кв). Конечно такое падение вызвано не только падением спроса на майнинг, но это внесло основной вклад.

⚠️ Помимо этого, ощутимо замедлились и продажи персональных компьютеров и ноутбуков. Это привело к тому, что цены на видеокарты начали падать впервые за долгое время (как на новые так и на б/у).

✅ Направления дата-центров и автоматизации по-прежнему показывают уверенный рост. Замедление на этих рынках так и не наблюдается и вполне вероятно, что эта тенденция сохранится и в среднесрочной перспективе.

❌ Правительство США предписало Nvidia ограничить экспорт чипов для ИИ в Китай и Россию. По оценкам, компания потеряет около 400-600 млн долларов от этого решения. Это не так много, но надо учитывать, что по состоянию на 2021г на долю Китая приходилось 26% общей выручки компании. При вводе дальнейших ограничений на работу с Китаем (что вполне вероятно), компания рискует потерять значительную часть выручки.

❌ У компании нет собственного производства, а основная часть чипов компании производится в Тайване. Кроме того, продажи в Тайване занимают 31,5% выручки. Конфликт с Китаем - это огромный риск для развития Nvidia.

Вывод:

Даже несмотря на ощутимое падение от максимумов, акции компании оценены по-прежнему очень дорого. Компания, которая практически не растет (а перспективы восстановления роста связаны с высоким спросам на рынке майнинга) и рискует потерять вплоть до 50% выручки оценена в 50 fwd P/E. Из всех полупроводниковых компаний, Nvidia имеет наибольший потенциал дальнейшего снижение.

Кстати говоря, прогноз компании на 3 квартал и в целом на год выглядят в текущих условиях завышенными. Особенно с учетом того, что рост практически остановился.

Не является индивидуальной инвестиционной рекомендацией

#обзор #nvidia #NVDA

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/954

{kind=link}

👍2

Дата публикации текста: 2023/02/26

💻 NVIDIA (NVDA) - обзор результатов компании по итогам года и хайп вокруг AI

▫️ Капитализация: $573 b / 233$ за акцию

▫️ Выручка 2022: $27 b (+0,2% г/г)

▫️ Операционная прибыль 2022: $10 b (-58% г/г)

▫️ Чистая прибыль 2022: $4,3 b (-55,2% г/г)

▫️ P/E TTM: 134

▫️ P/E fwd 2023: 65

▫️ P/B: 26

▫️ P/S: 21,5

▫️ Дивиденды fwd 2023: 0,1%

👉 Выручка по сегментам компании за последний отчетный квартал:

Gaming $2 b (-46% г/г; +16% кв/кв)

Data Center $1,8 b (+11% г/г; -6% кв/кв)

Visualization $0,2 b (-65% г/г; +13% кв/кв)

Automotive $0,3 b (+113% г/г; +17,6% кв/кв)

OEM & Others $0,08 b (-47% г/г; +15% кв/кв)

ИТОГО: $6 b (-21% г/г; +2% кв/кв)

❌ Очередной посредственный квартал для компании с общим ростом выручки всего на 2% кв/кв. По сегментам наблюдается небольшое восстановление в Gaming и Visualisation, но это полностью компенсируется падением в сегменте Data Center.

❌ Если смотреть результаты по году, то мы получаем нулевую динамику выручки и падение чистой прибыли на 55,2% г/г. Можно Nvidia по-прежнему называть компанией роста с такими показателями? Я думаю нет.

✅ Единственным сегментом который по-прежнему показывает устойчивый рост остаётся Автомобильный сегмент. За год компания прибавила +113% по выручке в этом направлении, но в разрезе общей выручки это по-прежнему небольшая сумма. В ближайшей перспективе поддерживать такой темп роста вряд ли возможно на фоне замедления продаж в самом автомобильном секторе.

✅ Компания отмечает повышенный спрос на отдельные линейки её продукции ориентированной на AI-технологии. После публичного релиза ChapGPT от OpenAI в этот секторе хлынул поток инвестиций и NVIDIA как безусловный лидер полупроводниковых решений для ИИ получит от этого выгоду в среднесрочной и долгосрочной перспективе.

⚠️ Однако есть все признаки того, что ИИ - это новый хайп. Как это бывает, перспективы и скорость адаптации новой технологии сильно переоценивают. Даже если ИИ даст новую точку роста для компании в среднесрочной перспективе, это вряд ли произойдет уже в ближайшие кварталы. Но NVIDIA само собой убеждает инвесторов в обратном: за последний звонок с акционерами технология AI упоминалась более 100 раз.

❌ С такими провальными результатами инвесторы щедро оценивают компанию в P/E 134 и P/B 26. Даже если учитывать, что в 2023г сегменты выручки в основном будут восстанавливаться вместе с маржой, форвардная оценка превышает P/E 65.

Вообще не учитывается в котировках акций риск санкций США-Китай.

Вывод:

Nvidia - это пример того, какие неадекватные оценки по-прежнему существуют на рынке США. На мой взгляд, из крупных компаний США, NVDA является самой переоцененной (даже Tesla в моменте торговалась в районе своих справедливых значений). Компания должна показывать кратный рост бизнеса, чтобы оправдать свои мультипликаторы, а не деле бизнес только сокращается на общем спаде в секторе и полностью подвержен рискам обострения в Тайване или новым санкциям.

Учитывая это, справедливой ценой для акций компании является не более 90$ за акцию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #nvidia #NVDA

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1327

💻 NVIDIA (NVDA) - обзор результатов компании по итогам года и хайп вокруг AI

▫️ Капитализация: $573 b / 233$ за акцию

▫️ Выручка 2022: $27 b (+0,2% г/г)

▫️ Операционная прибыль 2022: $10 b (-58% г/г)

▫️ Чистая прибыль 2022: $4,3 b (-55,2% г/г)

▫️ P/E TTM: 134

▫️ P/E fwd 2023: 65

▫️ P/B: 26

▫️ P/S: 21,5

▫️ Дивиденды fwd 2023: 0,1%

👉 Выручка по сегментам компании за последний отчетный квартал:

Gaming $2 b (-46% г/г; +16% кв/кв)

Data Center $1,8 b (+11% г/г; -6% кв/кв)

Visualization $0,2 b (-65% г/г; +13% кв/кв)

Automotive $0,3 b (+113% г/г; +17,6% кв/кв)

OEM & Others $0,08 b (-47% г/г; +15% кв/кв)

ИТОГО: $6 b (-21% г/г; +2% кв/кв)

❌ Очередной посредственный квартал для компании с общим ростом выручки всего на 2% кв/кв. По сегментам наблюдается небольшое восстановление в Gaming и Visualisation, но это полностью компенсируется падением в сегменте Data Center.

❌ Если смотреть результаты по году, то мы получаем нулевую динамику выручки и падение чистой прибыли на 55,2% г/г. Можно Nvidia по-прежнему называть компанией роста с такими показателями? Я думаю нет.

✅ Единственным сегментом который по-прежнему показывает устойчивый рост остаётся Автомобильный сегмент. За год компания прибавила +113% по выручке в этом направлении, но в разрезе общей выручки это по-прежнему небольшая сумма. В ближайшей перспективе поддерживать такой темп роста вряд ли возможно на фоне замедления продаж в самом автомобильном секторе.

✅ Компания отмечает повышенный спрос на отдельные линейки её продукции ориентированной на AI-технологии. После публичного релиза ChapGPT от OpenAI в этот секторе хлынул поток инвестиций и NVIDIA как безусловный лидер полупроводниковых решений для ИИ получит от этого выгоду в среднесрочной и долгосрочной перспективе.

⚠️ Однако есть все признаки того, что ИИ - это новый хайп. Как это бывает, перспективы и скорость адаптации новой технологии сильно переоценивают. Даже если ИИ даст новую точку роста для компании в среднесрочной перспективе, это вряд ли произойдет уже в ближайшие кварталы. Но NVIDIA само собой убеждает инвесторов в обратном: за последний звонок с акционерами технология AI упоминалась более 100 раз.

❌ С такими провальными результатами инвесторы щедро оценивают компанию в P/E 134 и P/B 26. Даже если учитывать, что в 2023г сегменты выручки в основном будут восстанавливаться вместе с маржой, форвардная оценка превышает P/E 65.

Вообще не учитывается в котировках акций риск санкций США-Китай.

Вывод:

Nvidia - это пример того, какие неадекватные оценки по-прежнему существуют на рынке США. На мой взгляд, из крупных компаний США, NVDA является самой переоцененной (даже Tesla в моменте торговалась в районе своих справедливых значений). Компания должна показывать кратный рост бизнеса, чтобы оправдать свои мультипликаторы, а не деле бизнес только сокращается на общем спаде в секторе и полностью подвержен рискам обострения в Тайване или новым санкциям.

Учитывая это, справедливой ценой для акций компании является не более 90$ за акцию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #nvidia #NVDA

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1327

{kind=link}

👍2