Дата публикации текста: 2021/03/03

Немного Тайваня в вашем смартфоне и ноутбуке

📲 Многие ли знают, что такое полупроводники? Может, что-то связанное с проводами? Почти. Этими материалами оснащается вся высокотехнологичная продукция: смартфоны, автомобильные «мозги», компьютеры и другая электроника. Более того, именно один из полупроводников дал название той самой Кремниевой Долине, так как именно применение кремния дало космический толчок в развитии компьютерных технологий. Самая известная компания, которая занимается производством полупроводников – Intel #INTC. Но это не значит, что Intel лидирует в этой нише.

🥇 А главный игрок на рынке полупроводников – TSMC #TSM. Это крупнейший контрактный поставщик такой продукции в мире. Компания основана в 1987 году в Тайване усилиями правительства и частных инвесторов. Капитализация TSMC $606,9 млрд, что в два с лишним раза больше капитализации Intel.

📈 Компания поставляет продукцию таким гигантам, как AMD, Huawei, Nvidia, Broadcom, Apple. Даже прямой конкурент, Intel, является заказчиком TSMC. Акции компании торгуются не только на родине, но и на NYSE и доступны российским инвесторам, брокеры которых имеют выход на биржу СПб. Бумага торгуется в районе $127 за штуку. С начала марта 2020 года цена выросла почти в три раза. Сейчас котировка близка к историческому максимуму, которого она достигла в середине прошлого месяца.

🤔 Судя по мультипликаторам, компания перекуплена, но в своём секторе держится достаточно уверенно. Рентабельность в технологическом секторе среди компаний с высокой капитализацией находится выше среднего, а долговая нагрузка имеет одни из самых минимальных значений. TSMC стабильно выплачивает небольшие дивиденды, которые с 2019 года стали ежеквартальными.

🔈 Руководство компании прогнозирует значительный рост выручки в этом году. Скорее всего, так и будет, – спрос на гаджеты растёт, а вместе с ним растёт потребность на полупроводниковую продукцию. Развитие интернет-технологий также является для TSMC отличным драйвером роста. Аналитик Bank of America предположил рост акций на 10% в течение этого года. Фактором риска выступает торговая война с США и желание Штатов начать переход на собственные полупроводники, чтобы не зависеть от Азии.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1098

Немного Тайваня в вашем смартфоне и ноутбуке

📲 Многие ли знают, что такое полупроводники? Может, что-то связанное с проводами? Почти. Этими материалами оснащается вся высокотехнологичная продукция: смартфоны, автомобильные «мозги», компьютеры и другая электроника. Более того, именно один из полупроводников дал название той самой Кремниевой Долине, так как именно применение кремния дало космический толчок в развитии компьютерных технологий. Самая известная компания, которая занимается производством полупроводников – Intel #INTC. Но это не значит, что Intel лидирует в этой нише.

🥇 А главный игрок на рынке полупроводников – TSMC #TSM. Это крупнейший контрактный поставщик такой продукции в мире. Компания основана в 1987 году в Тайване усилиями правительства и частных инвесторов. Капитализация TSMC $606,9 млрд, что в два с лишним раза больше капитализации Intel.

📈 Компания поставляет продукцию таким гигантам, как AMD, Huawei, Nvidia, Broadcom, Apple. Даже прямой конкурент, Intel, является заказчиком TSMC. Акции компании торгуются не только на родине, но и на NYSE и доступны российским инвесторам, брокеры которых имеют выход на биржу СПб. Бумага торгуется в районе $127 за штуку. С начала марта 2020 года цена выросла почти в три раза. Сейчас котировка близка к историческому максимуму, которого она достигла в середине прошлого месяца.

🤔 Судя по мультипликаторам, компания перекуплена, но в своём секторе держится достаточно уверенно. Рентабельность в технологическом секторе среди компаний с высокой капитализацией находится выше среднего, а долговая нагрузка имеет одни из самых минимальных значений. TSMC стабильно выплачивает небольшие дивиденды, которые с 2019 года стали ежеквартальными.

🔈 Руководство компании прогнозирует значительный рост выручки в этом году. Скорее всего, так и будет, – спрос на гаджеты растёт, а вместе с ним растёт потребность на полупроводниковую продукцию. Развитие интернет-технологий также является для TSMC отличным драйвером роста. Аналитик Bank of America предположил рост акций на 10% в течение этого года. Фактором риска выступает торговая война с США и желание Штатов начать переход на собственные полупроводники, чтобы не зависеть от Азии.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1098

Дата публикации текста: 2021/04/02

#инвестиционная_идея #акции #ИИ #INTC #Abeta

💡 Intel #INTC - крупнейший в мире производитель полупроводниковых компонентов и лидер на быстро развивающемся рынке специализированных микросхем для Искусственного Интеллекта (AI).

⚡️ Основные тезисы:

• Новый генеральный директор представил стратегию и объявил о планах запуска контрактного производства (для внешних клиентов). Новый СЕО считает, что из-за растущей геополитической напряженности все больше полупроводниковых компаний хотят производить свои чипы в США, а не в Азии. Уникальное сочетание дизайна и производственных возможностей Intel может быть привлекательным для компаний, которые заказывают производство микросхем у сторонних организаций.

• Intel инвестирует в два новых производственных предприятия в Аризоне и увеличивает в этом году капвложения до $20 млрд. Эти инвестиции открывают возможности для контрактного производства.

• Укрепление позиций Intel может негативно сказаться на конкуренте - TSMC #TSM. Тем не менее, пока TSMC по-прежнему является лидером с точки зрения технологий: в следующем году ожидается производство 7-нанометровых процессоров Intel в больших объемах, в то время как TSMC уже перешла на 3-нм компоненты.

• Генеральный директор упомянул, что Intel увеличит использование литографии EUV (литография при излучении в крайней УФ области спектра), значительно упростив и ускорив процесс. Это положительно отразится на производителях полупроводникового оборудования, в частности, на ASML Holding #ASML, которая является лидером отрасли.

✅ Intel #INTC

🎯 Целевая цена - $76, потенциал роста +18%.

💎 Intel можно сравнить со швейцарским ножом в области производства полупроводников для ИИ по его обширному опыту в области вычислений, сетей и графических процессоров. Мы позитивно смотрим на компанию и считаем, что Intel может стать серьезным конкурентом на рынке производства микросхем для технологий ИИ.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #INTC от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1701

#инвестиционная_идея #акции #ИИ #INTC #Abeta

💡 Intel #INTC - крупнейший в мире производитель полупроводниковых компонентов и лидер на быстро развивающемся рынке специализированных микросхем для Искусственного Интеллекта (AI).

⚡️ Основные тезисы:

• Новый генеральный директор представил стратегию и объявил о планах запуска контрактного производства (для внешних клиентов). Новый СЕО считает, что из-за растущей геополитической напряженности все больше полупроводниковых компаний хотят производить свои чипы в США, а не в Азии. Уникальное сочетание дизайна и производственных возможностей Intel может быть привлекательным для компаний, которые заказывают производство микросхем у сторонних организаций.

• Intel инвестирует в два новых производственных предприятия в Аризоне и увеличивает в этом году капвложения до $20 млрд. Эти инвестиции открывают возможности для контрактного производства.

• Укрепление позиций Intel может негативно сказаться на конкуренте - TSMC #TSM. Тем не менее, пока TSMC по-прежнему является лидером с точки зрения технологий: в следующем году ожидается производство 7-нанометровых процессоров Intel в больших объемах, в то время как TSMC уже перешла на 3-нм компоненты.

• Генеральный директор упомянул, что Intel увеличит использование литографии EUV (литография при излучении в крайней УФ области спектра), значительно упростив и ускорив процесс. Это положительно отразится на производителях полупроводникового оборудования, в частности, на ASML Holding #ASML, которая является лидером отрасли.

✅ Intel #INTC

🎯 Целевая цена - $76, потенциал роста +18%.

💎 Intel можно сравнить со швейцарским ножом в области производства полупроводников для ИИ по его обширному опыту в области вычислений, сетей и графических процессоров. Мы позитивно смотрим на компанию и считаем, что Intel может стать серьезным конкурентом на рынке производства микросхем для технологий ИИ.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #INTC от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1701

Дата публикации текста: 2021/04/23

😰 Ну как там многострадальный Intel?

#INTC отчитался о снижении выручки на 1% за 12 месяцев из-за 20% падения продаж сегмента дата-центров, которое было частично компенсировано ростом на 8% и 4% в сегментах клиентских устройств и интернета вещей.

📉 Прибыль снизилась на 41%, а операционный денежных поток — на 10%. Случилось это из-за роста R&D и высоких затрат на 10-nm продукцию. На такие новости акции отреагировали 3% снижением. На горизонте года компания ожидает снижение выручки на 2% и EPS на 8%.

Слабые прогнозы отражают высокие затраты на R&D и капитальные расходы. В марте новый гендиректор Патрик Гелсинджер заявил, что компания инвестирует $20 млрд на постройку 2-х производственных фабрик для контрактного производства.

Акции компании в последние дни и без отчета испытывали давление на фоне объявления NVIDIA о создании передового процессора для центров обработки данных, из-за чего доля Intel на рынке серверных процессоров в будущем может попасть под давление.

Мнение аналитиков InvestFuture

📍 Компания выигрывает от дефицита на рынке полупроводников и ведет переговоры с поставщиками автомобильных чипов о начале производства чипов на заводах Intel в течение следующих 6-9 месяцев для решения проблемы дефицита полупроводников в США.

📍 Intel на данный момент является одним из самых дешевых полупроводниковых компаний на рынке с форвардным EV/EBITDA - 7,9 и P/E - 13,6. Во многом это объясняется давлением со стороны таких конкурентов как AMD и NVIDIA, но высокая доля рынка и растущий спрос со стороны дата-центров поможет компании нарастить выручку, хоть для этого и потребуется время. Компания все еще доминирует и продолжит доминировать на рынке серверных APU.

#IF_акции_США #IF_отчеты #IF_обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2051

😰 Ну как там многострадальный Intel?

#INTC отчитался о снижении выручки на 1% за 12 месяцев из-за 20% падения продаж сегмента дата-центров, которое было частично компенсировано ростом на 8% и 4% в сегментах клиентских устройств и интернета вещей.

📉 Прибыль снизилась на 41%, а операционный денежных поток — на 10%. Случилось это из-за роста R&D и высоких затрат на 10-nm продукцию. На такие новости акции отреагировали 3% снижением. На горизонте года компания ожидает снижение выручки на 2% и EPS на 8%.

Слабые прогнозы отражают высокие затраты на R&D и капитальные расходы. В марте новый гендиректор Патрик Гелсинджер заявил, что компания инвестирует $20 млрд на постройку 2-х производственных фабрик для контрактного производства.

Акции компании в последние дни и без отчета испытывали давление на фоне объявления NVIDIA о создании передового процессора для центров обработки данных, из-за чего доля Intel на рынке серверных процессоров в будущем может попасть под давление.

Мнение аналитиков InvestFuture

📍 Компания выигрывает от дефицита на рынке полупроводников и ведет переговоры с поставщиками автомобильных чипов о начале производства чипов на заводах Intel в течение следующих 6-9 месяцев для решения проблемы дефицита полупроводников в США.

📍 Intel на данный момент является одним из самых дешевых полупроводниковых компаний на рынке с форвардным EV/EBITDA - 7,9 и P/E - 13,6. Во многом это объясняется давлением со стороны таких конкурентов как AMD и NVIDIA, но высокая доля рынка и растущий спрос со стороны дата-центров поможет компании нарастить выручку, хоть для этого и потребуется время. Компания все еще доминирует и продолжит доминировать на рынке серверных APU.

#IF_акции_США #IF_отчеты #IF_обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2051

Дата публикации текста: 2021/04/23

#инвестиционная_идея #акции #США #NVDA #AMD #BofA

💡В связи с ростом популярности видеоигр Bank of America повышает рекомендацию для производителей видеокарт Nvidia #NVDA и AMD #AMD.

⬆️ Тезисы в пользу роста компаний:

👉🏻 Повышение стандартов для графических процессоров станет драйвером спроса на новое поколение видеокарт Nvidia (Ampere) и AMD (Big Navi). Это в свою очередь будет способствовать росту средних цен продажи: до $661 для Nvidia и до $479-$999 для AMD.

👉🏻 Доля видеокарт Nvidia среди игроков Steam (геймерская платформа с возможностью покупки игр) продолжает расти и уже достигла 75.4%. Доля AMD пока остается низкой – 16.2%.

👉🏻 По данным исследования, популярность видеокарт на графическом процессоре Ampere от Nvidia уже превышает популярность предыдущих поколений процессоров: Turing и Pascal.

👉🏻 Сейчас новый графический процессор Big Navi от AMD еще не отображается в данных Steam, но, по прогнозам аналитиков, количество пользователей видеокарт на этой платформе может значительно увеличиться в краткосрочной или среднесрочной перспективе.

👉🏻 В то время, как большая часть геймеров Steam используют процессоры компании Intel #INTC (71.2%), доля процессоров AMD продолжает расти и уже достигла 28.8%.

✅ Nvidia #NVDA

🎯 Целевая цена - $675, потенциал роста +14%

✅ AMD #AMD

🎯 Целевая цена - $115, потенциал роста +45%

💎 Положительно смотрим на сектор, в целом. А ближайшими катализаторами роста также могут стать: новые игровые консоли от Sony/MSFT, возможная презентация нового Nintendo Switch.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**Графики #NVDA #AMD от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1787

#инвестиционная_идея #акции #США #NVDA #AMD #BofA

💡В связи с ростом популярности видеоигр Bank of America повышает рекомендацию для производителей видеокарт Nvidia #NVDA и AMD #AMD.

⬆️ Тезисы в пользу роста компаний:

👉🏻 Повышение стандартов для графических процессоров станет драйвером спроса на новое поколение видеокарт Nvidia (Ampere) и AMD (Big Navi). Это в свою очередь будет способствовать росту средних цен продажи: до $661 для Nvidia и до $479-$999 для AMD.

👉🏻 Доля видеокарт Nvidia среди игроков Steam (геймерская платформа с возможностью покупки игр) продолжает расти и уже достигла 75.4%. Доля AMD пока остается низкой – 16.2%.

👉🏻 По данным исследования, популярность видеокарт на графическом процессоре Ampere от Nvidia уже превышает популярность предыдущих поколений процессоров: Turing и Pascal.

👉🏻 Сейчас новый графический процессор Big Navi от AMD еще не отображается в данных Steam, но, по прогнозам аналитиков, количество пользователей видеокарт на этой платформе может значительно увеличиться в краткосрочной или среднесрочной перспективе.

👉🏻 В то время, как большая часть геймеров Steam используют процессоры компании Intel #INTC (71.2%), доля процессоров AMD продолжает расти и уже достигла 28.8%.

✅ Nvidia #NVDA

🎯 Целевая цена - $675, потенциал роста +14%

✅ AMD #AMD

🎯 Целевая цена - $115, потенциал роста +45%

💎 Положительно смотрим на сектор, в целом. А ближайшими катализаторами роста также могут стать: новые игровые консоли от Sony/MSFT, возможная презентация нового Nintendo Switch.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**Графики #NVDA #AMD от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1787

{kind=link}

Дата публикации текста: 2021/07/07

#инвестиционная_идея #акции #США #полупроводники #AMD

💡 Несмотря на высокий спрос на полупроводники, вызванный их дефицитом, акции Advanced Micro Devices не смогли продемонстрировать настолько сильную динамику, как конкурент - Nvidia. Оцениваем перспективы смены тренда.

✅ Advanced Micro Devices #AMD - американский производитель интегральной микросхемной электроники, один из крупнейших производителей центральных процессоров, графических процессоров и адаптеров, материнских плат и чипсетов для них, также поставляет оперативную память и твердотельные накопители под торговой маркой Radeon.

🎯 Целевая цена от Mizuho - $107, потенциал роста +13%

⚡️ Катализаторы роста:

• Растущий импульс, начавшийся в мае на новости об обратном выкупе акций компании на $4 млрд, продолжается на сегодняшний день. Краткосрочным драйвером также выступило объявление компании о том, что Google будет использовать их новейшие чипы для центра обработки данных.

• Запланированная сделка по покупке Xilinx #XLNX за $35 млрд была одобрена Управлением по конкуренции и рынкам Великобритании. Xilinx - американский разработчик и производитель интегральных микросхем программируемой логики. Завершающим этапом будет являться одобрение со стороны Китая.

• Ближайший конкурент Intel #INTC заявил, что серверные чипы Xeon поступят в производство только в 2022 году, а не в конце текущего года. Такое технологическое отставание позволит Advanced Micro Devices укрепить свои позиции на дефицитном рынке полупроводников.

📊 Фундаментальные показатели:

• Рыночная капитализация: $113.1 млрд

• fwd P/E = 34.96х

• P/S = 9.9х

💎 В текущих условиях дефицита полупроводников компания имеет все шансы показать сильные результаты, что станет катализатором роста. Акции компании в 2021 году выглядели значительно хуже сектора полупроводников, что позволяет сделать вывод об имеющемся большом потенциале роста.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #AMD от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2119

#инвестиционная_идея #акции #США #полупроводники #AMD

💡 Несмотря на высокий спрос на полупроводники, вызванный их дефицитом, акции Advanced Micro Devices не смогли продемонстрировать настолько сильную динамику, как конкурент - Nvidia. Оцениваем перспективы смены тренда.

✅ Advanced Micro Devices #AMD - американский производитель интегральной микросхемной электроники, один из крупнейших производителей центральных процессоров, графических процессоров и адаптеров, материнских плат и чипсетов для них, также поставляет оперативную память и твердотельные накопители под торговой маркой Radeon.

🎯 Целевая цена от Mizuho - $107, потенциал роста +13%

⚡️ Катализаторы роста:

• Растущий импульс, начавшийся в мае на новости об обратном выкупе акций компании на $4 млрд, продолжается на сегодняшний день. Краткосрочным драйвером также выступило объявление компании о том, что Google будет использовать их новейшие чипы для центра обработки данных.

• Запланированная сделка по покупке Xilinx #XLNX за $35 млрд была одобрена Управлением по конкуренции и рынкам Великобритании. Xilinx - американский разработчик и производитель интегральных микросхем программируемой логики. Завершающим этапом будет являться одобрение со стороны Китая.

• Ближайший конкурент Intel #INTC заявил, что серверные чипы Xeon поступят в производство только в 2022 году, а не в конце текущего года. Такое технологическое отставание позволит Advanced Micro Devices укрепить свои позиции на дефицитном рынке полупроводников.

📊 Фундаментальные показатели:

• Рыночная капитализация: $113.1 млрд

• fwd P/E = 34.96х

• P/S = 9.9х

💎 В текущих условиях дефицита полупроводников компания имеет все шансы показать сильные результаты, что станет катализатором роста. Акции компании в 2021 году выглядели значительно хуже сектора полупроводников, что позволяет сделать вывод об имеющемся большом потенциале роста.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #AMD от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2119

Дата публикации текста: 2021/07/14

👊 Intel в опасности? Конкуренты наносят удар (часть 2)

В прошлом посте мы писали об угрозе для компании Intel со стороны ее конкурентов. Сегодня давайте разберемся, насколько серьезна эта угроза.

🔹 AMD + Xilinx

Покупка Xilinx ускорит рост бизнеса #AMD в сегменте центров обработки данных и позволит компании бросить вызов #INTC на этом перспективном рынке, где пока он остается практически монополистом.

#XLNX занимается программируемыми процессорами. В 2019 году компания обеспечивала 52% мирового производства этих процессоров. Еще 35% приходилось на долю Intel.

На сегодняшний день AMD опережает Intel в плане технологий, но проигрывает ей по количеству клиентов. Слияние с Xilinx поможет компании решить проблему удовлетворения спроса.

Если AMD удастся к концу 2021 года отнять у Intel хотя бы 1-2% рынка серверных процессоров, по прогнозам аналитиков, рост выручки для AMD в данном сегменте может составить 40%.

🔹 NVIDIA + ARM

#NVDA объявила о покупке за $40 млрд ARM Holdings — разработчика архитектуры для программируемых процессоров. Благодаря сделке NVIDIA сможет усилить свои позиции на рынке как графических, так и центральных процессоров. Покупка приведет к обмену патентами, откроет компании новые рынки сбыта и улучшит ее мультипликаторы.

🗣 По словам ведущего инвестиционного шоу «Безумные деньги» на канале CNBC Джима Крамера, “если компания сможет закрыть сделку с Arm Holdings, остановить ее будет невозможно даже после великолепного многолетнего роста”.

Приобретение ARM Holdings создаст для NVIDIA новый источник выручки: в связи с переходом Apple на чипы архитектуры ARM «яблочный гигант» будет вынужден платить NVIDIA роялти.

🔜 В заключительном посте этой серии мы оценим финансовые показатели Intel и сделаем выводы по поводу перспектив ее акций.

#IF_анализ #IF_сектор #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2525

👊 Intel в опасности? Конкуренты наносят удар (часть 2)

В прошлом посте мы писали об угрозе для компании Intel со стороны ее конкурентов. Сегодня давайте разберемся, насколько серьезна эта угроза.

🔹 AMD + Xilinx

Покупка Xilinx ускорит рост бизнеса #AMD в сегменте центров обработки данных и позволит компании бросить вызов #INTC на этом перспективном рынке, где пока он остается практически монополистом.

#XLNX занимается программируемыми процессорами. В 2019 году компания обеспечивала 52% мирового производства этих процессоров. Еще 35% приходилось на долю Intel.

На сегодняшний день AMD опережает Intel в плане технологий, но проигрывает ей по количеству клиентов. Слияние с Xilinx поможет компании решить проблему удовлетворения спроса.

Если AMD удастся к концу 2021 года отнять у Intel хотя бы 1-2% рынка серверных процессоров, по прогнозам аналитиков, рост выручки для AMD в данном сегменте может составить 40%.

🔹 NVIDIA + ARM

#NVDA объявила о покупке за $40 млрд ARM Holdings — разработчика архитектуры для программируемых процессоров. Благодаря сделке NVIDIA сможет усилить свои позиции на рынке как графических, так и центральных процессоров. Покупка приведет к обмену патентами, откроет компании новые рынки сбыта и улучшит ее мультипликаторы.

🗣 По словам ведущего инвестиционного шоу «Безумные деньги» на канале CNBC Джима Крамера, “если компания сможет закрыть сделку с Arm Holdings, остановить ее будет невозможно даже после великолепного многолетнего роста”.

Приобретение ARM Holdings создаст для NVIDIA новый источник выручки: в связи с переходом Apple на чипы архитектуры ARM «яблочный гигант» будет вынужден платить NVIDIA роялти.

🔜 В заключительном посте этой серии мы оценим финансовые показатели Intel и сделаем выводы по поводу перспектив ее акций.

#IF_анализ #IF_сектор #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2525

Дата публикации текста: 2021/07/16

👊 Intel в опасности? Конкуренты наносят удар (часть 3)

В предыдущих двух постах мы рассказали о том, какие угрозы создает для компании Intel активность ее конкурентов в сфере слияний и поглощений.

В завершение изучим основные мультипликаторы #INTC и сравним его с конкурентами —#AMD, #NVDA и #QCOM.

• D/E (долг/активы) — чем ниже, тем лучше. У Intel он равен 45%. Это один их самых высоких показателей среди всех 4 компаний, но ниже 70%, то есть в пределах нормы.

• Коэффициент ликвидности (Current Ratio) — в норме выше 1. У Intel он ниже всех — 1,9, но вполне приемлемый.

• Возврат на инвестиционный капитал (ROIC) — чем выше, тем лучше. По этому показателю Intel с его 16% значительно проигрывает AMD, Qualcomm и NVIDIA.

• P/S (цена/выручка) — чем ниже, тем лучше. У Intel самый низкий P/S — всего 3, но это даже настораживает: похоже, инвесторы не верят в перспективы компании.

• Операционная маржа — чем выше, тем лучше. Здесь Intel с маржой 29% уступает лишь Qualcomm. Но на выходе прибыль у компании не такая уж большая. Видимо, налоги и обязательства съедают львиную долю ее дохода.

• EPS (чистая прибыль на акцию) — у Intel, в отличие от конкурентов, этот показатель практически не растет.

👎 Таким образом, конкуренты смотрятся интереснее Intel с точки зрения рентабельности.

Мнение аналитиков InvestFuture

📍К 2023 году рынок полупроводников должен кардинально поменяться. Если Intel не начнёт разрабатывать более современные решения, скорее всего, он потеряет значительную долю рынка.

📍Чтобы преодолеть технологическое отставание от конкурентов, компании нужны колоссальные капитальные вложения и многие годы разработок. Чтобы ускорить процесс, Intel ищет обходные пути и покупает стартапы. Ещё одним решением может стать развитие смежных направлений, где конкуренция не такая сильная.

📍На наш взгляд, акции Intel можно держать в портфеле с целью диверсификации рисков или получения дивидендов, но взрывного роста в ближайшие 2-3 года от них ждать не стоит.

#IF_анализ #IF_сектор #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2544

👊 Intel в опасности? Конкуренты наносят удар (часть 3)

В предыдущих двух постах мы рассказали о том, какие угрозы создает для компании Intel активность ее конкурентов в сфере слияний и поглощений.

В завершение изучим основные мультипликаторы #INTC и сравним его с конкурентами —#AMD, #NVDA и #QCOM.

• D/E (долг/активы) — чем ниже, тем лучше. У Intel он равен 45%. Это один их самых высоких показателей среди всех 4 компаний, но ниже 70%, то есть в пределах нормы.

• Коэффициент ликвидности (Current Ratio) — в норме выше 1. У Intel он ниже всех — 1,9, но вполне приемлемый.

• Возврат на инвестиционный капитал (ROIC) — чем выше, тем лучше. По этому показателю Intel с его 16% значительно проигрывает AMD, Qualcomm и NVIDIA.

• P/S (цена/выручка) — чем ниже, тем лучше. У Intel самый низкий P/S — всего 3, но это даже настораживает: похоже, инвесторы не верят в перспективы компании.

• Операционная маржа — чем выше, тем лучше. Здесь Intel с маржой 29% уступает лишь Qualcomm. Но на выходе прибыль у компании не такая уж большая. Видимо, налоги и обязательства съедают львиную долю ее дохода.

• EPS (чистая прибыль на акцию) — у Intel, в отличие от конкурентов, этот показатель практически не растет.

👎 Таким образом, конкуренты смотрятся интереснее Intel с точки зрения рентабельности.

Мнение аналитиков InvestFuture

📍К 2023 году рынок полупроводников должен кардинально поменяться. Если Intel не начнёт разрабатывать более современные решения, скорее всего, он потеряет значительную долю рынка.

📍Чтобы преодолеть технологическое отставание от конкурентов, компании нужны колоссальные капитальные вложения и многие годы разработок. Чтобы ускорить процесс, Intel ищет обходные пути и покупает стартапы. Ещё одним решением может стать развитие смежных направлений, где конкуренция не такая сильная.

📍На наш взгляд, акции Intel можно держать в портфеле с целью диверсификации рисков или получения дивидендов, но взрывного роста в ближайшие 2-3 года от них ждать не стоит.

#IF_анализ #IF_сектор #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2544

{kind=link}

Дата публикации текста: 2021/07/23

🏊♀️ Intel — всплываем или идем ко дну?

#INTC отчитался за 2 квартал. Результаты превзошли ожидания аналитиков и прогнозы самой компании.

• Выручка: $18,53 млрд. (+2% год к году) против прогноза $17,8 млрд.

• EPS: $1,28 (+12% год к году) против прогноза $1,07

❓Какова ситуация в бизнесе?

Продажи в сегменте производства процессоров, на который приходится 55% всей выручи компании, выросли на 6% год к году.

Выручка второго по значимости сегмента, связанного с центрами обработки данных (ЦОД), наоборот, снизилась на 9% год к году. Доля этого направления в общей структуре доходов Intel составляет около 35%.

В прошлом квартале Intel сообщал о падении доходов в сегменте ЦОД на 20%. Таким образом, темпы падения замедлились, но остановить его не удалось. Инвесторы продолжат пристально следить именно за этим сегментом бизнеса компании, так как его сокращение — результат конкурентных преимуществ других игроков отрасли.

❓Каковы прогнозы компании?

Менеджмент Intel уверяет, что ситуация в бизнесе ЦОД постепенно нормализуется и во 2 полугодии результаты будут лучше: компания прилагает все силы, чтобы отвоевать рынок у конкурентов.

Также Intel повысил на $1 млрд свой прогноз по скорректированной выручке на 2021 год. Теперь компания ожидает, что по итогам года показатель составит $73,5 млрд, а прибыль на акцию — $4,8.

Мнение аналитиков InvestFuture

📍Недавно у нас на канале мы делали подробный разбор рисков, с которыми столкнулась компания Intel в противостоянии с конкурентами:

Часть 1

Часть 2

Часть 3

📍Все указанные в этом разборе риски остаются в силе. Да, Intel оценивается по мультипликаторам дешевле своих соперников, однако пока компании не удается переломить ситуацию на рынке в свою пользу. Результаты следующих двух кварталов будут очень важны для Intel и ее акций.

✏️ Друзья, внушил ли вам оптимизм свежий отчет Intel?

#IF_отчеты #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2580

🏊♀️ Intel — всплываем или идем ко дну?

#INTC отчитался за 2 квартал. Результаты превзошли ожидания аналитиков и прогнозы самой компании.

• Выручка: $18,53 млрд. (+2% год к году) против прогноза $17,8 млрд.

• EPS: $1,28 (+12% год к году) против прогноза $1,07

❓Какова ситуация в бизнесе?

Продажи в сегменте производства процессоров, на который приходится 55% всей выручи компании, выросли на 6% год к году.

Выручка второго по значимости сегмента, связанного с центрами обработки данных (ЦОД), наоборот, снизилась на 9% год к году. Доля этого направления в общей структуре доходов Intel составляет около 35%.

В прошлом квартале Intel сообщал о падении доходов в сегменте ЦОД на 20%. Таким образом, темпы падения замедлились, но остановить его не удалось. Инвесторы продолжат пристально следить именно за этим сегментом бизнеса компании, так как его сокращение — результат конкурентных преимуществ других игроков отрасли.

❓Каковы прогнозы компании?

Менеджмент Intel уверяет, что ситуация в бизнесе ЦОД постепенно нормализуется и во 2 полугодии результаты будут лучше: компания прилагает все силы, чтобы отвоевать рынок у конкурентов.

Также Intel повысил на $1 млрд свой прогноз по скорректированной выручке на 2021 год. Теперь компания ожидает, что по итогам года показатель составит $73,5 млрд, а прибыль на акцию — $4,8.

Мнение аналитиков InvestFuture

📍Недавно у нас на канале мы делали подробный разбор рисков, с которыми столкнулась компания Intel в противостоянии с конкурентами:

Часть 1

Часть 2

Часть 3

📍Все указанные в этом разборе риски остаются в силе. Да, Intel оценивается по мультипликаторам дешевле своих соперников, однако пока компании не удается переломить ситуацию на рынке в свою пользу. Результаты следующих двух кварталов будут очень важны для Intel и ее акций.

✏️ Друзья, внушил ли вам оптимизм свежий отчет Intel?

#IF_отчеты #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2580

Дата публикации текста: 2021/07/26

#инвестиционная_идея #акции #США #ИТ #AAPL #Abeta

💡 В преддверии публикации Apple отчетности за 3-й квартал, сразу несколько аналитиков из разных инвестбанков повысили свои прогнозы относительно цены акций в сторону ее повышения. Рассмотрим, что же повлияло на их решение.

✅ Apple #AAPL - американская корпорация, производитель персональных и планшетных компьютеров, аудиоплееров, смартфонов, программного обеспечения.

🎯 Целевая цена от UBS - $166, потенциал роста +12%

⚡️ Тезисы в пользу роста компании:

• Взгляд экспертов. Несколько инвестбанков повысили целевую цену акций Apple: UBS - до $166, Citigroup - до $170, JPMorgan - до $175. Такое решение подкреплено уверенностью банков в том, что результаты компании за 3-й квартал смогут превзойти прогнозные ожидания.

• Финансовые показатели. 27 июля Apple представит отчетность за 3-й квартал. Согласно консенсус-прогнозу, выручка компании составит $72.9 млрд, что на 22% больше, чем аналогичный показатель в прошлом году. Прибыль на акцию составит $1, увеличившись на 55% по сравнению с прошлым годом. Руководство Apple также прогнозирует более значительное снижение квартальной выручки, чем в предыдущие годы, из-за более позднего запуска iPhone 12 в прошлом году и продолжающегося дефицита компонентов.

• Укрепление позиций на стриминговом рынке. 20 июля вышла новость о том, что компания находится в поисках крупного производственного центра в Лос-Анджелесе для своей стриминговой платформы Apple TV+, чтобы укрепить свои позиции на конкурентном рынке потокового вещания. Сервис, созданный в 2019 году все больше продвигается в направлении производства оригинальных фильмов.

• Новый рынок. С 2025 года Apple может начать производство электромобилей. Компания уже давно ведет переговоры с различными автопроизводителями. Не так давно Apple наняли в штат Ульриха Кранца, бывшего руководителя подразделения BMW, отвечающего за электромобили. Выход компании на новый рынок может позволить существенно увеличить доходы в будущем.

• Высокая лояльность потребителей. По данным опросов, лишь незначительное количество пользователей iPhone готово отказаться от iOS в пользу Android, в то время как более 50% пользователей Android выражают желание перейти на iOS. Сложность перехода с iOS также часто сопряжена с препятствиями, вызванными закрытым типом экосистемы устройств Apple.

• Другие факторы роста. Рост потребительской активности по мере выхода мировой экономики из кризиса также станет драйвером роста для компании. В первых двух кварталах продажи iPhone и совокупная выручка компании взлетели на 34%.

Помимо этого Apple планирует полностью отказаться от процессоров Intel #INTC и заменить их собственными, разработанными совместно с Taiwan Semiconductor Manufacturing #TSM. Такая модель дает Apple возможность более глубокой интеграции собственных продуктов и контроля над производственными затратами.

Широкое распространение технологий 5G снизит продолжительность среднего цикла использования смартфонов и обеспечит повышенный спрос на новые модели iPhone. Покрытие 5G все еще остается незначительным в контексте глобальной экономики.

📊 Фундаментальные показатели:

• Рыночная капитализация: $2.49 трлн

• fwd P/E = 27.7х

• P/S = 7.5х

💎 Компания имеет различные катализаторы роста, при этом наиболее краткосрочным является потенциально сильный отчет за 3-й квартал, а наиболее долгосрочным - выход на рынок электромобилей к 2025 году. Позитивные взгляды аналитиков на стоимость акций подтверждают вышесказанное. Исходя из этого акции Apple выглядит привлекательными как для краткосрочного, так и для долгосрочного вложения.

____

Авторы: Белокрылецкий В. и Дейнега М.

Источники: отчеты Bloomberg и Reuters

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #AAPL от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2207

#инвестиционная_идея #акции #США #ИТ #AAPL #Abeta

💡 В преддверии публикации Apple отчетности за 3-й квартал, сразу несколько аналитиков из разных инвестбанков повысили свои прогнозы относительно цены акций в сторону ее повышения. Рассмотрим, что же повлияло на их решение.

✅ Apple #AAPL - американская корпорация, производитель персональных и планшетных компьютеров, аудиоплееров, смартфонов, программного обеспечения.

🎯 Целевая цена от UBS - $166, потенциал роста +12%

⚡️ Тезисы в пользу роста компании:

• Взгляд экспертов. Несколько инвестбанков повысили целевую цену акций Apple: UBS - до $166, Citigroup - до $170, JPMorgan - до $175. Такое решение подкреплено уверенностью банков в том, что результаты компании за 3-й квартал смогут превзойти прогнозные ожидания.

• Финансовые показатели. 27 июля Apple представит отчетность за 3-й квартал. Согласно консенсус-прогнозу, выручка компании составит $72.9 млрд, что на 22% больше, чем аналогичный показатель в прошлом году. Прибыль на акцию составит $1, увеличившись на 55% по сравнению с прошлым годом. Руководство Apple также прогнозирует более значительное снижение квартальной выручки, чем в предыдущие годы, из-за более позднего запуска iPhone 12 в прошлом году и продолжающегося дефицита компонентов.

• Укрепление позиций на стриминговом рынке. 20 июля вышла новость о том, что компания находится в поисках крупного производственного центра в Лос-Анджелесе для своей стриминговой платформы Apple TV+, чтобы укрепить свои позиции на конкурентном рынке потокового вещания. Сервис, созданный в 2019 году все больше продвигается в направлении производства оригинальных фильмов.

• Новый рынок. С 2025 года Apple может начать производство электромобилей. Компания уже давно ведет переговоры с различными автопроизводителями. Не так давно Apple наняли в штат Ульриха Кранца, бывшего руководителя подразделения BMW, отвечающего за электромобили. Выход компании на новый рынок может позволить существенно увеличить доходы в будущем.

• Высокая лояльность потребителей. По данным опросов, лишь незначительное количество пользователей iPhone готово отказаться от iOS в пользу Android, в то время как более 50% пользователей Android выражают желание перейти на iOS. Сложность перехода с iOS также часто сопряжена с препятствиями, вызванными закрытым типом экосистемы устройств Apple.

• Другие факторы роста. Рост потребительской активности по мере выхода мировой экономики из кризиса также станет драйвером роста для компании. В первых двух кварталах продажи iPhone и совокупная выручка компании взлетели на 34%.

Помимо этого Apple планирует полностью отказаться от процессоров Intel #INTC и заменить их собственными, разработанными совместно с Taiwan Semiconductor Manufacturing #TSM. Такая модель дает Apple возможность более глубокой интеграции собственных продуктов и контроля над производственными затратами.

Широкое распространение технологий 5G снизит продолжительность среднего цикла использования смартфонов и обеспечит повышенный спрос на новые модели iPhone. Покрытие 5G все еще остается незначительным в контексте глобальной экономики.

📊 Фундаментальные показатели:

• Рыночная капитализация: $2.49 трлн

• fwd P/E = 27.7х

• P/S = 7.5х

💎 Компания имеет различные катализаторы роста, при этом наиболее краткосрочным является потенциально сильный отчет за 3-й квартал, а наиболее долгосрочным - выход на рынок электромобилей к 2025 году. Позитивные взгляды аналитиков на стоимость акций подтверждают вышесказанное. Исходя из этого акции Apple выглядит привлекательными как для краткосрочного, так и для долгосрочного вложения.

____

Авторы: Белокрылецкий В. и Дейнега М.

Источники: отчеты Bloomberg и Reuters

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #AAPL от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2207

Дата публикации текста: 2021/07/29

⏹️ Intel (INTC) - обзор: почему дешевый и какие перспективы

▫️ Капитализация: $227 b

▫️ Продажи TTM: $77,6 b

▫️ Прибыль TTM: $18,6 b

▫️ P/E: 11,95, Форвардный P/E2021: <11

▫️ P/B: 2,53

▫️ P/S: 2,93

▫️ Дивиденды за 2021 (план): 2,64%

👉 Удивительно, но в условиях дефицита полупроводников, цены на продукцию компании сильно падают. Однако, объемы растут, что компенсирует выручку и уменьшает маржинальность. По основным сегментам за 1П2021 картина следующая:

Client Computing Group (объем / цена)

- Notebook platform (+40% / -17%)

- Desktop platform (+15 / -5%)

Data Center Group: -1% / -7%

Эти 2 направления составили 83,3% выручки компании за 1П2021.

Компания объясняет падение цен ростом конкуренции на рынке, но фактически, компания компенсирует технологическое отставание своих процессоров снижением цен.

👉 Дефицит на рынке полупроводников планируется достаточно длительным (в лучше случае до конца года). Это связано со сложностью расширения производства. Спрос практически на все полупроводники пока продолжает расти.

✅ Отчет за 2кв2021 вышел положительным, учитывая весь негатив, накопившейся вокруг компании:

- выручка: -0,5% г/г,

- прибыль: -1% г/г (в презентации красиво показали рост EPS, но это из-за байбэков)

- операционный доход: +6,7% г/г

- прибыль за квартал сократилась из-за наращивания R&D на 10,8% г/г

✅ У компании есть перспективный и быстрорастущий сегмент Internet of Things (включает IOTG и Mobileye).

Выручка по этому сегменту за 2кв2021 выросла на 61% г/г, а операционный доход на 500% г/г.

За 1П2021 выручка по этому сегменту выросла на 33,2% до $2,6 млрд, а операционная прибыль до $755 млн. Этот сегмент может через несколько лет занять существенную долю в выручке и прибыли компании. Нужно учесть, что рынки автономного вождения и интернета вещей только начинают распространяться на потребителей, а у компании этот сегмент уже прибыльный.

✅ Новое руководство компании принимает активные меры по восстановлению лидерства компании в отрасли. Планируется к 2024 году построить 2 фабрики и запустить контрактное производство. На эти цели выделено $20 млрд.

✅ Intel входит в ТОП-10 компаний по R&D с затратами более чем $14 млрд за 2020 год. Как правило высокие расходы на НИОКР оправдываются в долгосрочной перспективе.

✅ Компания стабильно платит хороший дивиденды ($0,35 в квартал) и делает крупные байбэки (в 2020 году - более $14 млрд, в 1кв2021 - $2,4 млрд).

Оба фактора сильно поддерживают котировки акций.

❌ Отставание процессоров Intel сильное. AMD стал реальным конкурентом, увеличив выручку TTM практически в 2 раза г/г. В прокси выручка AMD за 2021 панируется около 20 млрд $, это говорит о возможном снижении доли рынка Intel.

❌ Для сохранения конкуренции Intel продолжит наращивать капексы.

❌ Компания с 2023 года планирует начать производство части своих чипов по контрактам, что может снизить маржинальность.

Вывод

Компания выглядит дешево и интересна в долгосрочной перспективе. Учитывая высокую рентабельность компании и спрос на процессоры - её финансовым показателям мало что угрожает.

Интересная цена для покупки - около 45-47$, от которой возможен апсайд около 40%.

Текущая цена тоже неплохая, но много негатива, рынок на максимумах, поэтому с большой вероятностью будет возможность купить дешевле.

Не является индивидуальной инвестиционной рекомендацией

#обзор #intel #INTC

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/54

⏹️ Intel (INTC) - обзор: почему дешевый и какие перспективы

▫️ Капитализация: $227 b

▫️ Продажи TTM: $77,6 b

▫️ Прибыль TTM: $18,6 b

▫️ P/E: 11,95, Форвардный P/E2021: <11

▫️ P/B: 2,53

▫️ P/S: 2,93

▫️ Дивиденды за 2021 (план): 2,64%

👉 Удивительно, но в условиях дефицита полупроводников, цены на продукцию компании сильно падают. Однако, объемы растут, что компенсирует выручку и уменьшает маржинальность. По основным сегментам за 1П2021 картина следующая:

Client Computing Group (объем / цена)

- Notebook platform (+40% / -17%)

- Desktop platform (+15 / -5%)

Data Center Group: -1% / -7%

Эти 2 направления составили 83,3% выручки компании за 1П2021.

Компания объясняет падение цен ростом конкуренции на рынке, но фактически, компания компенсирует технологическое отставание своих процессоров снижением цен.

👉 Дефицит на рынке полупроводников планируется достаточно длительным (в лучше случае до конца года). Это связано со сложностью расширения производства. Спрос практически на все полупроводники пока продолжает расти.

✅ Отчет за 2кв2021 вышел положительным, учитывая весь негатив, накопившейся вокруг компании:

- выручка: -0,5% г/г,

- прибыль: -1% г/г (в презентации красиво показали рост EPS, но это из-за байбэков)

- операционный доход: +6,7% г/г

- прибыль за квартал сократилась из-за наращивания R&D на 10,8% г/г

✅ У компании есть перспективный и быстрорастущий сегмент Internet of Things (включает IOTG и Mobileye).

Выручка по этому сегменту за 2кв2021 выросла на 61% г/г, а операционный доход на 500% г/г.

За 1П2021 выручка по этому сегменту выросла на 33,2% до $2,6 млрд, а операционная прибыль до $755 млн. Этот сегмент может через несколько лет занять существенную долю в выручке и прибыли компании. Нужно учесть, что рынки автономного вождения и интернета вещей только начинают распространяться на потребителей, а у компании этот сегмент уже прибыльный.

✅ Новое руководство компании принимает активные меры по восстановлению лидерства компании в отрасли. Планируется к 2024 году построить 2 фабрики и запустить контрактное производство. На эти цели выделено $20 млрд.

✅ Intel входит в ТОП-10 компаний по R&D с затратами более чем $14 млрд за 2020 год. Как правило высокие расходы на НИОКР оправдываются в долгосрочной перспективе.

✅ Компания стабильно платит хороший дивиденды ($0,35 в квартал) и делает крупные байбэки (в 2020 году - более $14 млрд, в 1кв2021 - $2,4 млрд).

Оба фактора сильно поддерживают котировки акций.

❌ Отставание процессоров Intel сильное. AMD стал реальным конкурентом, увеличив выручку TTM практически в 2 раза г/г. В прокси выручка AMD за 2021 панируется около 20 млрд $, это говорит о возможном снижении доли рынка Intel.

❌ Для сохранения конкуренции Intel продолжит наращивать капексы.

❌ Компания с 2023 года планирует начать производство части своих чипов по контрактам, что может снизить маржинальность.

Вывод

Компания выглядит дешево и интересна в долгосрочной перспективе. Учитывая высокую рентабельность компании и спрос на процессоры - её финансовым показателям мало что угрожает.

Интересная цена для покупки - около 45-47$, от которой возможен апсайд около 40%.

Текущая цена тоже неплохая, но много негатива, рынок на максимумах, поэтому с большой вероятностью будет возможность купить дешевле.

Не является индивидуальной инвестиционной рекомендацией

#обзор #intel #INTC

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/54

{kind=link}

Дата публикации текста: 2021/08/08

Что выбрать инвестору из сектора полупроводников сегодня? / Битва между Texas Instruments и Intel

Привет! 💋

На время ограничений из-за COVIID-19 была приостановлена деятельность заводов по производству полупроводников. Так возник дефицит продукции, который затронул практически все сегменты рынка. Особенно сильно досталось автомобильной индустрии. Многие корпорации останавливают производство. Однако в ближайшие годы аналитики ожидают рост полупроводниковой индустрии в среднем от 12% до 19% в год и расширение мощностей таких предприятий. Именно поэтому смотрим сегодня на двух представителей данной отрасли - Texas Instruments и Intel.

🔸 Texas Instruments #TXN - американская компания, производитель полупроводниковых элементов, микросхем, электроники и изделий на их основе. Является 4-м в мире по размеру производителем полупроводниковых приборов. Также компания производит микросхемы для широкополосных модемов, компьютерной периферии, электронные бытовые устройства и RFID-метки.

📊 Мультипликаторы и Финансовые показатели компании:

Рост выручки у Texas Instruments нестабильный, однако уже по итогам 2кв 2021 года (последние 12 мес) выручка выросла относительно 2020 года на 15% и составила $16,8 млрд. Прибыль компании также сильно выросла, в сравнении с тем же 2020 годом рост около 20%. Прибыль компании за 2кв 2021 года составила $6,7 млрд.

Оценка стоимости

P/E - 26,17

P/B - 15,78

P/S - 10,50

Рентабельность

ROA - 33,66 %

ROE - 73,20 %

ROS - 40,12 %

Debt/Equity (Долг / Капитал) - 56,05% Рентабельность по EBITDA - 62,24%

💸 Дивиденды

Компания платит дивиденды уже очень давно в среднем в размере 50% от прибыли и увеличивает их от года к году. Средний дивидендный доход за 5 лет - 2,36%. Текущая дивидендная доходность - 2,14%

🔹 Intel Corp #INTC - производитель электронных устройств и компьютерных компонентов, включая микропроцессоры, наборы системной логики (чипсеты). Штаб-квартира расположена в Санта-Кларе, штат Калифорния, США.

📊 Мультипликаторы и Финансовые показатели компании:

В сравнении с Texas Instruments видим более стабильный рост выручки от года к году. За 2 кв 2021 года (последние 12 мес) компания заработала $77,6 млрд. Однако по прибыли компания стагнирует и показывает в среднем результаты за последние 3 года в районе $21 млрд. А по итогам 2 кв 2021 года (последние 12 мес) прибыль вообще упала на 10%.

Оценка стоимости

P/E - 11,75

P/B - 2,56

P/S - 2,81

Рентабельность

ROA - 12,06 %

ROE - 22,90 %

ROS - 23,91 %

Debt/Equity (Долг / Капитал) - 41,56% Рентабельность по EBITDA - 44,70%

💸 Дивиденды

Компания начала платить дивиденды в конце 1992 года. В среднем сейчас Intel направляет на дивиденды 25% от прибыли. Средний дивидендный доход за 5 лет - 2,36%. Текущая дивидендная доходность - 2,59%

✅ Подводим итоги

Сейчас сравнивать данные компании как минимум странно, ведь Intel намного крупнее Texas Instruments. Выручка Интел больше почти в 5 раз, а темпы роста не замедляются. Однако к преимуществам Texas Instruments можно отнести рост прибыли компании и как следствие - выросшие мультипликаторы маржинальности бизнеса, по всем показателям лучше Intel в два раза. Однако компании нужны более стабильные результаты и пока рано делать выводы по итогам 2-ух кварталов. Сейчас же привлекательней смотрится Intel за счет своей недооценки по всем мультипликаторам стоимости относительно Texas Instruments, которая сейчас торгуется в 2, а то и в 3 раза дороже.

❗️Обе компании доступны для неквалифицированных инвесторов

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#TXN #INTC #Semiconductors

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1227

Что выбрать инвестору из сектора полупроводников сегодня? / Битва между Texas Instruments и Intel

Привет! 💋

На время ограничений из-за COVIID-19 была приостановлена деятельность заводов по производству полупроводников. Так возник дефицит продукции, который затронул практически все сегменты рынка. Особенно сильно досталось автомобильной индустрии. Многие корпорации останавливают производство. Однако в ближайшие годы аналитики ожидают рост полупроводниковой индустрии в среднем от 12% до 19% в год и расширение мощностей таких предприятий. Именно поэтому смотрим сегодня на двух представителей данной отрасли - Texas Instruments и Intel.

🔸 Texas Instruments #TXN - американская компания, производитель полупроводниковых элементов, микросхем, электроники и изделий на их основе. Является 4-м в мире по размеру производителем полупроводниковых приборов. Также компания производит микросхемы для широкополосных модемов, компьютерной периферии, электронные бытовые устройства и RFID-метки.

📊 Мультипликаторы и Финансовые показатели компании:

Рост выручки у Texas Instruments нестабильный, однако уже по итогам 2кв 2021 года (последние 12 мес) выручка выросла относительно 2020 года на 15% и составила $16,8 млрд. Прибыль компании также сильно выросла, в сравнении с тем же 2020 годом рост около 20%. Прибыль компании за 2кв 2021 года составила $6,7 млрд.

Оценка стоимости

P/E - 26,17

P/B - 15,78

P/S - 10,50

Рентабельность

ROA - 33,66 %

ROE - 73,20 %

ROS - 40,12 %

Debt/Equity (Долг / Капитал) - 56,05% Рентабельность по EBITDA - 62,24%

💸 Дивиденды

Компания платит дивиденды уже очень давно в среднем в размере 50% от прибыли и увеличивает их от года к году. Средний дивидендный доход за 5 лет - 2,36%. Текущая дивидендная доходность - 2,14%

🔹 Intel Corp #INTC - производитель электронных устройств и компьютерных компонентов, включая микропроцессоры, наборы системной логики (чипсеты). Штаб-квартира расположена в Санта-Кларе, штат Калифорния, США.

📊 Мультипликаторы и Финансовые показатели компании:

В сравнении с Texas Instruments видим более стабильный рост выручки от года к году. За 2 кв 2021 года (последние 12 мес) компания заработала $77,6 млрд. Однако по прибыли компания стагнирует и показывает в среднем результаты за последние 3 года в районе $21 млрд. А по итогам 2 кв 2021 года (последние 12 мес) прибыль вообще упала на 10%.

Оценка стоимости

P/E - 11,75

P/B - 2,56

P/S - 2,81

Рентабельность

ROA - 12,06 %

ROE - 22,90 %

ROS - 23,91 %

Debt/Equity (Долг / Капитал) - 41,56% Рентабельность по EBITDA - 44,70%

💸 Дивиденды

Компания начала платить дивиденды в конце 1992 года. В среднем сейчас Intel направляет на дивиденды 25% от прибыли. Средний дивидендный доход за 5 лет - 2,36%. Текущая дивидендная доходность - 2,59%

✅ Подводим итоги

Сейчас сравнивать данные компании как минимум странно, ведь Intel намного крупнее Texas Instruments. Выручка Интел больше почти в 5 раз, а темпы роста не замедляются. Однако к преимуществам Texas Instruments можно отнести рост прибыли компании и как следствие - выросшие мультипликаторы маржинальности бизнеса, по всем показателям лучше Intel в два раза. Однако компании нужны более стабильные результаты и пока рано делать выводы по итогам 2-ух кварталов. Сейчас же привлекательней смотрится Intel за счет своей недооценки по всем мультипликаторам стоимости относительно Texas Instruments, которая сейчас торгуется в 2, а то и в 3 раза дороже.

❗️Обе компании доступны для неквалифицированных инвесторов

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#TXN #INTC #Semiconductors

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1227

{kind=link}

Дата публикации текста: 2021/10/04

🌡 Сможет ли Intel восстановить позиции после нескольких лет паления?

Довольно длительное время акции Intel находятся в падающем тренде на фоне того, как компания проигрывает конкуренцию на рынке процессоров. Сможет ли Intel нагнать упущенное?

📝 Фундаментальный анализ

22 июля Intel опубликовала отчет за второй квартал, после чего акции упали на 5,3%. #INTC продемонстрировал снижение выручки 4 квартала подряд, а рост прибыли оказался ниже ожиданий аналитиков ( EPS = $ 1,28).

Главным катализатором долгосрочного падения Intel стал перенос внедрения 7-нм техпооцесса, о котором компания сообщила прошлым летом. Для сравнения, один из основных конкурентов Intel - Taiwan Semiconductor Manufacturing, производит чипы на 5-мм техпроцессе, сильно обгоняя Intel по развитию технологий. 23 марта 2021 года Intel наконец объявила о том, что собирается нагонять упущенное, но результатов этого пока не видно.

🍏 Второй удар по Intel нанесла Apple, которая с осени 2020 года перешла на собственное производство чипов для Mac. Из-за этого #INTC потерял 5,8% от общей выручки. Microsoft также намерен отказаться от чипов Intel, закупаемых для центров обработки данных и своих ПК Surface.

Для того, чтобы решить возникшие проблемы акционеры Intel решили полностью обновить менеджмент. 13 января CEO Боб Свон покинул свой пост, и на его место пришел ex-CEO VMware Пэт Гелсингер. Новый директор пообещал в ближайшие сроки догнать конкурентов по технологичности чипов, инвестировав $ 3,5 млрд. в производственные мощности и начав закупать микросхемы у сторонних производителей.

Ожидается, что в следующем квартале EPS составит $ 1,10 (на 14% ниже Q2), а выручка - $ 19,1 млрд. против $ 19, 63 в Q2.

⚙️ Технический анализ

Intel торгуется вблизи своей 50-дневной средней, постоянно пробивая ее то вверх, то вниз. При этом акция находится сильно ниже 200-дневной средней. Если акция на сильных новостях пробьет эту отметку, то тогда будет создан неплохой момент для входа.

Основные индикаторы (MACD, RSI, %R, Bollinger) подают нейтральные сигналы.

💡 Вывод

Intel предстоит проделать огромную работу по модернизации, чтобы ликвидировать технологическую отсталость. Смена CEO должна в этом помочь, и свежая отчетность покажет насколько компания продвинулась вперед.

Сейчас не лучший момент для входа, однако пробитие 200-дневной средней на сильном отчете может сформировать устойчивое сопротивление и вывести Intel не новые вершины.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/thefinexpert/639

🌡 Сможет ли Intel восстановить позиции после нескольких лет паления?

Довольно длительное время акции Intel находятся в падающем тренде на фоне того, как компания проигрывает конкуренцию на рынке процессоров. Сможет ли Intel нагнать упущенное?

📝 Фундаментальный анализ

22 июля Intel опубликовала отчет за второй квартал, после чего акции упали на 5,3%. #INTC продемонстрировал снижение выручки 4 квартала подряд, а рост прибыли оказался ниже ожиданий аналитиков ( EPS = $ 1,28).

Главным катализатором долгосрочного падения Intel стал перенос внедрения 7-нм техпооцесса, о котором компания сообщила прошлым летом. Для сравнения, один из основных конкурентов Intel - Taiwan Semiconductor Manufacturing, производит чипы на 5-мм техпроцессе, сильно обгоняя Intel по развитию технологий. 23 марта 2021 года Intel наконец объявила о том, что собирается нагонять упущенное, но результатов этого пока не видно.

🍏 Второй удар по Intel нанесла Apple, которая с осени 2020 года перешла на собственное производство чипов для Mac. Из-за этого #INTC потерял 5,8% от общей выручки. Microsoft также намерен отказаться от чипов Intel, закупаемых для центров обработки данных и своих ПК Surface.

Для того, чтобы решить возникшие проблемы акционеры Intel решили полностью обновить менеджмент. 13 января CEO Боб Свон покинул свой пост, и на его место пришел ex-CEO VMware Пэт Гелсингер. Новый директор пообещал в ближайшие сроки догнать конкурентов по технологичности чипов, инвестировав $ 3,5 млрд. в производственные мощности и начав закупать микросхемы у сторонних производителей.

Ожидается, что в следующем квартале EPS составит $ 1,10 (на 14% ниже Q2), а выручка - $ 19,1 млрд. против $ 19, 63 в Q2.

⚙️ Технический анализ

Intel торгуется вблизи своей 50-дневной средней, постоянно пробивая ее то вверх, то вниз. При этом акция находится сильно ниже 200-дневной средней. Если акция на сильных новостях пробьет эту отметку, то тогда будет создан неплохой момент для входа.

Основные индикаторы (MACD, RSI, %R, Bollinger) подают нейтральные сигналы.

💡 Вывод

Intel предстоит проделать огромную работу по модернизации, чтобы ликвидировать технологическую отсталость. Смена CEO должна в этом помочь, и свежая отчетность покажет насколько компания продвинулась вперед.

Сейчас не лучший момент для входа, однако пробитие 200-дневной средней на сильном отчете может сформировать устойчивое сопротивление и вывести Intel не новые вершины.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/thefinexpert/639

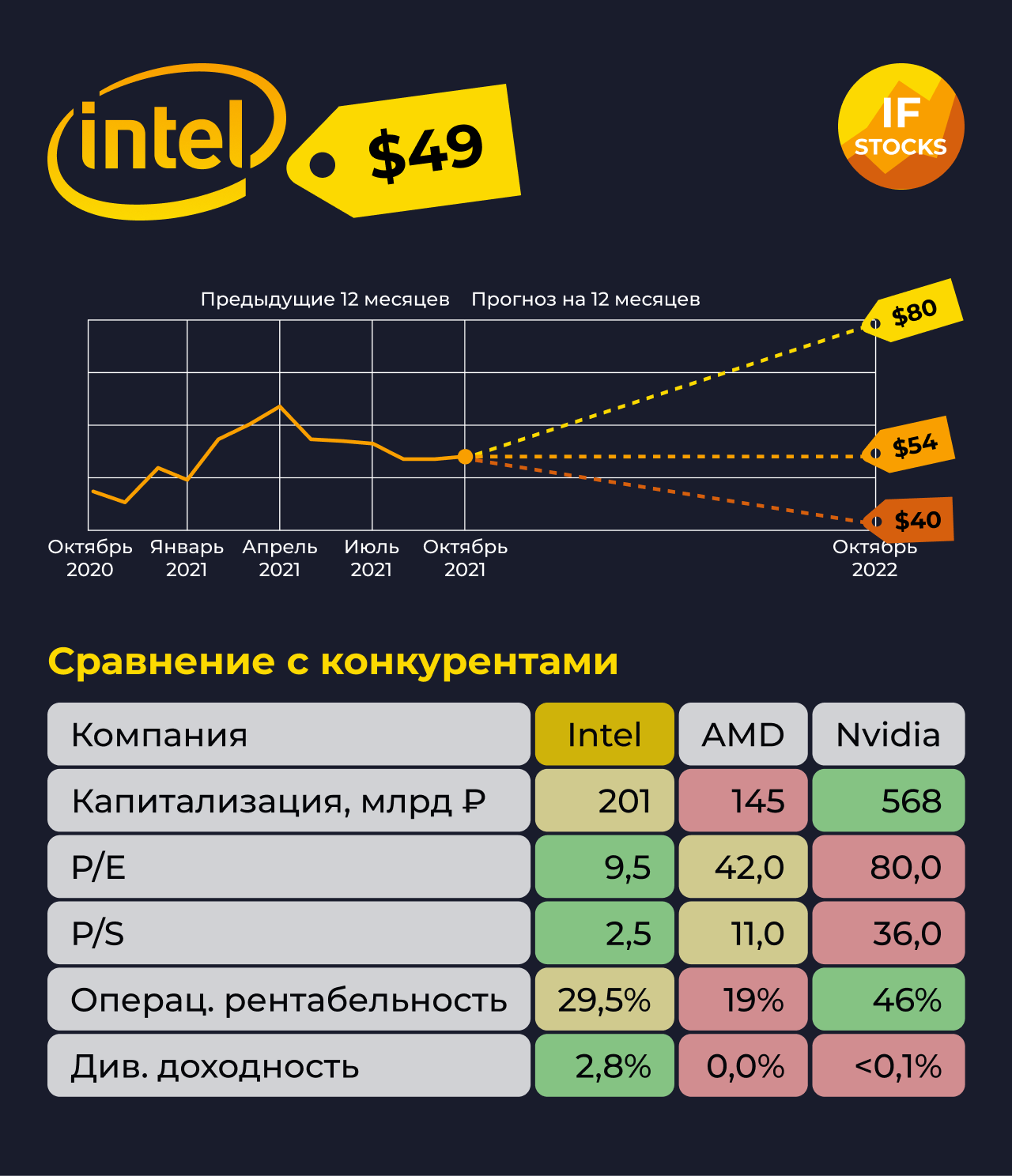

Дата публикации текста: 2021/10/25

💰 Новый процессор от Intel дарит компании второе дыхание?

Американская компания Intel испытала ноутбук на базе нового процессора от Intel: Core i9-12900HK. Новинка обошла по тестам технологического конкурента от Apple #AAPL – M1 Max! Акции #INTC пока никак не отреагировали на эту новость.

И вот вопрос – сможет ли Intel благодаря новому процессору вернуть технологическое лидерство, утраченное в последние годы, и увеличить долю рынка?

Intel проигрывает конкурентам

В последние годы у Intel неутешительная динамика. Даже мелкие конкуренты обгоняют! Например, AMD #AMD сравнялся с Intel по доле рынка в сегментах процессоров для стационарных компьютеров. Да и сегменте портативных компьютеров разрыв значительно сократился.

А вышедший на днях отчёт обрушил акции Intel сразу на 10%. Причём на первый взгляд, в отчёте всё хорошо. На 5% увеличилась выручка, а чистая прибыль и EPS и вовсе показали значительный рост: более 60%.

Что же не понравилось инвесторам?

Мнение аналитиков InvestFuture

📍 Произошло снижение выручки в основном сегменте процессоров для ПК (CCG). Причиной стал дефицит компонентов для производства компьютеров.

📍 Это снижение было компенсировано ростом доходов в сегменте дата-центров (DCG), бурно развиваются молодые направления интернета вещей (IOTG) и систем для беспилотного транспорта (Mobileye).

📍При этом выручка Intel выросла ниже ожиданий, а прогноз компании по прибыли на следующий квартал оказался ниже прогнозов аналитиков.

📍 Intel по мультипликаторам оценивается в разы дешевле конкурентов. Оценки AMD и Nvidia #NVDA включают в себя ожидания высоких темпов роста в будущем.

Однако долгосрочные прогнозы по Intel более благоприятные. Компания ждёт роста выручки на 10-12% ежегодно в течение следующих 4-5 лет.

В данный момент Intel показывает смешанные результаты и отчитывается хуже ожиданий. Но в среднесрочной и долгосрочной перспективе потенциал роста есть. Помочь может новый высокопроизводительный процессор, а также развитие интернета вещей и систем для беспилотников.

Консенсус-прогноз аналитиков: ожидание возврата стоимости акций Intel к 54$, а это +9% к текущей цене.

Подробный разбор Intel от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вы за кого: за Intel или за Apple?

#IF_анализ #IF_сектор #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3029

💰 Новый процессор от Intel дарит компании второе дыхание?

Американская компания Intel испытала ноутбук на базе нового процессора от Intel: Core i9-12900HK. Новинка обошла по тестам технологического конкурента от Apple #AAPL – M1 Max! Акции #INTC пока никак не отреагировали на эту новость.

И вот вопрос – сможет ли Intel благодаря новому процессору вернуть технологическое лидерство, утраченное в последние годы, и увеличить долю рынка?

Intel проигрывает конкурентам

В последние годы у Intel неутешительная динамика. Даже мелкие конкуренты обгоняют! Например, AMD #AMD сравнялся с Intel по доле рынка в сегментах процессоров для стационарных компьютеров. Да и сегменте портативных компьютеров разрыв значительно сократился.

А вышедший на днях отчёт обрушил акции Intel сразу на 10%. Причём на первый взгляд, в отчёте всё хорошо. На 5% увеличилась выручка, а чистая прибыль и EPS и вовсе показали значительный рост: более 60%.

Что же не понравилось инвесторам?

Мнение аналитиков InvestFuture

📍 Произошло снижение выручки в основном сегменте процессоров для ПК (CCG). Причиной стал дефицит компонентов для производства компьютеров.

📍 Это снижение было компенсировано ростом доходов в сегменте дата-центров (DCG), бурно развиваются молодые направления интернета вещей (IOTG) и систем для беспилотного транспорта (Mobileye).

📍При этом выручка Intel выросла ниже ожиданий, а прогноз компании по прибыли на следующий квартал оказался ниже прогнозов аналитиков.

📍 Intel по мультипликаторам оценивается в разы дешевле конкурентов. Оценки AMD и Nvidia #NVDA включают в себя ожидания высоких темпов роста в будущем.

Однако долгосрочные прогнозы по Intel более благоприятные. Компания ждёт роста выручки на 10-12% ежегодно в течение следующих 4-5 лет.

В данный момент Intel показывает смешанные результаты и отчитывается хуже ожиданий. Но в среднесрочной и долгосрочной перспективе потенциал роста есть. Помочь может новый высокопроизводительный процессор, а также развитие интернета вещей и систем для беспилотников.

Консенсус-прогноз аналитиков: ожидание возврата стоимости акций Intel к 54$, а это +9% к текущей цене.

Подробный разбор Intel от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вы за кого: за Intel или за Apple?

#IF_анализ #IF_сектор #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3029

{kind=link}

Дата публикации текста: 2021/10/26

⚡ Почему упал Intel и обзор отчета

Intel - одна из интереснейших компаний, за которой я наблюдаю. Меня тоже не впечатлил отчет компании, хотя долгосрочные перспективы компании остаются положительными. Предыдущий обзор компании: https://t.iss.one/taurenin/54

Капитализация: $227 млрд

Выручка TTM: $77,6 млрд

Прибыль TTM: $18,5 млрд

Выручка компании в 3кв2021 составила $19,2 млрд (+5% г/г). В отчетном квартале практически все сегменты бизнеса показали неплохие темпы роста, кроме ключевого (CCG или Client Computing Group -2% г/г).

📉 На фоне ситуации с дефицитом полупроводников, такие темпы роста бизнеса воспринимаются рынком как слишком незначительные.

❌ Средние цены реализации продукции продолжают существенно падать к 2020 году. Выручка сохраняется на текущих уровнях только за счет увеличения объемов продаж, рост которых замедлился.

❌ Также, компания представила прогноз на 4кв2021 и 2021 год. Ожидается прибыль на акцию в размере $4,5, что предполагает fwd p/e 2021 около 11 к текущей цене.

❌ Согласно прогнозу компании, в 2021 сумма капитальных затрат составит $18-19 млрд, а это почти вся чистая прибыль компании.

Соответственно, больших байбэков (как раньше) ждать не стоит. Поскольку Intel - дивидендная история, то негативно воспринимается риск уменьшения дивидендов по причине отсутствия FCF.

✅ Перспективное направление Internet of Things, растущее почти на 50% г/г пока составляет незначительную долю выручки, но долгосрочно ситуация может измениться.

✅ Высокие CAPEX позитивно отразятся на компании в долгосрочной перспективе. Компания может стать чем-то вроде TSMC, начав производить чипы для сторонних компаний, но это долгосрочно.

Вывод:

Пока мнение по компании остается прежним. Справедливая цена около $60, но учитывая риски и горизонт инвестирования, покупать интересно было бы по $45 и ниже.

#отчет #обзор #intel #INTC

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/227

⚡ Почему упал Intel и обзор отчета

Intel - одна из интереснейших компаний, за которой я наблюдаю. Меня тоже не впечатлил отчет компании, хотя долгосрочные перспективы компании остаются положительными. Предыдущий обзор компании: https://t.iss.one/taurenin/54

Капитализация: $227 млрд

Выручка TTM: $77,6 млрд

Прибыль TTM: $18,5 млрд

Выручка компании в 3кв2021 составила $19,2 млрд (+5% г/г). В отчетном квартале практически все сегменты бизнеса показали неплохие темпы роста, кроме ключевого (CCG или Client Computing Group -2% г/г).

📉 На фоне ситуации с дефицитом полупроводников, такие темпы роста бизнеса воспринимаются рынком как слишком незначительные.

❌ Средние цены реализации продукции продолжают существенно падать к 2020 году. Выручка сохраняется на текущих уровнях только за счет увеличения объемов продаж, рост которых замедлился.

❌ Также, компания представила прогноз на 4кв2021 и 2021 год. Ожидается прибыль на акцию в размере $4,5, что предполагает fwd p/e 2021 около 11 к текущей цене.

❌ Согласно прогнозу компании, в 2021 сумма капитальных затрат составит $18-19 млрд, а это почти вся чистая прибыль компании.

Соответственно, больших байбэков (как раньше) ждать не стоит. Поскольку Intel - дивидендная история, то негативно воспринимается риск уменьшения дивидендов по причине отсутствия FCF.

✅ Перспективное направление Internet of Things, растущее почти на 50% г/г пока составляет незначительную долю выручки, но долгосрочно ситуация может измениться.

✅ Высокие CAPEX позитивно отразятся на компании в долгосрочной перспективе. Компания может стать чем-то вроде TSMC, начав производить чипы для сторонних компаний, но это долгосрочно.

Вывод:

Пока мнение по компании остается прежним. Справедливая цена около $60, но учитывая риски и горизонт инвестирования, покупать интересно было бы по $45 и ниже.

#отчет #обзор #intel #INTC

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/227

{kind=link}

Дата публикации текста: 2021/12/07

📈 Акции Intel стремительно растут. У компании есть перспективы?

Когда многие уже задумались о продаже и были готовы "резать лосей", бумаги неожиданно выросли более чем на 10%. Наша команда решила рассказать вам, что случилось и насколько это важно

ℹ️ Справка InvestFuture

В составе Intel есть небольшое подразделение Mobileye. Оно занимается разработкой чипов и ПО для автономного транспорта. Изначально Mobileye был израильским стартапом, купленным Intel в 2017 году за $15,3 млрд.

Mobileye приносит Intel всего 1,8% от общей выручки, но уже сейчас его продажи растут в среднем на 26% в год (значительно быстрее выручки Intel в целом).

IPO Mobileye

В 2022 году #INTC планирует вывести Mobileye на IPO и заработать на продаже части его акций. По предварительным оценкам, подразделение может быть оценено в $50 млрд. При этом Intel не планирует продавать Mobiley полностью и рассчитывает сохранить контроль над компанией.

Есть ли конкуренты у Mobileye?

Помимо Intel, разработкой собственных систем автопилотов занимаются также #TSLA, #GOOGL, #BIDU и #NVDA. Однако у Intel есть конкурентное преимущество в виде больших объемов картографической информации. Системы Mobileye уже установлены на многих беспилотных автомобилях Volkswagen и BMW.

С точки зрения мультипликаторов Tesla и Nvidia стоят дорого, а Baidu несет в себе высокие страновые риски Китая. Самыми интересными в секторе выглядят Google и Intel, причем выделение Mobileye поможет #INTC "раскрыть" свою стоимость.

Мнение аналитиков InvestFuture

📍Mobileye может играть роль драйвера роста акций Intel в ближайшие 10 лет. При этом Intel заработает как на продаже его акций, так и на росте оставшейся доли.

📍Даже несмотря на текущий рост акций, Intel остается фундаментально привлекательным. Однако нужно помнить про риск замедления роста выручки в его основном сегменте — выпуске процессоров для ПК.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_акции_США #IF_сектор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3246

📈 Акции Intel стремительно растут. У компании есть перспективы?

Когда многие уже задумались о продаже и были готовы "резать лосей", бумаги неожиданно выросли более чем на 10%. Наша команда решила рассказать вам, что случилось и насколько это важно

ℹ️ Справка InvestFuture

В составе Intel есть небольшое подразделение Mobileye. Оно занимается разработкой чипов и ПО для автономного транспорта. Изначально Mobileye был израильским стартапом, купленным Intel в 2017 году за $15,3 млрд.

Mobileye приносит Intel всего 1,8% от общей выручки, но уже сейчас его продажи растут в среднем на 26% в год (значительно быстрее выручки Intel в целом).

IPO Mobileye

В 2022 году #INTC планирует вывести Mobileye на IPO и заработать на продаже части его акций. По предварительным оценкам, подразделение может быть оценено в $50 млрд. При этом Intel не планирует продавать Mobiley полностью и рассчитывает сохранить контроль над компанией.

Есть ли конкуренты у Mobileye?

Помимо Intel, разработкой собственных систем автопилотов занимаются также #TSLA, #GOOGL, #BIDU и #NVDA. Однако у Intel есть конкурентное преимущество в виде больших объемов картографической информации. Системы Mobileye уже установлены на многих беспилотных автомобилях Volkswagen и BMW.

С точки зрения мультипликаторов Tesla и Nvidia стоят дорого, а Baidu несет в себе высокие страновые риски Китая. Самыми интересными в секторе выглядят Google и Intel, причем выделение Mobileye поможет #INTC "раскрыть" свою стоимость.

Мнение аналитиков InvestFuture

📍Mobileye может играть роль драйвера роста акций Intel в ближайшие 10 лет. При этом Intel заработает как на продаже его акций, так и на росте оставшейся доли.

📍Даже несмотря на текущий рост акций, Intel остается фундаментально привлекательным. Однако нужно помнить про риск замедления роста выручки в его основном сегменте — выпуске процессоров для ПК.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_акции_США #IF_сектор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3246

{kind=link}

Дата публикации текста: 2022/01/06

💻 Intel Corporation — американская компания производитель широкого спектра компьютерных компонентов и электронных устройств: центральных и графических процессоров,

Сектор: Информационные технологии

Отрасль: Полупроводники и полупроводниковое оборудование

Цена: 54,37$

Тикер компании: #INTC

💵 Финансовые показатели:

Выручка:

- 2016 — $59.387 млрд

- 2017 — $62.761 млрд

- 2018 — $70.848 млрд

- 2019 — $71.965 млрд

- 2020 — $77.867 млрд

средние темпы роста выручки — 6.25%

Чистая прибыль:

- 2016 — $10.316 млрд

- 2017 — $9.601 млрд

- 2018 — $21.053 млрд

- 2019 — $21.048 млрд

- 2020 — $20.889 млрд

средние темпы роста прибыли — 10.65%

🔎 Мультипликаторы:

• EPS — +174% за 10 лет

средний темп роста EPS — 13.98%

• P/E — 10,32 лучше среднего по индустрии 40.45

• P/S — 2,79 лучше среднего по индустрии 10.33

• P/B — 2.4 лучше среднего по индустрии 12.94

• Долг/капитал — 0.86 хуже среднего по индустрии 0.72

• ROE — 25.11% хуже среднего по индустрии 37.71%

• PEG — 0.37 (хорошее значение)

Опираясь на мультипликаторы и финансовые показатели, можно сказать, что компания недооценена.

🔗 Вывод

С точки зрения фундаментального анализ, компания показывает себя превосходно, особенно в сравнении с ближайшим конкурентом AMD.

Некоторые перспективы:

• Intel пытается выйти на новый рынок, а именно: рынок производства полупроводников. Конечно, это затратный и сложный процесс, однако потенциал, открывающийся после реализации данного плана, неописуем. Во-первых, Intel избавит себя от зависимости от других производителей. Во-вторых, компания планирует производить полупроводники не только для себя, но и для других фирм, поэтому данная ниша может принести огромную прибыль для компании, особенно в период полупроводникового кризиса.

• Intel обладает возможностью оперативно доставить серверные комплектующие по всему миру, что является сильным конкурентным преимуществом.

Таким образом, на мой взгляд, акции компании Intel являются отличным выбором для стоимостного инвестора, так как акция достаточно сильно упала на фоне плохих новостей, однако качество бизнеса по факту не ухудшилось. Поэтому на мой взгляд у #INTC есть все шансы на дальнейший рост.

не является инвестиционной рекомендацией

💻 #обзора

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/670

💻 Intel Corporation — американская компания производитель широкого спектра компьютерных компонентов и электронных устройств: центральных и графических процессоров,

Сектор: Информационные технологии

Отрасль: Полупроводники и полупроводниковое оборудование

Цена: 54,37$

Тикер компании: #INTC

💵 Финансовые показатели:

Выручка:

- 2016 — $59.387 млрд

- 2017 — $62.761 млрд

- 2018 — $70.848 млрд

- 2019 — $71.965 млрд

- 2020 — $77.867 млрд

средние темпы роста выручки — 6.25%

Чистая прибыль:

- 2016 — $10.316 млрд

- 2017 — $9.601 млрд

- 2018 — $21.053 млрд

- 2019 — $21.048 млрд

- 2020 — $20.889 млрд

средние темпы роста прибыли — 10.65%

🔎 Мультипликаторы:

• EPS — +174% за 10 лет

средний темп роста EPS — 13.98%

• P/E — 10,32 лучше среднего по индустрии 40.45

• P/S — 2,79 лучше среднего по индустрии 10.33

• P/B — 2.4 лучше среднего по индустрии 12.94

• Долг/капитал — 0.86 хуже среднего по индустрии 0.72

• ROE — 25.11% хуже среднего по индустрии 37.71%

• PEG — 0.37 (хорошее значение)

Опираясь на мультипликаторы и финансовые показатели, можно сказать, что компания недооценена.

🔗 Вывод

С точки зрения фундаментального анализ, компания показывает себя превосходно, особенно в сравнении с ближайшим конкурентом AMD.

Некоторые перспективы:

• Intel пытается выйти на новый рынок, а именно: рынок производства полупроводников. Конечно, это затратный и сложный процесс, однако потенциал, открывающийся после реализации данного плана, неописуем. Во-первых, Intel избавит себя от зависимости от других производителей. Во-вторых, компания планирует производить полупроводники не только для себя, но и для других фирм, поэтому данная ниша может принести огромную прибыль для компании, особенно в период полупроводникового кризиса.

• Intel обладает возможностью оперативно доставить серверные комплектующие по всему миру, что является сильным конкурентным преимуществом.