Дата публикации текста: 2021/07/09

#инвестиционная_идея #акции #США #ИТ #CRM

💡 29 июня компания Salesforce завершила размещение облигаций на сумму $8 млрд для финансирования сделки по приобретению Slack Technologies Inc. за $27.7 млрд. Покупка корпоративного мессенджера совершается со ставкой на продолжение актуальности удаленной работы.

✅ Salesforce #CRM - американская компания, разработчик одноименной CRM-системы, предоставляемой заказчикам исключительно по модели SaaS. Под наименованием Force.com компания предоставляет PaaS-систему для самостоятельной разработки приложений, а под брендом Database.com — облачную систему управления базами данных.

🎯 Целевая цена от Mizuho - $290, потенциал роста +18%

⚡️ Катализаторы роста:

• Несмотря на то, что компания осваивает долговой рынок США, долговая нагрузка по-прежнему остается низкой. Salesforce имеет один из самых сильных кредитных рейтингов, и во вторник агентство S&P повысило ее рейтинг до A+ с A. Компания сохраняет рейтинг A2 от Moody's Investors Service.

• Покупка Slack Technologies Inc. является крупнейшим приобретением Salesforce. Сделка должна обеспечить годовой прирост выручки компании более чем на 25%. Ожидается, что сделка будет завершена к концу июля.

• Компания продемонстрировала сильные результаты по итогам первого квартала 2021 года. Прибыль на акцию составила $1.21, в то время как прогнозное значение было равно $0.89. Выручка компании также демонстрирует положительную динамику на протяжении долгого времени.

📊 Фундаментальные показатели:

• Рыночная капитализация: $224.66 млрд

• fwd P/E = 56.9х

• P/S = 10х

💎 На наш взгляд, агрессивная политика расширения бизнеса, реализуемая Salesforce, позволит компании укрепить и расширить свои позиции на рынке. А низкая долговая нагрузка и отличная динамика финансовых показателей являются дополнительными драйверами роста акций.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #CRM от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2130

#инвестиционная_идея #акции #США #ИТ #CRM

💡 29 июня компания Salesforce завершила размещение облигаций на сумму $8 млрд для финансирования сделки по приобретению Slack Technologies Inc. за $27.7 млрд. Покупка корпоративного мессенджера совершается со ставкой на продолжение актуальности удаленной работы.

✅ Salesforce #CRM - американская компания, разработчик одноименной CRM-системы, предоставляемой заказчикам исключительно по модели SaaS. Под наименованием Force.com компания предоставляет PaaS-систему для самостоятельной разработки приложений, а под брендом Database.com — облачную систему управления базами данных.

🎯 Целевая цена от Mizuho - $290, потенциал роста +18%

⚡️ Катализаторы роста:

• Несмотря на то, что компания осваивает долговой рынок США, долговая нагрузка по-прежнему остается низкой. Salesforce имеет один из самых сильных кредитных рейтингов, и во вторник агентство S&P повысило ее рейтинг до A+ с A. Компания сохраняет рейтинг A2 от Moody's Investors Service.

• Покупка Slack Technologies Inc. является крупнейшим приобретением Salesforce. Сделка должна обеспечить годовой прирост выручки компании более чем на 25%. Ожидается, что сделка будет завершена к концу июля.

• Компания продемонстрировала сильные результаты по итогам первого квартала 2021 года. Прибыль на акцию составила $1.21, в то время как прогнозное значение было равно $0.89. Выручка компании также демонстрирует положительную динамику на протяжении долгого времени.

📊 Фундаментальные показатели:

• Рыночная капитализация: $224.66 млрд

• fwd P/E = 56.9х

• P/S = 10х

💎 На наш взгляд, агрессивная политика расширения бизнеса, реализуемая Salesforce, позволит компании укрепить и расширить свои позиции на рынке. А низкая долговая нагрузка и отличная динамика финансовых показателей являются дополнительными драйверами роста акций.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #CRM от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2130

Дата публикации текста: 2021/07/09

VEON Ltd. (NASDAQ:$VEON)

Цена: $1,9 по закрытию на 8.07

Сектор: Услуги связи

VEON Ltd. — холдинговая компания, контролирующая телекоммуникационные активы в странах СНГ и в ряде стран Азии и Африки. В группу входят российский сотовый оператор «Вымпел-Коммуникации», украинский «Киевстар», бренды Djezzy в Алжире, Banglalink в Бангладеш и Jazz в Пакистане. Штаб квартира — в Амстердаме, Нидерланды.

В июне VEON приобрела автоматизированную рекламную платформу OTM и планирует развертывание на рынке AdTech через операторов мобильной связи. ОТМ — площадка для автоматизации и планирования онлайн-рекламы в России. Ожидается, что приобретение укрепит позиции Beeline на рекламном рынке. По прогнозам, рынок цифровой рекламы в России за пять лет вырастет с $4 до $6 млрд.

24-го июня стало известно, что дочка VEON компания Jazz в Пакистане получила кредит от банковского консорциума Habib Bank Limited на десять лет в размере $320 млн. Деньги будут потрачены на развертывание сети 4G в стране.

1-го июля компания исполнила опцион на продажу всей своей доли (45,57%) в алжирской дочерней компании Omnium, что упростит деятельность VEON и позволит сосредоточится на основных рынках.

Компания прогнозирует выручку в размере $8,17 млрд в 2021-м году. Если это произойдет, то рост продаж составит 3,7% по сравнению с прошлым годом.

Наиболее оптимистичные аналитики, опрошенные Yahoo Finance, оценивают $VEON в $5,30 за акцию, а самые медвежьи прогнозы говорят о $1,60.

Фундаментальные факторы:

– P/S = 0,43 — компания выглядит недооцененной, показатель также ниже среднего (3,06) у ближайших конкурентов.

– Рентабельность капитала у компании имеет отрицательные значения.

– Total Debt to Equity 844,55% — крайне высокий показатель, у компании большая долговая нагрузка.

Рейтинг компаний

Zacks: Нейтральный

SA Quant: Нейтральный

Tradingview: Покупать

Рейтинг аналитиков Wall St.

Аналитиков всего: 14

Активно покупать: 6

Покупать: 2

Нейтрально: 5

Продавать: 1

Активно продавать: 0

Изменение стоимости

1 год +6,15%

6 месяцев +11,76%

1 месяц +8,57%

5 дней -1,04%

#разбор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investmeal/492

VEON Ltd. (NASDAQ:$VEON)

Цена: $1,9 по закрытию на 8.07

Сектор: Услуги связи

VEON Ltd. — холдинговая компания, контролирующая телекоммуникационные активы в странах СНГ и в ряде стран Азии и Африки. В группу входят российский сотовый оператор «Вымпел-Коммуникации», украинский «Киевстар», бренды Djezzy в Алжире, Banglalink в Бангладеш и Jazz в Пакистане. Штаб квартира — в Амстердаме, Нидерланды.

В июне VEON приобрела автоматизированную рекламную платформу OTM и планирует развертывание на рынке AdTech через операторов мобильной связи. ОТМ — площадка для автоматизации и планирования онлайн-рекламы в России. Ожидается, что приобретение укрепит позиции Beeline на рекламном рынке. По прогнозам, рынок цифровой рекламы в России за пять лет вырастет с $4 до $6 млрд.

24-го июня стало известно, что дочка VEON компания Jazz в Пакистане получила кредит от банковского консорциума Habib Bank Limited на десять лет в размере $320 млн. Деньги будут потрачены на развертывание сети 4G в стране.

1-го июля компания исполнила опцион на продажу всей своей доли (45,57%) в алжирской дочерней компании Omnium, что упростит деятельность VEON и позволит сосредоточится на основных рынках.

Компания прогнозирует выручку в размере $8,17 млрд в 2021-м году. Если это произойдет, то рост продаж составит 3,7% по сравнению с прошлым годом.

Наиболее оптимистичные аналитики, опрошенные Yahoo Finance, оценивают $VEON в $5,30 за акцию, а самые медвежьи прогнозы говорят о $1,60.

Фундаментальные факторы:

– P/S = 0,43 — компания выглядит недооцененной, показатель также ниже среднего (3,06) у ближайших конкурентов.

– Рентабельность капитала у компании имеет отрицательные значения.

– Total Debt to Equity 844,55% — крайне высокий показатель, у компании большая долговая нагрузка.

Рейтинг компаний

Zacks: Нейтральный

SA Quant: Нейтральный

Tradingview: Покупать

Рейтинг аналитиков Wall St.

Аналитиков всего: 14

Активно покупать: 6

Покупать: 2

Нейтрально: 5

Продавать: 1

Активно продавать: 0

Изменение стоимости

1 год +6,15%

6 месяцев +11,76%

1 месяц +8,57%

5 дней -1,04%

#разбор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investmeal/492

{kind=link}

Дата публикации текста: 2021/07/09

📌Топ-7 акций банков. Дивиденды

Если вы ищете значительную доходность в финансовом секторе, рассмотрите менее известные акции, которые предлагают доходность более 3% и работают не хуже, чем большинство их аналогов.

💰AllianceBernstein Holding (AB)

Фирма по управлению активами предоставляет исследовательские и инвестиционные услуги состоятельным и институциональным клиентам.

В условиях сумасшедшей волатильности прошлого года AllianceBernstein стал еще более значимым партнером.

В условиях сохраняющейся неопределенности относительно проблем «новой экономики», когда удаленная работа является нормой, а глобальное изменение климата вносит корректировки в многие отрасли,меняет многие отрасли, советы экспертов кажутся более необходимыми, чем когда-либо.

Прибыль и выручка неуклонно растут. AllianceBernstein продолжает наращивать свои активы под управлением, обеспечивая щедрые дивиденды, которые более чем в четыре раза превышают размер обычных акций S&P 500.

Текущая доходность: 6,59%

💰CI Financial Corp. (CIXX)

Канада в целом чувствует себя хорошо в 2021 году благодаря своим ресурсам. Они с успехом извлекают выгоды из инфляции на сырьевые товары. Горнодобывающие, энергетические и лесопромышленные компании сейчас на подъеме. CI Financial Corp. базируется в Торонто и входит в число крупнейших компаний, которые управляют активами Канады. Они закрывают все «боли» клиентов. В 2021 году акции CIXX выросли примерно на 45%. Компания щедро распределяет прибыль — надежные ежеквартальные дивиденды в размере 14 центов на акцию.

Текущая доходность: 3,29%

💰First Horizon Corp. (FHN)

Региональный банк First Horizon с оборотом почти $10 млрд. Средний банк с большим потенциалом. Доказательством его долгосрочного потенциального дохода является тот факт, что распределение увеличилось с 7 центов в конце 2016 года до 15 центов сегодня. А акции показали более высокую динамику — 30% прирост с начала 2021 года.

Текущая доходность: 3,64%

💰Navient Corp. (NAVI)

Кредиты в образовании. Пару лет назад компания была нестабильной, однако, ежеквартальные дивиденды в размере 16 центов шли непрерывно. Акции NAVI отставали от конкурентов, но за последние 12 месяцев компания успешно нивелировала спад 2020 года и продолжает расти. Приличные дивиденды и позитивная динамика в последнее время делают NAVI интересной инвест.идеей.

Текущая доходность: 3,3%

💰Old Republic International Corp. (ORI)

Типичная страховая компания, середнячок. В этом списке она не из-за крутой динамики или интересных идей, а из-за стабильности и надёжности. Это касается и дивидендов. Old Republic выплачивает акционерам без перерыва 79 лет подряд. Увеличивал дивиденды 39 лет подряд, стал рекордсменом Уолл-стрит. Для див. инвесторов достойный выбор.

Текущая доходность: 3,49%

💰Prospect Capital Corp. (PSEC)

Prospect Capital - это компания по развитию бизнеса. Одним из инструментов в его арсенале являются так называемые «единичные» ссуды. Сам по себе занимательный инструмент, он даёт большой контроль и влияние компании. Акции выросли на впечатляющие 65% за последний год. А ежемесячные дивиденды выплачиваются в размере 6 центов на акцию.

Текущая доходность: 8,8%

💰Valley National Bancorp (VLY)

Valley National Bancorp управляет около 230 розничными банковскими центрами, расположенными в Нью-Джерси, Нью-Йорке, Флориде и Алабаме. Финансовое учреждение со 100-летней историей. Оценивается в $5 млрд (JPMorgan Chase — $500 млрд). Да, банк не очень большой, но при этом ежеквартально выплачивает 11 центов на акцию. В 2021 году банк вырос на 30%, что тоже говорит о позитивной динамики.

Текущая доходность: 3,37%

Первоисточник

❗️Не является инвест.рекомендацией, информация носит ознакомительный характер.

❓Какие банки вас заинтересовали? Какие-то держите у себя? Что скажете про банки ... слишком длинный текст, окончание ниже по ссылке в источнике

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestDim/1367

📌Топ-7 акций банков. Дивиденды

Если вы ищете значительную доходность в финансовом секторе, рассмотрите менее известные акции, которые предлагают доходность более 3% и работают не хуже, чем большинство их аналогов.

💰AllianceBernstein Holding (AB)

Фирма по управлению активами предоставляет исследовательские и инвестиционные услуги состоятельным и институциональным клиентам.

В условиях сумасшедшей волатильности прошлого года AllianceBernstein стал еще более значимым партнером.

В условиях сохраняющейся неопределенности относительно проблем «новой экономики», когда удаленная работа является нормой, а глобальное изменение климата вносит корректировки в многие отрасли,меняет многие отрасли, советы экспертов кажутся более необходимыми, чем когда-либо.

Прибыль и выручка неуклонно растут. AllianceBernstein продолжает наращивать свои активы под управлением, обеспечивая щедрые дивиденды, которые более чем в четыре раза превышают размер обычных акций S&P 500.

Текущая доходность: 6,59%

💰CI Financial Corp. (CIXX)

Канада в целом чувствует себя хорошо в 2021 году благодаря своим ресурсам. Они с успехом извлекают выгоды из инфляции на сырьевые товары. Горнодобывающие, энергетические и лесопромышленные компании сейчас на подъеме. CI Financial Corp. базируется в Торонто и входит в число крупнейших компаний, которые управляют активами Канады. Они закрывают все «боли» клиентов. В 2021 году акции CIXX выросли примерно на 45%. Компания щедро распределяет прибыль — надежные ежеквартальные дивиденды в размере 14 центов на акцию.

Текущая доходность: 3,29%

💰First Horizon Corp. (FHN)

Региональный банк First Horizon с оборотом почти $10 млрд. Средний банк с большим потенциалом. Доказательством его долгосрочного потенциального дохода является тот факт, что распределение увеличилось с 7 центов в конце 2016 года до 15 центов сегодня. А акции показали более высокую динамику — 30% прирост с начала 2021 года.

Текущая доходность: 3,64%

💰Navient Corp. (NAVI)

Кредиты в образовании. Пару лет назад компания была нестабильной, однако, ежеквартальные дивиденды в размере 16 центов шли непрерывно. Акции NAVI отставали от конкурентов, но за последние 12 месяцев компания успешно нивелировала спад 2020 года и продолжает расти. Приличные дивиденды и позитивная динамика в последнее время делают NAVI интересной инвест.идеей.

Текущая доходность: 3,3%

💰Old Republic International Corp. (ORI)

Типичная страховая компания, середнячок. В этом списке она не из-за крутой динамики или интересных идей, а из-за стабильности и надёжности. Это касается и дивидендов. Old Republic выплачивает акционерам без перерыва 79 лет подряд. Увеличивал дивиденды 39 лет подряд, стал рекордсменом Уолл-стрит. Для див. инвесторов достойный выбор.

Текущая доходность: 3,49%

💰Prospect Capital Corp. (PSEC)

Prospect Capital - это компания по развитию бизнеса. Одним из инструментов в его арсенале являются так называемые «единичные» ссуды. Сам по себе занимательный инструмент, он даёт большой контроль и влияние компании. Акции выросли на впечатляющие 65% за последний год. А ежемесячные дивиденды выплачиваются в размере 6 центов на акцию.

Текущая доходность: 8,8%

💰Valley National Bancorp (VLY)

Valley National Bancorp управляет около 230 розничными банковскими центрами, расположенными в Нью-Джерси, Нью-Йорке, Флориде и Алабаме. Финансовое учреждение со 100-летней историей. Оценивается в $5 млрд (JPMorgan Chase — $500 млрд). Да, банк не очень большой, но при этом ежеквартально выплачивает 11 центов на акцию. В 2021 году банк вырос на 30%, что тоже говорит о позитивной динамики.

Текущая доходность: 3,37%

Первоисточник

❗️Не является инвест.рекомендацией, информация носит ознакомительный характер.

❓Какие банки вас заинтересовали? Какие-то держите у себя? Что скажете про банки ... слишком длинный текст, окончание ниже по ссылке в источнике

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestDim/1367

US News & World Report

7 Bank Stocks to Buy for the Dividends

These financial stocks all pay a 3% dividend or better.

Дата публикации текста: 2021/07/09

6 го июля был пост о компании Matson, занимающейся контейнерными перевозками.

Компания вчера опубликовала планируемые показатели за 2кв2021 года:

1. Операционная прибыль от морских перевозок: от $197 млн (+366% г/г)

2. EPS: от $3,58 (+377% г/г)

3. Объемы перевозок сильно растут относитель 2020 года

4. Компания предполагает, что такие условия сохранятся минимум до 1кв2022 года. (Полностью согласен, даже падение цен на перевозки в 2-2.5 с текущих отметок - хорошие условия для компании)

Акции подлетели на 8,35% и стоят сейчас $67,64, что предполает смелый апсайд около 33% к текущей цене. (Целевая цена 90 $)

Не является индивидуальной инвестиционной рекомендацией.

#обзор #matson #MATX

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/20

6 го июля был пост о компании Matson, занимающейся контейнерными перевозками.

Компания вчера опубликовала планируемые показатели за 2кв2021 года:

1. Операционная прибыль от морских перевозок: от $197 млн (+366% г/г)

2. EPS: от $3,58 (+377% г/г)

3. Объемы перевозок сильно растут относитель 2020 года

4. Компания предполагает, что такие условия сохранятся минимум до 1кв2022 года. (Полностью согласен, даже падение цен на перевозки в 2-2.5 с текущих отметок - хорошие условия для компании)

Акции подлетели на 8,35% и стоят сейчас $67,64, что предполает смелый апсайд около 33% к текущей цене. (Целевая цена 90 $)

Не является индивидуальной инвестиционной рекомендацией.

#обзор #matson #MATX

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/20

Дата публикации текста: 2021/07/10

Анализ компании Intuitive Surgical / Инвестируем в сектор AI технологий

Привет! 💋

Для начала давайте разберемся, а что же такое эти AI технологии?

Итак, на данный момент термин AI c англ. Artificial Intelligence (искусственный интеллект) используют для обозначения компьютерных систем, способных воспринимать окружающую среду, думать, учиться и действовать в зависимости от оценки окружения и заданных целей, плюс данной технологии в том, что она уже превратились из модной экзотики в рутинные и массовые бизнес-решения, заточенные под конкретные задачи. Теперь более подробно о компании.

💡 Intuitive Surgical #ISRG - американский производитель и дистрибьютор роботизированной продукции, предназначенной для улучшения клинических результатов пациентов с помощью минимально инвазивной хирургии с использованием системы Da Vinci. Хирургическая система Da Vinci - роботизированная хирургическая система, управление которой осуществляется хирургом с пульта. Подобная система широко применяется при удалении предстательной железы, гинекологических хирургических процедурах и операциях на сердце.

📈 Перспективы

Рынок медицинской робототехники растет. По оценкам Zion Market Research, выручка на мировом рынке медицинских роботов вырастет до 24,6 млрд долларов к 2025 году. Основная специализация Intuitive Surgical - автоматизированные платформы для хирургических операций минимального доступа, когда хирурги делают точечные надрезы в определенных местах тела. Этот рынок, по оценкам производителя медоборудования CMR Surgical, вырастет до 20 млрд долларов к 2025 году.

📊 Мультипликаторы и Финансовые показатели компании:

Выручка у Intuitive Surgical растущая. Рост выручки по итогам 2020 года замедлился незначительно, доходы упали в пределах 4-5%. За 2020 год компания показала выручку в размере $4,4 млрд. Средний рост выручки компании - 12,82%. Компания прибыльная, по итогам 2020 года заработала $1,1 млрд. Средний рост EPS за 5 лет - 11,23%.

Оценка стоимости

P/E - 94,32

P/B - 10,98

P/S - 24,58

Рентабельность

ROA - 10,44 %

ROE - 12,15 %

ROS - 26,06 %

L/A (общая задолженность к сумме активов) - 11,70 % Net Profit Margin - 26,06%

❌ Есть ли риски?

Из очевидного: сильная перекупленность по всем мультипликаторам стоимости, техническая картина также не внушает доверия - 5 недельных свечей в плюс. Также высокая конкуренция дает о себе знать, в данном секторе - такие компании как: Hologic, Inc., Cooper Companies Inc., Luminex Corporation смотрятся гораздо лучше с фундаментальной точки зрения. Однако стоит сразу оговориться, что у данных компаний нет таких наработок в области роботизированной продукции.

❇️ Что из плюсов?

Безусловные плюсы компании это: отличные мультипликаторы эффективности бизнеса, маржинальность, общая задолженность к сумме активов. Также стоит отметить, что у компании огромные перспективы, ведь искусственный интеллект активно входит в нашу жизнь и будет особенно востребован в медицине. Прогнозируется что уже к 2023 году компания будет зарабатывать примерно $6,2 млрд!

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#ISRG #IntuitiveSurgical #AI

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1146

Анализ компании Intuitive Surgical / Инвестируем в сектор AI технологий

Привет! 💋

Для начала давайте разберемся, а что же такое эти AI технологии?

Итак, на данный момент термин AI c англ. Artificial Intelligence (искусственный интеллект) используют для обозначения компьютерных систем, способных воспринимать окружающую среду, думать, учиться и действовать в зависимости от оценки окружения и заданных целей, плюс данной технологии в том, что она уже превратились из модной экзотики в рутинные и массовые бизнес-решения, заточенные под конкретные задачи. Теперь более подробно о компании.

💡 Intuitive Surgical #ISRG - американский производитель и дистрибьютор роботизированной продукции, предназначенной для улучшения клинических результатов пациентов с помощью минимально инвазивной хирургии с использованием системы Da Vinci. Хирургическая система Da Vinci - роботизированная хирургическая система, управление которой осуществляется хирургом с пульта. Подобная система широко применяется при удалении предстательной железы, гинекологических хирургических процедурах и операциях на сердце.

📈 Перспективы

Рынок медицинской робототехники растет. По оценкам Zion Market Research, выручка на мировом рынке медицинских роботов вырастет до 24,6 млрд долларов к 2025 году. Основная специализация Intuitive Surgical - автоматизированные платформы для хирургических операций минимального доступа, когда хирурги делают точечные надрезы в определенных местах тела. Этот рынок, по оценкам производителя медоборудования CMR Surgical, вырастет до 20 млрд долларов к 2025 году.

📊 Мультипликаторы и Финансовые показатели компании:

Выручка у Intuitive Surgical растущая. Рост выручки по итогам 2020 года замедлился незначительно, доходы упали в пределах 4-5%. За 2020 год компания показала выручку в размере $4,4 млрд. Средний рост выручки компании - 12,82%. Компания прибыльная, по итогам 2020 года заработала $1,1 млрд. Средний рост EPS за 5 лет - 11,23%.

Оценка стоимости

P/E - 94,32

P/B - 10,98

P/S - 24,58

Рентабельность

ROA - 10,44 %

ROE - 12,15 %

ROS - 26,06 %

L/A (общая задолженность к сумме активов) - 11,70 % Net Profit Margin - 26,06%

❌ Есть ли риски?

Из очевидного: сильная перекупленность по всем мультипликаторам стоимости, техническая картина также не внушает доверия - 5 недельных свечей в плюс. Также высокая конкуренция дает о себе знать, в данном секторе - такие компании как: Hologic, Inc., Cooper Companies Inc., Luminex Corporation смотрятся гораздо лучше с фундаментальной точки зрения. Однако стоит сразу оговориться, что у данных компаний нет таких наработок в области роботизированной продукции.

❇️ Что из плюсов?

Безусловные плюсы компании это: отличные мультипликаторы эффективности бизнеса, маржинальность, общая задолженность к сумме активов. Также стоит отметить, что у компании огромные перспективы, ведь искусственный интеллект активно входит в нашу жизнь и будет особенно востребован в медицине. Прогнозируется что уже к 2023 году компания будет зарабатывать примерно $6,2 млрд!

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#ISRG #IntuitiveSurgical #AI

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1146

{kind=link}

Дата публикации текста: 2021/07/10

💡 TotalEnergies SE (TTE) - европейский бенефициар роста цен на газ и нефть

TotalEnergies SE (ранее Total) - французская нефтегазовая компания, является одной из крупнейших в мире на рынке энергетики.

Факты:

▫️ Капитализация: $117 b

▫️ Продажи за 2020: $120 b (без налога)

▫️ Продажи за 2021 (прогноз): $200 b

▫️ Убыток 2020: $7,2 b (EPS $-2,9)

▫️ P/B = 1,06

Прогнозы (пессимистичные):

▫️ Прибыль 2021(прогноз): $14,65 b

▫️ Форвардный EPS 2021: $5,54

▫️ Форвардный P/E2021: 8

✅ Цены на нефть близки на высоком уровне, а на газ - на многолетних максимумах, поэтому результаты за 2 и 3 кв 2021 года могут существенно повлиять на прибыль компании.

✅ Продажи компании хорошо диверсифицированы по географии и секторам. Компания активно инвестирует в зеленую энергетику.

✅ Компания платит большие дивиденды поквартально в евро:

2019 - 2,28

2020 - 2,64

2021 (минимальный прогноз) - 2,64 (3,14 $)

Если компания не увеличит дивиденды по итогам 2021 года, то дивидендная доходность в долларах составит: 7,1%

❌ Как и все нефтегазовые компании Total прибыль компании подвержена риску в случае сильного снижения цен на энергоресурсы.

Вывод

Акция выглядит интересно. Компания последние годы торговалась по P/E 11-15, форвардный показатель находится на уровне 8, что предполагает апсайд от текущей цены около 25%.

Ждем отчета за 2кв2021, есть вероятность, апсайд будет больше.

Не является индивидуальной инвестиционной рекомендацией

#обзор #totalenergies #TTE

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/21

💡 TotalEnergies SE (TTE) - европейский бенефициар роста цен на газ и нефть

TotalEnergies SE (ранее Total) - французская нефтегазовая компания, является одной из крупнейших в мире на рынке энергетики.

Факты:

▫️ Капитализация: $117 b

▫️ Продажи за 2020: $120 b (без налога)

▫️ Продажи за 2021 (прогноз): $200 b

▫️ Убыток 2020: $7,2 b (EPS $-2,9)

▫️ P/B = 1,06

Прогнозы (пессимистичные):

▫️ Прибыль 2021(прогноз): $14,65 b

▫️ Форвардный EPS 2021: $5,54

▫️ Форвардный P/E2021: 8

✅ Цены на нефть близки на высоком уровне, а на газ - на многолетних максимумах, поэтому результаты за 2 и 3 кв 2021 года могут существенно повлиять на прибыль компании.

✅ Продажи компании хорошо диверсифицированы по географии и секторам. Компания активно инвестирует в зеленую энергетику.

✅ Компания платит большие дивиденды поквартально в евро:

2019 - 2,28

2020 - 2,64

2021 (минимальный прогноз) - 2,64 (3,14 $)

Если компания не увеличит дивиденды по итогам 2021 года, то дивидендная доходность в долларах составит: 7,1%

❌ Как и все нефтегазовые компании Total прибыль компании подвержена риску в случае сильного снижения цен на энергоресурсы.

Вывод

Акция выглядит интересно. Компания последние годы торговалась по P/E 11-15, форвардный показатель находится на уровне 8, что предполагает апсайд от текущей цены около 25%.

Ждем отчета за 2кв2021, есть вероятность, апсайд будет больше.

Не является индивидуальной инвестиционной рекомендацией

#обзор #totalenergies #TTE

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/21

{kind=link}

Дата публикации текста: 2021/07/10

💡 Pfizer (PFE) - сколько заработает в 2021 на вакцинах и не только | разбираем

▫️ Капитализация: $221 b

▫️ Продажи TTM: $46.4 b

▫️ Прибыль TTM: $11.1 b (EPS $1.97)

▫️ Форвардный P/E2021: 11,16 - 9,29 (EPS $3.55 - $4.26)

Оценку прибыли от вакцины Pfizer/BioNtech уже делал в посте. поэтому часть расчетов может повториться

✅ Планируется произвести 2,5 млрд доз в 2021 году и минимум 3 млрд доз в 2022 году.

✅ На 2021 законтрактовано поставок на 1,6 млрд доз на сумму $28 млрд.

Из-за разделения валовой маржи с BioNTech 50/50 прибыль от продаж вакцины за 2021 год компанией оценивается в 5,9 млрд долларов или 1,05 $ на акцию, что предполагает рентабельность продаж 21%.

Компания в планах на 2021 год учитывает только потенциальную прибыль от уже законтрактованных поставок.

Если будет продана вся произведенная вакцина (2,5 млрд доз), то выручка может составить 47 млрд долларов, а прибыль: 21% * 47 = 9,87 млрд долларов (1,76$ на акцию вместо планируемых 1,05$).

- на 2022 год оптимистичные прогнозы, результаты планируются не хуже, чем в 2021.

✅ Вакцина Pfizer/BioNTech производится по технологии мРНК.

✅ Pfizer имеет огромный портфель продаваемых лекарств и продолжает выводить на рынок новые препараты.

✅ Если скорректировать рост выручки на продажу вакцин, то рост в 1кв2021 составил 8% г/г.

✅ В 2022 году показатели скорее всего будут не хуже, чем в 2021. Возможен рост дивидендов.

❌ Из рисков можно выделить:

- возможное изменение спроса на лекарства, производимые компанией

Вывод

Учитывая текущую ситуацию в секторе здравоохранения, можно сделать вывод, что в цену акций Pfizer еще не включены все положительные эффекты от продажи вакцины.

Смелый апсайд цены акций составляет около 20%.

Большая вероятность роста в ближайшие месяцы после отчета за 2кв2021 года.

Не является индивидуальной инвестиционной рекомендацией

#обзор #pfizer #PFE

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/22

💡 Pfizer (PFE) - сколько заработает в 2021 на вакцинах и не только | разбираем

▫️ Капитализация: $221 b

▫️ Продажи TTM: $46.4 b

▫️ Прибыль TTM: $11.1 b (EPS $1.97)

▫️ Форвардный P/E2021: 11,16 - 9,29 (EPS $3.55 - $4.26)

Оценку прибыли от вакцины Pfizer/BioNtech уже делал в посте. поэтому часть расчетов может повториться

✅ Планируется произвести 2,5 млрд доз в 2021 году и минимум 3 млрд доз в 2022 году.

✅ На 2021 законтрактовано поставок на 1,6 млрд доз на сумму $28 млрд.

Из-за разделения валовой маржи с BioNTech 50/50 прибыль от продаж вакцины за 2021 год компанией оценивается в 5,9 млрд долларов или 1,05 $ на акцию, что предполагает рентабельность продаж 21%.

Компания в планах на 2021 год учитывает только потенциальную прибыль от уже законтрактованных поставок.

Если будет продана вся произведенная вакцина (2,5 млрд доз), то выручка может составить 47 млрд долларов, а прибыль: 21% * 47 = 9,87 млрд долларов (1,76$ на акцию вместо планируемых 1,05$).

- на 2022 год оптимистичные прогнозы, результаты планируются не хуже, чем в 2021.

✅ Вакцина Pfizer/BioNTech производится по технологии мРНК.

✅ Pfizer имеет огромный портфель продаваемых лекарств и продолжает выводить на рынок новые препараты.

✅ Если скорректировать рост выручки на продажу вакцин, то рост в 1кв2021 составил 8% г/г.

✅ В 2022 году показатели скорее всего будут не хуже, чем в 2021. Возможен рост дивидендов.

❌ Из рисков можно выделить:

- возможное изменение спроса на лекарства, производимые компанией

Вывод

Учитывая текущую ситуацию в секторе здравоохранения, можно сделать вывод, что в цену акций Pfizer еще не включены все положительные эффекты от продажи вакцины.

Смелый апсайд цены акций составляет около 20%.

Большая вероятность роста в ближайшие месяцы после отчета за 2кв2021 года.

Не является индивидуальной инвестиционной рекомендацией

#обзор #pfizer #PFE

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/22

Дата публикации текста: 2021/07/11

🔎 ОБЗОР | АФК СИСТЕМА (AFKS) - OZON, МТС, СЕГЕЖА и прочие активы

▫️ Капитализация: 300,2 млрд р

▫️ Выручка 2020: 691,6 млрд р

▫️ Операционная прибыль 2020: 116 млрд р

▫️ Чистая прибыль 2020: 16 млрд р

▫️ P/E 2020: 18,75, P/B: 3,2

АФК Система - российская инвестиционная компания, владеющая крупными долями таких компаний как МТС, OZON, СЕГЕЖА, а также множеством стартапов.

✅ Рыночная стоимость долей Системы в публичных компаниях более чем в 2 раза больше, чем капитализация самой АФК Системы.

✅ Некоторые активы компании могут выйти на IPO, что изменит их рыночную стоимость и ускорит темпы роста. Также, есть просто перспективные активы. Среди них можно выделить:

- МЕДСИ - крупнейшая в РФ сеть клиник и мед. центров

- БИННОФАРМ - входящие в «Биннофарм Групп» компании имеют суммарно самый большой портфель препаратов среди российских производителей

- ЭЛЕМЕНТ - разработчик микроэлектроники в РФ

- СТЕПЬ - один из крупнейших в стране агрохолдингов

- Sitronics Group - занимается внедрением комплексных решений для умного города и безопасности, цифровизацией стратегических отраслей экономики, судоходства, морской навигации, производит ИТ и телекоммуникационное оборудование под собственной маркой, разрабатывает IoT-системы и программное обеспечение

✅ Если оценивать темпы роста OZON, то он вполне может в 2023 году выйти на форвардный показатель P/E 10. (См. рост сервисной выручки)

❌ В цену многих (особенно Сегежа и ОЗОН) компаний заложен очень сильный рост. Единственный актив, по которому можно сделать относительно точные прогнозы - это МТС.

- OZON при текущих темпах роста станет прибыльным в 2023 году (в лучшем сценарии P/E 2023 будет 10)

- IPO Сегежа прошло с P/E 20 (это если не считать бумажные убытки за 2020 год). Дороговато даже для таких темпов роста как в 1кв2021. Многие ИТ-компании США растут быстрее, но столько не стоят.

Вывод

В перспективе 3-4 лет компания может значительно улучшить финансовые результаты из-за наличия быстрорастущих и перспективных дочерних компаний. Основная часть активов сосредоточена в 3-х достаточно дорогих компаниях. Покупка АФК Системы позволяет купить эти компании с хорошим дисконтом (более 50%).

Компания по такой цене интересна в долгосрочной перспективе (2023-2024 год), но до этого времени могут случится и взлеты и падения. Факторов, влияющих на деятельность компании очень много.

Компания недорогая, но рисков достаточно. Если покупать, то надолго и нужно следить за "дочками" и их развитием.

Не является индивидуальной инвестиционной рекомендацией

В таблице синим и оранжевым выделил то, что считал по своим грубым прикидкам на основании бухгалтерской отчетности дочек по РСБУ и отчетов Системы за 2020 год.

#обзор #афксистема #AFKS

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/23

🔎 ОБЗОР | АФК СИСТЕМА (AFKS) - OZON, МТС, СЕГЕЖА и прочие активы

▫️ Капитализация: 300,2 млрд р

▫️ Выручка 2020: 691,6 млрд р

▫️ Операционная прибыль 2020: 116 млрд р

▫️ Чистая прибыль 2020: 16 млрд р

▫️ P/E 2020: 18,75, P/B: 3,2

АФК Система - российская инвестиционная компания, владеющая крупными долями таких компаний как МТС, OZON, СЕГЕЖА, а также множеством стартапов.

✅ Рыночная стоимость долей Системы в публичных компаниях более чем в 2 раза больше, чем капитализация самой АФК Системы.

✅ Некоторые активы компании могут выйти на IPO, что изменит их рыночную стоимость и ускорит темпы роста. Также, есть просто перспективные активы. Среди них можно выделить:

- МЕДСИ - крупнейшая в РФ сеть клиник и мед. центров

- БИННОФАРМ - входящие в «Биннофарм Групп» компании имеют суммарно самый большой портфель препаратов среди российских производителей

- ЭЛЕМЕНТ - разработчик микроэлектроники в РФ

- СТЕПЬ - один из крупнейших в стране агрохолдингов

- Sitronics Group - занимается внедрением комплексных решений для умного города и безопасности, цифровизацией стратегических отраслей экономики, судоходства, морской навигации, производит ИТ и телекоммуникационное оборудование под собственной маркой, разрабатывает IoT-системы и программное обеспечение

✅ Если оценивать темпы роста OZON, то он вполне может в 2023 году выйти на форвардный показатель P/E 10. (См. рост сервисной выручки)

❌ В цену многих (особенно Сегежа и ОЗОН) компаний заложен очень сильный рост. Единственный актив, по которому можно сделать относительно точные прогнозы - это МТС.

- OZON при текущих темпах роста станет прибыльным в 2023 году (в лучшем сценарии P/E 2023 будет 10)

- IPO Сегежа прошло с P/E 20 (это если не считать бумажные убытки за 2020 год). Дороговато даже для таких темпов роста как в 1кв2021. Многие ИТ-компании США растут быстрее, но столько не стоят.

Вывод

В перспективе 3-4 лет компания может значительно улучшить финансовые результаты из-за наличия быстрорастущих и перспективных дочерних компаний. Основная часть активов сосредоточена в 3-х достаточно дорогих компаниях. Покупка АФК Системы позволяет купить эти компании с хорошим дисконтом (более 50%).

Компания по такой цене интересна в долгосрочной перспективе (2023-2024 год), но до этого времени могут случится и взлеты и падения. Факторов, влияющих на деятельность компании очень много.

Компания недорогая, но рисков достаточно. Если покупать, то надолго и нужно следить за "дочками" и их развитием.

Не является индивидуальной инвестиционной рекомендацией

В таблице синим и оранжевым выделил то, что считал по своим грубым прикидкам на основании бухгалтерской отчетности дочек по РСБУ и отчетов Системы за 2020 год.

#обзор #афксистема #AFKS

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/23

{kind=link}

Дата публикации текста: 2021/07/12

Распадская: большие перспективы или риски?

Привет! 💋

Распадская #RASP - российская угольная компания. ПАО "Распадская" объединяет группу предприятий, включающую предприятия Новокузнецкого и Междуреченского районов. Управляет добычей на крупнейшей в России угольной шахте Распадская. Штаб-квартира находится в Новокузнецке.

📊 Мультипликаторы и Финансовые показатели компании:

Выручка у Распадской растущая. Коронавирус оказал сильное влияние на выручку компании. За 2020 год компания заработала 44,7 млрд. руб. Доходы упали более чем на 20% в сравнении с предыдущим годом. Средний рост выручки за 5 лет - 8,12%. Компания показала прибыль по итогам 2020 года в размере 12,7 млрд. руб.

Оценка стоимости

P/E - 12,82

P/B - 2,06

P/S - 3,66

Рентабельность

ROA - 8,41 %

ROE - 16,99 %

ROS - 28,54 %

L/A (общая задолженность к сумме активов) - 60,73% Рентабельность по EBITDA - 31,83%

❇️ Есть ли перспективы?

В конце прошлого года была объявлена сделка по приобретению угольного актива Evraz - Южкузбассуголь. Таким образом, Evraz Group решила сосредоточить все свои угольные активы на базе Распадской. Также из-за пандемии спрос на металлы в первой половине года был слабым, что соответственно привело к падению объемов, снижению цен и продаж коксующегося угля. Однако благодаря восстановлению деловой активности и хорошему спросу на сталь, 2021 год должен стать гораздо удачнее для компании. Можно ожидать, что рынок угля в ближайшее время вернется к ценам предыдущих лет. Помимо этого, Evraz также рассматривает планы по выделению Распадской в отдельную независимую компанию, доли в которой будут принадлежать акционерам Evraz - это шаг к большей открытости и, возможно, лучшему управлению Распадской в будущем.

❌ Какие риски?

Компания зависит от цен на свою основную продукцию и того спроса, что существует на рынке. Угольная отрасль является циклической, поэтому ожидается очередное падение цен в будущем. Компания находится в зависимости от своего основного акционера, контролирующего деятельность предприятия. Это накладывает определённые риски, связанные с игнорированием интересов миноритарных акционеров при принятии тех или иных тактических и стратегических решений. Цены на основную продукцию компании, стоимость сырья, труда и услуг выражены в рублях. А в свою очередь издержки, в том числе покупка импортного оборудования и комплектующих, номинированы в долларах США, что создаёт определённые риски в период колебаний валютного курса.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#RASP #Распадская #Угольнаяотрасль

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1151

Распадская: большие перспективы или риски?

Привет! 💋

Распадская #RASP - российская угольная компания. ПАО "Распадская" объединяет группу предприятий, включающую предприятия Новокузнецкого и Междуреченского районов. Управляет добычей на крупнейшей в России угольной шахте Распадская. Штаб-квартира находится в Новокузнецке.

📊 Мультипликаторы и Финансовые показатели компании:

Выручка у Распадской растущая. Коронавирус оказал сильное влияние на выручку компании. За 2020 год компания заработала 44,7 млрд. руб. Доходы упали более чем на 20% в сравнении с предыдущим годом. Средний рост выручки за 5 лет - 8,12%. Компания показала прибыль по итогам 2020 года в размере 12,7 млрд. руб.

Оценка стоимости

P/E - 12,82

P/B - 2,06

P/S - 3,66

Рентабельность

ROA - 8,41 %

ROE - 16,99 %

ROS - 28,54 %

L/A (общая задолженность к сумме активов) - 60,73% Рентабельность по EBITDA - 31,83%

❇️ Есть ли перспективы?

В конце прошлого года была объявлена сделка по приобретению угольного актива Evraz - Южкузбассуголь. Таким образом, Evraz Group решила сосредоточить все свои угольные активы на базе Распадской. Также из-за пандемии спрос на металлы в первой половине года был слабым, что соответственно привело к падению объемов, снижению цен и продаж коксующегося угля. Однако благодаря восстановлению деловой активности и хорошему спросу на сталь, 2021 год должен стать гораздо удачнее для компании. Можно ожидать, что рынок угля в ближайшее время вернется к ценам предыдущих лет. Помимо этого, Evraz также рассматривает планы по выделению Распадской в отдельную независимую компанию, доли в которой будут принадлежать акционерам Evraz - это шаг к большей открытости и, возможно, лучшему управлению Распадской в будущем.

❌ Какие риски?

Компания зависит от цен на свою основную продукцию и того спроса, что существует на рынке. Угольная отрасль является циклической, поэтому ожидается очередное падение цен в будущем. Компания находится в зависимости от своего основного акционера, контролирующего деятельность предприятия. Это накладывает определённые риски, связанные с игнорированием интересов миноритарных акционеров при принятии тех или иных тактических и стратегических решений. Цены на основную продукцию компании, стоимость сырья, труда и услуг выражены в рублях. А в свою очередь издержки, в том числе покупка импортного оборудования и комплектующих, номинированы в долларах США, что создаёт определённые риски в период колебаний валютного курса.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#RASP #Распадская #Угольнаяотрасль

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1151

{kind=link}

Дата публикации текста: 2021/07/12

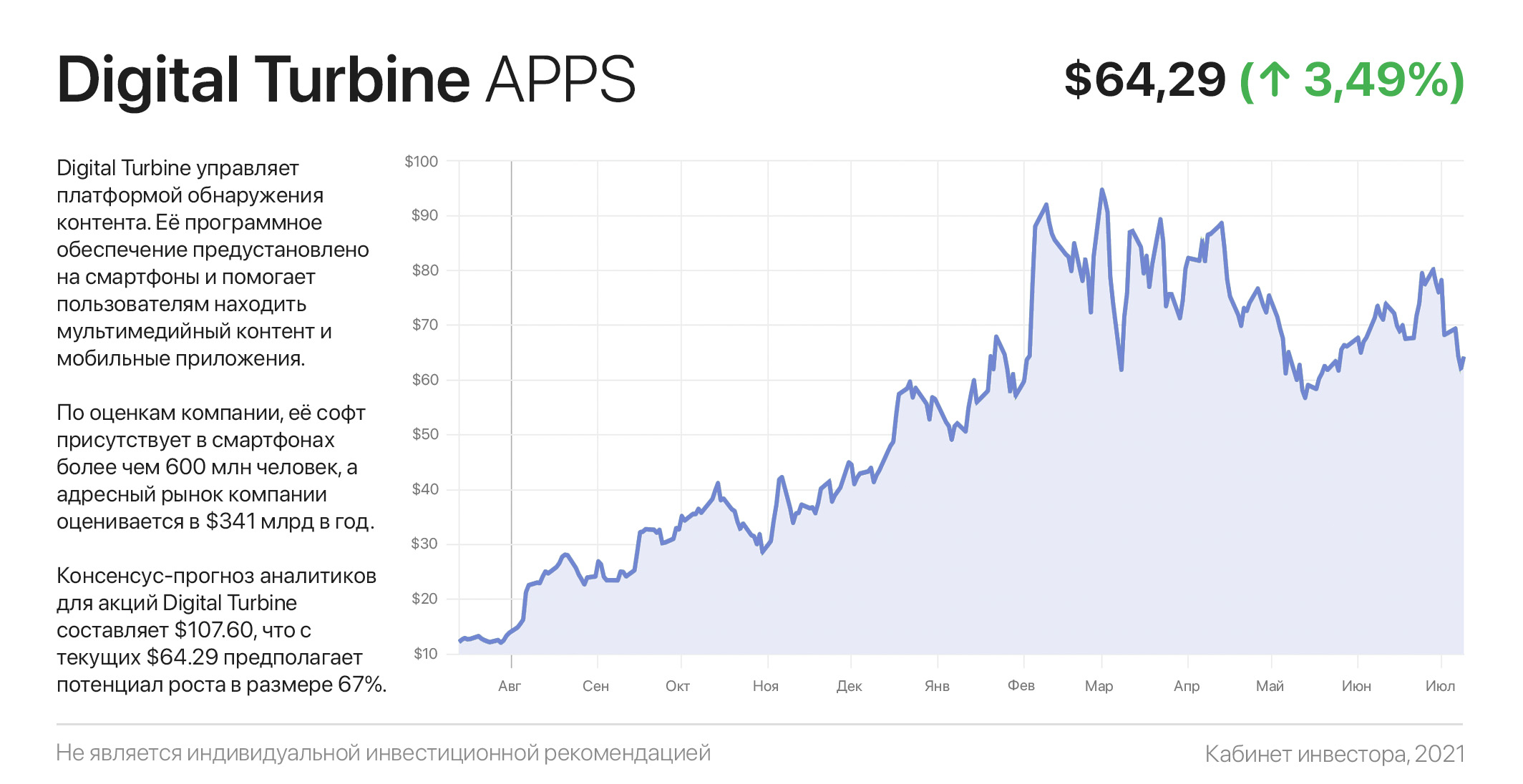

Digital Turbine и при чём тут вообще турбина

Должно быть, вы уже привыкли читать о бумагах Facebook, Google и прочих гигантов. Сегодня у нас Digital Turbine, своего рода «серый кардинал» — многие пользуются ее продукцией, но мало кто о ней слышал. И нет, она не производит турбины, а слово Turbine в названии разве что описывает недавний рост ее акций.

Digital Turbine управляет платформой обнаружения контента. Её программное обеспечение предустановлено на смартфоны и помогает пользователям находить мультимедийный контент и мобильные приложения.

По оценкам компании, её софт присутствует в смартфонах более чем 600 млн человек. В мире, где внимание потребителя и его данные ценятся дороже золота, этот «актив» дает огромные возможности для экспоненциального увеличения доходов на рынке мобильной рекламы.

После нескольких лет стагнации это осознали и топы Digital Turbine, объявив о развитии рекламного бизнеса. Сегодня адресный рынок компании (ТАМ) оценивается в $341 млрд в год, из которого 52,7% занимают Google и Facebook. Конкурировать с этими «китами» сложно и не нужно — достаточно места на оставшихся 47%.

Уже имея более 600 млн пользователей в своей «сети», занять от 3 до 5% адресного рынка будет вопросом +/- 5 лет. В таком случае выручка компании может достичь $10-17 млрд в год, а капитализация вырасти до $100-170 млрд, то есть — в 17-30 раз.

Другими словами, пару процентов Digital Turbine в долгосрочном портфеле может выстрелить получше биткоина. Однако имейте в виду, что APPS — крайне волатильная бумага: сделав +4.200% за последние 3 года, ей «как в гости сходить» на минус 60% в рамках простой коррекции, а потом вырасти на очередные тысячи процентов.

Консенсус-прогноз аналитиков для акций Digital Turbine составляет $107.60, что с текущих $64.29 предполагает потенциал роста в размере 67%. Из 5 аналитиков 4 — рекомендует покупать акции Digital Turbine и 1 — держать.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1654

Digital Turbine и при чём тут вообще турбина

Должно быть, вы уже привыкли читать о бумагах Facebook, Google и прочих гигантов. Сегодня у нас Digital Turbine, своего рода «серый кардинал» — многие пользуются ее продукцией, но мало кто о ней слышал. И нет, она не производит турбины, а слово Turbine в названии разве что описывает недавний рост ее акций.

Digital Turbine управляет платформой обнаружения контента. Её программное обеспечение предустановлено на смартфоны и помогает пользователям находить мультимедийный контент и мобильные приложения.

По оценкам компании, её софт присутствует в смартфонах более чем 600 млн человек. В мире, где внимание потребителя и его данные ценятся дороже золота, этот «актив» дает огромные возможности для экспоненциального увеличения доходов на рынке мобильной рекламы.

После нескольких лет стагнации это осознали и топы Digital Turbine, объявив о развитии рекламного бизнеса. Сегодня адресный рынок компании (ТАМ) оценивается в $341 млрд в год, из которого 52,7% занимают Google и Facebook. Конкурировать с этими «китами» сложно и не нужно — достаточно места на оставшихся 47%.

Уже имея более 600 млн пользователей в своей «сети», занять от 3 до 5% адресного рынка будет вопросом +/- 5 лет. В таком случае выручка компании может достичь $10-17 млрд в год, а капитализация вырасти до $100-170 млрд, то есть — в 17-30 раз.

Другими словами, пару процентов Digital Turbine в долгосрочном портфеле может выстрелить получше биткоина. Однако имейте в виду, что APPS — крайне волатильная бумага: сделав +4.200% за последние 3 года, ей «как в гости сходить» на минус 60% в рамках простой коррекции, а потом вырасти на очередные тысячи процентов.

Консенсус-прогноз аналитиков для акций Digital Turbine составляет $107.60, что с текущих $64.29 предполагает потенциал роста в размере 67%. Из 5 аналитиков 4 — рекомендует покупать акции Digital Turbine и 1 — держать.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1654

{kind=link}

Дата публикации текста: 2021/07/12

💡 ROYAL DUTCH SHELL PLC (RDS-A) - может вернуться к дивидендам 9%

Британско-нидерландская нефтегазовая компания, одна из крупнейших в отрасли.

▫️ Капитализация: $155 b

▫️ Продажи TTM: $181 b

▫️ Убыток 2020: $16 b

▫️ Прибыль 1кв2021: $5,7 b

▫️ Форвардный P/E2021: 6,5

▫️ P/B: 0,97

▫️ Прогнозные дивиденды 2021-2022: 9%

✅ Компания выпустила сильный отчет за 1кв2021. Прибыль составила 5,7 млрд долларов против убытка в 24 млн в 1кв2020.

✅ Цены на нефть на высоком уровне, а на газ — на многолетних максимумах, что сильно повлияет на результаты компании в 2021 году.

✅ Shell - стабильная дивидендная история. В 2021-2022 годах размер дивидендов может вернуться к докризисному уровню (3,59$ за 4 кв), что предполагает доход около 9% годовых.

✅ По итогам 1кв2021 69% выручки компании составляет добыча и реализация нефти. Газ занимает 20,2% в выручке. При этом, продажи газа принесли в прибыль компании почти 50% долю: 2,5 млрд.

✅ Последствия сильного роста цен на энергоресурсы будут отражены в следующих кварталах 2021 года, что может вызвать сильный рост акций.

❌ Риски как у всех компаний нефтегазового сектора: спрос на сырье и цены.

Вывод

Компания последние годы торговалась с P/E выше 10, учитывая высокие форвардные показатели, можно ожидать смелый апсайд на 25% на горизонте следующих 5-6 месяцев.

Не является индивидуальной инвестиционной рекомендацией

История дивидендных выплат во вложении:

#обзор #shell #RDSa

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/24

💡 ROYAL DUTCH SHELL PLC (RDS-A) - может вернуться к дивидендам 9%

Британско-нидерландская нефтегазовая компания, одна из крупнейших в отрасли.

▫️ Капитализация: $155 b

▫️ Продажи TTM: $181 b

▫️ Убыток 2020: $16 b

▫️ Прибыль 1кв2021: $5,7 b

▫️ Форвардный P/E2021: 6,5

▫️ P/B: 0,97

▫️ Прогнозные дивиденды 2021-2022: 9%

✅ Компания выпустила сильный отчет за 1кв2021. Прибыль составила 5,7 млрд долларов против убытка в 24 млн в 1кв2020.

✅ Цены на нефть на высоком уровне, а на газ — на многолетних максимумах, что сильно повлияет на результаты компании в 2021 году.

✅ Shell - стабильная дивидендная история. В 2021-2022 годах размер дивидендов может вернуться к докризисному уровню (3,59$ за 4 кв), что предполагает доход около 9% годовых.

✅ По итогам 1кв2021 69% выручки компании составляет добыча и реализация нефти. Газ занимает 20,2% в выручке. При этом, продажи газа принесли в прибыль компании почти 50% долю: 2,5 млрд.

✅ Последствия сильного роста цен на энергоресурсы будут отражены в следующих кварталах 2021 года, что может вызвать сильный рост акций.

❌ Риски как у всех компаний нефтегазового сектора: спрос на сырье и цены.

Вывод

Компания последние годы торговалась с P/E выше 10, учитывая высокие форвардные показатели, можно ожидать смелый апсайд на 25% на горизонте следующих 5-6 месяцев.

Не является индивидуальной инвестиционной рекомендацией

История дивидендных выплат во вложении:

#обзор #shell #RDSa

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/24

{kind=link}

Дата публикации текста: 2021/07/12

HeadHunter - актив, который заслуживает внимания на российском рынке!

Привет! 💋

Российский рынок IT-технологий очень мал в России и насчитывает всего 5-7 компаний с крупной капитализацией. Поэтому считаю важным замечать не только таких гигантов как Яндекс или Mail, а в ту же очередь уметь обращать внимание на компании лучшие в своем бизнес-сегменте. Одной из таких компаний и является Headhunter Group.

💡 Headhunter Group #HHR - крупнейшая российская рекрутинговая компания, развивающая бизнес в России, Белоруссии, Казахстане и Украине. Главный актив компании - сайт hh.ru. Также HeadHunter владеет сайтом Career.ru, платформой Talantix и имеет долю в компании Skillaz. Компания основана в 2000 году. В России компания зарегистрирована как ООО «Хэдхантер», а головная компания HeadHunter Group PLC зарегистрирована на Кипре.

Положение на рынке:

HeadHunter занимает лидирующее положение на российском рынке рекрутинговых услуг и в некоторых странах СНГ. По данным компании SimilarWeb, вебсайт hh.ru находится на третьем месте в мире по трафику среди порталов по поиску работы и на первом - в России, Беларуси, Казахстане, Узбекистане.

Структура выручки компании:

1️⃣ Размещение вакансий ~34%

2️⃣ Доступ к базе резюме ~32%

3️⃣ Пакетные подписки ~22,5%

4️⃣ Прочие сервисы ~10,5%

📊 Мультипликаторы и Финансовые показатели компании:

Выручка у Headhunter растущая. Коронавирус не оказал никакого влияния на выручку компании. Средний рост выручки за 5 лет - 21,69%.

За 2020 год компания заработала 8,3 млрд. руб. Компания показала прибыль по итогам 2020 года 1,9 млрд. руб. Средний рост EPS за 5 лет - 6,69%.

Оценка стоимости

P/E - 70,68

P/B - 37,51

P/S - 18,61

Рентабельность

ROA - 12,38 %

ROE - 68,53 %

ROS - 26,33 %

L/A (общая задолженность к сумме активов) - 78,09% Net Profit Margin - 26,33%

✅ Подводим итоги

Сейчас акции гиганта-рекрутинга безусловно переоценены. Мультипликаторы стоимости зашкаливают, однако в сравнении с тем же Яндексом - HeadHunter торгуется намного дешевле и имеет лучшие мультипликаторы рентабельности. Поэтому если вы присматриваетесь к покупке компании из IT-сектора можно обратить внимание на Headhunter Group, как фактического монополиста в своей отрасли с растущими денежными потоками, растущей базой клиентов, а также с долей рынка более 50%.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#HHR #HeadHunter #IT

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1153

HeadHunter - актив, который заслуживает внимания на российском рынке!

Привет! 💋

Российский рынок IT-технологий очень мал в России и насчитывает всего 5-7 компаний с крупной капитализацией. Поэтому считаю важным замечать не только таких гигантов как Яндекс или Mail, а в ту же очередь уметь обращать внимание на компании лучшие в своем бизнес-сегменте. Одной из таких компаний и является Headhunter Group.

💡 Headhunter Group #HHR - крупнейшая российская рекрутинговая компания, развивающая бизнес в России, Белоруссии, Казахстане и Украине. Главный актив компании - сайт hh.ru. Также HeadHunter владеет сайтом Career.ru, платформой Talantix и имеет долю в компании Skillaz. Компания основана в 2000 году. В России компания зарегистрирована как ООО «Хэдхантер», а головная компания HeadHunter Group PLC зарегистрирована на Кипре.

Положение на рынке:

HeadHunter занимает лидирующее положение на российском рынке рекрутинговых услуг и в некоторых странах СНГ. По данным компании SimilarWeb, вебсайт hh.ru находится на третьем месте в мире по трафику среди порталов по поиску работы и на первом - в России, Беларуси, Казахстане, Узбекистане.

Структура выручки компании:

1️⃣ Размещение вакансий ~34%

2️⃣ Доступ к базе резюме ~32%

3️⃣ Пакетные подписки ~22,5%

4️⃣ Прочие сервисы ~10,5%

📊 Мультипликаторы и Финансовые показатели компании:

Выручка у Headhunter растущая. Коронавирус не оказал никакого влияния на выручку компании. Средний рост выручки за 5 лет - 21,69%.

За 2020 год компания заработала 8,3 млрд. руб. Компания показала прибыль по итогам 2020 года 1,9 млрд. руб. Средний рост EPS за 5 лет - 6,69%.

Оценка стоимости

P/E - 70,68

P/B - 37,51

P/S - 18,61

Рентабельность

ROA - 12,38 %

ROE - 68,53 %

ROS - 26,33 %

L/A (общая задолженность к сумме активов) - 78,09% Net Profit Margin - 26,33%

✅ Подводим итоги

Сейчас акции гиганта-рекрутинга безусловно переоценены. Мультипликаторы стоимости зашкаливают, однако в сравнении с тем же Яндексом - HeadHunter торгуется намного дешевле и имеет лучшие мультипликаторы рентабельности. Поэтому если вы присматриваетесь к покупке компании из IT-сектора можно обратить внимание на Headhunter Group, как фактического монополиста в своей отрасли с растущими денежными потоками, растущей базой клиентов, а также с долей рынка более 50%.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#HHR #HeadHunter #IT

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1153

{kind=link}

Дата публикации текста: 2021/07/12

#инвестиционная_идея #акции #США #промышленный_сектор #GE #Abeta

💡 Акции General Electric упали более чем на 75% с исторических максимумов. Является ли акция #GE привлекательной для инвестирования после столь серьезного снижения? Расскажем далее.

✅ General Electric #GE - американская корпорация, производитель многих видов техники, включая энергетические установки, локомотивы, авиационные двигатели, газовые турбины, медицинское оборудование, пластмассы и герметики, бытовую и осветительную технику.

🎯 Целевая цена от Barclays - $16, потенциал роста +22%

⚡️ Основные тезисы к покупке:

• Представители #GE ожидают, что продажи ее промышленного сегмента, включая авиацию и производство электроэнергии, перейдут в фазу роста уже в этом году. Руководство прогнозирует около $0.20 прибыли на акцию и заявляет, что компания сгенерирует свободный денежный поток от промышленных предприятий от $2.5 до $4.5 млрд к концу 2021 года. По прогнозам Уолл-стрит, к 2023 году свободный денежный поток составит около $7 млрд. Более высокий денежных поток сделает акции компании “дешевле”, а также позволит последней выплачивать более высокие дивиденды и участвовать в поглощении других участников рынка.

• В ответ на самый большой заказ от United Airlines на 200 самолетов Boeing 737 MAX и 70 самолетов Airbus A320 NEO, General Electric #GE, которая производит двигатели для обоих компаний, значительно выиграет. #GE и Safran производят все двигатели для MAX на совместном предприятии.

• 62% аналитиков Wall Street установили оценку «Покупать». Goldman Sachs называет General Electric одной из своих главных инвестиционных идей. Аналитики ожидают, что котировки могут потенциально удвоиться. С начала года акции #GE выросли на 25%, что лучше прироста индексов S&P 500 и Dow Jones.

📊 Фундаментальные показатели:

• Рыночная капитализация: $116.56 млрд

• fwd P/E = 25.2х

• P/S = 1.53х

💎 Снижение котировок акции General Electric представляет, по нашему мнению, привлекательную точку входа для долгосрочного горизонта инвестирования.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #GE от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2138

#инвестиционная_идея #акции #США #промышленный_сектор #GE #Abeta

💡 Акции General Electric упали более чем на 75% с исторических максимумов. Является ли акция #GE привлекательной для инвестирования после столь серьезного снижения? Расскажем далее.

✅ General Electric #GE - американская корпорация, производитель многих видов техники, включая энергетические установки, локомотивы, авиационные двигатели, газовые турбины, медицинское оборудование, пластмассы и герметики, бытовую и осветительную технику.

🎯 Целевая цена от Barclays - $16, потенциал роста +22%

⚡️ Основные тезисы к покупке:

• Представители #GE ожидают, что продажи ее промышленного сегмента, включая авиацию и производство электроэнергии, перейдут в фазу роста уже в этом году. Руководство прогнозирует около $0.20 прибыли на акцию и заявляет, что компания сгенерирует свободный денежный поток от промышленных предприятий от $2.5 до $4.5 млрд к концу 2021 года. По прогнозам Уолл-стрит, к 2023 году свободный денежный поток составит около $7 млрд. Более высокий денежных поток сделает акции компании “дешевле”, а также позволит последней выплачивать более высокие дивиденды и участвовать в поглощении других участников рынка.

• В ответ на самый большой заказ от United Airlines на 200 самолетов Boeing 737 MAX и 70 самолетов Airbus A320 NEO, General Electric #GE, которая производит двигатели для обоих компаний, значительно выиграет. #GE и Safran производят все двигатели для MAX на совместном предприятии.

• 62% аналитиков Wall Street установили оценку «Покупать». Goldman Sachs называет General Electric одной из своих главных инвестиционных идей. Аналитики ожидают, что котировки могут потенциально удвоиться. С начала года акции #GE выросли на 25%, что лучше прироста индексов S&P 500 и Dow Jones.

📊 Фундаментальные показатели:

• Рыночная капитализация: $116.56 млрд

• fwd P/E = 25.2х

• P/S = 1.53х

💎 Снижение котировок акции General Electric представляет, по нашему мнению, привлекательную точку входа для долгосрочного горизонта инвестирования.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #GE от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2138

Дата публикации текста: 2021/07/12

AMD (NASDAQ:$AMD)

Цена: $89,74 по закрытию на 9.07

Сектор: Информационные технологии

AMD — американский производитель интегральных микросхем, один из крупнейших производителей центральных процессоров, графических процессоров и адаптеров, материнских плат и чипсетов для них, также поставляет оперативную память и твердотельные накопители под торговой маркой Radeon.

На торгах за последний торговый месяц компания выросла на 12,23%.

Основная ценность AMD — интеллектуальная собственность. Патент на архитектуру x86 и наработки в проектировании микросхем выделяют компанию, наравне с Intel, среди конкурентов.

AMD в этом году начала сотрудничать с Taiwan Semiconductor Manufacturing Corp. для снижения затрат при создании чипа, который не уступает продукции Intel.

В конце июня Intel сообщила о задержке процессоров для центров обработки данных на базе Xeon, в июле — о задержке выпуска 7-нанометровых процессоров до конца 2022-го года. Ситуация помогла AMD отобрать у Intel долю рынка ПК и серверов. Доля AMD в продажах процессоров для настольных ПК в первом квартале составила 19,3% по сравнению с 18,6% годом ранее, на рынке процессоров для ноутбуков доля также увеличилась с 18% до 19% за период.

AMD объявила шестой квартал подряд двузначный рост выручки. Рост выручки составил 93% в годовом исчислении во всех бизнес-сегментах, и руководство ожидает, что в 2021-м финансовом году рост выручки составит рекордные 50%.

До конца года компания завершит сделку по приобретению Xilinx — лидера по производству программируемых вентильных матриц (FPGA), что позволит AMD выйти на рынок вычислений 5G. Однако не все разделяют оптимизм по поводу сделки за $35 млрд. Критики считают, что сделка ослабит усилия AMD по увеличению ее доли на рынке процессоров.

Фундаментальные факторы:

– P/E = 37,68 — показатель ниже среднего (63,44) у ближайших конкурентов.

– Рентабельность капитала (60,61%) у компании выше среднего (37,2%).

– Total Debt to Equity 8,51% — низкое значение, у компании достаточно средств, чтобы покрыть все долгосрочные обязательства.

Рейтинг компаний

Zacks: Покупать

SA Quant: Покупать

Tradingview: Покупать

Рейтинг аналитиков Wall St.

Аналитиков всего: 39

Активно покупать: 16

Покупать: 6

Нейтрально: 14

Продавать: 1

Активно продавать: 2

Изменение стоимости

1 год +58,76%

6 месяцев -3,89%

1 месяц +13,86%

5 дней -4,01%

#разбор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investmeal/500

AMD (NASDAQ:$AMD)

Цена: $89,74 по закрытию на 9.07

Сектор: Информационные технологии

AMD — американский производитель интегральных микросхем, один из крупнейших производителей центральных процессоров, графических процессоров и адаптеров, материнских плат и чипсетов для них, также поставляет оперативную память и твердотельные накопители под торговой маркой Radeon.

На торгах за последний торговый месяц компания выросла на 12,23%.

Основная ценность AMD — интеллектуальная собственность. Патент на архитектуру x86 и наработки в проектировании микросхем выделяют компанию, наравне с Intel, среди конкурентов.

AMD в этом году начала сотрудничать с Taiwan Semiconductor Manufacturing Corp. для снижения затрат при создании чипа, который не уступает продукции Intel.

В конце июня Intel сообщила о задержке процессоров для центров обработки данных на базе Xeon, в июле — о задержке выпуска 7-нанометровых процессоров до конца 2022-го года. Ситуация помогла AMD отобрать у Intel долю рынка ПК и серверов. Доля AMD в продажах процессоров для настольных ПК в первом квартале составила 19,3% по сравнению с 18,6% годом ранее, на рынке процессоров для ноутбуков доля также увеличилась с 18% до 19% за период.

AMD объявила шестой квартал подряд двузначный рост выручки. Рост выручки составил 93% в годовом исчислении во всех бизнес-сегментах, и руководство ожидает, что в 2021-м финансовом году рост выручки составит рекордные 50%.

До конца года компания завершит сделку по приобретению Xilinx — лидера по производству программируемых вентильных матриц (FPGA), что позволит AMD выйти на рынок вычислений 5G. Однако не все разделяют оптимизм по поводу сделки за $35 млрд. Критики считают, что сделка ослабит усилия AMD по увеличению ее доли на рынке процессоров.

Фундаментальные факторы:

– P/E = 37,68 — показатель ниже среднего (63,44) у ближайших конкурентов.

– Рентабельность капитала (60,61%) у компании выше среднего (37,2%).

– Total Debt to Equity 8,51% — низкое значение, у компании достаточно средств, чтобы покрыть все долгосрочные обязательства.

Рейтинг компаний

Zacks: Покупать

SA Quant: Покупать

Tradingview: Покупать

Рейтинг аналитиков Wall St.

Аналитиков всего: 39

Активно покупать: 16

Покупать: 6

Нейтрально: 14

Продавать: 1

Активно продавать: 2

Изменение стоимости

1 год +58,76%

6 месяцев -3,89%

1 месяц +13,86%

5 дней -4,01%

#разбор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investmeal/500

{kind=link}

Дата публикации текста: 2021/07/12

📌Топ-8 лучших акций полупроводников

Акции, которые стоит покупать на фоне глобальной нехватки микросхем. Спрос попрежнему опережает предложение.

Аналитики ожидают, что начиная со второй половины года, ситуация будет выравниваться. А долгосрочные перспективы и вовсе говорят о том, что полупроводниковая промышленность будет только расти из-за онлайн-игр, облачных хранилищ, AI, беспроводных сетей 5G и автомобильных технологий нового поколения.

По данным CFRA Research в 2021 году стоит присмотреться к этим компаниям

✅Taiwan Semiconductor Manufacturing Co. #TSM

Крупнейшая в мире компания, специализирующаяся только на полупроводниках. Спрос на высокопроизводительные 5 и 7-нанометровые чипы даёт хороший задел производству как минимум до 2022 года. В долгосрочной перспективе аналитики прогнозирует стабильную рентабельность и двузначный годовой рост выручки, — на 17% в 2021 году и на 16% в 2022 году.

💥Таргет для покупки акций — $132.

✅Nvidia Corp. #NVDA

Лидер в производстве высокопроизводительных графических процессоров и мобильных процессоров для ПК и других устройств. Аналитики прогнозируют рост как минимум на 20% ежегодно до 2025 года. Одно из ключевых конкурентных преимуществ — полупроводники для центров обработки данных, спрос на них только растёт. Помимо этого растёт направление NVIDIA по автономному вождению и AI, аналитики ожидают пика этих направлений в ближайшие два года.

💥Таргет для покупки акций — $850.

✅ASML Holding NV #ASML

Третий по величине поставщик полупроводникового оборудования в мире.

Сейчас компания расширяется, чтобы удовлетворить спрос на микросхемы. В долгосрок, аналитики ожидают, что внедрение технологии 5G и мощных компьютерных приложений, даст рост спроса на машины EUVL (фотолитография в глубоком ультрафиолете), и в течение 2-3 лет акции компании ещё больше вырастут. Кстати, текущая цена не самая дешевая.

💥Таргет для покупки акций — $745.

✅Broadcom #AVGO

Многопрофильный поставщик аналоговых полупроводников. По мнению аналитиков, сейчас акции торгуются по вполне привлекательной цене. У компании есть потенциал роста прибыли и свободного денежного потока. Оптимистичные прогнозы и по поводу диверсификации бизнеса за счет регулярных доходов за счет программного обеспечения. Компания выплачивает дивиденды в размере 3%, что редкость для отрасли и ещё больше привлекает к покупке их акций.

💥Таргет для покупки акций — $510.

✅Advanced Micro Devices #AMD

Компания производит микропроцессоры и графические полупроводники. Их акции выросли более чем на 1,700% за 5 лет. Динамика говорит о том, что дальше будет больше возможностей для роста. Аналитики прогнозируют рост валовой прибыли за счет повышения цен и продажи более прибыльных процессоров нового поколения.

💥Таргет для покупки акций — $100.

✅Micron Technology #MU

Специализируется на производстве полупроводников для хранилищ данных.

Рынок микросхем памяти перспективен и выглядит очень привлекательно, по мнению аналитиков. Спрос на твердотельные продукты будет расти и более того, аналитики прогнозируют рост прибыли за акцию в два раза — до $5,51 в 2021 и $10,80 в 2022 году.

💥Таргет для покупки акций — $108.

✅NXP Semiconductors NV #NXPI

Поставляет высокопроизводительные микросхемы со смешанными сигналами для рынка мобильных платежей, автомобильного рынка и пр. Прогнозы аналитиков говорят о том, что компания вполне способна расширить долю на всех быстроразвивающихся рынках.

В первом квартале компания увеличила дивиденды на 50%.

💥Таргет для покупки акций — $234.

✅KLA Corp. #KLAC

Системы контроля и управления технологическими процессами для полупроводниковой промышленности. Отрасль востребованная и будет только наращивать обороты.

Аналитики говорят, что у компании есть возможность увеличить ещё больше операционную прибыль до 2022 году. Прогноз составляет увеличение прибыли на акцию на 82% в 2021 году.

💥Таргет для покупки акций — $350.

❗️Ин... слишком длинный текст, окончание ниже по ссылке в источнике

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestDim/1371

📌Топ-8 лучших акций полупроводников

Акции, которые стоит покупать на фоне глобальной нехватки микросхем. Спрос попрежнему опережает предложение.

Аналитики ожидают, что начиная со второй половины года, ситуация будет выравниваться. А долгосрочные перспективы и вовсе говорят о том, что полупроводниковая промышленность будет только расти из-за онлайн-игр, облачных хранилищ, AI, беспроводных сетей 5G и автомобильных технологий нового поколения.

По данным CFRA Research в 2021 году стоит присмотреться к этим компаниям

✅Taiwan Semiconductor Manufacturing Co. #TSM

Крупнейшая в мире компания, специализирующаяся только на полупроводниках. Спрос на высокопроизводительные 5 и 7-нанометровые чипы даёт хороший задел производству как минимум до 2022 года. В долгосрочной перспективе аналитики прогнозирует стабильную рентабельность и двузначный годовой рост выручки, — на 17% в 2021 году и на 16% в 2022 году.

💥Таргет для покупки акций — $132.

✅Nvidia Corp. #NVDA

Лидер в производстве высокопроизводительных графических процессоров и мобильных процессоров для ПК и других устройств. Аналитики прогнозируют рост как минимум на 20% ежегодно до 2025 года. Одно из ключевых конкурентных преимуществ — полупроводники для центров обработки данных, спрос на них только растёт. Помимо этого растёт направление NVIDIA по автономному вождению и AI, аналитики ожидают пика этих направлений в ближайшие два года.

💥Таргет для покупки акций — $850.

✅ASML Holding NV #ASML

Третий по величине поставщик полупроводникового оборудования в мире.

Сейчас компания расширяется, чтобы удовлетворить спрос на микросхемы. В долгосрок, аналитики ожидают, что внедрение технологии 5G и мощных компьютерных приложений, даст рост спроса на машины EUVL (фотолитография в глубоком ультрафиолете), и в течение 2-3 лет акции компании ещё больше вырастут. Кстати, текущая цена не самая дешевая.

💥Таргет для покупки акций — $745.

✅Broadcom #AVGO

Многопрофильный поставщик аналоговых полупроводников. По мнению аналитиков, сейчас акции торгуются по вполне привлекательной цене. У компании есть потенциал роста прибыли и свободного денежного потока. Оптимистичные прогнозы и по поводу диверсификации бизнеса за счет регулярных доходов за счет программного обеспечения. Компания выплачивает дивиденды в размере 3%, что редкость для отрасли и ещё больше привлекает к покупке их акций.

💥Таргет для покупки акций — $510.

✅Advanced Micro Devices #AMD

Компания производит микропроцессоры и графические полупроводники. Их акции выросли более чем на 1,700% за 5 лет. Динамика говорит о том, что дальше будет больше возможностей для роста. Аналитики прогнозируют рост валовой прибыли за счет повышения цен и продажи более прибыльных процессоров нового поколения.

💥Таргет для покупки акций — $100.

✅Micron Technology #MU

Специализируется на производстве полупроводников для хранилищ данных.

Рынок микросхем памяти перспективен и выглядит очень привлекательно, по мнению аналитиков. Спрос на твердотельные продукты будет расти и более того, аналитики прогнозируют рост прибыли за акцию в два раза — до $5,51 в 2021 и $10,80 в 2022 году.

💥Таргет для покупки акций — $108.

✅NXP Semiconductors NV #NXPI

Поставляет высокопроизводительные микросхемы со смешанными сигналами для рынка мобильных платежей, автомобильного рынка и пр. Прогнозы аналитиков говорят о том, что компания вполне способна расширить долю на всех быстроразвивающихся рынках.

В первом квартале компания увеличила дивиденды на 50%.

💥Таргет для покупки акций — $234.

✅KLA Corp. #KLAC

Системы контроля и управления технологическими процессами для полупроводниковой промышленности. Отрасль востребованная и будет только наращивать обороты.

Аналитики говорят, что у компании есть возможность увеличить ещё больше операционную прибыль до 2022 году. Прогноз составляет увеличение прибыли на акцию на 82% в 2021 году.

💥Таргет для покупки акций — $350.

❗️Ин... слишком длинный текст, окончание ниже по ссылке в источнике

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestDim/1371

Telegram

InvestDimension

📌Топ-8 лучших акций полупроводников

Акции, которые стоит покупать на фоне глобальной нехватки микросхем. Спрос попрежнему опережает предложение.

Аналитики ожидают, что начиная со второй половины года, ситуация будет выравниваться. А долгосрочные перспективы…

Акции, которые стоит покупать на фоне глобальной нехватки микросхем. Спрос попрежнему опережает предложение.

Аналитики ожидают, что начиная со второй половины года, ситуация будет выравниваться. А долгосрочные перспективы…

Дата публикации текста: 2021/07/13

Коррекция в акциях Proto Labs Inc уже более 50%! / Удачная возможность докупить бумаги?

Привет! 💋

Proto Labs #PRLB - это компания, которая занимается производством небольших объемов 3D-печати, станков с ЧПУ, листового металла и литых под давлением нестандартных деталей для прототипирования и мелкосерийного производства.

Данные детали используются на таких рынках, как: медицинские оборудование, электроника, бытовая техника, автомобильные и потребительские товары. Штаб-квартира и производственные мощности Protolabs расположены в Мейпл-Плейн, Штат Миннесота. Компания также имеет производственные мощности в Англии, Германии и Японии.

📈 Перспективы

После падения прибыли компании и снижения хайпа относительно компаний 3D-печати акции Proto Labs упали более чем на 50% от своих максимумов. Но уже сейчас аналитики прогнозируют увеличение спроса на прототипирование с помощью 3D-печати и как следствие рост выручки компании. По прогнозам в 2022 году доход Proto Labs будет выше уровня 2020 года, таким образом компания должна будет нарастить объем производства до докризисного уровня, и даже увеличить поставки своей продукции в новом году.

📊 Мультипликаторы и Финансовые показатели компании:

И, как обычно, начнем с денежных потоков компании. Выручка у Protolabs в целом растущая, хоть мы и видим небольшое её снижение за последние год. За 2020 год компания заработала $434 млн. Доходы упали на ~ 6% в сравнении с предыдущим годом. Средний рост выручки за 5 лет - 10,46%. Компания показала прибыль по итогам 2020 года в размере $51 млн.

Оценка стоимости

P/E - 63,21

P/B - 3,15

P/S - 5,89

Рентабельность

ROA - 4,84 %

ROE - 6,30 %

ROS - 9,32 %

L/A (общая задолженность к сумме активов) - 12,95% Рентабельность по EBITDA - 18,83%

✅ Подводим итоги

Технически акции компании находятся сейчас на уровне поддержки в диапазоне 90-91$ за акцию. Учитывая растущие потоки Protolabs в прошлые года, а также перспективы роста 3D-печати в мире, акции компании будут являться неплохим кандидатом для добавления в ваш портфель. Из рисков стоит выделить перекупленность по мультипликатору P/E, конечно в первую очередь это связано с падением прибыли компании по итогам 2020 года и 1кв 2021 года. Если спрос на 3D-печать не восстановится, то вполне вероятно мы увидим на графике более глубокое погружение акций компании.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

#PRLB #ProtoLabs

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1154

Коррекция в акциях Proto Labs Inc уже более 50%! / Удачная возможность докупить бумаги?

Привет! 💋

Proto Labs #PRLB - это компания, которая занимается производством небольших объемов 3D-печати, станков с ЧПУ, листового металла и литых под давлением нестандартных деталей для прототипирования и мелкосерийного производства.