Дата публикации текста: 2021/10/19

🏦 Сбер — крупнейшая кредитно - финансовая организация России с самой широкой частью подразделений, предоставляющая весь спектр инвестиционно-банковских услуг.

Сектор: Финансы

Индустрия: Региональные банки

Цена: 371.4 р

Тикер: SBER

Ближайший отчет: 28.10.2021

💵 Консенсус - прогноз:

Самый высокий — 510р (+37%)

Средний — 403р (+9%)

Самый низкий — 309р (-16%)

💵 Финансовые показатели

Общий доход:

- 2016 — 2399₽ млрд

- 2017 — 2729₽ млрд

- 2018 — 2844₽ млрд

- 2019 — 3202₽ млрд

- 2020 — 3359₽ млрд

- 1Q 2020 — 583.4₽ млрд

- 1Q 2021 — 617₽ млрд

- 2Q 2021 — 649.4₽ млрд

Чистая прибыль:

- 2016 — 540.5₽ млрд

- 2017 — 750.4₽ млрд

- 2018 — 832.9₽ млрд

- 2019 — 844.9₽ млрд

- 2020 — 761.1₽ млрд

- 1Q 2020 — 120.5₽ млрд

- 1Q 2021 — 304.8₽ млрд

- 2Q 2021 — 325₽ млрд

Комментарий: в 2021 году сбербанк показывает отличную доходность (чистая прибыль выросла на 119% в первом полугодии 2021 в сравнении с 1-ым полугодием предыдущего года).

🔎Мультипликаторы:

• EPS — 310% за 10 лет

• P/E — 7.57 при среднем по индустрии 20.28

• P/S — 3.48 при среднем по индустрии 3.65

• P/B — 1.63 при среднем по индустрии 0.87

• ROE — 25.8%

• Payout ratio — 40.34%

• Долг/Капитал — 0.71 лучше среднего по индустрии 3.26

• PEG — 0,49;

• Операционные расходы 1Q 2021 — 179.9₽ млрд

• Операционные расходы 2Q 2021 — 202₽ млрд

Полагаясь на финансовые показатели, можно сказать, что эмитент немного недооценен, его мультипликаторы ниже среднеотраслевых.

🔗 Вывод

Сейчас я постараюсь быть по возможности объективным, так как сбербанк достаточно сильно симпатизирует мне как бизнес и как компания (хоть и у нас были с компанией небольшой инцидент, но по моей вине). И так, как я уже сказал, чистая прибыль Сбера в первом полугодии выросла до 629,8 млрд. Сбербанк объяснил рост компании быстрым восстановлением российской экономики и высокой потребительской активностью.

Также, мы видим рост операционных расходов, в основном это связано с тратами на нефинансовый бизнеса компании. Сбер хочет сделать нефинансовый бизнес компании прибыльным к 2023 году (пока он убыточен). Компания в первом полугодии 2021 года проинвестировала в компании нефинасового бизнеса около $1 млрд, в том числе в «Сбермегамаркет» и «Просвещение», эта сумма включает и инвестиции в совместное с Mail ru Group предприятие — O2O (проекты Ситимобил, Ситидрайв, Delivery Club, Самокат, R keeper и Кухня на районе), что, по моему мнению, в недалеком будущем будет приносить хорошую прибыль.

Резюмируем, Сбербанк — это устойчивая и сильная компания, всецело развивающаяся. С которой я вообще не планирую расставаться, а лишь добирать в портфель. И сейчас с большим интересом жду отчет за 3 квартал 2021 года.

Как вы считаете, получится у Сбербанка достигнуть своей цели в этом году, а именно, заработать 1 трлн рублей? Пишите ваши догадки в комментарии.

Пост не является рекомендацией к покупке или продаже.

🏦 #Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/450

🏦 Сбер — крупнейшая кредитно - финансовая организация России с самой широкой частью подразделений, предоставляющая весь спектр инвестиционно-банковских услуг.

Сектор: Финансы

Индустрия: Региональные банки

Цена: 371.4 р

Тикер: SBER

Ближайший отчет: 28.10.2021

💵 Консенсус - прогноз:

Самый высокий — 510р (+37%)

Средний — 403р (+9%)

Самый низкий — 309р (-16%)

💵 Финансовые показатели

Общий доход:

- 2016 — 2399₽ млрд

- 2017 — 2729₽ млрд

- 2018 — 2844₽ млрд

- 2019 — 3202₽ млрд

- 2020 — 3359₽ млрд

- 1Q 2020 — 583.4₽ млрд

- 1Q 2021 — 617₽ млрд

- 2Q 2021 — 649.4₽ млрд

Чистая прибыль:

- 2016 — 540.5₽ млрд

- 2017 — 750.4₽ млрд

- 2018 — 832.9₽ млрд

- 2019 — 844.9₽ млрд

- 2020 — 761.1₽ млрд

- 1Q 2020 — 120.5₽ млрд

- 1Q 2021 — 304.8₽ млрд

- 2Q 2021 — 325₽ млрд

Комментарий: в 2021 году сбербанк показывает отличную доходность (чистая прибыль выросла на 119% в первом полугодии 2021 в сравнении с 1-ым полугодием предыдущего года).

🔎Мультипликаторы:

• EPS — 310% за 10 лет

• P/E — 7.57 при среднем по индустрии 20.28

• P/S — 3.48 при среднем по индустрии 3.65

• P/B — 1.63 при среднем по индустрии 0.87

• ROE — 25.8%

• Payout ratio — 40.34%

• Долг/Капитал — 0.71 лучше среднего по индустрии 3.26

• PEG — 0,49;

• Операционные расходы 1Q 2021 — 179.9₽ млрд

• Операционные расходы 2Q 2021 — 202₽ млрд

Полагаясь на финансовые показатели, можно сказать, что эмитент немного недооценен, его мультипликаторы ниже среднеотраслевых.

🔗 Вывод

Сейчас я постараюсь быть по возможности объективным, так как сбербанк достаточно сильно симпатизирует мне как бизнес и как компания (хоть и у нас были с компанией небольшой инцидент, но по моей вине). И так, как я уже сказал, чистая прибыль Сбера в первом полугодии выросла до 629,8 млрд. Сбербанк объяснил рост компании быстрым восстановлением российской экономики и высокой потребительской активностью.

Также, мы видим рост операционных расходов, в основном это связано с тратами на нефинансовый бизнеса компании. Сбер хочет сделать нефинансовый бизнес компании прибыльным к 2023 году (пока он убыточен). Компания в первом полугодии 2021 года проинвестировала в компании нефинасового бизнеса около $1 млрд, в том числе в «Сбермегамаркет» и «Просвещение», эта сумма включает и инвестиции в совместное с Mail ru Group предприятие — O2O (проекты Ситимобил, Ситидрайв, Delivery Club, Самокат, R keeper и Кухня на районе), что, по моему мнению, в недалеком будущем будет приносить хорошую прибыль.

Резюмируем, Сбербанк — это устойчивая и сильная компания, всецело развивающаяся. С которой я вообще не планирую расставаться, а лишь добирать в портфель. И сейчас с большим интересом жду отчет за 3 квартал 2021 года.

Как вы считаете, получится у Сбербанка достигнуть своей цели в этом году, а именно, заработать 1 трлн рублей? Пишите ваши догадки в комментарии.

Пост не является рекомендацией к покупке или продаже.

🏦 #Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/450

{kind=link}

Дата публикации текста: 2021/10/19

📝 Разбор компании «Газпром нефть»

ПАО «Газпром нефть» занимается разведкой и разработкой месторождений нефти и газа, а также переработкой, производством и реализацией нефтепродуктов в крупнейших российских регионах и за пределами страны. Является дочерней компанией ПАО «Газпром».

Стоимость компании:

• Капитализация – 2,3 трлн руб.

• Полная стоимость компании – 2,6 трлн руб.

Оценка стоимости:

• P/E – 7.5

• P/S – 1.1

• EV/EBITDA – 4

• P/FCF – 6.6

Если пробежаться по основным мультипликаторам и сравнить «Газпром нефть» с ее российскими конкурентами, то мы увидим, что акции компании выглядят лучше сектора.

Рентабельность:

• ROA – 8,03%

• ROE – 15,45%

• EBITDA Margin – 28,69%

По рентабельности «Газпром нефть» дает фору более крупным «Роснефти» и «Лукойлу», но уступает «Новатэку». В целом ее рентабельность близка к средней по рынку.

Динамика денежных потоков за 5 лет:

• Средний рост выручки – 6,38%

• Средний рост EPS – 1,42%

Динамика денежных потоков компании за последние пять лет немного подросла отчасти благодаря росту цен на энергоносители в 2021 году.

Долги компании:

• Чистый долг – 472,67 млрд руб.

• Чистый долг/EBITDA – 0.59

• Долг/акционерный капитал – 30%

Долгов у компании немного: значение Чистый долг/EBITDA находится почти у нуля при нормальном значении до 2.

Дивиденды:

• Payout Ratio – 50%

• Годовая доходность – 2,96%

С 2020 года компания выделяет на дивиденды не менее 50% от скорректированной чистой прибыли. Среднегодовая дивидендная доходность акций – 2,96%. Лишь два года подряд (в 2018 и 2019) она составляла более 8% годовых, но в 2020 году размер дивидендных выплат, к сожалению, упал до 2,89% из-за резкого снижения финансовых показателей вследствие пандемии.

Отчетность за 6 месяцев 2021:

• Выручка – 1338 млрд руб. (+46,6% год к году)

• EBITDA – 392,29 млрд руб. (+265% г/г)

• Опер. прибыль – 232,6 млрд руб. (+932% г/г)

• Чистая прибыль – 223,17 млрд руб. (+3024% г/г)

Согласно отчету за первое полугодие 2021 года, выручка компании увеличилась на 46,6% год к году, а скорректированная EBITDA – почти на 140% г/г. В результате стоимость акций выросла более чем на 40% за этот период – отчасти благодаря росту цен на энергоносители, но в основном из-за увеличения объема продаж, довольно существенно просевших в прошлом году вследствие пандемии.

Такое положение дел полностью соответствует стратегической цели компании – расти быстрее рынка вне зависимости от ситуации.

➕ Преимущества:

✅ Третья по объему добычи и переработки компания в России, имеет проекты в Ираке, Венесуэле и Сербии, экспортирует продукцию в 50 стран мира, имеет сеть собственных АЗС в России, Европе и СНГ.

✅ Аналитики предсказывают начало очередного суперцикла роста цен на энергоносители. Если их расчеты верны, то «Газпром нефть» станет одним из его бенефициаров.

➖ Риски:

✅ Высокая оценка акций вследствие роста цен на нефть и газ. Прогнозы прогнозами, а цены на углеводороды подвержены колебаниям. Согласно мнению экспертов, справедливая цена акций находится на уровне 440 руб. и отражает риск коррекции в случае снижения цен на энергоносители.

📌 Вывод

«Газпром нефть» – это перспективная компания. Основной негативный аспект – колебание цен на энергоносители, отчасти компенсируемое объемами добычи. Высокие темпы роста и сильный баланс делают акции компании отличной инвестицией на долгосрок, но в настоящий момент цена на ее акции выглядит завышенной.

Существенным положительным моментом для компании могло бы стать SPO (вторичное размещение акций компании, принадлежащих основным акционерам). Это увеличило бы объем бумаг, торгуемых на бирже, повысив их ликвидность. Заодно SPO позволило бы компании войти в индекс MSCI Russia. Но пока что и рынок не благоприятствует такому решению, и материнская компания, видимо, не готова расстаться еще как минимум с 6% принадлежащих ей акций.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/napensiyuv45/586

📝 Разбор компании «Газпром нефть»

ПАО «Газпром нефть» занимается разведкой и разработкой месторождений нефти и газа, а также переработкой, производством и реализацией нефтепродуктов в крупнейших российских регионах и за пределами страны. Является дочерней компанией ПАО «Газпром».

Стоимость компании:

• Капитализация – 2,3 трлн руб.

• Полная стоимость компании – 2,6 трлн руб.

Оценка стоимости:

• P/E – 7.5

• P/S – 1.1

• EV/EBITDA – 4

• P/FCF – 6.6

Если пробежаться по основным мультипликаторам и сравнить «Газпром нефть» с ее российскими конкурентами, то мы увидим, что акции компании выглядят лучше сектора.

Рентабельность:

• ROA – 8,03%

• ROE – 15,45%

• EBITDA Margin – 28,69%

По рентабельности «Газпром нефть» дает фору более крупным «Роснефти» и «Лукойлу», но уступает «Новатэку». В целом ее рентабельность близка к средней по рынку.

Динамика денежных потоков за 5 лет:

• Средний рост выручки – 6,38%

• Средний рост EPS – 1,42%

Динамика денежных потоков компании за последние пять лет немного подросла отчасти благодаря росту цен на энергоносители в 2021 году.

Долги компании:

• Чистый долг – 472,67 млрд руб.

• Чистый долг/EBITDA – 0.59

• Долг/акционерный капитал – 30%

Долгов у компании немного: значение Чистый долг/EBITDA находится почти у нуля при нормальном значении до 2.

Дивиденды:

• Payout Ratio – 50%

• Годовая доходность – 2,96%

С 2020 года компания выделяет на дивиденды не менее 50% от скорректированной чистой прибыли. Среднегодовая дивидендная доходность акций – 2,96%. Лишь два года подряд (в 2018 и 2019) она составляла более 8% годовых, но в 2020 году размер дивидендных выплат, к сожалению, упал до 2,89% из-за резкого снижения финансовых показателей вследствие пандемии.

Отчетность за 6 месяцев 2021:

• Выручка – 1338 млрд руб. (+46,6% год к году)

• EBITDA – 392,29 млрд руб. (+265% г/г)

• Опер. прибыль – 232,6 млрд руб. (+932% г/г)

• Чистая прибыль – 223,17 млрд руб. (+3024% г/г)

Согласно отчету за первое полугодие 2021 года, выручка компании увеличилась на 46,6% год к году, а скорректированная EBITDA – почти на 140% г/г. В результате стоимость акций выросла более чем на 40% за этот период – отчасти благодаря росту цен на энергоносители, но в основном из-за увеличения объема продаж, довольно существенно просевших в прошлом году вследствие пандемии.

Такое положение дел полностью соответствует стратегической цели компании – расти быстрее рынка вне зависимости от ситуации.

➕ Преимущества:

✅ Третья по объему добычи и переработки компания в России, имеет проекты в Ираке, Венесуэле и Сербии, экспортирует продукцию в 50 стран мира, имеет сеть собственных АЗС в России, Европе и СНГ.

✅ Аналитики предсказывают начало очередного суперцикла роста цен на энергоносители. Если их расчеты верны, то «Газпром нефть» станет одним из его бенефициаров.

➖ Риски:

✅ Высокая оценка акций вследствие роста цен на нефть и газ. Прогнозы прогнозами, а цены на углеводороды подвержены колебаниям. Согласно мнению экспертов, справедливая цена акций находится на уровне 440 руб. и отражает риск коррекции в случае снижения цен на энергоносители.

📌 Вывод

«Газпром нефть» – это перспективная компания. Основной негативный аспект – колебание цен на энергоносители, отчасти компенсируемое объемами добычи. Высокие темпы роста и сильный баланс делают акции компании отличной инвестицией на долгосрок, но в настоящий момент цена на ее акции выглядит завышенной.

Существенным положительным моментом для компании могло бы стать SPO (вторичное размещение акций компании, принадлежащих основным акционерам). Это увеличило бы объем бумаг, торгуемых на бирже, повысив их ликвидность. Заодно SPO позволило бы компании войти в индекс MSCI Russia. Но пока что и рынок не благоприятствует такому решению, и материнская компания, видимо, не готова расстаться еще как минимум с 6% принадлежащих ей акций.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/napensiyuv45/586

Дата публикации текста: 2021/10/19

📝 Разбор компании «Северсталь»

На российском рынке черной металлургии одна из самых интересных компаний для инвестиций – это «Северсталь». Сегодня разберем ее более детально.

«Северсталь» – российская вертикально интегрированная сталелитейная и горнодобывающая компания. Один из крупнейших в России производителей стали, коксующегося угля и железной руды. Ведущий производитель высококачественного плоского и сортового проката и стальных труб для различных отраслей.

Ключевые метрики:

• капитализация – $18,0 млрд

• EV – $19,5 млрд

Основные показатели за 2 квартал 2021:

• Выручка – $2,9 млрд (+33% квартал к кварталу)

• EBITDA – $1,6 млрд (+42% кв/кв)

• Чистая прибыль – $1,1 млрд (+58% кв/кв)

2020 год был сложным для компании. Выручка сократилась на 15,8% к 2019 году, EBITDA – на 13,7%, а чистая прибыль упала почти на 24%. Но по итогам 2 квартала 2021 года «Северсталь» отыгрывает потери. Сравнение приведено к предыдущему кварталу, чтобы исключить эффект низкой базы.

Чистая прибыль выросла почти в 2 раза на фоне восстановления цепочек поставок и активизации экономической деятельности.

Структура выручки компании (2 квартал 2021):

• Россия – 55%

• Европа – 36%

• СНГ – 5%

• Ближний Восток – 2%

• Америка – 2%

Почти половину выручки «Северсталь» получает не из России. Денежные потоки имеют географическую диверсификацию, что делает компанию более стабильной.

Кроме того, «Северсталь» постоянно работает над расширением экспортного рынка. Так, если еще в 1 квартале 2019 года только 35% продукции уходило на экспорт, то по итогам первого полугодия 2021 года половина всей стали компании уезжает за границу. Экспорт позволяет получать выручку в долларах, а это значит, что доходы компании защищены от инфляции.

Мультипликаторы (за последние 4 квартала):

• P/E – 7.42

• P/S – 2.05

• EV/EBITDA – 4.66

Компания по мультипликаторам оценивается недорого, в отличие от 2020 года, когда мультипликаторы зашкаливали из-за падения выручки.

Важные события по итогам 2 квартала 2020:

• завершение строительства нового горна мощностью 1,3 млн тонн в год;

• приобретение 20% в НВТЗ.

Рентабельность (по итогам последних 4 кварталов):

• Маржинальность по EBITDA – 47,7%

• Операционная рентабельность – 41,7%

• ROE – 88,7%

«Северсталь» остается мировым лидером отрасли по эффективности, демонстрируя высочайший в мире показатель рентабельности по EBITDA среди сталелитейных компаний.

📌 Дивиденды

«Северсталь» генерирует положительный свободный денежный поток и выплачивает акционерам щедрые дивиденды. По итогам 2020 года доходность составила 9,0%, а за второй квартал 2021 компания выплатила рекордные дивиденды в 84,5 руб. на акцию.

📌 Долги

Долговая нагрузка у компании одна из самых низких в отрасли. Коэффициент Чистый долг / EBITDA составляет 0.36, что ниже среднего исторического уровня на 0.05–0.07.

📌 Риски

Остается наблюдать за динамикой цен на сталь, которая может продолжить снижение, и следить за инициативой правительства относительно новых налогов на отрасль, которые могут подкосить доходы металлургических компаний.

📌 Вывод

«Северсталь» отлично отчиталась за 2 квартал и собирается выплатить рекордные дивиденды. Но, перед тем как покупать акции компании, помните о возможном падении цен на сталь и других рисках, которые могут потянуть котировки вниз.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investprozharka/52

📝 Разбор компании «Северсталь»

На российском рынке черной металлургии одна из самых интересных компаний для инвестиций – это «Северсталь». Сегодня разберем ее более детально.

«Северсталь» – российская вертикально интегрированная сталелитейная и горнодобывающая компания. Один из крупнейших в России производителей стали, коксующегося угля и железной руды. Ведущий производитель высококачественного плоского и сортового проката и стальных труб для различных отраслей.

Ключевые метрики:

• капитализация – $18,0 млрд

• EV – $19,5 млрд

Основные показатели за 2 квартал 2021:

• Выручка – $2,9 млрд (+33% квартал к кварталу)

• EBITDA – $1,6 млрд (+42% кв/кв)

• Чистая прибыль – $1,1 млрд (+58% кв/кв)

2020 год был сложным для компании. Выручка сократилась на 15,8% к 2019 году, EBITDA – на 13,7%, а чистая прибыль упала почти на 24%. Но по итогам 2 квартала 2021 года «Северсталь» отыгрывает потери. Сравнение приведено к предыдущему кварталу, чтобы исключить эффект низкой базы.

Чистая прибыль выросла почти в 2 раза на фоне восстановления цепочек поставок и активизации экономической деятельности.

Структура выручки компании (2 квартал 2021):

• Россия – 55%

• Европа – 36%

• СНГ – 5%

• Ближний Восток – 2%

• Америка – 2%

Почти половину выручки «Северсталь» получает не из России. Денежные потоки имеют географическую диверсификацию, что делает компанию более стабильной.

Кроме того, «Северсталь» постоянно работает над расширением экспортного рынка. Так, если еще в 1 квартале 2019 года только 35% продукции уходило на экспорт, то по итогам первого полугодия 2021 года половина всей стали компании уезжает за границу. Экспорт позволяет получать выручку в долларах, а это значит, что доходы компании защищены от инфляции.

Мультипликаторы (за последние 4 квартала):

• P/E – 7.42

• P/S – 2.05

• EV/EBITDA – 4.66

Компания по мультипликаторам оценивается недорого, в отличие от 2020 года, когда мультипликаторы зашкаливали из-за падения выручки.

Важные события по итогам 2 квартала 2020:

• завершение строительства нового горна мощностью 1,3 млн тонн в год;

• приобретение 20% в НВТЗ.

Рентабельность (по итогам последних 4 кварталов):

• Маржинальность по EBITDA – 47,7%

• Операционная рентабельность – 41,7%

• ROE – 88,7%

«Северсталь» остается мировым лидером отрасли по эффективности, демонстрируя высочайший в мире показатель рентабельности по EBITDA среди сталелитейных компаний.

📌 Дивиденды

«Северсталь» генерирует положительный свободный денежный поток и выплачивает акционерам щедрые дивиденды. По итогам 2020 года доходность составила 9,0%, а за второй квартал 2021 компания выплатила рекордные дивиденды в 84,5 руб. на акцию.

📌 Долги

Долговая нагрузка у компании одна из самых низких в отрасли. Коэффициент Чистый долг / EBITDA составляет 0.36, что ниже среднего исторического уровня на 0.05–0.07.

📌 Риски

Остается наблюдать за динамикой цен на сталь, которая может продолжить снижение, и следить за инициативой правительства относительно новых налогов на отрасль, которые могут подкосить доходы металлургических компаний.

📌 Вывод

«Северсталь» отлично отчиталась за 2 квартал и собирается выплатить рекордные дивиденды. Но, перед тем как покупать акции компании, помните о возможном падении цен на сталь и других рисках, которые могут потянуть котировки вниз.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investprozharka/52

{kind=link}

Дата публикации текста: 2021/10/19

🚂 ОВК (UWGN) - очень коротко о компании

▫️ Капитализация: 11,7 млрд

▫️ Выручка TTM: 66 млрд

▫️ Убыток TTM: 15,3 млрд

▫️ P/B: -0,77

👉 Компания занимается производством железнодорожных вагонов и оказывает услуги по железнодорожным транспортным перевозкам.

Практически все продажи компании формирует производство вагонов (97,5% выручки).

83% выручки - продажа полувагонов и хопперов.

✅ Пожалуй, единственным плюсом для оценки компании является то, что коэффициент P/S = 0,18. Если чистая рентабельность продаж компании достигнет хотя бы 5%, то это существенно увеличит прибыль. Это, теоретически, может произойти, но нескоро и с низкой долей вероятности.

Проблем куда больше

❌ Первое, что бросается в глаза - это глубоко отрицательный собственный капитал (-15,2 млрд рублей) и накопленный убыток (47,6 млрд рублей).

Компания практически всегда генерирует убытки и перспектив выхода из них пока невидно. Валовая маржа всего 2,3% и существенных драйверов её роста пока нет.

Большой чистый долг (35 млрд рублей). В 1П2021 убыток был не таким большим по причине реструктуризации долгов, что помогло снизить чистый убыток почти на 2,9 млрд рублей.

❌ Спрос и цены на грузоперевозки пока положительно не влияют на финансовые показатели компании.

❌ Валовая маржа падает даже несмотря на рост выручки за 1П2021 на 33% г/г относительно скорректированного показателя 1П2020 (была продажа активов компании на 19,7 млрд рублей).

❌ Сама по себе компания достаточно закрытая и не публикует никакой дополнительной аналитики.

❌ Непонятная стратегия компании и непонятно, почему вагоны продаются по себестоимости.

О структуре акционеров и заинтересованности собственников в развитии компании - без комментариев, здесь все тоже неоднозначно.

Вывод

Компания имеет очень много вопросов. Считаю, что покупать акции ОВК - очень большой риск, который сопровождается отсутствием каких-либо обозримых перспектив.

Особенно, нужно быть осторожными с такими компаниями, когда рынок, глобально, дорогой и идеи нужно перебирать тщательно.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ОВК #UWGN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/210

🚂 ОВК (UWGN) - очень коротко о компании

▫️ Капитализация: 11,7 млрд

▫️ Выручка TTM: 66 млрд

▫️ Убыток TTM: 15,3 млрд

▫️ P/B: -0,77

👉 Компания занимается производством железнодорожных вагонов и оказывает услуги по железнодорожным транспортным перевозкам.

Практически все продажи компании формирует производство вагонов (97,5% выручки).

83% выручки - продажа полувагонов и хопперов.

✅ Пожалуй, единственным плюсом для оценки компании является то, что коэффициент P/S = 0,18. Если чистая рентабельность продаж компании достигнет хотя бы 5%, то это существенно увеличит прибыль. Это, теоретически, может произойти, но нескоро и с низкой долей вероятности.

Проблем куда больше

❌ Первое, что бросается в глаза - это глубоко отрицательный собственный капитал (-15,2 млрд рублей) и накопленный убыток (47,6 млрд рублей).

Компания практически всегда генерирует убытки и перспектив выхода из них пока невидно. Валовая маржа всего 2,3% и существенных драйверов её роста пока нет.

Большой чистый долг (35 млрд рублей). В 1П2021 убыток был не таким большим по причине реструктуризации долгов, что помогло снизить чистый убыток почти на 2,9 млрд рублей.

❌ Спрос и цены на грузоперевозки пока положительно не влияют на финансовые показатели компании.

❌ Валовая маржа падает даже несмотря на рост выручки за 1П2021 на 33% г/г относительно скорректированного показателя 1П2020 (была продажа активов компании на 19,7 млрд рублей).

❌ Сама по себе компания достаточно закрытая и не публикует никакой дополнительной аналитики.

❌ Непонятная стратегия компании и непонятно, почему вагоны продаются по себестоимости.

О структуре акционеров и заинтересованности собственников в развитии компании - без комментариев, здесь все тоже неоднозначно.

Вывод

Компания имеет очень много вопросов. Считаю, что покупать акции ОВК - очень большой риск, который сопровождается отсутствием каких-либо обозримых перспектив.

Особенно, нужно быть осторожными с такими компаниями, когда рынок, глобально, дорогой и идеи нужно перебирать тщательно.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ОВК #UWGN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/210

{kind=link}

Дата публикации текста: 2021/10/19

💰 Вкусвилл выходит на IPO: выручка растёт, а перспектив немного

Вкусвилл — быстрорастущая российская сеть продуктовых магазинов для правильного питания. Всего по стране уже открыто более 1300 точек. Но наибольшую долю выручки — более 70% — Вкусвилл получает в московском регионе.

На прошлой неделе компания представила на своем официальном сайте проспект размещения ценных бумаг. Это значит, IPO уже близко. Точных дат, объема и цены размещения пока нет.

По мнению Wall Street Journal, стоимость компании составит от 3 до 5 млрд долларов. Оценка по P/S лежит в диапазоне от 1,9 до 3,2. А оценка по P/E находится в диапазоне 120-200.

Мнение аналитиков InvestFuture

📍 Выручка растет в среднем по 58% ежегодно, но при этом на стабильную прибыль компания выйти не может. А в первом квартале 2021 года и вовсе зафиксирован чистый убыток в 0,11 млрд рублей. Это немного, но снижение прибыльности при растущей выручке говорит о росте затрат, с которыми компания пока не совсем справляется.

📍 Чистая прибыль показала сильный рост в 2018 и 2019 годах. Снижение прибыли в 2020 году связано с общим коронавирусным кризисом, а также с активной перестройкой компании в онлайн-сегменте. Низкая маржинальность по чистой прибыли, характерная для всех продуктовых ритейлеров, объясняет очень высокую предварительную оценку компании по показателю P/E.

📍 Дальнейшие темпы роста бизнеса будут зависеть от того, насколько хорошо компания проявит себя в высококонкурентном онлайн-сегменте и сможет закрепиться в нем. Но учитывая конкуренцию с X5 и Сбермаркетом, которые обладают намного большими возможностями, существует множество рисков в этом направлении бизнеса.

📍 Еще одним важным моментом для Вкусвилл будет работа с маржинальностью и контролем затрат.

Если компания будет оценена в $3-5 млрд, то ей придется безошибочно оправдывать ожидания инвесторов. Иначе разочарованные держатели бумаг будут активно распродавать их.

Подробный разбор Вкусвилл от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вас привлекает Вкусвилл?

#IF_анализ #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2997

💰 Вкусвилл выходит на IPO: выручка растёт, а перспектив немного

Вкусвилл — быстрорастущая российская сеть продуктовых магазинов для правильного питания. Всего по стране уже открыто более 1300 точек. Но наибольшую долю выручки — более 70% — Вкусвилл получает в московском регионе.

На прошлой неделе компания представила на своем официальном сайте проспект размещения ценных бумаг. Это значит, IPO уже близко. Точных дат, объема и цены размещения пока нет.

По мнению Wall Street Journal, стоимость компании составит от 3 до 5 млрд долларов. Оценка по P/S лежит в диапазоне от 1,9 до 3,2. А оценка по P/E находится в диапазоне 120-200.

Мнение аналитиков InvestFuture

📍 Выручка растет в среднем по 58% ежегодно, но при этом на стабильную прибыль компания выйти не может. А в первом квартале 2021 года и вовсе зафиксирован чистый убыток в 0,11 млрд рублей. Это немного, но снижение прибыльности при растущей выручке говорит о росте затрат, с которыми компания пока не совсем справляется.

📍 Чистая прибыль показала сильный рост в 2018 и 2019 годах. Снижение прибыли в 2020 году связано с общим коронавирусным кризисом, а также с активной перестройкой компании в онлайн-сегменте. Низкая маржинальность по чистой прибыли, характерная для всех продуктовых ритейлеров, объясняет очень высокую предварительную оценку компании по показателю P/E.

📍 Дальнейшие темпы роста бизнеса будут зависеть от того, насколько хорошо компания проявит себя в высококонкурентном онлайн-сегменте и сможет закрепиться в нем. Но учитывая конкуренцию с X5 и Сбермаркетом, которые обладают намного большими возможностями, существует множество рисков в этом направлении бизнеса.

📍 Еще одним важным моментом для Вкусвилл будет работа с маржинальностью и контролем затрат.

Если компания будет оценена в $3-5 млрд, то ей придется безошибочно оправдывать ожидания инвесторов. Иначе разочарованные держатели бумаг будут активно распродавать их.

Подробный разбор Вкусвилл от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вас привлекает Вкусвилл?

#IF_анализ #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2997

Дата публикации текста: 2021/10/19

#JNJ #отчет

❗️Компания Johnson & Johnson (NYSE: JNJ) сегодня объявила финансовые результаты за 3 квартал 2021 года.

🏥 Johnson & Johnson - американская корпорация, состоящая из 3 крупных отделов: потребительская и фармацевтическая продукция и медицинское оборудование. В состав входят более 250 дочерних компаний в более чем 60 странах. Продукция продаётся в более чем 175 странах. Компания основана в 1886 году, штаб-квартира в Нью-Джерси. Основатели: Роберт Вуд Джонсон, Джеймс Вуд Джонсон, Эдуард Мид Джонсон. Ключевые люди: Алекс Горски (председатель правления и CEO), Пол Стоффелс (заместитель председателя исполнительного комитета и главный научный сотрудник), Хоакин Дуато (заместитель председателя исполкома). Количество сотрудников: 134 500 чел.

📈 Акции компании торгуются на Нью-Йоркской фондовой бирже NYSE под тикером JNJ. Акции входят в индексы DJIA, S&P 100, S&P 500. Капитализация компании 421,51 млрд. долл. После выхода отчетности акции растут почти на +1% в моменте на премаркете. Цена 1 акции: 161,70 долл.

👀 Посмотрим на итоги работы компании (по сравнению с 3 кварталом 2020 г.)

• Общий рост продаж на 10,7% до 23,3 млрд. долл. США при операционном росте на 9,9% и скорректированном операционном росте на 10,6% 📈

• Прибыль на акцию в размере 1,37 долл. США увеличилась на 3,0%, а скорректированная прибыль на акцию в размере 2,60 долл. США увеличилась на 18,2% 📈

• Компания увеличила годовой прогноз на 2021 год 📈

• Продажи по регионам: в США продажи выросли на 7,9% до 11 963 млн. долл.; в мире продажи выросли на 13,8% до 11 375 млн. долл. 💰

• Продажи по отделам: здоровье потребителей (продажи выросли на 5,3% до 3 700 млн. долл.), фармацевтика (продажи выросли на 13,8% до 12 994 млн. долл.), медицинские устройства (продажи выросли на 8% до 6 644 млн. долл.) 🚀

🔥 Вывод: результаты компании за 3 квартал демонстрируют солидные успехи деятельности Johnson & Johnson, обусловленные устойчивыми результатами выше рыночных в фармацевтике, продолжающимся восстановлением в области медицинского оборудования и сильным ростом в сфере здравоохранения. Компания продолжает демонстрировать оперативность и гибкость, необходимые для удовлетворения потребностей клиентов и партнеров, а также успешно инвестирует в линейку инноваций и ключевые коммерческие платформы для будущего роста.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/828

#JNJ #отчет

❗️Компания Johnson & Johnson (NYSE: JNJ) сегодня объявила финансовые результаты за 3 квартал 2021 года.

🏥 Johnson & Johnson - американская корпорация, состоящая из 3 крупных отделов: потребительская и фармацевтическая продукция и медицинское оборудование. В состав входят более 250 дочерних компаний в более чем 60 странах. Продукция продаётся в более чем 175 странах. Компания основана в 1886 году, штаб-квартира в Нью-Джерси. Основатели: Роберт Вуд Джонсон, Джеймс Вуд Джонсон, Эдуард Мид Джонсон. Ключевые люди: Алекс Горски (председатель правления и CEO), Пол Стоффелс (заместитель председателя исполнительного комитета и главный научный сотрудник), Хоакин Дуато (заместитель председателя исполкома). Количество сотрудников: 134 500 чел.

📈 Акции компании торгуются на Нью-Йоркской фондовой бирже NYSE под тикером JNJ. Акции входят в индексы DJIA, S&P 100, S&P 500. Капитализация компании 421,51 млрд. долл. После выхода отчетности акции растут почти на +1% в моменте на премаркете. Цена 1 акции: 161,70 долл.

👀 Посмотрим на итоги работы компании (по сравнению с 3 кварталом 2020 г.)

• Общий рост продаж на 10,7% до 23,3 млрд. долл. США при операционном росте на 9,9% и скорректированном операционном росте на 10,6% 📈

• Прибыль на акцию в размере 1,37 долл. США увеличилась на 3,0%, а скорректированная прибыль на акцию в размере 2,60 долл. США увеличилась на 18,2% 📈

• Компания увеличила годовой прогноз на 2021 год 📈

• Продажи по регионам: в США продажи выросли на 7,9% до 11 963 млн. долл.; в мире продажи выросли на 13,8% до 11 375 млн. долл. 💰

• Продажи по отделам: здоровье потребителей (продажи выросли на 5,3% до 3 700 млн. долл.), фармацевтика (продажи выросли на 13,8% до 12 994 млн. долл.), медицинские устройства (продажи выросли на 8% до 6 644 млн. долл.) 🚀

🔥 Вывод: результаты компании за 3 квартал демонстрируют солидные успехи деятельности Johnson & Johnson, обусловленные устойчивыми результатами выше рыночных в фармацевтике, продолжающимся восстановлением в области медицинского оборудования и сильным ростом в сфере здравоохранения. Компания продолжает демонстрировать оперативность и гибкость, необходимые для удовлетворения потребностей клиентов и партнеров, а также успешно инвестирует в линейку инноваций и ключевые коммерческие платформы для будущего роста.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/828

{kind=link}

Дата публикации текста: 2021/10/19

💰 Ростелеком проводит цифровизацию: подорожают ли акции?

Ростелеком #RTKMP собирается строить первый центр обработки данных (ЦОД) в арктической зоне.

Помимо этого, цифровое крыло Ростелекома – это кибербезопасность, системы “Умный город”, цифровая медицина, государственные сервисы для банков и правительства. К 2025 году компания планирует увеличить долю цифровых бизнесов в структуре выручки до 25%.

В 2020 году цифровые сервисы стали главным драйвером роста выручки как в абсолютном, так и в относительном выражении. Цифровой сегмент вырос на 60% по сравнению с 2019 годом и увеличил свою долю с 10% до 14%.

Однако в первом полугодии 2021 года темп роста этого сегмента замедлился до 20%. Главным драйвером стал все еще растущий сегмент мобильной связи (Tele2).

Насколько привлекателен Ростелеком по сравнению с главным конкурентом – МТС?

Мнение аналитиков InvestFuture

📍 Справедливая стоимость, рассчитанная по DCF модели, составляет 81 рубль, а это ниже текущих значений почти на 5%.

📍 МТС — частная компания, более эффективная, но с меньшими темпами роста. Она больше подходит дивидендным инвесторам благодаря высокой дивидендной доходности.

📍 Акции Ростелекома интересны с точки зрения темпов роста бизнеса и перспектив увеличения доли цифровых сервисов. Однако есть и крупные минусы: низкая эффективность, слабые дивидендные ожидания, высокая долговая нагрузка.

Если вы верите в перспективы кратного роста цифровых сервисов, то акции Ростелекома могут дать хорошую доходность. Но по совокупности факторов бумаги МТС выглядят интереснее.

Подробный разбор Ростелеком от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, как считаете, перспективны ли российские телекомы?

#IF_анализ #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2999

💰 Ростелеком проводит цифровизацию: подорожают ли акции?

Ростелеком #RTKMP собирается строить первый центр обработки данных (ЦОД) в арктической зоне.

Помимо этого, цифровое крыло Ростелекома – это кибербезопасность, системы “Умный город”, цифровая медицина, государственные сервисы для банков и правительства. К 2025 году компания планирует увеличить долю цифровых бизнесов в структуре выручки до 25%.

В 2020 году цифровые сервисы стали главным драйвером роста выручки как в абсолютном, так и в относительном выражении. Цифровой сегмент вырос на 60% по сравнению с 2019 годом и увеличил свою долю с 10% до 14%.

Однако в первом полугодии 2021 года темп роста этого сегмента замедлился до 20%. Главным драйвером стал все еще растущий сегмент мобильной связи (Tele2).

Насколько привлекателен Ростелеком по сравнению с главным конкурентом – МТС?

Мнение аналитиков InvestFuture

📍 Справедливая стоимость, рассчитанная по DCF модели, составляет 81 рубль, а это ниже текущих значений почти на 5%.

📍 МТС — частная компания, более эффективная, но с меньшими темпами роста. Она больше подходит дивидендным инвесторам благодаря высокой дивидендной доходности.

📍 Акции Ростелекома интересны с точки зрения темпов роста бизнеса и перспектив увеличения доли цифровых сервисов. Однако есть и крупные минусы: низкая эффективность, слабые дивидендные ожидания, высокая долговая нагрузка.

Если вы верите в перспективы кратного роста цифровых сервисов, то акции Ростелекома могут дать хорошую доходность. Но по совокупности факторов бумаги МТС выглядят интереснее.

Подробный разбор Ростелеком от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, как считаете, перспективны ли российские телекомы?

#IF_анализ #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2999

Дата публикации текста: 2021/10/19

⚒ Cleveland-Cliffs (CLF) - обзор компании

Капитализация: $10,7b

Выручка TTM: $13b

Прибыль TTM: $0.87b

Forward P/E 2021: 4

P/B: 3,3

P/S: 0.83

👉 Вертикально интегрированная компания, занимающаяся производством стали (97% выручки). Полностью обеспечивает себя железной рудой и углём. Сегментация продукции на картинке внизу.

👉 В 2020м году компания приобрела AK Steel and ArcelorMittal USA, что увеличило выручку компании на 525% г/г и сделало её крупнейшим производителем стали в США. Стоит отметить, что сделка оказалась удачной, компании были куплены дешево при низких ценах на сырье.

✅ Компания является бенефициаром роста цен на сталь и стальную продукцию. Сейчас цена на сталь и изделия из нее находится практически на максимумах. Средние цены 3кв2021 года были на уровне 2кв2021, что дает право ожидать отличных финансовых результатов по итогам 9мес2021.

✅ Компания ожидает, что развитие альтернативных источников генерации электроэнергии будет способствовать росту спроса на сталь.

✅ В последних прогнозах компании ожидался FCF за 3кв2021 в размере $1,4b, что может позволить сделать байбэк еще более, чем на 10% уставного капитала.

✅ Компания ожидает EBITDA по итогам 2021 года около $5,5b. Однако, этот прогноз сбудется только если цены в 4кв2021 продолжат расти. Я бы ориентировался на $4,8b. И на прибыль около $2,5b, что предполагает fwd P/E 2021 меньше 4.

Теперь к недостаткам:

❌ Большой чистый долг. Выше прогнозной Ebitda за 2021 год более, чем в 2 раза. Отсюда достаточно большие процентные расходы.

❌ Высокая себестоимость производства. Даже при высоких ценах 2кв2021 валовая маржа была чуть больше 21%, а чистая маржа - 15,4%.

Т.е. при ценах на продукцию на 15% ниже текущих значений, компания становится убыточной.

Стоит помнить, что рынок металлов - конкурентный рынок. В нем цены могут падать достаточно резко.

❌Пока нет дивидендов, хотя возможность платить есть. Компания делает большие обратные выкупы.

Вывод:

Компания очень интересна, если к середине 4кв2021 цена акций не вырастет, а цена на сталь останется на текущих значениях или будет выше. Пока очевидной идеи не вижу из-за того, что в случае резкого падения цен на сталь в 4кв2021 компания может показать даже сильные убытки.

#обзор #ClevelandCliffs #CLF

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/212

⚒ Cleveland-Cliffs (CLF) - обзор компании

Капитализация: $10,7b

Выручка TTM: $13b

Прибыль TTM: $0.87b

Forward P/E 2021: 4

P/B: 3,3

P/S: 0.83

👉 Вертикально интегрированная компания, занимающаяся производством стали (97% выручки). Полностью обеспечивает себя железной рудой и углём. Сегментация продукции на картинке внизу.

👉 В 2020м году компания приобрела AK Steel and ArcelorMittal USA, что увеличило выручку компании на 525% г/г и сделало её крупнейшим производителем стали в США. Стоит отметить, что сделка оказалась удачной, компании были куплены дешево при низких ценах на сырье.

✅ Компания является бенефициаром роста цен на сталь и стальную продукцию. Сейчас цена на сталь и изделия из нее находится практически на максимумах. Средние цены 3кв2021 года были на уровне 2кв2021, что дает право ожидать отличных финансовых результатов по итогам 9мес2021.

✅ Компания ожидает, что развитие альтернативных источников генерации электроэнергии будет способствовать росту спроса на сталь.

✅ В последних прогнозах компании ожидался FCF за 3кв2021 в размере $1,4b, что может позволить сделать байбэк еще более, чем на 10% уставного капитала.

✅ Компания ожидает EBITDA по итогам 2021 года около $5,5b. Однако, этот прогноз сбудется только если цены в 4кв2021 продолжат расти. Я бы ориентировался на $4,8b. И на прибыль около $2,5b, что предполагает fwd P/E 2021 меньше 4.

Теперь к недостаткам:

❌ Большой чистый долг. Выше прогнозной Ebitda за 2021 год более, чем в 2 раза. Отсюда достаточно большие процентные расходы.

❌ Высокая себестоимость производства. Даже при высоких ценах 2кв2021 валовая маржа была чуть больше 21%, а чистая маржа - 15,4%.

Т.е. при ценах на продукцию на 15% ниже текущих значений, компания становится убыточной.

Стоит помнить, что рынок металлов - конкурентный рынок. В нем цены могут падать достаточно резко.

❌Пока нет дивидендов, хотя возможность платить есть. Компания делает большие обратные выкупы.

Вывод:

Компания очень интересна, если к середине 4кв2021 цена акций не вырастет, а цена на сталь останется на текущих значениях или будет выше. Пока очевидной идеи не вижу из-за того, что в случае резкого падения цен на сталь в 4кв2021 компания может показать даже сильные убытки.

#обзор #ClevelandCliffs #CLF

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/212

Дата публикации текста: 2021/10/20

#NFLX #отчет

❗️Компания NFLX представила результаты работы за 3 квартал 2021 года.

🎥 Netflix - американский поставщик фильмов и сериалов на основе потокового мультимедиа. Штаб-квартира находится в Лос-Гатосе, Калифорния. Компания основана 29 августа 1997 года Ридом Хастингсом и Марком Рэндольфом. Число сотрудников более 12 000 человек. Ключевые фигуры: Рид Хастингс (председатель и CEO), Тед Сарандос (CEO, CCO), Грег Питерс (COO, CPO).

👌 По состоянию на октябрь 2021 года у компании насчитывается 214 млн. платных подписчиков по всему миру, при этом компания потратила 11,8 млрд. долл. на создание контента в 2020 году. Продукция: кинопроизводство, телепроизводство, потоковое видео, онлайн-прокат Blu-ray и DVD. Дочерние компании: DVD Netflix, Millarworld, LT-LA, Albuquerque Studios, Netflix Pictures, Netflix Studios, Netflix Animation, StoryBots, Inc., Grauman's Egyptian Theatre, Broke and Bones, Roald Dahl Story Company, Night School Studio.

📈 Акции компании торгуются на Американской бирже Nasdaq под тикером NFLX. Акции входят в индексы NASDAQ-100, S&P 100 и S&P 500. Капитализация компании 282,82 млрд. долл. После выхода отчетности и закрытия американского рынка акции упали на -1,33%. 😰 Цена акции: 630,50 долл.

👀 Посмотрим на итоги работы компании:

• Выручка: 7,48 млрд. долл. (+16,3% г/г) в соответствии с прогнозами аналитиков 💸

• Операционная прибыль: 1,76 млрд. долл. (+33,5% г/г) 💰

• Операционная маржа составила 23,5%, против 20,4% годом ранее, при этом в прошлом квартале она была на уровне 25,2% 🔥

• Чистая прибыль: 1,45 млрд. долл. (+83,4% г/г) 🚀

• EPS составил 3,19 долл. Прогноз аналитиков: 2,56 долл 📈

• Количество новых подписчиков увеличилось на 4,4 млн. при прогнозе аналитиков в 3,5 млн. Общее число подписчиков выросло почти до 214 млн. 🤑

• Прогнозы на 4 квартал 2021: выручка на уровне 7,66 - 7,7 млрд. долл. EPS: 0,8- 1,13 долл. Операционная маржа снизится до 6,5% на фоне увеличения расходов на контент. 🤔

👉 Вывод. Аналитики в целом любят компанию: 30 из 47 рекомендаций аналитиков на покупку. Средний ценовой таргет - 652,7 долл. (потенциал +3,52%). Долгосрочная перспектива для акций остается умеренно позитивной, так как ранее был анонсирован новый контент, который может способствовать росту числа подписчиков в текущем квартале, что остается движущей силой для акций. 🚀

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/831

#NFLX #отчет

❗️Компания NFLX представила результаты работы за 3 квартал 2021 года.

🎥 Netflix - американский поставщик фильмов и сериалов на основе потокового мультимедиа. Штаб-квартира находится в Лос-Гатосе, Калифорния. Компания основана 29 августа 1997 года Ридом Хастингсом и Марком Рэндольфом. Число сотрудников более 12 000 человек. Ключевые фигуры: Рид Хастингс (председатель и CEO), Тед Сарандос (CEO, CCO), Грег Питерс (COO, CPO).

👌 По состоянию на октябрь 2021 года у компании насчитывается 214 млн. платных подписчиков по всему миру, при этом компания потратила 11,8 млрд. долл. на создание контента в 2020 году. Продукция: кинопроизводство, телепроизводство, потоковое видео, онлайн-прокат Blu-ray и DVD. Дочерние компании: DVD Netflix, Millarworld, LT-LA, Albuquerque Studios, Netflix Pictures, Netflix Studios, Netflix Animation, StoryBots, Inc., Grauman's Egyptian Theatre, Broke and Bones, Roald Dahl Story Company, Night School Studio.

📈 Акции компании торгуются на Американской бирже Nasdaq под тикером NFLX. Акции входят в индексы NASDAQ-100, S&P 100 и S&P 500. Капитализация компании 282,82 млрд. долл. После выхода отчетности и закрытия американского рынка акции упали на -1,33%. 😰 Цена акции: 630,50 долл.

👀 Посмотрим на итоги работы компании:

• Выручка: 7,48 млрд. долл. (+16,3% г/г) в соответствии с прогнозами аналитиков 💸

• Операционная прибыль: 1,76 млрд. долл. (+33,5% г/г) 💰

• Операционная маржа составила 23,5%, против 20,4% годом ранее, при этом в прошлом квартале она была на уровне 25,2% 🔥

• Чистая прибыль: 1,45 млрд. долл. (+83,4% г/г) 🚀

• EPS составил 3,19 долл. Прогноз аналитиков: 2,56 долл 📈

• Количество новых подписчиков увеличилось на 4,4 млн. при прогнозе аналитиков в 3,5 млн. Общее число подписчиков выросло почти до 214 млн. 🤑

• Прогнозы на 4 квартал 2021: выручка на уровне 7,66 - 7,7 млрд. долл. EPS: 0,8- 1,13 долл. Операционная маржа снизится до 6,5% на фоне увеличения расходов на контент. 🤔

👉 Вывод. Аналитики в целом любят компанию: 30 из 47 рекомендаций аналитиков на покупку. Средний ценовой таргет - 652,7 долл. (потенциал +3,52%). Долгосрочная перспектива для акций остается умеренно позитивной, так как ранее был анонсирован новый контент, который может способствовать росту числа подписчиков в текущем квартале, что остается движущей силой для акций. 🚀

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/831

{kind=link}

Дата публикации текста: 2021/10/20

⚡ Россети Центр (MRKC) - краткий взгляд на компанию

▫️ Капитализация: 19 млрд

▫️ Выручка TTM: 103 млрд

▫️ EBITDA TTM: 23 млрд

▫️ Прибыль TTM: 3,9 млрд

▫️ fwd P/E 2021: 3

▫️ P/B: 0,4

▫️ fwd дивиденд 2021: 12-15%

👉 Дивидендная политика Россети Центр (МРСК Центра) предусматривает выплаты 50% от чистой прибыли, определенной как максимум из отчетностей РСБУ и МСФО. Дивидендная политика соблюдается.

👉 Виды деятельности компании:

- Передача и распределение э/энергии (96% выручки во 2кв2021)

- Технологическое присоединение

- Дополнительные услуги

✅ Компания защитного сектора, при кризисных явлениях потребление электроэнергии продолжает расти, однако компания не защищена от невозврата дебиторской задолженности.

При торговой дебиторской задолженности в 21.5 млрд рублей, резервов сформировано на 9.1 млрд рублей.

✅ Компания ведет деятельность в благоприятной экономической зоне, что ведет к органическому росту выручки.

✅ Выручка компании в 1П2021 выросла на 12.3% г/г, а EBITDA прибавила 32.6% г/г.

В моменте EBITDA и чистая прибыль увеличиваются из-за отставания расходов от роста выручки. В ближайшей перспективе, скорее всего, рост прибыли снова приостановится.

Однако, это возможность заработать на потенциально высоких дивидендах за 2021 год.

❌ Индексация тарифов на электроэнергию отстает от инфляции, виды деятельности компании регулируемые, что предполагает отсутствие как-либо предсказуемых перспектив роста бизнеса.

❌ Чистый долг/EBITDA больше 2 - это многовато, это будет увеличивать и без того немалые % расходы с ростом ключевой ставки.

Вывод

Как и все компании, связанные с электрогенерацией и передачей электроэнергии в РФ - МРСК Центра не поддается прогнозированию.

Перспектив роста бизнеса более быстрыми темпами нет, поэтому это только дивидендная история, которая оценена достаточно дешево и может подрасти от текущих значений на 15-20% в зависимости от ситуации на рынке.

Сам компанию не держу, так как спрогнозировать её показатели на будущие периоды нельзя, а это значит, что риск инвестиции высокий.

Не является индивидуальной инвестиционной рекомендацией

#обзор #МРСКЦентра #РоссетиЦентр #MRKC

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/213

⚡ Россети Центр (MRKC) - краткий взгляд на компанию

▫️ Капитализация: 19 млрд

▫️ Выручка TTM: 103 млрд

▫️ EBITDA TTM: 23 млрд

▫️ Прибыль TTM: 3,9 млрд

▫️ fwd P/E 2021: 3

▫️ P/B: 0,4

▫️ fwd дивиденд 2021: 12-15%

👉 Дивидендная политика Россети Центр (МРСК Центра) предусматривает выплаты 50% от чистой прибыли, определенной как максимум из отчетностей РСБУ и МСФО. Дивидендная политика соблюдается.

👉 Виды деятельности компании:

- Передача и распределение э/энергии (96% выручки во 2кв2021)

- Технологическое присоединение

- Дополнительные услуги

✅ Компания защитного сектора, при кризисных явлениях потребление электроэнергии продолжает расти, однако компания не защищена от невозврата дебиторской задолженности.

При торговой дебиторской задолженности в 21.5 млрд рублей, резервов сформировано на 9.1 млрд рублей.

✅ Компания ведет деятельность в благоприятной экономической зоне, что ведет к органическому росту выручки.

✅ Выручка компании в 1П2021 выросла на 12.3% г/г, а EBITDA прибавила 32.6% г/г.

В моменте EBITDA и чистая прибыль увеличиваются из-за отставания расходов от роста выручки. В ближайшей перспективе, скорее всего, рост прибыли снова приостановится.

Однако, это возможность заработать на потенциально высоких дивидендах за 2021 год.

❌ Индексация тарифов на электроэнергию отстает от инфляции, виды деятельности компании регулируемые, что предполагает отсутствие как-либо предсказуемых перспектив роста бизнеса.

❌ Чистый долг/EBITDA больше 2 - это многовато, это будет увеличивать и без того немалые % расходы с ростом ключевой ставки.

Вывод

Как и все компании, связанные с электрогенерацией и передачей электроэнергии в РФ - МРСК Центра не поддается прогнозированию.

Перспектив роста бизнеса более быстрыми темпами нет, поэтому это только дивидендная история, которая оценена достаточно дешево и может подрасти от текущих значений на 15-20% в зависимости от ситуации на рынке.

Сам компанию не держу, так как спрогнозировать её показатели на будущие периоды нельзя, а это значит, что риск инвестиции высокий.

Не является индивидуальной инвестиционной рекомендацией

#обзор #МРСКЦентра #РоссетиЦентр #MRKC

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/213

{kind=link}

Дата публикации текста: 2021/10/20

📉 Акции AT&T на пятилетнем минимуме. Когда ждать разворота?

На прошлой неделе акции AT&T #T обновили пятилетний минимум. За последние пять лет они потеряли почти 40% своей стоимости.

❓В чем причины такой динамики?

Основным драйвером падения стали намерения компании провести слияние с Discovery. Для реализации этих планов AT&T выделит из своих активов подразделение WarnerMedia — единственное направление своего бизнеса, способное на быстрый рост. Как следствие, компания планирует сократить дивидендные выплаты почти на 50%.

Кроме этого, последний квартальный отчет AT&T отражает риск возникновения “кассового разрыва”: коэффициент быстрой ликвидности Quick Ratio находится на уровне 0,7 при норме выше 1.

Вырученные от слияния с #DISCA средства AT&T планирует направить на развитие своей инфраструктуры 5G.

❓Какова справедливая стоимость акций AT&T?

Мы провели расчет справедливой стоимости акций AT&T методом дисконтирования дивидендов (DDM). При этом мы рассмотрели два возможных сценария.

• Сценарий 1: AT&T с 2022 года уменьшает размер дивидендных выплат на 40%

Справедливая стоимость акций AT&T — $39,04.

• Сценарий 2: AT&T отменяет сделку с Discovery и оставляет WarnerMedia в структуре своих активов

Справедливая стоимость акций AT&T — $47,71 за акцию.

Мнение аналитиков InvestFuture

📍Сегодня AT&T — это компания, которая выводит из структуры своих активов самое перспективное подразделение, подвергается риску дефицита ликвидности и почти вдвое сокращает дивиденды. Начать инвестировать в 5G-инфраструктуру она сможет лишь во 2-й половине 2022 года, а первые выводы по окупаемости этих вложений можно будет сделать только в 2023 году.

📍Мы ожидаем, что отношение инвесторов к акциям AT&T в ближайшем будущем будет балансировать между нейтральным и негативным. На наш взгляд, перелом в динамике этих бумаг может произойти только после старта инвестиций AT&T в развитие своего 5G-направления.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3002

📉 Акции AT&T на пятилетнем минимуме. Когда ждать разворота?

На прошлой неделе акции AT&T #T обновили пятилетний минимум. За последние пять лет они потеряли почти 40% своей стоимости.

❓В чем причины такой динамики?

Основным драйвером падения стали намерения компании провести слияние с Discovery. Для реализации этих планов AT&T выделит из своих активов подразделение WarnerMedia — единственное направление своего бизнеса, способное на быстрый рост. Как следствие, компания планирует сократить дивидендные выплаты почти на 50%.

Кроме этого, последний квартальный отчет AT&T отражает риск возникновения “кассового разрыва”: коэффициент быстрой ликвидности Quick Ratio находится на уровне 0,7 при норме выше 1.

Вырученные от слияния с #DISCA средства AT&T планирует направить на развитие своей инфраструктуры 5G.

❓Какова справедливая стоимость акций AT&T?

Мы провели расчет справедливой стоимости акций AT&T методом дисконтирования дивидендов (DDM). При этом мы рассмотрели два возможных сценария.

• Сценарий 1: AT&T с 2022 года уменьшает размер дивидендных выплат на 40%

Справедливая стоимость акций AT&T — $39,04.

• Сценарий 2: AT&T отменяет сделку с Discovery и оставляет WarnerMedia в структуре своих активов

Справедливая стоимость акций AT&T — $47,71 за акцию.

Мнение аналитиков InvestFuture

📍Сегодня AT&T — это компания, которая выводит из структуры своих активов самое перспективное подразделение, подвергается риску дефицита ликвидности и почти вдвое сокращает дивиденды. Начать инвестировать в 5G-инфраструктуру она сможет лишь во 2-й половине 2022 года, а первые выводы по окупаемости этих вложений можно будет сделать только в 2023 году.

📍Мы ожидаем, что отношение инвесторов к акциям AT&T в ближайшем будущем будет балансировать между нейтральным и негативным. На наш взгляд, перелом в динамике этих бумаг может произойти только после старта инвестиций AT&T в развитие своего 5G-направления.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3002

{kind=link}

Дата публикации текста: 2021/10/20

МТС: как эффективно увеличивать надои?

☎️ ПАО «МТС» #MTSS #MBT — один из крупнейших российских телекомов. Компания ведет свой бизнес в России, Беларуси и Армении. Контролирующий акционер МТС — АФК Система #AFKS с 50,8% акций, в свободном обращении — 49,2%.

📡 МТС оказывает широкий спектр услуг в сфере коммуникаций: мобильная и фиксированная связь, доступ в интернет, кабельное и спутниковое ТВ, системная интеграция, обработка данных, облачные вычисления, а также цифровые сервисы. Основную часть выручки компания получает в России.

📱 Компания активно развивает сегмент розничных продаж. Буквально на днях МТС отчиталась о росте квартальных продаж смартфонов в денежном выражении на 24%, до 192 млрд рублей по итогам третьего квартала.

🥲 При этом в натуральном выражении продажи упали на 4%, до 8,4 млн смартфонов. В компании причиной этого назвали снижение спроса на гаджеты эконом-класса и его смещение в сторону сегмента премиальных устройств. Средняя стоимость смартфонов во втором квартале в годовом выражении выросла на 29%, до 23 тысяч рублей.

📞 Однако, флагманский продукт компании – это, конечно же, услуги мобильной связи. К слову, МТС — единственный российский оператор, который нарастил выручку по итогам пандемийного 2020 года. Но самое интересное состоит в том, что выручка у МТС выросла, а вот абонентская база сократилась.

🐮 По итогам 2020 года МТС потеряла 600 тысяч абонентов и сократила абонентскую базу до 78,5 млн. Но совокупная выручка увеличилась на 4,5%. Тут можно было бы позлорадствовать, мол, компания «выдаивает досуха» лояльных абонентов, но это не совсем так. В современной экономике рост выручки при снижении абонентской базы уже давно не аномалия. Именно так на бизнес влияет развитие цифровых экосистем.

👯♀️ У МТС есть своя экосистема, и она довольно интересна. Внутри неё можно выделить четыре четкие бизнес-вертикали: телеком, финтех, медиа, облачные услуги плюс цифровые решения для корпоративных клиентов. При этом ядром экосистемы остался телекоммуникационный бизнес. А различные сервисы просто дополняют его.

🥛 Все четыре вертикали решают одну главную задачу: наполняют экосистему своими и партнерскими сервисами и увеличивают «надои» с каждого абонента, но не за счет произвольного повышения цен, а за счет того, что их «приучают» использовать несколько продуктов МТС, вместо одного. Таких абонентов принято именовать экосистемными и они, на самом деле, составляют главный актив любой современной телекоммуникационной компании.

🎼 При этом, опираясь на свою устойчивую экосистему, компания не боится идти в новые для себя направления бизнеса. В 2020 году было создано МТС Энтертейнмент, через которую компания вышла на рынок развлечений.

🎤 МТС Энтертейнмент занимается театральными гастролями, музыкальными фестивалями, концертными турами российских и зарубежных артистов. Мне представляется, что это интересное и перспективное направление. Рынок продажи билетов на мероприятия только в регионах России в 2019 году превысил 30 млрд рублей. После пандемии спрос лишь растет. Ключевыми проектами МТС Энтертейнмент в 2020 году стали инвестиции в мюзикл «Шахматы», серия онлайн-концертов российских звезд и проект «Студия МТС Live».

💸 МТС стабильно платит очень высокие дивиденды. Средняя доходность за последние пять лет – 11,37%.

🥸В качестве итога подчеркнем, что компания демонстрирует устойчивые финансовые показатели. МТС — лидер по эффективности среди компаний-конкурентов.

❗️Основной источник выручки — мобильная связь — не имеет сильного потенциала роста и компания вынуждена искать другие направления развития, с чем МТС пока успешно справляется. Данная политика уже показала хорошие результаты, а вкупе с высокими дивидендами, надо признать что перед нами отличная долгосрочная инвестиционная история. Поэтому, к слову, и сам являюсь держателем данных бумаг.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

neinvest.ru | #ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1456

МТС: как эффективно увеличивать надои?

☎️ ПАО «МТС» #MTSS #MBT — один из крупнейших российских телекомов. Компания ведет свой бизнес в России, Беларуси и Армении. Контролирующий акционер МТС — АФК Система #AFKS с 50,8% акций, в свободном обращении — 49,2%.

📡 МТС оказывает широкий спектр услуг в сфере коммуникаций: мобильная и фиксированная связь, доступ в интернет, кабельное и спутниковое ТВ, системная интеграция, обработка данных, облачные вычисления, а также цифровые сервисы. Основную часть выручки компания получает в России.

📱 Компания активно развивает сегмент розничных продаж. Буквально на днях МТС отчиталась о росте квартальных продаж смартфонов в денежном выражении на 24%, до 192 млрд рублей по итогам третьего квартала.

🥲 При этом в натуральном выражении продажи упали на 4%, до 8,4 млн смартфонов. В компании причиной этого назвали снижение спроса на гаджеты эконом-класса и его смещение в сторону сегмента премиальных устройств. Средняя стоимость смартфонов во втором квартале в годовом выражении выросла на 29%, до 23 тысяч рублей.

📞 Однако, флагманский продукт компании – это, конечно же, услуги мобильной связи. К слову, МТС — единственный российский оператор, который нарастил выручку по итогам пандемийного 2020 года. Но самое интересное состоит в том, что выручка у МТС выросла, а вот абонентская база сократилась.

🐮 По итогам 2020 года МТС потеряла 600 тысяч абонентов и сократила абонентскую базу до 78,5 млн. Но совокупная выручка увеличилась на 4,5%. Тут можно было бы позлорадствовать, мол, компания «выдаивает досуха» лояльных абонентов, но это не совсем так. В современной экономике рост выручки при снижении абонентской базы уже давно не аномалия. Именно так на бизнес влияет развитие цифровых экосистем.

👯♀️ У МТС есть своя экосистема, и она довольно интересна. Внутри неё можно выделить четыре четкие бизнес-вертикали: телеком, финтех, медиа, облачные услуги плюс цифровые решения для корпоративных клиентов. При этом ядром экосистемы остался телекоммуникационный бизнес. А различные сервисы просто дополняют его.

🥛 Все четыре вертикали решают одну главную задачу: наполняют экосистему своими и партнерскими сервисами и увеличивают «надои» с каждого абонента, но не за счет произвольного повышения цен, а за счет того, что их «приучают» использовать несколько продуктов МТС, вместо одного. Таких абонентов принято именовать экосистемными и они, на самом деле, составляют главный актив любой современной телекоммуникационной компании.

🎼 При этом, опираясь на свою устойчивую экосистему, компания не боится идти в новые для себя направления бизнеса. В 2020 году было создано МТС Энтертейнмент, через которую компания вышла на рынок развлечений.

🎤 МТС Энтертейнмент занимается театральными гастролями, музыкальными фестивалями, концертными турами российских и зарубежных артистов. Мне представляется, что это интересное и перспективное направление. Рынок продажи билетов на мероприятия только в регионах России в 2019 году превысил 30 млрд рублей. После пандемии спрос лишь растет. Ключевыми проектами МТС Энтертейнмент в 2020 году стали инвестиции в мюзикл «Шахматы», серия онлайн-концертов российских звезд и проект «Студия МТС Live».

💸 МТС стабильно платит очень высокие дивиденды. Средняя доходность за последние пять лет – 11,37%.

🥸В качестве итога подчеркнем, что компания демонстрирует устойчивые финансовые показатели. МТС — лидер по эффективности среди компаний-конкурентов.

❗️Основной источник выручки — мобильная связь — не имеет сильного потенциала роста и компания вынуждена искать другие направления развития, с чем МТС пока успешно справляется. Данная политика уже показала хорошие результаты, а вкупе с высокими дивидендами, надо признать что перед нами отличная долгосрочная инвестиционная история. Поэтому, к слову, и сам являюсь держателем данных бумаг.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

neinvest.ru | #ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1456

Дата публикации текста: 2021/10/20

Евгений Коган: Революционные изменения на рынке после пандемии

Сегодняшний рынок формирует исключительно ликвидность — деньги, которые есть у многих. Люди «сидят на заборе» и впитывают информацию с многочисленных форумов и соцсетей.

16 октября 2021 года в Москве состоялся 4-й практический форум для инвесторов PRIVATE MONEY 2021. Первым выступил профессор НИУ ВШЭ, автор и ведущий телеграм-канала Bitkogan Евгений Коган. Все выступление длилось около часа, но мы изложили его содержание в 643 словах.

Евгений Коган говорил о ситуации в экономике и на фондовом рынке, о валютах и крипте. Перечислил перспективные отрасли и привел примеры конкретных компаний, которые могут проявить себя в ближайшем будущем.

👉 Читать на сайте

#обзоры #статьи #подборки

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/blackterminal/585

Евгений Коган: Революционные изменения на рынке после пандемии

Сегодняшний рынок формирует исключительно ликвидность — деньги, которые есть у многих. Люди «сидят на заборе» и впитывают информацию с многочисленных форумов и соцсетей.

16 октября 2021 года в Москве состоялся 4-й практический форум для инвесторов PRIVATE MONEY 2021. Первым выступил профессор НИУ ВШЭ, автор и ведущий телеграм-канала Bitkogan Евгений Коган. Все выступление длилось около часа, но мы изложили его содержание в 643 словах.

Евгений Коган говорил о ситуации в экономике и на фондовом рынке, о валютах и крипте. Перечислил перспективные отрасли и привел примеры конкретных компаний, которые могут проявить себя в ближайшем будущем.

👉 Читать на сайте

#обзоры #статьи #подборки

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/blackterminal/585

{kind=link}

Дата публикации текста: 2021/10/20

💰 Почему взлетели акции американских ритейлеров?

За последние несколько дней акции Macy's #M прибавили +17%, Nordstrom #JWN и Kohl's #KSS +3%, GAP #GAP +5%.

Причина этого — планы ритейлера Saks Fifth Avenue, провести в первой половине 2022 года IPO своего онлайн-подразделения. Saks хочет получить оценку в $6 млрд — это втрое больше, чем предполагалось в марте.

Ну а при чем тут остальные ритейлеры?

Все очень просто. Инвесторы бросились переоценивать онлайн бизнес всех представителей отрасли, и их акции взлетели в цене.

6 октября инвестиционная компания Jana Partners заявила, что только онлайн-бизнес Macy's может стоить $14 млрд, при общей капитализации компании в $7 млрд. Если это действительно так, то после выделения онлайн-сегмента акции Macy's могут удвоиться в цене.

Будут ли расти акции Macy's?

Мнение аналитиков InvestFuture

📍 Примерно половина аналитиков советует держать акции, еще треть — продавать. Средняя целевая цена, по мнению Wall Street — $24,27. Но эти прогнозы, скорее всего, еще не закладывают в оценку возможное отделение онлайн-бизнеса.

📍 По результатам 2 квартала этого года онлайн-продажи Macy's составили 32% от общего объема продаж. При оценке в 14 млрд, P/S онлайн-бизнеса получается около 2. Это вполне адекватно для растущего сегмента.

📍 Показатели Macy's восстановились до уровня докризисных и уже превзошли их. Со 2 квартала 2019 года выручка выросла на 2%, валовая маржинальность на 1,8%, а расходы снизились на 13%. Скорректированная EBITDA выросла вдвое, скорректированная EPS – в 4,5 раза.

📍 Глобальных прорывов в бизнесе компании не произошло, однако она хорошо поработала над оптимизацией и снижением расходов. Но в долгосрочной перспективе Macy's имеет проблемы в виде нерастущей выручки и высокой конкуренции со стороны Amazon.

В настоящий момент покупка акций Macy's не выглядит надежным решением, поскольку точных данных о каких-либо сделках пока нет.

Подробный разбор ритейлеров от аналитиков InvestFuture читайте по ссылке

#IF_сектор #IF_анализ #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3003

💰 Почему взлетели акции американских ритейлеров?

За последние несколько дней акции Macy's #M прибавили +17%, Nordstrom #JWN и Kohl's #KSS +3%, GAP #GAP +5%.

Причина этого — планы ритейлера Saks Fifth Avenue, провести в первой половине 2022 года IPO своего онлайн-подразделения. Saks хочет получить оценку в $6 млрд — это втрое больше, чем предполагалось в марте.

Ну а при чем тут остальные ритейлеры?

Все очень просто. Инвесторы бросились переоценивать онлайн бизнес всех представителей отрасли, и их акции взлетели в цене.

6 октября инвестиционная компания Jana Partners заявила, что только онлайн-бизнес Macy's может стоить $14 млрд, при общей капитализации компании в $7 млрд. Если это действительно так, то после выделения онлайн-сегмента акции Macy's могут удвоиться в цене.

Будут ли расти акции Macy's?

Мнение аналитиков InvestFuture

📍 Примерно половина аналитиков советует держать акции, еще треть — продавать. Средняя целевая цена, по мнению Wall Street — $24,27. Но эти прогнозы, скорее всего, еще не закладывают в оценку возможное отделение онлайн-бизнеса.

📍 По результатам 2 квартала этого года онлайн-продажи Macy's составили 32% от общего объема продаж. При оценке в 14 млрд, P/S онлайн-бизнеса получается около 2. Это вполне адекватно для растущего сегмента.

📍 Показатели Macy's восстановились до уровня докризисных и уже превзошли их. Со 2 квартала 2019 года выручка выросла на 2%, валовая маржинальность на 1,8%, а расходы снизились на 13%. Скорректированная EBITDA выросла вдвое, скорректированная EPS – в 4,5 раза.

📍 Глобальных прорывов в бизнесе компании не произошло, однако она хорошо поработала над оптимизацией и снижением расходов. Но в долгосрочной перспективе Macy's имеет проблемы в виде нерастущей выручки и высокой конкуренции со стороны Amazon.

В настоящий момент покупка акций Macy's не выглядит надежным решением, поскольку точных данных о каких-либо сделках пока нет.

Подробный разбор ритейлеров от аналитиков InvestFuture читайте по ссылке

#IF_сектор #IF_анализ #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3003

{kind=link}

Дата публикации текста: 2021/10/20

🎞 Поможет ли Netflix "Игра в кальмара"?

Вчера, 19 октября, #NFLX представила финансовые результаты за истекший квартал.

❓Что показал отчет?

Отчет отразил медленные темпы роста выручки и падение операционной прибыли в квартальном сравнении.

Темпы роста клиентской базы замедлились не только по сравнению с 2020-м, но и по сравнению с 2019 годом.

Такие данные — тревожный сигнал, который наводит на мысль, что рынок близок к насыщению. Похоже, Netflix все сложнее зарабатывать на своих старых подписчиках.

❓Есть ли выход?

У компании есть два возможных пути дальнейших действий:

• найти новые драйверы роста, что потребует дополнительных затрат и отсрочит выход на стабильный положительный денежный поток;

• смириться с замедлением и сосредоточиться на работе с затратами, эффективностью и прибыльностью. И даже, возможно, начать платить дивиденды.

❓Поможет ли “Игра в кальмара”?

Согласно оценкам Bloomberg, прибыль от нового сериала составит около $870 млн, что соответствует 60% от чистой прибыли за последний квартал.

Хотя получение прибыли от сериала будет растянуто во времени, тем не менее, его выход может оказать заметное позитивное влияние на результаты ближайших кварталов.

Мнение аналитиков InvestFuture

📍Выход “Игры в кальмара” может позитивно сказаться на отчетности Netflix, но вряд ли изменит долгосрочную тенденцию замедления темпов роста выручки и клиентской базы.

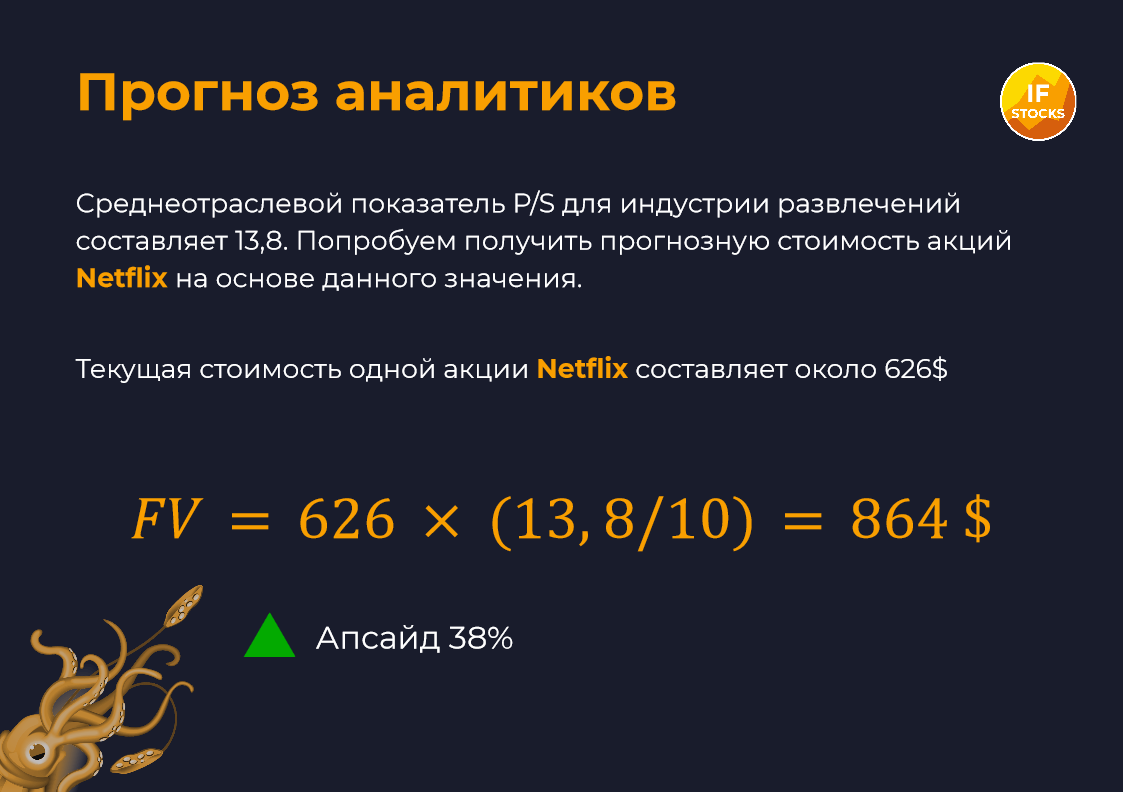

📍Мультипликатор P/S Netflix составляет 10, а среднеотраслевой P/S индустрии развлечений — 13,8. Если исходить из этих цифр и текущей цены акций Netflix в районе $626, справедливая стоимость этих бумаг составит $864, что предполагает потенциал роста на 38%.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, верите ли вы, что Netflix обретет второе дыхание, или его лучшие времена уже позади?

#IF_анализ #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3004

🎞 Поможет ли Netflix "Игра в кальмара"?

Вчера, 19 октября, #NFLX представила финансовые результаты за истекший квартал.

❓Что показал отчет?

Отчет отразил медленные темпы роста выручки и падение операционной прибыли в квартальном сравнении.

Темпы роста клиентской базы замедлились не только по сравнению с 2020-м, но и по сравнению с 2019 годом.

Такие данные — тревожный сигнал, который наводит на мысль, что рынок близок к насыщению. Похоже, Netflix все сложнее зарабатывать на своих старых подписчиках.

❓Есть ли выход?

У компании есть два возможных пути дальнейших действий:

• найти новые драйверы роста, что потребует дополнительных затрат и отсрочит выход на стабильный положительный денежный поток;

• смириться с замедлением и сосредоточиться на работе с затратами, эффективностью и прибыльностью. И даже, возможно, начать платить дивиденды.

❓Поможет ли “Игра в кальмара”?

Согласно оценкам Bloomberg, прибыль от нового сериала составит около $870 млн, что соответствует 60% от чистой прибыли за последний квартал.

Хотя получение прибыли от сериала будет растянуто во времени, тем не менее, его выход может оказать заметное позитивное влияние на результаты ближайших кварталов.

Мнение аналитиков InvestFuture

📍Выход “Игры в кальмара” может позитивно сказаться на отчетности Netflix, но вряд ли изменит долгосрочную тенденцию замедления темпов роста выручки и клиентской базы.

📍Мультипликатор P/S Netflix составляет 10, а среднеотраслевой P/S индустрии развлечений — 13,8. Если исходить из этих цифр и текущей цены акций Netflix в районе $626, справедливая стоимость этих бумаг составит $864, что предполагает потенциал роста на 38%.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, верите ли вы, что Netflix обретет второе дыхание, или его лучшие времена уже позади?

#IF_анализ #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3004

{kind=link}

Дата публикации текста: 2021/10/20

📝 Инвестидея: 3М. Качественный дивидендный аристократ с потенциалом роста

3M – компания выпускает широкий спектр продукции, работает в области промышленности, безопасности работников, здравоохранения и товаров повседневного спроса. В линейке ее продуктов – клейкая лента Scotch, светоотражающая пленка Scotchlight для дорожных знаков, магнитная лента для звукозаписи, клейкие блокноты для заметок Post-it, одноразовые респираторы.

Последние несколько месяцев акции 3M не пользуются популярностью среди инвесторов. Несмотря на падение цены, дивидендная доходность компании растет, а надежность выплат не вызывает сомнений. Давайте разбираться, почему стоит инвестировать в 3M.

📌 Восстановилась ли компания после кризиса?

После кризисного 2020 компания без проблем отыгрывает потери. Так, по итогам 2 квартала 2021 все сегменты показывают высокие темпы роста даже без учета низкой базы предыдущего года. Общая выручка выросла на 24,7% ко 2 кварталу 2020, прибыль увеличилась на 44%, а скорректированная операционная рентабельность – на 2,4%.

Компания отмечает, что высокая инфляция и сбои в логистических цепочках негативно повлияют на результаты следующих кварталов.

📌 Дивидендная доходность

Цена 3M летом этого года достигла $200, однако не смогла там закрепиться и сейчас торгуется возле отметки в $175. С падением цены растет дивидендная доходность, а это именно то, за что компанию любят инвесторы. На протяжении 63 лет 3M повышала выплаты, несмотря на 2 страшных кризиса на фондовом рынке только в XXI веке. Коэффициент выплат остается на умеренном уровне в 59,9%.

Текущая годовая выплата составляет около $6, что дает доходность на уровне 3,3% и превышает среднюю за последние 5 лет в 2,94%. Кроме того, компания в среднем на 6,3% увеличивала дивиденды и не собирается менять дивидендную политику.

📌 Дорого ли оценивается компания?

За последнюю декаду средний мультипликатор P/E составляет 19x. Если учитывать текущие ожидания прибыли в $10 на акцию, то выходит, что компания оценивается ниже справедливого уровня, а это редкость на текущих рынках.

📌 Доступность капитала