Дата публикации текста: 2021/10/21

#SLG #отчет

❗️SL Green Realty Corp. сообщает о доходах на акцию в 3 квартале 2021 года в размере 5,75 долл. на акцию; и FFO в размере 1,78 долл. на акцию

🏗 SL Green Realty Corp. - американский инвестиционный фонд недвижимости. Вкладывает в офисные здания и торговые центры в Нью-Йорке. Компания основана в 1997 г. Стивеном Л. Грином. Штаб-квартира расположена в Нью-Йорке, США. Ключевые люди: Марк Холлидей (председатель и генеральный директор), Эндрю В. Матиас (президент), Мэтью Дж. Дилиберто (финансовый директор). Количество сотрудников: более 1000.

🔥 Данный REIT выплачивает дивиденды каждый месяц поэтому многие инвесторы рассматривают акции данной компании как чистую дивидендную бумагу с высокой доходностью!!

📈 Акции компании торгуются под тикером SLG на Нью-Йоркской фондовой бирже NYSE. Акции входят в индекс: S&P 400. Любой российский инвестор может приобрести данные акции на бирже SPB. Капитализация компании: 5 млрд. долл. После выхода отчетности и закрытия основной торговой сессии акции компании упали на -1,29%. 📉 Текущая цена акции: 73,49 долл.

❗️ИТОГИ РАБОТЫ КОМПАНИИ ЗА 3 кв. 2021 г.

• Чистая прибыль, относящаяся к держателям обыкновенных акций, в 3 квартале 2021 года составила 5,75 долл. на акцию по сравнению с 0,19 долл. на акцию за тот же период 2020 года. Чистая прибыль, относящаяся к держателям обыкновенных акций в 3 квартале 2021 года, включает 395,3 млн. долл. или 5,53 долл. на акцию чистой прибыли от продажи прав на недвижимость и неденежных корректировок справедливой стоимости. 🚀

• Средства от операционной деятельности, или FFO, в размере 1,78 долл. на акцию за 3 квартал 2021 года, включая 11,4 млн. долл. или 0,16 долл. на акцию дохода от прекращения аренды, связанного с прекращением аренды WeWork на Пятой авеню, 609, по сравнению с 1,75 долл. на акцию за тот же период в 2020 году, который включал 20,2 млн. долл. США, или 0,26 долл. США на акцию, чистой выручки, полученной в результате судебного урегулирования. 🔥

• Компания пересматривает свои прогнозные диапазоны прибыли на 2021 год до чистой прибыли на акцию от 7,21 до 7,41 долл. и FFO на акцию от 6,45 до 6,65 долл. 📈

• Подписаны 44 договора аренды офисов на Манхэттене на площади 445 453 кв. футов в 3 квартале и 107 договоров аренды офисов на Манхэттене площадью 1355 908 кв. футов за первые 9 месяцев 2021 года. По состоянию на 30 сентября 2021 года заполняемость офисов на Манхэттене составила 93,1%, включая договоры аренды, подписанные, но еще не начатые. 💸

• Чистая операционная прибыль денежных средств, или NOI, включая долю компании в денежных NOI от неконсолидированных совместных предприятий, увеличилась на 3,6% в 3 квартале 2021 года и на 0,2% за первые 9 месяцев 2021 года по сравнению с аналогичным периодом 2020 года, без учета доходов по прекращению аренды. 🤑

• На сегодняшний день в 2021 году Компания выкупила в совокупности 4,4 млн. обыкновенных акций в соответствии с ранее объявленным планом обратного выкупа акций на сумму 3,5 млрд. долл., в результате чего общее количество выкупленных акций составило 36,9 млн. акций. ✔️

🛑 Как итог, компания увеличила чистую прибыль на акцию, продолжила выкупать акции с рынка и заключать новые договоры аренды. Заполняемость зданий устремляется к более чем 90 %. При этом выручка компании оказалась хуже показателей прошлого года, а значение FFO выросло незначительно. Компании нужно продолжить заключать новые договоры аренды и увеличивать денежный поток.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/836

#SLG #отчет

❗️SL Green Realty Corp. сообщает о доходах на акцию в 3 квартале 2021 года в размере 5,75 долл. на акцию; и FFO в размере 1,78 долл. на акцию

🏗 SL Green Realty Corp. - американский инвестиционный фонд недвижимости. Вкладывает в офисные здания и торговые центры в Нью-Йорке. Компания основана в 1997 г. Стивеном Л. Грином. Штаб-квартира расположена в Нью-Йорке, США. Ключевые люди: Марк Холлидей (председатель и генеральный директор), Эндрю В. Матиас (президент), Мэтью Дж. Дилиберто (финансовый директор). Количество сотрудников: более 1000.

🔥 Данный REIT выплачивает дивиденды каждый месяц поэтому многие инвесторы рассматривают акции данной компании как чистую дивидендную бумагу с высокой доходностью!!

📈 Акции компании торгуются под тикером SLG на Нью-Йоркской фондовой бирже NYSE. Акции входят в индекс: S&P 400. Любой российский инвестор может приобрести данные акции на бирже SPB. Капитализация компании: 5 млрд. долл. После выхода отчетности и закрытия основной торговой сессии акции компании упали на -1,29%. 📉 Текущая цена акции: 73,49 долл.

❗️ИТОГИ РАБОТЫ КОМПАНИИ ЗА 3 кв. 2021 г.

• Чистая прибыль, относящаяся к держателям обыкновенных акций, в 3 квартале 2021 года составила 5,75 долл. на акцию по сравнению с 0,19 долл. на акцию за тот же период 2020 года. Чистая прибыль, относящаяся к держателям обыкновенных акций в 3 квартале 2021 года, включает 395,3 млн. долл. или 5,53 долл. на акцию чистой прибыли от продажи прав на недвижимость и неденежных корректировок справедливой стоимости. 🚀

• Средства от операционной деятельности, или FFO, в размере 1,78 долл. на акцию за 3 квартал 2021 года, включая 11,4 млн. долл. или 0,16 долл. на акцию дохода от прекращения аренды, связанного с прекращением аренды WeWork на Пятой авеню, 609, по сравнению с 1,75 долл. на акцию за тот же период в 2020 году, который включал 20,2 млн. долл. США, или 0,26 долл. США на акцию, чистой выручки, полученной в результате судебного урегулирования. 🔥

• Компания пересматривает свои прогнозные диапазоны прибыли на 2021 год до чистой прибыли на акцию от 7,21 до 7,41 долл. и FFO на акцию от 6,45 до 6,65 долл. 📈

• Подписаны 44 договора аренды офисов на Манхэттене на площади 445 453 кв. футов в 3 квартале и 107 договоров аренды офисов на Манхэттене площадью 1355 908 кв. футов за первые 9 месяцев 2021 года. По состоянию на 30 сентября 2021 года заполняемость офисов на Манхэттене составила 93,1%, включая договоры аренды, подписанные, но еще не начатые. 💸

• Чистая операционная прибыль денежных средств, или NOI, включая долю компании в денежных NOI от неконсолидированных совместных предприятий, увеличилась на 3,6% в 3 квартале 2021 года и на 0,2% за первые 9 месяцев 2021 года по сравнению с аналогичным периодом 2020 года, без учета доходов по прекращению аренды. 🤑

• На сегодняшний день в 2021 году Компания выкупила в совокупности 4,4 млн. обыкновенных акций в соответствии с ранее объявленным планом обратного выкупа акций на сумму 3,5 млрд. долл., в результате чего общее количество выкупленных акций составило 36,9 млн. акций. ✔️

🛑 Как итог, компания увеличила чистую прибыль на акцию, продолжила выкупать акции с рынка и заключать новые договоры аренды. Заполняемость зданий устремляется к более чем 90 %. При этом выручка компании оказалась хуже показателей прошлого года, а значение FFO выросло незначительно. Компании нужно продолжить заключать новые договоры аренды и увеличивать денежный поток.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/836

{kind=link}

Дата публикации текста: 2021/10/21

🎥 Что делать с акциями Disney?

В течение последнего года Disney торгуется в боковике. Сейчас Диснейленды вновь открылись, круизы Disney частично возобновились, а режиссеры снимают новые фильмы для Disney +. Сможет ли #DIS выстрелить?

📝 Фундаментальный анализ

Компания Disney была основана в 1923 году как студия для производства фильмов. В 1955 году был открыт первый Диснейленд, а в 2010-х годах запущен стриминговый сервис Disney +. Сейчас эти три компонента составляют основную часть бизнеса многомиллиардной компании.

🎛 Этот год был успешным для Disney с точки зрения кинопроката. Черная Вдова стала самой кассовой премьерой Disney с начала пандемии: $ 80 млн. сборов в США в первый уикенд, Шан-Чи собрал $ 93 млн. за сентябрьские праздники. Помимо этого, компания сняла несколько успешных сериалов (нацеленных на аудиторию Disney +) : ВандаВижн, Сокол и зимний солдат и Локи. Это отличный результат по сравнению с 2020-м годом.

Disney+ по-прежнему остается основным драйвером роста для компании. По итогам 3-го квартала количество подписчиков сервиса превысило 116 человек. Это почти в три раза ниже, чем у Netflix, однако, учитывая более узкую направленность, это неплохой результат. С октября Disney + будет доступен в Японии, с ноября - на Тайване, в Южной Корее и Гонконге. Годовой рост выручки медиа-сегмента составил +18%, и по прогнозам аналитиков, он сохранит двузначные темпы в течение еще нескольких лет.

💰 Revenue Диснейлендов также приходит в норму. В Q2 2021 она выросла в четыре раза по сравнению с Q2 2020 до $ 4,3 млрд. Если никаких новых ограничений в западных странах не будет, то сегмент полностью восстановится к 2023 году.

⚙️ Технический анализ

Disney торгуется в боковике, постоянно пробивая 50-дневную среднюю вверх и вниз. В такой ситуации правильно будет купить бумагу тогда, когда она пробьет свой исторический максимум - $ 203,9 на больших объемах.

💡 Вывод

Disney делает шаги вперед к диверсификации бизнеса. Сейчас компании не так страшен COVID, ведь до 30% выручки она получает от онлайн-сервисов. Компания дорогая даже по сравнению с Netflix, однако экспансия Disney+ на новые континенты вместе восстановлением маржинальности Диснейлендов оправдывает высокую оценку. Сейчас не лучший момент для покупки Disney, однако в долгосрочной перспективе это интересная инвестиционная идея.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/thefinexpert/652

🎥 Что делать с акциями Disney?

В течение последнего года Disney торгуется в боковике. Сейчас Диснейленды вновь открылись, круизы Disney частично возобновились, а режиссеры снимают новые фильмы для Disney +. Сможет ли #DIS выстрелить?

📝 Фундаментальный анализ

Компания Disney была основана в 1923 году как студия для производства фильмов. В 1955 году был открыт первый Диснейленд, а в 2010-х годах запущен стриминговый сервис Disney +. Сейчас эти три компонента составляют основную часть бизнеса многомиллиардной компании.

🎛 Этот год был успешным для Disney с точки зрения кинопроката. Черная Вдова стала самой кассовой премьерой Disney с начала пандемии: $ 80 млн. сборов в США в первый уикенд, Шан-Чи собрал $ 93 млн. за сентябрьские праздники. Помимо этого, компания сняла несколько успешных сериалов (нацеленных на аудиторию Disney +) : ВандаВижн, Сокол и зимний солдат и Локи. Это отличный результат по сравнению с 2020-м годом.

Disney+ по-прежнему остается основным драйвером роста для компании. По итогам 3-го квартала количество подписчиков сервиса превысило 116 человек. Это почти в три раза ниже, чем у Netflix, однако, учитывая более узкую направленность, это неплохой результат. С октября Disney + будет доступен в Японии, с ноября - на Тайване, в Южной Корее и Гонконге. Годовой рост выручки медиа-сегмента составил +18%, и по прогнозам аналитиков, он сохранит двузначные темпы в течение еще нескольких лет.

💰 Revenue Диснейлендов также приходит в норму. В Q2 2021 она выросла в четыре раза по сравнению с Q2 2020 до $ 4,3 млрд. Если никаких новых ограничений в западных странах не будет, то сегмент полностью восстановится к 2023 году.

⚙️ Технический анализ

Disney торгуется в боковике, постоянно пробивая 50-дневную среднюю вверх и вниз. В такой ситуации правильно будет купить бумагу тогда, когда она пробьет свой исторический максимум - $ 203,9 на больших объемах.

💡 Вывод

Disney делает шаги вперед к диверсификации бизнеса. Сейчас компании не так страшен COVID, ведь до 30% выручки она получает от онлайн-сервисов. Компания дорогая даже по сравнению с Netflix, однако экспансия Disney+ на новые континенты вместе восстановлением маржинальности Диснейлендов оправдывает высокую оценку. Сейчас не лучший момент для покупки Disney, однако в долгосрочной перспективе это интересная инвестиционная идея.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/thefinexpert/652

Дата публикации текста: 2021/10/21

🧪 The Mosaic Company (MOS) - очень краткий обзор американского производителя удобрений

▫️ Капитализация: $16 b

▫️ Продажи TTM: $10 b

▫️ Прибыль TTM: $1,4 b

▫️ P/E: 11,5, Форвардный P/E2021: 9

▫️ P/B: 1,6

▫️ P/S: 1,6

▫️ Дивиденды (в год): $0,3 на акцию

👉 Сегменты бизнеса:

«Фосфаты» - владеет и управляет шахтами и производственными предприятиями во Флориде, которые производят концентрированные фосфатные удобрения для сельскохозяйственных культур и

ингредиенты кормов для животных на основе фосфатов.

(32,5% от выручки во 2кв2021)

Сегмент калийного бизнеса владеет и управляет калийными рудниками и производственными предприятиями в Канаде и США, которые производят калийные удобрения, ингредиенты кормов для животных и промышленные товары.

(23.5% от выручки во 2кв2021)

«Приобретенный бизнес» - состоит из пяти рудников фосфатных руд, четырех заводов по производству фосфатов и калийного рудника.

(35,7% от выручки во 2кв2021)

👉 Основные рынки сбыта - Бразилия, США, Канада и Китай, при этом, Бразилия и США формируют 70% выручки (итогам 2кв2021).

✅ Из-за резкого роста цен на удобрения компания показывает и будет показывать сильные финансовые результаты в ближайших кварталах.

Во 2кв2021 выручка выросла на 40% г/г. При этом, себестоимость продаж выросла всего на 14,6% г/г.

Прибыль на акцию за 1П2021 составила $1,55.

Из-за роста цен на удобрения в 3кв2021 на 20-30% кв/кв, ожидаются сильные финансовые результаты компании за 3кв2021 и 2П2021.

✅ По грубым расчетам, fwd P/E компании по итогам 2021 года может составить около 9, что неплохо для американской компании.

✅ Ближайшие перспективы рынка по-прежнему положительны для производителей, рост цен опережает рост издержек.

❌ Компания инвестировала 0,6 млрд долларов только за 1П2021 в капитальные затраты - это вся прибыль полугодия. Т.е. даже в самых благоприятных рыночных условиях компания не считает обеспечивать доходность акционерам.

Капитальные затраты могут стать неэффективными в случае падения цен на продукцию.

❌ Рост цен на газ отразится на расходах компании в 3-4кв2021, что говорит о необходимости более консервативно подходить к прогнозам фин. результатов.

❌ В презентациях компании мало аналитической информации (очень большая редкость для американских эмитентов).

Вывод

Компания выглядит недорогой, но предпочитаю подождать отчета за 3кв2021, который выйдет 2 ноября. По нему можно будет оценить ближайшие перспективы более точно.

Не является индивидуальной инвестиционной рекомендацией

#обзор #MOS #Mosaic

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/217

🧪 The Mosaic Company (MOS) - очень краткий обзор американского производителя удобрений

▫️ Капитализация: $16 b

▫️ Продажи TTM: $10 b

▫️ Прибыль TTM: $1,4 b

▫️ P/E: 11,5, Форвардный P/E2021: 9

▫️ P/B: 1,6

▫️ P/S: 1,6

▫️ Дивиденды (в год): $0,3 на акцию

👉 Сегменты бизнеса:

«Фосфаты» - владеет и управляет шахтами и производственными предприятиями во Флориде, которые производят концентрированные фосфатные удобрения для сельскохозяйственных культур и

ингредиенты кормов для животных на основе фосфатов.

(32,5% от выручки во 2кв2021)

Сегмент калийного бизнеса владеет и управляет калийными рудниками и производственными предприятиями в Канаде и США, которые производят калийные удобрения, ингредиенты кормов для животных и промышленные товары.

(23.5% от выручки во 2кв2021)

«Приобретенный бизнес» - состоит из пяти рудников фосфатных руд, четырех заводов по производству фосфатов и калийного рудника.

(35,7% от выручки во 2кв2021)

👉 Основные рынки сбыта - Бразилия, США, Канада и Китай, при этом, Бразилия и США формируют 70% выручки (итогам 2кв2021).

✅ Из-за резкого роста цен на удобрения компания показывает и будет показывать сильные финансовые результаты в ближайших кварталах.

Во 2кв2021 выручка выросла на 40% г/г. При этом, себестоимость продаж выросла всего на 14,6% г/г.

Прибыль на акцию за 1П2021 составила $1,55.

Из-за роста цен на удобрения в 3кв2021 на 20-30% кв/кв, ожидаются сильные финансовые результаты компании за 3кв2021 и 2П2021.

✅ По грубым расчетам, fwd P/E компании по итогам 2021 года может составить около 9, что неплохо для американской компании.

✅ Ближайшие перспективы рынка по-прежнему положительны для производителей, рост цен опережает рост издержек.

❌ Компания инвестировала 0,6 млрд долларов только за 1П2021 в капитальные затраты - это вся прибыль полугодия. Т.е. даже в самых благоприятных рыночных условиях компания не считает обеспечивать доходность акционерам.

Капитальные затраты могут стать неэффективными в случае падения цен на продукцию.

❌ Рост цен на газ отразится на расходах компании в 3-4кв2021, что говорит о необходимости более консервативно подходить к прогнозам фин. результатов.

❌ В презентациях компании мало аналитической информации (очень большая редкость для американских эмитентов).

Вывод

Компания выглядит недорогой, но предпочитаю подождать отчета за 3кв2021, который выйдет 2 ноября. По нему можно будет оценить ближайшие перспективы более точно.

Не является индивидуальной инвестиционной рекомендацией

#обзор #MOS #Mosaic

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/217

{kind=link}

Дата публикации текста: 2021/10/22

Разбор биотеха Ionis Pharmaceuticals / SWOT-анализ

Часть 2

🔷 Возможности:

- Интернет: количество пользователей Интернета во время ковида в мире кратно увеличилось. Это означает, что у Ionis Pharmaceuticals Inc есть возможность расширить свое присутствие в мировой сети. Используя всемирную паутину для взаимодействия со своими клиентами.

- После рецессии увеличился средний доход домохозяйств наряду с увеличением потребительских расходов. Это приведет к росту целевого рынка Ionis Pharmaceuticals Inc за счет новых клиентов, которых можно привлечь к бизнесу.

- Электронная коммерция: появилась новая тенденция и рост продаж в индустрии электронной коммерции. Это означает, что сейчас многие люди делают покупки в Интернете. Ionis Pharmaceuticals Inc может получать доход, открывая интернет-магазины и осуществляя через них продажи.

- Налоговая политика: снижение правительственной ставки налога выгодно для Ionis Pharmaceuticals Inc, поскольку меньшая сумма будет списана на расходы в качестве налога.

🔷 Угрозы:

- Слабая техническая составляющая: сейчас акции компании находятся в нисходящем канале, поддержка на уровне ~$29 выглядит довольно слабо, ближайший крепкий уровень $25 за акцию (-18% от текущих цен)

- Поставщики: рыночная сила поставщиков с годами увеличивалась, связано это в первую очередь с уменьшением числа поставщиков. Это означает, что затраты на ввозимые ресурсы для Ionis Pharmaceuticals Inc. могут возрасти.

- Растущая конкуренция: в отрасли наблюдается рост конкуренции, что оказывает давление на цены. Это может привести к сильному снижению доходов Ionis Pharmaceuticals Inc, если компания не будет приспосабливаться к изменениям цен, или к потере доли рынка.

📊 Мультипликаторы компании:

Оценка стоимости

P/E - (-7,81)

P/B - 7,44

P/S - 6,31

Рентабельность

ROA - (-21,36 %)

ROE - (-65,84 %)

ROS - (-80,74 %)

Debt/Equity - 224,92% Рентабельность по EBITDA - (-27,57%)

Данная компания доступна для покупки неквалифицированным инвесторам

❇️ Как вы считаете, сможет ли Ionis Pharmaceuticals восстановить рост своих денежных потоков? Пишите в комментариях.

#IONS #IonisPharmaceuticals #Biotech

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1510

Разбор биотеха Ionis Pharmaceuticals / SWOT-анализ

Часть 2

🔷 Возможности:

- Интернет: количество пользователей Интернета во время ковида в мире кратно увеличилось. Это означает, что у Ionis Pharmaceuticals Inc есть возможность расширить свое присутствие в мировой сети. Используя всемирную паутину для взаимодействия со своими клиентами.

- После рецессии увеличился средний доход домохозяйств наряду с увеличением потребительских расходов. Это приведет к росту целевого рынка Ionis Pharmaceuticals Inc за счет новых клиентов, которых можно привлечь к бизнесу.

- Электронная коммерция: появилась новая тенденция и рост продаж в индустрии электронной коммерции. Это означает, что сейчас многие люди делают покупки в Интернете. Ionis Pharmaceuticals Inc может получать доход, открывая интернет-магазины и осуществляя через них продажи.

- Налоговая политика: снижение правительственной ставки налога выгодно для Ionis Pharmaceuticals Inc, поскольку меньшая сумма будет списана на расходы в качестве налога.

🔷 Угрозы:

- Слабая техническая составляющая: сейчас акции компании находятся в нисходящем канале, поддержка на уровне ~$29 выглядит довольно слабо, ближайший крепкий уровень $25 за акцию (-18% от текущих цен)

- Поставщики: рыночная сила поставщиков с годами увеличивалась, связано это в первую очередь с уменьшением числа поставщиков. Это означает, что затраты на ввозимые ресурсы для Ionis Pharmaceuticals Inc. могут возрасти.

- Растущая конкуренция: в отрасли наблюдается рост конкуренции, что оказывает давление на цены. Это может привести к сильному снижению доходов Ionis Pharmaceuticals Inc, если компания не будет приспосабливаться к изменениям цен, или к потере доли рынка.

📊 Мультипликаторы компании:

Оценка стоимости

P/E - (-7,81)

P/B - 7,44

P/S - 6,31

Рентабельность

ROA - (-21,36 %)

ROE - (-65,84 %)

ROS - (-80,74 %)

Debt/Equity - 224,92% Рентабельность по EBITDA - (-27,57%)

Данная компания доступна для покупки неквалифицированным инвесторам

❇️ Как вы считаете, сможет ли Ionis Pharmaceuticals восстановить рост своих денежных потоков? Пишите в комментариях.

#IONS #IonisPharmaceuticals #Biotech

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1510

Дата публикации текста: 2021/10/22

📝Отчет TSMC

Тайваньский производитель полупроводников Taiwan Semiconductor Manufacturing Company, поставляющий чипы, в том числе для Apple, отчитался за третий квартал. Компания показала хороший прирост выручки, однако ожидает сильного дефицита продукции в следующем году. Давайте посмотрим, как это отразится на рынке.

Финансовые показатели:

• Выручка – $14,88 млрд (+22,6% год к году)

• Операционная прибыль – $6,1 млрд (+18,4% г/г)

• EBITDA – $9,8 млрд (+16,7% г/г)

• Чистая прибыль – $5,61 млрд (+18,2% г/г)

• Прибыль на акцию – $1,08 (+19,7% г/г)

Основная часть выручки по-прежнему приходится на производство смартфонов (44%), на втором месте – суперкомпьютеры (37%). Компания порадовала более высокой прибылью на акцию, чем ожидали аналитики ($1,04). TSMC платит дивиденды поквартально. Совет директоров назначил выплату за второй квартал 2021 года на 13 января, размер – $0,4677 на бумагу. При этом годовая доходность составит 1,62% при текущей стоимости акций в $116.

📌 Перспективы отрасли

В зависимости от скорости восстановления экономики дефицит полупроводников может сохраниться и после 2022 года. И для его удовлетворения недостаточно простого увеличения загрузки существующих производств. Нужно новое строительство, длящееся не менее двух лет. TSMC, как и его конкуренты Intel, Micron и Texas Instruments, имея собственное производство, находится в более выигрышной позиции, чем Qualcomm, AMD и NVIDIA, размещающие заказы на сторонних площадках. При этом ожидание дефицита уже в некоторой степени заложено в стоимость производителей полупроводников.

Дефицит ведет к росту цен не только на сами чипы, но и на конечную продукцию. На фоне падения маржинальности бизнеса эксперты ожидают «чистку» рынка в самых разных отраслях. Причем выиграют не отрасли, а отдельные компании, которые способны быстрее подстроиться под изменчивую обстановку и имеют дополнительные сервисы, приносящие доход.

📌 Перспективы компании

Исходя из текущих перспектив развития бизнеса, руководство TSMC в следующем квартале ожидает уровень выручки $15,4–15,7 млрд и хороший рост рентабельности благодаря повышению цен на продукцию. Компания расширяет производство за счет строительства нового завода в Японии, однако запуск запланирован только на 2024 год, и TSMC не удастся в полной мере извлечь выгоду из повышенного спроса на полупроводники в ближайшие несколько лет. Кроме того, согласно отчету, TSMC обязуется достичь нулевого уровня выбросов к 2050 году, действуя в соответствии с принципами ESG.

📌 Вывод

В моем модельном портфеле США акции TSMC занимают 4,1% и на данный момент показывают отрицательную доходность (-2,2%). Тем не менее я считаю отрасль перспективной и выходить из позиции не собираюсь. Также держу акции Intel с долей 5,4%. И на фоне дефицита полупроводников ожидаю хорошего роста.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/diveconomic/765

📝Отчет TSMC

Тайваньский производитель полупроводников Taiwan Semiconductor Manufacturing Company, поставляющий чипы, в том числе для Apple, отчитался за третий квартал. Компания показала хороший прирост выручки, однако ожидает сильного дефицита продукции в следующем году. Давайте посмотрим, как это отразится на рынке.

Финансовые показатели:

• Выручка – $14,88 млрд (+22,6% год к году)

• Операционная прибыль – $6,1 млрд (+18,4% г/г)

• EBITDA – $9,8 млрд (+16,7% г/г)

• Чистая прибыль – $5,61 млрд (+18,2% г/г)

• Прибыль на акцию – $1,08 (+19,7% г/г)

Основная часть выручки по-прежнему приходится на производство смартфонов (44%), на втором месте – суперкомпьютеры (37%). Компания порадовала более высокой прибылью на акцию, чем ожидали аналитики ($1,04). TSMC платит дивиденды поквартально. Совет директоров назначил выплату за второй квартал 2021 года на 13 января, размер – $0,4677 на бумагу. При этом годовая доходность составит 1,62% при текущей стоимости акций в $116.

📌 Перспективы отрасли

В зависимости от скорости восстановления экономики дефицит полупроводников может сохраниться и после 2022 года. И для его удовлетворения недостаточно простого увеличения загрузки существующих производств. Нужно новое строительство, длящееся не менее двух лет. TSMC, как и его конкуренты Intel, Micron и Texas Instruments, имея собственное производство, находится в более выигрышной позиции, чем Qualcomm, AMD и NVIDIA, размещающие заказы на сторонних площадках. При этом ожидание дефицита уже в некоторой степени заложено в стоимость производителей полупроводников.

Дефицит ведет к росту цен не только на сами чипы, но и на конечную продукцию. На фоне падения маржинальности бизнеса эксперты ожидают «чистку» рынка в самых разных отраслях. Причем выиграют не отрасли, а отдельные компании, которые способны быстрее подстроиться под изменчивую обстановку и имеют дополнительные сервисы, приносящие доход.

📌 Перспективы компании

Исходя из текущих перспектив развития бизнеса, руководство TSMC в следующем квартале ожидает уровень выручки $15,4–15,7 млрд и хороший рост рентабельности благодаря повышению цен на продукцию. Компания расширяет производство за счет строительства нового завода в Японии, однако запуск запланирован только на 2024 год, и TSMC не удастся в полной мере извлечь выгоду из повышенного спроса на полупроводники в ближайшие несколько лет. Кроме того, согласно отчету, TSMC обязуется достичь нулевого уровня выбросов к 2050 году, действуя в соответствии с принципами ESG.

📌 Вывод

В моем модельном портфеле США акции TSMC занимают 4,1% и на данный момент показывают отрицательную доходность (-2,2%). Тем не менее я считаю отрасль перспективной и выходить из позиции не собираюсь. Также держу акции Intel с долей 5,4%. И на фоне дефицита полупроводников ожидаю хорошего роста.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/diveconomic/765

Дата публикации текста: 2021/10/22

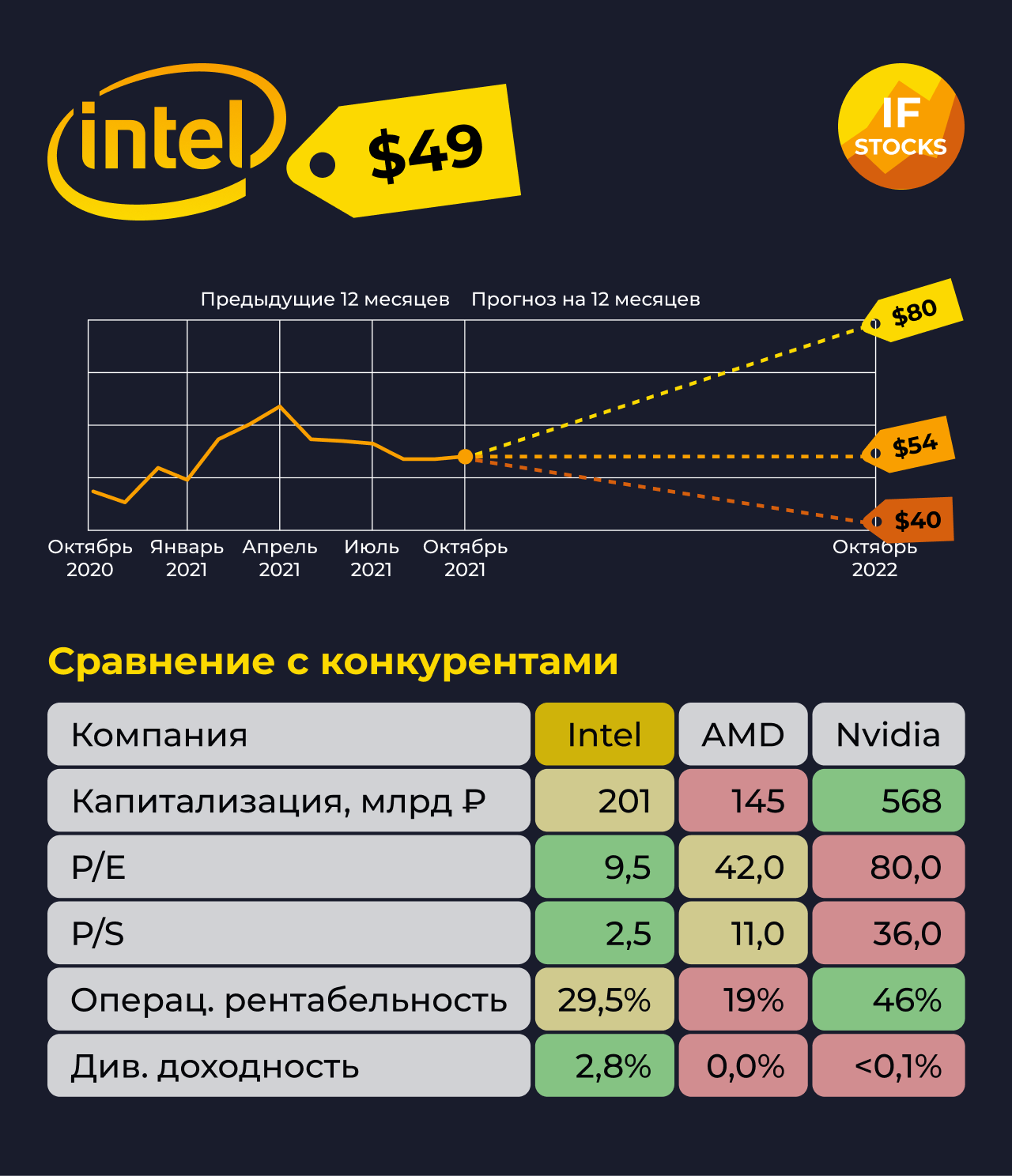

#Intel #отчет

❗️Intel сообщает финансовые результаты за 3 квартал 2021 г.

🖥 Intel - один из гигантов отрасли электронных устройств и компьютерных компонентов, а также крупнейший в мире производитель микропроцессоров. Штаб-квартира расположена в Санта-Кларе (Калифорния). Компания основана в 1968 году. Основатели: Гордон Мур, Роберт Нойс. Ключевые фигуры: Омар Ишрак (Председатель), Патрик Гелсингер (CEO). Офисы компании расположены почти по всему миру. Число сотрудников более 110 600 человек. Дочерние компании: Intel Ireland, Intel Capital, Wind River Systems, Havok, McAfee, Virtutech, Intel (Germany), Intel (India), Intel Israel, Mobileye и Intel Architecture Labs. Аудитор: Ernst & Young LLP.

📃 Акции компании торгуются на Американской (NASDAQ) бирже под тикером INTC. Акции входят в индексы Nasdaq-100, DJIA, S&P 100, S&P 500. Капитализация компании 227,19 млрд. долл. Отчет вышел на постмаркете, а акции упали на -8,79% 📉. Цена 1 акции 51,08 долл.

👀 Итоги работы компании представлены ниже:

• Выручка по GAAP за 3 квартал составила 19,2 млрд. долл. США, что на 5% больше, чем годом ранее (г./г.), а выручка без учета GAAP составила 18,1 млрд. долл. США, что на 5% больше по сравнению с аналогичным периодом прошлого года. Достигнута рекордная выручка в подразделении Intel Internet of Things Group (IOTG) и рекордная выручка в 3 квартале в подразделениях Data Center Group (DCG) и Mobileye. 🚀

• Прибыль на акцию по GAAP за 3 квартал составила 1,67 долл. США; Чистая прибыль на акцию без учета GAAP составила 1,71 долл., что на 0,61 долл. больше июльского прогноза. Превышен июльский прогноз по прибыли на акцию и валовой прибыли. 📈

• Повышение прогноза по чистой прибыли на акцию и валовой прибыли на 2021 год. Теперь ожидается прибыль на акцию по GAAP в размере 4,50 долл. США, прибыль на акцию без учета GAAP в размере 5,28 долл. США, валовая прибыль по GAAP в размере 55% и валовая прибыль без учета GAAP в размере 57%. 🔥

• Финансовый директор Intel Джордж Дэвис объявил о планах выйти на пенсию в мае 2022 года. 🥲

• В 3 квартале компания получила 9,9 млрд. долл. денежных средств от операционной деятельности и выплатила дивиденды в размере 1,4 млрд. долл. 💰

❗️Как итог: 3 квартал 2021 г. показал еще больший мировой спрос на полупроводники, в области которых Intel является лидером. Компания заложила основу для новых предприятий, настроила производительность процессов и представила самые современные архитектурные инновации за десятилетие. Компания также объявила о крупных успехах в плане развития клиентской базы во всех сферах бизнеса. Однако после смены CEO компании в начале 2021 г. Intel предстоит проделать еще большой путь для реализации всех планов.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/840

#Intel #отчет

❗️Intel сообщает финансовые результаты за 3 квартал 2021 г.

🖥 Intel - один из гигантов отрасли электронных устройств и компьютерных компонентов, а также крупнейший в мире производитель микропроцессоров. Штаб-квартира расположена в Санта-Кларе (Калифорния). Компания основана в 1968 году. Основатели: Гордон Мур, Роберт Нойс. Ключевые фигуры: Омар Ишрак (Председатель), Патрик Гелсингер (CEO). Офисы компании расположены почти по всему миру. Число сотрудников более 110 600 человек. Дочерние компании: Intel Ireland, Intel Capital, Wind River Systems, Havok, McAfee, Virtutech, Intel (Germany), Intel (India), Intel Israel, Mobileye и Intel Architecture Labs. Аудитор: Ernst & Young LLP.

📃 Акции компании торгуются на Американской (NASDAQ) бирже под тикером INTC. Акции входят в индексы Nasdaq-100, DJIA, S&P 100, S&P 500. Капитализация компании 227,19 млрд. долл. Отчет вышел на постмаркете, а акции упали на -8,79% 📉. Цена 1 акции 51,08 долл.

👀 Итоги работы компании представлены ниже:

• Выручка по GAAP за 3 квартал составила 19,2 млрд. долл. США, что на 5% больше, чем годом ранее (г./г.), а выручка без учета GAAP составила 18,1 млрд. долл. США, что на 5% больше по сравнению с аналогичным периодом прошлого года. Достигнута рекордная выручка в подразделении Intel Internet of Things Group (IOTG) и рекордная выручка в 3 квартале в подразделениях Data Center Group (DCG) и Mobileye. 🚀

• Прибыль на акцию по GAAP за 3 квартал составила 1,67 долл. США; Чистая прибыль на акцию без учета GAAP составила 1,71 долл., что на 0,61 долл. больше июльского прогноза. Превышен июльский прогноз по прибыли на акцию и валовой прибыли. 📈

• Повышение прогноза по чистой прибыли на акцию и валовой прибыли на 2021 год. Теперь ожидается прибыль на акцию по GAAP в размере 4,50 долл. США, прибыль на акцию без учета GAAP в размере 5,28 долл. США, валовая прибыль по GAAP в размере 55% и валовая прибыль без учета GAAP в размере 57%. 🔥

• Финансовый директор Intel Джордж Дэвис объявил о планах выйти на пенсию в мае 2022 года. 🥲

• В 3 квартале компания получила 9,9 млрд. долл. денежных средств от операционной деятельности и выплатила дивиденды в размере 1,4 млрд. долл. 💰

❗️Как итог: 3 квартал 2021 г. показал еще больший мировой спрос на полупроводники, в области которых Intel является лидером. Компания заложила основу для новых предприятий, настроила производительность процессов и представила самые современные архитектурные инновации за десятилетие. Компания также объявила о крупных успехах в плане развития клиентской базы во всех сферах бизнеса. Однако после смены CEO компании в начале 2021 г. Intel предстоит проделать еще большой путь для реализации всех планов.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/840

{kind=link}

Дата публикации текста: 2021/10/22

💰 5 акций, которые могут взлететь до конца года

До конца года осталось всего ничего. Мы решили рассказать вам о бумагах, которые за это время могут подскочить в цене!

Какие же это акции?

• Coinbase #COIN — американская криптобиржа. Выручка ежегодно растет более чем вдвое. Покупка акций Coinbase — отличный способ поставить на рост рынка криптовалюты, не вкладываясь в нее напрямую.

Одним из рисков для Coinbase является цикличность, связанная с волатильностью цен. После значительного роста криптотрейдеры фиксируют прибыль и выводят валюту на свои кошельки. Компания зарабатывает на комиссиях от сделок, поэтому отток клиентов негативно сказывается на бизнесе.

Консенсус-прогноз аналитиков по бумаге — 379$ за штуку, а это предполагаемое повышение на 20%.

• Lockheed Martin #LMT Lockheed Martin производит и продаёт военную технику. Котировки акций оттолкнулись от локального дна и начали уверенный тренд движения вверх.

Средняя дивидендная доходность за последние 5 лет — 2,6%. В случае возврата к средней норме доходности прогнозная цена акции должна составить 430$, а это рост на 16%.

• Facebook #FB Курс акций снизился, виной тому общая коррекция в технологическом секторе. Выручка растёт в среднем по 30% ежегодно. Средний показатель P/E для IT-сектора равен 40, а у FB он 25. Поэтому потенциальный рост для акций Facebook 340*(40/25) = 544$ (+60%).

• Royal Dutch Shell #RDS Нефтегазовая компания. Её Финансовые показатели вернулись к уровню 1 квартала 2020 года. Royal Dutch Shell интересна за счёт высокомаржинального газового сегмента, дающего более 40% прибыли. Если цена придёт к докризисным уровням, то рост составит 22%.

• Детский Мир #DSKY У российской компании хорошие шансы в конце 2021-начале 2022 года. Детский Мир ежегодно увеличивает выручку в среднем на 14% и открывает новые магазины. Регулярные дивиденды 7-10%. На графике акций мы видим признаки разворота после коррекции. При благоприятных отчётах цена может вернуться к уровню 150-160 рублей. В этом случае потенциальный рост составит 10-20%.

Если всё пойдёт по плану, перечисленные 5 акций могут вырасти в цене уже в ближайшие несколько месяцев. Но не стоит воспринимать этот список, как руководство к покупкам.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а что из этого списка купили бы вы в свой портфель?

#IF_анализ #IF_акции_США #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3011

💰 5 акций, которые могут взлететь до конца года

До конца года осталось всего ничего. Мы решили рассказать вам о бумагах, которые за это время могут подскочить в цене!

Какие же это акции?

• Coinbase #COIN — американская криптобиржа. Выручка ежегодно растет более чем вдвое. Покупка акций Coinbase — отличный способ поставить на рост рынка криптовалюты, не вкладываясь в нее напрямую.

Одним из рисков для Coinbase является цикличность, связанная с волатильностью цен. После значительного роста криптотрейдеры фиксируют прибыль и выводят валюту на свои кошельки. Компания зарабатывает на комиссиях от сделок, поэтому отток клиентов негативно сказывается на бизнесе.

Консенсус-прогноз аналитиков по бумаге — 379$ за штуку, а это предполагаемое повышение на 20%.

• Lockheed Martin #LMT Lockheed Martin производит и продаёт военную технику. Котировки акций оттолкнулись от локального дна и начали уверенный тренд движения вверх.

Средняя дивидендная доходность за последние 5 лет — 2,6%. В случае возврата к средней норме доходности прогнозная цена акции должна составить 430$, а это рост на 16%.

• Facebook #FB Курс акций снизился, виной тому общая коррекция в технологическом секторе. Выручка растёт в среднем по 30% ежегодно. Средний показатель P/E для IT-сектора равен 40, а у FB он 25. Поэтому потенциальный рост для акций Facebook 340*(40/25) = 544$ (+60%).

• Royal Dutch Shell #RDS Нефтегазовая компания. Её Финансовые показатели вернулись к уровню 1 квартала 2020 года. Royal Dutch Shell интересна за счёт высокомаржинального газового сегмента, дающего более 40% прибыли. Если цена придёт к докризисным уровням, то рост составит 22%.

• Детский Мир #DSKY У российской компании хорошие шансы в конце 2021-начале 2022 года. Детский Мир ежегодно увеличивает выручку в среднем на 14% и открывает новые магазины. Регулярные дивиденды 7-10%. На графике акций мы видим признаки разворота после коррекции. При благоприятных отчётах цена может вернуться к уровню 150-160 рублей. В этом случае потенциальный рост составит 10-20%.

Если всё пойдёт по плану, перечисленные 5 акций могут вырасти в цене уже в ближайшие несколько месяцев. Но не стоит воспринимать этот список, как руководство к покупкам.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а что из этого списка купили бы вы в свой портфель?

#IF_анализ #IF_акции_США #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3011

{kind=link}

Дата публикации текста: 2021/10/22

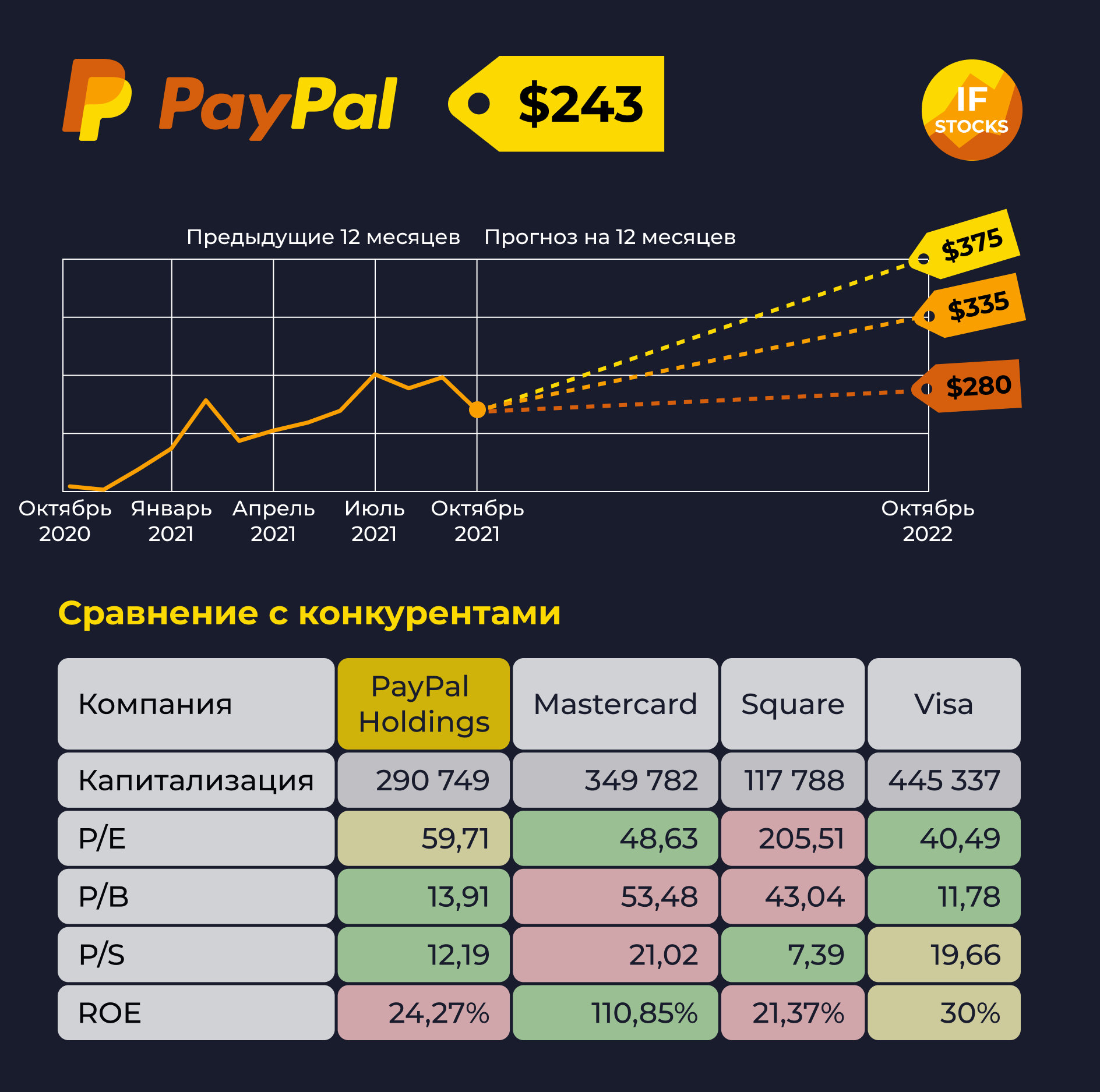

💰 Paypal хочет купить Pinterest: не пора ли вложиться?

Американская платёжная система Paypal #PYPL собирается купить социальную сеть Pinterest #PINS. Об этом 20 октября со ссылкой на свои источники сообщил Bloomberg.

Есть информация, что Paypal может купить Pinterest по цене $70 за акцию. В итоге вся социальная сеть будет стоить $39 млрд.

На этой новости акции Pinterest в моменте подскочили на 18% до $66. Котировки Paypal упали на 5%.

Однако официальных новостей от компаний пока не поступало.

А что с бизнесом?

Капитализация Paypal на сегодня — $317 миллиардов. За 2020 год компания заметно подросла, при этом у нее отрицательный чистый долг. Однако покупка в $39 млрд может сильно увеличить долговую нагрузку.

Рост выручки компании за первые 6 месяцев 2021 года составил 24%, компания заработала $12,2 миллиарда. Операционная маржинальность 18%, операционная прибыль $2,1 млрд: +61%.

Сервис Pinterest запущен в 2009 году, а в 2019 вышел на биржу.

Компания получает доход от рекламы. За последний год её капитал существенно вырос. А на фоне пандемии Pinterest даже стала получать прибыль, хотя много лет до этого была убыточной.

Как сделка может повлиять на Paypal?

Мнение аналитиков InvestFuture

📍 Сделка расширит базу клиентов Paypal. Её выручка увеличится за счёт внутренних платежей пользователей соцсети.

📍 По мультипликаторам Paypal выглядит немного переоцененной. Её показатели выше, чем у лидеров рынка онлайн-переводов Visa и Mastercard.

📍 Аналитики прогнозируют рост акций Paypal среднем на 30% от текущих цен в течение 12 месяцев. Хотя акции Paypal за год подорожали на 25%, аналитики видят дальнейший потенциал роста.

У Paypal устойчивое финансовое положение и доходы, она создаёт многофункциональный сервис для пользователей. Всё это делает её акции интересными для покупки.

Подробный разбор PayPal от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вы верите в рост PayPal?

#IF_анализ #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3014

💰 Paypal хочет купить Pinterest: не пора ли вложиться?

Американская платёжная система Paypal #PYPL собирается купить социальную сеть Pinterest #PINS. Об этом 20 октября со ссылкой на свои источники сообщил Bloomberg.

Есть информация, что Paypal может купить Pinterest по цене $70 за акцию. В итоге вся социальная сеть будет стоить $39 млрд.

На этой новости акции Pinterest в моменте подскочили на 18% до $66. Котировки Paypal упали на 5%.

Однако официальных новостей от компаний пока не поступало.

А что с бизнесом?

Капитализация Paypal на сегодня — $317 миллиардов. За 2020 год компания заметно подросла, при этом у нее отрицательный чистый долг. Однако покупка в $39 млрд может сильно увеличить долговую нагрузку.

Рост выручки компании за первые 6 месяцев 2021 года составил 24%, компания заработала $12,2 миллиарда. Операционная маржинальность 18%, операционная прибыль $2,1 млрд: +61%.

Сервис Pinterest запущен в 2009 году, а в 2019 вышел на биржу.

Компания получает доход от рекламы. За последний год её капитал существенно вырос. А на фоне пандемии Pinterest даже стала получать прибыль, хотя много лет до этого была убыточной.

Как сделка может повлиять на Paypal?

Мнение аналитиков InvestFuture

📍 Сделка расширит базу клиентов Paypal. Её выручка увеличится за счёт внутренних платежей пользователей соцсети.

📍 По мультипликаторам Paypal выглядит немного переоцененной. Её показатели выше, чем у лидеров рынка онлайн-переводов Visa и Mastercard.

📍 Аналитики прогнозируют рост акций Paypal среднем на 30% от текущих цен в течение 12 месяцев. Хотя акции Paypal за год подорожали на 25%, аналитики видят дальнейший потенциал роста.

У Paypal устойчивое финансовое положение и доходы, она создаёт многофункциональный сервис для пользователей. Всё это делает её акции интересными для покупки.

Подробный разбор PayPal от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вы верите в рост PayPal?

#IF_анализ #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3014

{kind=link}

Дата публикации текста: 2021/10/22

Бумаги "Роснефть" на хаях / Фиксировать прибыли или наращивать позицию на будущее?

⛽️ Роснефть #ROSN - российская нефтегазовая компания, контрольный пакет акций которой принадлежит государственному АО «Роснефтегаз». В 2013 году стала крупнейшей в мире компанией-производителем нефти. По данным журнала «Эксперт», в 2017 году занимала третье место среди российских компаний по объёмам выручки.

Что происходит?

Сегодня акции компании стоят дороже почти на 50%, чем в докризисном 2019 году. Насколько такая стоимость оправдана и стоит ли покупать бумаги сейчас? Давайте разбираться.

📊 Мультипликаторы и Финансовые показатели компании:

Если мы посмотрим на общую картину, то увидим, что компания в целом показывает растущие денежные потоки. Бизнес масштабируется и улучшается. Однако, по результатам 2020 года выручка упала довольно сильно, снижение выручки относительно 2019 года - 34%. По итогам 2кв 2021 года (12 мес) ситуация чуть изменилась, компания смогла вновь нарастить выручки до 6,864 трлн руб. А прибыль вернулась чуть ли не к докризисным показателям - 710 млрд руб.

Оценка стоимости

P/E - 9,59

P/B - 1,17

P/S - 0,99

Рентабельность

ROA - 4,60 %

ROE - 12,94 %

ROS - 10,34 %

Debt/Equity (Долг / Капитал) - 86,61% Операционная рентабельность - 13,39%

✔️ Подводим итоги

Теперь, когда мы ознакомились с финансовыми подробностями Роснефти, можно поговорить о целесообразности покупки акций компании. С одной стороны, если мы взглянем на мультипликаторы компании, то не увидим ничего необычного, нам даже может показаться, что акции компании смотрятся неплохо. Из плюсов: приличная маржинальность, не слишком дорогая оценка компании рынком, а также растущий бизнес.

Однако не будьте так наивны, стоит лишь взглянуть на показатели предыдущих годов и сравнить цены акций на графике тогда и сегодня. Получаем, что акции компании в докризисные года стоили на 30% дешевле, учитывая тот факт, что компания зарабатывала больше на 20%. Получается, что сегодня мы платим больше примерно на 25%, чем в далеком 2019 на долю выручки. Целесообразно ли это? Наверное нет.

Сегодня на хайпе новостей про нефть и кризис энергоресурсов компании подобно Роснефти начинают обновлять свои максимумы, но всему свое время и время нефти также уходит. Всё меньше шансов дальнейшего обновления стоимости барреля нефти и всё больше вероятность разворота цен на нефть, будьте аккуратны.

Акции компании доступны для покупки неквалифицированным инвесторам.

❇️ Что думаете про энергетический кризис, как долго он продлится и сможет ли Роснефть на этом хорошо заработать? Пишите в комментариях👇

#ROSN #Роснефть #oilandgassector

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1514

Бумаги "Роснефть" на хаях / Фиксировать прибыли или наращивать позицию на будущее?

⛽️ Роснефть #ROSN - российская нефтегазовая компания, контрольный пакет акций которой принадлежит государственному АО «Роснефтегаз». В 2013 году стала крупнейшей в мире компанией-производителем нефти. По данным журнала «Эксперт», в 2017 году занимала третье место среди российских компаний по объёмам выручки.

Что происходит?

Сегодня акции компании стоят дороже почти на 50%, чем в докризисном 2019 году. Насколько такая стоимость оправдана и стоит ли покупать бумаги сейчас? Давайте разбираться.

📊 Мультипликаторы и Финансовые показатели компании:

Если мы посмотрим на общую картину, то увидим, что компания в целом показывает растущие денежные потоки. Бизнес масштабируется и улучшается. Однако, по результатам 2020 года выручка упала довольно сильно, снижение выручки относительно 2019 года - 34%. По итогам 2кв 2021 года (12 мес) ситуация чуть изменилась, компания смогла вновь нарастить выручки до 6,864 трлн руб. А прибыль вернулась чуть ли не к докризисным показателям - 710 млрд руб.

Оценка стоимости

P/E - 9,59

P/B - 1,17

P/S - 0,99

Рентабельность

ROA - 4,60 %

ROE - 12,94 %

ROS - 10,34 %

Debt/Equity (Долг / Капитал) - 86,61% Операционная рентабельность - 13,39%

✔️ Подводим итоги

Теперь, когда мы ознакомились с финансовыми подробностями Роснефти, можно поговорить о целесообразности покупки акций компании. С одной стороны, если мы взглянем на мультипликаторы компании, то не увидим ничего необычного, нам даже может показаться, что акции компании смотрятся неплохо. Из плюсов: приличная маржинальность, не слишком дорогая оценка компании рынком, а также растущий бизнес.

Однако не будьте так наивны, стоит лишь взглянуть на показатели предыдущих годов и сравнить цены акций на графике тогда и сегодня. Получаем, что акции компании в докризисные года стоили на 30% дешевле, учитывая тот факт, что компания зарабатывала больше на 20%. Получается, что сегодня мы платим больше примерно на 25%, чем в далеком 2019 на долю выручки. Целесообразно ли это? Наверное нет.

Сегодня на хайпе новостей про нефть и кризис энергоресурсов компании подобно Роснефти начинают обновлять свои максимумы, но всему свое время и время нефти также уходит. Всё меньше шансов дальнейшего обновления стоимости барреля нефти и всё больше вероятность разворота цен на нефть, будьте аккуратны.

Акции компании доступны для покупки неквалифицированным инвесторам.

❇️ Что думаете про энергетический кризис, как долго он продлится и сможет ли Роснефть на этом хорошо заработать? Пишите в комментариях👇

#ROSN #Роснефть #oilandgassector

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1514

{kind=link}

Дата публикации текста: 2021/10/22

NOW Inc. (NYSE:$DNOW)

Цена: $7,75 на текущий момент

Сектор: Промышленный/Торговые компании и дистрибьюция

За последний торговый день компания потеряла 16,14%

NOW — предлагает складские установки, включая трубы, клапаны и автоматизацию клапанов, фитинги, контрольно-измерительные приборы, мельничные и промышленные принадлежности, инструменты, средства безопасности, электротехническую продукцию, буровое и производственное оборудование, изготовленное оборудование, а также промышленные краски и покрытия.

Эксперты связывают снижение цены акций с падением котировок фьючерса на нефть до $83,58 за баррель, который однако отыграл сегодня большую часть потерь. Крупными клиентами NOW являются добывающие компании, а спрос на энергоносители в мире растет.

Хотя спрос на продукцию DNOW будет расти, маржа компании может иметь отрицательные значения в ближайшей перспективе из-за подросших цен на сталь и высоких фрахтовых сборов. С увеличением спроса на трубы OCTG (используются при добычи нефти) цены на них начали расти. Рост привел к повышению спроса на сталь на промышленном рынке и, соответственно, увеличение ее стоимости. По мере того, как компании перекладывают рост затрат на потребителя опять растут цены на продукцию. Руководству NOW удалось снизить некоторые расходы. Складские, торговые и административные затраты, на которые приходится четверть всех затрат $DNOW, во втором квартале 2021 года снизились по сравнению с аналогичным периодом прошлого года. Насколько положительно это повлияет на маржу пока не ясно.

Диверсификация компании обеспечена спросом на региональных рынках водоснабжения. В США отмечается рост потребления добываемой воды при фрекинге (вид добычи нефти, популярный в США), что приведет к более развертыванию мобильных горизонтальных насосов DNOW для утилизации вновь произведенных жидкостей.

Сегодня NOW компания с минимальным уровнем долга. Надежный баланс и отсутствие долгов обеспечивают устойчивость компании даже в случае, если денежные потоки иссякнут.

Аналитики Simply Wall St. считают, что внутренняя стоимость NOW потенциально на 99% выше цены акций. По их мнению компания перепродана.

Фундаментальные факторы:

– P/S = 0,62 при среднем у ближайших конкурентов 1,09;

– Чистая маржа составляет - 5,5%, но среднее среди конкурентов еще ниже (-12,84%);

– Рентабельность собственного капитала (-7,1%) имеет отрицательное значение и находится на уровне среднего в секторе (-6,95%);

– Долгосрочная задолженность / Общий капитал = 2,66%.

Рейтинг компаний

Zacks: Нейтрально

SA Quant: Нейтральный

Tradingview: Активно продавать

Рейтинг аналитиков Wall St.

Аналитиков всего: 6

Активно покупать: 4

Покупать: 0

Нейтрально: 2

Продавать: 0

Активно продавать: 0

Изменение стоимости

1 год +51,27%

6 месяцев -16,93%

1 месяц +12,54%

5 дней -15,78%

#разбор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investmeal/785

NOW Inc. (NYSE:$DNOW)

Цена: $7,75 на текущий момент

Сектор: Промышленный/Торговые компании и дистрибьюция

За последний торговый день компания потеряла 16,14%

NOW — предлагает складские установки, включая трубы, клапаны и автоматизацию клапанов, фитинги, контрольно-измерительные приборы, мельничные и промышленные принадлежности, инструменты, средства безопасности, электротехническую продукцию, буровое и производственное оборудование, изготовленное оборудование, а также промышленные краски и покрытия.

Эксперты связывают снижение цены акций с падением котировок фьючерса на нефть до $83,58 за баррель, который однако отыграл сегодня большую часть потерь. Крупными клиентами NOW являются добывающие компании, а спрос на энергоносители в мире растет.

Хотя спрос на продукцию DNOW будет расти, маржа компании может иметь отрицательные значения в ближайшей перспективе из-за подросших цен на сталь и высоких фрахтовых сборов. С увеличением спроса на трубы OCTG (используются при добычи нефти) цены на них начали расти. Рост привел к повышению спроса на сталь на промышленном рынке и, соответственно, увеличение ее стоимости. По мере того, как компании перекладывают рост затрат на потребителя опять растут цены на продукцию. Руководству NOW удалось снизить некоторые расходы. Складские, торговые и административные затраты, на которые приходится четверть всех затрат $DNOW, во втором квартале 2021 года снизились по сравнению с аналогичным периодом прошлого года. Насколько положительно это повлияет на маржу пока не ясно.

Диверсификация компании обеспечена спросом на региональных рынках водоснабжения. В США отмечается рост потребления добываемой воды при фрекинге (вид добычи нефти, популярный в США), что приведет к более развертыванию мобильных горизонтальных насосов DNOW для утилизации вновь произведенных жидкостей.

Сегодня NOW компания с минимальным уровнем долга. Надежный баланс и отсутствие долгов обеспечивают устойчивость компании даже в случае, если денежные потоки иссякнут.

Аналитики Simply Wall St. считают, что внутренняя стоимость NOW потенциально на 99% выше цены акций. По их мнению компания перепродана.

Фундаментальные факторы:

– P/S = 0,62 при среднем у ближайших конкурентов 1,09;

– Чистая маржа составляет - 5,5%, но среднее среди конкурентов еще ниже (-12,84%);

– Рентабельность собственного капитала (-7,1%) имеет отрицательное значение и находится на уровне среднего в секторе (-6,95%);

– Долгосрочная задолженность / Общий капитал = 2,66%.

Рейтинг компаний

Zacks: Нейтрально

SA Quant: Нейтральный

Tradingview: Активно продавать

Рейтинг аналитиков Wall St.

Аналитиков всего: 6

Активно покупать: 4

Покупать: 0

Нейтрально: 2

Продавать: 0

Активно продавать: 0

Изменение стоимости

1 год +51,27%

6 месяцев -16,93%

1 месяц +12,54%

5 дней -15,78%

#разбор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investmeal/785

{kind=link}

Дата публикации текста: 2021/10/22

💰 В России дорожает мясо: производители за, ритейлеры против

Торговые сети должны повысить цены на мясную продукцию как минимум на 7-20%. С таким заявлением к ритейлерам обратились более 10 крупнейших в России компаний-производителей мяса.

Планируется, что цены у поставщиков будут повышены уже в ближайшие пару недель. Рост цен напрямую связан с ростом издержек, которые несут производители.

А как реагируют продуктовые ритейлеры?

Они не готовы в полном объеме компенсировать рост цен у производителей и переложить его на покупателя. Потому что в этом случае спрос на мясо может упасть.

Государство разрабатывает ряд мер поддержки производителей. Например, в этом году им выплатят субсидии в суммарном объёме 10 млрд рублей.

На какие компании повлияет рост цен?

В первую очередь, это Черкизово #GCHE и Русагро #AGRO.

Компания Черкизово занимается исключительно мясопереработкой, поэтому она главный бенефициар роста цен. Это поможет им улучшить финансовые показатели. Так, по результатам первого полугодия и 2 квартала мы видим уверенный рост по всем фронтам.

У Русагро доля мясного сегмента в общей выручке составляет около 17%. Главное направление — масложировой бизнес: 59% выручки. Однако это не мешает Русагро расти ударными темпами. Выручка по результатам 1 полугодия увеличилась на 45%. Чистая прибыль выросла на 81%.

В чём опасность ситуации?

Мнение аналитиков InvestFuture

📍 Сдерживание цен и госрегулирование. Искусственное регулирование цен — опасный нерыночный инструмент. Прибегать к нему нужно очень осторожно и использовать дозированно, иначе появляется риск дефицита.

📍 Сокращение спроса. При бесконтрольном росте цен он неминуемо снизится, покупатели перейдут на более дешевую продукцию.

Подробный разбор ситуации от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_сектор #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3015

💰 В России дорожает мясо: производители за, ритейлеры против

Торговые сети должны повысить цены на мясную продукцию как минимум на 7-20%. С таким заявлением к ритейлерам обратились более 10 крупнейших в России компаний-производителей мяса.

Планируется, что цены у поставщиков будут повышены уже в ближайшие пару недель. Рост цен напрямую связан с ростом издержек, которые несут производители.

А как реагируют продуктовые ритейлеры?

Они не готовы в полном объеме компенсировать рост цен у производителей и переложить его на покупателя. Потому что в этом случае спрос на мясо может упасть.

Государство разрабатывает ряд мер поддержки производителей. Например, в этом году им выплатят субсидии в суммарном объёме 10 млрд рублей.

На какие компании повлияет рост цен?

В первую очередь, это Черкизово #GCHE и Русагро #AGRO.

Компания Черкизово занимается исключительно мясопереработкой, поэтому она главный бенефициар роста цен. Это поможет им улучшить финансовые показатели. Так, по результатам первого полугодия и 2 квартала мы видим уверенный рост по всем фронтам.

У Русагро доля мясного сегмента в общей выручке составляет около 17%. Главное направление — масложировой бизнес: 59% выручки. Однако это не мешает Русагро расти ударными темпами. Выручка по результатам 1 полугодия увеличилась на 45%. Чистая прибыль выросла на 81%.

В чём опасность ситуации?

Мнение аналитиков InvestFuture

📍 Сдерживание цен и госрегулирование. Искусственное регулирование цен — опасный нерыночный инструмент. Прибегать к нему нужно очень осторожно и использовать дозированно, иначе появляется риск дефицита.

📍 Сокращение спроса. При бесконтрольном росте цен он неминуемо снизится, покупатели перейдут на более дешевую продукцию.

Подробный разбор ситуации от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_сектор #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3015

{kind=link}

Дата публикации текста: 2021/10/23

DaVita Inc - в портфеле у Баффета / Разбираемся в причинах его выбора

*Доля DaVita Inc в портфеле у Баффета - 1,48%, что в денежном эквиваленте равно 4,347 миллиардам долларов.

💉 DaVita #DVA - занимается лечением болезни почек в конечной стадии (ESRD), через сеть из 2 816 амбулаторных диализных центров в США. Компания занимает 37% рынка диализа в США.

Одним из крупнейших направлений DaVita Inc. является предоставление услуг по диализу и связанных с ним лабораторных услуг. Компания занимается лечением пациентов с хронической почечной недостаточностью и ТПН. Компания предоставляет услуги как в амбулаторных диализных центрах, так и на дому. Так же предоставляет услуги диализа в условиях неотложной помощи примерно в 900 больницах. DaVita Inc. предоставляет несколько вариантов лечения ТПН: гемодиализ, перитонеальный диализ и трансплантация почек.

📈 Перспективы рынка

Один из 10 индивидуумов в мире имеет заболевание почек, согласно первому глобальному отчету о распространенности почечных заболеваний. Неутешительные прогнозы ученых предрекают, что хроническая болезнь почек будет на пятом месте среди причин смертности к 2040 году.

🧐 Почему стоит обратить внимание на акции?

Пожалуй одной из ключевых особенностей компании является то, что её денежные потоки стабильны и не просто стабильны, а растут. Рост этот спокойный, для кого-то медленный, но всё же рост. По итогам 2кв 2021 года (12 мес) DaVita Inc. заработала $11,57 млрд на 8% больше показателей 2016 года. Прибыль же возросла незначительно. Также стоит обратить внимание на хорошую рентабельность бизнеса - в районе 20% по EBITDA. А рентабельность собственного капитала вообще достигает 70%. И конечно цена акций компании сейчас приятная, котировки снизились от своих локальных максимумов на 15%.

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 10,98

P/B - 8,21

P/S - 1,04

Рентабельность

ROA - 6,54 %

ROE - 69,86 %

ROS - 9,46 %

L/A (задолженность/активы) - 91,79% Операционная рентабельность - 14,93%

Данный актив доступен для покупки неквалифицированным инвесторам ☝️

❇️ Что думаешь насчет данного актива Баффета? Жду твоё мнение в комментариях.

#DVA #DaVitaInc #Healthcare

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1516

DaVita Inc - в портфеле у Баффета / Разбираемся в причинах его выбора

*Доля DaVita Inc в портфеле у Баффета - 1,48%, что в денежном эквиваленте равно 4,347 миллиардам долларов.

💉 DaVita #DVA - занимается лечением болезни почек в конечной стадии (ESRD), через сеть из 2 816 амбулаторных диализных центров в США. Компания занимает 37% рынка диализа в США.

Одним из крупнейших направлений DaVita Inc. является предоставление услуг по диализу и связанных с ним лабораторных услуг. Компания занимается лечением пациентов с хронической почечной недостаточностью и ТПН. Компания предоставляет услуги как в амбулаторных диализных центрах, так и на дому. Так же предоставляет услуги диализа в условиях неотложной помощи примерно в 900 больницах. DaVita Inc. предоставляет несколько вариантов лечения ТПН: гемодиализ, перитонеальный диализ и трансплантация почек.

📈 Перспективы рынка

Один из 10 индивидуумов в мире имеет заболевание почек, согласно первому глобальному отчету о распространенности почечных заболеваний. Неутешительные прогнозы ученых предрекают, что хроническая болезнь почек будет на пятом месте среди причин смертности к 2040 году.

🧐 Почему стоит обратить внимание на акции?

Пожалуй одной из ключевых особенностей компании является то, что её денежные потоки стабильны и не просто стабильны, а растут. Рост этот спокойный, для кого-то медленный, но всё же рост. По итогам 2кв 2021 года (12 мес) DaVita Inc. заработала $11,57 млрд на 8% больше показателей 2016 года. Прибыль же возросла незначительно. Также стоит обратить внимание на хорошую рентабельность бизнеса - в районе 20% по EBITDA. А рентабельность собственного капитала вообще достигает 70%. И конечно цена акций компании сейчас приятная, котировки снизились от своих локальных максимумов на 15%.

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 10,98

P/B - 8,21

P/S - 1,04

Рентабельность

ROA - 6,54 %

ROE - 69,86 %

ROS - 9,46 %

L/A (задолженность/активы) - 91,79% Операционная рентабельность - 14,93%

Данный актив доступен для покупки неквалифицированным инвесторам ☝️

❇️ Что думаешь насчет данного актива Баффета? Жду твоё мнение в комментариях.

#DVA #DaVitaInc #Healthcare

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1516

{kind=link}

Дата публикации текста: 2021/10/25

SWOT-анализ по Okta, Inc. / Способна ли компания выжить в жёсткой конкуренции сектора кибербезопасность?

Привет! 💋

👁 Okta #OKTA - является компанией по управлению идентификацией и доступом. Она предоставляет облачное программное обеспечение, которое помогает компаниям управлять и обеспечивать безопасность аутентификации пользователей в приложениях, а разработчикам - встраивать средства управления идентификацией в приложения, веб-сервисы веб-сайтов и устройства.

Преимущества Okta

С точки зрения конечного пользователя, IAM-решения (идентификационная информация) Okta обеспечивают доступ ко всем приложениям на едином портале. Эта функция сокращает количество обращений в службу поддержки, связанных с входом в систему, на 50% и ускоряет на 50% вход пользователей в систему и использование новых приложений. Okta оценивает общий адресный рынок для идентификации персонала в 30 миллиардов долларов, а рынок для идентификации клиентов - в 25 миллиардов долларов.

🔶 Сильные стороны компании:

- Компания демонстрирует отличный рост выручки от года к году - бизнес Okta развивается.

- Социальные сети: Okta Inc широко представлена в социальных сетях с более чем миллионами подписчиков на трех самых известных платформах социальных сетей: Facebook, Twitter и Instagram. У неё высокий уровень взаимодействия с пользователями на этих платформах с низким временем отклика клиентов.

- Портфель продуктов: Okta Inc имеет большой портфель продуктов, в котором представлены творения в большом диапазоне категорий. Компания предлагает ряд уникальных продуктов, которые не предлагаются конкурентами.

- Бренд: Okta Inc - это бренд, который присутствует на рынке уже много лет, и люди об этом знают. Его продукция сохраняет качество на протяжении многих лет и до сих пор ценится покупателями, они считают ее выгодной за ту сумму, которую они платят.

🔶 Слабые стороны компании:

- Требуется больше инвестиций в новые технологии. Учитывая масштабы расширения и различные географические регионы, в которые компания планирует расширяться, Okta, Inc. необходимо вкладывать больше денег в технологии, чтобы интегрировать процессы по всем направлениям. Сейчас инвестиции в технологии не соответствуют видению компании.

- Финансовое планирование не выполняется должным образом и эффективно. Коэффициент текущих активов и коэффициенты ликвидных активов предполагают, что компания может использовать денежные средства более эффективно, чем то, что она делает в настоящее время.

🔷 Возможности:

- Открылся ряд новых нишевых рынков, которые продолжают расти. Okta Inc может продавать продукцию на этих рынках и пользоваться ее преимуществами.

- Оптимизация и выход на чистую прибыль. Это может дать сильный толчок для роста акций компании.

🔷 Угрозы:

- Технологические разработки конкурентов: Новые технологические разработки нескольких конкурентов в отрасли представляют угрозу для Okta Inc, поскольку клиенты, привлеченные этой новой технологией, могут быть потеряны для конкурентов, что приведет к уменьшению общей доли Okta Inc на рынке.

- Растущая тенденция к изоляционизму в американской экономике может привести к аналогичной реакции со стороны других правительств, что отрицательно скажется на международных продажах.

- Интенсивная конкуренция: стабильная прибыльность рынка увеличила количество игроков в отрасли за последние два года, что оказало давление не только на прибыльность, но и на общие продажи.

📊 Мультипликаторы компании:

Оценка стоимости

P/E - (-63,93)

P/B - 5,65

P/S - 33,54

Рентабельность

ROA - (-8,74 %)

ROE - (-77,01 %)

ROS - (-52,47 %)

L/A (задолженность/активы) - 32,35% Рентабельность по EBITDA - (-37,43 %)

Данная компания доступна для покупки неквалифицированным инвесторам

❇️ **Думается, что среди компаний разрабатывающих ПО - останутся на рынке только сильнейшие. Будет ли среди этих компаний Okta? Пишит...окончание текста по ссылке->

Источник: t.iss.one/fund_ka/1520

SWOT-анализ по Okta, Inc. / Способна ли компания выжить в жёсткой конкуренции сектора кибербезопасность?

Привет! 💋

👁 Okta #OKTA - является компанией по управлению идентификацией и доступом. Она предоставляет облачное программное обеспечение, которое помогает компаниям управлять и обеспечивать безопасность аутентификации пользователей в приложениях, а разработчикам - встраивать средства управления идентификацией в приложения, веб-сервисы веб-сайтов и устройства.

Преимущества Okta

С точки зрения конечного пользователя, IAM-решения (идентификационная информация) Okta обеспечивают доступ ко всем приложениям на едином портале. Эта функция сокращает количество обращений в службу поддержки, связанных с входом в систему, на 50% и ускоряет на 50% вход пользователей в систему и использование новых приложений. Okta оценивает общий адресный рынок для идентификации персонала в 30 миллиардов долларов, а рынок для идентификации клиентов - в 25 миллиардов долларов.

🔶 Сильные стороны компании:

- Компания демонстрирует отличный рост выручки от года к году - бизнес Okta развивается.

- Социальные сети: Okta Inc широко представлена в социальных сетях с более чем миллионами подписчиков на трех самых известных платформах социальных сетей: Facebook, Twitter и Instagram. У неё высокий уровень взаимодействия с пользователями на этих платформах с низким временем отклика клиентов.

- Портфель продуктов: Okta Inc имеет большой портфель продуктов, в котором представлены творения в большом диапазоне категорий. Компания предлагает ряд уникальных продуктов, которые не предлагаются конкурентами.

- Бренд: Okta Inc - это бренд, который присутствует на рынке уже много лет, и люди об этом знают. Его продукция сохраняет качество на протяжении многих лет и до сих пор ценится покупателями, они считают ее выгодной за ту сумму, которую они платят.

🔶 Слабые стороны компании:

- Требуется больше инвестиций в новые технологии. Учитывая масштабы расширения и различные географические регионы, в которые компания планирует расширяться, Okta, Inc. необходимо вкладывать больше денег в технологии, чтобы интегрировать процессы по всем направлениям. Сейчас инвестиции в технологии не соответствуют видению компании.

- Финансовое планирование не выполняется должным образом и эффективно. Коэффициент текущих активов и коэффициенты ликвидных активов предполагают, что компания может использовать денежные средства более эффективно, чем то, что она делает в настоящее время.

🔷 Возможности:

- Открылся ряд новых нишевых рынков, которые продолжают расти. Okta Inc может продавать продукцию на этих рынках и пользоваться ее преимуществами.

- Оптимизация и выход на чистую прибыль. Это может дать сильный толчок для роста акций компании.

🔷 Угрозы:

- Технологические разработки конкурентов: Новые технологические разработки нескольких конкурентов в отрасли представляют угрозу для Okta Inc, поскольку клиенты, привлеченные этой новой технологией, могут быть потеряны для конкурентов, что приведет к уменьшению общей доли Okta Inc на рынке.

- Растущая тенденция к изоляционизму в американской экономике может привести к аналогичной реакции со стороны других правительств, что отрицательно скажется на международных продажах.

- Интенсивная конкуренция: стабильная прибыльность рынка увеличила количество игроков в отрасли за последние два года, что оказало давление не только на прибыльность, но и на общие продажи.

📊 Мультипликаторы компании:

Оценка стоимости

P/E - (-63,93)

P/B - 5,65

P/S - 33,54

Рентабельность

ROA - (-8,74 %)

ROE - (-77,01 %)

ROS - (-52,47 %)

L/A (задолженность/активы) - 32,35% Рентабельность по EBITDA - (-37,43 %)

Данная компания доступна для покупки неквалифицированным инвесторам

❇️ **Думается, что среди компаний разрабатывающих ПО - останутся на рынке только сильнейшие. Будет ли среди этих компаний Okta? Пишит...окончание текста по ссылке->

Источник: t.iss.one/fund_ka/1520

{kind=link}

Дата публикации текста: 2021/10/25

🐠 Русская аквакультура (AQUA) – взгляд на российского производителя рыбы

▫️ Капитализация: 48 млрд

▫️ Выручка TTM: 12,8 млрд

▫️ EBITDA TTM: 3,5 млрд

▫️ Прибыль TTM: 5,5 млрд

▫️ fwd P/E 2021: 8,7

▫️ P/B: 3,7

▫️ fwd дивиденд 2021: 2-3%

👉 Компания занимается производством рыбы. 98,5% продаваемой рыбы в 1П2021 это лосось и морская форель, которые выращиваются в акватории Баренцева моря в Мурманской области.

👉 Конкретной дивидендной политики нет. Прибыль начала стабильно распределяться лишь по итогам первого полугодия 2020 года. На сегодня мы имеем стабильную ежеквартальную выплату 20-30% чистой прибыли по МСФО.

👉 Бизнес компании не подвержен сезонности. Полный цикл выращивания рыбы занимает 1,5-2,5 года.

✅ В 2021 году вырос спрос на атлантический лосось в мире, а цены за последние 12 месяцев выросли на 17%. При этом у компании сохраняются позитивные ожидания относительно динамики рынка.

✅ Растёт внутренний рынок России: объем ПСГ за 1П2021 вырос на 50% г/г. Дополнительный объем в основном реализуется Русской Аквакультурой и Русским Лососем.

✅ Биомасса рыбы в воде на конец 2020 года составляла 28,2 тыс. тонн. Таким образом, компания может реализовать до 27 тысяч тонн рыбы до конца 2021.

По данным операционных результатов за 9мес2021 года, уже реализовано 18 тыс. тонн рыбы (+75% г/г).

✅ К 2025 году компания планирует увеличить зарыбление до 35 тысяч тонн рыбы в год.

✅ EBITDA ожидается на уровне 5,5 млрд рублей по итогам 2021 года. В эту оценку заложено снижение стоимости реализации, которое наблюдается на внутреннем рынке, потому оценка оправдана. В этом случае потенциальная чистая прибыль будет на уровне 5.1 миллиардов рублей по итогам 2021 года. Тогда форвардный показатель P/E < 9.

При этом существует ряд негативных факторов:

❌ Компания полностью зависит от импорта, что несет определенные риски, как санкционные, так и валютные.

❌ Высокие биологические риски, которые могут серьезно повлиять на результативность компании при неблагоприятном стечении обстоятельств. Эти риски усиливаются из-за близкого расположения участков в море.

❌ Отсутствует ясная дивидендная политика.

❌ Чистый долг/EBITDA = 1,88 - нормально, но немало. Большая часть долга компании имеет переменную ставку процента, практически все долги в рублях. Рост ключевой ставки ЦБ - негатив для компании.

Вывод:

Хороший бизнес с потенциалом роста в 2 раза на ближайшие несколько лет. Однако стоит компания достаточно дорого, если все планы компании реализуются, то FWD P/E к 2025 году будет около 4, риски при таком горизонте инвестирования достаточно высокие. Справедливой существующую оценку можно считать лишь при условии сохранения текущих темпов роста до 2025 года и если биологические риски не реализуются.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Русскаяаквакультура #AQUA

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/221

🐠 Русская аквакультура (AQUA) – взгляд на российского производителя рыбы

▫️ Капитализация: 48 млрд

▫️ Выручка TTM: 12,8 млрд

▫️ EBITDA TTM: 3,5 млрд

▫️ Прибыль TTM: 5,5 млрд

▫️ fwd P/E 2021: 8,7

▫️ P/B: 3,7

▫️ fwd дивиденд 2021: 2-3%

👉 Компания занимается производством рыбы. 98,5% продаваемой рыбы в 1П2021 это лосось и морская форель, которые выращиваются в акватории Баренцева моря в Мурманской области.

👉 Конкретной дивидендной политики нет. Прибыль начала стабильно распределяться лишь по итогам первого полугодия 2020 года. На сегодня мы имеем стабильную ежеквартальную выплату 20-30% чистой прибыли по МСФО.

👉 Бизнес компании не подвержен сезонности. Полный цикл выращивания рыбы занимает 1,5-2,5 года.

✅ В 2021 году вырос спрос на атлантический лосось в мире, а цены за последние 12 месяцев выросли на 17%. При этом у компании сохраняются позитивные ожидания относительно динамики рынка.

✅ Растёт внутренний рынок России: объем ПСГ за 1П2021 вырос на 50% г/г. Дополнительный объем в основном реализуется Русской Аквакультурой и Русским Лососем.

✅ Биомасса рыбы в воде на конец 2020 года составляла 28,2 тыс. тонн. Таким образом, компания может реализовать до 27 тысяч тонн рыбы до конца 2021.

По данным операционных результатов за 9мес2021 года, уже реализовано 18 тыс. тонн рыбы (+75% г/г).

✅ К 2025 году компания планирует увеличить зарыбление до 35 тысяч тонн рыбы в год.

✅ EBITDA ожидается на уровне 5,5 млрд рублей по итогам 2021 года. В эту оценку заложено снижение стоимости реализации, которое наблюдается на внутреннем рынке, потому оценка оправдана. В этом случае потенциальная чистая прибыль будет на уровне 5.1 миллиардов рублей по итогам 2021 года. Тогда форвардный показатель P/E < 9.

При этом существует ряд негативных факторов:

❌ Компания полностью зависит от импорта, что несет определенные риски, как санкционные, так и валютные.

❌ Высокие биологические риски, которые могут серьезно повлиять на результативность компании при неблагоприятном стечении обстоятельств. Эти риски усиливаются из-за близкого расположения участков в море.

❌ Отсутствует ясная дивидендная политика.

❌ Чистый долг/EBITDA = 1,88 - нормально, но немало. Большая часть долга компании имеет переменную ставку процента, практически все долги в рублях. Рост ключевой ставки ЦБ - негатив для компании.

Вывод:

Хороший бизнес с потенциалом роста в 2 раза на ближайшие несколько лет. Однако стоит компания достаточно дорого, если все планы компании реализуются, то FWD P/E к 2025 году будет около 4, риски при таком горизонте инвестирования достаточно высокие. Справедливой существующую оценку можно считать лишь при условии сохранения текущих темпов роста до 2025 года и если биологические риски не реализуются.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Русскаяаквакультура #AQUA

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/221

{kind=link}

Дата публикации текста: 2021/10/25

🏪 X5 Retail Group. Хорошая инвестиция для трудных времен?

Рынок розничной торговли в России неплохо развит. Его общий объем составляет около 17 трлн рублей, а растет он в среднем на 4% в год.

Лидер отрасли — компания X5 Retail Group #FIVE.

ℹ️ Справка о компании

Х5 Retail Group принадлежат такие бренды, как Пятёрочка, Перекрёсток, Карусель и Чижик. У компании свыше 16 тыс. магазинов и 42 распределительных центра.

На долю компании приходится почти 13% всего рынка офлайн-ритейла в России. По этому показателю она лидирует среди всех российских ритейлеров.

❓Достойны ли бумаги X5 занять место в инвестиционном портфеле долгосрочного инвестора?

Мнение аналитиков InvestFuture

📍 По оценке аналитиков InvestFuture апсайд #FIVE находится на уровне 70%. Целевая цена — 4 116 рублей. Расчет выполнен при помощи модели дисконтирования дивидендов.

📍В такие неспокойные времена, как сейчас, не хочется рисковать и делать ставки на волатильные акции. Гораздо спокойнее вложиться в крупные надежные компании с устойчивым денежным потоком и сложившейся бизнес-моделью, какой и является X5.