Дата публикации текста: 2021/02/04

В каком банке большинство миллионеров хранят деньги?

💵 Больше всего запросов пришло на обзор именно данного банка. Что ж, поехали! В финансовом секторе фондовой биржи часто находятся самые привлекательные бумаги. Это же вполне логично – эмитенты работают напрямую с деньгами, не выпуская никакой продукции, не имея цехов для производства чего-либо, а следовательно не несущие таких затрат как, например, производители автомобилей или строительные компании.

🏦 В России не так много банков, которые постоянно находятся на слуху и заслужили доверие вкладчиков и инвесторов. Одним из них, безусловно, является ВТБ #VTBR. В 2020 году Forbes внёс этот российский банк в рейтинг самых надёжных банков страны. Первые места получили финансовые учреждения иностранного происхождения. ВТБ получил 11 место в рейтинге из 100. Выборка была проведена из 402 действующих в РФ банка.

☝️ ВТБ – банк с государственным участием. Так пишет Википедия. Но на самом деле эмитент практически полностью принадлежит правительству. Под контролем Росимущества и Министерства финансов находится 92,2% акций ВТБ всех типов. В связи с этим у обыкновенных акций очень низкий Free-float (27%).

🔈 Тем не менее, активы банка достаточно популярны среди розничных инвесторов. В начале 2020 года в разгар пандемии акции ВТБ обрушились с 0,048 руб до 0,028 руб. По состоянию на начало февраля этого года не отбита даже половина падения. Чистая прибыль банка значительно упала по сравнению с 2019 годом. Но 2020 год был непростым не только для банков, но и практически для всех компаний.

💰 Дивидендный доход по акциям достаточно низкий – в прошлом и позапрошлом годах она не превысила 2,1%. Отличились привилегированные бумаги – в 2019 году акционеры получили по ним аж 21% выплат. На Мосбирже ВТБ является третьим по капитализации банком (после Сбера #SBER и Тинькофф-банка #TCSG). Однако по некоторым финансовым коэффициентам он выглядит более привлекательно, чем банки на первых двух местах (разве что хромает рентабельность).

🤔 Как быть с акциями ВТБ. Несмотря на неплохие фундаментальные данные есть риск, что все российские компании с большим государственным участием попадут под санкции Евросоюза и США, которые ополчились против Кремля за приговор Навальному, пока на словах, но завтра всё может поменяться. ВТБ имеет очень большие шансы оказаться в санкционном списке, что может вызвать затяжной медвежий тренд. Однако, банк может быть и достойно переживёт все санкции благодаря тому, что его клиентами являются рекордное количество миллионеров (20 000 клиентов)

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1059

В каком банке большинство миллионеров хранят деньги?

💵 Больше всего запросов пришло на обзор именно данного банка. Что ж, поехали! В финансовом секторе фондовой биржи часто находятся самые привлекательные бумаги. Это же вполне логично – эмитенты работают напрямую с деньгами, не выпуская никакой продукции, не имея цехов для производства чего-либо, а следовательно не несущие таких затрат как, например, производители автомобилей или строительные компании.

🏦 В России не так много банков, которые постоянно находятся на слуху и заслужили доверие вкладчиков и инвесторов. Одним из них, безусловно, является ВТБ #VTBR. В 2020 году Forbes внёс этот российский банк в рейтинг самых надёжных банков страны. Первые места получили финансовые учреждения иностранного происхождения. ВТБ получил 11 место в рейтинге из 100. Выборка была проведена из 402 действующих в РФ банка.

☝️ ВТБ – банк с государственным участием. Так пишет Википедия. Но на самом деле эмитент практически полностью принадлежит правительству. Под контролем Росимущества и Министерства финансов находится 92,2% акций ВТБ всех типов. В связи с этим у обыкновенных акций очень низкий Free-float (27%).

🔈 Тем не менее, активы банка достаточно популярны среди розничных инвесторов. В начале 2020 года в разгар пандемии акции ВТБ обрушились с 0,048 руб до 0,028 руб. По состоянию на начало февраля этого года не отбита даже половина падения. Чистая прибыль банка значительно упала по сравнению с 2019 годом. Но 2020 год был непростым не только для банков, но и практически для всех компаний.

💰 Дивидендный доход по акциям достаточно низкий – в прошлом и позапрошлом годах она не превысила 2,1%. Отличились привилегированные бумаги – в 2019 году акционеры получили по ним аж 21% выплат. На Мосбирже ВТБ является третьим по капитализации банком (после Сбера #SBER и Тинькофф-банка #TCSG). Однако по некоторым финансовым коэффициентам он выглядит более привлекательно, чем банки на первых двух местах (разве что хромает рентабельность).

🤔 Как быть с акциями ВТБ. Несмотря на неплохие фундаментальные данные есть риск, что все российские компании с большим государственным участием попадут под санкции Евросоюза и США, которые ополчились против Кремля за приговор Навальному, пока на словах, но завтра всё может поменяться. ВТБ имеет очень большие шансы оказаться в санкционном списке, что может вызвать затяжной медвежий тренд. Однако, банк может быть и достойно переживёт все санкции благодаря тому, что его клиентами являются рекордное количество миллионеров (20 000 клиентов)

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1059

Дата публикации текста: 2021/07/28

🔎 ВТБ (VTBR) - дивы будут около 11%, а что дальше?

▫️ Капитализация: 1,1 трлн р

▫️ Чистая прибыль 1П2021: 129,5 млрд р

▫️ Форвардный P/E 2021: 4

▫️ P/B: 0,73 (капитал на 1.07.2021 = 1,5 трлн р)

▫️ Активы на 1.07.2021: 18,1 трлн р

▫️ Прогнозный дивиденд: около 11% (или +/- 0,005 р)

✅ Банк представил сильные финансовые результаты по РСБУ за 1П2021 года:

- чистая прибыль: +150% г/г (при этом, на 43,8 млрд р уменьшились резервы под обесценение)

- чистые % доходы: +28,7% г/г (287,1 млрд р)

- чистые комисс. доходы: +36,3% г/г (77,8 млрд р)

- админ. затраты увеличились на +5,3% г/г

- кредитный портфель: +6,6% г/г (12,6 трлн р)

✅ По прогнозам менеджмента прибыль за 2021 год планируется в размере 270 млрд, что при выплате 50% от прибыли дает потенциальную див. доходность на обычку больше 10,5% (не забываем про дивиденды по префам).

✅ Просроченная задолженность за 1П2021 года выросла на всего 3,3% - хороший показатель.

Негатив:

❌ Уровень резервирования по кредитному портфелю у ВТБ на 01.07.2021 составляет 5,74% от первоначальной стоимости кредитов.

Потенциал наращивания резервов есть. Так как обеспеченность кредитов залоговым имуществом всего 31,4%.

(см. сравнение с другими крупными банками в таблице)

Но когда произойдет наращивание резервов сказать сложно. Просто держим в голове.

Вывод

Фундаментально ВТБ смотрится недорого, но и апсайда больше 15% сейчас невидно. Зато видно, что кредиты банка слабо обеспечены имуществом и под них сформированы маленькие резервы (в сравнении с другими банками).

Увеличение уровня резервирования на 1% может слить 50% планируемой прибыли за 2021 год. Риск этого большой, только срок его реализации оценить трудно (резервирование может произойти и через несколько лет). ВТБ не держу.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ВТБ #VTBR

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/52

🔎 ВТБ (VTBR) - дивы будут около 11%, а что дальше?

▫️ Капитализация: 1,1 трлн р

▫️ Чистая прибыль 1П2021: 129,5 млрд р

▫️ Форвардный P/E 2021: 4

▫️ P/B: 0,73 (капитал на 1.07.2021 = 1,5 трлн р)

▫️ Активы на 1.07.2021: 18,1 трлн р

▫️ Прогнозный дивиденд: около 11% (или +/- 0,005 р)

✅ Банк представил сильные финансовые результаты по РСБУ за 1П2021 года:

- чистая прибыль: +150% г/г (при этом, на 43,8 млрд р уменьшились резервы под обесценение)

- чистые % доходы: +28,7% г/г (287,1 млрд р)

- чистые комисс. доходы: +36,3% г/г (77,8 млрд р)

- админ. затраты увеличились на +5,3% г/г

- кредитный портфель: +6,6% г/г (12,6 трлн р)

✅ По прогнозам менеджмента прибыль за 2021 год планируется в размере 270 млрд, что при выплате 50% от прибыли дает потенциальную див. доходность на обычку больше 10,5% (не забываем про дивиденды по префам).

✅ Просроченная задолженность за 1П2021 года выросла на всего 3,3% - хороший показатель.

Негатив:

❌ Уровень резервирования по кредитному портфелю у ВТБ на 01.07.2021 составляет 5,74% от первоначальной стоимости кредитов.

Потенциал наращивания резервов есть. Так как обеспеченность кредитов залоговым имуществом всего 31,4%.

(см. сравнение с другими крупными банками в таблице)

Но когда произойдет наращивание резервов сказать сложно. Просто держим в голове.

Вывод

Фундаментально ВТБ смотрится недорого, но и апсайда больше 15% сейчас невидно. Зато видно, что кредиты банка слабо обеспечены имуществом и под них сформированы маленькие резервы (в сравнении с другими банками).

Увеличение уровня резервирования на 1% может слить 50% планируемой прибыли за 2021 год. Риск этого большой, только срок его реализации оценить трудно (резервирование может произойти и через несколько лет). ВТБ не держу.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ВТБ #VTBR

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/52

{kind=link}

Дата публикации текста: 2021/08/24

🏦 ВТБ - второй по величине активов после Сбербанка российский коммерческий банк.

Прочитать обзор на Яндекс.Дзен

Сектор: Финансы

Индустрия: Региональные банки

Цена: 0.051р

Тикер: #VTBR

Ближайший отчет: 11.11.2021

🏦 Консенсус - прогноз:

Самый высокий - 0.063р (+23,5%)

Средний - 0.058р (+13,7%)

Самый низкий - 0.04р (-21%)

🏦 Финансовые показатели

Общий доход:

- 2016 — 1108 млрд;

- 2017 — 1056 млрд;

- 2018 — 1034 млрд;

- 2019 — 1107 млрд;

- 2020 — 1056 млрд;

- 1Q 2020 — 263 млрд;

- 1Q 2021 — 262 млрд;

- 2Q 2021 — 289 млрд;

Чистая прибыль:

- 2016 — 52 млрд;

- 2017 — 120 млрд;

- 2018 — 182 млрд;

- 2019 — 202 млрд;

- 2020 — 80.6 млрд;

- 1Q 2020 — 45 млрд;

- 1Q 2021 — 85 млрд;

- 2Q 2021 — 84.6 млрд;

🔎Мультипликаторы:

• EPS - 100% за 10 лет;

• P/E - 5.81 при среднем по индустрии 9.49;

• P/S - 0.67 при среднем по индустрии 4.19;

• P/B - 0.6 при среднем по индустрии 0.79;

• ROE - 17.8%;

• Payout ratio - 9.72%;

• Долг/Капитал - 0.89 лучше среднего по индустрии 3.1;

Полагаясь на финансовые показатели, можно сказать, что данный сильно недооценен.

🔗 Вывод

Мне симпатизирует, что ВТБ увеличивает рентабельность капитала до 18%, приближаясь к стандарту работы Сбера. Компания повышает прогноз на прибыль до ₽270млрд в 2021 (прибыль в 2020 была ₽80млрд).

Не могу не отметить, что негативную динамику обеспечила новость о сокращении дивов с 50% до 10%.

Но в долгосрочной картине при снижении долговой нагрузки и наращивании чистой прибыли, ВТБ выглядит привлекательно.

Пост не является рекомендацией к покупке.

🏦 #Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/332

🏦 ВТБ - второй по величине активов после Сбербанка российский коммерческий банк.

Прочитать обзор на Яндекс.Дзен

Сектор: Финансы

Индустрия: Региональные банки

Цена: 0.051р

Тикер: #VTBR

Ближайший отчет: 11.11.2021

🏦 Консенсус - прогноз:

Самый высокий - 0.063р (+23,5%)

Средний - 0.058р (+13,7%)

Самый низкий - 0.04р (-21%)

🏦 Финансовые показатели

Общий доход:

- 2016 — 1108 млрд;

- 2017 — 1056 млрд;

- 2018 — 1034 млрд;

- 2019 — 1107 млрд;

- 2020 — 1056 млрд;

- 1Q 2020 — 263 млрд;

- 1Q 2021 — 262 млрд;

- 2Q 2021 — 289 млрд;

Чистая прибыль:

- 2016 — 52 млрд;

- 2017 — 120 млрд;

- 2018 — 182 млрд;

- 2019 — 202 млрд;

- 2020 — 80.6 млрд;

- 1Q 2020 — 45 млрд;

- 1Q 2021 — 85 млрд;

- 2Q 2021 — 84.6 млрд;

🔎Мультипликаторы:

• EPS - 100% за 10 лет;

• P/E - 5.81 при среднем по индустрии 9.49;

• P/S - 0.67 при среднем по индустрии 4.19;

• P/B - 0.6 при среднем по индустрии 0.79;

• ROE - 17.8%;

• Payout ratio - 9.72%;

• Долг/Капитал - 0.89 лучше среднего по индустрии 3.1;

Полагаясь на финансовые показатели, можно сказать, что данный сильно недооценен.

🔗 Вывод

Мне симпатизирует, что ВТБ увеличивает рентабельность капитала до 18%, приближаясь к стандарту работы Сбера. Компания повышает прогноз на прибыль до ₽270млрд в 2021 (прибыль в 2020 была ₽80млрд).

Не могу не отметить, что негативную динамику обеспечила новость о сокращении дивов с 50% до 10%.

Но в долгосрочной картине при снижении долговой нагрузки и наращивании чистой прибыли, ВТБ выглядит привлекательно.

Пост не является рекомендацией к покупке.

🏦 #Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/332

{kind=link}

Дата публикации текста: 2021/10/12

💰 SEC отказала Санкт-Петербургской бирже в листинге: IPO под угрозой?

Центральная тема российского рынка IPO в последнее время — первичное размещение акций СПБ биржи.

Изначально компания планировала провести публичное размещение в 2022 году. Затем срок сместился на осень 2021 года.

Не так давно компания подала документы в SEC (комиссия по ценным бумагам и биржам в США) на проведение двойного листинга: в США на площадке Nasdaq и в России на собственной бирже.

Но SEC отказала. У неё возникли сомнения в качестве юридических рисков компании.

За последние 3 года объемы торгов СПБ Биржи сильно выросли благодаря развитию мобильного банкинга в России. Логичным следствием стали планы провести IPO.

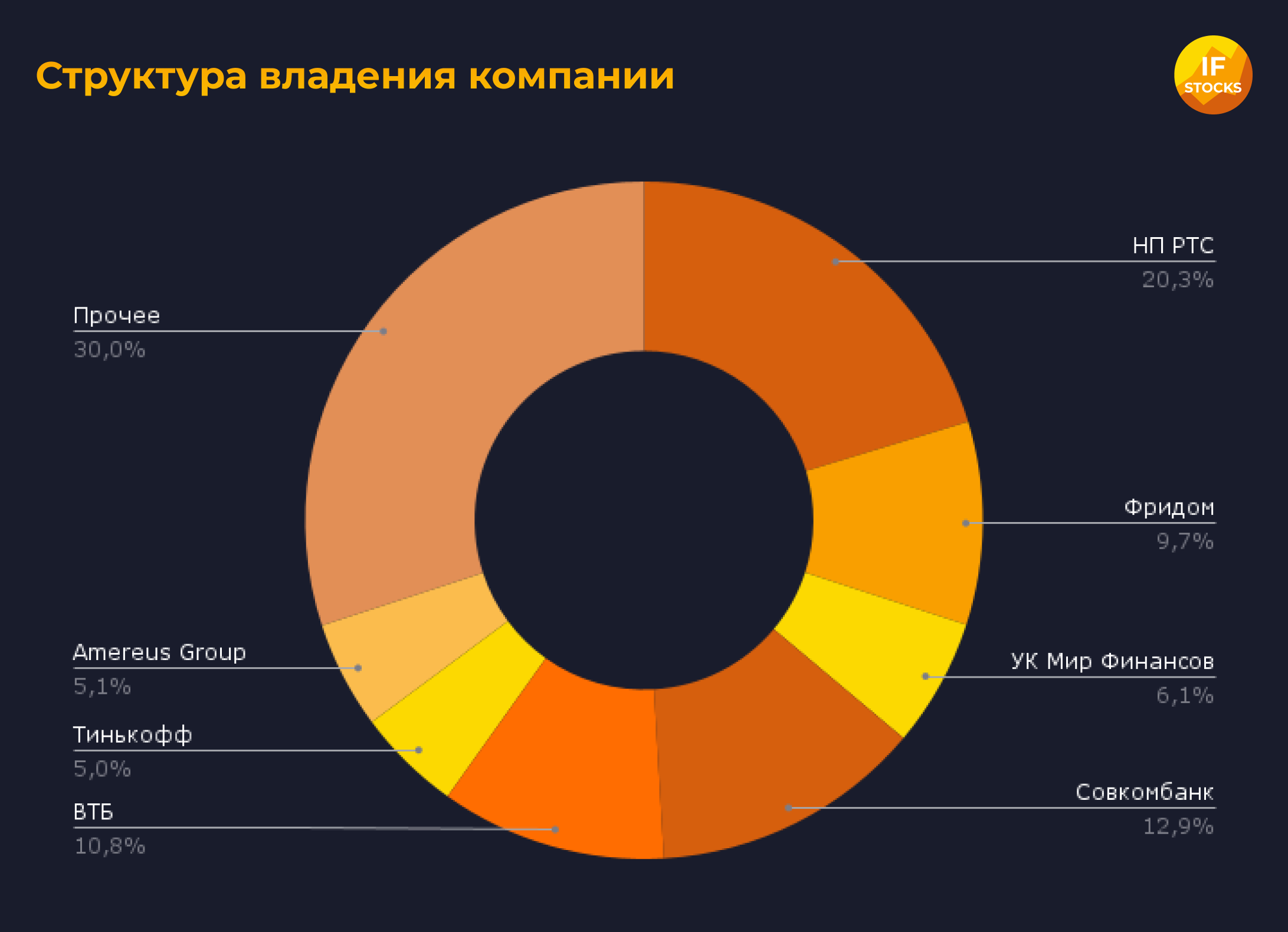

ТОП акционеров биржи на сегодняшний день:

НП РТС – 20,3%; Совкомбанк – 12,9%; группа ВТБ #VTBR – 10,77%, Фридом Финанс – 9,7%, группа «Тинькофф» #TCSG – 5%.

Повлияет ли отказ SEC на IPO СПб биржи?

Мнение аналитиков InvestFuture

📍 Аудиторов смутил факт хранения акций компании в кипрском подразделении брокера Фридом Финанс.

📍 Руководство биржи пока никак не прокомментировало факт отказа. Если опираться на ранние заявления, IPO должно состояться по плану: в середине ноября 2021 года.

📍 При двойном листинге площадки инвесторы могли бы рассчитывать на чуть более высокую оценку компании.

📍 Аналитики InvestFuture не видят существенного повышения рисков IPO из-за отказа в листинге на зарубежной площадке.

Сейчас ожидается повышенный интерес к IPO биржи в связи с высокими темпами роста объемов торгов площадки.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вас интересует предстоящее IPO СПБ Биржи? Мы вот недавно разобрали компанию и пришли к выводу, что размещение слишком переоценено

#IF_анализ #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2965

💰 SEC отказала Санкт-Петербургской бирже в листинге: IPO под угрозой?

Центральная тема российского рынка IPO в последнее время — первичное размещение акций СПБ биржи.

Изначально компания планировала провести публичное размещение в 2022 году. Затем срок сместился на осень 2021 года.

Не так давно компания подала документы в SEC (комиссия по ценным бумагам и биржам в США) на проведение двойного листинга: в США на площадке Nasdaq и в России на собственной бирже.

Но SEC отказала. У неё возникли сомнения в качестве юридических рисков компании.

За последние 3 года объемы торгов СПБ Биржи сильно выросли благодаря развитию мобильного банкинга в России. Логичным следствием стали планы провести IPO.

ТОП акционеров биржи на сегодняшний день:

НП РТС – 20,3%; Совкомбанк – 12,9%; группа ВТБ #VTBR – 10,77%, Фридом Финанс – 9,7%, группа «Тинькофф» #TCSG – 5%.

Повлияет ли отказ SEC на IPO СПб биржи?

Мнение аналитиков InvestFuture

📍 Аудиторов смутил факт хранения акций компании в кипрском подразделении брокера Фридом Финанс.

📍 Руководство биржи пока никак не прокомментировало факт отказа. Если опираться на ранние заявления, IPO должно состояться по плану: в середине ноября 2021 года.

📍 При двойном листинге площадки инвесторы могли бы рассчитывать на чуть более высокую оценку компании.

📍 Аналитики InvestFuture не видят существенного повышения рисков IPO из-за отказа в листинге на зарубежной площадке.

Сейчас ожидается повышенный интерес к IPO биржи в связи с высокими темпами роста объемов торгов площадки.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вас интересует предстоящее IPO СПБ Биржи? Мы вот недавно разобрали компанию и пришли к выводу, что размещение слишком переоценено

#IF_анализ #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2965

{kind=link}

Дата публикации текста: 2021/11/02

🏦 ВТБ — российский коммерческий банк c государственным участием. Второй по величине активов после Сбербанка.

Сектор: Финансы

Индустрия: Региональные банки

Цена: 0.053₽

Тикер: #VTBR

Следующий отчет: 02.03.2022

💶 Консенсус - прогноз:

Самый высокий — 0.09₽ (+69%)

Средний — 0.058₽ (+9%)

Самый низкий — 0.04₽ (-24%)

💵 Финансовые показатели

Операционные расходы:

- 2016 — 233.9₽ млрд

- 2017 — 260.9₽ млрд

- 2018 — 259.8₽ млрд

- 2019 — 254.2₽ млрд

- 2020 — 270.0₽ млрд

- 1Q 2020 — 64.1₽ млрд

- 1Q 2021 — 71.4₽ млрд

- 2Q 2021 — 76.5₽ млрд

Чистая прибыль:

- 2016 — 51.6₽ млрд

- 2017 — 120.1₽ млрд

- 2018 — 178.8₽ млрд

- 2019 — 202.0₽ млрд

- 2020 — 75.0₽ млрд

- 1Q 2020 — 39.8₽ млрд

- 1Q 2021 — 85.1₽ млрд

- 2Q 2021 — 85.5₽ млрд

- 3Q 2021 — 87.0₽ млрд

Комментарий: нет данных операционных расходов за 3 квартал 2021, компания решила держать эту информацию не распущенной как минимум до 4 квартала.

🔎Мультипликаторы:

• EPS — 100% за 9 лет

• P/E — 4.42 при среднем по индустрии 17.88

• P/S — 0.61 при среднем по индустрии 2.60

• P/B — 0.58 при среднем по индустрии 0.89

• ROE — 16.9%

• Payout ratio — 50%

• Долг/Капитал — 1.46 лучше среднего по индустрии 3.01

Полагаясь на финансовые показатели, можно сказать, что эмитент недооценен, его мультипликаторы ниже среднеотраслевых.

🔗 Вывод

Отчёт хороший. У банка еще один сильный квартал, по результатам которого ВТБ снова увеличил собственный прогноз по чистой прибыли. Чистая прибыль за 9 месяцев составила 257.6 млрд рублей и это в 4.4 раза больше результатов годом ранее. По словам Пьянова, после удачного третьего квартала ВТБ повысил прогноз по чистой прибыли на 2021 год с 295 млрд рублей до 300 млрд и выше.

• Немного о дивидендах

Руководство ВТБ подтвердило планы направить на дивидендные выплаты по итогам 2021 года 50% чистой прибыли по МСФО. Причем выплаты, вероятно, будут осуществлены двумя траншами с целью снижения нагрузки на капитал. По оценкам, дивиденды по обыкновенным акциям ВТБ будет в районе 10% - 12%.

• Риски

Бизнес банков сильно зависит от экономического положения. И в случае его нового ужесточения и продления ограничительных мер (из-за коронавируса), банки вновь могут столкнуться с снижением основных финансовых показателей.

ВТБ недооценен по мультипликаторам и имеет свои драйверы роста. Думаю, если не будет никаких казусов с дивидендами (в 2019 году ВТБ сократил дивы из-за необходимости вложений в капитал), то акции смогут достигнуть уровня 0.006 - 0.007 рублей.

А что вы думаете о ВТБ? Пишите комментарии 👇👇

Не инвестиционная рекомендация.

#Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/482

🏦 ВТБ — российский коммерческий банк c государственным участием. Второй по величине активов после Сбербанка.

Сектор: Финансы

Индустрия: Региональные банки

Цена: 0.053₽

Тикер: #VTBR

Следующий отчет: 02.03.2022

💶 Консенсус - прогноз:

Самый высокий — 0.09₽ (+69%)

Средний — 0.058₽ (+9%)

Самый низкий — 0.04₽ (-24%)

💵 Финансовые показатели

Операционные расходы:

- 2016 — 233.9₽ млрд

- 2017 — 260.9₽ млрд

- 2018 — 259.8₽ млрд

- 2019 — 254.2₽ млрд

- 2020 — 270.0₽ млрд

- 1Q 2020 — 64.1₽ млрд

- 1Q 2021 — 71.4₽ млрд

- 2Q 2021 — 76.5₽ млрд

Чистая прибыль:

- 2016 — 51.6₽ млрд

- 2017 — 120.1₽ млрд

- 2018 — 178.8₽ млрд

- 2019 — 202.0₽ млрд

- 2020 — 75.0₽ млрд

- 1Q 2020 — 39.8₽ млрд

- 1Q 2021 — 85.1₽ млрд

- 2Q 2021 — 85.5₽ млрд

- 3Q 2021 — 87.0₽ млрд

Комментарий: нет данных операционных расходов за 3 квартал 2021, компания решила держать эту информацию не распущенной как минимум до 4 квартала.

🔎Мультипликаторы:

• EPS — 100% за 9 лет

• P/E — 4.42 при среднем по индустрии 17.88

• P/S — 0.61 при среднем по индустрии 2.60

• P/B — 0.58 при среднем по индустрии 0.89

• ROE — 16.9%

• Payout ratio — 50%

• Долг/Капитал — 1.46 лучше среднего по индустрии 3.01

Полагаясь на финансовые показатели, можно сказать, что эмитент недооценен, его мультипликаторы ниже среднеотраслевых.

🔗 Вывод

Отчёт хороший. У банка еще один сильный квартал, по результатам которого ВТБ снова увеличил собственный прогноз по чистой прибыли. Чистая прибыль за 9 месяцев составила 257.6 млрд рублей и это в 4.4 раза больше результатов годом ранее. По словам Пьянова, после удачного третьего квартала ВТБ повысил прогноз по чистой прибыли на 2021 год с 295 млрд рублей до 300 млрд и выше.

• Немного о дивидендах

Руководство ВТБ подтвердило планы направить на дивидендные выплаты по итогам 2021 года 50% чистой прибыли по МСФО. Причем выплаты, вероятно, будут осуществлены двумя траншами с целью снижения нагрузки на капитал. По оценкам, дивиденды по обыкновенным акциям ВТБ будет в районе 10% - 12%.

• Риски

Бизнес банков сильно зависит от экономического положения. И в случае его нового ужесточения и продления ограничительных мер (из-за коронавируса), банки вновь могут столкнуться с снижением основных финансовых показателей.

ВТБ недооценен по мультипликаторам и имеет свои драйверы роста. Думаю, если не будет никаких казусов с дивидендами (в 2019 году ВТБ сократил дивы из-за необходимости вложений в капитал), то акции смогут достигнуть уровня 0.006 - 0.007 рублей.

А что вы думаете о ВТБ? Пишите комментарии 👇👇

Не инвестиционная рекомендация.

Разбор по модели Гордона выйдет через пару часов

#Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/482

{kind=link}

Дата публикации текста: 2021/12/09

🇷🇺 Что купить сейчас на российском рынке?

Пока в индексах США выкупают просадки, на российском рынке снижение еще продолжается. Санкционные угрозы сказываются негативным образом, встреча президентов России и США не убедила инвесторов в позитивном развитии событий. Многие нерезиденты выходят из российских бумаг, что, в первую очередь, сильно давит на тот же Сбер $SBER. Так вот пока просадка есть, цены по многим бумагам на рынке РФ становятся уже интересными. Что же можно купить?

1️⃣ Нефтянка. Тут и выбор большой. Лукойл $LKOH - голубая фишка российского рынка. Падение связано только с геополитическими рисками, т.к. цены на нефть остаются высокими. А дивиденды могут составить около 12% за 2021 год! Учитывая хороший фундаментал и высокие дивиденды, Лукойл вполне может вернуться к 7000-8000 рублей за акцию. Альтернативы есть. Роснефть $ROSN сейчас стоит менее 5 P/E, Есть перспективы роста. К 2024 «Восток Ойл» будет давать дополнительно 30 млн.т. нефти и до 100 млн. т. к 2030 году. С учетом выплат дивидендами 50% прибыли по МСФО, доходность составит около 8.5%, неплохо для компании с такими перспективами роста добычи. Как вариант, можно посмотреть и на Татнефть $TATN, которая давно так дешево не стоила,

2️⃣ Газ. Конечно, это Газпром $GAZP. Пока бумага ходит в диапазоне 330-350, но с учетом высоких цен на газ в Европе и див. доходности, бумага вполне может уйти на 370р. А дивиденды могут составить около 13%! И это будет не разовый высокий дивиденд. Так что интересно. Для любителей акций роста можно попробовать ловить Новатэк $NVTK, дивиденды мизер, но это, по сути, акция роста. Компания планирует нарастить производство СПГ в 2,9–3,6 раза к 2030 году за счет реализации новых проектов.

3️⃣ Банки. Наш экосистемный Сбер $SBER. Прибыль растет, банк может взять планку в 1 трлн. годовой прибыли. Новые сервисы Сбера также в перспективе могут улучшить показатели. А дивиденды для этой голубой фишки могут составить около 9% по префам! Так что ценник уже интересный. Также можно отметить $VTBR. Он стоит уже половину своей балансовой стоимости, есть возможность купить 1 рубль капитала ВТБ за 50 копеек. Нормальный дисконт. А див. доходность может составить около 12.5%!

4️⃣ Ритейл. Посмотрите на тот же Детский Мир $DSKY, бизнес которого продолжает уверенный рост, высокая рентабельность, высокий free-float, планы удвоить выручку до 2024 года. И акция уже торгуется с дисконтом по 7.8 P/E. Дивидендная доходность также обещает быть выше 9%. X5 Retail Group $FIVE выглядит технически гораздо хуже, но с учетом темпов роста выглядит очень здорово. Див. доходность около 8.5%, здорово для растущей бумаги.

⚠️ Следует учесть, что низких цен бесплатно не бывает. Дисконт в данном случае - это отражение геополитических рисков. И их реализация приведет к тому, что все перечисленные бумаги могут значительно упасть в цене. Принимать их или нет - только ваше решение.

#идеи #подборки #ROSN #TATN #LKOH #GAZP #NVTK #SBER #VTBR #DSKY #FIVEDR

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestDim/1697

🇷🇺 Что купить сейчас на российском рынке?

Пока в индексах США выкупают просадки, на российском рынке снижение еще продолжается. Санкционные угрозы сказываются негативным образом, встреча президентов России и США не убедила инвесторов в позитивном развитии событий. Многие нерезиденты выходят из российских бумаг, что, в первую очередь, сильно давит на тот же Сбер $SBER. Так вот пока просадка есть, цены по многим бумагам на рынке РФ становятся уже интересными. Что же можно купить?

1️⃣ Нефтянка. Тут и выбор большой. Лукойл $LKOH - голубая фишка российского рынка. Падение связано только с геополитическими рисками, т.к. цены на нефть остаются высокими. А дивиденды могут составить около 12% за 2021 год! Учитывая хороший фундаментал и высокие дивиденды, Лукойл вполне может вернуться к 7000-8000 рублей за акцию. Альтернативы есть. Роснефть $ROSN сейчас стоит менее 5 P/E, Есть перспективы роста. К 2024 «Восток Ойл» будет давать дополнительно 30 млн.т. нефти и до 100 млн. т. к 2030 году. С учетом выплат дивидендами 50% прибыли по МСФО, доходность составит около 8.5%, неплохо для компании с такими перспективами роста добычи. Как вариант, можно посмотреть и на Татнефть $TATN, которая давно так дешево не стоила,

2️⃣ Газ. Конечно, это Газпром $GAZP. Пока бумага ходит в диапазоне 330-350, но с учетом высоких цен на газ в Европе и див. доходности, бумага вполне может уйти на 370р. А дивиденды могут составить около 13%! И это будет не разовый высокий дивиденд. Так что интересно. Для любителей акций роста можно попробовать ловить Новатэк $NVTK, дивиденды мизер, но это, по сути, акция роста. Компания планирует нарастить производство СПГ в 2,9–3,6 раза к 2030 году за счет реализации новых проектов.

3️⃣ Банки. Наш экосистемный Сбер $SBER. Прибыль растет, банк может взять планку в 1 трлн. годовой прибыли. Новые сервисы Сбера также в перспективе могут улучшить показатели. А дивиденды для этой голубой фишки могут составить около 9% по префам! Так что ценник уже интересный. Также можно отметить $VTBR. Он стоит уже половину своей балансовой стоимости, есть возможность купить 1 рубль капитала ВТБ за 50 копеек. Нормальный дисконт. А див. доходность может составить около 12.5%!

4️⃣ Ритейл. Посмотрите на тот же Детский Мир $DSKY, бизнес которого продолжает уверенный рост, высокая рентабельность, высокий free-float, планы удвоить выручку до 2024 года. И акция уже торгуется с дисконтом по 7.8 P/E. Дивидендная доходность также обещает быть выше 9%. X5 Retail Group $FIVE выглядит технически гораздо хуже, но с учетом темпов роста выглядит очень здорово. Див. доходность около 8.5%, здорово для растущей бумаги.

⚠️ Следует учесть, что низких цен бесплатно не бывает. Дисконт в данном случае - это отражение геополитических рисков. И их реализация приведет к тому, что все перечисленные бумаги могут значительно упасть в цене. Принимать их или нет - только ваше решение.

#идеи #подборки #ROSN #TATN #LKOH #GAZP #NVTK #SBER #VTBR #DSKY #FIVEDR

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestDim/1697

{kind=link}

Дата публикации текста: 2022/07/12

🔎 ВТБ (VTBR) - обзор банка в новых условиях

▫️ Капитализация: 240 млрд (обычка) + 520 млрд (преф)

▫️ Активы на конец 2021: 20,9 трлн р

▫️ Капитал на конец 2021: 2,2 трлн р

✅ У банка был удачный 2021й год:

- чистая прибыль: 327,5 млрд (+150% г/г)

- чистые % доходы: 646,3 млрд (+28,7% г/г)

- чистые комисс. доходы: 158,5 млрд (+16% г/г)

- админ. затраты 309 млрд (14,4% г/г)

- кредитный портфель: 14,7 трлн (+12% г/г)

✅ Возможно, что к группе ВТБ будет присоединено еще два банка в 2023м году: Открытие и РНКБ. Реальных покупателей на них не нашлось и в итоге эти активы получает ВТБ, скорее всего, за символическую цену (оплачивать скорее всего будут через ОФЗ на балансе), без необходимости в торгах и согласия ФАС.

Банк Открытие в 2021м году получил 85 млрд рублей чистой прибыли, а РНКБ заработал 6,5 млрд рублей чистой прибыли. Суммарно присоединение этих банков дало бы эффект в +28% чистой прибыли к 2021г, однако стоит учитывать, что в 2022г каждый из этих банков (включая сам ВТБ) почти наверняка будет нести потери из-за необходимости в создании больших резервов.

✅ У ВТБ мало крупных активов за рубежом. Тем не менее, активы VTB Bank Europe составляли 7,95 млрд евро на конец 2021 года (примерно 720 млрд рублей). Вполне возможно, что после продажи бизнеса с дисконтом компания потеряет около 50-100 млрд рублей, что относительно немного.

❌ В прошлом обзоре на ВТБ, обращал внимание, что у компании низкий % обеспеченности кредитов залоговым имуществом, но ситуация не меняется. По данному показателю банк занимает 277 место в рейтинге от 1 февраля 2022 года с показателем в 36,07% (для сравнения: у Сбера этот показатель 108,65%). Сейчас очевидно, что обесценения кредитного портфеля будут существенные, даже по скромным прикидкам, если произойдет обесценение 10% кредитного портфеля - это приведет убыткам в размере 1,4 трлн рублей (однако, скорее всего размер убытка здесь будет больше, ближе к 2 трлн).

❌ Компания выходит из непрофильных активов. Так была продана доля в СПБ Бирже в 9,25% (без объявления деталей сделки) и доля в катарском CQUR Bank в 19%. Из ликвидных активов у компании еще имеется доля в Ростелекоме и Магните, которые вполне возможно также будут проданы (и это только касаемо публичных компаний). Скорее всего, переоценки подобных активов добавят к убыткам еще как минимум 50-100 млрд рублей.

❌ Корпоративная структура ВТБ продолжает ухудшаться и становится все более сложной и непрозрачной. Очередное присоединение проблемных банков не идет компании на пользу. Прогнозировать объём необходимых резервов и анализировать структуру кредитного портфеля компании становится все труднее.

Вывод

ВТБ может получить по итогам 2022го года убытков на 1,5-2,2 трлн рублей, что фактически может полностью "обнулить" или сильно уменьшить его собственный капитал. Даже в оптимистичном сценарии, компанию скорее всего придется докапитализировать на чуть меньше, чем 1,5 трлн рублей, а это уже предполагает размытие долей акционеров в 2,5-3 раза. Однако, не все так печально, при таком размытии через 1,5-2 года показатели компании восстановятся + цена допэмиссии может быть выше номинала по префам.

📉 Всё это смягчит эффект от возможного размытия долей, но адекватная цена акций все-равно не видится выше 1,5 копеек. Сбер в этом плане намного лучше.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ВТБ #VTBR

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/830

🔎 ВТБ (VTBR) - обзор банка в новых условиях

▫️ Капитализация: 240 млрд (обычка) + 520 млрд (преф)

▫️ Активы на конец 2021: 20,9 трлн р

▫️ Капитал на конец 2021: 2,2 трлн р

✅ У банка был удачный 2021й год:

- чистая прибыль: 327,5 млрд (+150% г/г)

- чистые % доходы: 646,3 млрд (+28,7% г/г)

- чистые комисс. доходы: 158,5 млрд (+16% г/г)

- админ. затраты 309 млрд (14,4% г/г)

- кредитный портфель: 14,7 трлн (+12% г/г)

✅ Возможно, что к группе ВТБ будет присоединено еще два банка в 2023м году: Открытие и РНКБ. Реальных покупателей на них не нашлось и в итоге эти активы получает ВТБ, скорее всего, за символическую цену (оплачивать скорее всего будут через ОФЗ на балансе), без необходимости в торгах и согласия ФАС.

Банк Открытие в 2021м году получил 85 млрд рублей чистой прибыли, а РНКБ заработал 6,5 млрд рублей чистой прибыли. Суммарно присоединение этих банков дало бы эффект в +28% чистой прибыли к 2021г, однако стоит учитывать, что в 2022г каждый из этих банков (включая сам ВТБ) почти наверняка будет нести потери из-за необходимости в создании больших резервов.

✅ У ВТБ мало крупных активов за рубежом. Тем не менее, активы VTB Bank Europe составляли 7,95 млрд евро на конец 2021 года (примерно 720 млрд рублей). Вполне возможно, что после продажи бизнеса с дисконтом компания потеряет около 50-100 млрд рублей, что относительно немного.

❌ В прошлом обзоре на ВТБ, обращал внимание, что у компании низкий % обеспеченности кредитов залоговым имуществом, но ситуация не меняется. По данному показателю банк занимает 277 место в рейтинге от 1 февраля 2022 года с показателем в 36,07% (для сравнения: у Сбера этот показатель 108,65%). Сейчас очевидно, что обесценения кредитного портфеля будут существенные, даже по скромным прикидкам, если произойдет обесценение 10% кредитного портфеля - это приведет убыткам в размере 1,4 трлн рублей (однако, скорее всего размер убытка здесь будет больше, ближе к 2 трлн).

❌ Компания выходит из непрофильных активов. Так была продана доля в СПБ Бирже в 9,25% (без объявления деталей сделки) и доля в катарском CQUR Bank в 19%. Из ликвидных активов у компании еще имеется доля в Ростелекоме и Магните, которые вполне возможно также будут проданы (и это только касаемо публичных компаний). Скорее всего, переоценки подобных активов добавят к убыткам еще как минимум 50-100 млрд рублей.

❌ Корпоративная структура ВТБ продолжает ухудшаться и становится все более сложной и непрозрачной. Очередное присоединение проблемных банков не идет компании на пользу. Прогнозировать объём необходимых резервов и анализировать структуру кредитного портфеля компании становится все труднее.

Вывод

ВТБ может получить по итогам 2022го года убытков на 1,5-2,2 трлн рублей, что фактически может полностью "обнулить" или сильно уменьшить его собственный капитал. Даже в оптимистичном сценарии, компанию скорее всего придется докапитализировать на чуть меньше, чем 1,5 трлн рублей, а это уже предполагает размытие долей акционеров в 2,5-3 раза. Однако, не все так печально, при таком размытии через 1,5-2 года показатели компании восстановятся + цена допэмиссии может быть выше номинала по префам.

📉 Всё это смягчит эффект от возможного размытия долей, но адекватная цена акций все-равно не видится выше 1,5 копеек. Сбер в этом плане намного лучше.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ВТБ #VTBR

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/830

{kind=link}

Дата публикации текста: 2023/04/06

🏦 ВТБ (VTBR) - обзор основных финансовых показателей за 2022г

▫️ Капитализация: 246 млрд ₽ (обычка) + 520 млрд ₽ (преф)

▫️ Активы на 2022: 24,4 трлн ₽ (+17,1% г/г)

▫️ Собственный капитал на 2022: 780,6 млрд ₽ (-48,3% г/г)

▫️ Чистый убыток МСФО за 2022: 613 млрд ₽

▫️ Чистый убыток РСБУ за 2022: 756,8 млрд ₽

▫️ fwd дивиденды 2022-2023: 0%

✅ Даже без учёта консолидации "Открытия" кредитный портфель группы вырос на 4% г/г (+18,1% вместе с Открытием). Сейчас общий кредитный портфель до вычета резервов составляет уже 17,4 трлн рублей.

✅ Менеджмент прогнозирует чистую прибыль за 1 квартал 2023г в размере около 140 млрд рублей. Само наличие прибыли - позитивный момент, но маловероятно, что соразмерных результатов можно ожидать и в других кварталах. По прогнозам самой компании, общая чистая прибыль за 2023г вряд ли составит более 400 млрд рублей (т.е. если брать верхнюю планку, то fwd P/E 2023 будет около 2).

⚠️ Доля государства в ВТБ (в собственности Росимущества) продолжает расти и сейчас составляет уже 76,4%. Только за счет эмиссии в пользу государства банку и удалось частично компенсировать потери по капиталу. Однако, для акционеров банка такая тенденция ничего хорошего не несёт.

❌ Убыток по процентным расходам за 2022г вырос на 138,6% до 1,3 трлн рублей, что привело к снижению чистых процентных доходов на 50% г/г до 321 млрд.

❌ По РСБУ сумма заблокированных активов компании составляет 685 млрд рублей. Резервы под эти активы сформированы ещё не окончательно, банк пользуется послаблениями от ЦБ РФ. Полностью сформировать резервы ВТБ планирует только к 2024г (это растянет слабый финансовые результаты еще на пару лет).

❌ За 2022г и 2023г дивидендов почти гарантированно не будет. Всю полученную прибыль (если она будет) ВТБ направит на увеличение капитала, который на конец года составил всего 1,5 трлн р (6,3% от размера активов). В лучшем случае, какие-то дивиденды можно будет ждать аж в 2025м году по итогам 2024 года.

Вывод

На мой взгляд, ВТБ закончит 2023г с прибылью около 300 млрд (fwd p/e 2.5), если не придется снова формировать резервы из-за новых обстоятельств, например, из-за ухудшения качества кредитного портфеля и т.д. За 2024г, с учетом дальнейшей потребности в формировании резервов, прибыль можно ожидать в размере около 400 млрд рублей (fwd p/e 2024 = 1.9). Однако, даже за 2024 сомневаюсь, что стоит ждать 50% распределения на дивиденды.

📉 Не вижу никаких причин, по которым инвестиция в акции ВТБ могла бы себя окупить. Ждать 2 года ради потенциального дивиденда в 10-15% - тоже смысла не вижу. Качество кредитного портфеля банка под вопросом, новые формирования резервов не исключены. Между Сбером и ВТБ выбор по-прежнему очевиден, БСП - тоже намного интереснее.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ВТБ #VTBR

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1414

🏦 ВТБ (VTBR) - обзор основных финансовых показателей за 2022г

▫️ Капитализация: 246 млрд ₽ (обычка) + 520 млрд ₽ (преф)

▫️ Активы на 2022: 24,4 трлн ₽ (+17,1% г/г)

▫️ Собственный капитал на 2022: 780,6 млрд ₽ (-48,3% г/г)

▫️ Чистый убыток МСФО за 2022: 613 млрд ₽

▫️ Чистый убыток РСБУ за 2022: 756,8 млрд ₽

▫️ fwd дивиденды 2022-2023: 0%

✅ Даже без учёта консолидации "Открытия" кредитный портфель группы вырос на 4% г/г (+18,1% вместе с Открытием). Сейчас общий кредитный портфель до вычета резервов составляет уже 17,4 трлн рублей.

✅ Менеджмент прогнозирует чистую прибыль за 1 квартал 2023г в размере около 140 млрд рублей. Само наличие прибыли - позитивный момент, но маловероятно, что соразмерных результатов можно ожидать и в других кварталах. По прогнозам самой компании, общая чистая прибыль за 2023г вряд ли составит более 400 млрд рублей (т.е. если брать верхнюю планку, то fwd P/E 2023 будет около 2).

⚠️ Доля государства в ВТБ (в собственности Росимущества) продолжает расти и сейчас составляет уже 76,4%. Только за счет эмиссии в пользу государства банку и удалось частично компенсировать потери по капиталу. Однако, для акционеров банка такая тенденция ничего хорошего не несёт.

❌ Убыток по процентным расходам за 2022г вырос на 138,6% до 1,3 трлн рублей, что привело к снижению чистых процентных доходов на 50% г/г до 321 млрд.

❌ По РСБУ сумма заблокированных активов компании составляет 685 млрд рублей. Резервы под эти активы сформированы ещё не окончательно, банк пользуется послаблениями от ЦБ РФ. Полностью сформировать резервы ВТБ планирует только к 2024г (это растянет слабый финансовые результаты еще на пару лет).

❌ За 2022г и 2023г дивидендов почти гарантированно не будет. Всю полученную прибыль (если она будет) ВТБ направит на увеличение капитала, который на конец года составил всего 1,5 трлн р (6,3% от размера активов). В лучшем случае, какие-то дивиденды можно будет ждать аж в 2025м году по итогам 2024 года.

Вывод

На мой взгляд, ВТБ закончит 2023г с прибылью около 300 млрд (fwd p/e 2.5), если не придется снова формировать резервы из-за новых обстоятельств, например, из-за ухудшения качества кредитного портфеля и т.д. За 2024г, с учетом дальнейшей потребности в формировании резервов, прибыль можно ожидать в размере около 400 млрд рублей (fwd p/e 2024 = 1.9). Однако, даже за 2024 сомневаюсь, что стоит ждать 50% распределения на дивиденды.

📉 Не вижу никаких причин, по которым инвестиция в акции ВТБ могла бы себя окупить. Ждать 2 года ради потенциального дивиденда в 10-15% - тоже смысла не вижу. Качество кредитного портфеля банка под вопросом, новые формирования резервов не исключены. Между Сбером и ВТБ выбор по-прежнему очевиден, БСП - тоже намного интереснее.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ВТБ #VTBR

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1414

{kind=link}

👍5

Дата публикации текста: 2023/06/10

🏦 Сбербанк (SBER) и ВТБ (VTBR) - краткий обзор результатов банков за апрель-май 2023

👉 Результаты Сбербанка за май:

◽️ Капитализация: 5,4 трлн ₽ / 242₽ за акцию

◽️ fwd P/E 2023: 4

◽️ fwd дивиденд 2023: 12,5%

✅ В мае банк сохранил траекторию прибыли:

- чистый % доход: 187,3 млрд ₽

- чистый ком. доход: 56,1 млрд ₽

- чистая прибыль: 118,1 млрд ₽

✅ За 5 месяца 2023 года показатели следующие:

- чистый % доход: 882 млрд р

- чистый ком. доход: 264,5 млрд р

- чистая прибыль: 589 млрд р

👆Никаких сюрпризов результаты за май не принесли, если все пойдет так дальше, то банк заработает около 1,4 трлн рублей чистой прибыли по итогам 2023г.

✅ Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости по итогам месяца составили всего 37,9 млрд (228,6 млрд с начала года) при сохранении стоимости риска на уровне 1,1%.

✅ Совокупный кредитный портфель вырос на 8.6% с начала года и превысил 33 трлн рублей (довольно сильно опережая инфляцию). Кредиты физическим лицам превысили 13 трлн, а основным драйвером роста этого сегмента продолжает оставаться ипотека (8,3 трлн рублей, +10,9% с начала года).

❌ Так как ипотека является сильным драйвером роста кредитного портфеля и цены на недвижимость по-прежнему стоят на месте - этот сегмент приносит высокую прибыль и не требует формирования резервов. С сокращением льготного кредитования прибыль банка может нормализоваться до значений 2019 года.

👉 Результаты ВТБ за апрель:

▫️ Капитализация: 617,8 млрд ₽ (АО) + 520 млрд ₽ (АП) = 1,1 трлн ₽

◽️ fwd P/E 2023: 3

◽️ fwd дивиденд 2023: 0%

✅ Результаты за апрель 2023г остаются позитивными:

- чистый % доход: 60,4 млрд ₽

- чистый ком. доход: 18,2 млрд ₽

- чистая прибыль: 61,8 млрд ₽

✅ За 4 месяца 2023 года показатели следующие:

- чистый % доход: 233,6 млрд ₽

- чистый ком. доход: 60,2 млрд ₽

- чистая прибыль: 208,5 млрд ₽

👆 На уровне бизнеса ВТБ также можно сказать восстановился и показывает вполне неплохую прибыль. Если ситуация не ухудшится, то банк покажет около 350-400 млрд чистой прибыли за 2023г (fwd P/E = 3). Однако, шансов на то, что возникнут форс-мажоры здесь намного выше.

⚠️ Чистая процентная маржа ВТБ остаётся на уровне 3,1% (минимальный с 2019г).

⚠️ За апрель была сформовано всего 4,6 млрд рублей резервов под кредитные убытки и прочие резервы (против 43,1 млрд в марте). Для текущей ситуации это мало и скорее всего в следующие месяца мы увидим новый рост резервов.

❌ После проведения доп. эмиссии кол-во обыкновенных акций в обращении выросло на 13,9 трлн до 26,85 трлн, то есть фактически удвоилось (+107,2%). Доп. эмиссия скорее всего сняла проблему с капиталом (по словам менеджмента), но к прогнозам ВТБ следует относиться с осторожностью.

Выводы:

Оба банка сейчас показывают хорошие результаты и 2023й год должен закончится позитивно. ВТБ после проведения доп. эмиссии оценен немного дешевле Сбербанка, но дивидендов мы не увидим ещё как минимум до 2025г. Никаких адекватных причин чтобы покупать ВТБ я не вижу.

Если покупать банковский сектор, то Сбер и БСПБ - лучшие варианты.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сбербанк #sber #ВТБ #VTBR

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1611

🏦 Сбербанк (SBER) и ВТБ (VTBR) - краткий обзор результатов банков за апрель-май 2023

👉 Результаты Сбербанка за май:

◽️ Капитализация: 5,4 трлн ₽ / 242₽ за акцию

◽️ fwd P/E 2023: 4

◽️ fwd дивиденд 2023: 12,5%

✅ В мае банк сохранил траекторию прибыли:

- чистый % доход: 187,3 млрд ₽

- чистый ком. доход: 56,1 млрд ₽

- чистая прибыль: 118,1 млрд ₽

✅ За 5 месяца 2023 года показатели следующие:

- чистый % доход: 882 млрд р

- чистый ком. доход: 264,5 млрд р

- чистая прибыль: 589 млрд р

👆Никаких сюрпризов результаты за май не принесли, если все пойдет так дальше, то банк заработает около 1,4 трлн рублей чистой прибыли по итогам 2023г.

✅ Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости по итогам месяца составили всего 37,9 млрд (228,6 млрд с начала года) при сохранении стоимости риска на уровне 1,1%.

✅ Совокупный кредитный портфель вырос на 8.6% с начала года и превысил 33 трлн рублей (довольно сильно опережая инфляцию). Кредиты физическим лицам превысили 13 трлн, а основным драйвером роста этого сегмента продолжает оставаться ипотека (8,3 трлн рублей, +10,9% с начала года).

❌ Так как ипотека является сильным драйвером роста кредитного портфеля и цены на недвижимость по-прежнему стоят на месте - этот сегмент приносит высокую прибыль и не требует формирования резервов. С сокращением льготного кредитования прибыль банка может нормализоваться до значений 2019 года.

👉 Результаты ВТБ за апрель:

▫️ Капитализация: 617,8 млрд ₽ (АО) + 520 млрд ₽ (АП) = 1,1 трлн ₽

◽️ fwd P/E 2023: 3

◽️ fwd дивиденд 2023: 0%

✅ Результаты за апрель 2023г остаются позитивными:

- чистый % доход: 60,4 млрд ₽

- чистый ком. доход: 18,2 млрд ₽

- чистая прибыль: 61,8 млрд ₽

✅ За 4 месяца 2023 года показатели следующие:

- чистый % доход: 233,6 млрд ₽

- чистый ком. доход: 60,2 млрд ₽

- чистая прибыль: 208,5 млрд ₽

👆 На уровне бизнеса ВТБ также можно сказать восстановился и показывает вполне неплохую прибыль. Если ситуация не ухудшится, то банк покажет около 350-400 млрд чистой прибыли за 2023г (fwd P/E = 3). Однако, шансов на то, что возникнут форс-мажоры здесь намного выше.

⚠️ Чистая процентная маржа ВТБ остаётся на уровне 3,1% (минимальный с 2019г).

⚠️ За апрель была сформовано всего 4,6 млрд рублей резервов под кредитные убытки и прочие резервы (против 43,1 млрд в марте). Для текущей ситуации это мало и скорее всего в следующие месяца мы увидим новый рост резервов.

❌ После проведения доп. эмиссии кол-во обыкновенных акций в обращении выросло на 13,9 трлн до 26,85 трлн, то есть фактически удвоилось (+107,2%). Доп. эмиссия скорее всего сняла проблему с капиталом (по словам менеджмента), но к прогнозам ВТБ следует относиться с осторожностью.

Выводы:

Оба банка сейчас показывают хорошие результаты и 2023й год должен закончится позитивно. ВТБ после проведения доп. эмиссии оценен немного дешевле Сбербанка, но дивидендов мы не увидим ещё как минимум до 2025г. Никаких адекватных причин чтобы покупать ВТБ я не вижу.

Если покупать банковский сектор, то Сбер и БСПБ - лучшие варианты.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сбербанк #sber #ВТБ #VTBR

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1611

{kind=link}

👍2