Дата публикации текста: 2020/08/07

#Тинькофф #отчет #TCSG

Тинькофф банк соблазняет высокими результатами работы и выплатой дивидендов: стоит ли поддаваться искушению?

📂 TCS Group Holding (Тинькофф) отчиталась за II кв. 2020 г. порадовал инвесторов сразу двумя хорошими новостями – компания продемонстрировала высокие операционные и финансовые показатели и объявила о выплате промежуточных дивидендов за 2020 г.

📍РЕЗУЛЬТАТЫ ЗА II кв.

• Общая выручка Группы выросла на 21% к аналогичному показателю прошлого года и составила 49,1 млрд. руб.

• Валовый процентный доход вырос на 14% и составил 31,9 млрд. руб.

• Доля направлений деятельности, не связанных с кредитованием, в структуре выручки превысила 37%, благодаря росту клиентской базы.

• Комиссионный доход вырос на 19% и составил 10,2 млрд. руб., несмотря на COVID-19.

• Кроме того, выручка от сервиса Тинькофф Инвестиции выросла в рекордные 10,5 раз до 1,6 млрд. руб.

Доля выручки данного направления составила 14% от общего комиссионного дохода Группы.

• Чистая прибыль выросла на 24,7% и составила 10,2 млрд. руб. по сравнению с аналогичным периодом прошлого года.

📍ДИВИДЕНДЫ:

Согласно дивидендной политике Совет директоров утвердил выплату промежуточных дивидендов за 2020 год (впервые, после заморозки в июне 2019 года) в размере 0,20 долл. на 1 акцию / ГДР.

• Общая сумма средств, направленных на выплату дивидендов должна составить около 39,9 млн. долл.

• Дата закрытия реестра – 20 августа 2020 г.

• Выплата дивидендов акционерам Группы состоится ориентировочно 24 августа 2020 г.

📍ПРОГНОЗЫ:

Группа обновила прогноз на 2020 г., основываясь на предположениях о восстановлении экономической активности. Компания рассчитывает вернуться к устойчивым темпам роста кредитного портфеля во II полугодии 2020 г.

Тинькоффу пришлось ухудшить прогноз по итогам 2020 г.:

• чистая прибыль по итогам года составит 30-35 млрд. руб. (предыдущий прогноз - 42 млрд. руб.)

• стоимость фондирования составит около 5% (предыдущий прогноз - 6%)

• стоимость риска составит около 12% (предыдущий прогноз - 9%).

💬 Почему компания перестраховывается, ведь всё так хорошо складывается?

Не стоит забывать и ещё об одной важной новости, которая вышла на днях. Минфин России объявил о начале процесса расторжения соглашения об избежании двойного налогообложения между Россией и Кипром, а это может привести к увеличению налоговой нагрузки Группы с 1 января 2021 г., ведь TCS Group Holding – компания, зарегистрированная на Кипре.

___

ИТОГ:

Несмотря на все трудности, которые выпали на долю Тинькофф, компании удаётся не только сохранять благоприятный тренд, но и выигрывать от сложившейся ситуации. Пандемия COVID-19 помогла Группе раскрыть свой потенциал в новых сегментах бизнеса, ведь доходы от деятельности не связанной с кредитованием неуклонно растут, занимая всё большую долю в общей структуре выручки.

Кроме того, в этом году возобновлена практика выплаты дивидендов, что является приятным бонусам для акционеров, которые держат акции этой растущей компании.

Однако, несмотря на перспективы роста и конкурентные преимущества, не будем забывать и о рисках Группы – это и преобладание физиков в кредитном портфеле банка, и ужесточение контроля со стороны Центробанка, а также неопределенности, связанные с основателем компании Олегом Тиньковым, который в данный момент проходит лечение от тяжёлой болезни и, которому в этом году предъявили обвинение от Минюста США в сокрытии активов в 2013 г.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/149

#Тинькофф #отчет #TCSG

Тинькофф банк соблазняет высокими результатами работы и выплатой дивидендов: стоит ли поддаваться искушению?

📂 TCS Group Holding (Тинькофф) отчиталась за II кв. 2020 г. порадовал инвесторов сразу двумя хорошими новостями – компания продемонстрировала высокие операционные и финансовые показатели и объявила о выплате промежуточных дивидендов за 2020 г.

📍РЕЗУЛЬТАТЫ ЗА II кв.

• Общая выручка Группы выросла на 21% к аналогичному показателю прошлого года и составила 49,1 млрд. руб.

• Валовый процентный доход вырос на 14% и составил 31,9 млрд. руб.

• Доля направлений деятельности, не связанных с кредитованием, в структуре выручки превысила 37%, благодаря росту клиентской базы.

• Комиссионный доход вырос на 19% и составил 10,2 млрд. руб., несмотря на COVID-19.

• Кроме того, выручка от сервиса Тинькофф Инвестиции выросла в рекордные 10,5 раз до 1,6 млрд. руб.

Доля выручки данного направления составила 14% от общего комиссионного дохода Группы.

• Чистая прибыль выросла на 24,7% и составила 10,2 млрд. руб. по сравнению с аналогичным периодом прошлого года.

📍ДИВИДЕНДЫ:

Согласно дивидендной политике Совет директоров утвердил выплату промежуточных дивидендов за 2020 год (впервые, после заморозки в июне 2019 года) в размере 0,20 долл. на 1 акцию / ГДР.

• Общая сумма средств, направленных на выплату дивидендов должна составить около 39,9 млн. долл.

• Дата закрытия реестра – 20 августа 2020 г.

• Выплата дивидендов акционерам Группы состоится ориентировочно 24 августа 2020 г.

📍ПРОГНОЗЫ:

Группа обновила прогноз на 2020 г., основываясь на предположениях о восстановлении экономической активности. Компания рассчитывает вернуться к устойчивым темпам роста кредитного портфеля во II полугодии 2020 г.

Тинькоффу пришлось ухудшить прогноз по итогам 2020 г.:

• чистая прибыль по итогам года составит 30-35 млрд. руб. (предыдущий прогноз - 42 млрд. руб.)

• стоимость фондирования составит около 5% (предыдущий прогноз - 6%)

• стоимость риска составит около 12% (предыдущий прогноз - 9%).

💬 Почему компания перестраховывается, ведь всё так хорошо складывается?

Не стоит забывать и ещё об одной важной новости, которая вышла на днях. Минфин России объявил о начале процесса расторжения соглашения об избежании двойного налогообложения между Россией и Кипром, а это может привести к увеличению налоговой нагрузки Группы с 1 января 2021 г., ведь TCS Group Holding – компания, зарегистрированная на Кипре.

___

ИТОГ:

Несмотря на все трудности, которые выпали на долю Тинькофф, компании удаётся не только сохранять благоприятный тренд, но и выигрывать от сложившейся ситуации. Пандемия COVID-19 помогла Группе раскрыть свой потенциал в новых сегментах бизнеса, ведь доходы от деятельности не связанной с кредитованием неуклонно растут, занимая всё большую долю в общей структуре выручки.

Кроме того, в этом году возобновлена практика выплаты дивидендов, что является приятным бонусам для акционеров, которые держат акции этой растущей компании.

Однако, несмотря на перспективы роста и конкурентные преимущества, не будем забывать и о рисках Группы – это и преобладание физиков в кредитном портфеле банка, и ужесточение контроля со стороны Центробанка, а также неопределенности, связанные с основателем компании Олегом Тиньковым, который в данный момент проходит лечение от тяжёлой болезни и, которому в этом году предъявили обвинение от Минюста США в сокрытии активов в 2013 г.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/149

{kind=link}

Дата публикации текста: 2021/02/04

В каком банке большинство миллионеров хранят деньги?

💵 Больше всего запросов пришло на обзор именно данного банка. Что ж, поехали! В финансовом секторе фондовой биржи часто находятся самые привлекательные бумаги. Это же вполне логично – эмитенты работают напрямую с деньгами, не выпуская никакой продукции, не имея цехов для производства чего-либо, а следовательно не несущие таких затрат как, например, производители автомобилей или строительные компании.

🏦 В России не так много банков, которые постоянно находятся на слуху и заслужили доверие вкладчиков и инвесторов. Одним из них, безусловно, является ВТБ #VTBR. В 2020 году Forbes внёс этот российский банк в рейтинг самых надёжных банков страны. Первые места получили финансовые учреждения иностранного происхождения. ВТБ получил 11 место в рейтинге из 100. Выборка была проведена из 402 действующих в РФ банка.

☝️ ВТБ – банк с государственным участием. Так пишет Википедия. Но на самом деле эмитент практически полностью принадлежит правительству. Под контролем Росимущества и Министерства финансов находится 92,2% акций ВТБ всех типов. В связи с этим у обыкновенных акций очень низкий Free-float (27%).

🔈 Тем не менее, активы банка достаточно популярны среди розничных инвесторов. В начале 2020 года в разгар пандемии акции ВТБ обрушились с 0,048 руб до 0,028 руб. По состоянию на начало февраля этого года не отбита даже половина падения. Чистая прибыль банка значительно упала по сравнению с 2019 годом. Но 2020 год был непростым не только для банков, но и практически для всех компаний.

💰 Дивидендный доход по акциям достаточно низкий – в прошлом и позапрошлом годах она не превысила 2,1%. Отличились привилегированные бумаги – в 2019 году акционеры получили по ним аж 21% выплат. На Мосбирже ВТБ является третьим по капитализации банком (после Сбера #SBER и Тинькофф-банка #TCSG). Однако по некоторым финансовым коэффициентам он выглядит более привлекательно, чем банки на первых двух местах (разве что хромает рентабельность).

🤔 Как быть с акциями ВТБ. Несмотря на неплохие фундаментальные данные есть риск, что все российские компании с большим государственным участием попадут под санкции Евросоюза и США, которые ополчились против Кремля за приговор Навальному, пока на словах, но завтра всё может поменяться. ВТБ имеет очень большие шансы оказаться в санкционном списке, что может вызвать затяжной медвежий тренд. Однако, банк может быть и достойно переживёт все санкции благодаря тому, что его клиентами являются рекордное количество миллионеров (20 000 клиентов)

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1059

В каком банке большинство миллионеров хранят деньги?

💵 Больше всего запросов пришло на обзор именно данного банка. Что ж, поехали! В финансовом секторе фондовой биржи часто находятся самые привлекательные бумаги. Это же вполне логично – эмитенты работают напрямую с деньгами, не выпуская никакой продукции, не имея цехов для производства чего-либо, а следовательно не несущие таких затрат как, например, производители автомобилей или строительные компании.

🏦 В России не так много банков, которые постоянно находятся на слуху и заслужили доверие вкладчиков и инвесторов. Одним из них, безусловно, является ВТБ #VTBR. В 2020 году Forbes внёс этот российский банк в рейтинг самых надёжных банков страны. Первые места получили финансовые учреждения иностранного происхождения. ВТБ получил 11 место в рейтинге из 100. Выборка была проведена из 402 действующих в РФ банка.

☝️ ВТБ – банк с государственным участием. Так пишет Википедия. Но на самом деле эмитент практически полностью принадлежит правительству. Под контролем Росимущества и Министерства финансов находится 92,2% акций ВТБ всех типов. В связи с этим у обыкновенных акций очень низкий Free-float (27%).

🔈 Тем не менее, активы банка достаточно популярны среди розничных инвесторов. В начале 2020 года в разгар пандемии акции ВТБ обрушились с 0,048 руб до 0,028 руб. По состоянию на начало февраля этого года не отбита даже половина падения. Чистая прибыль банка значительно упала по сравнению с 2019 годом. Но 2020 год был непростым не только для банков, но и практически для всех компаний.

💰 Дивидендный доход по акциям достаточно низкий – в прошлом и позапрошлом годах она не превысила 2,1%. Отличились привилегированные бумаги – в 2019 году акционеры получили по ним аж 21% выплат. На Мосбирже ВТБ является третьим по капитализации банком (после Сбера #SBER и Тинькофф-банка #TCSG). Однако по некоторым финансовым коэффициентам он выглядит более привлекательно, чем банки на первых двух местах (разве что хромает рентабельность).

🤔 Как быть с акциями ВТБ. Несмотря на неплохие фундаментальные данные есть риск, что все российские компании с большим государственным участием попадут под санкции Евросоюза и США, которые ополчились против Кремля за приговор Навальному, пока на словах, но завтра всё может поменяться. ВТБ имеет очень большие шансы оказаться в санкционном списке, что может вызвать затяжной медвежий тренд. Однако, банк может быть и достойно переживёт все санкции благодаря тому, что его клиентами являются рекордное количество миллионеров (20 000 клиентов)

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1059

Дата публикации текста: 2021/08/26

#TCSG #отчет

❗️26 августа 2021 г. TCS Group Holding PLC (LI: TCS, MOEX: TCSG), ведущий поставщик финансовых онлайн-услуг и услуг в иных сферах жизни через свою экосистему Тинькофф, объявляет консолидированные результаты по МСФО за 3 и 6 месяцев, закончившихся 30 июня. 2021 г.

🏦 Тинькофф Банк - российский коммерческий банк, сфокусированный полностью на дистанционном обслуживании, не имеющий розничных отделений. Штаб-квартира банка расположена в Москве. Ключевые даты: 1994 (год основания АКБ «Химмашбанк»), 2006 (год создания «Тинькофф Кредитные Системы»). Расположение: Россия, Москва, Головинское шоссе, 5, бизнес-центр «Водный». Ключевые фигуры: Олег Тиньков (основатель), Станислав Близнюк (председатель правления). Основное общество: TCS Group Holding Plc. (Республика Кипр). Число сотрудников: 25 970 чел.

❗️По состоянию на 2020 год «Тинькофф Банк» занимал 16-е место по объёму активов и 14-е - по собственному капиталу среди российских банков. Банк имеет долгосрочные рейтинги «BB-» от агентства Fitch Ratings , «B1» от Moody’s, «A (RU)» от АКРА и «ruA» (прогноз «стабильный») от «Эксперт РА».

📈 Акции компании торгуются на Московской бирже под тикером TCSG, на Лондонской фондовой бирже под тикером TCS и на альтернативном инвестиционном рынке под тикером TCSq. Текущая капитализация: 1,38 трлн. руб. Текущая цена 1 акции: 6 935,60 руб. После выхода отчёта акции падают почти на -1%. 📉

✔️ Ключевые показатели работы компании:

• Общее количество клиентов достигло 16,7 млн. во 2 квартале 2021 года (2 квартал 2020 года: 11,2 млн.). 📈

• Общая выручка выросла на 37% до 65,0 млрд. руб. Во 2 кв. 2021 г. (2 кв. 2020 г.: 47,4 млрд. руб.) 📈

• Некредитные бизнес-направления достигли 44% выручки.

• Чистая прибыль выросла на 57% до 16,1 млрд. руб. Во 2 кв. 2021 г. (2 кв. 2020 г.: 10,2 млрд. руб.) 🚀

• Рентабельность собственного капитала достигла 46,1% во 2 квартале 2021 года (2 квартал 2020 года: 40,0%). 📈

• Во 2 квартале 2021 года операционные расходы увеличились на 90% 📈 по сравнению с аналогичным периодом прошлого года до 24,1 млрд. руб. (2 квартал 2020 года: 12,7 млрд. руб.) благодаря продолжающимся инвестициям в маркетинг и рекламу для новых и растущих направлений бизнеса.

• Менеджмент компании ожидает, что до конца 2021 г. рост чистого кредитного портфеля составит 50 +%, доля некредитных доходов составит более 40%, чистая прибыль составит не менее 60 млрд. руб.

• Продление программы выкупа акций до 2022 года. В период до 30 июня 2022 г. максимальные расходы по программе buyback составят 125 млн. долл. США.

💰 Вывод: у компании был еще один хороший квартал. Тинькофф теперь обслуживает больше 16,7 млн. клиентов и продолжает быстро расти. Компания продолжает обеспечивать прибыльный рост: чистая прибыль увеличилась на 57% 📈 в годовом исчислении (квартальный рекорд в 16,1 млрд. руб.). Рентабельность собственного капитала выросла до 46,1% за счет хорошо диверсифицированных потоков доходов. Тинькофф приобрел 5% акций SPB Exchange. Некредитная выручка составила 44% от общей выручки во 2 квартале 2021 года.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/768

#TCSG #отчет

❗️26 августа 2021 г. TCS Group Holding PLC (LI: TCS, MOEX: TCSG), ведущий поставщик финансовых онлайн-услуг и услуг в иных сферах жизни через свою экосистему Тинькофф, объявляет консолидированные результаты по МСФО за 3 и 6 месяцев, закончившихся 30 июня. 2021 г.

🏦 Тинькофф Банк - российский коммерческий банк, сфокусированный полностью на дистанционном обслуживании, не имеющий розничных отделений. Штаб-квартира банка расположена в Москве. Ключевые даты: 1994 (год основания АКБ «Химмашбанк»), 2006 (год создания «Тинькофф Кредитные Системы»). Расположение: Россия, Москва, Головинское шоссе, 5, бизнес-центр «Водный». Ключевые фигуры: Олег Тиньков (основатель), Станислав Близнюк (председатель правления). Основное общество: TCS Group Holding Plc. (Республика Кипр). Число сотрудников: 25 970 чел.

❗️По состоянию на 2020 год «Тинькофф Банк» занимал 16-е место по объёму активов и 14-е - по собственному капиталу среди российских банков. Банк имеет долгосрочные рейтинги «BB-» от агентства Fitch Ratings , «B1» от Moody’s, «A (RU)» от АКРА и «ruA» (прогноз «стабильный») от «Эксперт РА».

📈 Акции компании торгуются на Московской бирже под тикером TCSG, на Лондонской фондовой бирже под тикером TCS и на альтернативном инвестиционном рынке под тикером TCSq. Текущая капитализация: 1,38 трлн. руб. Текущая цена 1 акции: 6 935,60 руб. После выхода отчёта акции падают почти на -1%. 📉

✔️ Ключевые показатели работы компании:

• Общее количество клиентов достигло 16,7 млн. во 2 квартале 2021 года (2 квартал 2020 года: 11,2 млн.). 📈

• Общая выручка выросла на 37% до 65,0 млрд. руб. Во 2 кв. 2021 г. (2 кв. 2020 г.: 47,4 млрд. руб.) 📈

• Некредитные бизнес-направления достигли 44% выручки.

• Чистая прибыль выросла на 57% до 16,1 млрд. руб. Во 2 кв. 2021 г. (2 кв. 2020 г.: 10,2 млрд. руб.) 🚀

• Рентабельность собственного капитала достигла 46,1% во 2 квартале 2021 года (2 квартал 2020 года: 40,0%). 📈

• Во 2 квартале 2021 года операционные расходы увеличились на 90% 📈 по сравнению с аналогичным периодом прошлого года до 24,1 млрд. руб. (2 квартал 2020 года: 12,7 млрд. руб.) благодаря продолжающимся инвестициям в маркетинг и рекламу для новых и растущих направлений бизнеса.

• Менеджмент компании ожидает, что до конца 2021 г. рост чистого кредитного портфеля составит 50 +%, доля некредитных доходов составит более 40%, чистая прибыль составит не менее 60 млрд. руб.

• Продление программы выкупа акций до 2022 года. В период до 30 июня 2022 г. максимальные расходы по программе buyback составят 125 млн. долл. США.

💰 Вывод: у компании был еще один хороший квартал. Тинькофф теперь обслуживает больше 16,7 млн. клиентов и продолжает быстро расти. Компания продолжает обеспечивать прибыльный рост: чистая прибыль увеличилась на 57% 📈 в годовом исчислении (квартальный рекорд в 16,1 млрд. руб.). Рентабельность собственного капитала выросла до 46,1% за счет хорошо диверсифицированных потоков доходов. Тинькофф приобрел 5% акций SPB Exchange. Некредитная выручка составила 44% от общей выручки во 2 квартале 2021 года.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/768

{kind=link}

Дата публикации текста: 2021/09/14

💵 Тинькофф (TCSG) - насколько справедлива текущая оценка?

▫️ Капитализация: 1350 млрд р

▫️ Чистый % доход TTM: 115 млрд р

▫️ Чистый ком. доход TTM: 34 млрд р

▫️ Чистая прибыль TTM: 55,3 млрд р

▫️ P/E TTM: 24

▫️ P/B: 9,2

▫️ Дивиденды TTM: 0.9%

👉 Структура выручки за 1П2021:

- Процентные доходы 73 млрд р (+15% г/г)

- Обслуж. счетов и карт 15,7 млрд р (+60% г/г)

- Продажи кредитной защиты 2,5 млрд р (+8,6% г/г)

- Эквайринг 8,9 млрд р (+117% г/г)

- Брокерское обслуживание 5,1 млрд р (+218% г/г)

- Прочее 1,8 млрд

97% прибыли формирует сегмент потребительского кредитования,

Сегмент дебетовых карт стал убыточным из-за роста % расходов и расходов на привлечение клиентов, вероятно, это явление временное.

👉 За 1П2021 общая выручка сегментов выросла на 29% г/г до 107 млрд рублей.

Прибыль сегментов выросла на 50% г/г до 26,5 млрд рублей.

Чистая прибыль банка увеличилась на 73% г/г до 13,7 млрд рублей.

✅ Банк быстрорастущий и расти еще есть куда. Капитал банка за год увеличился больше, чем на треть, что говорит о возможности дальнейшего масштабирования деятельности.

✅ Высокоэффективная бизнес-модель. ROA TTM = 6,7% очень хороший результат. Для сравнения, у Сбербанка этот показатель 3,7%.

У банка высокий % резервов под обесценение. На кредиты наличными резервирование составляет аж 40%.

✅ Затраты банка на рекламу и привлечение клиентов очень эффективны. На 30.06.2021 клиентская база банка имела 16,7 млн клиентов, что на 1,9 млн больше, чем на 31.03.2021.

За полгода банк потратил на привлечение клиентов 18,4 млрд рублей. И привлек 3,4 млн новых клиентов. Получается, что 1 новый клиент сейчас обходится примерно 5500 рублей.

Если грубо разделить прибыль сегментов за 1П2021 на кол-во клиентов, то получится 1590 рублей прибыли на клиента за 1п2021 или 3181 руб за год. Получается каждый привлеченный клиент окупает себя за 1,5-2 года.

✅ В долгосрочной перспективе, банк может находить новые способы монетизации клиентов в т.ч. путем формирования экосистемы.

При падении доли расходов на привлечение клиентов, прибыль будет расти быстрее.

✅ Дивидендная политика предполагает выплаты 30% от прибыли по МСФО. Дивиденды платят ежеквартально.

❌ Бизнес дороговато оценен, даже для текущих темпов роста. 2020 и 2021 годы формируют высокую базу, скорее всего, начнет расти медленнее.

В 2021 году банк заработает 60-70 млрд рублей прибыли, что предполагает FWD P/E около 20.

Если в 2022 темпы роста сохранятся, а прибыли будет расти быстрее, то fwd p/e 2022 скорее всего будет около 10.

Вывод

Со всех сторон хорошая и успешная компания, но дороговата. Потенциальные дивиденды по итогам 2022 могут достичь 3%, но этого пока мало. Одна из интересных компаний, которую держал бы в долгую, но не по такой цене.

Не является индивидуальной инвестиционной рекомендацией

#обзор #TCSG #тинькофф

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/144

💵 Тинькофф (TCSG) - насколько справедлива текущая оценка?

▫️ Капитализация: 1350 млрд р

▫️ Чистый % доход TTM: 115 млрд р

▫️ Чистый ком. доход TTM: 34 млрд р

▫️ Чистая прибыль TTM: 55,3 млрд р

▫️ P/E TTM: 24

▫️ P/B: 9,2

▫️ Дивиденды TTM: 0.9%

👉 Структура выручки за 1П2021:

- Процентные доходы 73 млрд р (+15% г/г)

- Обслуж. счетов и карт 15,7 млрд р (+60% г/г)

- Продажи кредитной защиты 2,5 млрд р (+8,6% г/г)

- Эквайринг 8,9 млрд р (+117% г/г)

- Брокерское обслуживание 5,1 млрд р (+218% г/г)

- Прочее 1,8 млрд

97% прибыли формирует сегмент потребительского кредитования,

Сегмент дебетовых карт стал убыточным из-за роста % расходов и расходов на привлечение клиентов, вероятно, это явление временное.

👉 За 1П2021 общая выручка сегментов выросла на 29% г/г до 107 млрд рублей.

Прибыль сегментов выросла на 50% г/г до 26,5 млрд рублей.

Чистая прибыль банка увеличилась на 73% г/г до 13,7 млрд рублей.

✅ Банк быстрорастущий и расти еще есть куда. Капитал банка за год увеличился больше, чем на треть, что говорит о возможности дальнейшего масштабирования деятельности.

✅ Высокоэффективная бизнес-модель. ROA TTM = 6,7% очень хороший результат. Для сравнения, у Сбербанка этот показатель 3,7%.

У банка высокий % резервов под обесценение. На кредиты наличными резервирование составляет аж 40%.

✅ Затраты банка на рекламу и привлечение клиентов очень эффективны. На 30.06.2021 клиентская база банка имела 16,7 млн клиентов, что на 1,9 млн больше, чем на 31.03.2021.

За полгода банк потратил на привлечение клиентов 18,4 млрд рублей. И привлек 3,4 млн новых клиентов. Получается, что 1 новый клиент сейчас обходится примерно 5500 рублей.

Если грубо разделить прибыль сегментов за 1П2021 на кол-во клиентов, то получится 1590 рублей прибыли на клиента за 1п2021 или 3181 руб за год. Получается каждый привлеченный клиент окупает себя за 1,5-2 года.

✅ В долгосрочной перспективе, банк может находить новые способы монетизации клиентов в т.ч. путем формирования экосистемы.

При падении доли расходов на привлечение клиентов, прибыль будет расти быстрее.

✅ Дивидендная политика предполагает выплаты 30% от прибыли по МСФО. Дивиденды платят ежеквартально.

❌ Бизнес дороговато оценен, даже для текущих темпов роста. 2020 и 2021 годы формируют высокую базу, скорее всего, начнет расти медленнее.

В 2021 году банк заработает 60-70 млрд рублей прибыли, что предполагает FWD P/E около 20.

Если в 2022 темпы роста сохранятся, а прибыли будет расти быстрее, то fwd p/e 2022 скорее всего будет около 10.

Вывод

Со всех сторон хорошая и успешная компания, но дороговата. Потенциальные дивиденды по итогам 2022 могут достичь 3%, но этого пока мало. Одна из интересных компаний, которую держал бы в долгую, но не по такой цене.

Не является индивидуальной инвестиционной рекомендацией

#обзор #TCSG #тинькофф

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/144

{kind=link}

Дата публикации текста: 2021/10/12

💰 SEC отказала Санкт-Петербургской бирже в листинге: IPO под угрозой?

Центральная тема российского рынка IPO в последнее время — первичное размещение акций СПБ биржи.

Изначально компания планировала провести публичное размещение в 2022 году. Затем срок сместился на осень 2021 года.

Не так давно компания подала документы в SEC (комиссия по ценным бумагам и биржам в США) на проведение двойного листинга: в США на площадке Nasdaq и в России на собственной бирже.

Но SEC отказала. У неё возникли сомнения в качестве юридических рисков компании.

За последние 3 года объемы торгов СПБ Биржи сильно выросли благодаря развитию мобильного банкинга в России. Логичным следствием стали планы провести IPO.

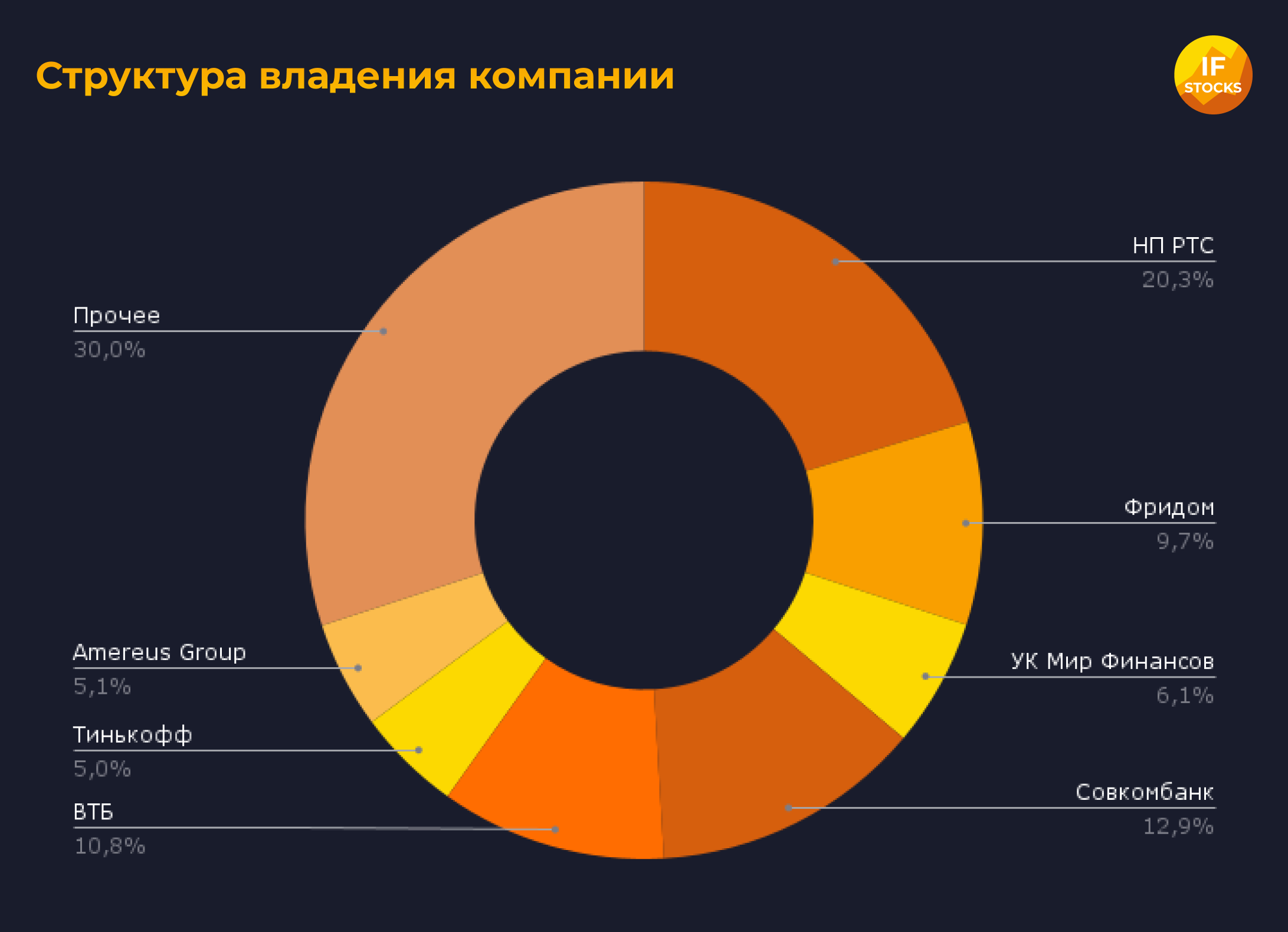

ТОП акционеров биржи на сегодняшний день:

НП РТС – 20,3%; Совкомбанк – 12,9%; группа ВТБ #VTBR – 10,77%, Фридом Финанс – 9,7%, группа «Тинькофф» #TCSG – 5%.

Повлияет ли отказ SEC на IPO СПб биржи?

Мнение аналитиков InvestFuture

📍 Аудиторов смутил факт хранения акций компании в кипрском подразделении брокера Фридом Финанс.

📍 Руководство биржи пока никак не прокомментировало факт отказа. Если опираться на ранние заявления, IPO должно состояться по плану: в середине ноября 2021 года.

📍 При двойном листинге площадки инвесторы могли бы рассчитывать на чуть более высокую оценку компании.

📍 Аналитики InvestFuture не видят существенного повышения рисков IPO из-за отказа в листинге на зарубежной площадке.

Сейчас ожидается повышенный интерес к IPO биржи в связи с высокими темпами роста объемов торгов площадки.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вас интересует предстоящее IPO СПБ Биржи? Мы вот недавно разобрали компанию и пришли к выводу, что размещение слишком переоценено

#IF_анализ #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2965

💰 SEC отказала Санкт-Петербургской бирже в листинге: IPO под угрозой?

Центральная тема российского рынка IPO в последнее время — первичное размещение акций СПБ биржи.

Изначально компания планировала провести публичное размещение в 2022 году. Затем срок сместился на осень 2021 года.

Не так давно компания подала документы в SEC (комиссия по ценным бумагам и биржам в США) на проведение двойного листинга: в США на площадке Nasdaq и в России на собственной бирже.

Но SEC отказала. У неё возникли сомнения в качестве юридических рисков компании.

За последние 3 года объемы торгов СПБ Биржи сильно выросли благодаря развитию мобильного банкинга в России. Логичным следствием стали планы провести IPO.

ТОП акционеров биржи на сегодняшний день:

НП РТС – 20,3%; Совкомбанк – 12,9%; группа ВТБ #VTBR – 10,77%, Фридом Финанс – 9,7%, группа «Тинькофф» #TCSG – 5%.

Повлияет ли отказ SEC на IPO СПб биржи?

Мнение аналитиков InvestFuture

📍 Аудиторов смутил факт хранения акций компании в кипрском подразделении брокера Фридом Финанс.

📍 Руководство биржи пока никак не прокомментировало факт отказа. Если опираться на ранние заявления, IPO должно состояться по плану: в середине ноября 2021 года.

📍 При двойном листинге площадки инвесторы могли бы рассчитывать на чуть более высокую оценку компании.

📍 Аналитики InvestFuture не видят существенного повышения рисков IPO из-за отказа в листинге на зарубежной площадке.

Сейчас ожидается повышенный интерес к IPO биржи в связи с высокими темпами роста объемов торгов площадки.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вас интересует предстоящее IPO СПБ Биржи? Мы вот недавно разобрали компанию и пришли к выводу, что размещение слишком переоценено

#IF_анализ #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2965

{kind=link}

Дата публикации текста: 2021/11/24

#TCSG #отчет

❗️24 ноября 2021 г. TCS Group Holding PLC (LI: TCS, MOEX: TCSG), ведущий онлайн-провайдер розничных финансовых и нефинансовых (lifestyle) услуг на базе экосистемы Тинькофф, сегодня объявляет консолидированные финансовые результаты по МСФО за три месяца и девять месяцев, закончившихся 30 сентября 2021 г.

🏦 Тинькофф Банк - российский коммерческий банк, сфокусированный полностью на дистанционном обслуживании, не имеющий розничных отделений. Ключевые даты: 1994 (год основания АКБ «Химмашбанк»), 2006 (год создания «Тинькофф Кредитные Системы»). Расположение: Россия, Москва, Головинское шоссе, 5, бизнес-центр «Водный». Основатель: Олег Тиньков. Ключевые фигуры: Олег Тиньков (основатель), Станислав Близнюк (председатель правления), Оливер Хьюз (председатель правления). Основное общество: TCS Group Holding Plc. (Республика Кипр). Число сотрудников: 25 970 чел.

📃 По состоянию на 2020 год «Тинькофф Банк» занимал 16-е место по объёму активов и 14-е - по собственному капиталу среди российских банков. Банк имеет долгосрочные рейтинги «BB-» от агентства Fitch Ratings , «B1» от Moody’s, «A (RU)» от АКРА и «ruA» (прогноз «стабильный») от «Эксперт РА». В октябре 2021 года «Тинькофф банк» был утверждён ЦБ РФ участником перечня системно значимых кредитных организаций, благодаря росту банка выше рынка и размеру клиентской базы.

📈 Акции компании торгуются на Московской бирже под тикером TCSG, на Лондонской фондовой бирже под тикером TCS и на альтернативном инвестиционном рынке под тикером TCSq. Текущая капитализация: 1,37 трлн. руб. Текущая цена 1 акции: 7 244,00 руб. После выхода отчёта акции растут на +2,71% в моменте.

🤑 Ключевые показатели работы компании:

• В III квартале 2021 г. общая выручка Группы выросла на 48% к предыдущему году и составила 71,7 млрд. руб. (в III квартале 2020 г. - 48,3 млрд. руб.). 📈

• Валовый процентный доход увеличился на 39% к предыдущему году, достигнув 42,9 млрд. руб. (в III квартале 2020 г. - 31,0 млрд. руб.), благодаря продолжению роста кредитного портфеля и клиентской базы и расширению портфеля продуктов. 🚀

• Чистая маржа в III квартале 2021 г. выросла на 38% к предыдущему году и составила 34,9 млрд. руб. (в III квартале 2020 г. - 25,2 млрд. руб.), преимущественно за счет значительного прироста кредитного портфеля. 📈

• В III квартале 2021 г. доля деятельности, не связанной с кредитованием, достигла 45% от выручки и 21% от прибыли Группы до налогообложения. 😄

• В III квартале 2021 г. благодаря постоянному привлечению новых клиентов и монетизации Группа показала высокий уровень квартальной чистой прибыли - 16,5 млрд. руб. (в III квартале 2020 г. - 12,6 млрд. руб.), в результате чего рентабельность капитала за III квартал 2021 г. зафиксирована на уровне 42,6% (в III квартале 2020 г. - 45,0%). 💸

• В III квартале 2021 г. Группа сохранила хорошие показатели баланса: совокупные активы выросли на 28% с конца 2020 г. и достигли 1,1 трлн. руб. (на 31 декабря 2020 г. - 859 млрд. руб.). 📈

• Общий объем кредитного портфеля Группы увеличился на 41% с конца 2020 г. и составил 631 млрд. руб. (на 31 декабря 2020 г. - 447 млрд. руб.). 📈

• Объем средств на счетах клиентов Группы вырос на 24% с конца 2020 г. и достиг 777 млрд. руб. (на 31 декабря 2020 г. - 627 млрд. руб.). 💰

• Объем собственных средств Группы увеличился на 28% и по состоянию на конец III квартала 2021 г. составил 163 млрд. руб. (на 31 декабря 2020 г. - 127 млрд. руб.). 📈

🔴 Вывод. Группа успешно завершает еще один квартал: компания получила рекордную квартальную чистую прибыль в размере 16,5 млрд. руб., а рентабельность капитала достигла 42,6%. Этому способствовали диверсификация и развитие новых направлений деятельности. **Практически все направления бизнеса показали отличные результаты благодаря cross-sale продажам на базе экосис...окончание текста по ссылке->

Источник: t.iss.one/InvestmentNotes/899

#TCSG #отчет

❗️24 ноября 2021 г. TCS Group Holding PLC (LI: TCS, MOEX: TCSG), ведущий онлайн-провайдер розничных финансовых и нефинансовых (lifestyle) услуг на базе экосистемы Тинькофф, сегодня объявляет консолидированные финансовые результаты по МСФО за три месяца и девять месяцев, закончившихся 30 сентября 2021 г.

🏦 Тинькофф Банк - российский коммерческий банк, сфокусированный полностью на дистанционном обслуживании, не имеющий розничных отделений. Ключевые даты: 1994 (год основания АКБ «Химмашбанк»), 2006 (год создания «Тинькофф Кредитные Системы»). Расположение: Россия, Москва, Головинское шоссе, 5, бизнес-центр «Водный». Основатель: Олег Тиньков. Ключевые фигуры: Олег Тиньков (основатель), Станислав Близнюк (председатель правления), Оливер Хьюз (председатель правления). Основное общество: TCS Group Holding Plc. (Республика Кипр). Число сотрудников: 25 970 чел.

📃 По состоянию на 2020 год «Тинькофф Банк» занимал 16-е место по объёму активов и 14-е - по собственному капиталу среди российских банков. Банк имеет долгосрочные рейтинги «BB-» от агентства Fitch Ratings , «B1» от Moody’s, «A (RU)» от АКРА и «ruA» (прогноз «стабильный») от «Эксперт РА». В октябре 2021 года «Тинькофф банк» был утверждён ЦБ РФ участником перечня системно значимых кредитных организаций, благодаря росту банка выше рынка и размеру клиентской базы.

📈 Акции компании торгуются на Московской бирже под тикером TCSG, на Лондонской фондовой бирже под тикером TCS и на альтернативном инвестиционном рынке под тикером TCSq. Текущая капитализация: 1,37 трлн. руб. Текущая цена 1 акции: 7 244,00 руб. После выхода отчёта акции растут на +2,71% в моменте.

🤑 Ключевые показатели работы компании:

• В III квартале 2021 г. общая выручка Группы выросла на 48% к предыдущему году и составила 71,7 млрд. руб. (в III квартале 2020 г. - 48,3 млрд. руб.). 📈

• Валовый процентный доход увеличился на 39% к предыдущему году, достигнув 42,9 млрд. руб. (в III квартале 2020 г. - 31,0 млрд. руб.), благодаря продолжению роста кредитного портфеля и клиентской базы и расширению портфеля продуктов. 🚀

• Чистая маржа в III квартале 2021 г. выросла на 38% к предыдущему году и составила 34,9 млрд. руб. (в III квартале 2020 г. - 25,2 млрд. руб.), преимущественно за счет значительного прироста кредитного портфеля. 📈

• В III квартале 2021 г. доля деятельности, не связанной с кредитованием, достигла 45% от выручки и 21% от прибыли Группы до налогообложения. 😄

• В III квартале 2021 г. благодаря постоянному привлечению новых клиентов и монетизации Группа показала высокий уровень квартальной чистой прибыли - 16,5 млрд. руб. (в III квартале 2020 г. - 12,6 млрд. руб.), в результате чего рентабельность капитала за III квартал 2021 г. зафиксирована на уровне 42,6% (в III квартале 2020 г. - 45,0%). 💸

• В III квартале 2021 г. Группа сохранила хорошие показатели баланса: совокупные активы выросли на 28% с конца 2020 г. и достигли 1,1 трлн. руб. (на 31 декабря 2020 г. - 859 млрд. руб.). 📈

• Общий объем кредитного портфеля Группы увеличился на 41% с конца 2020 г. и составил 631 млрд. руб. (на 31 декабря 2020 г. - 447 млрд. руб.). 📈

• Объем средств на счетах клиентов Группы вырос на 24% с конца 2020 г. и достиг 777 млрд. руб. (на 31 декабря 2020 г. - 627 млрд. руб.). 💰

• Объем собственных средств Группы увеличился на 28% и по состоянию на конец III квартала 2021 г. составил 163 млрд. руб. (на 31 декабря 2020 г. - 127 млрд. руб.). 📈

🔴 Вывод. Группа успешно завершает еще один квартал: компания получила рекордную квартальную чистую прибыль в размере 16,5 млрд. руб., а рентабельность капитала достигла 42,6%. Этому способствовали диверсификация и развитие новых направлений деятельности. **Практически все направления бизнеса показали отличные результаты благодаря cross-sale продажам на базе экосис...окончание текста по ссылке->

Источник: t.iss.one/InvestmentNotes/899

{kind=link}

Дата публикации текста: 2021/12/16

👾 TCS Group Holding — холдинговая компания. Основным видом деятельности Компании являются розничные банковские операции на территории Российской Федерации, осуществляемые через ее основной банковский филиал — Банк «Тинькофф Кредитные Системы» (ТКС Банк). TCS является поставщиком розничных финансовых услуг на высокотехнологичной платформе без использования офисов и отделений.

Сектор: Финансы

Отрасль: Банки

Цена: 6140₽

Тикер компании: #TCSG

💵 Финансовые показатели:

Выручка:

- 2016 — 41.87₽ млрд

- 2017 — 60.63₽ млрд

- 2018 — 86.1₽ млрд

- 2019 — 125.57₽ млрд

- 2020 — 158.82₽ млрд

средние темпы роста выручки — 36,74%

Чистая прибыль:

- 2016 — 11₽ млрд

- 2017 — 19.0₽ млрд

- 2018 — 27.1₽ млрд

- 2019 — 36.1₽ млрд

- 2020 — 44.2₽ млрд

средние темпы роста прибыли — 128,81%

🔎 Мультипликаторы:

• EPS — +1514% за 10 лет

средний темп роста EPS — 128,35%

• P/E — 20.2 хуже среднего по индустрии 13.96

• P/S — 6,08 хуже среднего по индустрии 2.48

• P/B — 7.2 хуже среднего по индустрии 0,83

• Долг/капитал — 0.55 лучше среднего по индустрии 2,8

• ROE — 42.6% лучше среднего по индустрии 8,79%

• PEG — 0.1465 (нормальное значение)

Опираясь на мультипликаторы и финансовые показатели, можно сказать, что компания переоценена.

🔗 Вывод

Сразу отмечу, что TCS Group смогла завершить 3 квартал 2021 года, получив рекордную для компании чистую прибыль в 16.5 млрд рублей, что вселяет позитив в инвесторов.

Основной процентный доход компании приносят потребительские кредиты (кредитные карты). Такое кредитование считается более рискованным, поэтому проценты в нем значительно выше, чем в той же ипотеке. Это делает бизнес Тинькофф банка высокомаржинальным. Однако, рост по потребительским кредитам в 2021 году стал стагнировать, что является нормальным фактором в настоящее время.

Отлично себя показывает брокерский бизнес, процентные доходы по нему растут (инвестиции Тинькофф — самый большой брокер в России).

Тинькофф является одним из самых быстрорастущих банков России, и показывает хороший рост, но, по мере достижения зрелости, результаты компании будут становится все менее впечатляющими.

TCSG — Серьезная, быстрорастущая компания, но сейчас я считаю ее переоцененной. Я немного наблюдаю за ней, но покупка по нынешней цене мне не интересна.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/603

👾 TCS Group Holding — холдинговая компания. Основным видом деятельности Компании являются розничные банковские операции на территории Российской Федерации, осуществляемые через ее основной банковский филиал — Банк «Тинькофф Кредитные Системы» (ТКС Банк). TCS является поставщиком розничных финансовых услуг на высокотехнологичной платформе без использования офисов и отделений.

Сектор: Финансы

Отрасль: Банки

Цена: 6140₽

Тикер компании: #TCSG

💵 Финансовые показатели:

Выручка:

- 2016 — 41.87₽ млрд

- 2017 — 60.63₽ млрд

- 2018 — 86.1₽ млрд

- 2019 — 125.57₽ млрд

- 2020 — 158.82₽ млрд

средние темпы роста выручки — 36,74%

Чистая прибыль:

- 2016 — 11₽ млрд

- 2017 — 19.0₽ млрд

- 2018 — 27.1₽ млрд

- 2019 — 36.1₽ млрд

- 2020 — 44.2₽ млрд

средние темпы роста прибыли — 128,81%

🔎 Мультипликаторы:

• EPS — +1514% за 10 лет

средний темп роста EPS — 128,35%

• P/E — 20.2 хуже среднего по индустрии 13.96

• P/S — 6,08 хуже среднего по индустрии 2.48

• P/B — 7.2 хуже среднего по индустрии 0,83

• Долг/капитал — 0.55 лучше среднего по индустрии 2,8

• ROE — 42.6% лучше среднего по индустрии 8,79%

• PEG — 0.1465 (нормальное значение)

Опираясь на мультипликаторы и финансовые показатели, можно сказать, что компания переоценена.

🔗 Вывод

Сразу отмечу, что TCS Group смогла завершить 3 квартал 2021 года, получив рекордную для компании чистую прибыль в 16.5 млрд рублей, что вселяет позитив в инвесторов.

Основной процентный доход компании приносят потребительские кредиты (кредитные карты). Такое кредитование считается более рискованным, поэтому проценты в нем значительно выше, чем в той же ипотеке. Это делает бизнес Тинькофф банка высокомаржинальным. Однако, рост по потребительским кредитам в 2021 году стал стагнировать, что является нормальным фактором в настоящее время.

Отлично себя показывает брокерский бизнес, процентные доходы по нему растут (инвестиции Тинькофф — самый большой брокер в России).

Тинькофф является одним из самых быстрорастущих банков России, и показывает хороший рост, но, по мере достижения зрелости, результаты компании будут становится все менее впечатляющими.

TCSG — Серьезная, быстрорастущая компания, но сейчас я считаю ее переоцененной. Я немного наблюдаю за ней, но покупка по нынешней цене мне не интересна.

не является инвестиционной рекомендацией👾 #Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/603

{kind=link}

Дата публикации текста: 2022/03/04

#TCSG #отчет

❗️4 марта 2022 г. TCS Group Holding PLC (LI: TCS, MOEX: TCSG), ведущий онлайн-провайдер розничных финансовых и нефинансовых (lifestyle) услуг на базе экосистемы Тинькофф, сегодня объявляет консолидированные финансовые результаты по МСФО за три месяца и двенадцать месяцев, закончившихся 31 декабря 2021 г.

🏦 Тинькофф Банк - российский коммерческий банк, сфокусированный полностью на дистанционном обслуживании, не имеющий розничных отделений. Ключевые даты: 1994 (год основания АКБ «Химмашбанк»), 2006 (год создания «Тинькофф Кредитные Системы»). Расположение: Россия, Москва, Головинское шоссе, 5, бизнес-центр «Водный». Основатель: Олег Тиньков. Ключевая фигура: Оливер Хьюз (Председатель Правления). Основное общество: TCS Group Holding Plc. (Республика Кипр). Число сотрудников: 25 970 чел.

📃 По состоянию на 2020 год «Тинькофф Банк» занимал 16-е место по объёму активов и 14-е - по собственному капиталу среди российских банков. Банк имеет долгосрочные рейтинги «BB-» от агентства Fitch Ratings , «B1» от Moody’s, «A (RU)» от АКРА и «ruA» (прогноз «стабильный») от «Эксперт РА». В октябре 2021 года «Тинькофф банк» был утверждён ЦБ РФ участником перечня системно значимых кредитных организаций, благодаря росту банка выше рынка и размеру клиентской базы.

📈 Акции компании торгуются на Московской бирже под тикером TCSG, на Лондонской фондовой бирже под тикером TCS и на альтернативном инвестиционном рынке под тикером TCSq. Капитализация по итогам 4 квартала 2021 года: 1 248 млрд. руб. Текущая цена 1 акции: 3 040,00 руб. Торги на Московской (MСX) фондовой бирже пока не проводятся. ⚡️

🤑 Ключевые показатели работы компании:

• В 2021 г. общая выручка Группы увеличилась на 40% по сравнению с предыдущим годом и составила 273,9 млрд. руб. (в 2020 г. - 195,8 млрд. руб.) 🔥

• Чистая прибыль в 2021 г. выросла на 43% по сравнению с предыдущим годом и составила 63,4 млрд. руб. (в 2020 г. - 44,2 млрд. руб.) 📈

• Доля направлений деятельности, не связанных с кредитованием, достигла 46% от выручки и 26% от прибыли до налогообложения ❗️

• Общее число клиентов в 2021 г. увеличилось до 20,8 млн. (в 2020 г. - 13,3 млн.) 🔔

• Рентабельность капитала в 2021 г. выросла до 42,5% (в 2020 г. - 40,6%) 👍

• Общий объем кредитного портфеля Группы увеличился на 52,9% с конца 2020 г. и составил 684 млрд. руб. (на 31 декабря 2020 г. - 447 млрд. руб.). Доля неработающих кредитов в кредитном портфеле Группы снизилась до 8,6% (на 31 декабря 2020 г. - 10,3%). Отношение резервов на возможные потери по ссудам к объему неработающих кредитов составило 1,3. ☑️

🔴 Вывод. Отчетность по-прежнему сильная, рентабельность прошлого периода удерживается на рекордных относительно отрасли уровнях, в несколько раз превышая метрики лидеров банковского сектора страны. ⚡️ Компанию по праву относят к историям роста - активная экспансия на международные рынки капитала, внедрение инновационных продуктов, агрессивная реклама для привлечения клиентов, позволяющая демонстрировать опережающие темпы эффективности. В текущих условиях первоочередная задача для организации - обеспечить беспрерывность работы, купировав возможные узкие места по ликвидности.

⚠️Не является инвестиционной рекомендацией

Источник: Сложный Процент - #InvestmentNotes

#TCSG #отчет

❗️4 марта 2022 г. TCS Group Holding PLC (LI: TCS, MOEX: TCSG), ведущий онлайн-провайдер розничных финансовых и нефинансовых (lifestyle) услуг на базе экосистемы Тинькофф, сегодня объявляет консолидированные финансовые результаты по МСФО за три месяца и двенадцать месяцев, закончившихся 31 декабря 2021 г.

🏦 Тинькофф Банк - российский коммерческий банк, сфокусированный полностью на дистанционном обслуживании, не имеющий розничных отделений. Ключевые даты: 1994 (год основания АКБ «Химмашбанк»), 2006 (год создания «Тинькофф Кредитные Системы»). Расположение: Россия, Москва, Головинское шоссе, 5, бизнес-центр «Водный». Основатель: Олег Тиньков. Ключевая фигура: Оливер Хьюз (Председатель Правления). Основное общество: TCS Group Holding Plc. (Республика Кипр). Число сотрудников: 25 970 чел.

📃 По состоянию на 2020 год «Тинькофф Банк» занимал 16-е место по объёму активов и 14-е - по собственному капиталу среди российских банков. Банк имеет долгосрочные рейтинги «BB-» от агентства Fitch Ratings , «B1» от Moody’s, «A (RU)» от АКРА и «ruA» (прогноз «стабильный») от «Эксперт РА». В октябре 2021 года «Тинькофф банк» был утверждён ЦБ РФ участником перечня системно значимых кредитных организаций, благодаря росту банка выше рынка и размеру клиентской базы.

📈 Акции компании торгуются на Московской бирже под тикером TCSG, на Лондонской фондовой бирже под тикером TCS и на альтернативном инвестиционном рынке под тикером TCSq. Капитализация по итогам 4 квартала 2021 года: 1 248 млрд. руб. Текущая цена 1 акции: 3 040,00 руб. Торги на Московской (MСX) фондовой бирже пока не проводятся. ⚡️

🤑 Ключевые показатели работы компании:

• В 2021 г. общая выручка Группы увеличилась на 40% по сравнению с предыдущим годом и составила 273,9 млрд. руб. (в 2020 г. - 195,8 млрд. руб.) 🔥

• Чистая прибыль в 2021 г. выросла на 43% по сравнению с предыдущим годом и составила 63,4 млрд. руб. (в 2020 г. - 44,2 млрд. руб.) 📈

• Доля направлений деятельности, не связанных с кредитованием, достигла 46% от выручки и 26% от прибыли до налогообложения ❗️

• Общее число клиентов в 2021 г. увеличилось до 20,8 млн. (в 2020 г. - 13,3 млн.) 🔔

• Рентабельность капитала в 2021 г. выросла до 42,5% (в 2020 г. - 40,6%) 👍

• Общий объем кредитного портфеля Группы увеличился на 52,9% с конца 2020 г. и составил 684 млрд. руб. (на 31 декабря 2020 г. - 447 млрд. руб.). Доля неработающих кредитов в кредитном портфеле Группы снизилась до 8,6% (на 31 декабря 2020 г. - 10,3%). Отношение резервов на возможные потери по ссудам к объему неработающих кредитов составило 1,3. ☑️

🔴 Вывод. Отчетность по-прежнему сильная, рентабельность прошлого периода удерживается на рекордных относительно отрасли уровнях, в несколько раз превышая метрики лидеров банковского сектора страны. ⚡️ Компанию по праву относят к историям роста - активная экспансия на международные рынки капитала, внедрение инновационных продуктов, агрессивная реклама для привлечения клиентов, позволяющая демонстрировать опережающие темпы эффективности. В текущих условиях первоочередная задача для организации - обеспечить беспрерывность работы, купировав возможные узкие места по ликвидности.

⚠️Не является инвестиционной рекомендацией

Источник: Сложный Процент - #InvestmentNotes

{kind=link}

Дата публикации текста: 2022/08/25

#TCSG #отчет

❗️Вечером 24 августа 2022 г. TCS Group Holding PLC (LI: TCS, MOEX: TCSG), ведущий онлайн-провайдер розничных финансовых и нефинансовых (lifestyle) услуг на базе экосистемы Тинькофф, сегодня объявляет консолидированные финансовые результаты по МСФО за 3 месяца и 6 месяцев, закончившихся 30 июня 2022 г.

🏦 Тинькофф Банк - российский коммерческий банк, сфокусированный полностью на дистанционном обслуживании, не имеющий розничных отделений. Ключевые даты: 1994 (год основания АКБ «Химмашбанк»), 2006 (год создания «Тинькофф Кредитные Системы»). Расположение: Россия, Москва, Головинское шоссе, 5, бизнес-центр «Водный». Основатель: Олег Тиньков. Ключевая фигура: Станислав Близнюк (председатель правления, член совета директоров). Основное общество: TCS Group Holding Plc. (Республика Кипр). Число сотрудников: 43 790 чел.

📃 По состоянию на 2020 год «Тинькофф Банк» занимал 16-е место по объёму активов и 14-е - по собственному капиталу среди российских банков. Банк имеет долгосрочные рейтинги «BB-» от агентства Fitch Ratings , «B1» от Moody’s, «A (RU)» от АКРА и «ruA» (прогноз «стабильный») от «Эксперт РА». В октябре 2021 года «Тинькофф банк» был утверждён ЦБ РФ участником перечня системно значимых кредитных организаций, благодаря росту банка выше рынка и размеру клиентской базы. В 2022 году Олег Тиньков продал банк группе «Интеррос» Владимира Потанина.

📈 Акции компании торгуются на Московской бирже под тикером TCSG, на Лондонской фондовой бирже под тикером TCS (сейчас на паузе), на альтернативном инвестиционном рынке под тикером TCSq (сейчас на паузе) и на Кипре под тикером TCS. Капитализация: 130,89 млрд. руб. Текущая цена 1 акции: 2 579,50 руб. После выхода отчета бумаги падали в моменте почти на 5%. ⚠️

🤑 Ключевые показатели работы компании:

• Чистая прибыль группы в 1 полугодии оказалась минимальной за последние 5 лет. При этом абсолютное значение прибыли за 2 кв. 2022 г., как и за 1 кв. не было раскрыто. TCS в обоих кварталах оставалась прибыльной. ❗️

• Процентные доходы в 1 полугодии увеличились на 35%, до 101,6 млрд. руб., процентные расходы выросли почти втрое, до 33,2 млрд. руб. 📈

• Во 2 кв. процентные доходы группы увеличились на 31% по сравнению с аналогичным периодом 2021 г., составив 52,2 млрд. руб., процентные расходы - почти в 3,5 раза, до 21,5 млрд. руб. 💥

• Комиссионные доходы в 1 полугодии увеличились в 1,9 раза, до 68,5 млрд. руб., комиссионные расходы - на 34%, до 22,6 млрд. руб. ⚡️

• Во 2 кв. комиссионные доходы выросли в 1,6 раза, до 32,2 млрд. руб., комиссионные расходы сократились на 5%, до 8,7 млрд. руб. 💸

• Cтоимость риска за 1 полугодие существенно увеличилась в годовом выражении из-за консервативного подхода к резервированию. Точного значения стоимости риска за отчетный период не приводится. 📍

🔴 Вывод. Тинькофф Банк остается одним из лидеров финтех сегмента России. Комиссионные и процентные доходы банка выросли. Однако инвесторов напугал минимальный за последние 5 лет показатель чистой прибыли. В некоторых телеграм-каналах была информация о снижении прибыли банка на 61%. В целом группа относительно успешно противостоит текущему кризису. И при нормализации экономической обстановки сможет вернуться к быстрому росту. 🚀

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/1469

#TCSG #отчет

❗️Вечером 24 августа 2022 г. TCS Group Holding PLC (LI: TCS, MOEX: TCSG), ведущий онлайн-провайдер розничных финансовых и нефинансовых (lifestyle) услуг на базе экосистемы Тинькофф, сегодня объявляет консолидированные финансовые результаты по МСФО за 3 месяца и 6 месяцев, закончившихся 30 июня 2022 г.

🏦 Тинькофф Банк - российский коммерческий банк, сфокусированный полностью на дистанционном обслуживании, не имеющий розничных отделений. Ключевые даты: 1994 (год основания АКБ «Химмашбанк»), 2006 (год создания «Тинькофф Кредитные Системы»). Расположение: Россия, Москва, Головинское шоссе, 5, бизнес-центр «Водный». Основатель: Олег Тиньков. Ключевая фигура: Станислав Близнюк (председатель правления, член совета директоров). Основное общество: TCS Group Holding Plc. (Республика Кипр). Число сотрудников: 43 790 чел.

📃 По состоянию на 2020 год «Тинькофф Банк» занимал 16-е место по объёму активов и 14-е - по собственному капиталу среди российских банков. Банк имеет долгосрочные рейтинги «BB-» от агентства Fitch Ratings , «B1» от Moody’s, «A (RU)» от АКРА и «ruA» (прогноз «стабильный») от «Эксперт РА». В октябре 2021 года «Тинькофф банк» был утверждён ЦБ РФ участником перечня системно значимых кредитных организаций, благодаря росту банка выше рынка и размеру клиентской базы. В 2022 году Олег Тиньков продал банк группе «Интеррос» Владимира Потанина.

📈 Акции компании торгуются на Московской бирже под тикером TCSG, на Лондонской фондовой бирже под тикером TCS (сейчас на паузе), на альтернативном инвестиционном рынке под тикером TCSq (сейчас на паузе) и на Кипре под тикером TCS. Капитализация: 130,89 млрд. руб. Текущая цена 1 акции: 2 579,50 руб. После выхода отчета бумаги падали в моменте почти на 5%. ⚠️

🤑 Ключевые показатели работы компании:

• Чистая прибыль группы в 1 полугодии оказалась минимальной за последние 5 лет. При этом абсолютное значение прибыли за 2 кв. 2022 г., как и за 1 кв. не было раскрыто. TCS в обоих кварталах оставалась прибыльной. ❗️

• Процентные доходы в 1 полугодии увеличились на 35%, до 101,6 млрд. руб., процентные расходы выросли почти втрое, до 33,2 млрд. руб. 📈

• Во 2 кв. процентные доходы группы увеличились на 31% по сравнению с аналогичным периодом 2021 г., составив 52,2 млрд. руб., процентные расходы - почти в 3,5 раза, до 21,5 млрд. руб. 💥

• Комиссионные доходы в 1 полугодии увеличились в 1,9 раза, до 68,5 млрд. руб., комиссионные расходы - на 34%, до 22,6 млрд. руб. ⚡️

• Во 2 кв. комиссионные доходы выросли в 1,6 раза, до 32,2 млрд. руб., комиссионные расходы сократились на 5%, до 8,7 млрд. руб. 💸

• Cтоимость риска за 1 полугодие существенно увеличилась в годовом выражении из-за консервативного подхода к резервированию. Точного значения стоимости риска за отчетный период не приводится. 📍

🔴 Вывод. Тинькофф Банк остается одним из лидеров финтех сегмента России. Комиссионные и процентные доходы банка выросли. Однако инвесторов напугал минимальный за последние 5 лет показатель чистой прибыли. В некоторых телеграм-каналах была информация о снижении прибыли банка на 61%. В целом группа относительно успешно противостоит текущему кризису. И при нормализации экономической обстановки сможет вернуться к быстрому росту. 🚀

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/1469

{kind=link}

👍2

Дата публикации текста: 2022/08/29

💵 Тинькофф (TCSG) - обзор результатов 2кв2022, кратко о главном

▫️ Капитализация: 524 млрд р

▫️ fwd P/E 2023: 3

👉 Предыдущий обзор компании делал здесь: https://t.iss.one/taurenin/638

Фактически, эта первая адекватная информация по банковскому сектору, которая у нас есть. Так как банки пока не отчитываются. Нужно понимать, что бизнес TCSG имеет немного другу структуру % и комиссионных доходов, нежели Сбербанк, ВТБ и т.д. У традиционных банков проблем, на мой взгляд, куда больше.

✅ Структура доходов за 2кв2022:

- Процентные доходы: 52,2 млрд р (+31% г/г)

- Процентные расходы: 21,5 млрд р (+245% г/г)

- Чист % доход: 30,7 млрд р (-9% г/г)

- Комисс доход: 32,2 млрд р (+64% г/г)

- Комисс расход: 8,7 млрд р (-5% г/г)

- Чист комисс доход: 23,5 млрд р (+124% г/г)

В целом, здесь все прекрасно, копания в суммы заработала чистых комиссионных и процентных доходов 54,2 млрд р (+22,6% г/г).

👆 Вполне похоже на правду, учитывая то, что теперь имеет место эффект масштаба и с ростом некоторых доходов, расходы не возрастают.

✅ Компания заявляет, что осталась в зоне прибыльности в 1П2022, но не факт, что прибыльным был 2кв2022. Прибыль существенно снизилась г/г (точных данных нет).

✅ Клиентская база компании выросла на 7% кв/кв или 46% г/г, т.е. Показатели клиентской активности выросли еще сильнее (DAU, MAU и т.д.). Сейчас у компании 24,3 млн клиентов, поэтому темпы роста замедляются (возможностей для органического роста становится меньше).

❌ Баланс компании (активы и пассивы) увеличился на 1% за 1П2022. Т.е. компания растёт в количестве клиентов, но не растёт в суммах активов последние полгода. По данным, которые представила компания сложно провести какую-либо аналитику в этом плане, но проблемы явно есть.

❌ ROE компании составил менее 10% (тоже нет точных данных). Получается, что если считать по equity итогов 2021 года, прибыль 1П2022 составила менее 17,5 млрд рублей (точных данных тоже нет).

В лучшем случае, прибыль упала на 64% г/г по итогам 1П2022. Это не плохо в текущей ситуации.

Вывод

Компания, на мой взгляд, интересная, несмотря на последние события, кризис переживает она относительно легко, ввиду особенностей структуры доходов. Адекватная цена бумаг компании около 3000 рублей, сам бы их купил ранее, если бы не иностранная юрисдикция.

Не является индивидуальной инвестиционной рекомендацией

#обзор #TCSG #Тинькофф

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/941

💵 Тинькофф (TCSG) - обзор результатов 2кв2022, кратко о главном

▫️ Капитализация: 524 млрд р

▫️ fwd P/E 2023: 3

👉 Предыдущий обзор компании делал здесь: https://t.iss.one/taurenin/638

Фактически, эта первая адекватная информация по банковскому сектору, которая у нас есть. Так как банки пока не отчитываются. Нужно понимать, что бизнес TCSG имеет немного другу структуру % и комиссионных доходов, нежели Сбербанк, ВТБ и т.д. У традиционных банков проблем, на мой взгляд, куда больше.

✅ Структура доходов за 2кв2022:

- Процентные доходы: 52,2 млрд р (+31% г/г)

- Процентные расходы: 21,5 млрд р (+245% г/г)

- Чист % доход: 30,7 млрд р (-9% г/г)

- Комисс доход: 32,2 млрд р (+64% г/г)

- Комисс расход: 8,7 млрд р (-5% г/г)

- Чист комисс доход: 23,5 млрд р (+124% г/г)

В целом, здесь все прекрасно, копания в суммы заработала чистых комиссионных и процентных доходов 54,2 млрд р (+22,6% г/г).

👆 Вполне похоже на правду, учитывая то, что теперь имеет место эффект масштаба и с ростом некоторых доходов, расходы не возрастают.

✅ Компания заявляет, что осталась в зоне прибыльности в 1П2022, но не факт, что прибыльным был 2кв2022. Прибыль существенно снизилась г/г (точных данных нет).

✅ Клиентская база компании выросла на 7% кв/кв или 46% г/г, т.е. Показатели клиентской активности выросли еще сильнее (DAU, MAU и т.д.). Сейчас у компании 24,3 млн клиентов, поэтому темпы роста замедляются (возможностей для органического роста становится меньше).

❌ Баланс компании (активы и пассивы) увеличился на 1% за 1П2022. Т.е. компания растёт в количестве клиентов, но не растёт в суммах активов последние полгода. По данным, которые представила компания сложно провести какую-либо аналитику в этом плане, но проблемы явно есть.

❌ ROE компании составил менее 10% (тоже нет точных данных). Получается, что если считать по equity итогов 2021 года, прибыль 1П2022 составила менее 17,5 млрд рублей (точных данных тоже нет).

В лучшем случае, прибыль упала на 64% г/г по итогам 1П2022. Это не плохо в текущей ситуации.

Вывод

Компания, на мой взгляд, интересная, несмотря на последние события, кризис переживает она относительно легко, ввиду особенностей структуры доходов. Адекватная цена бумаг компании около 3000 рублей, сам бы их купил ранее, если бы не иностранная юрисдикция.

Не является индивидуальной инвестиционной рекомендацией

#обзор #TCSG #Тинькофф

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/941

{kind=link}

👍2

Дата публикации текста: 2022/11/23

#TCSG #отчет

❗️Сегодня TCS Group Holding PLC (LI: TCS, MOEX: TCSG), ведущий онлайн-провайдер розничных финансовых и нефинансовых (lifestyle) услуг на базе экосистемы Тинькофф, сегодня объявляет финансовые результаты по МСФО за 3 квартал 2022 г.

🏦 Тинькофф Банк - российский коммерческий банк, сфокусированный полностью на дистанционном обслуживании, не имеющий розничных отделений. Ключевые даты: 1994 (год основания АКБ «Химмашбанк»), 2006 (год создания «Тинькофф Кредитные Системы»). Расположение: Россия, Москва, Головинское шоссе, 5, бизнес-центр «Водный». Основатель: Олег Тиньков. Ключевая фигура: Станислав Близнюк (председатель правления, член совета директоров). Основное общество: TCS Group Holding Plc. (Республика Кипр).

📃 По состоянию на 2020 год «Тинькофф Банк» занимал 16-е место по объёму активов и 14-е - по собственному капиталу среди российских банков. До 2022 года банк имел долгосрочные рейтинги «BB-» от агентства Fitch Ratings , «B1» от Moody’s, «A (RU)» от АКРА и «ruA» (прогноз «стабильный») от «Эксперт РА». В октябре 2021 года «Тинькофф банк» был утверждён ЦБ РФ участником перечня системно значимых кредитных организаций, благодаря росту банка выше рынка и размеру клиентской базы. В 2022 году Олег Тиньков продал банк группе «Интеррос» Владимира Потанина. Также в 2022 году кредитный рейтинг Тинькофф Банка был отозван в соответствии с западными санкциями против России.

📈 Акции компании торгуются на Московской бирже под тикером TCSG, на Лондонской фондовой бирже под тикером TCS (сейчас на паузе), на альтернативном инвестиционном рынке под тикером TCSq (сейчас на паузе) и на Кипре под тикером TCS. Капитализация: 122,91 млрд. руб. Текущая цена 1 акции: 2 747 руб. После выхода отчета бумаги падают в моменте почти на -1,8%. ⚠️

🤑 Ключевые показатели работы компании:

• Процентный доход вырос на 19% г./г. до 50,9 млрд. руб. в 3 квартале 2022 г. благодаря росту кредитного портфеля, увеличению клиентской базы и расширению линейки кредитных продуктов. 📈

• Комиссионные доходы увеличились на 24% г./г. до 27,8 млрд. руб., в основном благодаря продолжающемуся росту розничного бизнеса и расширению банковского обслуживания малого и среднего бизнеса. В то же время комиссионные расходы снизились на 12% г./г. до 9,1 млрд. руб. из-за снижения издержек, связанных с платежными системами. 🔥

• В 3 квартале 2022 г. общие операционные расходы выросли на 32% г./г. до 34,1 млрд. руб., что связано с постоянными инвестициями в IT-персонал и поддержку растущего ассортимента продуктов и клиентской базы. 💵

• TCS Group оставалась прибыльной за 9 месяцев 2022 г. с чистой прибылью в 10,1 млрд. руб. (9 месяцев 2021 г. - 46,8 млрд. руб.). В 3 квартале 2022 г. чистая прибыль составила 5,9 млрд. руб., сократившись на 64% по сравнению с прошлым годом. 💰

• За 9 месяцев 2022 г. чистый кредитный портфель уменьшился на 4% до 584 млрд. руб. Средства клиентов увеличились на 2% с начала года до 961 млрд. руб. ‼️

🔴 Вывод. TCS Group по итогам 3 квартала расширила объем раскрываемой информации, представив результаты по чистой прибыли за 9 месяцев и 3 квартал 2022 г. Группа осталась прибыльной за оба периода, но относительно прошлого года показатели просели на 64% и 78% соответственно. Снижаются риски из-за неопределенности о положении дел в компании. Важно, что бизнес продолжает расти!

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/1894

#TCSG #отчет

❗️Сегодня TCS Group Holding PLC (LI: TCS, MOEX: TCSG), ведущий онлайн-провайдер розничных финансовых и нефинансовых (lifestyle) услуг на базе экосистемы Тинькофф, сегодня объявляет финансовые результаты по МСФО за 3 квартал 2022 г.

🏦 Тинькофф Банк - российский коммерческий банк, сфокусированный полностью на дистанционном обслуживании, не имеющий розничных отделений. Ключевые даты: 1994 (год основания АКБ «Химмашбанк»), 2006 (год создания «Тинькофф Кредитные Системы»). Расположение: Россия, Москва, Головинское шоссе, 5, бизнес-центр «Водный». Основатель: Олег Тиньков. Ключевая фигура: Станислав Близнюк (председатель правления, член совета директоров). Основное общество: TCS Group Holding Plc. (Республика Кипр).

📃 По состоянию на 2020 год «Тинькофф Банк» занимал 16-е место по объёму активов и 14-е - по собственному капиталу среди российских банков. До 2022 года банк имел долгосрочные рейтинги «BB-» от агентства Fitch Ratings , «B1» от Moody’s, «A (RU)» от АКРА и «ruA» (прогноз «стабильный») от «Эксперт РА». В октябре 2021 года «Тинькофф банк» был утверждён ЦБ РФ участником перечня системно значимых кредитных организаций, благодаря росту банка выше рынка и размеру клиентской базы. В 2022 году Олег Тиньков продал банк группе «Интеррос» Владимира Потанина. Также в 2022 году кредитный рейтинг Тинькофф Банка был отозван в соответствии с западными санкциями против России.

📈 Акции компании торгуются на Московской бирже под тикером TCSG, на Лондонской фондовой бирже под тикером TCS (сейчас на паузе), на альтернативном инвестиционном рынке под тикером TCSq (сейчас на паузе) и на Кипре под тикером TCS. Капитализация: 122,91 млрд. руб. Текущая цена 1 акции: 2 747 руб. После выхода отчета бумаги падают в моменте почти на -1,8%. ⚠️

🤑 Ключевые показатели работы компании:

• Процентный доход вырос на 19% г./г. до 50,9 млрд. руб. в 3 квартале 2022 г. благодаря росту кредитного портфеля, увеличению клиентской базы и расширению линейки кредитных продуктов. 📈

• Комиссионные доходы увеличились на 24% г./г. до 27,8 млрд. руб., в основном благодаря продолжающемуся росту розничного бизнеса и расширению банковского обслуживания малого и среднего бизнеса. В то же время комиссионные расходы снизились на 12% г./г. до 9,1 млрд. руб. из-за снижения издержек, связанных с платежными системами. 🔥

• В 3 квартале 2022 г. общие операционные расходы выросли на 32% г./г. до 34,1 млрд. руб., что связано с постоянными инвестициями в IT-персонал и поддержку растущего ассортимента продуктов и клиентской базы. 💵

• TCS Group оставалась прибыльной за 9 месяцев 2022 г. с чистой прибылью в 10,1 млрд. руб. (9 месяцев 2021 г. - 46,8 млрд. руб.). В 3 квартале 2022 г. чистая прибыль составила 5,9 млрд. руб., сократившись на 64% по сравнению с прошлым годом. 💰

• За 9 месяцев 2022 г. чистый кредитный портфель уменьшился на 4% до 584 млрд. руб. Средства клиентов увеличились на 2% с начала года до 961 млрд. руб. ‼️

🔴 Вывод. TCS Group по итогам 3 квартала расширила объем раскрываемой информации, представив результаты по чистой прибыли за 9 месяцев и 3 квартал 2022 г. Группа осталась прибыльной за оба периода, но относительно прошлого года показатели просели на 64% и 78% соответственно. Снижаются риски из-за неопределенности о положении дел в компании. Важно, что бизнес продолжает расти!

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/1894

{kind=link}

👍2

Дата публикации текста: 2023/03/17

🏦 Тинькофф (TCSG) - обзора финансовых результатов по МСФО за 2022г

◽️ Капитализация: 507 млрд ₽ (2544 ₽ / акция)

◽️ Чист. % доход 2022: 144 млрд ₽ (+9% г/г)

◽️ Чист. комисс. дох. 2022: 84,1 млрд ₽ (+78% г/г)

◽️ Чистая прибыль 2022: 20,8 млрд ₽ (-67% г/г)

▫️ P/E ТТМ: 24,3

◽️ fwd P/E 2023: 8-10

◽️ fwd дивиденд 2023: 0%

👉 Выделю результаты отдельно за 4 квартал 2022г:

◽️ Чист. % доход 2022: 40,8 млрд ₽ (+15% г/г)

◽️ Чист. комисс. дох. 2022: 19,6 млрд ₽ (+23% г/г)

◽️ Чистая прибыль 2022: 10,7 млрд ₽ (-36% г/г)

✅ За 2022г общее количество клиентов банка выросло на 39% г/г до 28,9 млн. При этом только за 4 квартал TCS привлёк 2,6 млн новых клиентов (+10% кв/кв). Тинькофф по-прежнему сохраняет долгосрочные планы по дальнейшему росту клиентской базы.

✅ В 4 квартале 2022г, уже более 52% выручки компании приходилось на долю деятельности, не связанной с кредитованием (43% в прибыли до налогообложения). Для банка это хороший показатель и признак высокой диверсификации бизнеса.

⚠️ Чистый кредитный портфель ТКС фактически не изменился с 2021г (валовый объём объём кредитования вырос на вырос на 7% до 732 млрд руб), кредитовать клиентов банк не спешит.

❌ 25 февраля 2023г против Тинькофф были введены санкции ЕС, после чего Apple удалил приложения компании из AppStore. Менеджмент отмечает, что к активам компании не применялась заморозка или другие административные меры. В целом, эффект на бизнес будет носить ограниченный эффект, но нужно понимать, что часть новых клиентов пришла в Тинькофф как раз в силу его неподсанкционного статуса - сейчас такого преимущества уже нет.

❌ Доля неработающих (просроченных) кредитов выросла с 8,6% до 12,1%, коэффициент достаточности капитала первого уровня упал с 20,2% до 16,9% (что всё ещё выше чем у Сбера). Как видно, кредитование физ. лиц (основная часть кредитного портфеля) сейчас сопряжено с повышенными рисками.

❌ Текущая оценка банка достаточно высокая, но если чистая маржинальность будет сохранятся на уровне 4 квартала (и дальше восстанавливаться), а клиентская база покажет рост на 25-30% и в 2023г, мы получим форвардный P/E 8-10 - это уже более адекватно для растущей компании, но дисконта на кипрскую юрисдикцию практически нет + по количеству клиентов скоро будет достигнута планка, после которой расти будет тяжелее.

Вывод

Большую часть резервов под потери ТКС уже сформировал, санкции против компании уже введены, приложение из AppStore уже удалили - существенная часть негативных событий уже случилась и сейчас бизнес начинает восстанавливаться (видно по динамике в 4 квартале).

Бумаги компании оценены недорого и могли бы стоить около 3000, если бы не отсутствие дивидендов и зарубежная юрисдикция.

Не является индивидуальной инвестиционной рекомендацией

#обзор #TCSG #Тинькофф

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1371

🏦 Тинькофф (TCSG) - обзора финансовых результатов по МСФО за 2022г

◽️ Капитализация: 507 млрд ₽ (2544 ₽ / акция)

◽️ Чист. % доход 2022: 144 млрд ₽ (+9% г/г)

◽️ Чист. комисс. дох. 2022: 84,1 млрд ₽ (+78% г/г)

◽️ Чистая прибыль 2022: 20,8 млрд ₽ (-67% г/г)

▫️ P/E ТТМ: 24,3

◽️ fwd P/E 2023: 8-10

◽️ fwd дивиденд 2023: 0%

👉 Выделю результаты отдельно за 4 квартал 2022г:

◽️ Чист. % доход 2022: 40,8 млрд ₽ (+15% г/г)

◽️ Чист. комисс. дох. 2022: 19,6 млрд ₽ (+23% г/г)

◽️ Чистая прибыль 2022: 10,7 млрд ₽ (-36% г/г)

✅ За 2022г общее количество клиентов банка выросло на 39% г/г до 28,9 млн. При этом только за 4 квартал TCS привлёк 2,6 млн новых клиентов (+10% кв/кв). Тинькофф по-прежнему сохраняет долгосрочные планы по дальнейшему росту клиентской базы.

✅ В 4 квартале 2022г, уже более 52% выручки компании приходилось на долю деятельности, не связанной с кредитованием (43% в прибыли до налогообложения). Для банка это хороший показатель и признак высокой диверсификации бизнеса.

⚠️ Чистый кредитный портфель ТКС фактически не изменился с 2021г (валовый объём объём кредитования вырос на вырос на 7% до 732 млрд руб), кредитовать клиентов банк не спешит.

❌ 25 февраля 2023г против Тинькофф были введены санкции ЕС, после чего Apple удалил приложения компании из AppStore. Менеджмент отмечает, что к активам компании не применялась заморозка или другие административные меры. В целом, эффект на бизнес будет носить ограниченный эффект, но нужно понимать, что часть новых клиентов пришла в Тинькофф как раз в силу его неподсанкционного статуса - сейчас такого преимущества уже нет.

❌ Доля неработающих (просроченных) кредитов выросла с 8,6% до 12,1%, коэффициент достаточности капитала первого уровня упал с 20,2% до 16,9% (что всё ещё выше чем у Сбера). Как видно, кредитование физ. лиц (основная часть кредитного портфеля) сейчас сопряжено с повышенными рисками.

❌ Текущая оценка банка достаточно высокая, но если чистая маржинальность будет сохранятся на уровне 4 квартала (и дальше восстанавливаться), а клиентская база покажет рост на 25-30% и в 2023г, мы получим форвардный P/E 8-10 - это уже более адекватно для растущей компании, но дисконта на кипрскую юрисдикцию практически нет + по количеству клиентов скоро будет достигнута планка, после которой расти будет тяжелее.

Вывод

Большую часть резервов под потери ТКС уже сформировал, санкции против компании уже введены, приложение из AppStore уже удалили - существенная часть негативных событий уже случилась и сейчас бизнес начинает восстанавливаться (видно по динамике в 4 квартале).

Бумаги компании оценены недорого и могли бы стоить около 3000, если бы не отсутствие дивидендов и зарубежная юрисдикция.

Не является индивидуальной инвестиционной рекомендацией

#обзор #TCSG #Тинькофф

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1371

{kind=link}

Дата публикации текста: 2023/05/27

🏦 Тинькофф (TCSG) - обзор отчета по МСФО за 1кв 2023г

◽️ Капитализация: 649 млрд ₽ (3255₽ / акция)

◽️ Чист. % доход ТТМ: 153 млрд ₽

◽️ Чист. комисс. дох. ТТМ: 80 млрд ₽

◽️ Чистая прибыль ТТМ: 36 млрд ₽

▫️ P/E ТТМ: 18

◽️ fwd P/E 2023: 10

◽️ fwd дивиденд 2023: 0%

👉 Выделю результаты отдельно за 1 квартал 2023г:

◽️ Чист. % доход: 47 млрд ₽ (+28% г/г, +15% кв/кв)

◽️ Чист. комисс. доход: 16,4 млрд ₽ (-20% г/г, -8% кв/кв)

◽️ Чистая прибыль: 16,2 млрд ₽ (х11,5 г/г, +58% кв/кв)

✅ Компания продолжает относительно быстро расти, количество активных клиентов выросло на 6% кв/кв. Рентабельность капитала в 30,5% - это один из лучших показателей в отрасли. Для сравнения: у Сбера ROE по итогам 1кв2023г был на уровне 25%.

✅ На долю бизнеса не связанного с кредитованием по-прежнему приходится 51% выручки и 58% прибыли компании до налогообложения. По доли в прибыли есть ощутимый рост с 43% в 4кв 2022г до текущих 58%.

✅ За 1кв 2023г было сформировано резервов на 12,3 млрд рублей. Формирование резервов продолжается даже при вполне неплохом коэффициенте покрытия проблемных долгов в 1,4х.

❌ Комиссионные доходы снизились на 23% г/г, составив 26,7 млрд руб. Это эффект высокой базы 1кв 2022г когда пользовались популярность валютные переводы. Без учета операций с валютой, чистый комиссионный доход вырос на 36% г/г.

❌ После введения санкций менеджмент сообщает о том, что TCS Group рассматривает различные варианты редомициляции, но никаких конкретных данных сейчас нет (даже по потенциальной юрисдикции). Сомневаюсь, что мы увидим тут какие-то продвижения в ближайшем будущем..

❌ Даже при условии сохранения высокой рентабельности и продолжения роста клиентской базы, за 2023г Тинькофф вряд ли заработает больше 60-70 млрд чистой прибыли. Форвардный P/E 2023 около 10 для компании с иностранной пропиской это немало, особенно учитывая, что БСПБ или Сбер торгуются дешевле и имеют внятную дивидендную политику.

Выводы:

Как я и говорил в прошлом обзоре, весь негатив на фоне санкций на компанию и исключению приложения из App Store уже был в цене. На сам бизнес эффект оказался минимальным и сейчас Тинькофф, как и большинство других банков РФ, показывает рекордную чистую прибыль.

На мой взгляд, TCS Group оценена вполне справедливо, если учитывать темпы роста, но дальнейшего потенциала роста без смены юрисдикции сейчас не вижу.

Не является индивидуальной инвестиционной рекомендацией

#обзор #TCSG #Тинькофф

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1571

🏦 Тинькофф (TCSG) - обзор отчета по МСФО за 1кв 2023г

◽️ Капитализация: 649 млрд ₽ (3255₽ / акция)

◽️ Чист. % доход ТТМ: 153 млрд ₽

◽️ Чист. комисс. дох. ТТМ: 80 млрд ₽

◽️ Чистая прибыль ТТМ: 36 млрд ₽

▫️ P/E ТТМ: 18

◽️ fwd P/E 2023: 10

◽️ fwd дивиденд 2023: 0%

👉 Выделю результаты отдельно за 1 квартал 2023г:

◽️ Чист. % доход: 47 млрд ₽ (+28% г/г, +15% кв/кв)

◽️ Чист. комисс. доход: 16,4 млрд ₽ (-20% г/г, -8% кв/кв)

◽️ Чистая прибыль: 16,2 млрд ₽ (х11,5 г/г, +58% кв/кв)

✅ Компания продолжает относительно быстро расти, количество активных клиентов выросло на 6% кв/кв. Рентабельность капитала в 30,5% - это один из лучших показателей в отрасли. Для сравнения: у Сбера ROE по итогам 1кв2023г был на уровне 25%.

✅ На долю бизнеса не связанного с кредитованием по-прежнему приходится 51% выручки и 58% прибыли компании до налогообложения. По доли в прибыли есть ощутимый рост с 43% в 4кв 2022г до текущих 58%.

✅ За 1кв 2023г было сформировано резервов на 12,3 млрд рублей. Формирование резервов продолжается даже при вполне неплохом коэффициенте покрытия проблемных долгов в 1,4х.

❌ Комиссионные доходы снизились на 23% г/г, составив 26,7 млрд руб. Это эффект высокой базы 1кв 2022г когда пользовались популярность валютные переводы. Без учета операций с валютой, чистый комиссионный доход вырос на 36% г/г.

❌ После введения санкций менеджмент сообщает о том, что TCS Group рассматривает различные варианты редомициляции, но никаких конкретных данных сейчас нет (даже по потенциальной юрисдикции). Сомневаюсь, что мы увидим тут какие-то продвижения в ближайшем будущем..

❌ Даже при условии сохранения высокой рентабельности и продолжения роста клиентской базы, за 2023г Тинькофф вряд ли заработает больше 60-70 млрд чистой прибыли. Форвардный P/E 2023 около 10 для компании с иностранной пропиской это немало, особенно учитывая, что БСПБ или Сбер торгуются дешевле и имеют внятную дивидендную политику.

Выводы:

Как я и говорил в прошлом обзоре, весь негатив на фоне санкций на компанию и исключению приложения из App Store уже был в цене. На сам бизнес эффект оказался минимальным и сейчас Тинькофф, как и большинство других банков РФ, показывает рекордную чистую прибыль.

На мой взгляд, TCS Group оценена вполне справедливо, если учитывать темпы роста, но дальнейшего потенциала роста без смены юрисдикции сейчас не вижу.

Не является индивидуальной инвестиционной рекомендацией

#обзор #TCSG #Тинькофф

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1571

{kind=link}

👍2❤1