Дата публикации текста: 2021/06/16

SolarEdge: как одновременно инвестировать в солнечную энергетику и электромобили

SolarEdge разрабатывает и продает ключевые компоненты солнечных фотоэлектрических установок: инверторные системы, оптимизаторы мощности и облачный софт для управления всем этим буквально со смартфона.

Сегодня солнечная энергетика является самым дешевым источником энергии, а SolarEdge - одним из бенефициаров тренда «зелёной энергетики». Кроме этого, за счет серии успешных поглощений SolarEdge обеспечила себе звёздное будущее, выйдя на бурно растущий рынок электромобилей.

Так, подразделение компании «e-Mobility» разрабатывает и производит энергетические системы для гибридных авто и электромобилей, состоящие и высокопроизводительных электродвигателей в комплекте с аккумулятором, блоком управления и трансмиссией.

Финансовые показатели SolarEdge также вселяют уверенность в ее будущем: средние темпы роста выручки и чистой прибыли за последние 3 года составляют 34% и 19% соответственно, у компании устойчивый баланс, а операционная прибыль почти в 90 раз превышает проценты по займам.

Более того, на балансе SolarEdge находится $868 млн наличных, которые с запасом перекрывают общий долг в размере $693 млн.

В итоге компания успешно развивается на самых «горячих» сегментах рынка. Парижское климатическое соглашение, ESG-тенденции, а также государственные ограничения на выброс СО2 и триллионные «зеленые» инвестиции в масштабах планеты являются долгосрочными «попутными ветрами» для компании.

С учетом прогноза выручки компании в размере $1,88 млрд в 2021 году, акции SEDG торгуются с форвардным P/S 6.7х (показатель отражает, сколько инвестор платит за единицу выручки).

Консенсус-прогноз аналитиков с Уолл-стрит для акций SolarEdge составляет $313.80, что с текущих $238.86 предполагает потенциал роста в размере 31.4%. Из 18 аналитиков 12 - рекомендуют покупать, 4 - держать и 2 - продавать акции SEDG.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1607

SolarEdge: как одновременно инвестировать в солнечную энергетику и электромобили

SolarEdge разрабатывает и продает ключевые компоненты солнечных фотоэлектрических установок: инверторные системы, оптимизаторы мощности и облачный софт для управления всем этим буквально со смартфона.

Сегодня солнечная энергетика является самым дешевым источником энергии, а SolarEdge - одним из бенефициаров тренда «зелёной энергетики». Кроме этого, за счет серии успешных поглощений SolarEdge обеспечила себе звёздное будущее, выйдя на бурно растущий рынок электромобилей.

Так, подразделение компании «e-Mobility» разрабатывает и производит энергетические системы для гибридных авто и электромобилей, состоящие и высокопроизводительных электродвигателей в комплекте с аккумулятором, блоком управления и трансмиссией.

Финансовые показатели SolarEdge также вселяют уверенность в ее будущем: средние темпы роста выручки и чистой прибыли за последние 3 года составляют 34% и 19% соответственно, у компании устойчивый баланс, а операционная прибыль почти в 90 раз превышает проценты по займам.

Более того, на балансе SolarEdge находится $868 млн наличных, которые с запасом перекрывают общий долг в размере $693 млн.

В итоге компания успешно развивается на самых «горячих» сегментах рынка. Парижское климатическое соглашение, ESG-тенденции, а также государственные ограничения на выброс СО2 и триллионные «зеленые» инвестиции в масштабах планеты являются долгосрочными «попутными ветрами» для компании.

С учетом прогноза выручки компании в размере $1,88 млрд в 2021 году, акции SEDG торгуются с форвардным P/S 6.7х (показатель отражает, сколько инвестор платит за единицу выручки).

Консенсус-прогноз аналитиков с Уолл-стрит для акций SolarEdge составляет $313.80, что с текущих $238.86 предполагает потенциал роста в размере 31.4%. Из 18 аналитиков 12 - рекомендуют покупать, 4 - держать и 2 - продавать акции SEDG.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1607

{kind=link}

Дата публикации текста: 2021/06/16

В Питере - строить!

🏗 Продолжаем обозревать компании из северной столицы. ЛСР #LSRG работает на строительном рынке России с 1993 года. Компания занимается девелопментом и строительством недвижимости, а также производством строительных материалов. Девелоперские проекты Группа реализует во всех сегментах недвижимости: от строительства жилья массовых серий до элитных домов по проектам ведущих отечественных и зарубежных архитекторов. Домостроительные комбинаты ЛСР работают в Санкт-Петербурге, в Москве и в Екатеринбурге.

📉 Акции компании торгуются на Мосбирже и в Лондоне с 2007 года. Максимальное цена акции – 2400 рублей достигнуто в 2008 году, минимумы котировки показали в 2009 году - 116 рублей. В текущий момент котировки находятся в середине своего привычного диапазона последних лет 600-1000 рублей, на уровне 800 рублей. В мае акции очистились от дивидендов в сумме 39 рублей.

🌆 В 2020 г. чистый долг компании сократился на 26% до 16,8 млрд руб, также компания пополнила земельный банк новыми участками, увеличив его чистую продаваемую площадь до 8,2 млн кв.м., что позволит продолжить реализацию строительства на следующие 6 лет.

📊 В своей операционной отчётности за 1 квартал 2021 года компания отметила ожидаемое снижение продаж после сильных результатов 2020 года, которое составило 14% в денежном выражении. Компания вывела в продажу 225 тыс. кв. м., при этом в целом по году запланирован вывод около 1 млн квадратных метров.

💰 Дивиденды компания обычно уплачивает 1 раз в год. 5 лет до 2019 года компания выплачивала фиксированный дивиденд 78 рублей на акцию(символично - Санкт-Петербург 78 регион), после чего в 2020 году дивиденды были снижены (выплачены 2-мя частями 30+20рублей), дивиденды в 2021 году составили 39 рублей. Дивидендная доходность таким образом снизилась с около 10% до 5%.

🤔 Озвученное президентом продление программы льготной ипотеки до июля 2022 года принесло дополнительный позитив для строительного сектора. Фундаментальный консенсус-прогноз рынка на ближайшие 12 месяцев по бумагам ЛСР предполагает оценку немногим более 1000 руб, что на 25% больше текущих котировок. Со своей стороны не удивлюсь продолжению коррекции, которую наблюдаем с начала года, но на долгосроке ожидаю стабильный рост и дивидендные выплаты, поэтому и сам недавно приобрёл акции данного эмитента.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1253

В Питере - строить!

🏗 Продолжаем обозревать компании из северной столицы. ЛСР #LSRG работает на строительном рынке России с 1993 года. Компания занимается девелопментом и строительством недвижимости, а также производством строительных материалов. Девелоперские проекты Группа реализует во всех сегментах недвижимости: от строительства жилья массовых серий до элитных домов по проектам ведущих отечественных и зарубежных архитекторов. Домостроительные комбинаты ЛСР работают в Санкт-Петербурге, в Москве и в Екатеринбурге.

📉 Акции компании торгуются на Мосбирже и в Лондоне с 2007 года. Максимальное цена акции – 2400 рублей достигнуто в 2008 году, минимумы котировки показали в 2009 году - 116 рублей. В текущий момент котировки находятся в середине своего привычного диапазона последних лет 600-1000 рублей, на уровне 800 рублей. В мае акции очистились от дивидендов в сумме 39 рублей.

🌆 В 2020 г. чистый долг компании сократился на 26% до 16,8 млрд руб, также компания пополнила земельный банк новыми участками, увеличив его чистую продаваемую площадь до 8,2 млн кв.м., что позволит продолжить реализацию строительства на следующие 6 лет.

📊 В своей операционной отчётности за 1 квартал 2021 года компания отметила ожидаемое снижение продаж после сильных результатов 2020 года, которое составило 14% в денежном выражении. Компания вывела в продажу 225 тыс. кв. м., при этом в целом по году запланирован вывод около 1 млн квадратных метров.

💰 Дивиденды компания обычно уплачивает 1 раз в год. 5 лет до 2019 года компания выплачивала фиксированный дивиденд 78 рублей на акцию(символично - Санкт-Петербург 78 регион), после чего в 2020 году дивиденды были снижены (выплачены 2-мя частями 30+20рублей), дивиденды в 2021 году составили 39 рублей. Дивидендная доходность таким образом снизилась с около 10% до 5%.

🤔 Озвученное президентом продление программы льготной ипотеки до июля 2022 года принесло дополнительный позитив для строительного сектора. Фундаментальный консенсус-прогноз рынка на ближайшие 12 месяцев по бумагам ЛСР предполагает оценку немногим более 1000 руб, что на 25% больше текущих котировок. Со своей стороны не удивлюсь продолжению коррекции, которую наблюдаем с начала года, но на долгосроке ожидаю стабильный рост и дивидендные выплаты, поэтому и сам недавно приобрёл акции данного эмитента.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1253

Дата публикации текста: 2021/06/16

#инвестиционная_идея #акции #США #ритейл #TGT #Abeta

💡 UBS повышает рекомендацию для Target #TGT с «держать» до «покупать» и целевую цену с $210 до $265.

✅ Target #TGT - американская компания, управляющая сетью магазинов розничной торговли.

🎯 Целевая цена - $265, потенциал роста +14%

⚡️ Основные тезисы:

• Аналитики ожидают структурного улучшения, поскольку сильное позиционирование Target на рынке станет еще более явным в следующих кварталах. Ожидается, что Target преодолеет предстоящий потенциально трудный период сопоставимых показателей.

• Target выигрывает на фоне роста спроса на одежду и косметику по мере восстановления экономики. Кроме того, тщательно подобранный ассортимент продукции компании по нескольким категориям рассчитан на широкий круг потребителей.

• Target также занимает первое место среди торговых сетей, к которым бренды хотят получить доступ. Такие компании, как Ulta Beauty #ULTA, Levi’s #LEVI и Disney #DIS открывают точки продаж в магазинах сети #TGT.

📊 Фундаментальные показатели:

• Рыночная капитализация: $114.43 млрд

• fwd P/E = 19.39х

• P/S = 1.17х

💎 Рост расходов потребителей на фоне восстановления экономической активности станет основным драйвером роста для компании. Также стоит отметить, что Target может выиграть по мере роста расходов на одежду потребителей, которые захотят обновить гардероб перед наступлением курортного сезона.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #TGT от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2024

#инвестиционная_идея #акции #США #ритейл #TGT #Abeta

💡 UBS повышает рекомендацию для Target #TGT с «держать» до «покупать» и целевую цену с $210 до $265.

✅ Target #TGT - американская компания, управляющая сетью магазинов розничной торговли.

🎯 Целевая цена - $265, потенциал роста +14%

⚡️ Основные тезисы:

• Аналитики ожидают структурного улучшения, поскольку сильное позиционирование Target на рынке станет еще более явным в следующих кварталах. Ожидается, что Target преодолеет предстоящий потенциально трудный период сопоставимых показателей.

• Target выигрывает на фоне роста спроса на одежду и косметику по мере восстановления экономики. Кроме того, тщательно подобранный ассортимент продукции компании по нескольким категориям рассчитан на широкий круг потребителей.

• Target также занимает первое место среди торговых сетей, к которым бренды хотят получить доступ. Такие компании, как Ulta Beauty #ULTA, Levi’s #LEVI и Disney #DIS открывают точки продаж в магазинах сети #TGT.

📊 Фундаментальные показатели:

• Рыночная капитализация: $114.43 млрд

• fwd P/E = 19.39х

• P/S = 1.17х

💎 Рост расходов потребителей на фоне восстановления экономической активности станет основным драйвером роста для компании. Также стоит отметить, что Target может выиграть по мере роста расходов на одежду потребителей, которые захотят обновить гардероб перед наступлением курортного сезона.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #TGT от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2024

Дата публикации текста: 2021/06/16

Nio Inc. - ADR (NYSE:$NIO)

Цена: $45,15 по закрытию на 15.06.

Сектор: Потребительский, производство автомобилей

Nio Inc. — китайская холдинговая компания, которая занимается разработкой, производством и продажей электромобилей. Отдельные издания говорят о ней как о «китайской Tesla». Штаб-квартира расположена в Шанхае.

На торгах в среду компания потеряла 3,01%, сейчас цена находится в коррекции. Однако с начала года бумаги подрастали в моменте времени на 1105% с $4,67 до $56,27. Из позитивных факторов, которые могут поддержать рост NIO:

1. Получение разрешения на продажу электромобилей в Европу. Ожидается, что первые поставки в Норвегию начнутся в сентябре текущего года;

2. Началось строительство второго завода, который, как ожидается, запустят в третьем квартале 2022-го года;

3. В майском отчете о поставках компания заявила об их росте на 95,3%;

4. Проект поддерживают китайские гиганты: Baidu, Alibaba, Tencent;

5. Программу субсидирования производства электромобилей в КНР продлили до конца 2022-го года;

6. NIO представила аккумулятор большой емкости — на 150 кВт/ч, который позволяет проехать около 1000 км без подзарядки. Из других инноваций — со следующего года производитель переведет весь модельный ряд на новейшие чипы Orin от NVIDIA. Orin способен обрабатывать до 254 трлн операций в секунду. Для сравнения, чип собственной разработки Tesla выдает лишь 144 трлн операций в секунду. В машинах NIO будет четыре таких чипа, отвечающие за автопилотирование.

На фоне позитивных новостей NIO Inc. пока остается убыточной компанией. Доходы «съедает» себестоимость производимых электромобилей. Тормозит компанию затяжной спад продаж автомобилей в Китае. В 2019-м продажи в секторе снизились на 4%, в первом квартале прошлого года — на 43%. На местном рынке автомобилей, который остается основным для компании, высокая конкуренция. На апрель 2019-го года в КНР было зарегистрировано 500 стартапов, подобных NIO, а в 2020-м Tesla построила в Китае свой завод. Однако американский производитель находится под жестким прессингом властей КНР последние полгода.

Фундаментальные факторы:

– P/S = 17,49, что значительно выше среднего 14,77 у ближайших конкурентов. Компания переоценена рынком;

– Общая маржинальность 15,72% против средних значений 22,4%;

– Общая задолженность к собственному капиталу 50,45%, что ниже, чем у Ford Motor Company (453,19%), General Motors Company (206,07%), Honda Motor Co. (82,38%), Daimler AG (216,08%), Ferrari N.V. (117,17%).

Рейтинг компаний

Zacks: Нейтральный

SA Quant: Нейтральный

Tradingview: Продавать

Рейтинг аналитиков Wall St.

Аналитиков всего: 21

Активно покупать: 9

Покупать: 6

Нейтрально: 6

Активно продавать: 0

Активно продавать: 0

Изменение стоимости

1 год +663,11%

6 месяцев +13,59%

1 месяц +39,29%

5 дней +6,57%

#разбор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investmeal/420

Nio Inc. - ADR (NYSE:$NIO)

Цена: $45,15 по закрытию на 15.06.

Сектор: Потребительский, производство автомобилей

Nio Inc. — китайская холдинговая компания, которая занимается разработкой, производством и продажей электромобилей. Отдельные издания говорят о ней как о «китайской Tesla». Штаб-квартира расположена в Шанхае.

На торгах в среду компания потеряла 3,01%, сейчас цена находится в коррекции. Однако с начала года бумаги подрастали в моменте времени на 1105% с $4,67 до $56,27. Из позитивных факторов, которые могут поддержать рост NIO:

1. Получение разрешения на продажу электромобилей в Европу. Ожидается, что первые поставки в Норвегию начнутся в сентябре текущего года;

2. Началось строительство второго завода, который, как ожидается, запустят в третьем квартале 2022-го года;

3. В майском отчете о поставках компания заявила об их росте на 95,3%;

4. Проект поддерживают китайские гиганты: Baidu, Alibaba, Tencent;

5. Программу субсидирования производства электромобилей в КНР продлили до конца 2022-го года;

6. NIO представила аккумулятор большой емкости — на 150 кВт/ч, который позволяет проехать около 1000 км без подзарядки. Из других инноваций — со следующего года производитель переведет весь модельный ряд на новейшие чипы Orin от NVIDIA. Orin способен обрабатывать до 254 трлн операций в секунду. Для сравнения, чип собственной разработки Tesla выдает лишь 144 трлн операций в секунду. В машинах NIO будет четыре таких чипа, отвечающие за автопилотирование.

На фоне позитивных новостей NIO Inc. пока остается убыточной компанией. Доходы «съедает» себестоимость производимых электромобилей. Тормозит компанию затяжной спад продаж автомобилей в Китае. В 2019-м продажи в секторе снизились на 4%, в первом квартале прошлого года — на 43%. На местном рынке автомобилей, который остается основным для компании, высокая конкуренция. На апрель 2019-го года в КНР было зарегистрировано 500 стартапов, подобных NIO, а в 2020-м Tesla построила в Китае свой завод. Однако американский производитель находится под жестким прессингом властей КНР последние полгода.

Фундаментальные факторы:

– P/S = 17,49, что значительно выше среднего 14,77 у ближайших конкурентов. Компания переоценена рынком;

– Общая маржинальность 15,72% против средних значений 22,4%;

– Общая задолженность к собственному капиталу 50,45%, что ниже, чем у Ford Motor Company (453,19%), General Motors Company (206,07%), Honda Motor Co. (82,38%), Daimler AG (216,08%), Ferrari N.V. (117,17%).

Рейтинг компаний

Zacks: Нейтральный

SA Quant: Нейтральный

Tradingview: Продавать

Рейтинг аналитиков Wall St.

Аналитиков всего: 21

Активно покупать: 9

Покупать: 6

Нейтрально: 6

Активно продавать: 0

Активно продавать: 0

Изменение стоимости

1 год +663,11%

6 месяцев +13,59%

1 месяц +39,29%

5 дней +6,57%

#разбор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investmeal/420

{kind=link}

Дата публикации текста: 2021/06/17

📝Разбор Darden Restaurants

Darden Restaurants, Inc. – оператор ресторанного бизнеса США, владеющий крупнейшей сетью ресторанов полного спектра услуг. Сеть Darden Restaurants насчитывает 1804 ресторана, расположенных на территории всех 50 штатов США и в Канаде. Компании принадлежит 8 брендов разной ценовой категории.

📌Стоимость:

✅Капитализация – $18,2 млрд.

✅EV – $22,9 млрд.

📍Оценка стоимости:

▪️P/S – 2.9.

▪️P/B – 7.

Из-за убытков во втором квартале 2020 у компании невозможно рассчитать P/E. Сейчас прибыль уже восстанавливается, но прошлые убытки пока что перекрывают текущие поступления. По остальным мультипликаторам компания оценивается примерно на одном уровне с конкурентами, но выше своих исторических значений.

📍Рентабельность:

▪️Gross Margin – 15,5%.

▪️EBITDA Margin – 8%.

▪️Oper. Margin – 2%.

Маржинальность довольно низкая – меньше, чем у конкурентов. Во время пандемии показатели упали более чем в два раза и до сих пор не восстановились.

📌Баланс:

✅акционерный капитал – $2,57 млрд;

✅общий долг – $929 млн;

✅денежные средства и эквиваленты – $993 млн.

👉С долговой нагрузкой у Darden Restaurants все в порядке. Долг составляет 36% от акционерного капитала. Чистый долг отрицательный.

💰Дивиденды

В 2020 году компания временно отменила дивиденды из-за сложной экономической обстановки. Сейчас выплаты возобновились, последний дивиденд составил 0,88$ на акцию, ожидаемая дивдоходность – 2,5%.

📌Отчетность за 1Q2021:

✅Выручка – $1,7 млрд (-26% г/г; +5% кв/кв).

✅EBITDA – $239 млн (-34% г/г; +16% кв/кв).

✅Опер. прибыль – $151 млн (-45% г/г; +25% кв/кв).

✅Чистая прибыль – $128 млн (-44% г/г; +33% кв/кв).

Показатели намного ниже допандемических уровней. Во втором квартале прошлого года выручка упала более чем на 65%, поэтому восстановление занимает так много времени. Но относительно прошлого квартала доходы заметно выросли, это говорит о том, что компания постепенно возвращается на прежние уровни.

➕Преимущества:

✅Восстановление отрасли. На фоне проведения вакцинации экономика США чувствует себя с каждым днем все лучше. Уже сейчас вакцинировано около половины населения Штатов. По прогнозам, к концу августа будет привито около 90% жителей США. Это значит, что коронавирусные ограничения сведутся к минимуму, экономика полностью оживет. За период пандемии население США подготовило достаточно большую финансовую подушку. На начало мая сумма личных сбережений достигла $6 трлн – это в пять раз больше, чем до пандемии в конце 2019-го. Консалтинговая компания McKinsey в феврале провела опрос американских потребителей: более 50% из них планируют побаловать себя по окончании пандемии и потратить на досуг и развлечения больше, чем обычно. 46% опрошенных заявили, что потратят свои сбережения на походы в рестораны, кафе и бары. Это, определенно, позитив для сферы общественного питания в целом и для Darden Restaurants, в частности.

✅Концентрация рынка. В 2020 году многие компании из сферы ресторанного бизнеса подали на банкротство, среди них California Pizza Kitchen и CEC Entertainment. Некоторые испытывали серьезные финансовые трудности и находились на грани разорения. Darden Restaurants на этом фоне выглядела очень хорошо. Она не только смогла выдержать пандемию, но и выйти из нее с довольно сильным балансом, который поможет пережить еще не один локдаун. Снижение конкуренции и сильные финансовые показатели помогут компании быстрее восстановиться до докризисных уровней.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/napensiyuv45/417

📝Разбор Darden Restaurants

Darden Restaurants, Inc. – оператор ресторанного бизнеса США, владеющий крупнейшей сетью ресторанов полного спектра услуг. Сеть Darden Restaurants насчитывает 1804 ресторана, расположенных на территории всех 50 штатов США и в Канаде. Компании принадлежит 8 брендов разной ценовой категории.

📌Стоимость:

✅Капитализация – $18,2 млрд.

✅EV – $22,9 млрд.

📍Оценка стоимости:

▪️P/S – 2.9.

▪️P/B – 7.

Из-за убытков во втором квартале 2020 у компании невозможно рассчитать P/E. Сейчас прибыль уже восстанавливается, но прошлые убытки пока что перекрывают текущие поступления. По остальным мультипликаторам компания оценивается примерно на одном уровне с конкурентами, но выше своих исторических значений.

📍Рентабельность:

▪️Gross Margin – 15,5%.

▪️EBITDA Margin – 8%.

▪️Oper. Margin – 2%.

Маржинальность довольно низкая – меньше, чем у конкурентов. Во время пандемии показатели упали более чем в два раза и до сих пор не восстановились.

📌Баланс:

✅акционерный капитал – $2,57 млрд;

✅общий долг – $929 млн;

✅денежные средства и эквиваленты – $993 млн.

👉С долговой нагрузкой у Darden Restaurants все в порядке. Долг составляет 36% от акционерного капитала. Чистый долг отрицательный.

💰Дивиденды

В 2020 году компания временно отменила дивиденды из-за сложной экономической обстановки. Сейчас выплаты возобновились, последний дивиденд составил 0,88$ на акцию, ожидаемая дивдоходность – 2,5%.

📌Отчетность за 1Q2021:

✅Выручка – $1,7 млрд (-26% г/г; +5% кв/кв).

✅EBITDA – $239 млн (-34% г/г; +16% кв/кв).

✅Опер. прибыль – $151 млн (-45% г/г; +25% кв/кв).

✅Чистая прибыль – $128 млн (-44% г/г; +33% кв/кв).

Показатели намного ниже допандемических уровней. Во втором квартале прошлого года выручка упала более чем на 65%, поэтому восстановление занимает так много времени. Но относительно прошлого квартала доходы заметно выросли, это говорит о том, что компания постепенно возвращается на прежние уровни.

➕Преимущества:

✅Восстановление отрасли. На фоне проведения вакцинации экономика США чувствует себя с каждым днем все лучше. Уже сейчас вакцинировано около половины населения Штатов. По прогнозам, к концу августа будет привито около 90% жителей США. Это значит, что коронавирусные ограничения сведутся к минимуму, экономика полностью оживет. За период пандемии население США подготовило достаточно большую финансовую подушку. На начало мая сумма личных сбережений достигла $6 трлн – это в пять раз больше, чем до пандемии в конце 2019-го. Консалтинговая компания McKinsey в феврале провела опрос американских потребителей: более 50% из них планируют побаловать себя по окончании пандемии и потратить на досуг и развлечения больше, чем обычно. 46% опрошенных заявили, что потратят свои сбережения на походы в рестораны, кафе и бары. Это, определенно, позитив для сферы общественного питания в целом и для Darden Restaurants, в частности.

✅Концентрация рынка. В 2020 году многие компании из сферы ресторанного бизнеса подали на банкротство, среди них California Pizza Kitchen и CEC Entertainment. Некоторые испытывали серьезные финансовые трудности и находились на грани разорения. Darden Restaurants на этом фоне выглядела очень хорошо. Она не только смогла выдержать пандемию, но и выйти из нее с довольно сильным балансом, который поможет пережить еще не один локдаун. Снижение конкуренции и сильные финансовые показатели помогут компании быстрее восстановиться до докризисных уровней.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/napensiyuv45/417

Дата публикации текста: 2021/06/17

Система роста

🏢 АФК Система #AFKS - уникальная компания на российском рынке ценных бумаг. Год основания - 1993 год, основным акционером является основатель компании Евгений Евтушенков. Компания занимается созданием, развитием, выводом на рынок компаний с целью их дальнейшей продажи и монетизации активов. АФК «Система» начала инвестиционную деятельность более с приобретения первых активов в области телекоммуникаций, электроники, туризма, торговли, нефтепереработки, строительства и недвижимости. Сегодня корпорация входит в топ-20 крупнейших компаний России.

Компания в данный момент владеет долями в МТС (ключевой актив), OZON, Эталон (девелопер), Сегежа (лесная промышленность), Медси (мед.клиники), Агрохолдинг Степь, Биннофарм (лекарства) и другие активы. В прошлом владела Детским миром, который не так давно частями продала частным инвесторам. В апреле 2021 г. компания провела IPO Segezha Group, в рамках которого компания привлекла 30 млрд руб.

📉 Акции компании торгуются на Мосбирже с 2007 года и в Лондоне с 2005 года. Максимальное цена акции (за исключением явно ошибочной сделки в 2008 году с максимумом 38890 рублей) – 49 рублей, достигнуто в 2014 году, минимумы котировки показали в 2008 году - 3,41 рубля. В текущий момент котировки находятся в коррекции после восходящего тренда с апреля 2020 года, когда котировки поднялись с 12,5 рублей до почти 38 рублей.

🤬 Корпоративный конфликт с Роснефтью. Некоторое время Система владела нефтедобывающей компанией Башнефть, которая по решению суда была возвращена государству, а затем передана Роснефти. Роснефть в 2017 году подала в суд на Систему с целью получить компенсацию за якобы выведенные из состава Башнефти активы на сумму порядка 200 млрд. рублей. Система попробовала сопротивляться, направив встречные претензии к Роснефти, но явно проигрывала государственной компании, получив арест активов и запрет на совершение сделок. Ситуация зашла очень далеко, портила инвестиционный климат в стране. Даже казалось, что компанию хотят обанкротить и полностью изъять активы, что потребовалось непосредственное участие президента, для "примирения" компаний. Результатом отзыва взаимных требованием стал долг компании в сумме 100 млрд. рублей, которые профинансировали банки. Этот долг является тяжёлым грузом для компании с учётом того, что и до этого у компании была долговая нагрузка.

🗒 На днях вышла отчётность за 1 квартал 2021 года. Компания консолидирует выручку компаний с высоким участием, отражая её в составе собственной выручки. Получились следующие, довольно позитивные итоги:

✔️ Выручка +8% г/г

✔️ Скорректированный OIBDA +6.1% г/г

✔️ Чистый убыток 2,4 млрд. (против 10,2 млрд годом ранее).

✔️ Чистый долг корпоративного центра 195 млрд руб. (+2,3% г/г, +6,2% кв/кв).

🧮 Благодаря тому, что у компании есть публичные активы и известны их доли там, а также известна величина корпоративного долга, можно расчётным путём определить рыночную стоимость активов за вычетом долга. Простые расчёты указывают на оценку в 55 рублей на акцию, что говорит о текущей значительной недооценке, даже без учёта непубличных активов.

💰После истории с Роснефтью компания была вынуждена отказаться от дивидендной политики и в 2018, 2019 годах выплачивала символические 0,11 рублей на акцию, в 2020 году 0,13 рублей, в 2021 году предполагаемая выплата 0,31 рубль, дивидендная доходность менее 1 %. Компания приняла решение направить на выплату дивидендов в 2021 году 3 млрд. руб, в 2022 около 4 млрд., в 2023г. около 5 млрд. рублей. В случае достижения целей компания намерена дополнительно направлять 10% OIBDA в виде дивидендных выплат. Даже с учётом вышесказанного, пока сложно рассчитывать на стабильные и высокие дивиденды со стороны Системы.

🤔 Фундаментальный консенсус-прогноз аналитиков на ближайшие 12 месяцев по бумагам АФК Система предполагает оценку более 47 руб, что подразумевает рост на 46%. Являясь компанией роста, готовя новые IPO, ко... слишком длинный текст, окончание ниже по ссылке в источнике

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1255

Система роста

🏢 АФК Система #AFKS - уникальная компания на российском рынке ценных бумаг. Год основания - 1993 год, основным акционером является основатель компании Евгений Евтушенков. Компания занимается созданием, развитием, выводом на рынок компаний с целью их дальнейшей продажи и монетизации активов. АФК «Система» начала инвестиционную деятельность более с приобретения первых активов в области телекоммуникаций, электроники, туризма, торговли, нефтепереработки, строительства и недвижимости. Сегодня корпорация входит в топ-20 крупнейших компаний России.

Компания в данный момент владеет долями в МТС (ключевой актив), OZON, Эталон (девелопер), Сегежа (лесная промышленность), Медси (мед.клиники), Агрохолдинг Степь, Биннофарм (лекарства) и другие активы. В прошлом владела Детским миром, который не так давно частями продала частным инвесторам. В апреле 2021 г. компания провела IPO Segezha Group, в рамках которого компания привлекла 30 млрд руб.

📉 Акции компании торгуются на Мосбирже с 2007 года и в Лондоне с 2005 года. Максимальное цена акции (за исключением явно ошибочной сделки в 2008 году с максимумом 38890 рублей) – 49 рублей, достигнуто в 2014 году, минимумы котировки показали в 2008 году - 3,41 рубля. В текущий момент котировки находятся в коррекции после восходящего тренда с апреля 2020 года, когда котировки поднялись с 12,5 рублей до почти 38 рублей.

🤬 Корпоративный конфликт с Роснефтью. Некоторое время Система владела нефтедобывающей компанией Башнефть, которая по решению суда была возвращена государству, а затем передана Роснефти. Роснефть в 2017 году подала в суд на Систему с целью получить компенсацию за якобы выведенные из состава Башнефти активы на сумму порядка 200 млрд. рублей. Система попробовала сопротивляться, направив встречные претензии к Роснефти, но явно проигрывала государственной компании, получив арест активов и запрет на совершение сделок. Ситуация зашла очень далеко, портила инвестиционный климат в стране. Даже казалось, что компанию хотят обанкротить и полностью изъять активы, что потребовалось непосредственное участие президента, для "примирения" компаний. Результатом отзыва взаимных требованием стал долг компании в сумме 100 млрд. рублей, которые профинансировали банки. Этот долг является тяжёлым грузом для компании с учётом того, что и до этого у компании была долговая нагрузка.

🗒 На днях вышла отчётность за 1 квартал 2021 года. Компания консолидирует выручку компаний с высоким участием, отражая её в составе собственной выручки. Получились следующие, довольно позитивные итоги:

✔️ Выручка +8% г/г

✔️ Скорректированный OIBDA +6.1% г/г

✔️ Чистый убыток 2,4 млрд. (против 10,2 млрд годом ранее).

✔️ Чистый долг корпоративного центра 195 млрд руб. (+2,3% г/г, +6,2% кв/кв).

🧮 Благодаря тому, что у компании есть публичные активы и известны их доли там, а также известна величина корпоративного долга, можно расчётным путём определить рыночную стоимость активов за вычетом долга. Простые расчёты указывают на оценку в 55 рублей на акцию, что говорит о текущей значительной недооценке, даже без учёта непубличных активов.

💰После истории с Роснефтью компания была вынуждена отказаться от дивидендной политики и в 2018, 2019 годах выплачивала символические 0,11 рублей на акцию, в 2020 году 0,13 рублей, в 2021 году предполагаемая выплата 0,31 рубль, дивидендная доходность менее 1 %. Компания приняла решение направить на выплату дивидендов в 2021 году 3 млрд. руб, в 2022 около 4 млрд., в 2023г. около 5 млрд. рублей. В случае достижения целей компания намерена дополнительно направлять 10% OIBDA в виде дивидендных выплат. Даже с учётом вышесказанного, пока сложно рассчитывать на стабильные и высокие дивиденды со стороны Системы.

🤔 Фундаментальный консенсус-прогноз аналитиков на ближайшие 12 месяцев по бумагам АФК Система предполагает оценку более 47 руб, что подразумевает рост на 46%. Являясь компанией роста, готовя новые IPO, ко... слишком длинный текст, окончание ниже по ссылке в источнике

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1255

Дата публикации текста: 2021/06/17

#инвестиционная_идея #акции #США #ритейл #VIPS #Abeta

💡В поиске инвестиционных идей мы наткнулись на китайскую компанию онлайн-торговли, которая оказалась в списке лидеров по объему торгов на Санкт-Петербургской бирже в мае.

✅ Vipshop Holdings Limited #VIPS - китайская компания сектора электронной коммерции, которая выставляет на своей платформе брендовые товары с дисконтом.

🎯 Целевая цена - $34, потенциал роста +65%

⚡️ Основные тезисы к покупке:

• Недавнее снижение котировок представляет привлекательную точку для входа. Акции компании снизились на 44% с 22 по 26 марта текущего года и до сих пор не вернулись на прежние уровни. Одной из причин обвала можно назвать банкротство и следующую за ним распродажу позиций фонда Archegos. Вторая причина - планы китайского регулятора создать комиссию по контролю за данными, что и привело к снижению всего сектора электронной коммерции.

• Низкий уровень задолженности, а также существенная сумма денежных средств и эквивалентов на балансе. На 31 марта 2021 года у компании на балансе была существенная денежная подушка в размере $2.2 млрд, что в 100 раз больше общего долга на балансе на конец 1 кв 2021 года.

• Последняя отчетность продемонстрировала сильные финансовые показатели, которые превзошли ожидания аналитиков. Выручка увеличилась на 51% г/г до $4.3 млрд. Чистая прибыль выросла в 2.3 раза по сравнению с аналогичным периодом прошлого года и составила $0.33 на акцию. Общее количество заказов, размещенных клиентами, увеличилось на 44% до $175.5 млн. Число активных клиентов увеличилось на 54% г/г до 45.8 млн.

• По данным Statista, к 2025 году в Китае ожидается рост сегмента “мода” в электронной коммерции на 60%.

• Фундаментальная недооценка может способствовать росту котировок акции. Показатель P/E=14.60х, по данным finviz, а EV/EBITDA на уровне 9.15х, по нашим подсчетам, что ниже мультипликаторов конкурентов, у которых в среднем показатель P/E=34х. Более того, форвардный P/E=10.96x - ниже текущего, что также является сигналом к покупке, поскольку сигнализирует о более высоком показателе EPS в будущем.

• Перспективный и быстроразвивающийся сегмент электронной коммерции.

Риски:

• Несмотря на сильную финансовую отчетность, после публикации котировки акции снизились на 10% из-за разочаровывающих прогнозов на 2021 год. Менеджмент ожидает рост выручки на 20-25% г/г во 2 кв 2021 года тогда как инвесторы ожидали более высокие таргеты.

• Несмотря на то, что компания является одним из крупнейших игроков на рынке онлайн-коммерции в Китае, ее показатели рентабельности оставляют желать лучшего: отношение валовой прибыли к выручке последние 5 кварталов было в среднем на уровне 20% (у eBay показатель 75%), а чистой прибыли к выручке 5-6%.

📊 Фундаментальные показатели:

• Рыночная капитализация: $14.18 млрд

• fwd P/E = 10.17х

• P/S = 0.81х

💎 Мы верим, что сильная отчетность за 2 кв 2021 года может стать существенным триггером для роста котировок в будущем, а пока видим в Vipshop больше спекулятивную сделку нежели долгосрочную инвестицию.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #VIPS от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2030

#инвестиционная_идея #акции #США #ритейл #VIPS #Abeta

💡В поиске инвестиционных идей мы наткнулись на китайскую компанию онлайн-торговли, которая оказалась в списке лидеров по объему торгов на Санкт-Петербургской бирже в мае.

✅ Vipshop Holdings Limited #VIPS - китайская компания сектора электронной коммерции, которая выставляет на своей платформе брендовые товары с дисконтом.

🎯 Целевая цена - $34, потенциал роста +65%

⚡️ Основные тезисы к покупке:

• Недавнее снижение котировок представляет привлекательную точку для входа. Акции компании снизились на 44% с 22 по 26 марта текущего года и до сих пор не вернулись на прежние уровни. Одной из причин обвала можно назвать банкротство и следующую за ним распродажу позиций фонда Archegos. Вторая причина - планы китайского регулятора создать комиссию по контролю за данными, что и привело к снижению всего сектора электронной коммерции.

• Низкий уровень задолженности, а также существенная сумма денежных средств и эквивалентов на балансе. На 31 марта 2021 года у компании на балансе была существенная денежная подушка в размере $2.2 млрд, что в 100 раз больше общего долга на балансе на конец 1 кв 2021 года.

• Последняя отчетность продемонстрировала сильные финансовые показатели, которые превзошли ожидания аналитиков. Выручка увеличилась на 51% г/г до $4.3 млрд. Чистая прибыль выросла в 2.3 раза по сравнению с аналогичным периодом прошлого года и составила $0.33 на акцию. Общее количество заказов, размещенных клиентами, увеличилось на 44% до $175.5 млн. Число активных клиентов увеличилось на 54% г/г до 45.8 млн.

• По данным Statista, к 2025 году в Китае ожидается рост сегмента “мода” в электронной коммерции на 60%.

• Фундаментальная недооценка может способствовать росту котировок акции. Показатель P/E=14.60х, по данным finviz, а EV/EBITDA на уровне 9.15х, по нашим подсчетам, что ниже мультипликаторов конкурентов, у которых в среднем показатель P/E=34х. Более того, форвардный P/E=10.96x - ниже текущего, что также является сигналом к покупке, поскольку сигнализирует о более высоком показателе EPS в будущем.

• Перспективный и быстроразвивающийся сегмент электронной коммерции.

Риски:

• Несмотря на сильную финансовую отчетность, после публикации котировки акции снизились на 10% из-за разочаровывающих прогнозов на 2021 год. Менеджмент ожидает рост выручки на 20-25% г/г во 2 кв 2021 года тогда как инвесторы ожидали более высокие таргеты.

• Несмотря на то, что компания является одним из крупнейших игроков на рынке онлайн-коммерции в Китае, ее показатели рентабельности оставляют желать лучшего: отношение валовой прибыли к выручке последние 5 кварталов было в среднем на уровне 20% (у eBay показатель 75%), а чистой прибыли к выручке 5-6%.

📊 Фундаментальные показатели:

• Рыночная капитализация: $14.18 млрд

• fwd P/E = 10.17х

• P/S = 0.81х

💎 Мы верим, что сильная отчетность за 2 кв 2021 года может стать существенным триггером для роста котировок в будущем, а пока видим в Vipshop больше спекулятивную сделку нежели долгосрочную инвестицию.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #VIPS от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2030

Дата публикации текста: 2021/06/18

Зачем я держу бумаги Газпром-нефть у себя в портфеле?

Привет! 💋

Сегодня поговорим об одной из крупнейших нефтяных компаний России - Газпром нефть. Почему я инвестирую в эту компанию и почему покупка акций данной компании может принести прибыль вашему портфелю. Давайте разбираться.

💡 Газпром-нефть #SIBN - российская нефтедобывающая компания, подконтрольная холдингу «Газпром». Основные виды деятельности - разведка, добыча, реализация нефти и газа, нефтепереработка, производство и сбыт нефтепродуктов. Является одной из крупнейших российских нефтяных компаний по объёмам добычи и переработки нефти.

📈 Перспективы

В ноябре 2018 года в компании утвердили стратегию до 2030 года. Это продолжение стратегии-2025, упор - на дальнейший рост эффективности по всем направлениям. Цели поставили амбициозные:

- Стать компанией - ориентиром на мировом уровне по эффективности, технологичности, безопасности.

- Стать одним из мировых лидеров по эффективности и иметь показатель ROACE - возврат на средний используемый капитал - на уровне 15%.

- Максимально нарастить создаваемую стоимость каждого барреля.

- Укрепить позиции в десятке крупнейших мировых компаний по добыче жидких углеводородов.

Газпром-нефть внедряет цифровое проектирование инфраструктуры месторождений, использует сложные системы с технологией big data для повышения точности планирования, продала уже 6,5 млн литров топлива через мобильное приложение собственной разработки и т. д. - то есть компания развивается, а не только планирует изменения.

📊 Мультипликаторы и Финансовые показатели компании:

Выручка компании на протяжении последних 5 лет возрастает, хоть и замедлила свой рост в последние 2 года. Средний рост выручки за 5 лет - 6,38%. После коронакризиса выручка компании в моменте сократилась на 25% и составила по итогам 2020 года 2 трлн руб.

Прибыль же компании упала на 75%, компания заработала лишь 120 млрд. руб., таким образом отбросив себя к результатам 2015 года.

Оценка стоимости

P/E - 8,93

P/B - 0,84

P/S - 0,94

Рентабельность

ROA - 5,09 %

ROE - 9,72 %

ROS - 10,49 %

Debt/Equity (Долг / Капитал) - 40,38% Рентабельность по EBITDA - 27,55%

💸 Дивиденды

Газпром нефть платит дивиденды уже более 20 лет и старается увеличивать их от года к году. Дивиденды выплачиваются дважды в год (в основном в июле и октябре). Средний дивидендный доход за 5 лет - 7,05%. Текущая доходность - 6.88%.

✅ Почему акции могут вырасти?

Бизнес компании развивается и собирается расти дальше. Коронавирус не сильно помешал планам компании и уже по итогам 1кв 2021 года они наращивают свое отставание от прогнозов по выручке и прибыли. Компания имеет отличные мультипликаторы как стоимости, так и эффективности.

Газпром-нефть будет стремиться выплачивать дивиденды в 50% от чистой прибыли по МСФО, что может стать дополнительным фактором роста для акций компании. Также возможно скоро снизится доля мажоритарного акционера в капитале компании и больше акций окажется в свободном обращении (free float), что в свою очередь повысит вероятность включения компании в какой-либо из индексов. Многие фонды будут заинтересованы купить акции компании, что в свою очередь повысит их стоимость и ликвидность.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#SIBN #ГазпромНефть #нефтегазовыйсектор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1086

Зачем я держу бумаги Газпром-нефть у себя в портфеле?

Привет! 💋

Сегодня поговорим об одной из крупнейших нефтяных компаний России - Газпром нефть. Почему я инвестирую в эту компанию и почему покупка акций данной компании может принести прибыль вашему портфелю. Давайте разбираться.

💡 Газпром-нефть #SIBN - российская нефтедобывающая компания, подконтрольная холдингу «Газпром». Основные виды деятельности - разведка, добыча, реализация нефти и газа, нефтепереработка, производство и сбыт нефтепродуктов. Является одной из крупнейших российских нефтяных компаний по объёмам добычи и переработки нефти.

📈 Перспективы

В ноябре 2018 года в компании утвердили стратегию до 2030 года. Это продолжение стратегии-2025, упор - на дальнейший рост эффективности по всем направлениям. Цели поставили амбициозные:

- Стать компанией - ориентиром на мировом уровне по эффективности, технологичности, безопасности.

- Стать одним из мировых лидеров по эффективности и иметь показатель ROACE - возврат на средний используемый капитал - на уровне 15%.

- Максимально нарастить создаваемую стоимость каждого барреля.

- Укрепить позиции в десятке крупнейших мировых компаний по добыче жидких углеводородов.

Газпром-нефть внедряет цифровое проектирование инфраструктуры месторождений, использует сложные системы с технологией big data для повышения точности планирования, продала уже 6,5 млн литров топлива через мобильное приложение собственной разработки и т. д. - то есть компания развивается, а не только планирует изменения.

📊 Мультипликаторы и Финансовые показатели компании:

Выручка компании на протяжении последних 5 лет возрастает, хоть и замедлила свой рост в последние 2 года. Средний рост выручки за 5 лет - 6,38%. После коронакризиса выручка компании в моменте сократилась на 25% и составила по итогам 2020 года 2 трлн руб.

Прибыль же компании упала на 75%, компания заработала лишь 120 млрд. руб., таким образом отбросив себя к результатам 2015 года.

Оценка стоимости

P/E - 8,93

P/B - 0,84

P/S - 0,94

Рентабельность

ROA - 5,09 %

ROE - 9,72 %

ROS - 10,49 %

Debt/Equity (Долг / Капитал) - 40,38% Рентабельность по EBITDA - 27,55%

💸 Дивиденды

Газпром нефть платит дивиденды уже более 20 лет и старается увеличивать их от года к году. Дивиденды выплачиваются дважды в год (в основном в июле и октябре). Средний дивидендный доход за 5 лет - 7,05%. Текущая доходность - 6.88%.

✅ Почему акции могут вырасти?

Бизнес компании развивается и собирается расти дальше. Коронавирус не сильно помешал планам компании и уже по итогам 1кв 2021 года они наращивают свое отставание от прогнозов по выручке и прибыли. Компания имеет отличные мультипликаторы как стоимости, так и эффективности.

Газпром-нефть будет стремиться выплачивать дивиденды в 50% от чистой прибыли по МСФО, что может стать дополнительным фактором роста для акций компании. Также возможно скоро снизится доля мажоритарного акционера в капитале компании и больше акций окажется в свободном обращении (free float), что в свою очередь повысит вероятность включения компании в какой-либо из индексов. Многие фонды будут заинтересованы купить акции компании, что в свою очередь повысит их стоимость и ликвидность.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#SIBN #ГазпромНефть #нефтегазовыйсектор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1086

{kind=link}

Дата публикации текста: 2021/06/18

#Adobe #отчет

🕐 17 июня компания Adobe сообщила о выдающихся результатах за 2 квартал 2021 финансового года, который закончился 4 июня 2021.

🖥 Adobe, Inc. - один из крупнейших разработчиков ПО из США. Штаб-квартира расположена в Сан-Хосе (Калифорния). Известна по своим бесплатным продуктам FlashPlayer и Adobe Reader, которые установлены на большинство компьютеров в мире. Adobe Systems является правообладателями формата PDF и TIFF. Компания входит в 500 крупнейших компаний мира. Компания основана 28 февраля 1982 года. Ключевые фигуры Шантану Нарайен (Председатель и CEO), Джон Ф. Мерфи (CFO) и Дэнни Фонтейн (CTO). Количество сотрудников более 22 635 человек. У компании довольно много акций находятся в свободном обращении.

📄 Акции компании торгуются на Московской, Американской (NASDAQ) и Лондонской (LSE) биржах под тикерами ADBE-RM (обыкновенные акции), ADBE (NASDAQ) и ABS. 💸 Капитализация компании 263,55 млрд. долл. После выхода отчетности акции росли на +2,49% в моменте на постмаркете. 📈 Текущая цена 1 акции: 565,11 долл.

👀 Посмотрим на итоги работы компании:

• Компания Adobe достигла квартального дохода в размере 3,84 млрд. долл. во 2 квартале 2021 финансового года, что составляет 23 %-й рост 📈 по сравнению с аналогичным периодом прошлого года. Разводненная прибыль на акцию составила 2,32 долл. по GAAP и 3,03 долл. по не-GAAP.

• Выручка сегмента цифровых медиа составила 2,79 млрд. долл., что на 25 % больше 📈, чем годом ранее. Выручка отдела "Creative" выросла 📈 до 2,32 млрд. долл., что составляет 24%-й рост по сравнению с аналогичным периодом прошлого года. Доход от Document Cloud составил 469 млн. долл., что составляет 30%-й рост 📈 по сравнению с аналогичным периодом прошлого года.

• Годовой повторяющейся доход от цифровых медиа (ARR) увеличился 📈 на 518 млн. долл. по сравнению с предыдущим кварталом до 11,21 млрд. долл. на конец квартала. ARR Creative вырос📈 до 9,53 млрд. долл., а ARR Document Cloud - до 1,68 млрд. долл. 🤑

• Выручка сегмента Digital Experience составила 938 млн. долл., что на 21 % больше, 📈 чем годом ранее. Выручка подписок на Digital Experience составила 817 млн. долл., что на 25 % больше, чем годом ранее.

• Операционная прибыль по GAAP во 2 квартале составила 1,41 млрд. долл., операционная прибыль без учета GAAP - 1,76 млрд. долл. Чистая прибыль по GAAP составила 1,12 млрд. долл., а чистая прибыль без учета GAAP составила 1,46 млрд. долл.

• Денежные потоки от операционной деятельности составили рекордные 1,99 млрд. долл. 💰

• Оставшиеся обязательства («RPO») по окончании квартала составили 12,23 млрд. долл., что на 23 % больше 📈 по сравнению с аналогичным периодом прошлого года.

• Adobe выкупила около 2,1 млн. акций в течение квартала. 💸

❗️Вывод: у Adobe был выдающийся 2 квартал, поскольку отделы Creative Cloud, Document Cloud и Experience Cloud продолжают преобразовывать работу, обучение и игры в мире цифровых технологий. Компания прогнозирует дальнейший успех в 2021 году и в последующий квартал. Adobe обеспечила постоянный годовой доход от цифровых медиа, а также рекордные денежные потоки от операций во 2 квартале.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/703

#Adobe #отчет

🕐 17 июня компания Adobe сообщила о выдающихся результатах за 2 квартал 2021 финансового года, который закончился 4 июня 2021.

🖥 Adobe, Inc. - один из крупнейших разработчиков ПО из США. Штаб-квартира расположена в Сан-Хосе (Калифорния). Известна по своим бесплатным продуктам FlashPlayer и Adobe Reader, которые установлены на большинство компьютеров в мире. Adobe Systems является правообладателями формата PDF и TIFF. Компания входит в 500 крупнейших компаний мира. Компания основана 28 февраля 1982 года. Ключевые фигуры Шантану Нарайен (Председатель и CEO), Джон Ф. Мерфи (CFO) и Дэнни Фонтейн (CTO). Количество сотрудников более 22 635 человек. У компании довольно много акций находятся в свободном обращении.

📄 Акции компании торгуются на Московской, Американской (NASDAQ) и Лондонской (LSE) биржах под тикерами ADBE-RM (обыкновенные акции), ADBE (NASDAQ) и ABS. 💸 Капитализация компании 263,55 млрд. долл. После выхода отчетности акции росли на +2,49% в моменте на постмаркете. 📈 Текущая цена 1 акции: 565,11 долл.

👀 Посмотрим на итоги работы компании:

• Компания Adobe достигла квартального дохода в размере 3,84 млрд. долл. во 2 квартале 2021 финансового года, что составляет 23 %-й рост 📈 по сравнению с аналогичным периодом прошлого года. Разводненная прибыль на акцию составила 2,32 долл. по GAAP и 3,03 долл. по не-GAAP.

• Выручка сегмента цифровых медиа составила 2,79 млрд. долл., что на 25 % больше 📈, чем годом ранее. Выручка отдела "Creative" выросла 📈 до 2,32 млрд. долл., что составляет 24%-й рост по сравнению с аналогичным периодом прошлого года. Доход от Document Cloud составил 469 млн. долл., что составляет 30%-й рост 📈 по сравнению с аналогичным периодом прошлого года.

• Годовой повторяющейся доход от цифровых медиа (ARR) увеличился 📈 на 518 млн. долл. по сравнению с предыдущим кварталом до 11,21 млрд. долл. на конец квартала. ARR Creative вырос📈 до 9,53 млрд. долл., а ARR Document Cloud - до 1,68 млрд. долл. 🤑

• Выручка сегмента Digital Experience составила 938 млн. долл., что на 21 % больше, 📈 чем годом ранее. Выручка подписок на Digital Experience составила 817 млн. долл., что на 25 % больше, чем годом ранее.

• Операционная прибыль по GAAP во 2 квартале составила 1,41 млрд. долл., операционная прибыль без учета GAAP - 1,76 млрд. долл. Чистая прибыль по GAAP составила 1,12 млрд. долл., а чистая прибыль без учета GAAP составила 1,46 млрд. долл.

• Денежные потоки от операционной деятельности составили рекордные 1,99 млрд. долл. 💰

• Оставшиеся обязательства («RPO») по окончании квартала составили 12,23 млрд. долл., что на 23 % больше 📈 по сравнению с аналогичным периодом прошлого года.

• Adobe выкупила около 2,1 млн. акций в течение квартала. 💸

❗️Вывод: у Adobe был выдающийся 2 квартал, поскольку отделы Creative Cloud, Document Cloud и Experience Cloud продолжают преобразовывать работу, обучение и игры в мире цифровых технологий. Компания прогнозирует дальнейший успех в 2021 году и в последующий квартал. Adobe обеспечила постоянный годовой доход от цифровых медиа, а также рекордные денежные потоки от операций во 2 квартале.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/703

{kind=link}

Дата публикации текста: 2021/06/18

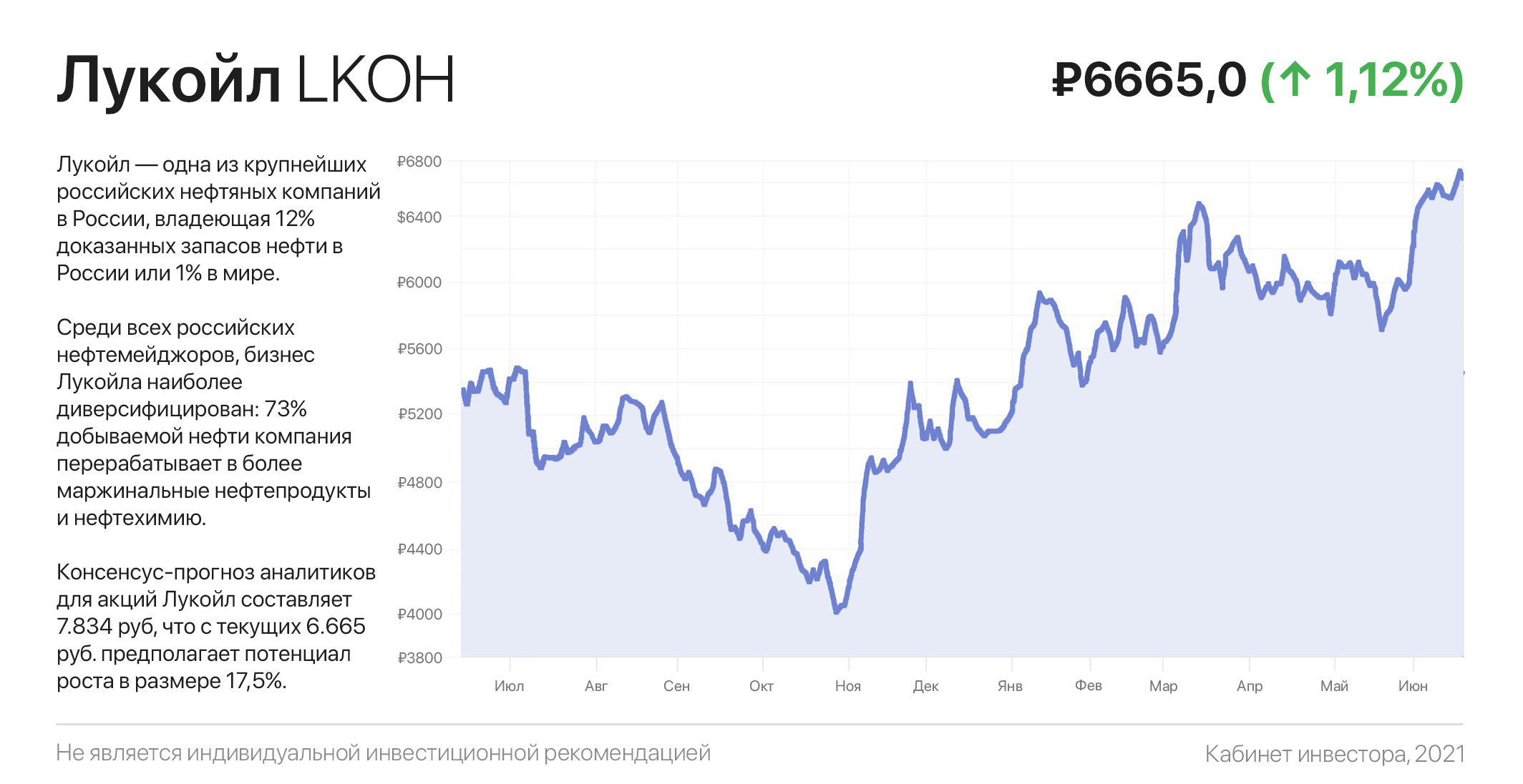

Лукойл: как получить около 18% дивидендами

Лукойл — одна из крупнейших российских нефтяных компаний, владеющая 12% доказанных запасов нефти в России или 1% в мире. Компания не аффилирована с правительством России, что нетипично для российской нефтегазовой отрасли.

Среди всех российских нефтемейджоров, бизнес Лукойла наиболее диверсифицирован: 73% добываемой нефти компания перерабатывает в более маржинальные нефтепродукты и нефтехимию. Для сравнения, коэффициент переработки лидера отрасли Роснефти — около 51%.

Финансовое положение более чем стабильное: чистый долг почти нулевой, а операционная прибыль превышает проценты по займам в 54 раза. Финансовые результаты за 1КВ21 превзошли ожидания: выручка достигла 1,87 трлн руб. (+12,6% г/г), а скорректированный свободный денежный поток (FCF) для целей расчета дивидендов почти утроился, составив 160 млрд руб.

Лукойл направляет на выплату дивидендов весь скорректированный на капитальные затраты, проценты по займам и байбэк FCF. Таким образом, только первый квартал дает нам дивидендную доходность 3,68% (245 руб. на акцию).

Учитывая восстановление нефтяных котировок и постепенное увеличене добычи (согласно резолюции ОПЕК+), в текущем году выручка Лукойла может достигнуть 8,1 трлн. руб. (+43% к 2020, или +3,3% к 2019 году), а дивиденды — составить рекордные 980 руб. на акцию.

5 июля закрывается реестр на получение дивидендов за 2-е полугодие 2020 года в размере 213 руб. на акцию (последний день для покупки 30.06). Таким образом, суммарные дивиденды в предстоящие 13 мес. могут составить 1.193 руб., что дает форвардную доходность около 18%.

Консенсус-прогноз аналитиков для акций Лукойл составляет 7.834 руб, что с текущих 6.665 руб. предполагает потенциал роста в размере 17,5%. Из 7 аналитиков все 7 рекомендуют покупать акции Лукойл.

В заключении хотелось бы отметить, что, несмотря на перспективы покупки акций Лукойл, нынешние цены нельзя назвать привлекательным. Проще говоря, стоит дождаться, пусть даже небольшой, коррекции.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1611

Лукойл: как получить около 18% дивидендами

Лукойл — одна из крупнейших российских нефтяных компаний, владеющая 12% доказанных запасов нефти в России или 1% в мире. Компания не аффилирована с правительством России, что нетипично для российской нефтегазовой отрасли.

Среди всех российских нефтемейджоров, бизнес Лукойла наиболее диверсифицирован: 73% добываемой нефти компания перерабатывает в более маржинальные нефтепродукты и нефтехимию. Для сравнения, коэффициент переработки лидера отрасли Роснефти — около 51%.

Финансовое положение более чем стабильное: чистый долг почти нулевой, а операционная прибыль превышает проценты по займам в 54 раза. Финансовые результаты за 1КВ21 превзошли ожидания: выручка достигла 1,87 трлн руб. (+12,6% г/г), а скорректированный свободный денежный поток (FCF) для целей расчета дивидендов почти утроился, составив 160 млрд руб.

Лукойл направляет на выплату дивидендов весь скорректированный на капитальные затраты, проценты по займам и байбэк FCF. Таким образом, только первый квартал дает нам дивидендную доходность 3,68% (245 руб. на акцию).

Учитывая восстановление нефтяных котировок и постепенное увеличене добычи (согласно резолюции ОПЕК+), в текущем году выручка Лукойла может достигнуть 8,1 трлн. руб. (+43% к 2020, или +3,3% к 2019 году), а дивиденды — составить рекордные 980 руб. на акцию.

5 июля закрывается реестр на получение дивидендов за 2-е полугодие 2020 года в размере 213 руб. на акцию (последний день для покупки 30.06). Таким образом, суммарные дивиденды в предстоящие 13 мес. могут составить 1.193 руб., что дает форвардную доходность около 18%.

Консенсус-прогноз аналитиков для акций Лукойл составляет 7.834 руб, что с текущих 6.665 руб. предполагает потенциал роста в размере 17,5%. Из 7 аналитиков все 7 рекомендуют покупать акции Лукойл.

В заключении хотелось бы отметить, что, несмотря на перспективы покупки акций Лукойл, нынешние цены нельзя назвать привлекательным. Проще говоря, стоит дождаться, пусть даже небольшой, коррекции.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1611

{kind=link}

Дата публикации текста: 2021/06/18

#инвестиционная_идея #акции #США #здравоохранение #MRK #Abeta

💡 Акции Merck выросли в июне более чем на 5% и торгуются около отметки в $75. Несмотря на то, что значение близко к среднему за 52 недели, у бумаги все еще есть потенциал для роста. Далее расскажем почему.

✅ Merck & Company Inc. #MRK - международная фармацевтическая компания.

🎯 Целевая цена от JPMorgan - $100, потенциал роста +30%

⚡️ Основные тезисы к покупке:

• Фармацевтический гигант подписал с правительством США сделку на поставку экспериментального лекарства от Covid-19 на сумму $1.2 млрд. Учитывая, что выручка за 1 кв 2021 года составила $12 млрд, данная сделка является существенной для компании. Пероральный препарат называется молнупиравир и проходит 3-ю фазу тестирования. В случае получения разрешения на экстренное использование в США или одобрения от FDA до конца текущего года #MRK и ее партнер Ridgeback Biotherapeutics поставят правительству США 1.7 млн доз.

• Merck заявляет, что планирует получить разрешение на применение молнупиравира за рубежом. Компания уже ведет переговоры о предварительных закупках и подписала лицензионные соглашения с производителями лекарств в 104 странах с низким и средним уровнем доходов для ускорения производства.

• Keytruda, главный продукт Merck, возможно, уже скоро станет самым продаваемым лекарством в мире. Это связано с тем, что препарат Humira компании AbbVie #ABBV, которая в настоящее время является лидером по продажам, вскоре потеряет эксклюзивность из-за истечения срока действия патента, а патент на лекарство Merck действителен еще несколько лет. Более того, были объявлены отличные результаты позднего исследования Кейтруды в качестве адъювантного лечения почечно-клеточной карциномы, наиболее распространенного типа рака почки.

• Merck выручила $9 млрд в виде дивидендов, освобожденных от налогообложения, от своего бизнеса «Organon», который впоследствии превратился в независимую публичную фирму. Компания планирует использовать средства для стратегического развития бизнеса. В отсутствие значимых проектов, намерена вернуть деньги акционерам путем обратного выкупа акций.

• Известная компания по управлению инвестициями Artisan Partners опубликовала письмо инвесторам "Artisan Value Fund" за 1 кв 2021 года, где упомянула Merck, акции которой держит. «Сильный баланс и стабильный свободный денежный поток предоставляют компании множество вариантов для будущих партнерских отношений и приобретений. В то время как Merck переживает переходный период, мы считаем, что фундаментально компания сильная, и что изменения в руководстве должны стать катализатором улучшений».

• Показатель форвардного P/E составляет 11.43х, что ниже текущего P/E=27.57х. Это значит, что аналитики ожидают роста прибыли на акцию в будущем (EPS). Более того, форвардный P/E сейчас оценивается с дисконтом по сравнению со средним показателем мультипликатора = 13.8х, по данным finviz.

• Текущая дивидендная доходность по акциям компании составляет 3.41%. Консенсус-прогноз Zacks на 2021 год составляет $6.47 на акцию, что соответствует темпам роста в 8.92% в годовом исчислении. За последние 5 лет Merck повышала дивиденды 5 раз, в среднем на 8.50% по сравнению с аналогичными периодами прошлых лет.

Риски:

• Пока Merck производит молнупиравир на свой страх и риск. Компания наращивает поставки без гарантии, что молнупиравир получит разрешение. Компания ожидает, что к концу 2021 года будет доступно 10 млн доз.

• Компания сильно зависит от продаж лекарства Keytruda, продажи которой приносят 32% общей выручки.

📊 Фундаментальные показатели:

• Рыночная капитализация: $195.22 млрд

• fwd P/E = 11.43х

• P/S = 4.01х

💎 Несмотря на слабую динамику за год, мы верим, что учитывая последние катализаторы, акции компании Merck имеют значительный потенциал для роста.

@aabeta 📸 [instagram](https://instagram.com/abeta.capital?igshid=mv3g6tz9my... слишком длинный текст, окончание ниже по ссылке в источнике

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2036

#инвестиционная_идея #акции #США #здравоохранение #MRK #Abeta

💡 Акции Merck выросли в июне более чем на 5% и торгуются около отметки в $75. Несмотря на то, что значение близко к среднему за 52 недели, у бумаги все еще есть потенциал для роста. Далее расскажем почему.

✅ Merck & Company Inc. #MRK - международная фармацевтическая компания.

🎯 Целевая цена от JPMorgan - $100, потенциал роста +30%

⚡️ Основные тезисы к покупке:

• Фармацевтический гигант подписал с правительством США сделку на поставку экспериментального лекарства от Covid-19 на сумму $1.2 млрд. Учитывая, что выручка за 1 кв 2021 года составила $12 млрд, данная сделка является существенной для компании. Пероральный препарат называется молнупиравир и проходит 3-ю фазу тестирования. В случае получения разрешения на экстренное использование в США или одобрения от FDA до конца текущего года #MRK и ее партнер Ridgeback Biotherapeutics поставят правительству США 1.7 млн доз.

• Merck заявляет, что планирует получить разрешение на применение молнупиравира за рубежом. Компания уже ведет переговоры о предварительных закупках и подписала лицензионные соглашения с производителями лекарств в 104 странах с низким и средним уровнем доходов для ускорения производства.

• Keytruda, главный продукт Merck, возможно, уже скоро станет самым продаваемым лекарством в мире. Это связано с тем, что препарат Humira компании AbbVie #ABBV, которая в настоящее время является лидером по продажам, вскоре потеряет эксклюзивность из-за истечения срока действия патента, а патент на лекарство Merck действителен еще несколько лет. Более того, были объявлены отличные результаты позднего исследования Кейтруды в качестве адъювантного лечения почечно-клеточной карциномы, наиболее распространенного типа рака почки.

• Merck выручила $9 млрд в виде дивидендов, освобожденных от налогообложения, от своего бизнеса «Organon», который впоследствии превратился в независимую публичную фирму. Компания планирует использовать средства для стратегического развития бизнеса. В отсутствие значимых проектов, намерена вернуть деньги акционерам путем обратного выкупа акций.

• Известная компания по управлению инвестициями Artisan Partners опубликовала письмо инвесторам "Artisan Value Fund" за 1 кв 2021 года, где упомянула Merck, акции которой держит. «Сильный баланс и стабильный свободный денежный поток предоставляют компании множество вариантов для будущих партнерских отношений и приобретений. В то время как Merck переживает переходный период, мы считаем, что фундаментально компания сильная, и что изменения в руководстве должны стать катализатором улучшений».

• Показатель форвардного P/E составляет 11.43х, что ниже текущего P/E=27.57х. Это значит, что аналитики ожидают роста прибыли на акцию в будущем (EPS). Более того, форвардный P/E сейчас оценивается с дисконтом по сравнению со средним показателем мультипликатора = 13.8х, по данным finviz.

• Текущая дивидендная доходность по акциям компании составляет 3.41%. Консенсус-прогноз Zacks на 2021 год составляет $6.47 на акцию, что соответствует темпам роста в 8.92% в годовом исчислении. За последние 5 лет Merck повышала дивиденды 5 раз, в среднем на 8.50% по сравнению с аналогичными периодами прошлых лет.

Риски:

• Пока Merck производит молнупиравир на свой страх и риск. Компания наращивает поставки без гарантии, что молнупиравир получит разрешение. Компания ожидает, что к концу 2021 года будет доступно 10 млн доз.

• Компания сильно зависит от продаж лекарства Keytruda, продажи которой приносят 32% общей выручки.

📊 Фундаментальные показатели:

• Рыночная капитализация: $195.22 млрд

• fwd P/E = 11.43х

• P/S = 4.01х

💎 Несмотря на слабую динамику за год, мы верим, что учитывая последние катализаторы, акции компании Merck имеют значительный потенциал для роста.

@aabeta 📸 [instagram](https://instagram.com/abeta.capital?igshid=mv3g6tz9my... слишком длинный текст, окончание ниже по ссылке в источнике

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2036

Дата публикации текста: 2021/06/18

Virgin Galactic (NYSE:$SPCE)

Цена: $37,32 по закрытию на 17.06.

Сектор: Аэрокосмические предприятия и оборона

Virgin Galactic — американская компания, планирующая организовывать туристические суборбитальные космические полеты и запуски небольших искусственных спутников. Штаб-квартира находится в Мохаве, Калифорния.

На торгах в четверг компания выросла на 5,51%, а на Санкт-Петербургской бирже ее акции продали 946 человека.

10-го июня Virgin Galactic заявила, что планирует завершить свою программу тестовых полетов на корабле VSS Unity к концу лета или началу осени. Очередной тестовый запуск намечен на 4-е июля.

Билет на полет на космическом корабле New Shepard от Blue Origin, конкурента Virgin Galactic, был продан на аукционе в прошлую субботу за $28 млн. Активность на торгах была высокая. Билеты на полеты с Virgin Galactic будут стоить около $250 тыс. Их забронировало уже около 600 человек.

Акции компании выросли за месяц на 118,6%. Бумаги $SPCE опережают рост аэрокосмического сектора на 3,54% и рост индекса S&P 500 на 1,06% за это время.

Негативный фон — поданные к Virgin Galactic коллективные иски, с которыми работают сейчас юридические компании Klein, Schall, Vincent Wong, Bragar Eagel & Squire и Bronstein, Gewirtz & Grossman.

Фундаментальные факторы:

– Падение выручки в годовом исчислении равно - 100%, что значительно хуже, чем средний показатель роста (5%) в секторе;

– Общая маржинальность 27,31% против средних значений 31,36%;

– Рентабельность капитала имеет выраженное отрицательное значение (- 95,63%);

– Общая задолженность к собственному капиталу 6.45%, что ниже, чем у Huntington Ingalls Industries (93,33%), CAE Inc. (73,19%), BWX Technologies Inc. (155,15%), Elbit Systems Ltd. (53,63%).

Рейтинг компаний

Zacks: Продавать

SA Quant: Продавать

Tradingview: Активно покупать

Рейтинг аналитиков Wall St.

Аналитиков всего: 10

Активно покупать: 6

Покупать: 0

Нейтрально: 4

Продавать: 0

Активно продавать: 0

Изменение стоимости

1 год +130,42%

6 месяцев +36.77%

1 месяц +118,6%

5 дней +0,60%

#разбор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investmeal/428

Virgin Galactic (NYSE:$SPCE)

Цена: $37,32 по закрытию на 17.06.

Сектор: Аэрокосмические предприятия и оборона

Virgin Galactic — американская компания, планирующая организовывать туристические суборбитальные космические полеты и запуски небольших искусственных спутников. Штаб-квартира находится в Мохаве, Калифорния.

На торгах в четверг компания выросла на 5,51%, а на Санкт-Петербургской бирже ее акции продали 946 человека.

10-го июня Virgin Galactic заявила, что планирует завершить свою программу тестовых полетов на корабле VSS Unity к концу лета или началу осени. Очередной тестовый запуск намечен на 4-е июля.

Билет на полет на космическом корабле New Shepard от Blue Origin, конкурента Virgin Galactic, был продан на аукционе в прошлую субботу за $28 млн. Активность на торгах была высокая. Билеты на полеты с Virgin Galactic будут стоить около $250 тыс. Их забронировало уже около 600 человек.

Акции компании выросли за месяц на 118,6%. Бумаги $SPCE опережают рост аэрокосмического сектора на 3,54% и рост индекса S&P 500 на 1,06% за это время.

Негативный фон — поданные к Virgin Galactic коллективные иски, с которыми работают сейчас юридические компании Klein, Schall, Vincent Wong, Bragar Eagel & Squire и Bronstein, Gewirtz & Grossman.

Фундаментальные факторы:

– Падение выручки в годовом исчислении равно - 100%, что значительно хуже, чем средний показатель роста (5%) в секторе;

– Общая маржинальность 27,31% против средних значений 31,36%;

– Рентабельность капитала имеет выраженное отрицательное значение (- 95,63%);

– Общая задолженность к собственному капиталу 6.45%, что ниже, чем у Huntington Ingalls Industries (93,33%), CAE Inc. (73,19%), BWX Technologies Inc. (155,15%), Elbit Systems Ltd. (53,63%).

Рейтинг компаний

Zacks: Продавать

SA Quant: Продавать

Tradingview: Активно покупать

Рейтинг аналитиков Wall St.

Аналитиков всего: 10

Активно покупать: 6

Покупать: 0

Нейтрально: 4

Продавать: 0

Активно продавать: 0

Изменение стоимости

1 год +130,42%

6 месяцев +36.77%

1 месяц +118,6%

5 дней +0,60%

#разбор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investmeal/428

{kind=link}

Дата публикации текста: 2021/06/20

Аэрофлот — потому что летать уже можно

Хотя у нас тут на носу третья волна коронавируса, но авиаперевозчики наконец-то начинают восстанавливаться. Главный у нас — Аэрофлот и в него сейчас определенно стоит вложиться.

Наверняка вы уже слышали о том, что восстанавливается авиасообщение с очередной пачкой стран, в том числе США и Италией. С инвестиционной точки зрения нас это мало интересует, а вот Турция — это серьезный момент. С конца июня полеты в Турцию снова разрешены и туристический сезон должен «случиться». В этом есть определенный потенциал для акций Аэрофлота.

С технической точки зрения у Аэрофлота также все хорошо. Сейчас разворачивается нисходящий медвежий тренд, который длился аж с 2018 года. Аналитики считают, что компания серьезно недооценена по сравнению с ее справедливой стоимостью. Это должно стать сигналом для крупных фондов, а за ними уже и частные инвесторы подтянутся.

Сейчас акции Аэрофлота можно взять по 71,4 рубля. Потенциал роста у них ожидается до 90 рублей за следующие три месяца. На всякий случай стоит выставить стоп-лосс в районе 69 рублей на случай масштабных запретов полетов — все-таки в коронавирусную эру живем. Но пока такого даже не предвидится.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investorbiz/162

Аэрофлот — потому что летать уже можно

Хотя у нас тут на носу третья волна коронавируса, но авиаперевозчики наконец-то начинают восстанавливаться. Главный у нас — Аэрофлот и в него сейчас определенно стоит вложиться.

Наверняка вы уже слышали о том, что восстанавливается авиасообщение с очередной пачкой стран, в том числе США и Италией. С инвестиционной точки зрения нас это мало интересует, а вот Турция — это серьезный момент. С конца июня полеты в Турцию снова разрешены и туристический сезон должен «случиться». В этом есть определенный потенциал для акций Аэрофлота.

С технической точки зрения у Аэрофлота также все хорошо. Сейчас разворачивается нисходящий медвежий тренд, который длился аж с 2018 года. Аналитики считают, что компания серьезно недооценена по сравнению с ее справедливой стоимостью. Это должно стать сигналом для крупных фондов, а за ними уже и частные инвесторы подтянутся.

Сейчас акции Аэрофлота можно взять по 71,4 рубля. Потенциал роста у них ожидается до 90 рублей за следующие три месяца. На всякий случай стоит выставить стоп-лосс в районе 69 рублей на случай масштабных запретов полетов — все-таки в коронавирусную эру живем. Но пока такого даже не предвидится.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investorbiz/162

Дата публикации текста: 2021/06/21

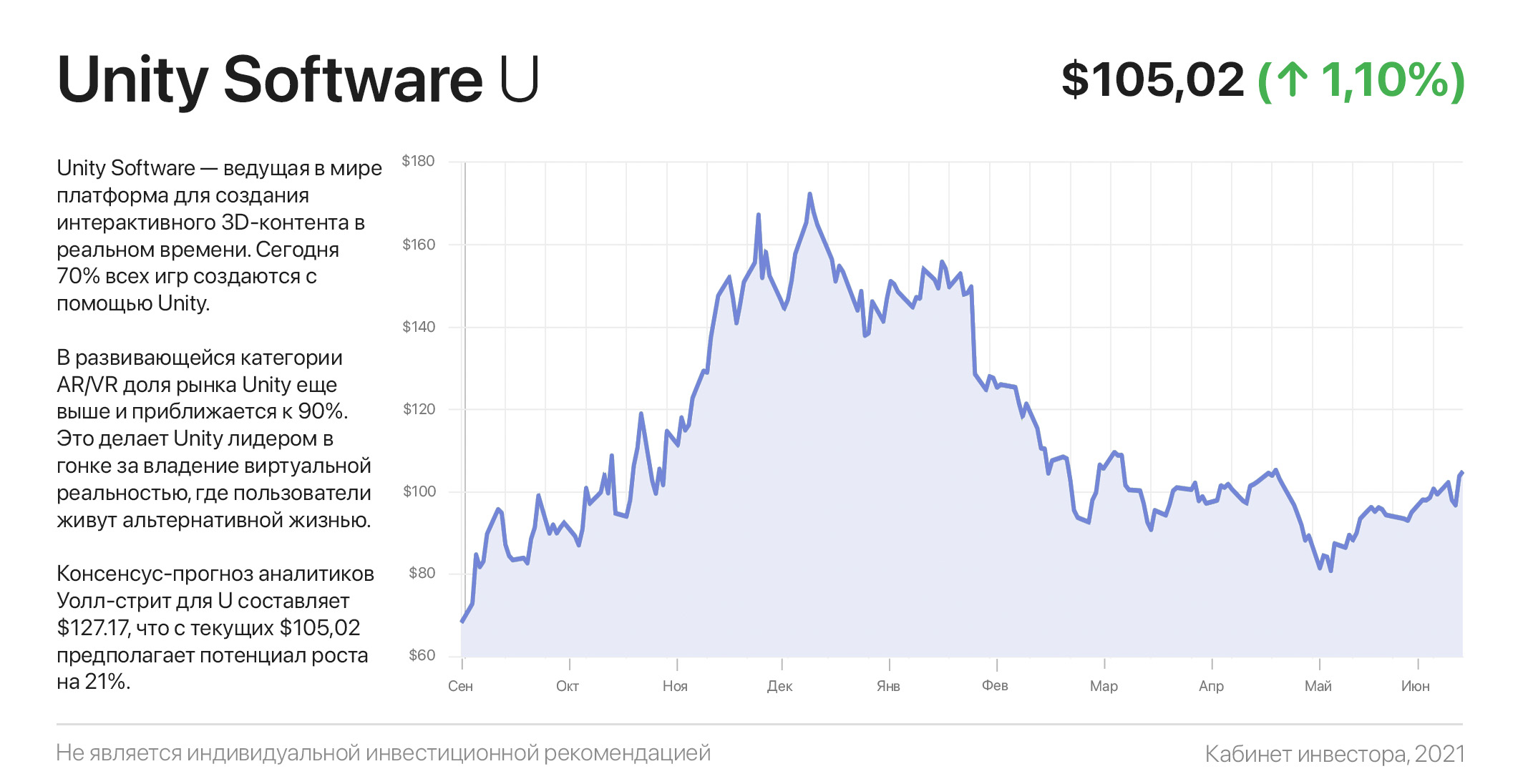

Unity Software: воплощение Метавселенной

Реалистичность видеоигр достигла немыслимых ранее высот. Играя в Battlefield V или гоняя в Forza Horizon 4, случайный зритель может подумать, что вы и вовсе смотрите фильм. Будучи инвесторами, мы можем вложиться в Electronic Arts, Take-Two Interactive или в других амбассадоров игровой индустрии, но мы точно не промахнемся, выбрав Unity Software.

Unity Software — ведущая в мире платформа для создания интерактивного 3D-контента в реальном времени.

С помощью движка Unity разработчики программируют взаимодействие игроков, физику, освещение и другие «фичи», делающие современные игры практически неотличимыми от реальности. Кроме этого, Unity упрощает создание профессиональной игры за короткий период времени.

Например, шведский разработчик Iron Gate недавно выпустил «выживалку» в скандинавском стиле Valheim, которая была разработана командой из всего лишь 5 человек. В 2021 г. Valheim стала лидером продаж в Steam, продав более 6 млн копий. Неплохо — более 1,2 млн. дистрибуций на одного разработчика всего за полгода.

Сегодня 70% всех игр создаются с помощью Unity. В развивающейся категории AR/VR доля рынка Unity еще выше и приближается к 90%. Это делает Unity лидером в гонке за владение “Метавселенной” — виртуальной реальности, в которой пользователи живут альтернативной жизнью.

Более того, Unity — это гораздо больше, чем видеоигры. Её движок используют в производстве фильмов и анимации (Король Лев 2019 г. создан на Unity), для выполнения архитектурных проектов, в автомобильном дизайне и моделировании и пр.

Наиболее многообещающим является сотрудничество Unity с гигантами e-commerce, предоставляющее клиентам возможность «примерить» одежду и аксессуары в цифровом виде, посмотрев на себя со стороны в трехмерной реальности. Потенциал роста здесь просто огромен, поскольку VR/AR становится мейнстримом и является неизбежным этапом развития электронной коммерции.

С учетом прогноза выручки в размере $1,02 млрд в 2021 году, что предполагает ее рост на 32%, Unity Software торгуется с форвардным P/S 28,7х (показатель отражает, сколько платит инвестор за единицу выручки).

Консенсус-прогноз аналитиков Уолл-стрит для U составляет $127.17, что с текущих $105,02 предполагает потенциал роста на 21%. Из 7 аналитиков 6 — рекомендуют покупать и 1 — держать акции Unity Software.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1616

Unity Software: воплощение Метавселенной

Реалистичность видеоигр достигла немыслимых ранее высот. Играя в Battlefield V или гоняя в Forza Horizon 4, случайный зритель может подумать, что вы и вовсе смотрите фильм. Будучи инвесторами, мы можем вложиться в Electronic Arts, Take-Two Interactive или в других амбассадоров игровой индустрии, но мы точно не промахнемся, выбрав Unity Software.

Unity Software — ведущая в мире платформа для создания интерактивного 3D-контента в реальном времени.

С помощью движка Unity разработчики программируют взаимодействие игроков, физику, освещение и другие «фичи», делающие современные игры практически неотличимыми от реальности. Кроме этого, Unity упрощает создание профессиональной игры за короткий период времени.

Например, шведский разработчик Iron Gate недавно выпустил «выживалку» в скандинавском стиле Valheim, которая была разработана командой из всего лишь 5 человек. В 2021 г. Valheim стала лидером продаж в Steam, продав более 6 млн копий. Неплохо — более 1,2 млн. дистрибуций на одного разработчика всего за полгода.

Сегодня 70% всех игр создаются с помощью Unity. В развивающейся категории AR/VR доля рынка Unity еще выше и приближается к 90%. Это делает Unity лидером в гонке за владение “Метавселенной” — виртуальной реальности, в которой пользователи живут альтернативной жизнью.

Более того, Unity — это гораздо больше, чем видеоигры. Её движок используют в производстве фильмов и анимации (Король Лев 2019 г. создан на Unity), для выполнения архитектурных проектов, в автомобильном дизайне и моделировании и пр.

Наиболее многообещающим является сотрудничество Unity с гигантами e-commerce, предоставляющее клиентам возможность «примерить» одежду и аксессуары в цифровом виде, посмотрев на себя со стороны в трехмерной реальности. Потенциал роста здесь просто огромен, поскольку VR/AR становится мейнстримом и является неизбежным этапом развития электронной коммерции.

С учетом прогноза выручки в размере $1,02 млрд в 2021 году, что предполагает ее рост на 32%, Unity Software торгуется с форвардным P/S 28,7х (показатель отражает, сколько платит инвестор за единицу выручки).

Консенсус-прогноз аналитиков Уолл-стрит для U составляет $127.17, что с текущих $105,02 предполагает потенциал роста на 21%. Из 7 аналитиков 6 — рекомендуют покупать и 1 — держать акции Unity Software.

#инвестидеи