Дата публикации текста: 2021/03/23

🏗 За счет чего строители улучшили свои показатели? Часть 1

Крупнейшие российские девелоперы отчитались об итогах деятельности за 2020 год.

📈 Выручка ПИК увеличилась на 35,5% и составила 380 млрд рублей. 77% выручки сгенерировали продажи недвижимости (рост на 26,3%), а 23% — другие направления бизнеса (рост на 81%). Увеличение продаж на фоне относительно стабильных административных затрат способствовало росту рентабельности по EBITDA до 29,5% по сравнению с 23,9% годом ранее.

В итоге #PIKK порадовал акционеров экспоненциальным ростом чистой прибыли на 91,7% до 86,5 млрд рублей (130,78 рублей на акцию) и отрицательным чистым долгом 33 млрд рублей.

За 2020 г. компания вывела на продажу 2 042 тыс. кв.м., ввела в эксплуатацию 2 425 тыс. кв.м., +20% за год.

🔄 В отличие от ПИК, выручка ЛСР увеличилась всего на 6,9% до 118,1 млрд рублей. 81% выручки сгенерировали продажи недвижимости (рост на 18%), 15% — производство строительных материалов (рост на 1%), 4% - прочие услуги. Несмотря на рост цен на основные строительные материалы, компания добилась снижения себестоимости на 3%, а также коммерческих и административных затрат на 1%.

В итоге, несмотря на скромный рост выручки, #LSRG добилась роста рентабельности по EBITDA до 23,2%, а чистой прибыли - на 61% до 12 млрд рублей, ~ 120 рублей на акцию.

За 2020 г. компания вывела на продажу 826 тыс. кв.м., ввела в эксплуатацию 672 тыс. кв.м., -19% за год.

#IF_акции_РФ #IF_обзор #IF_отчеты

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/1801

🏗 За счет чего строители улучшили свои показатели? Часть 1

Крупнейшие российские девелоперы отчитались об итогах деятельности за 2020 год.

📈 Выручка ПИК увеличилась на 35,5% и составила 380 млрд рублей. 77% выручки сгенерировали продажи недвижимости (рост на 26,3%), а 23% — другие направления бизнеса (рост на 81%). Увеличение продаж на фоне относительно стабильных административных затрат способствовало росту рентабельности по EBITDA до 29,5% по сравнению с 23,9% годом ранее.

В итоге #PIKK порадовал акционеров экспоненциальным ростом чистой прибыли на 91,7% до 86,5 млрд рублей (130,78 рублей на акцию) и отрицательным чистым долгом 33 млрд рублей.

За 2020 г. компания вывела на продажу 2 042 тыс. кв.м., ввела в эксплуатацию 2 425 тыс. кв.м., +20% за год.

🔄 В отличие от ПИК, выручка ЛСР увеличилась всего на 6,9% до 118,1 млрд рублей. 81% выручки сгенерировали продажи недвижимости (рост на 18%), 15% — производство строительных материалов (рост на 1%), 4% - прочие услуги. Несмотря на рост цен на основные строительные материалы, компания добилась снижения себестоимости на 3%, а также коммерческих и административных затрат на 1%.

В итоге, несмотря на скромный рост выручки, #LSRG добилась роста рентабельности по EBITDA до 23,2%, а чистой прибыли - на 61% до 12 млрд рублей, ~ 120 рублей на акцию.

За 2020 г. компания вывела на продажу 826 тыс. кв.м., ввела в эксплуатацию 672 тыс. кв.м., -19% за год.

#IF_акции_РФ #IF_обзор #IF_отчеты

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/1801

Дата публикации текста: 2021/03/23

🏗 За счет чего строители улучшили свои показатели? Часть 2

💰 У #PIKK сильная денежная позиция: 96,5 млрд наличных на балансе и 182,3 млрд рублей собственного капитала, который всего за год продемонстрировал рост на 65%.

Важнее прибыли, подверженной неденежным статьям, является чистый денежный поток от операционной деятельности (OCF), который вырос на 17% до 50,6 млрд. Дивполитика предусматривает выплаты в размере 30% от OCF, однако ПИК ежегодно платила 22,71 руб на акцию - больше рекомендации.

По дивполитике дивиденд составит 22,97 рубля. В случае выплаты исходя из сложившейся практики - 26,80. Дивдоходность от 3 до 3,5% - “не богато”.

💰 На балансе #LSRG 73,8 млрд наличных, чистый долг сократился на 26% до 16,8 млрд. Согласно новой дивполитике, дивиденды определяются Советом Директоров и составляют 20% от чистой прибыли по МСФО, однако фактическое распределение с 2017 по 2019 гг. - от 40 до 50%.

За вычетом ранее выплаченных за первое полугодие 20 руб, итоговый дивиденд может составить 38 руб, дивдоходность - 4,62%.

Мнение аналитиков InvestFuture

📍 Низкие процентные ставки по ипотечному кредитованию на первичном рынке (средневзвешенная 5,9%) и опасения инфляции подняли “все лодки” в девелоперском бизнесе. Судя по набранному темпу, сопоставимый рост доходов девелоперы продемонстрируют и в текущем году.

📍 На горизонте 6-8 месяцев акции имеют шанс показать очередной максимум. Однако ЦБ уже начал сдувать ипотечный пузырь, начав цикл повышения ставок на прошлой неделе. На фоне восстановления экономики и таргетирования инфляции, в конце 2021 года ЦБ начнет более активно повышать ставки. В этот момент из акций девелоперов настанет пора “делать ноги”, поскольку фондовый рынок будет заранее отыгрывать сокращение их доходов.

Не является торговым сигналом или рекомендацией

#IF_акции_РФ #IF_обзор #IF_отчеты

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/1802

🏗 За счет чего строители улучшили свои показатели? Часть 2

💰 У #PIKK сильная денежная позиция: 96,5 млрд наличных на балансе и 182,3 млрд рублей собственного капитала, который всего за год продемонстрировал рост на 65%.

Важнее прибыли, подверженной неденежным статьям, является чистый денежный поток от операционной деятельности (OCF), который вырос на 17% до 50,6 млрд. Дивполитика предусматривает выплаты в размере 30% от OCF, однако ПИК ежегодно платила 22,71 руб на акцию - больше рекомендации.

По дивполитике дивиденд составит 22,97 рубля. В случае выплаты исходя из сложившейся практики - 26,80. Дивдоходность от 3 до 3,5% - “не богато”.

💰 На балансе #LSRG 73,8 млрд наличных, чистый долг сократился на 26% до 16,8 млрд. Согласно новой дивполитике, дивиденды определяются Советом Директоров и составляют 20% от чистой прибыли по МСФО, однако фактическое распределение с 2017 по 2019 гг. - от 40 до 50%.

За вычетом ранее выплаченных за первое полугодие 20 руб, итоговый дивиденд может составить 38 руб, дивдоходность - 4,62%.

Мнение аналитиков InvestFuture

📍 Низкие процентные ставки по ипотечному кредитованию на первичном рынке (средневзвешенная 5,9%) и опасения инфляции подняли “все лодки” в девелоперском бизнесе. Судя по набранному темпу, сопоставимый рост доходов девелоперы продемонстрируют и в текущем году.

📍 На горизонте 6-8 месяцев акции имеют шанс показать очередной максимум. Однако ЦБ уже начал сдувать ипотечный пузырь, начав цикл повышения ставок на прошлой неделе. На фоне восстановления экономики и таргетирования инфляции, в конце 2021 года ЦБ начнет более активно повышать ставки. В этот момент из акций девелоперов настанет пора “делать ноги”, поскольку фондовый рынок будет заранее отыгрывать сокращение их доходов.

Не является торговым сигналом или рекомендацией

#IF_акции_РФ #IF_обзор #IF_отчеты

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/1802

Дата публикации текста: 2021/06/16

В Питере - строить!

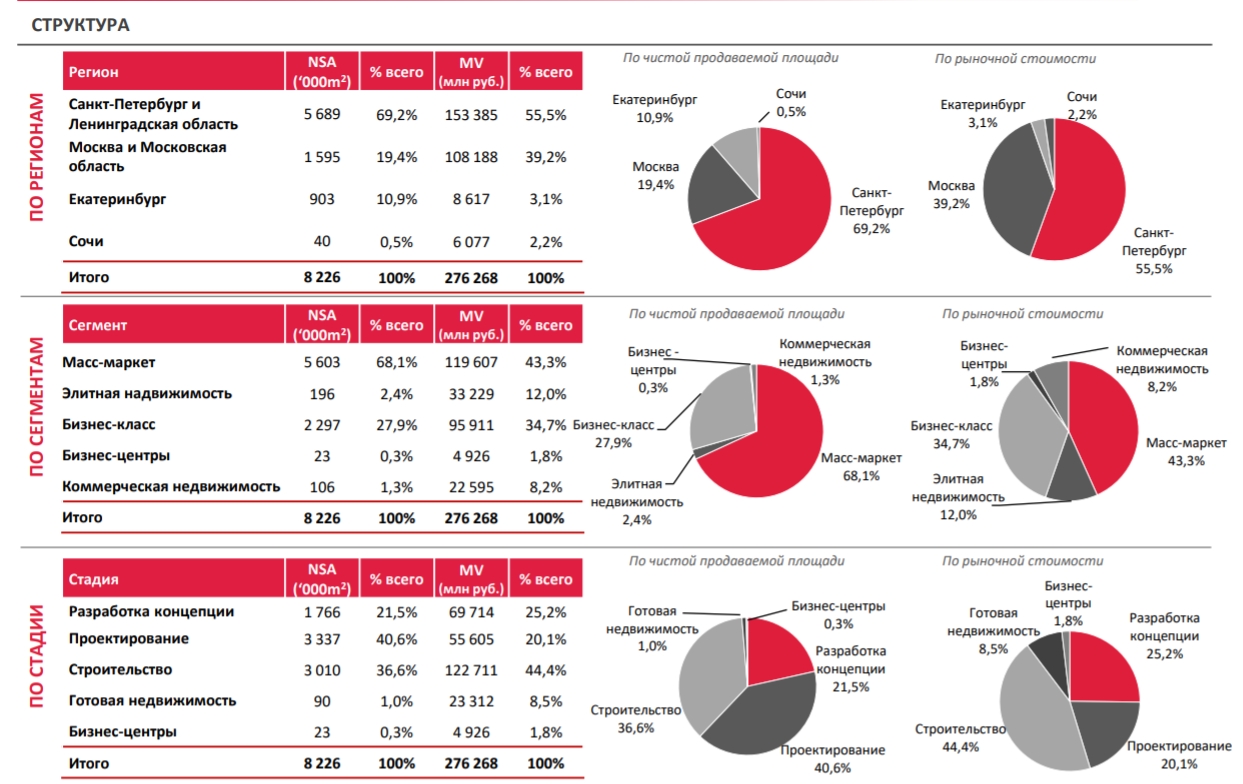

🏗 Продолжаем обозревать компании из северной столицы. ЛСР #LSRG работает на строительном рынке России с 1993 года. Компания занимается девелопментом и строительством недвижимости, а также производством строительных материалов. Девелоперские проекты Группа реализует во всех сегментах недвижимости: от строительства жилья массовых серий до элитных домов по проектам ведущих отечественных и зарубежных архитекторов. Домостроительные комбинаты ЛСР работают в Санкт-Петербурге, в Москве и в Екатеринбурге.

📉 Акции компании торгуются на Мосбирже и в Лондоне с 2007 года. Максимальное цена акции – 2400 рублей достигнуто в 2008 году, минимумы котировки показали в 2009 году - 116 рублей. В текущий момент котировки находятся в середине своего привычного диапазона последних лет 600-1000 рублей, на уровне 800 рублей. В мае акции очистились от дивидендов в сумме 39 рублей.

🌆 В 2020 г. чистый долг компании сократился на 26% до 16,8 млрд руб, также компания пополнила земельный банк новыми участками, увеличив его чистую продаваемую площадь до 8,2 млн кв.м., что позволит продолжить реализацию строительства на следующие 6 лет.

📊 В своей операционной отчётности за 1 квартал 2021 года компания отметила ожидаемое снижение продаж после сильных результатов 2020 года, которое составило 14% в денежном выражении. Компания вывела в продажу 225 тыс. кв. м., при этом в целом по году запланирован вывод около 1 млн квадратных метров.

💰 Дивиденды компания обычно уплачивает 1 раз в год. 5 лет до 2019 года компания выплачивала фиксированный дивиденд 78 рублей на акцию(символично - Санкт-Петербург 78 регион), после чего в 2020 году дивиденды были снижены (выплачены 2-мя частями 30+20рублей), дивиденды в 2021 году составили 39 рублей. Дивидендная доходность таким образом снизилась с около 10% до 5%.

🤔 Озвученное президентом продление программы льготной ипотеки до июля 2022 года принесло дополнительный позитив для строительного сектора. Фундаментальный консенсус-прогноз рынка на ближайшие 12 месяцев по бумагам ЛСР предполагает оценку немногим более 1000 руб, что на 25% больше текущих котировок. Со своей стороны не удивлюсь продолжению коррекции, которую наблюдаем с начала года, но на долгосроке ожидаю стабильный рост и дивидендные выплаты, поэтому и сам недавно приобрёл акции данного эмитента.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1253

В Питере - строить!

🏗 Продолжаем обозревать компании из северной столицы. ЛСР #LSRG работает на строительном рынке России с 1993 года. Компания занимается девелопментом и строительством недвижимости, а также производством строительных материалов. Девелоперские проекты Группа реализует во всех сегментах недвижимости: от строительства жилья массовых серий до элитных домов по проектам ведущих отечественных и зарубежных архитекторов. Домостроительные комбинаты ЛСР работают в Санкт-Петербурге, в Москве и в Екатеринбурге.

📉 Акции компании торгуются на Мосбирже и в Лондоне с 2007 года. Максимальное цена акции – 2400 рублей достигнуто в 2008 году, минимумы котировки показали в 2009 году - 116 рублей. В текущий момент котировки находятся в середине своего привычного диапазона последних лет 600-1000 рублей, на уровне 800 рублей. В мае акции очистились от дивидендов в сумме 39 рублей.

🌆 В 2020 г. чистый долг компании сократился на 26% до 16,8 млрд руб, также компания пополнила земельный банк новыми участками, увеличив его чистую продаваемую площадь до 8,2 млн кв.м., что позволит продолжить реализацию строительства на следующие 6 лет.

📊 В своей операционной отчётности за 1 квартал 2021 года компания отметила ожидаемое снижение продаж после сильных результатов 2020 года, которое составило 14% в денежном выражении. Компания вывела в продажу 225 тыс. кв. м., при этом в целом по году запланирован вывод около 1 млн квадратных метров.

💰 Дивиденды компания обычно уплачивает 1 раз в год. 5 лет до 2019 года компания выплачивала фиксированный дивиденд 78 рублей на акцию(символично - Санкт-Петербург 78 регион), после чего в 2020 году дивиденды были снижены (выплачены 2-мя частями 30+20рублей), дивиденды в 2021 году составили 39 рублей. Дивидендная доходность таким образом снизилась с около 10% до 5%.

🤔 Озвученное президентом продление программы льготной ипотеки до июля 2022 года принесло дополнительный позитив для строительного сектора. Фундаментальный консенсус-прогноз рынка на ближайшие 12 месяцев по бумагам ЛСР предполагает оценку немногим более 1000 руб, что на 25% больше текущих котировок. Со своей стороны не удивлюсь продолжению коррекции, которую наблюдаем с начала года, но на долгосроке ожидаю стабильный рост и дивидендные выплаты, поэтому и сам недавно приобрёл акции данного эмитента.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1253

Дата публикации текста: 2021/08/30

Что выбрать инвестору на долгий срок ЛСР vs ПИК ? / Битва в российской строительной отрасли

Привет! 💋

🔸 Группа ЛСР #LSRG - российская компания, занимающаяся девелопментом, строительством и производством строительных материалов, один из лидеров рынка недвижимости и строительных материалов в России. Ключевыми регионами развития бизнеса компании являются: Санкт-Петербург и Ленинградская область, Москва и Московская область, Екатеринбург и Уральский регион. Головной офис находится в Санкт-Петербурге.

📊 Мультипликаторы и Финансовые показатели компании:

Рост выручки у ЛСР нестабильный, в 2019 году падение выручки составило 30%. А в следующем году не помог и коронавирус (льготная ипотека), рост относительно 2019 года составил всего 7%. По итогам 2020 года компания заработала 118,1 млрд руб. С прибылью стало получше, однако компания не дотягивает даже до результатов 2017 года. В 2020 году компания получила прибыль в размере 12 млрд руб, хотя до этого демонстрировала хороший рост чистого дохода.

Оценка стоимости

P/E - 6,89

P/B - 0,90

P/S - 0,70

Рентабельность

ROA - 4,39 %

ROE - 14,33 %

ROS - 10,19 %

Debt/Equity (Долг / Капитал) - 111,88% Рентабельность по EBITDA - 23,19%

💸 Дивиденды

С дивидендами у компании все не очень хорошо, но и не ужасно. Компания снизила в 2019 году дивиденды более чем в 2 раза. На текущий момент среднегодовая доходность на уровне - 8,06%. Текущая дивидендная доходность - 7,37%. В 2021 году после завершения байбэка ожидается возвращения Группы ЛСР к прежнему уровню дивидендов в 78 рублей на акцию.

🔹 Группа Компаний ПИК #PIKK - одна из крупнейших строительных компаний в России. Основана в 1994 году. Специализируется на строительстве и реализации жилья комфорт-класса преимущественно в сегменте индустриального домостроения. Осуществляет свою деятельность в 10 регионах России, с фокусом на Москву и Московскую область.

📊 Мультипликаторы и Финансовые показатели компании:

В сравнении с ЛСР видим противоположную картину. У компании дикими темпами растет выручка - по итогам 2020 года компания заработала 380,2 млрд руб., что является рекордным показателем за все годы работы компании. Темп роста этой самой выручки просто впечатляет. Средний рост выручки за последние 5 лет - 47,48%! ПИК показывает также прибыль в размере 86,5 млрд руб. в 2020 году. Для компании этот год, благодаря коронавирусу, в отличие от ЛСР оказался более успешным.

Оценка стоимости

P/E - 10,16

P/B - 4,82

P/S - 2,31

Рентабельность

ROA - 15,43 %

ROE - 78,42 %

ROS - 22,75 %

Debt/Equity (Долг / Капитал) - 128,82% Рентабельность по EBITDA - 29,47%

✅ Подводим итоги

Думаю, что тут все очевидно. ПИК рентабельней, потоки сильно лучше, да и цена не шибко выше. Однако в защиту ЛСР скажу, компания платит дивиденды и эти дивиденды намного более стабильные нежели от компании ПИК, взять к примеру тот же 2019 год, где компания полностью отменила дивиденды, тем самым огорчив своих инвесторов, а ЛСР не стала полностью отказывать от дивидендов, а лишь сократила их.

Также потенциал роста у ЛСР сохраняется до сих пор, благодаря низким мультипликаторам стоимости и шансу возврата к прежним дивидендам, всего этого у ПИК нет, компания наоборот имеет все шансы заработать меньше прогнозов аналитиков тем самым обрушив свои котировки.

❗️Обе компании доступны для неквалифицированных инвесторов

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#LSRG #PIKK #development

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1296

Что выбрать инвестору на долгий срок ЛСР vs ПИК ? / Битва в российской строительной отрасли

Привет! 💋

🔸 Группа ЛСР #LSRG - российская компания, занимающаяся девелопментом, строительством и производством строительных материалов, один из лидеров рынка недвижимости и строительных материалов в России. Ключевыми регионами развития бизнеса компании являются: Санкт-Петербург и Ленинградская область, Москва и Московская область, Екатеринбург и Уральский регион. Головной офис находится в Санкт-Петербурге.

📊 Мультипликаторы и Финансовые показатели компании:

Рост выручки у ЛСР нестабильный, в 2019 году падение выручки составило 30%. А в следующем году не помог и коронавирус (льготная ипотека), рост относительно 2019 года составил всего 7%. По итогам 2020 года компания заработала 118,1 млрд руб. С прибылью стало получше, однако компания не дотягивает даже до результатов 2017 года. В 2020 году компания получила прибыль в размере 12 млрд руб, хотя до этого демонстрировала хороший рост чистого дохода.

Оценка стоимости

P/E - 6,89

P/B - 0,90

P/S - 0,70

Рентабельность

ROA - 4,39 %

ROE - 14,33 %

ROS - 10,19 %

Debt/Equity (Долг / Капитал) - 111,88% Рентабельность по EBITDA - 23,19%

💸 Дивиденды

С дивидендами у компании все не очень хорошо, но и не ужасно. Компания снизила в 2019 году дивиденды более чем в 2 раза. На текущий момент среднегодовая доходность на уровне - 8,06%. Текущая дивидендная доходность - 7,37%. В 2021 году после завершения байбэка ожидается возвращения Группы ЛСР к прежнему уровню дивидендов в 78 рублей на акцию.

🔹 Группа Компаний ПИК #PIKK - одна из крупнейших строительных компаний в России. Основана в 1994 году. Специализируется на строительстве и реализации жилья комфорт-класса преимущественно в сегменте индустриального домостроения. Осуществляет свою деятельность в 10 регионах России, с фокусом на Москву и Московскую область.

📊 Мультипликаторы и Финансовые показатели компании:

В сравнении с ЛСР видим противоположную картину. У компании дикими темпами растет выручка - по итогам 2020 года компания заработала 380,2 млрд руб., что является рекордным показателем за все годы работы компании. Темп роста этой самой выручки просто впечатляет. Средний рост выручки за последние 5 лет - 47,48%! ПИК показывает также прибыль в размере 86,5 млрд руб. в 2020 году. Для компании этот год, благодаря коронавирусу, в отличие от ЛСР оказался более успешным.

Оценка стоимости

P/E - 10,16

P/B - 4,82

P/S - 2,31

Рентабельность

ROA - 15,43 %

ROE - 78,42 %

ROS - 22,75 %

Debt/Equity (Долг / Капитал) - 128,82% Рентабельность по EBITDA - 29,47%

✅ Подводим итоги

Думаю, что тут все очевидно. ПИК рентабельней, потоки сильно лучше, да и цена не шибко выше. Однако в защиту ЛСР скажу, компания платит дивиденды и эти дивиденды намного более стабильные нежели от компании ПИК, взять к примеру тот же 2019 год, где компания полностью отменила дивиденды, тем самым огорчив своих инвесторов, а ЛСР не стала полностью отказывать от дивидендов, а лишь сократила их.

Также потенциал роста у ЛСР сохраняется до сих пор, благодаря низким мультипликаторам стоимости и шансу возврата к прежним дивидендам, всего этого у ПИК нет, компания наоборот имеет все шансы заработать меньше прогнозов аналитиков тем самым обрушив свои котировки.

❗️Обе компании доступны для неквалифицированных инвесторов

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#LSRG #PIKK #development

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1296

{kind=link}

Дата публикации текста: 2021/09/09

🏡 ЛСР (LSRG) - девелопер и производитель строительных материалов

▫️ Капитализация: 77,1 млрд р

▫️ Выручка TTM: 127,8 млрд р

▫️ Прибыль TTM: 15,2 млрд р

▫️ Дивиденды 2020: 59 р (7,7% к тек. цене)

▫️ Forvard P/E 2021: 4

▫️ Прогнозные дивиденды за 2021: 9%

▫️ P/B: 0,9

👉 Компания заявляет, что рекомендации по дивидендам составляют 20% от прибыли по МСФО, но обычно компания направляет около 50% от прибыли на выплаты.

👉 Бизнес компании состоит из строительства (80% выручки) и производства строительных материалов (15% выручки). Строительство и недвижимость формируют 91% EBITDA компании.

👉 Ключевые регионы деятельности в 1П2021 (выручка➡️EBITDA):

Санкт-Петербург - 23,6➡️8,1 млрд р (+12/+21% г/г)

Москва - 16,3➡️5 млрд р (+23/+316% г/г)

Урал - 3,9➡️0,6 млрд р (+8,3/-5% г/г)

✅ У компании небольшие долги: долг/скорректированная EBITDA = 1,08. Хотя, общий долг увеличился с начала года на 25,5%. Это связано с реализацией инвестиционной программы. Практически весь текущий долг планируется погасить в 2022 и 2023 годах.

✅ До конца 2021 года компания планирует вывести в продажу на 20% больше кв. метров жилья, чем в 2020. А ввести в эксплуатацию - на 17% больше. Если учесть, что из-за цен на рынке операционная маржа компании увеличилась на треть, то можно ожидать значительно лучших показателей за сезонное 2П2021, чем за 2П2020.

✅ Компания объявила обратный выкуп до 10% уставного капитала по 780 рублей за акцию. Оплата акций осуществляется не позднее 5 октября 2021 г.

Молчанов - ген. директор и главный акционер компании с долей более 50%. Вероятно, если им принято решение о выкупе, то он видит в нем выгоду.

✅ Индекс цен на новостройки в Москве увеличился с сентября 2020 почти на 40%, а в Санкт-Петербурге - почти на 30%. При этом, судя по отчету за 1П2021 себестоимость выросла незначительно.

Точно спрогнозировать выручку и прибыль сложно. Во 2П2020 года прибыль компании была 9,4 млрд рублей и, скорее всего, она увеличится минимум до 13 млрд рублей из-за роста маржинальности продаж. Тогда, за 2021 год прибыль может составить больше 18 млрд, что предполагает FWD P/E2021 около 4 и дивиденды около 7 млрд за 2п2021.

❌ Дивиденды за 1П2021 выплачиваться не будут, что делает акции компании менее привлекательными.

❌ В 2021 году компания ожидает уменьшение объема контрактов на 26% г/г до 608 тыс м2 и падения их объема в денежном выражении до 91 млрд р (-4% г/г).

❌ В строительном сегменте в 2021 году ожидается падение продаж в товарном выражении на 4-10% г/г в зависимости от категории.

❌ Повышение ставок и уменьшение максимального размера кредита снижает спрос на жилье, что может привести к падению маржинальности и объемов продаж жилья, так как больше половины сделок - ипотечные. Спрос уже начал падать летом, что увеличивает риск на горизонте 12-24 месяцев.

❌ Высокие цены на недвижимость мотивируют застройщиков разворачивать строительство, что может привести к профициту предложения и падению цен.

Вывод

Акции компании интересны на текущих уровнях, если цены и спрос на недвижимость не будут сильно падать ближайшие месяцы. Считаю компанию интересной для покупки на небольшую долю портфеля, но есть вероятность, что получится купить дешевле, так как ближайший отчет компании мы увидим аж в 2022 году.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ЛСР #LSRG

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/136

🏡 ЛСР (LSRG) - девелопер и производитель строительных материалов

▫️ Капитализация: 77,1 млрд р

▫️ Выручка TTM: 127,8 млрд р

▫️ Прибыль TTM: 15,2 млрд р

▫️ Дивиденды 2020: 59 р (7,7% к тек. цене)

▫️ Forvard P/E 2021: 4

▫️ Прогнозные дивиденды за 2021: 9%

▫️ P/B: 0,9

👉 Компания заявляет, что рекомендации по дивидендам составляют 20% от прибыли по МСФО, но обычно компания направляет около 50% от прибыли на выплаты.

👉 Бизнес компании состоит из строительства (80% выручки) и производства строительных материалов (15% выручки). Строительство и недвижимость формируют 91% EBITDA компании.

👉 Ключевые регионы деятельности в 1П2021 (выручка➡️EBITDA):

Санкт-Петербург - 23,6➡️8,1 млрд р (+12/+21% г/г)

Москва - 16,3➡️5 млрд р (+23/+316% г/г)

Урал - 3,9➡️0,6 млрд р (+8,3/-5% г/г)

✅ У компании небольшие долги: долг/скорректированная EBITDA = 1,08. Хотя, общий долг увеличился с начала года на 25,5%. Это связано с реализацией инвестиционной программы. Практически весь текущий долг планируется погасить в 2022 и 2023 годах.

✅ До конца 2021 года компания планирует вывести в продажу на 20% больше кв. метров жилья, чем в 2020. А ввести в эксплуатацию - на 17% больше. Если учесть, что из-за цен на рынке операционная маржа компании увеличилась на треть, то можно ожидать значительно лучших показателей за сезонное 2П2021, чем за 2П2020.

✅ Компания объявила обратный выкуп до 10% уставного капитала по 780 рублей за акцию. Оплата акций осуществляется не позднее 5 октября 2021 г.

Молчанов - ген. директор и главный акционер компании с долей более 50%. Вероятно, если им принято решение о выкупе, то он видит в нем выгоду.

✅ Индекс цен на новостройки в Москве увеличился с сентября 2020 почти на 40%, а в Санкт-Петербурге - почти на 30%. При этом, судя по отчету за 1П2021 себестоимость выросла незначительно.

Точно спрогнозировать выручку и прибыль сложно. Во 2П2020 года прибыль компании была 9,4 млрд рублей и, скорее всего, она увеличится минимум до 13 млрд рублей из-за роста маржинальности продаж. Тогда, за 2021 год прибыль может составить больше 18 млрд, что предполагает FWD P/E2021 около 4 и дивиденды около 7 млрд за 2п2021.

❌ Дивиденды за 1П2021 выплачиваться не будут, что делает акции компании менее привлекательными.

❌ В 2021 году компания ожидает уменьшение объема контрактов на 26% г/г до 608 тыс м2 и падения их объема в денежном выражении до 91 млрд р (-4% г/г).

❌ В строительном сегменте в 2021 году ожидается падение продаж в товарном выражении на 4-10% г/г в зависимости от категории.

❌ Повышение ставок и уменьшение максимального размера кредита снижает спрос на жилье, что может привести к падению маржинальности и объемов продаж жилья, так как больше половины сделок - ипотечные. Спрос уже начал падать летом, что увеличивает риск на горизонте 12-24 месяцев.

❌ Высокие цены на недвижимость мотивируют застройщиков разворачивать строительство, что может привести к профициту предложения и падению цен.

Вывод

Акции компании интересны на текущих уровнях, если цены и спрос на недвижимость не будут сильно падать ближайшие месяцы. Считаю компанию интересной для покупки на небольшую долю портфеля, но есть вероятность, что получится купить дешевле, так как ближайший отчет компании мы увидим аж в 2022 году.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ЛСР #LSRG

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/136

{kind=link}

Дата публикации текста: 2021/09/09

Что выбрать инвестору на долгий срок ЛСР vs ПИК ? / Битва в российской строительной отрасли

Привет! 💋

🔸 Группа ЛСР #LSRG - российская компания, занимающаяся девелопментом, строительством и производством строительных материалов, один из лидеров рынка недвижимости и строительных материалов в России. Ключевыми регионами развития бизнеса компании являются: Санкт-Петербург и Ленинградская область, Москва и Московская область, Екатеринбург и Уральский регион. Головной офис находится в Санкт-Петербурге.

📊 Мультипликаторы и Финансовые показатели компании:

Рост выручки у ЛСР нестабильный, в 2019 году падение выручки составило 30%. А в следующем году не помог и коронавирус (льготная ипотека), рост относительно 2019 года составил всего 7%. По итогам 2020 года компания заработала 118,1 млрд руб. С прибылью стало получше, однако компания не дотягивает даже до результатов 2017 года. В 2020 году компания получила прибыль в размере 12 млрд руб, хотя до этого демонстрировала хороший рост чистого дохода.

Оценка стоимости

P/E - 6,89

P/B - 0,90

P/S - 0,70

Рентабельность

ROA - 4,39 %

ROE - 14,33 %

ROS - 10,19 %

Debt/Equity (Долг / Капитал) - 111,88% Рентабельность по EBITDA - 23,19%

💸 Дивиденды

С дивидендами у компании все не очень хорошо, но и не ужасно. Компания снизила в 2019 году дивиденды более чем в 2 раза. На текущий момент среднегодовая доходность на уровне - 8,06%. Текущая дивидендная доходность - 7,37%. В 2021 году после завершения байбэка ожидается возвращения Группы ЛСР к прежнему уровню дивидендов в 78 рублей на акцию.

🔹 Группа Компаний ПИК #PIKK - одна из крупнейших строительных компаний в России. Основана в 1994 году. Специализируется на строительстве и реализации жилья комфорт-класса преимущественно в сегменте индустриального домостроения. Осуществляет свою деятельность в 10 регионах России, с фокусом на Москву и Московскую область.

📊 Мультипликаторы и Финансовые показатели компании:

В сравнении с ЛСР видим противоположную картину. У компании дикими темпами растет выручка - по итогам 2020 года компания заработала 380,2 млрд руб., что является рекордным показателем за все годы работы компании. Темп роста этой самой выручки просто впечатляет. Средний рост выручки за последние 5 лет - 47,48%! ПИК показывает также прибыль в размере 86,5 млрд руб. в 2020 году. Для компании этот год, благодаря коронавирусу, в отличие от ЛСР оказался более успешным.

Оценка стоимости

P/E - 10,16

P/B - 4,82

P/S - 2,31

Рентабельность

ROA - 15,43 %

ROE - 78,42 %

ROS - 22,75 %

Debt/Equity (Долг / Капитал) - 128,82% Рентабельность по EBITDA - 29,47%

✅ Подводим итоги

Думаю, что тут все очевидно. ПИК рентабельней, потоки сильно лучше, да и цена не шибко выше. Однако в защиту ЛСР скажу, компания платит дивиденды и эти дивиденды намного более стабильные нежели от компании ПИК, взять к примеру тот же 2019 год, где компания полностью отменила дивиденды, тем самым огорчив своих инвесторов, а ЛСР не стала полностью отказывать от дивидендов, а лишь сократила их.

Также потенциал роста у ЛСР сохраняется до сих пор, благодаря низким мультипликаторам стоимости и шансу возврата к прежним дивидендам, всего этого у ПИК нет, компания наоборот имеет все шансы заработать меньше прогнозов аналитиков тем самым обрушив свои котировки.

❗️Обе компании доступны для неквалифицированных инвесторов

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#LSRG #PIKK #development

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1334

Что выбрать инвестору на долгий срок ЛСР vs ПИК ? / Битва в российской строительной отрасли

Привет! 💋

🔸 Группа ЛСР #LSRG - российская компания, занимающаяся девелопментом, строительством и производством строительных материалов, один из лидеров рынка недвижимости и строительных материалов в России. Ключевыми регионами развития бизнеса компании являются: Санкт-Петербург и Ленинградская область, Москва и Московская область, Екатеринбург и Уральский регион. Головной офис находится в Санкт-Петербурге.

📊 Мультипликаторы и Финансовые показатели компании:

Рост выручки у ЛСР нестабильный, в 2019 году падение выручки составило 30%. А в следующем году не помог и коронавирус (льготная ипотека), рост относительно 2019 года составил всего 7%. По итогам 2020 года компания заработала 118,1 млрд руб. С прибылью стало получше, однако компания не дотягивает даже до результатов 2017 года. В 2020 году компания получила прибыль в размере 12 млрд руб, хотя до этого демонстрировала хороший рост чистого дохода.

Оценка стоимости

P/E - 6,89

P/B - 0,90

P/S - 0,70

Рентабельность

ROA - 4,39 %

ROE - 14,33 %

ROS - 10,19 %

Debt/Equity (Долг / Капитал) - 111,88% Рентабельность по EBITDA - 23,19%

💸 Дивиденды

С дивидендами у компании все не очень хорошо, но и не ужасно. Компания снизила в 2019 году дивиденды более чем в 2 раза. На текущий момент среднегодовая доходность на уровне - 8,06%. Текущая дивидендная доходность - 7,37%. В 2021 году после завершения байбэка ожидается возвращения Группы ЛСР к прежнему уровню дивидендов в 78 рублей на акцию.

🔹 Группа Компаний ПИК #PIKK - одна из крупнейших строительных компаний в России. Основана в 1994 году. Специализируется на строительстве и реализации жилья комфорт-класса преимущественно в сегменте индустриального домостроения. Осуществляет свою деятельность в 10 регионах России, с фокусом на Москву и Московскую область.

📊 Мультипликаторы и Финансовые показатели компании:

В сравнении с ЛСР видим противоположную картину. У компании дикими темпами растет выручка - по итогам 2020 года компания заработала 380,2 млрд руб., что является рекордным показателем за все годы работы компании. Темп роста этой самой выручки просто впечатляет. Средний рост выручки за последние 5 лет - 47,48%! ПИК показывает также прибыль в размере 86,5 млрд руб. в 2020 году. Для компании этот год, благодаря коронавирусу, в отличие от ЛСР оказался более успешным.

Оценка стоимости

P/E - 10,16

P/B - 4,82

P/S - 2,31

Рентабельность

ROA - 15,43 %

ROE - 78,42 %

ROS - 22,75 %

Debt/Equity (Долг / Капитал) - 128,82% Рентабельность по EBITDA - 29,47%

✅ Подводим итоги

Думаю, что тут все очевидно. ПИК рентабельней, потоки сильно лучше, да и цена не шибко выше. Однако в защиту ЛСР скажу, компания платит дивиденды и эти дивиденды намного более стабильные нежели от компании ПИК, взять к примеру тот же 2019 год, где компания полностью отменила дивиденды, тем самым огорчив своих инвесторов, а ЛСР не стала полностью отказывать от дивидендов, а лишь сократила их.

Также потенциал роста у ЛСР сохраняется до сих пор, благодаря низким мультипликаторам стоимости и шансу возврата к прежним дивидендам, всего этого у ПИК нет, компания наоборот имеет все шансы заработать меньше прогнозов аналитиков тем самым обрушив свои котировки.

❗️Обе компании доступны для неквалифицированных инвесторов

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#LSRG #PIKK #development

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1334

Дата публикации текста: 2022/01/26

🔍 Последние отчёты российских компаний: что нового?

На днях многие крупные компании опубликовали свои операционные отчеты. Давайте посмотрим на результаты и оценим привлекательность акций для добавления в портфель.

Fix Price #FIXP. Fix Price наверняка остается самым быстрорастущим публичным ритейлером в РФ. Но при этом темпы роста выручки (+21%) замедлились и стали минимальными за последние 5 лет. Также отметим ужасную динамику LFL продаж, которые выросли всего на 7%. Это в 2 раза меньше, чем годом ранее.

Несмотря на бесконечное падение котировок, компания стоит очень дорого. P/S на уровне 1,5, что в 7 раз больше, чем у гиганта X5. Даже с учётом высоких темпов роста это неоправданно большая премия.

Идея покупки Fix Price по текущим ценам несостоятельна.

Детский мир #DSKY. Онлайн продажи для компании начинают играть все большую роль (+40% за год). Для компании это уже далеко не экспериментальное направление, а важный канал получения выручки, в котором удачно конкурировать с Ozon и Wildberries

Детский Мир сильно пострадал на общей коррекции Мосбиржи. Бизнес оценивается в 0,45 годовых выручек, что по историческим меркам очень мало.

Акции компании могут быть интересны для покупки на текущих уровнях.

ЛСР #LSRG. В своем пресс-релизе компания сообщает, что собственные операционные прогнозы по продажам были достигнуты. Однако нельзя сказать, что компании удалось в полной мере воспользоваться высокими ценами на недвижимость. По результатам года объем заключенных контрактов (по площади) упал на 26%, при этом в денежном выражении вырос на 1%.

Отчет выглядит нейтрально, но сохраняющиеся высокие риски сектора пока не добавляют позитива и инвестиционной привлекательности акциям ЛСР.

Подробный разбор этих отчетов читайте на сайте InvestFuture. Там же вас ждет разбор свежей отчетности компаний М.Видео, Самолет и Норильский Никель.

#IF_отчеты #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3503

🔍 Последние отчёты российских компаний: что нового?

На днях многие крупные компании опубликовали свои операционные отчеты. Давайте посмотрим на результаты и оценим привлекательность акций для добавления в портфель.

Fix Price #FIXP. Fix Price наверняка остается самым быстрорастущим публичным ритейлером в РФ. Но при этом темпы роста выручки (+21%) замедлились и стали минимальными за последние 5 лет. Также отметим ужасную динамику LFL продаж, которые выросли всего на 7%. Это в 2 раза меньше, чем годом ранее.

Несмотря на бесконечное падение котировок, компания стоит очень дорого. P/S на уровне 1,5, что в 7 раз больше, чем у гиганта X5. Даже с учётом высоких темпов роста это неоправданно большая премия.

Идея покупки Fix Price по текущим ценам несостоятельна.

Детский мир #DSKY. Онлайн продажи для компании начинают играть все большую роль (+40% за год). Для компании это уже далеко не экспериментальное направление, а важный канал получения выручки, в котором удачно конкурировать с Ozon и Wildberries

Детский Мир сильно пострадал на общей коррекции Мосбиржи. Бизнес оценивается в 0,45 годовых выручек, что по историческим меркам очень мало.

Акции компании могут быть интересны для покупки на текущих уровнях.

ЛСР #LSRG. В своем пресс-релизе компания сообщает, что собственные операционные прогнозы по продажам были достигнуты. Однако нельзя сказать, что компании удалось в полной мере воспользоваться высокими ценами на недвижимость. По результатам года объем заключенных контрактов (по площади) упал на 26%, при этом в денежном выражении вырос на 1%.

Отчет выглядит нейтрально, но сохраняющиеся высокие риски сектора пока не добавляют позитива и инвестиционной привлекательности акциям ЛСР.

Подробный разбор этих отчетов читайте на сайте InvestFuture. Там же вас ждет разбор свежей отчетности компаний М.Видео, Самолет и Норильский Никель.

#IF_отчеты #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3503

Дата публикации текста: 2022/07/08

🏡 ЛСР (LSRG) - актуальный взгляд на девелопера и производителя строительных материалов

▫️ Капитализация: 55 млрд р

▫️ Выручка 2021: 130,5 млрд р (+10,5%)

▫️ Прибыль 2021: 16,3 млрд р (+35%)

▫️ Net debt/EBITDA: 1,9

▫️ fwd P/E 2022: 10

▫️ P/B: 0,6

✅Отчет 2021 года отражает бурный рост отрасли в постпандемийный период на фоне крайне низких ставок по ипотеке (средняя в 2021 составила 7,9%) и большого объема субсидий.

✅Выручка в 2021 году выросла на 10,5% г/г, достигнув 130,5 млрд. Прибыль выросла на 35% г/г, а показатель EBITDA достиг 35,8 млрд, что соответствует росту на 31% г/г.

👉Операционные результаты за 1кв2022 позитивны:

▫️Выручка 1кв2022: 41 млрд р (+116% г/г)

▫️Объем продаж 1кв2022: 218 тыс кв м (+53,5% г/г)

✅Группа ожидает, что ее чистая прибыль и выручка за 2022 останутся на уровнях прошлого года или увеличатся. Таким образом менеджмент ждет выручку не менее 130 млрд и прибыль от 16 млрд по результатам 22г.

✅Государство стремится поддерживать отрасль. Из-за этого можно ожидать новых субсидий и льгот. В текущем кризисе многие отрасли нуждаются в поддержке, но её оказывают предпочтительно застройщикам, понижая льготные ставки.

🤔 Забавно то, что по законам экономики, чем дешевле и доступнее кредит, тем дороже оценивается недвижимость и капитально ничего для конечного потребителя не меняется. Значит государство просто поддерживает бизнес застройщиков.

✅ Цены на недвижимость в Москве не снижаются, а в Санкт-Петербурге растут наравне с инфляцией (относительно начала года).

❌Результаты второго квартала, вероятнее всего, будут сильно хуже первого. Так, к середине квартала выдачи ипотечных кредитов уменьшились более чем в три раза — до 162 млрд руб. с 521 млрд руб в месяц в начале года. Ипотечное кредитование сократилось на 50%, а коммерческое уже в 7 раз.

❌На фоне подобного спада компания отказалась от выплаты дивидендов за 2021 год, что дает право усомниться в прогнозах компании относительно прибыли и выручки в 2022м году.

❌Ключевая ставка хоть и вернулась на значения до 24 февраля 2022, но она все-равно существенно выше, чем в 2021 и даже 2020м году. Именно минимальные ставки были основным драйвером роста спроса на недвижимость и роста цен.

❌ В текущих условиях, маржа застройщиков вряд ли сохранится на уровнях предыдущего года или вырастет. Как минимум из-за инфляции и роста стоимости обслуживания обязательств. При этом, прибыль застройщиков очень чувствительна (из-за относительно низкой маржи).

Вывод:

Потенциально можно ожидать умеренно негативных результатов по доходам от отрасли и от ЛСР. Инфляция, стоимость обслуживания долга и другие факторы, могут серьезно повлиять на рентабельность. Учитывая то, что компания даже в хорошие времена отказывалась от дивидендов (например: 1п2021 года), ожидать их в текущей ситуации точно не стоит. Считаю, что адекватная цена акций компании около 400 рублей.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ЛСР #LSRG

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/820

🏡 ЛСР (LSRG) - актуальный взгляд на девелопера и производителя строительных материалов

▫️ Капитализация: 55 млрд р

▫️ Выручка 2021: 130,5 млрд р (+10,5%)

▫️ Прибыль 2021: 16,3 млрд р (+35%)

▫️ Net debt/EBITDA: 1,9

▫️ fwd P/E 2022: 10

▫️ P/B: 0,6

✅Отчет 2021 года отражает бурный рост отрасли в постпандемийный период на фоне крайне низких ставок по ипотеке (средняя в 2021 составила 7,9%) и большого объема субсидий.

✅Выручка в 2021 году выросла на 10,5% г/г, достигнув 130,5 млрд. Прибыль выросла на 35% г/г, а показатель EBITDA достиг 35,8 млрд, что соответствует росту на 31% г/г.

👉Операционные результаты за 1кв2022 позитивны:

▫️Выручка 1кв2022: 41 млрд р (+116% г/г)

▫️Объем продаж 1кв2022: 218 тыс кв м (+53,5% г/г)

✅Группа ожидает, что ее чистая прибыль и выручка за 2022 останутся на уровнях прошлого года или увеличатся. Таким образом менеджмент ждет выручку не менее 130 млрд и прибыль от 16 млрд по результатам 22г.

✅Государство стремится поддерживать отрасль. Из-за этого можно ожидать новых субсидий и льгот. В текущем кризисе многие отрасли нуждаются в поддержке, но её оказывают предпочтительно застройщикам, понижая льготные ставки.

🤔 Забавно то, что по законам экономики, чем дешевле и доступнее кредит, тем дороже оценивается недвижимость и капитально ничего для конечного потребителя не меняется. Значит государство просто поддерживает бизнес застройщиков.

✅ Цены на недвижимость в Москве не снижаются, а в Санкт-Петербурге растут наравне с инфляцией (относительно начала года).

❌Результаты второго квартала, вероятнее всего, будут сильно хуже первого. Так, к середине квартала выдачи ипотечных кредитов уменьшились более чем в три раза — до 162 млрд руб. с 521 млрд руб в месяц в начале года. Ипотечное кредитование сократилось на 50%, а коммерческое уже в 7 раз.

❌На фоне подобного спада компания отказалась от выплаты дивидендов за 2021 год, что дает право усомниться в прогнозах компании относительно прибыли и выручки в 2022м году.

❌Ключевая ставка хоть и вернулась на значения до 24 февраля 2022, но она все-равно существенно выше, чем в 2021 и даже 2020м году. Именно минимальные ставки были основным драйвером роста спроса на недвижимость и роста цен.

❌ В текущих условиях, маржа застройщиков вряд ли сохранится на уровнях предыдущего года или вырастет. Как минимум из-за инфляции и роста стоимости обслуживания обязательств. При этом, прибыль застройщиков очень чувствительна (из-за относительно низкой маржи).

Вывод:

Потенциально можно ожидать умеренно негативных результатов по доходам от отрасли и от ЛСР. Инфляция, стоимость обслуживания долга и другие факторы, могут серьезно повлиять на рентабельность. Учитывая то, что компания даже в хорошие времена отказывалась от дивидендов (например: 1п2021 года), ожидать их в текущей ситуации точно не стоит. Считаю, что адекватная цена акций компании около 400 рублей.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ЛСР #LSRG

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/820

{kind=link}

Дата публикации текста: 2023/03/24

🏡 ЛСР (LSRG) - обзор отчета компании по итогам 2022 года

▫️ Капитализация: 52 млрд р (504 р/акция)

▫️ Выручка 2022: 139,7 млрд р (+7% г/г)

▫️ Себестоимость 2022: 80,3 млрд р (+3,2% г/г)

▫️ Чистая прибыль 2022: 13,4 млрд р (-18% г/г)

▫️ Net debt/EBITDA: 3

▫️ P/E 2022: 3,8

▫️ fwd P/E 2023: 5

▫️ P/B: 0,5

✅ Отчет за 2022й год оказался лучше ожиданий. Рост себестоимости сильно отстал от инфляции, выручка выросла в основном за счет резкого увеличения цены квадратного метра. Однако, продажи в м2 снизились на 17,5% г/г.

✅ Если скорректировать увеличение % расходов, то компания смогла бы заработать на 5,5 млрд рублей больше, а чистая рентабельность осталась бы на уровне 13,5% (против 12,5% в 2021м году). Т.е. бизнес фактически пострадал только от увеличения финансовых расходов, в основном эффективность повысилась.

❌ У компании вырос чистый долг и стоимость обслуживания обязательств. Скорее всего, финансовые расходы у компании в 2023м году продолжат расти.

❌ В целом, ситуация на рынке недвижимости в 2023м году ожидается хуже, чем в 2022м. Более высокие ставки по льготной ипотеке уже давят на спрос. Даже если предположить, что никаких дисконтов при продажах новостроек не будет (что маловероятно), то компании все-равно попадут на дополнительные % расходы, так как стройки придется завершать, привлекая для этого внешнее финансирование.

Рост % расходов на 50% или скидки от цен реализации 2022 года могут сократить прибыль прошлого года в разы.

❌ Компания видит риски текущей ситуации, поэтому дивиденды за 2021й год не выплачивались, оснований для выплаты дивидендов за 2022й год тоже нет.

❌ Себестоимость в 2023м году может начать расти более быстрыми темпами из-за роста внутренних цен на сталь и строительные материалы.

Вывод:

В целом, большинство перечисленных проблем касаются не только ЛСР, но и других застройщиков. Лично я пока вижу больше рисков для финансовых результатов компаний в отрасли. Низкие ставки, бурный рост цен на недвижимость (не только в номинальном, но и в реальном выражении) - надолго позади, поэтому резкого восстановления спроса и роста маржи застройщиков даже в оптимистичных сценариях я здесь не ждал бы.

На мой взгляд, акции ЛСР оценены дороговато, если смотреть с точки зрения перспектив на ближайшие годы. Оценка кажется дешевой только если смотреть на мультипликаторы.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ЛСР #LSRG

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1385

🏡 ЛСР (LSRG) - обзор отчета компании по итогам 2022 года

▫️ Капитализация: 52 млрд р (504 р/акция)

▫️ Выручка 2022: 139,7 млрд р (+7% г/г)

▫️ Себестоимость 2022: 80,3 млрд р (+3,2% г/г)

▫️ Чистая прибыль 2022: 13,4 млрд р (-18% г/г)

▫️ Net debt/EBITDA: 3

▫️ P/E 2022: 3,8

▫️ fwd P/E 2023: 5

▫️ P/B: 0,5

✅ Отчет за 2022й год оказался лучше ожиданий. Рост себестоимости сильно отстал от инфляции, выручка выросла в основном за счет резкого увеличения цены квадратного метра. Однако, продажи в м2 снизились на 17,5% г/г.

✅ Если скорректировать увеличение % расходов, то компания смогла бы заработать на 5,5 млрд рублей больше, а чистая рентабельность осталась бы на уровне 13,5% (против 12,5% в 2021м году). Т.е. бизнес фактически пострадал только от увеличения финансовых расходов, в основном эффективность повысилась.

❌ У компании вырос чистый долг и стоимость обслуживания обязательств. Скорее всего, финансовые расходы у компании в 2023м году продолжат расти.

❌ В целом, ситуация на рынке недвижимости в 2023м году ожидается хуже, чем в 2022м. Более высокие ставки по льготной ипотеке уже давят на спрос. Даже если предположить, что никаких дисконтов при продажах новостроек не будет (что маловероятно), то компании все-равно попадут на дополнительные % расходы, так как стройки придется завершать, привлекая для этого внешнее финансирование.

Рост % расходов на 50% или скидки от цен реализации 2022 года могут сократить прибыль прошлого года в разы.

❌ Компания видит риски текущей ситуации, поэтому дивиденды за 2021й год не выплачивались, оснований для выплаты дивидендов за 2022й год тоже нет.

❌ Себестоимость в 2023м году может начать расти более быстрыми темпами из-за роста внутренних цен на сталь и строительные материалы.

Вывод:

В целом, большинство перечисленных проблем касаются не только ЛСР, но и других застройщиков. Лично я пока вижу больше рисков для финансовых результатов компаний в отрасли. Низкие ставки, бурный рост цен на недвижимость (не только в номинальном, но и в реальном выражении) - надолго позади, поэтому резкого восстановления спроса и роста маржи застройщиков даже в оптимистичных сценариях я здесь не ждал бы.

На мой взгляд, акции ЛСР оценены дороговато, если смотреть с точки зрения перспектив на ближайшие годы. Оценка кажется дешевой только если смотреть на мультипликаторы.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ЛСР #LSRG

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1385

{kind=link}

Дата публикации текста: 2023/06/27

🏡 ЛСР (LSRG) - обзор операционных результатов за 1кв 2023г

▫️ Капитализация: 85,5 млрд ₽ (830₽ за акцию)

▫️ Выручка 2022: 139,7 млрд ₽ (+7% г/г)

▫️ Себестоимость 2022: 80,3 млрд ₽ (+3,2% г/г)

▫️ Чистая прибыль 2022: 13,4 млрд ₽ (-18% г/г)

▫️ Net debt/EBITDA: 3

▫️ P/E 2022: 6,5

▫️ fwd P/E 2023: 8

▫️ P/B: 0,9

▫️ Див. доходность ТТМ: 9,4%

⚠️ На операционном уровне видно значительное падение спроса на недвижимость компании: в денежном выражении кол-во новых контрактов упало на 37% г/г до 25,7 млрд, в количественном на 26% до 161 тыс. кв. м. Почти всё падение пришлось на Санкт-Петербург (основной рынок ЛСР).

✅ Компания вернулась к своей див. политике и выплатит 78 рублей дивидендов на акцию по итогам 2022г.

👉 Тем не менее, пока нет никаких фундаментальных оснований того, что компания будет в состоянии и дальше выплачивать такие высокие дивиденды. На мой взгляд, это скорее разовое явление.

⚠️ Компания частично распродаёт свои активы в СПБ. Этот рынок уже и так давно перегрет, а спрос на нём существенно снизился. Очевидно, что компания будет вынуждена (как и остальные представители сектора) искать новые ниши в других регионах.

⚠️ Долговая нагрузка на конец 2022г уже выросла до ND/EBITDA = 3 и в этом году можно ожидать дальнейший рост долга вплоть до ND/EBITDA = 3,5-4. Уровень долга ЛСР один из самых высоких в секторе. Платить дивиденды при таких долгах как минимум небезопасно.

❌ ЛСР уже давно проводил выкуп акций в рамках которого компания приобрела почти 24,3% от всех акций в обращении. Позже 15% из этого обратно выкупил А. Молачанов, а оставшиеся на балансе акции достались менеджменту в рамках мотивации. В итоге за деньги компании обогатились только мажоритарий и директора. Эффект от такого байбека не просто нулевой, а отрицательный.

❌ На ипотеку приходится 77% новых контрактов, что ставит ЛСР в зависимость от сохранения текущих стимулов. Продажи и сейчас уже замедлились, а ужесточение условий кредитования недвижимости ещё толком и не начиналось.

Выводы:

Если в целом сектор застройщиков выглядит проблематичным и с сомнительной среднесрочной перспективой, то ЛСР сейчас самый слабый представитель сектора.

На мой взгляд, акции ЛСР сейчас переоценены. Справедливая оценка для компании - около 700₽ за акцию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ЛСР #LSRG

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1649

🏡 ЛСР (LSRG) - обзор операционных результатов за 1кв 2023г

▫️ Капитализация: 85,5 млрд ₽ (830₽ за акцию)

▫️ Выручка 2022: 139,7 млрд ₽ (+7% г/г)

▫️ Себестоимость 2022: 80,3 млрд ₽ (+3,2% г/г)

▫️ Чистая прибыль 2022: 13,4 млрд ₽ (-18% г/г)

▫️ Net debt/EBITDA: 3

▫️ P/E 2022: 6,5

▫️ fwd P/E 2023: 8

▫️ P/B: 0,9

▫️ Див. доходность ТТМ: 9,4%

⚠️ На операционном уровне видно значительное падение спроса на недвижимость компании: в денежном выражении кол-во новых контрактов упало на 37% г/г до 25,7 млрд, в количественном на 26% до 161 тыс. кв. м. Почти всё падение пришлось на Санкт-Петербург (основной рынок ЛСР).

✅ Компания вернулась к своей див. политике и выплатит 78 рублей дивидендов на акцию по итогам 2022г.

👉 Тем не менее, пока нет никаких фундаментальных оснований того, что компания будет в состоянии и дальше выплачивать такие высокие дивиденды. На мой взгляд, это скорее разовое явление.

⚠️ Компания частично распродаёт свои активы в СПБ. Этот рынок уже и так давно перегрет, а спрос на нём существенно снизился. Очевидно, что компания будет вынуждена (как и остальные представители сектора) искать новые ниши в других регионах.

⚠️ Долговая нагрузка на конец 2022г уже выросла до ND/EBITDA = 3 и в этом году можно ожидать дальнейший рост долга вплоть до ND/EBITDA = 3,5-4. Уровень долга ЛСР один из самых высоких в секторе. Платить дивиденды при таких долгах как минимум небезопасно.

❌ ЛСР уже давно проводил выкуп акций в рамках которого компания приобрела почти 24,3% от всех акций в обращении. Позже 15% из этого обратно выкупил А. Молачанов, а оставшиеся на балансе акции достались менеджменту в рамках мотивации. В итоге за деньги компании обогатились только мажоритарий и директора. Эффект от такого байбека не просто нулевой, а отрицательный.

❌ На ипотеку приходится 77% новых контрактов, что ставит ЛСР в зависимость от сохранения текущих стимулов. Продажи и сейчас уже замедлились, а ужесточение условий кредитования недвижимости ещё толком и не начиналось.

Выводы:

Если в целом сектор застройщиков выглядит проблематичным и с сомнительной среднесрочной перспективой, то ЛСР сейчас самый слабый представитель сектора.

На мой взгляд, акции ЛСР сейчас переоценены. Справедливая оценка для компании - около 700₽ за акцию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ЛСР #LSRG

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1649

{kind=link}