Дата публикации текста: 2021/05/29

Битва телекомов США: AT&T vs Verizon / Кто перспективнее и интереснее для инвестиций?

Часть 2

✔️ Verizon Communications #VZ - американская телекоммуникационная компания, оказывает услуги проводной и беспроводной связи. Более двух третей выручки даёт дочернее общество Verizon Wireless, которое является крупнейшим в США поставщиком услуг беспроводной связи. Verizon также владеет медиаконгломератом AOL и компанией Yahoo!

📊 Мультипликаторы и Финансовые показатели компании:

В сравнении с AT&T мы видим чуть более сильные показатели. У компании (из-за пандемии коронавируса) по итогам 2020 года получилось заработать лишь $129 млрд., однако эта цифра так же как и с AT&T всего лишь на ~4-5% больше чем за 2016 год работы компании. Средний рост выручки за последние 5 лет (-0,51%). В свою очередь Verizon показывает прибыль в размере $ 18,5 млрд. в 2020 году, что более чем на 40% больше результатов 2016 года. Очевидно, что для компании этот год, благодаря коронавирусу, оказался более удачным, чем для AT&T.

Оценка стоимости

P/E - 12,02

P/B - 3,22

P/S - 1,80

Рентабельность

ROA - 5,87 %

ROE - 28,06 %

ROS - 15,01 %

Debt/Equity (Долг / Капитал) - 222,52% Net Profit Margin - 15,01%

💸 Дивиденды

Verizon платит дивиденды уже очень давно, но пока статусом дивидендного аристократа не обладает. Компания увеличивает дивиденды от года к году. Средний дивидендный доход за 5 лет - 4,2%. Дивидендная доходность сейчас - 4,44%.

✅ Подводим итоги

Мы видим, что динамика денежных потоков у компаний схожая. Однако Verizon справилась с кризисом лучше и как следствие раньше покажут вновь рост выручки в 2021-2022 годах. Но если мы посмотрим на мультипликаторы стоимости и дивиденды, диверсификацию бизнеса, то интереснее смотрится компания AT&T. Однако если сделка по слиянию AT&T и выделению телекоммуникационного сектора компании состоится, то акциям компании придется несладко, но в качестве компенсации вы получите акции новой компании. Новая компания будет конкурировать наравне с Дисней и Нетфликс.

И, как всегда, что покупать? Хотите стабильное решение с неплохими дивидендами - ваш выбор Verizon. Не прочь рискнуть и попытать счастья с новой компанией от AT&T и Discovery - ваш выбор в пользу синего гиганта. Решение за вами 😉

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#T #VZ #Telecommunicationsservices

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1039

Битва телекомов США: AT&T vs Verizon / Кто перспективнее и интереснее для инвестиций?

Часть 2

✔️ Verizon Communications #VZ - американская телекоммуникационная компания, оказывает услуги проводной и беспроводной связи. Более двух третей выручки даёт дочернее общество Verizon Wireless, которое является крупнейшим в США поставщиком услуг беспроводной связи. Verizon также владеет медиаконгломератом AOL и компанией Yahoo!

📊 Мультипликаторы и Финансовые показатели компании:

В сравнении с AT&T мы видим чуть более сильные показатели. У компании (из-за пандемии коронавируса) по итогам 2020 года получилось заработать лишь $129 млрд., однако эта цифра так же как и с AT&T всего лишь на ~4-5% больше чем за 2016 год работы компании. Средний рост выручки за последние 5 лет (-0,51%). В свою очередь Verizon показывает прибыль в размере $ 18,5 млрд. в 2020 году, что более чем на 40% больше результатов 2016 года. Очевидно, что для компании этот год, благодаря коронавирусу, оказался более удачным, чем для AT&T.

Оценка стоимости

P/E - 12,02

P/B - 3,22

P/S - 1,80

Рентабельность

ROA - 5,87 %

ROE - 28,06 %

ROS - 15,01 %

Debt/Equity (Долг / Капитал) - 222,52% Net Profit Margin - 15,01%

💸 Дивиденды

Verizon платит дивиденды уже очень давно, но пока статусом дивидендного аристократа не обладает. Компания увеличивает дивиденды от года к году. Средний дивидендный доход за 5 лет - 4,2%. Дивидендная доходность сейчас - 4,44%.

✅ Подводим итоги

Мы видим, что динамика денежных потоков у компаний схожая. Однако Verizon справилась с кризисом лучше и как следствие раньше покажут вновь рост выручки в 2021-2022 годах. Но если мы посмотрим на мультипликаторы стоимости и дивиденды, диверсификацию бизнеса, то интереснее смотрится компания AT&T. Однако если сделка по слиянию AT&T и выделению телекоммуникационного сектора компании состоится, то акциям компании придется несладко, но в качестве компенсации вы получите акции новой компании. Новая компания будет конкурировать наравне с Дисней и Нетфликс.

И, как всегда, что покупать? Хотите стабильное решение с неплохими дивидендами - ваш выбор Verizon. Не прочь рискнуть и попытать счастья с новой компанией от AT&T и Discovery - ваш выбор в пользу синего гиганта. Решение за вами 😉

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#T #VZ #Telecommunicationsservices

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1039

{kind=link}

Дата публикации текста: 2021/05/29

Coca-Cola — потому что пандемия сходит на «нет»

Идея вкладываться в Coca-Cola совсем не спекулятивная. Наверняка у многих инвесторов эти бумаги и так лежат в качестве долгосрочных инвестиций. Но эта инвестидея касается краткосрочного периода — покупаем от текущего уровня в 55,26 $ с целью в 59,3 $ за 4 месяца. Плюс еще около 1,5% доходности в качестве дивидендов. Просто, быстро и надежно.

Массовая вакцинация и сезонные факторы будут способствовать открытию ресторанного бизнеса, который влияет на продажи компании. При этом котировки компании еще не откатились к допандемийным значениям, в то время как у Pepsi это уже произошло — это говорит о потенциале роста.

В общем-то, рисков почти нет — только динамика пандемии, которая внезапно наберет новые обороты (не должна) и общерыночная коррекция (вероятность незначительная). Так что бумага вполне перспективна. А там можно и не продавать, а положить в долгосрочный портфель.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investorbiz/116

Coca-Cola — потому что пандемия сходит на «нет»

Идея вкладываться в Coca-Cola совсем не спекулятивная. Наверняка у многих инвесторов эти бумаги и так лежат в качестве долгосрочных инвестиций. Но эта инвестидея касается краткосрочного периода — покупаем от текущего уровня в 55,26 $ с целью в 59,3 $ за 4 месяца. Плюс еще около 1,5% доходности в качестве дивидендов. Просто, быстро и надежно.

Массовая вакцинация и сезонные факторы будут способствовать открытию ресторанного бизнеса, который влияет на продажи компании. При этом котировки компании еще не откатились к допандемийным значениям, в то время как у Pepsi это уже произошло — это говорит о потенциале роста.

В общем-то, рисков почти нет — только динамика пандемии, которая внезапно наберет новые обороты (не должна) и общерыночная коррекция (вероятность незначительная). Так что бумага вполне перспективна. А там можно и не продавать, а положить в долгосрочный портфель.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investorbiz/116

Дата публикации текста: 2021/05/30

Сегодня у нас SWOT-анализ М.Видео / Крупный игрок на розничном рынке бытовой техники и электроники

Привет! 💋

💡 М.видео #MVID - крупнейшая в России розничная сеть на рынке бытовой техники и электроники. Объединяет розничные бренды «М.Видео» и «Эльдорадо». Ритейлер предлагает своим покупателям более 20 000 наименований аудио/видео и цифровой техники, мелкой и крупной бытовой техники, медиа товаров, а также аксессуаров

🔶 Сильные стороны:

- Известный бренд

- Возможность получить клиентом кредит прямо в магазине

- Широкий ассортимент товаров

- Разделение помещения на зоны и стандартизация торгового зала

- Связь с партнерами-производителями без посредников

- Часть прибыли компании идет на расширение сети

- Обучение персонала в собственных учебных центрах

🔶 Слабые стороны:

- Имидж дорогого магазина

- Значительные расходы на дистрибуцию и логистику

- Высокая стоимость и площадь арендуемых помещений

- Высокая доля импортной продукции делает себе-стоимость продаж чувствительной к колебаниям валютных курсов

🔷 Возможности:

- Увеличение доли рынка за счет обанкротившихся конкурентов отрасли

- Обучение и повышение квалификации персонала за границей по программам фирм-производителей

- Экспансия в регионы, приобретение активов конкурентов, ослабивших свои позиции

- Расширение ассортимента за счет мирового технического прогресса

🔷 Угрозы:

- Появление новых конкурентов и давление со стороны существующих, особенно ориентированных на онлайн-доставку (Ситилтинк)

- Увеличение цен на недвижимость

- Падение курса рубля, санкции

- Долгое восстановление спроса на товары длительного пользования

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 18,17

P/B - 3,53

P/S - 0,28

Рентабельность

ROA - 1,75 %

ROE - 20,36 %

ROS - 1,57 %

Debt/Equity (Долг/Капитал) - 142,48% Net Profit Margin - 1,57%

❇️ Технически акции компании смотрятся довольно интересно, цена скорректировалась от своего максимума на 25%. Однако с фундаментальной точки зрения компания сейчас стоит дорого, прогнозы также не впечатляют. Ожидается, что выручка будет расти средними темпами 12% в год, прибыль же особо не изменится. Из плюсов: компания практически не имеет долгов и платит дивиденды в размере 9% годовых, что не может не радовать.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#MVID #МВидео #consumersector

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1041

Сегодня у нас SWOT-анализ М.Видео / Крупный игрок на розничном рынке бытовой техники и электроники

Привет! 💋

💡 М.видео #MVID - крупнейшая в России розничная сеть на рынке бытовой техники и электроники. Объединяет розничные бренды «М.Видео» и «Эльдорадо». Ритейлер предлагает своим покупателям более 20 000 наименований аудио/видео и цифровой техники, мелкой и крупной бытовой техники, медиа товаров, а также аксессуаров

🔶 Сильные стороны:

- Известный бренд

- Возможность получить клиентом кредит прямо в магазине

- Широкий ассортимент товаров

- Разделение помещения на зоны и стандартизация торгового зала

- Связь с партнерами-производителями без посредников

- Часть прибыли компании идет на расширение сети

- Обучение персонала в собственных учебных центрах

🔶 Слабые стороны:

- Имидж дорогого магазина

- Значительные расходы на дистрибуцию и логистику

- Высокая стоимость и площадь арендуемых помещений

- Высокая доля импортной продукции делает себе-стоимость продаж чувствительной к колебаниям валютных курсов

🔷 Возможности:

- Увеличение доли рынка за счет обанкротившихся конкурентов отрасли

- Обучение и повышение квалификации персонала за границей по программам фирм-производителей

- Экспансия в регионы, приобретение активов конкурентов, ослабивших свои позиции

- Расширение ассортимента за счет мирового технического прогресса

🔷 Угрозы:

- Появление новых конкурентов и давление со стороны существующих, особенно ориентированных на онлайн-доставку (Ситилтинк)

- Увеличение цен на недвижимость

- Падение курса рубля, санкции

- Долгое восстановление спроса на товары длительного пользования

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 18,17

P/B - 3,53

P/S - 0,28

Рентабельность

ROA - 1,75 %

ROE - 20,36 %

ROS - 1,57 %

Debt/Equity (Долг/Капитал) - 142,48% Net Profit Margin - 1,57%

❇️ Технически акции компании смотрятся довольно интересно, цена скорректировалась от своего максимума на 25%. Однако с фундаментальной точки зрения компания сейчас стоит дорого, прогнозы также не впечатляют. Ожидается, что выручка будет расти средними темпами 12% в год, прибыль же особо не изменится. Из плюсов: компания практически не имеет долгов и платит дивиденды в размере 9% годовых, что не может не радовать.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#MVID #МВидео #consumersector

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1041

{kind=link}

Дата публикации текста: 2021/05/30

#РазборКомпании #ВыборПодписчиков

T. Rowe Price (TROW) - холдинговая компания, оказывающая финансовые услуги по управлению инвестициями через свои дочерние компании инвесторам по всему миру.

🌐 Компонентами чистой выручки являются консультационные услуги по инвестициям, административные услуги, а также услуги по распределению и обслуживанию.

PE Ratio: 16.24 (cред. 14.94)

Forward PE Ratio: 15.58 (cред. 12.8)

PB Ratio: 5.42 (cред. 1.04)

PS Ratio: 6.68 (cред. 8.79)

Dividend Yield %: 1.98

Payout Ratio: 0.32

Причины покупки:

✅ Компания демонстрирует стабильный рост доходов и прибыли на протяжении многих лет, намного опережая другие компании в этом секторе. Рост выручки в среднем составлял около 11% в год в течение последних 10 лет до 2020 года, в то время как прибыль на акцию росла почти на 14% в год за тот же период. Цена акций компании выросла почти на 24% в 2020 году и выросла почти на 26% в 2021 году с начала года.

✅У компании практически нет долгов и наличными в наличии 2,8 миллиарда долларов, что на 33% больше, чем в начале года. Он также имеет высокую маржу с операционной маржой 44%, что позволяет генерировать больше свободного денежного потока для инвестиций и дивидендов.

✅ T. Rowe Price увеличила дивиденды 35-й год подряд, подняв их до 1,08 доллара на акцию в квартал, или 4,32 доллара на акцию в год. Дивиденды увеличились в среднем на 12% за последние пять лет.

Риски:

🔻Повышенные операционные расходы являются серьезной проблемой для T. Rowe Price. Расходы выросли в среднем за четыре года (2017-2020 годы) на 6,4%, причем тенденция продолжилась в первом квартале 2021 года. Кроме того, компания несет значительные расходы на привлечение новых клиентов по инвестиционному консультированию и дополнительных инвестиций от существующих клиентов.

🔻Гонорары за консультации по инвестициям являются самым большим источником дохода для T. Rowe Price, составляющим около 92% ее чистой выручки. Возросшая зависимость от них может негативно сказаться на финансовых показателях компании в ближайшей перспективе

Вывод: T. Rowe Price, вероятно и в будущем сможет поддерживать впечатляющее наращивание капитала. Тем не менее, рост затрат и регуляторное давление в отрасли управления инвестициями, а также чрезмерная зависимость от платы за консультационные услуги по инвестициям вызывают беспокойство. На текущий момент акции не выглядят переоцененными, но соотношения цены и балансовой стоимости, а также цены и прибыли выше соответствующих средних показателей по отрасли. На мой взгляд данный актив стоит рассматривать, как долгосрочное инвестирование, который уже на протяжение 10 лет стабильно растет на ~10% в год и регулярно выплачивает дивиденды.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/CashflowTime/230

#РазборКомпании #ВыборПодписчиков

T. Rowe Price (TROW) - холдинговая компания, оказывающая финансовые услуги по управлению инвестициями через свои дочерние компании инвесторам по всему миру.

🌐 Компонентами чистой выручки являются консультационные услуги по инвестициям, административные услуги, а также услуги по распределению и обслуживанию.

PE Ratio: 16.24 (cред. 14.94)

Forward PE Ratio: 15.58 (cред. 12.8)

PB Ratio: 5.42 (cред. 1.04)

PS Ratio: 6.68 (cред. 8.79)

Dividend Yield %: 1.98

Payout Ratio: 0.32

Причины покупки:

✅ Компания демонстрирует стабильный рост доходов и прибыли на протяжении многих лет, намного опережая другие компании в этом секторе. Рост выручки в среднем составлял около 11% в год в течение последних 10 лет до 2020 года, в то время как прибыль на акцию росла почти на 14% в год за тот же период. Цена акций компании выросла почти на 24% в 2020 году и выросла почти на 26% в 2021 году с начала года.

✅У компании практически нет долгов и наличными в наличии 2,8 миллиарда долларов, что на 33% больше, чем в начале года. Он также имеет высокую маржу с операционной маржой 44%, что позволяет генерировать больше свободного денежного потока для инвестиций и дивидендов.

✅ T. Rowe Price увеличила дивиденды 35-й год подряд, подняв их до 1,08 доллара на акцию в квартал, или 4,32 доллара на акцию в год. Дивиденды увеличились в среднем на 12% за последние пять лет.

Риски:

🔻Повышенные операционные расходы являются серьезной проблемой для T. Rowe Price. Расходы выросли в среднем за четыре года (2017-2020 годы) на 6,4%, причем тенденция продолжилась в первом квартале 2021 года. Кроме того, компания несет значительные расходы на привлечение новых клиентов по инвестиционному консультированию и дополнительных инвестиций от существующих клиентов.

🔻Гонорары за консультации по инвестициям являются самым большим источником дохода для T. Rowe Price, составляющим около 92% ее чистой выручки. Возросшая зависимость от них может негативно сказаться на финансовых показателях компании в ближайшей перспективе

Вывод: T. Rowe Price, вероятно и в будущем сможет поддерживать впечатляющее наращивание капитала. Тем не менее, рост затрат и регуляторное давление в отрасли управления инвестициями, а также чрезмерная зависимость от платы за консультационные услуги по инвестициям вызывают беспокойство. На текущий момент акции не выглядят переоцененными, но соотношения цены и балансовой стоимости, а также цены и прибыли выше соответствующих средних показателей по отрасли. На мой взгляд данный актив стоит рассматривать, как долгосрочное инвестирование, который уже на протяжение 10 лет стабильно растет на ~10% в год и регулярно выплачивает дивиденды.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/CashflowTime/230

Дата публикации текста: 2021/05/31

DraftKings: стоит ли “делать ставку”

DraftKings, одна из любимых фишек Кэти Вуд, является лидером рынка онлайн ставок на спорт (официальный партнер NFL), онлайн-казино и фэнтези-спорта. Даже после апрельской распродажи и снижения котировок на 33%, DKNG по-прежнему торгуется с повышенными мультипликаторами.

Однако оптимизм может быть оправданным, поскольку осуществляемая реформа легализации должна привести к быстрому росту компании. По оценкам отраслевой консалтинговой компании Gambling Compliance, к концу 2021 года еще 11 американских штатов могут легализовать онлайн-ставки на спорт и гемблинг, включая густонаселенные штаты Калифорния и Флорида.

На недавно прошедшем дне инвестора DraftKings значительно повысила свои долгосрочные финансовые цели, увеличив свой адресный рынок до невероятных $67 млрд (+60% г/г) только на территории США и Канады. Исходя из выручки за 2020 год в размере $614,5 млн, несложно прикинуть объем открывающихся перспектив перед компанией.

Менеджмент заявил, что целью № 1 является достижение выручки от $5 до $7,3 млрд и 45%-процентной рентабельности скорректированного показателя EDITDA. По сравнению с результатами 2020 года, это предполагает 8-12-кратный рост выручки и выход на территорию устойчивой прибыли.

Сроки достижения этой цели не были названы, но исходя из темпов роста можно предположить, что на это потребуется от 8 до 12 кварталов.В последнем квартале DKNG увеличила выручку на 253% г/г и повысила прогноз по выручке на 2021 год до $1,17 млрд, что предполагает 90%-процентный рост по сравнению с аналогичным периодом прошлого года.

Кстати, для финансирования роста DraftKings выпустила конвертируемые бонды на $1,1 млрд с погашением в 2028 году под 0% и ценой конвертации $135,50.

Несмотря на ставку 0% и цену конвертации, почти в 3 раза превышающую котировки, бонды были полностью выкуплены инвесторами, что только подчеркивает интерес к компании со стороны институциональных инвесторов.

С учетом прогноза выручки в размере $1,17 млрд в 2021 году, что предполагает ее рост на 90%, DraftKings торгуется с форвардным Р/S 17х.

Консенсус-прогноз аналитиков Уолл-стрит для бумаг DraftKings составляет $69,59, что с текущих $49,95 предполагает потенциал роста в размере 39%. Из 24 аналитиков 17 — рекомендует покупать акции DraftKings и 7 — держать.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1578

DraftKings: стоит ли “делать ставку”

DraftKings, одна из любимых фишек Кэти Вуд, является лидером рынка онлайн ставок на спорт (официальный партнер NFL), онлайн-казино и фэнтези-спорта. Даже после апрельской распродажи и снижения котировок на 33%, DKNG по-прежнему торгуется с повышенными мультипликаторами.

Однако оптимизм может быть оправданным, поскольку осуществляемая реформа легализации должна привести к быстрому росту компании. По оценкам отраслевой консалтинговой компании Gambling Compliance, к концу 2021 года еще 11 американских штатов могут легализовать онлайн-ставки на спорт и гемблинг, включая густонаселенные штаты Калифорния и Флорида.

На недавно прошедшем дне инвестора DraftKings значительно повысила свои долгосрочные финансовые цели, увеличив свой адресный рынок до невероятных $67 млрд (+60% г/г) только на территории США и Канады. Исходя из выручки за 2020 год в размере $614,5 млн, несложно прикинуть объем открывающихся перспектив перед компанией.

Менеджмент заявил, что целью № 1 является достижение выручки от $5 до $7,3 млрд и 45%-процентной рентабельности скорректированного показателя EDITDA. По сравнению с результатами 2020 года, это предполагает 8-12-кратный рост выручки и выход на территорию устойчивой прибыли.

Сроки достижения этой цели не были названы, но исходя из темпов роста можно предположить, что на это потребуется от 8 до 12 кварталов.В последнем квартале DKNG увеличила выручку на 253% г/г и повысила прогноз по выручке на 2021 год до $1,17 млрд, что предполагает 90%-процентный рост по сравнению с аналогичным периодом прошлого года.

Кстати, для финансирования роста DraftKings выпустила конвертируемые бонды на $1,1 млрд с погашением в 2028 году под 0% и ценой конвертации $135,50.

Несмотря на ставку 0% и цену конвертации, почти в 3 раза превышающую котировки, бонды были полностью выкуплены инвесторами, что только подчеркивает интерес к компании со стороны институциональных инвесторов.

С учетом прогноза выручки в размере $1,17 млрд в 2021 году, что предполагает ее рост на 90%, DraftKings торгуется с форвардным Р/S 17х.

Консенсус-прогноз аналитиков Уолл-стрит для бумаг DraftKings составляет $69,59, что с текущих $49,95 предполагает потенциал роста в размере 39%. Из 24 аналитиков 17 — рекомендует покупать акции DraftKings и 7 — держать.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1578

{kind=link}

Дата публикации текста: 2021/05/31

#инвестиционная_идея #акции #США #информационные_технологии #STEM #GS

💡 Аналитики Goldman Sachs установили оценку «покупать» для акции компании Stem. За последние 6 месяцев акции выросли на 121%.

✅ Stem Inc. #STEM - первая публичная компания по производству интеллектуальных аккумуляторов энергии, Stem поставляет и эксплуатирует решения для аккумуляторов, которые максимизируют производство энергии из возобновляемых источников и помогают построить более чистую и устойчивую сеть.

🎯 Целевая цена от Goldman Sachs - $30, потенциал роста +18%

⚡️ Катализаторы роста:

• Stem - это, по сути, компания по производству интеллектуальных систем хранения энергии, которая принимает во внимание ESG и использует свою систему искусственного интеллекта Athena для оптимизации изменений спроса, что приводит к экономии платы за электроэнергию от 10% до 30%.

• Аналитики Goldman отмечают, что с солидным портфелем заказов, который поддерживает значительный рост выручки в краткосрочной и среднесрочной перспективе, а также на фоне долгосрочных тенденций в спросе на возобновляемые источники энергии и аккумуляторы, Stem может ежегодно увеличивать выручку на 140% до 2023 года.

• Политика нулевых выбросов поддержит котировки в долгосрочной перспективе. Президент США Джо Байден обещал обеспечить 100% чистую электроэнергию к 2035 году и нулевые чистые выбросы к 2050 году. В план включены инвестиции на сумму $350 млрд в зеленую инфраструктуру.

• В своей последней презентации для инвесторов компания сообщила о текущих контрактах на сумму $200 млн (по состоянию на 17 января 2021 года).

Риски:

• 30% выручки Stem приходится на программное обеспечение Athena. Несмотря на это, Stem прогнозирует, что по мере роста активов под управлением программное обеспечение станет существенной частью валовой прибыли. Это может быть связано с платежами за патент на ИИ Athena и технологию машинного обучения.

• Внедрение таких экологически чистых систем хранения электроэнергии зависит от потребности, которая в свою очередь связана с тенденциями глобального потепления и экологическим законодательством.

📊 Фундаментальные показатели:

• Рыночная капитализация: $2.96 млрд

• Компания пока убыточна

• P/S = N/A

💎 Инвесторам следует с осторожностью относиться к прогнозируемым доходам компании и уделять особое внимание оценке рынком интеллектуальных систем хранения энергии. По нашему мнению, котировки Stem имеют долгосрочный потенциал роста.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #STEM от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1950

#инвестиционная_идея #акции #США #информационные_технологии #STEM #GS

💡 Аналитики Goldman Sachs установили оценку «покупать» для акции компании Stem. За последние 6 месяцев акции выросли на 121%.

✅ Stem Inc. #STEM - первая публичная компания по производству интеллектуальных аккумуляторов энергии, Stem поставляет и эксплуатирует решения для аккумуляторов, которые максимизируют производство энергии из возобновляемых источников и помогают построить более чистую и устойчивую сеть.

🎯 Целевая цена от Goldman Sachs - $30, потенциал роста +18%

⚡️ Катализаторы роста:

• Stem - это, по сути, компания по производству интеллектуальных систем хранения энергии, которая принимает во внимание ESG и использует свою систему искусственного интеллекта Athena для оптимизации изменений спроса, что приводит к экономии платы за электроэнергию от 10% до 30%.

• Аналитики Goldman отмечают, что с солидным портфелем заказов, который поддерживает значительный рост выручки в краткосрочной и среднесрочной перспективе, а также на фоне долгосрочных тенденций в спросе на возобновляемые источники энергии и аккумуляторы, Stem может ежегодно увеличивать выручку на 140% до 2023 года.

• Политика нулевых выбросов поддержит котировки в долгосрочной перспективе. Президент США Джо Байден обещал обеспечить 100% чистую электроэнергию к 2035 году и нулевые чистые выбросы к 2050 году. В план включены инвестиции на сумму $350 млрд в зеленую инфраструктуру.

• В своей последней презентации для инвесторов компания сообщила о текущих контрактах на сумму $200 млн (по состоянию на 17 января 2021 года).

Риски:

• 30% выручки Stem приходится на программное обеспечение Athena. Несмотря на это, Stem прогнозирует, что по мере роста активов под управлением программное обеспечение станет существенной частью валовой прибыли. Это может быть связано с платежами за патент на ИИ Athena и технологию машинного обучения.

• Внедрение таких экологически чистых систем хранения электроэнергии зависит от потребности, которая в свою очередь связана с тенденциями глобального потепления и экологическим законодательством.

📊 Фундаментальные показатели:

• Рыночная капитализация: $2.96 млрд

• Компания пока убыточна

• P/S = N/A

💎 Инвесторам следует с осторожностью относиться к прогнозируемым доходам компании и уделять особое внимание оценке рынком интеллектуальных систем хранения энергии. По нашему мнению, котировки Stem имеют долгосрочный потенциал роста.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #STEM от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1950

{kind=link}

Дата публикации текста: 2021/06/01

🏦 Сбер - крупнейшая кредитно-финансовая организация России с самой широкой четью подразделений, предоставляющая весь спектр инвестиционно-банковских услуг.

Тикер SBER

Цена акции 311.4р

🏦 Консенсус - прогноз:

Самый высокий - 430р

Средний - 363.9р

Самый низкий - 315р

Ближайший отчет: 26.08.2021

🏦Финансовые показатели

Выручка:

- 1Q 2020 — 584.4 млрд;

- 2Q 2020 — 594.8 млрд;

- 3Q 2020 — 599.4 млрд;

- 4Q 2020 — 621.7 млрд;

- 1Q 2021 — 617 млрд;

Чистая прибыль:

- 1Q 2020 — 120.2 млрд;

- 2Q 2020 — 167 млрд;

- 3Q 2020 — 272.1 млрд;

- 4Q 2020 — 201.8 млрд;

- 1Q 2021 — 304.9 млрд;

🔎Мультипликаторы:

• EPS - рост 131% за 7 лет;

• P/E - 7.22 при среднем 12.5;

• P/B - 1.33 при среднем по индустрии 3.4;

Хороший показатель для своей индустрии.

• Долг/Капитал - 67.36% хуже среднего 51.28%;

Полагаясь на финансовые отчетности и нынешнюю цену акции, тяжело сказать переоценена или недооценена компания.

🏦Дивиденды

Дивидендная доходность составляет 6.11%, что эквивалентно 18.7р на акцию.

🏦Сбербанк один из лидирующих банков страны. У компании хорошо растет прибыль. Компания строит отличную свою экосистему, разносторонне развивается, музыка еда, каршеринг и тд.

Из последних новостей: Сбербанк предоставил прототип беспилотного электромобиля, так же компания планирует запустить выдачу ипотеки с использованием цифровой подписи, то есть позволит заключать с банком договор при помощи кода из смс.

Мне нравится, что SBER всецело развивается и не стоит на месте, у компании есть перспективы роста.

#Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/192

🏦 Сбер - крупнейшая кредитно-финансовая организация России с самой широкой четью подразделений, предоставляющая весь спектр инвестиционно-банковских услуг.

Тикер SBER

Цена акции 311.4р

🏦 Консенсус - прогноз:

Самый высокий - 430р

Средний - 363.9р

Самый низкий - 315р

Ближайший отчет: 26.08.2021

🏦Финансовые показатели

Выручка:

- 1Q 2020 — 584.4 млрд;

- 2Q 2020 — 594.8 млрд;

- 3Q 2020 — 599.4 млрд;

- 4Q 2020 — 621.7 млрд;

- 1Q 2021 — 617 млрд;

Чистая прибыль:

- 1Q 2020 — 120.2 млрд;

- 2Q 2020 — 167 млрд;

- 3Q 2020 — 272.1 млрд;

- 4Q 2020 — 201.8 млрд;

- 1Q 2021 — 304.9 млрд;

🔎Мультипликаторы:

• EPS - рост 131% за 7 лет;

• P/E - 7.22 при среднем 12.5;

• P/B - 1.33 при среднем по индустрии 3.4;

Хороший показатель для своей индустрии.

• Долг/Капитал - 67.36% хуже среднего 51.28%;

Полагаясь на финансовые отчетности и нынешнюю цену акции, тяжело сказать переоценена или недооценена компания.

🏦Дивиденды

Дивидендная доходность составляет 6.11%, что эквивалентно 18.7р на акцию.

🏦Сбербанк один из лидирующих банков страны. У компании хорошо растет прибыль. Компания строит отличную свою экосистему, разносторонне развивается, музыка еда, каршеринг и тд.

Из последних новостей: Сбербанк предоставил прототип беспилотного электромобиля, так же компания планирует запустить выдачу ипотеки с использованием цифровой подписи, то есть позволит заключать с банком договор при помощи кода из смс.

Мне нравится, что SBER всецело развивается и не стоит на месте, у компании есть перспективы роста.

#Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/192

{kind=link}

Дата публикации текста: 2021/06/01

#отчет #аэрофлот

✈️ Группа «Аэрофлот» опубликовала 31 мая сокращенную консолидированную промежуточную финансовую отчетность за 3 месяца 2021 года, подготовленную в соответствии с Международными стандартами финансовой отчетности (МСФО)

❓Аэрофлот, российская авиакомпания, основанная 27 июля 1992 года на базе одного из государственных социалистических предприятий советского Аэрофлота, является одной из старейших и самых узнаваемых авиакомпаний мира. Входит в 3-й по величине авиационный альянс "SkyTeam". Хабами, или узловыми аэропортами, являются Шереметьево (Москва) и Емельяново (Красноярск). Выполняет рейсы в 120 пунктов назначения. Размер флота 245 самолетов. Штаб-квартира находится в Москве. 3 года подряд признан самым сильным брендом среди авиакомпаний мира. Дочерние компании: «Аврора», «Победа», «Россия». Число сотрудников более 30 328 человек.

📃 Акции торгуются под тикером AFLT на Московской бирже. Капитализация 167,72 млрд. руб. Текущая цена акции 69,90 руб. в моменте. С начала года акции упали на 3%. 📉

🧐 Посмотрим на отчет:

• Выручка снизилась на 39,1% по сравнению с аналогичным периодом прошлого года, до 75 498 млн. руб.; 📉

• Показатель EBITDA составил 7 708 млн. руб.; 🤑

• Чистый убыток составил 25 143 млн. руб.; 💰

• В 1 квартале 2021 года Группа «Аэрофлот» перевезла 7,4 млн. пассажиров, что на 34,2% ниже результата аналогичного периода 2020 года. 📉

• Выручка от регулярных пассажирских перевозок снизилась на 42,3% по сравнению с аналогичным периодом прошлого года и составила 58 961 млн. руб., что связано с сокращением пассажиропотока на фоне пандемии COVID-19. 📉

• Выручка от грузовых перевозок увеличилась на 65,7%, до 7 959 млн. руб., по сравнению с аналогичным периодом прошлого года. 📈

• Прочая выручка снизилась на 42,1% по сравнению с аналогичным периодом прошлого года, до 7 232 млн. руб. 📉

• Операционные расходы в 1 квартале 2021 года снизились на 29,8% и составили 96 170 млн. руб., что обусловлено преимущественно сокращением объемов операционной деятельности - выставленные емкости снизились на 53,3% по сравнению с аналогичным периодом прошлого года, а также реализацией инициатив по сокращению постоянных расходов. 📉

• Финансовые доходы в 1 квартале 2021 года увеличились на 39,9% 📈 по сравнению с аналогичным периодом прошлого года, до 2 653 млн. руб., что в основном обусловлено ростом процентных доходов в связи с увеличением среднего остатка денежных средств на банковских счетах по сравнению с аналогичным периодом прошлого года.

• Общий долг по состоянию на 31 марта 2021 года остался практически на уровне показателя на 31 декабря 2020 года, увеличившись на 0,2%, до 753 678 млн. руб. 📈

• Объем денежных средств и краткосрочных финансовых инвестиций снизился 📉 на 15,5 млрд. руб. по сравнению с 31 декабря 2020 года и на 31 марта 2021 года составил 78,2 млрд. руб.

❗️Итог: в 1 квартале 2021 года пандемия продолжила оказывать серьезное влияние на авиацию. Группа «Аэрофлот» продолжила фокусироваться на операциях на внутреннем рынке и увеличивала провозные емкости по мере выхода из низкого зимнего сезона. К концу первого квартала 2021 года по выставленным емкостям на внутреннем рынке Группа «Аэрофлот» вышла на уровень 2019 года. Общий объем перевозок в 1 квартале 2021 года составил 7,4 млн. человек. 🚶♀️🏃♂️

💸 Выручка в 1 квартале 2021 года составила 75,5 млрд. руб. EBITDA вышла в положительную зону и составила 7,7 млрд. руб., в то время как по итогам 4 квартала 2020 года Группа «Аэрофлот» показала убыток до вычета процентов, налогов и амортизации. В 1 квартале 2021 года чистый убыток составил 25,1 млрд. руб., что значительно меньше чистого убытка 4 квартала 2020 года (43,8 млрд. руб.), 📉 принимая во внимание, что традиционно 4 квартал является более сильны... слишком длинный текст, окончание ниже по ссылке в источнике

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/681

#отчет #аэрофлот

✈️ Группа «Аэрофлот» опубликовала 31 мая сокращенную консолидированную промежуточную финансовую отчетность за 3 месяца 2021 года, подготовленную в соответствии с Международными стандартами финансовой отчетности (МСФО)

❓Аэрофлот, российская авиакомпания, основанная 27 июля 1992 года на базе одного из государственных социалистических предприятий советского Аэрофлота, является одной из старейших и самых узнаваемых авиакомпаний мира. Входит в 3-й по величине авиационный альянс "SkyTeam". Хабами, или узловыми аэропортами, являются Шереметьево (Москва) и Емельяново (Красноярск). Выполняет рейсы в 120 пунктов назначения. Размер флота 245 самолетов. Штаб-квартира находится в Москве. 3 года подряд признан самым сильным брендом среди авиакомпаний мира. Дочерние компании: «Аврора», «Победа», «Россия». Число сотрудников более 30 328 человек.

📃 Акции торгуются под тикером AFLT на Московской бирже. Капитализация 167,72 млрд. руб. Текущая цена акции 69,90 руб. в моменте. С начала года акции упали на 3%. 📉

🧐 Посмотрим на отчет:

• Выручка снизилась на 39,1% по сравнению с аналогичным периодом прошлого года, до 75 498 млн. руб.; 📉

• Показатель EBITDA составил 7 708 млн. руб.; 🤑

• Чистый убыток составил 25 143 млн. руб.; 💰

• В 1 квартале 2021 года Группа «Аэрофлот» перевезла 7,4 млн. пассажиров, что на 34,2% ниже результата аналогичного периода 2020 года. 📉

• Выручка от регулярных пассажирских перевозок снизилась на 42,3% по сравнению с аналогичным периодом прошлого года и составила 58 961 млн. руб., что связано с сокращением пассажиропотока на фоне пандемии COVID-19. 📉

• Выручка от грузовых перевозок увеличилась на 65,7%, до 7 959 млн. руб., по сравнению с аналогичным периодом прошлого года. 📈

• Прочая выручка снизилась на 42,1% по сравнению с аналогичным периодом прошлого года, до 7 232 млн. руб. 📉

• Операционные расходы в 1 квартале 2021 года снизились на 29,8% и составили 96 170 млн. руб., что обусловлено преимущественно сокращением объемов операционной деятельности - выставленные емкости снизились на 53,3% по сравнению с аналогичным периодом прошлого года, а также реализацией инициатив по сокращению постоянных расходов. 📉

• Финансовые доходы в 1 квартале 2021 года увеличились на 39,9% 📈 по сравнению с аналогичным периодом прошлого года, до 2 653 млн. руб., что в основном обусловлено ростом процентных доходов в связи с увеличением среднего остатка денежных средств на банковских счетах по сравнению с аналогичным периодом прошлого года.

• Общий долг по состоянию на 31 марта 2021 года остался практически на уровне показателя на 31 декабря 2020 года, увеличившись на 0,2%, до 753 678 млн. руб. 📈

• Объем денежных средств и краткосрочных финансовых инвестиций снизился 📉 на 15,5 млрд. руб. по сравнению с 31 декабря 2020 года и на 31 марта 2021 года составил 78,2 млрд. руб.

❗️Итог: в 1 квартале 2021 года пандемия продолжила оказывать серьезное влияние на авиацию. Группа «Аэрофлот» продолжила фокусироваться на операциях на внутреннем рынке и увеличивала провозные емкости по мере выхода из низкого зимнего сезона. К концу первого квартала 2021 года по выставленным емкостям на внутреннем рынке Группа «Аэрофлот» вышла на уровень 2019 года. Общий объем перевозок в 1 квартале 2021 года составил 7,4 млн. человек. 🚶♀️🏃♂️

💸 Выручка в 1 квартале 2021 года составила 75,5 млрд. руб. EBITDA вышла в положительную зону и составила 7,7 млрд. руб., в то время как по итогам 4 квартала 2020 года Группа «Аэрофлот» показала убыток до вычета процентов, налогов и амортизации. В 1 квартале 2021 года чистый убыток составил 25,1 млрд. руб., что значительно меньше чистого убытка 4 квартала 2020 года (43,8 млрд. руб.), 📉 принимая во внимание, что традиционно 4 квартал является более сильны... слишком длинный текст, окончание ниже по ссылке в источнике

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/681

{kind=link}

Дата публикации текста: 2021/06/01

#инвестиционная_идея #акции #США #товары_вторичной_необходимости #DE #Abeta

💡 21 мая компания Deere опубликовала сильные результаты за I квартал 2021 финансового года. Прибыль на акцию составила $5.68, что превысило ожидания. Компания также повысила прогноз по годовой прибыли на акцию до $17.50 с $15.30. Однако в день публикации акции выросли на скромные 1.3%.

✅ Deere & Company #DE - американская машиностроительная компания, которая выпускает сельскохозяйственную, строительную и лесозаготовительную технику.

🎯 Целевая цена от Jefferies - $450, потенциал роста +25%

⚡️ Основные тезисы к покупке:

• Акции Deere #DE уже выросли более чем на 30% с начала года, что чуть ниже исторического максимума. Цены на кукурузу и сою растут из-за неурожаев и высокого спроса по всему миру.

• Аналитики Baird утверждают, что возраст сельхозтехники в США выше среднего. Старое оборудование - положительный момент для Deere. Фермеры будут готовы платить за новые тракторы и комбайны, которые помогут им снизить затраты.

• Инвестиции в новые продукты и технологии у компании сочетаются с оптимизированной операционной структурой, способной противостоять нестабильности в цепочке поставок.

• Deere добавил в продуктовую линейку оборудование для точного земледелия и программное обеспечение, которое может помочь фермерам увеличить производство. Некоторые продукты точного земледелия приносят постоянный доход, что помогает Deere минимизировать негативную сторону цикличности цен на кукурузу, которые сказываются на прибылях фермеров.

• Рентабельность компании увеличилась, несмотря на проблемы в цепочке поставок.

📊 Фундаментальные показатели:

• Рыночная капитализация: $111.63 млрд

• fwd P/E = 18.99х

• P/S = 3.01х

💎 Мы также верим в потенциал роста котировок компании Deere & Company.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #DE от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1956

#инвестиционная_идея #акции #США #товары_вторичной_необходимости #DE #Abeta

💡 21 мая компания Deere опубликовала сильные результаты за I квартал 2021 финансового года. Прибыль на акцию составила $5.68, что превысило ожидания. Компания также повысила прогноз по годовой прибыли на акцию до $17.50 с $15.30. Однако в день публикации акции выросли на скромные 1.3%.

✅ Deere & Company #DE - американская машиностроительная компания, которая выпускает сельскохозяйственную, строительную и лесозаготовительную технику.

🎯 Целевая цена от Jefferies - $450, потенциал роста +25%

⚡️ Основные тезисы к покупке:

• Акции Deere #DE уже выросли более чем на 30% с начала года, что чуть ниже исторического максимума. Цены на кукурузу и сою растут из-за неурожаев и высокого спроса по всему миру.

• Аналитики Baird утверждают, что возраст сельхозтехники в США выше среднего. Старое оборудование - положительный момент для Deere. Фермеры будут готовы платить за новые тракторы и комбайны, которые помогут им снизить затраты.

• Инвестиции в новые продукты и технологии у компании сочетаются с оптимизированной операционной структурой, способной противостоять нестабильности в цепочке поставок.

• Deere добавил в продуктовую линейку оборудование для точного земледелия и программное обеспечение, которое может помочь фермерам увеличить производство. Некоторые продукты точного земледелия приносят постоянный доход, что помогает Deere минимизировать негативную сторону цикличности цен на кукурузу, которые сказываются на прибылях фермеров.

• Рентабельность компании увеличилась, несмотря на проблемы в цепочке поставок.

📊 Фундаментальные показатели:

• Рыночная капитализация: $111.63 млрд

• fwd P/E = 18.99х

• P/S = 3.01х

💎 Мы также верим в потенциал роста котировок компании Deere & Company.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #DE от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1956

{kind=link}

Дата публикации текста: 2021/06/02

Инвестируем в сектор 3D-печати: объём рынка, перспективы, риски / Топ-3 представителя прямо сейчас

Привет! 💋

Сегодня обсудим перспективный сектор 3D-печати. Почему в ноябре 2020 года произошел "взрыв" этого сегмента и что ждет индустрию в будущем? Итак, поехали.

💡 По данным компании Verified Market Research мировой рынок 3D-печати оценивался в 2017 году в 8,08 млрд долларов США с перспективой роста до $49,74 млрд к 2025 c среднегодовым темпом роста около 26%. Главными движущими силами глобального рынка Additive Manufacturing аналитики считают:

- Новые модели производства и улучшение управления логистикой

- Растущий спрос на различные кастомизированные изделия

- Сокращение производственных издержек

"Компания Porsche использовала аддитивную систему печати металлами нового поколения NXG XII 600 от SLM Solutions для создания корпуса силового агрегата E-Drive для передней оси спорткара."

👉 Технологии 3D-печати вновь и вновь подтверждают, что их не стоит воспринимать только как возможность создания прототипов по которым уже делают настоящие модели. А они также могут использоваться для крупносерийного производства и производства конечных деталей.

📈 Перспективы сектора

Рынок 3д-печати приносит доход в 2020 году, но и не такой большой как предполагалось многими аналитиками до Covid-19. Однако в сфере 3D-печати медицинских устройств в этом году произошел настоящий взрыв. В своих исследованиях компания Technavio ожидает роста этого сегмента рынка до 2024 года со среднегодовым приростом в 13%. Производители и провайдеры услуг во всех уголках Земли оценили быстроту и экономичность 3D-печати, а также то что можно изготавливать различные приспособления для пациентов на месте, без привлечения крупных поставщиков и специалистов.

"В связи с пандемией и критической нехваткой необходимых инструментов и принадлежностей для диагностики ученые из Университета Южной Флориды разработали с помощью 3D-печати тампон для взятия мазков из носоглотки. Изделия можно печатать на портативном 3D-принтере прямо на месте проведения тестов. В короткий срок было напечатано 100 тысяч таких тампонов"

❇️ Топ-3 представителей сектора

1️⃣ HP Inc #HPQ - американская многонациональная компания в области информационных технологий со штаб-квартирой в Пало-Альто, Калифорния, которая разрабатывает персональные компьютеры (ПК), принтеры и сопутствующие расходные материалы, а также решения для 3D-печати. Производственные мощности компании расположены в США, Сингапуре, Малайзии, Израиле и других странах.

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 9,75

P/B - (-10,74)

P/S - 0,59

Рентабельность

ROA - 10,68 %

ROS - 6,05 %

Debt/Equity (Долг/Капитал) - (-182,71 %) Net Profit Margin - 6,05%

2️⃣ ProtoLabs #PRLB - компания, которая обеспечивает быстрое производство малообъемных 3D-печатных, обработанных с ЧПУ, листового металла и литых под давлением пользовательских деталей для прототипирования и краткосрочного производства. Эти детали используются на таких рынках, как медицинские приборы, электроника, бытовая техника, автомобильные и потребительские товары.

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 60,97

P/B - 3,04

P/S - 5,68

Рентабельность

ROA - 4,84 %

ROE - 6,30 %

ROS - 9,32 %

Debt/Equity (Долг/Капитал) - 2,63% Net Profit Margin - 9,32%

3️⃣ 3D Systems #DDD - американский производитель 3D-принтеров. Компания разработала технологию стереолитографии в 1983 году и изготовила первую в мире деталь методом 3D-печати. Компания предлагает ряд профессиональных и производственных 3D-принтеров, а также программное обеспечение.

📊 Мультипликаторы компании:

Оценка стоимости

P/E - (-24,40)

P/B - 8,48

P/S - 6,55

Рентабельность

ROA - (-19,42 %)

ROE - (-29,11 %)

ROS - (-26,85 %)

Deb... слишком длинный текст, окончание ниже по ссылке в источнике

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1050

Инвестируем в сектор 3D-печати: объём рынка, перспективы, риски / Топ-3 представителя прямо сейчас

Привет! 💋

Сегодня обсудим перспективный сектор 3D-печати. Почему в ноябре 2020 года произошел "взрыв" этого сегмента и что ждет индустрию в будущем? Итак, поехали.

💡 По данным компании Verified Market Research мировой рынок 3D-печати оценивался в 2017 году в 8,08 млрд долларов США с перспективой роста до $49,74 млрд к 2025 c среднегодовым темпом роста около 26%. Главными движущими силами глобального рынка Additive Manufacturing аналитики считают:

- Новые модели производства и улучшение управления логистикой

- Растущий спрос на различные кастомизированные изделия

- Сокращение производственных издержек

"Компания Porsche использовала аддитивную систему печати металлами нового поколения NXG XII 600 от SLM Solutions для создания корпуса силового агрегата E-Drive для передней оси спорткара."

👉 Технологии 3D-печати вновь и вновь подтверждают, что их не стоит воспринимать только как возможность создания прототипов по которым уже делают настоящие модели. А они также могут использоваться для крупносерийного производства и производства конечных деталей.

📈 Перспективы сектора

Рынок 3д-печати приносит доход в 2020 году, но и не такой большой как предполагалось многими аналитиками до Covid-19. Однако в сфере 3D-печати медицинских устройств в этом году произошел настоящий взрыв. В своих исследованиях компания Technavio ожидает роста этого сегмента рынка до 2024 года со среднегодовым приростом в 13%. Производители и провайдеры услуг во всех уголках Земли оценили быстроту и экономичность 3D-печати, а также то что можно изготавливать различные приспособления для пациентов на месте, без привлечения крупных поставщиков и специалистов.

"В связи с пандемией и критической нехваткой необходимых инструментов и принадлежностей для диагностики ученые из Университета Южной Флориды разработали с помощью 3D-печати тампон для взятия мазков из носоглотки. Изделия можно печатать на портативном 3D-принтере прямо на месте проведения тестов. В короткий срок было напечатано 100 тысяч таких тампонов"

❇️ Топ-3 представителей сектора

1️⃣ HP Inc #HPQ - американская многонациональная компания в области информационных технологий со штаб-квартирой в Пало-Альто, Калифорния, которая разрабатывает персональные компьютеры (ПК), принтеры и сопутствующие расходные материалы, а также решения для 3D-печати. Производственные мощности компании расположены в США, Сингапуре, Малайзии, Израиле и других странах.

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 9,75

P/B - (-10,74)

P/S - 0,59

Рентабельность

ROA - 10,68 %

ROS - 6,05 %

Debt/Equity (Долг/Капитал) - (-182,71 %) Net Profit Margin - 6,05%

2️⃣ ProtoLabs #PRLB - компания, которая обеспечивает быстрое производство малообъемных 3D-печатных, обработанных с ЧПУ, листового металла и литых под давлением пользовательских деталей для прототипирования и краткосрочного производства. Эти детали используются на таких рынках, как медицинские приборы, электроника, бытовая техника, автомобильные и потребительские товары.

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 60,97

P/B - 3,04

P/S - 5,68

Рентабельность

ROA - 4,84 %

ROE - 6,30 %

ROS - 9,32 %

Debt/Equity (Долг/Капитал) - 2,63% Net Profit Margin - 9,32%

3️⃣ 3D Systems #DDD - американский производитель 3D-принтеров. Компания разработала технологию стереолитографии в 1983 году и изготовила первую в мире деталь методом 3D-печати. Компания предлагает ряд профессиональных и производственных 3D-принтеров, а также программное обеспечение.

📊 Мультипликаторы компании:

Оценка стоимости

P/E - (-24,40)

P/B - 8,48

P/S - 6,55

Рентабельность

ROA - (-19,42 %)

ROE - (-29,11 %)

ROS - (-26,85 %)

Deb... слишком длинный текст, окончание ниже по ссылке в источнике

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1050

{kind=link}

Дата публикации текста: 2021/06/02

#ИнвестИдеи #РазборКомпании

⚡️Analog Devices (ADI) - производитель интегральных микросхем для решения задач преобразования сигналов.

Компания получает доходы от четырех сегментов рынка: Промышленного (53%), Потребительского (11%), Автомобильного (14%) и Связи (21%).

Price: $164.15

PE Ratio: 39.18 (сред. 28.92)

Forward PE Ratio: 26.19 (26.19)

PB Ratio: 4.97 (2.85)

PS Ratio: 9.85 (2.84)

Debt-to-EBITDA: 1.92

Dividend Yield %: 1.6

Целевая цена Tipranks: $179.11 (9.19% Upside) Strong Buy

Целевая цена Zacks: $167 Buy

Причины покупки:

✅ Analog Devices является вторым по величине производителем аналоговых чипов после Texas Instruments, а также занимает лидирующие позиции на рынке цифровых процессоров обработки сигналов.

✅ ADI объявила о намерении приобрести компанию Maxim Integrated Products. Этот шаг укрепит присутствие в индустрии чипов, а также приведет к росту компании на нескольких развивающихся рынках.

✅ Компания инвестирует в продукты для автомобильного рынка, главным образом потому, что электронный контент в автомобилях, особенно в области безопасности и информационно-развлекательных систем, находится на подъеме. Рынок автомобильной электроники продолжает расти благодаря потребительскому спросу на дополнительные технологии и функции в новых автомобилях.

✅ Рынок связи (один из крупнейших потребителей аналоговых чипов) ожидает сильный рост в течение следующих нескольких лет. Компания Analog Devices может получить прибыль от развивающегося сегмента 5G.

Риски:

🔻 Компания работает на высоко конкурентном рынке. Analog Devices лидирует в сегменте конвертеров, но Texas Instruments остается сильным лидером во всех других категориях.

🔻Стоит обратить внимание на высокую долговую нагрузку. На данный момент компания не испытывает проблем с погашением долга, но накопление высокого уровня задолженности может ограничить достаточный денежный поток, необходимый для выполнения будущих долговых обязательств.

Вывод: На первый взгляд акции кажутся чрезмерно дорогими, особенно об этом говорит мультипликатор P/S. Соглашусь с мнением экспертов, что в краткосрочной перспективе 6-12 месяцев мы вряд ли увидим рост более чем на 10-15%. Но для долгосрочных инвесторов, которые не имеют полупроводниковых компаний в своем портфеле, считаю Analog Devices хорошим вариантом (как и Micron (MU)) для инвестиции. Поскольку компания активно развивается и завоёвывает новые рынки, а также рост всего сектора полупроводников все это являться основными драйверами роста акций.

‼️ Друзья, пишите в комментариях какие еще компании было бы интересно разобрать, как обычно устроим голосование и разберем несколько компаний.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/CashflowTime/237

#ИнвестИдеи #РазборКомпании

⚡️Analog Devices (ADI) - производитель интегральных микросхем для решения задач преобразования сигналов.

Компания получает доходы от четырех сегментов рынка: Промышленного (53%), Потребительского (11%), Автомобильного (14%) и Связи (21%).

Price: $164.15

PE Ratio: 39.18 (сред. 28.92)

Forward PE Ratio: 26.19 (26.19)

PB Ratio: 4.97 (2.85)

PS Ratio: 9.85 (2.84)

Debt-to-EBITDA: 1.92

Dividend Yield %: 1.6

Целевая цена Tipranks: $179.11 (9.19% Upside) Strong Buy

Целевая цена Zacks: $167 Buy

Причины покупки:

✅ Analog Devices является вторым по величине производителем аналоговых чипов после Texas Instruments, а также занимает лидирующие позиции на рынке цифровых процессоров обработки сигналов.

✅ ADI объявила о намерении приобрести компанию Maxim Integrated Products. Этот шаг укрепит присутствие в индустрии чипов, а также приведет к росту компании на нескольких развивающихся рынках.

✅ Компания инвестирует в продукты для автомобильного рынка, главным образом потому, что электронный контент в автомобилях, особенно в области безопасности и информационно-развлекательных систем, находится на подъеме. Рынок автомобильной электроники продолжает расти благодаря потребительскому спросу на дополнительные технологии и функции в новых автомобилях.

✅ Рынок связи (один из крупнейших потребителей аналоговых чипов) ожидает сильный рост в течение следующих нескольких лет. Компания Analog Devices может получить прибыль от развивающегося сегмента 5G.

Риски:

🔻 Компания работает на высоко конкурентном рынке. Analog Devices лидирует в сегменте конвертеров, но Texas Instruments остается сильным лидером во всех других категориях.

🔻Стоит обратить внимание на высокую долговую нагрузку. На данный момент компания не испытывает проблем с погашением долга, но накопление высокого уровня задолженности может ограничить достаточный денежный поток, необходимый для выполнения будущих долговых обязательств.

Вывод: На первый взгляд акции кажутся чрезмерно дорогими, особенно об этом говорит мультипликатор P/S. Соглашусь с мнением экспертов, что в краткосрочной перспективе 6-12 месяцев мы вряд ли увидим рост более чем на 10-15%. Но для долгосрочных инвесторов, которые не имеют полупроводниковых компаний в своем портфеле, считаю Analog Devices хорошим вариантом (как и Micron (MU)) для инвестиции. Поскольку компания активно развивается и завоёвывает новые рынки, а также рост всего сектора полупроводников все это являться основными драйверами роста акций.

‼️ Друзья, пишите в комментариях какие еще компании было бы интересно разобрать, как обычно устроим голосование и разберем несколько компаний.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/CashflowTime/237

Дата публикации текста: 2021/06/02

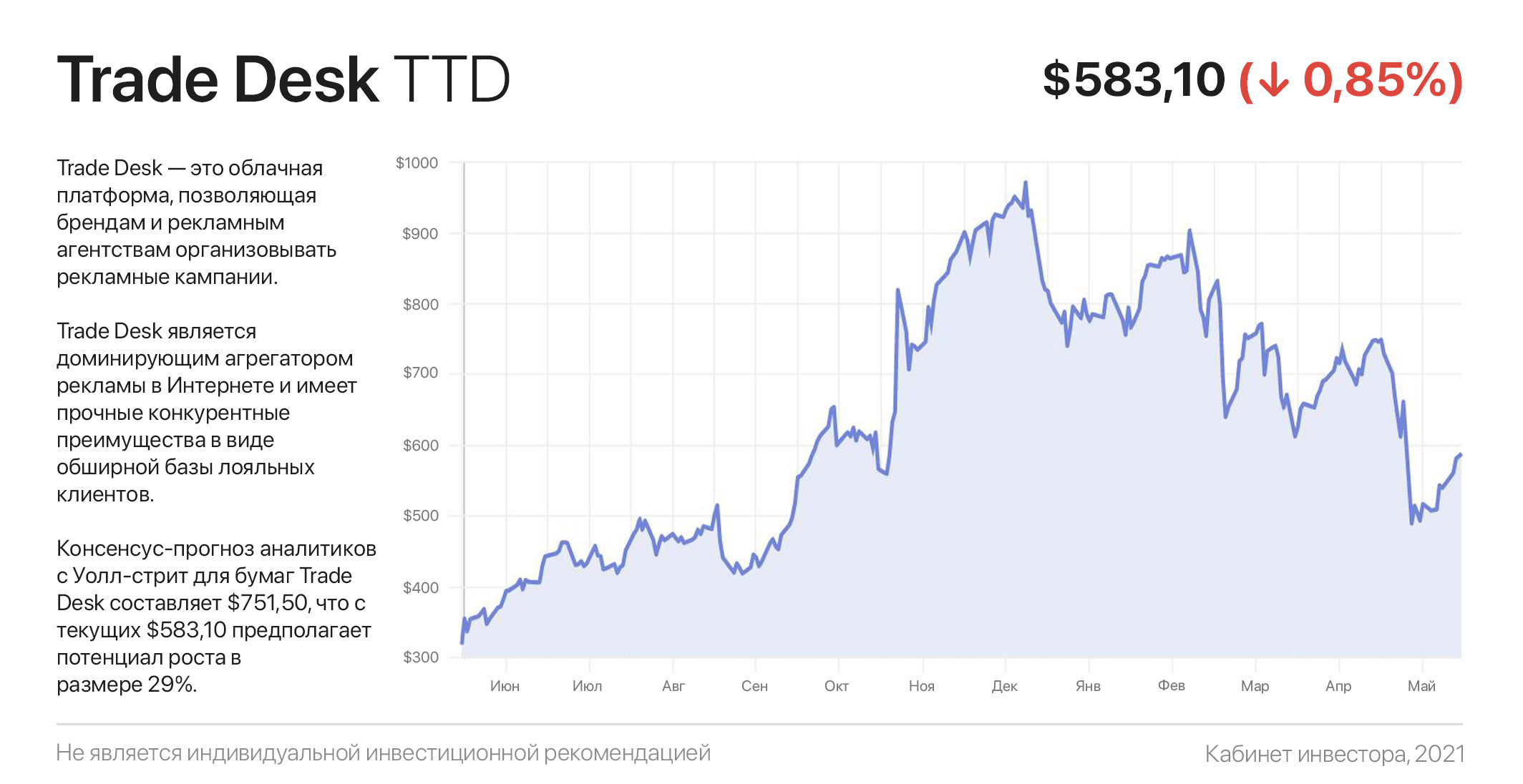

Trade Desk: лучшего момента может и не быть

Trade Desk — это облачная платформа, позволяющая брендам и рекламным агентствам организовывать рекламные кампании. Платформа полностью автоматизирована и служит заменой традиционного переговорного процесса.

Другими словами, TTD — это не продавец рекламы, а инструмент для быстрой и автоматизированной коммуникации рекламодателей с издателями. Почти 50%-ная коррекция с декабря прошлого года напугала инвесторов, однако лучшего момента для приобретения акций Trade Desk может уже не быть.

Во-первых, компания является доминирующим агрегатором рекламы в Интернете и имеет прочные конкурентные преимущества в виде обширной базы лояльных клиентов.

Во-вторых, по оценкам Barclays, платформа компании дает рекламодателям такой же охват, как Facebook/YouTube, но с лучшими показателями эффективности.

Ну и “вишенка на торте”: недавно компания заключила партнерство с Walmart, которая намерена увеличить свой рекламный бюджет в следующие 5 лет более чем в 10 раз.

Последние 3 года выручка и чистая прибыль компании растут темпами по 39,5% и 61% г/г. Вдобавок компания объявила о сплите (дроблении) акций 10 к 1. Обычно сплит способствуют росту акций, поскольку их цена становится более доступной розничным инвесторам.

Торговля дополнительными акциями начнется 17 июня, но распространится на акционеров, зарегистрированных по состоянию на 9.06.

С учетом прогноза выручки в размере $1,14 млрд в 2021 году, что предполагает ее рост на 36%, TTD торгуется с форвардным Р/S 24.3х (показатель отражает, сколько платит инвестор за единицу выручки).

Консенсус-прогноз аналитиков Уолл-стрит для бумаг Trade Desk составляет $751,50, что с текущих $583,10 предполагает потенциал роста в размере 29%. Из 13 аналитиков 10 — рекомендует покупать акции Trade Desk и 3 — держать.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1582

Trade Desk: лучшего момента может и не быть

Trade Desk — это облачная платформа, позволяющая брендам и рекламным агентствам организовывать рекламные кампании. Платформа полностью автоматизирована и служит заменой традиционного переговорного процесса.

Другими словами, TTD — это не продавец рекламы, а инструмент для быстрой и автоматизированной коммуникации рекламодателей с издателями. Почти 50%-ная коррекция с декабря прошлого года напугала инвесторов, однако лучшего момента для приобретения акций Trade Desk может уже не быть.

Во-первых, компания является доминирующим агрегатором рекламы в Интернете и имеет прочные конкурентные преимущества в виде обширной базы лояльных клиентов.

Во-вторых, по оценкам Barclays, платформа компании дает рекламодателям такой же охват, как Facebook/YouTube, но с лучшими показателями эффективности.

Ну и “вишенка на торте”: недавно компания заключила партнерство с Walmart, которая намерена увеличить свой рекламный бюджет в следующие 5 лет более чем в 10 раз.

Последние 3 года выручка и чистая прибыль компании растут темпами по 39,5% и 61% г/г. Вдобавок компания объявила о сплите (дроблении) акций 10 к 1. Обычно сплит способствуют росту акций, поскольку их цена становится более доступной розничным инвесторам.

Торговля дополнительными акциями начнется 17 июня, но распространится на акционеров, зарегистрированных по состоянию на 9.06.

С учетом прогноза выручки в размере $1,14 млрд в 2021 году, что предполагает ее рост на 36%, TTD торгуется с форвардным Р/S 24.3х (показатель отражает, сколько платит инвестор за единицу выручки).

Консенсус-прогноз аналитиков Уолл-стрит для бумаг Trade Desk составляет $751,50, что с текущих $583,10 предполагает потенциал роста в размере 29%. Из 13 аналитиков 10 — рекомендует покупать акции Trade Desk и 3 — держать.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1582

{kind=link}

Дата публикации текста: 2021/06/02

🧲 Чем притягивает инвесторов этот эмитент?

☝️ ПАО «Магнит» #MGNT – одна из самых узнаваемых организаций в РФ. Магазины красного цвета можно встретить почти в каждом городе и посёлке. А в крупных городах ритейлер настолько развился, что скоро будет открыт в каждом дворе.

🔈 Только в 2020 году в сеть входило около 15 тыс. небольших магазинов, 500 супермаркетов, 5 тыс. магазинов парфюмерии и косметики, около 1 тыс. аптек и магазины других форматов. На «Магнит» работает более 300 тыс. человек. У компании есть свои теплицы и автопарк на 5,7 тыс. автомобилей.

🏦 Странно бы было, если бы такой бизнес не был частью собственности государства. С 2018 года 18% акций ритейлера принадлежат группе компаний ВТБ, которая управляется государством.

📃 В начале 2020 года под давлением коронавирусных ограничений акции рухнули с 3700 руб за штуку до почти 2300 руб. Но восстановление не заняло много времени и уже через 4 месяца котировка покорять вершины, с которых упала в период с сентября 2017 года по октябрь 2018 года (с 11 000 до 3 500 руб за акцию).

👍 Несмотря на локдаун в прошлом году и продолжающуюся угрозу COVID-19, «Магнит» за 2020 год показал рекордные финансовые результаты: по отношению к 2019 году на 14% вырос средний чек, чистая прибыль выросла почти на 100%, а долговые мультипликаторы показывают теперь недооцененность компании (как практически и все остальные). Дивидендная доходность в прошлом году составила 9%.

💻 Сегодня компания делает упор на развитие онлайн-торговли и доставку. В связи с этим воплощаются в жизнь несколько широкомасштабных проектов. Компания растет и планирует открыть от 1500 магазинов в 50 субъектах РФ уже в этом году.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

PS: особенно часто поступают запросы на обзор данных компаний, прошлые обзоры тем не менее актуальны

👉🏻 Обзор Юнипро #UPRO от 31.03

👉🏻 Обзор ТМК #TRMK от 07.04

#ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1228

🧲 Чем притягивает инвесторов этот эмитент?

☝️ ПАО «Магнит» #MGNT – одна из самых узнаваемых организаций в РФ. Магазины красного цвета можно встретить почти в каждом городе и посёлке. А в крупных городах ритейлер настолько развился, что скоро будет открыт в каждом дворе.

🔈 Только в 2020 году в сеть входило около 15 тыс. небольших магазинов, 500 супермаркетов, 5 тыс. магазинов парфюмерии и косметики, около 1 тыс. аптек и магазины других форматов. На «Магнит» работает более 300 тыс. человек. У компании есть свои теплицы и автопарк на 5,7 тыс. автомобилей.

🏦 Странно бы было, если бы такой бизнес не был частью собственности государства. С 2018 года 18% акций ритейлера принадлежат группе компаний ВТБ, которая управляется государством.

📃 В начале 2020 года под давлением коронавирусных ограничений акции рухнули с 3700 руб за штуку до почти 2300 руб. Но восстановление не заняло много времени и уже через 4 месяца котировка покорять вершины, с которых упала в период с сентября 2017 года по октябрь 2018 года (с 11 000 до 3 500 руб за акцию).

👍 Несмотря на локдаун в прошлом году и продолжающуюся угрозу COVID-19, «Магнит» за 2020 год показал рекордные финансовые результаты: по отношению к 2019 году на 14% вырос средний чек, чистая прибыль выросла почти на 100%, а долговые мультипликаторы показывают теперь недооцененность компании (как практически и все остальные). Дивидендная доходность в прошлом году составила 9%.

💻 Сегодня компания делает упор на развитие онлайн-торговли и доставку. В связи с этим воплощаются в жизнь несколько широкомасштабных проектов. Компания растет и планирует открыть от 1500 магазинов в 50 субъектах РФ уже в этом году.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

PS: особенно часто поступают запросы на обзор данных компаний, прошлые обзоры тем не менее актуальны

👉🏻 Обзор Юнипро #UPRO от 31.03

👉🏻 Обзор ТМК #TRMK от 07.04

#ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1228

Дата публикации текста: 2021/06/02

#инвестиционная_идея #акции #США #DKNG

💡 Несмотря на то, что сектор онлайн-гемблинга и азартных игр не является традиционным для фондового рынка, в последнее время он привлекает внимание инвесторов возможностью кратно увеличить объем их вложений. Фэнтези-спорт появился в США еще до существования Интернета, а со временем превратился в серьезный бизнес.

✅ DraftKings #DKNG - лидер американского рынка в фэнтези-спорте и онлайн-гейминге (iGaming). Компания оказывает букмекерские услуги по ставкам на спорт, участвует в проектировании и разработке ПО для совершения ставок на спорт и игр в онлайн-казино.

🎯 Целевая цена от Argus - $60, потенциал роста +21%

⚡️ Основные тезисы к покупке:

• Рост выручки DraftKings в 1 квартале 2021 года превысил 250%, поскольку ежемесячное количество платных пользователей выросло более чем в 2 раза.

• Компания запустила мобильную платформу для ставок на спорт уже в нескольких штатах.

• DraftKings повысила прогноз выручки на 2021 год. По мнению аналитиков, компания выйдет на прибыль в 2023 году и покажет устойчивый рост EPS до конца 2029 года (в среднем +25% в год).

Риски:

• Изменение структуры потребительских расходов может отрицательно сказаться на бизнесе компании.

• Потенциальное введение новых нормативно-правовых требований и конкуренция со стороны схожих компаний и технологий.

📊 Фундаментальные показатели:

• Рыночная капитализация: $20.06 млрд

• fwd P/E = N/A (компания убыточна)

• P/S = 23.92х

💎 Сектор киберспорта и онлайн-гейминга сейчас достаточно активно развивается, а компания успешно пользуется возможностями роста в сегменте.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #DKNG от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1961

#инвестиционная_идея #акции #США #DKNG

💡 Несмотря на то, что сектор онлайн-гемблинга и азартных игр не является традиционным для фондового рынка, в последнее время он привлекает внимание инвесторов возможностью кратно увеличить объем их вложений. Фэнтези-спорт появился в США еще до существования Интернета, а со временем превратился в серьезный бизнес.

✅ DraftKings #DKNG - лидер американского рынка в фэнтези-спорте и онлайн-гейминге (iGaming). Компания оказывает букмекерские услуги по ставкам на спорт, участвует в проектировании и разработке ПО для совершения ставок на спорт и игр в онлайн-казино.

🎯 Целевая цена от Argus - $60, потенциал роста +21%

⚡️ Основные тезисы к покупке:

• Рост выручки DraftKings в 1 квартале 2021 года превысил 250%, поскольку ежемесячное количество платных пользователей выросло более чем в 2 раза.

• Компания запустила мобильную платформу для ставок на спорт уже в нескольких штатах.

• DraftKings повысила прогноз выручки на 2021 год. По мнению аналитиков, компания выйдет на прибыль в 2023 году и покажет устойчивый рост EPS до конца 2029 года (в среднем +25% в год).

Риски:

• Изменение структуры потребительских расходов может отрицательно сказаться на бизнесе компании.

• Потенциальное введение новых нормативно-правовых требований и конкуренция со стороны схожих компаний и технологий.

📊 Фундаментальные показатели:

• Рыночная капитализация: $20.06 млрд

• fwd P/E = N/A (компания убыточна)

• P/S = 23.92х

💎 Сектор киберспорта и онлайн-гейминга сейчас достаточно активно развивается, а компания успешно пользуется возможностями роста в сегменте.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #DKNG от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1961

{kind=link}

Дата публикации текста: 2021/06/02

📝Разбор «Лукойла»

«Лукойл» – одна из крупнейших в мире частных энергетических компаний, которая играет ведущую роль на мировом рынке, поставляя свою продукцию в 27 стран. ПАО «Лукойл» осуществляет деятельность по разведке и добыче, переработке, маркетингу и сбыту сырой нефти и газа. Большая часть углеводородных запасов компании приходится на месторождения в Западной Сибири.

📌Стоимость:

✅Капитализация – 4 154 млрд руб.

✅Enterprise Value – 4 326 млрд руб.

📍Оценка стоимости:

▪️P/E – 18.9.

▪️P/BV — 0.97.

▪️P/S – 0.7.

▪️EV/EBITDA – 5.1.

▪️P/FCF – 10.7.

По сравнению с мультипликаторами похожих компаний из той же отрасли «Лукойл» немного переоценен.

📌Рентабельность:

✅ROA – 3,46%;

✅ROE – 5,1%;

✅EBITDA Margin – 14,54%;

✅Net Margin – 3.

Рентабельность «Лукойла» ниже, чем у аналогичных компаний в отрасли. «Лукойл» всегда отличался низким процентом чистой прибыли от выручки, из-за пандемии этот показатель упал еще ниже.

📌Динамика денежных потоков за 5 лет:

✅Средний рост выручки – минус 0,38%.

✅Средний рост EPS – минус 43,93%.

Динамика денежных потоков за последние пять лет сильно снизилась, связано это с падением цен на нефть с начала пандемии.

📍Долги компании:

▪️Общий долг – 661 млрд руб.

▪️Net Debt / EBITDA — 0.2;

▪️Долг/акционерный капитал — 15,33%.

Долги компании остаются одними из самых низких в отрасли, а мультипликатор Net Debt / EBITDA близок к нулю уже на протяжении многих лет.

💰Дивиденды:

✅Payout Ratio – 124,5%;

✅годовая доходность – 7,3%.

За 2020 дивидендная доходность акций компании упала на 7,56% по сравнению с прошлым годом. Планируется, что за 2021 год доходность составит 7,3%. «Лукойл» до 2020-го из года в год повышал дивидендную доходность. Скорее всего, он продолжит это делать и в будущем. По итогам 2020 года будет выплачено 213 рублей на акцию, дата закрытия реестра – 5 июля.

📌Отчетность за 1Q2021:

✅Выручка – 1 876 млрд руб. (+12,7% г/г).

✅EBITDA – 314 млрд руб. (+8% г/г).

✅Опер. прибыль – 201 млрд руб. (+503% г/г).

✅Чистая прибыль – 158 млрд руб. (-45 млрд руб. в 1Q2021).

Компания отчиталась за 1 квартал 2021 года намного лучше по сравнению с тем же кварталом прошлого года из-за увеличения спроса на нефть.

➕Преимущества:

✅«Лукойл» имеет мощности за границей, что помогает наращивать производство и поставлять продукцию с наибольшей маржинальностью.

✅Компания генерирует большую часть выручки от реализации конечных продуктов. Производство дизельного топлива, керосина и бензина приносит компании на данный момент около 75% выручки. Аналитики прогнозируют, что рынок нефтехимической продукции будет опережать в 2 раза общемировые темпы роста – около 4% в год.

✅Компания имеет низкую долговую нагрузку и постоянно выплачивает дивиденды.

➖Риски:

▪️Оценочные коэффициенты Р/Е и EV/EBITDA находятся у максимальных значений за последние два года.

▪️В нефтяной отрасли сейчас крайне много рисков и нет определенности относительно дальнейшего роста.

👉С учетом всех плюсов и минусов «Лукойл» – крайне интересная компания, которую можно рассмотреть для покупки, особенно при использовании дивидендной стратегии.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/napensiyuv45/396

📝Разбор «Лукойла»

«Лукойл» – одна из крупнейших в мире частных энергетических компаний, которая играет ведущую роль на мировом рынке, поставляя свою продукцию в 27 стран. ПАО «Лукойл» осуществляет деятельность по разведке и добыче, переработке, маркетингу и сбыту сырой нефти и газа. Большая часть углеводородных запасов компании приходится на месторождения в Западной Сибири.

📌Стоимость:

✅Капитализация – 4 154 млрд руб.

✅Enterprise Value – 4 326 млрд руб.

📍Оценка стоимости:

▪️P/E – 18.9.

▪️P/BV — 0.97.

▪️P/S – 0.7.

▪️EV/EBITDA – 5.1.

▪️P/FCF – 10.7.

По сравнению с мультипликаторами похожих компаний из той же отрасли «Лукойл» немного переоценен.

📌Рентабельность:

✅ROA – 3,46%;

✅ROE – 5,1%;

✅EBITDA Margin – 14,54%;

✅Net Margin – 3.

Рентабельность «Лукойла» ниже, чем у аналогичных компаний в отрасли. «Лукойл» всегда отличался низким процентом чистой прибыли от выручки, из-за пандемии этот показатель упал еще ниже.

📌Динамика денежных потоков за 5 лет:

✅Средний рост выручки – минус 0,38%.

✅Средний рост EPS – минус 43,93%.

Динамика денежных потоков за последние пять лет сильно снизилась, связано это с падением цен на нефть с начала пандемии.

📍Долги компании:

▪️Общий долг – 661 млрд руб.

▪️Net Debt / EBITDA — 0.2;

▪️Долг/акционерный капитал — 15,33%.

Долги компании остаются одними из самых низких в отрасли, а мультипликатор Net Debt / EBITDA близок к нулю уже на протяжении многих лет.

💰Дивиденды:

✅Payout Ratio – 124,5%;

✅годовая доходность – 7,3%.

За 2020 дивидендная доходность акций компании упала на 7,56% по сравнению с прошлым годом. Планируется, что за 2021 год доходность составит 7,3%. «Лукойл» до 2020-го из года в год повышал дивидендную доходность. Скорее всего, он продолжит это делать и в будущем. По итогам 2020 года будет выплачено 213 рублей на акцию, дата закрытия реестра – 5 июля.

📌Отчетность за 1Q2021:

✅Выручка – 1 876 млрд руб. (+12,7% г/г).

✅EBITDA – 314 млрд руб. (+8% г/г).

✅Опер. прибыль – 201 млрд руб. (+503% г/г).

✅Чистая прибыль – 158 млрд руб. (-45 млрд руб. в 1Q2021).

Компания отчиталась за 1 квартал 2021 года намного лучше по сравнению с тем же кварталом прошлого года из-за увеличения спроса на нефть.

➕Преимущества:

✅«Лукойл» имеет мощности за границей, что помогает наращивать производство и поставлять продукцию с наибольшей маржинальностью.

✅Компания генерирует большую часть выручки от реализации конечных продуктов. Производство дизельного топлива, керосина и бензина приносит компании на данный момент около 75% выручки. Аналитики прогнозируют, что рынок нефтехимической продукции будет опережать в 2 раза общемировые темпы роста – около 4% в год.

✅Компания имеет низкую долговую нагрузку и постоянно выплачивает дивиденды.

➖Риски:

▪️Оценочные коэффициенты Р/Е и EV/EBITDA находятся у максимальных значений за последние два года.

▪️В нефтяной отрасли сейчас крайне много рисков и нет определенности относительно дальнейшего роста.

👉С учетом всех плюсов и минусов «Лукойл» – крайне интересная компания, которую можно рассмотреть для покупки, особенно при использовании дивидендной стратегии.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/napensiyuv45/396

Дата публикации текста: 2021/06/03

💼Май пересидели - что дальше?

Признаюсь честно - я новичок на рынке. Эту информацию я не скрываю - она указана в первом посте на канале. Свой брокерский счет я открыл в июле прошлого года. Думаю, именно поэтому вы на меня и подписаны - я не строю из себя мега-эксперта, говорю все как есть.

И конечно у меня еще не выработалась психологическая устойчивость к просадкам на бирже. Если вы тоже недавно пришли на рынок - то вы меня поймете. Страшно покупать, когда все падает. Именно поэтому я в мае практически не совершал сделок. Хотя по некоторым компаниям цены были очень привлекательные.

Хотя нет - я закупился акциями Mail по 1540,8 руб. Они уже были у меня портфеле, считаю, что получилось усредниться на хорошем уровне. В остальном - весь май я провел в режиме пассивного наблюдатели.

Так как свой счет я пополняю ежемесячно независимо от ситуации на рынке - на нем скопилась определенная сумма денег, пришло время пустить ее в оборот. На этой неделе я купил следующие бумаги:

📌Взял 30 акций Мосбиржи по 169,42

📌Взял 3 акции Северстали по 1677,8

📌Взял 1 акцию Omnicom за $82,65

Все эти бумаги уже раньше были в моем портфеле. Уверен, вы их знаете - кроме разве что Omnicom, не очень популярная бумага у российских инвесторов, но очень прибыльная для меня. Делал разбор на канале еще в прошлом году.

Всю статистику моих сделок и бумаг можно найти в публичном портфеле.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/napensiyuv45/398

💼Май пересидели - что дальше?

Признаюсь честно - я новичок на рынке. Эту информацию я не скрываю - она указана в первом посте на канале. Свой брокерский счет я открыл в июле прошлого года. Думаю, именно поэтому вы на меня и подписаны - я не строю из себя мега-эксперта, говорю все как есть.

И конечно у меня еще не выработалась психологическая устойчивость к просадкам на бирже. Если вы тоже недавно пришли на рынок - то вы меня поймете. Страшно покупать, когда все падает. Именно поэтому я в мае практически не совершал сделок. Хотя по некоторым компаниям цены были очень привлекательные.