Дата публикации текста: 2021/05/30

Сегодня у нас SWOT-анализ М.Видео / Крупный игрок на розничном рынке бытовой техники и электроники

Привет! 💋

💡 М.видео #MVID - крупнейшая в России розничная сеть на рынке бытовой техники и электроники. Объединяет розничные бренды «М.Видео» и «Эльдорадо». Ритейлер предлагает своим покупателям более 20 000 наименований аудио/видео и цифровой техники, мелкой и крупной бытовой техники, медиа товаров, а также аксессуаров

🔶 Сильные стороны:

- Известный бренд

- Возможность получить клиентом кредит прямо в магазине

- Широкий ассортимент товаров

- Разделение помещения на зоны и стандартизация торгового зала

- Связь с партнерами-производителями без посредников

- Часть прибыли компании идет на расширение сети

- Обучение персонала в собственных учебных центрах

🔶 Слабые стороны:

- Имидж дорогого магазина

- Значительные расходы на дистрибуцию и логистику

- Высокая стоимость и площадь арендуемых помещений

- Высокая доля импортной продукции делает себе-стоимость продаж чувствительной к колебаниям валютных курсов

🔷 Возможности:

- Увеличение доли рынка за счет обанкротившихся конкурентов отрасли

- Обучение и повышение квалификации персонала за границей по программам фирм-производителей

- Экспансия в регионы, приобретение активов конкурентов, ослабивших свои позиции

- Расширение ассортимента за счет мирового технического прогресса

🔷 Угрозы:

- Появление новых конкурентов и давление со стороны существующих, особенно ориентированных на онлайн-доставку (Ситилтинк)

- Увеличение цен на недвижимость

- Падение курса рубля, санкции

- Долгое восстановление спроса на товары длительного пользования

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 18,17

P/B - 3,53

P/S - 0,28

Рентабельность

ROA - 1,75 %

ROE - 20,36 %

ROS - 1,57 %

Debt/Equity (Долг/Капитал) - 142,48% Net Profit Margin - 1,57%

❇️ Технически акции компании смотрятся довольно интересно, цена скорректировалась от своего максимума на 25%. Однако с фундаментальной точки зрения компания сейчас стоит дорого, прогнозы также не впечатляют. Ожидается, что выручка будет расти средними темпами 12% в год, прибыль же особо не изменится. Из плюсов: компания практически не имеет долгов и платит дивиденды в размере 9% годовых, что не может не радовать.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#MVID #МВидео #consumersector

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1041

Сегодня у нас SWOT-анализ М.Видео / Крупный игрок на розничном рынке бытовой техники и электроники

Привет! 💋

💡 М.видео #MVID - крупнейшая в России розничная сеть на рынке бытовой техники и электроники. Объединяет розничные бренды «М.Видео» и «Эльдорадо». Ритейлер предлагает своим покупателям более 20 000 наименований аудио/видео и цифровой техники, мелкой и крупной бытовой техники, медиа товаров, а также аксессуаров

🔶 Сильные стороны:

- Известный бренд

- Возможность получить клиентом кредит прямо в магазине

- Широкий ассортимент товаров

- Разделение помещения на зоны и стандартизация торгового зала

- Связь с партнерами-производителями без посредников

- Часть прибыли компании идет на расширение сети

- Обучение персонала в собственных учебных центрах

🔶 Слабые стороны:

- Имидж дорогого магазина

- Значительные расходы на дистрибуцию и логистику

- Высокая стоимость и площадь арендуемых помещений

- Высокая доля импортной продукции делает себе-стоимость продаж чувствительной к колебаниям валютных курсов

🔷 Возможности:

- Увеличение доли рынка за счет обанкротившихся конкурентов отрасли

- Обучение и повышение квалификации персонала за границей по программам фирм-производителей

- Экспансия в регионы, приобретение активов конкурентов, ослабивших свои позиции

- Расширение ассортимента за счет мирового технического прогресса

🔷 Угрозы:

- Появление новых конкурентов и давление со стороны существующих, особенно ориентированных на онлайн-доставку (Ситилтинк)

- Увеличение цен на недвижимость

- Падение курса рубля, санкции

- Долгое восстановление спроса на товары длительного пользования

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 18,17

P/B - 3,53

P/S - 0,28

Рентабельность

ROA - 1,75 %

ROE - 20,36 %

ROS - 1,57 %

Debt/Equity (Долг/Капитал) - 142,48% Net Profit Margin - 1,57%

❇️ Технически акции компании смотрятся довольно интересно, цена скорректировалась от своего максимума на 25%. Однако с фундаментальной точки зрения компания сейчас стоит дорого, прогнозы также не впечатляют. Ожидается, что выручка будет расти средними темпами 12% в год, прибыль же особо не изменится. Из плюсов: компания практически не имеет долгов и платит дивиденды в размере 9% годовых, что не может не радовать.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#MVID #МВидео #consumersector

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1041

{kind=link}

Дата публикации текста: 2021/07/21

Как заработать на воде?

💧 РусГидро #HYDR является третьей в мире гидрогенерирующей компанией и одной из крупнейших российских компаний по установленной мощности станций. Компания является лидером в производстве энергии на базе возобновляемых источников, развивая генерацию на основе энергии водных потоков, морских приливов, ветра и геотермальной энергии.

РусГидро играет системообразующую роль в экономике страны, одновременно являясь:

🏭 инфраструктурной компанией, поддерживая ключевые для жизнедеятельности страны системы общего пользования и обеспечивающей их функционирование и безопасность;

🇷🇺 инструментом государственной политики, позволяющим решать комплексные социально-экономические задачи территориального развития государства;

📈 коммерческим предприятием, призванным обеспечить рост стоимости компании для своих акционеров и гарантировать приемлемую норму доходности акционерам

📉 Акции компании торгуются на Московской бирже с 2008 года. С 2009 г. на Лондонской фондовой бирже. Максимальная цена достигнута на IPO - более 2 рублей, минимумы котировки показали в 2008 году - около 0,35 рубля. За последние годы: в 2017 году котировки достигали 1 рубля, после чего долгое время корректировались, достигнув минимумов около 0,5 рублей, откуда образовался отскок.

➖ Из негативных новостей последних дней, помимо коррекции на рынке РФ: по указу президента РФ необходима доп. эмиссия акций для присоединения 100% акций убыточной компании АО «Дальневосточная энергетическая управляющая компания — Генерация Сети». И хотя мероприятия носят длительный срок, а именно 18 месяцев, акции в моменте показали негативную динамику.

🗒Отчётность за 1 квартал 2021 года показывает противоречивые результаты:

✔️ Выручка: 123,8 млрд руб. (+5,2% г/г)

✔️ EBITDA: 34,9 млрд руб. (-4,7% г/г)

✔️ Чистая прибыль: 20,4 млрд руб. (-21,1% г/г)

✔️ Чистый долг: 87,7 млрд руб. (-27,8% кв/кв)

✔️ Чистый долг/EBITDA: 0,74х (1,01х в IV квартале 2020 г.; 1,53х в I квартале 2020 г.)

Рост выручки не позволил обеспечить рост EBITDA.

📄Компания утвердила стратегию реализации глобального энергетического низкоуглеродного перехода с учётом мировых трендов и кореллирует со стратегическими документами страны. Компания планирует возглавить повестку развития чистой энергетики в России. Стратегия направлена на рост фундаментальной стоимости компании, выстраивание эффективной коммуникации с инвестиционным сообществом для повышения рыночной капитализации и инвестиционной привлекательности с учетом прозрачной и долгосрочной дивидендной политики. РусГидро планирует активно использовать финансовые инструменты, включая зеленое финансирование, сотрудничать с фондами развития и российскими банками для снижения стоимости заемного финансирования. Ожидается, что EBITDA компании вырастет к 2035 году более чем в два раза.

💰Компания выплачивает дивиденды 1 раз в год в размере 50% от показателя чистой прибыли в соответствии с МСФО. За последние 5 лет дивиденды составляли от 4 до 6%.

🤔 Фундаментальный консенсус-прогноз рынка на ближайшие 12 месяцев по бумагам Русгидро предполагает оценку около 1 рубля за акцию, что примерно на 22% выше текущих котировок.

Некоторые предыдущие обзоры по акции:

⚓️ Обзор НМТП #NMTP от 21.04

🏭 Обзор ТМК #TRMK от 07.04

⚡️ Обзор Юнипро #UPRO от 31.03

🏭 Обзор ММК #MAGN от 10.03

📱 Обзор М.Видео #MVID от 17.02

🚢 Обзор Совкомфлот #FLOT от 10.02

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1306

Как заработать на воде?

💧 РусГидро #HYDR является третьей в мире гидрогенерирующей компанией и одной из крупнейших российских компаний по установленной мощности станций. Компания является лидером в производстве энергии на базе возобновляемых источников, развивая генерацию на основе энергии водных потоков, морских приливов, ветра и геотермальной энергии.

РусГидро играет системообразующую роль в экономике страны, одновременно являясь:

🏭 инфраструктурной компанией, поддерживая ключевые для жизнедеятельности страны системы общего пользования и обеспечивающей их функционирование и безопасность;

🇷🇺 инструментом государственной политики, позволяющим решать комплексные социально-экономические задачи территориального развития государства;

📈 коммерческим предприятием, призванным обеспечить рост стоимости компании для своих акционеров и гарантировать приемлемую норму доходности акционерам

📉 Акции компании торгуются на Московской бирже с 2008 года. С 2009 г. на Лондонской фондовой бирже. Максимальная цена достигнута на IPO - более 2 рублей, минимумы котировки показали в 2008 году - около 0,35 рубля. За последние годы: в 2017 году котировки достигали 1 рубля, после чего долгое время корректировались, достигнув минимумов около 0,5 рублей, откуда образовался отскок.

➖ Из негативных новостей последних дней, помимо коррекции на рынке РФ: по указу президента РФ необходима доп. эмиссия акций для присоединения 100% акций убыточной компании АО «Дальневосточная энергетическая управляющая компания — Генерация Сети». И хотя мероприятия носят длительный срок, а именно 18 месяцев, акции в моменте показали негативную динамику.

🗒Отчётность за 1 квартал 2021 года показывает противоречивые результаты:

✔️ Выручка: 123,8 млрд руб. (+5,2% г/г)

✔️ EBITDA: 34,9 млрд руб. (-4,7% г/г)

✔️ Чистая прибыль: 20,4 млрд руб. (-21,1% г/г)

✔️ Чистый долг: 87,7 млрд руб. (-27,8% кв/кв)

✔️ Чистый долг/EBITDA: 0,74х (1,01х в IV квартале 2020 г.; 1,53х в I квартале 2020 г.)

Рост выручки не позволил обеспечить рост EBITDA.

📄Компания утвердила стратегию реализации глобального энергетического низкоуглеродного перехода с учётом мировых трендов и кореллирует со стратегическими документами страны. Компания планирует возглавить повестку развития чистой энергетики в России. Стратегия направлена на рост фундаментальной стоимости компании, выстраивание эффективной коммуникации с инвестиционным сообществом для повышения рыночной капитализации и инвестиционной привлекательности с учетом прозрачной и долгосрочной дивидендной политики. РусГидро планирует активно использовать финансовые инструменты, включая зеленое финансирование, сотрудничать с фондами развития и российскими банками для снижения стоимости заемного финансирования. Ожидается, что EBITDA компании вырастет к 2035 году более чем в два раза.

💰Компания выплачивает дивиденды 1 раз в год в размере 50% от показателя чистой прибыли в соответствии с МСФО. За последние 5 лет дивиденды составляли от 4 до 6%.

🤔 Фундаментальный консенсус-прогноз рынка на ближайшие 12 месяцев по бумагам Русгидро предполагает оценку около 1 рубля за акцию, что примерно на 22% выше текущих котировок.

Некоторые предыдущие обзоры по акции:

⚓️ Обзор НМТП #NMTP от 21.04

🏭 Обзор ТМК #TRMK от 07.04

⚡️ Обзор Юнипро #UPRO от 31.03

🏭 Обзор ММК #MAGN от 10.03

📱 Обзор М.Видео #MVID от 17.02

🚢 Обзор Совкомфлот #FLOT от 10.02

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1306

Дата публикации текста: 2021/08/14

Что выбрать инвестору сегодня М.Видео или Детский мир? / Битва на рынке ритейла РФ

Привет! 💋

🔸 М.Видео #MVID - крупнейшая в России розничная сеть на рынке бытовой техники и электроники. Объединяет розничные бренды «М.Видео» и «Эльдорадо». Ритейлер предлагает своим покупателям более 20 000 наименований аудио/видео и цифровой техники, мелкой и крупной бытовой техники, медиа товаров, а также аксессуаров.

📊 Мультипликаторы и Финансовые показатели компании:

Рост выручки у М.Видео стабильный, уже по итогам года компания заработала 417,86 млрд руб. Прибыль компании снизилась в сравнении с тем же 2019 годом на 10%. Да и в целом, относительно прибыли - компания демонстрирует нисходящую тенденцию уже 2 года подряд. Прибыль компании за 2020 год составила 6,5 млрд руб.

Оценка стоимости

P/E - 17,66

P/B - 3,43

P/S - 0,28

Рентабельность

ROA - 1,75 %

ROE - 20,36 %

ROS - 1,57 %

Debt/Equity (Долг / Капитал) - 142,48% Рентабельность по EBITDA - 10,25%

💸 Дивиденды

М.Видео планирует направлять на дивиденды не менее 100% чистой прибыли по МСФО при условии соотношения показателя чистый долг/EBITDA на конец последнего отчётного года на уровне или менее 2,0х. Средний дивидендный доход за 5 лет - 4,15%. Текущая дивидендная доходность - 5,94%.

🔹 Детский мир #DSKY - мультиформатный оператор розничной торговли, лидер в сегменте детских товаров в России, объединяющим национальную розничную сети магазинов «Детский мир», ABC, сеть товаров для животных «Зоозавр». Розничные магазины сети представлены как в России, так странах СНГ.

📊 Мультипликаторы и Финансовые показатели компании:

В сравнении с М.Видео видим такой же стабильный рост выручки от года к году. За 1 кв 2021 года (последние 12 мес) компания заработала 147 млрд руб. Однако по динамике прибыли компания показывает себя лучше. По итогам 1 кв 2021 года (последние 12 мес) прибыль вообще выросла на 25% результат - 8,4 млрд руб.

Оценка стоимости

P/E - 12,02

P/B - (-77,82)

P/S - 0,68

Рентабельность

ROA - 8,69 %

ROS - 5,69 %

Debt/Equity (Долг / Капитал) - (-4 771,55%) Рентабельность по EBITDA - 18,13%

💸 Дивиденды

Дивидендная политика предусматривает выплату не менее 50% чистой прибыли по МСФО, но не более 100% прибыли по РСБУ. Текущая дивидендная доходность - 11,08%.

✅ Подводим итоги

Компании очень похожи по своим денежным потокам. Выручка у обоих стабильно растущая, однако по прибыли мы такого сказать не можем, тут выигрышней смотрится - Детский мир. Также, опираясь на мультипликаторы стоимости, мы понимаем, что Детский мир стоит намного дешевле относительно своего конкурента. М.Видео проигрывает и по эффективности бизнеса - практически все мультипликаторы хуже, чем у конкурента по отрасли.

❗️Обе компании доступны для неквалифицированных инвесторов

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#MVID #DSKY #RETAIL

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1248

Что выбрать инвестору сегодня М.Видео или Детский мир? / Битва на рынке ритейла РФ

Привет! 💋

🔸 М.Видео #MVID - крупнейшая в России розничная сеть на рынке бытовой техники и электроники. Объединяет розничные бренды «М.Видео» и «Эльдорадо». Ритейлер предлагает своим покупателям более 20 000 наименований аудио/видео и цифровой техники, мелкой и крупной бытовой техники, медиа товаров, а также аксессуаров.

📊 Мультипликаторы и Финансовые показатели компании:

Рост выручки у М.Видео стабильный, уже по итогам года компания заработала 417,86 млрд руб. Прибыль компании снизилась в сравнении с тем же 2019 годом на 10%. Да и в целом, относительно прибыли - компания демонстрирует нисходящую тенденцию уже 2 года подряд. Прибыль компании за 2020 год составила 6,5 млрд руб.

Оценка стоимости

P/E - 17,66

P/B - 3,43

P/S - 0,28

Рентабельность

ROA - 1,75 %

ROE - 20,36 %

ROS - 1,57 %

Debt/Equity (Долг / Капитал) - 142,48% Рентабельность по EBITDA - 10,25%

💸 Дивиденды

М.Видео планирует направлять на дивиденды не менее 100% чистой прибыли по МСФО при условии соотношения показателя чистый долг/EBITDA на конец последнего отчётного года на уровне или менее 2,0х. Средний дивидендный доход за 5 лет - 4,15%. Текущая дивидендная доходность - 5,94%.

🔹 Детский мир #DSKY - мультиформатный оператор розничной торговли, лидер в сегменте детских товаров в России, объединяющим национальную розничную сети магазинов «Детский мир», ABC, сеть товаров для животных «Зоозавр». Розничные магазины сети представлены как в России, так странах СНГ.

📊 Мультипликаторы и Финансовые показатели компании:

В сравнении с М.Видео видим такой же стабильный рост выручки от года к году. За 1 кв 2021 года (последние 12 мес) компания заработала 147 млрд руб. Однако по динамике прибыли компания показывает себя лучше. По итогам 1 кв 2021 года (последние 12 мес) прибыль вообще выросла на 25% результат - 8,4 млрд руб.

Оценка стоимости

P/E - 12,02

P/B - (-77,82)

P/S - 0,68

Рентабельность

ROA - 8,69 %

ROS - 5,69 %

Debt/Equity (Долг / Капитал) - (-4 771,55%) Рентабельность по EBITDA - 18,13%

💸 Дивиденды

Дивидендная политика предусматривает выплату не менее 50% чистой прибыли по МСФО, но не более 100% прибыли по РСБУ. Текущая дивидендная доходность - 11,08%.

✅ Подводим итоги

Компании очень похожи по своим денежным потокам. Выручка у обоих стабильно растущая, однако по прибыли мы такого сказать не можем, тут выигрышней смотрится - Детский мир. Также, опираясь на мультипликаторы стоимости, мы понимаем, что Детский мир стоит намного дешевле относительно своего конкурента. М.Видео проигрывает и по эффективности бизнеса - практически все мультипликаторы хуже, чем у конкурента по отрасли.

❗️Обе компании доступны для неквалифицированных инвесторов

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#MVID #DSKY #RETAIL

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1248

{kind=link}

Дата публикации текста: 2021/09/28

М.Видео: Трансформация на фоне рисков

📺 М.Видео-Эльдорадо #MVID — один из крупнейших российских непродуктовых ретейлеров, объединяющий торговые сети по продаже электронной и бытовой техники под брендами «М.Видео» и «Эльдорадо». Более полугода назад уже был обзор на данную компанию, сейчас попробуем взглянуть на компанию с другой стороны, тем более что с того момента акции упали на аж на 28%. Действительно тогда предположили коррекцию, но не такую существенную.

💼 60% уставного капитала #MVID прямо или косвенно контролируются Саидом Гуцериевым. В свободном обращении находится 24% акций компании.

📈 Во второй половине августа компания опубликовала консолидированную финансовую отчетность за первое полугодие 2021 года, где отразила рост выручки на 22% и более чем двукратный рост чистой прибыли.

📦 С прошлого года компания окончательно перешла на гибридную модель One Retail, которая позволяет сочетать онлайн- и офлайн-сегменты бизнеса на единой технологической базе. Это, во многом верное решение, но у него есть одна интересная «побочка» - сужение возможности продавать товары через сторонние маркетплейсы.

🛒 В частности, #MVID активно тестировала продажу товаров через площадку #OZON. Однако в феврале текущего года онлайн-витрины М.Видео и Эльдорадо на Ozon опустели. Связано это было с тем, что у Ozon не было услуги заказа и самовывоза из магазинов М.Видео-Эльдорадо, а группа делает ставку именно на это.

🤔 Кроме этого, оказалось (о, чудо!) что продажи через сторонние маркетплейсы обладают более низкой маржинальностью, ведь приходится делиться с онлайн-площадкой 2–3% маржи. А это, в условиях небольших наценок на товар бывает очень и очень критично.

❗️Недавно мы говорили, что вера в светлое будущее интернет-торговли и вера в светлое будущее интернет-торговли в форме маркетплейсов – совершенно разные вещи. Соответственно и люди, инвестирующие в интернет-коммерцию, должны для себя четко ответить на вопрос: в какое именно будущее они верят? Ведь дело в том, что если мы верим в маркетплейсы, то придется признать, что #MVID «сосредоточившись на себе», принимает стратегически не верное решение. В противоположном стоит сделать вывод, что компания поступает правильно и у её бизнеса есть будущее.

💳Но, что объединяет и #MVID, и тот же #OZON, равно как и любого другого отечественного розничного продавца – существенный риск падения доходов населения. В 2020 г. 17% оборота рассматриваемой нами компании пришлись на кредитные продажи. Этот показатель увеличился в 2,4 раза за год. В моменте – это хорошо (растут продажи), однако стратегически – крайне плохо (когда-нибудь количество людей, которые могут взять кредит – иссякнет).

💸Зато #MVID платит неплохие дивиденды. За первое полугодие на это направлено 6,4 млрд рублей. Дивидендная доходность составляла около 5,4% при цене акций 652 рубля – на момент принятия данного решения. Однако, так как в данный момент акции стоят дешевле (бумаги компании медленно падают уже полгода), то и реальная дивидендная доходность сейчас несколько выше.

🧮 Дивиденды по итогам 2020 года составили 38 рублей на акцию. За 2020 год компания направила на выплату всю чистую прибыль, полученную в 2020 году, а также часть нераспределённой прибыли по итогам прошлых лет. За 2019 год в сумме акционеры ритейлера получили дивиденды в объеме 11,4 млрд рублей, или 63,4 рубля на одну ценную бумагу. По итогам 2016, 2017 и 2018 годов компания не выплачивала дивиденды.

🤑 В общем, #MVID – интересная, но неоднозначная компания. Бесспорно сильная как дивидендная история в последние несколько лет, она не кажется компанией роста, а у её бизнеса есть существенные риски в виде конкуренции с маркетплейсами, пустеющих кошельков россиян и чрезмерно резкого роста кредитных продаж, что может закончится коллапсом.

☝️С учетом сказанного выше, я бы лично предпочел пока понаблюдать за ней со стороны, хотя, разу... слишком длинный текст, окончание ниже по ссылке в источнике

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1420

М.Видео: Трансформация на фоне рисков

📺 М.Видео-Эльдорадо #MVID — один из крупнейших российских непродуктовых ретейлеров, объединяющий торговые сети по продаже электронной и бытовой техники под брендами «М.Видео» и «Эльдорадо». Более полугода назад уже был обзор на данную компанию, сейчас попробуем взглянуть на компанию с другой стороны, тем более что с того момента акции упали на аж на 28%. Действительно тогда предположили коррекцию, но не такую существенную.

💼 60% уставного капитала #MVID прямо или косвенно контролируются Саидом Гуцериевым. В свободном обращении находится 24% акций компании.

📈 Во второй половине августа компания опубликовала консолидированную финансовую отчетность за первое полугодие 2021 года, где отразила рост выручки на 22% и более чем двукратный рост чистой прибыли.

📦 С прошлого года компания окончательно перешла на гибридную модель One Retail, которая позволяет сочетать онлайн- и офлайн-сегменты бизнеса на единой технологической базе. Это, во многом верное решение, но у него есть одна интересная «побочка» - сужение возможности продавать товары через сторонние маркетплейсы.

🛒 В частности, #MVID активно тестировала продажу товаров через площадку #OZON. Однако в феврале текущего года онлайн-витрины М.Видео и Эльдорадо на Ozon опустели. Связано это было с тем, что у Ozon не было услуги заказа и самовывоза из магазинов М.Видео-Эльдорадо, а группа делает ставку именно на это.

🤔 Кроме этого, оказалось (о, чудо!) что продажи через сторонние маркетплейсы обладают более низкой маржинальностью, ведь приходится делиться с онлайн-площадкой 2–3% маржи. А это, в условиях небольших наценок на товар бывает очень и очень критично.

❗️Недавно мы говорили, что вера в светлое будущее интернет-торговли и вера в светлое будущее интернет-торговли в форме маркетплейсов – совершенно разные вещи. Соответственно и люди, инвестирующие в интернет-коммерцию, должны для себя четко ответить на вопрос: в какое именно будущее они верят? Ведь дело в том, что если мы верим в маркетплейсы, то придется признать, что #MVID «сосредоточившись на себе», принимает стратегически не верное решение. В противоположном стоит сделать вывод, что компания поступает правильно и у её бизнеса есть будущее.

💳Но, что объединяет и #MVID, и тот же #OZON, равно как и любого другого отечественного розничного продавца – существенный риск падения доходов населения. В 2020 г. 17% оборота рассматриваемой нами компании пришлись на кредитные продажи. Этот показатель увеличился в 2,4 раза за год. В моменте – это хорошо (растут продажи), однако стратегически – крайне плохо (когда-нибудь количество людей, которые могут взять кредит – иссякнет).

💸Зато #MVID платит неплохие дивиденды. За первое полугодие на это направлено 6,4 млрд рублей. Дивидендная доходность составляла около 5,4% при цене акций 652 рубля – на момент принятия данного решения. Однако, так как в данный момент акции стоят дешевле (бумаги компании медленно падают уже полгода), то и реальная дивидендная доходность сейчас несколько выше.

🧮 Дивиденды по итогам 2020 года составили 38 рублей на акцию. За 2020 год компания направила на выплату всю чистую прибыль, полученную в 2020 году, а также часть нераспределённой прибыли по итогам прошлых лет. За 2019 год в сумме акционеры ритейлера получили дивиденды в объеме 11,4 млрд рублей, или 63,4 рубля на одну ценную бумагу. По итогам 2016, 2017 и 2018 годов компания не выплачивала дивиденды.

🤑 В общем, #MVID – интересная, но неоднозначная компания. Бесспорно сильная как дивидендная история в последние несколько лет, она не кажется компанией роста, а у её бизнеса есть существенные риски в виде конкуренции с маркетплейсами, пустеющих кошельков россиян и чрезмерно резкого роста кредитных продаж, что может закончится коллапсом.

☝️С учетом сказанного выше, я бы лично предпочел пока понаблюдать за ней со стороны, хотя, разу... слишком длинный текст, окончание ниже по ссылке в источнике

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1420

Дата публикации текста: 2021/10/09

Интерес к сектору ритейла снижается на фоне высоких цен на энергоносители / Зачем инвестору сегодня держать в портфеле бумаги М.Видео?

Привет! 💋

⌚️ М.видео #MVID - крупнейшая в России розничная сеть на рынке бытовой техники и электроники. Объединяет розничные бренды «М.Видео» и «Эльдорадо». Ритейлер предлагает своим покупателям более 20 000 наименований аудио/видео и цифровой техники, мелкой и крупной бытовой техники, медиа товаров, а также аксессуаров.

📈 Перспективы

Во-первых, цифровизация - это глобальный тренд в рознице сегодня. Массовый переход в онлайн помогает М.Видео снижать издержки, например, связанные с арендой помещений для магазинов, а также автоматизировать и ускорить многие процессы.

Во-вторых, в случае новых всплесков коронакризиса или наступающего энергетического кризиса, которые приведут к общему снижению покупательской способности граждан - как ни странно совсем не повлияют на спрос электроники. Вспомните, в кризис граждане всегда первым делом покупают телевизоры, смартфоны и т.д., т.к. понимают что возможно "завтра" они этого не смогут себе позволить.

Также ритейлу могут не грозить санкции со стороны государства, т.к. контролировать цены на их продукцию скорее всего оно не будет, а ограничится лишь сферой продовольствия.

📊 Мультипликаторы и Финансовые показатели компании:

Было бы странно - если крупнейшая в России розничная сеть не показывала отличных финансовых показателей. Выручка за 2кв 2021 года (12 мес) составила 456,7 млрд руб., а чистая прибыль - целых 10,2 млрд руб. Выручка за последние 5 лет увеличилась в 2,5 раза, а чистая прибыль практически удвоилась!

Оценка стоимости

P/E - 10,01

P/B - 3,01

P/S - 0,22

Рентабельность

ROA - 2,56 %

ROE - 30,42 %

ROS - 2,24 %

L/A (задолженность/активы) - 91,57% Рентабельность по EBITDA - 10,87%

💸 Дивиденды

То, за что стоит любить акции М.Видео сегодня. Ведь по прогнозам аналитиков в ближайшие 12 месяцев компания выплатит своим акционерам около 85,65 рублей на акцию, что составляет 15% доходности к текущим ценам на акции компании. Ближайший дивиденд по прогнозу в размере: 41,78 руб. (7.46%) ориентировочно будет выплачен 20.11.2021.

✔️ У компании довольно хорошие фундаментальные показатели. Цена не сказать что сильно завышенная, а рентабельность и маржинальность вполне на уровне конкурентов. Учитывая перспективы компании и ожидаемую дивидендную доходность - М.Видео является неплохим кандидатом для добавления в ваш инвестиционный портфель.

Данный актив доступен для покупки неквалифицированным инвесторам ☝️

❇️ Как считаешь - заплатит М.Видео своим акционерам столько дивидендов? Жду твоё мнение в комментариях 😉

#MVID #Мвидео #retail

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1455

Интерес к сектору ритейла снижается на фоне высоких цен на энергоносители / Зачем инвестору сегодня держать в портфеле бумаги М.Видео?

Привет! 💋

⌚️ М.видео #MVID - крупнейшая в России розничная сеть на рынке бытовой техники и электроники. Объединяет розничные бренды «М.Видео» и «Эльдорадо». Ритейлер предлагает своим покупателям более 20 000 наименований аудио/видео и цифровой техники, мелкой и крупной бытовой техники, медиа товаров, а также аксессуаров.

📈 Перспективы

Во-первых, цифровизация - это глобальный тренд в рознице сегодня. Массовый переход в онлайн помогает М.Видео снижать издержки, например, связанные с арендой помещений для магазинов, а также автоматизировать и ускорить многие процессы.

Во-вторых, в случае новых всплесков коронакризиса или наступающего энергетического кризиса, которые приведут к общему снижению покупательской способности граждан - как ни странно совсем не повлияют на спрос электроники. Вспомните, в кризис граждане всегда первым делом покупают телевизоры, смартфоны и т.д., т.к. понимают что возможно "завтра" они этого не смогут себе позволить.

Также ритейлу могут не грозить санкции со стороны государства, т.к. контролировать цены на их продукцию скорее всего оно не будет, а ограничится лишь сферой продовольствия.

📊 Мультипликаторы и Финансовые показатели компании:

Было бы странно - если крупнейшая в России розничная сеть не показывала отличных финансовых показателей. Выручка за 2кв 2021 года (12 мес) составила 456,7 млрд руб., а чистая прибыль - целых 10,2 млрд руб. Выручка за последние 5 лет увеличилась в 2,5 раза, а чистая прибыль практически удвоилась!

Оценка стоимости

P/E - 10,01

P/B - 3,01

P/S - 0,22

Рентабельность

ROA - 2,56 %

ROE - 30,42 %

ROS - 2,24 %

L/A (задолженность/активы) - 91,57% Рентабельность по EBITDA - 10,87%

💸 Дивиденды

То, за что стоит любить акции М.Видео сегодня. Ведь по прогнозам аналитиков в ближайшие 12 месяцев компания выплатит своим акционерам около 85,65 рублей на акцию, что составляет 15% доходности к текущим ценам на акции компании. Ближайший дивиденд по прогнозу в размере: 41,78 руб. (7.46%) ориентировочно будет выплачен 20.11.2021.

✔️ У компании довольно хорошие фундаментальные показатели. Цена не сказать что сильно завышенная, а рентабельность и маржинальность вполне на уровне конкурентов. Учитывая перспективы компании и ожидаемую дивидендную доходность - М.Видео является неплохим кандидатом для добавления в ваш инвестиционный портфель.

Данный актив доступен для покупки неквалифицированным инвесторам ☝️

❇️ Как считаешь - заплатит М.Видео своим акционерам столько дивидендов? Жду твоё мнение в комментариях 😉

#MVID #Мвидео #retail

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1455

{kind=link}

Дата публикации текста: 2021/11/10

💻М.Видео-Эльдорадо (MVID) - самый быстрорастущий продавец электроники.

▫️Капитализация: 108 млрд

▫️Выручка TTM: 470 млрд

▫️EBITDA TTM: 27 млрд

▫️Прибыль TTM: 10 млрд

▫️fwd P/E 2021: 9

▫️P/B: 3

▫️fwd дивиденд 2021: 11%

👉М.Видео - российская торговая сеть по продаже электроники. В состав сети входят 1178 магазинов брендов «М.Видео» и «Эльдорадо»

👉В прошлом году была принята новая дивидендная политика, согласно которой планирует направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО, что отражает фокус компании на распределении капитала в пользу акционеров.

✅Показывает стабильный рост выручки все последние годы и является лидером в растущей отрасли.

✅Новая дивидендная политика делает систему выплат понятной. Напомню, что ранее на этапе слияния М.Видео и Эльдорадо значительные средства направлялись на реорганизацию и стабильные выплаты начались только с 2019 года.

✅Стратегия компании ориентирована на рост онлайн-продаж к 2025 году до 85% от выручки, что позволит повысить рентабельность. Ожидаемая выручка к 2025 году: 1 трлн рублей, против 418 в 2020.

✅М.Видео успешно реализовывает свою стратегию. За 9 месяцев 2021 года компания увеличила общие продажи на 15,4% год к году, онлайн-продажи генерируют уже 68,6% от общей выручки группы.

✅Совет Директоров М.Видео одобрил сделку по приобретению кредитной платформы «Директ Кредит», что позволит увеличить объём продаж и прибыль за счёт кредитования клиентов.

❌У компании снижается рентабельность. Валовая рентабельность за 9 месяцев: 23,8%, против 25,7% в прошлом году. Это напрямую связано с ростом доли низкорентабельных товаров (ноутбуки, смартфоны) в общей выручке.

❌Не смотря на планы по расширению онлайн-продаж, компания по-прежнему открывает торговые точки. С начала года открыто более 100 точек, при этом выручка на один метр торговой площади снизилась на 15% с начала года.

Выводы:

Компания показывает хорошие показатели, не смотря на снижение рентабельности, а также гарантирует стабильные дивидендные выплаты.

У компании амбициозная стратегия и с ее реализацией она вполне справляется, поэтому мы можем ожидать значительного роста выручки и прибыли к 2025 году.

Рыночная цена компании сильно привязана к дивидендной доходности, учитывая FWD Дивиденд около 11% к текущей цене, компания оценена адекватно и имеет небольшой потенциал роста на (10-15%).

Не является индивидуальной инвестиционной рекомендацией

#обзор #MVID #МВидео

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/256

💻М.Видео-Эльдорадо (MVID) - самый быстрорастущий продавец электроники.

▫️Капитализация: 108 млрд

▫️Выручка TTM: 470 млрд

▫️EBITDA TTM: 27 млрд

▫️Прибыль TTM: 10 млрд

▫️fwd P/E 2021: 9

▫️P/B: 3

▫️fwd дивиденд 2021: 11%

👉М.Видео - российская торговая сеть по продаже электроники. В состав сети входят 1178 магазинов брендов «М.Видео» и «Эльдорадо»

👉В прошлом году была принята новая дивидендная политика, согласно которой планирует направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО, что отражает фокус компании на распределении капитала в пользу акционеров.

✅Показывает стабильный рост выручки все последние годы и является лидером в растущей отрасли.

✅Новая дивидендная политика делает систему выплат понятной. Напомню, что ранее на этапе слияния М.Видео и Эльдорадо значительные средства направлялись на реорганизацию и стабильные выплаты начались только с 2019 года.

✅Стратегия компании ориентирована на рост онлайн-продаж к 2025 году до 85% от выручки, что позволит повысить рентабельность. Ожидаемая выручка к 2025 году: 1 трлн рублей, против 418 в 2020.

✅М.Видео успешно реализовывает свою стратегию. За 9 месяцев 2021 года компания увеличила общие продажи на 15,4% год к году, онлайн-продажи генерируют уже 68,6% от общей выручки группы.

✅Совет Директоров М.Видео одобрил сделку по приобретению кредитной платформы «Директ Кредит», что позволит увеличить объём продаж и прибыль за счёт кредитования клиентов.

❌У компании снижается рентабельность. Валовая рентабельность за 9 месяцев: 23,8%, против 25,7% в прошлом году. Это напрямую связано с ростом доли низкорентабельных товаров (ноутбуки, смартфоны) в общей выручке.

❌Не смотря на планы по расширению онлайн-продаж, компания по-прежнему открывает торговые точки. С начала года открыто более 100 точек, при этом выручка на один метр торговой площади снизилась на 15% с начала года.

Выводы:

Компания показывает хорошие показатели, не смотря на снижение рентабельности, а также гарантирует стабильные дивидендные выплаты.

У компании амбициозная стратегия и с ее реализацией она вполне справляется, поэтому мы можем ожидать значительного роста выручки и прибыли к 2025 году.

Рыночная цена компании сильно привязана к дивидендной доходности, учитывая FWD Дивиденд около 11% к текущей цене, компания оценена адекватно и имеет небольшой потенциал роста на (10-15%).

Не является индивидуальной инвестиционной рекомендацией

#обзор #MVID #МВидео

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/256

{kind=link}

Дата публикации текста: 2021/11/16

📺 М.Видео — Российская торговая сеть по продаже бытовой техники и электроники.

Сектор: Потребительский циклический

Отрасль: Розничная торговля

Цена: 588.5₽

Тикер компании: #MVID

Консенсус прогнозы:

Самый высокий — 915₽ (+55%);

Средний — 838₽ (+42.4%);

Самый низкий — 780₽ (+32.5%);

💵 Финансовые показатели:

Общий доход:

- 2016 — 183.2₽ млрд

- 2017 — 198.2₽ млрд

- 2018 — 321.1₽ млрд

- 2019 — 365.2₽ млрд

- 2020 — 418₽ млрд

средние темпы роста выручки — 18,16%

Чистая прибыль:

- 2016 — 5.55₽ млрд

- 2017 — 6.95₽ млрд

- 2018 — 8.37₽ млрд

- 2019 — 11.2₽ млрд

- 2020 — 12.2₽ млрд

средние темпы роста прибыли — 18,69%

🔎 Мультипликаторы:

• EPS — +140% за 10 лет

средний темп роста EPS — 18.86%

• P/E — 10.29 лучше среднего по индустрии 43.77

• P/S — 0.23 лучше среднего по индустрии 4.39

• P/B — -3.09 хуже среднего по индустрии 7.69

• Долг/капитал — 1.74 хуже среднего по индустрии 1.26

• ROE — 32.2% лучше среднего по индустрии 13,05%

• PEG — 0.37 (хорошее значение)

Фундаментально компания недооценена, но обратите внимание на отрицательную балансовую стоимость и большой долг — за ними кроются риски.

🔗 Вывод

Группа является лидером российского рынка потребительской электроники.

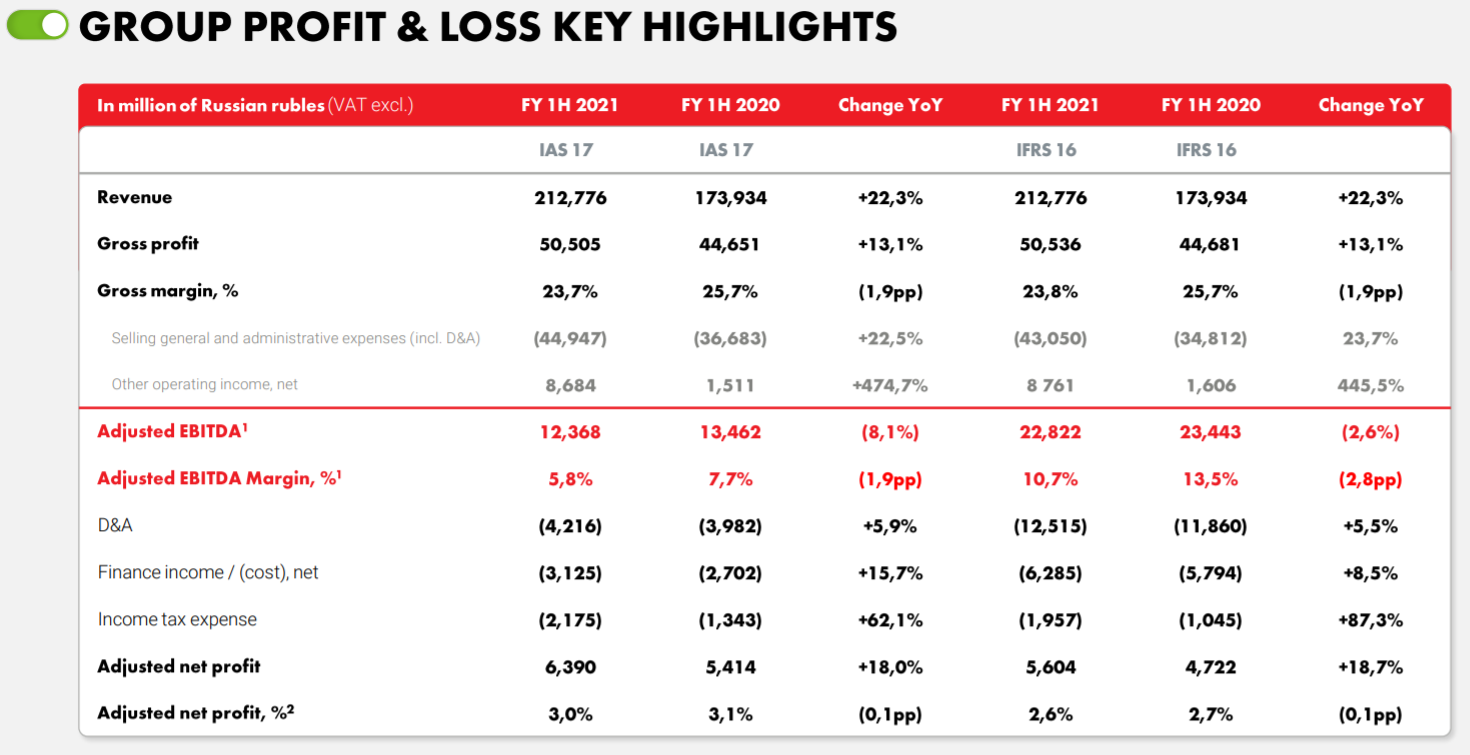

М.Видео представила позитивные результаты по итогам первого полугодия. Выручка увеличилась на 22,3% до 212,8 млрд руб. В основном благодаря сохранению удаленного режима работы и учебы для большой части населения, что повышает спрос на домашнюю бытовую технику и товары для офиса.

Акции находятся на просадке и предполагаю, что декабрьские дивиденды должны оказать поддержку акции. Мне симпатизирует, хорошие темпы роста выручки компании. Держа во внимании статус компании, а именно ее лидерство (в России) в своей индустрии, считаю, что #MVID можно рассматривать для долгосрочных вложений.

📺 #Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/520

📺 М.Видео — Российская торговая сеть по продаже бытовой техники и электроники.

Сектор: Потребительский циклический

Отрасль: Розничная торговля

Цена: 588.5₽

Тикер компании: #MVID

Консенсус прогнозы:

Самый высокий — 915₽ (+55%);

Средний — 838₽ (+42.4%);

Самый низкий — 780₽ (+32.5%);

💵 Финансовые показатели:

Общий доход:

- 2016 — 183.2₽ млрд

- 2017 — 198.2₽ млрд

- 2018 — 321.1₽ млрд

- 2019 — 365.2₽ млрд

- 2020 — 418₽ млрд

средние темпы роста выручки — 18,16%

Чистая прибыль:

- 2016 — 5.55₽ млрд

- 2017 — 6.95₽ млрд

- 2018 — 8.37₽ млрд

- 2019 — 11.2₽ млрд

- 2020 — 12.2₽ млрд

средние темпы роста прибыли — 18,69%

🔎 Мультипликаторы:

• EPS — +140% за 10 лет

средний темп роста EPS — 18.86%

• P/E — 10.29 лучше среднего по индустрии 43.77

• P/S — 0.23 лучше среднего по индустрии 4.39

• P/B — -3.09 хуже среднего по индустрии 7.69

• Долг/капитал — 1.74 хуже среднего по индустрии 1.26

• ROE — 32.2% лучше среднего по индустрии 13,05%

• PEG — 0.37 (хорошее значение)

Фундаментально компания недооценена, но обратите внимание на отрицательную балансовую стоимость и большой долг — за ними кроются риски.

🔗 Вывод

Группа является лидером российского рынка потребительской электроники.

М.Видео представила позитивные результаты по итогам первого полугодия. Выручка увеличилась на 22,3% до 212,8 млрд руб. В основном благодаря сохранению удаленного режима работы и учебы для большой части населения, что повышает спрос на домашнюю бытовую технику и товары для офиса.

Акции находятся на просадке и предполагаю, что декабрьские дивиденды должны оказать поддержку акции. Мне симпатизирует, хорошие темпы роста выручки компании. Держа во внимании статус компании, а именно ее лидерство (в России) в своей индустрии, считаю, что #MVID можно рассматривать для долгосрочных вложений.

📺 #Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/520

{kind=link}

Дата публикации текста: 2022/01/24

🧸 Детский мир упал сильнее рынка. Падающий нож или хорошая скидка?

Сегодня в центре внимания вновь российский рынок. И мы продолжаем обращаться ваше внимание на компании, которые могут быть интересны для покупки на коррекции.

Котировки Детского мира #DSKY падают быстрее, чем индекс Мосбиржи. При этом движение вниз они начали ещё с начала прошлого лета, то есть до общей коррекции.

Как дела у компании?

На первый взгляд, всё блестяще. Показатели роста впечатляют, комфортная долговая нагрузка позволяет выплачивать практически всю прибыль в виде дивидендов. Кроме того, Детский мир активно наращивает выручку, прибыль и количество магазинов. То есть, ДМ в чём-то уникален: высокие дивиденды плюс растущий бизнес. Но есть и риски.

Геополитика и девальвация рубля

Геополитическая ситуация сейчас давит на весь российский рынок. Компании из сектора ритейла — М.Видео #MVID, Магнит #MGNT#, X5 Group #FIVE# — в среднем упали сильнее рынка. Скорее всего, инвесторы боятся девальвации рубля и выходят из тех компаний, которые получают выручку на внутреннем рынке.

Стагнация и избыток конкурентов

Рост сектора замедляется из-за снижения рождаемости в России. А конкурентов у Детского мира много:

• активно растущие маркетплейсы: Ozon #OZON, Wildberries

• продуктовые ритейлеры, которые пытаются разнообразить свой ассортимент

Иностранные акционеры в структуре капитала

8,5% акционерного капитала Детского мира владеет американский банк Goldman Sachs #GS. Не исключено что в составе акционеров есть и другие “иностранцы”. А они часто излишне насторожены и при обострении геополитической обстановки вокруг России выходят из её активов.

Сокращение дивидендов

Последняя выплата по результатам 9 месяцев 2021 года неприятно удивила инвесторов: вместо 100% прибыли на дивиденды было направлено всего 60%. Компания объяснила: виноват коронавирус, а также возросшая неопределенность. Хотя в условиях возрастающей конкуренции и политической неопределенности, этот шаг позволит компании сохранять стабильность и вкладывать в дальнейшее развитие.

Мнение аналитиков InvestFuture

📍 Падение акций Детского мира — хорошая возможность купить активы интересной компании. Это не цикличная компания, поэтому она способна стабильно наращивать дивиденды.

📍 Однако в будущем расти прежними темпами станет всё сложнее. Детскому миру придется воевать с другими игроками и, возможно, даже поглотить кого-то из них.

#IF_анализ #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3482

🧸 Детский мир упал сильнее рынка. Падающий нож или хорошая скидка?

Сегодня в центре внимания вновь российский рынок. И мы продолжаем обращаться ваше внимание на компании, которые могут быть интересны для покупки на коррекции.

Котировки Детского мира #DSKY падают быстрее, чем индекс Мосбиржи. При этом движение вниз они начали ещё с начала прошлого лета, то есть до общей коррекции.

Как дела у компании?

На первый взгляд, всё блестяще. Показатели роста впечатляют, комфортная долговая нагрузка позволяет выплачивать практически всю прибыль в виде дивидендов. Кроме того, Детский мир активно наращивает выручку, прибыль и количество магазинов. То есть, ДМ в чём-то уникален: высокие дивиденды плюс растущий бизнес. Но есть и риски.

Геополитика и девальвация рубля

Геополитическая ситуация сейчас давит на весь российский рынок. Компании из сектора ритейла — М.Видео #MVID, Магнит #MGNT#, X5 Group #FIVE# — в среднем упали сильнее рынка. Скорее всего, инвесторы боятся девальвации рубля и выходят из тех компаний, которые получают выручку на внутреннем рынке.

Стагнация и избыток конкурентов

Рост сектора замедляется из-за снижения рождаемости в России. А конкурентов у Детского мира много:

• активно растущие маркетплейсы: Ozon #OZON, Wildberries

• продуктовые ритейлеры, которые пытаются разнообразить свой ассортимент

Иностранные акционеры в структуре капитала

8,5% акционерного капитала Детского мира владеет американский банк Goldman Sachs #GS. Не исключено что в составе акционеров есть и другие “иностранцы”. А они часто излишне насторожены и при обострении геополитической обстановки вокруг России выходят из её активов.

Сокращение дивидендов

Последняя выплата по результатам 9 месяцев 2021 года неприятно удивила инвесторов: вместо 100% прибыли на дивиденды было направлено всего 60%. Компания объяснила: виноват коронавирус, а также возросшая неопределенность. Хотя в условиях возрастающей конкуренции и политической неопределенности, этот шаг позволит компании сохранять стабильность и вкладывать в дальнейшее развитие.

Мнение аналитиков InvestFuture

📍 Падение акций Детского мира — хорошая возможность купить активы интересной компании. Это не цикличная компания, поэтому она способна стабильно наращивать дивиденды.

📍 Однако в будущем расти прежними темпами станет всё сложнее. Детскому миру придется воевать с другими игроками и, возможно, даже поглотить кого-то из них.

#IF_анализ #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3482

{kind=link}

Дата публикации текста: 2022/02/10

📺 М.Видео — Российская торговая сеть по продаже бытовой техники и электроники.

Сектор: Потребительский циклический

Отрасль: Розничная торговля

Цена: 372,6₽

Тикер компании: #MVID

💵 Финансовые показатели:

Общий доход:

- 2016 — 183.2₽ млрд

- 2017 — 198.2₽ млрд

- 2018 — 321.1₽ млрд

- 2019 — 365.2₽ млрд

- 2020 — 418₽ млрд

средние темпы роста выручки — 18,16%

Чистая прибыль:

- 2016 — 5.55₽ млрд

- 2017 — 6.95₽ млрд

- 2018 — 8.37₽ млрд

- 2019 — 11.2₽ млрд

- 2020 — 12.2₽ млрд

средние темпы роста прибыли — 18,69%

🔎 Мультипликаторы:

• EPS — +72% за 7 лет

средний темп роста EPS — 15.64%

• P/E — 6,07 лучше среднего по индустрии 30.57

• P/S — 0.15 лучше среднего по индустрии 3.56

• P/B — -1,96 хуже среднего по индустрии 753

• Долг/капитал — 4.26 хуже среднего по индустрии 1.24

• ROE — 28,4% лучше среднего по индустрии 13,49%

• PEG — 0.33 (хорошее значение)

Фундаментально компания недооценена, но обратите внимание на отрицательную балансовую стоимость и большой долг — за ними кроются риски.

🔗 Вывод

Инвесторов не впечатлили финансовые результаты за первое полугодие 2021 года, в частности, замедление темпов роста продаж.

Внимание будет сфокусировано на финансовых результатах за второе полугодие 2021 года, которые ориентировочно выйдут в начале марта. При позитивных показателях это станет основным драйвером для роста цены акций.

Также, именно потенциально высокие дивиденды станут толчком роста котировок М.Видео.

Мне не симпатизирует компания М.Видео в виду того, что ни я и никто из моих знакомых никогда не ходит в торговый центр, чтобы купить себе, например новый пылесос. Я из касты людей, которые считают приобретение товаров через онлайн магазины и маркетплейсы гораздо практичнее. (Это сугубо личное мнение).

Уровень риска: Средний

Не является ИИР

📺 #Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/821

📺 М.Видео — Российская торговая сеть по продаже бытовой техники и электроники.

Сектор: Потребительский циклический

Отрасль: Розничная торговля

Цена: 372,6₽

Тикер компании: #MVID

💵 Финансовые показатели:

Общий доход:

- 2016 — 183.2₽ млрд

- 2017 — 198.2₽ млрд

- 2018 — 321.1₽ млрд

- 2019 — 365.2₽ млрд

- 2020 — 418₽ млрд

средние темпы роста выручки — 18,16%

Чистая прибыль:

- 2016 — 5.55₽ млрд

- 2017 — 6.95₽ млрд

- 2018 — 8.37₽ млрд

- 2019 — 11.2₽ млрд

- 2020 — 12.2₽ млрд

средние темпы роста прибыли — 18,69%

🔎 Мультипликаторы:

• EPS — +72% за 7 лет

средний темп роста EPS — 15.64%

• P/E — 6,07 лучше среднего по индустрии 30.57

• P/S — 0.15 лучше среднего по индустрии 3.56

• P/B — -1,96 хуже среднего по индустрии 753

• Долг/капитал — 4.26 хуже среднего по индустрии 1.24

• ROE — 28,4% лучше среднего по индустрии 13,49%

• PEG — 0.33 (хорошее значение)

Фундаментально компания недооценена, но обратите внимание на отрицательную балансовую стоимость и большой долг — за ними кроются риски.

🔗 Вывод

Инвесторов не впечатлили финансовые результаты за первое полугодие 2021 года, в частности, замедление темпов роста продаж.

Внимание будет сфокусировано на финансовых результатах за второе полугодие 2021 года, которые ориентировочно выйдут в начале марта. При позитивных показателях это станет основным драйвером для роста цены акций.

Также, именно потенциально высокие дивиденды станут толчком роста котировок М.Видео.

Мне не симпатизирует компания М.Видео в виду того, что ни я и никто из моих знакомых никогда не ходит в торговый центр, чтобы купить себе, например новый пылесос. Я из касты людей, которые считают приобретение товаров через онлайн магазины и маркетплейсы гораздо практичнее. (Это сугубо личное мнение).

Уровень риска: Средний

Не является ИИР

📺 #Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/821

{kind=link}

Дата публикации текста: 2022/07/05

💻 М.Видео-Эльдорадо (MVID) - самый быстрорастущий продавец электроники

▫️Капитализация: 34 млрд

▫️Выручка 2021: 476 млрд

▫️EBITDA 2021: 44 млрд

▫️Прибыль 2021: 8,6 млрд

▫️fwd P/E 2022: -

▫️fwd дивиденд 2022: 0%

👉 «М.Видео» — крупнейшая розничная сеть по объёмам продаж электроники и бытовой техники в России. Компания объединяет розничные бренды: «М.Видео», «Эльдорадо», а также маркетплейс Goods.

✅ За 1 квартал 2022г группа М.Видео показала достаточно уверенные операционные результаты: общие продажи (GMV) выросли на 28,1%, онлайн-продажи выросли на 30% и теперь составляют 68% от GMV. Более того, компания даже расширила свою сеть магазинов, добавив 11 новых точек.

✅ Стратегия М.Видео ориентирована развитие онлайн-сегмента и в соответствии с этой стратегией до 2025г. компания планирует довести долю онлайн-продаж до 85% от выручки, а саму выручку увеличить до 1 трлн рублей. Развивать планируется именно онлайн-сегмент, а значит компании не придется направлять значительную часть капитальных затрат на расширение оффлайн магазинов, что приведет к росту FCF.

✅ Частичную потерю импортного ассортимента компания планирует заменить продукцией из дружественных стран (в основном Китай и Турция), а также используя легализированные схемы параллельного импорта.

❌ Несмотря на сильные результаты 1 квартала 2022г, в других кварталах М.Видео будет испытывать значительные затруднения. В начале 2022г компания получила выгоду от временного повышенного спроса на электронику на фоне опасения потребителей о полной пропаже импортных товаров из оборота, теперь этот спрос уже ушел и наступила новая реальность. По косвенным оценкам, продажи в магазинах электроники в торговых центрах опустились на 50%, трафик упал на 25-35%, а средний чек опустился на 10-15%. Падение коснулось как оффлайн магазинов, так и онлайн сегмента.

❌ Сразу несколько основных акционеров компании озвучили планы по избавлению от своей доли. Так, немецкий торговый концерн Ceconomy AG (контролирует 15% акций) ищет покупателя на свой пакет акций, а текущий основной акционер Михаил Гуцериев (контролирует 38%) из-за санкций также принял решения о выходе из капитала М.Видео. Таким образом более 50% акций компании выставлены на продажу и очевидно, что эта продажа будет проходить по значительным скидкам.

❌ Само собой дивиденды за 2021 компания уже не выплатит и в до 2023г. вряд ли можно ожидать возвращения к прежней дивидендной политике, особенно если брать в расчёт операционные проблемы бизнеса и незавершенную смену собственников.

Выводы:

М.Видео в новых условиях вряд ли сможет вернуться к политике ориентированной на своих акционеров. И вряд ли сможет достичь установленных целей даже в 2025г. Инфляция, падение трафика и значительный спад спроса со стороны потребителей приведут к ощутимому падению прибыльности компании в 2022г. Пока большой вопрос, что будет с компанией дальше... Скорее всего 2022й год будет убыточным, что приведет к росту и без того немалого долга. Адекватная цена акций не более 200 рублей. Покупать смысла не вижу.

Не является индивидуальной инвестиционной рекомендацией

#обзор #MVID #МВидео

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/815

💻 М.Видео-Эльдорадо (MVID) - самый быстрорастущий продавец электроники

▫️Капитализация: 34 млрд

▫️Выручка 2021: 476 млрд

▫️EBITDA 2021: 44 млрд

▫️Прибыль 2021: 8,6 млрд

▫️fwd P/E 2022: -

▫️fwd дивиденд 2022: 0%

👉 «М.Видео» — крупнейшая розничная сеть по объёмам продаж электроники и бытовой техники в России. Компания объединяет розничные бренды: «М.Видео», «Эльдорадо», а также маркетплейс Goods.

✅ За 1 квартал 2022г группа М.Видео показала достаточно уверенные операционные результаты: общие продажи (GMV) выросли на 28,1%, онлайн-продажи выросли на 30% и теперь составляют 68% от GMV. Более того, компания даже расширила свою сеть магазинов, добавив 11 новых точек.

✅ Стратегия М.Видео ориентирована развитие онлайн-сегмента и в соответствии с этой стратегией до 2025г. компания планирует довести долю онлайн-продаж до 85% от выручки, а саму выручку увеличить до 1 трлн рублей. Развивать планируется именно онлайн-сегмент, а значит компании не придется направлять значительную часть капитальных затрат на расширение оффлайн магазинов, что приведет к росту FCF.

✅ Частичную потерю импортного ассортимента компания планирует заменить продукцией из дружественных стран (в основном Китай и Турция), а также используя легализированные схемы параллельного импорта.

❌ Несмотря на сильные результаты 1 квартала 2022г, в других кварталах М.Видео будет испытывать значительные затруднения. В начале 2022г компания получила выгоду от временного повышенного спроса на электронику на фоне опасения потребителей о полной пропаже импортных товаров из оборота, теперь этот спрос уже ушел и наступила новая реальность. По косвенным оценкам, продажи в магазинах электроники в торговых центрах опустились на 50%, трафик упал на 25-35%, а средний чек опустился на 10-15%. Падение коснулось как оффлайн магазинов, так и онлайн сегмента.

❌ Сразу несколько основных акционеров компании озвучили планы по избавлению от своей доли. Так, немецкий торговый концерн Ceconomy AG (контролирует 15% акций) ищет покупателя на свой пакет акций, а текущий основной акционер Михаил Гуцериев (контролирует 38%) из-за санкций также принял решения о выходе из капитала М.Видео. Таким образом более 50% акций компании выставлены на продажу и очевидно, что эта продажа будет проходить по значительным скидкам.

❌ Само собой дивиденды за 2021 компания уже не выплатит и в до 2023г. вряд ли можно ожидать возвращения к прежней дивидендной политике, особенно если брать в расчёт операционные проблемы бизнеса и незавершенную смену собственников.

Выводы:

М.Видео в новых условиях вряд ли сможет вернуться к политике ориентированной на своих акционеров. И вряд ли сможет достичь установленных целей даже в 2025г. Инфляция, падение трафика и значительный спад спроса со стороны потребителей приведут к ощутимому падению прибыльности компании в 2022г. Пока большой вопрос, что будет с компанией дальше... Скорее всего 2022й год будет убыточным, что приведет к росту и без того немалого долга. Адекватная цена акций не более 200 рублей. Покупать смысла не вижу.

Не является индивидуальной инвестиционной рекомендацией

#обзор #MVID #МВидео

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/815

{kind=link}

Дата публикации текста: 2022/09/01

💻 М.Видео-Эльдорадо (MVID) - самый быстрорастущий продавец электроники

▫️Капитализация: 34 млрд

▫️Выручка ТТМ: 482 млрд

▫️EBITDA ТТМ: 26 млрд

▫️Прибыль ТТМ: 1,8 млрд

▫️fwd P/E 2022: -

▫️fwd дивиденд 2022: 0%

👉 «М.Видео» — крупнейшая розничная сеть по объёмам продаж электроники и бытовой техники в России. Компания объединяет розничные бренды: «М.Видео», «Эльдорадо», а также маркетплейс Goods.

⚠️ Отсчет за 1П 2022г от компании вышел крайне негативным. Выручка увеличилась всего на 1,5% г/г, чистый убыток составил 3,7 млрд рублей (рост убытка на 31% г/г). Трафик в 1П увеличился на 2% (основной прирост пришелся на онлайн каналы), а средний чек вырос на 22% г/г и составил почти 11000 рублей. На онлайн каналы теперь приходится 67% GMV, а рост в этом сегменте составил 12% г/г.

В целом можно сделать вывод, что физические магазины в основном убыточные, а продажи через них находятся в глубокой стагнации. Онлайн-продажи также заметно уступают среднему росту по рынку. По данным АКИТ, общий рост онлайн продаж в сегменте электроники составил 31% г/г против роста 12% у М.Видео.

✅ Параллельный импорт компании в августе составлял уже 10% от общего импорта, а продажи бытовой техники и электроники из дружественных стран (Китай, Турция, Беларусь и т.д.) выросли на 40% г/г. Товары в магазинах у М.Видео получается заменить достаточно успешно.

❌ Стратегия по развитию онлайн-продаж компании уже кажется достаточно провальной и отстающей от рынка. Конкуренты в лице Озона, Яндекса и Wildberries намного превосходят М.Видео в e-commerce. Это подтверждается более медленным ростом онлайн-сегмента М.видео по отношению к рынку в среднем (фактически компания уступает долю рынка конкурентам) и началом сотрудничества компании с Яндекс.Маркетом (как более успешной платформой).

❌ Как и ожидалось, один из ключевых акционеров вышел из состава СД компании и продал свою долю группе российских предпринимателей (подробности не разглашались). Это будет уже 3 смена основного акционера. Помимо этого, немецкий торговый концерн Ceconomy AG также изучает варианты реализации своей доли в М.Видео (15% акций).

❌ Само собой дивиденды за 2021 компания уже не выплатит (скорее всего) и до 2023г. вряд ли можно ожидать возвращения к прежней дивидендной политике, особенно если брать в расчёт операционные проблемы бизнеса и незавершенную смену собственников. Тем не менее компания заявляет, что все еще намерена следовать своей дивидендной политике.

Выводы:

Мой негативный прогноз в отношении компании пока что полностью оправдывает себя: рост долгов, падение выручки, отставание в сегменте онлайн и убытки уже реализовываются. И в ближайший перспективе такая ситуация скорее всего будет сохраняться. Адекватная цена акций по прежнему не более 200 рублей. Покупать смысла пока не вижу.

Не является индивидуальной инвестиционной рекомендацией

#обзор #MVID #МВидео

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/948

💻 М.Видео-Эльдорадо (MVID) - самый быстрорастущий продавец электроники

▫️Капитализация: 34 млрд

▫️Выручка ТТМ: 482 млрд

▫️EBITDA ТТМ: 26 млрд

▫️Прибыль ТТМ: 1,8 млрд

▫️fwd P/E 2022: -

▫️fwd дивиденд 2022: 0%

👉 «М.Видео» — крупнейшая розничная сеть по объёмам продаж электроники и бытовой техники в России. Компания объединяет розничные бренды: «М.Видео», «Эльдорадо», а также маркетплейс Goods.

⚠️ Отсчет за 1П 2022г от компании вышел крайне негативным. Выручка увеличилась всего на 1,5% г/г, чистый убыток составил 3,7 млрд рублей (рост убытка на 31% г/г). Трафик в 1П увеличился на 2% (основной прирост пришелся на онлайн каналы), а средний чек вырос на 22% г/г и составил почти 11000 рублей. На онлайн каналы теперь приходится 67% GMV, а рост в этом сегменте составил 12% г/г.

В целом можно сделать вывод, что физические магазины в основном убыточные, а продажи через них находятся в глубокой стагнации. Онлайн-продажи также заметно уступают среднему росту по рынку. По данным АКИТ, общий рост онлайн продаж в сегменте электроники составил 31% г/г против роста 12% у М.Видео.

✅ Параллельный импорт компании в августе составлял уже 10% от общего импорта, а продажи бытовой техники и электроники из дружественных стран (Китай, Турция, Беларусь и т.д.) выросли на 40% г/г. Товары в магазинах у М.Видео получается заменить достаточно успешно.

❌ Стратегия по развитию онлайн-продаж компании уже кажется достаточно провальной и отстающей от рынка. Конкуренты в лице Озона, Яндекса и Wildberries намного превосходят М.Видео в e-commerce. Это подтверждается более медленным ростом онлайн-сегмента М.видео по отношению к рынку в среднем (фактически компания уступает долю рынка конкурентам) и началом сотрудничества компании с Яндекс.Маркетом (как более успешной платформой).

❌ Как и ожидалось, один из ключевых акционеров вышел из состава СД компании и продал свою долю группе российских предпринимателей (подробности не разглашались). Это будет уже 3 смена основного акционера. Помимо этого, немецкий торговый концерн Ceconomy AG также изучает варианты реализации своей доли в М.Видео (15% акций).

❌ Само собой дивиденды за 2021 компания уже не выплатит (скорее всего) и до 2023г. вряд ли можно ожидать возвращения к прежней дивидендной политике, особенно если брать в расчёт операционные проблемы бизнеса и незавершенную смену собственников. Тем не менее компания заявляет, что все еще намерена следовать своей дивидендной политике.

Выводы:

Мой негативный прогноз в отношении компании пока что полностью оправдывает себя: рост долгов, падение выручки, отставание в сегменте онлайн и убытки уже реализовываются. И в ближайший перспективе такая ситуация скорее всего будет сохраняться. Адекватная цена акций по прежнему не более 200 рублей. Покупать смысла пока не вижу.

Не является индивидуальной инвестиционной рекомендацией

#обзор #MVID #МВидео

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/948

{kind=link}

👍1🔥1

Дата публикации текста: 2023/05/03

💻 М.Видео-Эльдорадо (MVID) - анализ состояния и перспектив ретейлера по итогам 2022г

▫️Капитализация: 35,3 млрд ₽ (196,3 ₽ за акцию)

▫️Выручка 2022: 402,5 млрд (-15,5% г/г)

▫️скор. EBITDA 2022: 15,5 млрд (+69% г/г)

▫️скор. чистый убыток 2022: 6,7 млрд

▫️P/E ТТМ: -

▫️P/E fwd 2023: -

▫️fwd дивиденд 2022: 0%

👉 «М.Видео» — крупнейшая розничная сеть по объёмам продаж электроники и бытовой техники в России. Компания объединяет розничные бренды: «М.Видео» и «Эльдорадо»

❌ По итогу года компания получила чистый убыток в размере 6,7 млрд против прибыли годом ранее. Однако, по скорректированным показателям, (за вычетом разовой прибыли в 2021г), чистый убыток сократился на 10,2% г/г. То есть по факту, группа М.Видео уже 2 год находится в убытках на уровне своего основного бизнеса.

⚠️ Трафик (включая онлайн сегменты) упал на 7% г/г, а рост среднего чека на 5% это падение не компенсирует. Примечательно, что трафик уже на 82% приходится на интернет-торговлю, но никакого роста это не даёт.

⚠️ За год было закрыто 32 магазина, а капитальные затраты сокращены на 8,5 млрд (-58,5 г/г). Развитие компании сейчас на паузе и скорее всего такое состояние будет сохраняться и в 2023г.

❌ После полной продажи Сбербанку сервиса goods.ru и снижения затрат, у М.Видео образовался денежный запас на балансе в 30,1 млрд. Тем не менее, чистый долг группы все равно выше 65 млрд при ND/EBITDA 4,2.

❌ Обслуживание долга (облигации, банковские займы и т.д.) за 2022г выросло на 74,2% г/г до 14 млрд. Для понимания: на плату по долгам компания тратит сумму, которая на 80% выше операционной прибыли.

Выводы:

Свою позицию по компании я не меняю: у бизнеса существенные проблемы в виде падения операционных показателей большинства сегментов и огромного долга. Даже вся операционная прибыль М.Видео не покрывает стоимость обслуживания долга и о дивидендах в ближайшей перспективе речи быть не может. Текущая оценка компани +/- адекватна, если верить в восстановление бизнеса в будущем.

Не является индивидуальной инвестиционной рекомендацией

#обзор #MVID #МВидео

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1501

💻 М.Видео-Эльдорадо (MVID) - анализ состояния и перспектив ретейлера по итогам 2022г

▫️Капитализация: 35,3 млрд ₽ (196,3 ₽ за акцию)

▫️Выручка 2022: 402,5 млрд (-15,5% г/г)

▫️скор. EBITDA 2022: 15,5 млрд (+69% г/г)

▫️скор. чистый убыток 2022: 6,7 млрд

▫️P/E ТТМ: -

▫️P/E fwd 2023: -

▫️fwd дивиденд 2022: 0%

👉 «М.Видео» — крупнейшая розничная сеть по объёмам продаж электроники и бытовой техники в России. Компания объединяет розничные бренды: «М.Видео» и «Эльдорадо»

❌ По итогу года компания получила чистый убыток в размере 6,7 млрд против прибыли годом ранее. Однако, по скорректированным показателям, (за вычетом разовой прибыли в 2021г), чистый убыток сократился на 10,2% г/г. То есть по факту, группа М.Видео уже 2 год находится в убытках на уровне своего основного бизнеса.

⚠️ Трафик (включая онлайн сегменты) упал на 7% г/г, а рост среднего чека на 5% это падение не компенсирует. Примечательно, что трафик уже на 82% приходится на интернет-торговлю, но никакого роста это не даёт.

⚠️ За год было закрыто 32 магазина, а капитальные затраты сокращены на 8,5 млрд (-58,5 г/г). Развитие компании сейчас на паузе и скорее всего такое состояние будет сохраняться и в 2023г.

❌ После полной продажи Сбербанку сервиса goods.ru и снижения затрат, у М.Видео образовался денежный запас на балансе в 30,1 млрд. Тем не менее, чистый долг группы все равно выше 65 млрд при ND/EBITDA 4,2.

❌ Обслуживание долга (облигации, банковские займы и т.д.) за 2022г выросло на 74,2% г/г до 14 млрд. Для понимания: на плату по долгам компания тратит сумму, которая на 80% выше операционной прибыли.

Выводы:

Свою позицию по компании я не меняю: у бизнеса существенные проблемы в виде падения операционных показателей большинства сегментов и огромного долга. Даже вся операционная прибыль М.Видео не покрывает стоимость обслуживания долга и о дивидендах в ближайшей перспективе речи быть не может. Текущая оценка компани +/- адекватна, если верить в восстановление бизнеса в будущем.

Не является индивидуальной инвестиционной рекомендацией

#обзор #MVID #МВидео

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/1501

{kind=link}