Дата публикации текста: 2021/06/04

#отчет #Broadcom

🔌 3 июня после закрытия основной торговой сессии в США компания Broadcom Inc. объявила финансовые результаты за 2 квартал 2021 финансового года и квартальные дивиденды

❓Broadcom Limited - одна из крупнейших в США и мире компания по разработке полупроводниковой продукции. Компания создана в 1961 г., как подразделение Hewlett-Packard. Штаб-квартиры находятся в Сингапуре и Сан-Хосе, штат Калифорния. Разработки компании предназначены для проводной инфраструктуры, беспроводной связи, корпоративных систем хранения данных и промышленных нужд, автомобильной электроники, бытовой техники. На счету компании более 5000 патентов. Прежние названия: Avago Technologies (1961–2016), Broadcom Limited (2016–2018). Основатель: Hock E. Tan. Ключевая фигура: Hock E. Tan. Число сотрудников: 14000. Дочерние компании: Broadcom (Ирландия), Broadcom (Канада) и Broadcom (Великобритания).

📃 Акции торгуются под тикерами AVGO и AVGO-RM на Американской и Московской биржах. Капитализация: 189,78 млрд. долл. Текущая цена акции 463,75 долл. в моменте. Перед выходом отчета во время основной торговой сессии акции упали на -1,89%, после закрытия торгов на -0,23%. 📉

😳 Посмотрим на отчет:

• Выручка за 2 квартал составила 6 610 млн. долл., что на 15 % больше, чем в предыдущем году. 📈

• Чистая прибыль по GAAP за 2 квартал в размере 1 493 млн. долл. США; Скорректированная EBITDA за 2 квартал в размере 3960 млн. долл. США. 🤑

• Разводненная прибыль на акцию по GAAP за 2 квартал в размере 3,30 долл. США; Разводненная прибыль на акцию без учета требований GAAP составила 6,62 долл. за 2 квартал 💰

• 3 443 млн. долл. США свободного денежного потока от операционной деятельности за 2 квартал, определяемого как денежные средства от операционной деятельности в размере 3 569 млн. долл. США за вычетом капитальных затрат в размере 126 млн. долл. США. 💸

• Ежеквартальный дивиденд по обыкновенным акциям в размере 3,60 долл. на акцию. 😜

• Прогноз выручки на 3 квартал 2021 составляет примерно 6,75 млрд. долл., что на 16 % больше, чем в предыдущем году. 📈

• Скорректированный прогноз EBITDA на 3 квартал 2021 составляет примерно 60 % от прогнозируемой выручки.

Итог: благодаря высокому спросу на полупроводники на многочисленных рынках, компания добилась 20%-ного 📈 увеличения годового дохода от продаж полупроводников. Прогнозы на 3 квартал в этом году - рост в течение года, который необходимо поддерживать, поскольку компания по-прежнему наблюдает высокий спрос на продукцию.

❗️Консолидированная выручка выросла на 15% по сравнению с аналогичным периодом прошлого года, а операционная прибыль - на 25%. Денежный поток останется сильным в 3 квартале.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/685

#отчет #Broadcom

🔌 3 июня после закрытия основной торговой сессии в США компания Broadcom Inc. объявила финансовые результаты за 2 квартал 2021 финансового года и квартальные дивиденды

❓Broadcom Limited - одна из крупнейших в США и мире компания по разработке полупроводниковой продукции. Компания создана в 1961 г., как подразделение Hewlett-Packard. Штаб-квартиры находятся в Сингапуре и Сан-Хосе, штат Калифорния. Разработки компании предназначены для проводной инфраструктуры, беспроводной связи, корпоративных систем хранения данных и промышленных нужд, автомобильной электроники, бытовой техники. На счету компании более 5000 патентов. Прежние названия: Avago Technologies (1961–2016), Broadcom Limited (2016–2018). Основатель: Hock E. Tan. Ключевая фигура: Hock E. Tan. Число сотрудников: 14000. Дочерние компании: Broadcom (Ирландия), Broadcom (Канада) и Broadcom (Великобритания).

📃 Акции торгуются под тикерами AVGO и AVGO-RM на Американской и Московской биржах. Капитализация: 189,78 млрд. долл. Текущая цена акции 463,75 долл. в моменте. Перед выходом отчета во время основной торговой сессии акции упали на -1,89%, после закрытия торгов на -0,23%. 📉

😳 Посмотрим на отчет:

• Выручка за 2 квартал составила 6 610 млн. долл., что на 15 % больше, чем в предыдущем году. 📈

• Чистая прибыль по GAAP за 2 квартал в размере 1 493 млн. долл. США; Скорректированная EBITDA за 2 квартал в размере 3960 млн. долл. США. 🤑

• Разводненная прибыль на акцию по GAAP за 2 квартал в размере 3,30 долл. США; Разводненная прибыль на акцию без учета требований GAAP составила 6,62 долл. за 2 квартал 💰

• 3 443 млн. долл. США свободного денежного потока от операционной деятельности за 2 квартал, определяемого как денежные средства от операционной деятельности в размере 3 569 млн. долл. США за вычетом капитальных затрат в размере 126 млн. долл. США. 💸

• Ежеквартальный дивиденд по обыкновенным акциям в размере 3,60 долл. на акцию. 😜

• Прогноз выручки на 3 квартал 2021 составляет примерно 6,75 млрд. долл., что на 16 % больше, чем в предыдущем году. 📈

• Скорректированный прогноз EBITDA на 3 квартал 2021 составляет примерно 60 % от прогнозируемой выручки.

Итог: благодаря высокому спросу на полупроводники на многочисленных рынках, компания добилась 20%-ного 📈 увеличения годового дохода от продаж полупроводников. Прогнозы на 3 квартал в этом году - рост в течение года, который необходимо поддерживать, поскольку компания по-прежнему наблюдает высокий спрос на продукцию.

❗️Консолидированная выручка выросла на 15% по сравнению с аналогичным периодом прошлого года, а операционная прибыль - на 25%. Денежный поток останется сильным в 3 квартале.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/685

{kind=link}

Дата публикации текста: 2021/06/04

#Татнефть #отчет

❗️Сегодня ПАО «Татнефть» опубликовало консолидированную промежуточную сокращенную финансовую отчетность по МСФО за 1 квартал 2021 года

🛢ПАО «Татнефть» - 5 по добыче в России нефтяная компания. Штаб-квартира находится в Альметьевске (Татарстан). Также компания занимается производством шин и нефтехимии. В составе группы компаний ПАО «Татнефть» функционируют более 690 АЗС. Основана в 1950 году. Ключевые фигуры: Наиль Маганов, генеральный директор, и Рустам Минниханов, председатель совета директоров. Количество сотрудников более 60 000 человек.

🚨Акции компании торгуются на Московской и Лондонской биржах под тикерами TATN (обыкновенные акции), TATNP (привилегированные акции) и ATAD. Капитализация компании 1,16 трлн. руб. После выхода отчетности акции растут на +0,08% в моменте. 📈 Текущая цена акции 514,6 руб.

👀 Посмотрим на итоги работы компании:

• В течение 1 квартала 2021 года Группа «Татнефть» добыла 6 463 тыс. тонн (46 млн. баррелей) нефти и 196,8 млн. кубических метров газа, по сравнению с 6 465 тыс. тонн (46,1 млн. баррелей) нефти и 199,2 млн. кубических метров газа в 4 квартале 2020 года. На комплексе «ТАНЕКО» в 1 квартале 2021 года было произведено 2,8 млн. тонн нефтепродуктов, такой же объем что и в 4 квартале 2020 года.

• Консолидированная выручка от реализации и прочие доходы от небанковской деятельности за вычетом экспортных пошлин и акцизов за 1 квартал 2021 года составили 257 832 млн. руб. (3 468 млн. долл. США), по сравнению с 198 754 млн. руб. (2 608 млн. долл. США) за 4 квартал 2020 года. Чистая прибыль акционеров Группы в 1 квартале 2021 года составила 43 589 млн. руб. (586 млн. долл. США), по сравнению с 24 893 млн. руб. (327 млн. долл. США) чистой прибыли акционеров Группы, полученной в 4 квартале 2020 года. 📈

• Показатель EBITDA за 1 квартал 2021 года составил 65 845 млн. руб. (886 млн. долл. США), по сравнению с 49 505 млн. руб. (650 млн. долл. США) за 4 квартал 2020 года. Скорректированный показатель EBITDA (без учета исключительных статей) составил 66 641 млн. руб. (896 млн. долл. США) за 1 квартал 2021 года, по сравнению с 49 400 млн. рублей (648 млн. долл. США) за 4 квартал 2020 года. 📈

• Общая стоимость консолидированных активов увеличилась с 1 263 441 млн. руб. (17 101 млн. долл. США) на 31 декабря 2020 года до 1 317 551 млн. руб. (17 405 млн. долл. США) на 31 марта 2021 года. 📈

• Общая сумма консолидированных обязательств увеличилась с 431 851 млн. руб. (5 845 млн. долл. США) на 31 декабря 2020 года до 442 434 млн. руб. (5 845 млн. долл. США) на 31 марта 2021 года. 📈

• Общий консолидированный акционерный капитал увеличился с 831 590 млн. руб. (11 256 млн. долл. США) на 31 декабря 2020 года до 875 117 млн. руб. (11 560 млн. долл. США) на 31 марта 2021 года. 📈

❗️Итог: Татнефть представила позитивные результаты по итогам I квартала на фоне улучшения конъюнктуры на рынке нефти. При этом темпы роста выручки сдерживались более низкими объемами добычи, а позитивный эффект на EBITDA и чистую прибыль частично нивелировался увеличением экспортной пошлины, в частности для поставок сверхвязкой нефти. С точки зрения влияния на котировки отчет может оказать умеренно позитивное влияние. 📈Важным моментом для динамики акций остаются дивиденды.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/686

#Татнефть #отчет

❗️Сегодня ПАО «Татнефть» опубликовало консолидированную промежуточную сокращенную финансовую отчетность по МСФО за 1 квартал 2021 года

🛢ПАО «Татнефть» - 5 по добыче в России нефтяная компания. Штаб-квартира находится в Альметьевске (Татарстан). Также компания занимается производством шин и нефтехимии. В составе группы компаний ПАО «Татнефть» функционируют более 690 АЗС. Основана в 1950 году. Ключевые фигуры: Наиль Маганов, генеральный директор, и Рустам Минниханов, председатель совета директоров. Количество сотрудников более 60 000 человек.

🚨Акции компании торгуются на Московской и Лондонской биржах под тикерами TATN (обыкновенные акции), TATNP (привилегированные акции) и ATAD. Капитализация компании 1,16 трлн. руб. После выхода отчетности акции растут на +0,08% в моменте. 📈 Текущая цена акции 514,6 руб.

👀 Посмотрим на итоги работы компании:

• В течение 1 квартала 2021 года Группа «Татнефть» добыла 6 463 тыс. тонн (46 млн. баррелей) нефти и 196,8 млн. кубических метров газа, по сравнению с 6 465 тыс. тонн (46,1 млн. баррелей) нефти и 199,2 млн. кубических метров газа в 4 квартале 2020 года. На комплексе «ТАНЕКО» в 1 квартале 2021 года было произведено 2,8 млн. тонн нефтепродуктов, такой же объем что и в 4 квартале 2020 года.

• Консолидированная выручка от реализации и прочие доходы от небанковской деятельности за вычетом экспортных пошлин и акцизов за 1 квартал 2021 года составили 257 832 млн. руб. (3 468 млн. долл. США), по сравнению с 198 754 млн. руб. (2 608 млн. долл. США) за 4 квартал 2020 года. Чистая прибыль акционеров Группы в 1 квартале 2021 года составила 43 589 млн. руб. (586 млн. долл. США), по сравнению с 24 893 млн. руб. (327 млн. долл. США) чистой прибыли акционеров Группы, полученной в 4 квартале 2020 года. 📈

• Показатель EBITDA за 1 квартал 2021 года составил 65 845 млн. руб. (886 млн. долл. США), по сравнению с 49 505 млн. руб. (650 млн. долл. США) за 4 квартал 2020 года. Скорректированный показатель EBITDA (без учета исключительных статей) составил 66 641 млн. руб. (896 млн. долл. США) за 1 квартал 2021 года, по сравнению с 49 400 млн. рублей (648 млн. долл. США) за 4 квартал 2020 года. 📈

• Общая стоимость консолидированных активов увеличилась с 1 263 441 млн. руб. (17 101 млн. долл. США) на 31 декабря 2020 года до 1 317 551 млн. руб. (17 405 млн. долл. США) на 31 марта 2021 года. 📈

• Общая сумма консолидированных обязательств увеличилась с 431 851 млн. руб. (5 845 млн. долл. США) на 31 декабря 2020 года до 442 434 млн. руб. (5 845 млн. долл. США) на 31 марта 2021 года. 📈

• Общий консолидированный акционерный капитал увеличился с 831 590 млн. руб. (11 256 млн. долл. США) на 31 декабря 2020 года до 875 117 млн. руб. (11 560 млн. долл. США) на 31 марта 2021 года. 📈

❗️Итог: Татнефть представила позитивные результаты по итогам I квартала на фоне улучшения конъюнктуры на рынке нефти. При этом темпы роста выручки сдерживались более низкими объемами добычи, а позитивный эффект на EBITDA и чистую прибыль частично нивелировался увеличением экспортной пошлины, в частности для поставок сверхвязкой нефти. С точки зрения влияния на котировки отчет может оказать умеренно позитивное влияние. 📈Важным моментом для динамики акций остаются дивиденды.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/686

{kind=link}

Дата публикации текста: 2021/06/04

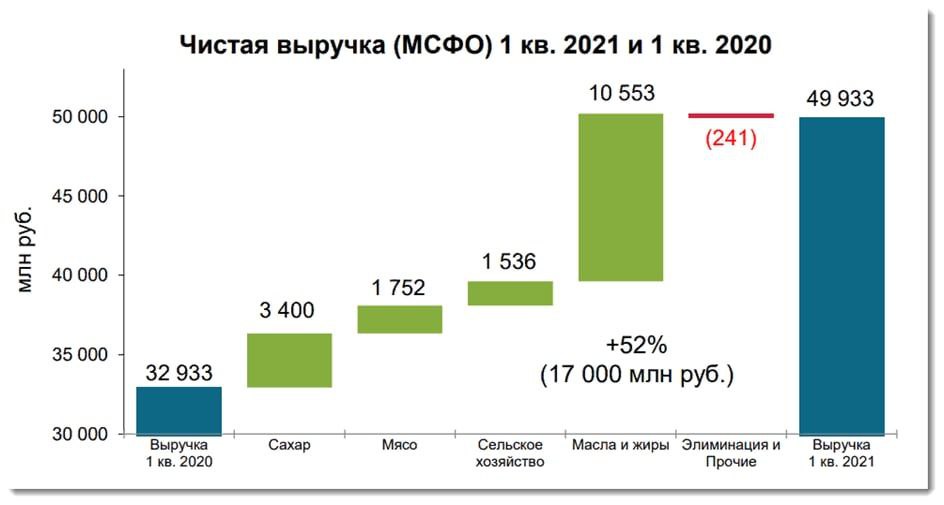

📝Отчет «Русагро»

На днях «Русагро» выпустила финансовый отчет за 1 квартал 2021 года. Отчет вышел отличным, так как компания продолжает выигрывать от мирового роста цен на сельскохозяйственную продукцию из-за высокой инфляции.

📌Рассмотрим показатели отчетности подробнее:

✅Выручка – 49,9 млрд руб. (+52% г/г).

✅Скорр. EBITDA – 11,1 млрд руб. (+123% г/г).

✅Чистая прибыль – 6,5 млрд руб. (+115% г/г).

✅Рентабельность по EBITDA – 22% (15% в 1 кв. 2020).

Выручка выросла благодаря положительной динамике объемов продаж (исключение – масложировой сегмент), а также росту цен реализации.

📍По сегментам выручка выглядит следующим образом:

▪️сахар – 8,6 млрд руб. (+65% г/г);

▪️мясо – 8,5 млрд руб. (+26% г/г);

▪️сельское хозяйство – 5,9 млрд руб. (+35% г/г);

▪️масла и жиры – 27,6 млрд руб. (+62% г/г);

▪️прочие – 172 млн руб. (+45% г/г).

Объемы продаж выросли в сахарном и мясном сегментах – на 19 и 2% соответственно. Сельскохозяйственный и масложировой сегменты показали снижение в этом плане на 2 и 9% соответственно.

Скорректированная EBITDA удвоилась на фоне роста выручки. Рентабельность по скорректированному показателю EBITDA возросла в сельскохозяйственном, сахарном и мясном сегментах, несмотря на отрицательное влияние роста цен на сахарную свеклу в сахарном сегменте и увеличение расходов на корм и ветеринарию в мясном сегменте. Рентабельность масложирового сегмента снизилась на 1 п. п. вследствие увеличения себестоимости продаж, обусловленного более высокими ценами на сырье.

👉Чистая прибыль также выросла более чем на 100% на фоне низкой базы прошлого года, когда был убыток от курсовых разниц.

Чистый долг постепенно снижается. Значение «Чистый долг/EBITDA» снизилось до 1.61х по сравнению с 2.73х в 1 квартале 2020 года.

🔎Выводы:

1️⃣Компания показывает великолепные финансовые результаты, являясь бенефициаром роста инфляции. Аналитики считают, что инфляция продолжит расти в ближайшее время, а это значит, что и доходы «Русагро» будут показывать высокие темпы роста.

2️⃣Долгосрочно у компании также есть потенциал, так как она непрерывно расширяет собственное производство. По текущим ценам бумаги компании выглядят очень дешево: P/E – 4.5; P/S – 0.72.

3️⃣Плюсом также является дивидендная доходность, которая сейчас находится на уровне 8%. Инвесторам предоставляется отличная возможность по очень привлекательным ценам приобрести акции качественной компании, которая выигрывает от раскручивания инфляционной спирали.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/napensiyuv45/399

📝Отчет «Русагро»

На днях «Русагро» выпустила финансовый отчет за 1 квартал 2021 года. Отчет вышел отличным, так как компания продолжает выигрывать от мирового роста цен на сельскохозяйственную продукцию из-за высокой инфляции.

📌Рассмотрим показатели отчетности подробнее:

✅Выручка – 49,9 млрд руб. (+52% г/г).

✅Скорр. EBITDA – 11,1 млрд руб. (+123% г/г).

✅Чистая прибыль – 6,5 млрд руб. (+115% г/г).

✅Рентабельность по EBITDA – 22% (15% в 1 кв. 2020).

Выручка выросла благодаря положительной динамике объемов продаж (исключение – масложировой сегмент), а также росту цен реализации.

📍По сегментам выручка выглядит следующим образом:

▪️сахар – 8,6 млрд руб. (+65% г/г);

▪️мясо – 8,5 млрд руб. (+26% г/г);

▪️сельское хозяйство – 5,9 млрд руб. (+35% г/г);

▪️масла и жиры – 27,6 млрд руб. (+62% г/г);

▪️прочие – 172 млн руб. (+45% г/г).

Объемы продаж выросли в сахарном и мясном сегментах – на 19 и 2% соответственно. Сельскохозяйственный и масложировой сегменты показали снижение в этом плане на 2 и 9% соответственно.

Скорректированная EBITDA удвоилась на фоне роста выручки. Рентабельность по скорректированному показателю EBITDA возросла в сельскохозяйственном, сахарном и мясном сегментах, несмотря на отрицательное влияние роста цен на сахарную свеклу в сахарном сегменте и увеличение расходов на корм и ветеринарию в мясном сегменте. Рентабельность масложирового сегмента снизилась на 1 п. п. вследствие увеличения себестоимости продаж, обусловленного более высокими ценами на сырье.

👉Чистая прибыль также выросла более чем на 100% на фоне низкой базы прошлого года, когда был убыток от курсовых разниц.

Чистый долг постепенно снижается. Значение «Чистый долг/EBITDA» снизилось до 1.61х по сравнению с 2.73х в 1 квартале 2020 года.

🔎Выводы:

1️⃣Компания показывает великолепные финансовые результаты, являясь бенефициаром роста инфляции. Аналитики считают, что инфляция продолжит расти в ближайшее время, а это значит, что и доходы «Русагро» будут показывать высокие темпы роста.

2️⃣Долгосрочно у компании также есть потенциал, так как она непрерывно расширяет собственное производство. По текущим ценам бумаги компании выглядят очень дешево: P/E – 4.5; P/S – 0.72.

3️⃣Плюсом также является дивидендная доходность, которая сейчас находится на уровне 8%. Инвесторам предоставляется отличная возможность по очень привлекательным ценам приобрести акции качественной компании, которая выигрывает от раскручивания инфляционной спирали.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/napensiyuv45/399

{kind=link}

Дата публикации текста: 2021/06/04

#инвестиционная_идея #акции #США #промышленный_сектор #ALB #Abeta

💡 Albemarle #ALB представила в мае сильные результаты за первый квартал. Скорректированная чистая прибыль составила $113.3 млн, по сравнению с $106.4 млн годом ранее. Руководство компании подтвердило прогноз на 2021 год и отметило улучшение перспектив литиевого бизнеса.

✅ Albemarle #ALB - крупнейший в мире производитель лития и высокотехнологичных химических соединений.

🎯 Целевая цена - $191, потенциал роста +14%

⚡️ Основные тезисы:

• Albemarle отметила увеличение продаж в подразделениях по производству лития и брома, а также более высокие объемы в подразделении катализаторов.

• Компания планирует улучшить результаты в 2021 году за счет восстановления экономики и сокращения запасов лития.

• Albemarle должна выиграть на фоне повышения цен на литий, кроме того ожидается рост показателей рентабельности и объемов производства.

📊 Фундаментальные показатели:

• Рыночная капитализация: $19.80 млрд

• fwd P/E = 33х

• P/S = 6.15х

💎 Компания выигрывает как основной поставщик лития для аккумуляторов электромобилей, что делает ее хорошей ставкой на активно растущий рынок электрокаров.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

График #ALB от TradingView

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1972

#инвестиционная_идея #акции #США #промышленный_сектор #ALB #Abeta

💡 Albemarle #ALB представила в мае сильные результаты за первый квартал. Скорректированная чистая прибыль составила $113.3 млн, по сравнению с $106.4 млн годом ранее. Руководство компании подтвердило прогноз на 2021 год и отметило улучшение перспектив литиевого бизнеса.

✅ Albemarle #ALB - крупнейший в мире производитель лития и высокотехнологичных химических соединений.

🎯 Целевая цена - $191, потенциал роста +14%

⚡️ Основные тезисы:

• Albemarle отметила увеличение продаж в подразделениях по производству лития и брома, а также более высокие объемы в подразделении катализаторов.

• Компания планирует улучшить результаты в 2021 году за счет восстановления экономики и сокращения запасов лития.

• Albemarle должна выиграть на фоне повышения цен на литий, кроме того ожидается рост показателей рентабельности и объемов производства.

📊 Фундаментальные показатели:

• Рыночная капитализация: $19.80 млрд

• fwd P/E = 33х

• P/S = 6.15х

💎 Компания выигрывает как основной поставщик лития для аккумуляторов электромобилей, что делает ее хорошей ставкой на активно растущий рынок электрокаров.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

График #ALB от TradingView

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1972

{kind=link}

Дата публикации текста: 2021/06/04

📝Разбор Arista Networks

Arista Networks предоставляет облачные сетевые решения для центров обработки данных и компьютерных сред. Компания предлагает коммутаторы, ОС для управления серверными решениями, другую продукцию для обеспечения хорошей работы интернета и вычислительных мощностей.

📌Стоимость компании:

✅Капитализация – $25,9 млрд.

✅EV – $22,9 млрд.

📍Оценка стоимости:

▪️P/E – 39;

▪️P/S – 10;

▪️EV/EBITDA – 28;

▪️P/FCF – 34.

Относительно своих конкурентов Arista оценена минимум в два раза выше, однако если мы посмотрим на исторические значения мультипликаторов самой компании, то здесь все не так страшно. Бумаги все еще переоценены, но стоимость завышена лишь на 15–20%, поэтому на просадке эти акции могут быть вполне интересны для покупки с точки зрения стоимости.

📌Рентабельность:

✅Gross Margin – 63,7%.

✅Operating Margin – 30,7%.

✅Net Margin – 27,4%.

✅ROE – 21,4%.

Маржинальность компании значительно выше, чем у конкурентов, соперничать может разве что Cisco, но и у него показатели на несколько пунктов ниже, чем у Arista.

📍Средние темпы роста за 5 лет:

▪️Рост выручки – 25% в год.

▪️Рост EBITDA – 40% в год.

▪️Рост EPS – 58% в год.

Для компании 2020-й вышел не самым удачным, выручка по итогам года снизилась на 3%, однако уже в 4 квартале 2020 рост снова вернулся к двузначным значениям.

📌Баланс компании:

✅Акционерный капитал – $3,4 млрд.

✅Денежные средства и эквиваленты – $843 млн.

✅Общий долг – отсутствует.

Баланс Arista выглядит отлично, у нее абсолютно нет долгов, а на счетах находится почти миллиард долларов денежных средств и эквивалентов, которые помогут предотвратить финансовые трудности в случае проблем в бизнесе или экономике.

💰Дивиденды компания не платит.

📌Отчет за 1Q2021:

✅Выручка – $667 млн (+27,6% г/г).

✅EBITDA – $219 млн (+27,5% г/г).

✅Опер. прибыль – $206 млн (+27,7% г/г).

✅Чистая прибыль – $180 млн (+30% г/г).

Хотя в 2020 весь технологический сектор рос, для Arista Networks год был не самым удачным. Замороженные инвестиционные циклы, приостановленные IT-бюджеты и изменение приоритетов IT-отделов, сосредоточенных в первую очередь на обеспечении удаленной работы, резко сократили продажи оборудования Ar, что дает надежду на восстановление в 2021 году.

➕Преимущества:

✅Лидер в сегменте. В течение многих лет Cisco был доминирующим игроком на рынке сетевого оборудования. Но с 2017 года Arista начала уверенно обгонять конкурента за счет более высокой производительности продуктов и гораздо более высоких оценок от технических аналитиков, таких как Gartner. Теперь именно Arista Networks является лидером в своем сегменте (на графике ниже приведена оценка рынка от компании Forrester).

✅Перспективность облачных вычислений. Так как Arista работает и в сфере облачных вычислений, ее перспективы возрастают еще больше. По оценкам аналитиков, размер данных, хранящихся в глобальной сети по всему миру, в 2025 году будет в пять раз больше, чем в 2018, и вырастет с 33 до 175 зеттабайт. По данным International Data Corporation, в 2020 году расходы на облачные услуги выросли на 32%. Темпы роста сохранятся, и в 2025 году общие затраты достигнут $1235 млрд – +430% к 2020 году.

✅Высокие темпы роста. Потенциал отрасли целиком отражается в доходах компании. Ее денежные потоки растут двузначными темпами, чем не может похвастаться ни один из более или менее крупных конкурентов.

✅Сильный баланс. У компании нет долгов, что дает ей возможность иметь более гибкий баланс и быстро подстраиваться под изменяющиеся условия на рынке.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/diveconomic/568

📝Разбор Arista Networks

Arista Networks предоставляет облачные сетевые решения для центров обработки данных и компьютерных сред. Компания предлагает коммутаторы, ОС для управления серверными решениями, другую продукцию для обеспечения хорошей работы интернета и вычислительных мощностей.

📌Стоимость компании:

✅Капитализация – $25,9 млрд.

✅EV – $22,9 млрд.

📍Оценка стоимости:

▪️P/E – 39;

▪️P/S – 10;

▪️EV/EBITDA – 28;

▪️P/FCF – 34.

Относительно своих конкурентов Arista оценена минимум в два раза выше, однако если мы посмотрим на исторические значения мультипликаторов самой компании, то здесь все не так страшно. Бумаги все еще переоценены, но стоимость завышена лишь на 15–20%, поэтому на просадке эти акции могут быть вполне интересны для покупки с точки зрения стоимости.

📌Рентабельность:

✅Gross Margin – 63,7%.

✅Operating Margin – 30,7%.

✅Net Margin – 27,4%.

✅ROE – 21,4%.

Маржинальность компании значительно выше, чем у конкурентов, соперничать может разве что Cisco, но и у него показатели на несколько пунктов ниже, чем у Arista.

📍Средние темпы роста за 5 лет:

▪️Рост выручки – 25% в год.

▪️Рост EBITDA – 40% в год.

▪️Рост EPS – 58% в год.

Для компании 2020-й вышел не самым удачным, выручка по итогам года снизилась на 3%, однако уже в 4 квартале 2020 рост снова вернулся к двузначным значениям.

📌Баланс компании:

✅Акционерный капитал – $3,4 млрд.

✅Денежные средства и эквиваленты – $843 млн.

✅Общий долг – отсутствует.

Баланс Arista выглядит отлично, у нее абсолютно нет долгов, а на счетах находится почти миллиард долларов денежных средств и эквивалентов, которые помогут предотвратить финансовые трудности в случае проблем в бизнесе или экономике.

💰Дивиденды компания не платит.

📌Отчет за 1Q2021:

✅Выручка – $667 млн (+27,6% г/г).

✅EBITDA – $219 млн (+27,5% г/г).

✅Опер. прибыль – $206 млн (+27,7% г/г).

✅Чистая прибыль – $180 млн (+30% г/г).

Хотя в 2020 весь технологический сектор рос, для Arista Networks год был не самым удачным. Замороженные инвестиционные циклы, приостановленные IT-бюджеты и изменение приоритетов IT-отделов, сосредоточенных в первую очередь на обеспечении удаленной работы, резко сократили продажи оборудования Ar, что дает надежду на восстановление в 2021 году.

➕Преимущества:

✅Лидер в сегменте. В течение многих лет Cisco был доминирующим игроком на рынке сетевого оборудования. Но с 2017 года Arista начала уверенно обгонять конкурента за счет более высокой производительности продуктов и гораздо более высоких оценок от технических аналитиков, таких как Gartner. Теперь именно Arista Networks является лидером в своем сегменте (на графике ниже приведена оценка рынка от компании Forrester).

✅Перспективность облачных вычислений. Так как Arista работает и в сфере облачных вычислений, ее перспективы возрастают еще больше. По оценкам аналитиков, размер данных, хранящихся в глобальной сети по всему миру, в 2025 году будет в пять раз больше, чем в 2018, и вырастет с 33 до 175 зеттабайт. По данным International Data Corporation, в 2020 году расходы на облачные услуги выросли на 32%. Темпы роста сохранятся, и в 2025 году общие затраты достигнут $1235 млрд – +430% к 2020 году.

✅Высокие темпы роста. Потенциал отрасли целиком отражается в доходах компании. Ее денежные потоки растут двузначными темпами, чем не может похвастаться ни один из более или менее крупных конкурентов.

✅Сильный баланс. У компании нет долгов, что дает ей возможность иметь более гибкий баланс и быстро подстраиваться под изменяющиеся условия на рынке.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/diveconomic/568

Дата публикации текста: 2021/06/06

Белуга Групп — потому что в России невозможно без алкоголя

Старый добрый производитель водки «Белуга Групп» сейчас переживает второе рождение. Причина — в его розничной специализированной сети «Винлаб», которая больше про импортное вино.

Дело в том, что культура алкоголя в России меняется. По подсчетам аналитиков, потребление водки сейчас неуклонно сокращается уже десятый год подряд. И «Белуга» подстраивается под потребительские требования, причем небезуспешно. «Винлаб» уже приносит компании больше трети выручки.

В качестве дополнительного фактора привлекательности стоит отметить планы компании по увеличению сети магазинов — с 600 до 2500 к 2024 году. А еще «Белуга Групп» перейдет на выплату дивидендов в размере 50% от прибыли по МСФО.

Ну и, наконец, самое главное. 4 июня Белуга анонсировала, что произведет вторичное размещение акций, то бишь перепродаст часть бумаг основателей. Это должно дополнительно упрочить позиции компании.

За счет того, что у Белуги есть одновременно производство, розничная сеть и налаженный партнерский сбыт, позиция у нее уникальна для российского рынка. Замедлить рост акций может только вмешательство регулятора — например, рост акцизов или импортных пошлин.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investorbiz/133

Белуга Групп — потому что в России невозможно без алкоголя

Старый добрый производитель водки «Белуга Групп» сейчас переживает второе рождение. Причина — в его розничной специализированной сети «Винлаб», которая больше про импортное вино.

Дело в том, что культура алкоголя в России меняется. По подсчетам аналитиков, потребление водки сейчас неуклонно сокращается уже десятый год подряд. И «Белуга» подстраивается под потребительские требования, причем небезуспешно. «Винлаб» уже приносит компании больше трети выручки.

В качестве дополнительного фактора привлекательности стоит отметить планы компании по увеличению сети магазинов — с 600 до 2500 к 2024 году. А еще «Белуга Групп» перейдет на выплату дивидендов в размере 50% от прибыли по МСФО.

Ну и, наконец, самое главное. 4 июня Белуга анонсировала, что произведет вторичное размещение акций, то бишь перепродаст часть бумаг основателей. Это должно дополнительно упрочить позиции компании.

За счет того, что у Белуги есть одновременно производство, розничная сеть и налаженный партнерский сбыт, позиция у нее уникальна для российского рынка. Замедлить рост акций может только вмешательство регулятора — например, рост акцизов или импортных пошлин.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investorbiz/133

Дата публикации текста: 2021/06/07

📝Разбор отчета «Газпром»

«Газпром» отчитался за 1 квартал 2021 года. Акции компании продолжают расти, котировки уже не просто подошли к своим локальным максимумам 2019 года, а обогнали эти значения и продолжают расти дальше. Рассмотрим, как сейчас обстоят дела в бизнесе крупнейшей газовой компании.

📌Результаты «Газпрома» в 1 квартале:

✅Выручка – 2,2 трлн руб. (+ 31,4% г/г).

✅EBITDA – 792 млрд руб. (минус 3 млрд руб. в 1Q2020).

✅Опер. прибыль – 490 млрд руб. (+67,2% г/г).

✅Чистая прибыль – 465 млрд руб. (минус 108 млрд руб. в 1Q2020).

✅Чистый долг — 3,3 трлн руб. (+5,6% г/г).

Компания показала очень сильные результаты, а на фоне прошлогодних убытков цифры выглядят еще внушительнее.

👉Как и котировки акций, EBITDA бьет все рекорды, а по итогам года, скорее всего, покажет исторический максимум.

Сильные финансовые результаты связаны с увеличением спроса на газ из-за снижения его запасов после холодной зимы и позитивной конъюнктуры на газовом рынке Европы.

«Газпром» увеличил объемы поставок в Европу на 25% по сравнению с тем же периодом прошлого года и повысил среднюю цену на 19,6% г/г – до $193 за тыс. кубометров.

Спрос на газ и нефть растет не только в Европе, но и во всем мире с того момента, как экономика начала восстанавливаться после долгого пандемического сна.

💰Дивиденды

Компания смогла вернуться к докризисным показателям и теперь уверенно движется к выплате рекордных годовых дивидендов. На дивиденды за первый квартал «Газпром» заработал 8,26 рубля на акцию, а по итогам года есть все шансы показать 30 рублей. В таком случае ценные бумаги могут переоцениться к 400 рублям.

Рост свободного денежного потока поспособствовал снижению чистого долга. К концу 2021 года коэффициент «Чистый долг к EBITDA» должен упасть с 2.23х, которые мы видим на данный момент, до 1.5х.

Из заявлений менеджмента: «Средняя загрузка «Турецкого потока» в I квартале составила 73%, и ожидается ее увеличение. «Газпром» при полной загрузке «Турецкого потока» может экономить на транзите $500 млн в год, а на «Северном потоке – 2» – не менее $1 млрд».

Укладка труб по первой нитке «Северного потока – 2» уже завершена и готова к работе. В течение полутора–двух месяцев, скорее всего, будет закончена и вторая.

📍Стоимость бизнеса:

▪️EV/EBITDA – 5.9.

▪️P/E – 8.8.

С учетом ожидаемого роста показателей и перехода на новую дивидендную политику «Газпром» оценивается недорого. Если сравнивать с акциями конкурентов, компания выглядит одной из самых дешевых.

👉Чего ждать в ближайшее время

Во втором квартале цены на нефть и газ, скорее всего, продолжат рост, а объемы экспорта «Газпрома» сохранятся на высоком уровне. В связи с этим можно ожидать дальнейшего улучшения финансовых показателей компании.

Проект «Северный поток – 2» прогрессивно достраивается, что положительно скажется на прибылях компании после завершения проекта.

Спрос на газ в Европе растет и будет поддерживаться низким уровнем запасов в газохранилищах, который сейчас близок к минимальным в 2015 году. Это поддержит спрос в летние месяцы.

Настало время позитива для «Газпрома». Ценовая конъюнктура сейчас бесподобна. Планы компании, скорее всего, позволят показать более высокие финансовые результаты за 2 квартал 2021 года, поэтому я продолжаю держать ценные бумаги с марта 2020.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/diveconomic/571

📝Разбор отчета «Газпром»

«Газпром» отчитался за 1 квартал 2021 года. Акции компании продолжают расти, котировки уже не просто подошли к своим локальным максимумам 2019 года, а обогнали эти значения и продолжают расти дальше. Рассмотрим, как сейчас обстоят дела в бизнесе крупнейшей газовой компании.

📌Результаты «Газпрома» в 1 квартале:

✅Выручка – 2,2 трлн руб. (+ 31,4% г/г).

✅EBITDA – 792 млрд руб. (минус 3 млрд руб. в 1Q2020).

✅Опер. прибыль – 490 млрд руб. (+67,2% г/г).

✅Чистая прибыль – 465 млрд руб. (минус 108 млрд руб. в 1Q2020).

✅Чистый долг — 3,3 трлн руб. (+5,6% г/г).

Компания показала очень сильные результаты, а на фоне прошлогодних убытков цифры выглядят еще внушительнее.

👉Как и котировки акций, EBITDA бьет все рекорды, а по итогам года, скорее всего, покажет исторический максимум.

Сильные финансовые результаты связаны с увеличением спроса на газ из-за снижения его запасов после холодной зимы и позитивной конъюнктуры на газовом рынке Европы.

«Газпром» увеличил объемы поставок в Европу на 25% по сравнению с тем же периодом прошлого года и повысил среднюю цену на 19,6% г/г – до $193 за тыс. кубометров.

Спрос на газ и нефть растет не только в Европе, но и во всем мире с того момента, как экономика начала восстанавливаться после долгого пандемического сна.

💰Дивиденды

Компания смогла вернуться к докризисным показателям и теперь уверенно движется к выплате рекордных годовых дивидендов. На дивиденды за первый квартал «Газпром» заработал 8,26 рубля на акцию, а по итогам года есть все шансы показать 30 рублей. В таком случае ценные бумаги могут переоцениться к 400 рублям.

Рост свободного денежного потока поспособствовал снижению чистого долга. К концу 2021 года коэффициент «Чистый долг к EBITDA» должен упасть с 2.23х, которые мы видим на данный момент, до 1.5х.

Из заявлений менеджмента: «Средняя загрузка «Турецкого потока» в I квартале составила 73%, и ожидается ее увеличение. «Газпром» при полной загрузке «Турецкого потока» может экономить на транзите $500 млн в год, а на «Северном потоке – 2» – не менее $1 млрд».

Укладка труб по первой нитке «Северного потока – 2» уже завершена и готова к работе. В течение полутора–двух месяцев, скорее всего, будет закончена и вторая.

📍Стоимость бизнеса:

▪️EV/EBITDA – 5.9.

▪️P/E – 8.8.

С учетом ожидаемого роста показателей и перехода на новую дивидендную политику «Газпром» оценивается недорого. Если сравнивать с акциями конкурентов, компания выглядит одной из самых дешевых.

👉Чего ждать в ближайшее время

Во втором квартале цены на нефть и газ, скорее всего, продолжат рост, а объемы экспорта «Газпрома» сохранятся на высоком уровне. В связи с этим можно ожидать дальнейшего улучшения финансовых показателей компании.

Проект «Северный поток – 2» прогрессивно достраивается, что положительно скажется на прибылях компании после завершения проекта.

Спрос на газ в Европе растет и будет поддерживаться низким уровнем запасов в газохранилищах, который сейчас близок к минимальным в 2015 году. Это поддержит спрос в летние месяцы.

Настало время позитива для «Газпрома». Ценовая конъюнктура сейчас бесподобна. Планы компании, скорее всего, позволят показать более высокие финансовые результаты за 2 квартал 2021 года, поэтому я продолжаю держать ценные бумаги с марта 2020.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/diveconomic/571

Дата публикации текста: 2021/06/07

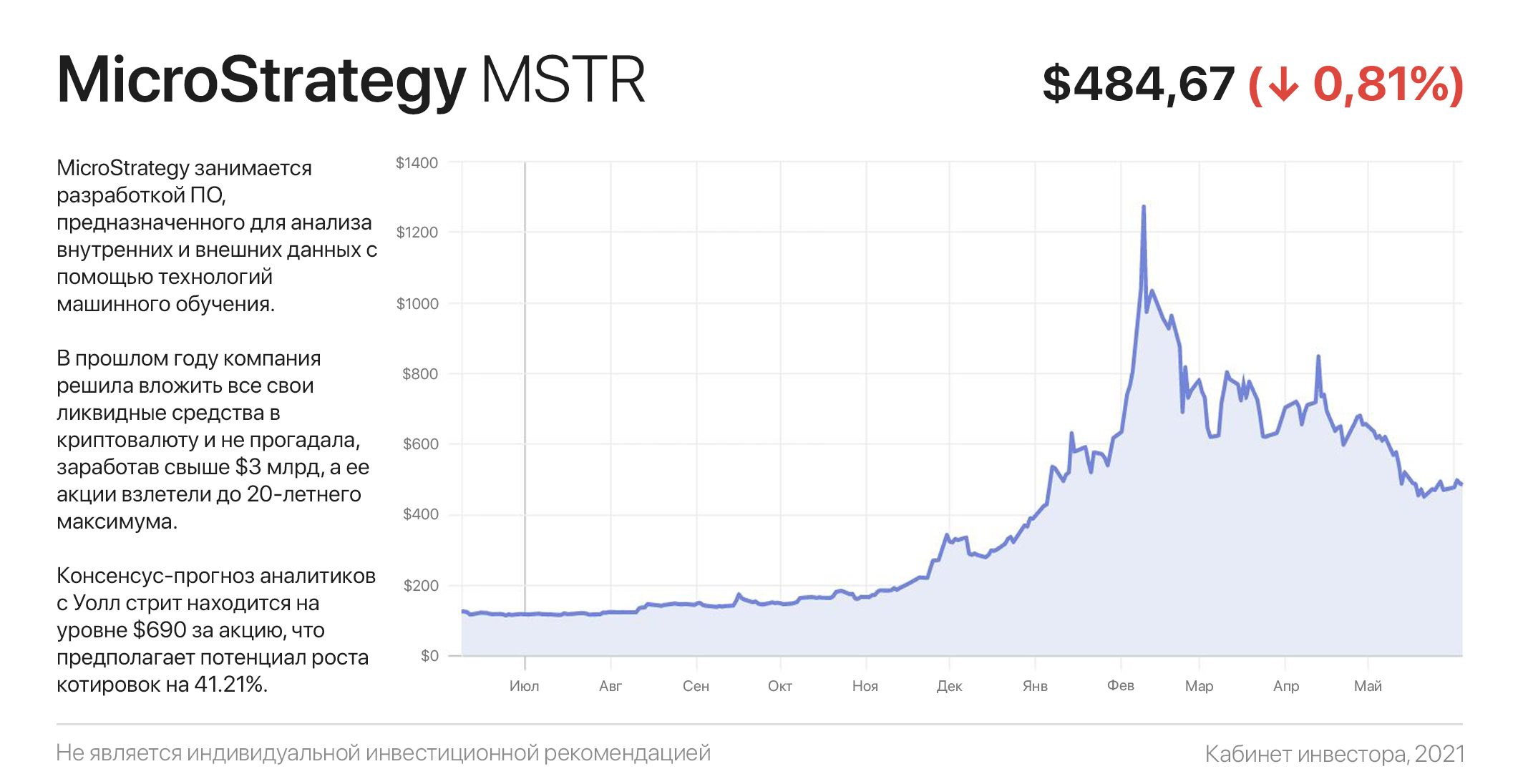

MicroStrategy: одни из самых перспективных акций, но будьте осторожны

MicroStrategy занимается разработкой ПО, предназначенного для бизнес-аналитики. Оно используется в процессе принятия бизнес-решений, а также при разработке мобильных приложений. Однако сегодня нас интересует не это.

В прошлом году компания решила вложить все свои ликвидные средства в криптовалюту и не прогадала, заработав свыше $3 млрд, а ее акции взлетели до 20-летнего максимума (рост котировок на 836% с начала 2020 года). К слову, в главную криптовалюту также вложились такие крупные компании и фонды, как Grayscale, Square, Galaxy Digital, 3iQ.

Свои первые монеты (21 454 шт.) MicroStrategy купила 11 августа 2020 года. Они обошлись ей в $250 млн. По данным на 18 мая, MSTR владеет примерно 92 079 Bitcoin, которые были приобретены за $2,251 млрд (средняя цена актива находится примерно на уровне $24 450).

CEO MicroStrategy Майкл Сейлор считает, что Биткоин уже превзошел золото по динамике как средство сбережения в 100 раз. По его мнению, в следующем десятилетии произойдет полная цифровая демонетизация драгоценных металлов как класса активов. Таким образом, он не исключает рост стоимости Bitcoin до $5 млн за штуку в будущем.

В декабре 2020 менеджмент MSTR объявил о намерении выпустить конвертируемые облигации без обеспечения со сроком погашения до 15 декабря 2025 года на сумму $400 млн для увеличениями инвестиций в Bitcoin.

Примечательно, что реальные продажи облигаций пришлись на $650 млн: институциональные инвесторы верят в успех корпоративной стратегии компании - ставки на рост “цифрового золота”.

Консенсус-прогноз аналитиков Уолл-стрит для акций MSTR находится на уровне $690 за акцию, что предполагает потенциал роста котировок на 41.21%. Из 5 аналитиков 3 - рекомендуют покупать MicroStrategy, 1 - держать и 1 - продавать.

В заключении стоит сказать, что хотя реальные долгосрочные перспективы компании можно оценивать "иксами”, покупка ее акций практически равносильна прямым инвестициям в Биткойн.

Сейчас, когда криптовалютный рынок по всем фронтам подвержен коррекции, текущие цены на акции MSTR выглядят довольно привлекательно, однако про риски “криптозависимости” забывать не стоит.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1591

MicroStrategy: одни из самых перспективных акций, но будьте осторожны

MicroStrategy занимается разработкой ПО, предназначенного для бизнес-аналитики. Оно используется в процессе принятия бизнес-решений, а также при разработке мобильных приложений. Однако сегодня нас интересует не это.

В прошлом году компания решила вложить все свои ликвидные средства в криптовалюту и не прогадала, заработав свыше $3 млрд, а ее акции взлетели до 20-летнего максимума (рост котировок на 836% с начала 2020 года). К слову, в главную криптовалюту также вложились такие крупные компании и фонды, как Grayscale, Square, Galaxy Digital, 3iQ.

Свои первые монеты (21 454 шт.) MicroStrategy купила 11 августа 2020 года. Они обошлись ей в $250 млн. По данным на 18 мая, MSTR владеет примерно 92 079 Bitcoin, которые были приобретены за $2,251 млрд (средняя цена актива находится примерно на уровне $24 450).

CEO MicroStrategy Майкл Сейлор считает, что Биткоин уже превзошел золото по динамике как средство сбережения в 100 раз. По его мнению, в следующем десятилетии произойдет полная цифровая демонетизация драгоценных металлов как класса активов. Таким образом, он не исключает рост стоимости Bitcoin до $5 млн за штуку в будущем.

В декабре 2020 менеджмент MSTR объявил о намерении выпустить конвертируемые облигации без обеспечения со сроком погашения до 15 декабря 2025 года на сумму $400 млн для увеличениями инвестиций в Bitcoin.

Примечательно, что реальные продажи облигаций пришлись на $650 млн: институциональные инвесторы верят в успех корпоративной стратегии компании - ставки на рост “цифрового золота”.

Консенсус-прогноз аналитиков Уолл-стрит для акций MSTR находится на уровне $690 за акцию, что предполагает потенциал роста котировок на 41.21%. Из 5 аналитиков 3 - рекомендуют покупать MicroStrategy, 1 - держать и 1 - продавать.

В заключении стоит сказать, что хотя реальные долгосрочные перспективы компании можно оценивать "иксами”, покупка ее акций практически равносильна прямым инвестициям в Биткойн.

Сейчас, когда криптовалютный рынок по всем фронтам подвержен коррекции, текущие цены на акции MSTR выглядят довольно привлекательно, однако про риски “криптозависимости” забывать не стоит.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1591

{kind=link}

Дата публикации текста: 2021/06/07

#инвестиционная_идея #акции #США #рестораны #MCD #Oppenheimer

💡Oppenheimer выделяет McDonald's #MCD как главную инвестиционную идею в период мощного возрождения международного бизнеса компании и дает рекомендацию «покупать» с горизонтом на 2021-2023 год.

✅ McDonald's #MCD - американская корпорация, работающая в сфере общественного питания, крупнейшая в мире сеть ресторанов быстрого питания.

🎯 Целевая цена - $270, потенциал роста +16%

⚡️Основные тезисы:

• Аналитики считают, что консенсус-прогноз не учитывает возможность международных продаж и восстановления рентабельности по мере ослабления ограничений на глобальных рынках.

• Oppenheimer также отмечает, что тенденции продаж в США демонстрируют сильную динамику с дополнительными факторами, способствующими росту финансовых показателей в 2021 году. Есть основания для пересмотра прибыли в положительную сторону.

• Аналитики UBS отмечают, что рост продаж в США и восстановление международных продаж и прибыльности - должны стать краткосрочными и среднесрочными катализаторами для акций.

• В UBS также подчеркивают, что команда руководителей и система франчайзинга продолжают работать в соответствии с планами роста, извлекают выгоду от цифровых усовершенствований и повышают глобальную актуальность бренда.

📊 Фундаментальные показатели:

• Рыночная капитализация: $173.45 млрд

• fwd P/E = 24х

• P/S = 8.84х

💎 Компания выигрывает за счет планов по международному развитию, а также ослабления ограничений и роста потребительских расходов.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #MCD от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1980

#инвестиционная_идея #акции #США #рестораны #MCD #Oppenheimer

💡Oppenheimer выделяет McDonald's #MCD как главную инвестиционную идею в период мощного возрождения международного бизнеса компании и дает рекомендацию «покупать» с горизонтом на 2021-2023 год.

✅ McDonald's #MCD - американская корпорация, работающая в сфере общественного питания, крупнейшая в мире сеть ресторанов быстрого питания.

🎯 Целевая цена - $270, потенциал роста +16%

⚡️Основные тезисы:

• Аналитики считают, что консенсус-прогноз не учитывает возможность международных продаж и восстановления рентабельности по мере ослабления ограничений на глобальных рынках.

• Oppenheimer также отмечает, что тенденции продаж в США демонстрируют сильную динамику с дополнительными факторами, способствующими росту финансовых показателей в 2021 году. Есть основания для пересмотра прибыли в положительную сторону.

• Аналитики UBS отмечают, что рост продаж в США и восстановление международных продаж и прибыльности - должны стать краткосрочными и среднесрочными катализаторами для акций.

• В UBS также подчеркивают, что команда руководителей и система франчайзинга продолжают работать в соответствии с планами роста, извлекают выгоду от цифровых усовершенствований и повышают глобальную актуальность бренда.

📊 Фундаментальные показатели:

• Рыночная капитализация: $173.45 млрд

• fwd P/E = 24х

• P/S = 8.84х

💎 Компания выигрывает за счет планов по международному развитию, а также ослабления ограничений и роста потребительских расходов.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #MCD от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1980

{kind=link}

Дата публикации текста: 2021/06/08

#РазборКомпании #ВыборПодписчиков

⚡️ Discovery (DISCA) - крупнейших международный медиа-холдинг. Компания владеет, такими телевизионными брендами как Discovery Channel, HGTV, TLC, Animal Planet,MotorTrend и другими. Также портфель компании включает Eurosport, ведущего поставщика спортивных развлечений и вещателя Олимпийских игр по всей Европе.

Price: $ 31.31

PE Ratio: 21.32 (сред. 21.32)

Forward PE Ratio: 11.39 (20.79)

PB Ratio: 1.45 (1.9)

PS Ratio: 1.93 ( 1.79)

Debt-to-Equity: 1.39 (0.28,)

Целевая цена Tipranks: $44.25 (41.60% Upside) Buy

Причины покупки:

✅ Discovery-один из крупнейших в мире платформ платного телевидения, у которого около 4 миллиардов совокупных подписчиков.

✅ Компания запустила Discovery+ на видеоканалах Comcast Xfinity и Amazon Prime в США, Starzplay в MENA, а также на смарт-телевизорах в Великобритании и Ирландии. Ожидается, что в долгосрочной перспективе это приведет к росту финансовых показателей.

✅ В октябре 2018 года компания заключила 12-летнее соглашение с PGA Tour на сумму около 2 миллиардов долларов для управления телевизионными и цифровыми правами на проведение мероприятий по гольфу. Компания также выиграла европейские многоплатформенные права на трансляцию и распространение четырех Олимпийских игр в период с 2018 по 2024 год. Всё это только повышает перспективы роста Discovery в долгосрочной перспективе.

✅ Партнерские отношения с такими компаниями, как AT&T, Hulu, Sling TV и Bilibili, помогают Discovery быстро проникнуть на рынок онлайн-платформ.

Риски:

🔻Внутренняя динамика американской индустрии платного телевидения постепенно смещается от операторов кабельного телевидения к поставщики услуг потоковой передачи онлайн-видео, таких как Netflix и YouTube, что стало серьезной угрозой для устаревших поставщиков контента платного телевидения.

🔻 Блокировки, вызванные коронавирусом, привели к снижению спроса на рекламу, что уменьшило выручку компании в 2020 году. Ожидается, что ряд отраслей, таких как путешествия, киностудии и сети ресторанов, все ещё будут ограничены в ближайшее время, что повлияет на рост Discovery.

🔻 Баланс Discovery с высоким уровнем заемных средств является серьезной проблемой для инвесторов.

Вывод: экономика потоковой передачи требует значительных масштабов для получения прибыли, так, например, Disney+ по-прежнему нерентабелен, даже с более чем 100 миллионами подписчиков. Хоть Discovery и добился высоких первых результатов Discovery +, считаю, что риски неопределенности слишком высоки, поэтому я не планирую покупать данную компанию в свой портфель.

⁉️Кто держит акции данной компании? Напишите в комментариях у кого какая средняя.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/CashflowTime/247

#РазборКомпании #ВыборПодписчиков

⚡️ Discovery (DISCA) - крупнейших международный медиа-холдинг. Компания владеет, такими телевизионными брендами как Discovery Channel, HGTV, TLC, Animal Planet,MotorTrend и другими. Также портфель компании включает Eurosport, ведущего поставщика спортивных развлечений и вещателя Олимпийских игр по всей Европе.

Price: $ 31.31

PE Ratio: 21.32 (сред. 21.32)

Forward PE Ratio: 11.39 (20.79)

PB Ratio: 1.45 (1.9)

PS Ratio: 1.93 ( 1.79)

Debt-to-Equity: 1.39 (0.28,)

Целевая цена Tipranks: $44.25 (41.60% Upside) Buy

Причины покупки:

✅ Discovery-один из крупнейших в мире платформ платного телевидения, у которого около 4 миллиардов совокупных подписчиков.

✅ Компания запустила Discovery+ на видеоканалах Comcast Xfinity и Amazon Prime в США, Starzplay в MENA, а также на смарт-телевизорах в Великобритании и Ирландии. Ожидается, что в долгосрочной перспективе это приведет к росту финансовых показателей.

✅ В октябре 2018 года компания заключила 12-летнее соглашение с PGA Tour на сумму около 2 миллиардов долларов для управления телевизионными и цифровыми правами на проведение мероприятий по гольфу. Компания также выиграла европейские многоплатформенные права на трансляцию и распространение четырех Олимпийских игр в период с 2018 по 2024 год. Всё это только повышает перспективы роста Discovery в долгосрочной перспективе.

✅ Партнерские отношения с такими компаниями, как AT&T, Hulu, Sling TV и Bilibili, помогают Discovery быстро проникнуть на рынок онлайн-платформ.

Риски:

🔻Внутренняя динамика американской индустрии платного телевидения постепенно смещается от операторов кабельного телевидения к поставщики услуг потоковой передачи онлайн-видео, таких как Netflix и YouTube, что стало серьезной угрозой для устаревших поставщиков контента платного телевидения.

🔻 Блокировки, вызванные коронавирусом, привели к снижению спроса на рекламу, что уменьшило выручку компании в 2020 году. Ожидается, что ряд отраслей, таких как путешествия, киностудии и сети ресторанов, все ещё будут ограничены в ближайшее время, что повлияет на рост Discovery.

🔻 Баланс Discovery с высоким уровнем заемных средств является серьезной проблемой для инвесторов.

Вывод: экономика потоковой передачи требует значительных масштабов для получения прибыли, так, например, Disney+ по-прежнему нерентабелен, даже с более чем 100 миллионами подписчиков. Хоть Discovery и добился высоких первых результатов Discovery +, считаю, что риски неопределенности слишком высоки, поэтому я не планирую покупать данную компанию в свой портфель.

⁉️Кто держит акции данной компании? Напишите в комментариях у кого какая средняя.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/CashflowTime/247

Дата публикации текста: 2021/06/08

🍏 Apple - американская корпорация, производитель персональных и планшетных компьютеров, аудиоплееров, телефонов, программного обеспечения. Корпорация, услуги которой использует весь мир.

Сектор: Компьютеры и технологии

Индустрия: Потребительская электроника

Цена: 125$

Тикер: #AAPL

Ближайший отчет: 03.08.2021

🍏 Консенсус - прогноз Wall - Street :

Самый высокий - 185$

Средний - 160$

Самый низкий - 90$

🍏 Финансовые показатели

Общий доход:

- 1Q 2020 — 58.3 млрд;

- 2Q 2020 — 59.7 млрд;

- 3Q 2020 — 64.7 млрд;

- 4Q 2020 — 111.4 млрд;

- 1Q 2021 — 89.6 млрд;

Чистая прибыль:

- 1Q 2020 — 11.2 млрд;

- 2Q 2020 — 11.3 млрд;

- 3Q 2020 — 12.7 млрд;

- 4Q 2020 — 28.8 млрд;

- 1Q 2021 — 23.6 млрд;

🔎Мультипликаторы:

• EPS - рост 739% за 10 лет;

Eps растет ежегодно.

• P/E - 28.16 при средним по индустрии 29.68;

Нормальное значение в своей индустрии.

• P/B - 30.37 при средним по индустрии 3.42;

Типично для акций роста.

• Долг/Капитал - 3.87 хуже среднего по индустрии 0.24;

Высокий уровень долга.

Полагаясь на финансовые показатели, можно сказать, что бумага переоценена, но выручка компании растет из года в год, что является одним из важнейших критериев для оценки компаний роста, так что рост акций обоснован.

🍏 Apple - очень сильная и интересная компания, в каждом третьем кармане лежит ее продукция. Компания отлично распоряжается капиталом, доходность капитала растет ежегодно. Так же вчера компания презентовала новую продукцию. Сейчас Apple в небольшой просадке, что дает возможность к покупке актива с дисконтом. У компании есть будущее, пока спрос на ее продукты будет расти, но при остановке или деградации этого спроса, цена акций может неумолимо полететь вниз. Лично я, прикупил немного на просадке.

Не является индивидуальной инвестиционной рекомендацией.

#Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/202

🍏 Apple - американская корпорация, производитель персональных и планшетных компьютеров, аудиоплееров, телефонов, программного обеспечения. Корпорация, услуги которой использует весь мир.

Сектор: Компьютеры и технологии

Индустрия: Потребительская электроника

Цена: 125$

Тикер: #AAPL

Ближайший отчет: 03.08.2021

🍏 Консенсус - прогноз Wall - Street :

Самый высокий - 185$

Средний - 160$

Самый низкий - 90$

🍏 Финансовые показатели

Общий доход:

- 1Q 2020 — 58.3 млрд;

- 2Q 2020 — 59.7 млрд;

- 3Q 2020 — 64.7 млрд;

- 4Q 2020 — 111.4 млрд;

- 1Q 2021 — 89.6 млрд;

Чистая прибыль:

- 1Q 2020 — 11.2 млрд;

- 2Q 2020 — 11.3 млрд;

- 3Q 2020 — 12.7 млрд;

- 4Q 2020 — 28.8 млрд;

- 1Q 2021 — 23.6 млрд;

🔎Мультипликаторы:

• EPS - рост 739% за 10 лет;

Eps растет ежегодно.

• P/E - 28.16 при средним по индустрии 29.68;

Нормальное значение в своей индустрии.

• P/B - 30.37 при средним по индустрии 3.42;

Типично для акций роста.

• Долг/Капитал - 3.87 хуже среднего по индустрии 0.24;

Высокий уровень долга.

Полагаясь на финансовые показатели, можно сказать, что бумага переоценена, но выручка компании растет из года в год, что является одним из важнейших критериев для оценки компаний роста, так что рост акций обоснован.

🍏 Apple - очень сильная и интересная компания, в каждом третьем кармане лежит ее продукция. Компания отлично распоряжается капиталом, доходность капитала растет ежегодно. Так же вчера компания презентовала новую продукцию. Сейчас Apple в небольшой просадке, что дает возможность к покупке актива с дисконтом. У компании есть будущее, пока спрос на ее продукты будет расти, но при остановке или деградации этого спроса, цена акций может неумолимо полететь вниз. Лично я, прикупил немного на просадке.

Не является индивидуальной инвестиционной рекомендацией.

#Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/202

{kind=link}

Дата публикации текста: 2021/06/08

#отчет #ТМК

🏭 «Трубная металлургическая компания» - одна из крупнейших российских металлургических компаний, крупнейший российский производитель труб, входит в тройку лидеров мирового трубного бизнеса. Штаб-квартира - в Москве. Основание: 2001 год. Ключевые фигуры: Дмитрий Пумпянский (председатель совета директоров) и Игорь Корытько (генеральный директор). Число сотрудников: более 45 000 человек. Дочерняя компания: Северский трубный завод.

📈 Акции ТМК торгуются под тикерами TMKS, TRMK, TMKXY на Лондонской и Московской биржах, а также на внебиржевом рынке соответственно. Текущая капитализация 80,03 млрд. руб. Акции падают в моменте почти на -2% после выхода отчета. 📉 Текущая цена 1 акции: 75,88 руб.

🧐 08.06.2021 ТМК объявляет результаты деятельности по МСФО за 1 квартал 2021 года.

• Выручка за 1-й квартал 2021 г. выросла на 18% по сравнению с аналогичным периодом прошлого года и на 9% по сравнению с предыдущим кварталом и составила 65,1 млрд. руб., 💰 на фоне постепенного восстановления деловой активности на ключевых для Компании рынках и в результате консолидации результатов предприятий Группы ЧТПЗ.

• Скорректированный показатель EBITDA составил 8,6 млрд. руб., увеличившись на 12% 📈 по сравнению с предыдущим кварталом, главным образом в связи с консолидацией результатов предприятий Группы ЧТПЗ, что компенсировало резкий рост цен на сырье в 1-м квартале 2021 г.

• Скорректированный показатель EBITDA снизился на 41% 📉 по сравнению с аналогичным периодом прошлого года главным образом из-за значительных положительных курсовых разниц от операционной деятельности, отраженных в 1-м квартале 2020 г. Без учета данного фактора, EBITDA Группы снизилась на 4% 📉 по сравнению с 1 кварталом 2020 г. из-за роста цен на сырье.

• Рентабельность по скорректированному показателю EBITDA по итогам 1-го квартала 2021 г. осталась на уровне 4-го квартала 2020 г. и составила 13%. 💸

• Чистый долг на 31 марта 2021 г., включая чистый долг предприятий Группы ЧТПЗ, составил 260,7 млрд. руб. 💰

• В апреле 2021 года рейтинговое агентство «Эксперт РА» повысило рейтинг кредитоспособности ТМК по национальной шкале до уровня «ruA+» 📈 со стабильным прогнозом.

• В марте 2021 года ТМК завершила сделку по приобретению 86,54% акций ПАО «ЧТПЗ» 🏬 у прежнего контролирующего акционера Андрея Комарова.

• В апреле 2021 года ТМК направила миноритарным акционерам ПАО «ЧТПЗ» обязательное предложение о выкупе их доли акций 🤑 в соответствии с требованиями российского законодательства. Акционерам предлагается реализовать 41 134 490 акций ПАО «ЧТПЗ» (в сумме 13,46% уставного капитала ПАО «ЧТПЗ») по цене 318,26 рублей за акцию. Срок подачи акционерами заявлений о продаже ценных бумаг истекает 25 июня 2021.

❗️Как итог: ТМК сделала серьезный стратегический шаг в 1 квартале 2021 года, осуществив приобретение Группы ЧТПЗ, которое еще больше укрепит лидирующее положение на российском рынке, расширит продуктовый портфель и возможности разработки новых инновационных продуктов, а также обеспечит значительный синергетический эффект для усиления позиций Группы. Компания также продемонстрировала стабильные финансовые результаты в 1 квартале 2021 года по сравнению с предыдущим кварталом, чему способствовало продолжающееся восстановление деловой активности и улучшение экономической ситуации на ключевых для ТМК рынках.

📈 Ожидается дальнейшее улучшение финансовых показателей в течение 2021 года за счет восстановления спроса на ключевых рынках и рыночных сегментах.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/687

#отчет #ТМК

🏭 «Трубная металлургическая компания» - одна из крупнейших российских металлургических компаний, крупнейший российский производитель труб, входит в тройку лидеров мирового трубного бизнеса. Штаб-квартира - в Москве. Основание: 2001 год. Ключевые фигуры: Дмитрий Пумпянский (председатель совета директоров) и Игорь Корытько (генеральный директор). Число сотрудников: более 45 000 человек. Дочерняя компания: Северский трубный завод.

📈 Акции ТМК торгуются под тикерами TMKS, TRMK, TMKXY на Лондонской и Московской биржах, а также на внебиржевом рынке соответственно. Текущая капитализация 80,03 млрд. руб. Акции падают в моменте почти на -2% после выхода отчета. 📉 Текущая цена 1 акции: 75,88 руб.

🧐 08.06.2021 ТМК объявляет результаты деятельности по МСФО за 1 квартал 2021 года.

• Выручка за 1-й квартал 2021 г. выросла на 18% по сравнению с аналогичным периодом прошлого года и на 9% по сравнению с предыдущим кварталом и составила 65,1 млрд. руб., 💰 на фоне постепенного восстановления деловой активности на ключевых для Компании рынках и в результате консолидации результатов предприятий Группы ЧТПЗ.

• Скорректированный показатель EBITDA составил 8,6 млрд. руб., увеличившись на 12% 📈 по сравнению с предыдущим кварталом, главным образом в связи с консолидацией результатов предприятий Группы ЧТПЗ, что компенсировало резкий рост цен на сырье в 1-м квартале 2021 г.

• Скорректированный показатель EBITDA снизился на 41% 📉 по сравнению с аналогичным периодом прошлого года главным образом из-за значительных положительных курсовых разниц от операционной деятельности, отраженных в 1-м квартале 2020 г. Без учета данного фактора, EBITDA Группы снизилась на 4% 📉 по сравнению с 1 кварталом 2020 г. из-за роста цен на сырье.

• Рентабельность по скорректированному показателю EBITDA по итогам 1-го квартала 2021 г. осталась на уровне 4-го квартала 2020 г. и составила 13%. 💸

• Чистый долг на 31 марта 2021 г., включая чистый долг предприятий Группы ЧТПЗ, составил 260,7 млрд. руб. 💰

• В апреле 2021 года рейтинговое агентство «Эксперт РА» повысило рейтинг кредитоспособности ТМК по национальной шкале до уровня «ruA+» 📈 со стабильным прогнозом.

• В марте 2021 года ТМК завершила сделку по приобретению 86,54% акций ПАО «ЧТПЗ» 🏬 у прежнего контролирующего акционера Андрея Комарова.

• В апреле 2021 года ТМК направила миноритарным акционерам ПАО «ЧТПЗ» обязательное предложение о выкупе их доли акций 🤑 в соответствии с требованиями российского законодательства. Акционерам предлагается реализовать 41 134 490 акций ПАО «ЧТПЗ» (в сумме 13,46% уставного капитала ПАО «ЧТПЗ») по цене 318,26 рублей за акцию. Срок подачи акционерами заявлений о продаже ценных бумаг истекает 25 июня 2021.

❗️Как итог: ТМК сделала серьезный стратегический шаг в 1 квартале 2021 года, осуществив приобретение Группы ЧТПЗ, которое еще больше укрепит лидирующее положение на российском рынке, расширит продуктовый портфель и возможности разработки новых инновационных продуктов, а также обеспечит значительный синергетический эффект для усиления позиций Группы. Компания также продемонстрировала стабильные финансовые результаты в 1 квартале 2021 года по сравнению с предыдущим кварталом, чему способствовало продолжающееся восстановление деловой активности и улучшение экономической ситуации на ключевых для ТМК рынках.

📈 Ожидается дальнейшее улучшение финансовых показателей в течение 2021 года за счет восстановления спроса на ключевых рынках и рыночных сегментах.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/687

{kind=link}

Дата публикации текста: 2021/06/08

#инвестиционная_идея #акции #США #недвижимость #SLG #Abeta

💡 Рынок офисной недвижимости Нью-Йорка, серьезно пострадавший от пандемии Covid-19 сейчас представляет привлекательную инвестиционную возможность. Аналитики выделяют потенциального бенефициара.

✅ SL Green Realty #SLG - инвестиционный фонд недвижимости, который в основном инвестирует в офисные здания и торговые центры в Нью-Йорке.

🎯 Целевая цена - $91, потенциал роста +12%

⚡️ Основные тезисы:

• Goldman Sachs отмечает, что все больше компаний возвращают сотрудников в офисы на фоне роста числа вакцинаций. Все это, вероятно, является благоприятным сигналом для рынка аренды офисов Нью-Йорка, особенно если удаленная работа станет исключением, а не нормой, как это было в прошлом году.

• Если арендная активность ускорится, а уровень вакантных площадей увеличится - крупнейший арендодатель офисов в Нью-Йорке SL Green Realty #SLG может оказаться в выгодном положении. Акции SL Green уже существенно выросли в этом году, отразив тем самым доверие управленческой команде и снижение эффекта пандемии.

• Недавно Goldman рекомендовал SL Green своим клиентам как способ извлечь выгоду из возвращения к офисной жизни.

• Аналитики отмечают, что рост числа вакцинаций создает хорошие условия для сегмента. Риски того, что SL Green потеряет крупных арендаторов, минимальны. Даже при условии, если арендные ставки возможно будут еще более жесткими, чем раньше.

• Goldman Sachs считает, что SL Green - это REIT, наиболее задействованный в восстановлении офисной недвижимости города.

• Опасения по поводу того, что удаленная работа станет привычной для компаний Нью-Йорка, постепенно исчезают. И это говорит о том, что крупные арендаторы по-прежнему будут вести активную деятельность в городе. Однако существуют риски, что компании сократят площади арендуемой недвижимости.

• SL Green успешно ведет большой проект - небоскреб One Vanderbilt. Обзор портфеля компании свидетельствует о высоких показателях сдачи в аренду. Кроме того, есть возможности для увеличения вакантных площадей, что может благоприятно повлиять на выручку и прибыль SL Green.

📊 Фундаментальные показатели:

• Рыночная капитализация: $5.71 млрд

• fwd P/E = 12.44х

• P/S = 5.92х

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

График #SLG от TradingView

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1986

#инвестиционная_идея #акции #США #недвижимость #SLG #Abeta

💡 Рынок офисной недвижимости Нью-Йорка, серьезно пострадавший от пандемии Covid-19 сейчас представляет привлекательную инвестиционную возможность. Аналитики выделяют потенциального бенефициара.

✅ SL Green Realty #SLG - инвестиционный фонд недвижимости, который в основном инвестирует в офисные здания и торговые центры в Нью-Йорке.

🎯 Целевая цена - $91, потенциал роста +12%

⚡️ Основные тезисы:

• Goldman Sachs отмечает, что все больше компаний возвращают сотрудников в офисы на фоне роста числа вакцинаций. Все это, вероятно, является благоприятным сигналом для рынка аренды офисов Нью-Йорка, особенно если удаленная работа станет исключением, а не нормой, как это было в прошлом году.

• Если арендная активность ускорится, а уровень вакантных площадей увеличится - крупнейший арендодатель офисов в Нью-Йорке SL Green Realty #SLG может оказаться в выгодном положении. Акции SL Green уже существенно выросли в этом году, отразив тем самым доверие управленческой команде и снижение эффекта пандемии.

• Недавно Goldman рекомендовал SL Green своим клиентам как способ извлечь выгоду из возвращения к офисной жизни.

• Аналитики отмечают, что рост числа вакцинаций создает хорошие условия для сегмента. Риски того, что SL Green потеряет крупных арендаторов, минимальны. Даже при условии, если арендные ставки возможно будут еще более жесткими, чем раньше.

• Goldman Sachs считает, что SL Green - это REIT, наиболее задействованный в восстановлении офисной недвижимости города.

• Опасения по поводу того, что удаленная работа станет привычной для компаний Нью-Йорка, постепенно исчезают. И это говорит о том, что крупные арендаторы по-прежнему будут вести активную деятельность в городе. Однако существуют риски, что компании сократят площади арендуемой недвижимости.

• SL Green успешно ведет большой проект - небоскреб One Vanderbilt. Обзор портфеля компании свидетельствует о высоких показателях сдачи в аренду. Кроме того, есть возможности для увеличения вакантных площадей, что может благоприятно повлиять на выручку и прибыль SL Green.

📊 Фундаментальные показатели:

• Рыночная капитализация: $5.71 млрд

• fwd P/E = 12.44х

• P/S = 5.92х

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

График #SLG от TradingView

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1986

{kind=link}

Дата публикации текста: 2021/06/08

⚒ General Electric: большой разбор

Акции General Electric выросли на 75% за год и, кажется, не собираются разворачиваться. Стоит ли их покупать?

📖 Фундаментальный анализ

General Electric занимается производством разного рода техники: от авиадвигателей до бытовых осветительных приборов. На протяжении почти четырех лет компания сидела в большом убытке, однако сейчас появилась надежда на дальнейший рост.

За последний год #GE отказалась от трех своих подразделений: биотехнологического, нефтяного и тем, которое занималось производством бытовых ламп. Она также продала свою

лизинговую компанию AerCap, что помогло реструктурировать долг.

27 апреля #GE отчиталась за Q1 2021, впервые показав прибыль $ 0.03 на акцию. Аналитики прогнозируют, что к концу 2021 года прибыль вырастет до $ 0.26 за акцию, а к 2022 г. - до $ 0,53. Размер свободного денежного потока в первом квартале составил $ 1,7 млрд. : это кратный рост, который говорит о начале финансового оздоровления компании. Раннее менеджмент заявлял, что к концу 2021 года FCF должен превысить $ 4,7 млрд.!

✈️ Наиболее быстрое восстановление ожидается от GE Aviation. В 2019-20 гг. его выручка сильно упала на фоне катастроф Boeing 737 MAX и запретов на авиаперелеты. Оба фактора будут нивеллированы в 2021 году: GE уже заключила соглашения с #LUV и Scandinavian Airlines на поставки новых двигателей для 737 MAX и Airbus A320 neo.

📈 Технический анализ

Акция находится вблизи прорыва фигуры «чаша с ручкой» в отметке $ 14.50. Если барьер будет преодолен, то они получат мощный импульс к росту.

Акция долго торгуется выше 50-дневной средней, что свидетельствует о бычьем тренде. По индикаторам RSI и Williams %R она вышла из зоны перекупленности и вернулась в «нормальный» канал. MACD, со своей стороны, дает сигнал к покупке. В целом, техническая картина наблюдается положительная.

Таким образом, General Electric - сильная бумага из реального сектора, которая может значительно вырасти в этом году. Фундаментальные изменения в компании вызывают оптимизм, а технические индикаторы говорят о том, что уже сейчас #GE является акцией, интересной к покупке.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/thefinexpert/531

⚒ General Electric: большой разбор

Акции General Electric выросли на 75% за год и, кажется, не собираются разворачиваться. Стоит ли их покупать?

📖 Фундаментальный анализ

General Electric занимается производством разного рода техники: от авиадвигателей до бытовых осветительных приборов. На протяжении почти четырех лет компания сидела в большом убытке, однако сейчас появилась надежда на дальнейший рост.

За последний год #GE отказалась от трех своих подразделений: биотехнологического, нефтяного и тем, которое занималось производством бытовых ламп. Она также продала свою

лизинговую компанию AerCap, что помогло реструктурировать долг.

27 апреля #GE отчиталась за Q1 2021, впервые показав прибыль $ 0.03 на акцию. Аналитики прогнозируют, что к концу 2021 года прибыль вырастет до $ 0.26 за акцию, а к 2022 г. - до $ 0,53. Размер свободного денежного потока в первом квартале составил $ 1,7 млрд. : это кратный рост, который говорит о начале финансового оздоровления компании. Раннее менеджмент заявлял, что к концу 2021 года FCF должен превысить $ 4,7 млрд.!

✈️ Наиболее быстрое восстановление ожидается от GE Aviation. В 2019-20 гг. его выручка сильно упала на фоне катастроф Boeing 737 MAX и запретов на авиаперелеты. Оба фактора будут нивеллированы в 2021 году: GE уже заключила соглашения с #LUV и Scandinavian Airlines на поставки новых двигателей для 737 MAX и Airbus A320 neo.

📈 Технический анализ

Акция находится вблизи прорыва фигуры «чаша с ручкой» в отметке $ 14.50. Если барьер будет преодолен, то они получат мощный импульс к росту.

Акция долго торгуется выше 50-дневной средней, что свидетельствует о бычьем тренде. По индикаторам RSI и Williams %R она вышла из зоны перекупленности и вернулась в «нормальный» канал. MACD, со своей стороны, дает сигнал к покупке. В целом, техническая картина наблюдается положительная.

Таким образом, General Electric - сильная бумага из реального сектора, которая может значительно вырасти в этом году. Фундаментальные изменения в компании вызывают оптимизм, а технические индикаторы говорят о том, что уже сейчас #GE является акцией, интересной к покупке.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/thefinexpert/531

Дата публикации текста: 2021/06/09

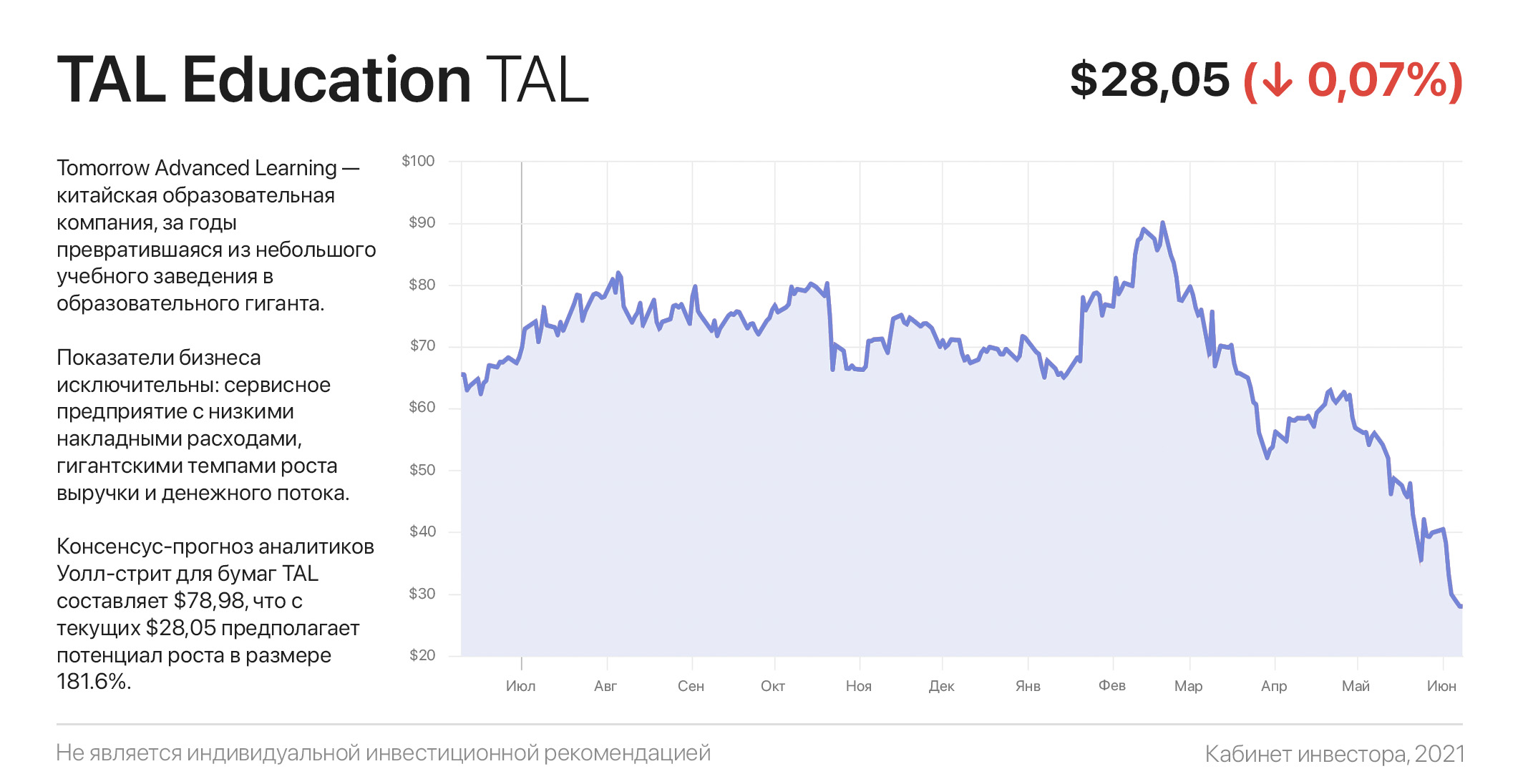

TAL Education: как на 70% упали акции почти идеального бизнеса и что делать сейчас

Tomorrow Advanced Learning (TAL) — основанная в 2003 году китайская образовательная компания, за годы превратившаяся из небольшого учебного заведения в образовательного гиганта для 6,69 млн учащихся. Компания зарабатывает на репетиторских курсах для школьников и студентов всех возрастов в трех форматах занятий: небольшие классы, персональное репетиторство и онлайн-курсы.

Фактически это сервисное предприятие с низкими накладными расходами, гигантскими темпами роста выручки (средний за 5 лет 49% г/г) и операционного денежного потока (средний за 5 лет 106% г/г), а также двузначной операционной рентабельностью и общим адресным рынком в десятки млрд USD.

Продажи выросли с $37,4 млн в 2009 году до $4,496 млрд в 2020 году — рост в 120 раз за 12 лет, примерно по 50% год к году. За 2020 год среднее количество студентов долгосрочных курсов увеличилось на 54,4% год к году. Валовая маржа в размере 54% и кубышка наличности на балансе в размере $5,938 млрд довершают великолепную картину.

Однако акционеры рассуждали иначе. Котировки TAL обвалились на 69% с $90,15 в феврале 21-го до текущих $28,05. Причиной послужили страхи инвесторов насчет ужесточения регулирования.

Определенный негатив в котировки добавило увеличение зарплат преподавателям, расходов на аренду помещений и учебных материалов (+39,5%), а также расходов на продажи и маркетинг (+64%). Однако нужно отдавать отчет, что экспансия и завоевание доли рынка тоже стоят денег, и со временем эти инвестиции вернуться чистой прибылью.

С учетом прогноза выручки в размере $6,692 млрд в 2021 финансовом году, что предполагает ее рост на 49%, TAL торгуется с форвардным Р/S 2.89х.

Консенсус-прогноз аналитиков с Уолл-стрит для бумаг TAL составляет $78,98, что с текущих $28,05 предполагает потенциал роста в размере 181.6%. Из 30 аналитиков 25 — рекомендует покупать акции TAL, 4 — держать и 1 — продавать.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1595

TAL Education: как на 70% упали акции почти идеального бизнеса и что делать сейчас

Tomorrow Advanced Learning (TAL) — основанная в 2003 году китайская образовательная компания, за годы превратившаяся из небольшого учебного заведения в образовательного гиганта для 6,69 млн учащихся. Компания зарабатывает на репетиторских курсах для школьников и студентов всех возрастов в трех форматах занятий: небольшие классы, персональное репетиторство и онлайн-курсы.

Фактически это сервисное предприятие с низкими накладными расходами, гигантскими темпами роста выручки (средний за 5 лет 49% г/г) и операционного денежного потока (средний за 5 лет 106% г/г), а также двузначной операционной рентабельностью и общим адресным рынком в десятки млрд USD.

Продажи выросли с $37,4 млн в 2009 году до $4,496 млрд в 2020 году — рост в 120 раз за 12 лет, примерно по 50% год к году. За 2020 год среднее количество студентов долгосрочных курсов увеличилось на 54,4% год к году. Валовая маржа в размере 54% и кубышка наличности на балансе в размере $5,938 млрд довершают великолепную картину.

Однако акционеры рассуждали иначе. Котировки TAL обвалились на 69% с $90,15 в феврале 21-го до текущих $28,05. Причиной послужили страхи инвесторов насчет ужесточения регулирования.

Определенный негатив в котировки добавило увеличение зарплат преподавателям, расходов на аренду помещений и учебных материалов (+39,5%), а также расходов на продажи и маркетинг (+64%). Однако нужно отдавать отчет, что экспансия и завоевание доли рынка тоже стоят денег, и со временем эти инвестиции вернуться чистой прибылью.

С учетом прогноза выручки в размере $6,692 млрд в 2021 финансовом году, что предполагает ее рост на 49%, TAL торгуется с форвардным Р/S 2.89х.

Консенсус-прогноз аналитиков с Уолл-стрит для бумаг TAL составляет $78,98, что с текущих $28,05 предполагает потенциал роста в размере 181.6%. Из 30 аналитиков 25 — рекомендует покупать акции TAL, 4 — держать и 1 — продавать.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1595

{kind=link}

Дата публикации текста: 2021/06/09

📝Отчет МТС за 1 квартал 2021 года

Компания является одним из фаворитов в моем модельном портфеле. Сегодня мы рассмотрим отчет МТС за 1 квартал 2021 года, в котором объединяются положительная динамика выручки, растущий уровень долга и стабильные дивиденды.

📌Основные финансовые показатели (в сравнении с предыдущим годом):

✅Выручка – 123,9 млрд руб. (+5,5%).

✅Скорректированная OIBDA – 55,4 млрд руб. (+6,7%).

✅Чистая прибыль – 16,2 млрд руб. (-8,8%).

✅Net Debt/OIBDA – 1.5 (1.3 в 2020).

✅Маржинальность по OIBDA – 44,7% (минус 0,5%).

✅CAPEX – 29,3 млрд руб. (+45,1%).

При росте выручки на 5,5% чистая прибыль компании сократилась на 8,8% на фоне высокого уровня капитальных затрат, которые выросли на 45,1%. МТС активно инвестирует в развитие сетей с акцентом на расширение емкости стандарта LTE. Так, в 1 квартале 2021 компания запустила около 4430 базовых станций в России – регионе, который генерирует 98,9% общей выручки.

📍Другие показатели:

▪️Розничное обслуживание и продажи – +2,0 млрд руб.

▪️Телеком-направление – +1,7 млрд руб.

▪️Финтех – +1,5 млрд руб.

▪️B2B Digital и Cloud –+3,3 млрд руб.

Более трети прироста выручки компании не связано с основным источником выручки – телеком-бизнесом. Стабильные результаты показывает финтех вертикаль на фоне устойчивого роста доходов от кредитов и транзакций в МТС Банке.

Долговая нагрузка

На 31 марта 2021 года общий долг МТС составил 422,4 млрд руб. (против 429,5 млрд в конце 2020), в том числе 57,3 млрд руб. долгосрочного долга (против 34,2 млрд руб.). Средняя ставка по обслуживанию валового долга составляет 6,3%, соотношение Net Debt/OIBDA равно 1.5. Умеренное значение позволяет компании продолжать увеличивать капитальные инвестиции и обеспечивать высокую доходность для инвесторов.

🔎Вывод

МТС показала стабильные результаты, несмотря на падение чистой прибыли на фоне увеличения капитальных расходов. Кроме того, компания прогнозирует на 2021 год дальнейший рост выручки минимум на 4%. Компания остается привлекательной как для краткосрочных инвесторов, так и для инвесторов с долгосрочными целями. Особенно перспективно смотрится сегмент финтеха, который МТС активно развивает.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/napensiyuv45/405

📝Отчет МТС за 1 квартал 2021 года