Дата публикации текста: 2021/12/11

🤔📺МОЖНО ЛИ ПОКУПАТЬ АКЦИИ NETFLIX СЕГОДНЯ? - Нил Патель

📈При цене акций, которая выросла примерно в пять раз за последние пять лет, Netflix $NFLX стал основным выигрышем для инвесторов. Как прямой результат бурного роста рынка потоковой передачи , компания имеет долгую историю роста доходов, поддерживаемых увеличением числа подписчиков с течением времени. Однако сейчас для потенциальных инвесторов важно то, что ждет их в будущем. Давайте выясним, является ли Netflix с его текущей рыночной капитализацией в 270 миллиардов долларов достойной инвестицией сегодня.

👉Хороший бизнес - это бизнес, обладающий конкурентным преимуществом, положительной характеристикой, которая позволяет ему выделяться среди конкурентов. В случае Netflix это преимущество проявляется в его огромном масштабе, благодаря тому, что он является первопроходцем в индустрии потокового вещания. Команда менеджеров, возглавляемая соучредителем и одним из руководителей компании Ридом Гастингсом, заранее знала, что Интернет кардинально изменит то, как люди потребляют видео-развлечения. Поэтому они вложили значительные средства (с помощью заемных средств) в разработку и приобретение контента для привлечения большего числа пользователей. Это оказалось гениальным стратегическим шагом, поскольку сейчас Netflix насчитывает около 214 миллионов пользователей по всему миру.

💸Впечатляющий масштаб проявляется и в финансовых показателях Netflix. Операционная маржа компании выросла с однозначных цифр пять лет назад до более чем 20% сегодня. В 2021 году Netflix потратит на контент 17 миллиардов долларов наличными - такой бюджет возможен только из-за его огромного размера и огромного количества подписчиков. Более того, столь долгое пребывание в индустрии потоковой передачи (и такое количество клиентов) означает, что Netflix имеет огромное количество эксклюзивных данных о привычках просмотра, что способствует его способности инвестировать в более качественный контент. Ни у кого другого нет доступа к сопоставимой сокровищнице данных для просмотра.

👀Из 4,4 миллиона подписчиков Netflix за последний квартал 4,3 миллиона пришли из-за пределов США и Канады. Для последователей акции это не должно вызывать удивления. По мере насыщения более зрелого внутреннего рынка Netflix придется полагаться на международных клиентов, чтобы стимулировать рост в предстоящие годы. До сих пор бизнес очень хорошо справляется с регистрацией зарубежных участников. Netflix делает большой рывок в Индии, например, инвестируя сотни миллионов долларов в производство местных шоу и фильмов во второй по численности населения стране на планете. По данным гиганта бухгалтерского учета PwC, сегодня Индия является самым быстрорастущим рынком стриминга. Добавьте к этому тот факт, что к 2025 году в стране будет 900 миллионов активных пользователей Интернета, и очевидно, что у Netflix впереди большие возможности.

📌Netflix торгуется с соотношением цена / прибыль (P / E), кратным 57. На первый взгляд это может показаться слишком высокой ценой, но учтите, что это самый низкий P / E. коэффициент, по которому акции Netflix были проданы за более чем девять лет. Акции выглядели невероятно хорошо, но прибыль компании росла еще быстрее, что делает оценку очень привлекательной. Руководство настолько уверено в текущем финансовом положении Netflix, что в начале этого года запустило программу обратного выкупа акций на сумму 5 миллиардов долларов. Еще более замечательно то, что Netflix больше не требуется доступ к рынкам капитала для выполнения своих повседневных операций. Эти положительные изменения в сочетании с интригующей оценкой, ключевыми конкурентными преимуществами и значительным международным ростом делают акции Netflix надежной покупкой прямо сейчас.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/Full_Time_Trading/94385

🤔📺МОЖНО ЛИ ПОКУПАТЬ АКЦИИ NETFLIX СЕГОДНЯ? - Нил Патель

📈При цене акций, которая выросла примерно в пять раз за последние пять лет, Netflix $NFLX стал основным выигрышем для инвесторов. Как прямой результат бурного роста рынка потоковой передачи , компания имеет долгую историю роста доходов, поддерживаемых увеличением числа подписчиков с течением времени. Однако сейчас для потенциальных инвесторов важно то, что ждет их в будущем. Давайте выясним, является ли Netflix с его текущей рыночной капитализацией в 270 миллиардов долларов достойной инвестицией сегодня.

👉Хороший бизнес - это бизнес, обладающий конкурентным преимуществом, положительной характеристикой, которая позволяет ему выделяться среди конкурентов. В случае Netflix это преимущество проявляется в его огромном масштабе, благодаря тому, что он является первопроходцем в индустрии потокового вещания. Команда менеджеров, возглавляемая соучредителем и одним из руководителей компании Ридом Гастингсом, заранее знала, что Интернет кардинально изменит то, как люди потребляют видео-развлечения. Поэтому они вложили значительные средства (с помощью заемных средств) в разработку и приобретение контента для привлечения большего числа пользователей. Это оказалось гениальным стратегическим шагом, поскольку сейчас Netflix насчитывает около 214 миллионов пользователей по всему миру.

💸Впечатляющий масштаб проявляется и в финансовых показателях Netflix. Операционная маржа компании выросла с однозначных цифр пять лет назад до более чем 20% сегодня. В 2021 году Netflix потратит на контент 17 миллиардов долларов наличными - такой бюджет возможен только из-за его огромного размера и огромного количества подписчиков. Более того, столь долгое пребывание в индустрии потоковой передачи (и такое количество клиентов) означает, что Netflix имеет огромное количество эксклюзивных данных о привычках просмотра, что способствует его способности инвестировать в более качественный контент. Ни у кого другого нет доступа к сопоставимой сокровищнице данных для просмотра.

👀Из 4,4 миллиона подписчиков Netflix за последний квартал 4,3 миллиона пришли из-за пределов США и Канады. Для последователей акции это не должно вызывать удивления. По мере насыщения более зрелого внутреннего рынка Netflix придется полагаться на международных клиентов, чтобы стимулировать рост в предстоящие годы. До сих пор бизнес очень хорошо справляется с регистрацией зарубежных участников. Netflix делает большой рывок в Индии, например, инвестируя сотни миллионов долларов в производство местных шоу и фильмов во второй по численности населения стране на планете. По данным гиганта бухгалтерского учета PwC, сегодня Индия является самым быстрорастущим рынком стриминга. Добавьте к этому тот факт, что к 2025 году в стране будет 900 миллионов активных пользователей Интернета, и очевидно, что у Netflix впереди большие возможности.

📌Netflix торгуется с соотношением цена / прибыль (P / E), кратным 57. На первый взгляд это может показаться слишком высокой ценой, но учтите, что это самый низкий P / E. коэффициент, по которому акции Netflix были проданы за более чем девять лет. Акции выглядели невероятно хорошо, но прибыль компании росла еще быстрее, что делает оценку очень привлекательной. Руководство настолько уверено в текущем финансовом положении Netflix, что в начале этого года запустило программу обратного выкупа акций на сумму 5 миллиардов долларов. Еще более замечательно то, что Netflix больше не требуется доступ к рынкам капитала для выполнения своих повседневных операций. Эти положительные изменения в сочетании с интригующей оценкой, ключевыми конкурентными преимуществами и значительным международным ростом делают акции Netflix надежной покупкой прямо сейчас.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/Full_Time_Trading/94385

{kind=link}

Дата публикации текста: 2021/12/13

ИНВЕСТИЦИИ В ROCKET LAB USA INC: УДАЧА ИЛИ БЕЗУМИЕ?

Сфера космических запусков набирает обороты. Компании выходят на IPO и уже сегодня начинают торговаться на бирже. Так и наш сегодняшний герой вышел на просторы публичного рынка совсем недавно - в марте 2021 года, и уже успел завоевать признание у многих инвесторов. Почему компания так полюбилась трейдерам? Давайте разбираться.

🚀 Rocket Lab #RKLB - частный американский производитель аэрокосмической техники и поставщик услуг по запуску малых спутников с дочерним подразделением в Новой Зеландии. Компания разработала суборбитальную ракету Atea и в настоящее время эксплуатирует легкую орбитальную ракету под названием Electron, которая обеспечивает запуски малых спутников и кубсатов.

В марте 2021 г. Rocket Lab представила всему миру разработку новой ракеты-носителя среднего класса, которая будет двухступенчатой и пригодной для запуска космонавтов. Такой носитель будет способен вывести на орбиту около 8т полезного груза. Ракета получила название Neutron. Корпорация заявляет, что Neutron будет альтернативой ракете от SpaceX - Falcon 9, хотя первая по грузоподъемности скорее напоминает российский средний «Союз-2», то есть занимает нишу между лёгкими и тяжёлыми носителями.

🔶 Сильные стороны компании:

- Имеет 2 пусковых комплекса (Launch Complex 1 и Launch Complex 2)

- В 2020 году Rocket Lab получила лицензию Федерального управления гражданской авиации США (FAA) на осуществление в США деятельности по запуску малых спутников с помощью собственных ракет Electron с территории своего второго пускового комплекса LC-2.

🔶 Слабые стороны компании:

- Ракеты запускаются, однако не так часто как хотелось бы. Доля компании на рынке космических запусков довольно мала.

🔷 Возможности:

- Компания имеет возможность проводить до 130 пусков ракет Electron в год, в планы компании входит выполнение и правительственных заказов.

- Возможное многоразовое использование элементов Electron. Пока что был осуществлен только один удачный запуск с этой технологией.

🔷 Угрозы:

- У компании нет выручки и как следствие она терпит лишь убытки, на одном энтузиазме долго не протянуть, будут нужны постоянные подпитывания финансами, однако без явных успехов в деятельности компании - их не будет.

📊 Мультипликаторы компании:

Оценка стоимости

P/B - 8,62

P/S - 558

Рентабельность

ROA - (-20%)

ROE - (-26%)

Debt/Equity (Долг / Капитал) - 19% Рентабельность по EBITDA - (-940%)

✔️ Что в итоге?

Компания планирует к 2025 году отправить первого коммерческого клиента в космос, однако верится в это с трудом. Пока что корпорация не может наладить даже обычные запуски ракет с полезным грузом, а тут разговоры идут про запуск живого человека. В целом стоит осторожно подходить к покупкам таких компаний в свой портфель, их доля не должна превышать 1% от всего инвестиционного портфеля.

Данная компания доступна для покупки только квалифицированным инвесторам

👉 Было полезно? Подписывайся на наш канал «Фундаменталка»

#SWOT #RocketLab #финансы #инвестиции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1694

ИНВЕСТИЦИИ В ROCKET LAB USA INC: УДАЧА ИЛИ БЕЗУМИЕ?

Сфера космических запусков набирает обороты. Компании выходят на IPO и уже сегодня начинают торговаться на бирже. Так и наш сегодняшний герой вышел на просторы публичного рынка совсем недавно - в марте 2021 года, и уже успел завоевать признание у многих инвесторов. Почему компания так полюбилась трейдерам? Давайте разбираться.

🚀 Rocket Lab #RKLB - частный американский производитель аэрокосмической техники и поставщик услуг по запуску малых спутников с дочерним подразделением в Новой Зеландии. Компания разработала суборбитальную ракету Atea и в настоящее время эксплуатирует легкую орбитальную ракету под названием Electron, которая обеспечивает запуски малых спутников и кубсатов.

В марте 2021 г. Rocket Lab представила всему миру разработку новой ракеты-носителя среднего класса, которая будет двухступенчатой и пригодной для запуска космонавтов. Такой носитель будет способен вывести на орбиту около 8т полезного груза. Ракета получила название Neutron. Корпорация заявляет, что Neutron будет альтернативой ракете от SpaceX - Falcon 9, хотя первая по грузоподъемности скорее напоминает российский средний «Союз-2», то есть занимает нишу между лёгкими и тяжёлыми носителями.

🔶 Сильные стороны компании:

- Имеет 2 пусковых комплекса (Launch Complex 1 и Launch Complex 2)

- В 2020 году Rocket Lab получила лицензию Федерального управления гражданской авиации США (FAA) на осуществление в США деятельности по запуску малых спутников с помощью собственных ракет Electron с территории своего второго пускового комплекса LC-2.

🔶 Слабые стороны компании:

- Ракеты запускаются, однако не так часто как хотелось бы. Доля компании на рынке космических запусков довольно мала.

🔷 Возможности:

- Компания имеет возможность проводить до 130 пусков ракет Electron в год, в планы компании входит выполнение и правительственных заказов.

- Возможное многоразовое использование элементов Electron. Пока что был осуществлен только один удачный запуск с этой технологией.

🔷 Угрозы:

- У компании нет выручки и как следствие она терпит лишь убытки, на одном энтузиазме долго не протянуть, будут нужны постоянные подпитывания финансами, однако без явных успехов в деятельности компании - их не будет.

📊 Мультипликаторы компании:

Оценка стоимости

P/B - 8,62

P/S - 558

Рентабельность

ROA - (-20%)

ROE - (-26%)

Debt/Equity (Долг / Капитал) - 19% Рентабельность по EBITDA - (-940%)

✔️ Что в итоге?

Компания планирует к 2025 году отправить первого коммерческого клиента в космос, однако верится в это с трудом. Пока что корпорация не может наладить даже обычные запуски ракет с полезным грузом, а тут разговоры идут про запуск живого человека. В целом стоит осторожно подходить к покупкам таких компаний в свой портфель, их доля не должна превышать 1% от всего инвестиционного портфеля.

Данная компания доступна для покупки только квалифицированным инвесторам

👉 Было полезно? Подписывайся на наш канал «Фундаменталка»

#SWOT #RocketLab #финансы #инвестиции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1694

{kind=link}

Дата публикации текста: 2021/12/13

💡 Moderna (MRNA) 💉 - снова актуально?

Предыдущий обзор компании делал еще здесь https://t.iss.one/taurenin/13 , когда только создал канал. 📈 Компания с того момента сделала почти +200% и сейчас практически вернулась к тем ценам, поэтому настало время освежить взгляд по данной компании.

▫️ Капитализация: $102b

▫️ Выручка за 9м2021: $11,3b

▫️ FWD выручка на 2021: $16-18b

▫️ FWD выручка на 2022: $17-22b

▫️ Прогнозный P/E за 2021 год: 9

▫️ Прогнозный P/E за 2022 год: 2,5

▫️ P/B: 10

✅ Рентабельность продаж в 2021-2022 года будет в диапазоне 60-70%, учитывая $17b законтрактованных поставок на 2022й год, прибыль составит не менее $10,2b (самый консервативный сценарий).

У компании, по данным последнего отчета, на балансе почти $8b отложенной выручки (т.е. компания получила предоплату, но еще не поставила вакцину и в выручке она не отражена).

✅ У компании есть ряд препаратов в 3й фазе, который в теории могут выйти на рынок и увеличить выручку компании:

- Flu vaccine mRNA-1010

- Respiratory syncytial virus (RSV) vaccine

- CMV vaccine

Это уже на 2 препарата больше, чем было в начале года. Также, часть препаратов перешли/находятся во 2й фазе.

✅ Учитывая затраты R&D по $0,5b в квартал, компания скорее всего еще достигнет успехов в разработке некоторых препаратов.

❌ Компания ранее давала прогноз на поставку 3 млрд доз вакцины в 2022 году, но теперь он отсутствует в более новых отчетах. Компания сделала прогноз основываясь на заключенных контрактах, что насторожило инвесторов и привело к падению котировок.

Также, компания понизила прогноз отгрузок в 2021 году.

Однако, если предыдущие прогнозы остаются актуальными и компания поставил 3 млрд доз вакцины в 2022 году, то продажи будут около 60 млрд долларов, прибыль в размере 42 млрд и форвардный P/E по итогам 2022 года - 2,5❓

❌У компании по факту 1 прибыльный препарат, поэтому долгосрочные перспективы неоднозначных, есть только большой успех в моменте.

Вывод:

📈 Результаты 2022 года теперь под вопросом, поэтому и целевую цену по акциям данной компании я понижаю до $320 с ранее заявленных $350. Падать ниже 200 пока компании некуда.

Хотя, по-прежнему считаю, что на хайпе эту компанию могут загнать на $700 и выше, мультипликаторы позволяют.

Не является индивидуальной инвестиционной рекомендацией

#обзор #moderna #MRNA

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/325

💡 Moderna (MRNA) 💉 - снова актуально?

Предыдущий обзор компании делал еще здесь https://t.iss.one/taurenin/13 , когда только создал канал. 📈 Компания с того момента сделала почти +200% и сейчас практически вернулась к тем ценам, поэтому настало время освежить взгляд по данной компании.

▫️ Капитализация: $102b

▫️ Выручка за 9м2021: $11,3b

▫️ FWD выручка на 2021: $16-18b

▫️ FWD выручка на 2022: $17-22b

▫️ Прогнозный P/E за 2021 год: 9

▫️ Прогнозный P/E за 2022 год: 2,5

▫️ P/B: 10

✅ Рентабельность продаж в 2021-2022 года будет в диапазоне 60-70%, учитывая $17b законтрактованных поставок на 2022й год, прибыль составит не менее $10,2b (самый консервативный сценарий).

У компании, по данным последнего отчета, на балансе почти $8b отложенной выручки (т.е. компания получила предоплату, но еще не поставила вакцину и в выручке она не отражена).

✅ У компании есть ряд препаратов в 3й фазе, который в теории могут выйти на рынок и увеличить выручку компании:

- Flu vaccine mRNA-1010

- Respiratory syncytial virus (RSV) vaccine

- CMV vaccine

Это уже на 2 препарата больше, чем было в начале года. Также, часть препаратов перешли/находятся во 2й фазе.

✅ Учитывая затраты R&D по $0,5b в квартал, компания скорее всего еще достигнет успехов в разработке некоторых препаратов.

❌ Компания ранее давала прогноз на поставку 3 млрд доз вакцины в 2022 году, но теперь он отсутствует в более новых отчетах. Компания сделала прогноз основываясь на заключенных контрактах, что насторожило инвесторов и привело к падению котировок.

Также, компания понизила прогноз отгрузок в 2021 году.

Однако, если предыдущие прогнозы остаются актуальными и компания поставил 3 млрд доз вакцины в 2022 году, то продажи будут около 60 млрд долларов, прибыль в размере 42 млрд и форвардный P/E по итогам 2022 года - 2,5❓

❌У компании по факту 1 прибыльный препарат, поэтому долгосрочные перспективы неоднозначных, есть только большой успех в моменте.

Вывод:

📈 Результаты 2022 года теперь под вопросом, поэтому и целевую цену по акциям данной компании я понижаю до $320 с ранее заявленных $350. Падать ниже 200 пока компании некуда.

Хотя, по-прежнему считаю, что на хайпе эту компанию могут загнать на $700 и выше, мультипликаторы позволяют.

Не является индивидуальной инвестиционной рекомендацией

#обзор #moderna #MRNA

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/325

{kind=link}

Дата публикации текста: 2021/12/13

#ИнвестИдеи #РазборКомпании

SentinelOne (S) – компания - разработчик автономной платформы кибербезопасности. Решения компании по кибербезопасности включают предотвращение, обнаружение, реагирование и поиск на основе искусственного интеллекта между конечными точками, облачными рабочими нагрузками и устройствами интернета вещей в единой автономной платформе XDR.

📌 Финансовые показатели:

✔️ Капитализация: 12,75 млрд.$

✔️ Цена акции/прибыль (P/E) = отсутствует (нет прибыли)

✔️ Цена/балансовая стоимость (P/B) = 7,59

✔️ Цена акции/выручка (P/S) = 75,44

✔️ Долг/капитал (Debt-to-Equity) = 1,50%

✔️ Цели по Tipranks: $67,75 Strong Buy (40,82% Upside): 10 Buy, 2 Hold, 0 Sell

✔️ Цели по Zacks: $50.30 Zacks Rank: 3-Hold

✅ SentinelOne работает в одном из самых перспективных и необходимых секторов информационных технологий - в секторе кибербезопасности. Многие компании переходят в онлайн и им нужна защита от кибератак, а также от реальных и потенциальных киберугроз.

✅Количество кибератак и случаев утечки данных увеличивается ежегодно. Эксперты прогнозируют сохранение этого тренда.

✅SentinelOne разработала автономную платформа защиты данных. Компания обладает топовой технологией на основе использования искусственного интеллекта, которая не только предотвращает фактическую атаку, но также моделирует и предсказывает возможные угрозы.

✅Эксперты выделяют компанию по уровню технологических решений, взаимодействия с пользователями и ценовой политики.

✅У компании быстрыми темпами растет выручка, но при этом она остается глубоко убыточной. Можно предположить рост выручки в будущем в связи с ростом важности и востребованности киберзащиты, однако станет ли компания прибыльной это большой вопрос.

✅К балансу компании нет вопросов. Практически отсутствуют долги.

✅Прогноз роста выручки - 66% в год, будет оставаться убыточной в ближайшие годы.

🔻На рынке кибербезопасности огромная конкуренция с точки зрения технологий и борьбы за клиентов.

🔻Гонка технологий приводит к тому, что на этом рынке в разные периоды времени могут доминировать разные игроки. Скорость разработки и технологических усовершенствований очень большая.

💥Вывод: компания SentinelOne предоставляет услуги по кибербезопасности, имеет уникальную технологию и завоевывает рынок. Огромная капитализация относительно финансовых потоков, убыточность и надежный баланс - это отличительные черты компании.

❗️Не стоит думать, что конкуренты будут стоять в стороне и спокойно наблюдать за ростом еще одного игрока.

Если ориентироваться на другие компании из сектора кибербезопасности, капитализация компании может увеличиться на 300 и более процентов, но этот сектор очень раскручен в средствах массовой информации и инвестируя в него, инвесторы берут на себя большой риск. Инвестиции в компанию SentinelOne - это венчурные инвестиции. При турбулентности на рынке такие компании как SentinelOne попадают под распродажу первыми. Будьте аккуратны с такого рода инвестициями и инвестируйте в такие компании очень маленькую часть своего капитала или венчурного портфеля и будьте готовы к большой волатильности этого актива.

‼️Важное замечание. У многих компаний из этого сектора высокими темпами растет выручка, при этом они годами остаются убыточными, но это не мешает их котировкам штурмовать новые вершины.

⚠️Не рекомендация!

🚀В нашем Инвест Клубе есть идея более безопасной инвестиции в сектор кибербезопасности. Присоединяйтесь!💯

⁉️А какие акции из сектора кибербезопасности есть у вас в портфеле? Поделитесь своим мнением в чате.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/CashflowTime/670

#ИнвестИдеи #РазборКомпании

SentinelOne (S) – компания - разработчик автономной платформы кибербезопасности. Решения компании по кибербезопасности включают предотвращение, обнаружение, реагирование и поиск на основе искусственного интеллекта между конечными точками, облачными рабочими нагрузками и устройствами интернета вещей в единой автономной платформе XDR.

📌 Финансовые показатели:

✔️ Капитализация: 12,75 млрд.$

✔️ Цена акции/прибыль (P/E) = отсутствует (нет прибыли)

✔️ Цена/балансовая стоимость (P/B) = 7,59

✔️ Цена акции/выручка (P/S) = 75,44

✔️ Долг/капитал (Debt-to-Equity) = 1,50%

✔️ Цели по Tipranks: $67,75 Strong Buy (40,82% Upside): 10 Buy, 2 Hold, 0 Sell

✔️ Цели по Zacks: $50.30 Zacks Rank: 3-Hold

✅ SentinelOne работает в одном из самых перспективных и необходимых секторов информационных технологий - в секторе кибербезопасности. Многие компании переходят в онлайн и им нужна защита от кибератак, а также от реальных и потенциальных киберугроз.

✅Количество кибератак и случаев утечки данных увеличивается ежегодно. Эксперты прогнозируют сохранение этого тренда.

✅SentinelOne разработала автономную платформа защиты данных. Компания обладает топовой технологией на основе использования искусственного интеллекта, которая не только предотвращает фактическую атаку, но также моделирует и предсказывает возможные угрозы.

✅Эксперты выделяют компанию по уровню технологических решений, взаимодействия с пользователями и ценовой политики.

✅У компании быстрыми темпами растет выручка, но при этом она остается глубоко убыточной. Можно предположить рост выручки в будущем в связи с ростом важности и востребованности киберзащиты, однако станет ли компания прибыльной это большой вопрос.

✅К балансу компании нет вопросов. Практически отсутствуют долги.

✅Прогноз роста выручки - 66% в год, будет оставаться убыточной в ближайшие годы.

🔻На рынке кибербезопасности огромная конкуренция с точки зрения технологий и борьбы за клиентов.

🔻Гонка технологий приводит к тому, что на этом рынке в разные периоды времени могут доминировать разные игроки. Скорость разработки и технологических усовершенствований очень большая.

💥Вывод: компания SentinelOne предоставляет услуги по кибербезопасности, имеет уникальную технологию и завоевывает рынок. Огромная капитализация относительно финансовых потоков, убыточность и надежный баланс - это отличительные черты компании.

❗️Не стоит думать, что конкуренты будут стоять в стороне и спокойно наблюдать за ростом еще одного игрока.

Если ориентироваться на другие компании из сектора кибербезопасности, капитализация компании может увеличиться на 300 и более процентов, но этот сектор очень раскручен в средствах массовой информации и инвестируя в него, инвесторы берут на себя большой риск. Инвестиции в компанию SentinelOne - это венчурные инвестиции. При турбулентности на рынке такие компании как SentinelOne попадают под распродажу первыми. Будьте аккуратны с такого рода инвестициями и инвестируйте в такие компании очень маленькую часть своего капитала или венчурного портфеля и будьте готовы к большой волатильности этого актива.

‼️Важное замечание. У многих компаний из этого сектора высокими темпами растет выручка, при этом они годами остаются убыточными, но это не мешает их котировкам штурмовать новые вершины.

⚠️Не рекомендация!

🚀В нашем Инвест Клубе есть идея более безопасной инвестиции в сектор кибербезопасности. Присоединяйтесь!💯

⁉️А какие акции из сектора кибербезопасности есть у вас в портфеле? Поделитесь своим мнением в чате.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/CashflowTime/670

{kind=link}

Дата публикации текста: 2021/12/13

🏠 ЦИАН (CIAN) - как «обкэшили» бизнес?

▫️Капитализация: 63,5 млрд

▫️Выручка 9м2021: 4,26 млрд

▫️EBITDA: 202 млн

▫️Убыток 9м2021: 2 млрд

👉Компания предоставляет возможности по размещению объявлений по продаже недвижимости для частных лиц и компаний.

👉 Зарабатывает на дополнительных услугах (вывод объявлений в топ и тд). Это приносит 95% выручки. Еще 5% - ипотечная платформа «ЦИАН Ипотека», помогающая подбирать и сравнивать ипотеку в различных банках.

✅Компания показывает уверенный рост числа уникальных пользователей:

1п 2019 — 12,7 млн.

2п 2019 — 14,1 млн.

1п 2020 — 15,2 млн.

2п 2020 — 17,8 млн.

9м 2021 — 18,7 млн.

✅Компания выпустила сильный отчет за 3й квартал. Выручка: +44% г/г, ₽1.56 млрд. EBITDA: +78% г/г, ₽151 млн.

Выросли и убытки +25% г/г, ₽299 млн.

❌У компании непрозрачная отчетность. На официальном сайте первый квартальный отчет доступен лишь за 3й квартал. Более ранние данные весьма ограничены.

❌В ходе IPO компания привлекла боле $290B, из которых в бизнес ушло не более $27B. Остальные средства достались мажоритарным инвесторам(«Эльбрус Капитал» и Goldman Sachs), а также владельцам и топ-менеджмент. Больше похоже на желание «обкэшить» бизнес по хорошей цене на фоне удачной конъюктуры рынка.

❌В целом за 9 месяцев 2021 года компания потратила 2 млрд на реализацию опционной программы мотивации менеджмента (60% расходов). Сюда же ушла часть средств с IPO.

❌У компании низкая рентабельность EBITDA: 10%, а чистая рентабельность: -20%.

❌ У компании, фактически, не активов, прибыли и дивидендов. Абсолютно бесполезное приобретение для инвесторов со всех сторон.

❌Несмотря на большое количество пользователей и рост выручки - текущая капитализация, скорее всего, не будет оправдана в ближайшей перспективе.

❌Последние новости с ограничением на указание национальности в объявлении - стали триггером для снижения котировок, капитализации, которая и без того была завышена во время IPO.

Вывод:

Прошедшее IPO указывает на неверие мажоритариев в рост бизнеса и на желание заработать на нем, пока это возможно.

Бизнес оценен безумно дорого, даже если компания вырастет еще в 3 раза по числу пользователей, то это приведет только к генерации скромной прибыли.

📉 Считаю, что справедливая оценка данной компании находится на уровне 350 рублей за 1 акцию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ЦИАН #CIAN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/327

🏠 ЦИАН (CIAN) - как «обкэшили» бизнес?

▫️Капитализация: 63,5 млрд

▫️Выручка 9м2021: 4,26 млрд

▫️EBITDA: 202 млн

▫️Убыток 9м2021: 2 млрд

👉Компания предоставляет возможности по размещению объявлений по продаже недвижимости для частных лиц и компаний.

👉 Зарабатывает на дополнительных услугах (вывод объявлений в топ и тд). Это приносит 95% выручки. Еще 5% - ипотечная платформа «ЦИАН Ипотека», помогающая подбирать и сравнивать ипотеку в различных банках.

✅Компания показывает уверенный рост числа уникальных пользователей:

1п 2019 — 12,7 млн.

2п 2019 — 14,1 млн.

1п 2020 — 15,2 млн.

2п 2020 — 17,8 млн.

9м 2021 — 18,7 млн.

✅Компания выпустила сильный отчет за 3й квартал. Выручка: +44% г/г, ₽1.56 млрд. EBITDA: +78% г/г, ₽151 млн.

Выросли и убытки +25% г/г, ₽299 млн.

❌У компании непрозрачная отчетность. На официальном сайте первый квартальный отчет доступен лишь за 3й квартал. Более ранние данные весьма ограничены.

❌В ходе IPO компания привлекла боле $290B, из которых в бизнес ушло не более $27B. Остальные средства достались мажоритарным инвесторам(«Эльбрус Капитал» и Goldman Sachs), а также владельцам и топ-менеджмент. Больше похоже на желание «обкэшить» бизнес по хорошей цене на фоне удачной конъюктуры рынка.

❌В целом за 9 месяцев 2021 года компания потратила 2 млрд на реализацию опционной программы мотивации менеджмента (60% расходов). Сюда же ушла часть средств с IPO.

❌У компании низкая рентабельность EBITDA: 10%, а чистая рентабельность: -20%.

❌ У компании, фактически, не активов, прибыли и дивидендов. Абсолютно бесполезное приобретение для инвесторов со всех сторон.

❌Несмотря на большое количество пользователей и рост выручки - текущая капитализация, скорее всего, не будет оправдана в ближайшей перспективе.

❌Последние новости с ограничением на указание национальности в объявлении - стали триггером для снижения котировок, капитализации, которая и без того была завышена во время IPO.

Вывод:

Прошедшее IPO указывает на неверие мажоритариев в рост бизнеса и на желание заработать на нем, пока это возможно.

Бизнес оценен безумно дорого, даже если компания вырастет еще в 3 раза по числу пользователей, то это приведет только к генерации скромной прибыли.

📉 Считаю, что справедливая оценка данной компании находится на уровне 350 рублей за 1 акцию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ЦИАН #CIAN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/327

{kind=link}

Дата публикации текста: 2021/12/13

🤳Veon (VEON) - обзор перспектив компании

▫️Капитализация: 235 млрд

▫️Выручка TTM: 634 млрд

▫️EBITDA: 273 млрд

▫️Прибыль TTM: -28 млрд

▫️Net debt/EBITDA: 2,4

▫️P/B: 3,2

▫️fwd дивиденд 2021-22: 5%

👉Veon - холдинговая компания, контролирующая телекоммуникационные активы в странах СНГ и в ряде стран Азии. В России известен через сотового оператора российский сотовый оператор «Вымпел-Коммуникации», бренд «Билайн».

👉Дивидендная политика: минимум 50% FCF после оплаты лицензий при условии сохранения долга на уровне или ниже 2,4x по МСФО.

👉Ключевые рынки(выручка/EBITDA):

Россия $1025m / $384m

Украина $270m / $183m

Пакистан $349m / $173m

Казахстан $150m / $86m

Бангладеш $149m / $62m

Узбекистан $51m / $26m

✅Компания неплохо отчиталась за 3кв2021 года.

Выручка 2 млрд долларов США, +10,2 % г/г на отчетной основе.

EBITDA: 889 млн долларов США, +8,6% г/г.

Причина в том, что компания перестала терять абонентскую базу в России, пятый квартал число абонентов растет. По остальным странам стабильный рост.

✅VEON выделила башенную компанию в отдельное предприятие с оценкой ₽70 млрд. Выделение позволило снизить отношение Долг/EBITDA с 2,8 до 2,4.

VEON планирует повторить российский опыт и рассматривает монетизацию башенной инфраструктуры на четырех других рынках (в Казахстане, Украине, Пакистане и Бангладеш) в 2022-23 гг.

✅В 2020 году компания отказалась от выплат из-за высокого долга. Компания планирует возобновить дивидендные выплаты, на это указывает снижение долга до нормальных показателей. Ближайшие дивиденды, вероятно, будет объявлен в 1К22 на базе отчетности за 4K21 и 2021.

✅Компания сформировала стратегию, по которой рост выручки и EBITDA в местных валютах составит 10-14% в ближайшие три года. В долларах рост прогнозируется 3-4%.Интенсивность капиталовложений, вероятно, снизится до уровня ниже 20% к 2024 г. Однако в последующих периодах прогнозируется внедрение 5G, что подстегнет рост CAPEX.

❌Почти 50% выручки формируется не в России. Валюты стран, где представлен Veon - неустойчивы. Это несет в себе определенные риски.

❌Выделение башенных компаний позволит заметно снизить задолженность, однако увеличит затраты на аренду башен, что плохо в долгосрочной перспективе.

❌Доля компании на рынке в постепенно снижается. За 10 лет доля на российском рынке мобильной связи снизилась с 30% до 20%. По всем странам число абонентов снизилось на 1,5% за последние два года.

Сейчас падение остановилось, сменившись ростом, но позиция на рынке по-прежнему неустойчива.

❌ Текущие денежные потоки не обеспечат акционерам хорошую дивидендную доходность. Вероятно, что за следующие 4квартала дивиденды могут составить около 5%, что крайне мало.

Вывод:

Бизнес VEON неустойчив, есть множество рисков и практически отсутствуют драйверы роста. 📉 Считаю цену около 70 рублей за одну акции вполне справедливой для данной компании.

Не является индивидуальной инвестиционной рекомендацией

#обзор #VEON

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/329

🤳Veon (VEON) - обзор перспектив компании

▫️Капитализация: 235 млрд

▫️Выручка TTM: 634 млрд

▫️EBITDA: 273 млрд

▫️Прибыль TTM: -28 млрд

▫️Net debt/EBITDA: 2,4

▫️P/B: 3,2

▫️fwd дивиденд 2021-22: 5%

👉Veon - холдинговая компания, контролирующая телекоммуникационные активы в странах СНГ и в ряде стран Азии. В России известен через сотового оператора российский сотовый оператор «Вымпел-Коммуникации», бренд «Билайн».

👉Дивидендная политика: минимум 50% FCF после оплаты лицензий при условии сохранения долга на уровне или ниже 2,4x по МСФО.

👉Ключевые рынки(выручка/EBITDA):

Россия $1025m / $384m

Украина $270m / $183m

Пакистан $349m / $173m

Казахстан $150m / $86m

Бангладеш $149m / $62m

Узбекистан $51m / $26m

✅Компания неплохо отчиталась за 3кв2021 года.

Выручка 2 млрд долларов США, +10,2 % г/г на отчетной основе.

EBITDA: 889 млн долларов США, +8,6% г/г.

Причина в том, что компания перестала терять абонентскую базу в России, пятый квартал число абонентов растет. По остальным странам стабильный рост.

✅VEON выделила башенную компанию в отдельное предприятие с оценкой ₽70 млрд. Выделение позволило снизить отношение Долг/EBITDA с 2,8 до 2,4.

VEON планирует повторить российский опыт и рассматривает монетизацию башенной инфраструктуры на четырех других рынках (в Казахстане, Украине, Пакистане и Бангладеш) в 2022-23 гг.

✅В 2020 году компания отказалась от выплат из-за высокого долга. Компания планирует возобновить дивидендные выплаты, на это указывает снижение долга до нормальных показателей. Ближайшие дивиденды, вероятно, будет объявлен в 1К22 на базе отчетности за 4K21 и 2021.

✅Компания сформировала стратегию, по которой рост выручки и EBITDA в местных валютах составит 10-14% в ближайшие три года. В долларах рост прогнозируется 3-4%.Интенсивность капиталовложений, вероятно, снизится до уровня ниже 20% к 2024 г. Однако в последующих периодах прогнозируется внедрение 5G, что подстегнет рост CAPEX.

❌Почти 50% выручки формируется не в России. Валюты стран, где представлен Veon - неустойчивы. Это несет в себе определенные риски.

❌Выделение башенных компаний позволит заметно снизить задолженность, однако увеличит затраты на аренду башен, что плохо в долгосрочной перспективе.

❌Доля компании на рынке в постепенно снижается. За 10 лет доля на российском рынке мобильной связи снизилась с 30% до 20%. По всем странам число абонентов снизилось на 1,5% за последние два года.

Сейчас падение остановилось, сменившись ростом, но позиция на рынке по-прежнему неустойчива.

❌ Текущие денежные потоки не обеспечат акционерам хорошую дивидендную доходность. Вероятно, что за следующие 4квартала дивиденды могут составить около 5%, что крайне мало.

Вывод:

Бизнес VEON неустойчив, есть множество рисков и практически отсутствуют драйверы роста. 📉 Считаю цену около 70 рублей за одну акции вполне справедливой для данной компании.

Не является индивидуальной инвестиционной рекомендацией

#обзор #VEON

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/329

{kind=link}

Дата публикации текста: 2021/12/14

#ИнвестИдеи #РазборКомпании #НЕнадоинвестировать

💥На канале будем иногда публиковать разборы компаний, в которые НЕ надо инвестировать. Цель - обучить и предостеречь подписчиков от ошибок. Считаем, что предостеречь от ошибок даже более важно, чем дать инвест-идею.

🎯Robinhood Markets (HOOD) - это платформа финансовых услуг, которая впервые внедрила торговлю акциями без комиссии, без минимального счета и торговлю дробными акциями. Компания специализируется на предоставлении розничных брокерских услуг и предлагает торговлю акциями, биржевыми фондами, опционами и криптовалютой.

📌 Финансовые показатели:

✔️ Капитализация: 17,30 млрд.$

✔️ Цена акции/прибыль (P/E) = отсутствует (нет прибыли)

✔️ Цена/балансовая стоимость (P/B) = 2,34

✔️ Цена акции/выручка (P/S) = 9,72

✔️ Долг/капитал (Debt-to-Equity) = 1,80%

✔️ Цели по Tipranks : $45,42 Moderate Buy (125,63% Upside): 6 Buy, 5 Hold, 1 Sell

✔️ Цели по Zacks: $20.13, Zacks Rank: 4-Sell

🔸Robinhood - платформа для трейдинга и инвестиций, которая своей простотой, отсутствием комиссий за сделки, а также возможностью совершать сделки с дробными акциями привлекла за последнее время огромное количество молодых людей, в первую очередь, в США.

🔸Если нет комиссии за сделки для клиентов, откуда у компании деньги? Robinhood получает прибыль за поток клиентских ордеров. Оплата за поток заявок (PFOF, payment for order flow) - это практика, когда брокеры (Robinhood) отправляют торговые заявки крупным маркетмейкерам, которые выполняют эти сделки в обмен на часть прибыли. Прибыль достигается за счет спредов между огромным количеством сделок купли-продажи.

🔻На рынке финансовых услуг в США огромная конкуренция, как со стороны крупных, известных игроков, так и со стороны молодых высокотехнологичных компаний. И те и другие предлагают продукты для широкого круга пользователей.

🔻Компания делает ставку на торговлю криптовалютами, но и здесь идет ожесточенная борьба за клиента со стороны криптобирж и специализированных криптоплатформ.

🔻Репутация компании испорчена судебными исками и скандалами, связанными с обслуживанием клиентов и порядком ее работы.

🔻Robinhood проводит дополнительную эмиссию собственных акций, а инсайдеры активно избавляются от них.

‼️Самое важное! Бизнес компании держится на одном решении регулятора, которым в США выступает SEC (Комиссия по ценным бумагам и биржам). Руководитель SEC не раз публично заявлял о работе по законодательному ограничению или полному запрету на оплату за поток заявок.

💥Вывод: в акции Robinhood НЕ надо инвестировать! Компания была первой, кто предложил свое решение, ориентированное на розничных клиентов, но быстро компании - конкуренты скопировали основные фишки компании и предложили своей большой клиентской базе. Компания убыточна, бизнес-модель компании крайне неустойчива. По сути, весь бизнес зависит от одного решения регулятора. Возможные перспективы развития компании не перевешивают тех рисков, которые существуют.

Инвестиции в данную компанию сопряжены с ОГРОМНЫМ риском. Будьте осторожны!

⚠️Не рекомендация!

⁉️Интересен ли вам такой формат? Напишите сове мнение в комментариях

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/CashflowTime/672

#ИнвестИдеи #РазборКомпании #НЕнадоинвестировать

💥На канале будем иногда публиковать разборы компаний, в которые НЕ надо инвестировать. Цель - обучить и предостеречь подписчиков от ошибок. Считаем, что предостеречь от ошибок даже более важно, чем дать инвест-идею.

🎯Robinhood Markets (HOOD) - это платформа финансовых услуг, которая впервые внедрила торговлю акциями без комиссии, без минимального счета и торговлю дробными акциями. Компания специализируется на предоставлении розничных брокерских услуг и предлагает торговлю акциями, биржевыми фондами, опционами и криптовалютой.

📌 Финансовые показатели:

✔️ Капитализация: 17,30 млрд.$

✔️ Цена акции/прибыль (P/E) = отсутствует (нет прибыли)

✔️ Цена/балансовая стоимость (P/B) = 2,34

✔️ Цена акции/выручка (P/S) = 9,72

✔️ Долг/капитал (Debt-to-Equity) = 1,80%

✔️ Цели по Tipranks : $45,42 Moderate Buy (125,63% Upside): 6 Buy, 5 Hold, 1 Sell

✔️ Цели по Zacks: $20.13, Zacks Rank: 4-Sell

🔸Robinhood - платформа для трейдинга и инвестиций, которая своей простотой, отсутствием комиссий за сделки, а также возможностью совершать сделки с дробными акциями привлекла за последнее время огромное количество молодых людей, в первую очередь, в США.

🔸Если нет комиссии за сделки для клиентов, откуда у компании деньги? Robinhood получает прибыль за поток клиентских ордеров. Оплата за поток заявок (PFOF, payment for order flow) - это практика, когда брокеры (Robinhood) отправляют торговые заявки крупным маркетмейкерам, которые выполняют эти сделки в обмен на часть прибыли. Прибыль достигается за счет спредов между огромным количеством сделок купли-продажи.

🔻На рынке финансовых услуг в США огромная конкуренция, как со стороны крупных, известных игроков, так и со стороны молодых высокотехнологичных компаний. И те и другие предлагают продукты для широкого круга пользователей.

🔻Компания делает ставку на торговлю криптовалютами, но и здесь идет ожесточенная борьба за клиента со стороны криптобирж и специализированных криптоплатформ.

🔻Репутация компании испорчена судебными исками и скандалами, связанными с обслуживанием клиентов и порядком ее работы.

🔻Robinhood проводит дополнительную эмиссию собственных акций, а инсайдеры активно избавляются от них.

‼️Самое важное! Бизнес компании держится на одном решении регулятора, которым в США выступает SEC (Комиссия по ценным бумагам и биржам). Руководитель SEC не раз публично заявлял о работе по законодательному ограничению или полному запрету на оплату за поток заявок.

💥Вывод: в акции Robinhood НЕ надо инвестировать! Компания была первой, кто предложил свое решение, ориентированное на розничных клиентов, но быстро компании - конкуренты скопировали основные фишки компании и предложили своей большой клиентской базе. Компания убыточна, бизнес-модель компании крайне неустойчива. По сути, весь бизнес зависит от одного решения регулятора. Возможные перспективы развития компании не перевешивают тех рисков, которые существуют.

Инвестиции в данную компанию сопряжены с ОГРОМНЫМ риском. Будьте осторожны!

⚠️Не рекомендация!

⁉️Интересен ли вам такой формат? Напишите сове мнение в комментариях

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/CashflowTime/672

Дата публикации текста: 2021/12/14

📝 Разбор Meta (ex. Facebook): инвестиции в метавселенную

Meta – американская транснациональная компания, которая владеет Facebook, Instagram, WhatsApp и Oculus. В 2021 году изменила название с Facebook, чтобы подчеркнуть свою направленность на создание метавселенной.

Стоимость компании:

• Капитализация – $920 млрд

• EV – $875 млрд

Meta – одна из крупнейших технологических компаний в мире, входит в известную группу FAANG вместе с Apple, Amazon, Netflix и Google.

Мультипликаторы:

• P/E – 23.6

• EV/Sales – 7.8

• EV/EBITDA – 16.0

• P/S – 8.3

Если соотносить мультипликаторы с темпами роста доходов, то Meta оценена справедливо. За последние 5 лет выручка и EBITDA ежегодно росли на 35,4% и 34% соответственно.

Результаты за последние 4 квартала (сравнение год к году):

• Выручка – $112,3 млрд (42,2% г/г)

• Операционная прибыль – $46,9 млрд (63,3% г/г)

• Чистая прибыль – $40,3 млрд (+59,5% г/г)

• EBITDA – $54,8 млрд (+55,5% г/г)

В пандемию рост выручки не приостановился, лишь немного замедлился. За последние 4 квартала компании удалось вернуться на предкризисный тренд и даже его превысить. Чистая прибыль выросла на 60% – до $40 млрд, обеспечивая компанию широким свободным денежным потоком, который она может направить на дальнейшее развитие.

📌 Метавселенная

Метавселенная – это виртуальная реальность, в которой люди могут взаимодействовать с друг другом и предметами с помощью технологий виртуальной реальности: очки VR, контроллеры и т. д. Meta начала двигаться в этом направлении в 2014 году, когда приобрела компанию по разработке средств дополненной и виртуальной реальности Oculus за $2 млрд. Сразу же после этого Meta анонсировала, что планирует использовать ее технологии в новых сферах, включая коммуникации, СМИ и развлечения, образование и другие области.

По подсчетам, на развитие и организацию метавселенной компания с 2014 по 2023 год потратит около $70 млрд. Пока что всего 2–3% выручки Meta приходит от этого сегмента, а оценить полный потенциал из-за обширности и инновационности технологий не представляется возможным. Единственное, что можно сказать точно – компания будет одним из лидеров, если не игроком номер один на рынке метавселенных и в медиабизнесе, связанном с ними.

📌 Риски

Ставка на метавселенную может не сыграть. Крупные инвестиции в $70 млрд за 2014–2023 годы составляют 7,6% от общей капитализации компании. Менеджмент отчитался о том, что развитие метавселенной снизит операционную прибыль компании на $10 млрд. Инвесторы, которые ожидают быстрых доходов от Meta, могут быть разочарованы. Марк Цукерберг отказался прогнозировать какие-либо финансовые цели для этого сегмента.

📌 Долговая нагрузка

Размер долга компании – $13,2 млрд. Такая сумма кажется незначительной, если учесть $58,1 млрд наличных на счету и большую выручку.

📌 Вывод

В долгосрок компания выглядит очень перспективно. Вопрос только в том, насколько ставка на метавселенную оправдается. Потому что, в противном случае, этот сегмент может стать паразитом, который будет высасывать деньги из компании.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/diveconomic/832

_

📝 Разбор Meta (ex. Facebook): инвестиции в метавселенную

Meta – американская транснациональная компания, которая владеет Facebook, Instagram, WhatsApp и Oculus. В 2021 году изменила название с Facebook, чтобы подчеркнуть свою направленность на создание метавселенной.

Стоимость компании:

• Капитализация – $920 млрд

• EV – $875 млрд

Meta – одна из крупнейших технологических компаний в мире, входит в известную группу FAANG вместе с Apple, Amazon, Netflix и Google.

Мультипликаторы:

• P/E – 23.6

• EV/Sales – 7.8

• EV/EBITDA – 16.0

• P/S – 8.3

Если соотносить мультипликаторы с темпами роста доходов, то Meta оценена справедливо. За последние 5 лет выручка и EBITDA ежегодно росли на 35,4% и 34% соответственно.

Результаты за последние 4 квартала (сравнение год к году):

• Выручка – $112,3 млрд (42,2% г/г)

• Операционная прибыль – $46,9 млрд (63,3% г/г)

• Чистая прибыль – $40,3 млрд (+59,5% г/г)

• EBITDA – $54,8 млрд (+55,5% г/г)

В пандемию рост выручки не приостановился, лишь немного замедлился. За последние 4 квартала компании удалось вернуться на предкризисный тренд и даже его превысить. Чистая прибыль выросла на 60% – до $40 млрд, обеспечивая компанию широким свободным денежным потоком, который она может направить на дальнейшее развитие.

📌 Метавселенная

Метавселенная – это виртуальная реальность, в которой люди могут взаимодействовать с друг другом и предметами с помощью технологий виртуальной реальности: очки VR, контроллеры и т. д. Meta начала двигаться в этом направлении в 2014 году, когда приобрела компанию по разработке средств дополненной и виртуальной реальности Oculus за $2 млрд. Сразу же после этого Meta анонсировала, что планирует использовать ее технологии в новых сферах, включая коммуникации, СМИ и развлечения, образование и другие области.

По подсчетам, на развитие и организацию метавселенной компания с 2014 по 2023 год потратит около $70 млрд. Пока что всего 2–3% выручки Meta приходит от этого сегмента, а оценить полный потенциал из-за обширности и инновационности технологий не представляется возможным. Единственное, что можно сказать точно – компания будет одним из лидеров, если не игроком номер один на рынке метавселенных и в медиабизнесе, связанном с ними.

📌 Риски

Ставка на метавселенную может не сыграть. Крупные инвестиции в $70 млрд за 2014–2023 годы составляют 7,6% от общей капитализации компании. Менеджмент отчитался о том, что развитие метавселенной снизит операционную прибыль компании на $10 млрд. Инвесторы, которые ожидают быстрых доходов от Meta, могут быть разочарованы. Марк Цукерберг отказался прогнозировать какие-либо финансовые цели для этого сегмента.

📌 Долговая нагрузка

Размер долга компании – $13,2 млрд. Такая сумма кажется незначительной, если учесть $58,1 млрд наличных на счету и большую выручку.

📌 Вывод

В долгосрок компания выглядит очень перспективно. Вопрос только в том, насколько ставка на метавселенную оправдается. Потому что, в противном случае, этот сегмент может стать паразитом, который будет высасывать деньги из компании.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/diveconomic/832

_

Дата публикации текста: 2021/12/14

🏔 Норникель — Российская горно-металлургическая компания. Крупнейший в мире производитель никеля и палладия.

Сектор: Материалы

Отрасль: Металлургическая и горнодобывающая промышленность

Цена: 20.960₽

Тикер компании: #GMKN

Консенсус прогнозы:

Самый высокий — 33018₽ (+57,5%);

Средний — 30412₽ (+45%);

Самый низкий — 27214₽ (+29,8%);

💵 Финансовые показатели:

Общий доход:

- 2016 — 548.8₽ млрд

- 2017 — 536.8₽ млрд

- 2018 — 728.9₽ млрд

- 2019 — 877.8₽ млрд

- 2020 — 1 117 млрд

средние темпы роста выручки — 12,01%

Чистая прибыль:

- 2016 — 149.3₽ млрд

- 2017 — 127.8₽ млрд

- 2018 — 189.5₽ млрд

- 2019 — 375.6₽ млрд

- 2020 — 245.4₽ млрд

средние темпы роста прибыли — 41,01%

🔎 Мультипликаторы:

• EPS — +74% за 10 лет

средний темп роста EPS — 31.12%

• P/E — 5.86 лучше среднего по индустрии 25.59

• P/S —2.44 хуже среднего по индустрии 2.28

• P/B — 11.8 хуже среднего по индустрии 3.52

• Долг/капитал — 2.4 хуже среднего по индустрии 1.08

• ROE — 189.2% лучше среднего по индустрии 35.97%

• PEG — 0.005 (отличное значение)

Опираясь на мультипликаторы и финансовые показатели, можно сказать, что компании недооценена.

🔗 Вывод

Норникель является сильной компанией, которая хорошо смотрится для долгосрочного инвестирования. Эта компания платит неплохие дивиденды и имеет перспективы для развития. Акции Норникеля подойдут для любых типов инвест-портфелей: пенсионных, дивидендных.

Хочу упомянуть о рисках:

— Увеличение налоговой нагрузки (пошлины, налог на добычу полезных ископаемых).

— Возможные техногенные аварии.

— Срыв сроков по модернизации.

Также, из за планируемого перехода на безуглеродную энергетику, цены на цветные металлы будут расти. Поэтому в будущем компании Норникель это будет очень на руку.

Хочу обратить ваше внимание на дивидендную сторону

"Мы предлагаем привязать дивиденды к свободному денежному потоку, но решения пока нет", — сказал топ-менеджер. Ранее менеджмент предлагал ориентироваться на дивиденды в 50-70% free cash flow (FCF).

Норникель выплатит рекордные дивиденды за 2021 г. с доходностью 12%, однако в 2022 г. выплаты окажутся гораздо ниже в результате изменения дивидендной формулы. Переход к расчету дивидендной базы на основе FCFF вместо EBITDA. В ближайшие годы свободный денежный поток Норникеля будет находиться под давлением из-за высоких капитальных затрат, в результате чего дивиденды в 2022 будут меньше.

И такой порядок дел явно разочарует множество инвесторов, которые держали Норникель из-за дивидендов.

🏔 #Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/596

🏔 Норникель — Российская горно-металлургическая компания. Крупнейший в мире производитель никеля и палладия.

Сектор: Материалы

Отрасль: Металлургическая и горнодобывающая промышленность

Цена: 20.960₽

Тикер компании: #GMKN

Консенсус прогнозы:

Самый высокий — 33018₽ (+57,5%);

Средний — 30412₽ (+45%);

Самый низкий — 27214₽ (+29,8%);

💵 Финансовые показатели:

Общий доход:

- 2016 — 548.8₽ млрд

- 2017 — 536.8₽ млрд

- 2018 — 728.9₽ млрд

- 2019 — 877.8₽ млрд

- 2020 — 1 117 млрд

средние темпы роста выручки — 12,01%

Чистая прибыль:

- 2016 — 149.3₽ млрд

- 2017 — 127.8₽ млрд

- 2018 — 189.5₽ млрд

- 2019 — 375.6₽ млрд

- 2020 — 245.4₽ млрд

средние темпы роста прибыли — 41,01%

🔎 Мультипликаторы:

• EPS — +74% за 10 лет

средний темп роста EPS — 31.12%

• P/E — 5.86 лучше среднего по индустрии 25.59

• P/S —2.44 хуже среднего по индустрии 2.28

• P/B — 11.8 хуже среднего по индустрии 3.52

• Долг/капитал — 2.4 хуже среднего по индустрии 1.08

• ROE — 189.2% лучше среднего по индустрии 35.97%

• PEG — 0.005 (отличное значение)

Опираясь на мультипликаторы и финансовые показатели, можно сказать, что компании недооценена.

🔗 Вывод

Норникель является сильной компанией, которая хорошо смотрится для долгосрочного инвестирования. Эта компания платит неплохие дивиденды и имеет перспективы для развития. Акции Норникеля подойдут для любых типов инвест-портфелей: пенсионных, дивидендных.

Хочу упомянуть о рисках:

— Увеличение налоговой нагрузки (пошлины, налог на добычу полезных ископаемых).

— Возможные техногенные аварии.

— Срыв сроков по модернизации.

Также, из за планируемого перехода на безуглеродную энергетику, цены на цветные металлы будут расти. Поэтому в будущем компании Норникель это будет очень на руку.

Хочу обратить ваше внимание на дивидендную сторону

"Мы предлагаем привязать дивиденды к свободному денежному потоку, но решения пока нет", — сказал топ-менеджер. Ранее менеджмент предлагал ориентироваться на дивиденды в 50-70% free cash flow (FCF).

Норникель выплатит рекордные дивиденды за 2021 г. с доходностью 12%, однако в 2022 г. выплаты окажутся гораздо ниже в результате изменения дивидендной формулы. Переход к расчету дивидендной базы на основе FCFF вместо EBITDA. В ближайшие годы свободный денежный поток Норникеля будет находиться под давлением из-за высоких капитальных затрат, в результате чего дивиденды в 2022 будут меньше.

И такой порядок дел явно разочарует множество инвесторов, которые держали Норникель из-за дивидендов.

🏔 #Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/596

{kind=link}

Дата публикации текста: 2021/12/14

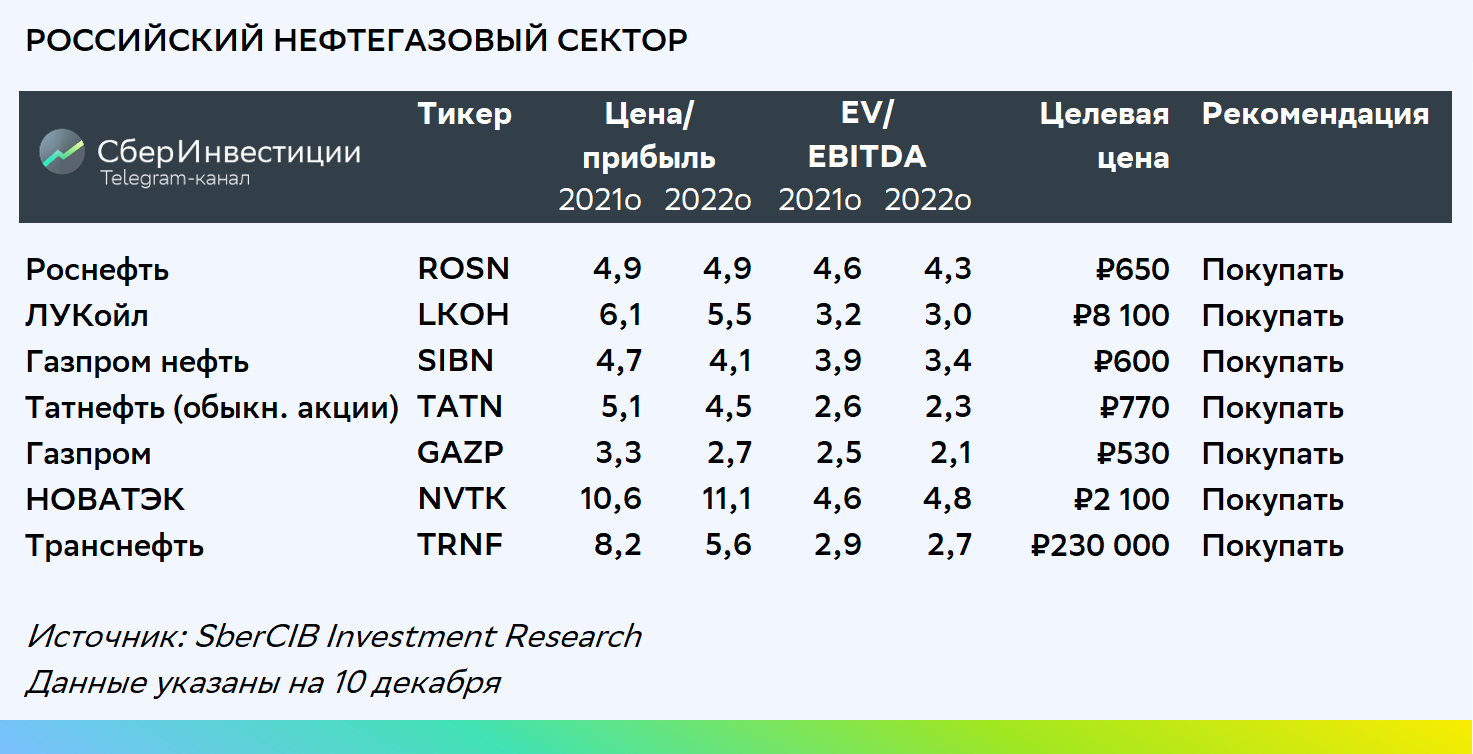

✅ Аналитики SberCIB Investment Research отмечают высокий потенциал роста нефтегазового сектора России

С начала года акции российских нефтегазовых компаний выросли в цене на 40% (в то время как индекс MSCI EM Energy прибавил 20%), что объясняется улучшением финансовых показателей из-за подорожания нефти и газа. Аналитики по-прежнему отмечают значительный потенциал роста акций нефтегазового сектора России, так как их дивидендная доходность может превысить 10% (в два с лишним раза выше среднего для мировых аналогов).

🛢 Нефтегазовый сектор увеличит инвестиции. В последнее время компании недостаточно инвестируют в отрасль из-за ограничений на добычу по договорённостям ОПЕК+. Но сейчас добыча почти восстановилась до уровней, предшествовавших соглашению ОПЕК+, поэтому необходимо активнее инвестировать в её поддержание. Газпром находится в особенно выгодном положении, получая огромную прибыль, что побуждает его ускорить освоение проектов. Аналитики полагают, что в первом квартале 2022 года компании представят подробные обновлённые планы капвложений; целый ряд производителей собирается обновить стратегию.

📈 Рост цен на энергоносители поддержит компании. Нефть подорожала на 5% относительно аналогичного периода прошлого года (до $73 за баррель Брент), цены на поставки Газпрома в Европу выросли на 20% относительно аналогичного периода прошлого года (до $400 за 1 тыс. куб. м). Вместе с этим повышение рентабельности переработки и реализации будет способствовать дальнейшему росту финансовых показателей отрасли в 2022 году. Аналитики ожидают, что EBITDA сектора в следующем году превысит уровни текущего года на 11%, а свободный денежный поток — на 13%, главным образом за счёт динамичного улучшения показателей Газпрома.

🔝 Оценка по акциям всех анализируемых компаний нефтегазового сектора — Покупать. Самый большой потенциал роста у акций Газпрома, к тому же ожидается, что компания заплатит рекордно высокие дивиденды. В нефтяной отрасли аналитики считают привлекательными акции Татнефти (с большой вероятностью инвесторов ждут приятные сюрпризы при презентации обновлённой стратегии компании в первом квартале 2022 года, плюс у неё высокий свободный денежный поток), Лукойла (у него самые большие денежные выплаты акционерам) и Газпром нефти (у неё самый высокий прогноз роста операционных показателей на 2022–2023 годы).

Не является индивидуальной инвестиционной рекомендацией.

#идеи #акции $GAZP $TATN $LKOH $SIBN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/2413

✅ Аналитики SberCIB Investment Research отмечают высокий потенциал роста нефтегазового сектора России

С начала года акции российских нефтегазовых компаний выросли в цене на 40% (в то время как индекс MSCI EM Energy прибавил 20%), что объясняется улучшением финансовых показателей из-за подорожания нефти и газа. Аналитики по-прежнему отмечают значительный потенциал роста акций нефтегазового сектора России, так как их дивидендная доходность может превысить 10% (в два с лишним раза выше среднего для мировых аналогов).

🛢 Нефтегазовый сектор увеличит инвестиции. В последнее время компании недостаточно инвестируют в отрасль из-за ограничений на добычу по договорённостям ОПЕК+. Но сейчас добыча почти восстановилась до уровней, предшествовавших соглашению ОПЕК+, поэтому необходимо активнее инвестировать в её поддержание. Газпром находится в особенно выгодном положении, получая огромную прибыль, что побуждает его ускорить освоение проектов. Аналитики полагают, что в первом квартале 2022 года компании представят подробные обновлённые планы капвложений; целый ряд производителей собирается обновить стратегию.

📈 Рост цен на энергоносители поддержит компании. Нефть подорожала на 5% относительно аналогичного периода прошлого года (до $73 за баррель Брент), цены на поставки Газпрома в Европу выросли на 20% относительно аналогичного периода прошлого года (до $400 за 1 тыс. куб. м). Вместе с этим повышение рентабельности переработки и реализации будет способствовать дальнейшему росту финансовых показателей отрасли в 2022 году. Аналитики ожидают, что EBITDA сектора в следующем году превысит уровни текущего года на 11%, а свободный денежный поток — на 13%, главным образом за счёт динамичного улучшения показателей Газпрома.

🔝 Оценка по акциям всех анализируемых компаний нефтегазового сектора — Покупать. Самый большой потенциал роста у акций Газпрома, к тому же ожидается, что компания заплатит рекордно высокие дивиденды. В нефтяной отрасли аналитики считают привлекательными акции Татнефти (с большой вероятностью инвесторов ждут приятные сюрпризы при презентации обновлённой стратегии компании в первом квартале 2022 года, плюс у неё высокий свободный денежный поток), Лукойла (у него самые большие денежные выплаты акционерам) и Газпром нефти (у неё самый высокий прогноз роста операционных показателей на 2022–2023 годы).

Не является индивидуальной инвестиционной рекомендацией.

#идеи #акции $GAZP $TATN $LKOH $SIBN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/2413

{kind=link}

Дата публикации текста: 2021/12/14

🌠 Куда же делся старый добрый Facebook?

Facebook #FB уже много лет зарабатывает исключительно на рекламе. В этом году руководство решило менять эту проблему и диверсифицировать свой бизнес. Теперь они называются Meta. Смена названия означает, что это уже не просто социальная сеть, а нечто большее.

Одним из главных направлений бизнеса станет развитие метавселенной.

А что это такое?

Это постоянно действующее виртуальное 3D-пространство, в котором люди могут гулять, общаться, взаимодействовать друг с другом. И даже создавать новые миры. Чтобы подключиться, потребуются VR/AR очки.

Зачем компании понадобилась метавселенная?

• В развитии соцсетей предел достигнут: идти дальше не позволят антимонопольные законы

• Из соцсетей компании постепенно уходит молодежная аудитория

• 97,5% выручки Meta приходится на рынок рекламы, то есть диверсификации нет

Метавселенная стала потенциальным решением этих проблем.

Сколько Meta хочет потратить на это?

Речь может идти о $70 млрд. За последние семь лет общий объем инвестиций компании в метавселенную не раскрывается.

Однако компания заявила, что уже по итогам 2021 года она проинвестирует $10 млрд в этот сегмент. А это почти треть от операционной прибыли за 2020 год.

Монетизация, скорее всего, будет через продажу цифровых товаров и внутреннюю рекламу.

По прогнозам компании, аудитория метавселенной должна вырасти до 1 млрд человек в течение следующих 10 лет, а это огромный потенциальный рынок.

Не метавселенной единой…

Совсем недавно WhatsApp, который принадлежит #FB, объявил о запуске функции быстрой отправки криптовалюты прямо внутри мессенджера.

Goldman Sachs прогнозирует рост рынка цифровой рекламы во всем мире на 18% в год до 2026 года. Безусловно, Meta будет бенефициаром этого роста.

Мнение аналитиков InvestFuture

📍 Метавселенная – огромный рынок с морем возможностей. Но как именно он будет выглядеть, пока неясно.

📍 Meta вкладывает в это направление больше всего денег по сравнению с конкурентами.

📍 Инвесторам, которые тоже в это верят, желательно настроиться на долгое ожидание. Возможно, пройдут годы, прежде чем появится отдача от этого направления бизнеса

📍 А пока компания инвестирует в новое направление, она продолжает развивать свои старые сервисы, которые растут и приносят все больше прибыли.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_акции_США #IF_анализ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3275

🌠 Куда же делся старый добрый Facebook?

Facebook #FB уже много лет зарабатывает исключительно на рекламе. В этом году руководство решило менять эту проблему и диверсифицировать свой бизнес. Теперь они называются Meta. Смена названия означает, что это уже не просто социальная сеть, а нечто большее.

Одним из главных направлений бизнеса станет развитие метавселенной.

А что это такое?

Это постоянно действующее виртуальное 3D-пространство, в котором люди могут гулять, общаться, взаимодействовать друг с другом. И даже создавать новые миры. Чтобы подключиться, потребуются VR/AR очки.

Зачем компании понадобилась метавселенная?

• В развитии соцсетей предел достигнут: идти дальше не позволят антимонопольные законы

• Из соцсетей компании постепенно уходит молодежная аудитория

• 97,5% выручки Meta приходится на рынок рекламы, то есть диверсификации нет

Метавселенная стала потенциальным решением этих проблем.

Сколько Meta хочет потратить на это?

Речь может идти о $70 млрд. За последние семь лет общий объем инвестиций компании в метавселенную не раскрывается.

Однако компания заявила, что уже по итогам 2021 года она проинвестирует $10 млрд в этот сегмент. А это почти треть от операционной прибыли за 2020 год.

Монетизация, скорее всего, будет через продажу цифровых товаров и внутреннюю рекламу.

По прогнозам компании, аудитория метавселенной должна вырасти до 1 млрд человек в течение следующих 10 лет, а это огромный потенциальный рынок.

Не метавселенной единой…

Совсем недавно WhatsApp, который принадлежит #FB, объявил о запуске функции быстрой отправки криптовалюты прямо внутри мессенджера.

Goldman Sachs прогнозирует рост рынка цифровой рекламы во всем мире на 18% в год до 2026 года. Безусловно, Meta будет бенефициаром этого роста.

Мнение аналитиков InvestFuture

📍 Метавселенная – огромный рынок с морем возможностей. Но как именно он будет выглядеть, пока неясно.

📍 Meta вкладывает в это направление больше всего денег по сравнению с конкурентами.

📍 Инвесторам, которые тоже в это верят, желательно настроиться на долгое ожидание. Возможно, пройдут годы, прежде чем появится отдача от этого направления бизнеса

📍 А пока компания инвестирует в новое направление, она продолжает развивать свои старые сервисы, которые растут и приносят все больше прибыли.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_акции_США #IF_анализ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3275

Дата публикации текста: 2021/12/15

ИНВЕСТДОМА ВЫБИРАЮТ АКЦИИ РИТЕЙЛЕРА НАПОЛЬНЫХ ПОКРЫТИЙ FLOOR & DECOR HOLDINGS (FND) / ПОЧЕМУ ?

*По итогам отчетов за III квартал фонд легендарного инвестора - Berkshire Hathaway Уоррена Баффета совершил несколько покупок, среди них также был ритейлер напольных покрытий - Floor & Decor Holdings.

Почему фонды выбирают именно эту компанию к покупке? И стоит ли присмотреться к приобретению акций нам? Попробуем разобраться.

📍 Floor & Decor Holdings #FND является специализированным розничным продавцом напольных покрытий и сопутствующих аксессуаров. В магазинах компании представлены напольные покрытия из плитки, дерева, ламината и натурального камня, а также декоративные и монтажные аксессуары.

Из последних новостей компании - в ноябре открылось целых 3 новых магазина: в Лисбурге, штат Вирджиния, в Коньерсе, штат Джорджия, а также компания Floor & Decor торжественно отпраздновала открытие своего 10-го магазина в Дентоне, штат Техас. Темпы развития сети высокие.

🔶 Сильные стороны:

- Компания закупает большую часть своей продукции напрямую у производителей, что исключает дополнительные расходы со стороны экспортеров, импортеров, оптовиков и дистрибьюторов.

- Известный бренд в США.

- Рост денежных потоков от года к году.

🔶 Слабые стороны:

- Высокая стоимость по мультипликаторам.

🔷 Возможности:

- Средний возраст домов в США составляет 37 лет - а больше половины домов еще старше. Это уже готовый источник спроса на услуги компаний, поставляющих товары для приведения жилья в пристойный вид для продажи.

- Если верить данным о поисковых запросах американцев, отрасль обустройства дома в ближайшее время ожидает хороший рост продаж.

🔷 Угрозы:

- Компания сталкивается с конкуренцией со стороны крупных центров по ремонту дома, национальных и региональных сетей специализированных напольных покрытий (Lumber Liquidators, Ace Hardware, Carpet One Mentor и др).

📊 Мультипликаторы:

Оценка стоимости

P/E - 45,85

P/B - 10,53

P/S - 4,11

Рентабельность

ROA - 8,93%

ROE - 29,13%

ROS - 8,96%

Debt/Equity (Долг / Капитал) - 110,88% Рентабельность по EBITDA - 14,02%

✔️ Что в итоге?

Отличный растущий бизнес. Сейчас сфера напольных покрытий в США только набирает обороты. У компании большие шансы стать одним из бенефициаров этой ситуации. Однако есть и минус у бумаги. Высокая стоимость по фундаментальным показателям, даже Forward P/E завышен - 43. С такими мультипликаторами брать компанию довольно рисковано.

👉 Было полезно? Делай репосты и подписывайся на мой канал «Фундаменталка»

#SWOT #ритейл #финансы

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1703

ИНВЕСТДОМА ВЫБИРАЮТ АКЦИИ РИТЕЙЛЕРА НАПОЛЬНЫХ ПОКРЫТИЙ FLOOR & DECOR HOLDINGS (FND) / ПОЧЕМУ ?

*По итогам отчетов за III квартал фонд легендарного инвестора - Berkshire Hathaway Уоррена Баффета совершил несколько покупок, среди них также был ритейлер напольных покрытий - Floor & Decor Holdings.

Почему фонды выбирают именно эту компанию к покупке? И стоит ли присмотреться к приобретению акций нам? Попробуем разобраться.

📍 Floor & Decor Holdings #FND является специализированным розничным продавцом напольных покрытий и сопутствующих аксессуаров. В магазинах компании представлены напольные покрытия из плитки, дерева, ламината и натурального камня, а также декоративные и монтажные аксессуары.

Из последних новостей компании - в ноябре открылось целых 3 новых магазина: в Лисбурге, штат Вирджиния, в Коньерсе, штат Джорджия, а также компания Floor & Decor торжественно отпраздновала открытие своего 10-го магазина в Дентоне, штат Техас. Темпы развития сети высокие.

🔶 Сильные стороны:

- Компания закупает большую часть своей продукции напрямую у производителей, что исключает дополнительные расходы со стороны экспортеров, импортеров, оптовиков и дистрибьюторов.

- Известный бренд в США.

- Рост денежных потоков от года к году.

🔶 Слабые стороны:

- Высокая стоимость по мультипликаторам.

🔷 Возможности:

- Средний возраст домов в США составляет 37 лет - а больше половины домов еще старше. Это уже готовый источник спроса на услуги компаний, поставляющих товары для приведения жилья в пристойный вид для продажи.

- Если верить данным о поисковых запросах американцев, отрасль обустройства дома в ближайшее время ожидает хороший рост продаж.

🔷 Угрозы:

- Компания сталкивается с конкуренцией со стороны крупных центров по ремонту дома, национальных и региональных сетей специализированных напольных покрытий (Lumber Liquidators, Ace Hardware, Carpet One Mentor и др).

📊 Мультипликаторы:

Оценка стоимости

P/E - 45,85

P/B - 10,53

P/S - 4,11

Рентабельность

ROA - 8,93%

ROE - 29,13%

ROS - 8,96%

Debt/Equity (Долг / Капитал) - 110,88% Рентабельность по EBITDA - 14,02%

✔️ Что в итоге?

Отличный растущий бизнес. Сейчас сфера напольных покрытий в США только набирает обороты. У компании большие шансы стать одним из бенефициаров этой ситуации. Однако есть и минус у бумаги. Высокая стоимость по фундаментальным показателям, даже Forward P/E завышен - 43. С такими мультипликаторами брать компанию довольно рисковано.

👉 Было полезно? Делай репосты и подписывайся на мой канал «Фундаменталка»

#SWOT #ритейл #финансы

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1703

{kind=link}

Дата публикации текста: 2021/12/15

🛍️ VipShop (VIPS) - обзор перспектив недорогой китайской компании

▫️Капитализация: $6,3b

▫️Выручка TTM: $18,4b

▫️EBITDA: $1,1b

▫️Прибыль TTM: $0,9b

▫️fwd P/E 2021: 7,5

▫️P/B: 1,2

▫️fwd дивиденд 2021: -

👉Vipshop - китайская компания, занимается электронной коммерцией и (продажи брендовых товаров с дисконтом).

👉На чем зарабатывает компания:

98% - онлайн-продажи

2% - прочие услуги и финансовый сервис

✅У компании низкое долговая нагрузка: чистый долг меньше $1 млрд, а чистый долг/EBITDA < 1.

✅Компания показывает стабильную прибыльность и прирост финансовых показателей уже более 10 лет.

✅FCF компании TTM составляет $628m (P/FCF < 10).

✅Компания достаточно дешево стоит по мультипликаторам. P/E TTM = 7, при медианном >15, P/S = 0,41, P/B = 1,2 - очень хорошие показатели для сектора электронной коммерции.

❌У компании крайне низкая маржинальность. Чистая маржа = 4,8%, операционная маржа = 5,3%. При это маржинальность снижается несколько кварталов подряд/

Также, бизнес стал демонстрировать достаточно скромный рост финансовых показателей, что собственно и привело к падению:

выручка 3кв2021: +12% г/г и -16,5% кв/кв

валовая маржа 3кв2021: +5% г/г и -19% кв/кв

Однако, здесь присутствует фактор сезонности.

❌Доля компании на китайском рынке e-commerce падает. С 2015 по 2021 год доля снизилась с 3% до 2%. Средний чек пользователя за 3 года сократился с 229$ до 127$.

❌Для восстановления доли на рынке компания производит существенные затраты на маркетинг (около 62% от всех расходов). 5 лет данная статья составляла всего 40%. При этом, затраты не оправдывают себя.

❌Не смотря на рост выручки в последнем квартале(+12% г/г), у компании падает прибыль (-46% г/г). Темпы роста выручки снижаются и сейчас не соответствуют сектору и экономическим условиям.

❌Китайские компании подвержены рискам в сфере регулирования их деятельности со стороны государства. За последний год компания уже штрафовалась на сумму более $500m (почти половина от годовой EBITDA).

Вывод:

Компания проигрывает конкуренцию более крупным брендам, но является стабильно прибыльной, долгое время. Компания стоит очень дешево, даже учитывая страновой риск и штрафы финансовые показатели остаются неплохими.

📈 Считаю, что многое будет зависеть от отчета за сезонный 4кв2021 года. Если не произойдет форс-мажоров и компания прирастёт г/г, то апсайд у акций данной компании может составить больше 50%, однако риски все-равно высоки.

Не является индивидуальной инвестиционной рекомендацией

#обзор #VIPS #VipShop

выручка по кварталам и TTM (динамика) 👇

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/332

🛍️ VipShop (VIPS) - обзор перспектив недорогой китайской компании

▫️Капитализация: $6,3b

▫️Выручка TTM: $18,4b

▫️EBITDA: $1,1b

▫️Прибыль TTM: $0,9b

▫️fwd P/E 2021: 7,5

▫️P/B: 1,2

▫️fwd дивиденд 2021: -

👉Vipshop - китайская компания, занимается электронной коммерцией и (продажи брендовых товаров с дисконтом).

👉На чем зарабатывает компания:

98% - онлайн-продажи

2% - прочие услуги и финансовый сервис

✅У компании низкое долговая нагрузка: чистый долг меньше $1 млрд, а чистый долг/EBITDA < 1.

✅Компания показывает стабильную прибыльность и прирост финансовых показателей уже более 10 лет.

✅FCF компании TTM составляет $628m (P/FCF < 10).

✅Компания достаточно дешево стоит по мультипликаторам. P/E TTM = 7, при медианном >15, P/S = 0,41, P/B = 1,2 - очень хорошие показатели для сектора электронной коммерции.

❌У компании крайне низкая маржинальность. Чистая маржа = 4,8%, операционная маржа = 5,3%. При это маржинальность снижается несколько кварталов подряд/

Также, бизнес стал демонстрировать достаточно скромный рост финансовых показателей, что собственно и привело к падению:

выручка 3кв2021: +12% г/г и -16,5% кв/кв

валовая маржа 3кв2021: +5% г/г и -19% кв/кв

Однако, здесь присутствует фактор сезонности.

❌Доля компании на китайском рынке e-commerce падает. С 2015 по 2021 год доля снизилась с 3% до 2%. Средний чек пользователя за 3 года сократился с 229$ до 127$.

❌Для восстановления доли на рынке компания производит существенные затраты на маркетинг (около 62% от всех расходов). 5 лет данная статья составляла всего 40%. При этом, затраты не оправдывают себя.

❌Не смотря на рост выручки в последнем квартале(+12% г/г), у компании падает прибыль (-46% г/г). Темпы роста выручки снижаются и сейчас не соответствуют сектору и экономическим условиям.

❌Китайские компании подвержены рискам в сфере регулирования их деятельности со стороны государства. За последний год компания уже штрафовалась на сумму более $500m (почти половина от годовой EBITDA).

Вывод:

Компания проигрывает конкуренцию более крупным брендам, но является стабильно прибыльной, долгое время. Компания стоит очень дешево, даже учитывая страновой риск и штрафы финансовые показатели остаются неплохими.

📈 Считаю, что многое будет зависеть от отчета за сезонный 4кв2021 года. Если не произойдет форс-мажоров и компания прирастёт г/г, то апсайд у акций данной компании может составить больше 50%, однако риски все-равно высоки.

Не является индивидуальной инвестиционной рекомендацией

#обзор #VIPS #VipShop

выручка по кварталам и TTM (динамика) 👇

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/332

{kind=link}

Дата публикации текста: 2021/12/15

🔎 Какие акции выиграют от развития метавселенных?

Метавселенная – это цифровое пространство, которое будет объединять реальный и виртуальный миры. В метавселенной люди смогут работать, учиться, развлекаться, взаимодействовать друг с другом – и все это не выходя из дома. Издание The Information подсчитало, что рынок метавселенных уже к 2025 году будет составлять $82 млрд. Аналитики различных инвесткомпаний пытаются спрогнозировать, какие же компании смогут выиграть от растущего тренда. Давайте рассмотрим несколько самых очевидных.

📌 Основа для вселенной