📑#НЛМК опубликовала операционные результаты за II кв. 2019 г. Производство стали снизилось на 5% кв/кв и на 9% г/г – до 4 млн тонн. По словам компании, снижение производства связано с началом капитальных ремонтов доменного и конверторного производств НЛМК. Продажи сократились 7% кв/кв и на 3% г/г – до 4,3 млн тонн.

На фоне снижения продаж НЛМК, укреплении рубля и низких цен на сталь, ожидаю слабые финансовые результаты за II кв. 2019 г. по МСФО. Моя позиция по металлургам остаётся не изменой, котировки продолжат отрицательную динамику.

#Отчётность #NLMK

@Passive_Invests💼

На фоне снижения продаж НЛМК, укреплении рубля и низких цен на сталь, ожидаю слабые финансовые результаты за II кв. 2019 г. по МСФО. Моя позиция по металлургам остаётся не изменой, котировки продолжат отрицательную динамику.

#Отчётность #NLMK

@Passive_Invests💼

{kind=link}

Доходность @Passive_Invests VS Индекса МосБиржи 📈

На фоне коррекции, мой портфель чувствует себя уверенно. С запуска проекта Passive Invests, доходность составила +202,9% против доходности индекса +58,9% за этот же период.

Всё-таки я был прав, когда не так давно писал о том, что на рынке акций наблюдается эйфория и пора снижать долю акций и увеличивать долю облигаций. #Портфель #ИИС

@Passive_Invests💼

На фоне коррекции, мой портфель чувствует себя уверенно. С запуска проекта Passive Invests, доходность составила +202,9% против доходности индекса +58,9% за этот же период.

Всё-таки я был прав, когда не так давно писал о том, что на рынке акций наблюдается эйфория и пора снижать долю акций и увеличивать долю облигаций. #Портфель #ИИС

@Passive_Invests💼

{kind=link}

Сегодня отсеклись привилегированные акции Сургутнефтегаза под дивиденды. При текущем курсе рубля, дивидендов по итогам 2019 г. может и не быть.

#Сургутнефтегаз #SNGSP

@Passive_Invests💼

#Сургутнефтегаз #SNGSP

@Passive_Invests💼

{kind=link}

🙋♂️ВТБ - выбор подписчиков

ВТБ - второй по величине активов российский банк. Основан в 1990 г. как Банк Внешней торговли, сокращенно — Внешторгбанк.

С 2006 г. Внешторгбанк и большинство одноименных дочерних предприятий носит нынешнее название — ВТБ. В 2007 ВТБ провел IPO. В процессе первичного размещения были размещены акции в количестве 22,5 % от всех акций ВТБ.

Финансовые результаты:

В данный момент, балансовая стоимость ВТБ составляет 0,7. Но, всё ещё оцениваются на уровне кризисных 2008 г. и 2014 г., когда банк зарабатывал почти в 40 раз в меньше ожидаемой прибыли в 2019 г. Рентабельность капитала составила 12,3%, обновив максимумы с 2013 г.

Также хочу отметить, что ВТБ отчитался о росте чистой прибыли по РСБУ за январь – май на 52% по сравнению с аналогичным периодом прошлого года – до 96,9 млрд руб. Об этом свидетельствуют расчеты на основе оборотной ведомости банка, опубликованной на сайте Банка России.

Дивиденды:

В соответствии с утвержденной 23 апреля 2019 г. стратегией развития, ВТБ сохраняет прогноз получить за 2019 г. чистую прибыль в размере 200 млрд руб. Таким образом, на основе дивидендной политики при текущих ценах на акции, ожидаема дивидендная доходность по итогам 2019 г. оценивается около 10%. Чтобы достичь своих целей ВТБ должен добиться 15% рентабельности капитала. На данный момент показатель составляет 12,3%.

Резюме:

На данный момент акции ВТБ по-прежнему остаются недооценёнными по отношению к балансовой стоимости. Учитывая диверсифицированный портфель активов банка и ожидаемый рост дивидендов, я сохраняю позиции в размере 15% от основного портфеля и 10% от ИИС.

Детальный обзор с подробным описание и графиками смотрите здесь. #вашвыбор #ВТБ #VTBR

@Passive_Invests💼

ВТБ - второй по величине активов российский банк. Основан в 1990 г. как Банк Внешней торговли, сокращенно — Внешторгбанк.

С 2006 г. Внешторгбанк и большинство одноименных дочерних предприятий носит нынешнее название — ВТБ. В 2007 ВТБ провел IPO. В процессе первичного размещения были размещены акции в количестве 22,5 % от всех акций ВТБ.

Финансовые результаты:

В данный момент, балансовая стоимость ВТБ составляет 0,7. Но, всё ещё оцениваются на уровне кризисных 2008 г. и 2014 г., когда банк зарабатывал почти в 40 раз в меньше ожидаемой прибыли в 2019 г. Рентабельность капитала составила 12,3%, обновив максимумы с 2013 г.

Также хочу отметить, что ВТБ отчитался о росте чистой прибыли по РСБУ за январь – май на 52% по сравнению с аналогичным периодом прошлого года – до 96,9 млрд руб. Об этом свидетельствуют расчеты на основе оборотной ведомости банка, опубликованной на сайте Банка России.

Дивиденды:

В соответствии с утвержденной 23 апреля 2019 г. стратегией развития, ВТБ сохраняет прогноз получить за 2019 г. чистую прибыль в размере 200 млрд руб. Таким образом, на основе дивидендной политики при текущих ценах на акции, ожидаема дивидендная доходность по итогам 2019 г. оценивается около 10%. Чтобы достичь своих целей ВТБ должен добиться 15% рентабельности капитала. На данный момент показатель составляет 12,3%.

Резюме:

На данный момент акции ВТБ по-прежнему остаются недооценёнными по отношению к балансовой стоимости. Учитывая диверсифицированный портфель активов банка и ожидаемый рост дивидендов, я сохраняю позиции в размере 15% от основного портфеля и 10% от ИИС.

Детальный обзор с подробным описание и графиками смотрите здесь. #вашвыбор #ВТБ #VTBR

@Passive_Invests💼

{kind=link}

📑#ДетскийМир опубликовал операционные результаты за II кв. 2019 г.

Выручка ретейла во II кв. 2019 г выросла на 16,3% по сравнению с II кв. 2018 г. – до 28 млрд руб. Выручка интернет магазина выросла на 70,8% - до 2,7 млрд руб. Выручка сети в Казахстане выросла на 46,5% - до 766 млн руб. по сравнению с аналогичным периодом прошлого года. Продажи сети (like-for-like) в России и Казахстане выросли на 6,7%, чему по способствовал рост трафика покупателей на 8,5%. При этом размер среднего чека снизился на 1,7%. Продажи (like-for-like) в России увеличились на 6,2% к чему привел рост трафика на 7,8% при снижении среднего чека на 1,4%. В Казахстане продажи (like-for-like) выросли на 38,4%.

Во II кв. 2019 г компания открыла 17 новых магазинов. На 30 июня 2019 г. общее число магазинов Детский мир составляет 760. Из них «Детский мир» - 688 магазинов, ELC и ABC – 66 магазинов, а также 6 магазинов «Зоозавр» товары для животных.

Рост выручки обусловлен органическим ростом сети и выходом на полную мощности новых магазинов. Самыми продаваемыми категориями стали игрушки и детская одежда. Продажи весенне-летней коллекции одежды составили порядка 27% от общей выручки во II кв. 2019 г.

#Отчётность #DSKY

@Passive_Invests💼

Выручка ретейла во II кв. 2019 г выросла на 16,3% по сравнению с II кв. 2018 г. – до 28 млрд руб. Выручка интернет магазина выросла на 70,8% - до 2,7 млрд руб. Выручка сети в Казахстане выросла на 46,5% - до 766 млн руб. по сравнению с аналогичным периодом прошлого года. Продажи сети (like-for-like) в России и Казахстане выросли на 6,7%, чему по способствовал рост трафика покупателей на 8,5%. При этом размер среднего чека снизился на 1,7%. Продажи (like-for-like) в России увеличились на 6,2% к чему привел рост трафика на 7,8% при снижении среднего чека на 1,4%. В Казахстане продажи (like-for-like) выросли на 38,4%.

Во II кв. 2019 г компания открыла 17 новых магазинов. На 30 июня 2019 г. общее число магазинов Детский мир составляет 760. Из них «Детский мир» - 688 магазинов, ELC и ABC – 66 магазинов, а также 6 магазинов «Зоозавр» товары для животных.

Рост выручки обусловлен органическим ростом сети и выходом на полную мощности новых магазинов. Самыми продаваемыми категориями стали игрушки и детская одежда. Продажи весенне-летней коллекции одежды составили порядка 27% от общей выручки во II кв. 2019 г.

#Отчётность #DSKY

@Passive_Invests💼

{kind=link}

📑#ММК операционные результаты за II кв. 2019 г. Ориентация на внутренний рынок.

Компания увеличила производство чугуна на 8% по сравнению с аналогичным периодом прошлого года – до 2452 тыс. тонн и на 2% стали – до 3091 тыс. тонн. Рост выплавки чугуна за II кв. связан с завершением планового капитального ремонта доменной печи №7 в середине мая и ростом производительности.

Производство угольного концентрата ММК-Уголь за 2 кв. 2019 г. составило 487 тыс. тонн, снизившись к уровню прошлого года на 35%, железное сырьё снизилось на 7% - до 729 тыс. тонн. Объем добычи коксующихся углей по итогам 2 кв. 2019 г. снизился на 33,2% к уровню 1 кв. 2019 г. и составил 978 тыс. тонн. Данное снижение связано с проведением перемонтажей лав в течение квартала.

Объём отгрузки на экспорт снизился на 41% по сравнению с аналогичным периодом 2018 г. – до 286 тыс. тонн., отгрузка на внутренний рынок выросла 7% - до 2444 тыс. тонн. Стабильные объемы отгрузки связаны с сохранением высокого спроса на внутреннем рынке и продолжением в течение квартала плановых ремонтов прокатного оборудования.

В целом, операционные результаты нейтральные, а учитывая конкурентов, даже нейтрально-позитивные. Хочу отметить, ММК вовремя сделала переориентацию на внутренний рынок с внешнего из-за более высокого спроса в России и укреплении рубля, в связи с чем, компания стала меньше всех завесить в отрасли от курса USD/RUB.

#отчетность #MAGN

@Passive_Invests💼

Компания увеличила производство чугуна на 8% по сравнению с аналогичным периодом прошлого года – до 2452 тыс. тонн и на 2% стали – до 3091 тыс. тонн. Рост выплавки чугуна за II кв. связан с завершением планового капитального ремонта доменной печи №7 в середине мая и ростом производительности.

Производство угольного концентрата ММК-Уголь за 2 кв. 2019 г. составило 487 тыс. тонн, снизившись к уровню прошлого года на 35%, железное сырьё снизилось на 7% - до 729 тыс. тонн. Объем добычи коксующихся углей по итогам 2 кв. 2019 г. снизился на 33,2% к уровню 1 кв. 2019 г. и составил 978 тыс. тонн. Данное снижение связано с проведением перемонтажей лав в течение квартала.

Объём отгрузки на экспорт снизился на 41% по сравнению с аналогичным периодом 2018 г. – до 286 тыс. тонн., отгрузка на внутренний рынок выросла 7% - до 2444 тыс. тонн. Стабильные объемы отгрузки связаны с сохранением высокого спроса на внутреннем рынке и продолжением в течение квартала плановых ремонтов прокатного оборудования.

В целом, операционные результаты нейтральные, а учитывая конкурентов, даже нейтрально-позитивные. Хочу отметить, ММК вовремя сделала переориентацию на внутренний рынок с внешнего из-за более высокого спроса в России и укреплении рубля, в связи с чем, компания стала меньше всех завесить в отрасли от курса USD/RUB.

#отчетность #MAGN

@Passive_Invests💼

{kind=link}

📑#Северсталь: финансовые результаты за II кв. 2019 г. по МСФО. Снижение дивидендов.

Северсталь традиционно первая открыла сезон отчётностей и уже опубликовала финансовые результаты за II кв. 2019 г. по МСФО. Выручка составила $2177 млн по сравнению с $2259 млн в II кв. 2018 г., тем самым уменьшилась на 3,6%. Чистая прибыль снизилась с $557 до $475 млн. Финпоказатели снизились в результате увеличения себестоимости из-за роста цен на железорудное сырьё и укрепления российской валюты.

Свободный денежный поток компании упал с $867 до $652 из-за увеличения капитальных затрат почти в два раза. Как я и писал в прежнем обзоре, Северсталь начинает входить в новый инвестиционный цикл.

В результате снижения FCF у компании уменьшился квартальный дивиденд на акцию на 40% по сравнению с аналогичным передом прошлого года. Совет директоров Северсталь рекомендовал выплатить дивиденды за II кв. 2019 г. в размере 26,72 руб. на акцию. Текущая квартальная дивидендная доходность составляет 2,5%. Акционеры рассмотрят вопрос о дивидендах на внеочередном собрании 6 сентября 2019 г. Датой закрытия реестра на получение квартальных выплат рекомендовано утвердить 17 сентября 2019 г.

Хочу отметить, что компания собирается платить дивиденды в долг. CFO компании Алексей Куличенко сказал: «Мы планировали, чтоб будем выплачивать больше дивидендов, чем наш free cash flow. Это означает, что мы будем занимать разницу. В какой форме - это будет зависеть от привлекательности рынка на тот момент. Мы оцениваем все доступные опции. Видим, что все они открыты, и будем выбирать. Во втором полугодии точно планируем выход на долговой рынок». Северсталь уже увеличила чистый долг с $863 млн до $1,46 млрд.

Результаты оказались в рамках ожиданий, моё мнение остаётся прежним: «Несмотря на высокую дивидендную доходность, я считаю, что стоит держаться в стороне от металлургического сектора. Торговые войны между США и Китаем окажут негативное давление на акции всех компании металлургического сектора из-за ослабления мировых цен на сталь, а укрепление рубля приведёт к снижению финансовых показателей. Также грядёт новый инвестиционный цикл, уже в 2019 г. Северсталь планирует капитальные затраты в размере $1,4 млрд. В связи с этим, маржа компании и дивидендная доходность будут снижаться, а акции компании сменят восходящий тренд».

#отчетность #CHMF

@Passive_Invests💼

Северсталь традиционно первая открыла сезон отчётностей и уже опубликовала финансовые результаты за II кв. 2019 г. по МСФО. Выручка составила $2177 млн по сравнению с $2259 млн в II кв. 2018 г., тем самым уменьшилась на 3,6%. Чистая прибыль снизилась с $557 до $475 млн. Финпоказатели снизились в результате увеличения себестоимости из-за роста цен на железорудное сырьё и укрепления российской валюты.

Свободный денежный поток компании упал с $867 до $652 из-за увеличения капитальных затрат почти в два раза. Как я и писал в прежнем обзоре, Северсталь начинает входить в новый инвестиционный цикл.

В результате снижения FCF у компании уменьшился квартальный дивиденд на акцию на 40% по сравнению с аналогичным передом прошлого года. Совет директоров Северсталь рекомендовал выплатить дивиденды за II кв. 2019 г. в размере 26,72 руб. на акцию. Текущая квартальная дивидендная доходность составляет 2,5%. Акционеры рассмотрят вопрос о дивидендах на внеочередном собрании 6 сентября 2019 г. Датой закрытия реестра на получение квартальных выплат рекомендовано утвердить 17 сентября 2019 г.

Хочу отметить, что компания собирается платить дивиденды в долг. CFO компании Алексей Куличенко сказал: «Мы планировали, чтоб будем выплачивать больше дивидендов, чем наш free cash flow. Это означает, что мы будем занимать разницу. В какой форме - это будет зависеть от привлекательности рынка на тот момент. Мы оцениваем все доступные опции. Видим, что все они открыты, и будем выбирать. Во втором полугодии точно планируем выход на долговой рынок». Северсталь уже увеличила чистый долг с $863 млн до $1,46 млрд.

Результаты оказались в рамках ожиданий, моё мнение остаётся прежним: «Несмотря на высокую дивидендную доходность, я считаю, что стоит держаться в стороне от металлургического сектора. Торговые войны между США и Китаем окажут негативное давление на акции всех компании металлургического сектора из-за ослабления мировых цен на сталь, а укрепление рубля приведёт к снижению финансовых показателей. Также грядёт новый инвестиционный цикл, уже в 2019 г. Северсталь планирует капитальные затраты в размере $1,4 млрд. В связи с этим, маржа компании и дивидендная доходность будут снижаться, а акции компании сменят восходящий тренд».

#отчетность #CHMF

@Passive_Invests💼

{kind=link}

📑#X5 опубликовала операционные результаты за II кв. 2019 г.

Чистая розничная выручка ретейла во II кв. 2019 г выросла на 14,4% по сравнению со II кв. 2018 г. – до 435,6 млрд руб. Выручка магазинов «Пятерочка» во II кв. 2019 г. выросла на 15,5% по сравнению с аналогичным периодом прошлого года – до 349,4 млрд руб. Выручка супермаркета «Перекресток» выросла на 18,1% – до 65,1 млрд руб. по сравнению со II кв. 2018 г. Выручка сети супермаркетов «Карусель» во II кв. 2019 г. снизилась на 3,6% до – 21 млрд руб. по сравнению со II кв. 2018 г.

Выручка X5 выросла за счёт роста сопоставимых (like-for-like) продаж на 5%, чему по способствовал рост трафика покупателей на 3,3% и среднего чека на 1,6%. Данные показатели остались на уровне I кв. 2019 г., но тогда рост трафика был на 2,7%, а средний чек на 2,2%.

Количество покупателей увеличилось в результате открытия новых магазинов. Во II кв. 2019 г. компания открыла 481 новый магазин, что на 4 магазина больше, чем годом ранее. Также ретейл подтвердил план в 2019 г. открыть порядка 2000 магазинов (без учета закрытий).

На конец июня группа объединила 15,26 тыс. своих магазинов, в которые входят: 14,385 тыс, магазинов «у дома» «Пятерочка», 785 супермаркетов «Перекресток» и 90 гипермаркетов «Карусель». В результате рост торговой площади составил 14,1%, что в свою очередь привело к вкладу в рост выручки (+9,4%).

X5 продемонстрировала сильные операционные показатели. Это говорит о том, что люди по-прежнему предпочитают ходить за покупками в «Пятерочку», а не к главному конкуренту «Магнит».

#отчетность #FIVE

@Passive_Invests💼

Чистая розничная выручка ретейла во II кв. 2019 г выросла на 14,4% по сравнению со II кв. 2018 г. – до 435,6 млрд руб. Выручка магазинов «Пятерочка» во II кв. 2019 г. выросла на 15,5% по сравнению с аналогичным периодом прошлого года – до 349,4 млрд руб. Выручка супермаркета «Перекресток» выросла на 18,1% – до 65,1 млрд руб. по сравнению со II кв. 2018 г. Выручка сети супермаркетов «Карусель» во II кв. 2019 г. снизилась на 3,6% до – 21 млрд руб. по сравнению со II кв. 2018 г.

Выручка X5 выросла за счёт роста сопоставимых (like-for-like) продаж на 5%, чему по способствовал рост трафика покупателей на 3,3% и среднего чека на 1,6%. Данные показатели остались на уровне I кв. 2019 г., но тогда рост трафика был на 2,7%, а средний чек на 2,2%.

Количество покупателей увеличилось в результате открытия новых магазинов. Во II кв. 2019 г. компания открыла 481 новый магазин, что на 4 магазина больше, чем годом ранее. Также ретейл подтвердил план в 2019 г. открыть порядка 2000 магазинов (без учета закрытий).

На конец июня группа объединила 15,26 тыс. своих магазинов, в которые входят: 14,385 тыс, магазинов «у дома» «Пятерочка», 785 супермаркетов «Перекресток» и 90 гипермаркетов «Карусель». В результате рост торговой площади составил 14,1%, что в свою очередь привело к вкладу в рост выручки (+9,4%).

X5 продемонстрировала сильные операционные показатели. Это говорит о том, что люди по-прежнему предпочитают ходить за покупками в «Пятерочку», а не к главному конкуренту «Магнит».

#отчетность #FIVE

@Passive_Invests💼

{kind=link}

📅Корпоративный календарь на неделю от @Passive_Invests💼.

На этой неделе больше количество корпоративных событий. #Календарь

На этой неделе больше количество корпоративных событий. #Календарь

{kind=link}

📑#РусГидро опубликовала операционные результаты за II кв. 2019 г. Суммарная выработка электроэнергии во II кв. снизилась 17,7% по сравнению с аналогичным периодом прошлого года - до 41,7 млрд кВт.ч. По данным за II квартал 2019 г., выработка гидроэлектростанций (ГЭС) и гидроаккумулирующих электростанций (ГАЭС) по группе снизилась на 20,9% - до 22,5 млрд кВт·ч, выработка тепловых электростанций выросла на 0,8% - до 6 998 млн кВт·ч, выработка альтернативных ВИЭ – 113 млн кВт·ч (+0,1%).

Показатели снизились в результате повышенной водоносности в прошлом году. В настоящее время водохранилища ГЭС Волжско-Камского каскада наполнены до отметок, близких к среднемноголетним; продолжается активное наполнение Саяно-Шушенского водохранилища, его уровень близок к среднемноголетним значениям; Водохранилище Новосибирской ГЭС наполнено до отметки нормального подпорного уровня; водохранилище Бурейской ГЭС наполнено до отметок, близких к максимальным.

Несмотря на снижение операционных показателей, я сохраняю акции РусГидро в портфеле. РусГидро и ВТБ договорились об улучшении параметров форвардной сделки, что приведёт к увеличению чистой прибыли. Также положительное виляние окажет снижение процентной ставки. По условиям форварда РусГидро также обязана осуществлять ежеквартальные выплаты ВТБ, размер, который составляет номинал форварда, умноженный на форвардную ставку, равную ключевой ставке ЦБ+ маржа ВТБ в 1,5%.

#Отчётность #HYDR

@Passive_Invests💼

Показатели снизились в результате повышенной водоносности в прошлом году. В настоящее время водохранилища ГЭС Волжско-Камского каскада наполнены до отметок, близких к среднемноголетним; продолжается активное наполнение Саяно-Шушенского водохранилища, его уровень близок к среднемноголетним значениям; Водохранилище Новосибирской ГЭС наполнено до отметки нормального подпорного уровня; водохранилище Бурейской ГЭС наполнено до отметок, близких к максимальным.

Несмотря на снижение операционных показателей, я сохраняю акции РусГидро в портфеле. РусГидро и ВТБ договорились об улучшении параметров форвардной сделки, что приведёт к увеличению чистой прибыли. Также положительное виляние окажет снижение процентной ставки. По условиям форварда РусГидро также обязана осуществлять ежеквартальные выплаты ВТБ, размер, который составляет номинал форварда, умноженный на форвардную ставку, равную ключевой ставке ЦБ+ маржа ВТБ в 1,5%.

#Отчётность #HYDR

@Passive_Invests💼

{kind=link}

📑#ЛСР опубликовала операционные результаты за II кв. 2019 г. Стоимость новых контрактов во II кв. 2019 г снизилась на 6% по сравнению с аналогичным периодом прошлого года – до 18 млрд руб. Объем реализованных контрактов уменьшился на 20% по сравнению со II кв. 2018 г. – до 160 тыс. кв.м.

За I пол. 2019 г. стоимость заключенных новых договоров выросло на 6% по сравнению с аналогичным периодом прошлого года – до 38 млрд руб. общим объемом 368 тыс. кв.м. Рост стоимости в основном обусловлен успехом реализации проектов в Москве. Средняя цена реализации недвижимости увеличилась на 18% - до 114 тыс. руб. за кв.м. Группа увеличила на 31% объем введенной в эксплуатацию чистой продаваемой площади – до 160 тыс. кв.м., а объем площадей, выведенных в продажу составил 603 тыс. кв.м.

Доля заключенных контрактов с участием ипотечных средств с начала 2019 г. составила 48%. Учитывая снижение процентных ставок, тренд на покупку жилья с участием ипотечного займа продолжится, что позволит компании увеличить выручку по итогам 2019 г.

#Отчётность #LSRG

@Passive_Invests💼

За I пол. 2019 г. стоимость заключенных новых договоров выросло на 6% по сравнению с аналогичным периодом прошлого года – до 38 млрд руб. общим объемом 368 тыс. кв.м. Рост стоимости в основном обусловлен успехом реализации проектов в Москве. Средняя цена реализации недвижимости увеличилась на 18% - до 114 тыс. руб. за кв.м. Группа увеличила на 31% объем введенной в эксплуатацию чистой продаваемой площади – до 160 тыс. кв.м., а объем площадей, выведенных в продажу составил 603 тыс. кв.м.

Доля заключенных контрактов с участием ипотечных средств с начала 2019 г. составила 48%. Учитывая снижение процентных ставок, тренд на покупку жилья с участием ипотечного займа продолжится, что позволит компании увеличить выручку по итогам 2019 г.

#Отчётность #LSRG

@Passive_Invests💼

{kind=link}

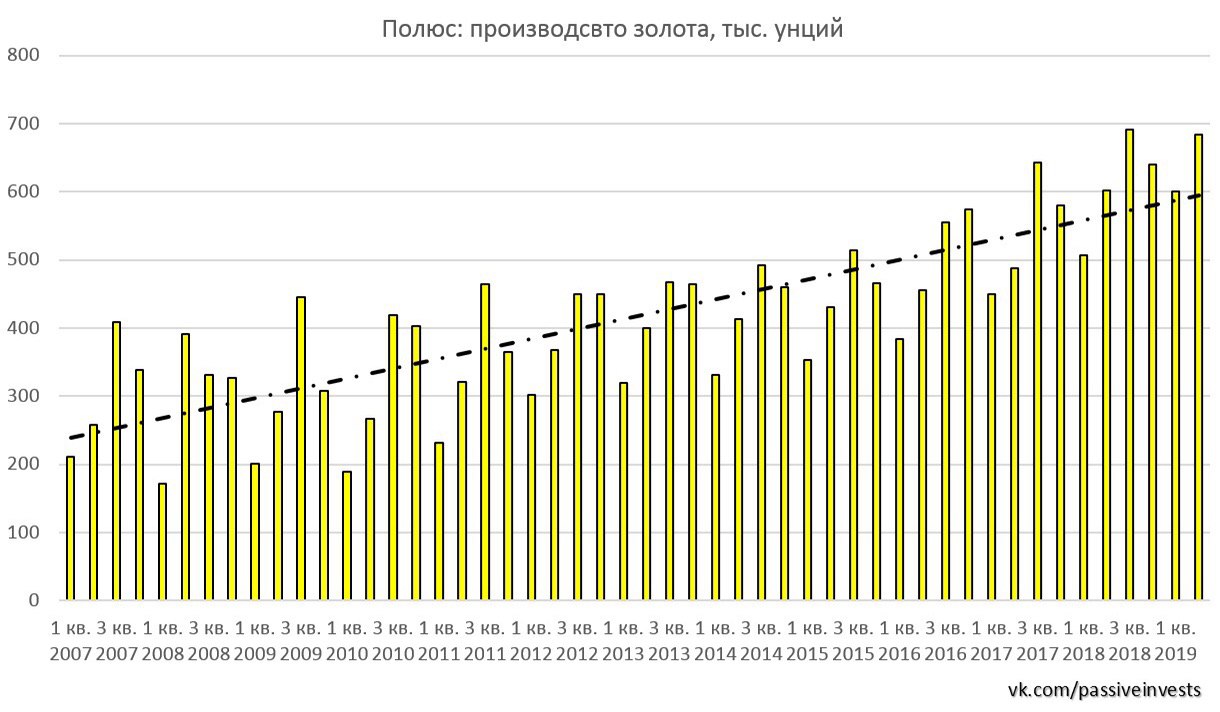

📑#Полюс опубликовал операционные результаты за II кв. 2019 г. Производство золота составило почти 684 тыс. унций, это на 14% больше результата аналогичного периода 2018 г. Рост производства обусловлен активизацией горных работ на всех действующих активах. Продажи золота выросли на 30% - до $886.

По итогам первого полугодия 2019 г. общий объем производства золота и увеличился на 16% - до 1285 тыс. унций против 1109 тыс. унций в прошлом году. Выручка от продаж в годовом сопоставлении увеличилась на 26% - до $1627 млн при расчетной средневзвешенной цене реализации золота $1311 за унцию.

Полюс продолжает наращивать производство золота при самой низкой себестоимости в мире, что позитивно скажется на финансовых результатах за первое полугодие, несмотря на укрепление рубля. Рост цен и увеличение производства компенсировало сильный рубль.

#Отчётность #PLZL

@Passive_Invests💼

По итогам первого полугодия 2019 г. общий объем производства золота и увеличился на 16% - до 1285 тыс. унций против 1109 тыс. унций в прошлом году. Выручка от продаж в годовом сопоставлении увеличилась на 26% - до $1627 млн при расчетной средневзвешенной цене реализации золота $1311 за унцию.

Полюс продолжает наращивать производство золота при самой низкой себестоимости в мире, что позитивно скажется на финансовых результатах за первое полугодие, несмотря на укрепление рубля. Рост цен и увеличение производства компенсировало сильный рубль.

#Отчётность #PLZL

@Passive_Invests💼

{kind=link}

{kind=link}

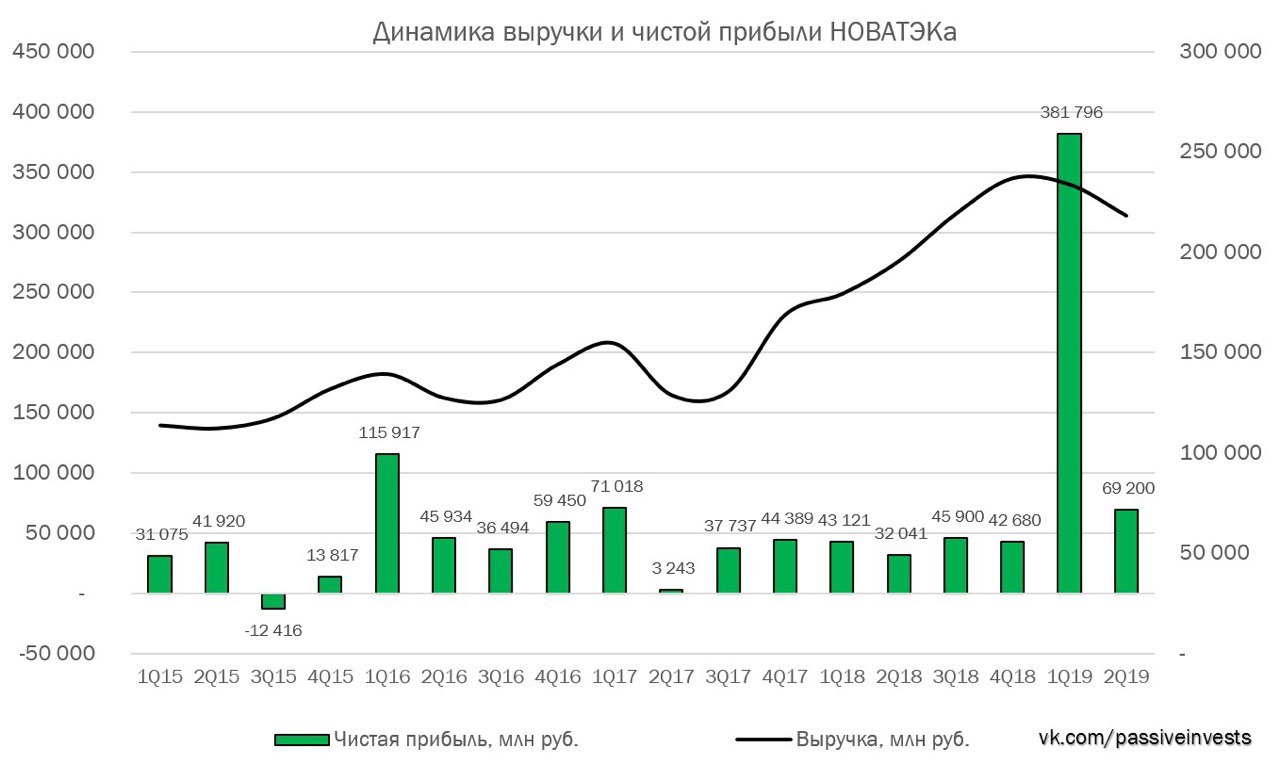

📑#НОВАТЭК опубликовал финансовые результаты за II кв. 2019 г. Выручка компании выросла на 11,6: по сравнению с аналогичным периодом прошлого года – до 218,5 млрд руб. Показатель EBITDA составил 115,8 млрд руб., что представляет собой увеличение на 14,3%. Чистая прибыль выросла на 115,9% во II кв. 2019 г. – до 69,2 млрд руб. по сравнению с II кв. 2018 г.

Компания отчиталась ожидаемо сильно, рост финансовых результатов в основном связан с запуском производства СПГ на второй и третьей очередях завода «Ямала СПГ». Эффективность освоения инвестиционных средств превосходит все ожидания. В I пол. 2019 г. «Ямал СПГ» произвёл 9 млн тонн СПГ и 0,6 млн тонн стабильного газового конденсата. За этот же период отгружено126 танкерных партий. С запуском третьей очереди совокупная мощность «Ямал СПГ» достигла 15,5 млн тонн в год. НОВАТЭК не только добился соблюдения запланированного бюджета, но и запустил третью очередь c опережением первоначального графика более чем на год. Таким образом, все три линии сжижения в I пол. 2019 г. работали выше проектной мощности.

Также на прибыль НОВАТЭКа значительное влияние оказало признание в марте 2019 г. прибыли от продажи 10%-ной доли участия в проекте «Арктик СПГ 2» в размере 308,6 млрд руб., а также признание в обоих отчетных периодах неденежных курсовых разниц по займам Группы и совместных предприятий, номинированным в иностранной валюте.

#Отчётность #NVTK

@Passive_Invests💼

Компания отчиталась ожидаемо сильно, рост финансовых результатов в основном связан с запуском производства СПГ на второй и третьей очередях завода «Ямала СПГ». Эффективность освоения инвестиционных средств превосходит все ожидания. В I пол. 2019 г. «Ямал СПГ» произвёл 9 млн тонн СПГ и 0,6 млн тонн стабильного газового конденсата. За этот же период отгружено126 танкерных партий. С запуском третьей очереди совокупная мощность «Ямал СПГ» достигла 15,5 млн тонн в год. НОВАТЭК не только добился соблюдения запланированного бюджета, но и запустил третью очередь c опережением первоначального графика более чем на год. Таким образом, все три линии сжижения в I пол. 2019 г. работали выше проектной мощности.

Также на прибыль НОВАТЭКа значительное влияние оказало признание в марте 2019 г. прибыли от продажи 10%-ной доли участия в проекте «Арктик СПГ 2» в размере 308,6 млрд руб., а также признание в обоих отчетных периодах неденежных курсовых разниц по займам Группы и совместных предприятий, номинированным в иностранной валюте.

#Отчётность #NVTK

@Passive_Invests💼

{kind=link}

Сегодня появились корпоративные события сразу нескольких компаний, акции которых я держу на индивидуальном инвестиционном счёте.

#ВТБ увеличил чистую прибыль за 6 мес. 2019 г. по РСБУ на 33% по сравнению с аналогичным периодом прошлого года – до 112 млрд руб. Об этом свидетельствуют расчеты на основе оборотной ведомости банка, опубликованной на сайте Банка России.

#Юнипро опубликовала операционные результаты за I пол. 2019 г. Компания увеличила выработку электроэнергии на 11,9% по сравнению с I пол. 2018 г. – до 25,4 млрд кВт.ч. Суммарная выработка увеличилась в результате роста производства на Сургутской ГРЭС-2 в результате повышения спроса на электроэнергию и вследствие работы энергоблока №7, который в I полугодии 2018 г. находился в ремонте.

#МТС сообщил о дате проведения заседания совета директоров – 29 июля 2019 г., на котором будут рекомендованы дивиденды по результатам I пол. 2019 г.

#Портфель #ИИС #UPRO #VTBR #MTSS

@Passive_Invests💼

#ВТБ увеличил чистую прибыль за 6 мес. 2019 г. по РСБУ на 33% по сравнению с аналогичным периодом прошлого года – до 112 млрд руб. Об этом свидетельствуют расчеты на основе оборотной ведомости банка, опубликованной на сайте Банка России.

#Юнипро опубликовала операционные результаты за I пол. 2019 г. Компания увеличила выработку электроэнергии на 11,9% по сравнению с I пол. 2018 г. – до 25,4 млрд кВт.ч. Суммарная выработка увеличилась в результате роста производства на Сургутской ГРЭС-2 в результате повышения спроса на электроэнергию и вследствие работы энергоблока №7, который в I полугодии 2018 г. находился в ремонте.

#МТС сообщил о дате проведения заседания совета директоров – 29 июля 2019 г., на котором будут рекомендованы дивиденды по результатам I пол. 2019 г.

#Портфель #ИИС #UPRO #VTBR #MTSS

@Passive_Invests💼

{kind=link}

📑#Магнит: операционные результаты за II кв. 2019 г. Ускорил рост LfL-продаж.

Общая выручка ритейла во II кв. 2019 г выросла на 11,4% по сравнению со II кв. 2018 г. – до 342,9 млрд руб. Чистая розничная выручка выросла на 10,8% по сравнению с аналогичным периодом прошлого года – до 333,3 млрд.руб. Показатель EBITDA во II кв. 2019 г. снизился на 0,9% - 24,2 млрд руб. Рентабельность EBITDA составила 7.1% по сравнению 7,7 % во II кВ. 2018 г. Чистая прибыль во II кв. 2019 г. сократилась на 39,5% год к году - 6,3 млрд руб.

Рост выручки обусловлен ростом сопоставимых продаж (like for like), а также ростом торговой площади сети. Сопоставимые продажи выросли (like for like) на 1,7% на что повлиял рост среднего чека на 4,1% и сокращение трафика 2,3%. Оптовые продажи выросли на 26,7% до 7,4 млрд руб. преимущественно в связи с консолидацией продаж СИА Групп.

Чистая прибыль снизилась в результате налогообложения. Размер налога на прибыль во II кв. 2019 г. составил 2,4 млрд руб. Эффективная налоговая ставка увеличилась до 27,8% по сравнению с 20,8% во II кв. 2018 г. в связи с увеличением доли расходов, не подлежащих вычету, что в результате и привело к снижению чистой прибыли.

Новая команда топ-менеджеров работают в полную силу, что подтверждается не плохими результатами за II кв. 2019 г. Магнит превзошел консенсус-прогнозы аналитиков по основным финнпоказателям, кроме чистой прибыли. Ключевым драйвером роста показателей послужили LFL-продажи. Конечно, до сопоставимых показателей X5 Retail Group еще далеко, но то, что Магнит показывает сейчас, говорит о том, что выбранная стратегия компании верна. Будем ждать результаты III кв. 2019 г., посмотрим, скажется уход Наумовой на показателях.

#Отчётность #MGNT

@Passive_Invests💼

Общая выручка ритейла во II кв. 2019 г выросла на 11,4% по сравнению со II кв. 2018 г. – до 342,9 млрд руб. Чистая розничная выручка выросла на 10,8% по сравнению с аналогичным периодом прошлого года – до 333,3 млрд.руб. Показатель EBITDA во II кв. 2019 г. снизился на 0,9% - 24,2 млрд руб. Рентабельность EBITDA составила 7.1% по сравнению 7,7 % во II кВ. 2018 г. Чистая прибыль во II кв. 2019 г. сократилась на 39,5% год к году - 6,3 млрд руб.

Рост выручки обусловлен ростом сопоставимых продаж (like for like), а также ростом торговой площади сети. Сопоставимые продажи выросли (like for like) на 1,7% на что повлиял рост среднего чека на 4,1% и сокращение трафика 2,3%. Оптовые продажи выросли на 26,7% до 7,4 млрд руб. преимущественно в связи с консолидацией продаж СИА Групп.

Чистая прибыль снизилась в результате налогообложения. Размер налога на прибыль во II кв. 2019 г. составил 2,4 млрд руб. Эффективная налоговая ставка увеличилась до 27,8% по сравнению с 20,8% во II кв. 2018 г. в связи с увеличением доли расходов, не подлежащих вычету, что в результате и привело к снижению чистой прибыли.

Новая команда топ-менеджеров работают в полную силу, что подтверждается не плохими результатами за II кв. 2019 г. Магнит превзошел консенсус-прогнозы аналитиков по основным финнпоказателям, кроме чистой прибыли. Ключевым драйвером роста показателей послужили LFL-продажи. Конечно, до сопоставимых показателей X5 Retail Group еще далеко, но то, что Магнит показывает сейчас, говорит о том, что выбранная стратегия компании верна. Будем ждать результаты III кв. 2019 г., посмотрим, скажется уход Наумовой на показателях.

#Отчётность #MGNT

@Passive_Invests💼

{kind=link}

#НЛМК: финансовые результаты за II кв. 2019 г. по МСФО. Падение показателей…

НЛМК отчиталась о слабых финансовых результатах за II кв. 2019 г. Выручка компании снизилась на 10% по сравнению с аналогичным периодом 2018 г. – до $2,8 млрд, показатель EBITDA сократился на 20% - до $735 млн. Чистая прибыль упала на 29% по сравнению с аналогичным периодом прошлого года – до $414 млн.

Результаты в рамках ожиданий. Финпоказатели снизились на фоне сокращения объёмов продаж и укреплении рубля, а также более низких цен реализации.

Свободный денежный поток сократился до $258 млн на 10% г/г и 62% кв/кв. FCF снизился в результате роста капитальных затрат в рамках реализации стратегии 2022 г. и программы поддержания активов. На фоне сокращения FCF, размер дивидендах выплат снизился на 30%.

В III кв. 2019 г. менеджмент НЛМК прогнозирует снижение объемов производства стали и соответствующее снижение объема продаж, что в свою очередь приведёт к снижению показателей. Дополнительное негативное влияние на результаты окажет рост цен на железную руду и сильный рубль по сравнению с аналогичным периодом прошлого года, а рост капитальных затрат снизит свободный денежный поток, что, в свою очередь, приведёт к дальнейшему снижению размера дивидендов.

#Отчётность #NLMK

@Passive_Ivests💼

НЛМК отчиталась о слабых финансовых результатах за II кв. 2019 г. Выручка компании снизилась на 10% по сравнению с аналогичным периодом 2018 г. – до $2,8 млрд, показатель EBITDA сократился на 20% - до $735 млн. Чистая прибыль упала на 29% по сравнению с аналогичным периодом прошлого года – до $414 млн.

Результаты в рамках ожиданий. Финпоказатели снизились на фоне сокращения объёмов продаж и укреплении рубля, а также более низких цен реализации.

Свободный денежный поток сократился до $258 млн на 10% г/г и 62% кв/кв. FCF снизился в результате роста капитальных затрат в рамках реализации стратегии 2022 г. и программы поддержания активов. На фоне сокращения FCF, размер дивидендах выплат снизился на 30%.

В III кв. 2019 г. менеджмент НЛМК прогнозирует снижение объемов производства стали и соответствующее снижение объема продаж, что в свою очередь приведёт к снижению показателей. Дополнительное негативное влияние на результаты окажет рост цен на железную руду и сильный рубль по сравнению с аналогичным периодом прошлого года, а рост капитальных затрат снизит свободный денежный поток, что, в свою очередь, приведёт к дальнейшему снижению размера дивидендов.

#Отчётность #NLMK

@Passive_Ivests💼

{kind=link}

📅Корпоративный календарь на неделю от @Passive_Invests💼.

🔥На этой неделе большое количество корпоративных событий, сезон отчётностей в самом разгаре.

#Календарь

🔥На этой неделе большое количество корпоративных событий, сезон отчётностей в самом разгаре.

#Календарь

{kind=link}

#Яндекс: финансовые результаты за II кв. 2019 г. Рост бизнеса продолжается…

Консолидированная выручка компании выросла на 40% по сравнению с аналогичным периодом прошлого года – до 41,4 млрд руб. Скорректированная EBITDA составила 13,1 млрд руб., что на 50% больше, чем за аналогичный период прошлого года. Чистая прибыль снизилась на 90% - до 3,4 млрд руб. по сравнению с II кв. 2018 года, при рентабельности чистой прибыли 8,3%. Скорректированная чистая прибыль увеличилась на 16% - до 5,8 млрд руб.

Рост выручки вновь обусловлен в основном за счёт доходов от онлайнрекламы и сервиса «Яндекс.Такси». Выручка от онлайн-рекламы выросла на 21% в II кв. 2019 г. по сравнению с II кв. 2018 г. и составила 70% от общего дохода. Выручка, относящаяся к сегменту такси, выросла на 116% в II кв. 2019 г. составив 21% от общей выручки. Снижение чистой прибыли не связано с тем, что ее рост во II кв. 2018 г. был обусловлен эффектом от деконсолидации «Яндекс.Маркета», который составил 28 млрд руб. Дополнительный вклад в результаты компании принесли сервис «Яндекс.Драйв» и рост доходов Медиасервисов от продаж подписок, а также с проектов в области интернет вещей.

Яндекс очередной раз продемонстрировал сильные финансовые результаты за II кв. 2019 г., выручка группы демонстрирует рост уже пятый квартал подряд, нерекламные бизнесы группы приносят почти треть выручки. Удачно прошел запуск беспилотных автомобилей, голосовой помощник «Алиса» развивается и уже внедрена в «умный дом» от Яндекса, а также в автомобильную консоль «Яндекс.Авто». Особенно хорошо демонстрирует рост сервис «Яндекс.Такси». Группа заключила соглашение о покупке программного обеспечения и колл-центров группы компаний «Везёт» в России. В ближайшее время компания планирует занять 40% доли рынка такси.

В июле акции Яндекса вновь по пытались пробить уровень сопротивления 2500 руб. Первый раз акция дошла почти до 2590, но потом откатилась назад. Второй раз на фоне отчета, бумага достигла уровня 2680 руб., но к закрытию откатилась на 2520 руб. Мнение остаётся прежним, учитывая, что Яндекс компания роста, акции оцениваются справедливо, тем более компания начала активно развивать офлайн направления. Бумаги компании интересны в долгосрочной перспективе, на мой взгляд, в акции стоит входить при существенной коррекции. Также, стоит помнить о высокой волатильности бумаг, которая открывает возможности для набора позиции.

#Отчётность #YADX

@Passive_Invests💼

Консолидированная выручка компании выросла на 40% по сравнению с аналогичным периодом прошлого года – до 41,4 млрд руб. Скорректированная EBITDA составила 13,1 млрд руб., что на 50% больше, чем за аналогичный период прошлого года. Чистая прибыль снизилась на 90% - до 3,4 млрд руб. по сравнению с II кв. 2018 года, при рентабельности чистой прибыли 8,3%. Скорректированная чистая прибыль увеличилась на 16% - до 5,8 млрд руб.

Рост выручки вновь обусловлен в основном за счёт доходов от онлайнрекламы и сервиса «Яндекс.Такси». Выручка от онлайн-рекламы выросла на 21% в II кв. 2019 г. по сравнению с II кв. 2018 г. и составила 70% от общего дохода. Выручка, относящаяся к сегменту такси, выросла на 116% в II кв. 2019 г. составив 21% от общей выручки. Снижение чистой прибыли не связано с тем, что ее рост во II кв. 2018 г. был обусловлен эффектом от деконсолидации «Яндекс.Маркета», который составил 28 млрд руб. Дополнительный вклад в результаты компании принесли сервис «Яндекс.Драйв» и рост доходов Медиасервисов от продаж подписок, а также с проектов в области интернет вещей.

Яндекс очередной раз продемонстрировал сильные финансовые результаты за II кв. 2019 г., выручка группы демонстрирует рост уже пятый квартал подряд, нерекламные бизнесы группы приносят почти треть выручки. Удачно прошел запуск беспилотных автомобилей, голосовой помощник «Алиса» развивается и уже внедрена в «умный дом» от Яндекса, а также в автомобильную консоль «Яндекс.Авто». Особенно хорошо демонстрирует рост сервис «Яндекс.Такси». Группа заключила соглашение о покупке программного обеспечения и колл-центров группы компаний «Везёт» в России. В ближайшее время компания планирует занять 40% доли рынка такси.

В июле акции Яндекса вновь по пытались пробить уровень сопротивления 2500 руб. Первый раз акция дошла почти до 2590, но потом откатилась назад. Второй раз на фоне отчета, бумага достигла уровня 2680 руб., но к закрытию откатилась на 2520 руб. Мнение остаётся прежним, учитывая, что Яндекс компания роста, акции оцениваются справедливо, тем более компания начала активно развивать офлайн направления. Бумаги компании интересны в долгосрочной перспективе, на мой взгляд, в акции стоит входить при существенной коррекции. Также, стоит помнить о высокой волатильности бумаг, которая открывает возможности для набора позиции.

#Отчётность #YADX

@Passive_Invests💼

{kind=link}

📑#Русал: операционные результаты за II кв. 2019 г. Восстановление бизнеса

Производство алюминия во II кв. 2019 г. незначительно снизилось – до 938 тыс. тонн. Продажи алюминия наоборот выросли на 13,2% год к году – до 1082 тыс. тонн, в основном это связано с реализаций части излишков запасов, которые накопились в результате санкций к концу 2018 г. Также снижение средней цены алюминия было компенсировано ростом средней реализованной премии на 46,2% - до $146 за тонну.

Производство глинозема за апрель – июнь составило 1918 тыс. тонн, увеличившись на 0,9% по сравнению с аналогичным периодом прошлого года. Производство бокситов увеличилось на 28,6% – до 4242 тыс. тонн, чему поспособствовало сезонное накопление запасов на рудниках, а производство нефелиновой руды выросло до 1144 тыс. тонн, увеличившись всего на 0,1%.

Русал отчитался весьма неплохо, продажи восстанавливаются и уже превысили уровень показателей до ввода санкций. Компания возобновляет отношения с контрагентами и заказчиками, что в свою очередь приводит к росту продаж. Но, несмотря на восстановление бизнеса, менеджмент Русала обеспокоен тем, что макроэкономическая ситуация окажет негативное влияние на спрос алюминия во II пол. 2019 г. на фоне торговых войн между США и Китаем.

Хочу отметить, что вопрос торговой войны между США и Китаем так и не приблизился к какому-то решению. Исходя из вышедших недавно новостей:

▪️Китай высказал свои подозрения в сторону компании FedEx (Логистическая компания), что она не доставила более 100 посылок Huawei в США.

▪️В свою очередь, Трамп не собирается делать исключения из пошлин для компании Apple, которая производит свои компьютеры в Китае, и призывает компанию производить их в США без пошлин. Также, президент США высказался о том, что Китай предпочтёт подождать до новых выборов в США в надежде, что Трамп проиграет, и они смогут договориться с новым президентом.

В связи с вышеперечисленным, мнение остаётся прежним. #Отчётность #RUAL

@Passive_Invests💼

Производство алюминия во II кв. 2019 г. незначительно снизилось – до 938 тыс. тонн. Продажи алюминия наоборот выросли на 13,2% год к году – до 1082 тыс. тонн, в основном это связано с реализаций части излишков запасов, которые накопились в результате санкций к концу 2018 г. Также снижение средней цены алюминия было компенсировано ростом средней реализованной премии на 46,2% - до $146 за тонну.

Производство глинозема за апрель – июнь составило 1918 тыс. тонн, увеличившись на 0,9% по сравнению с аналогичным периодом прошлого года. Производство бокситов увеличилось на 28,6% – до 4242 тыс. тонн, чему поспособствовало сезонное накопление запасов на рудниках, а производство нефелиновой руды выросло до 1144 тыс. тонн, увеличившись всего на 0,1%.

Русал отчитался весьма неплохо, продажи восстанавливаются и уже превысили уровень показателей до ввода санкций. Компания возобновляет отношения с контрагентами и заказчиками, что в свою очередь приводит к росту продаж. Но, несмотря на восстановление бизнеса, менеджмент Русала обеспокоен тем, что макроэкономическая ситуация окажет негативное влияние на спрос алюминия во II пол. 2019 г. на фоне торговых войн между США и Китаем.

Хочу отметить, что вопрос торговой войны между США и Китаем так и не приблизился к какому-то решению. Исходя из вышедших недавно новостей:

▪️Китай высказал свои подозрения в сторону компании FedEx (Логистическая компания), что она не доставила более 100 посылок Huawei в США.

▪️В свою очередь, Трамп не собирается делать исключения из пошлин для компании Apple, которая производит свои компьютеры в Китае, и призывает компанию производить их в США без пошлин. Также, президент США высказался о том, что Китай предпочтёт подождать до новых выборов в США в надежде, что Трамп проиграет, и они смогут договориться с новым президентом.

В связи с вышеперечисленным, мнение остаётся прежним. #Отчётность #RUAL

@Passive_Invests💼

{kind=link}