📑#Русал опубликовал финансовые результаты за I кв. 2019 г. по МСФО. Выручка снизилась на 21% по сравнению с аналогичным периодом прошлого года – до $2,2 млрд, показатель EBITDA упал на 60% - до $226 млн. Чистая прибыль Русала за январь-март рухнула на 44% и составила $300 млн.

Результаты алюминиевого гиганта вышли ожидаемо слабые, так как в I кв. 2019 г. цены на алюминий снизились на 13,9% - до $1,859/т по сравнению с $2,159/т годом ранее, на это наложилось укрепление рубля, что не в пользу для экспортёра. К тому же компания ещё только оправилась от санкций. На мой взгляд, нисходящая динамика показателей продолжится, торговые войны между США и Китаем оказывают негативное влияние на ценообразование алюминия, в связи с этим, я по-прежнему остаюсь в стороне. #Отчётность #RUAL

@Passive_Invests💼

Результаты алюминиевого гиганта вышли ожидаемо слабые, так как в I кв. 2019 г. цены на алюминий снизились на 13,9% - до $1,859/т по сравнению с $2,159/т годом ранее, на это наложилось укрепление рубля, что не в пользу для экспортёра. К тому же компания ещё только оправилась от санкций. На мой взгляд, нисходящая динамика показателей продолжится, торговые войны между США и Китаем оказывают негативное влияние на ценообразование алюминия, в связи с этим, я по-прежнему остаюсь в стороне. #Отчётность #RUAL

@Passive_Invests💼

{kind=link}

📑#Русал: операционные результаты за II кв. 2019 г. Восстановление бизнеса

Производство алюминия во II кв. 2019 г. незначительно снизилось – до 938 тыс. тонн. Продажи алюминия наоборот выросли на 13,2% год к году – до 1082 тыс. тонн, в основном это связано с реализаций части излишков запасов, которые накопились в результате санкций к концу 2018 г. Также снижение средней цены алюминия было компенсировано ростом средней реализованной премии на 46,2% - до $146 за тонну.

Производство глинозема за апрель – июнь составило 1918 тыс. тонн, увеличившись на 0,9% по сравнению с аналогичным периодом прошлого года. Производство бокситов увеличилось на 28,6% – до 4242 тыс. тонн, чему поспособствовало сезонное накопление запасов на рудниках, а производство нефелиновой руды выросло до 1144 тыс. тонн, увеличившись всего на 0,1%.

Русал отчитался весьма неплохо, продажи восстанавливаются и уже превысили уровень показателей до ввода санкций. Компания возобновляет отношения с контрагентами и заказчиками, что в свою очередь приводит к росту продаж. Но, несмотря на восстановление бизнеса, менеджмент Русала обеспокоен тем, что макроэкономическая ситуация окажет негативное влияние на спрос алюминия во II пол. 2019 г. на фоне торговых войн между США и Китаем.

Хочу отметить, что вопрос торговой войны между США и Китаем так и не приблизился к какому-то решению. Исходя из вышедших недавно новостей:

▪️Китай высказал свои подозрения в сторону компании FedEx (Логистическая компания), что она не доставила более 100 посылок Huawei в США.

▪️В свою очередь, Трамп не собирается делать исключения из пошлин для компании Apple, которая производит свои компьютеры в Китае, и призывает компанию производить их в США без пошлин. Также, президент США высказался о том, что Китай предпочтёт подождать до новых выборов в США в надежде, что Трамп проиграет, и они смогут договориться с новым президентом.

В связи с вышеперечисленным, мнение остаётся прежним. #Отчётность #RUAL

@Passive_Invests💼

Производство алюминия во II кв. 2019 г. незначительно снизилось – до 938 тыс. тонн. Продажи алюминия наоборот выросли на 13,2% год к году – до 1082 тыс. тонн, в основном это связано с реализаций части излишков запасов, которые накопились в результате санкций к концу 2018 г. Также снижение средней цены алюминия было компенсировано ростом средней реализованной премии на 46,2% - до $146 за тонну.

Производство глинозема за апрель – июнь составило 1918 тыс. тонн, увеличившись на 0,9% по сравнению с аналогичным периодом прошлого года. Производство бокситов увеличилось на 28,6% – до 4242 тыс. тонн, чему поспособствовало сезонное накопление запасов на рудниках, а производство нефелиновой руды выросло до 1144 тыс. тонн, увеличившись всего на 0,1%.

Русал отчитался весьма неплохо, продажи восстанавливаются и уже превысили уровень показателей до ввода санкций. Компания возобновляет отношения с контрагентами и заказчиками, что в свою очередь приводит к росту продаж. Но, несмотря на восстановление бизнеса, менеджмент Русала обеспокоен тем, что макроэкономическая ситуация окажет негативное влияние на спрос алюминия во II пол. 2019 г. на фоне торговых войн между США и Китаем.

Хочу отметить, что вопрос торговой войны между США и Китаем так и не приблизился к какому-то решению. Исходя из вышедших недавно новостей:

▪️Китай высказал свои подозрения в сторону компании FedEx (Логистическая компания), что она не доставила более 100 посылок Huawei в США.

▪️В свою очередь, Трамп не собирается делать исключения из пошлин для компании Apple, которая производит свои компьютеры в Китае, и призывает компанию производить их в США без пошлин. Также, президент США высказался о том, что Китай предпочтёт подождать до новых выборов в США в надежде, что Трамп проиграет, и они смогут договориться с новым президентом.

В связи с вышеперечисленным, мнение остаётся прежним. #Отчётность #RUAL

@Passive_Invests💼

{kind=link}

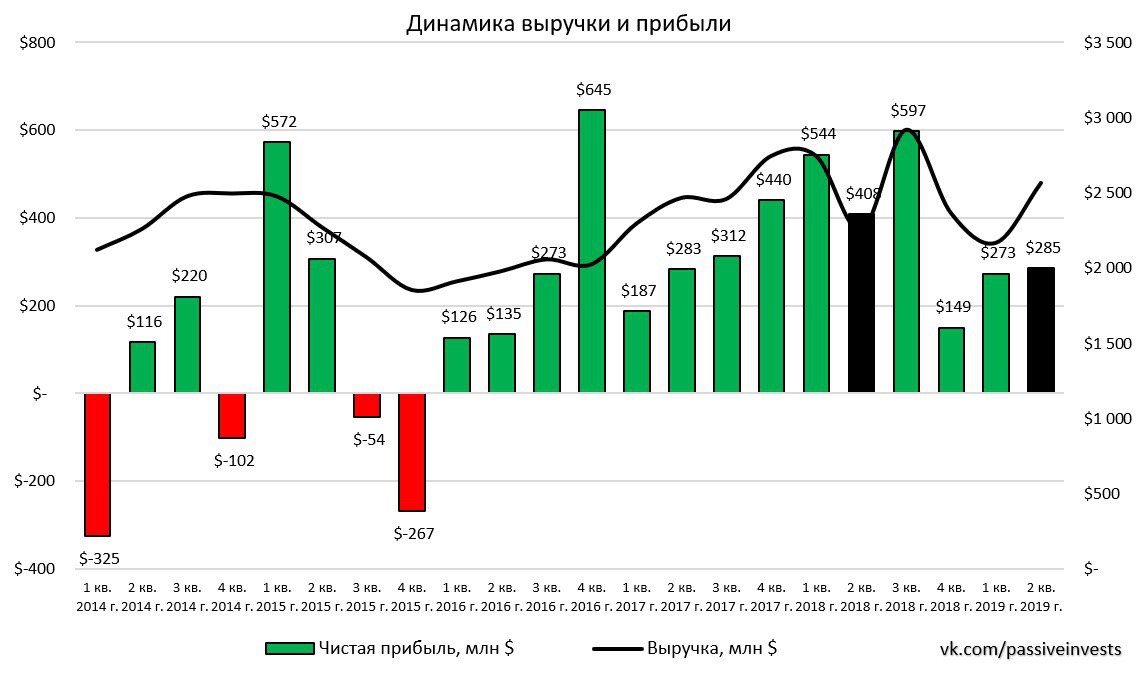

📑#Русал опубликовал финансовые результаты за I пол. 2019 г. по МСФО. Выручка компании снизилась на 5,2% по сравнению с аналогичным периодом прошлого года – до $4,7 млрд. Показатель EBITDA упал на 53% - до $528 млн., чистая прибыль Русала сократилась на 30,1% и составила $285 млн. Чистая прибыль компании, включающая в себя долю «Норильского никеля», упала на 41,4% - до $558 млн. Скорректированная чистая прибыль (без учета «Норильского никеля») показала отрицательное значение, убыток составил $98 млн.

Слабые финансовые результаты прежде всего связаны со снижением цены алюминия на Лондонской бирже металлов LME на -17,3% – до $1826. Русал сейчас переживает сложные времена. Спрос на алюминий остаётся на низком уровне из-за торговой войны между США и Китаем. Но, при это компании удалось нарастить продажи алюминия в I пол. 2019 г. – до 1,9 млн тонн (+13,2%) и перевыполнить план по реализации продукции с добавленной стоимостью (VAP) на 300 тыс. тонн. Это связано с тем, что компания реализовала часть запасов, которые были накоплены в 2018 г. в период нахождения ее под санкциями.

Менеджмент обеспокоен неопределённостью на рынке, неблагоприятной макроэкономической ситуацией, а также сниженным спросом на алюминий, в связи с этим отказывается направлять денежный поток на дивиденды.

Директор по финансам «Русала» Александра Бурико сказал: «Пока мы не увидим восстановление цен, мы не будем работать со значительной прибылью, которую можно будет направить на дивиденды. Как только совет директоров пересмотрит эту позицию, мы сделаем объявление».

Учитывая геополитическую напряжённость между США и Китаем и замедление мировой экономики, спрос на алюминий не будет расти в ближайшее время. В связи с этим, я сохраняю своё мнение по Русалу. Считаю, что динамика показателей останется нисходящей, что в свою очередь приведёт к увеличению долговой нагрузки и отсутствию выплаты дивидендов.

#Отчётность #RUAL

@Passive_Invests💼

Слабые финансовые результаты прежде всего связаны со снижением цены алюминия на Лондонской бирже металлов LME на -17,3% – до $1826. Русал сейчас переживает сложные времена. Спрос на алюминий остаётся на низком уровне из-за торговой войны между США и Китаем. Но, при это компании удалось нарастить продажи алюминия в I пол. 2019 г. – до 1,9 млн тонн (+13,2%) и перевыполнить план по реализации продукции с добавленной стоимостью (VAP) на 300 тыс. тонн. Это связано с тем, что компания реализовала часть запасов, которые были накоплены в 2018 г. в период нахождения ее под санкциями.

Менеджмент обеспокоен неопределённостью на рынке, неблагоприятной макроэкономической ситуацией, а также сниженным спросом на алюминий, в связи с этим отказывается направлять денежный поток на дивиденды.

Директор по финансам «Русала» Александра Бурико сказал: «Пока мы не увидим восстановление цен, мы не будем работать со значительной прибылью, которую можно будет направить на дивиденды. Как только совет директоров пересмотрит эту позицию, мы сделаем объявление».

Учитывая геополитическую напряжённость между США и Китаем и замедление мировой экономики, спрос на алюминий не будет расти в ближайшее время. В связи с этим, я сохраняю своё мнение по Русалу. Считаю, что динамика показателей останется нисходящей, что в свою очередь приведёт к увеличению долговой нагрузки и отсутствию выплаты дивидендов.

#Отчётность #RUAL

@Passive_Invests💼

{kind=link}

Акции Русала вчера прибавили +4,3% в ожидании квартальных дивидендов. Андрей Шаронов - член совета директоров холдинга En+ (ENPL), контролирующего 50,12% акций алюминиевой компании сообщил о возможных дивидендах в Русале за III квартал 2019 г.

«Все будет зависеть от конкретных результатов. Идея в том, чтобы вернуться к нормальному функционированию после выхода из санкций, с выплатой дивидендов два или четыре раза в год. Но это будет зависеть от условий с тем, чтобы не подорвать деятельность компании. Как только она рекаверится (recovery, восстановится), будут регулярные дивиденды», - сказал Шаронов Интерфаксу.

На мой взгляд, это просто слова, даже если вновь примут дивидендную политику, это плохо отразится на состоянии компании. У Русала по-прежнему высокая долговая нагрузка, а укрепление рубля и низкие цены на алюминий оказывают давление на финансовые показатели.

#акциядня #Русал #RUAL

@Passive_Invests💼

«Все будет зависеть от конкретных результатов. Идея в том, чтобы вернуться к нормальному функционированию после выхода из санкций, с выплатой дивидендов два или четыре раза в год. Но это будет зависеть от условий с тем, чтобы не подорвать деятельность компании. Как только она рекаверится (recovery, восстановится), будут регулярные дивиденды», - сказал Шаронов Интерфаксу.

На мой взгляд, это просто слова, даже если вновь примут дивидендную политику, это плохо отразится на состоянии компании. У Русала по-прежнему высокая долговая нагрузка, а укрепление рубля и низкие цены на алюминий оказывают давление на финансовые показатели.

#акциядня #Русал #RUAL

@Passive_Invests💼

{kind=link}