Динамика долларовой выручки и чистой прибыли компании Северсталь

#Северсталь #CHMF #Металлургия #AnalysisRU

#Северсталь #CHMF #Металлургия #AnalysisRU

Мой портфель:

▪️Продал акции #МТС перед дивидендной отсечкой. Цена закрытия составила 285 руб., прибыль +6% за 6 дней. Признаюсь, не ожидал, что рынок будет так рад встречи лидеров России и США. В данный момент акции МТС в день отсечки упали ниже дивидендной доходности и в этот же день закрыли часть гэпа.

▪️Увеличил долю в #РусГидро в портфеле до 10% после отсечки, как и говорил, купив акции по 0,668 руб. Гэп открылся меньше дивидендной доходности, при том к закрытию торгов почти его закрыли.

▪️Купил акции #Магнит по 4500 руб. на 10% от портфеля, думаю весь негатив заложен в цене. Магнит ожидает восстановления LfL-продаж во II кв. 2018 г. после того, как будут реализованы новые инициативы по улучшению покупательского спроса. Для #ВТБ компания Магнит является непрофильным активом, я считаю, что банк купил акции ритейлера в инвестиционных целях и допускает дальнейшую перепродажу по более высокой цене. Напомню, цена покупки банком 4661 руб.

💼Итого состав моего портфеля: #ФосАгро (+10%), #МРСКЦП (10%), #ВТБ (10%), #РусГидро (10%), #Магнит (10%), #Северсталь (5%) и того 55% в акциях и 45% в деньгах.

@Passive_Invests

▪️Продал акции #МТС перед дивидендной отсечкой. Цена закрытия составила 285 руб., прибыль +6% за 6 дней. Признаюсь, не ожидал, что рынок будет так рад встречи лидеров России и США. В данный момент акции МТС в день отсечки упали ниже дивидендной доходности и в этот же день закрыли часть гэпа.

▪️Увеличил долю в #РусГидро в портфеле до 10% после отсечки, как и говорил, купив акции по 0,668 руб. Гэп открылся меньше дивидендной доходности, при том к закрытию торгов почти его закрыли.

▪️Купил акции #Магнит по 4500 руб. на 10% от портфеля, думаю весь негатив заложен в цене. Магнит ожидает восстановления LfL-продаж во II кв. 2018 г. после того, как будут реализованы новые инициативы по улучшению покупательского спроса. Для #ВТБ компания Магнит является непрофильным активом, я считаю, что банк купил акции ритейлера в инвестиционных целях и допускает дальнейшую перепродажу по более высокой цене. Напомню, цена покупки банком 4661 руб.

💼Итого состав моего портфеля: #ФосАгро (+10%), #МРСКЦП (10%), #ВТБ (10%), #РусГидро (10%), #Магнит (10%), #Северсталь (5%) и того 55% в акциях и 45% в деньгах.

@Passive_Invests

Выручка #Северсталь выросла за II кв. на 4% по отношению к предыдущему кварталу - до $2,2 млрд. Показатель EBITDA увеличился на 23,8% - до $706 млн, чистая прибыль выросла на 20,8% - до $557 млн. Финансовые результаты были ожидаемы, в основном из-за ослабления рубля. После отчёта акции открылись гэпом вверх, но уже через несколько часов они снизились вслед за рынком. Я продолжаю держать акции, ожидаемая годовая дивидендная доходность 12%.#CHMF

❗️Распродажи продолжаются...вновь угрожают санкции...меняю стратегию...увеличиваю долю в дивидендных акциях. Пока санкции будут ужесточаться, распродажи и паника на рынках будут усиливаться, а портфель трясти, нужен дивидендный поток для выгодных покупок по сбросовым ценам.

▪️Первым делом нужны компании, которые будут в выигрыше от ослабления рубля, а «выигрыш» будет выплачиваться нам в виде дивидендов. На моём радаре есть несколько компаний, которые присутствуют у меня в портфеле, а по возможности я буду увеличивать их долю: #Сургутнефтгеаз, #ФосАгро, #Северсталь.

▪️Во вторых компании с высокой прогнозируемой дивидендной доходностью, я выбрал #ВТБ, #Северсталь и привилегированные акции Сургутнефтегаза, так как я уже всё рассчитывал и описывал — дивидендная доходность будет от 10 до 20% в зависимости от курса рубля и цен акций.

▪️Сегодня успел продать акции #АФКСистема и #МТС почти в ноль — вновь госдепартамент США изучит вопрос о введении санкций против Владимира Евтушенкова и его компаний. Продал акции #МРСКЦП, если учитывать дивиденды, то в ноль! Акция слишком неликвидная и на током рынке, я не хочу её держать.

▪️Первым делом нужны компании, которые будут в выигрыше от ослабления рубля, а «выигрыш» будет выплачиваться нам в виде дивидендов. На моём радаре есть несколько компаний, которые присутствуют у меня в портфеле, а по возможности я буду увеличивать их долю: #Сургутнефтгеаз, #ФосАгро, #Северсталь.

▪️Во вторых компании с высокой прогнозируемой дивидендной доходностью, я выбрал #ВТБ, #Северсталь и привилегированные акции Сургутнефтегаза, так как я уже всё рассчитывал и описывал — дивидендная доходность будет от 10 до 20% в зависимости от курса рубля и цен акций.

▪️Сегодня успел продать акции #АФКСистема и #МТС почти в ноль — вновь госдепартамент США изучит вопрос о введении санкций против Владимира Евтушенкова и его компаний. Продал акции #МРСКЦП, если учитывать дивиденды, то в ноль! Акция слишком неликвидная и на током рынке, я не хочу её держать.

Северсталь +16%

Сегодня последний день перед отсечкой Северстали. Я решил закрыть позицию по акциям, продав ценные бумаги по 1105₽, несмотря на девальвацию рубля. Не рекомендую оставаться в бумаге на выходные – дивидендный гэп может быть больше, чем непосредственно величина дивиденда.

Напомню: 29 июня 2018 г. я купил акции #Северсталь по 952₽, доля в портфеле составляла 13%.

@Passive_Invests💼

Сегодня последний день перед отсечкой Северстали. Я решил закрыть позицию по акциям, продав ценные бумаги по 1105₽, несмотря на девальвацию рубля. Не рекомендую оставаться в бумаге на выходные – дивидендный гэп может быть больше, чем непосредственно величина дивиденда.

Напомню: 29 июня 2018 г. я купил акции #Северсталь по 952₽, доля в портфеле составляла 13%.

@Passive_Invests💼

{kind=link}

📑#Северсталь: финансовые результаты за II кв. 2019 г. по МСФО. Снижение дивидендов.

Северсталь традиционно первая открыла сезон отчётностей и уже опубликовала финансовые результаты за II кв. 2019 г. по МСФО. Выручка составила $2177 млн по сравнению с $2259 млн в II кв. 2018 г., тем самым уменьшилась на 3,6%. Чистая прибыль снизилась с $557 до $475 млн. Финпоказатели снизились в результате увеличения себестоимости из-за роста цен на железорудное сырьё и укрепления российской валюты.

Свободный денежный поток компании упал с $867 до $652 из-за увеличения капитальных затрат почти в два раза. Как я и писал в прежнем обзоре, Северсталь начинает входить в новый инвестиционный цикл.

В результате снижения FCF у компании уменьшился квартальный дивиденд на акцию на 40% по сравнению с аналогичным передом прошлого года. Совет директоров Северсталь рекомендовал выплатить дивиденды за II кв. 2019 г. в размере 26,72 руб. на акцию. Текущая квартальная дивидендная доходность составляет 2,5%. Акционеры рассмотрят вопрос о дивидендах на внеочередном собрании 6 сентября 2019 г. Датой закрытия реестра на получение квартальных выплат рекомендовано утвердить 17 сентября 2019 г.

Хочу отметить, что компания собирается платить дивиденды в долг. CFO компании Алексей Куличенко сказал: «Мы планировали, чтоб будем выплачивать больше дивидендов, чем наш free cash flow. Это означает, что мы будем занимать разницу. В какой форме - это будет зависеть от привлекательности рынка на тот момент. Мы оцениваем все доступные опции. Видим, что все они открыты, и будем выбирать. Во втором полугодии точно планируем выход на долговой рынок». Северсталь уже увеличила чистый долг с $863 млн до $1,46 млрд.

Результаты оказались в рамках ожиданий, моё мнение остаётся прежним: «Несмотря на высокую дивидендную доходность, я считаю, что стоит держаться в стороне от металлургического сектора. Торговые войны между США и Китаем окажут негативное давление на акции всех компании металлургического сектора из-за ослабления мировых цен на сталь, а укрепление рубля приведёт к снижению финансовых показателей. Также грядёт новый инвестиционный цикл, уже в 2019 г. Северсталь планирует капитальные затраты в размере $1,4 млрд. В связи с этим, маржа компании и дивидендная доходность будут снижаться, а акции компании сменят восходящий тренд».

#отчетность #CHMF

@Passive_Invests💼

Северсталь традиционно первая открыла сезон отчётностей и уже опубликовала финансовые результаты за II кв. 2019 г. по МСФО. Выручка составила $2177 млн по сравнению с $2259 млн в II кв. 2018 г., тем самым уменьшилась на 3,6%. Чистая прибыль снизилась с $557 до $475 млн. Финпоказатели снизились в результате увеличения себестоимости из-за роста цен на железорудное сырьё и укрепления российской валюты.

Свободный денежный поток компании упал с $867 до $652 из-за увеличения капитальных затрат почти в два раза. Как я и писал в прежнем обзоре, Северсталь начинает входить в новый инвестиционный цикл.

В результате снижения FCF у компании уменьшился квартальный дивиденд на акцию на 40% по сравнению с аналогичным передом прошлого года. Совет директоров Северсталь рекомендовал выплатить дивиденды за II кв. 2019 г. в размере 26,72 руб. на акцию. Текущая квартальная дивидендная доходность составляет 2,5%. Акционеры рассмотрят вопрос о дивидендах на внеочередном собрании 6 сентября 2019 г. Датой закрытия реестра на получение квартальных выплат рекомендовано утвердить 17 сентября 2019 г.

Хочу отметить, что компания собирается платить дивиденды в долг. CFO компании Алексей Куличенко сказал: «Мы планировали, чтоб будем выплачивать больше дивидендов, чем наш free cash flow. Это означает, что мы будем занимать разницу. В какой форме - это будет зависеть от привлекательности рынка на тот момент. Мы оцениваем все доступные опции. Видим, что все они открыты, и будем выбирать. Во втором полугодии точно планируем выход на долговой рынок». Северсталь уже увеличила чистый долг с $863 млн до $1,46 млрд.

Результаты оказались в рамках ожиданий, моё мнение остаётся прежним: «Несмотря на высокую дивидендную доходность, я считаю, что стоит держаться в стороне от металлургического сектора. Торговые войны между США и Китаем окажут негативное давление на акции всех компании металлургического сектора из-за ослабления мировых цен на сталь, а укрепление рубля приведёт к снижению финансовых показателей. Также грядёт новый инвестиционный цикл, уже в 2019 г. Северсталь планирует капитальные затраты в размере $1,4 млрд. В связи с этим, маржа компании и дивидендная доходность будут снижаться, а акции компании сменят восходящий тренд».

#отчетность #CHMF

@Passive_Invests💼

{kind=link}

Главные сталевары страны отчитались о финансовых результатах за II пол. 2019 г. по МСФО. Пора подвести итоги и сравнить компании по основным мультипликаторам. #Северсталь по-прежнему остаётся самым рентабельным металлургом. #Коэффициенты #CHMF #NLMK #MAGN

@Passive_Invests💼

@Passive_Invests💼

{kind=link}

Северсталь: операционные результаты за III кв. 2019 г. Околонулевая динамика показателей

За июль – сентябрь компания снизила объём производства стали на 1% по сравнению с аналогичным периодом прошлого года - до 3032 тыс. тонн, в связи со снижением выплавки электростали после продажи завода «Балаково» в июле 2019 г. Но за этот же период компания увеличила производство чугуна на 7% - до 2458 ты. тонн, таким образом демонстрируя увеличение третий квартал подряд год к году и рекордный уровень производства. Консолидированные продажи стальной продукции выросли на 4% по сравнению с аналогичным периодом 2018 г. – до 2834 тыс. тонн.

По итогам 9 мес. 2019 г. Северсталь выпустила 9,1 млн тонн стали, что практически соответствует объему 2018 г. за аналогичный период. Консолидированные продажи за январь – сентябрь стальной продукции увеличились на 1% и составили 8,5 млн тонн.

Таким образом, Северсталь продемонстрировала околонулевую динамику показателей, а учитывая снижение цен на сталь и укрепление рубля, мы ожидаем слабые финансовые результаты. Компания в пятницу опубликует финансовые результаты за III кв. 2019 г. по МСФО. Наше мнение остаётся прежним, замедление мировой экономики и вышеперечисленные факторы будут оказывать давление на металлургию. Подробнее с графиками смотрите здесь! #Северсталь #CHFM

@finrangecom

За июль – сентябрь компания снизила объём производства стали на 1% по сравнению с аналогичным периодом прошлого года - до 3032 тыс. тонн, в связи со снижением выплавки электростали после продажи завода «Балаково» в июле 2019 г. Но за этот же период компания увеличила производство чугуна на 7% - до 2458 ты. тонн, таким образом демонстрируя увеличение третий квартал подряд год к году и рекордный уровень производства. Консолидированные продажи стальной продукции выросли на 4% по сравнению с аналогичным периодом 2018 г. – до 2834 тыс. тонн.

По итогам 9 мес. 2019 г. Северсталь выпустила 9,1 млн тонн стали, что практически соответствует объему 2018 г. за аналогичный период. Консолидированные продажи за январь – сентябрь стальной продукции увеличились на 1% и составили 8,5 млн тонн.

Таким образом, Северсталь продемонстрировала околонулевую динамику показателей, а учитывая снижение цен на сталь и укрепление рубля, мы ожидаем слабые финансовые результаты. Компания в пятницу опубликует финансовые результаты за III кв. 2019 г. по МСФО. Наше мнение остаётся прежним, замедление мировой экономики и вышеперечисленные факторы будут оказывать давление на металлургию. Подробнее с графиками смотрите здесь! #Северсталь #CHFM

@finrangecom

{kind=link}

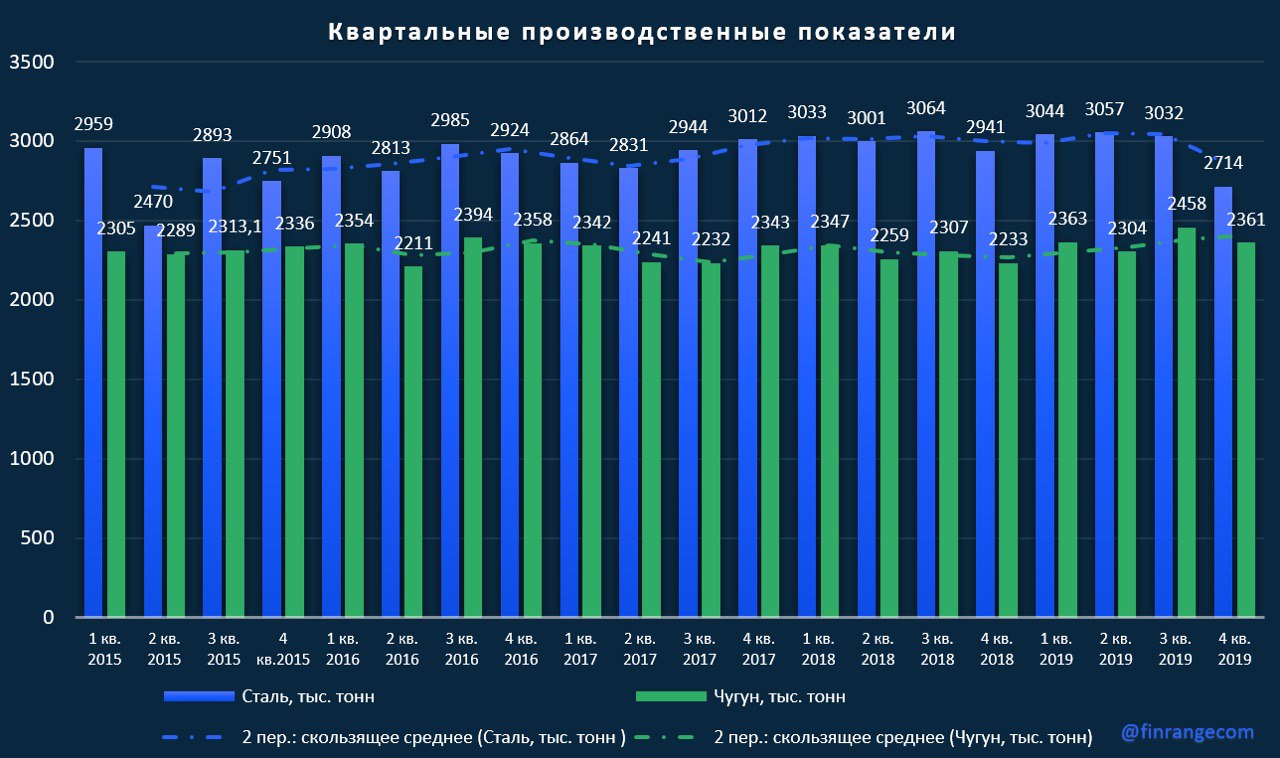

📊Севртсаль: операционные результаты за IV кв. 2019 г.

За октябрь – декабрь компания снизила объём производства стали на 8% по сравнению с аналогичным периодом прошлого года - до 2714 тыс. тонн, в связи со снижением выплавки электростали после продажи завода «Балаково» в июле 2019 г., а также с краткосрочными работами на конвертерных и электросталеплавильных мощностях. Но за этот же период компания увеличила производство чугуна на 6% - до 2361 ты. тонн, таким образом демонстрируя увеличение производства чугуна год к году и рекордный уровень производства по итогам 2019 г. – до 9486 тыс. тонн.

Консолидированные продажи стальной продукции сократились на 4% по сравнению с аналогичным периодом 2018 г. – до 2651 тыс. тонн. Доля продукции с высокой добавленной стоимостью составила 45%, что было обусловлено увеличением объема продаж толстолистового проката и листа с полимерным покрытием, а также снижением объема продаж сортового проката и горячекатаного проката.

При этом, Северсталь увеличила долю экспортных продаж стальной продукции до рекордных значений за год – 41%. Это связано со снижение внутреннего спроса. За счёт высокой вертикальной интеграции, компания быстро переориентировалась, но укрепление рубля на 10% за 2019 г. может сказаться на снижение финансовых показателей, несмотря на успешные попытки.

За счёт высокой вертикальной интеграции, Северсталь решила компенсировать снижение продаж стальной продукции, увеличением продаж концентрата коксующегося угля в IV кв. на 28% год к году, а также железорудного сырья. Мы считаем, что это попытка аналогично не даст существенного прироста финпоказтелей из-за низкой доли в выручке группы. #Северсталь #CHMF

🔍 Подробнее обзор с графиками смотрите на портале.

@finrangecom

За октябрь – декабрь компания снизила объём производства стали на 8% по сравнению с аналогичным периодом прошлого года - до 2714 тыс. тонн, в связи со снижением выплавки электростали после продажи завода «Балаково» в июле 2019 г., а также с краткосрочными работами на конвертерных и электросталеплавильных мощностях. Но за этот же период компания увеличила производство чугуна на 6% - до 2361 ты. тонн, таким образом демонстрируя увеличение производства чугуна год к году и рекордный уровень производства по итогам 2019 г. – до 9486 тыс. тонн.

Консолидированные продажи стальной продукции сократились на 4% по сравнению с аналогичным периодом 2018 г. – до 2651 тыс. тонн. Доля продукции с высокой добавленной стоимостью составила 45%, что было обусловлено увеличением объема продаж толстолистового проката и листа с полимерным покрытием, а также снижением объема продаж сортового проката и горячекатаного проката.

При этом, Северсталь увеличила долю экспортных продаж стальной продукции до рекордных значений за год – 41%. Это связано со снижение внутреннего спроса. За счёт высокой вертикальной интеграции, компания быстро переориентировалась, но укрепление рубля на 10% за 2019 г. может сказаться на снижение финансовых показателей, несмотря на успешные попытки.

За счёт высокой вертикальной интеграции, Северсталь решила компенсировать снижение продаж стальной продукции, увеличением продаж концентрата коксующегося угля в IV кв. на 28% год к году, а также железорудного сырья. Мы считаем, что это попытка аналогично не даст существенного прироста финпоказтелей из-за низкой доли в выручке группы. #Северсталь #CHMF

🔍 Подробнее обзор с графиками смотрите на портале.

@finrangecom

{kind=link}

📊 Северсталь: финансовые результаты за I кв. 2020 г. по МСФО. Провальный квартал, следующий будет хуже?

Валютная выручка металлурга сократилась за январь – март на 12,5% по сравнению с аналогичным периодом прошлого года – до $1,8 млрд. Чистая прибыль упала на 83,2% – до $72 млн. Отрицательная динамика показателей обусловлена падением продаж и более низкими ценами на сталь из-за распространения коронавируса.

В результате падения операционной прибыли, роста капитальных затрат и необходимости в оборотном капитале, свободный денежный поток сократился более чем на 85%. Если смотреть динамику за последние 12 месяцев, то FCF обновил минимумы с 2015 г.

Жесткие меры карантина привели к остановке автозаводов и строительных проектов, снижая спрос на металлопродукцию, в результате чего, цены на сталь с марта 2020 г. показали снижение. Несмотря на падение спроса, компания переориентировала часть продукции на внешние рынки, тем самым, увеличив долю экспорта до 45%. Компания пытается компенсировать выпадающие доходы, девальвацией рубля, но из-за карантинных мер по всему миру, это не приведёт к положительным результатам. А учитывая, что во II кв. 2020 г. были более жесткие меры самоизоляции, падение FCF продолжится, что в свою очередь на прямую скажется на снижении размера дивидендов Северстали. #Северсталь #CHMF

🔍Подробнее обзор с графиками смотрите на нашем портале.

@finrangecom

Валютная выручка металлурга сократилась за январь – март на 12,5% по сравнению с аналогичным периодом прошлого года – до $1,8 млрд. Чистая прибыль упала на 83,2% – до $72 млн. Отрицательная динамика показателей обусловлена падением продаж и более низкими ценами на сталь из-за распространения коронавируса.

В результате падения операционной прибыли, роста капитальных затрат и необходимости в оборотном капитале, свободный денежный поток сократился более чем на 85%. Если смотреть динамику за последние 12 месяцев, то FCF обновил минимумы с 2015 г.

Жесткие меры карантина привели к остановке автозаводов и строительных проектов, снижая спрос на металлопродукцию, в результате чего, цены на сталь с марта 2020 г. показали снижение. Несмотря на падение спроса, компания переориентировала часть продукции на внешние рынки, тем самым, увеличив долю экспорта до 45%. Компания пытается компенсировать выпадающие доходы, девальвацией рубля, но из-за карантинных мер по всему миру, это не приведёт к положительным результатам. А учитывая, что во II кв. 2020 г. были более жесткие меры самоизоляции, падение FCF продолжится, что в свою очередь на прямую скажется на снижении размера дивидендов Северстали. #Северсталь #CHMF

🔍Подробнее обзор с графиками смотрите на нашем портале.

@finrangecom

{kind=link}

📊Северсталь: операционные результаты за II кв. 2020 г. Отрицательная динамика сохраняется

Выплавка стали за отчётный период снизилась на 8,2% по сравнению с аналогичным периодом прошлого года – до 2807 тыс. тонн. из-за плановых ремонтных работ и пониженного спроса из-за пандемии. А производство чугуна незначительно увеличилось на 1,2% год к году.

Консолидированные продажи стальной продукции снизились на 10,1% по сравнению аналогичным периодом прошлого года – до 2551 тыс. тонн. из-за снижения объемов производства стали и возросшей доли экспортных продаж с более длительным сроком реализации. На фоне этого увеличились складские запасы, которые приведут к дополнительным издержкам.

При этом, Северсталь снизила долю продукции с высокой добавленной стоимостью в общем объеме отгрузок стали на 3%, в добавок к этом упала средняя цена реализации стальной продукции, что в свою очередь, отразится на снижении финансовых результатах.

🔍Подробнее обзор с графиками смотрите на нашем портале. #CHMF #Северсталь

@finrangecom

Выплавка стали за отчётный период снизилась на 8,2% по сравнению с аналогичным периодом прошлого года – до 2807 тыс. тонн. из-за плановых ремонтных работ и пониженного спроса из-за пандемии. А производство чугуна незначительно увеличилось на 1,2% год к году.

Консолидированные продажи стальной продукции снизились на 10,1% по сравнению аналогичным периодом прошлого года – до 2551 тыс. тонн. из-за снижения объемов производства стали и возросшей доли экспортных продаж с более длительным сроком реализации. На фоне этого увеличились складские запасы, которые приведут к дополнительным издержкам.

При этом, Северсталь снизила долю продукции с высокой добавленной стоимостью в общем объеме отгрузок стали на 3%, в добавок к этом упала средняя цена реализации стальной продукции, что в свою очередь, отразится на снижении финансовых результатах.

🔍Подробнее обзор с графиками смотрите на нашем портале. #CHMF #Северсталь

@finrangecom

{kind=link}

📊Северсталь: финансовые результаты за II кв. 2020 г. по МСФО. Падение дивидендов, как мы и говорили

Выручка металлурга сократилась на 28% по сравнению с аналогичным передом прошлого года – до $1,590 млн. на фоне слабых операционных результатов и снижения цен реализуемой продукции. Чистая прибыль Северстали за отчётный период снизилась на 18% – до $391. При этом, падение прибыли могло быть сильнее, если бы не доходы по курсовым разницам из-за валютных обязательств.

FCF падает в основном из-за роста капитальных затрат и отрицательной динамики EBITDA. В связи со снижением денежного потока, совет директоров Северстали рекомендовал выплатить дивиденды за II кв. 2020 г. в размере 15,44 руб. на акцию – это ниже на 43,2% чем во II кв. 2019 г. Текущая квартальная дивидендная доходность составляет 1,72%. Дата закрытия реестра для получения дивидендов назначена на 8 сентября 2020 г.

Отрицательная динамика финпоказателей и падение дивидендов были в рамках наших ожиданий – об этом мы писали в большом обзоре Северстали по итогам результатов за I кв. 2020 г. При этом котировки остались приблизительно на прежних уровнях, это связано со снижением процентных ставок и притоком частных инвесторов в дивидендные акции. #CHMF #Северсталь

🔍Подробнее обзор с графиками смотрите на нашем портале.

@finrangecom

Выручка металлурга сократилась на 28% по сравнению с аналогичным передом прошлого года – до $1,590 млн. на фоне слабых операционных результатов и снижения цен реализуемой продукции. Чистая прибыль Северстали за отчётный период снизилась на 18% – до $391. При этом, падение прибыли могло быть сильнее, если бы не доходы по курсовым разницам из-за валютных обязательств.

FCF падает в основном из-за роста капитальных затрат и отрицательной динамики EBITDA. В связи со снижением денежного потока, совет директоров Северстали рекомендовал выплатить дивиденды за II кв. 2020 г. в размере 15,44 руб. на акцию – это ниже на 43,2% чем во II кв. 2019 г. Текущая квартальная дивидендная доходность составляет 1,72%. Дата закрытия реестра для получения дивидендов назначена на 8 сентября 2020 г.

Отрицательная динамика финпоказателей и падение дивидендов были в рамках наших ожиданий – об этом мы писали в большом обзоре Северстали по итогам результатов за I кв. 2020 г. При этом котировки остались приблизительно на прежних уровнях, это связано со снижением процентных ставок и притоком частных инвесторов в дивидендные акции. #CHMF #Северсталь

🔍Подробнее обзор с графиками смотрите на нашем портале.

@finrangecom

{kind=link}

🎓Что показывает коэффициент текущей ликвидности?

Коэффициент текущей ликвидности (Current Ratio) – показывает способность компании выполнять свои краткосрочные обязательства, подлежащие погашению в течение года за счёт оборотных активов. Current Ratio представляет собой отношение оборотных активов компании к краткосрочным обязательствам.

Нужно помнить, что все мультипликаторы и коэффициенты ликвидности от отрасли к отрасли имеют разные значения из-за специфики, но как правило у коэффициентов ликвидности есть норма значений. Также ещё инвесторы сравнивают коэффициенты компаний друг с другом в скринере акций.

Продолжаем ваc знакомить с коэффициентами, сегодня рассказываем вам о Current Ratio на примере отчётности Северстали, как считать, оценивать и где брать готовый показатель.👇🏻#Знания #Северсталь #CHFM

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

Коэффициент текущей ликвидности (Current Ratio) – показывает способность компании выполнять свои краткосрочные обязательства, подлежащие погашению в течение года за счёт оборотных активов. Current Ratio представляет собой отношение оборотных активов компании к краткосрочным обязательствам.

Нужно помнить, что все мультипликаторы и коэффициенты ликвидности от отрасли к отрасли имеют разные значения из-за специфики, но как правило у коэффициентов ликвидности есть норма значений. Также ещё инвесторы сравнивают коэффициенты компаний друг с другом в скринере акций.

Продолжаем ваc знакомить с коэффициентами, сегодня рассказываем вам о Current Ratio на примере отчётности Северстали, как считать, оценивать и где брать готовый показатель.👇🏻#Знания #Северсталь #CHFM

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}