Дата публикации текста: 2021/10/15

Как «навариться» на iPhone, не покупая Apple: разбираем акции TSMC

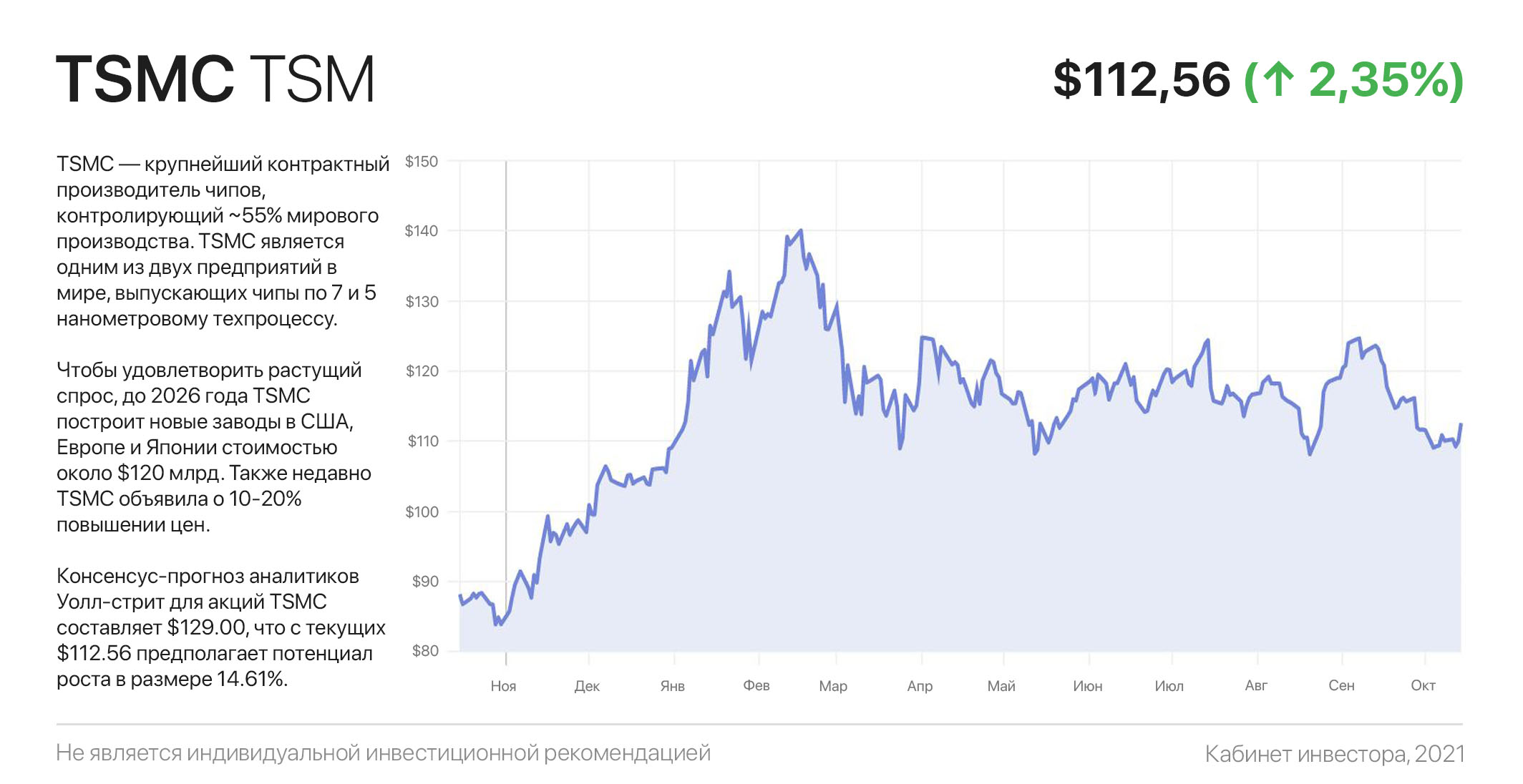

Современные чипмейкеры не имеют собственных производств. Nvidia, AMD, Qualcomm и Broadcom проектируют полупроводники, а их физическое производство заказывают у контрактных производителей.

Крупнейшим из них является тайваньская TSMC, контролирующая ~55% мирового производства. TSMC является одним из двух предприятий в мире, выпускающих чипы по 7 и 5 нанометровому техпроцессу.

Во второй половине 2022 года компания начнет производство по 3-нм техпроцессу, а 2-нм технологию планирует иметь к 2025 году. К слову, Intel уже года три пытается освоить 7-нм техпроцесс, а прочие производители даже не пытаются это делать, ограничившись выпуском чипов от 20 до 140-нм.

Фактически TSMC — это мать технологического прогресса, от производственных мощностей которой зависит большая часть мира. Чтобы удовлетворить растущий спрос, до 2026 года TSMC построит новые заводы в США, Европе и Японии стоимостью около $120 млрд.

За этот банкет заплатим мы с вами — недавно TSMC объявила о 10-20% повышении цен. С учетом прогноза общей выручки в следующие 5 лет в размере $396 млрд, данное повышение компенсирует уже половину затрат. Как говорится, где раз — там и два.

Компания торгуется за умеренные деньги — форвардный Р/Е 23х (соотношение цены к прибыли). Ну а текущий консенсус-прогноз аналитиков предполагает 15% апсайд до уровня $129.00.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1838

Как «навариться» на iPhone, не покупая Apple: разбираем акции TSMC

Современные чипмейкеры не имеют собственных производств. Nvidia, AMD, Qualcomm и Broadcom проектируют полупроводники, а их физическое производство заказывают у контрактных производителей.

Крупнейшим из них является тайваньская TSMC, контролирующая ~55% мирового производства. TSMC является одним из двух предприятий в мире, выпускающих чипы по 7 и 5 нанометровому техпроцессу.

Во второй половине 2022 года компания начнет производство по 3-нм техпроцессу, а 2-нм технологию планирует иметь к 2025 году. К слову, Intel уже года три пытается освоить 7-нм техпроцесс, а прочие производители даже не пытаются это делать, ограничившись выпуском чипов от 20 до 140-нм.

Фактически TSMC — это мать технологического прогресса, от производственных мощностей которой зависит большая часть мира. Чтобы удовлетворить растущий спрос, до 2026 года TSMC построит новые заводы в США, Европе и Японии стоимостью около $120 млрд.

За этот банкет заплатим мы с вами — недавно TSMC объявила о 10-20% повышении цен. С учетом прогноза общей выручки в следующие 5 лет в размере $396 млрд, данное повышение компенсирует уже половину затрат. Как говорится, где раз — там и два.

Компания торгуется за умеренные деньги — форвардный Р/Е 23х (соотношение цены к прибыли). Ну а текущий консенсус-прогноз аналитиков предполагает 15% апсайд до уровня $129.00.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1838

{kind=link}

Дата публикации текста: 2021/10/15

Стоит ли инвестору сегодня добавить в дивидендный портфель бумаги Банка СПБ?

🏦 Банк Санкт-Петербург #BSPB - один из крупнейших региональных банков России. Основан в 1990 году. Осуществляет свою деятельность на территории Санкт-Петербурга, Ленинградской области, Москвы, Калининграда. Оказывает полный перечень банковских услуг как физическим, так и юридическим лицам.

Структура выручки:

Корпоративные банковские операции - 47%

Розничные банковские операции - 27%

Операции на финансовых рынках - 6%

Нераспределенные статьи - 20%

🔶 Сильные стороны компании:

- Высокая рентабельность. По состоянию на 2 кв 2021 года рентабельность капитала банка - 16,35%.

- Рост денежных потоков от года к году. Средний рост выручки за последние 5 лет ~7%.

🔶 Слабые стороны компании:

- Распределение прибыли на дивиденды. Компания по своей дивидендной политике производит отчисления на выплату дивидендов не менее 20% от чистой прибыли по МСФО. В то же время другие банки (например: Сбербанк и ВТБ) - платят 50% от прибыли по МСФО.

🔷 Возможности:

- Рост ВВП России. Согласно консенсус-прогнозу аналитиков, рост экономики России в этом году составит 3,9%. Экономический рост (восстановление экономики) поможет банку существенно нарастить свои доходы.

🔷 Угрозы:

- Зависимость от темпов восстановления экономики России.

- Возрастающая конкуренция от молодых, но прогрессивных банков России (Тинькофф).

Мультипликаторы компании:

Оценка стоимости

P/E - 2,82

P/B - 0,44

P/S - 1,18

Рентабельность

ROA - 1,98 %

ROE - 16,35 %

ROS - 41,71 %

L/A (задолженность/активы) - 87,27% Net Profit Margin - 30,79%

💸 Дивиденды

Банк СПБ платит дивиденды, хоть и не совсем стабильно - доходность меняется в разы от года к году. Среднегодовая доходность на уровне - 5,21%. Текущая дивидендная доходность - 7.07%. По прогнозам компания в ближайшие 12 месяцев заплатит 6.13 руб на акцию.

Подводим итоги. Довольно маржинальный банк с растущими денежными потоками, невысокой фундаментальной оценкой и отличной рентабельностью капитала. Однако нестабильность выплаты дивидендов, а также не самая лучшая точка входа с точки зрения технического анализа заставляют задуматься. В общем и целом плюсов больше, чем минусов, всё-таки оценка банка сейчас одна из самых низких в секторе.

📌Полезный материал? Переходи на канал «Фундаменталка» и подписывайся!

#BSPB #БанкСанктПетербург #finance #дивиденды

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1484

Стоит ли инвестору сегодня добавить в дивидендный портфель бумаги Банка СПБ?

🏦 Банк Санкт-Петербург #BSPB - один из крупнейших региональных банков России. Основан в 1990 году. Осуществляет свою деятельность на территории Санкт-Петербурга, Ленинградской области, Москвы, Калининграда. Оказывает полный перечень банковских услуг как физическим, так и юридическим лицам.

Структура выручки:

Корпоративные банковские операции - 47%

Розничные банковские операции - 27%

Операции на финансовых рынках - 6%

Нераспределенные статьи - 20%

🔶 Сильные стороны компании:

- Высокая рентабельность. По состоянию на 2 кв 2021 года рентабельность капитала банка - 16,35%.

- Рост денежных потоков от года к году. Средний рост выручки за последние 5 лет ~7%.

🔶 Слабые стороны компании:

- Распределение прибыли на дивиденды. Компания по своей дивидендной политике производит отчисления на выплату дивидендов не менее 20% от чистой прибыли по МСФО. В то же время другие банки (например: Сбербанк и ВТБ) - платят 50% от прибыли по МСФО.

🔷 Возможности:

- Рост ВВП России. Согласно консенсус-прогнозу аналитиков, рост экономики России в этом году составит 3,9%. Экономический рост (восстановление экономики) поможет банку существенно нарастить свои доходы.

🔷 Угрозы:

- Зависимость от темпов восстановления экономики России.

- Возрастающая конкуренция от молодых, но прогрессивных банков России (Тинькофф).

Мультипликаторы компании:

Оценка стоимости

P/E - 2,82

P/B - 0,44

P/S - 1,18

Рентабельность

ROA - 1,98 %

ROE - 16,35 %

ROS - 41,71 %

L/A (задолженность/активы) - 87,27% Net Profit Margin - 30,79%

💸 Дивиденды

Банк СПБ платит дивиденды, хоть и не совсем стабильно - доходность меняется в разы от года к году. Среднегодовая доходность на уровне - 5,21%. Текущая дивидендная доходность - 7.07%. По прогнозам компания в ближайшие 12 месяцев заплатит 6.13 руб на акцию.

Подводим итоги. Довольно маржинальный банк с растущими денежными потоками, невысокой фундаментальной оценкой и отличной рентабельностью капитала. Однако нестабильность выплаты дивидендов, а также не самая лучшая точка входа с точки зрения технического анализа заставляют задуматься. В общем и целом плюсов больше, чем минусов, всё-таки оценка банка сейчас одна из самых низких в секторе.

📌Полезный материал? Переходи на канал «Фундаменталка» и подписывайся!

#BSPB #БанкСанктПетербург #finance #дивиденды

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1484

{kind=link}

Дата публикации текста: 2021/10/15

✅ Инвестидея

🗽 Американская компания Plug Power, которая занимается разработкой и производством водородного оборудования, вчера провела ежегодный симпозиум для аналитиков, привлёкший большое внимание на рынке.

Менеджмент представил новый прогноз выручки: предполагается, что в 2022 году она может достичь $825–850 млн (а не $750 млн, как ожидалось ранее), т. е. вырасти в годовом выражении на 65%. К 2025 году, по оценкам компании, её продажи должны вырасти до $3 млрд. Plug Power также представила первый грузовик: он оснащён водородным двигателем, обеспечивающим нулевой уровень выбросов. Начало продаж намечено на следующий год.

Накануне компания объявила о нескольких важных сделках. Заключены соглашения с Phillips 66 (о производстве водорода на мощностях этой компании) и Airbus (об использовании разработок Plug Power в авиапромышленности). Кроме того, Plug Power собирается приобрести компанию Applied Cryo Technologies, которая выпускает оборудование для хранения и транспортировки криогенного топлива, а также учредить в Австралии совместное предприятие по производству электролизных установок для получения водорода.

⚪ Почему акции Plug Power подешевели?

Дело в том, что за несколько дней до симпозиума многие инвестбанки повысили целевые цены по Plug Power, спровоцировав резкий рост её котировок. В четверг инвесторы фиксировали прибыль по акциям, поэтому они подешевели на 5,3%. Аналитики высоко оценивают недавно заключённые соглашения и считают, что водород, как экологически чистое топливо, будет очень востребован в связи с планами американских компаний, рассчитывающих к 2050 году достичь углеродной нейтральности.

📈 Консенсус-прогноз аналитиков, опрошенных Bloomberg, подразумевает, что потенциал роста котировок Plug Power составляет 33%.

Не является индивидуальной инвестиционной рекомендацией или предложением финансовых инструментов.

#идеи #акции $PLUG

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/2064

✅ Инвестидея

🗽 Американская компания Plug Power, которая занимается разработкой и производством водородного оборудования, вчера провела ежегодный симпозиум для аналитиков, привлёкший большое внимание на рынке.

Менеджмент представил новый прогноз выручки: предполагается, что в 2022 году она может достичь $825–850 млн (а не $750 млн, как ожидалось ранее), т. е. вырасти в годовом выражении на 65%. К 2025 году, по оценкам компании, её продажи должны вырасти до $3 млрд. Plug Power также представила первый грузовик: он оснащён водородным двигателем, обеспечивающим нулевой уровень выбросов. Начало продаж намечено на следующий год.

Накануне компания объявила о нескольких важных сделках. Заключены соглашения с Phillips 66 (о производстве водорода на мощностях этой компании) и Airbus (об использовании разработок Plug Power в авиапромышленности). Кроме того, Plug Power собирается приобрести компанию Applied Cryo Technologies, которая выпускает оборудование для хранения и транспортировки криогенного топлива, а также учредить в Австралии совместное предприятие по производству электролизных установок для получения водорода.

⚪ Почему акции Plug Power подешевели?

Дело в том, что за несколько дней до симпозиума многие инвестбанки повысили целевые цены по Plug Power, спровоцировав резкий рост её котировок. В четверг инвесторы фиксировали прибыль по акциям, поэтому они подешевели на 5,3%. Аналитики высоко оценивают недавно заключённые соглашения и считают, что водород, как экологически чистое топливо, будет очень востребован в связи с планами американских компаний, рассчитывающих к 2050 году достичь углеродной нейтральности.

📈 Консенсус-прогноз аналитиков, опрошенных Bloomberg, подразумевает, что потенциал роста котировок Plug Power составляет 33%.

Не является индивидуальной инвестиционной рекомендацией или предложением финансовых инструментов.

#идеи #акции $PLUG

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/2064

Дата публикации текста: 2021/10/15

💰 Выручка растёт, убыток тоже: ЦИАН проводит IPO

ЦИАН — ведущая онлайн-платформа объявлений о продаже и аренде недвижимости на российском рынке. В 2021 году её посетили 22 миллиона человек.

13 октября ЦИАН подала заявку в Комиссию по ценным бумагам и биржам США (SEC) для проведения IPO на NYSE. Планируется разместить американские депозитарные акции (ADS) под тикером #CIAN, в том числе, и на Московской бирже.

Согласно источникам Reuters, ЦИАН планирует привлечь $300 млн. Компания может быть оценена в $1 млрд.

Крупнейшие акционеры — фонд “Эльбрус Капитал“ с 65,35% акций и инвестиционный банк “Goldman Sachs” с 14,11% акций.

Главный драйвер роста – цифровизация российского рынка недвижимости. По прогнозам, он может вырасти на 27% в период к 2025 году.

Как себя чувствуют финансовые показатели компании ЦИАН?

Мнение аналитиков InvestFuture

📍 Выручка компании за 2020 год выросла на 10%. За первое полугодие 2021 года компания отчиталась о росте выручки на 40%.

📍 При этом прибыль пока отрицательная. ЦИАН всё еще убыточен. За 2020 год убыток снизился на 20% по сравнению с 2019 годом. Однако за первое полугодие 2021 года зафиксирован убыток 1,67 млрд рублей: в 4 раза больше убытка за аналогичный период прошлого года!

📍 В феврале 2021 года компания ЦИАН приобрела новосибирский сервис N1, Теперь ей суммарно принадлежит четверть рынка.

С чем же связан убыток компании? В основном с расходами на выплату акций в качестве премий сотрудникам. Так ЦИАН проводит программу стимулирования. Из-за переоценки справедливой стоимости акций убыток увеличился.

Но в целом рост выручки и доходов компании в дальнейшем будет зависеть от конкурентной борьбы с Авито, Яндекс.Недвижимостью и Юлой.

Подробный разбор компании ЦИАН от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2979

💰 Выручка растёт, убыток тоже: ЦИАН проводит IPO

ЦИАН — ведущая онлайн-платформа объявлений о продаже и аренде недвижимости на российском рынке. В 2021 году её посетили 22 миллиона человек.

13 октября ЦИАН подала заявку в Комиссию по ценным бумагам и биржам США (SEC) для проведения IPO на NYSE. Планируется разместить американские депозитарные акции (ADS) под тикером #CIAN, в том числе, и на Московской бирже.

Согласно источникам Reuters, ЦИАН планирует привлечь $300 млн. Компания может быть оценена в $1 млрд.

Крупнейшие акционеры — фонд “Эльбрус Капитал“ с 65,35% акций и инвестиционный банк “Goldman Sachs” с 14,11% акций.

Главный драйвер роста – цифровизация российского рынка недвижимости. По прогнозам, он может вырасти на 27% в период к 2025 году.

Как себя чувствуют финансовые показатели компании ЦИАН?

Мнение аналитиков InvestFuture

📍 Выручка компании за 2020 год выросла на 10%. За первое полугодие 2021 года компания отчиталась о росте выручки на 40%.

📍 При этом прибыль пока отрицательная. ЦИАН всё еще убыточен. За 2020 год убыток снизился на 20% по сравнению с 2019 годом. Однако за первое полугодие 2021 года зафиксирован убыток 1,67 млрд рублей: в 4 раза больше убытка за аналогичный период прошлого года!

📍 В феврале 2021 года компания ЦИАН приобрела новосибирский сервис N1, Теперь ей суммарно принадлежит четверть рынка.

С чем же связан убыток компании? В основном с расходами на выплату акций в качестве премий сотрудникам. Так ЦИАН проводит программу стимулирования. Из-за переоценки справедливой стоимости акций убыток увеличился.

Но в целом рост выручки и доходов компании в дальнейшем будет зависеть от конкурентной борьбы с Авито, Яндекс.Недвижимостью и Юлой.

Подробный разбор компании ЦИАН от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2979

{kind=link}

Дата публикации текста: 2021/10/15

Отличная возможность купить акции Starbucks

💡 Deutsche Bank повысил рейтинг популярной сети кофеен с «нейтрального» до «покупать», заявив, что инвесторам стоит снова обратить внимание на акции Starbucks после их недавнего отката.

✅ **Starbucks #SBUX - крупнейший розничный продавец кофе в мире.

🎯 Целевая цена от Deutsche Bank - $127, потенциал роста +13.5%

⚡️ Основные тезисы к покупке:

• Смена тренда.

По мнению аналитиков, акции компании скоро достигнут окончания коррекции и цена пойдет вверх. Эксперты считают, что сейчас самая подходящая возможность добавить Starbucks в свой портфель.

Также Bank of America отмечает, что рост сегмента специализированных кофеен продолжает опережать рост сегмента общественного питания во всем мире, в том числе и в США.

• Эффективность бизнеса.

В 3 кв 2021 компания Starbucks показала рекордные результаты, продемонстрировав мощный импульс к восстановлению. За 3 кв 2021 финансового года Starbucks получила $1.01 прибыли на акцию при выручке в $7.5 млрд - оба показателя превзошли прогнозы. Глобальные сопоставимые продажи компании выросли на 75% г/г, и компания открыла 352 новых магазина, что обеспечило рост на 3% в годовом исчислении. В свою очередь количество магазинов по всему миру достигло рекордных 34 тыс.

Также сеть работает над тем, чтобы увеличивать количество заказов потребителей через онлайн, автокафе и самовывоз.

• Планы на Китай.

Китай играет ключевую роль в стратегии роста компании. Starbucks открыла уже более 5 тыс кофеен компании в этой стране, к которым каждый финансовый год прибавляется еще около 600 новых. Starbucks выделила Китай наравне с США в качестве ключевого рынка и планирует дальше инвестировать в китайский рынок, открывая больше кофеен. Это вполне реализуемо с учетом того, что растущее количество представителей среднего и высшего класса в Китае должно стимулировать спрос на премиальные товары и услуги.

📊 Фундаментальные показатели:

• Рыночная капитализация: $130.6 млрд

• fwd P/E = 34.59х

• fwd P/E сектора = 14.66x

• fwd PEG = 1.26x

____

Авторы:** Белокрылецкий В. и Сметанин И.

💎 Наше мнение: Считаем, что компания Starbucks является интересным решением для покупки на долгосрочную перспективу в секторе потребительских товаров. У компании понятная стратегия увеличения эффективности бизнеса, числа клиентов и, соответственно, прибыли. Кроме того, Starbucks стабильно выплачивает и увеличивает дивиденды.

#инвестиционная_идея #акции #США #товары_вторичной_необходимости #SBUX

· получить доступ к premium

· telegram · instagram · сайт

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2555

Отличная возможность купить акции Starbucks

💡 Deutsche Bank повысил рейтинг популярной сети кофеен с «нейтрального» до «покупать», заявив, что инвесторам стоит снова обратить внимание на акции Starbucks после их недавнего отката.

✅ **Starbucks #SBUX - крупнейший розничный продавец кофе в мире.

🎯 Целевая цена от Deutsche Bank - $127, потенциал роста +13.5%

⚡️ Основные тезисы к покупке:

• Смена тренда.

По мнению аналитиков, акции компании скоро достигнут окончания коррекции и цена пойдет вверх. Эксперты считают, что сейчас самая подходящая возможность добавить Starbucks в свой портфель.

Также Bank of America отмечает, что рост сегмента специализированных кофеен продолжает опережать рост сегмента общественного питания во всем мире, в том числе и в США.

• Эффективность бизнеса.

В 3 кв 2021 компания Starbucks показала рекордные результаты, продемонстрировав мощный импульс к восстановлению. За 3 кв 2021 финансового года Starbucks получила $1.01 прибыли на акцию при выручке в $7.5 млрд - оба показателя превзошли прогнозы. Глобальные сопоставимые продажи компании выросли на 75% г/г, и компания открыла 352 новых магазина, что обеспечило рост на 3% в годовом исчислении. В свою очередь количество магазинов по всему миру достигло рекордных 34 тыс.

Также сеть работает над тем, чтобы увеличивать количество заказов потребителей через онлайн, автокафе и самовывоз.

• Планы на Китай.

Китай играет ключевую роль в стратегии роста компании. Starbucks открыла уже более 5 тыс кофеен компании в этой стране, к которым каждый финансовый год прибавляется еще около 600 новых. Starbucks выделила Китай наравне с США в качестве ключевого рынка и планирует дальше инвестировать в китайский рынок, открывая больше кофеен. Это вполне реализуемо с учетом того, что растущее количество представителей среднего и высшего класса в Китае должно стимулировать спрос на премиальные товары и услуги.

📊 Фундаментальные показатели:

• Рыночная капитализация: $130.6 млрд

• fwd P/E = 34.59х

• fwd P/E сектора = 14.66x

• fwd PEG = 1.26x

____

Авторы:** Белокрылецкий В. и Сметанин И.

💎 Наше мнение: Считаем, что компания Starbucks является интересным решением для покупки на долгосрочную перспективу в секторе потребительских товаров. У компании понятная стратегия увеличения эффективности бизнеса, числа клиентов и, соответственно, прибыли. Кроме того, Starbucks стабильно выплачивает и увеличивает дивиденды.

#инвестиционная_идея #акции #США #товары_вторичной_необходимости #SBUX

· получить доступ к premium

· telegram · instagram · сайт

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2555

{kind=link}

Дата публикации текста: 2021/10/15

🔝Покупать ли Nvidia в октябре 2021 года?

Акции Nvidia сильно выросли на нескольких хороших отчётах и позитивных прогнозах на следующий год.Стоит ли в них вкладываться сейчас?

📝 Фундаментальный анализ

NVIDIA известна в качестве ведущего мирового производителя видеокарт. Помимо этого, компания вышла на рынок чипов, и сейчас она разрабатывает комплектующие для дата центров и электромобилей.

Основные драйверы роста последних нескольких лет - чипы для ПК, видеокарт и ЦОДов. Сейчас в мире наблюдается дефицит полупроводников, в связи с чем продукция NVIDIA пользуется огромным спросом.

Другой драйвер роста - игровой сервис Geforce now. Он призван стать конкурентом Google Stadia, Microsoft Xbox Network и Amazon Luna. Если Geforce now выйдет на положительный EBIT, то акции NVIDIA получат сильный буст вверх.

💰 По итогам Q2 выручка Nvidia выросла на 89% в годовом выражении. Продажи игровых чипов увеличились на 85%, а комплектующих для дата-центров - на 35%. Менеджмент компании ожидает, что в 2022 году структура выручки не изменится, а EPS вырастет еще на 36%.

⚙️ Технический анализ

Несмотря падение в начале октября, Nvidia торгуется выше ключевых ключевых уровней: 200 и 50-дневных средних. Основные индикаторы дают противоречивые сигналы: MACD - к покупке, Williams %R - к продаже, RSI и Bollinger - нейтральные. В целом, вряд ли стоит входить в позицию до того момента, пока Nvidia не пробьет свой исторический максимум ($ 230) на больших объемах.

💡 Вывод

Nvidia сильно выросла за счет избыточного спроса на полупроводники, который наблюдается последние несколько лет. Сейчас на этом рынке сохраняется дефицит, и пока он продолжается акции Nvidia будут расти вверх. Успешный запуск сторонних сервисов позволит Nvidia диверсифицировать выручку в долгосрочной перспективе и сохранять высокую прибыль даже в случае стагнации рынка. Технически сейчас не лучший момент для входа, однако акции Nvidia стоит приобрести тогда, когда котировки пробьют свой исторический максимум.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/thefinexpert/647

🔝Покупать ли Nvidia в октябре 2021 года?

Акции Nvidia сильно выросли на нескольких хороших отчётах и позитивных прогнозах на следующий год.Стоит ли в них вкладываться сейчас?

📝 Фундаментальный анализ

NVIDIA известна в качестве ведущего мирового производителя видеокарт. Помимо этого, компания вышла на рынок чипов, и сейчас она разрабатывает комплектующие для дата центров и электромобилей.

Основные драйверы роста последних нескольких лет - чипы для ПК, видеокарт и ЦОДов. Сейчас в мире наблюдается дефицит полупроводников, в связи с чем продукция NVIDIA пользуется огромным спросом.

Другой драйвер роста - игровой сервис Geforce now. Он призван стать конкурентом Google Stadia, Microsoft Xbox Network и Amazon Luna. Если Geforce now выйдет на положительный EBIT, то акции NVIDIA получат сильный буст вверх.

💰 По итогам Q2 выручка Nvidia выросла на 89% в годовом выражении. Продажи игровых чипов увеличились на 85%, а комплектующих для дата-центров - на 35%. Менеджмент компании ожидает, что в 2022 году структура выручки не изменится, а EPS вырастет еще на 36%.

⚙️ Технический анализ

Несмотря падение в начале октября, Nvidia торгуется выше ключевых ключевых уровней: 200 и 50-дневных средних. Основные индикаторы дают противоречивые сигналы: MACD - к покупке, Williams %R - к продаже, RSI и Bollinger - нейтральные. В целом, вряд ли стоит входить в позицию до того момента, пока Nvidia не пробьет свой исторический максимум ($ 230) на больших объемах.

💡 Вывод

Nvidia сильно выросла за счет избыточного спроса на полупроводники, который наблюдается последние несколько лет. Сейчас на этом рынке сохраняется дефицит, и пока он продолжается акции Nvidia будут расти вверх. Успешный запуск сторонних сервисов позволит Nvidia диверсифицировать выручку в долгосрочной перспективе и сохранять высокую прибыль даже в случае стагнации рынка. Технически сейчас не лучший момент для входа, однако акции Nvidia стоит приобрести тогда, когда котировки пробьют свой исторический максимум.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/thefinexpert/647

Дата публикации текста: 2021/10/15

Delta Air Lines (NYSE:$DAL)

Цена: $41,67 на текущий момент

Сектор: Промышленный/Авиалинии

Delta — американская авиакомпания со штаб-квартирой в Атланте, штат Джорджия.

За последние пять торговых дней компания потеряла 5,91%.

Компания показала отличные результаты в третьем квартале 2021 года. Прибыль $0,3 на акцию превзошла консенсус-оценку Zacks в два раза. Выручка Delta составила 9,15 млрд и не только превзошла прогнозы в 8,37 млрд, но и взлетела более чем на 100% по сравнению с прошлогодним показателем. Результаты были достигнуты на фоне убытка аналогичного квартала в прошлом году в размере $3,30 на акцию. Авиакомпания впервые обеспечила прибыль в сентябре 2021 года после шести последовательных квартальных убытков.

Delta восстанавливает международное сообщение. Компания возобновила рейсы из Сиэтла и Детройта в лондонский Хитроу 7 октября и 11 октября соответственно. Кроме того, число ежедневных рейсов между Нью-Йорком и Лондоном было увеличено до двух раз в день с 6 октября.

Несмотря на оптимистичные показатели, акции Delta снижались последние дни в основном из-за заявления о росте цен на топливо от генерального директора Эда Бастиана. Он считает, что рост цен на авиакеросин окажет давление на прибыль компании в четвертом квартале, несмотря на рост спроса на авиаперевозки.

Цена авиакеросина за галлон в декабре прогнозируется в диапазоне $2,25-$2,40.

Фундаментальные факторы:

– P/S = 1,08 при среднем у ближайших конкурентов 1,13;

– Рентабельность активов и собственного капитала имеют отрицательные значения;

– Долгосрочная задолженность / Общий капитал = 90,74% при среднем 51,39%.

Рейтинг компаний

Zacks: Продавать

SA Quant: Нейтральный

Tradingview: Продавать

Рейтинг аналитиков Wall St.

Аналитиков всего: 24

Активно покупать: 9

Покупать: 4

Нейтрально: 11

Продавать: 0

Активно продавать: 0

Изменение стоимости

1 год +32,96%

6 месяцев -14,98%

1 месяц +2,12%

5 дней -5,91%

#разбор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investmeal/765

Delta Air Lines (NYSE:$DAL)

Цена: $41,67 на текущий момент

Сектор: Промышленный/Авиалинии

Delta — американская авиакомпания со штаб-квартирой в Атланте, штат Джорджия.

За последние пять торговых дней компания потеряла 5,91%.

Компания показала отличные результаты в третьем квартале 2021 года. Прибыль $0,3 на акцию превзошла консенсус-оценку Zacks в два раза. Выручка Delta составила 9,15 млрд и не только превзошла прогнозы в 8,37 млрд, но и взлетела более чем на 100% по сравнению с прошлогодним показателем. Результаты были достигнуты на фоне убытка аналогичного квартала в прошлом году в размере $3,30 на акцию. Авиакомпания впервые обеспечила прибыль в сентябре 2021 года после шести последовательных квартальных убытков.

Delta восстанавливает международное сообщение. Компания возобновила рейсы из Сиэтла и Детройта в лондонский Хитроу 7 октября и 11 октября соответственно. Кроме того, число ежедневных рейсов между Нью-Йорком и Лондоном было увеличено до двух раз в день с 6 октября.

Несмотря на оптимистичные показатели, акции Delta снижались последние дни в основном из-за заявления о росте цен на топливо от генерального директора Эда Бастиана. Он считает, что рост цен на авиакеросин окажет давление на прибыль компании в четвертом квартале, несмотря на рост спроса на авиаперевозки.

Цена авиакеросина за галлон в декабре прогнозируется в диапазоне $2,25-$2,40.

Фундаментальные факторы:

– P/S = 1,08 при среднем у ближайших конкурентов 1,13;

– Рентабельность активов и собственного капитала имеют отрицательные значения;

– Долгосрочная задолженность / Общий капитал = 90,74% при среднем 51,39%.

Рейтинг компаний

Zacks: Продавать

SA Quant: Нейтральный

Tradingview: Продавать

Рейтинг аналитиков Wall St.

Аналитиков всего: 24

Активно покупать: 9

Покупать: 4

Нейтрально: 11

Продавать: 0

Активно продавать: 0

Изменение стоимости

1 год +32,96%

6 месяцев -14,98%

1 месяц +2,12%

5 дней -5,91%

#разбор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investmeal/765

{kind=link}

Дата публикации текста: 2021/10/16

Компания American Express - одна из "любимчиков" Баффета / Перспективы компании, риски и конкуренты

Привет! 💋

*Доля American Express в портфеле у Баффета - 7,6%, что в денежном эквиваленте равно 24,2 миллиардам долларов.

💳 American Express #AXP - американская финансовая компания. Наиболее известными продуктами компании являются кредитные карты, платежные карты и дорожные чеки. Штаб-квартира компании находится в Нью-Йорке. American Express входит в двадцатку крупнейших банков США.

🗺 География выручки:

США - 74%

Европа, Ближний Восток и Африка - 11%

Азиатско-Тихоокеанский регион - 9%

Латинская Америка, Канада - 6%

📈 Перспективы

Банковский сектор всегда нравился великому инвестору. Хотя в прошлом году в СМИ было много шуму, потому что Уоррен Баффет сильно снизил долю компаний из этого сектора. Однако "Оракул из Омахи" расставаться с American Express не планирует. Инвестор понимает, что рано или поздно ФРС пойдет на ужесточение кредитно-денежной политики и повышение процентных ставок рано или поздно ворвётся в нашу жизнь, а банковский сегмент от таких действий окажется только в плюсе.

📊 Мультипликаторы и Финансовые показатели компании:

У компании растущие денежные потоки. За последние 5 лет средний рост выручки компании составил 2,15%. Причиной столь медленного роста конечно стала эпидемия коронавируса. По результатам 2кв 2021 года (12 мес) компания заработала $26,8 млрд. Прибыль по итогам 2кв 2021 года (12 мес) составила 7 млрд. тем самым возвратившись к докризисным уровням.

Оценка стоимости

P/E - 19,87

P/B - 5,47

P/S - 5,20

Рентабельность

ROA - 3,71 %

ROE - 30,57 %

ROS - 26,18 %

L/A (задолженность/активы) - 86,34% Net Profit Margin - 18,48%

❌ Риски компании

AEC входит в числе мировых лидеров в предоставлении платежных и кредитных карт для потребителей, малых предприятий, средних компаний и крупных корпораций. Однако у компании также много конкурентов, среди них: China UnionPay, Visa, Mastercard, JCB, Discover и Diners Club International.

Из рисков также можно выделить возможное замедление роста экономики за счет развернувшегося энергетического кризиса. Производству не хватает энергии для стабильной работы, тем самым снижается количество некоторых товаров на рынке.

Данный актив доступен для покупки неквалифицированным инвесторам ☝️

❇️ Что думаешь насчет "любимчика" Баффета, добавил бы к себе в портфель? Жду твоё мнение в комментариях.

#AXP #AmericanExpress #Financial

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1485

Компания American Express - одна из "любимчиков" Баффета / Перспективы компании, риски и конкуренты

Привет! 💋

*Доля American Express в портфеле у Баффета - 7,6%, что в денежном эквиваленте равно 24,2 миллиардам долларов.

💳 American Express #AXP - американская финансовая компания. Наиболее известными продуктами компании являются кредитные карты, платежные карты и дорожные чеки. Штаб-квартира компании находится в Нью-Йорке. American Express входит в двадцатку крупнейших банков США.

🗺 География выручки:

США - 74%

Европа, Ближний Восток и Африка - 11%

Азиатско-Тихоокеанский регион - 9%

Латинская Америка, Канада - 6%

📈 Перспективы

Банковский сектор всегда нравился великому инвестору. Хотя в прошлом году в СМИ было много шуму, потому что Уоррен Баффет сильно снизил долю компаний из этого сектора. Однако "Оракул из Омахи" расставаться с American Express не планирует. Инвестор понимает, что рано или поздно ФРС пойдет на ужесточение кредитно-денежной политики и повышение процентных ставок рано или поздно ворвётся в нашу жизнь, а банковский сегмент от таких действий окажется только в плюсе.

📊 Мультипликаторы и Финансовые показатели компании:

У компании растущие денежные потоки. За последние 5 лет средний рост выручки компании составил 2,15%. Причиной столь медленного роста конечно стала эпидемия коронавируса. По результатам 2кв 2021 года (12 мес) компания заработала $26,8 млрд. Прибыль по итогам 2кв 2021 года (12 мес) составила 7 млрд. тем самым возвратившись к докризисным уровням.

Оценка стоимости

P/E - 19,87

P/B - 5,47

P/S - 5,20

Рентабельность

ROA - 3,71 %

ROE - 30,57 %

ROS - 26,18 %

L/A (задолженность/активы) - 86,34% Net Profit Margin - 18,48%

❌ Риски компании

AEC входит в числе мировых лидеров в предоставлении платежных и кредитных карт для потребителей, малых предприятий, средних компаний и крупных корпораций. Однако у компании также много конкурентов, среди них: China UnionPay, Visa, Mastercard, JCB, Discover и Diners Club International.

Из рисков также можно выделить возможное замедление роста экономики за счет развернувшегося энергетического кризиса. Производству не хватает энергии для стабильной работы, тем самым снижается количество некоторых товаров на рынке.

Данный актив доступен для покупки неквалифицированным инвесторам ☝️

❇️ Что думаешь насчет "любимчика" Баффета, добавил бы к себе в портфель? Жду твоё мнение в комментариях.

#AXP #AmericanExpress #Financial

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1485

{kind=link}

Дата публикации текста: 2021/10/16

Plug Power — на коне «зеленой энергетики»

Забота об экологии и альтернативная энергетика для инвесторов с Уолл-стрит теперь не пустые слова. Например, хорошие прибыли может принести Plug Power — компания, которая занимается разработкой и производством водородного оборудования.

20 лет компания была откровенно убыточной, но 2021 год многое поменял. Теперь водород интересен бизнесу. Plug Power прогнозирует рост выручки в 65% в годовом выражении, а к 2025 году она должна вырасти до 3 миллиардов долларов — больше, чем в 4 раза. Подкрепила компания такие заявлением о выпуске своего первого грузовика на водороде — Plug Power очень давно целилась в строительную индустрию.

Мощных сделок у Plug Power тоже хватает. Теперь водород компания добывает на оборудовании Philips. А для Airbus Plug Power разрабатывает технологии использования водорода в авиапромышленности. Так что обещанный рост вполне обосновывается. Полагаем, что уже через год акции Plug Power должны прибавить 30%.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investorbiz/434

Plug Power — на коне «зеленой энергетики»

Забота об экологии и альтернативная энергетика для инвесторов с Уолл-стрит теперь не пустые слова. Например, хорошие прибыли может принести Plug Power — компания, которая занимается разработкой и производством водородного оборудования.

20 лет компания была откровенно убыточной, но 2021 год многое поменял. Теперь водород интересен бизнесу. Plug Power прогнозирует рост выручки в 65% в годовом выражении, а к 2025 году она должна вырасти до 3 миллиардов долларов — больше, чем в 4 раза. Подкрепила компания такие заявлением о выпуске своего первого грузовика на водороде — Plug Power очень давно целилась в строительную индустрию.

Мощных сделок у Plug Power тоже хватает. Теперь водород компания добывает на оборудовании Philips. А для Airbus Plug Power разрабатывает технологии использования водорода в авиапромышленности. Так что обещанный рост вполне обосновывается. Полагаем, что уже через год акции Plug Power должны прибавить 30%.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investorbiz/434

Дата публикации текста: 2021/10/17

Битва в секторе онлайн-образования: крупнейшая Chegg vs известная Coursera

Привет! 💋

🔸 Chegg #CHGG - компания, специализирующаяся на образовательных технологиях. Она предоставляет в аренду цифровые и физические учебники, решения для учебников, онлайн-репетиторство и другие услуги для студентов.

📊 Мультипликаторы и Финансовые показатели компании:

У компании растущая выручка. Средний рост выручки за последние 5 лет составил - 16,41%. По результатам же 2кв 2021 года (12 мес) Chegg заработала $757 млн. (+17.5% г/г). Однако компания убыточная. По итогам 2кв 2021 года (12 мес) убыток составил $44 млн.

Оценка стоимости

P/E - (-209,69)

P/B - 6,82

P/S - 12,06

Рентабельность

ROA - (-1,61 %)

ROE - (-7,14 %)

ROS - (-5,75 %)

Debt/Equity (Долг / Капитал) - 126,41% Рентабельность по EBITDA - 10,63%

🔹 Coursera #COUR - американская платформа онлайн-образования. С ее помощью можно дистанционно пройти курсы, овладеть навыками или освоить новую профессию. Основана в 2012 году профессорами информатики Стэнфордского университета Эндрю Ыном и Дафной Коллер.

📊 Мультипликаторы и Финансовые показатели компании:

В сравнении с Chegg видим похожую картину. Выручка растет, но компания генерирует убытки. Однако! Тенденции разные - у Coursera убытки только растут от года к году, а у Chegg как-никак, но сокращаются. Платформа онлайн-образования по итогам 2кв 2021 года (12 мес) заработала $356 млн. Убыток по сравнению с этим же периодом прошлого года увеличился практически на 30%! По результатам 2кв 2021 года (12 мес) компания демонстрирует отрицательную прибыль в размере $104 млн.

Оценка стоимости

P/E - (-43,46)

P/B - 5,96

P/S - 12,64

Рентабельность

ROA - (-15,11 %)

ROS - (-29,07 %)

Debt/Equity (Долг / Капитал) - 3,05% Операционная рентабельность - (-28,68%)

✔️ Подводим итоги

Выходит интересное противостояние. По денежным потокам однозначно Chegg интереснее, темпы роста, а также сокращение убытка идут на пользу компании. Однако долгов намного меньше у Coursera, да и в целом по мультипликаторам стоимости компания более привлекательная. Также бизнес в целом более перспективен чем у конкурента сектора по прогнозам аналитиков.

Однако Chegg не отстает, и уже в июне 2021 года компания представила Uversity, новую образовательную платформу, которая предоставит профессорам и другим преподавателям место для обмена контентом. Такими темпами Chegg возможно в ближайшем будущем представит уже свою платформу для онлайн-образования.

Акции компаний доступны для покупки неквалифицированным инвесторам.

❇️ Что думаете о Chegg и Coursera? Ведь технически и фундаментально компании довольно схожи. Пишите в комментариях👇

#CHGG #COUR #education

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1488

Битва в секторе онлайн-образования: крупнейшая Chegg vs известная Coursera

Привет! 💋

🔸 Chegg #CHGG - компания, специализирующаяся на образовательных технологиях. Она предоставляет в аренду цифровые и физические учебники, решения для учебников, онлайн-репетиторство и другие услуги для студентов.

📊 Мультипликаторы и Финансовые показатели компании:

У компании растущая выручка. Средний рост выручки за последние 5 лет составил - 16,41%. По результатам же 2кв 2021 года (12 мес) Chegg заработала $757 млн. (+17.5% г/г). Однако компания убыточная. По итогам 2кв 2021 года (12 мес) убыток составил $44 млн.

Оценка стоимости

P/E - (-209,69)

P/B - 6,82

P/S - 12,06

Рентабельность

ROA - (-1,61 %)

ROE - (-7,14 %)

ROS - (-5,75 %)

Debt/Equity (Долг / Капитал) - 126,41% Рентабельность по EBITDA - 10,63%

🔹 Coursera #COUR - американская платформа онлайн-образования. С ее помощью можно дистанционно пройти курсы, овладеть навыками или освоить новую профессию. Основана в 2012 году профессорами информатики Стэнфордского университета Эндрю Ыном и Дафной Коллер.

📊 Мультипликаторы и Финансовые показатели компании:

В сравнении с Chegg видим похожую картину. Выручка растет, но компания генерирует убытки. Однако! Тенденции разные - у Coursera убытки только растут от года к году, а у Chegg как-никак, но сокращаются. Платформа онлайн-образования по итогам 2кв 2021 года (12 мес) заработала $356 млн. Убыток по сравнению с этим же периодом прошлого года увеличился практически на 30%! По результатам 2кв 2021 года (12 мес) компания демонстрирует отрицательную прибыль в размере $104 млн.

Оценка стоимости

P/E - (-43,46)

P/B - 5,96

P/S - 12,64

Рентабельность

ROA - (-15,11 %)

ROS - (-29,07 %)

Debt/Equity (Долг / Капитал) - 3,05% Операционная рентабельность - (-28,68%)

✔️ Подводим итоги

Выходит интересное противостояние. По денежным потокам однозначно Chegg интереснее, темпы роста, а также сокращение убытка идут на пользу компании. Однако долгов намного меньше у Coursera, да и в целом по мультипликаторам стоимости компания более привлекательная. Также бизнес в целом более перспективен чем у конкурента сектора по прогнозам аналитиков.

Однако Chegg не отстает, и уже в июне 2021 года компания представила Uversity, новую образовательную платформу, которая предоставит профессорам и другим преподавателям место для обмена контентом. Такими темпами Chegg возможно в ближайшем будущем представит уже свою платформу для онлайн-образования.

Акции компаний доступны для покупки неквалифицированным инвесторам.

❇️ Что думаете о Chegg и Coursera? Ведь технически и фундаментально компании довольно схожи. Пишите в комментариях👇

#CHGG #COUR #education

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1488

{kind=link}

Дата публикации текста: 2021/10/17

SWOT-анализ по биотеху Biogen

Biogen #BIIB - американская многонациональная биотехнологическая компания, специализирующаяся на разработке терапии для лечения неврологических заболеваний.

География выручки:

США - 62%

Международные рынки - 38%

Конкуренты компании:

Sanofi Genzyme, Bayer Group, Teva Pharmaceuticals Industries Ltd, Novartis AG, Sandoz, EMD Serono, Genentech.

🔶 Сильные стороны компании:

- Географическое присутствие в разных регионах

- Сильные фундаментальные показатели. Отличная рентабельность бизнеса и не самый высокий долг компании.

- Довольно низкая оценка по мультипликаторам стоимости среди конкурентов отрасли.

- Широкий портфель продуктов может позволить организации расширить клиентскую базу и компенсировать потери от одной категории препаратов за счет преимуществ, полученных от другой.

🔶 Слабые стороны компании:

- Падение выручки последние 2 года подряд.

- Недостаточный бюджет на маркетинг и продвижение снижает способность компании расширять клиентскую базу и поощрять повторные покупки.

- Неспособность понять потребности и ожидания клиентов приводит к неэффективному процессу принятия стратегических решений. Из-за этой слабости организация может быть не в состоянии определить потенциальные области, требующие улучшения, в сочетании продуктов или услуг.

🔷 Возможности:

- Экспоненциальный рост населения, особенно в существующих или потенциальных сегментах клиентов, является отличной возможностью для роста организации бизнеса.

- Появление электронной коммерции и маркетинга в социальных сетях в качестве тенденции может стать отличной возможностью для Biogen, если она сможет обеспечить сильное присутствие в Интернете на различных сайтах социальных сетей.

- Развитие новых технологий, помогающих в производстве и доставке продуктов, услуг компании, может быть использовано для внедрения инноваций в бизнес-операции. Это поможет снизить затраты, повысить эффективность

🔷 Угрозы:

- Рост инфляции увеличивает себестоимость продукции и влияет на прибыльность бизнеса.

- Увеличение числа прямых или косвенных конкурентов влияет на способность организации поддерживать и расширять клиентскую базу.

- Изменяющаяся нормативно-правовая база и введение новых более строгих правил представляют серьезную угрозу для Biogen. Это делает соблюдение правовых норм более сложным и трудным для организации бизнеса. Неспособность соблюдать изменившиеся правила повышает риск дорогостоящих судебных исков.

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 17,12

P/B - 3,80

P/S - 3,65

Рентабельность

ROA - 10,15 %

ROE - 23,32 %

ROS - 21,30 %

L/A (задолженность/активы) - 54,17% Рентабельность по EBITDA - 25,96%

📌Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

#BIIB #Biogen #Biotech #pharm

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1489

SWOT-анализ по биотеху Biogen

Biogen #BIIB - американская многонациональная биотехнологическая компания, специализирующаяся на разработке терапии для лечения неврологических заболеваний.

География выручки:

США - 62%

Международные рынки - 38%

Конкуренты компании:

Sanofi Genzyme, Bayer Group, Teva Pharmaceuticals Industries Ltd, Novartis AG, Sandoz, EMD Serono, Genentech.

🔶 Сильные стороны компании:

- Географическое присутствие в разных регионах

- Сильные фундаментальные показатели. Отличная рентабельность бизнеса и не самый высокий долг компании.

- Довольно низкая оценка по мультипликаторам стоимости среди конкурентов отрасли.

- Широкий портфель продуктов может позволить организации расширить клиентскую базу и компенсировать потери от одной категории препаратов за счет преимуществ, полученных от другой.

🔶 Слабые стороны компании:

- Падение выручки последние 2 года подряд.

- Недостаточный бюджет на маркетинг и продвижение снижает способность компании расширять клиентскую базу и поощрять повторные покупки.

- Неспособность понять потребности и ожидания клиентов приводит к неэффективному процессу принятия стратегических решений. Из-за этой слабости организация может быть не в состоянии определить потенциальные области, требующие улучшения, в сочетании продуктов или услуг.

🔷 Возможности:

- Экспоненциальный рост населения, особенно в существующих или потенциальных сегментах клиентов, является отличной возможностью для роста организации бизнеса.

- Появление электронной коммерции и маркетинга в социальных сетях в качестве тенденции может стать отличной возможностью для Biogen, если она сможет обеспечить сильное присутствие в Интернете на различных сайтах социальных сетей.

- Развитие новых технологий, помогающих в производстве и доставке продуктов, услуг компании, может быть использовано для внедрения инноваций в бизнес-операции. Это поможет снизить затраты, повысить эффективность

🔷 Угрозы:

- Рост инфляции увеличивает себестоимость продукции и влияет на прибыльность бизнеса.

- Увеличение числа прямых или косвенных конкурентов влияет на способность организации поддерживать и расширять клиентскую базу.

- Изменяющаяся нормативно-правовая база и введение новых более строгих правил представляют серьезную угрозу для Biogen. Это делает соблюдение правовых норм более сложным и трудным для организации бизнеса. Неспособность соблюдать изменившиеся правила повышает риск дорогостоящих судебных исков.

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 17,12

P/B - 3,80

P/S - 3,65

Рентабельность

ROA - 10,15 %

ROE - 23,32 %

ROS - 21,30 %

L/A (задолженность/активы) - 54,17% Рентабельность по EBITDA - 25,96%

📌Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

#BIIB #Biogen #Biotech #pharm

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1489

Дата публикации текста: 2021/10/18

🚢 ДВМП (FESH) - российский аналог Matson

▫️ Капитализация: 84 млрд

▫️ Выручка TTM: 82,4 млрд

▫️ Прибыль TTM: 14,3 млрд

▫️ P/E fwd 2021: 2.3

▫️ P/B: 5,15

👉 Бизнес компании за 1П2021 включает:

- Морские перевозки (в основном в контейнеровозах и судах для навалочных грузов) - 85% от выручки

- Услуги порта (погрузка/разгрузка, хранение и т.д.) - 22% от выручки

- Железнодорожные перевозки и вспомогательные услуги формируют незначительную долю выручки

👉 Первые 2 сегмента по итогам 1П2021 сформировали практически всю операционную прибыль.

👉 Компания не платит дивиденды, дивидендная политика у компании, фактически отсутствует, что влияет на оценку компании.

На 30 июня 2021 года большей частью компании владеют 3 физ. лица: Северилов (23,8%), Рабинович (17,4%), Магомедов (32,5%).

Андрей Северилов приобрел долю в компании в начале октября 2020. Он является профессиональным инвестором в промышленные и финансовые активы, акционером КБ «ЛОКО-банк», «Сибирский Титан» и «ТомскАзот».

✅ Есть небольшая вероятность, что смена акционера может привести к принятию конкретной дивидендной политике на фоне рекордных финансовых показателей компании.

✅ Очевидно, что цены на услуги компании коррелирую мировыми ценами на контейнерные перевозки.

Выручка компании в 1П2021 составила 47,8 млрд р (+73% г/г). При этом, рост операционных расходов составил 39% г/г.

Операционная прибыль за 1П2021 составила 15,7 млрд (+330% г/г).

Чистая прибыль с корректировкой на курсовые разницы составила 12,6 млрд рублей.

✅ Пик цен на контейнерные перевозки как раз пришелся на 3кв2021 года, что скорее всего положительно повлияет на финансовые результаты компании.

Учитывая то, что индекс цен на контейнерные перевозки с начала июля 2021 вырос почти в 2 раза - можно, консервативно, ожидать рост выручки во 2П2021 компании на 50-70% относительно 1П2021 (до 71,7 млрд р) и роста скорректированной чистой прибыли до 24 млрд рублей.

✅ FWD P/E 2021 для компании может составить меньше 2,3.

❌ Основная проблема компании заключается в отсутствии какой-либо доходности акционеров.

❌ Investor relations хромает. Компания перестала выкладывать презентации с конца 2016 года. Устав компании выложен черно-белым сканом, хотя он был подписан электронной подписью и есть в электронном виде 😀 Нехороший сигнал для инвесторов.

Вывод

Дешевая компания, которая может вырасти на 50+%, если появится дивидендная политика. Пока цены на контейнерные перевозки остаются на пиковых значениях, акции продолжают расти вполне обоснованно. По прогнозам других компаний сектора такая ситуация продлится до середины 2022 года.

❗ Однако, без дивидендов и байбэков эта компания может оказаться ловушкой стоимости.

Matson считаю лучшей альтернативой и держу его уже с июля 2021 года. Посты о Matson можете почитать здесь:

https://t.iss.one/taurenin/16

https://t.iss.one/taurenin/20

Не является индивидуальной инвестиционной рекомендацией

#обзор #FESH #ДВМП #matson #MATX

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/205

🚢 ДВМП (FESH) - российский аналог Matson

▫️ Капитализация: 84 млрд

▫️ Выручка TTM: 82,4 млрд

▫️ Прибыль TTM: 14,3 млрд

▫️ P/E fwd 2021: 2.3

▫️ P/B: 5,15

👉 Бизнес компании за 1П2021 включает:

- Морские перевозки (в основном в контейнеровозах и судах для навалочных грузов) - 85% от выручки

- Услуги порта (погрузка/разгрузка, хранение и т.д.) - 22% от выручки

- Железнодорожные перевозки и вспомогательные услуги формируют незначительную долю выручки

👉 Первые 2 сегмента по итогам 1П2021 сформировали практически всю операционную прибыль.

👉 Компания не платит дивиденды, дивидендная политика у компании, фактически отсутствует, что влияет на оценку компании.

На 30 июня 2021 года большей частью компании владеют 3 физ. лица: Северилов (23,8%), Рабинович (17,4%), Магомедов (32,5%).

Андрей Северилов приобрел долю в компании в начале октября 2020. Он является профессиональным инвестором в промышленные и финансовые активы, акционером КБ «ЛОКО-банк», «Сибирский Титан» и «ТомскАзот».

✅ Есть небольшая вероятность, что смена акционера может привести к принятию конкретной дивидендной политике на фоне рекордных финансовых показателей компании.

✅ Очевидно, что цены на услуги компании коррелирую мировыми ценами на контейнерные перевозки.

Выручка компании в 1П2021 составила 47,8 млрд р (+73% г/г). При этом, рост операционных расходов составил 39% г/г.

Операционная прибыль за 1П2021 составила 15,7 млрд (+330% г/г).

Чистая прибыль с корректировкой на курсовые разницы составила 12,6 млрд рублей.

✅ Пик цен на контейнерные перевозки как раз пришелся на 3кв2021 года, что скорее всего положительно повлияет на финансовые результаты компании.

Учитывая то, что индекс цен на контейнерные перевозки с начала июля 2021 вырос почти в 2 раза - можно, консервативно, ожидать рост выручки во 2П2021 компании на 50-70% относительно 1П2021 (до 71,7 млрд р) и роста скорректированной чистой прибыли до 24 млрд рублей.

✅ FWD P/E 2021 для компании может составить меньше 2,3.

❌ Основная проблема компании заключается в отсутствии какой-либо доходности акционеров.

❌ Investor relations хромает. Компания перестала выкладывать презентации с конца 2016 года. Устав компании выложен черно-белым сканом, хотя он был подписан электронной подписью и есть в электронном виде 😀 Нехороший сигнал для инвесторов.

Вывод

Дешевая компания, которая может вырасти на 50+%, если появится дивидендная политика. Пока цены на контейнерные перевозки остаются на пиковых значениях, акции продолжают расти вполне обоснованно. По прогнозам других компаний сектора такая ситуация продлится до середины 2022 года.

❗ Однако, без дивидендов и байбэков эта компания может оказаться ловушкой стоимости.

Matson считаю лучшей альтернативой и держу его уже с июля 2021 года. Посты о Matson можете почитать здесь:

https://t.iss.one/taurenin/16

https://t.iss.one/taurenin/20

Не является индивидуальной инвестиционной рекомендацией

#обзор #FESH #ДВМП #matson #MATX

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/205

{kind=link}

Дата публикации текста: 2021/10/18

Самый «горячий» прогноз Уолл-стрит… Booking Holdings

Текущий конценсус-прогноз предполагает более чем утроение выручки Booking Holdings с текущих $6,79 до $21,85 млрд в следующие 5 лет. Из всех акций S&P 500 это самый «горячий» прогноз среди компаний, представляющих собой нечто больше, чем лаборатория в студии.

Коронавирус ударил по туристическому бизнесу, что отразилось 55%-процентным падением продаж компании в 2020 году. Однако масштабная вакцинация, коллективно приобретаемый иммунитет, а теперь ещё и новые таблетки Merck приближают туриндустрию к «идеальному шторму».

Сейчас — лучшее время, чтобы об этом подумать. Через 2 месяца стартуют новогодние туры, высокобюджетный горнолыжный сезон, а там и до летних отпусков рукой подать. К тому же администрация Байдена объявила об ослаблении ограничений на международные поездки.

На фоне усталости от ковидных ограничений и высокого уровня личных сбережений домохозяйств (только в США $1.71 трлн), это создает огромный отложенный спрос, грозящий обрушится на туристическую отрасль словно «Девятый вал» на моряков из картины Айвазовского.

Являясь мировым лидером онлайн-бронирования, Booking абсорбирует на себя большую часть спроса. Постпандемический ажиотаж будет пампить продажи Booking еще несколько лет после снятия ограничений, так что можно не сомневаться в прогнозах роста выручки.

Вернувшись к прежней 95-99% валовой рентабельности при ~$7 млрд G&A costs, чистая прибыль $BKNG может достигнуть ~$8 млрд. Это дает ~ трехкратный апсайд роста капитализации (исходя из EV/Sales 14x и нулевого долга). Кстати, текущий таргет Credit Suisse на 22% выше, однако можно не сомневаться в пересмотре оценок в преддверие сезона.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1843

Самый «горячий» прогноз Уолл-стрит… Booking Holdings

Текущий конценсус-прогноз предполагает более чем утроение выручки Booking Holdings с текущих $6,79 до $21,85 млрд в следующие 5 лет. Из всех акций S&P 500 это самый «горячий» прогноз среди компаний, представляющих собой нечто больше, чем лаборатория в студии.

Коронавирус ударил по туристическому бизнесу, что отразилось 55%-процентным падением продаж компании в 2020 году. Однако масштабная вакцинация, коллективно приобретаемый иммунитет, а теперь ещё и новые таблетки Merck приближают туриндустрию к «идеальному шторму».

Сейчас — лучшее время, чтобы об этом подумать. Через 2 месяца стартуют новогодние туры, высокобюджетный горнолыжный сезон, а там и до летних отпусков рукой подать. К тому же администрация Байдена объявила об ослаблении ограничений на международные поездки.

На фоне усталости от ковидных ограничений и высокого уровня личных сбережений домохозяйств (только в США $1.71 трлн), это создает огромный отложенный спрос, грозящий обрушится на туристическую отрасль словно «Девятый вал» на моряков из картины Айвазовского.

Являясь мировым лидером онлайн-бронирования, Booking абсорбирует на себя большую часть спроса. Постпандемический ажиотаж будет пампить продажи Booking еще несколько лет после снятия ограничений, так что можно не сомневаться в прогнозах роста выручки.

Вернувшись к прежней 95-99% валовой рентабельности при ~$7 млрд G&A costs, чистая прибыль $BKNG может достигнуть ~$8 млрд. Это дает ~ трехкратный апсайд роста капитализации (исходя из EV/Sales 14x и нулевого долга). Кстати, текущий таргет Credit Suisse на 22% выше, однако можно не сомневаться в пересмотре оценок в преддверие сезона.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1843

{kind=link}

Дата публикации текста: 2021/10/18

#CHMF #отчет

❗️ ПАО «Северсталь», одна из ведущих мировых вертикально-интегрированных сталелитейных и горнодобывающих компаний, публикует операционные и финансовые результаты за 3 кв. и 9 мес. 2021 года.

🏭 ПАО «Северсталь» - российская вертикально интегрированная горнодобывающая и металлургическая компания с основными активами в России и небольшим количеством предприятий за рубежом. Контролирует компанию Алексей Мордашов. Основание: 1955 г. Расположение: Россия, Череповец, Вологодская область. Ключевые фигуры: Алексей Мордашов (Председатель совета директоров), Александр Шевелёв (Генеральный директор). Число сотрудников: 50 000 человек. Компания состоит из дивизионов «Северсталь Российская Сталь» и «Северсталь Ресурс». Аудитор: KPMG.

📈 Акции компании торгуются на Московской, Лондонской и Франкфуртской фондовых биржах под тикерами CHMF, SVST, RTS2 соответственно. Капитализация компании 1,31 трлн. руб. После выхода отчетности акции растут на +1,56% в моменте. 📈 Цена 1 акции: 1 592 руб.

👉 Посмотрим на итоги работы компании. Для начала 3 квартал 2021 г. по сравнению со 2 кварталом 2021 г.

• Продажи стали выросли на 1% кв./кв. до 2,69 млн. т., благодаря высоким продажам чугуна и слябов. 📈

• Выручка выросла на 9% кв./кв. до 3 206 млн. долл. в связи с увеличением объемов продаж и ростом средневзвешенных цен на сталь. 📈

• Показатель EBITDA вырос до 1 723 млн. долл. (+5% кв./кв.), более высокая выручка была частично компенсирована действием экспортных пошлин. Рентабельность по EBITDA достигла 54% (-2 п.п. кв./кв.). 🤑

• Свободный денежный поток вырос на 992 млн. долл. (+6% кв./кв.), за счет роста EBITDA и снижения оттока на пополнение оборотного капитала (-58 млн. долл.). Увеличение запасов, связанное с ростом доли экспортных продаж, было частично нивелировано увеличением кредиторской задолженности и полученных авансов. Капитальные затраты составили 284 млн. долл. (+4% кв./кв.). 💰

❗️Анализ 9 мес. 2021 г. по сравнению с 9 мес. 2020 г.:

• Выручка выросла до 8 371 млн. долл. (+63% г./г.) за счет повышения цен на сталь и улучшения структуры продуктового портфеля. 🔥

• Показатель EBITDA увеличился до 4 532 млн. долл. (в 2,6 раза г./г.) на фоне роста цен за 9 мес. 2021. Рентабельность по EBITDA достигла рекордных 54%. 🚀

• Чистая прибыль составила 3 097 млн. долл. (рост в 5 раз г./г.), включая убытки от курсовых разниц в размере 45 млн. долл. (в сравнении с курсовыми убытками в размере 472 млн. долл. за 9 мес. 2020 г.). 🔥

• Свободный денежный поток увеличился в 4 раза г./г. до 2 425 млн. долл. вследствие роста прибыли. 📈

• Капитальные вложения составили 835 млн. долл. ✔️

• Общий долг снизился до 1 815 млн. долл. (-22% кв./кв.) в связи с погашением еврооблигаций с купоном 3,85% в августе 2021 года. Соотношение чистого долга к EBITDA улучшилось до 0,29 (в сравнении с 0,37 по состоянию на 30 июня 2021 года) 👌

• Совет директоров рекомендует выплатить дивиденды в размере 85,93 руб. на акцию за 3 квартал 2021 года. Ожидается, что утверждение дивидендов состоится на собрании акционеров Компании 3 декабря 2021 года. Рекомендуемая дата регистрации для выплаты дивидендов - 14 декабря 2021 года. 💸

🔥Вывод: в 3 квартале 2021 года компания отметила первые признаки стабилизации на рынке стали. Цены на железную руду упали почти на 100 долл./т. с рекордных уровней из-за снижения спроса в Китае в связи с ограничением производства стали. Тем не менее, рост продаж в сочетании с более высокими средними ценами реализации (из-за временной разницы между спотовыми и фактическими ценами) позволили Компании достичь рекордных финансовых результатов. Выручка выросла на 9% кв./кв. до 3,2 млрд. долл., а показатель EBITDA вырос на 5% до 1,7 млрд. долл. **Сильные финансовые показатели в 3 кв. 2021 г. и высокая фина...окончание текста по ссылке->

Источник: t.iss.one/InvestmentNotes/826

#CHMF #отчет

❗️ ПАО «Северсталь», одна из ведущих мировых вертикально-интегрированных сталелитейных и горнодобывающих компаний, публикует операционные и финансовые результаты за 3 кв. и 9 мес. 2021 года.

🏭 ПАО «Северсталь» - российская вертикально интегрированная горнодобывающая и металлургическая компания с основными активами в России и небольшим количеством предприятий за рубежом. Контролирует компанию Алексей Мордашов. Основание: 1955 г. Расположение: Россия, Череповец, Вологодская область. Ключевые фигуры: Алексей Мордашов (Председатель совета директоров), Александр Шевелёв (Генеральный директор). Число сотрудников: 50 000 человек. Компания состоит из дивизионов «Северсталь Российская Сталь» и «Северсталь Ресурс». Аудитор: KPMG.

📈 Акции компании торгуются на Московской, Лондонской и Франкфуртской фондовых биржах под тикерами CHMF, SVST, RTS2 соответственно. Капитализация компании 1,31 трлн. руб. После выхода отчетности акции растут на +1,56% в моменте. 📈 Цена 1 акции: 1 592 руб.

👉 Посмотрим на итоги работы компании. Для начала 3 квартал 2021 г. по сравнению со 2 кварталом 2021 г.

• Продажи стали выросли на 1% кв./кв. до 2,69 млн. т., благодаря высоким продажам чугуна и слябов. 📈

• Выручка выросла на 9% кв./кв. до 3 206 млн. долл. в связи с увеличением объемов продаж и ростом средневзвешенных цен на сталь. 📈

• Показатель EBITDA вырос до 1 723 млн. долл. (+5% кв./кв.), более высокая выручка была частично компенсирована действием экспортных пошлин. Рентабельность по EBITDA достигла 54% (-2 п.п. кв./кв.). 🤑

• Свободный денежный поток вырос на 992 млн. долл. (+6% кв./кв.), за счет роста EBITDA и снижения оттока на пополнение оборотного капитала (-58 млн. долл.). Увеличение запасов, связанное с ростом доли экспортных продаж, было частично нивелировано увеличением кредиторской задолженности и полученных авансов. Капитальные затраты составили 284 млн. долл. (+4% кв./кв.). 💰

❗️Анализ 9 мес. 2021 г. по сравнению с 9 мес. 2020 г.:

• Выручка выросла до 8 371 млн. долл. (+63% г./г.) за счет повышения цен на сталь и улучшения структуры продуктового портфеля. 🔥

• Показатель EBITDA увеличился до 4 532 млн. долл. (в 2,6 раза г./г.) на фоне роста цен за 9 мес. 2021. Рентабельность по EBITDA достигла рекордных 54%. 🚀

• Чистая прибыль составила 3 097 млн. долл. (рост в 5 раз г./г.), включая убытки от курсовых разниц в размере 45 млн. долл. (в сравнении с курсовыми убытками в размере 472 млн. долл. за 9 мес. 2020 г.). 🔥

• Свободный денежный поток увеличился в 4 раза г./г. до 2 425 млн. долл. вследствие роста прибыли. 📈

• Капитальные вложения составили 835 млн. долл. ✔️

• Общий долг снизился до 1 815 млн. долл. (-22% кв./кв.) в связи с погашением еврооблигаций с купоном 3,85% в августе 2021 года. Соотношение чистого долга к EBITDA улучшилось до 0,29 (в сравнении с 0,37 по состоянию на 30 июня 2021 года) 👌

• Совет директоров рекомендует выплатить дивиденды в размере 85,93 руб. на акцию за 3 квартал 2021 года. Ожидается, что утверждение дивидендов состоится на собрании акционеров Компании 3 декабря 2021 года. Рекомендуемая дата регистрации для выплаты дивидендов - 14 декабря 2021 года. 💸

🔥Вывод: в 3 квартале 2021 года компания отметила первые признаки стабилизации на рынке стали. Цены на железную руду упали почти на 100 долл./т. с рекордных уровней из-за снижения спроса в Китае в связи с ограничением производства стали. Тем не менее, рост продаж в сочетании с более высокими средними ценами реализации (из-за временной разницы между спотовыми и фактическими ценами) позволили Компании достичь рекордных финансовых результатов. Выручка выросла на 9% кв./кв. до 3,2 млрд. долл., а показатель EBITDA вырос на 5% до 1,7 млрд. долл. **Сильные финансовые показатели в 3 кв. 2021 г. и высокая фина...окончание текста по ссылке->

Источник: t.iss.one/InvestmentNotes/826

{kind=link}

Дата публикации текста: 2021/10/18

#CHMF #отчет

❗️ ПАО «Северсталь», одна из ведущих мировых вертикально-интегрированных сталелитейных и горнодобывающих компаний, публикует операционные и финансовые результаты за 3 кв. и 9 мес. 2021 года.

🏭 ПАО «Северсталь» - российская вертикально интегрированная горнодобывающая и металлургическая компания с основными активами в России и небольшим количеством предприятий за рубежом. Контролирует компанию Алексей Мордашов. Основание: 1955 г. Расположение: Россия, Череповец, Вологодская область. Ключевые фигуры: Алексей Мордашов (Председатель совета директоров), Александр Шевелёв (Генеральный директор). Число сотрудников: 50 000 человек. Компания состоит из дивизионов «Северсталь Российская Сталь» и «Северсталь Ресурс». Аудитор: KPMG.

📈 Акции компании торгуются на Московской, Лондонской и Франкфуртской фондовых биржах под тикерами CHMF, SVST, RTS2 соответственно. Капитализация компании 1,31 трлн. руб. После выхода отчетности акции растут на +1,56% в моменте. 📈 Цена 1 акции: 1 592 руб.

👉 Посмотрим на итоги работы компании. Для начала 3 квартал 2021 г. по сравнению со 2 кварталом 2021 г.

• Продажи стали выросли на 1% кв./кв. до 2,69 млн. т., благодаря высоким продажам чугуна и слябов. 📈

• Выручка выросла на 9% кв./кв. до 3 206 млн. долл. в связи с увеличением объемов продаж и ростом средневзвешенных цен на сталь. 📈

• Показатель EBITDA вырос до 1 723 млн. долл. (+5% кв./кв.), более высокая выручка была частично компенсирована действием экспортных пошлин. Рентабельность по EBITDA достигла 54% (-2 п.п. кв./кв.). 🤑

• Свободный денежный поток вырос на 992 млн. долл. (+6% кв./кв.), за счет роста EBITDA и снижения оттока на пополнение оборотного капитала (-58 млн. долл.). Увеличение запасов, связанное с ростом доли экспортных продаж, было частично нивелировано увеличением кредиторской задолженности и полученных авансов. Капитальные затраты составили 284 млн. долл. (+4% кв./кв.). 💰

❗️Анализ 9 мес. 2021 г. по сравнению с 9 мес. 2020 г.:

• Выручка выросла до 8 371 млн. долл. (+63% г./г.) за счет повышения цен на сталь и улучшения структуры продуктового портфеля. 🔥

• Показатель EBITDA увеличился до 4 532 млн. долл. (в 2,6 раза г./г.) на фоне роста цен за 9 мес. 2021. Рентабельность по EBITDA достигла рекордных 54%. 🚀

• Чистая прибыль составила 3 097 млн. долл. (рост в 5 раз г./г.), включая убытки от курсовых разниц в размере 45 млн. долл. (в сравнении с курсовыми убытками в размере 472 млн. долл. за 9 мес. 2020 г.). 🔥

• Свободный денежный поток увеличился в 4 раза г./г. до 2 425 млн. долл. вследствие роста прибыли. 📈

• Капитальные вложения составили 835 млн. долл. ✔️

• Общий долг снизился до 1 815 млн. долл. (-22% кв./кв.) в связи с погашением еврооблигаций с купоном 3,85% в августе 2021 года. Соотношение чистого долга к EBITDA улучшилось до 0,29 (в сравнении с 0,37 по состоянию на 30 июня 2021 года) 👌

• Совет директоров рекомендует выплатить дивиденды в размере 85,93 руб. на акцию за 3 квартал 2021 года. Ожидается, что утверждение дивидендов состоится на собрании акционеров Компании 3 декабря 2021 года. Рекомендуемая дата регистрации для выплаты дивидендов - 14 декабря 2021 года. 💸

🔥Вывод: в 3 квартале 2021 года компания отметила первые признаки стабилизации на рынке стали. Цены на железную руду упали почти на 100 долл./т. с рекордных уровней из-за снижения спроса в Китае в связи с ограничением производства стали. Тем не менее, рост продаж в сочетании с более высокими средними ценами реализации (из-за временной разницы между спотовыми и фактическими ценами) позволили Компании достичь рекордных финансовых результатов. Выручка выросла на 9% кв./кв. до 3,2 млрд. долл., а показатель EBITDA вырос на 5% до 1,7 млрд. долл. **Сильные финансовые показатели в 3 кв. 2021 г. и высокая фина...окончание текста по ссылке->

Источник: t.iss.one/InvestmentNotes/827

#CHMF #отчет

❗️ ПАО «Северсталь», одна из ведущих мировых вертикально-интегрированных сталелитейных и горнодобывающих компаний, публикует операционные и финансовые результаты за 3 кв. и 9 мес. 2021 года.

🏭 ПАО «Северсталь» - российская вертикально интегрированная горнодобывающая и металлургическая компания с основными активами в России и небольшим количеством предприятий за рубежом. Контролирует компанию Алексей Мордашов. Основание: 1955 г. Расположение: Россия, Череповец, Вологодская область. Ключевые фигуры: Алексей Мордашов (Председатель совета директоров), Александр Шевелёв (Генеральный директор). Число сотрудников: 50 000 человек. Компания состоит из дивизионов «Северсталь Российская Сталь» и «Северсталь Ресурс». Аудитор: KPMG.

📈 Акции компании торгуются на Московской, Лондонской и Франкфуртской фондовых биржах под тикерами CHMF, SVST, RTS2 соответственно. Капитализация компании 1,31 трлн. руб. После выхода отчетности акции растут на +1,56% в моменте. 📈 Цена 1 акции: 1 592 руб.

👉 Посмотрим на итоги работы компании. Для начала 3 квартал 2021 г. по сравнению со 2 кварталом 2021 г.

• Продажи стали выросли на 1% кв./кв. до 2,69 млн. т., благодаря высоким продажам чугуна и слябов. 📈

• Выручка выросла на 9% кв./кв. до 3 206 млн. долл. в связи с увеличением объемов продаж и ростом средневзвешенных цен на сталь. 📈

• Показатель EBITDA вырос до 1 723 млн. долл. (+5% кв./кв.), более высокая выручка была частично компенсирована действием экспортных пошлин. Рентабельность по EBITDA достигла 54% (-2 п.п. кв./кв.). 🤑

• Свободный денежный поток вырос на 992 млн. долл. (+6% кв./кв.), за счет роста EBITDA и снижения оттока на пополнение оборотного капитала (-58 млн. долл.). Увеличение запасов, связанное с ростом доли экспортных продаж, было частично нивелировано увеличением кредиторской задолженности и полученных авансов. Капитальные затраты составили 284 млн. долл. (+4% кв./кв.). 💰

❗️Анализ 9 мес. 2021 г. по сравнению с 9 мес. 2020 г.:

• Выручка выросла до 8 371 млн. долл. (+63% г./г.) за счет повышения цен на сталь и улучшения структуры продуктового портфеля. 🔥

• Показатель EBITDA увеличился до 4 532 млн. долл. (в 2,6 раза г./г.) на фоне роста цен за 9 мес. 2021. Рентабельность по EBITDA достигла рекордных 54%. 🚀

• Чистая прибыль составила 3 097 млн. долл. (рост в 5 раз г./г.), включая убытки от курсовых разниц в размере 45 млн. долл. (в сравнении с курсовыми убытками в размере 472 млн. долл. за 9 мес. 2020 г.). 🔥

• Свободный денежный поток увеличился в 4 раза г./г. до 2 425 млн. долл. вследствие роста прибыли. 📈

• Капитальные вложения составили 835 млн. долл. ✔️

• Общий долг снизился до 1 815 млн. долл. (-22% кв./кв.) в связи с погашением еврооблигаций с купоном 3,85% в августе 2021 года. Соотношение чистого долга к EBITDA улучшилось до 0,29 (в сравнении с 0,37 по состоянию на 30 июня 2021 года) 👌

• Совет директоров рекомендует выплатить дивиденды в размере 85,93 руб. на акцию за 3 квартал 2021 года. Ожидается, что утверждение дивидендов состоится на собрании акционеров Компании 3 декабря 2021 года. Рекомендуемая дата регистрации для выплаты дивидендов - 14 декабря 2021 года. 💸

🔥Вывод: в 3 квартале 2021 года компания отметила первые признаки стабилизации на рынке стали. Цены на железную руду упали почти на 100 долл./т. с рекордных уровней из-за снижения спроса в Китае в связи с ограничением производства стали. Тем не менее, рост продаж в сочетании с более высокими средними ценами реализации (из-за временной разницы между спотовыми и фактическими ценами) позволили Компании достичь рекордных финансовых результатов. Выручка выросла на 9% кв./кв. до 3,2 млрд. долл., а показатель EBITDA вырос на 5% до 1,7 млрд. долл. **Сильные финансовые показатели в 3 кв. 2021 г. и высокая фина...окончание текста по ссылке->

Источник: t.iss.one/InvestmentNotes/827

{kind=link}

Дата публикации текста: 2021/10/18

⚡ Обзор компании и отчета Taiwan Semiconductor Manufacturing Company (TSM) за 3кв2021

Капитализация: $530b

Выручка за 3кв2021: $15b (+23% г/г)

Валовая прибыль: $6,1b

Чистая прибыль: $5,6b

👉 На 4кв2021 компания прогнозирует выручку 15,4-15,7 млрд долларов и сохранение прибыльности на +/- на уровне 3кв2021.

При нормальном сценарии прибыль компании за 2П2021 составит больше $11b, что предполагает чистую прибыль по итогам 2021 года около $21b и FWD P/E 2021 около 25, что достаточно дорого для компании сектора полупроводников.

👉 Бизнес компании растущий, однако даже на пике роста финансовых результатов и в условиях дефицита полупроводников, компания за 9мес2021 выросла на 17,5% г/г в выручке и на 14,8% в прибыли, что достаточно скромно для текущей оценки компании.

👉 Компания вкладывается в расширение производства, что говорит о высоком спросе на полупроводники в долгосрочной перспективе.

За 2021 год планируется инвестировать около 30 млрд долларов, что предполагает существенное уменьшение FCF. Компания ожидает продолжение дефицита полупроводников до конца 2022 года.

👉 Наибольшую долю выручки в 3кв2021 генерирует производство по следующим технологическим процессам:

5nm - 18%

7nm - 34%

16nm - 13%

28nm - 10%

40/45nm - 8%

Выручку по платформам см. на картинке внизу 👇

Вывод

Компания оценена достаточно дорого для своего сектора, технологическое лидерство не обеспечивает больших темпов роста, что может привести к существенной переоценке компании в меньшую сторону (до $60-70 за акцию).

Более интересной ставкой на сектор полупроводников является Micron, который не уступает TSM по темпам роста, но оценен в разы дешевле.

Не является инвестиционной рекомендацией

#обзор #TSM #TSMC #micron #MU

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/207

⚡ Обзор компании и отчета Taiwan Semiconductor Manufacturing Company (TSM) за 3кв2021

Капитализация: $530b

Выручка за 3кв2021: $15b (+23% г/г)

Валовая прибыль: $6,1b

Чистая прибыль: $5,6b

👉 На 4кв2021 компания прогнозирует выручку 15,4-15,7 млрд долларов и сохранение прибыльности на +/- на уровне 3кв2021.

При нормальном сценарии прибыль компании за 2П2021 составит больше $11b, что предполагает чистую прибыль по итогам 2021 года около $21b и FWD P/E 2021 около 25, что достаточно дорого для компании сектора полупроводников.

👉 Бизнес компании растущий, однако даже на пике роста финансовых результатов и в условиях дефицита полупроводников, компания за 9мес2021 выросла на 17,5% г/г в выручке и на 14,8% в прибыли, что достаточно скромно для текущей оценки компании.

👉 Компания вкладывается в расширение производства, что говорит о высоком спросе на полупроводники в долгосрочной перспективе.

За 2021 год планируется инвестировать около 30 млрд долларов, что предполагает существенное уменьшение FCF. Компания ожидает продолжение дефицита полупроводников до конца 2022 года.

👉 Наибольшую долю выручки в 3кв2021 генерирует производство по следующим технологическим процессам:

5nm - 18%

7nm - 34%

16nm - 13%

28nm - 10%

40/45nm - 8%

Выручку по платформам см. на картинке внизу 👇

Вывод

Компания оценена достаточно дорого для своего сектора, технологическое лидерство не обеспечивает больших темпов роста, что может привести к существенной переоценке компании в меньшую сторону (до $60-70 за акцию).