🏆 Ну и как побочный продукт при изготовлении клинов – отраслевые пьедесталы рынка

За квартал наилучший результат продемонстрировали акции отрасли "Строительство, недвижимость" (+29,03%), при этом ее доля на рынке составляет 0,73%. Худший результат у отрасли "Машиностроение" — -13,33%, при этом ее доля на рынке составляет 0,03%.

За последний год лидерами стали акции отрасли "Прочие" (+163%). Аутсайдером является отрасль "Машиностроение" (-29%).

#новости

За квартал наилучший результат продемонстрировали акции отрасли "Строительство, недвижимость" (+29,03%), при этом ее доля на рынке составляет 0,73%. Худший результат у отрасли "Машиностроение" — -13,33%, при этом ее доля на рынке составляет 0,03%.

За последний год лидерами стали акции отрасли "Прочие" (+163%). Аутсайдером является отрасль "Машиностроение" (-29%).

#новости

{kind=link}

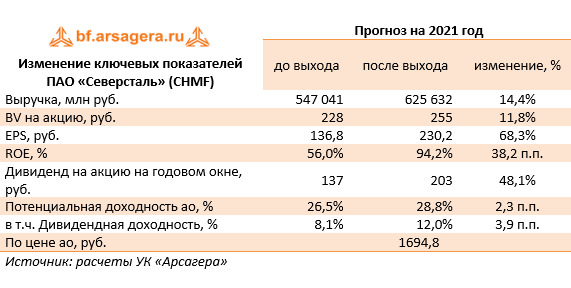

🔘 Северсталь (CHMF): Итоги 1 кв 2021 г.: во главе парада победителей

Северсталь раскрыла консолидированную финансовую отчетность за 1 кв. 2021 года.

📈Общая выручка компании подскочила на 27,5%, составив $2 219 млрд, при этом на экспорт пришлось 49% консолидированной выручки.

📉Продажи проката сократились на 7,5%, составив 2,0 млн тонн. Выручка по этому увеличилась на четверть, составив $1 354 млрд на фоне резкого роста долларовых цен на прокат (+36,0%) до $685 за тонну.

📈 Сегмент изделий конечного цикла продемонстрировал увеличение продаж на 4,9%, при этом цены реализации увеличились на четверть до $407 за тонну. В итоге выручка по данному направлению выросла на 30,8% до $340 млн.

📈Выручка от продаж полуфабрикатов подскочила в 2,5 раза до $136 млн. Это стало результатом как увеличения объемов реализации (+78,6%), так и средних цен (+41,0%).

📉В сегменте Северсталь Ресурс компания зафиксировала снижение объемов продаж железнорудного сырья на фоне сокращения складских запасов. Однако рост средних цен более чем наполовину привел к тому, что доходы выросли на 41,3% до $178 млн.

📉Общая себестоимость продаж уменьшилась на 10,8%, составив $947,0 млн. Административные и коммерческие расходы выросли на 2,1% на фоне увеличения сбытовых расходов, в итоге операционная прибыль Северстали подскочила более чем в два раза до $1,0 млрд.

💪Долговая нагрузка компании осталась на уровне $2,5 млрд. Отметим, что долговое бремя практически полностью номинировано в валюте, что вкупе с ослаблением рубля в отчетном периоде привело к отрицательным курсовым разницам в размере $ 47 млн. (год назад – убыток $546,3 млн).

💰В итоге чистая прибыль Северстали подскочила в десять раз, составив $721 млн.

💸Отметим также, что по итогам завершившегося квартала Совет директоров компании рекомендовал выплатить дивиденды в размере 46,77 руб. на акцию, что существенно превысило наши ожидания. Указанная сумма могла бы быть еще больше, если бы компания не проходила в настоящий момент пик программы капитальных вложений.

📋Первый же отчет публичной металлургической компании дал отличное представление о степени влияния восстановления национальной и международной экономик на финансовые показатели металлургической отрасли. Столь же сильных результатов мы ожидаем и от коллег по цеху Северстали – ММК и НЛМК.

📈Резкий рост цен на металлургическую продукцию на внешнем и внутреннем рынках вкупе с вертикальной интеграцией производственной цепочки обуславливает исключительно сильные результаты ведущих российских металлургических холдингов. Неудивительно, что компании способны выплачивать значительные дивиденды акционерам, одновременно с этим осуществляя серьезные инвестиции в открытие новых и модернизацию уже действующих мощностей. Основная угроза для финансовых показателей компаний кроется, на наш взгляд, в возможной реакции государства на качественный рост финансового благополучия отрасли, что может выразиться в попытках квотирования объемов экспорта или введения вывозных таможенных пошлин.

🧐По итогам вышедшей отчетности мы существенно повысили прогноз по чистой прибыли и размеру годового дивиденда компании на текущий год. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

⛔На данный момент бумаги компании торгуются исходя из P/BV 2021 около 7,0 и не входят в число наших приоритетов. В сегменте черной металлургии мы отдаем предпочтение акциям НЛМК и ММК.

#блогофорум #северсталь #CHMF

Северсталь раскрыла консолидированную финансовую отчетность за 1 кв. 2021 года.

📈Общая выручка компании подскочила на 27,5%, составив $2 219 млрд, при этом на экспорт пришлось 49% консолидированной выручки.

📉Продажи проката сократились на 7,5%, составив 2,0 млн тонн. Выручка по этому увеличилась на четверть, составив $1 354 млрд на фоне резкого роста долларовых цен на прокат (+36,0%) до $685 за тонну.

📈 Сегмент изделий конечного цикла продемонстрировал увеличение продаж на 4,9%, при этом цены реализации увеличились на четверть до $407 за тонну. В итоге выручка по данному направлению выросла на 30,8% до $340 млн.

📈Выручка от продаж полуфабрикатов подскочила в 2,5 раза до $136 млн. Это стало результатом как увеличения объемов реализации (+78,6%), так и средних цен (+41,0%).

📉В сегменте Северсталь Ресурс компания зафиксировала снижение объемов продаж железнорудного сырья на фоне сокращения складских запасов. Однако рост средних цен более чем наполовину привел к тому, что доходы выросли на 41,3% до $178 млн.

📉Общая себестоимость продаж уменьшилась на 10,8%, составив $947,0 млн. Административные и коммерческие расходы выросли на 2,1% на фоне увеличения сбытовых расходов, в итоге операционная прибыль Северстали подскочила более чем в два раза до $1,0 млрд.

💪Долговая нагрузка компании осталась на уровне $2,5 млрд. Отметим, что долговое бремя практически полностью номинировано в валюте, что вкупе с ослаблением рубля в отчетном периоде привело к отрицательным курсовым разницам в размере $ 47 млн. (год назад – убыток $546,3 млн).

💰В итоге чистая прибыль Северстали подскочила в десять раз, составив $721 млн.

💸Отметим также, что по итогам завершившегося квартала Совет директоров компании рекомендовал выплатить дивиденды в размере 46,77 руб. на акцию, что существенно превысило наши ожидания. Указанная сумма могла бы быть еще больше, если бы компания не проходила в настоящий момент пик программы капитальных вложений.

📋Первый же отчет публичной металлургической компании дал отличное представление о степени влияния восстановления национальной и международной экономик на финансовые показатели металлургической отрасли. Столь же сильных результатов мы ожидаем и от коллег по цеху Северстали – ММК и НЛМК.

📈Резкий рост цен на металлургическую продукцию на внешнем и внутреннем рынках вкупе с вертикальной интеграцией производственной цепочки обуславливает исключительно сильные результаты ведущих российских металлургических холдингов. Неудивительно, что компании способны выплачивать значительные дивиденды акционерам, одновременно с этим осуществляя серьезные инвестиции в открытие новых и модернизацию уже действующих мощностей. Основная угроза для финансовых показателей компаний кроется, на наш взгляд, в возможной реакции государства на качественный рост финансового благополучия отрасли, что может выразиться в попытках квотирования объемов экспорта или введения вывозных таможенных пошлин.

🧐По итогам вышедшей отчетности мы существенно повысили прогноз по чистой прибыли и размеру годового дивиденда компании на текущий год. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

⛔На данный момент бумаги компании торгуются исходя из P/BV 2021 около 7,0 и не входят в число наших приоритетов. В сегменте черной металлургии мы отдаем предпочтение акциям НЛМК и ММК.

#блогофорум #северсталь #CHMF

{kind=link}

🚚 КАМАЗ (KMAZ): рост автобусного сегмента и единовременный доход вывел итоговый результат в положительную зону

КАМАЗ раскрыл консолидированную финансовую отчетность по МСФО за 2020 год.

📈 Общая выручка компании возросла на 11,9% до 217,0 млрд руб. Выручка от реализации грузовых автомобилей выросла на 13,3% до 129,6 млрд руб. на фоне увеличения объема продаж автомобилей на 3,4% благодаря росту продаж грузовых автомобилей на внутреннем рынке, в том числе, выводу на рынок новой модели автомобилей К5 – КАМАЗ-54901. Согласно нашим расчетам, средняя цена одного автомобиля увеличилась на 8,7%.

📉 Объем продаж запчастей сократился на 4,9% до 44,1 млрд руб. Наибольший рост показали доходы от продаж автобусов и прицепов (+60,6%), составившие 28,0 млрд руб.

📝 Отметим, что доля КАМАЗа на российском рынке грузовых автомобилей полной массой свыше 14 тонн составила 48,0% (+4,0 п.п. в годовом исчислении).

📈Операционные расходы росли меньшими темпами и составили 207,7 млрд руб. (+9,6%). Растущая динамика, вероятно, была обусловлена ростом затрат на материалы и комплектующие в связи с вводом норм ЕВРО-5. В итоге компания получила операционную прибыль 9,2 млрд руб. (рост более чем в два раза). Также отметим, что в отчетном периоде доходы от участия в СП («ДАЙМЛЕР КАМАЗ РУС» и прочие) сократились более чем наполовину и составили 443 млн руб.

📈Финансовые доходы компании увеличились на 28,0% до 4,8 млрд руб. по причине получения разовой прибыли от прекращения срока действия опциона на приобретение 2% пакета акций АО «ОАТ» в размере 2,3 млрд руб. в 2018 году. Финансовые расходы сократились на 6,0%, составив 7,5 млрд руб. Долговая нагрузка компании уменьшилась с 100,6 млрд руб. до 95,0 млрд руб.

💰 В итоге в отчетном периоде КАМАЗ показал чистую прибыль в размере 3,3 млрд руб., против убытка годом ранее.

📋 Согласно бизнес-плану в 2021 году планируемая реализация составит 37 тыс. грузовых автомобилей, из них на российский рынок поступит 32 тыс. автомобилей, остальные — на экспорт. По заявлениям руководства основными целями на текущий год являются увеличение доли автомобилей «КАМАЗ» на рынке до 51% за счет роста продаж нового модельного ряда, а также укрепление позиций в сегментах седельных тягачей и спецтехники. На 2021 год запланирован вывод на рынок новых моделей поколения К5: седельный тягач 6×2, самосвалы 6×4, 6×6 и 8×4.

🧐 После внесения фактических данных отчетности и небольших корректировок линейки прогнозов финансовых показателей потенциальная доходность акций не претерпела серьезных изменений

⛔ Акции КАМАЗа торгуются с P/BV 2021 около 0,9 и не входят в число наших приоритетов.

#блогофорум #камаз #kmaz

КАМАЗ раскрыл консолидированную финансовую отчетность по МСФО за 2020 год.

📈 Общая выручка компании возросла на 11,9% до 217,0 млрд руб. Выручка от реализации грузовых автомобилей выросла на 13,3% до 129,6 млрд руб. на фоне увеличения объема продаж автомобилей на 3,4% благодаря росту продаж грузовых автомобилей на внутреннем рынке, в том числе, выводу на рынок новой модели автомобилей К5 – КАМАЗ-54901. Согласно нашим расчетам, средняя цена одного автомобиля увеличилась на 8,7%.

📉 Объем продаж запчастей сократился на 4,9% до 44,1 млрд руб. Наибольший рост показали доходы от продаж автобусов и прицепов (+60,6%), составившие 28,0 млрд руб.

📝 Отметим, что доля КАМАЗа на российском рынке грузовых автомобилей полной массой свыше 14 тонн составила 48,0% (+4,0 п.п. в годовом исчислении).

📈Операционные расходы росли меньшими темпами и составили 207,7 млрд руб. (+9,6%). Растущая динамика, вероятно, была обусловлена ростом затрат на материалы и комплектующие в связи с вводом норм ЕВРО-5. В итоге компания получила операционную прибыль 9,2 млрд руб. (рост более чем в два раза). Также отметим, что в отчетном периоде доходы от участия в СП («ДАЙМЛЕР КАМАЗ РУС» и прочие) сократились более чем наполовину и составили 443 млн руб.

📈Финансовые доходы компании увеличились на 28,0% до 4,8 млрд руб. по причине получения разовой прибыли от прекращения срока действия опциона на приобретение 2% пакета акций АО «ОАТ» в размере 2,3 млрд руб. в 2018 году. Финансовые расходы сократились на 6,0%, составив 7,5 млрд руб. Долговая нагрузка компании уменьшилась с 100,6 млрд руб. до 95,0 млрд руб.

💰 В итоге в отчетном периоде КАМАЗ показал чистую прибыль в размере 3,3 млрд руб., против убытка годом ранее.

📋 Согласно бизнес-плану в 2021 году планируемая реализация составит 37 тыс. грузовых автомобилей, из них на российский рынок поступит 32 тыс. автомобилей, остальные — на экспорт. По заявлениям руководства основными целями на текущий год являются увеличение доли автомобилей «КАМАЗ» на рынке до 51% за счет роста продаж нового модельного ряда, а также укрепление позиций в сегментах седельных тягачей и спецтехники. На 2021 год запланирован вывод на рынок новых моделей поколения К5: седельный тягач 6×2, самосвалы 6×4, 6×6 и 8×4.

🧐 После внесения фактических данных отчетности и небольших корректировок линейки прогнозов финансовых показателей потенциальная доходность акций не претерпела серьезных изменений

⛔ Акции КАМАЗа торгуются с P/BV 2021 около 0,9 и не входят в число наших приоритетов.

#блогофорум #камаз #kmaz

{kind=link}

🛢️Славнефть-Мегионнефтегаз (MFGS, MFGSP): провальный год

Компания Славнефть-Мегионнефтегаз опубликовала отчетность за 2020 год.

📉 Общая выручка компании снизилась более чем наполовину до 73,8 млрд руб. В отчетном периоде компания существенно сократила добычу нефти, а средняя расчетная цена реализации упала на 39,5%. В итоге выручка от реализации нефти упала на 72,2% до 41,6 млрд руб. в то же время доходы от оказания операторских услуг потеряли только 9,1%, составив 32 млрд руб.

📉 Затраты компании снизились на 45,5%, главным образом, вследствие сокращения расходов по уплате НДПИ, составив 97,1 млрд рублей. В итоге на операционном уровне компания зафиксировала убыток 23,2 млрд руб.

📉 В блоке финансовых статей отметим снижение процентных расходов (с 6,2 млрд руб. до 5,7 млрд руб.), на фоне сокращения долговой нагрузки (с49,2 млрд руб. до 43,1 млрд руб.). При этом процентные доходы снизились почти вдвое до 2,5 млрд руб. при сокращении объема свободных денежных средств на счетах компании с 48,9 млрд руб. до 39,1 млрд руб. Сальдо прочих доходов/расходов осталось в положительной зоне.

💰 В итоге чистый убыток компании составил 22 млрд руб. против прибыли годом ранее.

🧐 По результатам вышедшей отчетности мы понизили наш прогноз финансовых показателей на будущие годы, что связано с весьма скромными результатами по итогам 1 кв. 2021 г., которые компания уже представила. В результате потенциальная доходность акций сократилась.

⛔ На наш взгляд, основное влияние на курсовую динамику акций будут оказывать возможные корпоративные преобразования, связанные с разделом активов Славнефти между Роснефтью и Газпром нефтью. В настоящий момент акции торгуются на рынке с P/BV 2021 около 0,4 и не входят в число наших приоритетов.

#блогофорум #славнефть #MFGS

Компания Славнефть-Мегионнефтегаз опубликовала отчетность за 2020 год.

📉 Общая выручка компании снизилась более чем наполовину до 73,8 млрд руб. В отчетном периоде компания существенно сократила добычу нефти, а средняя расчетная цена реализации упала на 39,5%. В итоге выручка от реализации нефти упала на 72,2% до 41,6 млрд руб. в то же время доходы от оказания операторских услуг потеряли только 9,1%, составив 32 млрд руб.

📉 Затраты компании снизились на 45,5%, главным образом, вследствие сокращения расходов по уплате НДПИ, составив 97,1 млрд рублей. В итоге на операционном уровне компания зафиксировала убыток 23,2 млрд руб.

📉 В блоке финансовых статей отметим снижение процентных расходов (с 6,2 млрд руб. до 5,7 млрд руб.), на фоне сокращения долговой нагрузки (с49,2 млрд руб. до 43,1 млрд руб.). При этом процентные доходы снизились почти вдвое до 2,5 млрд руб. при сокращении объема свободных денежных средств на счетах компании с 48,9 млрд руб. до 39,1 млрд руб. Сальдо прочих доходов/расходов осталось в положительной зоне.

💰 В итоге чистый убыток компании составил 22 млрд руб. против прибыли годом ранее.

🧐 По результатам вышедшей отчетности мы понизили наш прогноз финансовых показателей на будущие годы, что связано с весьма скромными результатами по итогам 1 кв. 2021 г., которые компания уже представила. В результате потенциальная доходность акций сократилась.

⛔ На наш взгляд, основное влияние на курсовую динамику акций будут оказывать возможные корпоративные преобразования, связанные с разделом активов Славнефти между Роснефтью и Газпром нефтью. В настоящий момент акции торгуются на рынке с P/BV 2021 около 0,4 и не входят в число наших приоритетов.

#блогофорум #славнефть #MFGS

{kind=link}

🛢️ Славнефть-ЯНОС (JNOS): снижение объемов переработки и растущий долг

Славнефть-ЯНОС опубликовал отчетность за 2020 год.

📉Выручка завода снизилась на 5,4%, составив 29,1 млрд руб. Судя по операционным показателям, падение произошло на фоне сокращения объема переработки до 14,6 млн тонн (-3,1%) и снижения средней расчетной цены процессинга на 2,5% до 1 988 руб. за тонну.

📈 Себестоимость в свою очередь выросла на 4,7%, составив 20 млрд руб. В итоге прибыль от продаж сократилась 23,4%, составив 8,5 млрд руб.

📈 В блоке финансовых статей произошел рост процентных выплат (с 2,4 млрд руб. до 3,5 млрд руб.) на фоне увеличившегося объема кредитного портфеля. Процентные доходы составили 1,2 млрд руб. Компания является по сути финансовым посредником для финансирования проектов материнской компании, так как полученные кредиты передает в виде займов в Славнефть. Отметим также сохраняющийся значительный объем дебиторской задолженности завода, составившей на конец отчетного периода 16,7 млрд руб. Отрицательное сальдо прочих доходов и расходов составило 964 млн руб. против 650 млн руб. годом ранее.

💰В итоге чистая прибыль ЯНОСа упала на 43,5%, составив 4,1 млрд руб.

🧐По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей компании на фоне более низких объемов переработки и меньшего роста цены процессинга. В итоге потенциальная доходность акций компании понизилась.

⛔В настоящий момент акции ЯНОСа торгуются исходя из P/E 2021 около 4,5 и не входят в число наших приоритетов.

#блогофорум #славнефтьянос #JNOS

Славнефть-ЯНОС опубликовал отчетность за 2020 год.

📉Выручка завода снизилась на 5,4%, составив 29,1 млрд руб. Судя по операционным показателям, падение произошло на фоне сокращения объема переработки до 14,6 млн тонн (-3,1%) и снижения средней расчетной цены процессинга на 2,5% до 1 988 руб. за тонну.

📈 Себестоимость в свою очередь выросла на 4,7%, составив 20 млрд руб. В итоге прибыль от продаж сократилась 23,4%, составив 8,5 млрд руб.

📈 В блоке финансовых статей произошел рост процентных выплат (с 2,4 млрд руб. до 3,5 млрд руб.) на фоне увеличившегося объема кредитного портфеля. Процентные доходы составили 1,2 млрд руб. Компания является по сути финансовым посредником для финансирования проектов материнской компании, так как полученные кредиты передает в виде займов в Славнефть. Отметим также сохраняющийся значительный объем дебиторской задолженности завода, составившей на конец отчетного периода 16,7 млрд руб. Отрицательное сальдо прочих доходов и расходов составило 964 млн руб. против 650 млн руб. годом ранее.

💰В итоге чистая прибыль ЯНОСа упала на 43,5%, составив 4,1 млрд руб.

🧐По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей компании на фоне более низких объемов переработки и меньшего роста цены процессинга. В итоге потенциальная доходность акций компании понизилась.

⛔В настоящий момент акции ЯНОСа торгуются исходя из P/E 2021 около 4,5 и не входят в число наших приоритетов.

#блогофорум #славнефтьянос #JNOS

{kind=link}

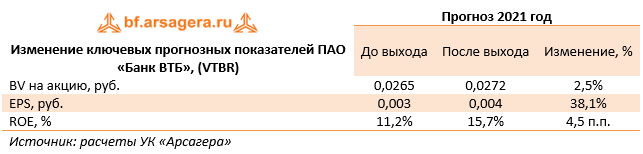

💵 Банк ВТБ (VTBR): провальный год позади

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 2020 год.

📉Процентные доходы в отчетном периоде составили 1 107 млрд руб., сократившись на 4,6% на фоне снижения процентных ставок по выдаваемым кредитам.

📉Процентные расходы сокращались более стремительными темпами (-21,2%) вследствие опережающего снижения стоимости фондирования.

📈В итоге чистые процентные доходы увеличились на 20,7% до 532 млрд руб. При этом чистая процентная маржа банка увеличилась на 0,3 п.п. до уровня 3,8%.

📈Чистые комиссионные доходы увеличились на 12,5% до 137 млрд руб. Существенный рост чистых комиссионных доходов был вызван активным ростом комиссии по операциям с ценными бумагами и операциям на рынках капитала и стабильно увеличивающейся комиссией за распространение страховых продуктов.

📉Среди прочих статей отметим убыток по переоценке инвестиционной недвижимости в размере 87 млрд руб., а также снижение доходов от операций с финансовыми активами (с 61,8 млрд руб. до 48,3 млрд руб.).

📉В итоге операционные доходы до создания резервов в отчетном периоде сократились на 1,8%, составив 610 млрд руб.

📈Стоимость риска в отчетном периоде выросла до 1,9%, как следствие, отчисления в резервы подскочили более чем в два раза до 227 млрд руб.

📊Отношение расходов к чистым операционным доходам до создания резервов составило 44,3% против 41,6% годом ранее. При этом расходы на содержание персонала и административные расходы выросли на 6,2%, составив 269,9 млрд руб. В итоге чистая прибыль упала на 60,1% до 81 млрд руб.

📈 По линии балансовых показателей отметим увеличение доли неработающих кредитов в совокупном кредитном портфеле за год с 5,0% до 6,1%. Показатель покрытия неработающих кредитов резервами продолжал находиться на уровне выше 100%.

📈 В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) увеличился на 13,8% до 12,3 трлн руб. за счет некоторого оживления экономической активности во 2 п/г 2020 г и роста ипотечного кредитования физических лиц благодаря активному участию ВТБ в госпрограмме поддержки ипотеки, запущенной в апреле 2020 года.

📈 Средства клиентов за год выросли на 16,9% до 12,8 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 98,2% до 95,6%.

💡Вместе с выходом отчетности менеджмент повысил прогноз по чистой прибыли 2021 г. до 250-270 млрд руб. и подтвердил свой план направить на дивиденды 50% чистой прибыли за 2020 г.

🧐 По итогам вышедшей отчетности мы повысили прогноз финансовых показателей банка.

📝Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа. При этом стоит отметить, что план менеджмента по направлению на обратный выкуп порции дивидендной доходности, приходящейся на владельцев префов в рамках регулярных 50-процентных выплат, был отклонен Минфином. Пока ни у ВТБ, ни у Минфина не существует альтернативного сценария по реализации выкупа префов.

⛔Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

#блогофорум #втб #vtbr

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 2020 год.

📉Процентные доходы в отчетном периоде составили 1 107 млрд руб., сократившись на 4,6% на фоне снижения процентных ставок по выдаваемым кредитам.

📉Процентные расходы сокращались более стремительными темпами (-21,2%) вследствие опережающего снижения стоимости фондирования.

📈В итоге чистые процентные доходы увеличились на 20,7% до 532 млрд руб. При этом чистая процентная маржа банка увеличилась на 0,3 п.п. до уровня 3,8%.

📈Чистые комиссионные доходы увеличились на 12,5% до 137 млрд руб. Существенный рост чистых комиссионных доходов был вызван активным ростом комиссии по операциям с ценными бумагами и операциям на рынках капитала и стабильно увеличивающейся комиссией за распространение страховых продуктов.

📉Среди прочих статей отметим убыток по переоценке инвестиционной недвижимости в размере 87 млрд руб., а также снижение доходов от операций с финансовыми активами (с 61,8 млрд руб. до 48,3 млрд руб.).

📉В итоге операционные доходы до создания резервов в отчетном периоде сократились на 1,8%, составив 610 млрд руб.

📈Стоимость риска в отчетном периоде выросла до 1,9%, как следствие, отчисления в резервы подскочили более чем в два раза до 227 млрд руб.

📊Отношение расходов к чистым операционным доходам до создания резервов составило 44,3% против 41,6% годом ранее. При этом расходы на содержание персонала и административные расходы выросли на 6,2%, составив 269,9 млрд руб. В итоге чистая прибыль упала на 60,1% до 81 млрд руб.

📈 По линии балансовых показателей отметим увеличение доли неработающих кредитов в совокупном кредитном портфеле за год с 5,0% до 6,1%. Показатель покрытия неработающих кредитов резервами продолжал находиться на уровне выше 100%.

📈 В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) увеличился на 13,8% до 12,3 трлн руб. за счет некоторого оживления экономической активности во 2 п/г 2020 г и роста ипотечного кредитования физических лиц благодаря активному участию ВТБ в госпрограмме поддержки ипотеки, запущенной в апреле 2020 года.

📈 Средства клиентов за год выросли на 16,9% до 12,8 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 98,2% до 95,6%.

💡Вместе с выходом отчетности менеджмент повысил прогноз по чистой прибыли 2021 г. до 250-270 млрд руб. и подтвердил свой план направить на дивиденды 50% чистой прибыли за 2020 г.

🧐 По итогам вышедшей отчетности мы повысили прогноз финансовых показателей банка.

📝Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа. При этом стоит отметить, что план менеджмента по направлению на обратный выкуп порции дивидендной доходности, приходящейся на владельцев префов в рамках регулярных 50-процентных выплат, был отклонен Минфином. Пока ни у ВТБ, ни у Минфина не существует альтернативного сценария по реализации выкупа префов.

⛔Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

#блогофорум #втб #vtbr

{kind=link}

🧠 Статья недели: Кодекс ПЧСД: Случаи корпоративных реорганизаций и принудительный выкуп миноритарных долей

⠀

В очередном материале Кодекса профессионального члена совета директоров (ПЧСД) рассматриваются решения, обеспечивающие соблюдение прав миноритарных акционеров при проведении корпоративных реорганизаций, а также в случае принудительного выкупа миноритарных долей.

⠀

В очередном материале Кодекса профессионального члена совета директоров (ПЧСД) рассматриваются решения, обеспечивающие соблюдение прав миноритарных акционеров при проведении корпоративных реорганизаций, а также в случае принудительного выкупа миноритарных долей.

{kind=link}

🏭 Казаньоргсинтез» (KZOS): опережающее снижение доходов

Компания Казаньоргсинтез опубликовала отчетность по РСБУ за 2020 год по РСБУ.

📉Выручка компании составила 62,8 млрд руб., сократившись на 13,3%. Затраты компании снизились только на 6,8% до 51,7 млрд руб. Более подробные выводы о природе динамики выручки и затрат можно будет сделать после выхода ежеквартального отчета за первый квартал. В итоге операционная прибыль компании снизилась более чем на треть – до 11,1 млрд руб.

📉Объем полученных процентов по остаткам на счетах составил 164 млн руб., что более чем наполовину ниже прошлогоднего значения. Такое снижение финансовых доходов обусловлено снижением процентных ставок по размещаемым свободным денежным средствам. Отрицательное сальдо прочих доходов/расходов сократилось в 8 раз и составило 323 млн руб. Компания не дала пояснений такой динамики; со своей стороны, мы можем предположить влияние курсовых разниц по активам компании.

💰В итоге компания заработала 8,6 млрд руб. чистой прибыли, что на 26% меньше чем годом ранее.

📝Отметим, что в феврале текущего года компания заключила долгосрочное кредитное соглашение с Deutsche Bank AG на сумму 147 308 тыс. евро. Кредитные средства будут направлены на финансирование строительства электрогенерирующей установки ПГУ-250.

🧐По результатам вышедшей отчетности мы несколько понизили прогноз по чистой прибыли на текущий год в связи с заключением долгосрочного кредитного соглашения и вероятного появления расходов по облуживанию долга, одновременно попытавшись учесть экономию по затратам на электроэнергию в связи со строительством установки ПГУ-250.

💡 Мы планируем вернуться к обновлению модели компании после выхода ежеквартального отчета за первый квартал 2021 года и годового отчета за 2020 год.

⛔На данный момент акции компании торгуются c P/BV 2021 в районе 2,4 и не входят в число наших приоритетов.

#блогофорум #казаньоргсинтез #kzos

Компания Казаньоргсинтез опубликовала отчетность по РСБУ за 2020 год по РСБУ.

📉Выручка компании составила 62,8 млрд руб., сократившись на 13,3%. Затраты компании снизились только на 6,8% до 51,7 млрд руб. Более подробные выводы о природе динамики выручки и затрат можно будет сделать после выхода ежеквартального отчета за первый квартал. В итоге операционная прибыль компании снизилась более чем на треть – до 11,1 млрд руб.

📉Объем полученных процентов по остаткам на счетах составил 164 млн руб., что более чем наполовину ниже прошлогоднего значения. Такое снижение финансовых доходов обусловлено снижением процентных ставок по размещаемым свободным денежным средствам. Отрицательное сальдо прочих доходов/расходов сократилось в 8 раз и составило 323 млн руб. Компания не дала пояснений такой динамики; со своей стороны, мы можем предположить влияние курсовых разниц по активам компании.

💰В итоге компания заработала 8,6 млрд руб. чистой прибыли, что на 26% меньше чем годом ранее.

📝Отметим, что в феврале текущего года компания заключила долгосрочное кредитное соглашение с Deutsche Bank AG на сумму 147 308 тыс. евро. Кредитные средства будут направлены на финансирование строительства электрогенерирующей установки ПГУ-250.

🧐По результатам вышедшей отчетности мы несколько понизили прогноз по чистой прибыли на текущий год в связи с заключением долгосрочного кредитного соглашения и вероятного появления расходов по облуживанию долга, одновременно попытавшись учесть экономию по затратам на электроэнергию в связи со строительством установки ПГУ-250.

💡 Мы планируем вернуться к обновлению модели компании после выхода ежеквартального отчета за первый квартал 2021 года и годового отчета за 2020 год.

⛔На данный момент акции компании торгуются c P/BV 2021 в районе 2,4 и не входят в число наших приоритетов.

#блогофорум #казаньоргсинтез #kzos

{kind=link}

🏭 Саратовский НПЗ (KRKN, KRKNP) Итоги 2020 г.: ожидаемо слабый результат

Саратовский НПЗ раскрыл бухгалтерскую отчетность по РСБУ за 2020 год.

💸 Выручка компании снизилась на 21,3%, составив 11,7 млрд руб. Компания пока не раскрыла операционные показатели, однако можно предположить, что основной причиной падения доходов стало существенное снижение цены процессинга.

📉 Расходы компании сократились только на 12,3% до 8 млрд руб. Завод не имеет долга, равно как и значительного объема свободных денежных средств. Как следствие, прочие доходы и расходы не оказали какого-либо значимого эффекта на итоговый финансовый результат.

☝ Отметим также, что на протяжении последних лет наблюдается постоянный рост дебиторской задолженности, сопоставимый в абсолютном выражении с размером нераспределенной прибыли. По итогам отчетного периода дебиторская задолженность Саратовского НПЗ продолжила свой рост, перевалив за отметку 23,0 млрд руб. Почти вся она приходится на связанные стороны (структуры материнской компании Роснефть), являясь для них способом безвозмездного фондирования.

🎩 В итоге чистая прибыль компании сократилась на 35,9%, составив 2,8 млрд руб.

💭 По итогам внесения фактических данных мы пересмотрели прогнозы финансовых показателей завода в сторону уменьшения в текущем году, одновременно увеличив их на будущие годы по причине использования в модели более сглаженной линейки стоимости процессинга. В результате потенциальная доходность акций компании увеличилась.

⛔ В настоящий момент акции Саратовского НПЗ торгуются с P/BV 2021 около 0,4 не входят в число наших приоритетов.

#СаратовскийНПЗ #KRKN #блогофорум

Саратовский НПЗ раскрыл бухгалтерскую отчетность по РСБУ за 2020 год.

💸 Выручка компании снизилась на 21,3%, составив 11,7 млрд руб. Компания пока не раскрыла операционные показатели, однако можно предположить, что основной причиной падения доходов стало существенное снижение цены процессинга.

📉 Расходы компании сократились только на 12,3% до 8 млрд руб. Завод не имеет долга, равно как и значительного объема свободных денежных средств. Как следствие, прочие доходы и расходы не оказали какого-либо значимого эффекта на итоговый финансовый результат.

☝ Отметим также, что на протяжении последних лет наблюдается постоянный рост дебиторской задолженности, сопоставимый в абсолютном выражении с размером нераспределенной прибыли. По итогам отчетного периода дебиторская задолженность Саратовского НПЗ продолжила свой рост, перевалив за отметку 23,0 млрд руб. Почти вся она приходится на связанные стороны (структуры материнской компании Роснефть), являясь для них способом безвозмездного фондирования.

🎩 В итоге чистая прибыль компании сократилась на 35,9%, составив 2,8 млрд руб.

💭 По итогам внесения фактических данных мы пересмотрели прогнозы финансовых показателей завода в сторону уменьшения в текущем году, одновременно увеличив их на будущие годы по причине использования в модели более сглаженной линейки стоимости процессинга. В результате потенциальная доходность акций компании увеличилась.

⛔ В настоящий момент акции Саратовского НПЗ торгуются с P/BV 2021 около 0,4 не входят в число наших приоритетов.

#СаратовскийНПЗ #KRKN #блогофорум

{kind=link}

🤯 ETF: Открытый vs биржевой (ОПИФ vs БПИФ)

❓ В связи с большим количеством вопросов и даже требований обеспечить возможность приобретения паев наших паевых инвестиционных фондов на Московской бирже, мы внимательно изучили данный вопрос и хотим поделиться с читателями анализом ситуации. Уверены, это будет полезно прочитать тем, кто планирует приобретение любых фондов на бирже.

Читать полностью

#статьи

❓ В связи с большим количеством вопросов и даже требований обеспечить возможность приобретения паев наших паевых инвестиционных фондов на Московской бирже, мы внимательно изучили данный вопрос и хотим поделиться с читателями анализом ситуации. Уверены, это будет полезно прочитать тем, кто планирует приобретение любых фондов на бирже.

Читать полностью

#статьи

{kind=link}

⚙ ММК Магнитогорский металлургический комбинат (MAGN)

Итоги 1 кв 2021 г: рост цена на сталь подкрепляется модернизацией мощностей

ММК раскрыл консолидированную финансовую отчетность за 1 кв. 2021 года.

📈 Выручка компании увеличилась на 27,8% до $2,2 млрд на фоне выросших цен на сталь на внутреннем и внешнем рынках и возросших объемов продаж металлопродукции на фоне окончания модернизации стана 2500 г/п.

📊 Продажи металлопродукции составили 2,9 млн тонн (+5,8%). Доля выручки от продаж на рынке России и стран СНГ в общей выручке составила 77%. Доля продукции с высокой добавленной стоимостью в общих отгрузках составила 33,7%.

📝 Операционные расходы росли медленнее, составив $1,6 млрд (+11,1%). Денежная себестоимость сляба в российском стальном сегменте выросла на 27,3% до 340$/т, отражая влияние роста цен на сырьевые ресурсы. Коммерческие и административные расходы увеличились на 23,4% до $211 млн. В итоге операционная прибыль компании увеличилась более чем в два раза, составив $600 млн.

👓 В отчетном периоде чистые финансовые расходы компании остались нулевыми. Расходы на обслуживание долга составили $8,0 млн. Дополнительно компания зафиксировала прибыль по курсовым разницам в размере $13,0 млн против убытка $91,0 млн годом ранее.

💰 В итоге чистая прибыль ММК выросла в 3,6 раза до $477 млн.

Дополнительно отметим, что Совет директоров ММК рекомендовал выплатить дивиденды по итогам первого квартала в размере 1,795 руб. на акцию, что составило 212% от свободного денежного потока компании.

💭Ожидается, что благоприятная конъюнктура на мировых рынках и сезонный рост спроса в России положительно скажутся на объемах продаж, а начало строительного сезона в России и позитивная динамика мировых котировок на металлопродукцию на фоне сохраняющегося на зарубежных рынках дефицита будут поддерживать рост цен на металлопродукцию.

☝ По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании, отразив высокие цены на сталь, а также увеличив наши ожидания по дивидендным выплатам. В результате потенциальная доходность акций компании возросла.

💼 В настоящий момент акции ММК торгуются с P/BV 2021 около 2.0 и продолжают входить в наши диверсифицированные портфели акций.

#ММК #magn #блогофорум

Итоги 1 кв 2021 г: рост цена на сталь подкрепляется модернизацией мощностей

ММК раскрыл консолидированную финансовую отчетность за 1 кв. 2021 года.

📈 Выручка компании увеличилась на 27,8% до $2,2 млрд на фоне выросших цен на сталь на внутреннем и внешнем рынках и возросших объемов продаж металлопродукции на фоне окончания модернизации стана 2500 г/п.

📊 Продажи металлопродукции составили 2,9 млн тонн (+5,8%). Доля выручки от продаж на рынке России и стран СНГ в общей выручке составила 77%. Доля продукции с высокой добавленной стоимостью в общих отгрузках составила 33,7%.

📝 Операционные расходы росли медленнее, составив $1,6 млрд (+11,1%). Денежная себестоимость сляба в российском стальном сегменте выросла на 27,3% до 340$/т, отражая влияние роста цен на сырьевые ресурсы. Коммерческие и административные расходы увеличились на 23,4% до $211 млн. В итоге операционная прибыль компании увеличилась более чем в два раза, составив $600 млн.

👓 В отчетном периоде чистые финансовые расходы компании остались нулевыми. Расходы на обслуживание долга составили $8,0 млн. Дополнительно компания зафиксировала прибыль по курсовым разницам в размере $13,0 млн против убытка $91,0 млн годом ранее.

💰 В итоге чистая прибыль ММК выросла в 3,6 раза до $477 млн.

Дополнительно отметим, что Совет директоров ММК рекомендовал выплатить дивиденды по итогам первого квартала в размере 1,795 руб. на акцию, что составило 212% от свободного денежного потока компании.

💭Ожидается, что благоприятная конъюнктура на мировых рынках и сезонный рост спроса в России положительно скажутся на объемах продаж, а начало строительного сезона в России и позитивная динамика мировых котировок на металлопродукцию на фоне сохраняющегося на зарубежных рынках дефицита будут поддерживать рост цен на металлопродукцию.

☝ По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании, отразив высокие цены на сталь, а также увеличив наши ожидания по дивидендным выплатам. В результате потенциальная доходность акций компании возросла.

💼 В настоящий момент акции ММК торгуются с P/BV 2021 около 2.0 и продолжают входить в наши диверсифицированные портфели акций.

#ММК #magn #блогофорум

{kind=link}

📢 Напоминаем, что сегодня состоится первая встреча инвесторов с УК «Арсагера».

▶Начнем с обсуждения темы «Теория эффективного рынка: мнение УК Арсагера», продолжим ответами на Ваши вопросы.

🤝Ждем всех зарегистрировавшихся в 19:30 в конференц-зале гостиницы «Спутник» (пр. Мориса Тореза, д. 36, ст. м. Пл. Мужества)!

Присоединяйтесь к нашему чату: https://t.iss.one/joinchat/Rewv-KiCnj_75wb8

▶Начнем с обсуждения темы «Теория эффективного рынка: мнение УК Арсагера», продолжим ответами на Ваши вопросы.

🤝Ждем всех зарегистрировавшихся в 19:30 в конференц-зале гостиницы «Спутник» (пр. Мориса Тореза, д. 36, ст. м. Пл. Мужества)!

Присоединяйтесь к нашему чату: https://t.iss.one/joinchat/Rewv-KiCnj_75wb8

🌱Акрон (AKRN): улучшение рыночной конъюнктуры позволило закончить год с прибылью

Акрон раскрыл консолидированную финансовую отчетность по МСФО за 2020 год.

📈Выручка компании увеличилась на 4,4% до 119,9 млрд руб. Хорошую динамику показала выручка от продаж аммиачной селитры (+31%), которая составила 25,1 млрд руб. на фоне увеличившихся объемов реализации до 2,1 млн тонн (+32,4%) вследствие завершения строительства нового агрегата азотной кислоты вкупе с расширением мощности агрегатов по производству аммиачной селитры. Снижение средней цены на аммиачную селитру составило 1,1% до 12,1 тыс. руб. за тонну.

📈Умеренный рост продемонстрировала выручка от продажи комплексных удобрений (+4,8%), составившая 42 млрд руб. на фоне увеличения объемов реализации на 8,3% до 2,3 млн тонн и падения средних цен реализации на 3,2% до 18,5 тыс. руб. за тонну.

📉Доходы от реализации карбамидо-аммиачной смеси продемонстрировали существенное снижение (-38%), составив 10,4 млрд руб., при этом объемы реализации сократились на 34% до 1,2 млн тонн, а средняя цена упала 6,1% и составила 9 тыс. руб. за тонну.

📈Операционные расходы увеличились на 3,6%, составив 94,7 млрд руб. При этом себестоимость возросла на 10,1% до 65,8 млрд руб. В числе причин компания называет увеличение объема продаж, рост затрат на ремонт и техническое обслуживание, а также увеличение амортизационных отчислений, произошедшее в результате ввода в эксплуатацию новых агрегатов и техперевооружения действующих производств. Стоит отметить рост коммерческих, общих и административных расходов до 9 млрд руб. (+5,7%) на фоне увеличение расходов на оплату труда. Транспортные расходы выросли на 15,8%, до 16,9 млрд руб. по причине изменения географии поставок в пользу стран Латинской Америки вместо Европы и США. Также увеличилась стоимость логистических услуг за пределами России вследствие ослабления рубля.

📈В итоге операционная прибыль увеличилась на 7,4%, составив 25,1 млрд руб.

🏋️♂Долговое бремя компании за год выросло с 87 млрд руб. до 115 млрд руб., около 65% заемных средств выражено в иностранной валюте. В целом по компании отрицательные курсовые разницы составили 12,9 млрд руб. против положительных 7,8 млрд руб. годом ранее. Еще 4,4 млрд руб. составил отрицательный результат операций с деривативами.

💰В итоге чистая прибыль компании составила 3,3 млрд руб.

💸Отметим, что по заявлению компании Совет директоров даст рекомендацию о дивидендах ближе к концу 2021 г. Компания по прежнему планирует выплату как минимум $200 млн в качестве дивидендов за календарный год. Ожидается ,что смещение дивидендных выплат вкупе со снижением капитальных вложений позволит снизить долговую нагрузку.

Среди прочих моментов отчетности отметим, что компания потратила на выкуп собственных акций около 9,5 млрд руб., выкупив более 1,7 млн акций.

📝Помимо всего прочего в декабре прошлого года Акрон подписал соглашение о защите и поощрении капиталовложений по проекту строительства комплекса «Аммиак и карбамид» в Новгородской области Проект включает в себя строительство нового производства мощностью 1,6 млн тонн карбамида и 300 тыс. тонн товарного аммиака. Начало реализации проекта запланировано на 2021 год, выпуск продукции — на второе полугодие 2025 года. К 2026 году предприятие намерено выйти на полную производственную мощность.

🧐По итогам вышедшей отчетности, мы уточнили прогнозы по вводу мощностей и объемам реализации продукции, а также увеличили размер операционных расходов, что привело к коррекции наших ожиданий по прибыли на текущий и последующие годы. Помимо этого мы уточнили расчет выплачиваемых дивидендов. В результате потенциальная доходность акций компании несколько снизилась.

⛔На данный момент акции компании обращаются с P/E 2021 в районе 7,6 и не входят в число наших приоритетов.

#блогофорум #акрон #akrn

Акрон раскрыл консолидированную финансовую отчетность по МСФО за 2020 год.

📈Выручка компании увеличилась на 4,4% до 119,9 млрд руб. Хорошую динамику показала выручка от продаж аммиачной селитры (+31%), которая составила 25,1 млрд руб. на фоне увеличившихся объемов реализации до 2,1 млн тонн (+32,4%) вследствие завершения строительства нового агрегата азотной кислоты вкупе с расширением мощности агрегатов по производству аммиачной селитры. Снижение средней цены на аммиачную селитру составило 1,1% до 12,1 тыс. руб. за тонну.

📈Умеренный рост продемонстрировала выручка от продажи комплексных удобрений (+4,8%), составившая 42 млрд руб. на фоне увеличения объемов реализации на 8,3% до 2,3 млн тонн и падения средних цен реализации на 3,2% до 18,5 тыс. руб. за тонну.

📉Доходы от реализации карбамидо-аммиачной смеси продемонстрировали существенное снижение (-38%), составив 10,4 млрд руб., при этом объемы реализации сократились на 34% до 1,2 млн тонн, а средняя цена упала 6,1% и составила 9 тыс. руб. за тонну.

📈Операционные расходы увеличились на 3,6%, составив 94,7 млрд руб. При этом себестоимость возросла на 10,1% до 65,8 млрд руб. В числе причин компания называет увеличение объема продаж, рост затрат на ремонт и техническое обслуживание, а также увеличение амортизационных отчислений, произошедшее в результате ввода в эксплуатацию новых агрегатов и техперевооружения действующих производств. Стоит отметить рост коммерческих, общих и административных расходов до 9 млрд руб. (+5,7%) на фоне увеличение расходов на оплату труда. Транспортные расходы выросли на 15,8%, до 16,9 млрд руб. по причине изменения географии поставок в пользу стран Латинской Америки вместо Европы и США. Также увеличилась стоимость логистических услуг за пределами России вследствие ослабления рубля.

📈В итоге операционная прибыль увеличилась на 7,4%, составив 25,1 млрд руб.

🏋️♂Долговое бремя компании за год выросло с 87 млрд руб. до 115 млрд руб., около 65% заемных средств выражено в иностранной валюте. В целом по компании отрицательные курсовые разницы составили 12,9 млрд руб. против положительных 7,8 млрд руб. годом ранее. Еще 4,4 млрд руб. составил отрицательный результат операций с деривативами.

💰В итоге чистая прибыль компании составила 3,3 млрд руб.

💸Отметим, что по заявлению компании Совет директоров даст рекомендацию о дивидендах ближе к концу 2021 г. Компания по прежнему планирует выплату как минимум $200 млн в качестве дивидендов за календарный год. Ожидается ,что смещение дивидендных выплат вкупе со снижением капитальных вложений позволит снизить долговую нагрузку.

Среди прочих моментов отчетности отметим, что компания потратила на выкуп собственных акций около 9,5 млрд руб., выкупив более 1,7 млн акций.

📝Помимо всего прочего в декабре прошлого года Акрон подписал соглашение о защите и поощрении капиталовложений по проекту строительства комплекса «Аммиак и карбамид» в Новгородской области Проект включает в себя строительство нового производства мощностью 1,6 млн тонн карбамида и 300 тыс. тонн товарного аммиака. Начало реализации проекта запланировано на 2021 год, выпуск продукции — на второе полугодие 2025 года. К 2026 году предприятие намерено выйти на полную производственную мощность.

🧐По итогам вышедшей отчетности, мы уточнили прогнозы по вводу мощностей и объемам реализации продукции, а также увеличили размер операционных расходов, что привело к коррекции наших ожиданий по прибыли на текущий и последующие годы. Помимо этого мы уточнили расчет выплачиваемых дивидендов. В результате потенциальная доходность акций компании несколько снизилась.

⛔На данный момент акции компании обращаются с P/E 2021 в районе 7,6 и не входят в число наших приоритетов.

#блогофорум #акрон #akrn

{kind=link}

👛Вышел обзор портфеля собственных средств #223 за период со 2 по 16 апреля 2021 года

За отчетный период стоимость портфеля увеличилась и составила 275 миллионов 798 тысяч рублей.

💼 Изменения в портфеле:

✔В группе 6.1 продавали акции ММК, НЛМК, Русала и Системы покупали бумаги остальных эмитентов.

✔В группе 6.2 покупали акции ЛСР и префы НКНХ, продавали расписки RosAgro и бумаги ОГК-2.

✔В группе 6.3 покупали акции Россетей Волги, продавали бумаги остальных эмитентов кроме МРСК Центра.

✔В группе 6.4 без операций.

✔В группе 6.5 также без операций.

📊 В отраслевой структуре заметным было сокращение доли эмитентов Энергетического и Потребительского секторов.

📈 Далее расскажем о котировках акций компании на Московской бирже. За отчетный период котировки акций компании, индекс МосБиржи и индекс акций компаний финансово-банковской отрасли показали положительную динамику.

Полный текст отчета со слайдами по ссылке.

#ARSA #арсагера

За отчетный период стоимость портфеля увеличилась и составила 275 миллионов 798 тысяч рублей.

💼 Изменения в портфеле:

✔В группе 6.1 продавали акции ММК, НЛМК, Русала и Системы покупали бумаги остальных эмитентов.

✔В группе 6.2 покупали акции ЛСР и префы НКНХ, продавали расписки RosAgro и бумаги ОГК-2.

✔В группе 6.3 покупали акции Россетей Волги, продавали бумаги остальных эмитентов кроме МРСК Центра.

✔В группе 6.4 без операций.

✔В группе 6.5 также без операций.

📊 В отраслевой структуре заметным было сокращение доли эмитентов Энергетического и Потребительского секторов.

📈 Далее расскажем о котировках акций компании на Московской бирже. За отчетный период котировки акций компании, индекс МосБиржи и индекс акций компаний финансово-банковской отрасли показали положительную динамику.

Полный текст отчета со слайдами по ссылке.

#ARSA #арсагера

YouTube

Собственные средства компании #225. Обзор с 02.04.2021 по 16.04.2021

Обзор собственного портфеля акций УК Арсагера. #225 с 02.04.2021 по 16.04.2021

За отчетный период стоимость портфеля увеличилась и составила 275 миллионов 798 тысяч рублей.

Нетто-отток средств за период составил 2 миллиона 550 тысяч рублей

Отметим, что…

За отчетный период стоимость портфеля увеличилась и составила 275 миллионов 798 тысяч рублей.

Нетто-отток средств за период составил 2 миллиона 550 тысяч рублей

Отметим, что…

🎥 Вышли передачи с обзором результатов управления фондами за период со 2 по 16 АПРЕЛЯ 2021 года.

▶ Наши фонды. Арсагера – фонд акций. #277

▶ Наши фонды. Арсагера – фонд облигаций КР 1.55. #184

▶ Наши фонды. Арсагера – фонд смешанных инвестиций. #279

#нашифонды

▶ Наши фонды. Арсагера – фонд акций. #277

▶ Наши фонды. Арсагера – фонд облигаций КР 1.55. #184

▶ Наши фонды. Арсагера – фонд смешанных инвестиций. #279

#нашифонды

🏭 НЛМК Новолипецкий металлургический комбинат (NLMK) Итоги 1 кв 2021: железная поступь финансовых показателей

НЛМК раскрыл консолидированную финансовую отчетность за 1 кв. 2021 года.

💸 Консолидированная выручка компании в отчетном периоде выросла на 16,7% до $2,9 млрд, прежде всего, вследствие увеличения средних цен реализации металлопроката, а также увеличения доли готовой продукции в структуре продаж.

📉 Операционные расходы сократились на 8,3%, составив $1,9 млрд, главным образом, вследствие обесценения рубля и мероприятий по повышению операционной эффективности. В результате операционная прибыль НЛМК увеличилась более чем в два раза до $1,0 млрд. Перейдем к анализу сегментных результатов.

🎩 У крупнейшего дивизиона компании – «Плоский прокат Россия» – продажи металлопродукции сократились на 13,6%, составив 3,0 млн тонн на фоне сокращения продаж чугуна из-за ремонтов в доменном производстве НЛМК, а также в связи с накоплением слябов в портах Черного моря из-за плохих погодных условий. Средняя цена реализации дивизиона выросла на 27,0% до $705 за тонну. В итоге выручка сегмента увеличилась на 18,4% до $2,1 млрд. Операционная прибыль подскочила в 2,6 раза до $687,0 млн на фоне расширения ценовых спрэдов металлопродукция/сырье.

👑 Выручка сегмента «Сортовой прокат Россия» увеличилась на две трети до $522,0 млн, главным образом, на фоне роста объема продаж и цен на сортовую продукцию. Продажи выросли на 30,1% до 0,74 млн тонн благодаря сильному спросу на арматуру на российском рынке. Операционная прибыль многократно выросла, составив $79 млн. благодаря расширению ценового спрэда лом/сортовой прокат, а также в связи с ростом объемов продаж.

📈 Выручка «Зарубежных прокатных активов» увеличилась на 7,9% до $521 млн. Снижение объемов продаж было с лихвой компенсировано увеличением средних цен реализации продукции. На уровне операционной прибыли сегмент показал прибыль в размере $47 млн против убытка годом ранее, на фоне расширения спрэдов металлопродукция/сырье.

📊 В сегменте «Добыча и переработка сырья» продажи железной руды увеличились на 3,9% до 4,8 млн тонн благодаря увеличению объемов производства концентрата. На фоне скачка средних цен реализации выручка сегмента увеличилась более чем на две трети до $521 млн., а операционная прибыль – прочти в два раза до $392,0 млн.

🏁 С учетом операционной прибыли прочих сегментов и корректировок на внутрисегментные операции консолидированная прибыль Группы НЛМК составила $1,0 млрд, что в 2,3 раза выше результата предыдущего года.

Для анализа финансовых и прочих статей вернемся от сегментных показателей к консолидированным.

📈 Проценты к уплате выросли с $21 млн до $22 млн на фоне сокращения долговой нагрузки компании с $3,5 млрд до $2,9 млрд. Положительные курсовые разницы составили $16 млн (год назад - $3 млн). Дополнительно компания отразила убыток в размере $34 млн, полученный от деятельности совместных предприятий.

💰 В итоге чистая прибыль компании подскочила в 2,6 раза, составив $775 млн.

☝ Дополнительно отметим, что Совет директоров компании рекомендовал выплатить квартальный дивиденд в размере 7,71 руб. на акцию (в общей сложности примерно $600 млн). Объявленные выплаты примерно на четверть превзошли наши ожидания, составив свыше 77% квартальной чистой прибыли.

💭 По итогам вышедшей отчетности мы повысили прогноз чистой прибыли компании на фоне улучшения операционной рентабельности, а также увеличили размер дивидендных выплат на текущий год. В результате потенциальная доходность акций несколько возросла.

💼 На данный момент бумаги компании торгуются исходя из P/E 2021 около 8 и продолжают входить в число наших приоритетов.

#НЛМК #NLMK #блогофорум

НЛМК раскрыл консолидированную финансовую отчетность за 1 кв. 2021 года.

💸 Консолидированная выручка компании в отчетном периоде выросла на 16,7% до $2,9 млрд, прежде всего, вследствие увеличения средних цен реализации металлопроката, а также увеличения доли готовой продукции в структуре продаж.

📉 Операционные расходы сократились на 8,3%, составив $1,9 млрд, главным образом, вследствие обесценения рубля и мероприятий по повышению операционной эффективности. В результате операционная прибыль НЛМК увеличилась более чем в два раза до $1,0 млрд. Перейдем к анализу сегментных результатов.

🎩 У крупнейшего дивизиона компании – «Плоский прокат Россия» – продажи металлопродукции сократились на 13,6%, составив 3,0 млн тонн на фоне сокращения продаж чугуна из-за ремонтов в доменном производстве НЛМК, а также в связи с накоплением слябов в портах Черного моря из-за плохих погодных условий. Средняя цена реализации дивизиона выросла на 27,0% до $705 за тонну. В итоге выручка сегмента увеличилась на 18,4% до $2,1 млрд. Операционная прибыль подскочила в 2,6 раза до $687,0 млн на фоне расширения ценовых спрэдов металлопродукция/сырье.

👑 Выручка сегмента «Сортовой прокат Россия» увеличилась на две трети до $522,0 млн, главным образом, на фоне роста объема продаж и цен на сортовую продукцию. Продажи выросли на 30,1% до 0,74 млн тонн благодаря сильному спросу на арматуру на российском рынке. Операционная прибыль многократно выросла, составив $79 млн. благодаря расширению ценового спрэда лом/сортовой прокат, а также в связи с ростом объемов продаж.

📈 Выручка «Зарубежных прокатных активов» увеличилась на 7,9% до $521 млн. Снижение объемов продаж было с лихвой компенсировано увеличением средних цен реализации продукции. На уровне операционной прибыли сегмент показал прибыль в размере $47 млн против убытка годом ранее, на фоне расширения спрэдов металлопродукция/сырье.

📊 В сегменте «Добыча и переработка сырья» продажи железной руды увеличились на 3,9% до 4,8 млн тонн благодаря увеличению объемов производства концентрата. На фоне скачка средних цен реализации выручка сегмента увеличилась более чем на две трети до $521 млн., а операционная прибыль – прочти в два раза до $392,0 млн.

🏁 С учетом операционной прибыли прочих сегментов и корректировок на внутрисегментные операции консолидированная прибыль Группы НЛМК составила $1,0 млрд, что в 2,3 раза выше результата предыдущего года.

Для анализа финансовых и прочих статей вернемся от сегментных показателей к консолидированным.

📈 Проценты к уплате выросли с $21 млн до $22 млн на фоне сокращения долговой нагрузки компании с $3,5 млрд до $2,9 млрд. Положительные курсовые разницы составили $16 млн (год назад - $3 млн). Дополнительно компания отразила убыток в размере $34 млн, полученный от деятельности совместных предприятий.

💰 В итоге чистая прибыль компании подскочила в 2,6 раза, составив $775 млн.

☝ Дополнительно отметим, что Совет директоров компании рекомендовал выплатить квартальный дивиденд в размере 7,71 руб. на акцию (в общей сложности примерно $600 млн). Объявленные выплаты примерно на четверть превзошли наши ожидания, составив свыше 77% квартальной чистой прибыли.

💭 По итогам вышедшей отчетности мы повысили прогноз чистой прибыли компании на фоне улучшения операционной рентабельности, а также увеличили размер дивидендных выплат на текущий год. В результате потенциальная доходность акций несколько возросла.

💼 На данный момент бумаги компании торгуются исходя из P/E 2021 около 8 и продолжают входить в число наших приоритетов.

#НЛМК #NLMK #блогофорум

{kind=link}

🎶 Новый материал нашего подкаста: Покупка акций на вторичном рынке – это вложение в бизнес!

Распространено мнение, что покупка акций никак не связана с владением бизнесом. В этом материале мы постараемся дать ответ на вопрос: является ли покупка акций на вторичном рынке вложением в бизнес и как она влияет на бизнес?

А что происходит на фондовом рынке? Люди приходят туда с деньгами, которые они как-то и где-то заработали, покупают и продают акции, так же платят комиссии бирже и брокерам, так же происходит перераспределение денег между ними. Покупка акций на вторичном рынке (то есть у предыдущего владельца) не приносит никаких денег для самой компании. В чем отличие? Многих даже не интересует, чем занимается компания, акции которой они покупают. Распространено мнение, что покупка акций никак не связана с владением бизнесом. Мы постараемся дать ответ на вопрос: является ли покупка акций на вторичном рынке вложением в бизнес и как она влияет на бизнес?

Когда спрашиваешь у любителей форекса или срочного рынка, откуда они взяли стартовый капитал для спекуляций, то чаще всего оказывается, что это ранее полученная зарплата. Даже если они взяли в долг или просто играют деньгами знакомых, это тоже зарплата, только заработанная другими людьми. В принципе, то же самое можно сказать и о тех, кто покупает акции. А где они все получили свой стартовый капитал? На работе. Даже если это наследство или средства от продажи имущества, все равно кто-то когда-то заработал эти деньги. И даже если эти деньги украдены, они украдены у того, кто их заработал.

Главным работодателем в экономике является бизнес, то есть компании и предприятия. Некоторые компании являются публичными, некоторые нет. Публичная компания – это компания, акции которой может купить любой желающий. Это открытое акционерное общество, акции которого обращаются на бирже. Непубличные компании – это всевозможные АО и ООО. На Западе это вполне обычная ситуация, когда человек, например, работает в публичной компании и часть заработанных денег направляет на приобретение акций.

❞ Кто-то скажет, что у нас главным работодателем является государство. На государственной службе работает огромная часть трудоспособного населения. Но государственные органы не создают ВВП! Их обязанность обеспечить условия для создания и роста ВВП. Труд военных, милиции, работников различных министерств и ведомств должен обеспечивать порядок и возможность для ведения и развития эффективного бизнеса в стране. Если отбросить пенсионеров, несовершеннолетних и государственных служащих, получится, что деятельность, направленная на повышение нашего уровня жизни, ложится на плечи совсем небольшого процента населения. ❞

Читайте полный текст статьи или …

🎧 Слушайте далее!

#подкаст #инвестиции #аспирантура

Распространено мнение, что покупка акций никак не связана с владением бизнесом. В этом материале мы постараемся дать ответ на вопрос: является ли покупка акций на вторичном рынке вложением в бизнес и как она влияет на бизнес?

А что происходит на фондовом рынке? Люди приходят туда с деньгами, которые они как-то и где-то заработали, покупают и продают акции, так же платят комиссии бирже и брокерам, так же происходит перераспределение денег между ними. Покупка акций на вторичном рынке (то есть у предыдущего владельца) не приносит никаких денег для самой компании. В чем отличие? Многих даже не интересует, чем занимается компания, акции которой они покупают. Распространено мнение, что покупка акций никак не связана с владением бизнесом. Мы постараемся дать ответ на вопрос: является ли покупка акций на вторичном рынке вложением в бизнес и как она влияет на бизнес?

Когда спрашиваешь у любителей форекса или срочного рынка, откуда они взяли стартовый капитал для спекуляций, то чаще всего оказывается, что это ранее полученная зарплата. Даже если они взяли в долг или просто играют деньгами знакомых, это тоже зарплата, только заработанная другими людьми. В принципе, то же самое можно сказать и о тех, кто покупает акции. А где они все получили свой стартовый капитал? На работе. Даже если это наследство или средства от продажи имущества, все равно кто-то когда-то заработал эти деньги. И даже если эти деньги украдены, они украдены у того, кто их заработал.

Главным работодателем в экономике является бизнес, то есть компании и предприятия. Некоторые компании являются публичными, некоторые нет. Публичная компания – это компания, акции которой может купить любой желающий. Это открытое акционерное общество, акции которого обращаются на бирже. Непубличные компании – это всевозможные АО и ООО. На Западе это вполне обычная ситуация, когда человек, например, работает в публичной компании и часть заработанных денег направляет на приобретение акций.

❞ Кто-то скажет, что у нас главным работодателем является государство. На государственной службе работает огромная часть трудоспособного населения. Но государственные органы не создают ВВП! Их обязанность обеспечить условия для создания и роста ВВП. Труд военных, милиции, работников различных министерств и ведомств должен обеспечивать порядок и возможность для ведения и развития эффективного бизнеса в стране. Если отбросить пенсионеров, несовершеннолетних и государственных служащих, получится, что деятельность, направленная на повышение нашего уровня жизни, ложится на плечи совсем небольшого процента населения. ❞

Читайте полный текст статьи или …

🎧 Слушайте далее!

#подкаст #инвестиции #аспирантура

❓ Вопрос-ответ:

Добрый день!

Был на Вашей открытой лекции по гипотезе эффективного рынка. Возник вопрос, на который я не могу найти ответ, буду рад, если поможете разобраться.

Вы говорите, что рынок - неэффективный. Если рынок неэффективный - логично, что есть много рыночных неэффективностей. Отсюда возникает вопрос: выражаясь модным сленгом - как определить является ли акция переоцененной или недооцененной?

По крайней мере мне известно 2 возможных подхода:

1) Сравнение по мультипликаторам компании с отраслевыми компаниями. Но очевидно, что этот подход несколько ограничен - если бы все было так просто, то все эти неэффективности быстро выравнивались.

2) Финансовое моделирование. Например DCF. Но на мой взгляд, этот подход имеет очень субъективный характер.

В модели очень много допущений, которые зачастую приходится оценивать не объективно, а "интуитивно" что-ли..

Я не понимаю, как мне, как розничному инвестору определить темпы роста амортизации компании?

Как рассчитать темпы роста выручки? Тут же куча факторов - цены на сырье, цены на конечную продукцию, будут ли покупать продукцию компании, а если будут - то сколько ? и почему вообще будут покупать и т.д.?

Не брать же медианные исторические показатели и экстраполировать их на будущие периоды...

Какую ставку дисконтирования брать? и прочее, прочее

Получается, что одно допущение умножается на другое, которое в свою очередь умножается на третье и т.д.

И по итогу, такая модель может быть далека от действительности, и ценность такой модели сводится к нулю...

Или я что-то не понимаю?

Спасибо!

🚩 Добрый день, Вы задаете практически философский вопрос, ответить на который не так-то просто.

Давайте по порядку.

Да, сравнительные коэффициенты полезны, но имеют свои нюансы в использовании. Сравнивать их абсолютные значения между собой у различных компаний не правильно. Особенно с учетом того, что часто сравнивают статические значения (на определенную дату), а не возможную динамику их изменения. Про физический смысл коэффициентов можно прочитать здесь

DCF, возможно, самый правильный механизм оценки доходности финансового инструмента, но прогноз параметров, используемых в расчетах с учетом возможных ошибок, может полностью убить преимущества этого подхода и даже ухудшить качество инвестиционных решений в сравнении с более простыми методами фундаментальной оценки. Об этом тоже есть в наших материалах

В лекциях (6,7,8 и 9) мы рассказываем о нашем подходе к анализу акций, и он действительно основывается на построении экономических моделей, оценке будущих показателей деятельности, и в конечном итоге расчете потенциальной доходности для каждой акции, чтобы иметь универсальный критерий для сравнения. Все наши построения, как и любой прогноз, носят вероятностный характер. Более того, розничному инвестору действительно трудно самому повторить наш подход.

Мы в 14й лекции рассказывали о работе над системой распределенной аналитики, где планируем открыть доступ к нашим моделям и привлечь коллективный разум круга заинтересованных лиц для повышения их качества. Надеемся, это улучшит точность прогнозов, но в них все равно останется вероятностная составляющая, потому что будущего не знает никто.

И тут мы подходим к философской части Вашего вопроса: а какая альтернатива? Не делать этого?

Поклонники пассивного инвестирования идут как раз по этому пути, закрывая глаза на то, что фактически перекладывают прогноз и определение стоимости на остальных участников. Мы подробно рассказали об этом в 12-й лекции.

Универсального решения нет!

Но это не значит, что надо опустить руки и отказаться от выбора. Своим выбором Вы оказываете влияние на адекватность цен активов (и покупкой одних, и не покупкой других).

Задача розничного инвестора не оказаться в очередном пузыре и не стать жертвой современной тюльпаномании.

Добрый день!

Был на Вашей открытой лекции по гипотезе эффективного рынка. Возник вопрос, на который я не могу найти ответ, буду рад, если поможете разобраться.

Вы говорите, что рынок - неэффективный. Если рынок неэффективный - логично, что есть много рыночных неэффективностей. Отсюда возникает вопрос: выражаясь модным сленгом - как определить является ли акция переоцененной или недооцененной?

По крайней мере мне известно 2 возможных подхода:

1) Сравнение по мультипликаторам компании с отраслевыми компаниями. Но очевидно, что этот подход несколько ограничен - если бы все было так просто, то все эти неэффективности быстро выравнивались.

2) Финансовое моделирование. Например DCF. Но на мой взгляд, этот подход имеет очень субъективный характер.

В модели очень много допущений, которые зачастую приходится оценивать не объективно, а "интуитивно" что-ли..

Я не понимаю, как мне, как розничному инвестору определить темпы роста амортизации компании?

Как рассчитать темпы роста выручки? Тут же куча факторов - цены на сырье, цены на конечную продукцию, будут ли покупать продукцию компании, а если будут - то сколько ? и почему вообще будут покупать и т.д.?

Не брать же медианные исторические показатели и экстраполировать их на будущие периоды...

Какую ставку дисконтирования брать? и прочее, прочее

Получается, что одно допущение умножается на другое, которое в свою очередь умножается на третье и т.д.

И по итогу, такая модель может быть далека от действительности, и ценность такой модели сводится к нулю...

Или я что-то не понимаю?

Спасибо!

🚩 Добрый день, Вы задаете практически философский вопрос, ответить на который не так-то просто.

Давайте по порядку.

Да, сравнительные коэффициенты полезны, но имеют свои нюансы в использовании. Сравнивать их абсолютные значения между собой у различных компаний не правильно. Особенно с учетом того, что часто сравнивают статические значения (на определенную дату), а не возможную динамику их изменения. Про физический смысл коэффициентов можно прочитать здесь

DCF, возможно, самый правильный механизм оценки доходности финансового инструмента, но прогноз параметров, используемых в расчетах с учетом возможных ошибок, может полностью убить преимущества этого подхода и даже ухудшить качество инвестиционных решений в сравнении с более простыми методами фундаментальной оценки. Об этом тоже есть в наших материалах

В лекциях (6,7,8 и 9) мы рассказываем о нашем подходе к анализу акций, и он действительно основывается на построении экономических моделей, оценке будущих показателей деятельности, и в конечном итоге расчете потенциальной доходности для каждой акции, чтобы иметь универсальный критерий для сравнения. Все наши построения, как и любой прогноз, носят вероятностный характер. Более того, розничному инвестору действительно трудно самому повторить наш подход.

Мы в 14й лекции рассказывали о работе над системой распределенной аналитики, где планируем открыть доступ к нашим моделям и привлечь коллективный разум круга заинтересованных лиц для повышения их качества. Надеемся, это улучшит точность прогнозов, но в них все равно останется вероятностная составляющая, потому что будущего не знает никто.

И тут мы подходим к философской части Вашего вопроса: а какая альтернатива? Не делать этого?

Поклонники пассивного инвестирования идут как раз по этому пути, закрывая глаза на то, что фактически перекладывают прогноз и определение стоимости на остальных участников. Мы подробно рассказали об этом в 12-й лекции.

Универсального решения нет!

Но это не значит, что надо опустить руки и отказаться от выбора. Своим выбором Вы оказываете влияние на адекватность цен активов (и покупкой одних, и не покупкой других).

Задача розничного инвестора не оказаться в очередном пузыре и не стать жертвой современной тюльпаномании.

YouTube

Лекция 6. Инвестирование в долевые инструменты. Часть 1.

◀ Предыдущая Лекция 5. Инвестирование в долговые инструменты. Часть 3: https://youtu.be/ApCNGeKPreg

▶ Следующая лекция 7. Инвестирование в долевые инструменты. Часть 2: https://youtu.be/n3VgfHGdLiE

📚 Содержание лекции:

00:00:00 Анонс темы

00:00:55 Скорость…

▶ Следующая лекция 7. Инвестирование в долевые инструменты. Часть 2: https://youtu.be/n3VgfHGdLiE

📚 Содержание лекции:

00:00:00 Анонс темы

00:00:55 Скорость…

Когда на рынке имеет место ярко выраженные неадекватности, то их, как правило, достаточно просто определить и исключить из рассмотрения, а вот выбрать между интересными вариантами, когда их показатели различаются не очень сильно (например, между ММК, НЛМК и Северсталью) уже сложнее. Но в этом случае и возможная ошибка не слишком критична, да и использовать диверсифицированный подход – хороший выход.

Поэтому и нет однозначного ответа на Ваш вопрос, в конечном итоге каждый останавливается на том уровне неопределенности, который считает для себя возможным.

Ну и нельзя прекращать попытки снизить эту неопределенность.

Здесь мы можем помочь только тем, что предоставляем свой взгляд на прогнозы деятельности, оценку активов и потенциальную доходность того или иного инструмента.

Поэтому и нет однозначного ответа на Ваш вопрос, в конечном итоге каждый останавливается на том уровне неопределенности, который считает для себя возможным.

Ну и нельзя прекращать попытки снизить эту неопределенность.

Здесь мы можем помочь только тем, что предоставляем свой взгляд на прогнозы деятельности, оценку активов и потенциальную доходность того или иного инструмента.