👛Статья недели: Про криптовалюты и биткоин с точки зрения инвестиций

В свете всплеска интереса к криптовалютам представляем взгляд УК Арсагера на тему биткоина, криптовалют и спекуляций на их курсе в формате вопрос-ответ

😱Почему растёт цена биткоина?

Потому что на него растет спрос, и он вовлекается в обращение. Проще говоря, темпы генерации биткоина отстают от темпов роста объемов расчетов в нем. Если бы темпы генерации этих электронных денег равнялись темпам увеличения расчётов в них, то стоимость биткоина держалась бы на одном уровне. Кроме того, вследствие этого «дефицита» возник дополнительный спрос со стороны желающих сыграть на росте курса – в результате был запущен рефлексивный процесс: покупают, потому что растет, растет, потому что покупают.

Скорее всего, именно вторая функция денег (первая – это проведение расчётов, а вторая – накопление) и стала основной причиной резкого роста курса. Так как для расчётов рост курса не нужен, именно функция накопления является спекулятивной. То есть люди покупают биткоины уже просто с целью перепродать кому-то дороже.

🙈А кто купит дороже?

Тот, кто будет думать, что он будет стоить ещё дороже. С одной стороны, если оценивать объем тех же биткоинов и сравнить его с объемом ежедневных расчётов в классических деньгах, то понятно, что это капля в море и расти он может ещё очень долго. Но с другой стороны, почему именно биткоин станет новой всемирной расчетной валютой? Речь ведь о конвертации вычислительных мощностей. Собственно уже появляются популярные конкуренты вроде Etherium. А учитывая, что вычислительные мощности могут быть конвертированы в любую криптовалюту, то не факт, что биткоин в итоге вообще займёт какое-то место под солнцем.

🙅Значит это ещё не конец развития криптовалют?

Вполне возможно появится какой-то более надёжный и удобный алгоритм, который придёт на смену биткоину. Поэтому, с одной стороны, игнорировать появление нового вида денег в мире, с помощью которого происходят расчеты, бессмысленно, с другой стороны, ценность этих денег на данный момент определяется стоимостью в классических деньгах, что само по себе уже странно. Многие однозначно утверждают – «это деньги!», но ценностью они обладают благодаря оценке в долларах США. Получается, что в мире идет генерация некой дополнительной денежной массы, при этом желание проводить в ней расчёты и спрос на нее сложно спрогнозировать. Поэтому ситуация больше напоминает огромное казино с постоянно пребывающими участниками, где люди играют друг с другом, а те, кто поддерживают эту игру – майнеры, получают свои бонусы за возможность сделать ставку.

🙆Кто-то вообще считает криптовалюты пирамидой вроде МММ.

Называть это в чистом виде МММ не совсем верно. В случае с биткоином присутствует полезная функция: предъявляя спрос на эти деньги не с целью спекуляции, а с целью провести в них расчёты, ты получаешь услугу по осуществлению этих расчётов.

К примеру, тот, кто создает фермы по генерации криптовалют, напоминают гастарбайтера, который приходит на какую-то территорию и говорит – вот у меня есть вычислительные мощности, я готов поработать для проведения операций. То есть нельзя говорить, что это пирамида в чистом виде – вложение определенной полезности все же присутствует. Но вот где там истинный спрос, связанный с проведением удобных расчётов, а где рефлексивный процесс в надежде перепродать дороже тому, кто считает, что будет еще дороже, определить крайне сложно, как и предположить размеры этих составляющих в будущем.

👉Читайте продолжение

#статьи #биткоин

В свете всплеска интереса к криптовалютам представляем взгляд УК Арсагера на тему биткоина, криптовалют и спекуляций на их курсе в формате вопрос-ответ

😱Почему растёт цена биткоина?

Потому что на него растет спрос, и он вовлекается в обращение. Проще говоря, темпы генерации биткоина отстают от темпов роста объемов расчетов в нем. Если бы темпы генерации этих электронных денег равнялись темпам увеличения расчётов в них, то стоимость биткоина держалась бы на одном уровне. Кроме того, вследствие этого «дефицита» возник дополнительный спрос со стороны желающих сыграть на росте курса – в результате был запущен рефлексивный процесс: покупают, потому что растет, растет, потому что покупают.

Скорее всего, именно вторая функция денег (первая – это проведение расчётов, а вторая – накопление) и стала основной причиной резкого роста курса. Так как для расчётов рост курса не нужен, именно функция накопления является спекулятивной. То есть люди покупают биткоины уже просто с целью перепродать кому-то дороже.

🙈А кто купит дороже?

Тот, кто будет думать, что он будет стоить ещё дороже. С одной стороны, если оценивать объем тех же биткоинов и сравнить его с объемом ежедневных расчётов в классических деньгах, то понятно, что это капля в море и расти он может ещё очень долго. Но с другой стороны, почему именно биткоин станет новой всемирной расчетной валютой? Речь ведь о конвертации вычислительных мощностей. Собственно уже появляются популярные конкуренты вроде Etherium. А учитывая, что вычислительные мощности могут быть конвертированы в любую криптовалюту, то не факт, что биткоин в итоге вообще займёт какое-то место под солнцем.

🙅Значит это ещё не конец развития криптовалют?

Вполне возможно появится какой-то более надёжный и удобный алгоритм, который придёт на смену биткоину. Поэтому, с одной стороны, игнорировать появление нового вида денег в мире, с помощью которого происходят расчеты, бессмысленно, с другой стороны, ценность этих денег на данный момент определяется стоимостью в классических деньгах, что само по себе уже странно. Многие однозначно утверждают – «это деньги!», но ценностью они обладают благодаря оценке в долларах США. Получается, что в мире идет генерация некой дополнительной денежной массы, при этом желание проводить в ней расчёты и спрос на нее сложно спрогнозировать. Поэтому ситуация больше напоминает огромное казино с постоянно пребывающими участниками, где люди играют друг с другом, а те, кто поддерживают эту игру – майнеры, получают свои бонусы за возможность сделать ставку.

🙆Кто-то вообще считает криптовалюты пирамидой вроде МММ.

Называть это в чистом виде МММ не совсем верно. В случае с биткоином присутствует полезная функция: предъявляя спрос на эти деньги не с целью спекуляции, а с целью провести в них расчёты, ты получаешь услугу по осуществлению этих расчётов.

К примеру, тот, кто создает фермы по генерации криптовалют, напоминают гастарбайтера, который приходит на какую-то территорию и говорит – вот у меня есть вычислительные мощности, я готов поработать для проведения операций. То есть нельзя говорить, что это пирамида в чистом виде – вложение определенной полезности все же присутствует. Но вот где там истинный спрос, связанный с проведением удобных расчётов, а где рефлексивный процесс в надежде перепродать дороже тому, кто считает, что будет еще дороже, определить крайне сложно, как и предположить размеры этих составляющих в будущем.

👉Читайте продолжение

#статьи #биткоин

❓ Вопросы по 11 лекции и материалу Клин Арсагеры

1⃣ Отклонение от среднего результата по рынку - это хорошая метрика для управляющего, но подходит ли она для индивидуального инвестора, который в итоге и даёт деньги УК? Например, если рынок показал +7%, управляющий +10%, а мне по финплану нужно +12%, что это означает для меня, учитывая определение в статье? Что % отклонения/диверсификации для меня недостаточен и мне нужен другой, более рисковый продукт УК? Или что финрынок не приведёт меня к цели и мне нужно искать другие инструменты?

В целом Ваша логика верна, если хотите заработать +12% , то да – не достаточно! (Правда хочется спросить, а почему так скромно? Почему не +20%?). А вообще надо помнить, что если может быть +12% то может быть и -12%! И тогда, что будет с Вашим финпланом? +24% на следующий период! Так и начинается игровая зависимость. Рекомендуем посмотреть самую первую лекцию.

2⃣ Зелёная или красная линии клина - это результаты модельных портфелей. Известно, что результаты моделирования зависят от исходных параметров. Вопрос: почему Вы берете именно такие результаты? Ведь, можно же было смоделировать и по-другому. Тогда и коридор деверсификации будет другим, а значит и результат...

Действительно, Вы правы. Зеленая и красная линия построены таким образом, чтобы доли самых выросших/упавших активов сочетались в портфелях пропорционально их капитализации на рынке. На наш взгляд, при определенном уровне диверсификации Арсагеры выход за Клин может иметь место. Например, человек купил ГП, Сбер и Лукойл в долях как в индексе, а на остальное купил один самый выросший актив. Но это не будет характеристикой общего результата портфелей, содержащих лучшие активы.

3⃣ Почему Газпром+Сбер+Лукойл более дивесифецирован, чем 20 эмитентов 2го эшелона. Потому что их доля в индексе велика и среднерыночный результат зависит больше от них, чем от 20 эм-ов 2го эшелона?

Да, именно поэтому. Но следует оговориться: у нас есть исследования по ДАштрих, которая пытается учитывать корреляцию между активами внутри одной отрасли и тогда, как элемент диверсификации на передний план выходит отраслевое пересечение с индексом. Но эта тема сложная и мы не планируем углубляться в нее в рамках лекции.

#лекции #статьи

1⃣ Отклонение от среднего результата по рынку - это хорошая метрика для управляющего, но подходит ли она для индивидуального инвестора, который в итоге и даёт деньги УК? Например, если рынок показал +7%, управляющий +10%, а мне по финплану нужно +12%, что это означает для меня, учитывая определение в статье? Что % отклонения/диверсификации для меня недостаточен и мне нужен другой, более рисковый продукт УК? Или что финрынок не приведёт меня к цели и мне нужно искать другие инструменты?

В целом Ваша логика верна, если хотите заработать +12% , то да – не достаточно! (Правда хочется спросить, а почему так скромно? Почему не +20%?). А вообще надо помнить, что если может быть +12% то может быть и -12%! И тогда, что будет с Вашим финпланом? +24% на следующий период! Так и начинается игровая зависимость. Рекомендуем посмотреть самую первую лекцию.

2⃣ Зелёная или красная линии клина - это результаты модельных портфелей. Известно, что результаты моделирования зависят от исходных параметров. Вопрос: почему Вы берете именно такие результаты? Ведь, можно же было смоделировать и по-другому. Тогда и коридор деверсификации будет другим, а значит и результат...

Действительно, Вы правы. Зеленая и красная линия построены таким образом, чтобы доли самых выросших/упавших активов сочетались в портфелях пропорционально их капитализации на рынке. На наш взгляд, при определенном уровне диверсификации Арсагеры выход за Клин может иметь место. Например, человек купил ГП, Сбер и Лукойл в долях как в индексе, а на остальное купил один самый выросший актив. Но это не будет характеристикой общего результата портфелей, содержащих лучшие активы.

3⃣ Почему Газпром+Сбер+Лукойл более дивесифецирован, чем 20 эмитентов 2го эшелона. Потому что их доля в индексе велика и среднерыночный результат зависит больше от них, чем от 20 эм-ов 2го эшелона?

Да, именно поэтому. Но следует оговориться: у нас есть исследования по ДАштрих, которая пытается учитывать корреляцию между активами внутри одной отрасли и тогда, как элемент диверсификации на передний план выходит отраслевое пересечение с индексом. Но эта тема сложная и мы не планируем углубляться в нее в рамках лекции.

#лекции #статьи

{kind=link}

🎄 Итоги 2020. Прогнозы 2021 (1/2)

🚑 «Черный лебедь», принявший облик мировой пандемии (точнее образ действий властей по «выключению» экономик) привел к тому, что ряд прогнозов, которые мы делали в конце 2019 года (ВВП, нефть, курс рубля, инфляция), оказался неактуален уже по итогам первого квартала. Тем не менее, скорректированные в апреле прогнозы показали хорошую устойчивость к волатильности и пертурбациям непростого 2020 года. Поэтому далее, разбирая каждый показатель, мы будем приводить дополнительные данные по прогнозу, сделанному в апреле и фактически используемому в наших моделях в течение большей части этого года.

🌍 ВВП. В начале года мы ожидали роста ВВП в пределах 1,9%. В апреле мы понизили прогноз ВВП до -3,4%. Минэкономразвития оценило, что по итогам января-октября ВВП страны снизился на 3,6%, что достаточно близко к нашему прогнозу по итогам года.

Мы считаем, что в 2021 году ВВП вырастет на 1,4%. Основной фактор - ослабление коронавирусных ограничений, следствием которого станет:

• нормализация деловой активности,

• повышение цен на сырьевые товары,

• восстановление доходов населения и потребительского спроса (в том числе и благодаря денежным выплатам домохозяйствам со стороны правительства).

⛽ Цена нефти. Наш прогноз среднегодовой цены на 2020 год был на уровне 68,5 долл. за баррель. В апреле несмотря на то, что цены опустились ниже 20 долл. за баррель мы изменили среднегодовой прогноз до 40,1. На середину декабря 2020 года среднегодовая цена составила 41,35.

Наш прогноз среднегодовой цены на 2021 год составляет 50 долл. за баррель. Поддержку ценам на нефть будет оказывать восстановление экономической активности на фоне начала проведения вакцинации населения и постепенного снятия ограничений. Кроме того, поддержку нефтяным ценам будет оказывать принятое в декабре решение группы стран ОПЕК+ о повышении добычи более скромными темпами, чем предполагалось ранее.

🇷🇺 Курс рубля. В конце 2019 года мы ожидали, что среднегодовой курс рубля по итогам 2020 будет на уровне 64,4 руб. за долл. В апреле мы повысили ожидания до 72,5 рублей за долл. По факту в середине декабре среднегодовой курс приблизился к 72,23 руб. за долл.

Динамика курса на протяжении года была крайне волатильной, что было связано с «метаниями» нерезидентов по поводу всевозможных санкций.

Отток капитала по данным Банка России по итогам 11 месяцев составил 47,9 млрд долларов. Мы ожидаем, что по итогам года он не превысит 50 млрд.

Наш прогноз среднегодового курса рубля на 2021 год составляет 70,2 руб. за долл. Отметим, что прогноз курса рубля на текущий момент содержит значительное количество факторов плохо поддающихся прогнозированию.

💸 Инфляция. В начале 2020 года мы прогнозировали годовой уровень инфляции на уровне 3,7%. В апреле мы повысили свои ожидания до 4,8%.

По оценке Росстата, инфляция в годовом выражении по состоянию на 14 декабря составила 4,7%. Банк России по итогам года ожидает инфляцию в диапазоне 4,6-4,9%, что совпадает с нашим прогнозом. Мы считаем, что в 2021 году инфляция составит 3,9%.

📉 Уровень процентных ставок. В начале 2020 года мы ожидали снижения уровня процентных ставок. В течение года существенных корректировок не проводилось. По факту уровень ставок оказался очень близок к нашему прогнозу. Не последнюю роль в падении процентных ставок сыграла политика Банка России по снижению ключевой ставки.

Мы ожидаем, что в 2021 году снижение ставок продолжится.

#статьи #новости #макромониторинг

🚑 «Черный лебедь», принявший облик мировой пандемии (точнее образ действий властей по «выключению» экономик) привел к тому, что ряд прогнозов, которые мы делали в конце 2019 года (ВВП, нефть, курс рубля, инфляция), оказался неактуален уже по итогам первого квартала. Тем не менее, скорректированные в апреле прогнозы показали хорошую устойчивость к волатильности и пертурбациям непростого 2020 года. Поэтому далее, разбирая каждый показатель, мы будем приводить дополнительные данные по прогнозу, сделанному в апреле и фактически используемому в наших моделях в течение большей части этого года.

🌍 ВВП. В начале года мы ожидали роста ВВП в пределах 1,9%. В апреле мы понизили прогноз ВВП до -3,4%. Минэкономразвития оценило, что по итогам января-октября ВВП страны снизился на 3,6%, что достаточно близко к нашему прогнозу по итогам года.

Мы считаем, что в 2021 году ВВП вырастет на 1,4%. Основной фактор - ослабление коронавирусных ограничений, следствием которого станет:

• нормализация деловой активности,

• повышение цен на сырьевые товары,

• восстановление доходов населения и потребительского спроса (в том числе и благодаря денежным выплатам домохозяйствам со стороны правительства).

⛽ Цена нефти. Наш прогноз среднегодовой цены на 2020 год был на уровне 68,5 долл. за баррель. В апреле несмотря на то, что цены опустились ниже 20 долл. за баррель мы изменили среднегодовой прогноз до 40,1. На середину декабря 2020 года среднегодовая цена составила 41,35.

Наш прогноз среднегодовой цены на 2021 год составляет 50 долл. за баррель. Поддержку ценам на нефть будет оказывать восстановление экономической активности на фоне начала проведения вакцинации населения и постепенного снятия ограничений. Кроме того, поддержку нефтяным ценам будет оказывать принятое в декабре решение группы стран ОПЕК+ о повышении добычи более скромными темпами, чем предполагалось ранее.

🇷🇺 Курс рубля. В конце 2019 года мы ожидали, что среднегодовой курс рубля по итогам 2020 будет на уровне 64,4 руб. за долл. В апреле мы повысили ожидания до 72,5 рублей за долл. По факту в середине декабре среднегодовой курс приблизился к 72,23 руб. за долл.

Динамика курса на протяжении года была крайне волатильной, что было связано с «метаниями» нерезидентов по поводу всевозможных санкций.

Отток капитала по данным Банка России по итогам 11 месяцев составил 47,9 млрд долларов. Мы ожидаем, что по итогам года он не превысит 50 млрд.

Наш прогноз среднегодового курса рубля на 2021 год составляет 70,2 руб. за долл. Отметим, что прогноз курса рубля на текущий момент содержит значительное количество факторов плохо поддающихся прогнозированию.

💸 Инфляция. В начале 2020 года мы прогнозировали годовой уровень инфляции на уровне 3,7%. В апреле мы повысили свои ожидания до 4,8%.

По оценке Росстата, инфляция в годовом выражении по состоянию на 14 декабря составила 4,7%. Банк России по итогам года ожидает инфляцию в диапазоне 4,6-4,9%, что совпадает с нашим прогнозом. Мы считаем, что в 2021 году инфляция составит 3,9%.

📉 Уровень процентных ставок. В начале 2020 года мы ожидали снижения уровня процентных ставок. В течение года существенных корректировок не проводилось. По факту уровень ставок оказался очень близок к нашему прогнозу. Не последнюю роль в падении процентных ставок сыграла политика Банка России по снижению ключевой ставки.

Мы ожидаем, что в 2021 году снижение ставок продолжится.

#статьи #новости #макромониторинг

🎄 Итоги 2020. Прогнозы 2021 (2/2)

👛 Денежная масса (М2) на начало года составляла 51,7 трлн руб. Наш прогноз роста денежной массы на 10% (до 56,9 трлн руб.) по итогам года скорее всего реализуется, с начала года по состоянию на 1 ноября рост составил 8,2% (до 55,9 трлн руб.), при этом на годовом окне к ноябрю прошлого года рост составляет 16,2%. Отметим, что традиционно основной прирост денежной массы приходится на декабрь, поэтому фактическое значение денежной массы может даже превысить наш прогноз.

Мы ожидаем, что рост денежной массы в 2021 году составит 10,4%. Это повысит уровень монетизации экономики. Подробнее об этом показателе в нашем материале «Линия Тишина».

📈 Фондовый рынок. Мы предполагали, что если к концу 2020 года значение Р/Е будет составлять 10,6, то при ожидавшемся нами росте корпоративных прибылей на уровне 10% справедливое с фундаментальной точки зрения значение индекса МосБиржи может составить 5 000 пунктов. При этом отметим, что для целей бизнес-плана мы использовали более скромные оценки роста индекса (20-25%) до уровня 3 600 – 3 750.

📝 По факту коэффициент Р/Е индекса МосБиржи на конец 2020 года находится в районе 17, а прибыли компаний, входящих в индекс, упали на 47%. При этом значение индекса МосБиржи находится в районе 3 250 пунктов, что составляет +8,3% к концу предыдущего года, а с учетом выплаченных дивидендов +14,3%.

🧐 Столь высокое значение коэффициента Р/Е связано с падением прибыли текущего года на фоне сохранения и даже роста цен на акции, что говорит об ожиданиях участников рынка по восстановлению уровня прибыльности компаний в будущем.

Наш прогноз процентных ставок с учетом соотношения доходностей на долговом и долевом рынках показывает, что на конец 2021 года P/E российского фондового рынка может составить около 13.

👓С учетом наших ожиданий в 2021 году роста на 48% совокупного объема корпоративных прибылей компаний, входящих в индекс МосБиржи, суммарная капитализация индекса с фундаментальной точки зрения может увеличиться на 13%.

С учетом дивидендных выплат, которые могут провести компании в следующем году, справедливое значение для индекса МосБиржи на конец 2021 года мы оцениваем на уровне 3 430 пунктов.

📌 Подчеркнем, что это именно расчет справедливого (с фундаментальной точки зрения) значения индекса для рассматриваемого уровня процентных ставок и прогнозов размера прибылей компаний, входящих в индекс.

🏢 Недвижимость. Мы ожидали, что рост цен на недвижимость в Санкт-Петербурге по итогам года составит 5-6%. По факту рост цен на вторичном рынке за 11 месяцев 2020 года составил 13,8%, а на первичном рынке 18,9%. Такой рост цен можно объяснить снижением ставок по ипотеке и значительным ослаблением курса рубля. В связи с прекращением деятельности фонда недвижимости мы прекращаем публикацию прогнозов по рынку жилой недвижимости Санкт-Петербурга.

#статьи #новости #макромониторинг

👛 Денежная масса (М2) на начало года составляла 51,7 трлн руб. Наш прогноз роста денежной массы на 10% (до 56,9 трлн руб.) по итогам года скорее всего реализуется, с начала года по состоянию на 1 ноября рост составил 8,2% (до 55,9 трлн руб.), при этом на годовом окне к ноябрю прошлого года рост составляет 16,2%. Отметим, что традиционно основной прирост денежной массы приходится на декабрь, поэтому фактическое значение денежной массы может даже превысить наш прогноз.

Мы ожидаем, что рост денежной массы в 2021 году составит 10,4%. Это повысит уровень монетизации экономики. Подробнее об этом показателе в нашем материале «Линия Тишина».

📈 Фондовый рынок. Мы предполагали, что если к концу 2020 года значение Р/Е будет составлять 10,6, то при ожидавшемся нами росте корпоративных прибылей на уровне 10% справедливое с фундаментальной точки зрения значение индекса МосБиржи может составить 5 000 пунктов. При этом отметим, что для целей бизнес-плана мы использовали более скромные оценки роста индекса (20-25%) до уровня 3 600 – 3 750.

📝 По факту коэффициент Р/Е индекса МосБиржи на конец 2020 года находится в районе 17, а прибыли компаний, входящих в индекс, упали на 47%. При этом значение индекса МосБиржи находится в районе 3 250 пунктов, что составляет +8,3% к концу предыдущего года, а с учетом выплаченных дивидендов +14,3%.

🧐 Столь высокое значение коэффициента Р/Е связано с падением прибыли текущего года на фоне сохранения и даже роста цен на акции, что говорит об ожиданиях участников рынка по восстановлению уровня прибыльности компаний в будущем.

Наш прогноз процентных ставок с учетом соотношения доходностей на долговом и долевом рынках показывает, что на конец 2021 года P/E российского фондового рынка может составить около 13.

👓С учетом наших ожиданий в 2021 году роста на 48% совокупного объема корпоративных прибылей компаний, входящих в индекс МосБиржи, суммарная капитализация индекса с фундаментальной точки зрения может увеличиться на 13%.

С учетом дивидендных выплат, которые могут провести компании в следующем году, справедливое значение для индекса МосБиржи на конец 2021 года мы оцениваем на уровне 3 430 пунктов.

📌 Подчеркнем, что это именно расчет справедливого (с фундаментальной точки зрения) значения индекса для рассматриваемого уровня процентных ставок и прогнозов размера прибылей компаний, входящих в индекс.

🏢 Недвижимость. Мы ожидали, что рост цен на недвижимость в Санкт-Петербурге по итогам года составит 5-6%. По факту рост цен на вторичном рынке за 11 месяцев 2020 года составил 13,8%, а на первичном рынке 18,9%. Такой рост цен можно объяснить снижением ставок по ипотеке и значительным ослаблением курса рубля. В связи с прекращением деятельности фонда недвижимости мы прекращаем публикацию прогнозов по рынку жилой недвижимости Санкт-Петербурга.

#статьи #новости #макромониторинг

{kind=link}

💭 Комментарий зрителя к Лекция 10. Структура портфеля. Диверсификация. Риск-менеджмент.Часть 1

Александр

Василий срочный рынок имеет смысл если ты считаешь, что способен лучше предсказывать других, по этому некоторые действительно могут быть в плюсе, а другие предсказывают хуже, не обладая информацией, спор с другими если оно так может быть выгоден. Естественно каждый считает что он способен предсказывать лучше других, но это другой вопрос. Это же не рулетка где красное черное почти 50 на 50, эти предсказания на основе реальных данных, каждая информация увеличивает вероятность предсказания. В этом же смысле биткоин не казино. Если моё предсказание не 50 на 50 с другим человеком, а 60 на 40, то я буду в плюсе.

🧐 Мы решили ответить Александру его же словами, только заменив «срочный рынок» на «покерный клуб».

Александр, игра в покер на деньги имеет смысл, если ты считаешь, что способен лучше предсказывать эмоции (поведение) других, поэтому некоторые действительно могут быть в плюсе, а другие предсказывают хуже, не обладая такими способностями и анализом информации. Спор с другими, если оно так может быть выгоден. Естественно, каждый считает, что он способен предсказывать лучше других, но это другой вопрос («это другое – понимать надо (с)»). Это же не рулетка, где красное/черное почти 50 на 50, эти предсказания на основе реальных данных (особенно если знаешь какие карты на руках у других!), каждая информация увеличивает вероятность предсказания. В этом же смысле биткоин не казино (а скорее покерный клуб;). Если моё предсказание не 50 на 50 с другим человеком, а 60 на 40, то я буду в плюсе.

👓 А теперь если серьезно, самое важное – и в этом Александр молодец, что есть полное понимание игровой сущности срочного рынка. И что выигрыш возникает из-за меньшей удачливости (умения предсказывать поведение) других игроков. Главное помнить, что Ваша оценка вероятности выигрыша тоже имеет вероятностный характер. И как Вы думаете: те, которые играют с Вами, как оценивают вероятность своего выигрыша? В 40%? И все равно идут играть с Вами?

🎲 А вот у кого действительно положительное мат.ожидание (это как раз из-за того самого «почти 50 на 50»), так это у организатора всей этой игры. Подробнее об этом в нашем материале «Где шансов больше: в казино или на срочном рынке?»

#статьи #лекции

Александр

Василий срочный рынок имеет смысл если ты считаешь, что способен лучше предсказывать других, по этому некоторые действительно могут быть в плюсе, а другие предсказывают хуже, не обладая информацией, спор с другими если оно так может быть выгоден. Естественно каждый считает что он способен предсказывать лучше других, но это другой вопрос. Это же не рулетка где красное черное почти 50 на 50, эти предсказания на основе реальных данных, каждая информация увеличивает вероятность предсказания. В этом же смысле биткоин не казино. Если моё предсказание не 50 на 50 с другим человеком, а 60 на 40, то я буду в плюсе.

🧐 Мы решили ответить Александру его же словами, только заменив «срочный рынок» на «покерный клуб».

Александр, игра в покер на деньги имеет смысл, если ты считаешь, что способен лучше предсказывать эмоции (поведение) других, поэтому некоторые действительно могут быть в плюсе, а другие предсказывают хуже, не обладая такими способностями и анализом информации. Спор с другими, если оно так может быть выгоден. Естественно, каждый считает, что он способен предсказывать лучше других, но это другой вопрос («это другое – понимать надо (с)»). Это же не рулетка, где красное/черное почти 50 на 50, эти предсказания на основе реальных данных (особенно если знаешь какие карты на руках у других!), каждая информация увеличивает вероятность предсказания. В этом же смысле биткоин не казино (а скорее покерный клуб;). Если моё предсказание не 50 на 50 с другим человеком, а 60 на 40, то я буду в плюсе.

👓 А теперь если серьезно, самое важное – и в этом Александр молодец, что есть полное понимание игровой сущности срочного рынка. И что выигрыш возникает из-за меньшей удачливости (умения предсказывать поведение) других игроков. Главное помнить, что Ваша оценка вероятности выигрыша тоже имеет вероятностный характер. И как Вы думаете: те, которые играют с Вами, как оценивают вероятность своего выигрыша? В 40%? И все равно идут играть с Вами?

🎲 А вот у кого действительно положительное мат.ожидание (это как раз из-за того самого «почти 50 на 50»), так это у организатора всей этой игры. Подробнее об этом в нашем материале «Где шансов больше: в казино или на срочном рынке?»

#статьи #лекции

{kind=link}

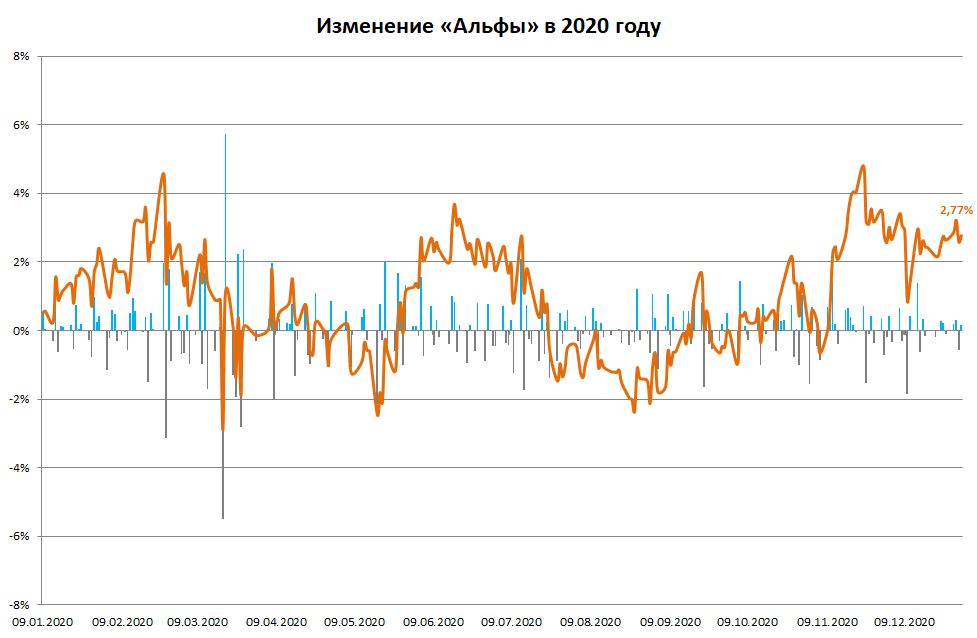

Стартовал расчет альфы по 2021 году

🆚 Сравнение результатов фонда акций с результатами индексного фонда.

ℹ На информере приводится информация о разнице между изменением стоимости пая фонда акций и индексного фонда с начала текущего года по дату расчета. Мы называем эту разницу – альфа.

🖩 Расчет альфы производится в процентах по следующей формуле:

Альфа = (СПФАтек/СПФАнач) – (СПИФтек/СПИФнач), где

СПФАтек – стоимость пая «Арсагера – фонд акций» на текущую дату,

СПФАнач – стоимость пая «Арсагера – фонд акций» на начальную дату,

СПИФтек – стоимость пая индексного фонда на текущую дату,

СПИФнач – стоимость пая индексного фонда на начальную дату.

📅 В качестве начальной даты для расчета альфы с начала 2021 года берется 31.12.2020 года.

📈 На графике приводится информация о том, как менялось значение альфы (оранжевая линия) на протяжении года, а также приводится информация о ежедневном изменении альфы (голубые столбики характеризуют положительное изменение, серые – отрицательное).

В долгосрочном периоде мы стремимся превосходить результаты портфеля акций, повторяющего структуру индекса МосБиржи.

🎬 В регулярных видеообзорах о работе фонда мы приводим информацию об агрегированных фундаментальных показателях портфеля фонда и индекса МосБиржи.

Показатели рассчитываются исходя из текущих цен акций, их доли в портфеле фонда и в индексе МосБиржи, а также прогнозов по прибыли и балансовой стоимости компаний по итогам года.

Приведенные выше данные могут давать общее представление о перспективности инвестиций в акции. Сравнение данных по портфелю и индексу дает представление о том, за счет каких фундаментальных показателей возможно получение результатов управления портфелем, превосходящих изменение индекса. Подробнее об этом в материале Слайд «Фундаментальные показатели портфеля фонда и индекса МосБиржи».

Информация об отклонении структуры портфеля фонда от отраслевой структуры индекса приводится в ежеквартальной отчетности о работе фонда и в материале Отчет «Отраслевой анализ портфеля».

Альфа по итогам 2020 года составила 2,77%

#новости #статьи

🆚 Сравнение результатов фонда акций с результатами индексного фонда.

ℹ На информере приводится информация о разнице между изменением стоимости пая фонда акций и индексного фонда с начала текущего года по дату расчета. Мы называем эту разницу – альфа.

🖩 Расчет альфы производится в процентах по следующей формуле:

Альфа = (СПФАтек/СПФАнач) – (СПИФтек/СПИФнач), где

СПФАтек – стоимость пая «Арсагера – фонд акций» на текущую дату,

СПФАнач – стоимость пая «Арсагера – фонд акций» на начальную дату,

СПИФтек – стоимость пая индексного фонда на текущую дату,

СПИФнач – стоимость пая индексного фонда на начальную дату.

📅 В качестве начальной даты для расчета альфы с начала 2021 года берется 31.12.2020 года.

📈 На графике приводится информация о том, как менялось значение альфы (оранжевая линия) на протяжении года, а также приводится информация о ежедневном изменении альфы (голубые столбики характеризуют положительное изменение, серые – отрицательное).

В долгосрочном периоде мы стремимся превосходить результаты портфеля акций, повторяющего структуру индекса МосБиржи.

🎬 В регулярных видеообзорах о работе фонда мы приводим информацию об агрегированных фундаментальных показателях портфеля фонда и индекса МосБиржи.

Показатели рассчитываются исходя из текущих цен акций, их доли в портфеле фонда и в индексе МосБиржи, а также прогнозов по прибыли и балансовой стоимости компаний по итогам года.

Приведенные выше данные могут давать общее представление о перспективности инвестиций в акции. Сравнение данных по портфелю и индексу дает представление о том, за счет каких фундаментальных показателей возможно получение результатов управления портфелем, превосходящих изменение индекса. Подробнее об этом в материале Слайд «Фундаментальные показатели портфеля фонда и индекса МосБиржи».

Информация об отклонении структуры портфеля фонда от отраслевой структуры индекса приводится в ежеквартальной отчетности о работе фонда и в материале Отчет «Отраслевой анализ портфеля».

Альфа по итогам 2020 года составила 2,77%

#новости #статьи

{kind=link}

📊 Ранжирование акций на 1 квартал 2021 года

📝 Управление внутреннего контроля, мониторинга и риск-менеджмента провело очередное ранжирование акций, с результатами которого Вы можете ознакомиться на нашем сайте.

📑 Напомним, что ранжирование ценных бумаг – это базис, позволяющий построить систему управления рисками, дать четкое определение понятиям «голубые фишки», «второй эшелон», а также устанавливать лимиты портфеля на бумаги разных групп ликвидности и на долю каждой такой группы.

🎓 Чтобы подробнее изучить систему Arsagera Asset Certification, в рамках которой проходит ранжирование активов, Вы можете прочитать статью «Система управления капиталом: принципы ранжирования активов и виды операций».

🔬 С результатами практического применения других методик можно ознакомиться здесь.

#новости #статьи

📝 Управление внутреннего контроля, мониторинга и риск-менеджмента провело очередное ранжирование акций, с результатами которого Вы можете ознакомиться на нашем сайте.

📑 Напомним, что ранжирование ценных бумаг – это базис, позволяющий построить систему управления рисками, дать четкое определение понятиям «голубые фишки», «второй эшелон», а также устанавливать лимиты портфеля на бумаги разных групп ликвидности и на долю каждой такой группы.

🎓 Чтобы подробнее изучить систему Arsagera Asset Certification, в рамках которой проходит ранжирование активов, Вы можете прочитать статью «Система управления капиталом: принципы ранжирования активов и виды операций».

🔬 С результатами практического применения других методик можно ознакомиться здесь.

#новости #статьи

📊 Сравнительное исследование эффективности инвестиций в России

Мы обновили расчеты в материале, где сравниваем эффективность инвестирования в различные инструменты на основе данных 1997-2020 гг.

Представленные данные показывают, что с 1997 наиболее выгодными оказались вложения в золото. НО при регулярном инвестировании акции остаются лидерами по доходности.

#статьи #книга

Мы обновили расчеты в материале, где сравниваем эффективность инвестирования в различные инструменты на основе данных 1997-2020 гг.

Представленные данные показывают, что с 1997 наиболее выгодными оказались вложения в золото. НО при регулярном инвестировании акции остаются лидерами по доходности.

#статьи #книга

{kind=link}

{kind=link}

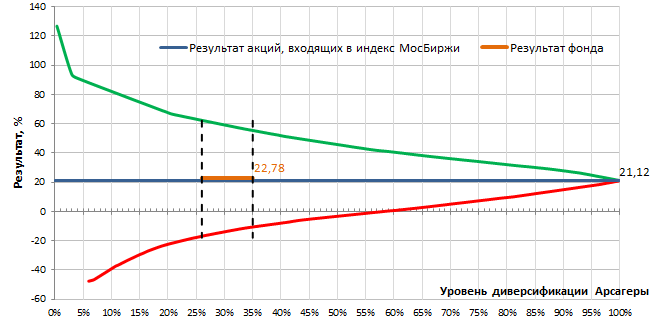

▶ Клины по фонду акций за 4 квартал и 2020 год

🌜 Уровень диверсификации Арсагеры портфеля фонда в отчетном квартале находился в диапазоне 41%–42,5%. Лучший результат в этом диапазоне мог быть +27%, худший — +3%. По факту результат портфеля составил +18,51% (обозначен оранжевой линией на верхнем графике).

🎄 За последний год уровень диверсификации Арсагеры находился в диапазоне 37%–42,5%. Результат портфеля в этом диапазоне мог быть от -17% до +50%. По факту результат портфеля составил +16,52% (обозначен оранжевой линией на нижнем графике).

Подробнее об отчете Клин Арсагеры в материале «Клин Арсагеры» или особый взгляд на диверсификацию активов + в лекциях 10 и 11

#новости #статьи

🌜 Уровень диверсификации Арсагеры портфеля фонда в отчетном квартале находился в диапазоне 41%–42,5%. Лучший результат в этом диапазоне мог быть +27%, худший — +3%. По факту результат портфеля составил +18,51% (обозначен оранжевой линией на верхнем графике).

🎄 За последний год уровень диверсификации Арсагеры находился в диапазоне 37%–42,5%. Результат портфеля в этом диапазоне мог быть от -17% до +50%. По факту результат портфеля составил +16,52% (обозначен оранжевой линией на нижнем графике).

Подробнее об отчете Клин Арсагеры в материале «Клин Арсагеры» или особый взгляд на диверсификацию активов + в лекциях 10 и 11

#новости #статьи

{kind=link}

▶ А вот для сравнения клины по 6.4

🌜 Уровень диверсификации Арсагеры портфеля фонда в отчетном квартале находился в диапазоне 21,5%–24,5%. Лучший результат в этом диапазоне мог быть +30%, худший — -2%. По факту результат портфеля составил +15,49% (обозначен оранжевой линией на верхнем графике).

🎄 За последний год уровень диверсификации Арсагеры находился в диапазоне 19,5%–24,5%. Результат портфеля в этом диапазоне мог быть от -21% до +72%. По факту результат портфеля составил +25,17% (обозначен оранжевой линией на нижнем графике).

Подробнее об отчете Клин Арсагеры в материале «Клин Арсагеры» или особый взгляд на диверсификацию активов + в лекциях 10 и 11

#новости #статьи

🌜 Уровень диверсификации Арсагеры портфеля фонда в отчетном квартале находился в диапазоне 21,5%–24,5%. Лучший результат в этом диапазоне мог быть +30%, худший — -2%. По факту результат портфеля составил +15,49% (обозначен оранжевой линией на верхнем графике).

🎄 За последний год уровень диверсификации Арсагеры находился в диапазоне 19,5%–24,5%. Результат портфеля в этом диапазоне мог быть от -21% до +72%. По факту результат портфеля составил +25,17% (обозначен оранжевой линией на нижнем графике).

Подробнее об отчете Клин Арсагеры в материале «Клин Арсагеры» или особый взгляд на диверсификацию активов + в лекциях 10 и 11

#новости #статьи

{kind=link}

🥊 Приятно, что есть люди, которые продолжают нашу традицию

В свое время мы готовили материалы по итогам ЛЧИ за

2014

2013

2012

2011

И даже 2010

В последующем мы перестали подводить этот итог, т.к. ничего нового обнаружить не ожидали, да и биржа усложнила сбор статистики, сделав этот процесс весьма трудоемким. На ряде профессиональных ресурсов аналогичные данные в последующем пытались приводить.

Нам было приятно обнаружить продолжателя нашей традиции, который самостоятельно провел похожее исследование по итогам 2020 года. Здесь его результаты.

#новости #статьи

В свое время мы готовили материалы по итогам ЛЧИ за

2014

2013

2012

2011

И даже 2010

В последующем мы перестали подводить этот итог, т.к. ничего нового обнаружить не ожидали, да и биржа усложнила сбор статистики, сделав этот процесс весьма трудоемким. На ряде профессиональных ресурсов аналогичные данные в последующем пытались приводить.

Нам было приятно обнаружить продолжателя нашей традиции, который самостоятельно провел похожее исследование по итогам 2020 года. Здесь его результаты.

#новости #статьи

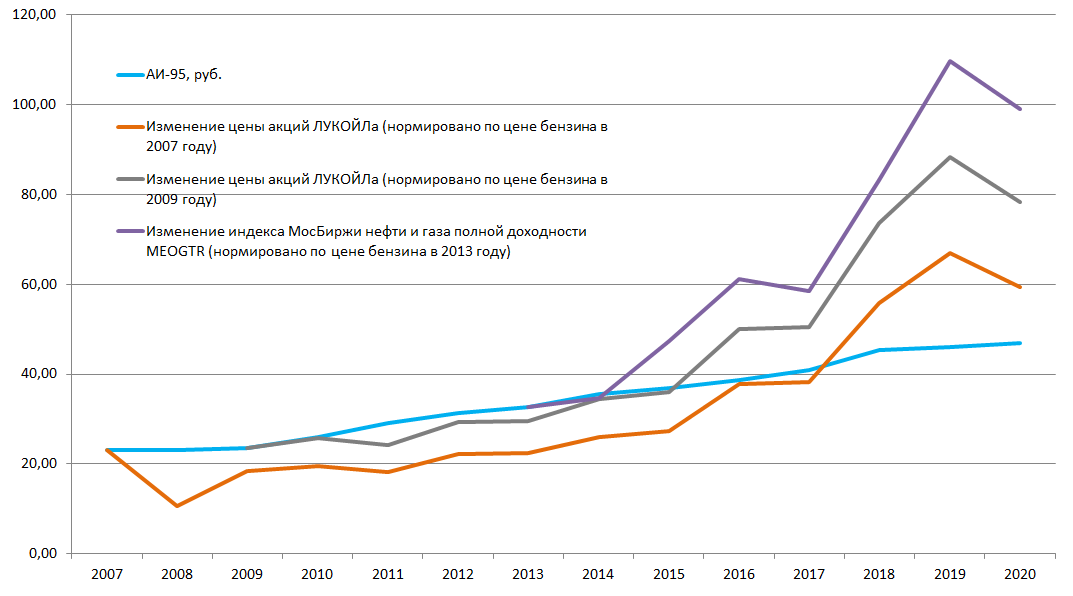

🚩 Ранее мы уже публиковали статью подкаста, в которой рассказали, что выигрывать от инфляции можно, если определить свою норму сбережения и потребления, и привели расчет оптимальной суммы вложений в акции.

🧮 Недавно мы обновили расчеты, которые являются ответом на вопрос нашего читателя: сколько нужно иметь акций ЛУКОЙЛа, чтобы радоваться ценам на бензин?

🔗Полный текст статьи и подробный расчет можно посмотреть здесь.

#статьи #книга

🧮 Недавно мы обновили расчеты, которые являются ответом на вопрос нашего читателя: сколько нужно иметь акций ЛУКОЙЛа, чтобы радоваться ценам на бензин?

🔗Полный текст статьи и подробный расчет можно посмотреть здесь.

#статьи #книга

{kind=link}

▶ А вот и свежие клины!

Уровень диверсификации Арсагеры портфеля фонда (ФА) в отчетном квартале находился в диапазоне 41%–44%. Лучший результат в этом диапазоне мог быть +20%, худший — -5%. По факту результат портфеля составил +9,35% (обозначен оранжевой линией на верхнем графике).

За последний год уровень диверсификации Арсагеры находился в диапазоне 41%–44%. Результат портфеля в этом диапазоне мог быть от +22% до +83%. По факту результат портфеля составил +60,52% (обозначен оранжевой линией на нижнем графике)

👉 Подробнее про клин и диверсификацию Арсагеры

#новости #статьи

Уровень диверсификации Арсагеры портфеля фонда (ФА) в отчетном квартале находился в диапазоне 41%–44%. Лучший результат в этом диапазоне мог быть +20%, худший — -5%. По факту результат портфеля составил +9,35% (обозначен оранжевой линией на верхнем графике).

За последний год уровень диверсификации Арсагеры находился в диапазоне 41%–44%. Результат портфеля в этом диапазоне мог быть от +22% до +83%. По факту результат портфеля составил +60,52% (обозначен оранжевой линией на нижнем графике)

👉 Подробнее про клин и диверсификацию Арсагеры

#новости #статьи

{kind=link}

🤯 ETF: Открытый vs биржевой (ОПИФ vs БПИФ)

❓ В связи с большим количеством вопросов и даже требований обеспечить возможность приобретения паев наших паевых инвестиционных фондов на Московской бирже, мы внимательно изучили данный вопрос и хотим поделиться с читателями анализом ситуации. Уверены, это будет полезно прочитать тем, кто планирует приобретение любых фондов на бирже.

Читать полностью

#статьи

❓ В связи с большим количеством вопросов и даже требований обеспечить возможность приобретения паев наших паевых инвестиционных фондов на Московской бирже, мы внимательно изучили данный вопрос и хотим поделиться с читателями анализом ситуации. Уверены, это будет полезно прочитать тем, кто планирует приобретение любых фондов на бирже.

Читать полностью

#статьи

{kind=link}

📊 Отчет об изменении балансовой стоимости акций в составе активов фонда «Арсагера – фонд акций», приходящейся на один пай, по итогам 4 квартала 2020 года

👓 Специалистами компании подготовлен Отчет об изменении балансовой стоимости акций в составе активов фонда «Арсагера – фонд акций», приходящейся на один пай, по итогам 4 квартала 2020 года. В данном отчете мы приводим информацию об изменении за период балансовой стоимости акций или, иначе говоря, демонстрируем, как в результате действий управляющего и работы самого бизнеса изменился размер ценности компаний, акции которых входят в портфель фонда.

☝ Также отчет содержит информацию о размере чистой прибыли, полученной в отчетном периоде эмитентами, акции которых входят в состав фонда. Полученные значения приводятся в пересчете на один пай. Данная информация поможет понять, какой вклад в изменение балансовой стоимости, приходящейся на пай, внесла прибыль, заработанная компаниями в отчетном периоде.

💭 Информация о балансовой стоимости берется из официальной отчетности компаний на соответствующие даты, поэтому отчет выходит только после ее публикации, что обычно происходит в течение нескольких месяцев после окончания отчетного квартала. Балансовая стоимость (book value или BV) – фундаментальный показатель, характеризующий размер собственного капитала компании в расчете на одну акцию. Более подробно о нем читайте в материале «Коэффициент P/BV (P/B)». Насколько важным для инвестора является показатель BV и почему нужно следить за его размером, читайте в нашем материале «Стратегическая инвестиционная идеология».

#новости #статьи

👓 Специалистами компании подготовлен Отчет об изменении балансовой стоимости акций в составе активов фонда «Арсагера – фонд акций», приходящейся на один пай, по итогам 4 квартала 2020 года. В данном отчете мы приводим информацию об изменении за период балансовой стоимости акций или, иначе говоря, демонстрируем, как в результате действий управляющего и работы самого бизнеса изменился размер ценности компаний, акции которых входят в портфель фонда.

☝ Также отчет содержит информацию о размере чистой прибыли, полученной в отчетном периоде эмитентами, акции которых входят в состав фонда. Полученные значения приводятся в пересчете на один пай. Данная информация поможет понять, какой вклад в изменение балансовой стоимости, приходящейся на пай, внесла прибыль, заработанная компаниями в отчетном периоде.

💭 Информация о балансовой стоимости берется из официальной отчетности компаний на соответствующие даты, поэтому отчет выходит только после ее публикации, что обычно происходит в течение нескольких месяцев после окончания отчетного квартала. Балансовая стоимость (book value или BV) – фундаментальный показатель, характеризующий размер собственного капитала компании в расчете на одну акцию. Более подробно о нем читайте в материале «Коэффициент P/BV (P/B)». Насколько важным для инвестора является показатель BV и почему нужно следить за его размером, читайте в нашем материале «Стратегическая инвестиционная идеология».

#новости #статьи

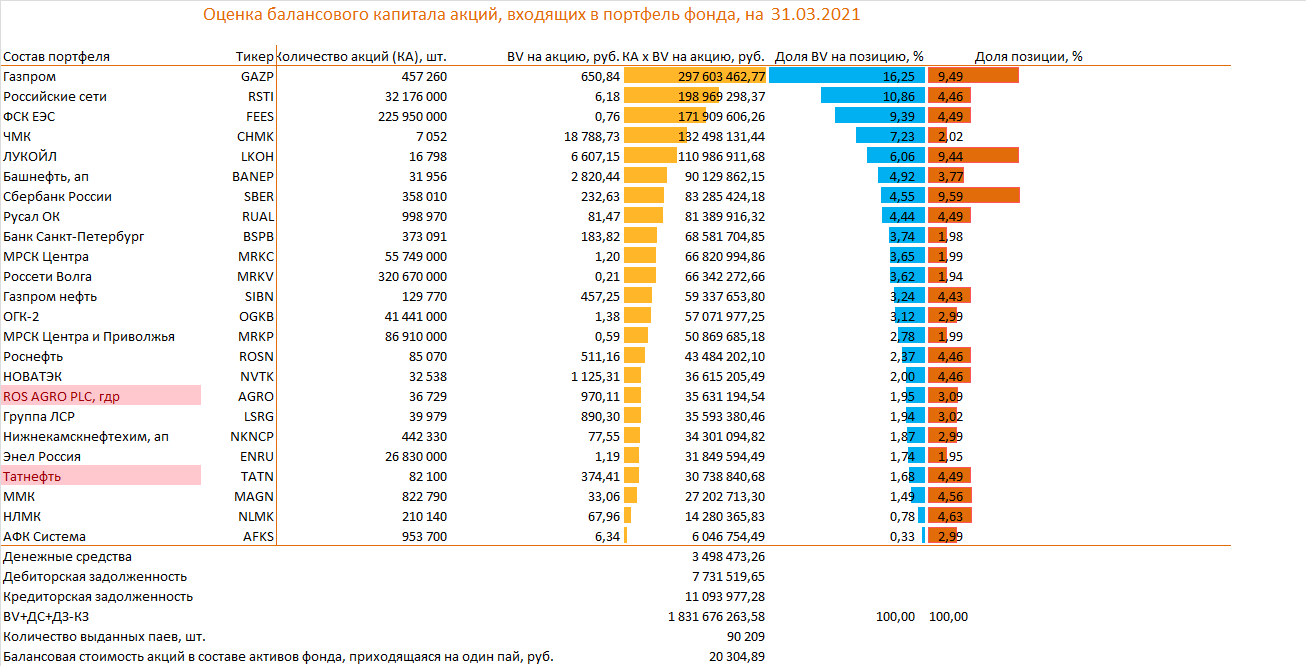

📊 Отчет об изменении балансовой стоимости акций в составе активов фонда «Арсагера – фонд акций», приходящейся на один пай, по итогам 1 квартала 2021 года

👓 Специалистами компании подготовлен Отчет об изменении балансовой стоимости акций в составе активов фонда «Арсагера – фонд акций», приходящейся на один пай, по итогам 1 квартала 2021 года. В данном отчете мы приводим информацию об изменении за период балансовой стоимости акций или, иначе говоря, демонстрируем, как в результате действий управляющего и работы самого бизнеса изменился размер ценности компаний, акции которых входят в портфель фонда.

☝ Также отчет содержит информацию о размере чистой прибыли, полученной в отчетном периоде эмитентами, акции которых входят в состав фонда. Полученные значения приводятся в пересчете на один пай. Данная информация поможет понять, какой вклад в изменение балансовой стоимости, приходящейся на пай, внесла прибыль, заработанная компаниями в отчетном периоде.

📝 Информация о балансовой стоимости берется из официальной отчетности компаний на соответствующие даты, поэтому отчет выходит только после ее публикации, что обычно происходит в течение нескольких месяцев после окончания отчетного квартала. Балансовая стоимость (book value или BV) – фундаментальный показатель, характеризующий размер собственного капитала компании в расчете на одну акцию. Более подробно о нем читайте в материале «Коэффициент P/BV (P/B)». Насколько важным для инвестора является показатель BV и почему нужно следить за его размером, читайте в нашем материале «Стратегическая инвестиционная идеология».

#новости #статьи

👓 Специалистами компании подготовлен Отчет об изменении балансовой стоимости акций в составе активов фонда «Арсагера – фонд акций», приходящейся на один пай, по итогам 1 квартала 2021 года. В данном отчете мы приводим информацию об изменении за период балансовой стоимости акций или, иначе говоря, демонстрируем, как в результате действий управляющего и работы самого бизнеса изменился размер ценности компаний, акции которых входят в портфель фонда.

☝ Также отчет содержит информацию о размере чистой прибыли, полученной в отчетном периоде эмитентами, акции которых входят в состав фонда. Полученные значения приводятся в пересчете на один пай. Данная информация поможет понять, какой вклад в изменение балансовой стоимости, приходящейся на пай, внесла прибыль, заработанная компаниями в отчетном периоде.

📝 Информация о балансовой стоимости берется из официальной отчетности компаний на соответствующие даты, поэтому отчет выходит только после ее публикации, что обычно происходит в течение нескольких месяцев после окончания отчетного квартала. Балансовая стоимость (book value или BV) – фундаментальный показатель, характеризующий размер собственного капитала компании в расчете на одну акцию. Более подробно о нем читайте в материале «Коэффициент P/BV (P/B)». Насколько важным для инвестора является показатель BV и почему нужно следить за его размером, читайте в нашем материале «Стратегическая инвестиционная идеология».

#новости #статьи

{kind=link}

Стартовал расчет альфы по 2022 году

🆚 Сравнение результатов фонда акций с результатами индексного фонда.

ℹ️ Мы регулярно обновляем информацию о разнице между изменением стоимости пая фондов «Арсагера – акции 6.4» и «Арсагера – фонд акций» и изменением индексного фонда с начала текущего года по дату расчета. Мы называем эту разницу – альфа.

🖩 Расчет альфы производится в процентах по следующей формуле:

Альфа = (СПФтек/СПФнач) – (СПИФтек/СПИФнач), где

СПФтек – стоимость пая соответствующего фонда на текущую дату,

СПФнач – стоимость пая соответствующего фонда на начальную дату,

СПИФтек – стоимость пая индексного фонда на текущую дату,

СПИФнач – стоимость пая индексного фонда на начальную дату.

📅 В качестве начальной даты для расчета альфы с начала 2022 года берется 30.12.2021 года.

Альфа по итогам 2021 года фонда составила:

📈 фонда «Арсагера – акции 6.4» – 1,91%,

📈 фонда «Арсагера – фонд акций» – 4,34%.

С результатами расчета, историческими данными и другой полезной информацией по данной теме по фонду «Арсагера – акции 6.4» можно ознакомиться здесь, а по фонду «Арсагера – фонд акций» – по данной ссылке.

#новости #статьи

🆚 Сравнение результатов фонда акций с результатами индексного фонда.

ℹ️ Мы регулярно обновляем информацию о разнице между изменением стоимости пая фондов «Арсагера – акции 6.4» и «Арсагера – фонд акций» и изменением индексного фонда с начала текущего года по дату расчета. Мы называем эту разницу – альфа.

🖩 Расчет альфы производится в процентах по следующей формуле:

Альфа = (СПФтек/СПФнач) – (СПИФтек/СПИФнач), где

СПФтек – стоимость пая соответствующего фонда на текущую дату,

СПФнач – стоимость пая соответствующего фонда на начальную дату,

СПИФтек – стоимость пая индексного фонда на текущую дату,

СПИФнач – стоимость пая индексного фонда на начальную дату.

📅 В качестве начальной даты для расчета альфы с начала 2022 года берется 30.12.2021 года.

Альфа по итогам 2021 года фонда составила:

📈 фонда «Арсагера – акции 6.4» – 1,91%,

📈 фонда «Арсагера – фонд акций» – 4,34%.

С результатами расчета, историческими данными и другой полезной информацией по данной теме по фонду «Арсагера – акции 6.4» можно ознакомиться здесь, а по фонду «Арсагера – фонд акций» – по данной ссылке.

#новости #статьи

Пора подводить итоги!

🧮 Каждый год в конце декабря мы публикуем уже ставшую традиционной статью об основных экономических событиях уходящего года и о наших прогнозах на год грядущий.

Итоги 2022. Прогнозы 2023

Ключевым событием, оказавшим влияние на всю российскую и большую часть мировой экономики в 2022 году, стало проведение специальной военной операции. Ряд прогнозов, которые мы делали в конце 2021 года, пришлось корректировать в течение года. Поэтому далее, разбирая каждый показатель, мы будем приводить дополнительные данные по прогнозам, которые делали на протяжении года.

🔴 В начале года мы ожидали роста ВВП в пределах 2,8%. В апреле мы изменили прогноз на снижение ВВП до 8% (при том, что Банк России в это же время ожидал снижения ВВП до 20%). В сентябре мы уточнили прогноз снижения ВВП до 3,5%. По факту ожидается, что снижение составит 2-3%.

В 2023 году мы ожидаем динамику ВВП близкую к нулевой.

🛢 Прогноз среднегодовой цены на 2022 год был на уровне 88 долл. за баррель. В апреле мы увеличили свой прогноз до 102,6 долл. за баррель. На середину декабря 2022 года среднегодовая цена составила 102,4.

Наш прогноз среднегодовой цены на 2023 год составляет 105,5 долл. за баррель.

🇷🇺 В конце 2021 года мы ожидали, что среднегодовой курс рубля по итогам 2022 будет на уровне 72,2 ₽ за долл. В апреле мы повысили свой прогноз до 69 ₽ за долл. На середину декабря 2022 года среднегодовой курс составил 68,4 ₽ за долл. При этом в течение года курс был крайне волатилен: колебания происходили в диапазоне от 50 до 120 ₽ за долл.

Наш прогноз среднегодового курса рубля на 2023 год составляет 71,4 ₽ за долл.

🔗 И еще об итогах и прогнозах в полном тексте статьи

#новости #статьи

🧮 Каждый год в конце декабря мы публикуем уже ставшую традиционной статью об основных экономических событиях уходящего года и о наших прогнозах на год грядущий.

Итоги 2022. Прогнозы 2023

Ключевым событием, оказавшим влияние на всю российскую и большую часть мировой экономики в 2022 году, стало проведение специальной военной операции. Ряд прогнозов, которые мы делали в конце 2021 года, пришлось корректировать в течение года. Поэтому далее, разбирая каждый показатель, мы будем приводить дополнительные данные по прогнозам, которые делали на протяжении года.

🔴 В начале года мы ожидали роста ВВП в пределах 2,8%. В апреле мы изменили прогноз на снижение ВВП до 8% (при том, что Банк России в это же время ожидал снижения ВВП до 20%). В сентябре мы уточнили прогноз снижения ВВП до 3,5%. По факту ожидается, что снижение составит 2-3%.

В 2023 году мы ожидаем динамику ВВП близкую к нулевой.

🛢 Прогноз среднегодовой цены на 2022 год был на уровне 88 долл. за баррель. В апреле мы увеличили свой прогноз до 102,6 долл. за баррель. На середину декабря 2022 года среднегодовая цена составила 102,4.

Наш прогноз среднегодовой цены на 2023 год составляет 105,5 долл. за баррель.

🇷🇺 В конце 2021 года мы ожидали, что среднегодовой курс рубля по итогам 2022 будет на уровне 72,2 ₽ за долл. В апреле мы повысили свой прогноз до 69 ₽ за долл. На середину декабря 2022 года среднегодовой курс составил 68,4 ₽ за долл. При этом в течение года курс был крайне волатилен: колебания происходили в диапазоне от 50 до 120 ₽ за долл.

Наш прогноз среднегодового курса рубля на 2023 год составляет 71,4 ₽ за долл.

🔗 И еще об итогах и прогнозах в полном тексте статьи

#новости #статьи

{kind=link}

Пора подводить итоги!

🧮 Каждый год в конце декабря мы публикуем уже ставшую традиционной статью об основных экономических событиях уходящего года и о наших прогнозах на год грядущий.

Итоги 2023. Прогнозы 2024

Начавшаяся в 2022 году специальная военная операция оказывала существенное влияние на экономическую жизнь страны в течение всего 2023 года. К наиболее значимым тенденциям года можно отнести: рост ВВП, рекордное снижение безработицы, восстановление рынка акций, ослабление курса рубля, повышение инфляции и уровня процентных ставок.

🔴 ВВП. В начале года мы ожидали динамику ВВП близкую к нулевой. Однако высокая загрузка военно-промышленного комплекса в сочетании с усилиями по импортозамещению привели к заметному росту экономики. По факту ожидается, что рост ВВП по итогам 2023 года составит 3-3,1%.

В 2024 году можно было бы ожидать сохранения высоких темпов роста ВВП, но усилия Банка России по охлаждению экономики не позволяют нам делать прогноз увеличения ВВП выше 2%.

🛢 Цена нефти. Наш прогноз среднегодовой цены на 2023 год был на уровне 105,5 долл. за баррель. Масштабные распродажи стратегического резерва США, переход в рецессию европейской экономики и неспособность Китая вернуться к доковидным темпам роста привели к тому, что по факту среднегодовая цена нефти снизилась до 83 долл. за баррель.

Наш прогноз среднегодовой цены на 2024 год составляет 91,6 долл. за баррель. При этом ключевым фактором, сдерживающим рост цен, будут оставаться выборы в США, которые возможно состоятся в ноябре следующего года.

🇷🇺 В конце 2022 года мы ожидали, что среднегодовой курс рубля по итогам 2023 года будет на уровне 71,4 ₽ за долл. Значительный рост социальных и бюджетных расходов в сочетании с восстановлением импорта привели к резкому ослаблению курса рубля (до 100 ₽ за долл. США). Введение требования по обязательной продаже валютной выручки позволило остановить этот процесс. В итоге среднегодовой курс рубля составил 85,6 ₽ за долл.

Наш прогноз среднегодового курса рубля на 2024 год составляет 92,5 ₽ за долл. Основными факторами, препятствующими укреплению курса, будут оставаться повышенные социальные расходы и затраты на проведение СВО.

🔗 И еще об итогах и прогнозах в полном тексте статьи

#новости #статьи

🧮 Каждый год в конце декабря мы публикуем уже ставшую традиционной статью об основных экономических событиях уходящего года и о наших прогнозах на год грядущий.

Итоги 2023. Прогнозы 2024

Начавшаяся в 2022 году специальная военная операция оказывала существенное влияние на экономическую жизнь страны в течение всего 2023 года. К наиболее значимым тенденциям года можно отнести: рост ВВП, рекордное снижение безработицы, восстановление рынка акций, ослабление курса рубля, повышение инфляции и уровня процентных ставок.

🔴 ВВП. В начале года мы ожидали динамику ВВП близкую к нулевой. Однако высокая загрузка военно-промышленного комплекса в сочетании с усилиями по импортозамещению привели к заметному росту экономики. По факту ожидается, что рост ВВП по итогам 2023 года составит 3-3,1%.

В 2024 году можно было бы ожидать сохранения высоких темпов роста ВВП, но усилия Банка России по охлаждению экономики не позволяют нам делать прогноз увеличения ВВП выше 2%.

🛢 Цена нефти. Наш прогноз среднегодовой цены на 2023 год был на уровне 105,5 долл. за баррель. Масштабные распродажи стратегического резерва США, переход в рецессию европейской экономики и неспособность Китая вернуться к доковидным темпам роста привели к тому, что по факту среднегодовая цена нефти снизилась до 83 долл. за баррель.

Наш прогноз среднегодовой цены на 2024 год составляет 91,6 долл. за баррель. При этом ключевым фактором, сдерживающим рост цен, будут оставаться выборы в США, которые возможно состоятся в ноябре следующего года.

🇷🇺 В конце 2022 года мы ожидали, что среднегодовой курс рубля по итогам 2023 года будет на уровне 71,4 ₽ за долл. Значительный рост социальных и бюджетных расходов в сочетании с восстановлением импорта привели к резкому ослаблению курса рубля (до 100 ₽ за долл. США). Введение требования по обязательной продаже валютной выручки позволило остановить этот процесс. В итоге среднегодовой курс рубля составил 85,6 ₽ за долл.

Наш прогноз среднегодового курса рубля на 2024 год составляет 92,5 ₽ за долл. Основными факторами, препятствующими укреплению курса, будут оставаться повышенные социальные расходы и затраты на проведение СВО.

🔗 И еще об итогах и прогнозах в полном тексте статьи

#новости #статьи

{kind=link}