🌱 Акрон (AKRN): бумажные убытки увели прибыль в отрицательную зону

Акрон раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2020 года.

📉 Выручка компании сократилась на 3,9% до 86,1 млрд руб. Наиболее существенное снижение продемонстрировали доходы от реализации карбамидо-аммиачной смеси (-41,4%), составившие 7,7 млрд руб., при этом объемы реализации сократились на 28,4% до 955 тыс. тонн, а средняя цена упала 18,1% и составила 8,1 тыс. руб. за тонну.

📉 Умеренное снижение продемонстрировала выручка от продажи комплексных удобрений (-7%), составившая 29 млрд руб. на фоне стабильных объемов реализации (1,6 млн тонн) и падения средних цен реализации на 9,1% до 17,9 тыс. руб. за тонну.

📈 Хорошую динамику показала выручка от продаж аммиачной селитры (+14,5%), которая составила 17,8 млрд руб. на фоне увеличившихся объемов реализации до 1,6 млн тонн (+24,2%) и снижения средней цены на 7,9% до 11,5 тыс. руб. за тонну.

📉 Операционные расходы снизились на 1,5%, составив 67,5 млрд руб. К сожалению, компания не раскрывает постатейную динамику затрат в рамках внутригодовой отчетности.

📉 Стоит отметить снижение коммерческих, общих и административных расходов до 6,7 млрд руб. (-4,8%).

📈 Транспортные расходы выросли на 15,8%, до 16,9 млрд руб. по причине увеличения объема поставок в США и страны Латинской Америки на условиях, включающих транспортировку. Также увеличилась стоимость логистических услуг за пределами России вследствие ослабления рубля.

📉 В итоге операционная прибыль сократилась на 11,9%, составив 18,6 млрд руб.

🏋 Долговое бремя компании за год выросло с 85 млрд руб. до 135 млрд руб., около двух третей заемных средств выражены в иностранной валюте. В целом по компании отрицательные курсовые разницы составили 19,3 млрд руб. против положительных 6,1 млрд руб. годом ранее. Еще 2,6 млрд руб. составил отрицательный результат операций с деривативами.

🤑 В итоге чистый убыток компании составил 4,6 млрд руб. против прибыли годом ранее.

🔄 Среди прочих интересных моментов отчетности обращает на себя внимание продолжающийся объем выкупа собственных акций: к настоящему моменту компания потратила на выкуп около 9,0 млрд руб., выкупив более 1,6 млн акций.

🏗 Помимо всего прочего в декабре текущего года Акрон подписал соглашение о защите и поощрении капиталовложений по проекту строительства комплекса «Аммиак и карбамид» в Новгородской области Проект включает в себя строительство нового производства мощностью 1,6 млн тонн карбамида и 300 тыс. тонн товарного аммиака. Начало реализации проекта запланировано на 2021 год, выпуск продукции — на второе полугодие 2025 года. К 2026 году предприятие намерено выйти на полную производственную мощность.

🔬 По итогам вышедшей отчетности мы несколько понизили финансовые показатели текущего года на фоне более низких цен на удобрения и повышения финансовых расходов по обслуживанию. В результате потенциальная доходность акций компании несколько снизилась.

⛔ На данный момент акции компании обращаются с P/BV 2020 свыше 5; столь высокое значение данного мультипликатора не позволяет им попасть в число наших приоритетов.

#акрон #akrn #блогофорум

Акрон раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2020 года.

📉 Выручка компании сократилась на 3,9% до 86,1 млрд руб. Наиболее существенное снижение продемонстрировали доходы от реализации карбамидо-аммиачной смеси (-41,4%), составившие 7,7 млрд руб., при этом объемы реализации сократились на 28,4% до 955 тыс. тонн, а средняя цена упала 18,1% и составила 8,1 тыс. руб. за тонну.

📉 Умеренное снижение продемонстрировала выручка от продажи комплексных удобрений (-7%), составившая 29 млрд руб. на фоне стабильных объемов реализации (1,6 млн тонн) и падения средних цен реализации на 9,1% до 17,9 тыс. руб. за тонну.

📈 Хорошую динамику показала выручка от продаж аммиачной селитры (+14,5%), которая составила 17,8 млрд руб. на фоне увеличившихся объемов реализации до 1,6 млн тонн (+24,2%) и снижения средней цены на 7,9% до 11,5 тыс. руб. за тонну.

📉 Операционные расходы снизились на 1,5%, составив 67,5 млрд руб. К сожалению, компания не раскрывает постатейную динамику затрат в рамках внутригодовой отчетности.

📉 Стоит отметить снижение коммерческих, общих и административных расходов до 6,7 млрд руб. (-4,8%).

📈 Транспортные расходы выросли на 15,8%, до 16,9 млрд руб. по причине увеличения объема поставок в США и страны Латинской Америки на условиях, включающих транспортировку. Также увеличилась стоимость логистических услуг за пределами России вследствие ослабления рубля.

📉 В итоге операционная прибыль сократилась на 11,9%, составив 18,6 млрд руб.

🏋 Долговое бремя компании за год выросло с 85 млрд руб. до 135 млрд руб., около двух третей заемных средств выражены в иностранной валюте. В целом по компании отрицательные курсовые разницы составили 19,3 млрд руб. против положительных 6,1 млрд руб. годом ранее. Еще 2,6 млрд руб. составил отрицательный результат операций с деривативами.

🤑 В итоге чистый убыток компании составил 4,6 млрд руб. против прибыли годом ранее.

🔄 Среди прочих интересных моментов отчетности обращает на себя внимание продолжающийся объем выкупа собственных акций: к настоящему моменту компания потратила на выкуп около 9,0 млрд руб., выкупив более 1,6 млн акций.

🏗 Помимо всего прочего в декабре текущего года Акрон подписал соглашение о защите и поощрении капиталовложений по проекту строительства комплекса «Аммиак и карбамид» в Новгородской области Проект включает в себя строительство нового производства мощностью 1,6 млн тонн карбамида и 300 тыс. тонн товарного аммиака. Начало реализации проекта запланировано на 2021 год, выпуск продукции — на второе полугодие 2025 года. К 2026 году предприятие намерено выйти на полную производственную мощность.

🔬 По итогам вышедшей отчетности мы несколько понизили финансовые показатели текущего года на фоне более низких цен на удобрения и повышения финансовых расходов по обслуживанию. В результате потенциальная доходность акций компании несколько снизилась.

⛔ На данный момент акции компании обращаются с P/BV 2020 свыше 5; столь высокое значение данного мультипликатора не позволяет им попасть в число наших приоритетов.

#акрон #akrn #блогофорум

{kind=link}

🌱Акрон (AKRN): улучшение рыночной конъюнктуры позволило закончить год с прибылью

Акрон раскрыл консолидированную финансовую отчетность по МСФО за 2020 год.

📈Выручка компании увеличилась на 4,4% до 119,9 млрд руб. Хорошую динамику показала выручка от продаж аммиачной селитры (+31%), которая составила 25,1 млрд руб. на фоне увеличившихся объемов реализации до 2,1 млн тонн (+32,4%) вследствие завершения строительства нового агрегата азотной кислоты вкупе с расширением мощности агрегатов по производству аммиачной селитры. Снижение средней цены на аммиачную селитру составило 1,1% до 12,1 тыс. руб. за тонну.

📈Умеренный рост продемонстрировала выручка от продажи комплексных удобрений (+4,8%), составившая 42 млрд руб. на фоне увеличения объемов реализации на 8,3% до 2,3 млн тонн и падения средних цен реализации на 3,2% до 18,5 тыс. руб. за тонну.

📉Доходы от реализации карбамидо-аммиачной смеси продемонстрировали существенное снижение (-38%), составив 10,4 млрд руб., при этом объемы реализации сократились на 34% до 1,2 млн тонн, а средняя цена упала 6,1% и составила 9 тыс. руб. за тонну.

📈Операционные расходы увеличились на 3,6%, составив 94,7 млрд руб. При этом себестоимость возросла на 10,1% до 65,8 млрд руб. В числе причин компания называет увеличение объема продаж, рост затрат на ремонт и техническое обслуживание, а также увеличение амортизационных отчислений, произошедшее в результате ввода в эксплуатацию новых агрегатов и техперевооружения действующих производств. Стоит отметить рост коммерческих, общих и административных расходов до 9 млрд руб. (+5,7%) на фоне увеличение расходов на оплату труда. Транспортные расходы выросли на 15,8%, до 16,9 млрд руб. по причине изменения географии поставок в пользу стран Латинской Америки вместо Европы и США. Также увеличилась стоимость логистических услуг за пределами России вследствие ослабления рубля.

📈В итоге операционная прибыль увеличилась на 7,4%, составив 25,1 млрд руб.

🏋️♂Долговое бремя компании за год выросло с 87 млрд руб. до 115 млрд руб., около 65% заемных средств выражено в иностранной валюте. В целом по компании отрицательные курсовые разницы составили 12,9 млрд руб. против положительных 7,8 млрд руб. годом ранее. Еще 4,4 млрд руб. составил отрицательный результат операций с деривативами.

💰В итоге чистая прибыль компании составила 3,3 млрд руб.

💸Отметим, что по заявлению компании Совет директоров даст рекомендацию о дивидендах ближе к концу 2021 г. Компания по прежнему планирует выплату как минимум $200 млн в качестве дивидендов за календарный год. Ожидается ,что смещение дивидендных выплат вкупе со снижением капитальных вложений позволит снизить долговую нагрузку.

Среди прочих моментов отчетности отметим, что компания потратила на выкуп собственных акций около 9,5 млрд руб., выкупив более 1,7 млн акций.

📝Помимо всего прочего в декабре прошлого года Акрон подписал соглашение о защите и поощрении капиталовложений по проекту строительства комплекса «Аммиак и карбамид» в Новгородской области Проект включает в себя строительство нового производства мощностью 1,6 млн тонн карбамида и 300 тыс. тонн товарного аммиака. Начало реализации проекта запланировано на 2021 год, выпуск продукции — на второе полугодие 2025 года. К 2026 году предприятие намерено выйти на полную производственную мощность.

🧐По итогам вышедшей отчетности, мы уточнили прогнозы по вводу мощностей и объемам реализации продукции, а также увеличили размер операционных расходов, что привело к коррекции наших ожиданий по прибыли на текущий и последующие годы. Помимо этого мы уточнили расчет выплачиваемых дивидендов. В результате потенциальная доходность акций компании несколько снизилась.

⛔На данный момент акции компании обращаются с P/E 2021 в районе 7,6 и не входят в число наших приоритетов.

#блогофорум #акрон #akrn

Акрон раскрыл консолидированную финансовую отчетность по МСФО за 2020 год.

📈Выручка компании увеличилась на 4,4% до 119,9 млрд руб. Хорошую динамику показала выручка от продаж аммиачной селитры (+31%), которая составила 25,1 млрд руб. на фоне увеличившихся объемов реализации до 2,1 млн тонн (+32,4%) вследствие завершения строительства нового агрегата азотной кислоты вкупе с расширением мощности агрегатов по производству аммиачной селитры. Снижение средней цены на аммиачную селитру составило 1,1% до 12,1 тыс. руб. за тонну.

📈Умеренный рост продемонстрировала выручка от продажи комплексных удобрений (+4,8%), составившая 42 млрд руб. на фоне увеличения объемов реализации на 8,3% до 2,3 млн тонн и падения средних цен реализации на 3,2% до 18,5 тыс. руб. за тонну.

📉Доходы от реализации карбамидо-аммиачной смеси продемонстрировали существенное снижение (-38%), составив 10,4 млрд руб., при этом объемы реализации сократились на 34% до 1,2 млн тонн, а средняя цена упала 6,1% и составила 9 тыс. руб. за тонну.

📈Операционные расходы увеличились на 3,6%, составив 94,7 млрд руб. При этом себестоимость возросла на 10,1% до 65,8 млрд руб. В числе причин компания называет увеличение объема продаж, рост затрат на ремонт и техническое обслуживание, а также увеличение амортизационных отчислений, произошедшее в результате ввода в эксплуатацию новых агрегатов и техперевооружения действующих производств. Стоит отметить рост коммерческих, общих и административных расходов до 9 млрд руб. (+5,7%) на фоне увеличение расходов на оплату труда. Транспортные расходы выросли на 15,8%, до 16,9 млрд руб. по причине изменения географии поставок в пользу стран Латинской Америки вместо Европы и США. Также увеличилась стоимость логистических услуг за пределами России вследствие ослабления рубля.

📈В итоге операционная прибыль увеличилась на 7,4%, составив 25,1 млрд руб.

🏋️♂Долговое бремя компании за год выросло с 87 млрд руб. до 115 млрд руб., около 65% заемных средств выражено в иностранной валюте. В целом по компании отрицательные курсовые разницы составили 12,9 млрд руб. против положительных 7,8 млрд руб. годом ранее. Еще 4,4 млрд руб. составил отрицательный результат операций с деривативами.

💰В итоге чистая прибыль компании составила 3,3 млрд руб.

💸Отметим, что по заявлению компании Совет директоров даст рекомендацию о дивидендах ближе к концу 2021 г. Компания по прежнему планирует выплату как минимум $200 млн в качестве дивидендов за календарный год. Ожидается ,что смещение дивидендных выплат вкупе со снижением капитальных вложений позволит снизить долговую нагрузку.

Среди прочих моментов отчетности отметим, что компания потратила на выкуп собственных акций около 9,5 млрд руб., выкупив более 1,7 млн акций.

📝Помимо всего прочего в декабре прошлого года Акрон подписал соглашение о защите и поощрении капиталовложений по проекту строительства комплекса «Аммиак и карбамид» в Новгородской области Проект включает в себя строительство нового производства мощностью 1,6 млн тонн карбамида и 300 тыс. тонн товарного аммиака. Начало реализации проекта запланировано на 2021 год, выпуск продукции — на второе полугодие 2025 года. К 2026 году предприятие намерено выйти на полную производственную мощность.

🧐По итогам вышедшей отчетности, мы уточнили прогнозы по вводу мощностей и объемам реализации продукции, а также увеличили размер операционных расходов, что привело к коррекции наших ожиданий по прибыли на текущий и последующие годы. Помимо этого мы уточнили расчет выплачиваемых дивидендов. В результате потенциальная доходность акций компании несколько снизилась.

⛔На данный момент акции компании обращаются с P/E 2021 в районе 7,6 и не входят в число наших приоритетов.

#блогофорум #акрон #akrn

{kind=link}

🌱Акрон, (AKRN): достойная прибыль и скромный дивиденд

Акрон раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2021 года.

📈Выручка компании увеличилась на 38,7% до 39,0 млрд руб. на фоне увеличения объемов продаж основной продукции на 6%, роста мировых долларовых цен на минеральные удобрения и повышения среднего курса доллара США по отношению к рублю на 12%.

📈По всем ключевым видам продукции был зафиксирован существенный рост доходов. При этом мировые цены карбамид, аммиачную селитру и КАС достигли максимумов за последние несколько лет. Рост же объемов продаж стал возможным благодаря успешной реализации ряда инвестиционных проектов в течение прошлого года.

📈Операционные расходы выросли всего на 17,3%, составив 26,2 млрд руб. Рост затрат, главным образом, был связан с увеличением объемов продаж и затрат на персонал. Однако данные факторы были во многом компенсированы уменьшением амортизационных отчислений, а также снижением расходов на услуги сторонних организаций по работе с горной массой на карьере ГОКа «Олений ручей».

📈Коммерческие, общие и административные расходы выросли на 32%, до 2,9 млрд руб. Повышение показателя было связано главным образом с ростом затрат на персонал в результате индексации заработной платы работников, а также увеличения расходов на персонал компании, заработная плата которого номинирована в иностранной валюте, вследствие ослабления рубля.

📈Транспортные расходы выросли на 21%, до 5,4 млрд руб. Рост показателя был главным образом связан с увеличением объемов продаж и ростом стоимости логистических услуг за пределами России вследствие ослабления рубля. Также увеличилась доля выручки от продаж в страны Латинской Америки на условиях, включающих транспортировку.

📈В итоге операционная прибыль увеличилась более чем в два раза, составив 12,7 млрд руб.

📉Долговое бремя компании за год сократилась со 120,3 млрд руб. до 111,5 млрд руб., около двух третей заемных средств выражены в иностранной валюте. Отрицательные курсовые разницы составили 456,0 млн руб. (годом ранее – убыток 14,2 млрд руб.). Еще 1,4 млрд руб. составил положительный результат операций с деривативами.

💰В итоге чистая прибыль компании составила 10,5 млрд руб. против убытка годом ранее.

💸Отметим, что Совет директоров рекомендовал выплатить достаточно скромные дивиденды в размере 30 руб. на акцию, назвав в качестве приоритета сокращение долга компании. Как ожидается, на годовом окне выплаты существенно возрастут, вернувшись к прежним высоким значениям.

🧐По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год, отразив большие накладные расходы, связанные со сбытом продукции. В результате потенциальная доходность акций компании несколько сократилась.

⛔На данный момент акции компании обращаются с P/BV 2021 около 4 и не входят в число наших приоритетов.

#блогофорум #акрон #akrn

Акрон раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2021 года.

📈Выручка компании увеличилась на 38,7% до 39,0 млрд руб. на фоне увеличения объемов продаж основной продукции на 6%, роста мировых долларовых цен на минеральные удобрения и повышения среднего курса доллара США по отношению к рублю на 12%.

📈По всем ключевым видам продукции был зафиксирован существенный рост доходов. При этом мировые цены карбамид, аммиачную селитру и КАС достигли максимумов за последние несколько лет. Рост же объемов продаж стал возможным благодаря успешной реализации ряда инвестиционных проектов в течение прошлого года.

📈Операционные расходы выросли всего на 17,3%, составив 26,2 млрд руб. Рост затрат, главным образом, был связан с увеличением объемов продаж и затрат на персонал. Однако данные факторы были во многом компенсированы уменьшением амортизационных отчислений, а также снижением расходов на услуги сторонних организаций по работе с горной массой на карьере ГОКа «Олений ручей».

📈Коммерческие, общие и административные расходы выросли на 32%, до 2,9 млрд руб. Повышение показателя было связано главным образом с ростом затрат на персонал в результате индексации заработной платы работников, а также увеличения расходов на персонал компании, заработная плата которого номинирована в иностранной валюте, вследствие ослабления рубля.

📈Транспортные расходы выросли на 21%, до 5,4 млрд руб. Рост показателя был главным образом связан с увеличением объемов продаж и ростом стоимости логистических услуг за пределами России вследствие ослабления рубля. Также увеличилась доля выручки от продаж в страны Латинской Америки на условиях, включающих транспортировку.

📈В итоге операционная прибыль увеличилась более чем в два раза, составив 12,7 млрд руб.

📉Долговое бремя компании за год сократилась со 120,3 млрд руб. до 111,5 млрд руб., около двух третей заемных средств выражены в иностранной валюте. Отрицательные курсовые разницы составили 456,0 млн руб. (годом ранее – убыток 14,2 млрд руб.). Еще 1,4 млрд руб. составил положительный результат операций с деривативами.

💰В итоге чистая прибыль компании составила 10,5 млрд руб. против убытка годом ранее.

💸Отметим, что Совет директоров рекомендовал выплатить достаточно скромные дивиденды в размере 30 руб. на акцию, назвав в качестве приоритета сокращение долга компании. Как ожидается, на годовом окне выплаты существенно возрастут, вернувшись к прежним высоким значениям.

🧐По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год, отразив большие накладные расходы, связанные со сбытом продукции. В результате потенциальная доходность акций компании несколько сократилась.

⛔На данный момент акции компании обращаются с P/BV 2021 около 4 и не входят в число наших приоритетов.

#блогофорум #акрон #akrn

{kind=link}

🌾Акрон (AKRN) Итоги 1 п/г 2021 г: сильные результаты на фоне «расшивки» перекрестного владения

Акрон раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2021 года.

📈 Выручка компании увеличилась более чем в полтора раза до 86,0 млрд руб. на фоне увеличения объемов продаж основной продукции на 9%, роста мировых долларовых цен на минеральные удобрения и обесценения рубля.

📈 Операционные расходы выросли всего на 12,0%, составив 52,5 млрд руб. Рост затрат, главным образом, был связан с увеличением объемов продаж, ростом цен на калий, электрическую и тепловую энергию. Однако данные факторы были в значительной степени компенсированы уменьшением амортизационных отчислений, а также снижением расходов на услуги сторонних организаций по работе с горной массой на карьере ГОКа «Олений ручей».

📈 Коммерческие, общие и административные расходы выросли на 16% до 5,4 млрд руб. Рост показателя был связан главным образом с увеличением затрат на персонал, которое произошло в результате индексации заработной платы работников, а также ростом расходов на персонал Группы, заработная плата которого номинирована в иностранной валюте, вследствие ослабления рубля.

📈 Транспортные расходы выросли на 34%, до 13,9 млрд руб. Рост показателя был главным образом связан с увеличением объемов продаж и ростом стоимости логистических услуг за пределами России вследствие ослабления рубля. Также в структуре продаж увеличилась доля стран Латинской Америки, поставки в которые осуществляются на условиях, включающих транспортировку.

💰 В итоге операционная прибыль увеличилась более чем в три с половиной раза, составив 33,4 млрд руб.

💡 Долговое бремя компании за год сократилась со 115 млрд руб. до 100 млрд руб., при этом свыше двух третей заемных средств выражены в иностранной валюте. На этом фоне положительные курсовые разницы составили 1,89 млрд руб. (годом ранее – убыток 7,1 млрд руб.). Еще 2,9 млрд руб. составил положительный результат операций с деривативами.

💰 В итоге чистая прибыль компании составила 29,3 млрд руб. против убытка годом ранее.

💡 Помимо этого, компания анонсировала ускорение темпов реализации Талицкого калийного проекта, а также начала подготовку к глубокой модернизации агрегата аммиака №2 и агрегатов карбамида №1-4 на площадке в Великом Новгороде. Кроме того, был подтвержден ориентир по выплате дивидендов в размере не менее $200 млн за календарный год.

💡 Также стоит обратить внимание на итоги состоявшегося байбэка, по итогам которого было выкуплено 9,32% от уставного капитала, включая все квазиказначейские акции группы, предъявленные дочерними обществами ПАО «Акрон». Произведенная «расшивка» перекрестного владения, долгое время сохранявшаяся в рамках холдинга, повышает прозрачность владения компанией, в то же время, создавая потенциальную угрозу делистинга с фондовой биржи с последующей консолидацией компании мажоритарным акционером.

🧐 По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на текущий год, отразив опережающий рост цен на удобрения, а также учли выкупленные акции при расчете собственного капитала компании. В результате потенциальная доходность акций компании несколько возросла.

⛔️ На данный момент акции компании обращаются с P/BV 2021 около 3,5 и не входят в число наших приоритетов.

#Акрон #AKRN #блогофорум

Акрон раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2021 года.

📈 Выручка компании увеличилась более чем в полтора раза до 86,0 млрд руб. на фоне увеличения объемов продаж основной продукции на 9%, роста мировых долларовых цен на минеральные удобрения и обесценения рубля.

📈 Операционные расходы выросли всего на 12,0%, составив 52,5 млрд руб. Рост затрат, главным образом, был связан с увеличением объемов продаж, ростом цен на калий, электрическую и тепловую энергию. Однако данные факторы были в значительной степени компенсированы уменьшением амортизационных отчислений, а также снижением расходов на услуги сторонних организаций по работе с горной массой на карьере ГОКа «Олений ручей».

📈 Коммерческие, общие и административные расходы выросли на 16% до 5,4 млрд руб. Рост показателя был связан главным образом с увеличением затрат на персонал, которое произошло в результате индексации заработной платы работников, а также ростом расходов на персонал Группы, заработная плата которого номинирована в иностранной валюте, вследствие ослабления рубля.

📈 Транспортные расходы выросли на 34%, до 13,9 млрд руб. Рост показателя был главным образом связан с увеличением объемов продаж и ростом стоимости логистических услуг за пределами России вследствие ослабления рубля. Также в структуре продаж увеличилась доля стран Латинской Америки, поставки в которые осуществляются на условиях, включающих транспортировку.

💰 В итоге операционная прибыль увеличилась более чем в три с половиной раза, составив 33,4 млрд руб.

💡 Долговое бремя компании за год сократилась со 115 млрд руб. до 100 млрд руб., при этом свыше двух третей заемных средств выражены в иностранной валюте. На этом фоне положительные курсовые разницы составили 1,89 млрд руб. (годом ранее – убыток 7,1 млрд руб.). Еще 2,9 млрд руб. составил положительный результат операций с деривативами.

💰 В итоге чистая прибыль компании составила 29,3 млрд руб. против убытка годом ранее.

💡 Помимо этого, компания анонсировала ускорение темпов реализации Талицкого калийного проекта, а также начала подготовку к глубокой модернизации агрегата аммиака №2 и агрегатов карбамида №1-4 на площадке в Великом Новгороде. Кроме того, был подтвержден ориентир по выплате дивидендов в размере не менее $200 млн за календарный год.

💡 Также стоит обратить внимание на итоги состоявшегося байбэка, по итогам которого было выкуплено 9,32% от уставного капитала, включая все квазиказначейские акции группы, предъявленные дочерними обществами ПАО «Акрон». Произведенная «расшивка» перекрестного владения, долгое время сохранявшаяся в рамках холдинга, повышает прозрачность владения компанией, в то же время, создавая потенциальную угрозу делистинга с фондовой биржи с последующей консолидацией компании мажоритарным акционером.

🧐 По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на текущий год, отразив опережающий рост цен на удобрения, а также учли выкупленные акции при расчете собственного капитала компании. В результате потенциальная доходность акций компании несколько возросла.

⛔️ На данный момент акции компании обращаются с P/BV 2021 около 3,5 и не входят в число наших приоритетов.

#Акрон #AKRN #блогофорум

{kind=link}

🌾 Акрон AKRN Итоги 9 мес. 2021 г.: еще один ударный квартал

Акрон раскрыл консолидированную финансовую отчетность по МСФО за 9 мес. 2021 года.

💸 Выручка компании увеличилась более чем в полтора раза до 137,2 млрд руб. на фоне увеличения объемов продаж основной продукции на 4% и значительного роста мировых цен на минеральные удобрения.

📈 Операционные расходы выросли всего на 15,1%, составив 77,7 млрд руб. Рост затрат, главным образом, был связан с увеличением объемов продаж и ростом цен на калий. Также увеличились расходы по НДПИ на добычу фосфатного сырья. Однако данные факторы были в значительной степени компенсированы уменьшением амортизационных отчислений, а также снижением расходов на услуги сторонних организаций по работе с горной массой на карьере ГОКа «Олений ручей».

📊 Коммерческие, общие и административные расходы выросли на 9% до 7,0 млрд руб. Рост показателя был связан главным образом с увеличением затрат на персонал.

👆 Транспортные расходы выросли на 20%, до 20,2 млрд руб. Рост показателя был связан с увеличением объемов продаж, ростом долларовых ставок на фрахт и контейнерные перевозки, а также увеличением стоимости логистических услуг за пределами России вследствие ослабления рубля. Также в структуре продаж увеличилась доля стран Латинской Америки, поставки в которые осуществляются на условиях, включающих транспортировку.

👛 В итоге операционная прибыль увеличилась более чем в три раза, составив 59,5 млрд руб.

📉 Долг компании за год значительно сократился со 135 млрд руб. до 90 млрд руб., при этом свыше двух третей заемных средств выражены в иностранной валюте. На этом фоне положительные курсовые разницы составили 2,5 млрд руб. (годом ранее – убыток 19,3 млрд руб.). Еще 4,9 млрд руб. составил положительный результат операций с деривативами.

💰 В итоге чистая прибыль компании составила 50,4 млрд руб. против убытка годом ранее.

🏗 Помимо этого, компания приступила к реализации нового масштабного проекта расширения и модернизации производства карбамида на площадке в Великом Новгороде, что позволит к 2023 году увеличить суммарную производственную мощность до 2,4 млн тонн карбамида в год. Кроме того, группа «Акрон» завершила модернизацию агрегата «Карбамид-6», увеличив его мощность на 520 тыс. тонн в год.

👉 Отметим, что Совет директоров рекомендовал выплатить рекордные дивиденды в размере 720 руб. на акцию, сохранив ориентир по выплате дивидендов в размере не менее $200 млн за календарный год.

👓 По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на текущий год, отразив опережающий рост цен на удобрения. В результате потенциальная доходность акций компании несколько возросла.

⛔ На данный момент акции компании обращаются с P/BV 2021 около 5,5 и не входят в число наших приоритетов.

#Акрон #блогофорум #AKRN

Акрон раскрыл консолидированную финансовую отчетность по МСФО за 9 мес. 2021 года.

💸 Выручка компании увеличилась более чем в полтора раза до 137,2 млрд руб. на фоне увеличения объемов продаж основной продукции на 4% и значительного роста мировых цен на минеральные удобрения.

📈 Операционные расходы выросли всего на 15,1%, составив 77,7 млрд руб. Рост затрат, главным образом, был связан с увеличением объемов продаж и ростом цен на калий. Также увеличились расходы по НДПИ на добычу фосфатного сырья. Однако данные факторы были в значительной степени компенсированы уменьшением амортизационных отчислений, а также снижением расходов на услуги сторонних организаций по работе с горной массой на карьере ГОКа «Олений ручей».

📊 Коммерческие, общие и административные расходы выросли на 9% до 7,0 млрд руб. Рост показателя был связан главным образом с увеличением затрат на персонал.

👆 Транспортные расходы выросли на 20%, до 20,2 млрд руб. Рост показателя был связан с увеличением объемов продаж, ростом долларовых ставок на фрахт и контейнерные перевозки, а также увеличением стоимости логистических услуг за пределами России вследствие ослабления рубля. Также в структуре продаж увеличилась доля стран Латинской Америки, поставки в которые осуществляются на условиях, включающих транспортировку.

👛 В итоге операционная прибыль увеличилась более чем в три раза, составив 59,5 млрд руб.

📉 Долг компании за год значительно сократился со 135 млрд руб. до 90 млрд руб., при этом свыше двух третей заемных средств выражены в иностранной валюте. На этом фоне положительные курсовые разницы составили 2,5 млрд руб. (годом ранее – убыток 19,3 млрд руб.). Еще 4,9 млрд руб. составил положительный результат операций с деривативами.

💰 В итоге чистая прибыль компании составила 50,4 млрд руб. против убытка годом ранее.

🏗 Помимо этого, компания приступила к реализации нового масштабного проекта расширения и модернизации производства карбамида на площадке в Великом Новгороде, что позволит к 2023 году увеличить суммарную производственную мощность до 2,4 млн тонн карбамида в год. Кроме того, группа «Акрон» завершила модернизацию агрегата «Карбамид-6», увеличив его мощность на 520 тыс. тонн в год.

👉 Отметим, что Совет директоров рекомендовал выплатить рекордные дивиденды в размере 720 руб. на акцию, сохранив ориентир по выплате дивидендов в размере не менее $200 млн за календарный год.

👓 По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на текущий год, отразив опережающий рост цен на удобрения. В результате потенциальная доходность акций компании несколько возросла.

⛔ На данный момент акции компании обращаются с P/BV 2021 около 5,5 и не входят в число наших приоритетов.

#Акрон #блогофорум #AKRN

{kind=link}

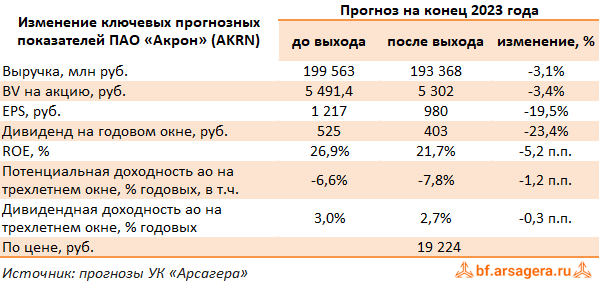

Акрон, (AKRN). Итоги 1 п/г 2023 г.: прибыль под давлением неблагоприятной ценовой конъюнктуры и ожидаемых списаний

Компания Акрон после длительного перерыва раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ Выручка компании снизилась на 40,4% до 88,0 млрд руб. на фоне снижения мировых цен на минеральные удобрения. Худшую динамику показала выручка от продаж аммиачной селитры, составившая, по нашим расчетам 17,7 млрд руб. (-63,6%) и выручка от реализации КАС, составившая также 17,7 млрд руб. (-64,9%). Доходы от реализации NPK и смешанных удобрений снизились на 24% и составили, по нашим расчетам порядка 45,4 млрд руб. Объемы продаж основной продукции увеличились на 1% и составили 4,2 млн тонн.

➖ Операционные расходы сократились на 47,3%, составив 44,1 млрд руб. на фоне двукратного снижения транспортных затрат. В итоге операционная прибыль снизилась на треть, составив 43,8 млрд руб.

➖ Долг компании с начала года увеличился с 77,9 млрд руб. до 90,8 млрд руб. при этом отметим, что свыше 80% заемных средств выражены в иностранной валюте. На этом фоне отрицательные курсовые разницы составили 14,4 млрд руб. (годом ранее – прибыль 25,6 млрд руб.). Отрицательный результат от операций с деривативами оказался на уровне 4,7 млрд руб.

✔️ В итоге чистая прибыль компании составила 18,9 млрд руб., сократившись почти на три четверти.

💸 Отметим, что в прошлом году компания не объявляла и не выплачивала дивиденды. При этом на балансе накоплен кэш в размере порядка 60 млрд руб., большая часть которого выражена в валюте.

✔️ Из неприятных новостей отметим вынужденную потерю инвестиций в польское предприятие Grupa Azoty S.A. В июле 2023 г. Министерство развития технологий Польши объявило о введении принудительного управления в отношении пакета акций Grupa Azoty S.A. для последующей продажи и переоформления ценных бумаг. В этой связи Акрону придется списать порядка 11 млрд руб. (по оценке на конец второго квартала 2023 г.).

➖ По результатам вышедшей отчетности мы понизили прогноз финансовых показателей на 2023 и последующие годы, уточнив линейку цен на минеральные удобрения, размер операционных расходов, а также ожидаемых списаний. В результате потенциальная доходность акций Акрона несколько сократилась.

⛔️ Акции компании обращаются с P/BV 2023 около 3,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #akrn

Компания Акрон после длительного перерыва раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ Выручка компании снизилась на 40,4% до 88,0 млрд руб. на фоне снижения мировых цен на минеральные удобрения. Худшую динамику показала выручка от продаж аммиачной селитры, составившая, по нашим расчетам 17,7 млрд руб. (-63,6%) и выручка от реализации КАС, составившая также 17,7 млрд руб. (-64,9%). Доходы от реализации NPK и смешанных удобрений снизились на 24% и составили, по нашим расчетам порядка 45,4 млрд руб. Объемы продаж основной продукции увеличились на 1% и составили 4,2 млн тонн.

➖ Операционные расходы сократились на 47,3%, составив 44,1 млрд руб. на фоне двукратного снижения транспортных затрат. В итоге операционная прибыль снизилась на треть, составив 43,8 млрд руб.

➖ Долг компании с начала года увеличился с 77,9 млрд руб. до 90,8 млрд руб. при этом отметим, что свыше 80% заемных средств выражены в иностранной валюте. На этом фоне отрицательные курсовые разницы составили 14,4 млрд руб. (годом ранее – прибыль 25,6 млрд руб.). Отрицательный результат от операций с деривативами оказался на уровне 4,7 млрд руб.

✔️ В итоге чистая прибыль компании составила 18,9 млрд руб., сократившись почти на три четверти.

💸 Отметим, что в прошлом году компания не объявляла и не выплачивала дивиденды. При этом на балансе накоплен кэш в размере порядка 60 млрд руб., большая часть которого выражена в валюте.

✔️ Из неприятных новостей отметим вынужденную потерю инвестиций в польское предприятие Grupa Azoty S.A. В июле 2023 г. Министерство развития технологий Польши объявило о введении принудительного управления в отношении пакета акций Grupa Azoty S.A. для последующей продажи и переоформления ценных бумаг. В этой связи Акрону придется списать порядка 11 млрд руб. (по оценке на конец второго квартала 2023 г.).

➖ По результатам вышедшей отчетности мы понизили прогноз финансовых показателей на 2023 и последующие годы, уточнив линейку цен на минеральные удобрения, размер операционных расходов, а также ожидаемых списаний. В результате потенциальная доходность акций Акрона несколько сократилась.

⛔️ Акции компании обращаются с P/BV 2023 около 3,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #akrn

{kind=link}

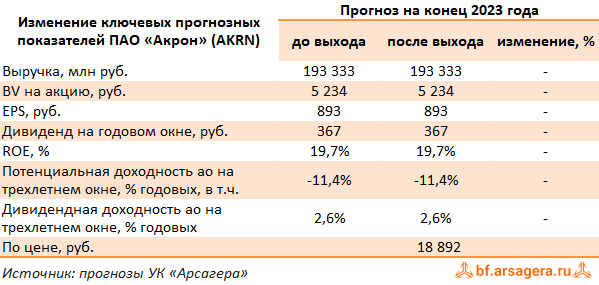

Акрон, (AKRN). Итоги 9 мес. 2023 г.: улучшение ценовой конъюнктуры и квартальных результатов

Компания Акрон после длительного перерыва раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г.

➕ Выручка компании снизилась на 33,9% до 130,5 млрд руб. на фоне снижения мировых цен на минеральные удобрения, при этом цены в квартальном выражении несколько возросли. Худшую динамику показала выручка от продаж аммиачной селитры, составившая, по нашим расчетам 28,7 млрд руб. (-49,7%) и выручка от реализации КАС, составившая 15,6 млрд руб. (-60,1%). Доходы от реализации NPK и смешанных удобрений снизились на 16,3% и составили, по нашим расчетам порядка 67,0 млрд руб. Объемы продаж основной продукции снизились на 1% и составили 6,3 млн тонн.

➖ Операционные расходы сократились на 42,8%, составив 63,9 млрд руб. на фоне почти двукратного снижения транспортных затрат, а также прибыли по курсовым разницам в прочих операционных доходах (24,6 млрд руб. против убытка 10,3 млрд руб. годом ранее). В итоге операционная прибыль снизилась на 22,4%, составив 66,7 млрд руб.

➖ Долг компании с начала года увеличился с 77,9 млрд руб. до 112,9 млрд руб. при этом отметим, что свыше 70% заемных средств выражены в иностранной валюте. На этом фоне отрицательные курсовые разницы составили 24,9 млрд руб. (годом ранее – прибыль 18,7 млрд руб.). Отрицательный результат от операций с деривативами оказался на уровне 2,7 млрд руб.

✔️ В итоге чистая прибыль компании составила 25,5 млрд руб., сократившись почти на три четверти.

💸 Отметим, что в прошлом году компания не объявляла и не выплачивала дивиденды. При этом на балансе накоплен кэш в размере порядка 80 млрд руб., большая часть которого выражена в валюте.

✔️

✔️ Из неприятных новостей отметим вынужденную потерю инвестиций в польское предприятие Grupa Azoty S.A. В июле 2023 г. Министерство развития технологий Польши объявило о введении принудительного управления в отношении пакета акций Grupa Azoty S.A. для последующей продажи и переоформления ценных бумаг. В этой связи Акрону придется списать порядка 11 млрд руб. (по оценке на конец третьего квартала 2023 г.).

🧐 По результатам вышедшей отчетности мы не стали вносить изменения в наши прогнозы на текущий и последующие годы.

⛔️ Акции компании обращаются с P/BV 2023 около 3,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #akrn

Компания Акрон после длительного перерыва раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г.

➕ Выручка компании снизилась на 33,9% до 130,5 млрд руб. на фоне снижения мировых цен на минеральные удобрения, при этом цены в квартальном выражении несколько возросли. Худшую динамику показала выручка от продаж аммиачной селитры, составившая, по нашим расчетам 28,7 млрд руб. (-49,7%) и выручка от реализации КАС, составившая 15,6 млрд руб. (-60,1%). Доходы от реализации NPK и смешанных удобрений снизились на 16,3% и составили, по нашим расчетам порядка 67,0 млрд руб. Объемы продаж основной продукции снизились на 1% и составили 6,3 млн тонн.

➖ Операционные расходы сократились на 42,8%, составив 63,9 млрд руб. на фоне почти двукратного снижения транспортных затрат, а также прибыли по курсовым разницам в прочих операционных доходах (24,6 млрд руб. против убытка 10,3 млрд руб. годом ранее). В итоге операционная прибыль снизилась на 22,4%, составив 66,7 млрд руб.

➖ Долг компании с начала года увеличился с 77,9 млрд руб. до 112,9 млрд руб. при этом отметим, что свыше 70% заемных средств выражены в иностранной валюте. На этом фоне отрицательные курсовые разницы составили 24,9 млрд руб. (годом ранее – прибыль 18,7 млрд руб.). Отрицательный результат от операций с деривативами оказался на уровне 2,7 млрд руб.

✔️ В итоге чистая прибыль компании составила 25,5 млрд руб., сократившись почти на три четверти.

💸 Отметим, что в прошлом году компания не объявляла и не выплачивала дивиденды. При этом на балансе накоплен кэш в размере порядка 80 млрд руб., большая часть которого выражена в валюте.

✔️

✔️ Из неприятных новостей отметим вынужденную потерю инвестиций в польское предприятие Grupa Azoty S.A. В июле 2023 г. Министерство развития технологий Польши объявило о введении принудительного управления в отношении пакета акций Grupa Azoty S.A. для последующей продажи и переоформления ценных бумаг. В этой связи Акрону придется списать порядка 11 млрд руб. (по оценке на конец третьего квартала 2023 г.).

🧐 По результатам вышедшей отчетности мы не стали вносить изменения в наши прогнозы на текущий и последующие годы.

⛔️ Акции компании обращаются с P/BV 2023 около 3,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #akrn

{kind=link}

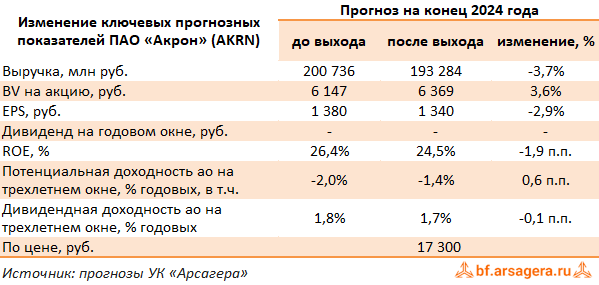

Акрон, (AKRN). Итоги 2023 г.: пошлины бьют по рентабельности, а мораторий на дивиденды улучшает долговые метрики

Компания Акрон раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 2023 г.

➖ Выручка компании снизилась на 30,2% до 179,5 млрд руб. на фоне снижения мировых цен на минеральные удобрения. Худшую динамику показала выручка от продаж аммиачной селитры, составившая, по нашим расчетам 38,6 млрд руб. (-39,4%) и выручка от реализации КАС, составившая 18,9 млрд руб. (-67,0%). Доходы от реализации NPK и смешанных удобрений снизились на 11,1% и составили, по нашим расчетам порядка 87,2 млрд руб. Объемы продаж основной продукции снизились на 3% и составили 8,3 млн тонн.

➖ Операционные расходы сократились на 22,3%, составив 106,3 млрд руб. на фоне снижения транспортных затрат (-27,6%), а также прибыли по курсовым разницам в прочих операционных доходах (17,7 млрд руб. против убытка 2,7 млрд руб. годом ранее). В итоге операционная прибыль снизилась на 39,2%, составив 73,1 млрд руб.

➖ Долг компании с начала года увеличился с 77,9 млрд руб. до 103,5 млрд руб. при этом отметим, что свыше 70% заемных средств выражены в иностранной валюте. На этом фоне отрицательные курсовые разницы составили 18,1 млрд руб. (годом ранее – прибыль 5,3 млрд руб.). Отрицательный результат от операций с деривативами оказался на уровне 3,1 млрд руб.

✔️ В итоге чистая прибыль компании составила 35,7 млрд руб., сократившись на 60,5%.

✔️ Из прочих моментов отметим отражение в отчетности экспортных пошлин в сумме 4,2 млрд руб. В эту сумму включаются как экспортные пошлины на удобрения, так и курсовая экспортная пошлина, действовавшая с четвертого квартала прошлого года. Указанные выплаты усилили негативное влияние снизившихся цен на удобрения на операционную рентабельность компании.

➖ Также отметим существенное снижение чистого долга компании за счет резко выросших остатках денежных средств на банковских счетах. Напомним, что ранее компания выплачивала акционерам значительные суммы в виде дивидендов. Приостановка выплат, действующая последние два года, позволила существенно улучшить долговые метрики (собственный капитал компании с 2020 г. вырос почти в пять раз), а также аккумулировать средства для значительных капвложений, большая часть которых направлена на реализацию проекта по добыче калийно-магниевых солей на Талицком участке Верхнекамского месторождения (талицкий ГОК). В соответствии с условиями лицензии Акрон обязуется вывести горнодобывающее предприятие на проектную мощность не позднее 2028 года. Уже в текущем квартале компания выкупила у держателей-банковских институтов 30% акций компании-владельца лицензии «ВКК», доведя свою долю в ней до 80%.

✔️ По результатам вышедшей отчетности мы не стали вносить серьезных изменений в модель компании.

⛔️ Акции компании обращаются с P/BV 2024 около 2,7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #akrn

Компания Акрон раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 2023 г.

➖ Выручка компании снизилась на 30,2% до 179,5 млрд руб. на фоне снижения мировых цен на минеральные удобрения. Худшую динамику показала выручка от продаж аммиачной селитры, составившая, по нашим расчетам 38,6 млрд руб. (-39,4%) и выручка от реализации КАС, составившая 18,9 млрд руб. (-67,0%). Доходы от реализации NPK и смешанных удобрений снизились на 11,1% и составили, по нашим расчетам порядка 87,2 млрд руб. Объемы продаж основной продукции снизились на 3% и составили 8,3 млн тонн.

➖ Операционные расходы сократились на 22,3%, составив 106,3 млрд руб. на фоне снижения транспортных затрат (-27,6%), а также прибыли по курсовым разницам в прочих операционных доходах (17,7 млрд руб. против убытка 2,7 млрд руб. годом ранее). В итоге операционная прибыль снизилась на 39,2%, составив 73,1 млрд руб.

➖ Долг компании с начала года увеличился с 77,9 млрд руб. до 103,5 млрд руб. при этом отметим, что свыше 70% заемных средств выражены в иностранной валюте. На этом фоне отрицательные курсовые разницы составили 18,1 млрд руб. (годом ранее – прибыль 5,3 млрд руб.). Отрицательный результат от операций с деривативами оказался на уровне 3,1 млрд руб.

✔️ В итоге чистая прибыль компании составила 35,7 млрд руб., сократившись на 60,5%.

✔️ Из прочих моментов отметим отражение в отчетности экспортных пошлин в сумме 4,2 млрд руб. В эту сумму включаются как экспортные пошлины на удобрения, так и курсовая экспортная пошлина, действовавшая с четвертого квартала прошлого года. Указанные выплаты усилили негативное влияние снизившихся цен на удобрения на операционную рентабельность компании.

➖ Также отметим существенное снижение чистого долга компании за счет резко выросших остатках денежных средств на банковских счетах. Напомним, что ранее компания выплачивала акционерам значительные суммы в виде дивидендов. Приостановка выплат, действующая последние два года, позволила существенно улучшить долговые метрики (собственный капитал компании с 2020 г. вырос почти в пять раз), а также аккумулировать средства для значительных капвложений, большая часть которых направлена на реализацию проекта по добыче калийно-магниевых солей на Талицком участке Верхнекамского месторождения (талицкий ГОК). В соответствии с условиями лицензии Акрон обязуется вывести горнодобывающее предприятие на проектную мощность не позднее 2028 года. Уже в текущем квартале компания выкупила у держателей-банковских институтов 30% акций компании-владельца лицензии «ВКК», доведя свою долю в ней до 80%.

✔️ По результатам вышедшей отчетности мы не стали вносить серьезных изменений в модель компании.

⛔️ Акции компании обращаются с P/BV 2024 около 2,7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #akrn

{kind=link}

Акрон, (AKRN). Итоги 1 кв. 2024 г.: слабое начало года

Компания Акрон раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Выручка компании снизилась на 3,0% до 51,4 млрд руб. на фоне снижения мировых цен на минеральные удобрения. Худшую динамику показала выручка от продаж аммиачной селитры, составившая, по нашим расчетам 10,5 млрд руб. (-9,9%) и выручка от реализации КАС, составившая 3,8 млрд руб. (-54,6%). Доходы от реализации NPK и смешанных удобрений снизились на 5,6% и составили, по нашим расчетам порядка 22,2 млрд руб. Объемы продаж основной продукции увеличились на 1% и составили 2,3 млн тонн.

➖ Операционные расходы увеличились на 45,4%, составив 39,9 млрд руб. на фоне роста себестоимости на 17,2% до 26,3 млрд руб., двукратного роста коммерческих и административных расходов до 9,4 млрд руб., увеличения транспортных затрат на 50,4% до 5,3 млрд руб. В итоге операционная прибыль снизилась на 55,1%, составив 11,5 млрд руб.

➖ Долг компании с начала года увеличился со 103,5 млрд руб. до 107,6 млрд руб. при этом отметим, что свыше 70% заемных средств выражены в иностранной валюте. На этом фоне отрицательные курсовые разницы составили 2,3 млрд руб., увеличившись более чем вдвое. Положительный результат от операций с деривативами оказался на уровне 78 млн руб.

✔️ В итоге чистая прибыль компании составила 6,5 млрд руб., сократившись на 59%.

➖ Отметим, что в отчетном периоде компания выкупила 30% акций АО «ВКК» у банков-партнёров, доведя свою долю в Талицком калийном проекте до 80%. В связи с этим чистый долг на конец отчетного периода вырос до до 65,6 млрд руб., по сравнению с 25,1 млрд руб.на конец 2023 года.

💸 Помимо этого акционеры утвердили дивидендные выплаты по итогам 2023 г. в размере 427 руб. на акцию. Таким образом, компания вернулась к выплатам после двухлетнего перерыва.

✔️ Добавим, что недавние новости об изменении налогового законодательства напрямую коснутся Акрона, так как для отрасли азотных удобрений предлагается ввести акциз на приобретение газа для выпуска аммиака в размере 1200 руб./1 тыс. куб. м.

➖ По результатам вышедшей отчетности мы понизили прогноз финансовых показателей компании на фоне низких цен на удобрения и возросших расходов. В результате потенциальная доходность акций Акрона снизилась.

⛔️ Акции компании обращаются с P/BV 2024 около 2,9 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #akrn

Компания Акрон раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Выручка компании снизилась на 3,0% до 51,4 млрд руб. на фоне снижения мировых цен на минеральные удобрения. Худшую динамику показала выручка от продаж аммиачной селитры, составившая, по нашим расчетам 10,5 млрд руб. (-9,9%) и выручка от реализации КАС, составившая 3,8 млрд руб. (-54,6%). Доходы от реализации NPK и смешанных удобрений снизились на 5,6% и составили, по нашим расчетам порядка 22,2 млрд руб. Объемы продаж основной продукции увеличились на 1% и составили 2,3 млн тонн.

➖ Операционные расходы увеличились на 45,4%, составив 39,9 млрд руб. на фоне роста себестоимости на 17,2% до 26,3 млрд руб., двукратного роста коммерческих и административных расходов до 9,4 млрд руб., увеличения транспортных затрат на 50,4% до 5,3 млрд руб. В итоге операционная прибыль снизилась на 55,1%, составив 11,5 млрд руб.

➖ Долг компании с начала года увеличился со 103,5 млрд руб. до 107,6 млрд руб. при этом отметим, что свыше 70% заемных средств выражены в иностранной валюте. На этом фоне отрицательные курсовые разницы составили 2,3 млрд руб., увеличившись более чем вдвое. Положительный результат от операций с деривативами оказался на уровне 78 млн руб.

✔️ В итоге чистая прибыль компании составила 6,5 млрд руб., сократившись на 59%.

➖ Отметим, что в отчетном периоде компания выкупила 30% акций АО «ВКК» у банков-партнёров, доведя свою долю в Талицком калийном проекте до 80%. В связи с этим чистый долг на конец отчетного периода вырос до до 65,6 млрд руб., по сравнению с 25,1 млрд руб.на конец 2023 года.

💸 Помимо этого акционеры утвердили дивидендные выплаты по итогам 2023 г. в размере 427 руб. на акцию. Таким образом, компания вернулась к выплатам после двухлетнего перерыва.

✔️ Добавим, что недавние новости об изменении налогового законодательства напрямую коснутся Акрона, так как для отрасли азотных удобрений предлагается ввести акциз на приобретение газа для выпуска аммиака в размере 1200 руб./1 тыс. куб. м.

➖ По результатам вышедшей отчетности мы понизили прогноз финансовых показателей компании на фоне низких цен на удобрения и возросших расходов. В результате потенциальная доходность акций Акрона снизилась.

⛔️ Акции компании обращаются с P/BV 2024 около 2,9 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #akrn

Акрон, (AKRN). Итоги 1 п/г 2024 г.: рентабельность под давлением операционных расходов

Компания Акрон раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Выручка компании увеличилась на 8,8% до 95,7 млрд руб. на фоне ослабления рубля, частично компенсированного снижением мировых цен на минеральные удобрения. Худшую динамику показала выручка от реализации КАС, составившая 6,9 млрд руб. (-47,0%) и выручка от продаж NPK и смешанных удобрений, составившая, по нашим расчетам, 41 млрд руб. (-3,2%). Доходы от реализации аммиачной селитры увеличились на 1,8% и составили, по нашим расчетам, порядка 17,8 млрд руб. Объемы продаж основной продукции увеличились на 2% и составили 4,3 млн тонн.

➖ Операционные расходы увеличились на 71,3%, составив 75,6 млрд руб. на фоне роста себестоимости на 8,8% до 47,5 млрд руб., почти двукратного роста коммерческих и административных расходов до 12,2 млрд руб., увеличения транспортных затрат на 43,1% до 11,1 млрд руб. В итоге операционная прибыль снизилась на 54,1%, составив 20,1 млрд руб.

➖ Долг компании с начала года увеличился со 103,5 млрд руб. до 136,2 млрд руб. при этом отметим, что свыше 70% заемных средств выражены в иностранной валюте. Однако на этом фоне положительные курсовые разницы составили 6,2 млрд руб. против отрицательных 14,4 млрд руб. Все дело в курсовых разницах, возникающих не от переоценки долга или кэша, а в ходе операционной деятельности. По всей видимости, такие курсовые разницы возникли не от переоценки долга, а в ходе операционной деятельности при взаиморасчетах. Отрицательный результат от операций с деривативами оказался на уровне 1,1 млрд руб.

➖ Отметим также, что чистый долг компании увеличился в 3 раза и составил 93,2 млрд руб. Такая динамика связана с выкупом доли АО «ВКК» у банка-партнера. Всего за первое полугодие 2024 года Группа «Акрон» выкупила 40% акций АО «ВКК», доведя свою долю в Талицком калийном проекте до 90% + 1 акция.

✔️ В итоге чистая прибыль компании составила 18,6 млрд руб., сократившись на 1,9%.

✔️

🧐 По результатам вышедшей отчетности мы повысили прогноз финансовых показателей компании текущего года на фоне более высоких объемов продаж удобрений, а также корректировки финансовых статей. В последующие годы наш прогноз не претерпел серьезных изменений. В результате потенциальная доходность акций Акрона осталась на прежнем уровне.

⛔ Акции компании обращаются с P/BV 2024 около 2,7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #akrn

Компания Акрон раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Выручка компании увеличилась на 8,8% до 95,7 млрд руб. на фоне ослабления рубля, частично компенсированного снижением мировых цен на минеральные удобрения. Худшую динамику показала выручка от реализации КАС, составившая 6,9 млрд руб. (-47,0%) и выручка от продаж NPK и смешанных удобрений, составившая, по нашим расчетам, 41 млрд руб. (-3,2%). Доходы от реализации аммиачной селитры увеличились на 1,8% и составили, по нашим расчетам, порядка 17,8 млрд руб. Объемы продаж основной продукции увеличились на 2% и составили 4,3 млн тонн.

➖ Операционные расходы увеличились на 71,3%, составив 75,6 млрд руб. на фоне роста себестоимости на 8,8% до 47,5 млрд руб., почти двукратного роста коммерческих и административных расходов до 12,2 млрд руб., увеличения транспортных затрат на 43,1% до 11,1 млрд руб. В итоге операционная прибыль снизилась на 54,1%, составив 20,1 млрд руб.

➖ Долг компании с начала года увеличился со 103,5 млрд руб. до 136,2 млрд руб. при этом отметим, что свыше 70% заемных средств выражены в иностранной валюте. Однако на этом фоне положительные курсовые разницы составили 6,2 млрд руб. против отрицательных 14,4 млрд руб. Все дело в курсовых разницах, возникающих не от переоценки долга или кэша, а в ходе операционной деятельности. По всей видимости, такие курсовые разницы возникли не от переоценки долга, а в ходе операционной деятельности при взаиморасчетах. Отрицательный результат от операций с деривативами оказался на уровне 1,1 млрд руб.

➖ Отметим также, что чистый долг компании увеличился в 3 раза и составил 93,2 млрд руб. Такая динамика связана с выкупом доли АО «ВКК» у банка-партнера. Всего за первое полугодие 2024 года Группа «Акрон» выкупила 40% акций АО «ВКК», доведя свою долю в Талицком калийном проекте до 90% + 1 акция.

✔️ В итоге чистая прибыль компании составила 18,6 млрд руб., сократившись на 1,9%.

✔️

🧐 По результатам вышедшей отчетности мы повысили прогноз финансовых показателей компании текущего года на фоне более высоких объемов продаж удобрений, а также корректировки финансовых статей. В последующие годы наш прогноз не претерпел серьезных изменений. В результате потенциальная доходность акций Акрона осталась на прежнем уровне.

⛔ Акции компании обращаются с P/BV 2024 около 2,7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #akrn

{kind=link}

Акрон, (AKRN). Итоги 9 мес. 2024 г.: ослабление рубля поддерживает финансовые показатели компании

Компания Акрон раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 9 мес. 2024 г.

➕ Выручка компании увеличилась на 9,5% до 143,0 млрд руб. на фоне ослабления рубля, частично компенсированного снижением мировых цен на минеральные удобрения. По нашим расчетам, худшую динамику показала выручка от реализации КАС, составившая 8,6 млрд руб. (-45,1%) и выручка от продаж NPK и смешанных удобрений, составившая 62,6 млрд руб. (-6,6%). Доходы от реализации аммиачной селитры сократились на 3,0% и составили, по нашим расчетам, порядка 27,8 млрд руб. Объемы продаж основной продукции увеличились на 1% и составили 6,4 млн тонн., главным образом, за счет роста продаж сложных удобрений.

➖ Операционные расходы увеличились на 69,0%, составив 107,9 млрд руб. на фоне роста себестоимости на 8,6% до 71,7 млрд руб., почти двукратного роста коммерческих и административных расходов до 19,6 млрд руб., из которых 11,0 млрд руб. приходится на экспортные пошлины, а также увеличения транспортных затрат на 43,4% до 17,0 млрд руб. В итоге операционная прибыль снизилась на 47,4%, составив 35,1 млрд руб.

➖ Долг компании с начала года увеличился со 103,5 млрд руб. до 134,3 млрд руб. при этом отметим, что свыше 70% заемных средств выражены в иностранной валюте. На этом фоне отрицательные курсовые разницы составили 3,9 млрд руб. против отрицательных 24,9 млрд руб. Сами процентные расходы увеличились почти в четыре раза, составив 4,2 млрд руб. Отрицательный результат от операций с деривативами оказался на уровне 2,1 млрд руб.

✔️ В итоге чистая прибыль компании составила 20,0 млрд руб., сократившись на 21,5%.

✔️

🧐 По результатам вышедшей отчетности мы несколько понизили прогноз чистой прибыли компании на текущий год на фоне более коммерческих расходов, а также корректировки финансовых статей. В последующие годы наш прогноз не претерпел серьезных изменений. В результате потенциальная доходность акций Акрона осталась на прежних уровнях.

⛔ В настоящий момент акции Акрона обращаются с P/BV 2024 около 2,8 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #akrn

Компания Акрон раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 9 мес. 2024 г.

➕ Выручка компании увеличилась на 9,5% до 143,0 млрд руб. на фоне ослабления рубля, частично компенсированного снижением мировых цен на минеральные удобрения. По нашим расчетам, худшую динамику показала выручка от реализации КАС, составившая 8,6 млрд руб. (-45,1%) и выручка от продаж NPK и смешанных удобрений, составившая 62,6 млрд руб. (-6,6%). Доходы от реализации аммиачной селитры сократились на 3,0% и составили, по нашим расчетам, порядка 27,8 млрд руб. Объемы продаж основной продукции увеличились на 1% и составили 6,4 млн тонн., главным образом, за счет роста продаж сложных удобрений.

➖ Операционные расходы увеличились на 69,0%, составив 107,9 млрд руб. на фоне роста себестоимости на 8,6% до 71,7 млрд руб., почти двукратного роста коммерческих и административных расходов до 19,6 млрд руб., из которых 11,0 млрд руб. приходится на экспортные пошлины, а также увеличения транспортных затрат на 43,4% до 17,0 млрд руб. В итоге операционная прибыль снизилась на 47,4%, составив 35,1 млрд руб.

➖ Долг компании с начала года увеличился со 103,5 млрд руб. до 134,3 млрд руб. при этом отметим, что свыше 70% заемных средств выражены в иностранной валюте. На этом фоне отрицательные курсовые разницы составили 3,9 млрд руб. против отрицательных 24,9 млрд руб. Сами процентные расходы увеличились почти в четыре раза, составив 4,2 млрд руб. Отрицательный результат от операций с деривативами оказался на уровне 2,1 млрд руб.

✔️ В итоге чистая прибыль компании составила 20,0 млрд руб., сократившись на 21,5%.

✔️

🧐 По результатам вышедшей отчетности мы несколько понизили прогноз чистой прибыли компании на текущий год на фоне более коммерческих расходов, а также корректировки финансовых статей. В последующие годы наш прогноз не претерпел серьезных изменений. В результате потенциальная доходность акций Акрона осталась на прежних уровнях.

⛔ В настоящий момент акции Акрона обращаются с P/BV 2024 около 2,8 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #akrn

{kind=link}