🏢 Группа ВТБ (VTBR): рост объемов резервирования привел к пересмотру ожидаемой прибыли

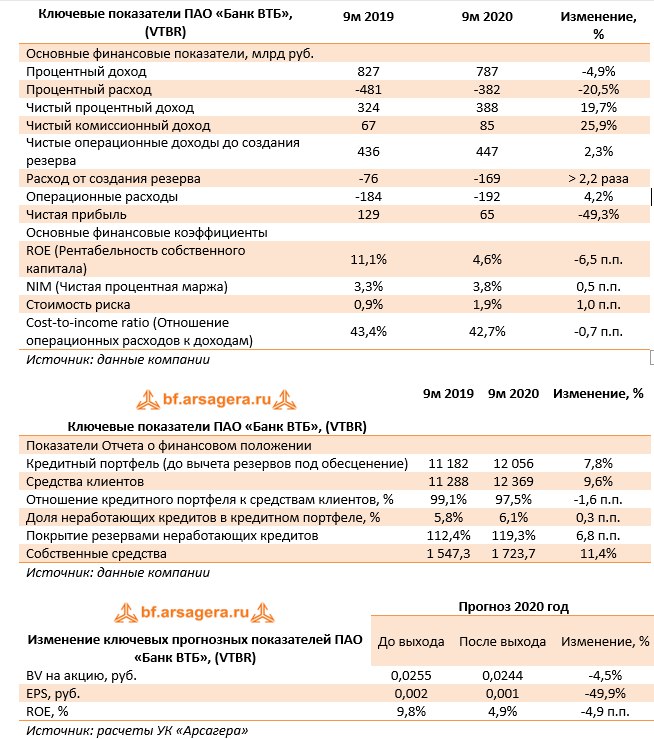

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 9 месяцев 2020 года.

📉 Процентные доходы в отчетном периоде составили 787 млрд руб., сократившись на 4,9% на фоне снижения процентных ставок по выдаваемым кредитам.

📉 Процентные расходы сокращались более стремительными темпами (-20,5%) вследствие снижения стоимости фондирования.

📈 В итоге чистые процентные доходы увеличились на 19,7% до 388 млрд руб. При этом чистая процентная маржа банка увеличилась на 0,5 п.п. до уровня 3,8%.

📈 Чистые комиссионные доходы увеличились на 25,9% до 85 млрд руб. Существенный рост чистых комиссионных доходов был вызван активным ростом комиссии по операциям с ценными бумагами и операциям на рынках капитала и стабильно увеличивающейся комиссией за распространение страховых продуктов.

📉 Среди прочих статей отметим убыток по переоценке инвестиционной недвижимости в размере 52,6 млрд руб., а также рост доходов от операций с финансовыми активами (с 37,3 млрд руб. до 54,1 млрд руб.).

📉 В итоге операционные доходы до создания резервов в отчетном периоде прибавили 2,3%, составив 447 млрд руб.

📈Стоимость риска в отчетном периоде выросла до 1,9%, как следствие, отчисления в резервы подскочили более чем в два раза до 169 млрд руб.

📈Отношение расходов к чистым операционным доходам до создания резервов составило 42,7% против 43,4% годом ранее. При этом расходы на содержание персонала и административные расходы выросли на 7,3%, составив 192,1 млрд руб. В итоге чистая прибыль упала на 49,3% до 65 млрд руб.

📈По линии балансовых показателей отметим увеличение доли неработающих кредитов в совокупном кредитном портфеле за год с 5,8% до 6,1%. Показатель покрытия неработающих кредитов резервами продолжал находиться на уровне выше 100%.

📈В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) увеличился на 7,8% до 12,1 трлн руб. за счет некоторого оживления экономической активности в 3 кв. 2020 г и роста ипотечного кредитования физических лиц благодаря активному участию ВТБ в госпрограмме поддержки ипотеки, запущенной в апреле 2020 года.

📈Средства клиентов за год выросли на 9,6% до 12,4 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 99,1% до 97,5%.

📉 Отметим, что на фоне рекордных резервов и обесценения активов ВТБ снизил прогноз по прибыли текущего года втрое. Согласно обновленному прогнозу на 2020 год, ВТБ ожидает чистую прибыль в размере 70–75 млрд руб. На прогнозную траекторию роста прибыли в ВТБ рассчитывают вернуться в следующем году.

🔬По итогам вышедшей отчетности мы понизили прогноз финансовых показателей банка.

Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа.

⛔ Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

#втб #vtbr #блогофорум

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 9 месяцев 2020 года.

📉 Процентные доходы в отчетном периоде составили 787 млрд руб., сократившись на 4,9% на фоне снижения процентных ставок по выдаваемым кредитам.

📉 Процентные расходы сокращались более стремительными темпами (-20,5%) вследствие снижения стоимости фондирования.

📈 В итоге чистые процентные доходы увеличились на 19,7% до 388 млрд руб. При этом чистая процентная маржа банка увеличилась на 0,5 п.п. до уровня 3,8%.

📈 Чистые комиссионные доходы увеличились на 25,9% до 85 млрд руб. Существенный рост чистых комиссионных доходов был вызван активным ростом комиссии по операциям с ценными бумагами и операциям на рынках капитала и стабильно увеличивающейся комиссией за распространение страховых продуктов.

📉 Среди прочих статей отметим убыток по переоценке инвестиционной недвижимости в размере 52,6 млрд руб., а также рост доходов от операций с финансовыми активами (с 37,3 млрд руб. до 54,1 млрд руб.).

📉 В итоге операционные доходы до создания резервов в отчетном периоде прибавили 2,3%, составив 447 млрд руб.

📈Стоимость риска в отчетном периоде выросла до 1,9%, как следствие, отчисления в резервы подскочили более чем в два раза до 169 млрд руб.

📈Отношение расходов к чистым операционным доходам до создания резервов составило 42,7% против 43,4% годом ранее. При этом расходы на содержание персонала и административные расходы выросли на 7,3%, составив 192,1 млрд руб. В итоге чистая прибыль упала на 49,3% до 65 млрд руб.

📈По линии балансовых показателей отметим увеличение доли неработающих кредитов в совокупном кредитном портфеле за год с 5,8% до 6,1%. Показатель покрытия неработающих кредитов резервами продолжал находиться на уровне выше 100%.

📈В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) увеличился на 7,8% до 12,1 трлн руб. за счет некоторого оживления экономической активности в 3 кв. 2020 г и роста ипотечного кредитования физических лиц благодаря активному участию ВТБ в госпрограмме поддержки ипотеки, запущенной в апреле 2020 года.

📈Средства клиентов за год выросли на 9,6% до 12,4 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 99,1% до 97,5%.

📉 Отметим, что на фоне рекордных резервов и обесценения активов ВТБ снизил прогноз по прибыли текущего года втрое. Согласно обновленному прогнозу на 2020 год, ВТБ ожидает чистую прибыль в размере 70–75 млрд руб. На прогнозную траекторию роста прибыли в ВТБ рассчитывают вернуться в следующем году.

🔬По итогам вышедшей отчетности мы понизили прогноз финансовых показателей банка.

Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа.

⛔ Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

#втб #vtbr #блогофорум

{kind=link}

💵 Банк ВТБ (VTBR): провальный год позади

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 2020 год.

📉Процентные доходы в отчетном периоде составили 1 107 млрд руб., сократившись на 4,6% на фоне снижения процентных ставок по выдаваемым кредитам.

📉Процентные расходы сокращались более стремительными темпами (-21,2%) вследствие опережающего снижения стоимости фондирования.

📈В итоге чистые процентные доходы увеличились на 20,7% до 532 млрд руб. При этом чистая процентная маржа банка увеличилась на 0,3 п.п. до уровня 3,8%.

📈Чистые комиссионные доходы увеличились на 12,5% до 137 млрд руб. Существенный рост чистых комиссионных доходов был вызван активным ростом комиссии по операциям с ценными бумагами и операциям на рынках капитала и стабильно увеличивающейся комиссией за распространение страховых продуктов.

📉Среди прочих статей отметим убыток по переоценке инвестиционной недвижимости в размере 87 млрд руб., а также снижение доходов от операций с финансовыми активами (с 61,8 млрд руб. до 48,3 млрд руб.).

📉В итоге операционные доходы до создания резервов в отчетном периоде сократились на 1,8%, составив 610 млрд руб.

📈Стоимость риска в отчетном периоде выросла до 1,9%, как следствие, отчисления в резервы подскочили более чем в два раза до 227 млрд руб.

📊Отношение расходов к чистым операционным доходам до создания резервов составило 44,3% против 41,6% годом ранее. При этом расходы на содержание персонала и административные расходы выросли на 6,2%, составив 269,9 млрд руб. В итоге чистая прибыль упала на 60,1% до 81 млрд руб.

📈 По линии балансовых показателей отметим увеличение доли неработающих кредитов в совокупном кредитном портфеле за год с 5,0% до 6,1%. Показатель покрытия неработающих кредитов резервами продолжал находиться на уровне выше 100%.

📈 В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) увеличился на 13,8% до 12,3 трлн руб. за счет некоторого оживления экономической активности во 2 п/г 2020 г и роста ипотечного кредитования физических лиц благодаря активному участию ВТБ в госпрограмме поддержки ипотеки, запущенной в апреле 2020 года.

📈 Средства клиентов за год выросли на 16,9% до 12,8 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 98,2% до 95,6%.

💡Вместе с выходом отчетности менеджмент повысил прогноз по чистой прибыли 2021 г. до 250-270 млрд руб. и подтвердил свой план направить на дивиденды 50% чистой прибыли за 2020 г.

🧐 По итогам вышедшей отчетности мы повысили прогноз финансовых показателей банка.

📝Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа. При этом стоит отметить, что план менеджмента по направлению на обратный выкуп порции дивидендной доходности, приходящейся на владельцев префов в рамках регулярных 50-процентных выплат, был отклонен Минфином. Пока ни у ВТБ, ни у Минфина не существует альтернативного сценария по реализации выкупа префов.

⛔Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

#блогофорум #втб #vtbr

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 2020 год.

📉Процентные доходы в отчетном периоде составили 1 107 млрд руб., сократившись на 4,6% на фоне снижения процентных ставок по выдаваемым кредитам.

📉Процентные расходы сокращались более стремительными темпами (-21,2%) вследствие опережающего снижения стоимости фондирования.

📈В итоге чистые процентные доходы увеличились на 20,7% до 532 млрд руб. При этом чистая процентная маржа банка увеличилась на 0,3 п.п. до уровня 3,8%.

📈Чистые комиссионные доходы увеличились на 12,5% до 137 млрд руб. Существенный рост чистых комиссионных доходов был вызван активным ростом комиссии по операциям с ценными бумагами и операциям на рынках капитала и стабильно увеличивающейся комиссией за распространение страховых продуктов.

📉Среди прочих статей отметим убыток по переоценке инвестиционной недвижимости в размере 87 млрд руб., а также снижение доходов от операций с финансовыми активами (с 61,8 млрд руб. до 48,3 млрд руб.).

📉В итоге операционные доходы до создания резервов в отчетном периоде сократились на 1,8%, составив 610 млрд руб.

📈Стоимость риска в отчетном периоде выросла до 1,9%, как следствие, отчисления в резервы подскочили более чем в два раза до 227 млрд руб.

📊Отношение расходов к чистым операционным доходам до создания резервов составило 44,3% против 41,6% годом ранее. При этом расходы на содержание персонала и административные расходы выросли на 6,2%, составив 269,9 млрд руб. В итоге чистая прибыль упала на 60,1% до 81 млрд руб.

📈 По линии балансовых показателей отметим увеличение доли неработающих кредитов в совокупном кредитном портфеле за год с 5,0% до 6,1%. Показатель покрытия неработающих кредитов резервами продолжал находиться на уровне выше 100%.

📈 В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) увеличился на 13,8% до 12,3 трлн руб. за счет некоторого оживления экономической активности во 2 п/г 2020 г и роста ипотечного кредитования физических лиц благодаря активному участию ВТБ в госпрограмме поддержки ипотеки, запущенной в апреле 2020 года.

📈 Средства клиентов за год выросли на 16,9% до 12,8 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 98,2% до 95,6%.

💡Вместе с выходом отчетности менеджмент повысил прогноз по чистой прибыли 2021 г. до 250-270 млрд руб. и подтвердил свой план направить на дивиденды 50% чистой прибыли за 2020 г.

🧐 По итогам вышедшей отчетности мы повысили прогноз финансовых показателей банка.

📝Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа. При этом стоит отметить, что план менеджмента по направлению на обратный выкуп порции дивидендной доходности, приходящейся на владельцев префов в рамках регулярных 50-процентных выплат, был отклонен Минфином. Пока ни у ВТБ, ни у Минфина не существует альтернативного сценария по реализации выкупа префов.

⛔Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

#блогофорум #втб #vtbr

{kind=link}

🏧 Группа ВТБ VTBR Итоги 1 кв 2021 г.: год кратного роста прибыли

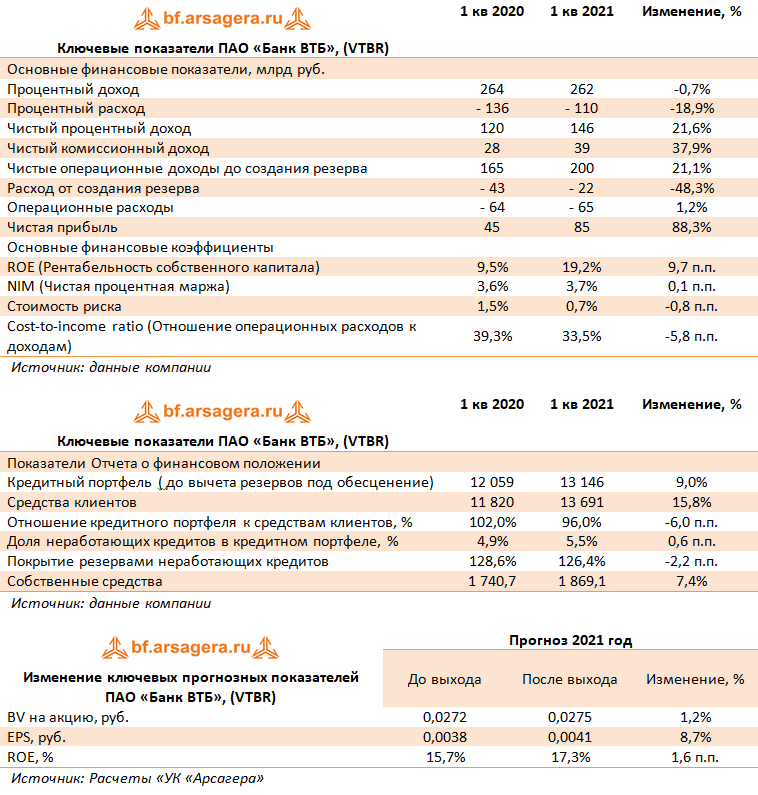

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 1 кв. 2021 года.

📉 Процентные доходы в отчетном периоде составили 262,0 млрд руб., сократившись на 0,7% на фоне снижения процентных ставок по выдаваемым кредитам.

👇 Процентные расходы сокращались куда более стремительными темпами (-18,9%) вследствие снижения стоимости фондирования.

📈 В итоге чистые процентные доходы увеличились на 21,6% до 146,0 млрд руб. При этом чистая процентная маржа банка увеличилась на 0,1 п.п. до уровня 3,7%.

☝ Чистые комиссионные доходы увеличились на 37,9% до 39,0 млрд руб. Их существенный рост был вызван активным ростом комиссии по операциям с ценными бумагами и операциям на рынках капитала и стабильно увеличивающейся комиссией за распространение страховых продуктов.

📌 Среди прочих моментов отметим отсутствие убытка по переоценке инвестиционной недвижимости (год назад – убыток 11,7 млрд руб.), а также сокращение доходов от операций с финансовыми активами (с 48,8 млрд руб. до 11,0 млрд руб.).

💸 В итоге операционные доходы до создания резервов в отчетном периоде прибавили 21,1%, составив 200,0 млрд руб.

📝 Стоимость риска в отчетном периоде сократилась более чем вдвое до 0,7%, как следствие, отчисления в резервы упали почти наполовину до 22,0 млрд руб.

📊 Отношение расходов к чистым операционным доходам до создания резервов составило 33,5% против 39,3% годом ранее. При этом расходы на содержание персонала и административные расходы выросли на 1,2%, составив 65,0 млрд руб. В итоге чистая прибыль выросла на 88,3% до 85,0 млрд руб.

✔ По линии балансовых показателей отметим увеличение доли неработающих кредитов в совокупном кредитном портфеле за год с 4,9% до 5,5%. Показатель покрытия неработающих кредитов резервами продолжал находиться на уровне выше 100%.

📈 В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 9,0% до 13,1 трлн руб. в связи с активизацией розничного кредитования.

⏳ Средства клиентов за год выросли на 15,8% до 13,7 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 102,0% до 96,0%.

💭 По итогам вышедшей отчетности мы не стали вносить существенных изменений в прогноз финансовых показателей банка.

👓 Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

🧐 По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа.

🏁 Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

#ВТБ #VTBR #блогофорум

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 1 кв. 2021 года.

📉 Процентные доходы в отчетном периоде составили 262,0 млрд руб., сократившись на 0,7% на фоне снижения процентных ставок по выдаваемым кредитам.

👇 Процентные расходы сокращались куда более стремительными темпами (-18,9%) вследствие снижения стоимости фондирования.

📈 В итоге чистые процентные доходы увеличились на 21,6% до 146,0 млрд руб. При этом чистая процентная маржа банка увеличилась на 0,1 п.п. до уровня 3,7%.

☝ Чистые комиссионные доходы увеличились на 37,9% до 39,0 млрд руб. Их существенный рост был вызван активным ростом комиссии по операциям с ценными бумагами и операциям на рынках капитала и стабильно увеличивающейся комиссией за распространение страховых продуктов.

📌 Среди прочих моментов отметим отсутствие убытка по переоценке инвестиционной недвижимости (год назад – убыток 11,7 млрд руб.), а также сокращение доходов от операций с финансовыми активами (с 48,8 млрд руб. до 11,0 млрд руб.).

💸 В итоге операционные доходы до создания резервов в отчетном периоде прибавили 21,1%, составив 200,0 млрд руб.

📝 Стоимость риска в отчетном периоде сократилась более чем вдвое до 0,7%, как следствие, отчисления в резервы упали почти наполовину до 22,0 млрд руб.

📊 Отношение расходов к чистым операционным доходам до создания резервов составило 33,5% против 39,3% годом ранее. При этом расходы на содержание персонала и административные расходы выросли на 1,2%, составив 65,0 млрд руб. В итоге чистая прибыль выросла на 88,3% до 85,0 млрд руб.

✔ По линии балансовых показателей отметим увеличение доли неработающих кредитов в совокупном кредитном портфеле за год с 4,9% до 5,5%. Показатель покрытия неработающих кредитов резервами продолжал находиться на уровне выше 100%.

📈 В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 9,0% до 13,1 трлн руб. в связи с активизацией розничного кредитования.

⏳ Средства клиентов за год выросли на 15,8% до 13,7 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 102,0% до 96,0%.

💭 По итогам вышедшей отчетности мы не стали вносить существенных изменений в прогноз финансовых показателей банка.

👓 Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

🧐 По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа.

🏁 Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

#ВТБ #VTBR #блогофорум

{kind=link}

🏦 Банк ВТБ (VTBR). Итоги 1 п/г 2021 г.: высокие операционные доходы дополнены снижением резервов

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 1 п/г 2021 года.

📈Процентные доходы в отчетном периоде составили 551,0 млрд руб., увеличившись на 4,5% на фоне роста кредитного портфеля, связанного, главным образом, с развитием розничного кредитования.

📉Процентные расходы сократились на 11,9% вследствие снижения стоимости фондирования.

📈В итоге чистые процентные доходы увеличились на 21,4% до 306,0 млрд руб. При этом чистая процентная маржа банка увеличилась на 0,1 п.п. до уровня 3,8%.

📈Чистые комиссионные доходы увеличились на 38,3% до 84,0 млрд руб. Их существенный рост был вызван активным ростом комиссии по операциям с ценными бумагами и операциям на рынках капитала и стабильно увеличивающейся комиссией за распространение страховых продуктов.

💰В итоге операционные доходы до создания резервов в отчетном периоде прибавили 46,2%, составив 417,0 млрд руб.

📉Стоимость риска в отчетном периоде сократилась более чем вдвое до 0,8%, как следствие, отчисления в резервы упали почти наполовину до 54,0 млрд руб.

📉Отношение расходов к чистым операционным доходам до создания резервов составило 33,5% против 44,4% годом ранее. При этом расходы на содержание персонала и административные расходы выросли на 5,0%, составив 136,0 млрд руб.

💰 В итоге чистая прибыль банка выросла в три с половиной раза 170,0 млрд руб.

📝По линии балансовых показателей отметим сокращение доли неработающих кредитов в совокупном кредитном портфеле за год с 5,1% до 4,8%. Показатель покрытия неработающих кредитов резервами продолжал устойчиво находиться на уровне свыше 130%.

📈В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 15,4% до 13,8 трлн руб. в связи с активизацией розничного кредитования.

📈Средства клиентов за год выросли на 21,2% до 14,4 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 100,8% до 96,0%.

🧐По итогам вышедшей отчетности мы несколько подняли прогноз финансовых показателей банка на текущий год, отразив больший ожидающийся объем комиссионных доходов, а также более высокую чистую процентную маржу.

🧐Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

🧐По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа.

⛔️Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

#ВТБ #VTBR #блогофорум

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 1 п/г 2021 года.

📈Процентные доходы в отчетном периоде составили 551,0 млрд руб., увеличившись на 4,5% на фоне роста кредитного портфеля, связанного, главным образом, с развитием розничного кредитования.

📉Процентные расходы сократились на 11,9% вследствие снижения стоимости фондирования.

📈В итоге чистые процентные доходы увеличились на 21,4% до 306,0 млрд руб. При этом чистая процентная маржа банка увеличилась на 0,1 п.п. до уровня 3,8%.

📈Чистые комиссионные доходы увеличились на 38,3% до 84,0 млрд руб. Их существенный рост был вызван активным ростом комиссии по операциям с ценными бумагами и операциям на рынках капитала и стабильно увеличивающейся комиссией за распространение страховых продуктов.

💰В итоге операционные доходы до создания резервов в отчетном периоде прибавили 46,2%, составив 417,0 млрд руб.

📉Стоимость риска в отчетном периоде сократилась более чем вдвое до 0,8%, как следствие, отчисления в резервы упали почти наполовину до 54,0 млрд руб.

📉Отношение расходов к чистым операционным доходам до создания резервов составило 33,5% против 44,4% годом ранее. При этом расходы на содержание персонала и административные расходы выросли на 5,0%, составив 136,0 млрд руб.

💰 В итоге чистая прибыль банка выросла в три с половиной раза 170,0 млрд руб.

📝По линии балансовых показателей отметим сокращение доли неработающих кредитов в совокупном кредитном портфеле за год с 5,1% до 4,8%. Показатель покрытия неработающих кредитов резервами продолжал устойчиво находиться на уровне свыше 130%.

📈В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 15,4% до 13,8 трлн руб. в связи с активизацией розничного кредитования.

📈Средства клиентов за год выросли на 21,2% до 14,4 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 100,8% до 96,0%.

🧐По итогам вышедшей отчетности мы несколько подняли прогноз финансовых показателей банка на текущий год, отразив больший ожидающийся объем комиссионных доходов, а также более высокую чистую процентную маржу.

🧐Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

🧐По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа.

⛔️Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

#ВТБ #VTBR #блогофорум

{kind=link}

Группа ВТБ (VTBR) Итоги 9 мес. 2021 г.: Четырехкратный рост прибыли

Группа ВТБ раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

📈 Процентные доходы в отчетном периоде выросли почти на 11% и составили 873 млрд руб. на фоне роста кредитного портфеля. Отметим, что помимо увеличения доходов от кредитов, банк зафиксировал значительную выручку по статье «Прочие процентные доходы»: в частности, он получил доход 68,7 млрд руб. от долговых финансовых активов, переоцениваемых по справедливой стоимости по сравнению с 28,7 млрд руб. годом ранее.

📉 Процентные расходы сократились на 1,4% до 377 млрд руб. вследствие снижения средней процентной ставки по обязательствам банка.

📈 В итоге чистые процентные доходы увеличились на 22,8% до 476 млрд руб. При этом чистая процентная маржа ВТБ осталась на уровне прошлого года 3,8%.

📈 Чистые комиссионные доходы выросли на 28,8% и достигли 124 млрд руб. Основными драйверами роста стало увеличение комиссионных доходов по страховым продуктам, по расчетным и кассовым операциям, а также по операциям с ценными бумагами на фоне увеличения совокупных объемов клиентских активов ВТБ Капитал Инвестиции на 21,9% до 4,1 трлн руб.

📈 В итоге операционные доходы до создания резервов выросли примерно на треть и составили 600 млрд руб.

Отношение расходов к чистым операционным доходам до создания резервов составило 33,9% по сравнению с 42,7% годом ранее. Однако в абсолютном отношении административные расходы и расходы на содержание персонала увеличились на 7,2% до 206 млрд руб. В итоге чистая прибыль показала впечатляющий рост, увеличившись почти в 4 раза до 257 млрд руб.

📉 По линии банковских показателей отметим сокращение доли неработающих кредитов с 5,7% до 4,6%. Как следствие, показатель покрытия неработающих кредитов резервами значительно возрос - с 119% до 140%.

📈 В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 10,5% до 14,3 трлн руб., причем с начала года объем кредитов, выданных физическим лицам, рос значительно быстрее, чем юридическим (темп роста 15,9% против 6%).

📈 В то же время средства клиентов росли опережающими темпами по сравнению с кредитным портфелем и составили 15,1 трлн руб. против 12,4 трлн руб. годом ранее. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 104,6% до 94,5%.

💸 Добавим также, что по заявлению менеджмента банк планирует выплатить дивиденды за 2021 год в размере 50% чистой прибыли по МСФО двумя равными траншами - в третьем и четвертом кварталах 2022 года.

🧐 По итогам вышедшей отчетности мы подняли прогноз финансовых показателей банка на текущий год, отразив больший ожидаемый объем прочих процентных доходов, а также меньшее значение ожидаемых операционных расходов. Мы также повысили ожидаемые комиссионные доходы банка как на текущий год, так и на весь период прогнозирования.

Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат. По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа.

⛔️ Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

#блогофорум #втб #vtbr

Группа ВТБ раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

📈 Процентные доходы в отчетном периоде выросли почти на 11% и составили 873 млрд руб. на фоне роста кредитного портфеля. Отметим, что помимо увеличения доходов от кредитов, банк зафиксировал значительную выручку по статье «Прочие процентные доходы»: в частности, он получил доход 68,7 млрд руб. от долговых финансовых активов, переоцениваемых по справедливой стоимости по сравнению с 28,7 млрд руб. годом ранее.

📉 Процентные расходы сократились на 1,4% до 377 млрд руб. вследствие снижения средней процентной ставки по обязательствам банка.

📈 В итоге чистые процентные доходы увеличились на 22,8% до 476 млрд руб. При этом чистая процентная маржа ВТБ осталась на уровне прошлого года 3,8%.

📈 Чистые комиссионные доходы выросли на 28,8% и достигли 124 млрд руб. Основными драйверами роста стало увеличение комиссионных доходов по страховым продуктам, по расчетным и кассовым операциям, а также по операциям с ценными бумагами на фоне увеличения совокупных объемов клиентских активов ВТБ Капитал Инвестиции на 21,9% до 4,1 трлн руб.

📈 В итоге операционные доходы до создания резервов выросли примерно на треть и составили 600 млрд руб.

Отношение расходов к чистым операционным доходам до создания резервов составило 33,9% по сравнению с 42,7% годом ранее. Однако в абсолютном отношении административные расходы и расходы на содержание персонала увеличились на 7,2% до 206 млрд руб. В итоге чистая прибыль показала впечатляющий рост, увеличившись почти в 4 раза до 257 млрд руб.

📉 По линии банковских показателей отметим сокращение доли неработающих кредитов с 5,7% до 4,6%. Как следствие, показатель покрытия неработающих кредитов резервами значительно возрос - с 119% до 140%.

📈 В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 10,5% до 14,3 трлн руб., причем с начала года объем кредитов, выданных физическим лицам, рос значительно быстрее, чем юридическим (темп роста 15,9% против 6%).

📈 В то же время средства клиентов росли опережающими темпами по сравнению с кредитным портфелем и составили 15,1 трлн руб. против 12,4 трлн руб. годом ранее. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 104,6% до 94,5%.

💸 Добавим также, что по заявлению менеджмента банк планирует выплатить дивиденды за 2021 год в размере 50% чистой прибыли по МСФО двумя равными траншами - в третьем и четвертом кварталах 2022 года.

🧐 По итогам вышедшей отчетности мы подняли прогноз финансовых показателей банка на текущий год, отразив больший ожидаемый объем прочих процентных доходов, а также меньшее значение ожидаемых операционных расходов. Мы также повысили ожидаемые комиссионные доходы банка как на текущий год, так и на весь период прогнозирования.

Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат. По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа.

⛔️ Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

#блогофорум #втб #vtbr

{kind=link}