#SP #акции #США #бюджет #ФРС #ЕЦБ

Накачали …

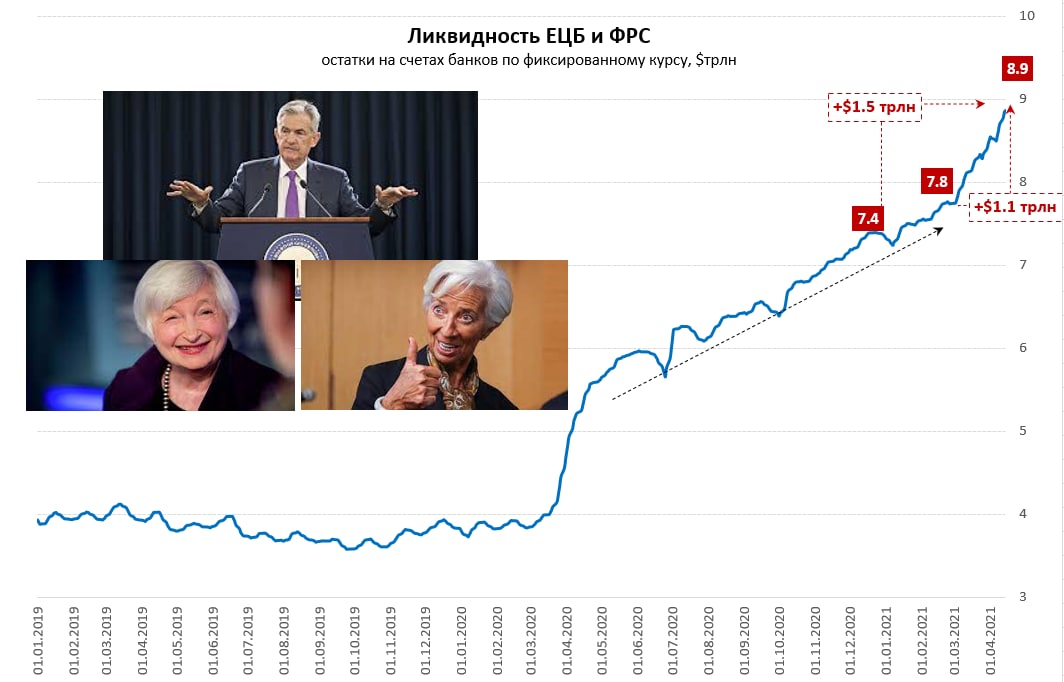

Рынки могут много «фундаментальных» факторов находить для текущего роста, но в общем-то основной фактор сейчас – это активный приток ликвидности в результате монетарных и фискальных операций в еврозоне и США. В совокупности с начала года остатки на счетах банков в ЕЦБ и ФРС выросли на $1.56 трлн (+21%) до $8.87 трлн (по фиксированному курсу на 31 марта), причем основной рост пришелся на период с начала марта, когда в систему упало в совокупности около $1.1 трлн (+14.5% чуть больше чем за месяц).

Если Минфин США и ФРС будут придерживаться имеющихся планов, то в систему добавится еще $0.8-0.9 трлн за квартал только долларов. Еще, видимо, не менее €0.4-0.5 трлн добавит ЕЦБ, причем больше может быть вполне легко: "ЕЦБ задействуют все возможности в случае, если инвесторы попытаются подстегнуть рост доходности гособлигаций".

@truecon

Накачали …

Рынки могут много «фундаментальных» факторов находить для текущего роста, но в общем-то основной фактор сейчас – это активный приток ликвидности в результате монетарных и фискальных операций в еврозоне и США. В совокупности с начала года остатки на счетах банков в ЕЦБ и ФРС выросли на $1.56 трлн (+21%) до $8.87 трлн (по фиксированному курсу на 31 марта), причем основной рост пришелся на период с начала марта, когда в систему упало в совокупности около $1.1 трлн (+14.5% чуть больше чем за месяц).

Если Минфин США и ФРС будут придерживаться имеющихся планов, то в систему добавится еще $0.8-0.9 трлн за квартал только долларов. Еще, видимо, не менее €0.4-0.5 трлн добавит ЕЦБ, причем больше может быть вполне легко: "ЕЦБ задействуют все возможности в случае, если инвесторы попытаются подстегнуть рост доходности гособлигаций".

@truecon

{kind=link}

#Россия #экономика #бюджет #рубль #инфляция #ставка #БанкРоссии

Bloomberg пишет о том, что идет обсуждение большого плана поддержки экономики и главный вопрос упирается в поиск на него денег, обсуждаются: использование средств ФНБ, смягчение бюджетного правила, перераспределение из других проектов и повышение налогов.

Как пишет Bloomberg, ЦБ предупреждает, что новые крупные расходы могут заставить ускоренно повышать ключевую ставку из-за рисков инфляции (не это ли стало поводом для более раннего разворота ЦБ в марте?).

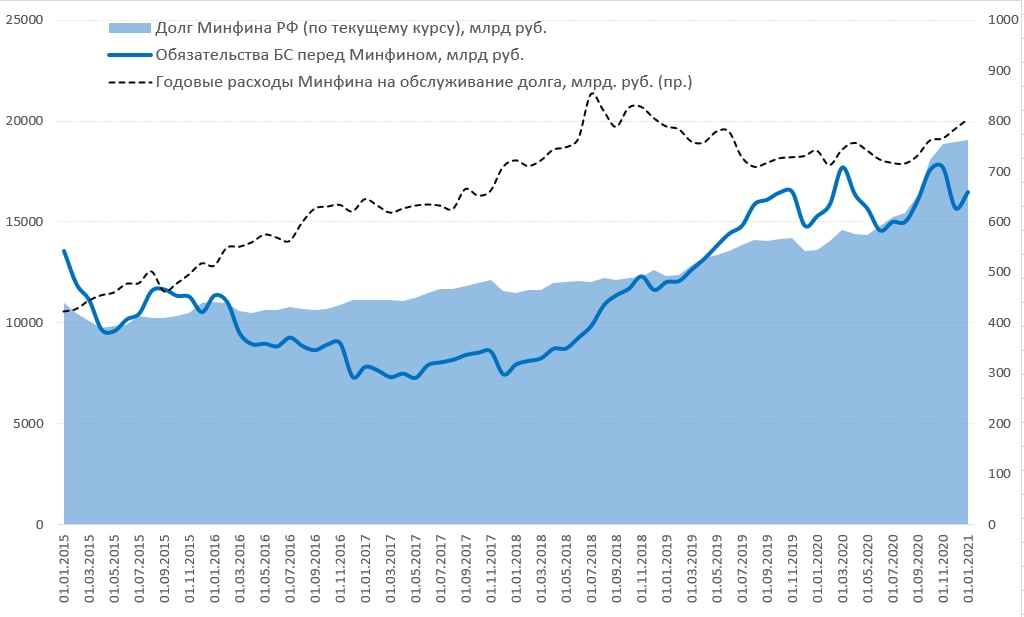

На самом деле вопрос скорее не в том, где взять деньги … а в том куда они пойдут… и как. На данный момент обязательства банковской системы (с учетом ЦБ) перед Минфином составляют 16.4 трлн руб. и это лишь немногим меньше его совокупного долга ~19 трлн руб. (внешний и внутренний), т.е. чистый долг Минфина составляет всего пару процентов ВВП. И в этом плане консолидировать 5-10 трлн руб. (дефицит бюджета в 2020 году составил 4.1 трлн руб.) на программы развития является далеко не такой уж сложной задачей. Сейчас расходы на обслуживание ожидаются на уровне ~1.2% ВВП, что в общем-то достаточно скромный показатель по мировым меркам. А вот как и куда будут направлены расходы, насколько это будут эффективные расходы и какие стабилизаторы будут задействованы – это намного важнее, потому как именно это будет определять, что будет с инфляцией, курсом, платежным балансом, ростом экономики и пр.

Так, или иначе, но ситуация со ставками и курсами, видимо будет оставаться «подвешенной» до конца следующей недели, пока не появятся контуры принимаемых решений, даже несмотря на текущую нормализацию геополитического фона.

@truecon

Bloomberg пишет о том, что идет обсуждение большого плана поддержки экономики и главный вопрос упирается в поиск на него денег, обсуждаются: использование средств ФНБ, смягчение бюджетного правила, перераспределение из других проектов и повышение налогов.

Как пишет Bloomberg, ЦБ предупреждает, что новые крупные расходы могут заставить ускоренно повышать ключевую ставку из-за рисков инфляции (не это ли стало поводом для более раннего разворота ЦБ в марте?).

На самом деле вопрос скорее не в том, где взять деньги … а в том куда они пойдут… и как. На данный момент обязательства банковской системы (с учетом ЦБ) перед Минфином составляют 16.4 трлн руб. и это лишь немногим меньше его совокупного долга ~19 трлн руб. (внешний и внутренний), т.е. чистый долг Минфина составляет всего пару процентов ВВП. И в этом плане консолидировать 5-10 трлн руб. (дефицит бюджета в 2020 году составил 4.1 трлн руб.) на программы развития является далеко не такой уж сложной задачей. Сейчас расходы на обслуживание ожидаются на уровне ~1.2% ВВП, что в общем-то достаточно скромный показатель по мировым меркам. А вот как и куда будут направлены расходы, насколько это будут эффективные расходы и какие стабилизаторы будут задействованы – это намного важнее, потому как именно это будет определять, что будет с инфляцией, курсом, платежным балансом, ростом экономики и пр.

Так, или иначе, но ситуация со ставками и курсами, видимо будет оставаться «подвешенной» до конца следующей недели, пока не появятся контуры принимаемых решений, даже несмотря на текущую нормализацию геополитического фона.

@truecon

{kind=link}

#ОФЗ #рубль #экономика #рынки #Россия

Судя по динамике ОФЗ, евробондов, курса рубля и CDS, ничего нового особо рынок сегодня не узнал. Так, или иначе, основные риски уже были дисконтированы до этого. Вопросы, конечно, остаются относительно нюансов, но в целом по госдолгу, видимо, будет относительно "легкий" вариант.

@truecon

Судя по динамике ОФЗ, евробондов, курса рубля и CDS, ничего нового особо рынок сегодня не узнал. Так, или иначе, основные риски уже были дисконтированы до этого. Вопросы, конечно, остаются относительно нюансов, но в целом по госдолгу, видимо, будет относительно "легкий" вариант.

@truecon

#экономика #США #кризис #розница #производство

США: розница на чеках, производство пока слабо

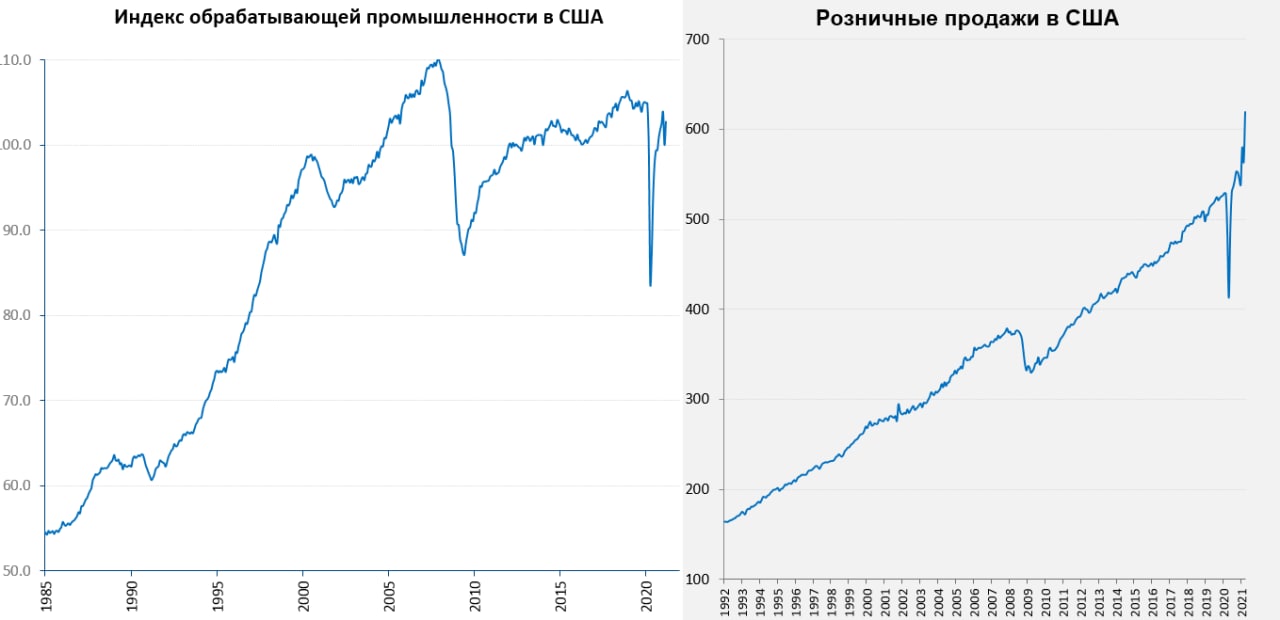

Американская розница в марте ожила, после слабого февраля, согласно данным за месяц продажи выросли на 9.8% м/м, с лихвой перекрыв падение февраля. Годовая динамика, понятно, начинает улетать в небо за счет эффекта базы прошлого года +30.4% г/г, но она сейчас мало интересна. Так, или иначе чеки от правительства сработали (как минимум в марте) и добавили американской рознице ~$45-50 млрд дополнительных продаж, что в общем-то не так мало, но, учитывая рост расходов бюджета США за март на $368 млрд (большая часть этого роста – это разные выплаты населению) и не так много. Драйверами роста были товары для спорта и отдыха, строительные материалы и продажи автомобилей.

Учитывая, что по опросам американцы планировали только 25% тратить на потребление, 34% на погашение долга и остальные 41% на сбережения в общем-то эффект от выплат будет достаточно ограниченным по времени и по объемам. Данные пока это подтверждают.

В промышленности все оказалось сильно слабее, здесь раздача денег такого счастья не приносит и рост составил всего 1.4% м/м, что после падения на 2.6% в феврале особо не впечатляет. В обрабатывающей промышленности рост был пободрее и составил 2.7% м/м, но и падение в феврале было глубже 3.7% м/м. Производство потребительских товаров долгосрочного пользования в марте восстановилось лишь на 2.4% м/м, после падения в феврале на 6.3% м/м, по товарам краткосрочного пользования ситуация получше +1.5% м/м в марте против -1.3% м/м в феврале. Относительно прошлого года смотреть нет смысла, но если смотреть относительно 2019 года, то производство было на 3.7% ниже уровня двухлетней давности, в обрабатывающей промышленности падение на 2.3% относительно 2019 года.

Промышленности еще далеко до восстановления, загрузка мощностей здесь низкая (74.4%), а рост спроса похоже удовлетворяется посредством импорта и продаж складских запасов. Причем соотношение запасов и продаж вблизи исторических минимумов, а в марте, видимо, эти минимумы переписали. А импортные цены растут уже рекордными темпами с 2011 года +6.9% г/г. Краткосрочно это из факторов повышения цен. Обзоры деловой активности ФРБ Нью-Йорка и Бостона указывают на стремительный рост закупочных цен (многолетние рекорды). Наблюдаем... с интересом.

@truecon

США: розница на чеках, производство пока слабо

Американская розница в марте ожила, после слабого февраля, согласно данным за месяц продажи выросли на 9.8% м/м, с лихвой перекрыв падение февраля. Годовая динамика, понятно, начинает улетать в небо за счет эффекта базы прошлого года +30.4% г/г, но она сейчас мало интересна. Так, или иначе чеки от правительства сработали (как минимум в марте) и добавили американской рознице ~$45-50 млрд дополнительных продаж, что в общем-то не так мало, но, учитывая рост расходов бюджета США за март на $368 млрд (большая часть этого роста – это разные выплаты населению) и не так много. Драйверами роста были товары для спорта и отдыха, строительные материалы и продажи автомобилей.

Учитывая, что по опросам американцы планировали только 25% тратить на потребление, 34% на погашение долга и остальные 41% на сбережения в общем-то эффект от выплат будет достаточно ограниченным по времени и по объемам. Данные пока это подтверждают.

В промышленности все оказалось сильно слабее, здесь раздача денег такого счастья не приносит и рост составил всего 1.4% м/м, что после падения на 2.6% в феврале особо не впечатляет. В обрабатывающей промышленности рост был пободрее и составил 2.7% м/м, но и падение в феврале было глубже 3.7% м/м. Производство потребительских товаров долгосрочного пользования в марте восстановилось лишь на 2.4% м/м, после падения в феврале на 6.3% м/м, по товарам краткосрочного пользования ситуация получше +1.5% м/м в марте против -1.3% м/м в феврале. Относительно прошлого года смотреть нет смысла, но если смотреть относительно 2019 года, то производство было на 3.7% ниже уровня двухлетней давности, в обрабатывающей промышленности падение на 2.3% относительно 2019 года.

Промышленности еще далеко до восстановления, загрузка мощностей здесь низкая (74.4%), а рост спроса похоже удовлетворяется посредством импорта и продаж складских запасов. Причем соотношение запасов и продаж вблизи исторических минимумов, а в марте, видимо, эти минимумы переписали. А импортные цены растут уже рекордными темпами с 2011 года +6.9% г/г. Краткосрочно это из факторов повышения цен. Обзоры деловой активности ФРБ Нью-Йорка и Бостона указывают на стремительный рост закупочных цен (многолетние рекорды). Наблюдаем... с интересом.

@truecon

{kind=link}

#Китай #экономика #бюджет #рынки #ставки

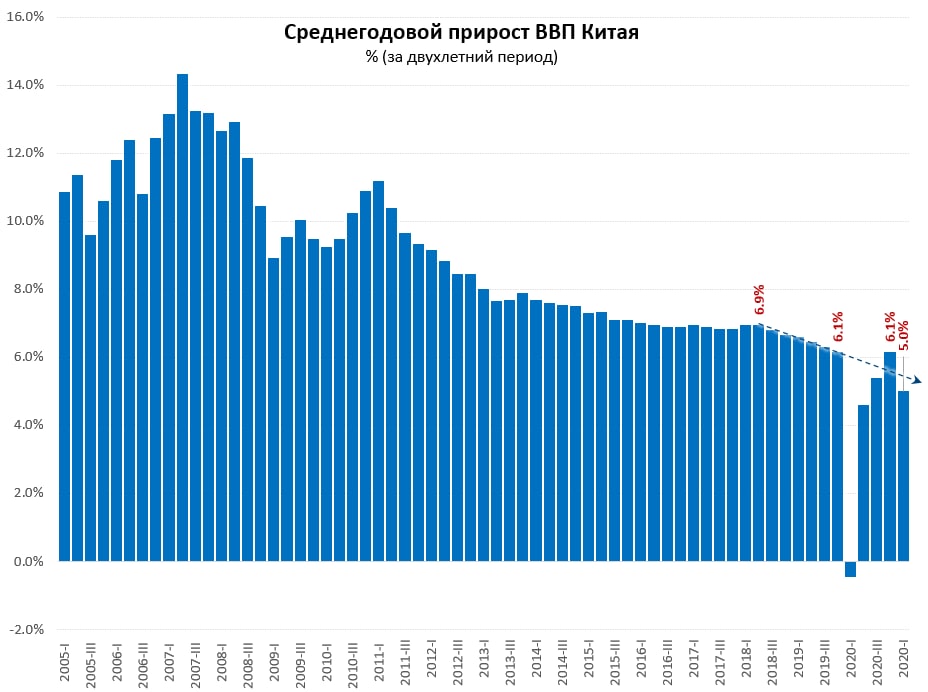

Китай: так себе квартал

Пока много восторгов относительно роста ВВП Китая на 18.3% г/г, но квартальные то темпы роста, мягко говоря, не выдающиеся. За 1 квартал экономика Китая выросла на скромные 0.6% кв/кв, что указывает на приличное торможение роста. Если не оценивать динамику к искаженной базе 2020 года, а посмотреть средние темпы роста экономики за два года, то мы увидим, что в 4 квартале 2020 года среднегодовой прирост за два года был 6.1% в год, а 1 квартале 2021 года он замедлился до 5% в год. Это указывает на достаточно приличное охлаждение темпов восстановления китайской экономики в начале текущего года. Ужасного в этом, конечно, нет, но звоночек достаточно громкий, чтобы его игнорировать.

А вот как комментирует эту динамику Bloomberg: “ China’s economy soared in the first quarter as consumer spending strengthened, suggesting a more balanced recovery after an investment and export-fueled rebound from last year’s coronavirus lockdowns.”

При этом, производство и внешняя торговля по-прежнему сохраняли достаточно хорошую динамику в 1 квартале, а вот восстановление розничных продаж прилично затормозилось. Хотя внешне ситуация выглядит обратной и квартальные розничные продажи взлетели за год на фантастические 33.2% г/г, но это лишь эффекты базы. Если смотреть продажи за два года - то их средний темп роста в 1 квартале 2021 года замедлился до 3.7% в год в номинале (в 4 квартале 2020 года он составлял 5.5%), в реальном же выражении он составил 2.3% в год (в 4 квартале 2020 года он составлял 5.0%).

Если смотреть в целом на первый квартал в Китае, то здесь хороший экспорт, вместе с ним хорошо выглядит промышленность (несмотря на внешне кажущиеся слабыми в марте +14.1% г/г) и охлаждение потребительской активности.

P.S.: Учитывая большие искажения данных сейчас, рынки могут их интерпретировать как душе заблагорассудится )

@truecon

Китай: так себе квартал

Пока много восторгов относительно роста ВВП Китая на 18.3% г/г, но квартальные то темпы роста, мягко говоря, не выдающиеся. За 1 квартал экономика Китая выросла на скромные 0.6% кв/кв, что указывает на приличное торможение роста. Если не оценивать динамику к искаженной базе 2020 года, а посмотреть средние темпы роста экономики за два года, то мы увидим, что в 4 квартале 2020 года среднегодовой прирост за два года был 6.1% в год, а 1 квартале 2021 года он замедлился до 5% в год. Это указывает на достаточно приличное охлаждение темпов восстановления китайской экономики в начале текущего года. Ужасного в этом, конечно, нет, но звоночек достаточно громкий, чтобы его игнорировать.

А вот как комментирует эту динамику Bloomberg: “ China’s economy soared in the first quarter as consumer spending strengthened, suggesting a more balanced recovery after an investment and export-fueled rebound from last year’s coronavirus lockdowns.”

При этом, производство и внешняя торговля по-прежнему сохраняли достаточно хорошую динамику в 1 квартале, а вот восстановление розничных продаж прилично затормозилось. Хотя внешне ситуация выглядит обратной и квартальные розничные продажи взлетели за год на фантастические 33.2% г/г, но это лишь эффекты базы. Если смотреть продажи за два года - то их средний темп роста в 1 квартале 2021 года замедлился до 3.7% в год в номинале (в 4 квартале 2020 года он составлял 5.5%), в реальном же выражении он составил 2.3% в год (в 4 квартале 2020 года он составлял 5.0%).

Если смотреть в целом на первый квартал в Китае, то здесь хороший экспорт, вместе с ним хорошо выглядит промышленность (несмотря на внешне кажущиеся слабыми в марте +14.1% г/г) и охлаждение потребительской активности.

P.S.: Учитывая большие искажения данных сейчас, рынки могут их интерпретировать как душе заблагорассудится )

@truecon

{kind=link}

#CША #экономика #Кризис #доллар #бюджет #долг #приток

Госдолг США так и не нужен иностранцам

Данные за февраль по притоку капитала в США оказались даже хуже ожидаемого, приток за месяц составил скромные $4.2 млрд, хотя приток за год все же остался выше $0.5 трлн и составил $533 млрд. Госдолг США по-прежнему оставался никому не нужен – его распродавали рекордными объемами за 10 месяцев на сумму $65.5 млрд, за год иностранцы продали американского госдолга на рекордные за все времена $685 млрд. В марте здесь ситуация возможно несколько улучшилась, но лишь локально. Корпоративные облигации США тоже спросом не пользуются.

Иностранцы продолжали покупать американские акции, но начали сокращать свой спрос на ипотечные бумаги США, покупки которых сократись в феврале до $29.6 млрд в месяц, но годовой приток здесь внушителен ($477 млрд), а сами американцы продолжали избавляться от иностранных акций и облигаций (продали их за года на $431 млрд).

В целом тенденции пока прежние – спрос на гособлигации США со стороны иностранных инвесторов системно слабый, но распродажа американцами иностранных активов и спрос на американские акции компенсируют отток из госдолга и частично компенсируют дефицит внешней торговли. Пока спрос на свой долг Минфину США придется искать внутри, хотя во 2 квартале здесь проблем быть сильных не должно, т.к. занимать будут мало, а тратить со счетов много и ликвидности будет много. Для доллара, особенно в условиях большого дефицита внешней торговли (>$0.8 трлн в год), это обещает сохранение негативных тенденций.

@truecon

Госдолг США так и не нужен иностранцам

Данные за февраль по притоку капитала в США оказались даже хуже ожидаемого, приток за месяц составил скромные $4.2 млрд, хотя приток за год все же остался выше $0.5 трлн и составил $533 млрд. Госдолг США по-прежнему оставался никому не нужен – его распродавали рекордными объемами за 10 месяцев на сумму $65.5 млрд, за год иностранцы продали американского госдолга на рекордные за все времена $685 млрд. В марте здесь ситуация возможно несколько улучшилась, но лишь локально. Корпоративные облигации США тоже спросом не пользуются.

Иностранцы продолжали покупать американские акции, но начали сокращать свой спрос на ипотечные бумаги США, покупки которых сократись в феврале до $29.6 млрд в месяц, но годовой приток здесь внушителен ($477 млрд), а сами американцы продолжали избавляться от иностранных акций и облигаций (продали их за года на $431 млрд).

В целом тенденции пока прежние – спрос на гособлигации США со стороны иностранных инвесторов системно слабый, но распродажа американцами иностранных активов и спрос на американские акции компенсируют отток из госдолга и частично компенсируют дефицит внешней торговли. Пока спрос на свой долг Минфину США придется искать внутри, хотя во 2 квартале здесь проблем быть сильных не должно, т.к. занимать будут мало, а тратить со счетов много и ликвидности будет много. Для доллара, особенно в условиях большого дефицита внешней торговли (>$0.8 трлн в год), это обещает сохранение негативных тенденций.

@truecon

{kind=link}

#инфляция #экономика #Кризис #США #ФРС #доллар

Инфляционные ожидания в США прибавили

На фоне новой партии чеков от правительства, а $1400 на человека – это в общем-то очень немало, настроения американских потребителей, конечно улучшились. Хотя нельзя сказать, что они вернулись к докризисным уровням – до этого еще очень далеко. Сильно подросла оценка текущей ситуации, скромнее ожидания на будущее (оно пока просматривается не так позитивно). Несмотря на очень неплохую оценку своей текущей финансовой ситуации, американцы особо не ждут ее улучшения на горизонте года, мало того ждут ухудшения на горизонте 5 лет. Видимо этим обусловлено и то, что ожидания изменения процентных ставок продолжают падать. Но в целом настроения улучшились, учитывая коронавирусный период.

Инфляционные ожидания продолжали разгоняться и в апреле ожидания инфляции выросли с 3.1% до 3.7% - максимального уровня с 2012 года. Хотя до рекордов здесь еще далеко, но это медиана, среднее по ожиданиям уже 4.5%. А вот на горизонте 5 лет ожидания пока заякорены достаточно плотно 2.7-2.8%. Инфляционные ожидания рынка на горизонте 1-5 лет стоят в районе 2.6-2.8%, а реальные доходности гособлигаций снова падают (-0.8% по UST10).

Если в целом смотреть на настроения американцев – они, конечно, очень рады раздаче денег правительством, но не очень верят, что эта радость будет долгой – это пока в пользу того, что после бурного всплеска инфляции весной цены притормозят, если конечно не нарисуется новых инфляционных триггеров.

@truecon

Инфляционные ожидания в США прибавили

На фоне новой партии чеков от правительства, а $1400 на человека – это в общем-то очень немало, настроения американских потребителей, конечно улучшились. Хотя нельзя сказать, что они вернулись к докризисным уровням – до этого еще очень далеко. Сильно подросла оценка текущей ситуации, скромнее ожидания на будущее (оно пока просматривается не так позитивно). Несмотря на очень неплохую оценку своей текущей финансовой ситуации, американцы особо не ждут ее улучшения на горизонте года, мало того ждут ухудшения на горизонте 5 лет. Видимо этим обусловлено и то, что ожидания изменения процентных ставок продолжают падать. Но в целом настроения улучшились, учитывая коронавирусный период.

Инфляционные ожидания продолжали разгоняться и в апреле ожидания инфляции выросли с 3.1% до 3.7% - максимального уровня с 2012 года. Хотя до рекордов здесь еще далеко, но это медиана, среднее по ожиданиям уже 4.5%. А вот на горизонте 5 лет ожидания пока заякорены достаточно плотно 2.7-2.8%. Инфляционные ожидания рынка на горизонте 1-5 лет стоят в районе 2.6-2.8%, а реальные доходности гособлигаций снова падают (-0.8% по UST10).

Если в целом смотреть на настроения американцев – они, конечно, очень рады раздаче денег правительством, но не очень верят, что эта радость будет долгой – это пока в пользу того, что после бурного всплеска инфляции весной цены притормозят, если конечно не нарисуется новых инфляционных триггеров.

@truecon

{kind=link}

#SP #акции #США #margindebt

Копим массу

Пока рынок забирается все выше и выше на активном приросте ликвидности от ЕЦБ и ФРС, вышли данные по позициям с кредитным плечом на американским рынке. Здесь новый рекорд Margin Debt вырос еще на $8.9 млрд, до рекордных $822.6 млрд – это на 42% больше, чем перед началом проблем в декабре 2019 года. С одной стороны, рост в общем-то небольшой, но и рынок скорее структурировался, перекладываясь из growth в value. В общем-то более триллиона новых свежих долларов/евро сделали свое дело, крайне интересными будут данные по Margin Debt в апреле. Критическую массу мы здесь копим, но задействуется она только когда триггеры спровоцируют коррекцию, а при текущей накачке ликвидности это сложновато.

Компании вот уже полгода активно «пылесосят» рынок и размещают все больше акций, в марте здесь был новый рекорд за все времена. Но рынок здесь в принципе активен с лета прошлого года, а крайне активен с начала осени прошлого года… когда инсайдеры начнут активно продавать – будет интересно… возможно и это все «выкупят» ЦБ конечно, тогда интересно будет позже )

@truecon

Копим массу

Пока рынок забирается все выше и выше на активном приросте ликвидности от ЕЦБ и ФРС, вышли данные по позициям с кредитным плечом на американским рынке. Здесь новый рекорд Margin Debt вырос еще на $8.9 млрд, до рекордных $822.6 млрд – это на 42% больше, чем перед началом проблем в декабре 2019 года. С одной стороны, рост в общем-то небольшой, но и рынок скорее структурировался, перекладываясь из growth в value. В общем-то более триллиона новых свежих долларов/евро сделали свое дело, крайне интересными будут данные по Margin Debt в апреле. Критическую массу мы здесь копим, но задействуется она только когда триггеры спровоцируют коррекцию, а при текущей накачке ликвидности это сложновато.

Компании вот уже полгода активно «пылесосят» рынок и размещают все больше акций, в марте здесь был новый рекорд за все времена. Но рынок здесь в принципе активен с лета прошлого года, а крайне активен с начала осени прошлого года… когда инсайдеры начнут активно продавать – будет интересно… возможно и это все «выкупят» ЦБ конечно, тогда интересно будет позже )

@truecon

{kind=link}

#бюджет #рубль #ставка #БанкРоссии #экономика #Россия #инфляция

Неопределенность порождает премию

Первая – геополитическая. Здесь в общем-то понятно, нерезиденты продают, ставки/курсы немного летают, неопределенность будет сохраняться еще долго, но в общем и целом, внешние финансовые обязательства достаточно скромны и уже далеко не так краткосрочны, как пять лет назад. Внешний долг всех субъектов экономики составляет $0.48 трлн, внешние активы (вместе с резервами ЦБ) составляют $1 трлн.

Вторая – бюджетная. Это не проблема с госдолгом, конечно, потому как сам чистый долг правительства крайне незначителен. Неопределенность здесь в ожиданиях относительно траектории бюджетной политики, в последнее время на рынки пришло много информации и слухов об активизации программ стимулирования экономики, контуры и масштабы которого не пока не вполне понятны рынку.

Третья – монетарная. На фоне первых двух, а также учитывая, что Банк России много раз указывал на более жесткую политику в связи с активизацией бюджетных расходов... Учитывая, что это все идет на фоне проинфляционной политики ведущих мировых центральных банков, ЦБ пока не дает каких-то более-менее понятных ориентиров своей политики. А раз ориентиров нет – то и рыночные участники предпочитают дождаться какой-то ясности, задрав ставки до 6-6.5% на горизонте трех кварталов. Учитывая, что какого-то даже вербального противодействия этому со стороны ЦБ не видно, а действия скорее указывают на желание «подзакрутить гайки», это поддерживает настроения того, что текущее ужесточение финансовых условий регулятора вполне устраивает.

На неделе, видимо, появятся определенные контуры бюджетной (среда) и монетарной (пятница) политики… а пока все ждут... практически никто не ждет сохранения ставки на текущем уровне … большинство пока все-таки верит в умеренность и 4.75% в пятницу и все больше шансов увидеть 5%. Но главное скорее не в том, какая ставка будет на текущем заседании (учитывая, что рынок готов, а в перспективе повышение до 5…6% позиционируется ЦБ неизбежным проще сразу повысить до 5%), а в том какой она будет через 2-3 квартала и насколько Банк России устраивает текущее фактические ужесточение рынком условий, т.к. здесь у рынка пока нет никакой понятной траектории - это порождает премию.. и в ставках... и в курсе.

@truecon

Неопределенность порождает премию

Первая – геополитическая. Здесь в общем-то понятно, нерезиденты продают, ставки/курсы немного летают, неопределенность будет сохраняться еще долго, но в общем и целом, внешние финансовые обязательства достаточно скромны и уже далеко не так краткосрочны, как пять лет назад. Внешний долг всех субъектов экономики составляет $0.48 трлн, внешние активы (вместе с резервами ЦБ) составляют $1 трлн.

Вторая – бюджетная. Это не проблема с госдолгом, конечно, потому как сам чистый долг правительства крайне незначителен. Неопределенность здесь в ожиданиях относительно траектории бюджетной политики, в последнее время на рынки пришло много информации и слухов об активизации программ стимулирования экономики, контуры и масштабы которого не пока не вполне понятны рынку.

Третья – монетарная. На фоне первых двух, а также учитывая, что Банк России много раз указывал на более жесткую политику в связи с активизацией бюджетных расходов... Учитывая, что это все идет на фоне проинфляционной политики ведущих мировых центральных банков, ЦБ пока не дает каких-то более-менее понятных ориентиров своей политики. А раз ориентиров нет – то и рыночные участники предпочитают дождаться какой-то ясности, задрав ставки до 6-6.5% на горизонте трех кварталов. Учитывая, что какого-то даже вербального противодействия этому со стороны ЦБ не видно, а действия скорее указывают на желание «подзакрутить гайки», это поддерживает настроения того, что текущее ужесточение финансовых условий регулятора вполне устраивает.

На неделе, видимо, появятся определенные контуры бюджетной (среда) и монетарной (пятница) политики… а пока все ждут... практически никто не ждет сохранения ставки на текущем уровне … большинство пока все-таки верит в умеренность и 4.75% в пятницу и все больше шансов увидеть 5%. Но главное скорее не в том, какая ставка будет на текущем заседании (учитывая, что рынок готов, а в перспективе повышение до 5…6% позиционируется ЦБ неизбежным проще сразу повысить до 5%), а в том какой она будет через 2-3 квартала и насколько Банк России устраивает текущее фактические ужесточение рынком условий, т.к. здесь у рынка пока нет никакой понятной траектории - это порождает премию.. и в ставках... и в курсе.

@truecon

{kind=link}

#ФРС #инфляция #экономика

"Эксклюзив"

Reuters выдало эксклюзив ... Дж.Пауэлл сказал, что ФРС не допустит превышения инфляцией целевых уровней.

Exclusive: Fed will limit any overshoot of inflation target, Powell says

(Reuters) - The U.S. economy is going to temporarily see “a little higher” inflation this year as the recovery strengthens and supply constraints push up prices in some sectors, but the Federal Reserve is committed to limiting any overshoot, Fed Chair Jerome Powell said in an April 8 letter to Senator Rick Scott.

“We do not seek inflation that substantially exceeds 2 percent, nor do we seek inflation above 2 percent for a prolonged period,” Powell said in a five-page response to a March 24 letter in which the Florida Republican raised concerns about rising inflation and the U.S. central bank’s bond-buying program.

Интересно, а что другое глава ФРС мог ответить на запрос конгрессмена? Мы тут решили пробуем разогнать инфляцию и в тормозах не уверенны? ).

На самом деле Дж.Пауэлл ответил ровно то, что ФРС транслирует уже много месяцев... инфляция будет краткосрочной, ФРС привержена поддержанию целевого уровня инфляции (но подходит гибко), все инструменты у ФРС есть, если понадобится у нас все под контролем. Оно конечно под контролем ... проблема в том, что контроль этот заключается в наличии кнопки выключения двигателя .... в самолете ... на высоте 10000 метров над уровнем моря ...

Но рынки немного приуныли...

@truecon

"Эксклюзив"

Reuters выдало эксклюзив ... Дж.Пауэлл сказал, что ФРС не допустит превышения инфляцией целевых уровней.

Exclusive: Fed will limit any overshoot of inflation target, Powell says

(Reuters) - The U.S. economy is going to temporarily see “a little higher” inflation this year as the recovery strengthens and supply constraints push up prices in some sectors, but the Federal Reserve is committed to limiting any overshoot, Fed Chair Jerome Powell said in an April 8 letter to Senator Rick Scott.

“We do not seek inflation that substantially exceeds 2 percent, nor do we seek inflation above 2 percent for a prolonged period,” Powell said in a five-page response to a March 24 letter in which the Florida Republican raised concerns about rising inflation and the U.S. central bank’s bond-buying program.

Интересно, а что другое глава ФРС мог ответить на запрос конгрессмена? Мы тут решили пробуем разогнать инфляцию и в тормозах не уверенны? ).

На самом деле Дж.Пауэлл ответил ровно то, что ФРС транслирует уже много месяцев... инфляция будет краткосрочной, ФРС привержена поддержанию целевого уровня инфляции (но подходит гибко), все инструменты у ФРС есть, если понадобится у нас все под контролем. Оно конечно под контролем ... проблема в том, что контроль этот заключается в наличии кнопки выключения двигателя .... в самолете ... на высоте 10000 метров над уровнем моря ...

Но рынки немного приуныли...

@truecon

#Россия #бюджет #ставка #БанкРоссии

Прагматично и консервативно

«На два года это порядка 400 млрд руб., большая часть из которых — порядка 270 млрд руб. — это в текущем году, и порядка 130 млрд руб. — это в следующем году. Наиболее существенные ресурсы потребуются на выплаты школьникам по 10 тыс. руб. к началу учебного года, о чем сегодня сказал президент. На это потребуется порядка 170 млрд руб.», — заверил министр.

Если смотреть в целом, то принятые решения не приводят к какому-то значимому давлению на бюджет, т.к. основной источник финансирования – это дополнительные ненефтегазовые доходы бюджета, которые составят около 0.5 трлн руб. Фактически бюджет будет тратить то, что он собрал сверх ожидаемого с экономики. Соответственно, никакого значимого влияния на инфляцию эти меры оказывать тоже не будут, и влияние на процентную политику Банка России значимого оказывать тоже не должны, да и на экономический рост влияние будет незначительным. В целом меры скорее имеют характер донастройки бюджета и социального выравнивания (больше собрали налогов/штрафов - направили на финансирование социальной сферы).

Вряд ли принятые решения должны оказывать значимое влияние на решение ЦБ по ставке в пятницу.

@truecon

Прагматично и консервативно

«На два года это порядка 400 млрд руб., большая часть из которых — порядка 270 млрд руб. — это в текущем году, и порядка 130 млрд руб. — это в следующем году. Наиболее существенные ресурсы потребуются на выплаты школьникам по 10 тыс. руб. к началу учебного года, о чем сегодня сказал президент. На это потребуется порядка 170 млрд руб.», — заверил министр.

Если смотреть в целом, то принятые решения не приводят к какому-то значимому давлению на бюджет, т.к. основной источник финансирования – это дополнительные ненефтегазовые доходы бюджета, которые составят около 0.5 трлн руб. Фактически бюджет будет тратить то, что он собрал сверх ожидаемого с экономики. Соответственно, никакого значимого влияния на инфляцию эти меры оказывать тоже не будут, и влияние на процентную политику Банка России значимого оказывать тоже не должны, да и на экономический рост влияние будет незначительным. В целом меры скорее имеют характер донастройки бюджета и социального выравнивания (больше собрали налогов/штрафов - направили на финансирование социальной сферы).

Вряд ли принятые решения должны оказывать значимое влияние на решение ЦБ по ставке в пятницу.

@truecon

#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

Московский метр карабкается вверх

Хотя импульс роста цен явно затухает, но данные Мосбиржы указывают на то, что рынок взял все-таки 220 тыс. руб. за метр и по последним данным стоимость московского метра составила 221.2 тыс. руб. С начала года цены выросли на 7.8%, средняя за 4 недели цена была на 19.1% выше уровней прошлого года. На фоне ожиданий роста ставок льготная ипотека активизировалась, в последние три недели еженедельно выдается более 30 млрд кредитов под льготную ставку, а общий объем выданных кредитов составил 1.368 трлн в принципе такими темпами выбрать весь лимит в 1.85 трлн не получится до 1 июля, но вполне возможно активность еще возрастет в преддверии решения о корректировке программы.

Так, или иначе, но рынок ползет вверх несмотря на то, что спрос очевидно проседает на фоне существенного сокращения предложения в сегменте массового жилья – его просто вымыли покупками в предыдущие месяцы. Особенно это касается уже готовых квартир в новостройках – там почти ничего не осталось.

Правительство, тем временем, задумалось о том, как снизить среднюю ставку по ипотеке до 6.9% при ставке ЦБ 5-6% и расходах бюджета не более 3% от размера кредитов. Учитывая тот факт, что 2/3 ипотек – это вторичка, а при ключевой ставке 5-6% вторичка должна быть даже оптимистично 8-9%, то математически задача нерешаемая - или субсидия больше, или ставка выше … разве что запретить ипотеку на вторичке, но тогда и на первичке будут проблемы, т.к. значительная часть покупок нового жилья - это следствие продаж старого...

@truecon

Московский метр карабкается вверх

Хотя импульс роста цен явно затухает, но данные Мосбиржы указывают на то, что рынок взял все-таки 220 тыс. руб. за метр и по последним данным стоимость московского метра составила 221.2 тыс. руб. С начала года цены выросли на 7.8%, средняя за 4 недели цена была на 19.1% выше уровней прошлого года. На фоне ожиданий роста ставок льготная ипотека активизировалась, в последние три недели еженедельно выдается более 30 млрд кредитов под льготную ставку, а общий объем выданных кредитов составил 1.368 трлн в принципе такими темпами выбрать весь лимит в 1.85 трлн не получится до 1 июля, но вполне возможно активность еще возрастет в преддверии решения о корректировке программы.

Так, или иначе, но рынок ползет вверх несмотря на то, что спрос очевидно проседает на фоне существенного сокращения предложения в сегменте массового жилья – его просто вымыли покупками в предыдущие месяцы. Особенно это касается уже готовых квартир в новостройках – там почти ничего не осталось.

Правительство, тем временем, задумалось о том, как снизить среднюю ставку по ипотеке до 6.9% при ставке ЦБ 5-6% и расходах бюджета не более 3% от размера кредитов. Учитывая тот факт, что 2/3 ипотек – это вторичка, а при ключевой ставке 5-6% вторичка должна быть даже оптимистично 8-9%, то математически задача нерешаемая - или субсидия больше, или ставка выше … разве что запретить ипотеку на вторичке, но тогда и на первичке будут проблемы, т.к. значительная часть покупок нового жилья - это следствие продаж старого...

@truecon

{kind=link}

#ставки #банки #рубль #доллар #Кризис #БанкРоссии

Траектория ставки

Банк России опубликовал методологический комментарий о формате публикации прогноза по по ключевой ставке. Публиковаться будет диапазон средней ставки, что несколько расширяет границы диапазона возможных вариантов изменений.

К примеру, если на 2021 год прогнозный диапазон средней ставки будет 4.5-5.5% - это будет означать возможность нахождения ставки в диапазоне 4.5+…~6.5% )

@truecon

Траектория ставки

Банк России опубликовал методологический комментарий о формате публикации прогноза по по ключевой ставке. Публиковаться будет диапазон средней ставки, что несколько расширяет границы диапазона возможных вариантов изменений.

К примеру, если на 2021 год прогнозный диапазон средней ставки будет 4.5-5.5% - это будет означать возможность нахождения ставки в диапазоне 4.5+…~6.5% )

@truecon

{kind=link}

#ставки #банки #рубль #доллар #Кризис #БанкРоссии

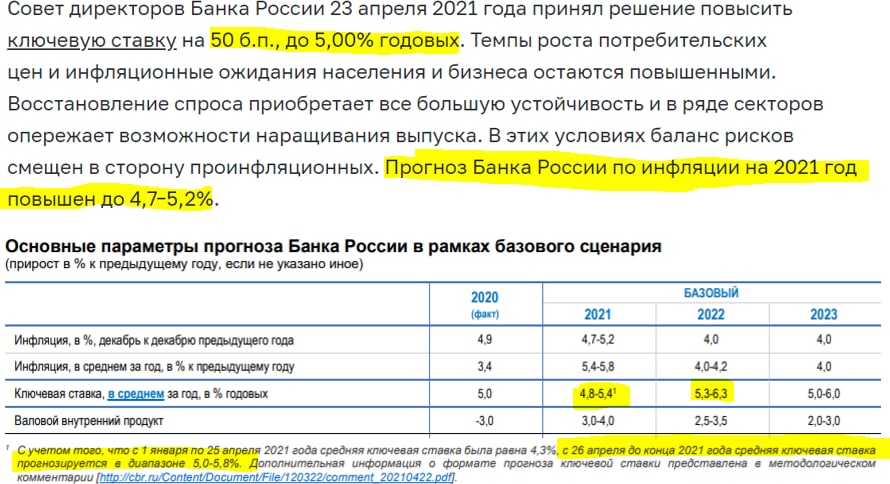

Банк России - жестковато …

Ожидаемо Банк России повысил ставку на 50 б.п. до 5.0%. Но не только это, а сопроводил это повышение достаточно жесткой риторикой. Прогноз по средней ставке в оставшийся период года 5.0-5.8%, что означает вполне возможным сценарий достижения верхней границы «нейтрального» диапазона 5-6%.

Прогноз на 2022 год 5.3-6.3% по ставке, прогноз по инфляции повышен на этот год повышен до 4.7-5.2%.

@truecon

Банк России - жестковато …

Ожидаемо Банк России повысил ставку на 50 б.п. до 5.0%. Но не только это, а сопроводил это повышение достаточно жесткой риторикой. Прогноз по средней ставке в оставшийся период года 5.0-5.8%, что означает вполне возможным сценарий достижения верхней границы «нейтрального» диапазона 5-6%.

Прогноз на 2022 год 5.3-6.3% по ставке, прогноз по инфляции повышен на этот год повышен до 4.7-5.2%.

@truecon

{kind=link}

#ставки #банки #рубль #доллар #Кризис #БанкРоссии #кредит

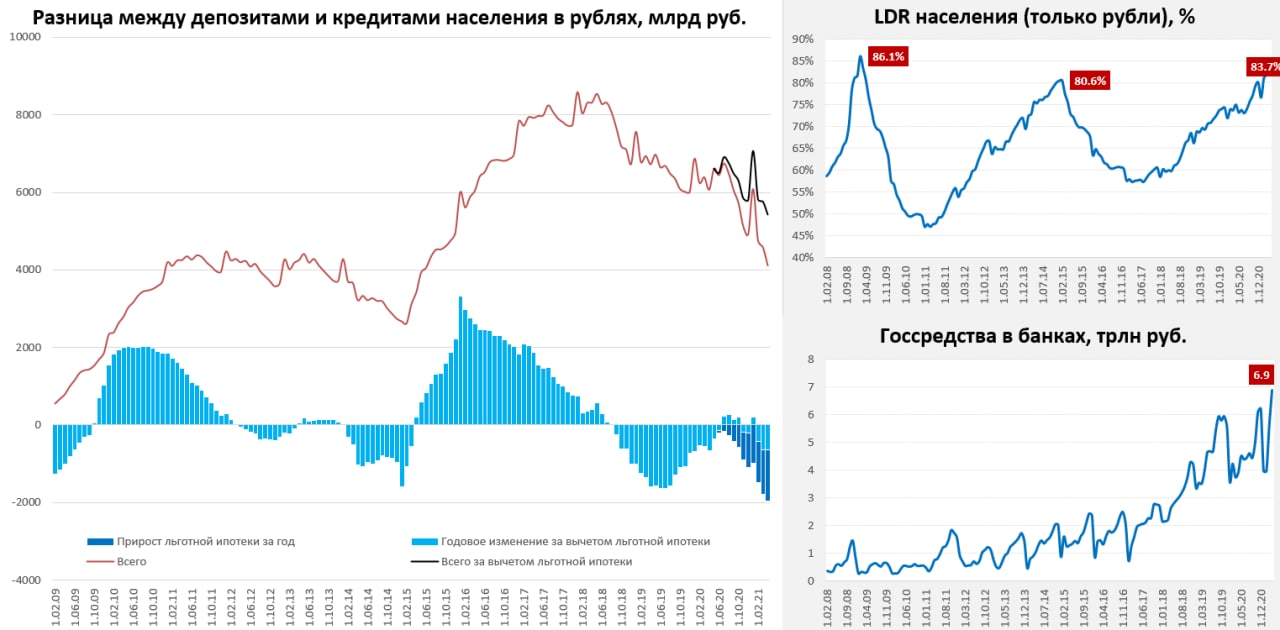

Zero прироста рублевых депозитов

Банк России сегодня опубликовал обзор о развитии банковского сектора в марте. Из данных достаточно резко выделяется стремительное ускорение роста рублевого кредита населению в марте на 449 млрд руб., при сокращении рублевых средств населения в банках на 23 млрд руб. (причем срочные депозиты за месяц сократились на 159 млрд руб.). Всего за 12 месяцев население увеличило свои рублевые накопления в банках на 1 трлн руб. – это примерно столько, сколько банки выплатили людям процентов за 2020 год. Фактически это означает, что на рублевые счета и депозиты чистый приток денег населения (без выплаченных процентов) за последние 12 месяцев был близок к нулю.

Если посмотреть разницу между рублевыми депозитами и кредитами – то она сократилась до минимальных с середины 2015 года уровней 4.1 трлн руб., а LDR населения (соотношение рублёвых кредитов к рублевым средствам населения) пробил максимумы 2014 года и поставил рекорд с 2009 года - 83.7%, рекорд 2009 года не за горами.

Какой из этого можно сделать вывод – ставки Банка России столь низкая, что у нас кредитный бум во всей красе и полное отсутствие склонности к рублевым сбережениям. Внешне, конечно так, но с нюансами… Из ~3 трлн руб. годового прироста кредитов населению ~1.3 трлн – это льготная ипотека, которая к процентной политике Банка России особого отношения не имеет. Без этой льготной истории ситуация выглядит немного иначе (на графике).

Рублевые депозиты компаний в марте практически не выросли (+32 млрд руб.), а рублевые кредиты банков корпоративному сектору выросли прилично (+495 млрд руб.). Компании тоже рубли не копят, но рубли занимают. В итоге компании и население на рублевые депозиты в марте не принесли ничего и вынесли процентные доходы.

Откуда же у банков деньги, если кредиты растут на 0.9 трлн руб., а депозиты не растут совсем? А деньги от государства конечно, госсредства в банках за март выросли на 1.3 трлн руб. до рекордных в истории 6.9 трлн руб. Именно столько ликвидных средств в банках сейчас накопилось, а ведь еще даже не осень, когда обычно у правительства накапливаются пиковые уровни рублевой ликвидности перед декабрьскими расходами... Правда ради справедливости стоит сказать, что на ~0.5 трлн руб. банки купили гособлигаций за месяц.

P.S.: с отчетом затянули, в самом отчете есть опечатки (на заметку аналитикам), например на вкладке "Пассивы - в рублях" п. 3.2. за за март значение такое же как за февраль, то же самое в п. 3.3.2., то же самое п.1

@truecon

Zero прироста рублевых депозитов

Банк России сегодня опубликовал обзор о развитии банковского сектора в марте. Из данных достаточно резко выделяется стремительное ускорение роста рублевого кредита населению в марте на 449 млрд руб., при сокращении рублевых средств населения в банках на 23 млрд руб. (причем срочные депозиты за месяц сократились на 159 млрд руб.). Всего за 12 месяцев население увеличило свои рублевые накопления в банках на 1 трлн руб. – это примерно столько, сколько банки выплатили людям процентов за 2020 год. Фактически это означает, что на рублевые счета и депозиты чистый приток денег населения (без выплаченных процентов) за последние 12 месяцев был близок к нулю.

Если посмотреть разницу между рублевыми депозитами и кредитами – то она сократилась до минимальных с середины 2015 года уровней 4.1 трлн руб., а LDR населения (соотношение рублёвых кредитов к рублевым средствам населения) пробил максимумы 2014 года и поставил рекорд с 2009 года - 83.7%, рекорд 2009 года не за горами.

Какой из этого можно сделать вывод – ставки Банка России столь низкая, что у нас кредитный бум во всей красе и полное отсутствие склонности к рублевым сбережениям. Внешне, конечно так, но с нюансами… Из ~3 трлн руб. годового прироста кредитов населению ~1.3 трлн – это льготная ипотека, которая к процентной политике Банка России особого отношения не имеет. Без этой льготной истории ситуация выглядит немного иначе (на графике).

Рублевые депозиты компаний в марте практически не выросли (+32 млрд руб.), а рублевые кредиты банков корпоративному сектору выросли прилично (+495 млрд руб.). Компании тоже рубли не копят, но рубли занимают. В итоге компании и население на рублевые депозиты в марте не принесли ничего и вынесли процентные доходы.

Откуда же у банков деньги, если кредиты растут на 0.9 трлн руб., а депозиты не растут совсем? А деньги от государства конечно, госсредства в банках за март выросли на 1.3 трлн руб. до рекордных в истории 6.9 трлн руб. Именно столько ликвидных средств в банках сейчас накопилось, а ведь еще даже не осень, когда обычно у правительства накапливаются пиковые уровни рублевой ликвидности перед декабрьскими расходами... Правда ради справедливости стоит сказать, что на ~0.5 трлн руб. банки купили гособлигаций за месяц.

P.S.: с отчетом затянули, в самом отчете есть опечатки (на заметку аналитикам), например на вкладке "Пассивы - в рублях" п. 3.2. за за март значение такое же как за февраль, то же самое в п. 3.3.2., то же самое п.1

@truecon

{kind=link}

Если добавить к предыдущему посту сегодня же вышедший отчет по инфляционным ожиданиям - то выбор брошки становится более понятным ). Хотя нужно учитывать, что у нас инфляционные ожидания очень сильно обусловлены: курсом рубля ... продуктами питания и ... ценами на недвижимость, а индекс потребительской инфляции - нет.

{kind=link}

#ФРС #ставка #ипотека #экономика #банки #недвижимость #США

"Not time yet" … пусть «пенится»

Заседание ФРС сегодня особо нового ничего не принесло, рынки к заседанию (видя рост инфляции по всем показателям) пытались закладывать хоть какие-то сигналы от ФРС на ужесточение политики. ФРС, как и на прошлом заседании, убеждала рынки, что никакого сворачивания стимулов в планах нет и время для сворачивания стимулов еще не пришло … инфляция временна, а то, что финансовые активы «пенятся» - это из-за более быстрой вакцинации, а не из-за ультра-мягкой политики. Самое интересное здесь будет чуть позднее, когда фактическая инфляция начнет бить максимумы десятилетия, а ФРС придется успокаивать рыночные страхи, да и свои собственные отчасти.

А пока рынок жилья США, как выражается глава ФРС «пенится», вслед за другими рынками. По данным S&P CS цены на жилье в 20 крупнейших городах США за первые два месяца года выросли на 2.4%, а за год их рост составил 11.9% г/г. Но это только февраль, Zillow за первый квартал фиксирует рост цен на 3.4% и 10.6% г/г. Оба индекса пока еще не добрались до рекордов годового прироста цен перед кризисом 2008 года, но это лишь вопрос пары-тройки месяцев.

По данным Ассоциации риелторов США медианная цена односемейного дома на вторичном рынке жилья США выдала в марте прирост на 18.4% г/г, в долларах, не в рублях ). Продажи на вторичном рынке упали в последние месяцы с 6 до 5.3 млн домов в год … но это не потому, что покупать некому, а потому, что предложение лежит у исторических минимумов (продавать не торопятся). Количество выставленных на продажу домов покрывает продажи лишь за 2 месяца – это почти вдвое ниже уровней пузыря 2008 года. Американцы не хотят продавать недвижимость, средний срок продажи объекта упал до исторического минимума – 18 дней. На первичном рынке формально медианная цена дома за год не выросла … но это лишь иллюзия. Продажи новых домов выросли до 1.02 млн домов в год, покупать американцам приходится в стадии, когда строительство еще не начато (доля этих продаж на максимумах), потому как предложение готовых односемейных домов на историческом минимуме. Ну и в целом предложение новых домов относительно объемов продаж на минимумах.

В условиях высокого спроса растут выданные разрешения на строительство, закладки новых домов, количество строящихся домов, но строится примерно столько же сколько покупается (а в США часть строительства на продажу не выходит), т.е. дефицит сохраняется. На этом радостном фоне цены на пиломатериалы в США выросли с начала года в два раза, а за последние 12 месяце в три раза.

При этом, американцы интенсивно рефинансируют свои дома «окэшивая» их стоимость через ипотеку, здесь пока не рекорд - $73.5 за квартал, но и данные пока только за 4 квартал 2020 года. Внешне кажется не так много … это лишь кажется, на самом деле такой объем Cash Out сопоставим с медианной з/п ~5.5 млн американцев. Так что американцы все активно занимаются своим излюбленным перед кризисом 2008 года занятием – монетизацией прироста цен на недвижимость. Для ФРС это еще больше осложнит в будущем нормализацию монетарной политики...it's too late...

@truecon

"Not time yet" … пусть «пенится»

Заседание ФРС сегодня особо нового ничего не принесло, рынки к заседанию (видя рост инфляции по всем показателям) пытались закладывать хоть какие-то сигналы от ФРС на ужесточение политики. ФРС, как и на прошлом заседании, убеждала рынки, что никакого сворачивания стимулов в планах нет и время для сворачивания стимулов еще не пришло … инфляция временна, а то, что финансовые активы «пенятся» - это из-за более быстрой вакцинации, а не из-за ультра-мягкой политики. Самое интересное здесь будет чуть позднее, когда фактическая инфляция начнет бить максимумы десятилетия, а ФРС придется успокаивать рыночные страхи, да и свои собственные отчасти.

А пока рынок жилья США, как выражается глава ФРС «пенится», вслед за другими рынками. По данным S&P CS цены на жилье в 20 крупнейших городах США за первые два месяца года выросли на 2.4%, а за год их рост составил 11.9% г/г. Но это только февраль, Zillow за первый квартал фиксирует рост цен на 3.4% и 10.6% г/г. Оба индекса пока еще не добрались до рекордов годового прироста цен перед кризисом 2008 года, но это лишь вопрос пары-тройки месяцев.

По данным Ассоциации риелторов США медианная цена односемейного дома на вторичном рынке жилья США выдала в марте прирост на 18.4% г/г, в долларах, не в рублях ). Продажи на вторичном рынке упали в последние месяцы с 6 до 5.3 млн домов в год … но это не потому, что покупать некому, а потому, что предложение лежит у исторических минимумов (продавать не торопятся). Количество выставленных на продажу домов покрывает продажи лишь за 2 месяца – это почти вдвое ниже уровней пузыря 2008 года. Американцы не хотят продавать недвижимость, средний срок продажи объекта упал до исторического минимума – 18 дней. На первичном рынке формально медианная цена дома за год не выросла … но это лишь иллюзия. Продажи новых домов выросли до 1.02 млн домов в год, покупать американцам приходится в стадии, когда строительство еще не начато (доля этих продаж на максимумах), потому как предложение готовых односемейных домов на историческом минимуме. Ну и в целом предложение новых домов относительно объемов продаж на минимумах.

В условиях высокого спроса растут выданные разрешения на строительство, закладки новых домов, количество строящихся домов, но строится примерно столько же сколько покупается (а в США часть строительства на продажу не выходит), т.е. дефицит сохраняется. На этом радостном фоне цены на пиломатериалы в США выросли с начала года в два раза, а за последние 12 месяце в три раза.

При этом, американцы интенсивно рефинансируют свои дома «окэшивая» их стоимость через ипотеку, здесь пока не рекорд - $73.5 за квартал, но и данные пока только за 4 квартал 2020 года. Внешне кажется не так много … это лишь кажется, на самом деле такой объем Cash Out сопоставим с медианной з/п ~5.5 млн американцев. Так что американцы все активно занимаются своим излюбленным перед кризисом 2008 года занятием – монетизацией прироста цен на недвижимость. Для ФРС это еще больше осложнит в будущем нормализацию монетарной политики...it's too late...

@truecon

{kind=link}

#США #экономика #ВВП #безработица #Кризис

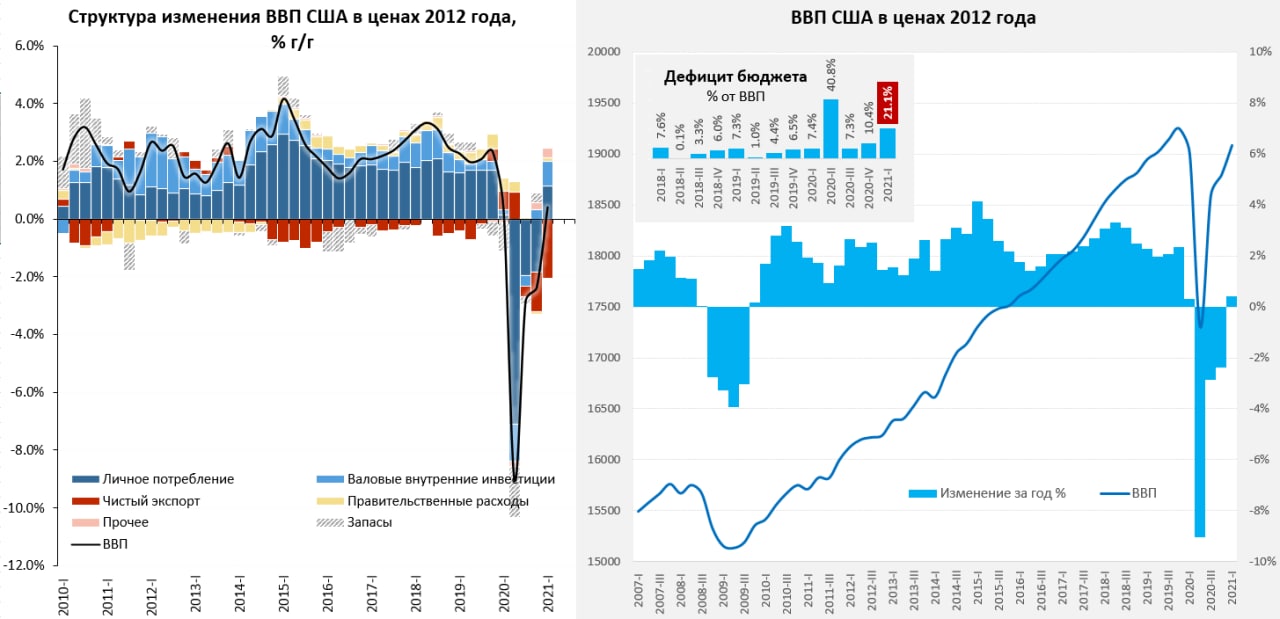

США: рост на стимулах и дефициты

В четверг США опубликовали предварительные данные по ВВП за первый квартал 2021 года, рост ВВП составил приличные 1.56% кв/кв, что соответствует темпам роста экономики 6.4% в годовом пересчета. Относительно I квартала 2020 года ВВП вырос на 0.4% г/г, внешне это неплохо, хотя в прошлом году уже было падение на 1.3% кв/кв, т.е. к докризисным максимумам экономика пока не вернулась. Рост можно было бы назвать выдающимся, если бы не одно «но» - дефицит бюджета в I квартале составил ударные 21.1% квартального ВВП против тоже приличных 10.4% ВВП в IV квартале 2020 года, на этом фоне рост экономики в 1.6% уже не выглядит выдающимся.

Основной рост, конечно, обеспечило потребление, вклад которого в рост ВВП составил 1.8 п.п. ВВП, еще роста 0.45 п.п. обеспечили инвестиции. Но происходил рост частично за счет наращивания импорта (-0.3 п.п. ВВП) и сокращения запасов (-0.8 п.п ВВП), а не за счет восстановления внутреннего производства, потому квартал, несмотря на огромные стимулы, был не впечатляющим – значительная часть стимулов ушла на финансирование потребления импорта. В итоге дефицит внешней торговли достиг нового исторического рекорда в I квартале на уровне $1.18 трлн в реальном выражении или 6.2% ВВП. Падение запасов по итогам квартала означает, что затоваренность складов в США, видимо, упала до новых минимумов, а это фактор в пользу не только роста производства/импорта, но и ускорения инфляции.

Если смотреть годовую динамику – то потребление и инвестиции вернулись к докризисной траектории, но происходило это исключительно за счет стремительного восстановления импорта и рекордного внешнеторгового дефицита.

P.S.: Другие страны, особенно Китай, конечно, должны сказать американцам спасибо за такие стимулы )

@truecon

США: рост на стимулах и дефициты

В четверг США опубликовали предварительные данные по ВВП за первый квартал 2021 года, рост ВВП составил приличные 1.56% кв/кв, что соответствует темпам роста экономики 6.4% в годовом пересчета. Относительно I квартала 2020 года ВВП вырос на 0.4% г/г, внешне это неплохо, хотя в прошлом году уже было падение на 1.3% кв/кв, т.е. к докризисным максимумам экономика пока не вернулась. Рост можно было бы назвать выдающимся, если бы не одно «но» - дефицит бюджета в I квартале составил ударные 21.1% квартального ВВП против тоже приличных 10.4% ВВП в IV квартале 2020 года, на этом фоне рост экономики в 1.6% уже не выглядит выдающимся.

Основной рост, конечно, обеспечило потребление, вклад которого в рост ВВП составил 1.8 п.п. ВВП, еще роста 0.45 п.п. обеспечили инвестиции. Но происходил рост частично за счет наращивания импорта (-0.3 п.п. ВВП) и сокращения запасов (-0.8 п.п ВВП), а не за счет восстановления внутреннего производства, потому квартал, несмотря на огромные стимулы, был не впечатляющим – значительная часть стимулов ушла на финансирование потребления импорта. В итоге дефицит внешней торговли достиг нового исторического рекорда в I квартале на уровне $1.18 трлн в реальном выражении или 6.2% ВВП. Падение запасов по итогам квартала означает, что затоваренность складов в США, видимо, упала до новых минимумов, а это фактор в пользу не только роста производства/импорта, но и ускорения инфляции.

Если смотреть годовую динамику – то потребление и инвестиции вернулись к докризисной траектории, но происходило это исключительно за счет стремительного восстановления импорта и рекордного внешнеторгового дефицита.

P.S.: Другие страны, особенно Китай, конечно, должны сказать американцам спасибо за такие стимулы )

@truecon

{kind=link}

#США #доходы #экономика #Кризис #расходы #бюджет

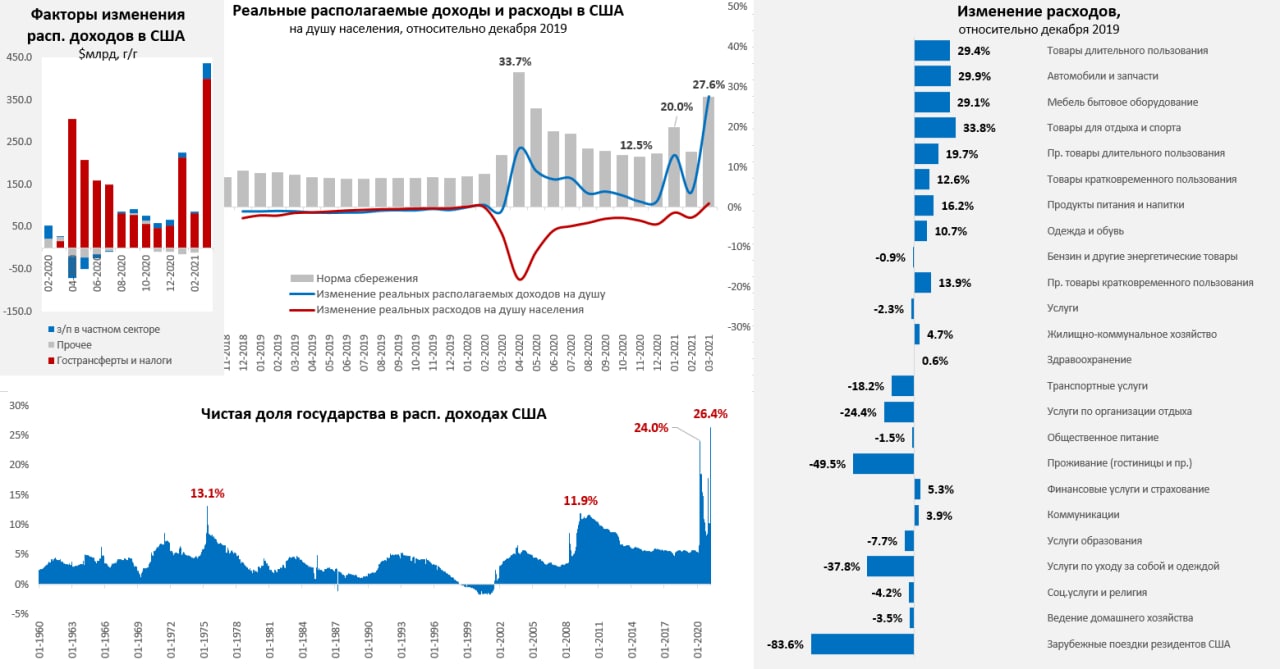

Доходы американские … нетрудовые )

Отчет по доходам и расходам американцев за март забавен. Доходы выросли за месяц на 21.1% м/м, а рост располагаемых доходов американцев составил нескромные 23.6% м/м. Относительно декабря 2019 года (к марту смотреть уже сложно из-за эффекта базы) реальные располагаемые доходы на душу населения выросли на 27.7%. Основной рост доходов – это, конечно, трансферты от правительства США, доля которых в располагаемых доходов американцев в марте составила 26.4%, т.е. более ¼ всех доходов – это выплаты правительства. Но есть позитив и по з/п в частном секторе, общий фонда оплаты труда в частном секторе уже выше максимумов прошлого года, несмотря на значительно более низкую занятость, что подтверждает существенный рост зарплат (тех, кто работает, а не сидит на пособии). Правда пока это только в номинале, в реальном выражении не дотянули пока.

Ценовое давление усилилось, за март дефлятор потребительских расходов вырос на 0.5% м/м, рост за 3 месяца составил 1.0%, годовая динамика ускорилась до 2.3% г/г. Но здесь даже если цены в апреле не вырастут совсем – то дефлятор составит 2.9% в апреле, а то, что они вырастут сомнений нет, так что скорее всего увидим ближе к 3.5%. С расходами история такая же, как во многих других странах – не имея возможности тратить на услуги, американцы активно тратят полученные от правительства чеки на товары, в итоге по многим категориям взлет продаж на десятки процентов (относительно декабря 2019 года), правда значительна часть этого спроса – это импорт.

Норма сбережений улетела до 27.6% от доходов, но все же не дотянула до максимумов прошлого года, избыточные сбережения за период с начала кризиса составили около $2.5 трлн. Пока это больше создает топливо для рынков, но может стать и топливом для потребления и инфляции.

@truecon

Доходы американские … нетрудовые )

Отчет по доходам и расходам американцев за март забавен. Доходы выросли за месяц на 21.1% м/м, а рост располагаемых доходов американцев составил нескромные 23.6% м/м. Относительно декабря 2019 года (к марту смотреть уже сложно из-за эффекта базы) реальные располагаемые доходы на душу населения выросли на 27.7%. Основной рост доходов – это, конечно, трансферты от правительства США, доля которых в располагаемых доходов американцев в марте составила 26.4%, т.е. более ¼ всех доходов – это выплаты правительства. Но есть позитив и по з/п в частном секторе, общий фонда оплаты труда в частном секторе уже выше максимумов прошлого года, несмотря на значительно более низкую занятость, что подтверждает существенный рост зарплат (тех, кто работает, а не сидит на пособии). Правда пока это только в номинале, в реальном выражении не дотянули пока.

Ценовое давление усилилось, за март дефлятор потребительских расходов вырос на 0.5% м/м, рост за 3 месяца составил 1.0%, годовая динамика ускорилась до 2.3% г/г. Но здесь даже если цены в апреле не вырастут совсем – то дефлятор составит 2.9% в апреле, а то, что они вырастут сомнений нет, так что скорее всего увидим ближе к 3.5%. С расходами история такая же, как во многих других странах – не имея возможности тратить на услуги, американцы активно тратят полученные от правительства чеки на товары, в итоге по многим категориям взлет продаж на десятки процентов (относительно декабря 2019 года), правда значительна часть этого спроса – это импорт.

Норма сбережений улетела до 27.6% от доходов, но все же не дотянула до максимумов прошлого года, избыточные сбережения за период с начала кризиса составили около $2.5 трлн. Пока это больше создает топливо для рынков, но может стать и топливом для потребления и инфляции.

@truecon

{kind=link}

#инфляция #экономика #Кризис #США #бюджет #ФРС #доллар

США: ликвидности стало многовато…

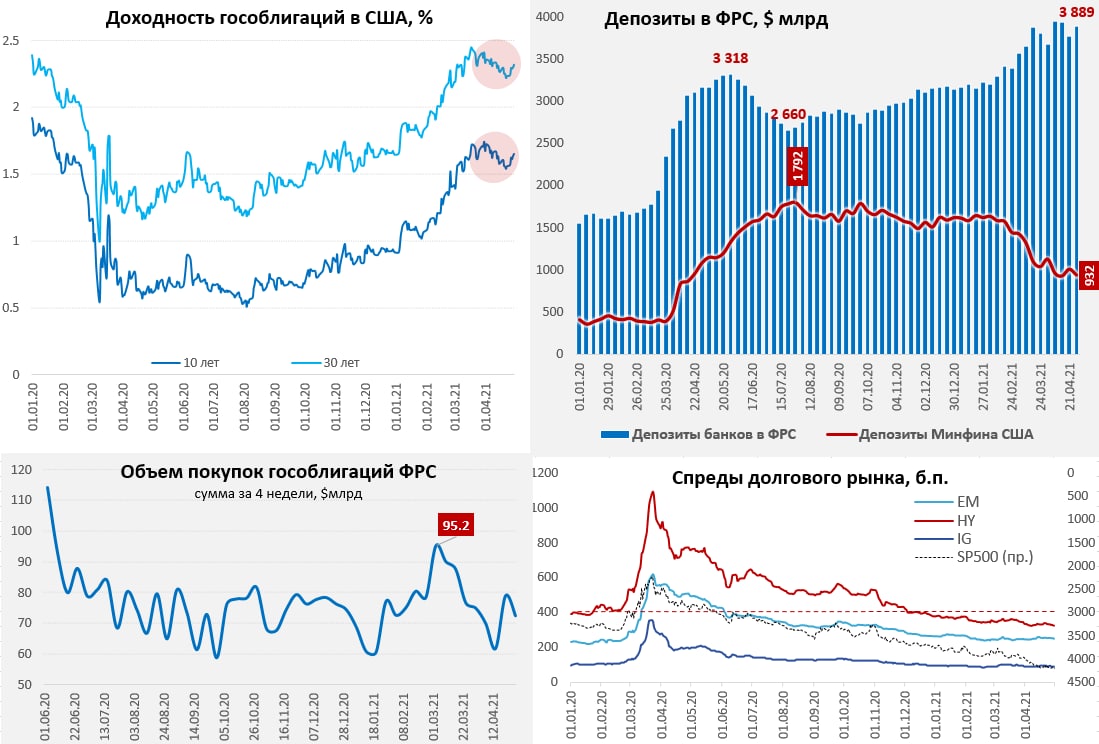

Хотя баланс ФРС за последнюю неделю сократился на $40 млрд до $7.78 трлн, но это лишь следствие локальных календарных операций с ипотечными бумагами. Обратной стороной которых стало мощное сокращение средств на счетах госагентсв в ФРС сразу на $171 млрд. Вместе с операциями Минфина США, который потратил со своих счетов еще $71 млрд за неделю, одновременно сократив рыночный долг на $42 млрд, в систему вернулось $242 млрд из которых $121.6 млрд осталось на депозитах банков в ФРС, в $80 млрд банки отдали ФРС обратно в виде обратных РЕПО. Даже после этого на депозитах банков в ФРС осталось $3.89 трлн ликвидности.

То, что банки складируют деньги через обратное РЕПО в ФРС (вне квартальных регуляторных циклов), лишь подтверждает избыток ликвидности в системе. Учитывая то, что покупки бумаг ФРС пока прекращать не планирует, а Минфин пока по плану (может быть пересмотрен на неделе) планирует потратить еще ~ $400 млрд до конца квартала, ликвидности должно стать еще больше. На фоне практического полного восстановления номинальных расходов населения, около 30% заведений малого бизнеса остаются закрытыми, а количество отработанных часов (почасовых рабочих) остается на 20% ниже докризисного уровня. Выступление главы ФРС Дж.Пауэлла сегодня в основном повторяло ранее заявленные тезисы и предполагает продолжение текущих программ выкупа активов - здесь без изменений.

Тем временем, индекс цен отчета по деловой активности в производственном секторе за апрель улетел в 89.6, лишь немногим недотянув до максимума 2008 года (когда инфляция была >5% г/г). Более 80% опрошенных компаний из 18 отраслей заявили о росте цен, 19% - цены не изменились и только 0.9% указали на снижение закупочных цен.

@truecon

США: ликвидности стало многовато…

Хотя баланс ФРС за последнюю неделю сократился на $40 млрд до $7.78 трлн, но это лишь следствие локальных календарных операций с ипотечными бумагами. Обратной стороной которых стало мощное сокращение средств на счетах госагентсв в ФРС сразу на $171 млрд. Вместе с операциями Минфина США, который потратил со своих счетов еще $71 млрд за неделю, одновременно сократив рыночный долг на $42 млрд, в систему вернулось $242 млрд из которых $121.6 млрд осталось на депозитах банков в ФРС, в $80 млрд банки отдали ФРС обратно в виде обратных РЕПО. Даже после этого на депозитах банков в ФРС осталось $3.89 трлн ликвидности.

То, что банки складируют деньги через обратное РЕПО в ФРС (вне квартальных регуляторных циклов), лишь подтверждает избыток ликвидности в системе. Учитывая то, что покупки бумаг ФРС пока прекращать не планирует, а Минфин пока по плану (может быть пересмотрен на неделе) планирует потратить еще ~ $400 млрд до конца квартала, ликвидности должно стать еще больше. На фоне практического полного восстановления номинальных расходов населения, около 30% заведений малого бизнеса остаются закрытыми, а количество отработанных часов (почасовых рабочих) остается на 20% ниже докризисного уровня. Выступление главы ФРС Дж.Пауэлла сегодня в основном повторяло ранее заявленные тезисы и предполагает продолжение текущих программ выкупа активов - здесь без изменений.

Тем временем, индекс цен отчета по деловой активности в производственном секторе за апрель улетел в 89.6, лишь немногим недотянув до максимума 2008 года (когда инфляция была >5% г/г). Более 80% опрошенных компаний из 18 отраслей заявили о росте цен, 19% - цены не изменились и только 0.9% указали на снижение закупочных цен.

@truecon

{kind=link}