Дата публикации текста: 2021/06/10

#инвестиционная_идея #акции #США #промышленный_сектор #CAT #DBK

💡 Акции Caterpillar #CAT демонстрируют новые рекордные уровни при росте на 80% за год. Deutsche Bank считает компанию лучшей ставкой на восстановление экономики по мере увеличения темпов вакцинации.

✅ Caterpillar #CAT - американская компания, один из крупнейших мировых производителей строительной и горнодобывающей техники.

🎯 Целевая цена от Deutsche Bank - $273, потенциал роста +16%

⚡️ Основные тезисы:

• По мнению банка, недавний рост #CAT и широкой группы производителей машинного оборудования был ожидаем. Этот сектор, как правило, демонстрирует отличные результаты в первые два года восстановления экономики, чему способствует существенное повышение прогнозов прибыли на акцию.

• Сейчас структура фиксированных затрат Caterpillar гораздо более оптимизирована, что должно позволить компании обеспечить растущую рентабельность по мере восстановления.

• Deutsche Bank дает рекомендацию «покупать» и повышает целевую цену с $259 до $273, ожидая, что в следующем году #CAT выйдет на чистую прибыль на акцию в середине цикла восстановления.

• Генеральный директор Caterpillar отметил высокий спрос со стороны клиентов и доступность компонентов, несмотря на давление в цепочке поставок.

📊 Фундаментальные показатели:

• Рыночная капитализация: $128.44 млрд

• fwd P/E = 19.59х

• P/S = 2.99х

💎 Считаем акции Caterpillar #CAT одной из лучших ставок на восстановление промышленного сектора.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #CAT от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2000

#инвестиционная_идея #акции #США #промышленный_сектор #CAT #DBK

💡 Акции Caterpillar #CAT демонстрируют новые рекордные уровни при росте на 80% за год. Deutsche Bank считает компанию лучшей ставкой на восстановление экономики по мере увеличения темпов вакцинации.

✅ Caterpillar #CAT - американская компания, один из крупнейших мировых производителей строительной и горнодобывающей техники.

🎯 Целевая цена от Deutsche Bank - $273, потенциал роста +16%

⚡️ Основные тезисы:

• По мнению банка, недавний рост #CAT и широкой группы производителей машинного оборудования был ожидаем. Этот сектор, как правило, демонстрирует отличные результаты в первые два года восстановления экономики, чему способствует существенное повышение прогнозов прибыли на акцию.

• Сейчас структура фиксированных затрат Caterpillar гораздо более оптимизирована, что должно позволить компании обеспечить растущую рентабельность по мере восстановления.

• Deutsche Bank дает рекомендацию «покупать» и повышает целевую цену с $259 до $273, ожидая, что в следующем году #CAT выйдет на чистую прибыль на акцию в середине цикла восстановления.

• Генеральный директор Caterpillar отметил высокий спрос со стороны клиентов и доступность компонентов, несмотря на давление в цепочке поставок.

📊 Фундаментальные показатели:

• Рыночная капитализация: $128.44 млрд

• fwd P/E = 19.59х

• P/S = 2.99х

💎 Считаем акции Caterpillar #CAT одной из лучших ставок на восстановление промышленного сектора.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #CAT от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2000

{kind=link}

Дата публикации текста: 2021/06/10

PayPal: стоит ли покупать после сильного отчета?

PayPal- это известная во всем мире система онлайн-платежей, которая существует более 20 лет. Заслуживает ли она внимания в 2021 году?

📖 Фундаментальный анализ

PayPal может похвастаться стабильным ростом выручки и прибыли как минимум с 2010 года. Если 10 лет назад прибыль составляла $ 0,29 на акцию, то к 2021 году она выросла до $ 3, 88. Аналитики ожидают рост прибыли на 21% в 2021 году и на 24% в 2022 году.

P/E компании выше, чем у конкурентов: 66 против 55,5 у VISA и 55,6 у MasterCard. Однако #PYPL опережает другие компании сектора по росту EPS, что оправдывает высокую оценку инвесторов.

PayPal пытается составлять конкуренцию со Square в сфере мобильных трансакций. Venmo от #PYPL- основной конкурент Cash App. Однако PayPal сильно проигрывает Square в этой сфере: в прошлом году продукт оказался убыточным, а общая выручка от продаж не превысила $ 900 млн. Возможно, скорейшее введение криптовалютных трансакций исправит это ситуацию.

📈 Технический анализ

Несмотря на то, что PayPal уверенно держится выше 50-дневной средней, бумага торгуется в боковике. На данный мы можем наблюдать формирование фигуры «чаша с ручкой» в точкой входа $ 275.08. Если позитивный настрой рынков сохранится, то пробитие этого уровня даст новый импульс к росту.

По основным индикаторам акция выглядит перекуплено: RSI достиг отметки 65, по Williams %R она и вовсе вышла за границы канала. MACD и Bollinger Bands не подают чётких сигналов. В целом, техническая картина на данный момент негативная.

Таким образом, PayPal - фундаментально сильная компания, которая стабильно наращивает выручку и прибыль. Как консервативная идея для долгосрочных инвесторов акция вполне привлекательна, однако в техническую зону покупки она еще не вошла.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/thefinexpert/535

PayPal: стоит ли покупать после сильного отчета?

PayPal- это известная во всем мире система онлайн-платежей, которая существует более 20 лет. Заслуживает ли она внимания в 2021 году?

📖 Фундаментальный анализ

PayPal может похвастаться стабильным ростом выручки и прибыли как минимум с 2010 года. Если 10 лет назад прибыль составляла $ 0,29 на акцию, то к 2021 году она выросла до $ 3, 88. Аналитики ожидают рост прибыли на 21% в 2021 году и на 24% в 2022 году.

P/E компании выше, чем у конкурентов: 66 против 55,5 у VISA и 55,6 у MasterCard. Однако #PYPL опережает другие компании сектора по росту EPS, что оправдывает высокую оценку инвесторов.

PayPal пытается составлять конкуренцию со Square в сфере мобильных трансакций. Venmo от #PYPL- основной конкурент Cash App. Однако PayPal сильно проигрывает Square в этой сфере: в прошлом году продукт оказался убыточным, а общая выручка от продаж не превысила $ 900 млн. Возможно, скорейшее введение криптовалютных трансакций исправит это ситуацию.

📈 Технический анализ

Несмотря на то, что PayPal уверенно держится выше 50-дневной средней, бумага торгуется в боковике. На данный мы можем наблюдать формирование фигуры «чаша с ручкой» в точкой входа $ 275.08. Если позитивный настрой рынков сохранится, то пробитие этого уровня даст новый импульс к росту.

По основным индикаторам акция выглядит перекуплено: RSI достиг отметки 65, по Williams %R она и вовсе вышла за границы канала. MACD и Bollinger Bands не подают чётких сигналов. В целом, техническая картина на данный момент негативная.

Таким образом, PayPal - фундаментально сильная компания, которая стабильно наращивает выручку и прибыль. Как консервативная идея для долгосрочных инвесторов акция вполне привлекательна, однако в техническую зону покупки она еще не вошла.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/thefinexpert/535

Дата публикации текста: 2021/06/11

📝Отчет «Интер РАО»

Крупнейшая энергетическая компания – «Интер РАО» – отчиталась за 1 квартал 2021 года. Рассмотрим подробнее, что происходит в бизнесе компании и какие у нее перспективы.

📌Основные показатели:

✅Выручка – 310,5 млрд руб. (+16% г/г).

✅EBITDA – 50 млрд руб. (+21% г/г).

✅Опер. прибыль – 41,7 млрд руб. (+28% г/г).

✅Чистая прибыль – 34,5 млрд руб. (-0,5% г/г).

На рост выручки в основном повлияла холодная зима и снижение среднемесячных температур. В результате выработка электроэнергии выросла на 47%, а отпуск теплоэнергии с коллекторов увеличился на 31%.

👉Компания продолжает расширять свой бизнес и в первом квартале совершила ряд сделок поглощения. Были приобретены 11 строительно-инжиниринговых компаний, а также 100% доли в компании «СИГМА», которая оказывает комплексные услуги по цифровизации российской энергетики и сектора ЖКХ. На все сделки в сумме будет потрачено около 45 млрд рублей. Этот шаг позволит компании добиться роста и улучшения своего основного бизнеса, а также выйти на новые рынки.

Чистая прибыль, в отличие от выручки, осталась на прежнем уровне из-за отсутствия прибыли от валютных переоценок в этом году.

Чистый долг – отрицательный, его размер еще больше уменьшился, а, значит, увеличилась сумма денежных средств на счетах. Во втором квартале ожидается снижение этого показателя как раз из-за сделок поглощения.

💰Дивиденды компания выплачивает небольшие – 25% от чистой прибыли. Однако «Интер РАО» может выплатить дивиденды в форме акций. На балансе у компании «завалялись» казначейские акции, которые не погашают. За 2021 год размер дивидендов может составить примерно столько же, сколько и за 2019, то есть по текущим ценам дивдоходность составит около 4%.

В целом отчет вышел очень хороший. «Интер РАО» – единственная компания из сектора, которая имеет потенциал роста в ближайшем будущем. Кроме того, сейчас она торгуется с дисконтом (P/E равен 5) и является самой дешевой в секторе. Для долгосрочных инвесторов сейчас оптимальный момент рассмотреть акции «Интер РАО» для добавления в свой портфель.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/diveconomic/578

📝Отчет «Интер РАО»

Крупнейшая энергетическая компания – «Интер РАО» – отчиталась за 1 квартал 2021 года. Рассмотрим подробнее, что происходит в бизнесе компании и какие у нее перспективы.

📌Основные показатели:

✅Выручка – 310,5 млрд руб. (+16% г/г).

✅EBITDA – 50 млрд руб. (+21% г/г).

✅Опер. прибыль – 41,7 млрд руб. (+28% г/г).

✅Чистая прибыль – 34,5 млрд руб. (-0,5% г/г).

На рост выручки в основном повлияла холодная зима и снижение среднемесячных температур. В результате выработка электроэнергии выросла на 47%, а отпуск теплоэнергии с коллекторов увеличился на 31%.

👉Компания продолжает расширять свой бизнес и в первом квартале совершила ряд сделок поглощения. Были приобретены 11 строительно-инжиниринговых компаний, а также 100% доли в компании «СИГМА», которая оказывает комплексные услуги по цифровизации российской энергетики и сектора ЖКХ. На все сделки в сумме будет потрачено около 45 млрд рублей. Этот шаг позволит компании добиться роста и улучшения своего основного бизнеса, а также выйти на новые рынки.

Чистая прибыль, в отличие от выручки, осталась на прежнем уровне из-за отсутствия прибыли от валютных переоценок в этом году.

Чистый долг – отрицательный, его размер еще больше уменьшился, а, значит, увеличилась сумма денежных средств на счетах. Во втором квартале ожидается снижение этого показателя как раз из-за сделок поглощения.

💰Дивиденды компания выплачивает небольшие – 25% от чистой прибыли. Однако «Интер РАО» может выплатить дивиденды в форме акций. На балансе у компании «завалялись» казначейские акции, которые не погашают. За 2021 год размер дивидендов может составить примерно столько же, сколько и за 2019, то есть по текущим ценам дивдоходность составит около 4%.

В целом отчет вышел очень хороший. «Интер РАО» – единственная компания из сектора, которая имеет потенциал роста в ближайшем будущем. Кроме того, сейчас она торгуется с дисконтом (P/E равен 5) и является самой дешевой в секторе. Для долгосрочных инвесторов сейчас оптимальный момент рассмотреть акции «Интер РАО» для добавления в свой портфель.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/diveconomic/578

{kind=link}

Дата публикации текста: 2021/06/11

Газпром по ₽370: неужели мечты сбываются

На протяжении 15 лет Газпром направил триллионы на бесконечное строительство газопроводов. За это время об “эффективности” этих инвестиций начали ходить легенды, однако сегодня всё говорит за то, что эти вложения вскоре увеличат денежный поток компании примерно на 45-50%.

Смотрите сами: “Сила Сибири” с пропускной способностью 38 млрд куб. в год, при заложенной в бюджет цене газа $200 за тыс. кубов добавит к выручке Газпрома $7,6 млрд. Переработка газа на Амурском ГПХ с целью выделения высокомаржинального гелия, этана, СУГ и пентан-гексановой фракции еще даст около $2 млрд выручки в год.

Практически законченный “Северный Поток 2” с проектной мощностью 55 млрд куб. м. газа в год добавит еще $11 млрд. Несмотря на давление американского истеблишмента, администрация Джо Байдена заявила прямым текстом, что, во-первых, не может остановить “Северный Поток 2”; во-вторых — не хочет этого делать чтобы не осложнять отношения с Германией.

Кстати, краткосрочным драйвером роста является памп цен на газ в Европе Так, на нидерландском хабе TTF цена газа достигла рекордных $349/тыс. куб. м, словно на дворе не начало лета, а смертельные морозы. К слову, средневзвешенная цена за 2021 год уже составляет $260/тыс. куб. м.

В итоге экспортная выручка Газпрома за январь — апрель 2021 года выросла на 46,8% г/г, и это только начало. С учетом того, что ранее Газпром верстал бюджет со средней экспортной ценой $170, EBITDA Газпрома за 2021 может удвоиться, а котировки акций — достигнуть исторических максимумов 2008 года на уровне 369,50 руб.

Ранее компания подтвердила выплату дивидендов в размере 50% от скорректированной чистой прибыли с 2022 г. (по итогам 2021 года), что ориентирует на двузначные дивиденды. В итоге акции Газпрома сегодня привлекательны как никогда ранее за последние 12 лет.

Консенсус-прогноз аналитиков для акций Газпром составляет 341,45 руб, что с текущих 276,10 предполагает потенциал роста в размере 24%. Из 8 аналитиков все 8 рекомендуют покупать акции Газпром.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1599

Газпром по ₽370: неужели мечты сбываются

На протяжении 15 лет Газпром направил триллионы на бесконечное строительство газопроводов. За это время об “эффективности” этих инвестиций начали ходить легенды, однако сегодня всё говорит за то, что эти вложения вскоре увеличат денежный поток компании примерно на 45-50%.

Смотрите сами: “Сила Сибири” с пропускной способностью 38 млрд куб. в год, при заложенной в бюджет цене газа $200 за тыс. кубов добавит к выручке Газпрома $7,6 млрд. Переработка газа на Амурском ГПХ с целью выделения высокомаржинального гелия, этана, СУГ и пентан-гексановой фракции еще даст около $2 млрд выручки в год.

Практически законченный “Северный Поток 2” с проектной мощностью 55 млрд куб. м. газа в год добавит еще $11 млрд. Несмотря на давление американского истеблишмента, администрация Джо Байдена заявила прямым текстом, что, во-первых, не может остановить “Северный Поток 2”; во-вторых — не хочет этого делать чтобы не осложнять отношения с Германией.

Кстати, краткосрочным драйвером роста является памп цен на газ в Европе Так, на нидерландском хабе TTF цена газа достигла рекордных $349/тыс. куб. м, словно на дворе не начало лета, а смертельные морозы. К слову, средневзвешенная цена за 2021 год уже составляет $260/тыс. куб. м.

В итоге экспортная выручка Газпрома за январь — апрель 2021 года выросла на 46,8% г/г, и это только начало. С учетом того, что ранее Газпром верстал бюджет со средней экспортной ценой $170, EBITDA Газпрома за 2021 может удвоиться, а котировки акций — достигнуть исторических максимумов 2008 года на уровне 369,50 руб.

Ранее компания подтвердила выплату дивидендов в размере 50% от скорректированной чистой прибыли с 2022 г. (по итогам 2021 года), что ориентирует на двузначные дивиденды. В итоге акции Газпрома сегодня привлекательны как никогда ранее за последние 12 лет.

Консенсус-прогноз аналитиков для акций Газпром составляет 341,45 руб, что с текущих 276,10 предполагает потенциал роста в размере 24%. Из 8 аналитиков все 8 рекомендуют покупать акции Газпром.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1599

{kind=link}

Дата публикации текста: 2021/06/11

Самые перспективные отрасли

Доброго времени суток! Сегодня разберем с вами самые многообещающие, по моему мнению, отрасли для инвестирования.

🍀 1. Альтернативная энергетика

Мне очень нравится идея зеленой энергетики и я с уверенностью могу сказать, что эту отрасль ждем большое будущее.

Хорошим фактором роста является президент США - Джо Байден, который топит за эту отрасль и выделяет большие средства на него.

За 2020 год отрасль зеленой энергетики обогнала индекс S&P 500 на 163%

Компании с потенциалом:

• Sunnova Energy International (#NOVA);

• Sunrun (#RUN);

• NextEra Energy (#NEE);

📱 2. Технология 5G

Как и с предыдущими, эта технология намного быстрее своих потомков. К 2035 вклад от 5G в глобальный ВВП будет соразмерен нынешней экономике Индии.

У компаний, активно развевающих 5G технологии огромные перспективы, но придется подождать.

Компании с потенциалом:

• Verizon (#VZ);

• T-Mobile US (#TMUS);

• Qualcomm (#QCOM);

👨💻 3. IT отрасль

Айти активно развивается и актуален на данный момент времени, конечно есть более перспективные отрасли. Но рынок IT огромен и может принести хорошую прибыль.

В такой отрасли большой потенциал у компаний, но огромная конкуренция. Придется немного попотеть, чтобы найти недооцененную акцию it сектора. Я считаю эту отрасль перегретой и рискованной на данный момент времени.

Для инвестиций очень подойдут пару направлений из IT:

• Облачные сервисы;

• Программное обеспечение;

• Полупроводники;

Компании с потенциалом:

• Netflix (#NFLX);

• IBM (#IMB);

• Micron (#MU)

• Apple (#AAPL);

• Taiwan Semiconductor (#TSM);

• AMD (#AMD);

• Яндекс (#YNDX);

Как я считаю, это самые перспективные отрасли. Можно еще упомянуть здравоохранение (биотех) и кибербезопасность. Но я не лезу туда, где ничего не понимаю.

А какую отрасль вы считаете самой перспективной, оставляйте комментарии, интересно узнать ваше мнение.

#Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/206

Самые перспективные отрасли

Доброго времени суток! Сегодня разберем с вами самые многообещающие, по моему мнению, отрасли для инвестирования.

🍀 1. Альтернативная энергетика

Мне очень нравится идея зеленой энергетики и я с уверенностью могу сказать, что эту отрасль ждем большое будущее.

Хорошим фактором роста является президент США - Джо Байден, который топит за эту отрасль и выделяет большие средства на него.

За 2020 год отрасль зеленой энергетики обогнала индекс S&P 500 на 163%

Компании с потенциалом:

• Sunnova Energy International (#NOVA);

• Sunrun (#RUN);

• NextEra Energy (#NEE);

📱 2. Технология 5G

Как и с предыдущими, эта технология намного быстрее своих потомков. К 2035 вклад от 5G в глобальный ВВП будет соразмерен нынешней экономике Индии.

У компаний, активно развевающих 5G технологии огромные перспективы, но придется подождать.

Компании с потенциалом:

• Verizon (#VZ);

• T-Mobile US (#TMUS);

• Qualcomm (#QCOM);

👨💻 3. IT отрасль

Айти активно развивается и актуален на данный момент времени, конечно есть более перспективные отрасли. Но рынок IT огромен и может принести хорошую прибыль.

В такой отрасли большой потенциал у компаний, но огромная конкуренция. Придется немного попотеть, чтобы найти недооцененную акцию it сектора. Я считаю эту отрасль перегретой и рискованной на данный момент времени.

Для инвестиций очень подойдут пару направлений из IT:

• Облачные сервисы;

• Программное обеспечение;

• Полупроводники;

Компании с потенциалом:

• Netflix (#NFLX);

• IBM (#IMB);

• Micron (#MU)

• Apple (#AAPL);

• Taiwan Semiconductor (#TSM);

• AMD (#AMD);

• Яндекс (#YNDX);

Как я считаю, это самые перспективные отрасли. Можно еще упомянуть здравоохранение (биотех) и кибербезопасность. Но я не лезу туда, где ничего не понимаю.

А какую отрасль вы считаете самой перспективной, оставляйте комментарии, интересно узнать ваше мнение.

#Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/206

{kind=link}

Дата публикации текста: 2021/06/11

#инвестиционная_идея #акции #США #видеоигры #TTWO #Abeta

💡 Инвесторы внимательно следят за производством видеоигр и их приблизительными датами релизов. Jefferies повышает рекомендацию для Take-Two Interactive Software #TTWO до «покупать», ссылаясь на впечатляющий список новых видеоигр, который руководство компании представило в последнем квартальном отчете.

✅ Take-Two Interactive Software #TTWO - американский издатель, разработчик и дистрибьютор компьютерных игр.

🎯 Целевая цена - $231, потенциал роста +25%

⚡️ Основные тезисы:

• Take-Two планирует выпустить 93 игры в течение следующих пяти лет, из них примерно 33 игры появятся в ближайшие три года. Для достижения таких темпов производства Take-Two, вероятно, будут производить больше контента, чем раньше, и в более короткие сроки.

• Запуск крупных видеоигр может стать проблемой даже для хорошо финансируемых компаний. Но Take-Two удвоила свой штат, осуществила стратегические приобретения и готова к ежегодному выпуску игр AAA (самые крупные, дорогие и сложные в производстве видеоигры). Существенная партия предстоящих игр Take-Two даст компании шанс значительно увеличить чистые заказы и прибыль. Бронирование игр - это показатель выручки без учета GAAP, который учитывает влияние отложенного дохода, частично полученного от цифровых товаров.

• Компания ожидает, что число заказов видеоигр составит от $3.2 до $3.3 млрд в текущем финансовом году, который заканчивается в марте. Используя консервативную модель, Jefferies ожидает, что к 2025 году компания получит скорректированную прибыль на акцию за год в размере $9.88.

📊 Фундаментальные показатели:

• Рыночная капитализация: $20.53 млрд

• fwd P/E = 26.13х

• P/S = 6.09х

💎 Положительно смотрим на сектор в целом, и выделяем Take-Two Interactive за счет солидного портфеля грядущих к выпуску видеоигр.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #TTWO от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2005

#инвестиционная_идея #акции #США #видеоигры #TTWO #Abeta

💡 Инвесторы внимательно следят за производством видеоигр и их приблизительными датами релизов. Jefferies повышает рекомендацию для Take-Two Interactive Software #TTWO до «покупать», ссылаясь на впечатляющий список новых видеоигр, который руководство компании представило в последнем квартальном отчете.

✅ Take-Two Interactive Software #TTWO - американский издатель, разработчик и дистрибьютор компьютерных игр.

🎯 Целевая цена - $231, потенциал роста +25%

⚡️ Основные тезисы:

• Take-Two планирует выпустить 93 игры в течение следующих пяти лет, из них примерно 33 игры появятся в ближайшие три года. Для достижения таких темпов производства Take-Two, вероятно, будут производить больше контента, чем раньше, и в более короткие сроки.

• Запуск крупных видеоигр может стать проблемой даже для хорошо финансируемых компаний. Но Take-Two удвоила свой штат, осуществила стратегические приобретения и готова к ежегодному выпуску игр AAA (самые крупные, дорогие и сложные в производстве видеоигры). Существенная партия предстоящих игр Take-Two даст компании шанс значительно увеличить чистые заказы и прибыль. Бронирование игр - это показатель выручки без учета GAAP, который учитывает влияние отложенного дохода, частично полученного от цифровых товаров.

• Компания ожидает, что число заказов видеоигр составит от $3.2 до $3.3 млрд в текущем финансовом году, который заканчивается в марте. Используя консервативную модель, Jefferies ожидает, что к 2025 году компания получит скорректированную прибыль на акцию за год в размере $9.88.

📊 Фундаментальные показатели:

• Рыночная капитализация: $20.53 млрд

• fwd P/E = 26.13х

• P/S = 6.09х

💎 Положительно смотрим на сектор в целом, и выделяем Take-Two Interactive за счет солидного портфеля грядущих к выпуску видеоигр.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #TTWO от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2005

{kind=link}

Дата публикации текста: 2021/06/11

TAL Education Group ($TAL)

Цена: $31.07 по закрытию на 10.06

Сектор: Образование (Education & Training Services)

TAL Education Group — китайская холдинговая компания, предлагающая внешкольное образование для учащихся начальной и средней школы. Штаб-квартира находится в Пекине.

На фоне новости об усилении нормативных требований в отношении коммерческих образовательных компаний, которые может ввести правительство КНР, акции $TAL упали на 50% за месяц.

Вчера, 10 июня, рост акций $TAL более чем на 5% может быть связан с уверенностью отдельных инвесторов в том, что акции достигли технического дна и не появится новых ограничений со стороны государства.

Фундаментальные факторы:

– P/S = 3.92 при среднем 6.34 у ближайших конкурентов;

– Общая маржинальность 54.43% в пределах средних значений в секторе;

– Операционный денежный поток у TAL Education составил 954,74 млн, что выше, чем у любого из ближайших конкурентов;

– Коэффициент Beta (0.10) ниже, чем у New Oriental Education & Technology Group Inc. (0.94), Chegg Inc. (0.83), Bright Horizons Family Solutions Inc. (0.57).

Рейтинг компаний

Zacks: Продавать

SA Quant: Активно продавать

Tradingview: Продавать

Рейтинг аналитиков Wall St.

Аналитиков всего: 29

Активно покупать: 20

Покупать: 4

Нейтрально: 4

Активно продавать: 1

Активно продавать: 0

Изменение стоимости

1 год -52.59%

6 месяцев -54.66%

1 месяц -42.69%

5 дней -6.61%

#разбор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investmeal/404

TAL Education Group ($TAL)

Цена: $31.07 по закрытию на 10.06

Сектор: Образование (Education & Training Services)

TAL Education Group — китайская холдинговая компания, предлагающая внешкольное образование для учащихся начальной и средней школы. Штаб-квартира находится в Пекине.

На фоне новости об усилении нормативных требований в отношении коммерческих образовательных компаний, которые может ввести правительство КНР, акции $TAL упали на 50% за месяц.

Вчера, 10 июня, рост акций $TAL более чем на 5% может быть связан с уверенностью отдельных инвесторов в том, что акции достигли технического дна и не появится новых ограничений со стороны государства.

Фундаментальные факторы:

– P/S = 3.92 при среднем 6.34 у ближайших конкурентов;

– Общая маржинальность 54.43% в пределах средних значений в секторе;

– Операционный денежный поток у TAL Education составил 954,74 млн, что выше, чем у любого из ближайших конкурентов;

– Коэффициент Beta (0.10) ниже, чем у New Oriental Education & Technology Group Inc. (0.94), Chegg Inc. (0.83), Bright Horizons Family Solutions Inc. (0.57).

Рейтинг компаний

Zacks: Продавать

SA Quant: Активно продавать

Tradingview: Продавать

Рейтинг аналитиков Wall St.

Аналитиков всего: 29

Активно покупать: 20

Покупать: 4

Нейтрально: 4

Активно продавать: 1

Активно продавать: 0

Изменение стоимости

1 год -52.59%

6 месяцев -54.66%

1 месяц -42.69%

5 дней -6.61%

#разбор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investmeal/404

{kind=link}

Дата публикации текста: 2021/06/12

📝Разбор отчета НМТП

Новороссийский морской торговый порт отчитался за 1 квартал 2021 года. С начала этого года акции компании стремительно падают. Посмотрим, чем недовольны инвесторы и что происходит в бизнесе крупнейшего российского портового оператора.

📌Результаты НМТП в 1 квартале:

✅Выручка – $173,6 тыс. (-13,2% г/г).

✅EBITDA – $120,6 тыс. (-17,6% г/г).

✅Прибыль – $65,7 тыс. (минус $43,9 тыс. в 1Q2020).

✅Чистый долг – $392 тыс. (-4,7% г/г).

Прибыль компании сильно зависит от работы, связанной с обработкой, загрузкой и разгрузкой грузов – в основном с сырой нефтью. 2020 год был ужасным для нефтегазовой отрасли, что сильно ударило по доходам НМТП.

Компания нарастила долги, а ее прибыль и выручка сильно упала. Это ударило по дивидендам – совет директоров рекомендовал выплатить за 2020 год дивиденды в размере 0,06 руб. на акцию. В прошлом году они составили 1,35 руб. Снижение дивидендных выплат отчасти было ожидаемым из-за ухудшения финансовых результатов в прошлом году, но уровень сокращения превзошел базовые прогнозы инвесторов.

👉Выплата 0,06 руб. на бумагу соответствует распределению 23,9% от чистой прибыли по МСФО при целевом значении в 50%.

Можно предположить, что компании пришлось отступить от дивидендных принципов из-за спора с ФНС по налогу на прибыль, полученную от реализации Новороссийского зернового терминала. В частности, из-за этого сильно упала чистая прибыль группы в четвертом квартале 2020 года. В общей сложности по итогам работы за 2020 год НМТП направит на выплаты дивидендов 1,16 млрд руб.

Окончательное решение по дивидендам примут акционеры НМТП на общем собрании 30 июня. Реестр акционеров, имеющих право на получение выплат, закроется 12 июля. Последний день для покупки бумаг с целью получения дивидендов – 8 июля.

👉НМТП признали виновным в двух эпизодах нарушения природоохранного законодательства, что тоже негативно отразилось на котировках акций.

В начале года при погрузке угля на одном из причалов произошло загрязнение угольными пылью и крошкой, а также нефтепродуктами. Тогда акваторию загрязнили на площади более 3 тыс. кв. м. Арбитражный суд Краснодарского края оценил нанесенный природе ущерб в 44,560 млн руб.

В мае прошлого года при осмотре акватории Черного моря около торгового порта в Новороссийске было выявлено сильное пыление при перевозке угля навалом на двух причалах. Угольная пыль покрывала акваторию. Ее плотное скопление наблюдали вдоль причалов на общей площади 600 кв. м. Новороссийский порт тогда привлекли к административной ответственности, а сумму причиненного ущерба оценили примерно в 9 млн руб.

Хотя прибыль и дивиденды компании сильно упали, НМТП чувствует себя уверенно и его долгосрочная привлекательность никуда не делась, тем более что нефть сейчас находится на пике стоимости, благодаря чему у порта есть перспективы вырасти в цене.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/napensiyuv45/411

📝Разбор отчета НМТП

Новороссийский морской торговый порт отчитался за 1 квартал 2021 года. С начала этого года акции компании стремительно падают. Посмотрим, чем недовольны инвесторы и что происходит в бизнесе крупнейшего российского портового оператора.

📌Результаты НМТП в 1 квартале:

✅Выручка – $173,6 тыс. (-13,2% г/г).

✅EBITDA – $120,6 тыс. (-17,6% г/г).

✅Прибыль – $65,7 тыс. (минус $43,9 тыс. в 1Q2020).

✅Чистый долг – $392 тыс. (-4,7% г/г).

Прибыль компании сильно зависит от работы, связанной с обработкой, загрузкой и разгрузкой грузов – в основном с сырой нефтью. 2020 год был ужасным для нефтегазовой отрасли, что сильно ударило по доходам НМТП.

Компания нарастила долги, а ее прибыль и выручка сильно упала. Это ударило по дивидендам – совет директоров рекомендовал выплатить за 2020 год дивиденды в размере 0,06 руб. на акцию. В прошлом году они составили 1,35 руб. Снижение дивидендных выплат отчасти было ожидаемым из-за ухудшения финансовых результатов в прошлом году, но уровень сокращения превзошел базовые прогнозы инвесторов.

👉Выплата 0,06 руб. на бумагу соответствует распределению 23,9% от чистой прибыли по МСФО при целевом значении в 50%.

Можно предположить, что компании пришлось отступить от дивидендных принципов из-за спора с ФНС по налогу на прибыль, полученную от реализации Новороссийского зернового терминала. В частности, из-за этого сильно упала чистая прибыль группы в четвертом квартале 2020 года. В общей сложности по итогам работы за 2020 год НМТП направит на выплаты дивидендов 1,16 млрд руб.

Окончательное решение по дивидендам примут акционеры НМТП на общем собрании 30 июня. Реестр акционеров, имеющих право на получение выплат, закроется 12 июля. Последний день для покупки бумаг с целью получения дивидендов – 8 июля.

👉НМТП признали виновным в двух эпизодах нарушения природоохранного законодательства, что тоже негативно отразилось на котировках акций.

В начале года при погрузке угля на одном из причалов произошло загрязнение угольными пылью и крошкой, а также нефтепродуктами. Тогда акваторию загрязнили на площади более 3 тыс. кв. м. Арбитражный суд Краснодарского края оценил нанесенный природе ущерб в 44,560 млн руб.

В мае прошлого года при осмотре акватории Черного моря около торгового порта в Новороссийске было выявлено сильное пыление при перевозке угля навалом на двух причалах. Угольная пыль покрывала акваторию. Ее плотное скопление наблюдали вдоль причалов на общей площади 600 кв. м. Новороссийский порт тогда привлекли к административной ответственности, а сумму причиненного ущерба оценили примерно в 9 млн руб.

Хотя прибыль и дивиденды компании сильно упали, НМТП чувствует себя уверенно и его долгосрочная привлекательность никуда не делась, тем более что нефть сейчас находится на пике стоимости, благодаря чему у порта есть перспективы вырасти в цене.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/napensiyuv45/411

Дата публикации текста: 2021/06/12

Время обратить внимание на акции Hewlett-Packard? / Суперкомпьютеры - будущее человечества

Привет! 💋

Сегодня обсудим перспективную компанию сектора IT США. Какие основные конкуренты компании, а также что ожидает Hewlett-Packard в будущем? Обо всем по порядку. Итак, поехали.

💡 Hewlett Packard Enterprise #HPE - американская ИТ-компания, созданная в 2015 году вместе с HP Inc. после раздела корпорации Hewlett-Packard на две компании. Унаследовала бизнес в сегменте корпоративных клиентов - производит серверы, суперкомпьютеры, системы хранения данных, сети хранения данных, сетевое оборудование, также занимается построением облачных инфраструктур.

🌐 Отрасль и конкуренты

Компания работает в высококонкурентном подсекторе - коммуникационное оборудование. Среди конкурирующих компаний мы видим довольно сильные бренды по типу: Cisco Systems, Inc., Motorola Solutions Inc., Zebra Technologies Corp., а также таких гиганты как: Google и IBM. Все эти компании так или иначе будут сильно мешать Hewlett Packard Enterprise. Однако у нашей корпорации есть довольно весомое преимущество, речь о котором пойдет ниже.

📈 Перспективы

В мае 2019 года корпорация объявила о поглощении ведущего производителя суперкомпьютеров компании Cray. Сделка была полностью закрыта за $1,4 млрд в конце сентября 2019 года. И уже в следующем в 2020 году Hewlett Packard заключила контракта на строительство нового суперкомпьютера для центра Pawsey в Австралии за AU$48 млрд. Он будет создан на базе суперкомпьютера HPE Cray EX с системой хранения данных Cray ClusterStor E1000 и процессорами AMD EPYC и AMD Instinct.

Компания сосредоточила свое внимание на суперкомпьютерах, которые скорее всего будут пользоваться огромным спросом в ближайшие десятилетия, поскольку такие компьютеры нужны не только для примитивных вычислений для решения задач в аэродинамике, метеорологии, физике высоких энергий, геофизике, а также могут использоваться в работе с ИИ и могут помочь создать лекарства для большинства неизлечимых болезней, например рака.

📊 Мультипликаторы и Финансовые показатели компании:

Выручка компании на протяжении последних 5 лет стоит на месте. После разделения корпорации Hewlett-Packard на две компании выручка Packard Enterprise сократилась в два раза. По итогам 2020 года компания заработала около $27 млрд. Средний рост выручки за 5 лет (−2,79%).

Hewlett Packard Enterprise показывала стабильную прибыль последние 3 года, однако в 2020 году компания закончила год с убытком в $322 млн., конечно в дело вмешался коронавирус, который в теории должен был позитивно повлиять на результаты компании, но нет.

Оценка стоимости

P/E - 31,38

P/B - 1,22

P/S - 0,74

Рентабельность

ROA - 1,20 %

ROE - 4,03 %

ROS - 2,35 %

Debt/Equity (Долг / Капитал) - 95,57% Рентабельность по EBITDA - 16,19%

💸 Дивиденды

Hewlett Packard платит дивиденды исправно каждый год и увеличивает их от года к году на ~10%. Средний дивидендный доход за 5 лет - 2,56%. Дивидендная доходность сейчас - 3,07%.

✅ Подводим итоги

Компания занимается перспективным направлением, а именно представляет услуги компаниям и ученым в виде вычислительных мощностей, серверов и сетевого оборудования. Hewlett Packard Enterprise обладает следующим преимуществом перед конкурентами: широким технологическим портфелем продуктов, решений и услуг корпоративной IT-инфраструктуры. Компания активно развивается в отрасли суперкомпьютеров, потребность же в таких машинах безусловно со временем будет только увеличиваться. Hewlett Packard поглощает перспективные компании и конкурентов в этой области, из явных лидеров остается лишь IBM со своим квантовым компьютером IBM Q System One.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты,... слишком длинный текст, окончание ниже по ссылке в источнике

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1074

Время обратить внимание на акции Hewlett-Packard? / Суперкомпьютеры - будущее человечества

Привет! 💋

Сегодня обсудим перспективную компанию сектора IT США. Какие основные конкуренты компании, а также что ожидает Hewlett-Packard в будущем? Обо всем по порядку. Итак, поехали.

💡 Hewlett Packard Enterprise #HPE - американская ИТ-компания, созданная в 2015 году вместе с HP Inc. после раздела корпорации Hewlett-Packard на две компании. Унаследовала бизнес в сегменте корпоративных клиентов - производит серверы, суперкомпьютеры, системы хранения данных, сети хранения данных, сетевое оборудование, также занимается построением облачных инфраструктур.

🌐 Отрасль и конкуренты

Компания работает в высококонкурентном подсекторе - коммуникационное оборудование. Среди конкурирующих компаний мы видим довольно сильные бренды по типу: Cisco Systems, Inc., Motorola Solutions Inc., Zebra Technologies Corp., а также таких гиганты как: Google и IBM. Все эти компании так или иначе будут сильно мешать Hewlett Packard Enterprise. Однако у нашей корпорации есть довольно весомое преимущество, речь о котором пойдет ниже.

📈 Перспективы

В мае 2019 года корпорация объявила о поглощении ведущего производителя суперкомпьютеров компании Cray. Сделка была полностью закрыта за $1,4 млрд в конце сентября 2019 года. И уже в следующем в 2020 году Hewlett Packard заключила контракта на строительство нового суперкомпьютера для центра Pawsey в Австралии за AU$48 млрд. Он будет создан на базе суперкомпьютера HPE Cray EX с системой хранения данных Cray ClusterStor E1000 и процессорами AMD EPYC и AMD Instinct.

Компания сосредоточила свое внимание на суперкомпьютерах, которые скорее всего будут пользоваться огромным спросом в ближайшие десятилетия, поскольку такие компьютеры нужны не только для примитивных вычислений для решения задач в аэродинамике, метеорологии, физике высоких энергий, геофизике, а также могут использоваться в работе с ИИ и могут помочь создать лекарства для большинства неизлечимых болезней, например рака.

📊 Мультипликаторы и Финансовые показатели компании:

Выручка компании на протяжении последних 5 лет стоит на месте. После разделения корпорации Hewlett-Packard на две компании выручка Packard Enterprise сократилась в два раза. По итогам 2020 года компания заработала около $27 млрд. Средний рост выручки за 5 лет (−2,79%).

Hewlett Packard Enterprise показывала стабильную прибыль последние 3 года, однако в 2020 году компания закончила год с убытком в $322 млн., конечно в дело вмешался коронавирус, который в теории должен был позитивно повлиять на результаты компании, но нет.

Оценка стоимости

P/E - 31,38

P/B - 1,22

P/S - 0,74

Рентабельность

ROA - 1,20 %

ROE - 4,03 %

ROS - 2,35 %

Debt/Equity (Долг / Капитал) - 95,57% Рентабельность по EBITDA - 16,19%

💸 Дивиденды

Hewlett Packard платит дивиденды исправно каждый год и увеличивает их от года к году на ~10%. Средний дивидендный доход за 5 лет - 2,56%. Дивидендная доходность сейчас - 3,07%.

✅ Подводим итоги

Компания занимается перспективным направлением, а именно представляет услуги компаниям и ученым в виде вычислительных мощностей, серверов и сетевого оборудования. Hewlett Packard Enterprise обладает следующим преимуществом перед конкурентами: широким технологическим портфелем продуктов, решений и услуг корпоративной IT-инфраструктуры. Компания активно развивается в отрасли суперкомпьютеров, потребность же в таких машинах безусловно со временем будет только увеличиваться. Hewlett Packard поглощает перспективные компании и конкурентов в этой области, из явных лидеров остается лишь IBM со своим квантовым компьютером IBM Q System One.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты,... слишком длинный текст, окончание ниже по ссылке в источнике

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1074

{kind=link}

Дата публикации текста: 2021/06/13

ПИК — потому что льготные ипотеки не отменили

Сегодня у нас умеренно-спекулятивная идея — ПИК и так лидер российского рынка строительства, он наверняка уже есть в вашем портфеле. Но тут снова образовались причины, которые заставят вас прикупить этих бумаг.

Дело в том, что Путин заявил о продлении программы льготной ипотеки до июля 2022 года. Сниженная ставка по ипотеке спровоцировала рост спроса на жилье, а вместе с ним — и рост цен на недвижимость. А это укрепляет позиции девелоперов. Собственно, на фоне анонса продления льготной ипотеки выросли акции всего строительного рынка.

Кроме того, россияне в 2020 году досрочно погасили ипотечных кредитов на рекордную сумму в 1,94 триллиона рублей, что больше аналогичного показателя 2019 года в 1,7 раза.

Все это добавляет уверенности бумагам ПИК — берем сейчас по 1100 рублей и спокойно держим до июля 2022 года с прогнозом в 20-22% доходности.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investorbiz/149

ПИК — потому что льготные ипотеки не отменили

Сегодня у нас умеренно-спекулятивная идея — ПИК и так лидер российского рынка строительства, он наверняка уже есть в вашем портфеле. Но тут снова образовались причины, которые заставят вас прикупить этих бумаг.

Дело в том, что Путин заявил о продлении программы льготной ипотеки до июля 2022 года. Сниженная ставка по ипотеке спровоцировала рост спроса на жилье, а вместе с ним — и рост цен на недвижимость. А это укрепляет позиции девелоперов. Собственно, на фоне анонса продления льготной ипотеки выросли акции всего строительного рынка.

Кроме того, россияне в 2020 году досрочно погасили ипотечных кредитов на рекордную сумму в 1,94 триллиона рублей, что больше аналогичного показателя 2019 года в 1,7 раза.

Все это добавляет уверенности бумагам ПИК — берем сейчас по 1100 рублей и спокойно держим до июля 2022 года с прогнозом в 20-22% доходности.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investorbiz/149

Дата публикации текста: 2021/06/14

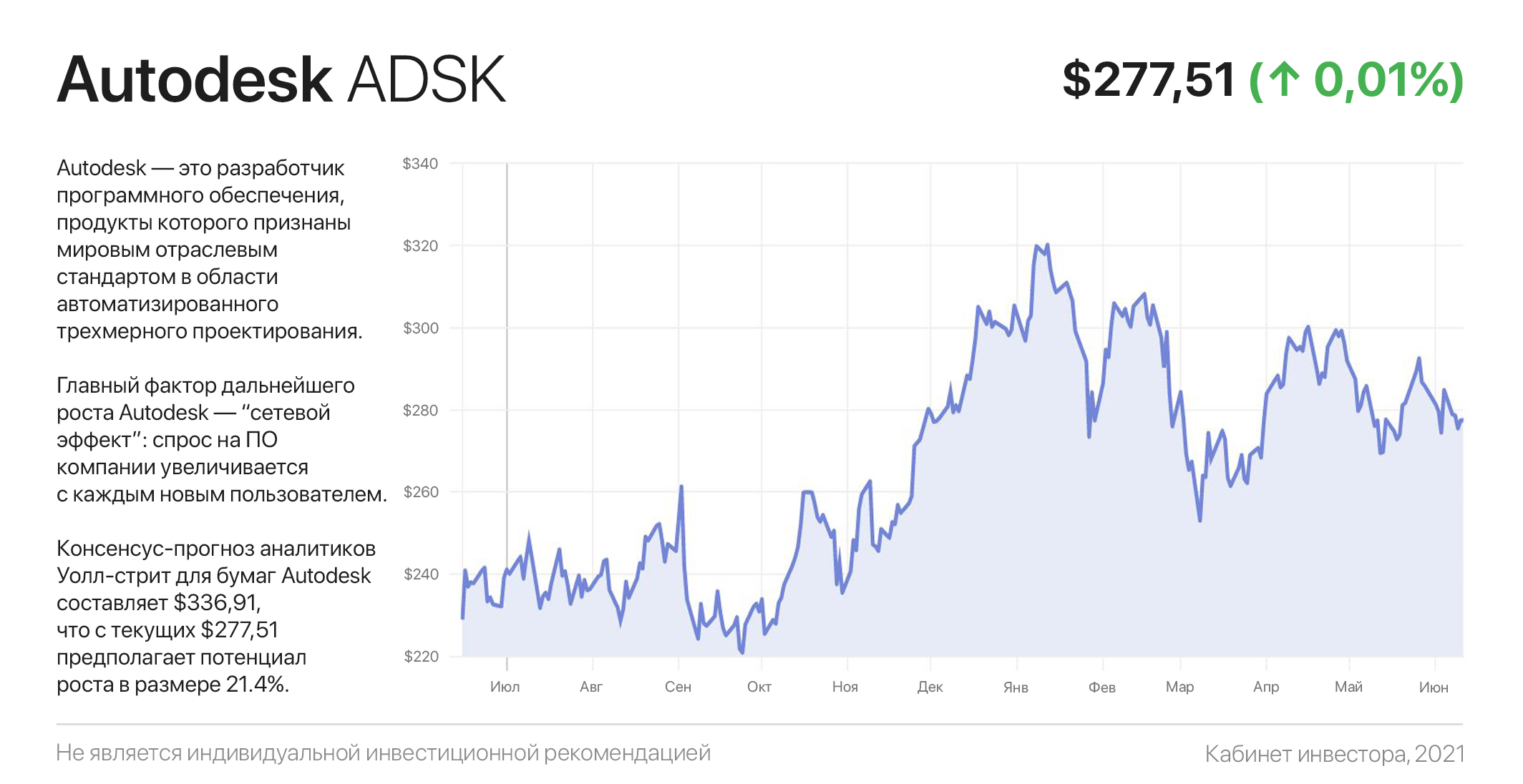

Autodesk: как компания победила в войне против самой себя

Компании, обладающие фактической монополией на ключевых рынках, имеют исключительные конкурентные преимущества. Одним из ярких примеров является софтверная компания Autodesk, создавшая значительные барьеры для входа на свой рынок.

Autodesk — это разработчик программного обеспечения, продукты которого признаны мировым отраслевым стандартом в области трехмерного проектирования, а также анимации и видеоигр.

Autodesk работает во всех регионах мира и за последние 12 месяцев сгенерировала $1,3 млрд чистой прибыли из $3,9 млрд выручки, что стало возможным благодаря невероятной чистой марже в размере 33%.

Главный фактор дальнейшего роста Autodesk — “сетевой эффект”: спрос на ПО компании увеличивается с каждым новым пользователем. Говоря проще, чем больше проектировщиков используют софт Autodesk, тем больше их коллег и профессионалов отрасли следует этому примеру.

Кроме этого, компания успешно осуществила переход от продажи лицензией на ПО к модели полной подписки (SaaS), и после этого перехода будущее компании стало ярче, чем когда-либо.

Как ни странно, крупнейшим конкурентом Autodesk был он сам из-за большого количества пиратского ПО в обращении. Теперь эта “конкуренция” устранена в рамках модели подписки, поскольку облачный софт невозможно запустить с центрального сервера без оплаты.

По оценкам Morningstar, переход пользователей с устаревающего пиратского софта на подписку приведет к увеличению числа подписчиков Autodesk на дополнительные 12 млн. С учетом текущего количества платящих подписчиков (4,5 млн), это предполагает почти 4-кратный рост в обозримом будущем.

С учетом прогноза выручки в размере $4,36 млрд в 2021 финансовом году, что предполагает ее рост на 12%, Autodesk торгуется с форвардным Р/S 14х.

Консенсус-прогноз аналитиков Уолл-стрит для бумаг ADSK составляет $336,91, что с текущих $277,51 предполагает потенциал роста в размере 21.4%. Из 12 аналитиков 10 — рекомендует покупать акции ADSK и 2 — держать.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1604

Autodesk: как компания победила в войне против самой себя

Компании, обладающие фактической монополией на ключевых рынках, имеют исключительные конкурентные преимущества. Одним из ярких примеров является софтверная компания Autodesk, создавшая значительные барьеры для входа на свой рынок.

Autodesk — это разработчик программного обеспечения, продукты которого признаны мировым отраслевым стандартом в области трехмерного проектирования, а также анимации и видеоигр.

Autodesk работает во всех регионах мира и за последние 12 месяцев сгенерировала $1,3 млрд чистой прибыли из $3,9 млрд выручки, что стало возможным благодаря невероятной чистой марже в размере 33%.

Главный фактор дальнейшего роста Autodesk — “сетевой эффект”: спрос на ПО компании увеличивается с каждым новым пользователем. Говоря проще, чем больше проектировщиков используют софт Autodesk, тем больше их коллег и профессионалов отрасли следует этому примеру.

Кроме этого, компания успешно осуществила переход от продажи лицензией на ПО к модели полной подписки (SaaS), и после этого перехода будущее компании стало ярче, чем когда-либо.

Как ни странно, крупнейшим конкурентом Autodesk был он сам из-за большого количества пиратского ПО в обращении. Теперь эта “конкуренция” устранена в рамках модели подписки, поскольку облачный софт невозможно запустить с центрального сервера без оплаты.

По оценкам Morningstar, переход пользователей с устаревающего пиратского софта на подписку приведет к увеличению числа подписчиков Autodesk на дополнительные 12 млн. С учетом текущего количества платящих подписчиков (4,5 млн), это предполагает почти 4-кратный рост в обозримом будущем.

С учетом прогноза выручки в размере $4,36 млрд в 2021 финансовом году, что предполагает ее рост на 12%, Autodesk торгуется с форвардным Р/S 14х.

Консенсус-прогноз аналитиков Уолл-стрит для бумаг ADSK составляет $336,91, что с текущих $277,51 предполагает потенциал роста в размере 21.4%. Из 12 аналитиков 10 — рекомендует покупать акции ADSK и 2 — держать.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1604

{kind=link}

Дата публикации текста: 2021/06/14

Сегодня у нас SWOT-анализ X5 Group / Один из крупнейших российских ритейлеров

Привет! 💋

💡 X5 Group #FIVE - одна из ведущих российских мультиформатных розничных сетей в сегменте FMCG. Компания основана в 2006 году. Группа управляет магазинами крупных торговых сетей: «Пятерочка», «Перекресток», «Карусель», «Перекресток-Экспресс.

🔶 Сильные стороны:

- Мультиформатность модели бизнеса

- Качество продукции

- Охват всех ценовых категорий

- Финансовая поддержка Альфа групп

🔶 Слабые стороны:

- Высокая текучесть кадров

- Низкая вовлеченность собственников компании

- Слаборазвитая система мотивации персонала

- Проблемы развития инфраструктуры производства и поставок

- Высокая бюрократизация

🔷 Возможности:

- Новая продукция и сервис

- Программа поддержки рынка товаров и услуг

- Ускоренное развитие онлайн-проектов

🔷 Угрозы:

- Повышение цен на ресурсы

- Конкуренты (Магнит)

- Законодательные/регулирующие/политические силы

- Слабость Российской экономики

- Падение доходов населения

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 19,68

P/B - 6,66

P/S - 0,31

Рентабельность

ROA - 2,73 %

ROE - 33,85 %

ROS - 1,59 %

Debt/Equity (Долг/Капитал) - 857,78% Net Profit Margin - 1,59%

❇️ Технически акции компании смотрятся довольно интересно, цена скорректировалась от своего максимума на 25%. Однако с фундаментальной точки зрения компания сейчас стоит все ещё дорого, однако прогнозы впечатляют. Ожидается, что выручка будет расти средними темпами 5% - 7% в год, прибыль же будет увеличиваться на 30-40% в год. Из плюсов: компания высокомаржинальная, с растущими денежными потоками, это говорит нам о том что бизнес развивается, а положительные прогнозы указывают на то, что компания хочет стать более эффективной.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#FIVE #Х5retailgroup #Groceryretail

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1076

Сегодня у нас SWOT-анализ X5 Group / Один из крупнейших российских ритейлеров

Привет! 💋

💡 X5 Group #FIVE - одна из ведущих российских мультиформатных розничных сетей в сегменте FMCG. Компания основана в 2006 году. Группа управляет магазинами крупных торговых сетей: «Пятерочка», «Перекресток», «Карусель», «Перекресток-Экспресс.

🔶 Сильные стороны:

- Мультиформатность модели бизнеса

- Качество продукции

- Охват всех ценовых категорий

- Финансовая поддержка Альфа групп

🔶 Слабые стороны:

- Высокая текучесть кадров

- Низкая вовлеченность собственников компании

- Слаборазвитая система мотивации персонала

- Проблемы развития инфраструктуры производства и поставок

- Высокая бюрократизация

🔷 Возможности:

- Новая продукция и сервис

- Программа поддержки рынка товаров и услуг

- Ускоренное развитие онлайн-проектов

🔷 Угрозы:

- Повышение цен на ресурсы

- Конкуренты (Магнит)

- Законодательные/регулирующие/политические силы

- Слабость Российской экономики

- Падение доходов населения

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 19,68

P/B - 6,66

P/S - 0,31

Рентабельность

ROA - 2,73 %

ROE - 33,85 %

ROS - 1,59 %

Debt/Equity (Долг/Капитал) - 857,78% Net Profit Margin - 1,59%

❇️ Технически акции компании смотрятся довольно интересно, цена скорректировалась от своего максимума на 25%. Однако с фундаментальной точки зрения компания сейчас стоит все ещё дорого, однако прогнозы впечатляют. Ожидается, что выручка будет расти средними темпами 5% - 7% в год, прибыль же будет увеличиваться на 30-40% в год. Из плюсов: компания высокомаржинальная, с растущими денежными потоками, это говорит нам о том что бизнес развивается, а положительные прогнозы указывают на то, что компания хочет стать более эффективной.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#FIVE #Х5retailgroup #Groceryretail

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1076

{kind=link}

Дата публикации текста: 2021/06/14

#РазборКомпании #ВыборПодписчиков

⭐️TAL Education(TAL) — китайская образовательная компания, основанная в 2003 году. За годы превратившаяся из небольшого учебного заведения в гиганта индустрии образования для 6,69 млн учащихся. Владеет 676 учебными центрами и 499 сервисными центрами в 56 городах. Компания зарабатывает на репетиторских курсах для школьников и студентов всех возрастов в трех форматах занятий: небольшие классы, персональное репетиторство и онлайн-курсы.

✅Выручка увеличилась в среднем за 5 лет 49% г/г, а операционный денежный поток за 5 лет 106% г/г, Компания имеет высокую операционною рентабельность и общий адресный рынок в десятки млрд долларов.

✅Продажи выросли с $37,4 млн в 2009 году до $4,496 млрд в 2020 году — рост в 120 раз за 12 лет, примерно по 50% год к году. За 2020 год среднее количество студентов долгосрочных курсов увеличилось на 54,4% год к году. Валовая маржа в размере 54% и кэш на балансе в размере $5,938 млрд.

🔻Котировки TAL Education обвалились на ~67% с $90,15 в феврале 21-го до текущих $29,23. Причиной послужили страхи инвесторов насчет ужесточения регулирования.

🔻Власти Китая собираются предпринять жесткие меры против растущей индустрии частного образования и частных репетиторов для школьников с целью снижения стоимости образования для родителей и уменьшения академической нагрузки.В марте китайский регулятор запретил компаниям, таким как TAL, GSX и New Oriental, рекламировать свои услуги в государственных СМИ, а также осуществлять коммерческое обучение детей дошкольного возраста и проводить онлайн-курсы после 21:00.

💥Вывод:

На мой взгляд сейчас неподходящее время для инвестирования в TAL Education. Что касается долгосрочных вложений, то они достаточно туманны. Какие еще жесткие меры предпримут власти КНР и сохранится ли эта тенденция в будущем? Мы не знаем. Спекулятивно можно рассмотреть вариант покупки малым объемом в районе $27, с фиксацией части прибыли по $30 (~10%), по ТА возможен разворот в район $38. Но риски здесь повышенные! Меня настораживает китайский регулятор, правительство продолжает вставлять палки в колеса. Менеджмент уже занизил ожидания роста выручки на следующий финансовый год. У меня уже достаточно много риска в портфеле, и я не готов добавлять еще.

⚠️Не рекомендации!

⁉️Напишите в комментариях ваше менее по компании, а если кто-то купил, то какие ведите цели? Давайте обсудим в комментариях.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/CashflowTime/261

#РазборКомпании #ВыборПодписчиков

⭐️TAL Education(TAL) — китайская образовательная компания, основанная в 2003 году. За годы превратившаяся из небольшого учебного заведения в гиганта индустрии образования для 6,69 млн учащихся. Владеет 676 учебными центрами и 499 сервисными центрами в 56 городах. Компания зарабатывает на репетиторских курсах для школьников и студентов всех возрастов в трех форматах занятий: небольшие классы, персональное репетиторство и онлайн-курсы.

✅Выручка увеличилась в среднем за 5 лет 49% г/г, а операционный денежный поток за 5 лет 106% г/г, Компания имеет высокую операционною рентабельность и общий адресный рынок в десятки млрд долларов.

✅Продажи выросли с $37,4 млн в 2009 году до $4,496 млрд в 2020 году — рост в 120 раз за 12 лет, примерно по 50% год к году. За 2020 год среднее количество студентов долгосрочных курсов увеличилось на 54,4% год к году. Валовая маржа в размере 54% и кэш на балансе в размере $5,938 млрд.

🔻Котировки TAL Education обвалились на ~67% с $90,15 в феврале 21-го до текущих $29,23. Причиной послужили страхи инвесторов насчет ужесточения регулирования.

🔻Власти Китая собираются предпринять жесткие меры против растущей индустрии частного образования и частных репетиторов для школьников с целью снижения стоимости образования для родителей и уменьшения академической нагрузки.В марте китайский регулятор запретил компаниям, таким как TAL, GSX и New Oriental, рекламировать свои услуги в государственных СМИ, а также осуществлять коммерческое обучение детей дошкольного возраста и проводить онлайн-курсы после 21:00.

💥Вывод:

На мой взгляд сейчас неподходящее время для инвестирования в TAL Education. Что касается долгосрочных вложений, то они достаточно туманны. Какие еще жесткие меры предпримут власти КНР и сохранится ли эта тенденция в будущем? Мы не знаем. Спекулятивно можно рассмотреть вариант покупки малым объемом в районе $27, с фиксацией части прибыли по $30 (~10%), по ТА возможен разворот в район $38. Но риски здесь повышенные! Меня настораживает китайский регулятор, правительство продолжает вставлять палки в колеса. Менеджмент уже занизил ожидания роста выручки на следующий финансовый год. У меня уже достаточно много риска в портфеле, и я не готов добавлять еще.

⚠️Не рекомендации!

⁉️Напишите в комментариях ваше менее по компании, а если кто-то купил, то какие ведите цели? Давайте обсудим в комментариях.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/CashflowTime/261

Дата публикации текста: 2021/06/14

#инвестиционная_идея #акции #США #товары_вторичной_необходимости #LULU #Abeta

💡 Компания Lululemon Athletica #LULU представила отчетность за первый квартал 3 июня: выручка и чистая прибыль существенно выросли по сравнению с прошлым годом.

✅ Lululemon Athletica #LULU - розничный продавец одежды и аксессуаров для активного образа жизни, в том числе для йоги.

🎯 Целевая цена - $400, потенциал роста +18%

⚡️ Основные тезисы:

• Скорректированная EPS составила $1.16 по сравнению с $0.22 годом ранее. Чистая выручка, согласно отчетности, выросла на 88% до $1.23 млрд.

• Компания продолжает развивать модель продаж «напрямую к потребителю» за счет выпуска новой продукции и увеличения онлайн-продаж. Объем продаж по модели увеличился на 50% и обеспечил 44% выручки компании. Кроме того, ожидается рост выручки от расширения линейки мужской одежды.

• Lululemon повысила прогнозы на текущий год. Согласно прогнозу чистая выручка за год составит $5.83-5.90 млрд (ранее $5.55-5.65 млрд), а скорректированная EPS – $6.73-6.86 (ранее $6.30-6.45).

• У компании мощный потенциал международной экспансии, в частности в Китае.

📊 Фундаментальные показатели:

• Рыночная капитализация: $41.07 млрд

• fwd P/E = 39.63х

• P/S = 8.25х

💎 Постоянное расширение сегмента онлайн-продаж и хорошее позиционирование на рынке розничных продаж одежды делают перспективы Lululemon одними из лучших в секторе.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #LULU от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2014

#инвестиционная_идея #акции #США #товары_вторичной_необходимости #LULU #Abeta

💡 Компания Lululemon Athletica #LULU представила отчетность за первый квартал 3 июня: выручка и чистая прибыль существенно выросли по сравнению с прошлым годом.

✅ Lululemon Athletica #LULU - розничный продавец одежды и аксессуаров для активного образа жизни, в том числе для йоги.

🎯 Целевая цена - $400, потенциал роста +18%

⚡️ Основные тезисы:

• Скорректированная EPS составила $1.16 по сравнению с $0.22 годом ранее. Чистая выручка, согласно отчетности, выросла на 88% до $1.23 млрд.

• Компания продолжает развивать модель продаж «напрямую к потребителю» за счет выпуска новой продукции и увеличения онлайн-продаж. Объем продаж по модели увеличился на 50% и обеспечил 44% выручки компании. Кроме того, ожидается рост выручки от расширения линейки мужской одежды.

• Lululemon повысила прогнозы на текущий год. Согласно прогнозу чистая выручка за год составит $5.83-5.90 млрд (ранее $5.55-5.65 млрд), а скорректированная EPS – $6.73-6.86 (ранее $6.30-6.45).

• У компании мощный потенциал международной экспансии, в частности в Китае.

📊 Фундаментальные показатели:

• Рыночная капитализация: $41.07 млрд

• fwd P/E = 39.63х

• P/S = 8.25х

💎 Постоянное расширение сегмента онлайн-продаж и хорошее позиционирование на рынке розничных продаж одежды делают перспективы Lululemon одними из лучших в секторе.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #LULU от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2014

{kind=link}

Дата публикации текста: 2021/06/14

ContextLogic Inc. (NASDAQ:$WISH)

Цена: $10,00 по закрытию на 11.06.

Сектор: Потребительский, интернет и розничная торговля

ContextLogic Inc. — американская платформа электронной коммерции, которая упрощает транзакции между продавцами и покупателями.Штаб-квартира находится в Сан-Франциско.

На торгах в пятницу на бирже NASDAQ бумага потеряла 6.46%, на торгах на Санкт-Петербургской бирже была лидером по покупкам — ее купили 2 184 человека.

ContextLogic стала публичной в декабре прошлого года и с момента своего появления акции поднимались до $33 долларов при цене на дату IPO $24 за бумагу. Акции $WISH в последние дни являются фаворитом обсуждений на WallStreetBets — доске Reddit. С другой стороны против компании частными инвесторами подан иск, в котором говорится, что ContextLogic делала ложные заявления об эффективности бизнес-операций и финансовых перспектив, завышала число текущих ежемесячных активных пользователей.

Фундаментальные факторы:

– P/S = 0.89 при среднем 14.77 у ближайших конкурентов;

– Рост выручки в годовом исчислении 33.67%, что ниже среднего 47.3%;

– Общая маржинальность 60.81%, что выше средних значений;

– Общая задолженность к собственному капиталу 5.16%, что ниже, чем у Grubhub Inc. (45.05%), Qurate Retail Inc. (220.22%), Stitch Fix Inc. 35.77%), Fiverr International Ltd. (110.10%), Dada Nexus Limited (9.46%). Среди ближайших конкурентов $WISH выглядит как компания с минимальными займами и прочими финансовыми обязательствами.

Рейтинг компаний

Zacks: Продавать

Tradingview: Продавать

Рейтинг аналитиков Wall St.

Аналитиков всего: 11

Активно покупать: 7

Покупать: 2

Нейтрально: 2

Активно продавать: 0

Активно продавать: 0

Изменение стоимости

1 год

6 месяцев

1 месяц -15.11%

5 дней +20.63%

#разбор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investmeal/412

ContextLogic Inc. (NASDAQ:$WISH)

Цена: $10,00 по закрытию на 11.06.

Сектор: Потребительский, интернет и розничная торговля

ContextLogic Inc. — американская платформа электронной коммерции, которая упрощает транзакции между продавцами и покупателями.Штаб-квартира находится в Сан-Франциско.

На торгах в пятницу на бирже NASDAQ бумага потеряла 6.46%, на торгах на Санкт-Петербургской бирже была лидером по покупкам — ее купили 2 184 человека.

ContextLogic стала публичной в декабре прошлого года и с момента своего появления акции поднимались до $33 долларов при цене на дату IPO $24 за бумагу. Акции $WISH в последние дни являются фаворитом обсуждений на WallStreetBets — доске Reddit. С другой стороны против компании частными инвесторами подан иск, в котором говорится, что ContextLogic делала ложные заявления об эффективности бизнес-операций и финансовых перспектив, завышала число текущих ежемесячных активных пользователей.

Фундаментальные факторы:

– P/S = 0.89 при среднем 14.77 у ближайших конкурентов;

– Рост выручки в годовом исчислении 33.67%, что ниже среднего 47.3%;

– Общая маржинальность 60.81%, что выше средних значений;

– Общая задолженность к собственному капиталу 5.16%, что ниже, чем у Grubhub Inc. (45.05%), Qurate Retail Inc. (220.22%), Stitch Fix Inc. 35.77%), Fiverr International Ltd. (110.10%), Dada Nexus Limited (9.46%). Среди ближайших конкурентов $WISH выглядит как компания с минимальными займами и прочими финансовыми обязательствами.

Рейтинг компаний

Zacks: Продавать

Tradingview: Продавать

Рейтинг аналитиков Wall St.

Аналитиков всего: 11

Активно покупать: 7

Покупать: 2

Нейтрально: 2

Активно продавать: 0

Активно продавать: 0

Изменение стоимости

1 год

6 месяцев

1 месяц -15.11%

5 дней +20.63%

#разбор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investmeal/412

{kind=link}

Дата публикации текста: 2021/06/15

📞МТС - ведущий телекоммуникационный оператор в России и странах СНГ.

Сектор: Услуги

Индустрия: Услуги и связь

Цена: 343.5р

Тикер: MTSS

Ближайший отчет: 17.08.2021

📞Консенсус - прогноз :

Самый высокий - 440р

Средний - 393р

Самый низкий - 330р

📞Финансовые показатели

Общий доход:

- 1Q 2020 — 117.5 млрд;

- 2Q 2020 — 117.7 млрд;

- 3Q 2020 — 129 млрд;

- 4Q 2020 — 128.5 млрд;

- 1Q 2021 — 123.9 млрд;

Если выручка также будет расти в следующих кварталах, то цена, как и дивиденды могут подняться.

Чистая прибыль:

- 1Q 2020 — 17.7 млрд;

- 2Q 2020 — 11.8 млрд;

- 3Q 2020 — 18.8 млрд;

- 4Q 2020 — 13.1 млрд;

- 1Q 2021 — 16.2 млрд;

🔎Мультипликаторы:

• EPS - рост 108% за 10 лет;

Нету стабильного роста eps

• P/E - 9.88 при средним по индустрии 29.82;

Неплохое значение в своей индустрии

• P/B - (-8.35) при средним по индустрии 3.53;

• ROE - 120%;

Отличный показатель

• P/CF - 5.8;

Приемлемая цифра

• payout ratio - 166%;

Дивидендные выплаты не покрываются прибылью.

• Ожидаемая дивидендная доходность акций МТС - 8,5%;

Полагаясь на финансовые показатели, цена эмитента находится на справедливой стоимости. Есть риск уменьшения выплаты дивидендов.

Дивиденды

Дивидендный доход составляет 9.2% годовых, что эквивалентно 31.92 рубля.

📞Отчет МТС за первый квартал неплохой. Так же компания прогнозирует рост выручки на 2021 год. Есть интересная новость о выходе на IPO МТС Банка. Сейчас МТС привлекает дивидендных инвесторов. Не стоит ожидать быстрого роста стоимости акций, но приобретать как квазиоблигацию и наблюдать дополнительный рост, выглядит достаточно интересно. Думаю, в мой дивидендный портфель пойдет эта компания, но пока не определился с долей.

Пост не является инвестиционной рекомендацией.

#Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/212

📞МТС - ведущий телекоммуникационный оператор в России и странах СНГ.

Сектор: Услуги

Индустрия: Услуги и связь

Цена: 343.5р

Тикер: MTSS

Ближайший отчет: 17.08.2021

📞Консенсус - прогноз :

Самый высокий - 440р

Средний - 393р

Самый низкий - 330р

📞Финансовые показатели

Общий доход:

- 1Q 2020 — 117.5 млрд;

- 2Q 2020 — 117.7 млрд;

- 3Q 2020 — 129 млрд;

- 4Q 2020 — 128.5 млрд;

- 1Q 2021 — 123.9 млрд;

Если выручка также будет расти в следующих кварталах, то цена, как и дивиденды могут подняться.

Чистая прибыль:

- 1Q 2020 — 17.7 млрд;

- 2Q 2020 — 11.8 млрд;

- 3Q 2020 — 18.8 млрд;

- 4Q 2020 — 13.1 млрд;

- 1Q 2021 — 16.2 млрд;

🔎Мультипликаторы:

• EPS - рост 108% за 10 лет;

Нету стабильного роста eps

• P/E - 9.88 при средним по индустрии 29.82;

Неплохое значение в своей индустрии

• P/B - (-8.35) при средним по индустрии 3.53;

• ROE - 120%;

Отличный показатель

• P/CF - 5.8;

Приемлемая цифра

• payout ratio - 166%;

Дивидендные выплаты не покрываются прибылью.

• Ожидаемая дивидендная доходность акций МТС - 8,5%;

Полагаясь на финансовые показатели, цена эмитента находится на справедливой стоимости. Есть риск уменьшения выплаты дивидендов.

Дивиденды

Дивидендный доход составляет 9.2% годовых, что эквивалентно 31.92 рубля.

📞Отчет МТС за первый квартал неплохой. Так же компания прогнозирует рост выручки на 2021 год. Есть интересная новость о выходе на IPO МТС Банка. Сейчас МТС привлекает дивидендных инвесторов. Не стоит ожидать быстрого роста стоимости акций, но приобретать как квазиоблигацию и наблюдать дополнительный рост, выглядит достаточно интересно. Думаю, в мой дивидендный портфель пойдет эта компания, но пока не определился с долей.

Пост не является инвестиционной рекомендацией.

#Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/212

{kind=link}

Дата публикации текста: 2021/06/15

#отчет #Система

🕐 15 июня 2021 г. ПАО АФК «Система», публичная российская инвестиционная компания, объявляет неаудированные консолидированные финансовые результаты, подготовленные в соответствии с МСФО, за 1 квартал, завершившийся 31 марта 2021 года

💰ПАО АФК «Система» - инвестиционная компания из России. Штаб-квартира находится в Москве, Россия. Компания - участник рейтинга Fortune Global 500. АФК «Система» инвестирует в различные сектора экономики, включая телекоммуникации, розничную торговлю, лесопереработку, сельское хозяйство, высокие технологии, банковские услуги, недвижимость, медицинские услуги и гостиничный бизнес.

📈 Акции компании торгуются на Московской и Лондонской биржах под тикерами AFKS и SSA. Капитализация компании 313,99 млрд. руб. После выхода отчетности акции растут на +1,75% в моменте. 📈 Текущая цена 1 акции: 33,22 руб.

ФИНАНСОВЫЕ ПОКАЗАТЕЛИ за 1 квартал 2021 ГОДА

• Выручка Группы выросла на 8,4% год-к-году и составила 171,5 млрд. руб. 📈

• Скорректированный показатель OIBDA увеличился на 6,1% год-к-году до 56,9 млрд. руб. 📈

• Рентабельность по скорректированной OIBDA составила 33,2%.

• Скорректированный чистый убыток в доле АФК «Система» составил 2,4 млрд. руб.

КЛЮЧЕВЫЕ СОБЫТИЯ за 1 квартал 2021 ГОДА

• IPO Segezha Group. В апреле 2021 года Segezha Group провела первичное публичное размещение акций на МосБирже. Компания привлекла 30 млрд. руб., которые будут направлены на финансирование инвестиционной программы и оптимизацию долговой нагрузки. На момент IPO капитализация компании составила 125,5 млрд. руб., free float - 23,9%. 🤑 Доля Корпорации составляет 72,0%.

• Развитие фармацевтического бизнеса. В феврале 2021 года в рамках создания единого фармхолдинга АФК «Система» и ее финансовый партнер ВТБ внесли в капитал «Биннофарм Групп» 56,2% акций ОАО «Синтез».

• Новая дивидендная политика. В мае 2021 года Совет директоров одобрил новую дивидендную политику, согласно которой Корпорация будет стремиться выплачивать 1 раз в год дивиденды в размере не менее 0,31 руб. на 1 акцию в 2021 году, 0,41 руб. на 1 акцию в 2022 году и 0,52 руб. на 1 акцию в 2023 году.

• Повышение прогноза по кредитному рейтингу. 📈 В мае 2021 года рейтинговое агентство S&P подтвердило рейтинг АФК «Система» на уровне BB и повысило прогноз до позитивного.

✓ Выкуп акций АФК «Система». 💰 Программа, запущенная 17 сентября 2019 года, предполагает выкуп 100%-ной дочерней компанией АФК «Система» обыкновенных акций Корпорации на сумму до 3,0 млрд. руб.

• Обратный выкуп акций МТС. В марте 2021 года АФК «Система», 100%-ная дочерняя компания АФК «Система» Sistema Finance S.A. и ООО «Система Телеком Активы» заключили договор купли-продажи акций и американских депозитарных акций ПАО «МТС» в рамках новой программы выкупа акций ПАО «МТС» объемом до 15 млрд. руб. до 31 декабря 2021 года.

❗️Итак, В 1 квартале 2021 года АФК «Система» ускорила темпы роста финансовых показателей, увеличив выручку на 8% год-к-году, а скорректированный показатель OIBDA на 6%. 📈

МТС продемонстрировала высокие темпы роста основного бизнеса. Ориентированные на экспорт компании Segezha Group и Агрохолдинг «Степь» показали динамичный рост 🚀 на фоне благоприятной макроэкономической конъюнктуры. «Медси» добилась существенной позитивной динамики выручки и OIBDA. Ozon добился роста GMV на 134,5% год-к-году. 📈 «Биннофарм Групп» нарастил выручку на 38% и увеличил OIBDA в 4 раза год-к-году. 📈

💸 Согласно новой дивидендной политике, принятой в мае Советом директоров, компания предлагает акционерам фиксированный объем дивидендов, который будет расти каждый год и составит около 3 млрд. руб. в 2021 году, около 4 млрд. руб. в 2022 году, около 5 млрд. руб. в 2023 году.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/695

#отчет #Система

🕐 15 июня 2021 г. ПАО АФК «Система», публичная российская инвестиционная компания, объявляет неаудированные консолидированные финансовые результаты, подготовленные в соответствии с МСФО, за 1 квартал, завершившийся 31 марта 2021 года

💰ПАО АФК «Система» - инвестиционная компания из России. Штаб-квартира находится в Москве, Россия. Компания - участник рейтинга Fortune Global 500. АФК «Система» инвестирует в различные сектора экономики, включая телекоммуникации, розничную торговлю, лесопереработку, сельское хозяйство, высокие технологии, банковские услуги, недвижимость, медицинские услуги и гостиничный бизнес.

📈 Акции компании торгуются на Московской и Лондонской биржах под тикерами AFKS и SSA. Капитализация компании 313,99 млрд. руб. После выхода отчетности акции растут на +1,75% в моменте. 📈 Текущая цена 1 акции: 33,22 руб.

ФИНАНСОВЫЕ ПОКАЗАТЕЛИ за 1 квартал 2021 ГОДА

• Выручка Группы выросла на 8,4% год-к-году и составила 171,5 млрд. руб. 📈

• Скорректированный показатель OIBDA увеличился на 6,1% год-к-году до 56,9 млрд. руб. 📈

• Рентабельность по скорректированной OIBDA составила 33,2%.

• Скорректированный чистый убыток в доле АФК «Система» составил 2,4 млрд. руб.

КЛЮЧЕВЫЕ СОБЫТИЯ за 1 квартал 2021 ГОДА

• IPO Segezha Group. В апреле 2021 года Segezha Group провела первичное публичное размещение акций на МосБирже. Компания привлекла 30 млрд. руб., которые будут направлены на финансирование инвестиционной программы и оптимизацию долговой нагрузки. На момент IPO капитализация компании составила 125,5 млрд. руб., free float - 23,9%. 🤑 Доля Корпорации составляет 72,0%.

• Развитие фармацевтического бизнеса. В феврале 2021 года в рамках создания единого фармхолдинга АФК «Система» и ее финансовый партнер ВТБ внесли в капитал «Биннофарм Групп» 56,2% акций ОАО «Синтез».

• Новая дивидендная политика. В мае 2021 года Совет директоров одобрил новую дивидендную политику, согласно которой Корпорация будет стремиться выплачивать 1 раз в год дивиденды в размере не менее 0,31 руб. на 1 акцию в 2021 году, 0,41 руб. на 1 акцию в 2022 году и 0,52 руб. на 1 акцию в 2023 году.

• Повышение прогноза по кредитному рейтингу. 📈 В мае 2021 года рейтинговое агентство S&P подтвердило рейтинг АФК «Система» на уровне BB и повысило прогноз до позитивного.

✓ Выкуп акций АФК «Система». 💰 Программа, запущенная 17 сентября 2019 года, предполагает выкуп 100%-ной дочерней компанией АФК «Система» обыкновенных акций Корпорации на сумму до 3,0 млрд. руб.

• Обратный выкуп акций МТС. В марте 2021 года АФК «Система», 100%-ная дочерняя компания АФК «Система» Sistema Finance S.A. и ООО «Система Телеком Активы» заключили договор купли-продажи акций и американских депозитарных акций ПАО «МТС» в рамках новой программы выкупа акций ПАО «МТС» объемом до 15 млрд. руб. до 31 декабря 2021 года.

❗️Итак, В 1 квартале 2021 года АФК «Система» ускорила темпы роста финансовых показателей, увеличив выручку на 8% год-к-году, а скорректированный показатель OIBDA на 6%. 📈

МТС продемонстрировала высокие темпы роста основного бизнеса. Ориентированные на экспорт компании Segezha Group и Агрохолдинг «Степь» показали динамичный рост 🚀 на фоне благоприятной макроэкономической конъюнктуры. «Медси» добилась существенной позитивной динамики выручки и OIBDA. Ozon добился роста GMV на 134,5% год-к-году. 📈 «Биннофарм Групп» нарастил выручку на 38% и увеличил OIBDA в 4 раза год-к-году. 📈

💸 Согласно новой дивидендной политике, принятой в мае Советом директоров, компания предлагает акционерам фиксированный объем дивидендов, который будет расти каждый год и составит около 3 млрд. руб. в 2021 году, около 4 млрд. руб. в 2022 году, около 5 млрд. руб. в 2023 году.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/695

{kind=link}

Дата публикации текста: 2021/06/15

#инвестиционная_идея #акции #США #TM #Abeta

💡 Акции японского автопроизводителя стремительно растут с середины мая, поскольку инвесторы приветствуют оптимистичный прогноз продаж и способность противостоять глобальному дефициту микросхем благодаря управлению цепочкой поставок.

✅ Toyota Motor Corporation #TM - одна из крупнейших автомобилестроительных компаний в мире и крупнейшая корпорация по производству машин в Японии.

🎯 Целевая цена - $188, потенциал роста +4%

⚡️ Основные тезисы к покупке:

• Акции японского автопроизводителя стремительно растут с середины мая из-за оптимистичного прогноза продаж и способности компании справиться с глобальной нехваткой микросхем благодаря грамотному управлению цепочкой поставок.

• Toyota ожидает, что в текущем году объем продаж достигнет 8.7 млн единиц, что на 13.8% больше, чем в 2020 финансовом году, а также прогнозирует чистую прибыль в размере 2.3 трлн иен, что на 2.4% больше показателя за аналогичный период прошлого года.

• Недавно представители Toyota сообщили, что мировые продажи компании в апреле выросли в 2 раза по сравнению с годом ранее до 859.5 тыс. единиц, что стало рекордным показателем за месяц. Динамика объясняется растущим спросом после спада, вызванного коронавирусом в прошлом году.

• Хотя компания временно приостановила операции на трех производственных линиях двух японских заводов, она заявила, что влияние будет ограничено 20 тыс. единицами, и это уже отражено в прогнозе прибыли, что ослабило опасения инвесторов.

• В мае Toyota поставила цель продать 8 млн электрифицированных автомобилей к 2030 году, из которых 2 млн будут электромобили на аккумуляторах и топливных элементах.

• Некоторые инвесторы рассматривают Toyota как хедж в секторе электромобилей, поскольку у компании нет рисков, присущих Nio, Fisker и XPeng.

Риски:

• Генеральный менеджер подразделения инвестиций в акционерный капитал Mitsubishi UFJ Kokusai Asset Management, сказал, что в долгосрочной перспективе некоторые инвесторы обеспокоены тем, что акцент на производстве внутри Японии может привести к задержке с внедрением электромобилей в модельный ряд.