Дата публикации текста: 2021/11/11

#DIS #отчет

❗️Компания Walt Disney отчиталась о финансовых результатах за четвертый квартал и 2021 финансовый год, закончившийся 2 октября 2021 года.

🏰 Walt Disney - крупнейший мировой медиаконгломерат индустрии развлечений. Компания основана в 1923 году братьями Уолтером Элайасом и Роем Оливером. Ключевые фигуры: Боб Чапек (CEO), Роберт Айгер (исполнительный председатель совета директоров). Входит в десятку самых дорогих брендов мира. Является 1 из крупнейших голливудских студий, владельцем 11-ти тематических парков и 2 аквапарков, а также нескольких сетей телерадиовещания, к числу которых относится Американская телерадиовещательная компания, Эй-Би-Си. Штаб-квартира компании Уолта Диснея сосредоточена в городе Бербанк, штат Калифорния, США. Имеются и крупнейшие департаменты во Франции (The Walt Disney Company France (с 1992 года)), Японии (The Walt Disney Company Japan (с 1959 года)) и России (The Walt Disney Company CIS (с 2006 года)). Число сотрудников: более 223 000 человек

🌇 Дочерние компании: Walt Disney Studios; Walt Disney Television; Marvel Entertainment; Disney General Entertainment Networks; Disney Sports Networks; Disney Media & Entertainment Distribution; Disney International Operations; Disney Parks, Experiences and Products; National Geographic Partners (73%); A&E Networks (50%); ESPN Inc. (80%). Основными конкурентами компании Дисней, в настоящий момент, являются другие такие крупнейшие медиакорпорации, как Warner Media, Sony Corporation, Comcast Corporation и Viacom. Как анимационная студия, главным конкурентом компании является анимационная компания DreamWorks SKG.

📈 Акции компании торгуются на Нью-Йоркской фондовой бирже NYSE под тикером DIS. Капитализация компании: 317 млрд. долл. Текущая стоимость акций: 166,60 долл. Компания Уолта Диснея входит в состав индексов DJIA, S&P 100, S&P 500. После закрытия постмаркета акции упали на -4,50%.

👀 Ключевые результаты работы компании:

• Выручка 18,5 млрд. долл. (+26% г./г.) - ниже прогнозов аналитиков в 18,8 млрд. долл. 📈

• Операционная прибыль составила 1,6 млрд. долл., что примерно на 1 млрд. долл. больше, чем год назад, но значительно ниже среднего прогноза аналитиков в 2 млрд. долл. 💰

• Чистая прибыль составила 159 млн. долл. (убыток 710 млн. долл. в прошлом году) 🚀

• Скорректированный EPS составил 0,37 долл., что ниже оценки Уолл-стрит в 0,53 долл. 💡

• В текущем квартале компания добавила в Disney+ лишь 2,1 млн. подписчиков (+12,4 млн. подписчиков в прошлом квартале), до 118,1 млн. подписок в общей сложности. Консенсус-прогноз аналитиков предполагал, что количество подписчиков достигнет 126,2 млн. Долгосрочная цель: увеличить количество подписчиков Disney+ до 230-260 млн. к 2024 г. 👫

• Среднемесячный доход на одного платного подписчика Disney+ снизился с 4,52 до 4,12 долл. из-за увеличения количества подписчиков Disney+ Hotstar в текущем квартале по сравнению с кварталом прошлого года. 📉

• Тематические парки Disney показали рост выручки, но показатели рентабельности разочаровали. Многие парки уже работают, некоторые имеют ограничения по вместимости. Выручка сегмента парков, развлечений и товаров Disney составила 5,5 млрд. долл., что вдвое больше, чем год назад и соответствует оценкам. 🔥

• Операционная прибыль составила 640 млн. долл., это ниже средней оценки Уолл-стрит в 890 млн. долл. 🤔

⚡️Вывод. Краткосрочно есть потенциальный риск еще большего снижения. 📉 Акции Disney пока не оцениваются как покупка. Долгосрочная перспектива остается умеренно позитивной. Потому что основной позитив уже заложен в котировках. Драйверы остались прежними: развитие стриминга и восстановление сегмента парков и круизов. Развлекательный конгломерат готовится совершить технологический скачок в мир виртуальной реальности. 22 из 31 аналитиков **рекоменду...окончание текста по ссылке->

Источник: t.iss.one/InvestmentNotes/878

#DIS #отчет

❗️Компания Walt Disney отчиталась о финансовых результатах за четвертый квартал и 2021 финансовый год, закончившийся 2 октября 2021 года.

🏰 Walt Disney - крупнейший мировой медиаконгломерат индустрии развлечений. Компания основана в 1923 году братьями Уолтером Элайасом и Роем Оливером. Ключевые фигуры: Боб Чапек (CEO), Роберт Айгер (исполнительный председатель совета директоров). Входит в десятку самых дорогих брендов мира. Является 1 из крупнейших голливудских студий, владельцем 11-ти тематических парков и 2 аквапарков, а также нескольких сетей телерадиовещания, к числу которых относится Американская телерадиовещательная компания, Эй-Би-Си. Штаб-квартира компании Уолта Диснея сосредоточена в городе Бербанк, штат Калифорния, США. Имеются и крупнейшие департаменты во Франции (The Walt Disney Company France (с 1992 года)), Японии (The Walt Disney Company Japan (с 1959 года)) и России (The Walt Disney Company CIS (с 2006 года)). Число сотрудников: более 223 000 человек

🌇 Дочерние компании: Walt Disney Studios; Walt Disney Television; Marvel Entertainment; Disney General Entertainment Networks; Disney Sports Networks; Disney Media & Entertainment Distribution; Disney International Operations; Disney Parks, Experiences and Products; National Geographic Partners (73%); A&E Networks (50%); ESPN Inc. (80%). Основными конкурентами компании Дисней, в настоящий момент, являются другие такие крупнейшие медиакорпорации, как Warner Media, Sony Corporation, Comcast Corporation и Viacom. Как анимационная студия, главным конкурентом компании является анимационная компания DreamWorks SKG.

📈 Акции компании торгуются на Нью-Йоркской фондовой бирже NYSE под тикером DIS. Капитализация компании: 317 млрд. долл. Текущая стоимость акций: 166,60 долл. Компания Уолта Диснея входит в состав индексов DJIA, S&P 100, S&P 500. После закрытия постмаркета акции упали на -4,50%.

👀 Ключевые результаты работы компании:

• Выручка 18,5 млрд. долл. (+26% г./г.) - ниже прогнозов аналитиков в 18,8 млрд. долл. 📈

• Операционная прибыль составила 1,6 млрд. долл., что примерно на 1 млрд. долл. больше, чем год назад, но значительно ниже среднего прогноза аналитиков в 2 млрд. долл. 💰

• Чистая прибыль составила 159 млн. долл. (убыток 710 млн. долл. в прошлом году) 🚀

• Скорректированный EPS составил 0,37 долл., что ниже оценки Уолл-стрит в 0,53 долл. 💡

• В текущем квартале компания добавила в Disney+ лишь 2,1 млн. подписчиков (+12,4 млн. подписчиков в прошлом квартале), до 118,1 млн. подписок в общей сложности. Консенсус-прогноз аналитиков предполагал, что количество подписчиков достигнет 126,2 млн. Долгосрочная цель: увеличить количество подписчиков Disney+ до 230-260 млн. к 2024 г. 👫

• Среднемесячный доход на одного платного подписчика Disney+ снизился с 4,52 до 4,12 долл. из-за увеличения количества подписчиков Disney+ Hotstar в текущем квартале по сравнению с кварталом прошлого года. 📉

• Тематические парки Disney показали рост выручки, но показатели рентабельности разочаровали. Многие парки уже работают, некоторые имеют ограничения по вместимости. Выручка сегмента парков, развлечений и товаров Disney составила 5,5 млрд. долл., что вдвое больше, чем год назад и соответствует оценкам. 🔥

• Операционная прибыль составила 640 млн. долл., это ниже средней оценки Уолл-стрит в 890 млн. долл. 🤔

⚡️Вывод. Краткосрочно есть потенциальный риск еще большего снижения. 📉 Акции Disney пока не оцениваются как покупка. Долгосрочная перспектива остается умеренно позитивной. Потому что основной позитив уже заложен в котировках. Драйверы остались прежними: развитие стриминга и восстановление сегмента парков и круизов. Развлекательный конгломерат готовится совершить технологический скачок в мир виртуальной реальности. 22 из 31 аналитиков **рекоменду...окончание текста по ссылке->

Источник: t.iss.one/InvestmentNotes/878

{kind=link}

Дата публикации текста: 2021/11/11

#MRK #отчет

❗️Компания Мерк отчиталась о финансовых результатах за 3 квартал 2021 финансового года.

🧬 Мерк - старейшая в мире фармацевтическая, химическая и биологическая компания. Основные направления деятельности компании: высокотехнологичные материалы, биофармацевтика и лайф сайнс (Life Sciences). Компания основана в 1668 году аптекарем Фридрихом Якобом Мерком. Ключевые фигуры: Белен Гарихо (CEO и Председатель исполнительного совета), Вольфганг Бюхеле (Председатель наблюдательного совета). Штаб-квартира компании сосредоточена в городе Дармштадт, Германия. Владельцы компании: E. Merck KG (70,3%), Blackrock (5 - 10%), State Street Corporation (5%), Vanguard (3 - 5%), Select Equity group LP (3%), Sun Life Financial (3,5%). Число сотрудников: более 57 850 человек.

📈 Акции компании торгуются на Франкфуртской фондовой бирже FWB под тикером MRK. При этом в США есть независимая компания Merck & Co., созданная выходцами из европейской Merck. Капитализация компании: 185,21 млрд. евро. Текущая стоимость акций: 72,980 евро. Компания входит в состав индекса DAX. Акции растут на +0,66% в моменте.

👀 Ключевые результаты работы компании:

• Чистый объем продаж Группы увеличился на 11,8% до 5,0 млрд. евро. 📈

• EBITDA снизилась на 8,7% до 1,6 млрд. евро 📉

• «Большая тройка» - технологические решения, новые продукты для здравоохранения и полупроводниковые решения - снова ключевые драйверы роста 💡

• Операционный денежный поток увеличился на 25,3% до 1,5 млрд. евро; 📈 чистый финансовый долг снижен до 9,3 млрд. евро 📉

• Merck планирует присоединиться к инициативе Science Based Targets ⚡️

• Компания повышает прогноз на 2021 финансовый год.

• Чистый объем продаж группы ожидается от 19,3 млрд. евро до 19,85 млрд. евро. 💵

• Предварительный прогноз по EBITDA повышен с 6,0 млрд. евро до 6,3 млрд. евро. 💸

🔴 Вывод. В третьем квартале 2021 года компания Merck снова уверенно росла. 🚀 Чистая выручка группы составила 5,0 млрд. евро. EBITDA, самый важный финансовый индикатор для управления операционным бизнесом, достигла 1,6 млрд. евро. По сравнению с предыдущим кварталом чистая выручка Группы увеличилась на 11,8%. В росте компании участвовали все 3 сектора бизнеса и все регионы. В рамках своей стратегии устойчивого развития в прошлом году Merck поставила перед собой цель стать климатически нейтральной к 2040 году.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/879

#MRK #отчет

❗️Компания Мерк отчиталась о финансовых результатах за 3 квартал 2021 финансового года.

🧬 Мерк - старейшая в мире фармацевтическая, химическая и биологическая компания. Основные направления деятельности компании: высокотехнологичные материалы, биофармацевтика и лайф сайнс (Life Sciences). Компания основана в 1668 году аптекарем Фридрихом Якобом Мерком. Ключевые фигуры: Белен Гарихо (CEO и Председатель исполнительного совета), Вольфганг Бюхеле (Председатель наблюдательного совета). Штаб-квартира компании сосредоточена в городе Дармштадт, Германия. Владельцы компании: E. Merck KG (70,3%), Blackrock (5 - 10%), State Street Corporation (5%), Vanguard (3 - 5%), Select Equity group LP (3%), Sun Life Financial (3,5%). Число сотрудников: более 57 850 человек.

📈 Акции компании торгуются на Франкфуртской фондовой бирже FWB под тикером MRK. При этом в США есть независимая компания Merck & Co., созданная выходцами из европейской Merck. Капитализация компании: 185,21 млрд. евро. Текущая стоимость акций: 72,980 евро. Компания входит в состав индекса DAX. Акции растут на +0,66% в моменте.

👀 Ключевые результаты работы компании:

• Чистый объем продаж Группы увеличился на 11,8% до 5,0 млрд. евро. 📈

• EBITDA снизилась на 8,7% до 1,6 млрд. евро 📉

• «Большая тройка» - технологические решения, новые продукты для здравоохранения и полупроводниковые решения - снова ключевые драйверы роста 💡

• Операционный денежный поток увеличился на 25,3% до 1,5 млрд. евро; 📈 чистый финансовый долг снижен до 9,3 млрд. евро 📉

• Merck планирует присоединиться к инициативе Science Based Targets ⚡️

• Компания повышает прогноз на 2021 финансовый год.

• Чистый объем продаж группы ожидается от 19,3 млрд. евро до 19,85 млрд. евро. 💵

• Предварительный прогноз по EBITDA повышен с 6,0 млрд. евро до 6,3 млрд. евро. 💸

🔴 Вывод. В третьем квартале 2021 года компания Merck снова уверенно росла. 🚀 Чистая выручка группы составила 5,0 млрд. евро. EBITDA, самый важный финансовый индикатор для управления операционным бизнесом, достигла 1,6 млрд. евро. По сравнению с предыдущим кварталом чистая выручка Группы увеличилась на 11,8%. В росте компании участвовали все 3 сектора бизнеса и все регионы. В рамках своей стратегии устойчивого развития в прошлом году Merck поставила перед собой цель стать климатически нейтральной к 2040 году.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/879

{kind=link}

Дата публикации текста: 2021/11/11

⚖️ Пока компанию нельзя оценить по прибыли, т.к. она убыточна. Аналитики ожидают от компании получения прибыли только в 2023 году.

P/S = 45, по выручке компания также очень дорогая, но если выручка будет расти темпами 30-40% в год, то уже к 2027 году, P/S будет ниже 10. Что по прежнему не дешево, но весь вопрос в прибыльности и темпах роста.

📊 А темпы роста пока ожидаются высокие - на уровне около 30% в год.

🎯 Судя по мнению Wall Street, акция переоценена. Целевая цена аналитиков Wall Street - 167$ при текущей в 178$, что подразумевает даунсайд в 6%

🚩Unity Software успешно увеличивает долю рынка в игровой индустрии. Платформа Unity позволяет разработчикам разрабатывать 3D-решения в области AR / VR, которые могут стать мощным двигателем роста в предстоящее десятилетие. Но анализ относительной оценки показывает, что акции торгуются со значительной премией по сравнению с акциями других технологических компаний, которые будут показывать сопоставимые темпы роста. И вот в чем вопрос, оправдана ли такая премия? DCF модели показывают справедливую оценку около 150$ за акцию, закладывая возможное разводнение, можно снизить ее до 110-120$, что значительно ниже текущих значений. Мне очень нравится Unity, но я не могу добавить ее в портфель по текущим ценам, возможно, коррекция на рынке предоставит шанс купить эти акции в свой портфель.

👉🏻 Продолжение ждите в одном из следующих постов!

#подборки #U #Unity

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestDim/1631

⚖️ Пока компанию нельзя оценить по прибыли, т.к. она убыточна. Аналитики ожидают от компании получения прибыли только в 2023 году.

P/S = 45, по выручке компания также очень дорогая, но если выручка будет расти темпами 30-40% в год, то уже к 2027 году, P/S будет ниже 10. Что по прежнему не дешево, но весь вопрос в прибыльности и темпах роста.

📊 А темпы роста пока ожидаются высокие - на уровне около 30% в год.

🎯 Судя по мнению Wall Street, акция переоценена. Целевая цена аналитиков Wall Street - 167$ при текущей в 178$, что подразумевает даунсайд в 6%

🚩Unity Software успешно увеличивает долю рынка в игровой индустрии. Платформа Unity позволяет разработчикам разрабатывать 3D-решения в области AR / VR, которые могут стать мощным двигателем роста в предстоящее десятилетие. Но анализ относительной оценки показывает, что акции торгуются со значительной премией по сравнению с акциями других технологических компаний, которые будут показывать сопоставимые темпы роста. И вот в чем вопрос, оправдана ли такая премия? DCF модели показывают справедливую оценку около 150$ за акцию, закладывая возможное разводнение, можно снизить ее до 110-120$, что значительно ниже текущих значений. Мне очень нравится Unity, но я не могу добавить ее в портфель по текущим ценам, возможно, коррекция на рынке предоставит шанс купить эти акции в свой портфель.

👉🏻 Продолжение ждите в одном из следующих постов!

#подборки #U #Unity

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestDim/1631

{kind=link}

Дата публикации текста: 2021/11/11

💰 Инвестируем в воду: какие компании для этого подойдут?

В нашей стране тема воды не кажется перспективной и животрепещущей, но американские инвесторы считают по-другому. На рынке США даже есть индекс, отслеживающий средневзвешенную цену за акр-фут воды в Калифорнии - Nasdaq Veles.

Давайте поговорим об американских игроках данного сектора, акции которых доступны для покупки через российских брокеров и выделим самые интересные. Это как коммунальные, так и обслуживающие компании.

Что с коммунальными?

American Water Works #AWK занимается водоснабжением населения и канализацией. Капитализация более $30 млрд, работает в 45 штатах США и Канады еще с 19 века. Выручка и прибыль растут каждый год в среднем по 3,4% и 10,3% соответственно, практически не меняя темпа. Но денежный поток стабильно отрицательный. А вот с дивидендами всё в порядке: компания регулярно их платит и к тому же наращивает. Однако доходность низкая: всего 1%.

Essential Utilities #WTRG – тоже старая и крупная коммунальная компания с капитализацией $11,6 млрд. В 2020 году резко нарастила выручку благодаря покупке газовой компании Peoples. Дивидендная доходность около 2%.

Как дела у обслуживающих?

Xylem #XYL 55% выручки приносит обслуживание инфраструктуры коммунального водоснабжения. Компания прибыльная, выручка растет в среднем по 6,8% в год. Соотношение чистый долг/EBITDA составляет 1,4. Дивидендная доходность около 1%.

У Zurn Water Solutions #ZWS и Watts Water Technologies #WTS похожая картина: стагнирующая выручка и низкие дивиденды.

Аналитики InvestFuture рассказали, стоит ли инвестору вкладываться в эти компании?

📍 Заработать на росте курса акций обслуживающих компаний будет сложно. Они и так сильно выросли за последнее время, в их оценку заложены и будущие прибыли.

📍 А коммунальные компании слишком консервативны: имеют высокую долговую нагрузку, низкие темпы роста и дивиденды. Лишь Essential Utilities продолжает расти и платит более привлекательные дивиденды.

📍 Однако и в неё инвестировать не очень выгодно. Согласно нашему прогнозу, который основан на методе дисконтирования дивидендных потоков, цена её акций может упасть на 26,6% за год.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_сектор #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3111

💰 Инвестируем в воду: какие компании для этого подойдут?

В нашей стране тема воды не кажется перспективной и животрепещущей, но американские инвесторы считают по-другому. На рынке США даже есть индекс, отслеживающий средневзвешенную цену за акр-фут воды в Калифорнии - Nasdaq Veles.

Давайте поговорим об американских игроках данного сектора, акции которых доступны для покупки через российских брокеров и выделим самые интересные. Это как коммунальные, так и обслуживающие компании.

Что с коммунальными?

American Water Works #AWK занимается водоснабжением населения и канализацией. Капитализация более $30 млрд, работает в 45 штатах США и Канады еще с 19 века. Выручка и прибыль растут каждый год в среднем по 3,4% и 10,3% соответственно, практически не меняя темпа. Но денежный поток стабильно отрицательный. А вот с дивидендами всё в порядке: компания регулярно их платит и к тому же наращивает. Однако доходность низкая: всего 1%.

Essential Utilities #WTRG – тоже старая и крупная коммунальная компания с капитализацией $11,6 млрд. В 2020 году резко нарастила выручку благодаря покупке газовой компании Peoples. Дивидендная доходность около 2%.

Как дела у обслуживающих?

Xylem #XYL 55% выручки приносит обслуживание инфраструктуры коммунального водоснабжения. Компания прибыльная, выручка растет в среднем по 6,8% в год. Соотношение чистый долг/EBITDA составляет 1,4. Дивидендная доходность около 1%.

У Zurn Water Solutions #ZWS и Watts Water Technologies #WTS похожая картина: стагнирующая выручка и низкие дивиденды.

Аналитики InvestFuture рассказали, стоит ли инвестору вкладываться в эти компании?

📍 Заработать на росте курса акций обслуживающих компаний будет сложно. Они и так сильно выросли за последнее время, в их оценку заложены и будущие прибыли.

📍 А коммунальные компании слишком консервативны: имеют высокую долговую нагрузку, низкие темпы роста и дивиденды. Лишь Essential Utilities продолжает расти и платит более привлекательные дивиденды.

📍 Однако и в неё инвестировать не очень выгодно. Согласно нашему прогнозу, который основан на методе дисконтирования дивидендных потоков, цена её акций может упасть на 26,6% за год.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_сектор #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3111

{kind=link}

Дата публикации текста: 2021/11/12

🌐 Hello Group (MOMO) - есть ли перспективы у китайской социальной сети?

▫️Капитализация: $2,8 млрд

▫️Выручка TTM: $2,35 млрд

▫️EBITDA TTM: $0,42 млрд

▫️Прибыль TTM: $0,32 млрд

▫️fwd P/E 2021: 8

▫️P/B: 1,13

▫️fwd дивиденд 2021: 12%

👉Сервисы компании представлены двумя крупнейшими брендами: Momo — крупнейшая социальная сеть для знакомств, а так же одна из ведущих мобильных и развлекательных платформ в Китае. «Tantan» - приложение для знакомств в Китае.

👉57% выручки компании приносят услуги видеосервиса. Еще около 42% приходятся на продажу премиальных подписок и виртуальных подарков, остальное - мобильный маркетинг и игры.

👉Компания регулярно платит дивиденды с 2019 года. Решение о размере дивидендов принимается советом директоров, в среднем на них направляется не менее 30% чистой прибыли по итогам года.

✅Рентабельность компании значительно выше, чем у конкурентов. ROA = 9%, против средних для отрасли 2,5%, ROE = 14%, при среднем 8,5%, ROI = 9%.

✅Компания практически полностью устранила конкуренцию на Китайском рынке, приобретя Tantan в 2018 году.

✅Hello Group очень дешевая по мультипликаторам. Форвардный P/E 2021 около 8, против средних 11-12.

❌Это китайская компания, ориентированная на внутренний китайский рынок. Сейчас власти активно ведут борьбу с играми и онлайн-образованием. Фактически, под угрозой находятся все it-компании.

❌Сервисы компании, почти не растут последние годы. Число активных юзеров MOMO увеличилось лишь на 4% год к году и, фактически, почти не растет с середины 2019, когда в соц. сети было 113,5 млн пользователей (сегодня 115,6 млн).

❌Число пользователей Tantan сокращается, судя по заявлениям менеджмента. Фактическое число активных пользователей не раскрывается, однако известно, что количество пользователей, покупающих услуги, сократилось с 3,5 млн человек, до 3,1 млн за год.

❌Высокая рентабельность, но она снижается. Так, ROE 2017 = 37%, что выше почти в 3 раза текущих 14%. Хотя эти показатели и выше средних, динамика удручающая.

❌Вместе с числом пользователей перестали расти и результаты компании. В первом полугодии 2021 года выручка упала на 4%, прибыль выросла всего на 0,7% год к году. Роста бизнеса не наблюдается, отсюда и текущая оценка.

Выводы:

На первый взгляд, компания выглядит привлекательной по показателям рентабельности и мультипликаторам, но если посмотреть на ситуацию в глубже, то перспектив роста бизнеса нет. Наоборот, компания теряет аудиторию и доход.

📉 Как я писал еще летом - Китай далеко не самая интересная зона для инвестиций на текущий момент. Пока риски преобладают, а оценки компаний их не компенсируют.

Не является индивидуальной инвестиционной рекомендацией

#обзор #HelloGroup #MOMO

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/264

🌐 Hello Group (MOMO) - есть ли перспективы у китайской социальной сети?

▫️Капитализация: $2,8 млрд

▫️Выручка TTM: $2,35 млрд

▫️EBITDA TTM: $0,42 млрд

▫️Прибыль TTM: $0,32 млрд

▫️fwd P/E 2021: 8

▫️P/B: 1,13

▫️fwd дивиденд 2021: 12%

👉Сервисы компании представлены двумя крупнейшими брендами: Momo — крупнейшая социальная сеть для знакомств, а так же одна из ведущих мобильных и развлекательных платформ в Китае. «Tantan» - приложение для знакомств в Китае.

👉57% выручки компании приносят услуги видеосервиса. Еще около 42% приходятся на продажу премиальных подписок и виртуальных подарков, остальное - мобильный маркетинг и игры.

👉Компания регулярно платит дивиденды с 2019 года. Решение о размере дивидендов принимается советом директоров, в среднем на них направляется не менее 30% чистой прибыли по итогам года.

✅Рентабельность компании значительно выше, чем у конкурентов. ROA = 9%, против средних для отрасли 2,5%, ROE = 14%, при среднем 8,5%, ROI = 9%.

✅Компания практически полностью устранила конкуренцию на Китайском рынке, приобретя Tantan в 2018 году.

✅Hello Group очень дешевая по мультипликаторам. Форвардный P/E 2021 около 8, против средних 11-12.

❌Это китайская компания, ориентированная на внутренний китайский рынок. Сейчас власти активно ведут борьбу с играми и онлайн-образованием. Фактически, под угрозой находятся все it-компании.

❌Сервисы компании, почти не растут последние годы. Число активных юзеров MOMO увеличилось лишь на 4% год к году и, фактически, почти не растет с середины 2019, когда в соц. сети было 113,5 млн пользователей (сегодня 115,6 млн).

❌Число пользователей Tantan сокращается, судя по заявлениям менеджмента. Фактическое число активных пользователей не раскрывается, однако известно, что количество пользователей, покупающих услуги, сократилось с 3,5 млн человек, до 3,1 млн за год.

❌Высокая рентабельность, но она снижается. Так, ROE 2017 = 37%, что выше почти в 3 раза текущих 14%. Хотя эти показатели и выше средних, динамика удручающая.

❌Вместе с числом пользователей перестали расти и результаты компании. В первом полугодии 2021 года выручка упала на 4%, прибыль выросла всего на 0,7% год к году. Роста бизнеса не наблюдается, отсюда и текущая оценка.

Выводы:

На первый взгляд, компания выглядит привлекательной по показателям рентабельности и мультипликаторам, но если посмотреть на ситуацию в глубже, то перспектив роста бизнеса нет. Наоборот, компания теряет аудиторию и доход.

📉 Как я писал еще летом - Китай далеко не самая интересная зона для инвестиций на текущий момент. Пока риски преобладают, а оценки компаний их не компенсируют.

Не является индивидуальной инвестиционной рекомендацией

#обзор #HelloGroup #MOMO

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/264

{kind=link}

Дата публикации текста: 2021/11/12

⏳Как менялся рынок?

Решил тут сравнить самые больше компании по капитализации с 2000 года.

👉🏻 Начнем отсюда, 2000 год, до пузыря доткомов, топ по капитализации:

1. Microsoft

2. General Electric

3. NTT Docomo

4. Cisco Systems

5. Walmart

6. Intel

7. Nippon Telegraph & Telephone

8. ExxonMobil

9. Lucent

10. Deutsche Telekom

💡Угадайте, какие из этих компаний остались в ТОП-10 по состоянию на 2021 год?))

Она же в лидерах на сегодняшний день!

👉🏻 А вот уже 2004 год, посмотрим что изменилось:

1. General Electric

2. Microsoft

3. ExxonMobil

4. Pfizer

5. Citigroup

6. Walmart

7. American International Group

8. Intel Corporation

9. BP

10. HSBC

❓Кто пережил эти 5 лет после краха доткомов: Microsoft, General Electric, Walmart, Intel, а ExxonMobil еще и неплохо подрос в цене.

👉🏻 Теперь 2009 год, давайте посмотрим кто пережил крах 2008:

1. PetroChina

2. ExxonMobil

3. ICBC

4. Microsoft

5. China Mobile

6. Walmart

7. China Construction Bank

8. Petrobras

9. Johnson & Johnson

10. Royal Dutch Shell

🇨🇳 И тут в лидеры выходит Китай, только 3 американские компании остаются в списке с 2000 года: Exxon, Microsoft, Walmart.

👉🏻 2014 год, спустя пять лет китайцы выбывают и список выглядит уже вот так:

1. Apple

2. Exxon Mobil

3. Google

4. Microsoft

5. Berkshire Hathaway

6. Johnson & Johnson

7. Wells Fargo

8. Royal Dutch Shell

9. General Electric

10. Hoffmann-La Roche

🍏 Apple стала первой компанией в списке. Кто из старичков остался: Только Exxon и Microsoft.

👉🏻 На текущий момент в ноябре 2021 года:

1. Microsoft $2.483 T

2. Apple $2.426 T

3. Saudi Aramco $2.001 T

4. Alphabet (Google) $1.944 T

5. Amazon $1.765 T

6. Tesla $1.072 T

7. Meta (Facebook) $911.41 B

8. NVIDIA $734.11 B

9. Berkshire Hathaway $640.86 B

10. TSMC $612.98 B

И кто же остался в топе из новичков?

⭐️ Microsoft! Бессменный лидер. С 1997 года именно Microsoft ежегодно входит в ТОП-10 компаний по капитализации.

Кстати, Walmart, хоть и давно выпал, но растет все же достаточно стабильно.

🤔 Теперь у меня к вам вопрос, какие компании, которые сейчас находятся в топе, останутся там же через 5 лет, в 2026 году?

🇷🇺 И кто из вас знает, какая российская компания успела побывать в этом списке?)

#подборки

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestDim/1634

⏳Как менялся рынок?

Решил тут сравнить самые больше компании по капитализации с 2000 года.

👉🏻 Начнем отсюда, 2000 год, до пузыря доткомов, топ по капитализации:

1. Microsoft

2. General Electric

3. NTT Docomo

4. Cisco Systems

5. Walmart

6. Intel

7. Nippon Telegraph & Telephone

8. ExxonMobil

9. Lucent

10. Deutsche Telekom

💡Угадайте, какие из этих компаний остались в ТОП-10 по состоянию на 2021 год?))

Она же в лидерах на сегодняшний день!

👉🏻 А вот уже 2004 год, посмотрим что изменилось:

1. General Electric

2. Microsoft

3. ExxonMobil

4. Pfizer

5. Citigroup

6. Walmart

7. American International Group

8. Intel Corporation

9. BP

10. HSBC

❓Кто пережил эти 5 лет после краха доткомов: Microsoft, General Electric, Walmart, Intel, а ExxonMobil еще и неплохо подрос в цене.

👉🏻 Теперь 2009 год, давайте посмотрим кто пережил крах 2008:

1. PetroChina

2. ExxonMobil

3. ICBC

4. Microsoft

5. China Mobile

6. Walmart

7. China Construction Bank

8. Petrobras

9. Johnson & Johnson

10. Royal Dutch Shell

🇨🇳 И тут в лидеры выходит Китай, только 3 американские компании остаются в списке с 2000 года: Exxon, Microsoft, Walmart.

👉🏻 2014 год, спустя пять лет китайцы выбывают и список выглядит уже вот так:

1. Apple

2. Exxon Mobil

3. Google

4. Microsoft

5. Berkshire Hathaway

6. Johnson & Johnson

7. Wells Fargo

8. Royal Dutch Shell

9. General Electric

10. Hoffmann-La Roche

🍏 Apple стала первой компанией в списке. Кто из старичков остался: Только Exxon и Microsoft.

👉🏻 На текущий момент в ноябре 2021 года:

1. Microsoft $2.483 T

2. Apple $2.426 T

3. Saudi Aramco $2.001 T

4. Alphabet (Google) $1.944 T

5. Amazon $1.765 T

6. Tesla $1.072 T

7. Meta (Facebook) $911.41 B

8. NVIDIA $734.11 B

9. Berkshire Hathaway $640.86 B

10. TSMC $612.98 B

И кто же остался в топе из новичков?

⭐️ Microsoft! Бессменный лидер. С 1997 года именно Microsoft ежегодно входит в ТОП-10 компаний по капитализации.

Кстати, Walmart, хоть и давно выпал, но растет все же достаточно стабильно.

🤔 Теперь у меня к вам вопрос, какие компании, которые сейчас находятся в топе, останутся там же через 5 лет, в 2026 году?

🇷🇺 И кто из вас знает, какая российская компания успела побывать в этом списке?)

#подборки

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestDim/1634

{kind=link}

Дата публикации текста: 2021/11/12

📝Разбор Segezha Group – ведущего лесопромышленного холдинга в России (Часть 1)

Segezha Group (#SGZH) – российская вертикально-интегрированная компания, которая занимается полным циклом заготовки и переработки древесины. Производственные мощности расположены в России и 11 странах Европы. Более 70% выручки компания получает от экспорта. Основная доля (72%) Segezha принадлежит холдингу АФК «Система».

Стоимость компании:

• Капитализация – 160 млрд руб.

• Полная стоимость – 208 млрд руб.

📌 Структура и география выручки

Выручка Segezha делится на следующие сегменты:

• производство бумаги и упаковки – 44% от выручки

• деревообработка – 29%

• фанера и плиты – 13%

• клееная балка и домокомпоненты – 6%

• другое – 8%

В России холдинг получает только 28% своей выручки. Остальные 72% разделяются между странами Европы (32%), Азии (24%) Ближнего Востока и Африки (10%) и Америки (6%). То есть компания продает свою продукцию по всему миру и защищена от падения национальной валюты, так как выручка от экспорта идет в долларах.

📌 Рентабельность бизнеса

Компания имеет самую низкую себестоимость пиломатериалов в мире: около $110 за куб. метр, у конкурентов этот показатель в среднем в 2 раза выше. Маржинальность по OIBDA при этом составляет 30%, у конкурентов она в основном не превышает 13%. Таким образом, компанию можно назвать самой эффективной в своем секторе.

📌 Темпы роста

Segezha Group можно назвать компанией роста, так как она постоянно инвестирует в развитие бизнеса и поглощение более мелких компаний. Выручка последние три года росла в среднем на 9% в год, OIBDA (операционная прибыль до вычета амортизации) – на 15%. Чистая прибыль колеблется около нуля из-за валютных переоценок.

📌 Оценка компании

Мультипликаторы Segezha выглядят следующим образом:

• P/E – 14

• P/S – 2

• P/B – 3

Акции компании с июля прибавили уже 50% и сейчас торгуются на довольно высоких для российского рынка уровнях. Тем не менее относительно конкурентов Segezha оценивается справедливо. Если прибавить грядущую сделку с Bonum Capital, о которой мы поговорим ниже, у акций все еще есть потенциал роста.

📌 Сделка года – поглощение «Интер Форест Рус»

Недавно Segezha объявила о покупке у Bonum Capital лесоперерабатывающей компании «Интер Форест Рус» за $515 млн в начале 2022 года. На этой новости акции компании подскочили в моменте на 13%. Из-за чего такой ажиотаж?

Поглощение «Интер Форест» сделает Segezha вторым крупнейшим в мире арендатором леса. Компания сможет увеличить объем лесосеки под управлением с 12,7 до 23,6 млн кубометров. При этом ее выручка увеличится на 35%, а OIBDA – на 45%.

📌Долговая нагрузка

Сейчас чистый долг компании составляет 34 млрд руб. Для поглощения планируется привлечь 25 млрд руб. плюс ко всему добавится чистый долг «Интер Форест» в размере 5,8 млрд. Segezha планирует еще увеличить свою долговую нагрузку до 37 млрд к концу года. Таким образом, к началу 2022 года чистый долг компании составит примерно 67,8 млрд руб. Показатель «Чистый долг/EBITDA» при этом составит 2.1х. Это немного выше нормы, но при этом находится на одном уровне с сектором (1.9х), поэтому долговая нагрузка у компании останется в порядке.

📌 Дивиденды

Дивиденды в этом году Segezha выплачивать не будет. Однако затем на выплаты акционерам будет направляться 3,5–5 млрд руб. до 2024 года. Это равно примерно 2–3% годовой доходности. С 2024 года компания планирует направлять на дивиденды 75–100% свободного денежного потока.

Вторая часть разбора выйдет уже этим вечером.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/diveconomic/794

📝Разбор Segezha Group – ведущего лесопромышленного холдинга в России (Часть 1)

Segezha Group (#SGZH) – российская вертикально-интегрированная компания, которая занимается полным циклом заготовки и переработки древесины. Производственные мощности расположены в России и 11 странах Европы. Более 70% выручки компания получает от экспорта. Основная доля (72%) Segezha принадлежит холдингу АФК «Система».

Стоимость компании:

• Капитализация – 160 млрд руб.

• Полная стоимость – 208 млрд руб.

📌 Структура и география выручки

Выручка Segezha делится на следующие сегменты:

• производство бумаги и упаковки – 44% от выручки

• деревообработка – 29%

• фанера и плиты – 13%

• клееная балка и домокомпоненты – 6%

• другое – 8%

В России холдинг получает только 28% своей выручки. Остальные 72% разделяются между странами Европы (32%), Азии (24%) Ближнего Востока и Африки (10%) и Америки (6%). То есть компания продает свою продукцию по всему миру и защищена от падения национальной валюты, так как выручка от экспорта идет в долларах.

📌 Рентабельность бизнеса

Компания имеет самую низкую себестоимость пиломатериалов в мире: около $110 за куб. метр, у конкурентов этот показатель в среднем в 2 раза выше. Маржинальность по OIBDA при этом составляет 30%, у конкурентов она в основном не превышает 13%. Таким образом, компанию можно назвать самой эффективной в своем секторе.

📌 Темпы роста

Segezha Group можно назвать компанией роста, так как она постоянно инвестирует в развитие бизнеса и поглощение более мелких компаний. Выручка последние три года росла в среднем на 9% в год, OIBDA (операционная прибыль до вычета амортизации) – на 15%. Чистая прибыль колеблется около нуля из-за валютных переоценок.

📌 Оценка компании

Мультипликаторы Segezha выглядят следующим образом:

• P/E – 14

• P/S – 2

• P/B – 3

Акции компании с июля прибавили уже 50% и сейчас торгуются на довольно высоких для российского рынка уровнях. Тем не менее относительно конкурентов Segezha оценивается справедливо. Если прибавить грядущую сделку с Bonum Capital, о которой мы поговорим ниже, у акций все еще есть потенциал роста.

📌 Сделка года – поглощение «Интер Форест Рус»

Недавно Segezha объявила о покупке у Bonum Capital лесоперерабатывающей компании «Интер Форест Рус» за $515 млн в начале 2022 года. На этой новости акции компании подскочили в моменте на 13%. Из-за чего такой ажиотаж?

Поглощение «Интер Форест» сделает Segezha вторым крупнейшим в мире арендатором леса. Компания сможет увеличить объем лесосеки под управлением с 12,7 до 23,6 млн кубометров. При этом ее выручка увеличится на 35%, а OIBDA – на 45%.

📌Долговая нагрузка

Сейчас чистый долг компании составляет 34 млрд руб. Для поглощения планируется привлечь 25 млрд руб. плюс ко всему добавится чистый долг «Интер Форест» в размере 5,8 млрд. Segezha планирует еще увеличить свою долговую нагрузку до 37 млрд к концу года. Таким образом, к началу 2022 года чистый долг компании составит примерно 67,8 млрд руб. Показатель «Чистый долг/EBITDA» при этом составит 2.1х. Это немного выше нормы, но при этом находится на одном уровне с сектором (1.9х), поэтому долговая нагрузка у компании останется в порядке.

📌 Дивиденды

Дивиденды в этом году Segezha выплачивать не будет. Однако затем на выплаты акционерам будет направляться 3,5–5 млрд руб. до 2024 года. Это равно примерно 2–3% годовой доходности. С 2024 года компания планирует направлять на дивиденды 75–100% свободного денежного потока.

Вторая часть разбора выйдет уже этим вечером.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/diveconomic/794

Дата публикации текста: 2021/11/12

#ROSN #отчет

🔥 Компания Роснефть представила финансовые результаты за 3 квартал и 9 месяцев 2021 года.

🏭 Публичное акционерное общество «Нефтяная компания «Роснефть» - нефтегазовая компания из России. Контрольный пакет акций принадлежит государственному АО «Роснефтегаз». Штаб-квартира - в Москве. Компания основана в 1993 г. В 1990-е большая часть нефтяной промышленности была приватизирована. Управление нефтегазовыми активами, оставшимися в собственности государства, осуществляло государственное предприятие «Роснефть», которое в сентябре 1995 г. было преобразовано в открытое акционерное общество «Нефтяная компания «Роснефть». Ключевые фигуры: Герхард Шрёдер (председатель совета директоров) и Игорь Сечин (заместитель председателя совета директоров, председатель правления и главный исполнительный директор). Число сотрудников: 343 000. Дочерняя компания: Юганскнефтегаз. Аудитор: ООО «Эрнст энд Янг».

💡В 2013 году компания стала крупнейшей в мире компанией-производителем нефти. По данным журнала «Эксперт», в 2017 году занимала 3 место среди российских компаний по объёмам выручки. Входила в список Fortune Global 500 2020 г. (76 место). По данным Forbes Global 2000, в 2020 году Роснефть заняла 53-е место среди крупнейших компаний мира по объему листинга.

🗒 Акции компании торгуются на Московской и Лондонской фондовых биржах под тикером ROSN. Капитализация компании: 6,76 трлн. руб. Текущая стоимость акций: 626,80 руб. После выхода отчётности акции падают на -1,21% в моменте. 📉

👀 Ключевые результаты компании за 3 квартал и 9 месяцев 2021 г.:

• Чистая прибыль по итогам 3 кв. 2021 г. достигла 314 млрд. руб., увеличившись на 35% квартал к кварталу. 📈

• За 9 месяцев 2021 г. чистая прибыль составила 696 млрд. руб. - рекордный показатель в истории компании. 💰

• В отчётном квартале показатель EBITDA достиг максимального за последние 12 кварталов значения: 638 млрд. руб. 🤑

• Удельные операционные затраты на добычу углеводородов сохранились на минимальном уровне - 2,6 долл./б.е.э. (194 руб./б.н.э.) за 9 месяцев 2021г. ✔️

• За 9 месяцев 2021 г. свободный денежный поток составил 880 млрд. руб., что в 2,5 раза выше показателя за 9 месяцев 2020 г. 🚀

• Показатель чистый долг/EBITDA составил 1,3х, сократившись практически на четверть за отчётный квартал и в 1,8 раза с начала года. 📉

• Чистый финансовый долг и торговые предоплаты уменьшились на 8,4 млрд. долл. с начала года. 📉

❗️ Вывод: в 3 кв. 2021 г. компания продемонстрировала высокие финансовые показатели. 💰 В отчетном периоде компания достигла нового исторического рекорда по показателю EBITDA на единицу добычи, а абсолютные значения EBITDA и свободного денежного потока стали максимальными за последние 12 кварталов. Чистая прибыль за 9 мес. текущего года почти в пять раз превысила аналогичный показатель за весь 2020 г., что дает основания говорить о значительном потенциале увеличения доходов акционеров. Роснефть в состоянии продемонстрировать дальнейшее увеличение показателей прибыли и денежного потока. 📈

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/882

#ROSN #отчет

🔥 Компания Роснефть представила финансовые результаты за 3 квартал и 9 месяцев 2021 года.

🏭 Публичное акционерное общество «Нефтяная компания «Роснефть» - нефтегазовая компания из России. Контрольный пакет акций принадлежит государственному АО «Роснефтегаз». Штаб-квартира - в Москве. Компания основана в 1993 г. В 1990-е большая часть нефтяной промышленности была приватизирована. Управление нефтегазовыми активами, оставшимися в собственности государства, осуществляло государственное предприятие «Роснефть», которое в сентябре 1995 г. было преобразовано в открытое акционерное общество «Нефтяная компания «Роснефть». Ключевые фигуры: Герхард Шрёдер (председатель совета директоров) и Игорь Сечин (заместитель председателя совета директоров, председатель правления и главный исполнительный директор). Число сотрудников: 343 000. Дочерняя компания: Юганскнефтегаз. Аудитор: ООО «Эрнст энд Янг».

💡В 2013 году компания стала крупнейшей в мире компанией-производителем нефти. По данным журнала «Эксперт», в 2017 году занимала 3 место среди российских компаний по объёмам выручки. Входила в список Fortune Global 500 2020 г. (76 место). По данным Forbes Global 2000, в 2020 году Роснефть заняла 53-е место среди крупнейших компаний мира по объему листинга.

🗒 Акции компании торгуются на Московской и Лондонской фондовых биржах под тикером ROSN. Капитализация компании: 6,76 трлн. руб. Текущая стоимость акций: 626,80 руб. После выхода отчётности акции падают на -1,21% в моменте. 📉

👀 Ключевые результаты компании за 3 квартал и 9 месяцев 2021 г.:

• Чистая прибыль по итогам 3 кв. 2021 г. достигла 314 млрд. руб., увеличившись на 35% квартал к кварталу. 📈

• За 9 месяцев 2021 г. чистая прибыль составила 696 млрд. руб. - рекордный показатель в истории компании. 💰

• В отчётном квартале показатель EBITDA достиг максимального за последние 12 кварталов значения: 638 млрд. руб. 🤑

• Удельные операционные затраты на добычу углеводородов сохранились на минимальном уровне - 2,6 долл./б.е.э. (194 руб./б.н.э.) за 9 месяцев 2021г. ✔️

• За 9 месяцев 2021 г. свободный денежный поток составил 880 млрд. руб., что в 2,5 раза выше показателя за 9 месяцев 2020 г. 🚀

• Показатель чистый долг/EBITDA составил 1,3х, сократившись практически на четверть за отчётный квартал и в 1,8 раза с начала года. 📉

• Чистый финансовый долг и торговые предоплаты уменьшились на 8,4 млрд. долл. с начала года. 📉

❗️ Вывод: в 3 кв. 2021 г. компания продемонстрировала высокие финансовые показатели. 💰 В отчетном периоде компания достигла нового исторического рекорда по показателю EBITDA на единицу добычи, а абсолютные значения EBITDA и свободного денежного потока стали максимальными за последние 12 кварталов. Чистая прибыль за 9 мес. текущего года почти в пять раз превысила аналогичный показатель за весь 2020 г., что дает основания говорить о значительном потенциале увеличения доходов акционеров. Роснефть в состоянии продемонстрировать дальнейшее увеличение показателей прибыли и денежного потока. 📈

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/882

{kind=link}

Дата публикации текста: 2021/11/12

Что меня расстроило как инвестора в перспективах аптечного холдинга Walgreens Boots?

Привет! 💋

💊 Walgreens Boots Alliance #WBA - является холдинговой компанией, владеющей розничными аптечными сетями Walgreens и Boots, а также несколькими компаниями по производству, оптовой торговле и дистрибуции фармацевтической продукции.

Структура выручки:

Продажа лекарств по рецептам - 78%

Остальное (лекарства не по рецептам, товары для красоты и ухода за собой) - 22%

🌎 География выручки:

США - 76,3%

Европейские страны - 12%

Великобритания - 8,9%

Прочие страны - 2,8%

📈 Перспективы компании:

Выручка Walgreens уверенно растет, а вот прибыль нестабильна. Также у компании небольшая маржинальность - всего около 1%. Операционные расходы у холдинга постоянно растут, например за последние 5 лет они выросли на 12%.

Благодаря коронакризису компания должна была хорошо заработать, но этого не произошло. Выручка на уровне 2018 года, а прибыль и подавно ниже результатов прошлых годов. Также у компании довольно высокий долг и в будущем вполне возможно сокращение дивидендных выплат, обратите на это внимание. Довольно большой круг инвесторов держит данную бумагу исключительно ради дивидендов.

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 17

P/S - 0,33

Рентабельность

ROA - 1,58%

ROE - 9%

ROI - 2,25%

Debt/Equity (Долг/Капитал) - 43% Net Profit Margin - 1%

✔️ Подводим итоги

Далеко не самая плохая компания для инвестиций в этой отрасли. По крайней мере при схожих показателях выручки Walgreens стоит сегодня дешевле примерно на 30%, чем в 2018 году. Однако во внимание также стоит принимать будущие потоки компании, где по прогнозам не всё так радужно. В качестве же дивидендного короля можно добавить эту компанию в портфель, т.к. ещё есть запас, чтобы платить дивиденды из прибыли компании - Payout Ratio составляет 82%. Напомню, что дивидендная доходность компании приблизилась к отметке в 4% годовых.

Данный актив доступен для покупки неквалифицированным инвесторам ☝️

❇️ Как считаете, сможет ли Walgreens продолжительное время сохранять статус Дивидендного аристократа без существенных изменений в бизнесе? Пишите своё мнение в комментариях.

#WBA #WalgreensBootsAlliance #pharmaceuticals

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1599

Что меня расстроило как инвестора в перспективах аптечного холдинга Walgreens Boots?

Привет! 💋

💊 Walgreens Boots Alliance #WBA - является холдинговой компанией, владеющей розничными аптечными сетями Walgreens и Boots, а также несколькими компаниями по производству, оптовой торговле и дистрибуции фармацевтической продукции.

Структура выручки:

Продажа лекарств по рецептам - 78%

Остальное (лекарства не по рецептам, товары для красоты и ухода за собой) - 22%

🌎 География выручки:

США - 76,3%

Европейские страны - 12%

Великобритания - 8,9%

Прочие страны - 2,8%

📈 Перспективы компании:

Выручка Walgreens уверенно растет, а вот прибыль нестабильна. Также у компании небольшая маржинальность - всего около 1%. Операционные расходы у холдинга постоянно растут, например за последние 5 лет они выросли на 12%.

Благодаря коронакризису компания должна была хорошо заработать, но этого не произошло. Выручка на уровне 2018 года, а прибыль и подавно ниже результатов прошлых годов. Также у компании довольно высокий долг и в будущем вполне возможно сокращение дивидендных выплат, обратите на это внимание. Довольно большой круг инвесторов держит данную бумагу исключительно ради дивидендов.

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 17

P/S - 0,33

Рентабельность

ROA - 1,58%

ROE - 9%

ROI - 2,25%

Debt/Equity (Долг/Капитал) - 43% Net Profit Margin - 1%

✔️ Подводим итоги

Далеко не самая плохая компания для инвестиций в этой отрасли. По крайней мере при схожих показателях выручки Walgreens стоит сегодня дешевле примерно на 30%, чем в 2018 году. Однако во внимание также стоит принимать будущие потоки компании, где по прогнозам не всё так радужно. В качестве же дивидендного короля можно добавить эту компанию в портфель, т.к. ещё есть запас, чтобы платить дивиденды из прибыли компании - Payout Ratio составляет 82%. Напомню, что дивидендная доходность компании приблизилась к отметке в 4% годовых.

Данный актив доступен для покупки неквалифицированным инвесторам ☝️

❇️ Как считаете, сможет ли Walgreens продолжительное время сохранять статус Дивидендного аристократа без существенных изменений в бизнесе? Пишите своё мнение в комментариях.

#WBA #WalgreensBootsAlliance #pharmaceuticals

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1599

{kind=link}

Дата публикации текста: 2021/11/12

📝 Разбор Segezha Group (Часть 2)

Финансовые показатели за 9 месяцев 2021 года:

✅ Выручка выросла на 36% по сравнению с аналогичным периодом 2020 года – до 68,3 млрд руб.

✅ OIBDA составила 23,7 млрд руб. и увеличилась более чем в 2 раза год к году.

✅ Чистая прибыль составила 11,1 млрд руб. по сравнению с убытком в 5,5 млрд в 2020 году.

Высокий спрос на основные виды продукции Segezha Group, дефицит предложения и высокие цены на сырье, которые в Европе и РФ достигли пиковых значений, позволили компании нарастить доходы до рекордных показателей, увеличив все статьи двузначными темпами.

➕ Преимущества компании:

✅ Segezha Group активно инвестирует в бизнес. Так, в 3 квартале капзатраты составили 12,9 млрд руб., из которых 9,1 млрд (71%) были направлены на новые проекты роста. Также на сделки слияний и поглощений было направлено 5 млрд руб. В ближайшем будущем компания приобретет «Интер Форест», который послужит основой нового кластера «Segezha Восток». Компания начнет строить заводы в этом районе, которые будут ориентированы на производство товаров для экспорта в Азию.

✅ Высокая эффективность бизнеса. За счет очень низкой себестоимости продукции и высокой рентабельности бизнеса Segezha может направлять больше средств на развитие компании и имеет более высокий запас прочности, чем у конкурентов.

✅ Высокая доля экспорта. Так как 72% выручки компания получает в долларах, ее выручка защищена от девальвации рубля, а значит, в ее акции можно вкладываться с целью защиты от ослабления национальной валюты.

➖Недостатки компании:

✅ Долговая нагрузка растет. После поглощения она существенно вырастет и останется на верхней границе приемлемого уровня. Дальнейший рост чистого долга уже будет являться угрозой для финансовой стабильности компании.

✅ Низкая дивидендная доходность. Для дивидендных инвесторов эта компания явно не подойдет. До 2024 года ее дивдоходность не будет превышать 3%.

📌 Вывод

Несмотря на консервативную бизнес-модель, Segezha Group можно назвать компанией роста. Она направляет огромные средства на поглощение других компаний и модернизацию собственного производства. По прогнозам, спрос на продукцию компании будет расти. Объемы продаж Segezha также будут увеличиваться за счет расширения производства. Можно предположить, что компания будет наращивать свои денежные потоки, а вместе с ними будет расти и цена акций.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/diveconomic/795

📝 Разбор Segezha Group (Часть 2)

Финансовые показатели за 9 месяцев 2021 года:

✅ Выручка выросла на 36% по сравнению с аналогичным периодом 2020 года – до 68,3 млрд руб.

✅ OIBDA составила 23,7 млрд руб. и увеличилась более чем в 2 раза год к году.

✅ Чистая прибыль составила 11,1 млрд руб. по сравнению с убытком в 5,5 млрд в 2020 году.

Высокий спрос на основные виды продукции Segezha Group, дефицит предложения и высокие цены на сырье, которые в Европе и РФ достигли пиковых значений, позволили компании нарастить доходы до рекордных показателей, увеличив все статьи двузначными темпами.

➕ Преимущества компании:

✅ Segezha Group активно инвестирует в бизнес. Так, в 3 квартале капзатраты составили 12,9 млрд руб., из которых 9,1 млрд (71%) были направлены на новые проекты роста. Также на сделки слияний и поглощений было направлено 5 млрд руб. В ближайшем будущем компания приобретет «Интер Форест», который послужит основой нового кластера «Segezha Восток». Компания начнет строить заводы в этом районе, которые будут ориентированы на производство товаров для экспорта в Азию.

✅ Высокая эффективность бизнеса. За счет очень низкой себестоимости продукции и высокой рентабельности бизнеса Segezha может направлять больше средств на развитие компании и имеет более высокий запас прочности, чем у конкурентов.

✅ Высокая доля экспорта. Так как 72% выручки компания получает в долларах, ее выручка защищена от девальвации рубля, а значит, в ее акции можно вкладываться с целью защиты от ослабления национальной валюты.

➖Недостатки компании:

✅ Долговая нагрузка растет. После поглощения она существенно вырастет и останется на верхней границе приемлемого уровня. Дальнейший рост чистого долга уже будет являться угрозой для финансовой стабильности компании.

✅ Низкая дивидендная доходность. Для дивидендных инвесторов эта компания явно не подойдет. До 2024 года ее дивдоходность не будет превышать 3%.

📌 Вывод

Несмотря на консервативную бизнес-модель, Segezha Group можно назвать компанией роста. Она направляет огромные средства на поглощение других компаний и модернизацию собственного производства. По прогнозам, спрос на продукцию компании будет расти. Объемы продаж Segezha также будут увеличиваться за счет расширения производства. Можно предположить, что компания будет наращивать свои денежные потоки, а вместе с ними будет расти и цена акций.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/diveconomic/795

{kind=link}

Дата публикации текста: 2021/11/12

📊 🔎 Небольшой комментарий по рынку

🛢️ С нефтью пока всё хорошо. Сегодняшнее снижение не имеет фундаментальных причин. ✅ **Башнефть сегодня отчиталась сильно, за 9мес2021 прибыль на акцию больше 336 рублей. Префы Башнефти держу еще с июля.

Сильный отчет был и у Роснефти**, но фундаментально компания дорогая, я считаю.

📈 Интересные компании нефтяного сектора: Лукойл, Газпромнефть, Total SE, Shell

🔥 Газпром падает на 4,5% на фоне того, что газ на хабе TTF дорожает. Финансовые результаты компании будут сильными по итогам 2021, все мысли по компании актуальны. Новые максимумы, скорее всего, еще впереди. Результаты в 2022, скорее всего тоже будут неплохими.

🌿 В секторе удобрений ситуация не поменяется в худшую сторону, пока мы не увидим газ в Европе дешевле $600. Поэтому **Акрон, ФосАгро и другие компании сектора растут, хотя потенциала в них большого уже не вижу.

⚒️ Металлурги снижаются вслед за рынком, хотя цены на этой неделе стабильны. Скорее всего ближайшие месяцы сильного падения цен на сырье мы не увидим в том числе и из-за рекордной за 30 лет инфляции в $.

Наиболее перспективные металлы сейчас, за которыми нужно следить: Никель, Медь, Алюминий, Уран.

📈📉 Цены на уголь тоже существенно снизились за последние недели, но они обеспечат Мечелу и Распадской** хорошие финансовые результаты по итогам 2021 года. По префам Мечела дивиденд может достигнуть даже 100 рублей на акцию, но потенциала роста от текущих цен уже немного.

👉 Фундаментальных оснований падения рынка по-прежнему нет, поэтому продолжаем следить за рынком и искать идеи, которые должны появиться благодаря небольшой коррекции на рынке.

Ожидаю, что существенное снижение рынка начнется после 1кв2022.

💵 ❗ Все свои сделки и больше комментариев по рынку публикую в Premium-канале. Чтобы присоединиться - пишите мне @tauren_smart "хочу в премиум"

✅ Помимо среднесрочных и долгосрочных инвестиционных идей в Premium-канале публикую и краткосрочные сделки. 📈 Например, на этой неделе была закрыта идея по акциям Moderna с прибылью 10,67% за 3 торговых дня.

#обзор #КомментарийПоРынку

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/266

📊 🔎 Небольшой комментарий по рынку

🛢️ С нефтью пока всё хорошо. Сегодняшнее снижение не имеет фундаментальных причин. ✅ **Башнефть сегодня отчиталась сильно, за 9мес2021 прибыль на акцию больше 336 рублей. Префы Башнефти держу еще с июля.

Сильный отчет был и у Роснефти**, но фундаментально компания дорогая, я считаю.

📈 Интересные компании нефтяного сектора: Лукойл, Газпромнефть, Total SE, Shell

🔥 Газпром падает на 4,5% на фоне того, что газ на хабе TTF дорожает. Финансовые результаты компании будут сильными по итогам 2021, все мысли по компании актуальны. Новые максимумы, скорее всего, еще впереди. Результаты в 2022, скорее всего тоже будут неплохими.

🌿 В секторе удобрений ситуация не поменяется в худшую сторону, пока мы не увидим газ в Европе дешевле $600. Поэтому **Акрон, ФосАгро и другие компании сектора растут, хотя потенциала в них большого уже не вижу.

⚒️ Металлурги снижаются вслед за рынком, хотя цены на этой неделе стабильны. Скорее всего ближайшие месяцы сильного падения цен на сырье мы не увидим в том числе и из-за рекордной за 30 лет инфляции в $.

Наиболее перспективные металлы сейчас, за которыми нужно следить: Никель, Медь, Алюминий, Уран.

📈📉 Цены на уголь тоже существенно снизились за последние недели, но они обеспечат Мечелу и Распадской** хорошие финансовые результаты по итогам 2021 года. По префам Мечела дивиденд может достигнуть даже 100 рублей на акцию, но потенциала роста от текущих цен уже немного.

👉 Фундаментальных оснований падения рынка по-прежнему нет, поэтому продолжаем следить за рынком и искать идеи, которые должны появиться благодаря небольшой коррекции на рынке.

Ожидаю, что существенное снижение рынка начнется после 1кв2022.

💵 ❗ Все свои сделки и больше комментариев по рынку публикую в Premium-канале. Чтобы присоединиться - пишите мне @tauren_smart "хочу в премиум"

✅ Помимо среднесрочных и долгосрочных инвестиционных идей в Premium-канале публикую и краткосрочные сделки. 📈 Например, на этой неделе была закрыта идея по акциям Moderna с прибылью 10,67% за 3 торговых дня.

#обзор #КомментарийПоРынку

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/266

Дата публикации текста: 2021/11/13

Обзор компании Valero Energy для вашего дивидендного портфеля!

🛢 Valero Energy Corporation #VLO - американская нефтяная компания, зарегистрированная в Техасе. Компания была выделена из Coastal States Gas Corporation в 1980 году. В настоящее время является крупнейшим нефтепереработчиком США.

Структура выручки:

Нефтепереработка - 93,7%

Производство этанола - 4,7%

Производство чистого дизеля - 1,6%

Основная выручка и активы компании находятся в США.

📈 Перспективы

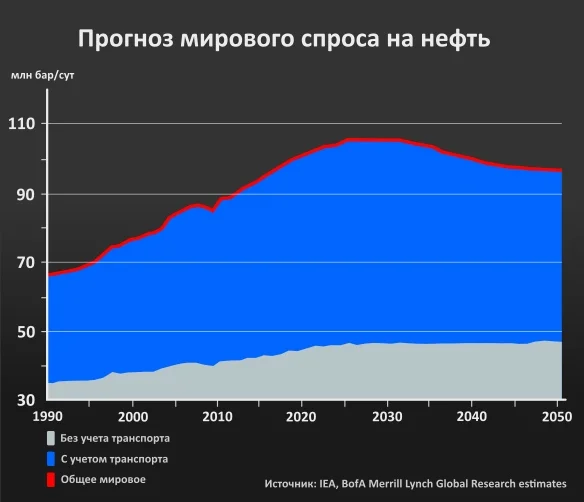

Вообще говоря хочется сказать об общих перспективах рынка нефти. Прогнозов много, даже очень, но если обобщить получается что примерно до 2030-2040 годов потребность в нефти сокращается не будет, несмотря на развитие альтернативных источников энергетики - поэтому стабильность и возможность заработать у Valero Energy еще будет довольно долго.

📊 Мультипликаторы и Финансовые показатели компании:

Если мы посмотрим на итоги 2020 года, то тут все очень плохо. Выручка сократилась на 40%, и компания стала генерировать убытки. Однако по результатам за 2 и 3кв 2021 года мы видим, что Valero Energy начала восстанавливаться и получать прибыль. Выручка составила в 3кв - $29,5 млрд, чистая прибыль - 462 млн.

Оценка стоимости

Forward P/E - 13,01

P/S - 0,34

Рентабельность

ROA - (-0,25%)

ROE - (-2,41%)

Debt/Equity - 81% Net Profit Margin - (-0,14%)

✔️ Из положительных моментов - высокая дивидендная доходность 5% годовых. А также относительная дешевизна акций компании, ведь если цена на баррель нефти будет расти или хотя бы оставаться на прежнем уровне, то показатели Valero Energy будут улучшаться, а следовательно акции нефтепереработчика будут расти.

Данный актив доступен для покупки неквалифицированным инвесторам

❇️ Что думаете о нефти в будущем, останется ли место на рынке таким компания как Valero Energy? Пишите своё мнение в комментариях.

#VLO #ValeroEnergy #oil #нефть #дивиденды

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1600

Обзор компании Valero Energy для вашего дивидендного портфеля!

🛢 Valero Energy Corporation #VLO - американская нефтяная компания, зарегистрированная в Техасе. Компания была выделена из Coastal States Gas Corporation в 1980 году. В настоящее время является крупнейшим нефтепереработчиком США.

Структура выручки:

Нефтепереработка - 93,7%

Производство этанола - 4,7%

Производство чистого дизеля - 1,6%

Основная выручка и активы компании находятся в США.

📈 Перспективы

Вообще говоря хочется сказать об общих перспективах рынка нефти. Прогнозов много, даже очень, но если обобщить получается что примерно до 2030-2040 годов потребность в нефти сокращается не будет, несмотря на развитие альтернативных источников энергетики - поэтому стабильность и возможность заработать у Valero Energy еще будет довольно долго.

📊 Мультипликаторы и Финансовые показатели компании:

Если мы посмотрим на итоги 2020 года, то тут все очень плохо. Выручка сократилась на 40%, и компания стала генерировать убытки. Однако по результатам за 2 и 3кв 2021 года мы видим, что Valero Energy начала восстанавливаться и получать прибыль. Выручка составила в 3кв - $29,5 млрд, чистая прибыль - 462 млн.

Оценка стоимости

Forward P/E - 13,01

P/S - 0,34

Рентабельность

ROA - (-0,25%)

ROE - (-2,41%)

Debt/Equity - 81% Net Profit Margin - (-0,14%)

✔️ Из положительных моментов - высокая дивидендная доходность 5% годовых. А также относительная дешевизна акций компании, ведь если цена на баррель нефти будет расти или хотя бы оставаться на прежнем уровне, то показатели Valero Energy будут улучшаться, а следовательно акции нефтепереработчика будут расти.

Данный актив доступен для покупки неквалифицированным инвесторам

❇️ Что думаете о нефти в будущем, останется ли место на рынке таким компания как Valero Energy? Пишите своё мнение в комментариях.

#VLO #ValeroEnergy #oil #нефть #дивиденды

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1600

{kind=link}

Дата публикации текста: 2021/11/13

💰 Байден запретил китайским телекомам работать в США. Кто в выигрыше?

Президент США Джо Байден подписал закон, который вводит запреты для китайских компаний Huawei и ZTE. Теперь они не смогут заниматься установкой нового оборудования для американских сетей связи. Китайское коммуникационное оборудование якобы представляет угрозу для национальной безопасности США.

Возможно, это начало новой «технологической войны». И в ней уже есть победители. Например, это американская компания Cisco #CSCO. Это старая и надежная телекоммуникационная компания. Около 60% выручки приходится на американский регион.

Она с удовольствием возьмёт на себя контракты по обеспечению коммуникационного оборудования в США всем необходимым и не вызовет никаких вопросов у регуляторов.

Что с финансовыми показателями Cisco?

Ядро бизнеса составляют инфраструктурные платформы, куда и входит производство сетевого оборудования. Однако оно последние годы стагнирует вместе со всем телекоммуникационным сектором, и это не дает выручке Cisco увеличиваться.

Дивидендная доходность Cisco составляет чуть больше 2,5%, но при этом дивиденды растут, и на них уходит чуть больше 50% чистой прибыли. Чистый долг у компании отрицательный. При таких параметрах остается еще значительный потенциал для дальнейшего увеличения выплат.

Аналитики InvestFuture предположили, чего ждать от Cisco в будущем:

📍 Cisco — не растущая, зато очень устойчивая в финансовом плане компания. Она добавляет новые технологические направления — в первую очередь, за счет поглощений. Причём делает это без ущерба для долговой нагрузки.

📍 Чтобы выйти из застоя по выручке, надо развиваться еще быстрее. И есть шанс, что американские регуляторы помогут в этом Cisco, убрав китайских конкурентов с американского рынка.

📍 Справедливая цена акции $31,53 при текущей $56,7. Расчет произведен по методу дисконтирования дивидендов. Возможно, инвесторы ждут от компании более высоких темпов роста дивидендов или доходов компании в будущем. А может, это вызвано общим перегревом рынка.

📍 Сейчас акция Cisco торгуется с P/E, равным 22,6, а это на 35% выше среднего за последние 5 лет.

Подробный разбор Cisco от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3121

💰 Байден запретил китайским телекомам работать в США. Кто в выигрыше?

Президент США Джо Байден подписал закон, который вводит запреты для китайских компаний Huawei и ZTE. Теперь они не смогут заниматься установкой нового оборудования для американских сетей связи. Китайское коммуникационное оборудование якобы представляет угрозу для национальной безопасности США.

Возможно, это начало новой «технологической войны». И в ней уже есть победители. Например, это американская компания Cisco #CSCO. Это старая и надежная телекоммуникационная компания. Около 60% выручки приходится на американский регион.

Она с удовольствием возьмёт на себя контракты по обеспечению коммуникационного оборудования в США всем необходимым и не вызовет никаких вопросов у регуляторов.

Что с финансовыми показателями Cisco?

Ядро бизнеса составляют инфраструктурные платформы, куда и входит производство сетевого оборудования. Однако оно последние годы стагнирует вместе со всем телекоммуникационным сектором, и это не дает выручке Cisco увеличиваться.

Дивидендная доходность Cisco составляет чуть больше 2,5%, но при этом дивиденды растут, и на них уходит чуть больше 50% чистой прибыли. Чистый долг у компании отрицательный. При таких параметрах остается еще значительный потенциал для дальнейшего увеличения выплат.

Аналитики InvestFuture предположили, чего ждать от Cisco в будущем:

📍 Cisco — не растущая, зато очень устойчивая в финансовом плане компания. Она добавляет новые технологические направления — в первую очередь, за счет поглощений. Причём делает это без ущерба для долговой нагрузки.

📍 Чтобы выйти из застоя по выручке, надо развиваться еще быстрее. И есть шанс, что американские регуляторы помогут в этом Cisco, убрав китайских конкурентов с американского рынка.

📍 Справедливая цена акции $31,53 при текущей $56,7. Расчет произведен по методу дисконтирования дивидендов. Возможно, инвесторы ждут от компании более высоких темпов роста дивидендов или доходов компании в будущем. А может, это вызвано общим перегревом рынка.

📍 Сейчас акция Cisco торгуется с P/E, равным 22,6, а это на 35% выше среднего за последние 5 лет.

Подробный разбор Cisco от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3121

Дата публикации текста: 2021/11/15

🚀Инвесторы компании «Русская аквакультура» получили 3Х прироста капитала с середины 2020 года!

ПАО «Русская аквакультура» #AQUA - российская компания, крупнейший импортёр и переработчик рыбы 🐠 и морепродуктов в России. Компания занимается выращиванием рыбы, поставкой готовой рыбной продукции и морепродуктов.

В данный момент Русская Аквакультура занимает примерно 15% российского рынка красной рыбы.

Возможности:

В своей долгосрочной стратегии развития компания говорит о создании крупнейшего вертикально-интегрированного игрока в сегменте аквакультуры. Русская Аквакультура будет заниматься производством малька, первичной переработкой и дистрибуцией собственной продукции.

В июле 2020 г. компания выиграла на торгах рыбоводный участок на Дальнем Востоке. Сегодня компания изучает возможности выращивания там красной рыбы. Такой проект, при его успехе - может стать дополнительным драйвером роста доходов компании.

Отсутствие крупных конкурентов в России – это уникальная возможность для компании стать лидером категории в производстве свежей охлажденной рыбы.

📊 Мультипликаторы и Финансовые показатели компании:

Выручка у "Русская Аквакультура" растущая. Однако несмотря на пандемию, по итогам 2020 года компания не сильно уменьшила свой доход. Выручка - 8,3 млрд руб, а чистая прибыль составила 3,1 млрд руб. Показатели сократились примерно на 3-5%.

Оценка стоимости

P/E - 8,9

P/B - 3,75

P/S - 4,7

Рентабельность

ROA - 29%

ROE - 50%

ROI - 39%

Debt/Equity - 71,5% Net Profit Margin - 29%

❌ Угрозы:

- Показатели компании сильно зависят от погодных условий. Также изменения океанических течений могут привести к снижению объема вылова рыбы.

- Снижение покупательского спроса за счет снижения реальных доходов населения

- Компания зависит от импорта, некоторые виды корма и оборудования закупаются за рубежом, соответственно существуют риски последствий введения санкций.

Данный актив доступен для покупки неквалифицированным инвесторам ☝️

❇️ Что думаете насчет сферы рыбоводства в России? Имеют ли право на жизнь такие компании как "Русская аквакультура"?

#AQUA #русскаяаквакультура #fishprocessor

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1602

🚀Инвесторы компании «Русская аквакультура» получили 3Х прироста капитала с середины 2020 года!

ПАО «Русская аквакультура» #AQUA - российская компания, крупнейший импортёр и переработчик рыбы 🐠 и морепродуктов в России. Компания занимается выращиванием рыбы, поставкой готовой рыбной продукции и морепродуктов.

В данный момент Русская Аквакультура занимает примерно 15% российского рынка красной рыбы.

Возможности:

В своей долгосрочной стратегии развития компания говорит о создании крупнейшего вертикально-интегрированного игрока в сегменте аквакультуры. Русская Аквакультура будет заниматься производством малька, первичной переработкой и дистрибуцией собственной продукции.

В июле 2020 г. компания выиграла на торгах рыбоводный участок на Дальнем Востоке. Сегодня компания изучает возможности выращивания там красной рыбы. Такой проект, при его успехе - может стать дополнительным драйвером роста доходов компании.

Отсутствие крупных конкурентов в России – это уникальная возможность для компании стать лидером категории в производстве свежей охлажденной рыбы.

📊 Мультипликаторы и Финансовые показатели компании:

Выручка у "Русская Аквакультура" растущая. Однако несмотря на пандемию, по итогам 2020 года компания не сильно уменьшила свой доход. Выручка - 8,3 млрд руб, а чистая прибыль составила 3,1 млрд руб. Показатели сократились примерно на 3-5%.

Оценка стоимости

P/E - 8,9

P/B - 3,75

P/S - 4,7

Рентабельность

ROA - 29%

ROE - 50%

ROI - 39%

Debt/Equity - 71,5% Net Profit Margin - 29%

❌ Угрозы:

- Показатели компании сильно зависят от погодных условий. Также изменения океанических течений могут привести к снижению объема вылова рыбы.

- Снижение покупательского спроса за счет снижения реальных доходов населения

- Компания зависит от импорта, некоторые виды корма и оборудования закупаются за рубежом, соответственно существуют риски последствий введения санкций.

Данный актив доступен для покупки неквалифицированным инвесторам ☝️

❇️ Что думаете насчет сферы рыбоводства в России? Имеют ли право на жизнь такие компании как "Русская аквакультура"?

#AQUA #русскаяаквакультура #fishprocessor

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1602

{kind=link}

Дата публикации текста: 2021/11/15

🥩 Tyson Foods (TSN) - стоит ли вкладывать в производителя мяса?

▫️ Капитализация: 29,5 млрд

▫️ Выручка TTM: 45,7 млрд

▫️ EBITDA TTM: 4,67 млрд

▫️ Прибыль TTM: 2,35 млрд

▫️ fwd P/E 2021: 11

▫️ P/B: 1,8

▫️ fwd дивиденд 2021: 2,5%

👉Крупнейший производитель мяса и белковых продуктов в Америке. Примерно по 1/3 продаж занимают курица и говядина, готовые полуфабрикаты 20%, еще около 12% приходится на продажи свинины.

👉У компании стабильная дивидендная политика. Сейчас компания платит по 0,445$ в квартал. Компания заботится о росте своих дивидендов, за 5 лет объем выплат был удвоен.

✅TF показывает стабильный рост выручки и прибыли. Общий объем продаж третьего финансового квартала составил 12,4 миллиарда долларов США, что выше прошлогодних показателей на 24,5%.

✅Цены на мясную продукцию в США сейчас скорректировались, однако все-равно находятся на достаточно высоком уровне, что предполагает успешное завершение 2021 года и начало 2022 года для компании. Ожидаю FWD P/E по итогам 2021 года около 11 и увеличение дивидендов до 2,5% к текущей цене.

✅ Это одна из компания, которая защищена от инфляции.

✅Компания вкладывается в покупку известных в США брендов белковой пищи: Smart Chicken, Memphis Meats и прочие. При этом компания активно инвестирует в бренды, производящие растительный белок: First Pride, Jimmy Dean.

✅Tyson Foods намерена полностью сосредоточиться на основной деятельности, связанной с производством белковой пищи различного происхождения, убирая из портфеля небелковые бренды (Sara Lee Frozen Bakery, Kettle и Van’s), что должно положительно отразиться на эффективности бизнеса.

✅Компания активно вкладывается в автоматизацию производственных процессов. В перспективе это поможет увеличить рентабельность.

✅TF активно выходит на международный рынок. За последние 3 года были приобретены производители мяса в Британии, Нидерландах, Бразилии и на Тайване.

✅Компания постепенно сокращает долговую нагрузку. За год долгосрочный долг компании снизился с 9,8 до 8,8 миллиардов долларов. Нынешний показатель Debt/Equity = 0,63.

❌TF вынужден терять часть прибыли из-за жесткий санитарных требований, введенных правительством США во время пандемии. Руководство заявило, что 2021 году дополнительные расходы, связанные с COVID-19 составят 325 миллионов долларов, около 14% от чистой прибыли.

❌Компания активно расширяет деятельность на международном уровне, что повышает риски, связанные с волатильностью валют, торговыми барьерами, нестабильностью.

❌Рынок мяса высококонкурентный, сильного роста маржинальности бизнеса ждать не стоит, однако можно ждать существенных проблем, если цены на мясо начнут падать.

Вывод:

Компания имеет стабильно растущий бизнес, активно вкладывается в приобретение небольших конкурентов, чем расширяет свое влияние на рынке. При этом, работает в защитном секторе экономики.

Компания торгуется ниже своих медианный значений за последние годы. Форвардный P/E 2021 = 11 при среднем около 12, что дает небольшой потенциал роста (+5-10%).

Tyson Foods - хороший бизнес, стоит нормально, но не дешево.

⚠️Сегодня компания должна отчитаться 3й календарный или 4й финансовый квартал.

Не является индивидуальной инвестиционной рекомендацией

#обзор #TysonFoods #TSN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/268

🥩 Tyson Foods (TSN) - стоит ли вкладывать в производителя мяса?

▫️ Капитализация: 29,5 млрд

▫️ Выручка TTM: 45,7 млрд

▫️ EBITDA TTM: 4,67 млрд

▫️ Прибыль TTM: 2,35 млрд

▫️ fwd P/E 2021: 11

▫️ P/B: 1,8

▫️ fwd дивиденд 2021: 2,5%

👉Крупнейший производитель мяса и белковых продуктов в Америке. Примерно по 1/3 продаж занимают курица и говядина, готовые полуфабрикаты 20%, еще около 12% приходится на продажи свинины.

👉У компании стабильная дивидендная политика. Сейчас компания платит по 0,445$ в квартал. Компания заботится о росте своих дивидендов, за 5 лет объем выплат был удвоен.

✅TF показывает стабильный рост выручки и прибыли. Общий объем продаж третьего финансового квартала составил 12,4 миллиарда долларов США, что выше прошлогодних показателей на 24,5%.

✅Цены на мясную продукцию в США сейчас скорректировались, однако все-равно находятся на достаточно высоком уровне, что предполагает успешное завершение 2021 года и начало 2022 года для компании. Ожидаю FWD P/E по итогам 2021 года около 11 и увеличение дивидендов до 2,5% к текущей цене.

✅ Это одна из компания, которая защищена от инфляции.

✅Компания вкладывается в покупку известных в США брендов белковой пищи: Smart Chicken, Memphis Meats и прочие. При этом компания активно инвестирует в бренды, производящие растительный белок: First Pride, Jimmy Dean.

✅Tyson Foods намерена полностью сосредоточиться на основной деятельности, связанной с производством белковой пищи различного происхождения, убирая из портфеля небелковые бренды (Sara Lee Frozen Bakery, Kettle и Van’s), что должно положительно отразиться на эффективности бизнеса.

✅Компания активно вкладывается в автоматизацию производственных процессов. В перспективе это поможет увеличить рентабельность.

✅TF активно выходит на международный рынок. За последние 3 года были приобретены производители мяса в Британии, Нидерландах, Бразилии и на Тайване.